Limbile

Pagini

Legal

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 1/24

ANALIZA VIABILITATII MANAGERIALE

4.1. Analiza viabilitatii economice:

Mecanismul de reglare a functionarii sistemice-piata are un impact complex si permanent

in luarea deciziilor de catre managerii entitatilor economice privind optiunile in alocarea

resurselor, dimensiunea alocarii, eficienta utilizarii lor.

Cresterea gradului de complexitate a activitatii economice a entitatilor economice are implicatii

profunde in procesul managerial, proces care se poate realiza numai pe baza unui studiu atent al

realitatii, pe o analiza stiintifica care sa faciliteze adoptarea deciziilor corespunzatoare.

Activitatea manageriala, prin esenta ei, implica si cunoasterea temeinica a situatiei date, a

intregului complex de cauze si factori care o determina, stare care se realizeaza prin intermediulanalizei economico-financiare.

Analiza economico financiara are un caracter permanent, indiferent daca se efectueaza de

un organism din interiorul sau din afara unitatii economice si constituie un mijloc pentru

atingerea unui obiectiv. Asadar, ea trebuie sa ofere solutii pentru fundamentarea corespunzatoare

a deciziilor fundamentarea corespunzatoare a deciziilor in domeniul economico-financiar.

Fiecare obiectiv din activitatea entitatii economice nu se infaptuieste prin analiza acestuia,

ei se analizeaza prin actiunea factorului uman, care pe baza analizei, a concluziilor desprinse,dirijeaza efortul astfel incat efectele sa fie maxime.

Entitatea economica, indiferent de domeniul sau de activitate este considerata ca unul dintre

actorii esentiali ai devenirii economice nationale, si totodata, un camp al initiativei personale si

loc al inovarii si promovarii.

Analiza este definita ca fiind o metoda de cercetare si cunoastere bazata pe

descompunerea sau desfasurarea unui obiect sau unui fenomen in partile sale componente,

precum si pe stabilirea factorilor care il determina. Cu ajutorul metodelor specifice, ea apare ca

un instrument indispensabil in procesul cunoasterii, deoarece permite stabilirea structurii

fenomenelor, a relatiilor de cauzalitate, a factorilor care le genereaza, a legilor formarii si

desfasurarii lor, ceea ce constituie suportul elaborarii deciziilor privind activitatea in viitor.

1

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 2/24

Analiza economica cerceteaza activitatile sau fenomenele, din punct de vedere economic,

respectiv al consumului de resurse si al rezultatelor obtinute. Esentialul in analiza economica il

constituie luarea in considerare a relatiilor structural-functionale si a celor de cauza efect.

Determinativul economic fixeaza caracterul analizei, care poate avea ca obiect de studiu

nu numai o activitate economica, ci si una tehnica, sociala, administrativa, financiara. Spre

exemplu, un proces tehnologic poate fi analizat, din punct de vedere tehnic, vizand succesiunea

diferitelor operatii, nivelul acestora in raport de anumiti parametric, norme, etc. si totodata, poate

fi analizat si sub aspect economic, respectiv, al costurilor si eficientei cheltuielilor efectuate.

Analiza economico financiara apare ca instrument indispensabil in fundamentarea

deciziilor proceselor manageriale la scara microeconomica.

Analiza economica are un drum invers fata de evolutia fenomenului, adica porneste de la

rezultatele procesului incheiat, catre elemente si factori.Continutul analizei activitatii economice, inclusive imbinarea acestuia cu sinteza, poate fi redat in

cateva etape:

• Delimitarea obiectului analizei, care presupune constatarea anumitor fapte, fenomene,

rezultate. Delimitarea obiectului se face in timp si spatiu, calitativ si cantitativ, utilizand

anumite metode de evaluare si calcul.

• Determinarea elementelor factorilor si cauzelor fenomenului studiat. Descompunerea in

elemente presupune o analiza structurala. Factorii se stabilesc in mod succesiv, trecand dela cei cu o actiune directa la cei care actioneaza indirect (prin intermediul celor cu actiune

directa) si asa mai departe, procesul cunoasterii fiind adancit de la o esenta mai putin

profunda catre alta mai profunda (principiul descompunerii in trepte).

• Stabilirea corelatiilor dintre fiecare factor si fenomenul analizat si dintre diferitii factori

care actioneaza. Este necesara stabilirea raporturilor de conditionare. Parcurgerea celor

trei etape conduce la elaborarea de modele ale fenomenelor analizate.

• Masurarea influentelor diferitelor elemente sau factori. In aceasta etapa intervine analiza

cantitativa cu scopul cuantificarii inflentelor, al masurarii posibilitatilor (rezervelor)

interne, al aprecierii cat mai clare a rezultatelor.

• Elaborarea concluziilor si aprecierilor care presupune sinteza rezultatelor analizei din

sfera cercetata.

2

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 3/24

• Elaborarea masurilor care constituie continutul deciziilor menite sa asigure valorificarea

optima a resurselor, sa contribuie la sporirea eficientei economico-financiare in viitor.

4.1.1. Evolutia principalilor indicatori economico – financiari:

Pentru a realize o analiza economico – financiara realista este necesara utilizarea unor

indicatori care să ajute la întelegerea relatiilor cauza-efect si la identificarea simptomelor

semnificative ale activităţii firmei. Indicatorii economico-financiari evidenţiază relaţiile

particulare dintre diferitele date de bilanţ, iar utilitatea lor rezida din faptul ca faciliteaza

compararea performantelor intreprinderii atat in timp, cat si cu alte intreprinderi care isi

desfasoara activitatea in domeniul respective.

Pentru aprecierea corecta a situatiei economic -financiare a societatii este necesar ca

datele din evident primara a societatii sa fie transformate din preturi curente in preturi

comparabile. Pentru aceasta, ţinând cont de profilul de activitate al firmei, şi anume, servicii IT,

vom utiliza indicii anuali ai preţurilor de consum cu diferite baze pentru servicii .Conform datelor

furnizate de Institutul Naţional de Statistică al României, în perioada 2004-2006 aceşti indicatori

au fost:

IP2006/2005 = 108,20/%

IP2006/2004 = 119,59%

IP2005/2004 = 110,50%

a) Evoluţia principalilor indicatori economico-financiari

Evolutia principalilor indicatori economico – financiari: Preţuri curente – mii lei

Nr.

Crt.

Denumire 2004 2005 2006

1. Cifra de afaceri 129.345.765 145.874.907 152.785.7832. Profit brut 14.627.537 30.119.101 30.399.4703. Venituri totale 178.463.363 199.764.736 226.745.8234. Cheltuieli totale 163.835.826 169.645.635 196.346.362 Tabel 4.1

Evolutia principalilor indicatori economic – financiari: Preturi comparabile – mii lei

Nr.

Crt.

Denumire 2004 2005 2006

3

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 4/24

1. Cifra de afaceri. 154.684.600 157.807.435 152.785.7832. Profit brut 17.493.071 32.588.867 30.399.4703. Venituri totale 213.424.335 216.145.444 226.745.8234. Cheltuieli totale 195.931.264 183.556.577 196.346.362

4.2

Dinamica principalelor rezultate ale activităţii firmei

Nr.

Crt.

Indicatori I2006/2005 I2006/2004 I2005/2004

1. Cifra de afaceri 0,96 0,98 1,022. Profit brut 0,93 1,73 1,863. Venituri totale 1,04 1,06 1,014. Cheltuieli totale 1,06 1,01 0,93

Tabel 4.3.În studiul de faţă, pentru a transforma datele curente în datelor comparabile, a fost luat ca

bază anul 2006 ( datele din anul 2006 au ramas aceleaşi, acest an fiind baza, iar pentru a afla

datele din anul 2004 si 2005, sau înmulţit datele aferente acestor ani cu IP2006/2005 respectiv

IP2006/2004).

Din analiza datelor prezentate în tabelele nr. 4.1, 4.2, 4.3 se desprind următoarele

concluzii:

• Cifra de afaceri are o evolutie oscilanta, se observa ca in anul 2006 a scazut fata

de 2004 iar in anul 2005 a crescut fata de anul 2004 cu 2%.

• Profitul are de asemenea o evolutie oscilanta, obervandu se ca in anul 2006 scade

fata de anul 2005 cu sapte puncte procentuale si creste fata de 2004 cu 80%.

• Veniturile au o crestere ascendenta astfel incat in anul 2006 acestea vor creste cu

patru procente fata de anul 2005 iar in anul 2005 vor creste cu un procent fata de

anul 2004.

• Cheltuielile au o evolutie oscilanta, in anul 2005 ele scad fata de anul 2004 cu

sapte procente, iar in anul 2006 acestea cresc fata de anul 2005 cu sase procente. b) Analiza veniturilor firmei

Preţuri curente – mii lei -

Nr.

Crt.

Denumire 2004 2005 2006

1. Venituri din exploatare 154.300.253 162.323.678 200.203.191

4

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 5/24

2. Venituri financiare 23.153.110 36.123.546 23.532.5323. Venituri excepţionale 1.010.000 1.317.512 3.010.1004. VENITURI TOTALE 178.463.363 199.764.736 226.745.823

Tabel 4.4.

Preţuri comparabile 2006 – mii lei -

Nr.

Crt.

Denumire 2004 2005 2006

1. Venituri din exploatare 184,527,672 175,634,219 200.203.1912. Venituri financiare 27,688,804 39,085,677 23.532.5323. Venituri excepţionale 1,207,859 1.425.548 3.010.1004. VENITURI TOTALE 213.424.335 216.145.444 226.745.823

Tabel 4.5.

Evoluţia în dinamică a veniturilor Nr.

Crt.

Indicatori I2006/2005 I2006/2004 I2005/2004

1. Venituri din exploatare 1,13 1,08 0,952. Venituri financiare 0,05 0,84 1,413. Venituri excepţionale 2,11 2.49 1,184. VENITURI TOTALE 1,04 1,06 1,01

Tabel 4.6

Structura veniturilor totale în perioada 2004-2006

Nr.Crt.

Denumire 2004 2005 2006

1. Venituri din exploatare 86,46 81,25 88,292. Venituri financiare 12,97 18,08 10,373. Venituri excepţionale 0,57 0,67 1,344. VENITURI TOTALE 100 100 100

Tabel 4.7

Din tabelele de mai sus se pot desprinde urmatoarele concluzii:

Veniturile totale au avut o evolutie ascendenta, aceastea

crescand in fiecare an, astfel, in anul 2006 veniturile totale inrgistrau 226.745.823 lei ceea cereprezinta o crestere fata de anul 2004 cand acestea inregistrau 213.424.335 lei. Se observa o

crestere cu patru puncte procentuale in anul 2006 fata de anul 2005, in acelasi timp obsevandu-se

o crestere de sase procente in anul 2006 fata de anul 2004.

Veniturile din exploatare au inregistrat o evolutie

oscilanta, astfel in anul 2004 acestea erau 184.527.672 lei iar in anul 2005 au scazut, ajungand la

5

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 6/24

175.634.219 lei pentru ca in anul 2006 ele sa creasca la suma de 200.203.191. Din punct de

vedere procentual, se observa o crestere de 13% in anul 2006 fata de anul 2005 si se inregistreaza

o scadere de cinci la suta din anul 2004 in anul 2005.

Veniturile financiare au avut o evolutie oscilanta,

aceastea crescand din anul 2004 in anul 2005 dar scazand in anul 2006 fata de anul 2005 si fata

de anul 2004. Se inregistreaza o scadere de 16% in anul 2006 fata de anul 2004.

Veniturile exceptionale au avut o evolutie ascendenta,

acestea au crescut in anul 2006 fata de anul 2004. Astfel, in anul 2006 erau de 3.010.100 lei fata

de anul 2004 cand erau de 1.207.859 lei. Procentual, s-a observat o crestere de 1,11% in anul

2006 fata de anul 2005 si tot o crestere de 18% in anul 2005 fata de anul 2004.

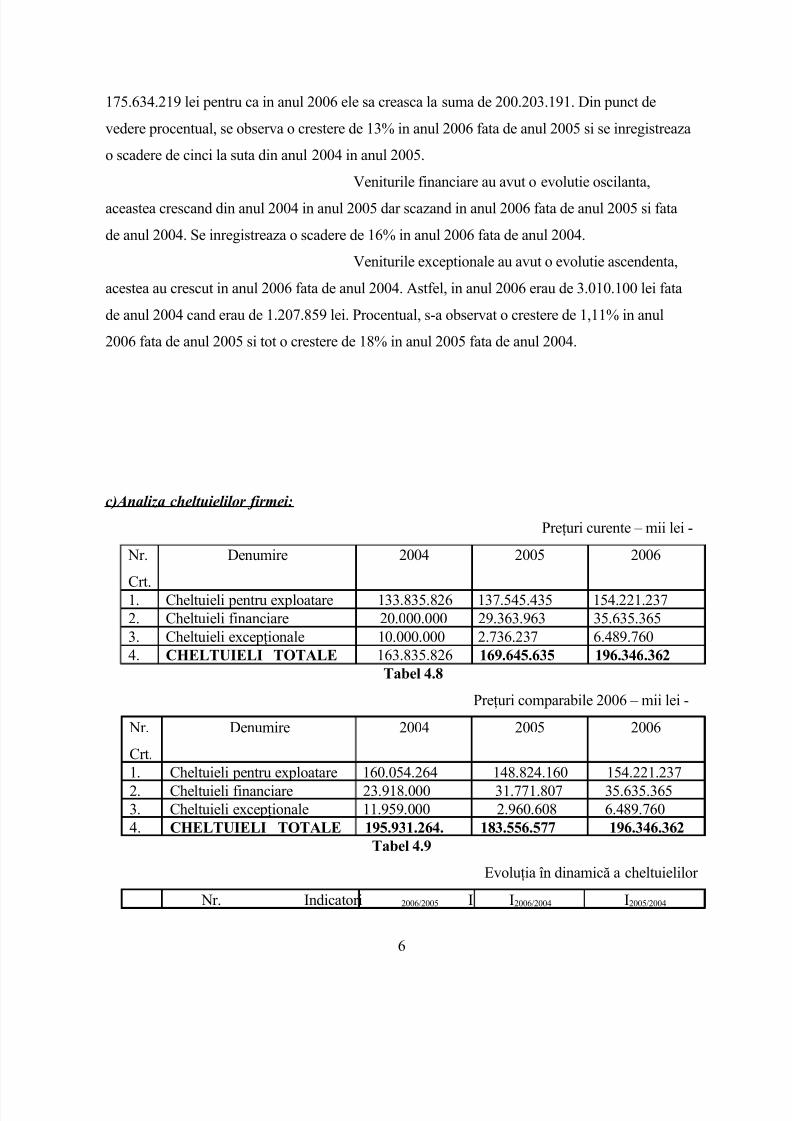

c)Analiza cheltuielilor firmei:

Preţuri curente – mii lei -

Nr.

Crt.

Denumire 2004 2005 2006

1. Cheltuieli pentru exploatare 133.835.826 137.545.435 154.221.2372. Cheltuieli financiare 20.000.000 29.363.963 35.635.3653. Cheltuieli excepţionale 10.000.000 2.736.237 6.489.7604. CHELTUIELI TOTALE 163.835.826 169.645.635 196.346.362

Tabel 4.8

Preţuri comparabile 2006 – mii lei -

Nr.

Crt.

Denumire 2004 2005 2006

1. Cheltuieli pentru exploatare 160.054.264 148.824.160 154.221.2372. Cheltuieli financiare 23.918.000 31.771.807 35.635.3653. Cheltuieli excepţionale 11.959.000 2.960.608 6.489.7604. CHELTUIELI TOTALE 195.931.264. 183.556.577 196.346.362

Tabel 4.9

Evoluţia în dinamică a cheltuielilor

Nr. Indicatori I2006/2005 I2006/2004 I2005/2004

6

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 7/24

Crt.1. Cheltuieli pentru exploatare 1,03 0,96 0,922. Cheltuieli financiare 1,12 1,48 1,323. Cheltuieli excepţionale 2,19 0,54 0,244. CHELTUIELI TOTALE 1,06 1,01 0,93

Tabel 4.10

Structura cheltuielilor totale în perioada 2004- 2006

Nr.

Crt.

Denumire 2004 2005 2006

1. Cheltuieli pentru exploatare 81,68 81,07 78,542. Cheltuieli financiare 16,97 17,00 20,463. Cheltuieli excepţionale 1,35 1,93 1,464. CHELTUIELI TOTALE 100 100 100

Tabel 4.11

Din tabelele de mai sus se pot desprinde mai multe concluzii:Cheltuielile totale au avut o evolutie oscilanta, ele au scazut in anul 2005 fata de anul 2004, dar in

anul 2006 erau de 196.346.362 lei, ceea ce inseamna o crestere fata de anul 2005. Din punct de

vedere procentual, aceastea au crescut in anul 2006 cu 6% fata de anul 2005 iar in anul 2005 au

scazut cu 7% fata de anul 2004.

Cheltuielile pentru exploatare au avut o evolutie oscilanta, astfel in anul 2004 acestea erau

160.054.264 iar in anul 2006 au scazut la 154.221.237. Din punct de vedere procentual, acestea

au inregistrat o scadere de patru puncte procentuale din anul 2006 in anul 2004.

Cheltuielile financiare au avut o evolutie ascendenta, ele crescand de la an la an. In anul 2004

aceastea erau 239.180.000 lei pentru ca in anul 2005 sa creasca la 317.718.076 lei iar in anul

2006 sa ajunga la 356.353.065 lei. De asemenea, s-a inregistrat o crestere procentuala de 12% in

anul 2006 fata de anul 2005.

7

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 8/24

Cheltuielile exceptionale au avut parte de o evolutie oscilanta, dupa cum urmeaza: in anul 2004

erau 11.959.000 lei dupa care in anul 2005 au scazut la suma de 2.960.608 lei pentru ca in anul

2006 sa creasca din nou, ajungand la suma de 6.489.760 lei. Analizand procentual, se poate

observa ca in anul 2006 s-a inregistrat o scadere de 46% fata de anul 2004.

Analizand structura cheltuielilor totale, se poate vedea ca ponderea cea mai mare o au cheltuielile

pentru exploatare, acestea avand procente de 81% si fiind urmate de cheltuielile financiare si apoi

cheltuielile exceptionale.

4.1.2 Analiza marimii si structurii patrimoniului firmei

Pentru a se putea analiza situatia financiar-patrimoniala a companiei, se folosesc anumiteinformatii si date care se pot observa din bilantul contabil si din contul de profit si pierdere.

a) Dinamica si structura activului

Preturi curente - mii lei -

Indicatori 2004 2005 2006I.Active imobilizate total 73.621.959 85.732.969 87.456.3451.1. Imobilizări corporale 56.937.873 67.948.984 69.345.3451.2. Imobilizări necorporale 9.837.937 9.948.768 10.565.3551.3. Imobilizări financiare 6.846.149 7.857.250 8.435.34II.Active circulante total 92.835.742 99.956.849 102.987.7562.1.Stocuri 47.938.948 53.567.849 54.754.3452.2.Creanţe 34.948.948 36.895.339 37.743.8672.3.Disponibilităţi 9.947846 10.456.435 11.654.654III.TOTAL ACTIV 166.457.701 185.689.818 190.444.101

Tabel 4.12

Preţuri comparabile 2006 – mii lei -

Indicatori 2004 2005 2006

I.Active imobilizate total 88.044.500 92.763.072 87.456.345

1.1. Imobilizări corporale 65.984.365 71.654.867 69.345.345

1.2.Imobilizări necorporale 11.654.367 10.534.765 10.565.355

1.3.Imobilizări financiare 12.634.356 11.654.754 8.435.34

II. Active circulante total 111.022.263 108.153.310 102.987.756

2.1. Stocuri 54.643.754 55.839.937 54.754.345

8

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 9/24

2.2.Creanţe 45.653.765 39.583.946 37.743.867

2.3.Disponibilităţi 12.643.876 14.494.294 11.654.654

III.TOTAL ACTIV 199.066.764 200.916.383 190.444.101

Tabel 4.13

Dinamica activelor firmei

Indicatori I2006/2005 I2006/2004 I2005/2004

I.Active imobilizate total 0,94 0,99 1,051.2. Imobilizări corporale 0,93 0,93 1,021.2.Imobilizări necorporale 0,95 1.,03 0,941.3.Imobilizări financiare 1.02 1.05 0,96

II. Active circulante total 0,95 0,92 0,97

2.1. Stocuri 0,92 0,94 1,04

2.2.Creanţe 1,04 1,03 1,06

2.3.Disponibilităţi 1,02 1,01 0,96

III.TOTAL ACTIV 0,94 0,95 1,00

Tabel 4.14

Analizand tabelele de mai sus se pot face urmatoarele observatii:

Activele imobilizate ale firmei au avut parte de o

evolutie oscilanta, deoarece in anul 2006 au scazut fata de anul 2004 cu 6% in timp ce in anul

2005 au crescut fata de anul 2004 cu 5%. De asemenea, se poate observa ca in anul 2006 aceastea

au scazut fata de anul 2004 cu un procent.

Aceasta evolutie a fost determinata de cresterea imobilizarilor corporale cu doua procente din

anul 2004 in anul 2005 dar in acelasi timp, scaderea cu cinci procente a imobilizarilor

necorporale din anul 2005 in anul 2006.

Activele circulante au avut o evolutie descendenta, astfel

ca se observa o scadere de cinci procente in anul 2006 fata de anul 2005, iar in anul 2004 acestea

erau cu opt procente mai mari fata de anul 2006. In acelasi timp, in anul 2005 se observa o

scadere cu 3% fata de anul 2004. Aceasta evolutie se datoreaza in parte stocurilor care au

9

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 10/24

inregistrat o scadere de 8% in anul 2006 fata de anul 2005 si o crestere de 4% in anul 2005 fata

de anul 2004.

Activele totale au inregistrat o evolutie oscilanta, astfel

in anul 2006 s-a observat o scadere de 6% fata de anul 2005 iar fata de anul 2004 se observa o

scadere de cinci procente. Ca urmare a evolutiei activelor circulante si a celor imobilizate, se

poate observa o scadere in evolutia activelor totale de cinci procente.

Structura procentuală a activului în perioada 2004-2006

Nr.

Crt.

Elemente din bilanţ 2004 2005 2006

1. Active imobilizate 44,22 46,16 45,922. Active circulante 55,78 53,84 54,083. TOTAL ACTIVE 100 100 100

Tabel 4.15.

0

10

20

30

40

50

60

active imobilizate

active circulante

Figura 4.1. Structura procentuala a activului in perioada 2004-2006

In ceea ce priveste structura procentuala a activului se poate observa ca activele

imobilizate au o pondere mai mica decat cele circulante, astfel avem in anul 2004 o pondere de

44,22% , in anul 2005 o pondere de 46,16% iar in anul 2006 aceasta a scazut, inregistrandu-se o

pondere de 45, 92%.

In ceea ce priveste activele circulante, aceastea au avut o pondere mai mare, astfel in anul

2004, ele au fost de 55,78% , in anul 2005 au fost 53,84% iar in 2006 au crescut, fiind 54,08%.

10

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 11/24

Structura activelor imobilizate

Structura activelor imobilizate (%)

Nr. Crt. Denumirea postului din bilant 2004 2005 20061. Imobilizari corporale 74,94 76,23 78,942. Imobilizari necorporale 14,01 17,04 14,743. Imobilizari financiare 11,05 6,73 6,324. TOTAL ACTIVE IMOBILIZATE 100 100 100

Tabel 4.16

0

10

20

30

40

50

60

70

80

2004 2005 2006

imobilizari

corporale

imobilizari

necorporale

imobilizari

financiare

Figura 4.2. Structura activelor imobilizate (%)

Din tabelul de mai sus se poate observa ca ponderea cea

mai mare o au imobilizarile corporale, care reprezinta 74,94% in anul 2004, acestea au crescut in

anul 2005, fiind 76,23% iar in anul 2006 ele au ajuns la 78,94% ceea ce arata ca acest tip de

imobilizari a avut o evolutie ascendenta.

Imobilizarile necorporale reprezinta o parte mai micadin total, acestea avand un procent de 14,01% in anul 2004, un procent de 17,04% in anul 2005 si

unul de 14,74% in anul 2006. Astfel, in cazul imobilizarilor necorporale se observa o evolutie

oscilanta.

11

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 12/24

In ceea ce priveste imobilizarile financiare, aceastea au

ponderea cea mai mica, ele inregistrand o evolutie descendenta , deoarece au scazut de la 11,05%

la 6,32%.

Structura activelor circulante

Structura activelor circulante (%)

Nr.

Crt.

Denumirea postului din bilanţ 2004 2005 2006

1. Stocuri 49,21 51,63 53,162. Creanţe 37,56 36,01 32,213. Disponibilităţi 13,59 12,36 14,634. TOTAL ACTIVE CIRCULANTE 100 100 100

Tabel 4.17.

0

10

20

30

40

50

60

2004 2005 2006

stocuri

creantedisponibilitati

Figura 4.3 Structura activelor circulante

Asa cum se observa in tabelul 4.17, in structura activelor

circulante avem stocurile care inregistreaza o evolutie ascendenta de-a lungul celor 3 ani

analizati, astfel, in anul 2004 procentul este de 49,21% aceasta crescand in anul 2005 la 51,63%

iar in anul 2006 ajunge la 53,16%.

12

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 13/24

Creantele au o evolutile descendenta deoarece in anul

2004 acestea reprezentau 37,56% iar in anii urmatori a scazut, inregistrandu-se 36,01% respective

32,21%.

Disponibilitatile au ponderea cea mai mica, acestea

avand o evolutie oscilanta, dupa cum urmeaza: in anul 2004, ele au avut o pondere de 13,59% si

in anul 2005 au scazut la 12,36% pentru ca in anul urmator, 2006, sa ajunga la 14,63%.

b) Dinamica şi structura pasivului

.

Preţuri curente – mii lei -

Nr. Crt. Indicatori 2004 2005 2006

I. Capitaluri proprii – total 81.265.365 82.652.457 89.635.4531. Capital social 58.094.934 61.256.256. 63.256.9862. Rezerve 14.234.956 13.569.256 15.256.8953. Alte fonduri 9.045.035 8.256.965 11.256.952II. Datorii – totale 36.256.214 42.256.236 48.236.128

1. Furnizori şi conturi asimilate 17.529.256 21.526.563 25.652.9862. Clienţi - creditori 14.256.962 15.236.985 16.253.5473. Alte datorii 5.236.856 6.254.698 7.698.235III. TOTAL PASIV 117.236.639 124.236.363 137.256.231

Tabel 4.18

Preţuri comparabile 2006 – mii lei -

Nr. crt. Indicatori 2004 2005 2006I. Capitaluri proprii – total 97.185.250 89.429.958 89.635.453

1. Capital social 63.569.369 54.236.985 63.256.9862. Rezerve 19.256.236 21.236.965 15.256.8953. Alte fonduri 15.262.255 14.368.658 11.256.952II. Datorii – totale 43.358.806 45.721.247 48.236.128

1. Furnizori şi conturi asimilate 24.365.965 22.036.612 25.652.9862. Clienţi - creditori 16.236.125 19.236.563 16.253.547

3. Alte datorii 3.263.696 4.236.652 7.698.235III. TOTAL PASIV 140.203.296 134.423.744 137.256.231

Tabel 4.19

13

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 14/24

Dinamica pasivului firmei în perioada 2004 – 2006

Nr. crt. Indicatori I 2006/2005 I2006/2004 I2005/2004

I. Capitaluri proprii – total 1,02 0,91 0,91

1. Capital social 1,16 1,01 0,852. Rezerve 0,71 0,78 1,103. Alte fonduri 0,78 0,73 0,93II. Datorii – totale 1,06 1,11 1,041. Furnizori şi conturi asimilate 1,13 1,04 0,912. Clienţi - creditori 0,84 1,01 1,183. Alte datorii 1,75 2,33 1,33III. TOTAL PASIV 1,02 0,97 0,95

Tabel 4.20

Din tabelul de mai sus se pot desprinde urmatoarele concluzii:Capitalurile proprii totale au inregistrat o evolutie

oscilanta; aceastea au scazut de la 97.185.250 lei in anul 2004 la 89.429.958 lei in anul 2005 dupa

care au crescut din nou in anul 2006. Din punct de vedere procentual, se observa o crestere de

doua procente in anul 2006 fata de anul 2005 iar in anul 2005 acestea vor scade cu noua procente

fata de anul 2004.

Datoriile totale inregistreaza o evolutie ascendenta

deoarece aceastea au crescut de la 43.358.806 lei in anul 2004 la 48,236.128 lei in anul 2006.Procentual, datoriile totale au prezentat o crestere de 6% in anul 2006 fata de anul 2005 si o

crestere de 11% fata de anul 2004; pe de alta parte, in anul 2005 acestea au crescut cu patru

procente fata de anul 2004.

Pasivele totale au avut o evolutie oscilanta; astfel in anul

2006 acestea au crescut cu doua procente fata de anul 2005; in acelasi timp, tot in anul 2006

acestea au scazut cu trei procente fata de anul 2004. In anul 2005 pasivele totale au scazut cu 5%

fata de anul 2004.

Structura pasivului în perioada 2004 – 2006 ( % )

Nr. Denumirea postului din bilanţ 2004 2005 2006

14

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 15/24

Crt.1. Capitaluri proprii – total 69 66 642. Datorii – total 31 34 363. TOTAL PASIV 100 100 100

Tabel 4.21

0

10

20

30

40

50

60

70

2004 2005 2006

capitaluri proprii -

total

datorii - total

|Figura 4.4. Structura pasivului in perioada 2004 – 2006

Asa cum se observa in tabel, capitalurile proprii au

ponderea cea mai mare, acestea inregistrand 69% in anul 2004 si 66% in anul 2005 pentru ca in

anul 2006 sa scada doua procente fata de anul 2005, fiind de 64%.

Datoriile totale au avut o pondere mai mica, dupa cum

urmeaza: in anul 2004, acestea au reprezentat 31%, in anul 2005 au fost 34% si in anul 2006 au

crescut la 36%.

15

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 16/24

Structura capitalurilor proprii ( % )

Nr.Crt.

Denumirea postului din bilanţ 2004 2005 2006

1. Capital social 64,94 60,67 70,782. Rezerve 19,58 23,59 16,853. Alte fonduri 15,46 15,73 12,354. TOTAL CAPITALURI PROPRII 100 100 100

Se poate observa in tabelul de mai sus ca cea mai mare

pondere a avut-o capitalul social, si anume 64,94% in anul 2004, 60,67% in naul 2005, 70,78% in

anul 2006, ceea ce reprezinta o evolutie oscilanta, deoarece in anul 2005 a scazut cu patru

procente fata de anul 2004 dar a crescut in anul 2006 cu sase procente fata de anul 2004 si cu

zece procente fata de anul 2005.

In ceea ce priveste evolutia rezervelor se pot face

urmatoarele observatii: in anul 2004 acestea aveau un procent de 19,58% dupa care au crescut in

anul 2005 ajungand la 23,59% ceea ce reprezinta o crestere de patru procente. In acest caz se

observa o evolutie oscilanta, deoarece in anul 2006, rezervele au scazut la 16,85% cu aproximativsapte procente mai putin fata de anii precedenti.

Alte fonduri din capitalul propriu au inregistrat cea mai

mica pondere acestea fiind de 15,46% in anul 2004, 15,73% in anul 2005 si 12,35% in naul 2006,

ceea ce reprezinta o evolutie oscilanta.

Structura datoriilor totale ( % )

Nr.

Crt.

Denumirea postului din bilant 2004 2005 2006

1. Furnizori şi conturi asimilate 55,81 48,88 52,082. Clienţi – creditori 37,20 42,22 33,333. Alte datorii 6,97 8,88 14,584. DATORII - TOTAL 100 100 100

Tabel 4.23

16

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 17/24

Din analiza tabelului 4.23 se poate observa ca ponderea

cea mai mare din totalul datoriilor o au furnizorii si conturile assimilate, aceastea avand 55,81%

in anul 2004, 48,88% in anul 2005 si 52,08% in anul 2006. Cea mai mica pondere o au alte

datorii, acestea reprezentand 6,97% in anul 2004, 8,88% in anul 2005 si 14,58% in anul 2006.

Furnizorii si conturile assimilate au inregistrat o evolutie

oscilant pe parcursul acestei perioade, dupa cum urmeaza: in anul 2005 ponderea a scazut cu

sapte procente fata de anul 2004, iar in anul 2006 a crescut cu patru procente fata de anul 2005 si

a scazut cu trei procente fata de anul 2004.

Clientii-creditori au avut o evolutie oscilanta de

asemenea, in cazul lor inregistrandu-se o crestere de cinci procente in anul 2005 fata de anul 2004

si o scadere de noua procente in anul 2006 fata de anul 2005. In anul 2006 ponderea a scadut cu patru procente fata de anul 2004.

In ceea ce priveste alte datorii se poate afirma ca acestea

au avut o evolutie ascendenta, deoarece au crescut cu doua procente in anul 2005 fata de anul

2004 si cu sase procente in anul 2006 fata de anul 2005. In anul 2006 acestea au crescut cu 8%

fata de anul 2004.

4.1.3. Indicatorii de standing financiar ai firmei

Pentru a realiza un diagnostic financiar relevant, este necesară şi analiza atentă a indicatorilor

economico-financiari specifici de apreciere a performanţelor şi a viabilităţii firmei. Aceştia pot fi

grupaţi în cinci categorii:

o Indicatori de profitabilitate

o Indicatori de lichiditate şi solvabilitate ( ai echilibrului financiar )

o Indicatori privind creanţele şi datoriile

o Indicatori privind activitatea

17

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 18/24

o Indicatori privind imobilizările de capital

Preţuri curente - mii lei -

Nr.Crt. Denumire 2004 2005 2006

1. Active circulante 92.835.742 99.956.849 102.987.7562. Active imobilizate 73.621.959 85.732.969 87.456.3453. Capitaluri proprii 81.265.365 82.652.457 89.635.453

4. Capital social 58.094.934 61.256.256. 63.256.9865. Cifra de afaceri 129.345.765 145.874.907 152.785.7836. Creanţe 34.948.948 36.895.339 37.743.8677. Datorii pe termen scurt 36.256.214 42.256.236 48.236.128

8. Datorii totale 36.256.214 42.256.236 48.236.128

9. Disponibilităţi 9.947.846 10.456.435 11.654.65410. Imobilizări corporale 56.937.873 67.948.984 69.345.34511. Număr total de salariaţi 15 23 25

12. Profit/pierdere brută 14.627.537 30.119.101 30.399.47013. Profit /pierdere netă 12.433.407 25.601.236 25.839.55014. Stocuri 47.938.948 53.567.849 54.754.34515. Total active 166.457.701 185.689.818 190.444.101

16. Total pasive 117.236.639 124.236.363 137.256.231

Tabel 4.24 – Elemente din bilanţurile contabile

A.Indicatori de profitabilitate:

Rentabilitatea sau profitabilitatea reprezintă capacitatea firmei de a obţine profit, în scopul

extinderii activităţii acesteia, dar şi al remunerării capitalurilor.

Nr.

Crt.

Denumire Formula de calcul 2004 2005 2006

1. Rezerva de profit net Profit net/cifra de

afaceri * 100

9,61 17,55 16,91

2. Rata profitului Profit brut/cifra de

afaceri * 100

11,30 20,64 19,89

3. Randamentul activelor

totale

Profit brut/total

active * 100

8,78 16,22 15.96

4. Rentabilitatea

economic

Profit net/total active

* 100

7,46 13,78 13,56

5. Rentabilitatea

financiară a

Profit net/capital

propriu * 100

15,29 30,97 28,82

18

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 19/24

capitalului propriu6. Rata rentabilităţii

capitalului social

Profit net/capital

social * 100

21,40 41,79 40,84

Tabel 4.25 – Indicatorii de profitabilitate realizaţi în perioada 2004-2006 ( % )

Se pot desprinde urmatoarele concluzii observand tabelul de mai sus:

Rezerva de profit a avut o evolutie oscilanta, astfel ca in anul 2004 a fost 9,61% iar in

anul 2005 a crescut cu opt procente fiind 17,55% si in anul 2006 a scazut cu un procent fata de

anul 2005, inregistrandu-se 16,91% ceea ce reprezinta cu sapte procente mai mult decat in anul

2004.

Rata profitului a avut o evolutie oscilanta, aceasta a fost 11,30% in anul 2004 pentru ca

apoi sa creasca pana la 20,64% in anul 2005 si sa scada totusi in anul 2006 la 19,89%. Faptul ca

rata profitului are o evolutie oscilanta arata ca firma isi mentine o structura de activitate

corespunzatoare.

Randamentul activelor totale a crescut din anul 2004 cand era 8,78% la 16,22% in anul

2006 ceea ce a dovedit o performanta economica globala eficienta pe parcursul acestor ani. In

anul 2006 randamentul a avut o usoara scadere, fiind de 15,96%.

Rentabilitatea economica a inregistrat o crestere a procentelor din anul 2004 in anul 2005,astfel ca in anul 2004 aceasta era 7,46% iar in anul 2005 aproape s-a dublat, fiind 13,78% ceea ce

dovedeste o buna utilizare a activelor firmei. In anul 2006 rentabilitatea economica a fost

13,56%, dovedind o usoara evolutie descendenta fata de anul 2005.

Rentabilitatea financiara a capitalului propriu a avut o evolutie oscilanta de asemenea,

astfel ca in anul 2004 aceasta a fost 15,29% iar in anul 2005 a crescut cu aproximativ 15%

ajungand la 30,97% pentru ca in anul urmator, 2006 sa devina 28,82%. Aceasta evolutie

dovedeste faptul ca utilizarea capitalului propriu a fost eficiena si a ajutat la activitatea

economica a firmei.

Rata rentabilitatii capitalului social a inregistrat o evolutie oscilanta, dar a crescut

semnificativ din anul 2004 cand era 21,40% in anul 2005 cand a inregistrat 41,79% dupa care a

scazut cu un procent in anul 2006, la 40,84%. De asemenea, aceasta evolutie arata ca folosirea

capitalului social a fost eficienta si a dus la rezultate economice bune.

19

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 20/24

B. Indicatori şi indici de lichiditate şi solvabilitate ( ai echilibrului financiar )

Lichiditatea reprezintă proprietatea elementelor patrimoniale de a se transforma în bani şi

constituie premisa asigurării solvabilităţii, ce reprezintă capacitatea societăţii de a face faţă

obligaţiilor băneşti, respectiv de a-şi onora plăţile la termenele scadente.

Indicatorii şi indicii de solvabilitate realizaţi în perioada 2004-2006 ( % )

Nr.

Crt.

Denumire Formula de calcul 2004 2005 2006

1. Rata lichiditatii

generale

Active circulante/datorii

pe termen scurt * 100

256,05 236,54 213,50

2. Rata lichiditatii

imediate

Disponibilitati/datorii pe

termen scurt * 100

27,43 24,74 24,16

3. Rata lichiditatii

partiale sau “testul

acid”

Active circulante –

stocuri/ datorii pe

termen scurt * 100

123,83 109,78 99,99

4. Rata solvabilitatii

patrimoniale

Capital propriu/total

passive * 100

69,31 66,52 65,30

Tabel 4.26

Din tabelul de mai sus se pot concluziona urmatoarele:

Indicatorul ‘rata lichiditatii generale’ a avut avut un ritm descendent, dupa cum urmeaza:

in anul 2004 a fost 256,05, in anul 2005 a scazut la 236,54 si in anul 2006 a ajuns la 213,50 ceea

ce arata ca pe toata perioada analizata a avut un interval admis de testul limita de situatie

favorabila (200% - 250%). Astfel, compania a reusit sa-si onoreze obligatiile pe termen scurt,

ceea de dovedeste ca firma are o situatie financiara buna.

Indicatorul ‘rata lichiditatii imediate’ a fost 27,43 in anul 2004, urmata de anul 2005 cand

a fost 24,724 si anul 2006 cu 24,16. Spre deosebire de primul indicator, acesta se afla la sub

20

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 21/24

nivelul admis, care este mai mare de 30%, ceea ce demonstreaza ca firma nu isi poate plati

datoriile pe termen scurt folosindu-se de disponibilitatile banesti ale companiei.

Indicatorul ‘rata lichiditatii partiale’ prezinta situatii diferite de-a lungul anilor analizati,

astfel, se poate observa ca in anul 2004 acesta era 123,83 ceea ce este peste limita minima a

nivelului testului limita de situatie favorabila ( 80% - 100%), acelasi lucru se intampla si in anul

2005 cand este 109,78 dar in anul 2006 acesta devine 99,99 ceea ce dovedeste ca firma are o

capacitatea sa-si acopere datoriile pe termen scurt din creante si din disponibilitati, fara a fi

necesar sa vanda stocurile.

Indicatorul ‘rata solvabilitatii patrimoniale’ prezinta o situatie buna din punct de vedere al

autonomiei financiare datorita faptului ca a fost in toti cei trei ani peste valorile testului limita de

situatie (mai mari de 50%), dupa cum urmeaza: in anul 2004 a avut 69,31%, in anul 2005 a avut

66,52% iar in anul 2006 a fost 65,30%.

C. Indicatori privind creanţele şi datoriile

Studierea indicatorilor privind creanţele şi datoriile constituie o etapă foarte importantă în

analiza financiară a firmei, ajutându-ne să întelegem motivele pentru care firma se confruntă sau

nu cu blocaje financiare şi să apreciem natura relaţiilor sale cu clienţii şi furnizorii.

Indicatori privind creanţele şi datoriile realizaţi în perioada 2004-2006

Nr.

Crt.

Denumire Formula de calcul 2004 2005 2006

1. Perioada de

recuperare a

creanţelor (zile)

Creanţe/cifra de

afaceri * 365 zile

98,62 92,31 90,16

2. Gradul de îndatorare

( % )

Datorii totale/total

active * 100

21,78 22,75 25,32

3. Perioada de

rambursare a

datoriilor pe termen

scurt ( zile)

Obligaţii de

plată/cifra de afaceri

* 365 zile

102,31 105,73 15,32

21

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 22/24

4. Rata de îndatorare

globala ( % )

Datorii totale/total

pasive * 100

30,92 34,01 35,14

Tabel 4.27

Analizand tabelul 4.27 se pot observa urmatoarele:

Indicatorul ‘perioada de recuperare a creantelor’ a avut o evolutie descendenta pe

parcursul celor trei ani analizati, dupa cum urmeaza: in anul 2004 a fost 98,62 zile, in anul 2005 a

fost 92.31 zile si in anul 2006 a fost 90,16 zile. Astfel, firma a intampinat greutati in recuperarea

creantelor, avand in vedere ca perioada considerate normala de recuperare este intre 0 si 30 de

zile.

Gradul de indatorare a crescut de la 21,78% in anul 2004, la 22,75% in anul 2005 si

25,32% in anul 2006 ceea ce arata ca firma are o capacitate buna de a se finanta din surse proprii.

Perioada de rambursare a datoriilor pe termen scurt a avut o evolutie oscilanta, astfel ca in

anul 2004 era 102,31 zile, in anul 2005 era 105,73 zile iar in anul 2006 a ajuns la 115,23 zile,

ceea ce arata ca are un nivel mai ridicat fata de cel considerat norma. Perioada de rambursare a

datoriilor pe termen scurt indica timpul necesar pentru plata furnizorilor.

Rata de indatorare globala a avut o evolutie ascendenta; in anul 2004 era 30,92%, in anul

2005 era 34,01% si in anul 2006 a ajuns la 35.14%, ceea ce arata ca se afla in limite normale inceea ce priveste capacitatea de a se finanta din alte surse decat din cele proprii.

D.Indicatori privind activitatea

Evoluţia pe parcursul celor trei ani a indicatorilor de apreciere a activităţii societăţii este

prezentată în tabelul nr. 4.28 .

Nr.Crt.

Denumire Formula de calcul 2004 2005 2006

1. Productivitatea

muncii (mil.lei

salariat)

Cifra de afaceri /

nr. total salariaţi

8.623.051 6.342.387 6.111.431

2. Eficienţa utilizarii Cifra de afaceri / 77,70 78,55 80,22

22

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 23/24

activelor ( % ) total active * 100Tabel 4.28

In ceea ce priveste indicatorii de apreciere a activitatii, se pot observa urmatoarele, analizand

tabelul 4.28:

Indicatorul productivitatea muncii a avut o evolutie descendent de-a lungul celor trei ani,

astfel ca in anul 2004 era 8.623.051, in anul 2005 a scazut la 6.342.387 si in anul 2004 a

ajuns la 6.111.431. Acest lucru arata ca firma trebuie sa imbunatateasca eficienta in ceea ce

priveste factorul munca.

Indicatorul eficienta utilizarii activelor a avut o evolutie ascendenta, in anul 2004 a fost

77,70%, in anul 2005 a fost 78,55% si in anul 2006 a ajuns la 80,22% ceea ce arata ca firma

prezinta o evolutie buna in acest domeniu.

E.Indicatori privind imobilizările de capital

Evoluţia indicatorilor privind imobilizările de capital relevă aspecte importante privind

patrimoniul economic al societăţii şi nivelul imobilizărilor de fonduri.

Evoluţia indicatorilor privind imobilizările de capital în perioada 2004 – 2006 ( % )

Nr.

Crt.

Denumire Formula de calcul 2004 2005 2006

1. Rata activelor

imobilizate

Active

imobilizate/total

active * 100

44,22 46,16 45,92

2. Rata

imobilizărilor

corporale

Imobilizări

corporale/total active

* 100

34,20 36,59 36,41

3. Rata activelor

circulante

Active circulante/total

active * 100

55,77 53,83 54,07

4. Rata stocurilor Stocuri/total active *

100

28,79 28,84 28,75

5. Rata creanţelor Creanţe/total active *

100

20,99 19,86 19,81

Tabel 4.29

I2006/2005 I2006/2004 I2005/2004

23

5/14/2018 Analiza Viabilitatii Economice a Unei S.C - slidepdf.com

http://slidepdf.com/reader/full/analiza-viabilitatii-economice-a-unei-sc 24/24

Indicele cifrei de afaceri ( ICa) 1,04 1,18 1,12Indicele sttocurilor (Is) 1,02 1,14 1,11

Tabel 4.30 – Dinamica cifrei de afaceri şi a stocurilor

Analizand tabelele de mai sus, se pot observa urmatoarele:Rata activelor imobilizate a avut o evolutie oscilanta,

deoarece in anul 2004 a fost 44,22% dupa care a crescut in anul 2005 la 46,16% si in anul 2006 a

scazut la 45,92% ceea ce arata un grad mediu de investire a capitalurilor.

Rata imobilizarilor corporale avea o valoare de 34,20%

in anul 2004, in anul 2005 aceasta a scazut la 36,59% si in anul 2006 avea o valoare de 36,41%

ceea ce arata o evolutie oscilanta a acestui indicator.

Rata activelor circulante a avut o de asemenea o evolutie

oscilanta, astfel ca in anul 2004 era 55,77%, in anul 2005 era 53,83% iar in anul 2006 era

54,07%.

Rata stocurilor a inregistrat aproximativ aceasi valoare

pe parcursul perioadei analizate, astfel ca in anul 2004 era 28,79%, in anul 2005 a avut 28,84% si

in anul 2006 era 28,75%.

Rata creantelor a avut o evolutie descendenta dupa cum

urmeaza: in anul 2004 era 20,99%, in anul 2005 era 19,86% si a continuat sa scada in anul 2006

cand a devenit 19,81%.

24

Top Related