contract de arendă pentru 49 de ani (!) într-o pădure din Durlești

Anexă la Hotărârea Curții de Conturi

nr.63 din 06.08.2018

RAPORTULauditului situațiilor financiare consolidate ale Ministerului

Agriculturii, Dezvoltării Regionale și Mediului încheiate la 31 decembrie 2017

Lista acronimelor

MAIA Ministerul Agriculturii și Industriei AlimentareMDRC Ministerul Dezvoltării Regionale și ConstrucțiilorMM Ministerul MediuluiMADRM Ministerul Agriculturii, Dezvoltării Regionale și Mediului AAP Agenția Achiziții PubliceAPL Administrația publică localăAPP Agenția Proprietății PubliceBASS Bugetul asigurărilor sociale de statCBE Clasificația bugetară economicăCBV Clasificația bugetară a veniturilorCNA Centrul Național AnticorupțieAA AIPA Autoritatea Administrativă „Agenția de Intervenție și Plăți

pentru Agricultură”IP AIPA Instituția Publică „Agenția de Intervenție și Plăți pentru

Agricultură”IS SPA Inspectoratul de Stat pentru Supravegherea Producției

AlcooliceUIP Unitatea de implementare a proiectelor IES Inspectoratul Ecologic de StatFAOAM Fondurile asigurării obligatorii de asistență medicalăISSAI Standardele Internaționale ale Instituțiilor Supreme de AuditMFC Management financiar și controlPI Proiecte investiționaleTI Tehnologii informaționaleMF Ministerul FinanțelorAAM Agenția „Apele Moldovei”IP Instituție PublicăHG Hotărâre de Guvern

1

Î.S. Întreprindere de StatS.A. Societate pe acțiuniSRL Societate de Răspundere LimitatăFNDR Fondul Național pentru Dezvoltare RegionalăFNDAMR Fondul național de dezvoltare a agriculturii și mediului ruralSTI Stațiunea Tehnologică pentru Irigare BC Banca comercială

2

I. OPINIE DE AUDIT CONTRARĂ

Am auditat situațiile financiare ale Ministerului Agriculturii, Dezvoltării Regionale și Mediului, întocmite la 31 decembrie 2017, care cuprind: bilanțul contabil, raportul privind veniturile și cheltuielile, raportul privind fluxul mijloacelor bănești, raportul privind executarea bugetului, raportul privind circulația mijloacelor fixe, uzura mijloacelor fixe și amortizarea activelor nemateriale, raportul privind circulația stocului de materiale circulante și a rezervelor de stat, raportul privind lipsurile și delapidările de mijloace bănești și valori materiale, raportul narativ privind executarea bugetului.

În opinia noastră, ținând cont deaspectele expuse în „Baza pentru opinie contrară”,rapoartele financiareconsolidate nu oferă, sub toate aspectele semnificative, o imagine corectă și fidelă cu privire la poziția financiară prezentată a Ministerului Agriculturii, Dezvoltării Regionale și Mediului pentru exercițiul încheiat la 31 decembrie 2017, în conformitate cu cadrul de raportare financiară aplicabil1.

II. BAZA PENTRU OPINIA DE AUDIT CONTRARĂ

Misiunea de audit s-a desfășurată în conformitate cu Standardele Internaționale de Audit2. Responsabilitățile auditorilor în baza acestor standarde sunt descrise în secțiunea „Responsabilitățile auditorului” din prezentul Raport.

Suntem independenți față de Ministerul Agriculturii, Dezvoltării Regionale și Mediului, în conformitate cu cerințele etice relevante auditului rapoartelor financiare în Republica Moldova și am respectat responsabilitățile de etică conform acestor cerințe.

Considerăm că probele de audit pe care le-am obținut şi expus în Capitolul IV. „Aspectele-cheie de audit” suntsuficiente și adecvate pentru a servi drept bază pentru opinia contrară, determinată de efectul denaturărilor semnificative.

III. PREZENTAREA DOMENIULUI AUDITAT

III.1. Cadrul instituțional al activității

1 Ordinul ministrului finanțelor nr.216 din 28.12.2015 „Cu privire la aprobarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidenţa contabilă şi raportarea financiară în sistemul bugetar”.2Hotărârea Curții de Conturi nr.60 din 11.12.2013 „Cu privire la aplicarea Standardelor Internaționale de Audit ale Instituțiilor Supreme de Auditde nivelul 3 – ISSAI 100, ISSAI 200, ISSAI 300, ISSAI 400 în cadrul misiunilor de audit ale Curții de Conturi”; Hotărârea Curții de Conturi nr.7 din 10.03.2014 „Cu privire la aplicarea Liniilor Directoare de Audit(ISSAI 1000 – 9999)”.

3

MADRM este o structură nouă, creată în baza reorganizării prin absorbție a MAIA, MDRC și MM3. Activitatea MADRM este reglementată prin Hotărârea Guvernului nr.695 din 30.08.2017 „Cu privire laorganizarea și funcționarea Ministerului Agriculturii, Dezvoltării Regionale și Mediului”. MADRM este organul central de specialitate al administrației publice care asigură realizarea politicii guvernamentale în următoarele domenii: (i) agricultură, (ii)producerea alimentelor, (iii) siguranţa alimentelor, (iv) dezvoltare regională şi rurală, (v) planificare spaţială, (vi) protecţia mediului şi schimbări climaterice, (vii)resurse naturale.

MADRM are misiunea de a analiza situaţia şi problemele din domeniile sale de activitate, de a elabora politici publice eficiente în domeniile patronate, de a monitoriza calitatea politicilor şi actelor normative şi de a propune intervenţii justificate ale statului care urmează să ofere soluţii eficiente în domeniile de competenţă, asigurând cel mai bun raport dintre rezultatele scontate şi costurile preconizate.

III.2. Structura șipărțile implicate în întocmirea situațiilor financiareMADRM administrează domeniul public central de specialitate prin

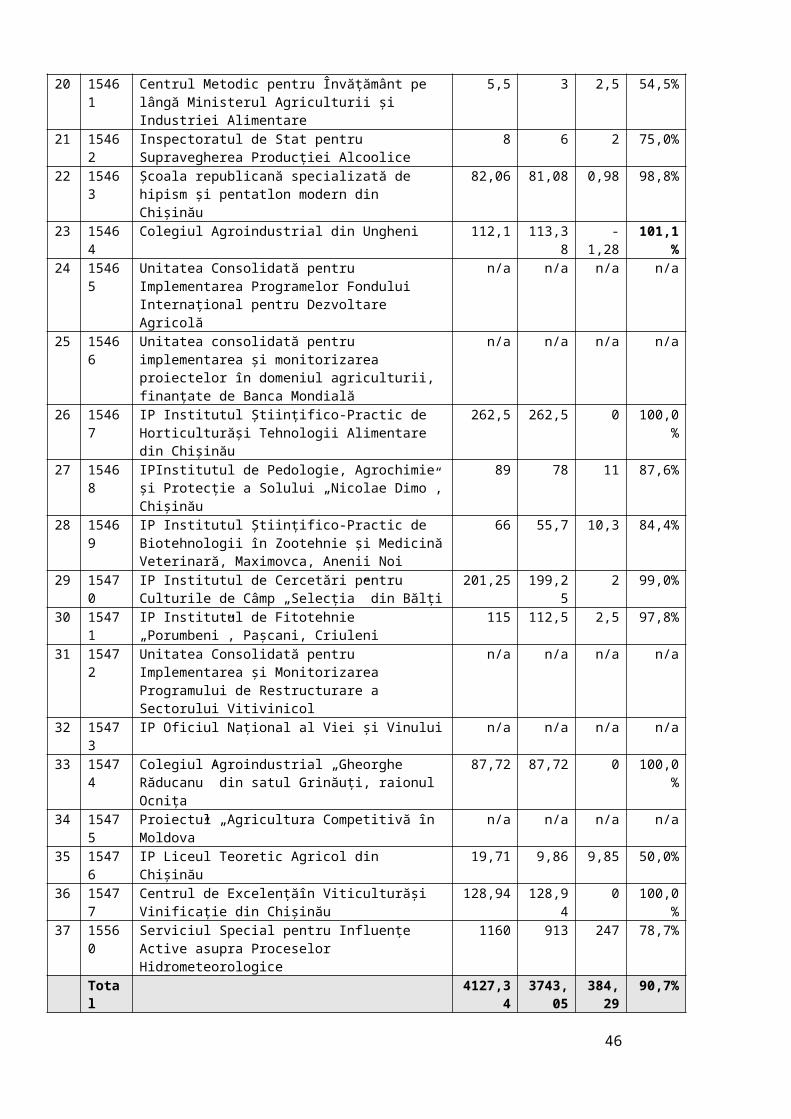

intermediul aparatului central, al cărui efectiv-limită constituie 121 de unități. MADRM are în subordine 36 de subdiviziunicu statut de persoană juridică4, cu un efectiv-limită de4127,34 unități. Organigrama MADRM și efectivul-limită al aparatului MADRM și al entităților subordonate sunt prezentate în Anexele nr.3 și nr.4 la prezentul Raport de audit.

Evidenţa contabilă la MADRM este ţinută şi organizată de Secția financiar-administrativă5, care este responsabilă de asigurarea, menţinerea și consolidarea managementului financiar şi bugetar în cadrul instituției. Secția financiar-administrativă elaborează, promovează şi monitorizează politicile ce ţin de asigurarea financiară a MADRM şi a instituțiilor subordonate acesteia. Totodată, este responsabilă de elaborarea și executarea bugetului, urmând să organizeze evidenţa contabilă potrivit prevederilor Legii contabilității6, instrucțiunilor şi regulamentelor aprobate de MF. De asemenea, coordonează şi organizează, conform actelor normative, sprijinul financiar al activităților MADRM şi instituţiilor din subordine.

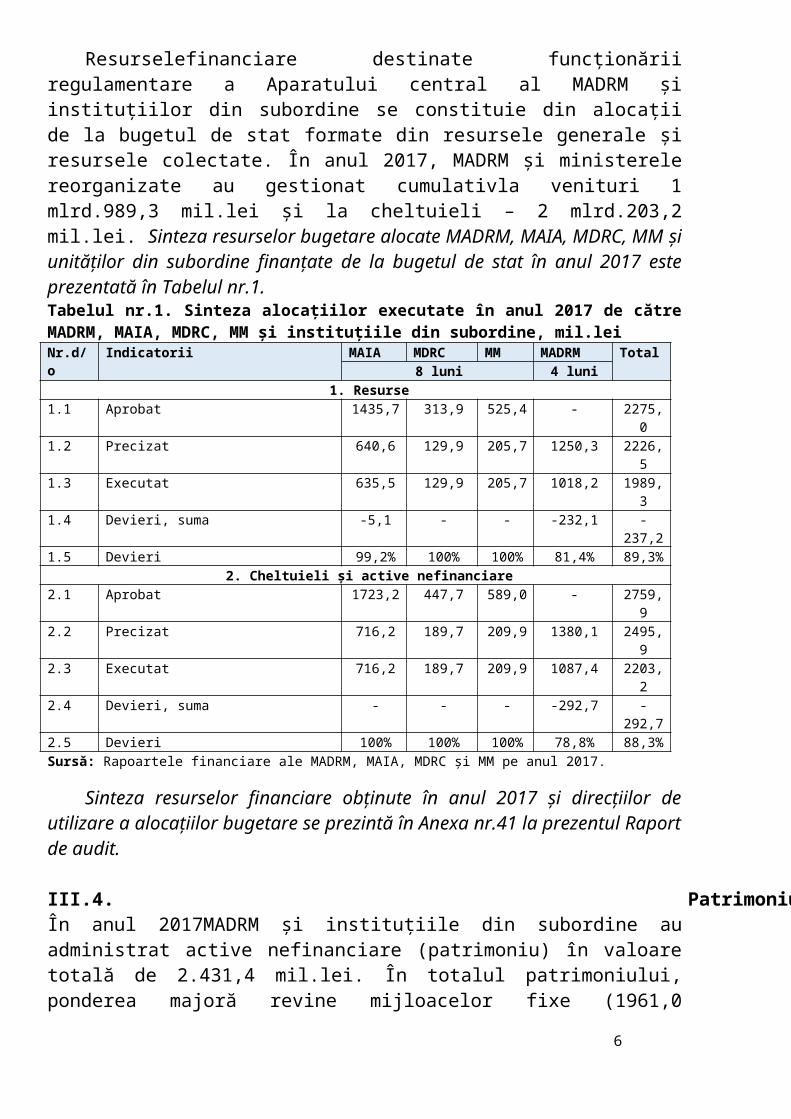

III.3. Sinteza surselor de finanţareResurselefinanciare destinate funcţionării regulamentare a Aparatului central al

MADRM și instituţiilor din subordine se constituie din alocaţii de la bugetul de stat formate din resursele generale şi resursele colectate. În anul 2017, MADRM și ministerele reorganizate au gestionat cumulativla venituri 1 mlrd.989,3 mil.lei și la

3HG nr.594 din 26.07.2017 „Cu privire la restructurarea administrației publice centrale de specialitate” (în continuare – HG nr.594 din 26.07.2017). 4În total: 3 entități în domeniul agriculturii, 6 entități în domeniul mediului, 17 entități în domeniul învățământului și științei și 10 proiecte finanțate din surse externe.5Secția financiar-administrativă include 2 servicii: (i) Serviciul evidențăcontabilă și (ii) Serviciul fonduri de dezvoltare.6 Legea contabilităţii nr.113-XVI din 27.04.2007.

4

cheltuieli – 2 mlrd.203,2 mil.lei. Sinteza resurselor bugetare alocate MADRM, MAIA, MDRC, MM şi unităţilor din subordine finanțate de la bugetul de stat în anul 2017 este prezentată în Tabelul nr.1. Tabelul nr.1. Sinteza alocațiilor executate în anul 2017 de către MADRM, MAIA, MDRC, MM și instituțiile din subordine, mil.leiNr.d/o Indicatorii MAIA MDRC MM MADRM Total

8 luni 4 luni1. Resurse

1.1 Aprobat 1435,7 313,9 525,4 - 2275,01.2 Precizat 640,6 129,9 205,7 1250,3 2226,51.3 Executat 635,5 129,9 205,7 1018,2 1989,31.4 Devieri, suma -5,1 - - -232,1 -237,21.5 Devieri 99,2% 100% 100% 81,4% 89,3%

2. Cheltuieli și active nefinanciare2.1 Aprobat 1723,2 447,7 589,0 - 2759,92.2 Precizat 716,2 189,7 209,9 1380,1 2495,92.3 Executat 716,2 189,7 209,9 1087,4 2203,22.4 Devieri, suma - - - -292,7 -292,72.5 Devieri 100% 100% 100% 78,8% 88,3%Sursă: Rapoartele financiare ale MADRM, MAIA, MDRC și MM pe anul 2017.

Sinteza resurselor financiare obținute în anul 2017 și direcțiilor de utilizare a alocațiilor bugetare se prezintă în Anexa nr.41 la prezentul Raport de audit.

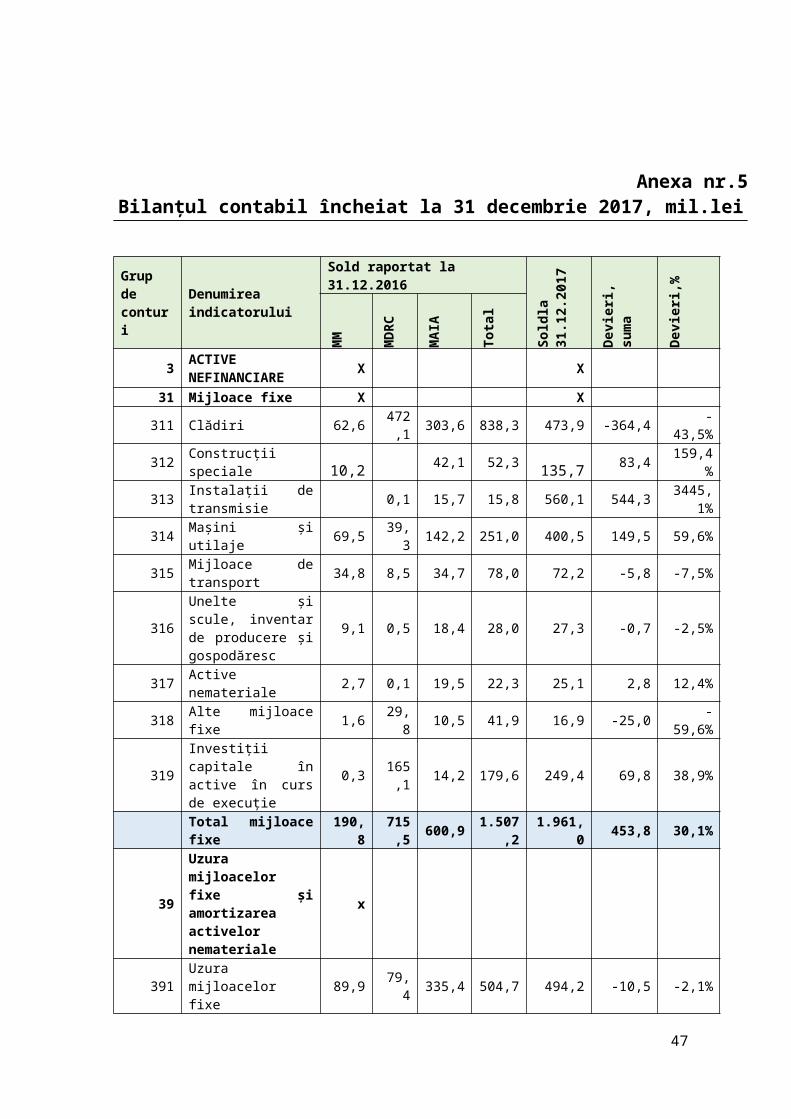

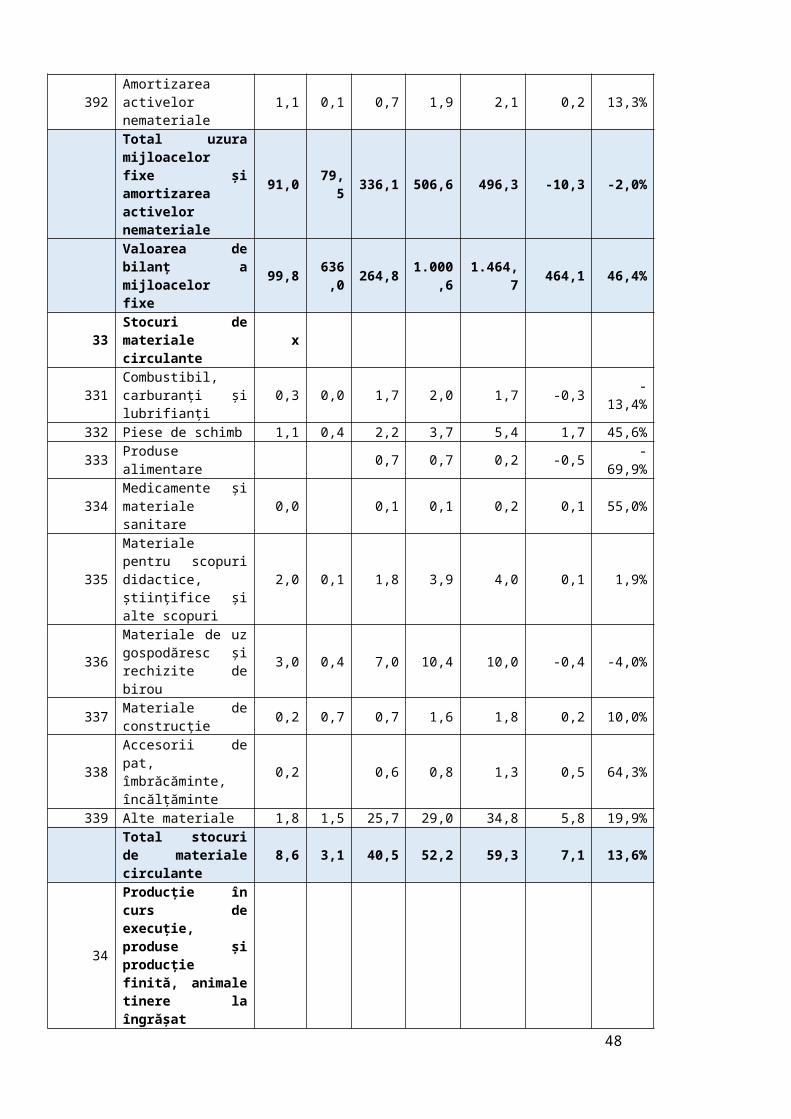

III.4. Patrimoniul gestionatÎn anul 2017MADRM şi instituţiile din subordine au administrat active nefinanciare (patrimoniu) în valoare totală de 2.431,4 mil.lei. În totalul patrimoniului, ponderea majoră revine mijloacelor fixe (1961,0 mil.lei/80,7%), urmată deactivele neproductive (396,3 mil.lei/16,3%). Sinteza patrimoniului administrat de MADRM este prezentată în Tabelul nr.2. Tabelul nr.2. Sinteza activelor nefinanciare administrate de MAIA, MDRC, MM și MADRM și instituțiile din subordine în anul 2017, mil.lei

Indicatorii CBE Sold la 31.12.2016 Sold la 31.12.2017

Devieri

MAIA MDRC MM Total MADRM MADRM/ total

1. Active nefinanciare, total 3 964,9 778,0 200,1 1943,0

2431,4 +488,4

inclusiv:1.1. Mijloace fixe 31 600,9 715,5 190,8 1507,

21961,0 +453,8

1.2. Stocuri de materiale circulante 33 40,4 3,1 8,6 52,1 59,3 +7,21.3. Producție în curs de execuție 34 15,4 - - 15,4 14,8 -0,61.4. Active neproductive 37 308,2 59,4 0,7 368,3 396,3 +28,0Sursă: Rapoartele consolidate ale MAIA, MDRC, MM și MADRM pentru anii 2016-2017.

Informații relevante aferente domeniului auditat sunt prezentate în Anexa nr.1 la prezentul Raport de audit.

Metodologia și sfera de abordare a auditului sunt prezentate în Anexa nr.2 la prezentul Raport de audit.

5

Bilanțul contabil încheiat la 31.12.2017 se prezintă în Anexa nr.5 la prezentul Raport de audit.

IV. ASPECTELE-CHEIE DE AUDIT

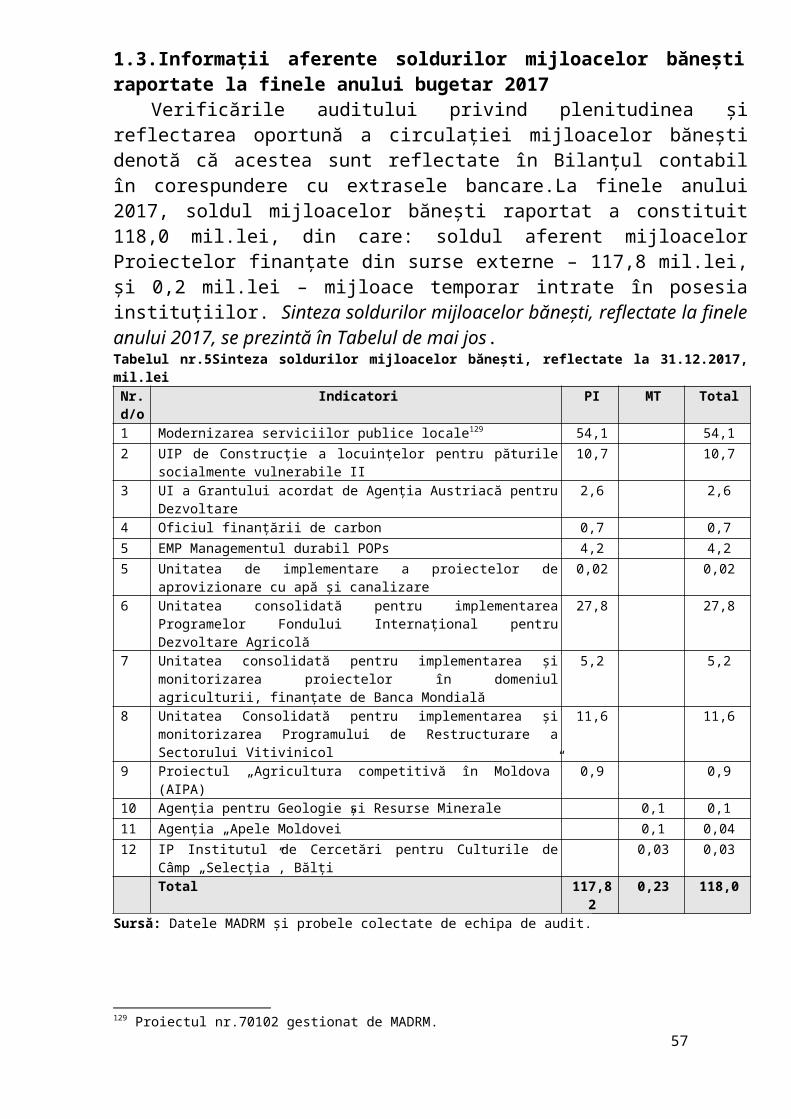

4.1. Situațiile patrimoniale reflectate în rapoartele financiare consolidateale MADRM, întocmite la 31 decembrie 2017, au fost afectate de denaturări semnificative.

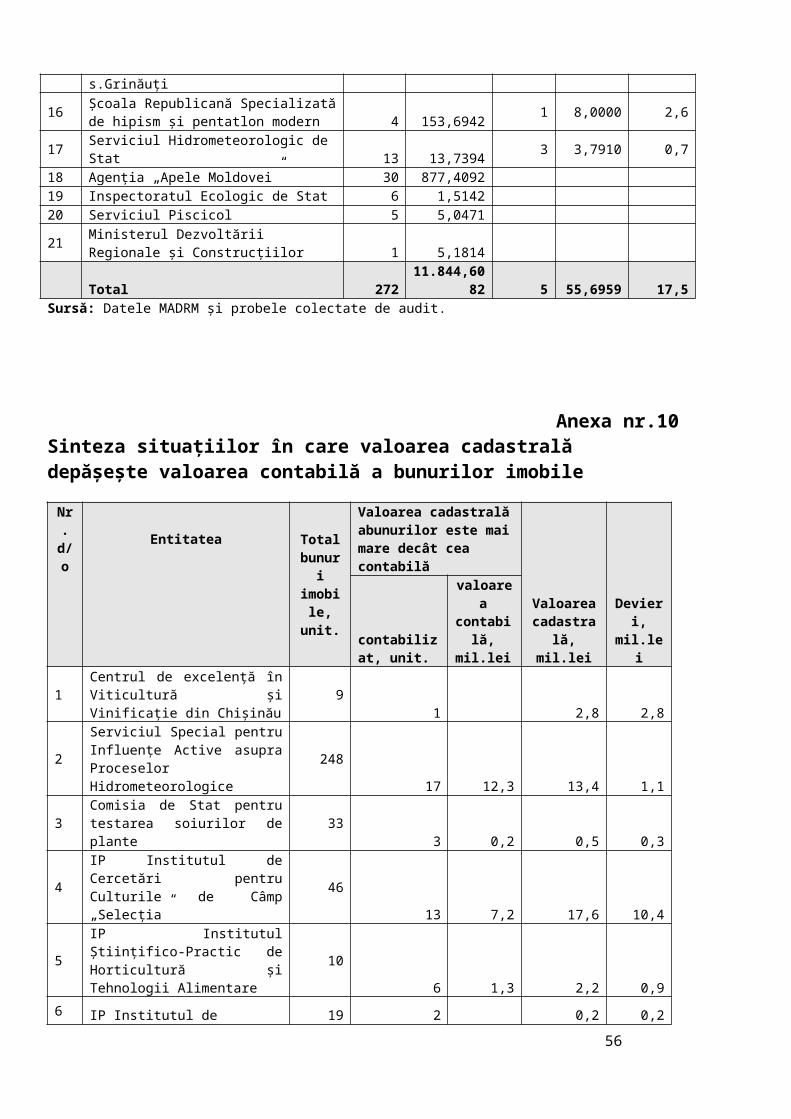

4.1.1. Neevaluarea și necontabilizarea terenurilor aflate în folosință adeterminat raportarea neveridică și necompletă a informațiilor din situațiile financiare, acestea fiind diminuate cu 3mlrd.414,5 mil.lei.

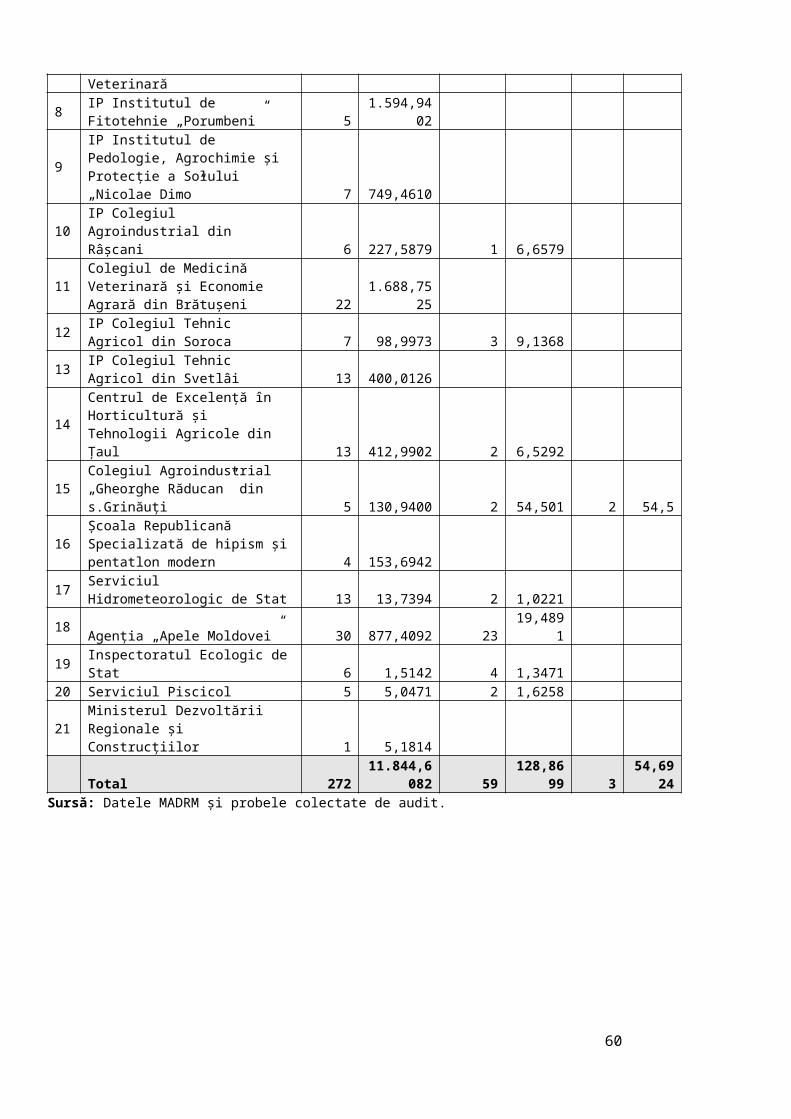

Probele de audit denotă că MADRM și instituțiile din subordine gestionează 272 loturi de teren cu suprafața totală de 11 mii 844,6082 ha, dintre care:cu destinație agricolă – 10 mii 647,5905 ha (89,9%), destinate fondului apelor – 870,1409 ha (7,3%), construcțiilor – 32,9055 ha (0,3%), și cu alte destinații – 293,9713 ha (2,5%).

destinație agricolă - 10 791,7974 ha

fondul apelor - 870,1409 ha

construcții - 32,9055 ha alte - 149,7644 ha

agricolă fondul apelor construcții alte

Din totalul loturilor de teren, contrar prevederilor regulamentare7, MADRM și instituțiile din subordine nu au înregistrat regulamentar în evidența contabilă și în rapoartelefinanciare 199 de loturi de teren cu suprafața totală de 6 mii 523,7135 ha, în valoare estimativă de 3 mlrd.414,5 mil.lei, în evidența contabilă a acestora fiind reflectate doar 73 loturi de teren (5 mii 320,8947 ha, sau 44,9%) în valoare de 396,3 mil.lei. Urmare a necontabilizării terenurilor, situația patrimonială a fost denaturată cu 3 mlrd.414,5 mil.lei, cele mai semnificative denaturări fiind atestate la:

Colegiul de Medicină Veterinară și Economie Agrară din Brătușeni (22 loturi/1 mii 688,7525 ha) – 545,4 mil.lei;

IP Institutul Științifico-Practic de Biotehnologii în Zootehnie și Medicină Veterinară(30 loturi de teren/1.381,0471 ha) – 446,0 mil.lei;

Comisia de Stat pentru testarea soiurilor de plante (23 loturi de teren/830,0232 ha) – 269,0 mil.lei;

IP Institutul de Pedologie, Agrochimie și Protecție a Solului „Nicolae Dimo” (7 loturi de teren/749,4610 ha) – 249,1 mil.lei;7 Legea contabilității nr.113-XVI din 27.04.2017; Regulamentul privind inventarierea, aprobat prin Ordinul ministrului finanțelor nr.60 din 29.05.2012; Planul de conturi contabile în sistemul bugetar și Normele metodologice privind evidența contabilă și raportarea financiară în sistemul bugetar, aprobate prin Ordinul ministrului finanțelor nr.216 din 28.12.2015 (în continuare – Ordinul ministrului finanțelor nr.216 din 28.12.2015).

6

Agenția „Apele Moldovei” (30 loturi de teren/877,4092 ha) – 626,5 mil.lei; IP Colegiul Tehnic Agricol din Svetlâi (13 loturi de teren/400,0126 ha) – 129,2

mil.lei.Sinteza pe întregul sistem al MADRM este prezentată în Anexa nr.6la prezentul

Raport de audit.

4.1.2.Situația patrimonială a fost denaturată cu 11,8 mil.lei urmare aneevaluării și necontabilizării bunurilor imobilegestionate.

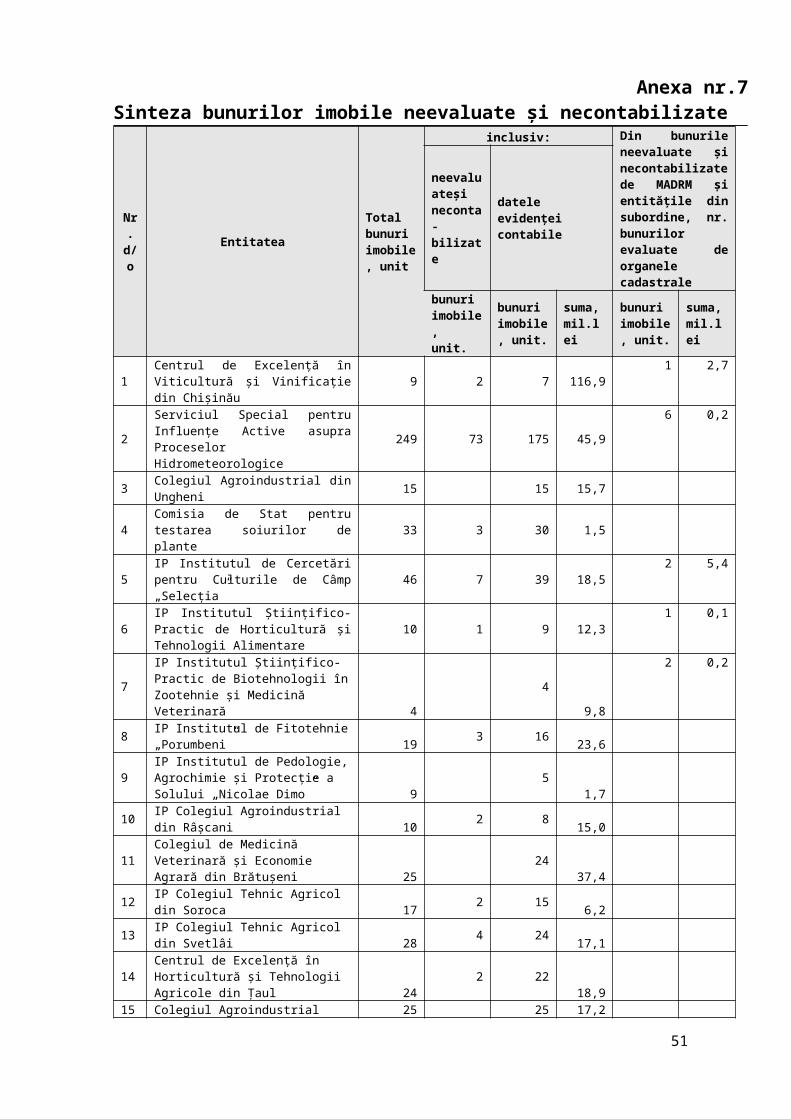

Procedurile de audit au atestat că, din totalul de 709 de bunuri imobile administrate de MADRM și entitățile din subordine, 157 nu sunt evaluate conform cerințelor cadrului regulator8 și, respectiv, contabilizate. De menționat că oparte din bunurile neevaluate și necontabilizate (20 bunuri imobile) au fost evaluate de organele cadastrale la 9,1mil.lei. În aceste condiții, urmare a neevaluării bunurilor,audituleste limitat în obținerea probelor de audit suficiente și adecvate pentru determinarea impactului denaturărilor asupra prezentării reale a situațiilor patrimoniale raportate la finele anului 2017. Sinteza neconformităților este prezentată în Anexa nr.7la prezentul Raport de audit.

Totodată, Agenția „Apele Moldovei” nu a contabilizat un autovehicul (0,3 mil.lei) primit încă în 2015 cu titlu de donație de la IP „Fondul Provocările Mileniului”9, precum și activele nemateriale în sumă de 2,4 mil.leiprimite de la MM în anul 201310.

Notă: Se ia act că Agenția „Apele Moldovei”a restabilit în evidența contabilă mijloace fixe și active nemateriale în valoaretotală de 2,7 mil.lei.

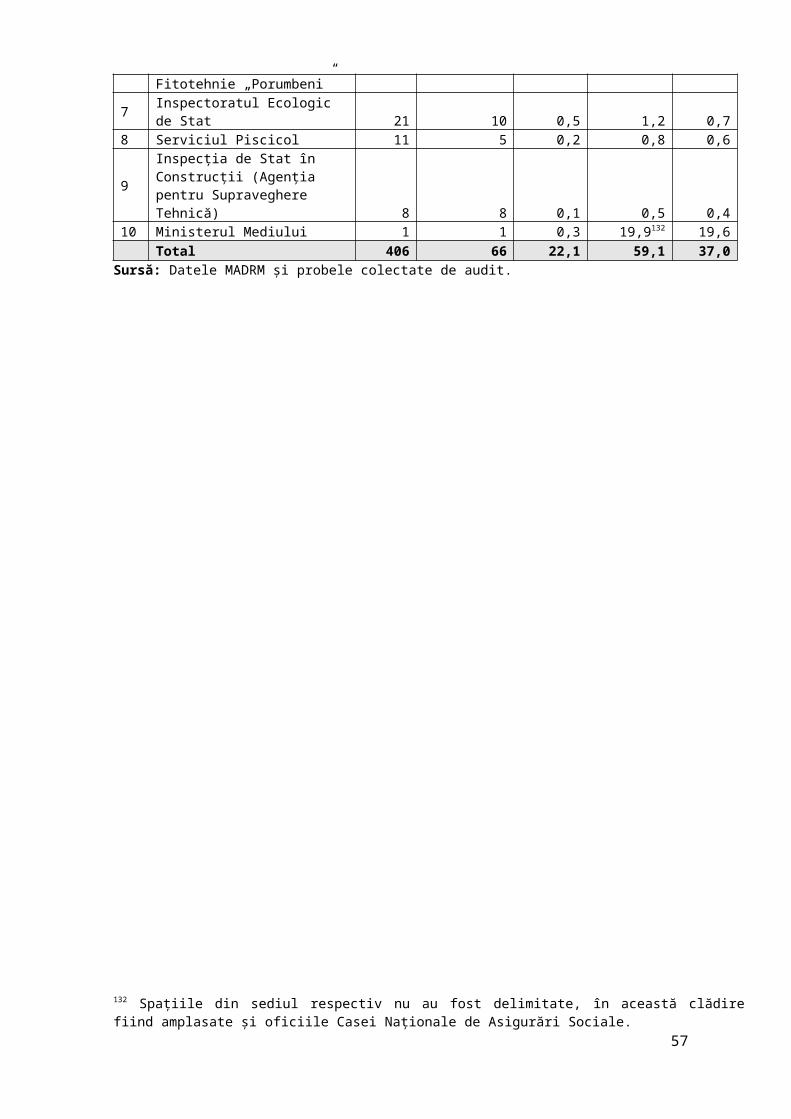

4.1.3. Valoarea bunurilor imobile administrate a fost denaturată cu 37,0 mil.lei din cauza neajustării valorii acestora la valoarea lor cadastrală.

Urmare a procedurilor de audit se atestă că valoarea contabilă a 66 de bunuri imobile (22,1 mil.lei) este subestimată cu 37,0 mil.lei, comparativ cu cea estimată de organele cadastrale (59,1 mil.lei),de către entităținefiind întreprinse măsuri privitor la ajustarea valorii contabile a bunurilor respective la valoarea lor cadastrală, dintre care:

MADRM11 (un imobil în sumă de 19,5 mil.lei);IP Institutul de Cercetări pentru Culturile de Câmp „Selecția” (13 bunuri

imobile în sumă de 10,4 mil.lei);IP Centrul de excelență în Viticultură și Vinificație din Chișinău (un imobil în

sumă de 2,7 mil.lei);Serviciul Special pentru Influențe Active asupra Proceselor

Hidrometeorologice (17 bunuri imobile în sumă de 1,1 mil.lei).Sinteza denaturărilor menționate se prezintă în Anexanr.10 la prezentul Raport

de audit. 8 Pct.1.4.5.1 din Ordinul ministrului finanțelor nr.216 din 28.12.2015.9 Factura nr.WH3797137 din 09.12.2015 (234,7 mii lei).10Aplicația „WEB-GIS Portalul de mediu” (1,1 mil.lei) și Conceptul Sistemului Geografic Informațional din domeniul apelor (1,3 mil. lei).11 Bunul imobil alMM.

7

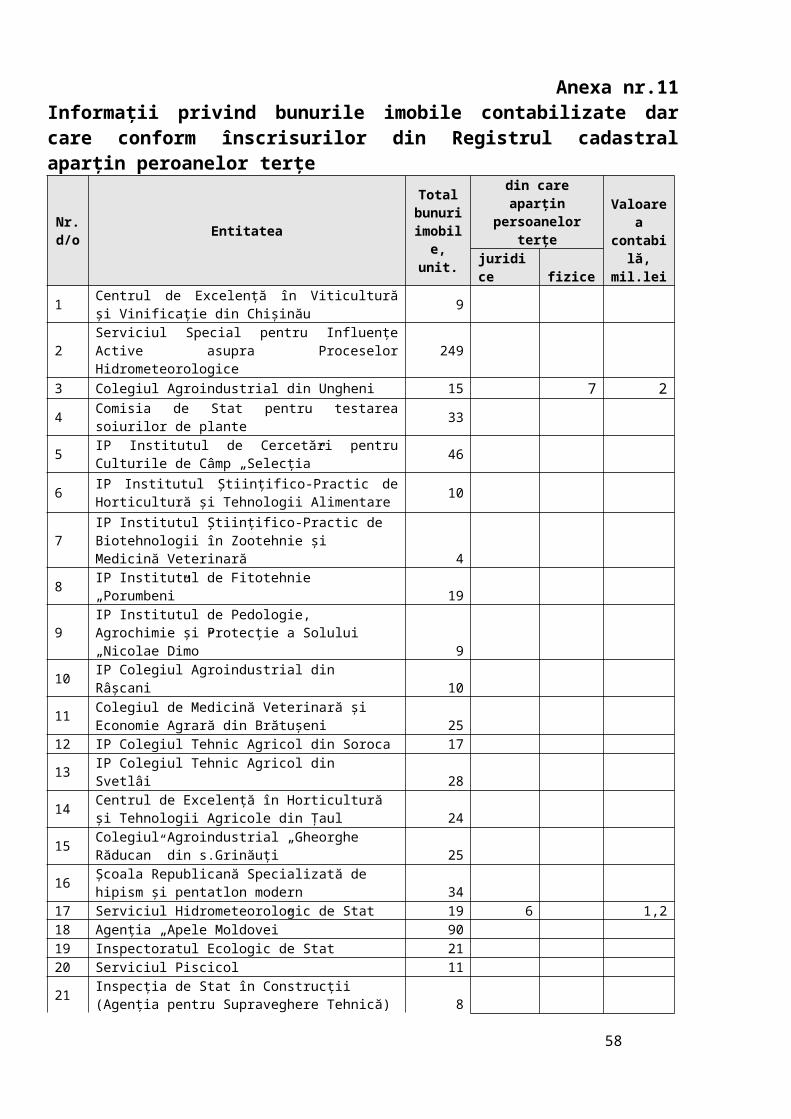

4.1.4. În evidența contabilă a entităților subordonate MADRM sunt reflectate bunuri în valoare de 3,3 mil.lei, care, conform datelor din Registrul bunurilor imobile, aparținpersoanelor terțe.

Probele de audit au atestat situații în care13 bunuri imobile reflectate în evidența contabilă a instituțiilor din subordinea MADRM (3,2 mil.lei) conform datelor din Registrul cadastral aparțin altor persoane fizice și juridice. Sinteza bunurilor înstrăinate, dar care continuă să fie reflectate în evidența contabilă, se prezintă în Anexa nr.11la prezentul Raport de audit.

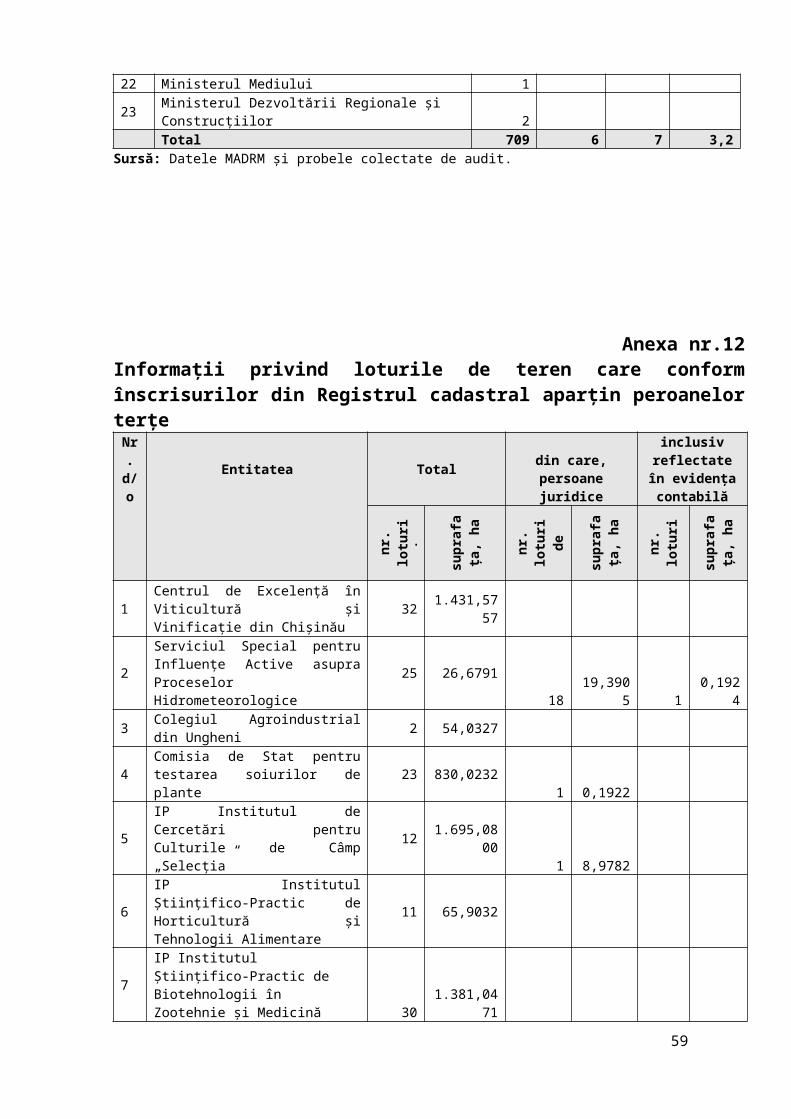

Asemenea situații se atestă și în cazul terenurilor administrate, în evidența contabilă a entităților fiind reflectate 3 loturi (0,1 mil.lei/54,6924 ha) care aparțin persoanelor terțe. Sinteza loturilor de teren care, conform datelor din Registrul cadastral, aparțin persoanelor terțese prezintă în Anexa nr.12la prezentul Raport de audit.

De menționat că imobilele și terenurile respective, conform înscrisurilor din Registrul cadastral, nu aparțin, cu titlu de proprietate, entităților pe parcursul mai multor ani (2001-2014), iar inventarierile anuale nu au constatat aceste divergențe, ceea ce denotă efectuarea formală a acestora, precum și neinventarierea integrală a tuturor activelor gestionate.

4.1.5. Deși unele bunuri imobile, conform datelor evidenței contabile, dețin coduri cadastrale, acestea nu se regăsesc în Registrul cadastral (19,5 mil.lei)

Probele de audit au identificat cazuri în care unele bunuri imobile, deși conform datelor evidenței contabile dețin coduri cadastrale, nu se regăsesc în Registrul cadastral. Astfel, 8 bunuri imobile12 și 6 loturi de teren (50,3862 ha)13 cărora le-a fost atribuit cod cadastral nu se regăsesc în Registrul cadastral. În acest sens, pentru a exclude riscul de înstrăinare necontrolată a bunurilor proprietate publică a statului, urmează a fi întreprinse măsuri pentru reînregistrarea acestora și obținerea codurilor cadastrale noi. Situația este prezentată în Anexa nr.13 la prezentul Raport de audit.

Situațiile constatate au limitat auditul în obținerea probelor de audit adecvate și suficiente pentru a evalua realitatea și fidelitatea informațiilor reflectate în situațiile financiare și patrimoniale.

4.1.6. Contabilizarea și raportarea neadecvată a uzurii mijloacelor fixe și amortizării activelor nemateriale au condiționat denaturarea informațiilor din situațiile patrimoniale.

Probele de audit denotă că MADRM nu a calculat amortizarea pentru toate activele nemateriale contabilizate. Astfel, din 11 poziții deactive nemateriale amortizate,aceasta a fost calculată doar la 4 poziții, din care la 2 poziții neregulamentar, cheltuielile fiind diminuate cu 0,03 mil.lei, și la 7 poziții amortizarea nu a fost calculată deloc, deși acestea se utilizează de mai mulți ani, valoarea amortizării necalculate constituind 2,6 mil.lei.

12 Din cele 8 bunuri imobile, 6 sunt reflectate în evidența contabilă cu valoarea de 18,0 mil.lei.13 Din 6 loturi de teren (50,3862 ha), un lot este evaluat și contabilizat (1,5 mil.lei).

8

Urmare a contabilizării necorespunzătoare a uzurii mijloacelor fixe, precum și urmare a contrapunerii datelor raportate de entitățile din subordine cu datele din Registrele privind calcularea uzurii mijloacelor fixe au fost constatate divergențe în valoare totală de0,7 mil.lei14.Astfel, la Inspectoratul Ecologic de Stat, uzura calculată a fost diminuată cu 0,9 mil.lei15, iarla Agenția „Apele Moldovei” – majorată cu 0,2 mil.lei16,datele din raportul consolidat și din rapoartele entităților respective fiind denaturate cu sumele respective. Sinteza divergențelor se prezintă în Anexa nr.18 la prezentul Raport de audit.

Aplicarea neconformă de către Serviciul Hidrometeorologic de Stat17 a prevederilor cadrului normativ-regulator privind modul de calculare a uzurii mijloacelor fixe și amortizării activelor nemateriale18, precum și stabilirea duratei de funcționare utilă a unor mijloace fixe mai mică decât prevede cadrul regulator19 au condiționat majorarea valorii uzurii mijloacelor fixe cu 1,0mil.lei20.Totodată, au fost atestate situații de calculare a uzurii pentru mijloacele fixe a căror durată de funcționare utilă a expirat, valoarea uzurii calculate peste 100% constituind 1,3 mil.lei21, cu suma respectivă fiind majorate cheltuielile perioadei.

De asemenea, urmare a clasificării neregulamentare a unor bunuri la mijloace fixe, deși conform cadrului regulator acestea urmau a fi reflectate la stocuri de materiale circulante22, uzura mijloacelor fixe a fost majorată cu 0,2 mil.lei23.

Totodată, se atestă că valoarea amortizării activelor nemateriale raportate în situațiile financiarea fostdiminuată cu 0,6 mil.lei24,urmare anecalculăriiamortizării pentru unele active nemateriale, cu aceeași sumă fiind afectate și rezultatele anului curent raportate în Bilanțul contabil și în Raportul privind veniturile și cheltuielile.

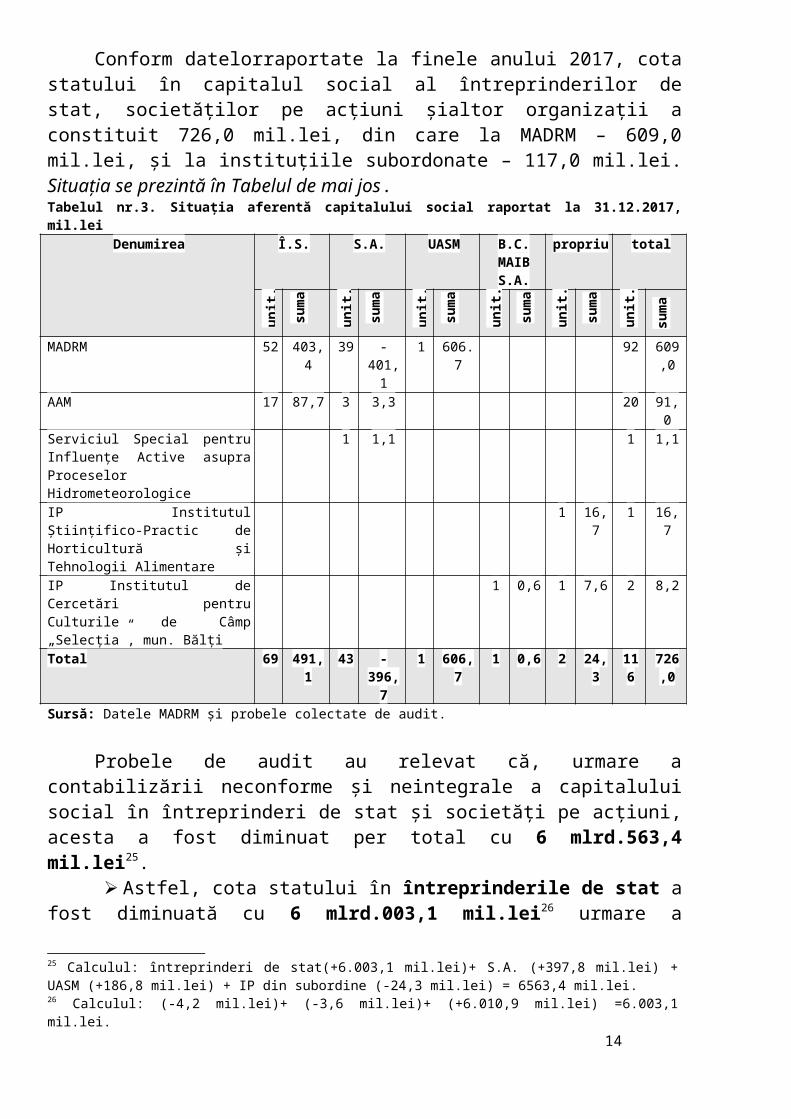

4.2.Cota statului în capitalul social al întreprinderilor de stat, societăților pe acțiuni și instituțiilor publice în afara sistemului bugetar a fost contabilizată neconform, ceea ce a determinat denaturarea informațiilor din situațiile patrimoniale cu 6 mlrd.563,4 mil.lei.

Conform datelorraportate la finele anului 2017, cota statului în capitalul social al întreprinderilor de stat, societăților pe acțiuni șialtor organizații a constituit 726,0 mil.lei, din care la MADRM – 609,0 mil.lei, și la instituțiile subordonate – 117,0 mil.lei. Situația se prezintă în Tabelul de mai jos.Tabelul nr.3. Situația aferentă capitalului social raportat la 31.12.2017, mil.lei

Denumirea Î.S. S.A. UASM B.C. MAIB S.A.

propriu total

14 Calculul: 893,2 mii lei - 156,0 mii lei = 737,2 mii lei.15 Suma de 893,2 mii lei.16 Suma de 156,0 mii lei.17 Neconformitățile constatate în cadrul misiunii de audit și menționate în Raportul auditului situațiilor financiare ale Serviciului Hidrometeorologic de Stat încheiate la 31 decembrie 2017, aprobat prin Hotărârea Curții de Conturi nr.35 din 22.06.2017, au fost integrate în prezentul Raport de audit, deoarece au influențat situațiile financiare consolidate ale MADRM. 18 Ordinul ministrului finanțelor nr.216 din 28.12.2015.19 Catalogul mijloacelor fixe și activelor nemateriale, aprobat prin HG nr.338 din 21.03.2003.20 Suma de 1015,9 mii lei.21 Suma de 1250,3 mii lei.22 Piese de schimb.23 Suma de 157,8 mii lei.24 Suma de 616,1 mii lei.

9

unit.

sum

a

unit.

sum

a

unit.

sum

a

unit.

sum

a

unit.

sum

a

unit.

sum

a

MADRM 52 403,4 39 -401,1 1 606.7 92 609,0AAM 17 87,7 3 3,3 20 91,0Serviciul Special pentru Influențe Active asupra Proceselor Hidrometeorologice

1 1,1 1 1,1

IP Institutul Științifico-Practic de Horticultură și Tehnologii Alimentare

1 16,7 1 16,7

IP Institutul de Cercetări pentru Culturile de Câmp „Selecția”, mun. Bălți

1 0,6 1 7,6 2 8,2

Total 69 491,1 43 -396,7 1 606,7 1 0,6 2 24,3 116 726,0Sursă: Datele MADRM și probele colectate de audit.

Probele de audit au relevat că, urmare a contabilizării neconforme și neintegrale a capitalului social în întreprinderi de stat și societăți pe acțiuni, acesta a fost diminuat per total cu 6 mlrd.563,4 mil.lei25.

Astfel, cota statului în întreprinderile de stat a fost diminuată cu 6 mlrd.003,1 mil.lei26 urmare a menținerii în evidența contabilă a cotei în capitalul social al unor întreprinderi care au fost lichidate sau reorganizate și neincluderii în acesta a valorii terenurilor transmise în gestiune. În acest sens, exemplificăm următoarele:

Agenția „Apele Moldovei”, la finele anului degestiune a reflectat capitalul social al unei întreprinderi27 (4,2 mil.lei),care a fost vândută în 201728(28.02.2017 ) prin schimbarea formei organizatorico-juridice din întreprindere de stat în societate cu răspundere limitată;

în evidența contabilă a MADRM este reflectat capitalul social a 3 întreprinderi de stat lichidate (3,6 mil.lei)29.Astfel,cota statului în întreprinderile de stat a fost majorată cu suma respectivă;

în capitalul social al întreprinderilor de stat al căror fondator este Agenția „Apele Moldovei”au fost transmise terenuri cu suprafața de 4 mii 653,1113 ha, care până în prezent nu au fost evaluate și, respectiv, contabilizate, prețul normativ al cărora a constituit 6 mlrd.010,9 mil.lei.Astfel, capitalul social raportat de AAM a fost diminuat cu suma respectivă. Situația este prezentată în Anexa nr.21 la prezentul Raport de audit.

Capitalul social al statului în societățile pe acțiuni,raportat la finele anului de gestiune, a constituit (-396,7 mil.lei), fiind diminuat cu 397,8 mil.lei30. Astfel,

25 Calculul: întreprinderi de stat(+6.003,1 mil.lei)+ S.A. (+397,8 mil.lei) + UASM (+186,8 mil.lei) + IP din subordine (-24,3 mil.lei) = 6563,4 mil.lei.26 Calculul: (-4,2 mil.lei)+ (-3,6 mil.lei)+ (+6.010,9 mil.lei) =6.003,1 mil.lei.27 Referitor la I.S. „Centrul de instruire și producție” (IDNO 1003600049025), conform datelor din Registrul de stat al întreprinderilor/unităților de drept, sub acest IDNO din 28.02.2017 este înregistrat SRL „Centrul de instruire şi producţie”.28Extras din Registrul organizațiilor deținut de IP „Agenția Servicii Publice”.29 Î.S. ,,Centrul de evidență a circulației alcoolului etilic și a producției alcoolice” (0,2 mil.lei), Î.S. „Centrul de Carantină, Identificare, Expertize de Arbitraj și Dezinfectare a Producției” (3,0 mil.lei), Î.S.,,Centrul de Stat pentru Certificarea Materialului Semincer” (0,4 mil.lei).30 Calculul: (-75,0 mil.lei)+ 476,1 mil.lei + (-3,3 mil.lei)= (+397,8 mil.lei).

10

urmare a contabilizării de către MADRM a capitalului social al S.A. în volume mai mari față decota reală pe care o deține statul în acestea, în evidența contabilă fiind raportat capitalul social total al S.A. respective, inclusiv alți participanți,acesta a fost majorat cu 75,0 mil.lei31. Totodată, MADRM, neținând cont de cotele capitalului social reflectat în evidența contabilă, atransmiscătre APP în anul 2017,conform actului de primire-predare, capitalul social total al S.A.,și nu cota-parte care o deținea în acestea.Astfel, deși conform datelor evidenței contabile cota statului în S.A. a constituit669,6 mil.lei, MADRM a exclus din evidența contabilă 1 mlrd.145,7 mil.lei,sau cu 476,1 mil.lei mai mult;

în evidența contabilă a Agenției „Apele Moldovei” au fost contabilizate cotele în capitalul social al unor întreprinderi care au fostvânduteîncă în anul 2016 (+1,8 mil.lei)32 sau transmise, în anul 2017, către APP (+1,5 mil.lei)33, astfel, cota statului în capitalul social raportată la finele anului fiind majorată per total cu 3,3 mil.lei.

Capitalul social transmis în gestiunea Universității Agrare de Stata Moldovei, inclus în raportul financiar consolidat, a fost denaturat cu 186,8 mil.lei urmare a contabilizării neadecvate a acestuiade către fondator (MAIA,respectiv, MADRM)34 și de UASM35. Astfel,conform actelor de transmitere, la situația din 31.12.2012, capitalul social al UASM aconstituit 202,4 mil.lei, iar în evidența fondatorului (MAIA) au fost reflectate 379,9 mil.lei, sau cu 177,5 mil.lei mai mult.

Totodată, pe parcursul anilor 2013-2017, UASM a efectuat reevaluareabunurilor imobile și terenurilor transmise în gestiune economică (+217,5 mil.lei)36, precum și a efectuat investiții capitale în valoare totală de 9,3 mil.lei. Urmare a acestui fapt, fondatorul (MAIA) a majorat cu suma respectivă (+226,8 mil.lei) cota statului în capitalul social, acesta constituind per total 606,7 mil.lei, iar UASM a majorat capitalul social doar cu 217,5 mil.lei aferente reevaluării bunurilor imobile și terenurilor, capitalul social al acesteia reflectat în evidența contabilă constituind 419,9 mil.lei37, diferența dintre datele reflectate în evidența contabilă afondatorului și cea a UASM constituind 186,8 mil.lei38. Situația este prezentată în Anexa nr.22 la prezentul Raport de audit.

Totodată, se atestă că fondatorul (MAIA) nu a emis niciun act intern prin care s-a permis majorarea capitalului social al UASM.Astfel, majorarea capitalului de către fondator cu 226,8 mil.lei39, precum și de către UASM cu 217,5 mil.lei sunt neconforme, situațiile financiare ale acestora fiind denaturate cu sumele respective.

Tot în acest context se atestă că valoarea capitalului social raportat de către unele instituții din subordine (33,6 mil.lei)nu prezintă situația reală. Astfel, urmare a menținerii în evidența contabilă a capitalului social, care regulamentar urma să fie casat la etapa de reorganizare a entităților și trecerea lor la finanțare din bugetul de 31Total MADRM (+75,0 mil.lei), din care: S.A. „Combinatul de Vinuri Cricova” (+48,7 mil.lei), S.C.„Moldvinipoteca” S.A. (+4,5 mil.lei), S.A. „Centrul Agroalimentar din Chișinău” (+14,2 mil.lei).32 Agenția „Apele Moldovei”: S.A. „Amelioratorul” (1,8 mil.lei). 33 Agenția „Apele Moldovei”: S.A. „Aqua-Prut” (1,5 mil.lei).34 Suma de 606,7 mil.lei.35Suma de 419,9 mil.lei.36 Reevaluarea bunurilor imobile (+148,4 mil.lei) și terenurilor (+69,1 mil.lei).37 Calculul: 202,4 mil.lei +217,5 mil.lei = 419,9 mil.lei.38 Calculul: 606,7 mil.lei -419,9 mil.lei = 186,8 mil.lei.39 Calculul: 217,5 mil.lei+9,3 mil.lei=226,8 mil.lei.

11

stat40,acesta a fost majorat cu 24,3 mil.lei. Situația este prezentată în Anexa nr.23 la prezentul Raport de audit.

De asemenea, întreprinderile de stat nu respectă cadrul regulator privind dezvăluirea informațiilor. Astfel, întreprinderile de stat nu au respectat prevederile art.16 din Legea nr.146 din 16.06.1994 cu privire la întreprinderea de stat (abrogată) și art.18 din Legea nr.246 din 23.11.2017 cu privire la întreprinderea de stat și întreprinderea municipală, și nu au plasat pe paginile web proprii și pe pagina oficială a fondatorilor (MADRM și AAM) rapoartele financiare anuale, informațiile despre membrii organelor de conducere și control, mărimea indemnizațiilor stabilite de fondator, rapoartele de audit privind situațiile financiare, precum și privitor la gestionarea cotelor în capitalul socialetc.

Notă: Se ia act că MADRM a corectat valoarea capitalului social cu 468,5 mil.lei.

4.3. Probele de audit denotă probleme în administrarea și gestionarea bunurilor imobile proprietate publică a statului amplasate pe teritoriul Transnistriei și Ucrainei.

Astfel, se atestă neînregistrarea drepturilor patrimoniale asupra bunurilor amplasate pe teritoriul Transnistriei (13 bunuri imobile/5,4 mil.lei). Conform informațiilor prezentate de entitățile auditate, nici inventarierea bunurilor imobile respective nu a fost posibilă, deoarece conform răspunsului Ministerului Resurselor Naturale și Control Ecologic al regiunii din stânga Nistrului, întocmit încă în anul 201041, inventarierea nu este posibilă din cauza că bunurile imobile se află sub jurisdicția Transnistriei și au trecut în proprietatea publică a autorităților necontrolate din stânga Nistrului.

În evidența contabilă a IP Institutul de Cercetări pentru Culturile de Câmp „Selecția” sunt reflectate 7 bunuri imobile (1,4 mil.lei) amplasate în or.Zatoka, Ucraina, care de asemenea nu sunt supuse inventarierii anuale, precum și nu sunt incluse în Registrul bunurilor proprietate publică a statului. Deși, potrivit art.13 al Acordului nr.1994 din 11.08.1994 între Guvernul Republicii Moldova și Guvernul Ucrainei privind recunoașterea reciprocă a drepturilor și reglementarea raporturilor de proprietate, „părțile garantează că proprietatea Părților, a persoanelor juridice și fizice în cadrul acestui Acord beneficiază de apărare juridică deplină și necondiționată. Această proprietate nu poate fi supusă confiscării forțate, afară de cazurile de forță majoră, prevăzute de actele legislative. În cazurile de confiscare forțată a proprietății menționate, statul plătește proprietarului ei o compensație ce corespunde valorii reale a proprietății confiscate, în termenele stabilite de legislația Părții pe al cărei teritoriu este amplasată”, auditul atestă căbunurile respective nu sunt controlate de Republica Moldova.

Sinteza bunurilor proprietate publică a statului, necontrolate de Republica Moldova, se prezintă în Anexa nr.15 la prezentul Raport de audit.

40 IP Institutul Științifico-Practic de Horticultură și Tehnologii Alimentare (16.663,1 mii lei), IP Institutul de Cercetări pentru Culturile de Câmp „Selecția”,mun.Bălți (7.597,8 mii lei).41Răspunsul Ministerului Resurselor Naturale și Control Ecologic al regiunii din stânga Nistrului nr. 01-28/360 din 03.03.2010.

12

În aceste condiții, auditul este limitat în obținerea unor probe de audit suficiente și adecvate privitor la existența și integritatea bunurilor imobile respective.

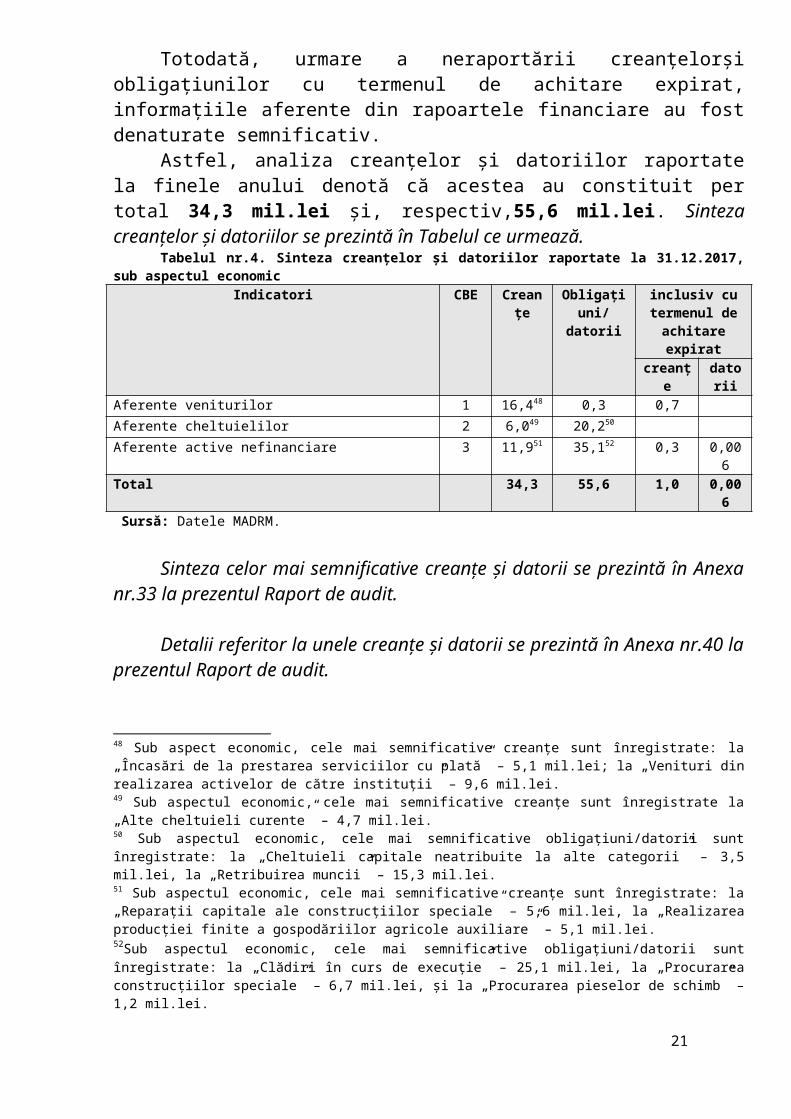

4.4. Creanțele incluse în raportul financiar consolidat au fost denaturate semnificativ.

Probele de audit denotă că Agenția „Apele Moldovei”, urmare a neefectuării regulamentare a verificării decontărilor cu agenții economici, a majorat creanțele cu 4,0 mil.lei, sau cu 23,0% din totalul creanțelor consolidate aferente cheltuielilor și activelor nefinanciare. Astfel, în cadrul implementării proiectului investițional finanțat din FEN „Complexul de asigurare cu apă potabilă a satelor din raionul Hâncești”, inițiat în 2013 (50,7 mil.lei)42, în perioada 2014-2017 au fost încheiate 6 acorduri adiționale în valoare totală de 14,1 mil.lei, în legătură cu includerea unor lucrări suplimentare și procurarea utilajelor neincluse în deviz43, suma contractului a fost majorată cu 27,8%. Totodată, în anii 2015 și 2016 au fost încheiate acorduri de ajustare a valorii contractului, aceasta fiind majorată încă cu 8,9 mil.lei, sau cu 17,6%.Astfel, la finele anului valoarea contractului a constituit 73,7 mil.lei, fiind majorată față de valoarea inițială cu 45,4%.

De menționat că, deși AAM, conform contractului, deține calitatea de investitor, aceasta nu a respectat prevederile cadrului regulator44 și nu a înregistrat acordurile adiționale la organele Trezoreriei de Stat. Conform documentelor contabile, antreprenorul a primit mijloace bănești și de la Î.S. STI Hâncești și de la AAM în sumă totală de 22,7 mil.lei, fiind executate lucrări în valoare de 21,1 mil.lei. Astfel, creanțele la finele anului au constituit 1,6 mil.lei45. Această situație a fost condiționată de faptul înaintăriifacturilor de către antreprenor doar către Î.S. STI Hâncești, iar achitarea lucrărilor executate s-a efectuat și de AAM (5,6 mil.lei), și de Î.S. (17,1 mil.lei), astfel în evidența contabilă a Î.S. fiind reflectate datorii în sumă de 4,0 mil.lei, iar la AAM – creanțe artificiale de 5,6 mil.lei. Situația creată este consecința neefectuării pe parcursul mai multor ani a verificării decontărilor cu antreprenorul, ca urmare creanțele raportate la cheltuieli fiind majorate cu 4,0 mil.lei, sau cu66,7%.

De asemenea, la contrapunerea datelor din documentele primare cu cele din evidența analitică s-au constatat divergențe de 0,03 mil.lei, care s-au format urmare a contabilizării neadecvate de către AAM a facturilor privind executarea, în anul 2016, a lucrărilor în cadrul proiectului „EAST-AVERT”46,datele reflectate în evidența contabilă fiind majorate cu suma respectivă47.

Totodată, urmare a neraportării creanțelorși obligațiunilor cu termenul de achitare expirat, informațiile aferente din rapoartele financiare au fost denaturate semnificativ.42 Contractul de antrepriză nr.02 din 18.10.2013, antreprenorul SRL „Fintex” (valoarea inițială de 50,7 mil.lei).43 Contractele adiționale: nr.06 din 19.06.2014 (+0,3 mil.lei), nr.07 din 17.09.2014 (+3,1 mil.lei), nr.08 din 15.10.2014 (+10,7 mil.lei).44 Legea nr.131 din 03.07.2015 privind achizițiile publice.45 Calculul: 22,7 mil.lei - 21,1 mil.lei = 1,6 mil.lei.46 Finanțarea s-a efectuat în mai multe etape, in anii 2014-2017 fiind încheiate 3 contracte (25,2 mil.lei + 3,3 mil.lei + 4,0 mil.lei).47 Conform facturii nr. SV SAV 000764 din 16.05.2016 – 744,2 mii lei, reflectat în evidența analitică – 774,2 mii lei, diferența constituind (+30,0 mii lei).

13

Astfel, analiza creanțelor și datoriilor raportate la finele anului denotă că acestea au constituit per total 34,3 mil.lei și, respectiv,55,6 mil.lei. Sinteza creanțelor și datoriilor se prezintă în Tabelul ce urmează.

Tabelul nr.4. Sinteza creanțelor și datoriilor raportate la 31.12.2017, sub aspectul economicIndicatori CBE Creanțe Obligațiuni

/ datoriiinclusiv cu

termenul de achitare expiratcreanțe datorii

Aferente veniturilor 1 16,448 0,3 0,7Aferente cheltuielilor 2 6,049 20,250

Aferente active nefinanciare 3 11,951 35,152 0,3 0,006Total 34,3 55,6 1,0 0,006 Sursă: Datele MADRM.

Sinteza celor mai semnificative creanțe și datorii se prezintă în Anexa nr.33 la prezentul Raport de audit.

Detalii referitor la unele creanțe și datorii se prezintă în Anexa nr.40 la prezentul Raport de audit.

Totodată, probele de audit au relevat că entitățile din subordine au raportat neveridic și neintegral creanțele și obligațiunile/datoriile cu termenul de achitare expirat, acestea fiind diminuate per total cu 24,4 mil.lei și, respectiv, cu 32,2 mil.lei.

Astfel, creanțelecu termenul de achitare expirat provenite din venituri, cheltuieli șiactive nefinanciare au fost diminuate cu 13,6 mil.lei și, respectiv, cu0,1 mil.lei, șicu 5,9 mil.lei. Sinteza creanțelor cu termenul de achitare expirat sub aspectul entităților se prezintă în Anexa nr.36 la prezentul Raport de audit.

Obligațiunile/datoriile cu termenul de achitare expirat, provenite din venituri, cheltuieli șiactive nefinanciare de asemenea au fost diminuate cu 0,2 mil.lei, și, respectiv, cu 0,3 mil.lei și31,7 mil.lei. Cu sumele respective au fost denaturate informațiile aferente din rapoartele financiare. Situațiile sunt prezentate în Anexa nr.37 la prezentul Raport de audit.

V. MENȚIUNI PRIVIND CONTINUITATEA ACTIVITĂȚIIConform Hotărârii de Guvern nr.594 din 26.07.2017, MADRM s-a

reorganizat prin absorbția MM, MAIA și MDRM, devenind succesor de drepturi și obligații al acestora. Ca rezultat, actualul minister are misiunea de a analiza situaţia şi problemele din domeniile de activitate gestionate, de a elabora politici publice eficiente în domeniu, de a monitoriza calitatea politicilor şi actelor normative şi de a propune intervenţii justificate ale statului care urmează să ofere soluţii eficiente în 48 Sub aspect economic, cele mai semnificative creanțe sunt înregistrate: la „Încasări de la prestarea serviciilor cu plată” – 5,1 mil.lei; la „Venituri din realizarea activelor de către instituţii” – 9,6 mil.lei.49 Sub aspectul economic, cele mai semnificative creanțe sunt înregistrate la „Alte cheltuieli curente” – 4,7 mil.lei.50 Sub aspectul economic, cele mai semnificative obligațiuni/datorii sunt înregistrate: la „Cheltuieli capitale neatribuite la alte categorii” – 3,5 mil.lei, la „Retribuirea muncii” – 15,3 mil.lei.51 Sub aspectul economic, cele mai semnificative creanțe sunt înregistrate: la „Reparaţii capitale ale construcţiilor speciale” – 5,6 mil.lei, la „Realizarea producției finite a gospodăriilor agricole auxiliare” – 5,1 mil.lei. 52Sub aspectul economic, cele mai semnificative obligațiuni/datorii sunt înregistrate: la „Clădiri în curs de execuţie” – 25,1 mil.lei, la „Procurarea construcţiilor speciale” – 6,7 mil.lei, și la „Procurarea pieselor de schimb” – 1,2 mil.lei.

14

domeniile de competenţă, asigurând cel mai bun raport dintre rezultatele scontate şi costurile preconizate.

Se atestă că, în contextul reorganizării instituționale cu schimbarea factorilor de decizie și fluctuația cadrelor, în anul 2017 a fost necesară legalizarea tuturor drepturilor asupra bunurilor gestionate, stabilirea pe intern a modului de elaborare, aprobare și raportare a activităților, precum și consolidarea răspunderii manageriale în gestionarea finanțelor și patrimoniului public. În acest context,constatările auditului indică asupra necesității fortificării, pe alocuri, și revizuirii, sistemului MFC în cadrul ministerului și entităților din subordine, în vederea asigurării conformității ținerii evidenței contabile a situațiilor financiare și patrimoniale, precum și raportării acestora, fapt ce ar asigura o mai bună guvernare a finanțelor și patrimoniului public, reieșind din competențele și responsabilitățile delegate.

Referitor la continuitatea activității, auditorul nu are cunoștință de evenimente care ar aduce instituția în situația de a nu-și putea continua activitatea.

Totodată, auditul atestă că până în prezent MADRM nu aexecutat prevederile pct.4 din Regulamentul cu privire la organizareași funcționarea Ministerului Agriculturii, Dezvoltării Regionale și Mediului53, care stipulează că„MADRM, în termen de 3 luni de la data intrării în vigoare a prezentei hotărâri, va prezenta Guvernului lista entităților administrative din subordinea sa, lista instituțiilor publice în care are calitatea de fondator, lista întreprinderilor de stat în care exercită funcții de fondator/lista societăților pe acțiuni în care administreazăpachetul de acțiuni ale statului, care vor constitui parte componentă a prezentului act normativ”.

VI.ALTE INFORMAȚII

6.1. Neînregistrarea la organele cadastralea unor bunuri imobile și terenuri generează riscul de înstrăinare necontrolată a bunurilor proprietate publică a statului.

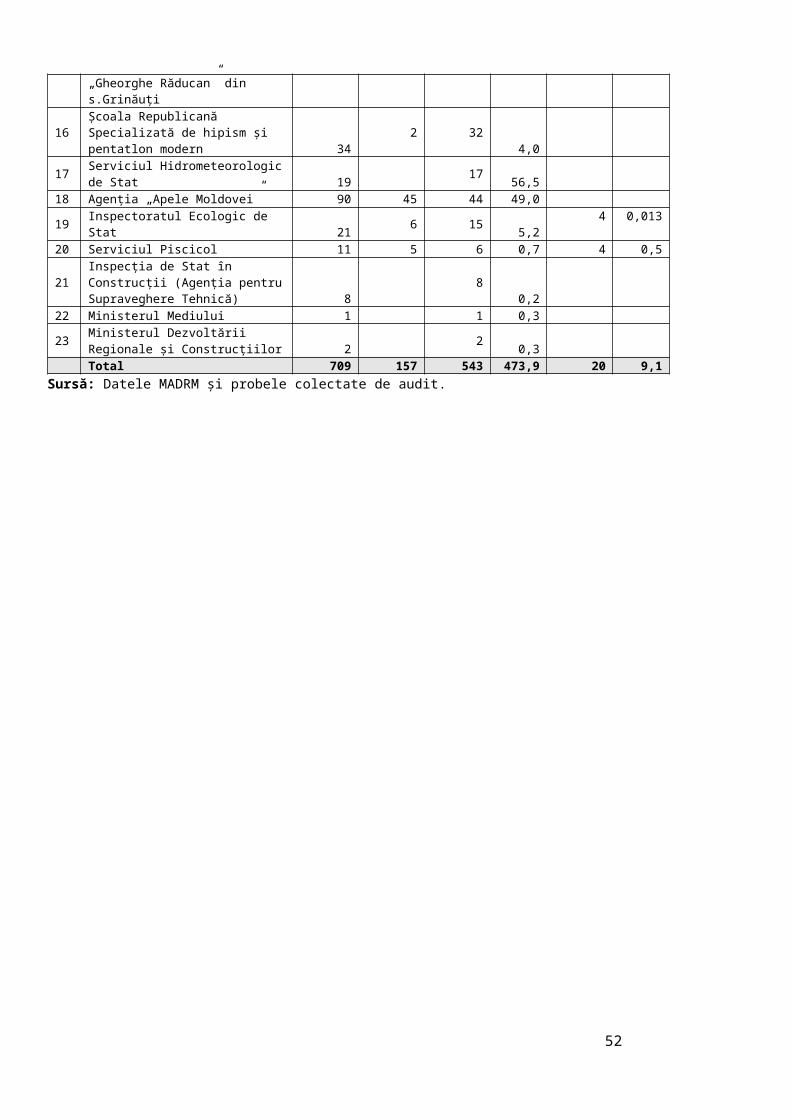

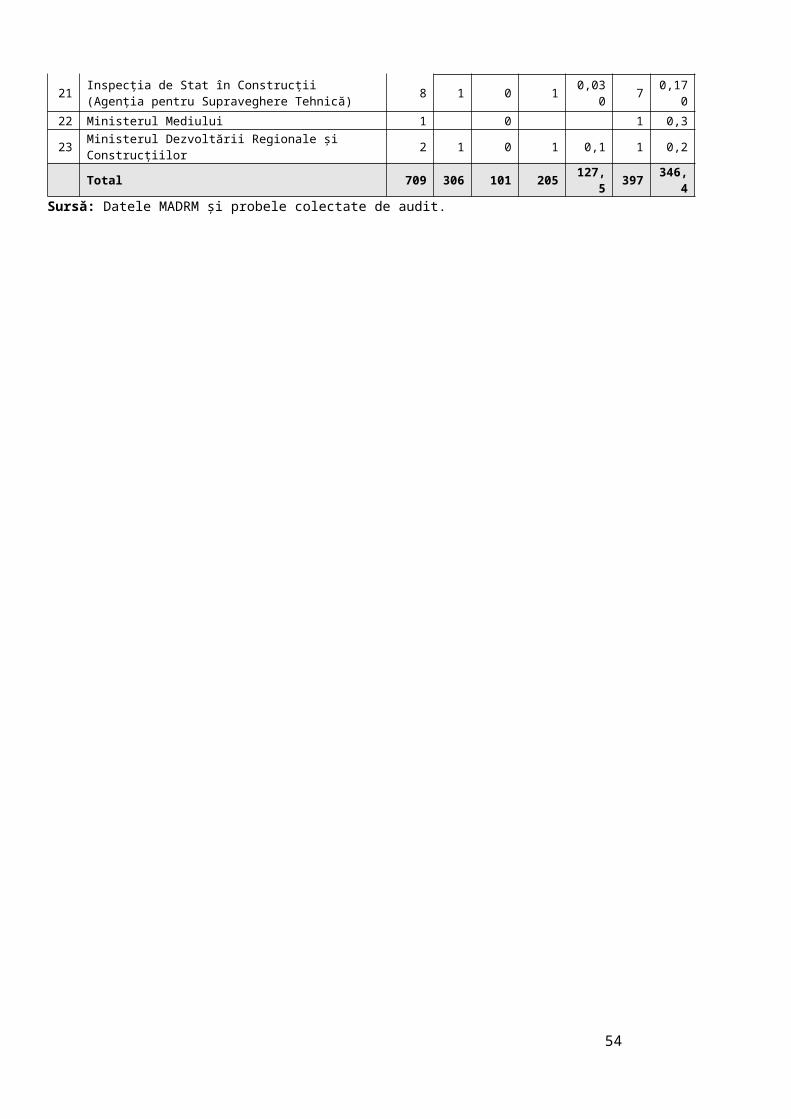

Probele de audit denotă că, din totalul de 709de bunuri imobile gestionate de MADRM și de instituțiile din subordine, 306 (43,8%) nu au fost înregistratela organele cadastrale, din acestea 205 bunuri imobileavând valoarea contabilă de127,5 mil.lei.Printre acestea:

Serviciul Hidrometeorologic de Stat (7 bunuri imobile – 21,3 mil.lei);IP „Institutul de Fitotehnie” din Porumbeni (15 bunuri imobile – 21,4 mil.lei);Colegiul Agroindustrial „Gheorghe Răducan”, s.Grinăuți (25 bunuri imobile –

17,2 mil.lei);Agenția „Apele Moldovei” (23 bunuri imobile – 16,2 mil.lei);IP „Colegiul Agroindustrial” din Râșcani (8 bunuri imobile – 15,0 mil.lei) etc.Sinteza bunurilor imobile neînregistrate la organele cadastrale se prezintă în

Anexanr.8 la prezentul Raport de audit.

Notă: Se ia act că MADRM a înaintat un demers către Agenția Servicii Publice

53Regulamentul cu privire la organizarea și funcționarea Ministerului Agriculturii, Dezvoltării Regionale și Mediului, aprobat prin HG nr.695 din 30.08.2017.

15

privitor la înregistrarea drepturilor patrimoniale asupraclădirii din mun.Chișinău, str.Gh.Tudor nr.3.

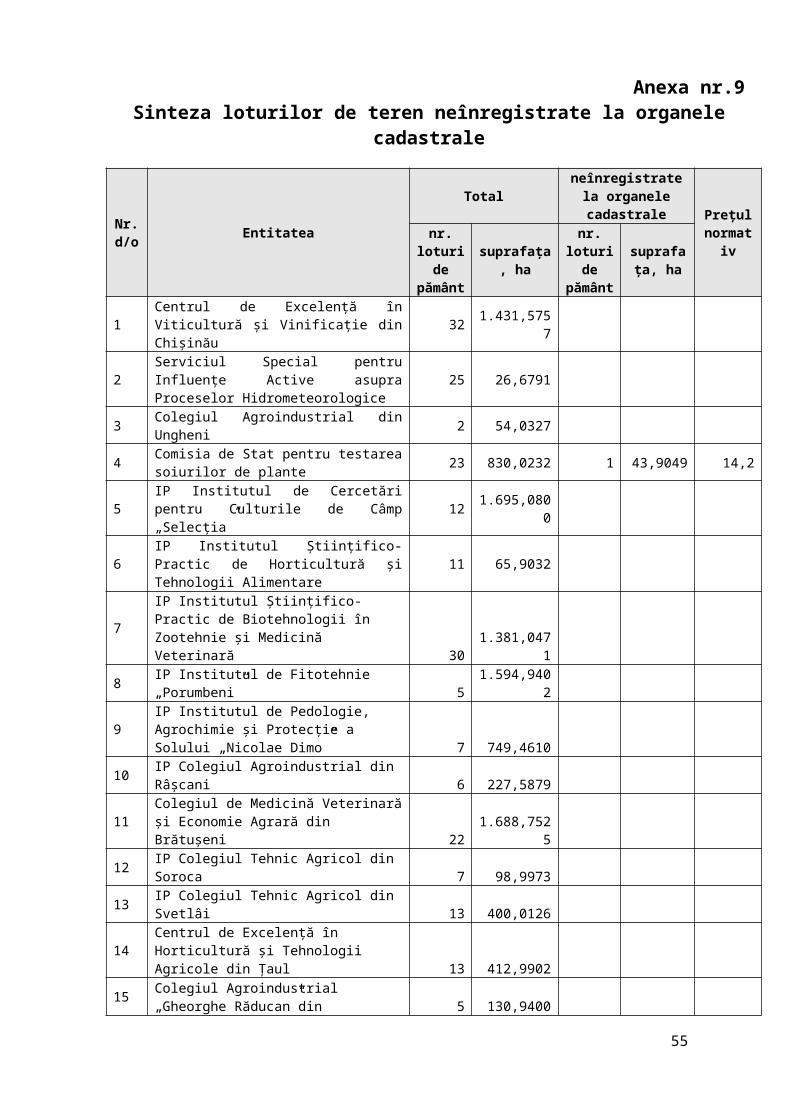

De asemenea, la organele cadastrale nu au fost înregistrate drepturile patrimoniale asupra a 5 loturi de teren cu suprafața totală de 55,6959 ha, care nu au fost nici evaluate, nici contabilizate, valoarea lor estimativă (prețul normativ) constituind 17,5 mil.lei, dintre care:

Serviciul Hidrometeorologic de Stat (3 loturi de teren – 39,1 mil.lei); Comisia de Stat pentru testarea soiurilor de plante (un teren – 14,1 mil.lei); Agenția „Apele Moldovei” (un teren – 12,4 mil.lei); Școala Republicană Specializată de hipism și pentatlon modern (unteren –

2,6 mil.lei).Neînregistrarea drepturilor patrimoniale asupra bunurilor imobile și loturilor de

teren gestionate generează riscul de înstrăinare necontrolată a acestorași de neasigurare a integrității proprietății publice a statului. Sinteza loturilor de teren neînregistrate la organele cadastrale se prezintă în Anexanr.9 la prezentul Raport de audit.

6.2. Lipsa unui control intern adecvat instituit în cadrul MADRM și al entităților din subordine a determinat prezentarea eronată către APP a datelor pentru includereîn Registrul bunurilor imobile proprietate publicăa statului, datele din ultimulfiind denaturate semnificativ.

Analiza efectuată de audit denotă că informațiile incluse în Darea de seamă privind bunurile imobile proprietate publică a statului(Formularul nr.14)54 nu relevă situația reală, deoarece entitățile din subordinea MADRM au raportat valoarea a 76de bunuri imobile55 cu 53,0 mil.lei mai mult56. Totodată, se atestă că APP i-au fost raportate 56de bunuri imobile, cu indicarea valorii lor, deși acestea nu sunt nici contabilizate, nici evaluate de organele cadastrale. În acest sens, auditului nu i-au fost prezentate probe suficiente și adecvate care fundamenteazăsursa valorii bunurilor imobile raportate APP, precum și nu i-au fost prezentate explicații privitor la necontabilizarea bunurilor imobile respective în condițiile evaluării acestora. De asemenea, pentru 15 bunuri imobile contabilizate, valoarea raportată către APP o depășește pe cea din evidența contabilă cu 8,6 mil.lei.

Asemenea situații se atestă și la raportarea terenurilor către APP. Astfel, Colegiul Agroindustrial din Râșcani a raportat APP valoarea a 5 loturi de teren (3,3 mil.lei), deși aceste loturi nu au fost evaluate nici de entitate, nici de organele cadastrale. Totodată, Centrul de Excelență în Horticultură și Tehnologii Agricole din Țaul, deși a contabilizat 13 loturi de teren (5,2 mil.lei), nu le-a raportatAPP, iar Colegiul Agroindustrial „Gheorghe Răducan” din s.Grinăuți nu a raportatAPP valoareacontabilizată a 5 loturi de teren (0,2 mil.lei). Situațiile menționate au denaturat semnificativ datele din Registrul bunurilor imobile proprietate publică a statului. Sinteza se prezintă în detaliu în Anexanr.14 la prezentul Raport de audit.

54Darea de seamă privind bunurile imobile proprietate publică a statului (Formularul nr.14) servește temei pentru includerea datelor în Registrul bunurilor imobile proprietate publică a statului.55 Din totalul de 76 bunuri imobile, 15 au fost contabilizate cu 15,9 mil.lei.56 În totalul bunurilor raportate APP, sunt incluse 53 de bunuri imobile necontabilizate.

16

Totodată, entitățile subordonate MADRM au inclus în Darea de seamă privind bunurile imobile proprietate publică a statului(Formularulnr.14), prezentată APPla situația din 31.12.2017, 59 de loturi cu suprafața totală de 128,8699 ha, care, conform înscrisurilor din Registrul cadastral, aparțin cu drept de proprietate persoanelor terțe57. Sinteza loturilor de teren care, conform înscrisurilor din Registrul cadastral, aparțin persoanelor terțese prezintă în Anexa nr.12la prezentul Raport de audit.

Registrul de stat al proprietății publice nu include toată informația privind capitalul social al MADRM în întreprinderile de stat. Astfel, în acesta nu a fost inclus capitalul social aferent a 2 întreprinderi de stat amplasate peste hotare (25,7 mil.lei)58.

6.3. Clasificareași contabilizarea necorespunzătoare a activelor nefinanciare au denaturat cu 0,3 mil.lei informațiile din situațiile financiare.

Urmare a clasificării necorespunzătoare a activelor nefinanciare de către Serviciul Hidrometeorologic de Stat, la categoria mijloace fixe fiind atribuite materiale circulante în valoare de 0,3 mil.lei59,a fostafectată inteligibilitatea și autenticitatea informațiilor prezentate în situațiile financiare.

6.4. Procesul de alocare și executare a subvențiilor nu este transparent și nu relevă situația reală a utilizării acestora, o parte din subvenții fiindutilizată contrar prevederilor stabilite de cadrul regulator.

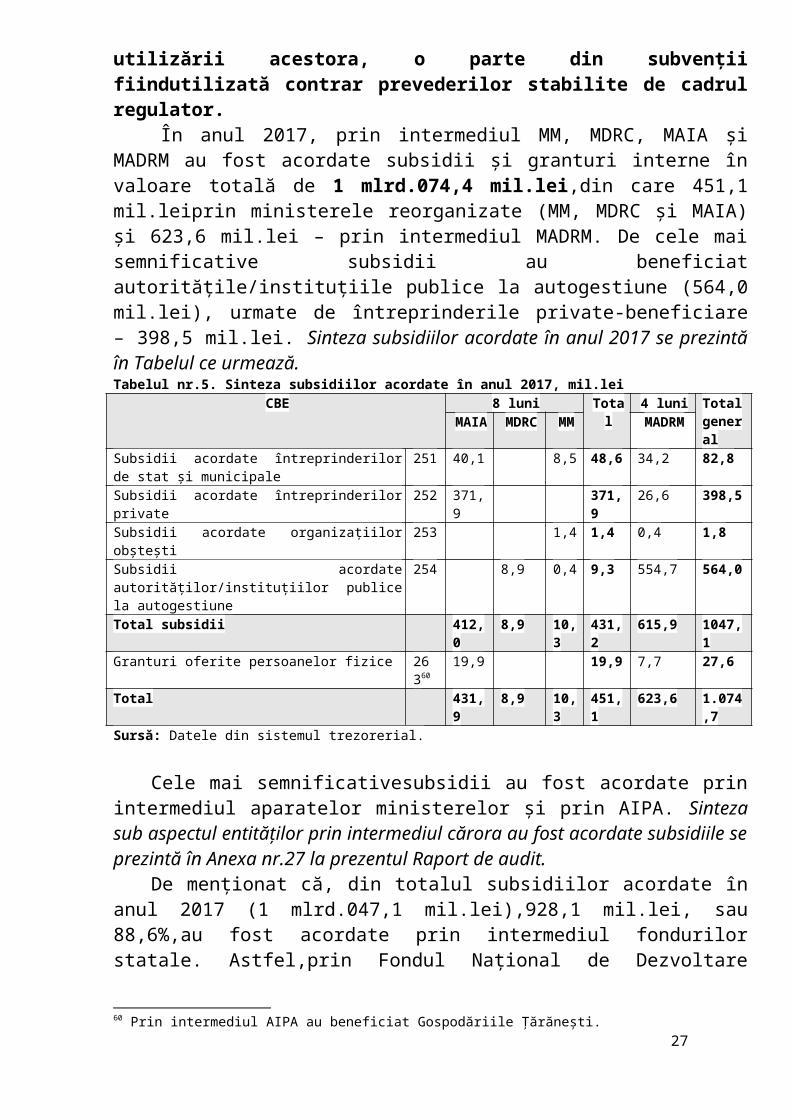

În anul 2017, prin intermediul MM, MDRC, MAIA și MADRM au fost acordate subsidii și granturi interne în valoare totală de 1 mlrd.074,4 mil.lei,din care 451,1 mil.leiprin ministerele reorganizate (MM, MDRC și MAIA) și 623,6 mil.lei – prin intermediul MADRM. De cele mai semnificative subsidii au beneficiat autoritățile/instituțiile publice la autogestiune (564,0 mil.lei), urmate de întreprinderile private-beneficiare – 398,5 mil.lei. Sinteza subsidiilor acordate în anul 2017 se prezintă în Tabelul ce urmează.Tabelul nr.5. Sinteza subsidiilor acordate în anul 2017, mil.lei

CBE 8 luni Total 4 luni Total generalMAIA MDRC MM MADRM

Subsidii acordate întreprinderilor de stat și municipale 251 40,1 8,5 48,6 34,2 82,8

Subsidii acordate întreprinderilor private 252 371,9 371,9 26,6 398,5Subsidii acordate organizațiilor obștești 253 1,4 1,4 0,4 1,8Subsidii acordate autorităților/instituțiilor publice la autogestiune

254 8,9 0,4 9,3 554,7 564,0

Total subsidii 412,0 8,9 10,3 431,2 615,9 1047,1Granturi oferite persoanelor fizice 26360 19,9 19,9 7,7 27,6Total 431,9 8,9 10,3 451,1 623,6 1.074,7Sursă: Datele din sistemul trezorerial.

57 Conform datelor din Registrul cadastral, loturile de teren aparțin Republicii Moldova, APL, întreprinderilor de stat, asociațiilor etc.58 Cariera de piatră Pervomaisk (25,4 mil.lei), Î.S. Cariera de pietriș Cernăuți (0,3 mil.lei).59 Piese de schimb în valoare de 315,6 mii lei.60 Prin intermediul AIPA au beneficiat Gospodăriile Țărănești.

17

Cele mai semnificativesubsidii au fost acordate prin intermediul aparatelor ministerelor și prin AIPA. Sinteza sub aspectul entităților prin intermediul cărora au fost acordate subsidiile se prezintă în Anexa nr.27 la prezentul Raport de audit.

De menționat că, din totalul subsidiilor acordate în anul 2017 (1 mlrd.047,1 mil.lei),928,1 mil.lei, sau 88,6%,au fost acordate prin intermediul fondurilor statale. Astfel,prin Fondul Național de Dezvoltare Durabilă (FNDR) au fost acordate 12,9 mil.lei61, prin Fondul național de dezvoltare a agriculturii și mediului rural (FNDAMR) – 861,7 mil.lei62, din care 339,1 mil.lei au fost acordate pentru achitarea datoriilor formate la finele anului 2016,prin Fondul Ecologic Național (FEN) – 2,1 mil.lei, și prin Fondul Național al Viei și Vinului – 51,4 mil.lei. Sinteza subsidiilor repartizate prin intermediul fondurilor statale se prezintă în Anexa nr.25 la prezentul Raport de audit.

Totodată, probele de auditau atestat căAgenția pentru Geologie și Resurse Minerale a atribuit neregulamentar la subsidii (ECO 25) un contract de prestare a serviciilor de cercetări geologice în valoare totală de 2,6 mil.lei,încheiat cu Î.S. „Expediția Hidrogeologică din Moldova EHGeoM”, care, conform prevederilor HG nr.582 din 17.08.199563, este unicul monopolist cu reglementare în efectuarea lucrărilor în domeniul cercetării geologice.

De asemenea, prin intermediul Agenției „Apele Moldovei”, au fost acordate subsidii în valoare totală de 10,7 mil.lei,destinatesprijinirii măsurilor de adaptareși atenuare a efectelor produse de schimbările climaterice asupra producției agricole, prin extinderea/reabilitarea sistemelor de irigare și drenare64. Concomitent, potrivit Programului de dezvoltare a gospodăririi apelor şi a hidroamelioraţiei în Republica Moldova pentru anii 2011-202065, în responsabilitatea ministerelor de resort a fost pusă sarcina de a iniția un complex de măsuri pentru stimularea aplicării irigației, prin alocarea mijloacelor bugetare pentru acoperirea parțială a cheltuielilor vizând resursele energetice folosite la pomparea apei pentru irigare, iar AAM – întreținerea în stare tehnică conformă, în limita alocațiilor aprobate anual în bugetul de stat, a stațiilor de pompare, a construcțiilor hidrotehnice și a apeductelor magistrale sub presiune ale sistemului de irigare.Astfel, de 10,7 mil.lei au beneficiat 11 întreprinderi de stat în care AAM are calitatea de fondator. Repartizarea subsidiilor a fost efectuată în temeiul deciziei Comisiei interne a AAM, consemnate în procesul-verbal al ședinței de lucru, după următoarele criterii: (i) mai multe terenuri irigate; (ii) executarea lucrărilor de întreținere a stațiilor de pompare; (iii) întreținerea barajelor de protecție „Costești - Stânca” și „Lacul de acumulare Ghidighici” etc. Sinteza întreprinderilor de stat beneficiare de subsidii se prezintă în Anexa nr.28 la prezentul Raport de audit.61Sinteza alocațiilor gestionate prin FNDR se prezintă în Anexa nr.31 la prezentul Raport de audit.62Sinteza subsidiilor acordate prin intermediul FNDAMR, sub aspectul măsurilor de subvenționare a producătorilor agricoli, se prezintă în Anexa nr.26 la prezentul Raport de audit.63HG nr.582 din 17.08.1995 „Cu privire la reglementarea monopolurilor”.64Cadrul bugetar pe termen mediu (2017-2019), aprobat prin HG nr.1011 din 26.08.2016, în baza obiectivului specific competitivității produselor agroalimentare de creștere cu 50% până în anul 2020 a suprafețelor de terenuri irigate, de la 145 mii ha în 2010, prevăzut de Strategia Națională de Dezvoltare „Moldova 2020”, aprobată prin Legea nr.166 din 11.07.2012, și în baza obiectivului de dezvoltare a agriculturii moderne prin sprijinirea adaptării și atenuării efectelor schimbărilor climaterice asupra producției agricole, prin extinderea/reabilitarea sistemelor de irigare și drenare, din Programul de activitate al Guvernului Republicii Moldova 2016-2018.65 Pct.5 subpct.4) lit.d) și pct.7 lit.b) și lit.e) din Programul de dezvoltare a gospodăririi apelor şi a hidroamelioraţiei în Republica Moldova pentru anii 2011-2020, aprobat prin HG nr.751 din 05.10.2011.

18

Conform informațiilor prezentate de către întreprinderile de stat, ponderea subsidiilor primite de la bugetul de stat constituie32,89% din totalul cheltuielilor întreprinderilor beneficiare de subsidii, variind de la 14% până la 44,3%,și de 143,04% din costul vânzărilor, variind de la 23,1% până la 268,3%. Sinteza se prezintă în Anexanr.29 la prezentul Raport de audit.

Conform informațiilor prezentate de întreprinderile de stat beneficiare, 92,83%, sau 9,9 mil.lei din totalul subsidiilor acordate, au fost utilizate pentru retribuirea muncii angajaților, reprezentând cheltuieli care nu corespund destinației stabilite de cadrul regulator aferent, 0,4 mil.lei – pentru plata energiei electrice, 0,03 mil.lei – pentru reparația utilajului, 0,03 mil.lei – pentru achiziționarea combustibilului, și 0,3 mil.lei – pentru alte cheltuieli. De asemenea, deși 0,3 mil.lei au fost acordate Î.S. „SGA Nistru-Chișinău” pentru instalarea sistemului de monitorizare video la stația de pompare a apei din Dubăsarii Vechi și reducerea numărului unităților de personal, acestea de asemenea au fost utilizate contrar destinației, fiind redirecționate pentru remunerarea muncii angajaților. Sinteza direcțiilor de utilizare a subsidiilor acordate prin intermediul AAM se prezintă în Anexa nr.30 la prezentul Raport de audit.

Se atestă că, deși conform pct.6 din HG nr.1000 din 02.10.200066, pentru producerea energiei electrice şi furnizarea acesteia, în mod prioritar, sistemelor de irigare, în bază de contracte bilaterale directe, precum şi exploatarea nodului hidrotehnic Costești a fost creată Î.S. „Nodul Hidroenergetic Costești”, întreținerea acestuia se efectuează de către ÎS „Direcția Nodului Hidrotehnic Costești - Stânca”, inclusiv din contul subsidiilor acordate de la bugetul de stat. Conform explicațiilor responsabililor de la Î.S.„Direcția Nodului Hidrotehnic Costești - Stânca”, cheltuielile pentru întreținerea Nodului hidrotehnic se efectuează fără participarea Î.S. respective67. În opinia auditului, asigurarea unui echilibru al cheltuielilor de întreținere a Nodului Hidrotehnic și din contul Î.S. „Nodul Hidroenergetic Costești” ar diminua cheltuielile bugetului de stat acordate „Direcției Nodului Hidrotehnic Costești - Stânca”.

Cele menționate denotă că, procesul de alocare și executare a subsidiilor nu este transparent și nu relevă situația reală a utilizării acestora, o parte din subsidii fiind utilizată contrar prevederilor stabilite de cadrul regulator.

Totodată, se atestă că, deși o mare parte a subsidiilor este alocată cu destinație specială, cadrul regulator nu prevede un mecanism de evidență contabilă șiraportare a utilizării lor.La efectuarea transferului către beneficiari, acestea sunt trecute direct la cheltuieli, fără monitorizarea ulterioară a utilizării reale a lor. Pentru sporirea transparenței utilizării subsidiilor cu destinație specială acordate de la bugetul de stat, este necesar ca Ministerul Finanțelor să elaboreze un mecanism de evidență contabilă și raportare a acestora, cu reflectarea lor la cheltuieli efective,de către entitățile prin intermediul cărora au fost alocate subsidiile, pe măsura utilizării lorde către beneficiar, precum și descrierea narativă în Nota explicativă la raportul financiar a destinațiilor de utilizare a sudsidiilor acordate și soldului neutilizat din acestea.66HG nr.1000 din 02.10.2000„Cu privire la crearea unor întreprinderi de stat în sectorul electroenergetic”.67 Fondator Ministerul Economiei.

19

6.5. Clasificarea neregulamentară a unor tranzacții a cauzat denaturarea informațiilor din situațiile financiare, precum și neconsolidarea veniturilor și cheltuielilor bugetului public național.

Probele de audit au atestat că, urmare a clasificării neregulamentare a transferurilor sub formă de contribuție efectuate de către uneleconsilii raionale către UIP de Construcție a locuințelor pentru păturile social vulnerabile II, la executarea bugetului public național nu au fost consolidate 10,2 mil.lei. Această situație s-a creat din cauza reflectării de către consiliile raionale a contribuțiilor la „Alte cheltuieli curente”68, pe când regulamentar urmau a fi trecute la „Transferuri capitale acordate cu destinaţie specială între bugetul de stat şi bugetele locale de nivelul II”69, iar de către UIP de Construcție a locuințelor pentru păturile social vulnerabile II, urmare a reflectării neregulamentare la „Alte venituri pentru proiecte finanțate din surse externe”70, pe când regulamentar urmau a fi reflectatela „Transferuri capitale primite cu destinaţie specială între bugetul de stat şi bugetele locale de nivelul II”71.

Lipsa unui control adecvat, drept consecință, a cauzat denaturarea cu suma respectivă a veniturilor bugetului de stat și a datelor din Raportul privind executarea bugetului de stat prezentat Guvernului, precum și prezentarea neveridică a veniturilor și cheltuielilor bugetului public național, care, urmare a clasificării neconforme, au fost majorate cu 10,2 mil.lei, nefiind supuse consolidării.

La contrapunerea sumelor pentru retribuirea muncii72 calculate de MADRM cu cele raportate în situațiile financiare s-au constatat divergențe de 0,3 mil.lei,cheltuielile pentru retribuirea muncii73 fiind diminuate, iar indemnizațiile la încetarea acțiunii contractului de muncă74– majorate cu suma respectivă.

Asemenea situații s-au atestat și la achitarea cheltuielilor de compensare a concediilor nefolosite angajaților concediați. Astfel,contrar prevederilor Ordinului MF nr.216 din 28.12.2015 și a Indicațiilor metodologice privind aplicarea Clasificației economice75,MADRM a reflectat eronat la „Prestații sociale ale angajatorilor” (CBE 273) cheltuielile de compensare a concediilor nefolosite angajaților concediați, în sumă totală de 0,2 mil.lei, care regulamentar urmau a fi reflectate la„Remunerarea muncii” (CBE211).

6.6. Casarea neregulamentară a mijloacelor fixe a determinat denaturarea informațiilor aferente situațiilor patrimoniale.

68 CBE 281900 „Alte cheltuieli curente”.69 CBE 291120 „Transferuri capitale acordate cu destinaţie specială între bugetul de stat şi bugetele locale de nivelul II”.70 CBE 145150 „Alte venituri pentru proiecte finanțate din surse externe”.71 CBE 191120 „Transferuri capitale primite cu destinaţie specială între bugetul de stat şi bugetele locale de nivelul II”.72 Nota de contabilitate nr.5 – borderou centralizator al statelor de retribuţie a muncii şi burse.73 CBE 211180 „Retribuirea muncii angajaților conform statelor” (-315,7 mii lei).74 CBE 273200 „Indemnizațiile la încetarea acțiunii contractului de muncă” (+315,7 mii lei).75 Anexa nr.12 la Ordinul ministrului finanțelor nr.208 din 24.12.2015 „Privind Clasificația bugetară”.

20

Analizele de audit denotă că în anul 2017 au fost casate mijloace fixe în valoare de 3.3 mil.lei, 4 entități din subordine76 casând mijloace fixe în valoare de 0,1 mil.lei în lipsa autorizației eliberate de organul ierarhic superior77.

Informații privind mijloacele fixe casate sub aspectul entităților se prezintă în Anexa nr.17 din prezentul Raport de audit.

6.7.Participarea simultană în mai multe proiecte finanțate din FEN, precum și modul de finanțare stabilit de ultimul cauzează costuri suplimentare pentru buget urmare a achitării penalităților de întârziere pentru neachitarea la timp a volumelor de lucrări executate.

Prin intermediul Agenției „Apele Moldovei” se implementează 6 proiecte investiționale finanțate din FEN, datoriile creditoare pentru care au constituit 6,7 mil.lei, din care 6,3 mil.lei pentru proiectul „Reutilarea stațiilor de pompare a sistemului de aprovizionare cu apă „Soroca - Bălți”78.

Referitor la proiectul „Reparația digului de protecție în satul Palanca, r-nul Stefan Vodă”79, inițiat în 201580, în valoare de 15,8 mil.lei, se atestă că,deși din FEN în anul 2015 au fost alocate 2,5 mil.lei, AAM a acceptat lucrări executate de S.A. „Aqua-Prut”, unde este fondator, în sumă de 4,7 mil.lei, sau cu o depășire de 2,2 mil.lei, acestea neavând asigurare financiară. Urmare a neachitării datoriilor în termen rezonabil, S.A.„Aqua-Prut” a inițiat în anul 2016 procesul de judecată privind încasarea datoriei (2,2 mil.lei), a penalităților (0,3 mil.lei) și a dobânzilor de întârziere (0,1 mil.lei)81. Pentru executarea deciziei de judecată, în anul 2017 din FEN au fost achitate 2,2 mil.lei (datoria de bază), iar penalitățile și dobânzile au fost achitate în anul 201882 din contul mijloacelor AAM. Astfel, asumarea angajamentelor de către persoanele de răspundere din cadrul AAM, contrar prevederilor art.66 din Legea nr.181 din 25.07.201483, peste limita alocațiilor bugetare, a cauzat prejudicierea statului cu 0,4 mil.lei.

6.8.Transmiterea elementelor patrimoniale de laMAIAcătre MADRM s-a efectuat neregulamentar, situația patrimonială reală fiind diminuată cu 1,8 mil.lei.

Deși conform pct.7 din HG nr.594 din 26.07.2017, MAIA șiMM sunt obligate de a transmite integral patrimoniul către ministerul absorbant (MADRM), probele de audit au atestat că la MAIAdatele raportate în bilanțul întocmit la situația din 31.08.2017 și datele din actul de primire-predare întocmit între MAIA și MADRM la aceeași situație nu coincid, fiind atestate divergențe la patrimoniu și la conturile extrabilanțiere.

76 IP Institutul de Cercetări pentru Culturile de Câmp „Selecția”, mun. Bălți (1,4 mii lei), Comisia de Stat pentru Testarea Soiurilor de Plante (21,6 mii lei), Colegiul Tehnic Agricol din Svetlâi (5,9 mii lei), IP Institutul Științifico-Practic de Horticultură și Tehnologii Alimentare (57,0 mii lei).77HG nr.500 din 12.05.1998 „Despre aprobarea Regulamentului privind casarea bunurilor uzate, raportate la mijloacele fixe”.78 FEN, etapele de finanțare a IV-a și a V-a.79 FEN, etapa de finanțare a V-a.80 Contractul de antrepriză din 26.01.2015, antreprenor S.A. „Aqua-Prut” (15,8 mil.lei).81 Decizia Curții de Apel Chișinău din 17.01.2017.82 Ordinul de plată nr.22 din 19.01.2018.83 Legea finanțelor publice și responsabilității bugetar-fiscale nr.181 din 25.07.2014.

21

Astfel, din totalul mijloacelor fixe ale MAIA reflectate în bilanțul de transmitere (19,6 mil.lei), MADRM a primit prin acte de primire-predare doar 17,8 mil.lei, sau cu 1,8 mil.lei mai puțin, iar din totalul uzurii mijloacelor fixe – cu 0,8 mil.lei mai puțin (bilanțul de transmitere – 2,6 mil.lei, iar actul de primire-predare – 1,8 mil.lei). Situația este reflectată în Anexa nr.34 la prezentul Raport de audit.

De menționat că actul de primire-predare între MAIA și MADRM, care a servit temei pentru consolidarea raportului MADRM, nu a fost semnat de cătretoți 6 membri ai comisiei de primire-predate, a cărei componență a fostaprobată prin Ordinul MADRM nr.43 din 10 octombrie 201784, ci de numai 2 membri85, pentru schimbarea componenței comisiei nefiind întocmit un alt ordin intern. Totodată, auditul denotă că există 2 seturi de acte de transmitere, unul86 semnat de 4 membri disponibilizați87, care nu afost acceptat de MADRM88, deși datele din actul de primire-predare coincid cu datele din Bilanț,și alt set, care a fost acceptat de MADRM, semnat din partea MAIAde 2 membri ai comisiei de lichidare.

Conform probelor de audit obținute indirect, primul set de documente a fost prezentat MADRM la 16.11.2017,când unii membri ai comisiei de lichidare au fost deja disponibilizați, iarsetul acceptat de MADRM a fost aprobat la 01.12.2017, în actul de primire-predare fiind incluse modificări de diminuare a unor indicatori, faptele economice de facto având loc după aprobarea actului respectiv. Astfel, pentru a justifica diminuarea valorii mijloacelor fixe și a uzurii lor, la data de 31.12.2017 a fost aprobată casarea mijloacelor fixe în valoare de 0,4 mil.lei, inclusiv uzura de 0,3 mil.lei. Tot în perioada de după aprobarea actului de primire-predare au fost aprobate și actele de transmitere a unor bunuri către alte entități, în valoare totală de 0,2 mil.lei, inclusiv uzura de 0,1 mil.lei.

De asemenea, o parte de bunuri în valoare totală de 1,2 mil.lei, deși au fost incluse în bilanțul de lichidare a MAIA anexat la actul de primire-predare acceptat de MADRM, au fost excluse din actul de primire-predare și neraportate. Ulterior, la întocmirea bilanțului aferent aparatului MADRM, suma de 1,2 mil.lei a fost inclusă în conturile extrabilanțiere89.Conform probelor colectate și explicațiilor responsabililor de la MAIA, suma respectivă reprezintă bunurile care au rămas în sediul vechi, din cauza lipsei de spațiu pentru păstrare în sediul nou, fie a dispărut necesitatea de folosirea acestora. În același sens, prin demersuldin 25.01.201890, MADRM, cu referire la faptul transmiterii fostului sediual MAIA în gestiuneaMinisterului Justiției91, în temeiul HG nr.901 din 31.12.2015 „Cu privire la modul de transmitere a bunurilor proprietate publică”, a solicitat acordul Ministerului Justiției privind transmiterea bunurilor respective la balanța Agenției de Administrare a Instanțelor Judecătorești, dar până în prezent nu a primit un răspuns.

84Ordinul MADRM nr.43 din 10.10.2017, emis în temeiul HG nr.594 din 26.07.2017.85 2 membri ai comisiei de lichidate care au fost angajați la MADRM, ceilalți fiind disponibilizați.86 Conform probelor de audit obținute indirect, primul set de documente a fost prezentat MADRM la 16.11.2017.87 2 membri ai comisiei de lichidare au fost disponibilizați din 16.10.2017, un membru – din 15.10.2017, și un membru – din 18.10.2017.88Conform explicațiilor responsabililor de la MADRM, nesemnarea primului set de acte de primire-predare a fost condiționată de neprezentarea tuturor documentelor justificative asupra unor bunuri și descifrărilor la unele poziții bilanțiere.89 Contul 822900 „Alte conturi extrabilanțiere”.90 Demersul nr.01/01-317 din 25.01.2017.91 În fostul sediu al MAIA actualmente se află Judecătoria Chișinău (sectorul Centru).

22

Pe parcursul anului 2017, prin actul de primire-predare din 03.11.2017, MADRM, conform bilanțului de transmitere (repartiție) întocmit la situația din 31.10.2017, a transmis Ministerului Economiei și Infrastructurii active și pasive în valoare totală de 38,8 mil.lei92, iar prin actele de primire-predare din 03.11.2017 către Parlament au fost transmise active și pasive93 în valoare totală de 461,5 mil.lei, din care mijloace fixe în valoare de 542,3 mil.lei94, uzura acestora (80,8 mil.lei) și datorii în sumă de 6,5 mil.lei.6.9. Contabilizarea neregulamentară a stocurilor de materialele circulante a denaturat cu 0,7 mil.lei soldurile acestora raportate lafinele anului.

Urmare a contabilizării necorespunzătoarede către MADRM a materialelor de construcție primite sub formă de ajutoare umanitare (0,7 mil.lei),care de facto au fost constatate lipsă, precum și urmare a înaintării cererilor în judecată, MADRM, regulamentar, urma să diminueze stocurile de materiale cu 0,7 mil.lei și să mărească creanțele. Neefectuarea acestei acțiuni a cauzat denaturarea situațiilor patrimoniale cu suma respectivă.

Totodată,neîntreprinderea pe parcursul mai multor ani a măsurilor de recuperarea acestoraau determinat instanțele judecătorești să emită decizii de refuz în pornirea cauzelor urmare a depunerii tardive a cererilor de judecată,ceea ce are ca efect prejudicierea bugetului cu suma respectivă.Detaliile se regăsesc în Anexa nr.38 la prezentul Raport de audit.

6.10.Datele din Raportul financiar privind lipsurile și delapidările de mijloace bănești și valori materiale au fost denaturate cu 30,6 mil.lei.

Analiza sumelor raportate la lipsuri și delapidări (31,7 mil.lei) denotă majorarea neregulamentară a acestora cu 30,3 mil.lei.

Astfel, urmare a faptului că MADRM a reflectat neconform la „Creanțe aferente decontărilor cu personalul privind recuperarea daunei materiale și lipsurilor”95 creanțele adjudecate ale agenților economici față de Fondul Ecologic Național, valoarealipsurilor și delapidărilor a fost majorată cu 30,6 mil.lei. De menționat că, deși Curtea de Conturi a recomandat MADRM96, pentru reflectarea situației reale atât a creanțelor, cât și a lipsurilor și delapidărilor, ca ultimul, până la finele anului 2017, să întocmească înregistrările contabile conforme, acest lucru nu a fost efectuat până în prezent.

De asemenea, Serviciul Hidrometeorologic de Stat nu a reflectat în evidența contabilă lipsurile și delapidările constatate în cadrul inventarierii anuale, în valoare totală de 0,2 mil.lei97, ceea ce a cauzat denaturarea informațiilor din situațiile 92 Au fost transmise mijloace fixe în valoare totală de 38,7 mil.lei, uzura mijloacelor fixe de 0,2 mil.lei, și stocuri de materiale de 0,1 mil.lei.93 Conform situației la 31.10.2017.94 Clădiri – 500,5 mil.lei (clădirea Parlamentului), mașini și utilaje – 37,0 mil.lei (sistemul securizat de telecomunicații), și alte mijloace fixe – 4,8 mil.lei (pavaj din granit).95 Contul 419520 „Creanțe aferente decontărilor cu personalul privind recuperarea daunei materiale și lipsurilor” este destinat doar creanțelor aferente decontărilor cu personalul entității și nicidecum decontărilor cu agenții economici beneficiari ai mijloacelor FEN.96Hotărârea Curții de Conturi nr.71 din 20.12.2017 „Privind Raportul auditului performanței asupra gestionării Fondului ecologic național în exercițiul bugetar 2016”.97 Suma de 234,8 mii lei.

23

patrimoniale și, ca urmare, fidelitatea și credibilitatea informațiilor incluse în situațiile financiare.

6.11. Cheltuielile raportate nu relevă situația reală, acestea, urmare a netransferării la bugetul de stat a mijloacelor bănești primite sub formă de restituire a mijloacelor alocate în anii precedenți, au fost diminuate cu 1,7 mil.lei.

Lafinele anului2017 au rămas nerestituite în bugetul de stat 1,7 mil.lei, din care 1,6 mil.lei primite de la AIPA (FNDAMR) și 0,1 mil.lei restituite FEN. Nerestituirea acestora în bugetul de stat a diminuat volumul cheltuielilor totale cu suma respectivă.

6.12. Reflectarea în evidența contabilă a faptelor economice în lipsa documentelor justificative a denaturat cheltuielile și rezultatul financiar al anului de gestiune.

Analizele efectuate de audit denotă că Agenția „Apele Moldovei” a reflectat în evidența contabilă 0,1 mil.lei în lipsadocumentelor primare justificative. Astfel, la aprobarea deconturilor de avans pentru deplasări în interiorul țării, a fost admisă compensareacheltuielilor de transport în lipsa cecurilor și facturilor fiscale eliberate de stațiile de alimentare cu combustibil, precum și în lipsa unei mențiuni în ordinul de deplasareprivitor la tipul de transport utilizat, în aceste condiții fiind achitate 3,1 mii lei.Totîn lipsa documentelor justificative, contrar prevederilor cadrului regulator98, au fost casate 3.196,3 litri de combustibil (47,8 mii lei). Conform explicațiilor responsabililor de la Agenția „Apele Moldovei”, „funcția șoferului a fost vacantă, iar directorul și vicedirectorul nu au avut timp pentru completarea foilor de parcurs. În contabilitate combustibilul a fost casat în baza facturilor și bonurilor primite de la stațiile de alimentare, conform normelor stabilite pentru fiecare autovehicul în parte”. Totodată, Agenția nu a asigurat evidența formularelor de strictă evidență. La examinarea înscrisurilor din Registrul foilor de parcurs s-a constatat lipsa a 4 foi de parcurs eliberate (nr.BD 221788, BD 221815, BD 221821 și BD 221816)99.

Notă:Se ia act că Agenția „Apele Moldovei” a întocmit actul de constatarea lipsei a 4 foi de parcurs și a înaintat un demers către Monitorul Oficial al Republicii Moldova pentru publicarea anunțului.

6.13. Suportarea cheltuielilor neregulamentare a fost determinată de aplicarea neconformă a cadrului regulator aferent retribuirii muncii.

98 Pct.3.3.92 lit.f) din Ordinul ministrului finanțelor nr.216 din 28.12.2015 stipulează:„foaia de parcurs se foloseşte la scăderea din cont pentru cheltuieli de combustibil. Costul benzinei se scoate din cont, avându-se în vedere consumul real, care însă nu trebuie să depăşească normele stabilite pentru anumite tipuri de automobile”.99 Auditului nu i-au fost prezentate probe ce ar confirma casarea sau deteriorarea acestora.

24

Probele de audit au relevat că MADRM, urmare a aplicării neregulamentare a cadrului regulator aferent retribuirii muncii, a achitat neregulamentar 1,1 mil.lei, din care: plăți de stimularecu depășirea limitei stabilite în valoare totală de0,9 mil.lei și calcularea în luna decembrie 2017 a plăților de stimulare din contul economiilor totale de alocații ale anului de gestiune, care au fost achitate din contul alocațiilor anului bugetar următor – 0,2 mil.lei. Detalii sunt incluse în Anexa nr.39 la prezentul Raport de audit.

6.14. Veniturile generale ale bugetului de stat au fost denaturate urmare a neaplicării principiului universalității la încasarea dividendelor primitede la cota-parte a proprietății publice în societățile pe acțiuni.

Astfel, conform probelor de audit colectate, IP Institutul „Selecția” a primitîn anul 2017 de la B.C. „Moldova-Agroindbank” S.A. dividende, pentru anii 2014-2015, în valoare totală de 0,4 mil.lei100. De menționat că, cota în capitalul social al B.C. „Moldova-Agroindbank” S.A. a fost procurată de IP până la reorganizarea acesteiaîn anul 2008101 din întreprindere de stat în instituție publică finanțată din bugetul de stat. Situația în care o instituție publică (ORG 2) deține cota-parte în capitalul social al unei B.C., dar nu defalcă, conform prevederilor pct.1 alin.3) din HG nr.110 din 23.02.2011102, la bugetul destat dividendele primite, este una incertăși nu corespunde principiului universalității. De menționat că, deși în Clasificația bugetară platadividendelor are un cod distinct (CBE 141221 Dividende primite de la cota-parte a proprietăţii publice în societăţile pe acţiuni în bugetul de stat), acestea au fost încasate integral la contul instituției publice, nefiind defalcate la bugetul de stat și reflectate de către entitate la CBE 142310 „Încasări de la prestarea serviciilor cu plată”103, ceea ce nu corespunde naturii tranzacției economice, ca urmare fiind diminuate veniturilor generale ale bugetului de stat. Pentru a exclude această situație, urmează a fi întreprinse măsuri pentru trecerea cotei respective după APC, în cazul dat – MADRM sau APP,și defalcarea integrală a acestora la bugetul de stat.

6.15. Lichidarea UIP de aprovizionare cu apă și canalizare se realizează neregulamentar.

Conform probelor colectate, lichidarea UIP de aprovizionare cu apă și canalizare se realizează neregulamentar. Astfel, contrar prevederilor legale, care prevăd expres că „Unitatea poate fi reorganizată sau dizolvată în baza unei hotărâri de Guvern, în conformitate cu legislația RM”104, iar „în cazul dizolvării Unității, bunurile rămase vor trece în posesia Ministerului Mediului”105, UIP, bazându-sepedecizia privind lichidarea UIPprin procedura de insolvabilitate, emisă de 100 Suma de 415,5 mii lei.101 HG nr.761 din 24.06.2008 „Cu privire la optimizarea infrastructurii din sfera științei și inovării din sectorul agroindustrial”. 102 HG nr.110 din 23.02.2011 „Cu privire la unele aspecte ce țin de repartizarea profitului net al societăților pe acțiuni cu cotă de participare a statului și al întreprinderilor de stat”.103CBE 142310 „Încasări de la prestarea serviciilor cu plata”.104 Pct.26 din HG nr.986 din 11.08.2003 „Cu privire la crearea Unității de implementare a proiectelor de aprovizionare cu apă și canalizare”.

25

Comitetul de Supraveghere al UIP,în februarie 2014106 a depus cerere introductivă privind inițierea procesului de insolvabilitate, în calitate de administrator al procesului de insolvabilitate a UIP de aprovizionare cu apă și canalizare fiind desemnată o persoană fizică107, autorizată prin Ordinul ministrului justiției nr.4 din 14 ianuarie 2015108. De menționat că proiectul dat, până în prezent, nu este lichidat și nici nu sunt efectuate mențiuni în Registrul de stat al întreprinderilor privitor la insolvabilitate109.

Totodată, în anul2014, până la intentarea procesului deinsolvabilitate, deși UIP a avut datorii față de creditori, donatorului extern i-au fost restituite mijloacefinanciare în sumă de 1,6 mil.lei. De asemenea, în perioada 2015-2017 (8 luni), prin contul trezorerial nu afost efectuată nicio tranzacție,soldul mijloacelor bănești de 69,5 mii lei fiind transmis din an în an, iar în cadrul MADRM, în perioada septembrie-decembrie 2017, din acesta au fost utilizate 47,5 mii lei, soldul neutilizat la finele anului de raportare constituind 22,0 mii lei. Sinteza cheltuielilor efectuate de către UIP în anii 2014-2017 se prezintă în Anexa nr.32 la prezentul Raport de audit.

De asemenea, se atestă că, în temeiul pct.23 din HG nr.986 din 11.08.2003, „unitatea țineevidența contabilă după metoda de casă”. Astfel,pe parcursul mai multor ani, în rapoartele financiare ale proiectului dat au fost raportate doar soldurile mijloacelor bănești, iar patrimoniul110, datoriile și creanțele nefiind raportate.

Mai mult decât atât, probele de audit au relevat că, în perioada septembrie 2015- iulie 2018 (perioada lichidării) prin contul bancar deschis de administratorul insolvabilității au fost gestionate 0,2 mil.lei care nu au fost incluse în rapoartele financiare aleUIP pentru anii 2016 și 2017.

Totodată, probele de audit denotă că, deși, conform evaluării efectuate de un agent economic, autoturismul VOLKSWAGEN TOUAREG a fost evaluat la 16,4 mii euro (echivalentul a circa 363,0 mii lei), urmare a faptului că la 2 licitații (din 29.09.2016 și din 17.10.2016) nu s-a prezentat niciun participant, la 11.11.2016, prinprocesul-verbal al Adunării creditorilor nr.2 s-a decis comercializarea transportului la prețul minim de 9,0 mii euro. Astfel, la 28.11.2016, prin negocieri directe111,mijlocul de transport a fost comercializat112. Conform explicațiilor lichidatorului, bunurile procurate în cadrul proiectului nu fac parte din bunurile proprietate a statului și aparțin proiectului.

De asemenea, prin nota din 18.07.2018, lichidatorul a comunicat că celelalte bunuri, la 01.07.2018113,au fost expuse la licitația cu strigare la valoarea lor indicată în actele de primire-predare din 20.03.2015. De menționat că la licitație nu s-a

105 Pct.27 din HG nr.986 din 11.08.2003 „Cu privire la crearea Unității de implementare a proiectelor de aprovizionare cu apă și canalizare”.106Hotărârea Colegiului Civil, Comercial și de Contencios Administrativ nr.2i-630/14 din 18.02.2014.107 Date cu caracter personal.108 Peste un an de la depunerea Cererii introductive.109 IDNO 1005600000620.110 La situația din 27.12.2013, UIP de aprovizionare cu apă și canalizare dispunea de mijloace fixe în valoare de 1.461,8 mii lei, inclusiv: un automobil de model VOLKSWAGEN TOUAREG (798,7 mii lei), 2 calculatoare APPLE iPad II 32 GD (fiecare de 9,2 mii lei), 2 xeroxuri (121,1 mii lei) etc., 111 Procesul-verbal al comisiei nr.3.112 Contractul de vânzare-cumpărare din 28.11.2016 și actul de primire-predare din 27.12.2016.113 Anunțul a fost publicat în Monitorul Oficial al Republicii Moldova nr.157-166 din 18.05.2018.

26

prezentat niciun participant, creditorilor fiind propusă, în temeiul art.119 din Legea insolvabilității114,preluarea bunurilor respective în contul datoriei.