T A B E L COMPARATIV Nr....

15

1 T A B E L COMPARATIV privind modificarea și completarea Regulilor și politicilor contabile în cadrul Ministerului Afacerilor Interne, aprobate prin Ordinul ministrului afacerilor interne nr.126/2016 Nr. crt. Text actual Text propus Motivare (pe scurt) Art. I – Regulile și politicile contabile în cadrul Ministerului Afacerilor Interne, aprobate prin Ordinul ministrul afacerilor interne nr. 126/2016, publicat în Monitorul Oficial al României, Partea I, nr. 676 din 1 septembrie 2016, se modifică și se completează după cum urmează: 1. ART. 3 (5) În cazul achiziționării de servicii, lucrări, materiale, piese de schimb, subansamble și altele asemenea, destinate efectuării unor operațiuni de natura modernizărilor sau care îmbunătățesc sau extind performanțele și/sau funcționalitatea unor mijloace fixe, conducând astfel, conform normelor contabile, la majorarea valorii acestora, bunurile materiale se achiziționează din fondurile prevăzute la titlul XIII "Active nefinanciare". 1. Alineatul (5) al articolului 3 se modifică și va avea următorul cuprins: „(5) Serviciile, lucrările, materialele, piesele de schimb, subansamblele și altele asemenea, destinate efectuării unor operațiuni de natura modernizărilor sau care îmbunătățesc sau extind performanțele și/sau funcționalitatea unor mijloace fixe, conducând astfel, conform normelor contabile, la majorarea valorii acestora, se achiziționează din fondurile prevăzute la titlul XIII "Active nefinanciare", indiferent de valoarea acestora.” A fost corectată o deficiență de exprimare. A fost adăugată mențiunea „indiferent de valoarea acestora” pentru claritatea normei (pentru evitarea posibilei interpretări că achizițiile destinate modernizărilor se pot încadra la titlul XIII numai în cazul în care au valoarea mai mare decât limita stabilită prin hotărâre a Guvernului pentru încadrarea ca mijloace fixe). 2. ART. 6 (4) Prin excepție de la prevederile alin. (2), materialele aflate în rezerva de stat și rezerva de mobilizare, gestionată de Administrația Națională a 2. Alineatul (4) al articolului 6 se modifică și va avea următorul cuprins: „(4) Prin excepție de la prevederile alin. (2), materialele și ambalajele aflate în rezerva de stat și rezerva de mobilizare, gestionată de Administrația Au fost menționate ambalajele aflate în rezerva de stat și rezerva de mobilizare, pentru evitarea eventualei interpretări că acestea nu au același regim ca materialele, în ceea ce privește evaluarea

Transcript of T A B E L COMPARATIV Nr....

1

T A B E L COMPARATIV

privind modificarea și completarea Regulilor și politicilor contabile în cadrul Ministerului Afacerilor Interne,

aprobate prin Ordinul ministrului afacerilor interne nr.126/2016

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

Art. I – Regulile și politicile contabile în cadrul

Ministerului Afacerilor Interne, aprobate prin

Ordinul ministrul afacerilor interne nr. 126/2016,

publicat în Monitorul Oficial al României, Partea

I, nr. 676 din 1 septembrie 2016, se modifică și se

completează după cum urmează:

1. ART. 3

(5) În cazul achiziționării de servicii, lucrări,

materiale, piese de schimb, subansamble și altele

asemenea, destinate efectuării unor operațiuni de

natura modernizărilor sau care îmbunătățesc sau

extind performanțele și/sau funcționalitatea unor

mijloace fixe, conducând astfel, conform normelor

contabile, la majorarea valorii acestora, bunurile

materiale se achiziționează din fondurile prevăzute

la titlul XIII "Active nefinanciare".

1. Alineatul (5) al articolului 3 se modifică și va

avea următorul cuprins:

„(5) Serviciile, lucrările, materialele, piesele de

schimb, subansamblele și altele asemenea, destinate

efectuării unor operațiuni de natura modernizărilor

sau care îmbunătățesc sau extind performanțele

și/sau funcționalitatea unor mijloace fixe, conducând

astfel, conform normelor contabile, la majorarea

valorii acestora, se achiziționează din fondurile

prevăzute la titlul XIII "Active nefinanciare",

indiferent de valoarea acestora.”

A fost corectată o deficiență de

exprimare.

A fost adăugată mențiunea „indiferent

de valoarea acestora” pentru claritatea

normei (pentru evitarea posibilei

interpretări că achizițiile destinate

modernizărilor se pot încadra la titlul

XIII numai în cazul în care au valoarea

mai mare decât limita stabilită prin

hotărâre a Guvernului pentru încadrarea

ca mijloace fixe).

2. ART. 6

(4) Prin excepție de la prevederile alin. (2),

materialele aflate în rezerva de stat și rezerva de

mobilizare, gestionată de Administrația Națională a

2. Alineatul (4) al articolului 6 se modifică și va

avea următorul cuprins:

„(4) Prin excepție de la prevederile alin. (2),

materialele și ambalajele aflate în rezerva de stat și

rezerva de mobilizare, gestionată de Administrația

Au fost menționate ambalajele aflate în

rezerva de stat și rezerva de mobilizare,

pentru evitarea eventualei interpretări că

acestea nu au același regim ca

materialele, în ceea ce privește evaluarea

2

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

Rezervelor de Stat și Probleme Speciale, precum și

alimentele, produsele și alte materiale aflate în

gestiunea popotelor se evaluează prin aplicarea

metodei primul intrat-primul ieșit (F.I.F.O.).

Națională a Rezervelor de Stat și Probleme Speciale,

precum și alimentele, produsele și alte materiale

aflate în gestiunea popotelor sau în cadrul

activității de servire a mesei în centrele și bazele

de pregătire și recuperare/refacere a capacității

de muncă, aflate în administrarea M.A.I., se

evaluează prin aplicarea metodei primul intrat-

primul ieșit (F.I.F.O.).”

la ieșirea din gestiune.

A fost extinsă sfera de aplicare a normei,

prin asimilarea cu popotele a activității

de servire a mesei în cadrul centrelor și

bazelor de pregătire și

recuperare/refacere a capacității de

muncă, aflate în administrarea M.A.I.,

activități care se desfășoară în condiții

similare cu popotele.

3. ART. 9

(1) Verificarea exactității înregistrărilor în evidența

de gestiune și în contabilitate se efectuează lunar sau

ori de câte ori se impune, prin compararea

cantităților operate în fișele de magazie (cod 14-3-8)

cu cele din fișele de cont analitic pentru valori

materiale.

(2) Modelul fișei de cont analitic pentru valori

materiale este prevăzut în anexa nr. 1.

3. După alineatul (2) al articolului 9 se introduce

un nou alineat, alin. (3), cu următorul cuprins:

„(3) În cazul produselor și alimentelor din

gestiunea punctelor de desfacere organizate în

cadrul activității de servire a mesei în centrele și

bazele de pregătire și recuperare/refacere a

capacității de muncă, aflate în administrarea

M.A.I., verificarea concordanței între

înregistrările din evidența primară și cele din

contabilitate se efectuează valoric, folosindu-se

formularul Raport de gestiune zilnic, al cărui

model este prevăzut în anexa nr. 11.”

S-a introdus ca document justificativ

specific activității financiar-contabile,

Raportul de gestiune zilnic, folosit

pentru activitatea punctelor de desfacere

din cadrul activității de servire a mesei

în centrele și bazele de pregătire și

recuperare/refacere a capacității de

muncă, aflate în administrarea MAI

(propunere a Direcției Generale

Logistice).

4. 4. După alineatul (1) al articolului 14 se introduce

un nou alineat, alin. (2), cu următorul cuprins:

„(2) Conturile prevăzute în Planul de conturi

pentru unitățile M.A.I. pot fi dezvoltate de unități

în conturi analitice, în funcție de necesitățile

Se transpune o conduită practicată în

domeniul contabilității, permisă de lege.

3

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

proprii.”

5. ART. 15

(1) Închiderea conturilor de venituri și cheltuieli se

face trimestrial, în vederea stabilirii rezultatului

patrimonial.

(2) Pentru asigurarea unei imagini fidele a

cheltuielilor și veniturilor, în situația în care apar

operațiuni ce trebuie înregistrate în debitul conturilor

de venituri sau în creditul conturilor de cheltuieli,

acestea se înregistrează în creditul conturilor de

venituri, respectiv în debitul conturilor de cheltuieli,

în roșu, cu excepția operațiunilor specifice închiderii

conturilor de cheltuieli și venituri în vederea

stabilirii rezultatului patrimonial.

5. După alineatul (2) al articolului 15 se introduce

un nou alineat, alin. (21), cu următorul cuprins:

„(21) Pentru realizarea unei raportări corecte a

cheltuielilor efective, în contul de execuție al

instituției publice nu se cuprind cheltuielile care

nu reflectă un consum real al bunurilor materiale

și/sau nu implică o plată din bugetul instituției,

precum cele înregistrate în conturile 654

„Pierderi din creanțe și debitori diverși”,

658.01.01 „Alte cheltuieli operaționale – transfer

active fixe și stocuri între instituții publice”,

681.02 „Cheltuieli operaționale privind

provizioanele”, 681.03 „Cheltuieli operaționale

privind ajustările pentru deprecierea activelor

fixe”, 681.04 „Cheltuieli operaționale privind

ajustările pentru deprecierea activelor

circulante”, 690 „Cheltuieli cu pierderi din

calamități”, 691 „Cheltuieli extraordinare din

operațiuni cu active fixe”.

Ca urmare a recomandărilor auditorilor

Curții de Conturi și în conformitate cu

prevederile din Omfp 2021/2013 pentru

modificarea și completarea Normelor

metodologice privind organizarea și

conducerea contabilității instituțiilor

publice, Planul de conturi pentru

instituțiile publice și instrucțiunile de

aplicare a acestuia, aprobate

prin Ordinul ministrului finanțelor

publice nr. 1917/2005, potrivit cărora,

anumitor conturi de cheltuieli nu li se

asociază clasificație bugetară, astfel

încât cheltuielile aferente nu se

raportează in Anexa 6 și 7 Contul de

execuție a bugetului instituției publice-

cheltuieli, se introduce un alineat nou

după art. 15 alin. (2) cu precizări în

consecință.

4

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

6. ART. 16

(1) Soldurile conturilor 481 "Decontări între

instituția superioară și instituțiile subordonate" și

482 "Decontări între instituții subordonate" se

închid prin intermediul contului 117 "Rezultatul

reportat", atât la unitatea care a transferat bunurile,

cât și la unitatea care a primit bunurile, până la

finele lunii în care au avut loc transferurile.

(2) Componenta soldului contului 481 "Decontări

între instituția superioară și instituțiile

subordonate", care evidențiază sumele transmise de

instituția superioară către instituțiile din subordine

pentru efectuarea unor cheltuieli aprobate, se

închide cu suma plăților efectuate. Sumele rămase

neutilizate și restituite instituției superioare se

înregistrează în debitul contului 481, la instituția

subordonată, și în creditul contului 481, la instituția

superioară.

(3) Prin excepție de la prevederile alin. (1) și (2), în

cazul unităților care și-au schimbat subordonarea în

urma unor procese de reorganizare, conturile de

decontări 481 și 482 se închid la momentul

întocmirii bilanțului de închidere, conform

termenelor prevăzute de actele normative prin care

s-au aprobat reorganizările.

6. Articolul 16 se abrogă. Abrogarea art. 16 este impusă de faptul

că, prin apariția Omfp nr. 2373/2016

pentru modificarea și completarea

Normelor metodologice privind

organizarea și conducerea contabilității

instituțiilor publice, Planul de conturi

pentru instituțiile publice și

instrucțiunile de aplicare a acestuia,

aprobate prin Ordinul ministrului

finanțelor publice nr.1917/2005 s-a

modificat conținutul și funcționalitatea

contului 481 „Decontări între instituția

superioară și instituțiile subordonate” și

s-a eliminat contul 482 „Decontări între

instituții subordonate”.

7. ART. 17

Direcția generală financiară este abilitată să

stabilească și să comunice unităților M.A.I. ai căror

conducători au calitatea de ordonatori de credite

monografii contabile pentru unele operațiuni

economico-financiare al căror mod de înregistrare în

contabilitate nu este stabilit de către Ministerul

7. Articolul 17 se abrogă. Norma de la art. 17 a fost inclusă la art.

141.

5

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

Finanțelor Publice prin acte normative sau precizări.

8.

ART. 18

(1) La nivelul ordonatorilor de credite, prin grija

contabilului-șef și a șefilor compartimentelor de

specialitate, se întocmește Graficul de circulație al

documentelor justificative, adaptat specificului de

activitate al unității, care trebuie să cuprindă cel

puțin următoarele elemente:

…

c) după caz, numărul de exemplare în care se

întocmește, circulă și se păstrează documentele,

atunci când acesta diferă de cel stabilit în prezentele

reguli și în actele normative în vigoare, precum și în

cazul în care se utilizează alte documente în afara

celor prevăzute în prezentele reguli și în actele

normative în vigoare.

8. La alineatul (1) al articolului 18, litera c) se

modifică și va avea următorul cuprins:

„c) după caz, necesitatea existenței unor avize

suplimentare, numărul de exemplare în care se

întocmește, circulă și se păstrează documentele,

atunci când acesta diferă de cel stabilit în prezentele

reguli și în actele normative în vigoare, precum și în

cazul în care se utilizează alte documente în afara

celor prevăzute în prezentele reguli și în actele

normative în vigoare.”

La art. 18 alin. (1) lit. c), pentru crearea

unui cadru procedural flexibil, adaptabil

nevoilor specifice anumitor unități ale

MAI, s-a introdus mențiunea referitoare

la posibilitatea de a se prevedea în

Graficul de circulație al documentelor

justificative necesitatea existenței unor

avize suplimentare pe documentele

justificative (de exemplu: avizul

compartimentului de specialitate

logistică / informatică / medicală, avizul

structurii de securitate etc.)

9. ART. 19

Cu ocazia recepției serviciilor se încheie de către

comisia de recepție un proces-verbal care trebuie să

cuprindă elementele prevăzute de actele normative

în vigoare, mențiuni din care să rezulte că serviciul a

fost prestat în condiții corespunzătoare, fără a exista

obiecțiuni din partea beneficiarului, și data la care s-

a efectuat serviciul.

9. Articolul 19 se modifică și va avea următorul

cuprins:

„(1) Recepția serviciilor se face pe baza

următoarelor documente:

a) Procesul-verbal de recepție cantitativă și

calitativă pentru utilități, al cărui model este

prevăzut în anexa nr. 12.

b) Procesul-verbal de recepție cantitativă și

calitativă pentru serviciile hoteliere de

cazare/masă/închiriere sală, al cărui model este

prevăzut în anexa nr. 13.

c) Procesul-verbal de recepție cantitativă și

calitativă pentru biletele de transport aerian

internațional, al cărui model este prevăzut în

anexa nr. 14.

Ca urmare a valorificării unor situații

întâlnite în practică și la recomandarea

controlorului financiar delegat din partea

MFP, s-au introdus modele de

documente justificative pentru recepția

serviciilor.

6

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

d) Procesul-verbal de recepție cantitativă și

calitativă a serviciilor de mentenanță, al cărui

model este prevăzut în anexa nr. 15.

(2) Pentru serviciile de altă natură decât cele

prevăzute la alin. (1), recepția se face pe baza

unui Proces-verbal de recepție cantitativă și

calitativă, care trebuie să cuprindă cel puțin

următoarele elemente:

a) mențiuni din care să rezulte că serviciul a fost

prestat în condiții corespunzătoare;

b) data/perioada prestării serviciului;

c) mențiuni privind verificarea cantitativă și

calitativă a serviciului, conform documentației de

atribuire/contractului, după caz;

d) mențiuni potrivit cărora comisia, cu

unanimitate/majoritate, admite sau respinge

recepția.”

10. ART. 20

În cazul lucrărilor nefinalizate, materialele,

subansamblele, piesele livrate de furnizor, care

urmează a fi prelucrate, asamblate sau utilizate în

procesul tehnologic pentru realizarea lucrării, se

recepționează pe baza ”Procesului-verbal de recepție

provizorie” (cod 14-2-5/a).

10. Articolul 20 se modifică și va avea următorul

cuprins:

„În cazul lucrărilor nefinalizate, materialele,

subansamblele, piesele livrate de furnizor, care

urmează a fi prelucrate, asamblate sau utilizate în

procesul tehnologic pentru realizarea lucrării, se

recepționează pe baza Procesului-verbal de recepție

provizorie/parțială cantitativă și calitativă, al cărui

model este prevăzut în anexa nr. 16.”

Ca urmare a valorificării unor situații

întâlnite în practică și la recomandarea

controlorului financiar delegat din partea

MFP, s-a introdus Procesul-verbal de

recepție provizorie/parțială cantitativă

și calitativă.

11. ART. 26

(2) În cazul proiectelor cofinanțate din fonduri

externe nerambursabile, evidența contabilă se ține

pentru fiecare proiect.

11. Alineatul (2) al articolului 26 se modifică și va

avea următorul cuprins:

„(2) În cazul proiectelor finanțate din fonduri

externe nerambursabile, evidența contabilă se ține

pentru fiecare proiect.”

Înlocuirea termenului „cofinanțate” cu

termenul „finanțate” urmărește

clarificarea intenției legiuitorului

(folosirea termenului „cofinanțate”

generează o limitare nedorită a

domeniului reglementat)

7

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

12. ART. 28

Documentele de intrare și ieșire a bunurilor

materiale primite de la structurile logistice, conform

Graficului privind circuitul documentelor

justificative, se înregistrează în fișele de cont analitic

pentru valori materiale, stabilindu-se stocul și soldul

perioadei. Contabilul este obligat ca înainte de

efectuarea înregistrărilor să verifice modul de

emitere și completare a documentelor privind

mișcarea bunurilor materiale.

12. Articolul 28 se modifică și va avea următorul

cuprins:

„Art. 28 - Documentele de intrare și ieșire a

bunurilor materiale primite de la structurile logistice

se înregistrează în fișele de cont analitic pentru

valori materiale, stabilindu-se stocul și soldul

perioadei. Contabilul este obligat ca înainte de

efectuarea înregistrărilor să verifice modul de

emitere și completare a documentelor privind

mișcarea bunurilor materiale.”

Mențiunea „conform Graficului privind

circuitul documentelor justificative” nu

este necesară, neavând relevanță în

context, astfel încât a fost eliminată.

13. ART. 33

(4) Bunurile de natura activelor fixe corporale,

neamortizabile, dobândite din donații sau legate, fac

parte din domeniul privat al statului sau sunt în

proprietatea privată a instituției publice în funcție de

destinația stabilită de transmițător în actul de

donație/sponsorizare, cu excepția bunurilor care prin

natura lor sau prin declarația legii nu pot face parte

decât din domeniul public al statului.

13. Alineatul (4) al articolului 33 se modifică și va

avea următorul cuprins:

„(4) Bunurile de natura activelor fixe corporale,

neamortizabile, dobândite din donații, sponsorizări

sau prin legate, fac parte din domeniul privat al

statului sau sunt în proprietatea privată a instituției

publice în funcție de destinația stabilită de

transmițător în actul de donație/sponsorizare/legat,

cu excepția bunurilor care prin natura lor sau prin

declarația legii nu pot face parte decât din domeniul

public al statului.”

S-au efectuat completările necesare cu

privire la sursa „sponsorizări” și „actul

de legat”.

14. ART. 36

(2) Tehnica de luptă și armamentul cu valoarea de

intrare mai mică decât limita stabilită prin Hotărârea

Guvernului nr. 72/2014 se achiziționează din

fondurile aprobate la titlul II "Bunuri și servicii",

articolul 20.15 "Muniție, furnituri și armament de

natura activelor fixe pentru armată", se înregistrează

în contabilitate ca materiale de natura obiectelor de

inventar, se înscriu individual cu serii, se

evidențiază ca obiecte de inventar în evidența

tehnic-operativă și urmează regimul mijloacelor fixe

14. Alineatul (2) al articolului 36 se modifică și va

avea următorul cuprins:

„(2) Tehnica de luptă și armamentul cu valoarea de

intrare mai mică decât limita stabilită, pentru

mijloacele fixe, prin Hotărârea Guvernului nr.

72/2014 se achiziționează din fondurile aprobate la

titlul II „Bunuri și servicii”, articolul 20.15 „Muniție,

furnituri și armament de natura activelor fixe pentru

armată”, se înregistrează în contabilitate ca materiale

de natura obiectelor de inventar.”

Pentru claritatea normei este necesară

introducerea sintagmei „pentru

mijloacele fixe”.

S-a eliminat fragmentul “se înscriu …

funcțiune” întrucât conține precizări

circumscrise domeniului evidenței

tehnic-operative, care nu face obiectul

8

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

în ceea ce privește păstrarea, utilizarea și scoaterea

din funcțiune.

actului normativ.

15. ART. 42

Principalele operațiuni economico-financiare privind

existența și mișcarea activelor fixe sunt:

…

d) alte mișcări: închirierea, custodia și trimiterea la

reparație.

15. Litera d) a articolului 42 se modifică și va

avea următorul cuprins:

„d) alte mișcări: închirierea, custodia, comodatul și

trimiterea la reparație.”

Completarea principalelor operațiuni

economico-financiare privind existența

și mișcarea activelor fixe (închirierea,

custodia și trimiterea la reparație) cu

comodatul are în vedere reglementarea

unei ipoteze întâlnită frecvent în

practică.

16. ART. 43

(1) Documentele justificative de înregistrare în

contabilitate a intrărilor de active fixe sunt:

a) Procesul-verbal de recepție a mijlocului fix, al

cărui model este prevăzut în anexa nr. 3, pentru

intrările de mijloace fixe din dotări, donații,

sponsorizări, transferuri de la alte unități ale M.A.I.,

aprovizionări centralizate, modernizări, operațiuni de

distribuire/retragere de bunuri materiale în/din

inventarul completului;

b) Procesul-verbal de recepție (cod 14-2-5), pentru

intrările de mijloace fixe de natura obiectivelor de

investiții, inclusiv pentru reparații capitale și

modernizări;

c) Procesul-verbal de recepție provizorie (cod 14-2-

5/a), întocmit pentru utilajele care necesită montaj,

dar care nu necesită probe tehnologice, precum și

pentru clădirile sau construcțiile speciale care nu

deservesc procese tehnologice, considerate ca puse

în funcțiune la data terminării montajului, respectiv

16. La Alineatul (1) al articolului 43, literele a) –

d) se modifică și vor avea următorul cuprins:

„a) Procesul-verbal de recepție cantitativă și

calitativă a mijlocului fix, al cărui model este

prevăzut în anexa nr. 3, pentru intrările de mijloace

fixe din dotări, donații, sponsorizări, transferuri de la

alte unități ale M.A.I., aprovizionări centralizate,

transformări și modernizări, operațiuni de

distribuire/retragere de bunuri materiale în/din

inventarul completului;

b) Procesul-verbal de recepție cantitativă și

calitativă pentru obiective de investiții, al cărui

model este prevăzut în anexa nr. 31, pentru

intrările de mijloace fixe de natura obiectivelor de

investiții, inclusiv pentru reparații capitale și

modernizări;

c) Procesul-verbal de recepție provizorie/parțială

cantitativă și calitativă, întocmit pentru utilajele

care necesită montaj, dar care nu necesită probe

tehnologice, precum și pentru clădirile sau

construcțiile speciale care nu deservesc procese

tehnologice, considerate ca puse în funcțiune la data

Ca urmare a valorificării unor situații

întâlnite în practică și la recomandarea

controlorului financiar delegat din partea

MFP, s-au modificat documentele

justificative pentru recepția mijloacelor

fixe și a obiectivelor de investiții.

Totodată, la lit. a) a alin. (1), a fost

prevăzută o extindere a sferei de

utilizare a documentului (transformare),

în corelare și cu prevederile art. 43 alin.

(2) lit. c).

9

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

data terminării construcției;

d) Procesul-verbal de punere în funcțiune (cod 14-2-

5/b), întocmit pentru utilajele și instalațiile care

necesită montaj și probe tehnologice, precum și

pentru clădirile și construcțiile speciale care

deservesc procese tehnologice, considerate ca puse

în funcțiune la terminarea probelor tehnologice.

terminării montajului, respectiv data terminării

construcției;

d) Procesul-verbal de punere în funcțiune a

obiectivului de investiții, al cărui model este

prevăzut în anexa nr. 32, întocmit pentru utilajele și

instalațiile care necesită montaj și probe tehnologice,

precum și pentru clădirile și construcțiile speciale

care deservesc procese tehnologice, considerate ca

puse în funcțiune la terminarea probelor

tehnologice.”

17. ART. 43

(2) Procesul-verbal de recepție a mijlocului fix

prevăzut la alin. (1) lit. a) se întocmește pe baza:

17. Partea introductivă a alineatului (2) al

articolului 43 se modifică și va avea următorul

cuprins:

„(2) Procesul-verbal de recepție cantitativă și

calitativă a mijlocului fix menționat la alin. (1) lit.

a) se întocmește pe baza:”

S-a modificat denumirea documentului

din anexa nr.3, în conformitate cu noile

prevederi de la art.43 alin. (1) lit. a).

18. ART. 51

(1) Documentele justificative privind intrările

materialelor de natura obiectelor de inventar în

gestiune sunt:

a) Nota de recepție și constatare de diferențe (cod

14-3-1A)

18. La alineatul (1) al articolului 51, litera a) se

modifică și va avea următorul cuprins:

„a) Proces-verbal de recepție cantitativă și

calitativă a materialelor de natura obiectelor de

inventar, al cărui model este prevăzut în anexa

nr. 71;”

Ca urmare a valorificării unor situații

întâlnite în practică și la recomandarea

controlorului financiar delegat din partea

MFP, s-a modificat documentul

justificativ pentru recepția materialelor

de natura obiectelor de inventar.

19. ART. 51

(2) Nota de recepție și constatare de diferențe (cod

14-3-1A) este însoțită de următoarele documente:

19. Partea introductivă a alineatului (2) al

articolului 51 se modifică și va avea următorul

cuprins:

„(2) Procesul verbal de recepție cantitativă și

calitativă a materialelor de natura obiectelor de

inventar este însoțit de următoarele documente:”

Idem motivarea de la pct. 18.

10

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

20. 20. După alineatul (2) al articolului 51 se

introduce un nou alineat, alin. (3), cu următorul

cuprins:

„(3) Înregistrarea în contabilitate în afara

bilanțului a materialelor de natura obiectelor de

inventar utilizate în baza unui contract de

închiriere și a celor primite în custodie sau

comodat se face pe baza contractelor și a

proceselor-verbale de predare-primire

încheiate/întocmite în acest scop.”

Această prevedere este similară cu cea

de la art. 43 alin. (3), referitoare la

mijloace fixe. Introducerea aceleiași

prevederi la art. 51 alin. (3) pentru

materialele de natura obiectelor de

inventar se impune pentru claritate și

este determinată de structurarea actului

normativ pe categorii de bunuri

materiale (mijloace fixe, materiale de

natura obiectelor de inventar, alte

materiale).

21. ART. 53

Documentele justificative privind mișcarea

materialelor de natura obiectelor de inventar în

cadrul unității sunt:

a) Bonul de predare, transfer, restituire (cod 14-3-

3A), care reprezintă document de mișcare a

materialelor de natura obiectelor de inventar în

cadrul unității între gestiuni, de la magazie la locul

de folosință, de la locul de folosință la magazie, de la

un loc de folosință la altul și în cazul înregistrării în

evidență a componentelor retrase din inventarul de

complet;

21. Litera a) a articolului 53 se modifică și va

avea următorul cuprins:

„a) Bonul de predare, transfer, restituire (cod 14-3-

3A), care reprezintă document de mișcare a

materialelor de natura obiectelor de inventar în

cadrul unității între gestiuni, de la magazie la locul

de folosință, de la locul de folosință la magazie, de la

un loc de folosință la altul, distribuite din depozit

la punctele de desfacere, retrase din punctele de

desfacere în depozit și în cazul înregistrării în

evidență a componentelor retrase din inventarul de

complet;”

Ca urmare a valorificării unor situații

întâlnite în practică se reglementează o

lărgire a sferei de utilizare a Bonului de

predare, transfer, restituire, care se

folosește și pentru materialele de natura

obiectelor de inventar.

22. ART. 56

(2) Înregistrările se fac potrivit înregistrării

cronologice și sistematice și pe baza documentelor

justificative primite în conformitate cu Graficul

privind circuitul documentelor justificative.

22. Alineatul (2) al articolului 56 se modifică și va

avea următorul cuprins:

”(2) Înregistrările se efectuează cronologic și

sistematic, pe baza documentelor justificative

primite în conformitate cu Graficul de circulație al

documentelor justificative.”

S-au eliminat unele deficiențe sintactice

și s-a realizat uniformizarea cu art. 18,

în privința denumirii documentului.

23. ART. 58

23. Litera a) a articolului 58 se modifică și va

avea următorul cuprins:

11

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

Documentele justificative privind înregistrarea în

contabilitate a intrărilor de materiale sunt:

a) Nota de recepție și constatare de diferențe (cod

14-3-1A), însoțită, după caz, de factură, pentru

achizițiile directe de la furnizori, sau de Avizul de

însoțire a mărfii, pentru materialele primite din

aprovizionări centralizate, primite prin transfer cu

titlu gratuit, nefacturate sau primite prin donații sau

sponsorizări;

”a) Nota de recepție și constatare de diferențe

(cantitativă și calitativă) pentru bunuri materiale,

al cărei model este prevăzut în anexa nr. 81,

însoțită, după caz, de factură, pentru achizițiile

directe de la furnizori, sau de Avizul de însoțire a

mărfii, pentru materialele primite din aprovizionări

centralizate, primite prin transfer cu titlu gratuit,

nefacturate sau primite prin donații sau

sponsorizări;”

Ca urmare a valorificării unor situații

întâlnite în practică și la recomandarea

controlorului financiar delegat din partea

MFP, se introduce Nota de recepție și

constatare de diferențe (cantitativă și

calitativă) pentru bunuri materiale în

locul Notei de recepție și constatare de

diferențe (cod 14-3-1A)

24. ART. 59

Principalele documente justificative legale privind

ieșirea materialelor sunt:

…

24. La articolul 59, după litera g) se introduc

două noi litere, lit. h) și i), cu următorul cuprins:

„h) chitanța de depunere a numerarului rezultat

din vânzarea produselor și alimentelor din

gestiunea punctelor de desfacere;

i) jurnalul zilnic emis de dispozitivele instalate

pentru efectuarea plăților cu cardul (POS),

pentru vânzarea de produse alimentare din

gestiunea punctelor de desfacere.”

Se reglementează utilizarea unor noi

documente privind ieșirea materialelor,

specifice activității punctelor de

desfacere din cadrul activității de servire

a mesei în centrele și bazele de pregătire

și recuperare/refacere a capacității de

muncă, aflate în administrarea MAI.

25. ART. 61

(1) Înregistrarea în evidența contabilă a

aprovizionării cu Bonuri de valoare pentru

carburanți auto se realizează pe baza facturii și a

Notei de recepție și constatare diferențe (cod 14-3-

1A).

25. Alineatul (1) al articolului 61 se modifică și va

avea următorul cuprins:

”(1) Înregistrarea în evidența contabilă a

aprovizionării cu Bonuri de valoare pentru

carburanți auto se realizează pe baza facturii și a

Notei de recepție și constatare de diferențe

(cantitativă și calitativă) pentru bunuri

materiale.”

Idem pct. 23.

26. ART. 62

(1) Înregistrarea în contabilitate a intrărilor de

26. Alineatul (1) al articolului 62 se modifică și va

avea următorul cuprins:

”(1) Înregistrarea în contabilitate a intrărilor de

Idem pct. 23.

12

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

carburanți achiziționați pe bază de carduri se

efectuează pe baza Notei de recepție și constatare

diferențe (cod 14-3-1A), întocmită pe baza facturii și

a desfășurătorului sau a altui document similar,

eliberate de furnizor, în condițiile contractului

încheiat între părți.

carburanți achiziționați pe bază de carduri se

efectuează pe baza Notei de recepție și constatare de

diferențe (cantitativă și calitativă) pentru bunuri

materiale, întocmită pe baza facturii și a

desfășurătorului sau a altui document similar,

eliberate de furnizor, în condițiile contractului

încheiat între părți.”

27. ART. 67

(4) Tipăriturile și publicațiile editate de unitățile

M.A.I. beneficiare și tipărite de către operatori

economici sau alte unități pe bază de comandă sau

contract de prestări servicii se înregistrează în

gestiune pe baza Notei de recepție și constatare de

diferențe (cod 14-3-1A), întocmită de comisia de

recepție din unitate, însoțită de factură și de Avizul

de însoțire a mărfii, emise de către furnizor, la prețul

facturat și se predau la locurile de depozitare sau la

bibliotecă, după caz.

27. Alineatul (4) al articolului 67 se modifică și va

avea următorul cuprins:

”(4) Tipăriturile și publicațiile editate de unitățile

M.A.I. beneficiare și tipărite de către operatori

economici sau alte unități pe bază de comandă sau

contract de prestări servicii se înregistrează în

gestiune pe baza Notei de recepție și constatare de

diferențe (cantitativă și calitativă) pentru bunuri

materiale, întocmită de comisia de recepție din

unitate, însoțită de factură și de Avizul de însoțire a

mărfii, emise de către furnizor, la prețul facturat și se

predau la locurile de depozitare sau la bibliotecă,

după caz.”

Idem pct. 23.

28. ART. 68

(2) Trecerea pe cheltuieli se face în baza Bonului de

consum (cod 14-3-4A), întocmit concomitent cu

Nota de recepție și constatare de diferențe (cod 14-3-

1A).

28. Alineatul (2) al articolului 68 se modifică și va

avea următorul cuprins:

”(2) Trecerea pe cheltuieli se face în baza Bonului de

consum (cod 14-3-4A), întocmit concomitent cu

Nota de recepție și constatare de diferențe

(cantitativă și calitativă) pentru bunuri

materiale.”

Idem pct. 23.

29. ART. 69

(2) Predarea materialelor pentru prelucrare la unități

specializate ale M.A.I. sau la terți se face cu Aviz de

însoțire a mărfii (cod 14-3-6A), pe care se înscrie

mențiunea "pentru prelucrare la terți". Primirea

bunurilor materiale rezultate din prelucrare se

29. Alineatul (2) al articolului 69 se modifică și va

avea următorul cuprins:

”(2) Predarea materialelor pentru prelucrare la

unități specializate ale M.A.I. sau la terți se face cu

Aviz de însoțire a mărfii (cod 14-3-6A), pe care se

înscrie mențiunea "pentru prelucrare la terți".

Primirea bunurilor materiale rezultate din prelucrare

Idem pct. 23.

13

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

înregistrează în evidența de gestiune și în

contabilitate cu ajutorul Notei de recepție și

constatare de diferențe (cod 14-3-1A), întocmită pe

baza Avizului de însoțire a mărfii și/sau a facturii.

se înregistrează în evidența de gestiune și în

contabilitate cu ajutorul Notei de recepție și

constatare de diferențe (cantitativă și calitativă)

pentru bunuri materiale, întocmită pe baza

Avizului de însoțire a mărfii și/sau a facturii.”

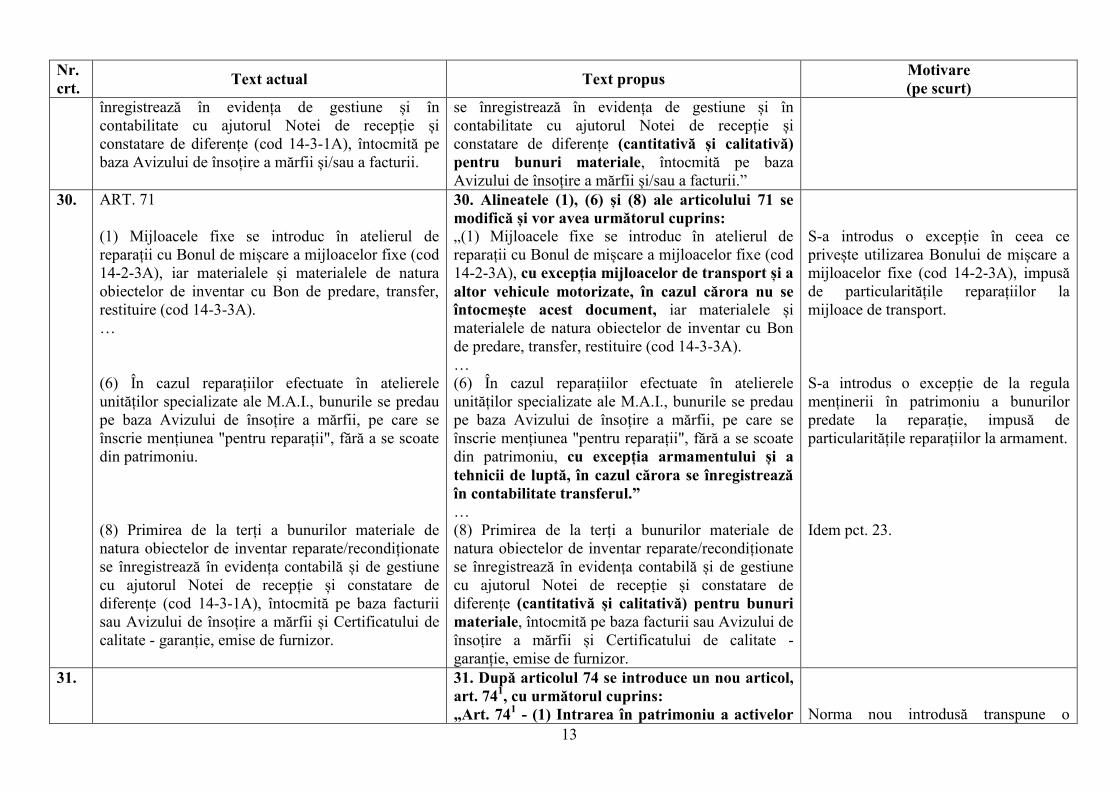

30.

ART. 71

(1) Mijloacele fixe se introduc în atelierul de

reparații cu Bonul de mișcare a mijloacelor fixe (cod

14-2-3A), iar materialele și materialele de natura

obiectelor de inventar cu Bon de predare, transfer,

restituire (cod 14-3-3A).

…

(6) În cazul reparațiilor efectuate în atelierele

unităților specializate ale M.A.I., bunurile se predau

pe baza Avizului de însoțire a mărfii, pe care se

înscrie mențiunea "pentru reparații", fără a se scoate

din patrimoniu.

(8) Primirea de la terți a bunurilor materiale de

natura obiectelor de inventar reparate/recondiționate

se înregistrează în evidența contabilă și de gestiune

cu ajutorul Notei de recepție și constatare de

diferențe (cod 14-3-1A), întocmită pe baza facturii

sau Avizului de însoțire a mărfii și Certificatului de

calitate - garanție, emise de furnizor.

30. Alineatele (1), (6) și (8) ale articolului 71 se

modifică și vor avea următorul cuprins:

„(1) Mijloacele fixe se introduc în atelierul de

reparații cu Bonul de mișcare a mijloacelor fixe (cod

14-2-3A), cu excepția mijloacelor de transport și a

altor vehicule motorizate, în cazul cărora nu se

întocmește acest document, iar materialele și

materialele de natura obiectelor de inventar cu Bon

de predare, transfer, restituire (cod 14-3-3A).

…

(6) În cazul reparațiilor efectuate în atelierele

unităților specializate ale M.A.I., bunurile se predau

pe baza Avizului de însoțire a mărfii, pe care se

înscrie mențiunea "pentru reparații", fără a se scoate

din patrimoniu, cu excepția armamentului și a

tehnicii de luptă, în cazul cărora se înregistrează

în contabilitate transferul.”

…

(8) Primirea de la terți a bunurilor materiale de

natura obiectelor de inventar reparate/recondiționate

se înregistrează în evidența contabilă și de gestiune

cu ajutorul Notei de recepție și constatare de

diferențe (cantitativă și calitativă) pentru bunuri

materiale, întocmită pe baza facturii sau Avizului de

însoțire a mărfii și Certificatului de calitate -

garanție, emise de furnizor.

S-a introdus o excepție în ceea ce

privește utilizarea Bonului de mișcare a

mijloacelor fixe (cod 14-2-3A), impusă

de particularitățile reparațiilor la

mijloace de transport.

S-a introdus o excepție de la regula

menținerii în patrimoniu a bunurilor

predate la reparație, impusă de

particularitățile reparațiilor la armament.

Idem pct. 23.

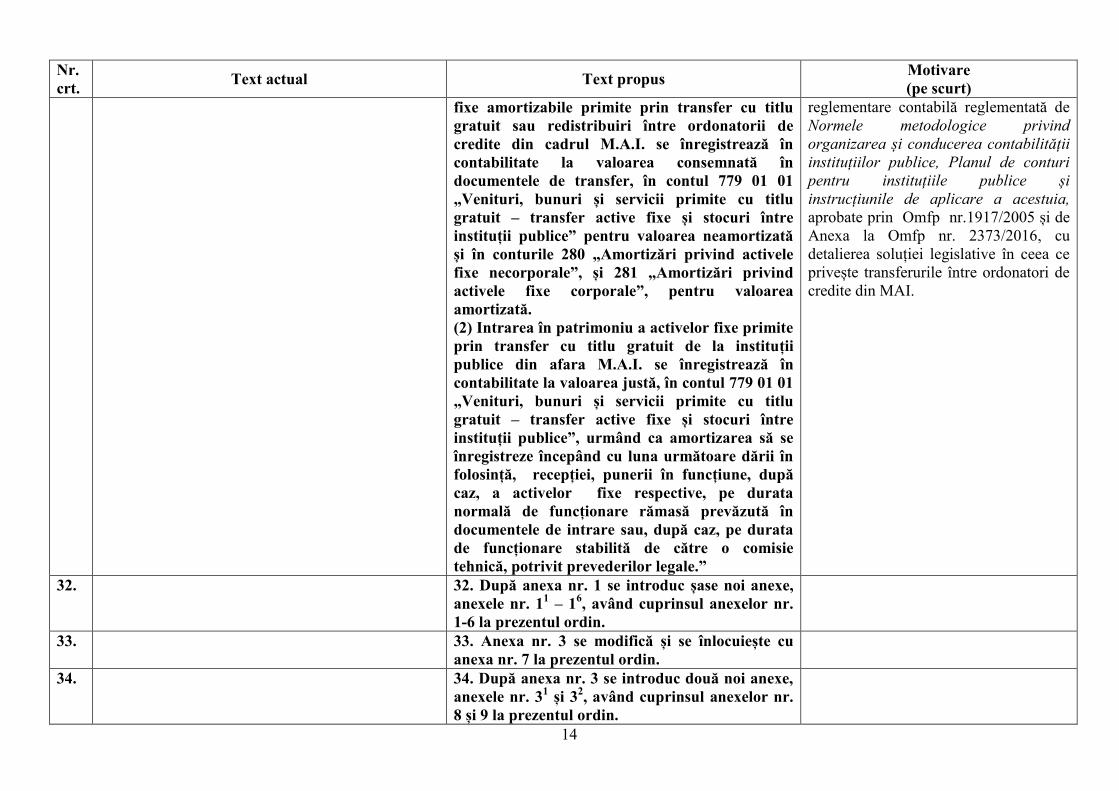

31. 31. După articolul 74 se introduce un nou articol,

art. 741, cu următorul cuprins:

„Art. 741 - (1) Intrarea în patrimoniu a activelor

Norma nou introdusă transpune o

14

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

fixe amortizabile primite prin transfer cu titlu

gratuit sau redistribuiri între ordonatorii de

credite din cadrul M.A.I. se înregistrează în

contabilitate la valoarea consemnată în

documentele de transfer, în contul 779 01 01

„Venituri, bunuri și servicii primite cu titlu

gratuit – transfer active fixe și stocuri între

instituții publice” pentru valoarea neamortizată

și în conturile 280 „Amortizări privind activele

fixe necorporale”, și 281 „Amortizări privind

activele fixe corporale”, pentru valoarea

amortizată.

(2) Intrarea în patrimoniu a activelor fixe primite

prin transfer cu titlu gratuit de la instituții

publice din afara M.A.I. se înregistrează în

contabilitate la valoarea justă, în contul 779 01 01

„Venituri, bunuri și servicii primite cu titlu

gratuit – transfer active fixe și stocuri între

instituții publice”, urmând ca amortizarea să se

înregistreze începând cu luna următoare dării în

folosință, recepției, punerii în funcțiune, după

caz, a activelor fixe respective, pe durata

normală de funcționare rămasă prevăzută în

documentele de intrare sau, după caz, pe durata

de funcționare stabilită de către o comisie

tehnică, potrivit prevederilor legale.”

reglementare contabilă reglementată de

Normele metodologice privind

organizarea și conducerea contabilității

instituțiilor publice, Planul de conturi

pentru instituțiile publice și

instrucțiunile de aplicare a acestuia,

aprobate prin Omfp nr.1917/2005 și de

Anexa la Omfp nr. 2373/2016, cu

detalierea soluției legislative în ceea ce

privește transferurile între ordonatori de

credite din MAI.

32. 32. După anexa nr. 1 se introduc șase noi anexe,

anexele nr. 11 – 1

6, având cuprinsul anexelor nr.

1-6 la prezentul ordin.

33. 33. Anexa nr. 3 se modifică și se înlocuiește cu

anexa nr. 7 la prezentul ordin.

34. 34. După anexa nr. 3 se introduc două noi anexe,

anexele nr. 31 și 3

2, având cuprinsul anexelor nr.

8 și 9 la prezentul ordin.

15

Nr.

crt. Text actual Text propus

Motivare

(pe scurt)

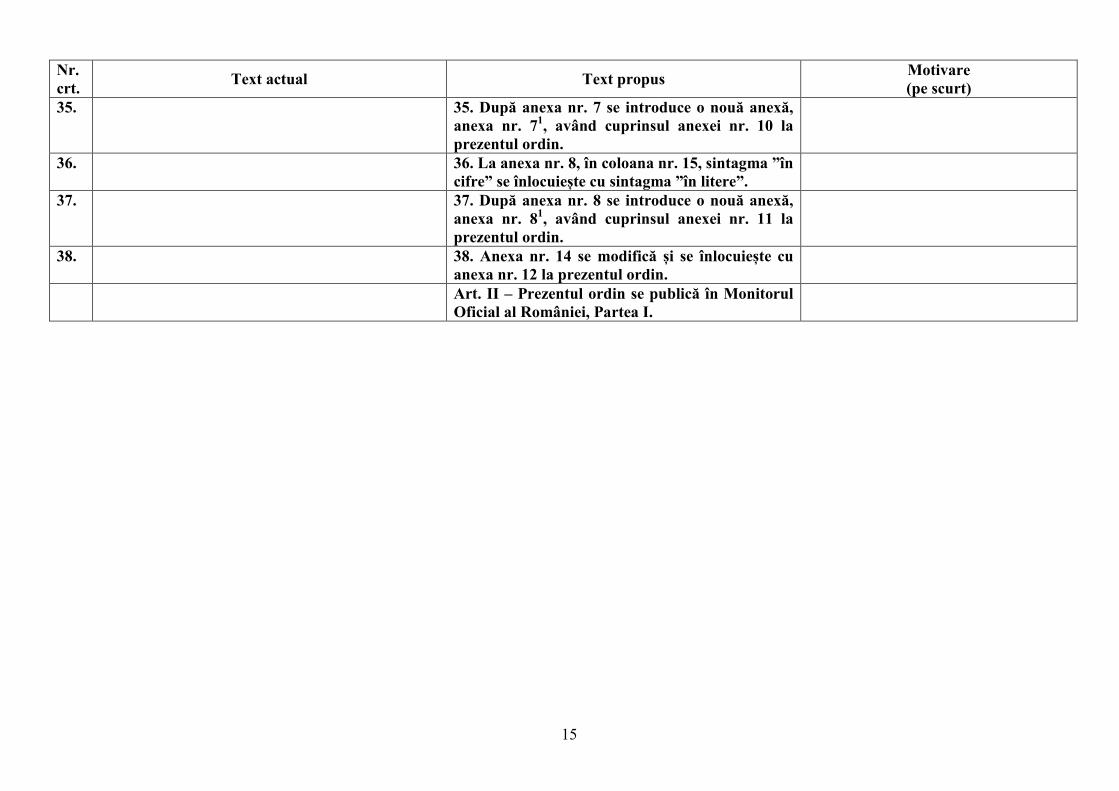

35. 35. După anexa nr. 7 se introduce o nouă anexă,

anexa nr. 71, având cuprinsul anexei nr. 10 la

prezentul ordin.

36. 36. La anexa nr. 8, în coloana nr. 15, sintagma ”în

cifre” se înlocuiește cu sintagma ”în litere”.

37. 37. După anexa nr. 8 se introduce o nouă anexă,

anexa nr. 81, având cuprinsul anexei nr. 11 la

prezentul ordin.

38. 38. Anexa nr. 14 se modifică și se înlocuiește cu

anexa nr. 12 la prezentul ordin.

Art. II – Prezentul ordin se publică în Monitorul

Oficial al României, Partea I.