Studiu de Piata Imobiliara 2014 Tendinte 2015Continuarea proiectelor de dezvoltare imobiliara este...

5

Piata spatiilor de birouri Studiu de Piata Imobiliara 2014 Tendinte 2015

Transcript of Studiu de Piata Imobiliara 2014 Tendinte 2015Continuarea proiectelor de dezvoltare imobiliara este...

Piata spatiilor de birouriStudiu de Piata Imobiliara 2014

Tendinte 2015

Piata spatiilor de birouri

Situatia generala a segmentului de spatii de birouri s-a imbunatatit semnificativ comparativ cu 2013, fiind evidente

cresterile inregistrate de activitatea de dezvoltare si inchiriere, tendinta de scadere a ratei de neocupare si a ratelor

de capitalizare. Cresterea ponderii pre-inchirierilor reprezinta un semnal pozitiv pentru dezvoltatori si investitori,

aratand increderea pe care diferiti jucatori o au fata de economia locala si perspectivele pietei imobiliare locale.

Continuarea proiectelor de dezvoltare imobiliara este dovada asteptarilor optimiste in ceea ce priveste evolutia viitoare

a indicatorilor de piata.

Dezvoltarea imobiliara pe segmentul spatiilor de birouri a cunoscut o evolutie comparativa cu cea inregistrata in 2013,

fiind finalizata o suprafata de birouri de aproximativ 100.000 mp. Dintre proiectele finalizate in 2014, amintim AFI BP 2

si 3 (24.300 mp), Green Court Bucharest (19.500 mp), Ethos House (7.750 mp), Hermes Business Campus (18.000

mp), Green Gate (31.000 mp). In general, dezvoltarile finalizate in 2014s sunt adecvate pentru chiriasi care doresc

sa ocupe spatii mari, dovada fiind tranzactiile, inclusiv de preinchiriere, incheiate in aceste cladiri.

Tranzactiile de relocare sunt dominante in piata, chiriasii incercand sa isi imbunatateasca situatia locativa atat din

punct de vedere al calitatii si costurilor de ocupare. Totusi, structura tranzactiilor de inchiriere nu mai este aproape in

exclusivitate dominata de relocari, ponderea celorlalte tipuri de inchirieri (cereri noi, extinderi de spatii) devenind mai

mare comparativ cu anii anteriori.

Continuarea cresterii economice la nivelul prognozat creeaza premisele cresterii numarului de companii nou intrate

pe piata, existand interes din partea unor companii in acest sens. In 2014, majoritatea chiriasilor a optat pentru

mentinerea sau extinderea suprafetelor ocupate, contrastand puternic cu anul anterior in care suprafetele ocupate

de chiriasi au inregistrat diminuari evidente.

Persistenta pre-inchirierilor ofera premise pentru dezvoltarea ulterioara a acestui segment in anii urmatori, mai ales

ca ponderea acestora a crescut comparativ cu 2013. In acelasi sens, poate fi interpretata si scaderea numarului

de renegocieri si reinnoiri de contracte in 2014. Totusi, acest tip de tranzactii raman in continuare o solutie viabila

pentru chiriasii mari.

Raspandirea geografica a tranzactiilor indica o concentrare clara a acestora in zona nordica, urmata de cea vestica

si zona centrala. Desi prima optiune a clientilor ramane zona centrala, exceptie facand chiriasii mari, acestia trebuie

sa isi reconsidere solicitarile de inchiriere catre alte zone din cauza lipsei proprietatilor care sa raspunda criteriilor

impuse.

Piata spatiilorde birouri

www.nairomania.ro

Activitatea limitata de dezvoltare imobiliara din perioada 2010-2013 si activitatea de inchiriere din perioada 2012-

2013 a diminuat din numarul de optiuni pe care le au chiriasii care doresc ocuparea unor suprafete mari. Aceasta

situatie a creat premisele pentru semnarea unor contracte de pre-inchiriere pentru suprafetele mari si perioade de

inchiriere mai indelungate.

Relocarile chiriasilor au fost realizate si pentru a consolida spatiul ocupat. Spatiile libere generate de relocarile care

vor fi deveni efective in 2015, vor crea oportunitati pentru ceilalti chiriasi pentru a consolida spatiile ocupate sau

pentru a extinde spatiile ocupate.

Rata de neocupare a fluctuat in jurul nivelului de 14%, insa tendinta este de scadere, daca se raporteaza la nivelul

ratei de neocupare inregistrata la sfarsitul anului 2013, stabilizandu-se putin sub nivelul de 14%. Zonele din Bucuresti

inregistreaza rate de neocupare neuniforme, cu niveluri scazute in zonele centrale (sub 10%) si cu zone care

depasesc 20% in extremitatea nordica a zonei Pipera.

Trim.Cladire ChiriasSuprafata

(mp)Tip

tranzactie1 Bucharest One Vodafone 16.000 Pre-inchiriere

1 Iride Business Park Procter&Gamble 6.000 Extindere

1 AFI BP 3 Endava 4.500 Pre-inchiriere

2 Green Court Bucharest Orange Romania 13.700 Pre-inchiriere

2 West Gate Ericsson Romania 4.000 Extindere

2 Floreasca Park Allianz 3.500 Contract nou

3 AFI BP 3 Telus 6.000 Contract nou

3 Hermes Business Campus Romanian International Bank 3.500 Contract nou

3 Floreasca Park Kellogg's 2.500 Contract nou

4 Globalworth Campus Telekom Romania 25.000 Pre-inchiriere

4 North Gate Renault Technologie Roumanie 20.000 Extindere

4 West Gate Ericsson Romania 5.000 Extindere

Principalii sustinatori ai cererii in 2014 au fost

companiile din telecomunicatii, IT, servicii si

industrie. Aceste companii au inchiriat suprafete

mari, considerand inclusiv incheierea de contracte

de pre-inchiriere, asa cum sunt tranzactiile

incheiate de Orange Romania (13.700 mp),

Vodafone (16.000 mp) si Telekom Romania

(25.000 mp). In cazul acestor chiriasi, tranzactiile

s-au incheiat in zona de nord a Bucurestiului,

deoarece in aceasta zona s-au demarat lucrarile

de constructie pentru cladiri mari

0

5

10

15

20

25

2007 2008 2009 2010 2011 2012 2013 2014

Evolution of rents- Euro/sq m/month

Class A Class B

Evolutia chiriei medii - Euro/mp/luna

0

3

6

9

12

2007 2008 2009 2010 2011 2012 2013 2014

Office yield evolution Class A Class B

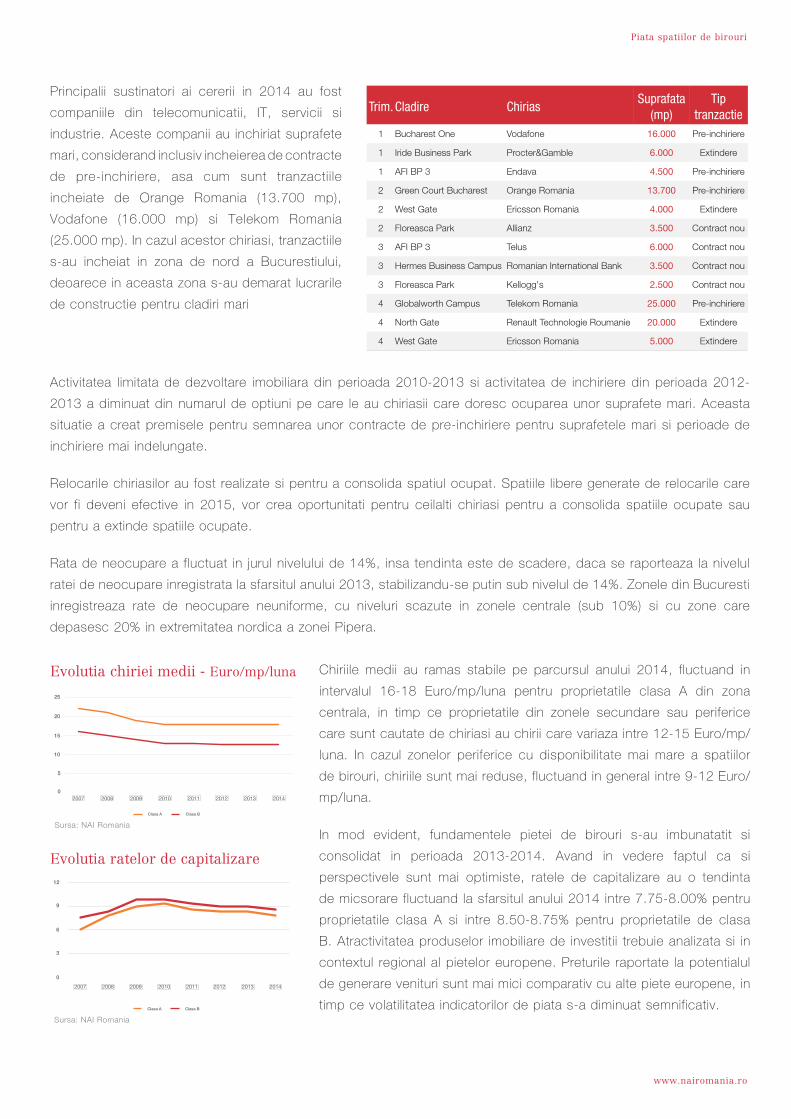

Chiriile medii au ramas stabile pe parcursul anului 2014, fluctuand in

intervalul 16-18 Euro/mp/luna pentru proprietatile clasa A din zona

centrala, in timp ce proprietatile din zonele secundare sau periferice

care sunt cautate de chiriasi au chirii care variaza intre 12-15 Euro/mp/

luna. In cazul zonelor periferice cu disponibilitate mai mare a spatiilor

de birouri, chiriile sunt mai reduse, fluctuand in general intre 9-12 Euro/

mp/luna.

In mod evident, fundamentele pietei de birouri s-au imbunatatit si

consolidat in perioada 2013-2014. Avand in vedere faptul ca si

perspectivele sunt mai optimiste, ratele de capitalizare au o tendinta

de micsorare fluctuand la sfarsitul anului 2014 intre 7.75-8.00% pentru

proprietatile clasa A si intre 8.50-8.75% pentru proprietatile de clasa

B. Atractivitatea produselor imobiliare de investitii trebuie analizata si in

contextul regional al pietelor europene. Preturile raportate la potentialul

de generare venituri sunt mai mici comparativ cu alte piete europene, in

timp ce volatilitatea indicatorilor de piata s-a diminuat semnificativ.

20070

2008 2009 2010 2011 2012 2013 2014

5

10

15

20

25

Clasa A Clasa B

Evolutia ratelor de capitalizare

Sursa: NAI Romania

2007 2008 2009 2010 2011 2012 2013 2014

0

3

6

9

12

Clasa A Clasa B

Sursa: NAI Romania

www.nairomania.ro

Piata spatiilor de birouri

In 2014, Skanska a vandut cladirea de birouri Green Court Bucharest (19.500 mp suprafata inchiriabila) catre

compania de investitii imobiliare Globalworth Real Estate Investments. Acelasi investitor a achizitionat cladirea de

birouri Nusco Tower (23.000 mp suprafata inchiriabila) pentru pretul de 46 milioane de Euro.

Avand in vedere solicitarile chiriasilor din perioada 2013-2014, dezvoltatorii au initiat lucrari de constructie pentru

cladiri de birouri clasa A, care sa beneficieze de localizare adecvata, inclusiv proximitatea retelelor importante de

transport in comun, si caracteristici la standarde internationale. Aceste proiecte sunt localizate cu precadere in zonele

de nord si vest ale Bucurestiului, cu precadere in zona Pipera.

Tranzactiile de perinchiriere vor fi prezente si in 2015, avand in vedere ca proiecte cu suprafete generoase sunt in

stadiul de constructie, iar chiriasii cauta solutii care sa indeplineasca solicitarile tehnice si sa genereze costuri de

ocupare mai mici.

Dezvoltatorii au fost incurajati de succesul fazelor incipiente si continua dezvoltarea proiectelor care inregistreaza

tranzactii de preinchiriere. In perioada 2015-2016, se asteapta finalizarea unei suprafete de 100.000-120.000 mp,

incluzand proiecte precum AFI BP 4 si 5, Green Court 2.

Finalizarea unor noi cladiri si eliberarea cladirilor ocupate de chiriasi care si-au relocat activitatea vor genera o tendinta

de crestere a ratei de neocupare. Mentinerea sau scadere ratei de neocupare ar fi probabila doar daca numarul

companii nou venite pe piata locala va creste vizibil, dublat fiind de o tendinta de extindere a chiriasilor, care nu s-au

relocat in anii anteriori.

www.nairomania.ro

Piata spatiilor de birouri

Aurel Vlaicu Office Building, 4 Pipera Avenue, 8th floor,Bucharest, District 1, 014255

nairomania.ro

![PARTEA A II A Publicitate imobiliara[1].doc](https://static.fdocumente.com/doc/165x107/577cd63d1a28ab9e789be915/partea-a-ii-a-publicitate-imobiliara1doc.jpg)