studiu de caz - politici economice europene

12

UNIVERSITATEA “STEFAN CEL MARE” SUCEAVA FACULTATEA DE STIINTE ECONOMICE SI ADMINISTRATIE PUBLICA SPECIALIZAREA: ADMINISTRAREA AFACERILOR EUROPENE - MASTER POLITICI ECONOMICE EUROPENE - Studiu de caz privind politica monetara a Bancii Nationale a Romaniei - STUDENT: BOT RCĂ MIHAELA, Ȋ AN II, ZI

-

Upload

corina-agarafinei -

Category

Documents

-

view

235 -

download

0

Transcript of studiu de caz - politici economice europene

8/7/2019 studiu de caz - politici economice europene

http://slidepdf.com/reader/full/studiu-de-caz-politici-economice-europene 1/12

UNIVERSITATEA “STEFAN CEL MARE” SUCEAVA

FACULTATEA DE STIINTE ECONOMICE SI ADMINISTRATIE PUBLICA

SPECIALIZAREA: ADMINISTRAREA AFACERILOR EUROPENE - MASTER

POLITICI ECONOMICE EUROPENE

- Studiu de caz privind politica monetara a

Bancii Nationale a Romaniei -

STUDENT: BOT RCĂ MIHAELA,Ȋ

AN II, ZI

8/7/2019 studiu de caz - politici economice europene

http://slidepdf.com/reader/full/studiu-de-caz-politici-economice-europene 2/12

1. Aspecte generale privind politica monetara

1.1 Istoria politicii monetare

Politica monetara reprezinta un ansamblu de actiuni prin care autoritatile

monetare (banca centrala, trezoreria etc.) influenteaza asupra cantitatii de moneda in

circulatie, nivelul ratelor dobanzii, cursurile de schimb valutar si alti indicatori

economico-monetari in vederea realizarii obiectivelor generale ale politicii economice

(de stimulare a activitatii economice, ocupare a fortei de munca, stabilitate a preturilor

etc.).

Evolutia politicii monetare este determinata de evolutia sistemului monetar si de

evolutia gandirii economice.

Pe parcursul mai multor secole promovarea politicii monetare se reducea la luarea

deciziilor de batere a monedei metalice si de emitere a banilor de hartie. Crearea primelor

banci centrale (banci cu drept de emisie monetara) a fost influentata de ideea mentinerii

paritatii bancnotelor in raport cu metalul pretios si in raport cu bancnotele altor state.

Respectiv, obiectivul politicii monetare a fost mentinerea etalonului aur.Impreuna cu constientizarea ciclicitatii in activitatea economica (sfarsitul sec.

XIX – inceputul sec. XX) s-a modificat si obiectivul politicii monetare, incluzand si

supravegherea stabilitatii sistemului financiar. Crizele si panicile bancare au impus

bancilor centrale rolul de „imprumutator de ultima instanta” si au demonstrat rolul ratei

dobanzii in stimularea creditului bancar.

1.2 Obiectivele politicii monetare

Teoria politicii monetare, precum si practica internationala, cunoaste urmatoarele

tipuri de obiective finale:

o cresterea economica durabila;

o ocuparea deplina a fortei de munca;

o stabilitatea preturilor;

2

8/7/2019 studiu de caz - politici economice europene

http://slidepdf.com/reader/full/studiu-de-caz-politici-economice-europene 3/12

o stabilitatea ratelor dobanzii;

o stabilitatea externa (stabilitatea cursurilor de schimb valutar si

sustenabilitatea balantei de plati);

o stabilitatea sistemului financiar si alocarea optima a fondurilor (resurselor)

financiare.

Banca centrala nu poate sa urmateasca toate aceste obiective concomitent.

2. Aspecte privind politica monetara a Bancii Nationale a Romaniei

- Operatiuni pe piata deschisa (open-market)

2.1 Operatiuni pe piata deschisa (open-market)Operatiunile pe piata deschisa reprezinta activitatea bancii centrale pe vanzare si

cumparare de titluri ale pietei monetare. Prin intermediul acestor operatiuni autoritatile

monetare modifica rezervele bancilor si indirect influenteaza cantitatea de moneda in

circulatie. Atunci cand banca centrala vinde titluri, ea retrage o parte din lichiditatile

bancilor si micsoreaza oferta de moneda in circulatie. In cazul invers, al cumpararii de

titluri, banca centrala „injecteaza” lichiditate suplimentara, majorand masa monetara.

Operaţiunile de piaţa monetara (operaţiuni open market) reprezinta cel mai

important instrument de politica monetara al BNR. Acestea se realizeaza la iniţiativa

bancii centrale, avand urmatoarele funcţii: ghidarea ratelor de dobanda, gestionarea

condiţiilor lichiditaţii de pe piaţa monetara şi semnalizarea orientarii politicii monetare.

Potrivit reglementarilor in vigoare, principalele categorii de operaţiuni de piaţa

monetara aflate la dispoziţia BNR sunt:

• operaţiuni repo - tranzacţii reversibile, destinate injectarii de lichiditate, in cadrul

carora BNR cumpara de la instituţiile de credit active eligibile pentru

tranzacţionare, cu angajamentul acestora de a rascumpara activele respective la o

data ulterioara şi la un preţ stabilit la data tranzacţiei;

• atragere de depozite - tranzacţii cu scadenţa prestabilita, destinate absorbţiei de

lichiditate, in cadrul carora BNR atrage depozite de la instituţiile de credit;

3

8/7/2019 studiu de caz - politici economice europene

http://slidepdf.com/reader/full/studiu-de-caz-politici-economice-europene 4/12

• emitere de certificate de depozit - tranzacţii destinate absorbţiei de lichiditate, in

cadrul carora BNR vinde instituţiilor de credit certificate de depozit;

• operaţiuni reverse repo - tranzacţii reversibile, destinate absorbţiei de lichiditate,

in cadrul carora BNR vinde instituţiilor de credit active eligibile pentru

tranzacţionare, angajandu-se sa rascumpere activele respective la o data ulterioara

şi la un preţ stabilit la data tranzacţiei;

• acordare de credite colateralizate cu active eligibile pentru garantare - tranzacţii

reversibile destinate injectarii de lichiditate, in cadrul carora BNR acorda credite

instituţiilor de credit, acestea pastrand proprietatea asupra activelor eligibile aduse

in garanţie;

• vanzari/cumparari de active eligibile pentru tranzacţionare - tranzacţii destinate

absorbţiei/injectarii de lichiditate, in cadrul carora BNR vinde/cumpara active

eligibile pentru tranzacţionare, transferul proprietaţii asupra acestora de la

vanzator la cumparator fiind realizat prin mecanismul "livrare contra plata";

• swap valutar - consta in doua tranzacţii simultane, incheiate cu aceeaşi

contrapartida, prin care BNR: injecteaza lichiditate cumparand la vedere valuta

convertibila contra lei şi vanzand la o data ulterioara aceeaşi suma in valuta

convertibila contra lei; absoarbe lichiditate vanzand la vedere valuta convertibila

contra lei şi cumparand la o data ulterioara aceeaşi suma in valuta convertibila

contra lei.

In perioada iunie 1997 - trimestrul III - 2008, operaţiunile de piaţa monetara ale

BNR au fost utilizate aproape in exclusivitate in scopul drenarii excedentului de

lichiditate din sistemul bancar. In ultimul trimestru al anului 2008, pe fondul continuarii

diminuarii excedentului structural de lichiditate din sistemul bancar, semnul poziţiei nete

a lichiditaţii bancilor a devenit negativ; ca urmare, rolul principal in gestionarea

lichiditaţii şi in influenţarea ratelor dobanzilor interbancare a fost preluat de operaţiunile

de furnizare de lichiditate, BNR revenind, incepand din octombrie 2008, in poziţia de

creditor al sistemului bancar din perspectiva operaţiunilor de piaţa monetara. In al doilea

trimestru al anului 2010, semnul poziţiei nete a lichiditaţii bancilor a redevenit şi s-a

menţinut pozitiv, in condiţiile creşterii progresive a injecţiilor de lichiditate efectuate de

4

8/7/2019 studiu de caz - politici economice europene

http://slidepdf.com/reader/full/studiu-de-caz-politici-economice-europene 5/12

Trezorerie (prin utilizarea resurselor in valuta aflate in contul sau la banca centrala); ca

urmare, BNR şi-a schimbat din nou poziţia in raport cu sistemul bancar.

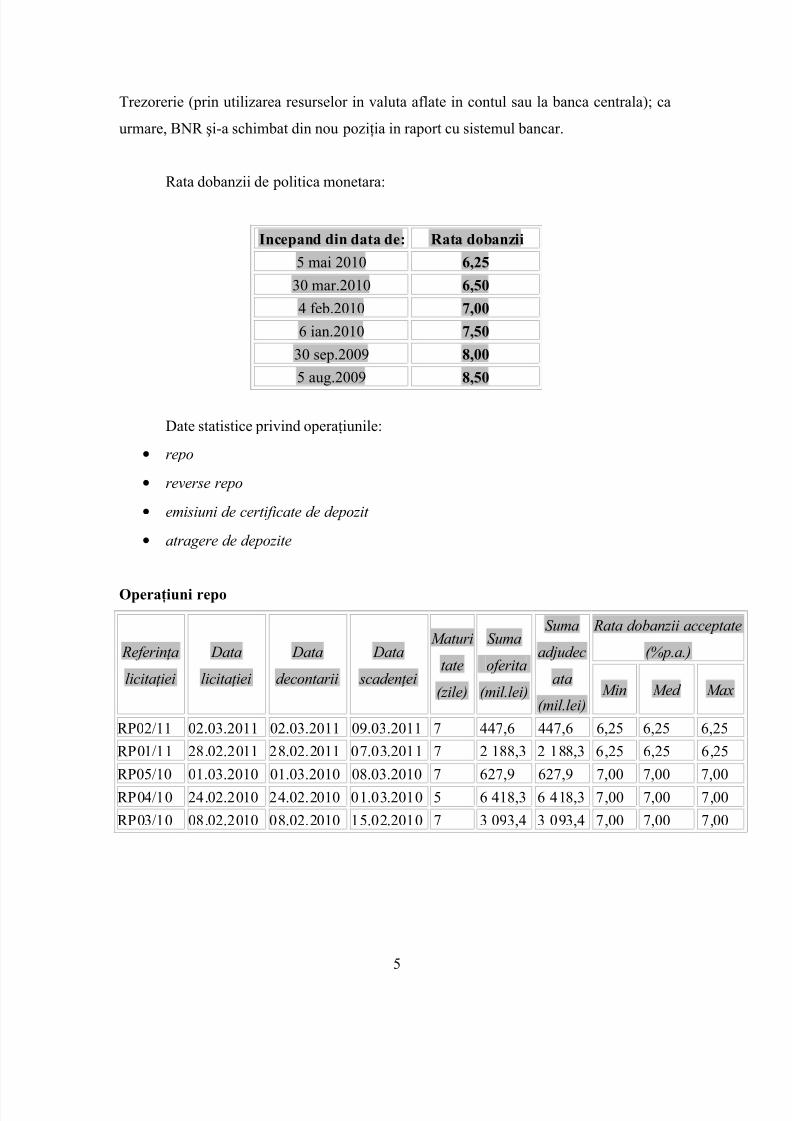

Rata dobanzii de politica monetara:

Incepand din data de: Rata dobanzii

5 mai 2010 6,25

30 mar.2010 6,50

4 feb.2010 7,00

6 ian.2010 7,50

30 sep.2009 8,00

5 aug.2009 8,50

Date statistice privind operaţiunile:

• repo

• reverse repo

• emisiuni de certificate de depozit

• atragere de depozite

Operaţiuni repo

Referinţa

licitaţiei

Data

licitaţiei

Data

decontarii

Data

scadenţei

Maturi

tate

(zile)

Suma

oferita

(mil.lei)

Suma

adjudec

ata

(mil.lei)

Rata dobanzii acceptate

(%p.a.)

Min Med Max

RP02/11 02.03.2011 02.03.2011 09.03.2011 7 447,6 447,6 6,25 6,25 6,25

RP01/11 28.02.2011 28.02.2011 07.03.2011 7 2 188,3 2 188,3 6,25 6,25 6,25

RP05/10 01.03.2010 01.03.2010 08.03.2010 7 627,9 627,9 7,00 7,00 7,00

RP04/10 24.02.2010 24.02.2010 01.03.2010 5 6 418,3 6 418,3 7,00 7,00 7,00

RP03/10 08.02.2010 08.02.2010 15.02.2010 7 3 093,4 3 093,4 7,00 7,00 7,00

5

8/7/2019 studiu de caz - politici economice europene

http://slidepdf.com/reader/full/studiu-de-caz-politici-economice-europene 6/12

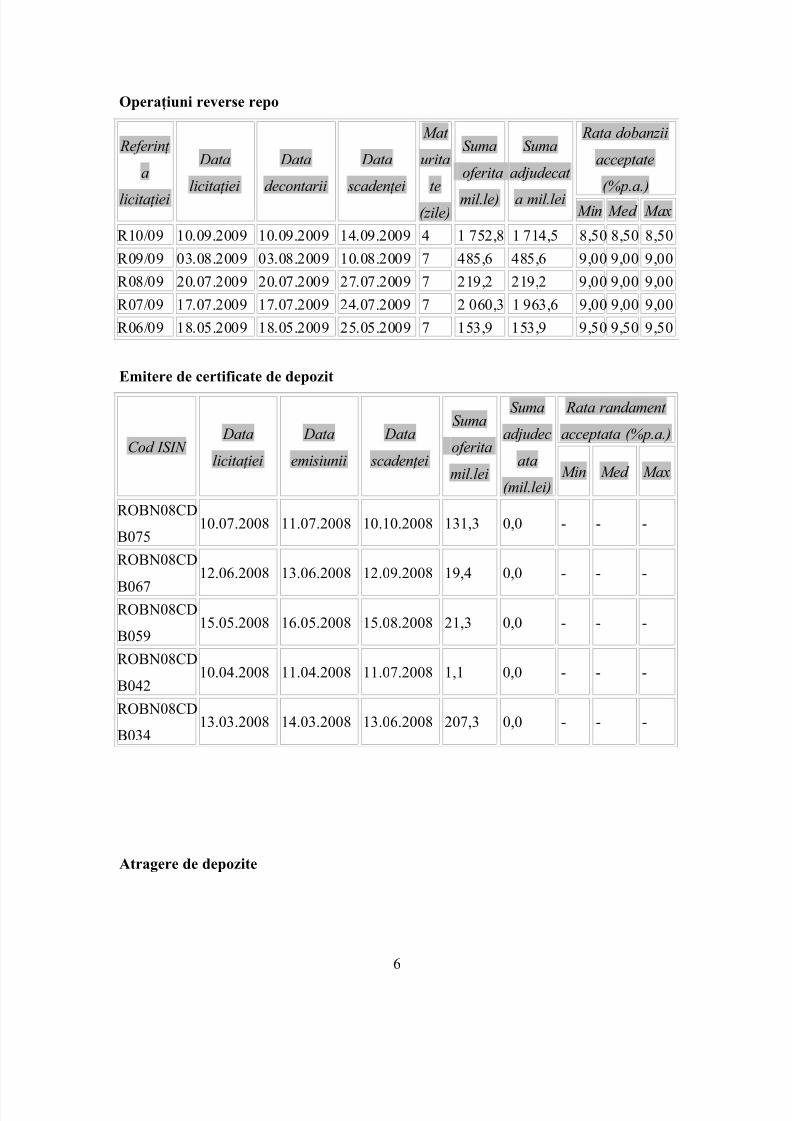

Operaţiuni reverse repo

Referinţ

a

licitaţiei

Data

licitaţiei

Data

decontarii

Data

scadenţei

Mat

urita

te

(zile)

Suma

oferita

mil.le)

Suma

adjudecat

a mil.lei

Rata dobanzii

acceptate

(%p.a.)

Min Med Max

R10/09 10.09.2009 10.09.2009 14.09.2009 4 1 752,8 1 714,5 8,50 8,50 8,50

R09/09 03.08.2009 03.08.2009 10.08.2009 7 485,6 485,6 9,00 9,00 9,00

R08/09 20.07.2009 20.07.2009 27.07.2009 7 219,2 219,2 9,00 9,00 9,00

R07/09 17.07.2009 17.07.2009 24.07.2009 7 2 060,3 1 963,6 9,00 9,00 9,00

R06/09 18.05.2009 18.05.2009 25.05.2009 7 153,9 153,9 9,50 9,50 9,50

Emitere de certificate de depozit

Cod ISIN Data

licitaţiei

Data

emisiunii

Data

scadenţei

Suma

oferita

mil.lei

Suma

adjudec

ata

(mil.lei)

Rata randament

acceptata (%p.a.)

Min Med Max

ROBN08CD

B07510.07.2008 11.07.2008 10.10.2008 131,3 0,0 - - -

ROBN08CD

B067

12.06.2008 13.06.2008 12.09.2008 19,4 0,0 - - -

ROBN08CD

B05915.05.2008 16.05.2008 15.08.2008 21,3 0,0 - - -

ROBN08CD

B04210.04.2008 11.04.2008 11.07.2008 1,1 0,0 - - -

ROBN08CD

B03413.03.2008 14.03.2008 13.06.2008 207,3 0,0 - - -

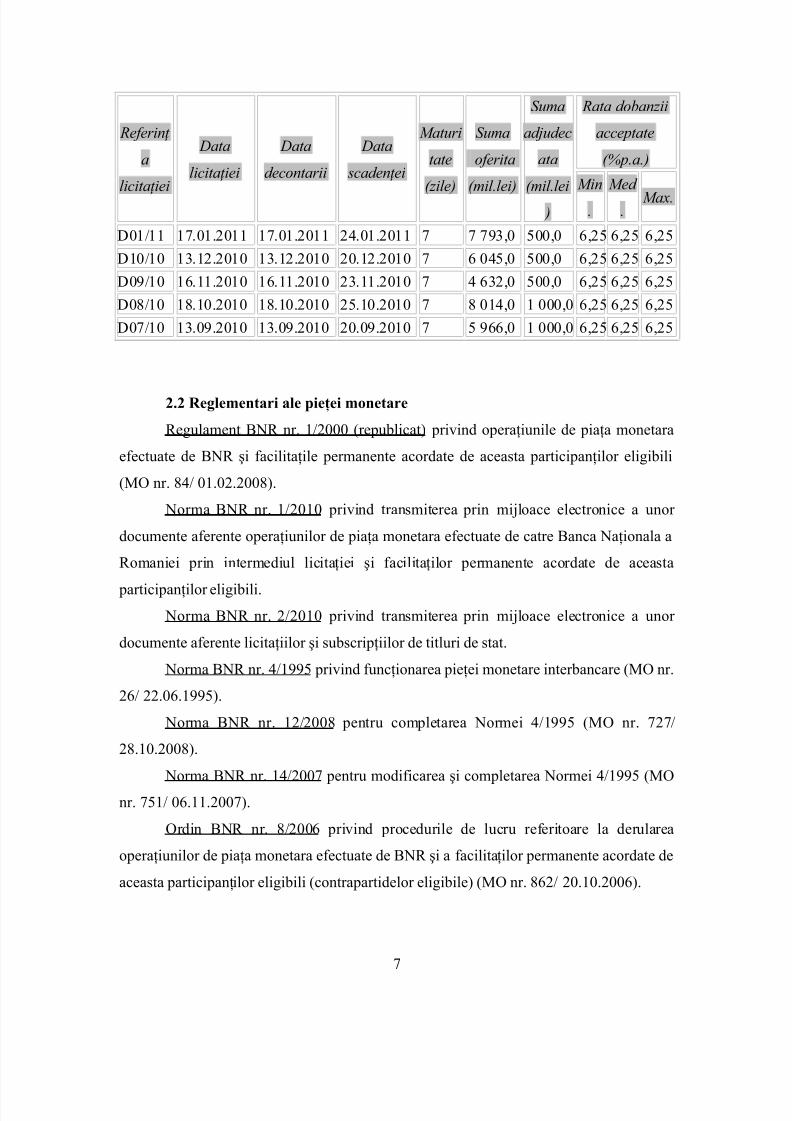

Atragere de depozite

6

8/7/2019 studiu de caz - politici economice europene

http://slidepdf.com/reader/full/studiu-de-caz-politici-economice-europene 7/12

Referinţ

a

licitaţiei

Data

licitaţiei

Data

decontarii

Data

scadenţei

Maturi

tate

(zile)

Suma

oferita

(mil.lei)

Suma

adjudec

ata

(mil.lei

)

Rata dobanzii

acceptate

(%p.a.)

Min

.

Med

.Max.

D01/11 17.01.2011 17.01.2011 24.01.2011 7 7 793,0 500,0 6,25 6,25 6,25

D10/10 13.12.2010 13.12.2010 20.12.2010 7 6 045,0 500,0 6,25 6,25 6,25

D09/10 16.11.2010 16.11.2010 23.11.2010 7 4 632,0 500,0 6,25 6,25 6,25

D08/10 18.10.2010 18.10.2010 25.10.2010 7 8 014,0 1 000,0 6,25 6,25 6,25

D07/10 13.09.2010 13.09.2010 20.09.2010 7 5 966,0 1 000,0 6,25 6,25 6,25

2.2 Reglementari ale pieţei monetare

Regulament BNR nr. 1/2000 (republicat) privind operaţiunile de piaţa monetara

efectuate de BNR şi facilitaţile permanente acordate de aceasta participanţilor eligibili

(MO nr. 84/ 01.02.2008).

Norma BNR nr. 1/2010 privind transmiterea prin mijloace electronice a unor

documente aferente operaţiunilor de piaţa monetara efectuate de catre Banca Naţionala a

Romaniei prin intermediul licitaţiei şi facilitaţilor permanente acordate de aceasta

participanţilor eligibili.

Norma BNR nr. 2/2010 privind transmiterea prin mijloace electronice a unor

documente aferente licitaţiilor şi subscripţiilor de titluri de stat.

Norma BNR nr. 4/1995 privind funcţionarea pieţei monetare interbancare (MO nr.

26/ 22.06.1995).

Norma BNR nr. 12/2008 pentru completarea Normei 4/1995 (MO nr. 727/

28.10.2008).

Norma BNR nr. 14/2007 pentru modificarea şi completarea Normei 4/1995 (MO

nr. 751/ 06.11.2007).

Ordin BNR nr. 8/2006 privind procedurile de lucru referitoare la derularea

operaţiunilor de piaţa monetara efectuate de BNR şi a facilitaţilor permanente acordate de

aceasta participanţilor eligibili (contrapartidelor eligibile) (MO nr. 862/ 20.10.2006).

7

8/7/2019 studiu de caz - politici economice europene

http://slidepdf.com/reader/full/studiu-de-caz-politici-economice-europene 8/12

Ordin BNR nr. 3/2010 pentru modificarea Ordinului 8/2006 (MO nr. 165/

15.03.2006).

Reguli privind stabilirea ratelor de referinţa ROBID şi ROBOR .

2.3 Dobanda de politica monetara a BNR la inceputul anului 2011- previziuni

La cea mai recenta sedinta de politica monetara, care a avut loc in data de 3

februarie, Consiliul de Administratie al bancii centrale a decis sa mentina dobanda cheie

la minimul istoric de 6,25%, pentru a sasea sedinta consecutiva, precum si ratele pentru

rezervele minime obligatorii aplicabile pasivelor in lei si in valuta la 15% si, respectiv,

25%.

Banca centrala nu a mai modificat dobanda de politica monetara de pe 4 mai

2010, cand a redus rata cu 0,25 puncte, la minimul istoric de 6,25%. In primele patru

sedinte de politica monetara din 2010, BNR a coborat dobanda cu 1,75 puncte

procentuale, de la 8%. Totodata, BNR nu a mai modificat nivelul rezervelor minime

obligatorii din noiembrie 2009, cand a decis reducerea nivelului ratei aplicabile pasivelor

in valuta, cu scadente reziduale de sub doi ani, ale institutiilor de credit, de la 30% la

25%.

AAFBR este o asociatie profesionala fara scop lucrativ, infiintata in luna ianuarie

2008 si care reuneste in randurile sale peste 70 de analisti din sectorul bancar, fonduri depensii, societati de administrare a investitiilor, societati de asigurari si din piata de capital.

Banca Nationala nu va modifica dobanda de politica monetara nici in sedinta ce

va avea loc in data de 31 martie, conform Asociatiei Analistilor Financiar-Bancari din

Romania (AAFBR). Analistii estimeaza ca actualul nivel, de 6,25%, va ramane

nemodificat pana la sfarsitul anului 2011.

8

8/7/2019 studiu de caz - politici economice europene

http://slidepdf.com/reader/full/studiu-de-caz-politici-economice-europene 9/12

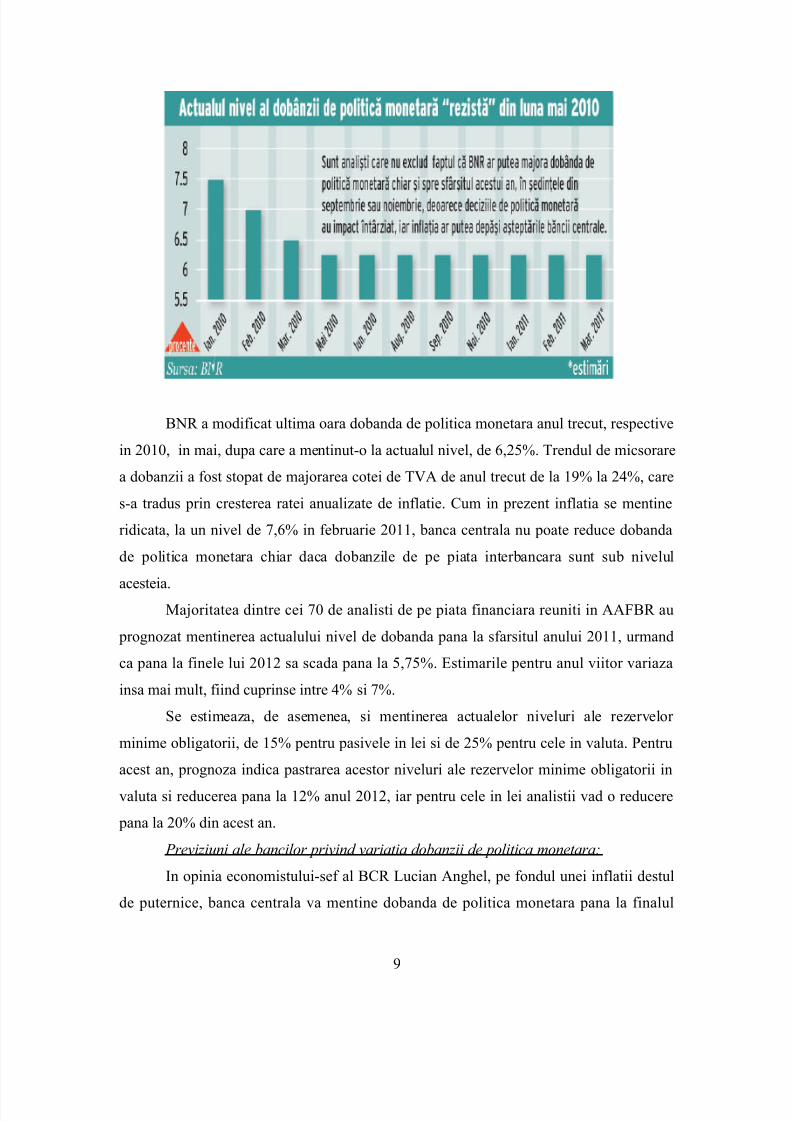

BNR a modificat ultima oara dobanda de politica monetara anul trecut, respective

in 2010, in mai, dupa care a mentinut-o la actualul nivel, de 6,25%. Trendul de micsorare

a dobanzii a fost stopat de majorarea cotei de TVA de anul trecut de la 19% la 24%, care

s-a tradus prin cresterea ratei anualizate de inflatie. Cum in prezent inflatia se mentine

ridicata, la un nivel de 7,6% in februarie 2011, banca centrala nu poate reduce dobanda

de politica monetara chiar daca dobanzile de pe piata interbancara sunt sub nivelul

acesteia.Majoritatea dintre cei 70 de analisti de pe piata financiara reuniti in AAFBR au

prognozat mentinerea actualului nivel de dobanda pana la sfarsitul anului 2011, urmand

ca pana la finele lui 2012 sa scada pana la 5,75%. Estimarile pentru anul viitor variaza

insa mai mult, fiind cuprinse intre 4% si 7%.

Se estimeaza, de asemenea, si mentinerea actualelor niveluri ale rezervelor

minime obligatorii, de 15% pentru pasivele in lei si de 25% pentru cele in valuta. Pentru

acest an, prognoza indica pastrarea acestor niveluri ale rezervelor minime obligatorii in

valuta si reducerea pana la 12% anul 2012, iar pentru cele in lei analistii vad o reducere

pana la 20% din acest an.

Previziuni ale bancilor privind variatia dobanzii de politica monetara:

In opinia economistului-sef al BCR Lucian Anghel, pe fondul unei inflatii destul

de puternice, banca centrala va mentine dobanda de politica monetara pana la finalul

9

8/7/2019 studiu de caz - politici economice europene

http://slidepdf.com/reader/full/studiu-de-caz-politici-economice-europene 10/12

anului 2011. „Este greu de redus dobanda-cheie cand inflatia este oricum destul de

ridicata, deci cred ca BNR va da dovada de prudenta. In scenariul nostru de baza mizam

mai degraba pe mentinere. La un moment dat insa, daca proiectele de infrastructura vor

fi lansate si va exista o cerere solvabila de credite in volum mare, banca centrala ar

putea relaxa politica monetara prin intermediul reducerii ratelor rezervelor minime

obligatorii”.

Economistul-sef al BCR spune insa ca o scadere a RMO (rezervele minime

obligatorii) ar putea avea loc in a doua jumatate a anului 2011, dar avertizeaza ca

economia va inregistra un avans sub potential.

Analistii UniCredit estimeaza ca, in conditiile unui nivel ridicat al inflatiei, BNR

va mentine rata dobanzii de politica monetara pana la sfarsitul anului 2011. „Asteptarile

privind rata inflatiei la finalul anului 2011 au fost ajustate in crestere, la 4,7%, peste

banda tintita de banca centrala de 3% +/-1%. Desi efectul determinat de cresterea TVA

cu 5% in iulie 2010 este de asteptat sa dispara, majorarea preturilor la alimente si petrol

pe pietele internationale nu va permite indicelui preturilor de consum sa ajunga la tinta

BNR. In conformitate cu logica sistemului de tintire a inflatiei, ne modificam asteptarile,

in sensul ca rata dobanzii de politica monetara va fi pastrata la nivelul actual de 6,25%

pana la sfarsitul anului. Mai mult decat atat, avand in vedere si schimbarea perspec-

tivelor inflationiste, nu este exclusa o miscare ascendenta in rata dobanzii”, arataeconomistul-sef al UniCredit Tiriac Bank, Rozalia Pal. Anterior, estimarile bancii vizau o

reducere a dobanzii-cheie la finalul lui 2011 cu 0,25 pp, pana la 6%.

Potrivit analistilor ING Bank, banca centrala ar putea majora rata de politica

monetara incepand cu primul trimestru din 2012, estimand un nivel de 7% la finalul

anului viitor. „In urma unor corectii pe parcursul semestrului II, rata inflatiei la sfarsitul

anului s-ar putea situa la 5,7%, in conditiile in care prognoza anterioara era 5%.

Revizuirea inflatiei este motivul si pentru schimbarea perspectivei noastre privind rata

de politica monetara. Credem ca majorari ale acesteia ar putea avea loc incepand cu

primul trimestru din 2012“, Nicolaie Chidesciuc, economistul-sef al ING Bank.

Totusi, Nicolaie Chidesciuc nu exclude faptul ca BNR ar putea majora dobanda de

politica monetara chiar si spre sfarsitul acestui an, in sedintele din septembrie sau

10

8/7/2019 studiu de caz - politici economice europene

http://slidepdf.com/reader/full/studiu-de-caz-politici-economice-europene 11/12

noiembrie 2011, deoarece deciziile de politica monetara au impact intarziat, iar inflatia ar

putea depasi asteptarile bancii centrale.

Potrivit Bancii Raiffeisen, rata inflatiei reprezinta un factor deosebit de important

in deciziile privind dobanda de politica monetara. Reprezentantii bancii sustin ca, BNR a

majorat in luna februarie prognoza de inflatie pentru 2011 de la 3,4% la 3,6% si

estimeaza pentru sfarsitul anului 2012 o rata anuala de 3,2%. Pentru 2011 si 2012 banca

centrala a fixat tinta de inflatie la 3% plus/minus un punct procentual. Inflatia anuala a

urcat de la 6,99% in ianuarie la 7,6% in februarie, depasind media asteptarilor analistilor,

dupa ce rata lunara s-a situat la 0,77% ca urmare a scumpirii alimentelor.

Cu toate acestea, analistii Raiffeisen Research nu exclud ca rata inflatiei sa depaseasca

4,5%. „Inflatia va continua sa fie o provocare serioasa pentru banca centrala si un

factor important in deciziile de politica monetara din 2011”, a aratat Peter Brezinschek.

11

8/7/2019 studiu de caz - politici economice europene

http://slidepdf.com/reader/full/studiu-de-caz-politici-economice-europene 12/12

BIBLIOGRAFIE:

• “Moneda, banci si politici monetare”, Dardac Nicolae, Barbu Teodora, Ed. EDP,

Bucuresti, 2005

• “Politici monetare”, Vasile Turliuc, Ed. Collegium, Bucuresti, 2002

• www.bnr.ro

• www.zf.ro

• www.fin.ro

• www.financiarul.com

• www.money.ro

• www.conso.ro

12