Studiu de Caz

8

1/8 Adrian Luca Specialist preturi de transfer Transfer Pricing Services [email protected] PRETURILE DE TRANSFER PE INTELESUL TUTUROR - Partea 3: Exemplu practic privind intocmirea unui studiu de benchmarking - A. Introducere Studiile de benchmarking sau de analiza comparativa reprezinta un element cheie al oricarei documentatii de preturi de transfer pentru determinarea sau evaluarea valorii de piata a tranzactiilor efectuate intre persoane afiliate. Scopul acestui al treilea articol din seria „Preturile de transfer pe intelesul tuturor” este de a prezenta intr-o maniera simplificata modul de intocmire a unui studiu de benchmarking precum si anumite considerente practice ce trebuie avute in vedere in decursul acestui proces. B. Studiu de caz Luca Beauty Production Ltd. (denumita in continuare „Luca Production”) si Luca Distribution SRL (denumita in continuare „Luca Distribution”) sunt doua societati care fac parte din grupul Luca International. Luca Production are ca obiect de activitate productia de produse cosmetice si parfumerie in timp ce Luca Distribution este o companie noua ce a fost infiintata cu scopul de a distribui pe piata din Romania articolele produse de Luca Production. In baza estimarilor efectuate, se estimeaza ca societatea Luca Distribution va realiza in primul an de operare o cifra de afaceri de 2,000,000 EUR, numarul de personal angajat fiind in jur de 20. Modelul de afaceri al grupului presupune urmatoarele functii, active si riscuri asociate intre cele doua companii participante in tranzactia descrisa mai sus. Luca Production Luca Distribution Functii - Achizitii materii prime X - Depozitare si logistica materii prime X - Cercetare & Dezvoltare X - Productie X - Controlul calitatii X X - Ambalare si etichetare X - Estimarea si planificarea vanzarilor X - Depozitare si distributie produse finite X - Vanzari X - Marketing X - Instruire forta de vanzari X - Servicii post vanzare X - Functii administrative X X

-

Upload

andreea-avram -

Category

Documents

-

view

178 -

download

0

description

studiu

Transcript of Studiu de Caz

1/8

Adrian Luca

Specialist preturi de transfer

Transfer Pricing Services

PRETURILE DE TRANSFER PE INTELESUL TUTUROR

- Partea 3: Exemplu practic privind intocmirea unui studiu de benchmarking -

A. Introducere

Studiile de benchmarking sau de analiza comparativa reprezinta un element cheie al oricarei

documentatii de preturi de transfer pentru determinarea sau evaluarea valorii de piata a

tranzactiilor efectuate intre persoane afiliate.

Scopul acestui al treilea articol din seria „Preturile de transfer pe intelesul tuturor” este de a

prezenta intr-o maniera simplificata modul de intocmire a unui studiu de benchmarking precum si

anumite considerente practice ce trebuie avute in vedere in decursul acestui proces.

B. Studiu de caz

Luca Beauty Production Ltd. (denumita in continuare „Luca Production”) si Luca Distribution SRL

(denumita in continuare „Luca Distribution”) sunt doua societati care fac parte din grupul Luca

International. Luca Production are ca obiect de activitate productia de produse cosmetice si

parfumerie in timp ce Luca Distribution este o companie noua ce a fost infiintata cu scopul de a

distribui pe piata din Romania articolele produse de Luca Production. In baza estimarilor

efectuate, se estimeaza ca societatea Luca Distribution va realiza in primul an de operare o cifra

de afaceri de 2,000,000 EUR, numarul de personal angajat fiind in jur de 20.

Modelul de afaceri al grupului presupune urmatoarele functii, active si riscuri asociate intre cele

doua companii participante in tranzactia descrisa mai sus.

Luca Production Luca Distribution

Functii

- Achizitii materii prime X

- Depozitare si logistica materii prime X

- Cercetare & Dezvoltare X

- Productie X

- Controlul calitatii X X

- Ambalare si etichetare X

- Estimarea si planificarea vanzarilor X

- Depozitare si distributie produse finite X

- Vanzari X

- Marketing X

- Instruire forta de vanzari X

- Servicii post vanzare X

- Functii administrative X X

2/8

Luca Production Luca Distribution

Riscuri

- Riscul de piata X

- Riscul de productie X

- Riscul de inventar X

- Riscul de neconformitate al produselor X

- Riscul de neincasare al clientilor X

- Riscul de schimb valutar X

- Riscul de garantie X

Active

- Patente de productie X

- Know-how de productie X

- Know-how de vanzari X

- Lista de clienti X

- Marci X

Deoarece nu exista tranzactii in cadrul grupului care pot fi folosite ca si comparabile, politica de

preturi de transfer pentru determinarea pretului de transfer aferent tranzactiei mentionate mai sus

se bazeaza pe utilizarea metodei marjei nete. In baza metodologiei alese, preturile produselor

cosmetice si de parfumerie vandute societatii Luca Distribution vor fi determinate astfel incat

aceasta din urma sa obtina o marja neta de profit de 3 %.

Pentru a determina caracterul valorii de piata al nivelului profitabilitatii obtinute de societatea Luca

Distribution, managementul grupului decide contractarea unui specialist in preturi de transfer

pentru realizarea unui studiu de benchmarking la nivelul Romaniei.

1. Considerente preliminare

Legislatia domestica si Ghidul OECD mentioneaza ca analizele de preturi de transfer trebuie sa

compare termenii si conditiile tranzactiilor controlate cu termenii si conditiile care prevaleaza intre

tranzactii intre persoane independente. Factorii care determina comparabilitatea1 intre cele doua

tipuri de tranzactii (controlate si necontrolate) sunt:

i. caracteristicile bunurilor sau serviciilor tranzactionate (ex. caracteristicele fizice ale

bunurilor, natura bunurilor – tangibile sau intangibile, etc.);

ii. functiile indeplinite si riscurile asumate de partile in tranzactie (ex. functia de productie,

marketing, distributie, riscul de piata, riscul de inventar sau riscul de neincasare a

creantelor etc.);

iii. termenii contractuali ai tranzactiei respective (ex. termenii de plata, reducerile

comerciale, garantiile acordate etc.);

1 Vezi propunerea de modificare a capitolelor I-III din Ghidul OCDE referitoare la analiza comparabilitatii si aplicarea

metodelor tranzactionale la http://www.oecd.org/document/26/0,3343,en_2649_33753_43656346_1_1_1_37427,00.html

3/8

iv. circumstantele economice (ex. conditiile pietei unde sunt tranzactionate bunurile

respective etc.);

v. strategiile de afaceri implementate (ex. scheme de penetrare a pietelor etc.).

Asa cum am mentionat in cel de-al doilea articol din seria „Preturile de transfer pe intelesul

tuturor”, in lipsa informatiilor care permit aplicarea metodelor traditionale de determinare a

preturilor de transfer, majoritatea documentatiilor de preturi de transfer abordeaza studiul

comparabilitatii prin intermediul metodei marjei nete. Avantajul major al acestei metode este ca

marjele nete sunt mai putin influentate de diferentele tranzactionale care au impact direct asupra

pretului tranzactiei, pret ce sta la baza aplicarii metodelor traditionale. Mai mult, marjele nete sunt

de asemenea mai tolerante la unele diferente functionale intre tranzactiile controlate si tranzactiile

necontrolate decat marjele de profit brut ceea ce inlesneste procesul de identificare a tranzactiilor

necontrolate si a societatilor comparabile.

In cazul de fata, in baza analizei functionale efectuate, se poate concluziona ca Luca Distribution

actioneaza ca un distribuitor cu functii si riscuri depline. Ca urmare, obiectivul studiului de

benchmarking va fi identificarea unor distribuitori independenti de produse cosmetice si de

parfumerie cu un profil functional si de risk simiar cu cel al societatii Luca Distribution. Prin

analiza informatiilor financiare ale distribuitorilor independenti se va determinata intervalul valorii

de piata a marjelor nete din vanzari obtinute de catre acestia. Pentru a determina caracterul

valorii de piata al tranzactiilor desfasurate intre Luca Production si Luca Distribution, se va

analiza daca nivelul profitabilitatii obtinute de catre aceasta din urma (adica o marja neta din

vanzari de 3%) se incadreaza in intervalul valorii de piata obtinut de catre distribuitori

independenti. Daca da, se poate afirma ca remuneratia ce urmeaza sa fie obtinuta de catre Luca

Distribution pentru serviciile de distributie este la valoare de piata.

2. Strategia de cautare

Strategia de cautare presupune urmarea anumitor pasi al caror obiectiv final este de a permite

identificarea acelor distribuitori independenti care au un profil functional si de risk similar cu cel al

societatii testate.

Identificarea societatilor comparabile se face prin interogarea unor baze de date ce includ

informatii despre companiile din tara respectiva. In Europa, specialistii in preturi de transfer si

autoritatile fiscale folosesc in principal baza de date AMADEUS. AMADEUS este o baza de date

comerciala care, in versiunea „All companies” cuprinde informatii despre aproape 12 milioane de

companii din Europa. Aceasta baza de date permite utilizatorului interogarea sa pe baza mai

multor criterii (de exemplu geografic, coduri CAEN, criterii financiare etc.). Informatiile cuprinse in

baza de date sunt stranse de catre furnizorul acestei baze de date, Bureau van Dijk, de la

institutiile oficiale de inregistrare din fiecare tara (de exemplu Registrul Comertului).

4/8

Schema de mai jos prezinta in mod succint strategia de cautare a distribuitorilor de produse

cosmetice si de parfumerie din Romania in baza de date AMADEUS.

Pasul 1: Criteriul geografic

Romania

Nota: Primul pas in procesul de cautare a fost selectarea din baza de date AMADEUS

a societatilor din Romania

Pasul 2: Codul de activitate CAEN

4645 – Comert cu ridicata al produselor cosmetice si de parfumerie

Nota: Scopul acestui pas este de a identifica societatile din Romania care

opereaza sub acelasi cod CAEN ca si Luca Distribution

Pasul 3: Criteriul de independenta

25% control direct sau indirect

Nota: Scopul acestui pas este de a exclude din esantionul rezultat societatile afiliate,

intrucat tranzactiile intra-grup desfasurate de catre acestea pot influenta

rezultatele lor financiare

Pasul 4: Criteriul cifrei de afaceri

Minimum 1,000,000 EUR in ultimul an

Nota: Scopul acestui pas este de a creste nivelul de comparabilitate a companiilor

din esantion cu cel al societatii Luca Distribution

Pasul 5: Numarul de angajati

Minimum 10 in ultimul an

Nota: Scopul acestui pas este de a creste nivelul de comparabilitate a companiilor

din esantion cu cel al societatii Luca Distribution

Numar de societati selectate in urma interogarii bazei de date AMADEUS: 61

Pentru a creste acuratetea studiilor de benchmarking, in plus fata de cautarea in AMADEUS se

efectueaza si o selectie manuala a societatilor din esantion rezultate in urma interogarii bazei de

date pentru a verifica daca descrierea activitatilor acestora este concordanta din perspectiva

comparabilitatii cu societatea testata. Totadata, se pot aplica si alte filtre/ teste suplimentare de

selectie, tot in scopul cresterii comparabilitatii.

5/8

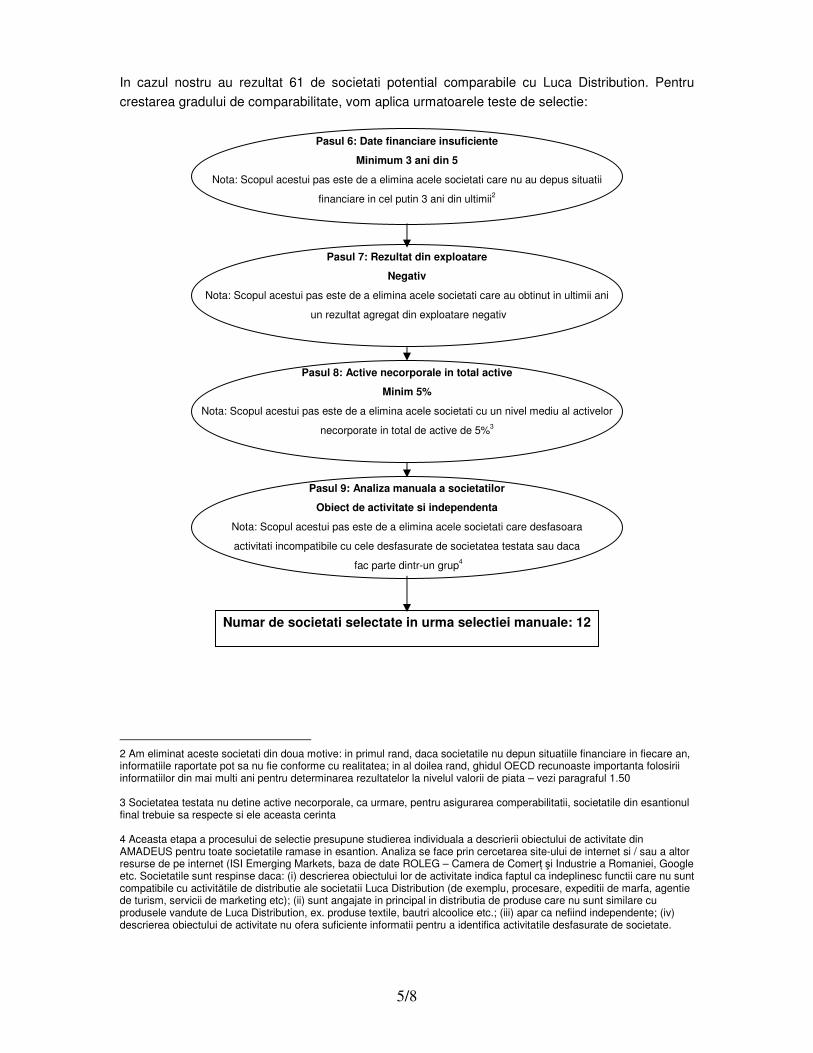

In cazul nostru au rezultat 61 de societati potential comparabile cu Luca Distribution. Pentru

crestarea gradului de comparabilitate, vom aplica urmatoarele teste de selectie:

Pasul 6: Date financiare insuficiente

Minimum 3 ani din 5

Nota: Scopul acestui pas este de a elimina acele societati care nu au depus situatii

financiare in cel putin 3 ani din ultimii2

Pasul 7: Rezultat din exploatare

Negativ

Nota: Scopul acestui pas este de a elimina acele societati care au obtinut in ultimii ani

un rezultat agregat din exploatare negativ

Pasul 8: Active necorporale in total active

Minim 5%

Nota: Scopul acestui pas este de a elimina acele societati cu un nivel mediu al activelor

necorporate in total de active de 5%3

Pasul 9: Analiza manuala a societatilor

Obiect de activitate si independenta

Nota: Scopul acestui pas este de a elimina acele societati care desfasoara

activitati incompatibile cu cele desfasurate de societatea testata sau daca

fac parte dintr-un grup4

Numar de societati selectate in urma selectiei manuale: 12

2 Am eliminat aceste societati din doua motive: in primul rand, daca societatile nu depun situatiile financiare in fiecare an, informatiile raportate pot sa nu fie conforme cu realitatea; in al doilea rand, ghidul OECD recunoaste importanta folosirii informatiilor din mai multi ani pentru determinarea rezultatelor la nivelul valorii de piata – vezi paragraful 1.50 3 Societatea testata nu detine active necorporale, ca urmare, pentru asigurarea comperabilitatii, societatile din esantionul final trebuie sa respecte si ele aceasta cerinta 4 Aceasta etapa a procesului de selectie presupune studierea individuala a descrierii obiectului de activitate din AMADEUS pentru toate societatile ramase in esantion. Analiza se face prin cercetarea site-ului de internet si / sau a altor resurse de pe internet (ISI Emerging Markets, baza de date ROLEG – Camera de Comerţ şi Industrie a Romaniei, Google etc. Societatile sunt respinse daca: (i) descrierea obiectului lor de activitate indica faptul ca indeplinesc functii care nu sunt compatibile cu activitătile de distributie ale societatii Luca Distribution (de exemplu, procesare, expeditii de marfa, agentie de turism, servicii de marketing etc); (ii) sunt angajate in principal in distributia de produse care nu sunt similare cu produsele vandute de Luca Distribution, ex. produse textile, bautri alcoolice etc.; (iii) apar ca nefiind independente; (iv) descrierea obiectului de activitate nu ofera suficiente informatii pentru a identifica activitatile desfasurate de societate.

6/8

3. Calculul intervalului de piata

In urma procesului de selectie au fost identificate 12 societati cu un profil functional si de risk

similar cu cel al societatii Luca Distribution.

Pasul urmator este calcularea intervalului de piata a marjelor nete din vanzari obtinute de catre

cei 12 distribuitori independenti. Astfel, pentru fiecare din cei 12 distribuitor se va calcula media

agregata a marjei neta din vanzari5 obtinute in decursul ultimilor 5 ani financiari

6.

Pornind de la rezultatele obtinute mai sus, in urma unei analize statistice, se va calcula intervalul

de piata7. In conformitate cu prevederile legislatiei domestice, intervalul de piata este definit de

intervalul de valori dintre cuartila inferioara8 si cea superioara

9.

Presupunem ca in urma analizei efectuate, obtinem urmatoarele rezultate:

Intervalul de piata

Dupa cum se observa din tabelul de mai sus, intervalul de piata a marjelor nete din vanzari

obtinute de distribuitori independenti este intre 1.3% si 5.3%, cu mediana la 2.8%. In conformitate

cu prevederile legislatiei domestice, acest interval sta la baza testarii valorii de piata a marjei nete

de profitabilitate obtinuta de catre o persoana afiliata din tranzactiile necontrolate.

5 Marja neta din vanzari se calculeaza ca si raport dintre rezultatul din exploatare si vanzari

6 Pentru a elimina factorii externi care pot influenta marjele nete obtinute precum si diferentele intre ciclul economic al unui

tip de afaceri sau ciclul de viata a produselor, indicatorii financiari selectati pentru a testa valoarea de piata a tranzactiilor

controlate se determina pe mai multi ani (in practica 3 sau 5 ani) 7 In Ordinul 222/2008, intervalul de piata este definit ca si “intervalul de comparare”

8 Cuartila inferioara este definita ca valoarea sub care se incadreaza 25% din esantion. In esantionul tuturor numerelor de

la 0 la 100, cuartila inferioara este 25 9 Cuartila superioara este definita valoarea peste care se ancadrează 25% din esantion. In esantionul tuturor numerelor

de la 0 la 10, cuartila superioara este 75

Marja neta din vanzari in distributia produselor

cosmetice si de parfumerie

Numar societati in esantion 12

Minim 0.5%

Cuartila inferioara 1.3%

Mediana 2.8%

Cuartila superioara 5.3%

Maxim 8.1%

7/8

In cazul nostru specific, marja neta din obtinuta de societatea Luca Distribution in urma aplicarii

metodologiei propuse privind preturile de transfer (adica o marja neta de 3%) se incadreaza in

intervalul valorii de piata obtinut de catre distribuitori independenti. Astfel, se poate afirma ca

remuneratia ce urmeaza sa fie obtinuta de catre Luca Distribution ca urmare a activitatii de

distributie este la valoarea de piata, respectiv tranzactiile desfasurate intre cele doua persoane

afiliate respecta principiul valorii de piata.

In loc de concluzii

� Fiecare studiu de benchmarking are specificul sau. Nu exista o reteta universal valabila

ce trebuie urmata in intocmirea unui studiu de benchmarking. Ca si punct de pornire este

esentiala intelegerea profilului functional si de risk al societatii testate. Acesta rezulta in

urma efectuarii unui analize functionale. Particularitatile si termenii tranzactiei analizate

au de asemenea un rol semnificativ in stabilirea strategiei de cautare a societatilor

potential comparabile;

� Pentru cresterea gradului de comparabilitate a societatilor din esantion cu societatea

testata, recomand aplicarea unor teste suplimentare de selectie. Definirea acestora

depinde de circumstantele tranzactiei testate si de profilul functional si de risc al

societatatii afiliate. De exemplu, in cazul unui procesator10

, un test suplimentar de

selectie poate consta in eliminarea societatilor care au un nivel mediu al al mijloacelor

fixe fata de cifra de afaceri mai mic de 25% si/sau eliminarea societatilor care au un nivel

mediu al activelor necorporale in total active de peste 5%;

� Preturile de transfer nu sunt o stiinta exacta. Intocmirea unui studiu de benchmarking nu

inseamna neaparat ca autoritatile fiscale vor accepta intervalul de piata rezultat in urma

aplicarii strategiei de cautare definita de catre contribuabil. Deoarece stabilirea criteriilor

de selectie este in cele din urma un proces arbitrar, pot exista cazuri in care autoritatile

fiscale sa conteste strategia de cautare, respectiv sa modifice, adauge sau sa elimine

anumite filtre. O astfel de abordare poate conduce in cele din urma la modificara

intervalului de piata. De aceea, in procesul de intocmire a unui studiu de benchmarking

este foarte importanta documentarea fiecarui pas din strategia de cautare;

� Existenta unui studiu de benchmarking la nivel de grup nu inseamna neaparat ca acesta

poate fi folosit cu succes si de catre societatea afiliata rezidenta in Romania in cazul unui

audit fiscal. Avand in vedere particularitatile legislatiei domestice privind preturile de

transfer, recomand revizuirea, respectiv amendarea acestor studii din perspectiva locala;

� Asigurarea comparabilitatii dintre societatea testata si societatile independente in

contextul economic actual reprezinta o provocare. Aceasta se datoreaza in primul rand

faptului ca datele financiare folosite in studiile de benchmarking pentru calculul

indicatorilor de profitabilitate obtinuti de societatile independente nu sunt actuale. In acest

moment, ultimul an financiar pentru care sunt disponibile situatiile financiare in baza de

10

Diminuarea diferentelor materiale care ar putea exista intre societatea testata, in cazul nostru un procesator, si societatile independente se poate realiza si prin efectuarea unor ajustari pentru stocuri, de exemplu

8/8

date AMADEUS pentru societatile rezidente in Romania este 2007. Astfel, societatile

multinationale care isi intocmesc dosarul de preturi de transfer se gasesc in situatia de a-

si compara profitabilitatea aferenta anului financiar 2008 sau 2009, ani impactati de criza

economica, cu profitabilitatea obtinuta de societati independente in anii cu crestere

economica semnificativa. Pentru asigurarea comparabilitatii datelor si pentru a reflecta

conditiile economice actuale, specialistii in preturi de transfer au propus diferite solutii.

Mai multe detalii, in articolul urmator!

© copyright Transfer Pricing Services