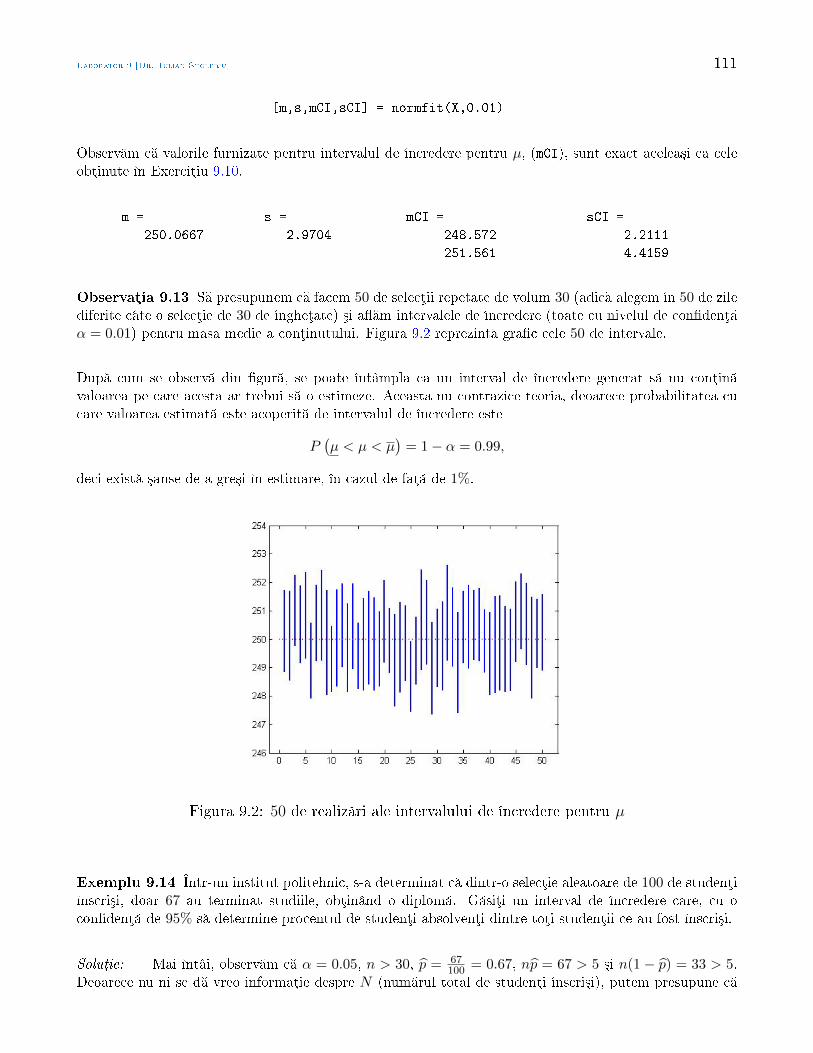

Statistic Aplicat - math.uaic.rostoleriu/SA2011last.pdf · larea cererii cu ofert , sau pentru a...

210

Transcript of Statistic Aplicat - math.uaic.rostoleriu/SA2011last.pdf · larea cererii cu ofert , sau pentru a...

Iulian STOLERIU

Statistic Aplicat

1 Statistic Aplicat (C1)

Introducere în Statistic

Scurt istoric

Statistica este o ramur a ³tiinµelor ce se preocup de procesul de colectare de date ³i informaµii,de organizarea ³i interpretarea lor, în vederea explic rii unor fenomene reale. În general, prin date(sau date statistice) înµelegem o mulµime de numere ce au o anumit însemn tate. Aceste numerepot legate între ele sau nu. Suntem interesaµi de studiul acestor date, cu scopul de a înµelegeanumite relaµii între diverse tr s turi ce m soar datele culese. De regul , oamenii au anumiteintuiµii despre realitatea ce ne înconjoar , pe care le doresc a conrmate într-un mod cât maiexact. De exemplu, dac într-o anumit zon a µ rii rata somajului este ridicat , este de a³teptatca în acea zon calitatea vieµii persoanelor de acolo s nu e la standarde ridicate. Totu³i, ne-amdori s m cât mai preci³i în evaluarea leg turii dintre rata somajului ³i calitatea vieµii, de aceeane-am dori s construim un model matematic ce s ne conrme intuiµia. Un alt gen de problem :ardem de ner bdare s a m cine va noul pre³edinte, imediat ce secµiile de votare au închis porµile(exit-pole). Chestionarea tuturor persoanelor ce au votat, colectarea ³i unicarea tuturor datelorîntr-un timp record nu este o m sur deloc practic . În ambele probleme menµionate, observaµiile³i culegerea de date au devenit prima treapt spre înµelegerea fenomenului studiat. De cele maimulte ori, realitatea nu poate complet descris de un astfel de model, dar scopul este de a oferio aproximare cât mai del ³i cu costuri limitate. În ambele situaµii menµionate apar erori înaproximare, erori care µin de întâmplare. De aceea, ne-am dori s putem descrie aceste fenomenecu ajutorul variabilelor aleatoare. Plecând de la colecµiile de date obµinute dintr-o colectivitate,Statistica introduce metode de predicµie ³i prognoz pentru descrierea ³i analiza propriet µilorîntregii colectivit µi. Aria de aplicabilitate a Statisticii este foarte mare: ³tiinµe exacte sau sociale,umanistic sau afaceri etc. O disciplin strâns legat de Statistic este Econometria. Aceastaramur a Economiei se preocup de aplicaµii ale teoriilor economice, ale Matematicii ³i Statisticiiîn estimarea ³i testarea unor parametri economici, sau în prezicerea unor fenomene economice.

Statistica a ap rut în secolul al XVIII - lea, din nevoile guvernelor de a colecta date desprepopulaµiile pe care le reprezentau sau de a studia mersul economiei locale, în vederea unei maibune administr ri. Datorit originii sale, Statistica este considerat de unii ca ind o ³tiinµ de sinest t toare, ce utilizeaz aparatul matematic, ³i nu este privit ca o subramur a Matematicii. Darnu numai originile sale au fost motivele pentru care Statistica tinde s devin o ³tiinµ separat de Probabilit µi. Datorit revoluµiei computerelor, Statistica a evoluat foarte mult în direcµiacomputaµional , pe când Teoria Probabilit µilor foarte puµin. A³a cum David Williams scria în[18], "Teoria Probabilit µilor ³i Statistica au fost odat c s torite; apoi s-au separat; în cele dinurm au divorµat. Acum abia c se mai întâlnesc".Din punct de vedere etimologic, cuvântului statistic î³i are originile în expresia latin statisticumcollegium (însemnând consiliul statului) ³i cuvântul italian statista, însemnând om de stat saupolitician. În 1749, germanul Gottfried Achenwall a introdus termenul de Statistik, desemnatpentru a analiza datele referitoare la stat. Mai târziu, în secolul al XIX-lea, Sir John Sinclair aextrapolat termenul la colecµii ³i clasic ri de date.Metodele statistice sunt ast zi aplicate într-o gam larg de discipline. Amintim aici doar câteva

C1 & L1 [Dr. Iulian Stoleriu] 2

exemple:

• în Agricultur , de exemplu, pentru a studia care culturi sunt mai potrivite pentru a folositepe un anumit teren arabil;

• în Economie, pentru studiul rentabilit µii unor noi produse introduse pe piaµ , pentru core-larea cererii cu ofert , sau pentru a analiza cum se schimb standardele de viaµ ;

• în Biologie, pentru clasicarea din punct de vedere ³tiinµic a unor specii de plante saupentru selectarea unor noi specii;

• în tiinµele educaµiei, pentru a g si cel mai ecient mod de lucru pentru elevi sau pentru astudia impactul unor teste naµionale asupra diverselor caregorii de persoane ce lucreaz înînv µ mânt;

• în Meteorologie, pentru a prognoza vremea într-un anumit µinut pentru o perioad de timp,sau pentru a studia efectele înc lzirii globale;

• în Medicin , pentru testarea unor noi medicamente sau vaccinuri;

• în Psihologie, în vederea stabilirii gradului de corelaµie între timiditate ³i singur tate;

• în Politologie, pentru a verica dac un anumit partid politic mai are sprijinul populaµiei;

• în tiinµele sociale, pentru a studia impactul crizei economice asupra unor anumite clasesociale;

• etc.

Pentru a analiza diverse probleme folosind metode statistice, este nevoie de a identica mai întâicare este colectivitatea asupra c reia se dore³te studiul. Aceast colectivitate (sau populaµie)poate populaµia unei µ ri, sau numai elevii dintr-o ³coal , sau totalitatea produselor agricolecultivate într-un anumit µinut, sau toate bunurile produse într-o uzin . Dac se dore³te studiulunei tr s turi comune a tuturor membrilor colectivit µii, este de multe ori aproape imposibil dea observa aceast tr s tur la ecare membru în parte, de aceea este mult mai practic de astrânge date doar despre o submulµime a întregii populaµii ³i de a c uta metode eciente de aextrapola aceste observaµii la toat colectivitatea. Exist o ramur a statisticii ce se ocup cudescrierea acestei colecµii de date, numit Statistic descriptiv . Aceast descriere a tr s turilorunei colectivit µi poate f cut atât numeric (media, dispersia, mediana, cuantile, tendinµe etc),cât ³i grac (prin puncte, bare, histograme etc). De asemenea, datele culese pot procesate într-un anumit fel, încât s putem trage concluzii foarte precise despre anumite tr s turi ale întregiicolectivit µi. Aceast ramur a Statisticii, care trage concluzii despre caracteristici ale întregiicolectivit µi, studiind doar o parte din ea, se nume³te Statistic inferenµial . În contul Statisticiiinferenµiale putem trece ³i urm toarele: luarea de decizii asupra unor ipoteze statistice, descriereagradului de corelare între diverse tipuri de date, estimarea caracteristicilor numerice ale unortr s turi comune întregii colectivit µi, descrierea leg turii între diverse caracteristici etc.

Statistica Matematic este o subramur a Matematicii ce se preocup de baza teoretic abstract a Statisticii. Din datele culese pe cale experimental , Statistica Matematic va c uta s extrag

C1 & L1 [Dr. Iulian Stoleriu] 3

informaµii ³i s le interpreteze. Un cercet tor într-un domeniul teoretic al Statisticii, cum este ³iStatistica Matematic , va c uta s îmbun t µeasc metodele teoretice existente sau s introduc altele noi. Aceasta va utiliza noµiuni din Teoria probabilit µilor, dar ³i noµiuni din alte ramuri aleMatematicii, cum ar : Algebra liniar , Analiza matematic , Teoria optimiz rii. De asemenea,partea computaµional este deosebit de util în studiul Statisticii moderne, f r de care cercetareaar îngreunat sau, uneori, chiar imposibil de realizat. În aceast lucrare vom utiliza pachetele deprograme Matlab pentru efectuarea calculelor, în versiunea Matlab 7.1. Acest software esteintrodus ³i dezvoltat de compania The MathWorks (vezi [9]).

Modelare Statistic

De obicei, punctul de plecare este o problem din viaµa real , e.g., care partid are o susµineremai bun din partea populaµiei unei µ ri, dac un anumit medicament este relevant pentru boal pentru care a fost creat, dac este vreo corelaµie între num rul de ore de lumina pe zi ³i depresie.Apoi, trebuie s decidem de ce tipuri date avem nevoie s colect m, pentru a putea da un r spunsla întrebarea ridicat ³i cum le putem colecta. Modurile de colectare a datele pot diverse: putemface un sondaj de opinie, sau prin experiment, sau prin simpla observare a caracteristicilor. Estenevoie de o metod bine stabilit de colectare a datelor ³i s construim un model statistic potrivitpentru analiza acestora. În general, date culese de noi pot potrivite într-un model statistic princare

Data observat = f(x, θ) + eroare de aproximare, (1.1)

unde f este o funcµie ce veric anumite propriet µi ³i este caracteristic modelului, x este vectorulce conµine variabilele m surate ³i θ e un parametru (sau un vector de parametri), care poate determinat sau nedeterminat. Termenul de eroare apare deseori în pratic , deoarece unele dateculese au caracter stochastic (nu sunt deterministe). Modelul astfel creat este testat, ³i eventualrevizuit, astfel încât s se potriveasc într-o m sur cât mai precis datelor culese.

Denim o populaµie (colectivitate) statistic ca ind o mulµime de elemente ce posed o trasatur comun . Aceasta poate nit sau innit , real sau imaginar . Elementele ce constituie o co-lectivitate statistic se vor numi unit µi statistice sau indivizi. Volumul unei colectivit µi statisticeeste dat de num rul indivizilor ce o constituie. Caracteristica (variabila) unei populaµii statisticeeste o anumit proprietate urm rit la indivizii ei în procesul prelucr rii statistice. Caracteristicilepot : cantitative (m surabile sau variabile) (e.g., 2, 3, 5, 7, 11, . . . ) ³i calitative (nem surabile sauatribute) (e.g., ro³u, verde, albastru etc). La rândul lor, variabilele cantitative pot discrete (nu-m rul de sosiri ale unui tramvai în staµie) sau continue (timpul de a³teptare între dou sosiri aletramvaiului în staµie). Caracteristicile pot depinde de unul sau mai multi parametri, parametriiind astfel caracteristici numerice ale colectivit µii.Suntem interesaµi în a m sura una sau mai multe variabile relative la o populaµie, îns aceasta s-arputea dovedi o munc extrem de costisitoare, atât din punctul de vedere al timpului necesar, cât³i din punctul de vedere al depozit rii datelor culese, în cazul în care volumul colectivit µii estemare sau foarte mare (e.g., colectivitatea este populaµia cu drept de vot a unei µ ri ³i caracteristicaurm rit este candidatul votat la alegerile prezidenµiale). De aceea, este foarte întemeiat alegereaunei selecµii de date din întreaga populaµie ³i s urm rim ca pe baza datelor selectate s putemtrage o concluzie în ceea ce prive³te variabila colectivit µii.

O selecµie (sau e³antion) este o colectivitate parµial de elemente extrase (la întâmplare sau nu)

C1 & L1 [Dr. Iulian Stoleriu] 4

din colectivitatea general , în scopul cercet rii lor din punctul de vedere al unei caracteristici.Dac extragerea se face la întâmplare, atunci spunem c am facut o selecµie întâmpl toare. Nu-m rul indivizilor din selecµia aleas se va numi volumul selecµiei. Dac se face o enumerare sau olistare a ec rui element component al unei a populaµii statistice, atunci spunem c am facut unrecens mânt. Selecµia ar trebui s e reprezentativ pentru populaµia din care face parte. Numito selecµie repetat (sau cu repetiµie) o selecµie în urma c reia individul ales a fost reintrodus dinnou în colectivitate. Altfel, avem o selecµie nerepetat . Selecµia nerepetat nu prezint interesdac volumul colectivit µii este nit, deoarece în acest caz probabilitatea ca un alt individ s eales într-o extragere nu este aceea³i pentru toµi indivizii colectivit µii. Pe de alt parte, dac volumul întregii populaµii statistice este mult mai mare decât cel al e³antionului extras, atunciputem presupune c selecµia efectuat este repetat , chiar dac în mod practic ea este nerepetat .Spre exemplu, dac dorim s facem o prognoz a cine va noul pre³edinte la alegerile din toamn ,e³antionul ales (de altfel, unul foarte mic comparativ cu volumul populaµiei cu drept de vot) seface, în general, f r repetiµie, dar îl putem considera a o selecµie repetat , în vederea aplic riitestelor statistice.Selecµiile aleatoare se pot realiza prin diverse metode, în funcµie de urm torii factori: disponibi-litatea informaµiilor necesare, costul operaµiunii, nivelul de precizie al informaµiilor etc. Mai josprezent m câteva metode de selecµie.

• selecµie simpl de un volum dat, prin care toµi indivizii ce compun populaµia au aceea³i³ans de a ale³i. Aceast metod mininimizeaz riscul de a p rtinitor sau favorabilunuia dintre indivizi. Totu³i, aceast metod are neajunsul c , în anumite cazuri, nu reect componenµa întregii populaµii. Se aplic doar pentru colectivit µi omogene din punctul devedere al tr s turii studiate.

• selecµie sistematic , ce presupune aranjarea populaµiei studiate dup o anumit schem or-donat ³i selectând apoi elementele la intervale regulate. (e.g., alegerea a ec rui al 10-leanum r dintr-o carte de telefon, primul num r ind ales la întâmplare (simplu) dintre primele10 din list ).

• selecµie straticat , în care populaµia este separat în categorii, iar alegerea se face la întâm-plare din ecare categorie. Acest tip de selecµie face ca ecare grup ce compune populaµia s poata reprezentat în selecµie. Alegerea poate facut ³i în funcµie de m rimea ec rui grupce compune colectivitatea total (e.g., aleg din ecare judeµ un anumit num r de persoane,proporµional cu num rul de persoane din ecare judeµ).

• selecµie ciorchine, care este un e³antion straticat construit prin selectarea de selecµii dinanumite straturi (nu din toate).

• selecµia de tip experienµ , care µine cont de elementul temporal în selecµie. (e.g., diver³i timpide pe o encefalogram ).

• selecµie de convenienµ : de exemplu, alegem dintre persoanele care trec prin faµa universit µii.

• selecµie de judecat : cine face selecµia decide cine ramâne sau nu în selecµie.

• selecµie de cot : selecµia ar trebui s e o copie a întregii populaµii, dar la o scar mult maimic . A³adar, putem selecta proporµional cu num rul persoanelor din ecare ras , de ecare

C1 & L1 [Dr. Iulian Stoleriu] 5

gen, origine etnic etc) (e.g., persoanele din Parlament ar trebui s e o copie reprezentativ a persoanelor întregii µ ri, într-o scar mult mai mic ).

Organizarea ³i descrierea datelor

Presupunem c avem o colectivitate statistic , c reia i se urm re³te o anumit caracteristic .(e.g., colectivitatea este mulµimea tuturor studenµilor dintr-o universitate înrolaµi într-un anumitan de studii, iar caracteristica este num rul de credite obµinute de studenµi în decursul acelui an).Vom numi date informaµiile obµinute în urma observaµiei valorilor acestei caracteristici. Datelepot calitative sau cantitative, dup cum caracteristica (sau variabila) observat este calitativ sau, respectiv, cantitativ . Aceste date pot date discrete, dac sunt obµinute în urma observ riiunei caracteristici discrete (o variabila aleatoare discret ), sau date continue, dac aceast carac-teristic este continu (o variabil aleatoare de tip continuu). În cazul din exemplu, datele vor cantitative ³i discrete.Primul pas în analiza datelor proasp t culese este de a le ordona ³i reprezenta grac, dar ³i de acalcula anumite caracteristici numerice pentru acestea. Datele înainte de prelucrare, adic exacta³a cum au fost culese, se numesc date negrupate. De exemplu, num rul de apeluri la 112 în lunaIulie, specicat zilnic, este:

871 822 729 794 523 972 768 758 583 893 598 743 761 858 948

598 912 893 697 867 877 649 738 744 798 812 793 688 589 615 731

De cele mai multe ori, enumerarea tuturor datelor culese este dicil de realizat, de aceea se urm -re³te a se grupa datele, pentru o mai u³oar gestionare. Imaginaµi-v c enumer m toate voturileunei selecµii întâmpl toare de 15000 de votanµi, abia ie³iµi de la vot. Mai degrab , este util s grup m datele dup numele candidaµilor, precizând num rul de voturi ce l-a primit ecare.

Gruparea datelor

Datele prezentate sub form de distribuµie (tabel) de frecvenµe se numesc date grupate. Datelede selecµie obµinute pot date discrete sau date continue, dup cum caracteristicile studiate suntvariabile aleatoare discrete sau, respectiv, continue.

(1) Dac datele de selecµie sunt discrete (e.g., x1, x2, . . . , xn) ³i au valorile distinctex′1, x

′2, . . . , x

′r, r ≤ n, atunci ele pot grupate într-un a³a-numit tabel de frecvenµe (vezi exemplul

din Figura 1.1) sau într-un tablou de frecvenµe, dup cum urmeaz :

data :

(x′1 x′2 . . . x′rf1 f2 . . . fr

)unde fi este frecvenµa apariµiei valorii x′i, (i = 1, 2, . . . , r), ³i se va numi distribuµia empiric deselecµie a lui X. Aceste frecvenµe pot absolute sau de relative. Un tabel de frecvenµe (sau odistribuµie de frecvenµe) conµine toate categoriile ce sunt observate din datele colectate ³i num rulde elemente ce aparµine ec rei categorii în parte, adic frecvenµa absolut . O frecvenµ relativ se obµine prin împ rµirea frecvenµei absolute a unei categorii la suma tuturor frecvenµelor din tabel.

C1 & L1 [Dr. Iulian Stoleriu] 6

nota frecvenµa frecvenµa relativ 2 2 2.22%3 4 4.44%4 8 8.89%5 15 16.67%6 18 20.00%7 17 18.89%8 15 16.67%9 7 7.78%10 4 4.44%

Total 90 100%

Tabela 1.1: Tabel cu frecvenµe pentru date discrete.

Astfel, suma tuturor frecvenµelor relative este egal cu 1. Elementele unui tabel sunt, de regul :valori pentru variabile, frecvenµe sau frecvenµe relative.

În Tabelul 1.1, sunt prezentate notele studenµilor din anul al III-lea la examenul de Statistic .Acesta este exemplu de tabel ce reprezent o caracteristic discret .

Observaµia 1.1 (o glum povestit de G. Pólya,1 despre cum NU ar trebui interpretat frecvenµarelativ )Un individ suferind merge la medic. Medicul îl examineaz îndelung ³i, balansând dezam gitcapul, îi spune pacientului:"Of... drag domnule pacient, am dou ve³ti: una foarte proast ³i una bun . Mai întâi v aducla cuno³tinµ vestea proast : suferiµi de o boal groaznic . Statistic vorbind, din zece pacienµi cecontracteaz aceast boal , doar unul scap ."Pacientul, deja în culmea disper rii, este totu³i consolat de doctor cu vestea cea bun :"Dar, µi pe pace! Dumneavoastr aµi venit la mine, ³i asta v face tare norocos", continu optimist doctorul."Am avut deja nou pacienµi ce au avut aceea³i boal ³i toµi au murit, a³a c ... veµi supravieµui!"

(1) bis. La ecare 5 oameni de pe P mânt, unul este chinez. Asta ar înseamna c , dac la curssunt 23 de persoane, atunci exist m car 4 chinezi printre ei!(2) Dac X este de tip continuu, atunci se obi³nuieste s se fac o grupare a datelor de selecµie înclase. De exemplu, ni se dau datele din Tabelul 1.2, reprezentând timpi (în min.sec) de a³teptarepentru primii 100 de clienµi care au a³teptat la un ghi³eu pân au fost serviµi.

Putem grupa datele de tip continuu într-un tablou de distribuµie de forma:

data :

([a0, a1) [a1, a2) . . . [ar−1, ar)f1 f2 . . . fr

),

sau sub forma unui tabel de distribuµie (vezi Tabelul 1.3). A³adar, putem grupa datele de tip

1György Pólya (1887− 1985), matematician ungur

C1 & L1 [Dr. Iulian Stoleriu] 7

1.02 2.01 2.08 3.78 2.03 0.92 4.08 2.35 1.30 4.50 4.06 3.55 2.63 1.76

0.13 5.32 3.97 3.36 4.31 3.58 5.64 1.95 0.91 1.26 0.74 3.64 4.77 2.14

2.98 4.33 5.08 4.67 0.79 3.14 0.99 0.78 2.34 4.51 3.53 4.55 1.89 3.28

0.94 3.44 1.35 3.64 2.92 2.67 2.86 2.41 3.19 5.41 5.14 2.75 1.67 3.89

1.12 4.75 2.88 4.30 4.55 5.87 0.70 5.04 5.33 2.40 1.50 0.83 3.74 4.85

3.79 1.48 2.65 1.55 3.95 5.88 1.58 5.49 0.48 2.77 3.20 2.51 5.80 4.12

3.12 0.71 2.76 1.95 0.10 4.22 5.69 5.41 1.68 2.46 1.40 2.16 4.98 0.88

5.36 1.32

Tabela 1.2: Date statistice negrupate

clasa frecvenµa valoare medie[a0, a1) f1 x′1[a1, a2) f2 x′2

......

...[ar−1, ar) fr x′r

Tabela 1.3: Tabel cu frecvenµe pentru date continue.

continuu de mai sus în tablou de distribuµie:([0, 1) [1, 2) [2, 3) [3, 4) [4, 5) [5, 6)

14 17 21 18 16 14

). (1.2)

Uneori, tabelul de distribuµie pentru o caracteristic de tip continuu mai poate scris ³i sub forma:

data :

(x′1 x′2 . . . x′rf1 f2 . . . fr

)unde

• x′i =ai−1 + ai

2este elementul de mijloc al clasei [ai−1, ai);

• fi este frecvenµa apariµiei valorilor din [ai−1, ai), (i = 1, 2, . . . , r),r∑i=1

fi = n.

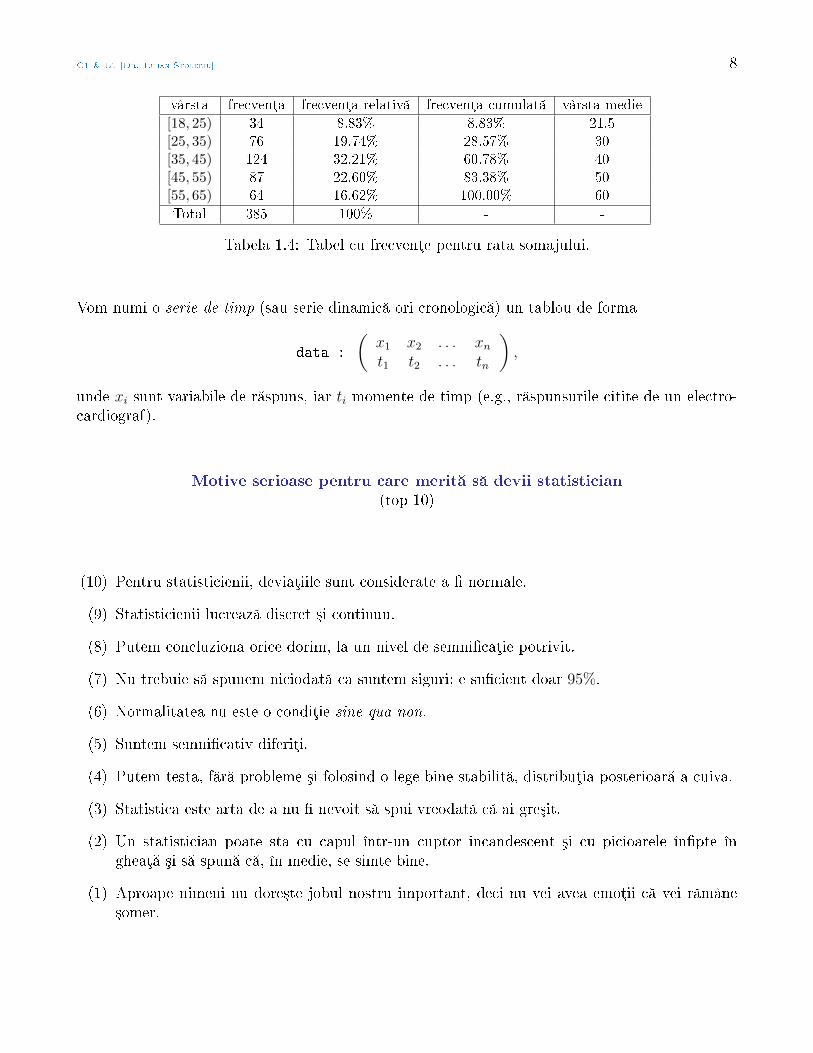

A³adar, dac ne este dat o în³iruire de date ale unei caracteristici discrete sau continue, atuncile putem grupa imediat în tabele sau tablouri de frecvenµe. Invers (avem tabelul sau tabloul derepartiµie ³i vrem s enumer m datele) nu este posibil, decât doar în cazul unei caracteristici detip discret. De exemplu, dac ni se d Tabelul 1.4, ce reprezint rata somajului într-o anumit regiune a µ rii pe categorii de vârste, nu am putea ³ti cu exactitate vârsta exact a persoanelorcare au fost selecµionate pentru studiu.

Observ m c acest tabel are 5 clase: [18, 25), [25, 35), [35, 45), [45, 55), [55, 65). Vom numivaloare de mijloc pentru o clas , valoarea obµinut prin media valorilor extreme ale clasei. Încazul Tabelului 1.4, valorile de mijloc sunt scrise în coloana cu vârsta medie. Frecvenµa cumulat a unei clase este suma frecvenµelor tuturor claselor cu valori mai mici.

C1 & L1 [Dr. Iulian Stoleriu] 8

vârsta frecvenµa frecvenµa relativ frecvenµa cumulat vârsta medie[18, 25) 34 8.83% 8.83% 21.5[25, 35) 76 19.74% 28.57% 30[35, 45) 124 32.21% 60.78% 40[45, 55) 87 22.60% 83.38% 50[55, 65) 64 16.62% 100.00% 60Total 385 100% - -

Tabela 1.4: Tabel cu frecvenµe pentru rata somajului.

Vom numi o serie de timp (sau serie dinamic ori cronologic ) un tablou de forma

data :

(x1 x2 . . . xnt1 t2 . . . tn

),

unde xi sunt variabile de r spuns, iar ti momente de timp (e.g., r spunsurile citite de un electro-cardiograf).

Motive serioase pentru care merit s devii statistician(top 10)

(10) Pentru statisticienii, deviaµiile sunt considerate a normale.

(9) Statisticienii lucreaz discret ³i continuu.

(8) Putem concluziona orice dorim, la un nivel de semnicaµie potrivit.

(7) Nu trebuie s spunem niciodat ca suntem siguri; e sucient doar 95%.

(6) Normalitatea nu este o condiµie sine qua non.

(5) Suntem semnicativ diferiµi.

(4) Putem testa, f r probleme ³i folosind o lege bine stabilit , distribuµia posterioar a cuiva.

(3) Statistica este arta de a nu nevoit s spui vreodat c ai gre³it.

(2) Un statistician poate sta cu capul într-un cuptor incandescent ³i cu picioarele înpte îngheaµ ³i s spun c , în medie, se simte bine.

(1) Aproape nimeni nu dore³te jobul nostru important, deci nu vei avea emoµii c vei r mâne³omer.

Laborator 1 [Dr. Iulian Stoleriu] 9

Statistic Aplicat (Laborator 1)

Reprezent ri grace

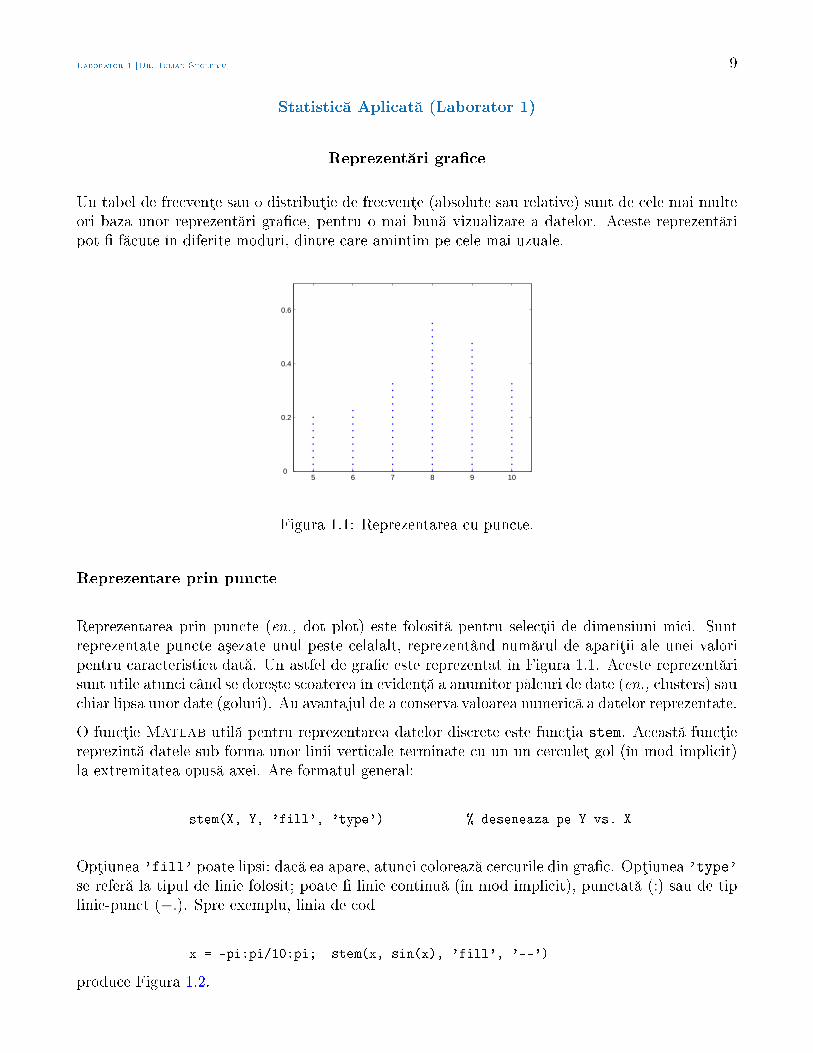

Un tabel de frecvenµe sau o distribuµie de frecvenµe (absolute sau relative) sunt de cele mai multeori baza unor reprezent ri grace, pentru o mai bun vizualizare a datelor. Aceste reprezent ripot f cute în diferite moduri, dintre care amintim pe cele mai uzuale.

5 6 7 8 9 100

0.2

0.4

0.6

Figura 1.1: Reprezentarea cu puncte.

Reprezentare prin puncte

Reprezentarea prin puncte (en., dot plot) este folosit pentru selecµii de dimensiuni mici. Suntreprezentate puncte a³ezate unul peste celalalt, reprezentând num rul de apariµii ale unei valoripentru caracteristica dat . Un astfel de grac este reprezentat în Figura 1.1. Aceste reprezent risunt utile atunci când se dore³te scoaterea în evidenµ a anumitor pâlcuri de date (en., clusters) sauchiar lipsa unor date (goluri). Au avantajul de a conserva valoarea numeric a datelor reprezentate.

O funcµie Matlab util pentru reprezentarea datelor discrete este funcµia stem. Aceast funcµiereprezint datele sub forma unor linii verticale terminate cu un un cerculeµ gol (în mod implicit)la extremitatea opus axei. Are formatul general:

stem(X, Y, 'fill', 'type') % deseneaza pe Y vs. X

Opµiunea 'fill' poate lipsi; dac ea apare, atunci coloreaz cercurile din grac. Opµiunea 'type'se refer la tipul de linie folosit; poate linie continu (în mod implicit), punctat (:) sau de tiplinie-punct (−.). Spre exemplu, linia de cod

x = -pi:pi/10:pi; stem(x, sin(x), 'fill', '--')

produce Figura 1.2.

Laborator 1 [Dr. Iulian Stoleriu] 10

Figura 1.2: Reprezentarea datelor discrete.

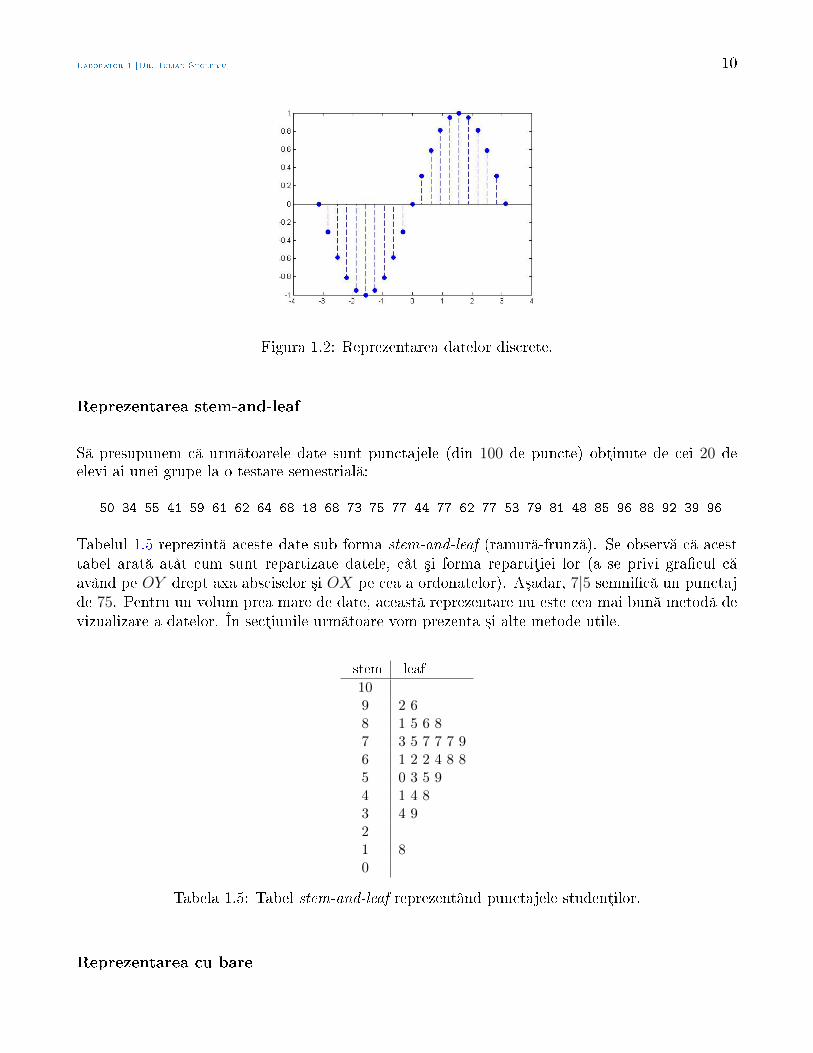

Reprezentarea stem-and-leaf

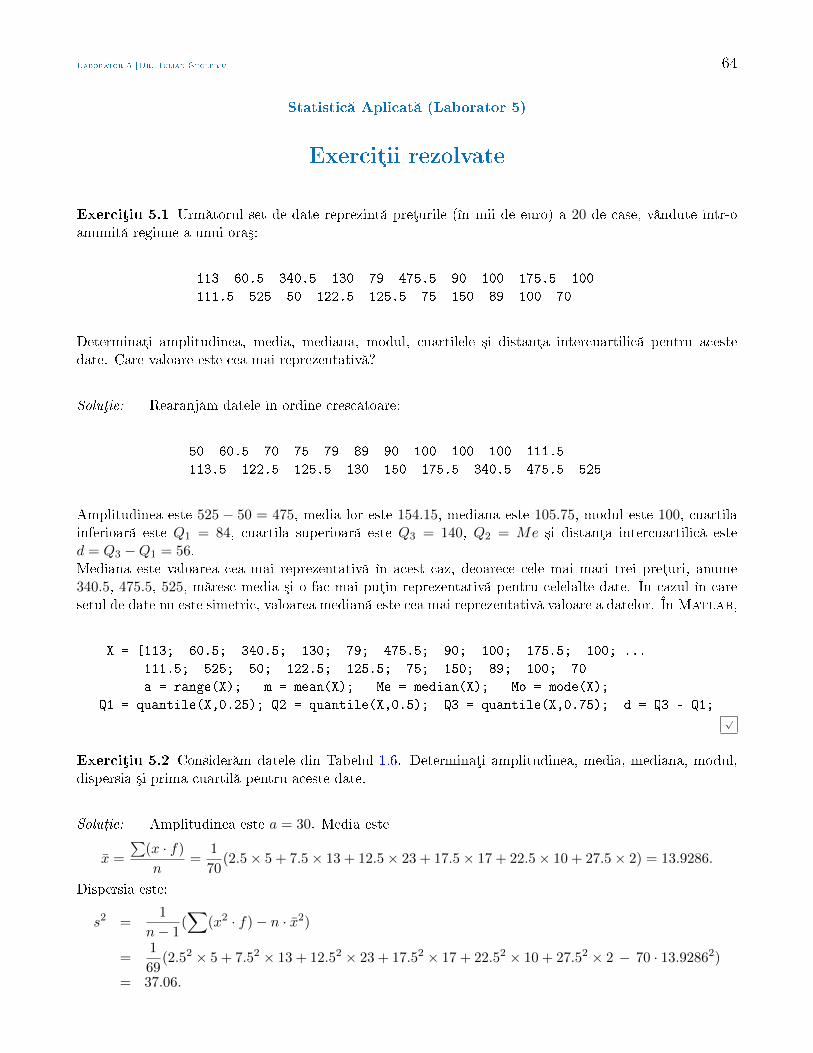

S presupunem c urm toarele date sunt punctajele (din 100 de puncte) obµinute de cei 20 deelevi ai unei grupe la o testare semestrial :

50 34 55 41 59 61 62 64 68 18 68 73 75 77 44 77 62 77 53 79 81 48 85 96 88 92 39 96

Tabelul 1.5 reprezint aceste date sub forma stem-and-leaf (ramur -frunz ). Se observ c acesttabel arat atât cum sunt repartizate datele, cât ³i forma repartiµiei lor (a se privi gracul c având pe OY drept axa absciselor ³i OX pe cea a ordonatelor). A³adar, 7|5 semnic un punctajde 75. Pentru un volum prea mare de date, aceast reprezentare nu este cea mai bun metod devizualizare a datelor. În secµiunile urm toare vom prezenta ³i alte metode utile.

stem leaf109 2 68 1 5 6 87 3 5 7 7 7 96 1 2 2 4 8 85 0 3 5 94 1 4 83 4 921 80

Tabela 1.5: Tabel stem-and-leaf reprezentând punctajele studenµilor.

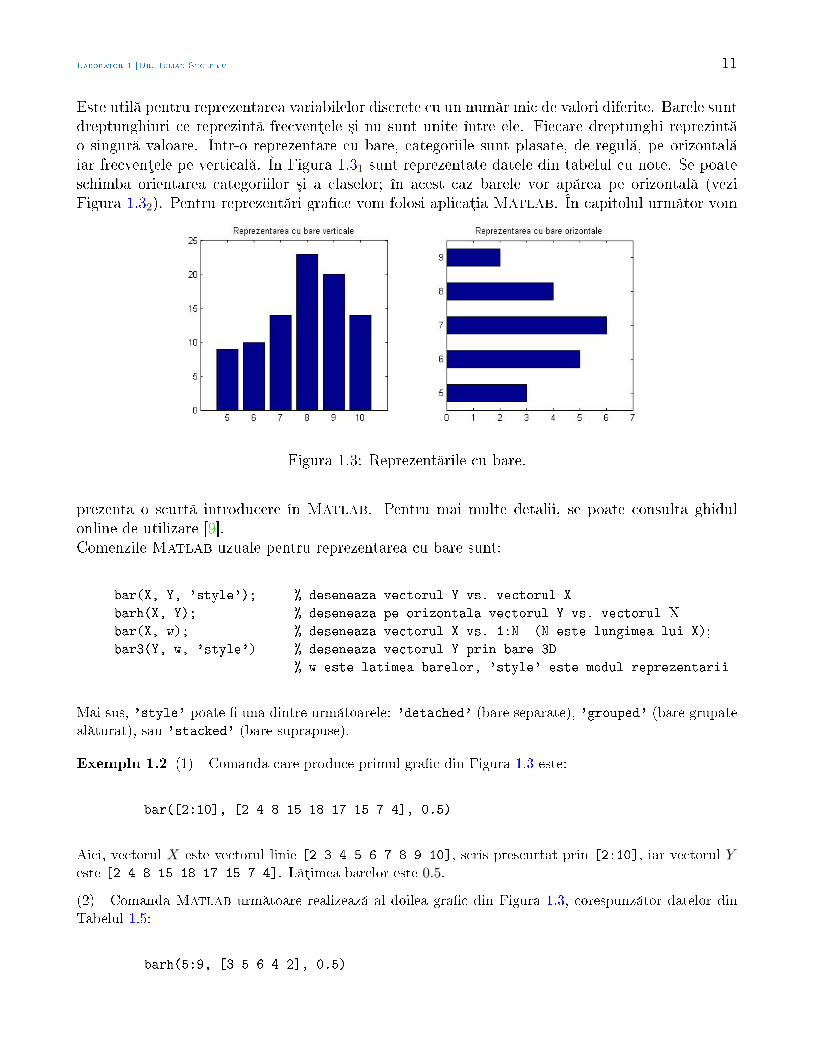

Reprezentarea cu bare

Laborator 1 [Dr. Iulian Stoleriu] 11

Este util pentru reprezentarea variabilelor discrete cu un num r mic de valori diferite. Barele suntdreptunghiuri ce reprezint frecvenµele ³i nu sunt unite între ele. Fiecare dreptunghi reprezint o singur valoare. Într-o reprezentare cu bare, categoriile sunt plasate, de regul , pe orizontal iar frecvenµele pe vertical . În Figura 1.31 sunt reprezentate datele din tabelul cu note. Se poateschimba orientarea categoriilor ³i a claselor; în acest caz barele vor ap rea pe orizontal (veziFigura 1.32). Pentru reprezent ri grace vom folosi aplicaµia Matlab. În capitolul urm tor vom

Figura 1.3: Reprezent rile cu bare.

prezenta o scurt introducere în Matlab. Pentru mai multe detalii, se poate consulta ghidulonline de utilizare [9].Comenzile Matlab uzuale pentru reprezentarea cu bare sunt:

bar(X, Y, 'style'); % deseneaza vectorul Y vs. vectorul X

barh(X, Y); % deseneaza pe orizontala vectorul Y vs. vectorul Xbar(X, w); % deseneaza vectorul X vs. 1:N (N este lungimea lui X);bar3(Y, w, 'style') % deseneaza vectorul Y prin bare 3D

% w este latimea barelor, 'style' este modul reprezentarii

Mai sus, 'style' poate una dintre urm toarele: 'detached' (bare separate), 'grouped' (bare grupateal turat), sau 'stacked' (bare suprapuse).

Exemplu 1.2 (1) Comanda care produce primul grac din Figura 1.3 este:

bar([2:10], [2 4 8 15 18 17 15 7 4], 0.5)

Aici, vectorul X este vectorul linie [2 3 4 5 6 7 8 9 10], scris prescurtat prin [2:10], iar vectorul Yeste [2 4 8 15 18 17 15 7 4]. L µimea barelor este 0.5.

(2) Comanda Matlab urm toare realizeaz al doilea grac din Figura 1.3, corespunz tor datelor dinTabelul 1.5:

barh(5:9, [3 5 6 4 2], 0.5)

Laborator 1 [Dr. Iulian Stoleriu] 12

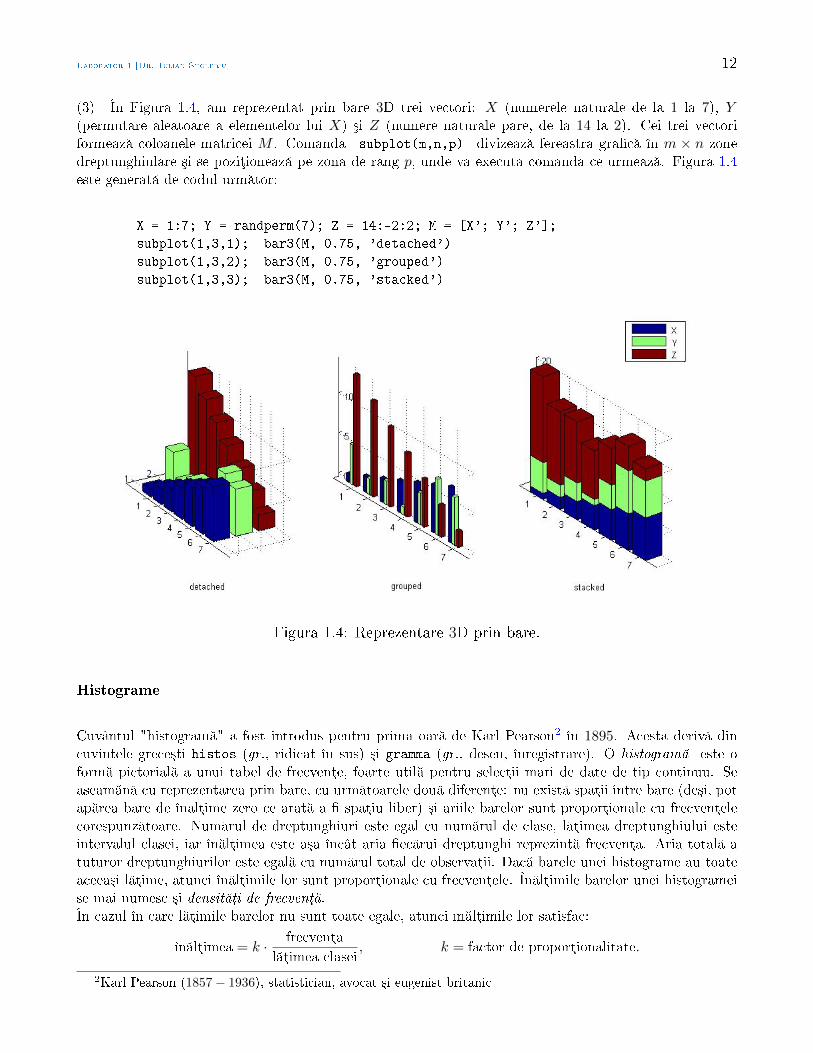

(3) În Figura 1.4, am reprezentat prin bare 3D trei vectori: X (numerele naturale de la 1 la 7), Y(permutare aleatoare a elementelor lui X) ³i Z (numere naturale pare, de la 14 la 2). Cei trei vectoriformeaz coloanele matricei M . Comanda subplot(m,n,p) divizeaz fereastra grac în m × n zonedreptunghiulare ³i se poziµioneaz pe zona de rang p, unde va executa comanda ce urmeaz . Figura 1.4este generat de codul urm tor:

X = 1:7; Y = randperm(7); Z = 14:-2:2; M = [X'; Y'; Z'];

subplot(1,3,1); bar3(M, 0.75, 'detached')

subplot(1,3,2); bar3(M, 0.75, 'grouped')

subplot(1,3,3); bar3(M, 0.75, 'stacked')

Figura 1.4: Reprezentare 3D prin bare.

Histograme

Cuvântul "histogram " a fost introdus pentru prima oar de Karl Pearson2 în 1895. Acesta deriv dincuvintele grece³ti histos (gr., ridicat în sus) ³i gramma (gr., desen, înregistrare). O histogram este oform pictorial a unui tabel de frecvenµe, foarte util pentru selecµii mari de date de tip continuu. Seaseam n cu reprezentarea prin bare, cu urm toarele dou diferenµe: nu exist spaµii între bare (de³i, potap rea bare de înalµime zero ce arat a spaµiu liber) ³i ariile barelor sunt proporµionale cu frecvenµelecorespunz toare. Num rul de dreptunghiuri este egal cu num rul de clase, l µimea dreptunghiului esteintervalul clasei, iar în lµimea este a³a încât aria ec rui dreptunghi reprezint frecvenµa. Aria total atuturor dreptunghiurilor este egal cu num rul total de observaµii. Dac barele unei histograme au toateaceea³i l µime, atunci în lµimile lor sunt proporµionale cu frecvenµele. În lµimile barelor unei histogrameise mai numesc ³i densit µi de frecvenµ .În cazul în care l µimile barelor nu sunt toate egale, atunci în lµimile lor satisfac:

în lµimea = k · frecvenµal µimea clasei

, k = factor de proporµionalitate.

2Karl Pearson (1857− 1936), statistician, avocat ³i eugenist britanic

Laborator 1 [Dr. Iulian Stoleriu] 13

În lµimea (în cm) frecvenµa[0, 5) 5[5, 10) 13[10, 15) 23[15, 20) 17[20, 25) 10[25, 30) 2

Tabela 1.6: Tabel cu în lµimile plantelor.

Tabela 1.7: Histograme pentru datele din Tabelul 1.6.

Comenzile Matlab uzuale pentru crearea histogramelor sunt:

hist(X, n); % unde X este un vector, n este numarul de bare

hist(X, Y); % deseneaza distributia vectorului X, cu numarul de bare egal cu

% lungimea vectorului Y, centrate in elementele lui Y

N = histc(X,E); % returneaza numarul N de valori ale vectorului X, care se afla

% intre elementele vectorului E

bar(E,N,'histc') % reprezinta grafic pe N determinat anterior

hist3(Y) % realizeaza o histogram 3D, unde Y este vector bidimensional

Datele din Tabelul 1.6 reprezint în lµimile unui e³antion de plante culese de un cercet tor dintr-o anu-mit regiune a µ rii. Reprezentarea cu histograme asociat acestor date este cea din Figura 1.7. CodulMatlab care produce acest grac este:

X = [5*rand(5,1); 5*rand(13,1)+5; 5*rand(23,1)+10; 5*rand(17,1)+15; ...

5*rand(10,1)+20; 5*rand(2,1)+25]; % genereaza un vector X ca in Tabelul 1.6C = [2.5 7.5 12.5 17.5 22.5 27.5]; % mijloacele latimilor barelor

hist(X,C); % deseneaza 6 histograme

axis([-1 31 0 30]) % fixeaza axele

S presupunem c altcineva ar grupat datele din Tabelul 1.6 într-o alt manier , în care clasele nusunt echidistante (vezi Tabelul 1.8). În Tabelul 1.8, datele din ultimele dou clase au fost cumulateîntr-o singur clas , de l µime mai mare decât celelalte, deoarece ultima clas din Tabelul 1.6 nu aveasuciente date. Histograma ce reprezint datele din Tabelul 1.8 este cea din Figura 1.9. Conform curegula proporµionalit µii ariilor cu frecvenµele, se poate observa c primele patru bare au în lµimi egalecu frecvenµele corespunz toare, pe când în lµimea ultimei bare este jum tate din valoarea frecvenµeicorespunz toare, deoarece l µimea acesteia este dublul l µimii celorlalte.În general, pentru a construi o histogram , vom avea în vedere urm toarele:− datele vor împ rµite (unde este posibil) în clase de lungime egal . Uneori aceste diviz ri sunt naturale,alteori va trebui s le fabric m.− num rul de clase este, în general, între 5 ³i 20.

Laborator 1 [Dr. Iulian Stoleriu] 14

− înregistraµi num rul de date ce cad în ecare clas (numite frecvenµe).− gura ce conµine histograma va avea clasele pe orizontal ³i frecvenµele pe vertical .

Liniile de cod urm toare simuleaz histograma reprezentat în Figura 1.5:

x = randn(1000, 2); % numere repartizate normal

hist3(x)

Figura 1.5: Histogram 3D.

Observaµia 1.3 (1) Dac lungimea unei clase este innit (e.g., ultima clas din Tabelul 1.8 este[20, ∞)), atunci se obi³nuie³te ca l µimea ultimului interval s e luat drept dublul l µimii intervalu-lui precedent.(2) În multe situaµii, capetele intervalelor claselor sunt ni³te aproxim ri, iar în locul acestora vom puteautiliza alte valori. Spre exemplu, s consider m clasa [15, 20). Aceast clas reprezint clasa acelor plantece au în lµimea cuprins între 15cm ³i 20cm. Deoarece valorile în lµimilor sunt valori reale, valorile 15³i 20 sunt, de fapt, aproxim rile acestor valori la cel mai apropiat întreg. A³adar, este posibil ca aceast clas s conµin acele plante ce au în lµimile situate între 14.5cm (inclusiv) ³i 20.5cm (exclusiv). Amputea face referire la aceste valori ca ind valorile reale ale clasei, numite frontierele clasei. În cazul încare am determinat frontierele clasei, l µimea unei clase se dene³te ca ind diferenµa între frontierele ce-icorespund. În concluzie, în cazul clasei [15, 20), aceasta are frontierele 14.5 - 20.5, l µimea 6 ³i densitateade frecvenµ 17

6 . Pentru exemplicare, în Tabelul 1.10 am prezentat frontierele claselor, l µimile lor ³idensit µile de frecvenµ pentru datele din Tabelul 1.4.

Reprezentare prin sectoare de disc

Se poate desena distribuµia unei caracteristici folosind sectoare de disc (diagrame circulare) (en., piecharts), ecare sector de disc reprezentând câte o frecvenµ relativ . Aceast variant este util în special

Laborator 1 [Dr. Iulian Stoleriu] 15

În lµimea (în cm) frecvenµa[0, 5) 5[5, 10) 13[10, 15) 23[15, 20) 17[20, 30) 12

Tabela 1.8: Tabel cu în lµimile plantelor.

Tabela 1.9: Histograme pentru datele din Tabelul 1.8.

în lµimea (în cm) frontierele l µimea frecvenµa densitatea de frecvenµ [18, 25) 17.5− 25.5 8 34 4.25[25, 35) 24.5− 35.5 11 76 6.91[35, 45) 34.5− 45.5 11 124 11.27[45, 55) 44.5− 55.5 11 87 7.91[55, 65) 54.5− 65.5 11 64 5.82

Tabela 1.10: Tabel cu frontierele claselor.

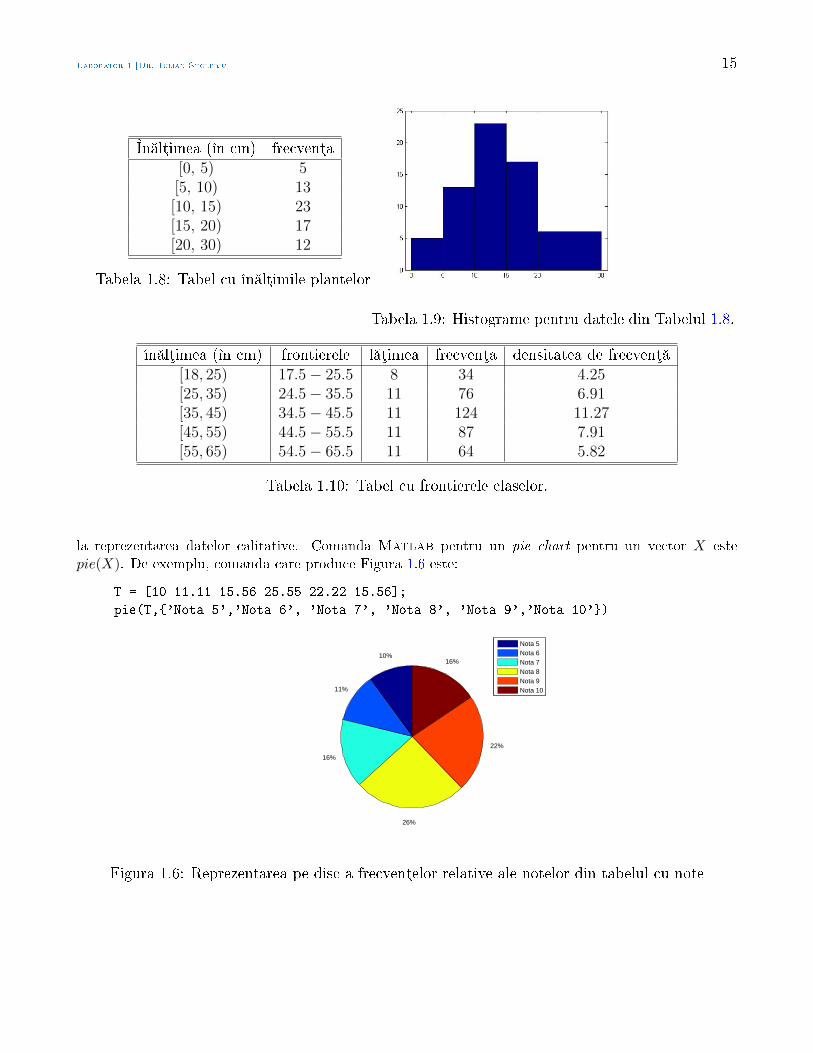

la reprezentarea datelor calitative. Comanda Matlab pentru un pie chart pentru un vector X estepie(X). De exemplu, comanda care produce Figura 1.6 este:

T = [10 11.11 15.56 25.55 22.22 15.56];

pie(T,'Nota 5','Nota 6', 'Nota 7', 'Nota 8', 'Nota 9','Nota 10')

10%

11%

16%

26%

22%

16%

Nota 5Nota 6Nota 7Nota 8Nota 9Nota 10

Figura 1.6: Reprezentarea pe disc a frecvenµelor relative ale notelor din tabelul cu note

STATS 2 [Dr. Iulian Stoleriu] 16

2 Statistic Aplicat (C2)

Elemente de Teoria probabilit µilor

Experienµe aleatoare

Numim experienµ aleatoare (sau experiment aleator) orice act cu rezultat incert, care poate repetat înanumite condiµii date. Opusul noµiunii de experiment aleator este experimentul determinist, semnicândun experiment ale c rui rezultate sunt complet determinate de condiµiile în care acesta se desf ³oar . Re-zultatul unui experiment aleator depinde de anumite circumstante întâmpl toare ce pot aparea. Exemplede experienµe aleatoare: jocurile de noroc, aruncarea zarului, observarea duratei de viaµ a unui individ,observarea vremii de a doua zi, observarea num rului de apeluri telefonice recepµionate de o centralatelefonic într-un timp dat. Aplicarea experienµei asupra unei colectivit µi date se nume³te prob . Re-zultatul potenµial al unei experienµe aleatoare se nume³te eveniment aleator. De exemplu: apariµia uneiduble (6, 6) la aruncarea a dou zaruri, extragerea unei bile albe dintr-o urn . Se nume³te caz favorabilpentru evenimentul aleator un caz în care respectivul eveniment se realizeaz . Un eveniment aleator poateavea mai multe cazuri favorabile. Un eveniment aleator cu un singur caz favorabil se nume³te evenimentelementar.Fie Ω o mulµime nevid , pe care o vom numi mulµimea tuturor evenimentelor elementare. Un elemental lui Ω îl vom nota cu ω. Vom numi evenimentul sigur, acel eveniment care se poate realiza în urmaoric rei experienµe aleatoare. Evenimentul imposibil este acel eveniment ce nu se realizeaz în nicio prob .Evenimentele aleatoare le vom nota cu A, B, C, . . . . Prin Ac vom nota evenimentul complementar lui A,care se realizeaz atunci când A nu se realizeaz . Avem: Ac = Ω \A.Pentru a putea cuantica ³ansele de realizare a unui eveniment aleator, s-a introdus noµiunea de probabi-litate. În literatura de specialitate, probabilitatea este denit în mai multe moduri: cu deniµia clasic (apare pentru prima oar în lucr rile lui P. S. Laplace3), folosind o abordare statistic (cu frecvenµerelative) sau utilizând deniµia axiomatic (Kolmogorov).

Probabilitatea clasic este denit doar pentru cazul în care experienµa aleatoare are un num r nit decazuri posibile ³i echiprobabile (toate au aceea³i ³ans de a se realiza). În acest caz, probabilitatea derealizare a unui eveniment este raportul dintre num rul cazurilor favorabile realiz rii evenimentului ³inum rul cazurilor egal posibile ale experimentului aleator.

Exemplu 2.1 Se cere probabilitatea obµinerii unei duble la o singur aruncare a unei perechi de zaruriideale. Mulµimea cazurilor posibile este mulµimea tuturor perechilor (i, j); i, j = 1, 6, care are 36 deelemente. Cazurile favorabile sunt cele din mulµimea (1, 1), (2, 2), (3, 3), (4, 4), (5, 5), (6, 6), adic 6elemente. Probabilitatea apariµiei unei duble este P = 6

36 = 16 .

Sunt îns foarte multe cazuri în care deniµia clasic nu mai poate utilizat . Spre exemplu, în cazulîn care se cere probabilitatea ca, alegând la întâmplare un punct din p tratul [0, 1] × [0, 1], acesta s sesitueze deasupra primei bisectoare. În acest caz, atât num rul cazurilor posibile, cât ³i num rul cazurilorfavorabile este innit, f când deniµia clasic a probabilit µii inutilizabil .

Probabilitatea statistic exprim probabilitatea cu ajutorul frecvenµelor de realizare a unui eveniment într-un num r mare de experimente aleatoare realizate în acelea³i condiµii.

3Pierre-Simon, marquis de Laplace (1749− 1827), matematician ³i astronom francez

STATS 2 [Dr. Iulian Stoleriu] 17

S consider m o experienµ aleatoare (e.g., aruncarea unui zar) al c rei rezultat posibil este evenimentulaleator A (e.g., apariµia feµei cu 6 puncte). Aceste experiment aleator îl putem efectua de N ori încondiµii identice (spunem c efectu m N probe ale experimentului), astfel încât rezultatul unei probe s nu inuenµeze rezultatul alteia (probe independente). S not m cu νN (A) frecvenµ absolut de realizare

a lui A în cele N probe independente. RaportulνN (A)

Nse va numi frecvenµ relativ . Not m cu fN (A)

acest raport, ce are urm toarele propriet µi:

(a) 0 ≤ fN (A) ≤ 1;

(b) fN (Ω) = 1;

(c) fN (Ac) = 1− fN (A), ∀A;

(d) fN (A⋃B) = fN (A) + fN (B), dac A

⋂B = ∅.

Mai mult, exist limN→∞

fN (A) ³i aceasta este denit ca ind probabilitatea de realizare a evenimentului A,

notat P (A). A³adar, în cazul deniµiei statistice a probabilit µii, aceasta este limit ³irului frecvenµelorrelative de producere a respectivului eveniment când num rul de probe tinde la innit (vezi Teorema 4.6).

În cele ce urmeaz , vom deni noµiunea de probabilitate din punct de vedere axiomatic. Aceast axioma-tic a fost introduse de matematicianul rus A. N. Kolmogorov4 (1929) ³i are la baza teoria m surii.

Deniµia axiomatic a probabilit µii

Reamintim, Ω este o mulµime abstract , nevid .

Deniµia 2.2 Numim algebr sau câmp o colecµie F de submulµimi ale lui Ω astfel încât:(a) ∅ ∈ F ;(b) dac A ∈ F , atunci Ac ∈ F ; (Ac = Ω \A) (închidere la complementariere)(c) dac A, B ∈ F , atunci A

⋃B ∈ F (închidere la reuniune nit ).

Propoziµia 2.3 (c) implic

(c') dac (Ai)i=1, n ∈ F , atuncin⋃i=1

Ai ∈ F . (2.1)

Deniµia 2.4 Numim σ−algebr sau σ−câmp (sau corp borelian) o colecµie F de submulµimi ale lui Ωastfel încât (a), (b) din deniµia anterioar sunt satisf cute ³i, în plus, avem

(c') dac (An)n∈N ∈ F , atunci∞⋃n=1

An ∈ F ; (închidere la reuniune num rabil ) (2.2)

Exemplu 2.5 (1) Ω = R ³i F = A; A ⊂ R este o σ−algebr ;(2) F = Ω, ∅ este o algebr ;(3) Dac A ∈ Ω, F = A, Ac, Ω, ∅ este o algebr ;(4) Dac A ⊂ R, atunci mulµimea tuturor p rµilor lui A, P(A), formeaz o σ-algebr .(5) Dac Ω e o mulµime nevid ³i F este o σ−algebr pe Ω, atunci perechea (Ω, F) se nume³te spaµium surabil. Elementele unei σ-algebre se numesc mulµimi m surabile.

4Andrei Nikolaevich Kolmogorov (1903− 1987), matematician rus

STATS 2 [Dr. Iulian Stoleriu] 18

Deniµia 2.6 Fie F o colecµie de submulµimi ale lui Ω. Numim σ−algebr generat de F cea mai mic σ−algebr ce conµine F . O not m prin σ(F) ³i este, de fapt,

σ(F) =⋂A⊃F

A. (2.3)

Dac E e un spaµiu topologic, vom numi σ-algebr Borel5, notat B(E), σ-algebra generat de familiamulµimilor deschise din E, i.e., cea mai mic σ-algebr ce conµine deschi³ii lui E.Dac E = Rd, atunci B(Rd) (sau Bd) este σ-algebra generat de cuburile deschise din Rd. O mulµimeA ∈ Bd se nume³te mulµime borelian .

Deniµia 2.7 O funcµie P : (Ω, F)→ R, care asociaz oric rui eveniment A ∈ F num rul real P (A), cupropriet µile:

(a) P (A) ≥ 0, ∀A ∈ F ;

(b) P (Ω) = 1;

(c) P (A⋃B) = P (A) + P (B),∀A, B ∈ F , A

⋂B = ∅,

se nume³te probabilitate.

Aceasta este deniµia axiomatic dat de A. N. Kolmogorov. Un câmp de evenimente (Ω, F) înzestrat cuo probabilitate P se nume³te câmp de probabilitate în sens Kolmogorov ³i îl vom nota cu (Ω, F , P ).

Observaµia 2.8 Dac în locul condiµiei (c) avem:(c)′ dac (An)n∈N ∈ F disjuncte dou câte dou (Ai

⋂Aj = ∅, ∀i 6= j) ³i P (

⋃n∈N

An) ∈ F , atunci

P (⋃n∈N

An) =∑n∈N

P (An). (σ − aditivitate) (2.4)

atunci P se va numi probabilitate σ−aditiv pe corpul borelian (Ω, F), iar (Ω, F , P ) se va numi câmpborelian de probabilitate.

Observaµia 2.9 (1) Fie Ω o mulµime cu n elemente, F = P(Ω) ³i A ∈ Ω. Atunci

P (A) =card Acard Ω

(2.5)

dene³te o m sur de probabilitate pe F (probabilitatea în sens clasic).(2) În cazul în care condiµia (b) din deniµia probabilit µii lipse³te, atunci spunem ca P dene³te o m sur pe spaµiul m surabil (Ω, F ), iar tripletul (Ω, F , P ) se va numi spaµiu cu m sur . O probabilitate esteastfel un caz particular al noµiunii de m sur , în cazul în care m sura întregului spaµiu este P (Ω) = 1.

Spunem c o proprietate are loc a.s. (aproape sigur) dac are loc întotdeauna, cu excepµia unei mulµimiA pentru care P (A) = 0. O astfel de mulµime se va numi mulµime P -nul .

5Félix Édouard Justin Émile Borel (1871− 1956), matematician si politician francez

STATS 2 [Dr. Iulian Stoleriu] 19

Câmp de probabilitate

Principalul concept al teoriei probabilit µilor este spaµiu probabilistic sau câmp de probabilitate. În cele ceurmeaz , când ne vom referi la câmp de probabilitate, vom înµelege un triplet (Ω, F , P ), cu urm toarelepropriet µi:

(i) Ω este o mulµime abstract (mulµimea tuturor evenimentelor elementare ale unui experimentstochastic);

(ii) F ⊂ P(Ω) este o σ-algebr , i.e., sunt îndeplinite urm toarele condiµii:(σ1) Ω ∈ F ;(σ2) A ∈ F =⇒ Ac ∈ F ;(σ3) ∀(An)n∈N ∈ F =⇒

⋃n∈N

An ∈ F ;

(iii) P : F → R e o funcµie satisf când condiµiile:(P1) P (Ω) = 1;(P2) ∀A ∈ F , P (A) ≥ 0;(P3) ∀(An)n∈N, An

⋂Am = ∅,∀n 6= m, avem P (

⋃n∈N

An) =∑n∈N

P (An).

Terminologie:(i) Elementele lui F se numesc evenimente iar ω ∈ Ω sunt elemente de prob .(ii) O mulµime A ⊂ F , cu A− σ-algebr , o vom numi sub-σ-algebr a lui F .(iii) ∀A ∈ F , P (A) se va numi probabilitatea lui A.(iv) Dac P (A) = 0, atunci A se va numi mulµime P -nul .(v) Dac P (A) = 1, atunci A este evenimentul sigur, sau spunem ca A se realizeaz aproape sigur (a.s.).

Dat ind un ³ir (An)n∈N în Ω, denim

lim infn→∞

An =

∞⋃n=1

⋂m≥n

Am ³i lim supn→∞

An =

∞⋂n=1

⋃m≥n

Am. (2.6)

În general, lim infn→∞

An ⊆ lim supn→∞

An. În caz de egalitate vom spune c ³irul (An)n∈N are limit ³i vom scrie

limn→∞

An = lim infn→∞

An = lim supn→∞

An. (2.7)

Observaµia 2.10 Din punct de vedere euristic, lim infn→∞

An reprezint evenimentul care se realizeaz când

toate An se realizeaz , mai puµin un num r nit. Pe de alt parte, lim supn→∞

An înseamn realizarea unei

innit µi de evenimente din ³irul A1, A2, . . . .

Teorema 2.11 (Borel-Cantelli6)Fie (An)n∈N ∈ Ω, un ³ir de evenimente. Atunci:

(i) Dac ∞∑n=1

P (An) <∞, atunci P

(lim supn→∞

An

)= 0.

(ii) Dac ∞∑n=1

P (An) =∞ ³i evenimentele Ann sunt independente, atunci

6Francesco Paolo Cantelli (1875− 1966), matematician italian

STATS 2 [Dr. Iulian Stoleriu] 20

P

(lim supn→∞

An

)= 1.

Câmp de probabilitate geometric

S presupunem c am dispune de un procedeu prin care putem alege la întâmplare un punct dintr-uninterval [a, b]. În plus, vom presupune c acest procedeu ne asigur c nu exist porµiuni privilegiate aleintervalului [a, b], i.e., oricare ar dou subintervale de aceea³i lungime, este la fel de probabil ca punctuls cad în oricare dintre aceste intervale. Dac am folosi de mai multe ori procedeul pentru a alege unnum r mare de puncte, acestea vor repartizate aproximativ uniform în [a, b], i.e., nu vor exist puncteîn vecin tatea c rora punctul ales s cad mai des, ori de câte ori este ales. De aici reiese c probabilitateaca un punct s cad într-un subinterval al lui [a, b] este dependent de lungimea acelui subinterval ³i nu depoziµia sa în interiorul lui [a, b]. Mai mult, aceasta este chiar proporµional cu lungimea subintervalului.

Se poate observa analogia cu experienµa alegerii dintr-un num r de cazuri egal posibile.

Dac [a, b] e mulµimea cazurilor egal posibile ³i [c, d] ⊂ [a, b] este mulµimea cazurilor favorabile, atunciprobabilitatea ca punctul ales s cad în [c, d] este

P (A) =m sura ([c, d])

m sura ([a, b])=d− cb− a

.

În particular, dac x ∈ (c, d), atunci probabilitatea ca punctul ales aleator dintr-un interval s coincid cu un punct dinainte stabilit este zero ³i, astfel, întrez rim posibilitatea teoretic ca un eveniment s aib probabilitatea nul , far ca el s e evenimentul imposibil ∅.

În mod cu totul analog, dac se ia la întâmplare un punct dintr-un domeniu planar D, astfel ca s nu existepuncte sau porµiuni privilegiate în acest domeniu, atunci probabilitatea ca punctul s cad în subdomeniulD′ ⊂ D este aria D′

aria D .

În trei dimensiuni, o probabilitate similar este raportul a dou volume: volumul mulµimii cazurilor favo-rabile ³i volumul mulµimii cazurilor egal posibile.

Probabilit µi condiµionate

Fie spaµiul probabilistic (Ω, F , P ) ³i A, B ∈ F , cu P (B) > 0. Denim probabilitatea evenimentului Acondiµionat de realizarea evenimentului B, notat P (A|B) sau PB(A), prin:

PB(A) =P (A

⋂B)

P (B). (2.8)

Observaµia 2.12 PB(A) astfel denit va o probabilitate pe F , iar tripletul (Ω, F , PB) este un câmpde probabilitate.

Propoziµia 2.13 (a) (formula probabilit µilor totale) Fie (Bi)i∈I , (I ⊂ N) o partiµie a lui Ω, astfel încâtP (Bi) > 0, ∀i ∈ I. Atunci

P (A) =∑i∈I

P (Bi) · PBi(A), ∀A ∈ F . (2.9)

STATS 2 [Dr. Iulian Stoleriu] 21

(b) (formula lui Bayes7) În condiµiile de la (a) ³i, în plus, P (A) > 0, avem:

PA(Bi) =P (Bi) · PBi(A)∑

j∈IP (Bj) · PBJ (A)

, ∀i ∈ I. (2.10)

(c) Dac B1, B2, . . . , Bn ∈ F , astfel încât P (B1⋂B2⋂· · ·⋂Bn) > 0, atunci:

P (B1

⋂B2

⋂· · ·⋂Bn) = P (B1) · PB1(B2) · . . . · PB1

⋂···⋂Bn−1

(Bn). (2.11)

Variabile aleatoare

Din punct de vedere euristic, o variabil aleatoare este o funcµie ce ia valori întâmpl toare. În viaµ dezi cu zi întâlnim numeroase astfel de funcµii, e.g., numerele ce apar la extragerea loto, num rul clienµilordeserviµi la un anumit ghi³eu într-o anumit perioad , timpul de a³teptare a unei persoane într-o staµie deautobuz pân la sosirea acestuia etc. Variabilele aleatoare le vom nota cu litere de la sfâr³itul alfabetuluiX, Y, Z sau ξ, η, ζ ³i altele.

Fie (Ω,F , P ) un câmp de probabilitate ³i (E, E) un spaµiu m surabil.O funcµie X : (Ω,F , P )→ (E, E) se nume³te variabil aleatoare (v.a.) dac

pentru orice B ∈ E , X−1(B) ∈ F (2.12)

(mai spunem c X este o funcµie F−m surabil ).În particular, dac :

• (E, E) ≡ (R,B(R)), atunci X este o variabil aleatoare real ;

• (E, E) ≡ (Rd,B(Rd)), atunci X este vector aleator (sau v.a.) d-dimensional( );

• (E, E) ≡ (Rn×m,B(Rn×m), atunci X este o matrice aleatoare.

Deoarece mulµimile (−∞, x], x ∈ R genereaz B(R), pentru ca X : (Ω,F , P ) → R s e o v.a. real este sucient ca

∀x ∈ R, ω ∈ Ω | X(ω) ≤ x ∈ F . (2.13)

Vom utiliza notaµiile X ≤ x not= ω ∈ Ω | X(ω) ≤ x ³i, în general,

X ∈ B not= ω ∈ Ω | X(ω) ∈ B

Dac X : (Ω,F , P )→ Rd este o v.a., atunci

F(X) = X−1(B), B ∈ Bd

este o σ−algebr , denumit σ−algebra generat de v.a. X. Astfel, σ(X) este cea mai mic sub−σ−algebr a lui F astfel încât X este m surabil .

Dac (Xn)n∈N este un ³ir de v.a. reale astfel încât Xk(ω)→ X(ω), aproape pentru toµi ω ∈ Ω, atunci Xeste tot o v.a. real .

7Thomas Bayes, (1702− 1761) matematician britanic

STATS 2 [Dr. Iulian Stoleriu] 22

Fie Xi : (Ω,F , P )→ (E, E), (i ∈ I) o familie de v.a.. Denim σ−algebra generat de familia Xi, i ∈ N,notat σ(Xi, i ∈ I), cea mai mic σ−algebr pentru care Xi, i ∈ I, sunt m surabile.

Variabilele aleatoare pot lua o mulµime cel mult num rabil de valori (³i le numim v.a. discrete) saupoate lua o mulµime continu de valori (un interval nit sau innit din R), ³i le vom numi (v.a. de tipcontinuu). Exemple de v.a. discrete: num rul feµei ap rute la aruncarea unui zar, num rul de apariµiiale unui tramvai într-o staµie într-un anumit interval, num rul de insuccese ap rute pân la primul succesetc. Din clasa v.a. de tip continuu amintim: timpul de a³teptare la un ghi³eu pân la servire, preµul unuiactiv nanciar într-o perioad bine determinat .O v.a. discret X se poate scrie sub forma

X(ω) =∑i∈J

xiχAi(ω), ∀ω ∈ Ω, J ⊂ N. (2.14)

Aici χA este funcµia indicatoare a mulµimii A, iar Ak = X−1(xk). Observ m cu u³urinµ c

n⋃i=1

Ai = Ω ³i Ai⋂Aj = ∅, ∀i 6= j.

Uneori, unei o v.a. discrete i se atribuie urm torul tablou de repartiµie:

X :

(xipi

), (2.15)

unde pi = P (X = xi), i ∈ J ⊂ N,n∑i=1

pi = 1. Spre exemplu, tabloul de repartiµie pentru v.a. ce reprezint

num rul de puncte ce apare la aruncarea unui zar ideal este:(1 2 3 4 5 6

1/6 1/6 1/6 1/6 1/6 1/6

),

O v.a. X real se nume³te de tip continuu dac exist f : Rd → R m surabil Borel ce îndepline³tecondiµiile:

(a) f(x) ≥ 0, a.s.

(b)

∫Rf(x) dx = 1

(c) PX(B) =

∫Bf(x) dx, ∀B ∈ F .

Funcµia f se nume³te densitatea de repartiµie a lui X.

În urm toarele dou secµiuni, vom deni cele mai importante caracteristici funcµionale ³i numerice aleunei variabile aleatoare X : (Ω,F , P )→ (Rd, B(Rd)).

STATS 2 [Dr. Iulian Stoleriu] 23

Caracteristici funcµionale ale variabilelor aleatoare

Repartiµia

Repartiµia (sau legea, sau distribuµia) lui X este o m sur de probabilitate pe Bd, PX : Bd → [0, 1], dat prin

PX(B) = P (X ∈ B), ∀B ∈ Bd. (2.16)

Repartiµia unei v.a. de tip discret (de forma 2.14) este astfel:

PX(B) =∑j∈J

P (Aj)δxj (B), (2.17)

unde

δa(B) =

1, dac a ∈ B0, în rest

Repartiµia unei v.a. X de tip continuu este:

PX(B) =

∫Bf(x) dx, ∀B ∈ Bd, (2.18)

unde f(x) este densitatea de repartiµie a lui X. În limba englez , pentru repartiµie se folosesc termenii:distribution sau law.

Funcµia de repartiµie (sau funcµia de repartiµie cumulat )

Numim funcµie de repartiµie ata³at v.a reale X o funcµie F : R→ [0, 1], dat prin

F (x) = P (X ≤ x).

Astfel, F (x) = PX((−∞, x]), adic este repartiµia mulµimii (−∞, x].Termenul în englez pentru funcµia de repartiµie este cumulative distribution function (cdf).Dac X = (X1, X2, . . . , Xd) : (Ω, F , P ) → Rd este un vector aleator, atunci funcµia de repartiµie sedene³te ca ind F : Rd → [0, 1], dat prin

F ((x1, x2, . . . , xd)) = P (X1 ≤ x1;X2 ≤ x2; . . . , Xd ≤ xd).

Propriet µi ale funcµiei de repartiµie:

• este cresc toare (F (x) ≤ F (y), ∀x, y ∈ R, x ≤ y);

• este continu la dreapta ( limyx

F (y) = F (x), ∀x ∈ R);

• limx→−∞

F (x) = 0 ³i limx→∞

F (x) = 1.

În cazul unei variabile aleatoare discrete, cu tabloul de repartiµie dat de (2.15), funcµia sa de repartiµiaîntr-un punct x este:

F (x) =∑

i;xi≤x

pi. (2.19)

STATS 2 [Dr. Iulian Stoleriu] 24

Dac X este o variabil aleatoare continu ³i f este densitatea sa de repartiµie, atunci funcµia de repartiµieeste dat de formula:

F (x) =

x∫−∞

f(t) dt, x ∈ R. (2.20)

Observaµia 2.14 Deseori în calcule probabilistice, avem de calculat evenimentul P (X > x), pentru unx ∈ R dat. Numim funcµie de repartiµie complementar , funcµia Fc : R→ [0, 1], dat prin F (x) = P (X >x) = 1− F (x), ∀x ∈ R.

Funcµia caracteristic

Numim funcµie caracteristic ata³at v.a reale X o funcµie φX : R→ C, dat prin:

φX(t) =∑k∈J

ei t xk pk, dac X =∑k∈J

xk χAk , (X = discret )

φX(t) =

∫Rei t xf(x) dx, dac X = variabil aleatoare continu .

Aici, i este num rul imaginar, (i2 = −1).Propriet µi ale funcµiei caracteristice:

• |φX(t)| = 1, ∀t ∈ R;

• φaX(t) = φX(a t), ∀t ∈ R, a ∈ R;

• φaX+b(t) = φX(a t)eibt, ∀t ∈ R, a ∈ R;

• φX(−t) = φX(t), ∀t ∈ R;

• φX : R→ C este uniform continu ;

• ∀ti, tj ∈ R, ∀zi, zj ∈ C avemn∑

i, j=1

φX(ti − tj)zizj ≥ 0.

Funcµia de probabilitate (sau de frecvenµ )

Fie X o variabil aleatoare discret , X(ω) =∑i∈J

xiχAi(ω), ∀ω ∈ Ω, Ai ∈ F , J ⊂ N. Numim funcµie de

probabilitate (de frecvenµ ) ata³at variabilei aleatoare discrete X o funcµie f : R→ R, denit prin

f(xi) = pi, unde pi = P (Ai), i ∈ J.

Funcµia de probabilitate (en., probability distribution function) pentru o variabil aleatoare discret estesimilara densit µii de repartiµie pentru o variabil aleatoare continu . Într-adevar, propriet µile pe care lesatisface funcµia de probabilitate sunt:

f(xi) ≥ 0, ∀i ∈ J,n∑i=1

f(xi) = 1.

Laborator 2 [Dr. Iulian Stoleriu] 25

Statistic Aplicat (Laborator 2)

Experienµe aleatoare în Matlab

Generarea de numere (pseudo-)aleatoare

Numerele generate de Matlab sunt rezultatul compil rii unui program deja existent în Matlab, a³adarel vor pseudo-aleatoare. Putem face abstracµie de modul programat de generare ale acestor numere ³is consider m c acestea sunt numere aleatoare.

Generarea de numere uniform repartizate într-un interval, U(a, b)

Funcµia rand

• Funcµia rand genereaz un num r aleator repartizat uniform în [0, 1].De exemplu, comanda

X = (rand < 0.5)

simuleaz aruncarea unei monede ideale. Mai putem spune ca num rul X astfel generat este unnum r aleator repartizat B(1, 0.5).

• De asemenea, num rul

Y = sum(rand(10,1) < 0.5)

urmeaz repartiµia B(10, 0.5) (simularea a 10 arunc ri ale unei monede ideale).

• rand(m, n) genereaz o matrice aleatoare cu m× n componente repartizate U(0, 1).

• Comanda a+ (b− a) ∗ rand genereaz un num r pseudo-aleator repartizat uniform în [a, b].

• Folosind comanda s = rand('state'), i se atribuie variabilei s un vector de 35 de elemente, repre-zentând starea actual a generatorului de numere aleatoare uniform (distribuite). Pentru a schimbastarea curent a generatorului sau iniµializarea lui, putem folosi comanda

rand(method, s)

unde method este metoda prin care numerele aleatoare sunt generate (aceasta poate 'state','seed' sau 'twister'), iar s este un num r natural între 0 ³i 232 − 1, reprezentând starea iniµiali-zatorului. De exemplu,

rand('state', 125)

xeaz generatorul la starea 125.

Laborator 2 [Dr. Iulian Stoleriu] 26

Observaµia 2.15 Printr-o generare de numere aleatoare uniform distribuite în intervalul (a, b) înµelegemnumere aleatoare care au aceea³i ³ans de a oriunde în (a, b), ³i nu numere la intervale egale.

Figura 2.1 reprezint cu histograme date uniform distribuite în intervalul [−2, 3], produse de comandaMatlab:

hist(5*rand(1e4,1)-2,100)

Figura 2.1: Reprezentarea cu histograme a datelor uniforme.

Generarea de numere repartizate normal, N (µ, σ)

Funcµia randn

• Funcµia randn genereaz un num r aleator repartizat normal N (0, 1).

• randn(m, n) genereaz o matrice aleatoare cu m× n componente repartizate N (0, 1).

• Pentru a schimba metoda prin care sunt generate numerele aleatoare normale sau starea generato-rului, folosim comanda:

randn(method, s)

unde unde method este metoda prin care numerele aleatoare sunt generate (aceasta poate 'state'

sau 'seed'), iar s este un num r natural între 0 ³i 232 − 1, reprezentând starea iniµializatorului.

• Comanda m+σ∗randn genereaz un num r aleator repartizat normal N (m, σ). De exemplu, codulurm tor produce Figura 2.2:

x = 0:0.05:10;

y = 5 + 1.1*randn(1e5,1); % date distribuite N (5, 1.1)hist(y,x)

Laborator 2 [Dr. Iulian Stoleriu] 27

0 2 4 6 8 100

50

100

150

200

250

Figura 2.2: Reprezentarea cu histograme a datelor normale.

Generarea de numere aleatoare de o repartiµie dat

Comenzile Matlab

legernd(<param>, m, n)

³i

random('lege', <param>, m, n).

Oricare dintre cele dou comenzi genereaz o matrice aleatoare, cu m linii ³i n coloane, având componentenumere aleatoare ce urmeaz repartiµia lege. În loc de lege putem scrie oricare dintre expresiile din tabeluldin Figura 4.1. De exemplu,

normrnd (5, 0.2, 100, 10);

genereaz o matrice aleatoare cu 100× 10 componente repartizate N (5, 0.2).

random ('poiss',0.01, 200, 50);

genereaz o matrice aleatoare cu 200× 50 componente repartizate P(0.01).

Utilizând comanda

randtool

putem reprezenta interactiv selecµii aleatoare pentru diverse repartiµii. Comanda deschide o interfaµ grac ce reprezint prin histograme selecµiile dorite, pentru parametrii doriµi (vezi Figura 2.3). Datelegenerate deMatlab pot exportate în ³ierulWorkspace cu numele dorit. De exemplu, folosind dateledin Figura 2.3, am generat o selecµie aleatoare de 10000 de numere ce urmeaz repartiµia lognormal deparametri µ = 2 ³i σ = 0.5 ³i am salvat-o (folosind butonul Export) într-un vector L.

Laborator 2 [Dr. Iulian Stoleriu] 28

Figura 2.3: Interfaµ pentru generarea de numere aleatoare de o repartiµie dat .

Simularea arunc rii unei monede

• Comanda

X = (rand < 0.5);

simuleaz aruncarea unei monede ideale. Vom mai spunem c num rul X astfel generat este unnum r aleator repartizat B(1, 0.5) (similar cu schema bilei revenite, în cazul în care o urn are bilealbe ³i negre în num r egal ³i extragem o bil la întâmplare)

• Num rul

Y = sum (rand(30,1)<0.5)

urmeaz repartiµia B(30, 0.5) (simularea a 30 arunc ri ale unei monede ideale).

• Acela³i experiment poate modelat ³i prin comanda

round(rand(30,1))

Pentru a num ra câte feµe de un anumit tip au ap rut, folosim

sum(round(rand(30,1)))

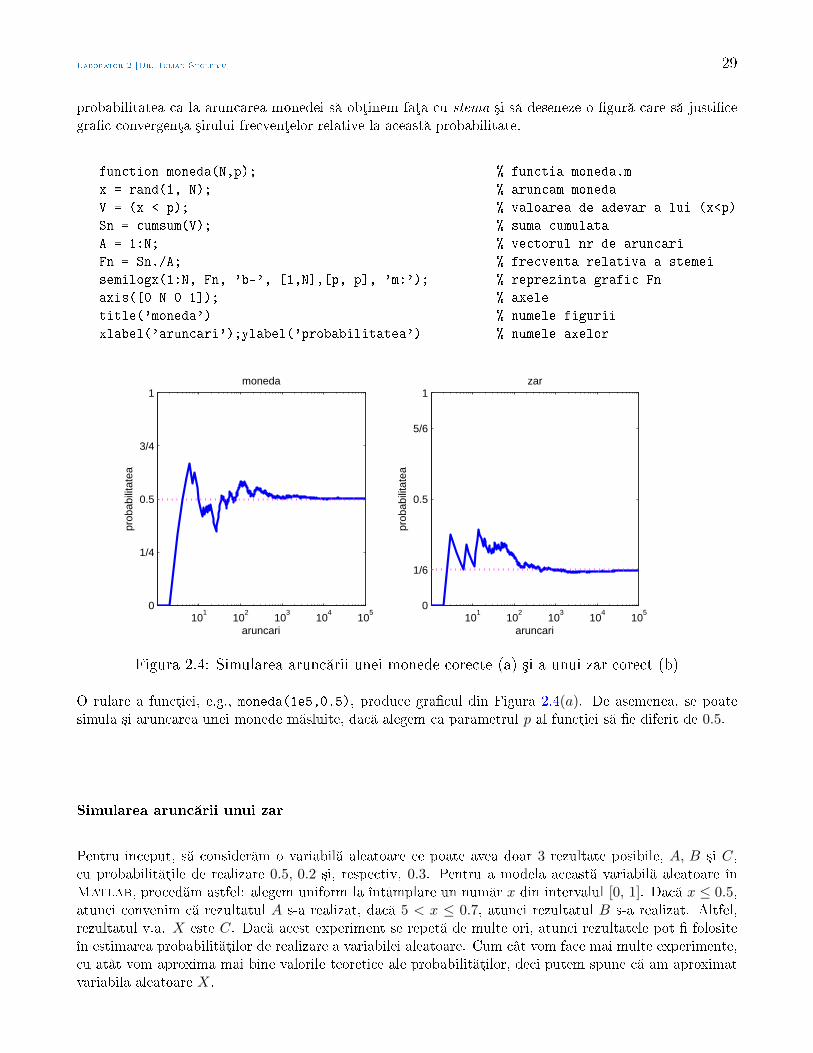

Exemplu 2.16 Dorim s scriem o funcµie MATLAB care s simuleze aruncarea repetat a unei monedem sluite, pentru care probabilitatea teoretic de a obµine o anumit faµ este p ∈ (0, 1). S se determine

Laborator 2 [Dr. Iulian Stoleriu] 29

probabilitatea ca la aruncarea monedei s obµinem faµa cu stema ³i s deseneze o gur care s justicegrac convergenµa ³irului frecvenµelor relative la aceast probabilitate.

function moneda(N,p); % functia moneda.m

x = rand(1, N); % aruncam moneda

V = (x < p); % valoarea de adevar a lui (x<p)

Sn = cumsum(V); % suma cumulata

A = 1:N; % vectorul nr de aruncari

Fn = Sn./A; % frecventa relativa a stemei

semilogx(1:N, Fn, 'b-', [1,N],[p, p], 'm:'); % reprezinta grafic Fn

axis([0 N 0 1]); % axele

title('moneda') % numele figurii

xlabel('aruncari');ylabel('probabilitatea') % numele axelor

101

102

103

104

105

0

1/4

0.5

3/4

1

aruncari

prob

abili

tate

a

moneda

101

102

103

104

105

0

1/6

0.5

5/6

1

aruncari

prob

abili

tate

a

zar

Figura 2.4: Simularea arunc rii unei monede corecte (a) ³i a unui zar corect (b)

O rulare a funcµiei, e.g., moneda(1e5,0.5), produce gracul din Figura 2.4(a). De asemenea, se poatesimula ³i aruncarea unei monede m sluite, dac alegem ca parametrul p al funcµiei s e diferit de 0.5.

Simularea arunc rii unui zar

Pentru început, s consider m o variabil aleatoare ce poate avea doar 3 rezultate posibile, A, B ³i C,cu probabilit µile de realizare 0.5, 0.2 ³i, respectiv, 0.3. Pentru a modela aceast variabil aleatoare înMatlab, proced m astfel: alegem uniform la întâmplare un num r x din intervalul [0, 1]. Dac x ≤ 0.5,atunci convenim c rezultatul A s-a realizat, dac 5 < x ≤ 0.7, atunci rezultatul B s-a realizat. Altfel,rezultatul v.a. X este C. Dac acest experiment se repet de multe ori, atunci rezultatele pot folositeîn estimarea probabilit µilor de realizare a variabilei aleatoare. Cum cât vom face mai multe experimente,cu atât vom aproxima mai bine valorile teoretice ale probabilit µilor, deci putem spune c am aproximatvariabila aleatoare X.

Laborator 2 [Dr. Iulian Stoleriu] 30

La aruncarea unui zar ideal, avem 6 rezultate posibile, ³i anume, apariµia unei feµe cu 1, 2, 3, 4, 5 sau 6puncte. Pentru a simula acest experiment, modic m în mod convenabil problema. Vom considera c punctele din intervalul [0, 1] formeaz mulµimea tuturor cazurilor posibile ³i împ rµim intervalul [0, 1] în6 subintervale de lungimi egale:

(0,1

6), (

1

6,

2

6), (

2

6,

3

6), (

3

6,

4

6), (

4

6,

5

6), (

5

6, 1)

.

corespunz toare, respectiv, celor ³ase feµe, s zicem în ordinea cresc toare a punctelor de pe ele. Vomvedea mai târziu (vezi metoda Monte Carlo) ca alegerea acestor intervale cu capete închise, deschisesau mixte nu are efect practic asupra calculului probabilit µii dorite. Acum, dac dorim s simul m înMatlab apariµia feµei cu 3 puncte la aruncarea unui zar ideal, vom alege (comanda rand) un num r "laîntâmplare" din intervalul [0, 1] ³i veric m dac acesta se a în intervalul (2

6 ,36). A³adar, comanda

Matlab

u = rand; (u < 3/6 & u > 2/6)

simuleaz aruncarea unui zar ideal. Ca o observaµie, deoarece cele 6 feµe sunt identice, putem simplicaaceast comanda ³i scrie

(rand < 1/6).

Exemplu 2.17 Dorim s simuleze în Matlab aruncarea repetat a unui zar corect. S se determineprobabilitatea ca la aruncarea zarului s obµinem faµa cu trei puncte ³i s deseneze o gura care s justicegrac convergenµa ³irului frecvenµelor relative la aceast probabilitate (vezi Figura 2.4(b)).

function dice(N); % functia dice.m

u = rand(1, n); % probabilitatea aparitiei fetei ∴Z1 = (u < 3/6 & u > 2/6); % aparitia fetei ∴freq = cumsum(Z1)./(1:n); % frecventa relativa

subplot(1,2,2); % activeaza fereastra din stanga

semilogx(1:n, freq, 'b-', [1, n], [1/6,1/6], 'm:');

axis([0 n 0 1]); % axele

title('zar') % numele figurii

xlabel('aruncari');ylabel('probabilitatea')

Fi³ierul dice.m simuleaz aruncarea unui zar corect de un num r N de ori. O rulare a funcµiei, e.g.,dice(1e5) produce gracul din Figura 2.4(b).

STATS 3 [Dr. Iulian Stoleriu] 31

3 Statistic Aplicat (C3)

Elemente de Teoria probabilit µilor

Caracteristici numerice ale variabilelor aleatoare

Media

Deniµia 3.1 Dac X este o v.a. de tip discret, X(ω) =∑i∈J

xiχAi(ω), ∀ω ∈ Ω, J ⊂ N, atunci media

acestei v.a. se dene³te prin:E(X) =

∑i∈J

xiP (Ai). (3.1)

Deniµia 3.2 Dac X este o v.a. de tip continuu, cu densitatea de repartiµie f : R → R, atunci media(teoretic ) acestei v.a., dac exist (!) (nu toate v.a. de tip continuu admit medie - vezi repartiµia Cauchy),se dene³te astfel:

E(X) =

∫Rxf(x)dx, (dac aceast integral exist ). (3.2)

Observaµia 3.3 Deniµia mediei poate dat într-un cadru mult mai general, folosind integrala Lebesque.Aceast integral este generalizarea integralei Riemann. Sumariz m mai jos, gradual ³i f r demonstraµiileaferente, construcµia mediei unei v.a. reale.

Pasul 1: O v.a. X cu X(ω) =n∑i=1

xiχAi(ω) se nume³te v.a. simpl . Pentru v.a. simpl X denim

media (notat cu E(X)) astfel:

E(X)not=

∫ΩX(ω) dP (ω) =

n∑i=1

xiP (Ai).

Pasul 2: Dac X : Ω → R ³i X ≥ 0, atunci exist un ³ir Xn : Ω → R, (n ∈ N) de v.a. simple astfelîncât

0 ≤ X1(ω) ≤ · · · ≤ Xn(ω) ≤ X(ω), ∀ω ∈ Ω

³ilimn→∞

Xn(ω) = X(ω).

DenimE(X) = lim

n→∞E(Xn).

Pasul 3: Fie X : Ω→ R o v.a.. Atunci X = X+ −X−, unde

X+(ω) = maxX(ω), 0, X−(ω) = max−X(ω), 0 = (−X)+(ω).

În acest caz denim media lui X,E(X) = E(X+)− E(X−),

STATS 3 [Dr. Iulian Stoleriu] 32

ori de câte ori m car una dintre E(X+) ³i E(X−) este nit . Când ambele sunt nite, atunci spunem c X este o v.a. integrabil .Dac X = X1 + iX2 : Ω→ C, denim media v.a. complexe X prin

E(X) = E(X1) + iE(X2),

ori de câte ori ambele medii exist ³i sunt nite.Dac X este un vector aleator, X = (X1, X2, . . . , Xd)

T : Ω→ Rd, atunci denim media lui X prin

E(X) = (E(X1), E(X2), . . . , E(Xd))T .

Propoziµia 3.4 Fie X : Ω→ Rd o v.a. cu densitatea de repartiµie f ³i o funcµie m surabil g : Rd → R.Atunci

E(g(X)) =

∫Rdg(x)f(x) dx.

În particular, dac g : R→ R este funcµia identic , atunci:

E(X) =

∫ΩX(ω) dP (ω) =

∫Rxf(x) dx,

³i astfel redescoperim deniµia mediei unei v.a. de tip continuu din Deniµia 3.2.Relaµia anterioar se mai nume³te ³i formula de transport pentru integral , deoarece integrala abstract pe mulµimea Ω este "transportat " într-o integrala Riemann pe R.

Dispersia (sau varianµa) ³i abaterea standard

Dac X este o variabil aleatoare ³i X = X − E(X) (numit abaterea lui X de la media sa), atunciE(X) = 0. A³adar, nu putem m sur gradul de împr ³tiere a valorilor lui X în jurul mediei sale doarcalculând X − E(X). Avem nevoie de o alt m sur . Aceasta este dispersia variabilei aleatoare.

Deniµia 3.5 Dac X este o v.a. discret , X(ω) =∑i∈J

xiχAi(ω), ∀ω ∈ Ω, J ⊂ N, cu media E(X) = m,

denim dispersia lui X ca ind:

D2(X) =∑i∈J

(xi −m)2pi, unde pi = P (Ai), ∀i ∈ J. (3.3)

Deniµia 3.6 Fie X : Ω→ R o v.a. de tip continuu pentru care media poate denit (exist E(X) =m ∈ R). Denim dispersia lui X (sau varianµa lui X) cantitatea

D2(X) = E[(X −m)2] =

∫R

(x−m)2f(x) dx. (3.4)

Notaµiile consacrate pentru dispersie sunt D2(X) sau σ2.

Observaµia 3.7 Dispersia scris ca integral abstract (vezi propoziµia anterioar ) este:

σ2 =

∫Ω

(X(ω)−m)2 dP (ω).

STATS 3 [Dr. Iulian Stoleriu] 33

Numim abatere standard (sau deviaµie standard) cantitatea σ =√σ2.

Momente

Pentru o v.a. X de tip discret, X(ω) =∑i∈J

xiχAi(ω), ∀ω ∈ Ω, J ⊂ N,

cu E(X) = m ³i pi = P (Ai), i ∈ J , denim momentele:

αk(X) = E(Xk) =∑i∈J

xki pi (momente iniµiale de ordin k);

βk(X) = E(|X|k) =∑i∈J|xi|kpi (momente absolute de ordin k);

µk(X) = E((X −m)k) =∑i∈J

(xi −m)kpi (momente iniµiale centrate de ordin k);

γk(X) = E(|X −m|k) =∑i∈J|xi −m|kpi (momente absolute centrate de ordin k);

Pentru o v.a. X de tip continuu ce admite medie m = E(X) <∞, denim momentele:

αk(X) = E(Xk) =

∫Rxkf(x) dx =

∫ΩXkdP (momente iniµiale de ordin k);

βk(X) = E(|X|k) =

∫R|x|kf(x) dx =

∫Ω|X|kdP (momente absolute de ordin k);

µk(X) = E((X −m)k) =

∫R

(x−m)kf(x) dx =

∫Ω

(X −m)kdP (momente iniµiale centrate);

γk(X) = E(|X −m|k) =

∫R|x−m|kf(x) dx =

∫Ω|X −m|kdP (momente absolute centrate);

Cuantile

Fie o v.a. X cu funcµia de repartiµie F (x).

Deniµia 3.8 Pentru α ∈ (0, 1), denim cuantila de ordin α valoarea xα astfel încât:

F (xα) = P (X ≤ xα) = α. (3.5)

Observaµia 3.9 (1) Cuantilele sunt m suri de poziµie, ce m soar locaµia unei anumite observaµii faµ de restul datelor. A³a cum se poate observa din Figura 3.1, valoarea xα este acel num r real pentru carearia ha³urat este chiar α.(2) În cazul în care X este o variabil aleatoare discret , atunci (3.5) nu poate asigurat pentru oriceα. Îns , dac exist o soluµie a acestei ecuaµiei F (x) = α, atunci exist o innitate de soluµii: intervalulce separ dou valori posibile.

(3) Cazuri particulare de cuantile: mediana (α = 1/2), cuartile (α = i/4, i = 1, 4), decile (α =j/10, i = 1, 10), percentile (α = k/100, k = 1, 100), promile (α = l/1000, l = 1, 1000).

STATS 3 [Dr. Iulian Stoleriu] 34

Figura 3.1: Cuantila de ordin α.

Modul (valoarea cea mai probabil )

Este acea valoare x∗ pentru care f(x∗) (densitatea de repartiµie sau funcµia de probabilitate) este maxim .O repartiµie poate s nu aib niciun mod, sau poate avea mai multe module.

Inegalit µi între momente

(a) βr(X + Y ) ≤ cr(βr(X) + βr(Y )), unde cr = 1 pentru r ∈ (0, 1] ³i cr = 2r−1 pentru r > 1.

(b) (βr(X))1/r ≤ (βs(Y ))1/s, ∀0 ≤ r ≤ s; (Lyapunov8)

(c) E|XY | ≤ (E|X|r)1/r(E|Y |s)1/s, ∀r, s > 1, r−1 + s−1 = 1; (Hölder9);

(d) (E|X + Y |r)1/r ≤ (E|X|r)1/r + (E|Y |r)1/r; (Minkowski10)

(e) Fie g : R→ R convex . Atunci avem g(E(X)) ≤ E(g(X)). (Jensen11)

(f) Dac a > 0, p ∈ N∗, atunci avem:

P (|X| ≥ a) ≤ βp(X)

ap; (Markov12)

În particular, pentru p = 2 ³i X e înlocuit cu variabila aleatoare (X −m), (m = E(X)), obµinem:

P (|X −m| ≥ a) ≤ σ2

a2. (Cebî³ev13) (3.6)

8Aleksandr Mikhailovich Lyapunov (1857− 1918), matematician rus, student al lui Cebî³ev9Otto Ludwig Hölder (1859− 1937), matematician german10Hermann Minkowski (1864− 1909), matematician german11Johan Ludwig William Valdemar Jensen (1859− 1925), matematician si inginer danez12Andrei Andreyevich Markov (1856− 1922), matematician rus, student al lui Cebî³ev13Pafnuty Lvovich Chebyshev (1821− 1894), matematician rus

STATS 3 [Dr. Iulian Stoleriu] 35

Dac în inegalitatea lui Cebî³ev lu m a = kσ, unde k ∈ N, atunci obµinem:

P (|X −m| ≥ kσ) ≤ 1

k2, (3.7)

sau, echivalent:

P (|X −m| < kσ) ≥ 1− 1

k2. (3.8)

În cazul particular k = 3, obµinem regula celor 3σ:

P (|X −m| ≥ 3σ) ≤ 1

9≈ 0.1.

sauP (m− 3σ < X < m+ 3σ) ≥ 8

9, (3.9)

semnicând c o mare parte din valorile posibile pentru X se a în intervalul [m− 3σ, m+ 3σ].

Standardizarea unei variabile aleatoare

Fie variabila aleatoare X, de medie m ³i dispersie σ2.

Deniµia 3.10 Variabila aleatoare X =X −mσ

se nume³te variabila aleatoare standardizat (sau nor-

mat ).

Propriet µile variabilei aleatoare standardizate:

E(X) = 0, D2(X) = 1.

Corelaµia ³i coecientul de corelaµie

Conceptul de corelaµie (sau covarianµ ) este legat de modul în care dou variabile aleatoare tind s semodice una faµ de cealalt ; ele se pot modica e în aceea³i direcµie (caz în care vom spune c X ³i Ysunt direct <sau pozitiv> corelate) sau în direcµii opuse (X ³i Y sunt invers <sau negativ> corelate).Fie X, Y v.a. cu mediile, respectiv, mX , mY ³i dispersiile σ2

X , respectiv, σ2Y . Calculând dispersia sumei

X + Y , obµinem:

D2(X + Y ) = E[(X + Y − (mX +mY )2)]

= E[(X −mX)2] + E[(Y −mY )2] + 2E[(X −mX)(Y −mY )]

= D2(X) +D2(Y ) + 2E[(X −mX)(Y −mY )].

Deniµia 3.11 Denim corelaµia (sau covarianµa) v.a. X ³i Y , notat prin cov(X, Y ), cantitateacov(X, Y ) = E[(X −mX)(Y −mY )].

STATS 3 [Dr. Iulian Stoleriu] 36

Proprietatea 3.12 (a) Continuând ³irul anterior de egalit µi, putem scrie:

D2(X + Y ) = D2(X) +D2(Y ) + 2 cov(X, Y ). (3.10)

(b) cov(X, Y ) = cov(Y, X) = E[(X −mX)(Y −mY )] = E(XY )−mXmY .(c) cov(X, X) = D2(X), pentru orice v.a. X.(d) cov(X + Y, Z) = cov(X,Z) + cov(Y, Z), pentru orice v.a. X,Y, Z.(e) Dac X ³i Y sunt v.a. independente (i.e., realiz rile lui X nu depind de realiz rile

lui Y ), atunci cov(X, Y ) = 0. Reciproca nu este întotdeauna adev rat .

Fie v.a. X ³i Y , pentru care presupunem c variaµiile σ2X ³i σ2

Y sunt nite ³i nenule. Consider m v.a.

standardizate, X =X −mX

σX³i Y =

Y −mY

σY.

Deniµia 3.13 Se nume³te coecient de corelaµie (teoretic) al v.a. X ³i Y covarianµa variabilelor stan-dardizate X ³i Y . Not m astfel:

ρ(X, Y ) = cov(X, Y ) =cov(X, Y )

σXσY. (3.11)

Observaµia 3.14 (a) Dac X ³i Y sunt independente (i.e., realiz rile uneia sunt independente derealiz rile celeilalte − vezi secµiunea urm toare), atunci

ρ(X, Y ) = 0.

(b) − 1 ≤ ρ(X, Y ) ≤ 1, pentru orice v.a. X ³i Y .(c) Dac Y = aX + b (a, b ∈ R), atunci

ρ(X, Y ) =

+1, dac a = 1;

−1, dac a = −1.

Independenµa

Conceptul de independenµ a v.a. sau a evenimentelor este foarte important din punctul de vedere alcalculului probabilit µilor evenimentelor compuse din evenimente mai simple. Independenµa este unuldintre conceptele principale care deosebesc Teoria probabilit µilor de Teoria m surii, neavând echivalentîn teoria din urm .

Deniµia 3.15 Fie (Ω, F , P ) un câmp de probabilitate, A, B ∈ F dou evenimente arbitrare.(1) Dac anumite informaµii despre evenimentul B au inuenµat în vreun fel realizarea evenimentuluiA, atunci vom spune c A ³i B sunt evenimente dependente. De exemplu, evenimentele A = mâine plou ³i B = mâine mergem la plaj sunt dependente.(2) S presupunem c evenimentul B satisface relaµia P (B) > 0. Vom spune c evenimentele A ³iB sunt independente dac probabilitatea lui A este independent de realizarea evenimentului B, adic probabilitatea condiµionat

P (A| B) = P (A), (3.12)

echivalent cuP (A

⋂B)

P (B)= P (A).

STATS 3 [Dr. Iulian Stoleriu] 37

Putem rescrie ultima egalitate sub forma simetric :

P (A⋂B) = P (A) · P (B). (3.13)

Deoarece în relaµia (3.13) nu mai este nevoie de condiµie suplimentara pentru P (B), este preferabil s denim independenµ a dou evenimente arbitrare astfel:

Dou evenimente, A, B ∈ F se numesc independente (stochastic) dac relaµia (3.13) are loc.

Deniµia 3.16 (i) Evenimentele A1, A2, . . . , An se numesc independente în ansamblu dac pentru e-care submulµime i1, i2, . . . , ik a mulµimii 1, 2, . . . , n avem

P (Ai1⋂Ai1

⋂· · ·⋂Aik) = P (Ai1) · P (Ai2) · . . . · P (Aik). (3.14)

(ii) Spunem c evenimentele A1, A2, . . . , An sunt independente dou câte dou dac pentru oricare dou evenimente, Ai ³i Aj , din aceast mulµime, avem

P (Ai⋂Aj) = P (Ai) · P (Aj)). (3.15)

(iii) În general, evenimentele (Ai)i∈I ⊂ F , (I ⊂ N), se numesc independente dac

P (⋂j∈J

Aj) =∏j∈J

P (Aj), (3.16)

pentru orice J ⊂ I, J−nit .

Observaµia 3.17 Independenµ dou câte dou a evenimentelor nu implic independenµa în ansamblu.S exemplic m considerând urm toarea experienµ .Consider m aruncarea a dou monede ideale. Fie A evenimentul ca "faµa ce apare la prima moned estestema", B evenimentul ca "faµa ce apare la a doua moned este stema", iar C evenimentul ca "doar la omoned din cele dou a ap rut faµa cu stema". Se observ cu u³urinµ c evenimentele A, B ³i C suntindependente dou câte dou , deoarece:

P (A⋂C) = P (A) · P (C) =

1

4; P (B

⋂C) = P (B) · P (C) =

1

4; P (A

⋂B) = P (A) · P (B) =

1

4.

Totodat , mai observ m c oricare dou dintre ele determina în mod unic pe al treilea. A³adar, indepen-denµa a dou câte dou nu implic independenµa celor trei evenimente în ansamblu, fapt observat ³i dinrelaµia

0 = P (A⋂B⋂C) 6= P (A) · P (B) · P (C) =

1

8.

Deniµia 3.18 Dac Mi, i ∈ I ⊂ N, cu Mi ⊂ F , este o familie de σ−corpuri, atunci spunem c acestea sunt independente (stochastic) dac pentru orice submulµime nit J ⊂ I ³i pentru orice alegerede evenimente Aj ∈Mj , este îndeplinit condiµia

P (⋂j∈J

Aj) =∏j∈J

P (Aj). (3.17)

Deniµia 3.19 (1) Spunem c v.a. (Xi)i∈I : (Ω,F) → R, (I ⊂ N), sunt independente (în ansamblu)dac σ−corpurile generate de Xi, σ(Xi)i∈I , formeaz o familie de σ−corpuri independente.(2) Spunem c v.a. (Xi)i∈I : (Ω,F)→ R, (I ⊂ N), sunt independente dou câte dou dac oricare ar dou variabile aleatoare din aceast familie, acestea sunt independente în sensul deniµiei de la (1).

STATS 3 [Dr. Iulian Stoleriu] 38

Observaµia 3.20 Deniµia variabilelor aleatoare independente (în ansamblu) este echivalent cu:

Pentru orice k ≥ 2 ³i orice alegere a mulµimilor boreliene B1, B2, . . . , Bk ∈ F , avem:

P(X1 ∈ B1

⋂X2 ∈ B2

⋂· · ·⋂Xk ∈ Bk

)= P (X1 ∈ B1) ·P (X2 ∈ B2) · . . . ·P (Xk ∈ Bk), (3.18)

sau, cu alte cuvinte, evenimentele X1 ∈ B1, X2 ∈ B2, . . . , Xk ∈ Bk sunt independente în ansamblu.

Exemplu 3.21 S consider m aruncarea unui zar. Arunc m zarul de dou ori ³i not m cu X1, respectiv,X2, v.a. ce reprezint num rul de puncte ap rute la ecare aruncare. Evident, valorile acestor v.a. suntdin mulµimea 1, 2, 3, 4, 5, 6. A³adar,

Xi : Ω→ 1, 2, 3, 4, 5, 6, i = 1, 2.

Avem:

P(X1 = i

⋂X2 = j

)= P (X1 = i, X2 = j) =

1

36= P (X1 = i) · P (X2 = j), ∀i, j ∈ 1, 2, 3, 4, 5, 6,

aceast însemnând c variabilele aleatoare X1 ³i X2 sunt independente stochastic (arunc rile au fostefectuate independent una de cealalt ).

Teorema 3.22 Consider m familia de v.a. X1, X2, . . . , Xn, Xi : (Ω,F)→ R, i = 1, n.Urm toarele armaµii sunt echivalente:

(i) X1, X2, . . . , Xn sunt v.a. independente stochastic;

(ii) P (X1 ∈ B1, X2 ∈ B2, . . . , Xn ∈ Bn) = P (X1 ∈ B1) · P (X2 ∈ B2) · . . . · P (Xn ∈ Bn), ∀Bi;(iii) F(X1, X2,..., Xn)(x1, x2, . . . , xn) = FX1(x1) · FX2(x2) · . . . · FXn(xn), ∀x1, x2, . . . , xn ∈ R;

(iv) φ(X1, X2,..., Xn)(t) = φX1(t1) · φX2(t2) · . . . · φXn(tn), ∀t = (t1, t2, . . . , tn) ∈ Rn. (3.19)

Dou dintre dintre cele mai importante propriet µi ale v.a. independente sunt urm toarele:

Teorema 3.23 Dac X1, X2, . . . , Xn sunt v.a. reale, independente, astfel încât

E(|Xk|) <∞, ∀k = 1, 2, . . . , n,

atunci E(|X1 ·X2 · . . . ·Xn|) <∞ ³i:

E(X1 ·X2 · . . . ·Xn) = E(X1) · E(X2) · . . . · E(Xn). (3.20)

Teorema 3.24 Dac X1, X2, . . . , Xn sunt v.a. reale, independente, astfel încât

D2(Xk) <∞, ∀k = 1, 2, . . . , n,

atunci D2(X1 +X2 + . . . +Xn) <∞ ³i:

D2(X1 +X2 + . . . +Xn) = D2(X1) +D2(X2) + . . . +D2(Xn). (3.21)

Laborator 3 [Dr. Iulian Stoleriu] 39

Statistic Aplicat (Laborator 3)

Metode Monte Carlo

Metoda Monte Carlo