Situații financiare interimare ale .A. „Garanţie” S.A. la...

45

Situații financiare interimare ale C.A. „Garanţie” S.A. la situația din 30 iunie 2016 întocmite în conformitate cu Standardele Internaţionale de Raportare Financiară

Transcript of Situații financiare interimare ale .A. „Garanţie” S.A. la...

Situații financiare interimare ale C.A. „Garanţie” S.A.

la situația din 30 iunie 2016 întocmite în conformitate cu Standardele Internaţionale de

Raportare Financiară

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 2 din 45

Contents

1. Informații generale ................................................................................................................................ 8

2. Declarația de conformitate cu SIRF ....................................................................................................... 8

3. Rezumat privind politicile contabile ...................................................................................................... 8

3.1. Prezentarea situațiilor financiare .................................................................................................. 8

3.2. Conversia la moneda străină ......................................................................................................... 9

3.3. Numerar și echivalent de numerar ............................................................................................... 9

3.4. Clasificarea produsului .................................................................................................................. 9

3.5. Imobilizări corporale ................................................................................................................... 10

3.6. Imobilizări necorporale ............................................................................................................... 11

3.7. Proprietăți investiționale ............................................................................................................. 11

3.8. Deprecierea activelor nefinanciare ............................................................................................. 11

3.9. Active financiare .......................................................................................................................... 12

3.10. Deprecierea activelor financiare ............................................................................................. 14

3.11. Derecunoașterea activelor financiare ..................................................................................... 14

3.12. Reasigurare .............................................................................................................................. 14

3.13. Creanțe și datorii de asigurare ................................................................................................ 15

3.14. Impozitul pe profit curent și amânat....................................................................................... 15

3.15. Capitalul social ......................................................................................................................... 16

3.16. Beneficiile angajaților .............................................................................................................. 16

3.17. Datorii comerciale și alte datorii ............................................................................................. 17

3.18. Rezerve de asigurări ................................................................................................................ 17

3.19. Provizioane .............................................................................................................................. 18

3.20. Recunoașterea veniturilor ....................................................................................................... 18

3.21. Comisioanele datorate pentru activitatea de asigurare ......................................................... 18

3.22. Despăgubiri si cheltuieli privind despăgubirile ....................................................................... 18

3.23. Contracte de leasing ................................................................................................................ 19

3.24. Venit din dobândă ................................................................................................................... 19

3.25. Costul de finanțare .................................................................................................................. 19

4. Estimări si raționamente contabile esențiale ...................................................................................... 19

4.1. Datoria finală decurgând din cererile de despăgubire depuse în baza contractelor de asigurare

19

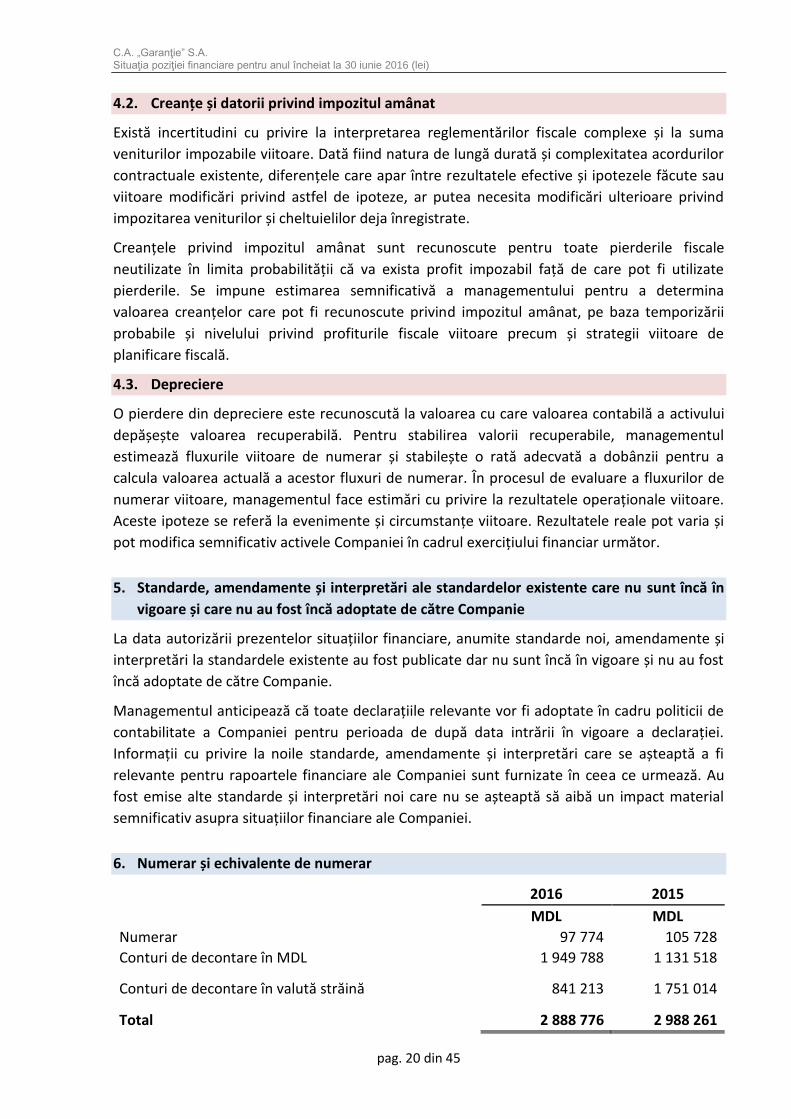

4.2. Creanțe și datorii privind impozitul amânat................................................................................ 20

4.3. Depreciere ................................................................................................................................... 20

5. Standarde, amendamente și interpretări ale standardelor existente care nu sunt încă în vigoare și

care nu au fost încă adoptate de către Companie ...................................................................................... 20

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 3 din 45

6. Numerar și echivalente de numerar ................................................................................................... 20

7. Depozite bancare la termen .............................................................................................................. 201

8. Creanțe din asigurări ........................................................................................................................... 21

9. Active de reasigurare .......................................................................................................................... 21

10. Stocuri ............................................................................................................................................. 22

11. Imobilizări necorporale ................................................................................................................... 22

12. Imobilizări corporale ....................................................................................................................... 23

13. Proprietate investiţională ................................................................................................................ 24

14. Alte creanțe ..................................................................................................................................... 24

15. Capital social emis ........................................................................................................................... 25

16. Rezerve prevăzute de legislaţie ....................................................................................................... 25

17. Rezerve tehnice brute și rezerve tehnice cedate în reasigurare ..................................................... 25

18. Alte datorii pe termen scurt ............................................................................................................ 28

19. Venituri nete din primele de asigurare ........................................................................................... 28

20. Beneficii si riscuri nete din asigurări şi cereri de despăgubire ........................................................ 29

21. Cheltuieli privind comisioane .......................................................................................................... 29

22. Cheltuieli generale şi administrative ............................................................................................... 30

23. Alte venituri operaționale ............................................................................................................... 30

24. Venituri (pierderi) din activitatea de investiţii, net ....................................................................... 301

25. Venituri (pierderi) din activitatea financiară, net ........................................................................... 31

26. Impozit pe venit............................................................................................................................... 31

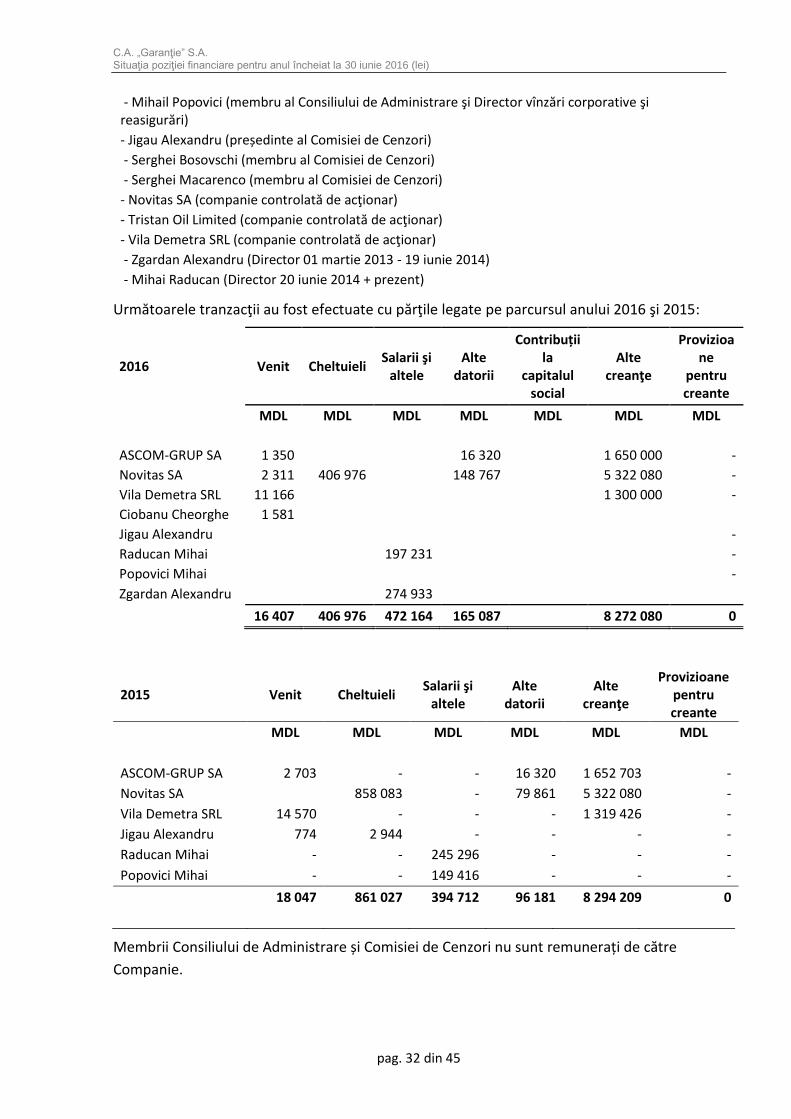

27. Tranzacţii cu părţile legate .............................................................................................................. 31

28. Active şi datorii contingente ........................................................................................................... 33

29. Gestionarea riscului ......................................................................................................................... 33

29.1. Riscul de asigurare ................................................................................................................... 34

29.2. Riscul operațional .................................................................................................................... 38

29.3. Riscul reputațional .................................................................................................................. 38

29.4. Riscul financiar ........................................................................................................................ 38

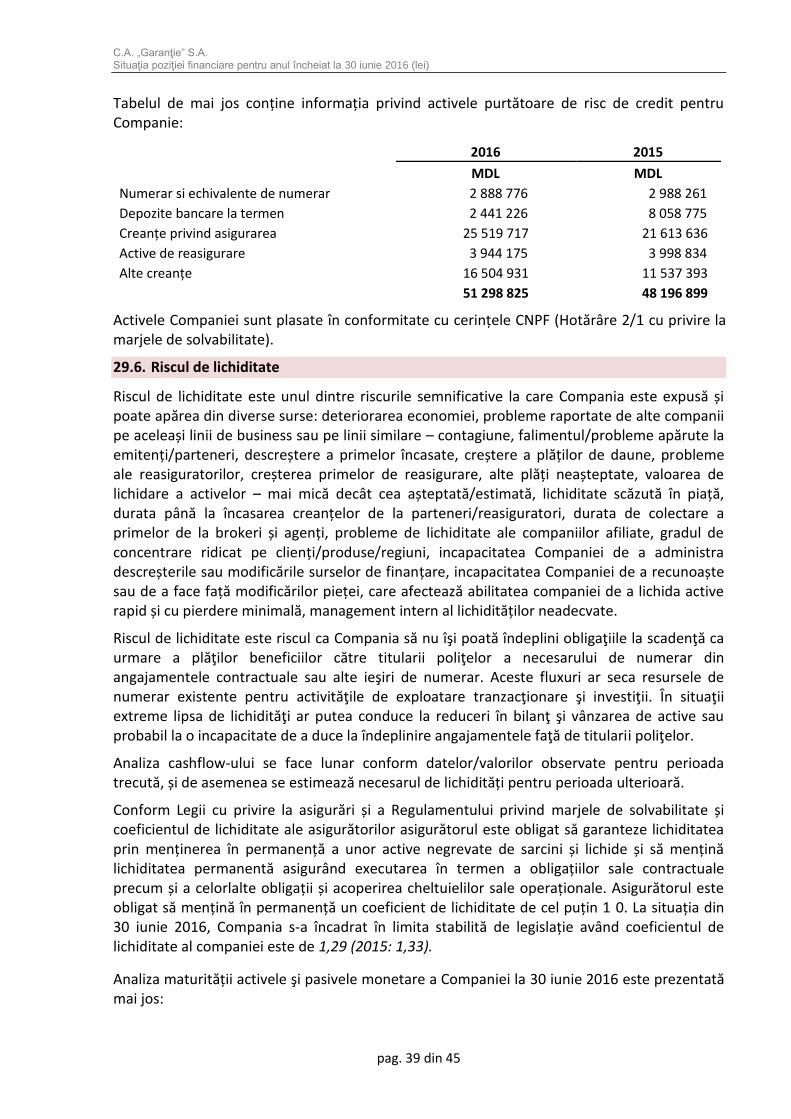

29.5. Riscul de credit ........................................................................................................................ 38

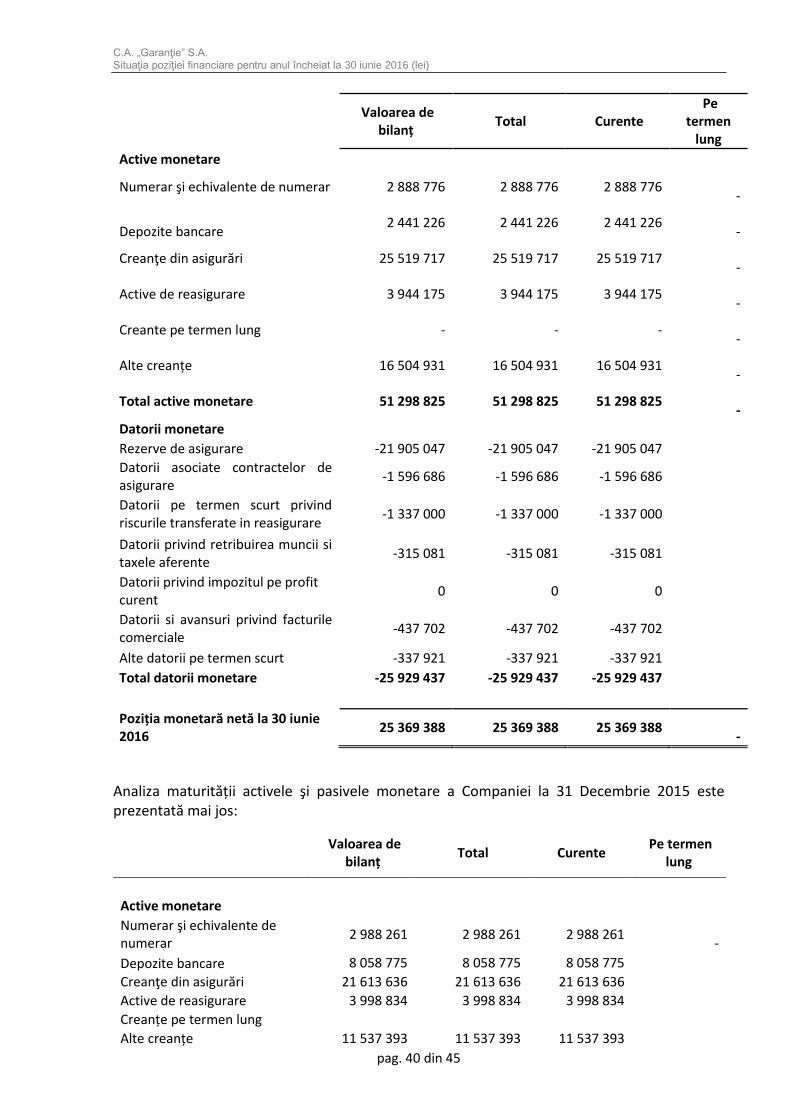

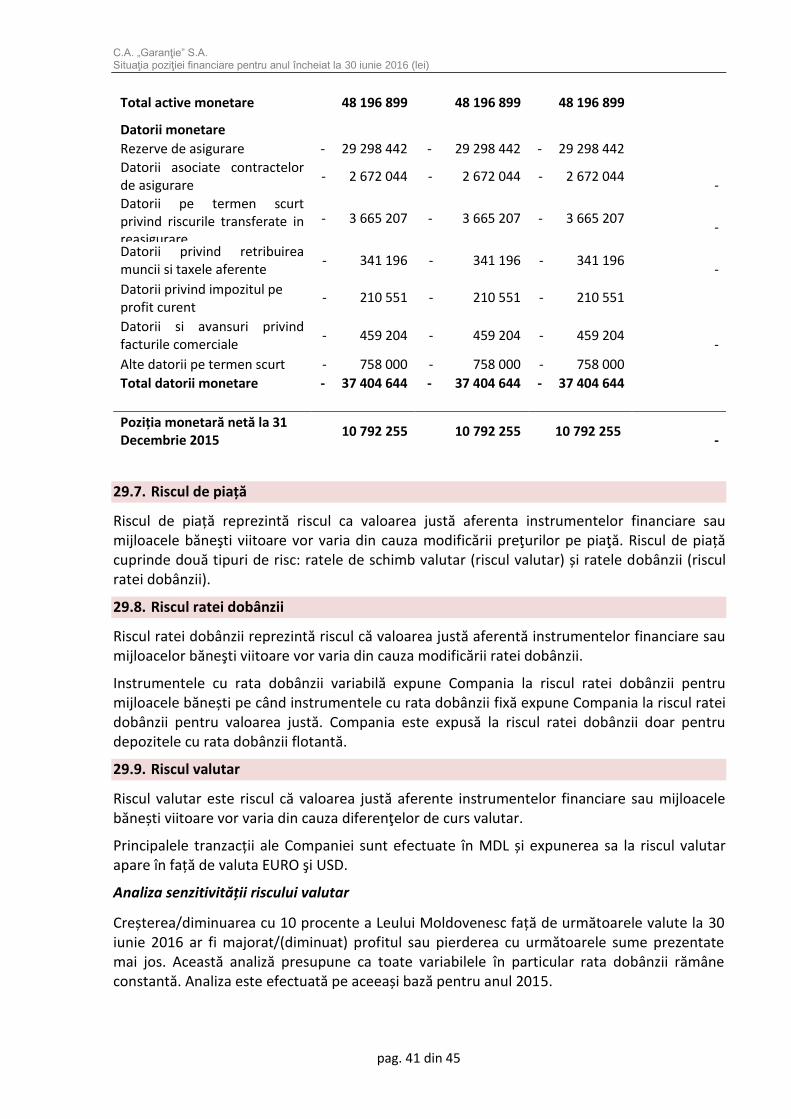

29.6. Riscul de lichiditate ................................................................................................................. 39

29.7. Riscul de piață ......................................................................................................................... 41

29.8. Riscul ratei dobânzii ................................................................................................................ 41

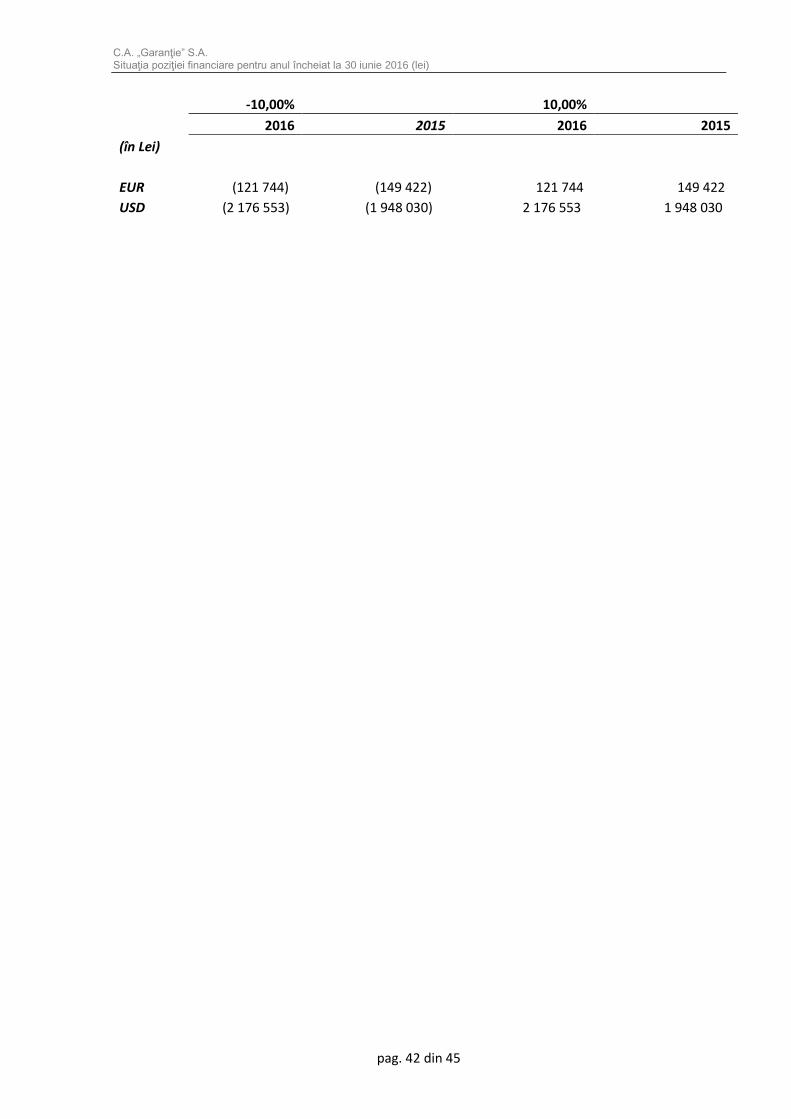

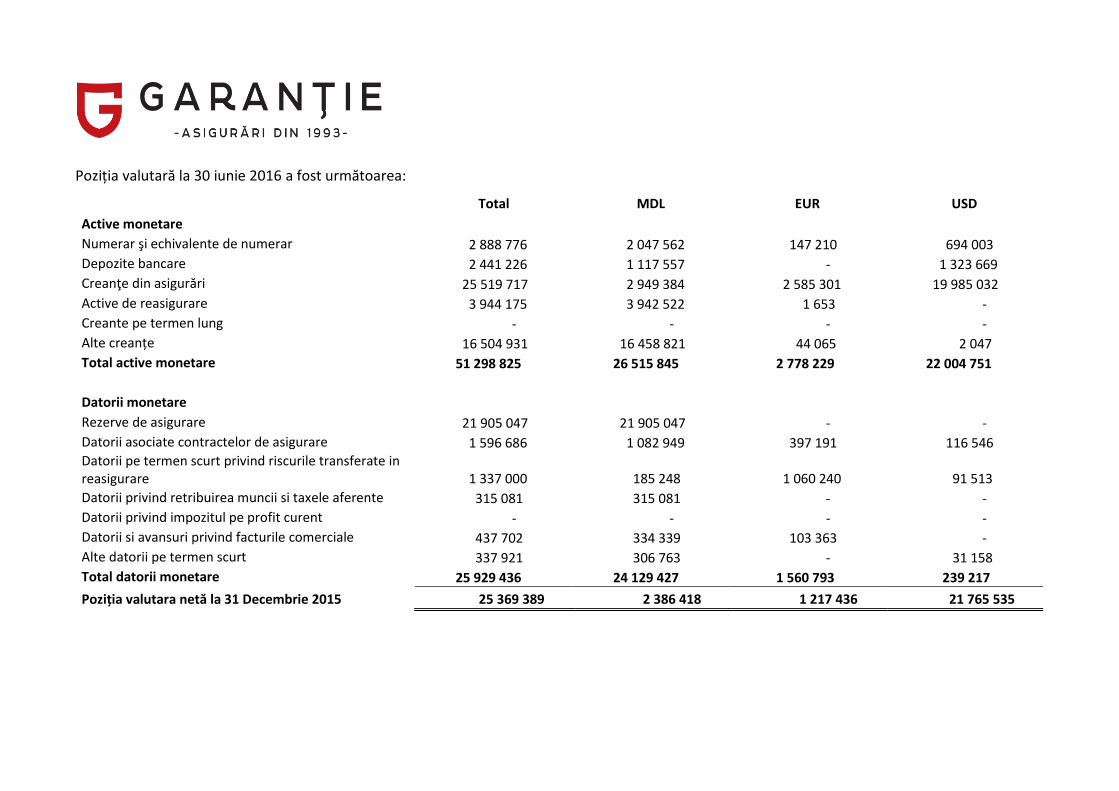

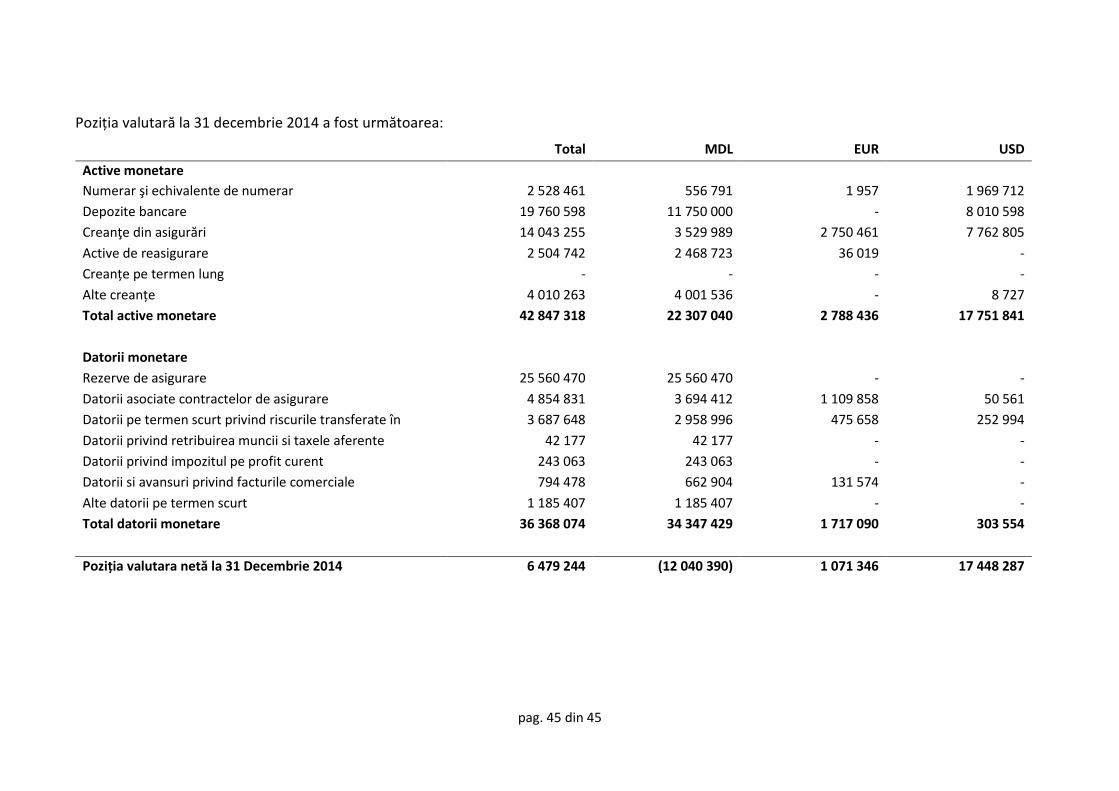

29.9. Riscul valutar ........................................................................................................................... 41

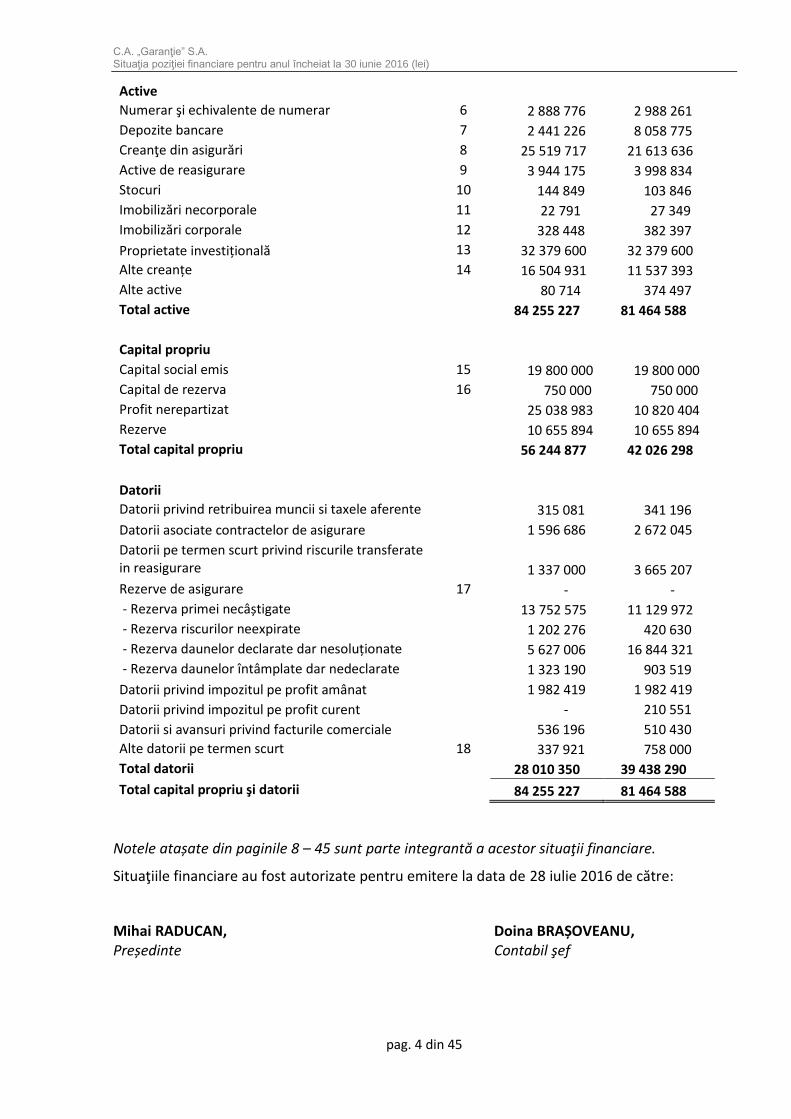

Situația poziției financiare

Notă 30.06.2016 31.12.2015

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 4 din 45

Active Numerar şi echivalente de numerar 6 2 888 776 2 988 261

Depozite bancare 7 2 441 226 8 058 775

Creanţe din asigurări 8 25 519 717 21 613 636

Active de reasigurare 9 3 944 175 3 998 834

Stocuri 10 144 849 103 846

Imobilizări necorporale 11 22 791 27 349

Imobilizări corporale 12 328 448 382 397

Proprietate investițională 13 32 379 600 32 379 600

Alte creanțe 14 16 504 931 11 537 393

Alte active

80 714 374 497

Total active

84 255 227 81 464 588

Capital propriu

Capital social emis 15 19 800 000 19 800 000

Capital de rezerva 16 750 000 750 000

Profit nerepartizat

25 038 983 10 820 404

Rezerve

10 655 894 10 655 894

Total capital propriu

56 244 877 42 026 298

Datorii

Datorii privind retribuirea muncii si taxele aferente

315 081 341 196

Datorii asociate contractelor de asigurare

1 596 686 2 672 045

Datorii pe termen scurt privind riscurile transferate in reasigurare 1 337 000 3 665 207

Rezerve de asigurare 17 - -

- Rezerva primei necâștigate

13 752 575 11 129 972

- Rezerva riscurilor neexpirate

1 202 276 420 630

- Rezerva daunelor declarate dar nesoluționate

5 627 006 16 844 321

- Rezerva daunelor întâmplate dar nedeclarate

1 323 190 903 519

Datorii privind impozitul pe profit amânat

1 982 419 1 982 419

Datorii privind impozitul pe profit curent

- 210 551

Datorii si avansuri privind facturile comerciale

536 196 510 430

Alte datorii pe termen scurt 18 337 921 758 000

Total datorii

28 010 350 39 438 290

Total capital propriu şi datorii 84 255 227 81 464 588

Notele atașate din paginile 8 – 45 sunt parte integrantă a acestor situaţii financiare.

Situaţiile financiare au fost autorizate pentru emitere la data de 28 iulie 2016 de către:

Mihai RADUCAN, Doina BRAȘOVEANU, Președinte Contabil şef

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 5 din 45

Situația de profit sau pierdere precum și alte elemente ale rezultatului global

Notă 30.06.2016 30.06.2015

MDL MDL

Venituri nete din primele de asigurare 19

Venituri brute din primele de asigurare

18 175 415 16 600 004

Cheltuieli din contracte de asigurare anulate

(334 401) (26 473)

Prime de asigurare cedate reasiguratorilor

(2 955 326) (3 651 813)

Modificarea rezervei pentru prime necâștigate

(3 404 249) 1 994 820

Cota reasiguratorului în modificarea rezervei pentru prime necâștigate 573 500 (78 487)

12 054 939 14 838 051

Beneficii si riscuri nete din asigurări şi cereri de despăgubire

20

Cheltuieli cu cereri de despăgubire şi pierderile din asigurări (4 505 538) (7 241 026)

Cheltuieli cu cereri de despăgubire şi pierderile din asigurări recuperate de la reasiguratori 663 285 57 206

Sume câștigate în regres

757 388 1 093 283

(3 084 865) (6 090 537)

Modificarea netă a rezervelor daunelor din asigurări, inclusiv:

Modificarea rezervelor daunelor din asigurări

10 797 644 2 661 364

Cota reasiguratorului în modificarea rezervelor daunelor (628 202) 70 708

10 169 442 2 732 072

Cheltuieli privind comisioane 21 (2 216 464) (2 122 728)

Alte venituri/cheltuieli de asigurare, net

131 467 3 052

Cheltuieli generale şi administrative 22 (3 370 191) (2 764 570)

Alte venituri operaționale 23 17 165 177 715

Venituri (pierderi) din activitatea de investiții, net 24 - 400

Venituri (pierderi) din activitatea financiară, net 25 92 201 2 395 315

Profit/(pierdere) înainte de impozitare

13 793 694 9 168 770

(Cheltuiala)/venit cu impozitul pe profit

- -

Profitul/(pierderea) anului

13 793 694 9 168 770

Reevaluarea mijloacelor fixe

Impozitul amânat aferent reevaluării mijloacelor fixe

Rezultatul global total aferent anului

13 793 694 9 168 770

Notele atașate din paginile 8 – 45 sunt parte integrantă a acestor situaţii financiare.

Situaţiile financiare au fost autorizate pentru emitere la data de 28 iulie 2016 de către:

Mihai RADUCAN, Doina BRAȘOVEANU, Președinte Contabil şef

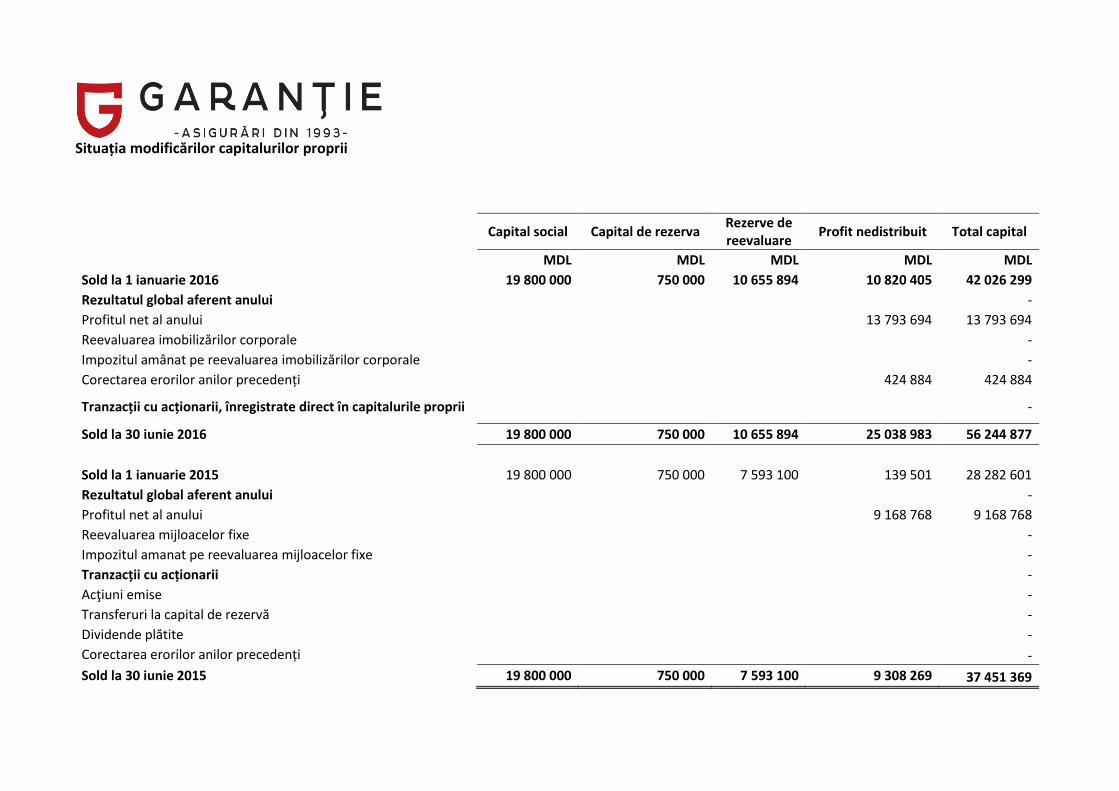

Situația modificărilor capitalurilor proprii

Capital social Capital de rezerva

Rezerve de reevaluare

Profit nedistribuit Total capital

MDL MDL MDL MDL MDL

Sold la 1 ianuarie 2016 19 800 000 750 000 10 655 894 10 820 405 42 026 299

Rezultatul global aferent anului

-

Profitul net al anului

13 793 694 13 793 694

Reevaluarea imobilizărilor corporale

-

Impozitul amânat pe reevaluarea imobilizărilor corporale

-

Corectarea erorilor anilor precedenți

424 884 424 884

Tranzacții cu acționarii, înregistrate direct în capitalurile proprii

-

Sold la 30 iunie 2016 19 800 000 750 000 10 655 894 25 038 983 56 244 877

Sold la 1 ianuarie 2015 19 800 000 750 000 7 593 100 139 501 28 282 601

Rezultatul global aferent anului

-

Profitul net al anului

9 168 768 9 168 768

Reevaluarea mijloacelor fixe

-

Impozitul amanat pe reevaluarea mijloacelor fixe

-

Tranzacții cu acționarii

-

Acţiuni emise

-

Transferuri la capital de rezervă

-

Dividende plătite

-

Corectarea erorilor anilor precedenți

-

Sold la 30 iunie 2015 19 800 000 750 000 7 593 100 9 308 269 37 451 369

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 7 din 45

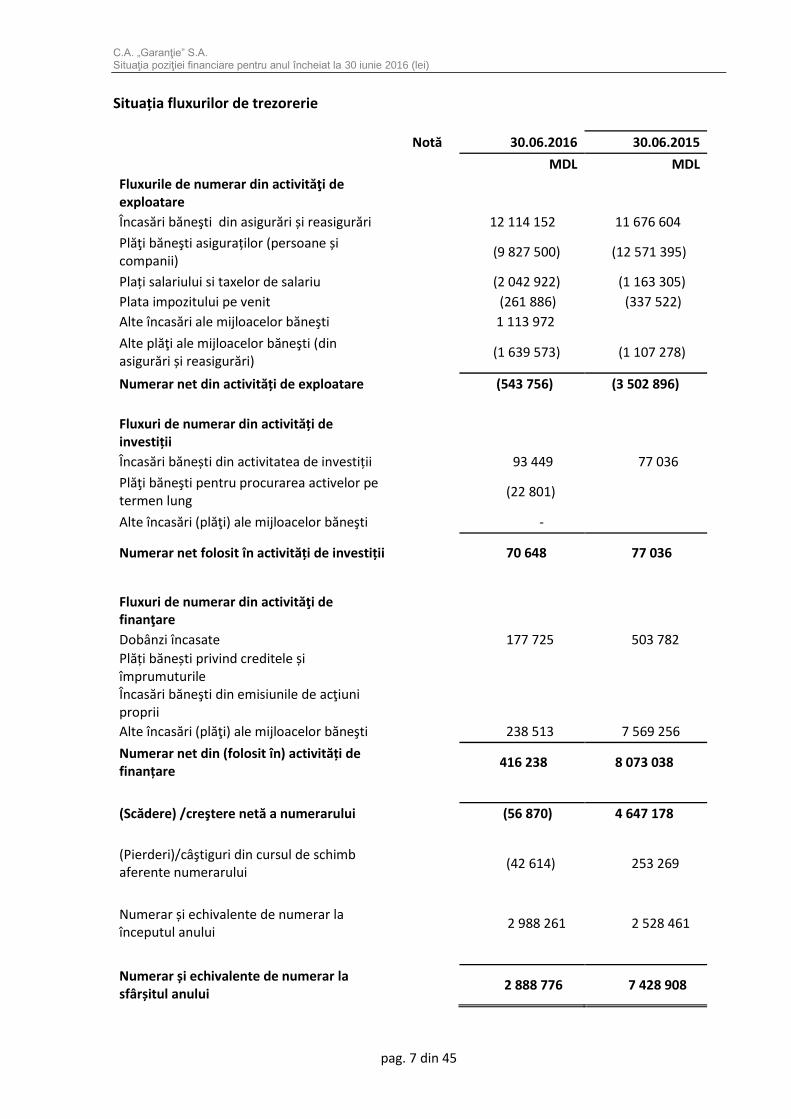

Situația fluxurilor de trezorerie

Notă 30.06.2016 30.06.2015

MDL MDL

Fluxurile de numerar din activităţi de exploatare

Încasări băneşti din asigurări și reasigurări

12 114 152 11 676 604

Plăţi băneşti asiguraților (persoane și companii)

(9 827 500) (12 571 395)

Plați salariului si taxelor de salariu

(2 042 922) (1 163 305)

Plata impozitului pe venit

(261 886) (337 522)

Alte încasări ale mijloacelor băneşti

1 113 972

Alte plăţi ale mijloacelor băneşti (din asigurări și reasigurări)

(1 639 573) (1 107 278)

Numerar net din activități de exploatare

(543 756) (3 502 896)

Fluxuri de numerar din activități de investiții

Încasări bănești din activitatea de investiții

93 449 77 036

Plăţi băneşti pentru procurarea activelor pe termen lung

(22 801)

Alte încasări (plăţi) ale mijloacelor băneşti

-

Numerar net folosit în activități de investiții

70 648 77 036

Fluxuri de numerar din activităţi de finanţare

Dobânzi încasate

177 725 503 782

Plăți bănești privind creditele și împrumuturile Încasări băneşti din emisiunile de acţiuni proprii

Alte încasări (plăţi) ale mijloacelor băneşti

238 513 7 569 256

Numerar net din (folosit în) activități de finanțare

416 238 8 073 038

(Scădere) /creştere netă a numerarului

(56 870) 4 647 178

(Pierderi)/câştiguri din cursul de schimb aferente numerarului

(42 614) 253 269

Numerar și echivalente de numerar la începutul anului

2 988 261 2 528 461

Numerar și echivalente de numerar la sfârșitul anului

2 888 776 7 428 908

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 8 din 45

1. Informații generale

Compania de asigurări Garanție S.A. a fost înfiinţată ca societate pe acţiuni în iulie 1997.

Compania a obținut numărul nou de înregistrare 1003600087070 la 19 iunie 2001.

Pe parcursul perioadei de gestiune, activităţile principale ale Companiei au fost prestarea

serviciilor de asigurare generală atât pe teritoriul Republicii Moldova cât şi peste hotare.

Adresa juridică a Companiei este str. Alexei Mateevici 75, Chișinău, Republica Moldova.

Compania operează prin intermediul unui oficiu central şi punctelor de vânzare (2016: 5

puncte de vânzare, 2015: 5 puncte de vânzare; 2014 : 6 puncte de vânzare).

Pe parcursul perioadei de gestiune, numărul mediu scriptic al angajaților a constituit 29

persoane (în 2015: 29 persoane).

Structura Consiliului Societății la data de 30 iunie 2016 era următoarea:

Gheorghe CIOBANU – Președinte

Mihail POPOVICI – Membru

Eduard CALANCEA - Membru

2. Declarația de conformitate cu SIRF

Prezentele situațiile financiare au fost întocmite în conformitate cu Standardele

Internaționale de Raportare Financiară (”IFRS”). În pregătirea acestui set de situații financiare

au fost utilizate politicile contabile specificate în acele norme IFRS care sunt în vigoare până la

30 iunie 2016 și care au fost aplicate și în ultimele situații financiare anuale.

Prezentul Standard Internațional de Raportare Financiară 4 ”Contracte de asigurare” nu

include un set complet de criterii de recunoaștere și evaluare. Consiliul pentru Standarde

Internaționale de contabilitate continuă să lucreze la proiectul privind emiterea unui standard

care să includă aceste criterii. Până la definitivarea de către Consiliu a celei de-a doua faze a

proiectului său privind contractele de asigurare situațiile financiare ale diferitor asigurători nu

pot fi comparabile din punct de vedere al recunoașterii și evaluării contractelor de asigurare.

Situațiile financiare pentru perioada de gestiune încheiată la 30 iunie 2016 (inclusiv cele

comparative) au fost aprobate și autorizate pentru emitere de către organul Executiv la data

de 27 iulie 2016.

3. Rezumat privind politicile contabile

3.1. Prezentarea situațiilor financiare

Situațiile financiare sunt prezentate în conformitate cu IAS 1 Prezentarea Situațiilor

Financiare (Revizuit în 2007). Ele au fost întocmite în baza convenției privind costul

istoric, cu excepțiile prezentate în continuare în politicile contabile, și în baza

principiului continuității activității care presupune faptul că Compania își va putea

continua în mod normal funcționarea într-un viitor previzibil.

Compania a întocmit un set complet de situaţii financiare, care include:

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 9 din 45

a) situaţia poziţiei financiare;

b) situaţia rezultatului global;

c) situaţia modificărilor capitalului propriu;

d) situaţia fluxurilor de trezorerie;

e) note cuprinzând un rezumat al politicilor contabile semnificative şi alte note

explicative.

f) pentru situaţiile primare expuse în punctele a-d şi notele explicative Compania

prezintă informaţii comparative pentru exerciţiul financiar precedent.

3.2. Conversia la moneda străină

Moneda funcțională și de prezentare

Conducerea Companiei consideră leul moldovenesc ca moneda funcțională, conform celor

specificate de IAS 21, “Efectele variației cursurilor de schimb valutar”. Situațiile financiare sunt

pregătite și prezentate în lei moldovenești (“MDL”), care este moneda funcțională și de

prezentare a Companiei, rotunjit la cea mai apropiată unitate.

Tranzacții și solduri

Tranzacțiile în valută sunt convertite în moneda funcțională a Companiei folosind cursul de

schimb în vigoare la data tranzacției. Activele și pasivele monetare denominate în valută la

data raportării sunt reconvertite în monedă funcțională la cursul de schimb publicat de Banca

Națională a Moldovei din ziua întocmirii situațiilor poziției financiare.

Activele și pasivele nemonetare denominate în valută evaluate la valoarea justă se convertesc

în monedă funcțională folosind cursul de schimb de la data la care s-a stabilit valoarea justă.

Diferențele de schimb valutar care apar din reconversie se recunosc în profit sau pierdere,

exceptând diferențele care apar din reconversia activului financiar disponibil pentru vânzare

incluse în capital.

Cursurile de schimb de referință erau următoarele:

2016 2015

USD EUR USD EUR

Medie pentru perioada 19.9347 22.2362 18.8185 20.9025

31 decembrie 19.6585 21.4779

30 iunie 19.8698 22.0325

3.3. Numerar și echivalent de numerar

Numerarul și echivalentul de numerar includ numerar la bancă și în casă și depozite pe

termen scurt cu date inițiale de scadență de trei luni sau mai puțin de trei luni din situația

poziției financiare. În vederea elaborării situației fluxurilor de trezorerie, numerarul este

constituit din lichidități și conturi curente la bancă, minus overdrafturi existente.

3.4. Clasificarea produsului

Contractele de asigurare sunt considerate acele contracte unde Compania (asiguratorul)

acceptă un risc de asigurare semnificativ de la cealaltă parte (deținătorul poliței de asigurare)

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 10 din 45

fiind de acord să compenseze deținătorul poliței în situația în care un eveniment viitor incert

specificat (evenimentul asigurat) are un efect nefavorabil asupra deținătorului poliței de

asigurare. Compania va stabili dacă se expune unui risc de asigurare semnificativ, comparând

plățile efectuate cu plățile de efectuat în cazul în care evenimentul asigurat nu a avut loc.

Odată ce un contract a fost clasificat drept contract de asigurare, rămâne un contract de

asigurare pentru tot restul perioadei, chiar dacă riscul de asigurare se reduce semnificativ pe

durata perioadei, cu excepția cazului în care toate drepturile și obligațiile sunt stinse sau

expiră.

3.5. Imobilizări corporale

După recunoaştere ca activ, imobilizările corporale sunt contabilizate în felul următor:

Clădiri și terenuri - la valoarea reevaluată, aceasta fiind valoarea sa justă la data

reevaluării minus orice amortizare acumulată ulterior şi orice pierderi acumulate din

depreciere. Reevaluările trebuie să se facă cu suficientă regularitate pentru a se asigura

că valoarea contabilă nu se deosebeşte semnificativ de ceea ce s-ar fi determinat prin

utilizarea valorii juste la finalul perioadei de raportare.

Alte categorii de imobilizări – la cost minus amortizarea cumulată.

Valoarea justă a terenurilor şi clădirilor este determinată în general pe baza probelor de pe

piaţă, printr-o evaluare efectuată în mod normal de evaluatori profesionişti calificaţi.

Dacă valoarea contabilă a unui activ este majorată ca rezultat al reevaluării, atunci creşterea

trebuie recunoscută în alte elemente ale rezultatului global şi cumulată în capitalurile proprii,

cu titlu de surplus din reevaluare. Cu toate acestea, majorarea se reflectă în profit sau

pierdere în măsura în care aceasta compensează o reducere din reevaluarea aceluiaşi activ,

recunoscută anterior în profit sau pierdere.

Dacă valoarea contabilă a unui activ este diminuată ca urmare a unei reevaluări, această

diminuare se reflectă în profit sau pierdere. Cu toate acestea, reducerea trebuie recunoscută

în alte elemente ale rezultatului global în măsura în care surplusul din reevaluare prezintă un

sold creditor pentru acel activ. Reducerea recunoscută în alte elemente ale rezultatului global

micşorează suma cumulată în capitalurile proprii cu titlu de surplus din reevaluare.

Amortizarea este prevăzută pe baza unei metode de amortizare lineară pe parcursul duratei

de utilizare:

Durata de utilizare

Construcţii 30-45 ani

Echipament 2-5 ani

Mijloace de transport 7-8 ani

Alte mijloace fixe 2-10 ani

Valoarea reziduală a imobilizărilor corporale, durata de utilizare și metoda de amortizare

utilizată sunt revizuite și ajustate, dacă este cazul, la finele fiecărui an financiar și ajustate

corespunzător, dacă este cazul.

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 11 din 45

Revizuirile din depreciere sunt examinate când există factori care indică posibilitatea

nerecuperării valorii contabile. Pierderile cu privire la depreciere se regăsesc în contul de

profit și pierdere ca și cheltuieli.

Un element de imobilizări corporale este derecunoscut în momentul cedării sau atunci când

nu se mai așteaptă beneficii economice viitoare din utilizarea sau cedarea sa. Orice câștig sau

pierdere care rezultă din derecunoașterea unei imobilizări corporale (calculată ca diferență

dintre încasările nete din cedare și valoarea contabilă a activului) este inclusă în contul de

profit și pierdere în anul în care activul financiar este derecunoscut.

3.6. Imobilizări necorporale

Activele nemateriale dobândite separat se recunosc la cost în momentul recunoașterii inițiale.

Costul activelor nemateriale dobândite în cadrul unei combinări de întreprinderi reprezintă

valoarea sa justă la data achiziției. După recunoașterea inițială activele nemateriale sunt

contabilizate la costul lor minus orice amortizare și pierderi din depreciere cumulate.

Imobilizările necorporale generate intern, excluzând costurile de dezvoltare capitalizate, nu

sunt capitalizate și cheltuielile sunt reflectate în contul de profit și pierdere în anul în care au

fost efectuate cheltuielile.

Imobilizările necorporale cu durată de viață determinată sunt amortizate pe o durată de viață

economică utilă și supuse unui test de depreciere oricând există indicii conform cărora

imobilizarea corporală ar putea fi depreciată. Perioada și metoda de amortizare pentru un

activ intangibil cu durată de viață utilă determinată sunt revizuite cel puțin la finele fiecărui an

financiar. Modificările privind durata de viață utilă preconizată a activului sau ritmul

preconizat de consumare a beneficiilor economice viitoare încorporate în activ sunt

contabilizate prin modificarea perioadei sau metodei de amortizare, dacă este cazul, și

considerate drept modificări în estimările contabile. Cheltuielile de amortizare privind activele

intangibile cu durată de viață determinată se recunosc în situația veniturilor și a cheltuielilor

la categoria de cheltuieli corespunzătoare de imobilizări necorporale.

Câștigurile sau pierderile care rezultă din derecunoașterea unei imobilizări necorporale se

evaluează ca diferență dintre încasările nete din cedare și valoarea contabilă a activului.

3.7. Proprietăți investiționale

Proprietăţile investiţionale includ clădiri și terenuri deţinute pentru o utilizare viitoare încă

nedeterminată. Compania a ales modelul valorii juste pentru recunoaşterea acestor active.

Astfel, valoarea justă a proprietăţii investiţionale trebuie să reflecte condiţiile de piaţă la

finalul perioadei de raportare.

Câştigul sau pierderea generată de o modificare a valorii juste a proprietăţii investiţionale

este recunoscută în profitul sau pierderea perioadei în care apare.

3.8. Deprecierea activelor nefinanciare

La fiecare dată de raportare, Compania verifică dacă există indicii ale deprecierii activelor.

Dacă există un astfel de indiciu, sau în situația în care se impune testarea valorii contabile a

unei imobilizări nefinanciare, Compania estimează valoarea recuperabilă a activului. Valoarea

recuperabilă a unui activ este cea mai mare valoare dintre valoarea justă a unui activ sau a

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 12 din 45

unei unități generatoare de numerar (UGN) minus costurile de vânzare și valoarea sa de

utilizare. Valoarea recuperabilă se calculează pentru fiecare activ în parte cu excepția cazului

în care un activ nu generează intrări de numerar care să fie în mare măsură independente de

cele generate de alte active sau grupuri de active. În cazul în care valoarea contabilă a unui

activ sau UGN depășește suma care urmează să fie recuperată, aceasta este considerata

depreciată și este redusă la valoarea recuperabilă a acestuia. Pentru evaluarea valorii de

utilizare, fluxurile de trezorerie viitoare estimate sunt actualizate la valoarea actuală folosind

rata înainte de impozitare care să reflecte evaluările curente de pe piață ale valorii-timp a

banilor și ale riscurilor specifice activului. Pentru determinarea valorii juste minus costul de

vânzare, sunt luate în calcul tranzacțiile recente de pe piață, dacă acestea sunt disponibile. În

cazul în care nu există astfel de tranzacții, se ia în considerare modelul de evaluare adecvat.

Aceste calcule sunt confirmate de prețuri cotate pe piața de capital pentru societățile cotate

la bursă sau de alți factori disponibili care indică valoarea justă.

Pierderile din depreciere privind operațiunile continue sunt recunoscute în contul de profit

sau pierderi din acele categorii de cheltuieli corespunzătoare cu funcția activului depreciat.

Evaluarea se face la fiecare dată de raportare în cazul în care există factori care să indice că

pierderile din depreciere anterior recunoscute nu mai există sau au fost reduse. În cazul în

care există un astfel de indicator, Compania evaluează valoarea recuperabilă a activului

nefinanciar sau a unității generatoare de numerar. Pierderea din depreciere recunoscută

anterior este reluată numai în cazul în care s-a produs o modificare a estimărilor utilizate

pentru a determina valoarea recuperabilă de la recunoașterea ultimei pierderi din depreciere.

Într-o astfel de situație, valoarea contabilă a activului este determinat să crească până la

valoarea sa recuperabilă. Valoarea majorată a respectivului activ nu trebuie să depășească

valoarea contabilă, netă de amortizare, care ar fi fost determinată în cazul în care în exercițiile

anterioare nu ar fi fost recunoscută o pierdere din depreciere pentru activul în cauză.

O astfel de reluare este recunoscută în contul de profit sau pierdere, cu excepția situației în

care activul este contabilizat la valoarea reevaluată, situație în care reluarea pierderii din

deprecierea unui activ trebuie tratată ca o creștere din reevaluare.

3.9. Active financiare

Recunoașterea inițială și evaluarea activelor financiare

Activele financiare care intră sub incidența IAS 39 sunt clasificate drept active financiare la

valoarea justă prin profit sau pierdere, împrumuturi și creanțe, investiții păstrate până la

scadență, active financiare disponibile în vederea vânzării, sau ca instrumente financiare

derivate desemnate de acoperire împotriva riscurilor, dacă este cazul. Compania stabilește

clasificarea activelor financiare la recunoașterea lor inițială.

Activele financiare sunt recunoscute inițial la valoarea justă, în cazul investițiilor care nu sunt

la valoarea justă prin profit sau pierdere, plus costurile tranzacției care pot fi atribuite direct

achiziției.

Clasificarea depinde de scopul pentru care investițiile au fost achiziționate. Activele financiare

sunt clasificate la valoarea justă prin profit sau pierdere dacă strategia documentată de

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 13 din 45

investiție a Companiei este aceea de gestiona investițiile financiare pe baza unei valori juste,

prin aceeași modalitate prin care sunt gestionate datoriile financiare.

Activele financiare ale Companiei includ depozite la băncile comerciale locale, creanțe

comerciale și alte creanțe, credite, instrumente financiare necotate și investiții în valori

mobiliare de stat din Moldova.

Evaluări ulterioare

Evaluările ulterioare ale activelor financiare depind de următoarea clasificare:

Active financiare la valoare justă prin profit sau pierdere

Investițiile special achiziționate în vederea vânzării sunt clasificate drept deținute în vederea

tranzacționării.

Active financiare disponibile în vederea vânzării

Activele financiare disponibile în vederea vânzării includ titlurile de capital. Investițiile de

capital clasificate drept disponibile în vederea vânzării sunt acele investiții care nu sunt

clasificate nici drept deținute în vederea tranzacționării nici drept desemnate la valoare justă

prin profit sau pierdere.

Dividendele câștigate în momentul deținerii de investiții disponibile pentru vânzare sunt

recunoscute în contul de profit sau pierdere drept ‘Venit din investiții’ în momentul stabilirii

dreptului de plată. În cazul în care activul financiar este derecunoscut, câștigurile sau

pierderile cumulate sunt recunoscute în alte venituri operaționale, sau depreciat, sau

pierderea cumulată este recunoscută în contul de profit sau pierdere privind costurile

financiare și scos din rezerva pentru activele financiare disponibile pentru vânzare.

Credite și alte creanțe

Creditele și creanțele sunt active financiare nederivate cu rate fixe sau determinabile care nu

sunt cotate pe o piață activă. Aceste investiții sunt inițial recunoscute la cost, reprezentând

valoarea justă a contravalorii plătite pentru achiziția investiției. Toate costurile de tranzacție

atribuite direct achiziției sunt de asemenea incluse în costul investiției. După evaluarea

inițială, creditele și creanțele sunt evaluate la cost amortizat, folosind rata dobânzii efective

(RDE), minus provizionul pentru depreciere.

Costul amortizat se calculează ținându-se seama de orice prime sau reduceri la achiziție și

taxe sau costuri care fac parte integrantă din RDE. Amortizarea privind rata dobânzii efective

este inclusă în ‘venitul din investiții’ din contul de profit și pierdere. Câștigurile și pierderile

sunt recunoscute în contul de profit sau pierdere când investițiile sunt derecunoscute sau

depreciate, cât și prin procesul de amortizare.

Investiții păstrate până la scadență

Activele financiare nederivate cu rate fixe sau determinabile și cu o scadență fixă sunt

clasificate drept păstrate până la scadență când Compania intenționează și poate să le

păstreze până la scadență. După evaluarea inițială, investițiile păstrate până la scadență sunt

evaluate la cost amortizat, folosind RDE, minus deprecierea. Amortizarea privind RDE este

inclusă în ‘veniturile din investiții’ din contul de profit sau pierdere. Câștigurile sau pierderile

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 14 din 45

sunt recunoscute în contul de profit sau pierdere când investițiile sunt derecunoscute sau

depreciate, cât și prin procesul de amortizare.

3.10. Deprecierea activelor financiare

La fiecare dată de raportare Compania evaluează măsura în care există vreo dovadă obiectivă

că un activ financiar sau un grup de active financiare este depreciat. Un activ financiar sau un

grup de active financiare se consideră a fi depreciate numai atunci când există dovezi

obiective de depreciere ca urmare a unuia sau mai multor evenimente care au avut loc după

contabilizarea inițială a activului (un ‘eveniment de pierdere’ înregistrat) iar acel eveniment

de pierdere are un impact asupra viitoarelor fluxuri de numerar estimate ale activului

financiar sau ale grupului de active financiare care pot fi estimate în mod fiabil.

Dovezile din depreciere pot include indicații conform cărora debitorul sau un grup de debitori

se află într-o situație financiară extrem de dificilă, în situație de incapacitate de plată sau de

abatere de la plata dobânzilor sau a principalului, probabilitatea că vor intra în procedura de

faliment sau altă procedură de reorganizare financiară și atunci când datele care pot fi

observate indică faptul că există o scădere măsurabilă în viitoarele fluxuri de numerar

estimate, ca de exemplu modificări ale arieratelor sau alte condiții economice corelate riscului

de neplată.

Compania aplică următoarea politica pentru crearea provizionului de depreciere pentru

creanțe dubioase:

- se creează provizion în mărime de 100% din soldul creanțelor cu întârziere în achitarea

mai mult de un an.

3.11. Derecunoașterea activelor financiare

Un activ financiar (sau, dacă este cazul, o parte dintr-un grup de active financiare similare)

este derecunoscut în următoarele situații:

Când au expirat drepturile de a primi fluxuri de numerar din active; sau

Când Compania își rezervă dreptul de a primi fluxuri de numerar din active sau când își

asumă obligația contractuală de a plăti integral contravaloarea fluxurilor de numerar

primite fără întârziere de plată către terțe părți în temeiul unui acord ‘de trecere’; și:

Când Compania a transferat majoritatea riscurilor și beneficiilor aferente activului

financiar; sau

Când Compania nu a transferat și nici nu a păstrat majoritatea riscurilor și beneficiilor

aferente activului, dar a păstrat controlul asupra activului transferat.

3.12. Reasigurare

Compania cedează riscul de asigurare pe parcursul normal al activității pentru tranzacțiile

sale. Activele de reasigurare reprezintă soldurile care revin societăților de reasigurare. Sumele

recuperabile de la reasiguratori sunt estimate printr-o modalitate care să corespundă cu

provizioanele pentru daunele datorate sau creanțele stabilite asociate cu polițele

asiguratorilor și sunt în conformitate cu contractul de reasigurare aferent.

La fiecare dată de raportare sau mai frecvent, activele de reasigurare sunt revizuite pentru

depreciere, atunci când există factori care indică deprecierea în cursul exercițiului financiar.

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 15 din 45

Deprecierea apare atunci când există o probă obiectivă ca rezultat al unui eveniment care s-a

petrecut după recunoașterea inițială a activului de reasigurare, și anume că este posibil ca

Compania să nu primească toate sumele care îi sunt datorate conform termenilor contractuali

și acel eveniment are un impact care poate fi evaluat în mod fiabil asupra sumelor pe care

Compania le va primi de la reasigurator. Pierderea din depreciere este înregistrată în contul

de profit sau pierdere.

Activele de reasigurare sunt derecunoscute atunci când drepturile contractuale sunt stinse

sau expiră sau când contractul este transferat unei terțe părți.

3.13. Creanțe și datorii de asigurare

Creanțele de asigurare sunt recunoscute la cel mai devreme dintre data scadenței primei și

data începutului perioadei de acoperire, și sunt evaluate la valoarea justă a contraprestației

primite sau de primit. Acestea includ sume datorate și creanțe de la agenți, brokeri și titularii

de contracte de asigurare. Valoarea contabilă a creanțelor de asigurare este revizuită pentru

depreciere de fiecare dată când evenimente sau schimbări de împrejurare indică posibilitatea

nerecuperării valorii contabile, cu pierderea din depreciere înregistrată în contul de profit sau

pierderi.

Creanțele de asigurare sunt derecunoscute când criteriile de derecunoaștere privind activele

financiare au fost întrunite.

3.14. Impozitul pe profit curent și amânat

Cheltuielile privind impozitul pe profit includ impozitul pe profit curent și amânat. Impozitul

este recunoscut în contul de profit sau pierdere, exceptând situația în care se referă la

elementele recunoscute în alte venituri globale sau direct în capitalurile proprii. Taxa privind

impozitul pe profit curent se calculează pe baza legislației fiscale adoptate în mod concret la

sfârșitul perioadei de raportare din Republica Moldova. Conducerea evaluează periodic

pozițiile adoptate în declarațiile fiscale cu privire la situațiile în care regulamentul fiscal

aplicabil este supus interpretării și stabilește, după caz, dispozițiile.

Impozitul pe profit amânat este recunoscut, folosind metoda de răspundere, privind

diferențele temporare care apar între baza fiscală a activelor și pasivelor și valoarea lor

contabilă din situațiile financiar. Impozitul pe profit amânat se stabilește folosind ratele fiscale

(și legislația) care au fost adoptate în mod concret la sfârșitul perioadei de raportare și care se

așteaptă a fi aplicate atunci când activul respectiv este realizat sau datoria este decontată.

Activele privind impozitul pe profit amânat sunt recunoscut în măsura în care există

probabilitatea să existe profituri impozabile față de care să poată fi utilizate diferențele

temporare.

Activele și datoriile privind impozitul pe profit amânat se netează când există un drept legal

de a compensa activele privind impozitul curent cu datoriile privind impozitul curent și când

creanțele și datoriile privind impozitul amânat sunt aferente impozitelor pe profit percepute

de aceeași autoritate fiscală privind fie entitatea impozabilă fie entități impozabile diferite

care intenționează să deconteze soldurile pe baza unei sume nete.

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 16 din 45

Efectele fiscale privind reportarea pierderilor sau creditelor fiscale neutilizate sunt

recunoscute ca active când există probabilitatea să existe profituri impozabile față de care să

poată fi utilizate respectivele pierderi.

Cota impozitului pe profit pentru anul 2016 este de 12%, pentru anul 2015 – 12%.

3.15. Capitalul social

Acțiuni ordinare

Acțiunile ordinare sunt clasificate drept capitaluri proprii. Costurile incrementale direct

atribuibile emiterii de acțiuni ordinare sunt recunoscute drept deducere din capitalurile

proprii, net de orice efecte fiscale.

Dividende

Dividendele privind acțiunile ordinare sunt recunoscute ca datorii în perioada în care acestea

sunt declarate.

3.16. Beneficiile angajaților

Beneficii privind serviciile pe termen scurt

Beneficiile angajaților pe termen scurt includ salariile, premiile, concediul anual plătit și

contribuțiile de asigurări sociale. Beneficiile angajaților pe termen scurt sunt evaluate pe o

bază neactualizată și sunt recunoscute drept cheltuieli în momentul în care sunt suportate.

O datorie este recunoscută pentru valoarea care se așteaptă a fi plătită ca bonus în numerar

pe termen scurt sau în cazul planurilor de participare la profit în situația în care Compania are

o obligație prezentă legală sau implicită la data bilanțului de a efectua astfel de plăți, ca

urmare a serviciului trecut prestat de către salariat, și dacă obligația poate fi estimată în mod

fiabil.

Planuri de contribuții determinate

Planul de contribuții determinate reprezintă planul de beneficii post-angajare în baza cărora o

entitate plătește contribuții fixe către o entitate separată și nu va avea nici o obligație legală

sau implicită de a plăti contribuții suplimentare. Obligațiile de contribuții la planurile de

pensie cu contribuții definite sunt recunoscute drept cheltuieli în profit sau pierdere pe

măsură ce sunt suportate.

În cursul desfășurării activității, Compania efectuează plăți către Casa Națională de Asigurări

Sociale și către Casa Națională de Asigurări Medicale în numele angajaților săi din Moldova

pentru pensie, sănătate și ajutor de șomaj. Toți angajații Companiei sunt membri și sunt, de

asemenea, obligați prin lege să plătească contribuții definite (incluse în contribuțiile la

asigurările sociale) către planul de pensii de stat din Moldova (plan de contribuții

determinate). Toate contribuțiile relevante către planul de pensii de stat din Moldova sunt

recunoscute drept cheltuieli în profit sau pierdere pe măsură ce sunt suportate. Compania

este scutită de orice obligație suplimentară.

Societatea nu operează nici un regim de pensii independent și, prin urmare, nu are nici o

obligație în ceea ce privește pensiile. Compania nu operează nici un alt plan de beneficii

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 17 din 45

determinate sau vreun plan de beneficii după pensionare. Compania nu are nici o obligație să

ofere servicii suplimentare foștilor sau actualilor angajați.

3.17. Datorii comerciale și alte datorii

Datoriile din credite comerciale și alte datorii similare sunt evaluate la valoarea lor nominală

reprezentând valoarea justă a contravalorii ce urmează a fi plătită pentru bunurile primite și

pentru serviciile prestate, indiferent dacă acestea sunt sau nu facturate Companiei.

3.18. Rezerve de asigurări

Acestea includ rezerva primei necâştigate, rezerva daunelor declarate dar nesoluționate ,

rezerva daunelor neavizate și rezerva riscurilor neexpirate.

Rezerva pentru prime necâștigate (RPN) este recunoscută trimestrial prin calcularea valorii

primei brute subscrise pentru perioadele neexpirate ale contractelor de asigurare, astfel încât

diferența dintre volumul primelor brute subscrise și rezervă să reflecte rezervele alocate

primelor brute pentru riscul expirat la data calculării. RPN este considerată a fi nemonetară în

scopuri IFRS și se calculează în moneda primei subscrise pentru fiecare poliță de asigurare,

prin însumarea cotei-părţi din prima brută subscrisă, aferentă perioadei neexpirate a

contractului de asigurare. Pentru calcularea valorii Rezervei de prime necâştigate, aferentă

unui contract de asigurare, se aplică metoda “pro rata temporis”

Pentru contractele de asigurare, la care data intrării în vigoare a contractului de asigurare

începe după data înregistrării în venituri a primei subscrise, iar calculul Rezervei primei

necâştigate se efectuează la o dată intermediară între data încheierii contractului şi data

intrării în vigoare a contractului, Rezerva primei necâştigate este egală cu prima subscrisă.

RPN este considerată a fi nemonetară în scopuri IFRS și se calculează în moneda primei

subscrise pentru fiecare poliță de asigurare.

Rezerva daunelor declarate dar nesoluţionate (RDDN) este calculată pentru fiecare caz în

parte şi reprezintă daunele declarate dar nesoluționate în perioada de raportare majorate cu

3%, reprezentând cheltuielile administrative legate de despăgubiri. Rezerva creată în baza

acestei proceduri trebuie să acopere toate plățile ulterioare aferente respectivelor solicitări

de daune. RDDN care trebuie stabilită se obține prin însumarea valorilor RDDN calculate

pentru fiecare contract de asigurări.

Rezerva de daune neavizate se calculează pe fiecare clasă de asigurări, în baza celor mai bune

estimări ale asigurătorului, prin metode actuariale, folosind date statistice rezonabile. Această

rezervă se creează şi se menţine pentru daunele întâmplate, dar neavizate până la sfârşitul

perioadei de gestiune (data calculării rezervei).

La determinarea rezervei de daune neavizate se va aplica metoda triunghiulară de dezvoltare

a daunelor (metoda Chain Ladder). Cifra finală este majorată cu 3% reprezentând cheltuielile

de administrare şi alte cheltuieli de soluţionare a daunelor.

Rezerva riscurilor neexpirate se calculează în baza estimării daunelor ce vor apărea după

încheierea perioadei de gestiune aferente contractelor de asigurare în vigoare la data

calculării, în mărimea în care valoarea estimată a acestor daune viitoare depăşeşte rezerva de

prime necâştigate.

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 18 din 45

3.19. Provizioane

Pretenții legale sunt recunoscute când:

Compania are o obligație juridică curentă sau implicită generată de un eveniment

anterior;

este foarte probabil că o ieșire de resurse va fi necesară pentru stingerea obligației;

și suma a fost estimată în mod fiabil.

Nu sunt înregistrate provizioane pentru pierderile viitoare din exploatare.

Provizioanele sunt evaluate la valoarea actualizată a cheltuielilor estimate a fi necesare

pentru stingerea obligației utilizând o rată înainte de impozitare care să reflecte evaluările

curente de piață ale valorii-timp a banilor și ale riscurilor specifice datoriei.

Majorarea provizionului datorată trecerii timpului este recunoscută drept cheltuială cu

dobândă.

3.20. Recunoașterea veniturilor

Primele de asigurare

Primele de asigurare sunt recunoscute la venituri la data la care începe polița. Primele includ

ajustările rezultate în perioada contabilă pentru primele ce urmează a fi încasate pentru

activitățile din perioadele contabile anterioare. În cazul în care o primă se plătește în rate,

valoarea totală a primei este recunoscută la data scadenței primei rate. Primele

prelucrate/înregistrare într-o lună sunt considerate drept prime subscrise la acea lună.

Metoda aplicată este considerată o metodă rapidă și permite înregistrarea contractelor

vândute în ultima zi a lunii în luna următoare.

Primele colectate de intermediari și neîncasate încă, sunt evaluate pe baza estimărilor de la

subscriere sau experiență anterioară și sunt incluse în primele subscrise.

Primele necâștigate sunt acele prime subscrise într-un an care face referire la perioadele de

risc de după data de raportare. Primele necâștigate se calculează folosind metoda “pro rata

temporis”. Proporția atribuibilă perioadelor ulterioare este raportată ca rezerva pentru

primele neîncasate.

3.21. Comisioanele datorate pentru activitatea de asigurare

Compania înregistrează comisioanele datorate intermediarilor pentru contractele de

asigurare încheiate conform cu procentul stabilit în contractul de intermediere. Cheltuiala cu

aceste comisioane este înregistrată la data începerii poliței de asigurare iar valoarea ei este

egală cu procentul de comision pentru întreaga primă brută subscrisă.

3.22. Despăgubiri si cheltuieli privind despăgubirile

Despăgubirile privind asigurările generale și de sănătate includ toate despăgubirile care apar

în timpul anului, indiferent dacă sunt sau nu înregistrate, costurile interne și externe de

gestionare a cererilor care sunt direct legate de evaluarea și soluționarea despăgubirilor, și

alte ajustări legate de despăgubirile anilor precedenţi.

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 19 din 45

3.23. Contracte de leasing

Compania califică toate contractele sale de închiriere drept chirie întrucât nu duce la

promovarea tuturor riscurilor și beneficiilor care însoțesc proprietatea. Plățile pentru chirie

sunt recunoscute drept cheltuieli alocate în mod proporțional pe tot parcursul termenului de

închiriere.

În termen de proprietar al locuinței închiriate, locatorul recunoaște în activele de bilanț

transferate chiriei utilizate în conformitate cu caracterul fiecărui activ. Venitul din chiria

utilizată trebuie să fie recunoscute în contul de profit și pierdere pe bază proporțională pe

toată durata contractului de închiriere.

3.24. Venit din dobândă

Venitul din dobândă se recunoaște la momentul sporiri dobânzii utilizând rata efectiva a

dobânzii.

3.25. Costul de finanțare

Dobânda plătită este recunoscută în contul de profit și pierdere la momentul sporirii și se

calculează folosind metoda ratei efective a dobânzii. Dobânda sporita este inclusă în valoarea

contabilă a datoriei financiare ca o parte componenta.

4. Estimări si raționamente contabile esențiale

Întocmirea rapoartelor financiare în conformitate cu standardele SIRF impune

managementului să facă estimări și ipoteze care afectează sumele și soldurile raportate în

situațiile financiare și notele care le însoțesc. Aceste estimări se bazează pe informații

disponibile la data întocmirii rapoartelor financiare. Prin urmare, rezultatele reale pot fi

diferite de estimări.

Compania face estimări și ipoteze care afectează valorile contabile ale activelor și datoriilor în

cadrul următorului exercițiu financiar. Estimările și evaluările se realizează în mod continuu pe

baza experienței istorice și a altor factori, inclusiv așteptări cu privire la evenimente viitoare

considerate rezonabile în circumstanțele date.

4.1. Datoria finală decurgând din cererile de despăgubire depuse în baza contractelor de

asigurare

În ceea ce privește contractele de asigurare generală, estimările trebuie făcute atât pentru

costul final estimat al cererilor privind daune declarate si raportare , cât și pentru costul final

estimat privind daunele neraportate dar întâmplate la data de raportare. Poate fi vorba de o

perioadă semnificativă de timp înainte de stabilirea cu certitudine a costului final al daunelor.

Costul final al creanțelor restante este estimat folosind diferite tehnici actuariale de

proiectare a daunelor, precum metoda “Chain Ladder”.

Evaluările, estimările și ipotezele sunt utilizate în evaluarea corectă a prevederilor privind

provizionul pentru primele neîncasate. Estimarea este impusă de asemenea și pentru a stabili

dacă modelul serviciului de asigurare prevăzut de contract solicită amortizarea premiilor

neîncasate pe altă bază decât alocarea proporţională în timp.

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 20 din 45

4.2. Creanțe și datorii privind impozitul amânat

Există incertitudini cu privire la interpretarea reglementărilor fiscale complexe și la suma

veniturilor impozabile viitoare. Dată fiind natura de lungă durată și complexitatea acordurilor

contractuale existente, diferențele care apar între rezultatele efective și ipotezele făcute sau

viitoare modificări privind astfel de ipoteze, ar putea necesita modificări ulterioare privind

impozitarea veniturilor și cheltuielilor deja înregistrate.

Creanțele privind impozitul amânat sunt recunoscute pentru toate pierderile fiscale

neutilizate în limita probabilității că va exista profit impozabil față de care pot fi utilizate

pierderile. Se impune estimarea semnificativă a managementului pentru a determina

valoarea creanțelor care pot fi recunoscute privind impozitul amânat, pe baza temporizării

probabile și nivelului privind profiturile fiscale viitoare precum și strategii viitoare de

planificare fiscală.

4.3. Depreciere

O pierdere din depreciere este recunoscută la valoarea cu care valoarea contabilă a activului

depășește valoarea recuperabilă. Pentru stabilirea valorii recuperabile, managementul

estimează fluxurile viitoare de numerar și stabilește o rată adecvată a dobânzii pentru a

calcula valoarea actuală a acestor fluxuri de numerar. În procesul de evaluare a fluxurilor de

numerar viitoare, managementul face estimări cu privire la rezultatele operaționale viitoare.

Aceste ipoteze se referă la evenimente și circumstanțe viitoare. Rezultatele reale pot varia și

pot modifica semnificativ activele Companiei în cadrul exercițiului financiar următor.

5. Standarde, amendamente și interpretări ale standardelor existente care nu sunt încă în

vigoare și care nu au fost încă adoptate de către Companie

La data autorizării prezentelor situațiilor financiare, anumite standarde noi, amendamente și

interpretări la standardele existente au fost publicate dar nu sunt încă în vigoare și nu au fost

încă adoptate de către Companie.

Managementul anticipează că toate declarațiile relevante vor fi adoptate în cadru politicii de

contabilitate a Companiei pentru perioada de după data intrării în vigoare a declarației.

Informații cu privire la noile standarde, amendamente și interpretări care se așteaptă a fi

relevante pentru rapoartele financiare ale Companiei sunt furnizate în ceea ce urmează. Au

fost emise alte standarde și interpretări noi care nu se așteaptă să aibă un impact material

semnificativ asupra situațiilor financiare ale Companiei.

6. Numerar și echivalente de numerar

2016 2015

MDL MDL

Numerar

97 774 105 728

Conturi de decontare în MDL

1 949 788 1 131 518

Conturi de decontare în valută străină

841 213 1 751 014

Total

2 888 776 2 988 261

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 21 din 45

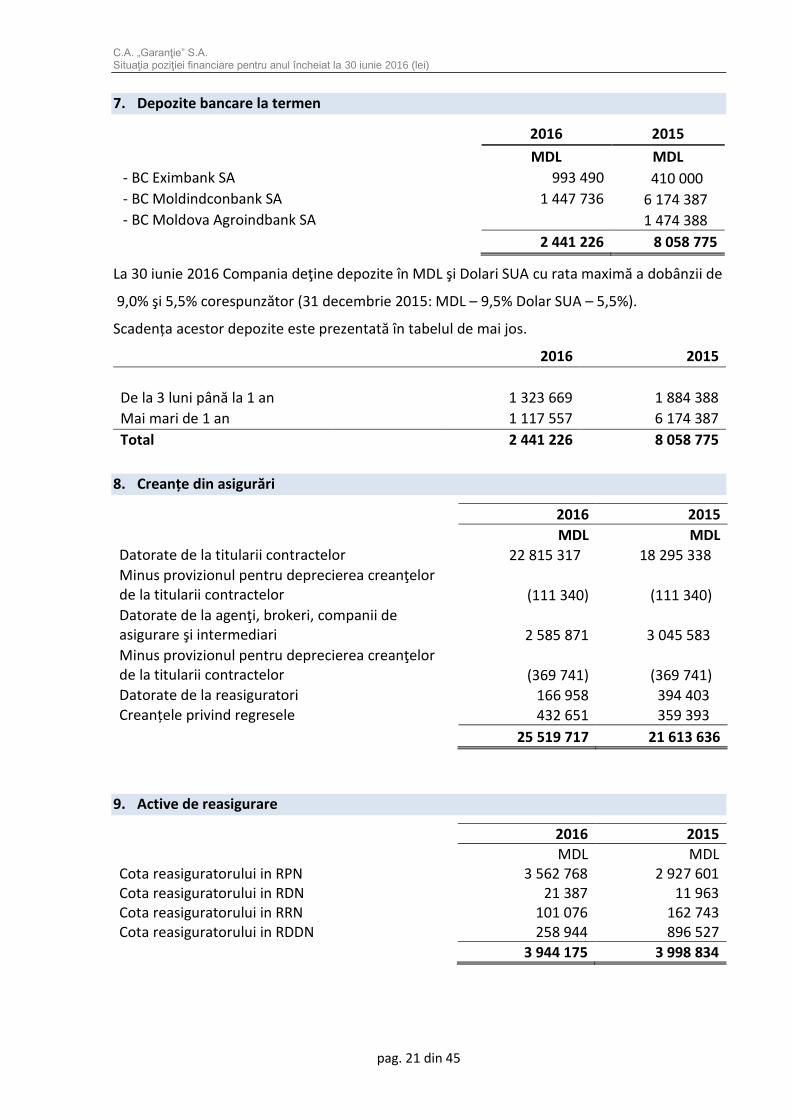

7. Depozite bancare la termen

2016 2015

MDL MDL

- BC Eximbank SA

993 490 410 000

- BC Moldindconbank SA

1 447 736 6 174 387

- BC Moldova Agroindbank SA

1 474 388

2 441 226 8 058 775

La 30 iunie 2016 Compania deţine depozite în MDL şi Dolari SUA cu rata maximă a dobânzii de

9,0% şi 5,5% corespunzător (31 decembrie 2015: MDL – 9,5% Dolar SUA – 5,5%).

Scadența acestor depozite este prezentată în tabelul de mai jos.

2016 2015

De la 3 luni până la 1 an 1 323 669 1 884 388

Mai mari de 1 an 1 117 557 6 174 387

Total 2 441 226 8 058 775

8. Creanțe din asigurări

2016 2015

MDL MDL

Datorate de la titularii contractelor 22 815 317 18 295 338 Minus provizionul pentru deprecierea creanţelor de la titularii contractelor (111 340) (111 340) Datorate de la agenţi, brokeri, companii de asigurare şi intermediari 2 585 871 3 045 583

Minus provizionul pentru deprecierea creanţelor de la titularii contractelor (369 741) (369 741) Datorate de la reasiguratori 166 958 394 403 Creanțele privind regresele 432 651 359 393

25 519 717 21 613 636

9. Active de reasigurare

2016 2015

MDL MDL

Cota reasiguratorului in RPN 3 562 768 2 927 601 Cota reasiguratorului in RDN 21 387 11 963 Cota reasiguratorului in RRN 101 076 162 743 Cota reasiguratorului in RDDN 258 944 896 527

3 944 175 3 998 834

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 22 din 45

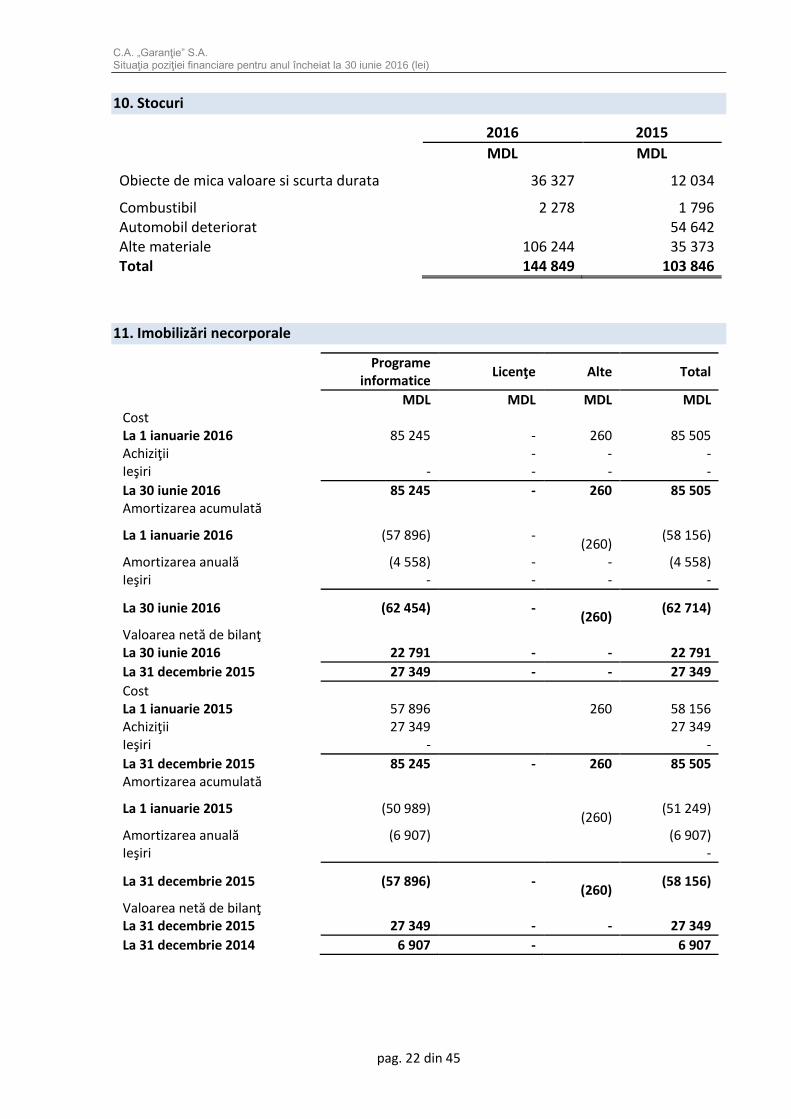

10. Stocuri

2016 2015

MDL MDL

Obiecte de mica valoare si scurta durata 36 327 12 034

Combustibil 2 278 1 796 Automobil deteriorat

54 642

Alte materiale 106 244 35 373 Total 144 849 103 846

11. Imobilizări necorporale

Programe

informatice Licenţe Alte Total

MDL MDL MDL MDL

Cost

La 1 ianuarie 2016 85 245 - 260 85 505 Achiziţii

- - -

Ieşiri - - - -

La 30 iunie 2016 85 245 - 260 85 505 Amortizarea acumulată

La 1 ianuarie 2016 (57 896) -

(260)

(58 156)

Amortizarea anuală (4 558) - - (4 558) Ieşiri - - - -

La 30 iunie 2016 (62 454) -

(260) (62 714)

Valoarea netă de bilanţ

La 30 iunie 2016 22 791 - - 22 791

La 31 decembrie 2015 27 349 - - 27 349

Cost

La 1 ianuarie 2015 57 896

260 58 156 Achiziţii 27 349

27 349

Ieşiri - -

La 31 decembrie 2015 85 245 - 260 85 505 Amortizarea acumulată

La 1 ianuarie 2015 (50 989)

(260) (51 249)

Amortizarea anuală (6 907)

(6 907) Ieşiri -

La 31 decembrie 2015 (57 896) -

(260) (58 156)

Valoarea netă de bilanţ

La 31 decembrie 2015 27 349 - - 27 349

La 31 decembrie 2014 6 907 - 6 907

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 23 din 45

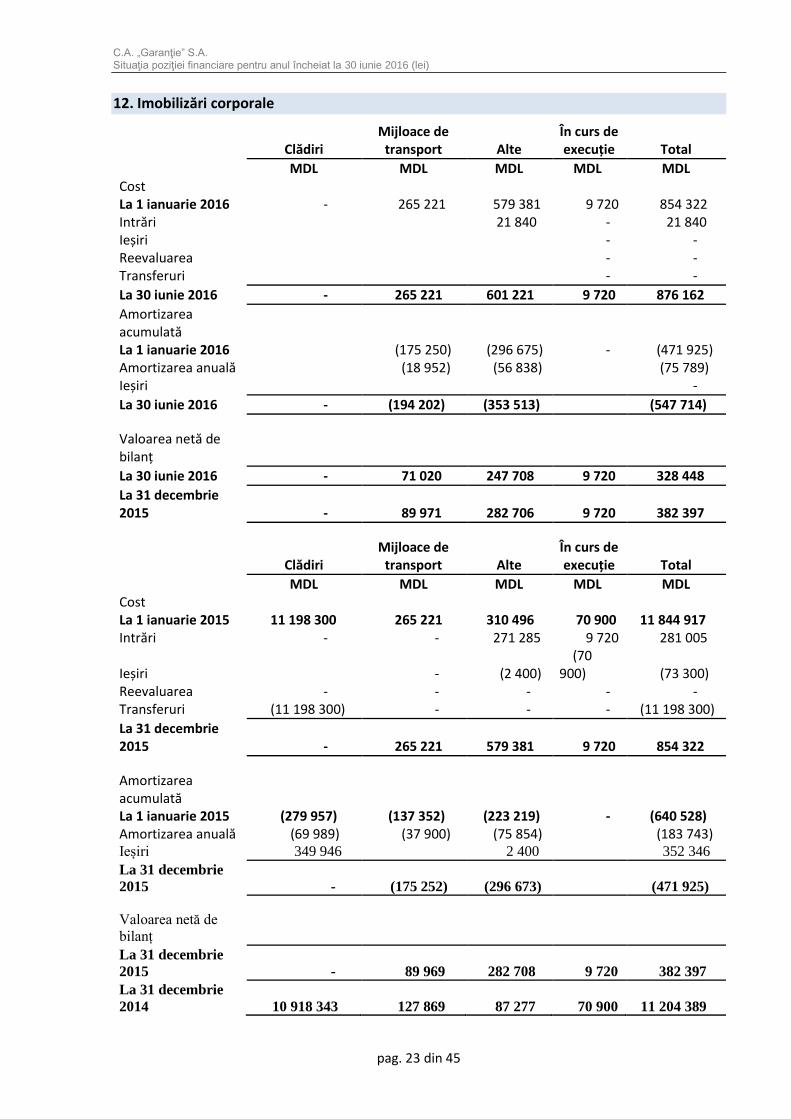

12. Imobilizări corporale

Clădiri

Mijloace de transport Alte

În curs de execuție Total

MDL MDL MDL MDL MDL

Cost La 1 ianuarie 2016 - 265 221 579 381 9 720 854 322

Intrări

21 840 - 21 840 Ieșiri

- -

Reevaluarea

- - Transferuri - -

La 30 iunie 2016 - 265 221 601 221 9 720 876 162

Amortizarea acumulată

La 1 ianuarie 2016

(175 250) (296 675) - (471 925) Amortizarea anuală

(18 952) (56 838)

(75 789)

Ieșiri -

La 30 iunie 2016 - (194 202) (353 513) (547 714)

Valoarea netă de bilanț

La 30 iunie 2016 - 71 020 247 708 9 720 328 448

La 31 decembrie 2015 - 89 971 282 706 9 720 382 397

Clădiri

Mijloace de transport Alte

În curs de execuție Total

MDL MDL MDL MDL MDL

Cost La 1 ianuarie 2015 11 198 300 265 221 310 496 70 900 11 844 917

Intrări - - 271 285 9 720 281 005

Ieșiri

- (2 400) (70 900) (73 300)

Reevaluarea - - - - - Transferuri (11 198 300) - - - (11 198 300)

La 31 decembrie 2015 - 265 221 579 381 9 720 854 322

Amortizarea acumulată

La 1 ianuarie 2015 (279 957) (137 352) (223 219) - (640 528) Amortizarea anuală (69 989) (37 900) (75 854)

(183 743)

Ieșiri 349 946 2 400 352 346

La 31 decembrie

2015 - (175 252) (296 673) (471 925)

Valoarea netă de

bilanț

La 31 decembrie

2015 - 89 969 282 708 9 720 382 397

La 31 decembrie

2014 10 918 343 127 869 87 277 70 900 11 204 389

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 24 din 45

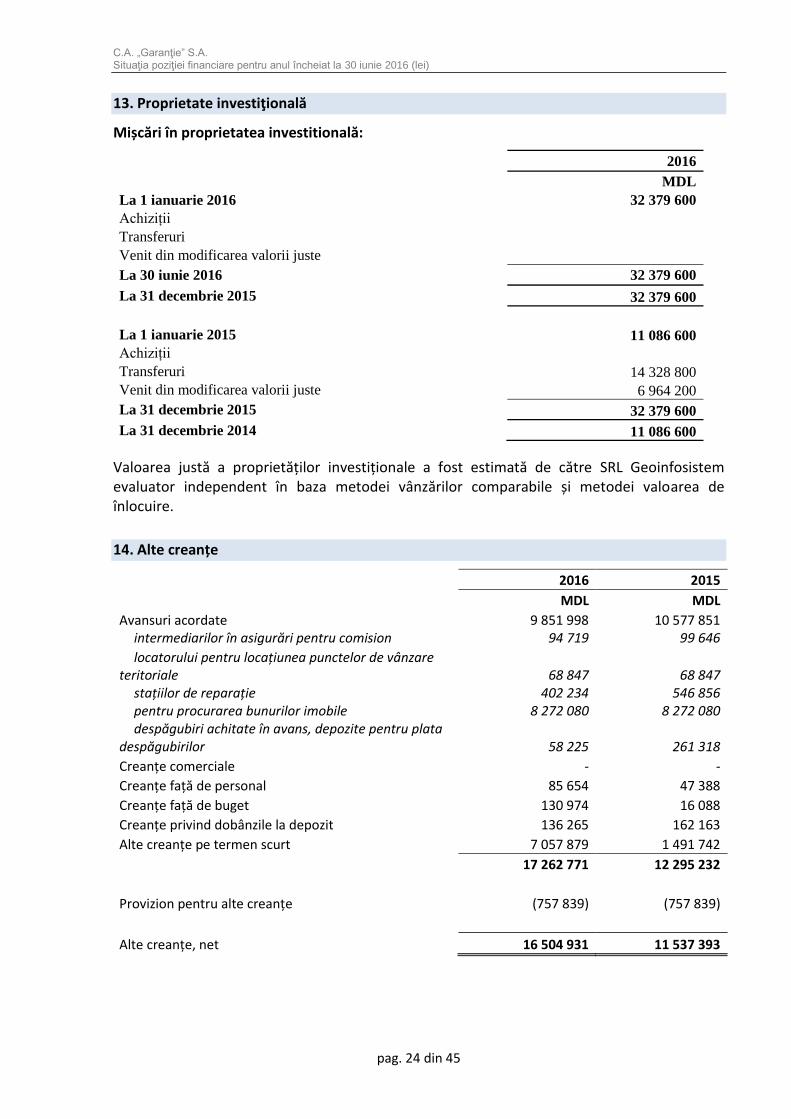

13. Proprietate investiţională

Mișcări în proprietatea investitională:

2016

MDL

La 1 ianuarie 2016 32 379 600

Achiziții

Transferuri

Venit din modificarea valorii juste

La 30 iunie 2016 32 379 600

La 31 decembrie 2015 32 379 600

La 1 ianuarie 2015 11 086 600

Achiziții

Transferuri 14 328 800

Venit din modificarea valorii juste 6 964 200

La 31 decembrie 2015 32 379 600

La 31 decembrie 2014 11 086 600

Valoarea justă a proprietăților investiționale a fost estimată de către SRL Geoinfosistem evaluator independent în baza metodei vânzărilor comparabile și metodei valoarea de înlocuire.

14. Alte creanțe

2016 2015

MDL MDL

Avansuri acordate 9 851 998 10 577 851 intermediarilor în asigurări pentru comision 94 719 99 646

locatorului pentru locațiunea punctelor de vânzare teritoriale 68 847 68 847

stațiilor de reparație 402 234 546 856 pentru procurarea bunurilor imobile 8 272 080 8 272 080 despăgubiri achitate în avans, depozite pentru plata

despăgubirilor 58 225 261 318

Creanțe comerciale - -

Creanțe față de personal 85 654 47 388

Creanțe față de buget 130 974 16 088

Creanțe privind dobânzile la depozit 136 265 162 163

Alte creanțe pe termen scurt 7 057 879 1 491 742

17 262 771 12 295 232

Provizion pentru alte creanțe (757 839) (757 839)

Alte creanțe, net 16 504 931 11 537 393

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 25 din 45

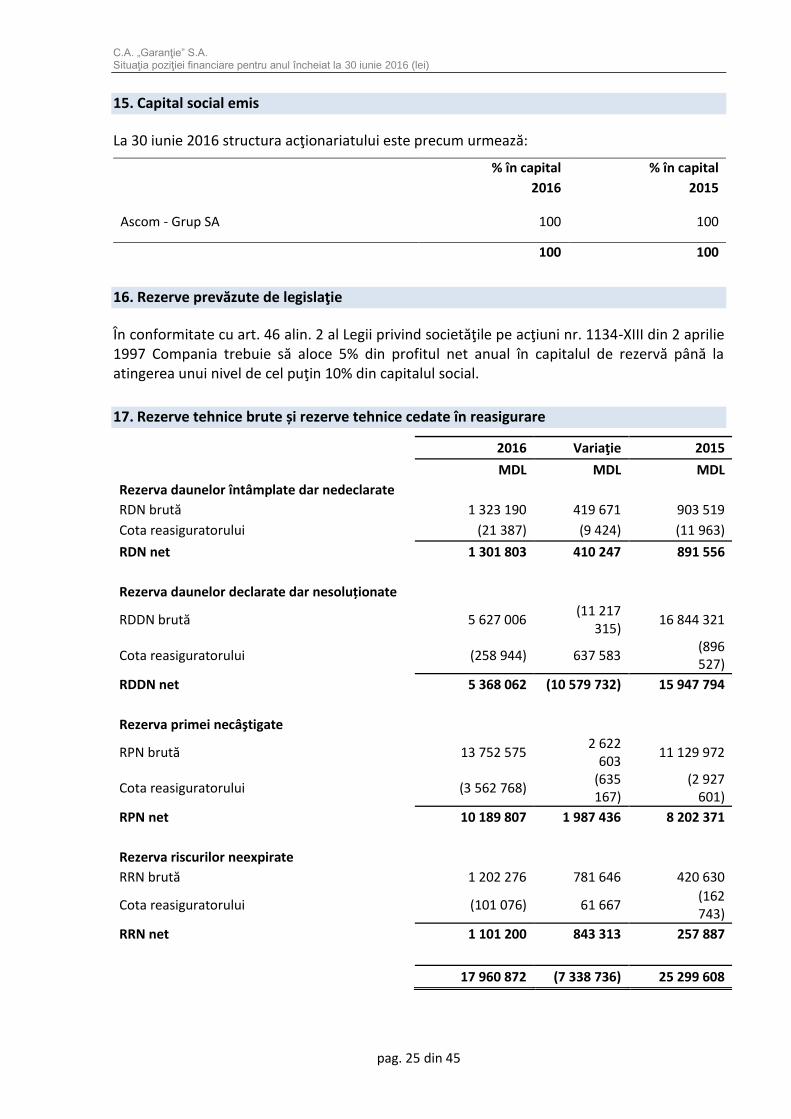

15. Capital social emis

La 30 iunie 2016 structura acţionariatului este precum urmează:

% în capital % în capital

2016 2015

Ascom - Grup SA 100 100

100 100

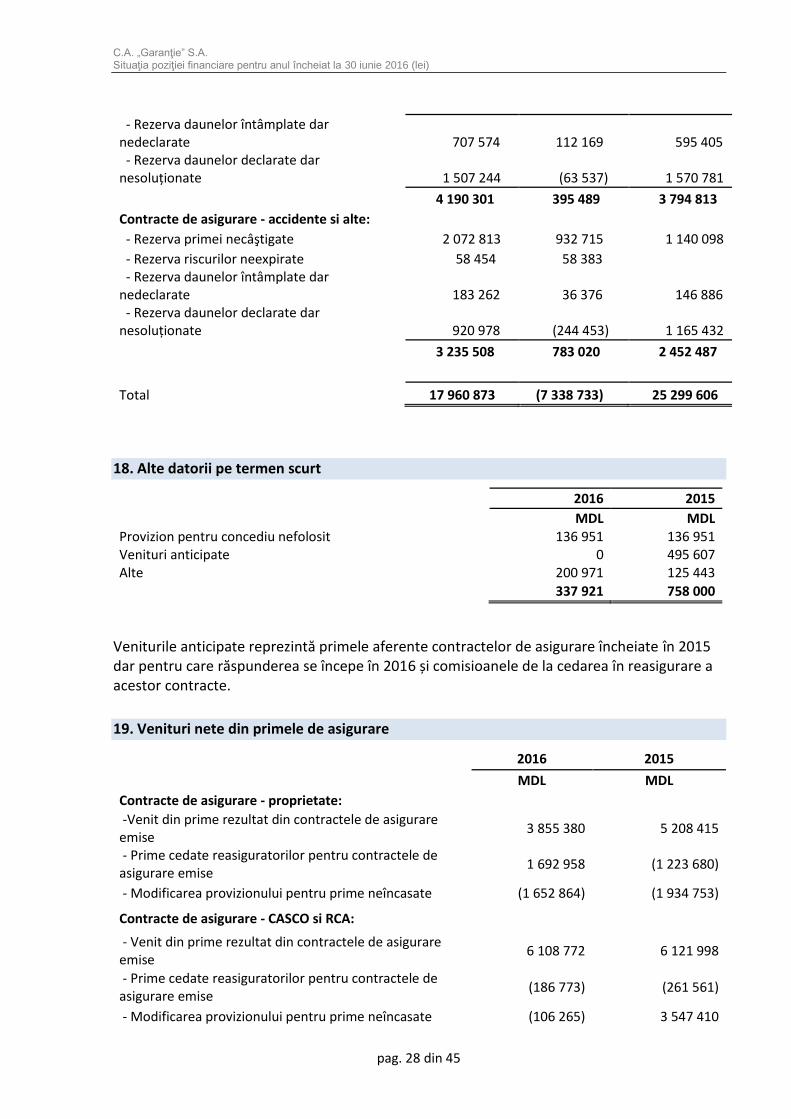

16. Rezerve prevăzute de legislaţie

În conformitate cu art. 46 alin. 2 al Legii privind societăţile pe acţiuni nr. 1134-XIII din 2 aprilie 1997 Compania trebuie să aloce 5% din profitul net anual în capitalul de rezervă până la atingerea unui nivel de cel puţin 10% din capitalul social.

17. Rezerve tehnice brute și rezerve tehnice cedate în reasigurare

2016 Variaţie 2015

MDL MDL MDL

Rezerva daunelor întâmplate dar nedeclarate

RDN brută 1 323 190 419 671 903 519

Cota reasiguratorului (21 387) (9 424) (11 963)

RDN net 1 301 803 410 247 891 556

Rezerva daunelor declarate dar nesoluționate

RDDN brută 5 627 006 (11 217

315) 16 844 321

Cota reasiguratorului (258 944) 637 583 (896

527)

RDDN net 5 368 062 (10 579 732) 15 947 794

Rezerva primei necâştigate

RPN brută 13 752 575 2 622

603 11 129 972

Cota reasiguratorului (3 562 768) (635

167) (2 927

601)

RPN net 10 189 807 1 987 436 8 202 371

Rezerva riscurilor neexpirate

RRN brută 1 202 276 781 646 420 630

Cota reasiguratorului (101 076) 61 667 (162

743)

RRN net 1 101 200 843 313 257 887

17 960 872 (7 338 736) 25 299 608

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 26 din 45

Variația rezervelor pe principalele segmente de asigurare

a) Variația Rezerve de asigurare brute

2016 Variația 2015

MDL

MDL

Contracte de asigurare - proprietate: - Rezerva primei necâştigate 2 919 135 624 362 2 294 773

- Rezerva riscurilor neexpirate 1 122 157 713 765 408 392

- Rezerva daunelor întâmplate dar nedeclarate 2 746 2 746 -

- Rezerva daunelor declarate dar nesoluționate 743 203 (11 707 443) 12 450 646

4 787 241 (10 366 570) 15 153 811

- Cota reasiguratorului in rezerve

Contracte de asigurare - CASCO : - Rezerva primei necâştigate 4 032 070 (220 540) 4 252 610

- Rezerva riscurilor neexpirate - - -

- Rezerva daunelor întâmplate dar nedeclarate 429 210 270 662 158 548

- Rezerva daunelor declarate dar nesoluționate 2 453 929 797 327 1 656 602

6 915 209 847 449 6 067 760

- Cota reasiguratorului in rezerve

Contracte de asigurare - RCA: - Rezerva primei necâştigate 1 953 819 337 359 1 616 460

- Rezerva riscurilor neexpirate 21 664 9 497 12 167

- Rezerva daunelor întâmplate dar nedeclarate 707 574 112 169 595 405

- Rezerva daunelor declarate dar nesoluționate 1 507 244 (63 537) 1 570 781

4 190 301 395 489 3 794 813

Contracte de asigurare -accidente si alte: - Rezerva primei necâştigate 4 847 550 1 881 421 2 966 129

- Rezerva riscurilor neexpirate 58 454 58 383 71

- Rezerva daunelor întâmplate dar nedeclarate 183 660 34 094 149 566

- Rezerva daunelor declarate dar nesoluționate 922 631 (243 660) 1 166 292

6 012 295 1 730 237 4 282 058

Total 21 905 047 (7 393 394) 29 298 441

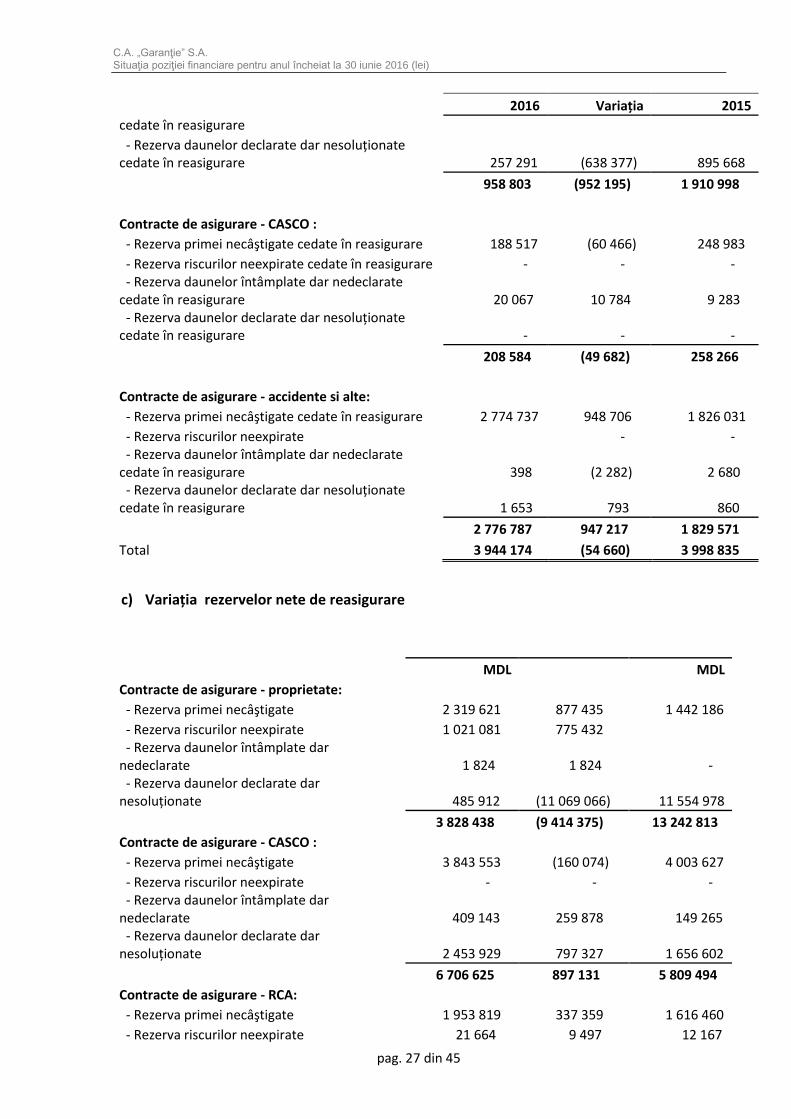

b) Variația Rezervelor cedate în reasigurare

2016 Variația 2015

MDL

MDL

Contracte de asigurare - proprietate: - Rezerva primei necâştigate cedate în reasigurare 599 514 (253 073) 852 587

- Rezerva riscurilor neexpirate cedate în reasigurare 101 076 (61 667) 162 743

- Rezerva daunelor întâmplate dar nedeclarate 922 922 -

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 27 din 45

2016 Variația 2015

cedate în reasigurare

- Rezerva daunelor declarate dar nesoluționate cedate în reasigurare 257 291 (638 377) 895 668

958 803 (952 195) 1 910 998

Contracte de asigurare - CASCO : - Rezerva primei necâştigate cedate în reasigurare 188 517 (60 466) 248 983

- Rezerva riscurilor neexpirate cedate în reasigurare - - - - Rezerva daunelor întâmplate dar nedeclarate cedate în reasigurare 20 067 10 784 9 283 - Rezerva daunelor declarate dar nesoluționate cedate în reasigurare - - -

208 584 (49 682) 258 266

Contracte de asigurare - accidente si alte: - Rezerva primei necâştigate cedate în reasigurare 2 774 737 948 706 1 826 031

- Rezerva riscurilor neexpirate

- - - Rezerva daunelor întâmplate dar nedeclarate cedate în reasigurare 398 (2 282) 2 680 - Rezerva daunelor declarate dar nesoluționate cedate în reasigurare 1 653 793 860

2 776 787 947 217 1 829 571

Total 3 944 174 (54 660) 3 998 835

c) Variația rezervelor nete de reasigurare

MDL

MDL

Contracte de asigurare - proprietate: - Rezerva primei necâştigate 2 319 621 877 435 1 442 186

- Rezerva riscurilor neexpirate 1 021 081 775 432 - Rezerva daunelor întâmplate dar

nedeclarate 1 824 1 824 - - Rezerva daunelor declarate dar nesoluționate 485 912 (11 069 066) 11 554 978

3 828 438 (9 414 375) 13 242 813

Contracte de asigurare - CASCO : - Rezerva primei necâştigate 3 843 553 (160 074) 4 003 627

- Rezerva riscurilor neexpirate - - - - Rezerva daunelor întâmplate dar nedeclarate 409 143 259 878 149 265 - Rezerva daunelor declarate dar nesoluționate 2 453 929 797 327 1 656 602

6 706 625 897 131 5 809 494

Contracte de asigurare - RCA: - Rezerva primei necâştigate 1 953 819 337 359 1 616 460

- Rezerva riscurilor neexpirate 21 664 9 497 12 167

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 28 din 45

- Rezerva daunelor întâmplate dar nedeclarate 707 574 112 169 595 405 - Rezerva daunelor declarate dar nesoluționate 1 507 244 (63 537) 1 570 781

4 190 301 395 489 3 794 813

Contracte de asigurare - accidente si alte: - Rezerva primei necâştigate 2 072 813 932 715 1 140 098

- Rezerva riscurilor neexpirate 58 454 58 383 - Rezerva daunelor întâmplate dar

nedeclarate 183 262 36 376 146 886 - Rezerva daunelor declarate dar nesoluționate 920 978 (244 453) 1 165 432

3 235 508 783 020 2 452 487

Total 17 960 873 (7 338 733) 25 299 606

18. Alte datorii pe termen scurt

2016 2015

MDL MDL

Provizion pentru concediu nefolosit 136 951 136 951 Venituri anticipate 0 495 607 Alte 200 971 125 443

337 921 758 000

Veniturile anticipate reprezintă primele aferente contractelor de asigurare încheiate în 2015 dar pentru care răspunderea se începe în 2016 și comisioanele de la cedarea în reasigurare a acestor contracte.

19. Venituri nete din primele de asigurare

2016 2015

MDL MDL

Contracte de asigurare - proprietate:

-Venit din prime rezultat din contractele de asigurare emise

3 855 380 5 208 415

- Prime cedate reasiguratorilor pentru contractele de asigurare emise

1 692 958 (1 223 680)

- Modificarea provizionului pentru prime neîncasate (1 652 864) (1 934 753)

Contracte de asigurare - CASCO si RCA:

- Venit din prime rezultat din contractele de asigurare emise

6 108 772 6 121 998

- Prime cedate reasiguratorilor pentru contractele de asigurare emise

(186 773) (261 561)

- Modificarea provizionului pentru prime neîncasate (106 265) 3 547 410

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 29 din 45

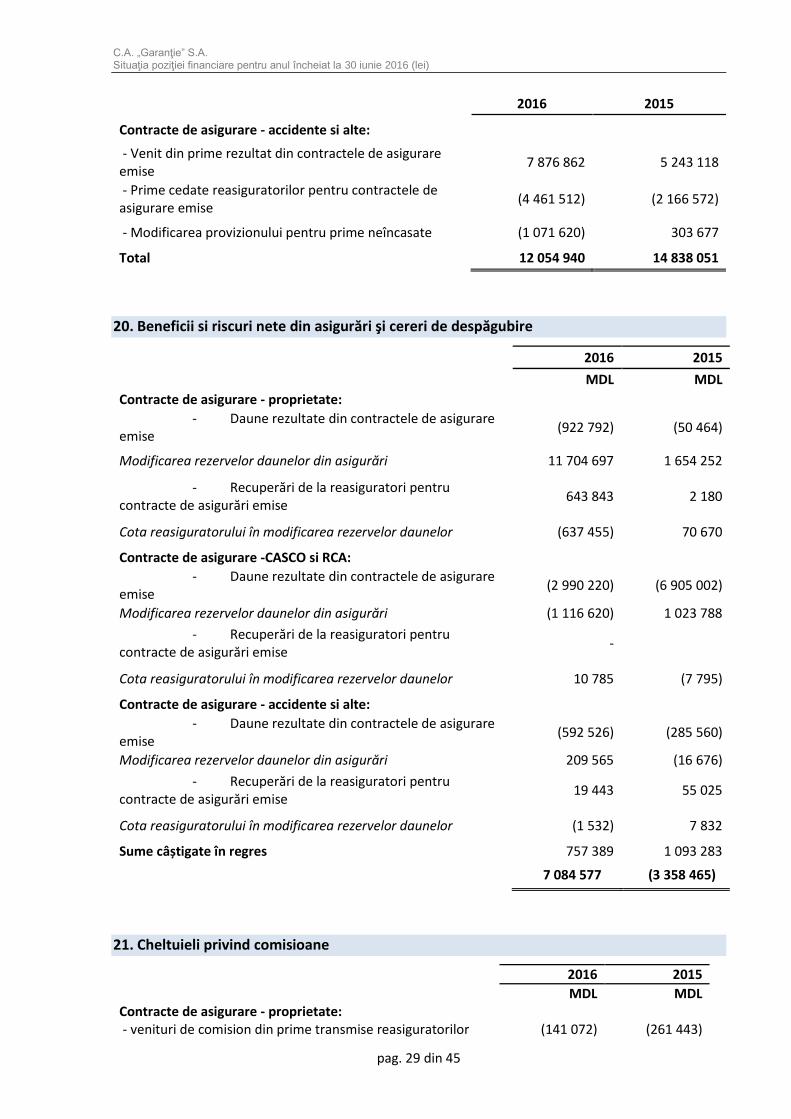

2016 2015

Contracte de asigurare - accidente si alte:

- Venit din prime rezultat din contractele de asigurare emise

7 876 862 5 243 118

- Prime cedate reasiguratorilor pentru contractele de asigurare emise

(4 461 512) (2 166 572)

- Modificarea provizionului pentru prime neîncasate (1 071 620) 303 677

Total 12 054 940 14 838 051

20. Beneficii si riscuri nete din asigurări şi cereri de despăgubire

2016 2015

MDL MDL

Contracte de asigurare - proprietate:

- Daune rezultate din contractele de asigurare emise

(922 792) (50 464)

Modificarea rezervelor daunelor din asigurări 11 704 697 1 654 252

- Recuperări de la reasiguratori pentru contracte de asigurări emise

643 843 2 180

Cota reasiguratorului în modificarea rezervelor daunelor (637 455) 70 670

Contracte de asigurare -CASCO si RCA:

- Daune rezultate din contractele de asigurare emise

(2 990 220) (6 905 002)

Modificarea rezervelor daunelor din asigurări (1 116 620) 1 023 788

- Recuperări de la reasiguratori pentru contracte de asigurări emise

-

Cota reasiguratorului în modificarea rezervelor daunelor 10 785 (7 795)

Contracte de asigurare - accidente si alte:

- Daune rezultate din contractele de asigurare emise

(592 526) (285 560)

Modificarea rezervelor daunelor din asigurări 209 565 (16 676)

- Recuperări de la reasiguratori pentru contracte de asigurări emise

19 443 55 025

Cota reasiguratorului în modificarea rezervelor daunelor (1 532) 7 832

Sume câștigate în regres 757 389 1 093 283

7 084 577 (3 358 465)

21. Cheltuieli privind comisioane

2016 2015

MDL MDL

Contracte de asigurare - proprietate:

- venituri de comision din prime transmise reasiguratorilor (141 072) (261 443)

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

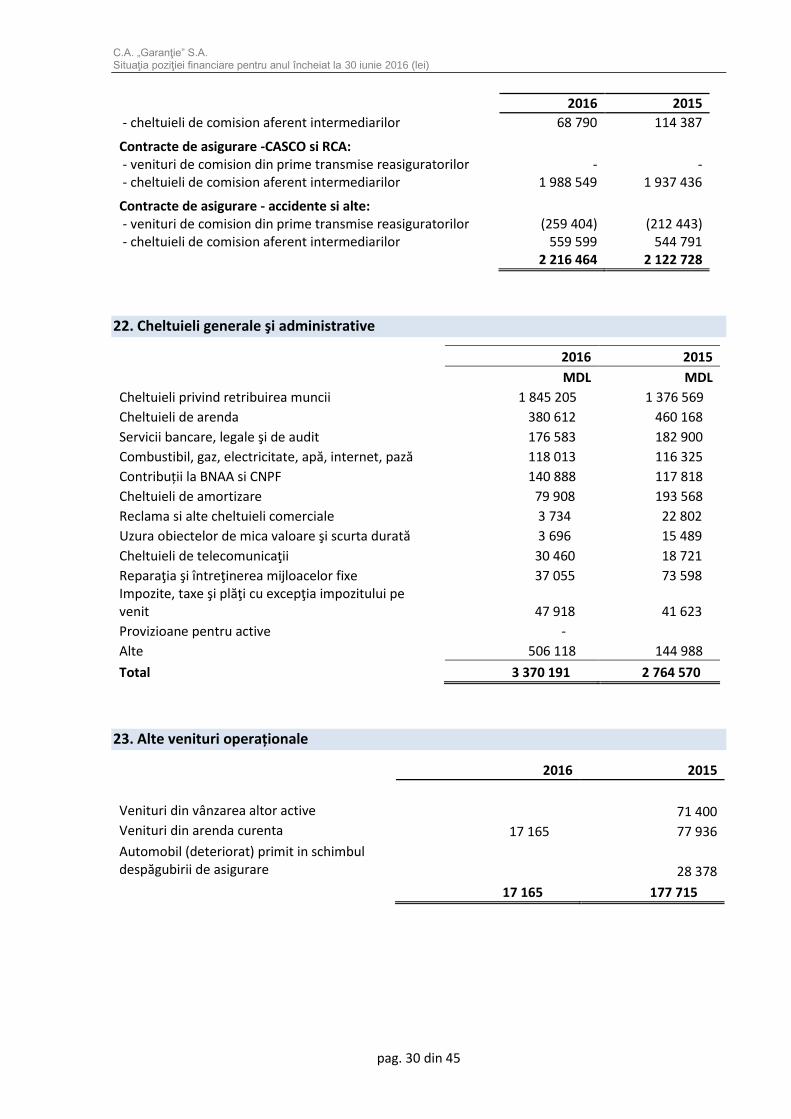

pag. 30 din 45

2016 2015

- cheltuieli de comision aferent intermediarilor 68 790 114 387

Contracte de asigurare -CASCO si RCA:

- venituri de comision din prime transmise reasiguratorilor - - - cheltuieli de comision aferent intermediarilor 1 988 549 1 937 436

Contracte de asigurare - accidente si alte:

- venituri de comision din prime transmise reasiguratorilor (259 404) (212 443) - cheltuieli de comision aferent intermediarilor 559 599 544 791

2 216 464 2 122 728

22. Cheltuieli generale şi administrative

2016 2015

MDL MDL

Cheltuieli privind retribuirea muncii 1 845 205 1 376 569

Cheltuieli de arenda 380 612 460 168

Servicii bancare, legale şi de audit 176 583 182 900

Combustibil, gaz, electricitate, apă, internet, pază 118 013 116 325

Contribuții la BNAA si CNPF 140 888 117 818

Cheltuieli de amortizare 79 908 193 568

Reclama si alte cheltuieli comerciale 3 734 22 802

Uzura obiectelor de mica valoare şi scurta durată 3 696 15 489

Cheltuieli de telecomunicaţii 30 460 18 721

Reparaţia şi întreţinerea mijloacelor fixe 37 055 73 598 Impozite, taxe şi plăţi cu excepţia impozitului pe venit 47 918 41 623

Provizioane pentru active - Alte 506 118 144 988

Total 3 370 191 2 764 570

23. Alte venituri operaționale

2016 2015

Venituri din vânzarea altor active

71 400

Venituri din arenda curenta 17 165 77 936

Automobil (deteriorat) primit in schimbul despăgubirii de asigurare

28 378

17 165 177 715

C.A. „Garanţie” S.A. Situaţia poziţiei financiare pentru anul încheiat la 30 iunie 2016 (lei)

pag. 31 din 45

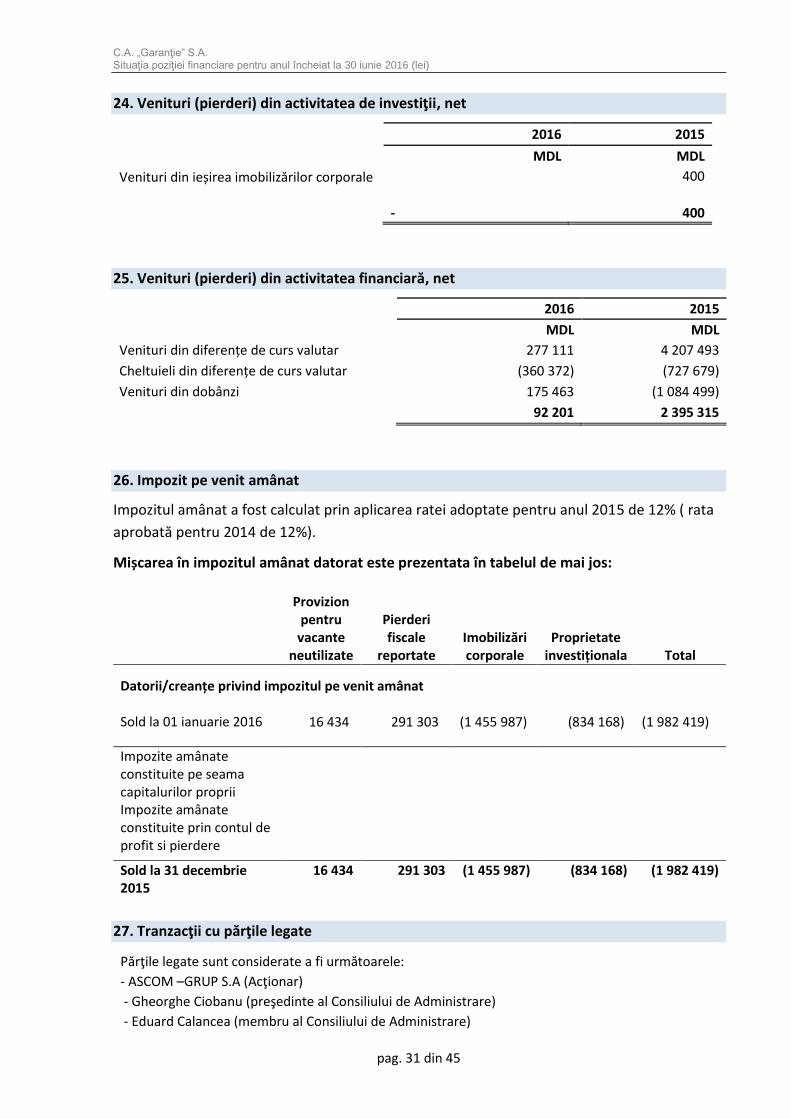

24. Venituri (pierderi) din activitatea de investiţii, net

2016 2015

MDL MDL

Venituri din ieșirea imobilizărilor corporale

400

-

400

25. Venituri (pierderi) din activitatea financiară, net

2016 2015

MDL MDL

Venituri din diferențe de curs valutar 277 111 4 207 493

Cheltuieli din diferențe de curs valutar (360 372) (727 679)

Venituri din dobânzi 175 463 (1 084 499)

92 201 2 395 315

26. Impozit pe venit amânat

Impozitul amânat a fost calculat prin aplicarea ratei adoptate pentru anul 2015 de 12% ( rata

aprobată pentru 2014 de 12%).

Mișcarea în impozitul amânat datorat este prezentata în tabelul de mai jos:

Provizion pentru

vacante neutilizate

Pierderi fiscale

reportate Imobilizări corporale

Proprietate investiționala Total

Datorii/creanțe privind impozitul pe venit amânat

Sold la 01 ianuarie 2016 16 434 291 303 (1 455 987) (834 168) (1 982 419)

Impozite amânate constituite pe seama capitalurilor proprii

Impozite amânate constituite prin contul de profit si pierdere

Sold la 31 decembrie 2015

16 434 291 303 (1 455 987) (834 168) (1 982 419)

27. Tranzacţii cu părţile legate

Părţile legate sunt considerate a fi următoarele:

- ASCOM –GRUP S.A (Acţionar)

- Gheorghe Ciobanu (preşedinte al Consiliului de Administrare)

- Eduard Calancea (membru al Consiliului de Administrare)