Sistemul bancar -...

28

Sistemul bancar

Transcript of Sistemul bancar -...

Sistemul bancar

Cuprins

1. Rolul BNR în menținerea stabilității financiare

2. Instrumente bancare de economisire și plată

Sistemul bancarÎn loc de introducere...

Știați că Muzeul Tezaurului BNR se află la Mănăstirea Tismana?

Acesta se află într-o peșteră din apropierea mănăstirii. În cadrul muzeului esteprezentată istoria tezaurului precum și aspecte inedite de la operațiunea deascundere și protejare a acestuia în perioada 1944-1947 prin operațiunea secretă,,Neptun”.

Sistemul bancarRolul BNR în menținerea stabilității financiare

BANCA (B) Națională (N) a României (R) estebanca centrală a României, instituție independentă.

Obiectivul fundamental al BNR este reprezentat de asigurarea și menținerea stabilitățiiprețurilor, cu alte cuvinte, menținerea unui climat de stabilitate financiară.

Ca orice instituție publică, BNR funcționează în baza unui cadru legal, în acest cazLegea nr. 312/2004 privind Statutul Băncii Naţionale a României.

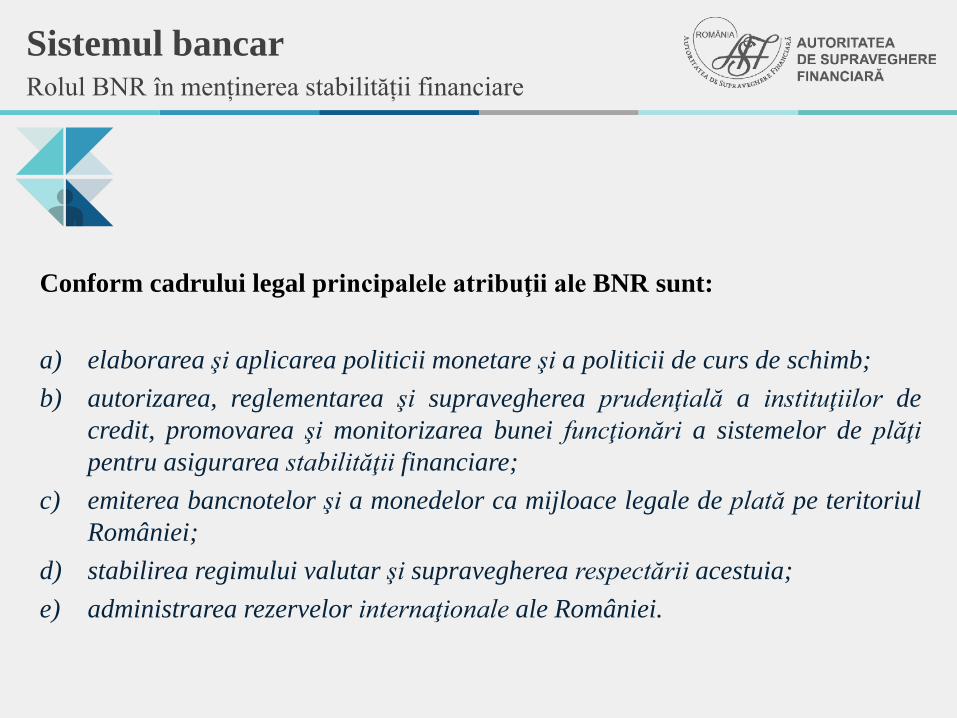

Conform cadrului legal principalele atribuţii ale BNR sunt:

a) elaborarea şi aplicarea politicii monetare şi a politicii de curs de schimb;b) autorizarea, reglementarea şi supravegherea prudenţială a instituţiilor de

credit, promovarea şi monitorizarea bunei funcţionări a sistemelor de plăţipentru asigurarea stabilităţii financiare;

c) emiterea bancnotelor şi a monedelor ca mijloace legale de plată pe teritoriulRomâniei;

d) stabilirea regimului valutar şi supravegherea respectării acestuia;e) administrarea rezervelor internaţionale ale României.

Sistemul bancarRolul BNR în menținerea stabilității financiare

Conceptul de stabilitate financiară este abordat diferit în literatura de specialitate,însă esența se poate concentra în definirea acestui concept ca fiind prevenireaacumulării de riscuri sistemice.

BNR are un rol esențial în prevenirea riscurilor sistemice, dar politicile privindmenținerea unui nivel optim macroeconomic, deci a stabilității financiare suntatributul mai multor instituții ale statului.

În acest sens, la nivel de țară a fost constituit Comitetul National pentruSupravegherea Macroprudențială, entitate alcătuită din mai mult instituții alestatului printre care: BNR, ASF, Ministerul de Finanțe și Fondul de Garantare aDepozitelor Bancare.

Sistemul bancarRolul BNR în menținerea stabilității financiare

Ce înseamnă politici macroprudențiale?

Macro = se referă la întreg sistemul financiar;Prudențial = precauție, limitarea riscurilor sau limitarea efectelor acestora.

Astfel, pentru stabilirea (sau restabilirea) echilibrului financiar sunt necesareadoptarea de măsuri macroprudențiale.

BNR în calitatea sa de instituție strategică în sistemul financiar din Româniadesfășoară activități de:Supraveghere a sistemului financiar bancar și identifică riscurile potențiale;Observare dacă anumite riscuri pot avea caracter sistemic;Departajare a tipurilor de riscuri în funcție de specific și posibilul impact.

Sistemul bancarRolul BNR în menținerea stabilității financiare

Exemple de riscuri ce pot deveni sistemice:

Asumarea de riscuri foarte mari de către instituțiile de credit (bănci) inclusivhazardul moral; Gradul de îndatorare foarte mare al companiilor și/sau al populației.

Hazardul moral în sistemul bancar se poate descrie ca fiind situația în care băncileîși asumă operațiuni cu risc ridicat prin utilizarea de resurse care sunt garantate(ex. schema de garantare a depozitelor), aceste resurse fiind considerate a fiprotejate de către o altă parte.Hazardul moral poate fi identificat și în cazul clienților (lipsa de informare aacestora).

Sistemul bancarRolul BNR în menținerea stabilității financiare

Pentru ca riscurile (sistemice) să fie prevenite sau diminuate, BNR poate acționa pentru menținerea stabilității financiare

Băncilor li se poate solicita să dețină capital suplimentar (amortizoare de capital)– pentru o protecție sporită în cazul apariției unor șocuri financiare neprevăzute;

Pot fi restricționate anumite activități ale băncilor (ex. stabilirea anumitor condițiiprivind oferta de credite mai ales ipotecare implicit condițiile de acordare aferente);

Diminuarea hazardului moral (inclusiv în cazul clienților/deponenților printr-obună informare a acestora).

Sistemul bancarRolul BNR în menținerea stabilității financiare

Obiectivele politicilor de menținere a stabilității financiare

Prevenirea riscurilor (sistemice); Prevenirea creșterii creditării în afara parametrilor de siguranță economică; Prevenirea lipsei de lichiditate; Limitarea hazardului moral; Consolidarea sistemului financiar bancar și creșterea nivelului de rezistență laeventualele riscuri viitoare (șocuri financiare); Crearea unui cadru propice dezvoltării de operațiuni financiare specifice încondiții de siguranță economică.

Sistemul bancarRolul BNR în menținerea stabilității financiare

Stabilitatea financiară mai depinde și de:

Stabilirea unor interdependențe mult mai eficiente între sectoarele financiare;

IMPORTANT! Stabilitatea financiară este strâns legată și de predictibilitateaeconomiei la nivel de stat.

De asemenea, toate măsurile economice, guvernamentale și măsurile legislativecontribuie la menținerea unei stări economice stabile și predictibile.

Sistemul bancarRolul BNR în menținerea stabilității financiare

Supravegherea instituțiilor bancare

În calitatea sa, BNR supraveghează constant instituțiile de credit și buna funcționarea sistemului bancar din România, ca parte componentă a activității de menținere astabilității financiare.

În procesul de supraveghere, BNR: Verifică stabilitatea financiară a instituțiilor de credit; Impune anumite standarde de prudență financiară; Creează politici microprudențiale pentru consolidarea capitalurilor băncilor; Efectuează evaluări bazate pe riscuri ca plan de supraveghere și suplimentare(evaluări de conformitate); Derulează teste de stres pentru anticiparea unor posibile situații nefavorabile (cainstrument de intervenție timpurie).

Sistemul bancarRolul BNR în menținerea stabilității financiare

Supravegherea instituțiilor bancare

În procesul de supraveghere, BNR urmărește respectarea de către instituțiile de credita cerințelor legale de:

a)solvabilitate;b)lichiditate;c)expunerea maximă faţă de un singur debitor şi expunerea maximă agregată;d)expunerea faţă de persoanele aflate în relaţii speciale cu banca;e)riscul valutar;f)calitatea activelor, constituirea şi utilizarea provizioanelor de risc;g)organizare şi control intern.

Sistemul bancarRolul BNR în menținerea stabilității financiare

Reglementarea sistemului bancar

Procesul de reglementare este strâns legat de dezideratul stabilității financiare. Odatăidentificate anumite riscuri ce pot afecta inclusiv sistemic piața bancară, un instrumentde prevenire sau atenuare a posibilelor riscuri este cel al reglementării(#suprareglementare).

BNR este reglementator secundar, reglementările primare fiind atributul aparatuluilegislativ din România - Parlamentul și în anumite cazuri Guvernul României.

Procesul de reglementare – vizează norme de creditare, proceduri de risc, grad deîndatorare clienți, corelare nivel dobânzi, autorizare, supraveghere, bonitate, cunoașterea clientelei, operațiuni inter și intrabancare, sisteme de plăți, compensare și decontare,mijloace de plată etc.

Sistemul bancarRolul BNR în menținerea stabilității financiare

Asigurarea și menținerea stabilității prețurilor - obiectiv primordial în activitatea BNR -

În acest context, există mai multe linii directoare, și anume:

Politicile monetareInstrumente de politică monetarăPolitica de curs valutar

Toate aceste ,,instrumente” contribuie la buna funcționare a sistemului bancar și laîndeplinirea rolului de menținere a unui climat stabil financiar inclusiv în ceea ceprivește nivelul prețurilor din economie.

Sistemul bancarRolul BNR în menținerea stabilității financiare

Asigurarea și menținerea stabilității prețurilor

Prin politicile monetare BNR intervine asupra cantității de monedă în circulație, nivelul ratelor dobânzii, cursurile de schimb valutar. Acestea au drept scop atingereaobiectivului de stabilitate a prețurilor.

BNR are un rol deosebit de important privind inflația. Aceasta este influențată atât depoliticile guvernamentale cât și de politicile BNR. Inflația se caracterizeazăprintr-o creștere a prețurilor și scăderea puterii de cumpărare.

Pentru reducerea inflației sau un control natural al acesteia BNR, prin politicimonetare poate controla cantitatea de monedă aflată în circulație pentru a fi evitatexcedentul de monedă. Totodată, prin politici privind dobânzile la credite, BNR seasigură de menținerea unui cost real al creditului ca măsură antiinflaționistă.

Sistemul bancarRolul BNR în menținerea stabilității financiare

Instrumente de politică monetară

În economia de piață valoarea monedei este dată de raportul dintre cererea și oferta debani. Banii pot fi injectați în economie (sub formă de creditare) la un preț mai mare saumai mic, banii pot fi atrași drept resurse pe același principiu economic.

Unele dintre instrumente de politică monetară pe care BNR le are la dispoziţie conformreglementărilor în vigoare sunt:

- operaţiuni repo (BNR cumpără);- operaţiuni reverse repo (BNR vinde);- atragere de depozite (de la instituții de credit).

Sistemul bancarRolul BNR în menținerea stabilității financiare

Instrumente bancare de economisire

Oferta băncilor privind instrumentele de economisire este în general una uniformă înacest moment în România (în sensul dobânzilor oferite).

‼Atunci când nivelul dobânzilor este unul ridicat denotă interesul crescut al băncilorpentru atragerea de resurse și creșterea volumului de creditare.

Sistemul bancarInstrumente bancare de economisire și plată

Tipuri de instrumente bancare de economisire

Depozitul bancar la termen (poate avea rata fixă a dobânzii); Depozitul bancar pe termen lung (poate avea rata variabilă a dobânzii ajustată la un intervalanume în funcție de dobânda de politică monetară a BNR); Cont de economii (dobânda poate fi variabilă) – de obicei există capitalizare; Depozit bancar cu plata dobânzii în avans (în anumite cazuri dobânda este neimpozitată); Cont curent remunerat (dobânda se plătește zilnic procentul aplicat putând să difere înfuncție de soldul zilnic al contului); Depozit bancar cu dobândă progresivă ( dobânda crește progresiv în funcție de perioadaconstituirii); Fonduri cu plasamente monetare; Depozite structurate (combină caracteristicile unui depozit la termen cu cele ale unui plan deinvestiții).

Sistemul bancarInstrumente bancare de economisire și plată

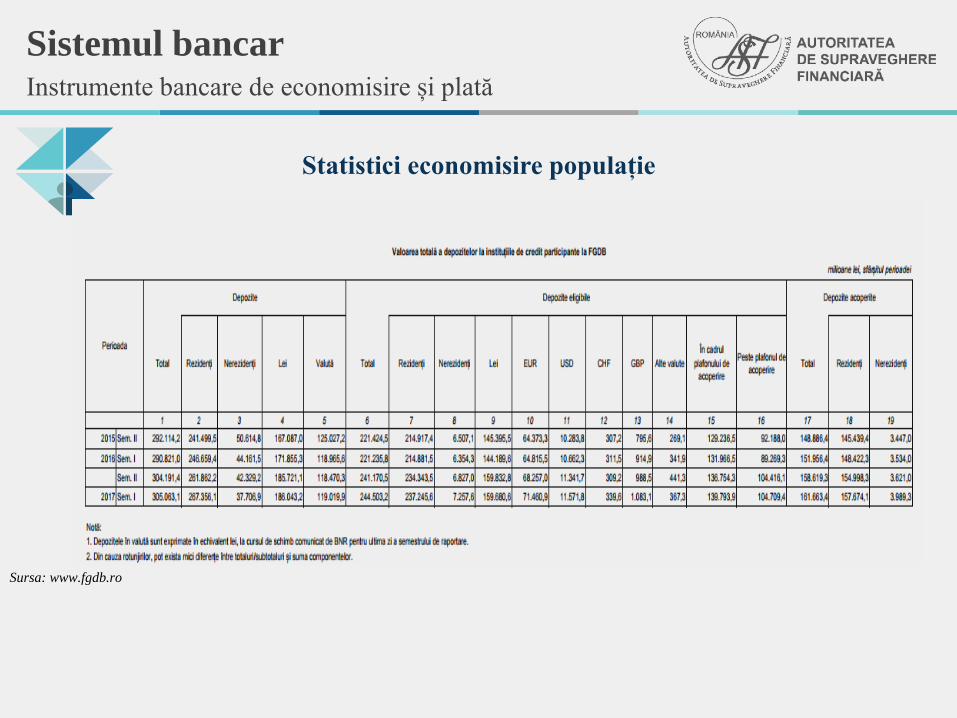

Statistici economisire populație

Sursa: www.fgdb.ro

Sistemul bancarInstrumente bancare de economisire și plată

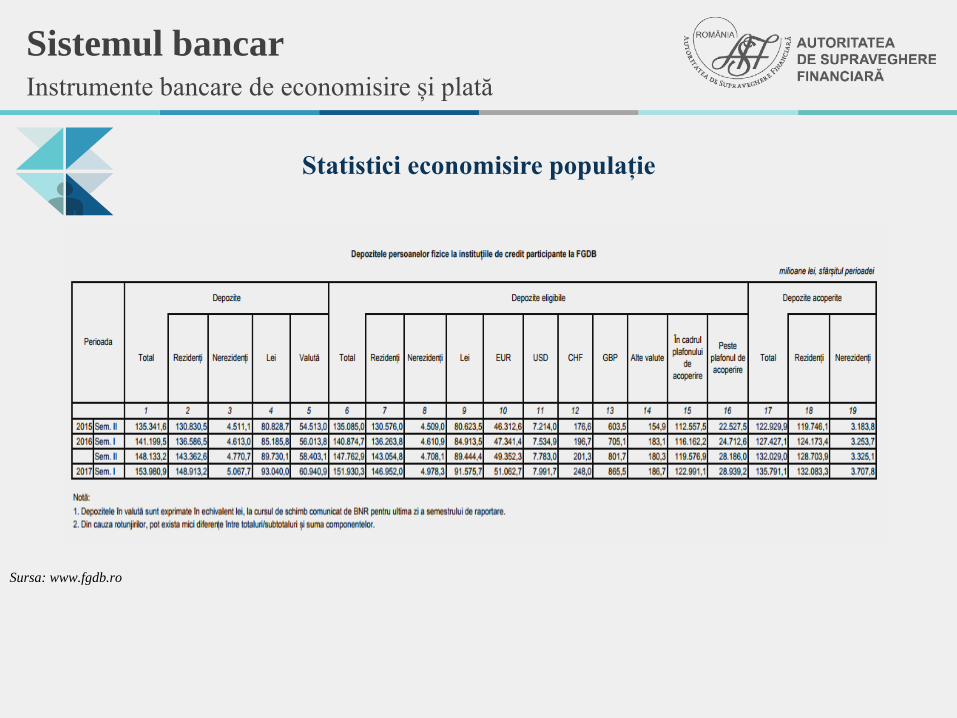

Statistici economisire populație

Sursa: www.fgdb.ro

Sistemul bancarInstrumente bancare de economisire și plată

Economisire vs Creditare

Activitatea de creditare contribuie la dezvoltarea economiei; Băncile nu acordă credite fără a-și efectua propria analiză de risc cu privire lacapacitatea debitorului (împrumutatului) de a rambursa suma de bani primită; La contractarea unui credit se solicită documente care să justifice bonitateafinanciară a clientului; Creditele au costuri diferite în funcție de tip, perioada creditării etc;Activitatea de atragere resurse (economiile populației) este ,,motorul” creditării.

resurse atrase acordare credite

Sistemul bancarInstrumente bancare de economisire și plată

Instrumente de plată

Cel mai cunoscut instrument de plată este cardul. Acesta, în funcție de proveniențadisponibilului din cont poate fi de debit sau de credit.

Dacă disponibilul din cont este pus la dispoziție de bancă, atunci este vorbadespre un card de credit; Dacă disponibilul din cont (salariu, economii personale etc.) îi aparținetitularului cardului, atunci vorbim despre un card de debit.

Sistemul bancarInstrumente bancare de economisire și plată

Instrumente de plată

Principalele funcții ale unui card bancar

Efectuarea de plăți direct la comercianți prin intermediul terminalelor POS; Efectuarea de plăți online (plata bunurilor și/sau serviciilor); Efectuarea de rezervări online; Garantarea anumitor servicii prin blocarea unei sume de bani (ex. rezervaremașină); Încasarea drepturilor bănești (salariu, pensie etc.); Operațiuni de schimb valutar la terminalele specifice (ASV); Retragerea de numerar de la bancomat (ATM); Plata facturilor/utilităților la ATM sau alte terminale specifice.

Sistemul bancarInstrumente bancare de economisire și plată

Alte tipuri de instrumente de plată

Ordinul de plată (OP) reprezintă un mijloc de plată inter și intrabancară întreconturile ordonatorului sau către conturile altor titulari. Ordinul de plată în formatfizic (formular de hârtie) se execută în cadrul unităților bancare. Ordinul de platăpoate fi în lei sau valută și poate fi simplu sau multiplu.

Internet banking reprezintă un mijloc digital de plată de pe terminale fixe (PC)sau mobile (laptop, PC, tabletă).

Mobile banking este de asemenea un instrument digital de plată utilizat de peterminalele mobile cu sim (telefon sau tabletă).

Debitarea directă și plata programată.

Sistemul bancarInstrumente bancare de economisire și plată

Alte tipuri de instrumente de plată

Cecul – instrument de plată tripartit (trăgător, tras, beneficiar). Cecul este creat detrăgător, trasul (banca) execută operațiunea și suma este încasată de beneficiar (poate fitrăgătorul sau un alt beneficiar). Cecul este un instrument de plată uzitat în proceselecomerciale.

Biletul la ordin (BO) – instrument de plată, emis de subscriitor (sau emitent) şiîncasat de beneficiar. Instrumentul este creat de subscriitor ce are calitatea de debitor,acesta obligându-se să plătească o sumă de bani convenită, la un anumit termen sau lasolicitarea re unei beneficiarului, care are calitatea de creditor (va încasa respectivasumă de bani).

Emiterea de cecuri fără acoperire se înregistrează la CIP (Centrala Incidențelor la Plată).În situația unor incidențe majore la plată poate avea loc interdicția bancară pentru o anumităperioadă de timp.

Sistemul bancarInstrumente bancare de economisire și plată

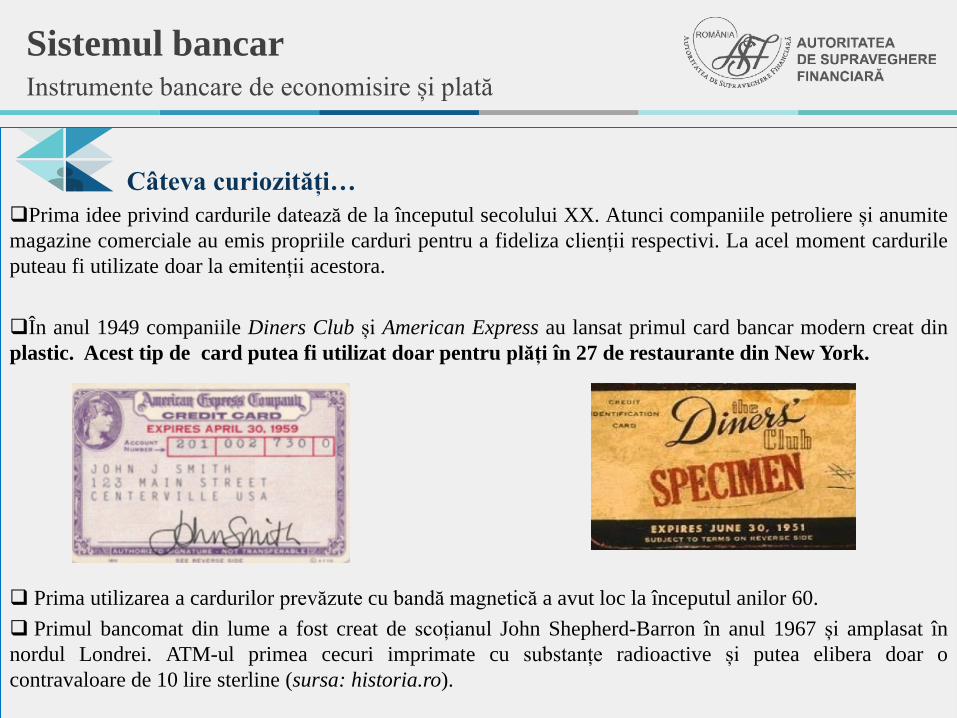

Câteva curiozități…Prima idee privind cardurile datează de la începutul secolului XX. Atunci companiile petroliere și anumitemagazine comerciale au emis propriile carduri pentru a fideliza clienții respectivi. La acel moment cardurileputeau fi utilizate doar la emitenții acestora.

În anul 1949 companiile Diners Club și American Express au lansat primul card bancar modern creat dinplastic. Acest tip de card putea fi utilizat doar pentru plăți în 27 de restaurante din New York.

Prima utilizarea a cardurilor prevăzute cu bandă magnetică a avut loc la începutul anilor 60. Primul bancomat din lume a fost creat de scoțianul John Shepherd-Barron în anul 1967 și amplasat înnordul Londrei. ATM-ul primea cecuri imprimate cu substanțe radioactive și putea elibera doar ocontravaloare de 10 lire sterline (sursa: historia.ro).

Sistemul bancarInstrumente bancare de economisire și plată

VĂ MULȚUMIM PENTRU PARTICIPARE!

Stylish templates can be a valuable aid to creative

professionals

Stylish designFACEBOOKhttps://www.facebook.com/asf.romaniawww.asfromania.ro

A.S.F.

Telverde:0800 825 627

www.asfromania.ro/edu

SISTEMUL BANCAR