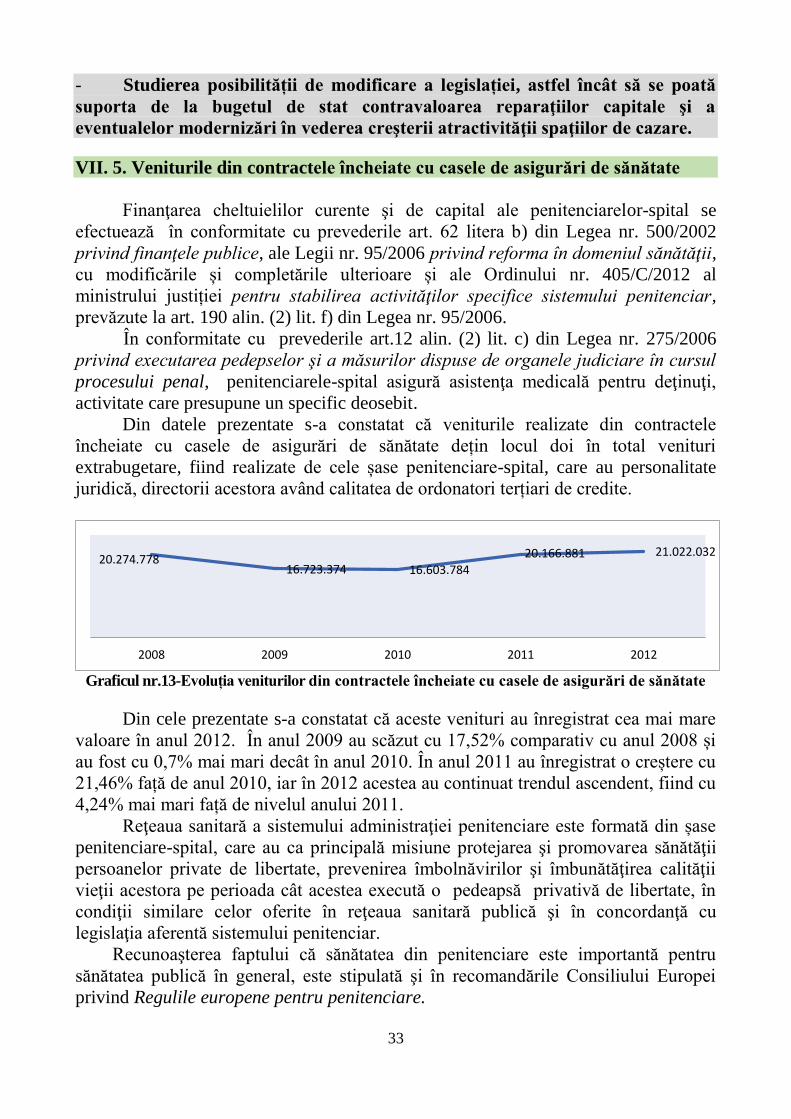

SINTEZA - CURTEA DE CONTURI A ROMÂNIEI · 2 escortării, supravegherii, aplicarea regimului de...

55

1 CURTEA DE CONTURI A ROMÂNIEI DEPARTAMENTUL XII SINTEZA RAPORTULUI DE AUDIT AL PERFORMANȚEI privind constituirea, administrarea și utilizarea veniturilor extrabugetare la Administrația Națională a Penitenciarelor și entitățile subordonate, pentru perioada 2008-2012 Conform Programului de activitate pe anul 2013, aprobat prin Hotărârea nr. 253/18.12.2012 a Plenului Curții de Conturi, în perioada 12.09-13.12.2013 s-a desfășurat la Administrația Națională a Penitenciarelor, precum și pe tot parcursul anului 2013, prin camerele teritoriale de conturi, la un număr de 28 de entități subordonate (penitenciare), în calitate de ordonatori terțiari de credite, acțiunea cu tema Auditul performanței privind constituirea, administrarea și utilizarea veniturilor extrabugetare la Administrația Națională a Penitenciarelor și entitățile subordonate în perioada 2008-2012. Misiunea de audit al performanței a fost efectuată în conformitate cu standardele proprii de audit ale Curţii de Conturi, elaborate în baza standardelor internaţionale de audit. CAP. I - PREZENTAREA SINTETICĂ A CONTEXTULUI ÎN CARE SE DESFĂȘOARĂ ACTIVITATEA AUDITATĂ, INCLUSIV A CADRULUI INSTITUȚIONAL I.1. Scopul, obiectivele și atribuțiile prevăzute în actele normative în baza cărora funcționează Administrația Națională a Penitenciarelor Administraţia Naţională a Penitenciarelor (ANP) este o instituție publică de interes național, cu personalitate juridică, cu sediul în municipiul București , fiind organizată, în baza H.G. nr.1849/2004, în subordinea Ministerului Justiţiei. ANP și unitățile subordonate fac parte din instituțiile publice de apărare , ordine publică și siguranță națională ale statului, având ca obiectiv principal apărarea ordinii publice și a siguranței naționale prin asigurarea pazei,

Transcript of SINTEZA - CURTEA DE CONTURI A ROMÂNIEI · 2 escortării, supravegherii, aplicarea regimului de...

1

CURTEA DE CONTURI A ROMÂNIEI

DEPARTAMENTUL XII

SINTEZA

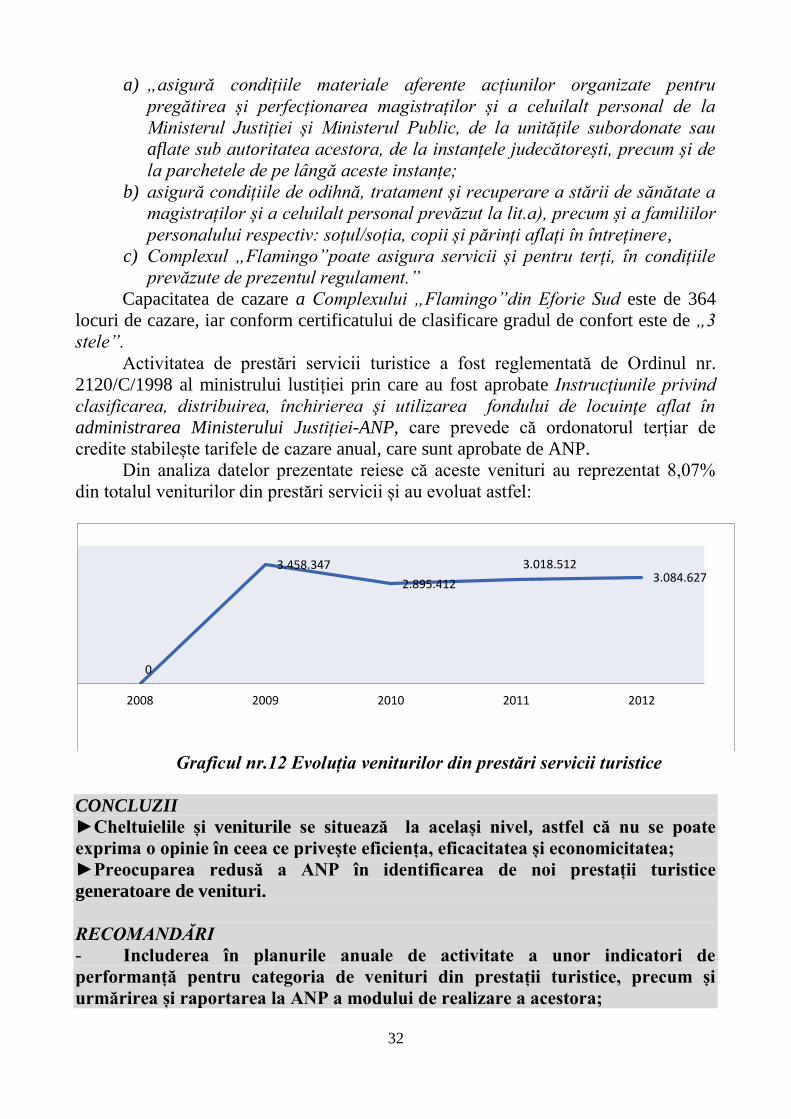

RAPORTULUI DE AUDIT AL PERFORMANȚEI

privind constituirea, administrarea și utilizarea veniturilor extrabugetare la

Administrația Națională a Penitenciarelor și entitățile subordonate, pentru

perioada 2008-2012

Conform Programului de activitate pe anul 2013, aprobat prin Hotărârea nr.

253/18.12.2012 a Plenului Curții de Conturi, în perioada 12.09-13.12.2013 s-a

desfășurat la Administrația Națională a Penitenciarelor, precum și pe tot parcursul

anului 2013, prin camerele teritoriale de conturi, la un număr de 28 de entități

subordonate (penitenciare), în calitate de ordonatori terțiari de credite, acțiunea cu

tema Auditul performanței privind constituirea, administrarea și utilizarea

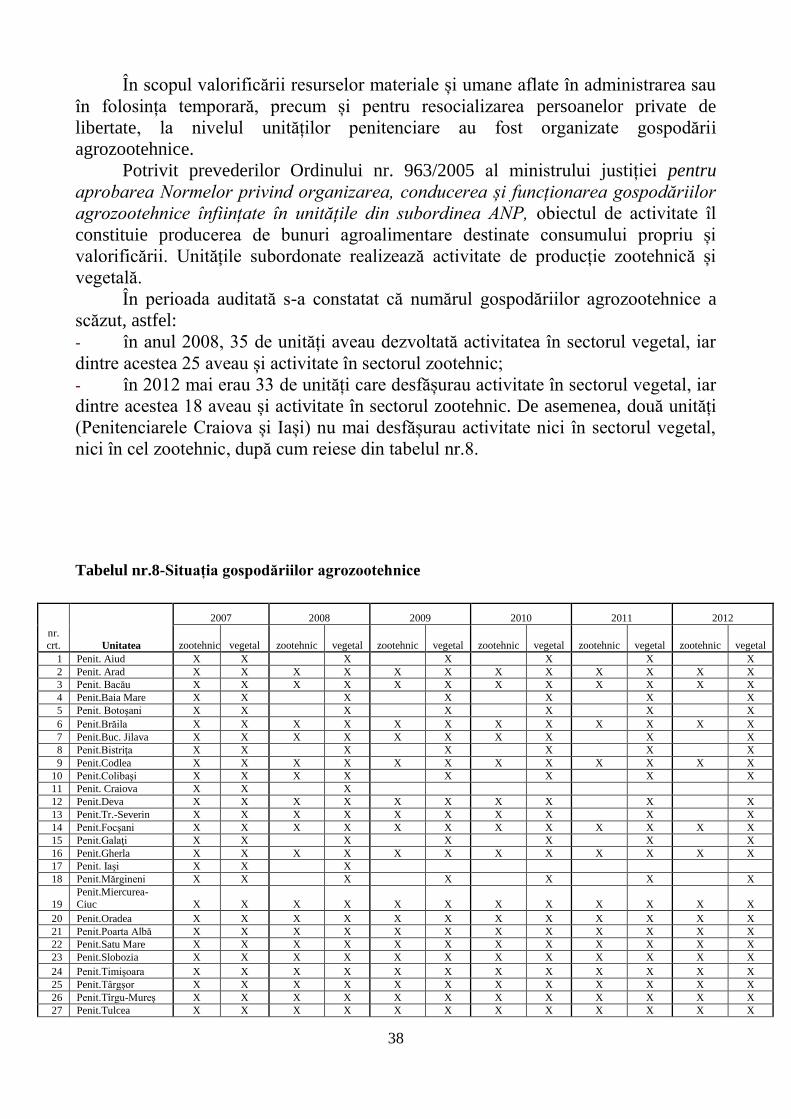

veniturilor extrabugetare la Administrația Națională a Penitenciarelor și entitățile

subordonate în perioada 2008-2012. Misiunea de audit al performanței a fost efectuată în conformitate cu

standardele proprii de audit ale Curţii de Conturi, elaborate în baza standardelor

internaţionale de audit.

CAP. I - PREZENTAREA SINTETICĂ A CONTEXTULUI ÎN CARE SE

DESFĂȘOARĂ ACTIVITATEA AUDITATĂ, INCLUSIV A CADRULUI

INSTITUȚIONAL

I.1. Scopul, obiectivele și atribuțiile prevăzute în actele normative în baza cărora

funcționează Administrația Națională a Penitenciarelor

Administraţia Naţională a Penitenciarelor (ANP) este o instituție publică de

interes național, cu personalitate juridică, cu sediul în municipiul București, fiind

organizată, în baza H.G. nr.1849/2004, în subordinea Ministerului Justiţiei.

ANP și unitățile subordonate fac parte din instituțiile publice de apărare,

ordine publică și siguranță națională ale statului, având ca obiectiv principal

apărarea ordinii publice și a siguranței naționale prin asigurarea pazei,

2

escortării, supravegherii, aplicarea regimului de detenție și organizarea de

activități de asistență socială și educație destinate reinserției sociale a

persoanelor private de libertate.

Activitatea ANP se desfășoară în conformitate cu prevederile Constituției

României, Declarației Universale a Drepturilor Omului, recomandărilor Consiliului

Europei cu privire la tratamentul deținuților, dispozițiilor Legii nr. 293/2004 privind

Statutul funcționarilor publici din Administrația Națională a Penitenciarelor, Legii

nr. 51/1991 privind siguranța națională a României, Legii nr. 275/2006 privind

executarea pedepselor şi a măsurilor dispuse de organele judiciare în cursul

procesului penal, cu modificările şi completările ulterioare, legislației execuțional

penale și ale hotărârilor Guvernului date în aplicarea acestei legislații.

Administrația Națională a Penitenciarelor aplică în domeniile ce o privesc

strategia Guvernului României în executarea pedepselor și măsurilor privative de

libertate pronunțate de instanțele judecătorești.

În realizarea obiectivelor din domeniul său de activitate, ANP exercită, în

principal, următoarele atribuții:

a) organizează și coordonează activitățile referitoare la modul de executare a

pedepselor privative de libertate, a măsurii arestării preventive și a măsurii educative

de internare a minorilor in centre de reeducare, pronunțate de instanțele judecătorești;

b) coordonează, îndrumă și controlează asigurarea pazei, escortării și

supravegherii condamnaților, arestaților preventiv și minorilor din unitățile

subordonate Administrației Naționale a Penitenciarelor, astfel încât să se asigure

prevenirea evenimentelor negative;

c) elaborează strategia de aplicare a regimului penitenciar, urmărește

transpunerea ei în practică, ține evidența nominală și statistică a persoanelor private

de libertate și urmărește folosirea lor la activități productive, potrivit legii;

d) controlează și ia măsuri pentru executarea misiunilor de pază și escortare

a persoanelor private de libertate la instanțele de judecată, transferul acestora la

organele de urmărire penală sau la alte locuri de deținere;

e) organizează, controlează, îndrumă și sprijină activitățile privind

asigurarea dreptului la asistență medicală a persoanelor private de libertate și a

personalului din sistemul administrației penitenciare;

f) evaluează nevoile de asistență socială, educație și terapeutice ale

persoanelor private de libertate și stabilește strategia și modalitățile de realizare a

activităților de reintegrare sociala a acestora;

g) organizează și îndrumă activitatea de pregătire școlară și de calificare a

persoanelor private de libertate și coordonează planificarea etapelor și a programelor

educaționale;

h) planifică, organizează și coordonează activitățile destinate executării

pedepselor, înzestrării, dotării și asigurării cu bunuri și mijloace materiale în funcție

de obiectivele sistemului penitenciar, prioritățile și resursele materiale și financiare

avute la dispoziție și urmărește derularea contractelor de achiziții, conform legii;

i) elaborează programe anuale și de perspectivă pentru investiții și reparații

capitale ale spațiilor de deținere, precum și realizarea locuințelor de serviciu și

3

intervenție pentru personal;

j) coordonează nemijlocit aplicarea și respectarea legilor, instrucțiunilor și

ordinelor ministrului justiției și deciziilor directorului general al Administrației

Naționale a Penitenciarelor, referitoare la problematica resurselor umane, aplică

legislația specifică numirii și eliberării din funcție a personalului, a recompensării și

sancționării acestuia;

k) elaborează, organizează și coordonează programele de formare, pregătire

și perfecționare profesională a personalului din sistemul penitenciar, prin centrele de

pregătire proprii, precum și activitatea de perfecționare continuă a pregătirii de

specialitate desfășurate în unități;

l) organizează, îndrumă și coordonează activitățile de menținere a capacității

de intervenție și acțiune a unităților, de întocmire a documentelor de mobilizare

pentru trecerea unităților de la starea organizatorică de pace la starea organizatorică

de război;

m) elaborează și fundamentează proiectul bugetului de venituri și cheltuieli

al Administrației Naționale a Penitenciarelor și unităților subordonate, pe care îl

propune spre avizare ministrului justiției, asigură executarea bugetului în condițiile

legii, îndrumă și controlează respectarea dispozițiilor legale pe linie financiar-

contabilă;

n) asigură administrarea patrimoniului potrivit dispozițiilor legale,

organizează și asigura alocarea, mișcarea, evidența și controlul mijloacelor și

echipamentelor din dotare;

o) îndrumă, controlează și ia măsuri pentru respectarea prevederilor legale

referitoare la evidența, întocmirea, multiplicarea, manipularea, păstrarea și transportul

documentelor clasificate;

p) elaborează studii, efectuează analize și întocmește proiecte de acte

normative privind organizarea și activitatea Administrației Naționale a

Penitenciarelor și unităților subordonate și le prezintă ministrului justiției pentru a

decide;

r) organizează activitatea de relații publice, îndrumă și coordonează

activitățile de primire, evidență și soluționare a petițiilor;

s) asigură sistemul informatic integrat, prelucrarea datelor, realizarea,

implementarea și exploatarea aplicațiilor informatice pentru Administrația Națională

a Penitenciarelor și unitățile subordonate;

t) reprezintă în fața instanțelor judecătorești și a altor organe de jurisdicție

interesele Administrației Naționale a Penitenciarelor și coordonează această activitate

la nivelul unităților subordonate.

I.2. Modul de organizare și funcționare a ANP și unităților subordonate

Organizarea, funcţionarea şi atribuţiile Administraţiei Naţionale a

Penitenciarelor sunt prevăzute de Legea nr. 293/2004 privind Statutul funcţionarilor

publici din Administraţia Naţională a Penitenciarelor, cu modificările şi completările

ulterioare, H.G. nr. 1849/2004 privind organizarea, funcţionarea şi atribuţiile

4

Administraţiei Naţionale a Penitenciarelor, cu modificările și completările ulterioare,

H.G. nr. 652/2009 privind organizarea și funcţionarea Ministrului Justiției, precum

şi de Ordinul nr. 2003/C/2008 al ministrului justiției pentru aprobarea

Regulamentului de organizare şi funcţionare a Administraţiei Naţionale a

Penitenciarelor, cu modificările și completările ulterioare.

În structura organizatorică a aparatului central al ANP funcționează direcții,

servicii independente, servicii, secții, birouri, compartimente sau colective temporare,

înființate prin ordin al ministrului justiției.

Conducerea ANP a fost exercitată de către directorul general, ajutat de trei

directori generali adjuncți.

În cadrul Administrației Naționale a Penitenciarelor funcționează Consiliul de

conducere, ca organ consultativ în stabilirea masurilor de îmbunătățire a activității,

având ca membrii titulari: directorul general, directorii generali adjuncți, directorii și

șefii de servicii independente.

Pentru îndeplinirea atribuțiilor, în subordinea ANP s-au înființat, au fost

organizate și funcționează 48 de entități, și anume: penitenciare, penitenciare-spital,

penitenciare pentru minori și tineri, penitenciare pentru femei, centre de reeducare,

Școala Națională de Pregătire a Agenților de Penitenciare Târgu Ocna, Baza de

Aprovizionare, Gospodărire și Reparații, Complex Flamingo-Eforie Sud, Centrul de

Pregătire a Magistraţilor, Grefierilor şi Celuilalt Personal din Sistemul Justiţiei

Sovata.

Unitățile subordonate ANP au fost înființate prin H.G. nr. 1849/2004 și H.G.

nr. 652/2009, și au personalitate juridică, directorii acestora fiind ordonatori terțiari

de credite.

Atribuțiile unităților penitenciare stabilite prin Decizia nr. 507/2012 privind

aprobarea Regulamentului de organizare şi funcţionare a unităţilor penitenciare,

emisă de directorul general al ANP, se referă la:

a) custodia persoanelor condamnate la pedeapsa închisorii, precum şi a persoanelor

împotriva cărora s-a luat măsura arestării preventive;

b) evaluarea nevoilor concrete de asistenţă socială, educaţie şi terapeutice ale

persoanelor private de libertate, organizarea şi derularea de programe socio-educative

pentru o cât mai eficientă reintegrare socială după punerea în libertate;

c) transpunerea în practică a prevederilor legale referitoare la realizarea

separaţiunii persoanelor private de libertate;

d) paza şi apărarea locului de deţinere şi a punctelor de lucru, escortarea şi

supravegherea persoanelor private de libertate în scopul preîntâmpinării sustragerii

acestora de la executarea pedepsei închisorii sau a măsurii arestării preventive;

e) aplicarea diferenţiată a regimului pedepsei cu închisoarea şi a măsurii arestării

preventive;

f) acordarea drepturilor prevăzute de lege pentru persoanele private de libertate;

g) ordinea şi disciplina în rândul persoanelor private de libertate şi respectarea de

către acestea a obligaţiilor care le revin;

h) prezentarea persoanelor private de libertate la instanţele de judecată şi organele

de urmărire penală la termenele fixate şi cu respectarea strictă a prevederilor legale;

5

i) respectarea normelor legale pe linia protecţiei muncii;

j) evidenţa persoanelor private de libertate;

k) folosirea persoanelor private de libertate la muncă la unităţi beneficiare, cu

plată, în scopul obţinerii de venituri extrabugetare, precum şi în interesul

unităţii;

l) evidenţa muncii prestate de persoanele private de libertate şi acordarea

drepturilor legale cuvenite;

m) condiţiile tehnico-materiale, financiare şi medico-sanitare necesare persoanelor

private de libertate avute în custodie;

n) respectarea prevederilor legale referitoare la administrarea patrimoniului, a

valorilor materiale şi băneşti din dotare;

o) realizarea integrală a planului de venituri şi a celui de cheltuieli;

p) încadrarea cu personal (funcţionari publici cu statut special şi personal

contractual), în limitele prevederilor statului de organizare;

q) perfecţionarea pregătirii profesionale a personalului propriu, în conformitate cu

prevederile actelor normative, ordinelor şi instrucţiunilor ministrului justiţiei,

deciziilor directorului general al Administraţiei Naţionale a Penitenciarelor;

r) îndeplinirea misiunilor specifice, potrivit legii, a prevederilor planurilor

întocmite în acest scop şi a dispoziţiilor eşaloanelor superioare;

s) asigurarea măsurilor necesare pentru prevenirea, limitarea şi înlăturarea

consecinţelor situaţiilor de urgenţă;

ş) aplicarea întocmai a normelor legale, a ordinelor şi instrucţiunilor ministrului

justiţiei care reglementează domeniul de activitate al penitenciarelor;

t) executarea întocmai a hotărârilor instanţelor judecătoreşti care privesc situaţia

persoanelor private de libertate, asigurarea condiţiilor prevăzute de lege pentru ca

instanţele judecătoreşti să poată exercita controlul şi supravegherea, sesizarea

operativă a organelor de justiţie şi a Administraţiei Naţionale a Penitenciarelor atunci

când se constată erori judiciare sau încălcări ale legii;

ţ) asigurarea măsurilor necesare pentru prevenirea accidentelor de muncă;

u) asigurarea asistentei medicale pentru persoanele private de libertate aflate în

custodie.

I.3. Finanțarea ANP și a unităților subordonate

În perioada 2008-2012 finanțarea ANP și a unităților subordonate a fost

asigurată în conformitate cu dispoziţiile art. 62 alin. (1) lit. b) din Legea nr. 500/2002

privind finanţele publice, cu modificările şi completările ulterioare, respectiv din

venituri proprii şi subvenţii acordate de la bugetul de stat, așa cum stipulează O.G.

nr. 68/1999 privind finanțarea activității Direcției Generale a Penitenciarelor din

subordinea Ministerului Justiției - aprobată prin Legea nr. 219/2001 și abrogată în

anul 2012 prin Legea nr. 48/2012 privind finanţarea activităţii Administraţiei

Naţionale a Penitenciarelor şi a unităţilor subordonate.

Activitățile generatoare de venituri extrabugetare au fost organizate în scopul

formării profesionale a deținuților prin desfășurarea unor activități lucrative, în

6

vederea reinserției sociale a acestora și a prevenirii săvârșirii de noi infracțiuni, și în

subsidiar în scopul obținerii de venituri suplimentare, care să acopere un volum cât

mai mare din cheltuielile sistemului penitenciar.

În conformitate cu prevederile din anexa nr. 1 la OG nr. 68/1999 privind

finanţarea activităţii Direcţiei Generale a Penitenciarelor din subordinea

Ministerului Justiţiei, aprobată prin Legea nr. 219/2001 și Legea nr. 48/2012 privind

finanţarea activităţii Administraţiei Naţionale a Penitenciarelor şi a unităţilor

subordonate, veniturile extrabugetare pot proveni din: prestații cu deținuții pentru

persoanele fizice și juridice; producție în atelierele organizate în cadrul

penitenciarelor și al centrelor de reeducare; producție realizată în gospodăriile

agrozootehnice din unitățile sistemului penitenciar; alte surse de venituri ca:

valorificări de bunuri, chirii, servicii medicale contra cost etc.

CAP. II – SINTEZA PRINCIPALELOR CONSTATĂRI ȘI CONCLUZII

REZULTATE ÎN URMA ACȚIUNII DE AUDIT AL PERFORMANȚEI

II.1. La nivelul Administrației Naționale a Penitenciarelor

► Nu există o strategie pe termen mediu și lung în sistemul administrației

penitenciare în ceea ce privește veniturile extrabugetare, aprobată de ordonatorul

principal de credite al Ministerului Justiţiei;

► Veniturile extrabugetare realizate de ANP și unitățile subordonate nu au

caracter permanent și completează într-o măsură foarte mică veniturile bugetare, prin

urmare se impune modificarea sistemului de finanțare a sistemului administrației

penitenciare.

► Nu au fost utilizate integral toate capacitățile de producție, de care dispune

sistemul administrației penitenciare, astfel:

- atelierele de producție bugetară nu au fost utilizate decât pentru organizarea

de cursuri de calificare pentru persoanele private de libertate cu puțin timp înainte de

terminarea pedepsei, în vederea reintegrării sociale a acestora;

- suprafața de teren de care dispune nu a fost cultivată integral;

- nu s-a acționat în direcția creșterii șeptelului în cazul animalelor de producție

și reproducție.

► Preocuparea redusă a ANP în identificarea de noi activități și/sau creșterea

contribuției celor existente la realizarea de venituri extrabugetare.

În urma misiunii de audit, la nivelul ordonatorului secundar de credite, au fost

constatate unele abateri de la legalitate și regularitate consemnate în Procesul-verbal

de constatare astfel:

► ANP nu a organizat şi condus contabilitatea de gestiune, iar contabilitatea

financiară este parțial organizată pentru activităţile de producţie şi prestările de

servicii desfăşurate de sistemul administraţiei penitenciare.

► Evidenţa contabilă a veniturilor şi a produselor finite obţinute din activitatea

desfăşurată în gospodăriile agrozootehnice nu s-a condus şi organizat conform

7

Normelor Metodologice, a Planului de conturi şi instrucţiunilor de aplicare a acestuia.

► Organizarea și desfășurarea necorespunzătoare a activităţii de audit public intern

prin subdimensionare faţă de complexitatea şi volumul activităţilor auditabile.

►Neimplementarea tuturor dispozițiilor privind controlul intern, în sensul

neactualizării periodice a procedurilor operaționale existente, neimplementării tuturor

standardelor de control intern/managerial și nestabilirii funcțiilor sensibile.

►La nivelul ANP au fost emise unele acte administrative al căror conținut contravine

și/sau nu respectă în totalitate prevederile Legii contabilității nr.82/1991, republicată,

precum și ale dispozițiilor Ordinului nr.1826/2003 al ministrului finanțelor publice de

aprobare a Precizărilor privind unele măsuri referitoare la organizarea şi

conducerea contabilităţii de gestiune.

Pentru valorificarea constatărilor a fost emisă decizie, prin care au fost dispuse

măsurile pe care ANP trebuie să le ducă la îndeplinire în vederea înlăturării

deficiențelor constatate. Decizia împreună cu Raportul de audit al performanței,

însoțit de anexe, a fost transmis spre analiză ordonatorului principal de credite al

Ministerului Justiției.

Totodată s-a constatat o inadvertență între conţinutul anexei la HG nr. 1849/2004

privind organizarea, funcţionarea şi atribuţiile Administraţiei Naţionale a

Penitenciarelor și conţinutul anexei 3 la HG nr. 652/2009 privind organizarea şi

funcţionarea Ministerului Justiţiei cu privire la numărul ordonatorilor de credite şi

numărul posturilor aprobate pentru sistemul administraţiei penitenciare. În timpul

misiunii au fost întocmite și înaintate Ministerului Justiției, proiecte de hotărâre de

Guvern pentru modificarea HG nr.1849/2004.

În urma misiunii de audit al performanței au fost constatate și unele abateri de

la legalitate și regularitate, reținute în sarcina Ministerului Justiției. Astfel,

ordonatorul principal de credite:

► Nu s-a preocupat de organizarea contabilității de gestiune, financiară şi

bugetară pentru activităţile de producţie bugetară, producţia în gospodăriile

agrozootehnice şi prestările de servicii desfăşurate de sistemul administraţiei

penitenciare, nefiind aprobată monografia contabilă completă pentru activitatea

economică a sistemului administraţiei penitenciare, care să reflecte operaţiunile

specifice desfăşurate în sectorul zootehnic, ferma vegetală, prelucrarea bunurilor

intrate/obţinute din activitatea popotelor/bucătăriilor de unitate şi prestărilor de

servicii efectuat, nefiind elaborat planul de conturi cu dezvoltarea conturilor

analitice, care să reflecte operaţiunile specifice desfăşurate în sistemul administraţiei

penitenciare. Mai mult, prin emiterea Ordinului nr.1318/2012 al ministrului justiției

privind normele de acordarea drepturilor de hrană, în tip de pace, pentru personalul

din sistemul administraţiei penitenciare, s-a dispus ca evidenţa financiar contabilă să

fie organizată şi condusă în partidă simplă.

► În bugetul aprobat pentru ANP nu a fost cuprins capitolul ”Sănătate”,

deși se realizează venituri din contractele încheiate cu casele de asigurări sociale

8

de sănătate, iar în cazul veniturilor provenite din taxe și alte venituri din

învățământ, realizate de Şcoala Naţională de Pregătire a Agenţilor de Penitenciare

Târgu Ocna – unitate subordonată Administrației Naționale a Penitenciarelor, acestea

sunt reflectate în bugetul și execuția ordonatorului principal, în loc de a fi reflectate în

bugetul și execuția ordonatorului secundar.

II.2. La nivelul unităților subordonate ANP

Misiunea de audit al performanței s-a desfășurat și la 28 de entități subordonate

ANP, fiind finalizate la data raportării 10 procese-verbale de constatare în care au

fost consemnate unele deficiențe după cum urmează:

► Nu a fost organizată şi condusă contabilitatea de gestiune potrivit clasificărilor,

principiilor și procedurilor cu caracter general reglementate de OMFP nr. 1826/2003,

precum și Normelor metodologice privind organizarea și conducerea evidenței

contabile și tehnic-operative în instituțiile din sistemul administrației penitenciare

aprobate prin Ordinul nr. 2292/2008 al ministrului justiției (Penitenciarele: Colibași,

Pelendava, Tulcea și Hunedoara);

►Modul de înregistrare în evidența contabilă a veniturilor și a producției obținute din

activitatea desfășurată în gospodăria agrozootehnică este defectuos, fiind utilizat

contul 709 „Variația stocurilor” în corespondență cu contul 345 „Produse finite”

(atât producția vegetală obținută, cât și carnea rezultată în urma sacrificării

animalelor) și contul 361 „Animale și păsări” pentru înregistrarea sporului în

greutate și pentru înregistrarea animalelor obținute în cursul anului (fătări). Tot în

aceste conturi au fost înregistrate și veniturile realizate din prelucrarea produselor

finite obținute din gospodăria agrozootehnică (grâu, carne de porc în carcasă, carne

de vită în carcasă, carne de miel, lapte etc.), fapt ce nu permite determinarea

veniturilor aferente, fără dezvoltarea acestora în conturi analitice distincte pentru

produsele rezultate (Penitenciarul Tulcea);

► Controlul financiar preventiv propriu nu a fost organizat și exercitat asupra tuturor

categoriilor de operațiuni prevăzute în legislația aplicabilă și derulate în cadrul

execuției bugetare a anului 2012 (Penitenciarul Colibași);

► Nu au fost respectate în totalitate dispozițiile legale referitoare la inventarierea

patrimoniului (Penitenciarele Colibași și Târgșor), precum și a celor ce privesc

reevaluarea activelor fixe corporale, existând o subevaluare a valorii unor terenuri

(Penitenciarul Târgșor);

► Nu a fost elaborată o strategie de eficientizare şi extindere a activităţilor Centrului

de Pregătire Profesională şi Recuperare a Cadrelor de Penitenciare (CPPRCP) –

Rodbav, cu identificarea surselor de finanţare. Nu a fost elaborat un regulament de

organizare și funcționare care să reflecte cu fidelitate obiectul actual de activitate,

modul de lucru şi de organizare a centrului (Penitenciarul Codlea);

► În anul 2012, au fost afectate sursele de finanțare, iar rezultatul financiar al

exercițiului a fost diminuat nejustificat , ca urmare a virării în plus la bugetul de stat a

sumei de 578.285 lei reprezentând TVA (Penitenciarul Pelendava);

► Nu s-a efectuat operațiunea de auto-facturare pentru bunurile preluate din

9

producția proprie și care au fost utilizate pentru hrana persoanelor private de libertate

aflate în custodia instituției (Penitenciarul Pelendava);

►Necalcularea, neînregistrarea în evidența contabilă și neîncasarea penalităților

datorate pentru neplata la termen a veniturilor din prestări servicii cu persoane private

de libertate, stabilite prin contractele încheiate cu terți clienți, fiind estimate venituri

suplimentare nerealizate în sumă totală de 482.933 lei (Penitenciarele: Târgșor -

430.494 lei, Hunedoara – 42.472 lei, Galați - 2.516 lei, Târgu Mureș - 4.980 lei,

Ploiești - 2.471 lei);

►Nerespectarea principiilor economicității, eficienţei şi eficacității în administrarea

patrimoniului public și privat al statului, precum și în utilizarea fondurilor publice, în

sensul că au fost cultivate produse care nu se pot obține la prețuri de producție mai

mici decât cele practicate pe piață (Penitenciarul Ploiești); ►Creanțe aferente unor contracte încheiate în condiții de nerespectare a

reglementărilor interne pentru prestări de servicii cu persoane private de libertate,

pentru care entitatea auditată este înscrisă în tabloul creditorilor, procedura

insolvenței nefiind finalizată, creanțe urmărite necorespunzător în instanță (acțiuni

respinse pentru penalități calculate eronat), precum și neînscrierea în tabloul

creditorilor pentru creanțele neîncasate în situațiile în care debitorii în cauza au intrat

în procedura de insolvență (Penitenciarul Târgșor), precum și neîncasarea în cadrul

termenului legal de prescripție a creanțelor comerciale și debitelor (Penitenciarul

Colibași);

►Neimplementarea dispozițiilor privind controlul intern în sensul neelaborării

tuturor procedurilor identificate, neactualizării periodice a celor existente,

neactualizării registrului riscurilor și neelaborării procedurilor referitoare la

managementul riscurilor, monitorizarea și evaluarea sistematică a acestora,

neelaborării de proceduri în domeniile în care riscurile au fost identificate și s-au

produs și în anii anteriori, neelaborarea de proceduri pentru compartimentul juridic,

reguli, măsuri, proceduri care săreglementeze relațiile între structura economico-

administrativă și compartimentul juridic (Penitenciarele: Ploiești, Târgșor și

Brăila);

► Neconcordanțe între contul 102 „Fondul bunurilor care alcătuiesc domeniul

privat” și conturile 212 „Construcții domeniul privat”, 214 „Mobilier, aparatură

birotică, echipamente de protecţie a valorilor umane și materiale și alte active fixe

corporale” în sumă totală de 1,5 mil. lei, la finele anului 2012 (Penitenciarul

Brăila);

► Nerespectarea clauzei contractuale privind modificarea prin act adițional a

tarifului negociat, în cazul modificării salariului minim brut pe țară, în contractele de

prestări servicii cu persoane private de libertate încheiate cu terți (Penitenciarul

Brăila).

Pentru valorificarea constatărilor, directorii camerelor teritoriale de conturi au

emis decizii, prin care au fost dispuse măsurile pe care entitățile trebuie să le ducă la

îndeplinire în vederea înlăturării abaterilor constatate. În două cazuri, împotriva

măsurilor dispuse prin decizie, au fost formulate contestații, care au fost soluționate

10

de către comisiile constituite la nivelul Curții de Conturi.

Conform prevederilor Regulamentului privind organizarea și desfășurarea

activităților specifice Curții de Conturi, precum și valorificarea actelor rezultate din

aceste activități deciziile emise pentru ordonatorii terțiari de credite au fost înaintate

ordonatorului secundar de credite al Administrației Naționale a Penitenciarelor, în

vederea urmăririi modului de ducere la îndeplinire, la termenul stabilit, a măsurilor

dispuse.

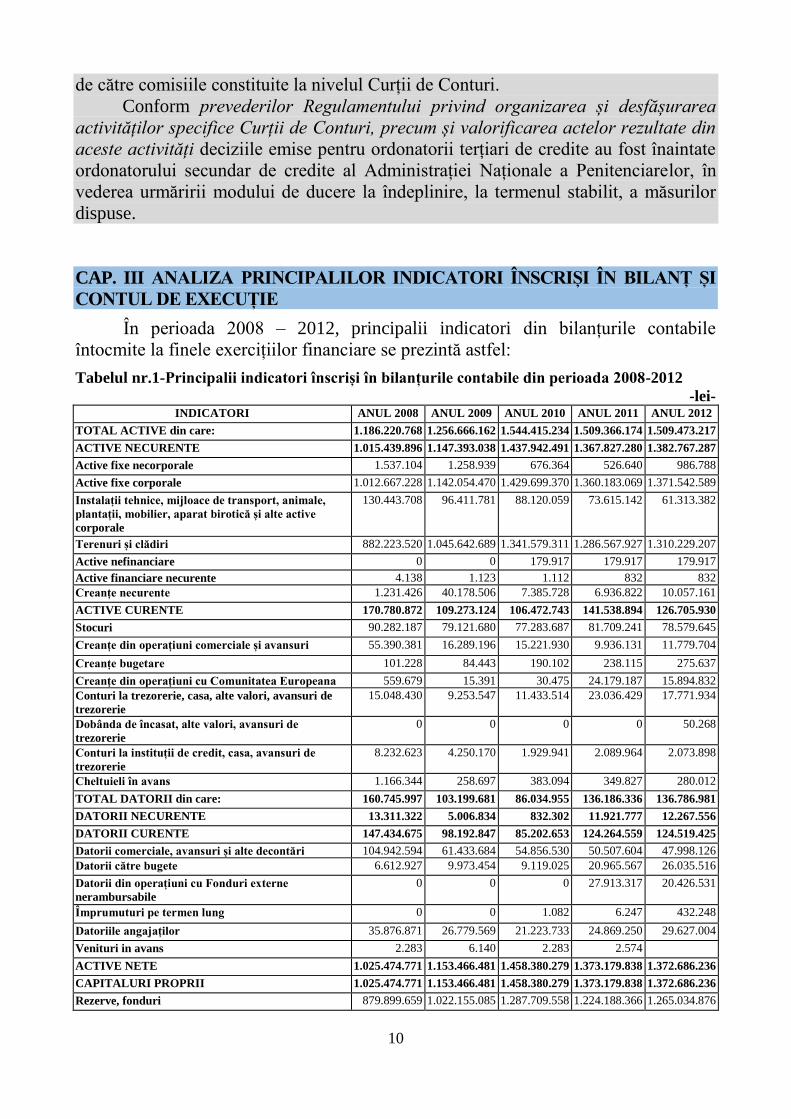

CAP. III ANALIZA PRINCIPALILOR INDICATORI ÎNSCRIȘI ÎN BILANȚ ȘI

CONTUL DE EXECUȚIE

În perioada 2008 – 2012, principalii indicatori din bilanțurile contabile

întocmite la finele exercițiilor financiare se prezintă astfel:

Tabelul nr.1-Principalii indicatori înscriși în bilanțurile contabile din perioada 2008-2012

-lei- INDICATORI ANUL 2008 ANUL 2009 ANUL 2010 ANUL 2011 ANUL 2012

TOTAL ACTIVE din care: 1.186.220.768 1.256.666.162 1.544.415.234 1.509.366.174 1.509.473.217

ACTIVE NECURENTE 1.015.439.896 1.147.393.038 1.437.942.491 1.367.827.280 1.382.767.287

Active fixe necorporale 1.537.104 1.258.939 676.364 526.640 986.788

Active fixe corporale 1.012.667.228 1.142.054.470 1.429.699.370 1.360.183.069 1.371.542.589

Instalații tehnice, mijloace de transport, animale,

plantații, mobilier, aparat birotică și alte active

corporale

130.443.708 96.411.781 88.120.059 73.615.142 61.313.382

Terenuri și clădiri 882.223.520 1.045.642.689 1.341.579.311 1.286.567.927 1.310.229.207

Active nefinanciare 0 0 179.917 179.917 179.917

Active financiare necurente 4.138 1.123 1.112 832 832

Creanțe necurente 1.231.426 40.178.506 7.385.728 6.936.822 10.057.161

ACTIVE CURENTE 170.780.872 109.273.124 106.472.743 141.538.894 126.705.930

Stocuri 90.282.187 79.121.680 77.283.687 81.709.241 78.579.645

Creanțe din operațiuni comerciale și avansuri 55.390.381 16.289.196 15.221.930 9.936.131 11.779.704

Creanțe bugetare 101.228 84.443 190.102 238.115 275.637

Creanțe din operațiuni cu Comunitatea Europeana 559.679 15.391 30.475 24.179.187 15.894.832

Conturi la trezorerie, casa, alte valori, avansuri de

trezorerie

15.048.430 9.253.547 11.433.514 23.036.429 17.771.934

Dobânda de încasat, alte valori, avansuri de

trezorerie

0 0 0 0 50.268

Conturi la instituții de credit, casa, avansuri de

trezorerie

8.232.623 4.250.170 1.929.941 2.089.964 2.073.898

Cheltuieli în avans 1.166.344 258.697 383.094 349.827 280.012

TOTAL DATORII din care: 160.745.997 103.199.681 86.034.955 136.186.336 136.786.981

DATORII NECURENTE 13.311.322 5.006.834 832.302 11.921.777 12.267.556

DATORII CURENTE 147.434.675 98.192.847 85.202.653 124.264.559 124.519.425

Datorii comerciale, avansuri și alte decontări 104.942.594 61.433.684 54.856.530 50.507.604 47.998.126

Datorii către bugete 6.612.927 9.973.454 9.119.025 20.965.567 26.035.516

Datorii din operațiuni cu Fonduri externe

nerambursabile

0 0 0 27.913.317 20.426.531

Împrumuturi pe termen lung 0 0 1.082 6.247 432.248

Datoriile angajaților 35.876.871 26.779.569 21.223.733 24.869.250 29.627.004

Venituri in avans 2.283 6.140 2.283 2.574

ACTIVE NETE 1.025.474.771 1.153.466.481 1.458.380.279 1.373.179.838 1.372.686.236

CAPITALURI PROPRII 1.025.474.771 1.153.466.481 1.458.380.279 1.373.179.838 1.372.686.236

Rezerve, fonduri 879.899.659 1.022.155.085 1.287.709.558 1.224.188.366 1.265.034.876

11

Rezultatul reportat (cont 117 – sold creditor) 171.394.940 132.713.772 169.855.416 189.255.179 167.524.241

Rezultatul patrimonial al exercițiului (cont 121 – sold

creditor)

0 0 815.305

Rezultatul patrimonial al exercițiului (cont 121 – sold

debitor)

25.819.828 1.402.376 0 40.263.707 59.872.881

Evoluția principalilor indicatori bilanțieri este reprezentată în graficul nr.1.

Graficul nr.1 Evoluția principalilor indicatori bilanțieri

Din analiza datelor prezentate în bilanțul centralizat se constată că „Activele

totale” au cunoscut cea mai mare creștere în anul 2010, față de perioada 2008-2009,

fiind în ușoară descreștere în perioada 2011-2012.

De asemenea, față de aceeași perioadă de referință am constatat că „Datoriile

totale” au înregistrat un trend descendent comparativ cu anul 2008, cunoscând cel

mai scăzut nivel în anul 2010, iar în perioada 2011-2012 au avut o ușoară creștere

față de anul 2010, dar s-au situat sub nivelul anului 2008.

În ceea ce privește „Capitalurile proprii”, începând cu anul 2008 au avut o

creștere semnificativă în anul 2010, apoi au avut o perioada de descreștere în 2011,

iar în 2012 s-au menționat aproximativ la același nivel.

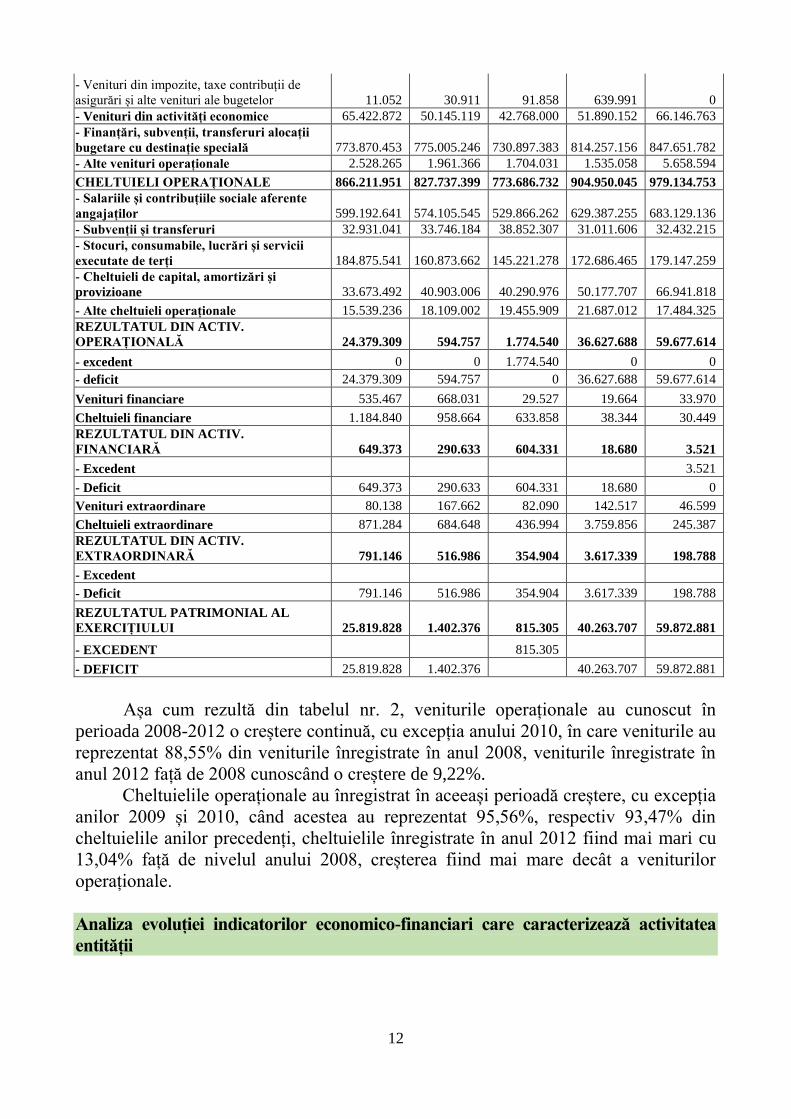

În perioada 2008 – 2012, veniturile încasate și cheltuielile efective ale

Sistemului Administrației Penitenciare, conform datelor din contul de rezultat

patrimonial întocmit la finele fiecărui an, se prezintă astfel:

Tabelul nr. 2-Veniturile încasate și cheltuielile efectuate în perioada 2008-2012

- lei- EXPLICAȚII ANUL

2008

ANUL

2009

ANUL

2010

ANUL

2011

ANUL

2012

VENITURI OPERAȚIONALE 841.832.642 827.142.642 775.461.272 868.322.357 919.457.139

0

200.000.000

400.000.000

600.000.000

800.000.000

1.000.000.000

1.200.000.000

1.400.000.000

1.600.000.000

2008 2009 2010 2011 2012

ACTIVE

DATORII

CAPITALURI PROPRII

12

- Venituri din impozite, taxe contribuții de

asigurări și alte venituri ale bugetelor 11.052 30.911 91.858 639.991 0

- Venituri din activități economice 65.422.872 50.145.119 42.768.000 51.890.152 66.146.763

- Finanțări, subvenții, transferuri alocații

bugetare cu destinație specială 773.870.453 775.005.246 730.897.383 814.257.156 847.651.782

- Alte venituri operaționale 2.528.265 1.961.366 1.704.031 1.535.058 5.658.594

CHELTUIELI OPERAȚIONALE 866.211.951 827.737.399 773.686.732 904.950.045 979.134.753

- Salariile și contribuțiile sociale aferente

angajaților 599.192.641 574.105.545 529.866.262 629.387.255 683.129.136

- Subvenții și transferuri 32.931.041 33.746.184 38.852.307 31.011.606 32.432.215

- Stocuri, consumabile, lucrări și servicii

executate de terți 184.875.541 160.873.662 145.221.278 172.686.465 179.147.259

- Cheltuieli de capital, amortizări și

provizioane 33.673.492 40.903.006 40.290.976 50.177.707 66.941.818

- Alte cheltuieli operaționale 15.539.236 18.109.002 19.455.909 21.687.012 17.484.325

REZULTATUL DIN ACTIV.

OPERAȚIONALĂ 24.379.309 594.757 1.774.540 36.627.688 59.677.614

- excedent 0 0 1.774.540 0 0

- deficit 24.379.309 594.757 0 36.627.688 59.677.614

Venituri financiare 535.467 668.031 29.527 19.664 33.970

Cheltuieli financiare 1.184.840 958.664 633.858 38.344 30.449

REZULTATUL DIN ACTIV.

FINANCIARĂ 649.373 290.633 604.331 18.680 3.521

- Excedent 3.521

- Deficit 649.373 290.633 604.331 18.680 0

Venituri extraordinare 80.138 167.662 82.090 142.517 46.599

Cheltuieli extraordinare 871.284 684.648 436.994 3.759.856 245.387

REZULTATUL DIN ACTIV.

EXTRAORDINARĂ 791.146 516.986 354.904 3.617.339 198.788

- Excedent

- Deficit 791.146 516.986 354.904 3.617.339 198.788

REZULTATUL PATRIMONIAL AL

EXERCIȚIULUI 25.819.828 1.402.376 815.305 40.263.707 59.872.881

- EXCEDENT 815.305

- DEFICIT 25.819.828 1.402.376 40.263.707 59.872.881

Așa cum rezultă din tabelul nr. 2, veniturile operaționale au cunoscut în

perioada 2008-2012 o creștere continuă, cu excepția anului 2010, în care veniturile au

reprezentat 88,55% din veniturile înregistrate în anul 2008, veniturile înregistrate în

anul 2012 față de 2008 cunoscând o creștere de 9,22%.

Cheltuielile operaționale au înregistrat în aceeași perioadă creștere, cu excepția

anilor 2009 și 2010, când acestea au reprezentat 95,56%, respectiv 93,47% din

cheltuielile anilor precedenți, cheltuielile înregistrate în anul 2012 fiind mai mari cu

13,04% față de nivelul anului 2008, creșterea fiind mai mare decât a veniturilor

operaționale.

Analiza evoluției indicatorilor economico-financiari care caracterizează activitatea

entității

13

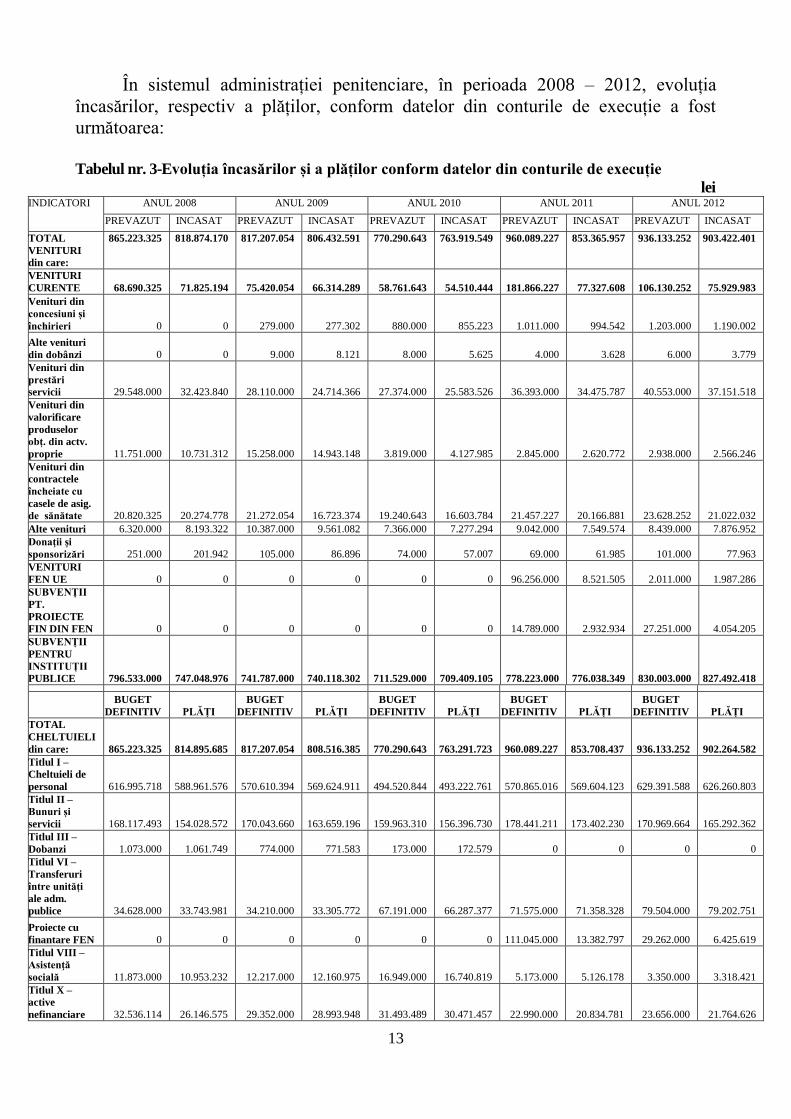

În sistemul administrației penitenciare, în perioada 2008 – 2012, evoluția

încasărilor, respectiv a plăților, conform datelor din conturile de execuție a fost

următoarea:

Tabelul nr. 3-Evoluția încasărilor și a plăților conform datelor din conturile de execuție

lei INDICATORI ANUL 2008 ANUL 2009 ANUL 2010 ANUL 2011 ANUL 2012

PREVAZUT INCASAT PREVAZUT INCASAT PREVAZUT INCASAT PREVAZUT INCASAT PREVAZUT INCASAT

TOTAL

VENITURI

din care:

865.223.325 818.874.170 817.207.054 806.432.591

770.290.643 763.919.549 960.089.227 853.365.957 936.133.252 903.422.401

VENITURI

CURENTE 68.690.325 71.825.194 75.420.054 66.314.289 58.761.643 54.510.444 181.866.227 77.327.608 106.130.252 75.929.983

Venituri din

concesiuni și

închirieri 0 0 279.000 277.302 880.000 855.223 1.011.000 994.542 1.203.000 1.190.002

Alte venituri

din dobânzi 0 0 9.000 8.121 8.000 5.625 4.000 3.628 6.000 3.779

Venituri din

prestări

servicii 29.548.000 32.423.840 28.110.000 24.714.366 27.374.000 25.583.526 36.393.000 34.475.787 40.553.000 37.151.518

Venituri din

valorificare

produselor

obț. din actv.

proprie 11.751.000 10.731.312 15.258.000 14.943.148 3.819.000 4.127.985 2.845.000 2.620.772 2.938.000 2.566.246

Venituri din

contractele

încheiate cu

casele de asig.

de sănătate 20.820.325 20.274.778 21.272.054 16.723.374 19.240.643 16.603.784 21.457.227 20.166.881 23.628.252 21.022.032

Alte venituri 6.320.000 8.193.322 10.387.000 9.561.082 7.366.000 7.277.294 9.042.000 7.549.574 8.439.000 7.876.952

Donaţii şi

sponsorizări 251.000 201.942 105.000 86.896 74.000 57.007 69.000 61.985 101.000 77.963

VENITURI

FEN UE 0 0 0 0 0 0 96.256.000 8.521.505 2.011.000 1.987.286

SUBVENȚII

PT.

PROIECTE

FIN DIN FEN 0 0 0 0 0 0 14.789.000 2.932.934 27.251.000 4.054.205

SUBVENȚII

PENTRU

INSTITUȚII

PUBLICE 796.533.000 747.048.976 741.787.000 740.118.302 711.529.000 709.409.105 778.223.000 776.038.349 830.003.000 827.492.418

BUGET

DEFINITIV PLĂȚI

BUGET

DEFINITIV PLĂȚI

BUGET

DEFINITIV PLĂȚI

BUGET

DEFINITIV PLĂȚI

BUGET

DEFINITIV PLĂȚI

TOTAL

CHELTUIELI

din care: 865.223.325 814.895.685 817.207.054 808.516.385 770.290.643 763.291.723 960.089.227 853.708.437 936.133.252 902.264.582

Titlul I –

Cheltuieli de

personal 616.995.718 588.961.576 570.610.394 569.624.911 494.520.844 493.222.761 570.865.016 569.604.123 629.391.588 626.260.803

Titlul II –

Bunuri și

servicii 168.117.493 154.028.572 170.043.660 163.659.196 159.963.310 156.396.730 178.441.211 173.402.230 170.969.664 165.292.362

Titlul III –

Dobanzi 1.073.000 1.061.749 774.000 771.583 173.000 172.579 0 0 0 0

Titlul VI –

Transferuri

între unități

ale adm.

publice 34.628.000 33.743.981 34.210.000 33.305.772 67.191.000 66.287.377 71.575.000 71.358.328 79.504.000 79.202.751

Proiecte cu

finantare FEN 0 0 0 0 0 0 111.045.000 13.382.797 29.262.000 6.425.619

Titlul VIII –

Asistenţă

socială 11.873.000 10.953.232 12.217.000 12.160.975 16.949.000 16.740.819 5.173.000 5.126.178 3.350.000 3.318.421

Titlul X –

active

nefinanciare 32.536.114 26.146.575 29.352.000 28.993.948 31.493.489 30.471.457 22.990.000 20.834.781 23.656.000 21.764.626

14

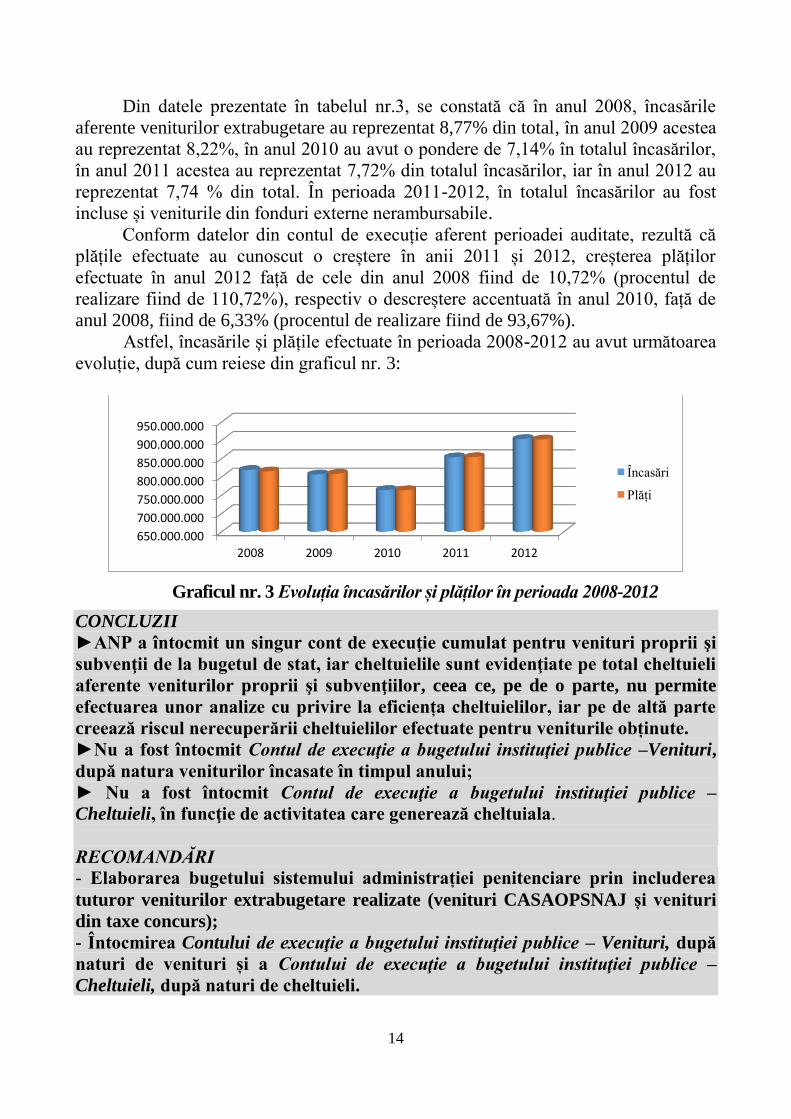

Din datele prezentate în tabelul nr.3, se constată că în anul 2008, încasările

aferente veniturilor extrabugetare au reprezentat 8,77% din total, în anul 2009 acestea

au reprezentat 8,22%, în anul 2010 au avut o pondere de 7,14% în totalul încasărilor,

în anul 2011 acestea au reprezentat 7,72% din totalul încasărilor, iar în anul 2012 au

reprezentat 7,74 % din total. În perioada 2011-2012, în totalul încasărilor au fost

incluse și veniturile din fonduri externe nerambursabile.

Conform datelor din contul de execuție aferent perioadei auditate, rezultă că

plățile efectuate au cunoscut o creștere în anii 2011 și 2012, creșterea plăților

efectuate în anul 2012 față de cele din anul 2008 fiind de 10,72% (procentul de

realizare fiind de 110,72%), respectiv o descreștere accentuată în anul 2010, față de

anul 2008, fiind de 6,33% (procentul de realizare fiind de 93,67%).

Astfel, încasările și plățile efectuate în perioada 2008-2012 au avut următoarea

evoluție, după cum reiese din graficul nr. 3:

Graficul nr. 3 Evoluția încasărilor și plăților în perioada 2008-2012

CONCLUZII

►ANP a întocmit un singur cont de execuţie cumulat pentru venituri proprii şi

subvenţii de la bugetul de stat, iar cheltuielile sunt evidenţiate pe total cheltuieli

aferente veniturilor proprii şi subvenţiilor, ceea ce, pe de o parte, nu permite

efectuarea unor analize cu privire la eficiența cheltuielilor, iar pe de altă parte

creează riscul nerecuperării cheltuielilor efectuate pentru veniturile obținute.

►Nu a fost întocmit Contul de execuţie a bugetului instituţiei publice –Venituri,

după natura veniturilor încasate în timpul anului;

► Nu a fost întocmit Contul de execuţie a bugetului instituţiei publice –

Cheltuieli, în funcţie de activitatea care generează cheltuiala.

RECOMANDĂRI

- Elaborarea bugetului sistemului administrației penitenciare prin includerea

tuturor veniturilor extrabugetare realizate (venituri CASAOPSNAJ și venituri

din taxe concurs);

- Întocmirea Contului de execuţie a bugetului instituţiei publice – Venituri, după

naturi de venituri și a Contului de execuţie a bugetului instituţiei publice –

Cheltuieli, după naturi de cheltuieli.

650.000.000

700.000.000

750.000.000

800.000.000

850.000.000

900.000.000

950.000.000

2008 2009 2010 2011 2012

Încasări

Plăți

15

CAP. IV PREZENTAREA OBIECTIVELOR PRINCIPALE ȘI SPECIFICE ALE

AUDITULUI PERFORMANȚEI

IV.1. Mandatul legal

Iniţierea şi desfăşurarea acţiunii de audit al performanţei au avut la bază

mandatul legal conferit de prevederile Legii nr. 94/1992 privind organizarea şi

funcţionarea Curţii de Conturi, republicată, astfel:

▪ art. 21 alin. (2) „Curtea de Conturi poate exercita auditul performanţei asupra

gestiunii bugetului general consolidat, precum şi a oricăror fonduri publice”

▪ art. 28 alin. (2) - „Curtea de Conturi efectuează o evaluare independentă asupra

economicităţii, eficienţei şi eficacităţii cu care o entitate publică, un program, un

proiect, un proces sau o activitate utilizează resursele publice alocate pentru

îndeplinirea obiectivelor stabilite”.

IV.2. Obiectivele auditului

Potrivit Standardelor de audit INTOSAI, auditul performanței are ca scop

evaluarea sau examinarea independentă a măsurii în care un program, proiect, proces,

o activitate sau entitate publică funcționează în mod economic, eficient și eficace.

Misiunea de audit a avut la bază motivațiile privind economicitatea, eficiența

și eficacitatea („3E”), utilizării fondurilor publice.

Obiectivul principal al auditului îl reprezintă evaluarea performanței

constituirii, administrării și utilizării veniturilor extrabugetare de către ANP și

unitățile subordonate.

Obiectivele specifice ale auditului au vizat evaluarea performanței referitor la

următoarele aspecte:

activitățile economice desfășurate de penitenciar și activitățile desfășurate în

prezent;

cuprinderea în structura organizatorică a acestor activități;

existența unei strategii pe termen mediu sau lung la nivelul ANP în ceea ce

privește această activitate și corelarea acesteia cu cea a Ministerului Justiției;

contabilizarea și evidențierea acestor activități;

modul de stabilire a costurilor pentru produsele fabricate și elementele de cost

luate sau neluate în considerare la determinarea acestora;

metodologia adecvată de determinare a costurile;

organizarea contabilității de gestiune;

identificarea tuturor oportunităților de valorificare a resursei de forță de muncă

cu persoanele private de libertate;

prețul la care sunt achiziționate materiile prime și materialele de pe piață;

luarea în considerare, la determinarea costurilor, a pierderilor din calamități,

mortalități animale, pierderilor tehnologice etc.;

16

relaționarea și tipul relațiilor cu alte penitenciare sau alte persoane juridice cu

privire la aceste activități;

propuneri de îmbunătățire a acestor activități generatoare de venituri

extrabugetare transmise către ANP și dacă au fost luate în considerare sau nu de către

aceasta;

existența preocupării pentru maximizarea veniturilor extrabugetare;

managementul și gestiunea acestor activități;

nivelul costurilor de producție comparativ cu nivelul prețurilor practicate pe

piață de alți producători;

evidența, gestiunea si utilizarea tuturor activelor de care dispune ANP;

încasarea în totalitate a veniturilor extrabugetare;

înregistrarea tuturor activităților prestate către terți.

Misiunea de audit al performanței și-a propus să ofere răspunsuri reale și

pertinente la următoarele întrebări:

1.Dacă la nivelul sistemului penitenciar există o strategie pe termen mediu şi/sau lung

referitoare la activitatea de constituire, administrare și utilizare a veniturilor

extrabugetare?

2. Dacă această strategie a fost aprobată de ordonatorul principal de credite și pusă în

aplicare în mod eficient?

3.Dacă managementul activităților generatoare de venituri extrabugetare este unul

performant?

4.Dacă resursele sistemului penitenciar permit constituirea, administrarea și utilizarea

eficientă a veniturilor extrabugetare?

5. Dacă veniturile extrabugetare au fost planificate, realizate și utilizate conform

bugetelor aprobate?

IV.3 Ținta auditului și riscurile identificate

Ţinta auditului a reprezentat-o efectuarea unei analize independente asupra

activităţilor de realizare a veniturilor extrabugetare, pentru identificarea

vulnerabilităţilor şi a riscurilor specifice, a disfuncţionalităţilor şi a deficienţelor, a

zonelor potenţial perfectibile, pentru formularea de recomandări în vederea creşterii

nivelului de percepere şi de implicare a conducerii sistemului administrației

penitenciare și personalului cu atribuții în domeniul veniturilor extrabugetare şi de

îmbunătățire a activităţii respective.

Riscurile identificate Auditul a identificat principalele riscuri, specifice activităţii de realizare a

veniturilor extrabugetare, ținând cont de aspectele referitoare la organizare şi

funcționare, strategii, regulamente proprii, surse şi resurse de finanţare şi modalităţi

de efectuare a plăţilor, monitorizarea şi controlul furnizării/prestării de servicii.

Se consideră că riscul principal în activitatea de constituire, administrare și

utilizare a veniturilor extrabugetare la nivelul ANP și a unităților subordonate este o

performanţă relativ scăzută prin prisma celor „3 E”, respectiv: economicitate, prin

17

minimizarea costurilor, fără a compromite realizarea în bune condiții a obiectivelor

declarate, eficienţă prin raportarea rezultatelor obţinute faţă de resursele alocate

(alocarea surselor fără efect pe termen mediu şi lung) şi eficacitate prin neatingerea

scopului acestor cheltuieli, de satisfacere a cerinţelor şi nevoilor sistemului

administrației penitenciare (impactul dorit comparativ cu impactul realizat).

Au fost identificate și alte riscuri de audit care se referă la:

♦ Neînregistrarea în contabilitate a tuturor veniturilor;

♦ Activitatea de realizare a veniturilor extrabugetare să nu să se efectueze în mod

corespunzător;

♦ La estimarea veniturilor extrabugetare să nu se ia în considerare anumite

elemente sau să se urmărească unele care nu au legătură cu domeniul;

♦ Existența unor creanțe provenite din venituri extrabugetare care să nu fie

înregistrate în evidența contabilă, să nu se mai încaseze și/sau prescrie;

♦ Nefuncționarea corespunzătoare a programelor informatice;

♦ Existența unor activități extrabugetare care să nu fie monitorizate;

♦ Anumite activități generatoare de venituri extrabugetare să nu fie eficiente;

♦ Costul de producție al produselor obținute din activitățile entității să fie mai mari

decât prețurile de achiziție de pe piață;

♦ Lipsa unor indicatorii de performanță și de evaluare;

♦ Lipsa monitorizării și/sau existența unei performanțe reduse în monitorizarea

activității;

♦ Lipsuri în ceea ce privește organizarea și implementarea sistemul de control intern;

♦ Lipsa unor strategii cu privire la dezvoltarea și funcționarea pe termen mediu şi

lung a activității de obținere a veniturilor extrabugetare;

♦ Alocarea resurselor financiare prin buget, fără a ține cont de așteptările îndreptățite

de creștere a ponderii veniturilor extrabugetare în totalul alocațiilor bugetare;

♦ Funcționarea deficitară a activității de monitorizare și control desfășurată de către

personalul cu atribuții.

Pentru evaluarea riscurilor s-au avut în vedere o serie de cauze, cum ar fi:

Existenţa unor modificări legislative în domeniu;

Implicarea necorespunzătoare a conducerii;

Existenţa unor iniţiative fundamentate necorespunzător;

Posibilitatea estimării eronate a unor veniturilor extrabugetare ;

Organizarea şi funcţionarea necorespunzătoarea a sistemelor interne de

control;

Existenţa riscului neînregistrării în contabilitate a tuturor operaţiunilor

aferente acestei activităţi ;

Posibilitatea existenţei lipsei de eficienţă a unor activităţi creatoare de

venituri extrabugetare

Posibilitatea ca activitatea din gospodăriile agrozootehnice să

înregistreze pierdere

Posibilitatea urmăririi necorespunzătoare a încasărilor veniturilor de

această natură şi a aplicării necorespunzătoare a tuturor clauzelor din convenţiile

încheiate de entitate pentru realizarea acestor venituri.

18

CAP. V. PREZENTAREA CRITERIILOR DE AUDIT

Criteriile de audit vizează atingerea performanței în constituirea, administrarea

și utilizarea veniturilor extrabugetare la ANP și sunt stabilite pentru a răspunde la

întrebările: Ce este? și Ce ar trebui să fie?

Misiunea de audit a fost efectuată prin stabilirea și analiza unor criterii

cantitative, valorice și calitative.

Criteriile de audit alese de auditorii publici externi au fost stabilite pe baza

raționamentului profesional și utilizând ca principale surse: legislaţia specifică care

reglementează domeniului auditat, cum ar fi legi, ordonanțe și hotărâri ale

guvernului, indicatori de eficiență și indicatori de rezultat. De asemenea, s-au mai

avut în vedere ordinele emise de Ministerul justiției (ordonatorul principal de credite)

și decizii ale directorului general al ANP.

Criteriile de audit avute în vedere au fost:

- Identificarea tuturor activităţilor ce pot fi desfășurate de către sistemul

administrației penitenciare pentru creșterea veniturilor extrabugetare

- Calitatea activităților generatoare de venituri extrabugetare

- Situația mediului relațional al penitenciarelor cu alte instituții publice

- Modernizarea serviciilor şi activelor

- Îmbunătăţirea coordonării interne

- Calitatea activității de administrare a veniturilor extrabugetare

CAP. VI. DESCRIEREA METODOLOGIEI DE AUDIT, A ABORDĂRILOR

AUDITULUI, RESPECTIV A PROCEDURILOR DE AUDIT UTILIZATE

PENTRU COLECTAREA ȘI ANALIZAREA DATELOR ȘI INFORMAȚIILOR,

CU PRECIZAREA SURSELOR ACESTORA

În alegerea celor mai adecvate metode şi tehnici de obţinere a probelor de audit

s-a ținut cont de necesităţile de a aprofunda obiectivele propuse, de bugetul de timp

alocat şi de costul obţinerii probelor.

Procedurile de audit utilizate pentru obţinerea și analiza probelor de audit au

fost: examinarea documentelor, observarea directă, interviurile, chestionarele și

machetele, analiza nivelului de îndeplinire a obiectivelor „înainte” și „după”, analiza

„cost-beneficiu”, analiza comparativă.

Sursele pentru obținerea informațiilor: Strategia ANP privind veniturile 2013-

2016, care urmează a fi aprobată; Organigrama; Regulamente; Cadrul legislativ care

reglementează activitatea de realizare a veniturilor financiare; Situațiile financiare

întocmite și raportate de ANP în perioada 2008-2012; Dările de seamă ale activității

de producție în gospodăriile agrozootehnice întocmite în perioada 2008-2012.

Datele şi informaţiile obţinute, au fost utilizate pentru a verifica dacă

managementul şi personalul entităţii auditate au acţionat în conformitate cu

principiile stabilite prin procedurile, politicile şi standardele adoptate şi dacă au

folosit resursele în mod economic, eficient şi eficace.

19

Selectarea procedurilor și metodelor de audit a urmărit ca probele de audit să

fie suficiente, adecvate și cuprinzătoare.

Au fost utilizate următoarele probe: verbale, obţinute de la angajaţii entităţii

implicați în activitățile auditate, prin interviuri; analitice, obţinute ca urmare a

verificării, interpretării şi analizării datelor privind activitatea de obținere a

veniturilor; probe documentare, obţinute sub formă de acte şi/sau documente, în

formă scrisă şi în format electronic.

CAP. VII. CONSTATĂRI, CONCLUZII ȘI RECOMANDĂRI

VII.1. Strategia pentru constituirea și monitorizarea veniturilor extrabugetare

Pentru reiniţializarea reformei a fost elaborat în iunie 2008 Planul de măsuri

pentru eficientizarea sistemului penitenciar, document care a prevăzut ca una dintre

măsurile importante în acest sens să fie fundamentarea şi implementarea unei strategii a

sistemului administraţiei penitenciare.

În acest sens, Planul de măsuri pentru eficientizarea sistemului penitenciar

2008-2009 a prevăzut elaborarea unui document strategic pe termen mediu şi a unui

plan de acţiune aferent, care să constituie un document reper cu privire la acţiunile

întreprinse pentru funcţionarea eficientă a sistemului penitenciar.

În vederea fundamentării direcţiilor viitoare de acţiune Administrația Națională

a Penitenciarelor a elaborat Strategia sistemului penitenciar pentru majorarea

veniturilor extrabugetare pentru perioada 2013-2016, care însă nu a fost aprobată de

ordonatorul principal de credite. Prin documentul menționat, au fost identificate

obiectivele strategice, obiective care sunt susţinute, la rândul lor, de obiectivele

specifice şi planul anual de activităţi.

CONCLUZII

► Nu există o strategie pe termen mediu și lung în sistemul administrației

penitenciare în ceea ce privește activitatea generatoare de venituri

extrabugetare, aprobată de către ordonatorul principal de credite al

Ministerului Justiţiei;

► Nu au fost stabiliți indicatori de performanță, precum și urmărirea și

raportarea la ANP a modului de realizare a acestora.

RECOMANDĂRI

- Elaborarea şi supunerea spre aprobarea ordonatorului principal al

Ministerului Justiției a unei strategii pe termen mediu și lung privind veniturile

extrabugetare în sistemul administrației penitenciarelor, precum și

implementarea acesteia.

20

VII.2. Modul de constituire a veniturilor extrabugetare

Până la apariția Legii nr. 500/2002 privind finanţele publice, finanţarea

activităţii Direcţiei Generale a Penitenciarelor (în prezent ANP) şi a unităţilor

subordonate acesteia s-a efectuat în conformitate cu dispoziţiile art. 70 alin. (1) lit. b)

din Legea nr. 72/1996 privind finanţele publice, respectiv din venituri extrabugetare

şi alocaţii de la bugetul de stat.

Prin OUG nr. 68/1999 privind finanțarea activităţii Direcţiei Generale a

Penitenciarelor din subordinea Ministerului Justiţiei, act normativ dat în aplicarea

Legii nr.72/1996, veniturile obținute din activităţile realizate de către Direcţia

Generală a Penitenciarelor şi de unităţile subordonate au fost următoarele:

„1. Venituri din prestaţiile cu deţinuţi, pentru persoane fizice și juridice;

2. Venituri realizate în atelierele de producție bugetară, organizate în cadrul

penitenciarelor și al centrelor de reeducare;

3. Venituri realizate în gospodăriile agrozootehnice din unitățile sistemului

penitenciar;

4. Venituri de la Regia Autonomă "Multiproduct";

5. Venituri din alte surse ca: valorificări de bunuri, chirii, servicii medicale contra

cost, arendă etc.”

Potrivit Legii nr. 500/2002 finanțarea Administrației Naționale a

Penitenciarelor și a unităților subordonate s-a efectuat în conformitate cu dispoziţiile

art.62, alin. (1) lit. b) respectiv din „venituri proprii şi alocaţii de la bugetul de stat”.

În anul 2012, OUG nr. 68/1999, aprobată prin Legea nr. 219/2001 a fost

abrogată prin Legea nr.48/2012 privind finanțarea activității Administrației Naționale

a Penitenciarelor și a unităților subordonate.

Potrivit Legii nr.48/2012, unităţile din sistemul administraţiei penitenciarelor

pot realiza venituri în scopul finanţării parţiale a cheltuielilor curente şi de capital,

astfel:

„1.Venituri din munca persoanelor condamnate la pedepse privative de libertate,

conform prevederilor Legii nr. 275/2006 privind executarea pedepselor şi a

măsurilor dispuse de organele judiciare în cursul procesului penal, cu modificările şi

completările ulterioare.

2.Venituri din arendarea terenurilor agricole, valorificare bunuri, încasare chirii,

tarife, sponsorizări, în condiţiile legii.”

În conformitate cu prevederile legale mai sus menționate, sistemul

administrației penitenciare a realizat venituri extrabugetare și a beneficiat de

subvenții de la bugetul de stat.

Analizând evoluția veniturilor înregistrate la nivelul sistemului administrației

penitenciare, în perioada auditată, se observă o scădere a veniturilor extrabugetare în

total venituri, în perioada 2009-2012, față de cele realizate în anul 2008 (contul de

execuție- tabelul nr.4).

Tabelul nr.4-Evoluția veniturilor în perioada 2008-2012

-lei-

21

INDICATORI ANUL 2008 ANUL 2009 ANUL 2010 ANUL 2011 ANUL 2012

INCASAT INCASAT INCASAT INCASAT INCASAT

TOTAL VENITURI din care: 818.874.170 806.432.591 763.919.549 853.365.957 903.422.401

1.VENITURI EXTRABUGETARE 71.825.194 66.314.289 54.510.444 65.873.169 69.888.492

Pondere venituri extrabugetare în total

venituri 8,77% 8,22% 7,14% 7,72% 7,74% Venituri din concesiuni și închirieri 0 277.302 855.223 994.542 1.190.002

Alte venituri din dobânzi 0 8.121 5.625 3.628 3.779

Venituri din prestări servicii 32.423.840 24.714.366 25.583.526 34.475.787 37.151.518

Venituri din valorificare produselor obținute din

activitate proprie 10.731.312 14.943.148 4.127.985 2.620.772 2.566.246

Venituri din contractele încheiate cu casele de

asigurări de sănătate 20.274.778 16.723.374 16.603.784 20.166.881 21.022.032

Alte venituri 8.193.322 9.561.082 7.277.294 7.549.574 7.876.952

Donaţii şi sponsorizări 201.942 86.896 57.007 61.985 77.963

2.VENITURI FEN UE 0 0 0 8.521.505 1.987.286

3.VENITURI BUGETARE, din care: 747.048.976 740.118.302 709.409.105 778.971.283 831.546.623

Subvenții de la buget pt. proiecte finanțate

din FEN 0 0 0 2.932.934 4.054.205

Subvenții pentru instituții publice 747.048.976 740.118.302 709.409.105 776.038.349 827.492.418

Din situația prezentată, se constată că veniturile extrabugetare au avut o

pondere scăzută în total venituri, cuprinsă între 8,77% la finele anului 2008 și 7,74%

în anul 2012.

Grafic ponderea veniturilor extrabugetare în total venituri, în perioada 2008-

2012, se prezintă astfel:

Graficul nr .4 Ponderea veniturilor extrabugetare în total venituri

Dinamica realizării anuale a veniturilor extrabugetare arată că în anii 2008 și

2012, încasările au fost superioare celor din perioada 2009-2011.

Graficul nr. 5 Evoluția veniturilor extrabugetare

0

500.000.000

1.000.000.000

2008 2009 2010 2011 2012

71.825.194 66.314.289 54.510.444 65.873.169 69.888.492

747.048.976 740.118.302 709.409.105 776.038.349

827.492.418

8.521.505 1.987.286 2.932.934

4.054.205

venituri extrabugetare subvenții buget de stat venituri FEN subvenții FEN

71.825.194 66.314.289 54.510.444

65.873.169 69.888.492

2008 2009 2010 2011 2012

22

Veniturile extrabugetare încasate au atins nivelul maxim în anul 2008, fiind în

sumă de 71.825.194 lei, în timp ce în anul 2012 au fost în sumă de 69.888.492 lei,

înregistrând o scădere cu 2,70% față de anul 2008.

Veniturile bugetare, față de nivelul înregistrat în anul 2008 au avut creșteri

semnificative în anii 2011 (778.971.283 lei) și 2012 (831.546.623 lei), ținând cont și

de nivelul subvențiilor pentru proiecte finanțate din FEN aferente cotei de

cofinanțare, care reprezintă un efort al statului, fiind cu 11,31% mai mari în anul

2012.

Veniturile extrabugetare realizate de sistemul administrației penitenciare în

perioada 2008-2012, potrivit datelor raportate de ANP au avut următoarea structură:

1. Venituri din prestări servicii;

2. Venituri din valorificarea produselor obținute din activitatea proprie;

3. Venituri din contractele încheiate cu casele de asigurări de sănătate;

4. Venituri din alte surse (din concesiuni și închirieri, donații și sponsorizări, din

dobânzi și alte venituri)

În perioada raportată nivelul maxim al veniturilor extrabugetare a fost realizat

în anul 2008, în timp ce în anul 2012 s-au situat sub nivelul celui înregistrat în 2008.

La nivelul anului 2008, structura veniturilor extrabugetare realizate de sistemul

administrației penitenciare se prezintă grafic astfel :

Graficul nr.6 Structura veniturilor extrabugetare în anul 2008

Analizând datele prezentate putem constata că în anul 2008, ponderea cea mai

mare în structura veniturilor extrabugetare au reprezentat-o veniturile din prestările

de servicii (45,14%), urmată de veniturile din contractele încheiate cu casele de

asigurări de sănătate (28,23%); veniturile din valorificarea produselor obținute din

activitatea proprie (14,94%); alte venituri (11,41%); venituri din donații și

sponsorizări (0,28%).

De asemenea, în anul 2012 (graficul nr.7), se constată că ponderea cea mai

mare în structura veniturilor extrabugetare au reprezentat-o veniturile din prestările

de servicii (53,16%), urmată de veniturile din contractele încheiate cu casele de

Venituri din concesiuni și

închirieri

0,00%

Alte venituri din dobanzi

0,00%

Venituri din prestări

servicii

45,14%

Venituri din valorificare

produselor obținute din

activitatea proprie

14,94%

Venituri din contractele

încheiate cu casele de

asigurări de sănătate

28,23%

Alte venituri

11,41%

Donaţii şi sponsorizări

0,28%

Total venituri extrabugetare 2008

23

asigurări de sănătate (30,08%); alte venituri (11,27%); venituri din valorificarea

produselor obținute din activitatea proprie (3,67%); venituri din concesiuni şi

închirieri (1,70%); venituri din donații și sponsorizări (0,11%); alte venituri din

dobânzi (0,01%).

Graficul nr.7 Structura veniturilor extrabugetare în anul 2012

Din cele prezentate rezultă că 53,16% din veniturile extrabugetare au

reprezentat-o categoria de venituri din prestări servicii, astfel că, în anul 2008 față de

anul 2012, structura veniturilor extrabugetare s-a păstrat aproximativ la fel, excepție

făcând veniturile din valorificarea produselor obținute din activitatea proprie care au

scăzut cu 23,91% de față de nivelul atins în anul 2008.

VII.3 Tendinţe în realizarea activităţilor generatoare de venituri extrabugetare

În conformitate cu art. 1 din OG nr. 68/1999, aprobată prin Legea nr. 219/2001

privind finanţarea activităţii Direcţiei Generale a Penitenciarelor din subordinea

Ministerului Justiţiei, finanțarea activității Direcţiei Generale a Penitenciarelor (actuala

Administrația Națională a Penitenciarelor) și unităților subordonate se face din „venituri

extrabugetare şi alocaţii de la bugetul de stat”.

De asemenea, conform art. 3 alin.(2) din OG nr. 68/1999 „Pentru acoperirea

întregului necesar de cheltuieli curente şi de capital, veniturile extrabugetare se

completează cu alocaţii de la bugetul de stat”.

Potrivit Legii nr. 500/2002, finanțarea Administrației Naționale a

Penitenciarelor și a unităților subordonate acesteia s-a efectuat în conformitate cu

dispoziţiile art. 62, alin. (1) lit. b) respectiv din „venituri proprii şi subvenții acordate

de la bugetul de stat”.

Cadrul legal stabilește că finanțarea Administrației Naționale a Penitenciarelor

și a unităților subordonate se asigură din „venituri proprii şi subvenții de la bugetul

de stat”. Din execuția bugetară a ANP și unităților subordonate, pentru perioada 2008

– 2012, a rezultat că finanțarea cheltuielilor curente şi de capital din veniturile

extrabugetare a reprezentat circa 8,77% la finele anului 2008 și 7,74% în anul 2012

din finanțarea totală.

Venituri din concesiuni și

închirieri

1,70%

Alte venituri din dobanzi

0,01%

Venituri din prestări servicii

53,16%

Venituri din valorificare

produselor obținute din

activitatea proprie

3,67%

Venituri din contractele

încheiate cu casele de

asigurări de sănătate

30,08%

Alte venituri

11,27%

Donaţii şi sponsorizări

0,11%

24

Din cele prezentate s-a constatat că deşi cadrul legal stabilea că, finanţarea

activităţii sistemului administraţiei penitenciare se face din „veniturile

extrabugetare” şi „se completează cu alocaţii de la bugetul de stat”, în realitate

situația este diferită, în sensul că alocațiile de la bugetul de stat sunt principala

sursă de finanțare, completate nesemnificativ de veniturile extrabugetare.

CONCLUZII

►Finanțarea activității sistemului administraţiei penitenciare se

realizează în principal din alocații de la bugetul de stat, care au reprezentat

91,23% în anul 2008 și 92,26% în anul 2012.

►Veniturile extrabugetare realizate de sistemului administraţiei

penitenciare completează, nesemnificativ, veniturile bugetare, contrar

prevederilor art. 3 alin.(2) din OG nr. 68/1999 (7,74% în 2012);

►În contabilitate, nu au fost evidențiate distinct cheltuielile aferente

veniturilor extrabugetare, situație care nu permite efectuarea unor analize cu

privire la eficiența cheltuielilor, existând riscul nerecuperării cheltuielilor

efectuate prin veniturile obținute.

RECOMANDĂRI

- ANP trebuie să organizeze şi conducă contabilitatea de gestiune și

financiară, pentru activităţile de producţie şi prestările de servicii desfăşurate de

sistemul administraţiei penitenciare.

VII.4. Veniturile din prestări de servicii

Din datele prezentate de ANP a rezultat că veniturile din prestări de servicii

realizate în sistemul penitenciar au avut următoarea structură:

venituri din prestări servicii cu persoane private de libertate în interiorul

și exteriorul penitenciarului;

venituri din prestări servicii turistice.

Grafic, evoluția acestei categorii de venit extrabugetar se prezintă astfel:

Graficul nr. 8 Evoluția veniturilor din prestări servicii

Analizând evoluția acestui tip de venit extrabugetar s-a constatat că în anul

32.423.840

24.714.366 25.583.526

34.475.787 37.151.518

2008 2009 2010 2011 2012

25

2009 aceste venituri au înregistrat cel mai scăzut nivel din perioada analizată, fiind

mai reduse cu 23,78% față de anul 2008 și cu 3,40% față de nivelul anului 2010. În

2011, veniturile din prestări servicii au crescut cu 34,76% față de nivelul anului 2010,

iar în 2012 au crescut cu 7,76% comparativ cu anul 2011.

Grafic, în anul 2012, structura veniturilor din prestări servicii se prezintă astfel:

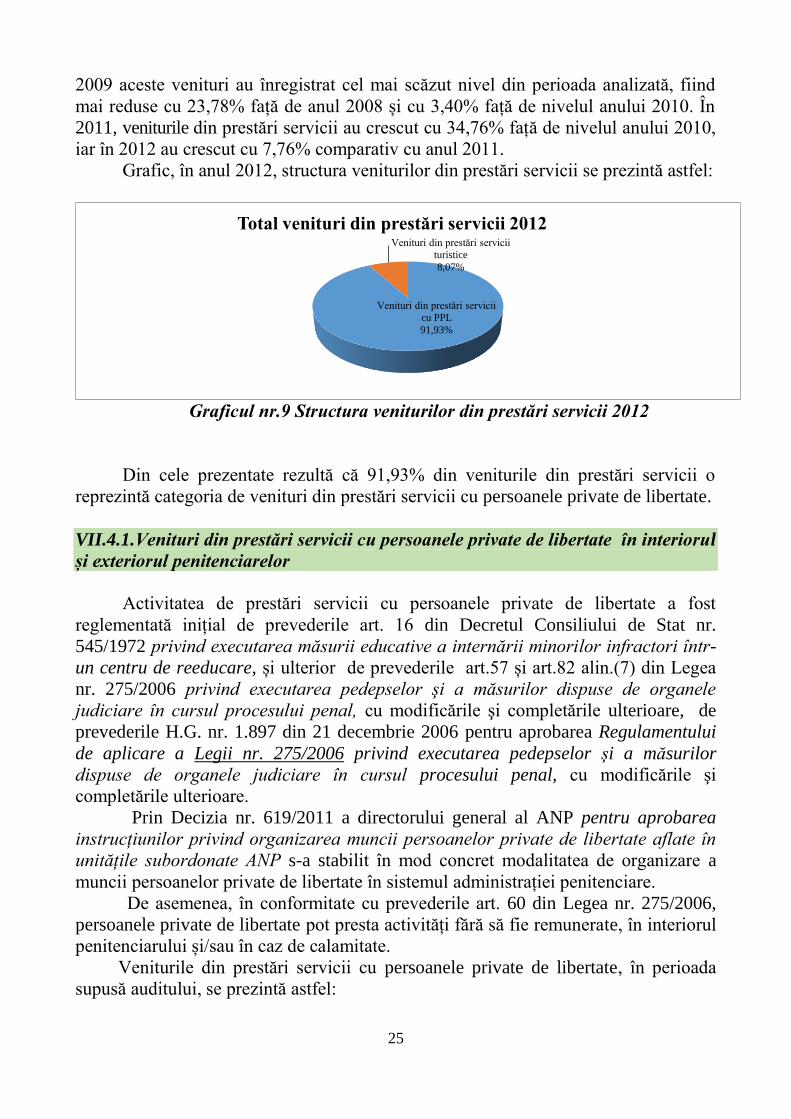

Graficul nr.9 Structura veniturilor din prestări servicii 2012

Din cele prezentate rezultă că 91,93% din veniturile din prestări servicii o

reprezintă categoria de venituri din prestări servicii cu persoanele private de libertate.

VII.4.1.Venituri din prestări servicii cu persoanele private de libertate în interiorul

și exteriorul penitenciarelor

Activitatea de prestări servicii cu persoanele private de libertate a fost

reglementată inițial de prevederile art. 16 din Decretul Consiliului de Stat nr.

545/1972 privind executarea măsurii educative a internării minorilor infractori într-

un centru de reeducare, și ulterior de prevederile art.57 și art.82 alin.(7) din Legea

nr. 275/2006 privind executarea pedepselor şi a măsurilor dispuse de organele

judiciare în cursul procesului penal, cu modificările şi completările ulterioare, de

prevederile H.G. nr. 1.897 din 21 decembrie 2006 pentru aprobarea Regulamentului

de aplicare a Legii nr. 275/2006 privind executarea pedepselor și a măsurilor

dispuse de organele judiciare în cursul procesului penal, cu modificările şi

completările ulterioare.

Prin Decizia nr. 619/2011 a directorului general al ANP pentru aprobarea

instrucțiunilor privind organizarea muncii persoanelor private de libertate aflate în

unitățile subordonate ANP s-a stabilit în mod concret modalitatea de organizare a

muncii persoanelor private de libertate în sistemul administrației penitenciare.

De asemenea, în conformitate cu prevederile art. 60 din Legea nr. 275/2006,

persoanele private de libertate pot presta activități fără să fie remunerate, în interiorul

penitenciarului și/sau în caz de calamitate.

Veniturile din prestări servicii cu persoanele private de libertate, în perioada

supusă auditului, se prezintă astfel:

Venituri din prestări servicii

cu PPL

91,93%

Venituri din prestări servicii

turistice

8,07%

Total venituri din prestări servicii 2012

26

- în 2008, au fost în sumă de 32.423.840 lei, ceea ce reprezintă 45,14%

din total venituri extrabugetare;

- în 2009, au fost în sumă de 21.256.019 lei, ceea ce reprezintă 32,05%

din total venituri extrabugetare;

- în 2010, au fost în sumă de 22.688.114 lei, ceea ce reprezintă 41,62%

din total venituri extrabugetare;

- în 2011, au fost în sumă de 31.457.275 lei, ceea ce reprezintă 57,71%

din total venituri extrabugetare;

- în 2012, au fost în sumă de 34.066.891 lei, ceea ce reprezintă 48,75%

din total venituri extrabugetare.

Folosirea persoanelor private de libertate la activităţi productive, element

principal al regimului de executare a pedepselor privative de libertate, are ca obiectiv

major adaptarea comportamentului persoanei condamnate la valorile sociale

recunoscute de lege, susţinută de schimbări în atitudini şi de dezvoltarea de

competenţe.

Adaptarea comportamentului persoanei condamnate la valorile sociale

recunoscute de lege conduce la:

- reducerea probabilităţii de încălcare a legii penale, după eliberare;

- îmbunătăţirea comportamentului instituţional, de exemplu, pentru a reduce

numărul altercaţiilor între persoanele private de libertate;

- îmbunătăţirea comportamentului inter-personal, inclusiv respectul pentru

diversitate;

- îmbunătăţirea perspectivelor de reintegrare socială;

- reducerea numărului de manifestări agresive a acestora concretizate în acţiuni de

distrugeri a dotărilor din camerele de deţinere şi a infrastructurii logistice, în general.

De asemenea, activitatea de prestări servicii realizată de persoanele private de

libertate contribuie și la:

- economii la cheltuielile de întreţinere a spaţiilor (utilităţi, reparaţii curente,

etc.) corespunzătoare perioadei din zi în care aceste persoane desfășoară activități

lucrative.

- menţinerea stării de sănătate a persoanelor private de libertate;

- costurile de detenţie sunt diminuate și/sau suportate în totalitatea lor prin

veniturile realizate.

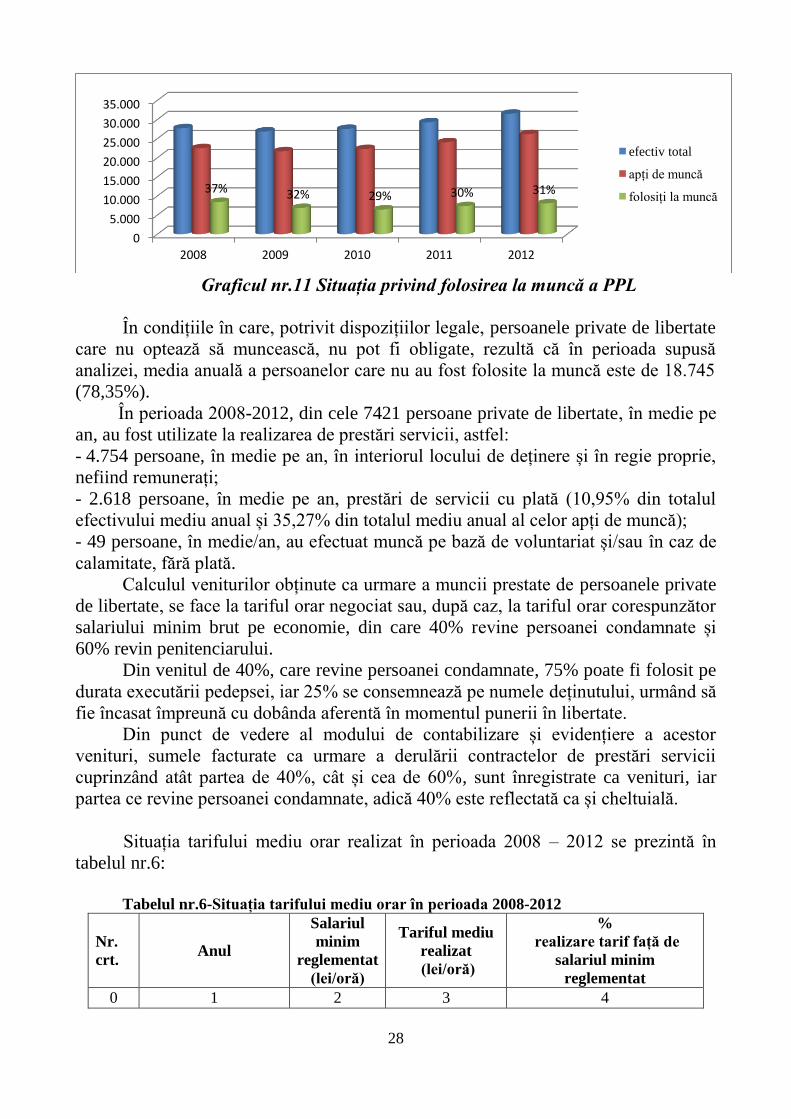

În anul 2009, veniturile din prestări servicii cu persoanele private de libertate au

scăzut cu 34,44% față de nivelul anului 2008, înregistrând cea mai scăzută valoare

din întreaga perioadă analizată, urmând apoi un trend ascendent, în anul 2012, având

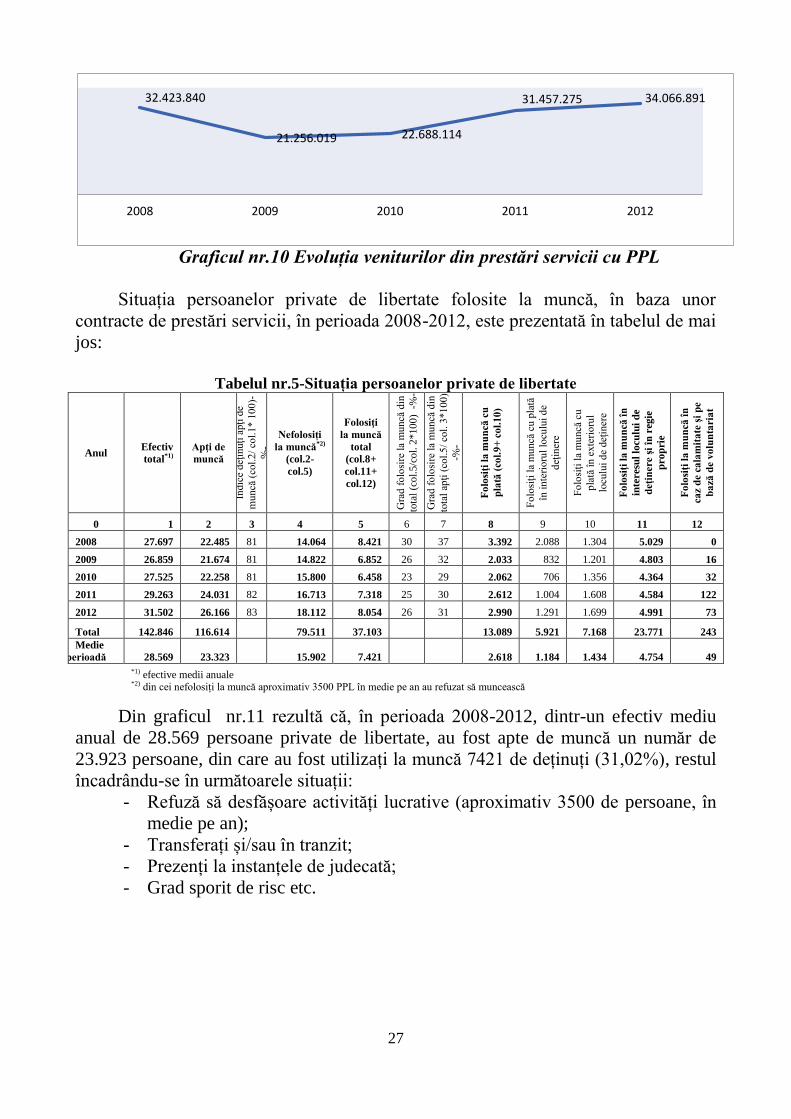

valoarea cea mai mare. De remarcat că aceste venituri au evoluat direct proporțional

cu numărul persoanelor private de libertate scoase la muncă, după cum reiese din

graficul nr. 11.

Grafic evoluția veniturilor din prestări de servicii cu persoanele private de

libertate (PPL) se prezintă astfel:

27

Graficul nr.10 Evoluția veniturilor din prestări servicii cu PPL

Situația persoanelor private de libertate folosite la muncă, în baza unor

contracte de prestări servicii, în perioada 2008-2012, este prezentată în tabelul de mai

jos:

Tabelul nr.5-Situația persoanelor private de libertate

Anul Efectiv

total*1)

Apţi de

muncă

Indic

e deţ

inuţi

apţi

de

mu

ncă

(co

l.2

/ co

l.1*

10

0)-

%-

Nefolosiți

la muncă*2)

(col.2-

col.5)

Folosiţi

la muncă

total

(col.8+

col.11+

col.12)

Gra

d f

olo

sire

la

mu

ncă

din

tota

l (c

ol.

5/c

ol.

2*10

0)

-%

-

Gra

d f

olo

sire

la

mu

ncă

din

tota

l ap

ţi (

col.

5/

col.

3*1

00

)

-%-

Fo

losi

ţi l

a m

un

că c

u

pla

tă (

col.

9+

co

l.10

)

Fo

losi

ţi l

a m

uncă

cu p

lată

în i

nte

rio

rul

locu

lui

de

deţ

iner

e

Fo

losi

ţi l

a m

uncă

cu

pla

tă î

n e

xte

rio

rul

locu

lui

de

deţ

iner

e

Fo

losi

ţi l

a m

un

că î

n

inte

resu

l lo

cu

lui

de

deţi

nere

şi

în r

egie

pro

pri

e

Fo

losi

ţi l

a m

un

că î

n

ca

z d

e c

ala

mit

ate

şi

pe

ba

ză d

e vo

lun

tari

at

0 1 2 3 4 5 6 7 8 9 10 11 12

2008 27.697 22.485 81 14.064 8.421 30 37 3.392 2.088 1.304 5.029 0

2009 26.859 21.674 81 14.822 6.852 26 32 2.033 832 1.201 4.803 16

2010 27.525 22.258 81 15.800 6.458 23 29 2.062 706 1.356 4.364 32

2011 29.263 24.031 82 16.713 7.318 25 30 2.612 1.004 1.608 4.584 122