Organizarea administrativă şi dinamica populaţiei Transilvaniei între ...

„Dezvoltarea Capacității Administrative a MCI de implementare a unor acțiuni stabilite în Strategia Națională de Cercetare, Dezvoltare Tehnologică și Inovare 2014-2020„

Cod: SIPOCA 27, Programului Operațional Capacitate Administrativă, Axa prioritară 1

Livrabilul 5.3 – Instruirea a 20 experți pentru certificare/ expertizare activitățicercetare-dezvoltare

Dalina Dumitrescu, Prof.Dr., ASECornelia Muraru-Ionel, CS I Dr.Ing., INMARomeo Susan-Resiga, Prof.Dr.Ing., UPT

Sesiunea 2, București, 18 aprilie 2017

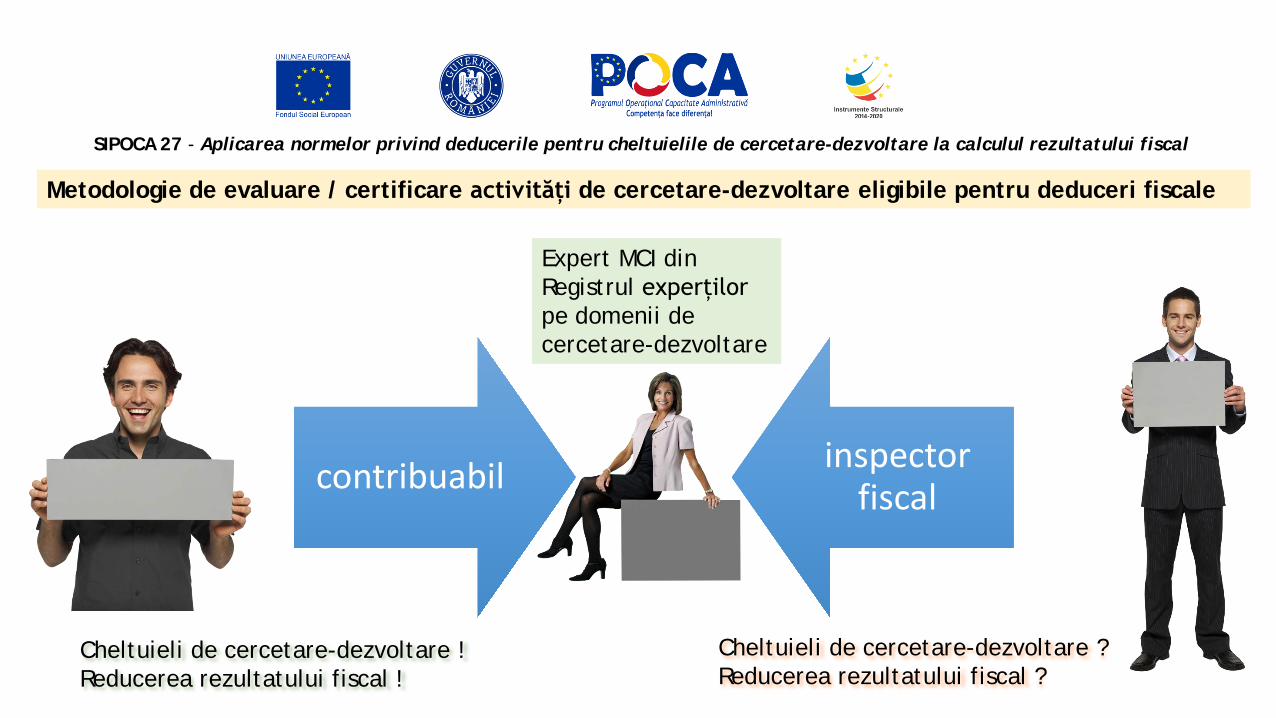

SIPOCA 27 - Aplicarea normelor privind deducerile pentru cheltuielile de cercetare-dezvoltare la calculul rezultatului fiscal

Metodologie de evaluare / certificare activități de cercetare-dezvoltare eligibile pentru deduceri fiscale

contribuabil inspector fiscal

Cheltuieli de cercetare-dezvoltare !Reducerea rezultatului fiscal !

Cheltuieli de cercetare-dezvoltare ?Reducerea rezultatului fiscal ?

Expert MCI din Registrul experțilorpe domenii de cercetare-dezvoltare

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

I. Metodologia de evaluare/certificare a activitatii de CD eligibile pentru deduceri fiscale

Metodologia de evaluare și certificare a activităților de C-D, elaborată în cadrul proiectului SIPOCA 27 inbaza normelor prevăzute de OM 1056-4435 din 05.07.2016 (numit in continuare Ordin) privind deducerilepentru cheltuielile de cercetare-dezvoltare la calculul rezultatului fiscal, urmează a fi utilizată deexperții pe domenii de cercetare-dezvoltare incluși în Registrul prevăzut la Art. 5 din Ordin.

Inscrierea in Registru se realizeaza pe domenii de C-D.

Principala atribuție a experților pe domenii de C-D este de a evalua încadrarea activităților ca fiind de C-D în vederea utilizării corecte, de către contribuabil, a stimulentelor fiscale cf. Art.1(2) prin deducereasuplimentară, în proporție de 50%, a cheltuielilor efectuate de contribuabil în anul fiscal considerat,

• pentru activitățile de C-D,

• prin aplicarea metodei de amortizare accelerată în cazul aparaturii și echipamentelor destinate activităților de C-D.

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

I. Metodologia de evaluare/certificare a activitatii de CD eligibile pentru deduceri fiscale - continuare

Prin urmare, expertul evaluator urmează să evalueze documentele puse la dispoziție voluntar de contribuabil pentru a certifica:

• eligibilitatea activităților de cercetare-dezvoltare pentru acordarea deducerii suplimentare la calculul rezultatului fiscal, conform Art. 4,

• utilizarea aparaturii și echipamentelor la derularea activităților de cercetare-dezvoltare eligibile, în vederea aplicării metodei de amortizare accelerată pentru acestea.

Potrivit Art. 4, activitățile de cercetare-dezvoltare eligibile pentru acordarea deducerii suplimentare la calculul rezultatului fiscal:- sunt din categoria activităților de cercetare aplicativă și/sau de dezvoltare tehnologică (cu excepțiile

precizate la Art. 4, lit. b) și - sunt cuprinse într-un proiect de cercetare-dezvoltare (cf. Art. 4, lit. a).

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

I. Metodologia de evaluare/certificare a activitatii de CD eligibile pentru deduceri fiscale - continuare

Conform prezentei metodologii, expertul evaluator va examina proiectele de cercetare-dezvoltare prezentate de contribuabil

Un proiect de cercetare-dezvoltare va conține distinct cel puțin următoarele elemente (ATRIBUTELE PROIECTULUI):

① P1 Obiectivul stabilit al proiectului. Potrivit Art. 1, alin. (5), deducerile NU se recalculează în cazul nerealizării

obiectivului proiectului de cercetare-dezvoltare (riscul cercetării).

② P2 Perioada de desfășurare a proiectului.

③ P3 Domeniul de cercetare-dezvoltare în care se încadrează proiectul (lista domenii C-D)

④ P4 Sursele de finanțare ale proiectului

⑤ P5 Rezultatul proiectului și categoria în care se încadrează (lista tipuri de rezultate și descriere)

⑥ P6 Caracterul inovativ al rezultatului proiectului - definire și modalitate de argumentare (de exemplu: produs

nou/modernizat, tehnologie nouă/modernizată, serviciu nou/modernizat)

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

I. Metodologia de evaluare/certificare a activitatii de CD eligibile pentru deduceri fiscale - continuare

În cadrul proiectului sunt incluse activitățile de cercetare-dezvoltare, pentru fiecare activitate fiind distinct evidențiate (ATRIBUTELE FIECAREI ACTIVITATI) :

① A1 Scurtă descriere a activității și contribuția adusă la atingerea obiectivului proiectului din care face parte.

② A2 Durata activității (data de începere și data de finalizare, cf. diagramei Gantt) și corelarea intervalului de

derulare cu celelalte activități ale proiectului.

③ A3 Livrabilul (sau livrabilele) activității și contribuția adusă la obținerea rezultatului proiectului (dacă și cum

este corelat rezultatul preliminat al activității cu obiectivul proiectului)

④ A4 Personalul care contribuie la derularea activității și numărul estimat de om/ore.

⑤ A5 Cheltuielile eligibile luate în calcul pentru deducerea suplimentară, Cf. Art. 3 alin (1) (eventual și cheia

de repartizare, cf. Art. 3 alin (2))

⑥ A6 Aparatele și echipamentele proprii prevăzute a fi utilizate la derularea activității

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

I. Metodologia de evaluare/certificare a activitatii de CD eligibile pentru deduceri fiscale - continuare

Conform prezentei metodologii, expertul evaluator va examina proiectele de cercetare-dezvoltare prezentate de contribuabil

Expertul evaluator va examina, în baza prezentei metodologii, atât atributele proiectului (P1...P6) cât și atributele fiecărei activități din proiect (A1...A6), în vederea certificării eligibilității pentru acordarea deducerii suplimentare la calculul rezultatului fiscal.

Expertul evaluator va elabora un raport de certificare a eligibilității activităților de cercetare-dezvoltare:- fie la solicitarea contribuabilului, - fie la solicitarea Agenției Naționale de Administrare Fiscală (cf. Art. 63 – Expertiza, din Legea 207/2015

privind Codul de procedură fiscală).

În prezent, Codul de procedură fiscală prevede “Registrul consultanților fiscali și al societăților de consultanță fiscală”.

Acești experți trebuie să fie validați și instruiți în prealabil de către Ministerul Cercetării și Inovarii.

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

I. Metodologia de evaluare/certificare a activitatii de CD eligibile pentru deduceri fiscale - continuare

Baza legală pentru utilizarea experților din “Registrul experților pe domenii de cercetare-dezvoltare” este Legea 207/2015 privind Codul de procedură fiscala:

Art. 63 Expertiza(1) Ori de câte ori consideră necesar, organul fiscal are dreptul să apeleze la serviciile unui expert

pentru întocmirea unei expertize. Organul fiscal este obligat să comunice contribuabilului/plătitoruluinumele expertului.

(2) Contribuabilul/plătitorul poate să numească un expert pe cheltuiala proprie (DIN Registrul MCI???).(3) Experții au obligația să păstreze secretul fiscal asupra datelor și informațiilor pe care le dobândesc.(4) Expertiza se întocmește în scris.(5) Onorariile stabilite pentru expertizele prevăzute de prezentul articol se plătesc din bugetul organului

fiscal care a apelat la serviciile expertului.(6) Dacă organul fiscal nu este lămurit prin expertiza efectuată, poate dispune întregirea expertizei sau o

nouă expertiză.

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

I. Metodologia de evaluare/certificare a activitatii de CD eligibile pentru deduceri fiscale - continuare

Legea 207/2015 privind Codul de procedură fiscala:

Art. 64 Prezentarea de înscrisuri, alin. (6)

Ori de câte ori contribuabilul/plătitorul depune la organul fiscal un document semnat de către o persoană fizică sau juridică care exercită activități specifice unor profesii reglementate cum ar fi consultanță fiscală, audit financiar, expertiză contabilă, evaluare, documentul trebuie să conțină în mod obligatoriu și numele și prenumele sau denumirea persoanei în cauză, precum și codul de identificarefiscală al acesteia (Registrul MCI ???) atribuit de organul fiscal competent.

Art. 65 Constatarea la fața locului, alin. (2)Procesul-verbal cuprinde cel puțin următoarele elemente:…e) Susținerile contribuabilului/plătitorului, ale experților sau ale altor persoane care au participat la efectuarea constatării; …

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

I. Metodologia de evaluare/certificare a activitatii de CD eligibile pentru deduceri fiscale - continuareLegea 207/2015 privind Codul de procedură fiscala:

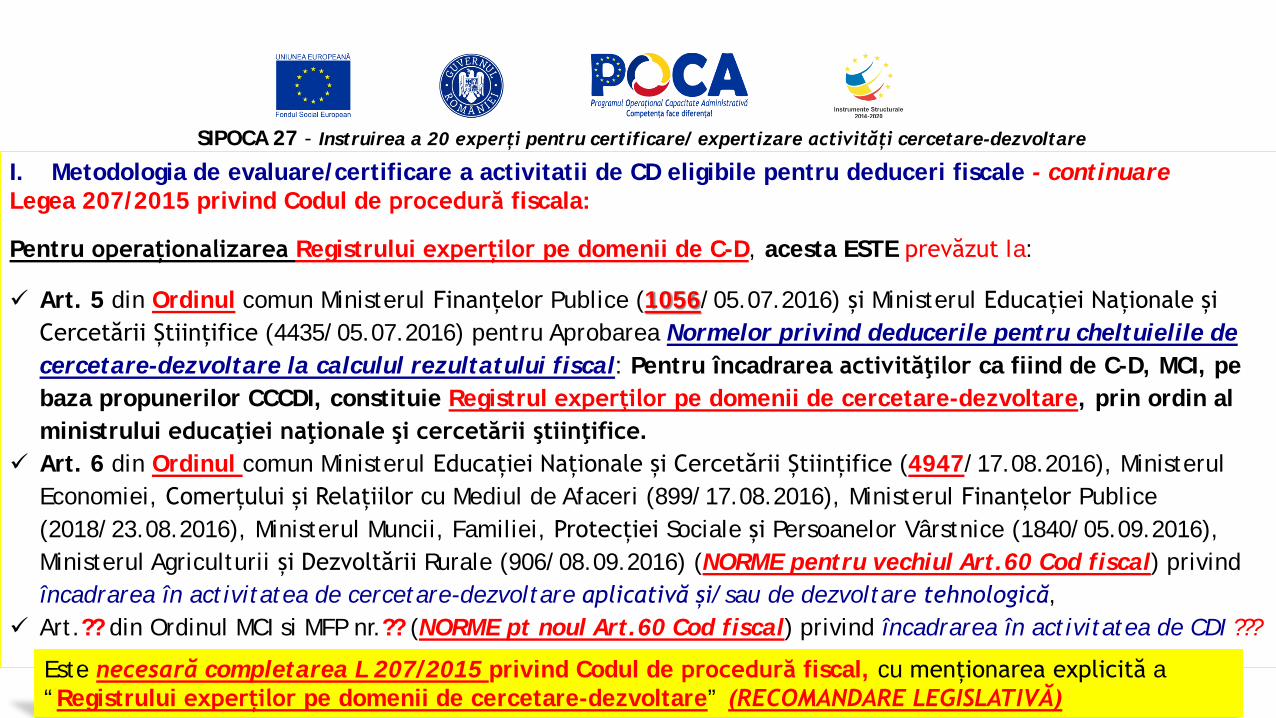

Pentru operaționalizarea Registrului experților pe domenii de C-D, acesta ESTE prevăzut la:

Art. 5 din Ordinul comun Ministerul Finanțelor Publice (1056/05.07.2016) și Ministerul Educației Naționale șiCercetării Științifice (4435/05.07.2016) pentru Aprobarea Normelor privind deducerile pentru cheltuielile de cercetare-dezvoltare la calculul rezultatului fiscal: Pentru încadrarea activităţilor ca fiind de C-D, MCI, pebaza propunerilor CCCDI, constituie Registrul experţilor pe domenii de cercetare-dezvoltare, prin ordin al ministrului educaţiei naţionale şi cercetării ştiinţifice.

Art. 6 din Ordinul comun Ministerul Educației Naționale și Cercetării Științifice (4947/17.08.2016), MinisterulEconomiei, Comerțului și Relațiilor cu Mediul de Afaceri (899/17.08.2016), Ministerul Finanțelor Publice(2018/23.08.2016), Ministerul Muncii, Familiei, Protecției Sociale și Persoanelor Vârstnice (1840/05.09.2016), Ministerul Agriculturii și Dezvoltării Rurale (906/08.09.2016) (NORME pentru vechiul Art.60 Cod fiscal) privindîncadrarea în activitatea de cercetare-dezvoltare aplicativă și/sau de dezvoltare tehnologică,

Art.?? din Ordinul MCI si MFP nr.?? (NORME pt noul Art.60 Cod fiscal) privind încadrarea în activitatea de CDI ???

Este necesară completarea L 207/2015 privind Codul de procedură fiscal, cu menționarea explicită a “Registrului experților pe domenii de cercetare-dezvoltare” (RECOMANDARE LEGISLATIVĂ)

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

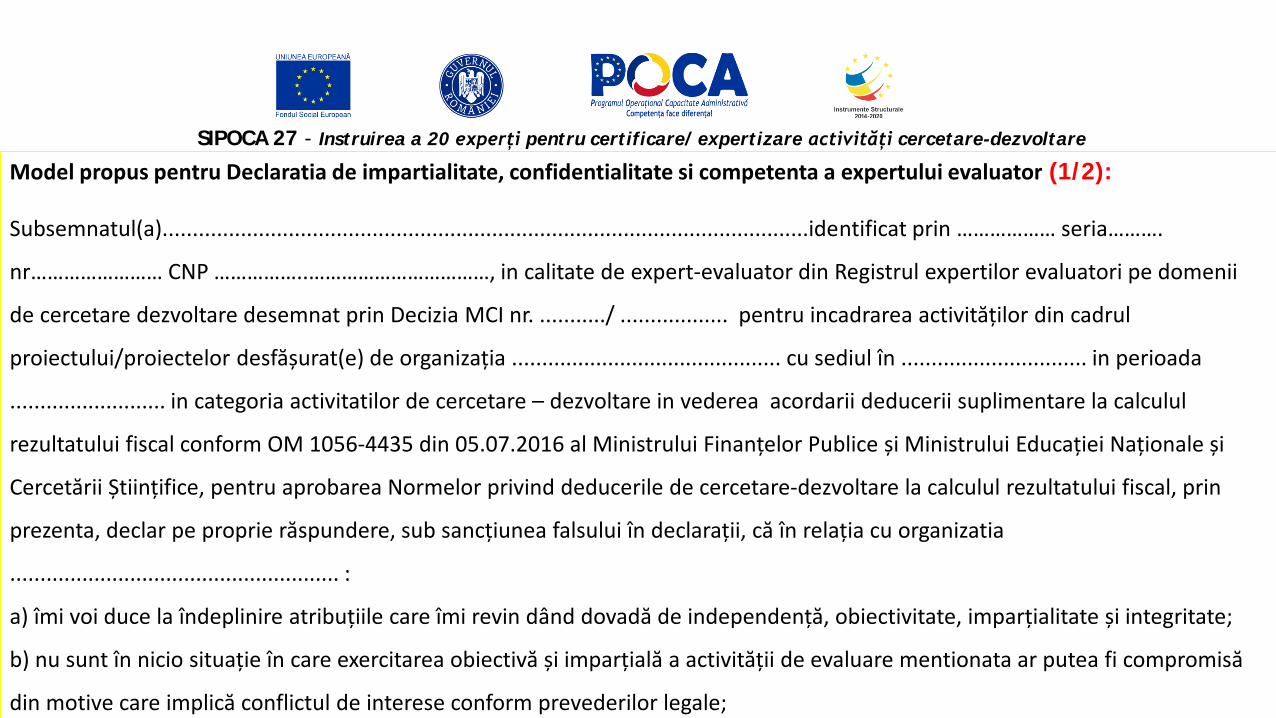

Model propus pentru Declaratia de impartialitate, confidentialitate si competenta a expertului evaluator (1/2):

Subsemnatul(a)............................................................................................................identificat prin ……………… seria……….

nr…………………… CNP ……………..……………………………, in calitate de expert-evaluator din Registrul expertilor evaluatori pe domenii

de cercetare dezvoltare desemnat prin Decizia MCI nr. .........../ .................. pentru incadrarea activităților din cadrul

proiectului/proiectelor desfășurat(e) de organizația ............................................. cu sediul în ............................... in perioada

.......................... in categoria activitatilor de cercetare – dezvoltare in vederea acordarii deducerii suplimentare la calculul

rezultatului fiscal conform OM 1056-4435 din 05.07.2016 al Ministrului Finanțelor Publice și Ministrului Educației Naționale și

Cercetării Științifice, pentru aprobarea Normelor privind deducerile de cercetare-dezvoltare la calculul rezultatului fiscal, prin

prezenta, declar pe proprie răspundere, sub sancțiunea falsului în declarații, că în relația cu organizatia

....................................................... :

a) îmi voi duce la îndeplinire atribuțiile care îmi revin dând dovadă de independență, obiectivitate, imparțialitate și integritate;

b) nu sunt în nicio situație în care exercitarea obiectivă și imparțială a activității de evaluare mentionata ar putea fi compromisă

din motive care implică conflictul de interese conform prevederilor legale;

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

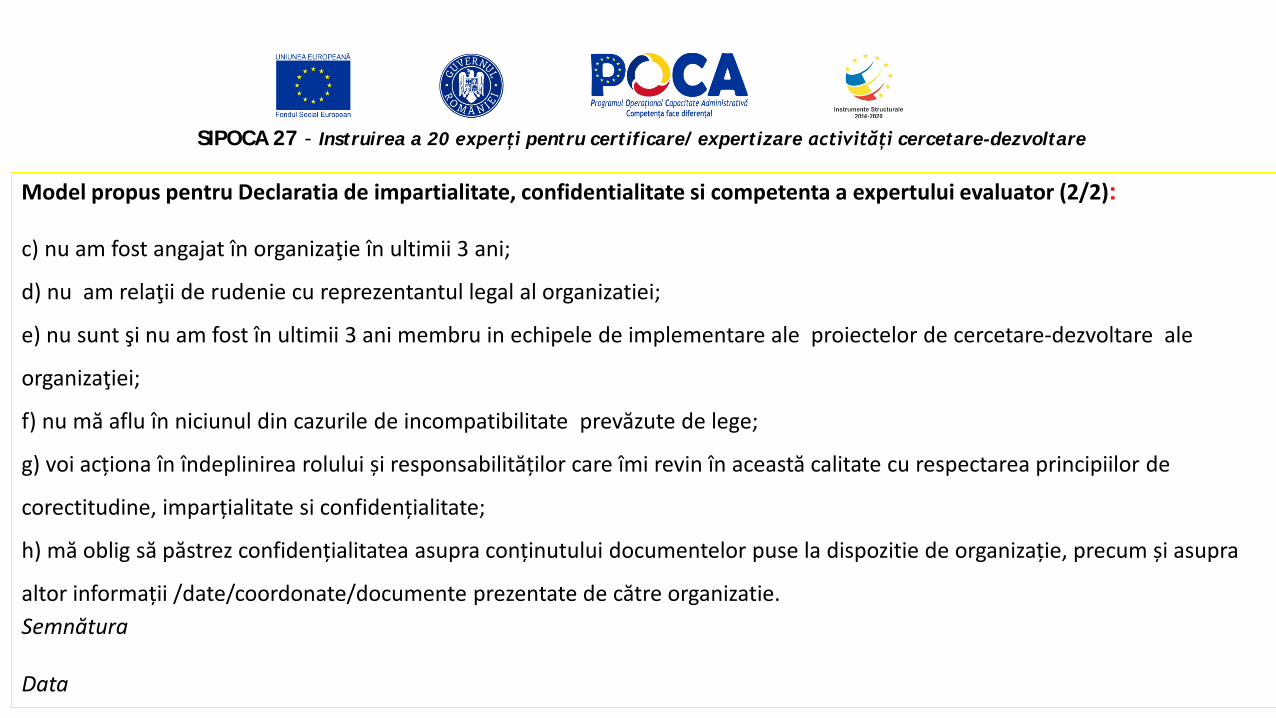

Model propus pentru Declaratia de impartialitate, confidentialitate si competenta a expertului evaluator (2/2):

c) nu am fost angajat în organizaţie în ultimii 3 ani;

d) nu am relaţii de rudenie cu reprezentantul legal al organizatiei;

e) nu sunt şi nu am fost în ultimii 3 ani membru in echipele de implementare ale proiectelor de cercetare-dezvoltare ale

organizaţiei;

f) nu mă aflu în niciunul din cazurile de incompatibilitate prevăzute de lege;

g) voi acționa în îndeplinirea rolului și responsabilităților care îmi revin în această calitate cu respectarea principiilor de

corectitudine, imparțialitate si confidențialitate;

h) mă oblig să păstrez confidențialitatea asupra conținutului documentelor puse la dispozitie de organizație, precum și asupra

altor informații /date/coordonate/documente prezentate de către organizatie.Semnătura

Data

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

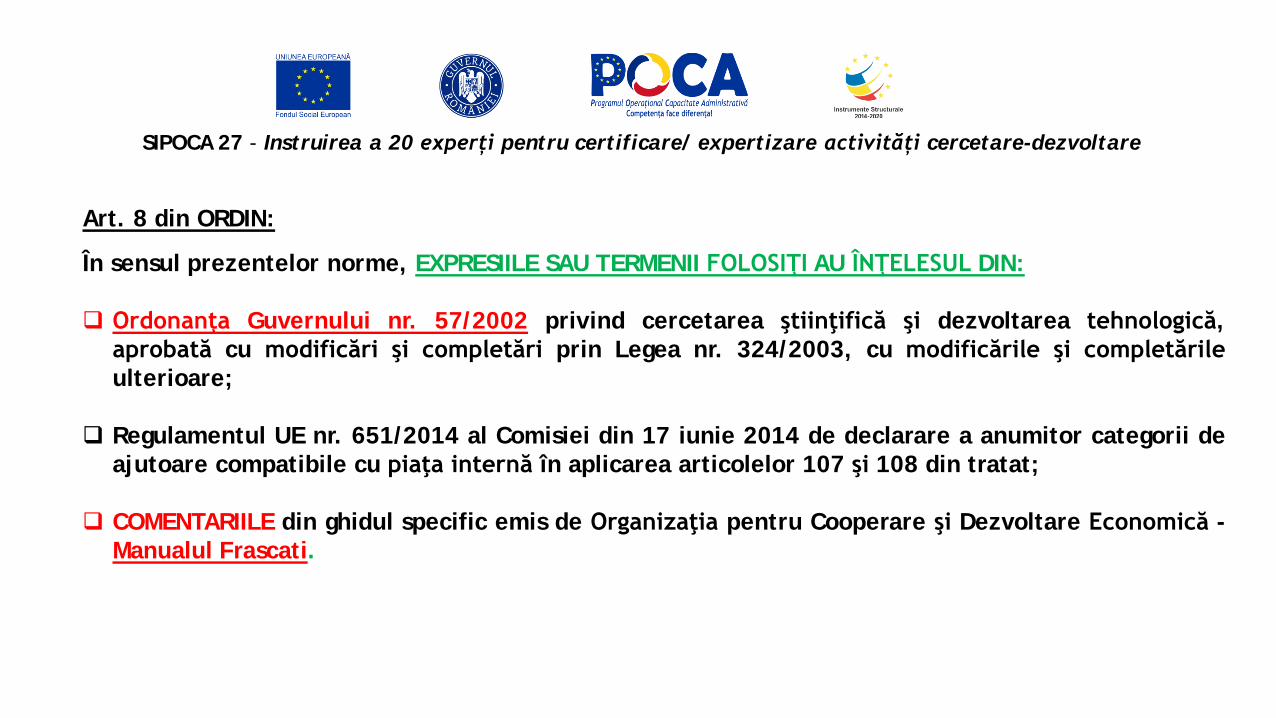

Art. 8 din ORDIN:

În sensul prezentelor norme, EXPRESIILE SAU TERMENII FOLOSIŢI AU ÎNŢELESUL DIN:

Ordonanţa Guvernului nr. 57/2002 privind cercetarea ştiinţifică şi dezvoltarea tehnologică,aprobată cu modificări şi completări prin Legea nr. 324/2003, cu modificările şi completărileulterioare;

Regulamentul UE nr. 651/2014 al Comisiei din 17 iunie 2014 de declarare a anumitor categorii deajutoare compatibile cu piaţa internă în aplicarea articolelor 107 şi 108 din tratat;

COMENTARIILE din ghidul specific emis de Organizaţia pentru Cooperare şi Dezvoltare Economică -Manualul Frascati.

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

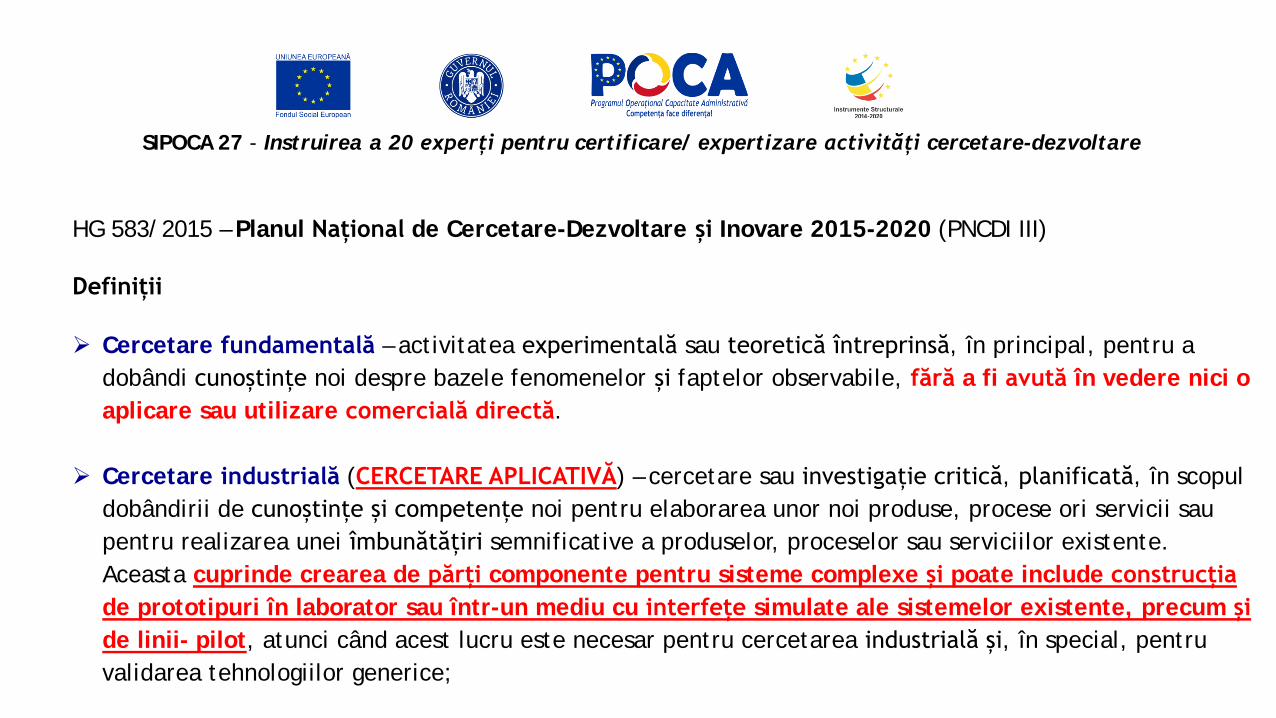

HG 583/2015 – Planul Național de Cercetare-Dezvoltare și Inovare 2015-2020 (PNCDI III)

Definiții

Cercetare fundamentală – activitatea experimentală sau teoretică întreprinsă, în principal, pentru a dobândi cunoștințe noi despre bazele fenomenelor și faptelor observabile, fără a fi avută în vedere nici o aplicare sau utilizare comercială directă.

Cercetare industrială (CERCETARE APLICATIVĂ) – cercetare sau investigație critică, planificată, în scopuldobândirii de cunoștințe și competențe noi pentru elaborarea unor noi produse, procese ori servicii saupentru realizarea unei îmbunătățiri semnificative a produselor, proceselor sau serviciilor existente. Aceasta cuprinde crearea de părți componente pentru sisteme complexe și poate include construcțiade prototipuri în laborator sau într-un mediu cu interfețe simulate ale sistemelor existente, precum șide linii- pilot, atunci când acest lucru este necesar pentru cercetarea industrială și, în special, pentruvalidarea tehnologiilor generice;

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

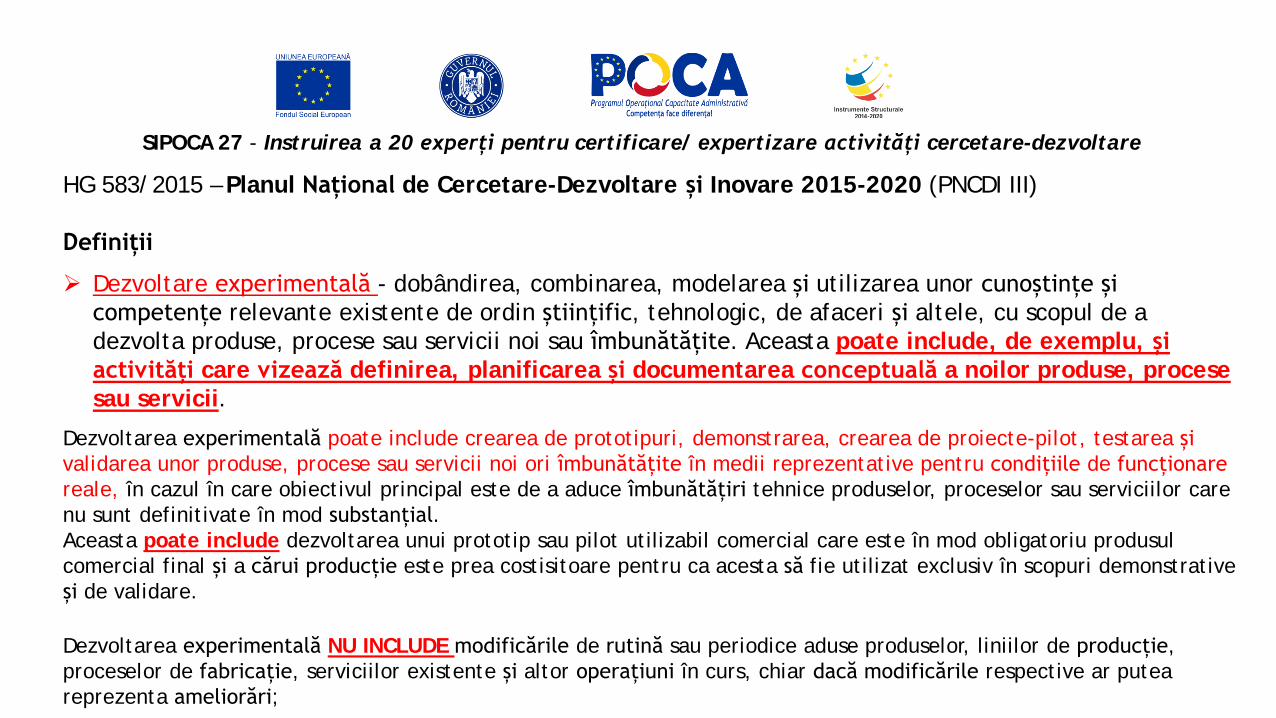

HG 583/2015 – Planul Național de Cercetare-Dezvoltare și Inovare 2015-2020 (PNCDI III)

Definiții

Dezvoltare experimentală - dobândirea, combinarea, modelarea și utilizarea unor cunoștințe șicompetențe relevante existente de ordin științific, tehnologic, de afaceri și altele, cu scopul de a dezvolta produse, procese sau servicii noi sau îmbunătățite. Aceasta poate include, de exemplu, șiactivități care vizează definirea, planificarea și documentarea conceptuală a noilor produse, procesesau servicii.

Dezvoltarea experimentală poate include crearea de prototipuri, demonstrarea, crearea de proiecte-pilot, testarea șivalidarea unor produse, procese sau servicii noi ori îmbunătățite în medii reprezentative pentru condițiile de funcționarereale, în cazul în care obiectivul principal este de a aduce îmbunătățiri tehnice produselor, proceselor sau serviciilor care nu sunt definitivate în mod substanțial. Aceasta poate include dezvoltarea unui prototip sau pilot utilizabil comercial care este în mod obligatoriu produsulcomercial final și a cărui producție este prea costisitoare pentru ca acesta să fie utilizat exclusiv în scopuri demonstrative și de validare.

Dezvoltarea experimentală NU INCLUDE modificările de rutină sau periodice aduse produselor, liniilor de producție, proceselor de fabricație, serviciilor existente și altor operațiuni în curs, chiar dacă modificările respective ar puteareprezenta ameliorări;

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

I. ATRIBUTELE PROIECTULUI de C-D:

P1 Obiectivul stabilit al proiectului de C-D. Potrivit Art. 1, alin. (5), deducerile NU se recalculează

în cazul nerealizării obiectivului proiectului de cercetare-dezvoltare (riscul cercetării)

P2 Perioada de desfasurare a proiectului de C-D

P3 Domeniul de C-D in care se incadreaza proiectul

P4 Sursele de finanțare ale proiectului

P5 Rezultatul proiectului de C-D și categoria în care se încadrează (lista tipuri de rezultate și descriere)

P6 Caracterul inovativ al rezultatului proiectului de C-D - definire și modalitate de

argumentare (de exemplu: produs nou/modernizat, tehnologie nouă/modernizată, serviciu

nou/modernizat)

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Metodologie de evaluare / certificare activități de cercetare-dezvoltareeligibile pentru deduceri fiscale

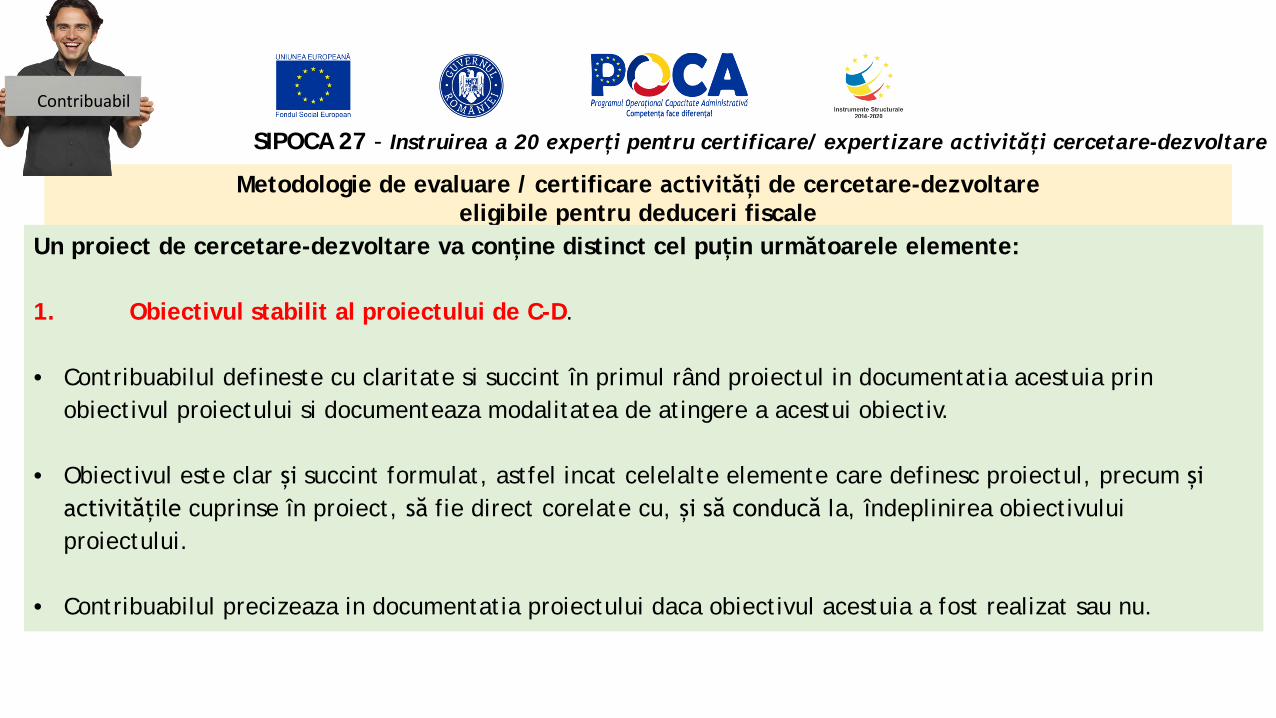

Un proiect de cercetare-dezvoltare va conține distinct cel puțin următoarele elemente:

1. Obiectivul stabilit al proiectului de C-D.

• Contribuabilul defineste cu claritate si succint în primul rând proiectul in documentatia acestuia prinobiectivul proiectului si documenteaza modalitatea de atingere a acestui obiectiv.

• Obiectivul este clar și succint formulat, astfel incat celelalte elemente care definesc proiectul, precum șiactivitățile cuprinse în proiect, să fie direct corelate cu, și să conducă la, îndeplinirea obiectivuluiproiectului.

• Contribuabilul precizeaza in documentatia proiectului daca obiectivul acestuia a fost realizat sau nu.

Contribuabil

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Metodologie de evaluare / certificare activități de cercetare-dezvoltareeligibile pentru deduceri fiscale

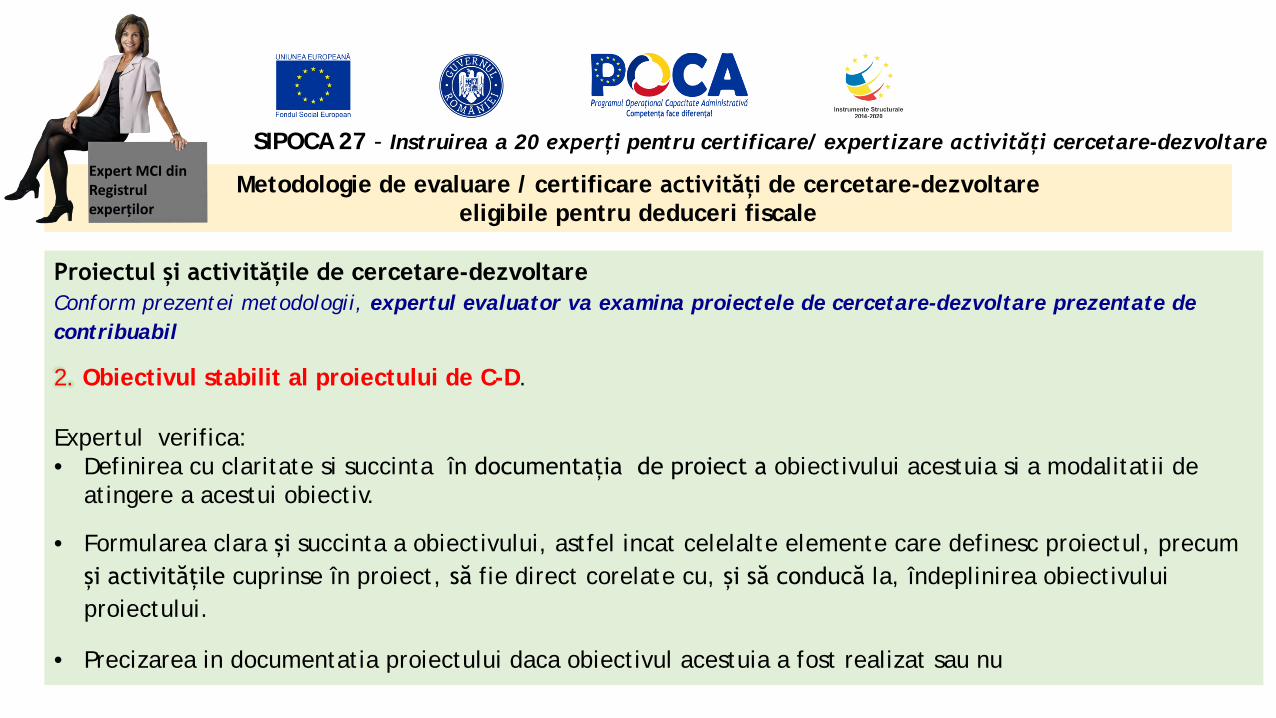

Proiectul și activitățile de cercetare-dezvoltareConform prezentei metodologii, expertul evaluator va examina proiectele de cercetare-dezvoltare prezentate de contribuabil

2. Obiectivul stabilit al proiectului de C-D.

Expertul verifica:• Definirea cu claritate si succinta în documentația de proiect a obiectivului acestuia si a modalitatii de

atingere a acestui obiectiv.

• Formularea clara și succinta a obiectivului, astfel incat celelalte elemente care definesc proiectul, precumși activitățile cuprinse în proiect, să fie direct corelate cu, și să conducă la, îndeplinirea obiectivuluiproiectului.

• Precizarea in documentatia proiectului daca obiectivul acestuia a fost realizat sau nu

Expert MCI din Registrulexperților

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Metodologie de evaluare / certificare activități de cercetare-dezvoltareeligibile pentru deduceri fiscale

Un proiect de cercetare-dezvoltare va conține distinct cel puțin următoarele elemente:

2. Perioada de desfășurare a proiectului.

• In baza aprobării organului de conducere al contribuabilului, se precizează in documentatia proiectuluiperioada determinata pe care se va realiza proiectul de cercetare, prin indicarea datei de începere si a celei de finalizare a acestuia.

• In forma agreata de contribuabil (ex: Diagrama Gantt sau alte forme de documentare de proces) se fundamentează in documentatia proiectului perioada de desfășurare a proiectului prin prezentarea , pentru fiecare activitate identificata in proiect, estimarea in unități calendaristice, a duratei acesteia , precum si succesiunea activităților pentru realizarea obiectivelor proiectului.

Contribuabil

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Metodologie de evaluare / certificare activități de cercetare-dezvoltareeligibile pentru deduceri fiscale

Proiectul și activitățile de cercetare-dezvoltareConform prezentei metodologii, expertul evaluator va examina proiectele de cercetare-dezvoltare prezentate de contribuabil

2. Perioada de desfășurare a proiectului.

Expertul verifica precizarea cu claritate si coerenta în documentația de proiect a perioadei pe care se desfășoară proiectul, prin indicarea datei de începere și a celei de finalizare a proiectului;In baza diagramei Gantt – sau a formei de documentare aleasa de contribuabil, se urmărește daca activitățile identificate sunt cele necesare iar succesiunea activităților este logica pentru realizarea obiectivelor proiectului . Se verifica daca duratele însumate ale activităților – corelate ca succesiune -corespund cu durata proiectului.

Expert MCI din Registrulexperților

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Metodologie de evaluare / certificare activități de cercetare-dezvoltareeligibile pentru deduceri fiscale

Un proiect de cercetare-dezvoltare va conține distinct cel puțin următoarele elemente:

3. Domeniul de cercetare-dezvoltare în care se încadrează (1/2).

• In corelare cu obiectivul proiectului se precizeaza un domeniu de cercetare-dezvoltare in care se incadreazaproiectul.

• Domeniul de cercetare-dezvoltare in care este incadrat proiectul este in corelare cu sectorul(arele) economic(e) al(e) contribuabilului din punctul de vedere al plauzabilitatii valorificarii rezultatelorproiectului.

• Aceaste sectoare economice corespund in principal urmatoarelor sectiuni ale Nomenclatorului codurilor CAEN 2017 revizia 2 :

• Agricultura, silvicultura si pescuit;• Industria extractiva;• Industria prelucratoare;

Contribuabil

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Metodologie de evaluare / certificare activități de cercetare-dezvoltareeligibile pentru deduceri fiscale

Un proiect de cercetare-dezvoltare va conține distinct cel puțin următoarele elemente:

3. Domeniul de cercetare-dezvoltare în care se încadrează (2/2).

• Productia si furnizarea de energie electrica si termica, gaze, apa calda si aer conditionat;• Distributia apei; salubritate, gestionarea deseurilor, activitati de decontaminare;• Constructii;• Transport si depozitare;• Hoteluri si restaurante;• Informatii si comunicatii;• Intermedieri financiare si asigurari;• Activitati profesionale, stiintifice si tehnice;• Invatamant;• Sanatate si asistenta sociala;• Activitati de spectacole, culturale si recreative.

Contribuabil

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Metodologie de evaluare / certificare activități de cercetare-dezvoltareeligibile pentru deduceri fiscale

Proiectul și activitățile de cercetare-dezvoltareConform prezentei metodologii, expertul evaluator va examina proiectele de cercetare-dezvoltare prezentate de contribuabil

3. Domeniul de cercetare-dezvoltare în care se încadrează (1/2).

Expertul verifica precizarea cu claritate si coerenta în documentația de proiect a domeniului de cercetare-dezvoltare în care se încadrează proiectul.Se verifica daca domeniul de cercetare-dezvoltare în care este încadrat proiectul este in in corelare cu sectorul(arele) economic(e) al(e) contribuabilului din punctul de vedere al plauzabilitatii valorificariirezultatelor proiectului.Se verifica daca sectoarele economice corespund in principal urmatoarelor sectiuni ale Nomenclatoruluicodurilor CAEN 2017 revizia 2 :

• Agricultura, silvicultura si pescuit;• Industria extractiva;• Industria prelucratoare;• Productia si furnizarea de energie electrica si termica, gaze, apa calda si aer conditionat;

Expert MCI din Registrulexperților

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Metodologie de evaluare / certificare activități de cercetare-dezvoltareeligibile pentru deduceri fiscale

Proiectul și activitățile de cercetare-dezvoltareConform prezentei metodologii, expertul evaluator va examina proiectele de cercetare-dezvoltare prezentate de contribuabil

3. Domeniul de cercetare-dezvoltare în care se încadrează (2/2).

• Distributia apei; salubritate, gestionarea deseurilor, activitati de decontaminare;• Constructii;• Transport si depozitare;• Hoteluri si restaurante;• Informatii si comunicatii;• Intermedieri financiare si asigurari;• Activitati profesionale, stiintifice si tehnice;• Invatamant;• Sanatate si asistenta sociala;• Activitati de spectacole, culturale si recreative.

Expert MCI din Registrulexperților

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Metodologie de evaluare / certificare activități de cercetare-dezvoltareeligibile pentru deduceri fiscale

Un proiect de cercetare-dezvoltare va conține distinct cel puțin următoarele elemente:

4. Sursele de finanțare ale proiectului

Contribuabilul precizează in documentatia proiectului tipurile de surse de finanțare utilizate pentru finanțarea integrala a proiectului precum si proporția din valoarea totala a proiectului finanțata prin fiecare sursa.

Contribuabil

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Metodologie de evaluare / certificare activități de cercetare-dezvoltareeligibile pentru deduceri fiscale

Proiectul și activitățile de cercetare-dezvoltareConform prezentei metodologii, expertul evaluator va examina proiectele de cercetare-dezvoltare prezentate de contribuabil

4. Sursele de finanțare ale proiectului

Expertul identifică daca în documentația proiectului sunt precizate sursele din care se finanțează proiectul si daca acestea acoperă integral de costurile estimate pentru realizarea proiectului.

Expert MCI din Registrulexperților

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Metodologie de evaluare / certificare activități de cercetare-dezvoltareeligibile pentru deduceri fiscale

Un proiect de cercetare-dezvoltare va conține distinct cel puțin următoarele elemente:

6. Caracterul inovativ al rezultatului proiectului de C-D - definire și modalitate de argumentare (de exemplu: produs nou/modernizat, tehnologie nouă/modernizată, serviciu nou/modernizat) (1/2)

Contribuabilul precizează si argumenteaza caracterul inovativ al rezultatului proiectului de C-D corespunzatorurmatoarelor categorii:• planuri, scheme;• tehnologii;• procedee, metode;• produse informatice;• reţete, formule;• obiecte fizice/produse.

Contribuabil

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Metodologie de evaluare / certificare activități de cercetare-dezvoltareeligibile pentru deduceri fiscale

Un proiect de cercetare-dezvoltare va conține distinct cel puțin următoarele elemente:

6. Caracterul inovativ al rezultatului proiectului de C-D (2/2)Categoria rezultatului proiectului de cercetare-dezvoltare precizat de contribuabil este corelata cu activitatilede cercetare-dezvoltare eligibile pentru acordarea deducerilor suplimentare.Contribuabilul precizeaza stadiul de dezvoltare al rezultatelor proiectului de cercetare-dezvoltare corespunzatorurmatoarelor categorii:• soluţie/model conceptual (TRL 2 - Formularea conceptului tehnologic și a aplicației)• model experimental/functional (TRL 3 - Demonstrarea funcționalității conceptului, în raport cu

funcționalitățile critice ale sistemului, prin studii analitice și experimentale, TRL 4 - Validarea în condiții de laborator a componentelor și/sau ansamblului/sistemului)

• prototip (TRL 5 - Validarea modelului de laborator, la scară redusă sau mărită, după caz, cu reproducerea prinsimilitudine a condițiilor reale de funcționare, TRL 6 - Validarea prototipului (sistemul la scară reală) într-un mediu relevant (condiții de funcționare similare celor reale).

• instalaţie pilot sau echivalent (TRL 7 - Demonstrarea funcționalității prototipului (sistemul la scara reală) încondiții reale/relevante de funcționare).

Contribuabil

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Metodologie de evaluare / certificare activități de cercetare-dezvoltareeligibile pentru deduceri fiscale

Proiectul și activitățile de cercetare-dezvoltareConform prezentei metodologii, expertul evaluator va examina proiectele de cercetare-dezvoltare prezentate de contribuabil

6. Caracterul inovativ al rezultatului proiectului de C-D - definire și modalitate de argumentare (de exemplu: produs nou/modernizat, tehnologie nouă/modernizată, serviciu nou/modernizat) (1/2)(conform HG 583/2015, Partea 2, Capitolul 1, Art. 1, alin. (1), par. 20, Inovare: implementarea unui produs, serviciu oriproces nou sau substanțial îmbunătățit) Expertul identifică daca în documentația proiectului este precizat si argumentat caracterul inovativ al rezultatului proiectului de C-D corespunzator urmatoarelor categorii:• planuri, scheme;• tehnologii;• procedee, metode;• produse informatice;• reţete, formule;• obiecte fizice/produse.

Expert MCI din Registrulexperților

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Metodologie de evaluare / certificare activități de cercetare-dezvoltareeligibile pentru deduceri fiscale

Proiectul și activitățile de cercetare-dezvoltareConform prezentei metodologii, expertul evaluator va examina proiectele de cercetare-dezvoltare prezentate de contribuabil

6. Caracterul inovativ al rezultatului proiectului de C-D (2/2)Expertul identifică daca rezultatul proiectului precizat în documentația proiectului este corelat cu activitatile de C-D eligibile pentru acordarea deducerilor suplimentare.Expertul identifică daca în documentația proiectului este precizat stadiul de dezvoltare al rezultatelor proiectuluide C-D corespunzator urmatoarelor categorii:• soluţie/model conceptual (TRL 2 - Formularea conceptului tehnologic și a aplicației)• model experimental/functional (TRL 3 - Demonstrarea funcționalității conceptului, în raport cu funcționalitățile

critice ale sistemului, prin studii analitice și experimentale, TRL 4 - Validarea în condiții de laborator a componentelor și/sau ansamblului/sistemului)

• prototip (TRL 5 - Validarea modelului de laborator, la scară redusă sau mărită, după caz, cu reproducerea prinsimilitudine a condițiilor reale de funcționare, TRL 6 - Validarea prototipului (sistemul la scară reală) într-un mediu relevant (condiții de funcționare similare celor reale).

• instalaţie pilot sau echivalent (TRL 7 - Demonstrarea funcționalității prototipului (sistemul la scara reală) în

Expert MCI din Registrulexperților

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

NOTA:

Coroborat cu prevederile OM 1056-4435/05.07.2016, Anexa, Art. 4, alin. a), TRL-urile aplicabile rezultateloractivitatilor de cercetare-dezvoltare eligibile pentru deduceri suplimentare la calculul rezultatului fiscal sunt: TRL 2-TRL 9.

In conformitate cu prevederile Technology Readiness Assessment Guide - Department of Energy, U.S, pag. 9-10/34 https://www.directives.doe.gov/directives-documents/400-series/0413.3-EGuide-04 definițiile și descriereile TRL sunt:

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

NOTA:

TRL 2

Definiție: Formularea conceptului tehnologic și a aplicației.

Descriere: Odată stabilite principiile de bază, se începe tranziția spre aplicații practice. Aplicațiile pot fi reale(identificate independent) sau speculative, prin urmare nu se așteaptă o analiză/argumentare detaliată a viitoareloraplicații. Exemplele pot fi limitate la studii teoretice. Livrabilele includ publicații sau alte documente care prezintăaplicațiile considerate și le analizează în vederea argumentării conceptului. Saltul de la TRL 1 la TRL 2 este transferulideilor pur teoretice spre cercetarea aplicată. Demersurile sunt în mare măsură teoretice, concretizate în publicații, cu scopul de a înțelege mai bine/complet rezultatele științifice. Se proiectează experimente pentru a coroborarezultatele fundamentale de la TRL 1.

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

NOTA:

TRL 3

Definiție: Demonstrarea funcționalității conceptului, în raport cu funcționalitățile critice ale sistemului, prin studiianalitice și experimentale.

Descriere: Se inițiază demersul de cercetare-dezvoltare, prin studii analitice și experimentale la scară de laborator, pentru a valida predicțiile teoretice pentru componente separate ale tehnologiei. Livrabilele includ rezultateletestelor de laborator pentru determinarea parametrilor de interes și compararea cu predicțiile teoretice pentru sub-sistemele critice. La nivelul TRL 3 demersul trece de la faza teoretică (“pe hârtie”) la cea experimentală, pentru a verifica funcționalitatea conceptului. Se validează componente individuale ale tehnologiei, dar nu se urmărește încăintegrarea lor într-un sistem complet. Modelarea și simularea numerică pot fi utilizate pentru a completaexperimentul fizic.

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

NOTA:

TRL 4

Definiție: Validarea în condiții de laborator a componentelor și/sau ansamblului/sistemului.

Descriere: Principalele componente ale tehnologiei sunt integrate pentru a stabili funcționalitatea ansamblului. Acestdemers poate avea un grad relativ scăzut de fidelitate în raport cu sistemul real. Spre exemplu, se integreazăcomponente separate în laborator și se efectuează teste într-un domeniu de condiții de operare. Livrabilele includrezultatele testelor pentru ansamblul de componente, cu evidențierea apropierii (sau diferențelor) în raport cu funcționalitatea și performanțele așteptate. TRL 4-6 reprezintă puntea dintre cercetarea științifică și aplicațiainginerească/practică. TRL 4 este primul pas în a determina dacă ansamblul componentelor individuale funcționeazăcorect ca sistem. Sistemul de laborator va fi, cel mai probabil, un amestec de echipamente existente (de uz maigeneral) și componente care necesită manipulare, calibrare, aliniere, etc. specifică pentru a deveni funcționale.

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

NOTA:

TRL 5

Definiție: Validarea modelului de laborator, la scară redusă sau mărită, după caz, cu reproducerea prin similitudine a condițiilor reale de funcționare.

Descriere: Toate componentele tehnologiei sunt asamblate astfel încât configurația sistemului este similară aplicațieifinale în aproape toate aspectele. Livrabilele includ rezultatele testelor de laborator, analiza diferențelor întrecondițiile de laborator, analiza semnificației testelor de laborator pentru funcționarea sistemului real. Diferențaprincipală între TRL 4 și TRL 5 este creșterea fidelității testelor de laborator în raport cu sistemul real, respectiv cu condițiile reale de operare. Sistemul testat este foarte apropiat de prototip.

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

NOTA:

TRL 6

Definiție: Validarea prototipului (sistemul la scară reală) într-un mediu relevant (condiții de funcționare similare celorreale).

Descriere: Modelul la scară reală (prototipul) este testat într-un mediu relevant pentru condițiile reale de funcționare. Acesta este un pas important în demonstrarea maturității tehnologiei. Spre exemplu, acest nivel include testarea unuiprototip într-un domeniu de condiții relevante pentru aplicații, ce includ proprietăți fizice și chimice corespunzătoare. Livrabilele includ informații asupra testelor, eventualele efecte de scară, și interpretarea posibilelor diferențe indusede acestea în raport cu situația aplicației concrete. TRL 6 marchează dezvoltarea inginerească a tehnologiei spre un sistem operațional. Diferența principală între TRL 5 și TRL 6 o reprezintă trecerea de la scara de laborator la ceacorespunzătoare aplicației inginerești, cu determinarea efectelor de scară ce intervin în proiectarea sistemuluioperațional. Prototipul trebuie să fie capabil să îndeplinească toate funcțiile cerute sistemului operațional. Mediul de testare trebuie să reprezinte cât mai fidel condițiile reale de exploatare.

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

NOTA:

TRL 7

Definiție: Demonstrarea funcționalității prototipului (sistemul la scara reală) în condiții reale/relevante de funcționare.

Descriere: Acesta este un pas major în raport cu TRL 6, necesitând demonstrarea funcționării prototipului într-un mediu relevant pentru aplicațiile reale. Documentația include rezultatele testelor la scară reală, analiza diferențelordintre mediul de testare și mediul real, interpretarea rezultatelor experimentale și extrapolarea lor pentrufuncționarea în mediul real.

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

NOTA:

TRL 8

Definiție: Sistemul real este complet realizat și certificat prin teste și demonstrații.

Descriere: Funcționalitatea tehnologiei, în forma ei finală, este demonstrată în condițiile de operare intenționate. Înmajoritatea cazurilor acest nivel de maturitate corespunde finalizării dezvoltării sistemului real. Procedurile de operare/utilizare sunt complete. De regulă, Certificarea Operațională (Operational Readiness Review) a fost trecutăcu succes înainte de prima pornire.

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

NOTA:

TRL 9

Definiție: Sistemul real este funcțional în mediul operațional, pe tot domeniul de regimuri anticipate.

Descriere: Tehnologia a atins forma finală și este utilizată pe tot domeniul de regimuri și în toate condițiile pentrucare a fost creată.

SIPOCA 27 - Instruirea a 20 experți pentru certificare/ expertizare activități cercetare-dezvoltare

Dalina Dumitrescu, Prof.Dr., ASE Cornelia Muraru-Ionel, CS I Dr.Ing., INMA Romeo Susan-Resiga, Prof.Dr.Ing., UPT