Rolul Politicii Fiscale in Dezvoltarea Economica a Romaniei

48

Rolul politicii fiscale in dezvoltarea economica a Romaniei Coordonator: Lector univ. Dr. Vorniceanu Marius Student: Matei Adrian

-

Upload

adina-patrascu -

Category

Documents

-

view

583 -

download

7

Transcript of Rolul Politicii Fiscale in Dezvoltarea Economica a Romaniei

Rolul politicii fiscale in dezvoltarea economica a Romaniei

Coordonator : Lector univ . Dr . Vorniceanu Marius

Student : Mate i Adr ian

Anul I I I Semest ru l I I

CUPRINS

1 . Fi sca l i ta t ea , de l a t eor i e l a r ea l i ta t ea economica - Pag .1

2 . Pol i t i ca f i s ca la in Romania - Pag .4

2 . 1 Pe r i oada 1990 -2005 - Pag .4

2 . 1 .1 Re fo rma impoz i t e l o r d i r e c t e

2 . 1 .2 Re fo rma impoz i t e l o r i nd i r ec t e

2 . 2 Pe r i oada 2005 -2009 - Pag .10

3 . Prob leme s i s t emulu i f i s ca l romanesc - Pag .12

3 . 1 In s t ab i l i t a t e a f i s ca l a - o p r eocupa re pe rmanen t a pen t ru con t r i buab i l i - Pag .12

3 . 2 Co t a un i ca - un bene f i c i u umbr i t de con t r ad i c ţ i i - Pag .14

3 . 3 Impoz i t u l cu r e ţ i ne r e l a su r sa - o t axa f a r a gh id de u t i l i z a r e - Pag .16

3 . 4 Taxa pe Va loa re Adauga t a - c a l ca iu l l u i Ah i l e d in f i s ca l i t a t e a romaneasca - Pag .18

3 . 5 Dobanz i l e pen t ru i n t a r z i e r i l a r ambur sa r ea TVA-u lu i - un d r ep t imp l i c i t a l con t r i buab i l u lu i - Pag .20

3 . 6 Au tonomia f i s ca l a - un p r e roga t i v l oca l con t rove r sa t - Pag .21

3 . 7 Re fo rma f ac to ru l uman i n apa ra tu l f i s ca l - Pag .22

3 . 8 O comun ica r e f a r a un l imba j comun - Pag .25

4 . Conc luz i i s i r ecomandar i - Pag .28

1

“Impozi te le , pana la urma, sunt cot i za t i i le pe care le p la t im pentru pr iv i legiu l de a f i membri i unei soc ie ta t i organizate .”

Frankl in D. Roosevel t

1. Fiscalitatea, de la teorie la realitatea economica

F isca l i ta tea reprez in ta un fac tor major in dec iz i i le inves t i t ionale , in t rucat reprez in ta un cos t a l a facer i i , indi ferent de t ipul , mar imea sau loca t ia geograf ica a aces te ia . S tudiul Banci i Mondia le d in 2005 puncteaza pr inc ipa le le 14 cauze de ingr i jorare cu care se confrunta mediul de afacer i in momentul luar i i unor dec iz i i inves t i t ionale . Dint re aces tea , n ive lu l impozi tar i i es te pozi t ionat pe locul t re i , ia r domeniul reglementar i i s i adminis t rar i i f i sca le pe sapte .

Aces t lucru a t rage nevoia unui s i s tem f isca l s implu , t ransparent s i s tabi l , care sa permi ta soc ie ta t i lor s i inves t i tor i lor sa i s i p lani f ice s t ra tegi i pe te rmen lung s i care sa as igure conducerea coerenta a afacer i lor de z i cu z i . Aceas ta condi t ie es te cu a ta t mai s t r ingenta in per ioade d i f ic i le , cand const ranger i le f inanciare afec teaza derularea afacer i lor . In t r -o asemenea per ioada , apara tu l economic de s ta t t rebuie sa in tervina pent ru a r id ica povara f i sca la s i pent ru a a ju ta mediul de afacer i sa iasa d in cr iza .

F isca l i ta tea es te unul d in t re domeni i le care a t recut pr in ce le mai impor tante t ransformar i in decursul u l t imi lor zece ani ; d in pacate , aces te modif icar i au avut loc f ie prea lent , f ie prea brusc , as t fe l inca t mediul f i sca l s -a in t ipar i t de mul te or i in

2

const i in ta cont r ibuabi l i lor ca f i ind un fac tor de ins tabi l i ta te in dezvol tarea s i s temului economic romanesc .

Mediul de afacer i recunoas te progrese le in mater ie legis la t iva , precum armonizarea cu cadrul de reglementare european sau in t roducerea cote i unice de impozi tare . Totus i , capaci ta tea adminis t ra t iva def ic i ta ra ramane ver iga s laba a s i s temului f i sca l romanesc .

Evolut ia remarcabi la in ceea ce pr ives te legis la t ia f i sca la care a inceput in anul 2004 pr in uni f icarea reglementar i lor f i sca le in t r -un s ingur Cod a fos t , d in nefer ic i re , umbri ta uneor i de incapaci ta tea s ta tu lu i de a-s i respecta pr inc ip i i le fundamenta le asumate . Ef ic ienta s i cer t i tudinea impuner i i , s tabi l i ta tea s i predic t ib i l i ta tea s i s temului f i sca l reprez in ta pr inc ip i i esent ia le pent ru o economie v iabi la .

Compani i le respondente sunt cons t iente de neces i ta tea randamentului pol i t ic i i f i sca le , dar a t rag a tent ia ca t rebuie gas i t un echi l ibru in t re aceas ta s i povara f i sca la pe care o pot duce .

Mediul de afacer i subl in iaza nevoia ca autor i ta t i le sa urmareasca o s t ra tegie f i sca la pe te rmen mediu s i lung s i sa i s i concent reze efor tur i le pent ru d iminuarea f recvente i modif icar i lor legis la t ive . Pent ru un mediu f i sca l propice dezvol tar i i a facer i lor es te s tabi l i ta tea legis la t ie i . In aces t fe l , mediul de afacer i i s i poate s tabi l i s i urmar i o s t ra tegie coerenta s i un buget durabi l .

Des i s -au facut progrese pe l in ia in t roducer i i contulu i unic pent ru p la ta taxelor sau legate de depunerea e lec t ronica a dec lara t i i lor , mecanismul f i sca l nu es te inca foar te b ine pus la punct . Ast fe l , necore larea procedur i lor adminis t ra t ive a t rage in prac t ica cos tur i supl imentare pent ru compani i s i in tarz ier i in derularea ac t iv i ta t i i .

3

Chiar daca , la n ive lu l paraf i sca l i ta t i i , s i tua t ia s -a imbunata t i t in u l t ima vreme, ea es te depar te de a f i opt ima, reducerea numarului de impozi te , eventual comasarea lor , a r f i o masura esent ia la in ef ic ient izarea procesului adminis t ra t iv de colec tare s i cont ro l .

Imbunata t i rea cunost in te lor funct ionar i lor publ ic i reprez in ta o pr ior i ta te , f i ind ca n ive lu l scazut de pregat i re es te una d in t re cauzele d is funct ional i ta t i lor aparute in adminis t rarea f i sca la .

2. Politica fiscala in Romania

2.1 Perioada 1990-2005

2.1 .1 Reforma impozi te lor d irec te

Dupa anul 1989, odata cu caderea regimului Ceausescu, f inante le publ ice se af lau in t r -un dezechi l ibru accentuat , asa cum era de a l t fe l s i economia . Trecerea de la economia de comanda la cea de p ia ta neces i ta o ampla reforma in domeniul f inante lor publ ice . Ina in te de revolut ie , bugetul de s ta t se spr i j inea , in pr inc ipa l , pe pre levar i le obl iga tor i i de la uni ta t i le economice care lua t forma varsaminte lor d in benef ic i i , a impozi tu lu i pe c i rcula t ia marfur i lor , a cont r ibut i i lorla as igurar i le soc ia le , e tc ; impozi te le s i taxele incasa te d i rec t de la popula t ie aveau o pondere redusa in to ta lu l veni tur i lor bugetare , ia r veni tur i le provenind de la ins t i tu t i i le pol i t ice erau ins igni f iante . Aces t s i s tem rez idual a l varsaminte lor d in benef ic i i la buget e ra nef isca l , avea un randament f luc tuant s i depindea de sarc in i le de p lan s tabi l i te la n ive l cent ra l s i de gradul de rea l izarea aces tora . Pr in urmare , t rebuia sa se in t roduca un s is tem f isca l , care sa a iba la baza cote s tabi l i te dupa cr i te r i i cer te s i , in consecin ta , in 1990 a fos t ins t i tu i t , cu t i t lu exper imenta l , impozi tu l pe benef ic iu l uni ta t i lor economice de s ta t d in toa te ramuri le economice , cu except ia ce lor

4

producatoare de energie e lec t r ica , carbune s i minereur i , care erau scut i te depla ta aces tu ia . Impozi tu l se ca lcula in cote progres ive , d i ferent ia te in funct ie de n ive lu l rentabi l i ta t i i uni ta t i i p la t i toare .

In aceas ta per ioada nu se poate vorbi de o modif icare esent ia la a s t ruc tur i i impozi te lor c i a fos t un inceput de pol i t ica de degrevare a p la t i i unor impozi te .

Incepand cu ani i 1991, 1992 s-au adopta t noi reglementar i f i sca le s i s -au in locui t ce le deveni te necorespunzatoare noi lor rea l i ta t i a le unei inc ip iente economii de p ia ta . Incepand cu 1991 a fos t ins t i tu i t impozi tu l pe prof i t . Pot r iv i t noi i legi , impozi tu l se ca lcula cu cote progres ive pe t ranse , d i ferent ia le in funct ie de mar imea prof i tu lu i uni ta t i i p la t i toare . Scala impuner i i numara 67 de t ransee , ce mai redusa f i ind de 5% pent ru prof i t anual cupr ins in t re 25001 s i 50000 le i , ia r cea mai r id ica ta de 77% - se apl ica la prof i tu l care depasea 955 mln de le i .

Noua reglementare p lasa f i sca l i ta tea care greva agent i i economici d in Romania pes te n ive lu l ce le i in ta ln i te in mul te ta r i dezvol ta te . Aceas ta crea impres ia unei impuner i impovara toare la noi , care sper ia medi i le de afacer i d in s t ra ina ta te , indepar tand potent ia l i i inves t i tor i , in loc sa i i a t raga . Aceas ta f i sca l i ta te l imi tacres terea economica a Romanie i , n ive lu l inves t i t i i lor s t ra ine , s i as t fe l e ra ingradi ta s i pol i t ica monetara .

Totus i , pent ru a t ragerea inves t i t i i lor de capi ta l s t ra in in Romania , soc ie ta t i le comerc ia le cu par t ic ipare s t ra ina s i ce le cu capi ta l in tegra l s t ra in , e rau scut i te de impozi tu l pe benef ic iu pe o per ioada de doi ani de la rea l izarea de veni tur i impozabi le , ia r pent ru urmator i i t re i ani ca lendar is t ic i , Minis terul F inante lor puteasa le aprobe reducerea impozi tu lu i cu 50%. Pent ru par tea d in benef ic iu care se inves tea in aceeas i soc ie ta te sau in t r -o a l ta soc ie ta te d in Romania cu par t ic ipare romana, pent ru un te rmen

5

de ce l put in c inc i ani , e ra prevazuta reducerea impozi tu lu i pe benef ic iu cu 50%.

Spre s fars i tu l anului 1991, s i s temul de s tabi l i re s i percepere a impozi tu lu i pe prof i t s -a imbunata t i t subs tant ia l , in pr inc ipa l pr in renuntarea la impunerea progres iva s i apl icarea unui s i s tem cu doua cote , ia r in 1995 s-a s tabl i t o s ingura cota de 28%, cu unele except i i , pr in t re care se numarau: veni tur i le d in jocur i le de noroc autor iza te , veni tur i le Banci i Nat ionale Romana, e tc .

In 2000 a fos t redusa cota de impozi t pe prof i t de la 38 la 25 la su ta . Odata cu reducerea cote i impozi tu lu i pe prof i t , Guvernul a dec is s i reducerea la doar 5 la su ta a cote i impozi tu lu i pe prof i tu l rezul ta t d in expor tur i . Abia aceas ta masura a const i tu i t o adevara ta fac i l i ta te f i sca la , care s -a ref lec ta t imedia t in cres terea expor tur i lor s i , impl ic i t , a veni tur i lor colec ta te la buget . F i ind s t imula te de faptul ca d in prof i tu l rezul ta t de pe urma expor tur i lor , 95 la su ta le revine , s i nu doar 62 la su ta , asa cum se in t impla p ina in 1999, f i rmele au cont r ibui t la c res terea volumului expor tur i lor . In f iecare luna d in 2000, expor tur i le au fos t cu 17,1 p ina la 35 ,6 la su ta mai r id ica te dec i t in luni le corespunzatoare d in anul t recut , reducind as t fe l so ldul opera t iuni lor de comert exter ior . In februar ie , chiar , expor tur i le , c i f ra te la 824,4 mi l ioane dolar i , audepas i t cu 59,4 mi l ioane dolar i impor tur i le , s i tua t ie care nu s -a mai inregis t ra t de c i t iva ani . Conform date lor s ta t i s t ice , adoptarea masur i i de reducere a impozi tu lu i pe prof i tu l rezul ta t d in expor tur i a facut ca gradul de acoper i re a l impor tur i lor d in expor tur i sa f ie in pr imele 8 luni d in aces t an de 91 la su ta , fa ta de 88,6 la su tain 1999, sau de 76 la su ta in 1998.

Odata cu t recerea la economia de p ia ta s i s i s temul f i sca l , in ceea ce pr ives te impozi tu l apl ica t pe veni tu l persoanelor f iz ice a fos t res t ruc tura t .

La 1 apr i le 1990 a fos t in t rodus un s is tem f isca l progres iv , cu cote d i ferent ia te pe t ranse de veni t , cupr inse in t re 6% s i 45%.

6

In ace las i t imp, s -a renunta t s i la cont r ibut ia persoanelor fara copi i .

Respectand a pr inc ip iu lu i echi ta t i i f i sca le , legea garanta un veni t minim lunar ne t de 2 .000 le i , pr in d iminuarea corespunzatoare a impozi tu lu i , in cazul cand, pr in apl icarea cote lor de impozi t , veni tu l lunar ne t , rea l iza t la uni ta tea unde sa lar ia tu l a re funct ia de baza , se s i tua sub aceas ta l imi ta . Ul ter ior , pr in republ icarea legi i , co te le de impozi t s i t ranse le impozabi le au fos t modif ica te , cota minima de 5% f i ind apl ica ta unui veni t impozabi l de pana la 2 .700 le i , ia r cea maxima, de 60%, f i ind apl ica ta par t i i d in veni tu l lunar impozabi l care depasea 300.000 le i . Veni tu l lunar ne t minim garanta t , rea l iza t la uni ta tea unde sa lar ia tu l a re funct ia de baza s -a majora t la 7 .600 le i .

Numarul t ranse lor de veni t impozabi l , l imi te le va lor ice a le aces tora s i cote le de impunere au fos t modif ica teper iodic . In pr iv in ta veni tur i lor obt inute de persoanele f iz ice d in a l te surse decat ce le d in sa lar i i , aces tea sau impus , pana in 1997, in cote progres ive pe t ranse , d i ferent ia te in funct ie de na tura veni tu lu i , pot r iv i t unor reglementar i de d ina in te de 1989.

Din 1 inauar ie 2000 s-a t recut insa la impunerea g lobala a veni tur i lor , in cote progres ive pe t ransee care putea f i regas i ta s i in s i s temul f i sca l a l ta r i lor cu ecnomie de pa i ta s i in specia l in ta r i le memebre a le Uniuni i Europene .

In 2004 ce i care aveau veni tur i de pana la 28 mi l ioane ROL, p la teau 18% drept impozi t pe veni t , pent ru ce i cu veni tur i cupr inse in t re 28 mi l ioane ROL s i 69 ,6 mi l ioane ROL cota era de 23% s i impozi tu l putea a junge pana la 40% in condi t i i le in care veni tu l depasea suma de 156 mi l ioane ROL

7

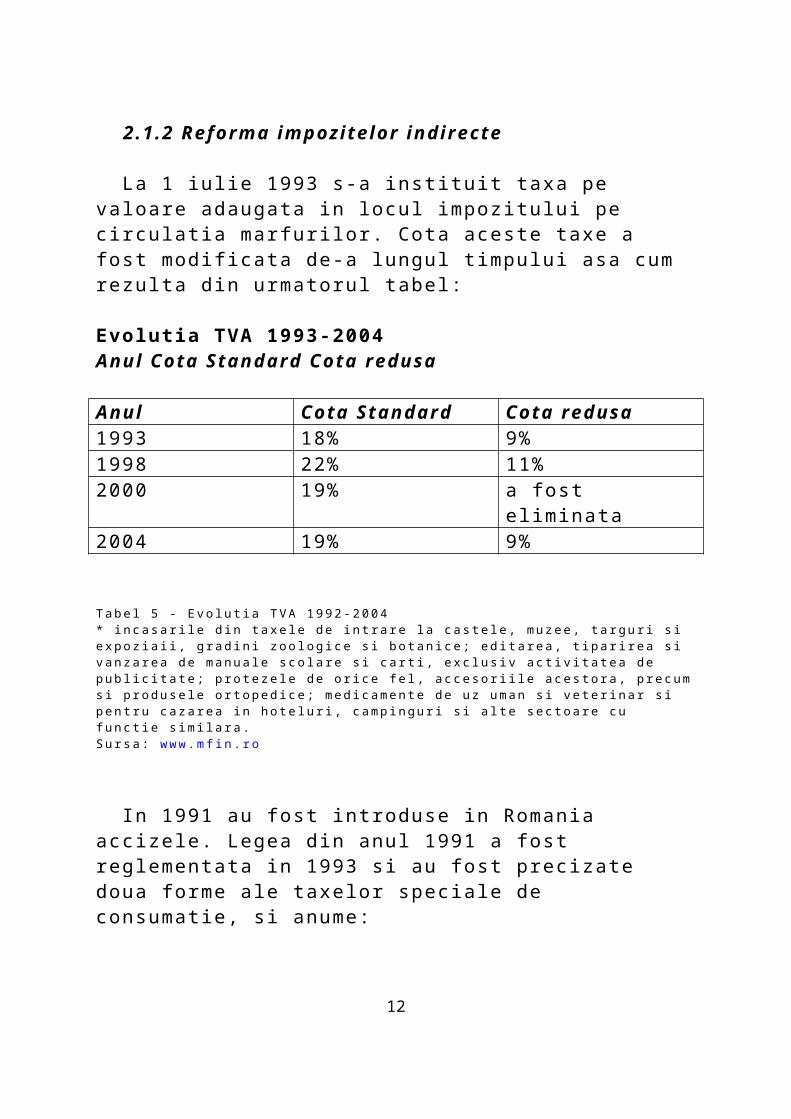

2 .1 .2 Reforma impozi te lor indirec te

La 1 iu l ie 1993 s-a ins t i tu i t taxa pe va loare adaugata in locul impozi tu lu i pe c i rcula t ia marfur i lor . Cota aces te taxe a fos t modif ica ta de-a lungul t impului asa cum rezul ta d in urmatorul tabel :

Evolut ia TVA 1993-2004 Anul Cota Standard Cota redusa

Anul Cota Standard Cota redusa1993 18% 9%1998 22% 11%2000 19% a fos t e l iminata2004 19% 9%

T a b e l 5 - E v o l u t i a T V A 1 9 9 2 - 2 0 0 4* i n c a s a r i l e d i n t a x e l e d e i n t r a r e l a c a s t e l e , m u z e e , t a r g u r i s i e x p o z i a i i , g r a d i n i z o o l o g i c e s i b o t a n i c e ; e d i t a r e a , t i p a r i r e a s i v a n z a r e a d e m a n u a l e s c o l a r e s i c a r t i , e x c l u s i v a c t i v i t a t e a d e p u b l i c i t a t e ; p r o t e z e l e d e o r i c e f e l , a c c e s o r i i l e a c e s t o r a , p r e c u m s i p r o d u s e l e o r t o p e d i c e ; m e d i c a m e n t e d e u z u m a n s i v e t e r i n a r s i p e n t r u c a z a r e a i n h o t e l u r i , c a m p i n g u r i s i a l t e s e c t o a r e c u f u n c t i e s i m i l a r a .S u r s a : w w w . m f i n . r o

In 1991 au fos t in t roduse in Romania acc ize le . Legea d in anul 1991 a fos t reglementa ta in 1993 s i au fos t prec iza te doua forme a le taxelor specia le de consumat ie , s i anume:

accize le la unele produse d in impor t s i d in ta ra impozi tu l la t i te iu l d in product ia in terna s i gazele

na tura le .

Speci f ic ambelor forme de impozi te es te faptul ca se da toreaza in t r -o s igura faza a c i rcui tu lu i economic , respect iv de ca t re producator i , impor ta tor i sau achiz i tor i , ia r cote le sau

8

sumele f ixe , dupa caz , sunt unice , a ta t pent ru produsele rea l iza te la in tern , ca t s i pent ru ce le d in impor t .

In ani i ce au urmat s -au facut modif icar i inceea ce pr ives te modul de ca lcul a l acc ize lor s i l i s ta produselor acc izabi le .

La 1 ianuar ie 1998, s i s temul de acc izare ad-valorem ( in cote procentuale) a fos t in locui t , pent ru o ser ie de produse s i grupe de produse , cu acc izarea in suma f ixa (ECU /uni ta tea de masura) . Aceas ta masura a avut ca scop, pe de o par te , l imi tarea pos ib i l i ta t i lor de sus t ragere de la impunere , opera t ie fac i la in cazul taxar i i procentuale , pr in inscr ierea in fac tur i a unor pre tur i subevaluate , ia r pe de a l ta par te , a rmonizarea acc ize lor apl ica te in ta ra noas t ra cu ce le d in Uniunea Europeana; de la 15 februar ie 2000 s-a t recut la expr imarea sumelor f ixe in euro pe uni ta te de masura .

Incepand cu 1 ianuar ie 2000 l i s ta produselor supuse acc ize lor a fos t impar t i ta in doua ca tegor i i :

grupele de produse supuse , in mod obl iga tor iu , acc ize lor in ta r i le Uniuni i Europene s i supusenprocesului de armonizare ( a lcool s i bautur i a lcool ice , produse d in tu tun s i u le iur i minera le)

cafea , b i ju ter i i d in aur sau p la t ina , auto tur isme, confec t i i d in b lanur i na tura le , parfumuri , bunur i e lec t ronice , e tc , reglementarea aces tora ramane la la t i tudinea autor i ta t i lor na t ionale

In condi t i i le deschider i i economii lor , pr in l ibera l izarea schimbur i lor in ternat ionale de mater i i pr ime, produse , servic i i s i a le neces i ta t i i racordar i i economiei na t ionale la f luxur i le economiei mondia le , taxele vamale nu const i tu ie o forma idea la de impunere . Chiar s i asa , taxele vamale reprez in ta o sursa impor tanta laveni tur i le bugetulu i .

Tar i fu l vamal apl ica t in per ioada de dupa 1989 a fos t a jus ta t in mai mul te e tape , in vederea adaptar i i aces tu ia noi lor rea l i ta t i economice legate de procesul de l ibera l izare a pre tur i lor s i a

9

schimbur i lor in ternat ionale precum s i de semnarea , de ca t re Romania , a unor impor tante acordur i in ternat ionale .

Pe baza acordur i lor incheia te , incepand cu 1 ianuar ie 1997, taxele vamale apl ica te la impor tu l produselor indust r ia le , in Uniunea Europeana s i s ta te le membre AELS, or ig inare d in Romania au fos t comple t abol i te .

Romania a lua t masur i s imi lare , anul 2001 f i ind u l t imul an in care ta ra noas t ra a apl ica t taxe vamale la impor tur i le de produse indust r ia le , cu except ia autovehicule lor , d in ta r i le membre a le Uniuni i Europene s i AELS.

2.2 Perioada 2005 – 2008

Conform Guvernului , pr imi i doi ani de cota unica in Romania au insemnat veni tur i bugetare mai mar i cu 14,8% (compara t iv cu n ive lu l d in 2004) , descura jarea munci i la negru , “of ic ia l izarea” veni tur i lor s i c rearea de noi locur i de munca (efec t ivul sa lar ia t i lor d in economie a crescut cu c i rca 177 mi i persoane in luna decembrie 2006 fa ta de s fars i tu l anului 2004) .

Un a l t aspect impor tant v iza t de reforma f i sca la es te reprezenta t de t ransformarea impozi te lor s i taxelor pe bunur i s i servic i i in pr inc ipa la sursa de veni tur i a le bugetulu i de s ta t : impozi te le pe bunur i s i servic i i au par t ic ipa t la formarea veni tur i lor bugetulu i de s ta t in t r -o propor t ie de 58,4% in 2006 fa ta s i 62 ,5% in per ioada corespunzatoare a anului 2005. , d in care cea mai impor tanta cont r ibut ie apar t ine taxei pe va loarea adaugata , de 32,5% (35,6% in per ioada ianuar ie-decembrie 2005) , urmata de acc ize (a care i pondere in to ta lu l veni tur i lor bugetulu i de s ta t a fos t apropia ta in 2006 de cea d in anul 2005 s i anume 24,4% fa ta de 24,8%.

Exis ta insa o cont radic t ie in t re ceea ce sus t in autor i ta t i le romane s i ceea ce sus t in specia l i s i i Fondului Monetar Inernat ional . Aces t ia conisdera ca noua cota unica “a de terminat o p ierdere de veni tur i d in impozi tu l pe veni t s i impozi tu l pe prof i t de aproximat iv 1% din PIB in 2005”.

10

Totus i , e i sus t in ca : “aceas ta p ierdere a fos t compensata de colec tarea unor veni tur i mai mar i decat ce le prevazute d in impozi te indi rec te , da tor i ta unei cerer i puternice de bunur i s i servic i i . Veni tur i le to ta le au fos t dec i , cons tante ca procent d in PIB. Complementar , reducerea semnif ica t iva a chel tu ie l i lor de capi ta l s i necesarul redus de resurse publ ice pent ru cof inantare , ca urmare a gradului scazut de absorbt ie a fondur i lor europene , au condus la obt inerea unui def ic i t bugetar modera t in 2005, de 0 ,9% din PIB”.

De asemenea , au exis ta t s i cont radic t i i s i in t re va lor i le prognozate de Guvern s i ce le publ ica te de d i rec t ia de s ta t i s t ica a Uniuni i Europene , Euros ta t , cu pr iv i re la ponderea incasar i lor bugetare in PIB.

In Programul Economic de Preaderare (edi t ia 2005) evolut ia veni tur i lor bugetare in rapor t de PIB era de 33,5% in 2005, 32 ,9% in 2006, 32 ,2% in 2007 s i 31 ,9% in 2008 (compara t iv cu 32,1% in 2004) .

In Programul de Convergenta (2006-2009) gas im ca “veni tur i le bugetare vor a junge la 36 ,5% din PIB in 2007”

Euros ta t a ra ta ca “Romania are ce l mai scazut n ive l a l veni tur i lor bugetare ca pondere in Produsul In tern Brut (c i rca 29%), d in t re toa te ce le 27 de ta r i membre a le Uniuni i Europene , unde media veni tur i lor s -a s i tua t la 40 ,8% din PIB in 2005”

11

3. Problemele sistemul fiscal romanesc

3.1 Instabil i tatea f iscala - o preocupare permanenta pentru contribuabil i

In contextul c r ize i economice s i a l masur i lor vehicula te de autor i ta t i ca pos ib i le a l te rna t ive pent ru a mar i incasar i le la bugetul de s ta t , compani i le s i -au contura t o opinie foar te c lara cu pr iv i re la modul in care aces te masur i pot avea un impact semnfica t iv asupra afacer i lor lor .

Cres terea cont r ibut i i lor soc ia le aferente cos tu lu i sa lar ia l a r f i , in aces t context , o masura nociva . Pe fondul dec l inului economic s i a l problemelor de l ichid i ta te d in p ia ta , o as t fe l de cres tere nu ar face decat sa majoreze cos tu l compani i lor cu angaja t i i , putand grabi dec iz i i le de res t ruc turare sau d isponibi l izare a personalulu i . Mai mul t , la n ive l macroeconomic , to t bugetul de s ta t a r putea f i a fec ta t , pr in cres terea chel tu ie l i lor bugetare cu angaja t i i d isponibi l iza t i sau pr in d iminuarea incasar i lor la buget .

Pe de a l ta par te , implementarea unei s t ra tegi i de reducere t repta ta a cont r ibut i i lor soc ia le poate deveni un ins t rument f i sca l de s t imulare a compet i t iv i ta t i i Romanie i , incura jand a t rac t ia s i ment inerea for te i de munca , mai a les a ce le i ca l i f ica te , pr in pr isma in tegrar i i europene s i a l ibere i c i rcula t i i a for te i de munca la n ive l european.

Pos ib i la c res tere a cote i de TVA reprez in ta un a l t mot iv de ingr i jorare pent ru compani i le pr iva te , in t rucat or ice procent in p lus pes te n ive lu l ac tua l a r c res te cos tu l produsului sau a l servic iu lu i comerc ia l iza t , avand impact d i rec t asupra puter i i de cumparare la n ive lu l consumatorului f ina l .

12

Cota unica reprez in ta unul d in t re pr inc ipa l i i fac tor i care au confer i t , ce l put in pana acum, un anumit grad de s tabi l i ta te s i predic t ib i l i ta te in mediul de afacer i , precum s i compet i t iv i ta te in zona .

Pr in t re masur i f i sca le punctuale , care pot cont r ibui la s t imularea mediului de afacer i s i la ment inerea obiec t ive lor s t ra tegice de dezvol tare , t re i asemenea masur i conducand detasa t in agenda cont r ibuabi l i lor .

In contextul in care cont r ibuabi l i i au acces d in ce in ce mai redus la c redi tarea pent ru inves t i t i i , pr ima opt iune in randul oameni lor de es te scut i rea de impozi t pe prof i t pent ru prof i tu l re inves t i t . Totus i , o as t fe l de masura ar f i cu adevara t benef ica in condi t i i le unei scut i r i rea le la care sa a iba acces to t i cont r ibuabi l i i , indi ferent de mar ime sau de domeniul de ac t iv i ta te . In prezent , propunerea legis la t iva pent ru in t roducerea masur i i ment ionate nu indepl ines te aces te cr i te r i i , avand ca efec t doar amanarea momentului impozi tar i i .

In t roducerea unui p lafon pent ru n ive lu l cont r ibut i i lor soc ia le es te o masura impor tanta . In contextul in care n ive lu l ac tua l a l cont r ibut i i lor soc ia le reprez in ta unul d in t re ce le mai impor tante cos tur i pent ru compani i , p lafonarea aces tora ar incura ja a t ragerea for te i de munca ca l i f ica ta s i re tent ia angaja t i lor , spor ind to todata compet i t iv i ta tea la n ive l european.

Cea de-a t re ia masura ext rem de impor tanta v izeaza mecanismul de rambursare a TVA-ului ; implementarea unor procedur i c lare s i rapide de rambursare ar debloca cr iza de s i s tem prezenta in aces t domeniu .

3.2 Cota unica - un beneficiu umbrit de contradicţ i i

13

Romania a ses iza t in mod corec t ca , pent ru o p ia ta emergenta care are nevoie sa creasca gradul de a t rac t iv i ta te pent ru inves t i tor i s i apetenta pent ru dezvol tarea afacer i lor de ja exis tente , impozi tarea d i rec ta t rebuie sa sufere o modif icare esent ia la .

Un pas in d i rec t ia buna a fos t in t roducerea cote i unice de impozi t pe prof i t de 16% s i reglementarea aces tu ia de o maniera uni tara , a la tur i de ce le la l te impozi te in t r -un s ingur text de lege , Codul Fisca l . Ast fe l s -au crea t premise le unui cadru de reglementare favorabi l , usor de in te les s i de apl ica t .

Insa ca legis la t ia f i sca la aferenta impozi tu lu i pe prof i t es te compl ica ta , in par te pent ru ca texte le de lege sunt ambigue , ia r normele de apl icare insuf ic ient de c lare s i coerente .

Exemple in ta ln i te in prac t ica u l t imi lor ani se refera la t ra tamentul f i sca l a l t ranzact i i lor e fec tua te de s i in cadrul asocier i lor in par t ic ipa t iune , unde cer in te le impuse de legis la t ia impozi tu lu i pe prof i t sunt cont radic tor i i cu ce le de TVA. Simi lar , opera t iuni le de leas ing t rebuie anal iza te foar te a tent , a ta t d in perspect iva impozi tu lu i pe prof i t , ca t s i a TVA-ului , pent ru a putea f i in conformi ta te cu ambele legis la t i i . Un a l t exemplu, de foar te mare ac tua l i ta te in contextul c r ize i economice , es te legat de scoaterea d in evidenţa a creanţe lor ne incasa te s i t ra tamentul f i sca l a ferent ( impozi t pe prof i t versus TVA).

Mai mul t decat a ta t , l ipsa de predic t ib i l i ta te s i cer t i tudine a impuner i i reprez in ta o problema impor tanta . Modif icar i le aduse in cursul anului f inanciar s i nu anter ior inceper i i lu i c reeaza d is tors iuni majore in bugete le de chel tu ie l i s tabi l i te s i au in mod evident impact asupra mar je i de prof i t avuta in vedere , precum s i a eventuale lor dec iz i i inves t i t ionale .

14

Un exemplu in aces t sens v izeaza modif icar i le aduse in cursul pr imului semest ru d in 2009, cand baza de impozi tare a c rescut pr in e l iminarea deduct ib i l i ta t i i che l tu ie l i lor cu combust ib i lu l pent ru autotur ismele de t inute de compani i (except i i le de la aceas ta regula f i ind foar te l imi ta t ive) . De asemenea , d in punct de vedere f i sca l , a reevaluar i lor e fec tua te la s fars i tu l anului , masura care a a t ras pes te noapte o povara f i sca la nebugeta ta la momentul reevaluar i i .

Es te impor tant de ment ionat faptu l ca la rg i rea bazei de impunere a t rage in mod di rec t c res terea ra te i e fec t ive de impozi tare . Un ca lcul s implu ara ta ca a jus tarea prof i tu lu i contabi l pr in neacordarea deduct ib i l i ta t i i unui numar semnif ica t iv de chel tu ie l i poate modif ica cota efec t iva la aproximat iv 20-25%.

Cadrul de reglementare a l impozi tu lu i pe prof i t es te ext rem de compl ica t , in pr imul rand pent ru ca legis la t ia nu es te a l in ia ta la rea l i ta t i le economice in ternat ionale , unde res t ruc turar i le sau a l te t ranzact i i sof is t ica te au loc d in ce in ce mai f recvent . Pe aceas ta l in ie , legis la t ia f i sca la in mater ie de reorganizar i , fuz iuni , d iv izar i , t ransferur i de l in i i de bus iness ar t rebui c lar i f ica ta s i ext insa in sensul in t roducer i i , expl icar i i s i apl icar i i conceptulu i de neut ra l i ta te f i sca la . Insuf ic ient dezvol ta te raman s i regul i le refer i toare la res t ruc turarea da tor i i lor sau t ransferul por tofol i i lor de creante .

Complexi ta tea legis la t ie i impozi tu lu i pe prof i t a c rescut o da ta cu in t roducerea regul i lor pr iv i toare la pre tur i le de t ransfer in t re compani i a f i l ia te . Mai mul t ca or icand, compani i le t rebuie sa acorde a tent ie cont rac te lor incheia te cu a l te soc ie ta t i d in grup, in t rucat ne jus t i f icarea pre tur i lor de t ransfer fo los i te , conform regul i lor in v igoare , poate a t rage a jus tarea veni tur i lor sau a chel tu ie l i lor pent ru a ref lec ta corec t pre tu l de p ia ta . Ș i in aceas ta s fera , exis ta inca o ser ie de aspecte nec lare , pornind de la apl icabi l i ta tea aces tor regul i s i in re la t i i le in t ra-grup

15

domest ice , pana la in t roducerea unor regul i d is t inc te in mater ia reorganizar i lor .

3.3 Impozitul cu reţ inere la sursa - o taxa fara ghid de uti l izare

Cele mai sonore cazur i judecate pana acum la Cur tea Suprema de Jus t i t ie au legatura cu impozi tu l pe veni tur i le nerez ident i lor .

In domeniul f i sca l i ta t i i in ternat ionale Romania a avut o evolut ie legis la t iva cont inua . Pe parcursul u l t imi lor ani , au fos t implementa te preveder i impor tante d in legis la t ia europeana , cum ar f i t ranspunerea d i rec t ive i pr iv ind p la t i le de dobanzi s i redevente in t re in t repr inder i asocia te , a d i rec t ive i pr iv ind regimul f i sca l comun care se apl ica socie ta ţ i lor -mama ş i f i l ia le lor aces tora d in d i fer i te s ta te membre sau a d i rec t ive i pr iv ind regimul f i sca l comun apl icabi l reorganizar i lor in t re soc ie ta t i le d in d i fer i te s ta te membre UE. De asemenea , refer i tor la problemat ica sedi i lor permanente , a fos t pre lua ta in terpre tarea agrea ta la n ive lu l OCDE.

Aces t impozi t es te unul compl ica t sau foar te compl ica t . Mot ivul es te ca obl iga t ia ca lcular i i , p la t i i s i dec larar i i aces tu i t ip de impozi t revine in ce le mai mul te cazur i cont r ibuabi l i lor romani in numele nerez ident i lor , pr in mecanismul re t iner i i la sursa . Indepl in i rea aces tor obl iga t i i t rebuie efec tua ta cu respectarea legis la t ie i domest ice corobora te cu preveder i le legis la t ie i comuni tare sau a le t ra ta te lor b i la tera le apl icabi le . In prac t ica , l ipsa unor procedur i c lare s i a unor norme de apl icare s i in terpre tare face ca aces t demers sa f ie unul anevoios .

In contextul cote i unice de 16%, aces t t ip de impozi t nu ar t rebui sa reprez in te o d i f icul ta te , insa major i ta tea f i rmelor

16

denunta l ipsa normelor de apl icare in ceea ce pr ives te coroborarea reglementar i lor in terne cu legis la t ia externa apl icabi la s i cu d ivers i ta tea t ranzact i i lor care in t ra in scopul aces tu i impozi t . Separa t , ex is ta incer t i tudini cu pr iv i re la incadrarea anumitor veni tur i obt inute de nerez ident i , avand in vedere numarul l imi ta t de t ipur i de veni tur i expl ica te in ac tua la legis la t ie . Foar te mul te f i rme s t ra ine se confrunta cu imposibi l i ta tea de a apl ica t ra tamentul f i sca l corec t , e le negas ind indrumare n ic i la autor i ta t i le f i sca le unde sunt a rondat i , n ic i d i rec t la legiu i tor . Exis ta to todata lacune de armonizare ce l put in la n ive lu l concepte lor cu care se opereaza in a l te jur i sd ic t i i f i sca le (de exemplu, conceptul „cas t igului de capi ta l” care es te in cont inuare neacoper i t in legis la t ia in terna) , ceea ce a t rage ia ras i d i f icul ta t i de apl icare corec ta a impozi tu lu i cu re t inere la sursa .

Mai mul t decat a ta t , jur i sprudenta in mater ie f i sca la d in Romania sus t ine faptul ca exis ta o nevoie urgenta de a comple ta Codul Fisca l cu preveder i c lare refer i toare la na tura anumitor t ipur i de veni tur i . De a l t fe l , ce le mai sonore cazur i judecate pana acum la Cur tea Suprema de Jus t i t ie au legatura cu impozi tu l pe veni tur i le nerez ident i lor .

Diverse le autor i ta t i de reglementare (Banca Nat ionala a Romanie i , Comis ia Nat ionala a Valor i lor Mobi l ia re , Comis ia de Supraveghere a Asigurar i lor , e tc . ) t rebuie sa faca un efor t comun a la tur i de Minis terul de Finante s i sa i s i asume impreuna responsabi l i ta tea dezvol tar i i unui cadru f i sca l coerent s i consecvent in mater ia impozi te lor cu re t inere la sursa .

17

3.4 Taxa pe Valoare Adaugata - calcaiul lui Ahile din f iscali tatea romaneasca

Incepand cu 1 ianuar ie 2007, da ta aderar i i Romanie i la Uniunea Europeana , legis la t ia de TVA nu reglementeaza doar apl icarea corec ta a unei taxe , c i implementeaza un s is tem complex de moni tor izare s i rapor tare a t ranzact i i lor cu bunur i s i servic i i pe te r i tor iu l comuni tar . Ast fe l , leg is la t ia TVA devine fundamenta la pent ru buna funct ionare a p ie te i unice s i pent ru as igurarea concurente i lo ia le in spa t iu l comuni tar .

De aceea , legis la t ia de TVA es te subordonata legis la t ie i UE in domeniu , Romania f i ind obl iga ta , incepand cu 2007, sa implementeze d i rec t ive le s i regulamente le emise de Comis ia Europeana in domeniul TVA. Mai mul t , cazur i le Cur t i i Europene de Jus t i t ie in mater ie de TVA au deveni t d i rec t apl icabi le persoanelor jur id ice romane.

Minis terul de Finante a publ ica t ac tu l normat iv de ac tua l izare a legis la t ie i de TVA ce cont ine implementarea noi lor d i rec t ive europene cu apl icabi l i ta te d in 2010. Aces ta va aduce ce le mai impor tante schimbar i in s i s temul de TVA de dupa 2007; regul i le pr iv i toare la taxarea servic i i lor sunt res t ruc tura te semnif ica t iv , in t roducandu-se regul i d is t inc te in funct ie de na tura benef ic iarulu i („bus iness to bus iness” versus „business to consumer”) .

O anal iza mai a tenta re leva ca aceas ta d i f icul ta te de apl icare a legis la t ie i de TVA es te de terminata de ce le mai mul te or i de l ipsa normelor speci f ice in legis la t ie sau a in terpre tar i lor of ic ia le a le autor i ta t i lor f i sca le cu pr iv i re la t ra tamentul prac t ic a l unor s i tua t i i spec i f ice . Pr in t re zonele se numara t ranzact i i le in t racomuni tare s i documenta t ia jus t i f ica t iva aferenta , precum s i servic i i le pres ta te ca t re benef ic iar i i ex terni . Un concept care neces i ta c lar i f icar i es te „ t ransferul de

18

act ive” , in sensul t ransferulu i de afacere , opera t iune in afara s fere i de TVA; d in cauza mul t i tudini i de s i tua t i i prac t ice aferente f iecare i indust r i i in par te , se impune s tabi l i rea unui se t de cr i te r i i pent ru apl icarea uni tara a aces tu i t ra tament .

O indust r ie a fec ta ta in mod specia l de l ipsa de c lar i f icar i legale cu pr iv i re la regimul TVA es te indust r ia servic i i lor f inanciare . Compani i le d in aceas ta indust r ie au ara ta t , in marea lor major i ta te , ca legis la t ia de TVA exis tenta es te insuf ic ienta s i uneor i nec lara , cu impact de mul te or i semnif ica t iv asupra predic t ib i l i ta t i i cos tur i lor genera te de opera t iuni le f inanciare efec tua te . Un exemplu in aces t sens v izeaza servic i i le de fac tor ing s i recuperare de creante . De ment ionat insa ca , inc lus iv la n ive lu l a l tor Sta te Membre , problemat ica TVA in domeniul servic i i lor f inanciare nu es te in to ta l i ta te adapta ta la rea l i ta t i le impuse de evolut ia aces te i indust r i i .

In ceea ce pr ives te obl iga t i i le dec lara t ive cu pr iv i re la TVA, es te de ment ionat ca aces tea au deveni t cons iderabi l mai complexe incepand cu 2007.

Un fac tor impor tant es te penal i ta tea de 2% din va loarea t ranzact i i lor pe care o r i sca in cazul dec larar i i incorec te sau in tarz ia te a opera t iuni lor in t racomuni tare . Aceas ta penal i ta te es te perceputa ca f i ind in jus ta s i d ispropor t ionata , avand in vedere ca eventuale le eror i de declarare nu sunt in tent ionate s i nu aduc in n ic iun fe l pre judic i i bugetulu i de s ta t .

O a t ra tegia f i sca la pe te rmen lung a Romanie i o reprez in ta pr ior i ta re masur i le de buna prac t ica implementa te de a l te s ta te europene , precum amanarea p la t i i TVA la impor tur i sau grupul de TVA. Amanarea p la t i i TVA in vama es te perceputa ca o fac i l i ta te impor tanta pent ru compani i le impor ta toare , cont r ibuind as t fe l la dezvol tarea Romanie i ca cent ru logis t ic regional . Separa t , implementarea grupului de TVA reprez in ta o modal i ta te de a imbunata t i f luxur i le de numerar in cadrul

19

grupur i lor de compani i , putand cont r ibui la deconges t ionarea s i s temului ac tua l a l rambursar i lor de TVA.

3.5 Dobanzile pentru intarzieri la rambursarea TVA-ului - un drept implici t al contribuabilului

Cea mai mare par te a compani i lor apl ica t pent ru rambursarea de TVA (pes te 40%) din 2007 pana in prezent au sol ic i ta t sume mai mar i de un mi l ion de euro .

Pent ru compani i le romanest i , rambursar i le de TVA par as t fe l sa reprez in te provocarea pr imordia la a s i s temului f i sca l . Recuperarea cu in tarz iere a sumelor de TVA nu afec teaza doar f luxul de l ichid i ta t i , c i poate l ips i compani i le de o resursa v i ta la pent ru supravie tu i re .

Def ic iente le s i s temului de rambursare sunt evidente , in contextul procentulu i mare de cerer i de rambursare a caror per ioada de solu t ionare depases te te rmenul legal de 45 de z i le . Mul te f i rme care apl ica t pent ru rambursare de TVA, pr imesc solu t ionarea cerer i lor in t r -o per ioada cupr insa in t re 3 s i 6 luni de z i le , pes te 6 luni sau chiar dupa mai b ine de un an .

De remarcat in aces t context sunt in i t ia t ive le recente pr in care autor i ta t i le au incerca t sa deconges t ioneze s i tua t ia rambursar i lor de TVA (de exemplu, so lu t ionarea cu pr ior i ta te a cerer i lor de rambursare in funct ie de vechimea aces tora , ces iunea creante lor d in dreptul de res t i tu i re a TVA-ului , obl iga t ia furnizar i i unui raspuns in te rmen de 45 de z i le , in cazul e fec tuar i i unui cont ro l incrucisa t ) .

In aces t context , es te opor tuna modif icarea procedur i i de s tabi l i re a gradului de r i sc (scor ing) acordat cont r ibuabi l i lor ,

20

in funct ie de care se dec ide procedura de urmat (cu sau fara cont ro l ant ic ipa t ) .

3.6 Autonomia fiscala - un prerogativ local controversat

Taxa de l in is te s i s iguranta , taxa de sa lubr izare , taxa specia la pent ru sus t inerea f inanciara a cul tur i i s i spor tu lu i – ca teva repere d in l i s ta impozi te lor cont roversa te impuse la n ive l loca l .

Dint re toa te impozi te le s i taxele ins t i tu i te de s ta t a ta t la n ive l cent ra l , ca t s i te r i tor ia l , impozi te le s i taxele loca le provoaca la pr ima vedere ce le mai mul te cont roverse . Percept ia es te impar t i ta in mod egal in t re o evaluare opt ima s i compl ica ta a aces tu i s i s tem de impunere .

Compani i le care opereaza f i l ia le s i sucursa le la n ive l na t ional manifes ta o rea la nemul tumire fa ta de s i s temul de autonomie loca la de s tabi l i re s i percept ie a dar i lor , cu a ta t mai mul t cu ca t indepl in i rea obl iga t i i lor f i sca le loca le impl ica a locarea de personal s i resurse adminis t ra t ive semnif ica t ive .

In p lus , unele taxe sunt ca l i f ica te drept „absurde” . Un exemplu ar f i „ taxa de l in is te” care es te perceputa in funct ie de suprafa ta spa t iu lu i comerc ia l fo los i t ; in a l t oras , compani i le t rebuie sa achi te o „ taxa de sa lubr izare” in funct ie de numarul de angaja t i (care , la randul lor , p la tesc s i individual aceas ta taxa) .

Un a l t punct sens ib i l es te obl iga t ia cont r ibuabi l i lor de a reevalua imobi le le la un in terval de maximum t re i ani de z i le . In prac t ica , aceas ta cer in ta nu poate f i indepl in i ta de mul te compani i , d in cauza const ranger i lor de pol i t ica contabi la la n ive l de grup sau a ce lor legate de resurse le umane s i

21

f inanciare impl ica te . Cu toa te aces tea , nerespectarea aces te i obl iga t i i a t rage automat p la ta unui impozi t semnif ica t iv mai mare .

Opinia genera la es te ca s i s temul impozi te lor loca le es te ne t ransparent s i , poate , ce l mai d i f ic i l in mater ie de in terpre tare , autor i ta t i le loca le s i ce le cent ra le f i ind de ce le mai mul te or i in d isonanta .

3.7 Reforma factorul uman in aparatul f iscal

Doi d in t re fac tor i i care inf luenţeaza in mod decis iv a t i tudinea inspector i lor pe per ioada cont ro lu lu i sunt mar imea socie ta ţ i i cont ro la te ş i autor i ta tea competenta la care es te arondata .

Una din t re condi ţ i i le s t r ingente pent ru imbunata ţ i rea mediului f i sca l es te componenta de adminis t rare f i sca la . Es te vorba de procedur i le pe care cont r ibuabi l i i le au la indemana ş i pe care t rebuie sa le urmeze pent ru a-ş i indepl in i obl iga ţ i i le f i sca le . De la momentul inregis t rar i i f i sca le pana la ince tarea ac t iv i ta ţ i i , compani i le t rebuie sa urmareasca un c ic lu cont inuu de conformi ta te de l imi ta t pe mai mul te componente , d in t re care ce le mai impor tante sunt ce le dec lara t ive ş i de p la ta .

Progrese le rea l iza te la n ive lu l apara tu lu i f i sca l s -au facut s imţ i te incepand cu anul 2003, pr in crearea unui organism de s ine s ta ta tor (Agenţ ia Naţ ionala de Adminis t rare Fisca la ¬- ANAF) care ges t ioneaza toa te funcţ i i le pent ru adminis t rarea veni tur i lor s ta tu lu i . Aces ta opereaza la n ive l cent ra l ş i loca l pr in ins t i tu ţ i i le care i ş i desfaşoara ac t iv i ta tea pe componente le de ges t iune , colec tare , cont ro l f i sca l ş i as is tenţa pent ru cont r ibuabi l i .

La n ive lu l ges t iuni i f i sca le exis ta o ser ie de d is funct ional i ta ţ i cauzate de un apara t mul t prea b i rocra t ic , care , de ce le mai

22

multe or i , nu reuşeş te sa ofere imaginea prec isa a s i tua ţ ie i cont r ibuabi l i lor in t imp rea l . In aces t sens , compani i le menţ ioneaza d i f icul ta ţ i in obţ inerea fara in tarz ier i a unei f i şe corec te de evidenţa pe p la t i tor , a cer t i f ica te lor de a tes tare f i sca la , a ce lor de rez idenţa f i sca la sau a ce lor de a tes tare a p la ţ i i pent ru impozi te le cu re ţ inere la sursa .

Declararea e lec t ronica ş i ideea fo los i r i i unui cont unic pent ru p la ta taxelor reprez in ta in mod evident un progres pe l in ia ef ic ient izar i i procedur i lor de conformare f i sca la . Aces te progrese v in sa sus ţ ina un pr inc ip iu esenţ ia l : cu ca t e mai s implu sa dec lar i ş i sa p la teş t i taxe , cu a ta t gradul de conformare voluntara d in par tea cont r ibuabi l i lor va f i mai mare .

Un e lement ext rem de sens ib i l menţ ionat de compani i es te ce l a l majorar i lor de in tarz iere . Menţ inerea cote i de 36,5% pe an es te una vadi t d ispropor ţ ionata fa ţa de n ive lu l dobanzi lor ac tua le de pe p ia ţa f inanciara . In aces t fe l , povara f i sca la es te exces iva , in condi ţ i i le apl icar i i aces tu i n ive l a l majorar i lor nedi ferenţ ia t pe na tura ac ţ iuni lor care au condus la nerespectarea te rmenelor de p la ta (de exemplu, in tenţ ia versus incapaci ta tea de conformare) .

Of ic ia l izarea negocier i i d i rec te in t re cont r ibuabi l i s i autor i ta t i a r spor i e f ic ienta s i echi ta tea cont roa le lor .

Pr in def in i ţ ie , obiec tu l inspecţ i i lor f i sca le ar t rebui sa rez ide in ver i f icarea corec t i tudini i ş i exact i ta ţ i i indepl in i r i i obl iga ţ i i lor f i sca le de ca t re cont r ibuabi l i . Mot ive le in i ţ ie r i i unei inspecţ i i pot f i d in ce le mai var ia te , legea permi ţand organelor de cont ro l sa exerc i te as t fe l de ac ţ iuni pe baza informaţ i i lor de care d ispun (declara ţ i i f i sca le depuse , da te obţ inute de la a l ţ i cont r ibuabi l i , informaţ i i re fer i toare la anumite prac t ic i ) .

23

Major i ta tea inspecţ i i lor au fos t genera le (cont roa le de fond or ienta te ca t re inves t igarea respectar i i preveder i lor legale refer i toare la to ta l i ta tea impozi te lor ş i taxelor apl icabi le) .

Deş i inspecţ i i le s t r ic t or ienta te spre ver i f icarea dosare lor pre ţur i lor de t ransfer au deocamdata o f recvenţa foar te redusa es te foar te pos ib i l ca pe v i i tor numarul lor sa creasca . Numarul redus de cont roa le se poate da tora s i l ipse i de specia l i ş t i in domeniu la n ive lu l organelor loca le de cont ro l . Semnale le proveni te in u l t ima per ioada d in par tea autor i ta ţ i lor ofera , insa , mot ive in p lus de preocupare socie ta ţ i lor care desfaşoara t ranzacţ i i cu ent i ta ţ i a f i l ia te . Major i ta tea d i rec tor i lor f inanciar i ant ic ipeaza o in tens i f icare a ac t iv i ta ţ i i inspector i lor f i sca l i in d i rec ţ ia so l ic i ta r i i ş i examinar i i documenta ţ ie i de fundamentare a pre ţur i lor de t ransfer .

Concent rarea a tenţ ie i inspector i lor asupra unor teme predi lec te , cu usur in ta genera toare de impuner i supl imentare in contextul unor abordar i res t r ic t ive s i , de mul te or i abuzive , a le autor i ta t i lor de cont ro l .

Documentarea scut i r i i de TVA in cazul l ivrar i lor in t racomuni tare ş i a expor tur i lor , t ra tamentul TVA al t ranzacţ i i lor imobi l ia re , s impl i f icar i le apl icabi le in domeniul TVA, jus t i f icarea chel tu ie l i lor cu servic i i le in t ra-grup in scopul deduct ib i l i ta t i i pent ru impozi tu l pe prof i t sau jus t i f icarea p ierder i lor f i sca le sunt ca teva exemple in aces t sens .

Pr inc ipa le le def ic ienţe in pr iv in ta inspect i i lor f i sca le sunt lunga dura ta a procedur i lor ş i preponderenţa abordar i i formale in de t r imentul cons iderar i i subs tanţe i economice .

Doi d in t re fac tor i i care inf luenţeaza in mod decis iv a t i tudinea inspector i lor pe per ioada cont ro lu lu i sunt mar imea socie ta ţ i i cont ro la te (mar imea c i f re i de afacer i ) ş i autor i ta tea competenta care ia i i es te a rondata persoana jur id ica . In t re aceş t i doi fac tor i

24

se observa ş i o re la ţ ie cauzala , mar i i cont r ibuabi l i f i ind adminis t ra ţ i de ca t re d i rec ţ ia genera la specia l cons t i tu i ta in aces t scop. Inspecţ i i le f i sca le desfaşura te de aceas ta s t ruc tura au fos t carac ter iza te drept mai puţ in cantonate in aspecte pur formale , a t i tudinea ş i n ive lu l de pregat i re a l inspector i lor f i ind super ioare ce lor ses iza te la n ive l loca l . Gradul de cunoaş tere a ac t iv i ta ţ i i soc ie ta ţ i lor cont ro la te ş i t ransparenţa in comunicare au fos t remarcate drept pr inc ipa le le a tuur i a le inspector i lor care ac t iveaza in cadrul aces te i d i rec ţ i i .

Cal i f ica t ive le ce le mai mic i in pr iv in ţa a t i tudini i inspector i lor le -au ofer i t spec ia l i ş t i i compani i lor adminis t ra te la n ive l loca l . Aceş t ia au rec lamat , pr in t re a l te le , tendinţa inspector i lor de a so l ic i ta pe loc informaţ i i ş i ignorarea in tenţ ionata a unor argumente re levante .

Acţ iuni le Garz i i F inanciare sunt ca l i f ica te drept in t imidante , angaja ţ i i aces te i ins t i tu ţ i i publ ice af i şand exces de ze l ş i a fec tand ac t iv i ta tea curenta a cont r ibuabi l i lor .

Pe l in ia imbunata t i r i i ca l i ta t i i componente i de cont ro l f i sca l , es te neceserar of ic ia l izar i i conceptulu i de “negociere” d i rec ta in t re autor i ta t i s i cont r ibuabi l i , care ar as igura ef ic ienta s i echi ta tea ver i f icar i lor . Aces t demers ar t rebui sus t inut , to todata , s i pr in t r -o inves t i t ie cont inua in pregat i rea profes ionala ( inc lus iv o specia l izare pe domeni i le de ac t iv i ta te a le cont r ibuabi l i lor ) a specia l i s t i lor d in apara tu l de cont ro l f i sca l s i de solu t ionare a contes ta t i i lor .

25

3.8 O comunicare fara un l imbaj comun

In comunicarea cu autor i ta ţ i le f i sca le apar def ic ienţe de na tura sa sporeasca ne increderea in s i s temul f i sca l , fapt care afec teaza s i mai mul t re la t ia autor i ta te f i sca la - cont r ibuabi l .

Un a l t aspect impor tant a l re la ţ ie i cont r ibuabi l i lor cu autor i ta ţ i le f i sca le i l reprez in ta corespondenţa cu fac tor i i de deciz ie . Nevoia de a c lar i f ica t ra tamentul f i sca l a l unor t ranzacţ i i de termina cont r ibuabi l i i sa so l ic i te lamuri r i adminis t ra ţ i i lor loca le sau cent ra le . Cel mai f recvent u t i l iza ta in aces t scop es te adresarea unor cerer i scr i se pr in care s i tua ţ i i mai d i f ic i le sunt aduse in a tenţ ia autor i ta ţ i lor . Conform procedur i i f i sca le , autor i ta t i le t rebuie sa ofere un raspuns adresantulu i in te rmen de 45 de z i le . De remarcat ca raspunsur i le t ransmise de autor i ta ţ i le f i sca le sunt t ra ta te drept puncte de vedere , nef i ind opozabi le te r ţ i lor (de exemplu, organe de cont ro l , jus t i ţ ie e tc . ) .

O a l ta modal i ta te de a dobandi c lar i f icar i d in par tea autor i ta ţ i lor es te procedura de obţ inere a unei so lu ţ i i f i sca le individuale ant ic ipa te , in t ra ta in v igoare incepand cu a doua jumata te a anului 2007. Demersul se concre t izeaza pr in emi terea de ca t re ANAF a unui ac t adminis t ra t iv . Scopul aces tu ia es te reglementarea unei s i tua ţ i i f i sca le de fapt v i i toare , in condi ţ i i le expuse de ca t re cont r ibuabi l . Cadrul genera l de derulare es te reglementa t pr in Codul de Procedura F isca la , ac tu l of ic ia l obţ inut prezentand avanta ju l opozabi l i ta ţ i i fa ţa de organele f i sca le . Insa procedura de obţ inere a so lu ţ i i lor f i sca le individuale ant ic ipa te nu pare sa f ie cunoscuta sau apl ica ta de ce i mai mul ţ i d in t re respondenţ i .

Determinand gradul de u t i l i ta te s i c lar i ta te a l raspunsur i lor pe care autor i ta ţ i le le ofera cont r ibuabi l i lor , major i ta tea raspunsur i lor obţ inute sunt ambigue sau , pur ş i s implu , nefolos i toare . Raspunsur i le pr imi te c i teaza paragrafe d in legis la ţ ie fara sa propuna o in terpre tare a aces tora . Observaţ ia

26

denota neasumarea responsabi l i ta ţ i i de ca t re autor i ta ţ i , pronunţarea in spe ţe mai d i f ic i le f i ind deseor i evi ta ta . Desigur , o impor tanţa majora o are ş i n ive lu l cunoaş ter i i aspecte lor legis la t ive de ca t re autor i ta tea care ia i se adreseaza cont r ibuabi lu l . Daca , in cazul d i rec ţ i i lor d in apara tu l cent ra l a l Minis terulu i de Finanţe raspunsur i le sunt uneor i nuanţa te ş i re levante , la n ive lu l autor i ta ţ i lor loca le pot f i cons ta ta te eror i semnif ica t ive de in terpre tare .

Depaş i rea te rmenului legal de t ransmitere a raspunsului reprez in ta o a l ta problema semnala ta de respondenţ i . S i tua t i i le in care te rmenul es te respecta t cons t i tu ie mai degraba excepţ ia decat regula .

At i tudinea necooperanta a autor i ta ţ i lor , numarul mare de in ta ln i r i ş i cerer i supl imentare de informaţ i i d in par tea autor i ta ţ i lor , meni te sa pre lungeasca te rmenele legale – o problema semnala ta ş i de cont r ibuabi l i i care au in i ţ ia t procedura de obţ inere a unei so lu ţ i i f i sca le individuale ant ic ipa te .

Concluzia es te ca , in comunicarea cu autor i ta ţ i le f i sca le , apar def ic ienţe de na tura sa sporeasca ne increderea in s i s temul f i sca l , fapt care afec teaza s i mai mul t re la t ia autor i ta te f i sca la - cont r ibuabi l .

27

4. Concluzii si recomandari

La pr ima vedere , Romania are un s i s tem f isca l compet i t iv in regiune , cota unica de impozi t pe prof i t de 16% s i cota s tandard de TVA de 19% sugerand un c l imat propice pent ru compani i le exis tente sau noi i inves t i tor i . Cu toa te aces tea , s i s temul f i sca l romanesc p ierde d in compet i t iv i ta te , da te f i ind f recventa schimbar i lor legis la t ive , zonele nec lare , cont radic tor i i sau insuf ic ient reglementa te s i inef ic ienta apara tu lu i adminis t ra t iv s i judic iar .

S is temul f i sca l d in u l t imi i zece ani a fos t supus unor schimbar i numeroase , impreviz ib i le s i , uneor i , cont roversa te , care au inf luenta t mediul de bus iness , neut ra l izand previz iuni le f inanciare sau p lanur i le de afacer i . S tudiul a ra ta , de asemenea , ca l ipsa de sof is t icare a cadrului f i sca l de reglementare in anumite domeni i cheie nu poate raspunde complexi ta t i i a facer i lor desfasura te as taz i in context european s i in ternat ional . De mul te or i , aces t lucru se t raduce pr in t r -o incer t i tudine a impactulu i f i sca l asupra t ranzact i i lor e fec tua te .

Totus i , mediul de afacer i sa remarcat evolut ia pozi t iva a cadrului legis la t iv pe parcursul u l t imi lor 5 ani , de la momentul uni f icar i i tu turor reglementar i lor f i sca le in t r -un s ingur Cod s i pana la in t roducerea unor e lemente de jur i sprudenta europeana .

Capaci ta tea adminis t ra t iva impreuna cu procedura f i sca la reprez in ta pr inc ipa le le p la t forme care neces i ta reformare . Reformarea apara tu lu i b i rocra t ic greoi s i imbunata t i rea t ransparente i autor i ta t i lor sunt impera t iv necesare in premise le funct ionar i i normale a economiei .

Socie ta t i le rec lama per ioada indelungata de rezolvare a l i t ig i i lor f i sca le s i , de mul te or i , l ipsa de asumare a responsabi l i ta t i i la n ive lu l autor i ta t i lor adminis t ra t ive sau judecatores t i . Aces te aspecte , precum dura ta lunga de as teptare

28

sau neclar i ta tea raspunsur i lor pr imi te , s -au regas i t s i la n ive lu l re la t i i lor de z i cu z i sau a corespondente i d in t re autor i ta t i s i compani i . In s t ransa legatura , l ipsa de exper t iza a d iverse lor autor i ta t i cu pr iv i re la aspecte le f i sca le complexe sau speci f ice anumitor domeni i de ac t iv i ta te face colaborarea d in t re autor i ta t i s i mediul de afacer i d i f ic i la sau chiar inexis tenta .

Binein te les , aces te semnale refer i toare la re la t ia cu autor i ta t i le sunt nuanta te in funct ie de n ive lu l aces tora (cent ra le versus loca le) , ins t i tu t i i le de care aces tea apar t in (ANAF, pr imar i i , ANV), t ipur i le de impozi te impl ica te sau zona de ac t iv i ta te a respondent i lor .

De remarcat ca major i ta tea compani i lor sunt cons t iente ca dez idera te le pr iv ind imbunata t i rea legis la t ie i s i a adminis t ra t ie i f i sca le t rebuie urmar i te in contextul asumar i i de ca t re s ta t a unei s t ra tegi i f i sca le pe te rmen lung.

In aces t context , pr in t re recomandar i genera le ofer i te de mediul de afacer i sunt In pr imul rand, pas t rarea cote i unice reprez in ta un obiec t iv necesar pent ru ment inerea s tabi l i ta t i i f i sca le drept cont rapondere la turbulente le economice ac tua le . De asemenea , evolut ia cadrului legis la t iv t rebuie sa v ina f i resc , pent ru a acoper i neces i ta t i le ac tua le impuse de complexi ta tea mediului economic , fa ra a f i un fac tor de incer t i tudine sau des tabi l izare pent ru cont r ibuabi l .

Separa t , imbunata t i rea re la t ie i d in t re autor i ta t i s i cont r ibuabi l i t rebuie sa a iba la baza un proces cont inuu de schimbare a a t i tudini i autor i ta t i lor , precum s i dezvol tarea exper t ize i s i chiar o specia l izare a aces tora pe t ipur i de indust r i i . F lexibi l i ta tea s i t ransparenta unei as t fe l de re la t i i neces i ta o mai buna formal izare legis la t iva a dreptur i lor s i obl iga t i i lor d in t re par t i s i pos ib i l i ta tea negocier i i s i medier i i d i rec te in t re cont r ibuabi l s i autor i ta tea f i sca la .

29

BIBLIOGRAFIE

- Tat iana Mosteanu, “Pol i t ic i f i sca le s i bugetare pent ru reformarea economiei s i re lansarea cres ter i i economice”

- Tat iana Mosteanu, “St ruc tura f i sca la s i impunerea echi l ibra ta” , Revis ta „Tr ibuna Economica “

- www.mfinante . ro

- www.deloi t te .com/ro

30