![MANUAL DE PRODUSE - s3-eu-west-1.amazonaws.comde+Produse... · calitatea exemplară a produselor apicole. asemenea, ... Suplimente alimentare Produse apicole Controlul greut']ii corporale](https://static.fdocumente.com/doc/165x107/5a78e5f87f8b9a4f1b8e0803/manual-de-produse-s3-eu-west-1-deprodusecalitatea-exemplara-a-produselor.jpg)

RISCUL - s3-eu-west-1.amazonaws.com

23

RISCUL OPERAȚIONAL

Transcript of RISCUL - s3-eu-west-1.amazonaws.com

RISCUL

OPERAȚIONAL

2

Riscul operațional riscul de pierdere care rezultă fie din utilizarea unor procese, persoane sau sisteme interne inadecvate sau care nu și-au îndeplinit funcția în mod corespunzător, fie din evenimente externe, și care include riscul juridic.

Riscul operațional face parte din categoria riscurilor semnificative pentru bancă.

Definiție

3

Risc de model

Risc juridic

Risc de conformitate

Riscul privind spălarea banilor și finanțarea

terorismului

Risc aferent activităților externalizate

Risc aferent tehnologiei

informației și comunicațiilor

(TIC) și de securitate

Risc de fraudă

Risc de personal

Risc asociat sitemului electronic banking

Risc de conduită

RISCUL

OPERAȚIONAL

Risc de pierdere generat de amenzi, penalități şi sancţiuni de care

Banca este pasibilă în caz de neaplicare sau aplicare defectuoasă a

dispoziţiilor legale sau contractuale sau generat de stabilirea

necorespunzătoare a drepturilor și obligațiilor contractuale ale Băncii

și/sau ale contrapartidei sale.

Risc actual sau viitor de afectare negativă a

profiturilor, fondurilor proprii și lichidității, care

poate conduce la pierderi financiare semnificative

sau care poate afecta reputaţia Băncii, ca urmare a

încălcării sau neconformării cu cadrul legal şi de

reglementare, cu acordurile, practicile recomandate

sau standardele etice aplicabile activităților sale.

Pierdere posibilă pe care Banca ar putea să o înregistreze ca urmare a unor decizii bazate în

principal pe rezultatele modelelor interne, din cauza unor erori în dezvoltarea,

implementarea sau utilizarea acestora.

Risc de pierdere generat de încălcarea confidențialității, pierderea integrității sistemelor și a

datelor, caracterul necorespunzător sau indisponibilitatea sistemelor și a datelor sau

incapacitatea de a schimba tehnologia informației (IT) într-o perioadă de timp rezonabilă și

la costuri rezonabile, atunci când cerințele de mediu sau de afaceri se schimbă.

Categoriiderisc incluse în aria riscului operațional

Risc existent sau potențial de pierderi asociat prestării

necorespunzătoare a serviciilor financiare, inclusiv a cazurilor

de abatere disciplinară cu intenție sau din neglijență.

Risc ce se poate materializa în pierderi operaționale sau venituri

nerealizate și subsecvent în potențiale daune repuaționale pentru

Bancă din cauza operațiunilor sale curente sau viitoare efectuate

de terți în numele acesteia.

Risc de pierdere generat de probabilitatea implicării

Băncii în activități privind spălarea banilor și

finanțarea terorismului.

Risc de pierdere rezultat din acțiuni precum cele

comise cu intenția de fraudă, confiscarea frauduloasă

de bunuri sau eludarea reglementărilor, a legislației

sau a politicii Băncii.

Risc generat de relaţiile cu angajaţii Băncii,

și care presupune asigurarea condiţiilor

necesare pentru reducerea fluctuaţiei şi

retenţia personalului.

Risc generat de angajarea Băncii în

activităţi de tipul electronic banking,

respectiv de utilizarea unui sistem

neperformant care nu permite oferirea

unor produse şi servicii în condiţii optime

de securitate şi la standarde de calitate

adecvate

4

Nevoia implementării cadrului de management al riscului operațional

În practică s-a observat

că numeroase surse de

risc sistemic au fost

generate sau cel puțin

propagate de

vulnerabilități în sfera

operațională.

Pe măsură ce activitatea

băncilor devine mai

complexă, probabilitatea

incidenței evenimentelor

de risc operațional crește

exponențial.

Cerințe de reglementare

• Locale – Regulamentul BNR nr. 5/2013

• Regionale – Regulamentul Parlamentului

European și al Consiliului nr 575/2013

Cerințe de business

• Profitabilitate

• Reputație (clienți, public, experți)

5

Etape în administrarea riscului operațional

1. Identificarea evenimentelor

generatoare de risc

operațional:

Reale - evenimente de pierdere

care s-au produs efectiv

(pierderi directe/reale pentru

bancă, dar și pierderi

colaterale, derivate din profitul

nerealizat)

Potențiale - evenimente care pot

conduce la pierderi financiare

directe/reale.

2. Măsurarea și evaluarea

riscurilor operaționale:

• Colectarea informațiilor

referitoare la pierderile deja

identificate;

• Procesul de autoevaluare a

riscurilor în ceea ce priveşte

evaluarea riscurilor potenţiale. 3. Analiza și monitorizarea

riscurilor operaționale:

Unităţile Organizaţionale sunt

responsabile cu raportarea

evenimentelor de risc

operaţional, iar

Departamentul Risc

Operaţional şi de Piaţă

analizează riscurile

operaţionale, evaluează

evenimentele de pierdere și le

înregistrează în baza de date

de risc operațional.

4. Controlul și diminuarea

riscurilor operaționale:

• Tehnici de diminuare, transfer

și control;

• Indicatori cheie de risc

operațional;

• Planuri de reluare a activității

și pentru situații neprevăzute.

6

Categorii de risc operațional

1. Frauda internă: pierderi rezultate din

acțiuni comise cu intenția de fraudare,

însușire frauduloasă de bunuri sau de eludare

a reglementărilor, legislației sau politicii

instituției, în care este implicată cel puțin o

persoană din interiorul băncii.

2. Frauda externă: pierderi rezultate din

acțiuni de genul celor comise cu intenția de

fraudare, de însușire frauduloasă de bunuri sau

de eludare a legislației, comise de un terț.

Exemple:

• Furt, înșelăciune;

• Mită;

• Tranzacții neautorizate;

• Încălcarea cu intenție a

reglementărilor interne

Exemple:

• Furt de informații;

• Tâlhărie;

• Instrumente de plată

contrafăcute;

• Atac informatic.

7

Categorii de risc operațional

3. Practici de angajare şi siguranţa la locul de muncă: pierderi rezultate din acțiuni contrare

dispozițiilor legislației și convențiilor în materie de ocupare a forței de muncă, sănătate și siguranță

la locul de muncă, din plata de daune pentru vătămări corporale sau din evenimente de discriminare

sau de încălcare a principiilor diversității.

Exemple:

• Despăgubiri legate de accidentarea persoanelor;

• Pierderea unor angajați/număr insuficient al acestora;

• Încălcarea legilor privind munca, protecția muncii etc.

8

Categorii de risc operațional

4. Pagube asupra activelor corporale: pierderi

rezultate din distrugerea sau deteriorarea activelor

corporale în urma catastrofelor naturale sau a altor

evenimente.

Exemplu:

• Deterioarea unor instrumente datorită unor calamități

naturale sau lte cauze (cutremure, incendii, inundații,

vandalism, terorism).

5. Întreruperea activității și funcționarea neadecvată a

sistemelor: pierderi rezultate din întreruperi ale activității

sau funcționarea neadecvată a sistemelor.

Exemple:

• Erori hardware/software

• Probleme de telecomunicații

• Erori de produse în cursul dezvoltării și implementării sistemelor

• Defecțiunile sistemelor suport / Nefuncționarea sistemelor

9

Categorii de risc operațional

6. Clienți, produse și practici comerciale: pierderi rezultate din

încălcarea neintenționată sau din neglijență a obligațiilor profesionale

față de clienți (inclusiv cele privind încrederea/ siguranța și cele privind

adecvarea serviciilor) sau din natura sau caracteristicile unui produs.Exemple:

• Încălcarea angajamentelor față de clienți din neglijență sau nepăsare sau pierderile datorate

unor erori de proiectare sau erori cauzate de natura produsului;

• Abuzul cu privire la informații confidențiale despre clienți;

• Practici comerciale necorespunzătoare.

7. Executarea, livrarea şi gestiunea proceselor: pierderi datorate

procesării neadecvate a tranzacțiilor sau gestiunii necorespunzătoare a

proceselor, din relațiile cu partenerii de afaceri și cu furnizorii.

Exemple:

• Erori de înregistrare și de gestiune a proceselor, erori la introducerea de date

• Plăți și deconturi eronate

• Erori în administrarea garanțiilor

• Documentație juridică incompletă

• Erori datorate externalizării proceselor, execuție eronată de către furnizori/parteneri

10

Roluri și responsabilități

Procesul de analiză a riscului operaţional este descentralizat, identificarea şi

gestionarea riscurilor operaţionale fiind responsabilitatea unităţilor afectate în cazul

apariţiei riscului operaţional.

Fiecare Unitate Organizaţională este responsabilă cu gestionarea şi colectarea

periodică a datelor cu privire la pierderile din risc operaţional. Informaţiile colectate

trebuie trimise către Departamentul Risc Operaţional şi de Piaţă.

În plus, următoarele comitete și Unități Organizaționale au responsabilități în

gestionarea riscului operațional:

• Consiliul de Supraveghere

• Comitetul de Administrare a Riscurilor

• Directoratul

• Comitetul Operativ de Risc

• Direcția Administrarea Riscurilor – Departamentul Risc Operațional și de Piață

• Proprietarii de proces

• Departamentul Securitate IT

• Directorii de Direcții/Sucursale sau Șefii de Departamente/Agenții

11

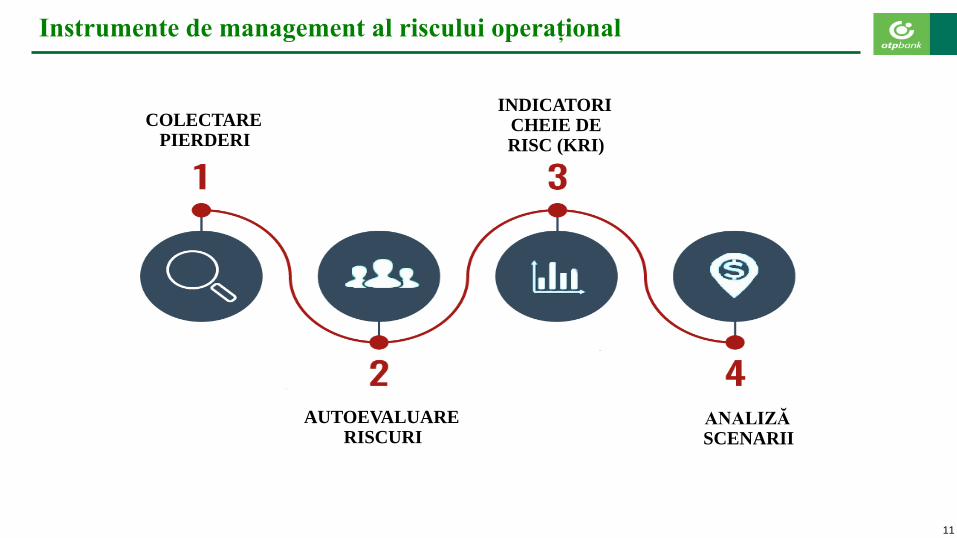

AUTOEVALUARE RISCURI

INDICATORI CHEIE DE RISC (KRI)

ANALIZĂ SCENARII

Instrumente de management al riscului operațional

COLECTARE PIERDERI

12

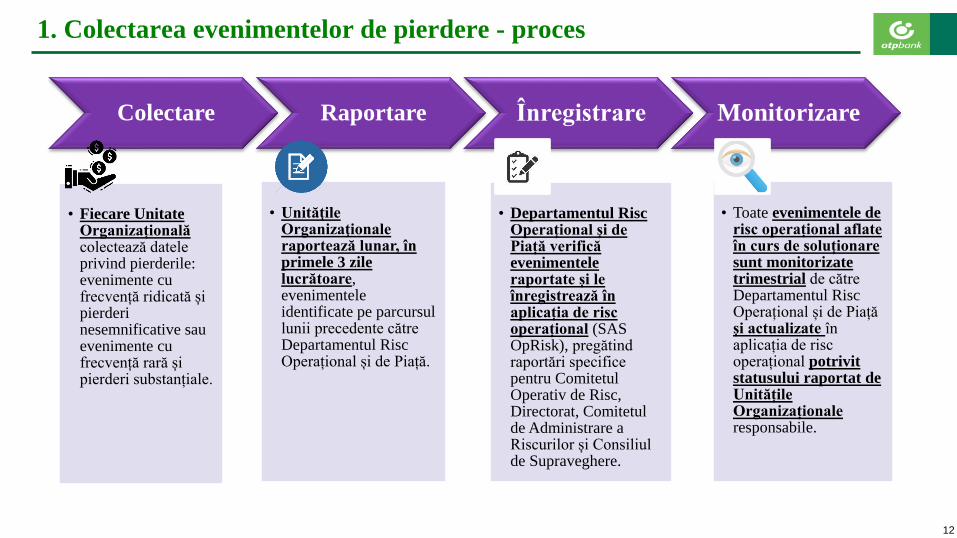

1. Colectarea evenimentelor de pierdere - proces

Colectare Raportare Înregistrare Monitorizare

• Fiecare Unitate Organizaționalăcolectează datele privind pierderile: evenimente cu frecvență ridicată și pierderi nesemnificative sau evenimente cu frecvență rară și pierderi substanțiale.

• Unităţile Organizaţionale raportează lunar, în primele 3 zile lucrătoare, evenimentele identificate pe parcursul lunii precedente către Departamentul Risc Operațional și de Piață.

• Departamentul Risc Operațional și de Piață verifică evenimentele raportate și le înregistrează în aplicația de risc operațional (SAS OpRisk), pregătind raportări specifice pentru Comitetul Operativ de Risc, Directorat, Comitetul de Administrare a Riscurilor și Consiliul de Supraveghere.

• Toate evenimentele de risc operațional aflate în curs de soluționaresunt monitorizate trimestrial de către Departamentul Risc Operațional și de Piață și actualizate în aplicația de risc operațional potrivit statusului raportat de Unitățile Organizaționale responsabile.

13

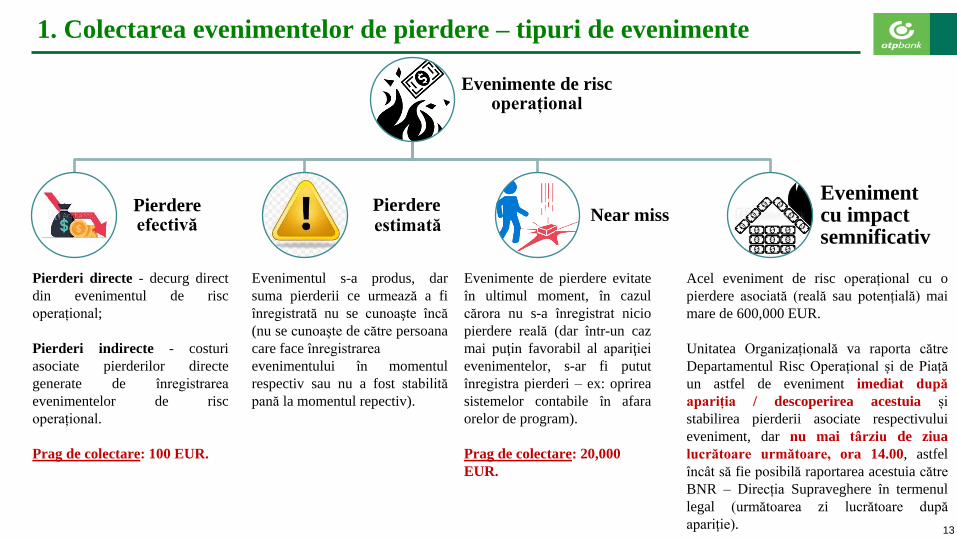

1. Colectarea evenimentelor de pierdere – tipuri de evenimente

Evenimente de risc operațional

Pierdereefectivă

Eveniment cu impact semnificativ

Pierdere estimată

Near miss

Acel eveniment de risc operațional cu o

pierdere asociată (reală sau potențială) mai

mare de 600,000 EUR.

Unitatea Organizațională va raporta către

Departamentul Risc Operațional și de Piață

un astfel de eveniment imediat după

apariția / descoperirea acestuia și

stabilirea pierderii asociate respectivului

eveniment, dar nu mai târziu de ziua

lucrătoare următoare, ora 14.00, astfel

încât să fie posibilă raportarea acestuia către

BNR – Direcția Supraveghere în termenul

legal (următoarea zi lucrătoare după

apariție).

Evenimente de pierdere evitate

în ultimul moment, în cazul

cărora nu s-a înregistrat nicio

pierdere reală (dar într-un caz

mai puţin favorabil al apariţiei

evenimentelor, s-ar fi putut

înregistra pierderi – ex: oprirea

sistemelor contabile în afara

orelor de program).

Prag de colectare: 20,000

EUR.

Pierderi directe - decurg direct

din evenimentul de risc

operațional;

Pierderi indirecte - costuri

asociate pierderilor directe

generate de înregistrarea

evenimentelor de risc

operațional.

Prag de colectare: 100 EUR.

Evenimentul s-a produs, dar

suma pierderii ce urmează a fi

înregistrată nu se cunoaşte încă

(nu se cunoaşte de către persoana

care face înregistrarea

evenimentului în momentul

respectiv sau nu a fost stabilită

pană la momentul repectiv).

14

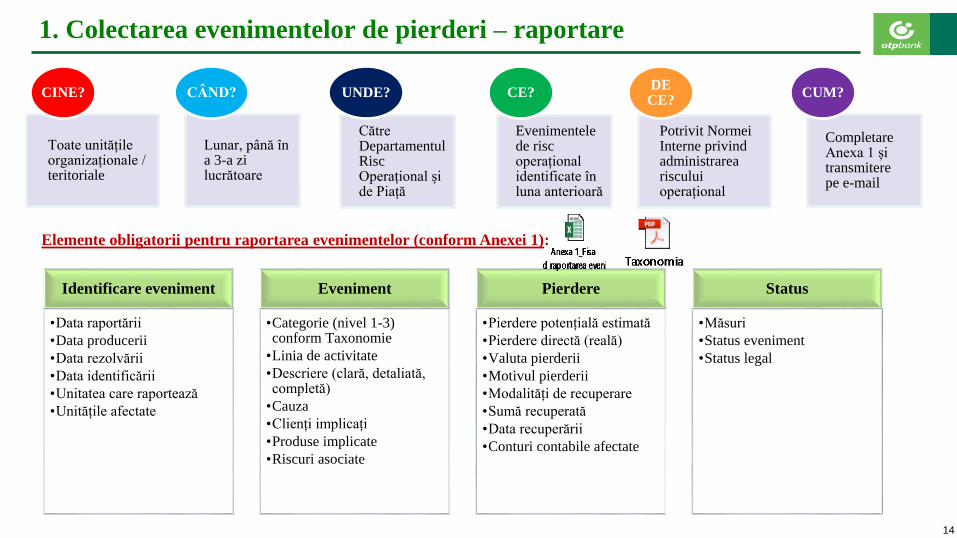

Toate unitățile organizaționale / teritoriale

CINE?

Lunar, până în a 3-a zi lucrătoare

CÂND?

Către Departamentul Risc Operațional și de Piață

UNDE?

Evenimentele de risc operațional identificate în luna anterioară

CE?

Potrivit Normei Interne privind administrarea riscului operațional

DE CE?

Completare Anexa 1 și transmiterepe e-mail

CUM?

1. Colectarea evenimentelor de pierderi – raportare

Identificare eveniment

•Data raportării

•Data producerii

•Data rezolvării

•Data identificării

•Unitatea care raportează

•Unitățile afectate

Eveniment

•Categorie (nivel 1-3) conform Taxonomie

•Linia de activitate

•Descriere (clară, detaliată, completă)

•Cauza

•Clienți implicați

•Produse implicate

•Riscuri asociate

Pierdere

•Pierdere potențială estimată

•Pierdere directă (reală)

•Valuta pierderii

•Motivul pierderii

•Modalități de recuperare

•Sumă recuperată

•Data recuperării

•Conturi contabile afectate

Status

•Măsuri

•Status eveniment

•Status legal

Elemente obligatorii pentru raportarea evenimentelor (conform Anexei 1):

15

2. Autoevaluarea riscurilor

Permite identificarea și evaluarea riscurilor potenţiale care ar putea afecta activităţile/ procesele bancare, efectuată de către proprietarii de proces/ deţinătorii de risc (Directorii/Șefii Unităților Organizaționale).

Se realizează anual de către Unitățile Organizaționale, la nivel de proces, împreună cu Departamentul de Risc Operațional și de Piață.

Responsabilitatea proprietarilor de proces este coordonarea identificării, măsurării, monitorizării şi gestionării riscurilor potenţiale care pot apărea în cadrul proceselor pe care le gestionează, precum şi asigurarea comunicării între organizaţii în cazul în care procesele afectează mai multe Unităţi Organizaţionale.

Evenimentele de pierdere şi riscurile potenţiale sunt clasificate în baza Taxonomiei riscurilor operaţionale.

În baza informaţiilor colectate din formularele de autoevaluare, Departamentul Risc Operaţional şi de Piaţăinterpretează şi evaluează evenimentele de risc potenţial detectate recent şi ulterior decide cu privire laextinderea Taxonomiei specifice OTP în cadrul competenţelor proprii.

Departamentul Risc Operațional și de Piață întocmește un raport centralizat în baza formularelor deautoevaluare primite de la Unitățile Organizaționale și îl prezintă Comitetului Operativ de Risc,Directoratului, Comitetului de Administrare a Riscurilor și Consiliului de Supraveghere.

16

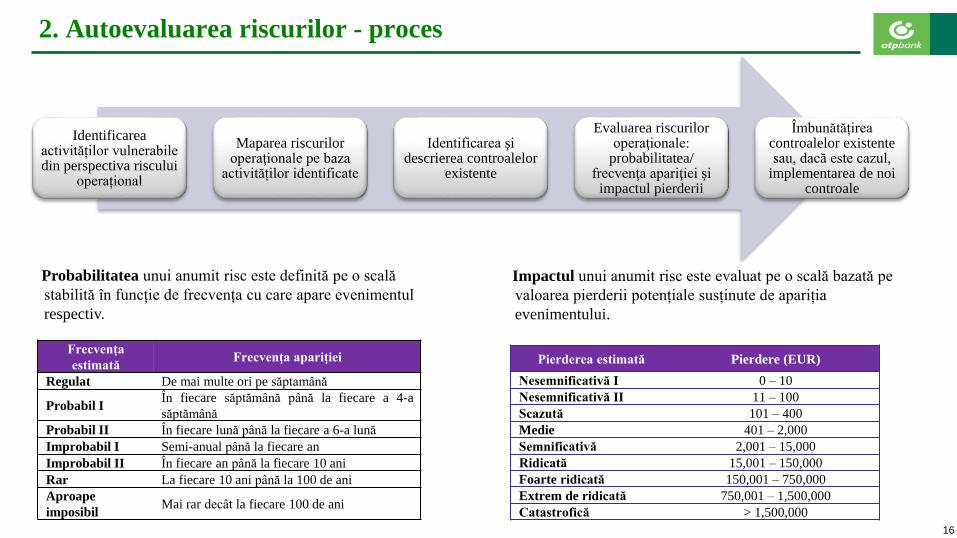

2. Autoevaluarea riscurilor - proces

Identificarea activităților vulnerabile din perspectiva riscului

operațional

Maparea riscurilor operaţionale pe baza

activităților identificate

Identificarea şi descrierea controalelor

existente

Evaluarea riscurilor operaţionale:

probabilitatea/ frecvenţa apariţiei şi

impactul pierderii

Îmbunătățirea controalelor existente sau, dacă este cazul,

implementarea de noi controale

Probabilitatea unui anumit risc este definită pe o scală

stabilită în funcție de frecvența cu care apare evenimentul

respectiv.

Frecvenţa

estimatăFrecvenţa apariţiei

Regulat De mai multe ori pe săptamână

Probabil IÎn fiecare săptămână până la fiecare a 4-a

săptămână

Probabil II În fiecare lună până la fiecare a 6-a lună

Improbabil I Semi-anual până la fiecare an

Improbabil II În fiecare an până la fiecare 10 ani

Rar La fiecare 10 ani până la 100 de ani

Aproape

imposibilMai rar decât la fiecare 100 de ani

Impactul unui anumit risc este evaluat pe o scală bazată pe

valoarea pierderii potențiale susținute de apariția

evenimentului.

Pierderea estimată Pierdere (EUR)

Nesemnificativă I 0 – 10

Nesemnificativă II 11 – 100

Scazută 101 – 400

Medie 401 – 2,000

Semnificativă 2,001 – 15,000

Ridicată 15,001 – 150,000

Foarte ridicată 150,001 – 750,000

Extrem de ridicată 750,001 – 1,500,000

Catastrofică > 1,500,000

17

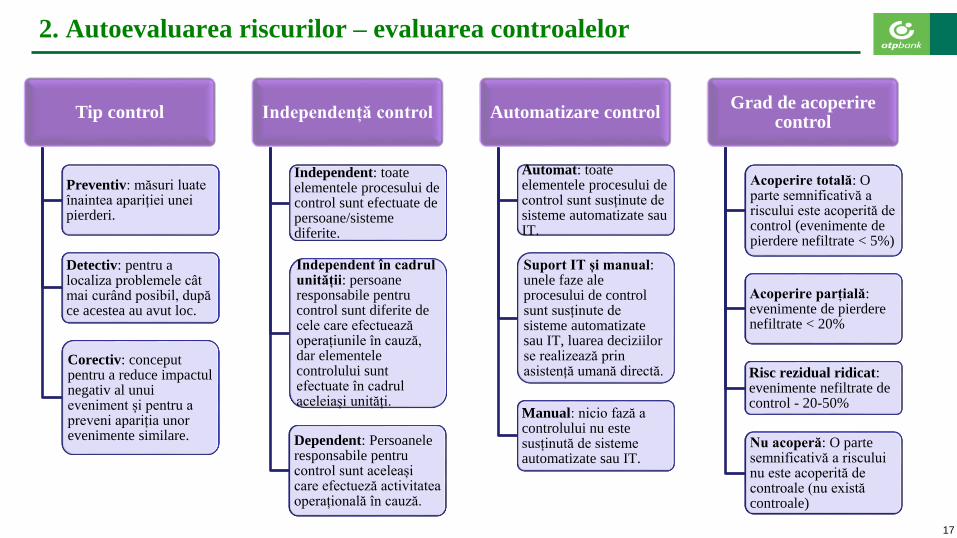

2. Autoevaluarea riscurilor – evaluarea controalelor

Tip control

Preventiv: măsuri luate înaintea apariției unei pierderi.

Detectiv: pentru a localiza problemele cât mai curând posibil, după ce acestea au avut loc.

Corectiv: conceput pentru a reduce impactul negativ al unui eveniment și pentru a preveni apariția unor evenimente similare.

Independență control

Independent: toate elementele procesului de control sunt efectuate de persoane/sisteme diferite.

Independent în cadrul unității: persoane responsabile pentru control sunt diferite de cele care efectuează operațiunile în cauză, dar elementele controlului sunt efectuate în cadrul aceleiași unități.

Dependent: Persoanele responsabile pentru control sunt aceleași care efectueză activitatea operațională în cauză.

Automatizare control

Automat: toate elementele procesului de control sunt susținute de sisteme automatizate sau IT.

Suport IT și manual: unele faze ale procesului de control sunt susținute de sisteme automatizate sau IT, luarea deciziilor se realizează prin asistență umană directă.

Manual: nicio fază a controlului nu este susținută de sisteme automatizate sau IT.

Grad de acoperire control

Acoperire totală: O parte semnificativă a riscului este acoperită de control (evenimente de pierdere nefiltrate < 5%)

Acoperire parțială: evenimente de pierdere nefiltrate < 20%

Risc rezidual ridicat: evenimente nefiltrate de control - 20-50%

Nu acoperă: O parte semnificativă a riscului nu este acoperită de controale (nu există controale)

18

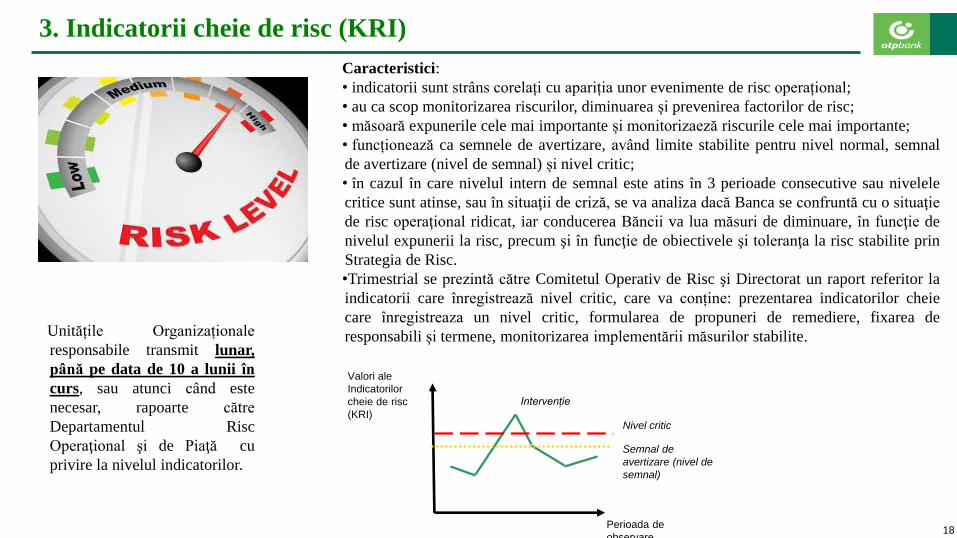

3. Indicatorii cheie de risc (KRI)

Caracteristici:

• indicatorii sunt strâns corelați cu apariția unor evenimente de risc operațional;

• au ca scop monitorizarea riscurilor, diminuarea și prevenirea factorilor de risc;

• măsoară expunerile cele mai importante și monitorizaeză riscurile cele mai importante;

• funcționează ca semnele de avertizare, având limite stabilite pentru nivel normal, semnal

de avertizare (nivel de semnal) și nivel critic;

• în cazul în care nivelul intern de semnal este atins în 3 perioade consecutive sau nivelele

critice sunt atinse, sau în situaţii de criză, se va analiza dacă Banca se confruntă cu o situaţie

de risc operaţional ridicat, iar conducerea Băncii va lua măsuri de diminuare, în funcţie de

nivelul expunerii la risc, precum şi în funcţie de obiectivele şi toleranţa la risc stabilite prin

Strategia de Risc.

•Trimestrial se prezintă către Comitetul Operativ de Risc şi Directorat un raport referitor la

indicatorii care înregistrează nivel critic, care va conține: prezentarea indicatorilor cheie

care înregistreaza un nivel critic, formularea de propuneri de remediere, fixarea de

responsabili și termene, monitorizarea implementării măsurilor stabilite.

Perioada de

observare

Valori ale

Indicatorilor

cheie de risc

(KRI)Nivel critic

Intervenție

Semnal de

avertizare (nivel de

semnal)

Unitățile Organizaționale

responsabile transmit lunar,

până pe data de 10 a lunii în

curs, sau atunci când este

necesar, rapoarte către

Departamentul Risc

Operaţional şi de Piaţă cu

privire la nivelul indicatorilor.

19

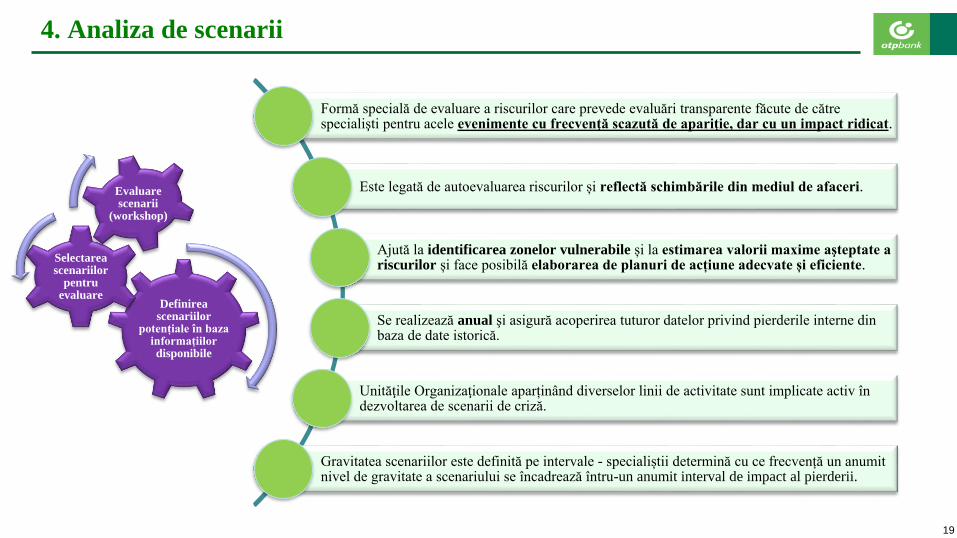

4. Analiza de scenarii

Formă specială de evaluare a riscurilor care prevede evaluări transparente făcute de către specialişti pentru acele evenimente cu frecvenţă scazută de apariţie, dar cu un impact ridicat.

Este legată de autoevaluarea riscurilor și reflectă schimbările din mediul de afaceri.

Ajută la identificarea zonelor vulnerabile și la estimarea valorii maxime aşteptate a riscurilor și face posibilă elaborarea de planuri de acțiune adecvate și eficiente.

Se realizează anual şi asigură acoperirea tuturor datelor privind pierderile interne din baza de date istorică.

Unităţile Organizaţionale aparținând diverselor linii de activitate sunt implicate activ în dezvoltarea de scenarii de criză.

Gravitatea scenariilor este definită pe intervale - specialiștii determină cu ce frecvență un anumit nivel de gravitate a scenariului se încadrează întru-un anumit interval de impact al pierderii.

Definirea scenariilor

potențiale în baza informațiilor disponibile

Selectarea scenariilor

pentru evaluare

Evaluare scenarii

(workshop)

20

4. Analiza de scenarii

Benzi de severitate (EUR)

85,000 – 500,000

500,001 – 1,250,000

1,250,001 – 2,750,000

2,750,001 – 6,000,000

6,000,001 – 17,500,000Acoperire taxonomie

Fraudă externă

Fraudă internă

Pagube asupra

activelor corporale

Întreruperea activităţii şi funcţionarea neadecvată a

sistemelor

Practici de angajare şi

siguranţă la locul de muncă

Clienţi, produse si practici comerciale

Executarea, livrarea şi gestiunea proceselor

•Riscul activelor

de date și de

atac informatic;

•Alte

evenimente de

fraudă

•Tranzacții

neautorizate;

•Alte

evenimente de

fraudă

•Riscul de schimbări climatice;

•Război și atac terorist.

•Riscul activelor de

date;

•Întreruperea sistemelor

de plăți și decontări;

•Defecțiuni în sistemul

bancar intern și alte

erori;

•Rețeaua ATM/POS

nefuncțională.

•Deficit excesiv

de angajați

•Pierderea de

persoane cheie

•Modificări nefavorabile în mediul juridic

•Riscul de conduită

și practici

necorespunzătoare

de piață

•Retrageri substanțiale

din depozite

•Întreruperea

utilităților

•Executarea și

gestionarea garanțiilor

21

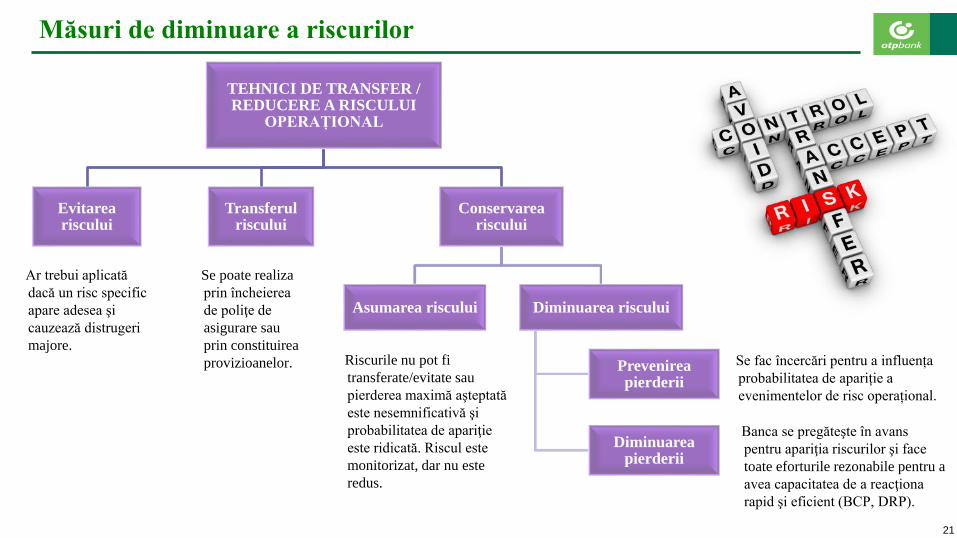

Măsuri de diminuare a riscurilor

TEHNICI DE TRANSFER / REDUCERE A RISCULUI

OPERAȚIONAL

Evitarea riscului

Transferul riscului

Conservarea riscului

Asumarea riscului Diminuarea riscului

Prevenirea pierderii

Diminuarea pierderii

Ar trebui aplicată

dacă un risc specific

apare adesea şi

cauzează distrugeri

majore.

Se poate realiza

prin încheierea

de poliţe de

asigurare sau

prin constituirea

provizioanelor. Riscurile nu pot fi

transferate/evitate sau

pierderea maximă aşteptată

este nesemnificativă şi

probabilitatea de apariţie

este ridicată. Riscul este

monitorizat, dar nu este

redus.

Se fac încercări pentru a influența

probabilitatea de apariție a

evenimentelor de risc operațional.

Banca se pregăteşte în avans

pentru apariţia riscurilor şi face

toate eforturile rezonabile pentru a

avea capacitatea de a reacţiona

rapid şi eficient (BCP, DRP).

22

Măsuri de diminuare a riscurilor

Colectarea datelor de pierdere

Formularea măsurilor de diminuare/prevenire a riscurilor de către Unitățile Organizaționale esteobligatorie pentru pierderile individuale mai mari de 20,000 EUR, respectiv 100,000 EUR încazul evenimentelor de tip Near Miss.

În vederea executării şi monitorizării măsurilor formulate, trebuie specificate în mod clar persoaneleresponsabile şi termenele limită pentru fiecare măsură.

Autoevaluarea riscurilor

Întocmirea şi monitorizarea măsurilor de diminuare a riscurilor este obligatorie în cazul proceselorbancare cu risc ridicat sau a evenimentelor identificate în cursul autoevaluării anuale a riscurilor,care au o pierdere aşteptată mai mare de 100,000 EUR.

Planul de acțiune stabilit va fi monitorizat trimestrial.

Indicatori cheie de risc

Imediat ce indicatorul depăşeşte nivelul de avertizare/semnal în 3 perioade consecutive sau depăşeştenivelul critic, trebuie luate măsurile corespunzatoare.

Analiza scenariilor

Comitetul Operativ de Risc poate decide suplimentarea capitalului economic pentru riscul operaționalcalculat în cadrul procesului intern de evaluare a adecvării capitalului la riscuri, pe baza evaluăriirezultatelor analizei de scenarii.

23

Mulțumim!