Studiu - Tendinte Si Realitati CSR in Romania - EY Romania & CSRmedia.ro - 2015

Upload

lygyutza-marya-si-adyCategory

view

234download

0

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 1/70

Rezumat

Cuvinte cheie:

Comerciant = persoana care este insarcinata, in mod stabil, de unul sau mai multicomercianti dintr-o localitate sa trateze ori sa incheie operatiuni comerciale in exclusivitate intr-olocalitate sau regiune bine determinata, in schimbul unei remuneratii (comision).

Piaţa retail = piaţa unde se desfăşoară comerţul cu amănuntul ca o formă a circulaţieimărfurilor a cărei funcţie constă în a cumpăra mărfuri pentru a le revinde consumatorilor sauutilizatorilor finali, în general în cantităţi mici şi în stare de a fi întrebuinţate.

Discount = termen ce defineste valoarea mai mica a anumitor produse.

Promovare = în literatura de specialitate, întâlnim o dublă accepţiune dată promovării pe care o explică P. Lasségne. Astfel, în sens larg promovarea este sinonimă cu “dinamicacomercială” şi desemnează toate cercetările care pot să antreneze creşterea vânzărilor. Termenulanglo-saxon “promotion” desemnează sensul larg al promovării, care este una din cele 4

componente ale mixului de marketing (product, price, place, promotion). În sens restrâns, promovarea este expresia tehnicilor specifice (caracter direct, imediat, concret,caracter efemer, caracter excepţional şi neobişnuit, prezenţa unui avantaj, adaos, supliment, etc.)şi care o deosebesc de publicitate.1

Hypermarket = magazin foarte mare ce dispune de spatii comerciale ce variaza intre8.000 - 22.000 metri patrati. Combina principiul desfacerii cu amanuntul cu cel alsupermarketului, cu magazinul de solduri si magazinul-depozit.

Supermarket = o unitate comercială care deţine o suprafaţă de vânzare cuprinsă între 400şi 2500 m2,reprezentând o construcţie pe un singur nivel şi este dotat cu o casă de marcat la osuprafaţă de vânzare de 100m2. În supermagazine se comercializează o gamă largă de produse

alimentare prin sistem de autoservire şi în care produsele nealimentare deţin o pondere scăzută.

În contextul economiei concurenţiale, avantajul competitiv aparţine agenţilor economicicare promovează libera iniţiativă şi performanţa. Ei sunt în măsură să se adapteze cerinţelor pieţei prin asumarea inovaţiei la nivelul produselor, al tehnologiilor, al structurilor organizaţionale şiimplicit, la nivelul formării competenţelor.

Prin însăşi natura lor, afacerile de comerţ presupun inovaţie şi spirit întreprinzător. Înacest sens, ele contribuie considerabil la creşterea capacităţii de concurenţă a economiei şiexercită o atractivitate din ce în ce mai puternică în societate.

Zilnic, pe glob se lansează sute de mii de afaceri de comerţ, dar permanent forţa selectivă

a concurenţei îl filtrează pe cei mai puternici, mai inventivi şi mai bine pregătiţi. Eficienţa îndomeniul afacerilor impun stăpânirea unui sistem complex de cunoştinţe teoretice, pe careîntreprinzătorii le aplică în funcţie de capacitatea lor inovativă. Inovaţia şi pregătirea temeinicăsunt lucrurile cele mai preţioase care asigură succesul unei afaceri de comerţ. O afacere trebuierealizată atât în beneficiul întreprinzătorului cât şi al clienţilor. Concepţia umanistă trebuie să prevaleze în afaceri în faţa celui care urmăreşte câştigul cu orice preţ.

1. P. Lasségne, Gestion commerciale, Paris, Les Conts de Droit, tome 2, 1972, p.73).

5

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 2/70

Lucrarea de faţă încearcă să găsească un răspuns activităţii de comerţ, care în prezent esteangrenată în procesul complex pe care îl parcurge întreaga economie, acela de integrare îneconomia de piaţă europeană.

6

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 3/70

CAPITOLUL 1FORME MODERNE DE COMERŢ ÎN ROMÂNIA

1.1. Piaţa de retail în Romania1.1.1.Micii comercianţi pierd teren pe piaţa europeana de retail1.1.2. Studiu: Piata de retail a bunurilor de larg consum, avans de 27% in 2008

1.2. Mărci de magazine au pătruns şi în Romannia1.3. Cumpărătorul român la întâlnirea cu hypermarketul

1.1. Piaţa de retail în România

Într-o economie în curs de dezvoltare, aşa cum este considerată cea a României,majoritatea consumatorilor dispun de venituri mici, ei sunt clienţii regulaţi ai magazinelor micisau ai pieţelor. Aceasta situaţie persista fie pentru ca percepţia ca aceste locaţii oferă preturi maimici nu a dispărut, fie ca alternative la comerţul tradiţional nu exista încă in apropierea lor. Exista

semne bune pentru magazinele discount, care se adresează tocmai acestei categorii deconsumatori, printr-o politica de “preturi mici in fiecare zi”.Cu toate acestea, urmând tendinţele europene, consumatorii români sunt atraşi de

alimentele sănătoase sau cu beneficii pentru sănătate. Cum era şi firesc, mai ales tinerii sunt atraşide noutăţi şi sunt dispuşi cel mai mult să le încerce. Categoric, structurile moderne de vânzare auo influenţă covârşitoare asupra modului în care oamenii îşi fac cumpărăturile. Cel puţin pentruconsumatorii din mediul urban este de neconceput acum să nu primeşti ambalaje pentrucumpărături, să nu existe o sortimentaţie suficientă, să nu existe promoţii sau să nu ai spaţiu de parcare.

Conform datelor MEMRB / IRI, piaţa bunurilor de larg consum a crescut cu 1,9% ca şivolum al bucăţilor vândute în anul 2002, comparativ cu anul 2001. Creşterea a fost datorată pieţei

bunurilor alimentare (+3,9%) în timp ce piaţa bunurilor nealimentare a înregistrat o uşoarascădere (-0,6%). In ceea ce priveşte valoarea vânzărilor in USD, piaţa bunurilor de larg consum acunoscut o creştere mai mare comparativ cu cea înregistrata în volum de bucăţi vândute (+8,4%).Atât piaţa bunurilor alimentare, cat si cea a bunurilor nealimentare şi-au mărit valoarea absolutăîn anul 2002 comparativ cu anul 2001, dar piaţa bunurilor alimentare a fost mai dinamică,înregistrând o creştere de 11,4%, cu 5,7 puncte procentuale mai mult decât piaţa bunurilor nealimentare.

Piaţa bunurilor alimentare este segmentată în trei pieţe principale: piaţa produselor pe bază de grăsime, piaţa băuturilor; piaţa altor categorii alimentare. Din cele trei pieţe enumeratemai sus, piaţa băuturilor a fost de departe cea mai importanta (deţine 65,3% cota de piaţa învolum de bucăţi vândute şi 59,9 cota de piaţa în valoare), urmata de piaţa altor categorii

alimentare (26,4% cota de piaţă în volum de bucăţi vândute şi 26,1% cota de piaţa în valoare) şide piaţa produselor pe bază de grăsime (8,3% cota de piaţa în volum de bucăţi vândute şi 14,01%cota de piaţa în valoare) în anul 2002.

Piaţa bunurilor nealimentare este de asemenea segmentată în trei pieţe principale, astfel: piaţa detergenţiilor, piaţa produselor cosmetice şi de îngrijire personală şi piaţa altor categoriinealimentare. Piaţa altor categorii nealimentare a fost de departe cea mai importantă piaţa dincele trei pieţe enumerate mai sus în anul 2002 (75,7% cota de piaţa în ceea ce priveşte volumul bucăţilor vândute şi 66,9% cota de piaţa în valoare) fiind urmată de piaţa produselor cosmetice şide îngrijire personală (14,0% cota de piaţa în volum de bucăţi

7

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 4/70

vândute şi 19,1% cota de piaţa în valoare) şi piaţa detergenţilor (10,3% cota de piaţa în volum de bucăţi vândute şi 13,9% cota de piaţa în valoare).

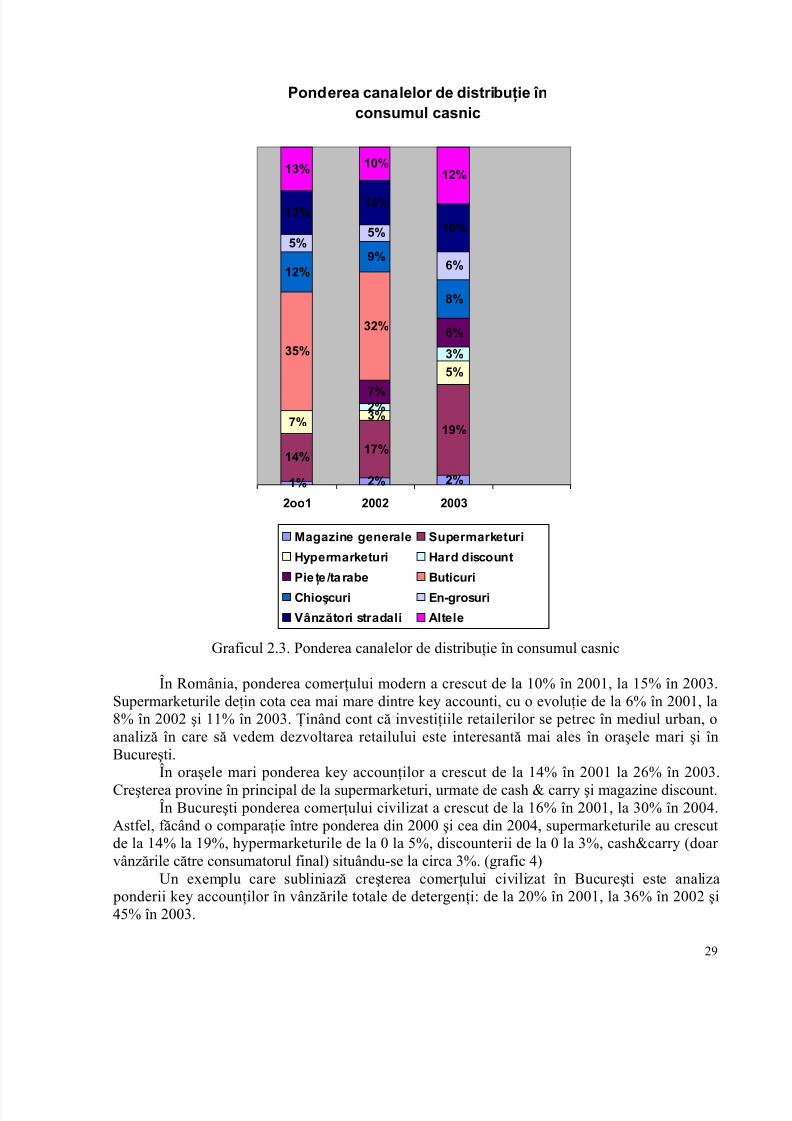

Un studiu al Gfk România – Institut de Cercetare de Piaţa arată că ponderea diferitelor tipuri de magazine în consumul casnic de produse FMCG în 2002 este foarte asemănătoare cu celdin 2001. Astfel, magazinele mici de produse alimentare şi nealimentare (buticuri) sunt pe primulloc, ele fiind urmate de magazine alimentare şi tarabe. Câteva schimbări timide spre bine sunt,totuşi, de remarcat: supermarketurile au continuat sa-şi mărească ponderea la 8% (de la 3% in

1998 si 6% in 2001). Aceasta schimbare provine de fapt de la influenţa supermarketurilor înBucureşti şi în oraşele mari, unde creşterea a fost de 13-14% in 2001 şi 17% in 2002. InBucureşti se observă cel mai bine influenta magazinelor moderne, unde aproximativ un sfert dintotalul cheltuielilor FMCG se fac in supermarket, hypermarket, hard discount şi c&c.

Produsele de bază, cele ieftine şi “făcute în casă” continuă să ocupe volume mari. În 1999majoritatea produselor FMCG au cunoscut o scădere a consumului. În anii următori, o parte din produse au crescut uşor, totuşi sub valoarea din 1998. În 2002, deşi creşterea în valoare reală fatăde anul precedent a fost de 6%, nivelul atins se situează la 93% faţă de cel din 1998. Mai mult,creşterea valorică din 2002 a fost influenţată de creşterea foarte mare de preţ a uleiului, cauzatăde lipsa de materie prima.

În 2002, piaţa de detergenţi – una din categoriile cele mai stabile, cu jucători consacraţi –

a fost invadată de mărci ieftine. Tot în 2002 produsele vrac au început să prolifereze pe o noua piaţa, cea a condimentelor universale.O posibilă explicaţie a scăderii consumului la multe categorii de produse în 2002 (între

care se număra unele foarte importante precum uleiul, cafeaua, detergenţii) constă în accesul maifacil al românilor la credite care le permit achiziţionarea de bunuri in rate. Veniturile mici, însă, îiobligă să micşoreze consumul anumitor categorii de produse de larg consum.

Bucureştiul atrage majoritatea investiţiilor, datorită celor doua milioane de locuitori şi puterii mai mari de cumpărare, fapt care se simte, aşa cum am văzut mai sus, în cumpărăturile populaţiei. Putem considera ca începutul comerţului modern a fost marcat de deschidereamagazinelor La Fourmi, in 1991, în capitală. În prezent, La Fourmi are opt magazine iar pentru2002 a estimat vânzări de 15 milioane de euro şi un profit de 120.000 euro. A urmat, patru ani

mai târziu, lantul Mega Image, cumparat in 2002 de grupul belgian Delhaize Le Lion. ReţeauaMega Image număra 12 magazine, tot în capitală, dar conducerea companiei şi-a exprimatintenţia de a se extinde cât mai rapid la Constanta şi Ploieşti.

De fapt, sosirea grupului german Metro, in 1996, a însemnat începutul comerţuluimodern in România. Metro a introdus conceptul “cash&carry” – cea mai modernă formă decomerţ en gros cu autoservire, cu plata în numerar. Grupul s-a extins în cele mai importante oraşeale ţării şi număra acum 23 magazine. În 2001, cifra de afaceri a Metro România a fost de 1miliard de DM. În prima jumătate a anului 2002, cifra de afaceri a companiei a atins 300 milioanede euro, cu speranţa dublării sumei până la sfârşitul anului. Cu spaţii de vânzare între 7.000 şi10.000 de metri pătraţi, magazinele Metro oferă circa 15.000 de produse. Avantajul primuluivenit s-a concretizat în succesul pe care îl înregistrează Metro. În ziua deschiderii, Metro Craiova

a realizat vânzări de 750.000 USD, iar Baia Mare de 838.000 USD. De asemenea, Metro aintrodus procedee moderne de distribuţie şi logistică, obligând furnizorii sa-şi adaptezeactivităţile pentru a face faţă noilor standarde.

Principalul competitor al Metro este Selgros Cash&Carry, care şi-a deschis primulmagazin din România în vara anului 2001, la Braşov. Alte trei magazine, doua în Bucureşti - încartierele Pantelimon şi Băneasa - şi unul în Târgu Mureş, au fost deschise în 2002. În 2003 s-amai deschis un magazin tot în Bucureşti iar în 2004 s-au deschis 2 magazine, unul în Constanţa şiunul în Timişoara.

8

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 5/70

Un lanţ puternic de supermarketuri este Billa, aparţinând ca şi Selgros, grupului germanRewe. Lanţul a ajuns la 13 magazine în Bucureşti şi în principalele oraşe din ţară şi se extinderapid pana la 40-50 de magazine. Un supermarket Billa are circa 2.500 mp suprafaţa de vânzareşi o ofertă de 10.000 de produse alimentare şi nealimentare.

Deschiderea primului hypermarket Carrefour, în 2001, a fost un punct de referinţa înistoria comerţului modern în România: 50.000 de produse, de la electrocasnice la produse proaspete, 9.000 de mp suprafaţa de vânzare, 50 de case. Hypermarketul a fost vizitat de 30.000

de persoane în prima zi şi de 180.000 de persoane în prima săptămână, evoluţia magazinuluidepăşind aşteptările iniţiale. Carrefour va deschide circa 20 de magazine pe termen lung şidoreşte să acopere şi oraşele cu peste 300.000 de locuitori. În prezent, în Bucureşti sunt treihypermarketuri Carrefour.

Venirea Carrefour a netezit calea pentru sosirea altor operatori importanţi, Intermarcheşi Cora. Aceasta din urmă va fi cel mai important competitor pentru Carrefour, din punct devedere a tipului de magazin. Din cei 40.000 mp ai complexului, 16.000 vor însemna spaţiul devânzare al magazinului, cu 100.000 de produse şi 80 de case. Cora aşteaptă 15.000 de vizitatorizilnic. Cora face parte din grupul Louis Delhaize, care mai are în România lanţul de magazinediscount Profi. Magazinele Profi s-au deschis în anul 2000 in Timişoara şi lanţul s-a extins în partea de vest a ţării. Acum Profi are magazine în Timişoara (3), Arad (2), Braşov, Sfantu

Gheorghe, Cluj, Oradea, Reişţa (1) si Baia Mare. Profi intenţionează să mai deschidă magazine înCluj (2), Alba Iulia, Oradea, Baia Mare, Satu Mare, Miercurea Ciuc, Arad şi în alte patru înlocaţii care nu au fost stabilite deocamdată.

Conceptul discount este reprezentat si de marca XXL Mega Discount!, tot a grupuluiRewe. Un asemenea magazin a fost deschis în 2001 într-un cartier foarte populat al capitalei şioferă vizitatorilor 2.500 de produse, pe principiul “preturi mici in fiecare zi”. Suprafaţa devânzare este de 3.500 mp. Şi XXL Mega Discount! are planuri de extindere în fiecare cartier alcapitalei şi în oraşele cu peste 100.000 de locuitori. Primul magazin din afara Bucureştiului s-adeschis în decembrie 2002 la Sibiu, cu o investiţie de cinci milioane de euro, după care au urmatTârgovişte si Buzău.

Mall-urile au devenit foarte populare in România. În Bucureşti sunt două asemenea mall-

uri. Unul este deţinut de o companie greaca şi este închiriat în proporţie de 99% de magazine cunume de marcă din modă, cosmetică, IT, electrocasnice etc. Restaurantele fast-food şi un cinemamultiplex sunt atracţii adiţionale care îl aglomerează până la refuz, mai ales in weekend.Bucharest Mall a avut aproximativ 20 de milioane de vizitatori în primii doi ani de funcţionare şiaproximativ 15 milioane in anul 2002, cu vânzări de 150 de milioane de USD. Celalalt, UnireaShopping Center, este un fost complex comercial de stat, modernizat la standarde occidentale.Alte mall-uri s-au deschis sau urmează a fi deschise in oraşele mari, iar Bucureştiul aşteaptă încădouă în viitorul apropiat.

Că veni vorba de foste magazine de stat, merită să amintim aici de WinMarkt. Fostelemagazine universale de stat au devenit foarte atractive, prin amplasarea în centrul oraşelor şispaţiile largi pe care le oferă, astfel ca un fond american de investiţii, New Century Holdings, a

început să le cumpere încă din 1991. WinMrkt a aparut zece ani mai târziu din necesitatea de agestiona aceste spaţii. În prezent, compania a renovat şi modernizat 14 astfel de spaţii, în maimulte oraşe şi le-a transformat în mini-mall-uri. Un asemenea mini-mall conţine magazine deîmbrăcăminte, încălţăminte, cosmetice, parfumerie, bijuterii, florărie, farmacie, magazine decadouri, birotică etc şi câte un supermarket. Oficialii WinMarkt spun că doresc să modernizeze30 de astfel de spaţii în următorii ani.

A devenit evidentă şi tendinţa de dezvoltare a magazinelor specializate. Bine reprezentateste şi sectorul cosmeticelor, unde mărci ca “The Body Shop” sau “The Beauty Shop” şi-auformat deja o clientelă fidelă, şi nu numai în Bucureşti. Cele mai dezvoltate reţele de magazine

9

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 6/70

specializate sunt cele de electrocasnice, dar şi cele de îmbrăcăminte, încălţăminte, IT, telefoniemobila sau birotică le ajung din urmă. Trebuie menţionat că majoritatea acestor magazine suntromaneşti şi bine dezvoltate, atât în Bucureşti cât şi în ţară. Piaţa are încă nevoie de magazinespecializate pe domeniul alimentar, dar şi acestea vor apărea pe măsura ce marii comercianţi vor forţa magazinele independente să se reorienteze.

Piaţa are nevoie şi de comercianţi autohtoni puternici, iar aceştia au început deja să-si facăapariţia şi să aibă un cuvânt de spus. Doar două exemple: Artima si Univers’all sunt lanţuri de

supermarketuri care dispun de toate caracteristicile şi facilitatule unui comerţ modern, cu programe solide de marketing si grija pentru consumatori. Managerii lor au invitat foarte mult dela comercianţii sau furnizorii internaţionali, unde au şi lucrat, de altfel, înainte de a avea propriileafaceri. Artima si-a inceput activitatea in 2001, pana in prezent reuşind să deschidă 15supermarketuri si să aibă o cifră de afaceri de 31 milioane USD. Ultimul supermarket Artima afost deschis in Reşiţa la sfârşitul anului 2004. Lanţurile naţionale au suficient loc, pentru că piaţaeste încă tânăra şi are putere de absorbţie.

Nu în ultimul rând, magazinele de bricolaj îmbogăţesc posibilităţile de alegere. Nu mai puţin de doua nume sonore in bricolaj – Bicostre şi Praktiker – şi-au deschis magazine înBucureşti şi în alte oraşe mari din tara. Magazinul Praktiker din Bucuresti, deschis în urma uneiinvestiţii de 6 milioane de Euro, oferă pe o suprafaţa de 6.000 mp circa 40.000 de produse.

Compania, care face parte din grupul Metro, şi-a propus să deschidă peste 15 magazine în oraşeleimportante din România.Un canal important de distribuţie este reprezentat de benzinarii. Cele mai importante

nume în domeniu, începând cu reţeaua naţionala a Petrom, pana la Agip, OMV, Moll, Shell aureţele bine dezvoltate la nivel naţional. Ele au demarat campanii de fidelizare a consumatorilor care au avut succese neaşteptate.

România este o piaţa ce merită urmărita, din punct de vedere al comerţului şi distribuţiei.Toţi actorii importanţi se extind rapid, în dorinţa de a obţine partea leului din cota de piaţă şi dinmult aşteptata creştere a puterii de cumpărare a romanilor. Relaţiile dintre comercianţi şi furnizorirămân tensionate, dar ambele parţi fac eforturi pentru a-si eficientiza activităţile şi a oferi preţuri bune consumatorilor. Acest fapt s-a reflectat deja în creşterea pieţei de retail, cu 2,5% în 2001,

faţă de anul precedent, până la valoarea de 4,8 miliarde Euro, conform aprecierilor analiştilor.Supermarketurile şi hypermarketurile vor câştiga, treptat, mult mai mult din cota de piaţăa comerţului tradiţional şi vor derula, în timp, cea mai mare parte a volumelor de vânzări. Până laurmă, însă, dorinţele si necesitatule consumatorilor vor influenta direcţia in care se va îndreptacomerţul modern în România.

1.1.1.Micii comercianţi pierd teren pe piaţa europeana de retail2

Formele moderne de comerţ, reprezentate de centre de tip hipermarket, supermarket,

cash&carry, discount, mall sau magazine de bricolaj, au câştigat anul trecut cote importante de piaţă în toate ţările din Europa Centrala şi de Est. Marii jucători de pe piaţa internaţională deretail, precum Lidl şi Rewe din Germania sau E. Lecrerc şi Carrefour din Franţa, au anunţatinvestiţii puternice în următorii ani pentru aceasta regiune a Europei.Investiţiile străine au crescut şi în România şi Bulgaria, care au stabilit în 2004 un record de şaptemiliarde de euro. Suma reprezintă aproape o treime din totalul înregistrat în centrul şi estulEuropei. Favorite au rămas, ca şi în alţi ani, Ungaria, Polonia, Cehia si Slovacia. Printre

2 Ziarul Wall Street 29 septembrie 200510

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 7/70

domeniile preferate de investitori au fost tehnologia IT, lanţurile de magazine şi firmele dedistribuţie.

În România, câteva zeci de centre comerciale şi-au anunţat deschiderea în acest an, încele mai mari zece oraşe din ţară, unul din dezavantajele Bucureştiului fiind preţurile ridicate laterenuri, care s-au triplat în ultimii doi ani. Marile lanţuri de supermarketuri şi hipermarketuri auestimat pentru 2005 o valoare a investiţiilor de circa 200 de milioane de euro, cu 30% mai mare

decât anul trecut. Grupul Carrefour, numărul doi pe piaţa mondiala de retail, a investit până acum100 de milioane de euro pentru centrele din Bucuresti şi are ca obiectiv pe termen lung extindereacu încă 20 de locaţii la nivel naţional, investiţia ridicându-se la jumătate de miliard de euro.Metro deţine peste 20 de magazine în toata ţara, realizate cu o investiţie de circa 300 de milioane,iar compania germana Selgros, opt centre, cu peste 100 de milioane de euro investite. Alte reţeleinternaţionale, precum Cora, Billa, Praktiker sau Kaufland, intenţionează să pătrundă pe piaţaromânească, totalul investiţiilor străine atrase de Romania în următorii ani putând ajunge la douamiliarde de euro. Atuurile României sunt reprezentate de integrarea în Uniunea Europeana şi deavantajele pieţei, aflate pe locul doi ca mărime în regiune, după Polonia. Un alt factor esterapiditatea dezvoltării economice, reflectate în creşterea cu 8,3% a produsului intern brut în 2004.Piaţa de retail a cunoscut o ascensiune puternică în ultimii patru ani şi se aşteaptă să crească cu

7,4 % în fiecare an pana în 2010. Cu toate acestea, formele moderne de comerţ sunt încă laînceput de drum în România, în contextul în care modalităţile tradiţionale, precum pieţele, micilemagazine şi chioşcurile, reprezinta peste 75% din totalul pieţei. Extinderea marilor lanţuri deretail se datorează creşterii puterii de cumpărare şi a numărului de consumatori care preferasistemul modern, care ofera, pe lângă gama variata de produse, o serie de servicii anexe, precumstaţii de benzina, reprezentante bancare sau locuri de joaca pentru copii.

În următorii ani, reţelele multinaţionale sunt aşteptate să investească masiv, cel mai maresucces fiind estimat pentru hipermarketuri şi supermarketuri. Pentru companii de tip cash&carry, precum Metro şi Selgros, care se adresează în principal companiilor private şi micilor comercianţi, se aşteaptă o stagnare din cauza saturării pieţei în acest domeniu. Centrele de tipdiscount, ca Profi şi Minimax, vor cunoaşte un real succes în rândul consumatorilor cu venituri

medii şi mici. Micile magazine, pieţele şi chioşcurile vor fi afectate de forţa marilor retaileri, dar nu vor dispărea de pe piaţa datorită rolului lor în zonele fără spaţii comerciale extinse, în specialîn regiunea rurală. Însă oferta lor limitată şi preţurile ridicate sunt elemente care susţinascensiunea retailului modern, ce ar putea ajunge, pana în 2010, la o pondere de 45% din totalul pieţei.

Sud-estul Europei devine din ce In ce mai atractiv pentru investitori

Nivelul investitiilor straine a stagnat in 2004 pentru “vechii” europeni, dar a crescut pentru restul Europei. tarile din aceasta regiune au atras anul trecut 25,3 miliarde de dolari, dintrecare 27,5% s-au indreptat catre Romania si Bulgaria, 9% catre statele baltice si 63,5% catre cele

centrale. Anul 2004 a marcat astfel o scadere a interesului pentru Europa Centrala, care, in 1998-2004, atragea 79% din fluxul de investitii, si o crestere semnificativa pentru Romania si Bulgaria,carora le reveneau doar 7%. Germania este considerata liderul investitorilor din zona, urmata deSUA si Franta.

11

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 8/70

1.1.2. Studiu: Piata de retail a bunurilor de larg consum, avans de 27% in 20083

Piata de retail a bunurilor de larg consum a crescut cu27% in 2008 fata de 2007, in principal datorita cresteriivolumelor de vanzari cu 16%, potrivit studiului Shopper Trends realizat de Nielsen.

Desi retailul modern isi continua trendul ascendent, comertultraditional pastreaza ponderea valorica cea mai mare (doua treimi)din retailul bunurilor de larg consum.

Ponderea hiper/supermarketurilor in total retailului modern s-a ridicat anul trecut la 34%, fata de29% cat avea in 2007, in vreme ce comertul traditional si-a diminuat ponderea de la 63% in 2007,la 59% în anul trecut.

In topul celor mai dinamice retele de comert modern, dupa numarul de magazinedeshise, se mentin magazinele de tip discount, urmate de hipermarketuri.

Pe segmentul hipermarketurilor, cel mai mult s-a extins reteaua franceza Carrefour, caresi-a dublat numarul de magazine, la 22 in total. In aprilie, aceasta avea cu un magazin mai multdecat la finele anului trecut.

Reteaua germana Real, parte a grupului Metro, avea la finele anului trecut un numar de 20de magazine, cu 6 mai multe decat in 2007, iar pana in aprilie inclusiv, a mai deschis o unitate.

Kaufland numara in luna aprilie 40 de magazine, cu 2 mai multe decat la finele anuluitrecut si cu nouă mai multe decât în 2007.

Retelele Auchan si Cora au stagnat la nivelul de 6, respectiv 3 unitati, in perioadelementionate.Topul celor mai bine vandute 10 produse din comertul modern a fost dominat anul trecut de bere,care a depasit băuturile carbonatate care ocupau locul 1 în anul 2007.

O explicatie a acestei evolutii ar fi cresterea mai accelerata a vanzarilor de berecomparativ cu cea a racoritoarelor carbonatate. Astfel, vanzarile de bere din comertul modern aucrescut anul trecut cu 56% in valoare si cu 50% in volum. Racoritoarele necarbonatate au atras

vanzari cu 36% mai mari in valoare si cu 25% mai mari în volum.In Top 10 categorii comert modern au urmat salamul (crestere valorica de 39%), uleiul(68%), detergentii (20%), apa minerala (45%), cascavalul (58%), tigarile (30%), iaurtul (51%),cafeaua (43%).

In total retail (fara HoReCa si cash&carrry), tigarile continua sa fie cele mai bine vandute produse de larg consum, cu o valoarea a vanzarilor de 1,85 mld. euro in 2008, cu 35% mai maredecat anul precedent. In volum, vanzarile de tigari din retail au crescut anul trecut cu 17%.Berea este a doua mare piata de bunuri de larg consum, cu un total de 731 mil. euro in 2008, increstere cu 17% faţă de 2007 în valoare şi cu 11% în volum.

Racoritoarele necarbonatate au atras anul trecut vanzari de 636 milioane euro, in cresterecu 18% în valoare şi cu 9% în volum, faţă de anul precedent.

Pe urmatoarele locuri in Top 10 categorii total retail s-au plasat anul trecut apa minerala(vanzari de 253 mil. euro, cu 21% mai mari) si salamul (vanzari de 244 mil. euro, in crestere cu18%).Singura categorie din top 10 care a inregistrat scaderi in volum anul trecut a fost cea de ulei, carea crescut totuşi ca valoare cu 53%, până la 214 mil. euro.Detergentii, bauturile necarbonatate,cafea si ciocolata tablete s-au plasat pe urmatoarele locuri in top 10 categorii total retail, cuvanzari de peste 120 mil. euro fiecare si cresteri valorice de peste 12%.

3 http://www.wall-street.ro/articol/Companii/65269/Studiu-Piata-de-retail-a-bunurilor-de-larg-consum-avans-de-27-in-2008.html

12

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 9/70

Studiul Shopper Trends 2009 a fost realizat in decembrie 2008 - ianuarie 2009 pe un esantion de1.200 de respondenti din 12 orase, printre care Bucuresti, Iasi, Timisoara, Constanta, Ploiesti siTargoviste.

1.2. Mărci de magazine au pătruns şi în România

Comercianţii sunt de acord că de mărcile private (sau mărci proprii) beneficiază în primulrând cumpărătorii. Ei pot găsi într-un produs marca proprie un raport avantajos între calitate şi preţ, care să le satisfacă aşteptările, pentru că principalul scop al mărcilor proprii este de a oferi produse de calitate la preturi mici. Din mulţumirea clienţilor decurg şi avantajele pe care le aumagazinele: atragerea cumpărătorilor în magazin, în condiţiile lipsei de concurenţă pentrumărcile proprii, şi fidelizarea acestora.

La rândul lor, producătorii au comenzi pe care le pot asigura cu costuri reduse şi işi potconstrui relaţii durabile cu comercianţii.

Magazinele care au mărci proprii în România sunt: Metro Cash&Carry, Carrefour, CBA,Mega Image, La Fourmi şi XXL Mega Discount!.

Hypermarketul Carrefour comercializează sub marca proprie 45 de produse alimentare, o

gamă de produse electronice şi electrocasnice Bluesky (care include televizoare, frigidere,cuptoare cu microunde, DVD- uri şi maşini de spălat), o gamă de becuri şi una de baterii.Produsele alimentare marca proprie Carrefour sunt produse de societăţi franceze, iar celenealimentare sunt asamblate şi distribuite de firme din România, pe baza unor caiete de sarcinifoarte exigente.

Mărcile proprii Carrefour realizează mai puţin 1% din vânzările şi cifra de afaceri amagazinului, raportat la o gamadă produse ce depăşeşte 50.000 de referinţe. Strategia companieise bazează, însă, pe implicarea producătorilor şi distribuitorilor locali în dezvoltarea Carrefour,acesta fiind unul din motivele pentru care 99% din produse sunt cumpărate şi / sau fabricate înRomânia.

Andreea Mihai, marketing manager al Carrefour, declară că evoluţia produselor marca

proprie în România depinde de doi factori: micşorarea taxelor vamale, care să permită o mai bună poziţionare a produselor în cauză pe piaţa şi extinderea şi dezvoltarea Carrefour în România.“Deschiderea mai multor hypermarketuri ne va permite să producem la nivel local o parte dintreaceste referinţe şi, implicit, să impresionăm creşterea societăţilor romaneşti care vor fi în măsurasă producă articole marca proprie Carrefour. Romania este o piata foarte importanta, deaproximativ 20 de milioane de locuitori, a doua in Europa de Est. Este o tara latina, in careformatul de hipermarket este in general un adevarat succes. Totodata, este o tara strategica in caredezvoltarea se va accelera din 2007". In ceea ce priveste cifra de afaceri, in 2005 aceasta a ajunsla 436 milioane de euro, in timp ce profitul a depasit cinci milioane de euro, cu 4 magazinedeschise in 12 luni si al 5-lea doar din 19 octombrie. Se pare ca "reteta succesului" detinuta deCarrefour consta in volumele pe care le vinde. Astfel, pot negocia preturi foarte bune cu

furnizorii.Indiscutabil, si alegerea zonei reprezinta un punct forte. Gratie amplasarii strategice sia preturilor competitive, "Carrefour Orhideea - este cel de-al 3-lea Carrefour din lume in ceea ce priveste traficul de clienti zilnic, dupa 2 magazine din China", ne-a mai spus Andreea Mihai. 4

Şi magazinele din reţeaua CBA au introdus în ofertă produse sub marca proprie CBA. În prezent sunt disponibile 16 produse, atât alimentare cât şi nealimentare: şervetele, hârtie igienică, prosoape de bucătărie, batiste de hârtie şi zeama de lămâie, precum şi condimente, făina, ulei, apăcarbogazoasă, gris, mălai, pâine, parizer şi vin (fabricate în România). CBA se află în momentul

4 http://www.banisiafaceri.ro13

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 10/70

de faţă în negocieri cu producătorii locali, pentru fabricarea altor produse sub marca CBA şianume: balsam de rufe, budincă, hrană pentru animale, detergenţi de vase, săpun lichid, soluţie pentru spălat geamuri, detergenţi WC, paste făinoase şi seminţe de floarea soarelui. Reţeaua CBAnumăra peste 200 de magazine în toată ţara.

Produsele sub marca proprie Gima fac parte din categoriile detergenţi şi produse decurăţat şi produse nealimentare: detergenţi pentru spălare manuală şi automată, prosoape dehârtie, hârtie igienică, detergenţi lichizi de curăţat, săpun lichid, bureţi pentru încălţăminte,

şosete, şervetele, produse de papetărie etc. În marea majoritate, ele sunt importate din Turcia şirealizează cam 1,5 – 2% din vânzări.

Şi pentru mărcile private reprezintă o modalitate de a-şi asigura loialitatea clienţilor şi dea-şi menţine avantajul competitiv. Mărcile private au aceeaşi calitate ca şi mărcile lider dincategoria lor, dar la preţuri mai mici, astfel încât cumpărătorii pot beneficia de calitate la preturiavantajoase. În Turcia, Gima are peste 500 de mărci private în categoriile: mâncare uscat,alimente proaspete, detergenţi, non- food si textile.

Reţeaua de supermarketuri La Fourmi, din Bucureşti comercializează o gamă largă de produse sub mărci private. Oferta include chiar şi produse biologice, sub marca Lu. Sub marcaEconom in magazinele La Fourmi se găsesc atât produse alimentare, cât şi nealimentare, precumconserve de legume şi fructe, şervetele etc. Marca Eldorado conţine numai produse alimentare:

conserve, biscuiţi, băuturi răcoritoare etc. Lu, Econom şi Eldorado sunt importate din Belgia. DinLiban, La Fourmi importa gama de produse Al Rabih, care conţine produse alimentare cu specificlibanez: fructe, legume, uleiuri de măsline, cereale, mâncare uscată.

De asemenea, aici se regăsesc şi produse sub mărcile Knorr şi Nestle, dar sunt importurirealizate exclusiv pentru reţeaua La Fourmi. Aceste produse se comercializează din 1993 şireprezintă 5% din totalul vânzărilor realizate în magazinele La Fourmi.

Rolul mărcilor proprii a fost sintetizat cel mai bine de către directorul de dezvoltare pentru România al Mega Image, Jean Francois Caerdinael, care a spus: “Marca proprie estecartea de vizita a unui magazin”. În prezent, magazinele Mega Image comercializeaza circa 150de produse sub mărci proprii ale grupului Delhaize Le Lion: Delhaize, Derby şi EMD. Delhaizedesemnează o gamă largă de produse alimentare, de la biscuiţi, conserve de legume şi ulei la

sucuri concentrate, ciocolată şi mâncare uscată. Derby este o marcă pentru produse discount, iar sub EMD se comercializează cereale şi băuturi. Caerdinael afirmă că produsele marca proprieasigură valoare adăugata sortimentaţiei magazinului. Aceste mărci nu sunt destinate să intre încompetiţie cu produsele locale, ci le oferă cumpărătorilor posibilitatea alegerii dintr-o gama multmai variată de produse. Importul lor a început în decembrie 2002, iar sortimentaţia seîmbogăţeste la fiecare nou import cu doua-trei produse.

Va exista şi o marcă proprie Mega Image, care va cuprinde produse de bază - făina, uleietc. produse local. Introducerea unei mărci proprii numai pentru magazinele din România nu afost oportună până acum pentru că nu s-ar fi atins volumele care să justifice investiţiile în acest proiect. Ca şi celelalte mărci, si marca Mega Image va avea rolul să diferenţieze lanţul decompetiţie şi să îmbogăţească posibilităţile de alegere ale cumpărătorilor.

Metro este un lanţ de cash&carry cu o puternică gamă de mărci private şi comercializeazăîn prezent cinci mărci proprii: Faust pentru vopsea, Watson pentru electrocasnice, Activ pentruechipamente sportive, Casa Roma pentru paste făinoase şi Aro pentru detergenţi şi produsealimentare. Gama de produse comercializate sub marca Aro este cea mai cuprinzătoare; eaconţine sucuri (produse de ES Soft Drinks), apa tonica (Lemarpol, Odobesti, Vrancea), detergenţi(Phoenix Natur Miercurea Ciuc), nectar (Importat de Rauch), orez (de la Atifco), oţet (produs deProd Extra Chiajna), ulei (produs de Topway), faină (Loulis), ketchup (import Ungaria), conservede ciuperci si ananas (din China), produsele Scandia Sibiu, ton (Thailanda), lapte (Sole Ungaria)si produse congelate de la Macromex.

14

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 11/70

Mărcile proprii reprezintă punctul forte al XXL Mega Discount!. Cele şapte mărci propriiale XXL, toate alimentare, au realizat in 2002, 7,5% din cifra de afaceri a magazinului. Mărcile proprii ale acestui magazin sunt următoarele: XXL pentru ulei şi oţet alimentar (in 2001 s-auvândut peste un milion de unităţi de ulei a cate 1l), şi conserve (mazăre, roşii în bulion şi porumb), Sissy (lapte UHT si lapte pentru cafea), Derby (tablete si batoane de ciocolata), Carre(napolitane si batoane la pungi 250 g), Starfrites (cartofi congelaţi), Morszi (hrana pentru câini) şiMolli (hrana pentru pisici). Mărcile proprii ale XXL sunt fabricate în Ungaria, dar există şi câteva

care au început să fie produse cu furnizorii locali, precum conservele sau oţetul. Băuturilerăcoritoare marca proprie Top Fit sunt produse local, exclusiv pentru XXL Mega Discount!.

Obiectivul XXL este de a-si fideliza clienţii cu ajutorul acestor mărci, a căror calitate estestrict controlată, pentru a consolida atât imaginea magazinului, cât şi pe cea a produselor.

Dacă pentru unele magazine mărcile proprii sunt o constantă în sortimentaţie, altele începdemersurile în acest sens. Selgros,de exemplu, nu comercializează deocamdată produse sub mărci proprii, dar intenţionează să facă acest lucru. La fel, Profi Rom Food a început în acest annegocierile cu producătorii locali pentru realizarea de produse sub marca Profi. În curând şireţeaua de supermarketuri Billa va oferi produse sub marcă proprie.

Se observă că mărcile proprii includ o mare diversitate de produse alimentare şinealimentare, majoritatea la preţuri medii şi mici, de la detergenţi şi hrană pentru animale, la

produse din hârtie, mâncare uscată, conserve şi sucuri, majoritatea produse pe plan local.

1.3. Cumpărătorul român la întâlnireacu hypermarketul

Hypermarketul este, din punct de vedere sociologic, o formă de cultură. Adică, un sistemînvăţat de cunoştinţe, comportamente, atitudini, valori şi credinţe impartasite de un grup deoameni. Cumpărătorii. Pentru ca hypermarketul reprezintă cultura modernă a cumpărăturilor. Cel puţin în România.

Este o cultură care s-a insinuat în viaţa oamenilor, fără a întâmpina vreo rezistenţă vădita.

Brusc, mulţi dintre noi am devenit clienţi fideli ai hypermarketului şi aproape că nu mai ţinemminte vremurile când ne făceam toate cumpărăturile de la magazinul din colţ. Cu toate acestea,nu toată lumea vede lucrurile astfel ...

Întorcându-ne la conceptul de cultura ... Tot sociologia spune că expunerea la o culturădiferită de cea proprie (magazinele tradiţionale în cazul nostru) generează diferite grade deadaptabilitate. Ea poate fi adoptată, prin învăţare culturala (creând, astfel, cumpărători mai multsau mai puţin fideli) sau respinsă (şi astfel avem non-cumpărătorii). Forma extremă ainadaptabilităţii culturale este socul cultural (sentimentul de anxietate, confuzie, stress sau pierdere cauzat de contactul cu o cultura diferită) - sentiment pe care îl vom regăsi la o partedintre cei care au decis să rămână loiali magazinelor tradiţionale.

Pentru a înţelege mai bine cele doua feţe ale medaliei, Mercury Research a realizat un

studiu cantitativ bazat pe două focus grupuri cumpărătoare şi şase interviuri în adâncime cu non-cumpărătoare din hypermarketuri. Respondentele au fost alese dintre persoanele cu venituri micisau medii, pentru că la cei cu venituri mari atracţia hypermarketului, prin simplificarea vieţii, nis-a părut mai evidentă.

Pentru cumpărători, lucrurile par mai simple decât am fi crezut. Piramida nevoilor luiMaslow lămureşte motivaţiile “fanilor” hypermarketului. Piramida nevoilor lui Maslow se poateaplica indivizilor în parte, dar şi naţiunilor. În ambele cazuri ea indică, până la urmă, cât decomplexă este viziunea asupra vieţii în funcţie de cât de complexe sunt acele motivaţii care ne“mână în luptă”.

15

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 12/70

Studiile au arătat, de exemplu, că, dacă în ţările vest-europene majoritatea indivizilor sunt preocupaţi de satisfacerea nevoilor de la nivelele superioare ale piramidei, în ţările est-europeneoamenii încă se luptă cu nevoile din etajele inferioare. Gândind reducţionist, putem spune căsuccesul hypermarketului la cumpărătorul român mediu se aplică tocmai prin faptul că îl ajută să-şi satisfacă anumite nevoi de pe unul dintre palierele de jos ale piramidei - nevoia de securitate şiconfort.

La nivel raţional, vorbim despre adaptarea la buget. Nevoile asociate unui buget limitat îşi

regăsesc rezolvarea prin preţurile scăzute, promoţii, varietatea de produse din aceeaşi categorie(ceea ce permite cea mai buna alegere din punct de vedere al preţului) sau posibilitatea de acumpăra în cantităţi foarte mici (chiar şi o singură banană dacă nu îţi permiţi mai multe). La unvenit mediu, acolo unde bugetul nu este foarte restrictiv, dar trebuie ferm controlat, şi raportul preţ-calitate se înclină în favoarea calităţii (nu doar a celui mai mic preţ), varietatea de produsedin hypermarket permite o alegere informată a celui mai bun raport preţ-calitate. Toate acesteagenerează un sentiment de confort şi siguranţă din punct de vedere financiar.

La nivel emoţional, vorbim despre reducerea stresului asociat cumpărăturilor tradiţionale.În acest caz, stresul se referă la planificarea cumpărăturilor (“ce cumpăr?”, “de unde cumpăr?”,“oare găsesc?”), dar şi la procesul în sine al cumpărăturilor (vizitarea mai multor magazine pentruo aprovizionare completa). Hypermarketul anulează toata aceste întrebări şi alergături,

introducând ideea de confort psihologic al cumpărăturilor.Cumpărăturile în hypermarket nu numai că permit evitarea unui disconfort, dar creează oatitudine noua fată de cumpărături: cumpărăturile de plăcere, chiar şi în cazul celor maifuncţionale produse din gospodărie (care nu au încărcătura emoţionala a unor haine, produsecosmetice sau bijuterii). Ambientul, expunerea la noutate şi varietate, lipsa presiunii externe (unvânzător de cealaltă parte a tejghelei care controlează procesul) construiesc plăcereacumpărăturilor şi transformă perspectiva funcţională intr-una hedonistă.

Consecvenţi conceptului de cultura a cumpărăturilor, am căutat să înţelegem care esteimpactul hypermarketului în viaţa oamenilor, care sunt acele comportamente, atitudini şi valori pe care le construieşte. Am întâlnit acest impact la mai multe nivele, unele aflate atât de departede ideea de cumpărături în sine încât pot părea chiar amuzante

Impact in comportamentul de consum: o mai bună adaptare a consumului la nevoi, prin posibilitatea de informare (accesul direct la produs şi posibilitatea de a compara mai multe produse din acele puncte de vedere care sunt relevante pentru fiecare consumator în parte) şi prin posibilitatea de a face un salt (la o marcă mai scumpă / mai bună, datorită promoţiilor şi preţurilor scăzute); lărgirea spectrului de produse consumate prin expunerea la varietate, care înseamnă maimult decât diversificarea consumului, poate însemna chiar îmbunătăţirea spectrului vieţii; creareaunor comportamente de cumpărare (cumpărăturile pe termen lung sau în cantităţi mari) - fapt carene întoarce la ideea de siguranţa şi confort, activând instinctul de acumulare (“sa fie acolo, nu seştie când ai nevoie”).

Impact asupra educaţiei consumatorului, care începe să-şi înţeleagă anumite drepturi:dreptul la o alegere informată (prin accesul direct la produs şi posibilitatea de a compara), dreptul

la calitate (exprimat în cele mai variate moduri, începând de la curăţenie şi terminând cuatitudinea personalului). Impact asupra atitudinii faţă de cumpărături, care se deplasează din zona strict

funcţională către cea hedonista (cumpărăturile ca relaxare sau chiar răsfăţ). Impact asupra sentimentului de adecvare la prezent / deschidere către lume.

Hypermarketul este văzut ca o sursă de informaţie despre prezent (ce a mai apărut, ce s-a maiinventat, în ce fel evoluează produsele tradiţionale) creând în acelaşi timp un sentiment deapartenenţa la lumea de azi.

16

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 13/70

Impact asupra vieţii sociale – identificat mai ales la persoanele cu venit mic, carecompesează lipsa vieţii sociale prin dimensiunea hedonista a cumpărăturilor în hypermarket şi prin posibilităţile adiacente de destindere. Acestea devin echivalentul unei ieşiri în oraş cucheltuiala minimă. Un ingredient foarte important în aceasta dimensiune sociala este prezentă partenerului (mai deschis la a merge în hypermarket decât la piaţa), hypermarketul devenindastfel si o motivaţie pentru a petrece timpul liber împreuna.

Pentru ca în ceea ce priveşte cumpărătorii ne-am concentrat pe o extrema (fanii

hypermarketurilor), pentru non-cumpărători am ales cealaltă extremă (nu cumpărătorii ocazionalici acele persoane care nu fac deloc cumpărături în hypermarket). Eliminând motivaţiilefuncţionale, legate de distanţa şi de imposibilitatea de a “căra” cumpărăturile (pentru cahypermarketul este văzut ca un loc în care nu merită să mergi daca nu cumperi mult) rămân douatipologii:

Tipologia “supravieţuitorului” – românul depăşit de prezent, care trăieşte un sentiment deinadecvare in lumea de azi, care se luptă să supravieţuiască şi nu îşi doreşte mai mult de la viaţă.

Hypermarketul este văzut ca un loc care nu face decât să acutizeze conştientizarea propriilor limitări financiare (prin oferta variată, dar inaccesibilă financiar, care generează risculde a face cumpărături de valoare prea mare şi prin expunerea la posibilităţile financiare ale“altora” – “coşurile pline ale celorlalţi cumpărători”).

În plus, hypermarketul în sine este un concept modern, el aparţine integral acestei lumicare în mod esenţial nu este văzuta ca fiind “lumea lor”.În schimb, aceste persoane căuta siguranţa prin familiaritate, familiaritatea canalelor tradiţionale,unde totul se întâmpla la scară mai mica, unde totul este cunoscut, inclusiv vânzătorii, marfa şiambientul.

Tipologia consumatorului minimalist , care percepe că nevoile sale reduse nu justificăefortul şi timpul consumat de cumpărăturile în hypermarket.

În plus, pentru consumatorul minimalist, cumpărăturile pe termen lung nu reprezintă olărgire a opţiunilor ci, dimpotrivă, o limitare (atunci când nu ai stoc de produse acasă te bazezi peimpulsurile de moment, eşti mai creativ şi mai spontan în alegeri, îţi satisfaci mai bine nevoile).

Orice cultură nouă are adepţi şi contestatari. La fel şi hypermarketul. Încetul cu încetul

devine un stil de viaţă. Pentru unii. Există şi un “va urma” ... peste cinci sau zece ani când aceastăcultură va deveni cultura tradiţională şi consumatorul român va visa şi la altceva. Ceva şi maicomplex sau poate revenirea la un sistem mai personal, mai familiar, mai cald. Rămâne să vedematunci care va fi alternativa.

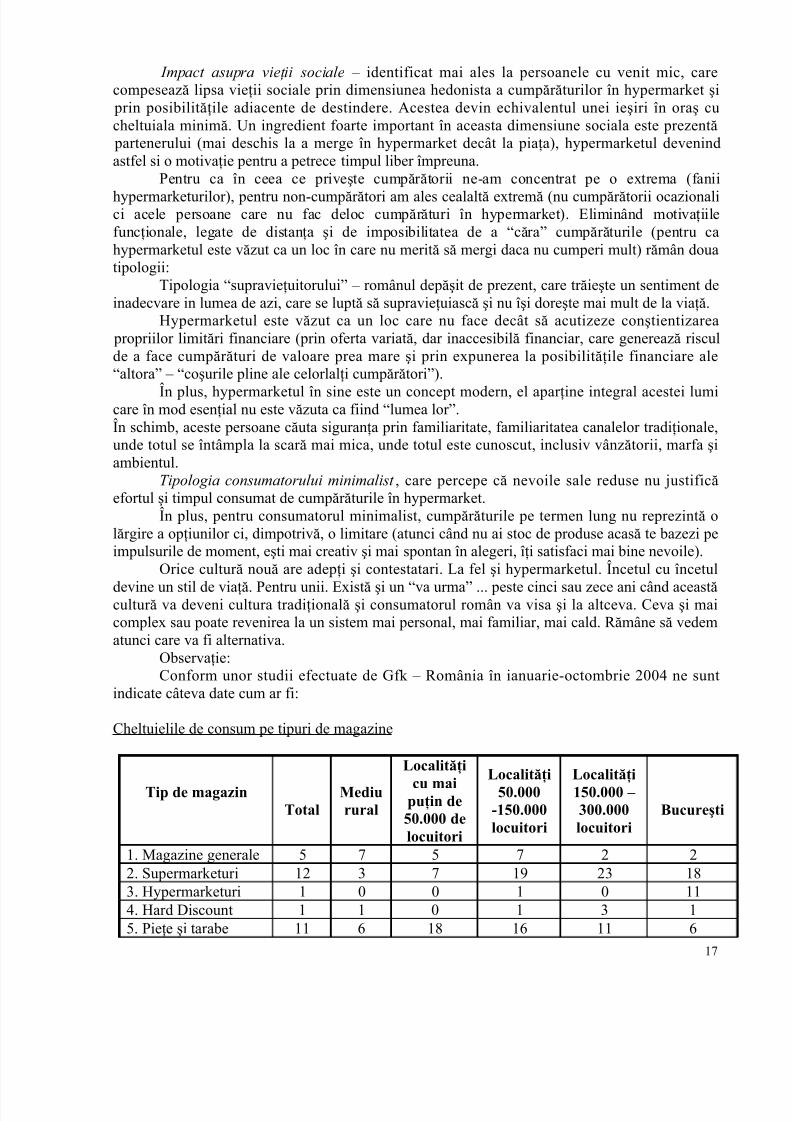

Observaţie:Conform unor studii efectuate de Gfk – România în ianuarie-octombrie 2004 ne sunt

indicate câteva date cum ar fi:

Cheltuielile de consum pe tipuri de magazine

Tip de magazinTotal

Mediurural

Localităţi

cu maipuţin de50.000 delocuitori

Localităţi50.000

-150.000locuitori

Localităţi150.000 – 300.000locuitori

Bucureşti

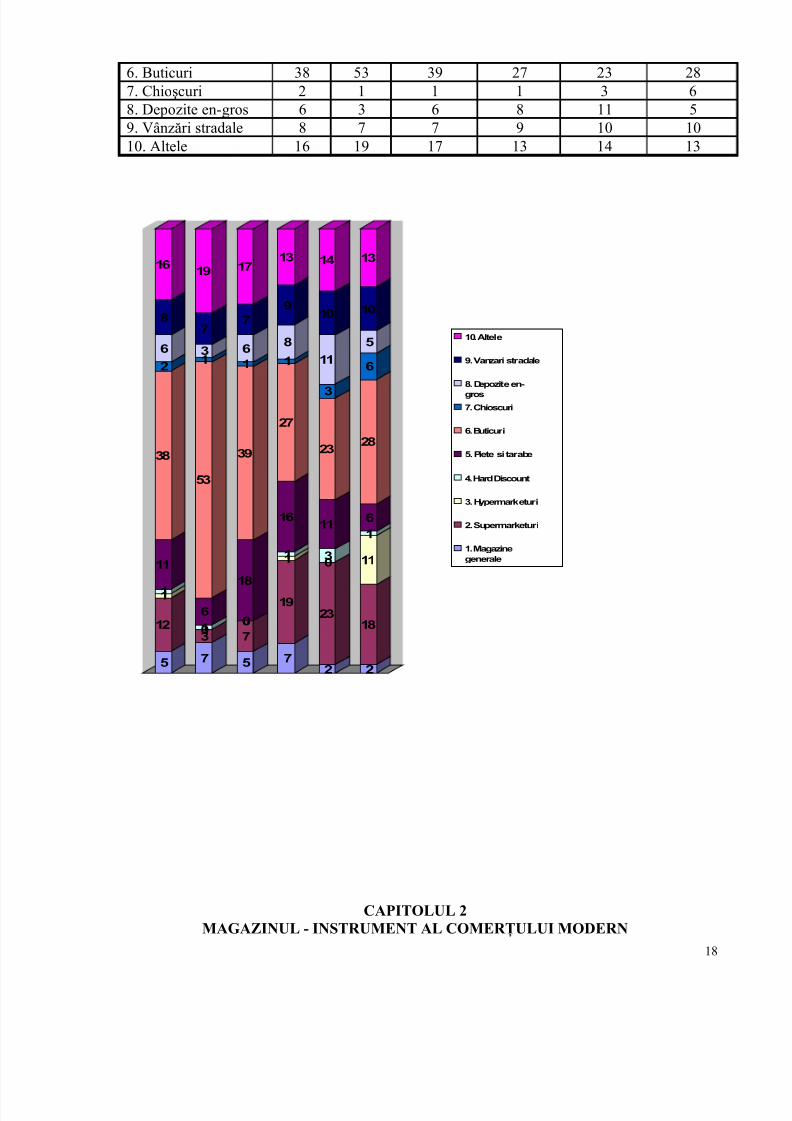

1. Magazine generale 5 7 5 7 2 22. Supermarketuri 12 3 7 19 23 183. Hypermarketuri 1 0 0 1 0 114. Hard Discount 1 1 0 1 3 15. Pieţe şi tarabe 11 6 18 16 11 6

17

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 14/70

6. Buticuri 38 53 39 27 23 287. Chioşcuri 2 1 1 1 3 68. Depozite en-gros 6 3 6 8 11 59. Vânzări stradale 8 7 7 9 10 1010. Altele 16 19 17 13 14 13

CAPITOLUL 2MAGAZINUL - INSTRUMENT AL COMERŢULUI MODERN

18

5

12

11

11

38

2

6

8

16

7

301

6

53

13

7

19

5

7

00

18

39

1

6

7

17

7

19

11

16

27

1

8

9

13

2

23

03

11

23

3

11

10

14

2

18

11

1

6

28

6

5

10

13

10. Altele

9. Vanzari stradale

8. Depozite en-

gros

7. Chioscuri

6. Buticuri

5. Piete si tarabe

4. Hard Discount

3. Hypermarketuri

2. Supermarketuri

1. Magazine

generale

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 15/70

2.1. Magazinul, locul în care comerciantul câştigă sau pierde2.2. Cum promovăm magazinul2.3. Sistemul informatic integrat pentru comercianţi2.4. Comerţ civilizat şi în România

2.1. Magazinul, locul în care comerciantul câştigă sau pierde

Societatea secolului XXI este marcată de schimbări esenţiale şi în ceea ce priveştecomunicarea de marketing. Orientată puternic spre consumator, manifestând o tendinţăinteractivă tot mai clar conturată şi încercând să valorifice la maxim punctele de contact, din ce înce mai greu de obţinut, cu consumatorii, comunicarea integrată de marketing tinde să-şieficientizeze două dintre dimensiunile ei esenţiale: timpul şi spaţiul.

Astfel, magazinul devine tot mai mult spaţiul în care lupta pentru supremaţie în materie deexpunere şi vânzare a produselor se finalizează sau nu cu succes. Acesta este locul în care, încele din urmă, se încheie orice comunicare de marketing, precum şi “terenul” în care retailierii şi

oamenii de marketing câştigă sau pierd în lupta cu concurenţa.La rândul său, angrenat în goana cotidiană şi în oferta infinită de opţiuni, consumatorul numai este atât de uşor de contactat prin media tradiţională, ceea ce a determinat o creşteresubstanţială a mijloacelor de comunicare directă. Într-un interval foarte scurt de timp, publicitateasusţinută prin marketing direct, internet, SMS, activităţi şi materiale in-store s-a dezvoltat într-unritm galopant la nivel mondial. Pe de altă parte, această creştere a comunicării directe cuconsumatorul a fost şi va continua să fie favorizată de profilul modificat al acestuia din urmă:consumatorul secolului XXI este informat, pretenţios şi dornic să se afirme, să iasă din anonimat,să fie abordat ca individ nu ca masă de indivizi. Bombardaţi de mesajele publicitare pe care lerecepţionează, mai mult sau mai puţin conştient, prin toate canalele media şi în lipsa timpuluifizic necesar asimilării tuturor acestor mesaje, consumatorul modern reacţionează în mod natural,

în virtutea unui mecanism de autoprotecţie, ignorând mesajele care se năpustesc asupra lui dintoate părţile şi chiar refuzând să mai facă efortul de a selecta din multele oferte care încep să facătot mai greu diferenţe. Schimbarea canalului TV la intervenţia calupului publicitar, ştergereamesajelor primite pe e-mail fără a fi măcar deschise, au devenit gesturi fireşti în comportamentulmultora dintre consumatorii timpului nostru.

În schimb, cele mai recente studii POPAI (Point of Purchase Advertising International)evidenţiază faptul că peste 75% din deciziile de cumpărare se iau în faţa raftului. Acest amănunteste definitoriu pentru comportamentul de cumpărare al consumatorului zilelor noastre.

Aşadar magazinul devine pentru comunicarea de markerting în general şi pentru retail, înspecial, o zonă de comunicare directă cu consumatorii cu potenţial major. Demn de o soartă mai bună în România magazinul este încă departe de a fi valorificat pe măsura oportunităţilor pe care

le oferă.În acest spaţiu şi în intervalul de timp petrecut aici – ambele vital de valoroase atât pentruretailieri, cât şi pentru marketeri – consumatorul este expus într-un mod unic şi neagresiv.Indiferent cât a acumulat , înţeles sau memorat în materie de mesaje publicitare până în faţaraftului (dincolo aşadar, de presă, radio şi outdoor), din momentul în care a trecut pragulmagazinului şi până la cel al achiziţionării unui anumit produs începe numărătoarea inversă cemarchează distanţa mentală de la intenţia de cumpărare la decizia propriu-zisă. Tot acest timp se poate scurta în favoarea sau defavoarea vânzării şi stă exclusiv în puterea retailierilor şi amarketerilor să încline balanţa în avantajul lor. În tot acest timp, produsele şi mărcile îşi pot

19

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 16/70

semnaliza prezenţa în mod nemijlocit, îi pot influenţa consumatorului comportamentul, îl potdetermina să acţioneze, mai exact să achiziţioneze. Că tot vorbim despre asta, în societăţile deconsum hyper-dezvoltate şi în aceeaşi proporţie conştiente de poziţia cheie pe care o ocupămagazinul în relaţia cu consumatorii, produsele lansează din raft arome, fraze irezistibile legatede calităţile lor şi de nevoia consumatorilor de a le achiziţiona sau le oferă acestora prilejuri de ainteracţiona (cu marca şi producătorul ei) prin intermediul unui sistem interactiv de informare,amplasat direct pe raft. Vitrinele au devenit şi ele interactive oferind consumatorilor ocazia de a

vedea moda sezonului prin simpla apăsare a unui buton sticker amplasat pe vitrina. Pentru cashow-ul să fie complet, plăcerea consumatorului deplină şi sarcina retailierului şi a marketeruluidusă la bun sfârşit, totul se întâmplă pe fundal muzical.

Toate aceste lucruri care te pot duce cu gândul la anul 2050 se întâmplă deja la GlobalShop în Chicago, unul din cele mai importante evenimente care au loc în fiecare an în domeniulretailului. Global Shop este un episod care rămâne în memoria oricărui individ conştient că nutrebuie să se simtă niciodată mulţumit cu cât cunoaşte despre publicitate. A privi publicitateanumai prin perspectiva TV, radio, presa, outdoor, marketing direct sau evenimente specialeînseamnă să ignori un canal de comunicare extrem de important, care dă sens tuturor celor numitemai sus: magazinul. A-l ignora înseamnă să nu mai vezi pădurea de copaci de la baza muntelui,ceea ce în termenii noştii se traduce prin a nu vedea produsele din cauza rafturilor. Iar, dacă ne

gândim că în cazul produselor din magazin nevăzut înseamnă nevândut, lucrurile se schimbădramatic; magazinul şi publicitatea POSM (point of sales material – înseamnă publicitate la punctul de vânzare) sunt cât se poate de relevante şi de importante în cadrul comunicării integratede marketing, fiind privilegiate faţă de celelalte tipuri de comunicare tocmai prin faptul că prezintă mesajul mărcii sau produsul exact în momentul cheie în care consumatorul este înmagazin, implicat direct şi total (mai ales financiar) în procesul de cumpărare.

Participarea la Global Shop 2003 a confirmat importanta decisivă a comunicării in-store(în magazin) din perspectiva noilor teorii, a posibilităţilor de execuţie şi a dezvoltării domeniuluiPOSM. Fie ca sunt produse din hârtie, carton, plastic, metal sau lemn, fie că sunt parfumate,echipate cu sunet, sisteme de lentile sau digitale, materialele POS iau în considerare un amânuntesenţial: cum să vândă mai mult! Eficienţa şi măsurabila, inovatoare şi extrem de atrăgătoare,

publicitatea POSM merită un loc onorabil în comunicarea integrată de marketing. Doar că înmagazinele romaneşti, produsele şi mărcile nu comunică încă prea mult cu consumatorii.Studiile POPAI oferă atât retailierilor cât şi marketerilor cifre demne de luat în seamă:

90% dintre consumatori nu îşi fac liste înainte de a pleca la cumpărături sau lescriu doar pentru a devia de la ele în cele din urmă, în magazin; peste 80% dintre aceştia fac cel puţin o cumpărătură neplanificată; publicitatea POSM creşte volumul vânzărilor între 2% - 65%, fără a mai apela ladiscounturi.

Exista suficiente motive aşadar să susţinem că publicitatea în magazin este eficientă şi,deopotrivă, responsabilă şi generatoare de vânzări. Demonstrându-si din ce în ce mai evidentimpactul ca influenţator al comportamentului consumatorului, publicitatea POSM oferă o

expunere eficientă, la costuri scăzute comparativ cu celelalte canale media şi reprezintă un punctforte atât pentru mesajul de marketing, cât şi în ceea ce priveşte posibilităţile creative detransmitere a acestuia. Marketingul prin POSM şi-a rafinat în ultimii ani modalităţiile deexprimare, evoluţie dictată mai cu seamă de noile cercetări în domeniu. Prin studiile demonitorizare a comportamentului consumatorilor faţă de publicitatea POSM, realizate în întreagalume, POPAI demonstrează că şi în acest caz strategia de comunicare trebuie să fie una cât se poate de elaborată; graţie acestor analize, retailierii şi marketerii, precum şi agenţiile de publicitate care oferă consultanţă în domeniu pot gândi mult mai clar şi mai eficient amplasareamaterialelor publicitare.

20

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 17/70

Această perfecţionare a publicităţii POSM – care a servit mereu drept una dintre cele maieficiente medii de comunicare în materie de costuri vs rezultate – sporeşte progresiv şanselemagazinului de a deveni, într-un viitor nu foarte depărtat, un canal de comunicare măsurabil,demn de a fi luat în calcul în planurile de media.

În cazul magazinului, informaţia este vitală; comunicarea POSM reaminteşteconsumatorului mesajul transmis pe celelalte canale, consolidează acest mesaj sau îl semnalează, pur şi simplu, în cazul în care, până aici el a rămas neobservat, impulsionează vânzarea

produsului.Modalităţile de expresie ale publicităţii POSM sunt nenumărate şi toate trebuie să fie

rezultanta unei strategii care ţine cont în aceeaşi măsură de nevoile mărcii, pe de o parte, şi decele ale consumatorului pe de altă parte.

2.2. Cum promovăm magazinul

Cine spune că marketingul este doar pentru producători şi lanţurile mari de magazine ?Orice retailer poate beneficia de pe urma înţelegerii mai bune a consumatorului şi a competiţiei,

ceea ce reprezintă baza construirii propriului plan de marketing, iată primii paşi către o promovare eficientă a magazinului.Pentru a începe să-ţi construieşti propriul plan de marketing, trebuie să înţelegi foarte bine

cine sunt clienţii tăi şi ce îşi doresc de la magazinul tău.Iată 20 de întrebări la care trebuie să ai răspunsuri înainte de a începe să construieşti

strategia de marketing :1. Care sunt caracteristicele demografice ale clienţilor tăi (femei /bărbaţi, vârsta medie,

venitul mediu lunar, etc)?2. Cât de departe locuiesc faţă de magazin? Dacă această distanţă nu este foarte mică, cum

ajung la magazin?3. Cât de des vizitează magazinul ?

4. Există diferenţe între aceste vizite ? (de exemplu : o vizită principală şi două-trei mai scurte pe săptămână...).5. Câţi bani cheltuiesc pe cumpărături la fiecare vizită?6. Ce parte din bugetul lunar alocat cumpărăturilor îl cheltuiesc în magazinul tău?7. Ce alte magazine mai vizitează în mod regulat?8. De ce vizitează acele magazine?9. De ce aleg să facă cumpărături în magazinul tău? De ce aleg magazinul tău în locul

competiţiei?10. Care este motivul principal pentru care fac cumpărăturile la tine? (apropiere de casă,

preţurile, varietatea produselor etc.).11. Dacă ar putea să schimbe 5 aspecte ale magazinului tău, care ar fi ele? Cu alte cuvinte,

ce vor de la tine şi nu le oferi?12. Dacă derulezi promoţii în magazine, ce consumatori participă? De ce?13. Ce tipuri de promoţii sunt mai atractive pentru consumatori?14. Îşi fac o listă pentru cumpărături înainte să vină la tine? Dacă da, o respectă?15. Când sunt în magazin pe unde se plimbă? Vizitează fiecare insulă? Intră în magazine

doar pentru a cumpăra anumite lucruri?16. Interacţionează cu vânzătorii ? Sunt mulţumiţi de aceştia ?17. Cât timp petrec în magazin, la fiecare vizită?18. Observă materialele promoţionale din magazin?

21

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 18/70

19. Ce materiale promoţionale le atrag mai mult atenţia?20. Ce materiale influenţează mai mult decizia de cumpărare?

Este important să-ţi cunoşti actualii clienţi, însă este la fel de important să-i înţelegi şi pecei pe care vrei să-i atragi în magazin. Special pentru aceştia, ai nevoie să ştii:

1. Profilul demografic.2. Unde îşi fac cumpărăturile în acest moment şi de ce ?

3. Magazinul tău poate să ofere aceleaşi servicii / produse ?4. Ce i-ar determina să aleagă magazinul tău în locul competiţei ?5. Ştiu de magazinul tău ? Dacă da, de ce nu te aleg pentru a-şi face cumpărăturile ?6. Au vizitat magazinul tău ? Care a fost reacţia lor ?7. Care este suma aproximativă pe care o cheltuie la fiecare vizită în magazin ?8. Dacă le-ai oferi o reducere /ofertă specială ar vizita magazinul tău ?9. Ce tip de publicitate este mai atractiv pentru aceşti consumatori ?

Nu în ultimul rând, trebuie să culegi şi să analizezi informaţii despre competiţie astfel putând să-ţi diferenţiezi oferta.

1. Cum este magazinul lor ? Similar sau diferit de-al tău ? Ce produse oferă ? Cum sunt

preţurile ? Etc.2. Consumatorii lor sunt potenţiali clienţi pentru magazinul tău ? De ce ?3. Care sunt slăbiciunile lor ?4. Care sunt punctele lor tari ?5. Ce oportunităţi ai ca să le atragi clienţii ?6. Care este riscul ca magazinele concurente să-ţi atragă clienţii ?

Întrebarea este cum să strângi toate aceste informaţii. Există mai multe surse pe care poţisă le foloseşti :

1. Propria cultură generală. Probabil ai deja răspunsul la multe din întrebările de mai sus.Trebuie doar să măsori informaţia şi să o aranjezi corespunzător.

2. Personalul magazinului. Aceştia interacţionează zilnic cu consumatorii şi ar trebui să-ţiofere informaţii importante.3. Cercetare. Poţi face asta în schimbul unei sume mici de bani doar rugând consumatorii

să-ţi completeze un chestionar sau îi poţi intervieva la punctul de ieşire / intrare înmagazin. În orice caz, trebuie să ai grijă să nu fi prea insistent pentru că este important să nu le strici experienţa cumpărăturilor.

4. Cercetarea procesului de cumpărare. Daca îţi permite bugetul, există multe studiidisponibile pe piaţă pe care le poţi cumpăra. Totuşi, informaţiile obţinute sunt maicurând de natură generală şi ar putea să nu surprindă specificul magazinului tău. Dacă te hotărăşti să cumperi un studiu al comportamentului de cumpărare, trebuie să teasiguri că cei de la compania de cercetare au înţeles exact ce aştepţi de la datele

furnizate de ei.5. Foloseşte propriile tale date. Dacă te uiţi la propriile cifre şi înregistrări, o să-ţi poţi da seama câţi consumatori îţi vizitează pe zi magazinul, cât timp petrec în medie în magazin,ce zi /oră are cel mai mare trafic, ce perioade de vânzare sunt cele mai importante, ce produse se vând cel mai bine etc. Aceste informaţii sunt nepreţuite şi formează structura programului tău de marketing.

După ce ai colectat informaţiile necesare, eşti gata pentru a începe să-ţi construieştistrategia de marketing.

22

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 19/70

1. Care este poziţionarea ta comparativ cu cea a competiţiei ? Trebuie să găseşti şi să punctezi o diferenţă clară. Eşti cel mai bun magazin din apropiere ? Ai preţuri maimici decât competiţia ? O mai bună selecţie a produselor ? Produse mai proaspete ?2. Ce trebuie să faci pentru a încuraja consumatorii actuali să viziteze mai desmagazinul tău şi să cheltuiască mai mulţi bani ? Pe lângă a răspunde la aceste întrebăritrebuie să ştii de ce cumpără de la tine şi cât de des. Ar trebui să ştii şi la ce promoţii şitipuri de publicitate sunt mai receptivi. Acum trebuie să analizezi aceste informaţii ca să-

ţi poţi face planul pentru atingerea acestor obiective.3. Cum poţi atrage potenţiali clienţi în magazinul tău ? Când ai făcut analizaclienţilor potenţiali, ai aflat de ce nu vizitează magazinul tău. Poţi să le oferi ceea cevor ?

După ce ţi-ai făcut planul de acţiune, trebuie să decizi cum o să comunici cu clienţii tăiexistenţi şi potenţiali. Nu toţi producătorii îşi pot permite comunicare TV, radio sau outdoor, dar asta nu înseamnă că nu ai alte posibilităţi.

1. Trimiterea de materiale publicitare prin poştă (Direct Mail)- dacă poţi construi o bază dedate cu datele consumatorilor existenţi /potenţiali, direct mail-ul poate fi o modalitate foarte puţin costisitoare de a ajunge exact la consumatorii tăi.

2. Plasarea materialelor publicitare în căsuţa poştală a consumatorului (Doordrop)-această modalitate de comunicare cu consumatorul presupune plasarea unei broşuri încutiile poştale din imediata vecinătate a magazinului. Cercetarea ta o să-ţi arate dacă consumatorii locuiesc în zonă sau nu

3. Comunicarea în vitrină-vitrina magazinului tău este poate cel mai important canal de promovare a acestuia. Ar trebui să-l priveşti ca atare ! Mesajele publicitare ar trebui să fie curate, nu aglomerate, şi comunicare cât mai clar posibil.

4. Comunicarea în magazin-ai o multitudine de opţiuni pentru a comunica la punctul devânzare. Poţi produce materiale cu logo-ul /numele magazinului. Lansează promoţii speciale. Acceptă materiale oferite de producători (de multe ori gratis).După analiza în amănunt a consumatorului, următorul pas este să decizi poziţionarea

magazinului tău comparativ cu competiţia şi să alegi felul în care o să comunici cătreconsumatori. Ultimul pas este să decizi ce fel de promoţii o să le oferi. Nu uita să iei în calculrezultatele analizei pieţei.

1. Promoţia are scopul de a atrage consumatorii noi sau de a-i face să se întoarcă înmagazinul tău pe cei existenţi ? Răspunsul la această întrebare te va ajuta să te deciziasupra mijloacelor de comunicare.

2. Dacă scopul ofertei este atragerea unor noi consumatori, ce altceva trebuie să faci pentru a-i fideliza ?

3. Promoţia este compatibilă cu poziţionarea magazinului tău ?4. Promoţia este eficientă şi în ceea ce priveşte costurile implicate ? Cine suportă costul

promoţiei ? Tu sau producătorul ?

5. Ai luat în considerare la ce tip de promoţie răspund cel mai des consumatorii ?6. Ai stabilit perioada promoţiei ? Poţi să-ţi corelezi promoţia cu perioade speciale, ca 8Martie, Paşte, Crăciun ?

În final, succesul magazinului depinde de tine. O analiză mai detaliată a felului în careeste promovat magazinul tău este un pas sigur către venituri mai mari.

2.3. Sistemul informatic integrat pentru comercianţi

23

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 20/70

Evoluţia comerţului din punct de vedere al dotării tehnologice este, un fenomen inevitabilşi benefic pentru comercianţi, furnizori şi clienţi. Singura variabilă în ceea ce priveşte dotareamagazinului cu sisteme informatice integrate este timpul, intervalul în care acest fenomen va fi prezent în toate tipurile de puncte de vânzare. Este un subiect important care trebuie evaluat pentru că piaţa soluţiilor informatice pentru retail a cunoscut o evoluţie galopantă odată cuintroducerea obligativităţii introducerii caselor fiscale de marcat. Apar frecvent întrebări ca:

1. Ce este o soluţie integrată pentru comercianţi?2. Care sunt avantajele utilizării unei soluţii integrate? Dar dezavantajele?3. Care sunt costurile implementării unei asemenea soluţii?4. În aceste costuri intră şi trainingul celor care vor utiliza un asemenea soft?

Sistemul informatic într-un magazin este structurat în patru segmente majore: From Office-aplicaţia (instalată pe POS) care gestionează vânzările către clienţi, politicilede marketing (reduceri, scheme de fidelizare a clienţilor), monitorizează activitatea casierului şiorice altă activitate care se desfăşoară în suprafaţa de vânzare. Back Store-aplicaţia de gestiune a POS-urilor, aplicaţie care asigură legătura POS-urilor cu sistemul de gestiune. Prin această aplicaţie ajung la POS-uri nomenclatoare de produse şiclienţi. În sens invers, POS-urile transmit fişierelor de vânzări pentru descărcarea de gestiune şi

analiza vânzărilor. Back Office-sistemul de gestiune /contabilitate, care oferă comerciantului posibilitatea dea face inventare precise şi de a avea o analiză reală de vânzări. Head Office- sistemul de raportare pentru management, care cuprinde numai aplicaţii deraportare şi ajutor decizional.

Sistemul integrat asigură transferul informaţiilor în format electronic între toate acestesegmente. Se elimină astfel reintroducerea manuală a datelor dintr-un segment în altul şieventualele greşeli de transcriere. De asemenea, se reduce echipa necesară funcţionăriimagazinului.

Avantajele utilizării unui sistem integrat sunt: accesul managementului la informaţii realeşi precise, în ceea ce priveşte activitatea magazinului /reţelei. Aceste informaţii oferă posibilitatea

luării de decizii corecte în conducerea zilnică a societăţii şi de a putea concepe şi implementastrategii pe termen mediu şi lung de dezvoltare a afacerii. Un alt avantaj este maximizarea profitului prin minimizarea cheltuielilor şi a pierderilor. Mecanismele antifurt implementate înFront-Office-ul AnziSoft reduc posibilitatea casierilor de a fura la casă, iar informaţiileactualizate despre stocul de marfă fac posibile efectuarea de inventare, parţiale sau totale, multmai des, ceea ce reduce neconcordanţele dintre scriptic şi faptic la valori de sub 0,5%-0,2% dinvaloarea totală a stocului. Costurile unui sistem informatic integrat se referă la echipamente şiaplicaţiile aferente, la costurile de implementare şi întreţinere. Un cost mai puţin vizibil, şi, din păcate, neglijat de mulţi clienţi, este cel dedicat personalului pentru operarea sistemului. Dacăacest aspect este neglijat de client, atunci sistemul informatic se transformă dintr-o investiţie profitabilă într-o pierdere financiară, care poate fi substanţială.

Din punct de vedere valoric investiţia minimă este la un nivel de câteva mii de euro, dar această investiţie se amortizează foarte rapid fie şi numai din reducerea pierderilor la inventar.

Alţi specialişti sunt de părere că, soluţia integrată pentru comercianţi este compusă dinsoluţia hardware şi cea software, însoţite de serviciile aferente, care înglobează toate proceseleorganizaţiei (achiziţii, vânzări, trezorerie, financiar, contabilitate) pe toate nivelele: topmanagement, management operaţional şi angajaţi.

Avantaje:24

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 21/70

integrarea resurselor, care odată definite se regăsesc în tot sistemul (ex: produse,clienţi, furnizori, puncte de vânzare), gestiunea acestora fiind efectuată unitar;

integrare la nivel de proces-un document introdus în partea comercială (aprovizionare,vânzare etc) se regăseşte în partea financiar-contabilă;

controlul şi trasabilitatea proceselor şi documentelor; informaţii unitare şi analize realizate în timp real; organizare mai bună a afacerii.

Dezavantaje: efortul de implementare a unei astfel de soluţii este destul de mare şi durează între una

şi trei luni.Costurile legate de hardware cuprind: echipamente POS, cântare, HandHelduri, servere,

calculatoare back office şi head office şi reţelistică (tot ce ţine de realizarea unei reţele). Costuri pentru software se referă la: frontoffice, backoffice, headoffice, sisteme de operare şi tehnologiade baze de date. Costurile serviciilor vizează implementarea, project managementul, trainingul,suportul tehnic şi mententanţa software-ului.

Product Manager, MB Distribution explică că, o soluţie integrată pentru comercianttrebuie, în primul rând, să nu-i complice afacerea, să-l ajute să cunoască tipul de cumpărători careintră în magazinul lui, să le înţeleagă preferinţele. Soluţia integrată are componente hard, soft şi,nu în ultimul rând, soluţii de prevenire a furturilor:Componenta Hard (Point of Sale): un calculator dedicat vânzărilor, capabil să funcţioneze 24 de ore din24. Un PC obişnuit

cu greu poate face faţă cerinţelor destul de grele care apar la un punct de vânzare. imprimanta fiscală, display client şi o mică parte de soft (front office)-scaner de cod de

bare. cântare electronice (unde este cazul) sertar de bani (din cauza manipulării unor sume mari de numerar) imprimantă pentru carduri de fidelitate

Componenta Soft cuprinde: Front office Back office (gestiunea economică, evidenţa stocurilor etc) Head office (pentru reţelele de magazine) concentrează toate informaţiile de la toate

magazinele. Tot de aici se generează şi comenzile de aprovizionare.

Între avantajele utilizării acestor soluţii se numără: respectarea cerinţelor legale specificateîn legea fiscală şi urmărirea în timp real a tuturor vânzărilor din magazin. În plus, soluţiileinformatice integrate oferă flexibilitate în aprovizionare, informaţii despre perioada de vânzare aunor categorii de produse (se pot afla vânzările efectuate în anumite intervale orare), informaţiiimediate despre stocul de protecţie.

Alte avantaje sunt de ordin financiar: afacerea creşte în special prin automatizarea procesului de vânzare-clientul este servit foarte repede şi, implicit, este mulţumit şi va reveni înmagazin. Un alt aspect deloc de neglijat este respectul pentru client, care doreşte să vadă din partea comerciantului o preocupare pentru îmbunătăţirea serviciilor.

Costurile nu sunt mici, dar oferă satisfacţii la fel de importante, mai ales în momentulcând, în timp relativ scurt, se face analiza volumului de vânzări (la finele unei zile, săptămâni,luni sau an), a profitului realizat, se pot urmări creşterile vânzărilor pe anumite categorii de produse şi produsele cu rulaje mici. De obicei, costurile pentru training sunt separate şi depind de

25

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 22/70

numărul gestiunilor, al depozitelor, al punctelor de vânzare. Costurile pornesc de la 1500 euro şi pot depăşi 100.000 de euro, în funcţie de dimensiunea magazinului.

Grupul RBC consideră soluţia integrată „key solution” ca fiind un sistem compus dinechipamente (hardware) şi programe (software) care, în ansamblu, acoperă toate cerinţeledesfăşurării activităţii unui comerciant în bune condiţii. În domeniul de retail, cerinţele sunt:recepţie marfă, etichetare şi codificare produse, etichetare în raft, vînzare produse en-gross sauen-detail (emitere bonuri fiscale şi facturi la cerere), verificare preţuri, cântărire şi etichetare

produse alimentare, gestiune stocuri, inventariere parţială şi totală, comenzi furnizori, gestiuneaîncasărilor şi plăţilor, gestionarea retururilor de marfă, analiza managerială a afacerii, gestiunea promoţiilor, fidelizarea clienţilor etc.

Avantaje: avantaj major- interfaţă cu un singur furnizor răspunzător de tot sistemul; avantaj contractual- contract cu un singur furnizor de echipament hard & software cu

condiţii de livrare, instalare şi finanţare unice; soluţii de finanţare (credit sau leasing) facile pentru un singur contract; utilizatorul nu trebuie să aibă, obligatoriu, personal tehnic specializat. Dezavantaje: furnizorul poate fi limitat ca forţă de dezvoltare şi absorbţie a noilor tendinţe tehnice de

piaţa în domeniu. În această situaţie apar soluţiile închise; furnizorul poate solicita pentru extensii ulterioare preţuri inadecvate.

Costurile implică, în primul rând, costurile de definire a proiectului şi a managementuluide proiect; în general, se cumpără o soluţie personalizată, nu una standard. Alte categorii decosturi sunt: cele de implementare a opţiunilor nestandardizate; costurile modulelor standard;costuri de implementare a unui proiect pilot; costuri de şcolarizare a utilizatorului; costuri deîntreţinere şi service.

2.4. Comerţ civilizat şi în România

Anul 2005 a fost unul cu o evoluţie a consumului diferită faţă de anii precedenţi. Anul aînceput cu un consum mult sub aşteptări, mulţi producători devenind chiar îngrijoraţi de acelnivel scăzut al consumului.

Din primăvară însă, consumul a început să crească, iar la jumătatea anului 2004 seînregistrau creşteri faţă de aceeaşi perioadă a anului precedent.

Creşterea a continuat şi în a doua jumătate a anului, astfel încât în 2004 s-a înregistrat celmai mare consum din ultimii şase ani. Creşterea faţă de 1998 (anul care a reprezentat vârfulconsumului din perioada 1998-2002), exprimată în dolari, a fost de 14%.

Cauzele acestei evoluţii a consumului sunt următoarele: o oarecare reflectare a creşterii economice în buzunarele populaţiei; sumele mari de bani trimise acasă de către românii care au lucrat în străinătate şi, mai ales; explozia creditelor (care au devenit foarte accesibile, graţie soluţiilor oferite de bănci).

În concluzie, motorul creşterii consumului de anul trecut a fost reprezentat de accesul facilla credite. Realitatea începutului de an 2004 ne arată că, odată ce au fost puse piedici cătreaccesul la credite, consumul a dat imediat semne de slăbiciune.

26

8/4/2019 Realitati Si Perspective in Activitatea de Comert Din Romania

http://slidepdf.com/reader/full/realitati-si-perspective-in-activitatea-de-comert-din-romania 23/70

Evoluţia consumului

100

69

9587

93

114 117 120

0

20

40

60

80

100

120

1998 1999 2000 2001 2002 2003 2004 2005

Graficul 2.1. Evoluţia comerţului

Când rezultatele depind de abilităţile statului şi ale guvernului, reuşim fără emoţii să nesituăm pe ultimul loc.

Pe de altă parte, acolo unde economia este lăsată să funcţioneze liber, avem rezultate decare cu toţii suntem mulţumiţi. După mulţi ani de stagnare sau de dezvoltare lentă a structuriiretailului, în 2003 am fost martorii unei dezvoltări într-un ritm mai alert, tendinţă care continuă până în prezent.