RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv...

19

1 CAMERA DE CONTURI A JUDEȚULUI HUNEDOARA RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 la nivelul județului HUNEDOARA Prezentare generală Potrivit art. 140 din Constituție, Curtea de Conturi exercită controlul asupra modului de formare, de administrare şi de întrebuințare a resurselor financiare ale statului şi ale sectorului public. Controlul urmărește în principal respectarea cadrului legal în procesul de încasare a veniturilor în bugetele publice, angajarea, lichidarea, ordonanțarea, plata și înregistrarea plăților efectuate din aceste bugete, precum și utilizarea banului public cu economicitate, eficacitate și eficiență. Organizarea și desfășurarea activităților specifice Curții de Conturi, precum și valorificarea constatărilor cuprinse în actele de control/audit s-au efectuat cu respectarea Legii nr. 94/1992 republicată, cu modificările ulterioare, privind organizarea și funcționarea Curții de Conturi și a „Regulamentului privind organizarea și desfășurarea activităților specifice Curții de Conturi, precum și modul de valorificare a actelor rezultate din aceste activități ”, aprobat prin Hotărârea nr. 1/04.02.2009 a Plenului Curții de Conturi și publicat în Monitorul Oficial, Partea I, nr. 78/10.02.2009. Camera de conturi trebuie să prezinte în fiecare an unităților administrativ-teritoriale un raport privind finanțele publice locale pentru exercițiul bugetar expirat, cu prezentarea cazurilor de nerespectare a cadrului legal și respectiv a consecințelor neregulilor sau abaterilor financiar e constatate în acțiunile de control/audit. Prezentul raport are scopul de a prezenta o imagine obiectivă a finanțelor publice locale, respectiv a modului de formare, de administrare şi de întrebuințare a resurselor financiare la nivelul comunelor, orașelor, municipiilor, județului Hunedoara, precum și ale instituțiilor și agenților economici subordonate acestor structuri teritoriale. El reprezintă instrumentul prin care rezultatele activității specifice ale Camerei de conturi a județului Hunedoara, desfășurată în anul 2010 asupra exercițiului bugetar 2009, devin accesibile și altor părți interesate, inclusiv publicului larg, în virtutea principiului transparenței impus de standardele de audit ale Organizației Internaționale a Instituțiilor Supreme de Audit (INTOSAI).

Transcript of RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv...

![Page 1: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/1.jpg)

1

CAMERA DE CONTURI A JUDEȚULUI HUNEDOARA

RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009

la nivelul județului HUNEDOARA

Prezentare generală

Potrivit art. 140 din Constituție, Curtea de Conturi exercită controlul asupra modului de

formare, de administrare şi de întrebuințare a resurselor financiare ale statului şi ale sectorului

public. Controlul urmărește în principal respectarea cadrului legal în procesul de încasare a

veniturilor în bugetele publice, angajarea, lichidarea, ordonanțarea, plata și înregistrarea plăților

efectuate din aceste bugete, precum și utilizarea banului public cu economicitate, eficacitate și

eficiență.

Organizarea și desfășurarea activităților specifice Curții de Conturi, precum și valorificarea

constatărilor cuprinse în actele de control/audit s-au efectuat cu respectarea Legii nr. 94/1992

republicată, cu modificările ulterioare, privind organizarea și funcționarea Curții de Conturi și a

„Regulamentului privind organizarea și desfășurarea activităților specifice Curții de Conturi, precum

și modul de valorificare a actelor rezultate din aceste activități”, aprobat prin Hotărârea nr.

1/04.02.2009 a Plenului Curții de Conturi și publicat în Monitorul Oficial, Partea I, nr.

78/10.02.2009.

Camera de conturi trebuie să prezinte în fiecare an unităților administrativ-teritoriale un

raport privind finanțele publice locale pentru exercițiul bugetar expirat, cu prezentarea cazurilor de

nerespectare a cadrului legal și respectiv a consecințelor neregulilor sau abaterilor financiare

constatate în acțiunile de control/audit.

Prezentul raport are scopul de a prezenta o imagine obiectivă a finanțelor publice locale,

respectiv a modului de formare, de administrare şi de întrebuințare a resurselor financiare la

nivelul comunelor, orașelor, municipiilor, județului Hunedoara, precum și ale instituțiilor și

agenților economici subordonate acestor structuri teritoriale.

El reprezintă instrumentul prin care rezultatele activității specifice ale Camerei de conturi a

județului Hunedoara, desfășurată în anul 2010 asupra exercițiului bugetar 2009, devin accesibile și

altor părți interesate, inclusiv publicului larg, în virtutea principiului transparenței impus de

standardele de audit ale Organizației Internaționale a Instituțiilor Supreme de Audit (INTOSAI).

![Page 2: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/2.jpg)

2

Raportul tratează următoarele:

I. Structura și execuția bugetului pe ansamblul județului pe anul 2009;

II. Execuția sintetică a veniturilor și cheltuielilor bugetelor locale pe anul 2009;

III. Prezentarea rezultatelor activității camerei de conturi desfășurate la nivelul

județului;

IV. Principalele constatări rezultate din acțiunile de audit/control desfășurate la nivelul

județului;

V. Aspecte privind evaluarea activității de control financiar propriu și de audit intern a

entităților verificate;

VI. Concluzii și recomandări;

I. Structura și execuția bugetului pe ansamblul județului pe anul 2009 (mii lei)

Nr. crt.

Bugete Venituri

(încasări) Cheltuieli

(plăți) Excedent/

Deficit

1 Bugetele locale ale comunelor, oraşelor, municipiilor, sectoarelor municipiului Bucureşti, județelor şi municipiului Bucureşti

947.238,6 931.347,8 15.890,8

2 Bugetele instituțiilor publice finanțate din venituri proprii şi subvenții din bugetele locale

40.294,5 38.337,2 1.957,3

3 Bugetele instituțiilor publice finanțate integral din venituri proprii

14.338,6 13.221,8 1.116,8

4 Bugetele împrumuturilor externe şi interne 4.189,7 4.189,7 0

5 Bugetele fondurilor externe nerambursabile 15.072,4 18.358,7 -3.286,3

6 Veniturile si cheltuielile evidențiate în afara bugetului local 35.165,1 46.417,4 -11.252,3

II. Execuția sintetică a veniturilor și cheltuielilor bugetelor locale pe anul 2009

Veniturile încasate în bugetele unităților administrativ-teritoriale și cheltuielile

evidențiate în acestea corespund cu acelea din anexa nr. 1 și respectiv anexa nr. 2 ale Legii nr.

273/2006 privind finanțele publice locale.

Evoluția veniturilor și a cheltuielilor anului 2009, pe total, față de anul 2008 este:

- mii lei -

Indicatorii Realizări

2008

Prevederi definitive

2009

Încasări / plăți 2009

Diferențe

% realizări 2009 față de 2008

1 2 3 4 5=4-2 6=4/2

VENITURI total 920.570,7 1.164.284,5 947.238,6 + 26.667,9 102,9

CHELTUIELI total 903.151,1 1.164.284,5 931.347,8 + 28.196,7 103,1

Excedent 17.419,7 0 15.890,8 - 1.528,9 91,2

Atât veniturile, cât și cheltuielile au avut un trend ascendent, în condițiile în care

excedentul a avut o descreștere comparativ cu anul anterior.

1. Veniturile bugetelor locale (mii lei)

![Page 3: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/3.jpg)

3

Pe categorii de venituri, în funcție de sursele de proveniență a acestora, la nivelul

anului 2009, prevederile bugetare definitive, drepturile constatate și încasările realizate, pe total

județ, sunt următoarele:

Nr. crt.

Categorii de venituri

Prevederi

bugetare

anuale

definitive

Drepturi constatate

Încasări % din

prevederi

% din drepturi

constatate

1 Venituri din impozite, taxe, contribuții, alte vărsăminte, alte venituri

246.896,1 210.999,9 107.594,4 43,6 51,0

2 Cote defalcate din impozitul pe venit 304.550,9 282.296,7 276.229,3 90,7 97,9

3 Sume defalcate din taxa pe valoarea adăugată

424.379,0 420.701,7 420.701,7 99,1 100

4 Subvenții primite de la bugetul de stat şi de la alte bugete

188.458,5 143.850,5 142.713,2 75,7 99,2

5 Sume primite de la UE în contul plăților efectuate

0 0 0 0 0

TOTAL VENITURI 1.164.284,5 1.057.848,8 947.238,6 81,4 89,5

Nerealizarea prevederilor definitive (81,4%) se datorează în principal neîncasării veniturilor

proprii ale bugetelor locale (43,6%), în condițiile în care sumele provenite din bugetul de stat sau

alte bugete s-au încasat aproape de nivelul programat.

Sub formă grafică, încasările comparate cu drepturile constatate se prezintă astfel:

1

.05

7.8

48

,80

14

3.8

50

,50

42

0.7

01

,70

28

2.2

96

,70

21

1.0

00

94

7.2

38

,60

14

2.7

13

,20

42

0.7

01

,70

27

6.2

29

,30

10

7.5

94

,40

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

Ven din imp, taxe Cote def din imp pe

venit

S def din TVA Subvenții din B stat

și alte bug

TOTAL venituri

Drept const

Încasări

Se constată discrepanțe semnificative în ceea ce privește gradul de realizare a diferitelor

categorii de venituri, ceea ce indică o preocupare insuficientă a ordonatorilor de credite locali în

evaluarea veniturilor, dar și în urmărirea și încasarea acestora pe parcursul execuției bugetare, în

![Page 4: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/4.jpg)

4

fond utilizarea insuficientă a potențialului fiscal local în acoperirea cheltuielilor ce se finanțează din

bugetele locale.

Ponderea diferitelor surse de venit în total este următoarea:

Categoriile de venituri Încasări realizate (mii lei)

% în total

Venituri din impozite, taxe, contribuții, alte vărsăminte, alte venituri 107.594,4 11,4

Cote defalcate din impozitul pe venit 276.229,3 29,2

Sume defalcate din taxa pe valoarea adăugată 420.701,7 44,4

Subvenții primite de la bugetul de stat şi de la alte bugete 142.713,2 15,0

TOTAL VENITURI 947.238,6 100

Sub formă grafică, structura este următoarea:

STRUCTURA VENITURILOR BUGETELOR LOCALE

Sume def TVA; 44,40%

Cote def din I Venit;

29,20%

Venituri din I și Taxe;

11,40%Subv de la alte bugete;

15%

Venituri dinI și Taxe

Cote def dinI Venit

Sume defTVA

Subv de laalte bugete

Numai 11,4% din încasările la bugetele locale sunt rezultatul activității compartimentelor

proprii ale unităților administrativ – teritoriale de constatare, urmărire și încasare a veniturilor,

29,2% sunt cote defalcate din impozitul pe venit, încasate în baza Legii nr. 273/2006 a finanțelor

publice locale, restul de 59,4% provin din bugetul de stat sau alte bugete, în baza Legii nr. 18/2009

cu modificările și completările ulterioare, privind bugetul de stat pe anul 2009.

2. Cheltuielile bugetelor locale (mii lei)

Dacă plățile totale efectuate în anul 2009 sunt 103,1% față de acelea ale anului bugetar anterior, pe titlurile de cheltuieli cele mai semnificative în bugetele locale există discrepanțe, după cum urmează: -mii lei-

2008 2009 % 2009/2008

Cheltuieli de personal 355.774,2 396.583,7 111,5

Bunuri și servicii 215.560,7 169.070,6 78,4

Subvenții 11.524,6 10.850,6 94,2

![Page 5: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/5.jpg)

5

Transferuri între unități ale administrației publice

24.847,0 53.560,5 227,6

Cheltuieli de capital 169.910,8 164.171,6 96,6

Rezultă deci că ordonatorii principali ai bugetelor locale au dat prioritate unora dintre cheltuieli,

(exemplu 111,5% la cheltuielile de personal, față de 78,4% la cheltuielile cu „Bunuri și servicii„).

Execuția cheltuielilor anului bugetar 2009, în structura economică este următoarea:

Nr. crt.

Categorii de cheltuieli

Prevederi bugetare

anuale definitive

Angajamente

bugetare

Plăți efectuate

% din prevederi

1 Cheltuieli de personal 418.887,4 418.839,5 396.583,7 94,7

2 Bunuri şi servicii 208.139,9 204.762,4 169.070,6 81,2

3 Subvenții 15.732,4 15.045,6 10.850,6 69,0

4 Transferuri între unități ale administrației

publice 59.196,6 59.111,3 53.560,5 90,5

5 Alte transferuri

6 Proiecte cu finanțare din fonduri externe

nerambursabile 27.694,3 27.694,3 5.874,0 21,2

7 Asistență socială 104.985,8 104.181,1 95.200,0 90,7

8 Alte cheltuieli

9 Cheltuieli de capital 286.380,1 284.680,9 164.171,6 57,3

10 Dobânzi 28.478,0 28.297,2 24.686,7 86,7

11 Operațiuni financiare 14.790,0 12.823,0 11.350,1 88,5

TOTAL CHELTUIELI 1.164.284,5 1.155.930,1 931.347,8 80,0

Cu excepția cheltuielilor de personal, la care plățile s-au realizat aproape de

prevederile definitive (94,7%), la celelalte titluri de cheltuieli există discrepanțe mari, gradul de

realizare a prevederilor definitive variază de la 21,2% în cazul titlului „Proiecte cu finanțare din

fonduri externe nerambursabile”, la 57,3% pentru „Cheltuieli de capital” și până la 90,5% pentru

„Asistență socială”.

Ca pondere în total, structura cheltuielilor anului 2009 este următoarea:

Categorii de cheltuieli Plăți efectuate

(mii lei) %

Cheltuieli de personal 396.583,7 42,6

Bunuri şi servicii 169.070,6 18,2

Subvenții 10.850,6 1,2

Transferuri între unități ale administrației publice 53.560,5 5,7

Proiecte cu finanțare din fonduri externe nerambursabile 5.874,0 0,6

Asistență socială 95.200,0 10,2

Cheltuieli de capital 164.171,6 17,6

Dobânzi 24.686,7 2,7

Operațiuni financiare 11.350,1 1,2

TOTAL CHELTUIELI 931.347,8 100

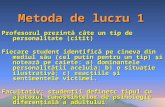

Sub formă grafică, structura cheltuielilor se prezintă astfel:

![Page 6: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/6.jpg)

6

STRUCTURA CHELTUIELILOR ANULUI 2009

Proiecte cu fin

neramb; 0,60%

B+serv; 18,20%

Subv; 1,20%

Transf; 5,70%

Asist socială;

10,20%

Ch capital; 17,60%

Oper fin; 1,20%Dobânzi; 2,70%

Ch pers; 42,60%

Ch persB+servSubvTransfProiecte cu fin nerambAsist socialăCh capitalDobânziOper fin

III. Prezentarea rezultatelor activității camerei de conturi desfăşurate la nivelul județului

Activitatea camerei de conturi s-a concretizat în 25 de acțiuni de audit financiar, 5 acțiuni de control și 2 acțiuni de audit al performanței.

Cele 25 de acțiuni de audit financiar planificate și efectuate în total, asupra conturilor anuale de execuție a bugetelor locale s-au desfășurat la următoarele structuri teritoriale:

1. Consiliul Județean Hunedoara;

2. Primăria municipiului Deva;

3. Primăria orașului Uricani;

4. Primăria comunei Baia de Criș;

5. Primăria comunei Baru Mare;

6. Primăria comunei Bănița;

7. Primăria comunei Bătrâna;

8. Primăria comunei Beriu;

9. Primăria comunei Boșorod;

10. Primăria comunei Bretea Română;

11. Primăriei comunei Bunila;

12. Primăria comunei Densuș;

13. Primăria comunei Dobra;

14. Primăria comunei General Berthelot;

15. Primăria comunei Ghelari;

16. Primăria comunei Ilia;

17. Primăria comunei Lăpugiu de Sus;

18. Primăria comunei Orăștioara de Sus;

19. Primăria comunei Peștișul Mic;

20. Primăria comunei Pui;

21. Primăria comunei Șoimuș;

22. Primăria comunei Teliucul Inferior;

23. Primăria comunei Tomești;

24. Primăria comunei Totești;

25. Primăria comunei Vălișoara;

![Page 7: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/7.jpg)

7

Au fost programate și realizate și 5 acțiuni de control operativ (cod 7024), din care 3 acțiuni la ordonatorii principali ai bugetelor locale, o acțiune la un ordonator terțiar și o acțiune la un agent economic de subordonare locală, după cum urmează:

1. Primăria municipiului Petroșani; 2. Primăria comunei Băcia; 3. Primăria comunei Băița; 4. Liceul „Silviu Dragomir” – CEB Ilia; 5. S.c. „APASERV” s.a. „Valea Jiului Petroșani;

Conform programului aprobat, s-au finalizat și 2 acțiuni de audit de performanță, la următoarele 3 primării:

Tipul acțiunii Denumirea entităților

Auditul performanței modului de alocare și utilizare a fondurilor publice pentru acțiuni cu caracter social – cultural, festiv, și sportiv la nivelul unităților administrativ – teritoriale

Primăria municipiului Deva

Auditul performaței modului de alocare și utilizare a sumelor de la bugetul de stat destinate finanțării „Programului de dezvoltare a infrastructurii și a unor baze sportive din mediul rural pentru perioada 2006 – 2009

Primăria comunei Ilia

Primăria comunei Baru Mare

1. Informații relevante cu privire la rezultatele activității camerei de conturi

Activitatea camerei de conturi desfășurată la entitățile de subordonare locală se concretizează în:

1. Numărul entităților verificate: 30

2. Numărul total de acțiuni: 33, din care:

2.1. 25 acțiuni de audit financiar urmare cărora au fost emise 2 certificate de

conformitate;

2.2. 3 acțiuni de audit al performanței;

2.3. 5 acțiuni de control.

1. Au fost întocmite un număr de 61 de acte de control / audit, din care pentru nici unul nu există indicii că abaterile au fost săvârşite cu încălcarea legii penale. Din cele 61 acte de control, 25 sunt rapoarte de audit financiar, 3 rapoarte de audit de performanță, 5 rapoarte de control și 28 procese verbale de constatare. Cele 28 procese verbale de constatare au fost întocmite în acțiunile de audit financiar (23), audit de performanță (1) și din acțiunile de control (4);

2. S-au emis 28 decizii, din care un număr de 13 au fost contestate; 3. Prin decizii s-au dispus un număr de 128 măsuri, din care: 105 măsuri au fost admise și 23 măsuri au fost contestate. Din măsurile admise, 38 au fost implementate și 67sunt în curs de implementare. Sintetic, rezultatele sunt următoarele:

Total

Audit

financiar

din care:

Acțiuni de

control

Audit de

performanță

1.Acțiuni desfășurate la nivelul județului 33 25 5 3

2.Certificate de conformitate 2 2 0 0

3.Acte întocmite pentru acțiuni finalizate 61 48 9 4

4.Decizii emise 28 23 4 1

5.Decizii contestate 13 13 0 0

5.Măsuri dispuse prin decizii 128 121 5 2

![Page 8: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/8.jpg)

8

2. Categoriile de entități verificate la nivelul județului

Nr. crt.

Categorii de entități verificate Entități

existente Entități

verificate %

1 Ordonatori de credite la nivelul județului,

din care: 166 29 17,5

1.1 ordonatori principali de credite, din care: 70 28 40,0

- Consilii județene 1 1 100

- Primării municipale 7 2 28,6

- Primării orăşeneşti 7 1 14,3

- Primării comunale 55 24 43,6

1.2 ordonatori secundari de credite 0 0 -

1.3 ordonatori terțiari de credite 96 1 1,0

2 Regii autonome de interes local 1 0 0

3 Societăți comerciale de interes local 23 1 4,3

TOTAL GENERAL 190 30 16,3

Cei 28 ordonatori principali de credite locali verificați reprezintă 40% din totalul de 70 și

au avut în anul 2009 venituri încasate în sumă totală de 436.496 mii lei, respectiv 46 % din totalul

veniturilor pe județ în sumă de 947.238,6 mii lei, iar plățile aferente verificate au fost în sumă de

427.308 mii lei, adică 45,9% din totalul cheltuielilor la nivelul județului în sumă de 931.347,8 mii lei

pe același an, motiv pentru care considerăm relevante constatările consemnate în actele de

control/audit întocmite.

IV. Principalele constatări rezultate din acțiunile de audit/control desfășurate la nivelul

județului

1.Structura și valoarea abaterilor constatate (mii lei)

Nr. crt.

Categorii Estimări abateri

Accesorii Total

abateri

Sume încasate/

recuperate

% de recuperare

din estimări

1 Venituri suplimentare 220,7 0 220,7 151,3 68,5

2 Prejudicii estimate 3.706,6 0 3.706,6 128,7 3,5

3 Abateri financiar-contabile 47.027,9 0 47.027,9 0 0

Total sume 50.955,2 0 50.955,2 280,0 0,5

2. Valoarea abaterilor constatate la nivelul entităților verificate mii lei

Entități verificate Venituri

suplimentare Prejudicii

Abateri financiar contabile

CONSILIUL JUDEȚEAN HUNEDOARA 1,4 263,4 0

Primăria municipiului Deva 73,5 72,4 0

Primăria municipiului Petroșani 0 17,5 0

![Page 9: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/9.jpg)

9

Entități verificate Venituri

suplimentare Prejudicii

Abateri financiar contabile

Primăria orașului Uricani 2,1 130,4 0

Primăria comunei Baia de Criș 43,9 71,7 34.393,3

Primăria comunei Bănița 0 88,8 1.105,0

Primăria comunei Bătrâna. 0 59,8 32,5

Primăria comunei Beriu 0 151,5 0

Primăria comunei Boșorod 0 165,7 0

Primăria comunei Bretea Română 0 153,0 0

Primăria comunei Bunila 0 98,2 0

Primăria comunei Densuș 0 72,4 3.658,3

Primăria comunei Dobra 0 125,2 0

Primăria comunei General Berthelot 0 179,6 0

Primăria comunei Ghelari 0 239,7 0

Primăria comunei Ilia 0 502,7 0

Primăria comunei Lăpugiul de Sus 0 44,0 0

Primăria comunei Orăștioara de Sus 0 96,8 0

Primăria comunei Peștișul Mic 2,4 182,7 0,4

Primăria comunei Șoimuș 94,1 333,2 1.027,1

Primăria comunei Teliucu Inferior 0 20,2 0

Primăria comunei Tomești 3,3 48,2 0

Primăria comunei Totești 0 72,8 0

Primăria comunei Vălișoara 0 466,0 6.811,4

Liceul „SILVIU DRAGOMIR” Ilia 0 38,0 0

s.c. APASERV s.a. „Valea Jiului” Petroșani 0 12,7 0

Total 220,7 3.706,6 47.027,6

![Page 10: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/10.jpg)

10

3. Abateri generatoare de venituri suplimentare

La un număr de 7 ordonatori de credite, respectiv la 24,1 % din cei 29 verificați, au fost consemnate

abateri ale căror consecințe s-au concretizat în venituri suplimentare estimate de auditorii publici externi în

sumă totală de 262,8 mii lei, cuvenite bugetelor proprii ale entităților auditate (170,3 mii lei), dar și

bugetului consolidat al statului (92,5 mii lei), după cum urmează:

- venituri suplimentare la bugetele proprii în sumă totală de 170,3 mii lei, în cazul Primăriei

municipiului Deva (73,5 mii lei), al Primăriei orașului Uricani (2,1 mii lei), dar și ale primăriilor

comunelor Baia de Criș (3,7 mii lei) și Șoimuș (91,0 mii lei);

- venituri suplimentare la bugetul consolidat în sumă totală de 50,4 mii lei, respectiv la bugetul

asigurărilor sociale de stat (49,0 mii lei) și bugetul asigurărilor sociale de sănătate (1,4 mii lei), după

cum urmează:

-mii lei-

Entitățile

Bugetul

asigurărilor

sociale de

stat

Bugetele

fondurilor

speciale

TOTAL

venituri

estimate

Consiliul județean 1,4 1,4

Primăria comunei Baia de Criș 40,2 40,2

Primăria comunei Peștișul Mic 2,4 2,4

Primăria comunei Șoimuș 3,1 3,1

Primăria comunei Tomești 3,3 3,3

TOTAL 49,0 1,4 50,4

În timpul sau ca urmare a acțiunilor de verificare s-a încasat suma totală de 151,3 mii lei, respectiv

57,6 % din sumele estimate.

Cauzele care au condus la încălcarea legislației, urmare cărora au fost constatate venituri

suplimentare sunt:

- nestabilirea, neevidențierea, neurmărirea și ca urmare neîncasarea veniturilor fiscale cuvenite

bugetelor, precum și necalcularea, neînregistrarea în contabilitate a majorărilor de întârziere

cauzate de plata cu întârziere a impozitelor și taxelor locale;

- neînregistrarea corectă în contabilitate, neurmărirea și neîncasarea în termen a redevențelor sau

chiriilor aferente contractelor de concesiune, respectiv de închiriere;

- neaplicarea procedurilor de executare silită în cazul contribuabililor care nu și-au achitat la termen

impozitele și taxele datorate bugetelor locale;

- organizarea defectuoasă a inspecției fiscale.

Principalele constatări, pe unități administrativ – teritoriale, sunt următoarele:

1). La Primăria municipiului Deva, bugetul local a fost prejudiciat cu suma estimată în valoare de

68 mii lei, reprezentând impozit pe clădiri datorat de SC Central Market SRL, Deva, urmare a stabilirii

eronate a valorii de impunere a imobilului de tip Centru Comercial denumit ”Piața Agroalimentară Deva”.

Nu au fost respectate prevederile art. 250, al.(1), pct. 1 din Legea nr. 571/ 2003 privind Codul Fiscal şi art. 10, lit. j) din Contractul de asociere nr. 2/09.02.2009.

În timpul auditului, prin măsurile luate de instituție, a fost calculată întinderea prejudiciului pentru bugetul local la suma de 145 mii lei, incluzând și majorări în sumă de 26 mii lei, care a fost recuperată integral cu ordinele de plată nr. 584, 585 şi 586 din data de 14.07.2010.

Tot la Primăria municipiului Deva s-a constatat că în baza contractului de asociere nr. 1/2006, având ca obiect construirea unei autogări pentru călători, entitatea auditată nu a calculat și încasat suma de 5,3

![Page 11: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/11.jpg)

11

mii lei cu titlul de cotă-parte de 20% din profitul net al agentului economic asociat în vederea exploatării autogării. S-au încălcat prevederile contractului de asociere.

Prin decizia nr. 22/26.08.2010, directorul Camerei de conturi a dispus stabilirea întregului prejudiciu și recuperarea integrală a acestuia.

Ordonatorul de credite a comunicat faptul că a calculat întinderea prejudiciului în sumă de 7 mii lei, pe care l-a recuperat integral.

2). La Primăriile comunelor Baia de Criș, Peștișul Mic, Șoimuș și Tomești nu s-au

calculat și nu s-au virat contribuțiile de asigurări sociale de stat în sumă totală de 49 mii lei, datorate atât de

angajatori, cât și de asigurați, aferente indemnizațiilor lunare primite de consilierii locali.

3). Primăria orașului Uricani a vândut un imobil cu terenul aferent, din domeniul

privat al localității, în condițiile în care acestea au fost subevaluate cu 2,1 mii lei.

4.Abateri generatoare de prejudicii

Principalele cauze care au condus la utilizarea banului public cu încălcarea prevederilor legale,

conducând astfel la crearea de prejudicii pentru bugetele locale, sunt următoarele:

- acordarea unor drepturi de natură salarială (spor de dispozitiv, spor de ecran, spor de

penibilitate, spor pentru menținerea sănătății și securității muncii) demnitarilor (primar și

viceprimar), funcționarilor publici și personalului contractual, în baza contractului /

acordului colectiv de muncă, cu încălcarea prevederilor legale, din care exemplificăm art.

157 al Legii nr. 53/2003 –Codul muncii, potrivit căruia sistemul de salarizare pentru

personalul din unitățile bugetarea se stabilește prin lege.

- efectuarea de cheltuieli fără documente justificative;

- acceptarea la plată a situațiilor pentru lucrări neexecutate;

- acceptarea și plata situațiilor de lucrări care conțin calculul eronat al cotelor asupra

manoperei;

- acceptarea și plata situațiilor de lucrări în care prețurile unitare ale resurselor sunt mai mari

decât acelea aprobate în devizele – ofertă;

- efectuarea de cheltuieli materiale pentru care nu există temei legal (cheltuieli de protocol la

comune);

- plăți peste plafonul aprobat de consiliile locale.

Din acțiunile aprobate și desfășurate conform programului anual al Camerei de conturi Hunedoara,

aprobat de Plenul Curții de Conturi, la ordonatorii de credite locali și la singurul agent economic programat

(s.c. APASERV „Valea Jiului” s.a. Petroșani), au rezultat prejudicii în sumă totală de 3.443,2 mii lei, din care

2.801,3 mii lei din acțiunile de audit financiar, de 573,8 mii lei din acțiunile de audit al performanței și 68,1

mii lei din acțiunile de control.

Au rezultat 8 categorii de abateri cauzatoare de prejudicii atât la cheltuielile de personal cât și la

cheltuielile cu bunuri și servicii și respectiv la cheltuielile de capital, după cum rezultă:

-mii lei-

Nr. crt.

Categoriile de abateri

din care:

TOTAL prejudicii estimate

Cheltuieli de

personal

Bunuri și servicii

Cheltuieli de capital

1 Cheltuieli neprevăzute de legislație 2.723,0 2.134,6 588,4 0

2 plăți peste normele, cotele sau baremurile legale aprobate

37,3 0 12,1 25,2

3 plăți efectuate cu schimbarea destinației legale a creditelor bugetare

5,2 0 5,2 0

![Page 12: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/12.jpg)

12

4 plăți fără documente legale 157,3 0 24,4 132,9

5 cheltuieli nejustificate, cu prețuri mai mari decât cele reale

69,7 25,7 0 44,0

6 plata unor articole de deviz neefectuate 635,6 0 0 635,6

7 Efectuare de cheltuieli pentru care nu au fost prevăzute fonduri

59,8 0 33,7 26,1

8 alte cheltuieli nelegale 18,7 0 7,6 11,1

TOTAL 3.706,6 2.160,3 671,4 874,9

Din totalul prejudiciilor constatate s-a recuperat suma totală de 128, 7 mii lei, din care 1,3 mii lei

aferentă acțiunilor de audit financiar, 71,1 mii lei aferentă acțiunilor de audit al performanței și 56,3 mii lei

aferent acțiunilor de control.

4.1. Din acțiunile de audit financiar

Din cele 25 acțiuni de audit financiar aprobate și efectuate în anul 2010 au rezultat următoarele 8

categorii de abateri:

a). cheltuieli neprevăzute de legislație;

b). plăți peste normele, cotele sau baremurile legale aprobate;

c). plăți efectuate cu schimbarea destinației legale a creditelor bugetare;

d). plăți fără documente legale;

e). cheltuieli nejustificate, cu prețuri mai mari decât cele reale;

f). plata unor articole de deviz neefectuate;

g). efectuare de cheltuieli pentru care nu au fost prevăzute fonduri;

h). alte cheltuieli nelegale.

Detaliat, constatările consemnate pe unități administrative sunt următoarele:

4.1.a). cheltuieli neprevăzute de legislație

Acest gen de abatere s-a consemnat cu ocazia auditării situațiilor financiare ale anului 2009 la

următoarele:

-mii lei-

Nr. crt.

Ordonatorii de credite

din care:

TOTAL prejudicii estimate

Cheltuieli de

personal

Bunuri și servicii

Cheltuieli de capital

1 Primăria orașului Uricani 65,1 65,1 0 0 2 Primăria comunei Baia de Criș 71,7 71,7 0 0 3 Primăria comunei Bănița 88,8 62,3 26,5 0 4 Primăria comunei Bătrâna 59,8 59,8 0 0 5 Primăria comunei Beriu 151,5 44,4 107,1 0 6 Primăria comunei Boșorod 165,7 165,7 0 0 7 Primăria comunei Bretea Română 146,4 146,4 0 0 8 Primăria comunei Bunila 95,2 95,2 0 0 9 Primăria comunei Densuș 72,4 72,4 0 0

10 Primăria comunei General Berthelot 179,6 179,6 0 0 11 Primăria comunei Ghelari 214,0 214,0 0 0

12 Primăria comunei Lăpugiul de Sus 44,0 44,0 0 0 13 Primăria comunei Orăștioara de Sus 96,8 96,8 0 0 14 Primăria comunei Peștișul Mic 145,8 61,6 84,2 0 15 Primăria comunei Șoimuș 325,5 325,5 0 0

![Page 13: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/13.jpg)

13

Nr. crt.

Ordonatorii de credite

din care:

TOTAL prejudicii estimate

Cheltuieli de

personal

Bunuri și servicii

Cheltuieli de capital

16 Primăria comunei Teliucu Inferior 20,2 20,2 0 0 17 Primăria comunei Tomești 48,2 48,2 0 0 18 Primăria comunei Totești 71,8 71,8 0 0 19 Primăria comunei Vălișoara 259,2 164,7 94,5 0

TOTAL 2.321,7 2.009,4 312,3 0

La toți cei 19 ordonatori de credite menționați, care reprezintă 76% din totalul celor 25 cuprinși

în acțiunile de audit financiar aprobate și efectuate în anul 2010 s-a constatat acordarea unor drepturi

salariale neaprobate prin lege, luându-se drept temei legal contractele / acordurile colective de muncă, cu

încălcarea prevederilor legale, din care exemplificăm art. 157 al Legii nr. 53/2003 –Codul muncii, potrivit

căruia sistemul de salarizare pentru personalul din unitățile bugetarea se stabilește prin lege, dar și cu

nerespectarea legislației în domeniu, potrivit căreia acordurile (contractele) colective de muncă nu pot

cuprinde clauze cu privire la drepturile salariale, ci numai cu privire la condițiile de muncă, sănătatea și

securitatea muncii, programul de muncă, perfecționare profesională, etc.

4.1.b). Plăți peste normele, cotele sau baremurile legale aprobate

La un număr de 5 ordonatori principali de credite (20% din cei 25 auditați) s-au efectuat plăți

nelegale în sumă totală de 37,3 mii lei pentru cheltuieli efectuate peste plafonul legal aprobat.

Pe unități administrativ – teritoriale, astfel de prejudicii s-au constatat și estimat la:

-mii lei-

Nr. crt.

Ordonatorii de credite

din care:

TOTAL prejudicii estimate

Bunuri și servicii

Cheltuieli de capital

1 Primăria municipiului Deva 1,3 1,3 0

2 Primăria orașului Uricani 17,4 0 17,4

3 Primăria comunei Șoimuș 7,8 0 7,8

4 Primăria comunei Totești 0,5 0,5 0

5 Primăria comunei Vălișoara 10,3 10,3 0

TOTAL 37,3 12,1 25,2

Cele mai semnificative constatări sunt:

- Primăria orașului Uricani a acceptat și plătit pentru lucrarea de reabilitare termică la obiectivul

„Blocul 13 – primele două tronsoane”, unele lucrări neprevăzute de proiectant (10,5 mii lei), dar și

publicitate nelegală în mass-media scrisă (6,9 mii lei);

- Primăria comunei Șoimuș a acceptat și plătit situații de lucrări (7,8 mii lei) la care cotele de CAS din

încheierea de deviz a fost calculat eronat;

- Primăria comunei Vălișoara a decontat nelegal (10,3 mii lei), peste prevederile legale, cheltuieli de

deplasare în interesul serviciului în alte localități;

4.1.c). Plăți efectuate cu schimbarea destinației creditelor bugetare

Astfel de abatere s-a consemnat la Primăria comunei Vălișoara, unde auditorii publici externi au

consemnat plata unor mese festive în sumă estimată de 5,2 mii lei, în condițiile în care primăriile comunale

nu pot efectua cheltuieli de protocol.

![Page 14: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/14.jpg)

14

4.1.d). Plăți fără documente legale

Pentru lucrarea de investiții „Modernizarea DC 120 B Valea Nandrului”, Primăria comunei Peștișul

Mic a acceptat la plată și a plătit nelegal suma de 24 mii lei, reprezentând lucrări de organizare de șantier,

fără a exista situații de lucrări anexate la facturile emise de constructor.

4.1.e). Cheltuieli nejustificate, cu prețuri mai mari decât cele reale

- Astfel de abatere cauzatoare de prejudicii s-a constatat la Primăria orașului Uricani, care a acceptat

în situațiile de lucrări manoperă mai mare (cu 22,1 mii lei) decât aceea din devizele ofertă;

- Primăria comunei Ghelari a plătit ajutoare sociale în baza Legii nr. 416/2001 privind venitul minim

garantat, cu 25,7 mii lei mai mult decât suma aferentă numărului de ore-muncă legal obligatorii.

4.1.f). Plata unor articole de deviz neefectuate

Un număr de 3 ordonatori de credite, respectiv Primăria orașului Uricani, Primăria comunei Peștișul

Mic și Liceul „Silviu Dragomir” Ilia, reprezentând 12% din cei 25 ordonatori auditați, au plătit situații de

lucrări conținând cantități de lucrări neexecutate, ori au plătit materiale de construcții pentru care nu au

putut justifica locul de punere în operă, auditorii estimând un prejudiciu în sumă de 77,2 mii lei. Abaterile

consemnate sunt:

- Primăria orașului Uricani a acceptat la plată și a plătit nelegal lucrări în valoare de 25,8 mii lei la

obiectivul de investiții „Modernizare pod peste Jiul de Vest ” ;

- Primăria comunei Peștișul Mic a achiziționat materiale de construcții în valoare de 13,4 mii lei,

pentru care nu a efectuat înregistrări în contabilitate, dar nici recepții și bonuri de consum, la data

auditului neexistând situații de lucrări, procese verbale de recepție, din care să rezulte unde și când

au fost utilizate aceste materiale.

4.1.g). Efectuarea de cheltuieli pentru care nu au fost prevăzute fonduri

Un număr de 2 ordonatori de credite auditați (Primăria comunei Bretea Română (6,7 mii lei) și

Primăria comunei Bunila (3 mii lei)), au efectuat cheltuieli în sumă totală de 9,7 mii lei, pentru care nu au

fost prevăzute în buget fondurile necesare.

Cele mai semnificative abateri s-au concretizat la:

- Primăria comunei Bretea Română care a avut aprobată prin hotărâre de consiliu local suma de 20

mii lei pentru organizarea și desfășurarea zilelor comunei. Costul total al evenimentului cultural a

fost cu 6,7 mii lei mai mare, fără să existe aprobarea autorității deliberative și în consecință fără a fi

fost rectificate prevederile bugetare la capitolul „Cultură, artă, tineret, sport”.

4.1.h). Alte cheltuieli nelegale

Primăriile comunelor Totești (0,4 mii lei) și Vălișoara (7,2 mii lei) au efectuat plăți pentru cheltuieli

care nu pot fi aprobate în bugetele locale, respectiv 33 butelii de șampanie (Totești) sau „transportul la și de

la locul de muncă” (Vălișoara) pentru salariații primăriei.

4.2. Din acțiunile de audit de performanță

Din cele 3 acțiuni de audit al performanței, la o entitate (33,3% din total), respectiv la Primăria

comunei Ilia au rezultat abateri cauzatoare de prejudicii în valoare totală de 444 mii lei.

![Page 15: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/15.jpg)

15

1. Din auditul performanței modului de alocare și utilizare a sumelor de la bugetul de stat destinate finanțării „Programului de dezvoltare a infrastructurii și a unor baze sportive în mediul rural” efectuat la Primăria comunei Ilia s-a consemnat că s-au efectuat plăți nelegale în sumă de 94 mii lei pentru obiectivul de investiții „Sistem de alimentare cu apă, colectarea și epurarea apelor uzate, precum și podețe și punți pietonale în comuna Ilia”, rezultate ca diferență între cantitățile executate efectiv și acelea cuprinse în situațiile de lucrări (săpături,cămine de vizitare, semănare gazon, plantări puieți). La același obiectiv de investiții s-a constat faptul că au fost încălcate prevederile pct. 1 și pct. 3 din anexa nr. 2 la ghidul de eligibilitate, în sensul că entitatea achizitoare a efectuat plăți pentru arhitecți, consultanță, studii de fezabilitate, licențe (direct legate de proiect) în procent de 13,14% din costul total eligibil al proiectului, depășind procentul de 12% prevăzut în ghid.

Auditorul public extern a estimat plățile peste cota legală la suma de 117 mii lei în sarcina ordonatorului de credite și a contabilei.

Prejudiciul total estimat ca urmare a verificării obiectivului de investiții „Sistem de alimentare cu apă, colectarea și epurarea apelor uzate, precum și podețe și punți pietonale în comuna Ilia”este în sumă de 211 mii lei.

Tot din auditul performanței modului de alocare și utilizare a sumelor de la bugetul de stat destinate finanțării „Programului de dezvoltare a infrastructurii și a unor baze sportive în mediul rural” efectuat la Primăria comunei Ilia s-a constatat că la al doilea obiectiv de investiții - „Modernizare bază sportivă existentă – Stadion comunal în localitatea Ilia” din cadrul programului auditat, la data efectuării auditului nu era executată nici o lucrare cu toate că, încă din luna noiembrie 2009, se efectuaseră plăți către constructor în sumă totală de 234 mii lei, în baza unor situații de lucrări de demolări construcții metalice, săpături manuale, nivelare manuală teren, semănare gazon.

Rezultă că prejudiciul estimat de auditorul public extern, pentru întregul program auditat, este în sumă de 444 mii lei.

4.3. Din acțiunile de control

Au fost planificate și efectuate 5 acțiuni de control la următoarele entități: Primăria municipiului

Petroșani, Primăria comunei Băcia, Primăria comunei Băița, C.E.B. Ilia – Liceul „S. Dragomir” și s.c. APASERV

s.a. „Valea Jiului” Petroșani.

Din 3 acțiuni de control au rezultat abateri cauzatoare de prejudicii totale în sumă de 68,1 mii lei,

entitățile fiind Primăria municipiului Petroșani (17,5 mii lei), Liceul „Silviu Dragomir” Ilia (38 mii lei) și s.c.

APASERV s.a. „Valea Jiului” Petroșani (12,6 mii lei).

Din totalul prejudiciilor constatate s-a încasat suma de 56,3 mii lei, respectiv 82,7%.

Constatările sunt următoarele:

1. La Primăria municipiului Petroșani, din verificarea pe teren a lucrărilor la obiectivul de investiții

„Amenajarea sensului giratoriu – intersecție DN 66 cu strada Cloșca” s-au efectuat cheltuieli nelegale în sumă totală de 17,5 mii lei, ca urmare a plății unor cantități de lucrări mai mari decât acelea rezultate din măsurătorile efectuate în teren.

În timpul și ca urmare a controlului, s-a încasat suma totală de 18 mii lei, incluzând și majorările de

întârziere.

2. La CEB Ilia – Liceul „Silviu Dragomir” s-a constatat plata nelegală a sumei de 32 mii lei pentru

cantități de lucrări conform contractelor de lucrări nr. 2065 și 2067/26.11.2009. Din verificarea la fața locului, auditorul public extern a constatat că lucrările de la articolul de deviz

„Căptușiri tavane cu plăci de ghips carton” în suprafață de 346 mp nu s-au executat, zugrăvelile fiind executate fără a se mai placa tavanele cu plăci de rigips, nerespectându-se astfel contractul.

Tot o dată, prețul vopselei Vinarom a fost introdus în situația de plată cu 14 lei/kg, în loc de prețul real de 4,91 lei/kg, respectiv cu 9,09 lei/kg mai mult.

![Page 16: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/16.jpg)

16

Auditorul public extern a estimat un prejudiciu în sumă de 32 mii lei, pentru care a estimat și penalități de întârziere în sumă de 6 mii lei, astfel încât prejudiciul total este estimat la suma de 38 mii lei.

În timpul controlului s-a încasat integral suma consemnată în actul de control.

3. Secretara s.c. APASERV s.a. „Valea Jiului” Petroșani a primit nelegal indemnizație în sumă totală

de 12,6 mii lei pentru participare la ședințele Consiliului de administrație, cu toate că nu este membră C.A.

5.Abateri financiar-contabile care nu au determinat producerea de prejudicii

Astfel de abateri, estimate în sumă totală de 47.027, 9 mii lei, s-au constatat în acțiunile de audit

financiar efectuate la 11 ordonatori principali ai primăriilor comunale (Baia de Criș (34.393,3 mii lei), Bănița

(1.105 mii lei), Bătrâna (32,5 mii lei), Bunila, Bretea Română, Densuș (3.658,3 mii lei), Ghelari, Orăștioara de

Sus, Peștișul Mic (0,4 mii lei), Șoimuș (1.027,1 mii lei) și Vălișoara (6.811,3 mii lei)) și din acțiunea de control

operativ efectuată la Primăria comunei Băița, în total la 12 entități din cele 30 verificate (40%).

Principalele cauze care au dus la producerea acestor abateri sunt:

- Neînregistrarea în evidența contabilă a bunurilor din patrimoniul public sau privat al localităților

(Primăriile comunelor Baia de Criș, Bănița, Bunila, Densuș și Șoimuș);

- Necuprinderea unor bunuri de natura mijloacelor fixe în listele de inventariere (Primăria comunei

Bătrâna);

- Neconstituire garanție de bună execuție pentru lucrările de investiții (primăria comunei Densuș);

- Erori de calcul în statele de plată (Primăria comunei Peștișul Mic);

- Necalcularea și neînregistrarea în contabilitate a amortizării (Primăria comunei Șoimuș);

- Nerespectarea reglementărilor legale cu privire la inventarierea anuală a patrimoniului (Primăriile

comunelor Orăștioara de Sus, Șoimuș și Vălișoara);

- Neconstituire garanție pentru contractele de concesiune contrar prevederilor art. 54 al OUG nr.

54/2006 privind regimul contractelor de concesiune de bunuri proprietate publică (Primăriile

comunelor Baia de Criș și Șoimuș);

- Neefectuarea evaluării bunurilor înregistrate cantitativ în contabilitate, precum și nereevaluarea

patrimoniului în conformitate cu OG nr. 81/2003 (Primăriile comunelor Bretea Română, Peștișul Mic

și Vălișoara).

- Cheltuieli pentru bunuri de natura investițiilor înregistrate la titlul II „Bunuri și servicii” (primăria

comunei Baia de Criș).

Redăm în continuare cele mai semnificative constatări:

1. La Primăria comunei Baia de Criș, s-a consemnat faptul că, deși erau înregistrate în „Situația Statistică a Terenurilor la 31.12.2009”, pășuni în suprafață de 421 ha, evaluate prin raport de evaluare (31.12.2009) la suma de 3.193 mii lei și 165 ha păduri evaluate tot prin raportul de evaluare la suma de 31.129 mii lei, în total bunuri în valoare de 34.322 mii lei, acestea nu erau înregistrate în contabilitate, contravenindu-se astfel prevederilor art. 11 al Legii nr. 82/1991 privind contabilitatea, text legal potrivit căruia „Deținerea, cu orice titlu, de bunuri materiale, titluri de valoare, numerar și alte drepturi și obligații, precum și efectuarea de operațiuni economice, fără să fie înregistrate în contabilitate, sunt interzise”.

2. Tot la Primăria comunei Baia de Criș s-au efectuat plăți în sumă de 55,6 mii lei pentru bunuri de natura investițiilor care au fost înregistrate la titlul II „Bunuri și servicii” și nu la „Cheltuieli de capital”.

3. La Primăria comunei Bănița, terenuri evaluate de evaluator în sumă de 1.105 mii lei nu au fost înregistrate în contabilitate.

4. Aceeași abatere s-a consemnat și la Primăria comunei Densuș unde s-au constatat terenuri

aparținând domeniului public al comunei, în valoare estimată de 3.578 mii lei, care nu erau înregistrate în contabilitate, contravenindu-se art. 11 al Legii nr. 82/1991 privind contabilitatea.

![Page 17: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/17.jpg)

17

5. La Primăria comunei Ghelari s-a constatat că realitatea și necesitatea ajutoarelor sociale acordate în

baza Legii nr. 416/2001, cu modificările ulterioare, privind venitul minim garantat, nu au fost verificate la interval de 6 luni, contravenindu-se art. 141, alin (1) al legii menționate.

V. Aspecte privind evaluarea activității de control financiar propriu și de audit intern a

entităților verificate

Nici un ordonator principal verificat, cu excepția Consiliului județean, nu a aplicat prevederile Ordinului M.F.P. nr. 946/2005 pentru aprobarea Codului controlului intern cuprinzând standardele de management/control intern la entitatile publice si pentru dezvoltarea sistemelor de control managerial, în sensul că nu și-au elaborat și aprobat un cod propriu de control intern.

Sistemul de control şi audit intern la entitățile locale verificate este organizat astfel: La nivelul comunelor – ordonatori principali de credite, controlul

financiar propriu este organizat numai sub forma controlului financiar preventiv, pentru care primarii au emis dispoziții pentru numirea persoanelor cu atribuții în acest domeniu, precum şi cu planul operațiunilor supuse vizei.

Nici una dintre comune nu are organizat auditul intern, cu toate că în conformitate cu art.2, lit. j) al Legii nr. 672/2002 privind auditul public intern ar fi trebuit să –l aibă organizat, deoarece derulează bugete de peste 100.000 euro pe o perioadă de 3 ani consecutivi.

La unele comune (Bătrâna), din lipsă de personal, nu s-a asigurat separarea impusă de art. 4.2. al OMFP nr. 522/2003 potrivit căruia „Persoanele care exercită controlul financiar preventiv sunt altele decât cele care aprobă şi efectuează operațiunea supusă vizei”.

La nivelul municipiilor şi oraşelor – ordonatori principali de credite, controlul financiar propriu este organizat sub forma compartimentului de audit, control financiar preventiv şi control gestionar;

Auditul intern este organizat la nivelul tuturor municipiilor, cu excepția municipiului Lupeni. Numai 3 orașe (Călan, Hațeg și Simeria) au organizată structură de audit intern; la orașul Petrila auditul este externalizat, Primăria orașului Geoagiu are prevăzut un post de auditor intern (vacant), orașele Aninoasa și Uricani nu au organizat compartiment de audit

La nivelul Consiliului Județean, controlul financiar propriu este organizat sub forma unui compartiment de audit intern (3 auditori), control financiar preventiv şi cel gestionar. Salariații compartimentului de audit îndeplinesc condițiile prevăzute de lege pentru auditori interni. Activitatea de audit este planificată şi se defăşoară în baza planului anual, cu utilizarea procedurilor specifice de audit. Planificarea cuprinde toate instituțiile din subordinea Consiliului județean.

VI. Concluzii și recomandări

Cu privire la utilizarea fondurilor publice de către entitățile verificate formulăm

următoarele

CONCLUZII:

1. Controlul financiar preventiv și auditul intern nu au funcționat eficient, deoarece nu au

oferit conducerii siguranță și consiliere și prin acestea asigurarea un management eficient,

concretizat în gestionarea eficientă a patrimoniului public și privat al unităților

administrativ-teritoriale, atragerea în circuitul bugetar local a tuturor resurselor potențiale,

a efectuării cheltuielilor publice în condiții de economicitate, eficacitate și eficiență;

![Page 18: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/18.jpg)

18

2. Cu excepția Primăriei municipiului Brad, Primăriei orașului Hațeg și a Consiliului Județean,

nici un ordonator principal nu a depus la Camera de conturi Hunedoara raportul privind

desfăşurarea şi realizarea programului de audit intern pentru anul precedent, contravenind

astfel art. 42, alin (2) al Legii nr. 94/1992, cu modificările și completările ulterioare, privind

organizarea și funcționarea Curții de Conturi;

3. Veniturile proprii reprezintă o pondere redusă în totalul veniturilor, astfel a fost nevoie să

se solicite și obțină fonduri de la bugetul de stat, în vederea acoperirii rezonabile a

necesarului de fonduri pentru finanțarea cheltuielilor bugetare;

4. La unele comune, comisiile de inventariere au desfășurat o activitate formală, nu toate

bunurile au fost cuprinse în listele de inventariere, existând astfel condiții pentru potențiale

fraude. Același risc a fost creat și de neînregistrarea în contabilitate a unor bunuri;

5. Unele terenuri și clădiri aparținând domeniului public al unităților administrativ-teritoriale

nu sunt evaluate, reevaluate și cuprinse în evidența contabilă, în acest mod bilanțul contabil

nu reprezintă realitatea;

6. S-au acordat o serie de drepturi salariale neprevăzute de lege, în baza contractelor /

acordurilor colective de muncă, invocându-se dreptul de negociere, cu neglijarea

prevederilor legale;

7. La unele comune nu s-a dat importanța cuvenită relațiilor contractuale cu antreprenorii, au

fost acceptate situații de plată cuprinzând prețuri unitare la resurse mai mari decât acelea

din devizele ofertă, cantități de lucrări neexecutate. Nici garanția de bună execuție nu a fost

constituită la unele lucrări, astfel încât beneficiarul nu poate remedia, în termenul de

garanție, eventuale defecte, pe cheltuiala constructorului.

8. Structurile proprii de audit intern nu sunt organizate conform Legii nr. 672/2002, în acest

sens nominalizăm Primăria municipiului Lupeni, Primăria orașului Aninoasa, Primăria

orașului Uricani și primăriile celor 55 comune care nu au înființate astfel de structuri.

9. Spre informarea utilizatorilor raportului, situația la nivelul județului Hunedoara se prezintă

astfel:

UNITĂȚILE ADMINISTRATIV TERITORIALE Nr.

auditori Observații

Consiliul Județean Hunedoara 3

Municipii TOTAL 7

Deva 1

Hunedoara 2

Petroșani 1

Brad 1

Orăștie 1

Lupeni 0

Vulcan 1

Orașe TOTAL 4

Aninoasa 0

Călan 1

Geoagiu 1 vacant

Hațeg 1

Petrila 0 serviciu externalizat

Simeria 1

Uricani 0

Toate cele 55 comune 0

![Page 19: RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2009 locale... · Ch pers; 42,60% Ch pers B+serv Subv Transf Proiecte cu fin neramb ] } ]o Ch capital } vÌ] Oper fin III. Prezentarea](https://reader030.fdocumente.com/reader030/viewer/2022040320/5e4cd0038c984a205a6a1ab6/html5/thumbnails/19.jpg)

19

RECOMANDĂRI:

- Organizarea și funcționarea controlului și auditului intern la nivelul tuturor unităților

administrativ-teritoriale, premiză pentru gestionarea eficientă a patrimoniului public și

privat al localităților, pentru utilizarea banului public cu economicitate, eficacitate și

eficiență;

- Includerea cu precădere, în planurile anuale de audit, a acțiunilor la compartimentele de

venituri, cu efect favorabil asupra identificării, înregistrării, urmăririi și încasării la termen și

în cuantumul legal a veniturilor fiscale și nefiscale cuvenite bugetului local;

- Dimensionarea necesarului de credite bugetare la nivelul strictului necesar, cu evitarea

opulenței, a risipei, cu accent pe satisfacerea necesităților comunităților locale, în condiții

de legalitate, economicitate, eficacitate și eficiență;

- Fundamentarea atentă și responsabilă a necesarului de fonduri solicitate de la bugetul de

stat cu titlul de transferuri sau subvenții.

Notă:

Fac parte din prezentul raport 30 fișe cuprinzând sinteza rezultatelor acțiunilor de audit/control pe

fiecare entitate.