RAPORT DE EVALUARE · pentru care un activ ar fi schimbat la data evaluarii, intre un vanzator...

18

RAPORT DE EVALUARE OBIECTUL EVALUARII : BUNURI DE NATURA OBIECTELOR DE INVENTAR PROPRIETAR : SC ACONSA CONSTRUCT TRANZIMOB SA SOLICITANT : SC ACONSA CONSTRUCT TRANZIMOB SA prin lichidator - REVALACTIV S.P.R.L. Evaluator autorizat membru titular A.N.E.V.A.R.. ec. Constantin Valerică – NOIEMBRIE 2013 – P. F. A. CONSTANTIN VALERICĂ EVALUATOR AUTORIZAT MEMBRU TITULAR A.N.E.V.A.R. LEGITIMATIA NR. 11667 Sediu: Campina, str. Muscelului, nr. 40, jud. Prahova CIF: 24636618 Tel/fax 0244 332177 E-Mail: [email protected]

Transcript of RAPORT DE EVALUARE · pentru care un activ ar fi schimbat la data evaluarii, intre un vanzator...

RAPORT DE EVALUARE

OBIECTUL EVALUARII: BUNURI DE NATURA

OBIECTELOR DE INVENTAR

PROPRIETAR: SC ACONSA CONSTRUCT TRANZIMOB SA

SOLICITANT: SC ACONSA CONSTRUCT TRANZIMOB SA

prin lichidator - REVALACTIV S.P.R.L.

Evaluator autorizat

membru titular A.N.E.V.A.R..

ec. Constantin Valerică

– NOIEMBRIE 2013 –

P.

F.

A.

CONSTANTIN VALERICĂ EVALUATOR AUTORIZAT MEMBRU TITULAR A.N.E.V.A.R.

LEGITIMATIA NR. 11667 Sediu: Campina, str. Muscelului, nr. 40, jud. Prahova

CIF: 24636618

Tel/fax 0244 332177

E-Mail: [email protected]

*Document confidential sub incidenta secretului profesional 2

SINTEZA

Catre: SC ACONSA CONSTRUCT TRANZIMOB SA prin lichidator REVALACTIV S.P.R.L.

Prezentul raport de evaluare se refera la bunuri de natura obiectelor de

inventar, aflate in proprietatea societatii SC ACONSA CONSTRUCT TRANZIMOB SA in faliment, dosar nr. 3296/105/2013 – Tibunalul Prahova prin lichidator

REVALACTIV S.P.R.L.

Scopul evaluarii : estimarea valorii de piata

Bunurile apartin SC ACONSA CONSTRUCT TRANZIMOB SA cu sediul social în

loc. Ploiesti, str. Stefan Greceanu, nr. 5, bloc L1, parter, jud. Prahova, număr de ordine

în registrul comerţului J29/1225/2009, C.U.I. 25825909.

Bunurile au fost inspectate de evaluator in data de 19.11.2013, in prezenta

reprezentantului debitoarei SC ACONSA CONSTRUCT TRANZIMOB SA, si reprezentantul

lichidatorului REVALACTIV S.P.R.L., d-na Badea Gabi, in vederea elaborarii acestui raport

de evaluare.

Valorile determinate in raportul de evaluare nu contin TVA

Acest rezumat insoteste raportul de evaluare complet

Ca rezultat al investigatiilor si analizelor, in opinia mea, la data de 19.11.2013, s-au

obtinut urmatoarele valori:

Nr. Denumire U.M. Cantitate Valoare de piata Valoare de piata

(lei) in

crt.

conditii de vanzare fortata

1 Dulap – biblioraft buc 1 350 298

2 Birou buc 1 130 111

3 Masa consiliu buc 1 210 179

4 Masa TV buc 1 120 102

5 Generator curent Artek buc 1 1.480 1258

6 Ciocan demolator Bosch buc 1 2.110 1794

TOTAL

4.400

3740

*Document confidential sub incidenta secretului profesional 3

La baza elaborarii acestei opinii au stat urmatoarele :

Aceasta valoare este opinia evaluatorului si reprezinta o concluzie impartiala, si

rezonabila, bazata pe o analiza a tuturor informatiilor relevante.

Opinia exprimata este o predictie subiectiva si reprezinta perceptia evaluatorului

referitoare la cel mai probabil pret obtenabil intr-o tranzactie obiectiva.

Evaluator autorizat

membru titular A.N.E.V.A.R. ec. Constantin Valerică

*Document confidential sub incidenta secretului profesional 4

1. SINTEZA RAPORTULUI DE EVALUARE

2. CUPRINS

I. PREMISELE EVALUARII

DECLARATIA DE CONFORMITATE

1. OBIECTUL EVALUARII

2. SCOPUL EVALUARII

3. PROPRIETAR

4. DATA INSPECTIEI SI DATA EVALUARII

5. IPOTEZE SI CONDITII LIMITATIVE

6. CERTIFICAREA EVALUARII

7. SURSELE DE INFORMARE UTILIZATE, BIBLIOGRAFIE

II. PREZENTAREA DATELOR

1. IDENTIFICAREA BUNURILOR MOBILE SI DESCRIEREA ACESTORA

2. ANALIZA PIETEI

3. SITUATIA JURIDICA

III. EVALUAREA BUNURILOR MOBILE

1. PROCEDURI METODOLOGICE, ALEGEREA METODEI DE EVALUARE

2. RECONCILIERAREA VALORILOR, OPINIA EVALUATORULUI

3. FISE TEHNICE DE EVALUARE

ANEXE

*Document confidential sub incidenta secretului profesional 5

DECLARATIE DE CONFORMITATE

Ca elaborator declar ca raportul de evaluare, pe care il semnez, a fost realizat in concordanta cu reglementarile Standardelor Internaționale de Evaluare ediția 2011, respectiv IVS - Cadrul general, IVS 101 - Sfera misiunii de evaluare, IVS 102 – Implementare, IVS 103 - Raportarea evaluării, IVS 220 - Imobilizări corporale mobile.

PREMISELE EVALUARII

1. OBIECTUL EVALUARII

Prezentul raport de evaluare se refera la bunuri de natura obiectelor de

inventar, aflat in proprietatea societatii SC ACONSA CONSTRUCT TRANZIMOB SA in faliment, dosar nr. 3296/105/2013 – Tibunalul Prahova prin lichidator

REVALACTIV S.P.R.L.

2. SCOPUL EVALUARII

Scopul evaluarii : estimarea valorii de piata

3. PROPRIETAR, SOLICITANT

Proprietar: SC ACONSA CONSTRUCT TRANZIMOB SA cu sediul social în Mun.

Ploiesti, str. Stefan Greceanu, nr. 5, bloc L1, parter, jud. Prahova, număr de ordine în

registrul comerţului J29/1225/2009, C.U.I. 25825909.

Solicitant : SC ACONSA CONSTRUCT TRANZIMOB SA cu sediul social în Mun.

Ploiesti, str. Stefan Greceanu, nr. 5, bloc L1, parter, jud. Prahova, număr de ordine în

registrul comerţului J29/1225/2009, C.U.I. 25825909 in faliment, dosar nr.

3296/105/2013 – Tibunalul Prahova prin lichidator REVALACTIV S.P.R.L.

4. DATA INSPECTIEI SI DATA EVALUARII

Certific faptul ca bunurile ce fac obiectul prezentului raport au fost inspectate

de evaluator in data de 19.11.2013, in prezenta reprezentantului debitoarei SC ACONSA

CONSTRUCT TRANZIMOB SA si reprezentantul lichidatorului REVALACTIV S.P.R.L., d-na

Badea Gabi, in vederea elaborarii acestui raport de evaluare.

Data la care este valabil raportul de evaluare: 19.11.2013 (data inspectiei).

Curs B.N.R.: 1 eur = 4,4456 lei

Data intocmirii raportului de evaluare: 26.11.2013

*Document confidential sub incidenta secretului profesional 6

5. DEFINITIA VALORII, BAZA EVALUARII

Baza evaluarii este Valoarea de piata, a carei definitie este: "suma estimata

pentru care un activ ar fi schimbat la data evaluarii, intre un vanzator hotarat si

un cumparator hotarat, intr-o tranzactie echilibrata, dupa un marketing adecvat,

in care fiecare parte a actionat in cunostinta de cauza, prudent si fara

constrangeri".

Imobilizarile corporale mobile reprezinta imobilizari corporale care sunt

detinute de o entitate pentru a fi utilizate in productia de bunuri sau prestarea

de servicii, pentru a fi inchiriate tertilor sau pentru a fi folosite in scopuri

administrative si care se preconizeaza sa fie utilizate pe o perioada de timp.

Tinand cont de faptul ca societatea este in lichidare putem vorbi despre o

“vanzare fortata” se utilizeaza deseori in situatiile cand un vanzator este constrans sa

vanda si, in consecinta, nu are la dispozitie o perioada de marketing adecvata.

Pretul care ar putea fi obtinut in aceste situatii va depinde de natura presiunii

asupra vanzatorului si de motivele pentru care nu poate sa aiba la dispozitie o

perioada de marketing adecvata.

Vanzarea fortata se refera la un pret care provine din vanzare in circumstante

atipice sau extraordinare, care reflecta deobicei o perioada de comercializare

inadecvata si fara o publicitate rezonabila si poate implica deasemenea un vanzator

obligat sa vanda si un cumparator care cumpara fiind constient de dezavantajul

vanzatorului.

Datorita faptului ca bunurile evaluate trebuiesc vandute in termen scurt fara un

marketing corespunzator nu vom estima valoarea justa ci vom determina o valoare de

vanzare fortata. Aceasta valoare va fi 85% din valoarea de piata rezultata din

abordarea aplicata, respectiv o depreciere de 15% aplicata valorii juste.

6. IPOTEZE SI CONDITII LIMITATIVE

In elaborarea lucrarii au fost luati in considerare factorii care au influenta

asupra valorii, nefiind omisa in mod deliberat nici o informatie. Dupa cunostinta

evaluatorului toate aceste informatii sunt corecte;

- Evaluatorul nu isi asuma responsabilitatea pentru factorii

economici si fizici ce pot apare ulterior evaluarii si pot influenta opiniile si

rezultatele din aceasta lucrare;

- Nu a fost verificata autenticitatea documentelor prezentate si nu

s-au facut investigatii privind statutul juridic al bunurilor in cauza;

*Document confidential sub incidenta secretului profesional 7

- Evaluarea s-a bazat pe datele din documentele puse la dispozitie de

proprietar (care se presupun a fi corecte) si a celor obtinute ca urmare a inspectiei

la fata locului. Actele incluse in raport au menirea de a forma o imagine clara

asupra bunurilor, calitativ si cantitativ.

- Evaluatorul nu a expertizat bunurile in detaliu si nu a efectuat

studii de fiabilitate ale bunurilor mobile in cauza (efectuand doar o inspectie

vizuala) si nu va putea fi facut raspunzator pentru existenta unor vicii

ascunse (neaparente), care ar putea influenta in vreun fel valoarea,

considerand datele respectiv declaratiile puse la dispozitie de catre proprietar ca

fiind din surse de incredere;

- Informatiile furnizate sunt considerate autentice, dar nu se da nici o

garantie asupra preciziei lor, iar persoanele care ne-a dat detalii despre bunurile

evaluate se considera a fi de buna credinta.

- Prezentul raport are valabilitate numai pentru destinatia pentru care

a fost realizat, este confidential si nu poate fi utilizat de beneficiar in alte scopuri.

7. CERTIFICAREA EVALUARII

Elaborarea acestui raport s-a facut pe baza evaluarii bunurilor, avand in

vedere cadrul de reglementare, baza, instructiunile, ipotezele si conditiile

limitative mentionate, fara a avea o relatie particulara cu clientul sau un alt interes

actual sau de perspectiva fata de bunurile evaluate.

8. BIBLIOGRAFIE

Pentru elaborarea raportului s-au folosit urmatoarele surse de informare:

• Standardele Internationale de Evaluare 2011 - IVS – Cadru general

• documentele si informatiile puse la dispozitie de proprietar;

• datele obtinute din inspectia la fata locului

• site-uri de specialitate

II. PREZENTAREA DATELOR

I. DESCRIEREA BUNURILOR

Bunurile supuse evaluarii sunt situate in incinta unui imobil situat in loc.

Corlatesti, jud. Prahova.

- S-a constatat starea fizica a bunurilor;

- S-au completat datele necesare intocmirii raportului de evaluare;

*Document confidential sub incidenta secretului profesional 8

- S-au facut fotografii ale bunurilor;

- Nu s-a efectuat vreo verificare tehnica a bunurilor gradul acestuia de uzura fizica

si/sau tehnica se va stabili functie de declaratiile reprezentantului debitoarei si in

functie de inspectia vizuala;

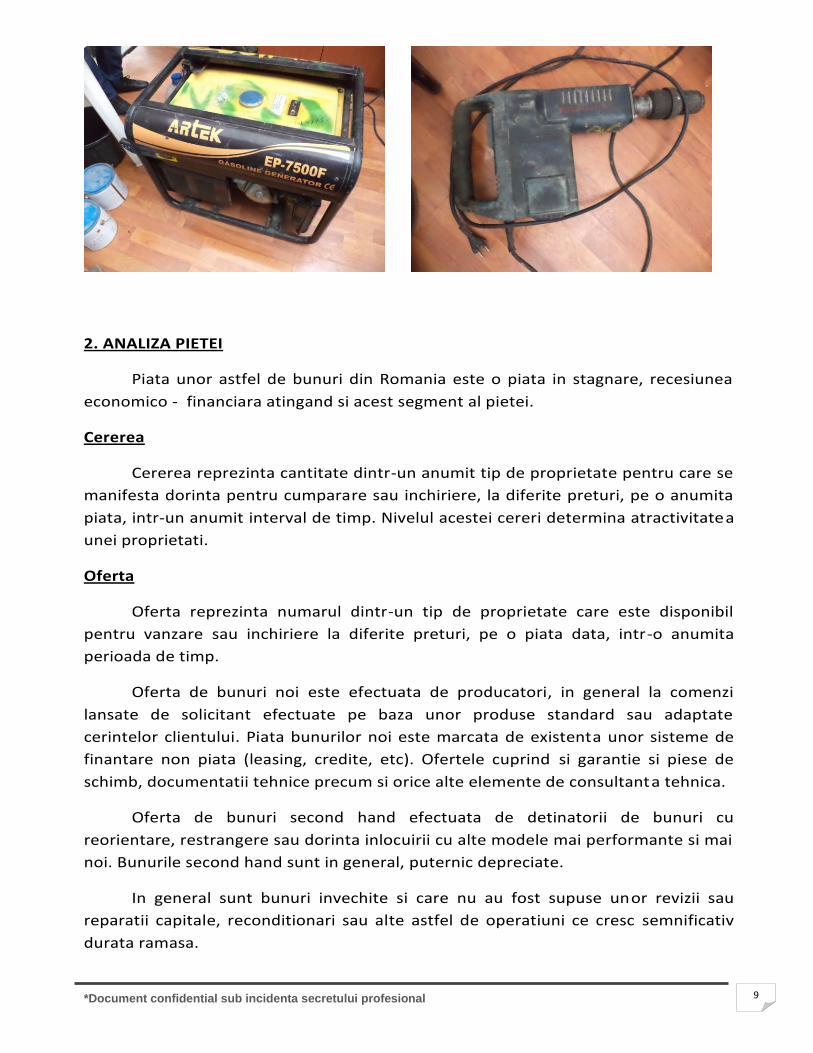

Fotografii :

Dulap - biblioraft Birou

Masa consiliu Masa TV

Generator curent Ciocan rotopercutor

*Document confidential sub incidenta secretului profesional 9

2. ANALIZA PIETEI

Piata unor astfel de bunuri din Romania este o piata in stagnare, recesiunea

economico - financiara atingand si acest segment al pietei.

Cererea

Cererea reprezinta cantitate dintr-un anumit tip de proprietate pentru care se

manifesta dorinta pentru cumparare sau inchiriere, la diferite preturi, pe o anumita

piata, intr-un anumit interval de timp. Nivelul acestei cereri determina atractivitatea

unei proprietati.

Oferta

Oferta reprezinta numarul dintr-un tip de proprietate care este disponibil

pentru vanzare sau inchiriere la diferite preturi, pe o piata data, intr-o anumita

perioada de timp.

Oferta de bunuri noi este efectuata de producatori, in general la comenzi

lansate de solicitant efectuate pe baza unor produse standard sau adaptate

cerintelor clientului. Piata bunurilor noi este marcata de existenta unor sisteme de

finantare non piata (leasing, credite, etc). Ofertele cuprind si garantie si piese de

schimb, documentatii tehnice precum si orice alte elemente de consultanta tehnica.

Oferta de bunuri second hand efectuata de detinatorii de bunuri cu

reorientare, restrangere sau dorinta inlocuirii cu alte modele mai performante si mai

noi. Bunurile second hand sunt in general, puternic depreciate.

In general sunt bunuri invechite si care nu au fost supuse unor revizii sau

reparatii capitale, reconditionari sau alte astfel de operatiuni ce cresc semnificativ

durata ramasa.

*Document confidential sub incidenta secretului profesional 10

Echilibrul pietei trebuie si el delimitat pe cele doua tipuri de sub-piete,

respectiv:

a) Bunuri noi, tranzactii intre producatori, pe de o parte, si cumparatori pe de

alta parte.

b) Bunuri second hand, tranzactiile sunt rare si se deruleaza de obicei intre

firmele din domeniu sau provin de la societati in faliment, vanzari la

licitatii, neexistand suficietate informatii privind preturile de

tranzactionare.

3. SITUATIA JURIDICA

Bunurile supuse evaluarii sunt proprietatea SC ACONSA CONSTRUCT

TRANZIMOB SA.

Analiza din punct de vedere al deplinei si legalei proprietati (la momentul

evaluarii) s-a realizat in urma studierii documentelor puse la dispozitie de catre

proprietarul bunurilor evaluate.

Specificarea in prezentul raport a actelor de proprietate nu constituie o

dovada de autentificare a acestora, responsabilitate pentru autenticitatea

documentelor revenind in exclusivitate proprietarului sau solicitantului.

III. EVALUAREA BUNURILOR

1. PROCEDURI METODOLOGICE

In conformitate cu standardele din domeniu, metoda de evaluare este o cale specifica de estimare a valorii in cadrul abordarilor. Nici una dintre metodele practicate nu este in totalitate riguroasa si exacta, astfel incat sa conduca la masurarea unica a valorii unui bun.

Fiecare dintre metode prezinta anumite avantaje si anumite dezavantaje. Principalele categorii de metode de evaluare sunt:

a) metoda patrimoniala - denumita si metoda costurilor presupune ca valoarea maxima a unui bun este suma necesara pentru a construi un bun nou cu o utilitate echivalenta, din care trebuie deduse toate formele de depreciere care i se pot atribui bunului, pana la data evaluarii.

*Document confidential sub incidenta secretului profesional 11

Determinarea tipurilor de depreciere (pierdere din valoare) implica stabilirea celor trei tipuri de depreciere :

- uzura fizica ; - depreciere functionala ; - depreciere economica (externa). Metoda se fundamenteaza pe principiul substitutiei: un

cumparator prudent ar plati pentru un bun mobil cet mult suma cu care ar achizitiona unul echivalent;

b) metoda comparatiei directe - consta in analiza preturilor de

vanzare recente (sau a ofertelor de vanzare) de bunuri similare. Analiza comparativa se axeaza pe asemanari si diferente intre bunuri si tranzactiile care influenteaza valoarea. Datele bunurilor comparabile sunt prelucrate intr-un proces de comparare, pentru a demonstra pretul probabil la care bunul evaluat ar fi vandut, daca ar fi oferit pe piata.

Deoarece datele de piata second hand privind bunuri similare sunt

insuficiente, iar piata specifica este forte putin activa avand in vedere conjuctura

economica generala la momentul evaluarii metoda comparatiei directe nu este

relevanta.

c) metode bazate pe venit - denumite si metode de randament -

prin care se considera bunul ca o investitie generatoare de venit, tinand seama de riscurile asociate si de cheltuielile aferente. Dintre acestea, cea mai des folosita este capitalizarea directa: se estimeaza venitul net din exploatare si acesta se divide la o rata de capitalizare, fundamentata pe piata de circulatie a bunurilor mobile comparabile, rezultand un indicator al valorii bunului; Cu privire la inchirieri, piata second hand de bunuri similare nu ofera informatii suficiente in acest sens. Astfel metoda capitalizarii veniturilor din chirii nu s-a aplicat.

Sursele datelor de baza referitoare la activele de evaluat, sursele datelor specifice metodei de evaluate aplicate, cat si desfasurarea detaliata a alegerii marimilor utilizate si a calculelor efectuate in aplicarea metodei de evaluare se gasesc in fisa de evaluare.

*Document confidential sub incidenta secretului profesional 12

FISA TEHNICA NR. 1

FISA TEHNICA DE EVALUARE

Metoda costurilor (costuri de inlocuire)

Abordarea prin cost este bazata pe afirmatia ca un cumparator prudent si bine informat ar

plati pentru un bun cel mult costul de achizitie sau de productie al unui inlocuitor cu aceasi

utilitate. Aceasta metoda poate fi aplicata deoarece bunul este utilizat potrivit scopului pentru care

a fost proiectat si construit.

Abordarea prin cost estimeaza valoarea prin "determinarea costului" actual (de inlocuire sau de productie brut) al bunului din care se scad deprecierile din orice cauze (fizice, economice, functionale), deprecieri care conduc la pierderi de valoare a bunului.

DATE DE IDENTIFICARE ALE BUNULUI:

Marca/tip : Dulap 3 usi

Nr. inventar : - PRINCIPALELE CARACTERISTICI TEHNICE ALE BUNULUI :

An achizitie : 2012

Durata normala de functionare: 9 - 15 ani conform HG 2139/2004

Val. inventar : 640 lei EXPERTIZAREA BUNULUI :

Inspectia pe teren s-a realizat la 19.11.2013, cand s-au stabilit elementele de identificare a bunului

care sunt conform cu cele inscrise mai sus si s-au constatat urmatoarele:

Bunul se afla in stare estetica buna

La data inspectiei bunul prezinta indicii ca a fost ingrijit si exploatat rational

Bunul a fost achizitionat de nou

STABILIREA VALORII ACTUALE A BUNULUI:

Fiind o piata eficienta, preturile se regleaza in functie de cerere si oferta, tendinta este de

scadere a preturilor, deoarece utilizatorii achizitioneaza tehnologie mai noua si mai performanta.

Valoarea de inlocuire este determinata in functie de preturile de tranzitie existente si

estimarea gradului de depreciere efectiva, ca expresie procedurala a deprecierii bunului evaluat,

respectiv pierderea de valoarea rezultata din utilizare si trecerea timpului in concordanta si cu HG

nr. 2139/30.11.2004 (Catalogul privind clasificarea si durata normala de functionare a mijlocului

fix)

1.Valoarea de nou a modelului de DULAP 3 USI este de ~ 426 lei, in functie de fabricant.

2.Coeficientul de uzura valorica a bunului se va stabilii pe baza urmatoarelor criterii :

V.N = (valoare de nou sau valoare actualizata) = 426 lei

D.N = (Durata normala) = 12 ani 3.1.1

D.C = (Durata consumata) = 1 an

U.g = (Depreciere fizica) ~ 8 % - Calcul uzura fizica : 426 lei x (100 - 8)/100 = 392 lei

- Calcul uzura functionala: 392 lei x (100 - 0)/100 = 392 lei

- Calcul depreciere economica (externa): 392 lei x (100 - 10)/100 = 353 lei

CONCLUZII

Opinia evaluatorului este ca valoarea actuala minima de piata a bunului este de 350 lei

(rotunjit).

Intocmit

*Document confidential sub incidenta secretului profesional 13

FISA TEHNICA NR. 2

FISA TEHNICA DE EVALUARE

Metoda costurilor (costuri de inlocuire)

Abordarea prin cost este bazata pe afirmatia ca un cumparator prudent si bine informat ar

plati pentru un bun cel mult costul de achizitie sau de productie al unui inlocuitor cu aceasi

utilitate. Aceasta metoda poate fi aplicata deoarece bunul este utilizat potrivit scopului pentru care

a fost proiectat si construit.

Abordarea prin cost estimeaza valoarea prin "determinarea costului" actual (de inlocuire sau de productie brut) al bunului din care se scad deprecierile din orice cauze (fizice, economice, functionale), deprecieri care conduc la pierderi de valoare a bunului.

DATE DE IDENTIFICARE ALE BUNULUI:

Marca/tip : Birou

Nr. inventar : - PRINCIPALELE CARACTERISTICI TEHNICE ALE BUNULUI :

An achizitie : 2012

Durata normala de functionare: 9 - 15 ani conform HG 2139/2004

Val. inventar : 200 lei EXPERTIZAREA BUNULUI :

Inspectia pe teren s-a realizat la 19.11.2013, cand s-au stabilit elementele de identificare a bunului

care sunt conform cu cele inscrise mai sus si s-au constatat urmatoarele:

Bunul se afla in stare estetica buna

La data inspectiei bunul prezinta indicii ca a fost ingrijit si exploatat rational

Bunul a fost achizitionat de nou

STABILIREA VALORII ACTUALE A BUNULUI:

Fiind o piata eficienta, preturile se regleaza in functie de cerere si oferta, tendinta este de

scadere a preturilor, deoarece utilizatorii achizitioneaza tehnologie mai noua si mai performanta.

Valoarea de inlocuire este determinata in functie de preturile de tranzitie existente si

estimarea gradului de depreciere efectiva, ca expresie procedurala a deprecierii bunului evaluat,

respectiv pierderea de valoarea rezultata din utilizare si trecerea timpului in concordanta si cu HG

nr. 2139/30.11.2004 (Catalogul privind clasificarea si durata normala de functionare a mijlocului

fix)

1.Valoarea de nou a modelului de BIROU este de ~ 152 lei, in functie de fabricant.

2.Coeficientul de uzura valorica a bunului se va stabilii pe baza urmatoarelor criterii :

V.N = (valoare de nou sau valoare actualizata) = 152 lei

D.N = (Durata normala) = 12 ani 3.1.1

D.C = (Durata consumata) = 1 an

U.g = (Depreciere fizica) ~ 8 % - Calcul uzura fizica : 152 lei x (100 - 8)/100 = 140 lei

- Calcul uzura functionala: 140 lei x (100 - 0)/100 = 140 lei

- Calcul depreciere economica (externa): 140 lei x (100 - 10)/100 = 126 lei

CONCLUZII

Opinia evaluatorului este ca valoarea actuala minima de piata a bunului este de 130 lei

(rotunjit).

Intocmit

*Document confidential sub incidenta secretului profesional 14

FISA TEHNICA NR. 3

FISA TEHNICA DE EVALUARE

Metoda costurilor (costuri de inlocuire)

Abordarea prin cost este bazata pe afirmatia ca un cumparator prudent si bine informat ar

plati pentru un bun cel mult costul de achizitie sau de productie al unui inlocuitor cu aceasi

utilitate. Aceasta metoda poate fi aplicata deoarece bunul este utilizat potrivit scopului pentru care

a fost proiectat si construit.

Abordarea prin cost estimeaza valoarea prin "determinarea costului" actual (de inlocuire sau de productie brut) al bunului din care se scad deprecierile din orice cauze (fizice, economice, functionale), deprecieri care conduc la pierderi de valoare a bunului.

DATE DE IDENTIFICARE ALE BUNULUI:

Marca/tip : Masa consiliu

Nr. inventar : - PRINCIPALELE CARACTERISTICI TEHNICE ALE BUNULUI :

An achizitie : 2012

Durata normala de functionare: 9 - 15 ani conform HG 2139/2004

Val. inventar : 300 lei EXPERTIZAREA BUNULUI :

Inspectia pe teren s-a realizat la 19.11.2013, cand s-au stabilit elementele de identificare a bunului

care sunt conform cu cele inscrise mai sus si s-au constatat urmatoarele:

Bunul se afla in stare estetica buna

La data inspectiei bunul prezinta indicii ca a fost ingrijit si exploatat rational

Bunul a fost achizitionat de nou

STABILIREA VALORII ACTUALE A BUNULUI:

Fiind o piata eficienta, preturile se regleaza in functie de cerere si oferta, tendinta este de

scadere a preturilor, deoarece utilizatorii achizitioneaza tehnologie mai noua si mai performanta.

Valoarea de inlocuire este determinata in functie de preturile de tranzitie existente si

estimarea gradului de depreciere efectiva, ca expresie procedurala a deprecierii bunului evaluat,

respectiv pierderea de valoarea rezultata din utilizare si trecerea timpului in concordanta si cu HG

nr. 2139/30.11.2004 (Catalogul privind clasificarea si durata normala de functionare a mijlocului

fix)

1.Valoarea de nou a modelului de MASA CONSILIU este de ~ 250 lei, in functie de fabricant.

2.Coeficientul de uzura valorica a bunului se va stabilii pe baza urmatoarelor criterii :

V.N = (valoare de nou sau valoare actualizata) = 250 lei

D.N = (Durata normala) = 12 ani 3.1.1

D.C = (Durata consumata) = 1 an

U.g = (Depreciere fizica) ~ 8 % - Calcul uzura fizica : 250 lei x (100 - 8)/100 = 230 lei

- Calcul uzura functionala: 230 lei x (100 - 0)/100 = 230 lei

- Calcul depreciere economica (externa): 230 lei x (100 - 10)/100 = 207 lei

CONCLUZII

Opinia evaluatorului este ca valoarea actuala minima de piata a bunului este de 210 lei

(rotunjit).

Intocmit

*Document confidential sub incidenta secretului profesional 15

FISA TEHNICA NR. 4

FISA TEHNICA DE EVALUARE

Metoda costurilor (costuri de inlocuire)

Abordarea prin cost este bazata pe afirmatia ca un cumparator prudent si bine informat ar

plati pentru un bun cel mult costul de achizitie sau de productie al unui inlocuitor cu aceasi

utilitate. Aceasta metoda poate fi aplicata deoarece bunul este utilizat potrivit scopului pentru care

a fost proiectat si construit.

Abordarea prin cost estimeaza valoarea prin "determinarea costului" actual (de inlocuire sau de productie brut) al bunului din care se scad deprecierile din orice cauze (fizice, economice, functionale), deprecieri care conduc la pierderi de valoare a bunului.

DATE DE IDENTIFICARE ALE BUNULUI:

Marca/tip : Masa tv

Nr. inventar : - PRINCIPALELE CARACTERISTICI TEHNICE ALE BUNULUI :

An achizitie : 2012

Durata normala de functionare: 9 - 15 ani conform HG 2139/2004

Val. inventar : 150 lei EXPERTIZAREA BUNULUI :

Inspectia pe teren s-a realizat la 19.11.2013, cand s-au stabilit elementele de identificare a bunului

care sunt conform cu cele inscrise mai sus si s-au constatat urmatoarele:

Bunul se afla in stare estetica buna

La data inspectiei bunul prezinta indicii ca a fost ingrijit si exploatat rational

Bunul a fost achizitionat de nou

STABILIREA VALORII ACTUALE A BUNULUI:

Fiind o piata eficienta, preturile se regleaza in functie de cerere si oferta, tendinta este de

scadere a preturilor, deoarece utilizatorii achizitioneaza tehnologie mai noua si mai performanta.

Valoarea de inlocuire este determinata in functie de preturile de tranzitie existente si

estimarea gradului de depreciere efectiva, ca expresie procedurala a deprecierii bunului evaluat,

respectiv pierderea de valoarea rezultata din utilizare si trecerea timpului in concordanta si cu HG

nr. 2139/30.11.2004 (Catalogul privind clasificarea si durata normala de functionare a mijlocului

fix)

1.Valoarea de nou a modelului de MASA TV este de ~ 150 lei, in functie de fabricant.

2.Coeficientul de uzura valorica a bunului se va stabilii pe baza urmatoarelor criterii :

V.N = (valoare de nou sau valoare actualizata) = 150 lei

D.N = (Durata normala) = 12 ani 3.1.1

D.C = (Durata consumata) = 1 an

U.g = (Depreciere fizica) ~ 8 % - Calcul uzura fizica : 150 lei x (100 - 8)/100 = 138 lei

- Calcul uzura functionala: 138 lei x (100 - 0)/100 = 138 lei

- Calcul depreciere economica (externa): 138 lei x (100 - 10)/100 = 124 lei

CONCLUZII

Opinia evaluatorului este ca valoarea actuala minima de piata a bunului este de 120 lei

(rotunjit).

Intocmit

*Document confidential sub incidenta secretului profesional 16

FISA TEHNICA NR. 5

FISA TEHNICA DE EVALUARE

Metoda costurilor (costuri de inlocuire)

Abordarea prin cost este bazata pe afirmatia ca un cumparator prudent si bine informat ar

plati pentru un bun cel mult costul de achizitie sau de productie al unui inlocuitor cu aceasi

utilitate. Aceasta metoda poate fi aplicata deoarece bunul este utilizat potrivit scopului pentru care

a fost proiectat si construit.

Abordarea prin cost estimeaza valoarea prin "determinarea costului" actual (de inlocuire sau de productie brut) al bunului din care se scad deprecierile din orice cauze (fizice, economice, functionale), deprecieri care conduc la pierderi de valoare a bunului.

DATE DE IDENTIFICARE ALE BUNULUI:

Marca/tip : Generator curent Artek EP - 7500F

Nr. inventar : 2 PRINCIPALELE CARACTERISTICI TEHNICE ALE BUNULUI :

An achizitie : 2012

Durata normala de functionare: 6 - 10 ani conform HG 2139/2004

Val. inventar : 5.100,47 lei

Val. ramasa : 3.258,53 lei EXPERTIZAREA BUNULUI :

Inspectia pe teren s-a realizat la 19.11.2013, cand s-au stabilit elementele de identificare a bunului

care sunt conform cu cele inscrise mai sus si s-au constatat urmatoarele:

Bunul se afla in stare de functionare

In prezent se folosesc utilaje mai performante, cu consum scazut de energie

Bunul a fost achizitionat de nou

STABILIREA VALORII ACTUALE A BUNULUI:

Fiind o piata eficienta, preturile se regleaza in functie de cerere si oferta, tendinta este de

scadere a preturilor, deoarece utilizatorii achizitioneaza tehnologie mai noua si mai performanta.

Valoarea de inlocuire este determinata in functie de preturile de tranzitie existente si

estimarea gradului de depreciere efectiva, ca expresie procedurala a deprecierii bunului evaluat,

respectiv pierderea de valoarea rezultata din utilizare si trecerea timpului in concordanta si cu HG

nr. 2139/30.11.2004 (Catalogul privind clasificarea si durata normala de functionare a mijlocului

fix)

1.Valoarea de nou a modelului de GENERATOR CURENT ARTEK EP - 7500F este de ~

2.172 lei.

2.Coeficientul de uzura valorica a bunului se va stabilii pe baza urmatoarelor criterii :

V.N = (valoare de nou sau valoare actualizata) = 2172 lei

D.N = (Durata normala) = 8 ani 2.1.16.1.2.3.

D.C = (Durata consumata) = 1 an

U.g = (Depreciere fizica) ~ 12 % - Calcul uzura fizica : 2172 lei x (100 - 12)/100 = 1.824 lei

- Calcul uzura functionala: 1.824 lei x (100 - 10)/100 = 1.642 lei

- Calcul depreciere economica (externa): 1.642 lei x (100 - 10)/100 = 1.479 lei

CONCLUZII

Opinia evaluatorului este ca valoarea actuala minima de piata a bunului este de 1.480 lei

(rotunjit).

Intocmit

*Document confidential sub incidenta secretului profesional 17

FISA TEHNICA NR. 5

FISA TEHNICA DE EVALUARE

Metoda costurilor (costuri de inlocuire)

Abordarea prin cost este bazata pe afirmatia ca un cumparator prudent si bine informat ar

plati pentru un bun cel mult costul de achizitie sau de productie al unui inlocuitor cu aceasi

utilitate. Aceasta metoda poate fi aplicata deoarece bunul este utilizat potrivit scopului pentru care

a fost proiectat si construit.

Abordarea prin cost estimeaza valoarea prin "determinarea costului" actual (de inlocuire sau de productie brut) al bunului din care se scad deprecierile din orice cauze (fizice, economice, functionale), deprecieri care conduc la pierderi de valoare a bunului.

DATE DE IDENTIFICARE ALE BUNULUI:

Marca/tip : Ciocan demolator Bosch GSH 27

Nr. inventar : 3 PRINCIPALELE CARACTERISTICI TEHNICE ALE BUNULUI :

An achizitie : 2012

Durata normala de functionare: 3 - 5 ani conform HG 2139/2004

Val. inventar : 6.841 lei

Val. ramasa : 4.750,67 lei EXPERTIZAREA BUNULUI :

Inspectia pe teren s-a realizat la 19.11.2013, cand s-au stabilit elementele de identificare a bunului

care sunt conform cu cele inscrise mai sus si s-au constatat urmatoarele:

Bunul se afla in stare de functionare

Starea estetica este medie

Bunul a fost achizitionat de nou

STABILIREA VALORII ACTUALE A BUNULUI:

Fiind o piata eficienta, preturile se regleaza in functie de cerere si oferta, tendinta este de

scadere a preturilor, deoarece utilizatorii achizitioneaza tehnologie mai noua si mai performanta.

Valoarea de inlocuire este determinata in functie de preturile de tranzitie existente si

estimarea gradului de depreciere efectiva, ca expresie procedurala a deprecierii bunului evaluat,

respectiv pierderea de valoarea rezultata din utilizare si trecerea timpului in concordanta si cu HG

nr. 2139/30.11.2004 (Catalogul privind clasificarea si durata normala de functionare a mijlocului

fix)

1.Valoarea de nou a modelului de CIOCAN DEMOLATOR BOSCH GSH 27 este de ~ 3.473 lei.

2.Coeficientul de uzura valorica a bunului se va stabilii pe baza urmatoarelor criterii :

V.N = (valoare de nou sau valoare actualizata) = 3.473 lei

D.N = (Durata normala) = 4 ani 2.1.20.2.2.

D.C = (Durata consumata) = 1 an

U.g = (Depreciere fizica) ~ 25 % - Calcul uzura fizica : 3.473 lei x (100 - 25)/100 = 2.605 lei

- Calcul uzura functionala: 2.605 lei x (100 - 10)/100 = 2.345 lei

- Calcul depreciere economica (externa): 2.345 lei x (100 - 10)/100 = 2.110 lei

CONCLUZII

Opinia evaluatorului este ca valoarea actuala minima de piata a bunului este de 2.110 lei

(rotunjit).

Intocmit

*Document confidential sub incidenta secretului profesional 18

4. Concluzii

Alegerea valorii finale s-a facut pe baza urmatoarelor criterii:

- adecvarea metodei la scop si utilizare;

- precizia, calitatea si credibilitatea datelor sau informatiilor;

- cantitatea suficienta de date utilizate;

Opinia evaluatorului

Ca rezultat al investigatiilor si analizelor, in opinia mea, la data de 19.11.2013, s-au

obtinut urmatoarele valori:

Nr. Denumire U.M. Cantitate Valoare de piata crt.

estimata

(lei)

1 Dulap – biblioraft buc 1 350

2 Birou buc 1 130

3 Masa consiliu buc 1 210

4 Masa TV buc 1 120

5 Generator current Artek buc 1 1.480

6 Ciocan demolator Bosch buc 1 2.110

La baza elaborarii acestei opinii au stat urmatoarele :

Aceasta valoare este opinia evaluatorului si reprezinta o concluzie impartiala, si

rezonabila, bazata pe o analiza a tuturor informatiilor relevante.

Opinia exprimata este o predictie subiectiva si reprezinta perceptia evaluatorului

referitoare la cel mai probabil pret obtenabil intr-o tranzactie obiectiva.

Intocmit,