proiect politici monetare

19

Universitatea Babeș-Bolyai Facultatea de Științe Economice și Gestiunea Afacerilor PROIECT POLITICI MONETARE ”Influența obiectivelor intermediare de politica monetară asupra inflației” 1

-

Upload

narcisa-griga -

Category

Documents

-

view

47 -

download

0

description

proiect economie

Transcript of proiect politici monetare

Universitatea Babeș-BolyaiFacultatea de Științe Economice și Gestiunea Afacerilor

PROIECT POLITICI MONETARE

”Influența obiectivelor intermediare de politica monetară asupra inflației”

Profesor îndrumător: Student:

Conf. dr. Daniela Georgeta Beju Ursuleanu Anamaria

Bănci și piețe de capital

1

Cuprins Introducere.............................................................................................................................................2

1. Definirea inflației........................................................................................................................3

2. Obiectivele politicii monetare.....................................................................................................4

Modelarea relației dintre inflație și variabilele monetare cu metoda regresiei în România..................5

1. Relația dintre rata inflației și cursul de schimb...........................................................................9

2. Relația dintre rata inflației și masa monetară............................................................................10

3. Relația dintre rata inflației și rata dobânzii de politică monetară..............................................11

Concluzii..............................................................................................................................................12

Referințe bibliografice..........................................................................................................................13

2

Introducere

Datorită crizei financiare și a situației economice în care ne aflăm inflația reprezintă unul

dintre cele mai dăunătoare fenomene economice cu care se confruntă țările atât în curs de

dezvoltare, cît și cele dezvoltate. Putem preciza însă faptul că inflația nu este un fenomen

nou, manifestările ei fiind întâlnite încă din secolul XVII, persistând până în ziua de astăzi.

Aceasta este considerată ca fiind un dezechilibru fundamental apărut între oferta și cererea de

bani și manifestată prin creșterea prețurilor. Mi-am ales această tema deoarece mi-am dorit să

aprofundez acest subiect fiind unul de actualitate și fără de care nu se poate explica economia

și dezvoltarea unei țări.

În prima parte am prezentat concepte privind inflația precum și obiectivele politicii monetare

la nivel general. Iar în cea de-a doua parte a acestui proiect mi-am propus să realizez o

analiză la nivelul României privind relația dintre inflație și obiectivele intermediare de

politică monetară, mai exact rata dobânzii, cursul de schimb și masa monetară. Vrem să

vedem dacă există posibile corelații între variabile și în ce măsură seturile de valori se

influențează una pe alta, perioada analizată fiind 2008-2012.

1. Definirea inflației

Din punct de vedere istoric, inflația a fost tratată ca un fenomen monetar. Astfel Micul

Dicționar Enciclopedic dă următoarea definiție a inflației : ”inflația este un fenomen

caracteristic, ce constă fie în emisiunea și punerea în circulație a unei cantități excedentare de

bani de hârtie, fie în scăderea volumului producției și circulației mărfurilor și serviciilor pe

piață, cantitatea de bani rămânând aceeași, ceea ce determină deprecierea banilor de hârtie

față de aur”.1

Astfel, inflația poate fi considerată un dezechilibru fundamental care apare la un moment dat

între masa monetară mai mare și masa bunurilor și serviciilor mai mică, datorită creșterii

prețurilor, ceea ce duce la o depreciere monetară. Inflația poate fi definit ca un proces

cumulativ deoarece fiecare creștere antrenează noi creșteri, printr-o reacție în lanț sau prin

efectul anticipărilor și amplificărilor psiho-sociologice. Această creștere se datorează unei

”inelasticități a ofertei spontane în raport cu creșterea formulată la prețurile curente”.2

1 Mic Dicționar Enciclopedic, Editura Știițifică și Enciclopedică,ediția a II-a, București 1978, pag.48822 Cecilia Iliescu ”Inflația în România” Editura Mesagerul 1997, pag.11

3

Prin urmare, fenomenul inflației este unul extrem de complex deoarece este supus unor

determinări de tip economic, social, politic și psihologic și de anticipare, ceea ce face ca

trăsăturile sale să nu fie întotdeauna clare.

Prețurile bunurilor și serviciilor se modifică permanent într-o economie de piață. Astfel putem

spune că aceasta reflectă schimbările cererii și ale ofertei, precum și cantitatea de bani

existentă în economie. Inflația ridicată și volatilă dăunează economiei, consumatorilor și

companiilor. Menținerea inflației la un nivel redus reprezintă principalul obiectiv al celor care

realizează politicile economice din întreaga lume.

Unul dintre cele mai spectaculoase exemple istorice privind consecințele negative ale inflației,

a avut loc în 1923 în Germania, unde prețurile se dublau o dată la două zile, iar angajații erau

plătiți de două ori pe zi pentru a-și putea cumpăra alimente și bunuri înainte ca prețurile să

crească din nou.3

Putem afirma faptul că inflația nu cauzează probleme majore atâta timp cât ratele inflației sunt

scăzute, stabile și mai ales se încadrează în așteptările companiilor și ale consumatorilor. În

cazul în care rata inflația este volatilă, adică modificările prețurilor variază semnificativ în

timp, poate apărea un efect de incertitudine. În acest sens ratele volatile ale inflației

îngreunează planificarea pe termen lung pentru companii și consumatori, descurajând

investițiile și economiile.

2. Obiectivele politicii monetare

Politica monetară poate fi definită ca fiind un instrument de acțiune prin monedă și reprezintă

”ansamblul măsurilor luate de autoritatea monetară pentru a exercita o anumită influență

asupra dezvoltării economice”.4 Așa cum știm obiectivul final al politicii monetare este acela

de a asigura stabilitate prețurilor.

În ceea ce privesc obiectivele intermediare acestea sunt variabile monetare care au o influență

directă asupra obiectivelor și care servesc drept țintă autorităților monetare pentru a atinge

obiectivul final. Aceste variabile monetare sunt: rata dobânzii, agregatele monetare, și cursul

de schimb. Alegerea unui obiectiv intermediar depinde de doi factori, și anume:5

33 www.ecb.int ”Stabilitatea prețurilor:De ce este importantă?”44 Daniela Beju ”Politici monetare”, Editura Casa Cărții de Știință, 2009, pag.6155 Gheorghe Manolescu ”Politica monetară, piața financiară și sistemul bancar”, Editura Fundației ”România de Mâine”, 2010, pag.95

4

cadrul instituțional prezent în țara respectivă;

concepția teoretică de referință adoptată de autorități.

În ceea ce privește primul factor, în România predomină finanțarea directă a economiei prin

piața financiară, astfel că se poate alege în calitate de obiectiv intermediar al politicii

monetare, nivelul ratei dobânzii. Deasemenea, cel de-al doilea factor surprinde cele două

concepții, și anume cea keynesistă care are ca obiectiv final creșterea economică și ocuparea

forței de muncă, iar obiectivul intermediar este controlul ratelor de dobândă, și concepția

monetaristă, având ca obiectiv final stabilitatea prețurilor și ca obiectiv intermediar controlul

masei monetare.

Putem afirma faptul că o bancă centrală nu poate acționa în mod direct asupra ratei inflației,

astfel că, cu ajutorul acestor ținte intermediare se încearcă să se facă legătura între acțiune

exercitată prin intermediul de politică monetară în ceea ce privește atingerea obiectivelor pe

termen scurt ale politicii monetare și nivelul activității economiei reale și a inflației.6

Utilizarea activă a obiectivelor intermediare prezentate mai sus are efect major asupra

inflației. Astfel că7:

controlul agregatelor monetare reprezintă instrumentul monetare esențial pentru

stoparea inflației.

în ceea ce privește cursul de schimb, între acesta și rata inflației există o relație

biunivocă, cele două variabile influențându-se reciproc, iar autoritatea monetară va

interveni discret asupra cursului de schimb pentru menținerea ratei inflației la nivelul

dorit.

dacă vorbim despre nivelul dobânzilor putem afirma faptul că păstrarea puterii de

cumpărare a economiilor populației și agenților economici implică un nivel al

dobânzilor pozitiv.

Modelarea relației dintre inflație și variabilele monetare cu metoda regresiei în România

66 Carl E. Walsh ”Monetary theory and policy”, Massachusetts Institute of Technology, 1998 apud Ionela Costică ”Țintirea inflației versus țintirea agregatelor monetare: strategii de politică monetară alternative în perspectiva aderării la Uniunea Europeană”, Editura ASE București, 2005, pag. 1377 Daniela Beju ”Politici monetare”, Editura Casa Cărții de Știință, 2009, pag.62

5

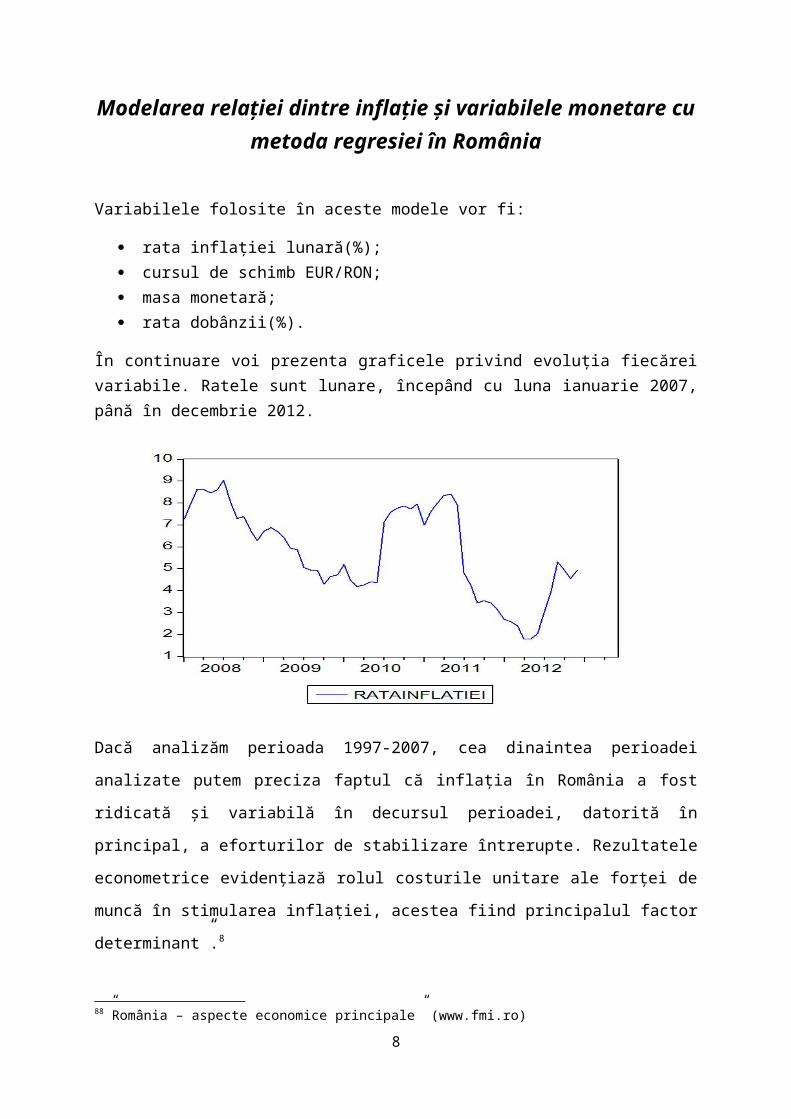

Variabilele folosite în aceste modele vor fi:

rata inflației lunară(%); cursul de schimb EUR/RON; masa monetară; rata dobânzii(%).

În continuare voi prezenta graficele privind evoluția fiecărei variabile. Ratele sunt lunare, începând cu luna ianuarie 2007, până în decembrie 2012.

Dacă analizăm perioada 1997-2007, cea dinaintea perioadei analizate putem preciza faptul că

inflația în România a fost ridicată și variabilă în decursul perioadei, datorită în principal, a

eforturilor de stabilizare întrerupte. Rezultatele econometrice evidențiază rolul costurile

unitare ale forței de muncă în stimularea inflației, acestea fiind principalul factor

determinant”.8

Însă perioada analizată avem un trend oscilant al ratei inflației, atingând valorile maxime în anul 2008, scăzând ușor atingând valori de 4-5% la finalul anului 2012. Acest trend oscilant este dat atât de o serie de șocuri adverse cât și de o serie de șocuri favorabile. Dintre cele adverse amintim9:

cursul de schimb (2008, 2009); prețurile combustibililor (2007-2008, 2009-2010); caracterul prociclic pronunțat al politicii fiscale (2008); devansarea ajustărilor accizelor la tutun și țigarete (2009).

În ceea ce privesc șocurile favorabile, acestea au fost:

88”România – aspecte economice principale” (www.fmi.ro)99 Cezar Boțel ”Persistența inflației și cauzele acesteia” –Direcția Politică monetară și Modelare Macroeconomică Banca Națională a României, București, 2010

6

cursul de schimb (2007, 2010); contrația cererii agregate (2009-2010)

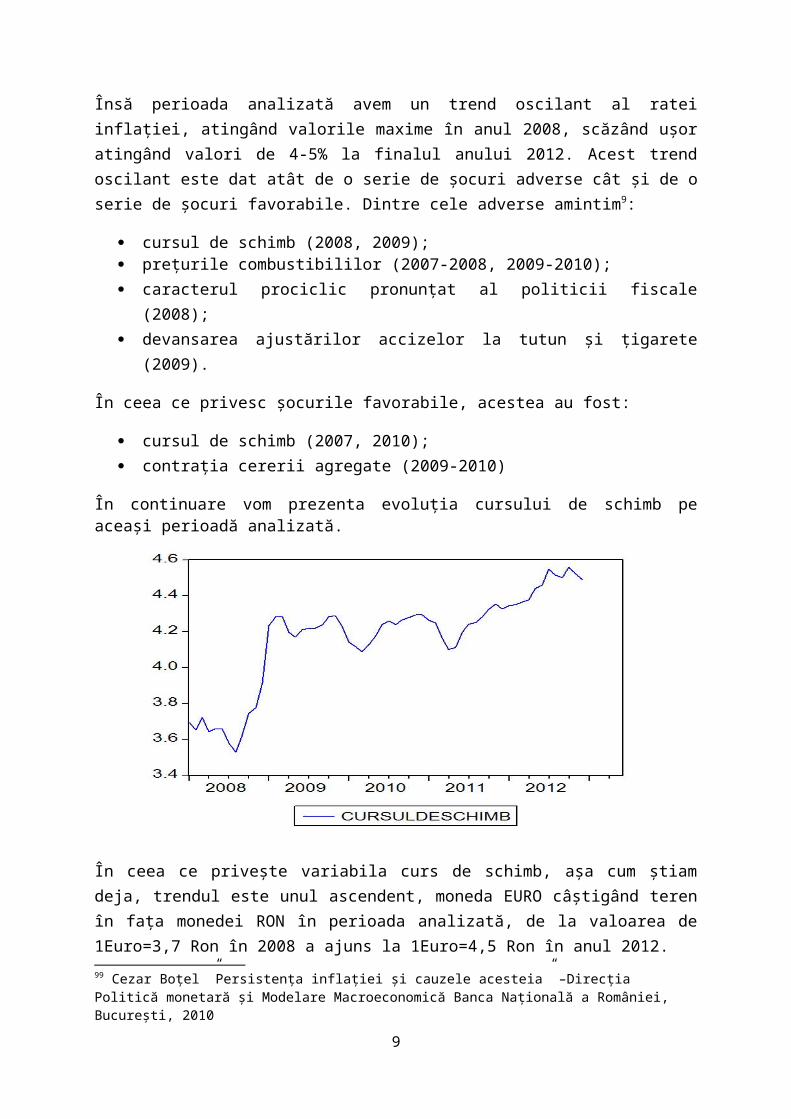

În continuare vom prezenta evoluția cursului de schimb pe aceași perioadă analizată.

În ceea ce privește variabila curs de schimb, așa cum știam deja, trendul este unul ascendent, moneda EURO câștigând teren în fața monedei RON în perioada analizată, de la valoarea de 1Euro=3,7 Ron în 2008 a ajuns la 1Euro=4,5 Ron în anul 2012.

Deprecierea accentuată a leului a influențat populația să apeleze la monede străine pentru disponibilitățile proprii, la început în dolari și apoi în euro.

Aprecierea leului poate fi pusă pe seama randamentelor ridicate la leu care atrag investitorii din alte state. Totodată, aceștia au fost impulsionați să investească în România și să creeze o cerere suplimentară de lei care s-a regăsit în aprecierea cursului de schimb, în condițiile în care percepția acestora despre România s-a îmbunătățit datorită stabilizării situației politice din acea perioadă, acordul cu Fondul Monetar Internațional a continuat iar încrederea în monedele țărilor emergente a crescut.

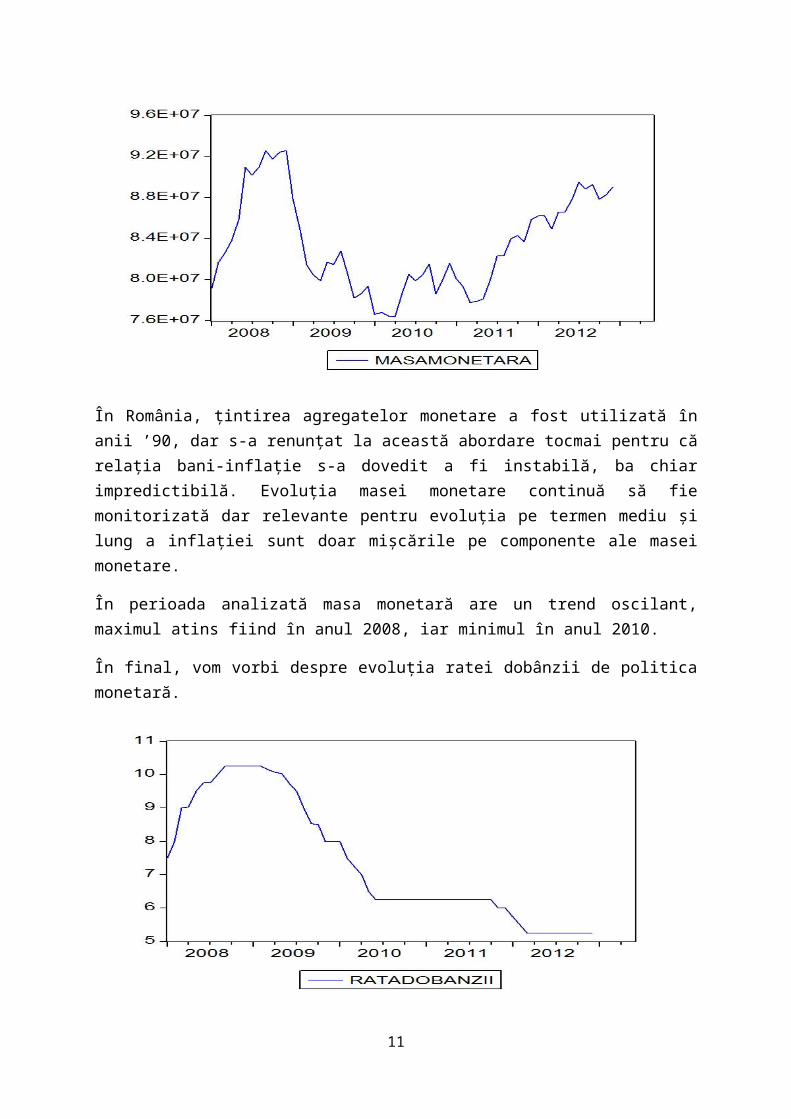

Cea de-a treia variabilă pe care o vom analiza este masa monetară.

În ultimii ani inflația și evoluția masei monetare nu pot fi puse în legătură directă, potrivit datelor publice ale Băncii Naționale. Teoria clasică recomanda, pe mai mulți ani de zile, acomodarea între cantitatea de bani și majorarea prețurilor în expresie nominală, dar ”modificările recente de activitate din sectorul financiar și modificarea vitezei de rotație a banilor fac inoperantă o corelare a inflației cu masa monetară consemnată oficial”10.

1010 Marin Pană ”Cum a evoluat masa monetară în ultimii patru ani și efectul asupra inflației”, 2012 www.cursdeguvernare.ro

7

În România, ţintirea agregatelor monetare a fost utilizată în anii ’90, dar s-a renunţat la această abordare tocmai pentru că relaţia bani-inflaţie s-a dovedit a fi instabilă, ba chiar impredictibilă. Evoluţia masei monetare continuă să fie monitorizată dar relevante pentru evoluţia pe termen mediu şi lung a inflaţiei sunt doar mişcările pe componente ale masei monetare.

În perioada analizată masa monetară are un trend oscilant, maximul atins fiind în anul 2008, iar minimul în anul 2010.

În final, vom vorbi despre evoluția ratei dobânzii de politica monetară.

În prezent, rata dobânzii de politică monetară reprezintă prețul la care Banca Centrală acordă împrumuturi băncilor comerciale. Ele determină suma de bani pe care o împrumută băncile comerciale de la Banca Centrală și, în continuare, dobânzile impuse de băncile comericale

8

persoanele fizice și juridice pentru credite. Astfel, Banca Centrală ”gestionează masa monetară sau lichiditatea din economie”11.

În cazul nostru observăm un trend descendent al ratei dobânzii de politică monetară pe întreaga perioadă analizată.

Datorită evoluției mai bune a inflației față de estimări, Mugur Isărescu guvernatorul BNR, a anunțat că la următoarea ședință de politică monetară din 1 iulie se va discuta reducerea ratei dobânzii de referință.

În concluzie putem spune că BNR trebuie să își verifice în practică validitatea acestor obiectivului general prin monitorizarea ratelor dobânzii și a cursului de schimb, acest aspect fiind confirmat și de către alți autori.12

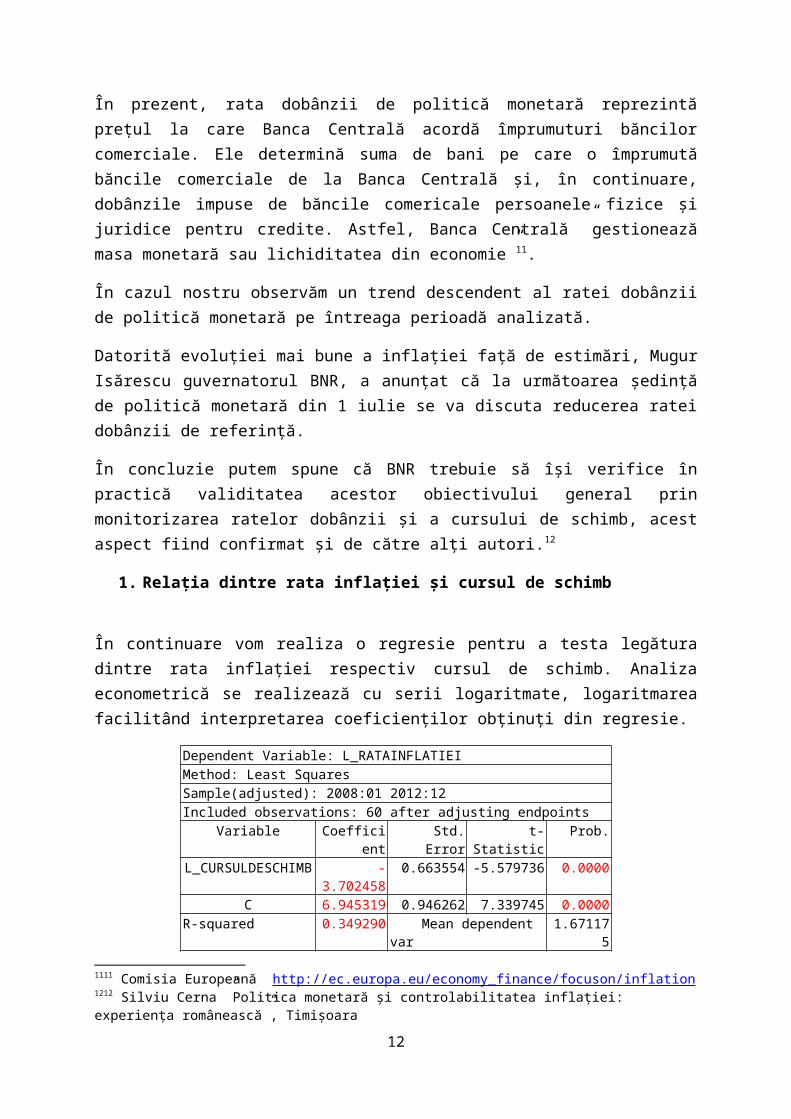

1. Relația dintre rata inflației și cursul de schimb

În continuare vom realiza o regresie pentru a testa legătura dintre rata inflației respectiv cursul de schimb. Analiza econometrică se realizează cu serii logaritmate, logaritmarea facilitând interpretarea coeficienților obținuți din regresie.

Dependent Variable: L_RATAINFLATIEIMethod: Least SquaresSample(adjusted): 2008:01 2012:12Included observations: 60 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. L_CURSULDESCHIM

B-3.702458 0.663554 -5.579736 0.0000

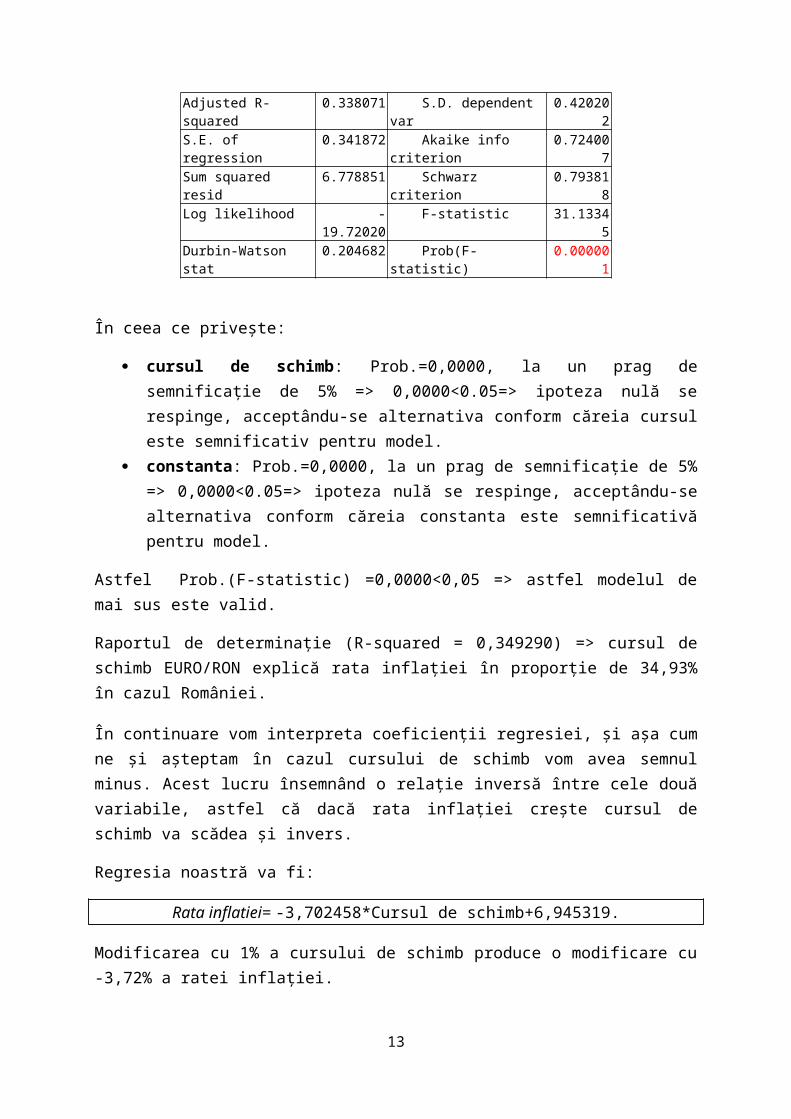

C 6.945319 0.946262 7.339745 0.0000R-squared 0.349290 Mean dependent var 1.671175Adjusted R-squared 0.338071 S.D. dependent var 0.420202S.E. of regression 0.341872 Akaike info criterion 0.724007Sum squared resid 6.778851 Schwarz criterion 0.793818Log likelihood -19.72020 F-statistic 31.13345Durbin-Watson stat 0.204682 Prob(F-statistic) 0.000001

În ceea ce privește:

cursul de schimb: Prob.=0,0000, la un prag de semnificație de 5% => 0,0000<0.05=> ipoteza nulă se respinge, acceptându-se alternativa conform căreia cursul este semnificativ pentru model.

constanta: Prob.=0,0000, la un prag de semnificație de 5% => 0,0000<0.05=> ipoteza nulă se respinge, acceptându-se alternativa conform căreia constanta este semnificativă pentru model.

Astfel Prob.(F-statistic) =0,0000<0,05 => astfel modelul de mai sus este valid.

1111 Comisia Europeană http://ec.europa.eu/economy_finance/focuson/inflation1212 Silviu Cerna ”Politica monetară și controlabilitatea inflației: experiența românească”, Timișoara

9

Raportul de determinație (R-squared = 0,349290) => cursul de schimb EURO/RON explică rata inflației în proporție de 34,93% în cazul României.

În continuare vom interpreta coeficienții regresiei, și așa cum ne și așteptam în cazul cursului de schimb vom avea semnul minus. Acest lucru însemnând o relație inversă între cele două variabile, astfel că dacă rata inflației crește cursul de schimb va scădea și invers.

Regresia noastră va fi:

Rata inflatiei= -3,702458*Cursul de schimb+6,945319.

Modificarea cu 1% a cursului de schimb produce o modificare cu -3,72% a ratei inflației.

2. Relația dintre rata inflației și masa monetară

Componentele masei monetare reflectă gradul de dezvoltare a sistemului financiar. Dintre acestea nici una nu se afla sub controlul direct al Băncii Centrale. Mai jos am prezentat evoluția inflației respectiv a masei monetare în perioada 2001-2011, și așa cum ne și așteptam între cele două există o legătură destul de slabă.

13

Mai departe vom realiza o regresie simplă între masa monetară și rata inflației.

Dependent Variable: L_RATAINFLATIEIMethod: Least Squares

1313 Mugur Tolici ”Relația bani-inflație istoric și relevanță actuală” BNR, București, 2011

10

Sample(adjusted): 2008:01 2012:12Included observations: 60 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. L_MASAMONETARA 0.091621 0.002980 30.74900 0.0000R-squared 0.03510 Mean dependent var 1.671175Adjusted R-squared 0.03510 S.D. dependent var 0.420202S.E. of regression 0.420939 Akaike info criterion 1.123869Sum squared resid 10.45419 Schwarz criterion 1.158775Log likelihood -32.71607 Durbin-Watson stat 0.115535

Prob.=0,0000, la un prag de semnificație de 5% => 0,0000<0.05=> ipoteza nulă se respinge, acceptându-se alternativa conform căreia modelul este valid. Însă în prealabil am scos constanta din model deoarece aceasta nu era reprezentativă pentru model

Raportul de determinație (R-squared = 0,03510) => masa monetară explică rata inflației în proporție de 3,510% în cazul României.

Astfel că regresia noastră va fi:

Rata inflatiei= 0,091621*masa monetară

Modificarea cu 1% a masei monetare produce o modificare cu 0,091621% a ratei inflației.

3. Relația dintre rata inflației și rata dobânzii de politică monetară

În final vom testa și ultima legătură și anume relația dintre rata inflației și rata dobânzii de politică monetară.

Dependent Variable: L_RATAINFLATIEIMethod: Least SquaresSample(adjusted): 2008:01 2012:12Included observations: 60 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. L_RATADOBANZII 0.848654 0.023113 36.71701 0.0000

R-squared 0.283634 Mean dependent var 1.671175Adjusted R-squared 0.283634 S.D. dependent var 0.420202S.E. of regression 0.355653 Akaike info criterion 0.786802Sum squared resid 7.462838 Schwarz criterion 0.821707Log likelihood -22.60405 Durbin-Watson stat 0.159086

Putem observa că Prob.=0,0000, la un prag de semnificație de 5% => 0,0000<0.05=> ipoteza nulă se respinge, acceptându-se alternativa conform căreia modelul este valid. Așa cum am precizat și la relația anterioară, și în acest caz am eliminat constanta din model.

Raportul de determinație (R-squared = 0,283634) => rata dobânzii de politică monetară explică rata inflației în proporție de 28,36% în cazul României.

11

Astfel că regresia noastră va fi:

Rata inflatiei= 0,848654*rata dobanzii

Modificarea cu 1% a ratei dobânzii produce o modificare cu 0,848654% a ratei inflației.

Ratele dobânzii scad când nivelul ratei inflației este mic. Astfel că, în cazul în care rata inflației crește, băncile vor avea rețineri în acordarea de credite, deoarece câștigurile viitoare din dobânzi vor scădea. Clienții dimpotrivă vor solicita mai multe credite pentru a plăti o dobândă care se devalorizează în timp. În această situație cererea de fonduri de împrumut crește iar oferta de fonduri de împrumut scade, astfel că ratele dobânzii de piață vor crește.

Rezultatul nostru este confirmat și de două studii, și anume ”Inflația de bază:definire și utilizare”14, în care după studierea celor două variabile se precizează faptul că relația dintre rata dobânzii de politică monetară și inflația este complexă, dar este de așteptat ca o creștere susținută a inflației de bază să fie însoțită de o creșere a ratei dobânzii de politică monetară iar o scădere susținută a inflației de bază să fie însoțită de o scădere a ratei dobânzii de politică monetară. Cel de-al doilea studiu ”Studiu empiric asupra relațiilor de cauzalitate dintre rata inflației și unele variabile macroeconomice”15susține faptul că între cele două variabile există o relație liniară.

Concluzii

Inflația contemporană poate fi considerată un dezechilibru fundamental care apare la un moment dat între masa monetară mai mare și masa bunurilor și serviciilor mai mică, datorită creșterii prețurilor, ceea ce duce la o depreciere monetară. Însă, aceasta nu cauzează probleme majore atâta timp cât ratele inflației înregistrează valori mici, și mai ales se încadrează în așteptările companiilor și ale consumatorilor.

În urma analizei econometrice realizate am observat între rata inflației și cursul de schimb avem o relație indirectă, ceea ce înseamnă că dacă cursul de schimb crește, adică deprecierea monedei naționale atunci rata inflației va scădea și invers. În cee ce privesc celelalte două regresii putem spune că atât masa monetară cât și rata dobânzii de politică monetară influențează în mod direct rata inflației, în cazul în care cele două variabile cresc atunci și rata inflației va crește. Toate rezultatele obținute sunt susținute și de alte studii pe care doar le-am amintit.

1414 Ionut Dumitru ”Inflația de bază-definire și utlizare”, 20111515 Maria Oroian ”Studiu empiric asupra relațiilor de cauzalitate dintre rata inflației și unele variabile macroeconomice”, Academica Science Journal, 2012

12

Referințe bibliografice

Carl E. Walsh ”Monetary theory and policy”, Massachusetts Institute of Technology, 1998 apud Ionela Costică ”Țintirea inflației versus țintirea agregatelor monetare: strategii de politică monetară alternative în perspectiva aderării la Uniunea Europeană”, Editura ASE București, 2005

Cecilia Iliescu ”Inflația în România” Editura Mesagerul 1997

Cezar Boțel ”Persistența inflației și cauzele acesteia” –Direcția Politică monetară și Modelare Macroeconomică Banca Națională a României, București, 2010

Daniela Beju ”Politici monetare”, Editura Casa Cărții de Știință, 2009

Gheorghe Manolescu ”Politica monetară, piața financiară și sistemul bancar”, Editura Fundației ”România de Mâine”, București, 2010

Ionut Dumitru ”Inflația de bază-definire și utlizare”, 2011

Maria Oroian ”Studiu empiric asupra relațiilor de cauzalitate dintre rata inflației și unele variabile macroeconomice”, Academica Science Journal, 2012

Marin Pană ”Cum a evoluat masa monetară în ultimii patru ani și efectul asupra inflației”, 2012 www.cursdeguvernare.ro

Mic Dicționar Enciclopedic, Editura Știițifică și Enciclopedică,ediția a II-a, București 1978,

Mugur Tolici ”Relația bani-inflație istoric și relevanță actuală” BNR, București, 2011

Silviu Cerna ”Politica monetară și controlabilitatea inflației: experiența românească”, Timișoara

***

România – aspecte economice principale” (www.fmi.ro)

www.ecb.int ”Stabilitatea prețurilor:De ce este importantă?”

Comisia Europeană http://ec.europa.eu/economy_finance/focuson/inflation

www.zf.ro

13