PROIECT - cnpf.md de... · Anexa 2 . Modificările şi completările nr.2 la Standardul Naţional...

24

PROIECT Anexa 1 Modificările şi completările la Planul de conturi contabile al activităţii economico-financiare a întreprinderilor Planul de conturi contabile al activităţii economico-financiare a întreprinderilor (în continuare - Planul de conturi), aprobat prin ordinul ministrului finanţelor nr.174 din 25.12.1997 (Monitorul Oficial al Republicii Moldova nr.93-96 din 30.12.1997), cu modificările şi completările ulterioare, se modifică şi se completează după cum urmează: 1. Pe tot parcursul textului sintagma „titlu de valoare” se substituie cu sintagma „valoare mobiliară”, la numărul şi cazul respectiv; 2. Pe tot parcursul textului sintagma „titlu de valoare cu lichiditate înaltă” se substituie cu sintagma „valoare mobiliară de stat”, la numărul şi cazul respectiv; 3. Denumirea Planului de conturi de completat cu sintagma „şi organizaţiilor”. 4. În capitolul I: a) la alin.2, după sintagma „activitate de antreprenoriat” se introduce sintagma „sau necomercială”; b) la alin.18, după sintagma „Ministerele, departamentele” se introduce sintagma „şi alte autorităţi ale administraţiei publice centrale, precum şi”. 5. În capitolul III "Nomenclatorul conturilor contabile" şi capitolul IV "Norme metodologice de utilizare a conturilor contabile" se modifică: denumirea următoarelor conturi de gradul I: 222 „Corecţii la creanţe dubioase” se substituie prin „Modificarea valorii creanţelor pe termen scurt”; 233 „Diminuarea valorii investiţiilor pe termen scurt” se substituie prin „Modificarea valorii investiţiilor pe termen scurt”; 611 „Venituri din vînzări” se substituie prin „Venituri din vînzări şi acordarea serviciilor” denumirea următoarelor conturi de gradul II: 1313 "Împrumuturi acordate" se substituie prin "Împrumuturi acordate pe termen lung"; 2312 „Depozite” se substituie prin „Depozite pe termen scurt” 2314 "Împrumuturi acordate" se substituie prin "Împrumuturi acordate pe termen scurt"; denumirea următoarei grupe de conturi: 94 „Datorii şi plăţi convenţionale” se substituie prin „Creanţe, datorii şi plăţi convenţionale”; denumirea următorului cont extrabilanţier: 943 „Garantarea datoriilor şi plăţilor acordate” se substituie prin „Garantarea creanţelor şi plăţilor acordate”; se completează clasele 1-7 cu următoarele conturi de gradul II: 1315 "Depozite pe termen lung"; 1316 „Valori mobiliare de stat pe termen lung” 2221 „Provizioane pentru pierderi din dobânzile aferente împrumuturilor”; 2285 „Creanţe pe termen scurt privind comisioane şi penalităţi calculate”; 2331 „Provizioane pentru pierderi din împrumuturi”; 3116 „Cote de membru”; 1

Transcript of PROIECT - cnpf.md de... · Anexa 2 . Modificările şi completările nr.2 la Standardul Naţional...

PROIECT

Anexa 1

Modificările şi completările la Planul de conturi contabile al activităţii economico-financiare a întreprinderilor Planul de conturi contabile al activităţii economico-financiare a întreprinderilor (în

continuare - Planul de conturi), aprobat prin ordinul ministrului finanţelor nr.174 din 25.12.1997 (Monitorul Oficial al Republicii Moldova nr.93-96 din 30.12.1997), cu modificările şi completările ulterioare, se modifică şi se completează după cum urmează:

1. Pe tot parcursul textului sintagma „titlu de valoare” se substituie cu sintagma „valoare

mobiliară”, la numărul şi cazul respectiv; 2. Pe tot parcursul textului sintagma „titlu de valoare cu lichiditate înaltă” se substituie cu

sintagma „valoare mobiliară de stat”, la numărul şi cazul respectiv; 3. Denumirea Planului de conturi de completat cu sintagma „şi organizaţiilor”. 4. În capitolul I: a) la alin.2, după sintagma „activitate de antreprenoriat” se introduce sintagma „sau

necomercială”; b) la alin.18, după sintagma „Ministerele, departamentele” se introduce sintagma „şi alte

autorităţi ale administraţiei publice centrale, precum şi”. 5. În capitolul III "Nomenclatorul conturilor contabile" şi capitolul IV "Norme

metodologice de utilizare a conturilor contabile" se modifică:

denumirea următoarelor conturi de gradul I: 222 „Corecţii la creanţe dubioase” se substituie prin „Modificarea valorii creanţelor pe

termen scurt”; 233 „Diminuarea valorii investiţiilor pe termen scurt” se substituie prin „Modificarea

valorii investiţiilor pe termen scurt”; 611 „Venituri din vînzări” se substituie prin „Venituri din vînzări şi acordarea serviciilor”

denumirea următoarelor conturi de gradul II:

1313 "Împrumuturi acordate" se substituie prin "Împrumuturi acordate pe termen lung"; 2312 „Depozite” se substituie prin „Depozite pe termen scurt” 2314 "Împrumuturi acordate" se substituie prin "Împrumuturi acordate pe termen scurt";

denumirea următoarei grupe de conturi:

94 „Datorii şi plăţi convenţionale” se substituie prin „Creanţe, datorii şi plăţi convenţionale”;

denumirea următorului cont extrabilanţier:

943 „Garantarea datoriilor şi plăţilor acordate” se substituie prin „Garantarea creanţelor şi plăţilor acordate”;

se completează clasele 1-7 cu următoarele conturi de gradul II:

1315 "Depozite pe termen lung"; 1316 „Valori mobiliare de stat pe termen lung” 2221 „Provizioane pentru pierderi din dobânzile aferente împrumuturilor”; 2285 „Creanţe pe termen scurt privind comisioane şi penalităţi calculate”; 2331 „Provizioane pentru pierderi din împrumuturi”; 3116 „Cote de membru”;

1

4141 „Depuneri de economii pe termen lung”; 5161 „Depuneri de economii pe termen scurt”; 5162 „Depuneri de economii la vedere”; 5163 „Datorii pe termen scurt privind dobânda aferentă depunerilor de economii”; 5164 „Datorii pe termen scurt privind dobânda aferentă creditelor bancare şi

împrumuturilor primite”; 5165 „Datorii pe termen scurt privind comisioane şi penalităţi calculate”; 5166 „Alte datorii financiare pe termen scurt”; 6116 „Venituri din dobânzile aferente împrumuturilor acordate”; 6127 „Venituri din anularea provizioanelor pentru pierderi din împrumuturi”; 6128 „Venituri din comisioane şi penalităţi calculate, aferente împrumuturilor acordate”; 7116 „Cheltuieli din constituirea provizioanelor pentru pierderi din împrumuturi”; 7117 „Cheltuieli din dobânzile aferente împrumuturilor şi creditelor primite”; 7118 „Cheltuieli din dobânzile aferente depunerilor de economii atrase”;

se completează clasa 9 cu următorul cont extrabilanţier: 935 „Valori mobiliare gajate”; 6. În capitolul IV "Norme metodologice de utilizare a conturilor contabile" se

completează clasa 9 cu contul de gradul I cu destinaţia şi corespondenţa următoare:

Contul 935 „Valori mobiliare gajate” Contul 935 „Valori mobiliare gajate” este destinat generalizării informaţiei privind

existenţa şi mişcarea valorilor mobiliare (acţiunilor, obligaţiunilor, certificatelor etc.) depuse în gaj, în scopul garantării împrumuturilor acordate.

Evidenţa titlurilor de valoare depuse în gaj se ţine la valoarea indicată în contracte. În debitul contului 935 „Valori mobiliare gajate” se reflectă valoarea valorilor mobiliare

depuse în gaj, iar în credit – valoarea valorilor mobiliare degrevate de obligaţiile privind gajul şi restituirea acestora clienţilor, sau ieşirea valorilor mobiliare gajate pentru a fi înregistrate în contul 931 „Valori mobiliare destinate vânzării”.

Evidenţa analitică a valorilor mobiliare depuse în gaj se ţine pe tipuri, pe serii şi pe clienţi.

2

Anexa 2

Modificările şi completările nr.2 la Standardul Naţional de Contabilitate 63 „Prezentarea informaţiei în rapoartele financiare ale asociaţiei de economii şi împrumut

şi ale altor instituţii similare”

1. Pe tot parcursul textului: sintagma „asociaţia de economii si împrumut a cetăţenilor” se substituie cu sintagma „asociaţia de economii si împrumut”, la numărul şi cazul respectiv, sintagma „A.E.Î.C.” – cu sintagma „A.E.Î.”. sintagma „titlu de valoare” se substituie cu sintagma „valoare mobiliară”, la numărul şi cazul respectiv; sintagma „titlu de valoare cu lichiditate înaltă” se substituie cu sintagma „valoare mobiliară de stat”, la numărul şi cazul respectiv; sintagma „raportul privind rezultatele financiare” se substituie cu sintagma „raportul de profit şi pierdere”; sintagma „formular” se substituie cu sintagma „forma” la numărul şi cazul respectiv.

2. După denumire, se introduce o notă cu următorul conţinut: „Notă: pe tot parcursul textului noţiunea „asociaţia” va semnifica „asociaţia de economii si împrumut şi organizaţia de microfinanţare”, dacă textul nu prevede altfel.”

3. La p.2, sintagma „în prezentarea” se substituie cu sintagma „a regulilor de prezentare a”. După sintagma „ale acestora” se introduce sintagma „, inclusiv a celor consolidate, după caz”.

4. P. 3 se expune în următoarea redacţie: „3. Prezentul standard se extinde asupra asociaţiilor de economii şi împrumut, care activează în baza legislaţiei privind asociaţiile de economii si împrumut, precum şi asupra organizaţiilor de microfinanţare, inclusiv asupra filialelor şi reprezentanţelor acestor organizaţii, care activează în baza legislaţiei privind organizaţiile de microfinanţare şi după caz, a legislaţiei corespunzătoare formei organizatorico-juridice a acestora, înregistrate în Republica Moldova. Prezentul standard constituie o parte componentă a Standardelor Naţionale de Contabilitate (S.N.C.) şi se aplică în context cu acestea.” 5. La p.4:

la noţiunea „activitate operaţională” sintagma „a economiilor personale” se substituie cu sintagma „de economii”; la noţiunea „cheltuieli ale activităţii operaţionale” sintagma „personale ale” se exclude; noţiunea „scadenţă” are următoarea redacţie:

„Scadenţă - data calendaristică de rambursare a împrumutului, creditului, depunerii de economii sau răscumpărare a valorilor mobiliare şi/sau de plată a dobânzii aferente, prevăzută în contract.”

noţiunea „împrumut acordat asigurat” se substituie cu noţiunea „împrumut garantat”, cu următoarea redacţie:

„Împrumut garantat - împrumut garantat de către debitor cu mijloace băneşti depuse în asociaţie, bunuri depuse ca gaj, alte garanţii (cu excepţia garanţiilor personale), a căror valoare sumară este egală sau depăşeşte suma împrumutului.”

noţiunile „împrumut neasigurat” şi „provizioane speciale” se exclud; noţiunea „provizioane generale” se substituie cu noţiunea „provizion pentru pierderi din împrumuturi”, cu următoarea redacţie:

„Provizion pentru pierderi din împrumuturi – rezervă pentru acoperirea pierderilor potenţiale sau recunoscute din împrumuturile acordate şi dobânzile aferente.”

3

6. La p. 5, după sintagma „prezentarea rapoartelor financiare” se introduce sintagma „precum şi pe actele normative ale Comisiei Naţionale a Pieţei Financiare (în continuare – Comisia Naţională)”.

7. P.6 se expune în următoarea redacţie: „6. Asociaţiile prezintă informaţia în raportul financiar anual în următoarea componenţă: 1. Nota informativă privind avansurile, investiţiile, împrumuturile şi decontările cu clienţii

externi la ___________ 200__ (anexa nr.1 la S.N.C.63); 2. Bilanţul contabil (forma nr.1A); 3. Raportul de profit şi pierdere (forma nr.2A); 4. Raportul privind fluxul capitalului propriu (forma nr.3A); 5. Raportul privind fluxul mijloacelor băneşti (forma nr.6A); 6. Anexa la Bilanţul contabil (forma nr.4A); 7. Anexa la Raportul de profit şi pierdere (forma nr.5A); 8. Nota explicativă la rapoartele financiare. Asociaţiile de economii şi împrumut prezintă la Comisia Naţională, în dependenţă de

categoria licenţei deţinute, rapoarte financiare specializate. Componenţa şi periodicitatea prezentării rapoartelor financiare specializate, precum şi documentele suplimentare, care urmează a fi prezentate împreună cu rapoartele financiare anuale şi specializate, este stabilită în Instrucţiunea cu privire la raportarea financiară a asociaţiilor de economii şi împrumut.”

8. La p.7 după sintagma „active şi datorii” se adaugă sintagma „şi capital propriu” şi în continuare după text; sintagma „Capitalul propriu se examinează în paragrafele 33-35” se substituie cu următorul text:

„Capital propriu: - cote, - rezerve, - profit nedistribuit, - profit net.” 9. La p.8, în prima frază, după sintagma „împrumuturile acordate” se include sintagma „,

mijloacele plasate în fondul de lichidităţi”, iar în propoziţia a doua, după sintagma „depozite bancare” se include sintagma „, fondul de lichidităţi”.

10. La p.9, cuvîntul „personale” se exclude. 11. La p.14, după sintagma „valori mobiliare de stat” se introduce sintagma „investiţiilor în

fondul de lichidităţi”. 12. La. p.20 sintagma „primite (acceptate) în scopul asigurării necesităţilor activităţii de bază

a acesteia” se exclude. 13. La. p.21 sintagma „în scopul asigurării necesităţilor activităţii de bază a acesteia” se

exclude. 14. La p.22, sintagma „Depunerile, cotele membrilor asociaţiei, dobînzile aferente calculate

şi alte elemente patrimoniale folosite la acoperirea împrumuturilor acordate şi creanţelor restante ale membrilor asociaţiei (conform contractului de împrumut sau cu acordul membrului asociaţiei)” se substituie cu sintagma „Depunerile, dobînzile aferente calculate folosite la acoperirea împrumuturilor expirate, dobînzilor aferente şi altor plăţi, conform contractului de împrumut, contractului de gaj sau Legii AEΔ.

15. P.23 are următoarea redacţie: „23. Cheltuielile privind provizioanele includ cheltuielile rezultate din constituirea provizioanelor pentru pierderi din împrumuturi, precum şi din dobînzile aferente. În scopul constituirii provizioanelor, împrumuturile se clasifică în conformitate cu actele normative ale Comisiei Naţionale şi politicile interne ale asociaţiilor. Provizioanele se constituie în mărimea procentuală, stabilită pentru fiecare categorie de clasificare. Provizioanele la împrumuturile clasificate „standard” se formează în momentul acordării împrumuturilor.

4

Volumul provizioanelor pentru pierderi din împrumuturi se completează ulterior, la data clasificării acestor împrumuturi şi dobânzilor aferente în categoria respectivă, conform mărimii procentuale stabilite pentru fiecare categorie. Suma totală a provizioanelor pentru pierderi din împrumuturi nu poate depăşi mărimea împrumuturilor spre rambursare şi a dobînzilor aferente.” 16. P.24 se completează cu următoarea propoziţie: „În componenţa cheltuielilor generale şi

administrative se reflectă, pe lîngă cele stabilite de SNC 23 şi cheltuielile aferente participării asociaţiei în fondul de stabilizare, stabilite conform actelor normative ale Comisiei Naţionale”.

17. La p.30: la liniuţa întîi, sintagma „(din împrumuturi acordate, depozite, valori mobiliare, alte

venituri din dobînzi)” se substituie cu sintagma „alte venituri din dobînzi (din depozite bancare, valori mobiliare, investiţii în fondul de lichidităţi şi altele)”

la liniuţa a doua, sintagma „generale şi speciale” se substituie cu sintagma „pentru pierderi din împrumuturi”; la liniuţa a treia, după sintagma „servicii de consultanţă” se introduce sintagma „, de participare la fondul de stabilizare”. Liniuţa se completează cu următoarea sintagmă „; alte cheltuieli operaţionale”.

18. P.33 se completează cu următorul text: „Asociaţia de economii si împrumut poate majora capitalul propriu prin încasarea cotelor

de membru, în condiţiile Legii AEÎ şi statutului. La reflectarea în evidenţa contabilă a majorării capitalului din contul cotelor de membru, asociaţiile de economii si împrumut vor ţine cont de următoarele particularităţi:

- persoana se consideră membru din data, din care a fost acceptat de consiliu şi a achitat cota de membru, conform statutului.

- cotele de membru sunt nerambursabile; - majorarea capitalului propriu din contul cotelor de membru se contabilizează doar prin

contul cotelor de membru.” 19. La p.34

în alineatul doi, sintagma „asociaţiei” se substituie cu sintagma „participanţilor/acţionarilor organizaţiei de microfinanţare”;

se adaugă propoziţia cu următorul conţinut „Asociaţiile de economii si împrumut nu deţin capital social (statutar).” 20. La p.35:

sintagma „S.N.C.5 "Prezentarea rapoartelor financiare” se substituie cu sintagma „anexa 1 la prezentul Standard, forma 3A”. sintagma „aporturile” se substituie cu sintagma „cotele”; sintagma „profitul net (pierderea neacoperită) al anilor precedenţi şi” se substituie cu sintagma „profitul nerepartizat (pierderea neacoperită) al anilor precedenţi, profitul net (pierderea netă)”.

21. La p.36: subp.1 sintagma „personale” se substituie cu sintagma „de economii”; la subp.1.2 liniuţa a II-a, după sintagma „privind” se introduce sintagma „fondul de lichidităţi şi”.

22. La p.41: sintagma „Pentru a estima lichiditatea asociaţiei este necesar de a furniza utilizatorilor” se substituie cu sintagma „Pentru a oferi posibilitatea de estimare a lichidităţii sale, asociaţia va prezenta” - lit. a) – d) se substituie cu lit. a) – g) cu următorul conţinut:

„a) pînă la 1 lună inclusiv; b) de la 1 lună pînă la 3 luni inclusiv; c) de la 3 luni pînă la 1 an inclusiv;

5

d) de la 1 an pînă la 3 ani inclusiv; e) de la 3 ani pînă la 5 ani inclusiv; f) peste 5 ani; g) scadenţă nedeterminată.” După lit.g) se introduce un nou alineat cu următoarea redacţie: „În scopul uniformizării oricăror sinteze, analize sau altor informaţii analitice referitoare la

investiţii, împrumuturi acordate, depuneri de economii sau împrumuturi şi credite externe, se stabilesc următoarele uzanţe referitoare la termenul, pentru care acestea au fost efectuate, acordate, atrase sau respectiv, obţinute:

a) termen scurt - pînă la 1 an inclusiv; b) termen mediu - de la 1 an pînă la 5 ani inclusiv; c) termen lung - peste 5 ani”.

23. La p.45: sintagma „, iar împrumuturile acordate - rambursate la cerere” se exclude; în propoziţia a doua, sintagma „În practică însă” se substituie cu sintagma „În alte cazuri”.

24. La p.47 sintagma „Prin concentrare semnificativă se înţelege” se substituie cu sintagma „Se recomandă, ca prin concentrare semnificativă să se înţeleagă”; după sintagma „capitalul” se introduce sintagma „propriu al”.

25. La p.51 sintagma „Aceste restricţii se stabilesc în conformitate cu legislaţia în vigoare” se exclude.

26. La p.53: sintagma „de datorii faţă de unii şi aceiaşi creditori (instituţii financiare), membrii săi sau grupul” se substituie cu sintagma „a activelor, datoriilor şi elementelor extrabilanţiere faţă de creditori, membri sau grupuri”; p.53 se completează cu următorul text.: „Actele normative ale Comisiei Naţionale stabilesc limite la împrumuturi, acordate de către asociaţia de economii si împrumut unui membru sau grup de membri acţionînd în comun, unul din scopuri fiind evitarea concentrărilor. Concomitent asociaţiile trebuie să prevadă în politicile lor interne (de acordare a împrumuturilor, de acceptare a economiilor), precum şi în alte documente interne, cerinţe privind evitarea, recunoaşterea şi diversificarea concentrărilor activelor, datoriilor şi elementelor extrabilanţiere.”

27. La p.54, la lit. b) sintagma „împrumutătorului” se substituie cu sintagma „împrumutatului (debitorului)”.

28. La p.55 după sintagma „în conformitate cu” se adaugă sintagma „actele normative ale Comisiei Naţionale, politicile asociaţiei şi după caz,”.

29. La p.56 sintagma „utilizat” se substituie cu sintagma „gestionat”. 30. La p.58:

sintagma „împrumutătorul” se substituie cu sintagma „împrumutatul (debitorul)” înainte de ultima propoziţie se introduce următorul text:

„Asociaţiile de economii si împrumut decontează împrumuturile şi dobânzile aferente clasificate compromise la data gestionară, astfel încât acestea nu vor fi reflectate în bilanţul contabil la data de gestionară imediat următoare, ci în conturile extrabilanţiere.”

după ultima propoziţie se introduce următorul text: „În conturile extrabilanţiere asociaţia poate continua calcularea dobânzilor şi/sau

penalităţilor aferente împrumuturilor decontate, în conformitate cu prevederile contractuale şi/sau politicile interne, fără a fi influenţat rezultatul financiar.”

31. La p.59: - sintagma „asociaţii” se substituie cu sintagma „asociaţiile de economii si împrumut şi organizaţiile de microfinanţare”;

6

- sintagma „împrumuturile neperformante” se substituie cu sintagma „împrumuturilor şi dobânzilor compromise”; P. 59 se completează cu următorul text: „Asociaţiile de economii si împrumut decontează împrumuturile şi dobînzile aferente în conformitate cu actele normative ale Comisiei Naţionale, prezentul Standard şi politicile sale”.

32. La p.60 sintagma „acoperirea riscurilor generale, inclusiv pierderile posibile” se substituie cu sintagma „pierderi”.

33. La p.61 - sintagma „generale pentru pierderi posibile din împrumuturile normale acordate, provizioane speciale pentru pierderi posibile din împrumuturile nerambursate la scadenţă şi dobînzile neachitate la termen, precum şi pentru contingenţe convenţionale” se substituie cu sintagma „pentru pierderi din împrumuturile acordate şi dobânzile aferente”. - sintagma „funcţie de tipurile împrumuturilor, dobînzilor neachitate şi contingenţelor convenţionale” se substituie cu sintagma „conformitate cu actele normative ale Comisiei Naţionale, şi politicile asociaţiei”;

34. La p.62: - sintagma „relevante” se substituie cu sintagma „veridice”; - sintagma „sau împrumuturi acordate nedezvăluite care rezultă din inversarea unor astfel de valori” se substituie prin sintagma „sau cuprinde împrumuturi şi dobânzi aferente, decontate şi rambursate ulterior, însă nedezvăluite corespunzător”.

35. P.63 are următoarea redacţie: „63. Asociaţia poate acorda împrumuturi garantate şi negarantate. Garantarea se efectuează în scopul reducerii pierderilor provenite din nerambursarea împrumuturilor. Gajul reprezintă o formă de garantare a împrumuturilor acordate. Asociaţia stabileşte în politica de împrumut formele acceptabile de garantare, inclusiv gajul, natura garanţiilor respective, tipurile şi mărimea împrumuturilor care necesită a fi garantate corespunzător, precum şi alte elemente ale procesului de garantare a rambursabilităţii împrumuturilor.” 36. P.64 are următoarea redacţie: „64. Asociaţia prezintă suma totală a împrumuturilor acordate garantate şi negarantate, dobânzile aferente, clasificate conform categoriilor stabilite, volumul provizioanelor pentru pierderi din împrumuturi, valoarea de bilanţ a bunurilor depuse în gaj. Aceşti indicatori pot exercita o influenţă semnificativă asupra evaluării situaţiei financiare a asociaţiei. Asociaţia înregistrează activele gajate legal în scopul garantării rambursării împrumuturilor în conturile extrabilanţiere. Aceste active vor fi menţinute în aceste conturi până la degrevarea lor (în cazul când împrumutul, dobânda aferentă şi alte plăţi, stabilite de contract, au fost achitate) sau până la comercializarea definitivă a gajului respectiv contra mijloacelor băneşti.” 37. La p.65:

- prima propoziţie se expune în următoarea redacţie: „În unele cazuri, asociaţia poate, în conformitate cu legislaţia, acţiona ca persoană de încredere cu drepturi fiduciare, asigurînd gestionarea activelor (mijloacelor băneşti) în numele clienţilor.”; - sintagma „proprietarului” se substituie cu sintagma „persoanei”.

38. P.66 se expune în următoarea redacţie: „66. Tranzacţiile organizaţiilor de microfinanţare, efectuate cu părţile legate, se

examinează în baza prevederilor S.N.C.24 "Publicitatea informaţiei privind părţile legate". Uneori aceste operaţii pot să difere de cele efectuate între părţile nelegate. De exemplu, organizaţia poate să transfere (avanseze) sume considerabile, să stabilească o rată a dobînzii mai mică pentru partea legată sau să efectueze alte operaţii cu anumite condiţii privilegiate.

7

Asociaţiile de economii si împrumut pot efectua tranzacţii cu părţile legate, precum şi cu persoanele sale afiliate, în strictă conformitate cu Legea asociaţiior de economii şi împrumut şi actele normative ale Comisiei Naţionale.”

39. P.67 se expune în următoarea redacţie: „67. Asociaţiile vor dezvălui în politicile sale (politica de acordare a împrumuturilor, politica de atragere a economiilor, politica de investiţii) şi/sau în alte documente interne natura, tipurile, limitele (sume, mărimi procentuale), modul de aprobare, gestionare şi control a tranzacţiilor respective, precum şi alte elemente importante ale acestora, care pot contribui la înţelegerea adecvată a rapoartelor financiare.” 40. La forma 1A Bilanţul contabil:

după rîndul 030 se introduce rd.040 cu denumirea „Investiţii în fondul de lichidităţi”; rîndurile 040 – 340 devin respectiv rîndurile 050 – 350; rândul 050 se expune în următoarea redacţie „Valori mobiliare, total (rd.051+rd.052±rd.060)”; după rd.050 se introduce rd.051 „Valori mobiliare de stat” şi rd.052 “Valori mobiliare corporative”; la rd.140:

sintagma „+rd.060” se substituie cu sintagma „±rd.060”; textul din formula de calcul se completează cu sintagma „+rd.130”;

la rd.200, în textul din formula de calcul, sintagma „rd.140+” se exclude; formula se completează cu sintagma „+rd.190”

la rd.220 sintagma „Cote” se completează cu sintagma „de membru”; la rând 340:

după „Total” se introduce sintagma „capital propriu”; în textul din formula de calcul, sintagma „rd.210+” se exclude; sintagma „±rd.260” se substituie cu sintagma „+rd.260”; sintagma „+rd.290±rd.300±rd.310+rd.320” se substituie cu sintagma „±rd.290+rd.300±rd.310±rd.320+rd.330”;

la rând 350 sintagma „(rd.190+rd.330)” se substituie cu sintagma „(rd.200+rd.340)”. 41. La Anexa la Bilanţul contabil:

în informaţia din debutul anexei, la p.3, sintagma „Agenţii economici, activitatea cărora necesită licenţă, indică licenţa în vigoare” se substituie cu sintagma „AEÎ indică datele privind licenţa deţinută”; sintagma „Număr” se substituie cu sintagma „Seria şi numărul” sintagma „data eliberării” se substituie cu sintagma „ Data eliberării sau reperfectării”; rîndul cu sintagma „Termen de valabilitate” se exclude; sintagma „Tipul de activitate” se substituie cu sintagma „Categoria”; rîndul cu sintagma „Organul care a eliberat licenţa” se exclude.

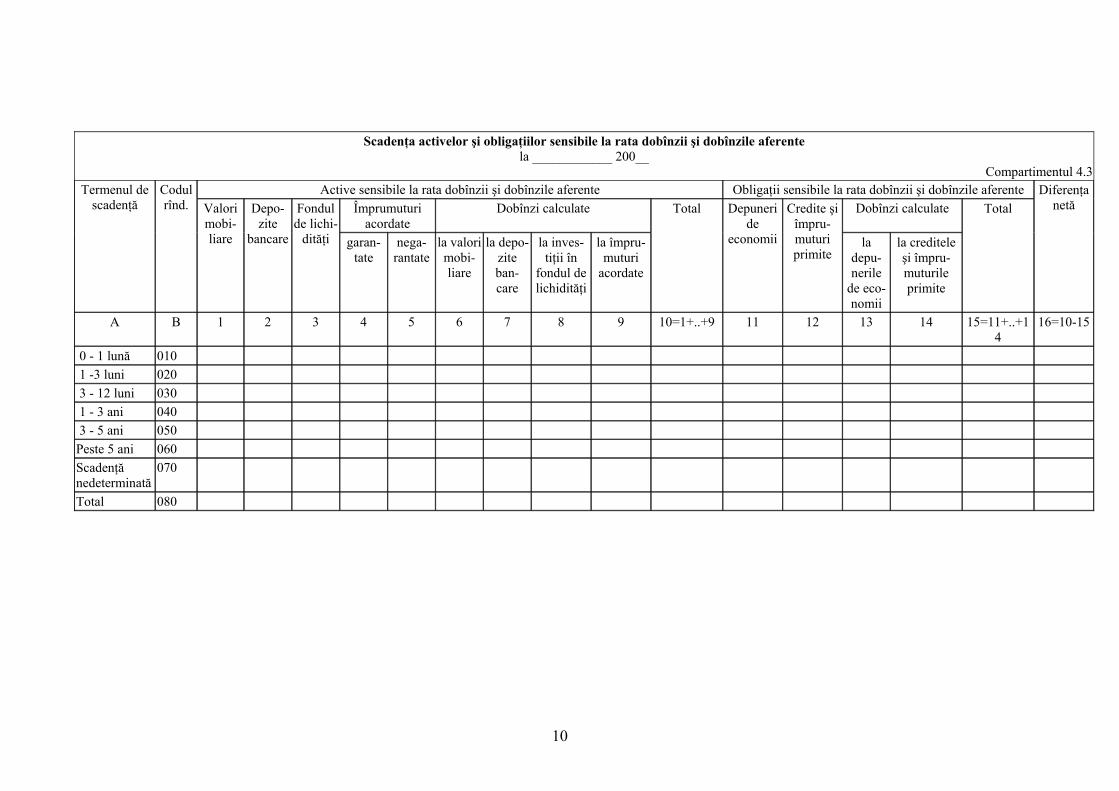

la compartimentul 4.4, din denumirea rândului 030 sintagma „(restante)” se exclude; la compartimentele 4.1, 4.2 şi 4.4 (col. 2 şi 3), sintagmele „asigurat” şi „neasigurat” se substituie respectiv cu „garantat” şi „negarantat” la numărul şi cazul repectiv. compartimentul 4.3.se expune în redacţia de mai jos:

8

9

10

Scadenţa activelor şi obligaţiilor sensibile la rata dobînzii şi dobînzile aferente

la ____________ 200__ Compartimentul 4.3

Active sensibile la rata dobînzii şi dobînzile aferente Obligaţii sensibile la rata dobînzii şi dobînzile aferente Împrumuturi

acordate Dobînzi calculate Dobînzi calculate

Termenul de scadenţă

Codul rînd. Valori

mobi- liare

Depo- zite

bancare

Fondul de lichi-

dităţi garan- tate

nega-rantate

la valori mobi- liare

la depo-zite ban- care

la inves- tiţii în

fondul de lichidităţi

la împru-muturi

acordate

Total Depuneri de

economii

Credite şi împru-muturi primite

la depu-nerile

de eco-nomii

la creditele şi împru-muturile primite

Total Diferenţa

netă

A B 1 2 3 4 5 6 7 8 9 10=1+..+9 11 12 13 14 15=11+..+14

16=10-15

0 - 1 lună 0 10 1 -3 luni 020 3 - 12 luni 030 1 - 3 ani 040 3 - 5 ani 050 Peste 5 ani 60 0 Scadenţă nedeterminată

0 70

T otal 0 80

la compartimentul 4.4:

sintagma „CATEGORIA ÎMPRUMUTULUI/DOBÎNZII” se substituie cu sintagma „CATEGORIA ÎMPRUMUTULUI ŞI DOBÎNZII”, denumirile categoriilor (rd.010-050) se expun la singular masculin, la rd.010, col.6 şi col.8, se include simbolul „X”, la rd.010 şi rd.020, col.4, simbolul „X” se exclude; la rd.060 col.7 şi col.8, simbolul „X” se exclude; rd.070 se exclude; rd.080 şi rd.090 devin respectiv rd.070 şi rd.080; în rd.070 sintagma „la finele anului de gestiune precedent” se substituie cu sintagma „efectiv constituit”;

la compartimentul 4.6: se introduce rândul 035 „Valori mobiliare gajate”; sintagma „Datorii şi plăţi convenţionale” se substituie cu sintagma „Creanţe, datorii şi plăţi convenţionale”; rând 043, sintagma „datoriilor” se substituie cu sintagma „creanţelor”.

42. La Raportul privind fluxul capitalului propriu, forma 3A, rd.020 sintagma „Cote” se completează cu sintagma „de membru”.

43. La Raportul privind fluxul mijloacelor băneşti, forma 6A: după rd.90 se introduce un rînd nou 100 cu următoarea denumire „- încasări băneşti din restituirea investiţiilor în fondul de lichidităţi”; rîndurile vechi 100-130 devin rîndurile noi 110-140; după rîndul nou 140 se introduce un rînd nou 150 cu următoarea denumire „- plăţi băneşti din efectuarea investiţiilor în fondul de lichidităţi”; rîndurile vechi 150-480 devin rîndurile noi 160-500; în rd.nou 180 sintagma „-rd.120-rd.130-rd.140-rd.150” se substituie cu sintagma „+rd.120-rd.130-rd.140-rd.150-rd.160-rd.170”; la rd.200 după sintagma „ale depunerilor” se introduce sintagma „pentru garantarea”; în rd.280 sintagma „rd.170+rd.180+rd.190+rd.200-rd.210-rd.220-rd.230-rd.240-rd.250” se substituie cu sintagma “rd.190+rd.200+rd.210+rd.220-rd.230-rd.240-rd.250-rd.260-rd.270” în rd. 290 sintagma „±rd.070±rd.160±rd.260” se substituie cu sintagma “±rd.070±rd.180±rd.280”; în rd.380 sintagma “rd.280+rd.290+rd.310+rd.320-rd.330-rd.340-rd.350” se substituie cu sintagma “rd.300+rd.310+rd.320+rd.330+rd.340-rd.350-rd.360-rd.370”; în rd.440 sintagma “rd.370+rd.380-rd.390-rd.400-rd.410” se substituie cu sintagma “rd.390+rd.400-rd.410-rd.420-rd.430”; în rd.450 sintagma “±rd.270±rd.360±rd.420” se substituie cu sintagma “±rd.290±rd.380±rd.440”; în rd.470 sintagma “±rd.430±rd.440” se substituie cu sintagma “±rd.450±rd.460”; în rd.500 sintagma “±rd.450±rd.460-rd.470” se substituie cu sintagma “±rd.470±rd.480-rd.490”;

44. La Anexa la Raportul de profit şi pierdere, forma 5A: după rd.022 se introduce rîndul nou 023 „din investiţii în fondul de lichidităţi”; rîndul vechi 023 devine rd.024; în rd.020 după sintagma „rd.023” se introduce sintagma „+rd.024”; după rd.077 se introduce rîndul nou 078 „de participare la fondul de stabilizare”; rîndul vechi 078 devine rd.079; în rd.070, sintagma „rd.078” se substituie cu sintagma „rd.079”; la sfîrşit, sintagmele „Conducătorul unităţii” şi „Contabilul-şef” se substituie cu sintagma „Preşedinte consiliu ________________ ___________________ (nume, prenume) (semnătura)

11

Conducător unitate _________________ ___________________ (nume, prenume) (semnătura) Contabil-şef _________________ _________________________ (nume, prenume) (semnătura) L.Ş.”

12

Anexa 3

Modificările şi completările nr.1 la Comentariile cu privire la aplicarea Standardului Naţional de Contabilitate 63 "Prezentarea informaţiei în rapoartele financiare ale

asociaţiei de economii şi împrumut şi ale altor instituţii similare" 1. După denumire, se introduce o notă cu următorul conţinut: „Notă: pe tot parcursul textului noţiunea „asociaţia” va semnifica „asociaţia de economii si împrumut şi organizaţia de microfinanţare”, dacă textul nu prevede altfel.” 2. Pe tot parcursul textului Comentariilor şi anexei la acestea:

sintagma „asociaţia de economii si împrumut a cetăţenilor” se substituie cu sintagma „asociaţia de economii si împrumut”, la numărul şi cazul respectiv, sintagma „A.E.Î.C.” – cu sintagma „A.E.Î.”. sintagma „titlu de valoare” se substituie cu sintagma „valoare mobiliară”, la numărul şi cazul respectiv; sintagma „titlu de valoare cu lichiditate înaltă” se substituie cu sintagma „valoare mobiliară de stat”, la numărul şi cazul respectiv; sintagma „raportul privind rezultatele financiare” se substituie cu sintagma „raportul de profit şi pierdere”; sintagma „formular” se substituie cu sintagma „forma” la numărul şi cazul respectiv. P.1 se completează cu sintagma „, cu modificările şi completările ulterioare”.

3. La p.2: sintagma „altor instituţii, precum şi a filialelor acestora (în continuare - asociaţii), înregistrate în Republica Moldova, care desfăşoară activitate similară celei financiare, dar care nu cade sub incidenţa Legii instituţiilor financiare,” se substituie cu sintagma „organizaţiilor de microfinanţare, precum şi a filialelor şi reprezentanţelor acestor organizaţii, înregistrate în Republica Moldova, care desfăşoară activitate conform legislaţiei privind asociaţiile de economii si împrumut, organizaţiile de microfinanţare şi după caz, legislaţiei aferente formei organizatorico-juridice corespunzătoare”; la lit. c) sintagma „instrumente financiare” se substituie cu sintagma „categorii şi principii economice”, sintagma „riscurilor” se substituie cu sintagma „riscurile”.

4. La p.3 sintagma „personale ale” se exclude. 5. La p.4:

în propoziţia a doua, sintagma „Aceasta acceptă ca depuneri economiile personale ale membrilor săi, primeşte” se substituie cu sintagma „Conform Legii AEÎ şi categoriei de licenţă deţinută, asociaţia poate accepta depuneri de economii, poate primi”; în propoziţia a cincea, sintagma „şi alte” se exclude, iar sintagma „de statut” se substituie cu sintagma„, de legislaţiei şi statut, precum şi alte servicii, cu acordul în scris al Comisiei Naţionale a Pieţei Financiare (în continuare – Comisia Naţională).”;

6. P. 5 se expune în următoarea redacţie: „Provizioane pentru pierderi din împrumuturi – se constituie din contul cheltuielilor din

constituirea provizioanelor pentru pierderi din împrumuturi. Acest cont este pasiv, dar se reflectă în activul bilanţului contabil ca contra-cont, care diminuează valoarea împrumuturilor acordate şi creanţelor privind dobânzile aferente împrumuturilor. Mărimea provizioanelor constituite de organizaţiile de microfinanţare pot fi diferite de cele constituite de asociaţiile de economii si împrumut.

AEÎ constituie provizioane conform actelor normative ale Comisiei Naţionale, în funcţie de categoria în care a fost clasificat împrumutul şi dobînda aferentă: standard, supravegheat, substandard, dubios sau compromis. Provizioanele se constituie deodată, în volum integral, şi se contabilizează separat pe împrumuturi şi dobânzile aferente acestora, respectiv în subcontul 2331 „Provizioane pentru pierderi din împrumuturi” şi subcontul 2221 „Provizioane pentru pierderi din dobânzile aferente împrumuturilor”.

13

Provizionul pentru împrumutul clasificat „standard” nu este legat de careva situaţii de nerambursare a împrumutului acordat. El reprezintă o formă de depreciere iniţială într-o măsură anumită a unei părţi a împrumutului acordat, care reprezintă nivelul general al riscului de împrumut, ce poate reieşi din diferite condiţii: macroeconomice, climaterice, situaţia financiară a debitorului etc. Deoarece pierderile posibile în viitor, care pot proveni din riscul aferent acestui împrumut, încă nu sînt identificate, provizionul pentru aceste împrumuturi se constituie în momentul acordării acestora.

Provizionul pentru împrumuturile şi dobînda clasificate „supravegheat”, „substandard”, „dubios” sau „compromis” se constituie reieşind din faptul, că suma totală sau parţială a împrumutului şi dobînzii nu se aşteaptă să fie rambursată, reieşind din termenul expirării plăţilor. Suplimentar, dacă în rezultatul evaluării împrumutului, inclusiv situaţiei financiare a debitorului, gajului, cheltuielilor de recuperare a creantelor etc. asociaţia prognozează pierderi mai mari decît cele stabilite conform categoriei de clasificare curente, ea poate include împrumutul şi dobînda aferentă într-o categorie mai dură să constituie provizioanele respective.

Dacă suma împrumutului şi dobînda aferentă au fost rambursate, provizionul neutilizat se recunoaşte drept venit al activităţii operaţionale şi va fi reflectat în contabilitate şi în rapoartele financiare în mărimea respectivă.

Exemplul 1. La 10 martie a.c. asociaţia a acordat unui membru un împrumut în sumă de 10000 lei pe un termen de 12 luni, cu rata a dobânzii în mărime de 20% anual. Graficul de rambursare a împrumutului şi dobânzii este stabilit în felul următor: împrumutul se rambursează la fiecare 6 luni în tranşe egale, iar, dobânda calculată se achită la fiecare 3 luni. Contrar prevederilor contractului de împrumut, membrul, abia pe data de 15 octombrie, a achitat dobânda calculată pentru primele 6 luni în sumă de 1000 lei şi a restituit prima parte a împrumutului în sumă de 5000 lei. Ulterior, toate plăţile privind rambursarea împrumutului şi dobânzilor calculate au fost efectuate conform graficului contractual. Asociaţia evaluează trimestrial starea de expirare a împrumuturilor şi dobânzilor.

În conformitate cu actele normative ale Comisiei Naţionale, politica de acordare a împrumuturilor şi politica de contabilitate, asociaţia, la data de 10 martie, clasifică acest împrumut şi dobânda aferentă în categoria „standard” şi, respectiv, constituie provizioane pentru pierderi din împrumuturi în mărime de 1% din suma împrumutului, care va constitui 100 lei (10000 x 1%). Constituirea provizioanelor este efectuată prin debitarea contului de cheltuieli din constituirea provizioanelor pentru pierderi din împrumuturi la suma de 100 lei şi creditarea concomitentă a contului de provizioane pentru pierderi din împrumuturi la suma de 100 lei.

Evaluarea la data de 30 iunie a stării de expirare a împrumutului a depistat faptul, că termenului de plată a dobânzii a expirat cu 20 zile. Astfel, la aceeaşi dată, împrumutul (10000 lei) şi dobânda calculată pentru primele 3 luni în sumă de 500 lei sunt clasificate în categoria „supravegheat”. Asociaţia majorează provizioanele pentru pierderi din împrumut cu suma de 900 lei (10000 lei x 10% - 100 lei) şi constituie provizioanele pentru pierderi din dobândă cu suma de 50 lei (500 lei x 10%), iarăşi debitând contul de cheltuieli la suma de 950 lei şi creditând conturile provizioanelor respective.

Evaluarea la 30 septembrie a stării de expirare a împrumutului a depistat faptul, că termenul de plată a primei dobânzi a expirat cu 92 zile, iar a împrumutului - „doar” cu 20 zile. Astfel, la aceeaşi dată, împrumutul (10000 lei) şi dobânda calculată pentru primele 6 luni în sumă de 1000 lei sunt clasificate în categoria „dubios”, datorită includerii dobînzii în categoria menţionată, indiferent de categoria, în care a fost inclus nemijlocit împrumutul. Asociaţia majorează provizioanele pentru pierderi din împrumut cu suma de 7400 lei (10000 lei x 75% - 100 lei) şi provizioanele pentru pierderi din dobândă cu suma de 700 lei (1000 lei x 75% - 50 lei), iarăşi debitând contul de cheltuieli la suma de 8100 lei şi creditând conturile provizioanelor respective.

Cu toate acestea, în trimestrul IV plăţile expirate pe împrumut şi pe dobîndă au fost efectuate. Astfel, la data de 31 decembrie împrumutul şi dobânda aferentă vor fi reflectate în rapoartele financiare anuale în categoria „standard”. În procesul întocmirii rapoartelor financiare

14

respective, asociaţia va anula provizioanele constituite anterior, cu excepţia provizioanelor „standard”, debitând contul provizioanelor pentru împrumuturi cu suma de 7400 lei şi cel al provizioanelor pentru dobânzile aferente cu suma de 750 lei şi creditând contul veniturilor din anularea provizioanelor pentru pierderi din împrumuturi.”

7. Punctul 6 şi exemplul 2 se exclud. 8. La p.7:

după sintagma „dezvăluie” se introduce sintagma „, dar nu se limitează la”; lit. c) se expune în următoarea redacţie „c) baza de determinare a pierderilor potenţiale din împrumuturile acordate şi dobânzile eferente, politica constituirii provizioanelor pentru pierderi din împrumuturi, modul de decontare a împrumuturilor şi dobânzilor compromise, precum şi reflectarea acestora în rapoartele financiare. Asociaţiile vor dezvălui în politica de contabilitate informaţia menţionată în conformitate cu actele normative ale Comisiei Naţionale;” lit. e) se exclude.

9. La p. 9 după sintagma „lunar sau trimestrial” se adaugă următoarea propoziţie: „Politica de

contabilitate trebuie să stabilească durata anului în luni şi zile şi durata lunii în zile pentru calculul dobînzii”;

10. La p.10, după sintagma „valori mobiliare de stat” se introduce sintagma „investiţiilor în fondul de lichidităţi”

11. La p.12: în exemplul 6, întreg textul acestuia se substituie cu sintagma „(vezi exemplul 1)”.

12. La p.21 sintagma „investite” se exclude. 13. La p.25 în exemplul 15:

sintagma „16337 lei (467 x 11) +(5600 x 2)” se substituie cu sintagma „11200 lei (5600 x 2)”; sintagma „13663 lei (30000 -16337)” se substituie cu sintagma „18800 lei (30000 – 11200)”; sintagma „15712 lei (13663 x 1,15)” se substituie cu sintagma „21620 lei (18800 x 1,15)”; sintagma „2049 lei (15712 - 13663)” se substituie cu sintagma „2820 lei (21620 - 18800)”; sintagma „(2049 lei)” se substituie cu sintagma „2820 lei”

14. La p.28 sintagma „primite (acceptate) în scopul asigurării necesităţilor activităţii de bază a acesteia” se exclude. la exemplul 16 sintagma „trimestriale” se substituie cu sintagma „pentru primul trimestru a a.c.”.

15. La p.29: sintagma „Depunerile, cotele membrilor asociaţiei, dobînzile aferente calculate şi alte

elemente patrimoniale folosite la acoperirea împrumuturilor acordate şi creanţelor restante ale membrilor asociaţiei (conform contractului de împrumut sau cu acordul membrului asociaţiei)” se substituie cu sintagma „Depunerile, dobînzile aferente calculate folosite la acoperirea împrumuturilor expirate, dobînzilor aferente şi altor plăţi, conform contractului de împrumut, contractului de gaj sau Legii AEΔ

sintagma „Asociaţia prezintă cheltuielile privind dobînzile calculate la sursele împrumutate pe termen lung separat de cele împrumutate pe termen scurt” se substituie cu sintagma „Cheltuielile privind dobînzile calculate la sursele împrumutate pe termen lung se prezintă de asociaţie separat de cele pe termen scurt”.

Exemplul 17 se expune în următoarea redacţie:

15

„Exemplul 17. Să admitem că membrul asociaţiei are depuneri de economii în sumă de 10000 lei, asociaţia, la rîndul său, în perioada curentă a calificat drept „dubios” împrumutul acordat acestui membru în sumă de 3000 lei şi creanţa privind dobînda în sumă de 600 lei, datorită neachitării plăţilor pe împrumut conform graficului de rambursare stabilit în contract. Admitem, de asemenea, că depunerea de economii a fost gajată, prin contract de gaj, în scopul asigurării rambursării împrumutului. Asociaţia, este obligată, conform actelor normative ale Comisiei Naţionale, să se adreseze în judecată, în anumite condiţii, pentru restituirea împrumutului şi dobînzii expirate. Deci, conform deciziei instanţei de judecată privind restituirea datoriei expirate, asociaţia poate folosi din suma depunerii de economii 3000 lei pentru acoperirea împrumutului şi 600 lei pentru acoperirea dobînzii aferente.

Prin urmare, suma de 3600 lei nu va fi recunoscută drept cheltuială, ci o diminuare a depunerii de economii în cauză. Concomitent, creanţa restantă (600 lei) şi partea împrumutului acordat restant (1000 lei) nu va fi recunoscută drept cheltuială şi nu se va trece la diminuarea venitului obţinut de asociaţie.

16. a) P.30 se expune în următoarea redacţie: „30. Modul de constituire a provizioanelor pentru pierderi din împrumuturi este expus în paragraful 5 din prezentele comentarii. Suma totală a provizioanelor nu poate depăşi mărimea împrumuturilor spre rambursare şi a creanţelor privind dobânzile aferente. Împrumuturile acordate şi dobânzile aferente, clasificate „compromis” se decontează din contul provizioanelor pentru pierderi din împrumuturi, acestea fiind diminuate. Concomitent, împrumuturile şi dobânzile decontate se contabilizează în componenţa conturilor extrabilanţiere. Dacă peste un timp anumit împrumutul şi dobânda aferentă decontate se rambursează, au loc următoarele înregistrări contabile a) suma împrumutului şi dobînzii aferente restituite se restabilesc în debitul conturilor de

bilanţ respective şi creditul conturilor provizioanelor respective; b) se reflectă rambursarea împrumutului şi achitarea dobînzii aferente în casierie sau în

contul curent al asociaţiei; c) se anulează provizioanele restabilite prin debitarea conturilor acestora şi creditarea

contului veniturilor din anularea provizioanelor pentru pierderi din împrumuturi; d) se creditează contul extrabilanţier respectiv la suma împrumutului rambursat şi dobînzii

aferente achitate. În cazul în care a fost rambursată o sumă de bani, mai mică decît soldul împrumutului decontat şi dobînzii aferente, asociaţia va efectua înregistrările menţionate la lit. a) – d) ale prezentului punct, îndreptînd spre achitare obligaţiile calculate, cu prioritatea stabilită în contractul de împrumut, sau în lipsa acestuia, conform legislaţiei civile.”

17. La p.34, după sintagma „acţionarilor” se introduce sintagma „sau participanţilor organizaţiilor de microfinanţare”.

18. P.36 se completează cu următorul text: „Asociaţia de economii si împrumut poate majora capitalul propriu prin încasarea cotelor

de membru, în condiţiile Legii AEÎ şi statutului. La reflectarea în evidenţa contabilă a majorării capitalului din contul cotelor de membru, asociaţiile de economii si împrumut vor ţine cont de următoarele particularităţi:

- persoana se consideră membru din data, din care a fost acceptat de consiliu şi a achitat cota de membru, conform statutului.

- cotele de membru sunt nerambursabile; - majorarea capitalului propriu din contul cotelor de membru se contabilizează doar prin

contul cotelor de membru”. 19. La p.37:

sintagma „sau micşorarea capitalului social rezultat din ieşirea din asociaţie a unui membru” se exclude;

16

după sintagma „desfăşurată în perioada de gestiune” se introduce, din alineat nou, următorul text:

„La reflectarea în evidenţa contabilă a majorării capitalului din contul încasării cotelor de membru, asociaţia de economii si împrumut va proceda în felul următor:

- dacă cota de membru a fost achitată în ziua, în care a fost adoptată decizia de primire a persoanei în asociaţie sau într-o zi ulterioară acesteia, la data încasării se debitează contul mijloacelor băneşti şi se creditează contul cotelor de membru la suma cotei de membru;

- dacă cota de membru a fost achitată înainte de ziua, în care a fost adoptată decizia de primire a persoanei în asociaţie, la data încasării se debitează contul mijloacelor băneşti şi se creditează contul altor datorii pe termen scurt, la suma cotei de membru. Ulterior, la data adoptării deciziei menţionate, se debitează contul altor datorii pe termen scurt şi se creditează contul cotelor de membru, la suma cotei de membru respective;

Adoptarea deciziei de primire a persoanei în asociaţie, fără achitarea anticipată sau în aceeaşi zi a cotei de membru respective, nu atrage după sine careva înregistrări contabile atîta timp, cît cota de membru nu este achitată de facto.

Micşorarea capitalului propriu datorită diminuării soldului contului cotelor de membru nu poate avea loc, deoarece acestea, conform Legii AEÎ, nu sunt rambursabile”. 20. La p.38

în alineatul doi, sintagma „asociaţiei” se substituie cu sintagma „participanţilor/acţionarilor organizaţiei de microfinanţare”;

se adaugă propoziţia, din alineat nou, cu următorul conţinut „Asociaţiile de economii si împrumut nu deţin capital social (statutar).”

în exemplul 22 sintagma „120000” se substituie cu sintagma „1200000”. 21. La p.41:

sintagma „Pentru a estima lichiditatea asociaţiei este necesar de a furniza utilizatorilor” se substituie cu sintagma „Pentru a oferi posibilitatea de estimare a lichidităţii sale, asociaţia va prezenta”; lit. a) – d) se substituie cu lit. a) – g) cu următorul conţinut:

„a) pînă la 1 lună inclusiv; b) de la 1 lună pînă la 3 luni inclusiv; c) de la 3 luni pînă la 1 an inclusiv; d) de la 1 an pînă la 3 ani inclusiv; e) de la 3 ani pînă la 5 ani inclusiv; f) peste 5 ani; g) scadenţă nedeterminată. După lit.g) se introduce un nou alineat cu următoarea redacţie: „În scopul uniformizării oricăror sinteze, analize sau altor informaţii analitice referitoare la

investiţii, împrumuturi acordate, depuneri de economii sau împrumuturi şi credite externe, se stabilesc următoarele uzanţe referitoare la termenul, pentru care acestea au fost efectuate, acordate, atrase sau respectiv, obţinute:

a) termen scurt - pînă la 1 an inclusiv; b) termen mediu - de la 1 an pînă la 5 ani inclusiv; c) termen lung - peste 5 ani.”

22. La p.42:

. propoziţia a treia se expune în următoarea redacţie: „În baza datelor analitice asociaţia prezintă informaţia referitoare la creanţele privind împrumuturile acordate, valorile mobiliare, depozitele bancare şi dobînzile aferente, precum şi la datoriile privind creditele şi împrumuturile primite, depunerile de economii. Un exemplu de dezvăluire este prezentat în tabelul1.

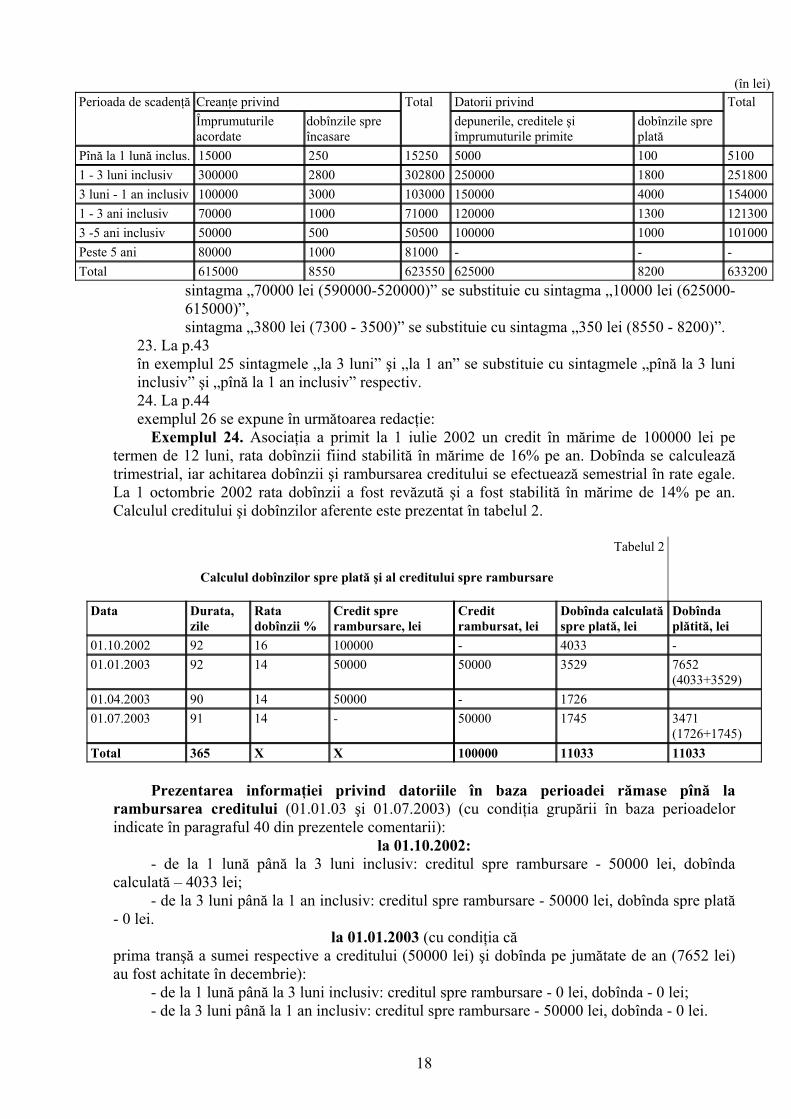

tabelul 1 va avea următorul conţinut: Tabelul 1

Creanţe şi datorii pe termene de scadenţă la 31.12.2008

17

(în lei) Creanţe privind Datorii privind Perioada de scadenţă Împrumuturile acordate

dobînzile spre încasare

Total depunerile, creditele şi împrumuturile primite

dobînzile spre plată

Total

Pînă la 1 lună inclus. 15000 250 15250 5000 100 5100 1 - 3 luni inclusiv 300000 2800 302800 250000 1800 2518003 luni - 1 an inclusiv 100000 3000 103000 150000 4000 1540001 - 3 ani inclusiv 70000 1000 71000 120000 1300 1213003 -5 ani inclusiv 50000 500 50500 100000 1000 101000Peste 5 ani 80000 1000 81000 - - - Total 615000 8550 623550 625000 8200 633200

sintagma „70000 lei (590000-520000)” se substituie cu sintagma „10000 lei (625000-615000)”, sintagma „3800 lei (7300 - 3500)” se substituie cu sintagma „350 lei (8550 - 8200)”.

23. La p.43 în exemplul 25 sintagmele „la 3 luni” şi „la 1 an” se substituie cu sintagmele „pînă la 3 luni inclusiv” şi „pînă la 1 an inclusiv” respectiv. 24. La p.44 exemplul 26 se expune în următoarea redacţie:

Exemplul 24. Asociaţia a primit la 1 iulie 2002 un credit în mărime de 100000 lei pe termen de 12 luni, rata dobînzii fiind stabilită în mărime de 16% pe an. Dobînda se calculează trimestrial, iar achitarea dobînzii şi rambursarea creditului se efectuează semestrial în rate egale. La 1 octombrie 2002 rata dobînzii a fost revăzută şi a fost stabilită în mărime de 14% pe an. Calculul creditului şi dobînzilor aferente este prezentat în tabelul 2.

Tabelul 2

Calculul dobînzilor spre plată şi al creditului spre rambursare

Data Durata,

zile Rata dobînzii %

Credit spre rambursare, lei

Credit rambursat, lei

Dobînda calculată spre plată, lei

Dobînda plătită, lei

01.10.2002 92 16 100000 - 4033 - 01.01.2003 92 14 50000 50000 3529 7652

(4033+3529) 01.04.2003 90 14 50000 - 1726 01.07.2003 91 14 - 50000 1745 3471

(1726+1745) Total 365 X X 100000 11033 11033

Prezentarea informaţiei privind datoriile în baza perioadei rămase pînă la

rambursarea creditului (01.01.03 şi 01.07.2003) (cu condiţia grupării în baza perioadelor indicate în paragraful 40 din prezentele comentarii):

la 01.10.2002: - de la 1 lună până la 3 luni inclusiv: creditul spre rambursare - 50000 lei, dobînda

calculată – 4033 lei; - de la 3 luni până la 1 an inclusiv: creditul spre rambursare - 50000 lei, dobînda spre plată

- 0 lei. la 01.01.2003 (cu condiţia că

prima tranşă a sumei respective a creditului (50000 lei) şi dobînda pe jumătate de an (7652 lei) au fost achitate în decembrie):

- de la 1 lună până la 3 luni inclusiv: creditul spre rambursare - 0 lei, dobînda - 0 lei; - de la 3 luni până la 1 an inclusiv: creditul spre rambursare - 50000 lei, dobînda - 0 lei.

18

Dacă la 01.01.2003 asociaţia nu a rambursat prima tranşă a creditului şi dobînda calculată pe jumătate de an, informaţia va fi prezentată în felul următor:

- până la 1 lună inclusiv: creditul spre rambursare - 50000 lei, dobînda calculată cumulativ - 7652 lei;

- de la 1 lună până la 3 luni inclusiv: creditul spre rambursare - 0 lei, dobînda - 0 lei; - de la 3 luni până la 1 an inclusiv: creditul spre rambursare - 50000 lei, dobînda spre

achitare. Analog se procedează şi în prima jumătate a anului 2003. Aceste date vor fi luate în

consideraţie la calcularea lichidităţii. Prezentarea informaţiei privind datoriile în baza perioadei iniţiale pînă la data

rambursării Să admitem că asociaţia va rambursa suma totală a creditului nu în tranşe, ci în mărimea

sumei totale la termenul de scadenţă - 1 iulie 2003. Condiţiile calculării şi achitării dobînzii vor fi aceleaşi.

În rapoartele financiare ale asociaţiei va fi prezentată următoarea informaţie: la 01.10.2002:

- de la 1 lună până la 3 luni inclusiv: creditul spre rambursare - 0 lei, dobînda calculată - 4033 lei;

- de la 3 luni până la 1 an inclusiv: creditul spre rambursare - 100000 lei, dobînda calculată - 0 lei.

la 01.01.2003: - până la 1 lună inclusiv: creditul spre rambursare - 0 lei, dobînda calculată cumulativ -

7652 lei; - de la 1 lună până la 3 luni inclusiv: creditul spre rambursare - 0 lei, dobînda calculată - 0

lei; - de la 3 luni până la 1 an inclusiv: creditul spre rambursare - 100000 lei, dobînda calculată

- 0 lei. la 01.04.2003:

- de la 1 lună până la 3 luni inclusiv: creditul spre rambursare - 100000 lei, dobînda calculată - 1726 lei;

- de la 3 luni până la 1 an inclusiv: creditul spre rambursare - 0 lei, dobînda calculată - 0 lei. la 01.07.2003:

- până la 1 lună inclusiv: creditul spre rambursare - 100000 lei, dobînda calculată cumulativ - 3471 lei

- de la 1 lună până la 3 luni inclusiv: creditul spre rambursare - 0 lei, dobînda calculată - 0 lei.”

Prezentarea informaţiei privind datoriile în baza perioadelor rămase pînă la modificarea ratei dobînzii

Din datele prezentate în tabelul 2 se observă că rata dobînzii s-a modificat la 01.10.2002. Dacă această dată este planificată din timp, asociaţia îşi poate permite gruparea datoriilor şi creanţelor în baza perioadei rămase pînă la modificarea ratei dobînzii. Informaţia va fi prezentată conform condiţiilor contractuale. Însă, de regulă, asociaţia nu obţine în prealabil informaţii privind data modificării ratei dobînzii. Din aceste considerente este dificil de grupat creanţele şi datoriile după perioada rămasă pînă la modificarea ratei dobînzii.” 25. La p.45:

sintagma „, iar împrumuturile acordate - rambursate la cerere” se exclude; în propoziţia a doua, sintagma „În practică însă” se substituie cu sintagma „În alte cazuri”, iar sintagma „de aceea” se substituie cu sintagma „iar”.

26. La p.46: sintagma „Prin concentrare semnificativă se înţelege” se substituie cu sintagma „Se recomandă, ca prin concentrare semnificativă să se înţeleagă”; după sintagma „capitalul” se introduce sintagma „propriu al”.

19

în exemplul 26: a) sintagma „2001-2002” se substituie cu sintagma „2002-2003”; b) în propoziţia după tabelul 3, sintagma „împrumutul acordat” se expune la

plural. c) în tabelul 4 rd. 3 col.2 suma „45000” se substituie cu suma „25000”

27. La p.48 sintagma „în conformitate cu legislaţia în vigoare” se substituie cu sintagma „prin

actele normative ale Comisiei Naţionale”. 28. La p.51

la, lit. b) sintagma „împrumutătorului” se substituie cu sintagma „împrumutatului (debitorului)”;

29. La p.52 după sintagma „în conformitate cu” se adaugă sintagma „actele normative ale Comisiei Naţionale, politicile asociaţiei şi după caz,”.

30. La p.53 în exemplul 32: sintagma „nerambursate o perioadă mai mare de 12 luni” se substituie cu sintagma „expirate o perioadă mai mare de 180 zile”; sintagma „nerambursate pînă la 12 luni” se substituie cu sintagma „expirate de la 91 pînă la 180 zile”; în alineatul trei, sintagma „12 luni” se substituie cu sintagma „180 zile”;

31. La p.54: sintagma „utilizat” se substituie cu sintagma „gestionat”. în exemplul 33:

a) în tabelul 5: i) rînd 2 şi 3 se exclude; ii) în rd. 1 col.1, sintagma „Total provizioane” se substituie cu sintagma „Provizioane pentru pierderi din împrumuturi”; în col. 3 sintagma “47000” se substituie cu sintagma „51000”

b) în alineatul 2 sintagmele „42000” şi „37400” se substituie respectiv cu sintagmele „46000” şi „41400”;

c) Propoziţia din alin. trei se completează cu următoarea sintagmă „privind gestionarea portofoliului de împrumuturi”

32. P.55 şi exemplul 34 se exclud. 33. La p.56

sintagma „asociaţii” se substituie cu sintagma „asociaţiile de economii si împrumut şi organizaţiile de microfinanţare”; sintagma „împrumuturile neperformante” se substituie cu sintagma „împrumuturilor şi dobânzilor compromise”; P.56 se completează cu următorul text: „Asociaţiile de economii si împrumut decontează împrumuturile compromise şi dobînzile aferente în conformitate cu actele normative ale Comisiei Naţionale, prezentul Standard şi politica sa de contabilitate.”

34. P. 57 se expune în următoarea redacţie: „57. Asociaţia prezintă în politica sa de contabilitate modul de decontare a împrumuturilor

acordate şi a dobînzilor aferente compromise, care trebuie să corespundă prevederilor prezentului Standard. Acest mod este respectat în fiecare an de gestiune.

Organizaţia de microfinanţare poate stabili unele condiţii de decontare a împrumuturilor şi dobînzilor aferente în dependenţă de următoarele fapte, ca de exemplu:

- luarea unor măsuri cu eforturile proprii privind soluţionarea problemelor de rambursare şi achitare a creanţelor aferente dobînzilor;

- adresarea către organele de drept în vederea soluţionării problemei în cauză. Exemplul 35. Împrumutul în sumă de 3000 lei acordat membrului asociaţiei Ion Bumbu şi

dobînda calculată (120 lei) au devenit compromise (termenul de expirare depăşeşte 180 zile). Asociaţia a constituit provizioane pentru pierderi din împrumutul acordat în mărime de 3000 lei

20

(3000x100%) şi provizioane pentru pierderi din creanţe privind dobânda aferentă împrumutului, în sumă de 120 lei.

În baza actelor normative ale Comisiei Naţionale, asociaţia decontează împrumutul acordat acestui membru (3000 lei) şi dobînda (120 lei) din contul provizioanele constituite cu diminuarea acestora.

Concomitent asociaţia ia sub supraveghere împrumutul decontat (3000 lei) şi dobînda aferentă (120 lei), contabilizîndu-le în componenţa posturilor extrabilanţiere drept contingenţe.

În cazul în care membrul a rambursat împrumutul şi dobînzile aferente decontate anterior, asociaţia, în ziua încasării numerarului respectiv în casierie sau în contul curent va reflecta rambursarea datoriilor în modul descris la p.30 din prezentele Comentarii.”

35. La p.58: sintagma „generale pentru pierderi posibile din împrumuturile normale acordate, provizioane speciale pentru pierderi posibile din împrumuturile nerambursate la scadenţă şi dobînzile neachitate la termen, precum şi pentru contingenţe convenţionale” se substituie cu sintagma „pentru pierderi din împrumuturile acordate şi dobânzile aferente”. - sintagma „funcţie de tipurile împrumuturilor, dobînzilor neachitate şi contingenţelor convenţionale” se substituie cu sintagma „conformitate cu actele normative ale Comisiei Naţionale şi după caz, politicile asociaţiei”;

36. P.59 se expune în următoarea redacţie: „59. Modul de constatare a provizioanelor pentru pierderi din împrumuturi se examinează în p.5 din prezentele Comentarii. Este de menţionat că asociaţia determină mărimea provizioanelor adecvat gradului de risc, în funcţie de categoria împrumuturilor acordate şi dobânzilor aferente (standarde, supravegheate, substandarde, dubioase, compromise). Deşi la data acordării împrumuturilor asociaţia nu dispune de o certitudine întemeiată privind neperformanţa acestora, totuşi ea constituie provizioane în mărimea stabilită de actele normative ale Comisiei Naţionale sau politicile asociaţiei din suma împrumutului acordat clasificat în categoria „standard”. S-ar părea că constituirea provizioanelor pentru împrumuturile şi dobânzile clasificate în categoriile menţionate mai sus intră în contradicţie cu respectarea întocmai a prevederilor principiului prudenţei (de a nu supraevalua activele şi veniturile). În realitate însă modul de reflectare a provizioanelor în activ prin cifre negative în bilanţul contabil înlătură acest dubiu, prin urmare, principiul prudenţei este respectat.”

în exemplul 36: a) în tabelul 7:

- în denumire, după sintagma „dobînzi” se introduce sintagma „aferente şi”; - sintagma „Substandarde restante” se substituie cu sintagma

„Substandarde” - ultimele 3 rînduri din tabel au următorul conţinut:

„ - împrumuturi acordate 3100 4000 3000 3750 3000 16850 - dobînzi aferente 52 70 51 64 50 287 Total 3152 4070 3051 3814 3050 17137

- sintagma „(21050)” se substituie cu sintagma „(17137)”, sintagma „(200)” se substituie cu sintagma „(287), iar sintagma „352955” se substituie cu sintagma „356781”; - sintagma „21 decembrie” se substituie cu sintagma „31 decembrie”.

37. P.60 – 65, exemplele 37-40 şi tabelele 8-9 se exclud. 38. La p.66:

prima propoziţie se expune în următoarea redacţie: „În unele cazuri, asociaţia poate, în conformitate cu legislaţia, acţiona ca persoană de încredere cu drepturi fiduciare, asigurînd gestionarea activelor (mijloacelor băneşti) în numele clienţilor.”; sintagma „proprietarului” se substituie cu sintagma „persoanei”.

21

39. La p. 67: sintagma „elemente patrimoniale aflate în proprietate legală” se substituie cu sintagma „bunuri”; sintagma „Nu se includ în activitatea fiduciară nici” se substituie cu sintagma „În activitatea fiduciară nu se includ”.

40. P.68 şi 69 şi tabelul 10 se exclud.. MODIFICĂRI ŞI COMPLETĂRI LA EXEMPLUL DE POLITICĂ DE CONTABILITATE 41. În denumire, sintagma „2002” se substituie cu sintagma „_________”. 42. La p.1 sintagma „înregistrată la Camera Înregistrării de Stat a Departamentului

Tehnologii Informaţionale,” se substituie cu sintagma „este înregistrată la Camera Înregistrării de Stat cu”.

43. La p.2, textul: „- acordarea împrumuturilor; - atragerea surselor de finanţare sub formă de împrumuturi primite; - prestarea serviciilor aferente acordării împrumuturilor; - prestarea serviciilor în calitate de agent sau consultant financiar; - alte activităţi de atragere a surselor şi acordare a împrumuturilor.” se substituie prin sintagma „(se descriu serviciile acordate de asociaţie, conform licenţei

deţinute, în baza art.29, sau după caz, art.52 ale Legii AEÎ)”; 44. La p.3:

după lit.a) se introduce o nouă lit.b) cu următorul conţinut: „b) Legii asociaţiilor de economii si împrumut (cu modificările şi completările ulterioare);”;

literele b) – d) devin respectiv c) – e); după lit.d) se introduce o nouă lit.e) cu următorul conţinut: „e) actelor normative ale Comisiei Naţionale;”, litera e) devine f).

45. La capitolul II p.1, după sintagma „cursului” se introduce sintagma „oficial”. 46. La capitolul II p.3 după sintagma „la termen” se introduce sintagma „şi/sau la vedere” 47. La capitolul II p.4:

sintagma „generale şi speciale” se substituie cu sintagma „pentru pierderi din împrumuturi”; se exclude următorul text:

„Provizioanele generale se constituie în mărime de 2% pentru împrumuturile acordate pe termen scurt şi 5% pentru împrumuturile acordate pe termen lung la data acordării acestora.

A.E.Î.C. "Succes" constituie în conformitate cu legislaţia provizioane speciale pentru acoperirea pierderilor potenţiale din împrumuturi (creanţe neachitate la termen), luînd în considerare neperformanţa acestora, respectiv:

- 30%, dacă plata este restantă pînă la 2 luni; - 75%, dacă plata este restantă de la 2 la 12 luni; - 100%, dacă plata este restantă peste 12 luni. Provizioanele neutilizate se recunosc drept venituri operaţionale. „

48. La capitolul II p.5, sintagma „Asociaţia creează provizioane pentru creanţe privind dobînzile neachitate la scadenţă conform neperformanţei acestora (analog împrumuturilor)” se exclude

49. La capitolul II, după p.5 se introduce un punctul 6 cu următorul conţinut: „6. Provizioane pentru pierderi din împrumuturi A.E.Î. "Succes" clasifică împrumuturile şi dobînzile aferente şi constituie şi utilizează

provizioane pentru pierderi din împrumuturi în conformitate cu actele normative ale Comisiei Naţionale.

22

Asociaţia examinează starea de expirare a împrumuturilor şi dobînzilor aferente şi le clasifică în categoria „standard” – „compromis” şi în rezultat, constituie/anulează provizioane respective, cu frecvenţa de ............................................................................(se indică numărul minim de ori pe lună sau pe trimestru, conform actelor normative ale Comisiei Naţionale şi deciziei asociaţiei).

Asociaţia clasifică orice împrumut acordat şi dobânda aferentă în una din următoarele categorii de clasificare:

standard – împrumut şi dobândă, neincluse în următoarele categorii; supravegheat - împrumut şi/sau dobândă expirate până la 30 zile inclusiv; substandard – împrumut şi/sau dobândă expirate de la 31 până la 90 zile inclusiv; dubios – împrumut şi/sau dobândă expirate de la 91 până la 180 zile inclusiv; compromis – împrumut şi/sau dobândă expirate mai mult de 180 zile. Asociaţia constituie provizioane pentru pierderi din împrumuturi, aplicând următoarele

procente la soldul împrumutului şi dobânzii aferente din fiecare categorie de clasificare: a) standard - 1 %; b) supravegheat - 10 %; c) substandard - 30 %; d) dubios - 75 %; e) compromis - 100 %. Pentru dobînda „standard” provizion nu se constituie. Provizioanele pentru împrumuturile

„standard” se constituie la data acordării împrumuturilor respective. Asociaţia va majora volumul provizioanelor, concomitent cu clasificarea împrumutului şi dobînzii în alte categorii.

În anumite condiţii, stabilite de actele normative ale Comisiei Naţionale, asociaţia poate clasifica împrumutul şi dobînda aferentă în categorie mai dură şi respectiv, constitui provizioane mai mari decît cele deja formate. Provizioanele pentru pierderi din împrumuturi nu pot fi mai mari decît soldul nerambursat al împrumutului şi dobînda aferentă.

Împrumuturile şi dobânzile aferente, clasificate „compromis” se decontează din contul provizioanelor pentru pierderi din împrumuturi, micşorându-se soldul contului respectiv de împrumut, a dobânzii aferente şi a provizionului. Concomitent, împrumuturile şi dobânzile decontate se înregistrează în conturile extrabilanţiere. Decontarea menţionată se efectuează astfel, încât împrumuturile şi dobânzile aferente „compromise” la data gestionară nu se vor reflecta în bilanţul contabil la următoarea dată gestionară.

Provizioanele neutilizate se recunosc drept venituri operaţionale..” Punctele 6-14 devin respectiv 7-15. 50. La capitolul II p.8 sintagma „500 lei” se substituie cu sintagma „_________ (conform

legislaţiei)”. 51. La capitolul II, p.11 se expune în următoarea redacţie:

„11. A.E.Î. "Succes" repartizează profitul net, în conformitate cu actele normative ale Comisiei Naţionale, în rezerva instituţională şi apoi în alte rezerve, fără a-l distribui între membrii asociaţiei.

La A.E.Î. "Succes" se constituie următoarele rezerve: a) ... (se indică rezervele pe care asociaţia le creează conform statutului; b) ... c) alte rezerve care vor fi constituite conform deciziei adunării generale. Rezerva instituţională se constituie şi se menţine în mărimea minimă stabilită de Legea

AEÎ şi se utilizează/investeşte în conformitate cu actele normative ale Comisiei Naţionale. Rezervele stabilite de statut şi de adunarea generală se constituie/majorează şi se utilizează

conform Legii AEÎ, statutului sau deciziilor adunării generale a membrilor.” 52. La capitolul II p.12, literele a) – f) se exclud şi se introduc literele a) -g) în următoarea

redacţie: „a) pînă la 1 lună inclusiv; b) de la 1 lună pînă la 3 luni inclusiv;

23

c) de la 3 luni pînă la 1 an inclusiv; d) de la 1 an pînă la 3 ani inclusiv; e) de la 3 ani pînă la 5 ani inclusiv; f) peste 5 ani; g) scadenţă nedeterminată.”

53. La capitolul II p. 13: a) sintagma „şi se utilizează pentru crearea rezervelor stabilite de legislaţie şi

prevăzute de statut” se substituie cu sintagma „conform prevederilor stabilite la p.11 a prezentei politici”.

54. La capitolul II p. 14 se expune în următoarea redacţie: „Conform prevederilor Codului fiscal, A.E.Î. "Succes" este scutită de calcularea şi plata impozitul pe venit.” 55. La capitolul II, p.15, după sintagma „baza cursului” se introduce sintagma „oficial”.

24