PREZENTAREA ŞI ÎNTOCMIREA LUCRĂRILOR CONTABILE PERIODICE

114

INTRODUCERE Încă de la apariţi a ei ca ştiinţă, contabilitatea a fost legată de constituirea, gestionarea şi utilizarea eficientă a patrimoniului, fiind di scip lina ca re pu ne la di spozi ţ ia conducerii fi rmei atât date şi inf ormaţii operative cât şi de sin tez ă pr ivind starea şi gestionarea patrimoniului. Datele şi informaţi ile de sinteză sunt centralizate şi apo i prel uate în „Prezentarea şi înto cmir ea lucr ărilor contabile periodi ce”, constituind instrumen tul indispensabil pentru un diagnostic necesar în evaluarea performanţelor firmei şi în depistarea punctelor slabe, chiar critice, în activitatea desfăşurată. La alegerea acestei teme pentru lucrarea mea de licenţă au contribuit, în pr imul rând, impo rtan ţ a acestor lucr ări, dar şi experienţa mea profesională. Întocmirea lucrărilor contabile periodice face parte din domeniul meu de activitate. Experienţa acumulată îmi permite să tratez acest subiect la un nivel superior de complexitate şi implicit de specializare în acest gen de lucrări. Lucrarea este structurată pe trei capitole. Primele două capitole cuprind elemente de teorie privind tema propusă, iar în cel de- al treilea capitol am expus un studiu de caz, realizat la societatea S.C. Pirochim Victoria S.A.. În primul capitol am prezentat pe subcapitole delimitar ea privind prezen tar ea şi întocmirea lucră rilor contabile per iodice. Ast fel am ar ătat pe scurt cum se realizează balanţ a de verificare înaintea inventarierii, apoi efectuarea inventarierii (pentru asigurarea imaginii fid ele) care ne aju tă imp licit la stabilirea opera ţiu nilor de reg ulari zar e (difer enţ e de inventar ; reg ulari zăr i cu amorti zăr ile;

-

Upload

nicol-emine -

Category

Documents

-

view

272 -

download

0

Transcript of PREZENTAREA ŞI ÎNTOCMIREA LUCRĂRILOR CONTABILE PERIODICE

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

INTRODUCERE

Încă de la apariţia ei ca ştiinţă, contabilitatea a fost legată

de constituirea, gestionarea şi utilizarea eficientă a patrimoniului, fiind

disciplina care pune la dispoziţia conducerii firmei atât date şi

informaţii operative cât şi de sinteză privind starea şi gestionarea

patrimoniului.

Datele şi informaţiile de sinteză sunt centralizate

şi apoi preluate în „Prezentarea şi întocmirea lucrărilor contabile

periodice”, constituind instrumentul indispensabil pentru un diagnostic

necesar în evaluarea performanţelor firmei şi în depistarea punctelor

slabe, chiar critice, în activitatea desfăşurată.

La alegerea acestei teme pentru lucrarea mea de licenţă

au contribuit, în primul rând, importanţa acestor lucrări, dar şi

experienţa mea profesională. Întocmirea lucrărilor contabile periodice

face parte din domeniul meu de activitate. Experienţa acumulată îmipermite să tratez acest subiect la un nivel superior de complexitate şi

implicit de specializare în acest gen de lucrări.

Lucrarea este structurată pe trei capitole. Primele două

capitole cuprind elemente de teorie privind tema propusă, iar în cel de-

al treilea capitol am expus un studiu de caz, realizat la societatea S.C.

Pirochim Victoria S.A..

În primul capitol am prezentat pe subcapitole delimitarea privind

prezentarea şi întocmirea lucrărilor contabile periodice. Astfel am

arătat pe scurt cum se realizează balanţa de verificare înaintea

inventarierii, apoi efectuarea inventarierii (pentru asigurarea imaginii

fidele) care ne ajută implicit la stabilirea operaţiunilor de

regularizare (diferenţe de inventar; regularizări cu amortizările;

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

provizioane pentru deprecieri, pentru riscuri şi cheltuieli; diferenţe de

curs valutar), apoi la stabilirea balanţei de verificare în vederea

întocmirii bilanţului contabil.

Capitolul doi prezintă structural componentele situaţiilor

financiare anuale, începând cu bilanţul contabil şi încheind cu notele

explicative la acesta.

În scopul formării unei imagini complete, clare şi precise

asupra activităţii economice desfăşurate de firmă, apare necesară

elaborarea bilanţului contabil, care prezintă mărimea şi structura

patrimoniului la un moment dat şi în evoluţie.

Contul de profit şi pierdere indică dacă o întreprindere a

reuşit sau a eşuat în încercarea de a obţine profit din activitatea sa de

exploatare.

Situaţia modificării capitalurilor proprii are ca funcţie

principală furnizarea elementelor de capital subscris, prime de capital,

rezerve, rezultat reportat, rezultat al exerciţiului financiar în dinamică

cu o evidenţiere distinctă a creşterilor sau reducerilor efectuate prin

transfer.

Fluxurile de numerar conţin informaţii folositoareutilizatorilor de situaţii financiare, punând la dispoziţie o bază de date

pentru evaluarea capacităţii întreprinderii de a genera numerar şi a

nevoilor sale de a utiliza acele fluxuri de numerar, precum şi a

momentului şi siguranţei concretizării acestora.

Notele explicative includ descrieri narative sau analize mai

detaliate ale valorilor prezentate în situaţiile menţionate mai sus,

precum şi informaţii suplimentare cerute de Standardele Internaţionalede Contabilitate şi legislaţia în vigoare.

În studiul de caz, prezentat în capitolul trei am transpus

elementele de teorie în practică, realizând „Prezentarea şi întocmirea

lucrărilor contabile periodice” la societatea S.C. Pirochim Victoria S.A.,

societate cu capital integral de stat, care are ca obiect de activitate

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

fabricarea unor produse chimice speciale, sucursală a C.N. Romarm

S.A. – Bucureşti.

În ultima parte a lucrării, “Concluzii şi propuneri”, am

încercat să prezint concluzii pe baza datelor obţinute după realizarea

studiului de caz, în urma cărora se poate stabili un diagnostic privind

activitatea desfăşurată de societate, iar pe baza acestuia se pot

elabora politici şi strategii privind îmbunătăţirea eficienţei activităţii în

viitor.

Capitolul 1

** DELIMITĂRI PRIVIND PREZENTAREA ŞI

ÎNTOCMIREA LUCRĂRILOR CONTABILE PERIODICE **

Contabilitatea, ca activitate specializată în măsurarea,

evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor şi

capitalurilor proprii, precum şi a rezultatelor obţinute din activitatea

persoanelor juridice şi fizice, obligate, prin Legea contabilităţii nr.

82/1991, să organizeze şi să conducă contabilitatea proprie, trebuie să

asigure înregistrarea cronologică şi sistematică, prelucrarea,

publicarea şi păstrarea informaţiilor cu privire la poziţia financiară,

performanţa financiară şi fluxurile de trezorerie, atât pentru cerinţele

interne ale acestora, cât şi în relaţiile cu investitorii prezenţi şi

potenţiali, creditorii financiari şi comerciali, clienţii, instituţiile publice şi

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

alţi utilizatori.

Exerciţiul financiar reprezintă perioada pentru care trebuie

întocmite situaţiile financiare. La finele fiecărui exerciţiu financiar, o

societate comercială trebuie să prezinte situaţiile financiare care

cuprind:

bilanţul;

contul de profit şi pierdere;

situaţia modificărilor capitalului propriu;

situaţia fluxurilor de trezorerie;

politici contabile şi note explicative.

În ceea ce priveşte notele explicative, acestea cuprind

date privind activele imobilizate, provizioanele pentru riscuri şi

cheltuieli, repartizarea profitului, analiza rezultatului din exploatare,

situaţia creanţelor şi datoriilor, situaţia acţiunilor şi obligaţiunilor.

Acestea includ, de asemenea, informaţii privind salariaţii,

administratorii şi directorii, precum şi calculul şi analiza principalilor

indicatori economico-financiari.

Înainte de întocmirea propriu-zisă a bilanţului contabil,

compartimentele de specialitate ale societăţii procedează în modobligatoriu la efectuarea unor lucrări premergătoare, cum sunt:

1.1. - Stabilirea balanţei de verificare, înaintea

efectuării inventarierii;

1.2. - Inventarierea generală a patrimoniului societăţii;

1.3. - Contabilizarea operaţiunilor de regularizare;

1.4. - Stabilirea balanţei de verificare, după efectuarea

inventarierii;1.5. - Stabilirea rezultatului exerciţiului şi distribuirea

profitului sau finanţarea pierderii;

1.6. - Redactarea situaţiilor financiare anuale.

1.1. Stabilirea balanţei de verificare, înaintea

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

efectuării inventarierii

Balanţa de verificare asigură respectarea în contabilitate

a dublei înregistrări a elementelor patrimoniale din cadrul

întreprinderii, dând prin aceasta garanţia exactităţii înregistrărilor

efectuate în conturi. Datele balanţei de verificare stau la baza

întocmirii bilanţului. Cu ajutorul ei se centralizează întreaga activitate

economică a întreprinderii, reflectată distinct în conturi pe parcursul

perioadei de gestiune. Centralizarea datelor cu ajutorul balanţei de

verificare oferă conducerii fiecărei întreprinderi posibilitatea de a

cunoaşte volumul modificărilor survenite în structura patrimoniului,

atât pe perioada curentă, cât şi cumulat din perioadele precedente de

gestiune, în vederea adoptării deciziilor ce se impun în scopul

conducerii activităţii întreprinderii în perioadele viitoare.

Legătura dintre cont, care furnizează informaţiile de

detaliu, asupra fiecărui element ce intră în obiectul contabilităţii, şi

bilanţ, care asigură informaţiile generatoare asupra activităţii de

ansamblu a unităţii, se realizează cu ajutorul balanţei de verificare sau

balanţa conturilor.Balanţa de verificare îndeplineşte atât o funcţie de

control, cât şi o funcţie economică, constituind puntea de legătură

dintre cont şi bilanţ.

Balanţele de verificare se clasifică după mai multe criterii

şi anume:

- a) după felul conturilor pentru care se întocmesc;

- b) după numărul egalităţilor pe care le cuprind;- c) după conţinutul şi forma grafică de prezentare etc.

Astfel, după felul conturilor pentru care se întocmesc balanţele

de verificare se împart în:

balanţe de verificare ale conturilor sintetice, sau generale, care

se întocmesc pe baza datelor preluate din conturile sintetice;

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

balanţe de verificare ale conturilor analitice , care se întocmesc

pe baza datelor preluate din conturile analitice; se întocmesc pentru

fiecare cont sintetic care a fost desfaşurat pe conturi analitice , înainte

de a se întocmi balanţa de verificare generală, şi au drept scop,

verificarea exactităţii înregistrarilor din conturile sintetice şi cele

analitice prin concordanţele care trebuie sa existe cu privire la

soldurile iniţiale, rulaje, sume totale şi soldurile finale; pentru acest

motiv se mai numesc şi balanţe de verificare auxiliare sau secundare.

După numărul egalităţilor pe care le cuprind, balanţele de verificare

sintetice sau generale, se împart la rândul lor în balanţe de verificare cu o

serie, cu două serii, cu trei serii şi cu patru serii de egalităţi.

După conţinutul şi forma grafică de prezentare, unele dintre

aceste balanţe pot fi întocmite într-o singură variantă, iar altele în două

variante astfel:

balanţe de verificare cu o serie de egalitaţi, care se întocmesc

grafic sub formă tabelară şi se prezintă din punct de vedere al conţinutului, în

două variante şi anume: fie ca balanţă de sume, cuprinzând două

coloane de sume, debitoare şi creditoare , al căror total trebuie să fie

egal; fie ca balanţă de solduri, cuprinzând două coloane de solduri ,debitoare şi creditoare , care de asemenea trebuie să fie egale între

ele;

balanţe de verificare cu două serii de egalitaţi, care mai poartă

denumirea şi de balanţă de verificare a sumelor şi soldurilor, se

întocmeste grafic sub formă tabelară şi se prezintă din punct de vedere

al conţinutului într-o singură variantă rezultată din combinarea balanţei

de sume cu balanţa de solduri.balanţe de verificare cu trei serii de egalitaţi, care se prezintă

din punct de vedere al conţinutului într-o singură variantă ca balanţă

de rulaje cu solduri iniţiale şi finale, motiv pentru care mai poartă şi

această denumire, iar din punct de vedere grafic se prezintă în două

variante, şi anume: fie sub formă tabelară cu şase coloane fie sub

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

forma unui tablou întocmit după principiul matriceal care conţine

aceleaşi egalităţi. Ultima variantă poartă denumirea de balanţă-şah.

balanţe de verificare cu patru serii de egalităţi, denumită şi

balanţă de rulaje lunare cu sume precedente şi solduri finale, se

prezintă sub aspectul conţinutului şi al formei grafice de întocmire,

într-o singură variantă şi anume sub forma unui tabel cu opt coloane.

În ceea ce priveşte balanţele de verificare analitice sau

auxiliare , acestea se clasifică la randul lor după felul soldului pe care îl

prezintă conturile pentru care se întocmesc la sfarşitul perioadei, în:

balanţe de verificare analitice pentru conturi monofuncţionale şi

balanţe de verificare analitice pentru conturi bifuncţionale.

Pentru centralizarea şi controlul exactităţii datelor

înregistrate în conturi se întocmeşte balanţa de verificare înainte de

inventarierea patrimoniului. Operaţia de centralizare a datelor

contabilităţii cu ajutorul balanţei de verificare, este posibilă datorită

oglindirii acestora în expresie bănească, la toate nivelurile

organizatorice. Apreciată din acest punct de vedere, balanţa

pregăteşte datele necesare comparării soldurilor din inventarul

contabil şi inventarul faptic. În felul acesta ea poate fi considerată caun inventar contabil al patrimoniului.

Stabilirea balanţei de verificare înainte de efectuarea

inventarierii are ca principal scop centralizarea şi controlul exactităţii

datelor înregistrate în conturi. Astfel, sunt verificate corelaţiile dintre

conturile sintetice şi analitice, dintre egalităţile generate de dubla

înregistrare a operaţiunilor patrimoniale în contabilitate:

concordanţa dintre totalul înregistrărilor din Registrul Jurnal şitotalul rulajelor creditoare din balanţă;

concordanţa dintre totalul soldurilor finale şi creditoare din

Cartea Mare şi totalul soldurilor finale debitoare şi creditoare din

balanţă.

În cadrul balanţei de verificare se obţin anumite egalităţi

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

structurale şi globale proprii dublei înregistrări şi corespondenţei

conturilor. Aceste egalităţi exprimă un echilibru permanent, de unde

provine şi denumirea de balanţă. Înregistrarea fiecărei operaţii

economice concomitent şi cu aceeaşi sumă, în debitul unui cont şi în

creditul altui cont face să rezulte o egalitate permanentă între totalul

sumelor debitoare şi totalul sumelor creditoare.

1.2. Inventarierea generală a patrimoniului societăţii

Pentru asigurarea imaginii fidele furnizate de către bilanţul contabil,

inventarierile anuale sunt de regulă inventarieri generale şi totale,

cuprinzând întregul patrimoniu al unităţii, precum şi bunurile

aparţinând altor unităţi şi care se află temporar în prelucrarea,

păstrarea sau custodia unităţii inventariate.

Importanţa inventarierii constă în următoarele aspecte:

determinarea reală a elementelor patrimoniale evidenţiate, are

drept consecinţă calcularea corectă a indicatorilor economici furnizaţi

de contabilitate şi implicit la fundamentarea documentelor de sintezăşi raportare–bilanţ şi contul de rezultate.

- prin intermediul inventarierii se înfăptuieşte şi un control

asupra integrităţii şi gestionării patrimoniului întreprinderilor. Cu ocazia

inventarierii se descoperă nereguli, permiţând stabilirea răspunderilor

şi luarea măsurilor necesare împotriva celor vinovaţi pentru

recuperarea prejudiciilor cauzate. Pentru faptul că pe calea

inventarierii se identifică stocurile de bunuri neutilizate, avariate saudegradate, învechite, greu vandabile, creanţele şi datoriile cu termene

depăşite, inventarierea contribuie la atragerea acestora în circuitul

economic, la accelerarea vitezei de rotaţie a activelor circulante şi la

respectarea disciplinei financiare.

Inventarierea elementelor de activ şi de pasiv reprezintă

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

ansamblul operaţiunilor prin care se constată existenţa tuturor

elementelor respective, cantitativ-valoric sau numai valoric, după caz,

la data la care aceasta se efectuează.

Inventarierea s-a impus ca procedeu important datorită, în

special, neconcordanţelor de ordin obiectiv şi subiectiv care pot apare

între datele contabilităţii şi realitatea de pe teren. Astfel, pentru a

cunoaşte situaţia reală a elementelor patrimoniale este necesară

folosirea inventarierii.

Inventarierea are ca scop principal stabilirea situaţiei reale

a tuturor elementelor de activ şi de pasiv ale fiecărei unităţi, precum şi

a bunurilor şi valorilor deţinute cu orice titlu, aparţinând altor persoane

juridice sau fizice, în vederea întocmirii situaţiilor financiare anuale

care trebuie să ofere o imagine fidelă a poziţiei financiare şi a

performanţei unităţii pentru respectivul exerciţiu financiar.

Inventarierea patrimoniului societăţii presupune

inventarierea tuturor elementelor patrimoniale şi are următoarele

scopuri:

verificarea integrităţii patrimoniului societăţii; se descoperă nereguli

cum sunt: furturi, delapidări, păstrarea necorespunzătoare abunurilor;

identificarea bunurilor depreciate, fără desfacere sau greu vandabile,

comenzilor în curs abandonate sau sistate etc.;

determinarea valorii de utilitate (de inventar) a elementelor patrimoniale.

Evaluarea elementelor patrimoniale, cu ocazia

inventarierii are în vedere următoarele:

bunurile de natura imobilizărilor şi stocurilor sunt evaluate lavaloarea actuală (de inventar) stabilită în funcţie de preţurile

pieţei, starea bunurilor, importanţa acestora pentru societate etc.;

creanţele şi datoriile se evaluează la valoarea lor nominală cu

excepţia creanţelor şi datoriilor incerte care sunt evaluate la

valoarea de utilitate şi a creanţelor şi datoriilor exprimate în

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

devize ce sunt evaluate, ţinându-se cont de cursul de închidere

al exerciţiului financiar;

titlurile de valoare sunt evaluate în funcţie de tranzacţionare sau nu

a acestora pe piaţa bursieră;

disponibilităţile în valută sunt evaluate la cursul de schimb stabilit

de banca centrală pentru ultima zi a exerciţiului financiar;

bunurile depreciate, fără desfacere sau greu vandabile, sunt

evaluate la valoarea actuală (de inventar), în funcţie de utilitatea

acestora şi de probabilitatea de valorificare a lor.

Inventarierea prezintă o relaţie proprie de stabilire a

situaţiei nete a patrimoniului:

Situaţia netă a patrimoniului = Activul inventariat – Datoriile

inventariate

În ultima etapă a inventarierii se stabileşte şi se

regularizează rezultatul inventarierii, adică plusul sau minusul de

inventar, prin compararea cantităţilor şi valorilor constatate faptic cu

cele din contabilitate.Regularizările rezultatelor inventarierii diferă în funcţie de

natura elementelor patrimoniale, cauzele diferenţelor şi prevederile

legislaţiei financiare; acestea sunt dezvoltate în capitolul următor.

1.3. Contabilizarea operaţiunilor de regularizare

Contabilizarea operaţiunilor de regularizare presupunepunerea în practică a principiului prudenţei şi a principiului

independenţei exerciţiilor. Astfel, pe lângă contabilizarea diferenţelor

de inventar, se va contabiliza orice pierdere probabilă şi se vor delimita

în timp cheltuielile şi veniturile; astfel vom avea operaţiuni de

regularizare cu amortizările, provizioane pentru deprecieri, provizioane

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

pentru riscuri şi cheltuieli, diferenţele de curs valutar.

1.3.1. Diferenţele de inventar

Înregistrarea în contabilitate a rezultatelor inventarierii

stocurilor şi în general a celorlalte bunuri se face în conformitate cu

reglementările contabile armonizate cu Directiva a IV- a a

Comunităţilor Economice Europene şi cu Standardele Internaţionale de

Contabilitate şi cu reglementările contabile simplificate armoniyate cu

directivele europene – normele metodologice de utilizare a conturilor.

Diferenţele de inventar pot îmbrăca fie forma de plusuri

de inventar, fie forma de minusuri de inventar. În situaţia în care există

riscul de confuzie între anumite bunuri, bunuri la care s-au depistat

plusuri sau minusuri de inventar, se pot efectua compensări, acestea

realizându-se la nivelul valorii celei mai mici.

Plusurile de inventar sunt asimilate intrărilor. Bunurile de

natura stocurilor de materii prime şi materiale achiziţionate constatate

ca plus de inventar sunt înregistrate prin debitarea conturilor deevidenţă a acestora şi creditarea conturilor de cheltuieli, conturi în care

de regulă se înregistrează consumul lor.

% = 60

30 ”Cheltuieli privind stocurile”

”Stocuri de materiiprime şi materiale”

38

”Ambalaje”

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

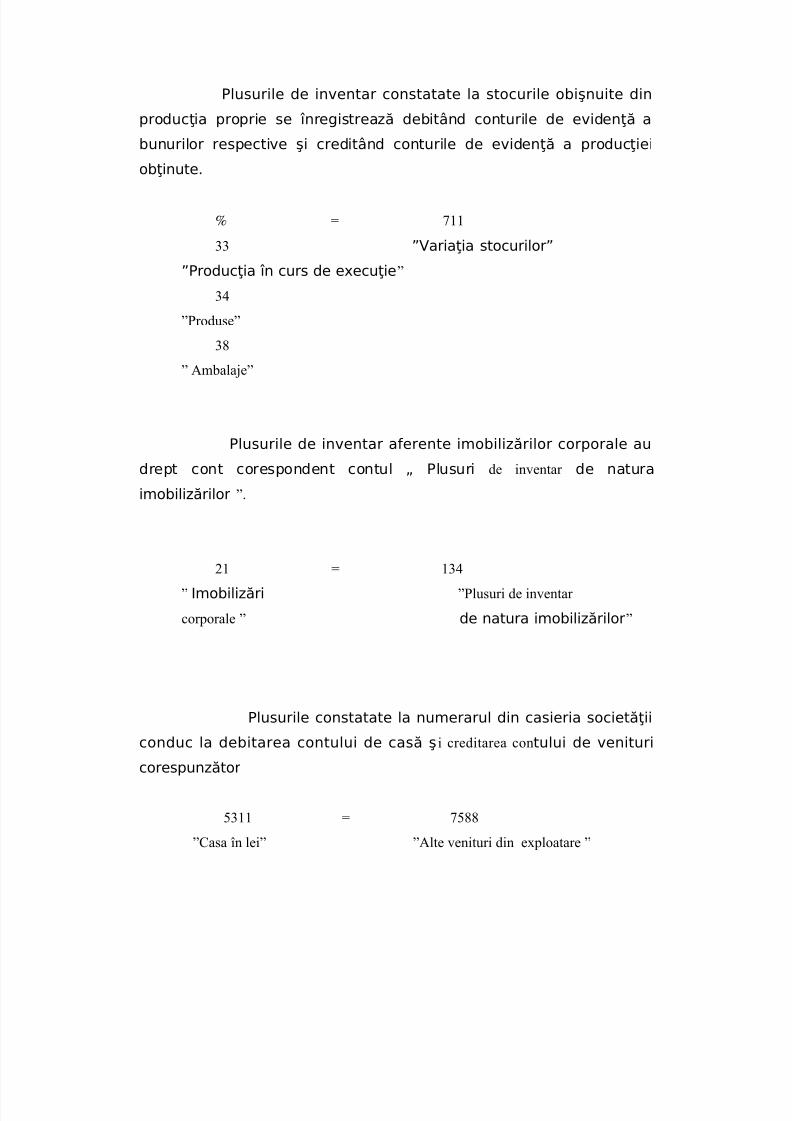

Plusurile de inventar constatate la stocurile obişnuite din

producţia proprie se înregistrează debitând conturile de evidenţă a

bunurilor respective şi creditând conturile de evidenţă a producţiei

obţinute.

% = 711

33 ”Variaţia stocurilor”

”Producţia în curs de execuţie”

34

”Produse”

38

” Ambalaje”

Plusurile de inventar aferente imobilizărilor corporale au

drept cont corespondent contul „ Plusuri de inventar de natura

imobilizărilor ”.

21 = 134

” Imobilizări ”Plusuri de inventar

corporale ” de natura imobilizărilor”

Plusurile constatate la numerarul din casieria societăţii

conduc la debitarea contului de casă şi creditarea contului de venituri

corespunzător

5311 = 7588

”Casa în lei” ”Alte venituri din exploatare ”

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

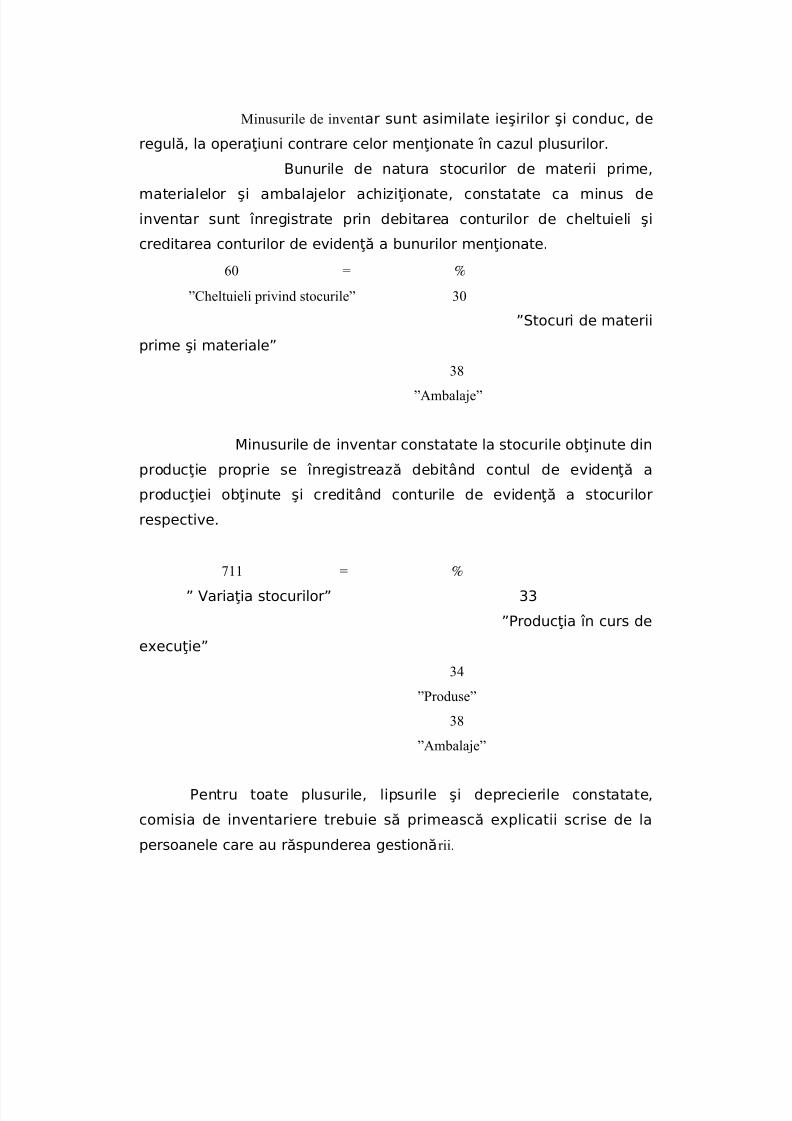

Minusurile de inventar sunt asimilate ieşirilor şi conduc, de

regulă, la operaţiuni contrare celor menţionate în cazul plusurilor.

Bunurile de natura stocurilor de materii prime,

materialelor şi ambalajelor achiziţionate, constatate ca minus de

inventar sunt înregistrate prin debitarea conturilor de cheltuieli şi

creditarea conturilor de evidenţă a bunurilor menţionate.

60 = %

”Cheltuieli privind stocurile” 30

”Stocuri de materii

prime şi materiale”

38

”Ambalaje”

Minusurile de inventar constatate la stocurile obţinute din

producţie proprie se înregistrează debitând contul de evidenţă a

producţiei obţinute şi creditând conturile de evidenţă a stocurilor

respective.

711 = %

” Variaţia stocurilor” 33

”Producţia în curs de

execuţie”

34

”Produse”

38”Ambalaje”

Pentru toate plusurile, lipsurile şi deprecierile constatate,

comisia de inventariere trebuie să primească explicatii scrise de la

persoanele care au răspunderea gestionării.

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

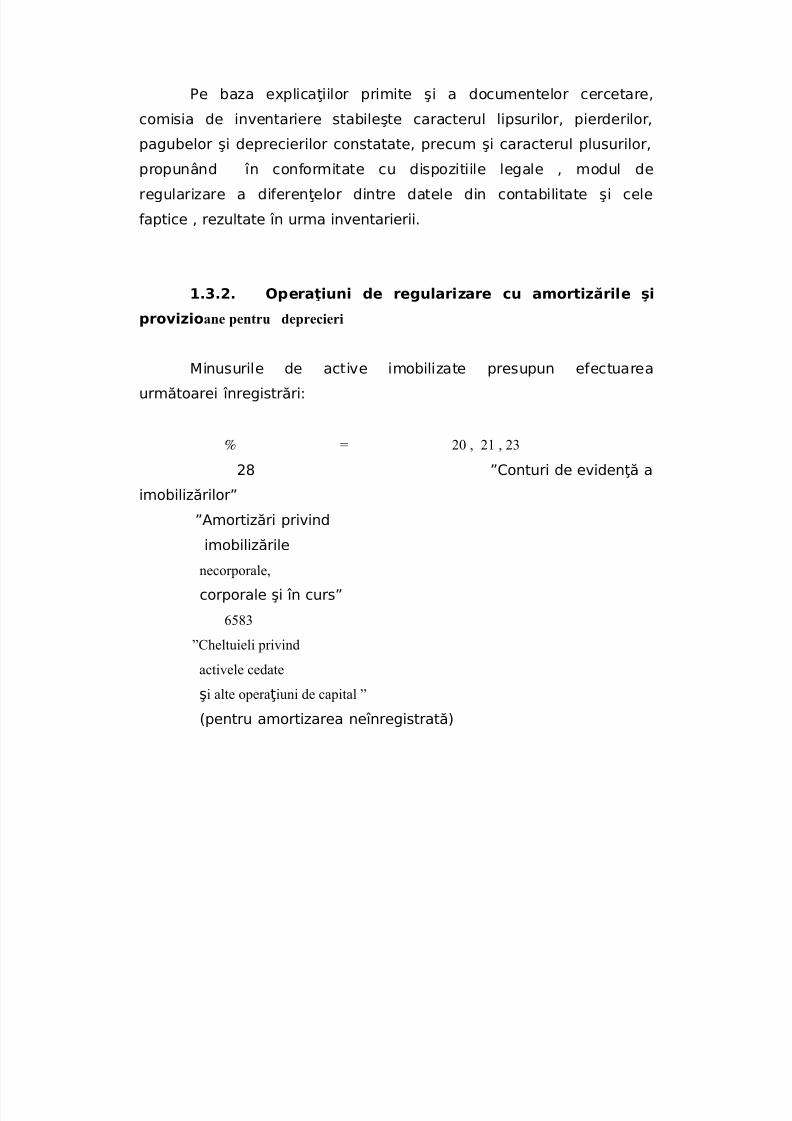

Pe baza explicaţiilor primite şi a documentelor cercetare,

comisia de inventariere stabileşte caracterul lipsurilor, pierderilor,

pagubelor şi deprecierilor constatate, precum şi caracterul plusurilor,

propunând în conformitate cu dispozitiile legale , modul de

regularizare a diferenţelor dintre datele din contabilitate şi cele

faptice , rezultate în urma inventarierii.

1.3.2. Operaţiuni de regularizare cu amortizările şi

provizioane pentru deprecieri

Minusurile de active imobilizate presupun efectuarea

următoarei înregistrări:

% = 20 , 21 , 23

28 ”Conturi de evidenţă a

imobilizărilor”

”Amortizări privind

imobilizărilenecorporale,

corporale şi în curs”

6583

”Cheltuieli privind

activele cedate

şi alte operaţiuni de capital ”

(pentru amortizarea neînregistrată)

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

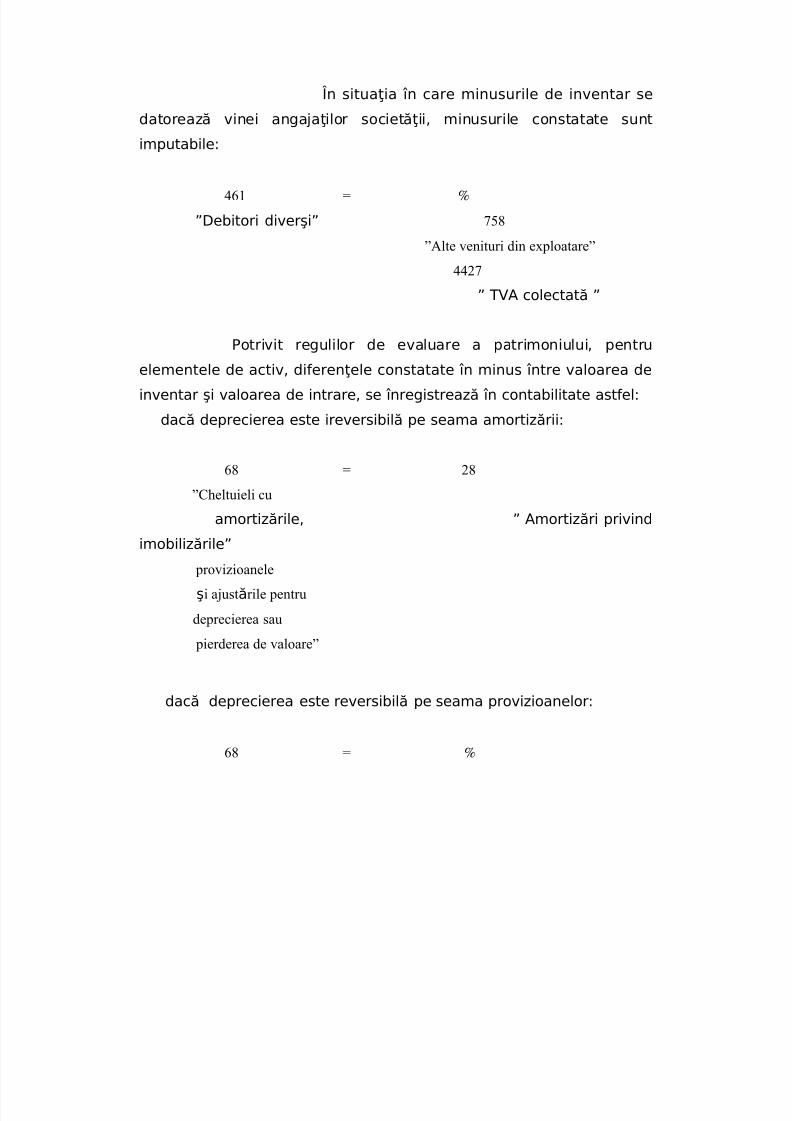

În situaţia în care minusurile de inventar se

datorează vinei angajaţilor societăţii, minusurile constatate sunt

imputabile:

461 = %

”Debitori diverşi” 758

”Alte venituri din exploatare”

4427

” TVA colectată ”

Potrivit regulilor de evaluare a patrimoniului, pentru

elementele de activ, diferenţele constatate în minus între valoarea de

inventar şi valoarea de intrare, se înregistrează în contabilitate astfel:

dacă deprecierea este ireversibilă pe seama amortizării:

68 = 28

”Cheltuieli cu

amortizările, ” Amortizări privind

imobilizările”provizioanele

şi ajustările pentru

deprecierea sau

pierderea de valoare”

dacă deprecierea este reversibilă pe seama provizioanelor:

68 = %

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

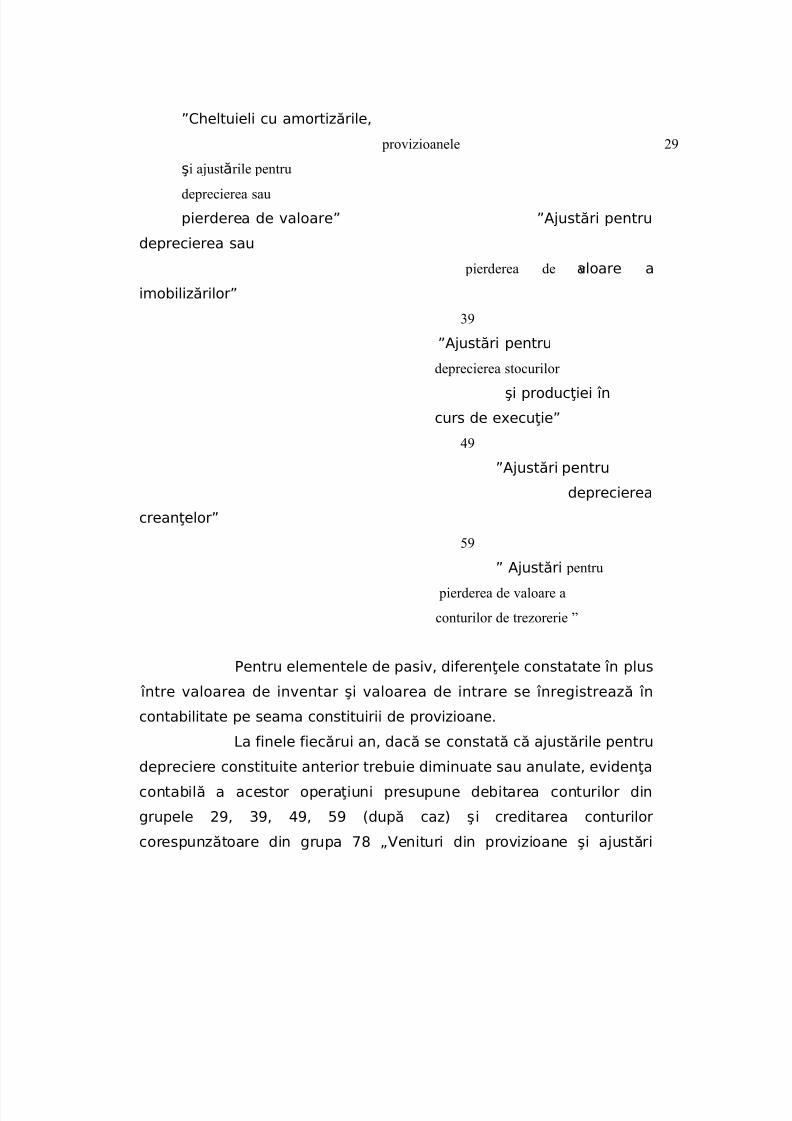

”Cheltuieli cu amortizările,

provizioanele 29

şi ajustările pentru

deprecierea sau

pierderea de valoare” ”Ajustări pentru

deprecierea sau

pierderea de valoare a

imobilizărilor”

39

”Ajustări pentru

deprecierea stocurilor

şi producţiei în

curs de execuţie”

49

”Ajustări pentru

deprecierea

creanţelor”

59” Ajustări pentru

pierderea de valoare a

conturilor de trezorerie ”

Pentru elementele de pasiv, diferenţele constatate în plus

între valoarea de inventar şi valoarea de intrare se înregistrează în

contabilitate pe seama constituirii de provizioane.

La finele fiecărui an, dacă se constată că ajustările pentru

depreciere constituite anterior trebuie diminuate sau anulate, evidenţa

contabilă a acestor operaţiuni presupune debitarea conturilor din

grupele 29, 39, 49, 59 (după caz) şi creditarea conturilor

corespunzătoare din grupa 78 „Venituri din provizioane şi ajustări

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

pentru deprecierea sau pierderea de valoare”.

1.3.3. Provizioane pentru riscuri şi cheltuieli

La finele exerciţiului financiar are loc, de asemenea,

regularizarea provizioanelor constituite anterior sau constituirea de noi

provizioane pentru finanţarea acelor cheltuieli şi pierderi, a căror

realizare sau plată este incertă sau pentru cheltuielile care devin

exigibile în exerciţiul financiar următor.

Astfel, se vor efectua următoarele înregistrări contabile:

majorarea sau constituirea provizioanelor pentru riscuri şi cheltuieli

6812 = 15

”Cheltuieli de ” Provizioane”

exploatare

privind

provizioanele”

diminuarea sau anularea provizioanelor

15 = 7812

” Provizioane ” ” Venituri din provizioane”

Prin provizioane se înţelege acea rezervă ce se constituie în

condiţiile legii de către agenţii economici în vederea compensării unor

riscuri , cheltuieli, degradări sau a diferitelor pierderi care pot apare în

activitatea lor economică.

Provizioanele se constituie pentru riscuri cum sunt:

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

plata unor garanţii reclamate de clienţi;

litigiile cu partenerii;

creşterile preţurilor etc.

Aceste riscuri se mai numesc datorii potenţiale care pot apare

în cursul anului.

Potrivit reglementărilor contabile simplificate armonizate cu

directivele europene, provizionul pentru riscuri şi cheltuieli reprezintă

un pasiv cu exigibilitate sau valoare incertă.

De asemenea, potrivit acestor reglementări provizioanele

pentru riscuri şi cheltuieli se pot constitui pentru elemente cum sunt:

a) litigiile, amenzile şi penalităţile, despăgubirile, daunele

şi alte datorii incerte;

b) cheltuieli legete de activitatea de service în perioada

de garanţie şi alte cheltuieli privind garanţia acordată

clienţilor;

c) provizioane pentru dezafectarea imobilizării şi alte

acţiuni similare legate de acestea;

d) provizioane pentru restructurare;

e) provizioane pentru pensii şi obligaţii similare;f) provizioane pentru impozite;

e) alte provizioane

Constituirea provizioanelor se face cu respectarea principiului

prudenţei, iar deductibilitatea lor fiscală se stabileste prin lege.

Exigibilitatea incertă a provizioanelor este legetă de data sau de

suma aferentă.Recunoaşterea provizioanelor se face atunci când:

întreprinderea are o obligaţie curentă ( legală sau implicită)

generată de un eveniment anterior;

este probabil ca ieşirea de resurse, necesară pentru stingerea

obligaţiei să afecteze beneficiile economice viitoare;

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

suma poate fi estimată ( trebuie să fie realizată o bună estimare a valorii

datoriei ).

Trebuie precizat că între o datorie şi un provizion există o

diferenţă determinată de incertitudinea legată de exigibilitatea

( onorarea) sau de valoarea finală a provizionului.

Provizioanele pot fi generate de obligaţii juridice sau

implicite.

Contribuabilul are dreptul la deducerea provizioanelor , numai în

conformitate cu prevederile Codului Fiscal astfel:

- provizioanele de risc pentru operaţiunile pe pieţele

financiare, constituie potrivit reglementărilor Comisiei

Naţionale a Valorilor Mobiliare;

- provizioanele constituite în limita unui procent de 100%

din valoarea creanţelor asupra clienţilor, înregistrate de

către contribuabili, altele decât cele prevăzute la lit.d), f),

g) şi i), care îndeplinesc cumulativ următoarele condiţii;

1.- sunt înregistrate după data de 1 ianuarie 2009;

2.- creanţa este deţinută la o persoană juridică

asupra căreia este declarată procedura de deschidere afalimentului, pe baza hotărârii judecătoreşti prin care se

atestă această situaţie;

3.- nu sunt garantate de altă persoană;

4.- sunt datorate de o persoană care nu este

persoană afiliată contribuabilului;

5. - au fost incluse în veniturile impozabile ale contribuabilului.

- provizioanele pentru închiderea şi urmărireapostînchidere a depozitelor de deşeuri , constituite de

contribuabilii care desfăşoară activităţi de depozitare a

deşeurilor, potrivit legi, în limita sumei stabilite prin

proiectul pentru închiderea şi urmărirea post închidere a

depozitului, corespunzătoare cotei părţi din tarifele de

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

depozitare percepute.

- provizioanele constituite de companiile aeriene din

Romania pentru acoperirea cheltuielilor de întreţinere şi reparare a

parcului de aeronave şi a componentelor aferente, potrivit programelor

de întreţinere a aeronavelor, aprobate corespunzător de către

Autoritatea Aeronautică Civilă Română;

Reducerea sau anularea oricărui provizion care a fost

anterior dedus se include în veniturile impozabile indiferent dacă

reducerea sau anularea este datorată modificării destinaţiei

provizionului, distribuirii provizionului către participanţi sub orice formă

, lichidării, divizării, fuziunii contribuabilului sau oricărui alt motiv.

Prevederile de mai sus referitoare la anularea sau reducerea

provizionului nu se aplică dacă un alt contribuabil preia un provizion în

legătură cu o divizare sau o fuziune fiind aplicabile în continuare acelui

provizion sau rezervă.

Toate operaţiunile de constituire a unui provizion sunt

sinonime şi cu majorarea unui provizion.

1.3.4. Diferenţele de curs valutar

În cazul creanţelor, datoriilor şi disponibilităţilor băneşti,

exprimate în valută, evaluate la cursul de schimb din ultima zi a

exerciţiului financiar, pentru diferenţele constatate se efectuează

următoarele înregistrări contabile:

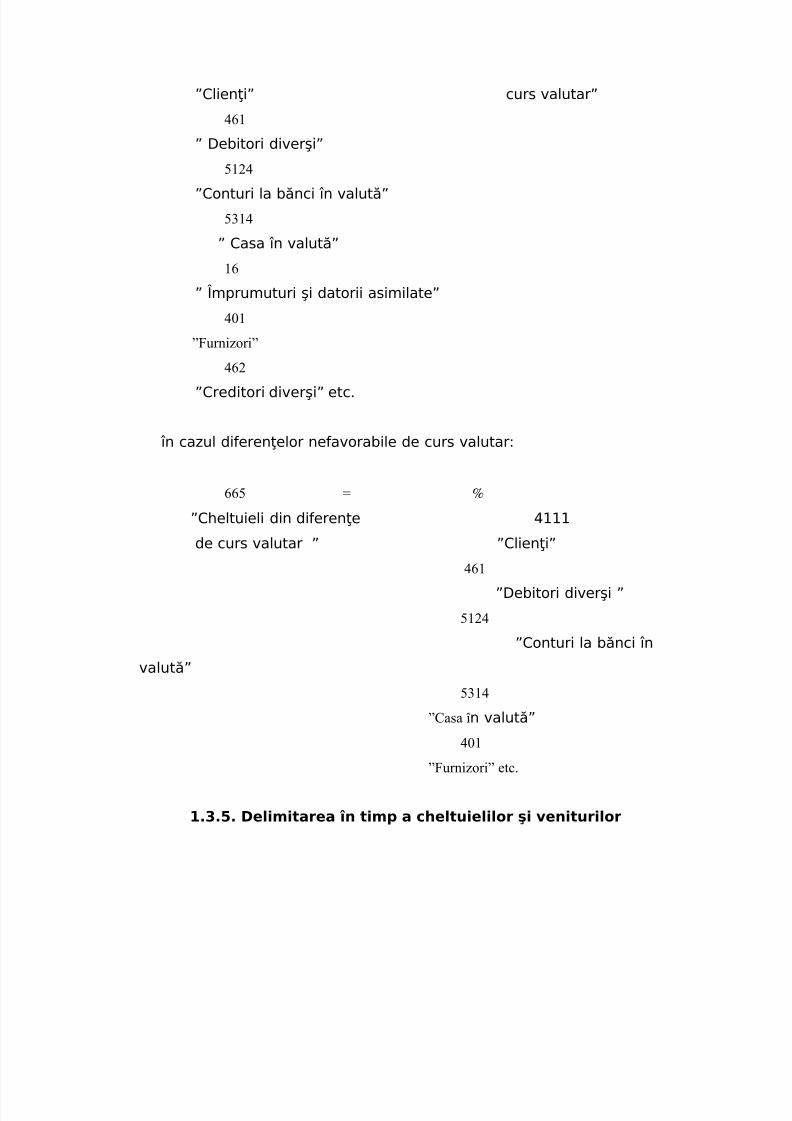

- în cazul diferenţelor favorabile de curs valutar:

% = 765

4111 ”Venituri din diferenţe de

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

”Clienţi” curs valutar”

461

” Debitori diverşi”

5124

”Conturi la bănci în valută”

5314

” Casa în valută”

16

” Împrumuturi şi datorii asimilate”

401

”Furnizori”

462

”Creditori diverşi” etc.

în cazul diferenţelor nefavorabile de curs valutar:

665 = %

”Cheltuieli din diferenţe 4111

de curs valutar ” ”Clienţi”461

”Debitori diverşi ”

5124

”Conturi la bănci în

valută”

5314

”Casa în valută”

401

”Furnizori” etc.

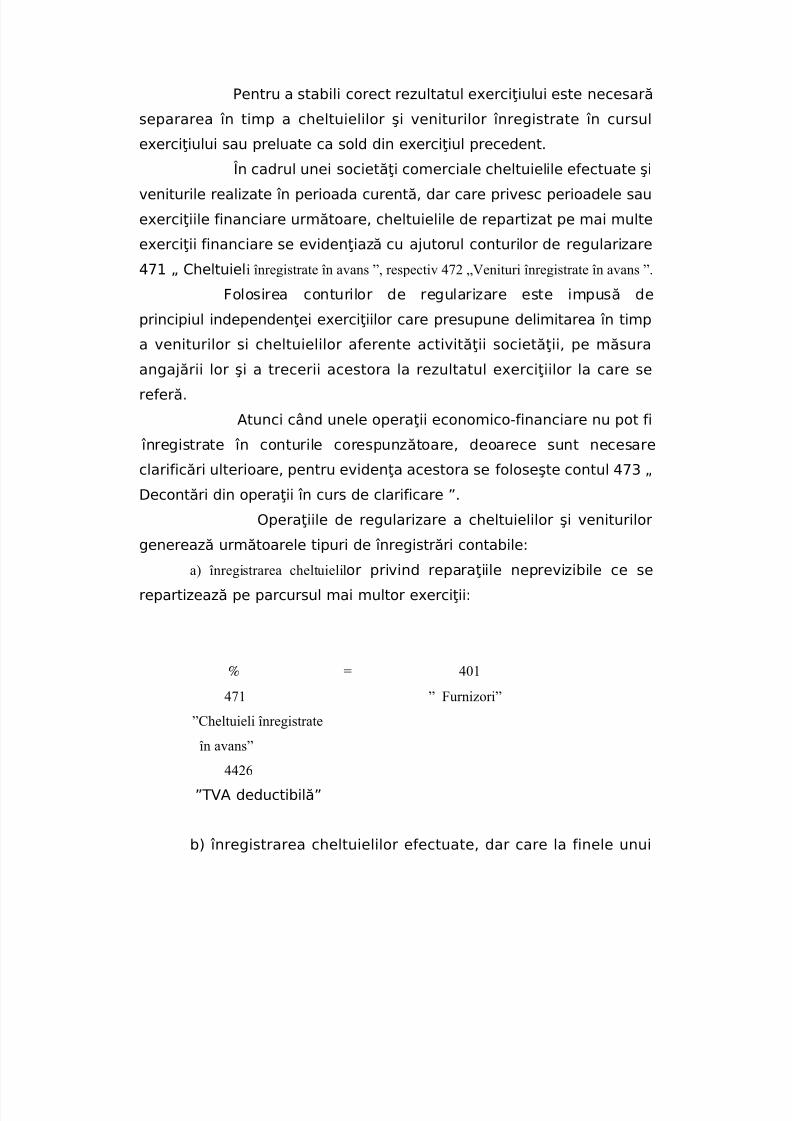

1.3.5. Delimitarea în timp a cheltuielilor şi veniturilor

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

Pentru a stabili corect rezultatul exerciţiului este necesară

separarea în timp a cheltuielilor şi veniturilor înregistrate în cursul

exerciţiului sau preluate ca sold din exerciţiul precedent.

În cadrul unei societăţi comerciale cheltuielile efectuate şi

veniturile realizate în perioada curentă, dar care privesc perioadele sau

exerciţiile financiare următoare, cheltuielile de repartizat pe mai multe

exerciţii financiare se evidenţiază cu ajutorul conturilor de regularizare

471 „ Cheltuieli înregistrate în avans ”, respectiv 472 „Venituri înregistrate în avans ”.

Folosirea conturilor de regularizare este impusă de

principiul independenţei exerciţiilor care presupune delimitarea în timp

a veniturilor si cheltuielilor aferente activităţii societăţii, pe măsura

angajării lor şi a trecerii acestora la rezultatul exerciţiilor la care se

referă.

Atunci când unele operaţii economico-financiare nu pot fi

înregistrate în conturile corespunzătoare, deoarece sunt necesare

clarificări ulterioare, pentru evidenţa acestora se foloseşte contul 473 „

Decontări din operaţii în curs de clarificare ”.

Operaţiile de regularizare a cheltuielilor şi veniturilor

generează următoarele tipuri de înregistrări contabile:a) înregistrarea cheltuielilor privind reparaţiile neprevizibile ce se

repartizează pe parcursul mai multor exerciţii:

% = 401

471 ” Furnizori”

”Cheltuieli înregistrateîn avans”

4426

”TVA deductibilă”

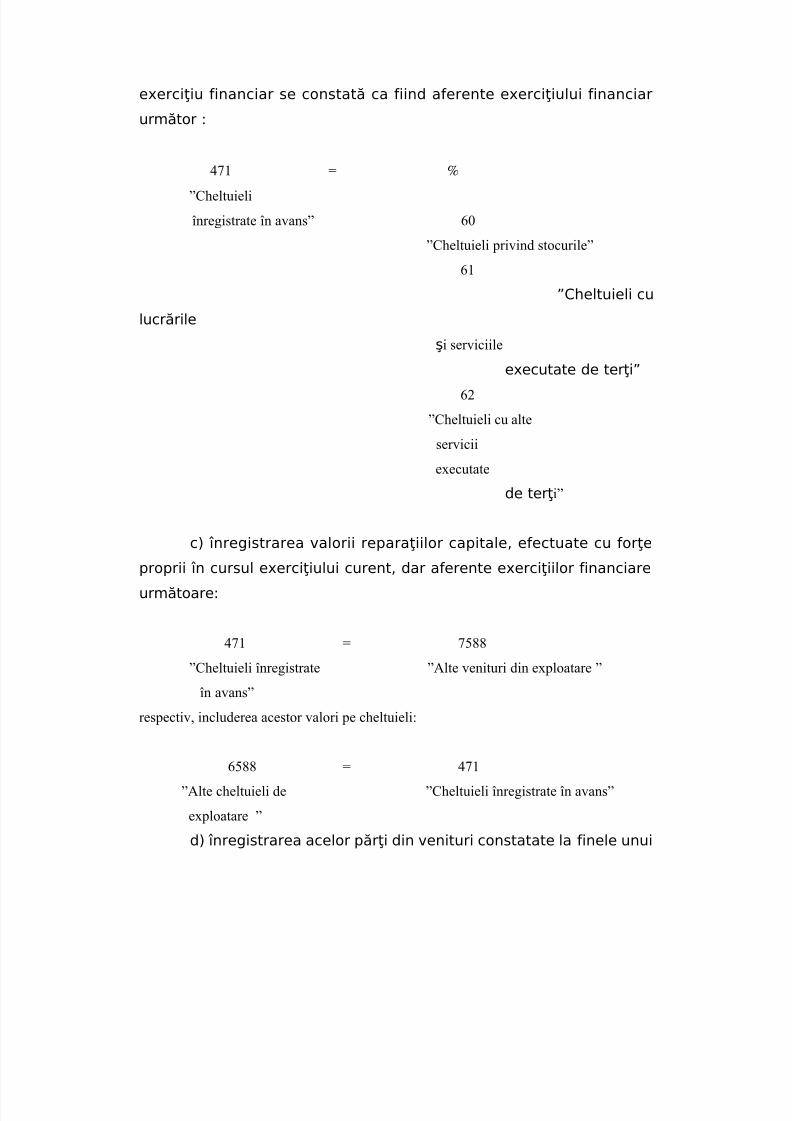

b) înregistrarea cheltuielilor efectuate, dar care la finele unui

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

exerciţiu financiar se constată ca fiind aferente exerciţiului financiar

următor :

471 = %

”Cheltuieli

înregistrate în avans” 60

”Cheltuieli privind stocurile”

61

”Cheltuieli cu

lucrările

şi serviciile

executate de terţi”

62

”Cheltuieli cu alte

servicii

executate

de terţi”

c) înregistrarea valorii reparaţiilor capitale, efectuate cu forţeproprii în cursul exerciţiului curent, dar aferente exerciţiilor financiare

următoare:

471 = 7588

”Cheltuieli înregistrate ”Alte venituri din exploatare ”

în avans”

respectiv, includerea acestor valori pe cheltuieli:

6588 = 471

”Alte cheltuieli de ”Cheltuieli înregistrate în avans”

exploatare ”

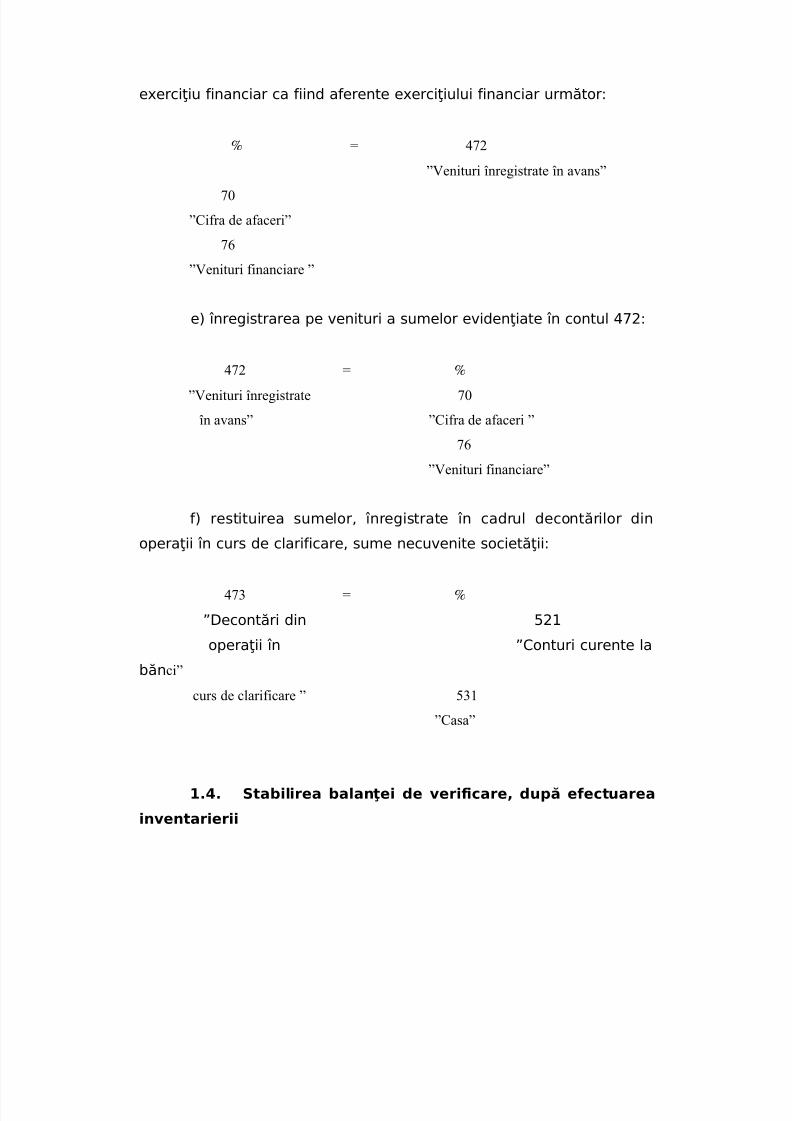

d) înregistrarea acelor părţi din venituri constatate la finele unui

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

exerciţiu financiar ca fiind aferente exerciţiului financiar următor:

% = 472

”Venituri înregistrate în avans”

70

”Cifra de afaceri”

76

”Venituri financiare ”

e) înregistrarea pe venituri a sumelor evidenţiate în contul 472:

472 = %

”Venituri înregistrate 70

în avans” ”Cifra de afaceri ”

76

”Venituri financiare”

f) restituirea sumelor, înregistrate în cadrul decontărilor din

operaţii în curs de clarificare, sume necuvenite societăţii:

473 = %

”Decontări din 521

operaţii în ”Conturi curente la

bănci”

curs de clarificare ” 531

”Casa”

1.4. Stabilirea balanţei de verificare, după efectuarea

inventarierii

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

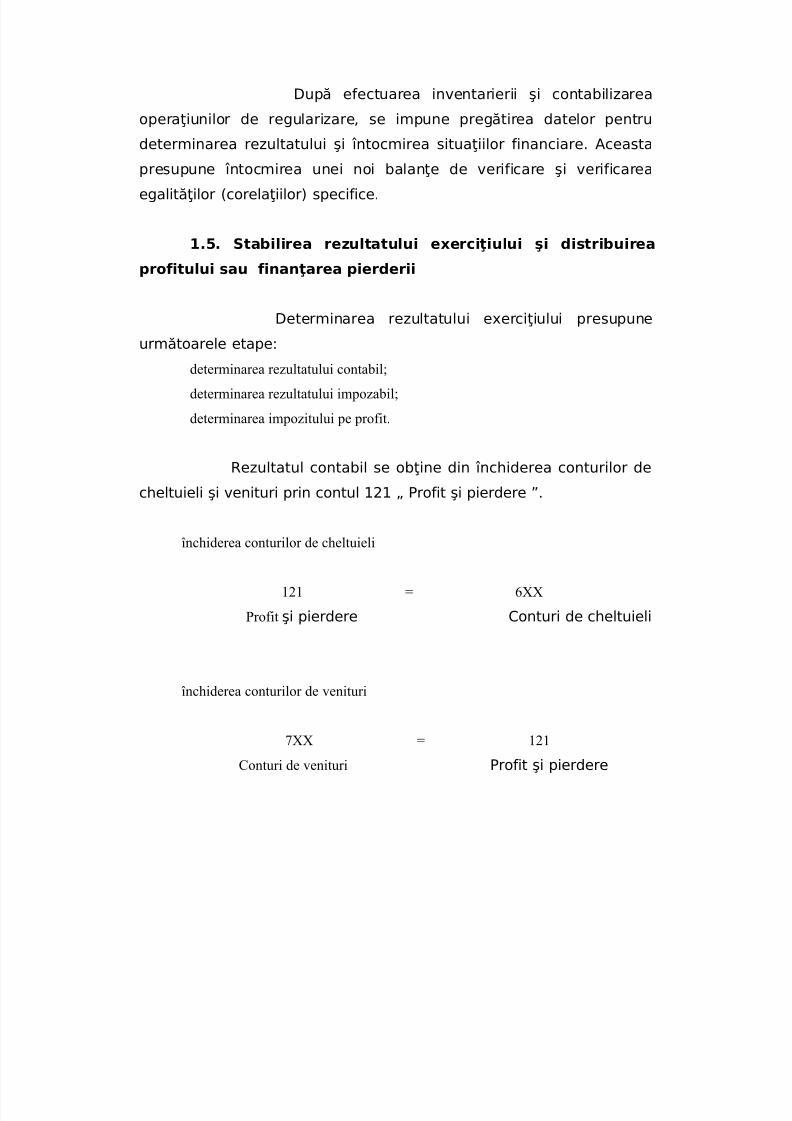

După efectuarea inventarierii şi contabilizarea

operaţiunilor de regularizare, se impune pregătirea datelor pentru

determinarea rezultatului şi întocmirea situaţiilor financiare. Aceasta

presupune întocmirea unei noi balanţe de verificare şi verificarea

egalităţilor (corelaţiilor) specifice.

1.5. Stabilirea rezultatului exerciţiului şi distribuirea

profitului sau finanţarea pierderii

Determinarea rezultatului exerciţiului presupune

următoarele etape:

determinarea rezultatului contabil;

determinarea rezultatului impozabil;

determinarea impozitului pe profit.

Rezultatul contabil se obţine din închiderea conturilor de

cheltuieli şi venituri prin contul 121 „ Profit şi pierdere ”.

închiderea conturilor de cheltuieli

121 = 6XX

Profit şi pierdere Conturi de cheltuieli

închiderea conturilor de venituri

7XX = 121

Conturi de venituri Profit şi pierdere

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

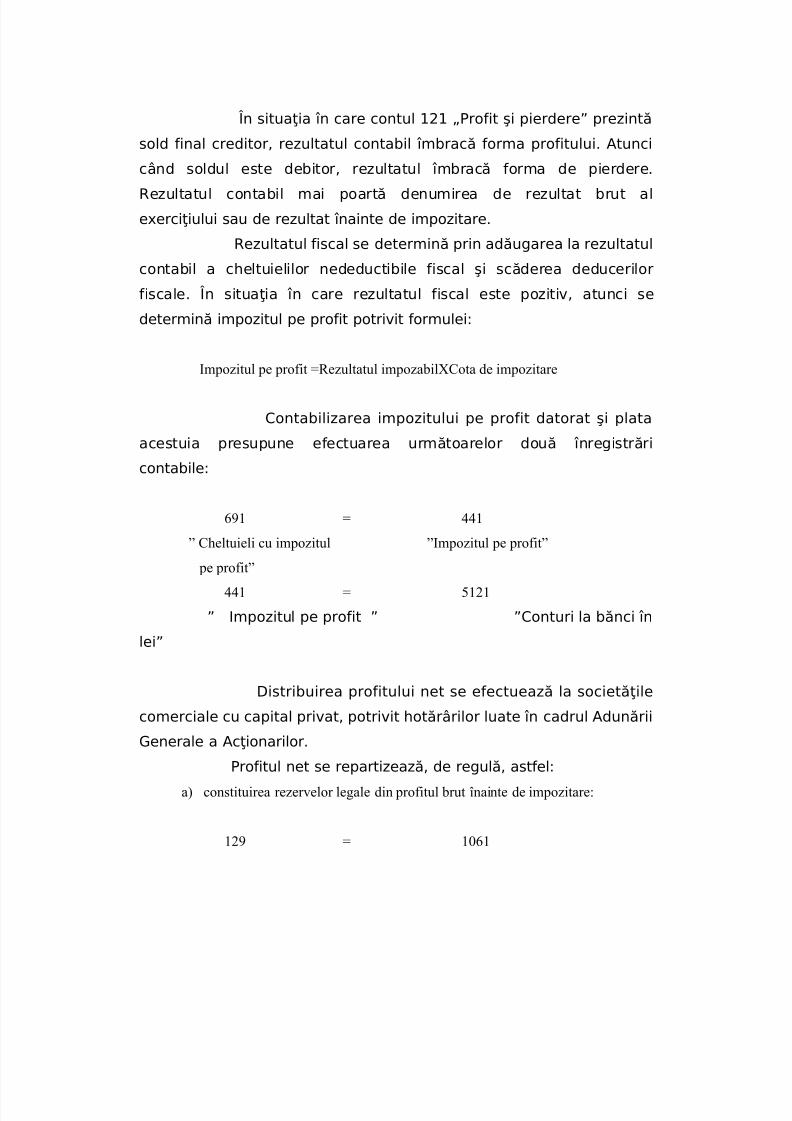

În situaţia în care contul 121 „Profit şi pierdere” prezintă

sold final creditor, rezultatul contabil îmbracă forma profitului. Atunci

când soldul este debitor, rezultatul îmbracă forma de pierdere.

Rezultatul contabil mai poartă denumirea de rezultat brut al

exerciţiului sau de rezultat înainte de impozitare.

Rezultatul fiscal se determină prin adăugarea la rezultatul

contabil a cheltuielilor nedeductibile fiscal şi scăderea deducerilor

fiscale. În situaţia în care rezultatul fiscal este pozitiv, atunci se

determină impozitul pe profit potrivit formulei:

Impozitul pe profit =Rezultatul impozabilXCota de impozitare

Contabilizarea impozitului pe profit datorat şi plata

acestuia presupune efectuarea următoarelor două înregistrări

contabile:

691 = 441

” Cheltuieli cu impozitul ”Impozitul pe profit”pe profit”

441 = 5121

” Impozitul pe profit ” ”Conturi la bănci în

lei”

Distribuirea profitului net se efectuează la societăţile

comerciale cu capital privat, potrivit hotărârilor luate în cadrul Adunării

Generale a Acţionarilor.

Profitul net se repartizează, de regulă, astfel:

a) constituirea rezervelor legale din profitul brut înainte de impozitare:

129 = 1061

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

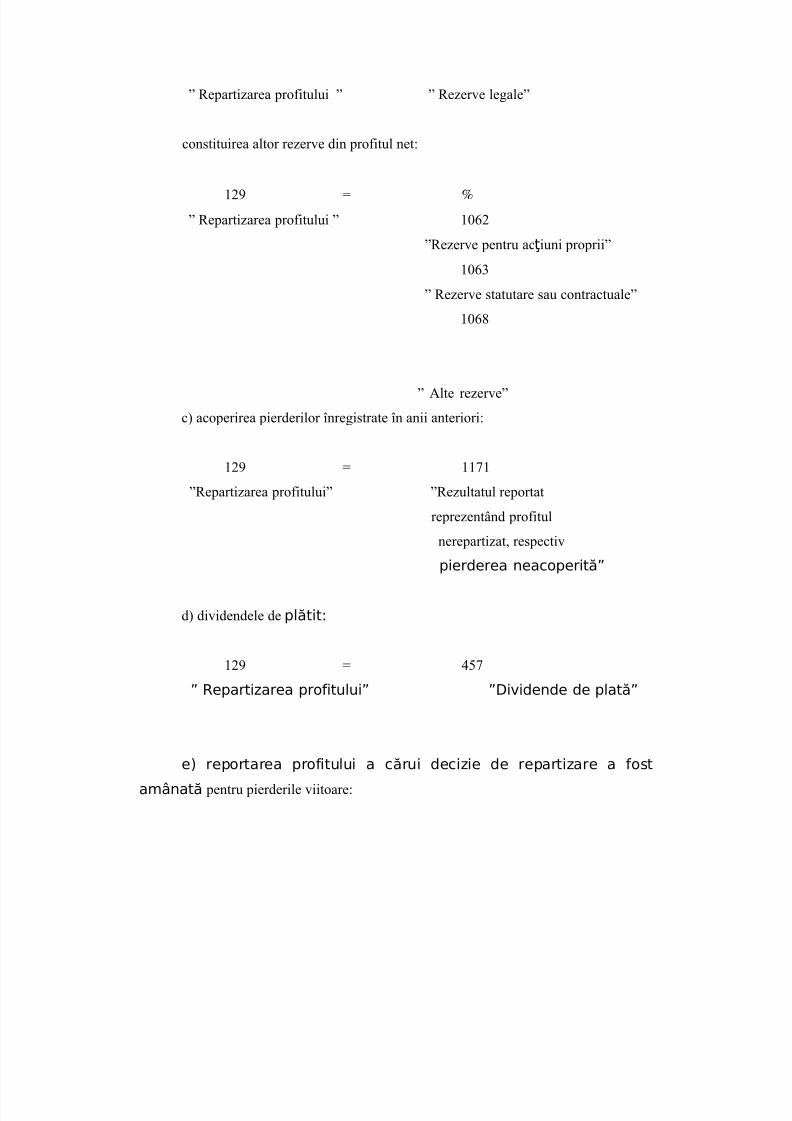

” Repartizarea profitului ” ” Rezerve legale”

constituirea altor rezerve din profitul net:

129 = %

” Repartizarea profitului ” 1062

”Rezerve pentru acţiuni proprii”

1063

” Rezerve statutare sau contractuale”

1068

” Alte rezerve”

c) acoperirea pierderilor înregistrate în anii anteriori:

129 = 1171

”Repartizarea profitului” ”Rezultatul reportat

reprezentând profitul

nerepartizat, respectivpierderea neacoperită”

d) dividendele de plătit:

129 = 457

” Repartizarea profitului” ”Dividende de plată”

e) reportarea profitului a cărui decizie de repartizare a fost

amânată pentru pierderile viitoare:

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

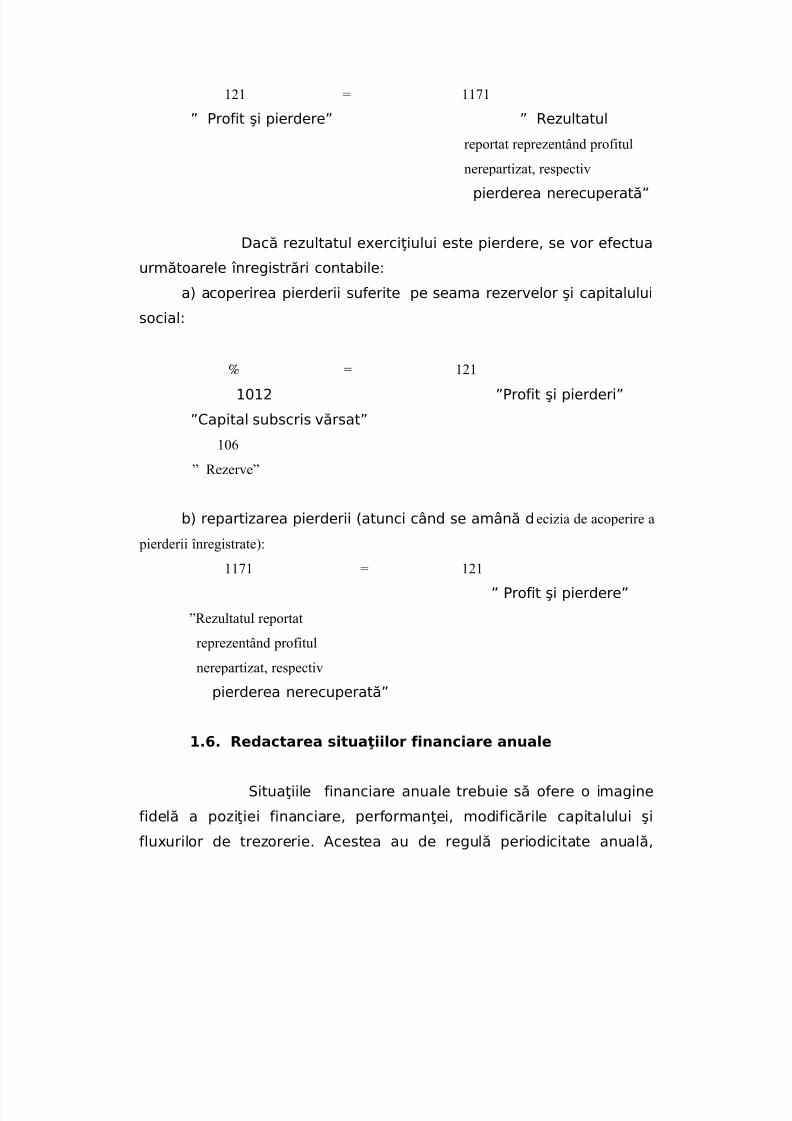

121 = 1171

” Profit şi pierdere” ” Rezultatul

reportat reprezentând profitul

nerepartizat, respectiv

pierderea nerecuperată”

Dacă rezultatul exerciţiului este pierdere, se vor efectua

următoarele înregistrări contabile:

a) acoperirea pierderii suferite pe seama rezervelor şi capitalului

social:

% = 121

1012 ”Profit şi pierderi”

”Capital subscris vărsat”

106

” Rezerve”

b) repartizarea pierderii (atunci când se amână decizia de acoperire a

pierderii înregistrate):1171 = 121

” Profit şi pierdere”

”Rezultatul reportat

reprezentând profitul

nerepartizat, respectiv

pierderea nerecuperată”

1.6. Redactarea situaţiilor financiare anuale

Situaţiile financiare anuale trebuie să ofere o imagine

fidelă a poziţiei financiare, performanţei, modificările capitalului şi

fluxurilor de trezorerie. Acestea au de regulă periodicitate anuală,

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

acoperind exerciţiul financiar şi anume perioada 01 ianuarie–31

decembrie.

Întocmirea situaţiilor financiare anuale are la bază

respectarea următoarelor reguli:

corecţia oricăror erori referitoare la o perioadă trecută, se

realizează numai în bilanţul curent, bilanţurile deja închise rămânând

neschimbate;

datele înscrise în situaţiile financiare anuale trebuie să

corespundă cu datele înscrise în contabilitate, puse de acord cu rezultatele

inventarierii;

nu se realizează compensarea posturilor de activ cu cele de

pasiv şi nici a veniturilor cu cheltuielile.

Obiectivul situaţiilor financiare este acela de a prezenta

fidel informaţii despre poziţia financiară, performanţele şi modificările

poziţiei financiare a întreprinderii, utile pentru luarea deciziilor

economice. Acest deziderat se atinge dacă Standardele Internaţionale

de Contabilitate sunt aplicate corespunzător şi sunt prezentate

informaţiile suplimentare necesare. Există situaţii speciale în care

prezentarea fidelă este asigurată tocmai prin neaplicarea cerinţelorunor standarde, caz în care trebuie precizate în notele explicative

motivele şi circumstanţele derogărilor.

În cadrul situaţiilor financiare anuale fiecare dintre

componente trebuie să fie identificată în mod clar, fiind necesară, în

numeroase situaţii, punerea în evidenţă a următoarelor informaţii:

numele întreprinderii, sau orice altă indicaţie echivalentă care să

permită identificarea acesteia;dacă e vorba despre conturi individuale sau despre conturi

consolidate;

în privinţa bilanţului, data la care a fost înlocuit, iar în cazul Contului

de profit şi pierdere şi a Tabloului de trezorerie, perioada

„acoperită” de aceste situaţii;

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

moneda în care sunt prezentate conturile;

exprimarea în mii, milioane sau într-o altă unitate, dacă această

opţiune a fost adoptată.

Situaţiile financiare trebuie să fie întocmite cel puţin o

dată pe an. Atunci când în mod excepţional, data bilanţului unei

întreprinderi este modificată şi când perioada „acoperită” este mai

mică sau mai mare decât un an, întreprinderea trebuie să indice în

notele explicative motivul pentru care a fost aleasă o perioadă diferită

de un an şi faptul că fluxurile exerciţiului precedent nu sunt

comparabile.

Indiferent de prezentarea reţinută, întreprinderea

menţionează, în situaţiile sale financiare, partea sub un an şi partea

peste un an a activelor şi pasivelor, pentru toate rubricile susceptibile

să conţină elemente pe termen scurt şi elemente pe termen lung.

Activele curente ale bilanţului cuprind:

elemente destinate să fie utilizate, realizate sau consumate în

cadrul ciclului normal de producţie al întreprinderii;

activele destinate să fie negociate pe diferite pieţe deţinute într-o

perspectivă pe termen scurt şi care să fie în maximum un an;lichidităţile, dacă utilizarea lor nu este supusă restricţiilor.

Celelalte active sunt considerate elemente necurente. Ele

includ imobilizările corporale şi necorporale, cât şi activele de

exploatare sau financiare pe termen lung.

Ciclul de exploatare al unei întreprinderi este reprezentat

de timpul scurs între achiziţia materialelor ce intră într-un proces şi

realizarea lor sub formă de lichidităţi sau instrumente ce pot fi uşorconvertibile în lichidităţi.

Activele legate de ciclul normal de producţie se referă în

special la stocuri şi creanţe-clienţi, inclusiv la partea acestor rubrici

care nu trebuie să fie realizată decât după un termen de un an. Titlurile

de plasament sunt active curente, dacă este prevăzut ca operaţia de

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

cesiune a acestora să aibă loc în mai puţin de un an; în caz contrar, ele

sunt considerate active necurente.

O datorie constituie un element curent al pasivului, atunci

când ea trebuie să fie rambursată fie în cadrul ciclului normal de

producţie al întreprinderii, fie la o scadenţă mai mică de un an. Toate

celelalte datorii sunt datorii necurente.

Unele datorii curente precum datoriile comerciale, cele

legate de relaţiile cu salariaţii şi de alte costuri din exploatare,

formează părţi ale fondului de rulment utilizat în ciclul normal de

exploatare. Astfel de elemente curente, ca şi în cazul activelor, sunt

clasificate în categoria „curente”, chiar dacă părţi din ele sunt

scadente peste o perioadă mai mare de un an.

Dintre elementele curente de pasiv, nelegate de ciclul de

producţie se evidenţiază partea de termen scurt a împrumuturilor

purtătoare de dobânzi, creditele bancare pe termen scurt, dividendele

de plătit, impozitele asupra beneficiilor de plătit şi datoriile pe termen

scurt nelegate de exploatare. Datoriile purtătoare de dobânzi şi care

generează o finanţare pe termen lung a fondului de rulment sunt

elemente necurente ale pasivului pentru partea lor scadentă la o datăsuperioară unui an.

Datoriile pe termen scurt, nelegate de ciclul normal de

exploatare, fac parte din categoria elementelor necurente ale pasivului

dacă sunt îndeplinite simultan condiţiile următoare:

- este vorba de datorii care, în momentul contractării lor, erau

datorii pe termen lung;

- întreprinderea intenţionează să refinanţeze aceste datorii, prinintermediul unei datorii pe termen lung;

- această intenţie este confirmată de existenţa unui contract de

refinanţare sau reeşalonare a scadenţelor, încheiat înainte ca situaţiile

financiare să fi fost aprobate.

Potrivit reglementărilor în vigoare la întocmirea bilanţului

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

contabil se vor avea în vedere următoarele reglementări:

- bilanţul contabil cuprinde toate elementele de activ şi de

pasiv grupate după natură, destinaţie şi lichiditate, respectiv natură,

provenienţă şi exigibilitate;

- atunci când un element de activ sau o datorie este în relaţie

cu mai mult de un element bilanţier, relaţia cu celelalte elemente se

reprezintă fie sub elementul la care apare, fie în notele explicative,

dacă prezentarea este esenţială pentru înţelegerea conturilor anuale;

- acţiunile proprii şi acţiunile deţinute de filiale vor fi prezentate

distinct la posturile prevăzute pentru acestea;

- angajamentele sub forma garanţiilor, girurilor şi ipotecilor de

orice fel, atunci când nu îndeplinesc condiţiile pentru a fi recunoscute

în bilanţ ca active sau datorii, se vor prezenta în mod clar în notele

explicative.

Valorile care privesc un element la începutul şi sfârşitul

unui exerciţiu financiar se determină având în vedere costul de

achiziţie, costul de producţie, metodele de reevaluare, în conformitate

cu reglementările legale emise în acest scop, care să ţină seama de

inflaţie, utilitatea bunului, starea acestuia, preţul pieţei sau metodelede evaluare destinate să ţină seama de inflaţie, după caz.

Pentru fiecare element de activ imobilizat se prezintă:

- valoarea amortizării cumulate şi a provizioanelor pentru

depreciere la începutul şi sfârşitul exerciţiului;

- valoarea amor tizării şi a provizioanelor pentru depreciere care

privesc exerciţiul financiar respectiv;

- valoarea ajustărilor efectuate cu privire la amortizări şiprovizioane pentru deprecierea în cursul exerciţiului financiar, ca

urmare a ieşirii de active imobilizate din patrimoniu;

- valoarea ajustărilor efectuate asupra amortizării şi

provizioanelor pentru depreciere care privesc exerciţiile

anterioare.

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

Capitolul 2

** SITUAŢIILE FINANCIARE ANUALE - COMPONENTE **

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

Situaţiile financiare anuale constituie un tot unitar. Se

întocmesc în mod clar şi în concordanţă cu legile în vigoare, oferind o

imagine fidelă a activelor, datoriilor, poziţiei financiare, profitului sau

pierderii entităţii.

Persoanele juridice care la data bilanţului depăşesc limitele

a două dintre criteriile de mărime, respectiv:

total active: 3.650.000 euro;

cifră de afaceri netă: 7.300.000 euro şi

un număr mediu de 50 de salariaţi în cursul exerciţiului, întocmesc

situaţii financiare anuale care cuprind:

2.1. Bilanţul contabil;

2.2. Contul de profit şi pierdere;

2.3. Situaţia modificării capitalurilor proprii;

2.4. Situaţia fluxurilor de trezorerie;

2.5. Notele explicative la situaţiile financiare anuale şi

politicile contabile.

2.6. Auditarea sau verificarea situaţiilor financiare

anuale2.7. Aprobarea , semnarea şi publicarea situaţiilor

financiare anuale

Persoanele juridice care la data bilanţului nu depăşesc limitele

a două dintre criteriile de mărime mai sus menţionate, întocmesc

situaţii financiare anuale simplificate. Ele pot întocmi situaţia

modificărilor capitalului propriu şi/sau situaţia fluxurilor de trezoreriedoar opţional.

Lucrările de completare a bilanţului, contului de rezultate şi a

anexelor la bilanţ reprezintă, prin conţinutul lor, în cea mai mare parte

operaţii de prelucrare şi transcriere a datelor din formaţia bilanţieră

precedentă şi din balanţa conturilor. Prin structura lor, operaţiile de

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

prelucrare a datelor privind exerciţiul curent constau din selectarea,

gruparea şi însumarea soldurilor din balanţa conturilor.

2.1. Bilanţul contabil

Se poate defini bilanţul contabil ca un procedeu metodic

propriu contabilităţii, care prezintă grupat, sistematizat şi generalizat,

în expresie valorică, pe baza principiului dublei reprezentări: pe de o

parte elementele de avere, iar pe de altă parte sursele de acoperire a

acestora, respectiv elementele de capital, precum şi rezultatele

obţinute de către firmă într-o perioadă dată.

Din citirea bilanţului se obţin informaţii referitoare la:

- felul şi mărimea mijloacelor economice cu care lucrează

întreprinderea, dacă acestea sunt finanţate din surse proprii sau

străine;

- ponderea diferitelor grupe de mijloace şi surse în totalul acestora;

- dacă exerciţiul pentru care s-a întocmit bilanţul s-a încheiat cu

profit sau pierdere; Obţinând aceste informaţii, unităţile

patrimoniale, conducerile acestora pot lua decizii fundamentale pentru

înlăturarea deficienţelor şi activizarea acţiunilor eficiente constatate.Bilanţul e sursă de date pe baza căruia banca constată ce

destinaţie s-a dat creditelor acordate şi în ce măsură aceste credite

sunt garantate. De asemenea, datele din bilanţ sunt hotărâtoare

pentru a stabili mărimea profitului care se cuvine statului.

Toate informaţiile din bilanţ reprezintă indicatori

economici şi financiari utilizaţi în procesul de conducere.

Diferitele poziţii care formează activul şi pasivul bilanţuluisunt denumite posturi de bilanţ respectiv posturi de activ şi posturi de

pasiv.

La rândul lor posturile sunt grupate şi sistematizate în

capitole şi grupe de activ şi respectiv de pasiv. Ordonarea posturilor se

face, de regulă, în funcţie de criteriul lichidării activului şi exigibilităţii

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

pasivului.

Aşezarea posturilor în activul bilanţului este cea inversă

lichidităţii activelor, începând cu cele mai puţin lichide, cum sunt

imobilizările şi terminând cu disponibilităţile băneşti care îmbracă

forma de bani lichizi.

Cât priveşte ordinea de aşezare a posturilor în pasivul

bilanţului, aceasta este de regulă inversă exigibilităţii surselor de

finanţare, începând cu capitalul propriu şi terminând cu datorii le curente

sau pe termen scurt.

Bilanţul trebuie să cuprindă următoarele valori:

A. Active imobilizate

I. Imobilizări necorporale (cheltuieli de constituire, cheltuieli

de dezvoltare, concesiuni, brevete, licenţe, fondul comercial, avansuri

şi imobilizări necorporale în curs de execuţie)

II. Imobilizări corporale (terenuri şi construcţii; instalaţii

tehnice şi maşini; alte instalaţii, utilaje şi mobilier; avansuri şi

imobilizări corporale în curs de execuţie)

III. Imobilizări financiare (acţiuni deţinute la entităţileafiliate; împrumuturi acordate entităţilor afiliate; interese de

participare; împrumuturi acordate entităţilor de care compania este

legată în virtutea intereselor de participare; investiţii deţinute ca

imobilizări; alte împrumuturi ).

B. Active circulante

I. Stocuri (materii prime şi materiale consumabile; producţia în

curs de execuţie; produse finite şi mărfuri; avansuri pentru cumpărăride stocuri)

II. Creanţe (creanţe comerciale; sume de încasat de la

entităţile afiliate; sume de încasat de la entităţile de care compania

este legată în virtutea intereselor de participare; alte creanţe)

III. Investiţii pe termen scurt (acţiuni deţinute la entităţile

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

afiliate; alte investiţii pe termen scurt)

IV. Casa şi conturi la bănci

C. Cheltuieli în avans

D. Datorii – sume care trebuie plătite într-o perioadă de până la

un an

(împrumuturi din emisiunea de obligaţiuni– separat cele din

obligaţiuni convertibile; sume datorate instituţiilor de credit; avansuri

încasate în contul comenzilor;

datorii comerciale– furnizori; efecte de comerţ de plătit; sume datorate

entităţilor afiliate; sume datorate entităţilor de care compania este

legată în virtutea intereselor de participare; alte datorii, inclusiv

datoriile fiscale şi datoriile privind asigurările sociale)

E. Active circulante nete/datorii curente nete

F. Total active minus datorii curente

G. Datorii – sumele care trebuie plătite într-o perioadă mai mare

de un an .

(împrumuturi din emisiunea de obligaţiuni– separat cele din

obligaţiuni convertibile; sume datorate instituţiilor de credit; avansuri

încasate în contul comenzilor;datorii comerciale- furnizori; efecte de comerţ de plătit; sume datorate

entităţilor afiliate; sume datorate entităţilor de care compania este

legată în virtutea intereselor de participare; alte datorii, inclusiv

datoriile fiscale şi datoriile privind asigurările sociale)

H. Provizioane ( provizioane pentru pensii şi obligaţii similare;

provizioane pentru impozite; alte provizioane)

I. Venituri în avans

J. Capital şi rezerve

I. Capital subscris (vărsat – nevărsat)

II. Prime de capital

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

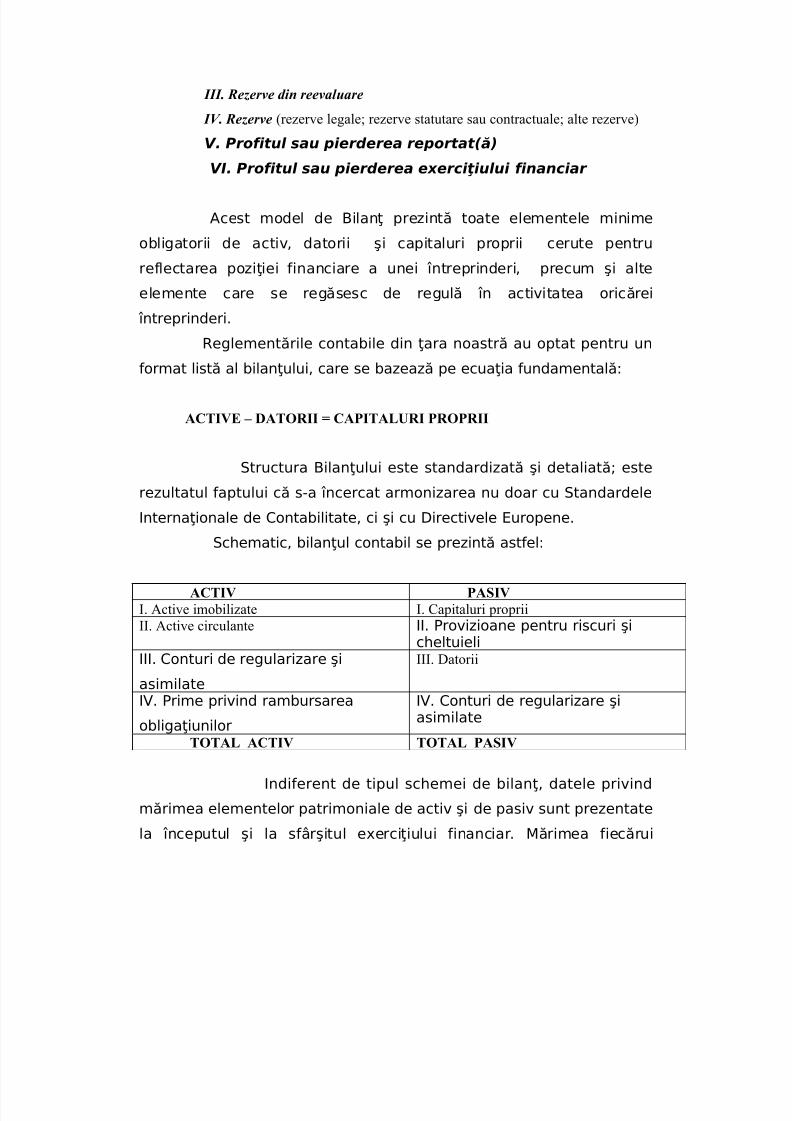

III. Rezerve din reevaluare

IV. Rezerve (rezerve legale; rezerve statutare sau contractuale; alte rezerve)

V. Profitul sau pierderea reportat(ă)

VI. Profitul sau pierderea exerciţiului financiar

Acest model de Bilanţ prezintă toate elementele minime

obligatorii de activ, datorii şi capitaluri proprii cerute pentru

reflectarea poziţiei financiare a unei întreprinderi, precum şi alte

elemente care se regăsesc de regulă în activitatea oricărei

întreprinderi.

Reglementările contabile din ţara noastră au optat pentru un

format listă al bilanţului, care se bazează pe ecuaţia fundamentală:

ACTIVE – DATORII = CAPITALURI PROPRII

Structura Bilanţului este standardizată şi detaliată; este

rezultatul faptului că s-a încercat armonizarea nu doar cu Standardele

Internaţionale de Contabilitate, ci şi cu Directivele Europene.

Schematic, bilanţul contabil se prezintă astfel:

ACTIV PASIV

I. Active imobilizate I. Capitaluri propriiII. Active circulante II. Provizioane pentru riscuri şi

cheltuieliIII. Conturi de regularizare şi

asimilate

III. Datorii

IV. Prime privind rambursarea

obligaţiunilor

IV. Conturi de regularizare şiasimilate

TOTAL ACTIV TOTAL PASIV

Indiferent de tipul schemei de bilanţ, datele privind

mărimea elementelor patrimoniale de activ şi de pasiv sunt prezentate

la începutul şi la sfârşitul exerciţiului financiar. Mărimea fiecărui

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

element patrimonial se determină pe baza relaţiei de sold astfel:

Soldul la Soldul la Creştere în

Micşorare în

sfârşitul începutul timpul timpul

perioadei de = perioadei de + perioadei de - perioadei de

raportare a raportare a raportare a raportare a

elementului elementului elementului elementului

bilanţier bilanţier bilanţier

bilanţier

În practică se întâlnesc mai multe feluri de bilanţuri, fapt

pentru care se pot clasifica după mai multe criterii, fiecare dintre ele

având un conţinut adecvat scopului pentru care se întocmesc şi sursele

din care se procură informaţiile pentru elaborarea lor.

Un prim criteriu de clasificare a bilanţurilor poate fi acel al

statutului juridic al unităţilor patrimoniale pentru care se întocmeşte.

- bilanţul iniţial – se întocmeşte la înfiinţarea unei unităţi

patrimoniale, căreia membrii constituiţi într-o asociaţie îi pun ladispoziţie mijloacele materiale şi băneşti necesare în vederea realizării

scopului pentru care a fost creat;

- bilanţul curent – este bilanţul întocmit pe baza situaţiei din

conturi, a soldurilor conturilor preluate ca posturi de bilanţ, în cursul

activităţii patrimoniale, la termenele impuse de legislaţia î n vigoare;

- bilanţul final – se întocmeşte atunci când o unitate

patrimonială îşi încetează activitatea.

Dacă se are în vedere perioada legală când unităţile

patrimoniale sunt obligate să întocmească bilanţul curent, acesta

poate fi bilanţ anual sau intermediar. Acestea se deosebesc atât sub

raportul perioadei la care se referă datele şi informaţiile, cât şi sub

raportul metodologiei de întocmire.

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

Dacă se are în vedere mărimea unităţii patrimoniale,

bilanţurile contabile curente pot fi de două feluri: bilanţ contabil în

sistem de bază, întocmit de unităţile patrimoniale mari şi bilanţ

contabil simplificat, întocmit de unităţile mici şi mijlocii.

Din punct de vedere al sferei de cuprindere, a nivelului organizatoric la

care se referă informaţiile pe care le conţin, se deosebesc bilanţuri

primare, întocmite exclusiv pe baza datelor din conturi ale unităţilor

patrimoniale şi bilanţuri centralizatoare, întocmite la nivelul organelor

centrale, pe ramuri şi pe economia naţională, prin preluarea succesivă

şi centralizarea datelor şi informaţiilor din bilanţurile primare.

Din punct de vedere al reglementărilor legale se pot întocmi:

- bilanţul comercial – în vederea relevării situaţiei

patrimoniale a întreprinderii, fiind întocmit după normele

activităţii gestionare;

- bilanţul fiscal – întocmit după dispoziţiile fiscale, acesta

servind ca bază pentru impozitarea veniturilor.

Ca unul dintre instrumentele principale şi caracteristice

metodei contabilităţii, bilanţul contabil îndeplineşte mai multe funcţii:

- funcţia de generalizare – este o manifestare a procedeuluigeneralizării în cadrul metodei contabilităţii, a procesului cunoaşterii

contabile şi o expresie a momentului final al fluxului de prelucrare a

datelor şi informaţiilor contabile dintr-o unitate patrimonială;

- funcţia de informare – este esenţială pentru locul bilanţului

în sistemul informaţional al contabilităţii, pentru demonstrarea rolului

important pe care îl ocupă în cadrul acesteia.

- funcţia de analiză – este o continuare şi o adâncire afuncţiei de informare, bazându-se pe evidenţierea factorilor de

influenţă a fenomenelor şi proceselor prezentate prin datele şi

informaţiile din bilanţ, cât şi a mărimii acestei influenţe.

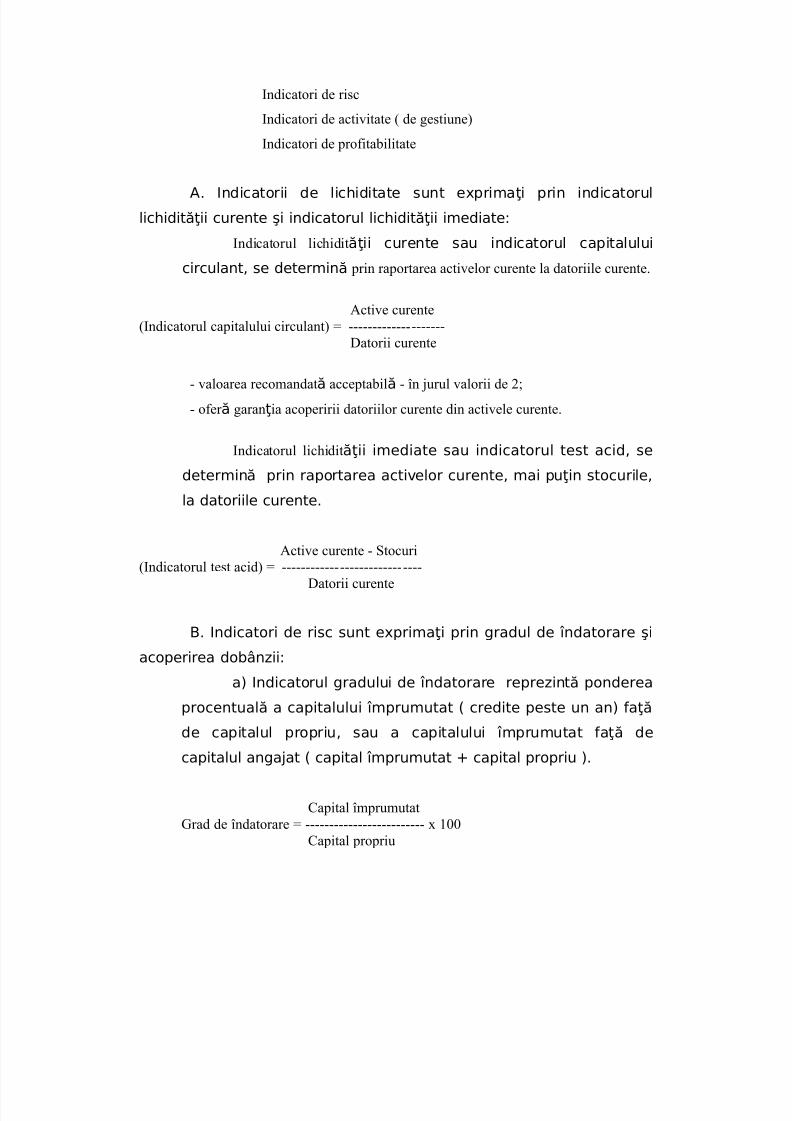

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

2.2. Contul de profit şi pierdere

Contul de profit şi pierdere cuprinde elementele de venituri

şi cheltuieli. Mărimea rezultatului depinde de principiile şi metodele

aplicate de societate. Acesta este întocmit prin respectarea principiului

independenţei exerciţiilor, nemenţionând intrările şi ieşirile de mijloace

băneşti datorate acestei activităţi, ceea ce face necesară întocmirea

situaţiilor fluxurilor de numerar.

Veniturile sunt creşteri de avantaje economice în cursul

perioadei contabile sub formă de creşteri de active sau diminuări de

pasive, care au ca rezultat creşterea capitalurilor proprii sub alte forme

decât creşterea provenită din contribuţiile proprietarilor capitalului.

Veniturile sunt înregistrate atunci când se poate efectua o evaluare

credibilă a creşterii beneficiilor economice viitoare ca urmare a

creşterii unui activ sau a diminuării unei datorii.

Cheltuielile sunt diminuări de avantaje economice în

cursul perioadei contabile, sub formă de ieşiri sau diminuări ale

valorilor activelor, sau o creştere a datoriilor, care au ca efect

diminuarea capitalurilor proprii sub alte forme decât distribuirile înbeneficiul proprietarilor capitalului.

Cheltuielile reprezintă costuri ale bunurilor şi serviciilor

utilizate în procesul de obţinere a veniturilor. Cheltuielile au un efect

contrar veniturilor, ele diminuează capitalurile proprii.

Cheltuielile sunt înregistrate când se poate efectua o

evaluare credibilă a diminuării beneficiilor economice viitoare ca

urmare a diminuării unui activ sau a creşterii unei datorii.

Formatul contului de profit şi pierdere este următorul:

Cifra de afaceri netă

Variaţia stocurilor de produse finite şi a producţiei în curs de

execuţie

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

Producţia realizată de entitate pentru scopurile sale proprii şi

capitalizată

Alte venituri din exploatare

a) Cheltuieli cu materiile prime şi materialele consumabile;

b) Alte cheltuieli externe.

Cheltuieli cu personalul

a) salarii şi indemnizaţii;

b) cheltuieli cu asigurările sociale, cu indicarea distinctă a

celor referitoare la pensii.

7. a) Ajustări de valoare privind imobilizările corporale

şi imobilizările necorporale;

b) Ajustări de valoare privind activele circulante, în cazul

în care acestea depăşesc suma ajustărilor de valoare care sunt

normale în entitatea în cauză.

8. Alte cheltuieli de exploatare

9. Venituri din interese de participare, cu indicarea distinctă a

celor obţinute de la entităţile afiliate

10. Venituri din alte investiţii şi împrumuturi care fac parte din

activele imobilizate, cu indicarea distinctă a celor obţinute de laentităţile afiliate

11. Alte dobânzi de încasat şi venituri similare, cu indicarea

distinctă a celor obţinute de la entităţile afiliate

12. Ajustări de valoare privind imobilizările financiare şi

investiţiile deţinute ca active circulante

13. Dobânzi de plătit şi cheltuieli similare, cu indicarea distinctă

a celor privind entităţile afiliate14. Profitul sau pierderea din activitatea curentă

15. Venituri extraordinare

16. Cheltuieli extraordinare

17. Profitul sau pierderea din activitatea extraordinară

18. Impozitul pe profit

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

19. Alte impozite neprezentate la elementele de mai sus

20. Profitul sau pierderea exerciţiului financiar

Întreprinderile trebuie să prezinte o analiză a cheltuielilor,

utilizând o clasificare bazată fie pe natura cheltuielilor, fie pe destinaţia

lor în cadrul întreprinderii .

Prevederi referitoare la elementele din contul de profit şi pierdere

Cifra de afaceri netă cuprinde sumele rezultate din vânzarea de produse şi

furnizarea de servicii care se înscriu în activitatea curentă a entitatii, după deducerea

reducerilor comerciale şi a taxei pe valoarea adaugată, precum şi a altor taxe legate

direct de cifra de afaceri.

In cazul entităţilor al căror obiect principal de activitate îl constituie activitatea

de leasing, în cifra de afaceri netă se va include şi dobânda cuvenită acestor contracte,

aferentă perioadei de raportare.

Veniturile şi cheltuielile care apar altfel decât în cursul activitaţilor curente ale

entităţii trebuie prezentate la "Venituri extraordinare" şi "Cheltuieli extraordinare".

Elementele extraordinare sunt veniturile sau cheltuielile rezultate din evenimente

sau tranzacţii ce sunt clar diferite de activităţile curente ale entitătii şi care, prin urmare,nu se asteaptă sa se repete într-un mod frecvent sau regulat.

In înţelesul prezentelor reglementări, prin activiţăti curente se înteleg orice

activităţi desf ăşurate de o entitate, ca parte integrantă a afacerilor sale, precum şi

activităţile conexe în care aceasta se angajează şi care sunt o continuare a primelor

activităţi menţionate, incidente acestora sau care rezultă din acestea.

Pentru a stabili dacă un eveniment sau o tranzacţie se delimitează clar de

activităţile curente ale entităţii, se are în vedere, mai degrabă, natura elementului sau atranzacţiei aferente activităţii desf ăşurate în mod curent de entitate, decât frecvenţa cu

care se aşteaptă ca aceste evenimente să aibă loc. Prin urmare, un eveniment sau o

tranzacţie poate fi extraordinar ă pentru o entitate, dar nu şi pentru o alta, datorită

diferenţelor dintre activităţile

curente ale acelor entităţi. De exemplu, pierderile rezultate în urma unui cutremur pot fi

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

calificate de către o entitate ca element extraordinar.

Exemple de evenimente sau tranzacţii ce dau naştere, în general, la elemente

extraordinare în cazul majorităţii entităţilor sunt exproprierea activelor, un cutremur sau

un alt dezastru natural.

Cu excepţia cazului în care veniturile şi cheltuielile sunt nesemnificative pentru

evaluarea rezultatelor, în notele explicative trebuie prezentate explicaţii despre valoarea

şi natura acestora.

Aceeaşi prevedere se aplică veniturilor şi cheltuielilor legate de un alt exerciţiu

financiar.

Entităţile trebuie să prezinte în notele explicative propor ţia în care

impozitul pe profit afectează "Profitul sau pierderea din activitatea curentă" şi "Profitul

sau pierderea din activitatea extraordinar ă".

2.3. Situaţia modificării capitalurilor proprii

Modificările capitalului propriu se vor prezenta ca o

componentă distinctă a situaţiilor financiare.

Situaţia modificării capitalurilor proprii trebuie să cuprindăo prezentare a soldurilor de deschidere şi de închidere ale elementelor

capitalurilor proprii, precum şi modificările acestora, indicându-se:

suma la începutul exerciţiului financiar;

sumele transferate în sau din cont în timpul exerciţiului financiar;

natura, sursa sau destinaţia oricăror asemenea transferuri;

suma rămasă la sfârşitul exerciţiului financiar.

Modificările în capitalurile proprii ale întreprinderii între două

date ale bilanţului reflectă creşterea sau reducerea activului net sau a

avuţiei în cursul perioadei, în baza principiilor particulare de evaluare

adoptate şi prezentate în situaţiile financiare. Cu excepţia modificărilor

rezultate în tranzacţiile cu acţionarii, cum ar fi aporturile de capital şi

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

dividendele, modificarea globală a capitalurilor proprii reprezintă

câştigurile şi pierderile totale generate de activităţile întreprinderii pe

parcursul perioadei.

2.4. Situaţia fluxurilor de trezorerie

Cunoscând fluxurile de numerar ale unei întreprinderi,

utilizatorii situaţiilor financiare pot lua decizii economice

fundamentate, având în vedere că respectivele informaţii îi ajută:

să aprecieze capacitatea întreprinderii de a genera

numerar/echivalente de numerar prin relevarea încasărilor

potenţiale de numerar/echivalente de numerar din cursul

perioadei cuprinse în Contul de profit şi pierdere, precum şi a

elementelor din Bilanţ, care induc decalaje de încasări;

să identifice momentul apariţiei numerarului/echivalentelor de

numerar, acesta fiind pe de o parte, mărimea elementelor care

amână încasările şi plăţile întreprinderii, evidenţiate în Bilanţ, iar

pe de altă parte, numărul şi valoarea echivalentelor de numerar

care au un grad foarte mare de lichiditate;să determine siguranţa generării numerarului/echivalentelor de

numerar; aceasta poate fi estimată tot prin analiza

echivalentelor de numerar, clasificate astfel dacă prezintă un risc

nesemnificativ de schimbare a valorii.

să cunoască necesităţile întreprinderii de a utiliza acele fluxuri;

necesităţile îmbracă forma plăţilor efectuate de întreprindere în

cursul exerciţiului, destinate reluării procesului de producţie-exploatare, efectuării de investiţii, remunerării surselor de

finanţare de care a beneficiat.

Situaţia fluxurilor de trezorerie se poate întocmi având în

vedere una din următoarele metode:

metoda directă– presupune că informaţiile furnizate se referă la

5/11/2018 PREZENTAREA I NTOCMIREA LUCR RILOR CONTABILE PERIODICE - slidepdf.com

http://slidepdf.com/reader/full/prezentarea-si-intocmirea-lucrarilor-contabile-periodice

încasări şi plăţi brute;

metoda indirectă– presupune că rezultatul net este corectat pentru

a se ţine seama de influenţa operaţiilor care au caracter

monetar, de orice raport sau regularizare a încasărilor sau

plăţilor trecute sau viitoare.

În conformitate cu norma internaţională IAS 7 „Situaţiile

fluxurilor de numerar”, prin fluxuri de trezorerie se au în vedere

intrările şi ieşirile de lichidităţi sau echivalente de lichidităţi.

Lichidităţile se referă la fondurile disponibile şi la depozitele la vedere,

pe când echivalentele de lichidităţi sunt plasamente pe termen scurt,

foarte lichide, convertibile cu uşurinţă într-o mărime determinată de

lichidităţi şi a căror valoare nu riscă să se schimbe în mod

semnificativ.

Deţinerea echivalentelor de lichidităţi are ca scop acela de

a face faţă angajamentelor de trezorerie pe termen scurt.

Fluxurile de trezorerie nu cuprind mişcările între

elementele care constituie lichidităţi sau echivalente de lichidităţi,

deoarece aceste componente fac parte din gestiunea trezoreriei

întreprinderii. Tabloul fluxurilor de trezorerie trebuie să prezinte intrările

şi ieşirile de fonduri generate de activităţile de exploatare, de investiţii

şi de finanţare:

să evalueze capacitatea întreprinderii de a degaja lichidităţi;

să determine necesităţile de lichidităţi;

să prevadă scadenţele şi riscul încasărilor viitoare;