PLAN DE REORGANIZARE - tanasasiasociatii.ro fileCa si perioada de timp, analiza economico-financiara...

31

PLAN DE REORGANIZARE a activităţii debitorului SC BOS TRADING IMPEX SRL 1 _________________________________________________________ ______

Transcript of PLAN DE REORGANIZARE - tanasasiasociatii.ro fileCa si perioada de timp, analiza economico-financiara...

PLAN DE REORGANIZAREa activităţii debitoruluiSC BOS TRADING

IMPEX SRL

1

_______________________________________________________________

C U P R I N S

CAP.I - ASPECTE PRELIMINARE PRIVIND PROCEDURA DE REORGANIZARE JUDICIARĂ A

SOCIETĂŢII1.1. DESCHIDEREA PROCEDURII INSOLVENŢEI 1.2. CAUZELE INSOLVENŢEI 1.2.1.ANALIZA REZULTATELOT ECONOMICO FINANCIARE 1.2.2.ANALIZA SITUATIEI PATRIMONIULUI 1.2.3.ANALIZA ACTIVELOR SOCIETATI A. Analiza structurii activului si pasivului societatii comerciale B. Analiza evolutiei contului de profit si pierdere a societatii comerciale C. Analiza bilantului pe baza ratelor1.3. ÎNDEPLINIREA CONDITIILOR PRELIMINARE PENTRU DEPUNEREA PLANULUI

CAP.II - PREZENTAREA GENERALA A SOCIETATII2.1. DATE DE IDENTIFICARE2.2. STRUCTURA ACTIONARIATULUI SI A CAPITALULUI SOCIAL2.3. OBIECTUL DE ACTIVITATE2.4. SCURT ISTORIC AL ACTIVITATII DESFASURATE2.5. LUCRARI DE REFERINTA EFECTUATE ANTERIOR DESCHIDERII INSOLVENTEI2.6. MASURI LUATE IN ANII 2010 - 2012

CAP.III - DATORIILE SOCIETATII3.1. TABELUL DEFINITIV AL CREANTELOR3.2. CATEGORIILE DE CREANŢE CARE NU SUNT DEFAVORIZATE3.3. TRATAMENTUL CATEGORİİLOR DE CREANTE3.4. DATORII NĂSCUTE PE PERIOADA DE OBSERVATIE SI NEACHITATE3.5. ANALIZA COMPARATIVĂ REORGANIZARE - FALIMENT

CAP.IV - PLANUL DE REORGANIZARE JUDICIARĂ - PREZENTARE GENERALĂ4.1. OBIECTIVELE, MODUL DE REALIZARE ŞI DURATA PLANULUI4.2. CONDUCEREA ACTIVITĂŢII ÎN PERIOADA DE REORGANIZARE4.3. CONTROLUL APLICARII PLANULUI DE REORGANIZARE

CAP. V - STRATEGIA REORGANIZARII SI SURSELE DE FINANTARE A PLANULUI5.1. STRATEGIA DE REORGANIZARE

5.1.1. Continuarea activitatii societatii5.1.2. Activitatile comerciale principale

5.2. SURSE DE FINANTARE A PLATILOR CARE SE ESTIMEAZA A SE EFECTUA PE PERIOADA

REORGANIZARII5.3. PREZENTAREA PREVIZIUNILOR PRIVIND FLUXUL DE NUMERAR

2

_______________________________________________________________

CAP.VI - CATEGORII DE CREANTE TRATAMENTUL CREANTELOR SI PROGRAMUL DE PLATA A CREANTELOR

6.1. CATEGORII DE CREANTE6.2. PROGRAMUL DE PLATA AL CREANTELOR INSCRISE IN TABELUL DEFINITIV6.3. PLATA REMUNERATIEI ADMINISTRATORULUI JUDICIAR

CAP.VII - DESCARCAREA DE RASPUNDERE SI OBLIGATII A DEBITORULUI7.1. DESCARCAREA DE RASPUNDERE SI OBLIGATII A DEBITORULUI

CAP.VIII – CONCLUZII8.1. CONCLUZII

CAP.IX - ANEXELE PLANULUI DE REORGANIZARE JUDICIARA- Anexa 1 Tabelul definitiv de creante- Anexa 2 Situatia fluxurilor de numerar (cash-flow)- Anexa 3 Planul de distribuire- Anexa 4 Programul de plati al creantelor

CAPITOLUL IASPECTE PRELIMINARE PRIVIND PROCEDURA DE

REORGANIZARE JUDICIARĂ A SOCIETĂŢII

1.1. DESCHIDEREA PROCEDURII INSOLVENŢEI

Prin incheierea de sedinta din data de 20.08.2012, pronuntată de Tribunalul Bucuresti, Sectia a VII-a Civilă, in dosarul nr. 30578/3/2012, a fost deschisă procedura de insolvenţă împotriva SC BOS TRADING IMPEX SRL. Prin incheierea mentionata mai sus a fost desemnat administrator judiciar VALOR SPRL, cu atribuţiile conferite de art. 20 din Legea 85/2006. In baza atributiilor prevazute lege, administratorul judiciar VALOR SPRL a depus la dosarul cauzei raportul privind cauzele si imprejurarile care a dus la intrarea in insolventa a debitoarei. Din cuprinsul raportului reiese faptul ca activitatea debitoarei poate fi redresata in baza unui plan de reorganizare intocmit in spiritul art.94 alin.3 din Legea insolventei, care sa prevada lichidarea unor bunuri din averea acestei societati comerciale si continuarea activitatii comerciale.

Prin incheierea de sedinta din data de 06.11.2012, pronuntata de Tribunalul Bucuresti Sectia a VII-a Civila a fost desemnat in calitate de administrator judiciar TANASA SI ASOCIATII SPRL, cu atribuţiile conferite de art. 20 din Legea 85/2006.

1.2. CAUZELE INSOLVENŢEI

3

_______________________________________________________________

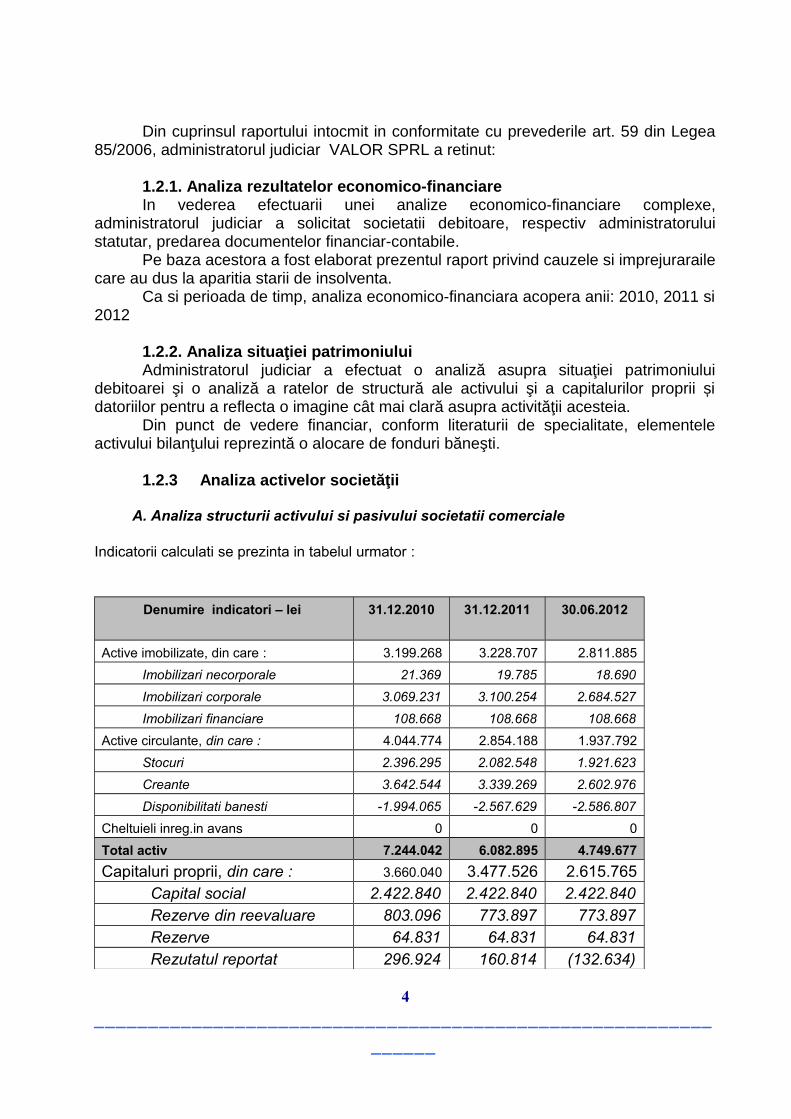

Din cuprinsul raportului intocmit in conformitate cu prevederile art. 59 din Legea 85/2006, administratorul judiciar VALOR SPRL a retinut:

1.2.1. Analiza rezultatelor economico-financiareIn vederea efectuarii unei analize economico-financiare complexe,

administratorul judiciar a solicitat societatii debitoare, respectiv administratorului statutar, predarea documentelor financiar-contabile.

Pe baza acestora a fost elaborat prezentul raport privind cauzele si imprejuraraile care au dus la aparitia starii de insolventa.

Ca si perioada de timp, analiza economico-financiara acopera anii: 2010, 2011 si 2012

1.2.2. Analiza situaţiei patrimoniuluiAdministratorul judiciar a efectuat o analiză asupra situaţiei patrimoniului

debitoarei şi o analiză a ratelor de structură ale activului şi a capitalurilor proprii și datoriilor pentru a reflecta o imagine cât mai clară asupra activităţii acesteia.

Din punct de vedere financiar, conform literaturii de specialitate, elementele activului bilanţului reprezintă o alocare de fonduri băneşti.

1.2.3 Analiza activelor societăţii

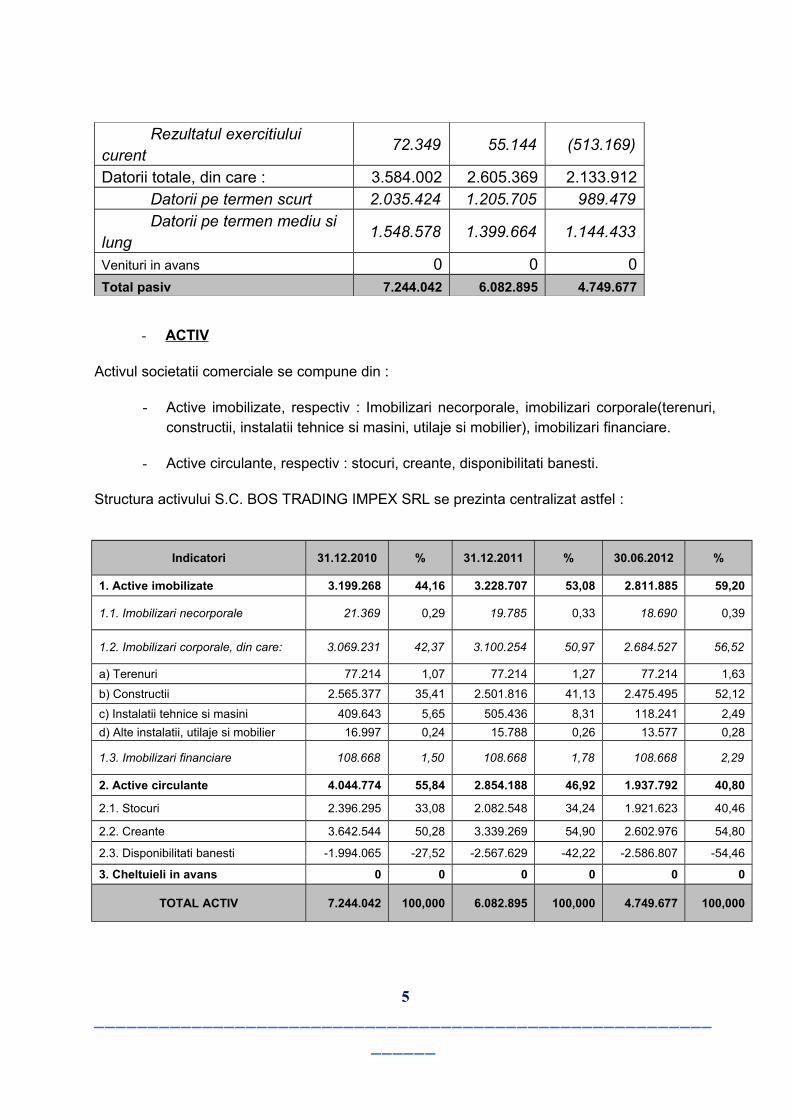

A. Analiza structurii activului si pasivului societatii comerciale

Indicatorii calculati se prezinta in tabelul urmator :

Denumire indicatori – lei 31.12.2010 31.12.2011 30.06.2012

Active imobilizate, din care : 3.199.268 3.228.707 2.811.885

Imobilizari necorporale 21.369 19.785 18.690

Imobilizari corporale 3.069.231 3.100.254 2.684.527

Imobilizari financiare 108.668 108.668 108.668

Active circulante, din care : 4.044.774 2.854.188 1.937.792

Stocuri 2.396.295 2.082.548 1.921.623

Creante 3.642.544 3.339.269 2.602.976

Disponibilitati banesti -1.994.065 -2.567.629 -2.586.807

Cheltuieli inreg.in avans 0 0 0

Total activ 7.244.042 6.082.895 4.749.677

Capitaluri proprii, din care : 3.660.040 3.477.526 2.615.765 Capital social 2.422.840 2.422.840 2.422.840 Rezerve din reevaluare 803.096 773.897 773.897 Rezerve 64.831 64.831 64.831 Rezutatul reportat 296.924 160.814 (132.634)

4

_______________________________________________________________

Rezultatul exercitiului curent

72.349 55.144 (513.169)

Datorii totale, din care : 3.584.002 2.605.369 2.133.912 Datorii pe termen scurt 2.035.424 1.205.705 989.479 Datorii pe termen mediu si lung

1.548.578 1.399.664 1.144.433

Venituri in avans 0 0 0Total pasiv 7.244.042 6.082.895 4.749.677

- ACTIV

Activul societatii comerciale se compune din :

- Active imobilizate, respectiv : Imobilizari necorporale, imobilizari corporale(terenuri, constructii, instalatii tehnice si masini, utilaje si mobilier), imobilizari financiare.

- Active circulante, respectiv : stocuri, creante, disponibilitati banesti.

Structura activului S.C. BOS TRADING IMPEX SRL se prezinta centralizat astfel :

Indicatori 31.12.2010 % 31.12.2011 % 30.06.2012 %

1. Active imobilizate 3.199.268 44,16 3.228.707 53,08 2.811.885 59,20

1.1. Imobilizari necorporale 21.369 0,29 19.785 0,33 18.690 0,39

1.2. Imobilizari corporale, din care: 3.069.231 42,37 3.100.254 50,97 2.684.527 56,52

a) Terenuri 77.214 1,07 77.214 1,27 77.214 1,63

b) Constructii 2.565.377 35,41 2.501.816 41,13 2.475.495 52,12

c) Instalatii tehnice si masini 409.643 5,65 505.436 8,31 118.241 2,49

d) Alte instalatii, utilaje si mobilier 16.997 0,24 15.788 0,26 13.577 0,28

1.3. Imobilizari financiare 108.668 1,50 108.668 1,78 108.668 2,29

2. Active circulante 4.044.774 55,84 2.854.188 46,92 1.937.792 40,80

2.1. Stocuri 2.396.295 33,08 2.082.548 34,24 1.921.623 40,46

2.2. Creante 3.642.544 50,28 3.339.269 54,90 2.602.976 54,80

2.3. Disponibilitati banesti -1.994.065 -27,52 -2.567.629 -42,22 -2.586.807 -54,46

3. Cheltuieli in avans 0 0 0 0 0 0

TOTAL ACTIV 7.244.042 100,000 6.082.895 100,000 4.749.677 100,000

5

_______________________________________________________________

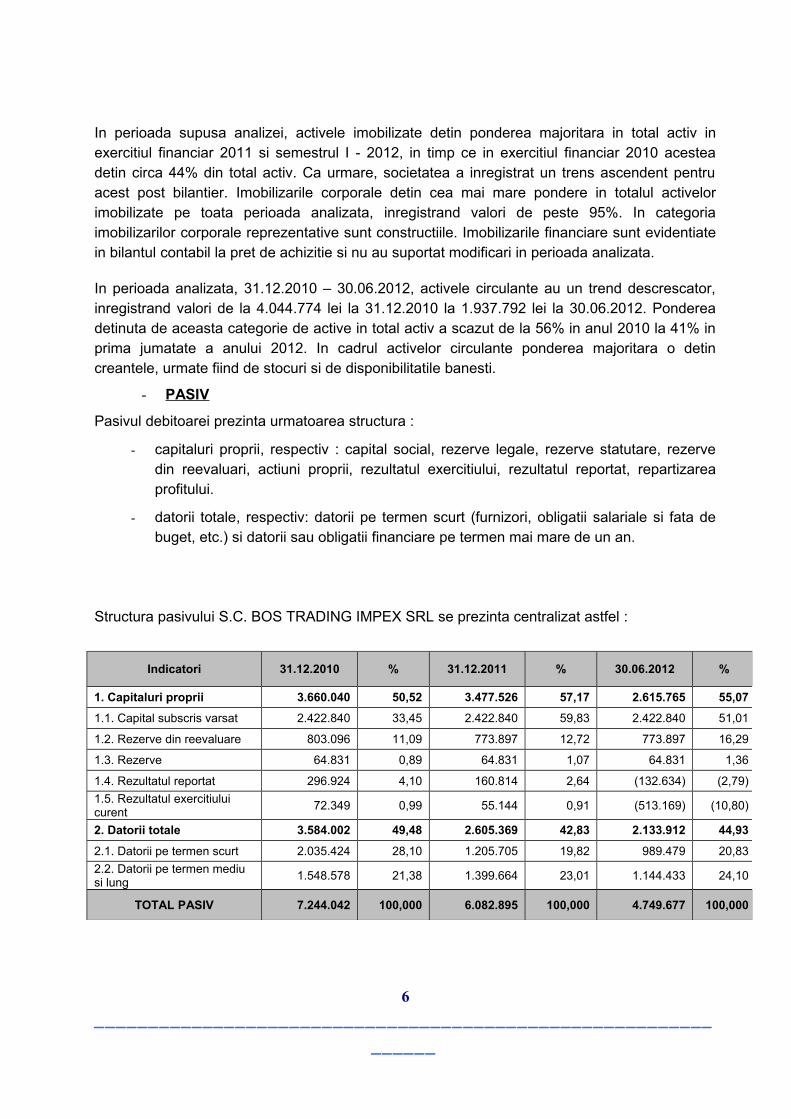

In perioada supusa analizei, activele imobilizate detin ponderea majoritara in total activ in exercitiul financiar 2011 si semestrul I - 2012, in timp ce in exercitiul financiar 2010 acestea detin circa 44% din total activ. Ca urmare, societatea a inregistrat un trens ascendent pentru acest post bilantier. Imobilizarile corporale detin cea mai mare pondere in totalul activelor imobilizate pe toata perioada analizata, inregistrand valori de peste 95%. In categoria imobilizarilor corporale reprezentative sunt constructiile. Imobilizarile financiare sunt evidentiate in bilantul contabil la pret de achizitie si nu au suportat modificari in perioada analizata.

In perioada analizata, 31.12.2010 – 30.06.2012, activele circulante au un trend descrescator, inregistrand valori de la 4.044.774 lei la 31.12.2010 la 1.937.792 lei la 30.06.2012. Ponderea detinuta de aceasta categorie de active in total activ a scazut de la 56% in anul 2010 la 41% in prima jumatate a anului 2012. In cadrul activelor circulante ponderea majoritara o detin creantele, urmate fiind de stocuri si de disponibilitatile banesti.

- PASIV

Pasivul debitoarei prezinta urmatoarea structura :

- capitaluri proprii, respectiv : capital social, rezerve legale, rezerve statutare, rezerve din reevaluari, actiuni proprii, rezultatul exercitiului, rezultatul reportat, repartizarea profitului.

- datorii totale, respectiv: datorii pe termen scurt (furnizori, obligatii salariale si fata de buget, etc.) si datorii sau obligatii financiare pe termen mai mare de un an.

Structura pasivului S.C. BOS TRADING IMPEX SRL se prezinta centralizat astfel :

6

_______________________________________________________________

Indicatori 31.12.2010 % 31.12.2011 % 30.06.2012 %

1. Capitaluri proprii 3.660.040 50,52 3.477.526 57,17 2.615.765 55,07

1.1. Capital subscris varsat 2.422.840 33,45 2.422.840 59,83 2.422.840 51,01

1.2. Rezerve din reevaluare 803.096 11,09 773.897 12,72 773.897 16,29

1.3. Rezerve 64.831 0,89 64.831 1,07 64.831 1,36

1.4. Rezultatul reportat 296.924 4,10 160.814 2,64 (132.634) (2,79)

1.5. Rezultatul exercitiului curent

72.349 0,99 55.144 0,91 (513.169) (10,80)

2. Datorii totale 3.584.002 49,48 2.605.369 42,83 2.133.912 44,93

2.1. Datorii pe termen scurt 2.035.424 28,10 1.205.705 19,82 989.479 20,83

2.2. Datorii pe termen mediu si lung

1.548.578 21,38 1.399.664 23,01 1.144.433 24,10

TOTAL PASIV 7.244.042 100,000 6.082.895 100,000 4.749.677 100,000

Se poate observa ca evolutia capitalurilor proprii a fost una oscilanta, cu o crestere usoara in anul 2011, pana la 57% din total pasiv si o usoara scadere in primul semestru al anului curent pana la 55% in total pasiv.

In acelasi timp datoriile societatii au inregistrat miscari oscilante, respectiv de la 49% din total pasiv in anul 2010 la 43% in anul 2011 ca apoi sa creasca usor pana la 45% in semetrul I 2012.

Din analiza datelor de mai sus se poate observa ca ponderea majoritara in capitalurile proprii o are capitalul subscris si varsat, care s a mentinut constant din punct de vedere valoric in perioada de referinta.

Pe intreaga perioada analizata datoriile au inregistrat un trend descendent, din punc de vedere valoric si valori oscilante din punct de vedere al ponderii.

In totalul datoriilor ponderea majoritara o detin datoriile pe termen scurt, care au inregistrat un trend descrescator in perioada analizata, ajungand ca la 30.06.2012 acestea sa reprezinte peste 46% (989.479 lei) din totalul datoriilor. Datoriile pe termen lung au inregistrat scaderi de-a lungul perioadei analizate.

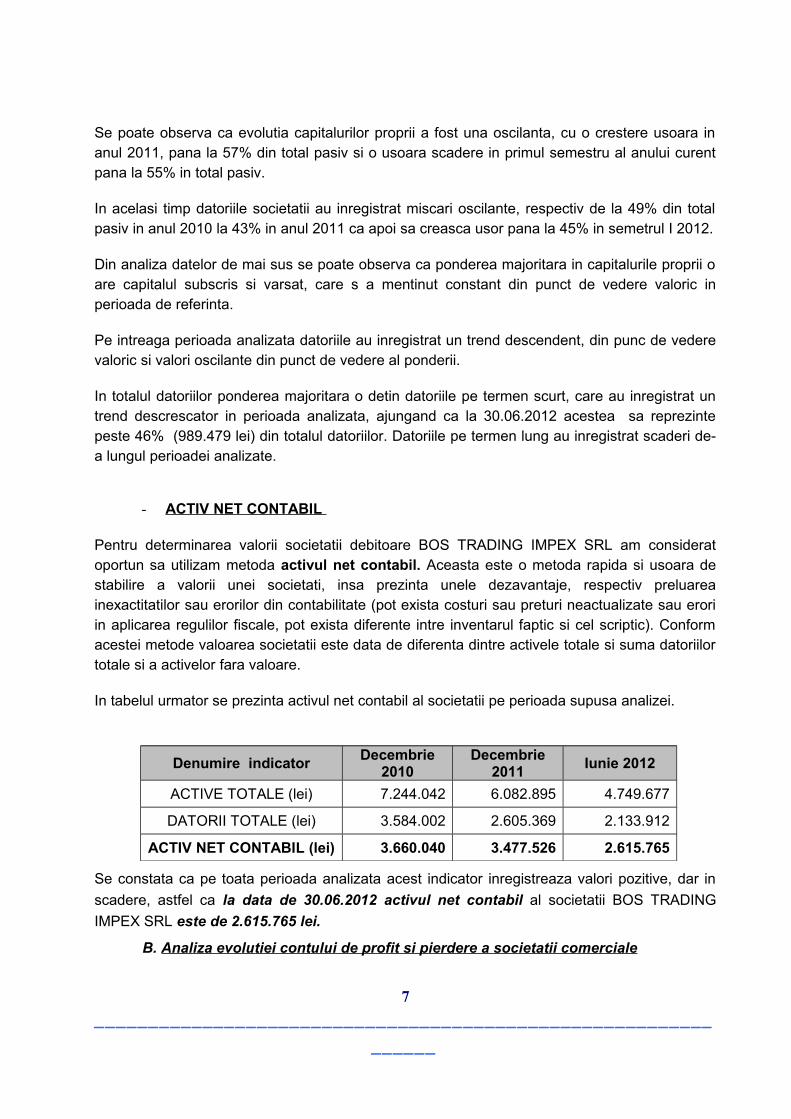

- ACTIV NET CONTABIL

Pentru determinarea valorii societatii debitoare BOS TRADING IMPEX SRL am considerat oportun sa utilizam metoda activul net contabil. Aceasta este o metoda rapida si usoara de stabilire a valorii unei societati, insa prezinta unele dezavantaje, respectiv preluarea inexactitatilor sau erorilor din contabilitate (pot exista costuri sau preturi neactualizate sau erori in aplicarea regulilor fiscale, pot exista diferente intre inventarul faptic si cel scriptic). Conform acestei metode valoarea societatii este data de diferenta dintre activele totale si suma datoriilor totale si a activelor fara valoare.

In tabelul urmator se prezinta activul net contabil al societatii pe perioada supusa analizei.

Denumire indicatorDecembrie

2010Decembrie

2011Iunie 2012

ACTIVE TOTALE (lei) 7.244.042 6.082.895 4.749.677

DATORII TOTALE (lei) 3.584.002 2.605.369 2.133.912

ACTIV NET CONTABIL (lei) 3.660.040 3.477.526 2.615.765

Se constata ca pe toata perioada analizata acest indicator inregistreaza valori pozitive, dar in

scadere, astfel ca la data de 30.06.2012 activul net contabil al societatii BOS TRADING

IMPEX SRL este de 2.615.765 lei.

B. Analiza evolutiei contului de profit si pierdere a societatii comerciale

7

_______________________________________________________________

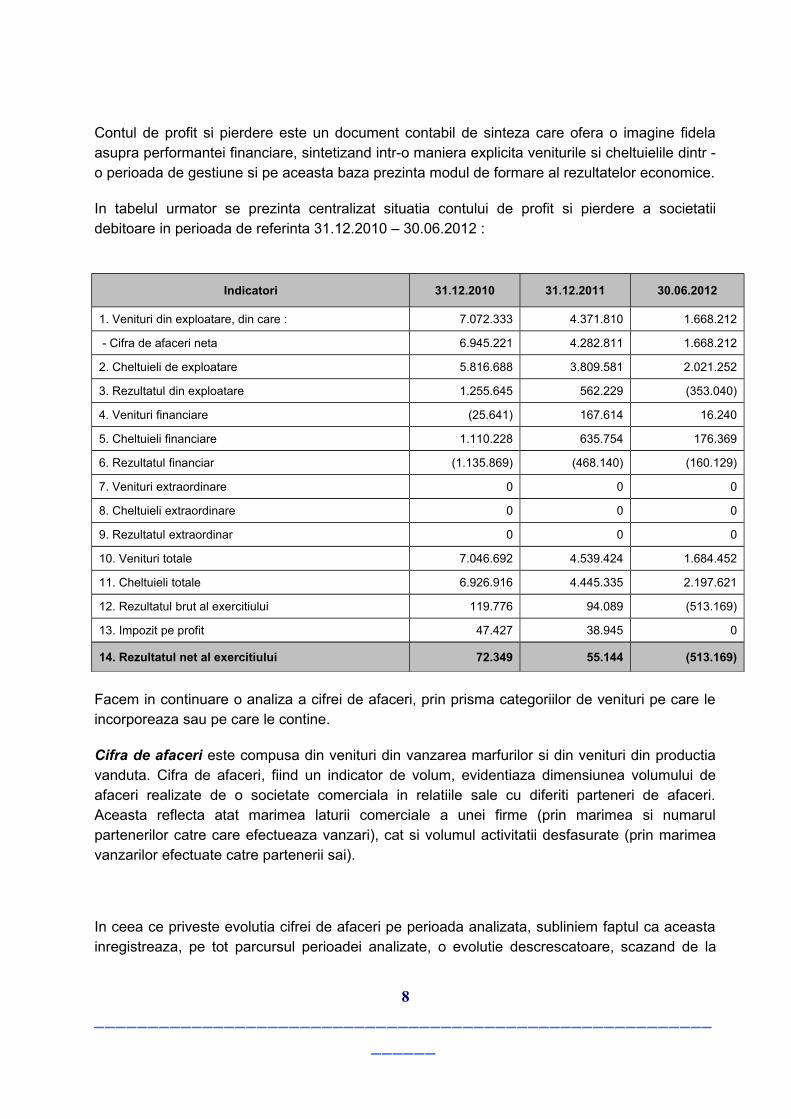

Contul de profit si pierdere este un document contabil de sinteza care ofera o imagine fidela asupra performantei financiare, sintetizand intr-o maniera explicita veniturile si cheltuielile dintr - o perioada de gestiune si pe aceasta baza prezinta modul de formare al rezultatelor economice.

In tabelul urmator se prezinta centralizat situatia contului de profit si pierdere a societatii debitoare in perioada de referinta 31.12.2010 – 30.06.2012 :

Indicatori 31.12.2010 31.12.2011 30.06.2012

1. Venituri din exploatare, din care : 7.072.333 4.371.810 1.668.212

- Cifra de afaceri neta 6.945.221 4.282.811 1.668.212

2. Cheltuieli de exploatare 5.816.688 3.809.581 2.021.252

3. Rezultatul din exploatare 1.255.645 562.229 (353.040)

4. Venituri financiare (25.641) 167.614 16.240

5. Cheltuieli financiare 1.110.228 635.754 176.369

6. Rezultatul financiar (1.135.869) (468.140) (160.129)

7. Venituri extraordinare 0 0 0

8. Cheltuieli extraordinare 0 0 0

9. Rezultatul extraordinar 0 0 0

10. Venituri totale 7.046.692 4.539.424 1.684.452

11. Cheltuieli totale 6.926.916 4.445.335 2.197.621

12. Rezultatul brut al exercitiului 119.776 94.089 (513.169)

13. Impozit pe profit 47.427 38.945 0

14. Rezultatul net al exercitiului 72.349 55.144 (513.169)

Facem in continuare o analiza a cifrei de afaceri, prin prisma categoriilor de venituri pe care le incorporeaza sau pe care le contine.

Cifra de afaceri este compusa din venituri din vanzarea marfurilor si din venituri din productia vanduta. Cifra de afaceri, fiind un indicator de volum, evidentiaza dimensiunea volumului de afaceri realizate de o societate comerciala in relatiile sale cu diferiti parteneri de afaceri. Aceasta reflecta atat marimea laturii comerciale a unei firme (prin marimea si numarul partenerilor catre care efectueaza vanzari), cat si volumul activitatii desfasurate (prin marimea vanzarilor efectuate catre partenerii sai).

In ceea ce priveste evolutia cifrei de afaceri pe perioada analizata, subliniem faptul ca aceasta inregistreaza, pe tot parcursul perioadei analizate, o evolutie descrescatoare, scazand de la

8

_______________________________________________________________

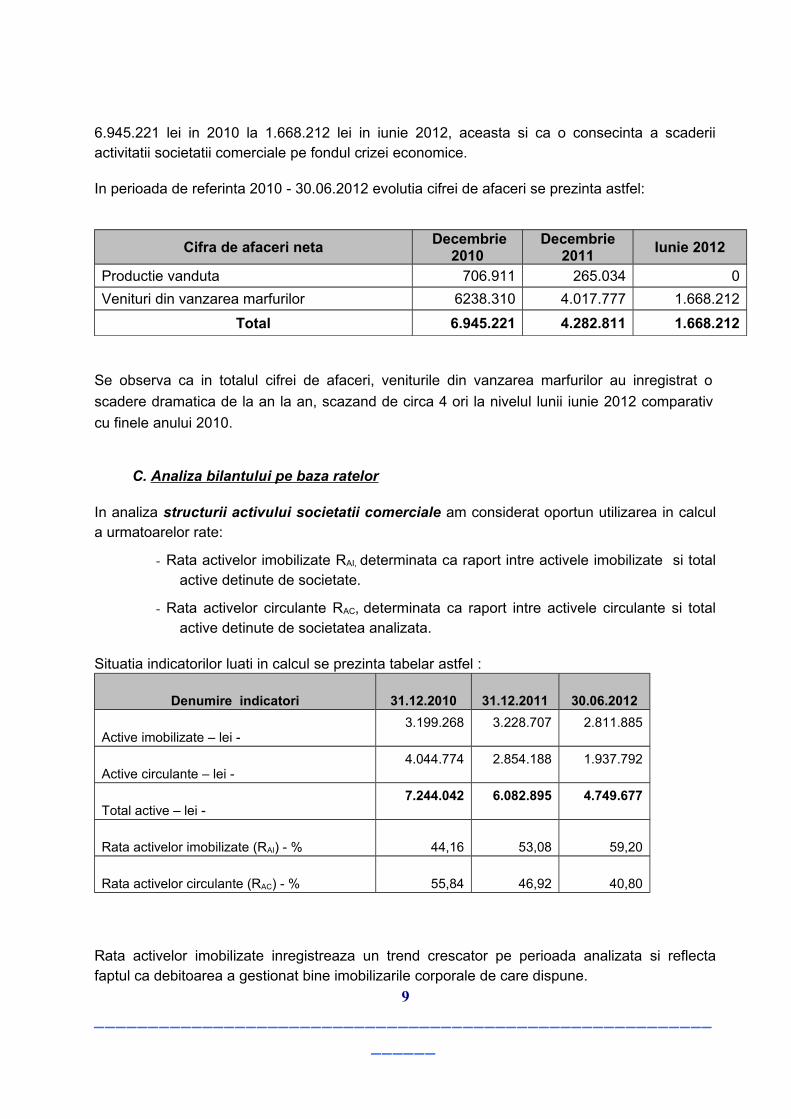

6.945.221 lei in 2010 la 1.668.212 lei in iunie 2012, aceasta si ca o consecinta a scaderii activitatii societatii comerciale pe fondul crizei economice.

In perioada de referinta 2010 - 30.06.2012 evolutia cifrei de afaceri se prezinta astfel:

Cifra de afaceri neta Decembrie

2010Decembrie

2011Iunie 2012

Productie vanduta 706.911 265.034 0

Venituri din vanzarea marfurilor 6238.310 4.017.777 1.668.212

Total 6.945.221 4.282.811 1.668.212

Se observa ca in totalul cifrei de afaceri, veniturile din vanzarea marfurilor au inregistrat o

scadere dramatica de la an la an, scazand de circa 4 ori la nivelul lunii iunie 2012 comparativ

cu finele anului 2010.

C. Analiza bilantului pe baza ratelor

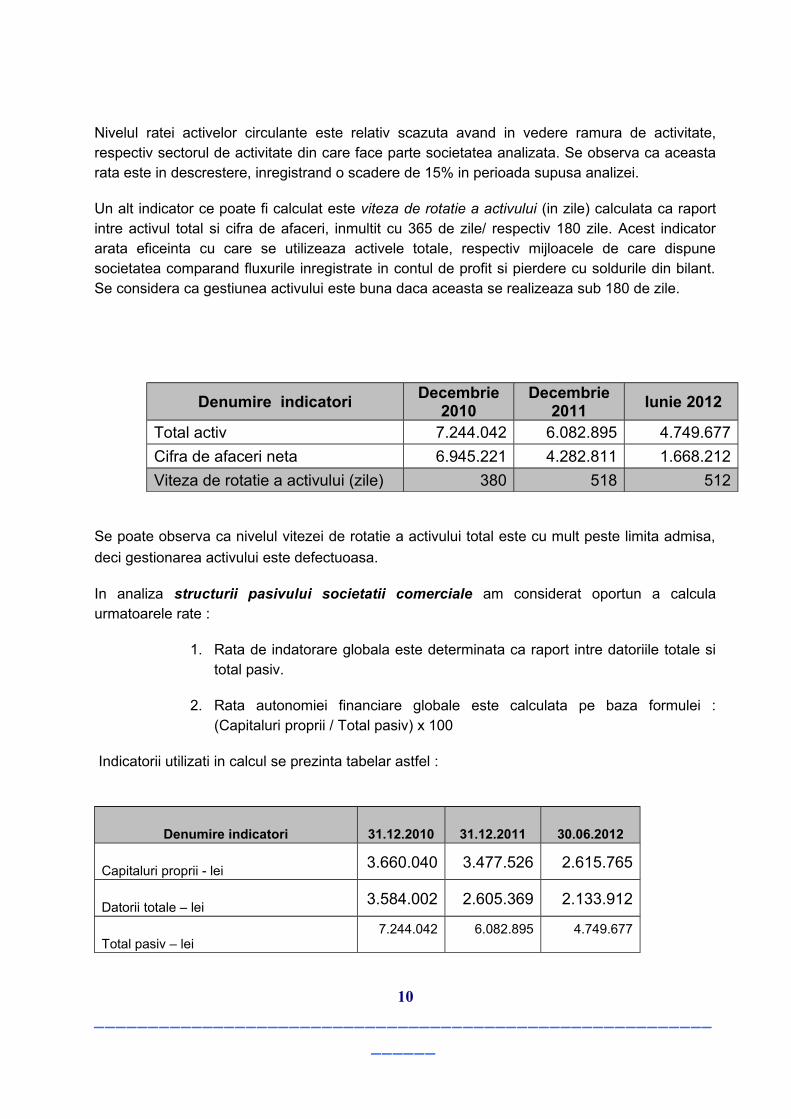

In analiza structurii activului societatii comerciale am considerat oportun utilizarea in calcul a urmatoarelor rate:

- Rata activelor imobilizate RAI, determinata ca raport intre activele imobilizate si total active detinute de societate.

- Rata activelor circulante RAC, determinata ca raport intre activele circulante si total active detinute de societatea analizata.

Situatia indicatorilor luati in calcul se prezinta tabelar astfel :

Denumire indicatori 31.12.2010 31.12.2011 30.06.2012

Active imobilizate – lei -3.199.268 3.228.707 2.811.885

Active circulante – lei -4.044.774 2.854.188 1.937.792

Total active – lei -7.244.042 6.082.895 4.749.677

Rata activelor imobilizate (RAI) - % 44,16 53,08 59,20

Rata activelor circulante (RAC) - % 55,84 46,92 40,80

Rata activelor imobilizate inregistreaza un trend crescator pe perioada analizata si reflecta faptul ca debitoarea a gestionat bine imobilizarile corporale de care dispune.

9

_______________________________________________________________

Nivelul ratei activelor circulante este relativ scazuta avand in vedere ramura de activitate, respectiv sectorul de activitate din care face parte societatea analizata. Se observa ca aceasta rata este in descrestere, inregistrand o scadere de 15% in perioada supusa analizei.

Un alt indicator ce poate fi calculat este viteza de rotatie a activului (in zile) calculata ca raport intre activul total si cifra de afaceri, inmultit cu 365 de zile/ respectiv 180 zile. Acest indicator arata eficeinta cu care se utilizeaza activele totale, respectiv mijloacele de care dispune societatea comparand fluxurile inregistrate in contul de profit si pierdere cu soldurile din bilant. Se considera ca gestiunea activului este buna daca aceasta se realizeaza sub 180 de zile.

Denumire indicatoriDecembrie

2010Decembrie

2011 Iunie 2012

Total activ 7.244.042 6.082.895 4.749.677

Cifra de afaceri neta 6.945.221 4.282.811 1.668.212

Viteza de rotatie a activului (zile) 380 518 512

Se poate observa ca nivelul vitezei de rotatie a activului total este cu mult peste limita admisa,

deci gestionarea activului este defectuoasa.

In analiza structurii pasivului societatii comerciale am considerat oportun a calcula urmatoarele rate :

1. Rata de indatorare globala este determinata ca raport intre datoriile totale si total pasiv.

2. Rata autonomiei financiare globale este calculata pe baza formulei : (Capitaluri proprii / Total pasiv) x 100

Indicatorii utilizati in calcul se prezinta tabelar astfel :

Denumire indicatori 31.12.2010 31.12.2011 30.06.2012

Capitaluri proprii - lei3.660.040 3.477.526 2.615.765

Datorii totale – lei3.584.002 2.605.369 2.133.912

Total pasiv – lei7.244.042 6.082.895 4.749.677

10

_______________________________________________________________

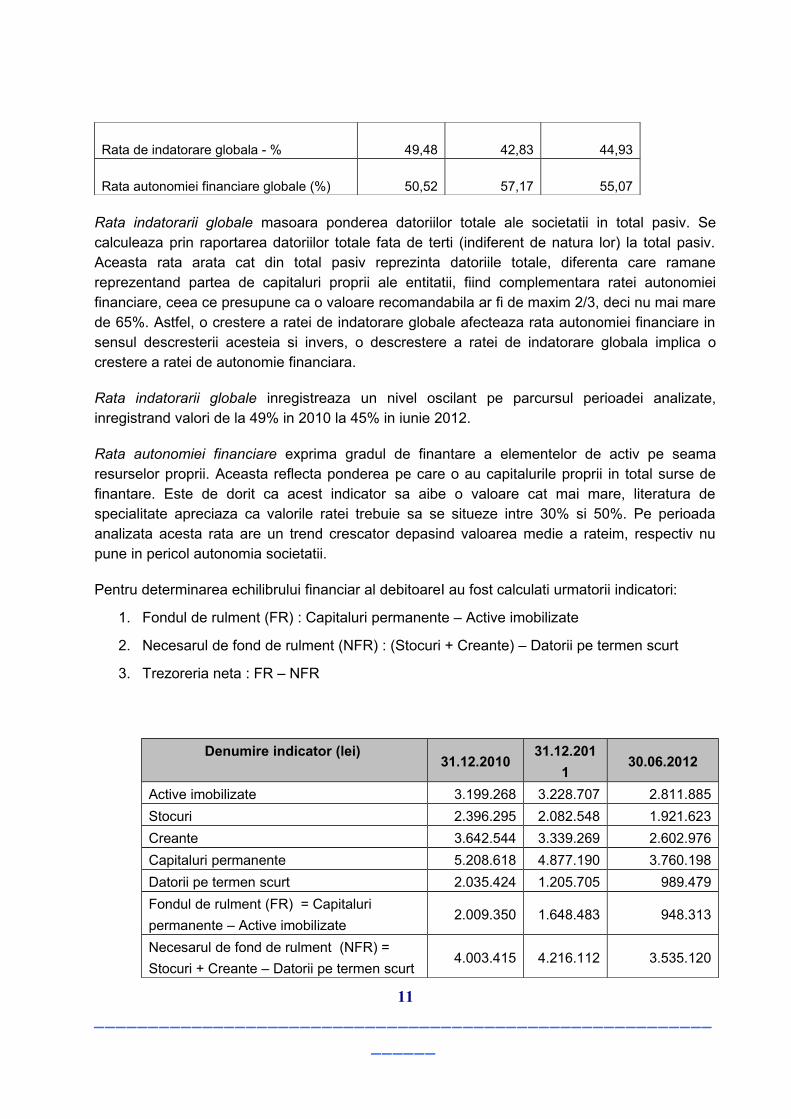

Rata de indatorare globala - % 49,48 42,83 44,93

Rata autonomiei financiare globale (%) 50,52 57,17 55,07

Rata indatorarii globale masoara ponderea datoriilor totale ale societatii in total pasiv. Se calculeaza prin raportarea datoriilor totale fata de terti (indiferent de natura lor) la total pasiv. Aceasta rata arata cat din total pasiv reprezinta datoriile totale, diferenta care ramane reprezentand partea de capitaluri proprii ale entitatii, fiind complementara ratei autonomiei financiare, ceea ce presupune ca o valoare recomandabila ar fi de maxim 2/3, deci nu mai mare de 65%. Astfel, o crestere a ratei de indatorare globale afecteaza rata autonomiei financiare in sensul descresterii acesteia si invers, o descrestere a ratei de indatorare globala implica o crestere a ratei de autonomie financiara.

Rata indatorarii globale inregistreaza un nivel oscilant pe parcursul perioadei analizate, inregistrand valori de la 49% in 2010 la 45% in iunie 2012.

Rata autonomiei financiare exprima gradul de finantare a elementelor de activ pe seama resurselor proprii. Aceasta reflecta ponderea pe care o au capitalurile proprii in total surse de finantare. Este de dorit ca acest indicator sa aibe o valoare cat mai mare, literatura de specialitate apreciaza ca valorile ratei trebuie sa se situeze intre 30% si 50%. Pe perioada analizata acesta rata are un trend crescator depasind valoarea medie a rateim, respectiv nu pune in pericol autonomia societatii.

Pentru determinarea echilibrului financiar al debitoareI au fost calculati urmatorii indicatori:

1. Fondul de rulment (FR) : Capitaluri permanente – Active imobilizate

2. Necesarul de fond de rulment (NFR) : (Stocuri + Creante) – Datorii pe termen scurt

3. Trezoreria neta : FR – NFR

Denumire indicator (lei) 31.12.2010

31.12.201

130.06.2012

Active imobilizate 3.199.268 3.228.707 2.811.885

Stocuri 2.396.295 2.082.548 1.921.623

Creante 3.642.544 3.339.269 2.602.976

Capitaluri permanente 5.208.618 4.877.190 3.760.198

Datorii pe termen scurt 2.035.424 1.205.705 989.479

Fondul de rulment (FR) = Capitaluri

permanente – Active imobilizate2.009.350 1.648.483 948.313

Necesarul de fond de rulment (NFR) =

Stocuri + Creante – Datorii pe termen scurt4.003.415 4.216.112 3.535.120

11

_______________________________________________________________

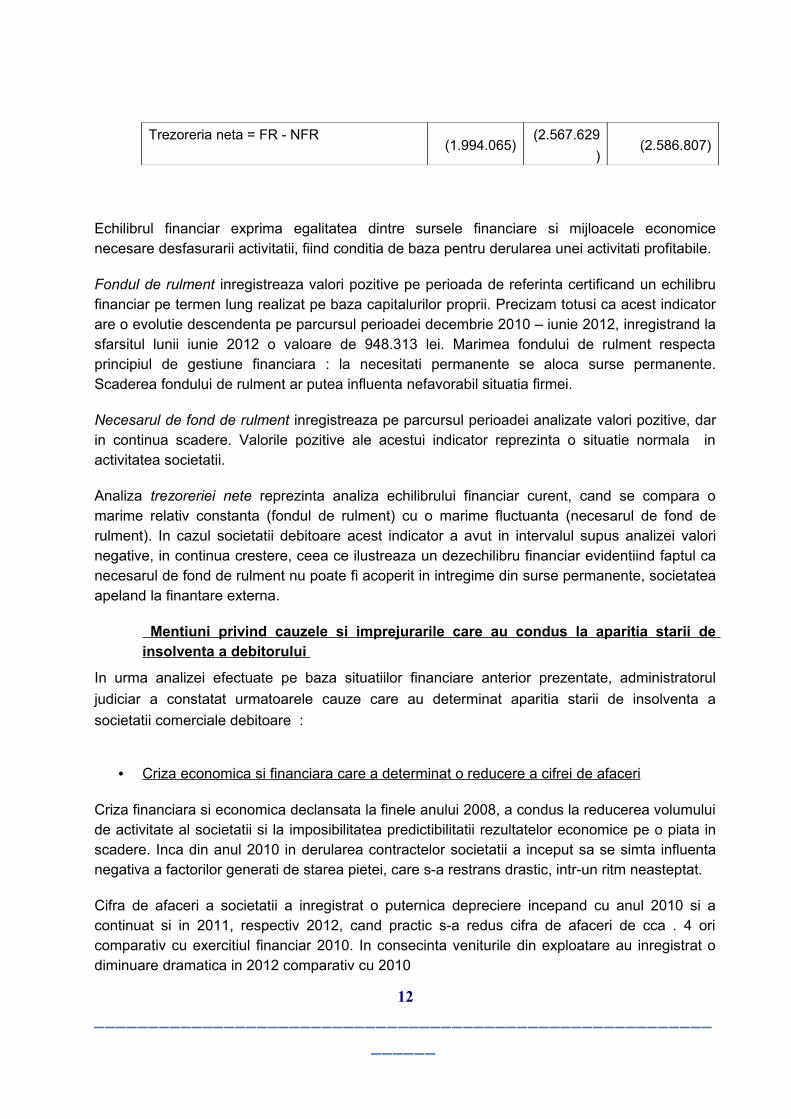

Trezoreria neta = FR - NFR(1.994.065)

(2.567.629

)(2.586.807)

Echilibrul financiar exprima egalitatea dintre sursele financiare si mijloacele economice necesare desfasurarii activitatii, fiind conditia de baza pentru derularea unei activitati profitabile.

Fondul de rulment inregistreaza valori pozitive pe perioada de referinta certificand un echilibru financiar pe termen lung realizat pe baza capitalurilor proprii. Precizam totusi ca acest indicator are o evolutie descendenta pe parcursul perioadei decembrie 2010 – iunie 2012, inregistrand la sfarsitul lunii iunie 2012 o valoare de 948.313 lei. Marimea fondului de rulment respecta principiul de gestiune financiara : la necesitati permanente se aloca surse permanente. Scaderea fondului de rulment ar putea influenta nefavorabil situatia firmei.

Necesarul de fond de rulment inregistreaza pe parcursul perioadei analizate valori pozitive, dar in continua scadere. Valorile pozitive ale acestui indicator reprezinta o situatie normala in activitatea societatii.

Analiza trezoreriei nete reprezinta analiza echilibrului financiar curent, cand se compara o marime relativ constanta (fondul de rulment) cu o marime fluctuanta (necesarul de fond de rulment). In cazul societatii debitoare acest indicator a avut in intervalul supus analizei valori negative, in continua crestere, ceea ce ilustreaza un dezechilibru financiar evidentiind faptul ca necesarul de fond de rulment nu poate fi acoperit in intregime din surse permanente, societatea apeland la finantare externa.

Mentiuni privind cauzele si imprejurarile care au condus la aparitia starii de insolventa a debitorului

In urma analizei efectuate pe baza situatiilor financiare anterior prezentate, administratorul

judiciar a constatat urmatoarele cauze care au determinat aparitia starii de insolventa a

societatii comerciale debitoare :

• Criza economica si financiara care a determinat o reducere a cifrei de afaceri

Criza financiara si economica declansata la finele anului 2008, a condus la reducerea volumului de activitate al societatii si la imposibilitatea predictibilitatii rezultatelor economice pe o piata in scadere. Inca din anul 2010 in derularea contractelor societatii a inceput sa se simta influenta negativa a factorilor generati de starea pietei, care s-a restrans drastic, intr-un ritm neasteptat.

Cifra de afaceri a societatii a inregistrat o puternica depreciere incepand cu anul 2010 si a continuat si in 2011, respectiv 2012, cand practic s-a redus cifra de afaceri de cca . 4 ori comparativ cu exercitiul financiar 2010. In consecinta veniturile din exploatare au inregistrat o diminuare dramatica in 2012 comparativ cu 2010

12

_______________________________________________________________

Mai mult decat atat, rezultatul din exploatare a inregistrat valori negative incepand cu exercitiul financiar 2012 mentinand trendul de scadere Ca urmare, cheltuielile la 1.000 lei venituri din exploatare au inregistrat o crestare continua depasind la nivelul primului semestru al anului 2012 cota de 1.000 lei, societatea lucrand in pierdere.

• Rentabilitatea de exploatare redusa

Analizand informatiile inscrise in situatiile financiare anuale, constatam ca societatea analizata, a inregistrat profit din exploatare pana la nivelul exercitiului financiar 2011. In perioada urmatoare, respectiv primul semestru al exercitiului financiar curent, debitoarea a inregistrat pierdere din activitatea de exploatare de 353.040 lei care a generat o scadere a cifrei de afaceri si implicit o crestere a pierderii din exploatare pe fondul neredimensionarii cheltuielilor din exploatare. Situatia se datoreaza pe de o parte scaderii veniturilor din exploatare pe fondul reducerii contractelor comerciale, iar pe de alta parte a cresterii cheltuielilor din exploatare.

Pe cale de consecinta, asa cum rezulta din evolutia comparativa dinamica a indicatorilor de venituri si cheltuieli, rezultatul din exploatare a scazut in mod continuu, generand in final pierderi care au accentuat riscul societatii de a nu mai face fata angajamentelor asumate. Astfel, societatea a devenit vulnerabila si expusa riscului de insolvabilitate.

• Inregistrarea constanta a rezultatelor negative din activitatea financiara

Societatea a inregistrat in perioada de referinta 2010 – iunie 2012 o pierdere din activitatea financiara, rezultatul financiar negativ cifrandu-se la 1.135.869 lei in anul 2010, la 468.140 lei in anul 2011 si 160.129 lei in primul semestru al exercitiului financiar 2012.

Rezultatul financiar negativ inregistrat de societate pe parcursul exercitiilor financiare analizate a avut urmatoarele influente :

- A fost generat de evolutia cursului de schimb valutar care a determinat inregistrarea de diferente de curs valutar nefavorabile la nivel de societate ;

- Inregistrarea dobanzilor bancare aferente creditelor bancare contractate de societate, aflate in derulare;

• Utilizarea cu eficienta redusa a resurselor detinute

Pe perioada analizata, se observa o diminuare a datoriilor totale ale societatii concomitent cu o

diminuare a cifrei de afaceri ceea ce demonstreaza din nou gestiunea ineficienta a indatorarii

societatii, intrucat pe baza scaderii indatorarii societatii are loc si o scadere a valorii cifrei de

afaceri intr-un ritm superior ritmului de scadere a datoriilor totale.

13

_______________________________________________________________

In concluzie, aparitia starii de insolventa a S.C. BOS TRADING IMPEX SRL se datoreaza unor

cauze generate de :

- Reducerea drastica a contractelor pe o piata aflata in recesiune, materializata prin scaderea severa a veniturilor din activitatea de exploatare, si, implicit a cifrei de afaceri nete a societatii.

- Inregistrarea unei rentabilitati de exploatare reduse generata de reducerea volumului activitatii societatii.

- Inregistrarea constanta a rezultatelor financiare negative generate de evolutia cursului valutar si dobanzile bancare aferente creditelor bancare.

Punct de vedere asupra posibilitatilor reale de reorganizare a activitatii

debitorului

Societatea debitoare a solicitat deschiderea procedurii insolventei depunand totodata si documentele prevazute de art. 28, alin. (1), lit. b, c, e si h din Legea nr. 85/2006 privind procedura insolventei, cu modificarile si completarile ulterioare.

Prin cererea formulata, S.C. BOS TRADING IMPEX SRL si-a manifestat intentia de a propune un plan de reorganizare depunand si declaratiile pe propria raspundere din care rezulta ca societatea debitoare este indreptatita sa beneficieze de procedura de reorganizare judiciara prevazuta de Legea nr. 85/2006.

Avand in vedere analiza economico - financiara a activitatii pe perioada anterioara de trei ani, concluzionam ca :

• Situatia actuala a S.C. BOS TRADING IMPEX SRL este dificila, iar dificultatile au aparut si s-au accentuat in ultima perioada, concomitent cu efectele negative ale crizei economice.

• Chiar in aceste conditii, nu se poate exclude posibilitatea restructurarii S.C. BOS TRADING IMPEX SRL pe baza unui plan intocmit in spiritul art. 94, alin. (3) din Legea insolventei, care sa prevada lichidarea unor bunuri din averea acestei societati comerciale si continuarea activitatii comerciale.

Analiza patrimoniului debitoarei relava importanta activelor imobiliare (terenuri si constructii) a caror valoare neta este acoperitoare fata de suma nominala a datoriilor. O mai buna analiza se va putea face pe baza rezultatului evaluarii activelor (previzibil inferior, avand in vedere nivelul actualmente redus al pietei imobiliare), comparativ cu suma creantelor creditorilor inscrise in tabelul definitiv (previzibil superioara datoriilor totale inregistrate).

14

_______________________________________________________________

In acest scop s-a propus continuarea perioadei de observatie a societatii debitoare, iar in perioada imediat urmatoare se va trece la evaluarea preliminara a activelor acesteia. Criteriile de fezabilitate a unui plan de reorganizare care se desprind de la art. 59, alin. (2) al Legii insolventei sunt: existenta unei posibilitati reale de reorganizare efectiva a activitatii debitorului.

1.3.ÎNDEPLINIREA CONDITIILOR PRELIMINARE PENTRU DEPUNEREA PLANULUICondiţiile preliminare pentru depunerea Planului de reorganizare a activităţii de către

societatea debitoare prin administratorul special conform art. 94 alin. 1 lit. a) din Lege au fost îndeplinite, după cum urmează:

- societatea debitoare prin administrator special a formulat intentia de reorganizare in conformitate cu prevederile art.28 lit.h din Legea nr.85/2006, ce a fost depusa la dosarul cauzei odata cu cererea de deschidere a procedurii de insolventa ;

- planul de reorganizare este intocmit de catre debitor in temeiul si cu respectarea art. 94 alin (1) litera (a) si anume, cu aprobarea adunării generale a actionarilor/asociatilor, în termen de 30 de zile de la afisarea tabelului definitiv de creante, cu conditia formulării, potrivit art. 28, a intentiei de reorganizare, dacă procedura a fost declansată de acesta, si potrivit art. 33 alin. (6), în cazul în care procedura a fost deschisă ca urmare a cererii unuia sau a mai multor creditori.- In temeiul art. 94 alin (3) planul de reorganizare prevede restructurarea si continuarea

activitatii debitorului precum si lichidarea unor bunuri din averea acestuia;

Planul de reorganizare este depus de catre administratorul special al societatii debitoare. Aceasta alegere a fost considerata cea mai viabila atat de catre reprezentantii debitoarei, avand in vedere faptul ca, in baza atributiilor conferite de lege, dar si prin prisma analizei si controlului permanent economico-financiar asupra activitatii debitoarei, administratorul special cunoaste cel mai bine realitatile existente pe planul intern si extern al acesteia, avand conturata o imagine fidela asupra situatiei actuale si asupra obiectivelor de urmarit in perspectiva reorganizarii.

CAPITOLUL II

PREZENTAREA GENERALA A SOCIETATII

2.1. DATE DE IDENTIFICARE

Denumire SC BOS TRADING IMPEX SRL Forma juridica Societate cu raspundere limitataSediu social Bucuresti, Str. Maica Domnului , nr 41, sector 2 , BucurestiAdministratori statutari UGUR AKTASC.U.I. 8815670Nr. Ireg. La O.R.C. J40/8016/1996

La data deschiderii procedurii insolventei societatea debitoarea avea deschise un numar de 3 puncte de desfacere / lucru, dupa cum urmeaza:

Nr. Punct de lucru / Contract de vanzare- Adresa

15

_______________________________________________________________

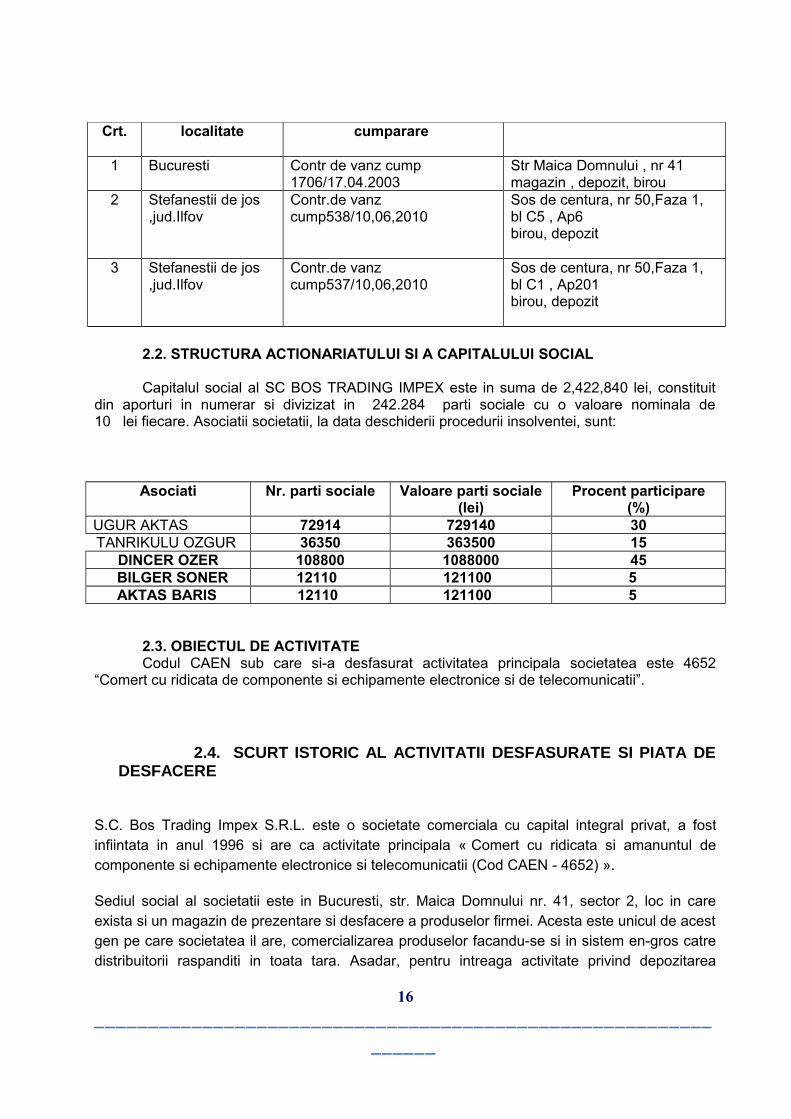

Crt. localitate cumparare

1 Bucuresti Contr de vanz cump 1706/17.04.2003

Str Maica Domnului , nr 41magazin , depozit, birou

2 Stefanestii de jos ,jud.Ilfov

Contr.de vanz cump538/10,06,2010

Sos de centura, nr 50,Faza 1, bl C5 , Ap6birou, depozit

3 Stefanestii de jos ,jud.Ilfov

Contr.de vanz cump537/10,06,2010

Sos de centura, nr 50,Faza 1, bl C1 , Ap201birou, depozit

2.2. STRUCTURA ACTIONARIATULUI SI A CAPITALULUI SOCIAL

Capitalul social al SC BOS TRADING IMPEX este in suma de 2,422,840 lei, constituit din aporturi in numerar si divizizat in 242.284 parti sociale cu o valoare nominala de 10 lei fiecare. Asociatii societatii, la data deschiderii procedurii insolventei, sunt:

Asociati Nr. parti sociale Valoare parti sociale (lei)

Procent participare(%)

UGUR AKTAS 72914 729140 30TANRIKULU OZGUR 36350 363500 15

DINCER OZER 108800 1088000 45BILGER SONER 12110 121100 5AKTAS BARIS 12110 121100 5

2.3. OBIECTUL DE ACTIVITATECodul CAEN sub care si-a desfasurat activitatea principala societatea este 4652

“Comert cu ridicata de componente si echipamente electronice si de telecomunicatii”.

2.4. SCURT ISTORIC AL ACTIVITATII DESFASURATE SI PIATA DE DESFACERE

S.C. Bos Trading Impex S.R.L. este o societate comerciala cu capital integral privat, a fost infiintata in anul 1996 si are ca activitate principala « Comert cu ridicata si amanuntul de componente si echipamente electronice si telecomunicatii (Cod CAEN - 4652) ».

Sediul social al societatii este in Bucuresti, str. Maica Domnului nr. 41, sector 2, loc in care exista si un magazin de prezentare si desfacere a produselor firmei. Acesta este unicul de acest gen pe care societatea il are, comercializarea produselor facandu-se si in sistem en-gros catre distribuitorii raspanditi in toata tara. Asadar, pentru intreaga activitate privind depozitarea

16

_______________________________________________________________

produselor, vanzarea en-detail, vanzarea en-gros si implicit livrarile catre clientii firmei societatea dispune de acest sediu social (unde sunt birourile, unul din depozite si magazinul de desfacere).

Firma practica sistemul vanzarii produselor catre distribuitori, acoperind astfel intreaga tara, clienti fiind grupati pe zone - Moldova, Ardeal, Oltenia-Central, catre care saptamanal exista programe de deplasare pentru livrarea marfurilor.

BOS Trading Impex SRL a inceput activitatea ca furnizor de componente electronice, cabluri si difuzoare. Ulterior societatea si-a diversificat gama de produse.

In anul 2002, societatea colabora cu circa 150 de distribuitori, ajungand sa totalizeze in cursul anului 2010 un numar de 845 de distribuitori pe intreg teritoriul Romaniei.

Sub sigla ‘’BosLife’’, incepand cu exercitiul financiar 2006 se distribuie in toata tara cabluri coaxiale, de date si telefonie, audio-video, electrice, de incendiu, de boxe, UPS-uri, sisteme de retelistica (patch panel-uri, patch cord-uri), sisteme audio (difuzoare, home-cinema, amplificatoare, microfoane), sisteme de iluminat cu leduri, sisteme de securitate, sisteme de detectie incendii, CCTV.

Pana in anul 2008, societatea comerciala a avut o activitate crescatoare de la un an la altul, inregistrand implicit o cifra de afaceri in continua crestere, Bos Trading Impex SRL fiind cotata ca una dintre principalii importatori de componente electronice din Romania.

Incepand cu anul 1998, Bos Trading Impex SRL a creat propriile marci pentru telecomenzi, difuzoare si cablurile importate. De asemenea, tot in 2008, Bos Trading Impex SRL inaugureaza intrarea pe piata romaneasca de profil alaturi de un nume consacrat in domeniu - Samsung Electronics – societatea devenind distribuitor exclusiv al produselor CCTV.

In prezent, S.C. BOS TRADING IMPEX SRL comercializeaza urmatoarele produse : sisteme de iluminat cu leduri, leduri de interior si exterior, surse de alimentare, cabluri pentru tv, U.T.P., boxe auto, difuzoare, etc.

Incepand cu exercitiul financiar 2009, S.C. BOS TRADING IMPEX SRL a intampinat dificultati financiare, nivelul vanzarilor a scazut tot mai mult in conditiile in care cheltuielile de exploatare s-au mentinut constante, concurenta a fost din ce in ce mai mare pe piata produselor comercializate de societate. Datorita acestor dificultati financiare, multi clienti ai societatii au renuntat la activitate, ceea ce a condus la scaderea constanta a vanzarilor.

2.5. LUCRARI DE REFERINTA EFECTUATE ANTERIOR DESCHIDERII INSOLVENTEI

Societatea isi exprima intenţia de reorganizarea judiciară în vederea stingerii datoriilor societăţii.

17

_______________________________________________________________

Societatea a deschis procedura de insolventa cu hotararea de a-si continua activitatea comerciala si de a-si reorganiza activitatea pe baza unui plan de reorganizare care, conform art.95 (1): “va indica perspectivele de redresare in raport cu posibilitatile si specificul activitatii debitorului, cu mijloacele financiare disponibile si cu cererea pietei fata de oferta debitorului, si va cuprinde masuri concordante cu ordine publica (..)” (Art.95 alin.1 din Legea 85/2006).

Scopul principal al planului de reorganizare coincide cu scopul Legii 85/2006 si anume acoperirea pasivului in insolventa, continuarea activitatii comerciale, restructurarea societatii, protejarea intereselor creditorilor, pastrarea angajatilor societatii, plata prin reorganizare a datoriilor catre creditori, stat, banci si furnizori, plata la zi a datoriilor curente catre creditori, stat, , banci si furnizori.

Societatea isi exprima intentia de a continua si de a-si imbunatati activitatea de baza, si anume vanzarea cu amanuntul, cu ridicata a produselor electronice si in special a ledurilor si sistemelor de iluminat.

De-a lungul celor 6 ani de activitate societatea s-a dovedit a fi un partener serios, responsabil, corect, bun platnic, care si-a achitat permanent, la zi si in totalitate, toate obligatiile financiare, pana in anul 2011 cand au aparut primele intarzieri semnificative.

Societatea nu îşi poate achita la această dată datoriile exigibile către creditori din fondurile băneşti disponibile.

Precizăm că starea de insolvenţă a fost cauzată de situatia economica actuala, in principal de faptul ca datorita crizei economico-financiare care se prelungeste de trei ani, s-a redus extrem de mult consumul, ceea ce a generat un volum de vanzare al produselor mult redus si a crescut semnificativ volumul creantelor neincasate de la diversi clienti.

Cu toate ca societatea noastra a facut eforturi considerabile pentru acoperirea datoriilor acumulate, nu s-a reusit achitatea tuturor datoriilor acumulate, ci doar a celor aferente anului 2010 si o parte din anul 2011.

Incepand cu luna octombrie 2008, societatea a fost supusa actiunilor negative a numerosi factori care s-au prelungit pana in prezent, acest lucru determinand scaderea cifrei de afaceri si a profitului si a intrarii pe pierdere din 2010:

- declansarea crizei financiar-economice a afectat puternic vanzarile, acestea scazand in anul 2010 si 2011 cu aproape 60% fata de anul 2008;

- a crescut semnificativ cursul euro, determinand cresterea importanta a cheltuielilor cu diferentele de curs la importuri

- au scazut salariile si pensiile populatiei, generand reducerea drastica a consumului;

- au fost achitate sume importanta catre furnizori in vederea scaderii expunerii, generand micsorarea lichiditatilor;

- au scazut stocurile, obligand societatea sa achite sume mari de TVA, generand micsorarea lichiditatilor;

- au aparut problemele de incasare la termen a facturilor, multi clienti avand intarzieri destul de mari, generand o puternica lipsa de lichiditati;

- scaderea vanzarilor la distributie a determinat scaderea adaosului comercial total, neacoperirea tuturor cheltuielilor si intrarea societatii pe pierdere, generand micsorarea lichiditatilor;

18

_______________________________________________________________

- datorita prelungirii crizei economico-financiare s-au accentuat zi de zi problemele generale privind vanzarile, incasarile si cheltuielile, lipsa de lichiditati si plata la zi si in totalitate a obligatiilor financiare;

Societatea a inregistrat pierderi importante datorita problemelor grave de incasare a facturilor .Cea mai mare pierdere s-a inregistat datorita scaderii vanzarii , prin pierderea multor clienti pe piata .Multi dintre clientii si-au inchis sau redus activitatea, si-au redus numarul de magazine sau au renuntat la comercializarea de produse electronice sau au intrat in insolventa, in faliment sau nu si-au achitat intentionat obligatiile financiare, generand societatii noastre o mare lipsa de lichiditati si pierderi, datorita creditarii-furnizor pe termen lung a clientilor fara nicio dobanda, in timp ce societatea noastra platea dobanzi mari la creditele sale.

Majoritatea proceselor de recuperare a datoriilor sunt in desfasurare sau nu au avut un final pozitiv.

2.6. MASURI LUATE IN ANII 2008 – 2011 Societatea a luat, incepand din octombrie 2008, numeroase masuri si a intreprins

urmatoarele actiuni in vederea desfasurarii in continuare a activitatii si a depasirii perioadei de criza, pentru reducerea cheltuielilor si a asigurarii lichiditatilor necesare:

- conducerea a hotarat restrangerea activitatii societatii, avand in vedere criza economica;

- s-au sistat noi angajari, desi au ramas posturi neocupate;- din 2009 s-a tot redus personalul treptat , in vederea reducerii cheltuielilor ,

de la 22 cat erau in 2009 am ajuns la 8 persoane 2012- s-a decis marirea treptata a adaosului comercial, in vederea compensarii

scaderii vanzarilor si acoperirii cheltuielilor;- s-au redus limitele de credit ale clientilor , incercand sa miscoram termenul de

incasare - s-a intensificat actiunea de acoperire cu instrumente de plata a facturilor de la

distributie;- livrarile au fost reduse intentionat, contrar cererilor in crestere, s-a urmarit cu

foarte mare atentie incasarea facturilor, nu s-au inregistrat probleme majore;- s-au redus stocurile, prin scaderea puternica a achizitiilor - s-a decis

optimizarea rapida a stocurilor;- s-a urmarit reducerea cheltuielilor cu salariile, serviciile, telecomunicatiile,

utilitatile, prestarile de servicii, combustibilul, piesele de schimb, intretinerea autovehiculelor, reclama, protocolul, consumabilele, deplasarile, posta, etc.;

- in cazul unor clienti cu probleme si de rea credinta, s-au trimis notificari, somatii de plata, s-a trecut la recuperarea marfurilor neachitate si s-au deschis actiuni in instanta in vederea recuperarii datoriilor;

- in lunile aprilie, mai , iunie toti angajatii au fost trimisi in concedii fara plata fiecare pe rand o perioada de timp sau li s-a redus norma de lucru

Societatea a urmarit permanent sa pastreze intr-o proportie corespunzatoare raportul dintre creditul acordat (clientilor) si creditul primit (de la furnizori).

19

_______________________________________________________________

CAPITOLUL IIIDATORIILE SOCIETATII

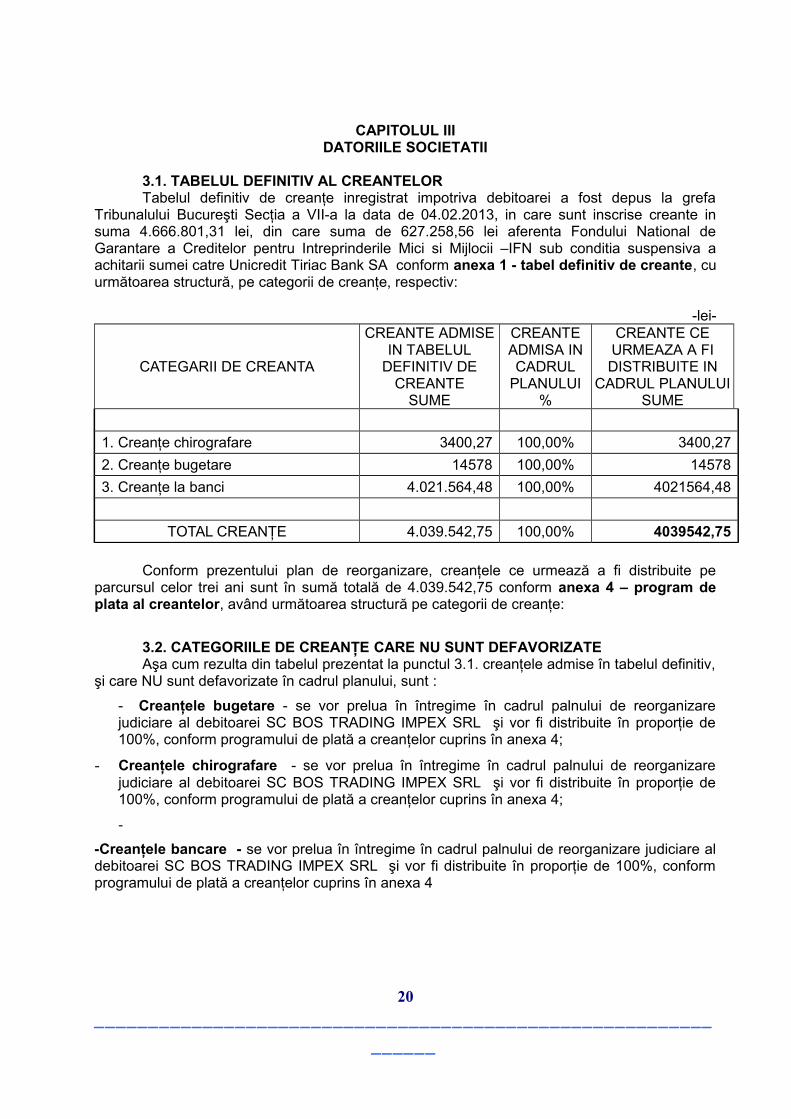

3.1. TABELUL DEFINITIV AL CREANTELORTabelul definitiv de creanţe inregistrat impotriva debitoarei a fost depus la grefa

Tribunalului Bucureşti Secţia a VII-a la data de 04.02.2013, in care sunt inscrise creante in suma 4.666.801,31 lei, din care suma de 627.258,56 lei aferenta Fondului National de Garantare a Creditelor pentru Intreprinderile Mici si Mijlocii –IFN sub conditia suspensiva a achitarii sumei catre Unicredit Tiriac Bank SA conform anexa 1 - tabel definitiv de creante, cu următoarea structură, pe categorii de creanţe, respectiv:

-lei-

CATEGARII DE CREANTA

CREANTE ADMISE IN TABELUL

DEFINITIV DE CREANTE

SUME

CREANTE ADMISA IN CADRUL

PLANULUI%

CREANTE CE URMEAZA A FI DISTRIBUITE IN

CADRUL PLANULUISUME

1. Creanţe chirografare 3400,27 100,00% 3400,27

2. Creanţe bugetare 14578 100,00% 14578

3. Creanţe la banci 4.021.564,48 100,00% 4021564,48

TOTAL CREANŢE 4.039.542,75 100,00% 4039542,75

Conform prezentului plan de reorganizare, creanţele ce urmează a fi distribuite pe parcursul celor trei ani sunt în sumă totală de 4.039.542,75 conform anexa 4 – program de plata al creantelor, având următoarea structură pe categorii de creanţe:

3.2. CATEGORIILE DE CREANŢE CARE NU SUNT DEFAVORIZATEAşa cum rezulta din tabelul prezentat la punctul 3.1. creanţele admise în tabelul definitiv,

şi care NU sunt defavorizate în cadrul planului, sunt :

- Creanţele bugetare - se vor prelua în întregime în cadrul palnului de reorganizare judiciare al debitoarei SC BOS TRADING IMPEX SRL şi vor fi distribuite în proporţie de 100%, conform programului de plată a creanţelor cuprins în anexa 4;

- Creanţele chirografare - se vor prelua în întregime în cadrul palnului de reorganizare judiciare al debitoarei SC BOS TRADING IMPEX SRL şi vor fi distribuite în proporţie de 100%, conform programului de plată a creanţelor cuprins în anexa 4;

-

-Creanţele bancare - se vor prelua în întregime în cadrul palnului de reorganizare judiciare al debitoarei SC BOS TRADING IMPEX SRL şi vor fi distribuite în proporţie de 100%, conform programului de plată a creanţelor cuprins în anexa 4

20

_______________________________________________________________

3.3. TRATAMENTUL CATEGORİİLOR DE CREANTEIn conformitatea cu prevede art. 101 alin. (2) din Legea 85/2006 privind procedura

insolventei, toate categoriile de creante vor fi supuse unui tratament corect şi echitabil, şi anume :

a) nici una dintre categoriile care resping planul şi nici o creanţă care respinge planul nu primesc mai putin decât ar fi primit în cazul falimentului;

b) nici o categorie sau nici o creanţă aparţinând unei categorii nu primeşte mai mult decât valoarea totală a creanţei sale;

Faptul că nici o categorie de creanţă nu primeşte mai puţin decât ar fi primit în cazul falimentului, asa cum rezultă din analiza comparativă reorganizare - faliment privind achitarea creanţelor, efectuată în cadrul planului, toate creantele vor fi supuse unui unui tratament corect şi echitabil.

3.4. DATORII NĂSCUTE PE PERIOADA DE OBSERVATIE SI NEACHITATECa urmare a faptului ca pe perioada de observatie debitoarea a procedat la

desfasurarea in continuare a activitatii, s-au generat si s-au achitat cu o intarziere de maximum 30 de zile taxele la bugetul de stat si la bugetul asigurarilor sociale. Nu sunt inregistrate datorii restante la bugetele de asigurari sociale.

3.5. ANALIZA COMPARATIVĂ REORGANIZARE - FALIMENT

SC BOS TRADING IMPEX SRL are active in valoare de 4.749.677 lei la data de 31.06.2012.

Pentru a face o analiză comparativă între distribuirile ce urmează a fi făcute în situatia confirmării planului de reorganizare şi distribuirile în caz de faliment, urmeaza prezentarea situaţiei activului patrimonial rezultat în cele două situaţii, situaţii influenţate de valoarea bunurilor prezentată mai sus, de fluxurile de numerar evidenţiate în anexa 2 şi de faptul că, în cazul vânzării activelor neproductive, preţul obtenabil depinde de natura presiunii de a vinde, la care este supus vânzătorul, sau de motivele pentru care o comercializare adecvata nu poate fi facută.

Despăgubiri care urmează a fi oferite tuturor categoriilor de creanţe, în comparaţie cu valoarea estimativă ce ar putea fi primită prin distribuire în caz de faliment: in cazul confirmării planului de reorganizare, în care se prevede acoperirea integrală a tuturor creanţelor care nu sunt defavorizate ( creanţele garantate cf. art. 121 alin. (1), creanţele bugetare cf. art. 123 pct. 4., creanţele chirografare cf. art. 123 pct.7 din Legea nr. 85/2006) despăgubirea care urmează a fi oferită tuturor categoriilor de creanţe este superioară valorii estimative ce ar putea fi primită prin distribuire în caz de faliment, ţinând seama pe de o parte de cheltuielile aferente conservării, administrării şi vânzării bunurilor imobile si mobile din averea debitoarei, la care se adaugă cheltuieli de arhivare, conservarea arhivei, remuneraţiile persoanelor angajate (evaluatori, etc.), iar pe de altă parte de sumele care ar putea fi încasate şi care ar rămâne după ce bunurile ar fi valorificate şi cheltuielile de conservare achitate.

Demararea procedurii de reorganizare a societatii si relansarea activitatii comerciale vor crea posibilitatea de generare a unor profituri si fluxuri de numerar suplimentare, permitand astfel efectuarea de distribuiri catre creditori.

In plus fata de capacitatea de continuare si de relansare a activitatii si fata de pastrarea unor relatii bune cu furnizorii, societatea dispune si de o baza materială necesară desfăşurării în

21

_______________________________________________________________

bune condiţii, a activităţii de comerţ cu amănuntul in magazine specializate, cu ridicata prin distributie a produselor comercializate.

Conform înregistrărilor din balanţa de verificare întocmită la data de 30.06.2012 societatea dispune de imobilizări corporale şi active circulante proprii astfel:

active imobilizate (la valoarea neta) – 2.811.885 lei, din care: , terenuri – 77,214 lei, construcţii – 2.475.494 lei, mijloace de transport, mobilier, aparatură birotică, echipamente de protectiea a valorilor umane si materiale si alte active corporale – 118,241 lei, alte c imobilizari necorporale – 13577 lei, alte imobilizari financiare -108.667lei

active circulante – 1.937.792 lei, din care: stocuri – 1.921.623 lei, creanţe – 2.602.976 lei, disponibilităţi băneşti – -2.586.807 lei

Patrimoniul societatii este evaluat prin determinarea atat a valorii de piata a activelor, cat a valorii de lichidare a acestora. Valoare de piata este „suma estimata pentru care o proprietate va fi schimbata, la data evaluarii, intre un cumparator decis si un vanzator hotarat, intr-o tranzactie cu pret determinat obiectiv, dupa o activitate de marketing corespunzatoare, in care partile implicate au actionat in cunostinta de cauza, prudent si fara constrangere.” Pentru corecta evaluare a valorii ce urmeaza a se obtine in procedura de lichidare a activelor societatii debitoare se utilizeaza valoarea de lichidare definita ca „suma care ar putea fi primita, in mod rezonabil, din vanzarea unei proprietati, intr-o perioada de timp prea scurta pentru a fi conforma cu perioada de marketing necesara specificata in definitia valorii de piata.”

Falimentul unei societăţi situează debitoarea şi creditorii pe poziţii antagonice, primii urmărind recuperarea integrală a creanţei împotriva averii debitorului, iar acesta din urmă menţinerea întreprinderii în viaţa comercială.

Dacă în cazul falimentului interesele creditorilor exclud posibilitatea salvării intereselor debitorului, a cărui avere este vândută (lichidată) în întregime, în cazul reorganizării cele două deziderate se cumulează, debitorul continuându-şi activitatea, cu consecinţa creşterii sale economice, iar creditorii profită de pe urma maximizării valorii averii şi a lichidităţilor suplimentare obţinute, realizându-şi în acest fel creanţele într-o proporție superioară decât cea ce s-ar realiza în ipoteza falimentului.

Făcând o comparaţie între gradul de satisfacere a creanţelor în cadrul celor două proceduri, se observa că nu există un patrimoniu suficient destinat plăţii pasivului, dar că în procedura reorganizării, la lichidităţile obţinute din recuperarea creantelor se adaugă profitul substanţial rezultat din continuarea activităţii debitoarei, toate destinate plăţii pasivului.

Procesul de reorganizare comportă şi alte avantaje:Continuând activitatea de comert, creşte considerabil gradul de vandabilitate al bunurilor

unei societăţi “active”, faţă de situaţia valorificării patrimoniului unei societăţi „moarte”, nefuncţionale (patrimoniu care, nefolosit, este supus degradării inevitabile până la momentul înstrăinării).

De asemenea, continuarea activităţii măreşte considerabil şansele ca activul societăţii să fie vândut ca un ansamblu în stare de funcţionare (ca afacere), chiar în eventualitatea nedorită a deschiderii procedurii de faliment.

Societatea are costuri fixe (utilităţi, salarii, asigurări bunuri din patrimoniu, impozite, taxe locale etc.) semnificative, cheltuieli care nu pot fi amortizate decât prin continuarea activităţii de

22

_______________________________________________________________

bază, precum şi din obţinerea de venituri din valorificări ale bunurilor dispensabile activităţilor pe care societatea urmează a le desfăşura.

Toate aceste cheltuieli, în cazul nefericit al falimentului societăţii, ar urma să fie plătite prioritar din valoarea bunurilor vândute, conform art 121 pct. 1 din Legea 85/2006 (ca şi cheltuieli de conservare şi administrare), împietând asupra valorii obţinute din vânzare şi diminuând în mod direct gradul de satisfacere a creanţelor creditorilor.

În cazul reorganizării judiciare, Creditorii bugetari îşi recuperează în totalitate creanţa prin planul de reorganizare

propus, iar în plus, pe toată perioada planului de reorganizare, societatea continuându-şi activitatea, va contribui la bugetul de stat prin taxele şi impozitele pe care le va plăti, în timp ce în situaţia falimentului ar beneficia de o distribuire net inferiora.

Creditorii chirografari îşi recuperează integral creanţele prin planul de reorganizare propus, fata de situatia falimentului in care nu se poate recupera nimic. Continuarea activitatii societatii debitoare implica in mod necesar si continuarea colaborarii cu furnizorii, generand surse importante de venituri pentru acestia.

În concluzie, conform considerentelor si datelor prezentate mai sus, este evident faptul ca in conditiile acceptarii si urmaririi planului de reorganizare, atat nivelul posibil de recuperare al creantelor cat si rezultatele economice care se pot obtine sunt superioare pentru toate categoriile de creditori in comparatie cu situatia in care se opteaza pentru lichidarea firmei.

Societatea are potential si detine baza materiala pentru ca, o data cu depasirea blocajului care afecteaza intreaga economie ca efect al crizei actuale si o data cu revenirea si relansarea acestui domeniu de activitate important a economiei natioanale, sa poata sa isi reia si sa isi desfasoare activitatea in conditii normale.

CAPITOLUL IVPLANUL DE REORGANIZARE JUDICIARĂ - PREZENTARE GENERALĂ

4.1. OBIECTIVELE, MODUL DE REALIZARE ŞI DURATA PLANULUIScopul principal al planului de reorganizare coincide cu scopul Legii 85/2006 si anume

acoperirea pasivului in insolventa, continuarea activitatii comerciale, restructurarea societatii, protejarea intereselor creditorilor, pastrarea angajatilor societatii, plata prin reorganizare a datoriilor catre creditori: banca, stat si furnizori, plata la zi a datoriilor curente catre creditori, furnizori, banci, stat.

Principala modalitate de realizare a acoperirii pasivului debitorului in insolventa este, in conceptia moderna a legii, reorganizarea debitorului si mentinerea societatii in viata comerciala, cu toate consecintele sociale si economice care decurg din aceasta. Astfel este relevata functia economica a procedurii instituite de Legea 85/2006, respectiv necesitatea salvarii societatii aflate in insolventa, prin reorganizare, inclusiv restructurarea economica, si numai in subsidiar, in conditiile esecului reorganizarii sau lipsei de viabilitate a debitoarei, recurgerea la procedura falimentului pentru satisfacerea intereselor creditorilor.

Reorganizarea prin continuarea activitatii debitorului presupune efectuarea unor modificari structurale in activitatea curenta a societatii aflate in dificultate, mentinandu-se obiectul de activitate, dar aliniindu-se modul de desfasurare a activitatii la noua strategie, conform cu resursele existente si cu cele care urmeaza a fi atrase, toate aceste strategii aplicate fiind menite sa faca profitabila activitatea de baza a societatii.

Planul de reorganizare, potrivit spiritului Legii 85/2006, trebuie sa satisfaca scopul reorganizarii si anume mentinerea debitoarei in viata comerciala si sociala. Totodata,

23

_______________________________________________________________

reorganizarea inseamna protejarea intereselor creditorilor, care au o sansa in plus la recuperarea creantelor lor. Aceasta pentru ca, in conceptia moderna a legii, este mult mai probabil ca o afacere funtionala sa produca resursele necesare acoperirii pasivului decat lichidarea averii debitoarei aflate in faliment. Argumentele care pledeaza in favoarea acoperirii pasivului societatii debitoare prin reorganizarea activitatii acesteia sunt accentuate cu atat mai mult in actualul context economic caracterizat printr-o acuta criza de lichiditati si scaderea semnificativa a cererii pentru achizitii de bunuri imobile. In acest context economic incercarea de acoperire a pasivului societatii debitoare prin lichidarea bunurilor din patrimoniul acesteia va necesita un interval de valorificare destul de mare generat de conjunctura de piata care afecteaza cererea pentru activele societatii debitoare.

Din punct de vedere economic, conceptual, reorganizarea inseamna trasarea realista a unor obiective ce trebuiesc atinse in orizontul de timp planificat, sub aspectul angajarii unor noi afaceri, lansarii pe piata a unor noi produse si servicii sau imbunatatirea calitatii si cantitatii produselor si serviciilor deja lansate. Planul de reorganizare constituie o adevarata strategie de redresare, bazata pe adoptarea unei politici corespunzatoare de management, marketing, organizatorice si structurale.

Obiectivul principal pe care îl propunem in planul de reorganizare este redresarea si continuarea activitatii firmei SC BOS TRADING INPEX SRL cu satisfacerea masei credale a societatii acceptate prin urmatoarele cai:

- continuarea activitatii comerciale, restructurarea societatii (economic, organizatoric, managerial, financiar si social), imbunatatirea si eficientizarea activitatii de baza;

- relansarea si dezvoltarea activitatii comerciale;- valorificarea prin vanzare a unor active din patrimoniul societatii care sunt

excedentare in raport cu activitatea actuala;- intensificarea actiunilor de recuperare a debitelor, aceasta actiune devenind o

prioritate a societatii;- reducerea si rationalizarea semnificativa a cheltuielilor societatii.- Inchirierea unor spatii ale societatii.Societatea şi-a restructurat atât resursele de forţă de muncă cât şi activitatea pentru a

reusi redresarea sa, şi pentru a achita datoriile acumulate faţă de creditorii săi în condiţiile prezentului plan de reorganizare.

Durata desfăşurării planului de reorganizare este propusă a fi de 36 de luni de la data confirmarii acestuia de catre judecatorul sindic, cu posibilitatea prelungirii duratei sale în condiţiile legii.

Nu se impune modificarea actului constitutiv al debitorului.

4.2. CONDUCEREA ACTIVITĂŢII ÎN PERIOADA DE REORGANIZAREAvând în vedere faptul că cererea de deschidere a procedurii de insolventa a fost

formulata de societatea debitoare, pe perioada de observaţie, activitatea curentă a SC BOS TRADING IMPEX SRL a fost administrată de catre societatea debitoare prin administratorul special sub supravegherea administratorului judiciar.

Pe perioada de aplicare a planului de reorganizare, după confirmarea sa potrivit legii, administratorul special va conduce activitatea societăţii sub supravegherea administratorului judiciar.

În ceea ce priveşte administratorul special se impune păstrarea în întregime de către debitor a conducerii activităţii sale, inclusiv dreptul de dispoziţie asupra bunurilor din averea sa, cu supravegherea activitaţii sale de către administratorul judiciar care a fost deja desemnat în condiţiile legii. Prin aprobarea şi confirmarea planului de reorganizare se consideră aprobată şi remuneraţia administratorului judiciar pe perioada derulării planului de reorganizare precum şi conducerea în tot a activităţii debitorului de către administratorul special, derularea planului de reorganizare urmând a fi supravegheată de către administratorul judiciar. În conformitate cu

24

_______________________________________________________________

prevederile art. 106 administratorul judiciar va prezenta trimestrial comitetului creditorilor rapoarte asupra situaţiei financiare intocmite de administratorul special, care vor fi înregistrate la grefa Tribunalului şi vor fi notificate creditorilor în vederea consultării lor.

Pe parcursul reorganizării administratorul special al societăţii răspunde de bunurile şi activitatea debitorului, activitatea urmând a fi condusă în tot de reprezentantul debitorului, administratorul judiciar asigurând doar supravegherea activităţii şi informarea conform prevederilor legale a creditorilor şi judecătorului-sindic de modul de desfăşurare a activităţii şi modul de respectare a graficului de plăţi din cadrul planului de reorganizare.

4.3. CONTROLUL APLICARII PLANULUI DE REORGANIZAREIn conditiile Sectiunii a 6 din Legea 85/2006, aplicarea planului de reorganizare de catre

societatea debitoare este supravegheata de 3 autoritati independente,care colaboreaza pentru punerea in practica a prevederilor din cuprinsul acestuia.

Judecatorul-sindic reprezinta “forul suprem“, sub conducerea caruia se deruleaza intreaga procedura. Creditorii sunt “ochiul critic”al activitatii desfasurate in perioada de reorganizare. Interesul evident al acestora pentru indeplinirea obiectivelor propuse prin plan (acoperirea pasivului) reprezinta un suport practic pentru activitatea administratorului judiciar, intrucat din coroborarea opiniilor divergente ale creditorilor se pot contura cu o mai mare claritate modalitatile de interventie, in vederea corectarii sau optimizarii din mers a modului de lucru si de aplicare a planului. In ceea ce priveste administratorul judiciar, acesta este entitatea care are legatura directa cu latura palpabila a activitatii debitoarei, exercitand un control riguros asupra intregii proceduri, supraveghind din punct de vedere financiar societatea, si avand posibilitatea si obligatia legala de a interveni acolo unde constata ca, din varii motive, s-a deviat de la punerea in practica a planului votat de creditori.

Controlul aplicarii planului se face de catre administratorul judiciar prin supravegherea tuturor actelor, operatiunilor si platilor efectuate de debitoare.

CAPITOLUL VSTRATEGIA REORGANIZARII SI SURSELE DE FINANTARE A PLANULUI

5.1. STRATEGIA DE REORGANIZAREStrategia de reorganizare consta in urmatoarele directii principale:- continuarea activitatii comerciale, restructurarea societatii, imbunatatirea si

eficientizarea activitatii de baza;- eficientizarea activitatii de vanzare urmarind cresterea vanzarilor si scaderea

costurilor in vederea cresterii profitului;- relansarea si dezvoltarea activitatii comerciale;- valorificarea prin vanzare a unor active din patrimoniul societatii care sunt

excedentare in raport cu activitatea actuala;- intensificarea actiunilor de recuperare a debitelor;- reducerea si rationalizarea semnificativa a cheltuielilor societatii.- Inchirierea unor spatii ale societatii ( magazin, depozit si birouri )5.1.1. Continuarea activitatii societatiiSocietatea isi va desfasura activitatea de comert cu amanuntul si en-gros in magazinul

propriu si prin intermediul clientiilor societatii.

Societatea dispune de baza materială necesară desfăşurării în bune condiţii, a activităţii de comerţ cu amănuntul si en gross a produselor comercializate(sisteme de iluminat cu leduri,

25

_______________________________________________________________

leduri de interior si exterior, surse de alimentare, cabluri pentru tv, U.T.P., boxe auto, difuzoare, etc).

Proiectia fluxului de numerar descrisa in anexa nr. 2 a planului de reorganizare, se bazeaza pe continuarea, dezvoltarea si cresterea activitatii de comert.

5.1.2. Activitatile comerciale principale

- vanzarea cu amanuntul de produse sisteme de iluminat cu leduri, leduri de interior si exterior, surse de alimentare, cabluri pentru tv, U.T.P., difuzoare, etc).

- vanzarea cu ridicata a produselor metionate mai sus catre diversi clienti ;

- extinderea gamei de marfuri si a nomenclatorului de produse ;- dezvoltarea achizitiei de produse mai ieftine si mai putin pretentioase;- urmarirea maririi adaosului comercial, in vederea compensarii scaderii vanzarilor

si acoperirii cheltuielilor;- inceperea colaborarii cu furnizori noi;- optimizarea stocurilor, analiza continua a raportului dintre stocuri si vanzari in

vederea maririi vitezei de rotatie a stocurilor, imbunatatirea structurii stocurilor in sensul diversificarii produselor;

- inchirierea unei parti de depozit si a cladirii de birouri din Str Maica Domnului , nr 41,sect 2 ,Bucuresti , in suprafata de 200 mp;

- vanzarea unui imobil din Stefanestii de Jos, Sos de centura, nr 50,Faza 1, bl C1 , Ap201, cu suprafata de 61,8 mp , evaluat la valoarea de 67,000euro;

Societatea dispune de mijloace de transport proprii necesare aprovizioanraii magazinului si livrarii clientiilor

• Echipamentele si utilajele- utilizarea mai eficienta a mijloace fixe existente: 6 mijloace de transport

(autoutilitara de 3,5 tone, autoturisme Dacia, si alte auto), servere, calculatoare, birotica, mobilier de prezentare, aparate pentru telecomunicatii, reclame luminoase, echipamente pentru manipulare marfuri, echipamente pentru servicii – proprii si suficiente;

- caracteristici tehnico-economice ale acestor mijloace fixe: bunurile au perioada de amortizare maxim 5 ani;

• Marfurile- asigurarea necesarul de marfuri: sisteme de iluminat cu leduri, leduri

de interior si exterior, surse de alimentare, cabluri pentru tv, U.T.P., difuzoare, si alte electronice

- colaborarea in continuare cu furnizori: in special din China , dar si din Turcia

- - pastrarea ponderii cheltuielilor de aprovizionare in total cheltuieli de - comercializare la un nivel minim: cheltuieli pentru achizitie de marfuri - (transport, d epozitare, telefoane, personal).

Societatea are la acesta data un numar de 6 angajati, contabilitatea societatii fiind externalizata

26

_______________________________________________________________

- asigurarea continuitatii activitatii financiar-contabile a societatii;- elaborarea documentelor si rapoartelor referitoare la colaborarea cu

administratorul judiciar;- elaborarea de rapoarte privind cheltuielile si veniturile societatii;- analizarea cheltuielilor si propunerea de reducere generala a cheltuielilor - analizarea si propunerea de vanzarea a unor active din patrimoniul

societatii care sunt excedentare in raport cu activitatea actuala;

Managementul societatii a luat masuri inca de la deschiderea procedurii privind eficientizarea activitatii, care se vor continua si realiza si prin planul de reorganizare.

Societatea propune un prim set de masuri pentru atingerea scopurilor planului de reorganizare pe care sa il puna in aplicare in colaborare, sub supravegherea administratorului judiciar, precum si in colaborare cu creditorii.

• Masurile preconizate pe plan comercial:

- continuarea activitatii de baza si anume vanzarea cu amanuntul, cu ridicata de produse electronice;

- dezvoltarea achizitiei de produse mai ieftine si mai putin pretentioase;- cresterea ponderii marfurilor cu preturi medii si joase si cu adaos

mare- extinderea gamei de marfuri si a nomenclatorului de produse- urmarirea maririi adaosului comercial, in vederea compensarii scaderii

vanzarilor si acoperirii cheltuielilor;- actualizarea permanenta a preturilor in functie de ofertele de pe piata;- optimizarea stocurilor, analiza continua a raportului dintre stocuri si

vanzari in vederea maririi vitezei de rotatie a stocurilor, imbunatatirea structurii

- inchirierea unei parti de depozit si a cladirii de birouri din Str Maica Domnului , nr 41,sect 2 ,Bucuresti , in suprafata de 200 mp

- vanzarea unui imobil din Stefanestii de Jos, Sos de centura, nr 50,Faza 1, bl C1 , Ap201, cu suprafata de 61,8mp, evaluat la valoarea de 67,000euro

• Masurile preconizate pe plan administrativ:- intensificarea actiunilor de recuperare a debitelor, aceasta actiune

devenind o prioritate a societatii;- vanzarea unor active din patrimonial societatii care sunt excedentare

in raport cu activitatea actuala;- analizarea si reducerea generala a cheltuielilor;- rationalizarea costurilor aferente spatiilor: utilitati (apa, energie,

gaze, salubritate); - minimizarea costurilor cu telecomunicatiile: telefonia mobila,

fixa, internet;- minimizarea cheltuielilor aferente consumabilelor: achizitiile de

materiale de birotica: consumabile IT; birotica si papetarie, consumabilelor igienico sanitare, etc.;

- onorarea obligatiilor contractuale pentru a evita plata de penalitati.

27

_______________________________________________________________

Prin toate aceste solutii de eficientizare a activitatii ce vor fi dezvoltate in cadrul unui plan de reorganizare, precum si prin intensificarea actiunilor de recuperare a debitelor, aceasta actiune devenind o prioritate a societatii si prin analizarea si propunerea de vanzarea a unor active din patrimoniul societatii care sunt excedentare in raport cu activitatea actuala, societatea considera ca îşi poate achita datoriile, ca urmare a reorganizării judiciare.

• Imbunatatirea fluxului de numerar rezultat din operarePentru evitarea riscului privind asigurarea disponibilitatilor necesare activitatii

curente, s-au stabilit urmatoarele masuri:• aplicarea unor politici de preturi atractive pentru a reduce termenul mediu de

incasare;• valorificarea activelor neproductive:

-- activele care sunt intr-o stare de degradare fizica si morala

avansata care sunt propuse pentru casare sau valorificare in functie de valoarea cea mai mare;

- echipamente de comunicatii, birotica, mobilier, etc.

5.2. SURSE DE FINANTARE A PLATILOR CARE SE ESTIMEAZA A SE EFECTUA PE PERIOADA REORGANIZARII

Sursele de finantare a planului de reorganizare sunt reflectate in cash flowul specificat in anexa nr.2 si sunt compuse din:

incasari din activitatea curenta de comert; incasari din recuperari de creante; incasari din valorificarea activelor neproductive. Incasari din inchirierea spatiilor societatii incasari din vanzare imobil

Modificarea sau stingerea garanţiilor reale, cu acordarea obligatorie în beneficiul creditorului garantat a unei garanţii sau protecţie echivalentă: in cazul modificării sau stingerii garanţiilor reale se va acorda obligatoriu creditorului garantat o garanţie sau protecţie echivalentă.

Prelungirea datei scadenţei, precum şi modificarea ratei dobânzii, penalităţii sau a oricaror alte clauze din cuprinsul contractului sau a celor izvorâte din obligaţiilor sale: conform prevederilor art. 41 din Legea 85/2006, nici o dobândă, majorare sau penalitate de orice fel ori cheltuială, numită generic accesoriu, nu va putea fi adăugată creanţelor născute anterior datei deschiderii procedurii.

5.3. PREZENTAREA PREVIZIUNILOR PRIVIND FLUXUL DE NUMERARConform prevederilor art. 95 alin. 6 lit. B din Legea 85/2006 planul de reorganizare

trebuie sa prevada sursele de finantare ale acestuia, respectiv sursele necesare finantarii continuarii activitatii si platii datoriilor angajate prin tabelul creditorilor, a datoriilor nascute in perioada de observatie si a datoriilor angajate in perioada curenta.

28

_______________________________________________________________

Previziunea fluxurilor de numerar a fost realizata pornind de la premiza continuarii activitatii societatii pe perioada reorganizarii. Au fost previzionate veniturile/incasarile din activitatea curenta, recuperari creante, vanzarea unor active si platile datoriilor nascute dupa data deschiderii procedurii si a celor prevazute in programul de plati.

In ceea ce priveste plata datoriilor nascute dupa data deschiderii procedurii, acestea vor fi achitate integral pana la sfarsitul planului, cu exceptia celor ce ar putea fi reesalonate peste perioada planului de reorganizare.

CAPITOLUL VICATEGORII DE CREANTE,

TRATAMENTUL CREANTELOR SI PROGRAMUL DE PLATA A CREANTELOR

6.1. CATEGORII DE CREANTECategorii distincte de creanteFata de cele mentionate anterior, categoriile distincte de creante care urmeaza a vota

separat prezentul plan de reorganizare sunt urmatoarele categorii de creante prevazute de art. 100 alin 3 din Legea 85/2006, respectiv:

• Categoria creante bugetare;• Categoria creantelor garantate (banca);• Categoria celelalte creante chirografare .

Gruparea in analitic a creditorilor pe fiecare dintre categoriile de creante, se regaseste in anexa 4 “Programul de plati“.

Categorii de creante defavorizate si nedefavorizateIn conformitate cu art. 3 pct. 21 din Legea 85/2006, se prezuma ca o categorie de

creante este defavorizata de plan daca, pentru oricare dintre creantele categoriei respective, planul prevede o modificare fie a cuantumului creantei, fie a conditiilor de realizare a acesteia. Categoria creantelor bugetare si chirografare, sunt in cazul SC BOS TRADING IMPEX SRL creante nedefavorizate.

Prin planul de reorganizare societatea a urmarit tratamentul corect si echitabil al creantelor din fiecare categorie. In conformitate cu prevederile art. 96 alin. 2 din Legea 85/2006, planul SC BOS TRADING IMPEX SRL a stabilit acelasi tratament pentru fiecare creanta din cadrul unei categorii distincte.

Categoriile de creanţe care nu sunt defavorizate în sensul legii. Există 3 (trei) categorii de creanţe care nu sunt defavorizate în sensul legii, anume creanţele garantate cf. art. 121 alin. (1), creanţele bugetare cf. art. 123 pct. 4. si creantele chirografare.

În ce priveşte categoria de creanţe garantate cf. art. 121 alin. (1) din Legea 85/2006, creditorii (banca) va fi achitaţa cu suma de 4.021.564,48 lei, intreaga creanta inregistrata in tabelul definitiv .

Creantele bugetare conform art.123 pct.4 din Legea 85/2006 in suma de 14.578 lei vor fi achitate in totalitate.

6.2. PROGRAMUL DE PLATA AL CREANTELOR INSCRISE IN TABELUL DEFINITIVPotrivit dispozitiilor art. 95 alin. 2 din Legea 85/2006, planul de reorganizare trebuie sa

prevada in mod obligatoriu programul de plata a creantelor. In conformitate cu prevederile art. 3 pct. 22 din Legea 85/2006, prin program de plata al creantelor se intelege tabelul de creante mentionat in planul de reorganizare care cuprinde cuantumul sumelor pe care debitorul se obliga sa le plateasca creditorilor, prin raportare la tabelul definitiv de creante si la fluxurile de numerar aferente planului de reorganizare si care cuprinde cuantumul sumelor datorate

29

_______________________________________________________________

creditorilor conform tabelului definitiv de creante pe care debitorul se obliga sa le plateasca acestora si termenele la care debitorul urmeaza sa plateasca aceste sume.

Ţinând seama de conjunctura economică şi situaţia financiară a debitoarei, plata creanţelor va demara în termen de un trimestru de la confirmarea planului de reorganizare de către judecătorul sindic şi se va derula pe o perioadă de 3 (trei) ani, în conformitate cu prevederile art. 95 alin (3)1) si cu graficele de rambursare prevăzut la anexele 3 si 4.

Programul de plati a creantelor SC BOS TRADING IMPEX SRL se regaseste in anexa nr. 4 la prezentul plan de reorganizare

Prin programul de plati, debitoarea isi asuma achitarea creantelor astfel:- in procent de 100% creantele bugetare in suma de 14.578 lei;- in procent de 100% creanţele garantate (banca) in suma de

4.021.564,48 lei.- in procent de 100% celelalte creante chirografare in suma de

3.400,27leiPrin programul de plati creantele datorate creditorului garantat Unicredit

Tiriac Banc , nascute in perioada de observatie vor fi achitate integral in cadrul planului de reorganizare trimestrial in transe egale, pe perioada derularii acestuia , astfel cum reiese din documentele bancare .Totodata creantele bancare nascute dupa confirmarea planului de reorganizare vor fi achitate lunar , astfel cum va reiesi din documentele bancare

6.3. PLATA REMUNERATIEI ADMINISTRATORULUI JUDICIARPotrivit prevederilor art. 102 alin 4 din Legea 85/2006 programul de plati trebuie sa

precizeze si cum va fi asigurata plata administratorului judiciar.Onorariul administratorului judiciar TĂNASĂ ŞI ASOCIAŢII SPRL pe perioada reorganizarii judiciare este prevazut prin plan in cuantum de 2.500 lunar inclusiv TVA si 3 % din sumele recuperate si distribuite creditorilor prin planul de reoganizare ce va fi votat, astfel cum s-a aprobat in cadrul adunarii creditorilor din data de 22.10.2012 .

Acesta a fost prevazut a se plati conform fluxului de numerar prezentat in anexa 2.

CAPITOLUL VIIDESCARCAREA DE RASPUNDERE SI OBLIGATII A DEBITORULUI

7.1. DESCARCAREA DE RASPUNDERE SI OBLIGATII A DEBITORULUIPotrivit prevederilor art. 137 alin. 2 din Legea 85/2006: “la data confirmarii unui plan de

reorganizare, debitorul este descarcat de diferenta dintre valoarea obligatiilor pe care le avea inainte de confirmarea planului si cea prevazuta in plan.”

Descărcarea de răspundere a debitorului si a membrilor grupului de interese economic: in conformitate cu prevederile art. 103 din Legea 85/2006, în urma confirmării unui plan de reorganizare debitorul îşi va conduce activitatea sub supravegherea administratorului judiciar şi în conformitate cu planul confirmat până când judecătorul-sindic va dispune motivat fie încheierea procedurii insolvenţei şi luarea tuturor măsurilor pentru reinserţia debitorului în activitatea comercială, fie încetarea reorganizării şi trecerii la faliment. Pe parcursul reorganizării administratorul special al societăţii răspunde de bunurile şi activitatea debitorului, activitatea urmând a fi condusă în tot de reprezentantul debitorului, administratorul judiciar asigurând doar supravegherea activităţii şi informarea conform prevederilor legale a creditorilor

30

_______________________________________________________________

şi judecătorului-sindic de modul de desfăşurare a activităţii, situaţia debitorului şi modul de respectare a graficului de plăţi în cadrul planului de reorganizare.