Monitorul Oficial nr.184-192/1119 din 01.07 -...

40

H O T Ă R Î R E privind aprobarea Instrucţiunii cu privire la raportarea organizaţiilor de microfinanţare nr. 52/6 din 24.09.2015 Monitorul Oficial nr.184-192/1119 din 01.07.2016 * * * Întru executarea prevederilor art.9 alin.(3) din Legea nr.280-XV din 22.07.2004 “Cu privire la organizaţiile de microfinanţare” (Monitorul Oficial al Republicii Moldova, 2004, nr.138-146, art.737), art.11 alin.(4) şi alin.(5) din Legea contabilităţii nr.113-XVI din 27.04.2007 (republicată în Monitorul Oficial al Republicii Moldova, 2014, nr.27-34, art.61), în temeiul art.1, art.3, art.4, art.8 lit.i), art.21 alin.(1), art.22 alin.(1) şi alin.(2), art.25 alin.(2) din Legea nr.192-XIV din 12.11.1998 “Privind Comisia Naţională a Pieţei Financiare” (republicată în Monitorul Oficial al Republicii Moldova, 2007, nr.117-126 BIS), Comisia Naţională a Pieţei Financiare HOTĂRĂŞTE: 1. Se aprobă Instrucţiunea cu privire la raportarea organizaţiilor de microfinanţare, conform anexei. 2. Prezenta hotărîre intră în vigoare din data publicării. VICEPREŞEDINTELE COMISIEI NAŢIONALE A PIEŢEI FINANCIARE Iurie FILIP Nr.52/6. Chişinău, 24 septembrie 2015. Anexă la Hotărîrea Comisiei Naţionale a Pieţei Financiare nr.52/6 din 24 septembrie 2015 Aprobată prin Ordinul ministrului finanţelor nr.74 din 30 mai 2016 INSTRUCŢIUNE cu privire la raportarea organizaţiilor de microfinanţare Capitolul I DISPOZIŢII GENERALE 1. Instrucţiunea cu privire la raportarea organizaţiilor de microfinanţare (în continuare – Instrucţiunea) stabileşte forme şi reguli de întocmire şi prezentare a rapoartelor specifice şi se aplică organizaţiilor de microfinanţare, înregistrate conform legislaţiei. 2. Organizaţiile de microfinanţare sînt obligate să întocmească şi să prezinte rapoarte specifice la Comisia Naţională a Pieţei Financiare, în continuare – Comisia Naţională, în conformitate cu Legea contabilităţii nr.113-XVI din 27.04.2007 (republicată în Monitorul Oficial al Republicii Moldova,

Transcript of Monitorul Oficial nr.184-192/1119 din 01.07 -...

H O T Ă R Î R E

privind aprobarea Instrucţiunii cu privire la raportarea organizaţiilor de microfinanţare

nr. 52/6 din 24.09.2015

Monitorul Oficial nr.184-192/1119 din 01.07.2016

* * *

Întru executarea prevederilor art.9 alin.(3) din Legea nr.280-XV din 22.07.2004 “Cu privire la organizaţiile de microfinanţare” (Monitorul Oficial al Republicii Moldova, 2004, nr.138-146, art.737), art.11 alin.(4) şi alin.(5) din Legea contabilităţii nr.113-XVI din 27.04.2007 (republicată în Monitorul Oficial al Republicii Moldova, 2014, nr.27-34, art.61), în temeiul art.1, art.3, art.4, art.8 lit.i), art.21 alin.(1), art.22 alin.(1) şi alin.(2), art.25 alin.(2) din Legea nr.192-XIV din 12.11.1998 “Privind Comisia Naţională a Pieţei Financiare” (republicată în Monitorul Oficial al Republicii Moldova, 2007, nr.117-126 BIS), Comisia Naţională a Pieţei Financiare

HOTĂRĂŞTE: 1. Se aprobă Instrucţiunea cu privire la raportarea organizaţiilor de microfinanţare, conform

anexei. 2. Prezenta hotărîre intră în vigoare din data publicării.

VICEPREŞEDINTELE COMISIEI

NAŢIONALE A PIEŢEI FINANCIARE Iurie FILIP

Nr.52/6. Chişinău, 24 septembrie 2015.

Anexă

la Hotărîrea Comisiei Naţionale a Pieţei Financiare

nr.52/6 din 24 septembrie 2015

Aprobată prin Ordinul ministrului finanţelor

nr.74 din 30 mai 2016

INSTRUCŢIUNE cu privire la raportarea organizaţiilor de microfinanţare

Capitolul I

DISPOZIŢII GENERALE 1. Instrucţiunea cu privire la raportarea organizaţiilor de microfinanţare (în continuare –

Instrucţiunea) stabileşte forme şi reguli de întocmire şi prezentare a rapoartelor specifice şi se aplică organizaţiilor de microfinanţare, înregistrate conform legislaţiei.

2. Organizaţiile de microfinanţare sînt obligate să întocmească şi să prezinte rapoarte specifice la Comisia Naţională a Pieţei Financiare, în continuare – Comisia Naţională, în conformitate cu Legea contabilităţii nr.113-XVI din 27.04.2007 (republicată în Monitorul Oficial al Republicii Moldova,

2014, nr.27-34, art.61), în continuare – Legea nr.113 din 27.04.2007, Legea nr.280-XV din 22.07.2004 „Cu privire la organizaţiile de microfinanţare” (Monitorul Oficial al Republicii Moldova, 2004, nr.138-146, art.737), în continuare – Legea nr.280-XV din 22.07.2004, Standardele Naţionale de Contabilitate şi prezenta Instrucţiune.

3. În sensul prezentei Instrucţiuni, termenii şi expresiile de mai jos au următoarele semnificaţii: 1) Rezidenţi – conform art.3 pct.9) din Legea privind reglementarea valutară nr.62-XVI din

21.03.2008; 2) Nerezidenţi – conform art.3 pct.10) din Legea privind reglementarea valutară nr.62-XVI din

21.03.2008; 3) unitate instituţională – unitate economică rezidentă care are centru de interes, deci

desfăşoară o activitate economică pe teritoriul respectiv, are autonomie de decizie în exercitarea funcţiei sale principale şi/sau ţine contabilitatea şi întocmeşte situaţii financiare conform Legii nr.113 din 27.04.2007;

4) sector instituţional – regrupare a unităţilor instituţionale în ansambluri pe baza funcţiei lor principale şi a surselor de finanţare.

[Pct.3 modificat prin Hotărîrea CNPF nr.54/4 din 11.12.2017, în vigoare 29.12.2017]

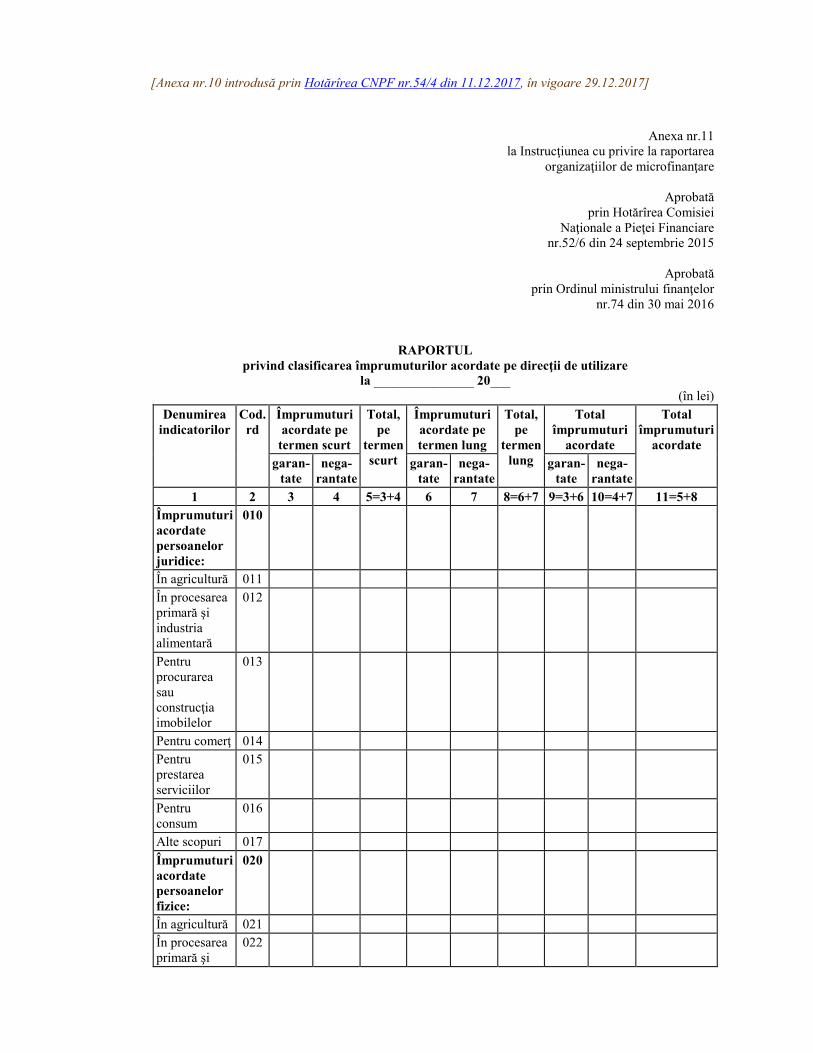

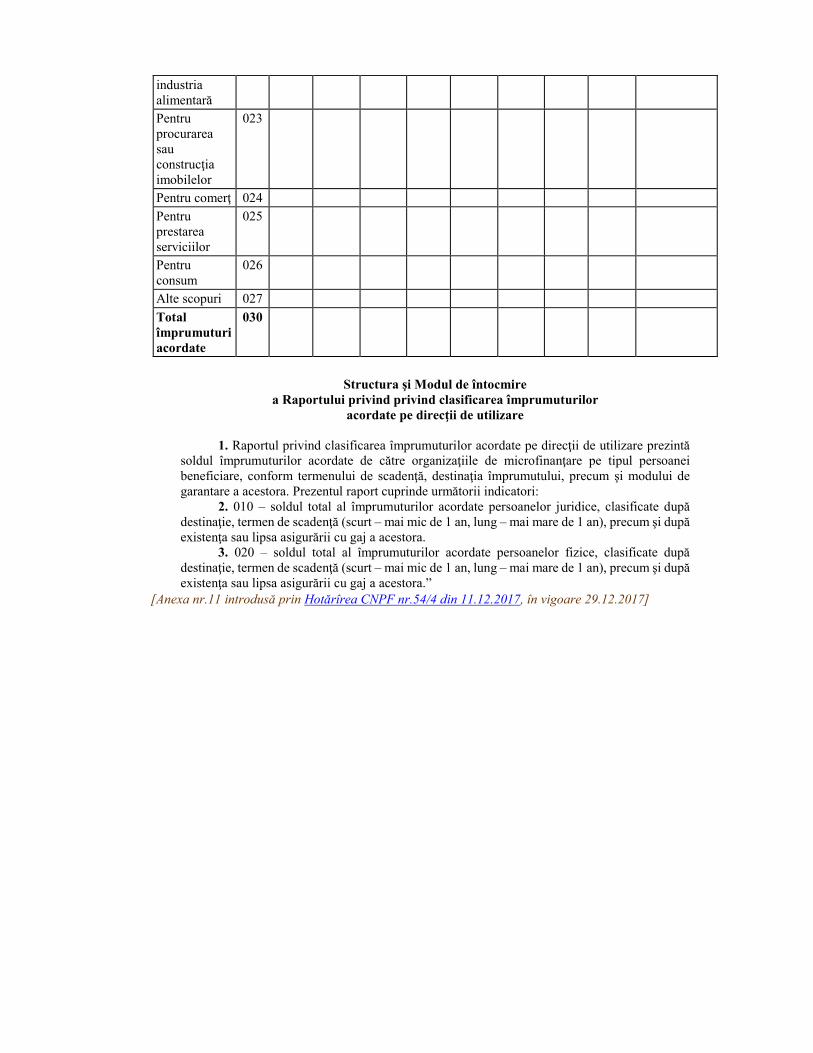

4. Raportul specific (în continuare – Raport) se întocmeşte conform formularelor din anexele

nr.1–11. [Pct.4 modificat prin Hotărîrea CNPF nr.54/4 din 11.12.2017, în vigoare 29.12.2017]

5. Toate sumele se prezintă în monedă naţională şi se reflectă în numere întregi. 6. Toate sumele în valută străină se recalculează în monedă naţională (conform cursului oficial

al Băncii Naţionale a Moldovei stabilit pentru ultima zi operaţională a perioadei de gestiune) şi în Raport se indică echivalentul lor în monedă naţională. Sumele în monedă naţională şi în valută străină sînt marcate în Raport cu prescurtările “MN” şi “VS”, respectiv.

Capitolul II

PREZENTAREA RAPORTULUI 7. Organizaţiile de microfinanţare prezintă la Comisia Naţională Raportul pentru trimestrul IV,

stabilit conform prezentei Instrucţiuni, în termen de 90 de zile calendaristice ce urmează după perioada de gestiune. Prin derogare de la prevederile pct.4 din prezenta Instrucţiune, organizaţiile de microfinanţare urmează să prezinte la Comisia Naţională Raportul pentru trimestrele I-III întocmit conform formularelor din anexele nr.1-8 şi anexa nr.10, în termen de 25 zile calendaristice următoarei perioade de gestiune.

[Pct.7 în redacţia Hotărîrii CNPF nr.54/4 din 11.12.2017, în vigoare 29.12.2017]

8. Raportul se prezintă pe suport de hîrtie şi în format electronic. Raportul pe suport de hîrtie se

consideră original şi va purta semnătura olografă a persoanelor responsabile de ţinerea contabilităţii şi raportarea financiară în conformitate cu prevederile art.13 din Legea nr.113 din 27.04.2007. În cazul prezentării Raportului în format electronic cu semnătură electronică, aplicată în conformitate cu legislaţia în vigoare, acesta se consideră original.

[Pct.8 modificat prin Hotărîrea CNPF nr.54/4 din 11.12.2017, în vigoare 29.12.2017]

9. Raportul include informaţii referitoare la toate filialele, reprezentanţele şi alte subdiviziuni

ale organizaţiei de microfinanţare. 10. Toate rechizitele Raportului trebuie să fie completate. Dacă organizaţia de microfinanţare

nu are nimic de reflectat referitor la anumite activităţi, indicatorii din Raport sau cerinţa nu se aplică organizaţiei de microfinanţare raportoare, categoria (celula) respectivă trebuie să conţină cifra zero.

11. În Raport nu se admit modificări, completări, divergenţe şi/sau erori. Informaţia indicată în Raport trebuie să fie scrisă/imprimată clar şi lizibil.

12. Informaţia din Raport trebuie să reflecte situaţia reală şi fidelă a activităţii organizaţiei de microfinanţare la sfîrşitul ultimei zile a perioadei de gestiune.

13. Pentru încălcarea prevederilor prezentei Instrucţiuni, Comisia Naţională este în drept să aplice măsuri în conformitate cu legislaţia în vigoare.

Anexa nr.1 la Instrucţiunea cu privire la raportarea

organizaţiilor de microfinanţare

Aprobată prin Hotărîrea Comisiei Naţionale

a Pieţei Financiare nr.52/6 din 24 septembrie 2015

Aprobată

prin Ordinul ministrului finanţelor nr.74 din 30 mai 2016

FOAIA DE TITLU

la ________________ 20____

Coduri

Unitatea (organizaţia de microfinanţare) ________________________ Raionul (municipiul) ________________________________________ Activitatea principală _______________________________________ Autoritatea de supraveghere _________________________________ Forma de proprietate _______________________________________ Forma organizatorico-juridică ________________________________ Unitatea de măsură ________________________________________

Adresa __________________________________________________

________________________________________________________

Numele, prenumele, telefonul contabilului-şef

conform CUIO conform CUTAM conform CAEM conform COCM conform CFP conform CFOJ Cod fiscal Data prezentării Data primirii Termenul de prezentare

Director executiv ____________________

(nume, prenume) ___________ (semnătura)

Contabil-şef

____________________ (nume, prenume)

___________ (semnătura)

[Anexa nr.1 modificată prin Hotărîrea CNPF nr.54/4 din 11.12.2017, în vigoare 29.12.2017]

Anexa nr.2 la Instrucţiunea cu privire la raportarea

organizaţiilor de microfinanţare

Aprobată prin Hotărîrea Comisiei Naţionale

a Pieţei Financiare nr.52/6 din 24 septembrie 2015

Aprobată

prin Ordinul ministrului finanţelor nr.74 din 30 mai 2016

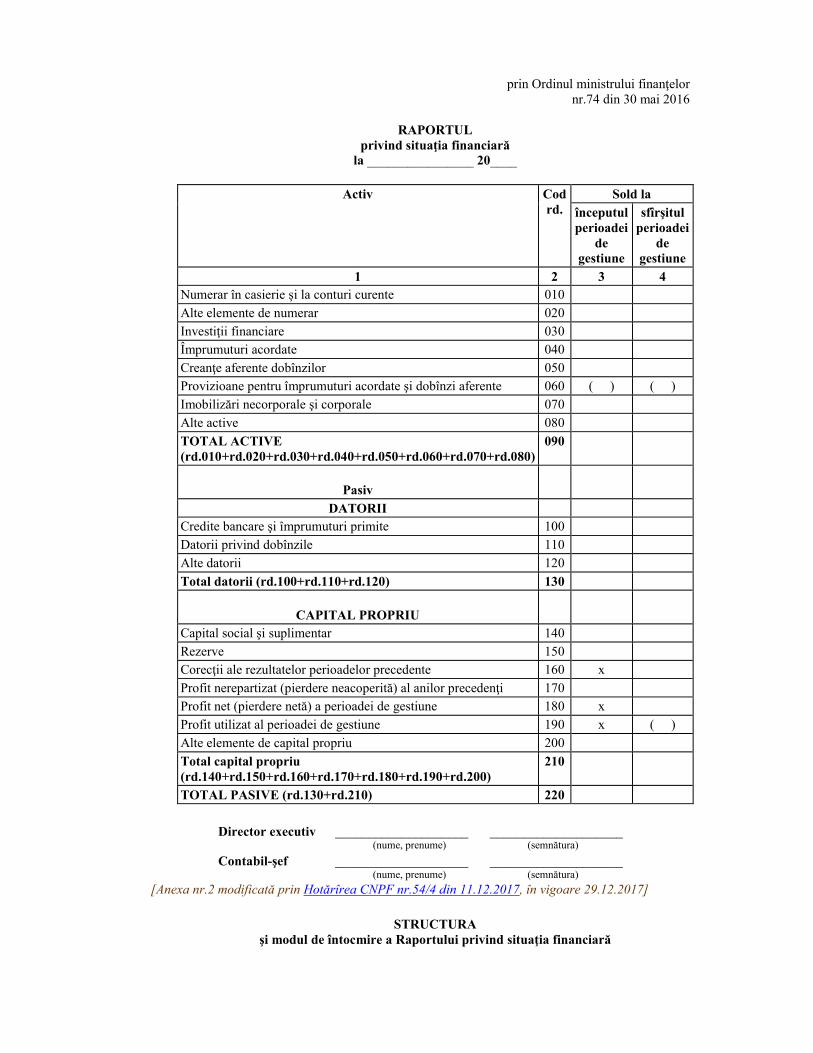

RAPORTUL

privind situaţia financiară la ________________ 20____

Activ Cod rd.

Sold la

începutul perioadei

de gestiune

sfîrşitul perioadei

de gestiune

1 2 3 4

Numerar în casierie şi la conturi curente 010

Alte elemente de numerar 020

Investiţii financiare 030

Împrumuturi acordate 040

Creanţe aferente dobînzilor 050

Provizioane pentru împrumuturi acordate şi dobînzi aferente 060 ( ) ( )

Imobilizări necorporale şi corporale 070

Alte active 080

TOTAL ACTIVE (rd.010+rd.020+rd.030+rd.040+rd.050+rd.060+rd.070+rd.080)

090

Pasiv

DATORII

Credite bancare şi împrumuturi primite 100

Datorii privind dobînzile 110

Alte datorii 120

Total datorii (rd.100+rd.110+rd.120) 130

CAPITAL PROPRIU

Capital social şi suplimentar 140

Rezerve 150

Corecţii ale rezultatelor perioadelor precedente 160 x

Profit nerepartizat (pierdere neacoperită) al anilor precedenţi 170

Profit net (pierdere netă) a perioadei de gestiune 180 x

Profit utilizat al perioadei de gestiune 190 x ( )

Alte elemente de capital propriu 200

Total capital propriu (rd.140+rd.150+rd.160+rd.170+rd.180+rd.190+rd.200)

210

TOTAL PASIVE (rd.130+rd.210) 220

Director executiv ____________________

(nume, prenume) ____________________

(semnătura)

Contabil-şef ____________________ (nume, prenume)

____________________ (semnătura)

[Anexa nr.2 modificată prin Hotărîrea CNPF nr.54/4 din 11.12.2017, în vigoare 29.12.2017]

STRUCTURA

şi modul de întocmire a Raportului privind situaţia financiară

Raportul privind situaţia financiară (anexa nr.2) se completează luînd în considerare caracteristica patrimonială şi financiară specifică a organizaţiei de microfinanţare. Informaţia prezentată în Raportul privind situaţia financiară include următoarele active şi datorii, dar nu se limitează la acestea:

Active: - numerar în casierie şi la conturi curente, - investiţii financiare, - împrumuturi acordate, - creanţe aferente dobînzilor, - provizioane pentru împrumuturi şi dobînzi, - imobilizări necorporale şi corporale. Datorii: - credite bancare şi împrumuturi primite, - datorii privind dobînzile. Capital propriu: - capital social şi suplimentar, - rezervele, - corecţii ale rezultatelor perioadelor precedente, - profitul net (pierderea neacoperită) al anilor precedenţi şi al anului de gestiune, - alte elemente de capital propriu. Activele, datoriile, cheltuielile şi veniturile se recunosc, se evaluează şi se contabilizează

în baza principiilor contabilităţii de angajamente, periodicităţii, continuităţii activităţii, separării patrimoniului şi datoriilor, necompensării, consecvenţei prezentării şi caracteristicilor calitative.

În compartimentul ”Active”, la rîndurile 010 -180 se va indica: 010 – soldul numerarului în casierie şi la conturi curente bancare în monedă naţională si

valuta străină; 020 – soldul numeralului la alte conturi bancare în monedă naţională şi valută străină, din

carduri bancare, în expediţie, precum şi valoarea documentelor băneşti (timbrelor poştale, biletelor de tratament şi odihnă, biletelor de călătorie procurate etc.);

030 – soldul investiţiilor financiare pe termen lung şi curente; 040 – soldul împrumuturilor acordate; 050 – soldul creanţelor privind dobînzile calculate la împrumuturile acordate şi la

investiţiile financiare efectuate de către organizaţia de microfinanţare; 060 – soldul provizioanelor constituite în acoperirea pierderilor posibile din riscul de

nerambursare a împrumuturilor acordate şi neachitare a creanţelor privind dobînzile calculate; 070 – valoarea contabilă a imobilizărilor necorporale şi corporale în curs de execuţie şi în

utilizare; 080 – valoarea contabilă a materialelor, obiectelor de mică valoare şi scurtă durată, suma

avansurilor acordate, creanţelor personalului şi altor creanţe privind arenda, leasingul, locaţiunea, creanţelor companiilor de asigurare aferente despăgubirilor calculate, creanţelor organelor de asigurare socială, suma cheltuielilor anticipate etc.;

090 – suma rîndurilor 010 – 080. În compartimentul ”Datorii ”, la rîndurile 100-120 se va indica: 100 – soldul creditelor primite de la băncile comerciale şi împrumuturile primite de la

persoane juridice şi/sau fizice; 110 – soldul dobînzilor calculate de către entitate la creditele şi împrumuturile primite ; 120 – soldul datoriilor faţă de personal la data raportării, faţă de bugetul asigurărilor

sociale privind contribuţiile pentru asigurarea socială si primele de asigurare obligatorie de asistenţă medicală, faţă de bugetul statului privind impozitele, faţă de alte persoane juridice şi fizice şi veniturile anticipate etc.;

130 – suma rîndurilor 100-120. 140 – soldul capitalului social, suplimentar, nevărsat, neînregistrat şi retras; 150 – soldul rezervelor constituite prevăzute de legislaţie; 160 – soldul rezultatelor (profitul, pierderea) anilor precedenţi cu cifre pozitive, respectiv

– negative, depistate în perioada gestionară; 170 – profitului nerepartizat (pierderii neacoperite) al anilor precedenţi; 180 – profitul (pierderea) anului de gestiune;

190 – între paranteze suma profitului utilizat a perioadei de gestiune pentru constituirea rezervelor şi în alte scopuri;200 – alte elemente de capital propriu care nu sunt menţionate în rîndurile elementelor de capital propriu 140-190;

210 – suma rîndurilor 140 – 200; 220 – suma rîndurilor 130 şi 210.

Anexa nr.3 la Instrucţiunea cu privire la raportarea

organizaţiilor de microfinanţare

Aprobată prin Hotărîrea Comisiei Naţionale

a Pieţei Financiare nr.52/6 din 24 septembrie 2015

Aprobată

prin Ordinul ministrului finanţelor nr.74 din 30 mai 2016

RAPORTUL

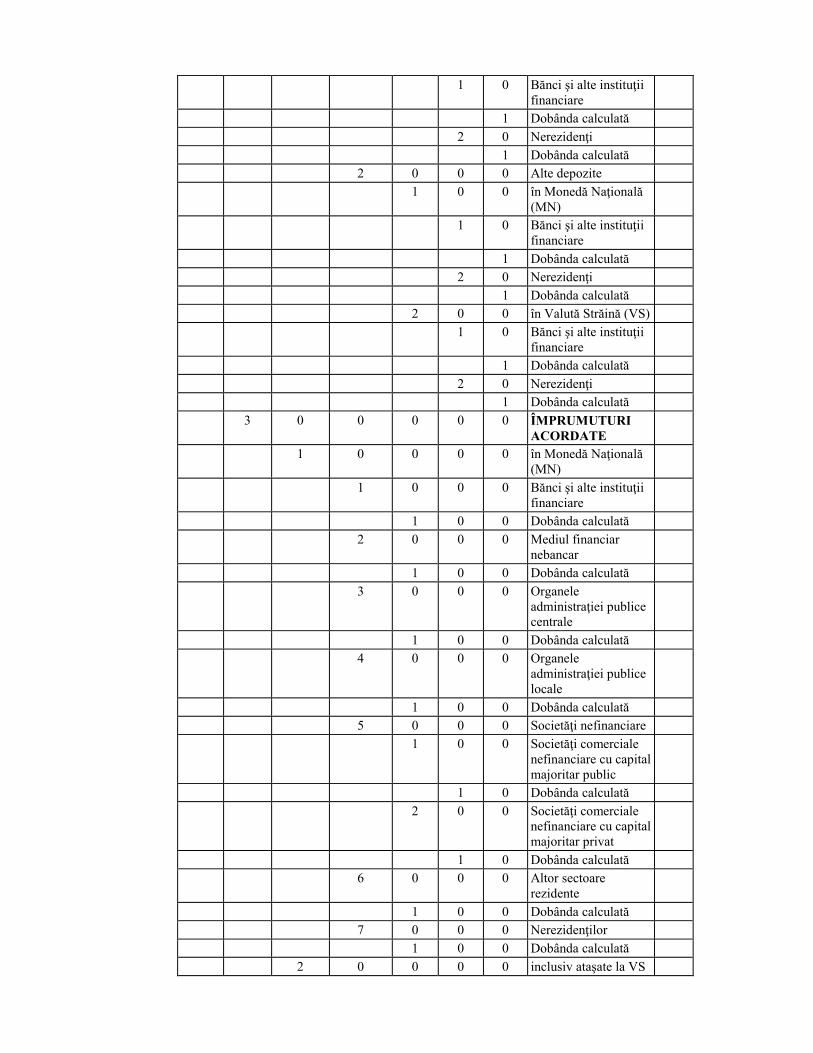

privind clasificarea activelor, datoriilor şi capitalului propriu pe sectoare instituţionale, pe rezidenţi/nerezidenţi şi în monedă naţională/valută străină

la ________________ 20____

Grupa Capitol Compar- timent

Subcom- partiment

Articol Subar- ticol

Nr. de ordine

Denumirea indicatorilor

Suma

A B C D E F G H 1

1 0 0 0 0 0 0 ACTIVE X 1 0 0 0 0 0 IMOBILIZĂRI

CORPORALE ŞI NECORPORALE

1 0 0 0 0 Imobilizări

necorporale şi corporale

2 0 0 0 0 Alte active

nefinanciare

2 0 0 0 0 0 NUMERAR ŞI

DEPOZITE

1 0 0 0 0 NUMERAR

1 0 0 0 în Monedă Naţională

(MN)

2 0 0 0 în Valută Străină (VS)

2 0 0 0 0 DEPOZITE

1 0 0 0 Depozite transferabile

1 0 0 în Monedă Naţională

(MN)

1 0 Bănci şi alte instituţii

financiare

1 Dobânda calculată

2 0 Nerezidenţi

1 Dobânda calculată

2 0 0 în Valută Străină (VS)

1 0 Bănci şi alte instituţii

financiare

1 Dobânda calculată

2 0 Nerezidenţi

1 Dobânda calculată

2 0 0 0 Alte depozite

1 0 0 în Monedă Naţională

(MN)

1 0 Bănci şi alte instituţii

financiare

1 Dobânda calculată

2 0 Nerezidenţi

1 Dobânda calculată

2 0 0 în Valută Străină (VS)

1 0 Bănci şi alte instituţii

financiare

1 Dobânda calculată

2 0 Nerezidenţi

1 Dobânda calculată

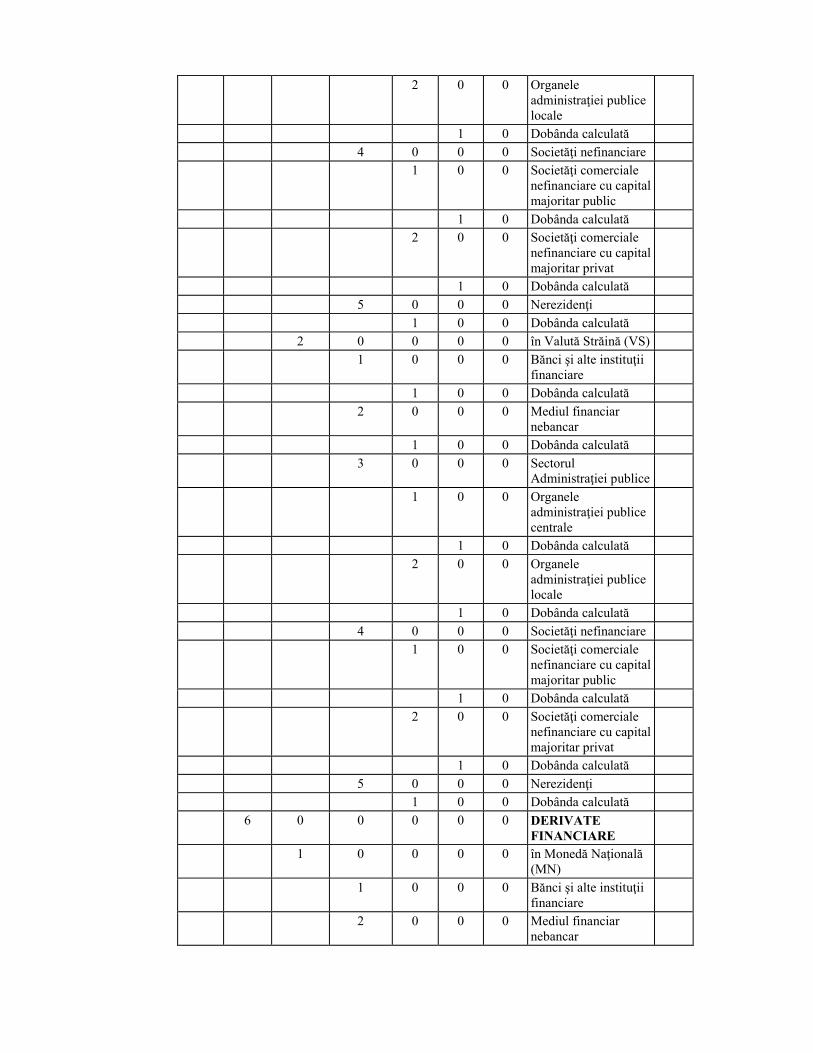

3 0 0 0 0 0 ÎMPRUMUTURI

ACORDATE

1 0 0 0 0 în Monedă Naţională

(MN)

1 0 0 0 Bănci şi alte instituţii

financiare

1 0 0 Dobânda calculată

2 0 0 0 Mediul financiar

nebancar

1 0 0 Dobânda calculată

3 0 0 0 Organele

administraţiei publice centrale

1 0 0 Dobânda calculată

4 0 0 0 Organele

administraţiei publice locale

1 0 0 Dobânda calculată

5 0 0 0 Societăţi nefinanciare

1 0 0 Societăţi comerciale

nefinanciare cu capital majoritar public

1 0 Dobânda calculată

2 0 0 Societăţi comerciale

nefinanciare cu capital majoritar privat

1 0 Dobânda calculată

6 0 0 0 Altor sectoare

rezidente

1 0 0 Dobânda calculată

7 0 0 0 Nerezidenţilor

1 0 0 Dobânda calculată

2 0 0 0 0 inclusiv ataşate la VS

1 0 0 0 Bănci şi alte instituţii

financiare

1 0 0 Dobânda calculată

2 0 0 0 Mediul financiar

nebancar

1 0 0 Dobânda calculată

3 0 0 0 Organele

administraţiei publice centrale

1 0 0 Dobânda calculată

4 0 0 0 Organele

administraţiei publice locale

1 0 0 Dobânda calculată

5 0 0 0 Societăţi nefinanciare

1 0 0 Societăţi comerciale

nefinanciare cu capital majoritar public

1 0 Dobânda calculată

2 0 0 Societăţi comerciale

nefinanciare cu capital majoritar privat

1 0 Dobânda calculată

6 0 0 0 Altor sectoare

rezidente

1 0 0 Dobânda calculată

7 0 0 0 Nerezidenţilor

1 0 0 Dobânda calculată

4 0 0 0 0 0 VALORI

MOBILIARE ALTELE DECÂT ACŢIUNI

1 0 0 0 0 în Monedă Naţională

(MN)

1 0 0 0 Bănci şi alte instituţii

financiare

1 0 0 Dobânda calculată

2 0 0 0 Mediul financiar

nebancar

1 0 0 Dobânda calculată

3 0 0 0 Organele

administraţiei publice centrale

1 0 0 Dobânda calculată

4 0 0 0 Organele

administraţiei publice locale

1 0 0 Dobânda calculată

5 0 0 0 Societăţi nefinanciare

1 0 0 Societăţi comerciale

nefinanciare cu capital majoritar public

1 0 Dobânda calculată

2 0 0 Societăţi comerciale

nefinanciare cu capital majoritar privat

1 0 Dobânda calculată

6 0 0 0 Nerezidenţi

1 0 0 Dobânda calculată

2 0 0 0 0 în Valută Străină (VS)

1 0 0 0 Bănci şi alte instituţii

financiare

1 0 0 Dobânda calculată

2 0 0 0 Mediul financiar

nebancar

1 0 0 Dobânda calculată

3 0 0 0 Organele

administraţiei publice centrale

1 0 0 Dobânda calculată

4 0 0 0 Organele

administraţiei publice locale

1 0 0 Dobânda calculată

5 0 0 0 Societăţi nefinanciare

1 0 0 Societăţi comerciale

nefinanciare cu capital majoritar public

1 0 Dobânda calculată

2 0 0 Societăţi comerciale

nefinanciare cu capital majoritar privat

1 0 Dobânda calculată

6 0 0 0 Nerezidenţi

1 0 0 Dobânda calculată

5 0 0 0 0 0 ACŢIUNI, COTE

DE PARTICIPAŢIE ŞI ALTE INVESTIŢII FINANCIARE

1 0 0 0 0 în Monedă Naţională

(MN)

1 0 0 0 Bănci şi alte instituţii

financiare

1 0 0 Dobânda calculată

2 0 0 0 Mediul financiar

nebancar

1 0 0 Dobânda calculată

3 0 0 0 Sectorul

Administraţiei publice

1 0 0 Organele

administraţiei publice centrale

1 0 Dobânda calculată

2 0 0 Organele

administraţiei publice locale

1 0 Dobânda calculată

4 0 0 0 Societăţi nefinanciare

1 0 0 Societăţi comerciale

nefinanciare cu capital majoritar public

1 0 Dobânda calculată

2 0 0 Societăţi comerciale

nefinanciare cu capital majoritar privat

1 0 Dobânda calculată

5 0 0 0 Nerezidenţi

1 0 0 Dobânda calculată

2 0 0 0 0 în Valută Străină (VS)

1 0 0 0 Bănci şi alte instituţii

financiare

1 0 0 Dobânda calculată

2 0 0 0 Mediul financiar

nebancar

1 0 0 Dobânda calculată

3 0 0 0 Sectorul

Administraţiei publice

1 0 0 Organele

administraţiei publice centrale

1 0 Dobânda calculată

2 0 0 Organele

administraţiei publice locale

1 0 Dobânda calculată

4 0 0 0 Societăţi nefinanciare

1 0 0 Societăţi comerciale

nefinanciare cu capital majoritar public

1 0 Dobânda calculată

2 0 0 Societăţi comerciale

nefinanciare cu capital majoritar privat

1 0 Dobânda calculată

5 0 0 0 Nerezidenţi

1 0 0 Dobânda calculată

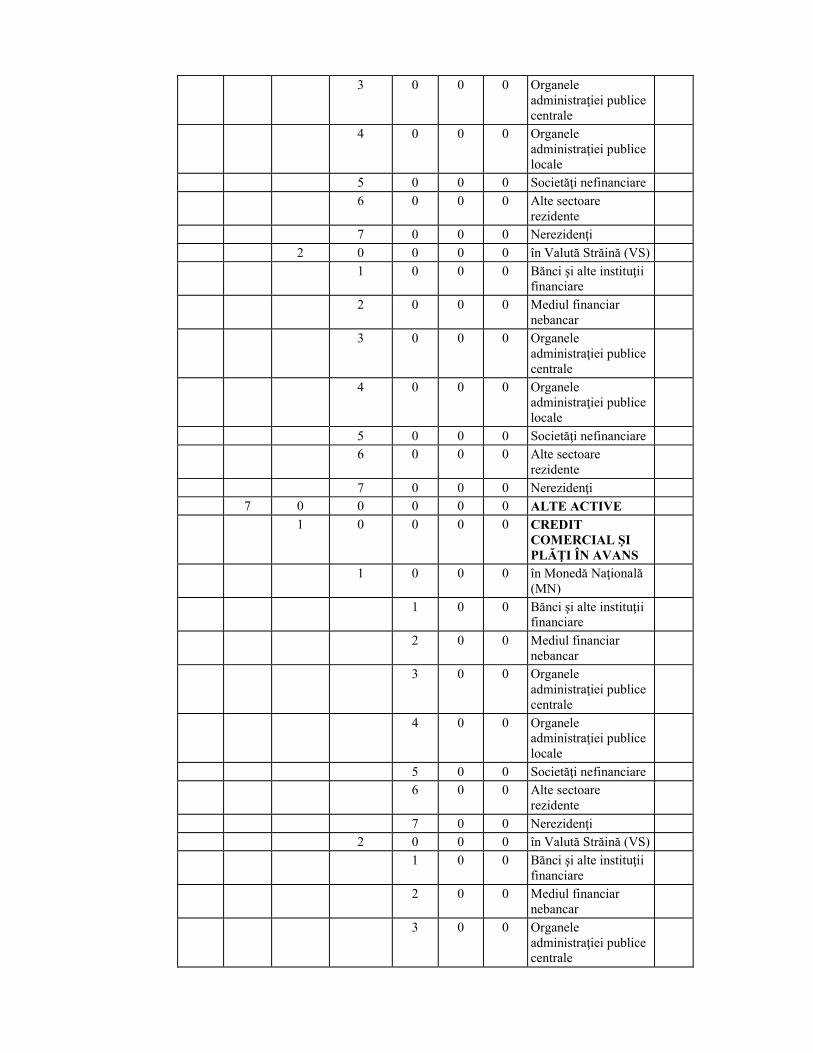

6 0 0 0 0 0 DERIVATE

FINANCIARE

1 0 0 0 0 în Monedă Naţională

(MN)

1 0 0 0 Bănci şi alte instituţii

financiare

2 0 0 0 Mediul financiar

nebancar

3 0 0 0 Organele

administraţiei publice centrale

4 0 0 0 Organele

administraţiei publice locale

5 0 0 0 Societăţi nefinanciare

6 0 0 0 Alte sectoare

rezidente

7 0 0 0 Nerezidenţi

2 0 0 0 0 în Valută Străină (VS)

1 0 0 0 Bănci şi alte instituţii

financiare

2 0 0 0 Mediul financiar

nebancar

3 0 0 0 Organele

administraţiei publice centrale

4 0 0 0 Organele

administraţiei publice locale

5 0 0 0 Societăţi nefinanciare

6 0 0 0 Alte sectoare

rezidente

7 0 0 0 Nerezidenţi

7 0 0 0 0 0 ALTE ACTIVE

1 0 0 0 0 CREDIT

COMERCIAL ŞI PLĂŢI ÎN AVANS

1 0 0 0 în Monedă Naţională

(MN)

1 0 0 Bănci şi alte instituţii

financiare

2 0 0 Mediul financiar

nebancar

3 0 0 Organele

administraţiei publice centrale

4 0 0 Organele

administraţiei publice locale

5 0 0 Societăţi nefinanciare

6 0 0 Alte sectoare

rezidente

7 0 0 Nerezidenţi

2 0 0 0 în Valută Străină (VS)

1 0 0 Bănci şi alte instituţii

financiare

2 0 0 Mediul financiar

nebancar

3 0 0 Organele

administraţiei publice centrale

4 0 0 Organele

administraţiei publice locale

5 0 0 Societăţi nefinanciare

6 0 0 Alte sectoare

rezidente

7 0 0 Nerezidenţi

2 0 0 0 0 ALTE SUME

CĂTRE PRIMIRE

1 0 0 0 Alte sectoare

rezidente

1 0 0 în Monedă Naţională

(MN)

1 0 Dividende de încasat

Rezidenţi

2 0 Conturi de decontare

– Rezidenţi

12 Bănci şi alte instituţii

financiare

2 Mediul financiar

nebancar

3 Organele

administraţiei publice centrale

4 Organele

administraţiei publice locale

5 Societăţi nefinanciare

6 Alte sectoare

rezidente

3 0 Alte elemente de activ

Rezidenţi

2 0 0 în Valută Străină (VS)

1 0 Dividende de încasat

Rezidenţi

2 0 Conturi de decontare

– Rezidenţi

1 Bănci şi alte instituţii

financiare

2 Mediul financiar

nebancar

3 Organele

administraţiei publice centrale

4 Organele

administraţiei publice locale

5 Societăţi nefinanciare

6 Alte sectoare

rezidente

3 0 Alte elemente de activ

Rezidenţi

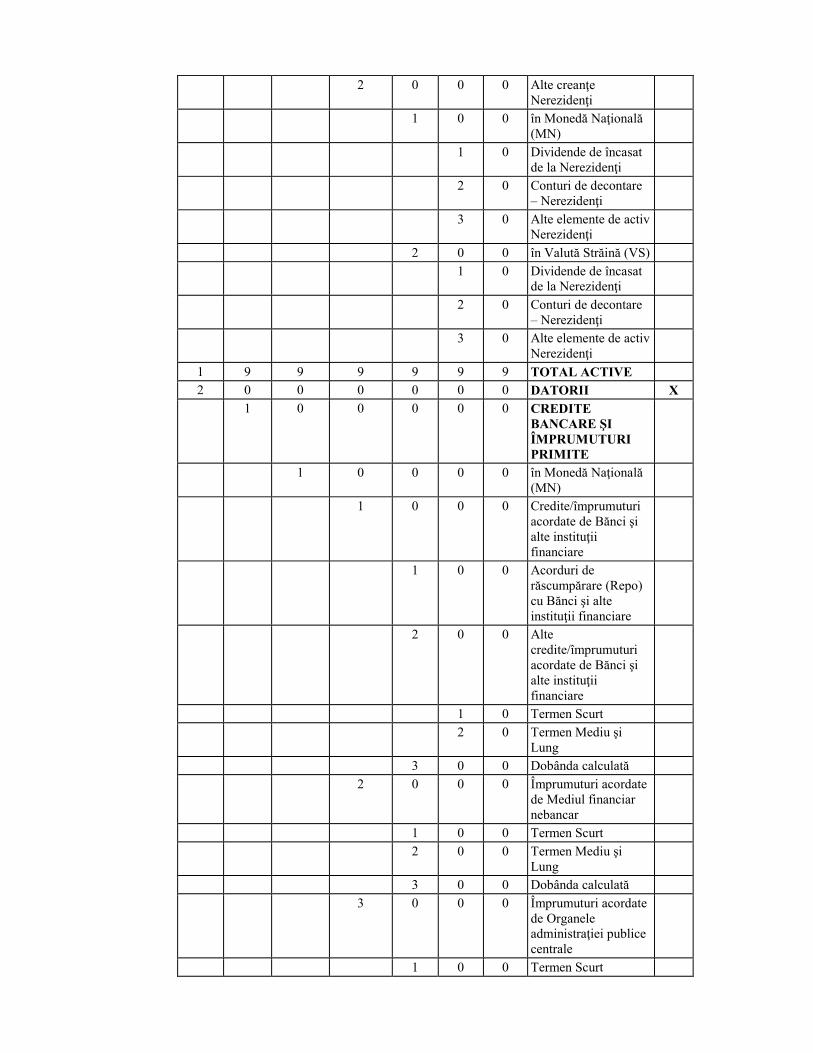

2 0 0 0 Alte creanţe

Nerezidenţi

1 0 0 în Monedă Naţională

(MN)

1 0 Dividende de încasat

de la Nerezidenţi

2 0 Conturi de decontare

– Nerezidenţi

3 0 Alte elemente de activ

Nerezidenţi

2 0 0 în Valută Străină (VS)

1 0 Dividende de încasat

de la Nerezidenţi

2 0 Conturi de decontare

– Nerezidenţi

3 0 Alte elemente de activ

Nerezidenţi

1 9 9 9 9 9 9 TOTAL ACTIVE

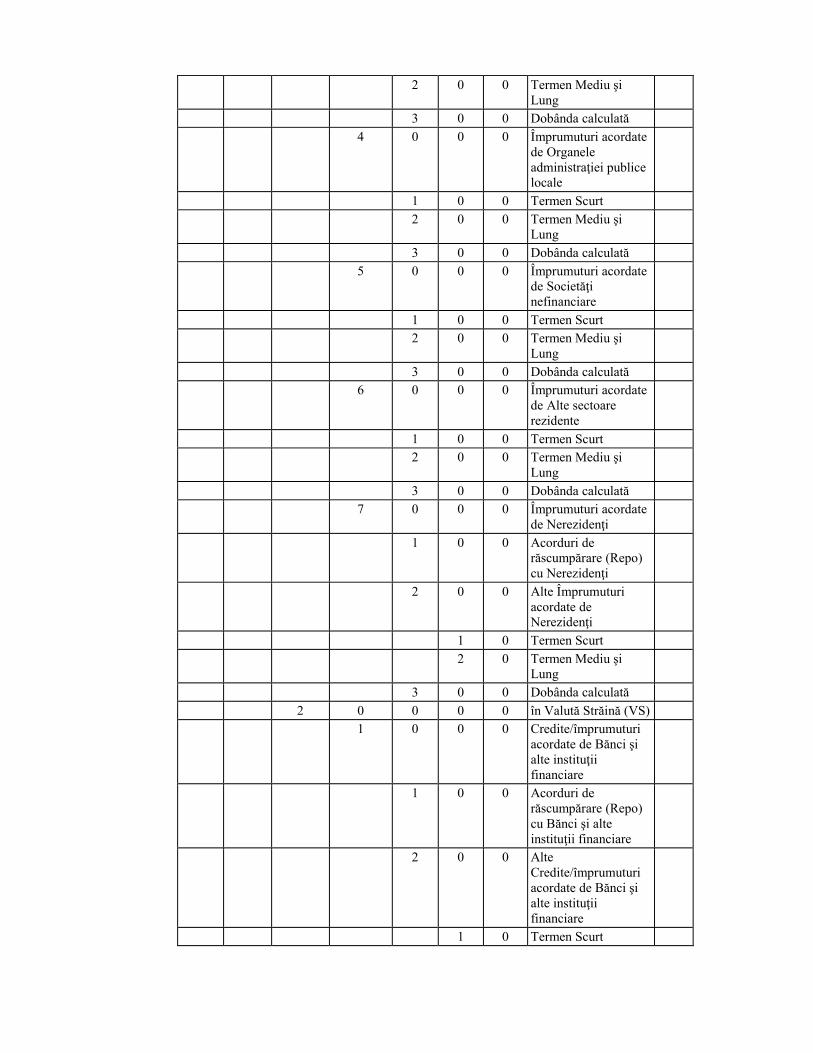

2 0 0 0 0 0 0 DATORII X 1 0 0 0 0 0 CREDITE

BANCARE ŞI ÎMPRUMUTURI PRIMITE

1 0 0 0 0 în Monedă Naţională

(MN)

1 0 0 0 Credite/împrumuturi

acordate de Bănci şi alte instituţii financiare

1 0 0 Acorduri de

răscumpărare (Repo) cu Bănci şi alte instituţii financiare

2 0 0 Alte

credite/împrumuturi acordate de Bănci şi alte instituţii financiare

1 0 Termen Scurt

2 0 Termen Mediu şi

Lung

3 0 0 Dobânda calculată

2 0 0 0 Împrumuturi acordate

de Mediul financiar nebancar

1 0 0 Termen Scurt

2 0 0 Termen Mediu şi

Lung

3 0 0 Dobânda calculată

3 0 0 0 Împrumuturi acordate

de Organele administraţiei publice centrale

1 0 0 Termen Scurt

2 0 0 Termen Mediu şi

Lung

3 0 0 Dobânda calculată

4 0 0 0 Împrumuturi acordate

de Organele administraţiei publice locale

1 0 0 Termen Scurt

2 0 0 Termen Mediu şi

Lung

3 0 0 Dobânda calculată

5 0 0 0 Împrumuturi acordate

de Societăţi nefinanciare

1 0 0 Termen Scurt

2 0 0 Termen Mediu şi

Lung

3 0 0 Dobânda calculată

6 0 0 0 Împrumuturi acordate

de Alte sectoare rezidente

1 0 0 Termen Scurt

2 0 0 Termen Mediu şi

Lung

3 0 0 Dobânda calculată

7 0 0 0 Împrumuturi acordate

de Nerezidenţi

1 0 0 Acorduri de

răscumpărare (Repo) cu Nerezidenţi

2 0 0 Alte Împrumuturi

acordate de Nerezidenţi

1 0 Termen Scurt

2 0 Termen Mediu şi

Lung

3 0 0 Dobânda calculată

2 0 0 0 0 în Valută Străină (VS)

1 0 0 0 Credite/împrumuturi

acordate de Bănci şi alte instituţii financiare

1 0 0 Acorduri de

răscumpărare (Repo) cu Bănci şi alte instituţii financiare

2 0 0 Alte

Credite/împrumuturi acordate de Bănci şi alte instituţii financiare

1 0 Termen Scurt

2 0 Termen Mediu şi

Lung

3 0 0 Dobânda calculată

2 0 0 0 Împrumuturi acordate

de Mediul financiar nebancar

1 0 0 Termen Scurt

2 0 0 Termen Mediu şi

Lung

3 0 0 Dobânda calculată

3 0 0 0 Împrumuturi acordate

de Organele administraţiei publice centrale

1 0 0 Termen Scurt

2 0 0 Termen Mediu şi

Lung

3 0 0 Dobânda calculată

4 0 0 0 Împrumuturi acordate

de Organele administraţiei publice locale

1 0 0 Termen Scurt

2 0 0 Termen Mediu şi

Lung

3 0 0 Dobânda calculată

5 0 0 0 Împrumuturi acordate

de Societăţi nefinanciare

1 0 0 Termen Scurt

2 0 0 Termen Mediu şi

Lung

3 0 0 Dobânda calculată

6 0 0 0 Împrumuturi acordate

de Alte sectoare rezidente

1 0 0 Termen Scurt

2 0 0 Termen Mediu şi

Lung

3 0 0 Dobânda calculată

7 0 0 0 Împrumuturi acordate

de Nerezidenţi

1 0 0 Acorduri de

răscumpărare (Repo) cu Nerezidenţi

2 0 0 Alte Împrumuturi cu

Nerezidenţi

1 0 Termen Scurt

2 0 Termen Mediu şi

Lung

3 0 0 Dobânda calculată

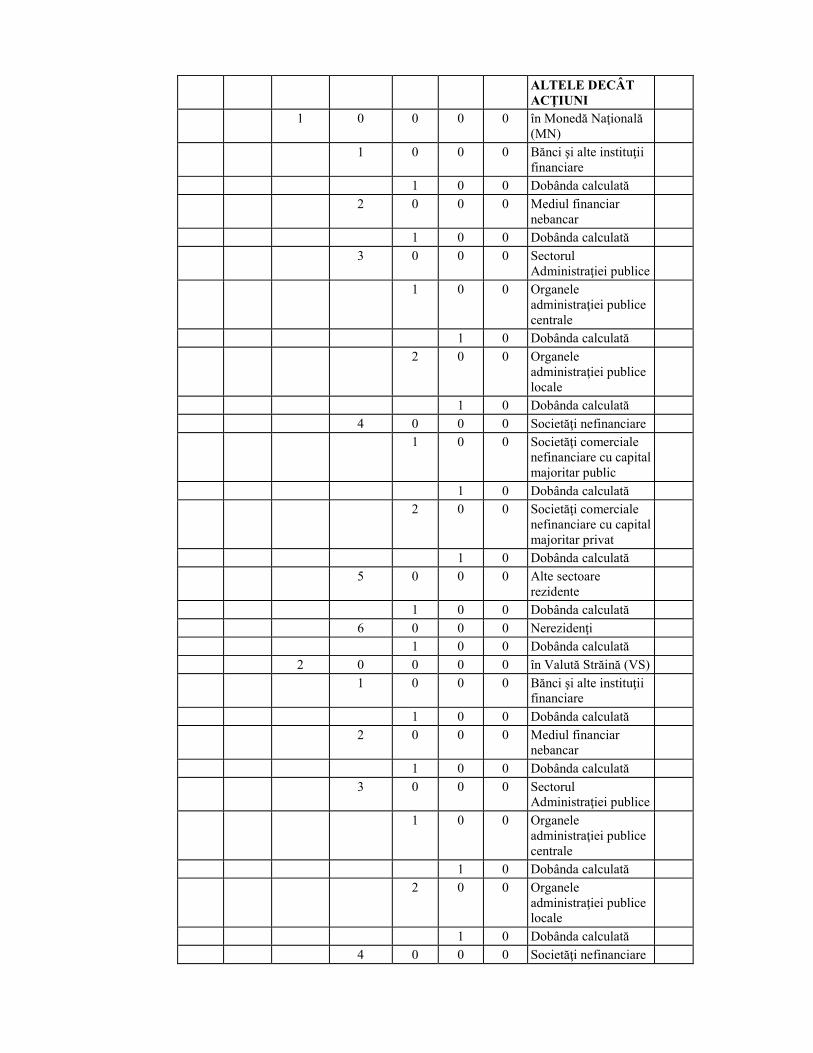

2 0 0 0 0 0 VALORI

MOBILIARE

ALTELE DECÂT ACŢIUNI

1 0 0 0 0 în Monedă Naţională (MN)

1 0 0 0 Bănci şi alte instituţii

financiare

1 0 0 Dobânda calculată

2 0 0 0 Mediul financiar

nebancar

1 0 0 Dobânda calculată

3 0 0 0 Sectorul

Administraţiei publice

1 0 0 Organele

administraţiei publice centrale

1 0 Dobânda calculată

2 0 0 Organele

administraţiei publice locale

1 0 Dobânda calculată

4 0 0 0 Societăţi nefinanciare

1 0 0 Societăţi comerciale

nefinanciare cu capital majoritar public

1 0 Dobânda calculată

2 0 0 Societăţi comerciale

nefinanciare cu capital majoritar privat

1 0 Dobânda calculată

5 0 0 0 Alte sectoare

rezidente

1 0 0 Dobânda calculată

6 0 0 0 Nerezidenţi

1 0 0 Dobânda calculată

2 0 0 0 0 în Valută Străină (VS)

1 0 0 0 Bănci şi alte instituţii

financiare

1 0 0 Dobânda calculată

2 0 0 0 Mediul financiar

nebancar

1 0 0 Dobânda calculată

3 0 0 0 Sectorul

Administraţiei publice

1 0 0 Organele

administraţiei publice centrale

1 0 Dobânda calculată

2 0 0 Organele

administraţiei publice locale

1 0 Dobânda calculată

4 0 0 0 Societăţi nefinanciare

1 0 0 Societăţi comerciale

nefinanciare cu capital majoritar public

1 0 Dobânda calculată

2 0 0 Societăţi comerciale

nefinanciare cu capital majoritar privat

1 0 Dobânda calculată

5 0 0 0 Alte sectoare

rezidente

1 0 0 Dobânda calculată

6 0 0 0 Nerezidenţi

1 0 0 Dobânda calculată

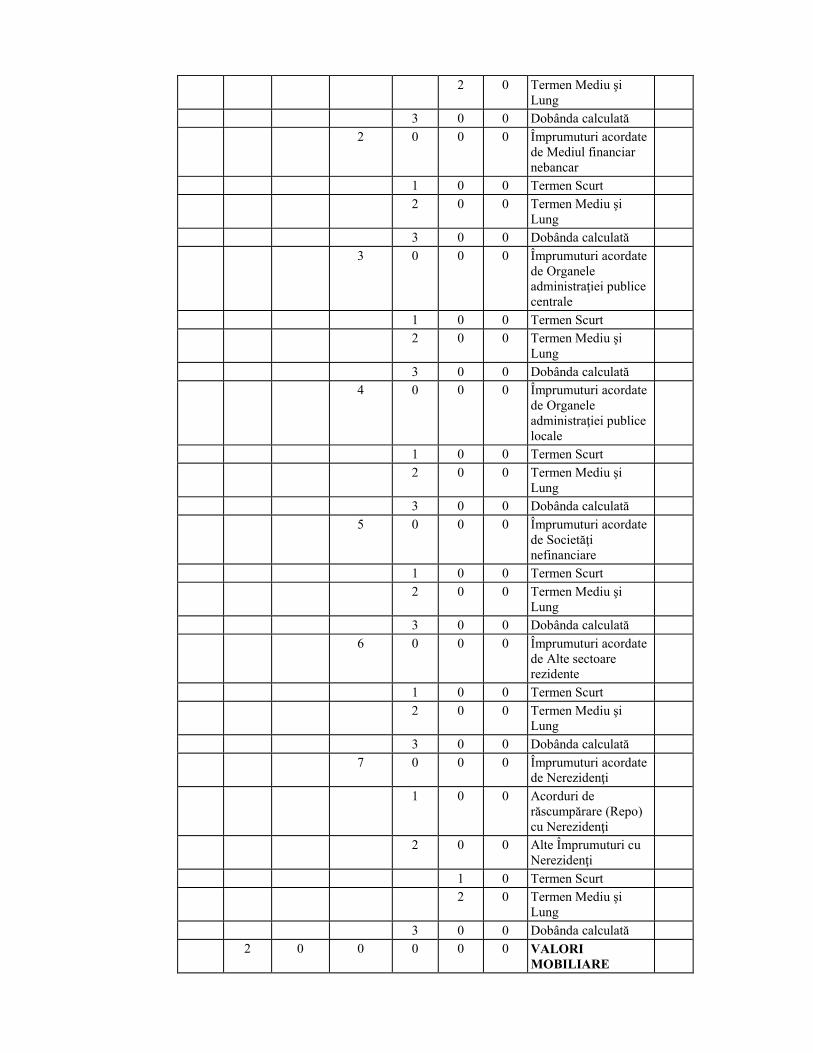

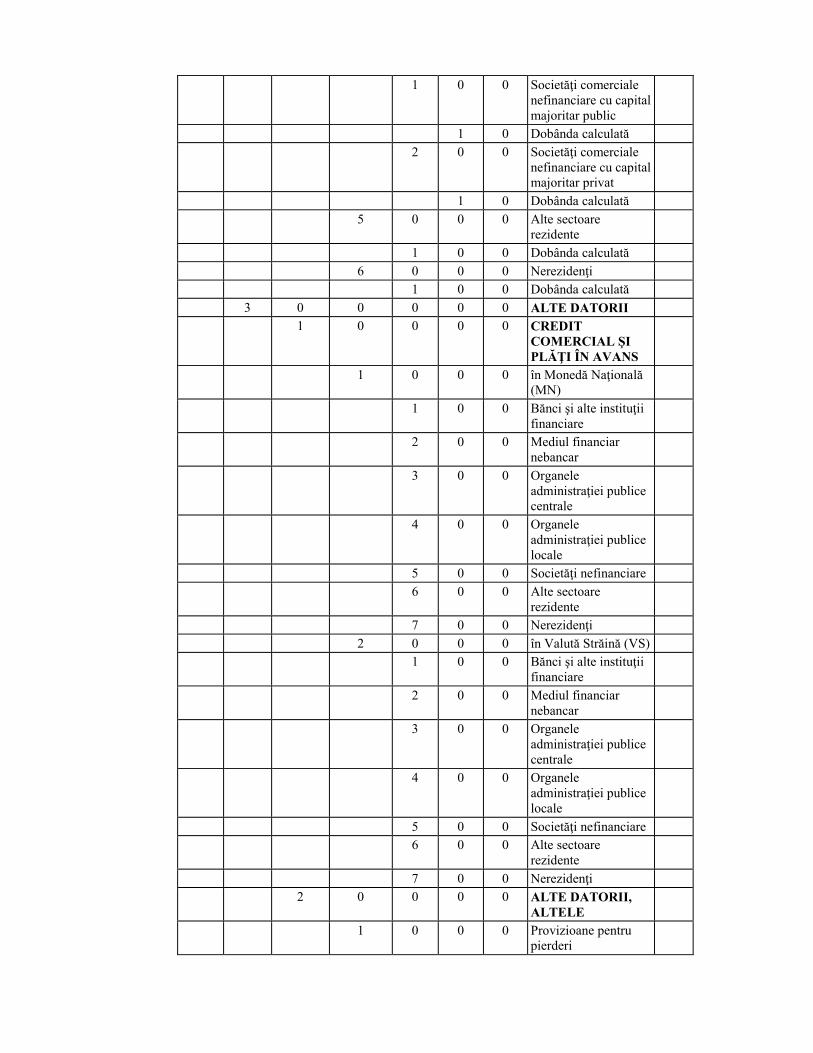

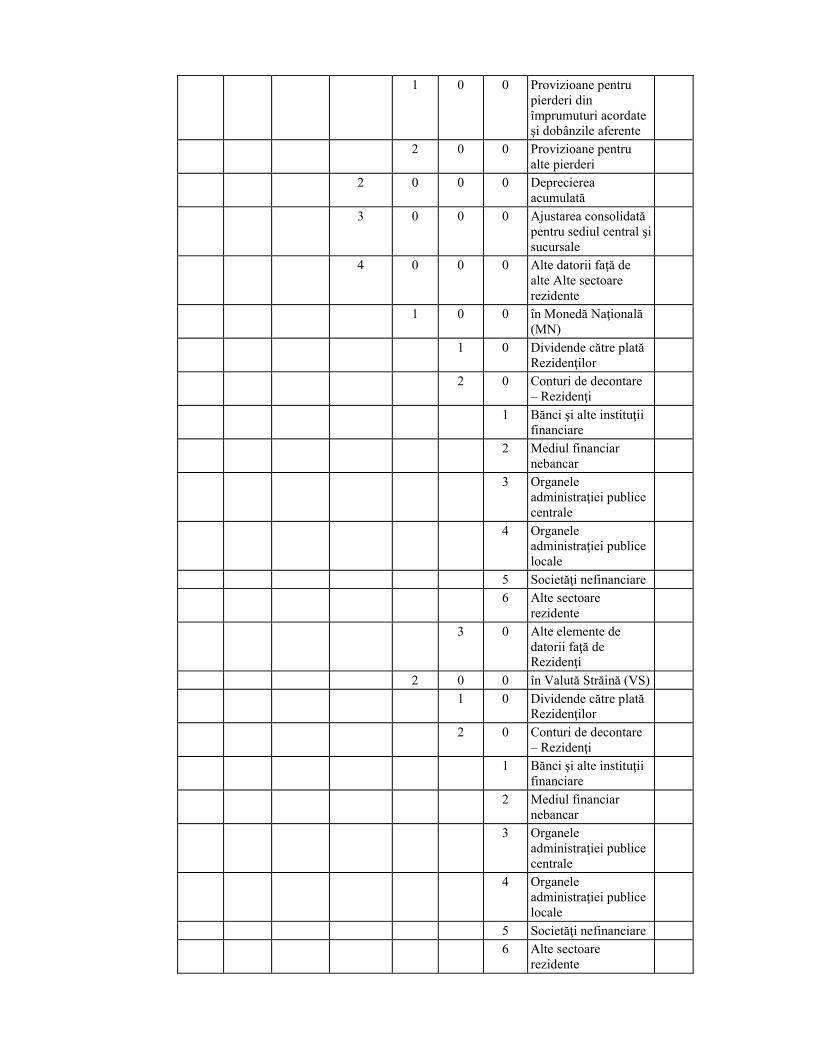

3 0 0 0 0 0 ALTE DATORII

1 0 0 0 0 CREDIT

COMERCIAL ŞI PLĂŢI ÎN AVANS

1 0 0 0 în Monedă Naţională

(MN)

1 0 0 Bănci şi alte instituţii

financiare

2 0 0 Mediul financiar

nebancar

3 0 0 Organele

administraţiei publice centrale

4 0 0 Organele

administraţiei publice locale

5 0 0 Societăţi nefinanciare

6 0 0 Alte sectoare

rezidente

7 0 0 Nerezidenţi

2 0 0 0 în Valută Străină (VS)

1 0 0 Bănci şi alte instituţii

financiare

2 0 0 Mediul financiar

nebancar

3 0 0 Organele

administraţiei publice centrale

4 0 0 Organele

administraţiei publice locale

5 0 0 Societăţi nefinanciare

6 0 0 Alte sectoare

rezidente

7 0 0 Nerezidenţi

2 0 0 0 0 ALTE DATORII,

ALTELE

1 0 0 0 Provizioane pentru

pierderi

1 0 0 Provizioane pentru

pierderi din împrumuturi acordate şi dobânzile aferente

2 0 0 Provizioane pentru

alte pierderi

2 0 0 0 Deprecierea

acumulată

3 0 0 0 Ajustarea consolidată

pentru sediul central şi sucursale

4 0 0 0 Alte datorii faţă de

alte Alte sectoare rezidente

1 0 0 în Monedă Naţională

(MN)

1 0 Dividende către plată

Rezidenţilor

2 0 Conturi de decontare

– Rezidenţi

1 Bănci şi alte instituţii

financiare

2 Mediul financiar

nebancar

3 Organele

administraţiei publice centrale

4 Organele

administraţiei publice locale

5 Societăţi nefinanciare

6 Alte sectoare

rezidente

3 0 Alte elemente de

datorii faţă de Rezidenţi

2 0 0 în Valută Străină (VS)

1 0 Dividende către plată

Rezidenţilor

2 0 Conturi de decontare

– Rezidenţi

1 Bănci şi alte instituţii

financiare

2 Mediul financiar

nebancar

3 Organele

administraţiei publice centrale

4 Organele

administraţiei publice locale

5 Societăţi nefinanciare

6 Alte sectoare

rezidente

3 0 Alte elemente de

datorii faţă de Rezidenţi

5 0 0 0 Alte datorii faţă de

Nerezidenţi

1 0 0 în Monedă Naţională

(MN)

1 0 Dividende către plată

Nerezidenţilor

2 0 Conturi de decontare

– Nerezidenţi

3 0 Alte elemente de

datorii faţă de Nerezidenţi

2 0 0 în Valută Străină (VS)

1 0 Dividende către plată

Nerezidenţilor

2 0 Conturi de decontare

– Nerezidenţi

3 0 Alte elemente de

datorii Nerezidenţilor

4 0 0 0 0 0 DERIVATE

FINANCIARE

1 0 0 0 0 în Monedă Naţională

(MN)

1 0 0 0 Bănci şi alte instituţii

financiare

1 0 0 Dobânda calculată

2 0 0 0 Mediul financiar

nebancar

1 0 0 Dobânda calculată

3 0 0 0 Organele

administraţiei publice centrale

1 0 0 Dobânda calculată

4 0 0 0 Organele

administraţiei publice locale

1 0 0 Dobânda calculată

5 0 0 0 Societăţi nefinanciare

1 0 0 Societăţi comerciale

nefinanciare cu capital majoritar public

1 0 Dobânda calculată

2 0 0 Societăţi comerciale

nefinanciare cu capital majoritar privat

1 0 Dobânda calculată

6 0 0 0 Alte sectoare

rezidente

1 0 0 Dobânda calculată

7 0 0 0 Nerezidenţi

1 0 0 Dobânda calculată

2 0 0 0 0 în Valută Străină (VS)

1 0 0 0 Bănci şi alte instituţii

financiare

1 0 0 Dobânda calculată

2 0 0 0 Mediul financiar

nebancar

1 0 0 Dobânda calculată

3 0 0 0 Organele

administraţiei publice centrale

1 0 0 Dobânda calculată

4 0 0 0 Organele

administraţiei publice locale

1 0 0 Dobânda calculată

5 0 0 0 Societăţi nefinanciare

1 0 0 Societăţi comerciale

nefinanciare cu capital majoritar public

1 0 Dobânda calculată

2 0 0 Societăţi comerciale

nefinanciare cu capital majoritar privat

1 0 Dobânda calculată

6 0 0 0 Alte sectoare

rezidente

1 0 0 Dobânda calculată

7 0 0 0 Nerezidenţi

1 0 0 Dobânda calculată

5 0 0 0 0 0 CAPITAL ŞI

REZERVE

1 0 0 0 0 Fonduri vărsate de

Proprietari MN

2 0 0 0 0 Fonduri vărsate de

Proprietari VS

3 0 0 0 0 Profit nerepartizat

(pierdere neacoperită) al anilor precedenţi

4 0 0 0 0 Profit net (pierdere) al

perioadei de gestiune

5 0 0 0 0 Rezerve generale şi

speciale

6 0 0 0 0 Reevaluarea

2 9 9 9 9 9 9 TOTAL DATORII

9 9 9 9 9 9 9 Verificarea Verticală a Activelor minus Datorii

INFORMAŢIE

SUPLIMENTARĂ

Împrumuturi neperformante deţinute de companii

speciale de administrare a activelor

Active administrate, dar care nu se află în proprietatea organizaţiei de microfinanţare

Director executiv ____________________

(nume, prenume) ____________________

(semnătura)

Contabil-şef ____________________ (nume, prenume)

____________________ (semnătura)

Structura

Raportului privind clasificarea activelor, datoriilor şi capitalului propriu pe sectoare instituţionale, pe rezidenţi/nerezidenţi

şi în monedă naţională/valută străină 1. În Raportul privind clasificarea activelor, datoriilor şi capitalului propriu pe sectoare

instituţionale, pe rezidenţi/nerezidenţi şi în monedă naţională/valută străină (anexa nr.3), unităţile rezidente ale Republicii Moldova se grupează în următoarele sectoare instituţionale:

1) Sectorul societăţilor financiare cuprinde unităţi instituţionale a căror funcţie principală constă în finanţarea, adică colectarea, transformarea şi redistribuirea disponibilităţilor financiare. Resursele principale ale acestor unităţi sunt constituite din fonduri provenite din angajamentele contractate şi din dobânzi primite (conform Sistemului Conturilor Naţionale). Acest sector include instituţiile financiare şi organizaţiile mediului financiar nebancar rezidente, a căror principală activitate este intermedierea financiară sau o altă activitate financiară auxiliară şi constă din următoarele subsectoare:

a) bănci şi alte instituţii financiare, cuprinde următoarele componente: - bănci – persoane juridice definite la noţiunea „Bancă”, art.2 din Legea cu privire la

Banca Naţională a Moldovei nr.548-XIII din 21.07.1995; - asociaţii de economii şi împrumut, categoria B şi C – persoane juridice definite la

noţiunea „asociaţie de economii şi împrumut”, art.3 din Legea asociaţiilor de economii şi împrumut nr.139-XVI din 21.06.2007, şi care deţin licenţe de categoria B şi C, în conformitate cu art.29 alin.(3) şi alin.(4) din legea menţionată;

b) mediul financiar nebancar cuprinde următoarele componente: - asigurători (reasiguratori) – persoane juridice înregistrate în Republica Moldova care,

în condiţiile Legii cu privire la asigurări nr.407-XVI din 21.12.2006, deţin licenţă pentru desfăşurarea activităţii de asigurare (reasigurare), care constă, în principal, din: oferirea, negocierea şi încheierea de contracte de asigurare şi reasigurare, încasarea de prime, lichidarea de daune, efectuarea de acţiuni de regres şi de recuperare (conform art.1 din Legea cu privire la asigurări nr.407-XVI din 21.12.2006);

- fonduri nestatale de pensii – organizaţii necomerciale care se ocupă cu colectarea şi evidenţa contribuţiilor financiare depuse benevol de persoanele fizice sau juridice fie în numele acestora şi care asigură sporirea acestor mijloace pentru plata pensiei suplimentare (conform art.2 din Legea cu privire la fondurile nestatale de pensii nr.329-XIV din 25.03.1999);

- organizaţii de microfinanţare – persoane juridice a căror activitate de bază o constituie activitatea de prestare a serviciilor de microfinanţare, şi anume acordarea şi gestionarea împrumuturilor, acordarea de garanţii la împrumuturi şi la credite bancare, efectuarea investiţiilor, a participaţiunilor (conform art.7 din Legea cu privire la organizaţiile de microfinanţare nr.280-XV din 22.07.2004);

- asociaţii de economii şi împrumut, categoria A – persoane juridice definite la noţiunea „asociaţie de economii şi împrumut”, art.3 din Legea asociaţiilor de economii şi împrumut nr.139-XVI din 21.06.2007, şi care deţin licenţe de categoria A, în conformitate cu art.29 alin.(2) din legea menţionată;

- organisme de plasament colectiv în valori mobiliare – entităţi cu personalitate juridică, înfiinţate prin act constitutiv sub formă de companii investiţionale sau prin contract de societate

civilă, fără a constitui o persoană juridică, sub formă de fonduri de investiţii, care funcţionează pe principiul repartizării riscurilor şi a căror activitate constă în atragerea şi colectarea de mijloace băneşti disponibile de la persoane fizice şi/sau juridice prin emiterea şi plasarea de acţiuni sau de unităţi de fond în scopul investirii ulterioare a acestora în valori mobiliare transferabile şi/sau în alte tipuri de instrumente financiare sau alte active (conform art.6 din Legea privind piaţa de capital nr.171 din 11.07.2012);

- companii de leasing financiar – persoane juridice a căror activitate de bază o constituie finanţarea procurării activelor materiale (conform Legii cu privire la leasing nr.59-XVI din 28.04.2005);

- unităţi financiare auxiliare – instituţii financiare a căror activitate este legată de intermedierea financiară, dar care nu activează în calitate de intermediari financiari.

2) Sectorul administraţiei publice cuprinde unităţile instituţionale a căror funcţie principală este de a produce servicii nonpiaţă destinate consumului individual şi colectiv şi de a efectua operaţiuni de redistribuire a veniturilor statului. Resursele lor provin din contribuţiile obligatorii vărsate de unităţile care aparţin altor sectoare instituţionale (conform Sistemului Conturilor Naţionale). Acest sector instituţional se împarte în două subsectoare:

a) organele administraţiei publice centrale includ organismele centrale a căror competenţă cuprinde tot teritoriul ţării, inclusiv organizaţiile necomerciale controlate şi finanţate de către organele administraţiei publice centrale (conform Sistemului Conturilor Naţionale);

b) organele administraţiei publice locale includ administraţiile publice a căror competenţă cuprinde numai o unitate administrativă locală, inclusiv organizaţiile necomerciale controlate şi finanţate de către organele administraţiei publice locale (conform Sistemului Conturilor Naţionale).

3) Sectorul societăţilor nefinanciare cuprinde unităţile instituţionale nefinanciare a căror funcţie o constituie producţia de bunuri şi servicii nefinanciare destinate pieţei şi ale căror resurse principale provin din vânzarea producţiei (conform Sistemului Conturilor Naţionale).

Acest sector include societăţile comerciale, inclusiv filialele, reprezentanţele acestora, precum şi societăţile comerciale afiliate care au ca scop principal producerea, comercializarea mărfurilor şi acordarea de servicii nefinanciare şi constă din două subsectoare:

a) societăţile comerciale nefinanciare cu capitalul majoritar public includ societăţile comerciale, precum şi societăţile comerciale afiliate care sunt controlate de organele administraţiei publice, în cazul în care ultimele au dreptul de proprietate de mai mult de 50 la sută din capitalul societăţilor;

b) societăţile comerciale nefinanciare cu capitalul majoritar privat includ societăţile comerciale a căror pondere mai mare de 50 la sută din capital aparţine sectorului privat sau capitalului străin.

4) Alte sectoare rezidente constă din următoarele subsectoare: a) gospodării ale populaţiei cuprind indivizi sau grupuri de indivizi în acelaşi timp în

funcţia lor de consumatori şi, eventual, de întreprinzători. La acest subsector se atribuie: - persoanele fizice care grupează persoanele fizice ce locuiesc singure şi grupuri de

persoane fizice care folosesc aceeaşi locuinţă, consumă în colectiv bunuri şi servicii şi, eventual, produc bunuri şi/sau servicii nefinanciare exclusiv pentru consumul propriu;

- persoanele fizice care practică activitate în cadrul asociaţiilor de persoane fără personalitate juridică şi sunt producători de bunuri şi/sau servicii pentru piaţă, şi anume întreprinderile individuale, gospodăriile ţărăneşti, deţinătorii de patentă, notarii, avocaţii, executorii judiciari etc.;

b) instituţii fără scop lucrativ în serviciul gospodăriilor populaţiei grupează unităţile instituţionale care prestează servicii nonpiaţă pentru gospodării şi ale căror resurse provin din contribuţiile voluntare efectuate de gospodării şi din veniturile din proprietate şi cuprind organizaţiile necomerciale care deservesc gospodăriile populaţiei: sindicatele, partidele politice, cultele religioase, asociaţiile culturale şi sportive etc. (conform Sistemului Conturilor Naţionale).

2. Activele bilanţiere se raportează la valoarea contabilă (inclusiv dobânzile calculate) şi se clasifică după cum urmează:

1) Imobilizări corporale şi necorporale – active fixe corporale şi necorporale, care sunt prevăzute a fi utilizate pentru mai mult de un an; în această categorie se includ terenurile şi clădirile, echipamentele, software etc. Activele nefinanciare includ:

a) mijloace fixe;

b) alte imobilizări corporale şi necorporale; 2) Numerar şi depozite: a) numerar – bancnote şi monede care posedă valoare nominală şi sunt emise de bănci

centrale sau guverne. În această categorie se includ şi cecurile de călătorie; b) depozite – sume de bani depuse, care urmează a fi rambursate, fie la vedere, fie la

termen, cu sau fără dobândă, ori cu orice alte beneficii, în condiţiile convenite în comun de către deponenţi sau de împuterniciţii acestora, pe de o parte, şi de băncile şi/sau organizaţiile din mediul financiar nebancar ce acceptă banii, pe de altă parte, precum şi nu se raportează la datorii subordonate, la dreptul de proprietate ori la servicii, inclusiv la servicii de asigurare, şi sunt confirmate sau nu de orice evidenţă scrisă ori de orice chitanţă, certificat, notă sau de alte documente ale băncilor şi organizaţiilor care acceptă banii. Depozitele includ:

- depozite transferabile – depozite care pot fi retrase în numerar fără avizare, fără plata amenzii sau fără restricţii, pot fi utilizate nemijlocit la efectuarea plăţilor cu cecuri, poliţe, dispoziţii de plată, înscrieri directe în cont/decontări, precum şi la efectuarea altor mecanisme ale plăţilor directe;

- la alte depozite se atribuie toate cerinţele ce sunt confirmate de dovezi de depozit cu excepţia depozitelor transferabile. În această categorie sunt cuprinse:

1. Depozite la termen – depozite constituite din fonduri pe termen scurt sau mediu şi lung depuse într-o bancă şi/sau organizaţie din mediul financiar nebancar care acceptă depozite, pentru o perioadă stabilită anterior. Depozitele la termen sunt depozitele netransferabile care nu pot fi transformate în numerar înainte de un termen fix convenit sau care pot fi transformate doar cu plata unor penalităţi.

2. Depozite de economii – depozite care reprezintă o combinaţie între conturi curente şi depozitele la termen cu flexibilitate ridicată comparativ cu ultimele, deoarece nu sunt condiţionate de un termen şi permit depuneri sau retrageri în orice moment, însă pot dispune şi de anumite limitări: o sumă minimă pentru deschiderea contului, un sold minim intangibil, depuneri sau retrageri condiţionate de anumite limite, un număr mai redus de operaţiuni ce se pot efectua etc., care nu se întâlnesc în cazul conturilor curente.

3. Depozite overnight – depozite cu termen de o zi, care sunt convertibile în numerar sau transferabile la cerere prin cec, ordin de plată, debitare sau prin mijloace similare, fără restricţii sau penalităţi.

4. Depozite la vedere – depozite care permit ridicarea imediată a banilor, dar care nu oferă posibilitatea transferului direct al mijloacelor persoanelor terţe.

5. Depozite netransferabile în valută străină. 3) Împrumuturi acordate – active financiare care sunt create atunci când un creditor

împrumută fonduri direct debitorului şi se autentifică prin instrumente nenegociabile. 4) Valori mobiliare altele decât acţiuni – obligaţiuni şi alte tipuri de valori mobiliare de

creanţă, precum şi orice alt tip de valori mobiliare, care pot fi convertite sau care oferă dreptul de a cumpăra obligaţiuni şi alte tipuri de valori mobiliare de creanţă ale aceluiaşi emitent.

5) Acţiuni, cote de participaţie şi alte investiţii financiare: a) titluri de capital – acţiuni şi alte valori mobiliare similare acţiunilor, precum şi orice

alt tip de valori mobiliare, care pot fi convertite în acţiuni sau care oferă dreptul de a cumpăra acţiuni ale aceluiaşi emitent;

b) parte socială – o fracţiune din capitalul social al societăţii cu răspundere limitată al cărei cuantum se stabileşte în funcţie de cuantumul aportului şi include toate drepturile şi obligaţiile asociatului;

c) cotă de membru al asociaţiei de economii şi împrumut; 6) Derivate financiare – instrumente financiare utilizate prin contracte financiare a căror

valoare are la bază preţul unui activ suport. Acesta poate fi un instrument financiar, o marfă sau indicatori şi valori ce măsoară diverse evenimente, instrumente financiare sau statistici, prin intermediul cărora pe piaţa financiară se pot efectua operaţiuni de cumpărare-vânzare a riscurilor financiare, şi anume: riscul dobânzilor, riscul valutar, riscul modificării cursului acţiunilor şi preţurilor la mărfuri, riscul de credit etc. Această categorie include contractele forward, futures, swap şi opţiuni.

7) Alte active care includ: a) creditul comercial şi plăţile în avans care nu includ împrumuturi pentru finanţarea

creditului comercial, reflectate în categoria „împrumuturi”;

b) alte sume către primire se utilizează pentru reflectarea tuturor articolelor care necesită o analiză suplimentară pentru includerea lor în alte categorii.

3. Obligaţiunile bilanţiere se clasifică după cum urmează: 1) Credite bancare şi împrumuturi primite. 2) Valori mobiliare altele decât acţiuni. 3) Alte datorii care includ: a) creditul comercial şi plăţile în avans; b) provizioanele pentru pierderi care cuprind: - provizioane pentru pierderi din împrumuturi acordate şi dobânzile aferente – rezerve

pentru absorbirea pierderilor estimate ca urmare a evaluării împrumuturilor şi dobânzilor aferente supuse riscului de împrumut;

- provizioane pentru alte pierderi; c) deprecierea acumulată; d) ajustarea consolidată pentru sediul central şi sucursale; e) alte sume către plată se utilizează pentru reflectarea tuturor articolelor care necesită

o analiză suplimentară pentru includerea lor în alte categorii; 4) Derivate financiare; 5) Capital şi rezerve – sume aferente tuturor mijloacelor care aparţin

acţionarilor/asociaţilor organizaţiei de microfinanţare şi anume: acţiuni emise de către bancă, plasate şi achitate integral de către acţionari sau alţi proprietari; capital social; capital de rezervă; diferenţe din reevaluarea imobilizărilor corporale, imobilizărilor necorporale şi investiţiilor pe termen lung; profituri nedistribuite; alte rezerve etc.

La capital şi rezerve se atribuie: a) capitalul propriu – sume care reprezintă dreptul acţionarilor/asociaţilor asupra

activelor organizaţiei de microfinanţare după deducerea tuturor datoriilor. Capitalul propriu cuprinde:

– capital social – sume aferente valorilor acţiunilor plasate şi acţiunilor de tezaur achiziţionate sau răscumpărate de organizaţia de microfinanţare sau sume aferente aporturilor asociaţilor ce reprezintă valoarea minimă a activelor, exprimată în lei, pe care trebuie să le deţină organizaţia de microfinanţare;

– capital de rezervă – sume destinate pentru acoperirea pierderilor organizaţiei de microfinanţare şi majorarea capitalului social. Include rezervele generale şi speciale care reprezintă fonduri formate din defalcări din profitul net;

– profit nerepartizat (pierdere neacoperită) al/a anilor precedenţi reprezintă profitul obţinut în urma achitării impozitelor, care nu este distribuit şi nu este transferat în rezervele generale sau speciale;

– alte rezerve (alte rezerve prevăzute de statut); b) capital secundar – sume aferente diferenţelor din reevaluarea imobilizărilor corporale,

imobilizărilor necorporale şi investiţiilor pe termen lung. 4. Toate categoriile aferente „Activelor” şi „Datoriilor” în Raportul privind clasificarea

activelor, datoriilor şi capitalului propriu pe sectoare instituţionale, pe rezidenţi / nerezidenţi şi în monedă naţională / valută străină se divizează în funcţie de:

1) Rezidenţi şi nerezidenţi. 2) Monedă naţională şi valută străină. 3) Sector instituţional: a) bănci şi alte instituţii financiare; b) mediul financiar nebancar; c) organele administraţiei publice centrale; d) organele administraţiei publice locale; e) societăţi nefinanciare: - societăţi nefinanciare de drept public; - societăţi nefinanciare de drept privat. f) alte sectoare rezidente; g) nerezidenţi. 5. Activele şi obligaţiunile organizaţiilor de microfinanţare necesită a fi clasificate în

funcţie de următoarele categorii: 1) Imobilizări corporale şi necorporale se clasifică în imobilizări necorporale, mijloace

fixe şi alte active imobilizate;

2) Numerar şi depozite. În „Active” se reflectă depozitele transferabile şi alte depozite în funcţie de sectorul instituţional, de sectoarele de rezidenţă, în monedă naţională şi valută străină;

3) Împrumuturile se clasifică în funcţie de sectorul instituţional, de sectoarele de rezidenţă, în monedă naţională şi valută străină, precum şi în funcţie de scadenţă: pe termen scurt – până la 1 an, pe termen mediu şi lung – peste 1 an; credite acordate/împrumuturi primite în lei moldoveneşti, ale căror solduri, conform condiţiilor stabilite în contractul de credit, se modifică în funcţie de evoluţia cursului leului moldovenesc faţă de valuta străină la care se ataşează, se reflectă ca credite/împrumuturi valutare;

4) Valori mobiliare altele decât acţiuni. Această categorie se grupează în funcţie de sectorul instituţional, de sectoarele de rezidenţă, în monedă naţională şi valută străină;

5) Acţiuni, cote de participaţie şi alte investiţii financiare se clasifică în funcţie de sectorul instituţional, de sectoarele de rezidenţă, în monedă naţională şi valută străină;

6) Derivatele financiare se clasifică în funcţie de sectorul instituţional, de sectoarele de rezidenţă, în monedă naţională şi valută străină;

7) Alte creanţe şi alte datorii se clasifică în funcţie de sectorul instituţional, de sectoarele de rezidenţă, în monedă naţională şi valută străină;

8) Capitalul şi rezervele se divizează în următoarele componente: a) fondurile vărsate de proprietari includ suma totală a primei emisiuni şi a

următoarelor emisiuni de acţiuni sau a altor instrumente, care confirmă dreptul de proprietate asupra patrimoniului societăţii comerciale;

b) profitul nerepartizat reprezintă profitul obţinut în urma achitării impozitelor care nu se distribuie şi nu se transferaă în rezervele generale sau speciale;

c) rezervele generale şi speciale (capitalul de rezervă) reprezintă fonduri formate din defalcări din profitul net;

d) reevaluarea indică valoarea netă a articolului care corespunde cu valoarea reevaluării activelor, datoriilor şi capitalului propriu din bilanţ.

[Anexa nr.3 în redacţia Hotărîrii CNPF nr.54/4 din 11.12.2017, în vigoare 29.12.2017]

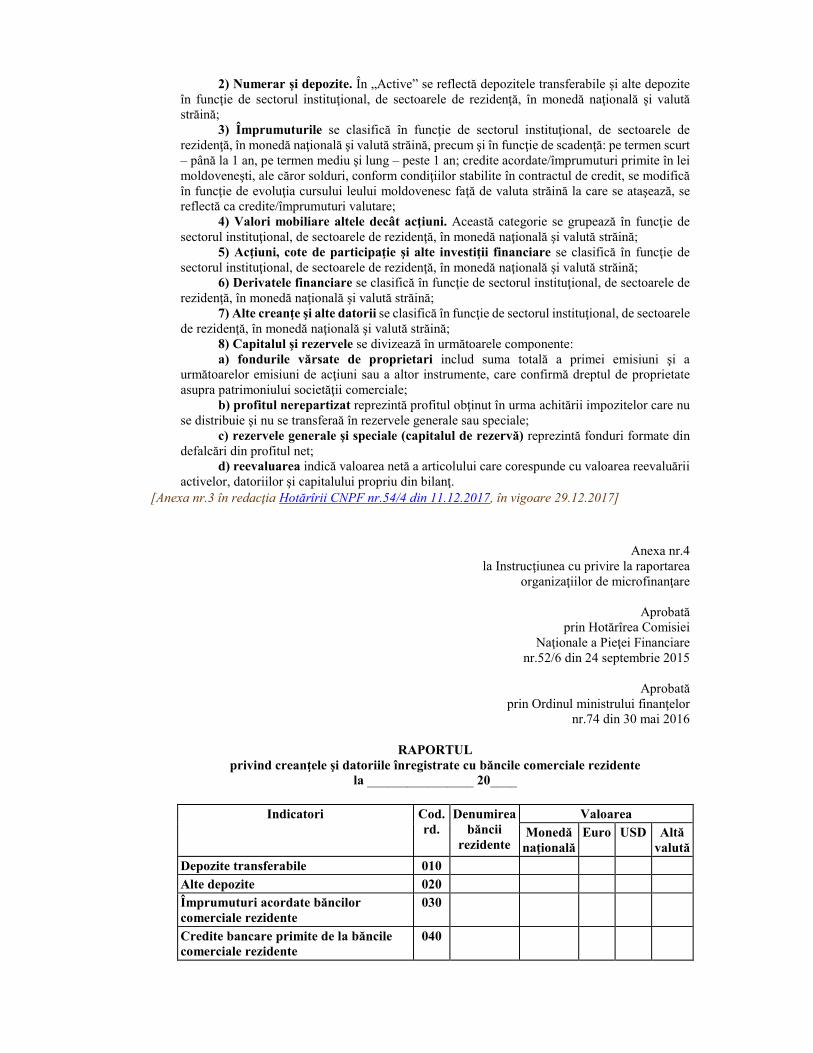

Anexa nr.4 la Instrucţiunea cu privire la raportarea

organizaţiilor de microfinanţare

Aprobată prin Hotărîrea Comisiei

Naţionale a Pieţei Financiare nr.52/6 din 24 septembrie 2015

Aprobată

prin Ordinul ministrului finanţelor nr.74 din 30 mai 2016

RAPORTUL

privind creanţele şi datoriile înregistrate cu băncile comerciale rezidente la ________________ 20____

Indicatori Cod. rd.

Denumirea băncii

rezidente

Valoarea

Monedă naţională

Euro USD Altă valută

Depozite transferabile 010

Alte depozite 020

Împrumuturi acordate băncilor comerciale rezidente

030

Credite bancare primite de la băncile comerciale rezidente

040

STRUCTURA

şi modul de întocmire a Raportului privind creanţele şi datoriile înregistrate cu băncile comerciale rezidente

Raportul privind creanţele şi datoriile înregistrate cu băncile comerciale rezidente prezintă

situaţia creanţelor şi datoriilor apărute între organizaţiile de microfinanţare şi băncile comerciale rezidente. Prezentul raport cuprinde următorii indicatori:

010 – soldul numerarului înscris în contul curent care poate fi retras fără avizare, fără plata amenzii sau fără restricţii, poate fi utilizat nemijlocit la efectuarea plăţilor cu cecuri, poliţe, dispoziţii de plată, înscrieri directe în cont/ decontări, precum şi la efectuarea altor mecanisme ale plăţilor directe,

020 – soldul numerarului înscris în contul depozitelor la termen, depozite overnight, depozite la vedere, depozite transferabile în valută străină.

030 – soldul mijloacelor băneşti oferite ca împrumuturi cu condiţia rambursării lor. 040 – soldul mijloacelor băneşti obţinute ca credit de la băncile comerciale rezidente.

Anexa nr.5 la Instrucţiunea cu privire la raportarea

organizaţiilor de microfinanţare

Aprobată prin Hotărîrea Comisiei

Naţionale a Pieţei Financiare nr.52/6 din 24 septembrie 2015

Aprobată

prin Ordinul ministrului finanţelor nr.74 din 30 mai 2016

RAPORTUL privind veniturile şi cheltuielile

de la _____________ până la _______________20__

Indicatori Cod rd.

Perioada de gestiune

precedentă curentă

1 2 3 4

Venituri din dobânzi 010

Cheltuieli privind dobânzile 020

Rezultatul net din constituirea şi decontarea provizioanelor 030

Profit brut (pierdere brută), (rd.010-rd.020+rd.030) 040

Alte venituri din activitatea operaţională 050

Cheltuieli administrative 060

Alte cheltuieli din activitatea operaţională 070

Rezultatul din activitatea operaţională: profit (pierdere), (rd.040+rd.050-rd.060-rd.070)

080

Rezultatul din alte activităţi: profit (pierdere) 090

Profit (pierdere) până la impozitare, (rd.080+rd.090) 100

Cheltuieli privind impozitul pe venit 110

Profit net (pierdere netă) al perioadei de gestiune, (rd.100-rd.110)

120

Structura şi modul de întocmire

a Raportului privind veniturile şi cheltuielile 1. Raportul privind veniturile şi cheltuielile caracterizează performanţa financiară a

organizaţiei de microfinanţare şi conţine informaţii privind: veniturile, cheltuielile şi rezultatele financiare calculate ca diferenţă dintre veniturile şi cheltuielile perioadei de gestiune.

2. Organizaţia de microfinanţare recunoaşte veniturile şi cheltuielile curente aferente aceloraşi operaţiuni economice şi le reflectă în Raportul privind veniturile şi cheltuielile în aceeaşi perioadă de gestiune în care au fost înregistrate.

3. Raportul privind veniturile şi cheltuielile se întocmeşte în baza clasificării cheltuielilor după destinaţie.

4. În rândul 010 „Venituri din dobânzi” se reflectă suma veniturilor din dobânzile calculate în cadrul activităţii operaţionale şi include:

- dobânzi aferente împrumuturilor acordate de către organizaţia de microfinanţare; - dobânzi aferente investiţiilor financiare; - comisioane aferente împrumuturilor acordate; - dobânzi de întârziere şi penalităţile calculate spre încasare, aferente împrumuturilor

nerambursate la scadenţă şi trecute în conturile extrabilanţiere care se recunosc ca venituri în momentul încasării acestora.

5. În rândul 020 „Cheltuieli privind dobânzile” se înscrie suma cheltuielilor privind dobânzile calculate în cadrul activităţii operaţionale pentru:

- creditele bancare şi/sau împrumuturile primite; - comisioanele aferente creditelor bancare şi/sau împrumuturilor primite. 6. În rândul 030 „Rezultatul net din constituirea şi decontarea provizioanelor” se indică

diferenţa dintre veniturile din decontarea provizioanelor neutilizate şi cheltuielile generate de constituirea acestora:

- veniturile din decontarea provizioanelor neutilizate includ sumele provizioanelor constituite privind dobânzile calculate şi neutilizate în cazul achitării creanţelor, precum şi a provizioanelor pentru împrumuturile nerambursate la termen, iar ulterior rambursate până la decontarea acestora din componenţa elementelor bilanţiere şi veniturile din recuperarea sumelor decontate anterior la cheltuieli pe parcursul perioadei de gestiune;

- cheltuielile privind constituirea provizioanelor includ cheltuielile ce rezultă din constituirea provizioanelor pentru acoperirea pierderilor posibile provenite din nerambursarea la termen a împrumuturilor acordate, precum şi neachitarea dobânzilor aferente.

Dacă veniturile din decontarea provizioanelor depăşesc cheltuielile aferente constituirii acestora, rezultatul se înscrie cu cifre obişnuite, în caz contrar, diferenţa se indică între paranteze.

7. În rândul 040 „Profit brut (pierdere brută) ” se reflectă diferenţa dintre veniturile din dobânzile calculate şi cheltuielile privind dobânzile calculate, ajustate cu rezultatul net din constituirea şi decontarea provizioanelor, determinată prin relaţia: rd.010 – rd.020 + rd.030.

8. În rândul 050 „Alte venituri din activitatea operaţională” se reflectă veniturile înregistrate în procesul desfăşurării activităţii operaţionale, dar care nu pot fi atribuite la veniturile din dobânzi.

Acestea includ veniturile din: - servicii de consultanţă aferente activităţii de bază; - prestarea serviciilor de intermediere în asigurări în calitate de agent bancassurance; - recuperarea prejudiciului material cauzat organizaţiei de microfinanţare; - plusuri de active constatate la inventariere; - alte operaţiuni aferente activităţii operaţionale. 9. În rândul 060 „Cheltuieli administrative” se reflectă cheltuielile privind deservirea şi

gestiunea organizaţiei de microfinanţare în ansamblu. 10. În rândul 070 „Alte cheltuieli din activitatea operaţională” se reflectă cheltuielile

legate de desfăşurarea activităţii operaţionale a organizaţiei de microfinanţare, dar care nu pot fi atribuite la cheltuieli privind dobânzile şi cheltuielile administrative.

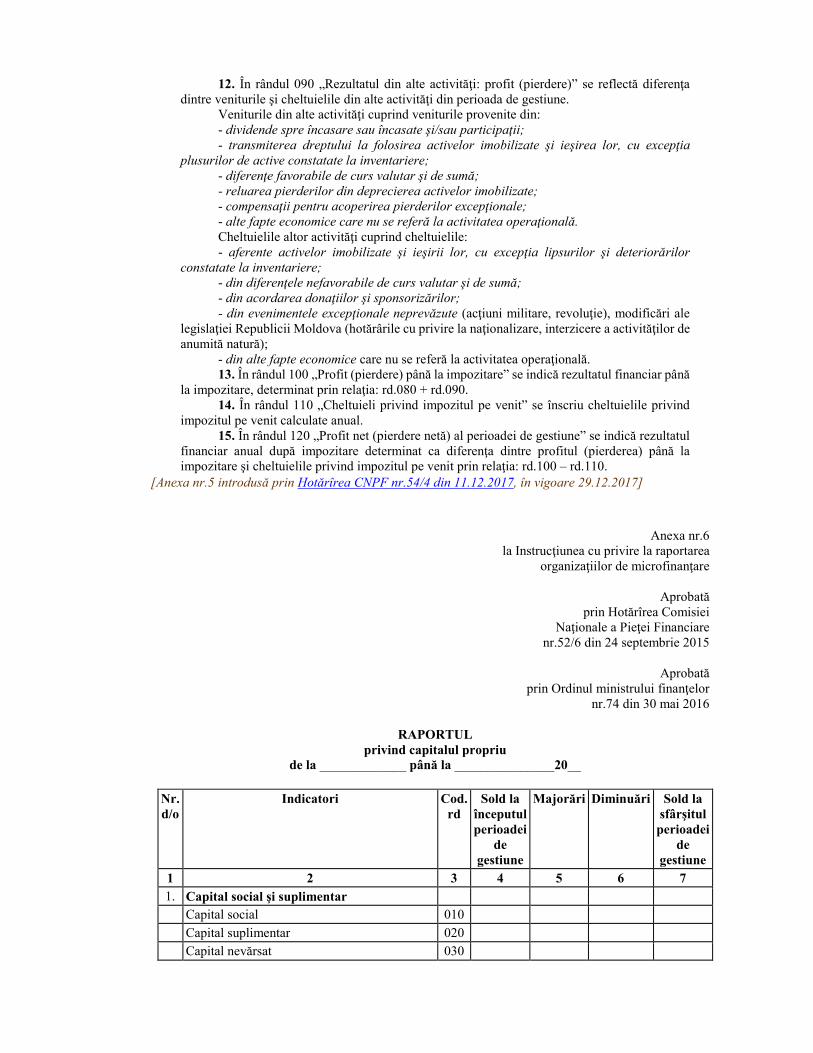

11. În rândul 080 „Rezultatul din activitatea operaţională: profit (pierdere)” se reflectă diferenţa dintre veniturile şi cheltuielile din activitatea operaţională din perioada de gestiune, determinată prin relaţia: rd.040 + rd.050 – rd.060 – rd.070.

12. În rândul 090 „Rezultatul din alte activităţi: profit (pierdere)” se reflectă diferenţa dintre veniturile şi cheltuielile din alte activităţi din perioada de gestiune.

Veniturile din alte activităţi cuprind veniturile provenite din: - dividende spre încasare sau încasate şi/sau participaţii; - transmiterea dreptului la folosirea activelor imobilizate şi ieşirea lor, cu excepţia

plusurilor de active constatate la inventariere; - diferenţe favorabile de curs valutar şi de sumă; - reluarea pierderilor din deprecierea activelor imobilizate; - compensaţii pentru acoperirea pierderilor excepţionale; - alte fapte economice care nu se referă la activitatea operaţională. Cheltuielile altor activităţi cuprind cheltuielile: - aferente activelor imobilizate şi ieşirii lor, cu excepţia lipsurilor şi deteriorărilor

constatate la inventariere; - din diferenţele nefavorabile de curs valutar şi de sumă; - din acordarea donaţiilor şi sponsorizărilor; - din evenimentele excepţionale neprevăzute (acţiuni militare, revoluţie), modificări ale

legislaţiei Republicii Moldova (hotărârile cu privire la naţionalizare, interzicere a activităţilor de anumită natură);

- din alte fapte economice care nu se referă la activitatea operaţională. 13. În rândul 100 „Profit (pierdere) până la impozitare” se indică rezultatul financiar până

la impozitare, determinat prin relaţia: rd.080 + rd.090. 14. În rândul 110 „Cheltuieli privind impozitul pe venit” se înscriu cheltuielile privind

impozitul pe venit calculate anual. 15. În rândul 120 „Profit net (pierdere netă) al perioadei de gestiune” se indică rezultatul

financiar anual după impozitare determinat ca diferenţa dintre profitul (pierderea) până la impozitare şi cheltuielile privind impozitul pe venit prin relaţia: rd.100 – rd.110.

[Anexa nr.5 introdusă prin Hotărîrea CNPF nr.54/4 din 11.12.2017, în vigoare 29.12.2017]

Anexa nr.6 la Instrucţiunea cu privire la raportarea

organizaţiilor de microfinanţare

Aprobată prin Hotărîrea Comisiei

Naţionale a Pieţei Financiare nr.52/6 din 24 septembrie 2015

Aprobată

prin Ordinul ministrului finanţelor nr.74 din 30 mai 2016

RAPORTUL

privind capitalul propriu de la _____________ până la _______________20__

Nr. d/o

Indicatori Cod. rd

Sold la începutul perioadei

de gestiune

Majorări Diminuări Sold la sfârşitul

perioadei de

gestiune

1 2 3 4 5 6 7

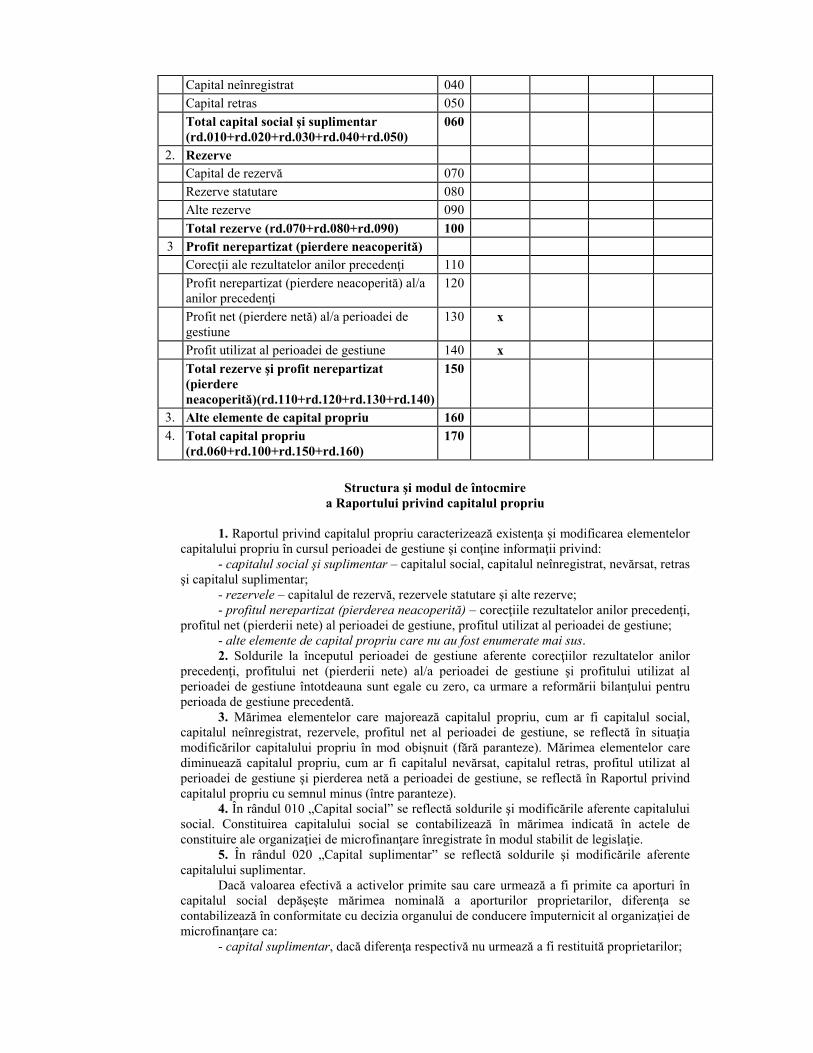

1. Capital social şi suplimentar

Capital social 010

Capital suplimentar 020

Capital nevărsat 030

Capital neînregistrat 040

Capital retras 050

Total capital social şi suplimentar (rd.010+rd.020+rd.030+rd.040+rd.050)

060

2. Rezerve

Capital de rezervă 070

Rezerve statutare 080

Alte rezerve 090

Total rezerve (rd.070+rd.080+rd.090) 100

3 Profit nerepartizat (pierdere neacoperită)

Corecţii ale rezultatelor anilor precedenţi 110

Profit nerepartizat (pierdere neacoperită) al/a anilor precedenţi

120

Profit net (pierdere netă) al/a perioadei de gestiune

130 x

Profit utilizat al perioadei de gestiune 140 x

Total rezerve şi profit nerepartizat (pierdere neacoperită)(rd.110+rd.120+rd.130+rd.140)

150

3. Alte elemente de capital propriu 160

4. Total capital propriu (rd.060+rd.100+rd.150+rd.160)

170

Structura şi modul de întocmire

a Raportului privind capitalul propriu 1. Raportul privind capitalul propriu caracterizează existenţa şi modificarea elementelor

capitalului propriu în cursul perioadei de gestiune şi conţine informaţii privind: - capitalul social şi suplimentar – capitalul social, capitalul neînregistrat, nevărsat, retras

şi capitalul suplimentar; - rezervele – capitalul de rezervă, rezervele statutare şi alte rezerve; - profitul nerepartizat (pierderea neacoperită) – corecţiile rezultatelor anilor precedenţi,

profitul net (pierderii nete) al perioadei de gestiune, profitul utilizat al perioadei de gestiune; - alte elemente de capital propriu care nu au fost enumerate mai sus. 2. Soldurile la începutul perioadei de gestiune aferente corecţiilor rezultatelor anilor

precedenţi, profitului net (pierderii nete) al/a perioadei de gestiune şi profitului utilizat al perioadei de gestiune întotdeauna sunt egale cu zero, ca urmare a reformării bilanţului pentru perioada de gestiune precedentă.

3. Mărimea elementelor care majorează capitalul propriu, cum ar fi capitalul social, capitalul neînregistrat, rezervele, profitul net al perioadei de gestiune, se reflectă în situaţia modificărilor capitalului propriu în mod obişnuit (fără paranteze). Mărimea elementelor care diminuează capitalul propriu, cum ar fi capitalul nevărsat, capitalul retras, profitul utilizat al perioadei de gestiune şi pierderea netă a perioadei de gestiune, se reflectă în Raportul privind capitalul propriu cu semnul minus (între paranteze).

4. În rândul 010 „Capital social” se reflectă soldurile şi modificările aferente capitalului social. Constituirea capitalului social se contabilizează în mărimea indicată în actele de constituire ale organizaţiei de microfinanţare înregistrate în modul stabilit de legislaţie.

5. În rândul 020 „Capital suplimentar” se reflectă soldurile şi modificările aferente capitalului suplimentar.

Dacă valoarea efectivă a activelor primite sau care urmează a fi primite ca aporturi în capitalul social depăşeşte mărimea nominală a aporturilor proprietarilor, diferenţa se contabilizează în conformitate cu decizia organului de conducere împuternicit al organizaţiei de microfinanţare ca:

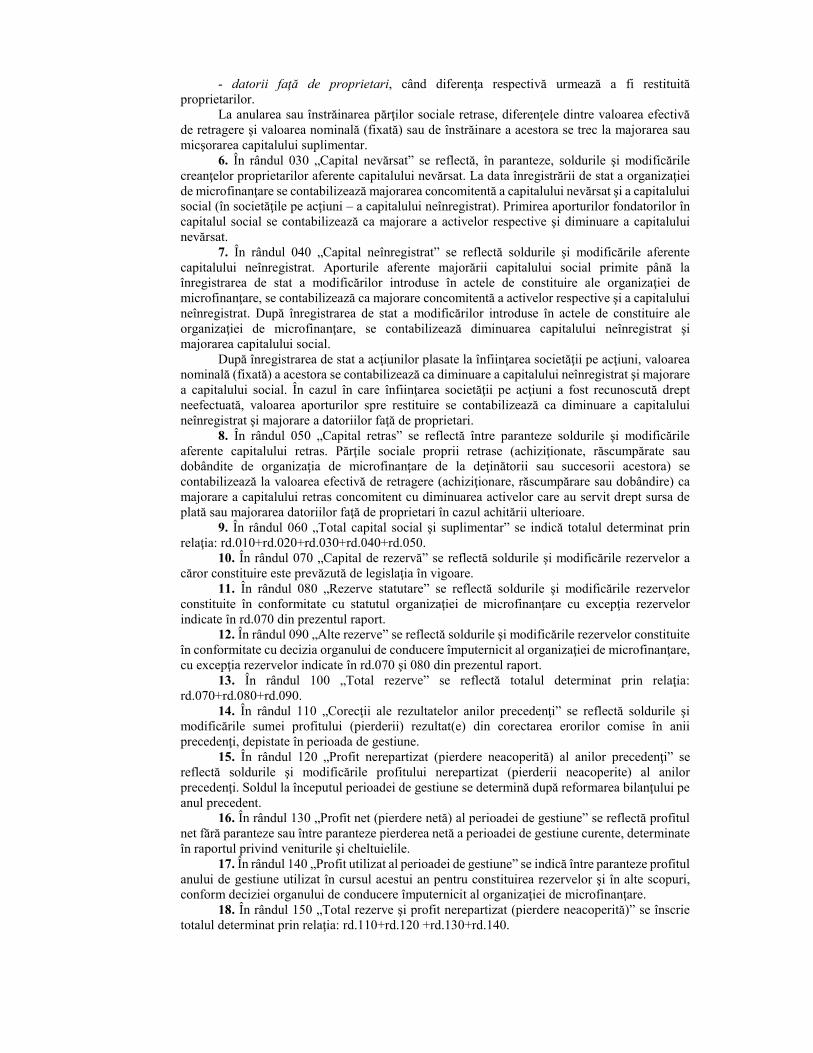

- capital suplimentar, dacă diferenţa respectivă nu urmează a fi restituită proprietarilor;

- datorii faţă de proprietari, când diferenţa respectivă urmează a fi restituită proprietarilor.

La anularea sau înstrăinarea părţilor sociale retrase, diferenţele dintre valoarea efectivă de retragere şi valoarea nominală (fixată) sau de înstrăinare a acestora se trec la majorarea sau micşorarea capitalului suplimentar.

6. În rândul 030 „Capital nevărsat” se reflectă, în paranteze, soldurile şi modificările creanţelor proprietarilor aferente capitalului nevărsat. La data înregistrării de stat a organizaţiei de microfinanţare se contabilizează majorarea concomitentă a capitalului nevărsat şi a capitalului social (în societăţile pe acţiuni – a capitalului neînregistrat). Primirea aporturilor fondatorilor în capitalul social se contabilizează ca majorare a activelor respective şi diminuare a capitalului nevărsat.

7. În rândul 040 „Capital neînregistrat” se reflectă soldurile şi modificările aferente capitalului neînregistrat. Aporturile aferente majorării capitalului social primite până la înregistrarea de stat a modificărilor introduse în actele de constituire ale organizaţiei de microfinanţare, se contabilizează ca majorare concomitentă a activelor respective şi a capitalului neînregistrat. După înregistrarea de stat a modificărilor introduse în actele de constituire ale organizaţiei de microfinanţare, se contabilizează diminuarea capitalului neînregistrat şi majorarea capitalului social.

După înregistrarea de stat a acţiunilor plasate la înfiinţarea societăţii pe acţiuni, valoarea nominală (fixată) a acestora se contabilizează ca diminuare a capitalului neînregistrat şi majorare a capitalului social. În cazul în care înfiinţarea societăţii pe acţiuni a fost recunoscută drept neefectuată, valoarea aporturilor spre restituire se contabilizează ca diminuare a capitalului neînregistrat şi majorare a datoriilor faţă de proprietari.

8. În rândul 050 „Capital retras” se reflectă între paranteze soldurile şi modificările aferente capitalului retras. Părţile sociale proprii retrase (achiziţionate, răscumpărate sau dobândite de organizaţia de microfinanţare de la deţinătorii sau succesorii acestora) se contabilizează la valoarea efectivă de retragere (achiziţionare, răscumpărare sau dobândire) ca majorare a capitalului retras concomitent cu diminuarea activelor care au servit drept sursa de plată sau majorarea datoriilor faţă de proprietari în cazul achitării ulterioare.

9. În rândul 060 „Total capital social şi suplimentar” se indică totalul determinat prin relaţia: rd.010+rd.020+rd.030+rd.040+rd.050.

10. În rândul 070 „Capital de rezervă” se reflectă soldurile şi modificările rezervelor a căror constituire este prevăzută de legislaţia în vigoare.

11. În rândul 080 „Rezerve statutare” se reflectă soldurile şi modificările rezervelor constituite în conformitate cu statutul organizaţiei de microfinanţare cu excepţia rezervelor indicate în rd.070 din prezentul raport.

12. În rândul 090 „Alte rezerve” se reflectă soldurile şi modificările rezervelor constituite în conformitate cu decizia organului de conducere împuternicit al organizaţiei de microfinanţare, cu excepţia rezervelor indicate în rd.070 şi 080 din prezentul raport.

13. În rândul 100 „Total rezerve” se reflectă totalul determinat prin relaţia: rd.070+rd.080+rd.090.

14. În rândul 110 „Corecţii ale rezultatelor anilor precedenţi” se reflectă soldurile şi modificările sumei profitului (pierderii) rezultat(e) din corectarea erorilor comise în anii precedenţi, depistate în perioada de gestiune.

15. În rândul 120 „Profit nerepartizat (pierdere neacoperită) al anilor precedenţi” se reflectă soldurile şi modificările profitului nerepartizat (pierderii neacoperite) al anilor precedenţi. Soldul la începutul perioadei de gestiune se determină după reformarea bilanţului pe anul precedent.

16. În rândul 130 „Profit net (pierdere netă) al perioadei de gestiune” se reflectă profitul net fără paranteze sau între paranteze pierderea netă a perioadei de gestiune curente, determinate în raportul privind veniturile şi cheltuielile.

17. În rândul 140 „Profit utilizat al perioadei de gestiune” se indică între paranteze profitul anului de gestiune utilizat în cursul acestui an pentru constituirea rezervelor şi în alte scopuri, conform deciziei organului de conducere împuternicit al organizaţiei de microfinanţare.

18. În rândul 150 „Total rezerve şi profit nerepartizat (pierdere neacoperită)” se înscrie totalul determinat prin relaţia: rd.110+rd.120 +rd.130+rd.140.

19. În rândul 160 „Alte elemente de capital propriu” se reflectă soldurile şi modificările sumei totale a elementelor capitalului propriu care nu au fost incluse în rândurile 010-150 din Raportul privind capitalul propriu.

20. În rândul 170 „Total capital propriu” se înscrie totalul elementelor de capital propriu, determinat prin relaţia: rd.060+rd.100+rd.150+rd.160.

[Anexa nr.6 introdusă prin Hotărîrea CNPF nr.54/4 din 11.12.2017, în vigoare 29.12.2017]

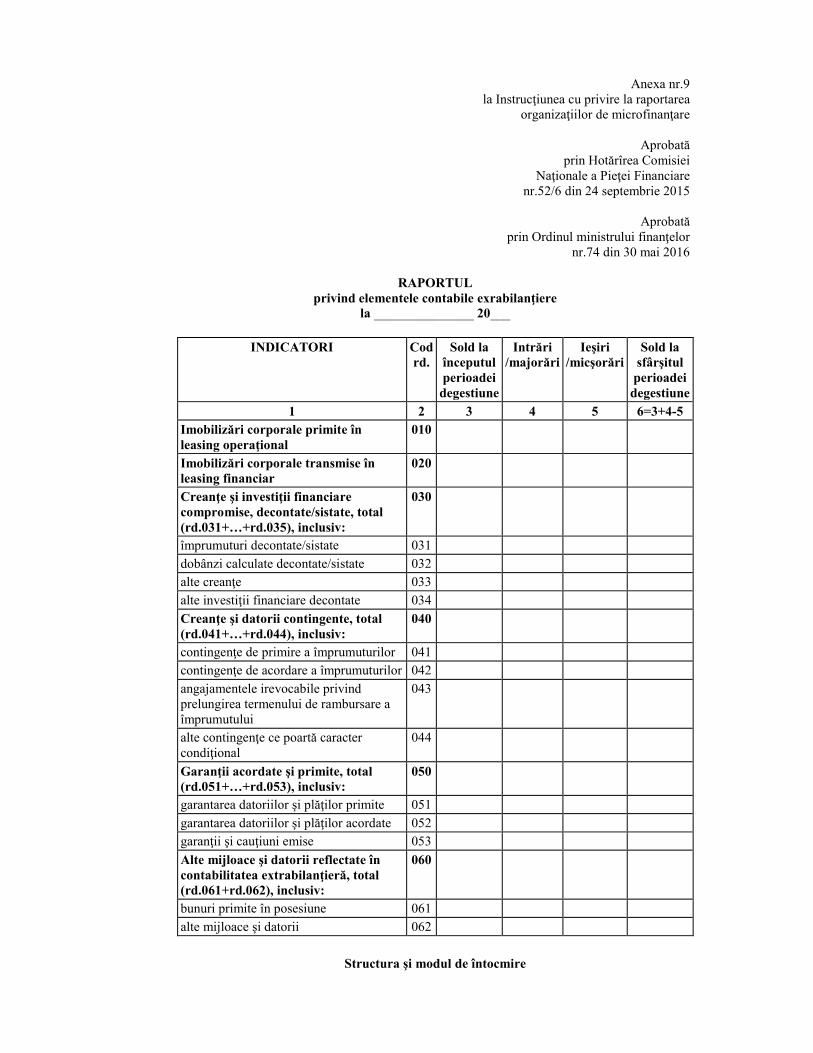

Anexa nr.7 la Instrucţiunea cu privire la raportarea

organizaţiilor de microfinanţare

Aprobată prin Hotărîrea Comisiei

Naţionale a Pieţei Financiare nr.52/6 din 24 septembrie 2015

Aprobată

prin Ordinul ministrului finanţelor nr.74 din 30 mai 2016

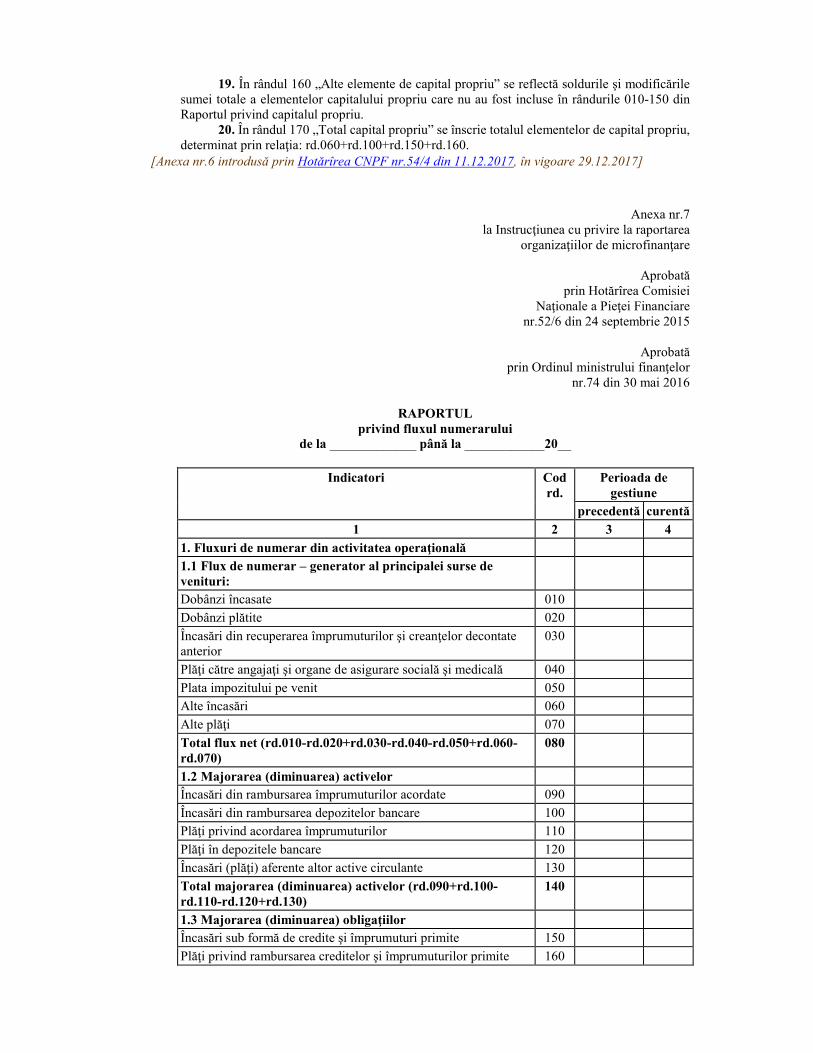

RAPORTUL

privind fluxul numerarului de la _____________ până la ____________20__

Indicatori Cod rd.

Perioada de gestiune

precedentă curentă

1 2 3 4

1. Fluxuri de numerar din activitatea operaţională

1.1 Flux de numerar – generator al principalei surse de venituri:

Dobânzi încasate 010

Dobânzi plătite 020

Încasări din recuperarea împrumuturilor şi creanţelor decontate anterior

030

Plăţi către angajaţi şi organe de asigurare socială şi medicală 040

Plata impozitului pe venit 050

Alte încasări 060

Alte plăţi 070

Total flux net (rd.010-rd.020+rd.030-rd.040-rd.050+rd.060-rd.070)

080

1.2 Majorarea (diminuarea) activelor

Încasări din rambursarea împrumuturilor acordate 090

Încasări din rambursarea depozitelor bancare 100

Plăţi privind acordarea împrumuturilor 110

Plăţi în depozitele bancare 120

Încasări (plăţi) aferente altor active circulante 130

Total majorarea (diminuarea) activelor (rd.090+rd.100-rd.110-rd.120+rd.130)

140

1.3 Majorarea (diminuarea) obligaţiilor

Încasări sub formă de credite şi împrumuturi primite 150

Plăţi privind rambursarea creditelor şi împrumuturilor primite 160

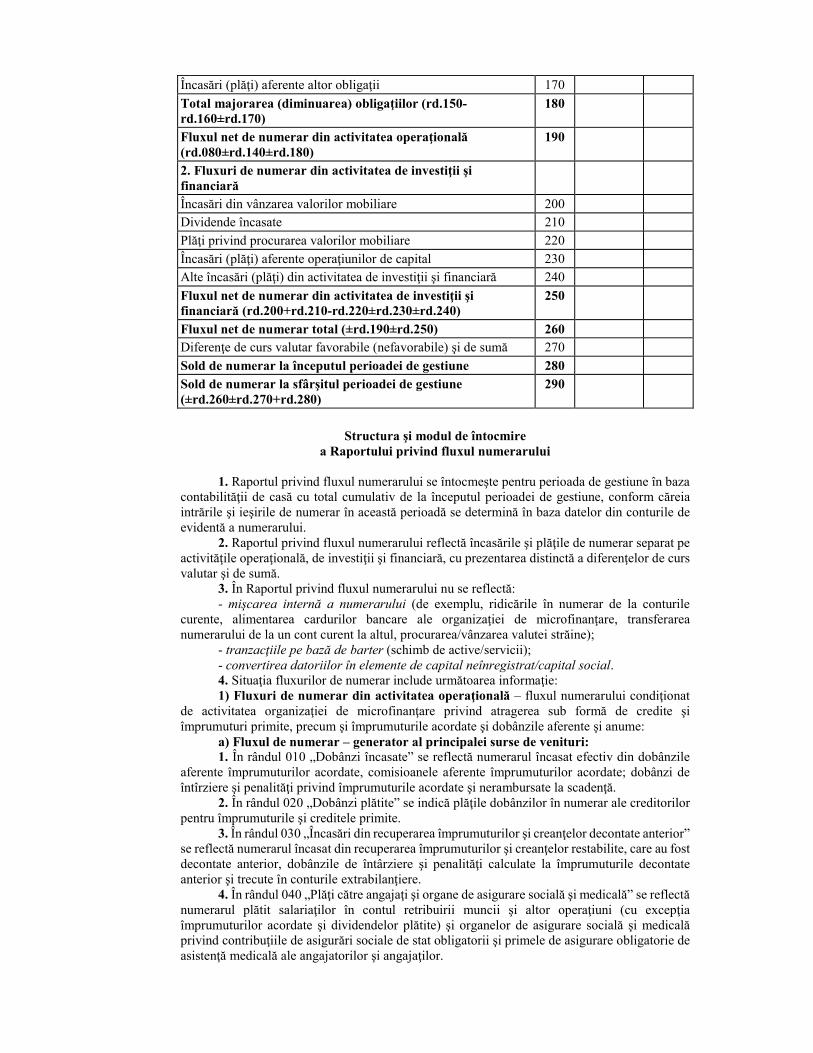

Încasări (plăţi) aferente altor obligaţii 170

Total majorarea (diminuarea) obligaţiilor (rd.150-rd.160±rd.170)

180

Fluxul net de numerar din activitatea operaţională (rd.080±rd.140±rd.180)

190

2. Fluxuri de numerar din activitatea de investiţii şi financiară

Încasări din vânzarea valorilor mobiliare 200

Dividende încasate 210

Plăţi privind procurarea valorilor mobiliare 220

Încasări (plăţi) aferente operaţiunilor de capital 230

Alte încasări (plăţi) din activitatea de investiţii şi financiară 240

Fluxul net de numerar din activitatea de investiţii şi financiară (rd.200+rd.210-rd.220±rd.230±rd.240)

250

Fluxul net de numerar total (±rd.190±rd.250) 260

Diferenţe de curs valutar favorabile (nefavorabile) şi de sumă 270

Sold de numerar la începutul perioadei de gestiune 280

Sold de numerar la sfârşitul perioadei de gestiune (±rd.260±rd.270+rd.280)

290

Structura şi modul de întocmire

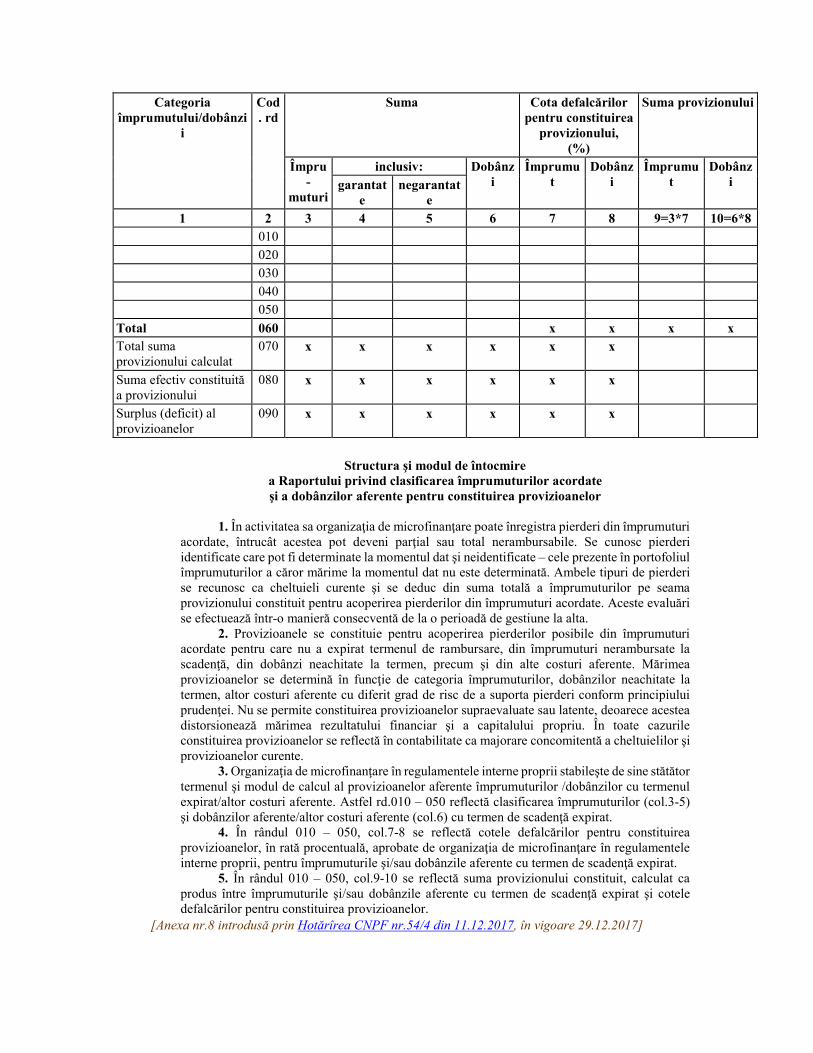

a Raportului privind fluxul numerarului 1. Raportul privind fluxul numerarului se întocmeşte pentru perioada de gestiune în baza

contabilităţii de casă cu total cumulativ de la începutul perioadei de gestiune, conform căreia intrările şi ieşirile de numerar în această perioadă se determină în baza datelor din conturile de evidentă a numerarului.

2. Raportul privind fluxul numerarului reflectă încasările şi plăţile de numerar separat pe activităţile operaţională, de investiţii şi financiară, cu prezentarea distinctă a diferenţelor de curs valutar şi de sumă.

3. În Raportul privind fluxul numerarului nu se reflectă: - mişcarea internă a numerarului (de exemplu, ridicările în numerar de la conturile

curente, alimentarea cardurilor bancare ale organizaţiei de microfinanţare, transferarea numerarului de la un cont curent la altul, procurarea/vânzarea valutei străine);

- tranzacţiile pe bază de barter (schimb de active/servicii); - convertirea datoriilor în elemente de capital neînregistrat/capital social. 4. Situaţia fluxurilor de numerar include următoarea informaţie: 1) Fluxuri de numerar din activitatea operaţională – fluxul numerarului condiţionat

de activitatea organizaţiei de microfinanţare privind atragerea sub formă de credite şi împrumuturi primite, precum şi împrumuturile acordate şi dobânzile aferente şi anume:

a) Fluxul de numerar – generator al principalei surse de venituri: 1. În rândul 010 „Dobânzi încasate” se reflectă numerarul încasat efectiv din dobânzile

aferente împrumuturilor acordate, comisioanele aferente împrumuturilor acordate; dobânzi de întîrziere şi penalităţi privind împrumuturile acordate şi nerambursate la scadenţă.

2. În rândul 020 „Dobânzi plătite” se indică plăţile dobânzilor în numerar ale creditorilor pentru împrumuturile şi creditele primite.

3. În rândul 030 „Încasări din recuperarea împrumuturilor şi creanţelor decontate anterior” se reflectă numerarul încasat din recuperarea împrumuturilor şi creanţelor restabilite, care au fost decontate anterior, dobânzile de întârziere şi penalităţi calculate la împrumuturile decontate anterior şi trecute în conturile extrabilanţiere.

4. În rândul 040 „Plăţi către angajaţi şi organe de asigurare socială şi medicală” se reflectă numerarul plătit salariaţilor în contul retribuirii muncii şi altor operaţiuni (cu excepţia împrumuturilor acordate şi dividendelor plătite) şi organelor de asigurare socială şi medicală privind contribuţiile de asigurări sociale de stat obligatorii şi primele de asigurare obligatorie de asistenţă medicală ale angajatorilor şi angajaţilor.

5. În rândul 050 „Plata impozitului pe venit” se reflectă plăţile de numerar achitate la buget aferente impozitului pe venit din activitatea de întreprinzător.

6. În rândul 060 „Alte încasări” se înscrie sumele încasărilor de numerar rezultate din activitatea operaţională, care nu sunt incluse în rândul 010 şi provenite din:

dobânzi aferente depozitelor bancare; servicii de consultanţă aferente activităţii de bază; acordarea serviciilor de intermediere în asigurări în calitate de agent bancassurance; subvenţii, donaţii, prime şi sponsorizări; alte încasări care nu sunt legate de activitatea de investiţii şi cea financiară. 7. În rândul 070 „Alte plăţi” se indică sumele altor plăti de numerar rezultate din

activitatea operaţională, care nu sunt incluse în rândurile 020, 040 şi 050 şi includ: plata amenzilor, penalităţilor şi despăgubirilor; plata altor impozite şi taxe locale; alte plăti care nu sunt legate de activitatea de investiţii şi cea financiară. 8. În rândul 080 „Total flux net” se reflectă diferenţa dintre numerarul încasat şi achitat

în perioada de gestiune din activitatea operaţională, determinată prin relaţia: Total (rd.010-rd.020+rd.030-rd.040-rd.050+rd.060-rd.070).

b) Majorarea (diminuarea) activelor: 1. În rândul 090 „Încasări din rambursarea împrumuturilor acordate” se reflectă numerarul

încasat din rambursarea împrumuturilor acordate. 2. În rândul 100 „Încasări din rambursarea depozitelor bancare” se înscrie numerarul

încasat din rambursarea depozitelor bancare. 3. În rândul 110 „Plăţi privind acordarea împrumuturilor” se reflectă plăţile de numerar

sub formă de împrumuturi acordate. 4. În rândul 120 „Plăţi în depozitele bancare” se reflectă plăţile de numerar depus la

conturile de depozit. 5. În rândul 130 „Încasări (plăţi) aferente altor active circulante” se indică diferenţa dintre

încasările şi plăţile de numerar rezultate din operaţiunile, care nu sunt incluse în rândurile 090-120, ce provoacă majorarea (sumele încasate din vânzarea unor active circulante), diminuarea activelor (sumele plătite pentru procurarea unor active circulante: materiale, obiecte de mică valoare şi scurtă durată ş.a.).

6. În rândul 140 „Total majorarea (diminuarea) activelor” se reflectă diferenţa dintre numerarul încasat şi plătit în perioada de gestiune, care este determinată de modificarea netă (majorarea sau micşorarea) a activelor prin relaţia: Total (rd.090+rd.100-rd.110-rd.120+rd.130).

c) Majorarea (diminuarea) obligaţiilor: 1. În rândul 150 „Încasări sub formă de credite şi împrumuturi primite” se indică

încasările de numerar sub formă de credite bancare şi împrumuturi primite, cu excepţia celor care nu sunt utilizate în activitatea operaţională.

2. În rândul 160 „Plăţi privind rambursarea creditelor şi împrumuturilor primite” se indică plăţile de numerar în rambursarea creditelor şi împrumuturilor, cu excepţia celor care nu sunt utilizate în activitatea operaţională.