Lease Back info legale

5

Buna seara, Va supun atentiei dumneavoastra urmatoarea speta: Societatea X are in patrimoniu un imobil si un teren, pentru care va face sales and lease back (ca leasing financiar) cu banca Y. Cladirea a fost reevaluata la 31.12.2011, pretul ei de piata scazand fata de valoarea contabila initiala. Cladirea nu este pusa in functiune (nefinalizata inca), si nu a fost depreciata. Pretul pe care il va primi X pentru aceasta cladire si teren este de 1.1 mil E uro, fara TVA. Va rog sa imi spuneti urmatoarele: - Societatea X va face factura de vanzare catre banca Y? Soter: Din punct de vedere al TVA, sale and leaseback -ul presupune două operaţiuni distincte, o livrare de bunuri în beneficiul băncii Y şi o prestare de servicii în favoarea societăţii X. Dealtfel şi potrivit prevederilor pct. 102 lit. a) din Ordinul nr. 3.0 55/2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene: din punctul de vedere al regimului taxei pe valoarea adăugată, au loc două operaţiuni distincte , respectiv livrarea bunului, efectuată de locatar, şi operaţiunea de leasing, efectuată de locator, pentru care taxa pe valoarea adăugată se evidenţiază potrivit legii;

-

Upload

marculescu-ionela -

Category

Documents

-

view

217 -

download

0

Transcript of Lease Back info legale

7/22/2019 Lease Back info legale

http://slidepdf.com/reader/full/lease-back-info-legale 1/5

Buna seara,

Va supun atentiei dumneavoastra urmatoarea speta:

Societatea X are in patrimoniu un imobil si un teren, pentru care va face sales and lease back (caleasing financiar) cu banca Y.

Cladirea a fost reevaluata la 31.12.2011, pretul ei de piata scazand fata de valoarea contabilainitiala. Cladirea nu este pusa in functiune (nefinalizata inca), si nu a fost depreciata.

Pretul pe care il va primi X pentru aceasta cladire si teren este de 1.1 mil Euro, fara TVA.

Va rog sa imi spuneti urmatoarele:

- Societatea X va face factura de vanzare catre banca Y?

Soter:

Din punct de vedere al TVA, sale and leaseback -ul presupune două operaţiuni distincte, o livrarede bunuri în beneficiul băncii Y şi o prestare de servicii în favoarea societăţii X.

Dealtfel şi potrivit prevederilor pct. 102 lit. a) din Ordinul nr. 3.055/2009 pentru aprobarea

Reglementărilor contabile conforme cu directivele europene: din punctul de vedere al regimuluitaxei pe valoarea adăugată, au loc două operaţiuni distincte , respectiv livrarea bunului,

efectuată de locatar, şi operaţiunea de leasing, efectuată de locator, pentru care taxa pevaloarea adăugată se evidenţiază potrivit legii;

7/22/2019 Lease Back info legale

http://slidepdf.com/reader/full/lease-back-info-legale 2/5

Livrarea bunului imobil va constitui în opinia noastră o livrare taxabilă (statutul construcţiei esterelative neclar însă, în ipoteza în care lucrările nu sunt finalizate, nu putem vorbi despre oconstrucţie aşa cum este definită de legislaţia TVA în vederea aplicării scutirii de taxă şi chiar dacă construcţia a fost între timp recepţionată, aceasta va avea statut de construcţie nouă însensul art. 141, alin. (2), lit. f) din Codul fiscal, în legătură cu care de asemenea nu este aplicabilă

scutirea TVA).

Pe de altă parte, conform prevederilor art. 155 alin. (1) din Codul fiscal, există obligaţia emiteriiunei facturi pentru livrările taxabile efectuate de persoane impozabile:

Persoana impozabilă care efectuează o livrare de bunuri sau o prestare de servicii, alta decât olivrare/prestare fără drept de deducere a taxei, conform art. 141 alin. (1) şi (2), trebuie să emită

o factură către fiecare beneficiar, cel târziu până în cea de-a 15-a zi a lunii următoare celei încare ia naştere faptul generator al taxei, cu excepţia cazului în care factura a fost deja emisă.

Aşadar, societatea X va realiza din punct de vedere al TVA o livrare de bun imobil în legătură cucare va avea obligaţia de a emite factura, urmată de o achiziţie de servicii de leasing.

Adiţional, ataşăm şi o opinie emisă de reprezentanţii Ministerului de Finanţe care întăreşte acest

tratament fiscal al operaţiunilor de sale and leaseback (a se vedea al doilea punct).

- Din punct de vedere TVA, se considera aceasta tranzactie livrare de bunuri?

Soter:

Aşa cum precizam mai sus, transferul bunului în cadrul structurii de sale and leaseback este olivrare taxabilă din punct de vedere al TVA.

- Este afectat impozitul pe profit al companiei, cu aceasta tranzactie?

7/22/2019 Lease Back info legale

http://slidepdf.com/reader/full/lease-back-info-legale 3/5

Soter:

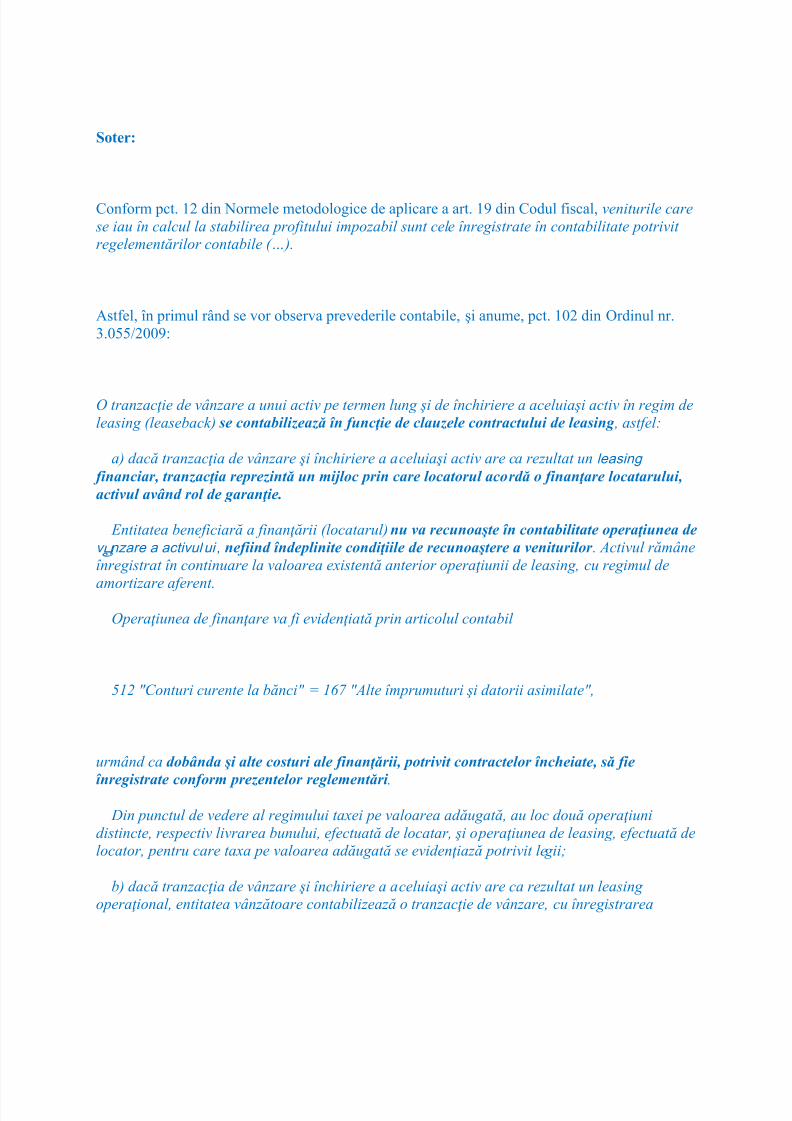

Conform pct. 12 din Normele metodologice de aplicare a art. 19 din Codul fiscal, veniturile care

se iau în calcul la stabilirea profitului impozabil sunt cele înregistrate în contabilitate potrivit regelementărilor contabile (…).

Astfel, în primul rând se vor observa prevederile contabile, şi anume, pct. 102 din Ordinul nr.3.055/2009:

O tranzacţie de vânzare a unui activ pe termen lung şi de închiriere a aceluiaşi activ în regim de

leasing (leaseback) se contabilizează în funcţie de clauzele contractului de leasing , astfel:

a) dacă tranzacţia de vânzare şi închiriere a aceluiaşi activ are ca rezultat un leasing

financiar, tranzacţia reprezintă un mijloc prin care locatorul acordă o finanţare locatarului,

activul având rol de garanţie.

Entitatea beneficiară a finanţării (locatarul) nu va recunoaşte în contabilitate operaţiunea de

vânzare a activul ui , nefiind îndeplinite condiţiile de recunoaştere a veniturilor . Activul rămâne

înregistrat în continuare la valoarea existentă anterior operaţiunii de leasing, cu regimul de

amortizare aferent. Operaţiunea de finanţare va fi evidenţiată prin articolul contabil

512 "Conturi curente la bănci" = 167 "Alte împrumuturi şi datorii asimilate",

urmând ca dobânda şi alte costuri ale finanţării, potrivit contractelor încheiate, să fie

înregistrate conform prezentelor reglementări . Din punctul de vedere al regimului taxei pe valoarea adăugată, au loc două operaţiuni

distincte, respectiv livrarea bunului, efectuată de locatar, şi operaţiunea de leasing, efectuată delocator, pentru care taxa pe valoarea adăugată se evidenţiază potrivit le gii;

b) dacă tranzacţia de vânzare şi închiriere a aceluiaşi activ are ca rezultat un leasing operaţional, entitatea vânzătoare contabilizează o tranzacţie de vânzare, cu înregistrarea

7/22/2019 Lease Back info legale

http://slidepdf.com/reader/full/lease-back-info-legale 4/5

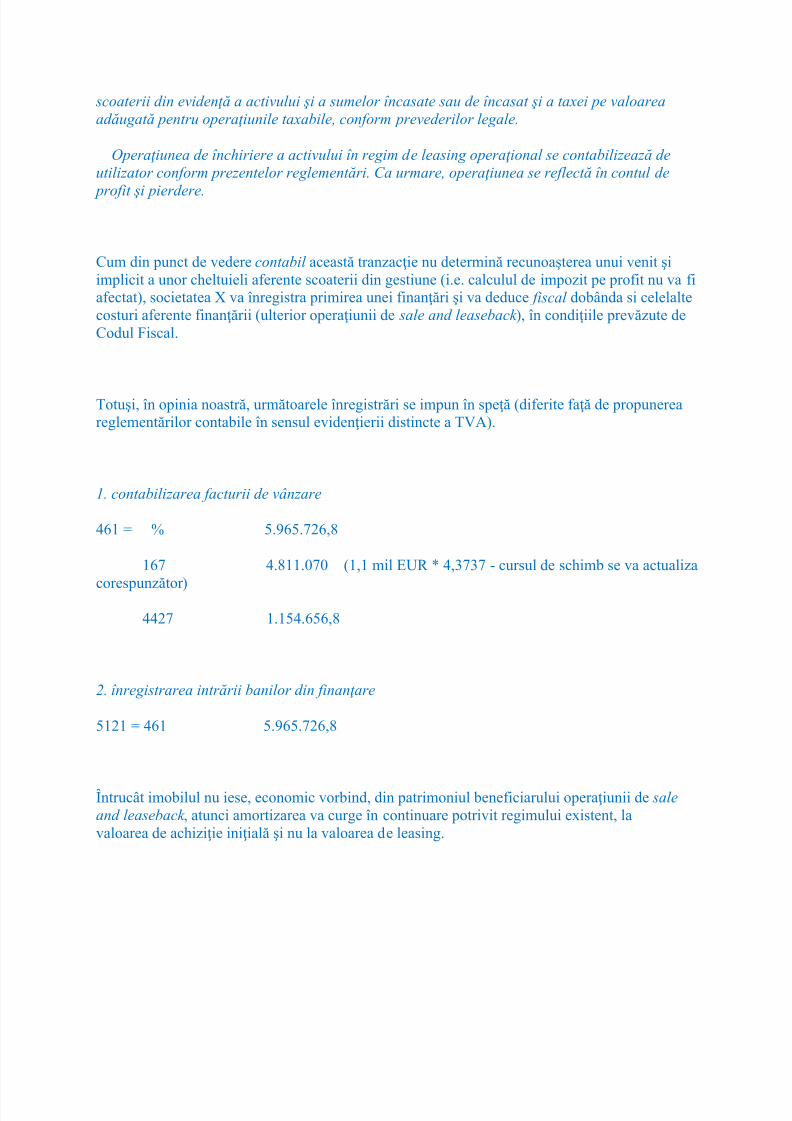

scoaterii din evidenţă a activului şi a sumelor încasate sau de încasat şi a taxei pe valoarea

adăugată pentru operaţiunile taxabile, conform prevederilor legale.

Operaţiunea de închiriere a activului în regim de leasing operaţional se contabilizează de

utilizator conform prezentelor reglementări. Ca urmare, operaţiunea se reflectă în contul de

profit şi pierdere.

Cum din punct de vedere contabil această tranzacţie nu determină recunoaşterea unui venit şiimplicit a unor cheltuieli aferente scoaterii din gestiune (i.e. calculul de impozit pe profit nu va fiafectat), societatea X va înregistra primirea unei finanţări şi va deduce fiscal dobânda si celelaltecosturi aferente finanţării (ulterior operaţiunii de sale and leaseback ), în condiţiile prevăzute deCodul Fiscal.

Totuşi, în opinia noastră, următoarele înregistrări se impun în speţă (diferite faţă de propunereareglementărilor contabile în sensul evidenţierii distincte a TVA).

1. contabilizarea facturii de vânzare

461 = % 5.965.726,8

167 4.811.070 (1,1 mil EUR * 4,3737 - cursul de schimb se va actualiza

corespunzător )4427 1.154.656,8

2. înregistrarea intrării banilor din finanţare

5121 = 461 5.965.726,8

Întrucât imobilul nu iese, economic vorbind, din patrimoniul beneficiarului operaţiunii de sale

and leaseback , atunci amortizarea va curge în continuare potrivit regimului existent, lavaloarea de achiziţie iniţială şi nu la valoarea de leasing.

7/22/2019 Lease Back info legale

http://slidepdf.com/reader/full/lease-back-info-legale 5/5

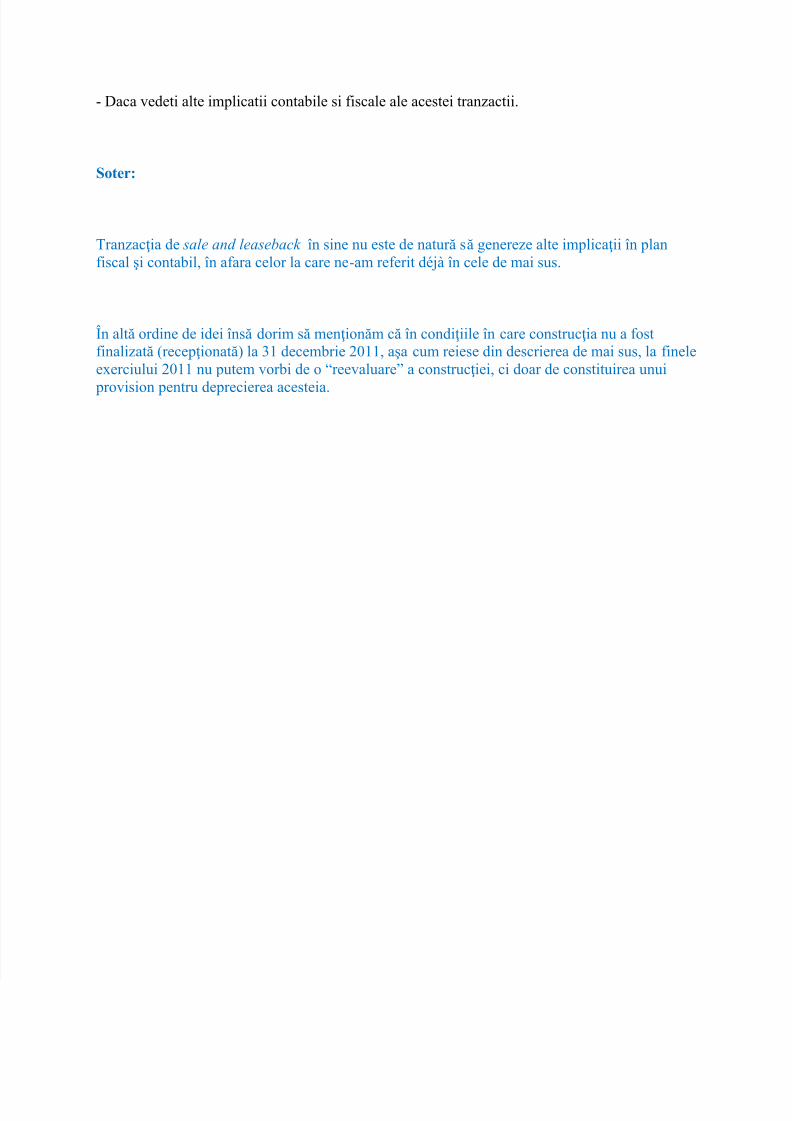

- Daca vedeti alte implicatii contabile si fiscale ale acestei tranzactii.

Soter:

Tranzacţia de sale and leaseback în sine nu este de natură să genereze alte implicaţii în planfiscal şi contabil, în afara celor la care ne-am referit déjà în cele de mai sus.

În altă ordine de idei însă dorim să menţionăm că în condiţiile în care construcţia nu a fostfinalizată (recepţionată) la 31 decembrie 2011, aşa cum reiese din descrierea de mai sus, la fineleexerciului 2011 nu putem vorbi de o “reevaluare” a construcţiei, ci doar de constituirea unui

provision pentru deprecierea acesteia.