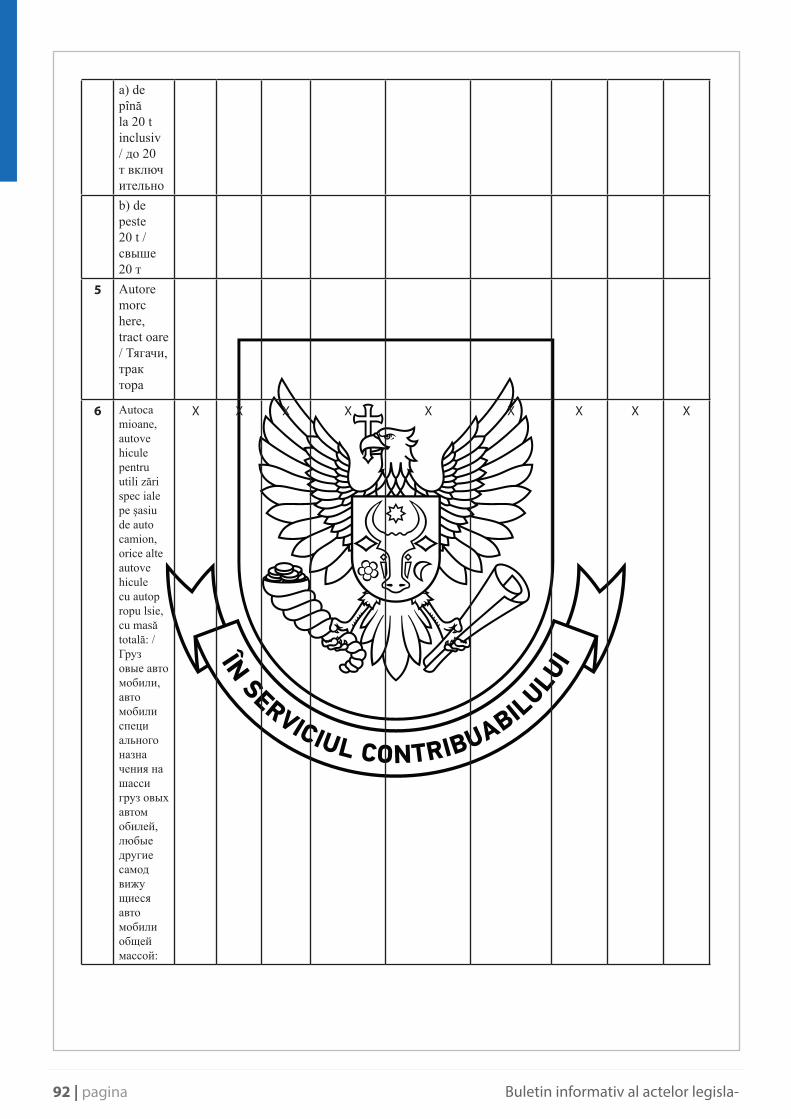

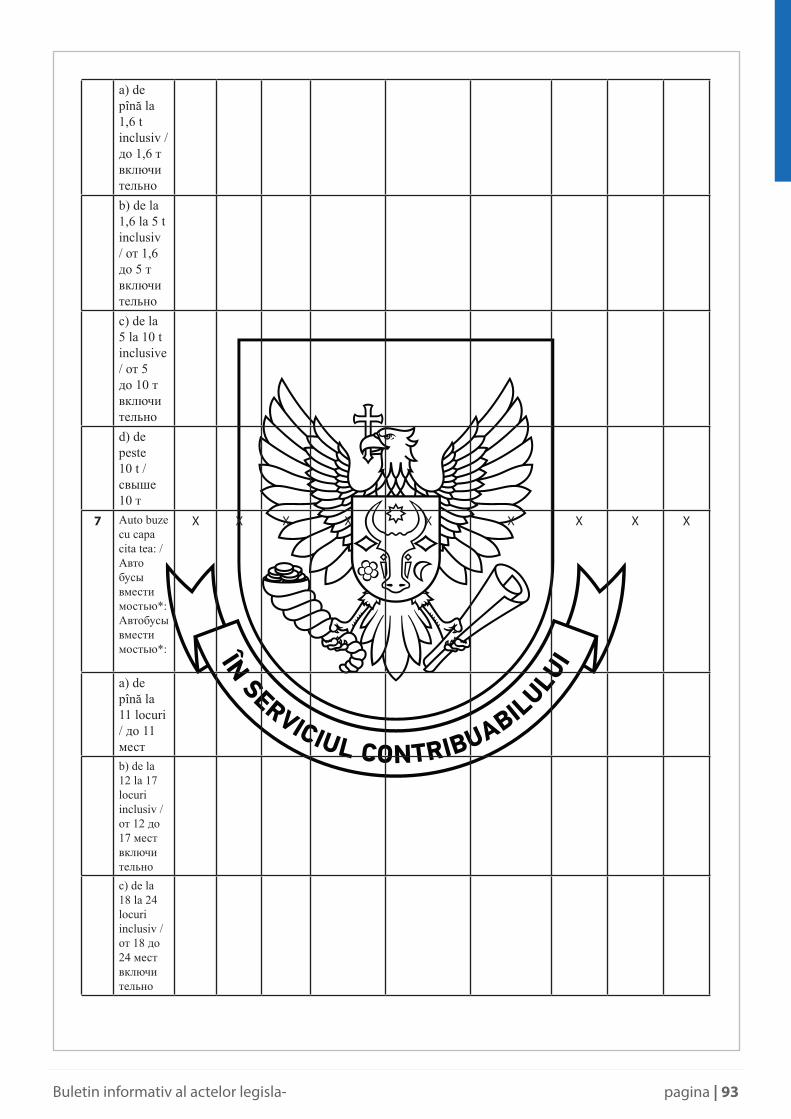

Inspectoratul Fiscal Principal de Stat F August eu.pdf · reflectate în sistemul de evidenţă al...

95

Buletin informativ al actelor legislative Inspectoratul Fiscal Principal de Stat Chișinău august 2018

Transcript of Inspectoratul Fiscal Principal de Stat F August eu.pdf · reflectate în sistemul de evidenţă al...

pagina | 1Buletin informativ al actelor legisla-

Buletin informatival actelor legislative

Inspectoratul FiscalPrincipal de Stat

Chișinăuaugust 2018

2 | pagina Buletin informativ al actelor legisla-

Serviciul Fiscal de Stat Vă propune modificările și completările operate in legisla-ția Republicii Moldova și Actele normative (ordine ,indicații circulare și scrisori meto-dologice) emise de Ministerul Finanțelor și Serviciul Fiscal de Stat pe parcursul lunii august 2018.

LEGISLAȚIE FISCALĂ/FINANCIARĂ

A fost publicată Legea nr. 140 din 27.07.2018 pentru modificarea şi completarea unor acte

legislative prin care la articolul 203 alineatul (7) din Codul fiscal nr.1163/1997 (republicat în Monitorul

Oficial al Republicii Moldova, ediţie specială din 8 februarie 2007), cu modificările şi completările ulterioare, cuvintele “subordonată Ministerului

Economiei” se exclud.

Monitorul Oficial al R. Moldova nr. 309-320 art. 478 din 17.08.2018

Был опубликован Закон № 140 от 27.07.2018

о внесении изменений и дополнений в некото-рые законодательные акты которым в части

(7) статьи 203 Налогового кодекса № 1163/1997 (повторное опубликование: Официальный мо-нитор Республики Молдова, специальный вы-пуск от 8 февраля 2007 года), с последующими изменениями и дополнениями, слова «, подчи-ненным Министерству экономики,» исключить.

Мониторул Офичиал ал Р. Молдова № 309-320 ст.

478 от 17.08.2018

A fost publicată Legea privind declararea voluntară şi stimularea fiscal nr. 180 din 26.07.2018

(în vigoare 17.08.2018)

Monitorul Oficial al R. Moldova nr. 309-320 art. 500 din 17.08.2018

* * *

C U P R I N S

Articolul 1. Sfera de reglementareArticolul 2. Noţiuni utilizateArticolul 3. Subiecţii declarării voluntareArticolul 4. Subiecţii stimulării fiscale

Articolul 5. Obiectele declarării voluntareArticolul 6. Obiectele stimulării fiscaleArticolul 7. Autorităţile participante la procesul de declarare voluntară a bunurilor şi de stimulare fiscalăArticolul 8. Perioada declarării voluntareArticolul 9. Procedura declarării voluntareArticolul 10. Încheierea procedurii de declarare voluntară a bunurilorArticolul 11. Garanţii oferite subiecţilor declarării voluntareArticolul 12. Responsabilitatea subiecţilor declarării voluntareArticolul 13. ContestareaArticolul 14.Taxa de declarare voluntară a bunurilorArticolul 15. Efectuarea stimulării fiscaleArticolul 16. Aplicarea prevederilor prezentei legiArticolul 17. Dispoziţii finale şi tranzitorii Anexa nr.1 Cerere cu privire la declararea voluntară a mijloacelor băneştiAnexa nr.2 Declaraţie prealabilă cu privire la declararea voluntarăAnexa nr.3 Notificare cu privire la declararea voluntară a bunurilor Parlamentul adoptă prezenta lege organică. Articolul 1. Sfera de reglementare(1) Prezenta lege stabileşte principiile şi garanţiile generale ale declarării voluntare a bunurilor, de asemenea determină statutul juridic al subiecţilor declarării voluntare a bunurilor, al subiecţilor stimulării fiscale, al autorităţilor publice împuternicite şi al altor organizaţii şi instituţii ce participă la procesul de declarare voluntară a bunurilor sau de stimulare fiscală ori a căror activitate este legată de procesul de declarare voluntară a bunurilor sau de stimulare fiscală.(2) Prezenta lege stabileşte garanţiile pentru declararea voluntară a bunurilor în partea ce ţine de inviolabilitatea bunurilor declarate voluntar.(3) Prevederile prezentei legi nu se extind asupra bunurilor persoanei fizice provenite din activităţi infracţionale prevăzute de Codul penal nr.985/2002, cu excepţia art.244 “Evaziunea fiscală a întreprinderilor, instituţiilor şi organizaţiilor” şi a art.2441 “Evaziunea

pagina | 3Buletin informativ al actelor legisla-

fiscală a persoanelor fizice”.(4) Prevederile prezentei legi nu sînt în contradicţie cu standardele internaţionale şi procedura de implementare a Programului privind declararea voluntară a taxelor aprobat de către statele membre ale Comitetului MONEYVAL (Comitetul de experţi pentru evaluarea măsurilor de combatere a spălării banilor şi finanţării terorismului) al Consiliului Europei. Articolul 2. Noţiuni utilizateÎn sensul prezentei legi, se utilizează următoarele noţiuni:proprietar nominal – persoana fizică care este deţinătoare de jure a bunurilor, dar care nu este deţinătoare de facto a acestora;reprezentant – persoana fizică cetăţean al Republicii Moldova care este reprezentant legal al subiectului declarării voluntare conform prezentei legi;bunuri – mijloacele băneşti, bunurile imobiliare, valorile mobiliare, cotele-părţi în întreprinderi, mijloacele de transport, precum şi diferenţele pozitive rezultate din reevaluarea bunurilor imobiliare şi a mijloacelor de transport, atît din Republica Moldova, cît şi din străinătate, care nu au fost declarate anterior de către proprietarii de facto ai acestora, precum şi bunurile imobiliare şi mijloacele de transport, atît din Republica Moldova, cît şi din străinătate, care au fost declarate la valori reduse;bunuri imobiliare – terenurile, porţiunile de subsol, obiectivele acvatice separate, plantaţiile prinse de rădăcini, clădirile, construcţiile şi orice alte lucrări legate solid de pămînt, precum şi tot ceea ce, în mod natural sau artificial, este încorporat durabil în acestea, adică bunurile a căror deplasare nu este posibilă fără a se cauza prejudicii considerabile destinaţiei lor;mijloace băneşti – moneda naţională sau valuta străină, atît din Republica Moldova, cît şi din străinătate;declarare voluntară a bunurilor – declararea benevolă de către subiecţii declarării sau de către reprezentanţii acestora a bunurilor pentru care a fost achitată taxa de declarare voluntară a bunurilor;stimularea fiscală:a) la plăţile administrate de Serviciul Fiscal de Stat – anularea sumelor amenzilor aferente bugetului de stat sau fondurilor asigurării obligatorii de asistenţă medicală şi majorărilor de întîrziere (penalităţilor) calculate pentru neplata în termen a impozitelor, taxelor şi a altor plăţi obligatorii aferente bugetului de stat, inclusiv la defalcările de la impozitele şi taxele de stat aferente bugetelor locale, potrivit cotelor procentuale stabilite conform legislaţiei în vigoare, sau fondurilor asigurării obligatorii de asistenţă medicală, neachitate la data punerii în aplicare a prezentei legi, inclusiv amînate sau eşalonate conform legislaţiei în vigoare, reflectate în sistemul de evidenţă al Serviciului Fiscal de Stat, inclusiv în evidenţa specială, cu condiţia achitării, pînă în data de 20 decembrie 2018 inclusiv, a plăţilor de bază la impozite, taxe, la alte plăţi aferente bugetului de stat, inclusiv la defalcările de la impozitele şi taxele

de stat aferente bugetelor locale, potrivit cotelor procentuale stabilite conform legislaţiei în vigoare, respectiv aferente fondurilor asigurării obligatorii de asistenţă medicală, administrate de Serviciul Fiscal de Stat;b) la plăţile administrate de Serviciul Vamal – anularea sumelor amenzilor aferente bugetului de stat şi majorărilor de întîrziere (penalităţilor) calculate pentru neplata în termen a impozitelor, taxelor şi altor plăţi obligatorii aferente bugetului de stat, neachitate la data punerii în aplicare a prezentei legi, inclusiv amînate sau eşalonate conform legislaţiei în vigoare, reflectate în sistemul de evidenţă al Serviciului Vamal, inclusiv în evidenţa specială, cu condiţia achitării, pînă în data de 20 decembrie 2018 inclusiv, a plăţilor de bază la impozite, taxe, la alte plăţi aferente bugetului de stat, administrate de Serviciul Vamal;c) la plăţile administrate de Casa Naţională de Asigurări Sociale – anularea sumelor amenzilor aferente bugetului asigurărilor sociale de stat şi majorărilor de întîrziere (penalităţilor) calculate pentru neplata în termen a contribuţiei de asigurări sociale, neachitate la data punerii în aplicare a prezentei legi, inclusiv amînate sau eşalonate conform legislaţiei în vigoare, reflectate în sistemul de evidenţă al Casei Naţionale de Asigurări Sociale, inclusiv în evidenţa specială, cu condiţia achitării, pînă în data de 20 decembrie 2018 inclusiv, a contribuţiilor de asigurări sociale şi a altor plăţi aferente bugetului asigurărilor sociale de stat;plăţi de bază – impozitele, taxele şi alte plăţi obligatorii la buget, inclusiv cele din evidenţa specială, cu excepţia majorărilor de întîrziere (penalităţilor) şi/sau a amenzilor. Articolul 3. Subiecţii declarării voluntare(1) Subiecţi ai declarării voluntare a bunurilor sînt persoanele fizice cetăţeni ai Republicii Moldova, cu excepţia persoanelor specificate la alin.(2), (3) şi (4).(2) Nu pot fi subiecţi ai declarării voluntare a bunurilor persoanele fizice cetăţeni ai Republicii Moldova care au ocupat sau ocupă, în perioada din 1 ianuarie 2009 şi pînă la data intrării în vigoare a prezentei legi, una dintre următoarele funcţii:1) preşedinte al Republicii Moldova;2) prim-ministru;3) prim-viceprim-ministru;4) viceprim-ministru;5) deputat în Parlament;6) ministru;7) viceministru;8) secretar general de stat;9) secretar de stat;10) judecător;11) procurori de toate nivelurile;12) director şi director adjunct al Serviciului de Informaţii şi Securitate;13) director şi director adjunct al Centrului pentru Combaterea Crimelor Economice şi Corupţiei;14) director şi director adjunct al Centrului Naţional

4 | pagina Buletin informativ al actelor legisla-

Anticorupţie;15) preşedinte, vicepreşedinte şi membru al Comisiei Naţionale a Pieţei Financiare;16) guvernator, prim-viceguvernator şi viceguvernator al Băncii Naţionale a Moldovei, membru al Consiliului de administraţie, membru al Comitetului executiv şi membru al Consiliului de supraveghere al Băncii Naţionale a Moldovei;17) director şi director adjunct al Serviciului Prevenirea şi Combaterea Spălării Banilor;18) administrator, administrator special, lichidator, membru al Consiliului, membru al Consiliului de administrare şi membru al Comisiei de cenzori în cadrul următoarelor bănci:a) BC “Investprivatbank” S.A.;b) BC “Banca Socială” S.A.;c) BC “Banca de economii” S.A.;d) BC “Unibank” S.A.;e) BC “Universalbank” S.A.(3) Nu pot fi subiecţi ai declarării voluntare a bunurilor persoanele fizice cetăţeni ai Republicii Moldova care au fost condamnaţi pentru infracţiuni comise în activitatea BC “Investprivatbank” S.A., BC “Banca Socială” S.A., BC “Banca de economii” S.A., BC “Unibank” S.A. sau BC “Universalbank” S.A. ori care au statut de bănuit sau de învinuit în cauze penale privind infracţiuni aferente activităţii acestor bănci.(4) Nu pot fi subiecţi ai declarării voluntare a bunurilor persoanele fizice cetăţeni ai Republicii Moldova care au fost subiecţi ai investigaţiilor financiare ale Serviciului Prevenirea şi Combaterea Spălării Banilor sau care au avut statut de bănuit ori de invinuit în cauze penale privind spălarea de bani sau infracţiuni asociate acesteia. Articolul 4. Subiecţii stimulării fiscaleSubiecţi ai stimulării fiscale sînt:a) contribuabilii care au restanţe la amenzile aferente bugetului de stat sau fondurilor asigurării obligatorii de asistenţă medicală şi la majorările de întîrziere (penalităţile) calculate pentru neplata în termen a impozitelor, taxelor şi a altor plăţi obligatorii aferente bugetului de stat, inclusiv la defalcările de la impozitele şi taxele de stat aferente bugetelor locale, potrivit cotelor procentuale stabilite conform legislaţiei în vigoare, sau aferente fondurilor asigurării obligatorii de asistenţă medicală, neachitate la data punerii în aplicare a prezentei legi, inclusiv amînate sau eşalonate conform legislaţiei în vigoare, reflectate în sistemul de evidenţă al Serviciului Fiscal de Stat, inclusiv în evidenţa specială;b) contribuabilii care au restanţe la amenzile aferente bugetului de stat şi la majorările de întîrziere (penalităţile) calculate pentru neplata în termen a impozitelor, taxelor şi a altor plăţi obligatorii aferente bugetului de stat, neachitate la data punerii în aplicare a prezentei legi, inclusiv amînate sau eşalonate conform legislaţiei în vigoare, reflectate în sistemul de evidenţă al Serviciului Vamal, inclusiv în evidenţa specială;

c) contribuabilii care au restanţe la amenzile aferente bugetului asigurărilor sociale de stat şi la majorările de întîrziere (penalităţile) calculate pentru neplata în termen a contribuţiei de asigurări sociale, neachitate la data punerii în aplicare a prezentei legi, inclusiv amînate sau eşalonate conform legislaţiei în vigoare, reflectate în sistemul de evidenţă al Casei Naţionale de Asigurări Sociale, inclusiv în evidenţa specială. Articolul 5. Obiectele declarării voluntareObiecte ale declarării voluntare sînt bunurile subiectului declarării voluntare – proprietarului de facto al acestora, dar care anterior a înregistrat juridic dreptul de proprietate pe numele unei alte persoane (proprietarul nominal), precum şi bunurile subiectului declarării voluntare declarate la valori reduse. Articolul 6. Obiectele stimulării fiscaleObiecte ale stimulării fiscale sînt:a) sumele amenzilor aferente bugetului de stat sau fondurilor asigurării obligatorii de asistenţă medicală şi majorările de întîrziere (penalităţile) calculate pentru neplata în termen a impozitelor, taxelor şi a altor plăţi obligatorii aferente bugetului de stat, inclusiv la defalcările de la impozitele şi taxele de stat aferente bugetelor locale, potrivit cotelor procentuale stabilite conform legislaţiei în vigoare, sau aferente fondurilor asigurării obligatorii de asistenţă medicală, neachitate la data punerii în aplicare a prezentei legi, inclusiv amînate sau eşalonate conform legislaţiei în vigoare, reflectate în sistemul de evidenţă al Serviciului Fiscal de Stat, inclusiv în evidenţa specială;b) sumele amenzilor aferente bugetului de stat şi majorările de întîrziere (penalităţile) calculate pentru neplata în termen a impozitelor, taxelor şi a altor plăţi obligatorii aferente bugetului de stat, neachitate la data punerii în aplicare a prezentei legi, inclusiv amînate sau eşalonate conform legislaţiei în vigoare, reflectate în sistemul de evidenţă al Serviciului Vamal, inclusiv în evidenţa specială;c) sumele amenzilor aferente bugetului asigurărilor sociale de stat şi majorările de întîrziere (penalităţile) calculate pentru neplata în termen a contribuţiei de asigurări sociale, neachitate la data punerii în aplicare a prezentei legi, inclusiv amînate sau eşalonate conform legislaţiei în vigoare, reflectate în sistemul de evidenţă al Casei Naţionale de Asigurări Sociale, inclusiv în evidenţa specială. Articolul 7. Autorităţile participante la procesul de declarare voluntară a bunurilor şi de stimulare fiscală(1) Serviciul Fiscal de Stat, Agenţia Servicii Publice, Banca Naţională a Moldovei, băncile din Republica Moldova care deţin licenţa Băncii Naţionale a Moldovei, Comisia Naţională a Pieţei Financiare, participanţii profesionişti la piaţa valorilor mobiliare, Camera Notarială şi notarii se consideră autorităţi participante la procesul de declarare voluntară a bunurilor.(2) Serviciul Fiscal de Stat, Serviciul Vamal şi Casa

pagina | 5Buletin informativ al actelor legisla-

Naţională de Asigurări Sociale se consideră autorităţi participante la procesul de stimulare fiscală. Articolul 8. Perioada declarării voluntareDeclararea voluntară a bunurilor începe la data punerii în aplicare a prezentei legi şi se încheie la 1 februarie 2019. Articolul 9. Procedura declarării voluntare(1) Declararea voluntară a bunurilor se efectuează după cum urmează:1) pentru mijloacele băneşti:a) subiectul declarării voluntare sau reprezentantul acestuia, în termen de pînă la 10 decembrie 2018 inclusiv, prezintă la bancă o cerere cu privire la declararea voluntară a mijloacelor băneşti, conform anexei nr.1, pentru depunerea (transferul) acestora în contul bancar (conturile bancare) din bancă şi depune (transferă) mijloacele băneşti a căror sumă este indicată în cerere în contul (conturile) specificat/e. Cererea se completează în două exemplare. Modalitatea de depunere, recepţionare, evidenţă şi păstrare a cererilor cu privire la declararea voluntară a mijloacelor băneşti se stabileşte de Banca Naţională a Moldovei. În cazul depunerii mijloacelor băneşti prin transfer, urmează a fi indicată informaţia despre emiţătorul mijloacelor financiare (ordonatorul plăţii);b) informaţia indicată de subiectul declarării voluntare sau de reprezentantul acestuia în cererea cu privire la declararea voluntară a mijloacelor băneşti va fi verificată de către persoanele competente în conformitate cu prevederile legislaţiei în vigoare;c) după recepţionarea de către bancă a cererii cu privire la declararea voluntară a mijloacelor băneşti, exemplarul al doilea al cererii, autentificat de către persoana împuternicită a băncii, se înmînează subiectului declarării voluntare sau reprezentantului acestuia;d) subiectul declarării voluntare care a depus cererea cu privire la declararea voluntară a mijloacelor băneşti şi a depus în contul bancar (conturile bancare) mijloacele băneşti pentru declararea voluntară va obţine de la bancă extrasul de cont care confirmă existenţa în contul bancar (conturile bancare), la sfîrşitul zilei de 10 decembrie 2018, a mijloacelor băneşti declarate voluntar;e) la declararea voluntară a mijloacelor băneşti cu depunerea (transferul) acestora în contul bancar (conturile bancare), subiectul declarării voluntare achită la bugetul de stat, prin intermediul băncii, o taxă de declarare voluntară în mărime de 3% din suma mijloacelor băneşti declarate voluntar şi depuse (transferate) în contul bancar (conturile bancare) respectiv/e;f ) în cazul declarării voluntare a mijloacelor băneşti în valută străină, taxa se calculează ţinîndu-se cont de cursul oficial al leului moldovenesc în raport cu valutele străine, stabilit de Banca Naţională a Moldovei, valabil la data declarării voluntare şi depunerii (transferului)

mijloacelor băneşti în contul bancar (conturile bancare);g) taxa de declarare voluntară se achită de către subiectul declarării sau reprezentantul acestuia în ziua depunerii cererii de declarare voluntară şi depunerii (transferului) mijloacelor băneşti în contul bancar (conturile bancare);h) subiectul declarării voluntare sau reprezentantul acestuia va prezenta la Serviciul Fiscal de Stat, pînă în data de 1 februarie 2019 inclusiv, o notificare cu privire la declararea voluntară a bunurilor conform anexei nr.3, ataşînd originalul extrasului de cont (extraselor de cont) de la bancă care confirmă existenţa în contul bancar (conturile bancare) respectiv/e, la sfîrşitul zilei de 10 decembrie 2018, a mijloacelor băneşti declarate voluntar, precum şi originalul documentului ce confirmă achitarea taxei de declarare voluntară;2) pentru bunurile imobiliare/mijloacele de transport:a) subiectul declarării voluntare sau reprezentantul acestuia, pînă în data de 1 noiembrie 2018 inclusiv, prezintă la Serviciul Fiscal de Stat o declaraţie prealabilă cu privire la declararea voluntară conform anexei nr.2. În declaraţie se indică bunurile imobiliare/mijloacele de transport pe care acesta intenţionează să le declare voluntar. Modalitatea de depunere, recepţionare, evidenţă şi păstrare a declaraţiilor prealabile cu privire la declararea voluntară se stabileşte de către Serviciul Fiscal de Stat;b) subiectul declarării voluntare care este proprietarul de facto al bunurilor imobiliare/mijloacelor de transport, dar care anterior a înregistrat juridic dreptul de proprietate pe numele unei alte persoane (proprietarul nominal), în scopul schimbării subiectului dreptului de proprietate asupra bunurilor imobiliare/mijloacelor de transport menţionate:– încheie cu proprietarul nominal un contract de vînzare-cumpărare, indicînd valoarea tranzacţiei. Valoarea tranzacţiei pentru bunurile imobiliare nu poate fi mai mică decît valoarea cadastrală a bunurilor imobiliare;– autentifică notarial contractul de vînzare-cumpărare;– în termen de pînă la 1 februarie 2019, înregistrează contractul de vînzare-cumpărare şi dreptul juridic de proprietate asupra bunurilor imobiliare/mijloacelor de transport conform legislaţiei;c) subiectul declarării voluntare, în termen de pînă la 1 februarie 2019, achită la bugetul de stat, prin intermediul băncii, o taxă de declarare voluntară în mărime de 3% din valoarea tranzacţiei de vînzare-cumpărare a bunurilor imobiliare/ mijloacelor de transport;d) subiectul declarării voluntare sau reprezentantul acestuia va prezenta la Serviciul Fiscal de Stat, pînă în data de 1 februarie 2019 inclusiv, o notificare cu privire la declararea voluntară a bunurilor conform anexei nr.3, ataşînd o copie a contractului de vînzare-cumpărare a bunului declarat voluntar şi originalul documentului ce confirmă achitarea taxei de declarare voluntară;e) declararea voluntară a mijloacelor de transport importate din afara ţării pentru a fi înregistrate în

6 | pagina Buletin informativ al actelor legisla-

Republica Moldova se permite în condiţiile legislaţiei vamale şi cu achitarea drepturilor de import;f ) sînt pasibile de declarare voluntară şi sînt acceptate ca fiind declarate voluntar bunurile imobiliare/mijloacele de transport care au fost indicate în declaraţia prealabilă cu privire la declararea voluntară;3) pentru valorile mobiliare:a) subiectul declarării voluntare sau reprezentantul acestuia, pînă în data de 1 noiembrie 2018 inclusiv, prezintă la Serviciul Fiscal de Stat o declaraţie prealabilă cu privire la declararea voluntară conform anexei nr.2. În declaraţie se indică valorile mobiliare pe care acesta intenţionează să le declare voluntar. Modalitatea de depunere, recepţionare, evidenţă şi păstrare a declaraţiilor prealabile cu privire la declararea voluntară se stabileşte de către Serviciul Fiscal de Stat;b) subiectul declarării voluntare care este proprietarul de facto al valorilor mobiliare, dar care anterior a înregistrat juridic dreptul de proprietate pe numele altei persoane (proprietarul nominal), în scopul schimbării subiectului dreptului de proprietate asupra valorilor mobiliare menţionate:– încheie cu proprietarul nominal un contract de vînzare-cumpărare, indicînd valoarea tranzacţiei;– autentifică notarial contractul de vînzare-cumpărare;– în termen de pînă la 1 februarie 2019, înregistrează contractul de vînzare-cumpărare şi dreptul juridic de proprietate asupra valorilor mobiliare conform legislaţiei;c) subiectul declarării voluntare, în termen de pînă la 1 februarie 2019, achită la bugetul de stat, prin intermediul băncii, o taxă de declarare voluntară în mărime de 3% din valoarea tranzacţiei de vînzare-cumpărare a valorilor mobiliare;d) prin derogare de la prevederile legislaţiei privind piaţa de capital şi piaţa bancară, după depunerea la Serviciul Fiscal de Stat a declaraţiei prealabile cu privire la declararea voluntară, subiecţii declarării voluntare a valorilor mobiliare au dreptul să efectueze operaţiunile de schimbare a dreptului juridic de proprietate asupra valorilor mobiliare prin operarea modificărilor corespunzătoare în registrul deţinătorilor de valori mobiliare sau prin efectuarea tranzacţiei la Bursa de Valori, inclusiv prin efectuarea tranzacţiilor directe, în conformitate cu regulile bursiere şi cu actele normative ale Comisiei Naţionale a Pieţei Financiare sau prin operarea modificărilor corespunzătoare în registrul deţinătorilor de valori mobiliare;e) subiectul declarării voluntare sau reprezentantul acestuia va prezenta la Serviciul Fiscal de Stat, pînă în data de 1 februarie 2019 inclusiv, o notificare cu privire la declararea voluntară a bunurilor conform anexei nr.3, ataşînd o copie a contractului de vînzare-cumpărare a bunului declarat voluntar şi originalul documentului ce confirmă achitarea taxei de declarare voluntară;f ) sînt pasibile de declarare voluntară şi sînt acceptate ca fiind declarate voluntar valorile mobiliare care au fost indicate în declaraţia prealabilă cu privire la declararea voluntară;

4) pentru cotele-părţi din întreprinderi:a) subiectul declarării voluntare sau reprezentantul acestuia, pînă în data de 1 noiembrie 2018 inclusiv, prezintă la Serviciul Fiscal de Stat o declaraţie prealabilă cu privire la declararea voluntară conform anexei nr.2. În declaraţie se indică cotele-părţi din întreprinderi pe care acesta intenţionează să le declare voluntar. Modalitatea de depunere, recepţionare, evidenţă şi păstrare a declaraţiilor prealabile cu privire la declararea voluntară se stabileşte de către Serviciul Fiscal de Stat;b) subiectul declarării voluntare care este proprietarul de facto al cotelor-părţi din întreprinderi, dar care anterior a înregistrat juridic dreptul de proprietate pe numele unei alte persoane (proprietarul nominal), în scopul schimbării subiectului dreptului de proprietate asupra respectivelor cote-părţi din întreprinderi:– încheie cu proprietarul nominal un contract de vînzare-cumpărare, indicînd valoarea tranzacţiei;– autentifică notarial contractul de vînzare-cumpărare;– în termen de pînă la 1 februarie 2019, înregistrează contractul de vînzare-cumpărare şi dreptul juridic de proprietate asupra cotelor-părţi din întreprinderi conform legislaţiei;c) subiectul declarării voluntare a cotelor-părţi din întreprinderi, în termen de pînă la 1 februarie 2019, achită la bugetul de stat, prin intermediul băncii, o taxă de declarare voluntară în mărime de 3% din valoarea tranzacţiei de vînzare-cumpărare a cotelor-părţi din întreprinderi;d) subiectul declarării voluntare sau reprezentantul acestuia va prezenta la Serviciul Fiscal de Stat, pînă în data de 1 februarie 2019 inclusiv, o notificare cu privire la declararea voluntară a bunurilor conform anexei nr.3, ataşînd copia contractului de vînzare-cumpărare a bunului declarat voluntar şi originalul documentului ce confirmă achitarea taxei de declarare voluntară;e) sînt pasibile de declarare voluntară şi sînt acceptate ca fiind declarate voluntar cotele-părţi din întreprinderi care au fost indicate în declaraţia prealabilă cu privire la declararea voluntară;5) pentru diferenţele pozitive rezultate din reevaluarea bunurilor imobiliare/mijloacelor de transport:a) subiectul declarării voluntare sau reprezentantul acestuia, pînă în data de 1 noiembrie 2018 inclusiv, prezintă la Serviciul Fiscal de Stat o declaraţie prealabilă cu privire la declararea voluntară conform anexei nr.2. În declaraţie se indică bunurile imobiliare/mijloacele de transport pe care acesta intenţionează să le reevalueze şi să le declare voluntar. Modalitatea de depunere, recepţionare, evidenţă şi păstrare a declaraţiilor prealabile cu privire la declararea voluntară se stabileşte de către Serviciul Fiscal de Stat;b) reevaluarea bunurilor se efectuează de către evaluatori autorizaţi contractaţi de subiectul declarării voluntare;c) subiectul declarării voluntare sau reprezentantul acestuia prezintă la Agenţia Servicii Publice copia autentificată notarial a raportului de reevaluare a bunurilor, întocmit de un evaluator autorizat, pentru

pagina | 7Buletin informativ al actelor legisla-

înregistrarea în registrele publice a modificării valorii bunurilor imobiliare/mijloacelor de transport reevaluate în termen de pînă la 1 februarie 2019. Forma cererii de înregistrare a modificării valorii bunurilor imobiliare/mijloacelor de transport declarate voluntar, modalitatea de depunere, recepţionare, evidenţă şi păstrare a acestor cereri se stabilesc de către Agenţia Servicii Publice;d) subiectul declarării voluntare, în termen de pînă la 1 februarie 2019, achită la bugetul de stat, prin intermediul băncii, o taxă de declarare voluntară în mărime de 3% din diferenţele pozitive rezultate din reevaluarea bunurilor imobiliare /mijloacelor de transport;e) subiectul declarării voluntare sau reprezentantul acestuia va prezenta la Serviciul Fiscal de Stat, pînă în data de 1 februarie 2019 inclusiv, o notificare cu privire la declararea voluntară a bunurilor conform anexei nr 3, ataşînd extrasul (confirmarea) în original emis (emisă) de către Agenţia Servicii Publice, prin care se confirmă înregistrarea valorii reevaluate a bunurilor declarate voluntar, precum şi originalul documentului ce confirmă achitarea taxei de declarare voluntară;f ) sînt pasibile de declarare voluntară şi sînt acceptate ca fiind declarate voluntar diferenţele pozitive rezultate din reevaluarea bunurilor imobiliare/ mijloacelor de transport care au fost indicate în declaraţia prealabilă cu privire la declararea voluntară.(2) În toate cazurile în care acţiunile de declarare voluntară se efectuează prin reprezentantul subiectului declarării voluntare, în setul de documente depuse/ prezentate autorităţilor participante la procesul de declarare voluntară a bunurilor se anexează o copie legalizată a documentului ce confirmă împuternicirile reprezentantului.(3) Autorităţile participante la procesul de declarare voluntară a bunurilor, în executarea prevederilor prezentei legi, sînt obligate să aplice prevederile legislaţiei din domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului. Articolul 10. Încheierea procedurii de declarare voluntară a bunurilorBunurile se consideră declarate voluntar din momentul prezentării la Serviciul Fiscal de Stat a notificării cu privire la declararea voluntară a bunurilor conform anexei nr.3, dar nu mai tîrziu de 1 februarie 2019, cu respectarea condiţiilor prevăzute la art.9. Modalitatea de depunere, recepţionare, evidenţă şi păstrare a notificărilor cu privire la declararea voluntară a bunurilor se stabileşte de către Serviciul Fiscal de Stat. Articolul 11. Garanţii oferite subiecţilor declarării voluntare(1) Statul, în persoana autorităţilor publice, garantează subiecţilor declarării voluntare următoarele:a) subiecţii declarării voluntare nu pot fi urmăriţi pentru neachitarea la bugetul public naţional a impozitelor, taxelor, a contribuţiilor de asigurări sociale de stat, a

primelor de asigurare obligatorie de asistenţă medicală şi a altor plăţi aferente bunurilor declarate voluntar;b) bunurile declarate voluntar conform prezentei legi nu pot constitui obiectul unei cauze penale pornite în temeiul art.2441 din Codul penal;c) nu se admit pe viitor niciun fel de măsuri discriminatorii în privinţa subiecţilor declarării voluntare legate de bunurile declarate voluntar.(2) Prin derogare de la prevederile Codului fiscal nr.1163/1997:a) veniturile sub formă de creştere de capital, obţinute ca urmare a declarării voluntare a bunurilor, se consideră neimpozabile şi nu se includ în componenţa venitului brut al contribuabilului care a înstrăinat sau a reevaluat aceste bunuri;b) pentru bunurile care au constituit obiectul declarării voluntare ca urmare a încheierii unui contract de vînzare-cumpărare, baza valorică a activelor de capital după încheierea procedurilor de declarare benevolă va constitui preţul de vănzare-cumpărare indicat în contractul de vînzare-cumpărare;c) pentru bunurile care au constituit obiectul declarării voluntare ca urmare a reevaluării, baza valorică a activelor de capital după încheierea procedurilor de declarare benevolă va constitui valoarea reevaluată conform raportului de reevaluare a bunurilor întocmit de evaluatorul autorizat.(3) Disponibilul de mijloace băneşti determinat în conformitate cu capitolul 111 din titlul V al Codului fiscal se majorează cu suma mijloacelor băneşti declarate voluntar.(4) Toate îndoielile apărute la aplicarea prezentei legi se vor interpreta în favoarea subiectului declarării voluntare. Articolul 12. Responsabilitatea subiecţilor declarării voluntareÎn cazul în care se constată că subiectul declarării voluntare, care a efectuat declararea voluntară a bunurilor conform prevederilor prezentei legi, se află în circumstanţele prevăzute la art.1 alin.(3) şi/sau la art.3 alin.(2), (3) şi (4), acesta iese de sub incidenţa garanţiilor prevăzute la art.11 şi i se aplică prevederile legislaţiei în modul general stabilit. Articolul 13. ContestareaSubiecţii declarării voluntare au dreptul să conteste deciziile adoptate sau acţiunile (inacţiunile) autorităţilor participante la procesul de declarare voluntară a bunurilor în modul stabilit de legislaţie, inclusiv pe cale judiciară. Articolul 14. Taxa de declarare voluntară a bunurilorTaxa de declarare voluntară a bunurilor constituie venit al bugetului de stat şi se transferă în contul unic trezorerial al Ministerului Finanţelor în modul stabilit pentru achitarea impozitelor şi taxelor. Articolul 15. Efectuarea stimulării fiscale

8 | pagina Buletin informativ al actelor legisla-

(1) Se anulează sumele reflectate în sistemele de evidenţă:a) al Serviciului Fiscal de Stat – amenzile aferente bugetului de stat sau fondurilor asigurării obligatorii de asistenţă medicală şi majorările de întîrziere (penalităţile) calculate pentru neplata în termen a impozitelor, taxelor şi a altor plăţi obligatorii aferente bugetului de stat, inclusiv la defalcările de la impozitele şi taxele de stat aferente bugetelor locale, potrivit cotelor procentuale stabilite conform legislaţiei în vigoare, sau aferente fondurilor asigurării obligatorii de asistenţă medicală, neachitate la data punerii în aplicare a prezentei legi, inclusiv amînate, eşalonate sau aflate la evidenţă specială conform legislaţiei în vigoare, cu condiţia achitării de către subiecţii stimulării fiscale, pînă în data de 20 decembrie 2018 inclusiv, a plăţilor de bază la impozite, taxe şi alte plăţi aferente bugetului de stat, inclusiv la defalcările de la impozitele şi taxele de stat aferente bugetelor locale, potrivit cotelor procentuale stabilite conform legislaţiei în vigoare, sau aferente fondurilor asigurării obligatorii de asistenţă medicală administrate de Serviciul Fiscal de Stat;b) al Serviciului Vamal – amenzile aferente bugetului de stat şi majorările de întîrziere (penalităţile) calculate pentru neplata în termen a impozitelor, taxelor şi a altor plăţi obligatorii aferente bugetului de stat, neachitate la data punerii în aplicare a prezentei legi, inclusiv amînate, eşalonate sau aflate la evidenţă specială conform legislaţiei în vigoare, cu condiţia achitării de către subiecţii stimulării fiscale, pînă în data de 20 decembrie 2018 inclusiv, a plăţilor de bază la impozite, taxe şi alte plăţi aferente bugetului de stat administrate de Serviciul Vamal;c) al Casei Naţionale de Asigurări Sociale – amenzile aferente bugetului asigurărilor sociale de stat şi majorările de întîrziere (penalităţile) calculate pentru neplata în termen a contribuţiei de asigurări sociale, neachitate la data punerii în aplicare a prezentei legi, inclusiv amînate, eşalonate sau aflate la evidenţă specială conform legislaţiei în vigoare, cu condiţia achitării de către subiecţii stimulării fiscale, pînă în data de 20 decembrie 2018 inclusiv, a contribuţiilor de asigurări sociale şi altor plăţi aferente bugetului asigurărilor sociale de stat administrate de Casa Naţională de Asigurări Sociale, incusiv cele aflate la evidenţă specială.(2) Reflectarea în sistemele de evidenţă:a) al Serviciului Fiscal de Stat şi al Serviciului Vamal a înscrierilor privind executarea stimulării fiscale se efectuează în modul şi în termenele stabilite de Ministerul Finanţelor;b) al Casei Naţionale de Asigurări Sociale a înscrierilor privind executarea stimulării fiscale se efectuează în modul şi în termenele stabilite de Casa Naţională de Asigurări Sociale. Articolul 16. Aplicarea prevederilor prezentei legi(1) Organele cu atribuţii de administrare fiscală nu vor efectua controale asupra corectitudinii calculului,

declarării şi achitării impozitelor, taxelor şi a altor plăţi aferente bugetului de stat, bugetelor unităţilor administrativ-teritoriale, a contribuţiilor de asigurări sociale de stat şi primelor de asigurare obligatorie de asistenţă medicală pentru perioadele fiscale de pînă la 1 ianuarie 2018, cu excepţia controalelor efectuate în conformitate cu prevederile capitolului 111 din titlul V al Codului fiscal.(2) Organele cu atribuţii de administrare fiscală îşi exercită pe deplin funcţiile de control, verificînd respectarea legislaţiei, începînd cu 1 ianuarie 2018, cu excepţiile prevăzute în prezentul articol.(3) Pentru perioadele fiscale de pînă la 1 ianuarie 2018, organele cu atribuţii de administrare fiscală efectuează controale la cererea contribuabilului şi/sau în caz de solicitare a restituirii taxei pe valoarea adăugată, a accizelor şi a plăţilor efectuate în plus ori controale de contrapunere pentru confirmarea restituirii taxei pe valoarea adăugată, a accizelor şi a plăţilor efectuate în plus de către un contribuabil, precum şi la contribuabilii care au depus, după 1 iulie 2018, dări de seamă fiscale corectate pentru perioadele fiscale de pînă la 1 ianuarie 2018.(4) Serviciul Fiscal de Stat va anula dispoziţiile privind suspendarea operaţiunilor la conturile bancare ale contribuabilului, emise pentru comiterea încălcării prevăzute la art.253 alin.(1) din Codul fiscal privind neprezentarea documentelor aferente perioadelor de activitate de pînă la 1 ianuarie 2018.(5) Controalele dispuse prin decizia organului cu atribuţii de administrare fiscală pe marginea contestaţiei contribuabilului, inclusiv pentru perioadele fiscale de pînă la 1 ianuarie 2018, se vor efectua în modul general stabilit de legislaţia fiscală.(6) Prevederile prezentei legi nu se extind asupra controalelor efectuate de către organele responsabile în limita strict necesară şi în scopul verificării autenticităţii actelor ce confirmă stagiul de cotizare şi venitul asigurat, în temeiul cererilor persoanelor care au solicitat stabilirea sau modificarea cuantumului pensiei.(7) De la data intrării în vigoare a prevederilor prezentei legi şi pînă la data de 20 decembrie 2018 inclusiv, prin derogare de la prevederile Codului fiscal, măsurile de asigurare şi/sau de executare silită se vor aplica cu următoarele particularităţi:a) dispoziţiile de suspendare a operaţiunilor la conturile bancare, emise ca măsură de asigurare pentru nestingerea în termenul stabilit a obligaţiilor fiscale la buget şi/sau pentru urmărirea sumei debitoare a contribuabilului restanţier, în partea ce ţine de majorări de întîrziere şi/sau amenzi calculate pînă la data intrării în vigoare a prezentei legi, se anulează de către organele emitente;b) urmărirea restanţelor la majorări de întîrziere şi la amenzi prin încasarea mijloacelor băneşti, inclusiv în valută străină, de pe conturile bancare ale contribuabilului restanţier şi/sau ale debitorului acestuia se aplică în partea ce ţine de încasarea majorărilor de întîrziere şi amenzilor calculate după

pagina | 9Buletin informativ al actelor legisla-

data intrării în vigoare a prezentei legi;c) urmărirea restanţelor la majorări de întîrziere şi la amenzi prin ridicarea de la contribuabilul restanţier şi/sau debitorul acestuia a mijloacelor băneşti în numerar, inclusiv în valută străină, se aplică în partea ce ţine de încasarea majorărilor de întîrziere şi a amenzilor calculate după data intrării în vigoare a prezentei legi;d) urmărirea restanţelor la majorări de întîrziere şi la amenzi prin aplicarea sechestrelor şi valorificarea bunurilor sechestrate şi/sau gajate se aplică în partea ce ţine de încasarea majorărilor de întîrziere şi a amenzilor calculate după data intrării în vigoare a prezentei legi.(8) De la data intrării în vigoare a prezentei legi şi pînă la data de 20 decembrie 2018 inclusiv se suspendă acţiunile întreprinse de executorii judecătoreşti pentru executarea silită a obligaţiilor fiscale sub formă de majorări de întîrziere şi/sau amenzi calculate pînă la data intrării în vigoare a prezentei legi.(9) Prin derogare de la prevederile art.131 din Codul fiscal, informaţiile aferente executării prezentei legi se vor prezenta doar la solicitarea Autorităţii Naţionale de Integritate, a Serviciului Prevenirea şi Combaterea Spălării Banilor şi a subiectului declarării voluntare.

Articolul 17. Dispoziţii finale şi tranzitorii(1) Prezenta lege intră în vigoare la data publicării acesteia în Monitorul Oficial al Republicii Moldova.(2) În termen de o lună de la publicarea prezentei legi:a) Guvernul va aduce actele sale normative în concordanţă cu prezenta lege;b) Ministerul Finanţelor va deschide conturi trezoreriale separate pentru reflectarea în evidenţă a sumelor încasate din taxa de declarare voluntară a bunurilor;c) autorităţile participante la procesul de declarare voluntară a bunurilor şi de stimulare fiscală vor aproba actele normative necesare pentru aplicarea prezentei legi şi vor crea condiţiile necesare pentru realizarea procesului de declarare voluntară a bunurilor;d) Serviciul Prevenirea şi Combaterea Spălării Banilor şi Serviciul Fiscal de Stat vor aproba condiţiile şi modul de schimb al informaţiilor pentru asigurarea implementării prezentei legi.(3) Prevederile prezentei legi nu limitează aplicarea prevederilor Legii nr.308/2017 cu privire la prevenirea şi combaterea spălării banilor şi finanţării terorismului.

PREŞEDINTELE PARLAMENTULUI Andrian CANDUNr.180. Chişinău, 26 iulie 2018.

Anexa nr.1

CEREREcu privire la declararea voluntară a mijloacelor băneşti

Denumirea băncii ______________________________

În conformitate cu Legea nr.180/2018 privind declararea voluntară şi stimularea fiscală, solicit deschiderea contului ______________________________________ (se indică denumirea contului)în ___________________________________________ (se indică moneda naţională sau valuta străină) Suma mijloacelor băneşti declarate voluntar: ___________________________________________ (se indică suma în cifre şi în litere) Date despre subiectul declarării voluntare:Numele, prenumele ____________________________ Codul personal de identificare ____________________

Actul ce confirmă identitatea subiectului declarării voluntare:seria______, nr.___________, organul emitent ____________, data eliberării ______________ Date despre reprezentantul subiectului declarării voluntare:Numele, prenumele ____________________________ Codul personal de identificare ____________________

Actul ce confirmă identitatea reprezentantului subiectului declarării voluntare:seria______, nr.___________, organul emitent ____________, data eliberării ______________ Date din documentul ce confirmă împuternicirile reprezentantului subiectului declarării voluntare:nr._______________, data eliberării __________________________

10 | pagina Buletin informativ al actelor legisla-

persoana (autoritatea) care a autentificat documentul_________________________________ Veridicitatea datelor indicate în cerere o confirm şi declar că bunurile declarate voluntar nu provin din activităţi infracţionale prevăzute de Codul penal al Republicii Moldova, cu excepţia art.244 “Evaziunea fiscală a întreprinderilor, instituţiilor şi organizaţiilor” şi a art.2441 “Evaziunea fiscală a persoanelor fizice”. Data depunerii cererii ______________________Semnătura subiectului declarării voluntare sau a reprezentantului acestuia_____________________________________________

Cererea este primită şi verificată de către persoana împuternicită de bancă:_____________________________________________ (Numele, prenumele, funcţia) Semnătura___________________

Anexa nr.2

DECLARAŢIE PREALABILĂcu privire la declararea voluntară

În conformitate cu Legea nr.180/2018 privind declararea voluntară şi stimularea fiscală, intenţionez să declar voluntar următoarele bunuri: 1) Conform procedurilor prevăzute la pct.2), 3) şi 4) ale alin.(1) art.9 din Legea nr.180/2018 privind declararea voluntară şi stimularea fiscală: Bunuri imobiliare ____________________________ (se indică denumirea, datele de identificare, proprietarul nominal şi valoarea bunului pînă la declararea voluntară) Mijloace de transport ___________________________

(se indică denumirea, datele de identificare, proprietarul nominal şi valoarea bunului pînă la declararea voluntară)

Valori mobiliare ________________________________

(se indică denumirea, datele de identificare,proprietarul nominal şi valoarea bunului pînă la declararea voluntară)

Cote-părţi din întreprinderi ______________________

(se indică denumirea, datele de identificare, proprietarul nominal şi valoarea bunului pînă la declararea voluntară)

2) Conform procedurii prevăzute la pct.5) al alin.(1) art.9 din Legea nr.180/2018 privind declararea voluntară şi stimularea fiscală: Bunuri imobiliare ___________________________________________________________________________ (se indică denumirea, datele de identificare şi valoarea bunului pînă la declararea voluntară) Mijloace de transport ____________________________

(se indică denumirea, datele de identificare şi valoarea bunului pînă la declararea voluntară)

Date despre subiectul declarării voluntare:Numele, prenumele ____________________________Codul personal de identificare ____________________ Actul ce confirmă identitatea subiectului declarării voluntare:seria______, nr.___________, organul emitent ____________, data eliberării ______________

pagina | 11Buletin informativ al actelor legisla-

Date despre reprezentantul subiectului declarării voluntare:Numele, prenumele ____________________________ Codul personal de identificare __________________________________________ Actul ce confirmă identitatea reprezentantului subiectului declarării voluntare:seria______, nr.___________, organul emitent ____________, data eliberării ______________ Date din documentul ce confirmă împuternicirile reprezentantului subiectului declarării voluntare:nr.__________________, data eliberării ________________________persoana (autoritatea) care a autentificat documentul__________________________________ Veridicitatea datelor indicate în declaraţia prealabilă o confirm şi declar că bunurile declarate voluntar nu provin din activităţi infracţionale prevăzute de Codul penal al Republicii Moldova, cu excepţia art.244 “Evaziunea fiscală a întreprinderilor, instituţiilor şi organizaţiilor” şi a art.2441 “Evaziunea fiscală a persoanelor fizice”. Data depunerii cererii ______________________Semnătura subiectului declarării voluntare sau a reprezentantului acestuia_____________________________________________ Cererea este primită şi verificată de către persoana împuternicită de Serviciul Fiscal de Stat:_____________________________________________

(Numele, prenumele, funcţia) Semnătura___________________

Anexa nr.3

NOTIFICAREcu privire la declararea voluntară a bunurilor

În conformitate cu Legea nr.180/2018 privind declararea voluntară şi stimularea fiscală, notific cu privire la declararea voluntară a următoarelor bunuri: 1) Conform procedurilor prevăzute la pct.1), 2), 3) şi 4) ale alin.(1) art. 9 din Legea nr.180/2018 privind declararea voluntară şi stimularea fiscală: Mijloace băneşti ________________________________ (se indică suma mijloacelor băneşti declarate voluntar şi contul bancar în care erau înscrise la sfîrşitul zilei de 10

decembrie 2018) Bunuri imobiliare _______________________________

(se indică denumirea, datele de identificare şi valoarea bunului după declararea voluntară) Mijloace de transport ____________________________

(se indică denumirea, datele de identificare şi valoarea bunului după declararea voluntară) Valori mobiliare ________________________________

(se indică denumirea, datele de identificare şi valoarea bunului după declararea voluntară) Cote-părţi din întreprinderi _______________________

(se indică denumirea, datele de identificare şi valoarea bunului după declararea voluntară

2) Conform procedurii prevăzute la pct.5) al alin.(1) art. 9 din Legea nr.180/2018 privind declararea voluntară şi stimularea fiscală: Bunuri imobiliare _______________________________

(se indică denumirea, datele de identificare şi valoarea bunului după declararea voluntară)

12 | pagina Buletin informativ al actelor legisla-

Mijloace de transport ____________________________

(se indică denumirea, datele de identificare şi valoarea bunului după declararea voluntară) Date despre subiectul declarării voluntare:Numele, prenumele ____________________________ Codul personal de identificare ____________________ Actul ce confirmă identitatea subiectului declarării voluntare:seria______, nr.___________, organul emitent ____________, data eliberării ______________ Date despre reprezentantul subiectului declarării voluntare:Numele, prenumele ____________________________Codul personal de identificare ____________________ Actul ce confirmă identitatea reprezentantului subiectului declarării voluntare:seria______, nr.___________, organul emitent ____________, data eliberării ______________ Date din documentul ce confirmă împuternicirile reprezentantului subiectului declarării voluntare:nr._______________, data eliberării _________________persoana (autoritatea) care a autentificat documentul__________________________________ Veridicitatea datelor indicate în notificare o confirm şi declar că bunurile declarate voluntar nu provin din activităţi infracţionale prevăzute de Codul penal al Republicii Moldova, cu excepţia art.244 “Evaziunea fiscală a întreprinderilor, instituţiilor şi organizaţiilor” şi a art.2441 “Evaziunea fiscală a persoanelor fizice”. Data depunerii notificării _____________________Semnătura subiectului declarării voluntare sau a reprezentantului acestuia_____________________________________________ Notificarea este primită şi verificată de către persoana împuternicită de Serviciul Fiscal de Stat:_____________________________________________ (Numele, prenumele, funcţia) Semnătura___________________

Статья 9. Процедура добровольного декларирова-нияСтатья 10. Завершение процедуры добровольного декларирования имуществаСтатья 11. Гарантии, предоставляемые субъектам добровольного декларированияСтатья 12. Ответственность субъектов доброволь-ного декларированияСтатья 13. ОбжалованиеСтатья 14. Пошлина добровольного декларирова-ния имуществаСтатья 15. Осуществление налогового стимулирова-нияСтатья 16. Применение положений настоящего за-конаСтатья 17. Заключительные и переходные положе-ния Приложение 1 Заявление о добровольном деклари-ровании денежных средствПриложение 2 Предварительная декларация о до-бровольном декларированииПриложение 3 Уведомление о добровольном декла-

Был опубликован Законо добровольном декларировании и налоговом

стимулировании

№ 180 от 26.07.2018 (в силу 17.08.2018) Мониторул Офичиал ал Р. Молдова № 309-320 ст. 500 от 17.08.2018 * * *С О Д Е Р Ж А Н И Е Статья 1. Сфера регулированияСтатья 2. Используемые понятияСтатья 3. Субъекты добровольного декларированияСтатья 4. Субъекты налогового стимулированияСтатья 5. Объекты добровольного декларированияСтатья 6. Объекты налогового стимулированияСтатья 7. Органы, участвующие в процессе добро-вольного декларирования имущества и налогового стимулированияСтатья 8. Период добровольного декларирования

pagina | 13Buletin informativ al actelor legisla-

рировании имущества Парламент принимает настоящий органический за-кон. Статья 1. Сфера регулирования(1) Настоящий закон устанавливает общие прин-ципы и гарантии добровольного декларирования имущества, а также определяет правовой статус субъектов добровольного декларирования имуще-ства, субъектов налогового стимулирования, упол-номоченных органов публичной власти и других организаций и учреждений, которые участвуют в процессе добровольного декларирования имуще-ства или налогового стимулирования, либо деятель-ность которых связана с процессом добровольного декларирования имущества или налогового стиму-лирования.(2) Настоящий закон устанавливает гарантии до-бровольного декларирования имущества в части, касающейся неприкосновенности добровольно за-декларированного имущества.(3) Положения настоящего закона не распростра-няются на имущество физического лица, получен-ное от преступной деятельности, предусмотренной Уголовным кодексом № 985/2002, за исключением статей 244 «Уклонение предприятий, учреждений и организаций от уплаты налогов» и 2441 «Уклонение физических лиц от уплаты налогов».(4) Положения настоящего закона не противоречат международным стандартам и процедуре реализа-ции Программы добровольного декларирования сборов, утвержденной государствами–членами Ко-митета Совета Европы МАНИВЭЛ (Комитет экспер-тов по оценке мер борьбы с отмыванием денег и финансированием терроризма). Статья 2. Используемые понятияВ целях настоящего закона используются следую-щие понятия:номинальный собственник – физическое лицо, яв-ляющееся владельцем де-юре имущества, но не яв-ляющееся его владельцем де-факто;представитель – физическое лицо – гражданин Ре-спублики Молдова, являющееся законным предста-вителем субъекта добровольного декларирования согласно настоящему закону;имущество – ранее задекларированные владель-цем де-факто имеющиеся как в Республики Мол-дова, так и за ее пределами денежные средства, недвижимое имущество, ценные бумаги, доли уча-стия в предприятиях, транспортные средства, по-ложительная разница, полученная в результате пе-реоценки недвижимого имущества и транспортных средств, а также задекларированные по занижен-ной стоимости имеющиеся как в Республики Мол-дова, так и за ее пределами недвижимое имущество и транспортные средства;недвижимое имущество – земельные участки,

участки недр, обособленные водные объекты, мно-голетние насаждения, здания, сооружения и любые другие объекты, прочно связанные с землей, а так-же все то, что естественно или искусственно вклю-чено в их состав, то есть имущество, перемещение которого без причинения существенного ущерба его назначению невозможно;денежные средства – национальная валюта или иностранная валюта, имеющаяся как в Республике Молдова, так и за ее пределами;добровольное декларирование имущества – добро-вольное декларирование субъектами декларирова-ния или их представителями имущества, за которое уплачена пошлина добровольного декларирования имущества;налоговое стимулирование:a) по платежам, администрируемым Государствен-ной налоговой службой, – аннулирование сумм штрафов, уплачиваемых в государственный бюджет или фонды обязательного медицинского страхо-вания, и пеней, начисленных за несвоевременное внесение в государственный бюджет налогов, сбо-ров и других обязательных платежей, в том числе по отчислениям в местные бюджеты государственных налогов и сборов согласно процентным ставкам, установленным действующим законодательством или в фонды обязательного медицинского страхо-вания, не погашенных на дату введения в действие настоящего закона, в том числе отсроченных или рассроченных в соответствии с действующим зако-нодательством, отраженных в системе учета Госу-дарственной налоговой службы, включая специаль-ный учет, при условии внесения в государственный бюджет до 20 декабря 2018 года включительно основных платежей по администрируемым Госу-дарственной налоговой службой налогам, сборам и другим платежам, в том числе по отчислениям в местные бюджеты государственных налогов и сбо-ров согласно процентным ставкам, установленным действующим законодательством, соответственно в фонды обязательного медицинского страхования;b) по платежам, администрируемым Таможенной службой, – аннулирование сумм штрафов, уплачива-емых в государственный бюджет, и пеней, начислен-ных за не-своевременное внесение в государствен-ный бюджет налогов, сборов и других обязательных платежей, не уплаченных на дату введения в дей-ствие настоящего закона, в том числе отсроченных или рассроченных в соответствии с действующим законодательством, отраженных в системе учета Та-моженной службы, включая специальный учет, при условии внесения в государственный бюджет до 20 декабря 2018 года включительно основных плате-жей по администрируемым Таможенной службой налогам, сборам и другим платежам;c) по платежам, администрируемым Национальной кассой социального страхования, – аннулирова-ние сумм штрафов, уплачиваемых в бюджет госу-дарственного социального страхования, и пеней,

14 | pagina Buletin informativ al actelor legisla-

начисленных за несвоевременную уплату взносов социального страхования, не погашенных на дату введения в действие настоящего закона, в том чис-ле отсроченных или рассроченных в соответствии с действующим законодательством, отраженных в си-стеме учета Национальной кассы социального стра-хования, включая специальный учет, при условии уплаты в бюджет государственного социального страхования до 20 декабря 2018 года включительно взносов социального страхования и других плате-жей;основные платежи – налоги, сборы и другие обяза-тельные платежи в бюджет, в том числе специально-го учета, за исключением пеней и/или штрафов. Статья 3. Субъекты добровольного декларирова-ния(1) Субъектами добровольного декларирования имущества являются физические лица–граждане Республики Молдова, за исключением лиц, указан-ных в частях (2), (3) и (4).(2) Не могут быть субъектами добровольного декла-рирования имущества физические лица–граждане Республики Молдова, которые занимали или зани-мают в течение периода с 1 января 2009 года по дату вступления в силу настоящего закона одну из следу-ющих должностей:1) президента Республики Молдова;2) премьер-министра;3) первого заместителя премьер-министра;4) заместителя премьер-министра;5) депутата Парламента;6) министра;7) заместителя министра;8) генерального государственного секретаря;9) государственного секретаря;10) судьи;11) прокурора любого уровня;12) директора и заместителя директора Службы ин-формации и безопасности;13) директора и заместителя директора Центра по борьбе с экономическими преступлениями и кор-рупцией;14) директора и заместителя директора Националь-ного центра по борьбе с коррупцией;15) председателя, заместителя председателя и чле-на Национальной комиссии по финансовому рынку;16) президента, первого вице-президента и ви-це-президента, члена Национального банка Мол-довы, члена Административного совета, члена Исполнительного совета и Надзорного совета Наци-онального банка Молдовы;17) директора и заместителя директора Службы по предупреждению и борьбе с отмыванием денег;18) управляющего, специального управляющего, ликвидатора, члена Совета банка, члена Админи-стративного совета и члена Ревизионной комиссии следующих коммерческих банков:a) «Investprivatbank» AО;

b) «Banca Socială» AО;c) «Banca de Economii» AО;d) «Unibank» AО;e) «Universalbank» AО.(3) Не могут быть субъектами добровольного декла-рирования имущества физические лица–граждане Республики Молдова, которые были осуждены за совершенные преступления, связанные с деятель-ностью коммерческих банков «Investprivatbank» AО, «Banca Socială» AО, «Banca de Economii» AО, «Unibank» AО или «Universalbank» AО, либо являют-ся подозреваемыми или обвиняемыми в уголовных делах о преступлениях, связанных с деятельностью этих банков.(4) Не могут быть субъектами добровольного декла-рирования имущества физические лица–граждане Республики Молдова, которые были субъектами финансовых расследований Службы по предупреж-дению и борьбе с отмыванием денег, либо являлись подозреваемыми или обвиняемыми в уголовных делах об отмывании денег или связанных с ним пре-ступлениях. Статья 4. Субъекты налогового стимулированияСубъектами налогового стимулирования являются:a) налогоплательщики, имеющие задолженности по штрафам, уплачиваемым в государственный бюджет или фонды обязательного медицинского страхова-ния, и по пеням, начисленным за несвоевременное внесение в государственный бюджет налогов, сбо-ров и других обязательных платежей, в том числе по отчислениям в местные бюджеты государственных налогов и сборов согласно процентным ставкам, установленным действующим законодательством или фонды обязательного медицинского страхова-ния, не погашенные на дату введения в действие настоящего закона, в том числе отсроченные или рассроченные в соответствии с действующим зако-нодательством, отраженные в системе учета Госу-дарственной налоговой службы, включая специаль-ный учет;b) налогоплательщики, имеющие задолженности по штрафам, уплачиваемым в государственный бюд-жет, и по пеням, начисленным за несвоевременную уплату в государственный бюджет налогов, сборов и других обязательных платежей, не погашенные на дату введения в действие настоящего закона, в том числе отсроченные или рассроченные в соответ-ствии с действующим законодательством, отражен-ные в системе учета Таможенной службы, включая специальный учет;c) налогоплательщики, имеющие задолженности по штрафам, уплачиваемым в бюджет государ-ственного социального страхования, и по пеням, начисленным за несвоевременную уплату взносов социального страхования, не погашенные на дату введения в действие настоящего закона, в том чис-ле отсроченные или рассроченные в соответствии с действующим законодательством, отраженные в

pagina | 15Buletin informativ al actelor legisla-

системе учета Национальной кассы социального страхования, включая специальный учет. Статья 5. Объекты добровольного декларированияОбъектами добровольного декларирования явля-ются имущество субъекта добровольного деклари-рования – его владельца де-факто, ранее юриди-чески зарегистрировавшего право собственности на имя другого лица (номинальный собственник), и имущество субъекта добровольного декларирова-ния, задекларированное по заниженной стоимости. Статья 6. Объекты налогового стимулированияОбъектами налогового стимулирования являются:a) суммы штрафов, уплачиваемых в государствен-ный бюджет или фонды обязательного медицин-ского страхования, и пени, начисленные за несво-евременное внесение в государственный бюджет налогов, сборов и других обязательных платежей, в том числе по отчислениям в местные бюджеты государственных налогов и сборов согласно про-центным ставкам, установленным действующим законодательством, или в фонды обязательного медицинского страхования, не погашенные на дату введения в действие настоящего закона, в том чис-ле отсроченные или рассроченные в соответствии с действующим законодательством, отраженные в системе учета Государственной налоговой службы, включая специальный учет;b) суммы штрафов, уплачиваемых в государствен-ный бюджет, и пени, начисленные за несвоевремен-ное внесение в государственный бюджет налогов, сборов и других обязательных платежей, не упла-ченные на дату введения в действие настоящего закона, в том числе отсроченные или рассроченные в соответствии с действующим законодательством, отраженные в системе учета Таможенной службы, включая специальный учет;c) суммы штрафов, уплачиваемых в бюджет госу-дарственного социального страхования, и пени, начисленные за несвоевременную уплату взносов социального страхования, не погашенные на дату введения в действие настоящего закона, в том чис-ле отсроченные или рассроченные в соответствии с действующим законодательством, отраженные в системе учета Национальной кассы социального страхования, включая специальный учет. Статья 7. Органы, участвующие в процессе добро-вольного декларирования имущества и налогового стимулирования(1) Государственная налоговая служба, Агентство го-сударственных услуг, Национальный банк Молдовы, банки Республики Молдова, обладающие лицензи-ей Национального банка Молдовы, Национальная комиссия по финансовому рынку, профессиональ-ные участники рынка ценных бумаг, Нотариальная палата, нотариусы считаются органами, участвую-щими в процессе добровольного декларирования

имущества.(2) Государственная налоговая служба, Таможенная служба и Национальная касса социального страхо-вания считаются органами, участвующими в процес-се налогового стимулирования. Статья 8. Период добровольного декларированияДля добровольного декларирования имущества устанавливается период со дня введения в действие настоящего закона до 1 февраля 2019 года. Статья 9. Процедура добровольного декларирова-ния(1) Добровольное декларирование осуществляется следующим образом:1) для денежных средств:a) субъект добровольного декларирования или его представитель представляет банку до 10 декабря 2018 года включительно заявление о доброволь-ном декларировании денежных средств согласно приложению 1 для внесения (перевода) денежных средств на банковский счет (банковские счета) бан-ка и вносит (переводит) денежные средства в ука-занной в заявлении сумме на определенный счет (счета). Заявление заполняется в двух экземплярах. Порядок подачи, приема, учета и хранения заявле-ний о добровольном декларировании денежных средств устанавливается Национальным банком Молдовы. При внесении денежных средств путем перевода указываются сведения об источнике фи-нансовых средств (распорядителе платежа);b) сведения, указанные субъектом добровольного декларирования или его представителем в заявле-нии о добровольном декларировании денежных средств, проверяются компетентными лицами в со-ответствии с действующим законодательством;c) после получения банком заявления о доброволь-ном декларировании денежных средств второй эк-земпляр заявления, заверенный уполномоченным лицом банка, вручается субъекту добровольного декларирования или его представителю;d) субъект добровольного декларирования, подав-ший заявление о добровольном декларировании денежных средств и внесший на банковский счет (банковские счета) денежные средства для добро-вольного декларирования, получает от банка вы-писку из счета, подтверждающую наличие на бан-ковском счете (банковских счетах) на конец дня 10 декабря 2018 года добровольно задекларирован-ных денежных средств;e) при добровольном декларировании денежных средств с внесением (переводом) их на банковский счет (банковские счета) субъект добровольного декларирования уплачивает в государственный бюджет через банк пошлину добровольного декла-рирования в размере трех процентов суммы до-бровольно задекларированных денежных средств и внесенных (переведенных) на соответствующий банковский счет (банковские счета);

16 | pagina Buletin informativ al actelor legisla-

f ) в случае добровольного декларирования де-нежных средств в иностранной валюте пошлина исчисляется с учетом официального курса молдав-ского лея по отношению к иностранным валютам, установленного Национальным банком Молдовы на дату добровольного декларирования денежных средств и внесения (перевода) их на банковский счет (банковские счета);g) пошлина добровольного декларирования упла-чивается субъектом добровольного декларирова-ния или его представителем в день подачи заявле-ния о добровольном декларировании денежных средств и внесения (перевода) денежных средств на банковский счет (банковские счета);h) субъект добровольного декларирования или его представитель представляет Государственной нало-говой службе до 1 февраля 2019 года включитель-но уведомление о добровольном декларировании имущества согласно приложению 3, приложив к нему оригинал выписки из счета (выписок из счетов) в банке, подтверждающей наличие на банковском счете (банковских счетах) на конец дня 10 декабря 2018 года добровольно задекларированных денеж-ных средств, и оригинал документа, подтверждаю-щего уплату пошлины добровольного деклариро-вания.2) для недвижимого имущества/транспортных средств:a) субъект добровольного декларирования или его представитель представляет Государственной на-логовой службе до 1 ноября 2018 года включитель-но предварительную декларацию о добровольном декларировании согласно приложению 2. В декла-рации указываются имущество/транспортные сред-ства, в отношении которых существует намерение добровольного декларирования. Порядок подачи, приема, учета и хранения предварительных декла-раций о добровольном декларировании устанавли-вается Государственной налоговой службой;b) субъект добровольного декларирования, являю-щийся владельцем де-факто недвижимого имуще-ства/транспортных средств, но ранее юридически зарегистрировавший право собственности на имя другого лица (номинальный собственник) с целью изменения субъекта права собственности на недви-жимое имущество/транспортные средства:– заключает с номинальным собственником дого-вор купли-продажи, указывая стоимость сделки. Стоимость сделки с недвижимым имуществом не может быть ниже кадастровой стоимости недвижи-мого имущества;– нотариально заверяет договор купли-продажи;– до 1 февраля 2019 года в установленном законо-дательством порядке регистрирует договор куп-ли-продажи и юридическое право собственности на недвижимое имущество/транспортные средства;c) до 1 февраля 2019 года субъект добровольного декларирования уплачивает в государственный бюджет через банк пошлину добровольного декла-

рирования в размере трех процентов стоимости сделки купли-продажи недвижимого имущества/транспортных средств;d) субъект добровольного декларирования или его представитель представляет Государственной нало-говой службе до 1 февраля 2019 года включитель-но уведомление о добровольном декларировании имущества согласно приложению 3, приложив к нему копию договора купли-продажи добровольно задекларированного имущества и оригинал доку-мента, подтверждающего уплату пошлины добро-вольного декларирования;e) добровольное декларирование ввезенных из-за рубежа транспортных средств для их регистрации в Республике Молдова разрешается в установленном налоговым законодательством порядке с уплатой ввозных пошлин;f ) добровольному декларированию подлежат и признаются добровольно задекларированными недвижимое имущество/транспортные средства, указанные в предварительной декларации о добро-вольном декларировании.3) для ценных бумаг:a) субъект добровольного декларирования или его представитель представляет Государственной на-логовой службе до 1 ноября 2018 года включитель-но предварительную декларацию о добровольном декларировании согласно приложению 2. В декла-рации указываются ценные бумаги, в отношении которых существует намерение добровольного декларирования. Порядок подачи, приема, учета и хранения предварительных деклараций о добро-вольном декларировании устанавливается Государ-ственной налоговой службой;b) субъект добровольного декларирования, явля-ющийся собственником де-факто ценных бумаг, но ранее юридически зарегистрировавший право собственности на имя другого лица (номинальный собственник) с целью изменения субъекта права собственности на ценные бумаги:– заключает с номинальным собственником дого-вор купли-продажи, указывая стоимость сделки;– нотариально заверяет договор купли-продажи;– до 1 февраля 2019 года в установленном законо-дательством порядке регистрирует договор куп-ли-продажи и юридическое право собственности на ценные бумаги;c) до 1 февраля 2019 года субъект добровольного декларирования уплачивает в государственный бюджет через банк пошлину добровольного декла-рирования в размере трех процентов стоимости сделки купли-продажи ценных бумаг;d) в отступление от положений законодательства о рынке капитала и банковском рынке, после пода-чи Государственной налоговой службе предвари-тельной декларации о добровольном деклариро-вании субъекты добровольного декларирования ценных бумаг вправе осуществлять операции по изменению юридического права собственности на

pagina | 17Buletin informativ al actelor legisla-

ценные бумаги путем внесения соответствующих изменений в реестр держателей ценных бумаг или заключения сделки на Фондовой бирже, в том числе путем заключения прямых сделок, в соответствии с правилами Фондовой биржи и нормативными акта-ми Национальной комиссии по финансовому рынку или путем внесения соответствующих изменений в реестр держателей ценных бумаг;e) субъект добровольного декларирования или его представитель представляет Государственной нало-говой службе до 1 февраля 2019 года включитель-но уведомление о добровольном декларировании имущества согласно приложению 3, приложив к нему копию договора купли-продажи добровольно задекларированного имущества и оригинал доку-мента, подтверждающего уплату пошлины добро-вольного декларирования;f ) добровольному декларированию подлежат и признаются добровольно задекларированными ценные бумаги, указанные в предварительной де-кларации о добровольном декларировании.4) для долей участия в предприятиях:a) субъект добровольного декларирования или его представитель представляет Государственной на-логовой службе до 1 ноября 2018 года включитель-но предварительную декларацию о добровольном декларировании согласно приложению 2. В декла-рации указываются доли участия в предприятиях, в отношении которых существует намерение добро-вольного декларирования. Порядок подачи, прие-ма, учета и хранения предварительных деклараций о добровольном декларировании устанавливается Государственной налоговой службой;b) субъект добровольного декларирования, явля-ющийся собственником де-факто долей участия в предприятиях, но ранее юридически зарегистриро-вавший право собственности на имя другого лица (номинальный собственник) с целью изменения субъекта права собственности на соответствующие доли участия в предприятиях:– заключает с номинальным собственником дого-вор купли-продажи, указывая стоимость сделки;– нотариально заверяет договор купли-продажи;– до 1 февраля 2019 года в установленном законо-дательством порядке регистрирует договор куп-ли-продажи и юридическое право собственности на доли участия в предприятиях;c) до 1 февраля 2019 года субъект добровольного декларирования уплачивает в государственный бюджет через банк пошлину добровольного декла-рирования в размере трех процентов стоимости сделки купли-продажи долей участия в предприя-тиях;d) субъект добровольного декларирования или его представитель представляет Государственной нало-говой службе до 1 февраля 2019 года включитель-но уведомление о добровольном декларировании имущества согласно приложению 3, приложив к нему копию договора купли-продажи добровольно

задекларированного имущества и оригинал доку-мента, подтверждающего уплату пошлины добро-вольного декларирования;e) добровольному декларированию подлежат и признаются добровольно задекларированными ценные бумаги, указанные в предварительной де-кларации о добровольном декларировании.5) для положительной разницы, полученной в ре-зультате переоценки недвижимого имущества/транспортных средств:a) субъект добровольного декларирования или его представитель представляет Государственной на-логовой службе до 1 ноября 2018 года включитель-но предварительную декларацию о добровольном декларировании согласно приложению 2. В декла-рации указываются недвижимое имущество/транс-портные средства, в отношении которых существует намерение переоценки и добровольного деклари-рования. Порядок подачи, приема, учета и хране-ния предварительных деклараций о добровольном декларировании устанавливается Государственной налоговой службой;b) переоценка имущества осуществляется автори-зованными оценщиками, с которыми субъект до-бровольного декларирования заключил договор;c) субъект добровольного декларирования или его представитель представляет Агентству государ-ственных услуг до 1 февраля 2019 года нотариаль-но заверенную копию отчета о переоценке имуще-ства, составленного авторизованным оценщиком, для внесения в публичные реестры измененной стоимости недвижимого имущества/транспортных средств. Форма заявления о регистрации изменен-ной стоимости добровольно задекларированных недвижимого имущества/транспортных средств и порядок подачи, приема, учета и хранения таких за-явлений устанавливаются Агентством государствен-ных услуг;d) до 1 февраля 2019 года субъект добровольного декларирования уплачивает в государственный бюджет через банк пошлину добровольного декла-рирования в размере трех процентов положитель-ной разницы, полученной в результате переоценки недвижимого имущества/транспортных средств;e) субъект добровольного декларирования или его представитель представляет Государственной нало-говой службе до 1 февраля 2019 года включитель-но уведомление о добровольном декларировании имущества согласно приложению 3, приложив к нему оригинал выписки, подтверждающей реги-страцию Агентством государственных услуг пере-оцененной стоимости добровольно задеклариро-ванного имущества, а также оригинал документа, подтверждающего уплату пошлины добровольного декларирования;f ) добровольному декларированию подлежит и признается добровольно задекларированной по-ложительная разница, полученная в результате пе-реоценки недвижимого имущества/транспортных

18 | pagina Buletin informativ al actelor legisla-

средств, указанная в предварительной декларации о добровольном декларировании.(2) Во всех случаях добровольного декларирова-ния через представителя субъекта добровольного декларирования документы, подаваемые (пред-ставляемые) органам, участвующим в процессе добровольного декларирования имущества, долж-ны содержать заверенную копию документа, под-тверждающего полномочия представителя.(3) При реализации положений настоящего закона органы, участвующие в процессе добровольного декларирования имущества, обязаны применять положения законодательства в области предупреж-дения и борьбы с отмыванием денег и финансиро-ванием терроризма.Статья 10. Завершение процедуры добровольного декларирования имуществаИмущество считается добровольно задеклариро-ванным с момента представления Государственной налоговой службе уведомления о добровольном декларировании имущества согласно приложению 3, но не позднее 1 февраля 2019 года, с соблюдени-ем условий, предусмотренных статьей 9. Порядок подачи, приема, учета и хранения уведомлений о добровольном декларировании имущества уста-навливается Государственной налоговой службой. Статья 11. Гарантии, предоставляемые субъектам добровольного декларирования(1) Государство в лице органов публичной власти предоставляет субъектам добровольного деклари-рования следующие гарантии:a) субъекты добровольного декларирования не подлежат преследованию за невнесение в нацио-нальный публичный бюджет налогов, сборов, взно-сов государственного социального страхования, взносов обязательного медицинского страхования и других платежей, связанных с добровольно заде-кларированным имуществом;b) имущество, добровольно задекларированное в соответствии с настоящим законом, не может быть объектом уголовного дела, возбужденного на осно-вании статьи 2441 Уголовного кодекса;c) на будущее не допускаются никакие дискримина-ционные меры по отношению к субъектам добро-вольного декларирования в связи с добровольно задекларированным имуществом.(2) В отступление от положений Налогового кодекса № 1163/1997:a) доходы от увеличения капитала, полученные в результате добровольного декларирования имуще-ства, считаются необлагаемыми и не включаются в состав валового дохода налогоплательщика, кото-рый продал или переоценил это имущество;b) для имущества, ставшего объектом добровольно-го декларирования в результате заключения дого-вора купли-продажи, по завершении процедур до-бровольного декларирования стоимостный базис капитальных активов представляет собой цену куп-