Impozitele indirecte la nivelul Uniunii Europene - fin.ase.ro · Taxele vamale, au o influență...

24

Colecția de working papers ABC-UL LUMII FINANCIARE WP nr. 4/2016 Impozitele indirecte la nivelul Uniunii Europene Goleanu Raluca Ştefania Facultatea de Finanţe, Asigurări, Bănci și Burse de Valori, anul III Coordonatorul lucrării Prof.univ.dr Alexandru Felicia Rezumat. Acest studiu își propune să pună în evidență importanța impozitelor inirecte precum și impactul acestora asupra venitului populației pus în balanță cu impactul impozitelor indirecte încasate la bugetele de stat. Lucrarea prezintă evoluția acestor impozite pentru perioada 1995-2014, precum și strânsa legătură dintre taxa pe valoarea adăugată și produsul intern brut. Cuvinte cheie: impozite, TVA, accize, taxe vamale, impozit indirect. Clasificare JEL: H24. Clasificare REL: 13Z. Introducere Impozitul este cea mai veche resursă financiară, definit ca o contribuție bănească obligatorie cu titlu nerambursabil, prin care se constituie resursele financiare ale statului. Prin introducerea unui impozit, statul urmărește două direcții și anume producerea veniturilor necesare acoperirii cheltuielilor publice și folosirea impozitului ca instrument de impulsionare a unor ramuri economice, stimularea ori reducerea producției sau consumul unor mărfuri, extinderea sau dimpotrivă, restrângerea relațiilor comerciale cu străinătatea. Extinderea relațiilor comerciale cu străinătatea poate fi stimulată prin măsuri fiscale constând în restituirea parțială sau integrală a impozitelor indirecte aferente mărfurilor exportate: reducerea nivelului taxelor vamale percepute de către stat la importul anumitor mărfuri utilizate pentru fabricarea de produse destinate exportului. Limitarea accesului mărfurilor străine se poate realiza prin practicarea unor taxe vamale cu caracter protecționist la importul anumitor marfuri, iar restrangerea exportului anumitor marfuri străine se poat e realiza prin implementarea de taxe vamale la exportul acestora. Impozitele indirecte sunt mai volante, fiind cuprinse în prețul de vânzare al produselor (tarifele prestărilor de servicii), iar nemulțumirea cumpărătorilor se îndreaptă împotriva agenților economici care practică prețurile majorate, iar nu a statului, care a ordonat sporirea impozitelor, ce a dus la scumpiea acestora: cumpărătorul nu știe cât din prețul plătit pentru produs (serviciu) revne agentului economic și cât ajunge în tezaurul public 1 . În elementele impozitului indirect găsim: taxa pe valoare adăugată, accizele, acestea fiind impozite pe consum, taxe vamale, precum și alte impozite indirecte. Taxa pe valoare adăugată numită simplist TVA este cel mai semnificativ impozit indirect, care are o contribuție destul de substanțială la bugetele de stat. Acest impozit cu 1 Văcărel, I. şi colectiv (2008), Finanțe publice, ediţia a IV-a, Editura Didactică și Pedagogică RA, București, p. 410.

Transcript of Impozitele indirecte la nivelul Uniunii Europene - fin.ase.ro · Taxele vamale, au o influență...

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

Impozitele indirecte la nivelul Uniunii Europene

Goleanu Raluca Ştefania

Facultatea de Finanţe, Asigurări, Bănci și Burse de Valori, anul III

Coordonatorul lucrării

Prof.univ.dr Alexandru Felicia

Rezumat. Acest studiu își propune să pună în evidență importanța impozitelor inirecte

precum și impactul acestora asupra venitului populației pus în balanță cu impactul

impozitelor indirecte încasate la bugetele de stat. Lucrarea prezintă evoluția acestor impozite

pentru perioada 1995-2014, precum și strânsa legătură dintre taxa pe valoarea adăugată și

produsul intern brut.

Cuvinte cheie: impozite, TVA, accize, taxe vamale, impozit indirect.

Clasificare JEL: H24.

Clasificare REL: 13Z.

Introducere

Impozitul este cea mai veche resursă financiară, definit ca o contribuție bănească

obligatorie cu titlu nerambursabil, prin care se constituie resursele financiare ale statului. Prin

introducerea unui impozit, statul urmărește două direcții și anume producerea veniturilor

necesare acoperirii cheltuielilor publice și folosirea impozitului ca instrument de impulsionare

a unor ramuri economice, stimularea ori reducerea producției sau consumul unor mărfuri,

extinderea sau dimpotrivă, restrângerea relațiilor comerciale cu străinătatea.

Extinderea relațiilor comerciale cu străinătatea poate fi stimulată prin măsuri fiscale

constând în restituirea parțială sau integrală a impozitelor indirecte aferente mărfurilor

exportate: reducerea nivelului taxelor vamale percepute de către stat la importul anumitor

mărfuri utilizate pentru fabricarea de produse destinate exportului. Limitarea accesului

mărfurilor străine se poate realiza prin practicarea unor taxe vamale cu caracter protecționist

la importul anumitor marfuri, iar restrangerea exportului anumitor marfuri străine se poate

realiza prin implementarea de taxe vamale la exportul acestora.

Impozitele indirecte sunt mai volante, fiind cuprinse în prețul de vânzare al produselor

(tarifele prestărilor de servicii), iar nemulțumirea cumpărătorilor se îndreaptă împotriva

agenților economici care practică prețurile majorate, iar nu a statului, care a ordonat sporirea

impozitelor, ce a dus la scumpiea acestora: cumpărătorul nu știe cât din prețul plătit pentru

produs (serviciu) revne agentului economic și cât ajunge în tezaurul public1.

În elementele impozitului indirect găsim: taxa pe valoare adăugată, accizele, acestea fiind

impozite pe consum, taxe vamale, precum și alte impozite indirecte.

Taxa pe valoare adăugată numită simplist TVA este cel mai semnificativ impozit

indirect, care are o contribuție destul de substanțială la bugetele de stat. Acest impozit cu

1 Văcărel, I. şi colectiv (2008), Finanțe publice, ediţia a IV-a, Editura Didactică și Pedagogică RA, București, p.

410.

Goleanu Raluca Ştefania

Impozitele indirecte la nivelul Uniunii Europene

nume de taxă, a îmbrăcat diferite forme și cote de-a lungul timpului, iar în prezent aceasta

are în principal trei cote de taxare, diferite de la stat la stat, cota standad și două cote reduse.

Cotele reduse pot încuraja dezvoltarea sectoarelor de activitate pe care activează, apărând

venitul indivizilor precum și puterea de cumpărare a acestora.2 TVA-ul are o legătură direct

proporțională cu produsul intern brut, fapt care va fi demonstrat in studiul de caz.

Accizele sunt o formă specială a taxelor pe consumație, destul de răspândite în țările cu o

economie de piață, incluse în prețul de vânzare al produselor. Acestea au în general o cerere

inelastică, fiind numite și impozite stabile, când vine vorba de încasarea lor la buget.

Taxele vamale, au o influență mai redusă, însă substanțială, la bugetul de stat, ele

aducând un plus de valoare încasărilor publice.

1.Impozitele indirecte

Fiscalitatea reprezintă sistemul prin intermediul căruia se constinuie resursele financiare

ale statului, necesare realizării obiectivelor economice și sociale3. Fiscalitatea este privită pe

de-o parte ca un element nevativ, însă poate fi considerată și unul pozitiv. Aspectul negativ

are în vedere perceperea de către contribuabili a obligațiile acestora de a plăti impozitele către

stat. Însă trebuie sa avem în vedere și faptul că prin intermediul instrumentelor fiscalității se

formează resursele financiare necesare finanțării cheltuielilor publice. Instrumentele

fiscalității sunt: impozitele, taxele și contribuțiile.

Impozitul reprezintă plata bănească, obligatorie, cu titlu nerambursabil, efectuată de

persoanele fizice și juridice, la termenele precis stabilite de lege, pentru veniturile realizate

sau averea deținută, către bugetul de stat.

Taxa este definită ca fiind o sumă plătită de o persoană fizică sau juridică, de regulă,

pentru serviciile prestate acesteia de către un agent economic sau de o instituție publică ori

financiară. 4 Sub acest aspect, taxa nu poate fi considerată un venit fiscal, o datorie obligatorie

către stat, ci suma plătită de către indivizi pentru a beneficia de un serviciu.

Impozitele, taxele și orice alte venituri bugetare de stat și ale bugetului asigurărilor

sociale de stat se stabilesc numai prin lege. 5

Rolul impozitului indirect se manifestă pe plan financiar, economic și social, diferit în

funcție de etapa de dezvoltare economico-socială. Dintre acestea, cel mai important este rolul

financiar, deoarece prin intermediul impozitelor sunt procurate resursele financiare necesare

pentru acoperirea cheltuielilor publice. Impozitele indirecte se percep la vânzarea mărfurilor

și serviciilor, prin adăugarea unor cote de impunere la prețurile și tarifele acestora, se

încasează de la fiecare individ care cumpără produse sau beneficiază de servicii impozabile,

pot afecta nivelul de trai și puterea de cumpărare a populației, perceperea lor este comodă și

reclamă un cost redus.

Pe plan economic impozitele indirecte reprezintă un mijloc de intervenție a statului în

economie pentru a regla procesele economice. Ele pot fi pentru a stimula sau a descuraja

anumite activități, pentru a crește sau a reduce producția sau consumul unui anumit produs,

pentru a stimula sau frâna comerțul exterior, etc. 6

2 Journal of Public Economics 131 (2015) 87–100 , Contents lists available at ScienceDirect. 3 Vintilă, G. (2006), Fiscalitate, metode și tehnici fiscale, Editura Ecomonică, București, p. 12. 4 Legea Finanțelor Publice nr 500/2002 publicată în M.Of nr 597 dib 13 august 2002, art 2 pct. 40. 5 Constituția României, modificată și completată prin Legea de revizuire a Constituției României nr. 429/2003,

republicată cu reactualizarea denumirilor și o altă numerare în M.Of nr. 767/31,10,2003, titlul 4, Economia și

finanțele publice art. 139. 6 Văcărel, I. şi colectiv (2008), Finanțe publice, ediţia a IV-a, Editura Didactică și Pedagogică RA, București.

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

Pe plan social, impozitele indirecte se concretizează în faptul că, prin intermediul lor se

asigură soluționarea unor probleme pentru diferite categorii sociale.

Principiile impozitelor:

principiul justei impuneri (echității fiscale) potrivit căreia cetățenii fiecărui stat

trebuie să contribuie cu impozite la acoperirea cheltuielilor publice

principiul certitudinii impunerii, vizează legașitatea impunerii și presupune că

mărimea impozitelor datorate de fiecare persoană sa fie certă și nu arbitrară, iar

termene, modalitățile de percepere a impozitelor și sumele de plată trebuie sa fie

clare și cunoscute de fiecare plătitor

principiul comodității perceperii impozitelor presupune încasarea impozitelor cu

un minim de cheltuieli și, totodată acestea să fie cât mai puțin apăsătoare pentru

plătitori

Cotele utilizate pentru stabilrea impozitelor indirecte nu sunt diferențiate în funcție de

venit, avere sau situație personală, drept urmarel, se lasă falsa impresie că ele ar afecta în

aceeași măsură, veniturile tuturor consumatorilor de produse, servicii și lucrări. În realitate,

ele îi afectează pe cei cu venituri mici, deoarece impozitele indirecte se percep, de regulă la

vânzarea bunurilor de larg consum, a căror valoare are o pondere mult mai mare în bugetele

celor săraci (de exemplu valoarea alimentelor atinge 60% din venitul acestora).

Impozitele indirecte sunt vărsate la bugetul de stat, de regulă, de către comercianți, dar

sunt suportate de consumatori. Drept urmare, ele afectează veniturile reale ale populației, ceea

ce înseamnă că ele duc la micșorarea puterii de cumpărare7

Principalele elemente ale impozitului se numără: subiectul (plătitorul), suportatorul,

obiectul impunerii, sursa impozitului, unitatea de impunere, cota (cotele) impozitului, asieta,

termenele de plată și alte elemente semnificative8. -

Principalele grupe de impozite indirecte sunt:

taxa pe consum: TVA și accize

taxe vamale:

alte taxe generale: de timbru, de înregistrare, de judecătorie, de notariat,

deconsultanță, etc.

2.Taxa pe valoare adăugată

Taxa pe valoare adăugată este un impozit relativ recent, dar având în vedere extinderea sa

rapidă – fiind utilizat în peste 120 de țări – poate fi considerat impozitul cu cea mai mare

dezvoltare din secolul XXI9.

Prima Directivă privind TVA, în art. 2 prevede că „principiul sistemului comun al taxei

pe valoare adăugată constă în aplicarea unei taxe generale pe consum asupra bunurilor și

serviciilor, proporțional cu prețul acestora, pentru fiecare fază din procesul de producție și

distribuție10.”

TVA-ul este definit ca fiind „acel impozit indirect datorat bugetului de stat, care se aplică

pe fiecare stadiu al circuitului economic ( de fabricație, de distribuție) al unui produs finit,

7,8 Florescu, D.A.P, Bălașa, G., Dogaru, M., Derscanu, A., Martinescu, A. (2010), Impozite indirecte și taxe.

Reglementări legale. Jurisprudență, Editura Universul Juridic, Bucureşti p.8, p.10.

9 Keen, M., Ebrill, L., Bodin, J.P., Summers, V., The Modern VAT, International Monetary Fund, p. 11. 10 First Council Directive 62/227/EEC of 11 April 1967.

Goleanu Raluca Ştefania

Impozitele indirecte la nivelul Uniunii Europene

asupra valorii adăugate realizate în fiecare etapă de către toti cei care contribuie la producerea

și desfacerea acelui produs, până când el ajunge la consumatorul final. 11

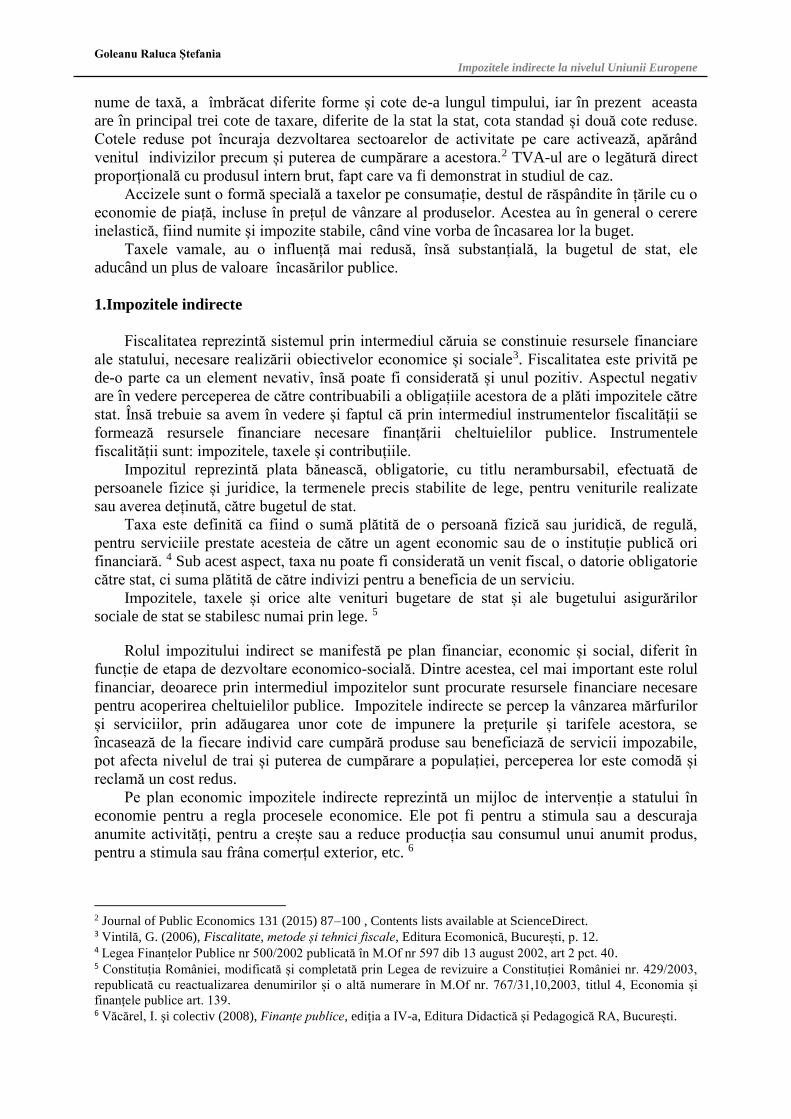

Unul dintre avantajele TVA-ului este că prin aplicarea sa, statul poate încasa o parte a

impozitului mai repede, putând beneficia de această sumă a bugetului pentru acoperirea

cheltuielilor economice și sociale.

Figura 1

7.50% 8.60% 8.40% 9.30% 7.80% 8.10%0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012 2013 2014 2015

Ponderea încasărilor din TVA în PIB

Sursa datelor: Eurostat

Principalele caracteristici ale taxei pe valoare adăugată sunt:

- este un impozit indirect inclus in prețul bunurilor și serviciilor

- este un impozit unic, cu plată fracțională deoarece el se calculează și se datorează

în fiecare stadiu din procesul de producție

- are un caracter universal – se aplică tuturor operațiilor impozabile

- este un impozit neutru – constă în aplicarea aceleiași cote tuturor operațiunilor

economice, excepție fac cotele reduse

- transparența – fiecare persoană și agent economic cunoaște mărimea impozitului.

În sfera de cuprindere a TVA se cuprind operațiunile care îndeplinesc cumulativ

următoarele condiții12:

a) constituie o livrare de bunuri sau o prestare de servicii, efectuată cu plată

b) livrarea bunurilor/serviciilor sunt efectuate de persoane impozabile

c) livrarea de bunuri/prestarea serviciilor rezultă dintr-o activitate economică.

Operațiunile cuprinse în sfera de aplicare a taxei pe valoare adăugată – denumite

operațiuni impozabile – pot fi:

11 Legea nr. 227/2015 privind Codul fiscal, Ultima actualizare : Legea nr. 358 din 31 decembrie 2015. Ediție

adnotată cu Normele metodologice aprobate prin H.G. 1/2016. 12 Legea nr. 227/2015 privind Codul fiscal. Ultima actualizare : Legea nr. 358 din 31 decembrie 2015. Ediție

adnotată cu Normele metodologice aprobate prin H.G. 1/2016 - Art. 268.

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

operațiunile taxabile

operațiunile scutite cu drept de deducere, pentru care nu se datorează TVA, dar

este permisă deducerea taxei pe valoarea adăugată datorate sau plătite pentru

bunurile sau serviciile achiziționate

operațiuni scutite fără drept de deducere, pentru care nu se datorează TVA si nu

este permisă deducerea acesteia penru bunurile sau serviciile achiziționate

operațiuni de import scutite de taxa pe valoare adăugată.

Persoane impozabile

Este considerată persoană impozabilă orice persoană care desfășoară, de o manieră

independentă și indiferent de loc, activități economice, oricare ar fi scopul sau rezultatul

acestei activități. Activitățile economice cuprind activitățile producătorilor, comercianților sau

prestatorilor de servicii, inclusiv activitățile extractive, agricole și activitățile profesiilor

liberale sau asimilate acestora. 13

Baza de impozitare, pentru livrări de bunuri și prestări de servicii efectuate în interiorul

țării, cuprinde următoarele:

a) impozitele și taxele, cu excepția taxei pe valoarea adăugată;

b) cheltuielile accesorii, cum sunt: comisioanele, cheltuielile de ambalare, transport și

asigurare, solicitate de către furnizor/prestator cumpărătorului sau beneficiarului. Cheltuielile

facturate de furnizorul de bunuri sau de prestatorul de servicii cumpărătorului, care fac

obiectul unui contract separat și care sunt legate de livrările de bunuri sau de prestările de

servicii în cauză, se consideră cheltuieli accesorii.

TVA la nivelul României

Taxa pe valoarea adăugată a fost introdusă în România la 1 iulie 1993 prin Ordonanța

nr.3/1992 a Guvernului României. Cota standard era stabilită la 18%. Cota zero era prevăzută

pentru operațiunile de export efectuate de agenții economici cu sediul în România. Cota

redusă de 9% pentru anumite produse alimentare și farmaceutice de strictă necesitate a fost

introdusă la 1 ianuarie 1995. De la 1 februarie 1998 cota standard a fost majorată la 22% iar

cea redusă la 11%. În anul 2000 cota standard devine 19% iar cota redusă este eleminată.

Eliminarea cotei reduse afectează veniturile persoanelor sărace, pentru care bunurile de

consum de primă necesitate și medicamentele au o pondere ridicată în totalul consumului.

Dupa o serie de modificări, în prezent se regăsesc următoarele cote de taxă:

Cota standard se aplică asupra bazei de impozitare pentru operațiunile

impozabile care nu sunt scutite de taxă sau care nu sunt supuse cotelor reduse,

iar nivelul acesteia este:

a) 20% începând cu data de 1 ianuarie 2016 și până la data de 31 decembrie 2016;

b) 19% începând cu data de 1 ianuarie 2017.

Cota redusă de 9% se aplică asupra bazei de impozitare pentru următoarele

prestări de servicii și/sau livrări de bunuri:

a) livrarea de proteze și accesorii ale acestora, definite prin normele metodologice

conform legislației specifice, cu excepția protezelor dentare scutite de taxă conform art. 292

alin. (1) lit. b);

b) livrarea de produse ortopedice;

c) livrarea de medicamente de uz uman și veterinar;

13 Legea nr. 227/2015 privind Codul fiscal. Ultima actualizare : Legea nr. 358 din 31 decembrie 2015. Ediție

adnotată cu Normele metodologice aprobate prin H.G. 1/2016 - Art. 269.

Goleanu Raluca Ştefania

Impozitele indirecte la nivelul Uniunii Europene

d) cazarea în cadrul sectorului hotelier sau al sectoarelor cu funcție similară, inclusiv

închirierea terenurilor amenajate pentru camping;

e) livrarea următoarelor bunuri: alimente, inclusiv băuturi, cu excepția băuturilor

alcoolice, destinate consumului uman și animal, animale și păsări vii din specii domestice,

semințe, plante și ingrediente utilizate în prepararea alimentelor, produse utilizate pentru a

completa sau înlocui alimentele. Prin normele metodologice se stabilesc codurile NC

corespunzătoare acestor bunuri;

f) serviciile de restaurant și de catering, cu excepția băuturilor alcoolice, altele decât

berea

g) livrarea apei potabile și a apei pentru irigații în agricultură

Cota redusă de 5% se aplică asupra bazei de impozitare pentru următoarele

livrări de bunuri și prestări de servicii:

a) manuale școlare, cărți, ziare și reviste, cu excepția celor destinate exclusiv sau în

principal publicității;

b) serviciile constând în permiterea accesului la castele, muzee, case memoriale,

monumente istorice, monumente de arhitectură și arheologice, grădini zoologice și botanice,

târguri, expoziții și evenimente culturale, evenimente sportive, cinematografe,

c) livrarea locuințelor ca parte a politicii sociale, inclusiv a terenului pe care sunt

construite.

Figura 2

18% 18%22%

19% 19%24%

20% 19%

0%

10%

20%

30%

1993 1995 1998 2000 2004 2010 2016 2017

Evoluţia cotelor de TVA standard în

România

Sursa datelor: INSSE.

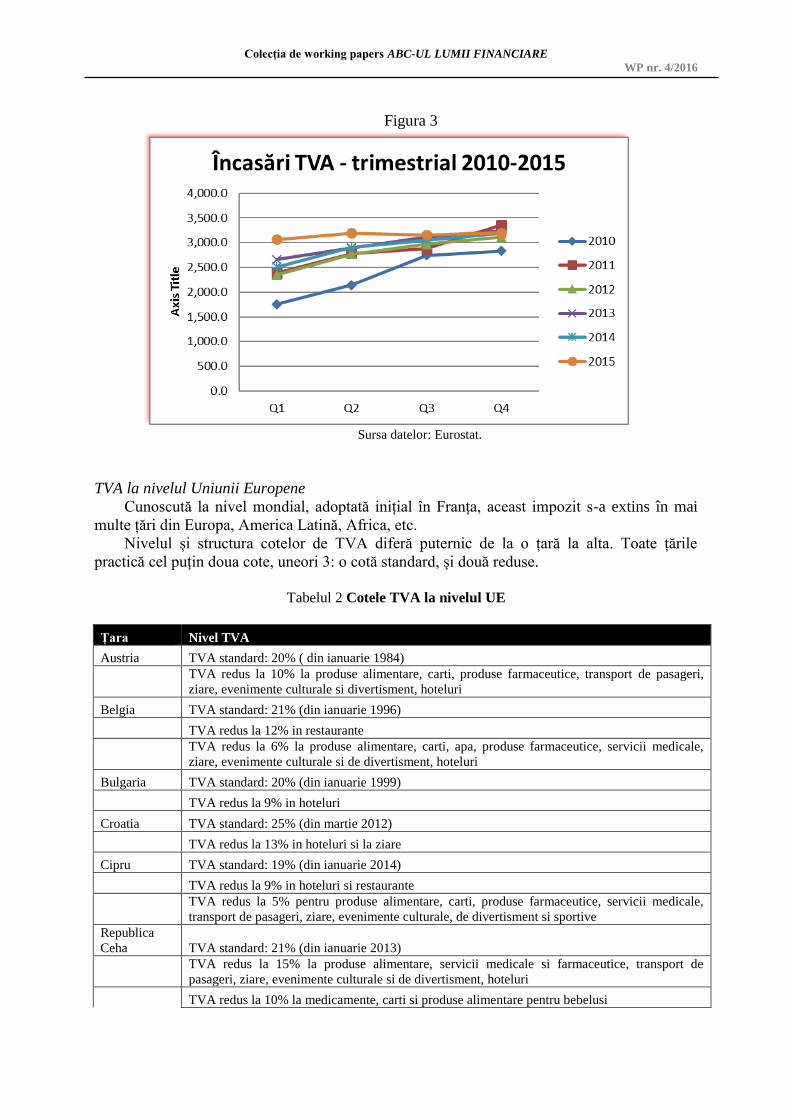

În următorul tabel se regăsesc încasările trimestriale pe o perioadă de 5 ani, începând cu

anul 2010. Sursa date: Eurostat, exprimate în milioane euro.

Tabelul 1 Încasări din TVA, perioadă analiză 2010-2015

Romania 2010 2011 2012 2013 2014 2015

Q1 1,755.9 2,387.9 2,350.8 2,657.5 2,511.7 3,063.2

Q2 2,142.4 2,777.2 2,766.5 2,889.5 2,903.5 3,191.4

Q3 2,738.6 2,879.2 2,965.2 3,115.2 3,054.0 3,152.7

Q4 2,832.3 3,353.3 3,111.4 3,246.8 3,186.3 3,200.0 Sursa datelor: Eurostat.

Se observă că maximul înregistrat este în anul 2011, în ultimul trimestru, cu o valoare de

3353.3 milioane euro.

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

Figura 3

Sursa datelor: Eurostat.

TVA la nivelul Uniunii Europene

Cunoscută la nivel mondial, adoptată inițial în Franța, aceast impozit s-a extins în mai

multe țări din Europa, America Latină, Africa, etc.

Nivelul și structura cotelor de TVA diferă puternic de la o țară la alta. Toate țările

practică cel puțin doua cote, uneori 3: o cotă standard, și două reduse.

Tabelul 2 Cotele TVA la nivelul UE

Țara Nivel TVA

Austria TVA standard: 20% ( din ianuarie 1984)

TVA redus la 10% la produse alimentare, carti, produse farmaceutice, transport de pasageri,

ziare, evenimente culturale si divertisment, hoteluri

Belgia TVA standard: 21% (din ianuarie 1996)

TVA redus la 12% in restaurante

TVA redus la 6% la produse alimentare, carti, apa, produse farmaceutice, servicii medicale,

ziare, evenimente culturale si de divertisment, hoteluri

Bulgaria TVA standard: 20% (din ianuarie 1999)

TVA redus la 9% in hoteluri

Croatia TVA standard: 25% (din martie 2012)

TVA redus la 13% in hoteluri si la ziare

Cipru TVA standard: 19% (din ianuarie 2014)

TVA redus la 9% in hoteluri si restaurante

TVA redus la 5% pentru produse alimentare, carti, produse farmaceutice, servicii medicale,

transport de pasageri, ziare, evenimente culturale, de divertisment si sportive

Republica

Ceha TVA standard: 21% (din ianuarie 2013)

TVA redus la 15% la produse alimentare, servicii medicale si farmaceutice, transport de

pasageri, ziare, evenimente culturale si de divertisment, hoteluri

TVA redus la 10% la medicamente, carti si produse alimentare pentru bebelusi

Goleanu Raluca Ştefania

Impozitele indirecte la nivelul Uniunii Europene

Finlanda TVA standard: 24% (din ianuarie 2013)

TVA redus la 14% la produse alimentare si in restaurante

TVA redus la 10% pentru carti, produse farmaceutice, transport de pasageri, ziare, evenimente

culturale, sportive si de divertisment, hoteluri

Franta TVA standard: 20% (din ianuarie 2014)

TVA redus la 10% pentru, transport de pasageri, evenimente culturale, sportive si de

divertisment, hoteluri, cazare, restaurante

TVA redus la 5,5% la servicii medicale, produse alimentare, carti, carti electronice

TVA redus la 2,1% la ziare si produse farmaceutice

Germania TVA standard: 19% (din ianuarie 2007)

TVA redus la 7% pentru produse alimentare, carti, servicii medicale, transport de pasageri,

ziare, evenimente culturale si de divertisment, hoteluri

Grecia TVA standard: 23% (din iulie 2010)

TVA redus la 13% la produse alimentare, produse farmaceutice, servicii medicale, evenimente

culturale, de divertisment si sportive

TVA redus la 6,5% (din ianuarie 2011) la carti, ziare si hoteluri

Ungaria TVA standard: 27% (din ianuarie 2012)

TVA redus la 18% pentru produse alimentare si hoteluri

TVA redus la 5% pentru carti, produse farmaceutice si servicii medicale

Irlanda TVA standard: 23% (din ianuarie 2012)

TVA redus la 13,5% pentru servicii medicale

TVA redus la 9% pentru ziare, evenimente culturale, de divertisment si sportive si in

restaurante, hoteluri

TVA redus la 4,8% la produse alimentare

TVA redus la 0% pentru carti, produse medicale si imbracaminte pentru copii

Italia TVA standard: 22% (din octombrie 2013)

TVA redus la 10% pentru produse farmaceutice, transport de pasageri, evenimente culturale si

de divertisment, hoteluri, restaurante

TVA redus la 4% la produse alimentare, servicii medicale, carti si e-books

Luxemburg TVA standard: 17% (din ianuarie 2015)

TVA redus la 14% pentru vinuri, combustibil si publicitate

TVA redus la 8% pentru biciclete si servicii domestice

TVA redus la 3% la produse alimentare, carti, produse farmaceutice, servicii medicale, transport

de pasageri, ziare, evenimente culturale, sportive si de divertisment, hoteluri, restaurante, carti si

e-books

Danemarca TVA standard: 25% (din ianuarie 1992)

TVA redus: la nici un produs sau serviciu

Estonia TVA standard: 20% (din iulie 2009)

TVA redus la 9% pentru carti, produse farmaceutice, servicii medicale, hoteluri

Letonia TVA standard: 21% (din iulie 2012)

TVA redus la 12% (din ianuarie 2011) la carti, produse farmaceutice, servicii medicale, ziare,

hoteluri

Lituania TVA standard: 21% (din septembrie 2009)

TVA redus la 9% pentru carti

TVA redus la 5% la produse farmaceutice si servicii medicale

Malta TVA standard: 18% (din ianuarie 2004)

TVA redus la 7% pentru hoteluri

TVA redus la 5% pentru carti, servicii medicale, ziare, evenimente culturale, e-books

TVA redus la 0% la produsele alimentare si farmaceutice

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

Olanda TVA standard: 21% (din octombrie 2012)

TVA redus la 6% pentru produsele alimentare, carti, produse farmaceutice, servicii medicale,

transport de pasageri, evenimente culturale si de divertisment, hoteluri, cazare

Polonia TVA standard: 23% (din ianuarie 2011)

TVA redus la 8% pentru produse farmaceutice, servicii medicale, transport de pasageri, ziare,

hoteluri, restaurante, evenimente culturale, sportive si de divertisment

TVA redus la 5% la produse alimentare

Portugalia TVA standard: 23% (din ianuarie 2011)

TVA redus la 13% pentru materiale agricole si produse alimentare

TVA redus la 6% alte alimente, carti, produse farmaceutice, servicii medicale, ziare, hoteluri,

transport de pasageri

Slovacia TVA standard: 20% (din ianuarie 2011)

TVA redus la 10% pentru carti, produse alimentare si farmaceutice, servicii medicale,

evenimente culturale

Slovenia TVA standard: 22% (din iulie 2013)

TVA redus la 9,5% la produse alimentare, carti, produse farmaceutice, servicii medicale, ziare,

evenimente sportice, culturale si de divertisment, hoteluri

Spania TVA standard: 21% (din septembrie 2012)

TVA redus la 10% pentru servicii medicale, produse farmaceutice, transport de pasageri,

evenimente sportice, culturale si de divertisment

TVA redus la 4% pentru produse alimentare, ziare

Suedia TVA standard: 25% (din iulie 1990)

TVA redus la 12% pentru produse alimentare

TVA redus la 6% pentru carti

Marea

Britanie TVA standard: 20% (din ianuarie 2011)

TVA redus la 5% pentru renovari rezidentiale

TVA redus la 0% pentru alimente, carti, produse farmaceutice, servicii medicale, transport de

pasageri, ziare, imbracaminte de copii

Romania TVA standard: 20% (din ianuarie 2016)

TVA redus la 9% pentru hoteluri, alimente, restaurante şi catering şi furnizarea de apă.

TVA redus la 5% pentru cinematografe, muzee, livrările de cărţi, manuale, ziare şi reviste, nivel

care se va aplica şi pentru evenimentele sportive şi culturale

Sursa: wall-street.ro/articol/Finanțe-Bănci/182272

Goleanu Raluca Ştefania

Impozitele indirecte la nivelul Uniunii Europene

346.2771328.6747

322.332246.7872

127.541396.7239

75.7721253.6232152.62856

48.4446143.7826642.22838

29.7020728.31528

22.42420.9508720.3291619.74427

8.5686478.5131916.6983376.3824225.733974.4612863.120892.9550482.548025

0 50 100 150 200 250 300 350 400

Slovakia

Lithuania

Croatia

Austria

Malta

Latvia

France

Luxembourg

Finland

Romania

Cyprus

Italy

Ireland

Czech Republic

Nivelul impozitelor indirecte la nivelul UE (exprimate in mrd euro) anul 2015

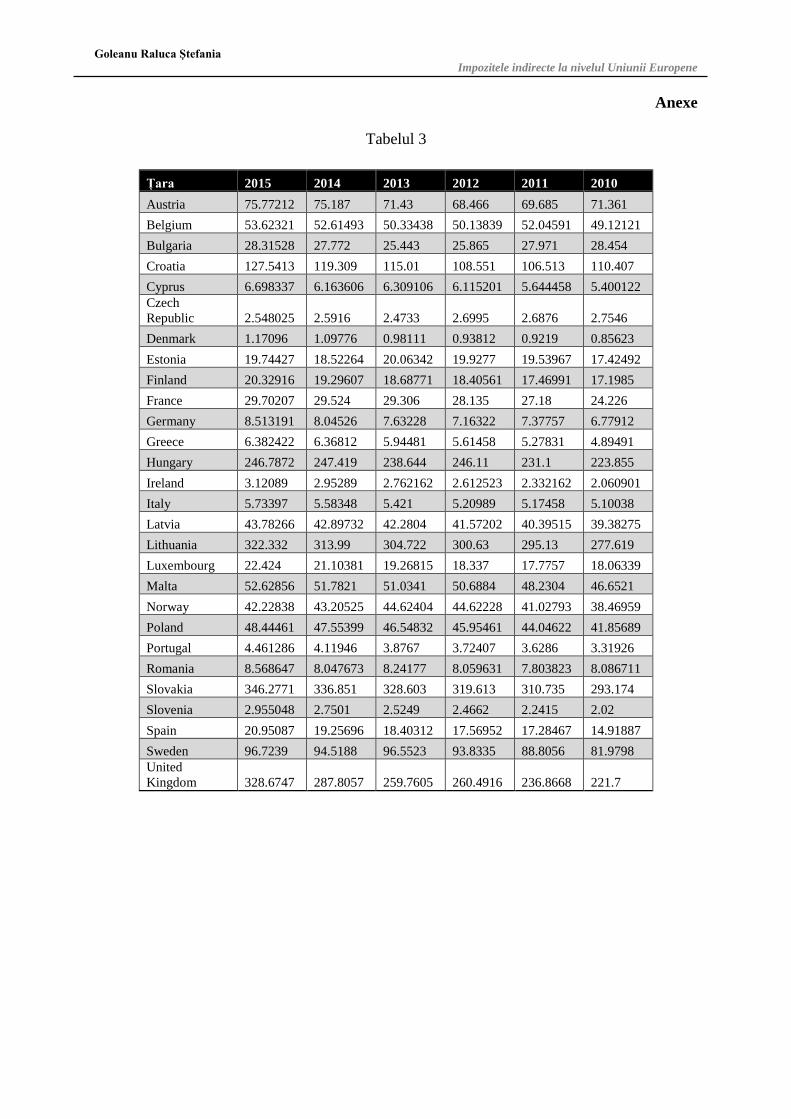

Atasat în anexă se află tabelul nr 3. care reprezintă nivelul incasărilor din taxa pe

valoarea adăugată la nivel UE, date exprimate în milioane euro, perioadă de analiză 2010-

2015, sursă Eurostat.

3.Accizele

Accizele reprezintă o formă specială a taxelor de consumație, care sunt stabilite asupra

unor produse cu pondere mare și constantă în consum și care, de obicei, au cerere inelastică.

Astfel, creștera prețurilor bunurilor impozitate prin accize nu determină reduceri semnificative

ale consumului acestor bunuri, astfel încât veniturile bugetare provenite din accize sunt relativ

stabile.

Accizele armonizate, denumite în continuare accize , sunt taxe speciale percepute direct

sau indirect asupra consumului anumitor produse și anume: bere, vinuri, băuturi fermentate,

alcool etilic, produse din tutun, uleiuri minerale, carburanți, energie electrică, cafeaua ,

blănuri naturale, excepție cele de iepure, oaie, capră, parfumuri, bijuterii, armament, iahturi și

bărci cu motor.

În România accizele au fost introduse încă din anul 1991 prin Hotărârea Guvernului

nr.799. Datorită faptului că, prin calcularea accizelor cu ajutorul sistemului ad valorem s-a

constat o creștere a evaziunii fiscale, s-a hotărât calcularea acestora în baza unei sume fixe

stabilite pe unitatea de măsură. Asupra măsurilor vizând restrângerea fenomenului de

evaziune fiscală și fraudă fiscală își pun amprenta atât modul de corelare a prevederilor în

materie, dar și acțiunea instituțiilor abilitate să efectueze control financiar-fiscal și să combată

evaziunea și frauda fiscală.14

14 Alexandru, F. (2002), Incidența impozitelor indirecte asupra prețurilor, Teză de doctorat.

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

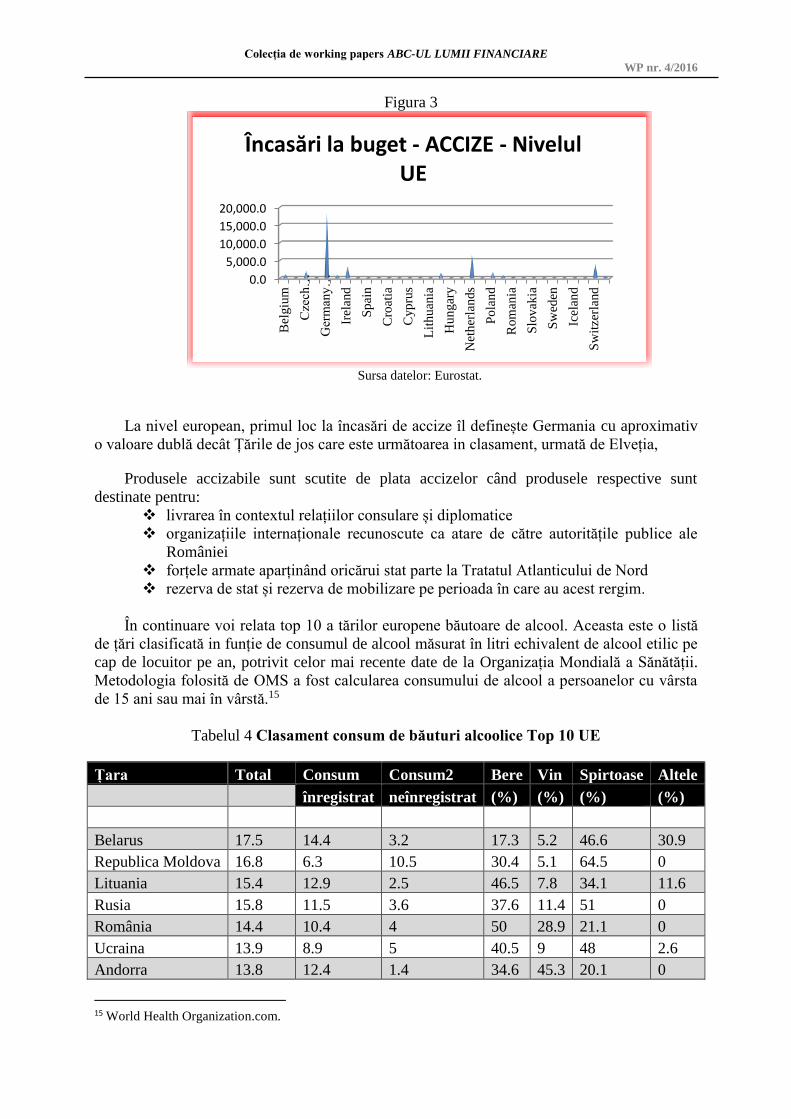

Figura 3

0.0

5,000.0

10,000.0

15,000.0

20,000.0

Bel

giu

m

Cze

ch…

Ger

man

y…

Irel

and

Sp

ain

Cro

atia

Cyp

rus

Lit

hu

ania

Hu

ngar

y

Net

her

lan

ds

Po

lan

d

Rom

ania

Slo

vak

ia

Sw

eden

Icel

and

Sw

itze

rlan

d

Încasări la buget - ACCIZE - Nivelul UE

Sursa datelor: Eurostat.

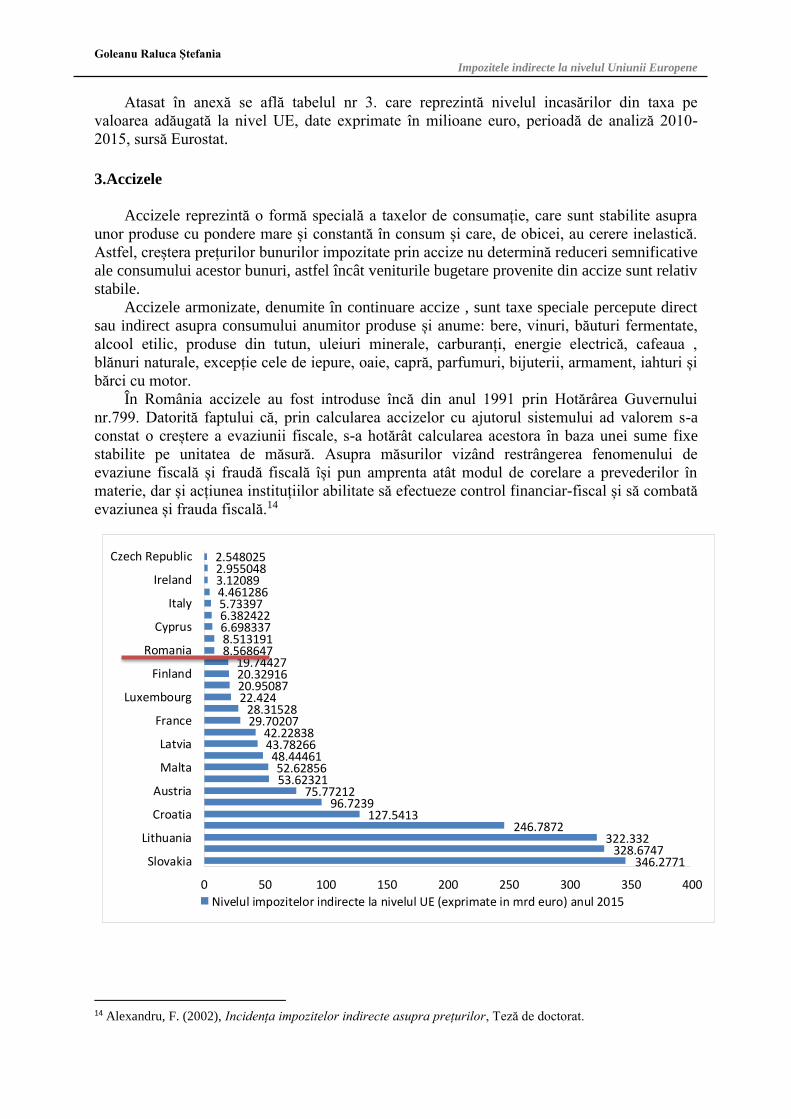

La nivel european, primul loc la încasări de accize îl definește Germania cu aproximativ

o valoare dublă decât Țările de jos care este următoarea in clasament, urmată de Elveția,

Produsele accizabile sunt scutite de plata accizelor când produsele respective sunt

destinate pentru:

livrarea în contextul relațiilor consulare și diplomatice

organizațiile internaționale recunoscute ca atare de către autoritățile publice ale

României

forțele armate aparținând oricărui stat parte la Tratatul Atlanticului de Nord

rezerva de stat și rezerva de mobilizare pe perioada în care au acest rergim.

În continuare voi relata top 10 a tărilor europene băutoare de alcool. Aceasta este o listă

de țări clasificată in funție de consumul de alcool măsurat în litri echivalent de alcool etilic pe

cap de locuitor pe an, potrivit celor mai recente date de la Organizația Mondială a Sănătății.

Metodologia folosită de OMS a fost calcularea consumului de alcool a persoanelor cu vârsta

de 15 ani sau mai în vârstă.15

Tabelul 4 Clasament consum de băuturi alcoolice Top 10 UE

Țara Total Consum Consum2 Bere Vin Spirtoase Altele

înregistrat neînregistrat (%) (%) (%) (%)

Belarus 17.5 14.4 3.2 17.3 5.2 46.6 30.9

Republica Moldova 16.8 6.3 10.5 30.4 5.1 64.5 0

Lituania 15.4 12.9 2.5 46.5 7.8 34.1 11.6

Rusia 15.8 11.5 3.6 37.6 11.4 51 0

România 14.4 10.4 4 50 28.9 21.1 0

Ucraina 13.9 8.9 5 40.5 9 48 2.6

Andorra 13.8 12.4 1.4 34.6 45.3 20.1 0

15 World Health Organization.com.

Goleanu Raluca Ştefania

Impozitele indirecte la nivelul Uniunii Europene

Ungaria 13.3 11.3 2 36.3 29.4 34.3 0

Cehia 13 11.8 1.2 53.5 20.5 26 0

Slovacia 13 11.4 1.7 30.1 18.3 46.2 5.5 Sursa: World Health Organization.

Figura 4

0

5

10

15

20

Consumul de alcool în rândul adulților (15 ani +)

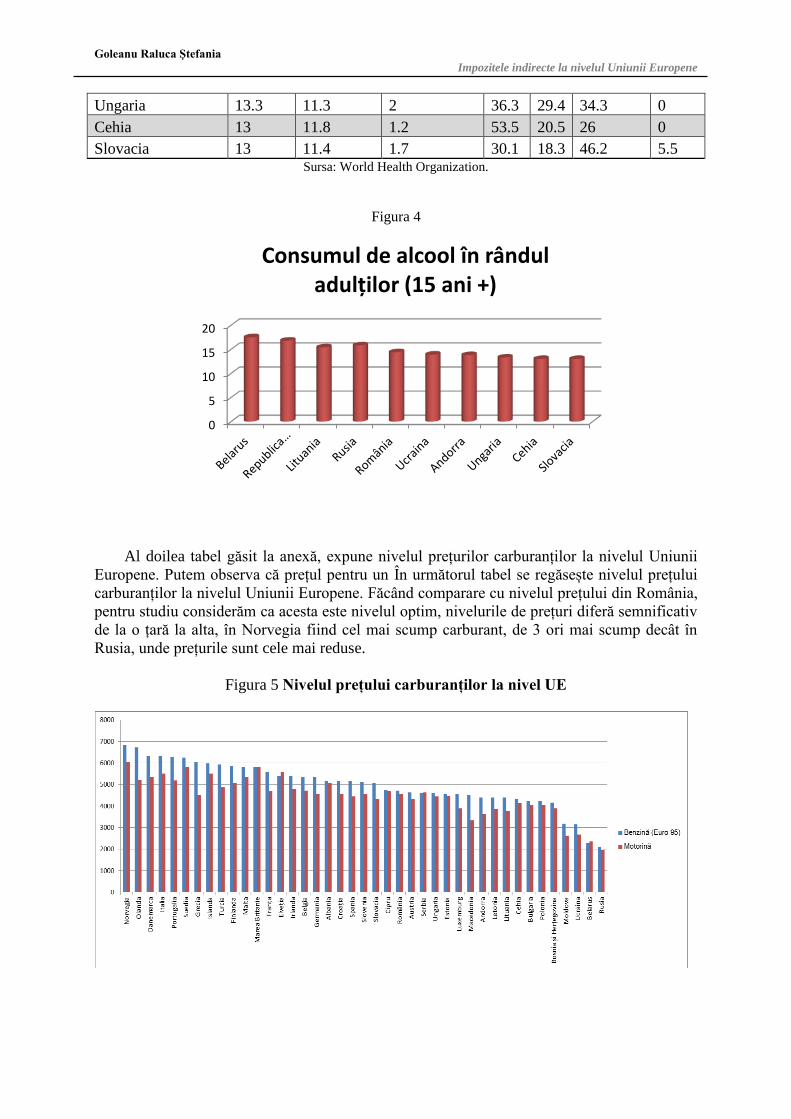

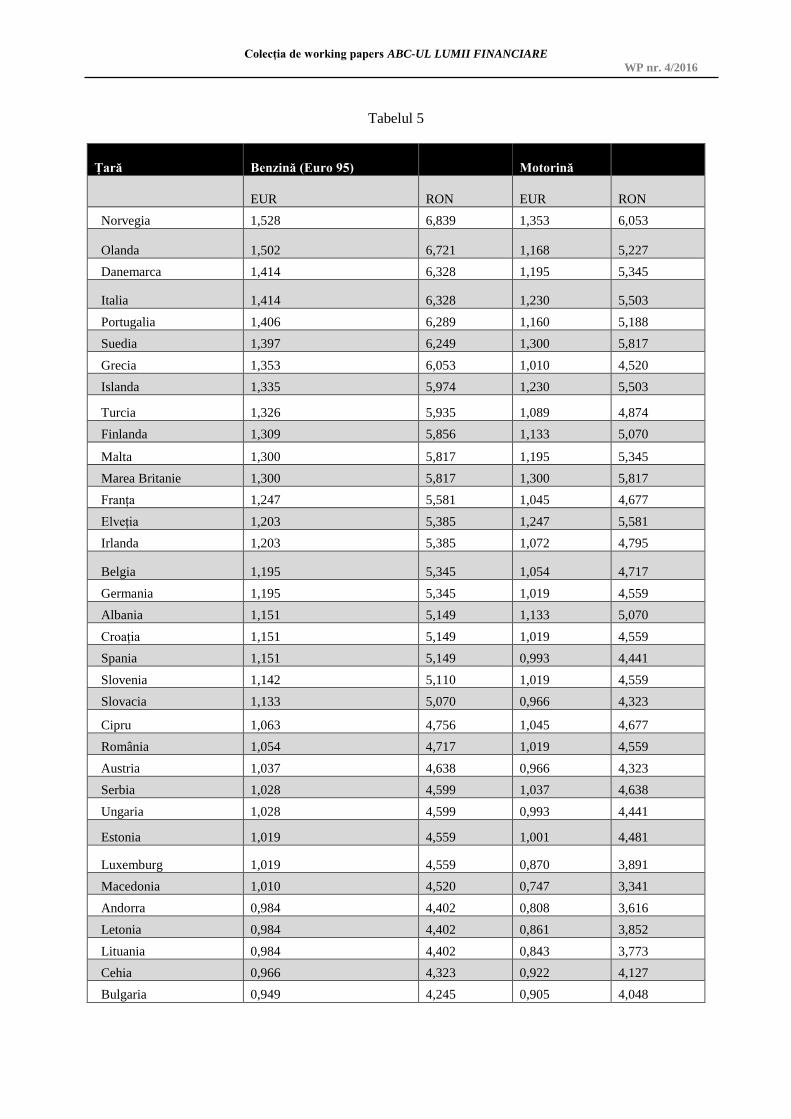

Al doilea tabel găsit la anexă, expune nivelul prețurilor carburanților la nivelul Uniunii

Europene. Putem observa că prețul pentru un În următorul tabel se regăsește nivelul prețului

carburanților la nivelul Uniunii Europene. Făcând comparare cu nivelul prețului din România,

pentru studiu considerăm ca acesta este nivelul optim, nivelurile de prețuri diferă semnificativ

de la o țară la alta, în Norvegia fiind cel mai scump carburant, de 3 ori mai scump decât în

Rusia, unde prețurile sunt cele mai reduse.

Figura 5 Nivelul prețului carburanților la nivel UE

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

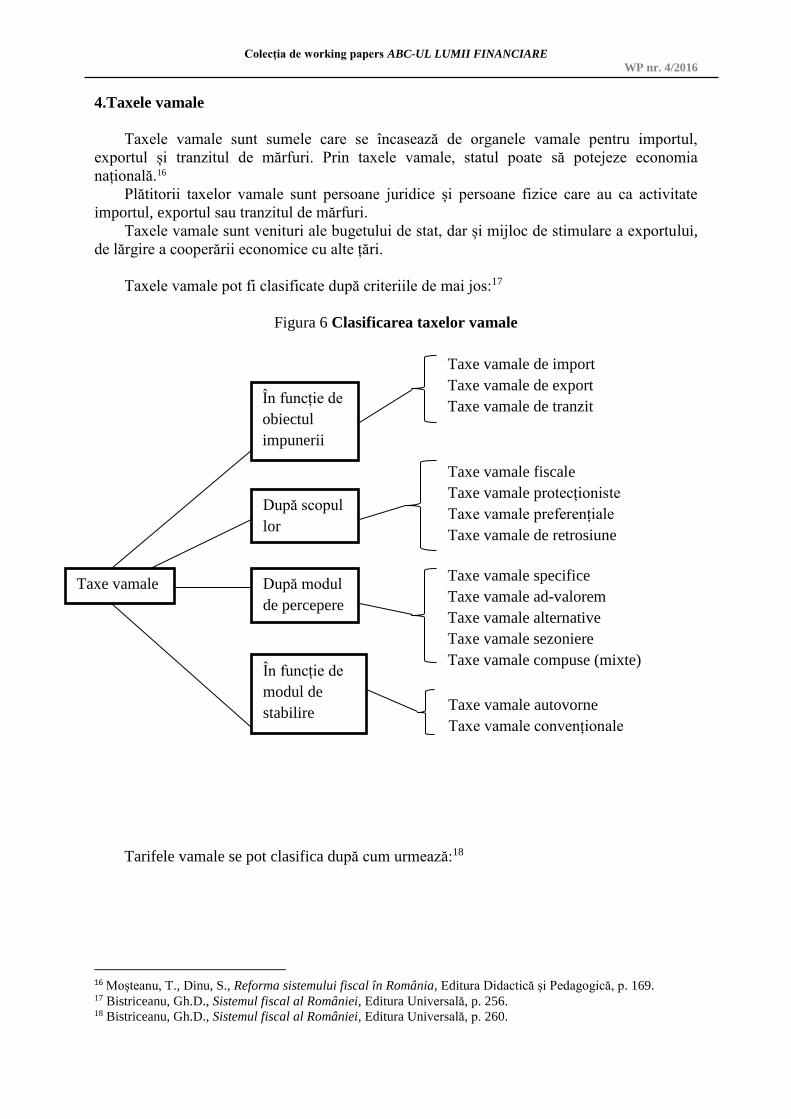

4.Taxele vamale

Taxele vamale sunt sumele care se încasează de organele vamale pentru importul,

exportul și tranzitul de mărfuri. Prin taxele vamale, statul poate să potejeze economia

națională.16

Plătitorii taxelor vamale sunt persoane juridice și persoane fizice care au ca activitate

importul, exportul sau tranzitul de mărfuri.

Taxele vamale sunt venituri ale bugetului de stat, dar și mijloc de stimulare a exportului,

de lărgire a cooperării economice cu alte țări.

Taxele vamale pot fi clasificate după criteriile de mai jos:17

Figura 6 Clasificarea taxelor vamale

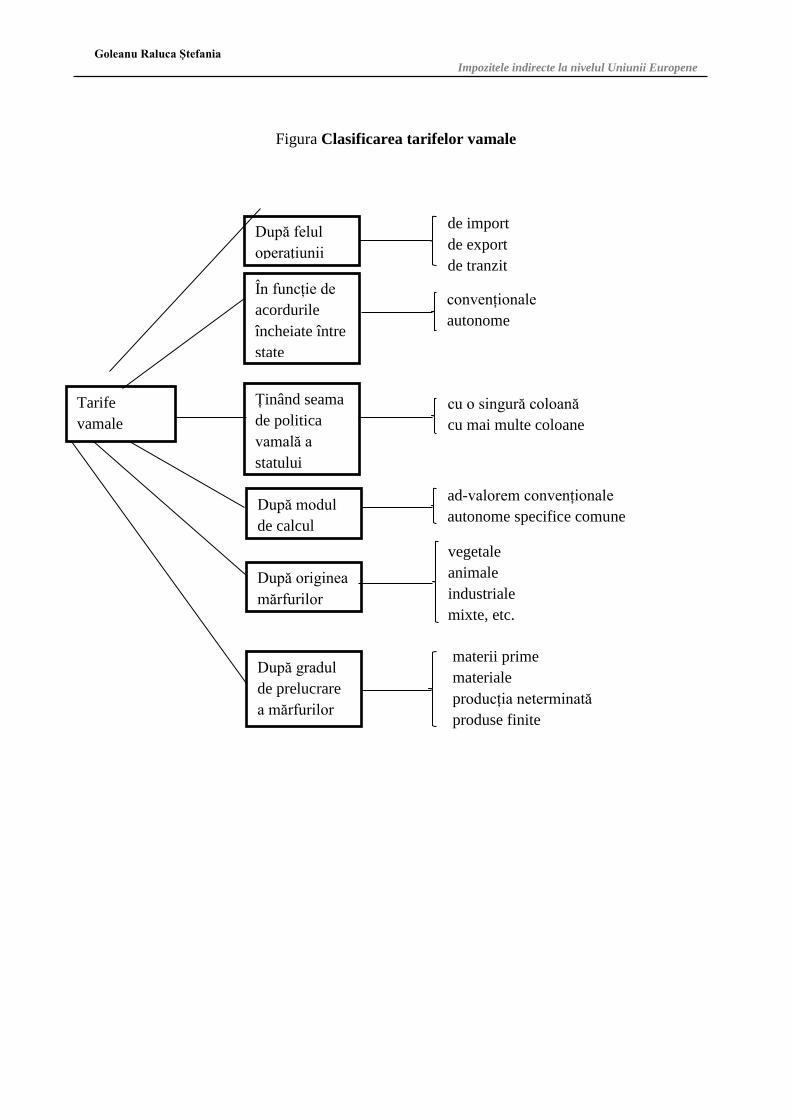

Tarifele vamale se pot clasifica după cum urmează:18

16 Moșteanu, T., Dinu, S., Reforma sistemului fiscal în România, Editura Didactică și Pedagogică, p. 169. 17 Bistriceanu, Gh.D., Sistemul fiscal al României, Editura Universală, p. 256. 18 Bistriceanu, Gh.D., Sistemul fiscal al României, Editura Universală, p. 260.

Taxe vamale

În funcție de

obiectul

impunerii

După modul

de percepere

După scopul

lor

În funcție de

modul de

stabilire

Taxe vamale de import

Taxe vamale de export

Taxe vamale de tranzit

Taxe vamale fiscale

Taxe vamale protecționiste

Taxe vamale preferențiale

Taxe vamale de retrosiune

Taxe vamale specifice

Taxe vamale ad-valorem

Taxe vamale alternative

Taxe vamale sezoniere

Taxe vamale compuse (mixte)

Taxe vamale autovorne

Taxe vamale convenționale

Goleanu Raluca Ştefania

Impozitele indirecte la nivelul Uniunii Europene

Figura Clasificarea tarifelor vamale

Tarife

vamale

După felul

operațiunii

Ținând seama

de politica

vamală a

statului

În funcție de

acordurile

încheiate între

state

După modul

de calcul

de import

de export

de tranzit

convenționale

autonome

cu o singură coloană

cu mai multe coloane

ad-valorem convenționale

autonome specifice comune

După originea

mărfurilor

vegetale

animale

industriale

mixte, etc.

După gradul

de prelucrare

a mărfurilor

materii prime

materiale

producția neterminată

produse finite

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

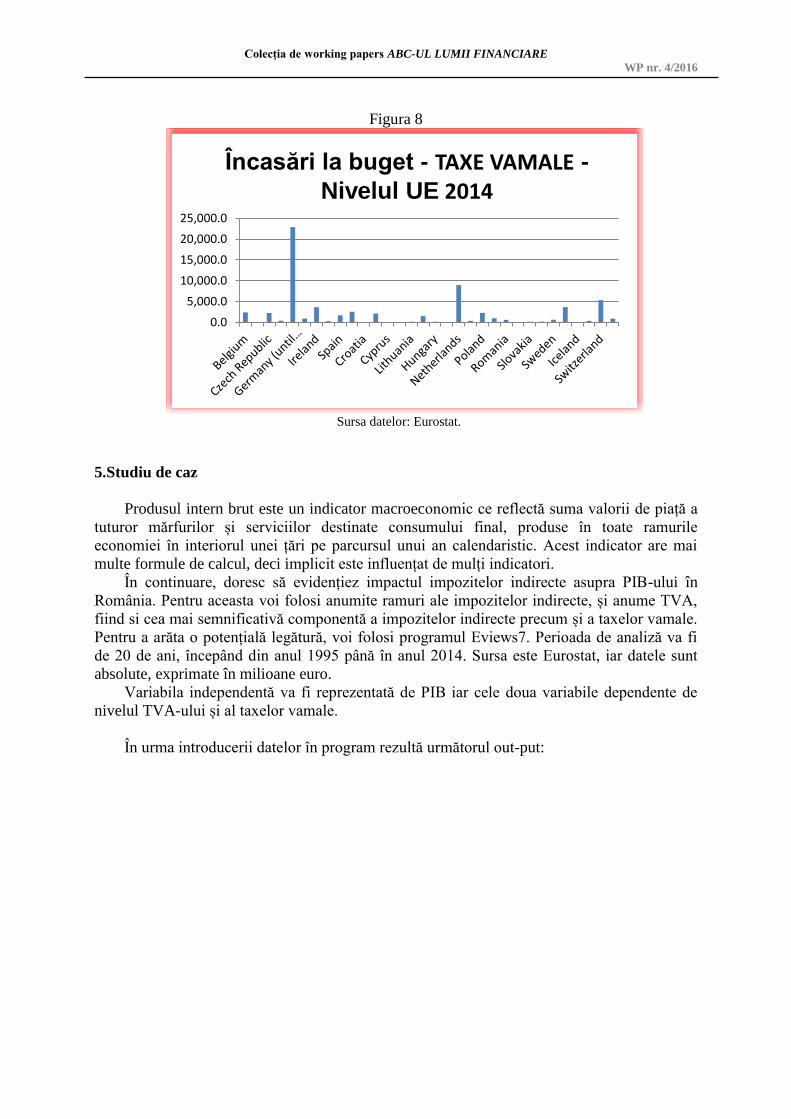

Figura 8

0.0

5,000.0

10,000.0

15,000.0

20,000.0

25,000.0

Încasări la buget - TAXE VAMALE -

Nivelul UE 2014

Sursa datelor: Eurostat.

5.Studiu de caz

Produsul intern brut este un indicator macroeconomic ce reflectă suma valorii de piață a

tuturor mărfurilor și serviciilor destinate consumului final, produse în toate ramurile

economiei în interiorul unei țări pe parcursul unui an calendaristic. Acest indicator are mai

multe formule de calcul, deci implicit este influențat de mulți indicatori.

În continuare, doresc să evidențiez impactul impozitelor indirecte asupra PIB-ului în

România. Pentru aceasta voi folosi anumite ramuri ale impozitelor indirecte, și anume TVA,

fiind si cea mai semnificativă componentă a impozitelor indirecte precum și a taxelor vamale.

Pentru a arăta o potențială legătură, voi folosi programul Eviews7. Perioada de analiză va fi

de 20 de ani, începând din anul 1995 până în anul 2014. Sursa este Eurostat, iar datele sunt

absolute, exprimate în milioane euro.

Variabila independentă va fi reprezentată de PIB iar cele doua variabile dependente de

nivelul TVA-ului și al taxelor vamale.

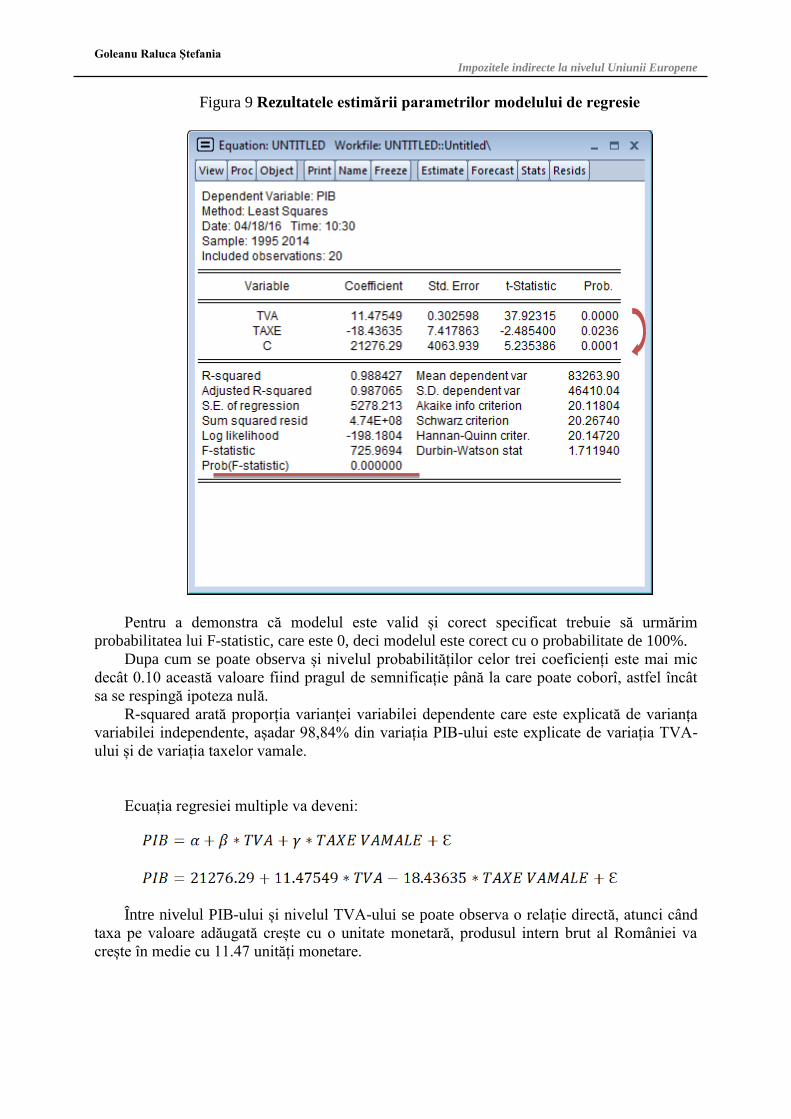

În urma introducerii datelor în program rezultă următorul out-put:

Goleanu Raluca Ştefania

Impozitele indirecte la nivelul Uniunii Europene

Figura 9 Rezultatele estimării parametrilor modelului de regresie

Pentru a demonstra că modelul este valid și corect specificat trebuie să urmărim

probabilitatea lui F-statistic, care este 0, deci modelul este corect cu o probabilitate de 100%.

Dupa cum se poate observa și nivelul probabilităților celor trei coeficienți este mai mic

decât 0.10 această valoare fiind pragul de semnificație până la care poate coborî, astfel încât

sa se respingă ipoteza nulă.

R-squared arată proporția varianței variabilei dependente care este explicată de varianța

variabilei independente, așadar 98,84% din variația PIB-ului este explicate de variația TVA-

ului și de variația taxelor vamale.

Ecuația regresiei multiple va deveni:

Între nivelul PIB-ului și nivelul TVA-ului se poate observa o relație directă, atunci când

taxa pe valoare adăugată crește cu o unitate monetară, produsul intern brut al României va

crește în medie cu 11.47 unități monetare.

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

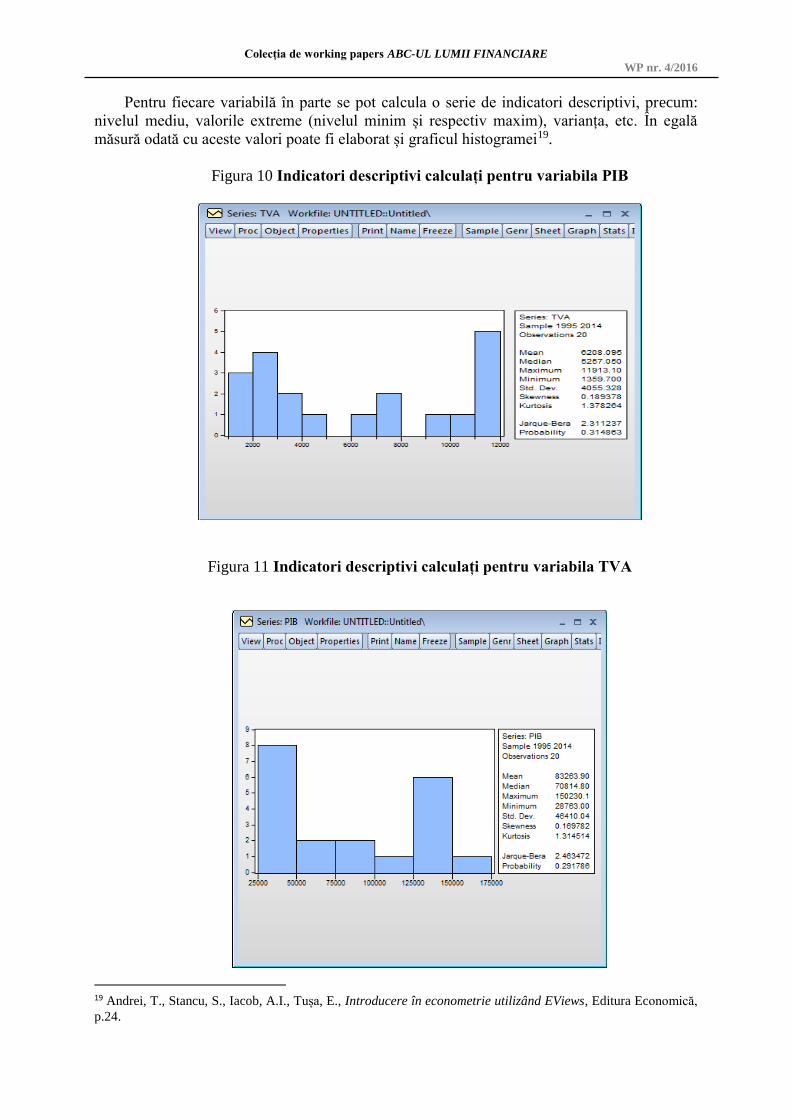

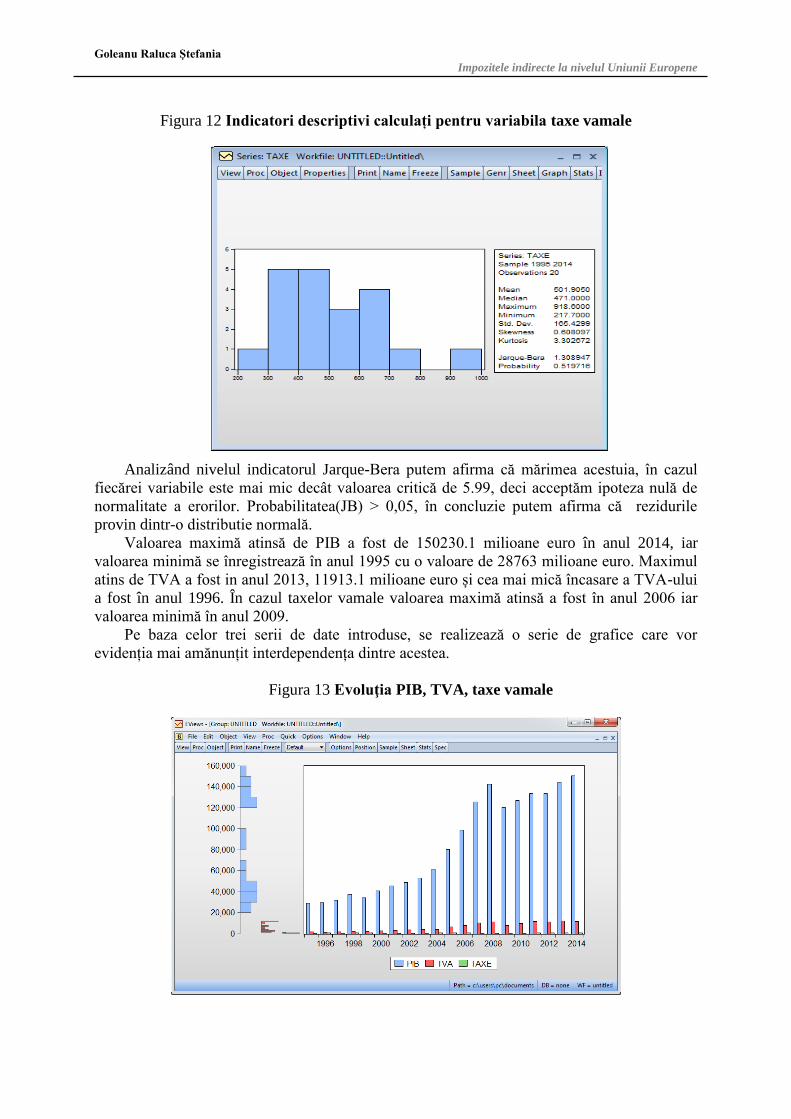

Pentru fiecare variabilă în parte se pot calcula o serie de indicatori descriptivi, precum:

nivelul mediu, valorile extreme (nivelul minim și respectiv maxim), varianța, etc. În egală

măsură odată cu aceste valori poate fi elaborat și graficul histogramei19.

Figura 10 Indicatori descriptivi calculați pentru variabila PIB

Figura 11 Indicatori descriptivi calculați pentru variabila TVA

19 Andrei, T., Stancu, S., Iacob, A.I., Tușa, E., Introducere în econometrie utilizând EViews, Editura Economică,

p.24.

Goleanu Raluca Ştefania

Impozitele indirecte la nivelul Uniunii Europene

Figura 12 Indicatori descriptivi calculați pentru variabila taxe vamale

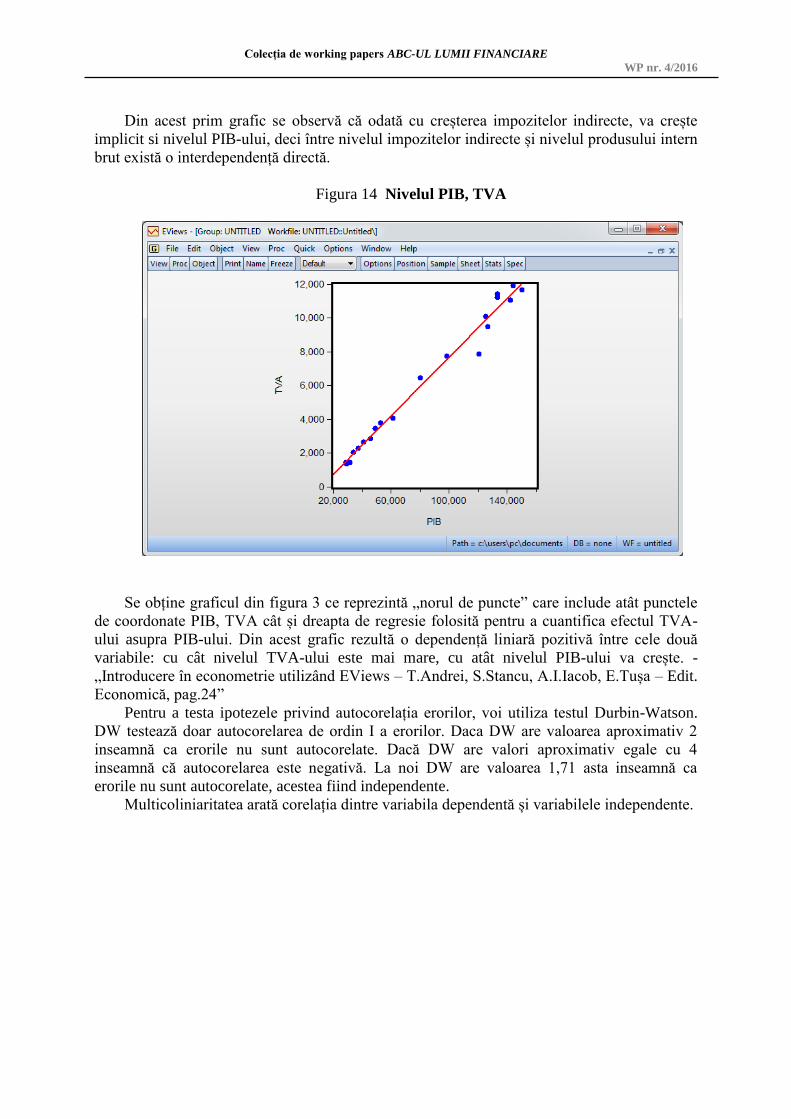

Analizând nivelul indicatorul Jarque-Bera putem afirma că mărimea acestuia, în cazul

fiecărei variabile este mai mic decât valoarea critică de 5.99, deci acceptăm ipoteza nulă de

normalitate a erorilor. Probabilitatea(JB) > 0,05, în concluzie putem afirma că rezidurile

provin dintr-o distributie normală.

Valoarea maximă atinsă de PIB a fost de 150230.1 milioane euro în anul 2014, iar

valoarea minimă se înregistrează în anul 1995 cu o valoare de 28763 milioane euro. Maximul

atins de TVA a fost in anul 2013, 11913.1 milioane euro și cea mai mică încasare a TVA-ului

a fost în anul 1996. În cazul taxelor vamale valoarea maximă atinsă a fost în anul 2006 iar

valoarea minimă în anul 2009.

Pe baza celor trei serii de date introduse, se realizează o serie de grafice care vor

evidenția mai amănunțit interdependența dintre acestea.

Figura 13 Evoluţia PIB, TVA, taxe vamale

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

Din acest prim grafic se observă că odată cu creșterea impozitelor indirecte, va crește

implicit si nivelul PIB-ului, deci între nivelul impozitelor indirecte și nivelul produsului intern

brut există o interdependență directă.

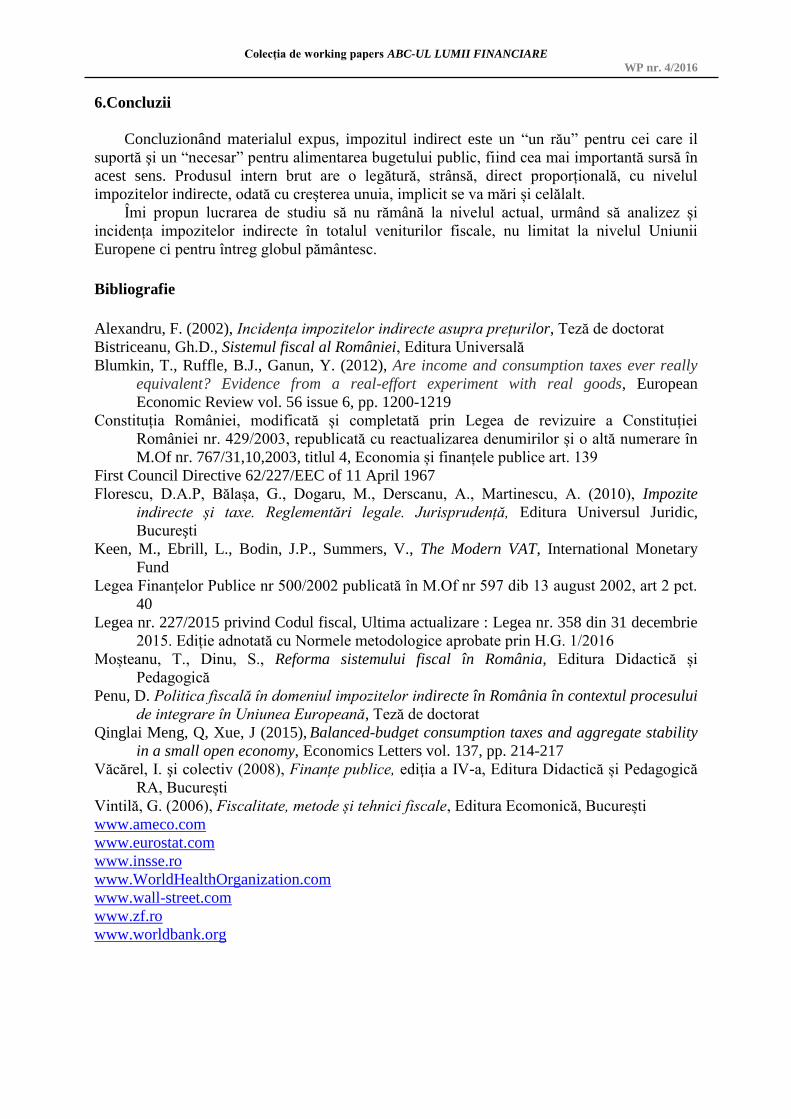

Figura 14 Nivelul PIB, TVA

Se obține graficul din figura 3 ce reprezintă „norul de puncte” care include atât punctele

de coordonate PIB, TVA cât și dreapta de regresie folosită pentru a cuantifica efectul TVA-

ului asupra PIB-ului. Din acest grafic rezultă o dependență liniară pozitivă între cele două

variabile: cu cât nivelul TVA-ului este mai mare, cu atât nivelul PIB-ului va crește. -

„Introducere în econometrie utilizând EViews – T.Andrei, S.Stancu, A.I.Iacob, E.Tușa – Edit.

Economică, pag.24”

Pentru a testa ipotezele privind autocorelația erorilor, voi utiliza testul Durbin-Watson.

DW testează doar autocorelarea de ordin I a erorilor. Daca DW are valoarea aproximativ 2

inseamnă ca erorile nu sunt autocorelate. Dacă DW are valori aproximativ egale cu 4

inseamnă că autocorelarea este negativă. La noi DW are valoarea 1,71 asta inseamnă ca

erorile nu sunt autocorelate, acestea fiind independente.

Multicoliniaritatea arată corelația dintre variabila dependentă și variabilele independente.

Goleanu Raluca Ştefania

Impozitele indirecte la nivelul Uniunii Europene

Figura 15 Impactul TVA, taxe vamale asupra PIB

Atât impactul TVA-ului asupra PIB-ului este pozitiv, având o intensitate foarte mare de

aproximativ 99%, cât și impactul taxelor vamale, cu o valoare mai redusă de aproximativ

10%.

Heteroscedasticitatea reprezintă proprietatea erorile de a nu avea o dispersie constantă.

Pentru a demonstra acest lucru voi folosi testul White.

Figura 16 Output test WHITE - heteroscedasticitate

Deoarece probabilitatea asociată testului White este >0,05 rezultă respingerea ipotezei de

homoscedasticitate deci varianța erorilor nu este constantă, erorile nu sunt distribuite normal.

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

6.Concluzii

Concluzionând materialul expus, impozitul indirect este un “un rău” pentru cei care il

suportă şi un “necesar” pentru alimentarea bugetului public, fiind cea mai importantă sursă în

acest sens. Produsul intern brut are o legătură, strânsă, direct proporțională, cu nivelul

impozitelor indirecte, odată cu creșterea unuia, implicit se va mări și celălalt.

Îmi propun lucrarea de studiu să nu rămână la nivelul actual, urmând să analizez și

incidența impozitelor indirecte în totalul veniturilor fiscale, nu limitat la nivelul Uniunii

Europene ci pentru întreg globul pământesc.

Bibliografie

Alexandru, F. (2002), Incidența impozitelor indirecte asupra prețurilor, Teză de doctorat

Bistriceanu, Gh.D., Sistemul fiscal al României, Editura Universală

Blumkin, T., Ruffle, B.J., Ganun, Y. (2012), Are income and consumption taxes ever really

equivalent? Evidence from a real-effort experiment with real goods, European

Economic Review vol. 56 issue 6, pp. 1200-1219

Constituția României, modificată și completată prin Legea de revizuire a Constituției

României nr. 429/2003, republicată cu reactualizarea denumirilor și o altă numerare în

M.Of nr. 767/31,10,2003, titlul 4, Economia și finanțele publice art. 139

First Council Directive 62/227/EEC of 11 April 1967

Florescu, D.A.P, Bălașa, G., Dogaru, M., Derscanu, A., Martinescu, A. (2010), Impozite

indirecte și taxe. Reglementări legale. Jurisprudență, Editura Universul Juridic,

Bucureşti

Keen, M., Ebrill, L., Bodin, J.P., Summers, V., The Modern VAT, International Monetary

Fund

Legea Finanțelor Publice nr 500/2002 publicată în M.Of nr 597 dib 13 august 2002, art 2 pct.

40

Legea nr. 227/2015 privind Codul fiscal, Ultima actualizare : Legea nr. 358 din 31 decembrie

2015. Ediție adnotată cu Normele metodologice aprobate prin H.G. 1/2016

Moșteanu, T., Dinu, S., Reforma sistemului fiscal în România, Editura Didactică și

Pedagogică

Penu, D. Politica fiscală în domeniul impozitelor indirecte în România în contextul procesului

de integrare în Uniunea Europeană, Teză de doctorat

Qinglai Meng, Q, Xue, J (2015), Balanced-budget consumption taxes and aggregate stability

in a small open economy, Economics Letters vol. 137, pp. 214-217

Văcărel, I. şi colectiv (2008), Finanțe publice, ediţia a IV-a, Editura Didactică și Pedagogică

RA, București

Vintilă, G. (2006), Fiscalitate, metode și tehnici fiscale, Editura Ecomonică, București

www.ameco.com

www.eurostat.com

www.insse.ro

www.WorldHealthOrganization.com

www.wall-street.com

www.zf.ro

www.worldbank.org

Goleanu Raluca Ştefania

Impozitele indirecte la nivelul Uniunii Europene

Anexe

Tabelul 3

Țara 2015 2014 2013 2012 2011 2010

Austria 75.77212 75.187 71.43 68.466 69.685 71.361

Belgium 53.62321 52.61493 50.33438 50.13839 52.04591 49.12121

Bulgaria 28.31528 27.772 25.443 25.865 27.971 28.454

Croatia 127.5413 119.309 115.01 108.551 106.513 110.407

Cyprus 6.698337 6.163606 6.309106 6.115201 5.644458 5.400122

Czech

Republic 2.548025 2.5916 2.4733 2.6995 2.6876 2.7546

Denmark 1.17096 1.09776 0.98111 0.93812 0.9219 0.85623

Estonia 19.74427 18.52264 20.06342 19.9277 19.53967 17.42492

Finland 20.32916 19.29607 18.68771 18.40561 17.46991 17.1985

France 29.70207 29.524 29.306 28.135 27.18 24.226

Germany 8.513191 8.04526 7.63228 7.16322 7.37757 6.77912

Greece 6.382422 6.36812 5.94481 5.61458 5.27831 4.89491

Hungary 246.7872 247.419 238.644 246.11 231.1 223.855

Ireland 3.12089 2.95289 2.762162 2.612523 2.332162 2.060901

Italy 5.73397 5.58348 5.421 5.20989 5.17458 5.10038

Latvia 43.78266 42.89732 42.2804 41.57202 40.39515 39.38275

Lithuania 322.332 313.99 304.722 300.63 295.13 277.619

Luxembourg 22.424 21.10381 19.26815 18.337 17.7757 18.06339

Malta 52.62856 51.7821 51.0341 50.6884 48.2304 46.6521

Norway 42.22838 43.20525 44.62404 44.62228 41.02793 38.46959

Poland 48.44461 47.55399 46.54832 45.95461 44.04622 41.85689

Portugal 4.461286 4.11946 3.8767 3.72407 3.6286 3.31926

Romania 8.568647 8.047673 8.24177 8.059631 7.803823 8.086711

Slovakia 346.2771 336.851 328.603 319.613 310.735 293.174

Slovenia 2.955048 2.7501 2.5249 2.4662 2.2415 2.02

Spain 20.95087 19.25696 18.40312 17.56952 17.28467 14.91887

Sweden 96.7239 94.5188 96.5523 93.8335 88.8056 81.9798

United

Kingdom 328.6747 287.8057 259.7605 260.4916 236.8668 221.7

Colecția de working papers ABC-UL LUMII FINANCIARE

WP nr. 4/2016

Tabelul 5

Țară Benzină (Euro 95)

Motorină

EUR RON EUR RON

Norvegia 1,528 6,839 1,353 6,053

Olanda 1,502 6,721 1,168 5,227

Danemarca 1,414 6,328 1,195 5,345

Italia 1,414 6,328 1,230 5,503

Portugalia 1,406 6,289 1,160 5,188

Suedia 1,397 6,249 1,300 5,817

Grecia 1,353 6,053 1,010 4,520

Islanda 1,335 5,974 1,230 5,503

Turcia 1,326 5,935 1,089 4,874

Finlanda 1,309 5,856 1,133 5,070

Malta 1,300 5,817 1,195 5,345

Marea Britanie 1,300 5,817 1,300 5,817

Franța 1,247 5,581 1,045 4,677

Elveția 1,203 5,385 1,247 5,581

Irlanda 1,203 5,385 1,072 4,795

Belgia 1,195 5,345 1,054 4,717

Germania 1,195 5,345 1,019 4,559

Albania 1,151 5,149 1,133 5,070

Croația 1,151 5,149 1,019 4,559

Spania 1,151 5,149 0,993 4,441

Slovenia 1,142 5,110 1,019 4,559

Slovacia 1,133 5,070 0,966 4,323

Cipru 1,063 4,756 1,045 4,677

România 1,054 4,717 1,019 4,559

Austria 1,037 4,638 0,966 4,323

Serbia 1,028 4,599 1,037 4,638

Ungaria 1,028 4,599 0,993 4,441

Estonia 1,019 4,559 1,001 4,481

Luxemburg 1,019 4,559 0,870 3,891

Macedonia 1,010 4,520 0,747 3,341

Andorra 0,984 4,402 0,808 3,616

Letonia 0,984 4,402 0,861 3,852

Lituania 0,984 4,402 0,843 3,773

Cehia 0,966 4,323 0,922 4,127

Bulgaria 0,949 4,245 0,905 4,048

Goleanu Raluca Ştefania

Impozitele indirecte la nivelul Uniunii Europene

Polonia 0,949 4,245 0,905 4,048

Bosnia și Herțegovina 0,931 4,166 0,870 3,891

Moldova 0,712 3,184 0,589 2,633

Ucraina 0,703 3,144 0,597 2,673

Belarus 0,509 2,280 0,527 2,358

Rusia 0,466 2,083 0,439 1,965

Tabelul 6

Anul-

România TVA

Taxe

vamale PIB

milioane euro

1995 1,419.3 446.7 28,763.0

1996 1,359.7 472.4 29,228.7

1997 1,440.6 469.6 31,683.6

1998 2,302.9 613.5 37,313.9

1999 2,044.3 503.9 33,942.7

2000 2,632.9 457.8 40,796.8

2001 2,830.5 348.0 45,503.5

2002 3,448.8 315.4 48,810.4

2003 3,780.8 367.8 52,931.0

2004 4,074.8 625.0 61,404.0

2005 6,439.3 741.7 80,225.6

2006 7,740.8 918.6 98,418.6

2007 10,078.7 362.8 125,403.4

2008 11,036.3 323.7 142,396.3

2009 7,852.3 217.7 120,409.2

2010 9,493.9 465.0 126,746.4

2011 11,411.5 638.2 133,305.9

2012 11,211.8 645.6 133,511.4

2013 11,913.1 539.9 144,253.5

2014 11,649.6 564.8 150,230.1 Sursa datelor: Eurostat.