Impozite şi taxe locale

15

CUPRINS INTRODUCERE ........................................................................................................................2 I. IMPOZITUL ȘI TAXA PE CLĂDIRI ......................................................................................3 1.1. CALCULUL IMPOZITULUI PENTRU PERSOANE FIZICE .............................................3 1.2. CALCULUL IMPOZITULUI DATORAT DE PERSOANELE JURIDICE .........................4 1.3. REGULI GENERALE PRIVIND IMPOZITUL PE CLĂDIRI .............................................4 II. IMPOZITUL ŞI TAXA PE TEREN .......................................................................................5 III. TAXA ASUPRA MIJLOACELOR DE TRANSPORT ..........................................................7 IV. TAXA PENTRU ELIBERAREA CERTIFICATELOR, AVIZELOR ŞI A AUTORIZAŢIILOR ...................................................................................................................8 V. TAXA PENTRU FOLOSIREA MIJLOACELOR DE RECLAMĂ ŞI PUBLICITATE ..........9 VI. IMPOZITUL PE SPECTACOLE ........................................................................................ 10 VII. TAXA HOTELIERĂ ......................................................................................................... 11 VIII. TAXE SPECIALE ȘI ALTE TAXE LOCALE ................................................................. 12 CONCLUZII ............................................................................................................................. 13 BIBLIOGRAFIE ....................................................................................................................... 14

-

Upload

alina-vlaicu -

Category

Education

-

view

162 -

download

4

Transcript of Impozite şi taxe locale

CUPRINS

INTRODUCERE ........................................................................................................................2

I. IMPOZITUL ȘI TAXA PE CLĂDIRI......................................................................................3

1.1. CALCULUL IMPOZITULUI PENTRU PERSOANE FIZICE .............................................3

1.2. CALCULUL IMPOZITULUI DATORAT DE PERSOANELE JURIDICE .........................4

1.3. REGULI GENERALE PRIVIND IMPOZITUL PE CLĂDIRI .............................................4

II. IMPOZITUL ŞI TAXA PE TEREN .......................................................................................5

III. TAXA ASUPRA MIJLOACELOR DE TRANSPORT ..........................................................7

IV. TAXA PENTRU ELIBERAREA CERTIFICATELOR, AVIZELOR ŞI A

AUTORIZAŢIILOR ...................................................................................................................8

V. TAXA PENTRU FOLOSIREA MIJLOACELOR DE RECLAMĂ ŞI PUBLICITATE ..........9

VI. IMPOZITUL PE SPECTACOLE ........................................................................................ 10

VII. TAXA HOTELIERĂ ......................................................................................................... 11

VIII. TAXE SPECIALE ȘI ALTE TAXE LOCALE ................................................................. 12

CONCLUZII ............................................................................................................................. 13

BIBLIOGRAFIE ....................................................................................................................... 14

2

INTRODUCERE

Impozitele și taxele locale sunt instituite pentru asigurarea resurselor financiare necesare

desfăşurării activităţii unităţilor administrativ-teritoriale.

Cu ajutorul impozitelor şi taxelor locale sunt acoperite cheltuielile publice din veniturile

persoanelor fizice și juridice, ce sunt puse la dispoziţia colectivităţilor locale. Aceast fapt are loc

în mod obligatoriu, cu titlu nerambursabil şi fără contraprestaţie directă din partea unităţii

administrativ-teritoriale.

Caracterul obligatoriu al impozitelor trebuie înţeles în sensul că plata acestora către

bugetul public este o sarcină impusă tuturor persoanelor fizice sau juridice care realizează venit

dintr-o anumită sursă sau posedă un anumit gen de avere pentru care, în condiţiile legii,

datorează impozit.

Caracterul definitiv şi nerambursabil al impozitelor se reflectă în faptul că plătitorii

impozitelor locale nu pot solicita unităţilor administrativ-teritoriale un contraserviciu de valoare

egală sau apropiată. Pentru aceste venituri, realizate din impozitele plătite de contribuabili, există

o contraprestaţie indirectă din partea unităţii administrativ-teritoriale, sub forma serviciilor

publice puse la dispoziţia persoanelor fizice şi juridice.

Stabilirea, constatarea, controlul, urmărirea şi încasarea impozitelor şi taxelor locale,

precum şi a altor venituri locale, este de competenţa compartimentelor proprii de specialitate ale

autorităţii administraţiei publice locale.

In Romania, impozitele si taxele locale ocupa locul al treilea in veniturile totale ale

bugetelor locale, dupa sumele defalcate din TVA si cotele defalcate din impozitul pe venit.

Pe parcursul acestui proiect vor fi prezentate modalitățile de determinare a impozitelor și

taxelor locale, așa cum sunt ele instituite prin Legea nr. 571/2003 privind Codul fiscal.

3

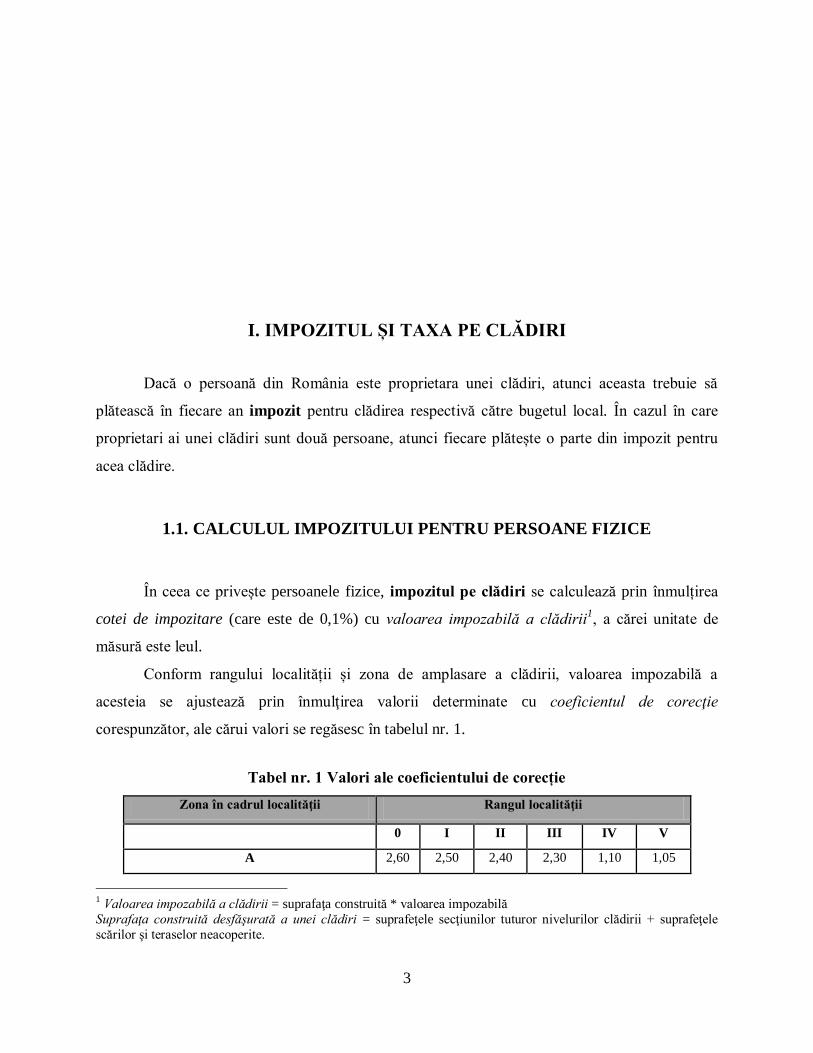

I. IMPOZITUL ȘI TAXA PE CLĂDIRI

Dacă o persoană din România este proprietara unei clădiri, atunci aceasta trebuie să

plătească în fiecare an impozit pentru clădirea respectivă către bugetul local. În cazul în care

proprietari ai unei clădiri sunt două persoane, atunci fiecare plătește o parte din impozit pentru

acea clădire.

1.1. CALCULUL IMPOZITULUI PENTRU PERSOANE FIZICE

În ceea ce privește persoanele fizice, impozitul pe clădiri se calculează prin înmulțirea

cotei de impozitare (care este de 0,1%) cu valoarea impozabilă a clădirii1, a cărei unitate de

măsură este leul.

Conform rangului localității și zona de amplasare a clădirii, valoarea impozabilă a

acesteia se ajustează prin înmulţirea valorii determinate cu coeficientul de corecţie

corespunzător, ale cărui valori se regăsesc în tabelul nr. 1.

Tabel nr. 1 Valori ale coeficientului de corecție

Zona în cadrul localităţii Rangul localităţii

0 I II III IV V

A 2,60 2,50 2,40 2,30 1,10 1,05

1 Valoarea impozabilă a clădirii = suprafaţa construită * valoarea impozabilă

Suprafaţa construită desfăşurată a unei clădiri = suprafeţele secţiunilor tuturor nivelurilor clădirii + suprafeţele

scărilor şi teraselor neacoperite.

4

B 2,50 2,40 2,30 2,20 1,05 1,00

C 2,40 2,30 2,20 2,10 1,00 0,95

D 2,30 2,20 2,10 2,00 0,95 0,90

Coeficientul de corecție se micșorează cu 0,10 dacă apartamentul aparține unui bloc cu

mai mult de 3 niveluri şi 8 apartamente.

De asemenea, este redusă valoarea impozabilă și în funcție de anul terminării clădirii:

o vechime de peste 50 de ani la data de 1 ianuarie a anului fiscal de referinţă: cu 20%;

o vechime între 30 de ani şi 50 de ani, cu 10%;

Valoarea impozabilă a unei clădirii locuibilă, cu o suprafață mai mare de 150 m2, se

majorează cu câte 5% pentru fiecare 50 m2.

Pentru contribuabilii care sunt proprietari a două sau mai multe clădiri, impozitul se

majorează cu 65% pentru prima clădire, cu 150% pentru a doua clădire și cu 300% pentru a treia

clădire şi următoarele. În toate cele trei cazuri, nu se ia în calcul clădirea de la adresa de

domiciliu.

1.2. CALCULUL IMPOZITULUI DATORAT DE PERSOANELE JURIDICE

La persoanele juridice, impozitul pe clădiri se determină prin înmulțirea valorii de

inventar2 cu cota de impozitare, care are valori între 0,25% şi 1,50% (acestea se stabilesc de

consiliul local).

Valoarea impozabilă a clădirii se diminuează cu 15% dacă a fost recuperată prin

amortizare.

Dacă clădirea a fost reevaluată, atunci valoarea impozabilă este valoarea contabilă, iar

dacă nu a fost reevaluată, cota impozitului pe clădiri ia valori cuprinse între:

o 10% şi 20%, în caz că nu au fost reevaluate în ultimii 3 ani;

o 30% şi 40%, dacă nu au fost reevaluate în ultimii 5 ani.

În funcție de valoarea și înscrisă în contract și din contabilitate, se determină impozitul pe

clădiri ce reprezintă obiectul contractelor de leasing, care este plătit de locatar.

1.3. REGULI GENERALE PRIVIND IMPOZITUL PE CLĂDIRI

2 Valoarea de inventar a clădirii = valoarea de intrare a clădirii în patrimoniul proprietarului clădirii.

5

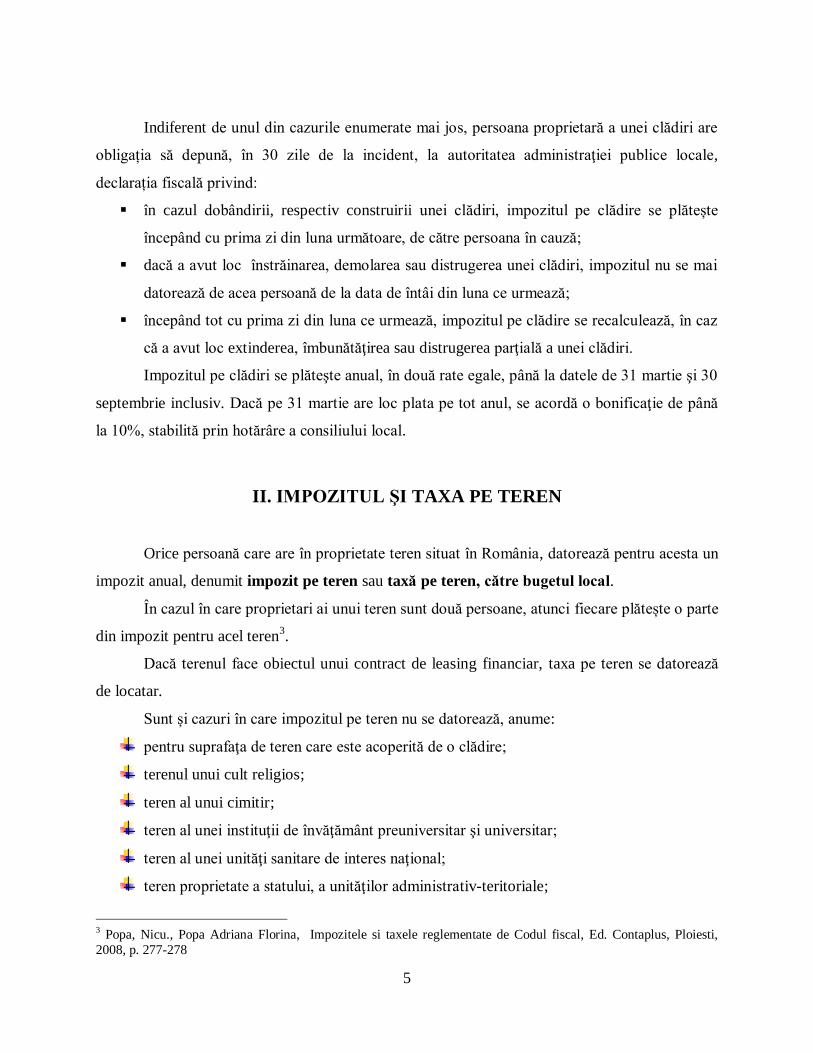

Indiferent de unul din cazurile enumerate mai jos, persoana proprietară a unei clădiri are

obligația să depună, în 30 zile de la incident, la autoritatea administraţiei publice locale,

declarația fiscală privind:

în cazul dobândirii, respectiv construirii unei clădiri, impozitul pe clădire se plătește

începând cu prima zi din luna următoare, de către persoana în cauză;

dacă a avut loc înstrăinarea, demolarea sau distrugerea unei clădiri, impozitul nu se mai

datorează de acea persoană de la data de întâi din luna ce urmează;

începând tot cu prima zi din luna ce urmează, impozitul pe clădire se recalculează, în caz

că a avut loc extinderea, îmbunătăţirea sau distrugerea parţială a unei clădiri.

Impozitul pe clădiri se plăteşte anual, în două rate egale, până la datele de 31 martie şi 30

septembrie inclusiv. Dacă pe 31 martie are loc plata pe tot anul, se acordă o bonificaţie de până

la 10%, stabilită prin hotărâre a consiliului local.

II. IMPOZITUL ŞI TAXA PE TEREN

Orice persoană care are în proprietate teren situat în România, datorează pentru acesta un

impozit anual, denumit impozit pe teren sau taxă pe teren, către bugetul local.

În cazul în care proprietari ai unui teren sunt două persoane, atunci fiecare plătește o parte

din impozit pentru acel teren3.

Dacă terenul face obiectul unui contract de leasing financiar, taxa pe teren se datorează

de locatar.

Sunt și cazuri în care impozitul pe teren nu se datorează, anume:

pentru suprafaţa de teren care este acoperită de o clădire;

terenul unui cult religios;

teren al unui cimitir;

teren al unei instituţii de învăţământ preuniversitar şi universitar;

teren al unei unităţi sanitare de interes naţional;

teren proprietate a statului, a unităţilor administrativ-teritoriale;

3 Popa, Nicu., Popa Adriana Florina, Impozitele si taxele reglementate de Codul fiscal, Ed. Contaplus, Ploiesti,

2008, p. 277-278

6

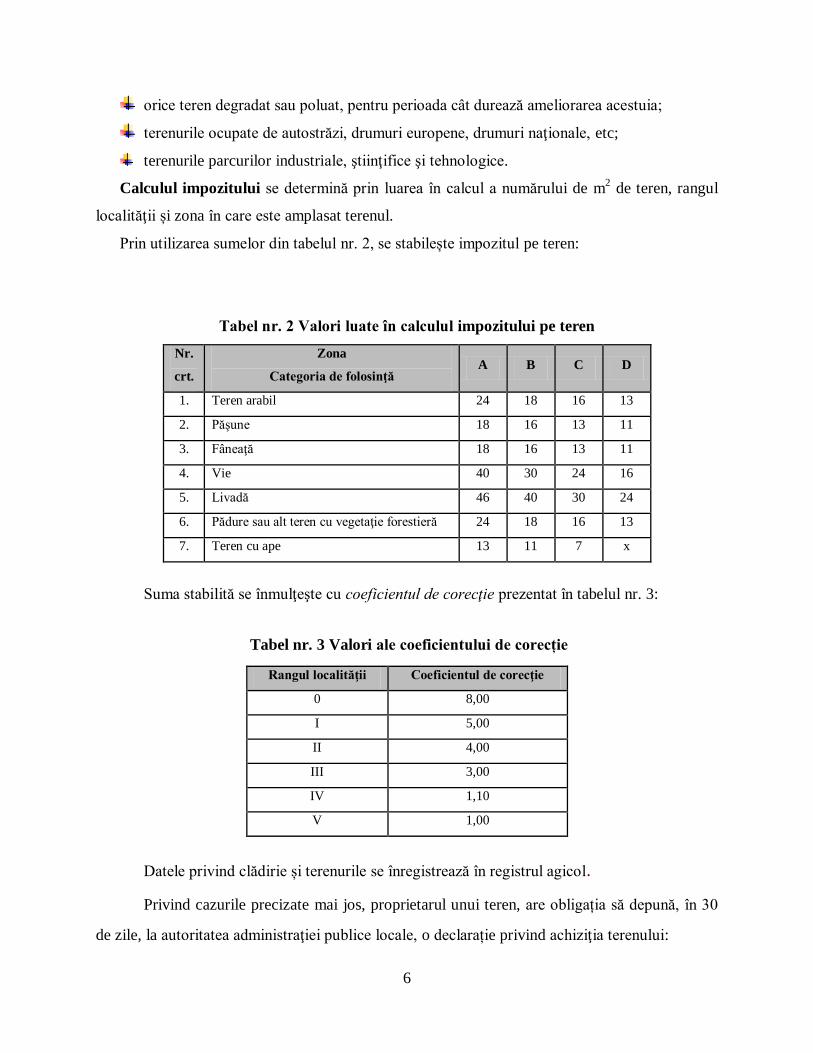

orice teren degradat sau poluat, pentru perioada cât durează ameliorarea acestuia;

terenurile ocupate de autostrăzi, drumuri europene, drumuri naţionale, etc;

terenurile parcurilor industriale, ştiinţifice şi tehnologice.

Calculul impozitului se determină prin luarea în calcul a numărului de m2 de teren, rangul

localităţii și zona în care este amplasat terenul.

Prin utilizarea sumelor din tabelul nr. 2, se stabilește impozitul pe teren:

Tabel nr. 2 Valori luate în calculul impozitului pe teren

Nr.

crt.

Zona

Categoria de folosinţă A B C D

1. Teren arabil 24 18 16 13

2. Păşune 18 16 13 11

3. Fâneaţă 18 16 13 11

4. Vie 40 30 24 16

5. Livadă 46 40 30 24

6. Pădure sau alt teren cu vegetaţie forestieră 24 18 16 13

7. Teren cu ape 13 11 7 x

Suma stabilită se înmulţeşte cu coeficientul de corecţie prezentat în tabelul nr. 3:

Tabel nr. 3 Valori ale coeficientului de corecție

Rangul localităţii Coeficientul de corecţie

0 8,00

I 5,00

II 4,00

III 3,00

IV 1,10

V 1,00

Datele privind clădirie și terenurile se înregistrează în registrul agicol.

Privind cazurile precizate mai jos, proprietarul unui teren, are obligația să depună, în 30

de zile, la autoritatea administraţiei publice locale, o declarație privind achiziţia terenului:

7

în cazul dobândirii unui teren, impozitul pe teren se plătește de proprietar începând cu

prima zi din luna următoare;4

dacă a avut loc transferul dreptului de proprietate asupra unui teren, impozitul nu se mai

datorează de acea persoană de la data de întâi din luna ce urmează;

începând tot cu prima zi din luna ce urmează, dacă se modifică rangul unei localități,

impozitul pe teren se modifică pentru întregul teren.

Aceleași reguli privind perioada de plată a impozitului pe cladiri se aplică și taxei pe

teren.

III. TAXA ASUPRA MIJLOACELOR DE TRANSPORT

Orice persoană care deține un mijloc de transport care trebuie înmatriculat în România

datorează un impozit anual pentru acesta la bugetul local și se numește taxă asupra mijloacelor

de transport. Dacă mijlocul de transport face obiectul unui contract de leasing financiar,

impozitul se achită de locatar.

Și aici sunt cazuri în care nu se datorează taxe:

autoturismele, motocicletele cu ataş care aparţin persoanelor cu handicap locomotor;

navele fluviale de pasageri, bărcile şi luntrele;

mijloacele de transport ale instituţiilor publice;

mijloacele de transport ale persoanelor juridice;

vehiculele istorice.

Taxa asupra mijloacelor de transport se calculează în funcţie de tipul mijlocului de transport.

Însă, la unele tipuri de autovehicule, se calculează în funcţie de capacitatea cilindrică5 a

acestuia. În cazul unui ataş, taxa pe mijlocul de transport este de 50% din taxa pentru

motocicletele, motoretele şi scuterele respective.

4 Ţâţu, L., Şerbănescu, C., Ştefan, D., Cataramă, D., Nica, A., Fiscalitate. De la lege la practică, ediţia a II a,

Editura C.H. Beck, Bucureşti, 2010, p. 212-219

5 Capacitatea cilindrică se stabileşte prin cartea de identitate a mijlocului de transport, prin factura de achiziţie.

8

Persoana deținătoare a unui mijloc de transport, are obligația să depună, în 30 de zile, la

autoritatea administraţiei publice locale, o declaraţie fiscală cu privire la mijlocul de transport,

având în vedere următoarele precizări:

în cazul dobândirii unui mijloc de transport, taxa se plătește de începând cu prima zi din

luna următoare;

dacă a avut loc înstrăinarea mijlocului de transport sau radierea din evidența fiscală, taxa

nu se mai datorează de persoana respectivă de la data de întâi din luna ce urmează;

Aceleași reguli privind perioada de plată a impozitului pe cladiri și pe teren se aplică și

taxei asupra mijlocului de transport, cu mici diferențieri: persoanele care înmatriculează

temporar mijlocul de trasport, sunt obligați să plătească în totalitate impozitul până la sfârșitul

anului fiscal, începând cu luna următoare înmatriculării.

IV. TAXA PENTRU ELIBERAREA CERTIFICATELOR, AVIZELOR ŞI A

AUTORIZAŢIILOR

Înainte de obținerea unui certificat, aviz sau altă autorizație necesară unei persoane,

aceasta trebuie să plătească o taxă la compartimentul de specialitate al autorităţii administraţiei

publice locale.

Certificatele, avizele și autorizațiile eliberate contribuabililor sunt supuse unor taxe

diversificate în funcție de valoarea construcțiilor sau instalațiilor, de suprafața terenurilor și de

natura serviciilor prestate:

în mediul urban este egală cu suma stabilită de consiliul local;

pentru o zonă rurală este egală cu 50% din taxa stabilită;

pentru eliberarea unei autorizaţii de construire pentru o clădire este egală cu 0,5% din

valoarea autorizată a lucrărilor de construcţii;

pentru eliberarea autorizaţiei de foraje necesară studiilor geotehnice, ridicărilor

topografice etc. este între 0 şi 7 lei pentru fiecare m2 de suprafaţă ocupată de construcţie;

pentru eliberarea autorizaţiei pentru lucrările de şantier în vederea realizării unei

construcţii este egală cu 3% din valoarea autorizată a lucrărilor de organizare de şantier;

9

pentru eliberarea autorizaţiei de amenajare de tabere de corturi, căsuţe sau rulote ori

campinguri este egală cu 2% din valoarea autorizată a lucrărilor de construcţie;

pentru eliberarea autorizaţiei de construire pentru chioşcuri, tonete, cabine este între 0 şi

7 lei inclusiv pentru fiecare m2 afectat;

pentru eliberarea autorizaţiei de desfiinţare a unei construcţii este egală cu 0,1% din

valoarea impozabilă a construcţiei, stabilită pentru determinarea impozitului pe clădiri;

pentru eliberarea unei autorizaţii privind lucrările de racorduri la reţele publice de apă,

canalizare, gaze, termice, energie, telefonie şi televiziune prin cablu este între 0 şi 11 lei;

pentru eliberarea unei autorizaţii pentru desfăşurarea unei activităţi economice este: în

mediul rural, între 0 şi 13 lei; în mediul urban, între 0 şi 69 lei;

pentru eliberarea certificatelor de producător este între 0 şi 69 lei, etc.

Valoarea autorizată a lucrărilor și suprafețelor de teren pentru care se percept taxe se

stabilește pe baza valorii declarate de persoana care solicit avizul.

Sunt și cazuri în care plata taxelor privind obținerea certificatelor de urbanism și autorizației

de construire nu are loc, precum:

pentru lăcaş de cult sau construcţie anexă;

pentru dezvoltarea, modernizarea infrastructurilor din transporturi care aparţin

domeniului public al statului;

pentru lucrările de interes public judeţean sau local;

beneficiarul construcţiei este o instituţie publică;

pentru autostrăzile şi căile ferate atribuite prin concesionare.

V. TAXA PENTRU FOLOSIREA MIJLOACELOR DE RECLAMĂ ŞI

PUBLICITATE

O persoană, pentru a beneficia de servicii de reclamă și publicitate, trebuie să datoreze

bugetului local taxe pentru servicii de reclamă şi publicitate, până la data de 10 a lunii următoare

celei în care a intrat în vigoare contractul. La calcularea acestor taxe se aplică cota taxei6

respective la valoarea serviciilor amintite.

6 Cota taxei are valori cuprinse între 1% şi 3%.

10

Pentru utilizarea unui panou, afișaj sau o structură de afișaj pentru reclamă și

publicitate, beneficiarul datorează plata taxei anuale către bugetul local. Valoarea acestei taxe se

calculează anual, prin înmulţirea numărului de metri pătraţi a suprafeţei afişajului cu suma

stabilită de consiliul local.

Ambele taxe nu se aplică:

o instituţiilor publice, cu excepţia cazurilor când acestea fac reclamă unor activităţi

economice;

o pentru afişele sau alte mijloace de reclamă amplasate în interiorul clădirilor;

o pentru panourile de identificare a instalaţiilor energetice, marcaje de avertizare sau

marcaje de circulaţie, şi alte informaţii de utilitate publică;

o pentru afişajul efectuat pe mijloacele de transport care nu sunt destinate realizării de

reclamă şi publicitate.

VI. IMPOZITUL PE SPECTACOLE

Oricine dorește să organizeze o manifestare artistică, o competiție sportivă sau o altă

activitate distractivă în România trebuie să achite impozitul pe spectacole la bugetul local al

unităţii administrativ-teritoriale în raza căreia au loc aceste activități.

Acest impozit se calculează prin aplicarea cotei de impozit la suma încasată din vânzarea

biletelor de intrare şi a abonamentelor. Cota de impozit se determină astfel:

privind un spectacol de teatru, este egală cu 2%;

în cazul oricărei alte manifestări artistice, cota este 5% .

Obligațiile persoanelor care trebuie să datoreze impozitul pe spectacole:

șă înregistreze biletele de intrare la compartimentul de specialitate al autorităţii

administraţiei publice;

să anunţe tarifele pentru spectacol;

să precizeze tarifele pe biletele de intrare şi să nu încaseze sume care depăşesc tarifele

precizate pe bilete;

să emită un bilet de intrare pentru toate sumele primite de la spectatori;

să asigure documentele justificative privind calculul şi plata impozitului pe spectacole.

11

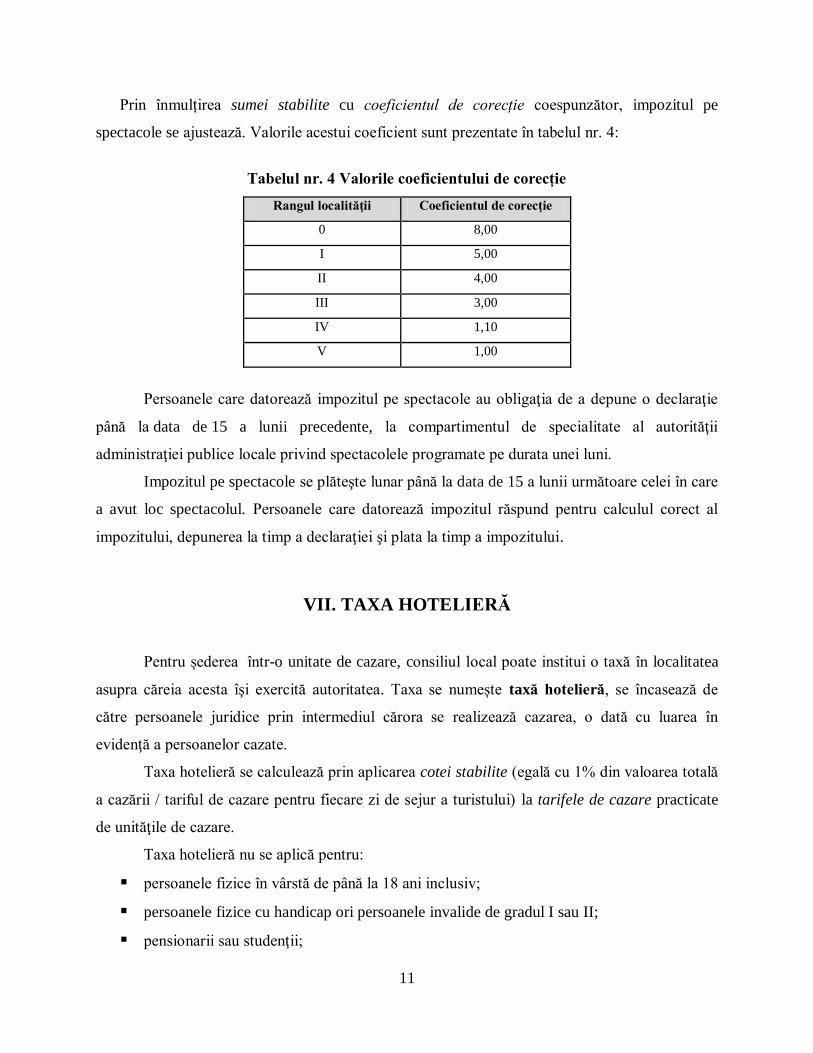

Prin înmulțirea sumei stabilite cu coeficientul de corecție coespunzător, impozitul pe

spectacole se ajustează. Valorile acestui coeficient sunt prezentate în tabelul nr. 4:

Tabelul nr. 4 Valorile coeficientului de corecție

Rangul localităţii Coeficientul de corecţie

0 8,00

I 5,00

II 4,00

III 3,00

IV 1,10

V 1,00

Persoanele care datorează impozitul pe spectacole au obligaţia de a depune o declaraţie

până la data de 15 a lunii precedente, la compartimentul de specialitate al autorităţii

administraţiei publice locale privind spectacolele programate pe durata unei luni.

Impozitul pe spectacole se plăteşte lunar până la data de 15 a lunii următoare celei în care

a avut loc spectacolul. Persoanele care datorează impozitul răspund pentru calculul corect al

impozitului, depunerea la timp a declaraţiei şi plata la timp a impozitului.

VII. TAXA HOTELIERĂ

Pentru șederea într-o unitate de cazare, consiliul local poate institui o taxă în localitatea

asupra căreia acesta îşi exercită autoritatea. Taxa se numește taxă hotelieră, se încasează de

către persoanele juridice prin intermediul cărora se realizează cazarea, o dată cu luarea în

evidenţă a persoanelor cazate.

Taxa hotelieră se calculează prin aplicarea cotei stabilite (egală cu 1% din valoarea totală

a cazării / tariful de cazare pentru fiecare zi de sejur a turistului) la tarifele de cazare practicate

de unităţile de cazare.

Taxa hotelieră nu se aplică pentru:

persoanele fizice în vârstă de până la 18 ani inclusiv;

persoanele fizice cu handicap ori persoanele invalide de gradul I sau II;

pensionarii sau studenţii;

12

veteranii de război;

văduvele de război care nu s-au recăsătorit.

Taxa hotelieră se plăteşte lunar până la data de 10 a lunii următoare celei în care a avut loc

colectarea taxei hoteliere de la persoanele care au plătit cazarea. Trebuie depusă lunar o

declarație la compartimentul de specialitate.

VIII. TAXE SPECIALE ȘI ALTE TAXE LOCALE

Taxele speciale se încasează numai de la persoanele fizice şi juridice care beneficiază de

serviciile oferite de serviciul public de interes local sau de la cele care sunt obligate să efectueze

prestaţii ce intră în sfera de activitate a acestui tip de serviciu.

Alte taxe pe care consiliile locale le pot institui:

pentru utilizarea temporară a locurilor publice şi pentru vizitarea muzeelor, caselor

memoriale, monumentelor istorice de arhitectură şi arheologice;

pentru deţinerea sau utilizarea echipamentelor şi utilajelor destinate obţinerii de venituri

care folosesc infrastructura publică locală;

pentru îndeplinirea procedurii de divorţ pe cale administrativă (este de 500 lei şi poate fi

majorată prin hotărâre a consiliului local).

Cadrul legal pentru impozitele şi taxele care constituie venituri la bugetul de stat şi la

bugetele locale, precum și contribuabilii care trebuie să plătească aceste impozite şi taxe,

respective modul de calcul şi de plată al acestora sunt stabilite în Codul Fiscal, reglementat prin

Legea nr. 571/ 2003, publicat în Monitorul Oficial al României nr. 927 din 23 decembrie 2003.

13

CONCLUZII

Impozitele constituie o formă de prelevare a unei părţi din veniturile persoanelor fizice şi

juridice la dispoziţia statului pentru a acoperi cheltuielile publice. Această prelevare este cu titlu

obligatoriu, nerambursabil şi de asemenea fără contraprestaţie directă şi imediată din partea

statului. Deoarece prin intermediul impozitelor se pot realiza obiectivele financiare, economice

şi sociale urmărite de către stat la introducerea lor, se impune faptul ca reglementările fiscale să

fie cunoscute şi respectate atât de organele fiscale, cât şi de contribuabili. În acest sens, în legile

prin care se fixează impozitele se precizează persoanele în sarcina cărora cade plata impozitelor,

obiectul impozabil, mărimea relativă a impozitului, termenele de plata, sancţiunile ce se aplică

persoanelor fizice şi/sau juridice care nu-şi onorează obligaţiile fiscale la termenele stabilite,

sustrag materia impozabilă de la impunere şi încalcă alte dispoziţii ale reglementărilor fiscale.

Printre elementele impozitului se numără subiectul (plătitorul), suportatorul, obiectul impunerii,

sursa impozitului, unitatea de impunere, cota impozitului, termenele de plata ș.a.

Pentru a evidenţia rolul impozitelor şi taxelor în dezvoltarea activităţii economico-sociale, au

fost analizate în lucrare fiecare impozit şi taxă locală în parte.

14

BIBLIOGRAFIE

Cărţi:

1) Bistriceanu, Ghe., Sistemul fiscal al României, Editura Universitară, Bucureşti, 2008

2) Filip, G., Finanțe publice, Editura Junimea, Iași, 2010

3) Grigorie-Lăcriţa, N., Fiscalitatea firmei, Editura Tribuna Economică, Bucureşti, 2007

4) Minea, M., Ș., Dreptul finanțelor publice, ediția a 6-a, revizuită, Editura Wolters Kluwer,

2008

1) Moşteanu, N.-R., Fiscaliate. Impozite şi taxe. Studii de caz, Editura Universitară, Bucureşti,

2008

2) Popa, A.-F., Popa, N., Impozitele şi taxele reglementate de codul fiscal, Editura Conta Plus,

Ploieşti, 2008

3) Șova, D., Drept fiscal, Editura C. H. Beck, București, 2011

4) Ţâţu, L., Şerbănescu, C., Ştefan, D., Cataramă, D., Nica, A., Fiscalitate. De la lege la

practică, ediţia a II a, Editura C.H. Beck, Bucureşti, 2010

Legislație:

1. Ordonanţa Guvernului nr. 36/2002 privind impozitele şi taxele locale, publicată

în Monitorul Oficial al României nr. 670 din 10 septembrie 2002

15

2. Ordonanţa de Urgenţă a Guvernului nr. 45 din 05 iunie 2003, privind finanţele publice

locale, publicată în Monitorul Oficial al României – partea I nr. 431 din 19 iunie 2003

Site-uri internet:

1. ***http://static.anaf.ro/static/10/Anaf/Legislatie_R/Cod_fiscal_norme_2014.htm#_Toc30429

9727

2. *** www.mfinanțe.ro

3. *** www.bnr.ro