Formatul contului de profit +Öi pierdere si exemplu

6

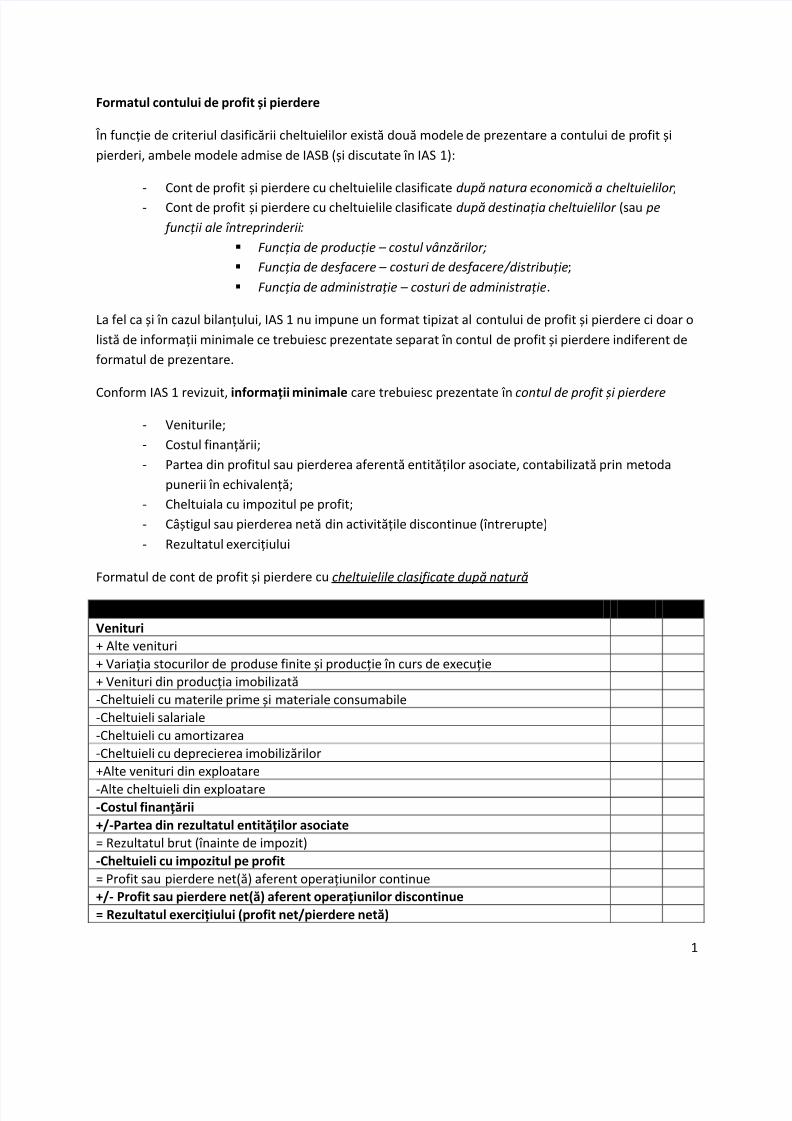

1 Formatul contului de profit și pierdere În funcție de criteriul c lasificării cheltuielilor există două modele de prezentare a contului de pr ofit și pierderi, ambele modele admise de IASB (și discutate în IAS 1): - Cont de profit și pierdere cu cheltuielile clasificate după natura economică a cheltuielilor ; - Cont de profit și pierdere cu cheltuielile clasificate după destinația cheltuielilor (sau pe funcții ale întreprinderii : Funcția de producție – costul vânzărilor; Funcția de desfacere – costuri de desfacere /distribuție ; Funcția de administrație – costuri de administrație. La fel ca și în cazul bilanțului, IAS 1 nu impune un format tipizat al contului de profit și pierdere ci doar o listă de informații minimale ce trebuiesc prezentate separat în contul de profit și pierdere indiferent de formatul de prezentare. Conform IAS 1 revizuit, informații minimale care trebuiesc prezentate în contul de profit și pierdere - Veniturile; - Costul finanțării; - Partea din profitul sau pierderea aferentă entităților asociate, contabilizată prin metoda punerii în echivalență; - Cheltuiala cu impozitul pe profit; - Câștigul sau pierderea netă din activitățile discontinue (întrerupte) - Rezultatul exercițiului Formatul de cont de profit și pierdere cu cheltuielile clasificate după natură Cont de profit și pierdere la 31.12.N N-1 N Venituri + Alte venituri + Variația stocurilor de produse finite și producție în curs de execuție + Venituri din producția imobilizată -Cheltuieli cu materile prime și materiale consumabile -Cheltuieli salariale -Cheltuieli cu amortizarea -Cheltuieli cu deprecierea imobilizărilor +Alte venituri din exploatare -Alte cheltuieli din exploatare -Costul finanțării +/-Partea din rezultatul entităților asociate = Rezultatul brut (înainte de impozit) -Cheltuieli cu impozitul pe profit = Profit sau pierdere net(ă) aferent operațiunilor continue +/- Profit sau pierdere net(ă) aferent operațiunilor discontinue = Rezultatul exercițiului (profit net/pierdere netă)

Transcript of Formatul contului de profit +Öi pierdere si exemplu

5/17/2018 Formatul contului de profit +Öi pierdere si exemplu - slidepdf.com

http://slidepdf.com/reader/full/formatul-contului-de-profit-oei-pierdere-si-exemplu 1/6

1

Formatul contului de profit și pierdere

În funcție de criteriul clasificării cheltuielilor există două modele de prezentare a contului de profit și

pierderi, ambele modele admise de IASB (și discutate în IAS 1):

- Cont de profit și pierdere cu cheltuielile clasificate după natura economică a cheltuielilor ;

- Cont de profit și pierdere cu cheltuielile clasificate după destinația cheltuielilor (sau pe

funcții ale întreprinderii :

Funcția de producție – costul vânzărilor;

Funcția de desfacere – costuri de desfacere /distribuție;

Funcția de administrație – costuri de administrație.

La fel ca și în cazul bilanțului, IAS 1 nu impune un format tipizat al contului de profit și pierdere ci doar o

listă de informații minimale ce trebuiesc prezentate separat în contul de profit și pierdere indiferent de

formatul de prezentare.

Conform IAS 1 revizuit, informații minimale care trebuiesc prezentate în contul de profit și pierdere

- Veniturile;

- Costul finanțării;

- Partea din profitul sau pierderea aferentă entităților asociate, contabilizată prin metoda

punerii în echivalență;

- Cheltuiala cu impozitul pe profit;

- Câștigul sau pierderea netă din activitățile discontinue (întrerupte)

- Rezultatul exercițiului

Formatul de cont de profit și pierdere cu cheltuielile clasificate după natură

Cont de profit și pierdere la 31.12.N N-1 N

Venituri

+ Alte venituri

+ Variația stocurilor de produse finite și producție în curs de execuție

+ Venituri din producția imobilizată

-Cheltuieli cu materile prime și materiale consumabile

-Cheltuieli salariale

-Cheltuieli cu amortizarea

-Cheltuieli cu deprecierea imobilizărilor

+Alte venituri din exploatare

-Alte cheltuieli din exploatare

-Costul finanțării

+/-Partea din rezultatul entităților asociate

= Rezultatul brut (înainte de impozit)

-Cheltuieli cu impozitul pe profit

= Profit sau pierdere net(ă) aferent operațiunilor continue

+/- Profit sau pierdere net(ă) aferent operațiunilor discontinue

= Rezultatul exercițiului (profit net/pierdere netă)

5/17/2018 Formatul contului de profit +Öi pierdere si exemplu - slidepdf.com

http://slidepdf.com/reader/full/formatul-contului-de-profit-oei-pierdere-si-exemplu 2/6

2

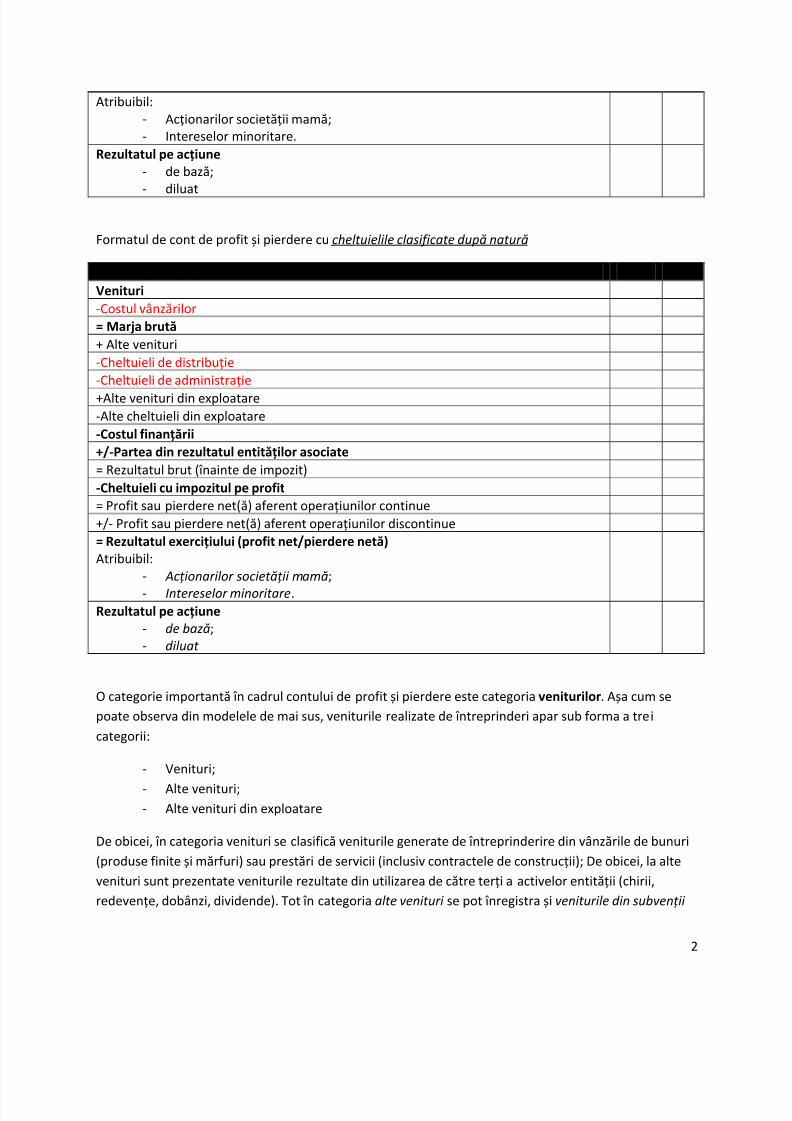

Atribuibil:

- Acționarilor societății mamă; - Intereselor minoritare.

Rezultatul pe acțiune

- de bază;

-

diluat

Formatul de cont de profit și pierdere cu cheltuielile clasificate după natură

Cont de profit și pierdere la 31.12.N N-1 N

Venituri

-Costul vânzărilor

= Marja brută

+ Alte venituri

-Cheltuieli de distribuție

-Cheltuieli de administrație

+Alte venituri din exploatare

-Alte cheltuieli din exploatare

-Costul finanțării

+/-Partea din rezultatul entităților asociate

= Rezultatul brut (înainte de impozit)

-Cheltuieli cu impozitul pe profit

= Profit sau pierdere net(ă) aferent operațiunilor continue

+/- Profit sau pierdere net(ă) aferent operațiunilor discontinue

= Rezultatul exercițiului (profit net/pierdere netă)

Atribuibil:

- Acționarilor societății mamă;

- Intereselor minoritare.

Rezultatul pe acțiune

- de bază;

- diluat

O categorie importantă în cadrul contului de profit și pierdere este categoriaveniturilor. Așa cum se

poate observa din modelele de mai sus, veniturile realizate de întreprinderi apar sub forma a trei

categorii:

- Venituri;

- Alte venituri;

- Alte venituri din exploatare

De obicei, în categoria venituri se clasifică veniturile generate de întreprinderire din vânzările de bunuri

(produse finite și mărfuri) sau prestări de servicii (inclusiv contractele de construcții); De obicei, la alte

venituri sunt prezentate veniturile rezultate din utilizarea de către terți a activelor entității (chirii,

redevențe, dobânzi, dividende). Tot în categoria alte venituri se pot înregistra și veniturile din subvenții

5/17/2018 Formatul contului de profit +Öi pierdere si exemplu - slidepdf.com

http://slidepdf.com/reader/full/formatul-contului-de-profit-oei-pierdere-si-exemplu 3/6

3

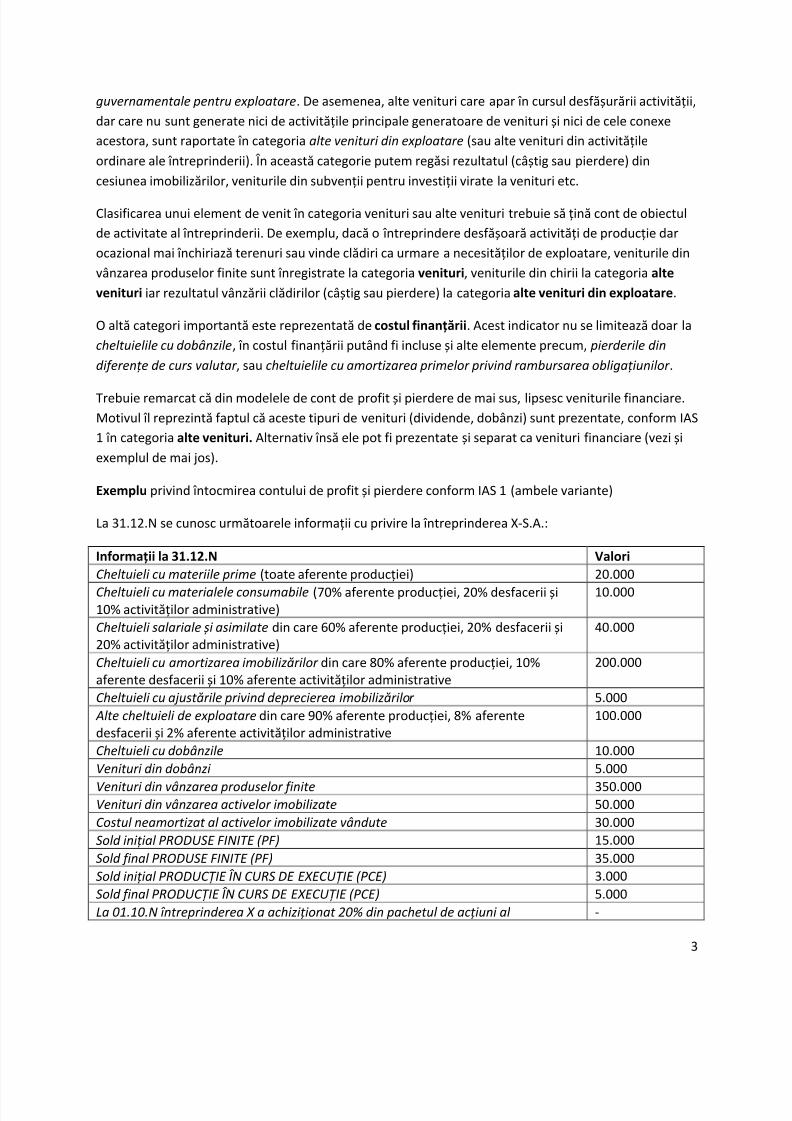

guvernamentale pentru exploatare. De asemenea, alte venituri care apar în cursul desfășurării activității,

dar care nu sunt generate nici de activitățile principale generatoare de venituri și nici de cele conexe

acestora, sunt raportate în categoria alte venituri din exploatare (sau alte venituri din activitățile

ordinare ale întreprinderii). În această categorie putem regăsi rezultatul (câștig sau pierdere) din

cesiunea imobilizărilor, veniturile din subvenții pentru investiții virate la venituri etc.

Clasificarea unui element de venit în categoria venituri sau alte venituri trebuie să țină cont de obiectul

de activitate al întreprinderii. De exemplu, dacă o întreprindere desfășoară activități de producție dar

ocazional mai închiriază terenuri sau vinde clădiri ca urmare a necesităților de exploatare, veniturile din

vânzarea produselor finite sunt înregistrate la categoria venituri, veniturile din chirii la categoria alte

venituri iar rezultatul vânzării clădirilor (câștig sau pierdere) la categoria alte venituri din exploatare.

O altă categori importantă este reprezentată de costul finanțării. Acest indicator nu se limitează doar la

cheltuielile cu dobânzile, în costul finanțării putând fi incluse și alte elemente precum, pierderile din

diferențe de curs valutar , sau cheltuielile cu amortizarea primelor privind rambursarea obligațiunilor .

Trebuie remarcat că din modelele de cont de profit și pierdere de mai sus, lipsesc veniturile financiare.

Motivul îl reprezintă faptul că aceste tipuri de venituri (dividende, dobânzi) sunt prezentate, conform IAS

1 în categoria alte venituri. Alternativ însă ele pot fi prezentate și separat ca venituri financiare (vezi și

exemplul de mai jos).

Exemplu privind întocmirea contului de profit și pierdere conform IAS 1 (ambele variante)

La 31.12.N se cunosc următoarele informații cu privire la întreprinderea X-S.A.:

Informații la 31.12.N Valori

Cheltuieli cu materiile prime (toate aferente producției) 20.000

Cheltuieli cu materialele consumabile (70% aferente producției, 20% desfacerii și10% activităților administrative)

10.000

Cheltuieli salariale și asimilate din care 60% aferente producției, 20% desfacerii și20% activităților administrative)

40.000

Cheltuieli cu amortizarea imobilizărilor din care 80% aferente producției, 10%aferente desfacerii și 10% aferente activităților administrative

200.000

Cheltuieli cu ajustările privind deprecierea imobilizărilor 5.000

Alte cheltuieli de exploatare din care 90% aferente producției, 8% aferentedesfacerii și 2% aferente activităților administrative

100.000

Cheltuieli cu dobânzile 10.000

Venituri din dobânzi 5.000

Venituri din vânzarea produselor finite 350.000Venituri din vânzarea activelor imobilizate 50.000

Costul neamortizat al activelor imobilizate vândute 30.000

Sold inițial PRODUSE FINITE (PF) 15.000

Sold final PRODUSE FINITE (PF) 35.000

Sold inițial PRODUCȚIE ÎN CURS DE EXECUȚIE (PCE) 3.000

Sold final PRODUCȚIE ÎN CURS DE EXECUȚIE (PCE) 5.000

La 01.10.N întreprinderea X a achiziționat 20% din pachetul de acțiuni al -

5/17/2018 Formatul contului de profit +Öi pierdere si exemplu - slidepdf.com

http://slidepdf.com/reader/full/formatul-contului-de-profit-oei-pierdere-si-exemplu 4/6

4

întreprinderii Y care este controlată de întreprinderea Z care deține 80% din acțiunile întreprinderii Y. La 31.12.N întreprinderea Y a raportat un profit net de 200.000

Cheltuieli cu impozitul pe profit 6.000

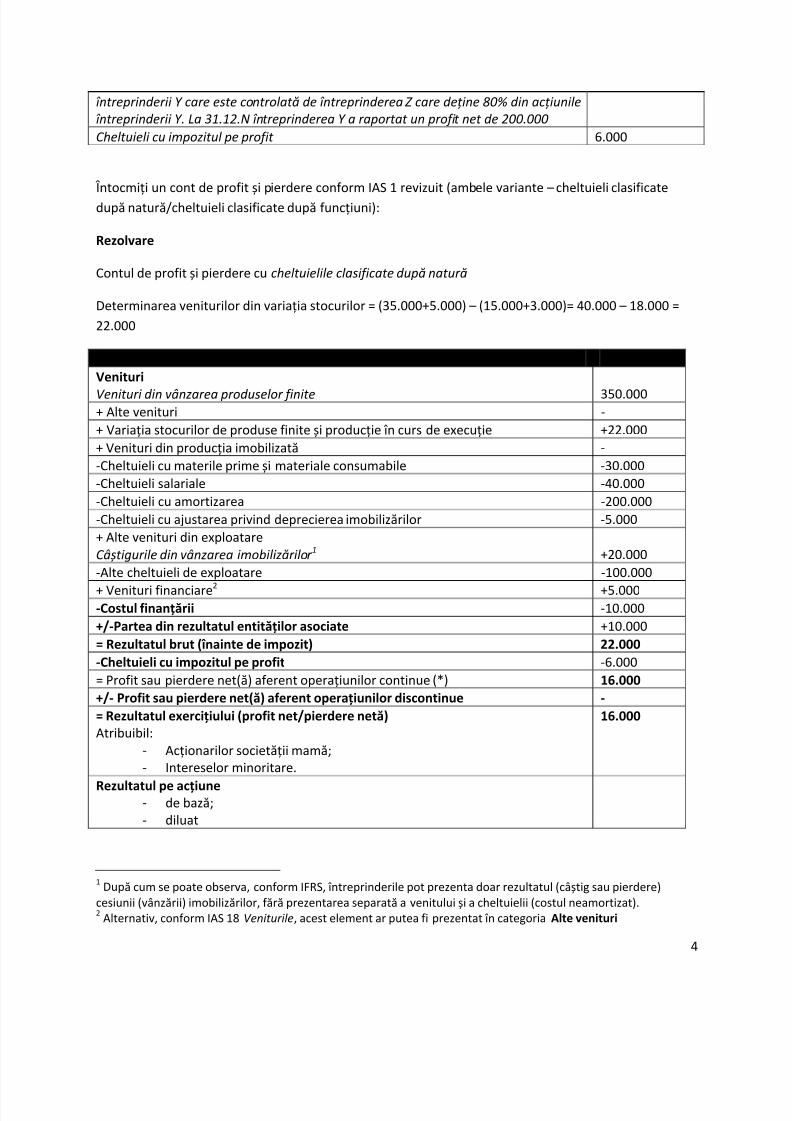

Întocmiți un cont de profit și pierdere conform IAS 1 revizuit (ambele variante –cheltuieli clasificate

după natură/cheltuieli clasificate după funcțiuni):

Rezolvare

Contul de profit și pierdere cu cheltuielile clasificate după natură

Determinarea veniturilor din variația stocurilor = (35.000+5.000) – (15.000+3.000)= 40.000 – 18.000 =

22.000

Cont de profit și pierdere la 31.12.N N

Venituri

Venituri din vânzarea produselor finite 350.000+ Alte venituri -

+ Variația stocurilor de produse finite și producție în curs de execuție +22.000

+ Venituri din producția imobilizată -

-Cheltuieli cu materile prime și materiale consumabile -30.000

-Cheltuieli salariale -40.000

-Cheltuieli cu amortizarea -200.000

-Cheltuieli cu ajustarea privind deprecierea imobilizărilor -5.000

+ Alte venituri din exploatare

Câștigurile din vânzarea imobilizărilor 1 +20.000

-Alte cheltuieli de exploatare -100.000

+ Venituri financiare2 +5.000-Costul finanțării -10.000

+/-Partea din rezultatul entităților asociate +10.000

= Rezultatul brut (înainte de impozit) 22.000

-Cheltuieli cu impozitul pe profit -6.000

= Profit sau pierdere net(ă) aferent operațiunilor continue (*) 16.000

+/- Profit sau pierdere net(ă) aferent operațiunilor discontinue -

= Rezultatul exercițiului (profit net/pierdere netă)

Atribuibil:

- Acționarilor societății mamă; - Intereselor minoritare.

16.000

Rezultatul pe acțiune - de bază; - diluat

1După cum se poate observa, conform IFRS, întreprinderile pot prezenta doar rezultatul (câștig sau pierdere)

cesiunii (vânzării) imobilizărilor, fără prezentarea separată a venitului și a cheltuielii (costul neamortizat). 2

Alternativ, conform IAS 18 Veniturile, acest element ar putea fi prezentat în categoria Alte venituri

5/17/2018 Formatul contului de profit +Öi pierdere si exemplu - slidepdf.com

http://slidepdf.com/reader/full/formatul-contului-de-profit-oei-pierdere-si-exemplu 5/6

5

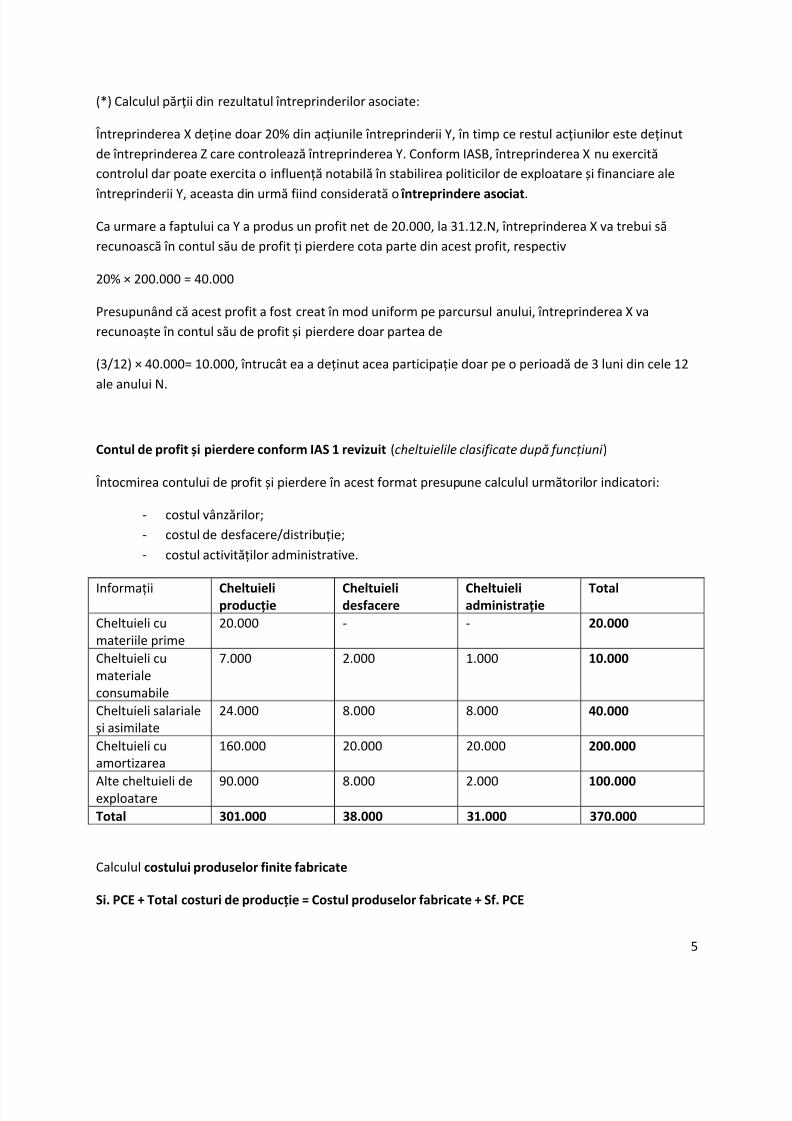

(*) Calculul părții din rezultatul întreprinderilor asociate:

Întreprinderea X deține doar 20% din acțiunile întreprinderii Y, în timp ce restul acțiunilor este deținut

de întreprinderea Z care controlează întreprinderea Y. Conform IASB, întreprinderea X nu exercită

controlul dar poate exercita o influență notabilă în stabilirea politicilor de exploatare și financiare ale

întreprinderii Y, aceasta din urmă fiind considerată o întreprindere asociat.

Ca urmare a faptului ca Y a produs un profit net de 20.000, la 31.12.N, întreprinderea X va trebui să

recunoască în contul său de profit ți pierdere cota parte din acest profit, respectiv

20% × 200.000 = 40.000

Presupunând că acest profit a fost creat în mod uniform pe parcursul anului, întreprinderea X va

recunoaște în contul său de profit și pierdere doar partea de

(3/12) × 40.000= 10.000, întrucât ea a deținut acea participație doar pe o perioadă de 3 luni din cele 12

ale anului N.

Contul de profit și pierdere conform IAS 1 revizuit (cheltuielile clasificate după funcțiuni )

Întocmirea contului de profit și pierdere în acest format presupune calculul următorilor indicatori:

- costul vânzărilor;

- costul de desfacere/distribuție;

- costul activităților administrative.

Informații Cheltuieliproducție

Cheltuielidesfacere

Cheltuieliadministrație

Total

Cheltuieli cu

materiile prime

20.000 - - 20.000

Cheltuieli cu

materiale

consumabile

7.000 2.000 1.000 10.000

Cheltuieli salariale

și asimilate

24.000 8.000 8.000 40.000

Cheltuieli cu

amortizarea

160.000 20.000 20.000 200.000

Alte cheltuieli deexploatare

90.000 8.000 2.000 100.000

Total 301.000 38.000 31.000 370.000

Calculul costului produselor finite fabricate

Si. PCE + Total costuri de producție = Costul produselor fabricate + Sf. PCE

5/17/2018 Formatul contului de profit +Öi pierdere si exemplu - slidepdf.com

http://slidepdf.com/reader/full/formatul-contului-de-profit-oei-pierdere-si-exemplu 6/6

6

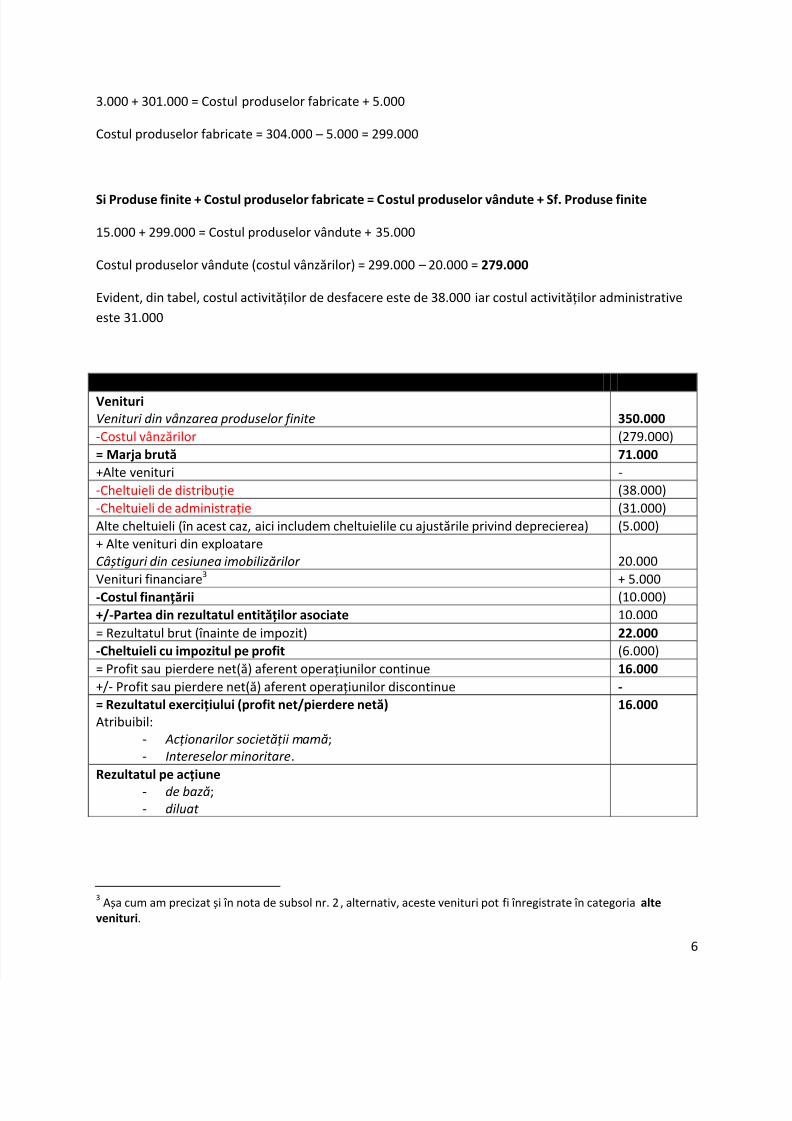

3.000 + 301.000 = Costul produselor fabricate + 5.000

Costul produselor fabricate = 304.000 – 5.000 = 299.000

Si Produse finite + Costul produselor fabricate = Costul produselor vândute + Sf. Produse finite

15.000 + 299.000 = Costul produselor vândute + 35.000

Costul produselor vândute (costul vânzărilor) = 299.000 – 20.000 = 279.000

Evident, din tabel, costul activităților de desfacere este de 38.000 iar costul activităților administrative

este 31.000

Cont de profit și pierdere la 31.12.N N

Venituri

Venituri din vânzarea produselor finite 350.000

-Costul vânzărilor (279.000)

= Marja brută 71.000

+Alte venituri -

-Cheltuieli de distribuție (38.000)

-Cheltuieli de administrație (31.000)

Alte cheltuieli (în acest caz, aici includem cheltuielile cu ajustările privind deprecierea) (5.000)

+ Alte venituri din exploatare

Câștiguri din cesiunea imobilizărilor 20.000

Venituri financiare3

+ 5.000

-Costul finanțării (10.000)

+/-Partea din rezultatul entităților asociate 10.000

= Rezultatul brut (înainte de impozit) 22.000

-Cheltuieli cu impozitul pe profit (6.000)

= Profit sau pierdere net(ă) aferent operațiunilor continue 16.000

+/- Profit sau pierdere net(ă) aferent operațiunilor discontinue -

= Rezultatul exercițiului (profit net/pierdere netă)

Atribuibil:

- Acționarilor societății mamă;

- Intereselor minoritare.

16.000

Rezultatul pe acțiune

- de bază;

- diluat

3 Așa cum am precizat și în nota de subsol nr. 2, alternativ, aceste venituri pot fi înregistrate în categoria alte

venituri.