FACULATEA DE TIINE ECONOMICE SPECIALIZAREA …docshare02.docshare.tips/files/5073/50738587.pdf ·...

109

FACULATEA DE ŞTIINŢE ECONOMICE SPECIALIZAREA CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE LUCRARE DE LICENŢA Coordonator stiintific, Absolvent, 2009

Transcript of FACULATEA DE TIINE ECONOMICE SPECIALIZAREA …docshare02.docshare.tips/files/5073/50738587.pdf ·...

FACULATEA DE ŞTIINŢE ECONOMICE SPECIALIZAREA CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE

LUCRARE DE LICENŢA

Coordonator stiintific,

Absolvent,

2009

UNIVERSITATEA DIN BACĂU FACULTATAE DE ŞTIINŢE ECONOMICE SPECIALIZAREA CONTABILITE ŞI INFORMATICĂ DE GESTIUNE

GESTIUNEA RISCULUI DE CREDIT ÎN ACTIVITATEA BANCARĂ(PE EXEMPLUL UNICREDIT ŢIRIAC BANK BACAU)

Coordonator stiintific,

Absolvent,

2009 CUPRINS

2

Introducere……………………………………………………………………………………… 5 Capitolul I. RISCUL DE CREDIT…………………………………………cul în activitatea bancară ………...……...……….....…………………12 1.5.1 Riscul de credit.............................................................................................. 15 1.5.2 Riscul aferent particularilor şi intreprinderilor................................................................... 15 1.5.3 Prevenirea riscului de credit................................................................................................ 16 1.5.4 Masurarea riscului de credit................................................................................................. 18 1.5.5 Gestiunea riscului de credit ................................................................................................. 20 1.6 Metodologia de analiză şi evaluare a riscului în activitatea de creditare prin metoda punctajelor ....................................................................................................................................20 1.7 Sectorul bancar românesc şi riscurile asociate acestuia.......................................................... 25 1.8 Indici de masurare şi control a riscurilor bancare................................................................... 26 Capitolul II. MANAGEMENTUL ACORDARII DE CREDITE.......................................... 29 2.1 Informaţii generale pentru acordarea creditului.......................................................................29 2.2.1 Garantarea creditelor.............................................................................................................31 2.2.2 Garanţii deductibile din expunera bancii faţă de client in determinarea provizioanelor de risc in creditare...............................................................................................................................35 2.3.1 Urmarirea creditelor..............................................................................................................37 2.3.2 Monitorizarea creditelor.......................................................................................................38 2.3.3 Responsabilitaţile ofiterului de credit...................................................................................38 2.3.4 Controlul creditelor bancare şi masuri ce pot fi luate în urma controlului...........................41 2.4.1 Creditele neperformante.......................................................................................................45 2.4.2 Erori comise de catre creditor (banca – ofiterul de credit)...................................................46 2.4.3 Identificarea creditelor neperformante.................................................................................48 2.4.4 Aparitia unor situatii nefavorabile........................................................................................50 2.4.5 Solutionarea creditelor neperformante..................................................................................54 Capitolul III. NOUL ACORD DE LA BASEL ........................................................................58 3.1 Acordul Basel II.......................................................................................................................58 3.2 Obiectivele Acordului Basel II................................................................................................60 3

3.3 Structura Acordului Basel II....................................................................................................62 3.4.1 Implementarea Basel II în România.....................................................................................67 3.4.2 Rolul BNR in procesul supravegherii prudenţei bancare.....................................................66 3.5.1 Schimbarile aparute în sistemul bancar român odata cu implementarea Acordului Basel II.....................................................................................................................................................69 3.5.2 Infrastructura de piaţă – reacţie a grupului de interes la riscul operaţional..........................72 3.5.3 Principiile Acordului Basel 2- noi teme de strategie bancară.........................................................73 Capitolul IV. STUDIU DE CAZ.................................................................................................74 4.1 Scurt istoric al UniCredit Ţiriac Bank.....................................................................................74 4.2 Organigrama UniCredit Ţiriac Bank Bacau............................................................................74 4.3 Managementul creditarii in cadrul UniCredit Ţiriac Bank......................................................75 4.3.1 Termeni şi definiţii la nivelul băncii.....................................................................................75 4.3.2 Clasificarea creditelor şi plasamentelor................................................................................76 4.3.3 Determinarea necesarului de provizioane de risc de credit..................................................78 4.3.3 Constituirea, regularizarea şi utilizarea provizioanelor specifice de risc de credit...............79 4.3.5 Garanţii acceptate de banca în procesul de creditare............................................................80 4.4 Condiţii de creditare.................................................................................................................81 4.5 Metodologia privind evaluarea garanţiilor şi determinarea valorii juste.................................84 4.6 Paşii în procesul de creditare...................................................................................................85 4.7.1 Revizuirea creditelor acordate clienţilor personae juridice corporate..................................90 4.7.2 Identificarea starilor de nerambursare pentru personae juridice...........................................92 Capitolul V.INFORMATIACĂ BANCARĂ.............................................................................98 5.1. Informatica bancara........................................................................................................98 5.2. Principiile organizării, funcţionării şi eficienţei sisitemului informaţional bancar.............................................................................................................................99 5.3. Descrierea unei aplicaţii informatice în vederea calculării riscul de creditare............101 CONCLUZII..............................................................................................................................105 BIBLIOGRAFIE........................................................................................................................107

4

INTRODUCEREÎn ultimele două decenii, inovaţiile rapide de pe pieţele financiare şi internaţionalizarea fluxurilor financiare au modificat sectorul bancar făcandu-l aproape de nerecunoscut. Atât progresul tehnologic cât şi liberalizarea au oferit noi oportunităţi pentru bănci şinstituţiile nebancare, exercitând presiuni competitive sporite asupra acestor doua entităţi. Profiturile asociate unor astfel de instrumente inovatoare sunt mari dar de asemenea sunt şi volatile şi, în acest fel, expun băncile la grade noi sau ridicate de risc. Corelaţia dintre diferitele tipuri de risc , atât in cadrul unei banci individuale cât şi în interiorul sistemului bnacar privit în ansamblu, s-a accentuat şi a devenit mai complexă. Internaţionalizarea şi liberalizarea au crescut posibilităţile de contagiere de la o zonă la alta cu efecte asupra sistemului bancar din întreaga lume. Obiectivul managementului financiar este maximizarea valorii unei banci , aceasta determinandu-se în funcţie de profitabilitate şi nivelul de risc. Având în vedere că în mediul bcar riscul este inerent şi inevitabil, sarcina managementului financiar este să gestioneze riscul în aşa fel încat diferitele tipuri de risc să fie păstrate la nivele acceptabile, iar profitabilitatea să fie menţinută. În acest sens sunt necesare : - o identificare, cuantificare si monitorizare continuă a expunerilor la risc, care solicită, in schimb, politici sănătoase, o organizare adecvată, procese eficiente, analişti cu experienţă şi sisteme informaţionale computerizate care să fie extrem de elaborate. - capacitate de a anticipa schimbările şi de a acţiona în aşa fel încat activităţile unei bănci să poatăurate şi restructurate în scopul obţinerii de profit de pe urma schimbărilor, sau cel puţin al minimizării pierderilor; - autorităţi de supraveghere care să nu recomande modul în care trebuie conduse afacerile, ci să menţină o supraveghere prudentă a băncilor, evaluând structura riscului aferent acestora şi insistând ca o valoare corespunzătoare de capital şi rezerve să fie disponibilă pentru garantarea şi apărarea solvabilităţii. Inovaţia în sisbancar a făcut ca practicii tradiţionale - bazată pe constituirea de depozite şi acordarea de credite, adesea cel mai puţin profitabilă - să i se adauge noi activităţi bazate pe informaţii, care ţin cont de cerinţele de capital prudent şi care reprezintă acum sursele majore de profitabilitate ale băncilor. De exemplu tranzacţionarea pe pieţele financiare şi generarea veniturilor cu ajutorul comisioanelor, tranzacţionarea activelor bancare prin introducerea instrumentelor extrabilanţiere etc.

5

Capitolul I. RISCUL DE CREDITI.1.Creditul – Definitie. Importanţa economică a credituluiCreditul permite disponibilizarea de fonduri lichide pentru investiţii sau activităţi curente. Fondurile disponibile, constând în economii pentru diferite perioade de timp, precum şi fondurile strânse prin vânzarea de acţiuni şi obligaţiuni, pot fi folosite pentru acordarea de împrumuturi întreprinderilor de stat şi particulare. Creditul este orice angajament de plată a unei sume de bani în schimbul dreptului la rambursarea sumei plătite, precum şi la plata unei dobânzi sau a altor cheltuieli legate de această sumă sau orice prelungire a scadenţei unei datorii şi orice angajament de achiziţionare a unui titlu care încorporează o creanţă sau a altui drept la plata unei sume de bani.

IMPORTANŢA ECONOMICĂ A CREDITULUIÎn economia de piaţă, creditul are un rol deosebit. Creditul este unul din motoarele principale ale întregului angrenaj economico-social. Utilizarea raţională a creditului sporeşte puterea productivă a capitalului şi asigură un volum mare de produse. Creditul a apărut pe baza dezvoltării producţiei de mărfuri, corelat cu dezvoltarea schimbului (vânzare pe credit). Sub aspect economic, creditul reprezintă operaţiunea prin care o persoană fizică sau juridică (debitor) obţine fonduri sau bunuri de la altă persoană fizică sajuridică (creditor), asumânduşi obligaţia să le restituie sau să le plătească la termen/scadeditul a apărut din necesitatea stingerii obligaţiilor dintre diferiţii agenţi economici, proces căruia moneda lichidă nu-i putea face faţă. In acest context, un rol deosebit de important îl deţin băncile. In conformitate cu legea 58/2006 1 şi modificărilor ulterioare, banca "este persoana juridică autorizată să desfasoare in principal, activităţi de atragere de depozite şi de acordare de credite în nume şi cont propriu". Cu toate că activitatea băncilor comerciale a devenit foarte complexă, totuşi esenţa acesteia este mijlocirea creditului şi efectuarea plăţilor între agenţii economici şi/sau persoanele fizice. Deci, băncile comerciale reprezintă instituţii primitoare şi distribuitoare de capital.

I.2. Trasaturile şi funcţiile creditului• În orice operaţiune de credit, de regulă, intervin doi subiecţi: cel care acordă creditul, numit creditor şi cel care primeşte creditul, numit debitor. • Un element esenţial al creditului îl reprezintă schimbul în timp, adică separarea printr-un interval de timp a momentului cedării unei sume de bani de cel al rambursării acesteia.1 Legea 58/ 2006 privind institutiile de credit

6

• Pentru timpul care va trece între primirea sumei şi rambursarea sa, beneficiarul operaţiunii va plăti o dobândă concretizată în suma de bani plătită de către debitor creditorulentru creditul acordat pe un timp determinat. Rata dobânzii este în strânsă corelaţie cu rata profitului, trebuind să fie mai mică decât aceasta. Altfel, întreprinzătorii nu vor angaja credite, deoarece din valorificarea acestora, prin investiţii, ar trebui să consume întregul profit sau chiar mai mult, pentru a plăti dobândă, ceea ce ar face nerentabilă activitatea lor. • Rata dobânzii este preţul plătit pentru a dispune timp de un an de o anumită cantitate de monedă. Rata dobânzii reprezintă raportul procentual dintre: mărimea absolută a dobânzii anuale plătite şi creditul acordat. Rata dobânzii depinde însă şi de inflaţiei, adică de rata deprecierii monetare. • Rambursarea creditului la o anumită dată reciproc convenită, denumită scadenţă (momentul sau momentele stabilite pentru rambursarea creditului, ratele parţiale care se rambursează eşalonat, la anumite termene, conform înţelegerii stipulate în contractul de credit). • Garantarea creditului • Perioada de graţie (perioada între momentul angajării creditului şi începerea rambursării sale). Pe măsu dezvoltării economico-sociale, rolul şi importanţa creditului în economia fiecărei ţări au rcat o creştere considerabilă, având loc totodată, diversificarea funcţiilor îndeplinite de credit. In primul rând, creditul îndeplineşte o funcţie distributiva prin faptul că redistribuie rezervele băneşti disponibile la un moment dat în economie sub forma împrumutiirilor acordate anumitor ramuri, sectoare sau domenii de activitate care au nevoie de mijloace de finanţare. Prin disponibilităţi sunt desemnate atât excedentele din conturile „întreprinderilor deschise la bănci şi aflate temporar în stare inactivă, rezervele de casă ale firmelor păstrate în conturi la bănci, cât şi sumele economisite de populaţie pentrdiferite scopuri şi depuse spre păstrare la casele de economii şi/sau la bănciie comerciale. Oferind întreprinzătorilor toate aceste disponibilităţi, băncile, prin creditarea acestora, transformă economiile sterile î n capitaluri productive, contribuind astfel la creşterea avuţiei reale a societăţii. De aceea se poate spune că, creditul sporeşte puterea de acţiune productivă a capitalului. Printr-o analiză atentă a cererilor de credite se favorizează orientarea disponibilităţilor spre ramurile sau activităţile mai rentabile, acest lucru asigurând o mai mare posibilitate de adaptare la cerinţele pieţei interne şi externe. Având în vedere cele prezentate, creditul, prin funcţia sa distributivă, participă la creşterea gradului de centralizare şi concentrare a capitalului. 7

Economisirea fără investire conduce la tezaurizare, care poate provoca recesiune. Nu orice individ poate fi întreprinzător - nu dispune de calităţile necesare sau nu dispune de capitalul necesar. De aici se poate observa importanţa pe care o are creditul în procesul de transformare a economiilor în investiţii. Cu alte cuvinte, creditul este un importanţ factor al creşterii economice. Prin urmărirea şi verificarea atentă a modului de utilizare a sumelor primite, creditul joacă un rol de diminuare a iniţiativelor nerentabile, care provoacă pierderi. Un întreprinzător care prezintă iniţiative riguros fundamentate şi însoţite de garanţii reale acoperitoare poate să obţină un credit. Astfel, editul contribuie la proliferarea firmelor de mici dimensiuni, adesea promotoare ale inovaţiei ceea ce favorizează concurenţa, cu efectele sale pozitive asupra economiei în ansamblul său. O altă funcţie importantă a.creditului este cea de emisiune monetara. O dată cu diversificarea tehnicii de plată (virament, cec, trată etc.) s-a ajuns la diminuarea folosirii numerarului şi în consecinţă la creşterea în proporţii mari a monedei dcont (scripturale). Prin aceasta s-a asigurat şi importanta reducere a cheltuielilor cu circulaţia banilor, noile tehnici şi, instrumente de plată oferite de existenţa creditului făcând faţă creşterii volumului de tranzacţii. Reglând dimensiunile cererii şi ale tei de mărfuri tocmai prin creditarea consumului pe de o parte şi creditarea stocurilor pe de altă parte, creditul contribuie, alături de alţi factori, la stabilitatea preţurilor. Ca urmare a naturii sale, creditul contribuie la viteza de rotaţie a banilor, la multiplicarea monedei scripturaie, la rularea continuă a fondurilor. Nu trebuie neglijată nici prezenţa din ce în ce mai masivă a creditului în rândul populaţiei sub fmele sale de credit de consum, credit ipotecar, ş.a. Un rol deosebit îl are creditul în promovarea relaţiilor economice internaţionale prin creditarea activităţilor de comerţ exterior cel mai frecvent cu avantaje deosebite pentru producător.Nu putem ignora nici importanţa creditului în acoperirea deficitului bugetului de stat prin creditul public.De asemenea, creditul exercită o influenţă benefică asupra consumului, prin cumpărarea pe credit şi plata în rate a unor bunuri de folosinţă îndelungată. Pe acest fond, rolul amploarea creditului au crescut mult, o dată cu dezvoltarea economicosocială, devenind o activitate economică deosebit de importantă. O dată cu relevarea acestor funcţii importante, trebuie menţionat, în acelaşi timp, că abuzul de credit prezintă şi dezavantaje importante, putând să determine pierderi pentru instituţiile de credit, falimente ale instituţiilor insolvabile sau influenţe negative asupra conjuncturii economice.

8

În cadrul economiei de piaţă, creditul are o foarte mare răspândire, el reprezentând un mod de finanţare a necesarului de resurse în completarea celor proprii, iar în anumite cazuri poate constitui chiar sursă unică de finanţare. Este oportun ca pentru realizarea unei creşteri economice să se apeleze la credite decât să se aştepte o perioadă îndelungată s-ar putea forma fondurile proprii, pe seama capitalizării beneficiilor. Folosind creditele, agenţii economici câştigă timp în lupta de concurenţă, pot să-şi adapteze operativitatea în conformitate cu cerinţele pieţei şi totodată, printr-o activitate eficientă îşi cză şi mijloacele necesare pentru rambursarea ratelor scadente şi plata dobânzilor. Dacă folosirea creditului este o operaţiune necesară pentru agenţii economici, mai ales în condiţiile când capitalul propriu este neîndestulător pentru promovarea diverselor proiecte avute în vedere, tot atât de adevărat este că se impune o atitudine prudentă din partea debitorului care să-i creeze certitudinea folosirii eficiente a sumelor împrumutate, astfel încât să se realizeze o rentabilitate satisfăcătoare pentru a rambursa la timp creditele, să plătească dobânzile aferente, în condiţiile obţinerii de profit. Sintetizând, credideplineşte următoarele funcţii în economie: • înlesneşte sporirea capitalului real printr-o i bună utilizare a factorilor de producţie existenţi; • facilitează distribuirea resurselor băneşti între diferite întreprinderi şi ramuri care sunt bine situate pe piaţă, creditul ctribuind la concentrarea întreprinderilor; • accelerează tranzacţiile comerciale, ameliorând procesul de desfacere a mărfurilor la scară largă; • sporeşte viteza de rotaţie a moned şi contribuie la dimensionarea ei, asigurând în acelaşi timp şi o reducere a cheltuielilor în circulaţia banilor; • creditul contribuie, prin reglarea ratei dobânzii, la stăvilirea fenomenului de inflaţie; • exercită o influenţă pozitivă asupra consumului în cazul acordăde credite pentru consum; • contribuie la apariţia de firme mici, care adesea sunt promotoare de inovaţie, ceea ce favorizează amplificarea concurenţei - factor al creşterii economice; • creditul are un rol deosebit şi în promovarea relaţiilor internaţionale

I.3. Tipuri de crediteCreditele bancare pot fi clasificate în funcţie de mai multe criterii, astfel: 9

1.Înfunctie de perioada de acordare: • Credite pe termen scurt respectiv operaţiuni de împrumut pe termen până la 1 an pentru suplimentarea mijloacelor circulante; • Credite pe termen mediu acordate pe o perioadă de până la 5 ani pentru operaţiuni de export-import sau investiţii; • acordate pe o perioadă de peste 5 ani pentru investiţii de amploare, retehnologizare. În fiecare din cele 3 cazuri banca trebuie să se asigure că rambursarea creditului/ratelor de credit se va face la scadenţă, în caz contrar sunt afectate angajamentele asumate faţă de cei ce i-au încredinţat fondurile spre păstrare 2.În funcţie debitorii băncii (beneficiarul creditului): • Credite acordate persoanelor fizice, în principal, pentru construcţia de locuinţe, achiziţionarea de autoturisme, cărţi de credit, etc. • Credite acordate persoanelor juridice - agenţi economici, Pentru a face faţă cheltuielilor productive societăţile comerciale apelează la credite bancare, banca urmând să satisfacă numai nevoile temporare de lichidităţi, sprijinind în principal, activităţile rtabile. 3.Înfunctie de destinaţie: • Credite pentru producţie, acordate pentru activitatea curentă şi de investiţii acordate de bănci. - Creditele pentru activitatea curentă se solicită de societăţile comerciale pentru desfăşurarea activităţii curente (achiziţionarea deerii prime, materiale, fond de marfa, prestarea unor lucrări şi servicii facturate la sfârşitul perioadei, etc.) Aceste credite intră în categoria celor pe termen scurt, cu rambursare parţială sau integral la scadenţă, rata dobânzii stabilindu-se diferenţiat de la bancă la bancă şi garantate cu gaj cu sau fără deposedare de mărfuri, ipotecă şi cesiunea clor. - Credite pentru investiţii acordate pentru construirea unor obiective industriale; ele fac parte din categoria creditelor pe termen mediu şi uneori chiar lung. Angajarea unor asemenea credite de valori mari, presupune un control riguros din partea băncii începând cu faza de proiectare, de construcţie şi apoi de exploatare, asumarea unui risc mai mare determinat de rezultatele calculului de actualizare, deci a eficienţei investiţiei. Specificul acestor credite este acordarea unor perioade de graţie atât pentru rambursarea împrumutului (uzual 1 sau 2 ani, dar uneori şi 5 ani) cât şi pentru dobândă (pentru primele 6 sau 12 luni). 10 în perioada actuală, creditele productive deţin ponderea cea mai mare din volumul creditelor Credite pe termen lung

Garanţia materială a acestui credit este însăşi investiţia plus alte garanţii care aparţin aului economic. Acest tip de credit ridică o serie de riscuri deloc de neglijat din partea băncii, unul dintre ele materializându-se în dificultatea atragerii unor surse de creditare pe termen mediu şi lung. • Credite pentru export-import - vizează activitatea de comerţ exterior. Diversitatea operaţiunilor de comerţ exterior a determinat condiţii specifice de creditare pentru acest domeniu. Băncile comerciale sprijină realizarea contractelor de export oferind o serie- de facilităţi producătorilor (prefinanţare, scontarea efectelor de comerţ, asigurarea creditului de export) de multe ori la costuri mai mici decât cele ale creditelor obişnuite, premise notabile pentru ca operaţiunile de export sa fie "motor" pentru economie, factor important în creşterea resurselor valutare.. La rândul lor operaţiunile de import generează elemente tehnice specifice, particularităţi în acordarea (credite sub formă de avansuri, credite pentru deschideri de acreditive de import, etc), utilizarea, costul şi rambursarea acestui tip de credite. In plus, operaţiunile de export şi import prevalează tehnicilor de finanţare pe termen scurt, iar pentru investiţiile internaţionale specifice sunt finanţările pe termen lung ceea ce presupune-în majoritatea cazurilor surse externe, fie de la bănci străine fie de la organisme internaţionale. O altă particularitate pe care o implică creditarea activităţii de export-import este varietatea şi dimensiunile considerabile, ale garanţiilor (de la gajul asupra bunurilor, cesiunea de creanţe prezente şi viitoare, ipoteca, gajul asupra întregului patrimoniu, obiectivul care a fost finanţat). • Credite de consum sunt tipul de credite pe termen scurt sau cel mult pe termen mijlociu acordate persoanelor fizice şi sunt destinate, să acopere costul bunurilor şi serviciilor de care beneficiază prin reţeaua de comercializare. Un astfel de credit este limitat şi prin costul pe care îl comportă. 4. În activitatea practică regăsim şi alte tiri speciale de credite ce se acordă agenţilor economici: • Creditele de trezorerie reprezintă raporturi de credit menite să satisfacă necesităţile curente ale societăţilor comercle de regulă, din sursele proprii ale băncii remunerate în strânsă corelare cu dobânda pieţe garantate, de obicei, prin desfăşurarea întregii activităţi la banca creditoare. • Liniile de credit presupun efectuarea creditării fie prin cont curent, fie prin cont de împrumut. Această linie de credit presupune un plafon maxim de creditare stabilit anual, de regulă, un procent din cifra de afaceri sau procent din rulajul conturilorcurente (lei/valută), bonitatea societăţii, notorietatea publică a acesteia, precum şi de posibilităţile de garantare a liniei de credit. 11

întrucât plafonul de credit are valori de obicei mai mari şi sursa acestui tip de credit este una atrasă, costurile sunt implicit mai ridicate. • Creditele pe obiect presupun raporturi de credit în care obiectul creditării este foarte bine delimitat (de ex.: achiziţionarea de material lemnos pentru fabricarea de mobilă, achiziţionarea unui anumit activ fix), rata dobânzii fiind determinată de costul sursei atrase şi este garantat de regulă cu active fixe. • Creditele preferenţiale - raporturi de credit izvorâte din acte normative ale statului român care prin politica sa economică poate sprijini o anumită ramură (de ex.: sprijinirea activităţii de export sau a agriculturii prin facilităţi de dobândă). • Creditele pentru stocuri şi cheltuieli sezoniere - se acordă agenţ economici care constituie stocuri de materii prime şi produse, cum ar fi: produse agricole, agroalimentare, de provenienţă vegetală sau animală etc. Ele se acordă, în special, pentru agricultură. • Creditul de scont sau scontarea titlurilor de credit (cambii, bilete la ordin) sau a altor instrumente de plată (scrisori de credit) ce reprezintă o relaţie de credit de un tip special, solicitat de agenţii economici atunci când duc o lipsă acută de disponibilităţi. Menţionăm că valoarea creditului acordat de băncile caractică acest sistem de creditare este diminuată cu valoarea scontului. 5. In funcţie de calitatea lor: • Credite performante - reprezintă angajamente de plată ale societăţilor comerciale faţă de bancă, onorate la scadenţă. Derularea lor se face în conformitate cu contractul de credit încheiat şi cu normele interne bancare. • Credite neperformante - reprezintă angajamente de plată asumate de societăţile comerciale care nu îşi achită la timp oigaţiile, generând credite restante şi dobânzi neachitate cu consecinţe directe asupra activului, solvabilităţii şi a cheltuielilor băncii prin constituirea de provizioane într-un volum mai mare.

I.4. Riscul în creditare.Riscul în activitatea bancară.Riscul în creditare reprezintă probabilitatea de a suferi o pierdere datorită încălcării obligaţiilor debitorilor, prevăzute în contractul de credit. Pierderea constă în nerecuperarea sumelor avansate clientului, precum şi a dobânzilor aferente. Riscul de creditare mai este denumit şi risc de insolvabilitate a debitorului sau risc de nerambursare. El apare când împrumuturile nu sunt rambursate în volumul şi la termenul stabilit. Riscul de credit este în corelare cu riscul de reinvestire. Banca înregistrează pierderi nu numai datorită faptului că împrumutul şi dobânzile aferente nu au fost rambursate în volumul şi la 12

termenul stabilit, ci şi datorită faptului că nu a reinvestit la timp sumele pe care trebuie să le primească. Astfel, dacă o bancă trebuie să încaseze o rată de credit şi dobândantă la data de 1 martie şi le încasează abia pe 8 martie, banca pierde dobânda pe care ar fi obţinut-o prin plasarea sumei respective pentru o săptămână. Pentru a reduce, până la elinare, riscul de credit banca trebuie să analizeze în amănunt activitatea clienţilor şi să evalueze factorii care ar putea influenţa negativ derularea afacerii şi pot induce pierderi în firmă, periclitând rambursarea ratelor creditului în volumul şi la termenul stabilit. Pentru o bună analiză de risc a clientului, banca, prin ofiţerul de credit, trebuie să realizeze o cât mai completă analiză non-financiară şi o cât mai precisă analiză finan

Riscul în activitatea bancarăNoţiunea de risc poate fi definită ca un angajament care poartă o incertitudine datorită probabilităţii de câştig sau pierdere. Etimologic, termenul provine din latina „re-secare" care înseamnă ruptură într-un echilibru. În activitatea bancară, asumarea riscurilor poate fi cercetată pentru posibilele sale avantaje viitoare, cum este cazul operaţiunilor speculative pe pieţele financiare sau de schimb, dar şi a posibilelor pierderi imprevizibile. În general, asumarea riscurilor este legată de funcţia de bază pe care o au băncile în economie, şi anume funcţia de investiţii. Or, riscul este atribut al investiţiilor în general, asumarea riscului devine inevitabilă şi justifică existenţa băncilor. După cum ştie, băncile investesc resurse împrumutate - care sunt un multiplu substanţial al propriului capital. Recuperarea cu întârziere a resurselor investite provoacă o serie de dezechilibre la nivelul băncii care pot îmbrăca diferite forme şi se pot alimenta reciproc. Perioada actuală este denumită „era managementului de risc" în domeniul bancar, iar managementul riscului constituie o sarcină extrem de complexă şi importantă a managementului bancar. De obicei, asumarea unor riscuri atrage după sine şi câştiguri mai mari. Literatura de specialitate clasifică riscurile specifice activităţii bancare în trei categorii: • riscuri financiare; • riscuri comerciale; • riscuri de mediu. Riscuri financiare 13

Sunt riscuri specifice operaţiunilor de creditare, cele mai multe dintre aceste riscuri fac obiectul unor reglementări bancare. Formele sub care se manifestă sunt următoarele: riscul de credit; riscul ratei dobânzii; riscul de lichiditate; riscul de schimb valutar; riscul insolvabilităţii. Riscurile financiare sunt strict legate de structura bilanţului contabil al băncii, sunt foarte sensibile la dezechilibrele care pot să apară în compoziţia resurselor şi plasamentelor băncii. Riscurile financiare sunt singurele riscuri care pot fi generate, gestionate, amplificate sau eliminate de către managementul bancar. Datorită importanţei pe care o au în gestiunea zilnică a băncii, le vom trata în mod individual acordându-le atenţia ce li se cuvine. Riscuri comerciale Sunt riscuri generate de inadaptabilitatea băncii la noile servicii şi produse ca urmare a unui slab serviciu de marketing şi lipsa de talent managerial pentru noile pieţe. Formele sub care se manifestă sunt următoarele: a. riscul de produs/serviciu; b. riscul de piaţă; c. riscul de imagine comercială. a. Riscul de produs/serviciu este rezultatul unei evoluţii nefavorabile a valorificării unui produs nou sau serviciu, ca urmare a lipsei de abilitate a băncii privind distribuirea produselor. b. Riscul de piaţă este efectul dependenţei de piaţă a băncii. Dacă acesta nu este „împărţit" întrpieţe, rentabilitatea băncii este dependentă direct de evoluţia unei singure pieţe. c. Riscul de imagine comercială constă în percepţia negativă a unei bănci de către clienţii tratamprost al ei ca urmare a unei calităţi generale proaste de servire a clienţilor, reclamaţiilor clienţilor culminând cu articole de presă în defavoarea băncii. Riscuri de mediu Sunt riscuri asupra cărora banca fie nu are control, fie are un control limitat. Formele sub care se manifestă sunt următoarele: -riscul de deficit - produs de către hoţi sau fraudă comisă de angajaţii băncii; -riscul economic - determinat de conjunctura economică la nivel naţional şi regional; 14

-riscul competiţional - determinat de similitudinea produselor şi serviciilor oferite de celelalte bănci sau instituţii financiare; -riscul de reglementare - determinat de deciziile luate de autorităţile bancare, de cele mai multe ori într-o manieră nefavorabilă pentru bancă.

I.5.1. Riscul de creditRiscul de credit poate fi definit ca riscul ca dobânda, creditul sau ambele să nu fie rambursate la scadenţă sau să fie rambursate parţial. Acest risc este specific băncilor a căror funcţie importantă în economie este creditarea. Deşi motivul este acelaşi - incapacitatea de rambursare a creditului de către împrumutanţi, cauzele sunt diferite, de aceea se impune o abordare distinctă a riscului de credit şi anume: -riscul aferent particularilor şi întreprinderilor, -riscul de ţară.

I.5.2. Riscul aferent particularilor şi întreprinderilorÎn cazul particularilor şi întreprinderilor, incapacitatea de rambursare este, fie rezultatul unui decalaj între venituri şi cheltuieli, riscul fiind ca venitul viitor al acestora să se diminueze sau să dispară, fie necinstea împrumutantului, care este un risc dificil de apreciat de către banca, care nu dispune de informaţii suficiente pentru a anticipa un astfel de comportament. Riscul insuficienţei venitului viitor este mai greu de anticipat mai ales în condiţiile în care evoluţia inflaţiei impune creşterea dobânzilor bancare şi deci scumpirea creditului. În cazul întreprinderilor, incapacitatea de rambursare a creditului este cauzată de mediul înconjurător al întreprinderii sau de întreprindere. Mediul înconjurător, definit ca totalitatea factorilor exogeni întreprinderii de natură economică, politică, socială, precum şi situaţia ramurii (sectorului) în caractivează întreprinderea, îşi pun amprenta în mod decisiv asupra activităţii întreprinderii.izii cu caracter politic, cum ar fi embargoul asupra vânzărilor unor produse (armament), acorduri regionale şi internaţionale, au un impact profund asupra unor întreprinderi. Atunci când aceste decizii sunt luate sub presiunea faptelor, întreprinderea îşi vede piaţa de desfacere modificată inopinat, ceea ce îi afectează activitatea. Riscurile economice provin din bulversările provocate de schimbări în structura economică şi socială a unei ţări sau faze ale conjuncturii economice. În perioadele întreprinderile întâmpină, difiltăţi majore până la faliment. Situaţia şi evoluţia ramurii influenţează în mod contradictoritatea unor întreprinderi. Inovaţiile pot modifica procedeele de fabricaţie, dar pot determina şi apariţia unor produse noi, 15 de recesiune

mai competitive, determinând ca producţia unor întreprinderi să fie mai puţin cerută pe piaţe asemenea, şi evoluţia gusturilor beneficiarilor unor produse pun în dificultate întreprinderea. Deci banca trebuie să cunoască evoluţia mediului înconjurător al întreprinderii şirin analiza ramurii în care aceasta activează. Băncile trebuie să dispună de ofiţeri specializaţi pe sectoare de activitate (ramură), pentru ca acestea să şi adapteze în mod continuu normele interne de analiză a bazei de credit a solicitanţilor. Incapacitatea de rambursare a cretiituiui poate proveni şi din cauza unor factori interni întreprinderii, cum ar fi: - calitatea şi moralitatea managementului - este greu de apreciat de către bancă, de aceea banca cere un curriculum vitae şi relaţii de la terţi privind managementul întreprinderii şi relaţiile managementului cu personalul; - incapacitatea întreprinderii (incapacitate dată de tehnologie, dar şi de mentalitate) de a se adapta pieţei sau noului în materie de brevete, invenţii, inovaţii; - timpul în care se încasează creanţe de la beneficiari poate determina biocaje financiare şi deci dereglări în producţie şi în activitatea întreprinderii. Managementul riscului de credit presupune: prevenirea riscului, măsurarea riscului şi gestiunea propriu-zisă.

I.5.3. Prevenirea riscului de creditPrevenirea riscului vizează două aipecte: divizarea riscului şi constituirea garanţiilor Divizarea riscului are ca obiectiv disiparea riscurilor, astfel încât legea probabilităţilor să reducă posibilitatea înregistrării unor pierderi mari din partea bărcii. Divizaa riscurilor se face mai întâi între particulari şi întreprinderi, băncile fixându-şi plafoae credite. Pentru întreprinderi, banca îşi va repartiza riscurile acordând credite atât producătorilor mari, cât şi celor mici, lucrând cu sectoare de activitate diferite şi având o repartiţie teritorială cât mai amplă. Pentru particulari, băncile vor acorda credite de preferinţă la salariaţi, liber profesionişti şi pensionari. Diversificarea domeniilor în care acţionează banca permite menţinerea riscului de credit în limite controlabile. Pe de altă parte, anumite întreprinderi de mari proporţii au nevoi mari de credite, pe care o singură bancă nu poate să le satisfacă. In sistemul bancar francez se întâlnesc monopoluri specializate, constituite dintr-un număr mare de bănci organizate care finanţează aceeaşi întreprindere. Fiecărei bănci din monopol îi revine o cotă-parte din volumul de credite alocate întreprinderii respective. Una sau două bănci din monopol care au cota-parte cea mai ridicată sunt numite şefe de reţea (filieră). 16

Monopolul bancar, pe lângă faptul că divizează riscurile, permite şi băncilor mai mici să finţeze întreprinderile mari, iar în cazul când întreprinderile au dificultăţi, monopolul are terea de a impune acestora să aplice un plan de redresare. Băncile anglo-saxone nu au practica monopolului bancar, fiecare întreprindere este clientul unei singure bănci. În Japonia, banca îndeplineşte pe lângă funcţia clasică de asigurare a resurselor de finae a marilor grupuri industriale zaibatsu şi de supervizare a împrumuturilor pe care acestea le fac (procentul împrumuturilor întreprinderilor nipone raportate la capitalul lor este superior celui acceptat de ţările occidentale) adesea din rândul personalului băncii numindu-se directorul general. In România, până în 1989 funcţionau trei bănci spializate: Banca Română de Comerţ Exterior, Banca pentru Agricultură şi Industrie Alimentară, Banca de Investiţii, care erau organizate şi funcţionau pe baza propriului statut, aprobat prin Decret. După 1989, cele trei bănci specializate au fost transformate în bănci comerciale cu capital de stat, având dreptul de a efectua întreaga gamă de operaţiuni specifice activităţii bancare: atragere de resurse, acordarea de credite, efectuarea de plăţi şi încasări, precum şi alte servicii bancare. Intervenţia Executivului a determinata băncile de stat să-şi concentreze creditele în unele sectoare nerentabile ale economiei, ducând astfel la creşterea riscului de creditare în băncile de stat (numai Banca Agricolă a înregistrat 3000 mild. lei credite neperformante). Acoperirea creditelor neperformante şi a dobânzilor restante de către băncile de stat s-a făcut în principal prin surse de la bugetul de stat, astfel în perioada 1990-1994 s-au alocat 776,8 mild. lei de la buget, iar în 1997, 7875 mild. lei au fost preluate la datoria publică, reprezentând credite neperformante şi dobânzi restante ale Băncii Agricole şi Bancorex. La 31 decembrie 2008, în România, există 42 de bănci ceea ce înseamna o crestere favorabila pe piaţa economica. Constituirea garanţiilor Deşi constituirea garanţiilor în favoarea băncilor nu este obligatorie în uzanţele bancare din ţările dezvoltate, în sistemul bancar românesc garanţia constituie condiţia de bază în acordarea creditelor, acestea fiind constituite înainte de acordarea creditelor, îmbrăcând diferite forme: gaj, ipotecă etc. În mod practic, garanţiile nu trebuie să fie privite decât ca o siguranţă subsidiară, decizia de a acorda creditul trebuie să fie luată în funcţie de posibilitatea de rambursare a creditului, care rezultă din analiza afacerii pe care o bancă o creditează.

17

Banca, trebuie să ia în calcul faptul că primii despăgubiţi vor fi creditorii privilegiaţi fiscul, statul, deci garanţia nu va acoperi niciodată valoarea creditului acordat. Garanţiile ar trebui considerate în condiţiile în care banca acordă un credit foarte riscant, asumându-şi practic responsabilitatea recuperării creditului prin executarea garanţiei.

I.5.4. Măsurarea riscului de creditMăsurarea riscului de credit se face în două etape. Prima etapă constă în stabilirea unei limite maxime a activelor cu risc faţă de fondurile proprii ale băncii prin calcularea raportului de solvabilitate (norma Cooke) şi pe care banca va trebui să o respecte - de altfel, respectarea raportului de solvabilitate este impus de Banca Naţională. A doua etapă constă în măsurarea riscurilor la care banca este expusă prin evaluarea periodică a portofoliului de credite. Banca Naţională impune băncilor să-şi clasifice portofoliul de credite şi să-şi constituie provizioane de două ori pe an, respectiv la sfârşitul lunilor iunie şi decembrie şi să raporteze situaţia, în termen de 30 zile, Direcţiei de Autorizare şSupraveghere Prudenţială a societăţilor bancare din cadrul B.N.R. Măsurarea riscului de credit în vederea constituirii provizioanelor de risc impune evaluarea performanţelor financiare ale tuturor clienţilor băncii pe baza bilanţurilor contabile de la 30 iunie, respectiv 30 decembrie, evaluare care este identică cu cea utilizată la acordarea creditelor. In urma evaluării performanţelor financiare ale clienţilor, creditele vor fi incluse în una din următoarele categorii; standard - categoria „A" cuprinde clienţii a căror performanţe economice şi financiare sunt foarte bune şi permit achitarea la scadenţă a dobânzii şi a ratelor. Totodată, din analiza efectuată rezultă că se prefigurează men în perspectivă a performanţelor financiare la un nivel ridicat; în observaţie - categoria „B" - performanţele financiare sunt bune sau foarte bune, substandard - categoria „C" - performanţele financiare sunt satisfăcătoare, îndoielnic - categoria „D" - performanţa financiară este scăzută şi cu o evidentă pierdere - categoria „E" - performanţele financiare ată pierderi şi există perspective dar nu pot menţine acest nivel în perspectivă mai îndelung dar au o evidentă tendinţă de înrăutăţire; ciclicitate la intervale scurte de timp; clare c pot fi plătite nici ratele, nici dobânzile. Serviciul datoriei, respectiv capacitatea agentului economic de a rambursa creditele la scadenţă şi a plăti dobânzile datorate la termenele stabilite, va fi apreciat ca: 18

- bun - în situaţia în care ratele şi dobânzile sunt plătite la scadenţă cu o întârziere maxile; - slab - în situaţia în care ratele şi dobânzile sunt plătite cu o întârziere de până lzile; - necorespunzător - în situaţia în care ratele şi dobânzile sunt plătite cu o întârziepeste 30 de zile. La terminarea provizioanelor, expunerea debitorului poate fi micşorată cu valoarea unor angajamente, cum ar fi: garanţii necondiţionale de la Guvernul României sau de la B.N.R.; garanţii necondiţionate de la băncile din ţările care nu pun probleme în ceea ce priveşte riscul garanţii necondiţionate de la altă banca din România; depozite gajate, plasate la banca, creditoare; colaterale acceptate de conducerea băncii. Pentru persoanele fizice, clasificarea portofoliului de credite se face în funcţia de serviciul datoriei astfel: categoria A - foarte bun - clientul nu are rate şi/sau dobânzi restante; categoria B - bun - clientul a înregistrat accidental rate sau dobânzi restante pe perioade de categoria C - slab - clientul are o rata şi dobânzile aferente restante de până la 30 de zile; categoria D - foarte slab - clientul are două rate şi dobânzile aferente restante; categoria E - necorespumăior - clientul are peste două rate şi dobânzile aferente restante. Sumele aferente provizioanelor de risc se includ în cheltuieli. Utilizarea şi deductibilitatea fiscală a provizioanelor de risc este reglementată de B.N.R. şi Ministerul Finanţelor. În această etapă, se pot determina pe sectoare de activitate (ramuri industriale, zone geografice şi pe categorii socioprofesionale de clienţi) ponderea împrumuturilor slabe în total împrumuturi acordate de bancă, ponderea pierderilor din împrumuturi acordate acestor ramuri şi categorii de clienţi în total împrumuturi acordate de bancă, ponderea provizioanelor în total împrumuturi etc. Comparând cele două sume ale activelor cu risc determinate în cele două etape, banca poate să intervină în vederea diminuării riscului fie prin stabilirea unor plafoane de credite pe sectoare şi categorii de clienţi, fie nemaiacordând credite sectoarelor care aduc pierderi băncii. Aceasta presupune o adaptare din mers a politicii de creditare a băncii la condiţiile reale ale economiei şi orientarea ei către alte categorii de clienţi.

de ţară;

până la maxim 7 zile;

19

Suma împrumuturilor neperformante sau pierdute trebuie să fie mai mică sau cel mult egală cu limita stabilită în prima etapă, adică de maxim 8% din fondurile proprii ale băncii.

I.5.5. Gestiunea riscului de creditGestiunea riscului constă în utilizarea unor tehnici prin care banca poate să diminueze (elimine) pierderile sau poate să salveze creditul. În vederea diminuării sau eliminării pierderilor, băncile monitorizează calitatea portofoliului de credit printr-un audit period (revizuire) în funcţie de notarea internă a creditului care a fost făcută cu ocazia instrumentării dosarului de credit.2 Monitorizarea permite detectarea din timp a creditelor care ar putea deveni credite problemă. Revizuirea creditelor pe lângă faptul că reduce pierderile, permite atingerea şi a altor probleme cum ar fi: asigură aplicarea uniformă a documentaţiei de creditare; verificarea că politica de credit, normele băncii şi reglementările bancare sunt respectate; informarea managementului băncii despre situaţia generală a portofoliului de

credite; monitorizarea ofiţerilor de credite care sunt răspunzători de evoluţia nefavorabilă a creditelor, Organizarea operaţiunii de revizuire ţine de mărimea băncii. în băncile mi trebuie să existe un personal care se ocupă numai de revizuire sub coordonarea Comitetului de Risc, pentru a-şi asigura independenţa faţă de personalul de creditare. în cazul când nu au luat nici o măsură.

I.6. Metodologia de analiză şi evaluare a riscului în activitatea de creditare prin metoda punctajelor.3Banca, are organizată ca activitate distinctă analiza şi evaluarea riscului de creditare, folosind în acest sens diferite metode de analiză, cu scopul de a lua măsurile care se impun în vederea diminuării acestui risc. Analiza riscului de credit conţine în principal două etape: • • evaluarea riscului; gestionarea riscului.

2 Ion Niţu - "Managementul Riscurilor Bancare." , ed.Expert Bucureşti,2002 3 Luminiţa Roxin, Gestiunea riscurilor bancare, Editura Didactică şi Pedagogică, Bucureşti 2001;

20

Analiza şi evaluarea riscului de credit prin metoda punctajelor, se efectuează avându-se în vedere următoarele categorii de riscuri: 1. 2. 3. 4. 5. Riscul financiar Riscul comercial Riscul de garanţie Riscul managerial Riscul de senzitivitate 1.Riscul financiar (RF) reflectă dificultăţile ce pot apare în activitatea financiară a firmei legate mai ales de posibilităţile de rambursare la termen a obligaţiilor către bancă. Documentele care conţin datele necesare desfăşurării acestei analize sunt: situaţiile financiare âlefirmei, date statistice oficiale, evidenţele băncii. Datele de referinţă la care se vor efectua aceste analize vor fi finele ultimului an, precum şi luna anterioară solicitării creditului. Pentru societăţile comerciale cu activitate mai mică de un an datele de referinţă sunt finele ultimului semestru şi luna anterioară solicitării creditului. Analiza riscului financiar se efectuează cu ajutorul'metodei punctajelor (Z) bazată pe modelul J.Conan şi M.Holder, care permite evaluarea riscului de faliment şi are la bază "următoarea formulă de calcul: în care variabilele Xi . Z = 0,24Xi + 0,22X2+ 0,16X3-0,87X4-0,10Xs X5 sunt indicatori economico-financiari, iar constantele cu care sunt amplificaţi aceştia sunt indicatori de natură statistică, exprimând ponderea variabilelor în evaluarea riscului de faliment. X1 = excedent brut_ de _ exploatare _ datorii totale _ . . '

Excedentul brut de exploatare = venituri din exploatare - cheltuieli din exploatare permanentX2 = capital pe rm an en t _ activ_ total active_ circulante stocuri − activ_ total

Capitalul permanent = capital propriu + datorii pe termen lung Active circulante � stocuriX3 =

X4 = X5 =

ch eltu ieli fin an cia re _ cifr_ d e_ a faceri c h e ltu ie d e_ p e r s o n a l _ li v a lo a _ a d a u g a ta re

21

Valoarea adăugată este diferenţa dintre valoarea veniturilor în perioada analizată şi valoarea bunurilor sau serviciilor cumpărate şi folosite pentru producerea acestor venituri, în aceeaşi perioadă. Interpretarea riscului de faliment se va efectua după cum urmează: 10%. b. 0,10 < Z < 0,16 - situaţia financiară a firmei este buna, riscul de faliment fiind cuprins între 10% şi 30%. c. 0,04<Z<0,10 - situaţia financiară a firmei este în observaţie, riscul de faliment fiind cuprins între 30% şi 65%. d. Z< 0,04 - riscul de faliment este mai mare de 65%. 2. Riscul comercial (RC) reprezintă incertitudinea ce.poate să apară la încasarea creanţelor şi /sau la plata furnizorilor, şi va fi evaluat cu ajutorul următorilor indicatori: a.Perioada medie de încasare a creanţelor (PrIC), reprezentând numărul mediu de zile în care se încasează creanţele faţă de cifra de afaceri din pada respectivă, se determină pe baza formulei:Pm IC = creante debitori ( ) � numar_ de _ zile cifra_ de _ afaceri

.

a. Z>0,16 - situaţia financiară a firmefeste foarte bună, riscul de faliment este mai mic de

b.Perioada medie de plată a furnizorilor (PmPjF), reprezentând numărul de zile în care sunt plătiţi furnizorii faţă de cifra de afaceri din perioada respectivă, se determină pe baza formulei: Pm P F = fu rn izo _ n e p la titi ri � n u m a_ d e_ zile r c ifr a d e_ a fa c e r i _

Evaluarea riscului pe baza indicatorilor calculaţi se face astfel: PmIC > PraPF -* risc mare PmIC = PmPF -* risc mediu PmIC < PJPF -> risc redus 3. Riscul de garanţie (RG) este reprezentat de posibilitatea apariţiei unor dificultăţi legate de valorificarea bunurilor aduse în garanţie în situaţia în care împrumutul nu rambursează creditul şiplăteşte dobânzile aferente conform contractului de credite. Evaluarea riscului de garanţie se face în funcţie de nivelul valoric al acestora şi al rapidităţii posibilităţilor deorificare: a. siguranţa maximă: garanţii necondiţionate şi irevocabile emise de Ministerul Finanţelor pe baza mandatului Guvernului României acordat prin acte normative, scrisori de garanţie emise 22

de bănci, necondiţionate, bilete la ordin avalizate de bănci, gaj cu deposedare, depozite"1 bancare în valută sau lei, după caz, precum şi garanţii emise de Fondul Român de Garantare a Creditelor; b. siguranţa medie: ipoteci asupra clădirilor cu destinaţie spaţii industriale (fabrici, ateliere, firme), spaţii comerciale (magazine şi sedii), precum şi asupra, terenurilor din intravilan din oraşe mari şi localităţi turistice; bunuri mobile procurate din credite, cesiuni asupra creanţelor din exporturi cu plata prin acreditive irevocabile emise de bănci agreate; c. garanţii nesigure: clădiri cu destinaţia de locuinţă, stocuri de produse

agroalimentare, industriale, semifabricate, materii prime, ipoteci asupra clădirilor din zonele rurale şi terenurilor din extravilan, alte garanţii. 4. Riscul managerial (RM) este determinat de calitatea echipei de conducere a firmei şi va fi analizat pe baza cunoaşterii directe a acesteia de către ofiţerul de credit. Evaluarea riscului managerial se va face în funcţie de următoarele caracteristici ale echipei de conducere: a. este (nu-aste) calificată şi are (nu are) experienţă îndelungata în domeniul în ce firma îşi desfăşoară activitatea; b. în funcţie de evoluţia în timp a indicatorilor economnanciari a demonstrate (nu a demonstrat) capacitatea necesară în conducerea eficientă a afacerii; c. d. calitatea relaţiilor cu proprietarii (asociaţii), cu salariaţii, spiritul organizatoric şi de a avut (nu a avut) relaţii corespunzătoare cu banca, a (nu a) efectuat operaţiuni prin echipă, adaptarea la schimbări etc; contul deschis; a (nu a) deschis conturi la alte bănci; a (nu a rambursat) la termen împrumuturile; a (nu a) plătit le termen dobânzile etc, iar cu partenerii de afaceri: sunt (nu sunt) parteneri permanenţi, şi-a (nu şi-a) plătit la timp furnizorii, şi-a (nu şi-a) încasat la timp detorii, a avut (nu a avut) litigii cu partenerii, dacă a fost implicată în evaziuni fiscale etc. 5. Riscul de senzitivitate (RS) Pentru investiţiile pe termen mediu şi lung (la agenţi economici şi persoane fizice), în analiza şi evaluarea riscului de credit se face şi o analiză de senzitivitate. Analiza de senzitivitate este o tehnică de analiză a riscului individual al unui proiect de investiţii care indică cât de mult se va modifica VNA (valoarea netă de actualizare) sau RIR (rata

23

internă de rentabilitate) ca reacţie la modificarea unei variabile de intrare, celelalte elemente rămânând constante. Orice decizie a agenţilor economici, în ceea ce priveşte dezvoltarea şi restructurarea producţiei, retehnologizarea sau modernizarea fondurilor fixe care poate fi pusă în aplicare cu ajutorul creditelor pe termen mediu şi lung, antrenează un risc în obţinerea rezultatelor estimate iniţial, datorită influenţei schimbărir ce se manifestă neîncetat în mediul tehnic, financiar, economic, social, intern şi extern. De aici, necesitatea analizei senzitivităţii variantelor studiate faţă de schimbările probabile precum şi a coeficientului de risc sub influenţa factorilor ce nu au putut fi luaţi în considerare în mod explicit. Asemenea schimbări pot fi: creşterea preţului materiilor prime; creşterea costului creşterea salariilor; creşterea valorii investiţiei pe parcursul realizării acesteia; majorarea costurilor de producţie; neatingerea capacităţii de producţie proiectată (se menţine la un anumit procent din total); prelungirea nejustificată a duratei de execuţie faţa de prevederile proiectului; riscul concurenţei externe; . riscul producerii unor calamităţi etc. În analiza senzitivităţii se folosesc doi indicatori: RIRB - rata de rentabilitate financiară calculată pe baza fluxului de disponibilităţi echipamentului (între momentul elaborării proiectului şi

achiziţionarea acestuia);

monetare pentru varianta de bază; RIRF - rata de rentabilitate financiară calculată pe baza aceluiaşi flux de disponibilităţi, la

care se aplică o creştere de 1% a costurilor de producţie faţă de venituri, ca urmare a acţiunii cumulate a factorilor sus-menţionaţi. Coeficientul de risc faţă de varianta de bază (r), se calculează după formula:r= RIRB − RIFF � 100% RIRB

24

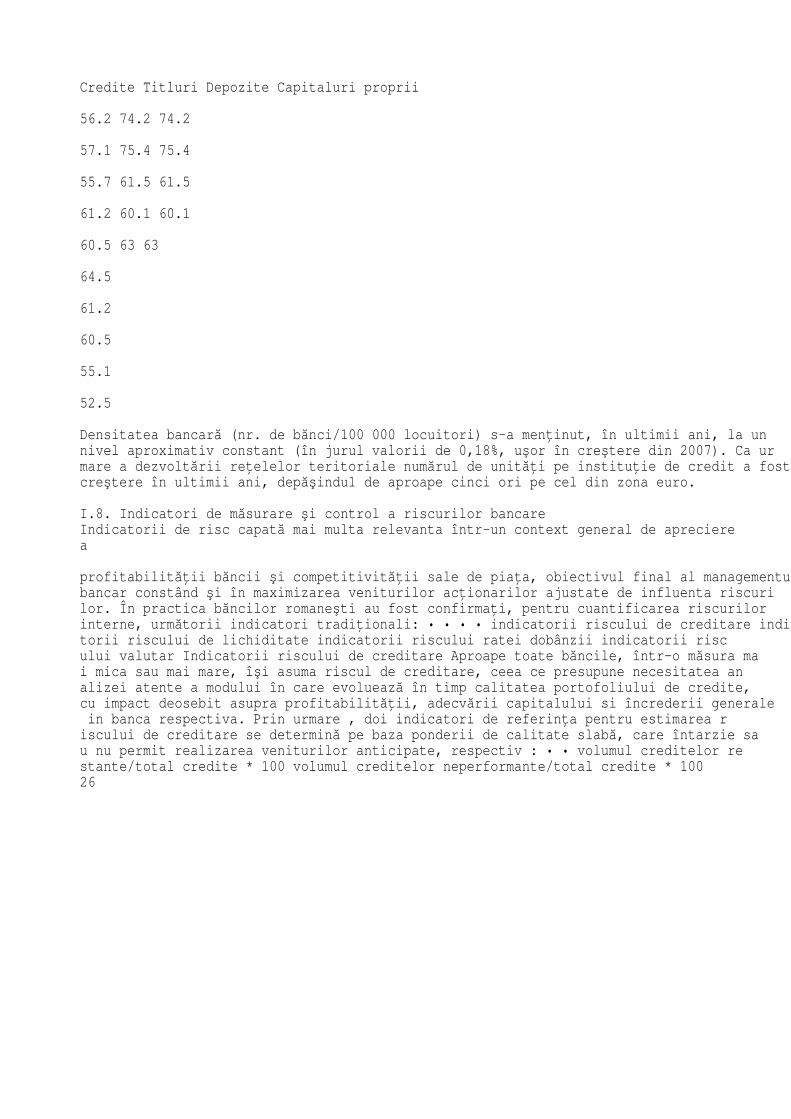

I.7. Sectorul bancar românesc şi riscurile acestuiaBăncile deţin poziţia dominantă în sistemul financiar românesc. Celelalte tipuri deinstituţifinanciare, deşi au cunoscut o creştere rapidă în ultimii ani, ocupă cote de piaţă relativ ste ceea ce face ca impactul lor asupra stabilităţii financiare sa fie redus. Instituţiile financiare nebancare cu activitate de creditare au intrat recent în sfera de reglementare, monitorizare şi supraveghere a băncii centrale. Sistemul banca românesc este astăzi dominat de capitalul privat străin, care a înlesnit accesul la finanţarea externă, a condus la creşterea eficienţei în administrarea riscului şi a influenţat pozitiv stabilitatea sectorului bancar. Din totalul de 40 de instituţii de credit în funcţiune la sfârşitul primului trimestru 2006, în marea lor majoritate bănci universale, două şi-au orientat activitatea preponderent spre finanţarea IMM, respectiv finanţarea achiziţionării de autoturisme. Trei bănci funcţionează ca bănci specializate, din care două sunt implicate în creditarea construcţiilor de locuinţe, iar activitatea celei de a treia se circumscrie operaţiunilor de comerţ exterior. Procesul de restructurare a sistemului bancar a debutat la sfârşitul anului 1990 când Banca Comercială Română, nou înfiinţată, a preluatunile cu clientela efectuate până atunci de BNR. Concomitent, a început procesul formării unor societăţi bancara eu capital privat şi de integrare a sucursalelor băncilor străine în activitatea bancară internă, numărul băncilor aproape triplându-se în intervalul 1991- 18. Pătrunderea capitalului străin şi procesul de privatizare au condus la modificări importante în structura sistemului bancar românesc. Astfel, la finele primului trimestru 2006 cota de piaţă în funcţie de active a băncilor cu capital majoritar de stat s-a restrâns la 6,0%, în favoarea segmentului bănei-lor cu capital majoritar privat(94,0 %). .De asemenea, laaceeaşi.. dată, băncile cu capital majoritar străin deţineau 61,9% la sută din activele sistemului bancar Gradul de concentrare a pieţei bancare din România măsurat prin ponderea primelor 5 bănci din sistem în activul agregat (57,8%) se numără printre cele mai scăzute din grupul ţărilor în curs de aderare şi candidate, continuând însă să răm celui înregistrat de ţările din zona euro.Concentrarea in sistemul bancar romanesc ( primele cinci banci din top) Dec. Dec. Dec. Dec. 2006 2007 59.2 58.8 Dec. 2008 57.8 25

2005 2006 Active 62.8 63.9

Credite Titluri Depozite Capitaluri proprii

56.2 74.2 74.2

57.1 75.4 75.4

55.7 61.5 61.5

61.2 60.1 60.1

60.5 63 63

64.5

61.2

60.5

55.1

52.5

Densitatea bancară (nr. de bănci/100 000 locuitori) s-a menţinut, în ultimii ani, la un nivel aproximativ constant (în jurul valorii de 0,18%, uşor în creştere din 2007). Ca urmare a dezvoltării reţelelor teritoriale numărul de unităţi pe instituţie de credit a fost îcreştere în ultimii ani, depăşindu1 de aproape cinci ori pe cel din zona euro.

I.8. Indicatori de măsurare şi control a riscurilor bancareIndicatorii de risc capată mai multa relevanta într-un context general de apreciere a

profitabilităţii băncii şi competitivităţii sale de piaţa, obiectivul final al managementulubancar constând şi în maximizarea veniturilor acţionarilor ajustate de influenta riscurilor. În practica băncilor romaneşti au fost confirmaţi, pentru cuantificarea riscurilor interne, următorii indicatori tradiţionali: • • • • indicatorii riscului de creditare indicatorii riscului de lichiditate indicatorii riscului ratei dobânzii indicatorii riscului valutar Indicatorii riscului de creditare Aproape toate băncile, într-o măsura mai mica sau mai mare, îşi asuma riscul de creditare, ceea ce presupune necesitatea analizei atente a modului în care evoluează în timp calitatea portofoliului de credite, cu impact deosebit asupra profitabilităţii, adecvării capitalului si încrederii generale in banca respectiva. Prin urmare , doi indicatori de referinţa pentru estimarea riscului de creditare se determină pe baza ponderii de calitate slabă, care întarzie sau nu permit realizarea veniturilor anticipate, respectiv : • • volumul creditelor restante/total credite * 100 volumul creditelor neperformante/total credite * 100 26

Desigur, optimul este reprezentat de valorile minimale ale celor doi indicatori, tinzând spre zero, în primul caz, şi în al doilea caz, creditele restante, dar mai ales cele neperformante grevând activitatea si rezultatele financiare ale băncii. Alţi indicatori ai riscului de creditare utilizează formula de calcul al rezervelor si provizioanelor pe care băncile si le constituie pentru acoperirea eventualelor pierderi, cum ar fi: Rezerve pentru pierderi de credite/total credite * 100, raport ce exprima sintectic aşteptările manageriale privind evoluţia calităţii portofoliului de împrumuturi Provizioane pentru pierderi de credite/pierderi nete * 100, raport ce reflecta nivelul de prudenţa adoptat de banca în politica sa de creditare Profitul brut/provizioane pentru pierderi din credite * 100 respectiv, costul acoperirii riscului de creditare asumat de bancă. Indicatorii potenţiali de măsurare a riscului care pot semnala în avans variaţiile veniturilor băncii sunt: concentrarea geografica si pe sectoare economice a creditelor, ritmul accelerat de creştere a volumului de credite, rentabilitatea ridicată a unor categorii de credite. Deşi nici unul dintre indicatorii menţionaţi nu repezintă un prezicător perfect, totuşi nivelul necorespunzător al unuia dintre aceştia constituie un barometru al viitoarelor probleme de creditare. Prevenirea riscului de credit vizează doua aspecte : 1.divizarea riscului Divizarea riscului are ca obiectiv disiparea riscurilor, astfel încât legea probabilităţilor sa reducă posibilitatea înregistrarii unor pierderi mari din partea băncii. Divizarea riscului se face mai întai între particulari si întreprinderi, băncile fixandu-şi plafoane de credite. Pentru întreprinderi banca îşi va repartiza riscurile acordând credite atât producătorilor mari cât şi celor mici, lucrând cu sectoare de activitate diferite şi având o repartiţie cat mai ampla. Pentru particulari, banca poate acorda credite de preferinţa la salariaţi, liber profesionişti si pensionari. 2. constituirea garanţiilor In cadrul societăţilor bancare garanţia constituie condiţia de baza în acordarea creditelor, acestea fiind constituite înainte de acordarea creditelor, îmbrăcând forme diferite : gaj, ipoteca , etc. 27

In mod practic , garanţiile nu trebuie să fie privite decât ca o garanţie subsidiară, decizia de a acorda creditul trebuie sa fie luată în funcţie de posibilitatea de rambursare a creditului care rezultă din analiza afacerii pe care o societate bancară o creditează. Gradul de acoperire cu garanţii (Gr) se calculează pe total client şi va cuprinde toate angajamentele, atât bilanţiere, cât şi angajamentele extrabilanţiere , după formula : G (r % =) t o t a_lg a r a n_tpi io n d e r a t e t o t a_la r a n j a m e n t e

Provizioanele specifice de risc de credit se determină numai pentru angajamentele bilantiere ale clientului. Calculul volumului necesar de provizioane se realizează pe fiecare contract de credit pe care banca le are angajate şi de mărimea fondurilor proprii ale băncii, dar şi de politica în materie de riscuri pe care banca o abordează în mod global, indiferent de beneficiarii creditelor. Un rol important în prevenirea riscului îi revine sistemului de asigurare şi garantare a creditelor. Asigurarea creditelor constă în asumarea obligaţiei de către societăţile de asigurări de a rambursa băncreditoare creditul acordat de aceasta beneficiarului străin, în cazul în care respectivul credit nu a fost rambursat. Riscurile de natură comerciala şi politică nu sunt acoperite integral de societăţile de asigurări, banca preluând practic o parte din risc numită franchisa. Societatea de asigurare primeşte o prima de risc din partea celui care a cerut asigurarea. Pentru diminuarea sau eliminarea eventualelor pierderi , băncile pot cere constituirea unor garanţii în favoarea lor (ipoteci, gajuri, etc) de la beneficairii de credite. Pentru partea neacoperita a creditului , banca îşi constituie un provizion care se va diminua sau mari în funcţie de mărimea pierderii.

28

CAPITOLUL II. MANAGEMENTUL ACORDĂRII DE CREDITEII.1.Informaţii generale pentru acordarea credituluiOfiţerul de credit trebuie să insiste asupra întrebărilor ale căror răspunsuri pot furniza informaţii esenţiale despre următoarele cinci domenii de interes: • solicitantul; • împrumutul cerut; • capacitatea clientului de rambursare a creditului; • existenţa garanţiilor reale şi personale; • relaţiile dintre client şi bănci la momentul respectiv. Ofiţerul de credit trebuie, în urma interviului, să obţină răspunsuri la următoarele întrebări: 1.Solicitant) Producător individual: • Nume şi adresă/sediu; • De cât timp îşi desfăşoară activitatea? •rodusele? • Care este numărul de angajaţi? • Cine cumpără produsele? • Există vreun contractm? • Este activitatea profitabilă? b) Societăţi comerciale: • Nume şi adresă/sediu • Societacomercială este o societate în nume colectiv, societate în comandită simplă, sau, respectiv, societate pe acţiuni, societate în comandită pe acţiuni, societate cu răspundere limitată? • De când funcţionează societatea? • Ce produse şi ce servicii furnizează societatea resiva? • Care sunt principalii proprietari şi câte părţi sociale / acţiuni deţine fiecare? • Econducerea separată de acţionari? In caz afirmativ, cine sunt directorii? • Ce experienţă are personalul de conducere? • Câţi angajaţi are societatea? • Ce poziţie ocupă societatmura'în care îşi desfăşoară activitatea? 29

• Deţine societatea un capital corespunzător? • Există bunuri personale care se pot constitui drept garanţii pentru creditori? • Cine sunt principalii furnizori şi clienţi ai societăţii? • Care sunt condiţiile normale în care îşi desfăşoară activitatea comercială? • Exiimportante, pentru furnizarea de materii prime sau pentru vânzarea produselor? • Este societatea profitabilă? 2.Cererea de împrumut • Care este scopul pentru care se solicită un credit: de exemplu, pentru a face o investiţie în vederea achiziţionării de utilaje sau clădiri sau pentru finanţarea cheltuielilor curente de aprovizionare, salarii, impozite, etc? • Ce anume îl determină pe client să considere că împrumutul solicitat îl vajuta la creşterea profitului? • Perioada de rambursare solicitată de client este rezonabilă, având în vedere scopul pentru care acesta solicită creditul, precum şi modalitatea de rambursare a acestuia? De exemplu, este creditul acordat pe o perioadă ce se încadrează în durata de utilizare a activului care a fost finanţat? Ţineţi cont de faptul că împmuturile pentru investiţii se pot acorda pe termene lungi, în timp ce creditele pentru cheltuieli curente ar trebui să fie pe termen scurt. • Ce alte condiţii (dacă este cazul) mai sunt solicitate de către client? 3.Capacitatea clientului de a rambursa creditul • Prin utilizarea creditului, va obţine clientul un venit suplimentar care să asigure rambursarea creditului? • Condiţiile de creditare sugerate de client (atunci când este cazul) sunt în concordanţă cu posibilităţile sale de rambursare? 4.Garanţii persole • Există giranţi? • În cazul în care există giranţi, în ce relaţii se află clientul cu aceste puterea financiară a giranţilor? 5.Garanţii reale • Unde sunt amplasate garanţiile? • Care este gradul de lichiditate al garanţiilor? • Bunurile ce se constituie drept garanţii sunt perisabile? • Care sunt modalităţile prin care au fost evaluate garanţiile? Este valoarea acestora realistă şi există posibilităţi ca aceasta să fluctueze?

30

• Este necesară obţinerea acordului prealabil al instanţei în cazul în care banca va fi pusăsituaţia de a vinde garanţiile respective? 6.Relaţiile dintre solicitantul creditului şi bancă • • • • Care sunt băncile cu care lucrează în mod obişnuit solicitantul? În vederea oreditului, solicitantul a adresat cereri şi către alte bănci? Ce anume 1-a determinat pe client să solicite creditul de la această bancă? Are solicitantul contractate împrumuturi de la alţi creditori şi neachitate încă?

După ce s-a răspuns la toate întrebările necesare, ofiţerul de credit poate decide dacă este cazul ca acţiunea să continue sau cererea de împrumut să fie refuzată Dacă cererea de împrut nu se încadrează în politica de creditare a băncii, aceasta trebuie respinsă. Respingerea unei cereri de împrumut trebuie făcută în mod politicos, dar ferm, iar clientului trebuie să i se explice argumentele pe baza cărora cererea de împrumut a fost respinsă. Majoritatea solicitanţilor apreciază un refuz adus la cunoştinţă în mod profesional, din care pot să înţeleagă situaţia reală în care se află şi cauzele care au determinat-o. Dacă, după diminară, ofiţerul de credit consideră că cererea de împrumut este în concordanţă cu criteriil bază ale băncii în domeniul creditării, următorii paşi vor fi efectuarea unor investigaţii i în detaliu şi a unei analize financiare, pe baza documentelor solicitate clientului şi a unor informaţii obţinute de la bancă şi din alte surse externe.

II.2.1. Garantarea creditelorReglementările prevăzute în legislaţia română în vigoare cuprind două categorii principale dranţii: 1.Garanţii reale (gajul, ipoteca, cesiunea de creanţe, depozitul bancar); 2.Garanţii personale (cauţiunea sau fidejusiunea, garanţia bancară). Garanţia reală reprezintă uactiv acordat de către debitor unui creditor (banca), astfel încât datoria să fie însoţită do anumită siguranţă. Garanţia reală constă în rezervarea unor bunuri individualizate în scoparantării creditului. 1.Garanţiile reale cuprind: gajul, ipoteca, cesiunea de creanţă şi depozitul bancar. A.Contractul de gaj are un caracter accesoriu şi dă naştere unui drept real pe care creditorul îl dobândeşte ca accesoriu al dreptului său de creanţă.

31

Gajul constă în remiterea bunurilor mobile sau a titlurilor de proprietate asupra acestor bunuri de către debitor creditorului său pentru garantarea unui împrumut sau a oricărei alte obligaţii. Contractul de gaj poate apărea sub două forme: - Gajul cu deposedare; - Gajul fără deposedare. Gajul cu deposedare (amanetul) este un contract accesoriu, unilateral, real, prin care debitorul remite creditorului său un bun mobil, în vederea garantării datoriei sale. Se constituie în situaţii mai deosebite, asupra unor bunuri mobile cu valoare mare şi volum fizic mic (metale preţioase, tablouri, alte obiecte de artă, hârtii de valoare etc) fără deposedare reprezintă un contract consensual în baza căruia, bunul ce constituie obiectul gajului rămâne în continuare în posesia debitorului. Bunurile asupra cărora se poate constitui gaj fără deposedare sunt următoarele: - bunuri mobile existente în patrimoniul împrumutatului de natura materiilor prime, materialelor, semifabricatelor, produse finite şi a altor mărfuri, aflate în unităţile de producţie sau depozite, dacă pe toată perioada creditării se vor putea regăsi în aceeaşi formor putea fi numărate sau măsurate. - bunuri mobile de natura mijloacelor fixe existente în patrimoniul împrumutatului şi care vor putea fi admise în garanţie numai dacă sunt întare de funcţionare şi gradul lor de uzură nu depăşeşte 50%. B. Ipoteca . . Ipoteca este o garanţie accesorie contractului de credit ce nu deposedează pe clientul proprietar al bunului ipotecat şi care dă dreptul băncii să urmărească şi să execute bunul în scopul de aera creanţa cu preferinţă faţă de ceilalţi creditori. Pot constitui obiecte ale ipotecii urmoarele: • • • apartamente în blocuri de locuit situate în zone care să permită o valorificaruşoară şi să nu prezinte defecte majore ale utilităţilor (apă, gaz, electricitate); case de cuit individuale sau vile, inclusiv terenurile aferente, care să fie uşor de valorificat; terenuri intravilane cu acces uşor, bine delimitate, cu posibilităţi de alimentare cu apă sau diverse amenajări specifice. Valoarea terenurilor intravilane acceptate în garanţie nu poate depăşi 30% din valoarea totală a garanţiilor acceptate; • • hale induale de producţie, inclusiv dotările funcţionale aferente care pot fi valorificate uşor; alte tipuri de construcţii: anexe tehnico-sociale, cantine, case de edituri, hoteluri, 32

•

cabane, spaţii comerciale.

Acceptarea de către bancă a ipotecii impune îndeplinirea următoarelor condiţii: - ipoteca să fie de rangul I, întrucât în caz de faliment cel ce deţine o astfel de ipotecă este despăbit primul şi în cea mai mare măsură, la masa credală, în raport cu ceilalţi creditori; - vaarea imobilului ipotecat să fie actualizată în funcţie de valoarea de piaţă şi marja de riscferentă acestui tip de garanţie şi să-şi conserve valoarea în timp; - durata existenţei în ta imobilului ipotecat să fie certă până în momentul stingerii integrale a obligaţiei ce a generat ipoteca; - imobilul ipotecat să fie asigurat împotriva tuturor riscurilor, iar poliţa de asigurare să fie cesionată în favoarea băncii; - să existe o piaţă sigură pentru le ipotecate; - clădirile să permită amenajări şi adaptări pentru utilizări multiple; - bunule ipotecate să nu fie afectate de alte sarcini. C.Cesiunea de creanţă - presupune ca debitoail să pună la dispoziţia băncii sale (creditoare) drepturile privind încasarea contravalorii mărfurilor, lucrărilor şi serviciilor, vândute şi respectiv prestate unor terti. Cesiunea de creanţă este admisă drept garanţie dacă priveşte drepturile de încasat, rezulta din contracte ferme cu parteneri cunoscuţi ca solvabili de către banca. Cesiunea de creanţă este acceptată sub forma transmiterii înscrisului (contract) dacă: plata este prevăzută a se face în cadrul termenului de creditare; Beneficiarul mărfurilor livrate, serviciilor prestate îşi dă acordul, conform unei note de accept pentru schimbarea creditorului iniţial, prin achitarea acestora în contul băncii creditoare. D.Depozitul bancar - reprezintă o garanţie materială directă şi sigură pentai bancă, materializată sub forma sume bani depusă într-un cont cu destinaţie specială, de garantare a creditului, având avantajele simplităţii deosebite şi a vitezei de executare. Principalul dezavantaj al utilizării depozitului bancar ca sursă de garantare, rezidă în faptul că orice asemenea depozit presupune o imobilizare de fonduri din partea debitorului pentru garantarea obligaţiilor sale de plată. 2.Garanţii personale Garanţiile personale reprezintă angajamente ale agenţilor economici şi persoanelor fizice prin care aceştia se obligă să suporte datoriile debitorilor către bancă, pentru creditele acordate. 33

Acest tip de garanţie mai poartă denumirea de cauţiune sau fidejusiune şi este valabilă dacă sunt îndeplinite următoarele condiţii: • • • • • să existe un contract separat prin care nă fizică sau juridică se obligă să garanteze obligaţiile agentului economic împrumutat cu îgul său patrimoniu; cel ce garantează să aibă deplină capacitate; garantul să fie solvabil; garantul să domicilieze sau să aibă sediul în judeţul unde funcţionează banca ce acordă cred; patrimoniul ce se constituie garanţie să nu fie afectat de alte datorii sau obligaţii. A.Cauţiunea (fidejusiunea) este o garanţie personală şi reprezintă un contract prin care o persoană denumită fidejusor, se obligă faţă de creditorul altei persoane să execute obligaţia celui pentru care garantează, dacă acesta nu o va executa. Fidejusiunea poate fi de trei feluri: • convenţională, când părţile cad de acord asupra necesităţii aducerii unuiant; • legală, când printr-o dispoziţie a legii debitoail este obligat să aducă.un fidejusor pentru garantarea obligaţiilor ce-i revin; • judecătorească, atunci când într-o cauză litigasă instanţa judecătorească este aceea care dispune aducerea unui fidejusor, care să garanteze executarea obligaţiei unei persoane. B.Garanţia bancară (sau scrisoarea de garanţie bancară) Scrisoarea de garanţie bancară reprezintă un înscris prin care o bancă (garant) se angajează necondiţionat şi irevocabil, în cazul în care un debitor (împrumutat) nu execută ligaţia de a plăti la o dată bine stabilită o sumă de bani determinată, să plătească suma netă în favoarea creditorului (împrumutător). Valoarea scrisorii de garanţie trebuie să acopere creditul şi dobânda în procent de 100% (tară cotă de risc), în cazul scrisorilor emise de Ministerul de Finanţe, Banca Naţională a României sau orice altă bancă centrală din străinătcazul în care scrisoarea de garanţie este emisă de o bancă comercială din ţară sau din străi, valoarea acesteia trebuie să acopere creditul, dobânda şi o cotă de risc de minimum 25%. Termenul de valabilitate al scrisorilor de garanţie bancară trebuie să fie cu cel puţin 30 de zile mai mare decât termenul pentru care se acordă creditul.

34

II.2.2. Garanţii deductibile din expunerea băncii faţă de client în determinarea provizioanelor de risc în creditareBăncile trebuie să-şi constituie provizioane Regulamentului nr.5/ 22.07.2002. Pentru determinarea necesarului de provizioane aferente unui credit sau plasament, se vor parcurge următoarele etape: 1. Determinarea bazei de calcul pentru provizioane: a) Prin deducerea din expunerea băncii faţă de debitor a garanţiilor acceptate a fi luate în considerare, conform normelor metodologice BNR nr. 12 /2002 - în cazul unui credit clasificat în categoria "standard", "în observaţie", "substandard", "îndoielnic", "pierdere", în situaţia în care nu s-au iniţiat proceduri judiciare şi în situaţia în care toaatele creditului înregistrează un serviciu al datoriei de cel mult 90 zile. b) Prin luarea în considerare a întregii expuneri, indiferent de garanţii - în. Cazul unui credit clasificat în categoria "pierderi", în situaţia în care s-au iniţiat proceduri judiciare sau în situaţia în care cel puţin una din ratele creditului înregistrează un serviciu al datoriei mai mare de 90 zile, precum şi în cazul unui plasament, indiferent de categoria de clasificare a acestuia. 2. Aplicarea coeficientului de provizioane asupra bazei de calcul obţinute Corespondenţe între categoriile de clasificare a creditelor şi coeficienţii de provizioane este următoarea: Categoria de clasificare Standard In observaţie Substandard Îndoielnic Pierdere . diminua expunerea băncii faţă de entitatea de risc (client): 1. Garanţii personale - se referă la garanţiile furnizate de terţi • cauţiuni, avaluri şi alte garanţii primite de la bănci; • garanţii primite de la organismele administraţiei publice şi asimilate; • garanţii primite de la societăţi de asigurare şi capitaliza; • garanţii primite de la clientela financiară; • alte angajamente de garantare primite.4 Regulamentului nr.5/ 22.07.2002.

specifice

de risc în

creditare, conform

Coeficientul 0 0,05 0,2 0,5 1

În conformitate cu norma nr. 12/2002 a BNR, următoarele categorii de garanţii primite pot

35

2. Garanţii reale - se referă la bunuri corporale sau necorporale primite în garanţie • ipoteci imobiliare; • gaj cu deposedare; • gaj fără deposedare; • depozite colaterale ale băncilor; • depozite pentru deschiderea de acreditive; • depozite pentru emiterea scrisorilor de garanţie; • alte depozite colaterale; • titluri primite în garanţie. 3. Garanţii intrinseci - se referă la garanţii incluse în caracteristicile operaţiunii înseşi şi care nu f obiectul înregistrării în posturile bilanţiere sau extrabilanţiere. Băncile vor putea lua îconsiderare, în vederea deducerii din expunerea faţă de entitatea de risc garanţiile prevăzute în norma BNR nr. 12/2002 Anexa 1, care sunt prezentate în Tabelul 1 următor, alături de coeficienţii de deducere: Tabelul 1. Coeficientul pentru deducere din Tipul de garantie Garanţii exprese, irevocanile şi necondiţionate ale administraţiei publice centrale de specialitate a statului roman sau ale BNR Titluri emise de administraţia publica centrala de specialitate a statlui romnsau de BNR

expunerea bancii faţă de entitatea de risc 1 1 1 1 1 1 0,8 0,8 0,8 0,8 0,8 36