Evoluția concurenței în sectoare cheie · Toate acestea au contribuit la maturizarea politicii...

42

Evoluția concurenței în sectoare cheie SINTEZĂ 2018

Transcript of Evoluția concurenței în sectoare cheie · Toate acestea au contribuit la maturizarea politicii...

Evoluția concurențeiîn sectoare cheie

SINTEZĂ 2018

2

CUPRINSCuvânt înainte 41. introduCere 61.1. Evoluţia economiei naţionale şi contextul economic global 71.2. Evoluţia politicii de concurenţă 102. indiCele agregat de Presiune ConCurenţială (iaPC) 112.1. Introducere 132.2. Utilizări ale IAPC 132.3. Rezultate 143. analiza evoluţiei Preţurilor la nivel naţional 184. seCtorul retail-ului alimentar 245. seCtorul energiei 285.1 Energie electrică 295.2. Energie termică 315.3. Sectorul gazelor naturale 326. seCtorul materialelor de ConstruCţii 346.1. Sectorul producerii și comercializării materialelor de zidărie 356.1.1. Blocuri din beton celular autoclavizat (BCA) 356.1.2. Blocuri ceramice 356.2. Sectorul producerii și comercializării cimentului 36

Competition developments in Key sectors - Synthesis 2018

CONTENTS

Foreword 441. introduCtion 461.1. The evolution of the national economy and the globaleconomic context 471.2. The development of the competition policy 502. the aggregate index oF ComPetitive Pressure 522.1. Introduction 532.2. Uses of AICP 532.3. Results 543. PriCe evolution analysis at national level 584. Food retail seCtor 645. energy seCtor 685.1 Electricity Sector 695.2. Thermal energy 715.3. Natural Gas Sector 726. ConstruCtion materials seCtor 746.1. The sector of the production and marketing of masonry materials 756.1.1. Autoclaved aerated concrete blocks (AAC) 756.1.2. Ceramic blocks 756.2. Cement industry 76

3

4

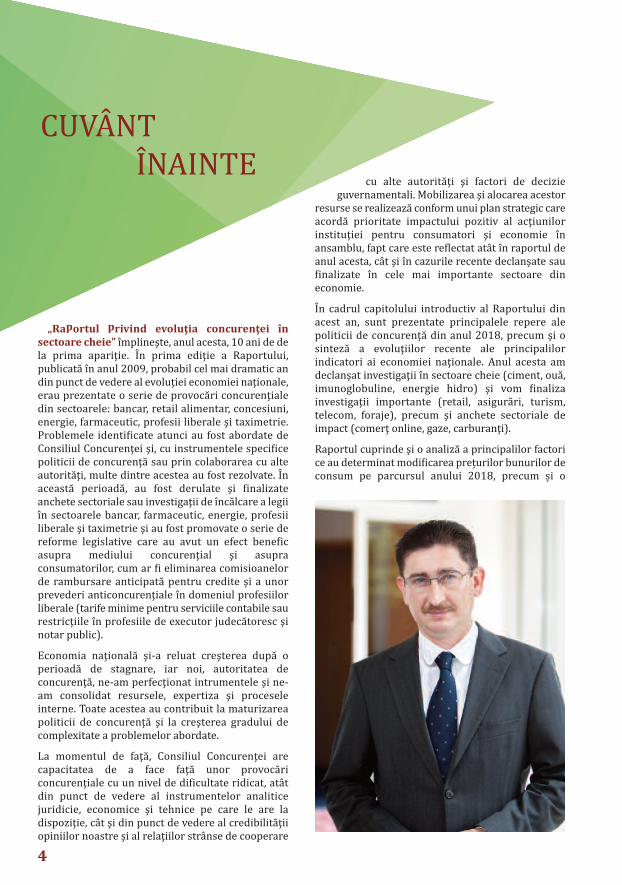

„raportul privind evoluţia concurenţei însectoare cheie” împlineşte, anul acesta, 10 ani de dela prima apariţie. În prima ediţie a Raportului,publicată în anul 2009, probabil cel mai dramatic andin punct de vedere al evoluţiei economiei naţionale,erau prezentate o serie de provocări concurenţialedin sectoarele: bancar, retail alimentar, concesiuni,energie, farmaceutic, profesii liberale şi taximetrie.Problemele identificate atunci au fost abordate deConsiliul Concurenţei şi, cu instrumentele specificepoliticii de concurenţă sau prin colaborarea cu alteautorităţi, multe dintre acestea au fost rezolvate. Înaceastă perioadă, au fost derulate şi finalizateanchete sectoriale sau investigaţii de încălcare a legiiîn sectoarele bancar, farmaceutic, energie, profesiiliberale şi taximetrie şi au fost promovate o serie dereforme legislative care au avut un efect beneficasupra mediului concurenţial şi asupraconsumatorilor, cum ar fi eliminarea comisioanelorde rambursare anticipată pentru credite şi a unorprevederi anticoncurenţiale în domeniul profesiilorliberale (tarife minime pentru serviciile contabile saurestricţiile în profesiile de executor judecătoresc şinotar public). Economia naţională şi-a reluat creşterea după operioadă de stagnare, iar noi, autoritatea deconcurenţă, ne-am perfecţionat intrumentele şi ne-am consolidat resursele, expertiza şi proceseleinterne. Toate acestea au contribuit la maturizareapoliticii de concurenţă şi la creşterea gradului decomplexitate a problemelor abordate. La momentul de faţă, Consiliul Concurenţei arecapacitatea de a face faţă unor provocăriconcurenţiale cu un nivel de dificultate ridicat, atâtdin punct de vedere al instrumentelor analiticejuridicie, economice şi tehnice pe care le are ladispoziţie, cât şi din punct de vedere al credibilităţiiopiniilor noastre şi al relaţiilor strânse de cooperare

cu alte autorităţi şi factori de decizieguvernamentali. Mobilizarea şi alocarea acestorresurse se realizează conform unui plan strategic careacordă prioritate impactului pozitiv al acţiunilorinstituţiei pentru consumatori şi economie înansamblu, fapt care este reflectat atât în raportul deanul acesta, cât şi în cazurile recente declanşate saufinalizate în cele mai importante sectoare dineconomie. În cadrul capitolului introductiv al Raportului dinacest an, sunt prezentate principalele repere alepoliticii de concurență din anul 2018, precum şi osinteză a evoluţiilor recente ale principalilorindicatori ai economiei naţionale. Anul acesta amdeclanşat investigaţii în sectoare cheie (ciment, ouă,imunoglobuline, energie hidro) şi vom finalizainvestigaţii importante (retail, asigurări, turism,telecom, foraje), precum şi anchete sectoriale deimpact (comerţ online, gaze, carburanţi).Raportul cuprinde şi o analiză a principalilor factorice au determinat modificarea prețurilor bunurilor deconsum pe parcursul anului 2018, precum și o

CUVÂNT ÎNAINTE

evoluția concurenței în sectoare cheie - Sinteză Raport 2018

5

evaluare a gradului de convergență a prețurilorraportat la media Uniunii Europene. Datele descriu oeconomie dinamică în care Consiliul Concurenței aavut o activitate intensă, cu investigații în aproapetoate sectoarele importante ale economiei. Încă de la dezvoltare, Indicele Agregat de PresiuneConcurențială (IAPC) a devenit o prezențăpermanentă în Raportul anual privind concurența însectoare cheie, prezentând cele mai recente rezultatedin activitățile de monitorizare a industriilorrealizate la nivelul instituției. O schimbareimportantă în ierarhie față de anul trecut estereprezentată de detronarea serviciilor de consultanțăIT de către retailul de fashion, care a ajuns pe loculîntâi din perspectiva presiunii concurențiale caurmare a evoluțiilor recente, în special datoritădezvoltării segmentului online. Creșteri ale presiuniiconcurențiale se mai estimează și în cazul serviciilorbancare, asigurărilor, distribuției de autoturisme și inindustria producerii și comercializării de cărămizi. Lapolul opus, cea mai intensă reducere a presiuniiconcurențiale se anticipează în sectorul produceriigazelor naturale, în special ca urmare aimpredictibilităţii generate de evoluţia cadruluilegislativ. Sectorul producerii gazelor naturale ajungeastfel în top trei industrii cu cea mai redusă presiuneconcurențială, alături de producerea șicomercializarea cimentului și serviciile notariale.Față de anii anteriori, elementul de noutate din acestan este dat de analiza modului în care propensiuneaindustriilor către manifestarea concurenței estecorelată cu evoluția prețurilor din respectiveleindustrii. Analiza arată faptul că un nivel mai ridicatal concurenţei determină o creştere mai puţinaccentuată a preţurilor.Având în vedere preocuparea constantă pentrusectorul retailului alimentar, generată inclusiv deponderea ridicată a alimentelor în coșul de consumal români, am monitorizat şi am prezentatprincipalele evoluțiile structurale și conjucturale aleacestui sector, în special din perspectiva acelorbunuri alimentare ce au înregistrat șocuriinflaționiste pe parcursul anului 2018. Sectorul energiei (electrică, termică şi gaze naturale)reprezintă o componentă importantă a raportului dinacest an, acesta având o importanţă strategicădeosebită pentru economia naţională, fiind, implicit,o prioritate a autorităţii de concurenţă. În privințaenergiei electrice, creșterea gradului deinterconectare a piețelor de energie electrică vaconduce la convergenţa prețurilor energiei, dar și laatenuarea șocurilor care se manifestă pe aceste piețe.Energia termică este gestionată de către autoritățileadministraţiei publice locale, iar acestea trebuie săasigure un tratament echitabil pentru toţi operatorii

şi să ia în considerare posibilitatea de fragmentare areţelelor centralizate de transport şi distribuţie dinmarile oraşe pentru a creşte eficienţa pe bazaindicatorilor de performanţă. De asemenea, în ceeace privește sectorul gazelor naturale, ConsiliulConcurenței va monitoriza condiţiile decomecializare pe piaţa concurenţială angro cel puţinpână la momentul liberalizării integrale a pieţei,respectiv anul 2021.Cu caracter de noutate, raportul din acest an prezintăaspectele cheie sub aspect concurențial observateatât în sectorul producerii și comercializăriimaterialelor de zidărie, cât și în cel al producerii sicomercializării cimentului. Secțiunea privind piaţacimentului reia o parte din cele mai relevanterezultate observate în cadrul anchetei sectorialedeclanșate pornind de la elementele structurale alepieţei, industria cimentului fiind mai predispusă laapariția/manifestarea unor comportamenteanticoncurențiale şi înregistrând cel mai scăzut scoral IAPC. De asemenea, sunt prezentate și uneleaspecte esențiale ale pieței producerii cărămizilor șiblocurilor ceramice și ale pieței producerii betonuluicelular autoclavizat (BCA), acestea rezultând dinanalizele elaborate în cadrul procedurilor deexaminare a notificărilor operațiunilor deconcentrare de pe respectivele piețe. Tendinţele deconcentrare din sectorul materialelor de construcţiiridică o serie de îngrijorări din perspectivăconcurenţială, mai ales dacă avem în vedere gradulde concentrare existent şi caracteristicile structuraleale pieţelor din acest sector. Autorităţile de concurenţă dispun, în general, deresurse limitate având în vedere rolul desupraveghere de ansamblu asupra pieţelor dineconomie şi paleta largă de responsabilităţi. Poatetocmai datorită acestor constrângeri, acestea reuşescde multe ori să prioritizeze mai bine, să-şiconcentreze atenţia asupra problemelor importanteşi să fie relativ mai eficiente. Printr-un efort colectivsusţinut şi printr-o viziune holistică asupra roluluisău, Consiliul Concurenţei a reuşit, în timp, să facăfaţă cu succes diferitelor provocări concurenţiale, să-şi dezvolte capacitatea de monitorizare a sectoarelorimportante şi să devină un actor relevant înarhitectura instituţiilor cu rol cheie în economianaţională.

Bogdan M. Chirițoiu,

Președintele Consiliului Concurenței

1. INTRODUCERE

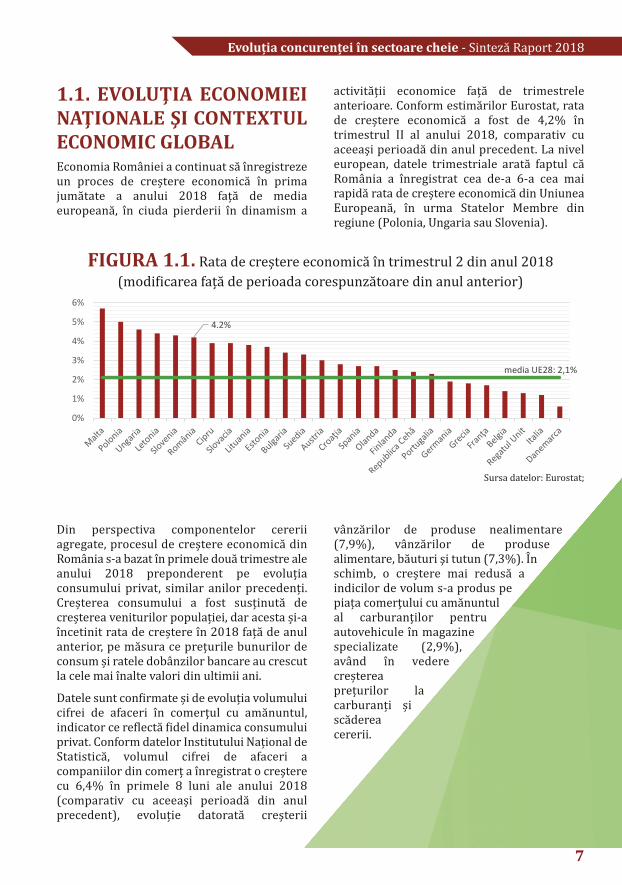

evoluția concurenței în sectoare cheie - Sinteză Raport 20181.1. evoluţia eConomieinaţionale şi ContextuleConomiC globalEconomia României a continuat să înregistrezeun proces de creștere economică în primajumătate a anului 2018 față de mediaeuropeană, în ciuda pierderii în dinamism a

activității economice față de trimestreleanterioare. Conform estimărilor Eurostat, ratade creștere economică a fost de 4,2% întrimestrul II al anului 2018, comparativ cuaceeași perioadă din anul precedent. La niveleuropean, datele trimestriale arată faptul căRomânia a înregistrat cea de-a 6-a cea mairapidă rata de creștere economică din UniuneaEuropeană, în urma Statelor Membre dinregiune (Polonia, Ungaria sau Slovenia).

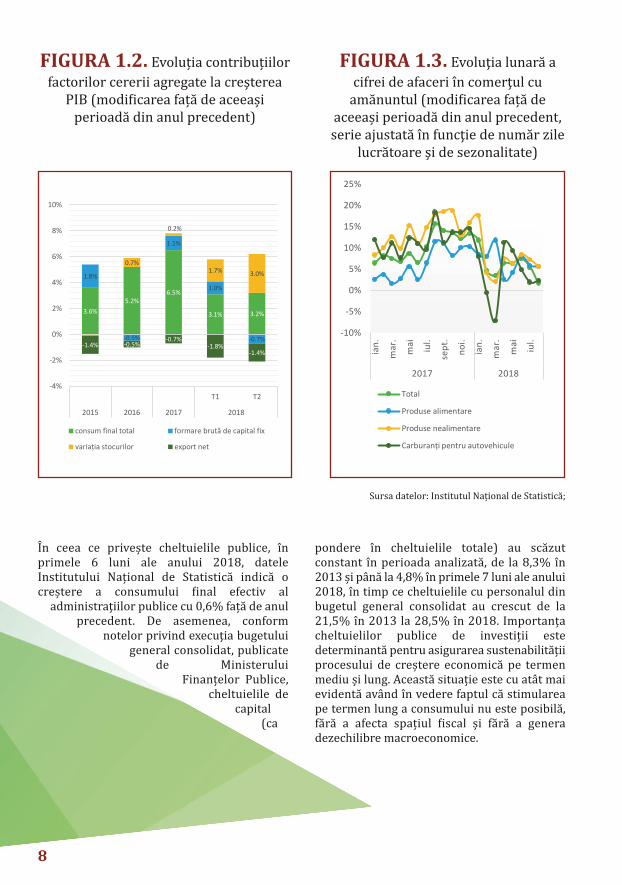

Din perspectiva componentelor cereriiagregate, procesul de creștere economică dinRomânia s-a bazat în primele două trimestre aleanului 2018 preponderent pe evoluțiaconsumului privat, similar anilor precedenți.Creșterea consumului a fost susținută decreșterea veniturilor populației, dar acesta și-aîncetinit rata de creștere în 2018 față de anulanterior, pe măsura ce prețurile bunurilor deconsum și ratele dobânzilor bancare au crescutla cele mai înalte valori din ultimii ani.Datele sunt confirmate și de evoluția volumuluicifrei de afaceri în comerţul cu amănuntul,indicator ce reflectă fidel dinamica consumuluiprivat. Conform datelor Institutului Național deStatistică, volumul cifrei de afaceri acompaniilor din comerț a înregistrat o creşterecu 6,4% în primele 8 luni ale anului 2018(comparativ cu aceeași perioadă din anulprecedent), evoluție datorată creşterii

vânzărilor de produse nealimentare(7,9%), vânzărilor de produsealimentare, băuturi şi tutun (7,3%). Înschimb, o creștere mai redusă aindicilor de volum s-a produs pepiața comerţului cu amănuntulal carburanţilor pentruautovehicule în magazinespecializate (2,9%),având în vederecreștereaprețurilor lacarburanți șiscădereacererii.

4.2%

media UE28: 2,1%

0%

1%

2%

3%

4%

5%

6%

Figura 1.1. Rata de creștere economică în trimestrul 2 din anul 2018 (modificarea față de perioada corespunzătoare din anul anterior)

Sursa datelor: Eurostat;

7

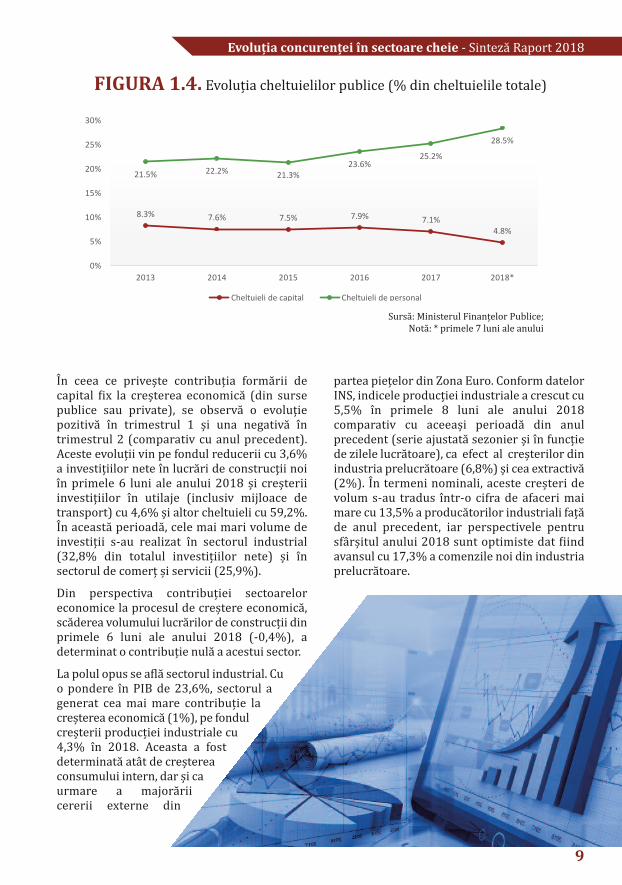

În ceea ce privește cheltuielile publice, înprimele 6 luni ale anului 2018, dateleInstitutului Național de Statistică indică ocreștere a consumului final efectiv aladministraţiilor publice cu 0,6% față de anulprecedent. De asemenea, conformnotelor privind execuţia bugetuluigeneral consolidat, publicatede MinisteruluiFinanțelor Publice,cheltuielile decapital(ca

pondere în cheltuielile totale) au scăzutconstant în perioada analizată, de la 8,3% în2013 și până la 4,8% în primele 7 luni ale anului2018, în timp ce cheltuielile cu personalul dinbugetul general consolidat au crescut de la21,5% în 2013 la 28,5% în 2018. Importanțacheltuielilor publice de investiții estedeterminantă pentru asigurarea sustenabilitățiiprocesului de creștere economică pe termenmediu și lung. Această situație este cu atât maievidentă având în vedere faptul că stimulareape termen lung a consumului nu este posibilă,fără a afecta spațiul fiscal și fără a generadezechilibre macroeconomice.

Figura 1.2. Evoluția contribuțiilorfactorilor cererii agregate la creştereaPIB (modificarea față de aceeașiperioadă din anul precedent)Figura 1.3. Evoluţia lunară acifrei de afaceri în comerţul cuamănuntul (modificarea față deaceeași perioadă din anul precedent,serie ajustată în funcţie de număr zilelucrătoare şi de sezonalitate)

Sursa datelor: Institutul Național de Statistică;

3.6%5.2%

6.5%

3.1% 3.2%

1.8%

-0.5%

1.1%

1.0%

-0.7%

0.7%

0.2%

1.7% 3.0%

-1.4% -0.5%-0.7%

-1.8%-1.4%

-4%

-2%

0%

2%

4%

6%

8%

10%

T1 T2

2015 2016 2017 2018

consum final total formare brută de capital fix

variația stocurilor export net

-10%

-5%

0%

5%

10%

15%

20%

25%

ian.

mar

.

mai iul.

sept

.

noi.

ian.

mar

.

mai iul.

2017 2018

Total

Produse alimentare

Produse nealimentare

Carburanți pentru autovehicule

8

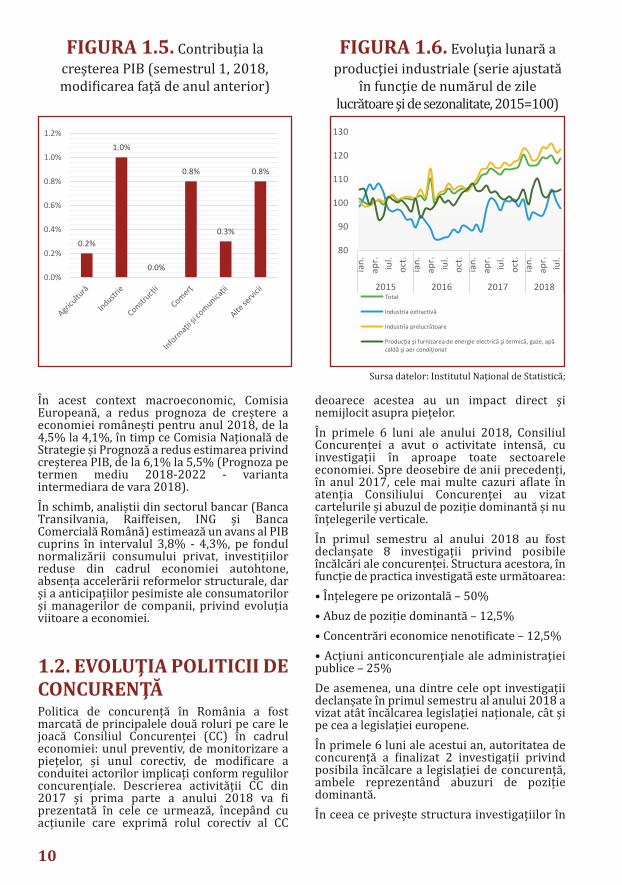

În ceea ce privește contribuția formării decapital fix la creșterea economică (din sursepublice sau private), se observă o evoluțiepozitivă în trimestrul 1 și una negativă întrimestrul 2 (comparativ cu anul precedent).Aceste evoluții vin pe fondul reducerii cu 3,6%a investițiilor nete în lucrări de construcţii noiîn primele 6 luni ale anului 2018 și creșteriiinvestițiilor în utilaje (inclusiv mijloace detransport) cu 4,6% și altor cheltuieli cu 59,2%.În această perioadă, cele mai mari volume deinvestiții s-au realizat în sectorul industrial(32,8% din totalul investițiilor nete) și însectorul de comerț și servicii (25,9%).Din perspectiva contribuției sectoareloreconomice la procesul de creștere economică,scăderea volumului lucrărilor de construcții dinprimele 6 luni ale anului 2018 (-0,4%), adeterminat o contribuție nulă a acestui sector. La polul opus se află sectorul industrial. Cuo pondere în PIB de 23,6%, sectorul agenerat cea mai mare contribuție lacreșterea economică (1%), pe fondulcreșterii producției industriale cu4,3% în 2018. Aceasta a fostdeterminată atât de creștereaconsumului intern, dar și caurmare a majorăriicererii externe din

partea piețelor din Zona Euro. Conform datelorINS, indicele producției industriale a crescut cu5,5% în primele 8 luni ale anului 2018comparativ cu aceeași perioadă din anulprecedent (serie ajustată sezonier și în funcțiede zilele lucrătoare), ca efect al creșterilor dinindustria prelucrătoare (6,8%) și cea extractivă(2%). În termeni nominali, aceste creșteri devolum s-au tradus într-o cifra de afaceri maimare cu 13,5% a producătorilor industriali fațăde anul precedent, iar perspectivele pentrusfârșitul anului 2018 sunt optimiste dat fiindavansul cu 17,3% a comenzile noi din industriaprelucrătoare.

Figura 1.4. Evoluția cheltuielilor publice (% din cheltuielile totale)

Sursă: Ministerul Finanțelor Publice;Notă: * primele 7 luni ale anului

evoluția concurenței în sectoare cheie - Sinteză Raport 2018

8.3% 7.6% 7.5% 7.9% 7.1%4.8%

21.5% 22.2% 21.3%23.6%

25.2%

28.5%

0%

5%

10%

15%

20%

25%

30%

2013 2014 2015 2016 2017 2018*

Cheltuieli de capital Cheltuieli de personal

9

10

În acest context macroeconomic, ComisiaEuropeană, a redus prognoza de creștere aeconomiei românești pentru anul 2018, de la4,5% la 4,1%, în timp ce Comisia Națională deStrategie și Prognoză a redus estimarea privindcreșterea PIB, de la 6,1% la 5,5% (Prognoza petermen mediu 2018-2022 - variantaintermediara de vara 2018).În schimb, analiștii din sectorul bancar (BancaTransilvania, Raiffeisen, ING și BancaComercială Română) estimează un avans al PIBcuprins în intervalul 3,8% - 4,3%, pe fondulnormalizării consumului privat, investițiilorreduse din cadrul economiei autohtone,absența accelerării reformelor structurale, darși a anticipațiilor pesimiste ale consumatorilorși managerilor de companii, privind evoluțiaviitoare a economiei.1.2. evoluţia politiCii deConCurenţăPolitica de concurență în România a fostmarcată de principalele două roluri pe care lejoacă Consiliul Concurenței (CC) în cadruleconomiei: unul preventiv, de monitorizare apiețelor, și unul corectiv, de modificare aconduitei actorilor implicați conform regulilorconcurențiale. Descrierea activității CC din2017 și prima parte a anului 2018 va fiprezentată în cele ce urmează, începând cuacțiunile care exprimă rolul corectiv al CC

deoarece acestea au un impact direct șinemijlocit asupra piețelor.În primele 6 luni ale anului 2018, ConsiliulConcurenței a avut o activitate intensă, cuinvestigații în aproape toate sectoareleeconomiei. Spre deosebire de anii precedenți,în anul 2017, cele mai multe cazuri aflate înatenția Consiliului Concurenței au vizatcartelurile și abuzul de poziție dominantă și nuînțelegerile verticale.În primul semestru al anului 2018 au fostdeclanșate 8 investigații privind posibileîncălcări ale concurenței. Structura acestora, înfuncție de practica investigată este următoarea:• Înțelegere pe orizontală – 50%• Abuz de poziție dominantă – 12,5%• Concentrări economice nenotificate – 12,5%• Acţiuni anticoncurenţiale ale administraţieipublice – 25%De asemenea, una dintre cele opt investigațiideclanșate în primul semestru al anului 2018 avizat atât încălcarea legislației naționale, cât șipe cea a legislației europene.În primele 6 luni ale acestui an, autoritatea deconcurență a finalizat 2 investigații privindposibila încălcare a legislației de concurență,ambele reprezentând abuzuri de pozițiedominantă.În ceea ce privește structura investigațiilor în

Figura 1.5. Contribuția lacreșterea PIB (semestrul 1, 2018,modificarea față de anul anterior) Figura 1.6. Evoluţia lunară aproducţiei industriale (serie ajustatăîn funcţie de numărul de zilelucrătoare şi de sezonalitate, 2015=100)

0.2%

1.0%

0.0%

0.8%

0.3%

0.8%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

80

90

100

110

120

130

ian.apr.iul.oct.ian.apr.iul.oct.ian.apr.iul.oct.ian.apr.iul.

2015 2016 2017 2018Total

Industria extractivă

Industria prelucrătoare

Producţia şi furnizarea de energie electrică şi termică, gaze, apăcaldă şi aer condiţionatSursa datelor: Institutul Național de Statistică;

evoluția concurenței în sectoare cheie - Sinteză Raport 2018

11

curs de derulare la 30.06.2018, structuraacestora în funcție de legislația incidentă esteurmătoarea:• Încălcarea legislației naționale – 57%• Încălcarea legislației naționale și comunitare – 43%De asemenea, structura investigațiilor înderulare la finalul primului semestru din 2018este următoarea:• Vizează un sector economic cheie – 40%• Vizează alte sectoare – 60%În primele 6 luni ale acestui an, valoareacumulată a amenzilor a fost de 1.225.877 lei. În primul semestru al acestui an a fost finalizatăo anchetă sectorială privind piaţa primară alemnului din România. Durata medie aanchetelor sectoriale finalizate în primele 6 luniale acestui an a fost de 4,7 ani, cu 17,5% încreștere față de primul semestru din 2017. Deasemenea, la sfârșitul primelor 6 luni din 2018se aflau în derulare 10 anchete sectoriale, cu28,5% mai puține decât la finalul aceleiașiperioade din 2017. Durata medie a anchetelorsectoriale aflate în derulare la sfârşitul primelor6 luni din acest an era de 2,3 ani, cu 9,5% încreștere față de aceeași perioadă a anuluiprecedent. În primul semestru al acestui an a fost deschisăo investigație privind analiza concentrării

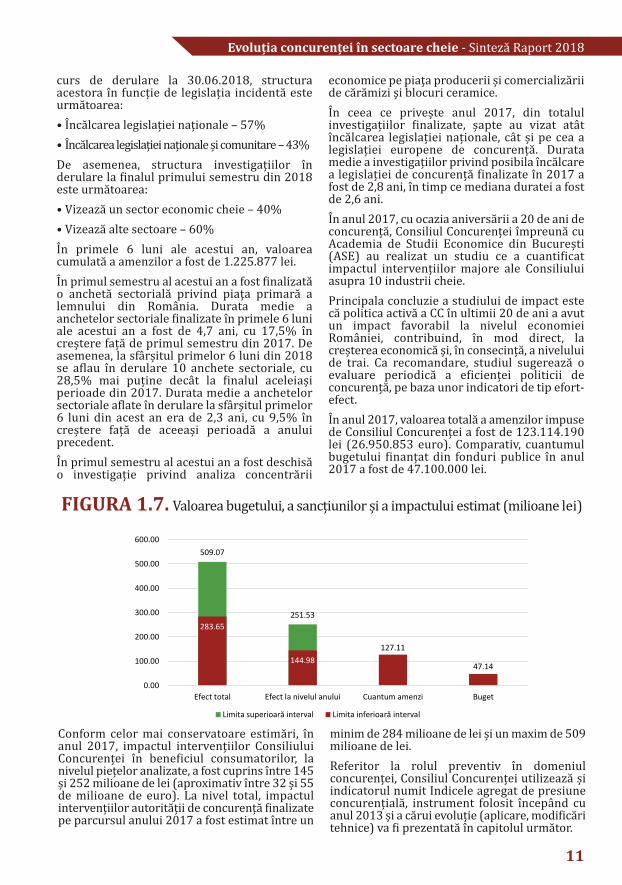

economice pe piaţa producerii și comercializăriide cărămizi şi blocuri ceramice.În ceea ce privește anul 2017, din totalulinvestigațiilor finalizate, șapte au vizat atâtîncălcarea legislației naționale, cât și pe cea alegislației europene de concurență. Duratamedie a investigațiilor privind posibila încălcarea legislației de concurență finalizate în 2017 afost de 2,8 ani, în timp ce mediana duratei a fostde 2,6 ani.În anul 2017, cu ocazia aniversării a 20 de ani deconcurență, Consiliul Concurenței împreună cuAcademia de Studii Economice din București(ASE) au realizat un studiu ce a cuantificatimpactul intervențiilor majore ale Consiliuluiasupra 10 industrii cheie.Principala concluzie a studiului de impact estecă politica activă a CC în ultimii 20 de ani a avutun impact favorabil la nivelul economieiRomâniei, contribuind, în mod direct, lacreșterea economică şi, în consecință, a niveluluide trai. Ca recomandare, studiul sugerează oevaluare periodică a eficienței politicii deconcurență, pe baza unor indicatori de tip efort-efect.În anul 2017, valoarea totală a amenzilor impusede Consiliul Concurenței a fost de 123.114.190lei (26.950.853 euro). Comparativ, cuantumulbugetului finanțat din fonduri publice în anul2017 a fost de 47.100.000 lei.

Conform celor mai conservatoare estimări, înanul 2017, impactul intervențiilor ConsiliuluiConcurenței în beneficiul consumatorilor, lanivelul piețelor analizate, a fost cuprins între 145și 252 milioane de lei (aproximativ între 32 și 55de milioane de euro). La nivel total, impactulintervențiilor autorității de concurență finalizatepe parcursul anului 2017 a fost estimat între unminim de 284 milioane de lei și un maxim de 509milioane de lei.Referitor la rolul preventiv în domeniulconcurenței, Consiliul Concurenței utilizează șiindicatorul numit Indicele agregat de presiuneconcurențială, instrument folosit începând cuanul 2013 și a cărui evoluție (aplicare, modificăritehnice) va fi prezentată în capitolul următor.

509.07

251.53283.65

144.98127.11

47.14

0.00

100.00

200.00

300.00

400.00

500.00

600.00

Efect total Efect la nivelul anului Cuantum amenzi Buget

Limita superioară interval Limita inferioară interval

Figura 1.7. Valoarea bugetului, a sancțiunilor și a impactului estimat (milioane lei)

2. INDICELE AGREGAT DEPRESIUNECONCURENţIALĂ (IAPC)

evoluția concurenței în sectoare cheie - Sinteză Raport 20182.1. introduCere Indicele Agregat de Presiune Concurențială(denumit în continuare IAPC) este uninstrument analitic dezvoltat de ConsiliulConcurenței pentru a măsura înclinarea spreconcurență a industriilor din economianațională. Acest indicator a fost dezvoltat înurmă cu șase ani, iar de atunci prezentarearezultatelor evaluării face parte din fiecareraport anual privind concurența în sectoarelecheie ale economiei românești. IAPC este menit să funcționeze ca uninstrument de screening primar sau dediagnoză, el fiind conceput să arate gradul încare industriile naționale analizate se apropiede o situație ideală, care facilitează pe deplinmanifestarea liberă a concurenței, dar număsoară (și nici nu își propune să măsoare)intensitatea concurenței efective de pe piețelece compun aceste industrii. De altfel,concurența se manifestă cu intensitate diferităpe fiecare piață în parte, în funcție de condițiileconcrete existente pe fiecare dintre acestea. 2.2. utilizări ale iapCLa nivel extern Consiliului Concurenței, IAPCpoate completa cu succes alte inițiativeproactive ale instituției, precum eforturile depromovare a culturii concurenței sau deimplementare a politicii de clemență. Deasemenea, IAPC este un instrument ceprezintă într-o manieră sintetică aspectecomplexe ale trăsăturilor structurale aleindustriilor, astfel poate fi util îninteracțiunile autorității deconcurență cu alte instituții sauentități din mediul debusiness (de exemplufacilitând discuțiile cualte autorități saureglementatori aianumitorindustrii).

Date fiind noile provocări pe care digitalizareaaccelerată le ridică atât în mod general, lanivelul întregului mediu de business, dar și înmod particular, în cazul analizelor deconcurență, utilizarea unui astfel de indicatorde screening se înscrie pe traiectoria unui trendcare devine din ce în ce mai popular în rândulautorităților de concurență, de a abordaproactiv politica de concurență. În condițiileacestor provocări ridicate de volumele mari dedate și informații generate de intensificarea șidigitalizarea activității economice, la nivelulComisiei Europene, comisarul MargretheVestager, a desemnat o echipă de treiconsultanți externi, care provin din mediulacademic, cu scopul de a realiza un raportprivind provocările pe caredigitalizarea le generează politicii deconcurență.

13

14

2.3. rezultateÎn acest an accentul se va punepe prezentarea rezultatelor încorelare cu evoluția prețurilor înrespectivele industrii, într-o manierăasemănătoare cu cea abordată și decătre Banca Națională a României înRaportul asupra inflației1 .Rezultatele obținute în acest an sunt coerentecu evaluările anterioare. Se pot remarcaevoluții minore atât în sensul creșterii, cât și însensul scăderii, semn că mediulmacroeconomic propice din ultimul a avutefecte eterogene la nivelul industriilor analizateprin intermediul IAPC. Eventualele modificăriîn clasamentul industriilor, în funcție depropensiunea acestora către un climatconcurențial perfect, provin din apariția unorindustrii noi în acest clasament concomitent cudispariția altora.

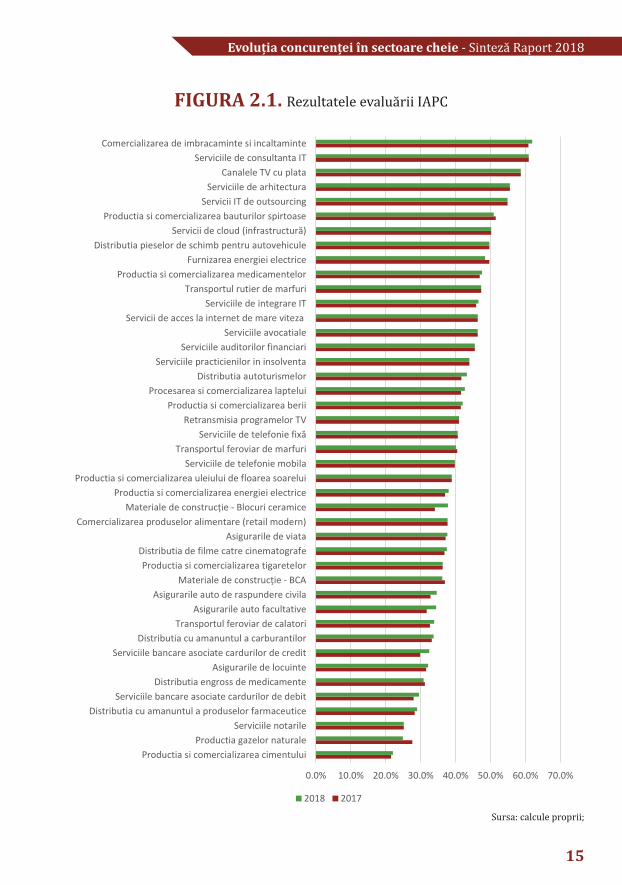

Industriile pentru care au fostestimate cele mai importantemodificări pozitive față de anultrecut sunt: materiale de construcție –blocuri ceramice, asigurări autofacultative, servicii bancare asociatecardurilor de credit, asigurări auto derăspundere civilă, servicii bancare asociatecardurilor de debit și distribuțiaautoturismelor. Cea mai importantă evoluție pozitivă față deanul trecut o înregistrează industria blocurilorceramice. Această evoluție se datoreazăapariției unor produse noi, inovative care seanticipează că vor crea presiuni suplimentarela nivelul industriei, unde deja se anticipauintensificări ale presiunii concurențiale. Celelalte industrii care au înregistratîmbunătățiri față de anul trecut sunt serviciilebancare asociate atât cardurilor de debit, cât șicelor de credit, evoluția datorându-se într-oproporție considerabilă reducerii costuriloroperaționale (comisioane) și dinamizăriiacestui segment. Și asigurările se estimează că vor înregistra ocreștere a presiunii concurențiale. Aceastăîmbunătățire provine în parte datorită evoluțieiconjuncturale a sectorului.Distribuția de autoturisme a înregistrat, deasemenea, o creștere a presiunii concurențialeîn top , fiind generată de schimbări importanteîn ierarhia mărcilor/grupurilor active pe piațadin România. Industriile pentru care se anticipează în 2018cele mai intense reduceri ale presiuniiconcurențiale sunt: producția gazelor naturale,distribuția en-gros de medicamente,transportul feroviar de mărfuri, producția șicomercializarea băuturilor spirtoase, materialede construcție - BCA și furnizarea energieielectrice. Aceste reduceri ale valorii IAPCvariază între 0,3 și 2,7 puncte procentuale.Pentru majoritatea industriilor care auînregistrat scăderi, acestea se datoreazăevoluțiilor conjuncturale ale economiei, care sereflectă în mod direct și asupra mediuluiconcurențial.1Banca Națională a României, Raportul asupra Inflației, Mai 2017, http://www.bnr.ro/PublicationDocuments.aspx?icid=3922

evoluția concurenței în sectoare cheie - Sinteză Raport 2018

15

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0%

Productia si comercializarea cimentuluiProductia gazelor naturale

Serviciile notarileDistributia cu amanuntul a produselor farmaceutice

Serviciile bancare asociate cardurilor de debitDistributia engross de medicamente

Asigurarile de locuinteServiciile bancare asociate cardurilor de credit

Distributia cu amanuntul a carburantilorTransportul feroviar de calatori

Asigurarile auto facultativeAsigurarile auto de raspundere civila

Materiale de construcție - BCAProductia si comercializarea tigaretelor

Distributia de filme catre cinematografeAsigurarile de viata

Comercializarea produselor alimentare (retail modern)Materiale de construcție - Blocuri ceramice

Productia si comercializarea energiei electriceProductia si comercializarea uleiului de floarea soarelui

Serviciile de telefonie mobilaTransportul feroviar de marfuri

Serviciile de telefonie fixăRetransmisia programelor TV

Productia si comercializarea beriiProcesarea si comercializarea laptelui

Distributia autoturismelorServiciile practicienilor in insolventa

Serviciile auditorilor financiariServiciile avocatiale

Servicii de acces la internet de mare vitezaServiciile de integrare IT

Transportul rutier de marfuriProductia si comercializarea medicamentelor

Furnizarea energiei electriceDistributia pieselor de schimb pentru autovehicule

Servicii de cloud (infrastructură)Productia si comercializarea bauturilor spirtoase

Servicii IT de outsourcingServiciile de arhitectura

Canalele TV cu plataServiciile de consultanta IT

Comercializarea de imbracaminte si incaltaminte

2018 2017

Figura 2.1. Rezultatele evaluării IAPC

Sursa: calcule proprii;

16

O excepție de la aceasta explicație o reprezintăsectorul producerii de BCA pentru care seanticipează o ușoară scădere a presiuniiconcurențiale ca urmare a modificării structuriipieței în urma concentrării dintre Xella șiMacon. Cea mai mare scădere anticipată vizeazăproducția gazelor naturale, aceasta datorându-se atât unor schimbări la nivelul cotelor de piațădar și impredictibilității cadrului legislativ carese poate repercuta asupra deciziilor de intrarepe piață.

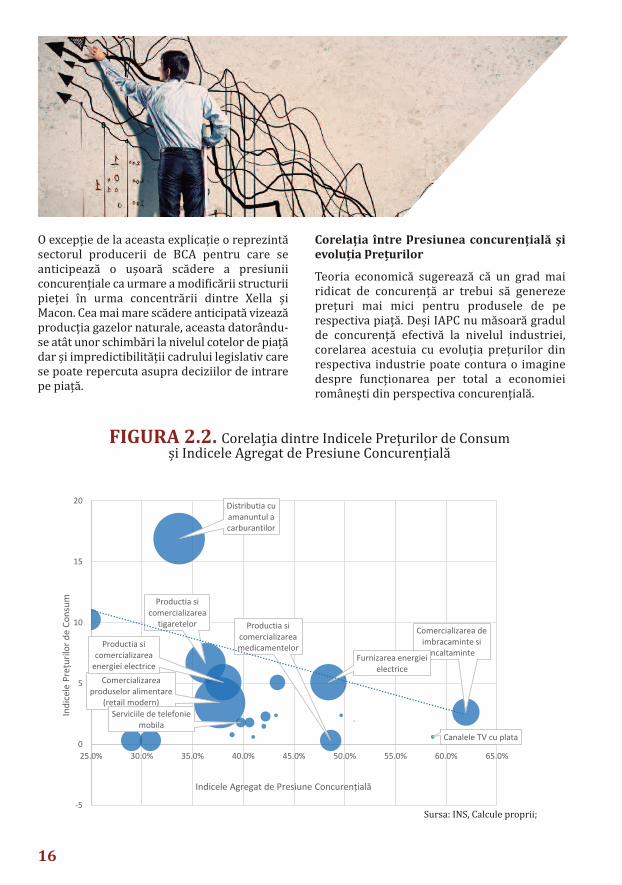

Corelația între presiunea concurențială șievoluția prețurilorTeoria economică sugerează că un grad mairidicat de concurență ar trebui să generezeprețuri mai mici pentru produsele de perespectiva piață. Deși IAPC nu măsoară gradulde concurență efectivă la nivelul industriei,corelarea acestuia cu evoluția prețurilor dinrespectiva industrie poate contura o imaginedespre funcționarea per total a economieiromânești din perspectiva concurențială.

Figura 2.2. Corelația dintre Indicele Prețurilor de Consumși Indicele Agregat de Presiune Concurențială

Comercializarea de imbracaminte si

incaltaminte

Comercializarea produselor alimentare

(retail modern)

Productia si comercializarea medicamentelor

Productia si comercializarea

tigaretelor

Distributia cu amanuntul a carburantilor

Furnizarea energiei electrice

Productia si comercializarea

energiei electrice

Canalele TV cu plata

Serviciile de telefonie mobila

-5

0

5

10

15

20

25.0% 30.0% 35.0% 40.0% 45.0% 50.0% 55.0% 60.0% 65.0%

Indi

cele

Pre

țuril

or d

e Co

nsum

Indicele Agregat de Presiune Concurențială Sursa: INS, Calcule proprii;

evoluția concurenței în sectoare cheie - Sinteză Raport 2018Se poate observa că există o relație inversă întregradul de presiune concurențială și evoluțiaprețurilor la nivel de industrie ceea ce este înton cu intuiția economică. Se remarcă caevoluție semnificativ diferită față de restulindustriilor analizate distribuția cu amănuntula carburanților. Pe lângă faptul că acest sectorocupă un loc important în coșul de consum(8%), prețurile sunt supuse atât influențelorevoluțiilor internaționale ale cotațiilorpetrolului, dar și schimbărilor de fiscalitate carevizează accizele la astfel de produse. La polul opus se află comercializarea deîmbrăcăminte și încălțăminte, careînregistrează cea mai ridicată presiuneconcurențială și o evoluție modestă a prețurilorîn primele opt luni ale acestui an. Desigur, o parte din evoluția acestor prețuri esteinfluențată și de faptul că unele produse auprețuri reglementate (ex: țigările) sau că se aflăîntr-un proces de liberalizare (ex: energiaelectrică), astfel că evoluția prețului nu poate fiatribuită într-o manieră considerabilă presiuniiconcurențiale de la nivelul industriei. ConCluziiLa fel ca în anii trecuți, și la nivelulanului 2018 nu se anticipeazăfluctuații semnificative de scorpentru IAPC. Aceasta sedatorează accentului pus demetodologia de calcul pecomponenta structurală,care nu poateînregistra schimbărimasive de la operioadă laalta.Indicele

Agregat de Presiune Concurențială și-a doveditde-a lungul timpului atât utilitatea, cât șiversatilitatea, fiind deopotrivă un instrumentutil monitorizărilor interne realizate decătre Consiliul Concurenței, dar șipromovării culturii concurenței.

17

3. ANALIZA EVOLUţIEIPREţURILOR LA NIVEL NAţIONAL

evoluția concurenței în sectoare cheie - Sinteză Raport 2018

19

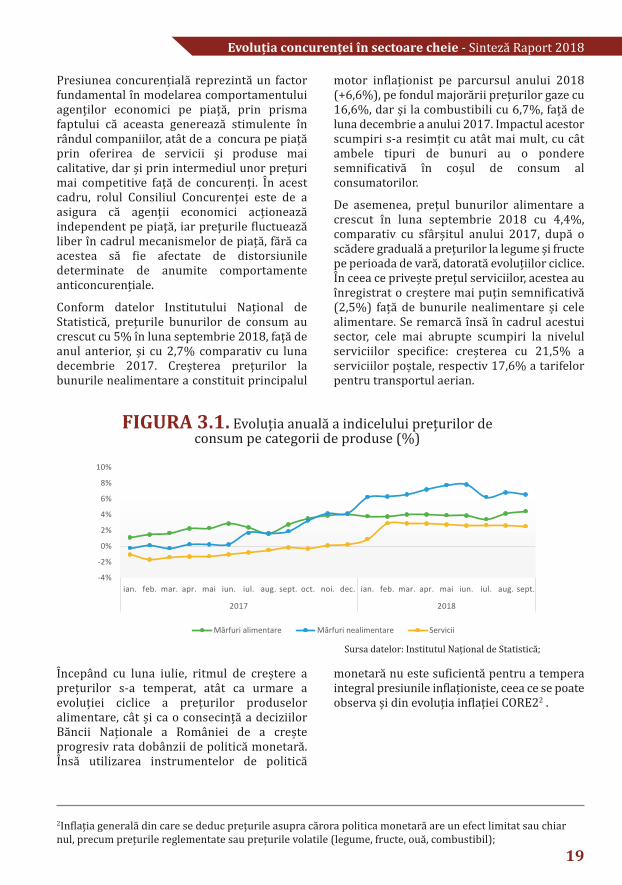

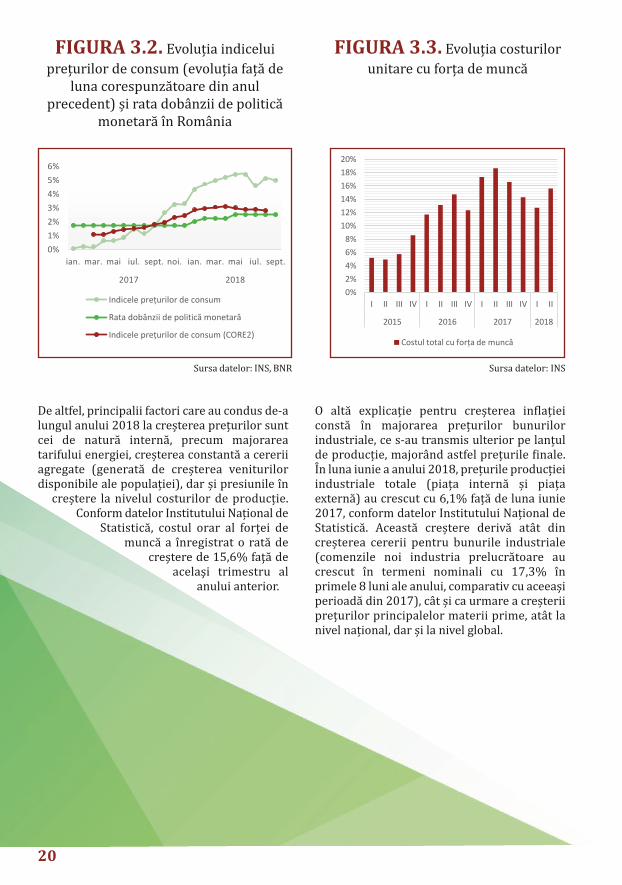

Presiunea concurențială reprezintă un factorfundamental în modelarea comportamentuluiagenților economici pe piață, prin prismafaptului că aceasta generează stimulente înrândul companiilor, atât de a concura pe piațăprin oferirea de servicii și produse maicalitative, dar și prin intermediul unor prețurimai competitive față de concurenți. În acestcadru, rolul Consiliul Concurenței este de aasigura că agenții economici acționeazăindependent pe piață, iar prețurile fluctueazăliber în cadrul mecanismelor de piață, fără caacestea să fie afectate de distorsiuniledeterminate de anumite comportamenteanticoncurențiale.Conform datelor Institutului Național deStatistică, prețurile bunurilor de consum aucrescut cu 5% în luna septembrie 2018, față deanul anterior, și cu 2,7% comparativ cu lunadecembrie 2017. Creșterea prețurilor labunurile nealimentare a constituit principalul

motor inflaționist pe parcursul anului 2018(+6,6%), pe fondul majorării prețurilor gaze cu16,6%, dar și la combustibili cu 6,7%, față deluna decembrie a anului 2017. Impactul acestorscumpiri s-a resimțit cu atât mai mult, cu câtambele tipuri de bunuri au o ponderesemnificativă în coșul de consum alconsumatorilor.De asemenea, prețul bunurilor alimentare acrescut în luna septembrie 2018 cu 4,4%,comparativ cu sfârșitul anului 2017, după oscădere graduală a prețurilor la legume și fructepe perioada de vară, datorată evoluțiilor ciclice.În ceea ce privește prețul serviciilor, acestea auînregistrat o creștere mai puțin semnificativă(2,5%) față de bunurile nealimentare și celealimentare. Se remarcă însă în cadrul acestuisector, cele mai abrupte scumpiri la nivelulserviciilor specifice: creșterea cu 21,5% aserviciilor poștale, respectiv 17,6% a tarifelorpentru transportul aerian.

Începând cu luna iulie, ritmul de creștere aprețurilor s-a temperat, atât ca urmare aevoluției ciclice a prețurilor produseloralimentare, cât și ca o consecință a deciziilorBăncii Naționale a României de a creșteprogresiv rata dobânzii de politică monetară.Însă utilizarea instrumentelor de politicămonetară nu este suficientă pentru a temperaintegral presiunile inflaționiste, ceea ce se poateobserva și din evoluția inflației CORE22 .

Figura 3.1. Evoluția anuală a indicelului prețurilor deconsum pe categorii de produse (%)

-4%

-2%

0%

2%

4%

6%

8%

10%

ian. feb. mar. apr. mai iun. iul. aug. sept. oct. noi. dec. ian. feb. mar. apr. mai iun. iul. aug. sept.

2017 2018

Mărfuri alimentare Mărfuri nealimentare ServiciiSursa datelor: Institutul Național de Statistică;

2Inflația generală din care se deduc prețurile asupra cărora politica monetară are un efect limitat sau chiarnul, precum prețurile reglementate sau prețurile volatile (legume, fructe, ouă, combustibil);

De altfel, principalii factori care au condus de-alungul anului 2018 la creșterea prețurilor suntcei de natură internă, precum majorareatarifului energiei, creșterea constantă a cereriiagregate (generată de creșterea veniturilordisponibile ale populației), dar și presiunile încreștere la nivelul costurilor de producție.Conform datelor Institutului Național deStatistică, costul orar al forței demuncă a înregistrat o rată decreştere de 15,6% faţă deacelaşi trimestru alanului anterior.

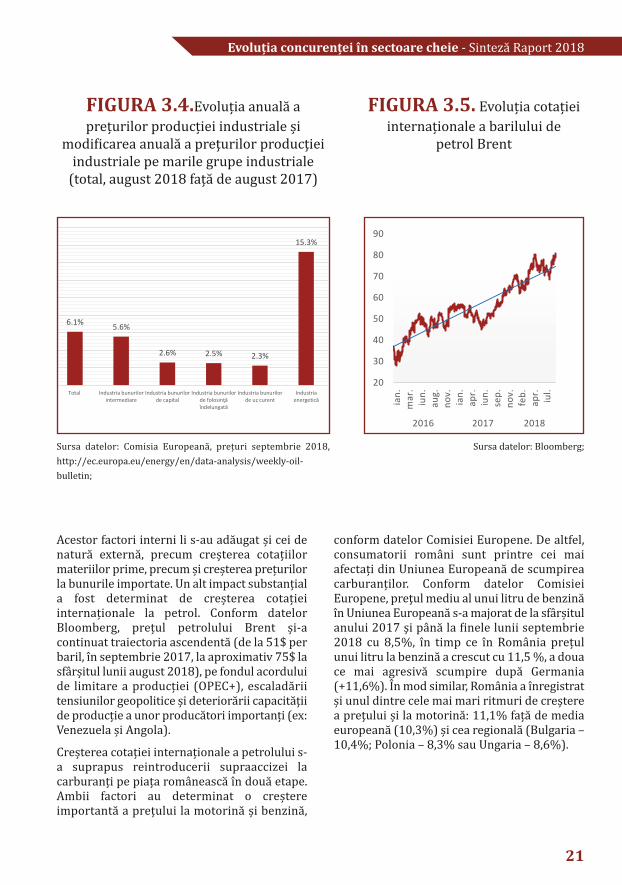

O altă explicație pentru creșterea inflațieiconstă în majorarea prețurilor bunurilorindustriale, ce s-au transmis ulterior pe lanțulde producție, majorând astfel prețurile finale.În luna iunie a anului 2018, prețurile producțieiindustriale totale (piața internă și piațaexternă) au crescut cu 6,1% față de luna iunie2017, conform datelor Institutului Național deStatistică. Această creștere derivă atât dincreșterea cererii pentru bunurile industriale(comenzile noi industria prelucrătoare aucrescut în termeni nominali cu 17,3% înprimele 8 luni ale anului, comparativ cu aceeașiperioadă din 2017), cât și ca urmare a creșteriiprețurilor principalelor materii prime, atât lanivel național, dar și la nivel global.

Sursa datelor: INS, BNR Sursa datelor: INS

Figura 3.3. Evoluția costurilorunitare cu forța de muncă

0%1%2%3%4%5%6%

ian. mar. mai iul. sept. noi. ian. mar. mai iul. sept.

2017 2018

Indicele prețurilor de consum

Rata dobânzii de politică monetară

Indicele prețurilor de consum (CORE2)

0%2%4%6%8%10%12%14%16%18%20%

I II III IV I II III IV I II III IV I II

2015 2016 2017 2018

Costul total cu forța de muncă

Figura 3.2. Evoluția indiceluiprețurilor de consum (evoluția față deluna corespunzătoare din anulprecedent) și rata dobânzii de politicămonetară în România

20

evoluția concurenței în sectoare cheie - Sinteză Raport 2018

21

Sursa datelor: Comisia Europeană, prețuri septembrie 2018,http://ec.europa.eu/energy/en/data-analysis/weekly-oil-bulletin;Sursa datelor: Bloomberg;

Acestor factori interni li s-au adăugat și cei denatură externă, precum creșterea cotațiilormateriilor prime, precum și creșterea prețurilorla bunurile importate. Un alt impact substanțiala fost determinat de creșterea cotațieiinternaționale la petrol. Conform datelorBloomberg, prețul petrolului Brent și-acontinuat traiectoria ascendentă (de la 51$ perbaril, în septembrie 2017, la aproximativ 75$ lasfârșitul lunii august 2018), pe fondul acorduluide limitare a producției (OPEC+), escaladăriitensiunilor geopolitice și deteriorării capacitățiide producție a unor producători importanți (ex:Venezuela și Angola). Creșterea cotației internaționale a petrolului s-a suprapus reintroducerii supraaccizei lacarburanți pe piața românească în două etape.Ambii factori au determinat o creștereimportantă a prețului la motorină și benzină,

conform datelor Comisiei Europene. De altfel,consumatorii români sunt printre cei maiafectați din Uniunea Europeană de scumpireacarburanților. Conform datelor ComisieiEuropene, preţul mediu al unui litru de benzinăîn Uniunea Europeană s-a majorat de la sfârșitulanului 2017 şi până la finele lunii septembrie2018 cu 8,5%, în timp ce în România prețulunui litru la benzină a crescut cu 11,5 %, a douace mai agresivă scumpire după Germania(+11,6%). În mod similar, România a înregistratși unul dintre cele mai mari ritmuri de creşterea preţului și la motorină: 11,1% față de mediaeuropeană (10,3%) și cea regională (Bulgaria –10,4%; Polonia – 8,3% sau Ungaria – 8,6%).

Figura 3.5. Evoluția cotațieiinternaționale a barilului de petrol Brent

6.1% 5.6%

2.6% 2.5% 2.3%

15.3%

Total Industria bunurilorintermediare

Industria bunurilorde capital

Industria bunurilorde folosinţăîndelungată

Industria bunurilorde uz curent

Industriaenergetică

20

30

40

50

60

70

80

90

ian.

mar

.iu

n.au

g.no

v.ia

n.ap

r.iu

n.se

p.no

v.fe

b.ap

r. iul.

2016 2017 2018

Figura 3.4.Evoluția anuală aprețurilor producției industriale șimodificarea anuală a preţurilor producţieiindustriale pe marile grupe industriale(total, august 2018 față de august 2017)

22

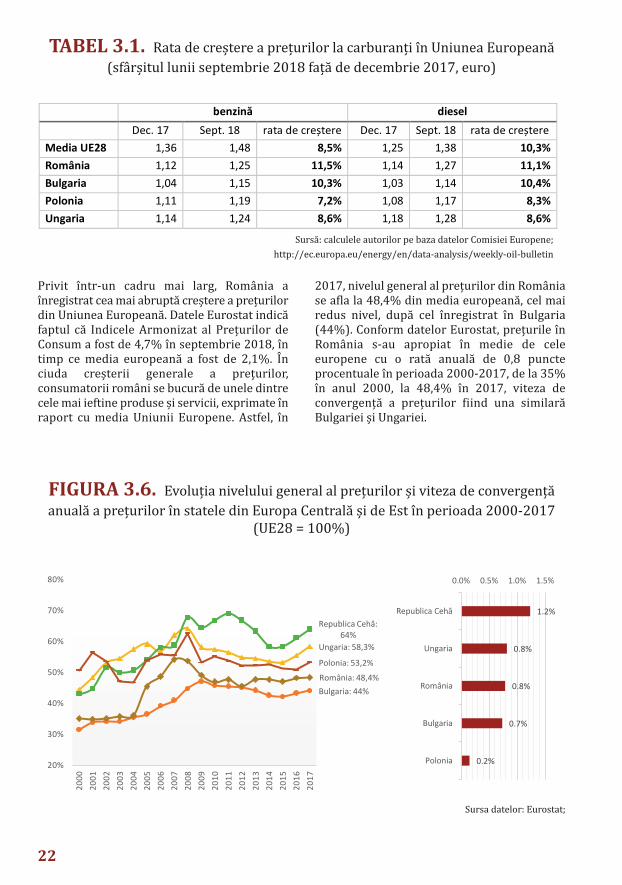

Privit într-un cadru mai larg, România aînregistrat cea mai abruptă creștere a prețurilordin Uniunea Europeană. Datele Eurostat indicăfaptul că Indicele Armonizat al Prețurilor deConsum a fost de 4,7% în septembrie 2018, întimp ce media europeană a fost de 2,1%. Înciuda creșterii generale a prețurilor,consumatorii români se bucură de unele dintrecele mai ieftine produse și servicii, exprimate înraport cu media Uniunii Europene. Astfel, în

2017, nivelul general al prețurilor din Româniase afla la 48,4% din media europeană, cel mairedus nivel, după cel înregistrat în Bulgaria(44%). Conform datelor Eurostat, prețurile înRomânia s-au apropiat în medie de celeeuropene cu o rată anuală de 0,8 puncteprocentuale în perioada 2000-2017, de la 35%în anul 2000, la 48,4% în 2017, viteza deconvergență a prețurilor fiind una similarăBulgariei și Ungariei.

tabel 3.1. Rata de creștere a prețurilor la carburanți în Uniunea Europeană(sfârșitul lunii septembrie 2018 față de decembrie 2017, euro)benzină diesel

Dec. 17 Sept. 18 rata de creștere Dec. 17 Sept. 18 rata de creștere Media UE28 1,36 1,48 8,5% 1,25 1,38 10,3% România 1,12 1,25 11,5% 1,14 1,27 11,1% Bulgaria 1,04 1,15 10,3% 1,03 1,14 10,4% Polonia 1,11 1,19 7,2% 1,08 1,17 8,3% Ungaria 1,14 1,24 8,6% 1,18 1,28 8,6% Sursă: calculele autorilor pe baza datelor Comisiei Europene;http://ec.europa.eu/energy/en/data-analysis/weekly-oil-bulletin

Figura 3.6. Evoluția nivelului general al prețurilor și viteza de convergențăanuală a prețurilor în statele din Europa Centrală și de Est în perioada 2000-2017(UE28 = 100%)

Bulgaria: 44%

Ungaria: 58,3%

Republica Cehă: 64%

Polonia: 53,2%România: 48,4%

20%

30%

40%

50%

60%

70%

80%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

1.2%

0.8%

0.8%

0.7%

0.2%

0.0% 0.5% 1.0% 1.5%

Republica Cehă

Ungaria

România

Bulgaria

Polonia

Sursa datelor: Eurostat;

evoluția concurenței în sectoare cheie - Sinteză Raport 2018În mod specific, consumatorii bulgari achită îngeneral cele mai scăzute prețuri din Europapentru 9 din cele 11 categorii de bunuri șiservicii adresate consumatorilor finali. Înschimb, consumatorii români plătesc cele maimici prețuri din Uniunea Europeană pentrualimentare și băuturi non-alcoolice (prețuri maimici cu aproximat 38% față de mediacomunitară). Cele mai sugestive diferențe înceea ce privește prețurile la alimente și băuturi

non-alcoolice se remarcă în cazul fructelor șilegumelor (prețuri mai mici cu 51,9% față demedia europeană), produselor de panificație(cu 47,5% mai ieftine) și produselor din carne(-40,8%). Alte diferențe semnificative față demedia europeană se remarcă în cazul serviciilorde sănătate (32,2% din media UE), educație(34%), , precum și în cazul utilităților(electricitate și gaze – 38,6%).

Există însă și cazuri unde consumatorii româniplătesc prețuri similare sau chiar mai maridecât omologii europeni. Acesta este cazulproduselor lactate și a ouălor (90,2%),aparatelor de uz casnic (91,5%), articolelor deîmbrăcăminte (92,3%) și de încălțăminte(103,2%). De altfel, în ciuda prețurilor maireduse înregistrate în România și în celelalteState Membre din Europa Centrală și Est, existădiferențe semnificative în ceea ce priveșteputerea de cumpărare între consumatorii dinaceste economii emergente și cei dineconomiile dezvoltate din UE.

tabel 3.2. Nivelul prețurilor pe categorii de bunuri și servicii în UniuneaEuropeană (2017),% din media UE

România Cea mai scumpă țară Cea mai ieftină țară Nivelul general al prețurilor 48,4 Danemarca 171,6 Bulgaria 44 Alimente și băuturi non-alcoolice 62,2 Danemarca 150 România 62,2 Băuturi alcoolice și tutun 68,6 Irlanda 174,1 Bulgaria 56,3 Îmbrăcăminte și încălțăminte 92,4 Suedia 133,8 Bulgaria 78,3 Utilități (apă, electricitate, gaze și alți combustibili) 38,6 Luxemburg 162,8 Bulgaria 30,6 Mobilier și echipamente de uz casnic 68,9 Danemarca 119,8 Bulgaria 63,5 Sănătate 32,2 Suedia 167,7 Bulgaria 29 Transport 68,2 Danemarca 128,4 Bulgaria 66 Comunicații 49,8 Grecia 154 Polonia 45 Recreație și cultură 58,3 Danemarca 147,8 Bulgaria 58,1 Educație 34 Luxemburg 313,6 Bulgaria 24,6 Restaurante și hoteluri 52,9 Danemarca 151,2 Bulgaria 45 Sursă: Eurostat;

23

4. SECTORUL RETAIL-ULUI ALIMENTAR

evoluția concurenței în sectoare cheie - Sinteză Raport 2018

25

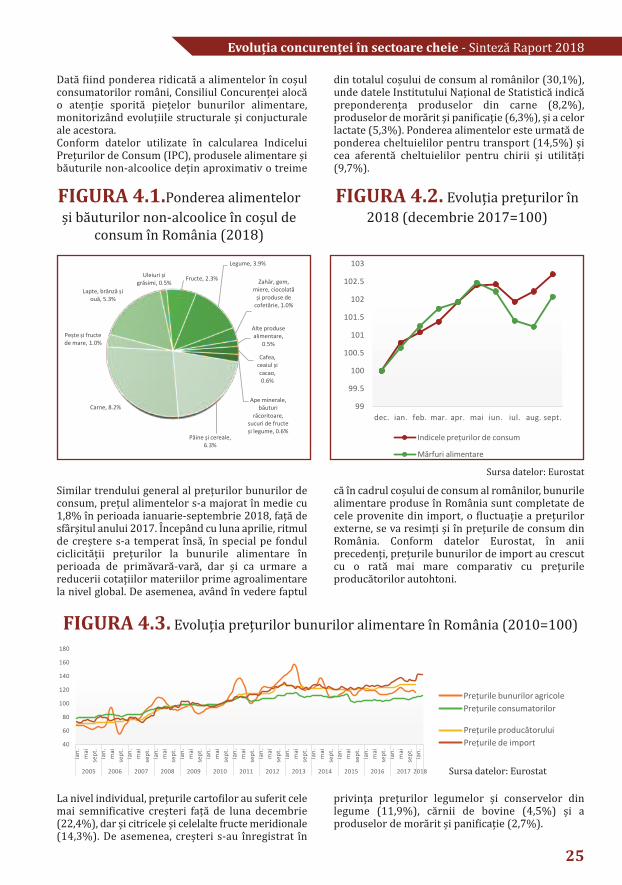

Dată fiind ponderea ridicată a alimentelor în coșulconsumatorilor români, Consiliul Concurenței alocăo atenție sporită piețelor bunurilor alimentare,monitorizând evoluțiile structurale și conjucturaleale acestora. Conform datelor utilizate în calcularea IndiceluiPrețurilor de Consum (IPC), produsele alimentare șibăuturile non-alcoolice dețin aproximativ o treime

din totalul coșului de consum al românilor (30,1%),unde datele Institutului Național de Statistică indicăpreponderența produselor din carne (8,2%),produselor de morărit şi panificaţie (6,3%), și a celorlactate (5,3%). Ponderea alimentelor este urmată deponderea cheltuielilor pentru transport (14,5%) șicea aferentă cheltuielilor pentru chirii și utilități(9,7%).

Similar trendului general al prețurilor bunurilor deconsum, prețul alimentelor s-a majorat în medie cu1,8% în perioada ianuarie-septembrie 2018, față desfârșitul anului 2017. Începând cu luna aprilie, ritmulde creștere s-a temperat însă, în special pe fondulciclicității prețurilor la bunurile alimentare înperioada de primăvară-vară, dar și ca urmare areducerii cotațiilor materiilor prime agroalimentarela nivel global. De asemenea, având în vedere faptul

că în cadrul coșului de consum al românilor, bunurilealimentare produse în România sunt completate decele provenite din import, o fluctuație a prețurilorexterne, se va resimți și în prețurile de consum dinRomânia. Conform datelor Eurostat, în aniiprecedenți, prețurile bunurilor de import au crescutcu o rată mai mare comparativ cu prețurileproducătorilor autohtoni.

Sursa datelor: Eurostat

Figura 4.2. Evoluția prețurilor în2018 (decembrie 2017=100)

Pâine și cereale, 6.3%

Carne, 8.2%

Pește și fructe de mare, 1.0%

Lapte, brânză și ouă, 5.3%

Uleiuri și grăsimi, 0.5%

Fructe, 2.3%

Legume, 3.9%

Zahăr, gem, miere, ciocolată

și produse de cofetărie, 1.0%

Alte produse alimentare,

0.5%

Cafea, ceaiul și cacao, 0.6%

Ape minerale, băuturi

răcoritoare, sucuri de fructe și legume, 0.6%

99

99.5

100

100.5

101

101.5

102

102.5

103

dec. ian. feb. mar. apr. mai iun. iul. aug. sept.

Indicele prețurilor de consum

Mărfuri alimentare

Figura 4.1.Ponderea alimentelorși băuturilor non-alcoolice în coșul deconsum în România (2018)

Figura 4.3. Evoluția prețurilor bunurilor alimentare în România (2010=100)

40

60

80

100

120

140

160

180

ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Prețurile bunurilor agricole Prețurile consumatorilor

Prețurile producătorului Prețurile de import

Sursa datelor: EurostatLa nivel individual, prețurile cartofilor au suferit celemai semnificative creșteri față de luna decembrie(22,4%), dar și citricele și celelalte fructe meridionale(14,3%). De asemenea, creșteri s-au înregistrat înprivința prețurilor legumelor și conservelor dinlegume (11,9%), cărnii de bovine (4,5%) și aproduselor de morărit și panificație (2,7%).

-40-30-20-10

0102030405060

ian.

mar

.m

ai iul.

sept

.no

i.ia

n.m

ar.

mai iul.

sept

.no

i.ia

n.m

ar.

mai iul.

sept

.no

i.ia

n.m

ar.

mai iul.

sept

.no

i.ia

n.m

ar.

mai

2014 2015 2016 2017 2018

Evoluția exporturilor de lapte si produse lactate, respectiv oua;

Evoluția importurilor de lapte si produse lactate, respectiv oua;

Sold

26

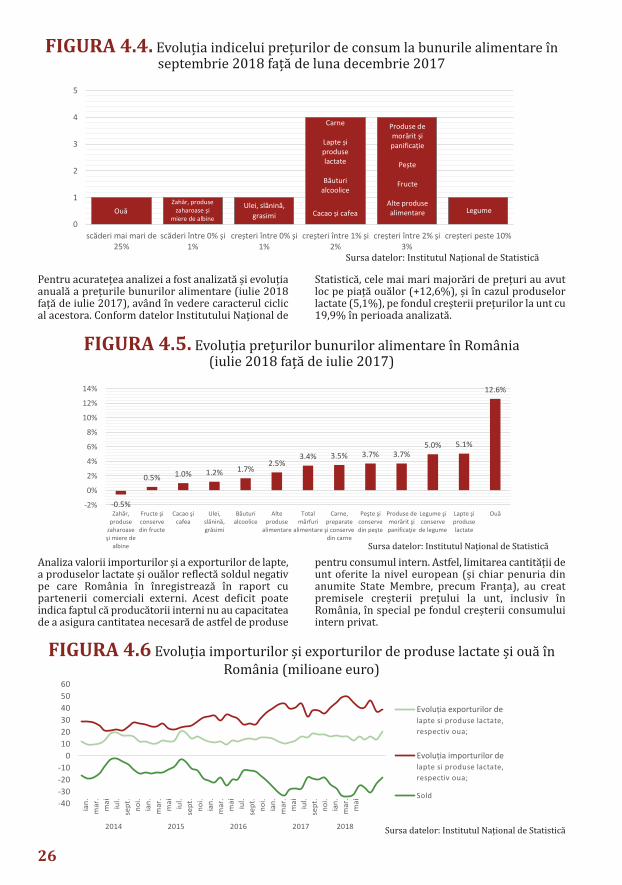

Pentru acuratețea analizei a fost analizată și evoluțiaanuală a prețurile bunurilor alimentare (iulie 2018față de iulie 2017), având în vedere caracterul ciclical acestora. Conform datelor Institutului Național deStatistică, cele mai mari majorări de prețuri au avutloc pe piață ouălor (+12,6%), și în cazul produselorlactate (5,1%), pe fondul creșterii prețurilor la unt cu19,9% în perioada analizată.

Figura 4.4. Evoluția indicelui prețurilor de consum la bunurile alimentare înseptembrie 2018 față de luna decembrie 2017

0

1

2

3

4

5

scăderi mai mari de25%

scăderi între 0% și 1%

creșteri între 0% și 1%

creșteri între 1% și 2%

creșteri între 2% și 3%

creșteri peste 10%

LegumeUlei, slănină, grasimiOuă

Zahăr, produse zaharoase și

miere de albine

Carne

Lapte și produse lactate

Băuturi alcoolice

Cacao și cafea

Produse de morărit și panificație

Pește

Fructe

Alte produse alimentare

Figura 4.5. Evoluția prețurilor bunurilor alimentare în România (iulie 2018 față de iulie 2017)

-0.5%

0.5% 1.0% 1.2% 1.7%2.5%

3.4% 3.5% 3.7% 3.7%5.0% 5.1%

12.6%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

Zahăr,produse

zaharoaseşi miere de

albine

Fructe şiconservedin fructe

Cacao şicafea

Ulei,slănină,grăsimi

Băuturialcoolice

Alteproduse

alimentare

Totalmărfuri

alimentare

Carne,preparate

şi conservedin carne

Peşte şiconservedin peşte

Produse demorărit şipanificaţie

Legume şiconserve

de legume

Lapte şiproduselactate

Ouă

Figura 4.6 Evoluția importurilor și exporturilor de produse lactate și ouă înRomânia (milioane euro)

Sursa datelor: Institutul Național de Statistică

Sursa datelor: Institutul Național de Statistică

Sursa datelor: Institutul Național de StatisticăAnaliza valorii importurilor și a exporturilor de lapte,a produselor lactate și ouălor reflectă soldul negativpe care România în înregistrează în raport cupartenerii comerciali externi. Acest deficit poateindica faptul că producătorii interni nu au capacitateade a asigura cantitatea necesară de astfel de produsepentru consumul intern. Astfel, limitarea cantității deunt oferite la nivel european (și chiar penuria dinanumite State Membre, precum Franța), au creatpremisele creșterii prețului la unt, inclusiv înRomânia, în special pe fondul creșterii consumuluiintern privat.

40

60

80

100

120

140

160

ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.mai

sept.ian.

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Prețurile materiilor prime Prețurile consumatorilor Prețurile de import

evoluția concurenței în sectoare cheie - Sinteză Raport 2018În ceea ce privește creșterea majoră a prețurilorla ouă, Consiliul Concurenței a declanșat oinvestigație pe piaţa producţiei şicomercializării ouălor de consum din România,ca urmare a analizei preliminare pe piaţa ouălorde consum inițiate de Consiliul Concurenței, lasesizarea Ministerului Agriculturii, pentru acerceta cauzele creşterilor de preţ înregistratela sfârşitul anului trecut. Autoritatea deconcurență suspectează limitarea livrărilor deouă de consum de către cei mai importanţifurnizori de ouă, cu implicarea asociaţiei dindomeniu, cu scopul de a majora artificialpreţurile produselor comercializate de aceştia.Analiza pieței românești a ouălor, în contextuleuropean actual, indică faptul că majorările deprețuri de la sfârşitul anului 2017, ar putea fi

explicate de anumiți factori conjuncturali,precum criza producției de ouă din anumiteState Membre ale Uniunii Europene sauciclicitatea producției. Cu toate acestea, însă, nuse poate explica amplitudinea creșteriiprețurilor produselor autohtone: dacă înseptembrie 2017 preţul ouălor în Romania erasub media UE (85,2%), în noiembrie 2018,acesta a crescut, depăşind media UE (104%). Înacelași timp, analiza autorității a arătat că auexistat creșteri importante ale prețurilor deachiziție de către comercianți, preturilecrescând în medie cu 57% în luna noiembriefață de luna septembrie 2017. Prețurile devânzare la raft au crescut, în medie, cu 49% înacelași interval.t

Din perspectiva evoluțiilor viitoare, esteprobabil ca prețurile bunurilor alimentare să nusufere majorări importante în lipsa unorconjuncturi interne extraordinare sau a unorșocuri externe pe latura ofertei. Există însăfactori de risc pentru anumite grupe dealimente. Un astfel de element constă înextinderea pestei porcine africane (atât înrândul gospodăriilor individuale, cât și afermelor de specialitate), ce ar putea generaimplicații asupra prețului cărnii de porc, dată

fiind sacrificarea efectivelor deporci din focarele descoperite.Efectul ar putea fi însălimitat de importurile decarne de porc din țărilece nu sunt afectate demaladie.

Figura 4.7. Evoluția prețurilor la lactate și ouă (2010=100))

Sursa datelor: Eurostat;

27

5. SECTORUL ENERGIEI

evoluția concurenței în sectoare cheie - Sinteză Raport 2018

29

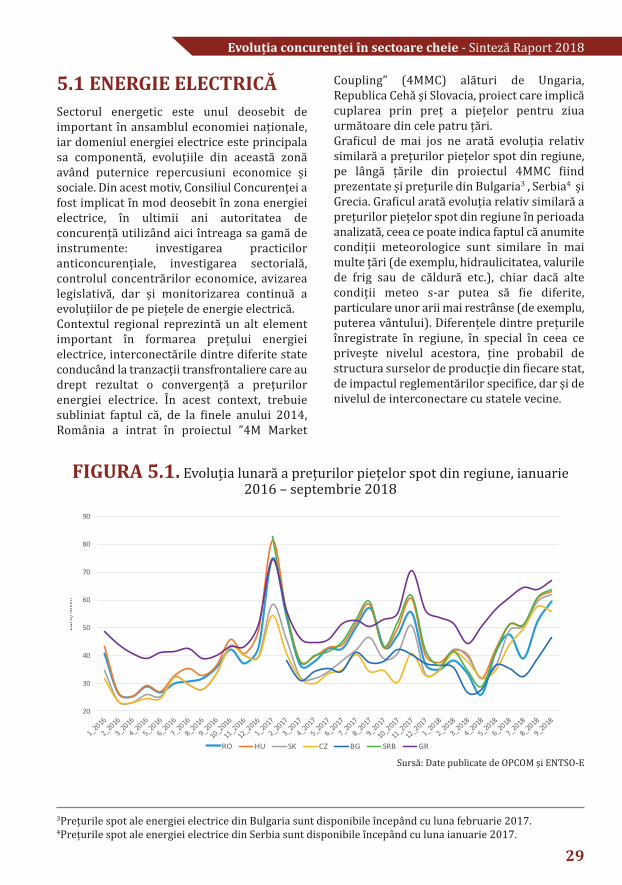

5.1 energie eleCtriCăSectorul energetic este unul deosebit deimportant în ansamblul economiei naționale,iar domeniul energiei electrice este principalasa componentă, evoluțiile din această zonăavând puternice repercusiuni economice șisociale. Din acest motiv, Consiliul Concurenței afost implicat în mod deosebit în zona energieielectrice, în ultimii ani autoritatea deconcurență utilizând aici întreaga sa gamă deinstrumente: investigarea practiciloranticoncurențiale, investigarea sectorială,controlul concentrărilor economice, avizarealegislativă, dar și monitorizarea continuă aevoluțiilor de pe piețele de energie electrică.Contextul regional reprezintă un alt elementimportant în formarea prețului energieielectrice, interconectările dintre diferite stateconducând la tranzacții transfrontaliere care audrept rezultat o convergență a prețurilorenergiei electrice. În acest context, trebuiesubliniat faptul că, de la finele anului 2014,România a intrat în proiectul ”4M Market

Coupling” (4MMC) alături de Ungaria,Republica Cehă și Slovacia, proiect care implicăcuplarea prin preț a piețelor pentru ziuaurmătoare din cele patru țări. Graficul de mai jos ne arată evoluția relativsimilară a prețurilor piețelor spot din regiune,pe lângă țările din proiectul 4MMC fiindprezentate și prețurile din Bulgaria3 , Serbia4 șiGrecia. Graficul arată evoluția relativ similară aprețurilor piețelor spot din regiune în perioadaanalizată, ceea ce poate indica faptul că anumitecondiții meteorologice sunt similare în maimulte țări (de exemplu, hidraulicitatea, valurilede frig sau de căldură etc.), chiar dacă altecondiții meteo s-ar putea să fie diferite,particulare unor arii mai restrânse (de exemplu,puterea vântului). Diferențele dintre prețurileînregistrate în regiune, în special în ceea ceprivește nivelul acestora, ține probabil destructura surselor de producție din fiecare stat,de impactul reglementărilor specifice, dar și denivelul de interconectare cu statele vecine.

3Prețurile spot ale energiei electrice din Bulgaria sunt disponibile începând cu luna februarie 2017.4Prețurile spot ale energiei electrice din Serbia sunt disponibile începând cu luna ianuarie 2017.

20

30

40

50

60

70

80

90

Euro/MWh

RO HU SK CZ BG SRB GR

Figura 5.1. Evoluția lunară a prețurilor piețelor spot din regiune, ianuarie2016 – septembrie 2018

Sursă: Date publicate de OPCOM și ENTSO-E

30

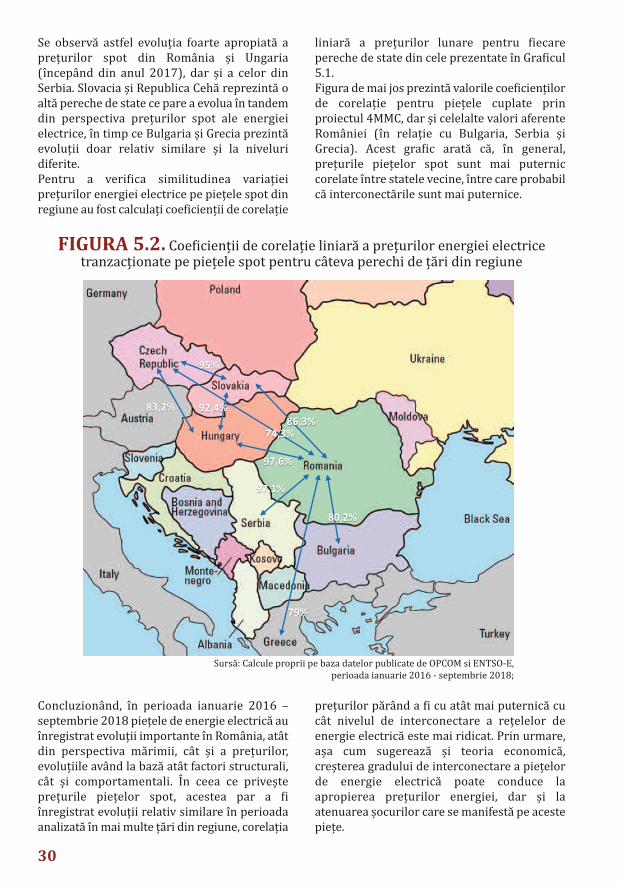

Se observă astfel evoluția foarte apropiată aprețurilor spot din România și Ungaria(începând din anul 2017), dar și a celor dinSerbia. Slovacia și Republica Cehă reprezintă oaltă pereche de state ce pare a evolua în tandemdin perspectiva prețurilor spot ale energieielectrice, în timp ce Bulgaria și Grecia prezintăevoluții doar relativ similare și la niveluridiferite. Pentru a verifica similitudinea variațieiprețurilor energiei electrice pe piețele spot dinregiune au fost calculați coeficienții de corelație

liniară a prețurilor lunare pentru fiecarepereche de state din cele prezentate în Graficul5.1.Figura de mai jos prezintă valorile coeficiențilorde corelație pentru piețele cuplate prinproiectul 4MMC, dar și celelalte valori aferenteRomâniei (în relație cu Bulgaria, Serbia șiGrecia). Acest grafic arată că, în general,prețurile piețelor spot sunt mai puterniccorelate între statele vecine, între care probabilcă interconectările sunt mai puternice.

Concluzionând, în perioada ianuarie 2016 –septembrie 2018 piețele de energie electrică auînregistrat evoluții importante în România, atâtdin perspectiva mărimii, cât și a prețurilor,evoluțiile având la bază atât factori structurali,cât și comportamentali. În ceea ce priveșteprețurile piețelor spot, acestea par a fiînregistrat evoluții relativ similare în perioadaanalizată în mai multe țări din regiune, corelația

prețurilor părând a fi cu atât mai puternică cucât nivelul de interconectare a rețelelor deenergie electrică este mai ridicat. Prin urmare,așa cum sugerează și teoria economică,creșterea gradului de interconectare a piețelorde energie electrică poate conduce laapropierea prețurilor energiei, dar și laatenuarea șocurilor care se manifestă pe acestepiețe.

97,1%

95%

92,4% 83,2% 86,3%

79%

97,6%

80,2%

74,3%

Figura 5.2. Coeficienții de corelație liniară a prețurilor energiei electricetranzacționate pe piețele spot pentru câteva perechi de țări din regiune

Sursă: Calcule proprii pe baza datelor publicate de OPCOM si ENTSO-E, perioada ianuarie 2016 - septembrie 2018;

evoluția concurenței în sectoare cheie - Sinteză Raport 2018

31

5.2. energie termiCăÎn anul 2017, Consiliul Concurenţei a realizat oexaminare preliminară în domeniul producțieiși distribuției energiei termice din România5 ,analizând atât mecanismul economic alproducţiei şi distribuţiei de energie termică, câtși politica de subvenţionare în acest domeniu,în perioada 2014 – 2016.Obiectivele urmărite au vizat următoareleaspecte: 1) Conturarea unei imagini asuprasectorului energiei termice din România;2) Analiza sistemului de alimentarecentralizată cu energie termică şi politica desubvenţionare aplicată, cu scopul de a identificaeventuale disfuncționalități la nivelulsectorului; 3) Formularea de recomandări dinpunct de vedere al reglementărilor în domeniulconcurenţei şi al ajutorului de stat care săconducă la o mai bună funcţionare a serviciului

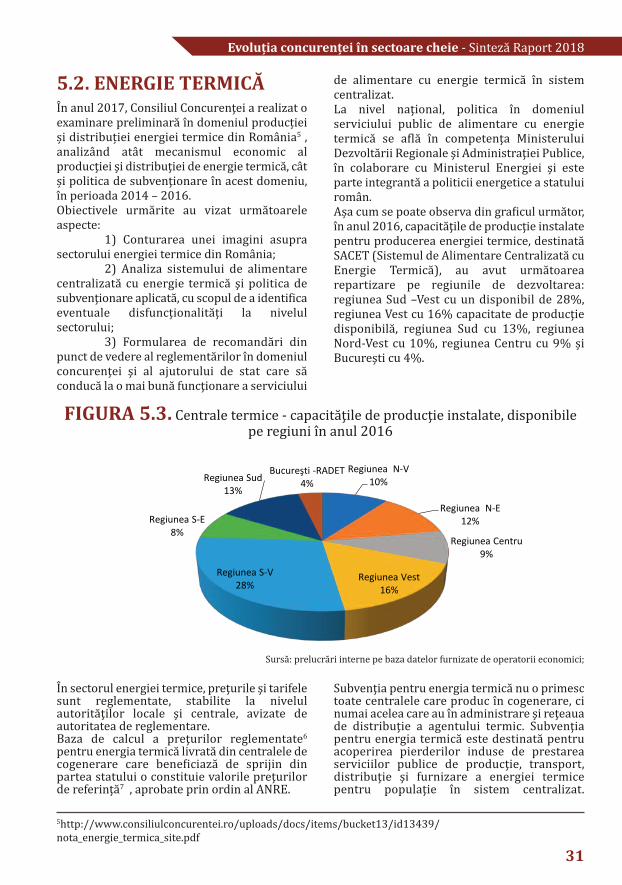

de alimentare cu energie termică în sistemcentralizat.La nivel naţional, politica în domeniulserviciului public de alimentare cu energietermică se află în competenţa MinisteruluiDezvoltării Regionale şi Administraţiei Publice,în colaborare cu Ministerul Energiei şi esteparte integrantă a politicii energetice a statuluiromân.Așa cum se poate observa din graficul următor,în anul 2016, capacităţile de producţie instalatepentru producerea energiei termice, destinatăSACET (Sistemul de Alimentare Centralizată cuEnergie Termică), au avut următoarearepartizare pe regiunile de dezvoltarea:regiunea Sud –Vest cu un disponibil de 28%,regiunea Vest cu 16% capacitate de producţiedisponibilă, regiunea Sud cu 13%, regiuneaNord-Vest cu 10%, regiunea Centru cu 9% șiBucureşti cu 4%.

În sectorul energiei termice, preţurile şi tarifelesunt reglementate, stabilite la nivelulautorităţilor locale şi centrale, avizate deautoritatea de reglementare. Baza de calcul a preţurilor reglementate6pentru energia termică livrată din centralele decogenerare care beneficiază de sprijin dinpartea statului o constituie valorile preţurilorde referinţă7 , aprobate prin ordin al ANRE.

Subvenţia pentru energia termică nu o primesctoate centralele care produc în cogenerare, cinumai acelea care au în administrare şi reţeauade distribuţie a agentului termic. Subvenţiapentru energia termică este destinată pentruacoperirea pierderilor induse de prestareaserviciilor publice de producţie, transport,distribuţie şi furnizare a energiei termicepentru populaţie în sistem centralizat.5http://www.consiliulconcurentei.ro/uploads/docs/items/bucket13/id13439/nota_energie_termica_site.pdf

Regiunea N-V10%

Regiunea N-E12%

Regiunea Centru9%

Regiunea Vest16%

Regiunea S-V28%

Regiunea S-E8%

Regiunea Sud13%

Bucureşti -RADET4%

Figura 5.3. Centrale termice - capacităţile de producţie instalate, disponibilepe regiuni în anul 2016

Sursă: prelucrări interne pe baza datelor furnizate de operatorii economici;

32

Menționăm faptul că această subvenţie seacordă în funcţie de disponibilităţile de labugetul local. În funcţie gradul de suportabilitate alconsumatorilor, prin hotărâri ale autorităţilorlocale se stabilește nivelul subvenţiiloracordate.Provocarea majoră pentru sectorul energieitermice constă în generarea unui mediuconcurenţial în condiţiile în care în majoritatealocalităţilor există un singurfurnizor/distribuitor de energie termică. Deşiprocesul presupune un angajament pe termenmediu şi lung al tuturor părţilor implicate însistem, autorităţilor locale le revine sarcina dea identifica soluţii de eficientizare a sistemelorde alimentare cu energie termică, prinprivatizare sau crearea de parteneriate public-privat şi delegarea gestiunii serviciului publicde alimentare cu energie termică prinmecanismele existente, împreună cuconcesionarea bunurilor aflate în proprietatepublică. Având în vedere specificitatea segmentelorpieţei de alimentare cu energie termică(producţie, transport, distribuţie, furnizare),devine evident că mediul concurenţial normaltrebuie să decurgă din adoptarea unor strategiilocale, bine definite şi adaptate nevoilorconsumatorilor, care să coreleze modul defuncţionare al acestor segmente, scopul final alobiectivelor strategice fiind asigurareacontinuităţii şi securităţii în serviciul dealimentare cu energie termică a locuitorilor,energie de calitate la preţuri suportabile, în

condiţii de liberă concurenţă. În acelaşi timp, autorităţile administraţieipublice locale ar trebui să asigure un tratamentegal şi echitabil pentru toţi operatorii,furnizori/prestatori ai serviciilor de utilităţipublice în general, în vederea desfăşurării uneiacţiuni coerente şi predictibile a acestora.5.3. SeCtorul gazelornaturaleÎn contextul derulării accelerate a procesului deliberalizare, sectorul gazelor naturale dinRomânia trece printr-un proces complex deregândire a mecanismelor de funcţionare apieţei, proces care a implicat o amplătransformare a cadrului de reglementaresecundar, dar şi primar. Cei mai importanţi producători din Româniasunt Romgaz şi OMV Petrom, aceştia deţinândîn medie, pe perioada de analiză, o ponderecumulată de aproximativ 95% din totalulproducţiei de gaze naturale extrase anual. În sectorul de upstream al gazelor naturalenumărul întreprinderilor active este relativlimitat. În plus, se remarcă poziția importantăpe piață, prin dimensiunea foarte ridicată,apropiată și stabilă în timp a primilor doijucători, ceea ce conduce la un grad ridicat deconcentrare a pieței. Evoluția anuală a câtorva indicatori ai graduluide concentrare pentru producția de gazenaturale, în perioada 2013-2016, se poateobserva în figura de mai jos.

6“Preţul energiei termice aprobat prin decizie a preşedintelui ANRE, determinat pentru fiecare producător înparte, în funcţie de combustibilul majoritar utilizat” – Metodologia ANRE de stabilire şi ajustare a preţurilorpentru energia electrică şi termică produsă şi livrată din centrale de cogenerare ce beneficiază de schema desprijin, respectiv a bonusului pentru cogenerarea de înaltă eficiență.7Preţul energiei termice aprobat în baza art. 22 alin. (1) şi (2) din Hotărârea Guvernului nr. 1.215/2009, cumodificările ulterioare, prin ordin al preşedintelui ANRE, determinat pe baza analizei costurilor de producereale unor centrale termice echivalente.

Figura 5.4. Evoluția gradului de concentrare economică, în perioada 2013-2016

86.7% 89.6% 92.5% 80.2%91.1% 94.3% 97.9% 91.6%

3,807 4,086

4,299

3,311

0%

20%

40%

60%

80%

100%

-

1,000

2,000

3,000

4,000

5,000

2013 2014 2015 2016

CR2/

4

HHI

CR2 CR4 (axa din dreapta) HHI (axa din stanga)Sursă: prelucrări interne pe baza datelor furnizate de operatorii economici;

evoluția concurenței în sectoare cheie - Sinteză Raport 2018

33

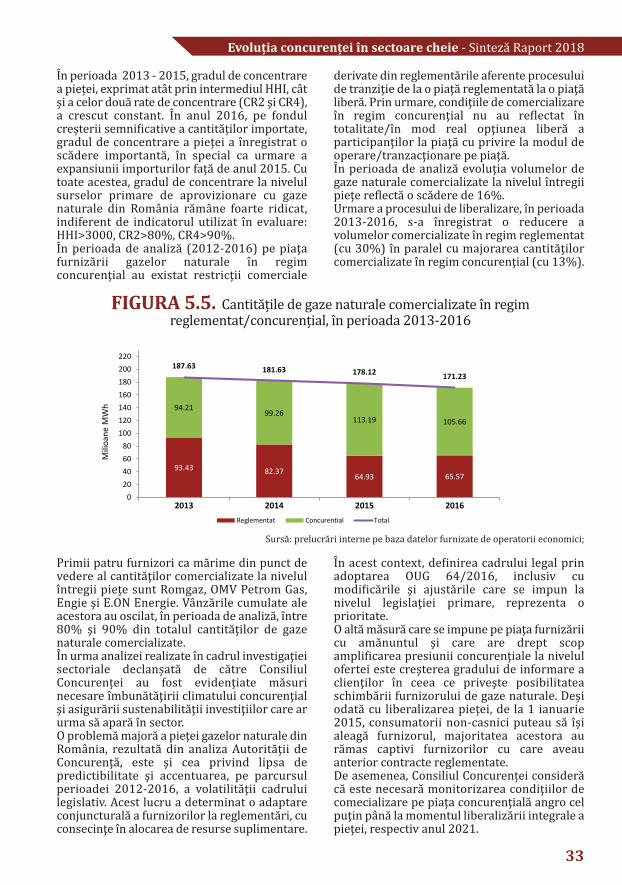

În perioada 2013 - 2015, gradul de concentrarea pieței, exprimat atât prin intermediul HHI, câtși a celor două rate de concentrare (CR2 şi CR4),a crescut constant. În anul 2016, pe fondulcreșterii semnificative a cantităților importate,gradul de concentrare a pieței a înregistrat oscădere importantă, în special ca urmare aexpansiunii importurilor față de anul 2015. Cutoate acestea, gradul de concentrare la nivelulsurselor primare de aprovizionare cu gazenaturale din România rămâne foarte ridicat,indiferent de indicatorul utilizat în evaluare:HHI>3000, CR2>80%, CR4>90%.În perioada de analiză (2012-2016) pe piaţafurnizării gazelor naturale în regimconcurenţial au existat restricţii comerciale

derivate din reglementările aferente procesuluide tranziţie de la o piaţă reglementată la o piaţăliberă. Prin urmare, condiţiile de comercializareîn regim concurenţial nu au reflectat întotalitate/în mod real opţiunea liberă aparticipanţilor la piaţă cu privire la modul deoperare/tranzacţionare pe piaţă. În perioada de analiză evoluţia volumelor degaze naturale comercializate la nivelul întregiipieţe reflectă o scădere de 16%. Urmare a procesului de liberalizare, în perioada2013-2016, s-a înregistrat o reducere avolumelor comercializate în regim reglementat(cu 30%) în paralel cu majorarea cantităţilorcomercializate în regim concurenţial (cu 13%).

Primii patru furnizori ca mărime din punct devedere al cantităţilor comercializate la nivelulîntregii pieţe sunt Romgaz, OMV Petrom Gas,Engie şi E.ON Energie. Vânzările cumulate aleacestora au oscilat, în perioada de analiză, între80% şi 90% din totalul cantităţilor de gazenaturale comercializate.În urma analizei realizate în cadrul investigaţieisectoriale declanșată de către ConsiliulConcurenței au fost evidenţiate măsurinecesare îmbunătăţirii climatului concurenţialşi asigurării sustenabilităţii investiţiilor care arurma să apară în sector.O problemă majoră a pieţei gazelor naturale dinRomânia, rezultată din analiza Autorităţii deConcurenţă, este şi cea privind lipsa depredictibilitate şi accentuarea, pe parcursulperioadei 2012-2016, a volatilităţii cadruluilegislativ. Acest lucru a determinat o adaptareconjuncturală a furnizorilor la reglementări, cuconsecinţe în alocarea de resurse suplimentare.

În acest context, definirea cadrului legal prinadoptarea OUG 64/2016, inclusiv cumodificările şi ajustările care se impun lanivelul legislaţiei primare, reprezenta oprioritate.O altă măsură care se impune pe piaţa furnizăriicu amănuntul şi care are drept scopamplificarea presiunii concurenţiale la nivelulofertei este creşterea gradului de informare aclienţilor în ceea ce priveşte posibilitateaschimbării furnizorului de gaze naturale. Deșiodată cu liberalizarea pieței, de la 1 ianuarie2015, consumatorii non-casnici puteau să îșialeagă furnizorul, majoritatea acestora aurămas captivi furnizorilor cu care aveauanterior contracte reglementate. De asemenea, Consiliul Concurenței considerăcă este necesară monitorizarea condiţiilor decomecializare pe piaţa concurenţială angro celpuţin până la momentul liberalizării integrale apieţei, respectiv anul 2021.

93.43 82.37 64.93 65.57

94.21 99.26113.19 105.66

187.63 181.63 178.12 171.23

020406080

100120140160180200220

2013 2014 2015 2016

Milio

ane

MW

h

Reglementat Concurential TotalSursă: prelucrări interne pe baza datelor furnizate de operatorii economici;

Figura 5.5. Cantitățile de gaze naturale comercializate în regimreglementat/concurențial, în perioada 2013-2016

6.SECTORUL MATERIALELOR DECONSTRUCţII

evoluția concurenței în sectoare cheie - Sinteză Raport 2018

35

Lucrările de construcții au un impactconsiderabil asupra activitățiieconomice la nivel macroeconomic, cuimplicații semnificative și la nivelindividual. În acest capitol vor fi prezentateevoluțiile a trei dintre principalele industrii alesectorului materialelor de construcții:producerea și comercializarea cimentului,producerea și comercializarea blocurilorceramice și producerea și comercializareablocurilor din beton celular autoclavizat (BCA).6.1. SeCtorulproduCerii șiComerCializăriimaterialelor dezidărie6.1.1. blocuri din beton celular autoclavizat(bCa)Blocurile de BCA și cărămizile/blocurileceramice sunt cele mai utilizate materiale dezidărie din România. În general, atât cărămizile,

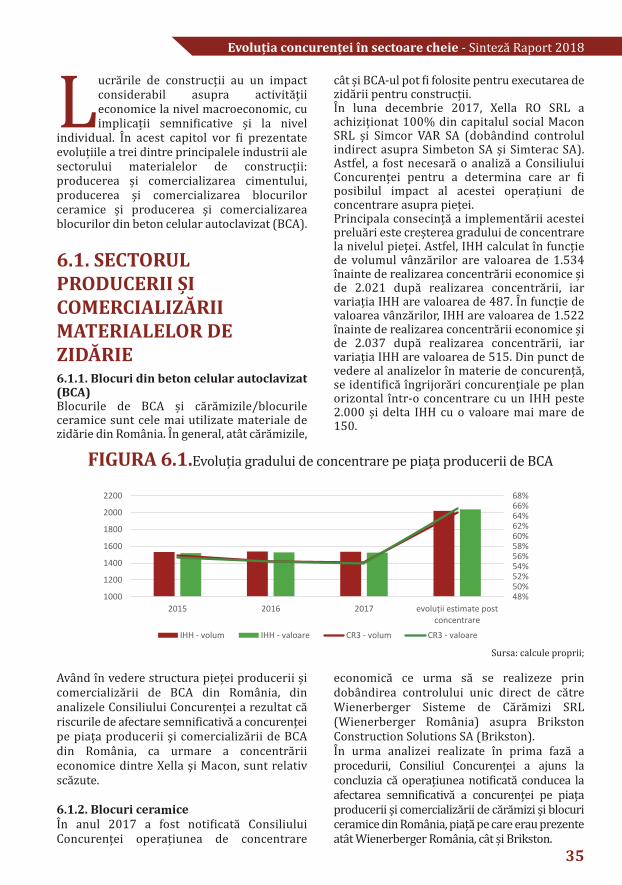

cât și BCA-ul pot fi folosite pentru executarea dezidării pentru construcții. În luna decembrie 2017, Xella RO SRL aachiziționat 100% din capitalul social MaconSRL și Simcor VAR SA (dobândind controlulindirect asupra Simbeton SA și Simterac SA).Astfel, a fost necesară o analiză a ConsiliuluiConcurenței pentru a determina care ar fiposibilul impact al acestei operațiuni deconcentrare asupra pieței.Principala consecință a implementării acesteipreluări este creșterea gradului de concentrarela nivelul pieței. Astfel, IHH calculat în funcțiede volumul vânzărilor are valoarea de 1.534înainte de realizarea concentrării economice șide 2.021 după realizarea concentrării, iarvariația IHH are valoarea de 487. În funcție devaloarea vânzărilor, IHH are valoarea de 1.522înainte de realizarea concentrării economice șide 2.037 după realizarea concentrării, iarvariația IHH are valoarea de 515. Din punct devedere al analizelor în materie de concurență,se identifică îngrijorări concurențiale pe planorizontal într-o concentrare cu un IHH peste2.000 și delta IHH cu o valoare mai mare de150.

Având în vedere structura pieței producerii șicomercializării de BCA din România, dinanalizele Consiliului Concurenței a rezultat căriscurile de afectare semnificativă a concurențeipe piața producerii și comercializării de BCAdin România, ca urmare a concentrăriieconomice dintre Xella și Macon, sunt relativscăzute.6.1.2. blocuri ceramiceÎn anul 2017 a fost notificată ConsiliuluiConcurenței operațiunea de concentrare

economică ce urma să se realizeze prindobândirea controlului unic direct de cătreWienerberger Sisteme de Cărămizi SRL(Wienerberger România) asupra BrikstonConstruction Solutions SA (Brikston). În urma analizei realizate în prima fază aprocedurii, Consiliul Concurenței a ajuns laconcluzia că operațiunea notificată conducea laafectarea semnificativă a concurenței pe piațaproducerii și comercializării de cărămizi și blocuriceramice din România, piață pe care erau prezenteatât Wienerberger România, cât și Brikston.

48%50%52%54%56%58%60%62%64%66%68%

1000

1200

1400

1600

1800

2000

2200

2015 2016 2017 evoluții estimate post concentrare

IHH - volum IHH - valoare CR3 - volum CR3 - valoare Sursa: calcule proprii;

Figura 6.1.Evoluția gradului de concentrare pe piața producerii de BCA

36

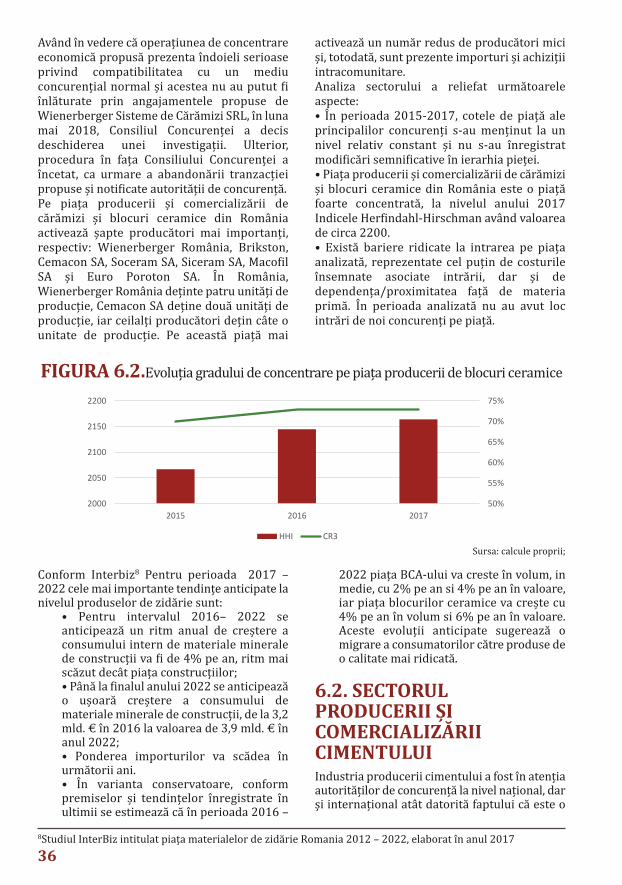

Având în vedere că operațiunea de concentrareeconomică propusă prezenta îndoieli serioaseprivind compatibilitatea cu un mediuconcurențial normal și acestea nu au putut fiînlăturate prin angajamentele propuse deWienerberger Sisteme de Cărămizi SRL, în lunamai 2018, Consiliul Concurenței a decisdeschiderea unei investigații. Ulterior,procedura în fața Consiliului Concurenței aîncetat, ca urmare a abandonării tranzacțieipropuse și notificate autorității de concurență.Pe piața producerii și comercializării decărămizi și blocuri ceramice din Româniaactivează șapte producători mai importanți,respectiv: Wienerberger România, Brikston,Cemacon SA, Soceram SA, Siceram SA, MacofilSA și Euro Poroton SA. În România,Wienerberger România deținte patru unități deproducție, Cemacon SA deține două unități deproducție, iar ceilalți producători dețin câte ounitate de producție. Pe această piață mai

activează un număr redus de producători miciși, totodată, sunt prezente importuri și achizițiiintracomunitare.Analiza sectorului a reliefat următoareleaspecte:• În perioada 2015-2017, cotele de piață aleprincipalilor concurenți s-au menținut la unnivel relativ constant și nu s-au înregistratmodificări semnificative în ierarhia pieței.• Piața producerii și comercializării de cărămiziși blocuri ceramice din România este o piațăfoarte concentrată, la nivelul anului 2017Indicele Herfindahl-Hirschman având valoareade circa 2200. • Există bariere ridicate la intrarea pe piațaanalizată, reprezentate cel puțin de costurileînsemnate asociate intrării, dar și dedependența/proximitatea față de materiaprimă. În perioada analizată nu au avut locintrări de noi concurenți pe piață.

Conform Interbiz8 Pentru perioada 2017 –2022 cele mai importante tendințe anticipate lanivelul produselor de zidărie sunt:• Pentru intervalul 2016– 2022 seanticipează un ritm anual de creștere aconsumului intern de materiale mineralede construcții va fi de 4% pe an, ritm maiscăzut decât piața construcțiilor; • Până la finalul anului 2022 se anticipeazăo ușoară creștere a consumului demateriale minerale de construcții, de la 3,2mld. € în 2016 la valoarea de 3,9 mld. € înanul 2022; • Ponderea importurilor va scădea înurmătorii ani. • În varianta conservatoare, conformpremiselor și tendințelor înregistrate înultimii se estimează că în perioada 2016 –

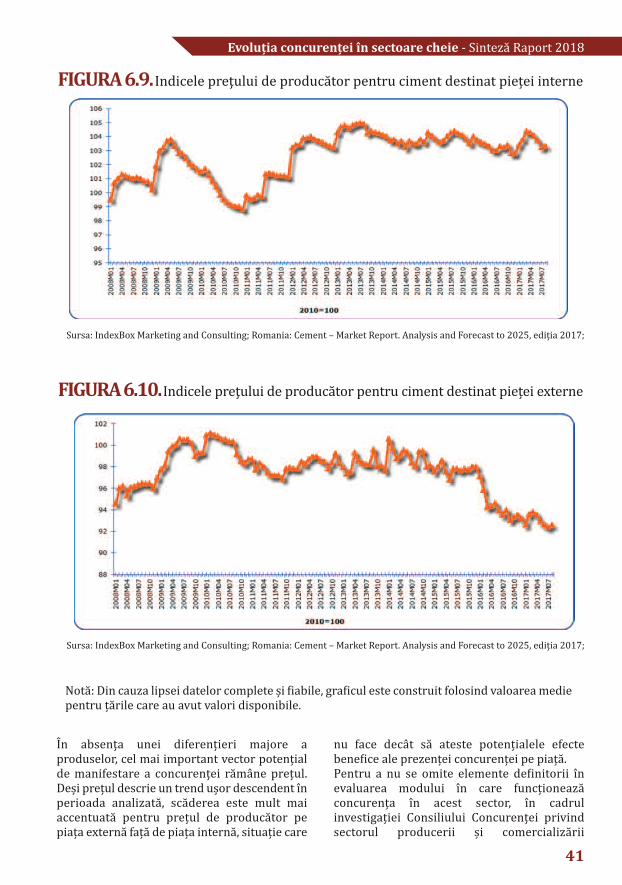

2022 piața BCA-ului va creste în volum, inmedie, cu 2% pe an si 4% pe an în valoare,iar piața blocurilor ceramice va crește cu4% pe an în volum si 6% pe an în valoare.Aceste evoluții anticipate sugerează omigrare a consumatorilor către produse deo calitate mai ridicată. 6.2. SeCtorulproduCerii șiComerCializăriiCimentuluiIndustria producerii cimentului a fost în atențiaautorităților de concurență la nivel național, darși internațional atât datorită faptului că este o

50%

55%

60%

65%

70%

75%

2000

2050

2100

2150

2200

2015 2016 2017

HHI CR3 Sursa: calcule proprii;

Figura 6.2.Evoluția gradului de concentrare pe piața producerii de blocuri ceramice

8Studiul InterBiz intitulat piața materialelor de zidărie Romania 2012 – 2022, elaborat în anul 2017

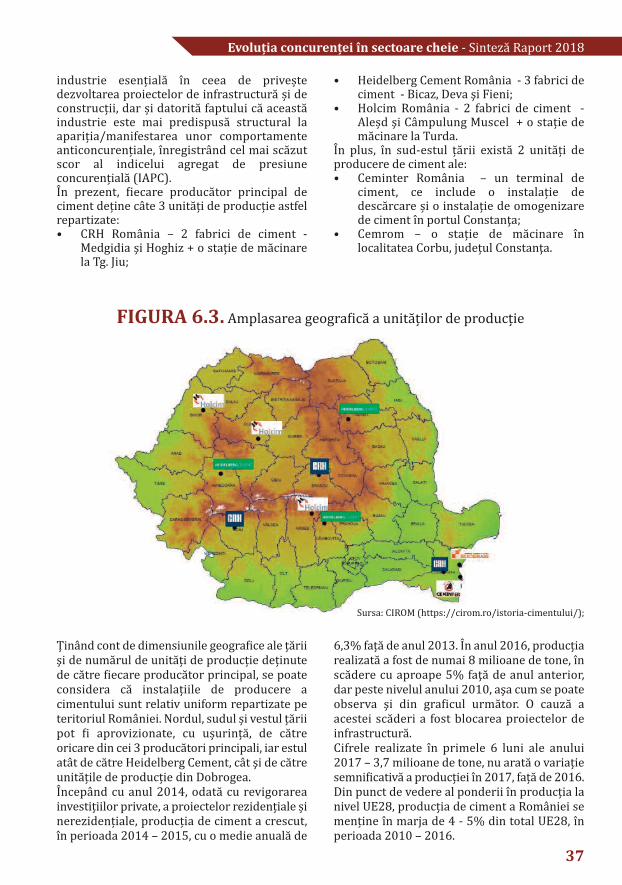

industrie esențială în ceea de priveștedezvoltarea proiectelor de infrastructură și deconstrucții, dar și datorită faptului că aceastăindustrie este mai predispusă structural laapariția/manifestarea unor comportamenteanticoncurențiale, înregistrând cel mai scăzutscor al indicelui agregat de presiuneconcurențială (IAPC). În prezent, fiecare producător principal deciment deține câte 3 unități de producție astfelrepartizate:CRH România – 2 fabrici de ciment -• Medgidia şi Hoghiz + o stație de măcinarela Tg. Jiu;

Heidelberg Cement România - 3 fabrici de• ciment - Bicaz, Deva şi Fieni;Holcim România - 2 fabrici de ciment -• Aleșd şi Câmpulung Muscel + o stație demăcinare la Turda.În plus, în sud-estul țării există 2 unități deproducere de ciment ale:Ceminter România – un terminal de• ciment, ce include o instalație dedescărcare și o instalație de omogenizarede ciment în portul Constanţa;Cemrom – o stație de măcinare în• localitatea Corbu, județul Constanţa.

Ținând cont de dimensiunile geografice ale țăriişi de numărul de unități de producție deținutede către fiecare producător principal, se poateconsidera că instalațiile de producere acimentului sunt relativ uniform repartizate peteritoriul României. Nordul, sudul și vestul țăriipot fi aprovizionate, cu ușurință, de cătreoricare din cei 3 producători principali, iar estulatât de către Heidelberg Cement, cât şi de cătreunitățile de producție din Dobrogea. Începând cu anul 2014, odată cu revigorareainvestițiilor private, a proiectelor rezidențiale șinerezidențiale, producția de ciment a crescut,în perioada 2014 – 2015, cu o medie anuală de

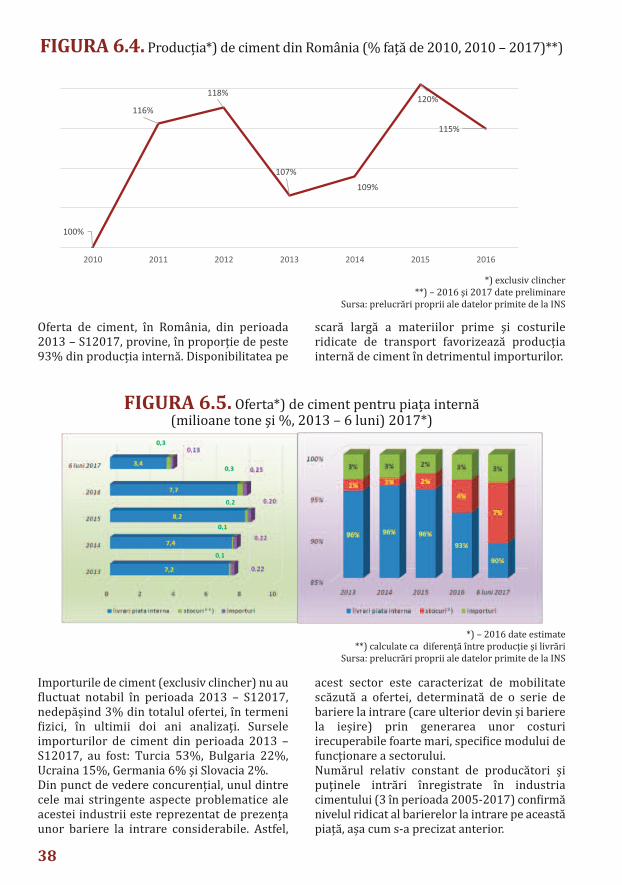

6,3% față de anul 2013. În anul 2016, producțiarealizată a fost de numai 8 milioane de tone, înscădere cu aproape 5% faţă de anul anterior,dar peste nivelul anului 2010, aşa cum se poateobserva şi din graficul următor. O cauză aacestei scăderi a fost blocarea proiectelor deinfrastructură. Cifrele realizate în primele 6 luni ale anului2017 – 3,7 milioane de tone, nu arată o variațiesemnificativă a producției în 2017, față de 2016. Din punct de vedere al ponderii în producția lanivel UE28, producția de ciment a României semenține în marja de 4 - 5% din total UE28, înperioada 2010 – 2016.

evoluția concurenței în sectoare cheie - Sinteză Raport 2018

Sursa: CIROM (https://cirom.ro/istoria-cimentului/);

Figura 6.3. Amplasarea geografică a unităților de producție

37

38

100%

116%

118%

107%109%

120%

115%

2010 2011 2012 2013 2014 2015 2016*) exclusiv clincher**) – 2016 şi 2017 date preliminareSursa: prelucrări proprii ale datelor primite de la INS

Figura 6.4. Producția*) de ciment din România (% față de 2010, 2010 – 2017)**)

*) – 2016 date estimate**) calculate ca diferenţă între producţie şi livrăriSursa: prelucrări proprii ale datelor primite de la INS

Figura 6.5. Oferta*) de ciment pentru piața internă (milioane tone şi %, 2013 – 6 luni) 2017*)Oferta de ciment, în România, din perioada2013 – S12017, provine, în proporție de peste93% din producția internă. Disponibilitatea pe scară largă a materiilor prime şi costurileridicate de transport favorizează producțiainternă de ciment în detrimentul importurilor.

Importurile de ciment (exclusiv clincher) nu aufluctuat notabil în perioada 2013 – S12017,nedepășind 3% din totalul ofertei, în termenifizici, în ultimii doi ani analizați. Surseleimporturilor de ciment din perioada 2013 –S12017, au fost: Turcia 53%, Bulgaria 22%,Ucraina 15%, Germania 6% şi Slovacia 2%.Din punct de vedere concurențial, unul dintrecele mai stringente aspecte problematice aleacestei industrii este reprezentat de prezențaunor bariere la intrare considerabile. Astfel,