Dr. Andrei RĂDULESCU · 2012-05-08 · Maymat în CA pentru un mandat de 4 ani; AGEA a aprobat...

13

Dr. Andrei R ĂDULESCU 7 Mai 2012

Transcript of Dr. Andrei RĂDULESCU · 2012-05-08 · Maymat în CA pentru un mandat de 4 ani; AGEA a aprobat...

Dr. Andrei RĂDULESCU

7 Mai 2012

BRD

Preţ piaţă: 10,55 RON

Preţ ţintă (12 L): 10,46 RON

Recomandare: VÂNZARE

Interval potenţial: (9,54 - 10,83) RON

Capitalizare: 7 352 311 015 RON

Dividend brut 2011: 0,1669 RON (randamentul

dividendului 1,6%)

1

Min 12 luni: 10,10 RON

Max 12 luni: 14,63 RON

PER: 17,7

P/BV: 1

BRD – companie integrată în sectorul financiar intern, cu

o cotă de piaţă de aproximativ 14% în 2011 (locul II);

Principalul acţionar este Societe Generale (Franţa), cu

deţinere de aproximativ 60%;

BRD – printre cele mai lichide companii listate la BVB

(locul II în 2011, tranzacţii medii zilnice de 4,2 mil. RON);

AGA anuală a aprobat situaţiile financiare şi repartizarea

profitului pe 2011, BVC pe 2012, alegerea lui Paul

Maymat în CA pentru un mandat de 4 ani;

AGEA a aprobat unele modificări în actul constitutiv şi

programul cadru de emitere de obligaţiuni pe piaţa locală

şi internaţională în perioada 2012-2015 (plafon maxim de

3 mld. euro).

2

Pe parcursul ultimelor trimestre am asistat la o dinamică a

depozitelor superioară celei a creditării, evoluţie

determinată de climatului macroeconomic intern dificil;

În T1 depozitele atrase de BRD au crescut cu 8,1% an/an

(respectiv 4,2% q/q), la 31,6 mld. RON; se remarcă ritmul

de evoluţie a depozitelor atrase de la persoane fizice (9%

an/an, respectiv 4% q/q);

Creditele brute s-au majorat cu doar 4,9% an/an

(respectiv 0,9% q/q), la 34,3 mld. RON;

Prin urmare, raportul credite nete/depozite a scăzut sub

pragul de 100% (99,7%).

3

Venitul net bancar a crescut în T1 cu circa 6% an/an, la

767 mil. RON, pe fondul majorării marjei nete de dobândă

cu 5% an/an (la 522 mil. RON) şi a altor venituri nete cu

56% an/an (la 60 mil. RON); pe de altă parte, venitul net

din comisioane a stagnat la 185 mil. RON;

Cheltuielile generale s-au contractat cu 2% an/an, la 336

mil. RON;

Prin urmare, rezultatul brut din exploatare a crescut cu

14% an/an, la 432 mil. RON;

Cu toate acestea, costul net al riscului s-a majorat cu

58% an/an, la 337 mil. RON, expresie a menţinerii unui

climat macroeconomic dificil;

Astfel, profitul net a scăzut cu 39% an/an la 83 mil. RON

în T1.

4

În trimestrul I creditul neguvernamental total a crescut cu

8,2% an/an, în accelerare atât raportat la T1 2011, dar şi

comparativ cu T4 2011;

Se remarcă evoluţia din luna martie, ritm de 10% an/an –

cel mai bun din iulie 2009;

La 3 luni creditul neguvernamental în RON a crescut cu

5% an/an, remarcându-se componenta persoane juridice

(10,6% an/an);

Pe de altă parte, componenta persoane fizice s-a

contractat cu 1,7% an/an în trimestrul I.

5

Creditul neguvernamental în valută a crescut cu 10,1%

an/an în T1, evoluţie determinată în principal de

componenta persoane juridice (ritm de 11,8% an/an);

Componenta persoane fizice a consemnat un avans de

8,5% an/an în perioada ianuarie-martie 2011;

De asemenea, se remarcă accelerarea creditului

guvernamental în trimestrul I (ritm de 23,6% an/an).

6

În ceea ce priveşte evoluţia marjelor de dobândă

practicate în sectorul bancar intern se remarcă:

Divergenţa pe segmentul credite/depozite în RON;

Continuarea tendinţei descendente pe segmentul

credite/depozite în EURO.

7

Menţinerea unui climat macroeconomic intern dificil şi

deprecierea mondei naţionale în raport cu Euro (către noi

maxime) au contribuit la continuarea tendinţei de

majorare a ratei restanţelor la credite;

Acest indicator a atins pragul de 10,25% la finele lunii

martie.

8

Pentru analiza comparativă am selectat companii din

sectorul bancar european (Austria, Portugalia, Spania şi

Cehia), cu expunere pe pieţele emergente;

Din punct de vedere al indicatorului PER BRD este

supraevaluată (PER de 17,7 – superior mediei

companiilor analizate (8,6));

BRD este supraevaluată şi din punct de vedere al

indicatorului P/BV (nivel de 1 – superior mediei

companiilor incluse în analiza comparativă (0,7));

Concluzionând, BRD este supraevaluată din punct de

vedere al analizei comparative.

9

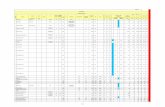

Tabelul alăturat prezintă noul scenariu central de

previziune pentru rezultatele BRD în perioada 2012-2016;

Principalele ipoteze ale acestui scenariu central:

Evoluţia activelor la un ritm mediu anual de 6%;

Un nivel mediu anual al ROA de 1,5%;

Aplicând o metodă de evaluare similară cu DCF (dar

considerând previziunile pentru profitul net) şi un factor

mediu de discount de 15%, ar rezulta un posibil preţ ţintă

pentru următoarele 12 luni de 10,53 RON;

Atrag atenţia asupra faptului că realizarea de previziuni

financiare pentru BRD este îngreunată de gradul ridicat

de incertitudine macroeconomică, dar şi de dificultăţile

determinate de primul an de raportări trimestriale IFRS.

10

Menţionez că raportat la analiza

fundamentală anterioară, am ajustat (în

scădere) previziunile cu privire la evoluţia

rezultatelor BRD, prin prisma diferenţelor

determinate de raportarea IFRS, dar şi a

deteriorării climatului macro-financiar

internaţional şi a intensificării factorilor de risc

pe plan intern (economici, dar şi politici).

Având în vedere intensificarea recentă a factorilor de risc din plan macro-financiar internaţional (criza datoriilor

suverane din Europa (mai ales în urma rezultatelor alegerilor din Franţa şi Grecia), contracţia investiţiilor

nerezidenţiale în Statele Unite şi decelerarea economiei Chinei), dar şi din plan intern (de natură economică şi

politică) recomand vânzarea titlurilor BRD (dintr-o perspectivă pe termen scurt);

Preţul ţintă pentru următoarele 12 luni pentru titlurile BRD este 10,46 RON;

Preţul ţintă a fost determinat prin ponderarea rezultatelor din analiza comparativă şi evaluarea previziunilor privind

rezultatele companiei pe termen mediu;

Atrag atenţia asupra faptului că în cazul în care riscurile (externe şi interne) vor continua să se intensifice, cotaţia

BRD ar putea să scadă până la 9,54 RON.

11

VĂ MULŢUMESC!