Curs Finante

7

1 Curs 2 Sistemul cheltuielilor publice Cheltuielile publice exprimă relaţii economico-sociale în formă bănească,ce se manifestă între stat,pe de o parte şi persoane fizice sau juridice,pe de altă parte,cu ocazia repartizării şi utilizării resurselor financiare ale statului,în scopul îndeplinirii funcţiilor şi sarcinilor sale. În cadrul sistemului cheltuielilor publice ,cheltuielile bugetare deţin un loc important şi reprezintă cheltuielile publice care se acoperă din resursele prevăzute în bugetul de stat,bugetele locale,bugetul asigurărilor sociale de stat,bugetele instituţiilor publice autonome. Se impune astfel, a se face o delimitare între noţiunea de cheltuieli publice şi cheltuieli bugetare. Cheltuielile bugetare în ansamblul cheltuielilor publice este facilitată şi de principiile care stau la baza efectuării lor: Orice cheltuială bugetară trebuie să corespundă cerinţei constituţionale de a fi aprobată de Parlament;aceasta reglementează prin Legea Finanţelor Publice,principiile generale de organizare a finanţelor publice,inclusiv regimul cheltuielilor publice,iar prin legea anuală a bugetului de stat,nivelul diferitelor categorii de cheltuieli publice în fiecare an financiar. Cuprinderea în buget a unei cheltuieli şi aprobarea acesteia nu dă automat dreptul de a o efectua,fiind necesară aprobarea expresă în acest sens; Aprobarea cheltuirii resurselor bugetare nu are caracter global,ci este strict individualizată pe destinaţii şi beneficiari;schimbarea destinaţiei este admisă numai în anumite condiţii şi în limita competenţelor prevăzute de lege; Alocarea resurselor pentru efectuarea cheltuielilor bugetare nu se face în mod automat,în virtutea faptului că există prevederi în buget,ci treptat,pe măsura justificării sumelor acordate anterior,în condiţiile realizării sarcinilor specifice şi eventual,corelat cu îndeplinirea planului de venituri proprii; Sumele acordate de la buget pt efectuarea cheltuzielilor publice au caracter nerambursabil,dar autorizarea bugetară este limitată în timp;necheltuirea fonduril or alocate pt o anumită destinaţie până la finele exerciţiului financiar determină retragerea fondurilor respective; Utilizarea fondurilor bugetare este supusă controlului financiar preventiv şi ulterior,în legătură cu necesitatea,oportunitatea,legalitatea şi realitatea cheltuielilor bugetare,aşa încât să se asigure un regim sever de economii şi o eficienţă sporită în utilizarea banului public; Finanţarea unei instituţii publice se realizează de la un singur buget,în funcţie de gradul de subordonare: bugetul de stat,bugetele locale,bugetul asigurărilor sociale de stat.

-

Upload

amalia-georgiana -

Category

Documents

-

view

3 -

download

1

description

Curs 2 Finante

Transcript of Curs Finante

1

Curs 2

Sistemul cheltuielilor publice

Cheltuielile publice exprimă relaţii economico-sociale în formă bănească,ce

se manifestă între stat,pe de o parte şi persoane fizice sau juridice,pe de altă

parte,cu ocazia repartizării şi utilizării resurselor financiare ale statului,în scopul

îndeplinirii funcţiilor şi sarcinilor sale.

În cadrul sistemului cheltuielilor publice ,cheltuielile bugetare deţin un loc

important şi reprezintă cheltuielile publice care se acoperă din resursele prevăzute

în bugetul de stat,bugetele locale,bugetul asigurărilor sociale de stat,bugetele

instituţiilor publice autonome.

Se impune astfel, a se face o delimitare între noţiunea de cheltuieli publice şi

cheltuieli bugetare. Cheltuielile bugetare în ansamblul cheltuielilor publice este

facilitată şi de principiile care stau la baza efectuării lor:

Orice cheltuială bugetară trebuie să corespundă cerinţei constituţionale de a

fi aprobată de Parlament;aceasta reglementează prin Legea Finanţelor

Publice,principiile generale de organizare a finanţelor publice,inclusiv regimul

cheltuielilor publice,iar prin legea anuală a bugetului de stat,nivelul diferitelor

categorii de cheltuieli publice în fiecare an financiar. Cuprinderea în buget a unei

cheltuieli şi aprobarea acesteia nu dă automat dreptul de a o efectua,fiind necesară

aprobarea expresă în acest sens;

Aprobarea cheltuirii resurselor bugetare nu are caracter global,ci este strict

individualizată pe destinaţii şi beneficiari;schimbarea destinaţiei este admisă numai

în anumite condiţii şi în limita competenţelor prevăzute de lege;

Alocarea resurselor pentru efectuarea cheltuielilor bugetare nu se face în

mod automat,în virtutea faptului că există prevederi în buget,ci treptat,pe măsura

justificării sumelor acordate anterior,în condiţiile realizării sarcinilor specifice şi

eventual,corelat cu îndeplinirea planului de venituri proprii;

Sumele acordate de la buget pt efectuarea cheltuzielilor publice au caracter

nerambursabil,dar autorizarea bugetară este limitată în timp;necheltuirea fondurilor

alocate pt o anumită destinaţie până la finele exerciţiului financiar determină

retragerea fondurilor respective;

Utilizarea fondurilor bugetare este supusă controlului financiar preventiv şi

ulterior,în legătură cu necesitatea,oportunitatea,legalitatea şi realitatea cheltuielilor

bugetare,aşa încât să se asigure un regim sever de economii şi o eficienţă sporită în

utilizarea banului public;

Finanţarea unei instituţii publice se realizează de la un singur buget,în

funcţie de gradul de subordonare: bugetul de stat,bugetele locale,bugetul

asigurărilor sociale de stat.

2

Clasificarea cheltuielilor publice permite urmărirea modului în care

resursele băneşti mobilizate la dispoziţia statului sunt orientate spre anumire

obiective de natură economică,politică,socială,militară,iar pe de altă

parte,facilitează analiza dinamicii cheltuielilor publice,nu numai ca volumglobal,ci

şi pe diferitele lor componente.

Clasificările administrative au la bază fie structura administrativă a statului

fie funcţiile fundamentale ale acestuia.Au ca şi conţinut:

cheltuieli ale ministerelor

cheltuieli ale instituţiilor publice autonome sau subordonate

cheltuieli ale unităţilor administrativ-teritoriale.

Clasificările politice se împart în două categorii : cheltuieli neutre şi

cheltuieli active.

În concepţia clasică,cheltuielile publice trebuiau să fie neutre şi să nu

influenţeze procesul economic şi social neutralitate greu de realizat deoarece

cheltuielile publice au o incidenţă economică dar şi socială şi anume creşterea

puterii de cumpărare a populaţiei,utilizarea forţei de muncă în domeniul serviciilor

publice,lansarea de comenzi pt întreprinderile ce execută lucrări publice,etc.

În concepţia modernă,cheltuielile publice au caracter activ şi pot fi împărţite

după natura lor în mai multe categorii:

cheltuieli active,ce vizează direct sau indirect un obiectiv politic. Este cazul

fondurilor speciale sau fonduri secrete,sustrase procedurilor extraordinare sau de

control şi care permit,spre exemplu,subvenţionarea unui partid sau a unui

ziar,alocarea unor sume către anumite categorii sociale pentru menţinerea

influenţei politice asupra acestei clase sociale;

cheltuieli active prin care se urmăresc obiective sociale. Este vorba de acele

cheltuieli care sunt destinate ameliorării condiţiilor de trai ale populaţiei şi

atenuării inegalităţilor sociale(cheltuieli cu asistenţa socială,alocaţii,indemnizaţii şi

ajutoare sociale,etc)

cheltuieli prin care se urmăresc obiective economice. Subvenţiile,alocaţiile

bugetare,cheltuielile pt investiţii,facilităţi fiscale şi credite constituie procedee de

intervenţie financiară în economie

cheltuieli prin care se urmăresc obiective diverse :formarea profesională şi

ridicarea nivelului general de cultură,protecţia mediului ambient,dezvoltarea în

profil teritorial,etc.

Clasificările economice împarte cheltuielile publice specifice în cheltuieli

curente (de funcţionare) şi cheltuieli de capital(de investiţii) pe de o parte iar pe de

altă parte avem cheltuielile privind serviciile publice(administrative sau efective) şi

cheltuielile de transfer(de redistribuire).

Cheltuielile curente (de funcţionare) asigură întreţinerea curentă şi

funcţionarea instituţiilor publice. Ele nu lasă să subziste nimic în urma

3

lor,reprezentând un consum definitiv de PIB şi presupun o permanentă

reânnoire,pe măsura consumului public.

Dpdv economic cheltuieli curente se impart în cheltuieli de personal şi cheltuieli

materiale şi de servicii. Cele de personal vizează drepturile salariale,de

deplasare,detaşare şi contribuţii aferente salariilor cuvenite personalului din

sectorul public. Cheltuielile materiale şi de servicii cuprinde cheltuielile efectuate

pentru cumpărarea materialelor şi serviciilor necesare bunei funcţionări a

instituţiilor publice:materialemobilier,hrană,medicamente şi materiale

sanitare,echipamente,manuale şcolare,energie

electrică,termică,poştă,telefon,radio,comunicaţii.

Cheltuielile de capital sau de investiţii sunt cele care permit achiziţionarea

sau construirea de bunuri publice de folosinţă îndelungată,contribuind la

îmbogăţirea şi modernizarea sectorului public(construirea de

autostrăzi,porturi,baraje,şcoli,spitale,clădiri administrative,etc). Ele nu reprezintă

chiar un consum definitiv de PIB,ci o transformare a bogăţiei publice şi uneori

creează chiar premise de sporire a acesteia.

Tocmai pornind de la acest aspect al fenomenelor economice pe care le generează

cheltuielile publice,ele se mai împart în cheltuieli productive şi cheltuieli

neproductive.

Cheltuielile de funcţionare sunt considerate de regulă cheltuieli

neproductive,ele asigurând subzistenţa sectorului public. Unele au totuşi,în mod

indirect, un caracter productiv şi anume plata salariilor din vămi poate contribuii la

îmbunătăţirea condiţiilor de desfăşurare a activităţii de comerţ exterior precum şi a

salariilor din administraţia locală pentru colectarea veniturilor la bugetul statului.

Cheltuielile de capital sunt în general productive,fie direct,fie indirect cum e

cazul cheltuielilor cu echipamentul social-cultural(şcoli,spitale,etc). Sunt şi

cheltuieli de capital cu caracter neproductiv,cum este cazul pentru procurarea

echipamentelor militare.

Cheltuielile de capital coexistă cu cheltuielile de funcţionare cum ar fi

cheltuielile pentru întreţinerea,încălzirea,iluminatul obiectivelor realizate,etc.

Cheltuielile de transfer sunt cheltuieli care nu reprezintă un consum real ci

nişte operaţiuni de redistribuire în favoarea unor persoane fizice sau a unor

organisme publice sau private. Acestea se găsesc cuprinse în bugetul de stat sau în

diferite fonduri cu destinaţie specială. Între cheltuielile de transfer întâlnim:

cheltuieli pentru asistenţa socială a unor categorii de persoane defavorizate:

handicapaţi,persoane cu venituri sub o anumită limită,alocaţii,ajutoare,subvenţii,etc

Acestea nu trebuie confundate cu sumele plătite din bugetul asigurărilor sociale de

stat care au la bază o cotraprestaţie.

cheltuieli de transfer către sectorul cultural-educativ pt acordarea de burse

sau subvenţionarea instituţiilor din acest domeniu

4

subvenţii acordate regiilor autonome sau soc comerciale cu capital de stat şi

uneori celor cu capital privat

transferuri pentru echilibrarea bugetului unităţilor administrativ-teritoriale

dobânzi pentru împrumuturilor interne sau externe contractate de stat sai alte

organisme publice

cotizaţii externe plătite către organisme internaţionale,ajutoare externe,etc.

Unele din ele sunt legate de îndeplinirea funcţiei sociale ale statului,altele

mijlocesc funcţia economică a statului(subvenţiile de ramură).

Clasificările financiare privesc momentul şi modul în care cheltuielile

publice afectează resursele financiare ale statului. Se disting astfel cheltuieli

definitive,cheltuieli temporare şi cheltuieli virtuale.

Cheltuielile definitive presupun o ieşire definitivă de resurse din tezaurul

public pentru asigurarea funcţionării curente a instituţiilor publice şi pentru

realizarea de investiţii în sectorul public.

În raport cu modul în care afectează resursele bugetare,unele cheltuieli

definitive sunt înscrise în mod explicit în buget,altele îmbracă forma cheltuielilor

fiscale.

Cheltuielile temporare nu reprezintă sarcini definitive pentru stat,ele sunt

ieşiri temporare de resurse financiare publice care vor fi urmate mai devreme sau

mai târziu de intrări corelative de fonduri(rambursări de credite sau avansuri

acordate anterior,împrumuturi acordate colectivităţilor locale pt acoperirea

golurilor temporare de casă,în aşteptarea încasărilor fiscale viitoare,etc. Ele se

numesc operaţiuni de trezorerie şi sunt evidenţiate în conturile speciale ale

trezoreriei publice.

Cheltuielile virtuale sau posibile reprezintă cheltuieli pe care statul le

angajează doar în anumite circumstanţe. Au o existenţă condiţionată. De ex.

Garanţiile pe care statul le acordă pentru a facilita acordarea unor împrumuturi

către întreprinderi publice,private,colectivităţii sau chiar unor state străine.În

aceeaşi categorie pot fi incluse şi fondurile de rezervă şi de intervenţie înscrise în

buget care se utilizează doar dacă se produc evenimente deosebiteŞcalamităţi

naturale,conflicte sociale grave,războaie,etc.

Cheltuielile publice mai pot fi clasificate după caracterul lor permanent sau

incidental în cadrul cărora găsim cheltuieli ordinare şi extraordinare.

Cheltuieli ordinare sunt cele care se fac în mod regulat(cheltuielile de

funcţionare)

Cheltuieli extraordinare(excepţionale) sunt cele care se efectuează doar în

condiţii deosebite. Ele se obţin de obicei prin împrumuturi sau emisiune monetară.

După rolul cheltuielilor publice în procesul reproducţiei sociale,acestea se

împart în cheltuieli publice reale(negative) şi cheltuieli economice(pozitive).

5

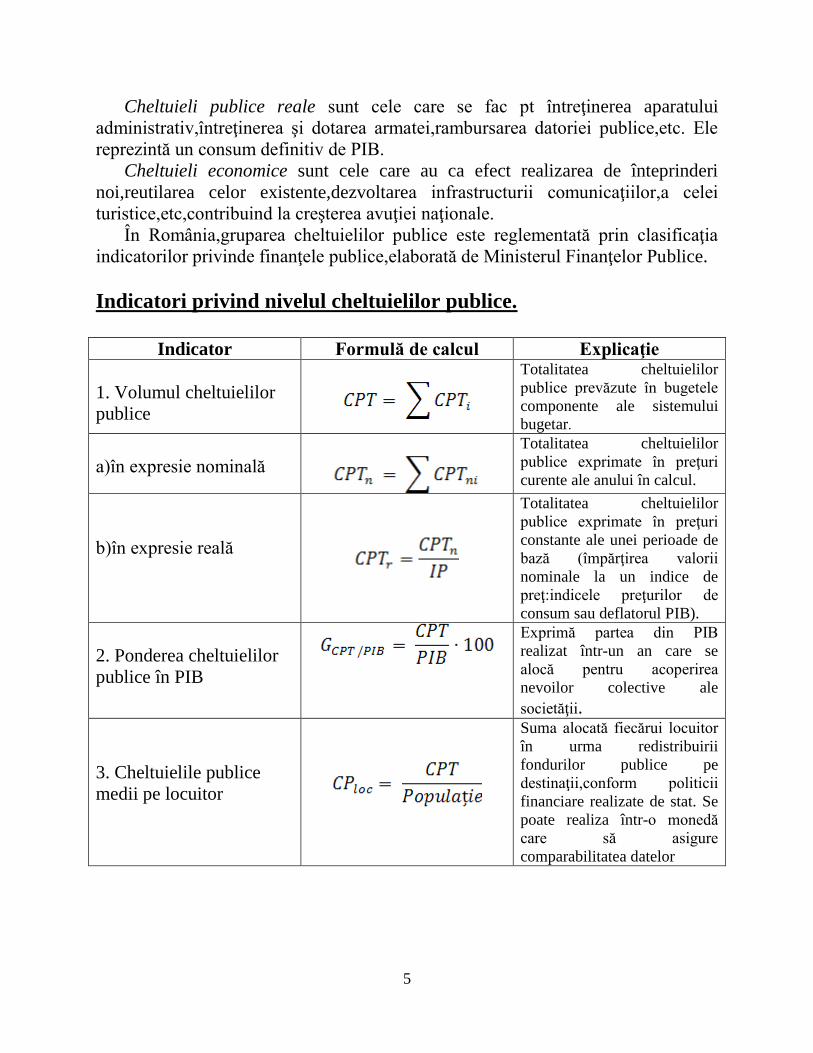

Cheltuieli publice reale sunt cele care se fac pt întreţinerea aparatului

administrativ,întreţinerea şi dotarea armatei,rambursarea datoriei publice,etc. Ele

reprezintă un consum definitiv de PIB.

Cheltuieli economice sunt cele care au ca efect realizarea de înteprinderi

noi,reutilarea celor existente,dezvoltarea infrastructurii comunicaţiilor,a celei

turistice,etc,contribuind la creşterea avuţiei naţionale.

În România,gruparea cheltuielilor publice este reglementată prin clasificaţia

indicatorilor privinde finanţele publice,elaborată de Ministerul Finanţelor Publice.

Indicatori privind nivelul cheltuielilor publice.

Indicator Formulă de calcul Explicaţie

1. Volumul cheltuielilor

publice

Totalitatea cheltuielilor

publice prevăzute în bugetele

componente ale sistemului

bugetar.

a)în expresie nominală

Totalitatea cheltuielilor

publice exprimate în preţuri

curente ale anului în calcul.

b)în expresie reală

Totalitatea cheltuielilor

publice exprimate în preţuri

constante ale unei perioade de

bază (împărţirea valorii

nominale la un indice de

preţ:indicele preţurilor de

consum sau deflatorul PIB).

2. Ponderea cheltuielilor

publice în PIB

Exprimă partea din PIB

realizat într-un an care se

alocă pentru acoperirea

nevoilor colective ale

societăţii.

3. Cheltuielile publice

medii pe locuitor

Suma alocată fiecărui locuitor

în urma redistribuirii

fondurilor publice pe

destinaţii,conform politicii

financiare realizate de stat. Se

poate realiza într-o monedă

care să asigure

comparabilitatea datelor

6

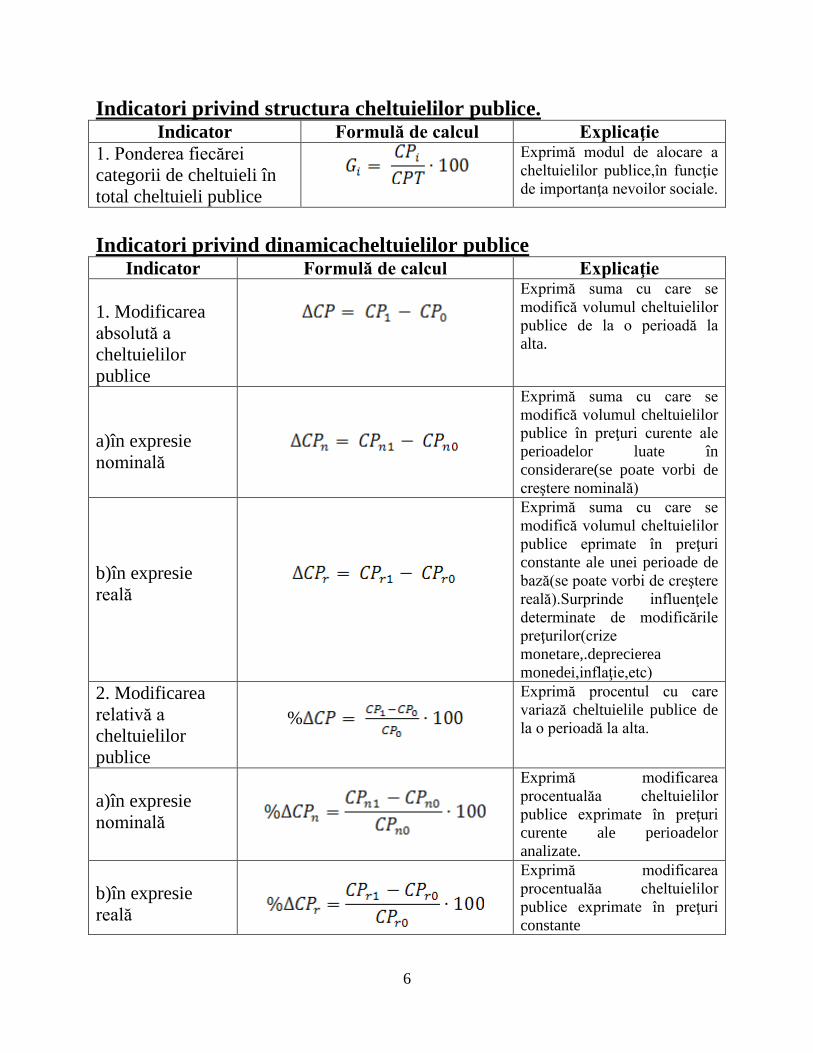

Indicatori privind structura cheltuielilor publice. Indicator Formulă de calcul Explicaţie

1. Ponderea fiecărei

categorii de cheltuieli în

total cheltuieli publice

Exprimă modul de alocare a

cheltuielilor publice,în funcţie

de importanţa nevoilor sociale.

Indicatori privind dinamicacheltuielilor publice Indicator Formulă de calcul Explicaţie

1. Modificarea

absolută a

cheltuielilor

publice

Exprimă suma cu care se

modifică volumul cheltuielilor

publice de la o perioadă la

alta.

a)în expresie

nominală

Exprimă suma cu care se

modifică volumul cheltuielilor

publice în preţuri curente ale

perioadelor luate în

considerare(se poate vorbi de

creştere nominală)

b)în expresie

reală

Exprimă suma cu care se

modifică volumul cheltuielilor

publice eprimate în preţuri

constante ale unei perioade de

bază(se poate vorbi de creştere

reală).Surprinde influenţele

determinate de modificările

preţurilor(crize

monetare,.deprecierea

monedei,inflaţie,etc)

2. Modificarea

relativă a

cheltuielilor

publice

%

Exprimă procentul cu care

variază cheltuielile publice de

la o perioadă la alta.

a)în expresie

nominală

Exprimă modificarea

procentualăa cheltuielilor

publice exprimate în preţuri

curente ale perioadelor

analizate.

b)în expresie

reală

Exprimă modificarea

procentualăa cheltuielilor

publice exprimate în preţuri

constante

7

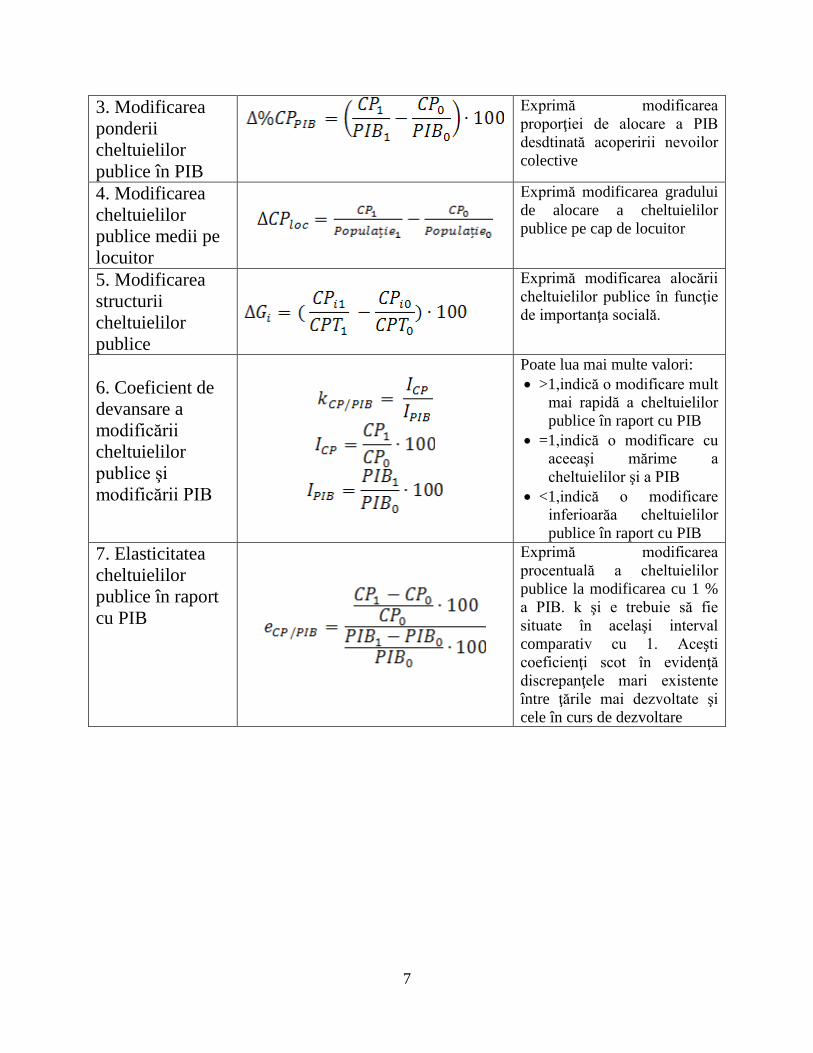

3. Modificarea

ponderii

cheltuielilor

publice în PIB

Exprimă modificarea

proporţiei de alocare a PIB

desdtinată acoperirii nevoilor

colective

4. Modificarea

cheltuielilor

publice medii pe

locuitor

Exprimă modificarea gradului

de alocare a cheltuielilor

publice pe cap de locuitor

5. Modificarea

structurii

cheltuielilor

publice

Exprimă modificarea alocării

cheltuielilor publice în funcţie

de importanţa socială.

6. Coeficient de

devansare a

modificării

cheltuielilor

publice şi

modificării PIB

Poate lua mai multe valori:

>1,indică o modificare mult

mai rapidă a cheltuielilor

publice în raport cu PIB

=1,indică o modificare cu

aceeaşi mărime a

cheltuielilor şi a PIB

<1,indică o modificare

inferioarăa cheltuielilor

publice în raport cu PIB

7. Elasticitatea

cheltuielilor

publice în raport

cu PIB

Exprimă modificarea

procentuală a cheltuielilor

publice la modificarea cu 1 %

a PIB. k şi e trebuie să fie

situate în acelaşi interval

comparativ cu 1. Aceşti

coeficienţi scot în evidenţă

discrepanţele mari existente

între ţările mai dezvoltate şi

cele în curs de dezvoltare

![Finante Publice Curs.[Conspecte.md]](https://static.fdocumente.com/doc/165x107/55721194497959fc0b8f2e6e/finante-publice-cursconspectemd.jpg)