Curs 1 - Definitii Si Aspecte Generale Preturi de Transfer

18

1 Cursul 1 – Definitii si aspecte generale 1. Introducere In contextul actual al internationalizarii afacerilor si globalizarii, in care mai mult de 60% din comertul mondial cu bunuri si servicii se desfasoara intre companii ale aceluiasi grup, preturile de transfer au devenit prioritatea numarul 1 pe agenda fiscala a directorilor financiari ai companiilor multinationale si principala arie investigata de catre autoritati in cadrul controalelor fiscale. Potrivit estimarilor, la nivel mondial, aproximativ 2/3 din tranzactiile realizate au loc in cadrul unui grup de companii iar acest lucru este in principal relevant in economiile in curs de dezvoltare care si-au deschis pietele de curand sau sunt in curs de a face acest lucru. 2. Ce sunt “Preturile de transfer” Preturile de transfer – sau preturile inter-company - reprezinta o notiune ce se refara la valorile platite de o companie pentru un bun sau un serviciu achizitionat de la o alta companie din acelasi grup. Intr-un sens mai larg, preturile de transfer se refera la stabilirea, analiza, documentarea si ajustarea valorii tranzactiilor intre parti afiliate pentru bunuri si servicii treanzactionate intre acestea. Potrivit prevederilor Ghidului privind preturile de transfer al OECD “ Preturile de transfer sunt importante atat pentru contribuabili cat si pentru auroritatile fiscale intrucat ele determina in mare masura veniturile si cheltuielile si pe cale de consecinta profiturile taxabile ale intreprinderilor afiliate aflate in diverse jurisdictii fiscale”. Pana in present, peste 60 de autoritati fiscale au inclus in legislatiile nationale reguli cu privire la preturile de transfer. Aceste reguli sunt bazate in marea majoritate a jurisdictilor pe asa numitul “principiul lungimii de brat” sau principiul valorii de piata (engl.: “arm’s length principle”). In conformitate cu aceste reguli, tranzactiile intre persoane afiliate trebuie sa fie realizate cu respectarea principiului valorii de piata, principiu ce sta la

-

Upload

bican-alina -

Category

Documents

-

view

53 -

download

3

description

ok

Transcript of Curs 1 - Definitii Si Aspecte Generale Preturi de Transfer

1

Cursul 1 – Definitii si aspecte generale

1. Introducere

In contextul actual al internationalizarii afacerilor si globalizarii, in care mai mult de 60% din comertul mondial cu bunuri si servicii se desfasoara intre companii ale aceluiasi grup, preturile de transfer au devenit prioritatea numarul 1 pe agenda fiscala a directorilor financiari ai companiilor multinationale si principala arie investigata de catre autoritati in cadrul controalelor fiscale.

Potrivit estimarilor, la nivel mondial, aproximativ 2/3 din tranzactiile realizate au loc in cadrul unui grup de companii iar acest lucru este in principal relevant in economiile in curs de dezvoltare care si-au deschis pietele de curand sau sunt in curs de a face acest lucru.

2. Ce sunt “Preturile de transfer”

Preturile de transfer – sau preturile inter-company - reprezinta o notiune ce se refara la valorile platite de o companie pentru un bun sau un serviciu achizitionat de la o alta companie din acelasi grup.

Intr-un sens mai larg, preturile de transfer se refera la stabilirea, analiza, documentarea si ajustarea valorii tranzactiilor intre parti afiliate pentru bunuri si servicii treanzactionate intre acestea. Potrivit prevederilor Ghidului privind preturile de transfer al OECD “ Preturile de transfer sunt importante atat pentru contribuabili cat si pentru auroritatile fiscale intrucat ele determina in mare masura veniturile si cheltuielile si pe cale de consecinta profiturile taxabile ale intreprinderilor afiliate aflate in diverse jurisdictii fiscale”. Pana in present, peste 60 de autoritati fiscale au inclus in legislatiile nationale reguli cu privire la preturile de transfer. Aceste reguli sunt bazate in marea majoritate a jurisdictilor pe asa numitul “principiul lungimii de brat” sau principiul valorii de piata (engl.: “arm’s length principle”).

In conformitate cu aceste reguli, tranzactiile intre persoane afiliate trebuie sa fie realizate cu respectarea principiului valorii de piata, principiu ce sta la

2

baza intregii analize privind preturile de transfer si care se regaseste in articolul 9 din Conventia model de evitare a dublei impuneri precum si in legislatia domestica. Justificarea valorii de piata a preturilor de transfer practicate in cadrul tranzactiilor intra- grup se face prin pregatirea unei documentatii specifice.

OECD a publicat numeroase instructiuni bazate pe principiul “lungimii de brat” care sunt in prezent urmate, in totalitate sau in parte, de toate tarile membre in adoptarea reglementarilor interne dar si de alte state care nu fac parte din organizatie (cum este si cazul Romaniei). In SUA si Canada, regulile sunt in mare masura similare cu cele ale OECD.

Principiul valorii de piata presupune ca preturile utilizate in tranzactiile intre persoane afiliate ar trebui sa fie egale cu cele ce s-ar fi perceput intre persoane independente, in circumstante economice similare. Si totusi, de multe ori, preturile practicate intre persoane afiliate pot sa se abata de la principiul valorii de piata, folosirea unor astfel de preturi oferind grupului posibilitatea de a-si realoca profiturile sau pierderile in diferite jurisdictii conform obiectivelor urmarite la nivel central, cu impact direct asupra pozitiei fiscale din fiecare tara in care grupul in cauza opereaza prin intermediul filialelor sale. Pe de alta parte, fiecare autoritate fiscala este interesata de impozitarea profiturilor reale obtinute de filialele locale din tranzactiile cu persoanele lor afiliate, autoritatile avand dreptul de a efectua ajustari atunci cand preturile practicate in cadrul acestor tranzactii intra-grup nu reflecta principiul valorii de piata. Astfel de ajustari au ca rezultat imediat impozitarea aceluiasi profit de catre ambele companii situate in jurisdictii fiscale diferite. In limbajul de specialitate, acest tip de impunere poarta denumirea de dubla impunere economica si este caracteristic disputelor privind preturilor de transfer.

Evitarea dublei impuneri economice poate fi realizata in baza prevederilor articolului 25 “Procedura amiabila” din Conventia Model. In practica, sociatatile sunt cele care trebuie sa se adreseze autoritatii competente din tara respectiva in vederea demararii procedurii amiabile.

Cele ce urmeaza constituie un exemplu simplu pentru a arata cum apar in practica disputele privind preturile de transfer, respectiv dubla impunere economica.

In afara de dubla impunere economica, mai vorbim de dubla impunere

juridica, cand aceeasi companie este impozisimplu exemplu este cel referitor la sediul permanent cand o persoana juridica nerezidenta este impozitata atat in statul in care este rezidenta cat si in statul unde a generat un sediu permanent, pentru veniturile obtinute de catre sediul permanent.

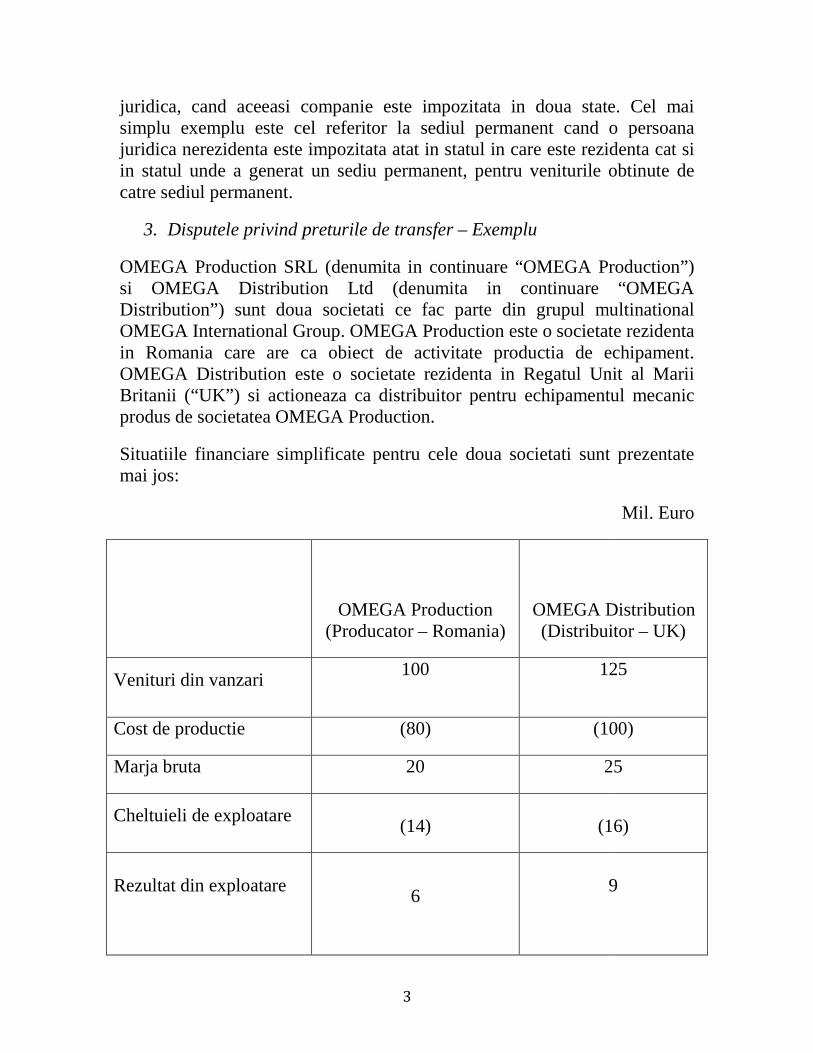

3. Disputele privind preturile de transfer

OMEGA Production SRL (denumita in continuare “OMEGA Production”) si OMEGA Distribution Ltd (denumita in continuare “OMEGA Distribution”) sunt doua societati ce fac parte din grupul muOMEGA International Group. OMEGA Production este o societate rezidenta in Romania care are ca obiect de activitateOMEGA Distribution este o societate rezidenta in Regatul Unit al Marii Britanii (“UK”) si actioneaza ca produs de societatea OMEGA Production.

Situatiile financiare simplificate pentru cele doua societati sunt prezentate mai jos:

Venituri din vanzari

Cost de productie

Marja bruta

Cheltuieli de exploatare

Rezultat din exploatare

3

juridica, cand aceeasi companie este impozitata in doua state. Cel mai simplu exemplu este cel referitor la sediul permanent cand o persoana juridica nerezidenta este impozitata atat in statul in care este rezidenta cat si in statul unde a generat un sediu permanent, pentru veniturile obtinute de

Disputele privind preturile de transfer – Exemplu

OMEGA Production SRL (denumita in continuare “OMEGA Production”) si OMEGA Distribution Ltd (denumita in continuare “OMEGA Distribution”) sunt doua societati ce fac parte din grupul muOMEGA International Group. OMEGA Production este o societate rezidenta in Romania care are ca obiect de activitate productia de echipamentOMEGA Distribution este o societate rezidenta in Regatul Unit al Marii Britanii (“UK”) si actioneaza ca distribuitor pentru echipamentul produs de societatea OMEGA Production.

Situatiile financiare simplificate pentru cele doua societati sunt prezentate

OMEGA Production (Producator – Romania)

OMEGA Distribution (Distribuit

100

125

(80) (100)

20 25

(14) (16)

6

tata in doua state. Cel mai simplu exemplu este cel referitor la sediul permanent cand o persoana juridica nerezidenta este impozitata atat in statul in care este rezidenta cat si in statul unde a generat un sediu permanent, pentru veniturile obtinute de

OMEGA Production SRL (denumita in continuare “OMEGA Production”) si OMEGA Distribution Ltd (denumita in continuare “OMEGA Distribution”) sunt doua societati ce fac parte din grupul multinational OMEGA International Group. OMEGA Production este o societate rezidenta

productia de echipament. OMEGA Distribution este o societate rezidenta in Regatul Unit al Marii

distribuitor pentru echipamentul mecanic

Situatiile financiare simplificate pentru cele doua societati sunt prezentate

Mil. Euro

OMEGA Distribution (Distribuitor – UK)

125

(100)

25

(16)

9

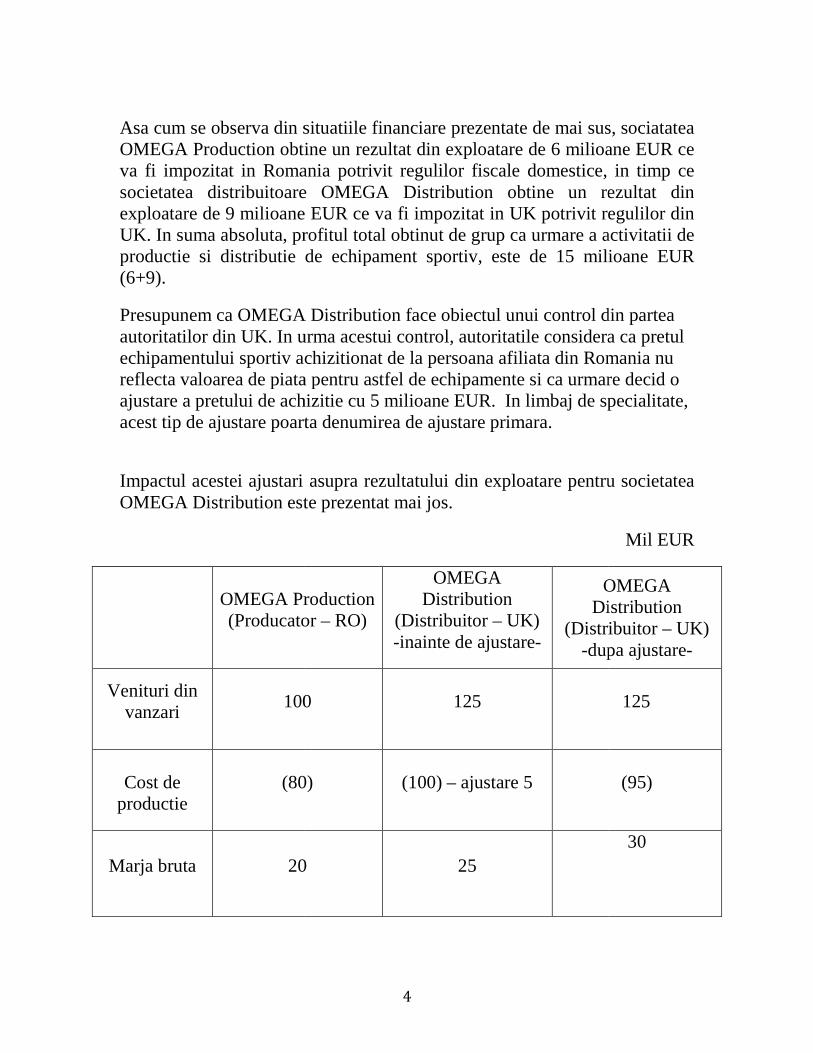

Asa cum se observa din situatiile financiare prezentate de mai sus, sociatatea OMEGA Production obtine un rezultat din exploatare de 6 milioane EUR ce va fi impozitat in Romania potrivit regulilor fiscale domestice, in timp ce societatea distribuitoare OMEGA Distribution obtine un rezultat din exploatare de 9 milioane EUR ce va fi imUK. In suma absoluta, profitul total obtinut de grup caproductie si distributie de echipament sportiv, este de 15 milioane EUR (6+9).

Presupunem ca OMEGA Distribution face obiectul unui control autoritatilor din UK. In urma acestui control, autoritatile considera ca pretul echipamentului sportiv achizitionat de la persoana afiliata din Romania nu reflecta valoarea de piata pentru astfel de echipamente si ca urmare decid o ajustare a pretului de achizitie cu 5 milioane EUR. In limbaj de specialitate, acest tip de ajustare poarta denumirea de ajustare primara.

Impactul acestei ajustari asupra rezultatului din exploatare pentru societatea OMEGA Distribution este prezentat mai jos.

OMEGA Production (Producator

Venituri din vanzari

100

Cost de

productie (80)

Marja bruta 20

4

Asa cum se observa din situatiile financiare prezentate de mai sus, sociatatea OMEGA Production obtine un rezultat din exploatare de 6 milioane EUR ce va fi impozitat in Romania potrivit regulilor fiscale domestice, in timp ce societatea distribuitoare OMEGA Distribution obtine un rezultat din exploatare de 9 milioane EUR ce va fi impozitat in UK potrivit regulilor din UK. In suma absoluta, profitul total obtinut de grup ca urmare a activitatii de productie si distributie de echipament sportiv, este de 15 milioane EUR

Presupunem ca OMEGA Distribution face obiectul unui control din partea autoritatilor din UK. In urma acestui control, autoritatile considera ca pretul

lui sportiv achizitionat de la persoana afiliata din Romania nu reflecta valoarea de piata pentru astfel de echipamente si ca urmare decid o

de achizitie cu 5 milioane EUR. In limbaj de specialitate, acest tip de ajustare poarta denumirea de ajustare primara.

Impactul acestei ajustari asupra rezultatului din exploatare pentru societatea OMEGA Distribution este prezentat mai jos.

MEGA Production (Producator – RO)

OMEGA Distribution

(Distribuitor – UK) -inainte de ajustare-

OMEGA Distribution

(Distribuitor -dupa ajustare

100 125

80) (100) – ajustare 5

20 25

Asa cum se observa din situatiile financiare prezentate de mai sus, sociatatea OMEGA Production obtine un rezultat din exploatare de 6 milioane EUR ce va fi impozitat in Romania potrivit regulilor fiscale domestice, in timp ce societatea distribuitoare OMEGA Distribution obtine un rezultat din

pozitat in UK potrivit regulilor din activitatii de

productie si distributie de echipament sportiv, este de 15 milioane EUR

din partea autoritatilor din UK. In urma acestui control, autoritatile considera ca pretul

lui sportiv achizitionat de la persoana afiliata din Romania nu reflecta valoarea de piata pentru astfel de echipamente si ca urmare decid o

de achizitie cu 5 milioane EUR. In limbaj de specialitate,

Impactul acestei ajustari asupra rezultatului din exploatare pentru societatea

Mil EUR

OMEGA Distribution

(Distribuitor – UK) dupa ajustare-

125

(95)

30

5

Cheltuieli de exploatare

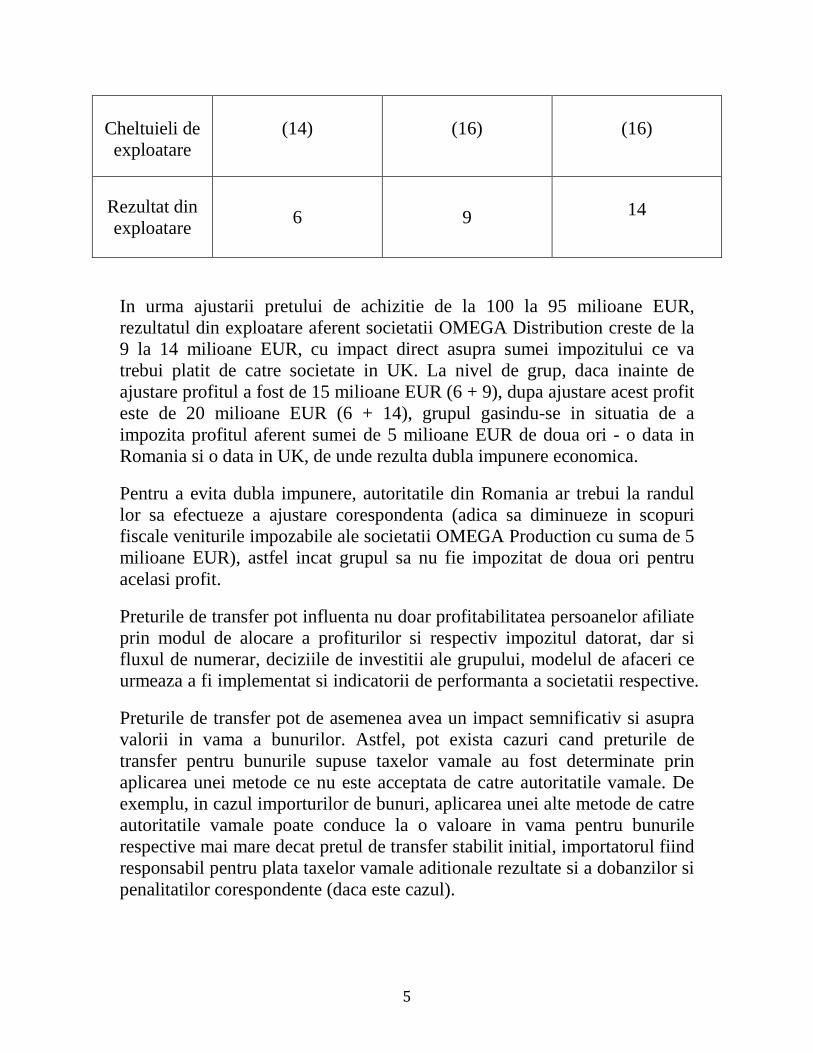

(14) (16) (16)

Rezultat din exploatare

6 9 14

In urma ajustarii pretului de achizitie de la 100 la 95 milioane EUR, rezultatul din exploatare aferent societatii OMEGA Distribution creste de la 9 la 14 milioane EUR, cu impact direct asupra sumei impozitului ce va trebui platit de catre societate in UK. La nivel de grup, daca inainte de ajustare profitul a fost de 15 milioane EUR (6 + 9), dupa ajustare acest profit este de 20 milioane EUR (6 + 14), grupul gasindu-se in situatia de a impozita profitul aferent sumei de 5 milioane EUR de doua ori - o data in Romania si o data in UK, de unde rezulta dubla impunere economica.

Pentru a evita dubla impunere, autoritatile din Romania ar trebui la randul lor sa efectueze a ajustare corespondenta (adica sa diminueze in scopuri fiscale veniturile impozabile ale societatii OMEGA Production cu suma de 5 milioane EUR), astfel incat grupul sa nu fie impozitat de doua ori pentru acelasi profit.

Preturile de transfer pot influenta nu doar profitabilitatea persoanelor afiliate prin modul de alocare a profiturilor si respectiv impozitul datorat, dar si fluxul de numerar, deciziile de investitii ale grupului, modelul de afaceri ce urmeaza a fi implementat si indicatorii de performanta a societatii respective.

Preturile de transfer pot de asemenea avea un impact semnificativ si asupra valorii in vama a bunurilor. Astfel, pot exista cazuri cand preturile de transfer pentru bunurile supuse taxelor vamale au fost determinate prin aplicarea unei metode ce nu este acceptata de catre autoritatile vamale. De exemplu, in cazul importurilor de bunuri, aplicarea unei alte metode de catre autoritatile vamale poate conduce la o valoare in vama pentru bunurile respective mai mare decat pretul de transfer stabilit initial, importatorul fiind responsabil pentru plata taxelor vamale aditionale rezultate si a dobanzilor si penalitatilor corespondente (daca este cazul).

6

De retinut

Preturile de transfer reprezinta in acelasi timp o oportunitate si o amenintare, impactul lor asupra afacerilor persoanelor afiliate fiind unul semnificativ. Abordarea unui domeniu atat de vast poate aduce beneficii societatilor prin prisma unor avantaje operationale, cum ar fi cunoasterea tranzactiilor cu persoane afiliate si identificarea oportunitatilor de alocare a veniturilor si cheltuielilor, intelegerea profunda a modelului de afaceri si a posibilitatilor de optimizare, care, in alte conditii, ar putea fi trecute cu vederea.

Totodata, folosirea unor preturi de transfer care nu respecta principiul valorii de piata poate duce la ajustari ale bazei impozabile si dubla impunere economica atunci cand in tranzactii sunt implicate societati din mai multe tari.

Acei directori financiari, care vor reusi sa imbine fructificarea beneficiilor potentiale cu gestionarea riscurilor fiscale prin intermediul acestui nou instrument avut la dispozitie - preturile de transfer, vor asigura societatii un avantaj competitiv pe termen lung. Prin urmare, se impune nu doar revizuirea si fundamentarea politicilor preturilor de transfer la nivel de grup, ci si pregatirea unei documentatii specifice si complete, prin care se poate demonstra valoarea de piata a preturilor practicate in cadrul tranzactiilor intra-grup.

7

Definitii importante:

1. Organizația pentru Cooperare și Dezvoltare Economică (OCDE) este o organizație internațională a acelor națiuni dezvoltate care acceptă principiile democrației reprezentative și a economiei de piață libere. Organizația își are originile în anul 1948, sub numele de Organisation for European Economic Co-operation (OEEC), Organizația pentru Cooperare Economică Europeană, pentru a ajuta la administrarea planului Marshall pentru reconstrucția Europei după Cel de-al Doilea Război Mondial. Mai târziu calitatea de membru a fost extinsă pentru statele din afara Europei, iar în 1961 s-a reformat luând numele de Organisation for Economic Co-operation and Development (OECD), franceza: Organisation de coopération et de développement économiques.

Obiective și acțiuni

Organizația pentru Cooperare și Dezvoltare Economică este un forum unic unde guvernele a 33 de democrații conlucrează pentru a răspunde provocărilor economice, sociale, a celor ce țin de globalizare și de exploatare a oportunităților globalizării.

Organizația oferă un cadru în care guvernele pot să își compare experiențele politice, să caute răspunsuri la problemele comune, să identifice practicile bune și să-și coordoneze politicile interne și internaționale. Aceasta este un forum, unde presiunea egală poate acționa ca un stimulent puternic pentru îmbunătățirea politicii și pentru implementarea instrumentelor independente care, ocazional, pot conduce la semnarea unor tratate.

Schimburile de informații și analize dintre guvernele OCDE sunt puse la dispoziție de un secretariat din Paris. Secretariatul culege date, monitorizează trenduri și analize și prognozează dezvoltările economice. Acesta cercetează și schimbările sociale sau modelele comerciale dezvoltate, mediul, agricultura, tehnologia, taxele și alte domenii.

OCDE ajută guvernele în direcția creșterii prosperității și a luptei împotriva sărăciei prin creștere economică, stabilitate economică, comerț și investiții, tehnologie, inovație, anteprenoriat și cooperare în scopul dezvoltării. Trebuie să existe asigurarea că creșterea economică, dezvoltarea socială și protecția mediului sunt obținute împreună. Alte scopuri includ crearea de locuri de muncă pentru toți, echitate socială, guvernare curată și efectivă.

OCDE face eforturi pentru a înțelege și a ajuta guvernele să răspundă la noi dezvoltări și preocupări. Acestea cuprind comerțul și ajustarea structurală,

8

securitatea online și provocările legate de reducerea sărăciei în lumea dezvoltată. De mai mult de 40 de ani, OCDE este una dintre cele mai mari și mai de încredere surse de statistică comparată, statistică economică și date sociale. Bazele de date OCDE cuprind o arie largă și diversă, cum ar fi conturile naționale, indicatorii economici, forța de muncă, comerțul, ocupația, migrația, educația, energia, sănătatea, industria, taxele și impozitele, și mediul. Cea mai mare parte a studiilor și analizelor sunt publicate.

De-a lungul ultimei decade, OCDE a rezolvat o serie de probleme sociale, economice și legate de mediu, adâncindu-și legatura cu afacerile, uniunile comerciale și alți reprezentanți ai societății civile. Negocierile de la OCDE în privința taxelor și a prețurilor de transfer au deschis drumul tratatelor bilaterale în jurul lumii.

Sediul OCDE se află la Château de la Muette în Paris.

Secretarul general

Între 1996 și 2006 secretar general al OCDE a fost Donald J. Johnston din Canada. Din 1 iunie 2006 Secretarul General este mexicanul José Ángel Gurría.

Membri

Există în mod curent 33 de membri cu putere deplină; dintre aceștia 30 sunt, în descrierea din 2010 a Băncii Mondiale, țări cu venituri mari. Țările devenite membre OECD în 1961 nu au anii după nume. Alte națiuni sunt listate în funcție de anul de admisie.

▪ Australia (1971) ▪ Austria ▪ Belgia ▪ Canada ▪ Cehia (1995) ▪ Chile (2010) ▪ Coreea de Sud (1996) ▪ Danemarca ▪ Elveția ▪ Finlanda (1969) ▪ Franța

▪ Germania ▪ Grecia ▪ Irlanda ▪ Islanda ▪ Israel (2010) ▪ Italia ▪ Japonia (1964) ▪ Luxemburg ▪ Mexic (1994) ▪ Noua Zeelandă

(1973) ▪ Norvegia

▪ Olanda ▪ Polonia (1996) ▪ Portugalia ▪ Regatul Unit ▪ Slovacia (2000) ▪ Slovenia (2010) ▪ Spania ▪ Statele Unite ale

Americii ▪ Suedia ▪ Turcia ▪ Ungaria (1996)

Comisia europeană a Uniunii Europene participă la munca OCDE, alături de

9

statele membre ale UE. În mai 2007, Consiliul ministerial al OCDE a început să analizeze și să discute despre încorporarea urmatoarelor state in organizație: Estonia și Rusia; și de a întări cooperarea cu: Brazilia, China, India, Indonezia și Africa de Sud. Posibili candidați cu drepturi depline sunt celelalte state devenite mai recent membre ale Uniunii Europeane: Bulgaria, Cipru, Letonia, Lituania, Malta și România.

Cele 33 de state membre OCDE dețin împreună aproximativ 60 la sută din economia mondială, 70 la sută din comerțul mondial și 20 la sută din populația lumii.

Istoric

La 11 mai 2010, Estonia, Slovenia și Israelul au fost invitate să devină membre.

La data de 22 August 2010, guvernul israelian a aprobat intrarea țării în OECD.

2.

ART. 7*) Definiţii ale termenilor comuni #M39 (1) În înţelesul prezentului cod, cu excepţia titlului VI, termenii şi expresiile de mai jos au următoarele semnificaţii: #B 1. activitate - orice activitate desfăşurată de către o persoană în scopul obţinerii de venit; 2. activitate dependentă - orice activitate desfăşurată de o persoană fizică într-o relaţie de angajare; #M78 2.1. Orice activitate poate fi reconsiderată ca activitate dependentă dacă îndeplineşte cel puţin unul dintre următoarele criterii: a) beneficiarul de venit se află într-o relaţie de subordonare faţă de plătitorul de venit, respectiv organele de conducere ale plătitorului de venit, şi respectă condiţiile de muncă impuse de acesta, cum ar fi: atribuţiile ce îi revin şi modul de îndeplinire a acestora, locul desfăşurării activităţii, programul de lucru; b) în prestarea activităţii, beneficiarul de venit foloseşte exclusiv baza materială a plătitorului de venit, respectiv spaţii cu înzestrare

10

corespunzătoare, echipament special de lucru sau de protecţie, unelte de muncă sau altele asemenea şi contribuie cu prestaţia fizică sau cu capacitatea intelectuală, nu şi cu capitalul propriu; c) plătitorul de venit suportă în interesul desfăşurării activităţii cheltuielile de deplasare ale beneficiarului de venit, cum ar fi indemnizaţia de delegare-detaşare în ţară şi în străinătate, precum şi alte cheltuieli de această natură; d) plătitorul de venit suportă indemnizaţia de concediu de odihnă şi indemnizaţia pentru incapacitate temporară de muncă, în contul beneficiarului de venit. #M74 2.2. În cazul reconsiderării unei activităţi ca activitate dependentă, impozitul pe venit şi contribuţiile sociale obligatorii, stabilite potrivit legii, vor fi recalculate şi virate, fiind datorate solidar de către plătitorul şi beneficiarul de venit. În acest caz se aplică regulile de determinare a impozitului pentru veniturile din salarii realizate în afara funcţiei de bază. #B 3. activitate dependentă la funcţia de bază - orice activitate dependentă care este declarată astfel de persoana fizică, în conformitate cu prevederile legii; 4. activitate independentă - orice activitate desfăşurată cu regularitate de către o persoană fizică, alta decât o activitate dependentă; 5. asociere, fără personalitate juridică - orice asociere în participaţiune, grup de interes economic, societate civilă sau altă entitate care nu este o persoană impozabilă distinctă, în înţelesul impozitului pe venit şi pe profit, conform normelor emise în aplicare; #M83 5^1. autoritate fiscală centrală - Ministerul Finanţelor Publice, instituţie cu rolul de a coordona aplicarea unitară a prevederilor legislaţiei fiscale; #B 6. autoritate fiscală competentă - organul fiscal din cadrul Ministerului Finanţelor Publice şi serviciile de specialitate ale autorităţilor administraţiei publice locale, după caz, care au responsabilităţi fiscale; #M31 7. contract de leasing financiar - orice contract de leasing care îndeplineşte cel puţin una dintre următoarele condiţii: a) riscurile şi beneficiile dreptului de proprietate asupra bunului care face obiectul leasingului sunt transferate utilizatorului la momentul la care contractul de leasing produce efecte; b) contractul de leasing prevede expres transferul dreptului de proprietate

11

asupra bunului ce face obiectul leasingului către utilizator la momentul expirării contractului; c) utilizatorul are opţiunea de a cumpăra bunul la momentul expirării contractului, iar valoarea reziduală exprimată în procente este mai mică sau egală cu diferenţa dintre durata normală de funcţionare maximă şi durata contractului de leasing, raportată la durata normală de funcţionare maximă, exprimată în procente; d) perioada de leasing depăşeşte 80% din durata normală de funcţionare maximă a bunului care face obiectul leasingului; în înţelesul acestei definiţii, perioada de leasing include orice perioadă pentru care contractul de leasing poate fi prelungit; e) valoarea totală a ratelor de leasing, mai puţin cheltuielile accesorii, este mai mare sau egală cu valoarea de intrare a bunului; 8. contract de leasing operaţional - orice contract de leasing încheiat între locator şi locatar, care transferă locatarului riscurile şi beneficiile dreptului de proprietate, mai puţin riscul de valorificare a bunului la valoarea reziduală, şi care nu îndeplineşte niciuna dintre condiţiile prevăzute la pct. 7 lit. b) - e); riscul de valorificare a bunului la valoarea reziduală există atunci când opţiunea de cumpărare nu este exercitată la începutul contractului sau când contractul de leasing prevede expres restituirea bunului la momentul expirării contractului; #B 9. comision - orice plată în bani sau în natură efectuată către un broker, un agent comisionar general sau către orice persoană asimilată unui broker sau unui agent comisionar general, pentru serviciile de intermediere efectuate în legătură cu o operaţiune comercială; 10. contribuţii sociale obligatorii - orice contribuţii care trebuie plătite, în conformitate cu legislaţia în vigoare, pentru protecţia şomerilor, asigurări de sănătate sau asigurări sociale; 11. credit fiscal - o diminuare a impozitului pe venit sau a impozitului pe profit cu suma impozitului achitat în străinătate, conform convenţiilor de evitare a dublei impuneri sau aşa cum se stabileşte în prezentul cod; #M60 12. dividend - o distribuire în bani sau în natură, efectuată de o persoană juridică unui participant la persoana juridică, drept consecinţă a deţinerii unor titluri de participare la acea persoană juridică, exceptând următoarele: a) o distribuire de titluri de participare suplimentare care nu modifică procentul de deţinere a titlurilor de participare ale oricărui participant la persoana juridică;

12

b) o distribuire efectuată în legătură cu dobândirea/răscumpărarea titlurilor de participare proprii de către persoana juridică, ce nu modifică pentru participanţii la persoana juridică respectivă procentul de deţinere a titlurilor de participare; c) o distribuire în bani sau în natură, efectuată în legătură cu lichidarea unei persoane juridice; d) o distribuire în bani sau în natură, efectuată cu ocazia reducerii capitalului social constituit efectiv de către participanţi; e) o distribuire de prime de emisiune, proporţional cu partea ce îi revine fiecărui participant. Se consideră dividend din punct de vedere fiscal şi se supune aceluiaşi regim fiscal ca veniturile din dividende: - suma plătită de o persoană juridică pentru bunurile sau serviciile achiziţionate de la un participant la persoana juridică peste preţul pieţei pentru astfel de bunuri şi/sau servicii, dacă suma respectivă nu a făcut obiectul impunerii la primitor cu impozitul pe venit sau pe profit; - suma plătită de o persoană juridică pentru bunurile sau serviciile furnizate în favoarea unui participant la persoana juridică, dacă plata este făcută de către persoana juridică în folosul personal al acestuia. #B 13. dobânda - orice sumă ce trebuie plătită sau primită pentru utilizarea banilor, indiferent dacă trebuie să fie plătită sau primită în cadrul unei datorii, în legătură cu un depozit sau în conformitate cu un contract de leasing financiar, vânzare cu plata în rate sau orice vânzare cu plata amânată; #M74 13^1. dreptul de autor şi drepturile conexe - constituie obiect al acestora operele originale de creaţie intelectuală în domeniul literar, artistic sau ştiinţific, oricare ar fi modalitatea de creaţie, modul sau forma de exprimare şi independent de valoarea şi destinaţia lor, operele derivate care au fost create plecând de la una sau mai multe opere preexistente, precum şi drepturile conexe dreptului de autor şi drepturile sui-generis, potrivit prevederilor Legii nr. 8/1996 privind dreptul de autor şi drepturile conexe, cu modificările şi completările ulterioare; #B 14. franciza - sistem de comercializare bazat pe o colaborare continuă între persoane fizice sau juridice, independente din punct de vedere financiar, prin care o persoană, denumită francizor, acordă unei alte persoane, denumită beneficiar, dreptul de a exploata sau de a dezvolta o afacere, un produs, o tehnologie sau un serviciu; 15. know-how - orice informaţie cu privire la o experienţă industrială,

13

comercială sau ştiinţifică care este necesară pentru fabricarea unui produs sau pentru aplicarea unui proces existent şi a cărei dezvăluire către alte persoane nu este permisă fără autorizaţia persoanei care a furnizat această informaţie; în măsura în care provine din experienţă, know-how-ul reprezintă ceea ce un producător nu poate şti din simpla examinare a produsului şi din simpla cunoaştere a progresului tehnicii; 16. mijloc fix - orice imobilizare corporală, care este deţinută pentru a fi utilizată în producţia sau livrarea de bunuri sau în prestarea de servicii, pentru a fi închiriată terţilor sau în scopuri administrative, dacă are o durată normală de utilizare mai mare de un an şi o valoare mai mare decât limita stabilită prin hotărâre a Guvernului; #M50 17. nerezident - orice persoană juridică străină, orice persoană fizică nerezidentă şi orice alte entităţi străine, inclusiv organisme de plasament colectiv în valori mobiliare, fără personalitate juridică, care nu sunt înregistrate în România, potrivit legii; #B 18. organizaţie nonprofit - orice asociaţie, fundaţie sau federaţie înfiinţată în România, în conformitate cu legislaţia în vigoare, dar numai dacă veniturile şi activele asociaţiei, fundaţiei sau federaţiei sunt utilizate pentru o activitate de interes general, comunitar sau nonpatrimonial; 19. participant - orice persoană care este proprietarul unui titlu de participare; 20. persoană - orice persoană fizică sau juridică; #M6 21. persoane afiliate - o persoană este afiliată cu altă persoană dacă relaţia dintre ele este definită de cel puţin unul dintre următoarele cazuri: #M31 a) o persoană fizică este afiliată cu altă persoană fizică, dacă acestea sunt soţ/soţie sau rude până la gradul al III-lea inclusiv. Între persoanele afiliate, preţul la care se transferă bunurile corporale sau necorporale ori se prestează servicii reprezintă preţ de transfer; #M6 b) o persoană fizică este afiliată cu o persoană juridică dacă persoana fizică deţine, în mod direct sau indirect, inclusiv deţinerile persoanelor afiliate, minimum 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot deţinute la persoana juridică ori dacă controlează în mod efectiv persoana juridică; c) o persoană juridică este afiliată cu altă persoană juridică dacă cel puţin:

14

(i) prima persoană juridică deţine, în mod direct sau indirect, inclusiv deţinerile persoanelor afiliate, minimum 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot la cealaltă persoană juridică ori dacă controlează persoana juridică; (ii) a doua persoană juridică deţine, în mod direct sau indirect, inclusiv deţinerile persoanelor afiliate, minimum 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot la prima persoană juridică; (iii) o persoană juridică terţă deţine, în mod direct sau indirect, inclusiv deţinerile persoanelor afiliate, minimum 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot atât la prima persoană juridică, cât şi la cea de-a doua. #B 22. persoană fizică nerezidentă - orice persoană fizică care nu este persoană fizică rezidentă; 23. persoană fizică rezidentă - orice persoană fizică ce îndeplineşte cel puţin una dintre următoarele condiţii: a) are domiciliul în România; b) centrul intereselor vitale ale persoanei este amplasat în România; c) este prezentă în România pentru o perioadă sau mai multe perioade ce depăşesc în total 183 de zile, pe parcursul oricărui interval de 12 luni consecutive, care se încheie în anul calendaristic vizat; d) este cetăţean român care lucrează în străinătate, ca funcţionar sau angajat al României într-un stat străin. Prin excepţie de la prevederile lit. a) - d), nu este persoană fizică rezidentă un cetăţean străin cu statut diplomatic sau consular în România, un cetăţean străin care este funcţionar ori angajat al unui organism internaţional şi interguvernamental înregistrat în România, un cetăţean străin care este funcţionar sau angajat al unui stat străin în România şi nici membrii familiilor acestora; #M60 24. persoană juridică română - orice persoană juridică care a fost înfiinţată în conformitate cu legislaţia României; 24^1. persoană juridică înfiinţată potrivit legislaţiei europene - orice persoană juridică constituită în condiţiile şi prin mecanismele prevăzute de reglementările europene; 25. persoană juridică străină - orice persoană juridică care nu este persoană juridică română şi orice persoană juridică înfiinţată potrivit legislaţiei europene care nu are sediul social în România; #B 26. preţ de piaţă - suma care ar fi plătită de un client independent unui

15

furnizor independent în acelaşi moment şi în acelaşi loc, pentru acelaşi bun sau serviciu ori pentru unul similar, în condiţii de concurenţă loială; #M6 27. proprietate imobiliară - orice teren, clădire sau altă construcţie ridicată ori încorporată într-un teren; #B 28. redevenţă - orice sumă ce trebuie plătită în bani sau în natură pentru folosirea ori dreptul de folosinţă al oricăruia dintre următoarele: a) drept de autor asupra unei lucrări literare, artistice sau ştiinţifice, inclusiv asupra filmelor, benzilor pentru emisiunile de radio sau de televiziune, precum şi efectuarea de înregistrări audio, video; b) orice brevet, invenţie, inovaţie, licenţă, marcă de comerţ sau de fabrică, franciză, proiect, desen, model, plan, schiţă, formulă secretă sau procedeu de fabricaţie ori software. Nu se consideră redevenţă, în sensul prezentei legi, remuneraţia în bani sau în natură plătită pentru achiziţiile de software destinate exclusiv operării respectivului software, fără alte modificări decât cele determinate de instalarea, implementarea, stocarea sau utilizarea acestuia. De asemenea, nu va fi considerată redevenţă, în sensul prezentei legi, remuneraţia în bani sau în natură plătită pentru achiziţia în întregime a drepturilor de autor asupra unui program pentru calculator; c) orice transmisiuni, inclusiv către public, directe sau indirecte, prin cablu, satelit, fibre optice sau tehnologii similare; d) orice echipament industrial, comercial sau ştiinţific, orice bun mobil, mijloc de transport ori container; e) orice know-how; f) numele sau imaginea oricărei persoane fizice sau alte drepturi similare referitoare la o persoană fizică. În plus, redevenţa cuprinde orice sumă ce trebuie plătită în bani sau în natură pentru dreptul de a înregistra sau transmite sub orice formă spectacole, emisiuni, evenimente sportive sau alte activităţi similare; #M60 29. rezident - orice persoană juridică română, orice persoană juridică străină având locul de exercitare a conducerii efective în România, orice persoană juridică cu sediul social în România, înfiinţată potrivit legislaţiei europene, şi orice persoană fizică rezidentă; #B 30. România - teritoriul de stat al României, inclusiv marea sa teritorială şi spaţiul aerian de deasupra teritoriului şi mării teritoriale, asupra cărora România îşi exercită suveranitatea, precum şi zona contiguă, platoul

16

continental şi zona economică exclusivă, asupra cărora România îşi exercită drepturile suverane şi jurisdicţia în conformitate cu legislaţia sa şi potrivit normelor şi principiilor dreptului internaţional; 31. titlu de participare - orice acţiune sau altă parte socială într-o societate în nume colectiv, societate în comandită simplă, societate pe acţiuni, societate în comandită pe acţiuni, societate cu răspundere limitată sau într-o altă persoană juridică sau la un fond deschis de investiţii; #M60 31^1. titlu de valoare - orice valori mobiliare, titluri de participare la un fond deschis de investiţii sau alt instrument financiar, calificat astfel de către Comisia Naţională a Valorilor Mobiliare, inclusiv instrumente financiare derivate, precum şi părţile sociale; #B 32. transfer - orice vânzare, cesiune sau înstrăinare a dreptului de proprietate, precum şi schimbul unui drept de proprietate cu servicii ori cu un alt drept de proprietate. #M6 33. valoarea fiscală reprezintă: #M60 a) pentru active şi pasive, altele decât cele menţionate la lit. b) şi c) - valoarea de înregistrare în patrimoniu, potrivit reglementărilor contabile; b) pentru titlurile de participare/valoare - valoarea de achiziţie sau de aport, utilizată pentru calculul câştigului sau al pierderii, în înţelesul impozitului pe venit ori al impozitului pe profit; #M39 c) pentru mijloace fixe amortizabile şi terenuri - costul de achiziţie, de producţie sau valoarea de piaţă a mijloacelor fixe dobândite cu titlu gratuit ori constituite ca aport, la data intrării în patrimoniul contribuabilului, utilizată pentru calculul amortizării fiscale, după caz. În valoarea fiscală se includ şi reevaluările contabile efectuate potrivit legii. În cazul în care se efectuează reevaluări ale mijloacelor fixe amortizabile care determină o descreştere a valorii acestora sub costul de achiziţie, de producţie sau al valorii de piaţă a mijloacelor fixe dobândite cu titlu gratuit ori constituite ca aport, după caz, valoarea fiscală rămasă neamortizată a mijloacelor fixe amortizabile se recalculează până la nivelul celei stabilite pe baza costului de achiziţie, de producţie sau a valorii de piaţă a mijloacelor fixe dobândite cu titlu gratuit ori constituite ca aport, după caz. În situaţia reevaluării terenurilor care determină o descreştere a valorii acestora sub costul de achiziţie sau sub valoarea de piaţă a celor dobândite cu titlu gratuit ori constituite ca aport, după caz, valoarea fiscală este costul de achiziţie sau

17

valoarea de piaţă a celor dobândite cu titlu gratuit ori constituite ca aport, după caz; #M6 d) pentru provizioane şi rezerve - valoarea deductibilă la calculul profitului impozabil. #B (2) Criteriile care stabilesc dacă o activitate desfăşurată de o persoană fizică reprezintă o activitate dependentă sau independentă sunt prevăzute în norme. #CIN *) 1. Conform art. I pct. 1 şi art. II alin. (1) din Ordonanţa Guvernului nr. 30/2011 (#M91), începând cu data de 1 ianuarie 2012, la articolul 7 alineatul (1), punctul 3 se modifică şi va avea următorul cuprins: #M91 "3. activitate dependentă la funcţia de bază - orice activitate desfăşurată în baza unui contract individual de muncă sau a unui statut special prevăzut de lege, declarată angajatorului ca funcţie de bază de către angajat; în cazul în care activitatea se desfăşoară pentru mai mulţi angajatori, angajatul este obligat să declare fiecăruia locul unde exercită funcţia pe care o consideră de bază;" #CIN 2. Conform art. I pct. 2 şi art. II alin. (3) din Ordonanţa Guvernului nr. 30/2011 (#M91), începând cu data intrării în vigoare a Legii nr. 287/2009 privind Codul civil, republicată (1 octombrie 2011), la articolul 7 alineatul (1), punctul 32 se modifică şi va avea următorul cuprins: #M91 "32. transfer - orice vânzare, cesiune sau înstrăinare a dreptului de proprietate, schimbul unui drept de proprietate cu servicii ori cu un alt drept de proprietate, precum şi transferul masei patrimoniale fiduciare în cadrul operaţiunii de fiducie potrivit Codului civil;" #CIN 3. Reproducem mai jos prevederile art. IV din Ordonanţa Guvernului nr. 30/2011 (#M91). #M91 "ART. IV (1) Persoanele fizice nerezidente care au îndeplinit condiţiile de rezidenţă prevăzute la art. 7 alin. (1) pct. 23 lit. b) sau c) timp de 3 ani consecutivi, până la 31 decembrie 2011, vor fi supuse impozitului pe venit pentru veniturile obţinute din orice sursă, atât din România, cât şi din afara României, începând cu anul 2012.

18

(2) Persoanele fizice nerezidente care au îndeplinit condiţiile de rezidenţă prevăzute la art. 7 alin. (1) pct. 23 lit. b) sau c) în perioada 2010 - 2011, respectiv în anul 2011 vor fi supuse impozitului pe venit pentru veniturile obţinute din orice sursă, atât din România, cât şi din afara României, începând cu anul 2012."