CUPRINS - Energbankenergbank.md/Sites/energbank_ro/Uploads/FINAL2010...garantare a depozitelor în...

60

Transcript of CUPRINS - Energbankenergbank.md/Sites/energbank_ro/Uploads/FINAL2010...garantare a depozitelor în...

1

2

• ОбращениеПредседателяАдминистративногоСоветаБанка• ОбзорфинансовойситуациивбанковскойсистемеРМв2010г.• Обанке• Корпоративноеуправление• Управлениерисками• Cистемавнутреннегоконтролябанка• ДеятельностьБанкав2010году• Кредитнаядеятельность• Операциипопривлечениюресурсов• Международныеоперации• Деятельностьнарынкеценныхбумаг• Расчетно-кассовоеобслуживание• Филиальнаясеть• Банковскиекарты• Финансовыерезультаты• Данныебухгалтерскогобалансана31/12/2010• Отчетофинансовыхрезультатахна31/12/2010• Отчетофинансовойдеятельностина31/12/2010• ОтчетнезависимыхаудиторовакционерамБанка

• AdresareaPreşedinteluiConsiliuluideAdministraţiealBăncii• TrecereaînrevistăasituaţieifinanciareînsistemulbancaralRMînanul2010.• DespreBancă.• Administrareacorporativă• Gestionareariscurilor• Sistemuldecontrolinternalbăncii• ActivitateaBănciiînanul2010.• Activitateacreditară.• Operaţiunilepentruatragerearesurselor.• Activitateapepiaţavalorilormobiliare.• Operaţiunileinternaţionale.• Deservireadedecontareşidecasă.• Reţeauadefiliale.• Cardurilebancare.• Rezultatelefinanciare.• Datelebilanţuluicontabilla31/12/2010• Raportulprivindrezultatelefinanciarela31/12/2010• Raportulprivindactivitateafinanciarăla31/12/2010• Concluziaauditorilorindependenţi.

C U P R I N S

• SalutationbytheHeadoftheBank’sAdministrativeBoard• OverviewoftheFinancialSituationwithMoldovaRepublicBankingSystemin2010• AbouttheBank• CorporateGovernance• RisksManagement• Bank’sInternalControlSystem• Bank’sOperationin2010• Crediting• AttractingResources• InternationalTransactions• OperatingintheEquityMarket• PaymentsandTellersServices• Branches• BankingCards• FinancialResults• BalanceSheetDataasof31/12/2010• ProfitandLossStatementasof31/12/2010• ConsolidatedFundsStatementasof31/12/2010• IndependentAuditors’Report

C O N T E N T S

33

SubdiviziunileBC“Energbank”SApeteritoriulRepubliciiMoldova

ФилиалыКБ“Энергбанк”АОнатерриторииРеспубликиМолдова

BrancesofJointStockCommercialBank“Energbank”intheRepublicanofMoldova

4

2010

RAPO

RTULANUA

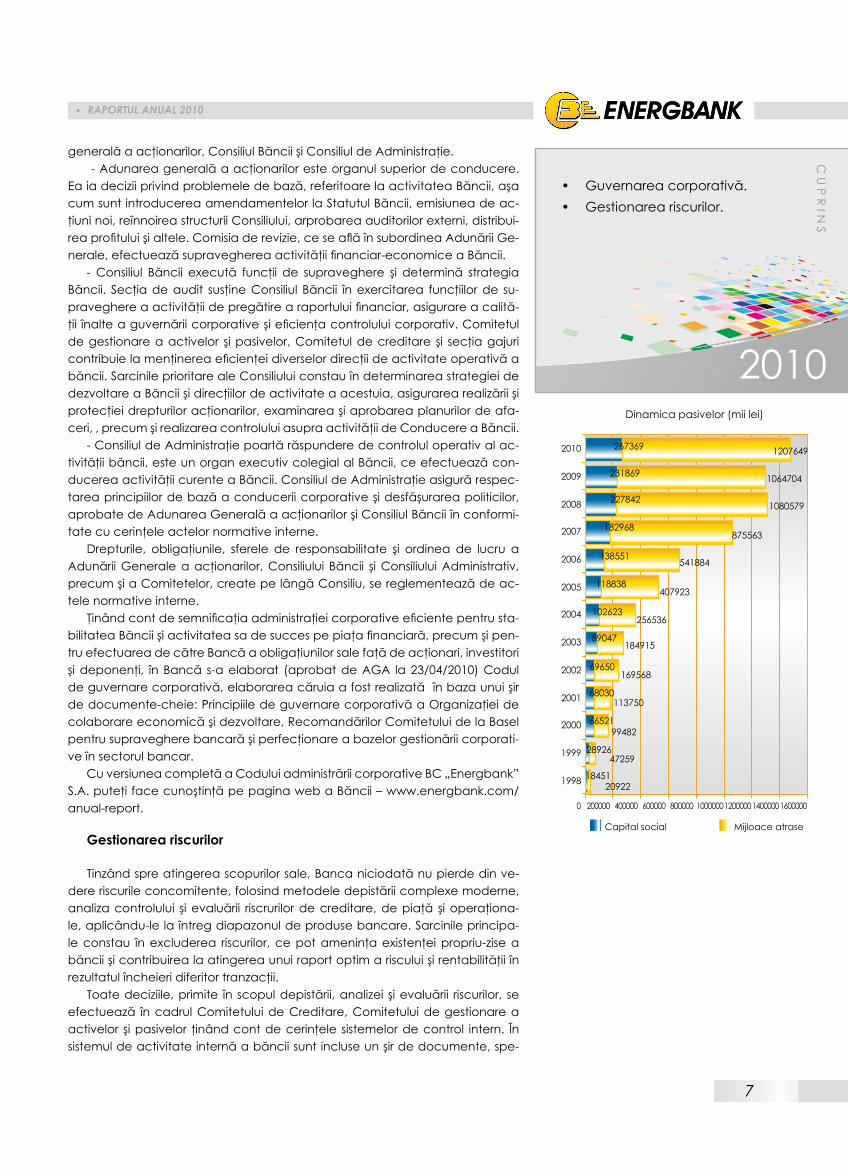

L SituaţiaeconomicăaRMînanul2010afostcondiţionatădefenomeneledecrizădinanulprecedent,carenus-audoveditaficonstante.Aldoileasemestrus-adoveditafimaioptimist,demonstrândostabilizarenesemnificativă.Îngeneral,anul2010adevenitanul,încaretoateţările,fărăexcepţie,şiinstituţiilefinanciareaufostnevoitesăcauteieşiredinsituaţia,cîndcrizalichidităţilors-aterminat,însăacontinuattendinţaneplăţilorpecreditepemotivullipseicreşteriicereriideconsumşireducereavolumelordeproducere.Banca,înpofidaatoate,amajoratportofo-liuldecreditare,iarsurplusuldemijloacebăneştile-aplasatînvalorimobiliaredestat,sporindvolumullorde5ori.Bancaapăstrattempourilemişcăriiascendenteîndezvoltareasaşicota-partepepiaţă,iarînunelesegmentechiarle-amajorat.Venitulnetpentruanul2010aconstituit15,68mln.lei, iaractivelesumare–1,475mlrd.lei.AcţionariiBănciiauefectuat2emisiunisuplimentaredeacţiuni,însumătotalăde20000000leimoldoveneşti,majorândcapitalulsocialalBănciipânăla100000000lei.

Înanul2011 intrămcu rezultatepozitive,planurideperfecţionarecontinuăaşiruluideproduse,tehnologiişibazămaterială.PrintrecelemaiimportantesarcinialeBănciiînanul2011–păstrareapoziţiilordemnepepiaţabancară,menţinereaniveluluisuficientdelichiditateşisiguranţă,sporireavolumelordecreditareaclien-ţilorcorporativişipopulaţiei,extindereabazeideclienţişidezvoltareatehnologiilorinternet,extindereacolaborăriicustructurileinternaţionaleînscopulatrageriiresur-selordelungăduratădecreditare.Bancavacontinuasăpropunătuturorclienţilorexistenţi,câtşicelorpotenţialitoateserviciilebancare,solicitatepepiaţă.

LemulţumimAcţionarilorşiConsiliuluipentrususţinere,administrareeficientăşisoluţiiprofesioniste,ClienţilorşiPartenerilorpentruîncredereşicolaborarereciprocavantajoasă,iarColectivuluiBănciipentrutenacitateînatingereascopurilorşisar-cinilorfixate.

Curespect,VasilachiIu.V.PreşedinteleConsiliuluideAdministraţiealBC„Energbank”SA

Stimaţi acţionari, clienţi şi parteneri ai Băncii!

5

RAPORTUL ANUAL 2010

• PriviregeneralăasuprasituaţieifinanciareînsistemulbancaralRMînanul2010.

• DespreBancă.

2010RA

PORTULA

NUA

L

Despre Bancă

BancaComercialăENERGBANKestesocietatepeacţiuni.Bancaafostcre-atăla16ianuarie1997.96,8%dinacţiunileBănciiaparţinîntreprinderilorcudi-feriteformedeproprietate,iar3,2%aparţinpersoanelorparticulare.CapitalulstatutaralBănciialcătuieşte100’000’000lei(ladatade31/12/2010–8,23mln.USD).

Bancaestecofondatoareasocietăţiiinterbancaredegaranţieacreditelor«Garantinvest»,abirouluide istoriicreditare„Birouldecredit”,aFonduluidegarantareadepozitelor însistemulbancaralRM,estemembrualBurseideValoriaMoldovei şialarhiveinaţionale,participantăprofesionistăpepiaţavalorilormobiliare,membrualAsociaţieibăncilordinMoldova,membruasoci-atalsistemuluiinternaţionaldeplăţi„VISA”Int.şi„MasterCard”Int.AuditoralBănciiestecompaniainternaţionalădeauditGrantThornton.

MisiuneaBănciiconstăînafioinstituţiefinanciarărespectatăşiprosperă,careocupăpoziţiistabilepepiaţă,conducîndu-sedestandardelemondialeîndomeniulprestăriiserviciilorbancareşialprincipiiloreticiicorporative.

Privire generală asupra situaţiei financiare în sistemul bancar al RM în anul 2010.

Înanul2010însistemulbancaralRepubliciiMoldovas-auremarcattendin-ţededezvoltarepozitivă.

Capitaluldenivelul I, conform situaţiei la 31.12.2010 s-amajoratcu5.2%pânăla6758mln.lei,comparativcu31/12/2009.Suficienţamedieacapitalulpesistemconstituie30.1%(nivelulminimnecesar-12%).Activelegeneralealesistemuluibancar,conformsituaţieila31/12/2010auconstituit42302.9mln.lei,cusporcomparativcufineleanului2009cu5,9%.Ceamaimarecotă-partedecrediteşileasingfinanciarnet,55,2%saucu4.5p.p.maimultcomparativcuanul2009,reflectăredistribuireaactivelorînfolosulcomponenteimenţionate.

Înanul2010s-aamelioratşicalitateaportofoliuluidecreditare.Astfel,cota-partedecreditenefavorabile(substandard,dubioaseşicompromise) învo-lumul totaldecredites-a reduscu3.1p.p.,constituind13.3%.Concomitent,cota-partedecreditenefavorabileîncapitalulnormativs-areduscu6.6p.p.,constituind49.5%.

Ceamaimarecotă-parteînvolumulgeneralalportofoliuluidecreditarearevenitcreditelorindustrialeşicomerciale-51.4%,dupăcareurmeazăcreditepentruagriculturăşiindustriaalimentară-14.9%,creditepentrubunuriimobili-are,construcţiişidezvoltare–12.3%,şicreditedeconsum-8.4%.

Înanul2010venitulnetînsistemulbancaraconstituit219.1mln.leicompa-rativcupierderileînmărimede172.5mln.leiînanul2009.

Rentabilitateaactivelorşicapitaluluisocialconformsituaţieila31/12/2010aconstituitcorespunzător0.5%şi3.0%înraportcuvalorilenegative(-0.5)%şi(-2.5)%pentruanul2009.

Coeficientullichidităţiidelungăduratăînsistemulbancaraconstituit0.7.Li-chiditateacurentăînsistemaconstituit34.2%.Valorileindicilorlichidităţiireflec-tăexistenţaresurseloradecvatepentrumenţinereaplăţilorpentruobligaţiunişideterminănivelulredusalsensibilităţiibăncilor.

Volumul total al obligaţiunilor conform situaţiei la 31/12/2010 a constituit35013mln.leisaucu6.1%maimultcomparativcusfârşitulanului2009.Dupăstructuralordepoziteles-aumajoratcu8.7%pânăla28718.5mln.lei,inclusivdepozitelepersoanelorfizice–cu10.4%pânăla18174.3mln. lei,reflectândsporulîncrederiifaţădesistemulbancardupădepăşireacrizeifinanciare.

CUPRIN

S

2010

6

RAPORTUL ANUAL 2010

• DespreBancă.• Administrareacorporativă.

ScopulesenţialalBănciirezidăîndezvoltareaeficientăşiîncreştereacoteipepiaţafinanciarăaMoldovei.

Direcţiiledebazăînatingereascopurilorpropusesunt:-dezvoltareaechilibratăadirecţiilorprincipaledeafaceri;aceleicorpora-

tiveşiaceleicuamănuntul:-atragereaclienţilorcorporativişiaîntreprinderilormari,inclusivdincontul

participăriiîncadrulprogramelorinvestiţionalealeacestora;-extindereacolaborăriicuîntreprinderiledinsferabusiness-uluimicşimijlo-

ciu,inclusivdincontullărgiriiprogramelordecreditare;-dezvoltareaafacerilorcupersoanelefizice,atîtînscopulatrageriimijloa-

celor,cîtşipentrurealizareadiferitorformedecreditaredeconsum;-creştereacapitalului,carearpermiteatragereapentrudeservireaunor

clienţimaiimportanţişiparticipareaînproiecteinvestiţionaleimportante;-implementareatehnologiilorbancareeficiente;-dezvoltareaşiuniversalizareaserieideproduseorientatesprediferiteseg-

mentealeclientelei;-dezvoltarearegională,extindereareţeleidesubdiviziuni;-creareauneiatmosfereflexibile,adecvate,mobile,aunuisistemdeadmi-

nistrareaBănciibazatpepîrghiieconomicedeconducereşipesistemuloptimdedistribuireaîmputernicirilor.

Bancatindesăasigureunvenitînaltstabilpentrucapitalulacţionarilor,în-deplinindînmodsigururmătoarelesarcini:

•PrestareacătretoţiclienţiicorporativişicuamănuntulaiBănciiaunorser-viciideînaltăcalitateîncondiţiileeficienţeimaximeaproceselor;

•Oferireaunorproduseşiserviciicaresăcorespundănecesităţilorclienţilorlafiecareetapădedezvoltareaacestora,contribuindlacreştereaafacerilorşibunăstăriilor;

•Creşterea importanţeiBăncii lanivelnaţionalprin intermediuldezvoltăriiserviciilorpentruîntreprinderilemicişimijlociişiextinderiiinfrastructuriiregionale;

•Creareaposibilităţiloroptimepentrucreştereaprofesionalăacolabora-torilorşimenţinereaunorstandardeînalteprivindadministrareacorporativă.

Guvernarea corporativă

Unadintre sarcinile-cheiealeBănciiconstă înatingerea standardelor in-ternaţionaleînguvernareacorporativăşieticaprofesională.Proceseleşipro-ceduriledeadministrare înBancă sunt structurate înaşamod,ca săasigu-rerespectareatuturorlegilor,normelorşiregulilorşisăcreezecondiţiioptimepentruluareadeciziilordelungăduratăşiresponsabile.ÎnperspectivaimediaturmătoareşicutermenmediudreptpriorităţiconstituieaprobareaCoduluideadministrarecorporativă,sporireaniveluluideeficienţăaadministraţieicorpo-rativeşiasigurareaulterioarăatransparenţeiafacerilorBăncii.

Pe lângă sporirea nivelului guvernări corporative un rol deosebit de im-portant în Bancă i seatribuiedezvoltării culturii corporative.Anumeculturacorporativă,dictatădeconducere şimenţinută lanivelulcorespunzătordetoţi colaboratorii Băncii,determinăeticacorporativă.Respectarea strictăanormeloreticeşi loialităţiivalorilorgeneraleservescformăriişipăstrăriiculturiicorporativeînBancă.

Bancacultivăcolaboratorilorsăiculturadeschideriişi încrederii, înlimitelecăreiasestimuleazăluptaconstructivădeopinii.ColectivulBănciirămânefi-delacestorprincipii,deoareceelesuntchezăşia încrederiisocietăţii faţădeorganizaţianoastră.

ÎnBancăexistătreiorganeprincipaledeguvernarecorporativă:Adunarea

CUPRIN

S

Valutabilanţului(miilei)

2010

7

RAPORTUL ANUAL 2010

• Guvernareacorporativă.• Gestionareariscurilor.

generalăaacţionarilor,ConsiliulBănciişiConsiliuldeAdministraţie.-Adunareageneralăaacţionariloresteorganulsuperiordeconducere.

Eaiadeciziiprivindproblemeledebază,referitoarelaactivitateaBăncii,aşacumsuntintroducereaamendamentelorlaStatutulBăncii,emisiuneadeac-ţiuninoi,reînnoireastructuriiConsiliului,arprobareaauditorilorexterni,distribui-reaprofituluişialtele.Comisiaderevizie,ceseaflăînsubordineaAdunăriiGe-nerale,efectueazăsupraveghereaactivităţiifinanciar-economiceaBăncii.

- Consiliul Băncii execută funcţii de supraveghere şi determină strategiaBăncii. Secţiadeaudit susţineConsiliul Băncii înexercitarea funcţiilorde su-praveghereaactivităţiidepregătirearaportuluifinanciar,asigurareacalită-ţii înalteaguvernăriicorporativeşieficienţacontroluluicorporativ.Comitetuldegestionareaactivelor şipasivelor,Comitetuldecreditare şi secţiagajuricontribuielamenţinereaeficienţeidiverselordirecţiideactivitateoperativăabăncii.SarcinileprioritarealeConsiliuluiconstauîndeterminareastrategieidedezvoltareaBănciişidirecţiilordeactivitateaacestuia,asigurarearealizăriişiprotecţieidrepturiloracţionarilor,examinareaşiaprobareaplanurilordeafa-ceri,,precumşirealizareacontroluluiasupraactivităţiideConducereaBăncii.

-ConsiliuldeAdministraţiepoartărăspunderedecontroluloperativalac-tivităţiibăncii,esteunorganexecutivcolegialalBăncii,ceefectueazăcon-ducereaactivităţiicurenteaBăncii.ConsiliuldeAdministraţieasigurărespec-tareaprincipiilordebazăaconduceriicorporativeşidesfăşurareapoliticilor,aprobatedeAdunareaGeneralăaacţionarilorşiConsiliulBănciiînconformi-tatecucerinţeleactelornormativeinterne.

Drepturile, obligaţiunile, sferele de responsabilitate şi ordinea de lucru aAdunăriiGeneraleaacţionarilor,Consiliului Băncii şiConsiliuluiAdministrativ,precumşiaComitetelor,createpelângăConsiliu,sereglementeazădeac-telenormativeinterne.

Ţinândcontdesemnificaţiaadministraţieicorporativeeficientepentrusta-bilitateaBănciişiactivitateasadesuccespepiaţafinanciară,precumşipen-truefectuareadecătreBancăaobligaţiunilorsalefaţădeacţionari,investitorişideponenţi, înBancă s-aelaborat (aprobatdeAGA la23/04/2010)Coduldeguvernarecorporativă,elaborareacăruiaafostrealizatăînbazaunuişirdedocumente-cheie:PrincipiiledeguvernarecorporativăaOrganizaţieidecolaborareeconomicăşidezvoltare,RecomandărilorComitetuluidelaBaselpentrusupravegherebancarăşiperfecţionareabazelorgestionăriicorporati-veînsectorulbancar.

CuversiuneacompletăaCoduluiadministrăriicorporativeBC„Energbank”S.A.puteţifacecunoştinţăpepaginawebaBăncii–www.energbank.com/anual-report.

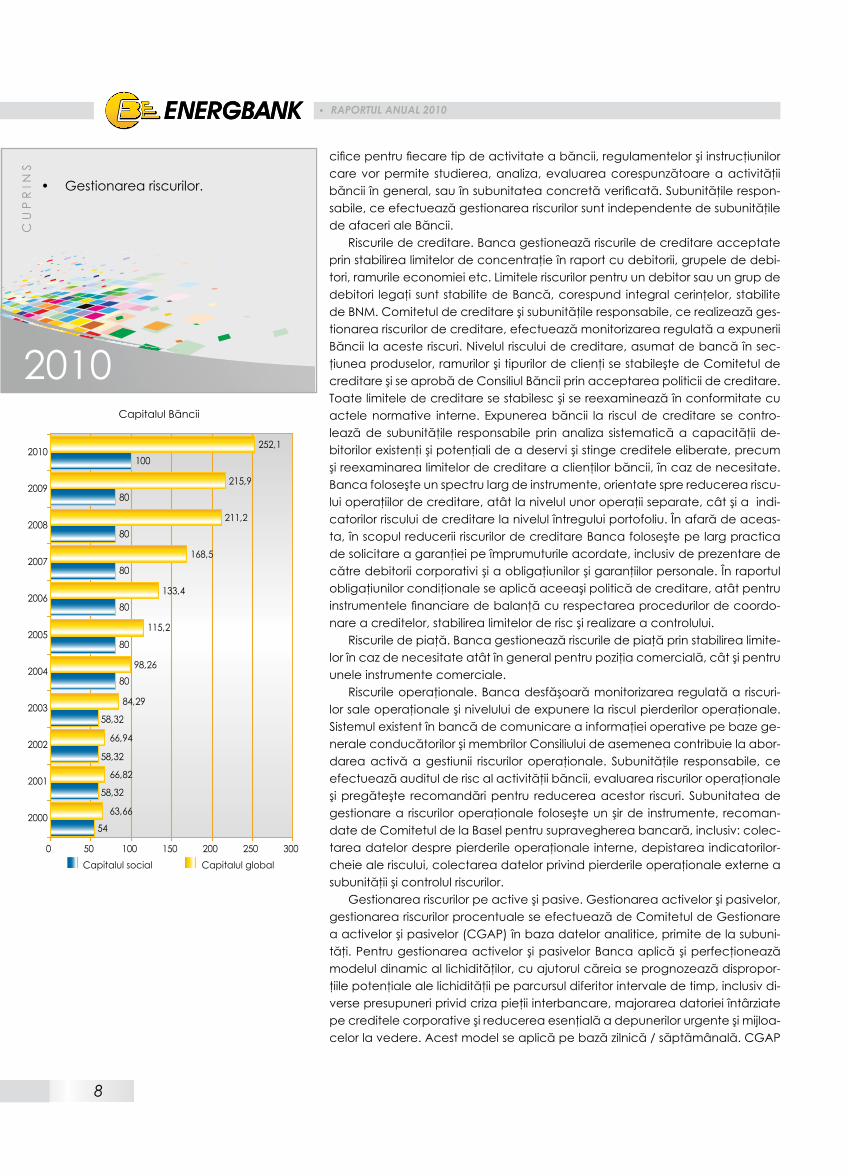

Gestionarea riscurilor

Tinzândspreatingereascopurilorsale,Bancaniciodatănupierdedinve-dereriscurileconcomitente,folosindmetodeledepistăriicomplexemoderne,analizacontrolului şievaluării riscrurilordecreditare,depiaţă şioperaţiona-le,aplicându-lelaîntregdiapazonuldeprodusebancare.Sarcinileprincipa-leconstau înexcluderea riscurilor,cepotameninţaexistenţeipropriu-ziseabănciişicontribuirealaatingereaunuiraportoptimarisculuişirentabilităţiiînrezultatulîncheieridiferitortranzacţii.

Toatedeciziile,primite în scopuldepistării,analizei şievaluării riscurilor, seefectuează încadrulComitetuluideCreditare,Comitetuluidegestionareaactivelor şipasivelor ţinândcontdecerinţele sistemelordecontrol intern. Însistemuldeactivitateinternăabănciisuntincluseunşirdedocumente,spe-

CUPRIN

S

2010Dinamicapasivelor(miilei)

8

cificepentrufiecaretipdeactivitateabăncii,regulamentelorşiinstrucţiunilorcarevorpermite studierea,analiza,evaluareacorespunzătoareaactivităţiibănciiîngeneral,sauînsubunitateaconcretăverificată.Subunităţilerespon-sabile,ceefectueazăgestionareariscurilorsuntindependentedesubunităţiledeafacerialeBăncii.

Riscuriledecreditare.Bancagestioneazăriscuriledecreditareacceptateprinstabilirealimitelordeconcentraţieînraportcudebitorii,grupelededebi-tori,ramurileeconomieietc.Limiteleriscurilorpentruundebitorsauungrupdedebitori legaţisuntstabilitedeBancă,corespund integralcerinţelor,stabilitedeBNM.Comitetuldecreditareşisubunităţileresponsabile,cerealizeazăges-tionareariscurilordecreditare,efectueazămonitorizarearegulatăaexpuneriiBănciilaacesteriscuri.Nivelulrisculuidecreditare,asumatdebancăînsec-ţiuneaproduselor,ramurilorşitipurilordeclienţisestabileştedeComitetuldecreditareşiseaprobădeConsiliulBănciiprinacceptareapoliticiidecreditare.Toatelimiteledecreditaresestabilescşisereexamineazăînconformitatecuactelenormative interne. Expunereabăncii la risculdecreditare secontro-leazăde subunităţile responsabileprinanaliza sistematicăacapacităţiide-bitorilorexistenţişipotenţialideadeservişistingecrediteleeliberate,precumşireexaminarealimitelordecreditareaclienţilorbăncii,încazdenecesitate.Bancafoloseşteunspectrulargdeinstrumente,orientatesprereducereariscu-luioperaţiilordecreditare,atâtlanivelulunoroperaţiiseparate,câtşiaindi-catorilorrisculuidecreditarelanivelulîntreguluiportofoliu.Înafarădeaceas-ta,înscopulreduceriiriscurilordecreditareBancafoloseştepelargpracticadesolicitareagaranţieipeîmprumuturileacordate,inclusivdeprezentaredecătredebitoriicorporativişiaobligaţiunilorşigaranţiilorpersonale.Înraportulobligaţiunilorcondiţionaleseaplicăaceeaşipoliticădecreditare,atâtpentruinstrumentelefinanciaredebalanţăcurespectareaprocedurilordecoordo-nareacreditelor,stabilirealimitelorderiscşirealizareacontrolului.

Riscuriledepiaţă.Bancagestioneazăriscuriledepiaţăprinstabilirealimite-lorîncazdenecesitateatâtîngeneralpentrupoziţiacomercială,câtşipentruuneleinstrumentecomerciale.

Riscurileoperaţionale.Bancadesfăşoarămonitorizarearegulatăariscuri-lorsaleoperaţionaleşiniveluluideexpunerelarisculpierderiloroperaţionale.Sistemulexistentînbancădecomunicareainformaţieioperativepebazege-neraleconducătorilorşimembrilorConsiliuluideasemeneacontribuielaabor-dareaactivăagestiunii riscuriloroperaţionale. Subunităţile responsabile,ceefectueazăauditulderiscalactivităţiibăncii,evaluareariscuriloroperaţionaleşipregăteşte recomandăripentru reducereaacestor riscuri. Subunitateadegestionareariscuriloroperaţionalefoloseşteunşirde instrumente,recoman-datedeComitetuldelaBaselpentrusupraveghereabancară,inclusiv:colec-tareadatelordesprepierderileoperaţionaleinterne,depistareaindicatorilor-cheiealeriscului,colectareadatelorprivindpierderileoperaţionaleexterneasubunităţiişicontrolulriscurilor.

Gestionareariscurilorpeactiveşipasive.Gestionareaactivelorşipasivelor,gestionareariscurilorprocentualeseefectueazădeComitetuldeGestionareaactivelorşipasivelor(CGAP)înbazadateloranalitice,primitedelasubuni-tăţi.PentrugestionareaactivelorşipasivelorBancaaplicăşiperfecţioneazămodeluldinamicallichidităţilor,cuajutorulcăreiaseprognozeazădispropor-ţiilepotenţialealelichidităţiipeparcursuldiferitorintervaledetimp,inclusivdi-versepresupuneriprividcrizapieţiiinterbancare,majorareadatorieiîntârziatepecreditelecorporativeşireducereaesenţialăadepunerilorurgenteşimijloa-celorlavedere.Acestmodelseaplicăpebazăzilnică/săptămânală.CGAP

RAPORTUL ANUAL 2010

• Gestionareariscurilor.

CUPRIN

S

2010CapitalulBăncii

9

RAPORTUL ANUAL 2010

• Gestionareariscurilor.• SistemuldecontrolinternalBăncii.

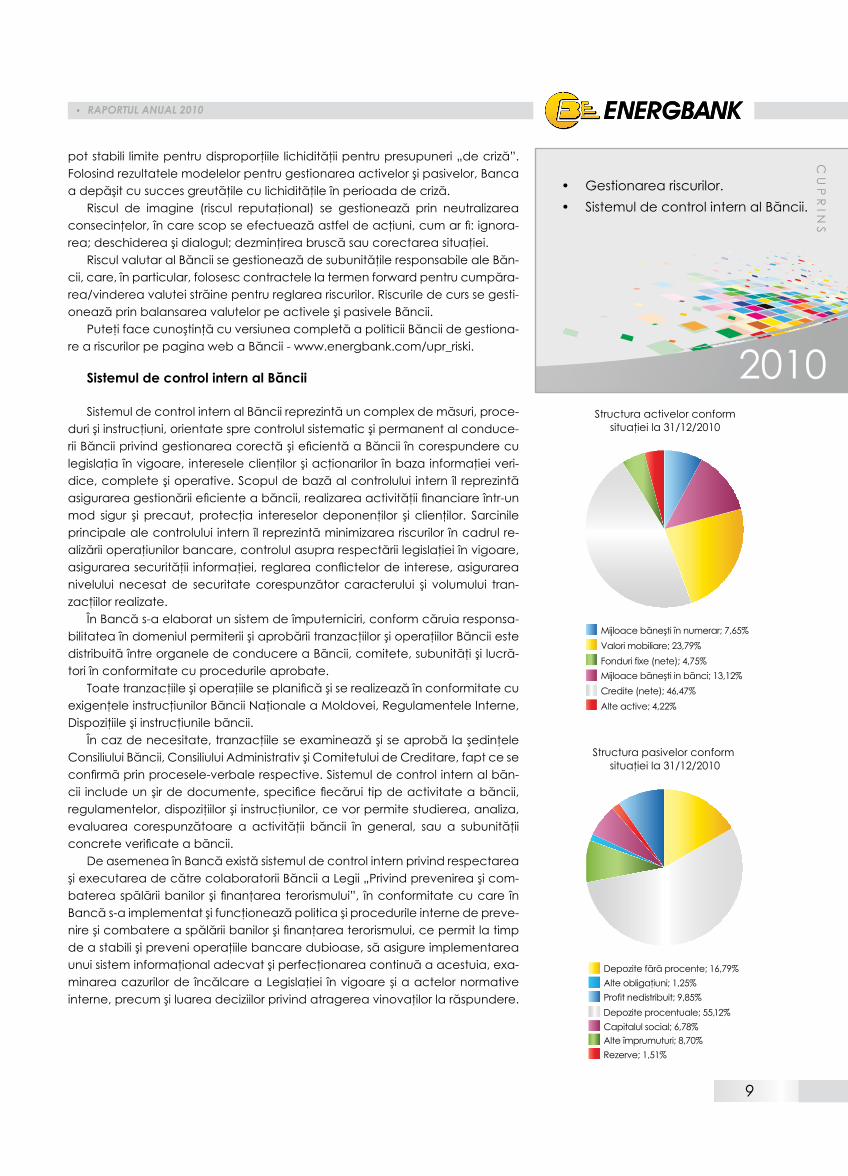

potstabili limitepentrudisproporţiilelichidităţiipentrupresupuneri„decriză”.Folosindrezultatelemodelelorpentrugestionareaactivelorşipasivelor,Bancaadepăşitcusuccesgreutăţileculichidităţileînperioadadecriză.

Riscul de imagine (riscul reputaţional) se gestionează prin neutralizareaconsecinţelor,încarescopseefectueazăastfeldeacţiuni,cumarfi:ignora-rea;deschidereaşidialogul;dezminţireabruscăsaucorectareasituaţiei.

RisculvalutaralBănciisegestioneazădesubunităţileresponsabilealeBăn-cii,care,înparticular,folosesccontractelelatermenforwardpentrucumpăra-rea/vindereavaluteistrăinepentrureglareariscurilor.Riscuriledecurssegesti-oneazăprinbalansareavalutelorpeactiveleşipasiveleBăncii.

PuteţifacecunoştinţăcuversiuneacompletăapoliticiiBănciidegestiona-reariscurilorpepaginawebaBăncii-www.energbank.com/upr_riski.

Sistemul de control intern al Băncii

SistemuldecontrolinternalBănciireprezintăuncomplexdemăsuri,proce-durişiinstrucţiuni,orientatesprecontrolulsistematicşipermanentalconduce-riiBănciiprivindgestionareacorectăşieficientăaBănciiîncorespundereculegislaţiaînvigoare,intereseleclienţilorşiacţionarilorînbazainformaţieiveri-dice,completeşioperative.Scopuldebazăalcontrolului internîlreprezintăasigurareagestionăriieficienteabăncii,realizareaactivităţiifinanciareîntr-unmod sigur şi precaut, protecţia intereselor deponenţilor şi clienţilor. Sarcinileprincipalealecontroluluiinternîlreprezintăminimizareariscurilorîncadrulre-alizăriioperaţiunilorbancare,controlulasuprarespectăriilegislaţieiînvigoare,asigurareasecurităţii informaţiei,reglareaconflictelordeinterese,asigurareanivelului necesat de securitate corespunzător caracterului şi volumului tran-zacţiilorrealizate.

ÎnBancăs-aelaboratunsistemdeîmputerniciri,conformcăruiaresponsa-bilitateaîndomeniulpermiteriişiaprobăriitranzacţiilorşioperaţiilorBănciiestedistribuităîntreorganeledeconducereaBăncii,comitete,subunităţişilucră-toriînconformitatecuprocedurileaprobate.

ToatetranzacţiileşioperaţiileseplanificăşiserealizeazăînconformitatecuexigenţeleinstrucţiunilorBănciiNaţionaleaMoldovei,RegulamenteleInterne,Dispoziţiileşiinstrucţiunilebăncii.

Încazdenecesitate,tranzacţiileseexamineazăşiseaprobălaşedinţeleConsiliuluiBăncii,ConsiliuluiAdministrativşiComitetuluideCreditare,faptceseconfirmăprinprocesele-verbalerespective.Sistemuldecontrolinternalbăn-cii includeunşirdedocumente,specificefiecăruitipdeactivitateabăncii,regulamentelor,dispoziţiilorşiinstrucţiunilor,cevorpermitestudierea,analiza,evaluarea corespunzătoare a activităţii băncii în general, sau a subunităţiiconcreteverificateabăncii.

DeasemeneaînBancăexistăsistemuldecontrolinternprivindrespectareaşiexecutareadecătrecolaboratoriiBănciiaLegii„Privindprevenireaşicom-batereaspălăriibanilorşifinanţareaterorismului”, înconformitatecucare înBancăs-aimplementatşifuncţioneazăpoliticaşiprocedurileinternedepreve-nireşicombatereaspălăriibanilorşifinanţareaterorismului,cepermitlatimpdeastabilişiprevenioperaţiilebancaredubioase,săasigureimplementareaunuisisteminformaţionaladecvatşiperfecţionareacontinuăaacestuia,exa-minareacazurilorde încălcareaLegislaţiei învigoareşiaactelornormativeinterne,precumşiluareadeciziilorprivindatragereavinovaţilorlarăspundere.

CUPRIN

S

2010

1

10

RAPORTUL ANUAL 2010

• ActivitateaBănciiînanul2010.• Activitateadecreditare.

Activitatea Băncii în anul 2010Factorii principali, ceau influienţatasupra rezultateloractivităţii Băncii în

anul2010:• Nestabilitatearestabiliriieconomieimondiale,• Reducereaveniturilordelaoperaţiunilecuvalutăstrăină,• Nivelulînaltdeacoperiredecătrecreditoriarezervelor.Înpofidamomentelormenţionatemaisusînanul2010,Bancaşi–apăstrat

poziţiilepepiaţăpetoţiindiciidebază,încheindanulcuprofit,iaruniiindicis-audoveditafisuperioricelormediiînsistem.Valutabilanţuluibănciiaconsti-tuit1475mln.lei,majorându-secomparativcuanul2009cu14%.

Peparcursulanului2010Bancaamenţinutcuantumulcapitaluluinormativtotal,cerutdeBNMcare la31/12/2010aconstituit252,06mln. lei.CapitalulsocialalBănciila31/12/2010aconstituit100mln.lei.

Activitatea de creditare

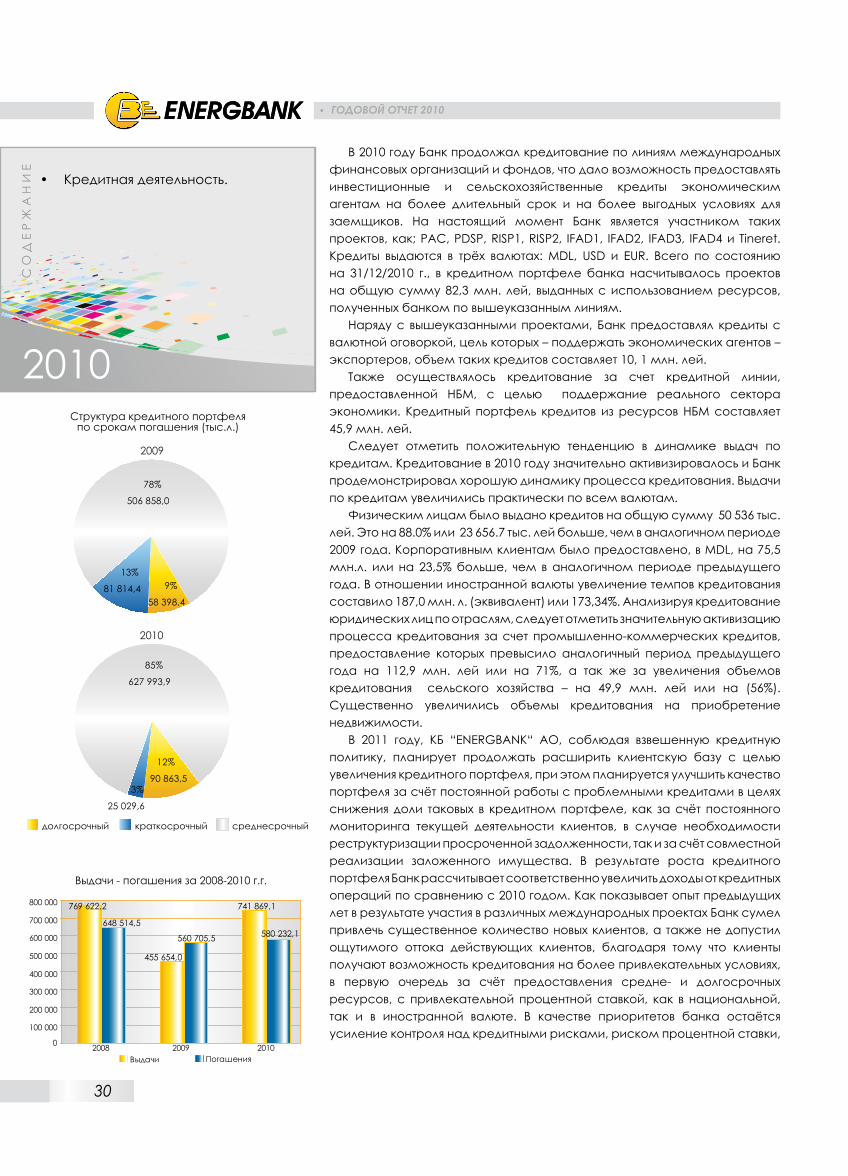

Peparcursulanului2010creditareaarămasodirecţieprioritarăaactivităţiiBăncii.CrediteleconstituieoparteesenţialăaactivelorBănciişiauconstituitunfactor-cheieînformareavenitului.

ÎncadrulactivităţiidecreditareaclienţilorBancas-acondusdeprincipiulprecauţiei,ţinândcontdetendinţelenefavorabilepepiaţaserviciilordecredi-tare.Accentuls-apuspemajorareaportofoliuluidecreditareşimuncapentruameliorareacalităţiiacestuia,aufostsporiteexigenţelefaţădegestionareariscurilor,înparticular,deformarearezervelorpeactive.

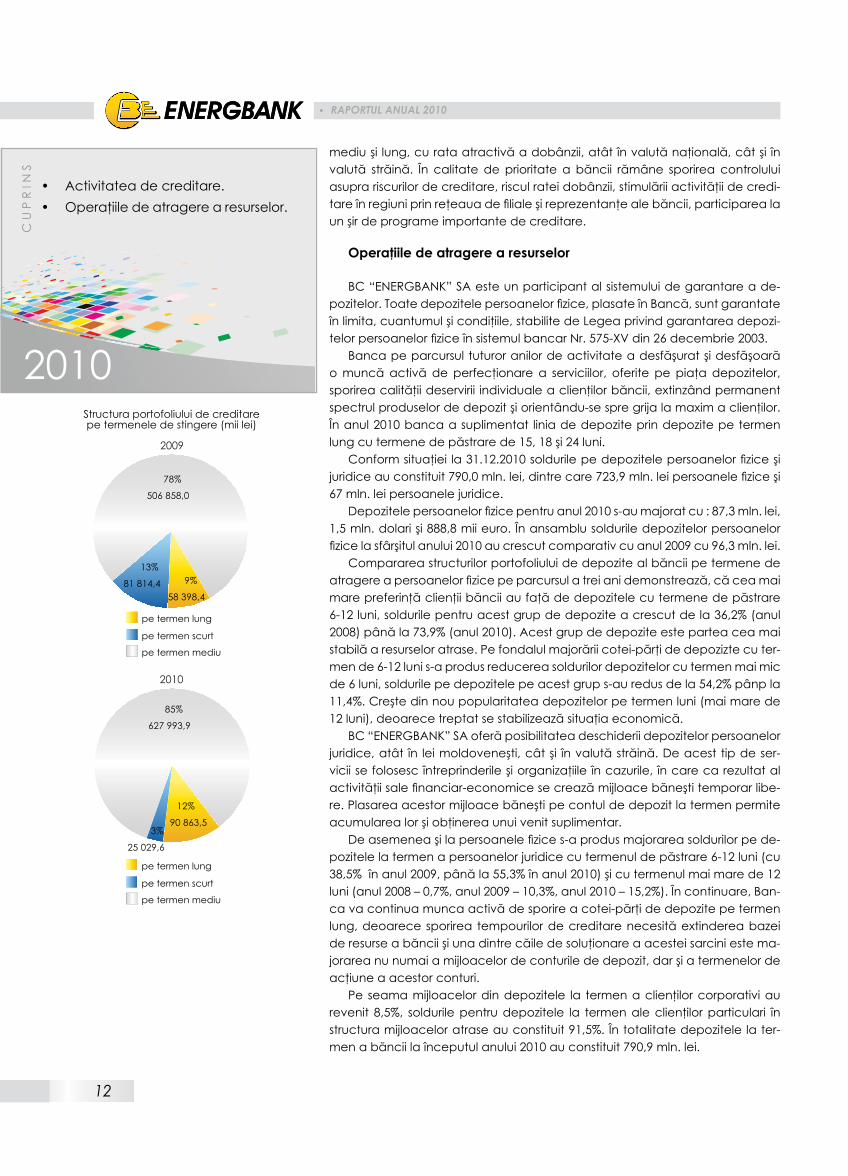

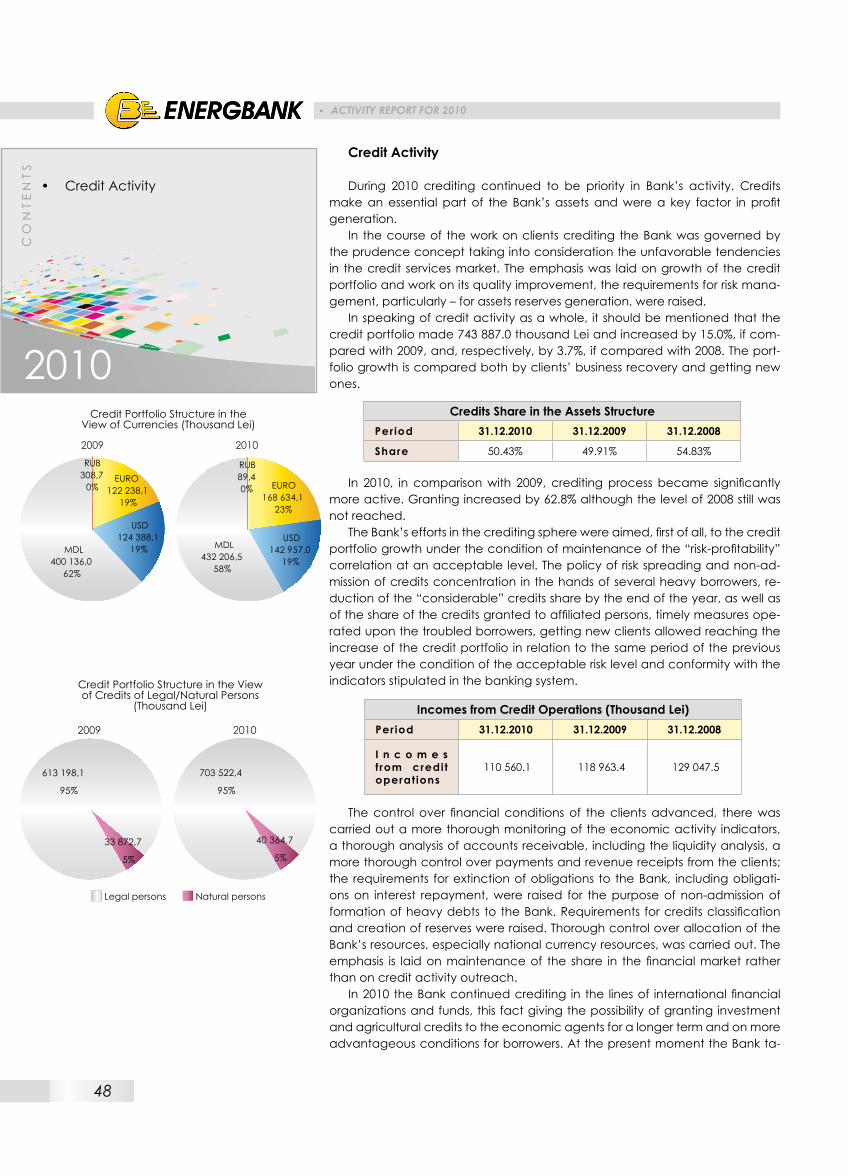

Vorbinddeactivitateadecreditare îngeneral,trebuiesăremarcăm,căportofoliuldecreditareaconstituit743887,0miileişiafostmajoratcu15.0%comparativcuanul2009şicu3.7%comparativcuanul2008comparativ.Ma-jorareaportofoliuluiestecondiţionatăprinactivitateadeafaceriaclienţilor,câtşiatragereacelornoi.

Înanul2010,comparativcuanul2009,procesuldecreditares-aactivizatsimţitor.Plăţile s-aumajoratcu62.8%,deşinivelulanului 2008 încănua fostatins.

Eforturile băncii în domeniul creditării sunt orientate, în primul rând, spremajorareaportofoliuluidecreditare,cucondiţiapăstrării lanivelacceptabilaraportuluideriscşirentabilitate.Politicadescentralizăriirisculuişineadmiteriiconcentraţieidecreditelacâţivadebitorimari,reducereacătresfârşitulanu-luiacotei-părţidecredite„mari”,precumşiacrediteloroferitepersoanelorafiliate,măsurileaplicabilefaţădedebitoriiproblematici,atragereaclienţilornoiaupermisatragereasporuluiportofoliuluiînraportcuperioadaanalogicăaanuluiprecedentlaunnivelacceptabilalrisculuişiînconformitatecuindiciiprevăzuţiînsistemulbancar.

Veniturile în urma operaţiunilor de creditare (mii lei)Perioada 31.12.2010 31.12.2009 31.12.2008Venitur i le în urma ope-raţ i i lor de creditare

110560.1 118963.4 129047.5

Cota-parte de credite în structura activelorPerioada 31.12.2010 31.12.2009 31.12.2008

Cota-parte 50.43% 49.91% 54.83%

CUPRIN

S

2010Structuraportofoliuluidecreditareînsegmentulvalutelor(miilei)

11

RAPORTUL ANUAL 2010

• Activitateadecreditare.

Acrescutcontrolulasuprastăriifinanciareaclienţilor,seefectueazăomo-nitorizaremaiminuţioasăaindiciloractivităţiieconomice,analizaminuţioasăadatorieidebitoare,inclusivanalizalichidităţii,controlulmaiminuţiosalplăţilorşiintrăriiclienţilor,suntsporitecerinţelefaţădestingereaobligaţiunilorfaţădebancă,inclusivfaţădestingereadobânziiînscopulneadmiteriicreăriiuneida-toriimarifaţădeBancă.Suntsporitecerinţelefaţădeclasificareacreditelorşiformarearezervelor.Seefectueazăcontrolulminuţiosdedistribuirearesurselorbăncii,înspecialaresurselorînvalutănaţională.Accentulsepunenupeextin-dereaactivităţiidecreditare,cipepăstrareacotei.părţipepiaţafinanciară.

Înanul2010Bancaacontinuatcreditareapeliniileorganizaţiilorşifonduri-lorfinanciareinternaţionale,ceeaceapermisdeaofericrediteinvestiţionaleşiagricoleagenţiloreconomicipeuntermenmaimareşiîncondiţiimaiavan-tajoasepentrudebitori.ÎnprezentBancaesteparticipantaastfeldeproiecte,cumsunt:PAC,PDSP,RISP1,RISP2,IFAD1,IFAD2,IFAD3,IFAD4şiTineret.Credite-leseelibereazăîntreitipuridevalută:MDL,USDşiEUR.Întotalconformsituaţieila31/12/2010portofoliuldecreditareacalculatproiectepentrusumatotalăde82,3mln. lei,eliberatecuutilizarea resurselor,primitedebancăpe liniilemenţionatemaisus.

Pelângăproiectelemenţionatemaisus,Bancaaoferitcreditecuclauzevalutare,scopulcăroraconstăînsusţinereaagenţiloreconomici–exportatori-lor,volumulacestorcrediteconstituie10,1mln.lei.

Deasemeneas-arealizatcreditareadincontul linieidecreditare,oferitedeBNM,înscopulsusţineriisectoruluirealaleconomiei.PortofoliuldecreditareacreditelordinresurseleBNMconstituie45,9mln.lei.

Trebuiede remarcat tendinţapozitivă îndinamicaachitărilorpecredite.Creditarea înanul2010 s-aactivizatesenţial şiBancaademonstratobunădinamicăaprocesuluidecreditare.Achitărilepecredites-amajoratpracticpentrutoatevalutele.

Persoanelorfizicelis-auacordatcreditepentrusumatotalăde50536.0miilei.Aceastaestecu88.0%saucu23656.7miileimaimult,decâtînperioadaanalogicăaanului2009.Clienţilorcorporativilis-aacordat,înMDL,cu75,5mln.leisaucu23,5%maimult,decâtînperioadaanalogicăaanuluiprecedent.Înceeacepriveştevalutastrăină,sporireatempourilordecreditareaconstituit187,0mln.lei(echivalentul)sau173,34%.Analizândcreditareapersoanelorjuri-diceperamuri,trebuiesăremarcămactivizareasemnificativăaprocesuluidecreditaredincontulcreditelorindustrial-comerciale,oferireacăroraadepăşitperioadaanalogicăaanuluiprecedentcu112,9mln.leisaucu71%,precumşipentrumajorareavolumelordecreditareaagriculturii–cu49,9mln.leisaucu(56%).Asporitesenţialvolumeledecreditarepentruprocurareaimobilelor.

Înanul2011,BC“ENERGBANK“S.A.,respectândpoliticadecreditareechi-librată,planificăsăextindăbazadeclienţiînscopulmajorăriiportofoliuluidecreditare,planificând,înacelaşitimp,săameliorezecalitateaportofoliuluidincontullucruluipermanentcucrediteleproblematiceînscopulreduceriicotei-părţiaacestora,atâtdincontulmonitorizăriiactivităţiicurenteaclienţilor, încazdenecesitaterestructurareadatorieiîntârziate,câtşidincontulrealizăriiîncomunabunurilorgajate.ÎnrezultatulcreşteriiportofoliuluidecreditareBancasperăcorespunzător să sporeascăveniturile înurmaoperaţiilordecreditarecomparativcuanul2010.Dupăcumnedemonstreazăexperienţaanilorpre-cedenţiînrezultatulparticipăriiladiferiteproiecteinternaţionaleBancaareu-şitsăatragăunnumăresenţialdeclienţinoi,câtşinuaadmisunrefluxsimţitoralclienţilorexistenţigraţiefaptului,căclienţiiprimescposibilitateadecreditareîncondiţiimaiatractive,înprimulrând,dincontulofeririiresurselorpetermen

CUPRIN

S

2010Structuraportofoliuluidecreditareîn

segmentulcreditelorpersoanejuridice/fizice(miilei)

Plăţle-achitărilepentruanii2010-2008

12

mediuşi lung,curataatractivăadobânzii,atâtînvalutănaţională,câtşi învalută străină. În calitate deprioritate a băncii rămâne sporirea controluluiasuprariscurilordecreditare,risculrateidobânzii,stimulăriiactivităţiidecredi-tareînregiuniprinreţeauadefilialeşireprezentanţealebăncii,participarealaunşirdeprogrameimportantedecreditare.

Operaţiile de atragere a resurselor

BC“ENERGBANK”SAesteunparticipantalsistemuluidegarantareade-pozitelor.Toatedepozitelepersoanelorfizice,plasateînBancă,suntgarantateînlimita,cuantumulşicondiţiile,stabilitedeLegeaprivindgarantareadepozi-telorpersoanelorfiziceînsistemulbancarNr.575-XVdin26decembrie2003.

Bancapeparcursultuturoranilordeactivitateadesfăşuratşidesfăşoarăomuncăactivă deperfecţionare a serviciilor, oferite pepiaţadepozitelor,sporireacalităţiideservirii individualeaclienţilorbăncii,extinzândpermanentspectrulproduselordedepozitşiorientându-sespregrijalamaximaclienţilor.Înanul2010bancaasuplimentat liniadedepoziteprindepozitepetermenlungcutermenedepăstrarede15,18şi24luni.

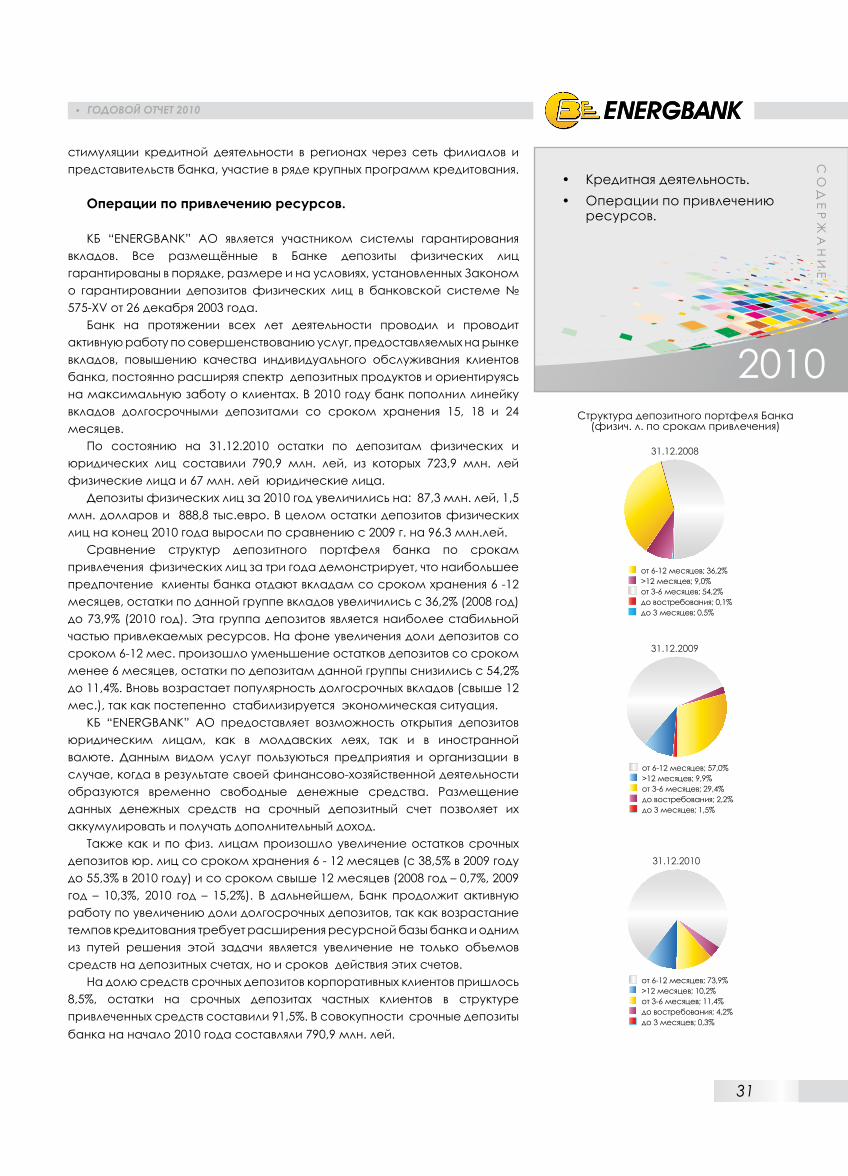

Conformsituaţiei la31.12.2010soldurilepedepozitelepersoanelorfiziceşijuridiceauconstituit790,0mln.lei,dintrecare723,9mln.leipersoanelefiziceşi67mln.leipersoanelejuridice.

Depozitelepersoanelorfizicepentruanul2010s-aumajoratcu:87,3mln.lei,1,5mln.dolarişi888,8miieuro.Înansamblusolduriledepozitelorpersoanelorfizicelasfârşitulanului2010aucrescutcomparativcuanul2009cu96,3mln.lei.

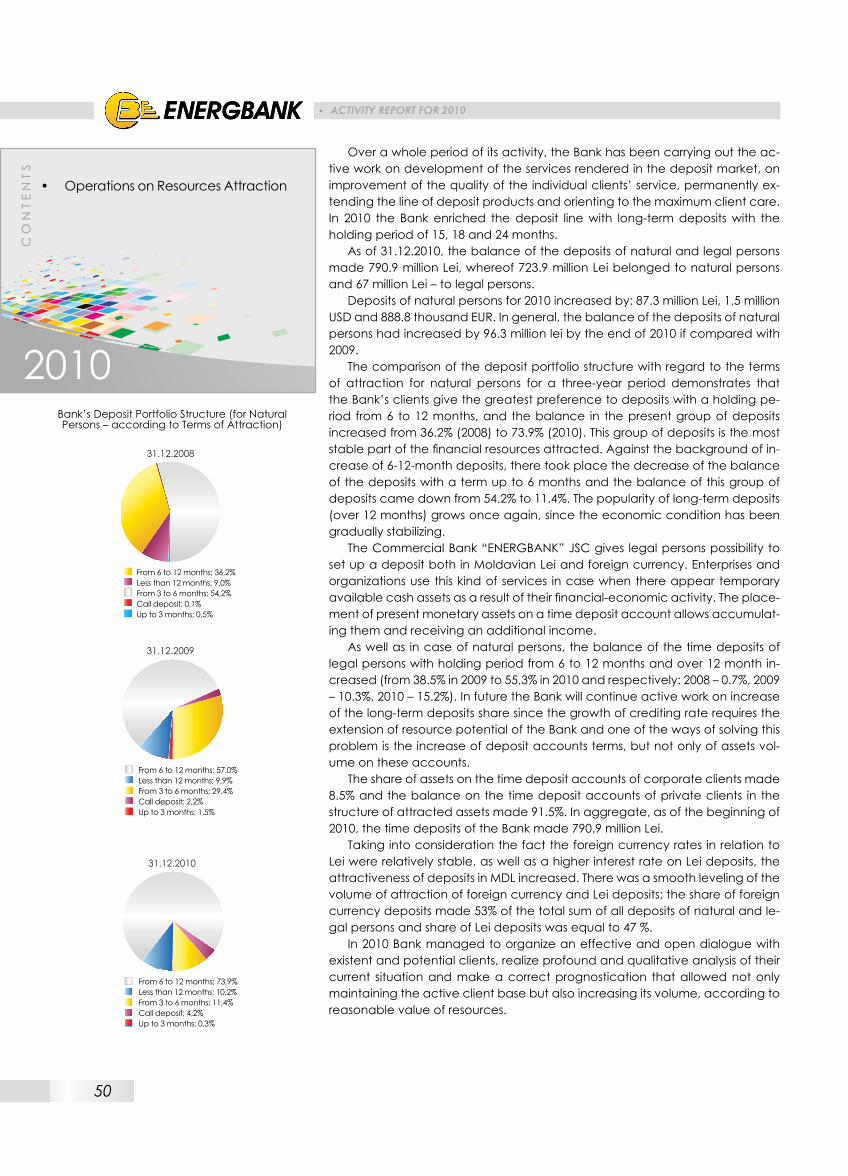

Comparareastructurilorportofoliuluidedepozitealbănciipetermenedeatragereapersoanelorfizicepeparcursulatreianidemonstrează,căceamaimarepreferinţăclienţiibănciiaufaţădedepozitelecutermenedepăstrare6-12luni,soldurilepentruacestgrupdedepoziteacrescutdela36,2%(anul2008)pânăla73,9%(anul2010).Acestgrupdedepoziteesteparteaceamaistabilăaresurseloratrase.Pefondalulmajorăriicotei-părţidedepoziztecuter-mende6-12lunis-aprodusreducereasoldurilordepozitelorcutermenmaimicde6luni,soldurilepedepozitelepeacestgrups-auredusdela54,2%pânpla11,4%.Creştedinnoupopularitateadepozitelorpetermenluni(maimarede12luni),deoarecetreptatsestabilizeazăsituaţiaeconomică.

BC“ENERGBANK”SAoferăposibilitateadeschideriidepozitelorpersoanelorjuridice,atât în leimoldoveneşti,câtşi învalutăstrăină.Deacesttipdeser-viciisefolosescîntreprinderileşiorganizaţiileîncazurile, încarecarezultatalactivităţiisalefinanciar-economicesecreazămijloacebăneştitemporarlibe-re.Plasareaacestormijloacebăneştipecontuldedepozitlatermenpermiteacumularealorşiobţinereaunuivenitsuplimentar.

Deasemeneaşilapersoanelefizices-aprodusmajorareasoldurilorpede-pozitelelatermenapersoanelorjuridicecutermenuldepăstrare6-12luni(cu38,5%înanul2009,pânăla55,3%înanul2010)şicutermenulmaimarede12luni(anul2008–0,7%,anul2009–10,3%,anul2010–15,2%).Încontinuare,Ban-cavacontinuamuncaactivădesporireacotei-părţidedepozitepetermenlung,deoarecesporirea tempourilordecreditarenecesităextindereabazeideresurseabănciişiunadintrecăiledesoluţionareaacesteisarciniestema-jorareanunumaiamijloacelordeconturilededepozit,darşiatermenelordeacţiuneaacestorconturi.

Pe seamamijloacelordindepozitele la termenaclienţilorcorporativiaurevenit 8,5%, soldurilepentrudepozitele la termenaleclienţilorparticulari înstructuramijloaceloratraseauconstituit91,5%.Întotalitatedepozitelelater-menabănciilaînceputulanului2010auconstituit790,9mln.lei.

RAPORTUL ANUAL 2010

• Activitateadecreditare.• Operaţiiledeatragerearesurselor.

CUPRIN

S

2010Structuraportofoliuluidecreditarepetermeneledestingere(miilei)

13

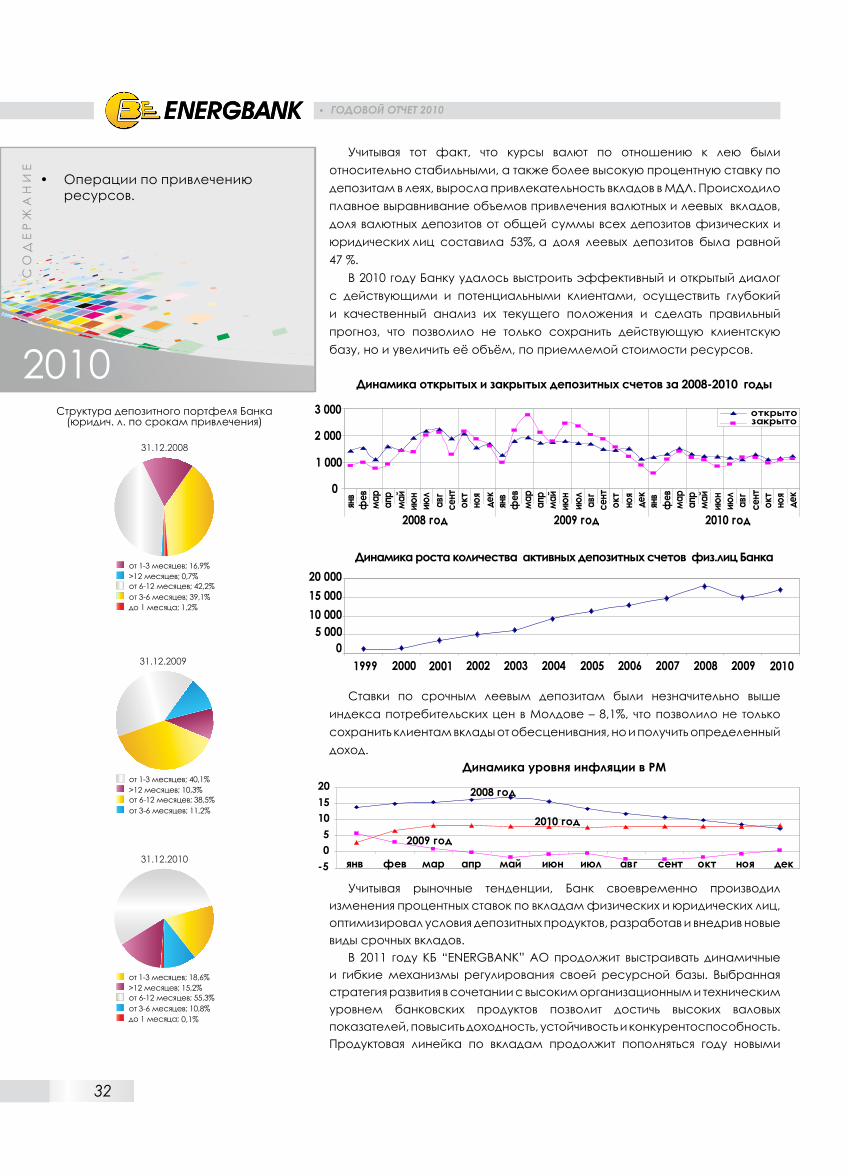

Ţinândcontdefaptul,căcursurilevalutareînraportculeulaufostrelativstabile,precumşioratăadobânziimaimarepentrudepoziteleînlei,acres-cutatractivitateadepozitelorînMDL.S-aprodusegalarealentăavolumelordeatragereadepozitelorînleişivalută,cota-parteadepozitelordelasumatotalăatuturordepozitelorpersoanelorfiziceşijuridiceaconstituit53%,iarco-ta-partededepoziteînleiafostegalăcu47%.

Înanul2010Bancaareuşitsăconstruiascăundialogeficientşideschiscuclienţiiexistenţişicelpotenţiali,sărealizezeoanalizăprofundăşicalitativăasituaţieicurenteşisăfacăoprognozăcorectă,ceeaceapermisnunumaideapăstrabazadeclienţiexistentă,darşisăsporeascăvolumulei,dupăvalo-areaacceptabilăaresurselor.

Dinamica conturilor de depozit deschise şi închise în anii 2008-2010

Dinamica sporului numărului conturilor de depozit active ale persoanelor fizice ale Băncii

RataladepozitelepetermenînleiaufostnucumultmaimaredeindicelepreţurilordeconsumînMoldova-8,1%,ceeaceapermisnunumaipăstrareadecătreclienţi adepozitelordedevalorizare, ci şi deaprimi unoarecarevenit.

Dinamica nivelului inflaţiei în RM

Ţinândcontdetendinţelepepiaţă,Bancaaefectuatlatimpmodificărileratelor dobânzilor la depozitele persoanelor fizice şi juridice, a optimizatcondiţiileproduselordedepozit,elaborândşiimplementândtipurinoidede-pozitelatermen.

Înanul2011BC„ENERGBANK”S.A.vacontinuasăconstruiascămecanismedinamiceşiflexibiledereglareabazeisalederesurse.Strategiaaleasădedez-voltareîncombinaţiecunivelulorganizaţionalşitehnicînaltalproduselorban-carevorpermiteobţinereaindicilorbruţiînalţi,sporirearentabilităţii,siguranţeişicompetitivităţii.Liniadeprodusepedepozitevacontinuasăsesuplimentezeînanulviitorcunoioferte,cevorţinecontdenecesităţilediversealeclienţilor.Aceastătendinţăseobservăconsecutivpeparcursul întregiiactivităţiaiBC„ENERGBANK”S.A.Multitudineadedepozite îndiversăvalută şicu termene

RAPORTUL ANUAL 2010

• Operaţiiledeatragerearesurselor.

CUPRIN

S

2010StructuraportofoliuldedepozitalBăncii(persoanefizicepetermenedeatragere)

14

diferitedepăstrarevorpermitebănciisăcreezeobazăderesurse,cevapu-teafiplasatăîncondiţiiavantajoaseînoricedomeniualeconomiei.Renova-reaşimodernizareaproduselordedepozitînfuncţiedetendinţelenoipepiaţadepozitelorrămâneafiosarcinăprioritarăînfuncţionareasecţieidedepozitaBC„ENERGBANK”S.A.

Dinamica soldurilor tuturor conturilor persoanelor fizice şi juridice în bancă

Operaţii internaţionale

Înpofidaproblemelor,înanul2010rentabilitateaoperaţiunilorvalutareauarătat rezultate satisfăctoare, veniturile Băncii în urma operaţiilor cu valutăstrăinăauconstituit54,9mln.leicomparativcu57,5mln.leiînanul2009.

Cota-partedebazăaveniturilorrevineoperaţiilordevânzare-cumpărareavaluteişitransferurilorinternaţionale.Diferenţadeschimbînanul2010s-are-duscomparativcuperioadaanalogicăaanuluitrecut,cares-areduscu30%.Întotalitate, reducereaveniturilor înurmadiferenţeideschimbşi reevaluareaconstituit19%.Înperioadaanalizatăs-auobservatsituaţiiatâtdereducerebruscăacursuluiMDL,cât şidecreşterebruscăaacestuia. Înacelaşi timpsituaţiapepiaţăafostmaistabilă,dacăcomparămcusituaţiaanuluitrecut,ceeaceaşiduslareducereavolatilităţii,marjeişicorespunzător,veniturilordinratadeschimb.

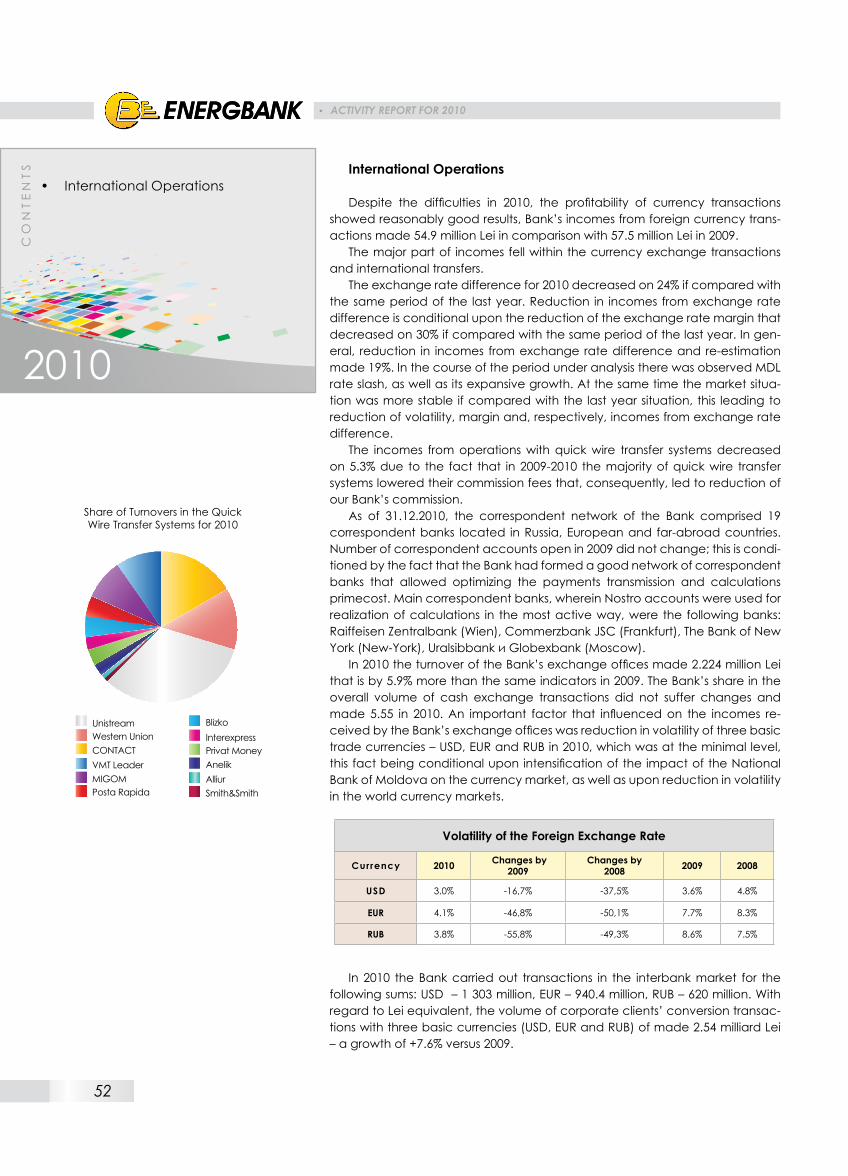

Veniturile obţinute în urma operaţiunilor prin sistemele de transfer rapids-aureduscu5,3%în legăturăcufaptul,căînanii2009-2010majoritateasis-temelor de transfer rapid şi-au redus comisioanelepentru servicii, ceeace,corespunzător,auduslareducereacomisionuluibănciinoastre.

Conform situaţiei la 31/12/2010 reţeauacorespondentăabăncii a con-stat din 19 bănci corespondente, amplasate în Rusia, ţările Europei şi celeîndepărtate.Număruldeconturicorespondentedeschiseînanul2009nus-aschimbat, ceeaceestecondiţionatde faptul, că Bancaa formato reţeabunădebăncicorespondente,cepermitoptimizareaefectuăriiplăţilorşisine-costulachitărilor.Băncilecorespondenteprincipale,conturileNostroîncareaufostfolositemaiactivpentruefectuareaachitărileaufostbăncileurmătoare:RaiffeisenZentralbank(Viena),CommerzbankAG(Frankfurt),TheBankofNewYork(New-York),UralsibbankşiGlobexbank(Moscova).

Înanul2010rulajulcaselordeschimbvalutaralebănciiaconstituit2.224mln. lei, ceeacedepăşeşte cu 5,9% indicatorii analogici pentru anul 2009.Cota-parteabănciiînvolumultotalaloperaţiunilorînnumerardeschimbvalu-tarînanul2010nuasuportatmodificărişiaconstituit5,5%.Unfactornumaipuţinimportant,ceainfluienţatasupraveniturilor,obţinutedeCSValeBănciiadevenitvolatilitateacelortreitipuridevalută,comercializateînanul2010–USD,EURşiRUB,cares-aaflatlaunnivelminim,ceeaceafostcondiţionatdesporireaacţiuniiBNMasuprapieţiivalutare,precumşidereducereavolatilităţiipepieţelevalutareinternaţionale.

RAPORTUL ANUAL 2010

• Operaţiiledeatragerearesurse-lor

• OperaţiiinternaţionaleCUPRIN

S

2010persoanefizice

persoanejuridice

StructuraportofoliuluidedepozitalBăncii(persoanejuridicepetermenedeatragere)

0,1%

15

Cota-partearulajelorpesistemeledetransferuribăneştirapideîn

anul2010

Înanul2010pepiaţainterbancarăbancaarealizattranzacţiiînvolumeleceurmează:dolariSUA–1303mln.;euro–940,4mln,ruble–620mln.Înechiva-lentînleivolumultranzacţiilordeconversiunealeclienţilorcorporativi,peceletreivalutedebază(USD,EURşiRUB)auconstituit2,54mlrd.lei–sporul+7.6%faţădeanul2009.

Înanul2010veniturileînsistenuldetransferrapiddebanis-areduscu5%comparativcuanul2009.Estenecesarsăremarcăm,căasupraindicilorveni-turilorşirulajelorînanul2010aavutoinfluienţăpozitivăconectareasistemelornoidetransferuribancareşicreştereanumăruluitotaldetransferuri,pedealtăparte,s-areflectatşiacţiuneanegativăînlegăturăcureducereasumeitotaleatransferurilorbancareşicomisioanelorpetransferuri(delasisteme).

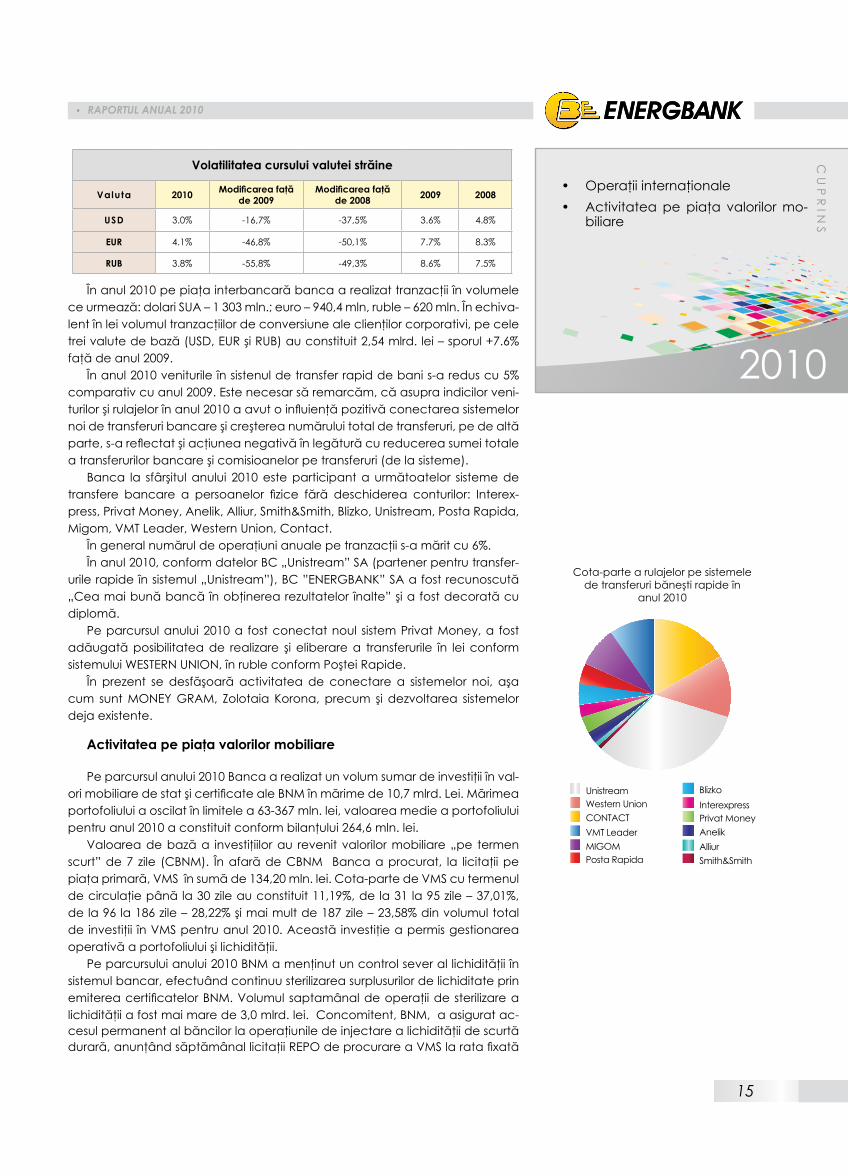

Banca la sfârşitulanului 2010esteparticipantaurmătoatelor sistemedetransfere bancare a persoanelor fizice fără deschiderea conturilor: Interex-press,PrivatMoney,Anelik,Alliur,Smith&Smith,Blizko,Unistream,PostaRapida,Migom,VMTLeader,WesternUnion,Contact.

Îngeneralnumăruldeoperaţiunianualepetranzacţiis-amăritcu6%.Înanul2010,conformdatelorBC„Unistream”SA(partenerpentrutransfer-

urilerapideînsistemul„Unistream”),BC”ENERGBANK”SAafostrecunoscută„Ceamaibunăbancăînobţinerearezultatelor înalte”şiafostdecoratăcudiplomă.

Peparcursulanului2010a fostconectatnoul sistemPrivatMoney,a fostadăugatăposibilitateade realizare şi eliberarea transferurile în lei conformsistemuluiWESTERNUNION,înrubleconformPoşteiRapide.

În prezent se desfăşoară activitateade conectare a sistemelor noi, aşacum suntMONEYGRAM, Zolotaia Korona,precum şi dezvoltarea sistemelordejaexistente.

Activitatea pe piaţa valorilor mobiliare

Peparcursulanului2010Bancaarealizatunvolumsumardeinvestiţiiînval-orimobiliaredestatşicertificatealeBNMînmărimede10,7mlrd.Lei.Mărimeaportofoliuluiaoscilatînlimitelea63-367mln.lei,valoareamedieaportofoliuluipentruanul2010aconstituitconformbilanţului264,6mln.lei.

Valoareadebazăa investiţiilorau revenitvalorilormobiliare„pe termenscurt”de7 zile (CBNM). ÎnafarădeCBNM Bancaaprocurat, la licitaţiipepiaţaprimară,VMSînsumăde134,20mln.lei.Cota-partedeVMScutermenuldecirculaţiepânăla30zileauconstituit11,19%,dela31la95zile–37,01%,dela96la186zile–28,22%şimaimultde187zile–23,58%dinvolumultotaldeinvestiţii înVMSpentruanul2010.Aceastăinvestiţieapermisgestionareaoperativăaportofoliuluişilichidităţii.

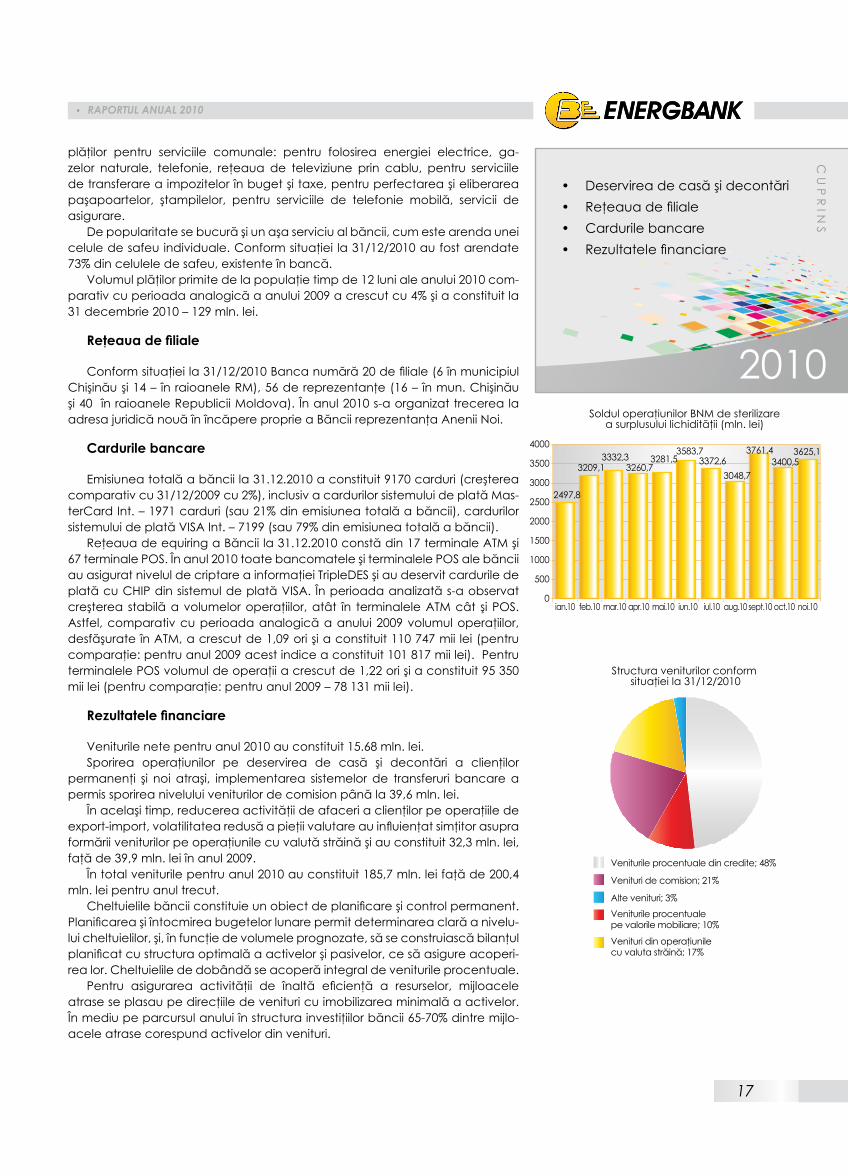

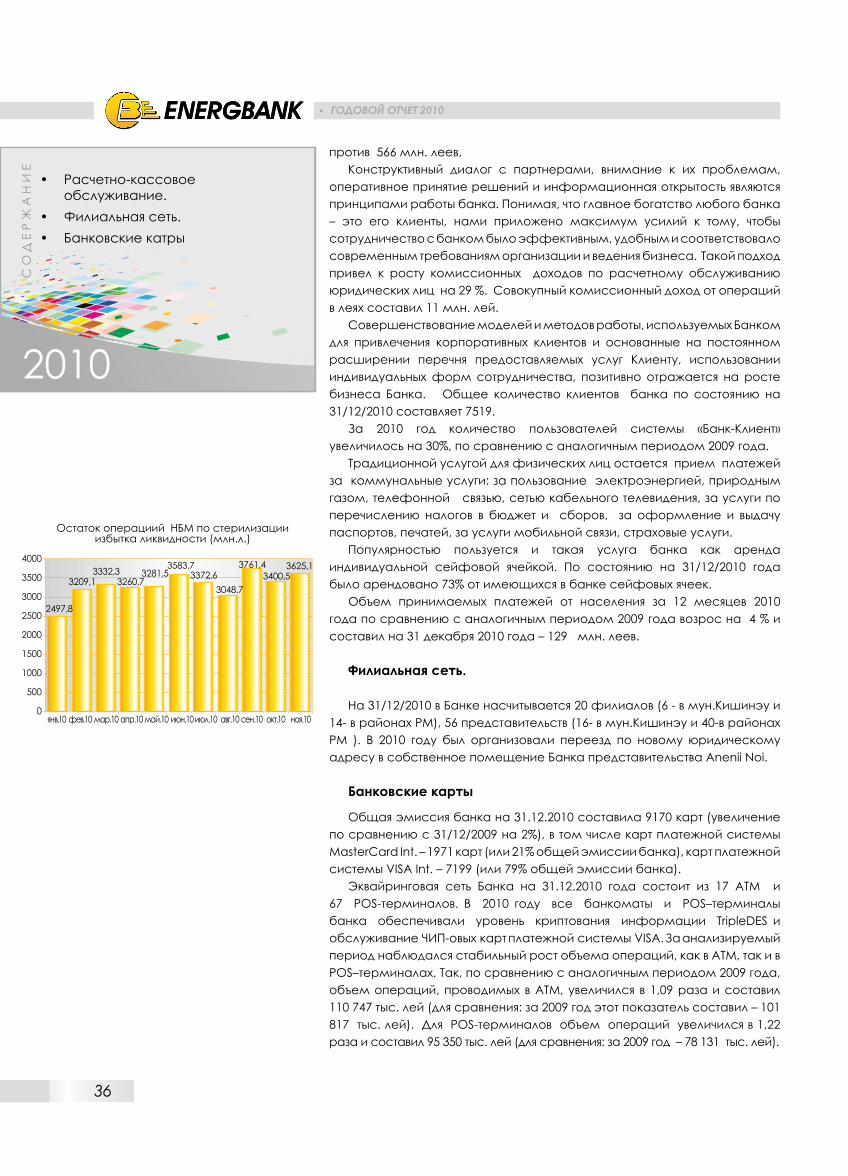

Peparcursuluianului2010BNMamenţinutuncontrolseverallichidităţiiînsistemulbancar,efectuândcontinuusterilizareasurplusurilordelichiditateprinemitereacertificatelorBNM.Volumulsaptamânaldeoperaţiidesterilizarealichidităţiiafostmaimarede3,0mlrd.lei.Concomitent,BNM,aasiguratac-cesulpermanentalbăncilorlaoperaţiuniledeinjectarealichidităţiidescurtădurară,anunţândsăptămânallicitaţiiREPOdeprocurareaVMSlaratafixată

RAPORTUL ANUAL 2010

• Operaţiiinternaţionale• Activitateapepiaţa valorilormo-

biliare

CUPRIN

S

2010

Volatilitatea cursului valutei străine

Valuta 2010 Modificarea faţă de 2009

Modificarea faţă de 2008 2009 2008

USD 3.0% -16,7% -37,5% 3.6% 4.8%

EUR 4.1% -46,8% -50,1% 7.7% 8.3%

RUB 3.8% -55,8% -49,3% 8.6% 7.5%

16

adobânzii(ratadebazăaBNM)şioferindîmprumuturipentrucreditareasec-toruluirealaleconomieiprinintermediulliniilordecreditare,deschiseanterior.

Pentrupiaţavalorilormobiliarecorporativepeparcursulanului2010afostcaracteristicunvolumredusdetranzacţii.Înconformitatecustatisticaburseipentruanul2010s-astabilitoreducerecomparativcuaniitrecuţiavolumelortranzacţiilorşicădereapreţurilorlavalorilemobiliareamultoremitenţi,inclusivpentruacţiunilebăncilorcomerciale. Stagnareapepiaţă, lipsa lichidităţilor,existenţaunuinumărmaimaredevânzătoridecâtdecumpărători,precumşiaşteptareainvestitorilorpânălasosireaunortimpurimaibune–toateacesteasuntcaracteristicileanuluicea trecut.Conform situaţiei la31/12/2010valo-areatotalăainvestiţiilorînacţiuniaconstituit3775944,50leipe7emitenţi.

În anul 2010, în baza deciziei adunării generale a acţionarilor Băncii(ordinară-la23/04/2010,şiextraordinară–la05/11/2010)aufostdesfăşurate2emisiunisuplimentaredeacţiuniaX-a(pentru19900000lei,dincontulmijlo-acelorbăneştialeacţionarilor)şiaXI-a(pentru100000lei,dincontulprofituluinedistribuitalBănciipentruanul2007)pentrusumatotalăde20000000 lei.Dupăîncheiereatuturorprocedurilor,legatedeefectuareaemisiunilor,capi-talulsocialalBănciiadevenitegalcu100000000leişicorespundecerinţelorBNM(dela01/01/2011).

De la 1 iunie 2009 Banca a început distribuirea mijloacelor băneştiacţionarilor a patru fonduri investiţionale în curs de lichidare. La începutulperioadeisumaspredistribuirepentru18794acţionariafostegalăcu2,8mln.lei.Delamomentulemiterii(01/06/2009)afosteliberat1,01mln.leişideserviţi5019acţionari.

Deservirea de casă şi decontări

PoliticaBăncii înmuncacuclienţii seconstruieşte înbazaabordării indi-vidualeafiecăruiclient şioferireaaunuicomplexmaximdeservicii.Bancaacordă toate tipuriledeserviciibancare, inclusiv realizareaoperaţiunilordecasăşidecontăripentrupersoanelefiziceşijuridice.Dupărulajeleprintransferînvalutănaţionalăpecontulcorespondentpentruanul2010rulajeleaucres-cutcu22%comparativcuperioadaanalogicăaanului2009.

Comoditatea,operativitateaşicalitateaserviciilorprestatedebancăpen-trudeservireadecasăşidecontăriaclienţilors-areflectatînrulajeledecasăînleimoldoveneştipentruanul2010,înfelulurmător:

• Dupăîncasărirulajeleaucrescutcu8%,şiauconstituit2191compara-tivcu2022mln.lei,

• Dupăcheltuieli rulajele s-au reduscu5% şiauconstituit 540mln. leicomparativcu566mln.lei,

Dialogulconstructivcupartenerii,atenţia faţădeproblemele lor, luareaoperativăadeciziilorşideschidereainformaţionalăconstituieprincipiiledelu-crualebăncii.Înţelegând,căbogăţiaprincipalăaoricăreibăncisuntclienţiiacesteia,noiamdepuseforturimaximepentrucacolaborareacubancasăfieeficientă,comodăşi săcorespundăcerinţelormodernedeorganizare şidesfăşurareaafacerilor.Oasemeneaabordareaduslacreştereaveniturilordincomisioanepentrudeservireadedecontăriapersoanelorjuridicecu29%.Venituriletotaledecomisiondelaoperaţiunileînleiaconstituit11mln.lei.

Perfecţionareamodelelorşimetodelordelucru,folositedeBancăpentruatragereaclienţilorcorporativi suntbazatepeextindereapermanentăa lis-tei seriviilor prestate Clientului, folosirea formelor individuake de colaboraresereflectăpozitivasupracreşteriiafacerilorBăncii.NumărultotaldeclienţiaiBănciiconformsituaţieila31/12/2010constituie7519.

Pentruanul2010număruldeutilizatoriaisistemului«Bancă-Client»acres-cutcu30%comparativcuperioadaanalogicăaanului2009.

Un serviciu tradiţional pentru persoanele fizice rămâne recepţionarea

RAPORTUL ANUAL 2010

• Activitatea pe piaţa hârtiilor devaloare

• DeservireadecasăşidecontăriCUPRIN

S

2010

Cota-parteainvestiţiilorînvalorimobiliaredestatşicertificatealeBNMînstructuraactivelorbăncii

pentruperioadaanilor2009-2010

StructuraVMSaBănciipepiaţaprimară,în%

tr. tr. tr. tr.

17

plăţilor pentru serviciile comunale: pentru folosirea energiei electrice, ga-zelor naturale, telefonie, reţeaua de televiziune prin cablu, pentru serviciiledetransferareaimpozitelorînbugetşitaxe,pentruperfectareaşieliberareapaşapoartelor, ştampilelor, pentru serviciile de telefonie mobilă, servicii deasigurare.

Depopularitatesebucurăşiunaşaserviciualbăncii,cumestearendauneiceluledesafeuindividuale.Conformsituaţiei la31/12/2010aufostarendate73%dinceluleledesafeu,existenteînbancă.

Volumulplăţilorprimitedelapopulaţietimpde12lunialeanului2010com-parativcuperioadaanalogicăaanului2009acrescutcu4%şiaconstituitla31decembrie2010–129mln.lei.

Reţeaua de filiale

Conformsituaţieila31/12/2010Bancanumără20defiliale(6înmunicipiulChişinăuşi14– înraioaneleRM),56dereprezentanţe(16– înmun.Chişinăuşi40 înraioaneleRepubliciiMoldova).Înanul2010s-aorganizattrecerealaadresajuridicănouăînîncăpereproprieaBănciireprezentanţaAneniiNoi.

Cardurile bancare

Emisiuneatotalăabănciila31.12.2010aconstituit9170carduri(creştereacomparativcu31/12/2009cu2%),inclusivacardurilorsistemuluideplatăMas-terCardInt.–1971carduri(sau21%dinemisiuneatotalăabăncii),cardurilorsistemuluideplatăVISAInt.–7199(sau79%dinemisiuneatotalăabăncii).

ReţeauadeequiringaBănciila31.12.2010constădin17terminaleATMşi67terminalePOS.Înanul2010toatebancomateleşiterminalelePOSalebănciiauasiguratniveluldecriptareainformaţieiTripleDESşiaudeservitcarduriledeplatăcuCHIPdinsistemuldeplatăVISA. Înperioadaanalizatăs-aobservatcreşterea stabilăavolumeloroperaţiilor,atât în terminaleleATMcât şiPOS.Astfel,comparativcuperioadaanalogicăaanului2009volumuloperaţiilor,desfăşurateînATM,acrescutde1,09orişiaconstituit110747mii lei(pentrucomparaţie:pentruanul2009acestindiceaconstituit101817miilei).PentruterminalelePOSvolumuldeoperaţiiacrescutde1,22orişiaconstituit95350miilei(pentrucomparaţie:pentruanul2009–78131miilei).

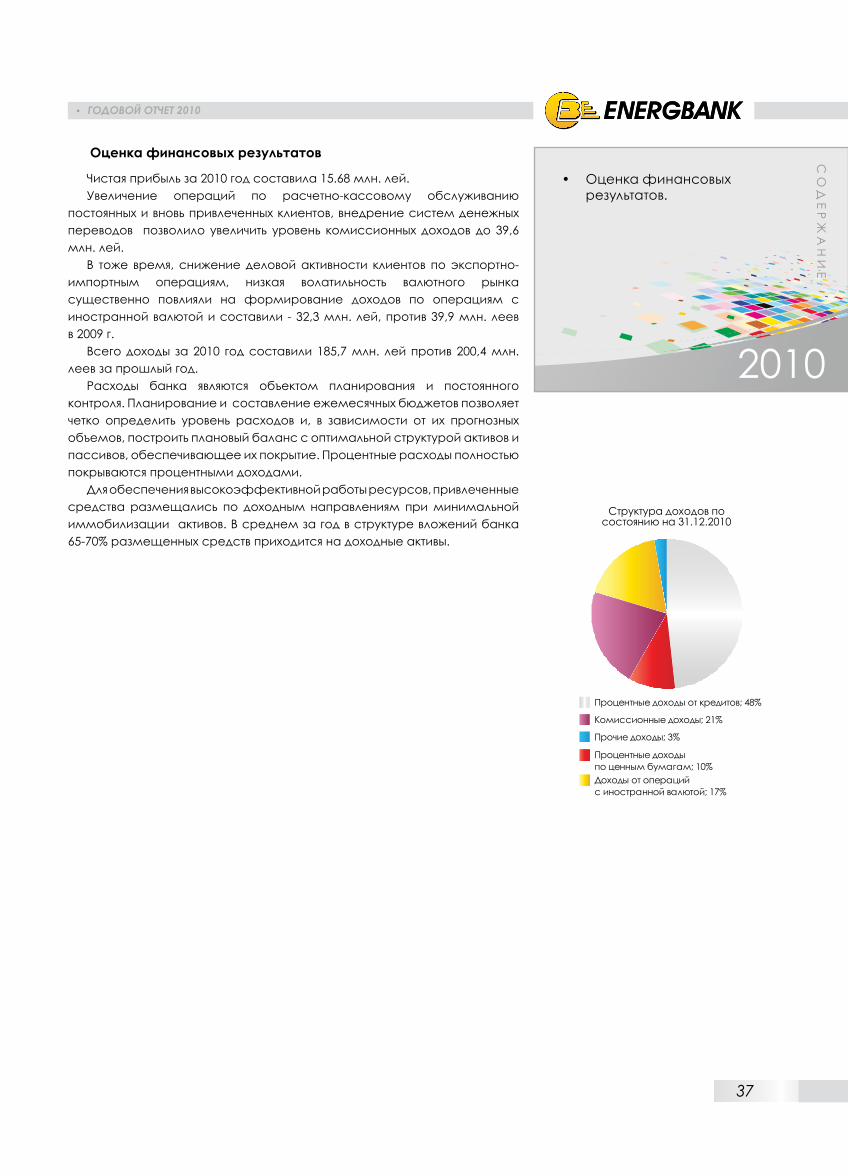

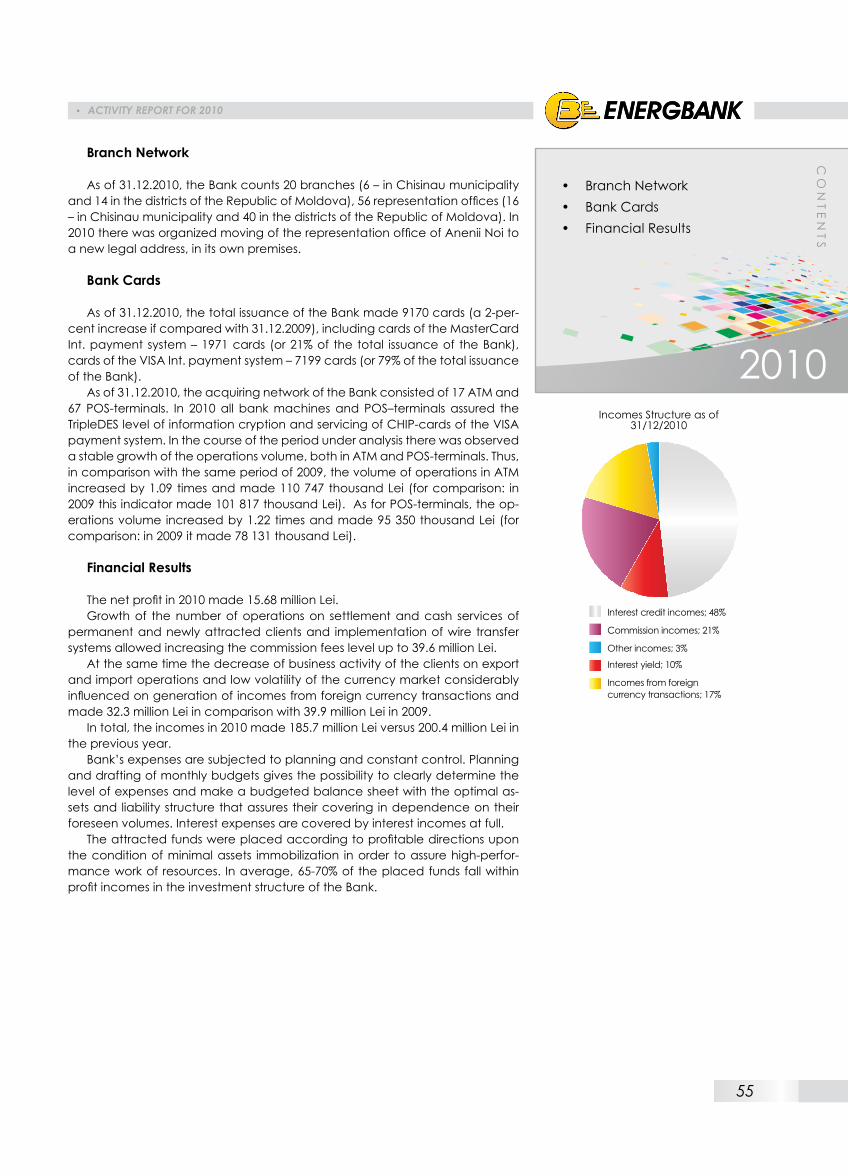

Rezultatele financiare

Veniturilenetepentruanul2010auconstituit15.68mln.lei.Sporirea operaţiunilor pe deservirea de casă şi decontări a clienţilor

permanenţi şi noi atraşi, implementarea sistemelor de transferuri bancareapermissporireaniveluluiveniturilordecomisionpânăla39,6mln.lei.

Înacelaşitimp,reducereaactivităţiideafaceriaclienţilorpeoperaţiiledeexport-import,volatilitatearedusăapieţiivalutareauinfluienţatsimţitorasupraformăriiveniturilorpeoperaţiunilecuvalutăstrăinăşiauconstituit32,3mln.lei,faţăde39,9mln.leiînanul2009.

Întotalveniturilepentruanul2010auconstituit185,7mln.leifaţăde200,4mln.leipentruanultrecut.

Cheltuielilebănciiconstituieunobiectdeplanificareşicontrolpermanent.Planificareaşiîntocmireabugetelorlunarepermitdeterminareaclarăanivelu-luicheltuielilor,şi,înfuncţiedevolumeleprognozate,săseconstruiascăbilanţulplanificatcustructuraoptimalăaactivelorşipasivelor,cesăasigureacoperi-realor.Cheltuielilededobândăseacoperăintegraldeveniturileprocentuale.

Pentru asigurarea activităţii de înaltă eficienţă a resurselor, mijloaceleatraseseplasaupedirecţiiledevenituricuimobilizareaminimalăaactivelor.Înmediupeparcursulanuluiînstructurainvestiţiilorbăncii65-70%dintremijlo-aceleatrasecorespundactivelordinvenituri.

RAPORTUL ANUAL 2010

• Deservireadecasăşidecontări• Reţeauadefiliale• Cardurilebancare• Rezultatelefinanciare

CUPRIN

S

2010SolduloperaţiunilorBNMdesterilizare

asurplusuluilichidităţii(mln.lei)

18

RAPORTUL ANUAL 2010

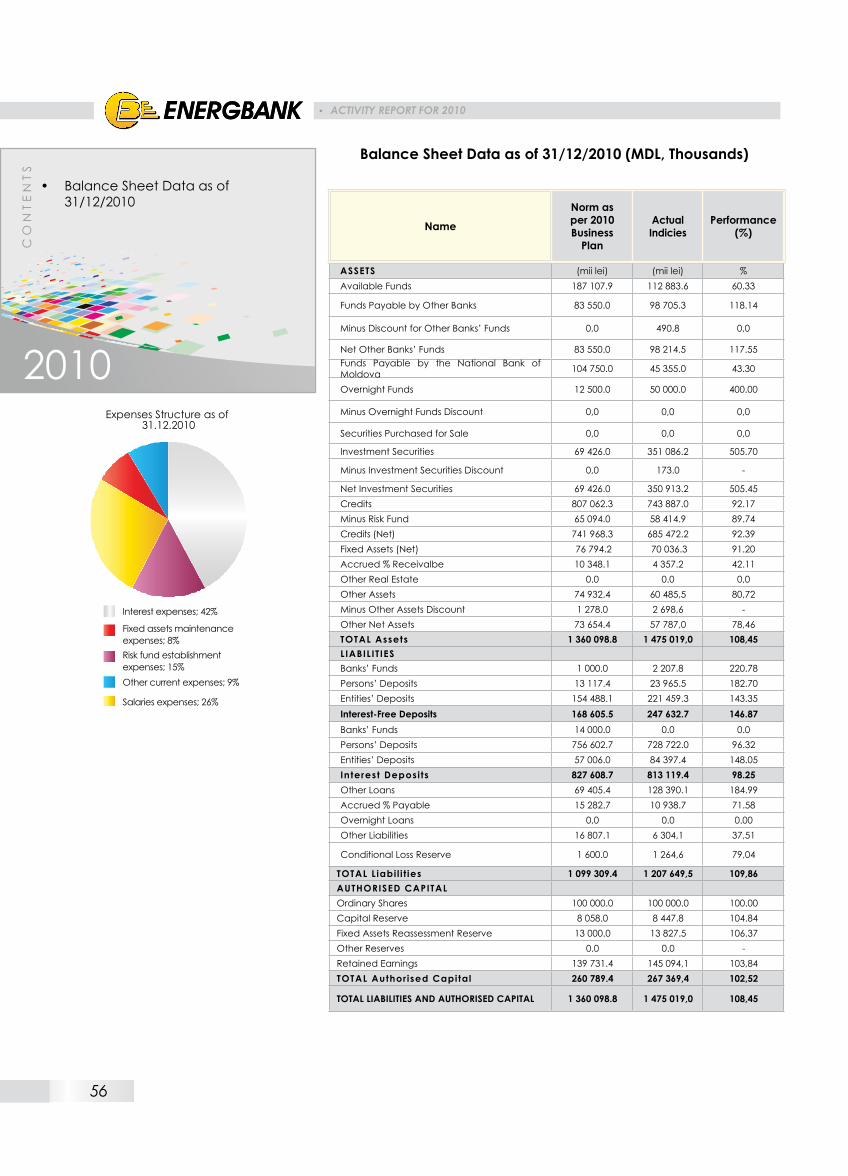

• Datelebilanţuluicontabilladatade31/12/2010(miilei)

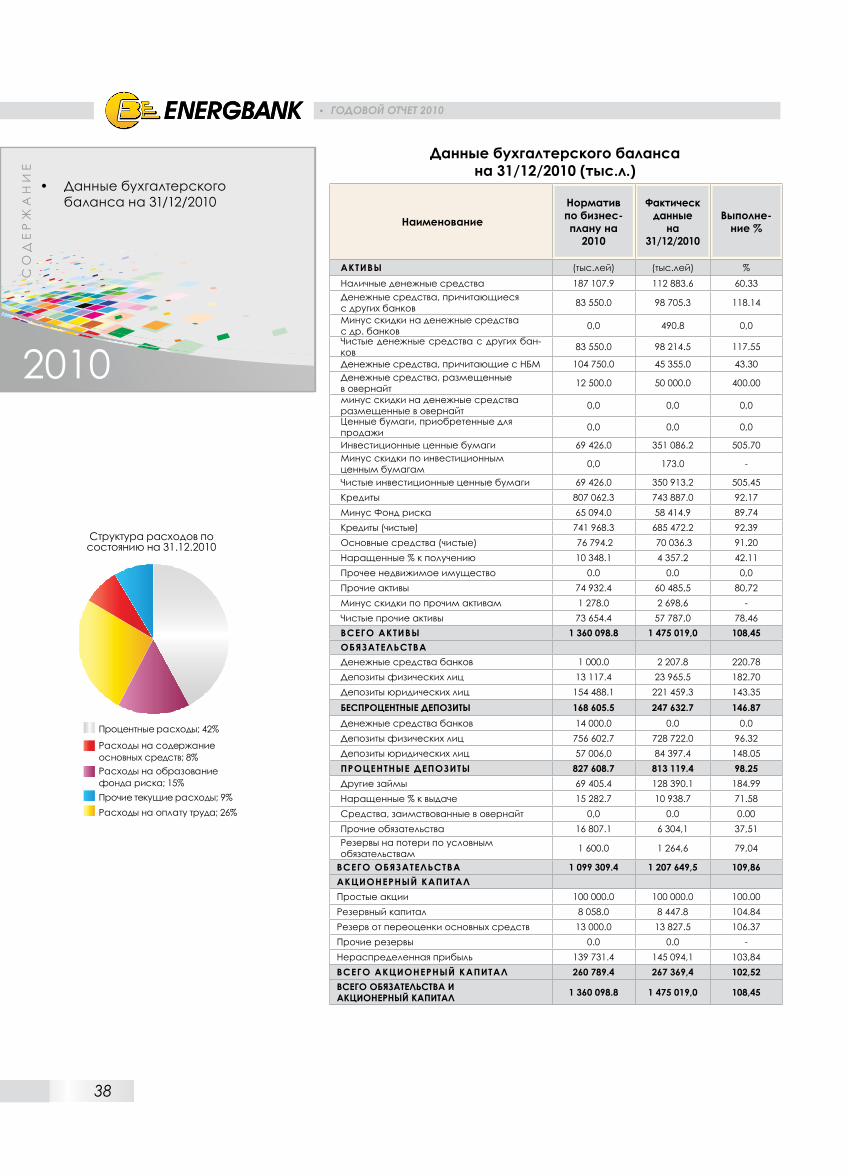

Datele bilanţului contabil la data de 31/12/2010 (mii lei)

Denumirea

Normativul conform planului

de afaceri pentru 2010

Datele la 31/12/2010

Executarea (%)

ACTIVE (miilei) (miilei) %Mijloacebăneştiînnumerar 187107.9 112883.6 60.33

Mijloacebăneştidatoratedebănci 83550.0 98705.3 118.14

Minus reduceripentrupierderi lamijloacelebăneştidatoratedebănci 0,0 490.8 0,0

Mijloacebăneştinetedatoratedebănci 83550.0 98214.5 117.55

MijloacebăneştidatoratedeBNM 104750.0 45355.0 43.30

Mijloaceplasateovernight 12500.0 50000.0 400.00

Minus reduceripentrupierderi lamijloaceleplasateşicrediteovernight 0,0 0,0 0,0

VMcumpăratepentruvînzare 0,0 0,0 0,0

VMinvestiţionale 69426.0 351086.2 505.70Minus reduceri pentru pierderi la VMinvestiţionale 0,0 173.0 -

VMnete 69426.0 350913.2 505.45Credite 807062.3 743887.0 92.17Minusreduceripentrupierderilacredite 65094.0 58414.9 89.74Crediteşicerinţeprivindleasingulfinanciar,net 741968.3 685472.2 92.39Mijloacefixe,net 76794.2 70036.3 91.20Dobîndasporităceurmeazăsăfieprimită 10348.1 4357.2 42.11Altăavereimobilă 0.0 0.0 0,0Alteactive 74932.4 60485,5 80,72Minusreduceripentrupierderilaalteactive 1278.0 2698,6 -Alteactivenete 73654.4 57787,0 78,46TOTAL ACTIVE 1 360 098.8 1 475 019,0 108,45OBLIGAŢIUNI Mijloacelebăneştidatoratebăncilor 1000.0 2207.8 220.78Depozitealepersoanelorfizice 13117.4 23965.5 182.70Depozitealepersoanelorjuridice 154488.1 221459.3 143.35Total depozite fără dobîndă 168 605.5 247 632.7 146.87Mijloacelebăneştidatoratebăncilor 14000.0 0.0 0.0Depozitealepersoanelorfizice 756602.7 728722.0 96.32Depozitealepersoanelorjuridice 57006.0 84397.4 148.05Total depozite cu dobîndă 827 608.7 813 119.4 98.25Alteîmprumuturi 69405.4 128390.1 184.99Dobîndasporităceurmeazăsafieplătită 15282.7 10938.7 71.58Mijloaceîmprumutateovernight 0,0 0.0 0.00Alteobligaţiuni 16807.1 6304,1 37,51Provizioanepentrupierderilaangajamentecondiţionale 1600.0 1264,6 79,04

TOTAL OBLIGAŢIUNI 1 099 309.4 1 207 649,5 109,86CAPITAL ACŢIONAR Acţiuniordinareplasate 100000.0 100000.0 100.00Capitalderezervă 8058.0 8447.8 104.84Rezerveprivindreevaluareaactivelor 13000.0 13827.5 106.37Alterezerve 0.0 0.0 -Profitnedistribuit 139731.4 145094,1 103,84TOTAL CAPITALUL ACŢIONAR 260 789.4 267 369,4 102,52

TOTAL OBLIGAŢIUNI ŞI CAPITAL ACŢIONAR 1 360 098.8 1 475 019,0 108,45

CUPRIN

S

2010

19

RAPORTUL ANUAL 2010

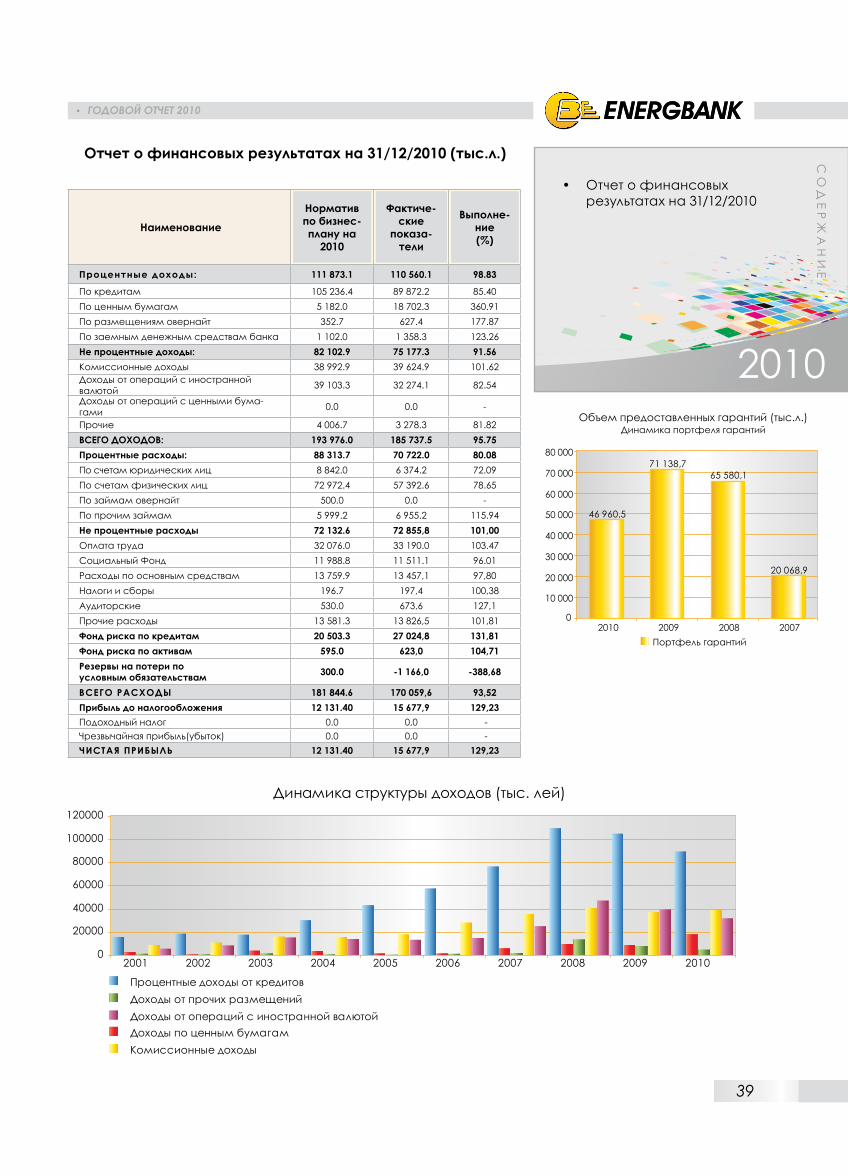

• Raportprivindrezultatelefinanciareladatade31/12/2010(miilei)

Raport privind rezultatele financiare la data de 31/12/2010 (mii lei)

Denumirea

Normativul conform

planului de afaceri pen-

tru 2010

Datele la 31/12/2010

Executarea (%)

Venitur i aferente dobînzi lor: 111 873.1 110 560.1 98.83Lacredite 105236.4 89872.2 85.40Lavalorilemobiliare 5182.0 18702.3 360.91Laplasărileovernight 352.7 627.4 177.87Lamijloacebăneştidatoratedebănci 1102.0 1358.3 123.26Venituri (pierderi) neaferente dobînzilor: 82 102.9 75 177.3 91.56Venituriaferentecomisioanelor 38992.9 39624.9 101.62Venituri(pirderi)laoperaţiunicuvalutăstrăină 39103.3 32274.1 82.54Venituri(pirderi)laVMcumpăratepentruvînzare 0.0 0.0 -

Altele 4006.7 3278.3 81.82TOTAL VENITURI: 193 976.0 185 737.5 95.75Cheltuieli aferente dobînzilor: 88 313.7 70 722.0 80.08Ladepozitealepersoanelorjuridice 8842.0 6374.2 72.09Ladepozitealepersoanelorfizice 72972.4 57392.6 78.65Laîmprumuturileovernight 500.0 0.0 -Laalteîmprumuturi 5999.2 6955.2 115.94Cheltuieli neaferente dobinzilor 72 132.6 72 855,8 101,00Cheltuieliprivindremunerareamuncii 32076.0 33190.0 103.47Cheltuieliprivindfondulsocial 11988.8 11511.1 96.01Cheltuieliprivindmijloacelefixe 13759.9 13457,1 97,80Cheltuielipentruimpoziteşitaxe 196.7 197,4 100,38Cheltuielipuserviciideaudit 530.0 673,6 127,1Altecheltuieli 13581.3 13826,5 101,81Fondul de risc pentru credite 20 503.3 27 024,8 131,81Fondul de risc pentru active 595.0 623,0 104,71Rezerve pentru pierderi conform obligaţiunilor contractate 300.0 -1 166,0 -388,68

TOTAL CHELTUIELI 181 844.6 170 059,6 93,52Venitul (pierderi) net pînă la articole extraordinare 12 131.40 15 677,9 129,23Impozitulpevenit 0.0 0,0 -Venitul(pierderi)extraordinareminusim-pozitulpevenit 0.0 0,0 -

Venit (pierderi) net 12 131.40 15 677,9 129,23

Volumulgaranţiiloroferite(miilei)Dinamicaportofoliuluidegaranţii

CUPRIN

S

2010

2020

RAPORTUL ANUAL 2010

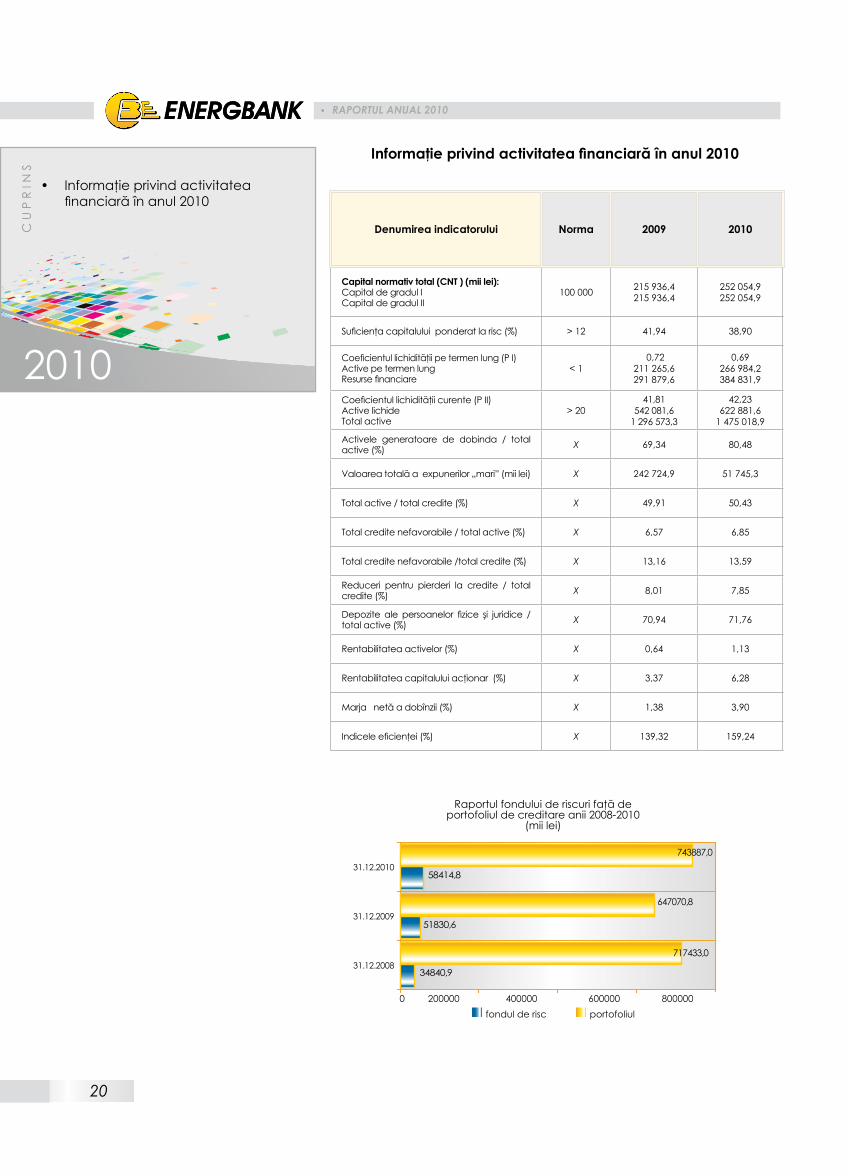

• Informaţieprivindactivitateafinanciarăînanul2010

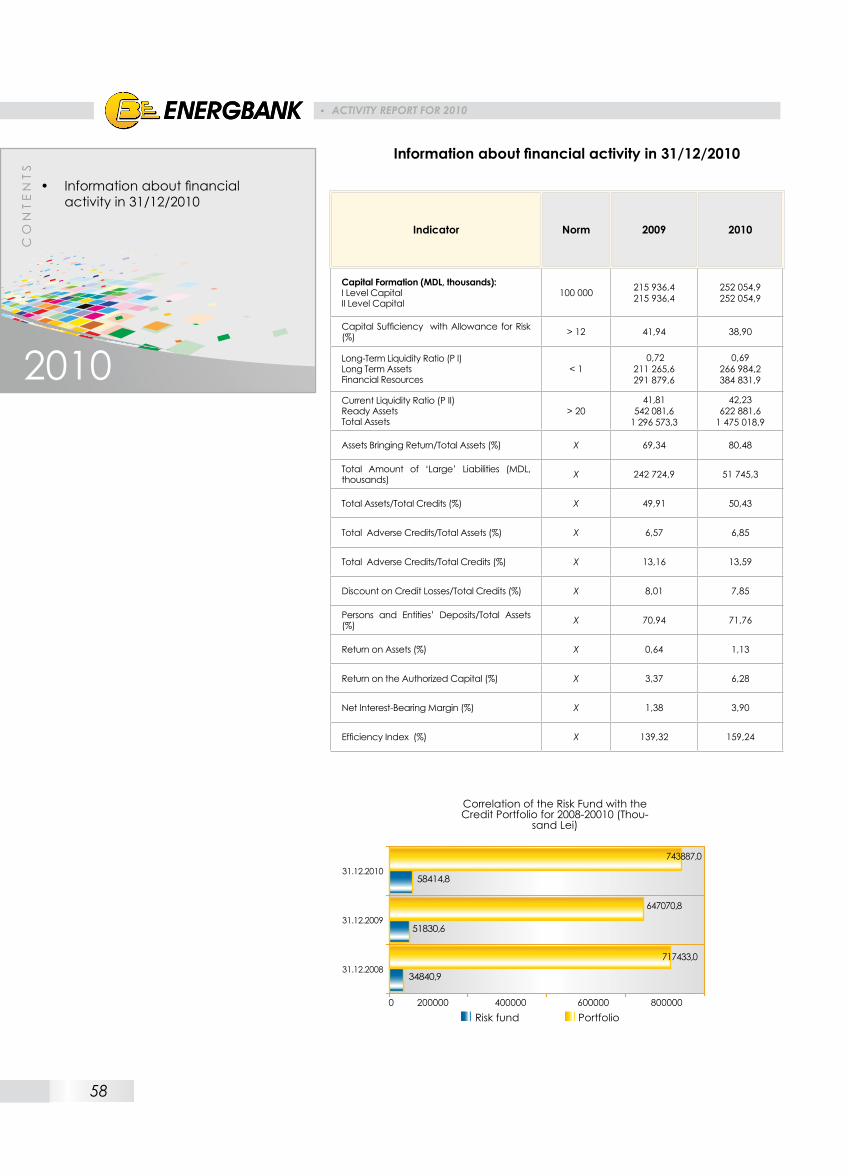

Denumirea indicatorului Norma 2009 2010

Capital normativ total (CNT ) (mii lei):CapitaldegradulICapitaldegradulII

100000 215936,4215936,4

252054,9252054,9

Suficienţacapitaluluiponderatlarisc(%) >12 41,94 38,90

Coeficientullichidităţiipetermenlung(PI)ActivepetermenlungResursefinanciare

<10,72

211265,6291879,6

0,69266984,2384831,9

Coeficientullichidităţiicurente(PII)ActivelichideTotalactive

>2041,81

542081,61296573,3

42,23622881,61475018,9

Activele generatoare de dobinda / totalactive(%) X 69,34 80,48

Valoareatotalăaexpunerilor„mari”(miilei) X 242724,9 51745,3

Totalactive/totalcredite(%) X 49,91 50,43

Totalcreditenefavorabile/totalactive(%) X 6,57 6,85

Totalcreditenefavorabile/totalcredite(%) X 13,16 13,59

Reduceri pentru pierderi la credite / totalcredite(%) X 8,01 7,85

Depozite ale persoanelor fizice şi juridice /totalactive(%) X 70,94 71,76

Rentabilitateaactivelor(%) X 0,64 1,13

Rentabilitateacapitaluluiacţionar(%) X 3,37 6,28

Marjanetăadobînzii(%) X 1,38 3,90

Indiceleeficienţei(%) X 139,32 159,24

Informaţie privind activitatea financiară în anul 2010

Raportulfonduluideriscurifaţădeportofoliuldecreditareanii2008-2010

(miilei)

2010

CUPRIN

S

2121

RAPORTUL ANUAL 2010

•RaportulauditorilorindependenţicătreacţionariiВСENERGBANKS.A.

Raportul auditorilor independenţi către acţionariiВС Energbank S.A.

NoiamexercitatauditulasuprarapoartelorfinanciareanexatealeВСEnerg-bankS.A. („Banca”),carecuprindbilanţulcontabil ladatade31decembrie2010,raportuldeprofitşipierdere,raportulprivindfluxulcapitaluluipropriuşira-portul privind fluxulmijloacelor băneşti, precum şi sumarul politicilor contabilesemnificativeşialtenoteexplicative.

Responsabilitatea conducerii pentru rapoartele financiare

Conducereaesteresponsabilăpentru întocmireaşiprezentareajustăara-poartelorfinanciareînconformitatecuStandardeleNaţionaledeContabilitate,aplicabileînRepublicaMoldova.Aceastăresponsabilitateincludeelaborarea,implementareaşimenţinereacontrolului internrelevant, întocmiriişiprezentăriijustearapoartelorfinanciarecarenuconţindeficienţesemnificative,cauzatefiedefraudesauerori,selectareaşiaplicareapoliticilorcontabilecorespunză-toareşiefectuareaunorestimăricontabilerezonabileîncircumstanţeledate.

Responsabilitatea auditorului

Responsabilitateanoastrăestedeaexprimaоopinieasuprarapoartelorfi-nanciareînbazaaudituluiefectuat.Noiamexercitatauditulnostruînconformi-tatecuStandardeleInternaţionaledeAudit.Acestestandardesolicităcanoisăcorespundemcerinţeloreticeşisăplanificămşisărealizămauditulastfelîncâtsaobţinemоasigurarerezonabilăcărapoartelefinanciarenuconţinerorisem-nificative.

Unauditpresupuneefectuareaprocedurilorastfelîncâtsăseobţinăeviden-ţedeauditaferentecifrelorşinotelorexplicativelarapoartelefinanciare.Proce-durileselectatedepinddediscernământulauditorilor,inclusivevaluarearisculuideficienţelorsemnificativedinrapoartelefinanciarecauzatefiedefraudesauerori. Laevaluarea riscului,auditorul ia înconsideraţiecontrolul internaferentîntocmirii şi prezentării juste a rapoartelor financiare ale Băncii astfel încât săelaborezeprocedurideauditcorespunzătoarecircumstanţelor,şinupentruaexprimaоopinieasupraeficienţeicontroluluiinternalBăncii.Unauditinclude,deasemenea,evaluareacaracteruluiadecvatalepoliticilorcontabileutilizateşiarezonabilităţiiestimărilorcontabileefectuatedecătreconducere,precumşievaluareaprezentăriideansambluarapoartelorfinanciare.

Înopinianoastră,evidenţeledeauditobţinutedenoi sunt suficiente şineoferăоbazărezonabilăpentruaneexprimaopinia.

Opinia

Înopinianoastră, rapoartelefinanciareprezintăо imagineveridicăşi justăasuprapoziţieifinanciareaBănciila31decembrie2010,precumşiasuprarezul-tateloroperaţionaleşiafluxuluimijloacelorbăneştipentruanulîncheiatlaaceadată înconformitatecuStandardeleNaţionaledeContabilitate,aplicabile înRepublicaMoldova.

Alte aspecte

Rapoartelefinanciareanexatenusuntmenitesăprezintepoziţiafinanciară,rezultatuloperaţiunilorşiunsetcompletdenotelarapoartelefinanciareîncon-formitatecureglementărişiprincipiicontabileacceptateînţărişijurisdicţiialteledecâtRepublicaMoldova.Deaceea,situaţiilefinanciareanexatenusuntîntoc-mitepentruuzulpersoanelorcarenucunoscreglementărilecontabileşilegaledinRepublicaMoldova.

Acest raport este adresat exclusiv acţionarilor Băncii în ansamblu. AuditulnostruafostefectuatpentruaputearaportaacţionarilorBănciiaceleaspectepecaretrebuiesăleraportamîntr-unraportdeauditfinanciar,şinuînaltesco-puri.Înmăsurapermisădelege,nuacceptămşinuneasumămresponsabilita-teadecâtfaţădeBancăşideacţionariiacesteia,înansamblu,pentruauditulnostru,pentruacestraportsaupentruopiniaformată.

31martie2011

GrantThorntonAuditS.R.L.Chişinău,RepublicaMoldova

CUPRIN

S

2010

2010RA

PORTULA

NUA

L

22

Состояние экономики РМ в 2010 году было обусловлено кризиснымиявлениями предыдущего года, которые не оказались устойчивыми.Второе полугодие оказалось более оптимистичным, продемонстрировавнезначительнуюстабилизацию.Вцелом2010годсталгодом,вкоторомвсебезисключениястраныифинансовыеинститутыбыливынужденыискатьвыходизситуации,когдакризисликвидностизакончился,нопродолжиласьтенденциянеплатежейпокредитамввидуотсутствияростапотребительскогоспросаисокращенияобъемовпроизводства.Несмотрянато,чтокредитнаяактивностьна рынке оставалась на достаточно низком уровне, Банк, тем не менее,увеличил кредитный портфель, а излишек денежных средств размещал вгосударственныеценныебумаги,увеличивихобъемв5раз.Банксохранилтемпыпоступательногодвижениявсвоемразвитииисвоюрыночнуюдолю,авнекоторыхсегментахдажеувеличилее.Чистаяприбыльза2010годсоставила15,68млн. леев, а суммарные активы - 1,475млрд. леев. Акционеры Банкаосуществили2дополнительныхэмиссииакций,наобщуюсуммув20000000молдавскихлеев,увеличивуставныйкапиталБанкадо100000000леев.

В 2011 год мы вступаем с позитивными результатами, планами подальнейшему совершенствованию продуктового ряда, технологий иматериальныйбазы.ВчислеважнейшихзадачБанкав2011году—сохранениедостойныхпозицийнабанковскомрынке,поддержаниедостаточногоуровняликвидностиинадежности,увеличениеобъемовкредитованиякорпоративныхклиентов и населения, расширение клиентской базы и развитие интернет-технологий, расширениесотрудничествасмеждународнымиструктурамис целью привлечения долгосрочных ресурсов для кредитования. Банк по-прежнемубудетпредлагатькакдействующим,такипотенциальнымклиентамвсебанковскиеуслуги,востребованныерынком.

Благодарим наших Акционеров и Совет за поддержку, эффективноеуправлениеипрофессиональныерешения,КлиентовиПартнеровзадовериеивзаимовыгодноесотрудничество,аКоллективБанказаупорствовдостижениипоставленныхцелейизадач.

Суважением,ПредседательАдминистративногоСоветаБанкаВасилакиЮ.В.

Уважаемые акционеры, клиенты и партнеры Банка!

2010

ГОДОВО

ЙОТЧЕТ

23

О банке.

Коммерческий Банк ENERGBANK – акционерное общество. Банксоздан16января1997года.96,8%акцийБанкапринадлежитпредприятиямразныхформсобственности,3,2%принадлежитчастнымлицам.УставнойкапиталБанкасоставляет100000000леев(на31/12/2010–8,23млн.USD).

Банк является соучредителем межбанковского обществагарантирования кредитов «Garantinvest», бюро кредитных историй„Birouldecredit”,ФондагарантированиядепозитовпобанковскойсистемеРМ, членом Фондовой биржи Молдовы и Национального депозитария,профессиональным участником рынка ценных бумаг, членомАссоциациибанковМолдовы,ассоциированнымчленоммеждународнойплатежнойсистемы„VISA”Int.и„MasterCard”Int.АудиторомБанкаявляетсямеждународнаяаудиторскаякомпания-GrantThornton.

Миссия Банка - быть уважаемым и успешным универсальным

ГОДОВОЙ ОТЧЕТ 2010

Обзор финансовой ситуации в банковской системе РМ в 2010 г.

В 2010 г. в банковской системе Республики Молдова отмеченытенденциипозитивногоразвития.

Капитал Iуровня,посостояниюна31.12.2010увеличилсяна5.2%до6758млнлеев,посравнениюс31/12/2009.Средняядостаточностькапиталапо системе составляет 30.1% (минимально необходимый уровень -12%). Общиеактивыбанковскойсистемы,посостояниюна31/12/2010,составили42302.9млнлеев,сприростомпосравнениюсконцом2009г. на 5.9%. Наибольшая доля кредитов и финансового лизинга нетто,55.2%или на 4.5 п.п. большепосравнениюс концом2009 г., отражаетперераспределениеактивоввпользууказаннойкомпоненты.

В 2010 г. улучшилось также качество кредитного портфеля. Так,доля неблагоприятных кредитов (субстандартные, сомнительные ибезнадежные) в общем объеме кредитов сократилась на 3.1 п.п.,составив13.3%.Втожевремядолянеблагоприятныхкредитоввсовокупномнормативномкапиталесократиласьна6.6п.п.,составив49.5%.

Наибольшая доля в общемобъеме кредитного портфеля пришласьна кредиты промышленности и торговле - 51.4%, за которыми следуюткредитысельскомухозяйствуипищевойпромышленности-14.9%,кредитына недвижимость, строительство и развитие - 12.3% и потребительскиекредиты-8.4%.

В2010г.чистыйдоходпобанковскойсистемесоставил219.1млнлеевпоотношениюкубыткамвразмере172.5млнлеевза2009г.

Доходностьактивовиакционерногокапиталана31/12/2010составиласоответственно0.5%и3.0%поотношениюкнегативнымзначениям(-0.5)%и(-2.5)%за2009г.

Коэффициент долгосрочной ликвидности по банковской системесоставил0.7.Текущаяликвидностьпосистемесоставила34.2%.Значенияпоказателей ликвидности отражают наличие адекватных ресурсов дляподдержанияплатежейпообязательствамиопределяютнизкийуровеньчувствительностибанков.

Общийобъемобязательствпосостояниюна31/12/2010составил35013млнлеевилина6.1%большепосравнениюсконцом2009г.Вих

структуредепозитыувеличилисьна8.7%до28718.5млн.леев,вт.ч.депозитыфизическихлиц-на10.4%до18174.3млн.леев,отражаяростдовериякбанковскойсистемепослепреодоленияфинансовогокризиса.

• Обзор финансовой ситуации вбанковскойсистемеРМв2010г.

•Обанке.

2010

2010ГО

ДОВО

ЙОТЧЕТ

24

финансовым институтом, который занимает стабильные позиции нарынке, следуя мировым стандартам оказания банковских услуг ипринципамкорпоративнойэтики.

Основнаяцель,стоящаяпередБанком заключается вэффективномразвитиииувеличениидолинафинансовомрынкеМолдовы.

Основными направлениями при достижении поставленных целейявляются:

- сбалансированное развитие основных бизнес-направлений;корпоративногоирозничного:

- привлечениекорпоративныхклиентови крупныхпредприятий, в томчислезасчетучастиявихинвестиционныхпрограммах;

-расширениеработыспредприятиямималогоисреднегобизнеса,втомчислезасчетрасширенияпрограммкредитования;

-развитиебизнесасфизическимилицами,какдляпривлечениясредств,такиреализацииразличныхвидовпотребительскогокредитования;

- наращивание капитала, позволяющее привлечь на обслуживаниеболее крупных клиентов и участвовать в значимых инвестиционныхпроектах;

-внедрениеэффективныхбанковскихтехнологий;- развитие и универсализация продуктового ряда, ориентированного

наразличныеклиентскиесегменты;-региональноеразвитие,расширениесетиподразделений;- создание гибкой, адекватной быстроменяющейся обстановке,

системы управления Банком, основанной на экономических рычагахуправленияиоптимальнойсистемераспределенияполномочий.

Банк стремится обеспечить стабильно высокий доход на капиталакционеров,целенаправленнорешаяследующиезадачи:

• предоставление всем корпоративным и розничным клиентамБанка услуг высокого качества при максимальной эффективностипроцессов;

• предложение таких продуктов и услуг, которые отвечаютпотребностямклиентовнакаждомэтапеихразвития,способствуяростуихбизнесаиблагосостояния;

• повышение значимости Банка на национальном уровнепутем развития услуг для малых и средних предприятий и расширениярегиональнойинфраструктуры;

• создание оптимальных возможностей для карьерного ростасотрудников и поддержание высоких стандартов корпоративногоуправления.

Корпоративное управление

Одной из ключевых задач Банка является достижение высокихмеждународных стандартов в корпоративном управлении и деловойэтике.ПроцессыипроцедурыуправлениявБанкеструктурированытакимобразом,чтобыобеспечитьсоблюдениевсехзаконов,нормиправил,исоздатьоптимальныеусловиядляпринятиядальновидныхиответственныхрешений. В ближайшей и среднесрочной перспективе приоритетамиявляются утверждение Кодекса корпоративного Управления, повышениеуровня эффективности корпоративного управления и дальнейшееобеспечениепрозрачностибизнесаБанка.

Наряду с повышением уровня корпоративного управления жизненно

ГОДОВОЙ ОТЧЕТ 2010

• Обанке.• Корпоративноеуправление.

2010Валютабаланса(тыс.лей)

25

важнаярольвБанкеотводитсяразвитиюкорпоративнойкультуры.Именнокорпоративнаякультура,задаваемаяруководствомиподдерживаемаянадолжномуровневсемисотрудникамиБанка,определяеткорпоративнуюэтику.Неукоснительноесоблюдениеэтическихнормиверностьосновнымценностям служат формированию и сохранению корпоративнойкультурывБанке.

Банкпрививаетсвоимсотрудникамкультуруоткрытостиидоверия, врамкахкоторойпоощряетсяздороваяборьбамнений.КоллективБанкаверенэтимпринципам,таккакониявляютсязалогомдоверияобществакнашейорганизации.

ВБанкесуществуеттриосновныхорганакорпоративногоуправления:Общеесобраниеакционеров,СоветБанкаиАдминистративныйСовет.

- Общее собрание акционеров является высшим руководящиморганом. Оно принимает решения по основополагающим вопросам,относящимсякдеятельностиБанка,такимкаквнесениепоправоккУставуБанка, выпуск новых акций, обновление состава Совета, утверждениевнешних аудиторов, распределение прибыли и другие. Ревизионнаякомиссия, находящаяся в подчиненииОбщего собрания, осуществляетнадзорзафинансово-экономическойдеятельностьюБанка

-СоветБанкаисполняетнадзорныефункциииопределяетстратегиюБанка. Отдел аудита оказывает содействие Совету в осущ ествлениинадзоразаработойпоподготовкефинансовойотчетности,обеспечениивысокого качества корпоративного управления и эффективностикорпоративногоконтроля.Комитетпоуправлениюактивамиипассивами,Кредитный комитет и отдел залогов способствуют поддержаниюэффективности различных направлений оперативной деятельностибанка.ПриоритетнымизадачамиСоветаявляетсяопределениестратегииразвитияБанкаинаправленийегодеятельности,обеспечениереализацииизащитыправакционеров,рассмотрениеиутверждениебизнес-планов,атакжеосуществлениеконтролянаддеятельностьюПравленияБанка.

- Административный Совет отвечает за оперативный контроль наддеятельностьюбанка, является коллегиальнымисполнительныморганомБанка, осуществляющим руководство текущей деятельностью Банка.АдминистративныйСоветобеспечиваетсоблюдениеосновныхпринциповкорпоративногоуправленияипроведениеполитик,утвержденныхОбщимсобраниемакционеровиСоветомБанкавсоответствиистребованиямивнутреннихнормативныхактов.

Права, обязанности, сферы ответственности и порядок работыОбщего собрания акционеров, Совета Банка и АдминистративногоСовета, а также Комитетов, созданных при Совете, регламентируютсясоответствующимивнутренниминормативнымидокументами.

Учитывая значимость эффективного корпоративного управления длястабильности Банка и его успешной работы нафинансовом рынке, атакже для выполнения Банком своих обязательств перед акционерами,инвесторами и вкладчиками, в Банке разработан (утвержден ОСА23/04/2010) Кодекс корпоративного управления, разработка которогобыла осуществлена на основе ряда ключевых документов: ПринциповкорпоративногоуправленияОрганизацииэкономическогосотрудничестваиразвития,РекомендацийБазельскогокомитетапобанковскомунадзоруи совершенствованиюоснов корпоративного управления в банковскомсекторе.

СполнойверсиейКодексакорпоративногоуправленияКБ«ENERGBANK»

ГОДОВОЙ ОТЧЕТ 2010

• Корпоративноеуправление.

2010Динамикапассивов(тыс.лей)

26

АОможноознакомитьсянасайтеБанка–www.energbank.com/anual-re-port.

Управление рисками

Добиваясь достижения своих целей, КБ Energbank АО никогда неупускаетизвидусопутствующиериски,используяметодысовременногокомплексноговыявления,анализаконтроляиоценкикредитных,рыночныхи операционных рисков, применяя их ко всему диапазону банковскихпродуктов.Основнымизадачамиприэтомявляютсяисключениерисков,которые могут грозить самому существованию Банка, и содействиедостижениюоптимальногосоотношениярискаидоходностиврезультатесовершенияразличныхсделок.

Все решения, принимаемые по выявлению, анализу и оценкерисков, осуществляются в рамках Кредитного комитета, Комитета поуправлению активами и пассивами с учетом требований систем повнутреннему контролю. В систему внутреннего контроля банка входятряд документов, специфических по каждому виду деятельности банка,регламентов, положений и инструкций, которые позволяют изучить,анализировать, дать соответствующую оценку работе банка в целом,либо в проверяемом конкретном подразделении. Ответственныеподразделения,осуществляющиеуправлениерискаминезависимыотбизнес-подразделенийБанка.

Кредитные риски. Банк управляет принимаемыми кредитнымирисками путем установления лимитов концентрации в отношениизаемщиков,группзаемщиков,отраслейэкономикиит.д.Лимитырисканаодного заемщикаи группысвязанных заемщиков, устанавливаемыеБанком, полностью соответствуют требованиям, установленным НБМ.Кредитный комитет и ответственные подразделения осуществляющиеуправление кредитными рисками ведут систематический мониторинги проводят регулярный анализ подверженности Банка данным рискам.Уровень кредитного риска принимаемого на себя банком в разрезепродуктов, отраслей и типов клиентов устанавливается Кредитнымкомитетом и утверждается Советом Банка путем принятия Кредитнойполитики. Все кредитные лимиты устанавливаются и пересматриваютсяв соответствии с действующими внутренними нормативными актами.Подверженностьбанкакредитномурискуконтролируетсяответственнымиподразделениями путем систематического анализа способностисуществующих и потенциальных заемщиков обслуживать и погашатьвыданныеимкредиты,атакжепересмотракредитныхлимитовклиентовбанка, в случае необходимости. Банк использует широкий спектринструментов, направленных на снижение риска кредитных операций,какнауровнеотдельныхтранзакций,такииндикаторовкредитногорискана уровне всего портфеля. Кроме того, в целях снижения кредитныхрисков Банк широко использует практику требования обеспечения попредоставляемым ссудам, в том числе предоставления заемщикамикорпоративныхиличныхпоручительствигарантий.Вотношенииусловныхобязательств банком применяется такая же кредитная политика, как идля балансовых финансовых инструментов с соблюдением процедурсогласования кредитов, установления лимитов риска и осуществленияконтроля.

Рыночные риски. Банк управляет рыночными рисками посредством

ГОДОВОЙ ОТЧЕТ 2010

• Корпоративноеуправление.• Управлениерисками.

2010КапиталБанка

27

установлениялимитоввслучаенеобходимостикаквцеломдляторговойпозиции,такидляотдельныхторговыхинструментов.

Операционные риски. Банк проводит регулярный мониторингсвоих операционных рисков и уровня подверженности рискуоперационных убытков. Существующая в банке система доведенияоперативной информации на регулярной основе до сведенияруководителейи членовСовета такжесодействуетактивномуподходукуправлению операционными рисками. Ответственные подразделения,осуществляющие управление операционными рисками выполняютриск-аудит деятельности банка, оценку операционных рисков иготовит рекомендации по снижению этих рисков. Подразделением поуправлению операционными рисками используется ряд инструментов,рекомендованных Базельским комитетом по банковскому надзору, втомчисле:сборданныховнутреннихоперационныхпотерях, выявлениеключевых индикаторов риска, сбор данных о внешних операционныхпотерях, самостоятельная оценка степени риска подразделениями иконтрольрисков.

Управлениерискамипоактивамипассивам.Управлениеактивамии пассивами, управление процентными рисками осуществляетсяКомитетомпоУправлениюактивамиипассивами(КУАП)наоснованиианалитических данных, полученных от подразделений. Для управленияактивами и пассивами Банк применяет и постоянно совершенствуетдинамическуюмодельликвидности,спомощьюкоторойпрогнозируютсяпотенциальные разрывы ликвидности на протяжении различныхвременных интервалов, включая различные предположения по кризисумежбанковского рынка, увеличение просроченной задолженности покорпоративным кредитам и существенному сокращению срочныхвкладов и средств до востребования. Эта модель применяется наежедневной/еженедельнойоснове. КУАПмогут устанавливаться лимитынамаксимальныйразрывликвидностидля «кризисных»предположений.Используя результаты моделей для управления активами и пассивами,Банкуспешнопреодолелтрудностисликвидностьювпериодкризиса.

Рискимиджа(репутационныйриск)управляетсяпутемнейтрализациипоследствий,длячегоосуществляютсятакиедействиякак;игнорирование;открытостьидиалог;резкоеопроверженияилиисправлениеситуации.

Валютный риск Банка управляется ответственными подразделениямиБанка, которые, в частности, используют форвардные контракты напокупку/продажуиностраннойвалютыдлярегулированияриска.

КурсовыерискиуправляютсяпутембалансированиявалютпоактивамипассивамБанка.

С полной версией политики Банка по управлению рисками можноознакомитьсянасайтеБанка-www.energbank.com/upr_riski.

Cистема внутреннего контроля банка

Система внутреннего контроля банка представляет собойкомплекс мер, регламентов, процедур и инструкций, направленныхна систематический и постоянный контроль руководства банка заправильным и эффективным управлением Банка в соответствии сдействующим законодательством, интересами клиентов и акционеровнаосноведостоверной,полнойиоперативнойинформации.Основнойцелью внутреннего контроля является обеспечение эффективного

• Управлениерисками.• Cистема внутреннего контроля

банка.

ГОДОВОЙ ОТЧЕТ 2010

2010

28

управлениябанком,осуществлениефинансовойдеятельностинадежнымиосмотрительнымспособом,защитаинтересоввкладчиковиклиентов.Главнымизадачамивнутреннегоконтроляявляютсяминимизациярисковпри осуществлении банковских операций, контроль за соблюдениемдействующего законодательства, обеспечение безопасностиинформации, регулированию конфликта интересов, обеспечениенеобходимогоуровнябезопасностисоответственнохарактеруиобъемупроводимыхсделок.

ВБанкеразработанасистемаполномочий,всоответствиискоторойответственностьвобластиразрешенияиутверждениясделокиоперацийБанка распределенамежду органами управления Банка, комитетами,подразделениями и работниками в соответствии с утвержденнымипроцедурами.

Всесделкииоперациипланируютсяиосуществляютсявсоответствиис требованиямиинструкцийНациональногобанкаМолдовы, внутреннихРегламентов,Положенийиинструкцийбанка.

В случае необходимости, сделки рассматриваются и утверждаютсяна заседаниях Совета Банка, Административного Совета и Кредитногокомитета,чтоподтверждаетсясоответствующимипротоколами.Всистемувнутреннего контроля банка входят ряд документов, специфических покаждомувидудеятельностибанка,регламентов,положенийиинструкций,которыепозволяютизучить,анализировать,датьсоответствующуюоценкуработебанкавцелом,либопроверяемогоконкретногоподразделениябанка.

ТакжевБанкесуществуетсистемавнутреннегоконтроляпособлюдениюи выполнению сотрудниками банка Закона «О предупреждении иборьбе с отмыванием денег и финансированием терроризма», всоответствии с которой в Банке внедрена ифункционирует политика ивнутренние процедуры по предупреждению и борьбе с отмываниемденег и финансированием терроризма, позволяющие своевременноустанавливать и предупреждать сомнительные банковские операции,обеспечить внедрение адекватной информационной системы и еепостоянное совершенствование, рассмотрение случаев нарушениядействующегоЗаконодательстваивнутреннихнормативныхактов,атакжепринятиерешенийопривлечениикответственностивиновных.

Деятельность Банка в 2010 году.

Основныефакторы, повлиявшие на результаты деятельности Банка в2010году:

• нестабильностьвосстановлениямировойэкономики,• снижениедоходовотоперацийсиностраннойвалютой,• высокийуровеньпокрытиякредитоврезервами.Несмотрянавышеуказанныемоментыв2010году,КБ“Energbank”АО

сохранилрыночныепозицииповсемосновнымпоказателям,закончивгодсприбылью,приэтомнекоторыепоказателиоказалисьвышесреднихпосистеме.Валютабалансабанкасоставила1475млн.лей,увеличившисьпосравнениюс2009годомна14%.

В течение 2010 года Банк поддерживал требуемый НациональнымБанкомМолдовыразмерсовокупногонормативного капитала, которыйна31/12/2010годасоставил252,06млн.лей.Уставныйкапиталбанкана31/12/2010годасоставил100млн.леев.

ГОДОВОЙ ОТЧЕТ 2010

• Cистема внутреннего контролябанка.

• ДеятельностьБанкав2010году.

2010

12%

29

Кредитная деятельность.

На протяжении 2010 года кредитование оставалось приоритетнымнаправлением деятельности Банка. Кредиты составляют существеннуючасть активов Банка и являлись ключевым фактором в формированииприбыли.

В ходе работы по кредитованию клиентов Банк руководствовалсяпринципомосмотрительности,с учетомнеблагоприятных тенденцийнарынкекредитныхуслуг.Акцентбылпоставленнаувеличениекредитногопортфеля и работе над улучшением его качества, были повышенытребования по управлению рисками, в частности, по формированиюрезервовпоактивам.

Говоря о кредитной деятельности в целом, следует отметить, чтокредитный портфель составил 743 887 тыс. лей и увеличился на 15.0%по сравнению с 2009 годом и на 3.7% по сравнению с 2008 годомсоответственно. Увеличение портфеля обусловлено как оживлениемделовойактивностиклиентов,такипривлечениемновых.

Доля кредитов в структуре активовПериод 31.12.2010 31.12.2009 31.12.2008

Доля 50.43% 49.91% 54.83%

В2010году,посравнениюс2009,процесскредитованиязначительноактивизировался.Выдачиувеличилисьна62.8%,хотяуровень2008годаещенедостигнут.

Усилиябанкавобластикредитованиянаправленывпервуюочередьна увеличение кредитного портфеля, при условии сохранения наприемлемом уровне соотношения риска и доходности. Политикарассредоточения риска и недопущения концентрации кредитов унескольких крупных заемщиков, снижения к концу года доли “крупных”кредитов,атакжекредитовпредоставленныхаффилированнымлицам,своевременные меры применяемые к проблемным заёмщикам,привлечение новых клиентов, позволили достичь прироста кредитногопортфеля по отношению к аналогичному периоду предыдущего годапри приемлемом уровне риска и соответствии предусмотренным вбанковскойсистемепоказателям.

Доходы от кредитных операций (тыс. лей)Период 31.12.2010 31.12.2009 31.12.2008

Доходы 110560.1 118963.4 129047.5

Повысился контроль над финансовым состоянием клиентов,производитсяболее тщательныймониторингпоказателейхозяйственнойдеятельности,тщательныйанализдебиторскойзадолженности,втомчислеанализликвидности,болеетщательныйконтрольплатежейипоступленийклиентов,повышенытребованиякпогашениюобязательствпередбанком,втомчислекпогашениюпроцентовсцельюнедопущенияобразованиякрупной задолженности перед Банком. Повышены требования кклассификации кредитов и к формированию резервов. Ведетсятщательный контроль распределения ресурсов банка, в особенностиресурсоввнациональнойвалюте.Акцентпоставленненарасширениекредитнойдеятельности,анасохранениедолифинансовогорынка.

ГОДОВОЙ ОТЧЕТ 2010

• Кредитнаядеятельность.

2010Структуракредитногопортфеля

вразрезевалют(тыс.л.)

Структуракредитногопортфелявразрезекредитовюр./физ.лиц

(тыс.л.)

30

В2010годуБанкпродолжалкредитованиеполинияммеждународныхфинансовыхорганизацийифондов,чтодаловозможностьпредоставлятьинвестиционные и сельскохозяйственные кредиты экономическимагентам на более длительный срок и на более выгодных условиях длязаемщиков. На настоящий момент Банк является участником такихпроектов,как;PAC,PDSP,RISP1,RISP2, IFAD1, IFAD2, IFAD3, IFAD4иTineret.Кредиты выдаются в трёх валютах:MDL, USD и EUR. Всего по состояниюна 31/12/2010 г., в кредитном портфеле банка насчитывалось проектовнаобщуюсумму82,3млн.лей, выданныхсиспользованиемресурсов,полученныхбанкомповышеуказаннымлиниям.

Нарядус вышеуказаннымипроектами, Банкпредоставлял кредитысвалютнойоговоркой,целькоторых–поддержатьэкономическихагентов–экспортеров,объемтакихкредитовсоставляет10,1млн.лей.

Также осуществлялось кредитование за счет кредитной линии,предоставленной НБМ, с целью поддержание реального сектораэкономики. Кредитныйпортфель кредитовизресурсовНБМсоставляет45,9млн.лей.