doza eficienta = 0,015 mg/kg corp doza toxica=mai mare de 0,1 mg/kg doza letala = 0,8 mg/kg

COMUNA SAMBATA DE SUS APLICABIL 2019

1

ANEXA nr. 1

T A B L O U L

CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA,

PRECUM ŞI AMENZILE APLICABILE ÎN ANUL FISCAL 2019

CODUL FISCAL - TITLUL IX – Impozite şi taxe locale Persoane Fizice 2019

Valorile impozabile prevăzute la Art. 453 lit e -Cladire nerezidentiala

-orice cladire care nu este rezidentiala

Art. 453 lit f -Cladire rezidentiala

Construictie alcatuita din una sau mai multe camere folosite pentru locuit , cu dependintele , dotarile si utilitatile necesare, care satisfac cerintele de

locuit ale unei persoane sau familii;

Art. 457 al .1 Cota de impozitare pentru cladirile si cladiri anexa rezidentiale este de 0,1% asupra valorii impozabile a cladirii ( 0,1% x 1,34% rata de inflatie art

491)

Cota de impozitare pentru cladirile nerezidentiale este de 0,2% ( 0,2% x 1,34% rata de inflatie art 491 )( art 458 al1)

Impozitul pe claditi se indexeaza cu rata inflatiei de 1.34 % .

COMUNA SAMBATA DE SUS APLICABIL 2019

2

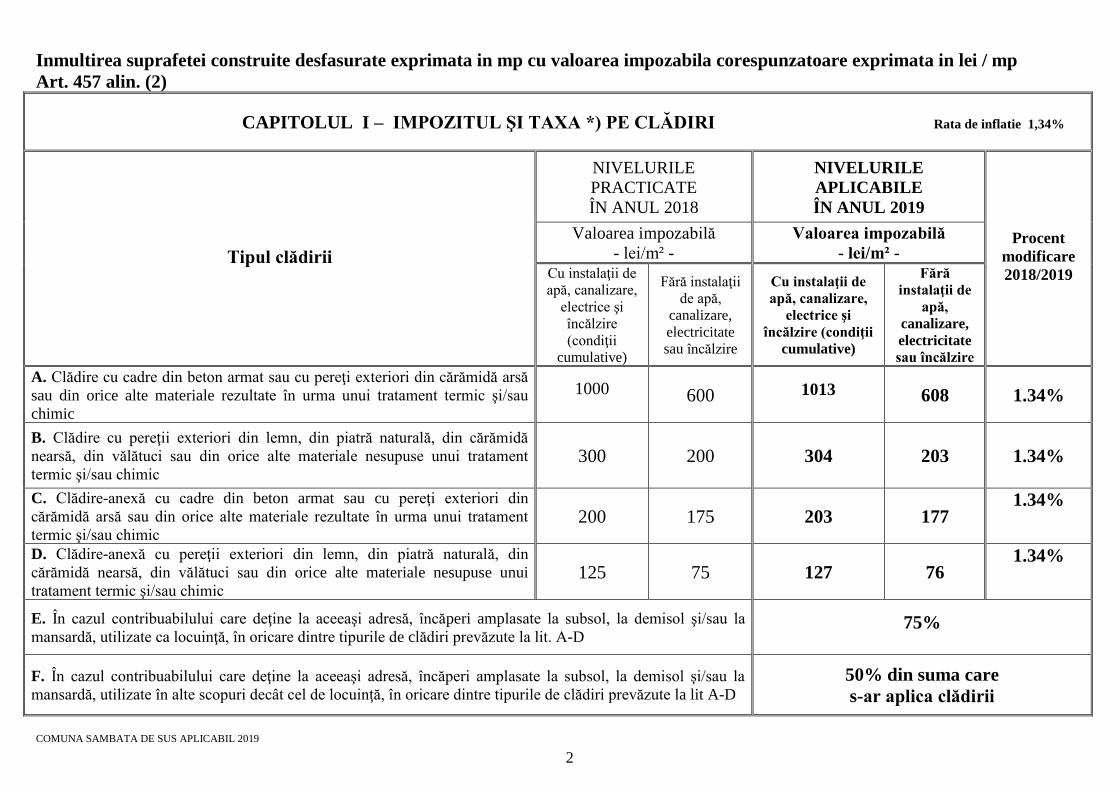

Inmultirea suprafetei construite desfasurate exprimata in mp cu valoarea impozabila corespunzatoare exprimata in lei / mp

Art. 457 alin. (2)

CAPITOLUL I – IMPOZITUL ŞI TAXA *) PE CLĂDIRI Rata de inflatie 1,34%

Tipul clădirii

NIVELURILE

PRACTICATE

ÎN ANUL 2018

NIVELURILE

APLICABILE

ÎN ANUL 2019

Procent

modificare

2018/2019

Valoarea impozabilă

- lei/m² -

Valoarea impozabilă

- lei/m² -

Cu instalaţii de

apă, canalizare,

electrice şi

încălzire

(condiţii

cumulative)

Fără instalaţii

de apă,

canalizare,

electricitate

sau încălzire

Cu instalaţii de

apă, canalizare,

electrice şi

încălzire (condiţii

cumulative)

Fără

instalaţii de

apă,

canalizare,

electricitate

sau încălzire

A. Clădire cu cadre din beton armat sau cu pereţi exteriori din cărămidă arsă

sau din orice alte materiale rezultate în urma unui tratament termic şi/sau

chimic

1000 600 1013 608 1.34%

B. Clădire cu pereţii exteriori din lemn, din piatră naturală, din cărămidă

nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament

termic şi/sau chimic 300 200 304 203 1.34%

C. Clădire-anexă cu cadre din beton armat sau cu pereţi exteriori din

cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament

termic şi/sau chimic 200 175 203 177

1.34%

D. Clădire-anexă cu pereţii exteriori din lemn, din piatră naturală, din

cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui

tratament termic şi/sau chimic 125 75 127 76

1.34%

E. În cazul contribuabilului care deţine la aceeaşi adresă, încăperi amplasate la subsol, la demisol şi/sau la

mansardă, utilizate ca locuinţă, în oricare dintre tipurile de clădiri prevăzute la lit. A-D 75%

F. În cazul contribuabilului care deţine la aceeaşi adresă, încăperi amplasate la subsol, la demisol şi/sau la

mansardă, utilizate în alte scopuri decât cel de locuinţă, în oricare dintre tipurile de clădiri prevăzute la lit A-D 50% din suma care

s-ar aplica clădirii

COMUNA SAMBATA DE SUS APLICABIL 2019

3

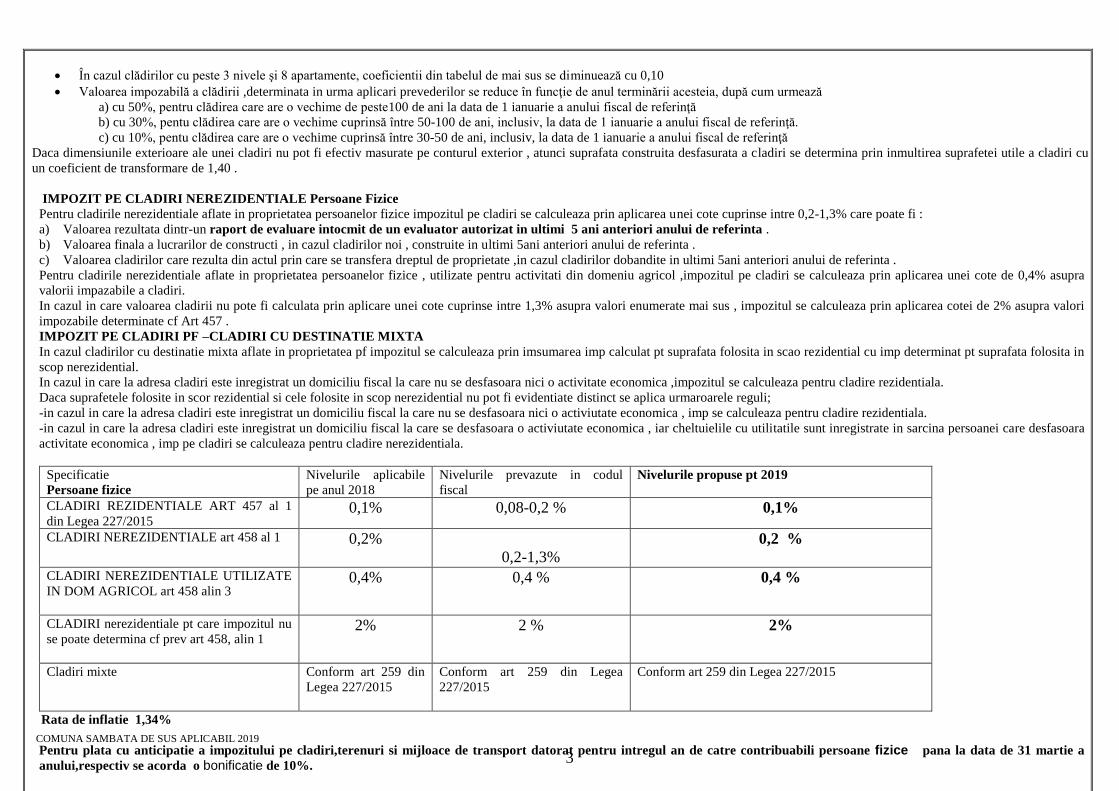

• În cazul clădirilor cu peste 3 nivele şi 8 apartamente, coeficientii din tabelul de mai sus se diminuează cu 0,10

• Valoarea impozabilă a clădirii ,determinata in urma aplicari prevederilor se reduce în funcţie de anul terminării acesteia, după cum urmează

a) cu 50%, pentru clădirea care are o vechime de peste100 de ani la data de 1 ianuarie a anului fiscal de referinţă

b) cu 30%, pentu clădirea care are o vechime cuprinsă între 50-100 de ani, inclusiv, la data de 1 ianuarie a anului fiscal de referinţă.

c) cu 10%, pentu clădirea care are o vechime cuprinsă între 30-50 de ani, inclusiv, la data de 1 ianuarie a anului fiscal de referinţă

Daca dimensiunile exterioare ale unei cladiri nu pot fi efectiv masurate pe conturul exterior , atunci suprafata construita desfasurata a cladiri se determina prin inmultirea suprafetei utile a cladiri cu

un coeficient de transformare de 1,40 .

IMPOZIT PE CLADIRI NEREZIDENTIALE Persoane Fizice

Pentru cladirile nerezidentiale aflate in proprietatea persoanelor fizice impozitul pe cladiri se calculeaza prin aplicarea unei cote cuprinse intre 0,2-1,3% care poate fi :

a) Valoarea rezultata dintr-un raport de evaluare intocmit de un evaluator autorizat in ultimi 5 ani anteriori anului de referinta .

b) Valoarea finala a lucrarilor de constructi , in cazul cladirilor noi , construite in ultimi 5ani anteriori anului de referinta .

c) Valoarea cladirilor care rezulta din actul prin care se transfera dreptul de proprietate ,in cazul cladirilor dobandite in ultimi 5ani anteriori anului de referinta .

Pentru cladirile nerezidentiale aflate in proprietatea persoanelor fizice , utilizate pentru activitati din domeniu agricol ,impozitul pe cladiri se calculeaza prin aplicarea unei cote de 0,4% asupra

valorii impazabile a cladiri.

In cazul in care valoarea cladirii nu pote fi calculata prin aplicare unei cote cuprinse intre 1,3% asupra valori enumerate mai sus , impozitul se calculeaza prin aplicarea cotei de 2% asupra valori

impozabile determinate cf Art 457 .

IMPOZIT PE CLADIRI PF –CLADIRI CU DESTINATIE MIXTA

In cazul cladirilor cu destinatie mixta aflate in proprietatea pf impozitul se calculeaza prin imsumarea imp calculat pt suprafata folosita in scao rezidential cu imp determinat pt suprafata folosita in

scop nerezidential.

In cazul in care la adresa cladiri este inregistrat un domiciliu fiscal la care nu se desfasoara nici o activitate economica ,impozitul se calculeaza pentru cladire rezidentiala.

Daca suprafetele folosite in scor rezidential si cele folosite in scop nerezidential nu pot fi evidentiate distinct se aplica urmaroarele reguli;

-in cazul in care la adresa cladiri este inregistrat un domiciliu fiscal la care nu se desfasoara nici o activiutate economica , imp se calculeaza pentru cladire rezidentiala.

-in cazul in care la adresa cladiri este inregistrat un domiciliu fiscal la care se desfasoara o activiutate economica , iar cheltuielile cu utilitatile sunt inregistrate in sarcina persoanei care desfasoara

activitate economica , imp pe cladiri se calculeaza pentru cladire nerezidentiala.

Specificatie

Persoane fizice

Nivelurile aplicabile

pe anul 2018

Nivelurile prevazute in codul

fiscal

Nivelurile propuse pt 2019

CLADIRI REZIDENTIALE ART 457 al 1

din Legea 227/2015 0,1% 0,08-0,2 % 0,1%

CLADIRI NEREZIDENTIALE art 458 al 1 0,2%

0,2-1,3%

0,2 %

CLADIRI NEREZIDENTIALE UTILIZATE

IN DOM AGRICOL art 458 alin 3 0,4% 0,4 %

0,4 %

CLADIRI nerezidentiale pt care impozitul nu

se poate determina cf prev art 458, alin 1 2% 2 % 2%

Cladiri mixte Conform art 259 din

Legea 227/2015

Conform art 259 din Legea

227/2015

Conform art 259 din Legea 227/2015

Rata de inflatie 1,34%

Pentru plata cu anticipatie a impozitului pe cladiri,terenuri si mijloace de transport datorat pentru intregul an de catre contribuabili persoane fizice pana la data de 31 martie a

anului,respectiv se acorda o bonificatie de 10%.

COMUNA SAMBATA DE SUS APLICABIL 2019

4

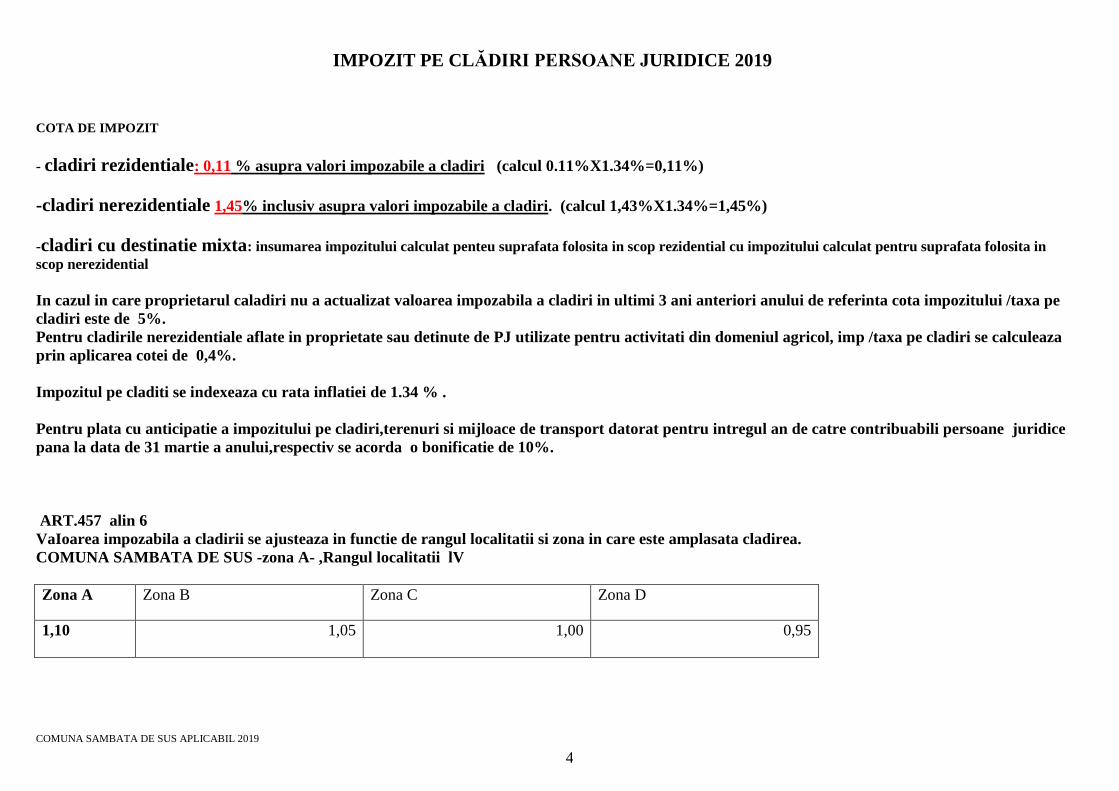

IMPOZIT PE CLĂDIRI PERSOANE JURIDICE 2019

COTA DE IMPOZIT

- cladiri rezidentiale: 0,11 % asupra valori impozabile a cladiri (calcul 0.11%X1.34%=0,11%)

-cladiri nerezidentiale 1,45% inclusiv asupra valori impozabile a cladiri. (calcul 1,43%X1.34%=1,45%)

-cladiri cu destinatie mixta: insumarea impozitului calculat penteu suprafata folosita in scop rezidential cu impozitului calculat pentru suprafata folosita in

scop nerezidential

In cazul in care proprietarul caladiri nu a actualizat valoarea impozabila a cladiri in ultimi 3 ani anteriori anului de referinta cota impozitului /taxa pe

cladiri este de 5%.

Pentru cladirile nerezidentiale aflate in proprietate sau detinute de PJ utilizate pentru activitati din domeniul agricol, imp /taxa pe cladiri se calculeaza

prin aplicarea cotei de 0,4%.

Impozitul pe claditi se indexeaza cu rata inflatiei de 1.34 % .

Pentru plata cu anticipatie a impozitului pe cladiri,terenuri si mijloace de transport datorat pentru intregul an de catre contribuabili persoane juridice

pana la data de 31 martie a anului,respectiv se acorda o bonificatie de 10%.

ART.457 alin 6

VaIoarea impozabila a cladirii se ajusteaza in functie de rangul localitatii si zona in care este amplasata cladirea.

COMUNA SAMBATA DE SUS -zona A- ,Rangul localitatii lV

Zona A Zona B Zona C Zona D

1,10

1,05 1,00 0,95

COMUNA SAMBATA DE SUS APLICABIL 2019

5

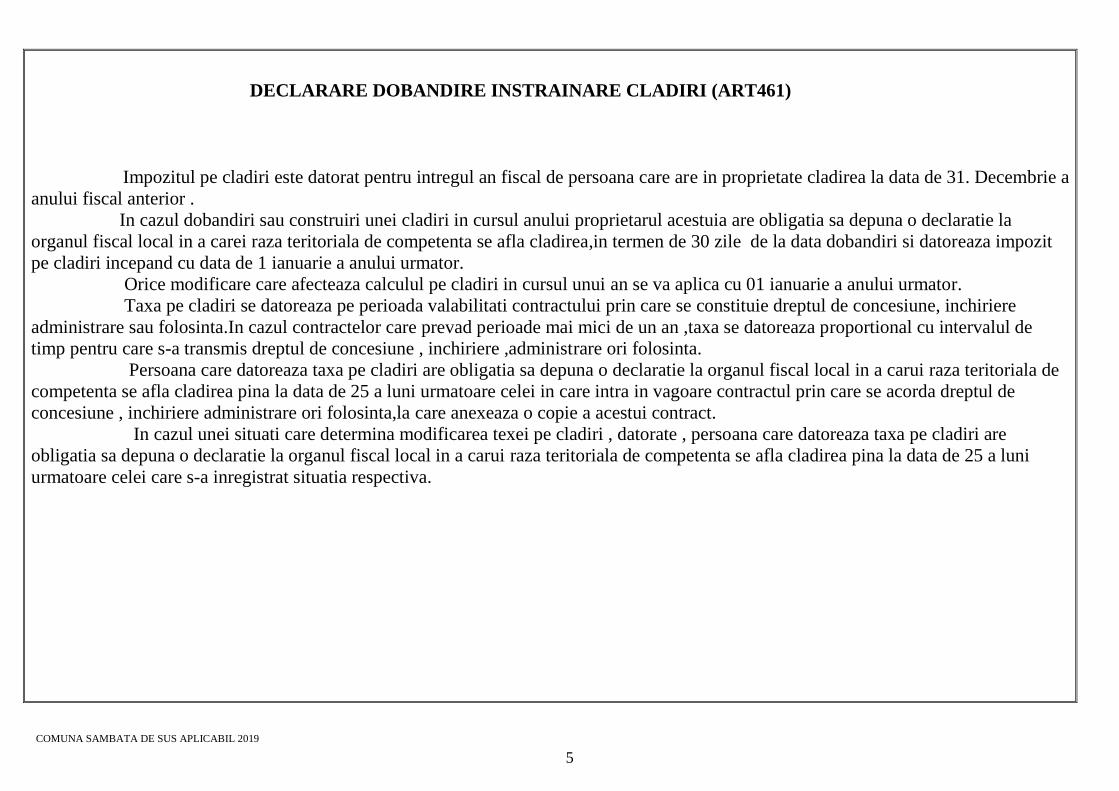

DECLARARE DOBANDIRE INSTRAINARE CLADIRI (ART461)

Impozitul pe cladiri este datorat pentru intregul an fiscal de persoana care are in proprietate cladirea la data de 31. Decembrie a

anului fiscal anterior .

In cazul dobandiri sau construiri unei cladiri in cursul anului proprietarul acestuia are obligatia sa depuna o declaratie la

organul fiscal local in a carei raza teritoriala de competenta se afla cladirea,in termen de 30 zile de la data dobandiri si datoreaza impozit

pe cladiri incepand cu data de 1 ianuarie a anului urmator.

Orice modificare care afecteaza calculul pe cladiri in cursul unui an se va aplica cu 01 ianuarie a anului urmator.

Taxa pe cladiri se datoreaza pe perioada valabilitati contractului prin care se constituie dreptul de concesiune, inchiriere

administrare sau folosinta.In cazul contractelor care prevad perioade mai mici de un an ,taxa se datoreaza proportional cu intervalul de

timp pentru care s-a transmis dreptul de concesiune , inchiriere ,administrare ori folosinta.

Persoana care datoreaza taxa pe cladiri are obligatia sa depuna o declaratie la organul fiscal local in a carui raza teritoriala de

competenta se afla cladirea pina la data de 25 a luni urmatoare celei in care intra in vagoare contractul prin care se acorda dreptul de

concesiune , inchiriere administrare ori folosinta,la care anexeaza o copie a acestui contract.

In cazul unei situati care determina modificarea texei pe cladiri , datorate , persoana care datoreaza taxa pe cladiri are

obligatia sa depuna o declaratie la organul fiscal local in a carui raza teritoriala de competenta se afla cladirea pina la data de 25 a luni

urmatoare celei care s-a inregistrat situatia respectiva.

COMUNA SAMBATA DE SUS APLICABIL 2019

6

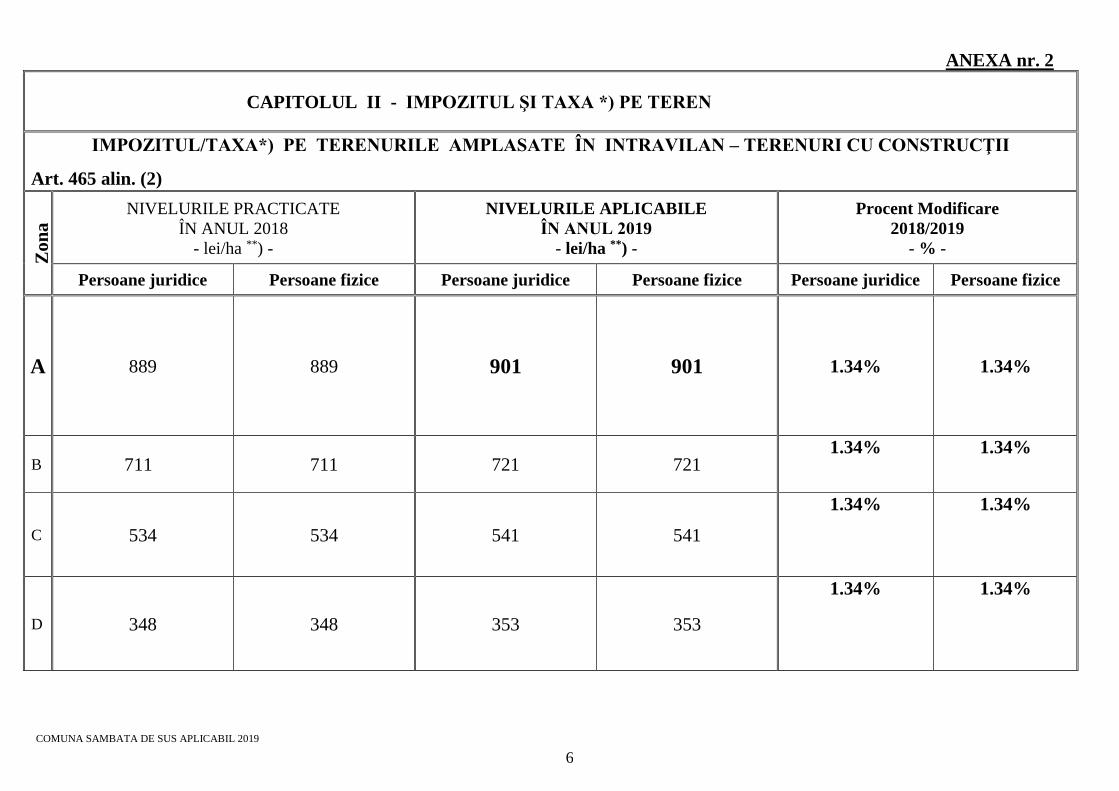

ANEXA nr. 2

CAPITOLUL II - IMPOZITUL ŞI TAXA *) PE TEREN

IMPOZITUL/TAXA*) PE TERENURILE AMPLASATE ÎN INTRAVILAN – TERENURI CU CONSTRUCŢII

Art. 465 alin. (2)

Zo

na

NIVELURILE PRACTICATE

ÎN ANUL 2018

- lei/ha **) -

NIVELURILE APLICABILE

ÎN ANUL 2019

- lei/ha **) -

Procent Modificare

2018/2019

- % -

Persoane juridice Persoane fizice Persoane juridice Persoane fizice Persoane juridice Persoane fizice

A 889 889 901 901 1.34% 1.34%

B 711 711 721 721 1.34% 1.34%

C 534 534 541 541

1.34% 1.34%

D 348 348 353 353

1.34% 1.34%

COMUNA SAMBATA DE SUS APLICABIL 2019

7

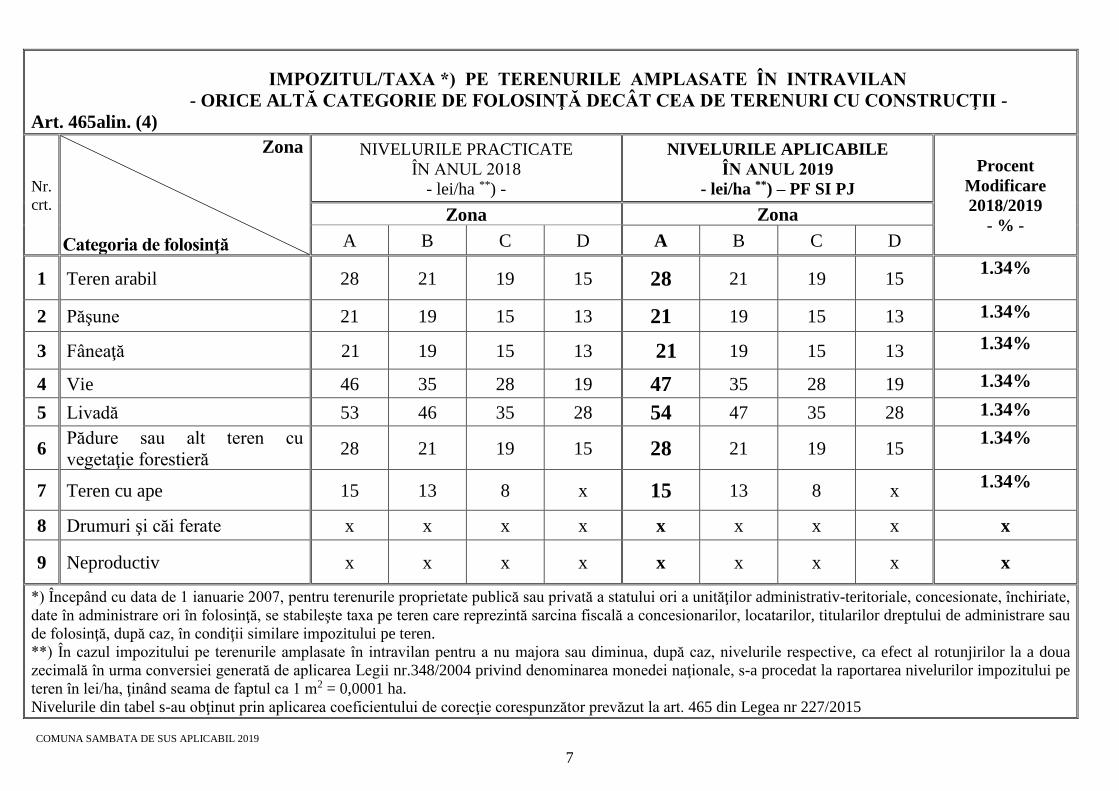

IMPOZITUL/TAXA *) PE TERENURILE AMPLASATE ÎN INTRAVILAN

- ORICE ALTĂ CATEGORIE DE FOLOSINŢĂ DECÂT CEA DE TERENURI CU CONSTRUCŢII -

Art. 465alin. (4)

Nr.

crt.

Zona

Categoria de folosinţă

NIVELURILE PRACTICATE

ÎN ANUL 2018

- lei/ha **) -

NIVELURILE APLICABILE

ÎN ANUL 2019

- lei/ha **) – PF SI PJ

Procent

Modificare

2018/2019

- % - Zona Zona

A B C D A B C D

1 Teren arabil 28 21 19 15 28 21 19 15 1.34%

2 Păşune 21 19 15 13 21 19 15 13 1.34%

3 Fâneaţă 21 19 15 13 21 19 15 13 1.34%

4 Vie 46 35 28 19 47 35 28 19 1.34%

5 Livadă 53 46 35 28 54 47 35 28 1.34%

6 Pădure sau alt teren cu

vegetaţie forestieră 28 21 19 15 28 21 19 15

1.34%

7 Teren cu ape 15 13 8 x 15 13 8 x 1.34%

8 Drumuri şi căi ferate x x x x x x x x x

9 Neproductiv x x x x x x x x x

*) Începând cu data de 1 ianuarie 2007, pentru terenurile proprietate publică sau privată a statului ori a unităţilor administrativ-teritoriale, concesionate, închiriate,

date în administrare ori în folosinţă, se stabileşte taxa pe teren care reprezintă sarcina fiscală a concesionarilor, locatarilor, titularilor dreptului de administrare sau

de folosinţă, după caz, în condiţii similare impozitului pe teren.

**) În cazul impozitului pe terenurile amplasate în intravilan pentru a nu majora sau diminua, după caz, nivelurile respective, ca efect al rotunjirilor la a doua

zecimală în urma conversiei generată de aplicarea Legii nr.348/2004 privind denominarea monedei naţionale, s-a procedat la raportarea nivelurilor impozitului pe

teren în lei/ha, ţinând seama de faptul ca 1 m2 = 0,0001 ha.

Nivelurile din tabel s-au obţinut prin aplicarea coeficientului de corecţie corespunzător prevăzut la art. 465 din Legea nr 227/2015

COMUNA SAMBATA DE SUS APLICABIL 2019

8

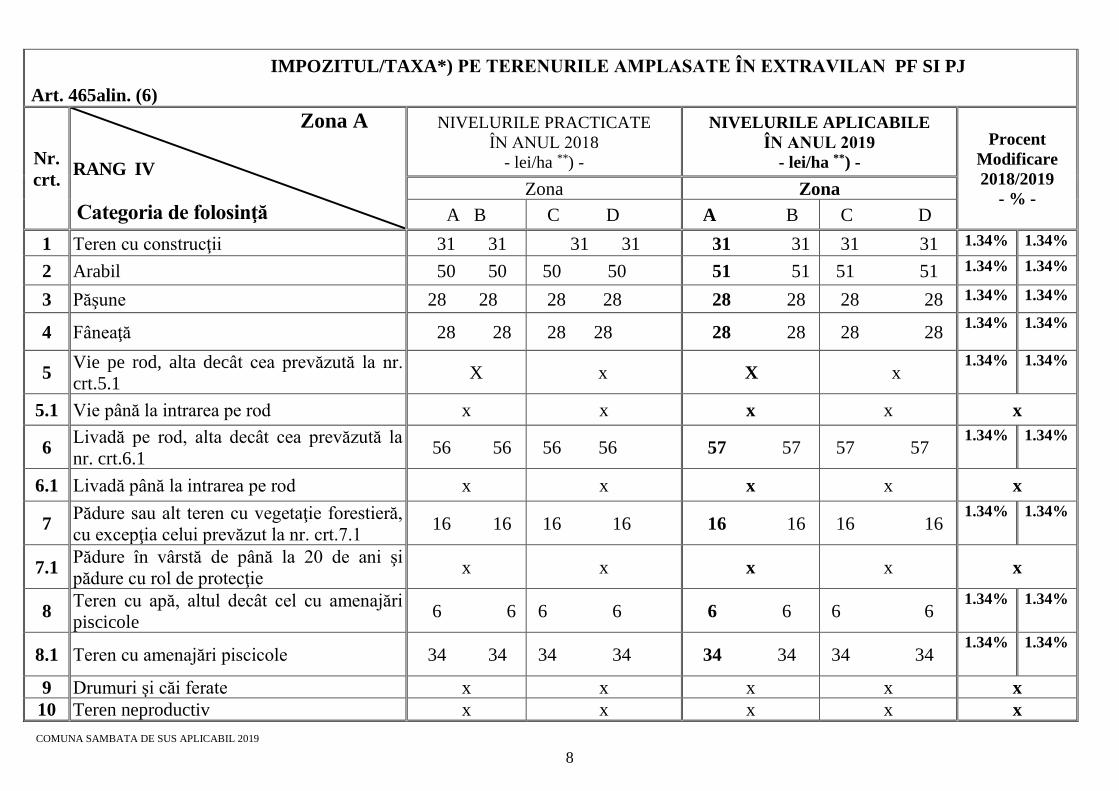

IMPOZITUL/TAXA*) PE TERENURILE AMPLASATE ÎN EXTRAVILAN PF SI PJ

Art. 465alin. (6)

Nr.

crt.

Zona A

RANG IV

Categoria de folosinţă

NIVELURILE PRACTICATE

ÎN ANUL 2018

- lei/ha **) -

NIVELURILE APLICABILE

ÎN ANUL 2019

- lei/ha **) -

Procent

Modificare

2018/2019

- % - Zona Zona

A B C D A B C D

1 Teren cu construcţii 31 31 31 31 31 31 31 31 1.34% 1.34%

2 Arabil 50 50 50 50 51 51 51 51 1.34% 1.34%

3 Păşune 28 28 28 28 28 28 28 28 1.34% 1.34%

4 Fâneaţă 28 28 28 28 28 28 28 28 1.34% 1.34%

5 Vie pe rod, alta decât cea prevăzută la nr.

crt.5.1 X x X x

1.34% 1.34%

5.1 Vie până la intrarea pe rod x x x x x

6 Livadă pe rod, alta decât cea prevăzută la

nr. crt.6.1 56 56 56 56 57 57 57 57

1.34% 1.34%

6.1 Livadă până la intrarea pe rod x x x x x

7 Pădure sau alt teren cu vegetaţie forestieră,

cu excepţia celui prevăzut la nr. crt.7.1 16 16 16 16 16 16 16 16

1.34% 1.34%

7.1 Pădure în vârstă de până la 20 de ani şi

pădure cu rol de protecţie x x x x x

8 Teren cu apă, altul decât cel cu amenajări

piscicole 6 6 6 6 6 6 6 6

1.34% 1.34%

8.1 Teren cu amenajări piscicole 34 34 34 34 34 34 34 34 1.34% 1.34%

9 Drumuri şi căi ferate x x x x x

10 Teren neproductiv x x x x x

COMUNA SAMBATA DE SUS APLICABIL 2019

9

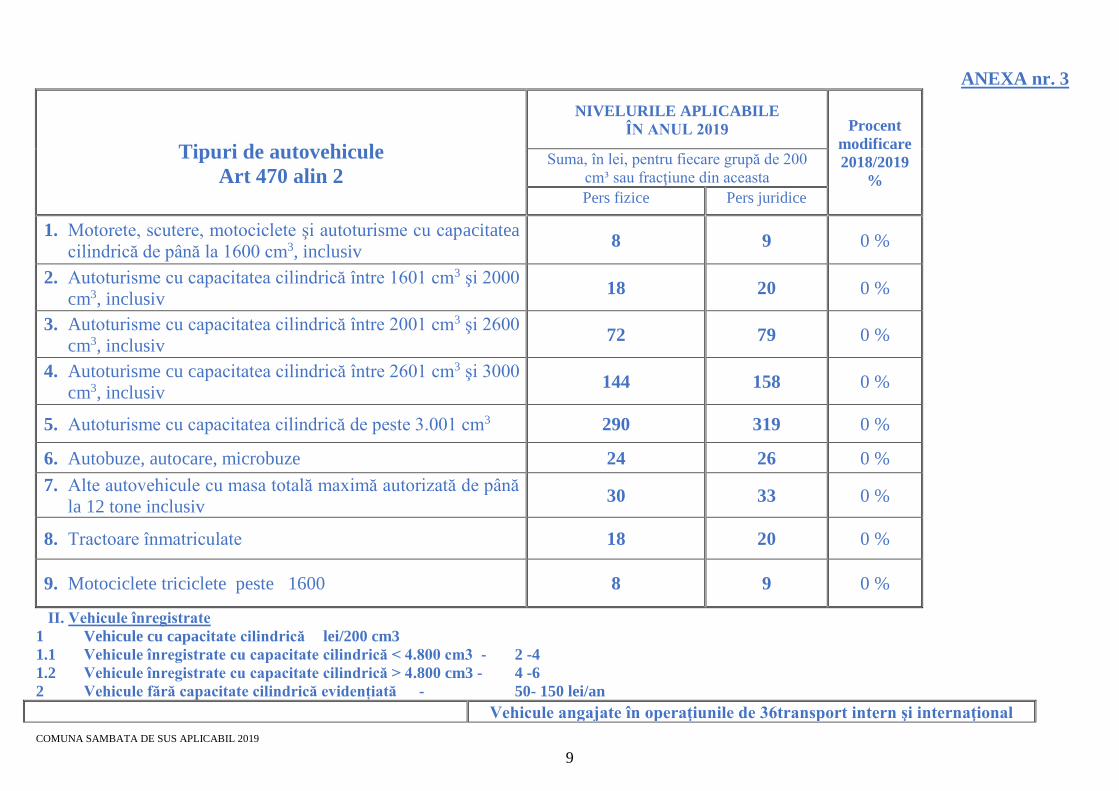

ANEXA nr. 3

Tipuri de autovehicule

Art 470 alin 2

NIVELURILE APLICABILE

ÎN ANUL 2019 Procent

modificare

2018/2019 %

Suma, în lei, pentru fiecare grupă de 200

cm³ sau fracţiune din aceasta

Pers fizice Pers juridice

1. Motorete, scutere, motociclete şi autoturisme cu capacitatea

cilindrică de până la 1600 cm3, inclusiv 8 9 0 %

2. Autoturisme cu capacitatea cilindrică între 1601 cm3 şi 2000

cm3, inclusiv 18 20 0 %

3. Autoturisme cu capacitatea cilindrică între 2001 cm3 şi 2600

cm3, inclusiv 72 79 0 %

4. Autoturisme cu capacitatea cilindrică între 2601 cm3 şi 3000

cm3, inclusiv 144 158 0 %

5. Autoturisme cu capacitatea cilindrică de peste 3.001 cm3 290 319 0 %

6. Autobuze, autocare, microbuze 24 26 0 %

7. Alte autovehicule cu masa totală maximă autorizată de până

la 12 tone inclusiv 30 33 0 %

8. Tractoare înmatriculate 18 20 0 %

9. Motociclete triciclete peste 1600 8 9 0 %

II. Vehicule înregistrate

1 Vehicule cu capacitate cilindrică lei/200 cm3

1.1 Vehicule înregistrate cu capacitate cilindrică < 4.800 cm3 - 2 -4

1.2 Vehicule înregistrate cu capacitate cilindrică > 4.800 cm3 - 4 -6

2 Vehicule fără capacitate cilindrică evidențiată - 50- 150 lei/an

Vehicule angajate în operaţiunile de 36transport intern şi internaţional

COMUNA SAMBATA DE SUS APLICABIL 2019

10

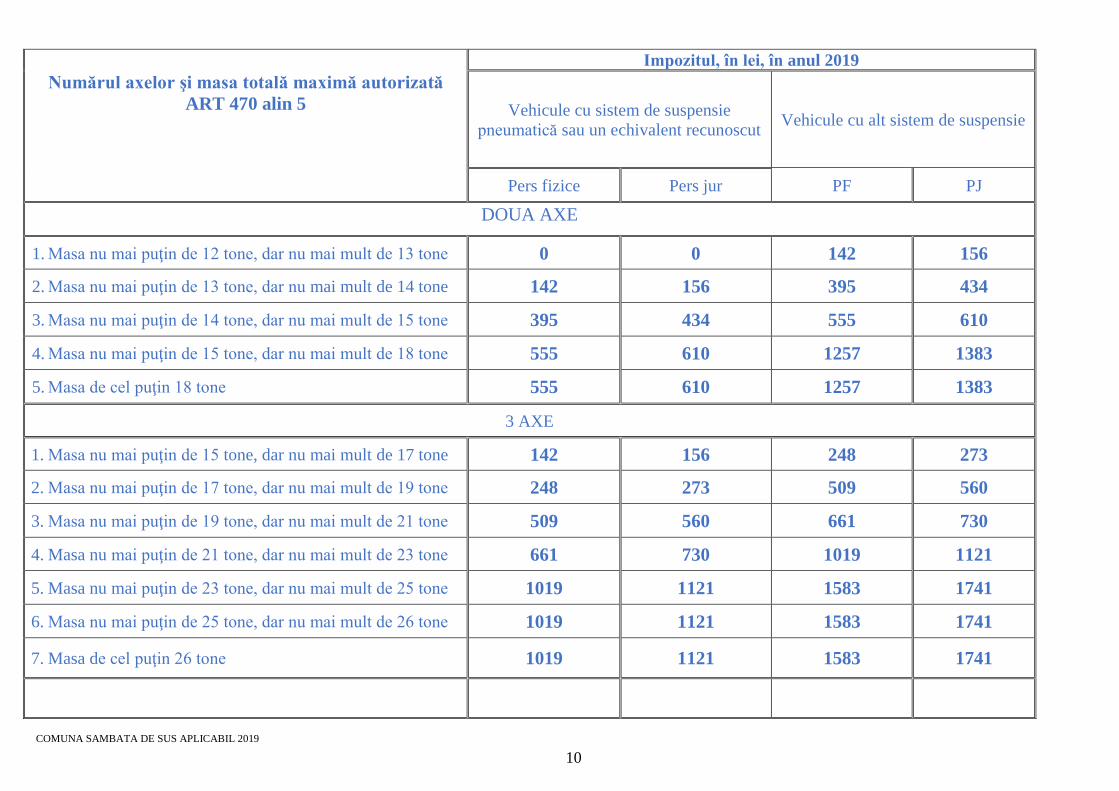

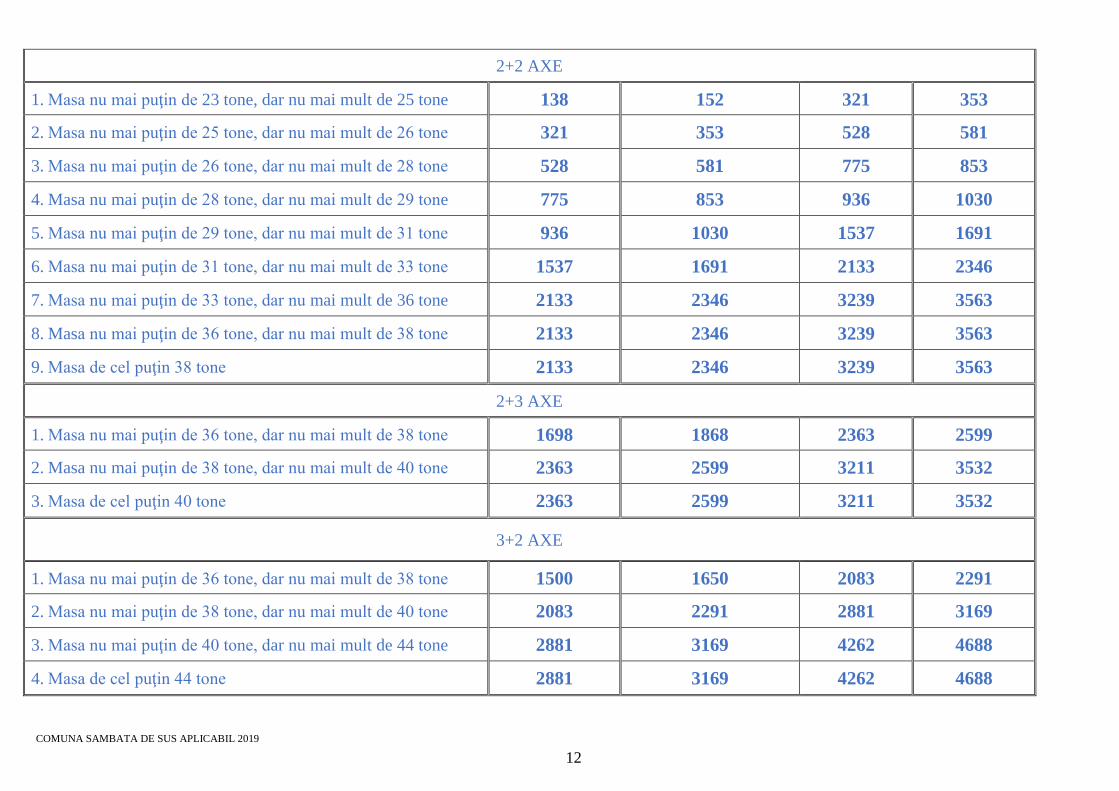

Numărul axelor şi masa totală maximă autorizată

ART 470 alin 5

Impozitul, în lei, în anul 2019

Vehicule cu sistem de suspensie

pneumatică sau un echivalent recunoscut Vehicule cu alt sistem de suspensie

Pers fizice Pers jur PF PJ

DOUA AXE

1. Masa nu mai puţin de 12 tone, dar nu mai mult de 13 tone 0 0 142 156

2. Masa nu mai puţin de 13 tone, dar nu mai mult de 14 tone 142 156 395 434

3. Masa nu mai puţin de 14 tone, dar nu mai mult de 15 tone 395 434 555 610

4. Masa nu mai puţin de 15 tone, dar nu mai mult de 18 tone 555 610 1257 1383

5. Masa de cel puţin 18 tone 555 610 1257 1383

3 AXE

1. Masa nu mai puţin de 15 tone, dar nu mai mult de 17 tone 142 156 248 273

2. Masa nu mai puţin de 17 tone, dar nu mai mult de 19 tone 248 273 509 560

3. Masa nu mai puţin de 19 tone, dar nu mai mult de 21 tone 509 560 661 730

4. Masa nu mai puţin de 21 tone, dar nu mai mult de 23 tone 661 730 1019 1121

5. Masa nu mai puţin de 23 tone, dar nu mai mult de 25 tone 1019 1121 1583 1741

6. Masa nu mai puţin de 25 tone, dar nu mai mult de 26 tone 1019 1121 1583 1741

7. Masa de cel puţin 26 tone 1019 1121 1583 1741

COMUNA SAMBATA DE SUS APLICABIL 2019

11

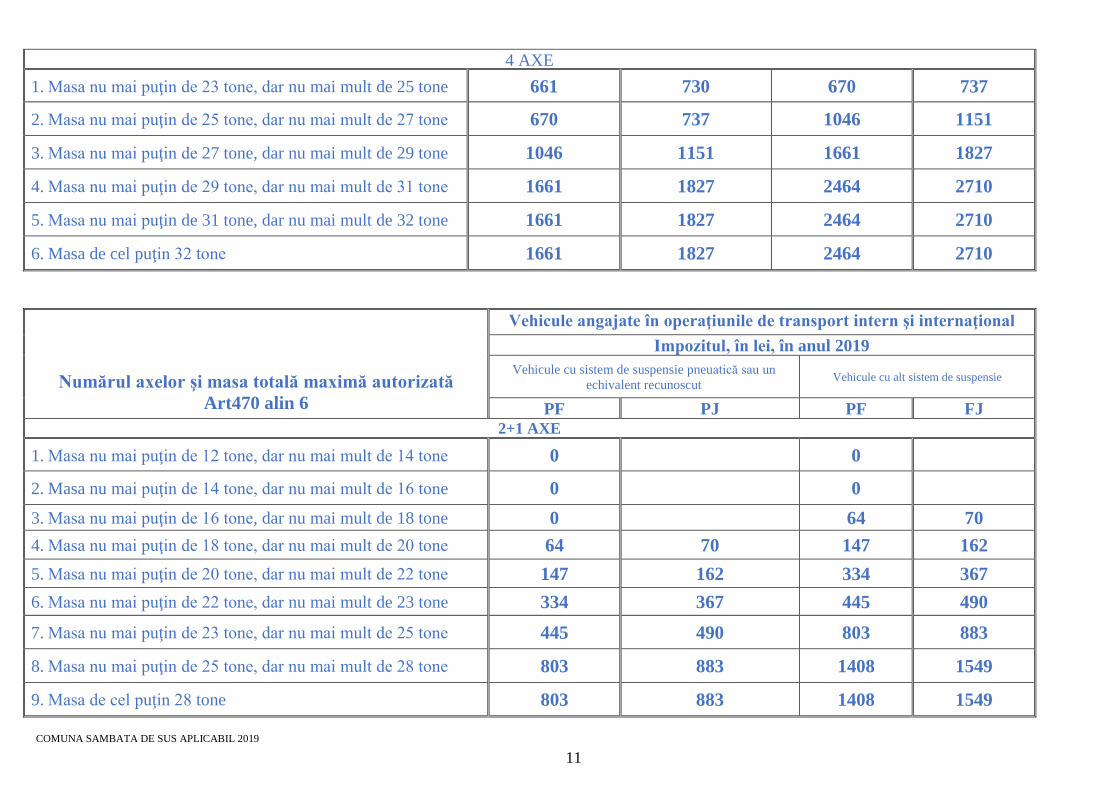

4 AXE

1. Masa nu mai puţin de 23 tone, dar nu mai mult de 25 tone 661 730 670 737

2. Masa nu mai puţin de 25 tone, dar nu mai mult de 27 tone 670 737 1046 1151

3. Masa nu mai puţin de 27 tone, dar nu mai mult de 29 tone 1046 1151 1661 1827

4. Masa nu mai puţin de 29 tone, dar nu mai mult de 31 tone 1661 1827 2464 2710

5. Masa nu mai puţin de 31 tone, dar nu mai mult de 32 tone 1661 1827 2464 2710

6. Masa de cel puţin 32 tone 1661 1827 2464 2710

Numărul axelor şi masa totală maximă autorizată

Art470 alin 6

Vehicule angajate în operaţiunile de transport intern şi internaţional

Impozitul, în lei, în anul 2019

Vehicule cu sistem de suspensie pneuatică sau un

echivalent recunoscut Vehicule cu alt sistem de suspensie

PF PJ PF FJ 2+1 AXE

1. Masa nu mai puţin de 12 tone, dar nu mai mult de 14 tone 0 0

2. Masa nu mai puţin de 14 tone, dar nu mai mult de 16 tone 0 0

3. Masa nu mai puţin de 16 tone, dar nu mai mult de 18 tone 0 64 70

4. Masa nu mai puţin de 18 tone, dar nu mai mult de 20 tone 64 70 147 162

5. Masa nu mai puţin de 20 tone, dar nu mai mult de 22 tone 147 162 334 367

6. Masa nu mai puţin de 22 tone, dar nu mai mult de 23 tone 334 367 445 490

7. Masa nu mai puţin de 23 tone, dar nu mai mult de 25 tone 445 490 803 883

8. Masa nu mai puţin de 25 tone, dar nu mai mult de 28 tone 803 883 1408 1549

9. Masa de cel puţin 28 tone 803 883 1408 1549

COMUNA SAMBATA DE SUS APLICABIL 2019

12

2+2 AXE

1. Masa nu mai puţin de 23 tone, dar nu mai mult de 25 tone 138 152 321 353

2. Masa nu mai puţin de 25 tone, dar nu mai mult de 26 tone 321 353 528 581

3. Masa nu mai puţin de 26 tone, dar nu mai mult de 28 tone 528 581 775 853

4. Masa nu mai puţin de 28 tone, dar nu mai mult de 29 tone 775 853 936 1030

5. Masa nu mai puţin de 29 tone, dar nu mai mult de 31 tone 936 1030 1537 1691

6. Masa nu mai puţin de 31 tone, dar nu mai mult de 33 tone 1537 1691 2133 2346

7. Masa nu mai puţin de 33 tone, dar nu mai mult de 36 tone 2133 2346 3239 3563

8. Masa nu mai puţin de 36 tone, dar nu mai mult de 38 tone 2133 2346 3239 3563

9. Masa de cel puţin 38 tone 2133 2346 3239 3563

2+3 AXE

1. Masa nu mai puţin de 36 tone, dar nu mai mult de 38 tone 1698 1868 2363 2599

2. Masa nu mai puţin de 38 tone, dar nu mai mult de 40 tone 2363 2599 3211 3532

3. Masa de cel puţin 40 tone 2363 2599 3211 3532

3+2 AXE

1. Masa nu mai puţin de 36 tone, dar nu mai mult de 38 tone 1500 1650 2083 2291

2. Masa nu mai puţin de 38 tone, dar nu mai mult de 40 tone 2083 2291 2881 3169

3. Masa nu mai puţin de 40 tone, dar nu mai mult de 44 tone 2881 3169 4262 4688

4. Masa de cel puţin 44 tone 2881 3169 4262 4688

COMUNA SAMBATA DE SUS APLICABIL 2019

13

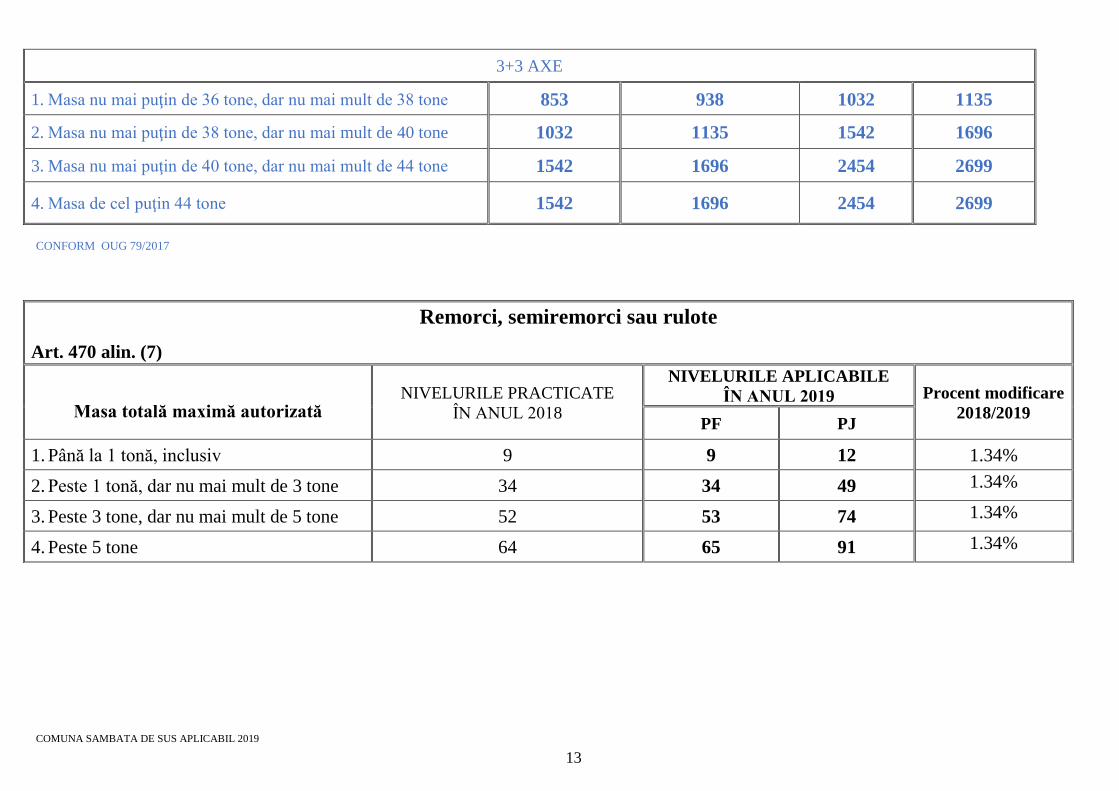

3+3 AXE

1. Masa nu mai puţin de 36 tone, dar nu mai mult de 38 tone 853 938 1032 1135

2. Masa nu mai puţin de 38 tone, dar nu mai mult de 40 tone 1032 1135 1542 1696

3. Masa nu mai puţin de 40 tone, dar nu mai mult de 44 tone 1542 1696 2454 2699

4. Masa de cel puţin 44 tone 1542 1696 2454 2699

CONFORM OUG 79/2017

Remorci, semiremorci sau rulote

Art. 470 alin. (7)

Masa totală maximă autorizată NIVELURILE PRACTICATE

ÎN ANUL 2018

NIVELURILE APLICABILE

ÎN ANUL 2019 Procent modificare

2018/2019 PF PJ

1. Până la 1 tonă, inclusiv 9 9 12 1.34%

2. Peste 1 tonă, dar nu mai mult de 3 tone 34 34 49 1.34%

3. Peste 3 tone, dar nu mai mult de 5 tone 52 53 74 1.34%

4. Peste 5 tone 64 65 91 1.34%

COMUNA SAMBATA DE SUS APLICABIL 2019

14

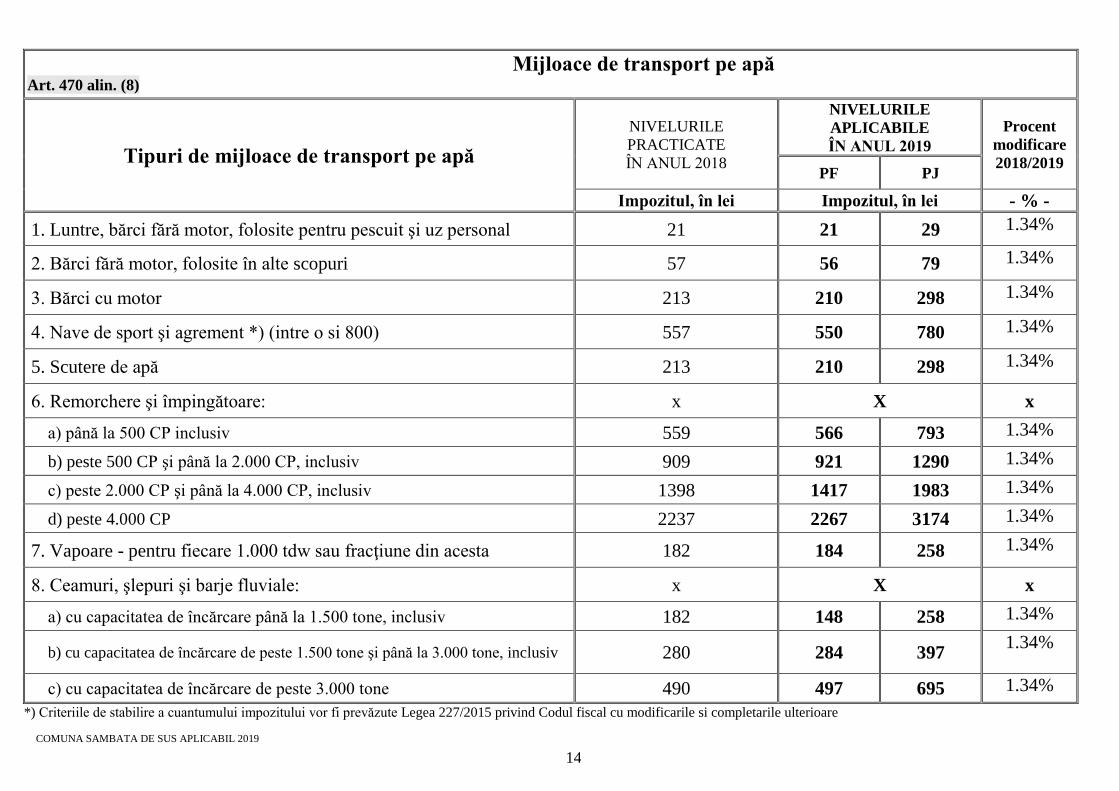

Mijloace de transport pe apă Art. 470 alin. (8)

Tipuri de mijloace de transport pe apă

NIVELURILE

PRACTICATE

ÎN ANUL 2018

NIVELURILE

APLICABILE

ÎN ANUL 2019

Procent

modificare

2018/2019 PF PJ

Impozitul, în lei Impozitul, în lei - % -

1. Luntre, bărci fără motor, folosite pentru pescuit şi uz personal 21 21 29 1.34%

2. Bărci fără motor, folosite în alte scopuri 57 56 79 1.34%

3. Bărci cu motor 213 210 298 1.34%

4. Nave de sport şi agrement *) (intre o si 800) 557 550 780 1.34%

5. Scutere de apă 213 210 298 1.34%

6. Remorchere şi împingătoare: x X x

a) până la 500 CP inclusiv 559 566 793 1.34%

b) peste 500 CP şi până la 2.000 CP, inclusiv 909 921 1290 1.34%

c) peste 2.000 CP şi până la 4.000 CP, inclusiv 1398 1417 1983 1.34%

d) peste 4.000 CP 2237 2267 3174 1.34%

7. Vapoare - pentru fiecare 1.000 tdw sau fracţiune din acesta 182 184 258 1.34%

8. Ceamuri, şlepuri şi barje fluviale: x X x

a) cu capacitatea de încărcare până la 1.500 tone, inclusiv 182 148 258 1.34%

b) cu capacitatea de încărcare de peste 1.500 tone şi până la 3.000 tone, inclusiv 280 284 397 1.34%

c) cu capacitatea de încărcare de peste 3.000 tone 490 497 695 1.34%

*) Criteriile de stabilire a cuantumului impozitului vor fi prevăzute Legea 227/2015 privind Codul fiscal cu modificarile si completarile ulterioare

COMUNA SAMBATA DE SUS APLICABIL 2019

15

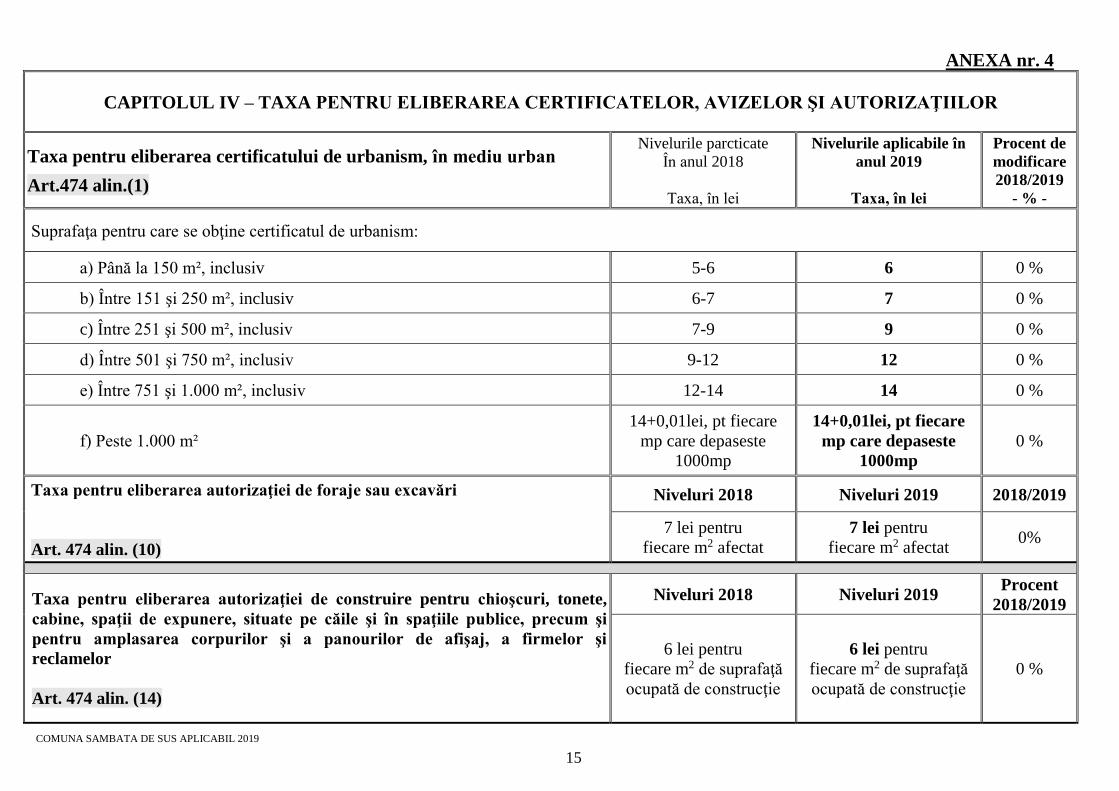

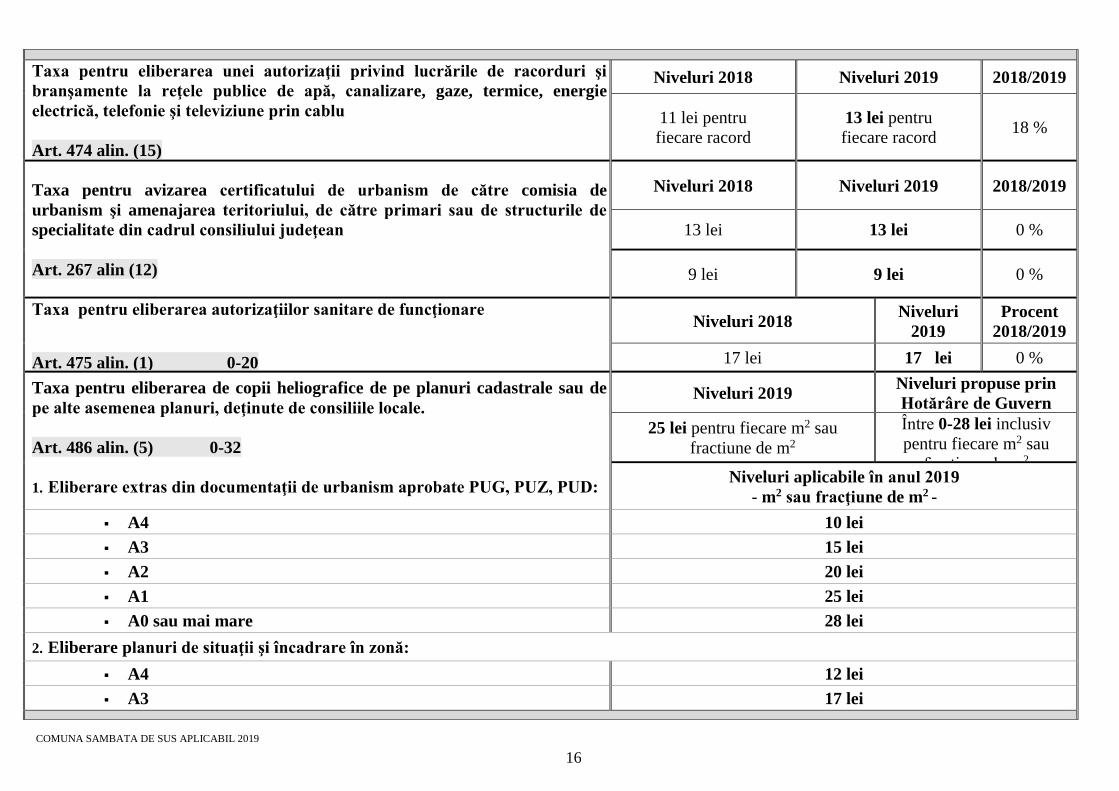

ANEXA nr. 4

CAPITOLUL IV – TAXA PENTRU ELIBERAREA CERTIFICATELOR, AVIZELOR ŞI AUTORIZAŢIILOR

Taxa pentru eliberarea certificatului de urbanism, în mediu urban

Art.474 alin.(1)

Nivelurile parcticate

În anul 2018

Taxa, în lei

Nivelurile aplicabile în

anul 2019

Taxa, în lei

Procent de

modificare

2018/2019

- % -

Suprafaţa pentru care se obţine certificatul de urbanism:

a) Până la 150 m², inclusiv 5-6 6 0 %

b) Între 151 şi 250 m², inclusiv 6-7 7 0 %

c) Între 251 şi 500 m², inclusiv 7-9 9 0 %

d) Între 501 şi 750 m², inclusiv 9-12 12 0 %

e) Între 751 şi 1.000 m², inclusiv 12-14 14 0 %

f) Peste 1.000 m²

14+0,01lei, pt fiecare

mp care depaseste

1000mp

14+0,01lei, pt fiecare

mp care depaseste

1000mp

0 %

Taxa pentru eliberarea autorizaţiei de foraje sau excavări

Art. 474 alin. (10)

Niveluri 2018 Niveluri 2019 2018/2019

7 lei pentru

fiecare m2 afectat

7 lei pentru

fiecare m2 afectat 0%

Taxa pentru eliberarea autorizaţiei de construire pentru chioşcuri, tonete,

cabine, spaţii de expunere, situate pe căile şi în spaţiile publice, precum şi

pentru amplasarea corpurilor şi a panourilor de afişaj, a firmelor şi

reclamelor

Art. 474 alin. (14)

Niveluri 2018 Niveluri 2019 Procent

2018/2019

6 lei pentru

fiecare m2 de suprafaţă

ocupată de construcţie

6 lei pentru

fiecare m2 de suprafaţă

ocupată de construcţie

0 %

COMUNA SAMBATA DE SUS APLICABIL 2019

16

Taxa pentru eliberarea unei autorizaţii privind lucrările de racorduri şi

branşamente la reţele publice de apă, canalizare, gaze, termice, energie

electrică, telefonie şi televiziune prin cablu

Art. 474 alin. (15)

Niveluri 2018 Niveluri 2019 2018/2019

11 lei pentru

fiecare racord

13 lei pentru

fiecare racord 18 %

Taxa pentru avizarea certificatului de urbanism de către comisia de

urbanism şi amenajarea teritoriului, de către primari sau de structurile de

specialitate din cadrul consiliului judeţean

Art. 267 alin (12)

Niveluri 2018 Niveluri 2019 2018/2019

13 lei 13 lei 0 %

9 lei 9 lei 0 %

Taxa pentru eliberarea autorizaţiilor sanitare de funcţionare

Art. 475 alin. (1) 0-20

Niveluri 2018 Niveluri

2019

Procent

2018/2019

17 lei 17 lei 0 %

Taxa pentru eliberarea de copii heliografice de pe planuri cadastrale sau de

pe alte asemenea planuri, deţinute de consiliile locale.

Art. 486 alin. (5) 0-32

Niveluri 2019 Niveluri propuse prin

Hotărâre de Guvern

25 lei pentru fiecare m2 sau

fractiune de m2

Între 0-28 lei inclusiv

pentru fiecare m2 sau

fracţiune de m2

1. Eliberare extras din documentaţii de urbanism aprobate PUG, PUZ, PUD: Niveluri aplicabile în anul 2019

- m2 sau fracţiune de m2 -

▪ A4 10 lei

▪ A3 15 lei

▪ A2 20 lei

▪ A1 25 lei

▪ A0 sau mai mare 28 lei

2. Eliberare planuri de situaţii şi încadrare în zonă:

▪ A4 12 lei

▪ A3 17 lei

COMUNA SAMBATA DE SUS APLICABIL 2019

17

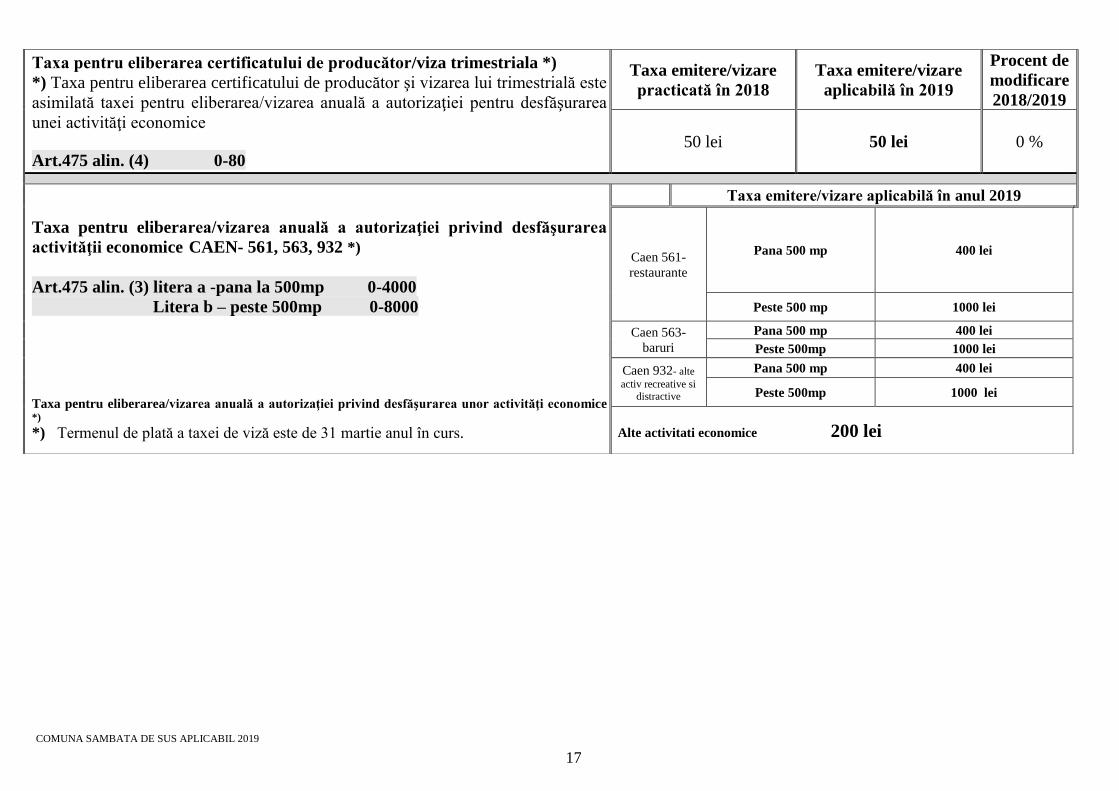

Taxa pentru eliberarea certificatului de producător/viza trimestriala *)

*) Taxa pentru eliberarea certificatului de producător şi vizarea lui trimestrială este

asimilată taxei pentru eliberarea/vizarea anuală a autorizaţiei pentru desfăşurarea

unei activităţi economice

Art.475 alin. (4) 0-80

Taxa emitere/vizare

practicată în 2018

Taxa emitere/vizare

aplicabilă în 2019

Procent de

modificare

2018/2019

50 lei 50 lei 0 %

Taxa pentru eliberarea/vizarea anuală a autorizaţiei privind desfăşurarea

activităţii economice CAEN- 561, 563, 932 *)

Art.475 alin. (3) litera a -pana la 500mp 0-4000

Litera b – peste 500mp 0-8000

Taxa pentru eliberarea/vizarea anuală a autorizaţiei privind desfăşurarea unor activităţi economice *)

*) Termenul de plată a taxei de viză este de 31 martie anul în curs.

Taxa emitere/vizare aplicabilă în anul 2019

Caen 561-

restaurante

Pana 500 mp 400 lei

Peste 500 mp 1000 lei

Caen 563-

baruri

Pana 500 mp 400 lei

Peste 500mp 1000 lei

Caen 932- alte

activ recreative si distractive

Pana 500 mp 400 lei

Peste 500mp 1000 lei

Alte activitati economice 200 lei

COMUNA SAMBATA DE SUS APLICABIL 2019

18

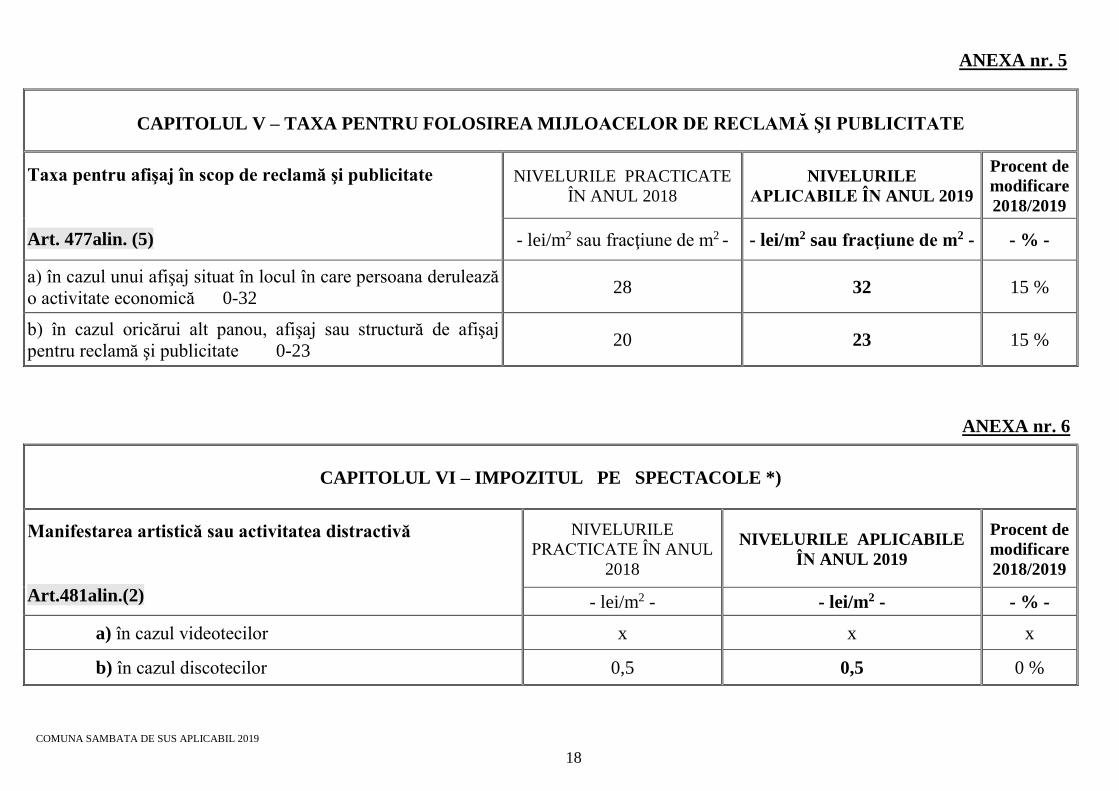

ANEXA nr. 5

CAPITOLUL V – TAXA PENTRU FOLOSIREA MIJLOACELOR DE RECLAMĂ ŞI PUBLICITATE

Taxa pentru afişaj în scop de reclamă şi publicitate

Art. 477alin. (5)

NIVELURILE PRACTICATE

ÎN ANUL 2018

NIVELURILE

APLICABILE ÎN ANUL 2019

Procent de

modificare

2018/2019

- lei/m2 sau fracţiune de m2 - - lei/m2 sau fracţiune de m2 - - % -

a) în cazul unui afişaj situat în locul în care persoana derulează

o activitate economică 0-32 28 32 15 %

b) în cazul oricărui alt panou, afişaj sau structură de afişaj

pentru reclamă şi publicitate 0-23 20 23 15 %

ANEXA nr. 6

CAPITOLUL VI – IMPOZITUL PE SPECTACOLE *)

Manifestarea artistică sau activitatea distractivă

Art.481alin.(2)

NIVELURILE

PRACTICATE ÎN ANUL

2018

NIVELURILE APLICABILE

ÎN ANUL 2019

Procent de

modificare

2018/2019

- lei/m2 - - lei/m2 - - % -

a) în cazul videotecilor x x x

b) în cazul discotecilor 0,5 0,5 0 %

COMUNA SAMBATA DE SUS APLICABIL 2019

19

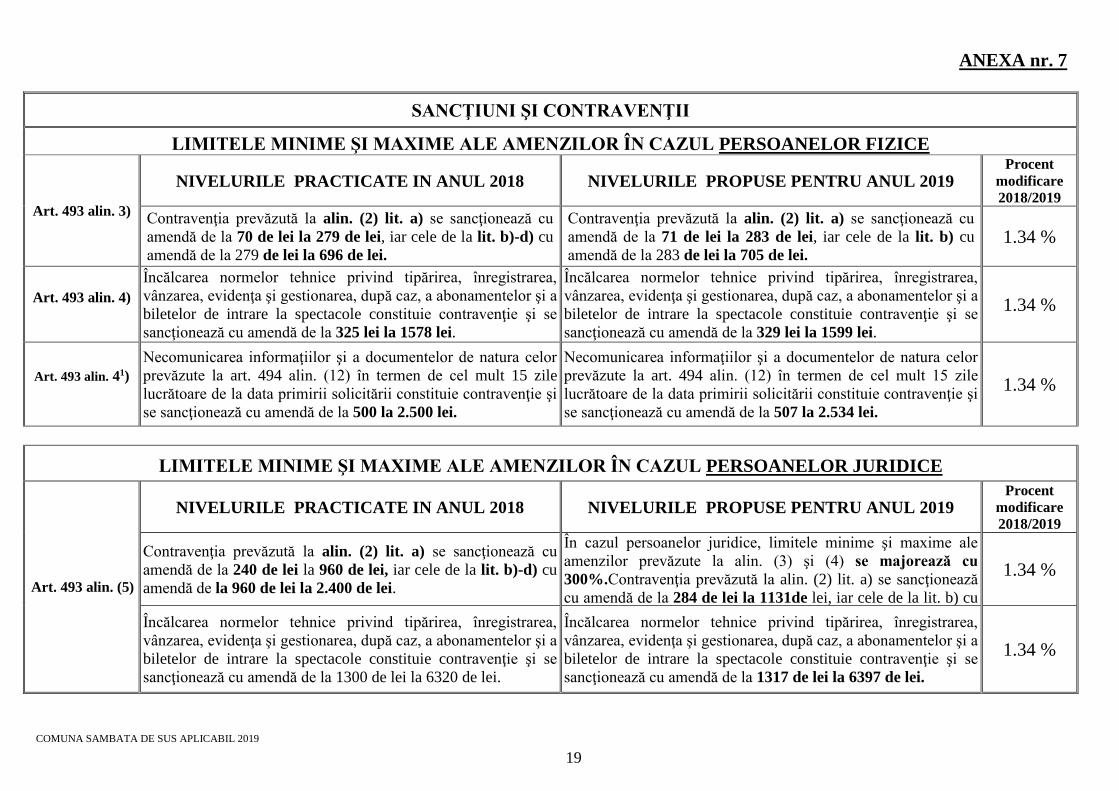

ANEXA nr. 7

SANCŢIUNI ŞI CONTRAVENŢII

LIMITELE MINIME ŞI MAXIME ALE AMENZILOR ÎN CAZUL PERSOANELOR FIZICE

Art. 493 alin. 3)

NIVELURILE PRACTICATE IN ANUL 2018 NIVELURILE PROPUSE PENTRU ANUL 2019 Procent

modificare

2018/2019

Contravenţia prevăzută la alin. (2) lit. a) se sancţionează cu

amendă de la 70 de lei la 279 de lei, iar cele de la lit. b)-d) cu

amendă de la 279 de lei la 696 de lei.

Contravenţia prevăzută la alin. (2) lit. a) se sancţionează cu

amendă de la 71 de lei la 283 de lei, iar cele de la lit. b) cu

amendă de la 283 de lei la 705 de lei. 1.34 %

Art. 493 alin. 4)

Încălcarea normelor tehnice privind tipărirea, înregistrarea,

vânzarea, evidenţa şi gestionarea, după caz, a abonamentelor şi a

biletelor de intrare la spectacole constituie contravenţie şi se

sancţionează cu amendă de la 325 lei la 1578 lei.

Încălcarea normelor tehnice privind tipărirea, înregistrarea,

vânzarea, evidenţa şi gestionarea, după caz, a abonamentelor şi a

biletelor de intrare la spectacole constituie contravenţie şi se

sancţionează cu amendă de la 329 lei la 1599 lei.

1.34 %

Art. 493 alin. 41)

Necomunicarea informaţiilor şi a documentelor de natura celor

prevăzute la art. 494 alin. (12) în termen de cel mult 15 zile

lucrătoare de la data primirii solicitării constituie contravenţie şi

se sancţionează cu amendă de la 500 la 2.500 lei.

Necomunicarea informaţiilor şi a documentelor de natura celor

prevăzute la art. 494 alin. (12) în termen de cel mult 15 zile

lucrătoare de la data primirii solicitării constituie contravenţie şi

se sancţionează cu amendă de la 507 la 2.534 lei.

1.34 %

LIMITELE MINIME ŞI MAXIME ALE AMENZILOR ÎN CAZUL PERSOANELOR JURIDICE

Art. 493 alin. (5)

NIVELURILE PRACTICATE IN ANUL 2018 NIVELURILE PROPUSE PENTRU ANUL 2019 Procent

modificare

2018/2019

Contravenţia prevăzută la alin. (2) lit. a) se sancţionează cu

amendă de la 240 de lei la 960 de lei, iar cele de la lit. b)-d) cu

amendă de la 960 de lei la 2.400 de lei.

În cazul persoanelor juridice, limitele minime şi maxime ale

amenzilor prevăzute la alin. (3) şi (4) se majorează cu

300%.Contravenţia prevăzută la alin. (2) lit. a) se sancţionează

cu amendă de la 284 de lei la 1131de lei, iar cele de la lit. b) cu

amendă de la 1131 de lei la 2821 de lei.

1.34 %

Încălcarea normelor tehnice privind tipărirea, înregistrarea,

vânzarea, evidenţa şi gestionarea, după caz, a abonamentelor şi a

biletelor de intrare la spectacole constituie contravenţie şi se

sancţionează cu amendă de la 1300 de lei la 6320 de lei.

Încălcarea normelor tehnice privind tipărirea, înregistrarea,

vânzarea, evidenţa şi gestionarea, după caz, a abonamentelor şi a

biletelor de intrare la spectacole constituie contravenţie şi se

sancţionează cu amendă de la 1317 de lei la 6397 de lei.

1.34 %

SAMBATA DE SUS APLICABIL 2019

20

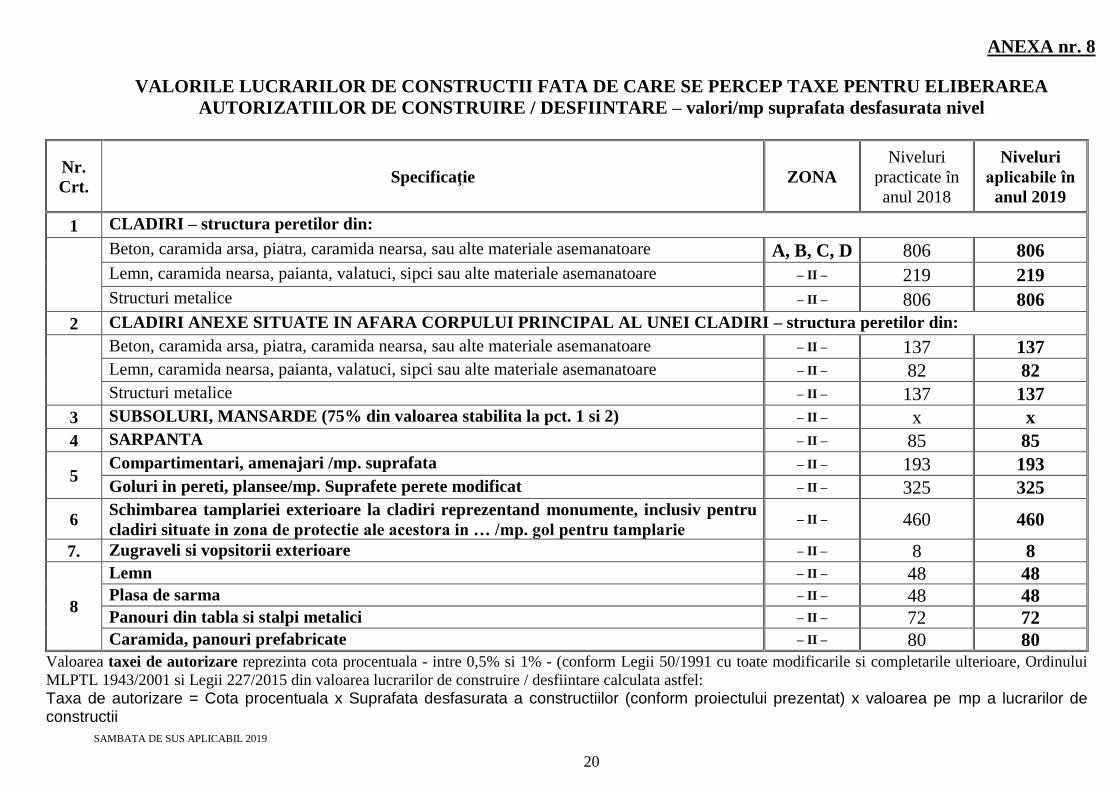

ANEXA nr. 8

VALORILE LUCRARILOR DE CONSTRUCTII FATA DE CARE SE PERCEP TAXE PENTRU ELIBERAREA

AUTORIZATIILOR DE CONSTRUIRE / DESFIINTARE – valori/mp suprafata desfasurata nivel

Nr.

Crt.

Specificaţie

ZONA

Niveluri

practicate în

anul 2018

Niveluri

aplicabile în

anul 2019

1 CLADIRI – structura peretilor din:

Beton, caramida arsa, piatra, caramida nearsa, sau alte materiale asemanatoare A, B, C, D 806 806

Lemn, caramida nearsa, paianta, valatuci, sipci sau alte materiale asemanatoare – II – 219 219

Structuri metalice – II – 806 806

2 CLADIRI ANEXE SITUATE IN AFARA CORPULUI PRINCIPAL AL UNEI CLADIRI – structura peretilor din:

Beton, caramida arsa, piatra, caramida nearsa, sau alte materiale asemanatoare – II – 137 137

Lemn, caramida nearsa, paianta, valatuci, sipci sau alte materiale asemanatoare – II – 82 82

Structuri metalice – II – 137 137

3 SUBSOLURI, MANSARDE (75% din valoarea stabilita la pct. 1 si 2) – II – x x

4 SARPANTA – II – 85 85

5 Compartimentari, amenajari /mp. suprafata – II – 193 193

Goluri in pereti, plansee/mp. Suprafete perete modificat – II – 325 325

6 Schimbarea tamplariei exterioare la cladiri reprezentand monumente, inclusiv pentru

cladiri situate in zona de protectie ale acestora in … /mp. gol pentru tamplarie – II – 460 460

7. Zugraveli si vopsitorii exterioare – II – 8 8

8

Lemn – II – 48 48 Plasa de sarma – II – 48 48

Panouri din tabla si stalpi metalici – II – 72 72

Caramida, panouri prefabricate – II – 80 80 Valoarea taxei de autorizare reprezinta cota procentuala - intre 0,5% si 1% - (conform Legii 50/1991 cu toate modificarile si completarile ulterioare, Ordinului

MLPTL 1943/2001 si Legii 227/2015 din valoarea lucrarilor de construire / desfiintare calculata astfel:

Taxa de autorizare = Cota procentuala x Suprafata desfasurata a constructiilor (conform proiectului prezentat) x valoarea pe mp a lucrarilor de constructii

SAMBATA DE SUS APLICABIL 2019

21

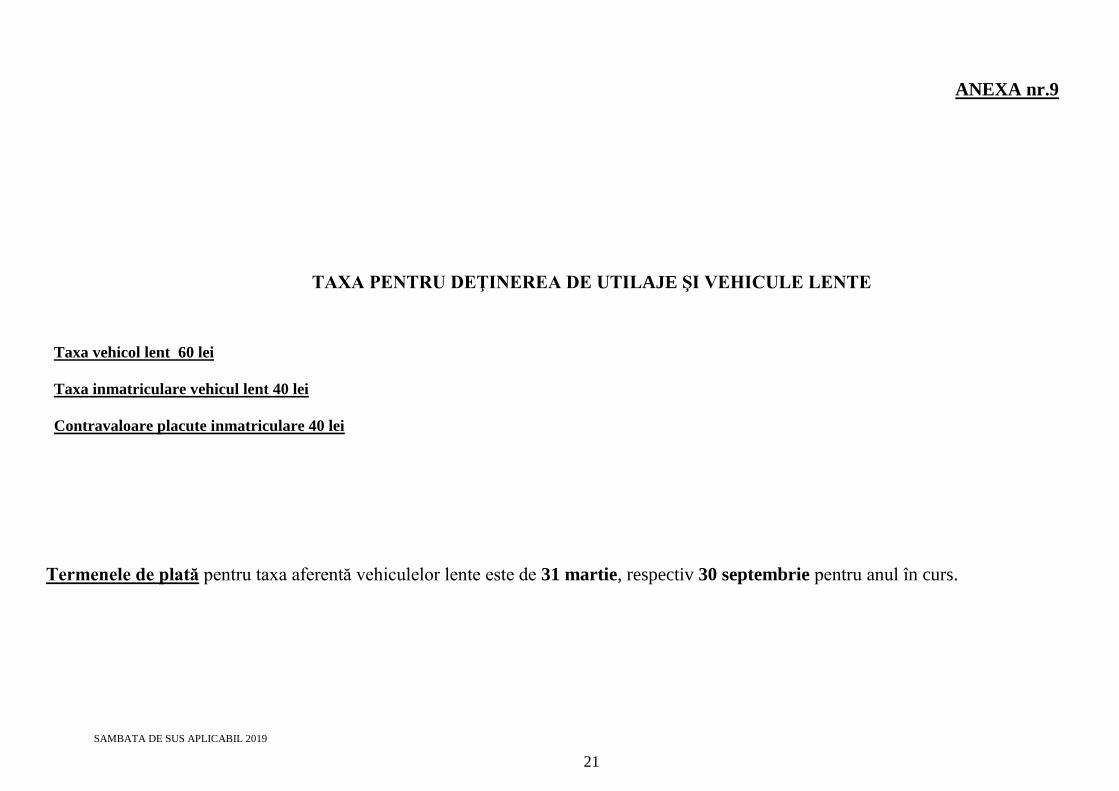

ANEXA nr.9

TAXA PENTRU DEŢINEREA DE UTILAJE ŞI VEHICULE LENTE

Taxa vehicol lent 60 lei

Taxa inmatriculare vehicul lent 40 lei

Contravaloare placute inmatriculare 40 lei

Termenele de plată pentru taxa aferentă vehiculelor lente este de 31 martie, respectiv 30 septembrie pentru anul în curs.

SAMBATA DE SUS APLICABIL 2019

22

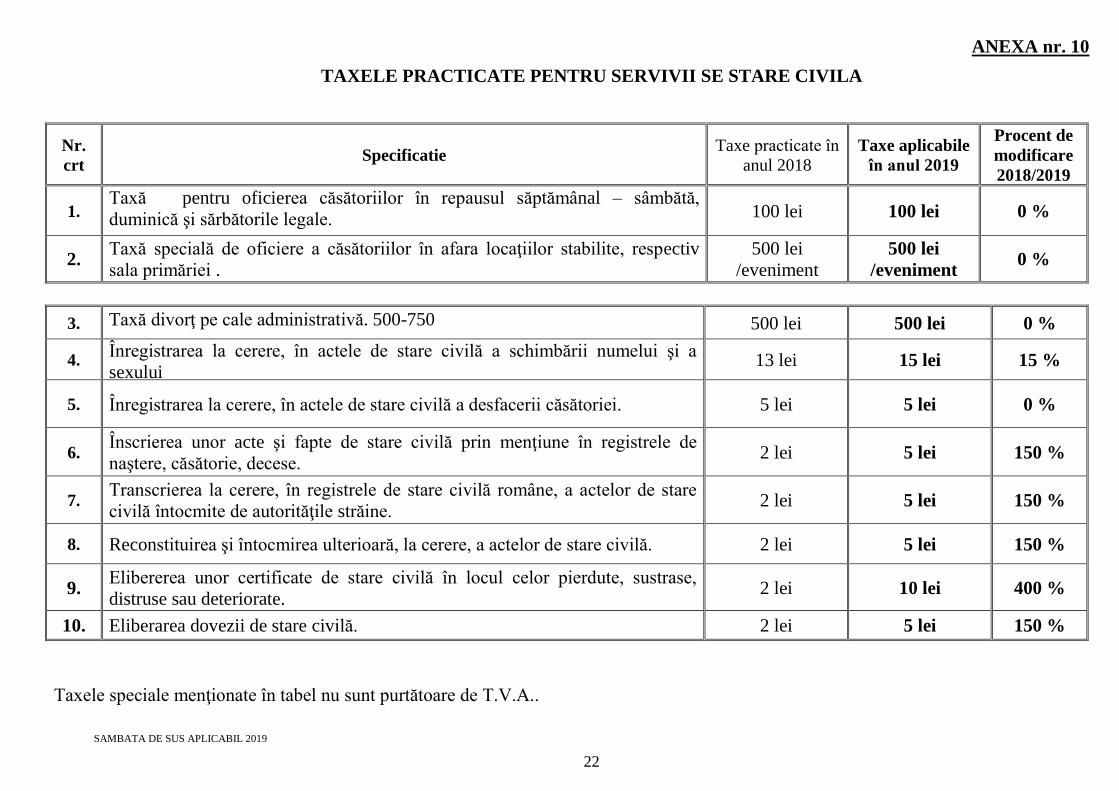

ANEXA nr. 10

TAXELE PRACTICATE PENTRU SERVIVII SE STARE CIVILA

Nr.

crt Specificatie

Taxe practicate în

anul 2018

Taxe aplicabile

în anul 2019

Procent de

modificare

2018/2019

1. Taxă pentru oficierea căsătoriilor în repausul săptămânal – sâmbătă,

duminică şi sărbătorile legale. 100 lei 100 lei 0 %

2. Taxă specială de oficiere a căsătoriilor în afara locaţiilor stabilite, respectiv

sala primăriei .

500 lei

/eveniment

500 lei

/eveniment 0 %

3. Taxă divorţ pe cale administrativă. 500-750 500 lei 500 lei 0 %

4. Înregistrarea la cerere, în actele de stare civilă a schimbării numelui şi a

sexului 13 lei 15 lei 15 %

5. Înregistrarea la cerere, în actele de stare civilă a desfacerii căsătoriei. 5 lei 5 lei 0 %

6. Înscrierea unor acte şi fapte de stare civilă prin menţiune în registrele de

naştere, căsătorie, decese. 2 lei 5 lei 150 %

7. Transcrierea la cerere, în registrele de stare civilă române, a actelor de stare

civilă întocmite de autorităţile străine. 2 lei 5 lei 150 %

8. Reconstituirea şi întocmirea ulterioară, la cerere, a actelor de stare civilă. 2 lei 5 lei 150 %

9. Elibererea unor certificate de stare civilă în locul celor pierdute, sustrase,

distruse sau deteriorate. 2 lei 10 lei 400 %

10. Eliberarea dovezii de stare civilă. 2 lei 5 lei 150 %

Taxele speciale menţionate în tabel nu sunt purtătoare de T.V.A..

SAMBATA DE SUS APLICABIL 2019

23

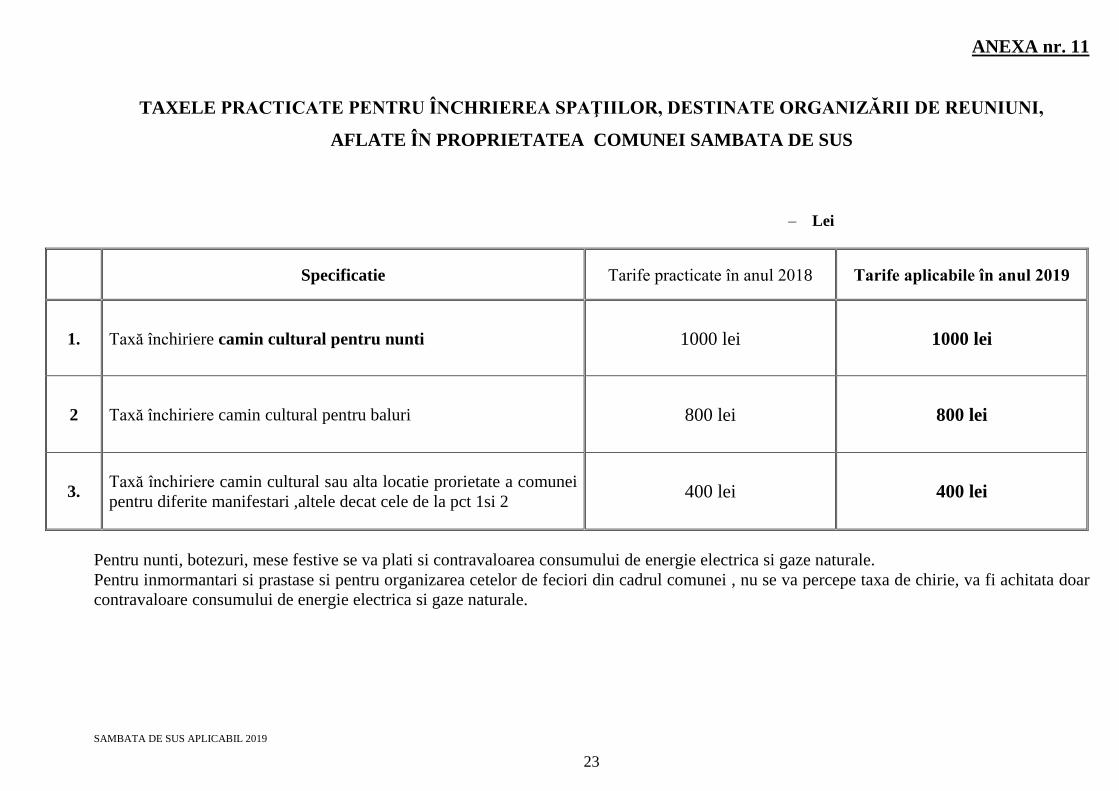

ANEXA nr. 11

TAXELE PRACTICATE PENTRU ÎNCHRIEREA SPAŢIILOR, DESTINATE ORGANIZĂRII DE REUNIUNI,

AFLATE ÎN PROPRIETATEA COMUNEI SAMBATA DE SUS

– Lei

Specificatie Tarife practicate în anul 2018 Tarife aplicabile în anul 2019

1. Taxă închiriere camin cultural pentru nunti 1000 lei 1000 lei

2 Taxă închiriere camin cultural pentru baluri 800 lei 800 lei

3. Taxă închiriere camin cultural sau alta locatie prorietate a comunei

pentru diferite manifestari ,altele decat cele de la pct 1si 2 400 lei 400 lei

Pentru nunti, botezuri, mese festive se va plati si contravaloarea consumului de energie electrica si gaze naturale.

Pentru inmormantari si prastase si pentru organizarea cetelor de feciori din cadrul comunei , nu se va percepe taxa de chirie, va fi achitata doar

contravaloare consumului de energie electrica si gaze naturale.

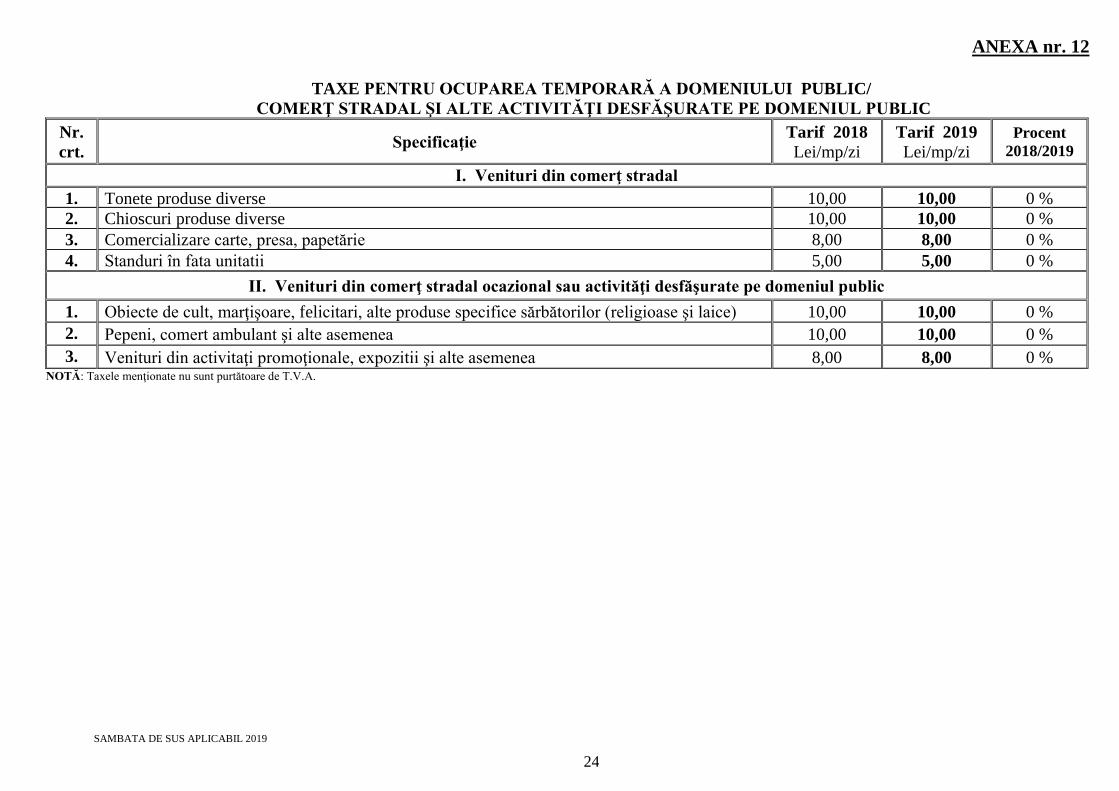

SAMBATA DE SUS APLICABIL 2019

24

ANEXA nr. 12

TAXE PENTRU OCUPAREA TEMPORARĂ A DOMENIULUI PUBLIC/

COMERŢ STRADAL ŞI ALTE ACTIVITĂŢI DESFĂŞURATE PE DOMENIUL PUBLIC

Nr.

crt. Specificaţie

Tarif 2018

Lei/mp/zi

Tarif 2019

Lei/mp/zi

Procent

2018/2019

I. Venituri din comerţ stradal

1. Tonete produse diverse 10,00 10,00 0 %

2. Chioscuri produse diverse 10,00 10,00 0 %

3. Comercializare carte, presa, papetărie 8,00 8,00 0 %

4. Standuri în fata unitatii 5,00 5,00 0 %

II. Venituri din comerţ stradal ocazional sau activităţi desfăşurate pe domeniul public

1. Obiecte de cult, marţişoare, felicitari, alte produse specifice sărbătorilor (religioase şi laice) 10,00 10,00 0 %

2. Pepeni, comert ambulant şi alte asemenea 10,00 10,00 0 %

3. Venituri din activitaţi promoţionale, expozitii şi alte asemenea 8,00 8,00 0 % NOTĂ: Taxele menţionate nu sunt purtătoare de T.V.A.

SAMBATA DE SUS APLICABIL 2019

25

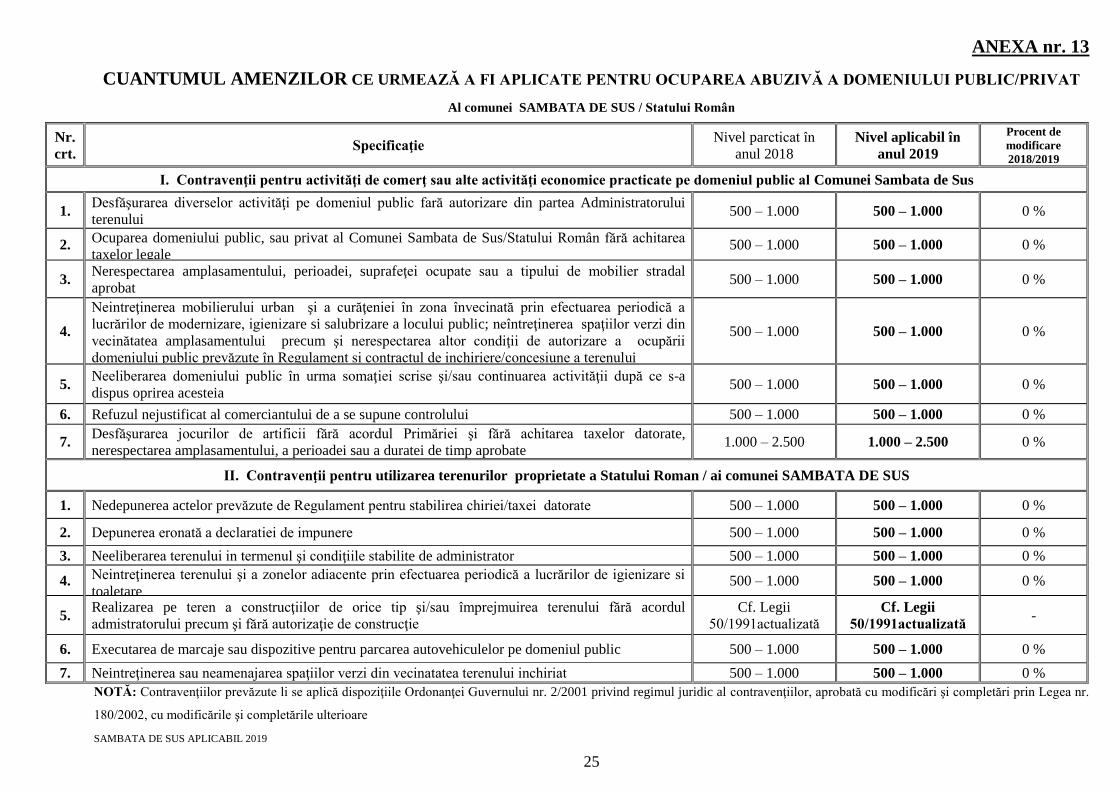

ANEXA nr. 13

CUANTUMUL AMENZILOR CE URMEAZĂ A FI APLICATE PENTRU OCUPAREA ABUZIVĂ A DOMENIULUI PUBLIC/PRIVAT

Al comunei SAMBATA DE SUS / Statului Român

Nr.

crt. Specificaţie

Nivel parcticat în

anul 2018

Nivel aplicabil în

anul 2019

Procent de

modificare

2018/2019

I. Contravenţii pentru activităţi de comerţ sau alte activităţi economice practicate pe domeniul public al Comunei Sambata de Sus

1. Desfăşurarea diverselor activităţi pe domeniul public fară autorizare din partea Administratorului

terenului 500 – 1.000 500 – 1.000 0 %

2. Ocuparea domeniului public, sau privat al Comunei Sambata de Sus/Statului Român fără achitarea

taxelor legale 500 – 1.000 500 – 1.000 0 %

3. Nerespectarea amplasamentului, perioadei, suprafeţei ocupate sau a tipului de mobilier stradal

aprobat 500 – 1.000 500 – 1.000 0 %

4.

Neintreţinerea mobilierului urban şi a curăţeniei în zona învecinată prin efectuarea periodică a

lucrărilor de modernizare, igienizare si salubrizare a locului public; neîntreţinerea spaţiilor verzi din

vecinătatea amplasamentului precum şi nerespectarea altor condiţii de autorizare a ocupării

domeniului public prevăzute în Regulament si contractul de inchiriere/concesiune a terenului

500 – 1.000 500 – 1.000 0 %

5. Neeliberarea domeniului public în urma somaţiei scrise şi/sau continuarea activităţii după ce s-a

dispus oprirea acesteia 500 – 1.000 500 – 1.000 0 %

6. Refuzul nejustificat al comerciantului de a se supune controlului 500 – 1.000 500 – 1.000 0 %

7. Desfăşurarea jocurilor de artificii fără acordul Primăriei şi fără achitarea taxelor datorate,

nerespectarea amplasamentului, a perioadei sau a duratei de timp aprobate 1.000 – 2.500 1.000 – 2.500 0 %

II. Contravenţii pentru utilizarea terenurilor proprietate a Statului Roman / ai comunei SAMBATA DE SUS

1. Nedepunerea actelor prevăzute de Regulament pentru stabilirea chiriei/taxei datorate 500 – 1.000 500 – 1.000 0 %

2. Depunerea eronată a declaratiei de impunere 500 – 1.000 500 – 1.000 0 %

3. Neeliberarea terenului in termenul şi condiţiile stabilite de administrator 500 – 1.000 500 – 1.000 0 %

4. Neintreţinerea terenului şi a zonelor adiacente prin efectuarea periodică a lucrărilor de igienizare si

toaletare 500 – 1.000 500 – 1.000 0 %

5. Realizarea pe teren a construcţiilor de orice tip şi/sau împrejmuirea terenului fără acordul

admistratorului precum şi fără autorizaţie de construcţie

Cf. Legii

50/1991actualizată

Cf. Legii

50/1991actualizată -

6. Executarea de marcaje sau dispozitive pentru parcarea autovehiculelor pe domeniul public 500 – 1.000 500 – 1.000 0 %

7. Neintreţinerea sau neamenajarea spaţiilor verzi din vecinatatea terenului inchiriat 500 – 1.000 500 – 1.000 0 %

NOTĂ: Contravenţiilor prevăzute li se aplică dispoziţiile Ordonanţei Guvernului nr. 2/2001 privind regimul juridic al contravenţiilor, aprobată cu modificări şi completări prin Legea nr.

180/2002, cu modificările şi completările ulterioare

SAMBATA DE SUS APLICABIL 2019

26

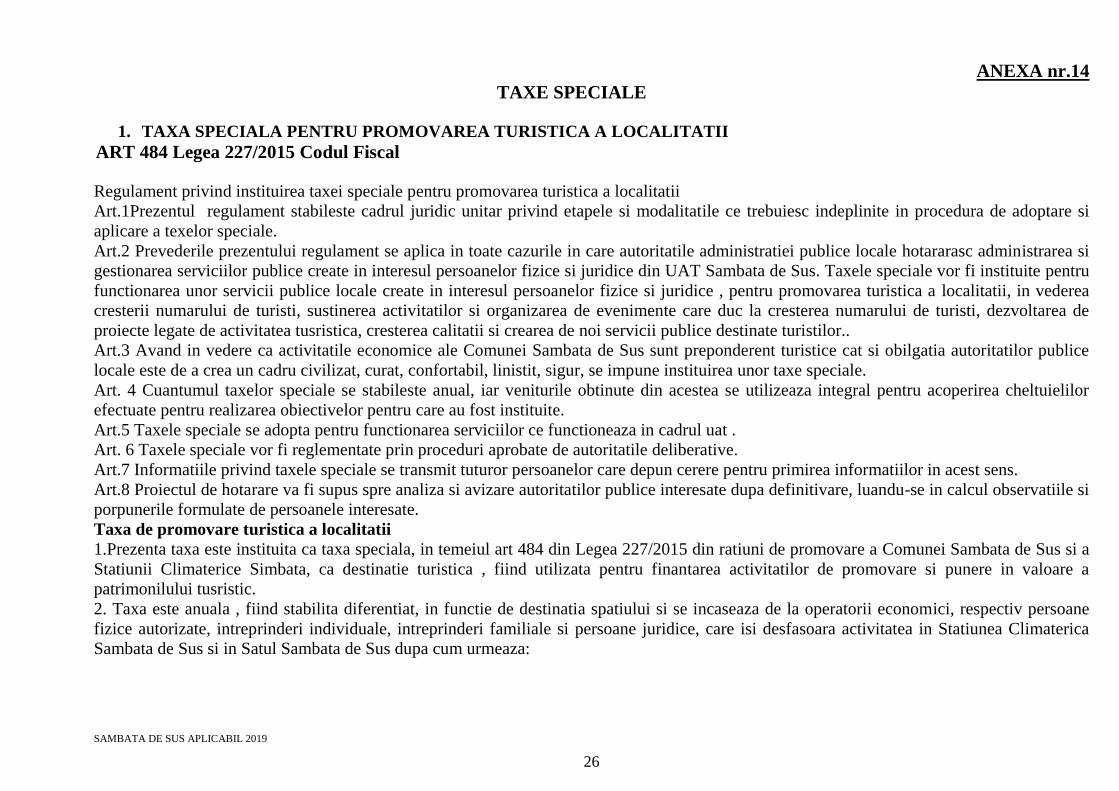

ANEXA nr.14

TAXE SPECIALE

1. TAXA SPECIALA PENTRU PROMOVAREA TURISTICA A LOCALITATII

ART 484 Legea 227/2015 Codul Fiscal

Regulament privind instituirea taxei speciale pentru promovarea turistica a localitatii

Art.1Prezentul regulament stabileste cadrul juridic unitar privind etapele si modalitatile ce trebuiesc indeplinite in procedura de adoptare si

aplicare a texelor speciale.

Art.2 Prevederile prezentului regulament se aplica in toate cazurile in care autoritatile administratiei publice locale hotararasc administrarea si

gestionarea serviciilor publice create in interesul persoanelor fizice si juridice din UAT Sambata de Sus. Taxele speciale vor fi instituite pentru

functionarea unor servicii publice locale create in interesul persoanelor fizice si juridice , pentru promovarea turistica a localitatii, in vederea

cresterii numarului de turisti, sustinerea activitatilor si organizarea de evenimente care duc la cresterea numarului de turisti, dezvoltarea de

proiecte legate de activitatea tusristica, cresterea calitatii si crearea de noi servicii publice destinate turistilor..

Art.3 Avand in vedere ca activitatile economice ale Comunei Sambata de Sus sunt preponderent turistice cat si obilgatia autoritatilor publice

locale este de a crea un cadru civilizat, curat, confortabil, linistit, sigur, se impune instituirea unor taxe speciale.

Art. 4 Cuantumul taxelor speciale se stabileste anual, iar veniturile obtinute din acestea se utilizeaza integral pentru acoperirea cheltuielilor

efectuate pentru realizarea obiectivelor pentru care au fost instituite.

Art.5 Taxele speciale se adopta pentru functionarea serviciilor ce functioneaza in cadrul uat .

Art. 6 Taxele speciale vor fi reglementate prin proceduri aprobate de autoritatile deliberative.

Art.7 Informatiile privind taxele speciale se transmit tuturor persoanelor care depun cerere pentru primirea informatiilor in acest sens.

Art.8 Proiectul de hotarare va fi supus spre analiza si avizare autoritatilor publice interesate dupa definitivare, luandu-se in calcul observatiile si

porpunerile formulate de persoanele interesate.

Taxa de promovare turistica a localitatii

1.Prezenta taxa este instituita ca taxa speciala, in temeiul art 484 din Legea 227/2015 din ratiuni de promovare a Comunei Sambata de Sus si a

Statiunii Climaterice Simbata, ca destinatie turistica , fiind utilizata pentru finantarea activitatilor de promovare si punere in valoare a

patrimonilului tusristic.

2. Taxa este anuala , fiind stabilita diferentiat, in functie de destinatia spatiului si se incaseaza de la operatorii economici, respectiv persoane

fizice autorizate, intreprinderi individuale, intreprinderi familiale si persoane juridice, care isi desfasoara activitatea in Statiunea Climaterica

Sambata de Sus si in Satul Sambata de Sus dupa cum urmeaza:

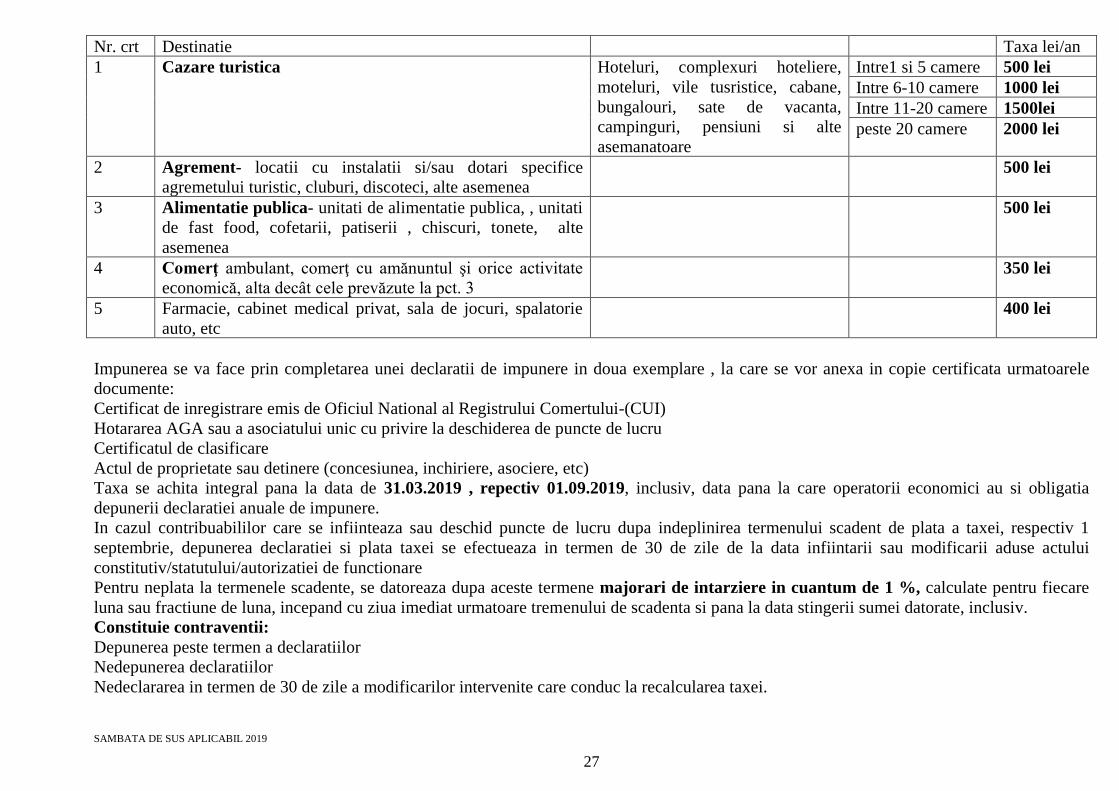

SAMBATA DE SUS APLICABIL 2019

27

Nr. crt Destinatie Taxa lei/an

1 Cazare turistica Hoteluri, complexuri hoteliere,

moteluri, vile tusristice, cabane,

bungalouri, sate de vacanta,

campinguri, pensiuni si alte

asemanatoare

Intre1 si 5 camere 500 lei

Intre 6-10 camere 1000 lei

Intre 11-20 camere 1500lei

peste 20 camere 2000 lei

2 Agrement- locatii cu instalatii si/sau dotari specifice

agremetului turistic, cluburi, discoteci, alte asemenea

500 lei

3 Alimentatie publica- unitati de alimentatie publica, , unitati

de fast food, cofetarii, patiserii , chiscuri, tonete, alte

asemenea

500 lei

4 Comerţ ambulant, comerţ cu amănuntul şi orice activitate

economică, alta decât cele prevăzute la pct. 3

350 lei

5 Farmacie, cabinet medical privat, sala de jocuri, spalatorie

auto, etc

400 lei

Impunerea se va face prin completarea unei declaratii de impunere in doua exemplare , la care se vor anexa in copie certificata urmatoarele

documente:

Certificat de inregistrare emis de Oficiul National al Registrului Comertului-(CUI)

Hotararea AGA sau a asociatului unic cu privire la deschiderea de puncte de lucru

Certificatul de clasificare

Actul de proprietate sau detinere (concesiunea, inchiriere, asociere, etc)

Taxa se achita integral pana la data de 31.03.2019 , repectiv 01.09.2019, inclusiv, data pana la care operatorii economici au si obligatia

depunerii declaratiei anuale de impunere.

In cazul contribuabililor care se infiinteaza sau deschid puncte de lucru dupa indeplinirea termenului scadent de plata a taxei, respectiv 1

septembrie, depunerea declaratiei si plata taxei se efectueaza in termen de 30 de zile de la data infiintarii sau modificarii aduse actului

constitutiv/statutului/autorizatiei de functionare

Pentru neplata la termenele scadente, se datoreaza dupa aceste termene majorari de intarziere in cuantum de 1 %, calculate pentru fiecare

luna sau fractiune de luna, incepand cu ziua imediat urmatoare tremenului de scadenta si pana la data stingerii sumei datorate, inclusiv.

Constituie contraventii:

Depunerea peste termen a declaratiilor

Nedepunerea declaratiilor

Nedeclararea in termen de 30 de zile a modificarilor intervenite care conduc la recalcularea taxei.

SAMBATA DE SUS APLICABIL 2019

28

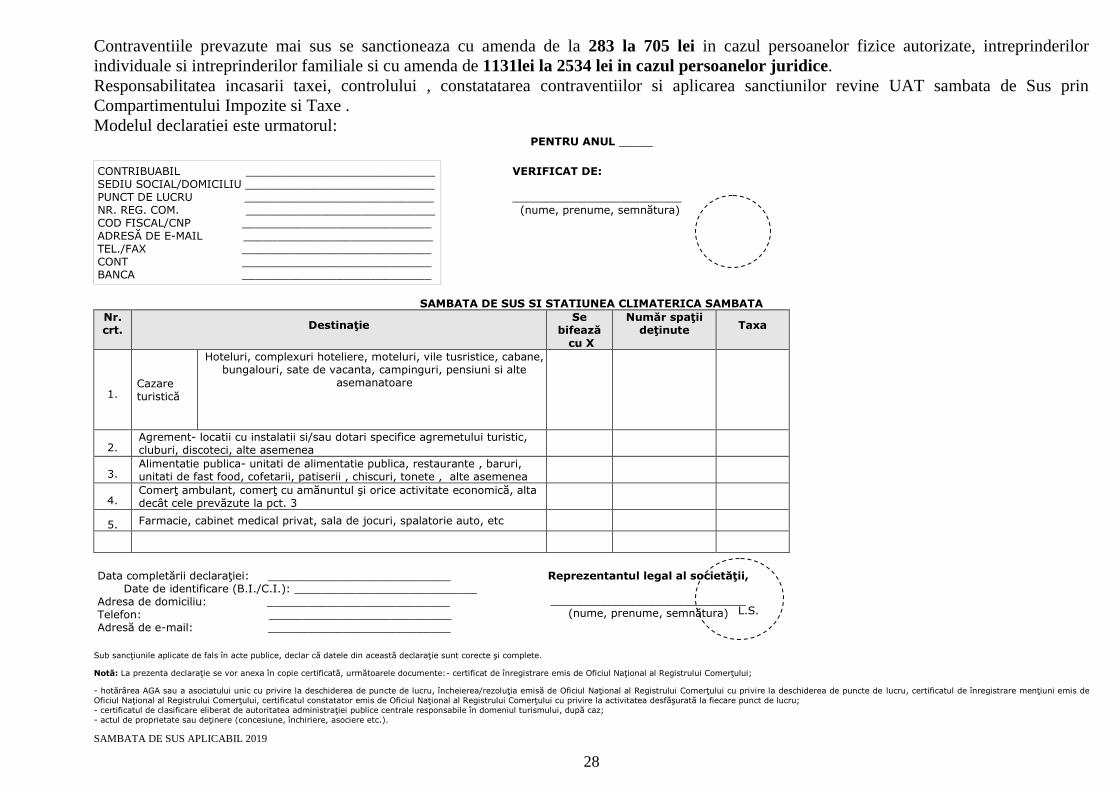

Contraventiile prevazute mai sus se sanctioneaza cu amenda de la 283 la 705 lei in cazul persoanelor fizice autorizate, intreprinderilor

individuale si intreprinderilor familiale si cu amenda de 1131lei la 2534 lei in cazul persoanelor juridice.

Responsabilitatea incasarii taxei, controlului , constatatarea contraventiilor si aplicarea sanctiunilor revine UAT sambata de Sus prin

Compartimentului Impozite si Taxe .

Modelul declaratiei este urmatorul:

PENTRU ANUL _____

CONTRIBUABIL ____________________________ SEDIU SOCIAL/DOMICILIU ____________________________ PUNCT DE LUCRU ____________________________ NR. REG. COM. ____________________________ COD FISCAL/CNP ____________________________ ADRESĂ DE E-MAIL ____________________________ TEL./FAX ____________________________ CONT ____________________________ BANCA ____________________________

VERIFICAT DE: _________________________ (nume, prenume, semnătura)

SAMBATA DE SUS SI STATIUNEA CLIMATERICA SAMBATA

Nr. crt. Destinaţie

Se bifează

cu X

Număr spaţii deţinute Taxa

1. Cazare turistică

Hoteluri, complexuri hoteliere, moteluri, vile tusristice, cabane, bungalouri, sate de vacanta, campinguri, pensiuni si alte

asemanatoare

2. Agrement- locatii cu instalatii si/sau dotari specifice agremetului turistic, cluburi, discoteci, alte asemenea

3. Alimentatie publica- unitati de alimentatie publica, restaurante , baruri, unitati de fast food, cofetarii, patiserii , chiscuri, tonete , alte asemenea

4. Comerţ ambulant, comerţ cu amănuntul şi orice activitate economică, alta decât cele prevăzute la pct. 3

5. Farmacie, cabinet medical privat, sala de jocuri, spalatorie auto, etc

Data completării declaraţiei: ___________________________ Date de identificare (B.I./C.I.): ___________________________

Adresa de domiciliu: ___________________________ Telefon: ___________________________ Adresă de e-mail: ___________________________

Reprezentantul legal al societăţii,

_________________________________

(nume, prenume, semnătura)

Sub sancţiunile aplicate de fals în acte publice, declar că datele din această declaraţie sunt corecte şi complete.

Notă: La prezenta declaraţie se vor anexa în copie certificată, următoarele documente:- certificat de înregistrare emis de Oficiul Naţional al Registrului Comerţului;

- hotărârea AGA sau a asociatului unic cu privire la deschiderea de puncte de lucru, încheierea/rezoluţia emisă de Oficiul Naţional al Registrului Comerţului cu privire la deschiderea de puncte de lucru, certificatul de înregistrare menţiuni emis de

Oficiul Naţional al Registrului Comerţului, certificatul constatator emis de Oficiul Naţional al Registrului Comerţului cu privire la activitatea desfăşurată la fiecare punct de lucru;

- certificatul de clasificare eliberat de autoritatea administraţiei publice centrale responsabile în domeniul turismului, după caz;

- actul de proprietate sau deţinere (concesiune, închiriere, asociere etc.).

L.S.

L.S.

SAMBATA DE SUS APLICABIL 2019

29

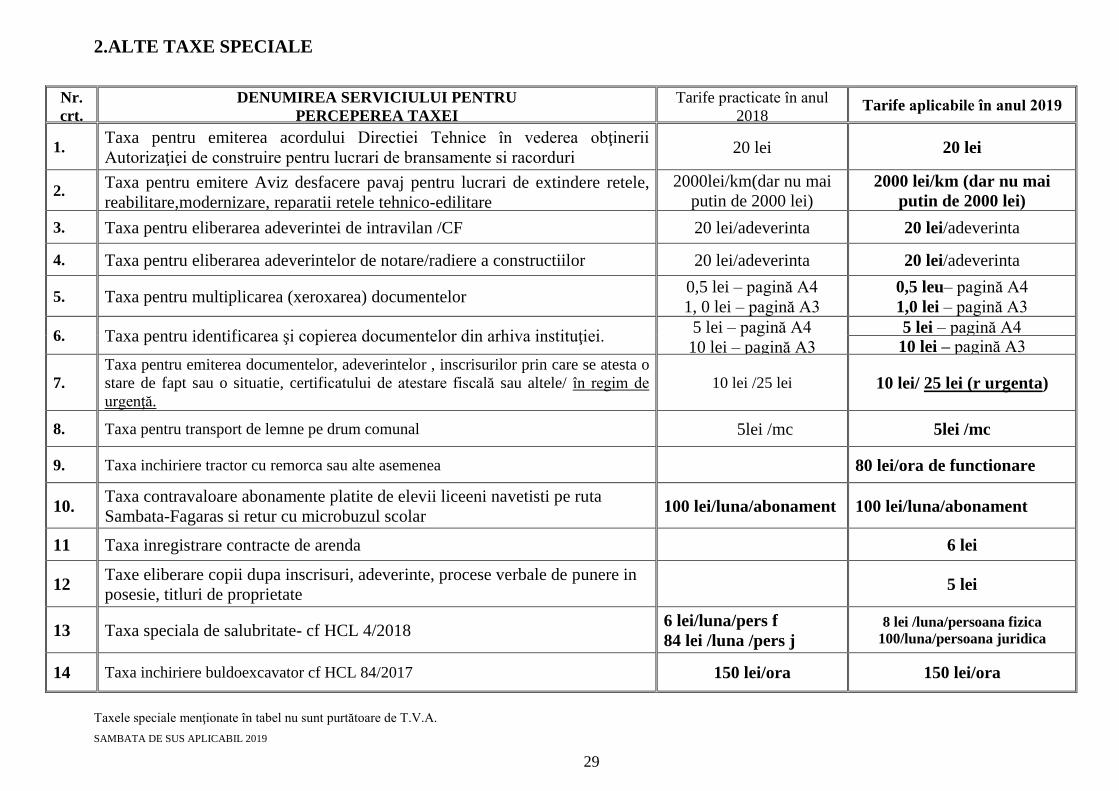

2.ALTE TAXE SPECIALE

Nr.

crt.

DENUMIREA SERVICIULUI PENTRU

PERCEPEREA TAXEI

Tarife practicate în anul

2018 Tarife aplicabile în anul 2019

1. Taxa pentru emiterea acordului Directiei Tehnice în vederea obţinerii

Autorizaţiei de construire pentru lucrari de bransamente si racorduri 20 lei 20 lei

2. Taxa pentru emitere Aviz desfacere pavaj pentru lucrari de extindere retele,

reabilitare,modernizare, reparatii retele tehnico-edilitare

2000lei/km(dar nu mai

putin de 2000 lei)

2000 lei/km (dar nu mai

putin de 2000 lei)

3. Taxa pentru eliberarea adeverintei de intravilan /CF 20 lei/adeverinta 20 lei/adeverinta

4. Taxa pentru eliberarea adeverintelor de notare/radiere a constructiilor 20 lei/adeverinta 20 lei/adeverinta

5. Taxa pentru multiplicarea (xeroxarea) documentelor 0,5 lei – pagină A4

1, 0 lei – pagină A3

0,5 leu– pagină A4

1,0 lei – pagină A3

6. Taxa pentru identificarea şi copierea documentelor din arhiva instituţiei. 5 lei – pagină A4

10 lei – pagină A3

5 lei – pagină A4 10 lei – pagină A3

7.

Taxa pentru emiterea documentelor, adeverintelor , inscrisurilor prin care se atesta o

stare de fapt sau o situatie, certificatului de atestare fiscală sau altele/ în regim de

urgenţă.

10 lei /25 lei 10 lei/ 25 lei (r urgenta)

8. Taxa pentru transport de lemne pe drum comunal 5lei /mc 5lei /mc

9. Taxa inchiriere tractor cu remorca sau alte asemenea 80 lei/ora de functionare

10. Taxa contravaloare abonamente platite de elevii liceeni navetisti pe ruta

Sambata-Fagaras si retur cu microbuzul scolar 100 lei/luna/abonament 100 lei/luna/abonament

11 Taxa inregistrare contracte de arenda 6 lei

12 Taxe eliberare copii dupa inscrisuri, adeverinte, procese verbale de punere in

posesie, titluri de proprietate 5 lei

13 Taxa speciala de salubritate- cf HCL 4/2018 6 lei/luna/pers f

84 lei /luna /pers j

8 lei /luna/persoana fizica

100/luna/persoana juridica

14 Taxa inchiriere buldoexcavator cf HCL 84/2017 150 lei/ora 150 lei/ora

Taxele speciale menţionate în tabel nu sunt purtătoare de T.V.A.