carduri ,decontari

114

BRD Groupe Société Générale Istoria B.R.D. dateazǎ din anul 1923, când Societatea Naţionalǎ pentru Credit Industrial a fost înfiinţatǎ ca instituţie naţionalǎ. La 1 Decembrie 1990, BANCA ROMÂNǍ pentru DEZVOLTARE a fost înfiinţatǎ ca o bancǎ comercialǎ cu statutul legal de companie pe acţiuni, preluând activele si pasivele Bǎncii de Investiţii. Banca Romanǎ pentru Dezvoltare este una din bǎncile de prestigiu şi cu traditie în mediul bancar românesc. Acţionând pe baza unor strategii şi politici flexibile, cu prudenţa impusǎ de evoluţia mediului economic, B.R.D. a reuşit sǎ se adapteze cerinţelor economiei de piaţǎ actuale, concomitent cu dezvoltarea sa permanentǎ sub aspect organizaţional, patrimonial şi financiar. La inceputul anului 1999, Banca Românǎ pentru Dezvoltare a devenit prima bancǎ privatizatǎ din sistemul bancar românesc, prin achiziţionarea de cǎtre GROUPE SOCIÉTÉ GÉNÉRALE a pachetului majoritar de acţiuni (51%). Achiziţionarea de cǎtre Groupe Société Générale a reprezentat un succes din cel puţin trei puncte de vedere: - calitatea parteneriatului – Société Générale situându-se printre primele 10 grupuri bancare din lume; 1

-

Upload

ioana-lorena-tanasa -

Category

Documents

-

view

263 -

download

0

Transcript of carduri ,decontari

BRD Groupe Société Générale

Istoria B.R.D. dateazǎ din anul 1923, când Societatea Naţionalǎ pentru Credit Industrial a

fost înfiinţatǎ ca instituţie naţionalǎ. La 1 Decembrie 1990, BANCA ROMÂNǍ pentru

DEZVOLTARE a fost înfiinţatǎ ca o bancǎ comercialǎ cu statutul legal de companie pe

acţiuni, preluând activele si pasivele Bǎncii de Investiţii.

Banca Romanǎ pentru Dezvoltare este una din bǎncile de prestigiu şi cu traditie în mediul

bancar românesc. Acţionând pe baza unor strategii şi politici flexibile, cu prudenţa impusǎ de

evoluţia mediului economic, B.R.D. a reuşit sǎ se adapteze cerinţelor economiei de piaţǎ

actuale, concomitent cu dezvoltarea sa permanentǎ sub aspect organizaţional, patrimonial şi

financiar.

La inceputul anului 1999, Banca Românǎ pentru Dezvoltare a devenit prima bancǎ

privatizatǎ din sistemul bancar românesc, prin achiziţionarea de cǎtre GROUPE SOCIÉTÉ

GÉNÉRALE a pachetului majoritar de acţiuni (51%).

Achiziţionarea de cǎtre Groupe Société Générale a reprezentat un succes din cel puţin

trei puncte de vedere:

- calitatea parteneriatului – Société Générale situându-se printre primele 10 grupuri

bancare din lume;

- recunoaşterea de cǎtre partenerul francez a activitǎţii multifuncţionale a BRD ca şi

adoptarea de cǎtre Société Générale a obiectivelor strategice ale BRD privitoare la extinderea

si diversificarea activitǎţii;

- cuantumul afacerii – creşterea de capital.

Succesul privatizarii BRD a fost remarcat la nivel intern şi internaţional prin:

- decernarea premiului ”Privatizarea anului 1998 în Europa de Est”, distincţie acordatǎ

de revista de specialitate Privatization International;

- acordarea titlului de cea mai bunǎ bancǎ din România, de cǎtre revistele Central

European şi Piaţa Financiarǎ;

- acordarea premiului pentru excelenţǎ şi a titlului de cea mai bunǎ bancǎ de cǎtre

publicaţiile Central European, Global Finance, Euromoney.

1

BRD – Groupe Société Générale a confirmat în anul 2000 evoluţia conturatǎ în anul

anterior fiind distinsǎ cu numeroase premii acordate de mai multe publicaţii şi observatori care

i-au subliniat realizǎrile:

- acordarea titlului de “Most Dynamic Bank” de cǎtre Bucharest Business Week;

- acordarea premiului pentru excelenţǎ cu ocazia vânzǎrii card-ului Maestro cu

numǎrul 150.000 de cǎtre Europay;

- acordarea premiului pentru sprijinul acordat IMM din România de cǎtre Consiliul

Naţional al Întreprinderilor Mici si Mijlocii;

- pentru contribuţia adusǎ la dezvoltarea asigurǎrilor, revista PRIMM a acordat premiul

"Banca anului 2000";

- acordarea premiului pentru cel mai bun produs bancar – card-ul de credit VISA Classic

– de catre revista Piaţa Financiarǎ;

- acordarea premiului “Banca anului 2000” de cǎtre revista Capital pentru excelenţa în

afaceri.

Pentru o cât mai mare apropiere de clienţii - peste 900.000, BRD - Groupe Société

Générale a dezvoltat şi va continua sǎ dezvolte o reţea teritorialǎ de unitǎţi bancare formatǎ, în

prezent, din 186 de sucursale, agenţii, reprezentanţe şi peste 800 bǎnci corespondente în peste

80 de ţǎri.

1.1 Rezultate BRD – Groupe Société Générale

Banca Românǎ pentru Dezvoltare a confirmat în anul 2000 creşterea conturatǎ în anul

precedent, deşi contextul macroeconomic a rǎmas dificil, în ciuda anumitor semne de relansare

economicǎ. Rezultatele bancii sunt elocvente: cu un rezultat net de 1354,8 miliarde de lei, care

indicǎ o nouǎ îmbunǎtǎţire a indicatorilor sǎi financiari, BRD şi-a manifestat capacitatea de a

depǎşi dificultǎţile inerente perioadei de transformari pe care o traverseazǎ.

Ca dovadǎ a imaginii de bancǎ stabilǎ de care se bucurǎ atât în mediul financiar bancar

din România cât şi în rândul clienţilor, evoluţia numarului total de clienţi ai BRD – Groupe

Société Générale a fost de la 545.620 în 31.12.1999 la 830.196 în 31.12.2000 ceea ce

reprezintǎ o creştere cu 52,27%.

Defalcând aceste cifre pe persoane fizice şi persoane juridice putem spune cǎ numǎrul

clienţilor persoane fizice a crescut de la 451.118 în 31.12.2000 la 731.386 în 31.12.2000

reprezentând o creştere cu 62,12% în timp ce numǎrul clienţilor persoane juridice a crescut de

la 88.343 în 31.12.1999 la 98553 în 31.12.2000 reprezentând o creştere cu 11.55% Banca 2

Românǎ pentru Dezvoltare – Groupe Société Générale a obţinut în 2000 un profit net de

1.354,8 miliarde de lei (52,25 milioane USD), la un profit brut de 1.608,3 miliarde lei (62,03

mil. USD). Profitul net a crescut cu 76,8% în valori nominale şi cu 25,68% în termeni reali faţǎ

de 1999.

Fondul de dividende pentru anul 2000 este de 752,2 miliarde lei. În anul 1999, profitul

net a fost de 766,4 miliarde lei, iar dividendele distribuite au totalizat 454,8 miliarde lei, adicǎ

o creştere de +65,4% în termeni nominali şi de +17,5% în termeni reali pentru anul 2000.

1.2 Evenimentul anului: Oferta Publica.

Evenimentul anului 2000, pentru Banca Românǎ pentru Dezvoltare, a fost punerea în

vânzare prin ofertǎ publicǎ secundarǎ a acţiunilor pe care Fondul Proprietatii de Stat le mai

deţinea din capitalul bancii. Aceastǎ acţiune reprezenta o nouǎ etapǎ din strategia de

privatizare.

BRD şi-a început activitatea ca societate bancarǎ cu capital de stat la sfârşitul anului

1990, prin preluarea patrimoniului Bǎncii de Investitii, bancǎ specializatǎ în finanţarea

investiţiilor.

1.3 Privatizarea BRD: un proces în mai multe etape

Martie 1999 : Un pachet de 8,33% din capitalul social este vândut personalului,

conducerii si pensionarilor bǎncii de cǎtre FPS.

Martie 1999 : Lansarea oficialǎ a privatizǎrii: Société Générale cumpǎrǎ 51% din

capitalul social.

Noiembrie 1999 : Sucursala din Bucureşti a Société Générale este integratǎ în BRD. Ea

era prezentǎ în România din anul 1981 si deschisese doua agentii în provincie, în 1998.

Noiembrie 1999 : Continuarea procesului de privatizare: BERD cumpara 4,99% din

acţiuni.

Octombrie 2000 : FPS propune spre vânzare prin ofertǎ publicǎ pachetul de 9,87% din

acţiuni, rǎmas în posesia acestuia.

Noiembrie 2000 : Un pachet de 2,55% din capital este vândut prin ofertǎ publicǎ – FPS

mai deţine încǎ 7,32%. BRD – GSG este declaratǎ societate deschisǎ şi înscrisǎ la Oficiul de

Înregistrare a Valorilor Mobiliare.

3

Ianuarie 2001 : BRD – GSG este cotatǎ la Bursa de Valori din Bucureşti.

Pe data de 15 octombrie 2000, Fondul Proprietatii de Stat a lansat oferta de vânzare a

pachetului de acţiuni deţinut la BRD, de 9,87% din capitalul social. Acesta era procentajul

rǎmas în posesia FPS la sfârşitul primei etape din privatizarea bǎncii, dupǎ achiziţionarea

pachetului majoritar de 51% din capitalul social de cǎtre Société Générale, a 8,33% de cǎtre

personal, management şi pensionarii bǎncii, şi a 4,99% de cǎtre BERD.

Subscrierea acţiunilor puse în vânzare de cǎtre FPS a luat sfârşit la 15 noiembrie 2000.

Din pachetul de 9,87% rǎmas în posesia FPS, 2,55% din capitalul social a fost alocat. Restul de

acţiuni, adicǎ 9,7%, au ramas in proprietatea FPS, ele fiind scoase acum la vanzare, prin ofertǎ

publicǎ. În ciuda unui context economic dificil, 11.604 de investitori, din care 11.321 de

persoane fizice şi 283 de persoane juridice, au subscris. Printre acestia, 593 erau angajati BRD.

La 28 noiembrie, Comisia Naţionala a Valorilor Mobiliare a validat închiderea Ofertei

Publice Secundare Iniţiale si a declarat BRD societate deschisǎ.

Cotarea efectivǎ a bǎncii la Bursa de Valori din Bucureşti a avut loc pe 15 ianuarie 2001.

FPS si Comisia de Privatizare au apreciat sprijinul oferit de management, întregul

personal al bǎncii, precum şi de acţionarul majoritar, Société Générale, în timpul pregǎtirii şi

desfǎşurǎrii ofertei publice.

Evolutia post-privatizare a BRD-SG este consideratǎ de preşedintele Bogdan Baltazar

ca fiind foarte bunǎ: acum, banca are 13% din totalul activelor bancare, 19% din totalul

împrumuturilor cǎtre clienţi, 19% din creditele neguvernamentale şi 18% din depozitele

populaţiei. Nivelul creditelor neperformante este foarte scǎzut, de numai 4%, iar coeficientul

de solvabilitate al bǎncii este de peste 20%. În ceea ce priveşte serviciile speciale oferite

populaţiei, de la zero carduri în noiembrie '99, s-a ajuns acum la circa 250.000. Investiţia BRD

în acest domeniu, precum şi în sistemele informatice, a fost de peste 80 de milioane de dolari în

ultimii 3 ani. În opinia lui Bogdan Baltazar, acestea sunt motive suficiente pentru ca cineva sǎ-

şi doreascǎ sǎ investeascǎ într-o asemenea bancǎ, aşa cǎ nu îşi face nimeni griji cǎ aceastǎ

ultimǎ etapǎ a privatizǎrii nu va fi un succes. "Eu am încredere deplinǎ în banca pe care o

conduc, a afirmat preşedintele BRD-SG. Sper ca şi alţii sǎ aibǎ încredere în mine." În legǎturǎ

cu acţiunile vândute deja, Bogdan Baltazar a precizat cǎ nu poate da cifre exacte, dar cǎ totul

merge conform planului alcǎtuit împreunǎ cu FPS. Oricum, în cumpǎrarea de acţiuni se

aşteaptǎ în general ultimele zile, fiindcǎ altfel banii ar fi blocaţi, farǎ sǎ beneficieze de

dobândǎ, pânǎ la încheierea ofertei publice. Bogdan Baltazar crede cǎ investiţia în acţiuni

4

trebuie fǎcutǎ pe termen lung: "Cel puţin un an de zile, persoanele fizice nu ar trebui nici mǎcar

sǎ se uite la preţul acţiunilor cumpǎrate. Sperǎm sǎ se facǎ distincţia între un depozit la o lunǎ

şi acţiuni. Acţiunile nu sunt nici jetoane de cazino, nici unitǎţi la FNI, sunt o investiţie

serioasǎ". În ceea ce priveste nivelul investiţiei, sfatul dat de preşedintele BRD, în legǎturǎ cu

cumpǎrarea de acţiuni bancare în general, a fost ca aceasta sǎ însume maximum 10% din

totalul economiilor.

Conform declaratiei lui Pierre Andre Taulet , dacǎ vrei sa faci o treabǎ într-o tara strǎinǎ,

mai ales la nivel bancar, trebuie sǎ vorbeşti limba. "România, a declarat dl Taulet, a fost prima

alegere a Groupe Societe Generale în campania sa de extindere europeanǎ. Suntem foarte

multumiţi de investiţia facutǎ, pentru cǎ, în puţin mai mult de un an, am obţinut rezultate pe

care, într-o reţea începuta de la zero, le-am fi obţinut în 7-10 ani." Profitul net obţinut în '99, de

42 milioane de dolari, i-a convins pe investitorii francezi cǎ au facut o alegere bunǎ.

Sistemul informaţional bancar

Ca orice bancă, S.C. B.R.D. S.A. întreţine în activitatea sa curent-operativă relaţii cu

toţi cei care acţionează asupra conturilor sale sau ale clienţilor ei. De asemenea se exercită o

serie de relaţii permanente între unităţi operaţionale şi funcţionale ale întreprinderii bancare.

Toate aceste activităţi şi relaţii se materializează în evenimente pe care instituţia B.R.D.

trebuie să le organizeze în cadrul sistemului informaţional pentru profitabilitatea activităţii

sale, corespunzător exigenţelor ce decurg din aplicare în practică a cerinţelor mecanismelor

economiei de piaţă .

Realizarea acestui deziderat presupune organizarea sistemului informaţional al B.R.D.

potrivit situaţiilor actuale, ţinând seama de realizările în acest domeniu pe plan internaţional şi

realizarea unei educaţii în acest sens a personalului propriu, personal ce trebuie să fie în măsură

a gestiona corect informaţia bancară cu costuri cât mai mici şi utilitate cât mai ridicată.

Sistemul este un ansamblu de elemente materiale sau nemateriale, format în general din

echipamente, metode, tehnici, procedee, modele, personal utilizate în interacţiune prin

intermediul unui mecanism specific şi al unui sistem de control.

5

Acest sistem de control/conducere intră în legătură cu un sistem operant ce asigură , la

rândul său , pentru domeniul bancar transformarea unor fluxuri financiare de intrare în fluxuri

financiare de ieşire.

În sistemele bancare evoluate între sistemul de conducere şi cel operativ intervine unul

informaţional, definit ca un set finit de concepte, metode, tehnici, procedee, modele,

instrumente şi procese utilizate pentru prelucrarea informaţiilor şi a interacţiunilor lor provenite

de la sistemul lor operativ, în vederea transformării lor în date ce pot fi furnizate sistemului de

conducere în condiţiile de eficienţă economică acceptabilă, într-un context operaţional

controlabil, în limitele cadrului legal financiar- bancar, în scopul realizării funcţiilor

organismului financiar-contabil şi a atributelor conducerii acestuia (comandă, coordonare,

reglare şi control).

Astfel se poate afirma că legătura din activitatea de decizie şi cea operaţională se

realizează printr-un flux continuu de informaţii, în cadrul sistemului informaţional bancar.

Acest sistem informaţional bancar lucrează ca un sistem de interfaţă între sistemul

decizional şi cel operativ, având la bază un mecanism de freed-back.

Se poate afirma că activitatea bancară de calitate este influenţată direct de organizarea

şi funcţionarea sistemului informaţional, de operativitate, precizia şi calitatea informaţiilor

culese, prelucrate şi transmise ca date.

Sistemul informaţional bancar îndeplineşte rolul de prelucrare normală/automată a

informaţiilor transmise de către sistemul operant, în scopul furnizării datelor necesare

controlului activităţii globale asigurate de către sistemul de conducere.

Practic sistemul informaţional are următoarele funcţii:

1. cunoaşterea funcţionării şi specificul prelucrării realizate la nivelul subsistemului operant;

2. furnizarea de date pertinente, exacte şi operative subsistemului de conducere;

3. implementarea funcţiilor esenţiale relative la informaţiile cu specific financiar-contabil;

4. generarea de informaţii cu caracter particular financiar-bancar;

5. memorarea acestor informaţii;

6. prelucrarea informaţiilor.

O analiză a acestor funcţii ale sistemului informaţional bancar conduce la ideea că

acestea pot fi simplificate, diversificate şi exploatate prin intermediul tehnicilor operative.

În aceste condiţii, informatizarea sistemului informaţional cuprinde două nivele distincte:

6

1. nivelul subsistemului informaţional organizaţional care reflectă activităţile asociate

întregului organism financiar-bancar prin prisma informaţiilor, a sarcinilor umane, a sarcinilor

informatice, inclusiv a modalităţilor de funcţionare (servicii, manageri, legături informaţionale

directe şi indirecte);

2. nivelul subsistemului informaţional informatizat prin care se înţelege memorarea,

prelucrarea şi transferul automat al datelor prin intermediul sistemelor electronice de calcul şi

comunicaţie.

La nivelul operaţional acest sistem informaţional este format fizic din reţele de

calculatoare interdependente instalate la nivelul organismului bancar, iar logic din baze de date

manipulate prin intermediul unor baze de proceduri şi standarde prelucrate/comunicaţie şi/sau

generatoare de sisteme expert.

În sistemul actual de organizare a sistemelor financiar bancare la nivel naţional şi

internaţional, există patru tendinţe de organizare a subsistemului informaţional informatizat:

sistem informatic standard (SIS);

sistem expert (SE);

sistemul interactiv de asistare a deciziei (SIAD) sau sistem executiv (ESS);

sistem informatic mixt (SIM).

În concluzie se poate observa că sistemul informaţional bancar structurat pe cele două

nivele trebuie să asigure derularea unui flux continuu de informaţii între activitatea de

conducere şi cea operaţională, activităţi aflate într-o interdependenţă, în care fiecare constituie

suport pentru cealaltă.

Pentru o dinamizare accentuată a acestui flux informaţional se impune o structurare a

informaţiilor corespunzător necesităţilor curente şi de perspectivă în ceea ce priveşte

prelucrarea automată a datelor.

Astfel sistemul informaţional bancar este supus unui proces continuu de îmbunătăţire,

de perfecţionare a principalelor sale laturi. În primul rând, perfecţionarea sistemului

informaţional bancar presupune ca volumul de informaţii bancare să fie redus la strictul

necesar, utilitatea fiind principalul criteriu de selecţie.

S.C. B.R.D. S.A. în cadrul acestei problematici a sistemului informaţional bancar pune

accentul pe primul nivel al acestuia şi anume subsistemul informaţional organizaţional care

reflectă activităţile generatoare şi consumatoare de informaţii:

- operaţii curente de ghişeu;

7

- gestiunea depozitelor bancare;

- gestiunea clienţilor băncii;

- gestiunea şi controlul tuturor sistemelor de credite utilizate de către bancă;

- operaţiuni de scont cu efecte comerciale;

- operaţiuni valutare şi de plăţi;

- gestiunea operaţiunilor de decontări cu alte bănci;

- gestiunea operaţiilor de transfer şi clearing;

- gestiunea operaţiunilor specifice proiectelor de investiţii finanţate total sau parţial de la

bugetul statului;

- evidenţă contabilă analitică şi sintetică, inclusiv contabilitatea veniturilor şi cheltuielilor;

- activitatea de personal.

Dacă se are în vedere complexitatea sistemului informaţional bancar se impune ca

dezvoltarea nivelelor sale să aibă în vedere o serie de principii cum ar fi:

1. conceperea şi funcţionarea sistemului informaţional bancar în funcţie de structura

organizatorică a B.R.D.-ului ce va avea în vedere reducerea volumului şi frecvenţei transmiterii

informaţiilor pe măsura trecerii lor de la veriga inferioară spre cea superioară;

2. ierarhizarea informaţiilor bancare după importanţa şi gradul de operativitate ceea ce va duce

la o creştere a numărului de operaţiuni efective pe unitatea de timp şi implicit se vor încasa mai

multe dobânzi şi comisioane, iar pe ansamblu se va realiza o mai bună circulaţie bănească;

3. concentrarea şi centralizarea informaţiilor bancare, acţiuni ce contribuie la înlăturarea

paralelismelor, la asigurarea informării operative şi o mai bună fundamentarea a deciziilor;

4. tipizarea documentelor bancare ţinând cont de forma şi elementele pe care acestea le conţin.

Se are în vedere o unificarea a codificării operaţiunilor, a documentelor în care cestea se

reflectă şi totodată adoptarea documentaţiei bancare la cerinţele automatizării activităţii

bancare;

5. conceperea, organizarea şi funcţionarea sistemului informaţional bancar astfel încât

aplicarea în practică a măsurilor de îmbunătăţire să se realizeze cu cheltuieli cât mai reduse şi

într-o perspectivă de timp cât mai scurtă.

Dacă se consideră activitatea sucursalei B.R.D IAŞI ca reflectată de eficienţa sistemului

informaţional bancar se poate spune că acest sistem apare integrat 100% în activitatea bancară

contrar dificultăţilor cu care se confruntă banca la nivel central.

8

În ceea ce priveşte subsistemul informaţional informatizat S.C B.R.D S.A se

caracterizează printr-o slabă informatică la nivelul întregii structuri organizatorice.

Informatica bancară constă în totalitatea mijloacelor şi metodelor utilizate în culegerea,

prelucrarea şi transmiterea informaţiilor.

În viitor B.R.D S.A va trebui să realizeze un sistem informatic standard bancar

distribuit în sensul deplin al definiţiei care presupune:

1. computerizarea nucleului;

2. computerizarea punctelor din reţea ca sisteme gestionate de sistemul monetar;

3. descentralizarea şi optimizarea serviciilor de prelucrare automată la nivele inferioare;

4. proiectarea reţelei bancare;

5. informaţii şi servicii cu publicul.

Lucrând cu programul de iBank nu am observat neajunsuri ale acestuia. Programul

funcţionează bine ţinând cont că operaţiunile se actualizează on-line. În perioadele în care sunt

multe operaţiuni în curs, sistemul se oblochează pentru câteva secunde.

Aplicaţie de tip portal

După părerea mai multor specialişti în domeniul informatic, portalurile oferă cea mai

puternică legătură dintre utilizator şi Internet, o ieşire a utilizatorului către informaţie.

O definiţie mai abstractă îi aparţine vicepreşedintelui Meta Group, Matt Cain, care

descrie portalurile drept "un cadru ce oferă diferite niveluri de funcţionalitate (conţinut,

aplicaţii) şi interactivitate (comunităţi) pe baza preferinţelor utilizatorului şi a regulilor de

business. Portalurile furnizează un context mai bun pentru activităţile productive şi adaugă

valoare siturilor existente prin conexiuni personalizate".

Plecând de la avantajele portal-urilor (acces bun la informaţii, partajarea informaţiilor şi

a cunoştinţelor, creşterea eficienţei şi îmbunătăţirea fluxului de utilizatori, interfaţa

personalizată automatizarea activităţilor şi recuperarea semnificativă a investiţiei) propun

realizarea în cadrul BRD unui portal pentru angajaţi.

Date generale despre portal-uri

Spre deosebire de o pagină WEB clasică, o pagină portal nu mai este un obiect unitar,

pagina de tip portal fiind de fapt o colecţie de obiecte numite portleţi. Portleţii se prezintă ca

porţiuni de cod HTML sau XML afişate într-o anumită zonă a paginii. O caracteristică

importantă a portleţilor este că pot prelua informaţii din diverse locaţii. Un portlet se poate

9

regăsi pe mai multe pagini din portal, ceea ce uşurează foarte mult întreţinerea portalului,

modificarea acestuia fiind ulterior vizibilă pe toate paginile în care este apelat.

Printre resursele tehnice ale unui portal se numără: serverul de aplicaţie, serverul WEB,

baze de date, roboţii de indexare, stocarea informaţiilor tip metadata, portlet, motorul de

categorizare, filtrele, serviciile WEB, profilarea membrilor şi a utilizatorilor ocazionali,

sistemul de management al conţinutului.

Securitatea serverelor web poate fi abordată la cel puţin următoarele nivele:

protecţia criptografică a canalelor de comunicaţii ;

proiectarea unor extensii de securitate la standardele existente ;

administrarea sigură şi eficientă a serverelor ;

includerea în mediile Java a unor facilităţi de securitate şi criptografice puternice.

1. Specificitatea departamentului sisteme informatice a BRD-GSG

Caracteristici:

- este o structură funcţională şi operaţională;

- este subordonat directorului general al Băncii;

- are vocaţie strategică pentru Bancă, pe linia activităţii privind sistemele informatice;

- este condus de un director de departament.

Misiune:

Defineşte soluţiile strategice şi asigură coerenţa sistemului informatic în concordanţă cu

strategia globală a Băncii.

Organizare - organigrama:

Departamentul Sisteme Informatice cuprinde următoarele direcţii de compartimente:

Compartimentul Securitate defineşte normele de securitate de acces la informaţii;

Compartimentul Calitate - defineşte metode, standarde şi proceduri de lucru privind

activitatea de informatică în general şi în special proiectele informatice-elaborează

metodologia specifică domeniului informatic;

Compartimentul Control de Gestiune:

10

o centralizează datele privind fundamentarea bugetului activităţii de

informatică;

o urmăreşte realizarea bugetului propriu şi informează conducerea

Departamentului Sisteme Informatice;

o urmăreşte derularea contractelor încheiate de Departamentul Sistemului

Informatic.

Proiect iBank - este un proiect informatic care face obiectul unei organizări speciale

având ca misiune proiectarea aplicaţiei iBank şi integrarea acesteia în sistemul informatic al

Băncii;

Direcţia Dezvoltare şi Studii - este o structură funcţional-operaţională;

- elaborează studii pentru implementarea de noi produse şi servicii sau ameliorarea celor

existente;

Direcţia Sisteme şi Reţele

- asigură studierea, controlul, implementarea şi menţinerea sistemelor „maşină” care să

suporte aplicaţiile necesare în vederea exploatării;

- asigură studierea, controlul, implementarea si menţinerea sistemelor de baze de date

care sa suporte aplicaţiile necesare în vederea exploatării;

Direcţia Exploatare

- asigură producţia informatică a Băncii prin exploatarea aplicaţiilor dezvoltate de către

Direcţia Dezvoltare şi Studii;

- acordă asistenţă utilizatorilor;

2. Documente şi programe informatice utilizate de BRD-GSG

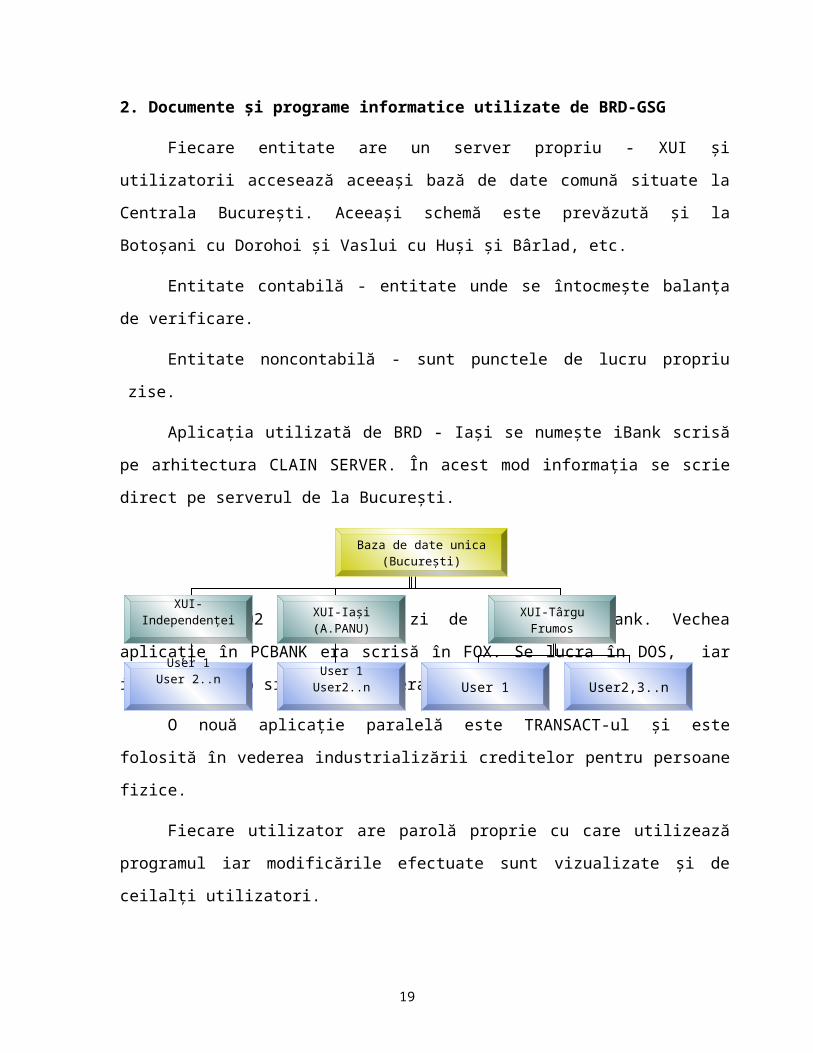

Fiecare entitate are un server propriu - XUI şi utilizatorii accesează aceeaşi bază de date

comună situate la Centrala Bucureşti. Aceeaşi schemă este prevăzută şi la Botoşani cu Dorohoi

şi Vaslui cu Huşi şi Bârlad, etc.

Entitate contabilă - entitate unde se întocmeşte balanţa de verificare.

Entitate noncontabilă - sunt punctele de lucru propriu zise.11

Aplicaţia utilizată de BRD - Iaşi se numeşte iBank scrisă pe arhitectura CLAIN

SERVER. În acest mod informaţia se scrie direct pe serverul de la Bucureşti.

08.04.2002 este prima zi de lucru în iBank. Vechea aplicaţie în PCBANK era scrisă în

FOX. Se lucra în DOS, iar iBank este sub sistemul de operare UNIX.

O nouă aplicaţie paralelă este TRANSACT-ul şi este folosită în vederea industrializării

creditelor pentru persoane fizice.

Fiecare utilizator are parolă proprie cu care utilizează programul iar modificările

efectuate sunt vizualizate şi de ceilalţi utilizatori.

O altă aplicaţie este MEGARA, folosită pentru Fondul deschis de investiţii -

SIMFONIA, pentru achiziţionare de titluri.

Aplicaţia FCEX (folosită pentru achiziţionarea şi răscumpărarea de titluri prin BRD).

Pentru tranzacţiile WESTERN UNION este folosit un program cu acelaşi nume care face

transferuri cu străinătatea. BRD-ul mai are o aplicaţie care gestionează carduri la nivel de

convenţie şi de utilizatori - plata salariilor se face pe card. Aflarea informaţiilor despre clienţi

(nume, adresă, cod numeric personal, cod fiscal) se face cu ajutorul aplicaţiei INFO. Aceasta

aplicaţie are legătură cu aplicaţia carduri.

Pentru licitaţia valutară este folosită o aplicaţie generală numită LICIT - banca se

comportă ca un dealer pentru client. Aceasta exportă informaţia către iBANk şi este preluată în

contul clientului.

Codificarea categoriilor de clienţi în IBank

A - clienţi uzuali;

B - personalul unităţilor băncii (inclusiv directori executivi);

D - personalul Centralei BRD (inclusiv director executiv);

F - familiile personalului propriu din unităţile băncii;

G - familiile personalului Centralei;

12

Baza de date unica (Bucureşti)

XUI-Independenţei XUI-Iaşi(A.PANU)

XUI-Târgu Frumos

User 1User 2..n

User 1User2..n User 1 User2,3..n

I - personalul unităţilor băncii, acţionarii care si-au desemnat un reprezentant ;

J - personalul Centralei, acţionarii care si-au desemnat un reprezentant;

K - personalul unităţilor băncii care se încadrează in categoria persoanelor fizice

prevăzute in Norma 8, art.1, lit.n;

L - personalul Centralei băncii care se încadrează si in categoria de “familie” a

persoanelor fizice prevăzute in Norma 8, art.1, lit.n;

M - acţionari care deţin cel puţin 10% din capitalul persoanelor juridice, acţionari BRD

şi administratorii acestora;

N - acţionari semnificativi ai BRD (care deţin cel puţin 5% din acţiunile băncii);

O - acţionari care si-au desemnat un reprezentant având una din calităţile prevăzute la

art.1, lit.n, din norma 8/1999 BNR;

P - personalul BNR care exercita atribuţii de control sau de supraveghere bancară;

R - membrii CA ai BNR;

S - familiile persoanelor fizice prevăzute în norma 8, art.1, lit.n;

T - persoane fizice care sunt în acelaşi timp familii ale personalului BRD din unităţile

băncii şi familii ale persoanelor fizice prevăzute în norma 8;

V - persoane fizice care sunt în acelaşi timp conform definiţiilor din norma 8, familii ale

personalului BRD din Centrala băncii;

În conformitate cu adresa numărul 60/22/01.1999 a Directorului de Informatică,

codificarea documentelor care se transmit prin telex, fax, cu scopul de a evita întârzierile

provocate de PRIORIPOST, se va face astfel:

704 - prin documente ce pleacă telex la comanda clientului

517 - prin salariaţii BRD care doresc sa transmită telex, fax un ordin de plata

722 - prin documente ce pleacă telex, fax din unităţile băncii.

DECONTARILE FARA NUMERAR

13

Gestiunea si punerea la dispozitie a mijloacelor de plata si implicit a incasarilor, pe

partea cealalta a "tejghelei" circulatiei banilor de cont, ocupa locul central al activitatii unei

banci, chiar daca, pe termen scurt, nu devine sursa esentiala a veniturilor.

Intr-o acceptiune foarte larga prin "mijloace de plata" se intelege totalitatea

instrumentelor pe orice suport ar fi si indiferent de tehnica utilizata care permite oricarei

persoane sa transfere bani, moneda (evident scripturala) sau drepturi asupra unor

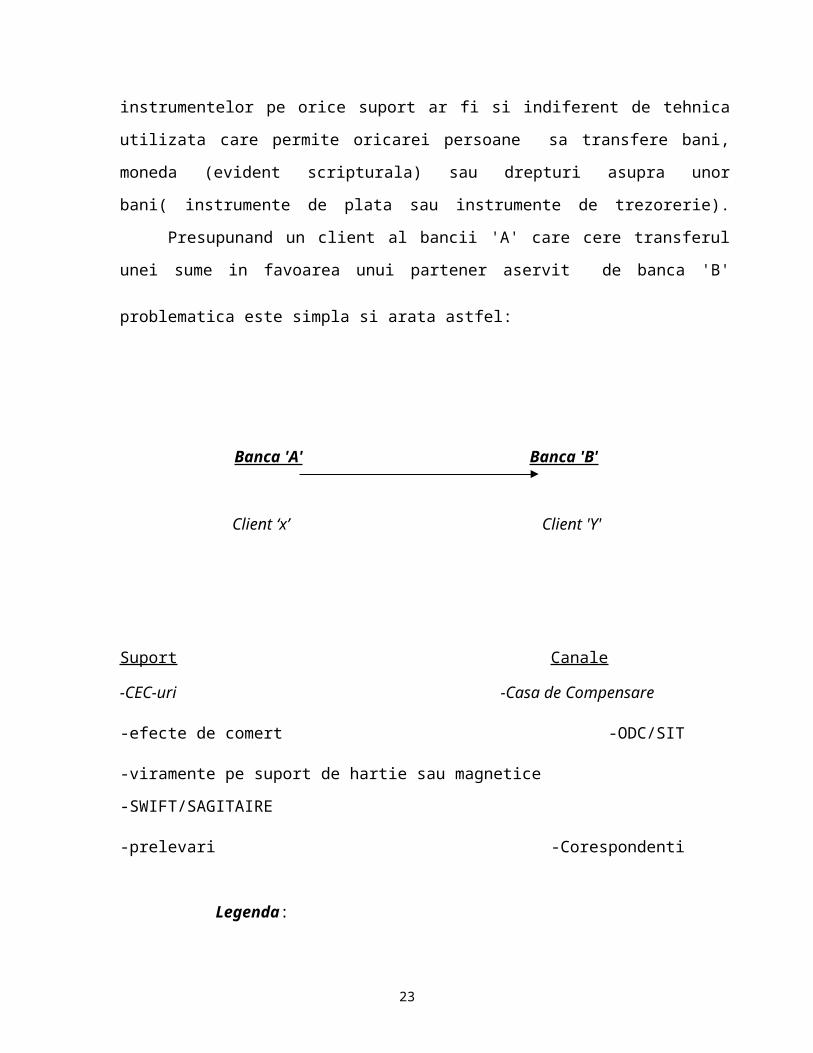

bani( instrumente de plata sau instrumente de trezorerie). Presupunand un client al bancii 'A'

care cere transferul unei sume in favoarea unui partener aservit de banca 'B' problematica este

simpla si arata astfel:

Banca 'A' Banca 'B'

Client ‘x’ Client 'Y'

Suport Canale -CEC-uri -Casa de Compensare

-efecte de comert -ODC/SIT

-viramente pe suport de hartie sau magnetice -SWIFT/SAGITAIRE

-prelevari -Corespondenti

Legenda:

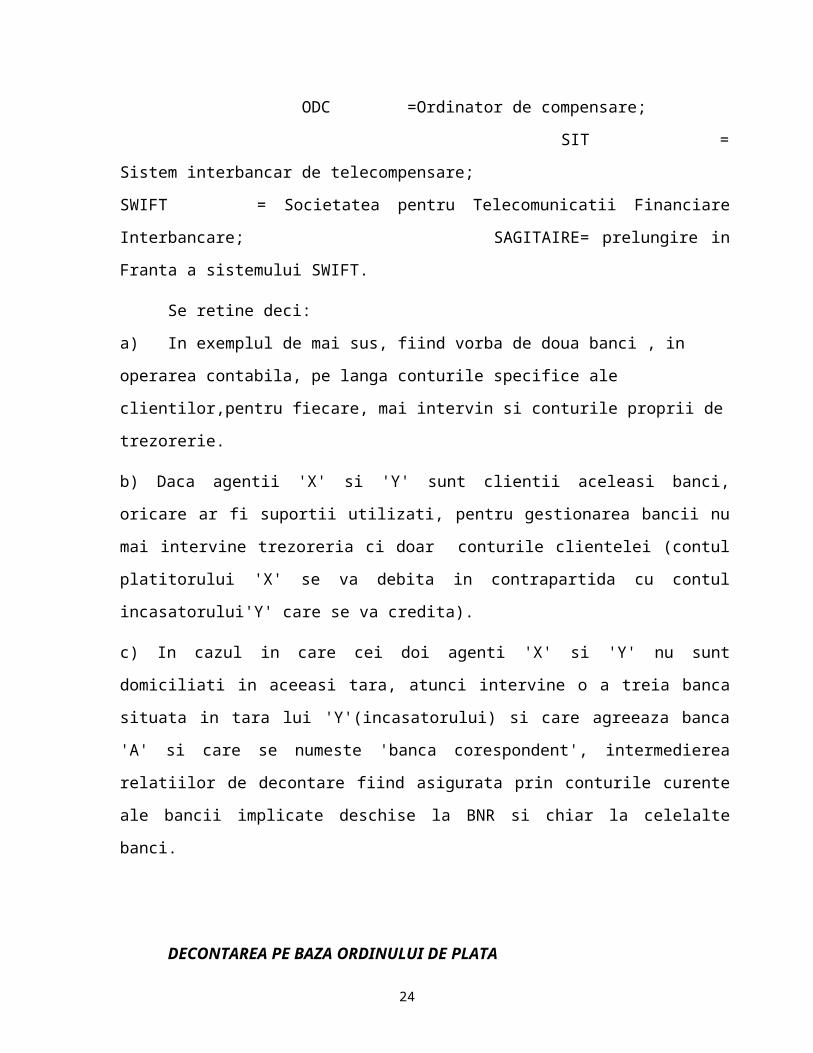

ODC =Ordinator de compensare;

SIT = Sistem interbancar de telecompensare;

SWIFT = Societatea pentru Telecomunicatii Financiare Interbancare;

SAGITAIRE= prelungire in Franta a sistemului SWIFT.

14

Se retine deci:

a) In exemplul de mai sus, fiind vorba de doua banci , in operarea contabila, pe langa

conturile specifice ale clientilor,pentru fiecare, mai intervin si conturile proprii de trezorerie.

b) Daca agentii 'X' si 'Y' sunt clientii aceleasi banci, oricare ar fi suportii utilizati, pentru

gestionarea bancii nu mai intervine trezoreria ci doar conturile clientelei (contul platitorului 'X'

se va debita in contrapartida cu contul incasatorului'Y' care se va credita).

c) In cazul in care cei doi agenti 'X' si 'Y' nu sunt domiciliati in aceeasi tara, atunci intervine o a

treia banca situata in tara lui 'Y'(incasatorului) si care agreeaza banca 'A' si care se numeste

'banca corespondent', intermedierea relatiilor de decontare fiind asigurata prin conturile curente

ale bancii implicate deschise la BNR si chiar la celelalte banci.

DECONTAREA PE BAZA ORDINULUI DE PLATA

Definitie:

Ordinul de plata este o dispozitie neconditionata, data de catre emitentul acesteia unei

societati bancare receptoare de a pune la dispozitia unui beneficiar o anumita suma de bani.

A pune la dispozitia unui beneficiar, pe baza unui ordin de plata, o anumita suma de

bani, inseanma a plati sau a face sa se plateasca acestuia, respectiva suma de bani.

O astfel de dispozitie este considerata ordin de plata numai daca:

a) societatea bancara receptoare dispune de fondurile reprezentate prin respectiva suma de

bani – denumite in continuare fonduri banesti, fie prin debitarea unui cont al emitentuli, fie prin

incasarea acesteia de la emitent;

b) nu prevede ca plata trebuie sa fie facuta la cererea beneficiarului.

Transfer-credit este o serie de operatii care incepe prin emiterea de catre platitor a unui

ordin de plata dat unei societati bancare de a pune la dispozitia unui beneficiar o anumita suma

de bani si care se finalizeaza prin acceptarea respectivului ordin de plata de catre societatea

bancara destinatara.

Emitent este o persoana careemite un ordin de plata pe cont propriu.

15

Platitor este prima persoana care emite, in nume si pe cont propriu, ordinul de plata in

cadrul unui transfer- credit.

Platitorul poate fi:

a) un client al societatii bancare initiatoare;

b) societatea bancara initiatoare.

Beneficiar este persoana desemnata prin ordinul de plata de catre platitor sa primeasca

o anumita suma de bani.

Beneficiar poate fi :

a)un client al societatii bancare destinatare;

b)societatea bancara destinatara.

Societatea bancara initiatoare este prima societate bancara care emite ordinul de plata

in cadrul unui transfer- credit.

Societatera bancara destinatara este societatea bancara ce receptioneaza si accepta

unordin de plata, fie in numele sau, fie pentru a pune la dispozitia beneficiarului o anumita

suma de bani, in cadrul unui transfer- credit.

Societate bancara emitatoare este orice societate bancara, cu exceptia unitatii bancare

destinatare, ce emite un ordin de plata, inclusiv societatea bancara initiatoare.

Societate bancara receptoare este o societate bancara ce receptioneaza un ordin de

plata in vederea executarii acestuia, inclusiv societatea bancara destinatara.

Societate bancara intermediara este orice societate bancara emitatoare sau receptoare,

alta decat societatea bancara initiatoare sau destinatara.

Receptia este procedura prin care o societate bancara ecunoaste ca a primit spre

autentificare, acceptare si executare un ordin de plata.

Autentificarea este procedura prin care societatea bancara determina daca un ordin de

plata a fost emis de persoana indicata pe ordinul de plata ca emitent in aceasta calitate.

Acceptarea este procedura prin care o societate bancara recunoaste ca valabil un ordin

de plata receptionat, in vederea executarii, obligandu-se sa execute serviciul de a transfera

fondurile banesti la termenele si in conditiile dispuse de emitent prin ordinul de plata.

Executarea este o procedura de emitere de catre o societate bancara emitatoare a unui

ordin de plata cu scopul de a pune in aplicare un ordin de plata acceptat anterior.

Ziua bancara este acea parte a unei zile lucratoare pe parcursul careia o societate

bancara receptioneaza si emite ordine de plata cu data acelei zile.

16

Perioada de executare este o perioada de una sau doua zile bancare, consecutive, care

incepe cu prima zi si se sfarseste cu ultima zi in care o plata poate fi executata conform art. 10.

Dobanda de intarziere in executarea unui ordin de plata este o suma de bani ce

reprezinta valoarea ce se asociaza la un moment dat sumei prevazute de emitent in ordinul de

plata, calculata la o rata a dobanzii comunicata public si prin metode de calcul acceptate de

catre societatile bancare.

Continutul ordinului de plata

Mentiuni obligatorii

Este ordin de plata si se supune prezentului regulament orice dispozitie neconditionata

data unei societati bancare de a plati o anumita suma de bani, unui beneficiar, ce contine

urmatoarele mentiuni obligatorii:

a) ordinul neconditonat de a plati o anumita suma de bani;

b) numele sau denumirea beneficiarului si, dupa caz, numarul de cont al acestuia

deschis la societatea bancara destinatara;

c) numele sau denumirea platitorului, numarul de cont al acestuia deschis la

societatea bancara initiatoare;

d) denumirea societatii bancare initiatoare;

e) denumirea societatii bancare receptoare;

f) elementul sau elementele care sa permita autentificarea emitentului de catre

societatea bancara initiatoare.

Obligatiile partilor si principii de procedura

Obligatiile emitentului:

1). Un emitent este obligat printr-un ordin de plata numai daca acesta a fost emis de el sau

de catre o alta persoana care are mandatul de a-l reprezenta;

2). Un emitent e obligat printr-un ordin de plata, in termenii in care s-a facut receptia la

societatea bancara receptoare.

Emitentul nu este obligat printr-un duplicat gresit, o eroare sau o neconcordanta a

ordinului de plata , daca:

17

a) emitentul si societatea bancara receptoare au consimtitasupra unei proceduri de detectare

a duplicatelor gresite, erorilor sau neconcordantelor unui ordin de plata;

b) folosirea respectivei proceduri de catre societatea bancara receptoare a aratat sau ar fi

aratat duplicatul gresit, eroarea sau neconcordanta din continutul ordinului de plata.

3). Un emitent este obligat sa plateasca societatii bancare receptoare pentri ordinul de

plata emis atunci cand societatea bancara receptoare il accepta, dar aceasta plata nu se face

pana la inceputul perioadei de executare a respectivului ordin de plata.

In cazul in care plata se face inaintea perioadei de executare a ordinului de plata, se

considera efectuata pe riscul emitentului.

4). Plata obligatiei emitentului fata de societatea bancara receptoare, se considera a fi

facuta:

a) in momentul in care s-a facut debitarea contului emitentului, in cazul in care acesta are

un cont deschis la societatea bancara receptoare;

b) in momentul in care societatea bancara emitatoare crediteaza un cont al societatii

bancare emitatoare, crediteaza un cont al societatii bancare receptoare deschis la ea si aceasta

din urma foloseste fondurile, in ziua bancara urmatoare zilei in care fondurile au fost facute

disponibile si societatea bancara receptoare cunoaste acest lucru;

c) in momentul in care decontarea finala este facuta prin creditarea contului societatii

bancare receptoare deschis la BNR;

d) printr-un alt mod prevazut de lege.

Acceptarea sau refuzul unui ordin de plata de catre societatea bancara destinatara

Momentul acceptarii unui ordin de plata de catre o societate bancara destinatara este:

a) la receptia sa de la emitent, in cazul in care intre emitent si societatea bancara

destinatara exista un acord in acest sens recunoscut de parti si in vigoare la inceputul perioadei

de executare a ordinului de plata;

b) in momentul in care l-a instiintat pe emitent prin accept;

c) in momentul in care a creditat contul beneficiarului sau a pus in alt mod, fondurile

banesti la dispozitia acestuia;

18

d) in momentul in care a comunicat beneficiarukui ca are dreptul sa retraga sau sa

utilizeze fondurile provenite in urma acceptarii respectivului ordin de plata.

Intervalul de timp in care societatea bancara receptoare trebuie sa execute Ordinul de

Plata

1. O societate bancara receptoare este obligata sa execute un ordin de plata in ziua

bancara in care l-a acceptat;

2. In cazul in care ordinul de plata indica expres o anumita data a platii mai

indepartata, societatea bancara receptoare il va executa in asa fel incat acea data

sa poata fi respectata;

3. O societate bancara receptoare ce receptioneaza un ordin de plata dupa inchiderea

zilei sale bancare are dreptul sa trateze respectivul ordin de plata ca si cum ar fi

fost primit in urmatoarea sa zi bancara.

Finalizarea transferului-credit

1. Cooperarea bancara

Pana la finalizarea unui transfer- credit, fiecare societate bancara are obligatia de a

sprijini pe platitor sau pe oricare societate bancara emitatoare anterioara si dreptul de a cere

sprijinul oricarei unitati bancare receptoare ulterioare in vederea completarii procedurii bancare

prin respectivul transfer- credit.

2.Finalizarea transferului- credit

a) in cazul in care un ordin de plata a fost emis in scopul stingerii unei obligatii a

platitorului fata de beneficiar, aceasta obligatie e stinsa in momentul in care societatea bancara

destinatara accepta ordinul de plata in favoarea beneficiarului;

b) un transfer- credit e finalizat fara a se tine cont de faptul ca suma inscrisa pe

ordinul de plata acceptat de catre societatea bancara destinatara este mai mic decat suma

19

inscrisa initial de catre platitor pe ordinul de plata datorita faptului ca una sau mai multe unitati

bancare receptoare au dedus spete bancare.

DECONTAREA PE BAZA CECULUI

Cecul simplu, se prezintă de casierul clientului, sau de posesor (beneficiar) referentului

de la ghişeu care ţine contul trăgătorului. Referentul verifică documentul respectiv, având în

vedere prevederile cap. 4, secţ. 3, pct. 3.1, precum şi dacă prezentatorul cecului are dreptul să-l

încaseze, solicitând acestuia buletinul de identitate pentru a verifica dacă: după fotografie

buletinul aparţine prezentatorului şi dacă este aplicată ştampila timbru sec pe acesta, termenul

de valabilitate al buletinului nu este expirat, seria şi numărul buletinului tipărite pe prima filă

corespund cu cele tipărite pe fila a doua (cea cu fotografia), datele înscrise în buletin nu

prezintă corecturi sau ştersături necertificate de autoritatea emitentă şi poartă ştampila rotundă

a acesteia.

În cazul în care referentul constată la documentul de identitate nereguli, va sesia

imediat conducerea unităţii care va suspenda efectuarea plăţii, va reţine cecul şi va lua legătura

cu conducerea titularului de cont pentru clarificarea situaţiei. După verificarea valabilităţii

actului de identitate, referentul verifică dacă datele din acesta corespund cu cele trecute pe

verso-ul cecului, după care solicită persoanei care ridică suma să completeze în spaţiul destinat

certificarea primirii sumei şi să semneze, punând şi data.

În continuare, referentul verifică dacă semnătura de primire de pe verso-ul cecului

corespunde cu specimenul de semnătură de pe delegaţia care se află la dosarul titularului de

cont, dacă există disponibil în cont, după care semnează cecul cu semnătura a doua în spaţiul

„Dispoziţia băncii” şi aplică ştampila de ghişeu în locul rezervat în acest scop.

După semnarea şi ştampilarea documentului de plată referentul înregistrează suma de

plată în jurnalul de casă şi predă documentul împreună cu jurnalul de casă, spre verificare,

referentului cu drept de primă semnătură.

La primirea documentelor, referentul cu drept de primă semnătură verifică cecul sub

aspectul întocmirii lui, legalitatea plăţii, precum şi înregistrarea în jurnalul de casă, după care

semnează cecul cu semnătura întâi. După semnare, trimite cecul la casier, pe cale internă, iar

20

jurnalul de casă îl înapoiază referentului de la grupa de evidenţe contabile pentru înregistrarea

operaţiunii în contul beneficiarului.

La primirea cecului casierul plătitor este obligat să verifice dacă: semnătura de pe cec a

referentului cu drept de primă semnătură corespunde cu specimenul primit de casier de la

compartimentul de contabilitate, în conformitate cu prevederile de la cap. 4, secţ. 3, pct. 3.1,

suma înscrisă de unitatea emitentă în cifre şi litere, pe faţa cecului, este identică şi corespunde

cu cea trecută de casier sau prezentator pe verso-ul cecului, casierul sau prezentatorul a semnat

pentru primirea sumei.

După efectuarea acestor verificări, solicită casierului (prezentatorului) buletinul de

identitate şi confruntă datele din buletin cu datele înscrise pe verso-ul cecului. Pentru

efectuarea plăţii, casierul plătitor completează monetarul pe verso-ul cecului cu suma ce

trebuie eliberată, scoate numerarul respectiv din casa de fier sau dulapul metalic şi îl verifică.

După aceea, înapoiază buletinul de identitate casierului pe care îl întreabă ce sumă are de

primit şi efectuează plata.

Este interzis să se elibereze suma de plată, altei persoane decât casierului înscris pe

documentul de plată, care a semnat de primit. Este interzis să se revină asupra structurii

numerarului eliberat pe baza monetarului înscris pe cec, după ce s-a efectuat plata.

După efectuarea plăţii, casierul plătitor semnează pe verso-ul cecului, sub menţiunea

„ACHITAT” şi aplică pe faţa cecului, cu ştampilă sau perforator, menţiunea „PLĂTIT”. De

asemenea, pe ordinul de plată, după ce se semnează de către casier, se aplică ştampila cu

menţiunea „PLĂTIT”.

Casierul plătitor va întreba persoana ce ridică suma dacă numără banii la ghişeul

casieriei. În situaţia în care acesta declară că nu se efectuează numărarea banilor, pachetele cu

bancnote ce urmează a se elibera acesteia vor fi desfăcute de casierul plătitor în faţa lui,

îndepărtându-se sigiliile şi cartoanele de protecţie. De asemenea, în momentul plăţii vor fi

îndepărtaţi plumbii şi etichetele de la săculeţii cu monedă metalică.

Atunci când persoana ce ridică suma declară că numără banii la bancă, această

operaţiune se face într-o încăpere separată sau într-un spaţiu special amenajat. În asemenea

situaţii casierul plătitor face plata sumelor fie la ghişeu, fie în camera de verificare, persoana în

cauză transportând banii la locul de numărare însoţit şi supravegheat de un salariat din bancă

Verificarea numerarului primit se face de către persoana ce ridică suma, în camera de

verificare, sub supravegherea unui salariat desemnat de semnul compartimentului de tezaur şi

21

casierie sau de către directorul unităţii băncii în cazul când salariatul respectiv face parte din alt

compartiment, fiind instruit6v în acest scop de şeful compartimentului de tezaur şi casierie.

Înainte de începerea verificării, persoana ce ridică numerarul îşi declară banii personali

pe tabelul de acces aprobat de conducerea unităţii. Până la terminarea operaţiunii de verificare,

tabelul şi banii sunt păstraţi de salariatul desemnat care asigură supravegherea.

Desigilarea pachetelor cu bancnote şi a săculeţilor cu monedă metalică se efectuează de

către salariatul desemnat să supravegheze în mod treptat pe măsura verificării numerarului de

către persoana ce ridică suma, păstrându-se cartoanele, etichetele şi sigiliile până la terminarea

completă a verificării.

Când persoana ce ridică suma renunţă la verificarea unor pachete cu bancnote sau

săculeţi cu monedă metalică primiţi de la casierul plătitor, salariatul care asigură supravegherea

verificării banilor va desface sigiliile acestor pachete (săculeţi) şi va îndepărta cartoanele de

protecţie (etichetele).

Banca nu răspunde pentru lipsurile de bani reclamate de către beneficiarii care nu au

verificat la bancă, în condiţiile de mai sus, banii primiţi.

În acest sens, se va afişa la ghişeele de plăţi cât mai vizibil textul „Verificarea şi

numărarea banilor se face la ghişeele băncii. Banca nu răspunde pentru reclamaţiile făcute

ulterior”.

Eventualele reclamaţii făcute de cei care nu au verificat banii la bancă vor fi totuşi

analizate temeinic de către directorii unităţilor băncii şi soluţionate în mod corespunzător.

Cecul simplu pentru ridicarea numerarului, denumit în continuare cec, este un înscris –

instrument de plată, prin care titularul de cont, denumit trăgător, dispune băncii la care îşi are

contul deschis, denumită tras, să plătească în numerar, din fondurile pe care le are la aceasta, o

sumă de bani determinată, însăşi trăgătorului aflat în poziţie de beneficiar sau unei terţe

persoane.

Cecul, în mod obligatoriu, trebuie să cuprindă:

denumirea de cec trecută în însuşi textul titlului;

ordinul necondiţionat de a plăti o anumită sumă de bani;

denumirea şi adresa celui care trebuie să plătească (trasul);

unde trebuie făcută plata;

data şi locul emiterii;

22

numele sau denumirea, după caz, adresa şi codul fiscal a celui care a emis cecul

(trăgătorul);

semnătura celui ce a emis cecul;

numărul contului trăgătorului şi codul unităţii băncii trase;

beneficiarul cecului;

suma de plată;

semnătura trăgătorului şi, după caz, ştampila acestuia.

Carnetele de cecuri pentru ridicarea numerarului se eliberează de bancă titularilor de

cont de disponibilităţi şi de credite, persoanelor juridice şi fizice, pe baza cererii acestora,

semnată de persoanele autorizate.

Cererea trebuie, în mod obligatoriu, să cuprindă elemente de identificare a titularului de

cont şi numărul contului acestuia, numele delegatului împuternicit să ridice carnetul, seria,

numărul şi data eliberării buletinului de identitate al acestuia, precum şi angajamentul

solicitantului de a respecta întocmai normele şi indicaţiile de completare şi folosire a

blanchetelor din carnetul de cecuri.

Titularii de cont pot avea numai un singur carnet de cecuri pentru ridicarea numerarului

şi el poate fi folosit, în acest scop, numai la banca emitentă.

Cererea se depune de către titularul de cont la ghişeul băncii. Referentul de la ghişeu

care o primeşte trebuie să urmărească ca solicitantul să aibă cont deschis la bancă iar cererea

trebuie să cuprindă toate elementele necesare, prevăzute mai sus.

Aprobarea eliberării carnetului se dă de către conducătorul compartimentului decontări –

contabilitate.

Cererea aprobată se predă de referentul de la ghişeu la casieria băncii pentru încasarea

costului carnetului de la delegatul titularului de cont şi eliberarea carnetului.

După încasarea costului carnetului, casierul completează pe coperta carnetului numerele

blanchetelor cec (de la nr…., la nr….), iar pe fiecare filă de cec, înscrie sau aplică ştampila cu

denumirea unităţii băncii trase şi adresa acesteia, după care solicită delegatului să aplice, pe

fiecare filă de cec, ştampila cu numele sau denumirea trăgătorului, adresa, codul fiscal, precum

şi numărul contului său şi codul unităţii băncii trase.

Carnetul de cec se predă, de către casier titularului de cont sau delegatului acestuia, după

verificarea identităţii, care semnează de primire pe cerere.

23

Titularul carnetului de cec simplu are următoarele obligaţii în legătură cu emiterea şi

folosirea carnetului de cecuri:

emiterea cecului se face numai pentru încasări de numerar numai de la banca (tras)

înscrisă pe cec în momentul eliberării carnetului;

cecul, pe ambele părţi – faţă şi verso – şi cotorul se completează citeţ, de aceeaşi mână,

numai cu cerneală sau pastă (neagră sau albastră), neadmiţându-se ştersături şi corecturi în

textul cecului;

cecul se emite numai în limita disponibilului din cont în ziua ridicării numerarului;

cecul şi cotorul se semnează de persoanele autorizate şi se aplică, după caz, ştampila

care trebuie să corespundă cu fişa specimenelor de semnături din bancă;

locul liber, înainte şi după suma în cifre, se barează cu 2 linii;

când un cec simplu a fost completat greşit, se anulează şi nu se decupează din carnet.

Titularul carnetului de cec simplu mai este obligat:

să verifice concordanţa sumelor înscrise în cotoarele cecurilor utilizate cu extrasele de

cont primite de la bancă;

să comunice, în scris, băncii trase pierderea carnetului de cecuri sau a unor blanchete

cec simplu, arătând numerele blanchetelor din carnet rămase neutilizate, respectiv a

blanchetelor pierdute şi să completeze o cerere tip de înscriere la CIP a incidentului;

să prezinte băncii carnetele neutilizate la cererea acesteia, când încetează dreptul de a

mai folosi astfel de cecuri.

Titularul carnetului de cec simplu pentru ridicarea numerarului poartă întreaga

răspundere pentru daunele cauzate de pierderea, furtul sau înstrăinarea carnetului sau a unor

cecuri, de folosirea în alte scopuri, precum şi de neregulile săvârşite de persoanele autorizate să

semneze cecurile.

Emiterea unui cec simplu de către titularul carnetului, fără ca acesta să dispună de

fondurile necesare la bancă în momentul prezentării înscrisului, atrage sancţiuni civile şi

penale, constituie incident de plată care conduce la interdicţia de a mai utiliza, în relaţiile cu

terţii, un astfel de instrument de plată.

La primirea în bancă a cecului pentru eliberarea numerarului, referentul de la ghişeu

verifică dacă:

24

cecul prezentat face parte din carnetul de cecuri emis de unitatea băncii respective şi

dacă numărul blanchetei corespunde cu numerele trecute pe cererea de eliberare a carnetului,

existentă în bancă;

cecul are toate elementele şi datele completate (pe faţă şi verso), este scris citeţ, cu

aceeaşi cerneală sau pastă, nu conţine ştersături şi corecturi;

există disponibil în cont pentru acoperirea sumei solicitate;

suma în cifre corespunde cu aceea în litere;

semnăturile şi ştampila de pe cec corespund cu cele din fişa specimenelor de semnături

din bancă.

Banca nu acceptă cecuri pentru eliberarea numerarului cărora le lipseşte una sau mai

multe din menţiunile şi datele obligatorii ce sunt cuprinse în formular, cecuri ale căror

valabilitate a expirat, cu ştersături şi corecturi, pentru care nu există disponibil în cont la

nivelul sumei solicitate sau în care semnăturile sau ştampila nu sunt conforme cu cele din fişa

specimenelor de semnături.

Cecurile prezentate la ghişeele băncii care nu îndeplinesc una din condiţiile menţionate

mai sus se restituie celor care le-au prezentat.

Pentru cecurile care îndeplinesc condiţiile de a fi onorate de către bancă, referentul de la

ghişeu mai verifică pe verso următoarele:

dacă titularii persoane juridice au completat scopul plăţii şi simbolul statistic

corespunzător;

dacă ofiţerul de credite a dat viza pentru concordanţa dintre natura creditului şi scopul

plăţii;

dacă prezentatorul (beneficiarul) cecului a completat datele de identitate, suma de

primit şi data;

verifică datele de identitate cu cele din buletinul de identitate al beneficiarului cecului şi

obţine semnătura acestuia pe cec la primirea lui.

Totodată în cazul în care numerarul solicitat este destinat plăţii salariilor (chenzina a II-

a), referentul de ghişeu va solicita ordinul de plată privind impozitul pe salarii iar dacă

disponibilul din cont nu acoperă atât salariile cât şi impozitul aferent, va solicita refacerea

documentului de plată astfel încât impozitul pe salarii să fie virat proporţional cu valoarea

salariilor nete ridicate.

25

După aceste verificări, referentul de la ghişeu, completează data, semnează împreună cu

conducătorul compartimentului decontări – contabilitate şi aplică ştampila unităţii băncii.

Semnătura conducătorului trebuie să corespundă cu semnătura existentă la casierie.

Cecul respectiv se înregistrează în Jurnalul de casă pentru plăţi de către administratorul

contului plătitorului.

Cecul astfel completat se predă de către referentul de la ghişeu la casieria băncii, pe cale

internă, sub semnătură, pentru a se efectua plata în numerar

Cecul încasat în numerar de către beneficiar de la casieria băncii, la care are deschis

contul, se înregistrează în debitul contului de disponibilităţi al acestuia şi în creditul contului

Casa operativă, în baza Jurnalului de casă pentru plăţi.

DECONTAREA PE BAZA CAMBIEI SI A BILETULUI LA ORDIN

Cambia si biletul la ordin - sunt titluri de credit negociabile si instrumente de plata

care constau in obligatia asumata de catre debitor de a plati, la vedere sau la o scadenta fixata,

beneficiarului sau la ordinul acestuia o suma de bani determinata.

I. CAMBIA - este un titlu de credit sub semnatura privata, care, pune in legatura in

procesul crearii sale trei persoane: tagatorul, trasul si beneficiarul. Titlul este creat de tragato r

in calitate de creditor care da ordin debitorului sau, numit tras, sa plateasca o suma fixata la o

data determinata in timp, fie unui beneficiar, fie la ordinul acestuia din urma.

Cambia cuprinde:

1. denumirea de cambie trecuta in insusi textul titlului si exprimata in

limba intrebuintata pentru redactarea acestui titlu;

2. ordinul neconditionat de a plati o suma determinata;

3. numele aceluia care trebuie sa plateasca (tras);

4. aratarea scadentei;

5. aratarea locului unde plata trebuie facuta;

6. numele aceluia caruia sau la ordinul caruia plata trebuie facuta;26

7. aratarea datei si a locului emiterii;

8. semnatura celui care emite cambia (tragator).

In legatura cu utilizarea cambiei:

1. Tragatorul poate fi in acelasi timp si beneficiar al cambiei in situatia in care vrea sa-

si recupereze direct o creanta a sa de la debitor.

2. In anumite cazuri, tragatorul poate fi insusi tras in situatia in care prin cambie se

obliga sa plateasca beneficiarului o suma de bani la o anumita data.

3. Beneficiarul cambiei poate fie sa incaseze suma inscrisa in cambie sau, prin girara

acesteia sa-si achite alte obligatii ale sale.

4. Pot lipsi de pe cambie, fara a duce la nulitatea ei, urmatoarele elemente:

- mentiuni privind locul de plata, in care caz cambia se considera platibila la

vedere;

- mentiuni privind locul de plata, in care caz acesta va fi cel inscris langa

numele trasului, respectiv, adresa acestuia;

- mentiuni privind locul de emitere al cambiei, asupra altei cambii sau asupra

unui titlu de credit.

5. Cambia se emite de catre tragator, care de regula este in pozitia de debitor fata de

beneficiar si in cea de creditor fata de tras.

6. Intre tragator si beneficiar poate sa nu existe o relatie directa, intre ei interpunandu-se

un tert, care nu este expres indicat pe cambie dar fata de care tragatorul are o obligatie

de plata.

7. Cambia in alb este un titlu care la emitent contine in mod obligatoriu numai

semnatura tragatorului si, optional, poate sa contina o parte din elementele obligatorii

ale cambiei.

8. Tragatorul este raspunzator de acceptarea si de plata cambiei.

9. Intr-o cambie platibila la vedere sau la un anumit timp de la vedere, tragatorul poate

stipula ca suma va fi producatoare de dobanda.

27

10. Dobanda "curge" de la data emiterii cambiei daca o alta data nu este indicata pe

document in acest sens.

11. Girul este operatiunea prin care posesorul titlului, numit girant, transfera altei

persoane, numita giratar, odata cu predarea titlului, toate drepturile decurgand din

aceasta.

12. Cambia pe care tragatorul stipuleaza sau nu mentiunea " la ordin" este transmisibila

prin gir.

Daca tragatorul a inscris pe cambie mentiunea "nu la ordin", titlul este transmisibil

numai in forma si cu efectele unei cesiuni de creanta ordinare. Girul poate fi :

- in plin - cuprinde trei elemente obligatorii: semnatura girantului, numele giratarului si

data girarii.

- in alb - format numai din semnatura girantului si deci lipsesc numele giratarului si

data girarii.

13. Cambia poate fi data in garantie pentru asigurarea unei alte creante pe care giratarul o

are asupra girantului.

14. Girarea cambiei catre o societate bancara poarta denumirea de scontare si constituie o

modalitate prin care posesorul cambiei isi poate procura prin gir bani, mai inainte

de scadenta.

15. Girul in alb permite atat darea in gaj a cambiei cat si prezentarea cambiei la scont.

16. Acceptarea este operatiunea prin care trasul se obliga sa plateasca la scadenta suma

inscrisa pe cambie posesorului legitim al titlului.

17. Acceptarea se poate face:

- pe fata cambiei fiind suficienta numai semnatura trasului;

- pe spatele (verso) titlului, in acest caz, semnatura trasului va fi insotita de una

din mentiunile: "acceptat", " voi plati", " voi onora" spre a nu fi confundata cu

girul.

18. Avalu l este o garantie personala data de catre o persoana denumita avalist care

garanteaza obligatia unuia dintre obligatii cambiali numit avalizat pentru suma

mentionata pe titlu sau pentru o parte din ea.

28

19. Scadenta este o data calendaristica certa sau termenul maxim la care cambia este

exigibila si trebuie platita.

Scadenta unei cambii poate fi:

- la vedere, caz in care cambia este platibila la cerere.

- la un anumit timp de la vedere

- la un anumit timp de la data emiterii

- la o data fixa

20. Cambia cu scadenta nescrisa este considerata platibila la vedere.

21. Pentru a fi valabila cambia, scadenta inscrisa trebuie sa fie certa, unica si posibila.

22. In cazul in care posesorul legal al cambiei doreste incasarea banilor mai inainte de

scadenta, acesta poate gira titlul catre o societate bancara, operatiune ce poarta

denumirea de scontare.

Unitatile teritoriale ale BRD vor putea primi la scont cambii care pe langa respectarea

tuturor cerintelor legale de forma si fond indeplinesc si urmatoarele conditii cumulative:

- posesorul cambiei (beneficiarul) sa fie client al BRD;

- cambia sa fie acceptata legal la plata;

- intervalul de timp dintre momentul prezentarii la scont si scadenta cambiei sa nu

depaseasca un an;

- in situatia in care trasul (acceptantul) este client al altei societati bancare, cambia va

putea fi admisa la scont numai daca este avalizata de societatea bancara ce-l deserveste pe tras

si aceasta este agreata de BRD.

II. Biletul la ordin - este un instrument de plata si un titlu de credit prin care o

persoana numita subscriitor sau emitent, in calitate de debitor, se obliga sa plateasca unei

persoane numita beneficiar care are calitate de creditor, o suma fixa de bani, la un anumit

termen sau la prezentare.

Biletul la ordin cuprinde:

1. denumirea de bilet la ordin trecuta in insusi textul titlului;

2. promisiunea neconditionata de a plati o suma determinata;

3. aratarea scadentei ;

29

4. aratarea locului unde plata trebuie facuta;

5. numele aceluia caruia sau la ordinul caruia plata trebuie facuta;

6. aratarea datei si a locului emiterii;

7. semnatura emitentului.

Obligatia subscriitorului (emitentului) unui bilet la ordin este identica cu cea a trasului

acceptant al unei cambii, in sensul ca, se obliga personal si in mod neconditionat sa plateasca la

scadenta suma inscrisa pe titlu.

In cazul biletului la ordin platibil la un anumit interval de timp de la vedere, acesta

trebuie prezentat spre avizare emitentului in termen de un an de la data emiterii.

Operatiunile pe care unitatile teritoriale ale BRD le poate efectua in legatura cu biletul

la ordin sunt:

a) primirea in garantie a biletului la ordin;

b) remiterea spre avizare a biletului la ordin;

c) primirea biletului la ordin in banca in vederea platii sau remiterii la plata;

d) scontarea.

a) Unitatile teritoriale ale BRD vor primi drept garantie a creditelor numai cambia

acceptata la plata, si respectiv biletul la ordin avizat

b) Unitatile teritoriale ale BRD vor primi cambii si bilete la ordin in vederea remiterii

spre acceptare numai in cazul in care atat beneficiarul cat si trasul (la cambie) dar si emitentul

(subscriitorul) si posesorul (beneficiarul) - la biletul la ordin, sunt clienti ai BRD.

c) Unitatile teritoriale ale BRD vor primi cambii si bilete la ordin in vederea remiterii la

plata prin circuitul bancar numai in cazul in care atat posesorul cambiei cat si trasul sunt clienti

ai BRD

d) Unitatile teritoriale ale BRD vor primi la scont cambii si bilete la ordin care

indeplinesc urmatoarele conditii cumulative:

- beneficiarul cambiei sau biletului la ordin este client al BRD si accepta in schimbul

acestui serviciu plata taxei de scont care este echivalenta cu dobanda aferenta creditelor curente

pe termen scurt

30

- cambia este acceptata legal la plata si respectiv, biletul la odin este acceptat

- intervalul de timp dintre momentul prezentarii la scont si scadenta cambiei sau a

biletului la ordin sa nu depaseasca un an

- in situatia in care trasul (acceptantul) si respectiv emitentul (subscriitorul) este client

al altei societati bancare, cambia respectiv biletul la ordin vor putea fi admise la scont numai

daca vor fi avizate de societatea bancara ce-l deserveste pe tras sau respectiv subscriitor si

aceata este agreata de BRD.

Termenul de incidente de plati majore se refera la urmatoarele situatii:

a) pentru cambie:

- scontarea cambiei fara existenta in total/ in parte a creantei cedate

- cambia cu scadenta la vedere refuzata din lipsa totala/ partiala de disponibil, in

cazul prezentarii la plata in termen

- cambia cu scadenta la un anumit timp de la data emiterii sau la o data fixa,

refuzata din lipsa totala/ partiala de disponibil, in cazul prezentarii la plata la termen

- cambie falsa

b) pentru biletul la ordin:

- bilet la ordin cu scadenta la vedere, refuzat din lipsa totala/ partiala de

disponibil, in cazul prezentarii la plata in termen

- bilet la ordin cu scadenta la un anume timp de la vedere, la un anume timp de

la data emiterii sau la o data fixa, refuzat din lipsa totala/ partiala de disponibil, in cazul

prezentarii la plata la termen

- bilet la ordin fals

INSTRUMENTE MODERNE DE PLATA

Principalele tipuri de carduri emise de către B.R.D. sunt:

a) Visa Business (lei şi dolari);

b) Visa Electron;

c) Maestro;31

d) Visa Clasic (lei şi dolari);

a.1.Cardul VISA BUSINESS în lei

1. Beneficiarii

Visa Business este un card de debit emis sub însemnele organizaţiei VISA

Internaţional, un mijloc practice şi universal de plată a cheltruielilor profesionale curente şi

este destinat persoanelor juridice române (Societăţile Comerciale (Posesorii Principali)) care

permit salariaţilor lor să efectueze cheltuieli în interes de serviciu.

2. Aria de utilizare

Numai pe teritoriul României:

- pentru a acoperi cheltuielile de protocol (transport, cazare…) şi pentru a cumpăra bunuri

şi servicii atât în meniul electronic (POS), cât şi neelectronic de la comercianţii ce afişează

marca Visa.

- pentru a efectua retrageri de numerar (24 de ore din 24, 7 zile din 7), în mediul

electronic (automate bancare – ATM) sau neelectronic1, atât la unităţile B.R.D. – Group

Société Générale – cât şi la agenţiile concurenţei care afişează marca Visa.

3. Modul de utilizare

Cardul poate fi utilizat cu condiţia menţinerii permanent in cont a sumei minime

obligatorii. Utilizarea cardurilor se va efectua numai în limita disponibilităţilor din cont.

4. Perioada de valabilitate

1

32

Perioada de valabilitate este de doi ani de la data emiterii cardului, cu posibilitatea

reînnoirii contractului, prin emiterea unui nou card.

5. Decontarea operaţiunilor

Decontarea operaţiunilor se va face în lei la momentul prezentării acestora la Bancă.

6. Posesorii desemnaţi

Posesorii sunt presoanele nominalizate de societate pentru a efectua operatiuni în numele

şi în contul societăţii respective.

7. Avantaje pentru client (Societate Comercială) :

Cardul Visa Business (lei) prezintă următoarele avantaje:

a. - eliminarea avansurilor pentru cheltuielile de deplasare şi protocol şi a

operaţiunilor cu numerar în USD;

- rezolvă problemele legate de deplasarea (transport) şi manipularea numeralului ;

- permite accesul la întreaga reţea naţională (pentru Visa Business în lei) şi

internaţională (pentru Visa Business în USD) la comercianţii care afişează marca Visa ;

- oferă accesul non-stop la reţeaua naţională de automate bancare (ATM) a BRD

„Group Société Générale” cât şi la cea a concurenţei;

-permite o mai bună cunoaştere a cheltuielilor profesionale prin intermediul unui

extras de cont detaliat, individual sau consolidate;

- simplificarea gestiunii (ex: dispariţia avansurilor spre decontare);

b. Alimentarea rapidă a contului.

- depunerile în numerar vor fi înregistrate în aceeaşi zi în conturile de card ale

posesorului principal. Viramentele efectuate prin ordine de plată (OP) din conturile deschise la

orice unitate BRD „Group Société Générale” vor fi înregistrate în ziua imediat următoare în

contul posesorului principal.

c. Comisioane percepute de bancă.

- banca percepe comision anual pentru utilizarea cardului si comision de emitere a

cardului. La eliberarea de numerar în reţeaua de acceptare a ATM-urilor şi unităţilor BRD

33

„Group Société Générale”, posesorul plăteşte comisioane mai mici decât pentru eliberarea de

numerar din reţeaua celorlalte bănci.

- pentru utilizarea cardului pentru operaţiuni de cumpărare efectuate la comercianţii

acceptanţi , posesorul nu plăteşte comisioane, cu excepţia cardului Visa Business USD.

d. Simplificarea plăţilor legate de deplasările în interes de serviciu.

cardurile Visa Business oferă:

posibilitatea de a efectua cheltuielile de deplasare cu ajutorul cardurilor;

securitatea sumelor în lei pe care le deţin posesorii desemnaţi (reducerea

sumelor în numerar pe care ar trebui să le deţină posesorii desemnaţi asupra lor);

eliminarea plăţilor din bugetul personal pentru acoperirea unor cheltuieli

neprevăzute pe parcursul deplasărilor.

Alte avantaje:

- un mijloc de plată sigur şi fiabil, utilizabil 24 de ore din 24, 7 zile din 7;

- eliminarea riscurilor legate de deţinerea de numerar;

- un răspuns efficient pentru cheltuielile neprevăzute.

a.2.Cardul VISA Business în USD

1. Beneficiarii

Visa Business este un card de debit emis sub însemnele organizaţiei VISA Internaţional,

poate fi utilizat numai în străinătate şi este destinat persoanelor juriodice române (Societăţile

Comerciale (Posesorii Principali)) care permit salariaţilor lor să efectueze cheltuieli în interes

de serviciu.

2. Aria de utilizare

Poate fi utilizat:

34

- pentru a acoperi cheltuielile de protocol (transport, cazare…) şi pentru a cumpăra

bunuri şi servicii atât în mediul electronic (POS), cât şi neelectronic de la comercianţii ce

afişează marca Visa.

3. Modul de utilizare

Cardul poate fi utilizat cu condiţia menţinerii permanent in cont a sumei minime

obligatorii. Utilizarea cardurilor se va efectua numai în limita disponibilităţilor din cont.

4. Perioada de valabilitate

Perioada de valabilitate este de doi ani de la data emiterii cardului, cu posibilitatea

reînnoirii contractului, prin emiterea unui nou card.

5. Decontarea operaţiunilor

Decontarea operaţiunilor se va face în USD la momentul prezentării acestora la Bancă.

6. Posesorii desemnaţi

Posesorii sunt presoanele nominalizate de societate pentru a efectua operatiuni în numele

şi în contul societăţii respective.

7. Avantaje pentru client(societate)

Cardul Visa Business (USD) prezintă următoarele avantaje:

a. - eliminarea avansurilor pentru cheltuielile de deplasare şi protocol şi a operaţiunilor

cu numerar în USD;

- permite o urmărire mai bună a cheltuielilor de deplasare şi protocol ;

- rezolvă problemele legate de deplasarea (transport) şi manipularea numerarului ;

- permite accesul la întreaga reţea internaţională (pentru Visa Business în USD) la

comercianţii care afişează marca Visa ;

- oferă accesul la reţeaua internaţională de automate bancare (ATM) a BRD „Group

Société Générale” cât şi la cea a concurenţei.

b. Alimentarea rapidă a contului

35

- alimentarea contului se face numai prin ordin de plată (OP) din contul curent în

USD deschis la unitatea băncii de unde s-a primit cererea de emitere şi va fi decontată în

maximum 48 de ore în contul posesorului principal.

c. Servicii aferente contului de card

Furnizarea de extrase de cont în care se regăsesc detaliate operaţiunile efectuate de către

toţi posesorii desemnaţi, în cursul luni precedente. La solicitarea posesorului principal, Banca

poate furniza două tipuri de extrase: unul în care sumele sunt detaliate pe fiecare posesor

desemnat în parte, iar cel de-al doilea în care sumele sunt detaliate în funcţie de data

operaţiunii.

Furnizarea, la solicitarea societăţii, de liste săptămânale sau lunare cu operaţiunile

efectuate de posesorii desemnaţi.

Stabilirea, la solicitarea societăţii, a unor limite de utilizare a cardurilor : plafoane de

retragere numerar, plafoane pentru operaţiunile de cumpărare.

Anunţarea telefonică a cardurilor pierdute sau furate.

Înlocuirea cardului pierdut sau furat.

Regenerarea PIN-ului.

b. Cardul Visa Electron

1.Beneficiarii

Visa Electron este un card de debit emis sub însemnele organizaţiei VISA Internaţional şi

este destinat persoanelor fizice, pe baza cererii de emitere aprobată de bancă (banca îşi poate

rezerva dreptul de a refuza cererea de emitere a cardului). Cardul va fi eliberat în cel mai scurt

timp posibil (de obicei după aproximativ două săptămâni).

2. Aria de utilizare

Cardul Visa Eletron este emis în lei, poate fi utilizat numai în România, numai în mediul

electronic (automat bancar şi terminal electronic de plăţi):

36

- pentru retragerea de numerar efectuată la ghişeele unităţilor bancare şi/sau automate

bancare (ATM);

- pentru plăţi ale unor bunuri şi servicii furnizate de comercinaţii ce afişează marca de

acceptare a cardurilor Visa Electron.

3. Modul de utilizare

Cardul poate fi utilizat cu condiţia menţinerii permanente în cont a sumei minime

obligatorii. Utilizarea cardurilor se face în limita disponibilităţilor din cont.

4. Perioada de valabilitate

Perioada de valabilitate a acestui card este de 2 ani de la data emiterii cardului, cu

posibilitatea reînnoirii contractului, prin emiterea unui nou card.

5. Utilizatorul autorizat

La cerere, posesorul contului de card Visa Electron poate desemna un membru al familiei

(rudă de gradul I: soţ, soţie, părinţi, copii peste 18 ani), căruia banca îi va atribui un card care

va funcţiona pe acelaşi cont. Persoana desemnată va avea propriul card, dar emis pe contul

posesorului.

6.Avantaje

a. Este un produs modern şi comod:

- soluţia ideală a problemelor legate de transportul şi manipularea numerarului;

- accesul la întreaga reţea naţională de comercianţi care afişează marca Visa Electron;

- accesul non-stop la reţeaua naţională de automate bancare (ATM) a BRD „Group

Société Générale” cât şi a concurenţei.

b. Este un produs sigur:

- PIN-ul (numărul personal de identificare) protejează posesorul cardului;

- toate operaţiunile sunt efectuate în mediul electronic, tranzacţiile fiind (efectuate)

ordonate numai de posesorul cardului Visa Electron;

c. Alimentarea rapidă a contului:

37

- depunerile efectuate în numerar vor fi înregistrate în maximum 48 ore în conturile

de card ale posesorilor;

- viramentele efectuate prin ordin de plată (OP) din conturile deschise la orice

unitate BRD „Group Société Générale” vor fi înregistrate în ziua imediat următoare în

conturile de card ale posesorilor.

d.Comisioane percepute de Bancă:

- banca nu percepe comisioane de emitere şi de utilizare;

- retragerile de numerar efectuate la automatele bancare şi la unităţile BRD „Group

Société Générale” sunt supuse unor comisioane mai mici decât retragerile efectuate la

concurenţă;

- la cumpărarea de bunuri şi servicii de la comercianţii acceptanţi nu se percepe

comision din contul de card.

e. Dobânda acordată de către Bancă

-BRD „Group Société Générale” acordă dobândă la disponibilităţile din contul de

card.

c. Cardul Maestro

1. Beneficiarii

Maestro este un card de debit emis sub însemnele organizaţiei MASTERCARD,

beneficiarii acestui tip de card fiind Societăţile Comerciale care au încheiat convenţie pentru

38

plata salariilor cu Banca. Salariaţii acestor societăţi comerciale au de semnat cererile de

emitere, individual.

2. Aria de utilizare

Acest card este emis în lei, poate fi utilizat numai în mediul electronic (automate bancare

şi terminale electronice de plăţi (ATM şi POS)), atât în România cât şi în străinătate: