CAMERA DE CONTURI A JUDEȚULUI locale 2011/IALOMITA... · Din datele prezentate mai sus se remarcă...

16

1 CAMERA DE CONTURI A JUDEȚULUI RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2011 la nivelul județului IALOMIȚA I. Prezentare generală 1. Sfera și competențele de activitate În temeiul prevederilor art.140 din Constituția României, republicată, Curtea de Conturi exercită controlul asupra modului de formare, de administrare şi de întrebuinţare a resurselor financiare ale statului și ale sectorului public, desfășurându-și activitatea în mod autonom, atât la nivel central, cât și prin camerele de conturi la nivel județean și în municipiul București. Curtea de Conturi, prin structurile sale teritoriale, elaborează și transmite autorităților publice deliberative ale unităților administrativ-teritoriale rapoarte referitoare la finanțele publice locale. În acest sens a fost elaborat prezentul raport, ce prezintă rezultatele activităţilor specifice desfăşurate în anul 2012 de către Camera de Conturi Ialomiţa asupra modului de formare, de administrare şi de întrebuinţare a resurselor financiare ale unităţilor administrativ- teritoriale aflate în competența sa de verificare, în exerciţiul financiar al anului 2011, potrivit Programului anual de activitate aprobat de Plenul Curţii de Conturi. Camera de Conturi Ialomița este competentă să certifice acurateţea şi veri dicitatea datelor din conturile de execuție întocmite de conducătorii instituțiilor publice din județ, asigurându-se că: - modul de administrare al patrimoniului public și privat al statului și al unităților administrativ-teritoriale, precum și execuția bugetelor de venituri și cheltuieli de către entitatea auditată sunt în concordanță cu scopul, obiectivele și atribuțiile prevăzute în actele normative prin care a fost înființată entitatea auditată și respectă principiile legalității, regularității, economicității, eficienței și eficacității; - situațiile financiare auditate sunt întocmite de către entitate în conformitate cu cadrul de raportare financiară aplicabil în România, respectă principiile legalității și regularității și oferă o imagine fidelă a poziției financiare, performanței financiare și a celorlalte informații referitoare la activitatea desfășurată de entitatea respectivă.

Transcript of CAMERA DE CONTURI A JUDEȚULUI locale 2011/IALOMITA... · Din datele prezentate mai sus se remarcă...

1

CAMERA DE CONTURI A JUDEȚULUI

RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2011

la nivelul județului IALOMIȚA

I. Prezentare generală

1. Sfera și competențele de activitate

În temeiul prevederilor art.140 din Constituția României, republicată, Curtea de Conturi

exercită controlul asupra modului de formare, de administrare şi de întrebuinţare a resurselor

financiare ale statului și ale sectorului public, desfășurându-și activitatea în mod autonom, atât

la nivel central, cât și prin camerele de conturi la nivel județean și în municipiul București.

Curtea de Conturi, prin structurile sale teritoriale, elaborează și transmite autorităților

publice deliberative ale unităților administrativ-teritoriale rapoarte referitoare la finanțele publice

locale.

În acest sens a fost elaborat prezentul raport, ce prezintă rezultatele activităţilor

specifice desfăşurate în anul 2012 de către Camera de Conturi Ialomiţa asupra modului de

formare, de administrare şi de întrebuinţare a resurselor financiare ale unităţilor administrativ-

teritoriale aflate în competența sa de verificare, în exerciţiul financiar al anului 2011, potrivit

Programului anual de activitate aprobat de Plenul Curţii de Conturi.

Camera de Conturi Ialomița este competentă să certifice acurateţea şi veridicitatea

datelor din conturile de execuție întocmite de conducătorii instituțiilor publice din județ,

asigurându-se că:

- modul de administrare al patrimoniului public și privat al statului și al unităților

administrativ-teritoriale, precum și execuția bugetelor de venituri și cheltuieli de către entitatea

auditată sunt în concordanță cu scopul, obiectivele și atribuțiile prevăzute în actele normative

prin care a fost înființată entitatea auditată și respectă principiile legalității, regularității,

economicității, eficienței și eficacității;

- situațiile financiare auditate sunt întocmite de către entitate în conformitate cu cadrul de

raportare financiară aplicabil în România, respectă principiile legalității și regularității și oferă o

imagine fidelă a poziției financiare, performanței financiare și a celorlalte informații referitoare la

activitatea desfășurată de entitatea respectivă.

2

2. Domeniul supus auditării

Sistemul financiar-contabil al bugetelor unităților administrativ-teritoriale reprezintă o

componentă importantă a administrației publice din România, atât ca volum dar și ca tipologie

de funcționare și de administrare a resurselor publice.

Acțiunile camerei de conturi au avut ca sferă de cuprindere bugetele componente ale

bugetului general centralizat al unităților administrativ-teritoriale din județul Ialomița pe anul

2011.

a) Structura și execuția bugetului pe ansamblul județului Ialomița

Pentru exerciţiul bugetar al anului 2011, bugetul general centralizat al unităţilor

administrativ-teritoriale din judeţul Ialomiţa este rezultat din cumularea veniturilor şi cheltuielilor

bugetelor locale ale comunelor, oraşelor, municipiilor, judeţului, bugetele instituţiilor publice și

activităților finanţate integral sau parțial din venituri proprii, bugetele împrumuturilor externe,

bugetele împrumuturilor interne şi a bugetelor fondurilor externe nerambursabile, reflectând

dimensiunea efortului financiar public pe anul 2011.

În conformitate cu prevederile Legii nr. 273/2006 privind finanţele publice locale, cu

modificările şi completările ulterioare, execuţia bugetară la nivelul unităţilor administrativ-

teritoriale are la bază o serie de principii şi reguli care guvernează activitatea de încasare a

veniturilor bugetare şi de efectuare a plăţii cheltuielilor aprobate prin buget.

Din această perspectivă, activitatea Camerei de Conturi Ialomiţa a vizat, în principal,

urmărirea modului de realizare a veniturilor, angajarea, lichidarea, ordonanţarea şi efectuarea

de plăţi din bugete, organizarea şi ţinerea la zi a contabilităţii şi a evidenţei patrimoniului,

sistemele de derulare a programelor de achiziţii publice şi a programelor de investiţii publice.

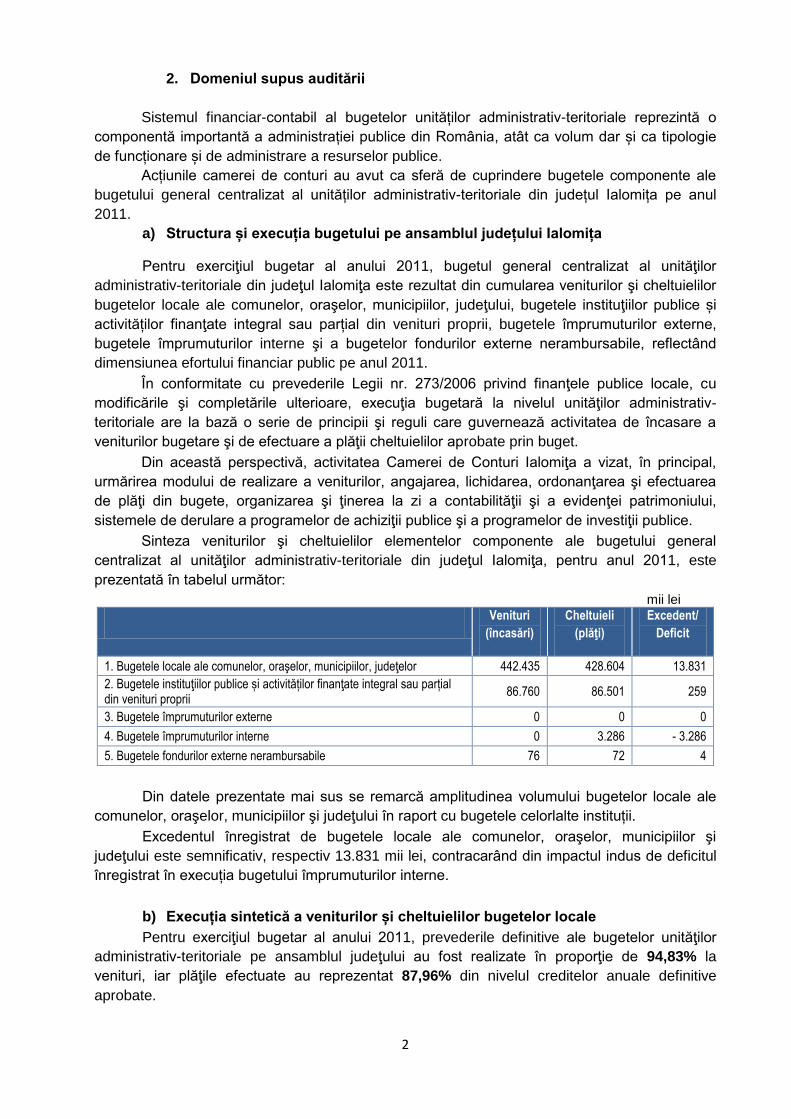

Sinteza veniturilor şi cheltuielilor elementelor componente ale bugetului general

centralizat al unităţilor administrativ-teritoriale din judeţul Ialomiţa, pentru anul 2011, este

prezentată în tabelul următor:

mii lei

Venituri

(încasări)

Cheltuieli

(plăţi)

Excedent/

Deficit

1. Bugetele locale ale comunelor, oraşelor, municipiilor, judeţelor 442.435 428.604 13.831

2. Bugetele instituţiilor publice și activităților finanţate integral sau parțial din venituri proprii

86.760 86.501 259

3. Bugetele împrumuturilor externe 0 0 0

4. Bugetele împrumuturilor interne 0 3.286 - 3.286

5. Bugetele fondurilor externe nerambursabile 76 72 4

Din datele prezentate mai sus se remarcă amplitudinea volumului bugetelor locale ale

comunelor, oraşelor, municipiilor şi judeţului în raport cu bugetele celorlalte instituții.

Excedentul înregistrat de bugetele locale ale comunelor, oraşelor, municipiilor şi

judeţului este semnificativ, respectiv 13.831 mii lei, contracarând din impactul indus de deficitul

înregistrat în execuția bugetului împrumuturilor interne.

b) Execuția sintetică a veniturilor și cheltuielilor bugetelor locale

Pentru exerciţiul bugetar al anului 2011, prevederile definitive ale bugetelor unităţilor

administrativ-teritoriale pe ansamblul judeţului au fost realizate în proporţie de 94,83% la

venituri, iar plăţile efectuate au reprezentat 87,96% din nivelul creditelor anuale definitive

aprobate.

3

Veniturile bugetelor locale

Execuţia pe ansamblul judeţului a bugetelor locale pe categorii de venituri, reprezentând

încasările realizate comparativ cu prevederile bugetare anuale inițiale și definitive, se prezintă

astfel:

mii lei

Prevederi inițiale

Prevederi definitive

Încasări

% încasări

din prevederi

inițiale

% încasări

din prevederi definitive

1.Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri

78.253 90.955 87.703 112,07 96,42

2.Cote și sume defalcate din impozitul pe venit

101.135 102.145 91.440 90,41 89,52

3.Sume defalcate din taxa pe valoarea adăugată

171.805 185.691 180.680 105,16 97,30

4.Subvenţii primite de la bugetul de stat şi de la alte administrații

43.626 56.195 52.208 119,67 92,90

5.Sume primite de la UE/alți donatori în contul plăţilor efectuate și prefinanțări

21.673 31.544 30.404 140,28 96,38

VENITURI - TOTAL (1+2+3+4+5) 416.492 466.530 442.435 106,22 94,83

Aşa cum rezultă din datele prezentate, veniturile încasate la bugetele locale din

impozite, taxe, contribuţii, alte vărsăminte, alte venituri au fost peste nivelul prevederilor

bugetare inițiale cu suma de 9.450 mii lei, respectiv cu 12% mai mari și cu suma de 3.252 mii

lei sub nivelul prevederilor definitive, respectiv cu 3,5% mai mici. Abaterile înregistrate în raport

cu prevederile inițiale și definitive demonstrează pe de o parte, că fundamentarea veniturilor

proprii nu s-a bazat pe o evaluare corectă a materiei impozabile şi a bazei de impozitare și pe

de altă parte, că nu s-au depus toate eforturile pentru încasarea veniturilor programate.

Totodată, dacă analizăm pe categorii de venituri observăm că nerealizarea încasărilor în

raport cu prevederile bugetare definitive se localizează, în principal, la venituri din cote și sume

defalcate din impozitul pe venit (89,52%) și venituri din subvenţii primite de la bugetul de stat şi

de la alte administrații (92,90%) și mai puțin la categoria venituri din impozite, taxe, contribuţii,

alte vărsăminte, alte venituri, ceea ce sugerează o îmbunătățire a activităților desfășurate de

autorităţilor publice locale în urmărirea încasării veniturilor proprii pe parcursul execuţiei

bugetare, față de anii precedenți.

Se constată în continuare că sursele de finanțare ale bugetelor locale depind în mare

măsură de alocările de la nivel central sub forma sumelor defalcate din taxa pe valoarea

adăugată (aproape 41% din totalul veniturilor încasate) și a subvențiilor (12% din totalul

veniturilor încasate).

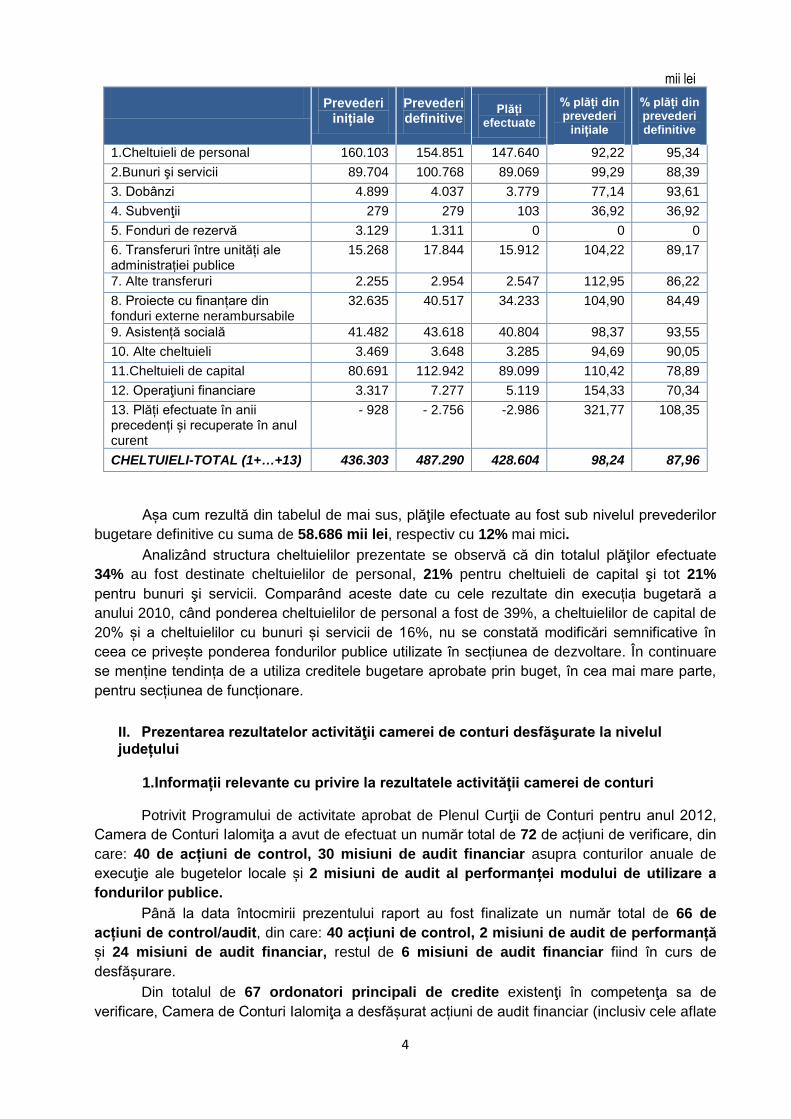

Cheltuielile bugetelor locale

Pe ansamblul judeţului, execuţia cheltuielilor în structura economică a clasificaţiei

bugetare se prezintă astfel:

4

mii lei

Prevederi inițiale

Prevederi definitive

Plăți efectuate

% plăți din prevederi

inițiale

% plăți din prevederi definitive

1.Cheltuieli de personal 160.103 154.851 147.640 92,22 95,34

2.Bunuri şi servicii 89.704 100.768 89.069 99,29 88,39

3. Dobânzi 4.899 4.037 3.779 77,14 93,61

4. Subvenţii 279 279 103 36,92 36,92

5. Fonduri de rezervă 3.129 1.311 0 0 0

6. Transferuri între unități ale administrației publice

15.268 17.844 15.912 104,22 89,17

7. Alte transferuri 2.255 2.954 2.547 112,95 86,22

8. Proiecte cu finanțare din fonduri externe nerambursabile

32.635 40.517 34.233 104,90 84,49

9. Asistență socială 41.482 43.618 40.804 98,37 93,55

10. Alte cheltuieli 3.469 3.648 3.285 94,69 90,05

11.Cheltuieli de capital 80.691 112.942 89.099 110,42 78,89

12. Operaţiuni financiare 3.317 7.277 5.119 154,33 70,34

13. Plăți efectuate în anii precedenți și recuperate în anul curent

- 928 - 2.756 -2.986 321,77 108,35

CHELTUIELI-TOTAL (1+…+13) 436.303 487.290 428.604 98,24 87,96

Așa cum rezultă din tabelul de mai sus, plăţile efectuate au fost sub nivelul prevederilor

bugetare definitive cu suma de 58.686 mii lei, respectiv cu 12% mai mici.

Analizând structura cheltuielilor prezentate se observă că din totalul plăţilor efectuate

34% au fost destinate cheltuielilor de personal, 21% pentru cheltuieli de capital şi tot 21%

pentru bunuri şi servicii. Comparând aceste date cu cele rezultate din execuția bugetară a

anului 2010, când ponderea cheltuielilor de personal a fost de 39%, a cheltuielilor de capital de

20% și a cheltuielilor cu bunuri și servicii de 16%, nu se constată modificări semnificative în

ceea ce privește ponderea fondurilor publice utilizate în secțiunea de dezvoltare. În continuare

se menține tendința de a utiliza creditele bugetare aprobate prin buget, în cea mai mare parte,

pentru secțiunea de funcționare.

II. Prezentarea rezultatelor activităţii camerei de conturi desfăşurate la nivelul județului

1.Informații relevante cu privire la rezultatele activității camerei de conturi

Potrivit Programului de activitate aprobat de Plenul Curţii de Conturi pentru anul 2012,

Camera de Conturi Ialomiţa a avut de efectuat un număr total de 72 de acțiuni de verificare, din

care: 40 de acțiuni de control, 30 misiuni de audit financiar asupra conturilor anuale de

execuţie ale bugetelor locale și 2 misiuni de audit al performanței modului de utilizare a

fondurilor publice.

Până la data întocmirii prezentului raport au fost finalizate un număr total de 66 de

acțiuni de control/audit, din care: 40 acțiuni de control, 2 misiuni de audit de performanță

și 24 misiuni de audit financiar, restul de 6 misiuni de audit financiar fiind în curs de

desfășurare.

Din totalul de 67 ordonatori principali de credite existenţi în competenţa sa de

verificare, Camera de Conturi Ialomiţa a desfășurat acțiuni de audit financiar (inclusiv cele aflate

5

în curs de desfășurare) la 23 ordonatori (34,3%) ale căror venituri însumează 273.523 mii lei,

ceea ce reprezintă 61,8% din veniturile încasate pe ansamblul judeţului, iar plăţile efectuate se

ridică la nivelul de 269.369 mii lei, adică 62,8% din totalul plăţilor efectuate la nivelul judeţului.

Totodată, la 28 de ordonatori principali de credite au fost efectuate 26 de acțiuni de

control privind modul de utilizare a sumelor alocate de la bugetul de stat din Fondul de rezervă

bugetară la dispoziția Guvernului, conform HG nr. 255/2012 și 2 misiuni de audit al

performanței modului de utilizare a fondurilor publice.

De precizat este faptul că există 11 ordonatori principali de credite la care, pe lângă

efectuarea misiunilor de audit financiar, s-au desfăşurat şi misiuni de auditul performanţei sau

acțiuni de control, astfel că aceeaşi entitate a fost supusă în anul 2012 la două verificări.

De asemenea, în perioada analizată camera de conturi a mai efectuat verificări și la 20

de ordonatori terţiari de credite din subordinea unităţilor administrativ-teritoriale, din care 13

unități de învățământ și 7 instituții publice de interes local finanțate integral sau parțial din

bugetele locale, precum și la 1 societate comercială de subordonare locală (SC Transbus SA

Fetești).

Urmare verificărilor efectuate au fost întocmite un număr total de 103 de acte de

control/audit, din care:

- 26 rapoarte de audit;

- 13 rapoarte de control;

- 21 procese-verbale de constatare;

- 1 proces-verbal de constatare și sancționare a contravențiilor;

- 28 note de constatare;

- 14 note unilaterale.

În cazul a 3 instituții publice de interes local finanțate integral sau parțial din bugetul

local, respectiv Muzeul Național al Agriculturii Slobozia, Muzeul Județean Ialomița, Centrul

Cultural UNESCO „Ionel Perlea” Ialomița, urmare desfășurării misiunilor de audit financiar s-au

constatat conformitatea și regularitatea conturilor, acordându-se certificate de conformitate.

Urmare acțiunii de control desfășurată la societăți comerciale cu capital integral al

unităților administrativ-teritoriale (SC Transbus SA Fetești ) nu au fost constatate abateri de la

legalitate și regularitate.

De asemenea, din verificarea modului de utilizare de către unități administrativ-teritoriale

din județul Ialomița a sumelor alocate de la bugetul de stat din Fondul de rezervă bugetară la

dispoziția Guvernului, conform HG nr. 255/2012, desfășurată la 26 ordonatori principali de

credite s-a constatat faptul că un număr de 11 entități trebuie să restituie la bugetul de stat

suma de 1.746 mii lei deoarece nu au respectat destinația prevăzută de lege în utilizarea

fondurilor publice, respectiv plățile nu au fost efectuate pentru arierate aferente unor cheltuieli

curente şi de capital sau pentru cofinanţarea unor proiecte finanţate din fonduri externe

nerambursabile.

Până la momentul întocmirii prezentului raport, unitățile administrativ-teritoriale care au

beneficiat necuvenit de sume din Fondul de rezervă bugetară la dispoziția Guvernului au

restituit bugetului de stat suma de 977 mii lei, potrivit informațiilor furnizate de DGFP Ialomița.

Menționăm că diferența de 769 mii lei nerestituită bugetului de stat este datorată de

UATC Ciulnița (320 mii lei), UATC Mărculești (209 mii lei) și UATC Movilița (240 mii lei).

Pentru înlăturarea abaterilor de la legalitate şi regularitate constatate au fost emise 28

decizii prin care s-au dispus 99 măsuri legale de înlăturare a acestora, de stabilire şi

recuperare a prejudiciilor, potrivit procedurilor de valorificare specifice Curţii de Conturi. Din cele

28 decizii emise 12 au fost contestate, fiind examinate de Comisiile de soluţionare a

6

contestaţiilor constituite la nivelul Curții de Conturi. Prin încheierile emise comisiile au respins

toate contestațiile formulate împotriva celor 12 decizii.

Precizăm că actele de audit întocmite la UATC Bărbulești, UATC Bărcănești, UATC

Cocora, UATC Colelia, UATC Mihail Kogălniceanu și UATC Sălcioara se află în curs de

valorificare.

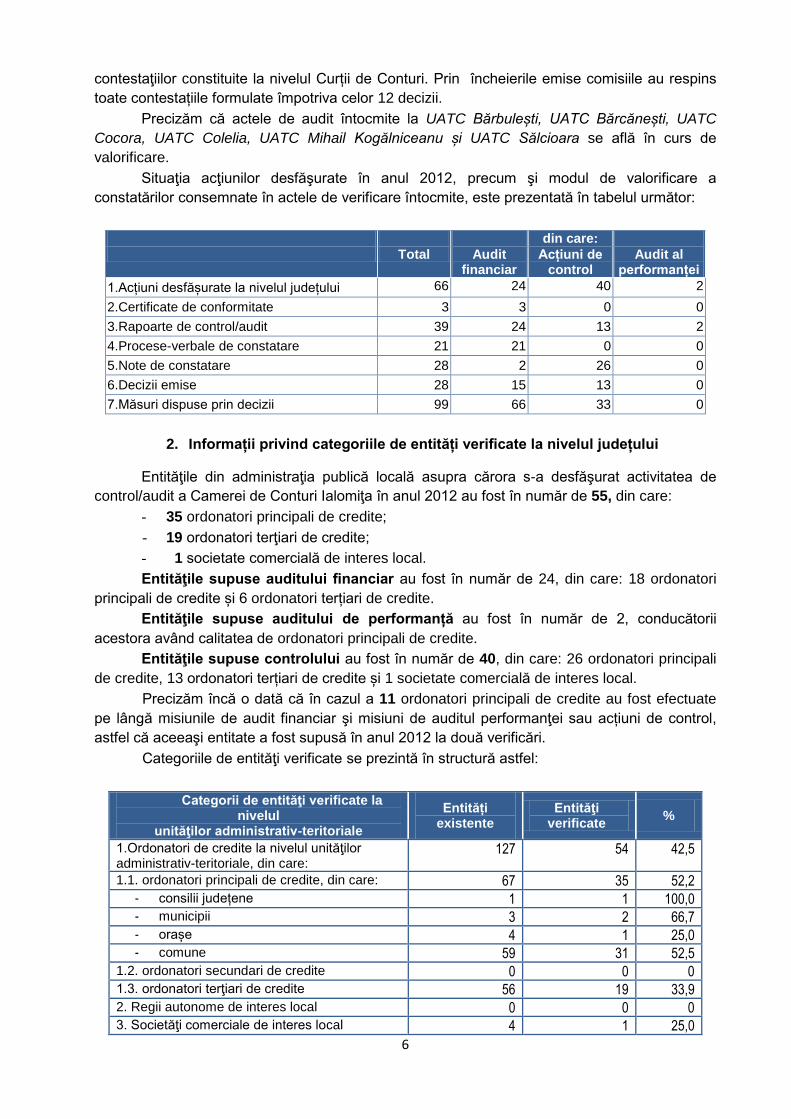

Situaţia acţiunilor desfăşurate în anul 2012, precum şi modul de valorificare a

constatărilor consemnate în actele de verificare întocmite, este prezentată în tabelul următor:

din care:

Total Audit financiar

Acțiuni de control

Audit al performanței

1.Acțiuni desfășurate la nivelul județului 66 24 40 2

2.Certificate de conformitate 3 3 0 0

3.Rapoarte de control/audit 39 24 13 2

4.Procese-verbale de constatare 21 21 0 0

5.Note de constatare 28 2 26 0

6.Decizii emise 28 15 13 0

7.Măsuri dispuse prin decizii 99 66 33 0

2. Informații privind categoriile de entități verificate la nivelul județului

Entităţile din administraţia publică locală asupra cărora s-a desfăşurat activitatea de

control/audit a Camerei de Conturi Ialomiţa în anul 2012 au fost în număr de 55, din care:

- 35 ordonatori principali de credite;

- 19 ordonatori terţiari de credite;

- 1 societate comercială de interes local.

Entităţile supuse auditului financiar au fost în număr de 24, din care: 18 ordonatori

principali de credite și 6 ordonatori terțiari de credite.

Entităţile supuse auditului de performanță au fost în număr de 2, conducătorii

acestora având calitatea de ordonatori principali de credite.

Entităţile supuse controlului au fost în număr de 40, din care: 26 ordonatori principali

de credite, 13 ordonatori terțiari de credite și 1 societate comercială de interes local.

Precizăm încă o dată că în cazul a 11 ordonatori principali de credite au fost efectuate

pe lângă misiunile de audit financiar şi misiuni de auditul performanţei sau acțiuni de control,

astfel că aceeaşi entitate a fost supusă în anul 2012 la două verificări.

Categoriile de entităţi verificate se prezintă în structură astfel:

Categorii de entităţi verificate la nivelul

unităţilor administrativ-teritoriale

Entități existente

Entităţi verificate

%

1.Ordonatori de credite la nivelul unităţilor administrativ-teritoriale, din care:

127 54 42,5

1.1. ordonatori principali de credite, din care: 67 35 52,2 - consilii județene 1 1 100,0 - municipii 3 2 66,7 - orașe 4 1 25,0 - comune 59 31 52,5

1.2. ordonatori secundari de credite 0 0 0 1.3. ordonatori terţiari de credite 56 19 33,9 2. Regii autonome de interes local 0 0 0 3. Societăţi comerciale de interes local 4 1 25,0

7

TOTAL 131 55 42,0

Din datele prezentate în tabel rezultă că entitățile ai căror conducători au calitatea de

ordonatori principali de credite au fost cuprinse în verificare în procent de 52,2% iar cele cu

conducători care au calitatea de ordonatori terțiari de credite în procent de 33,9%, ceea ce

înseamnă că la elaborarea programului de activitate s-a avut în vedere principiul potrivit căruia

toți ordonatorii de credite să fie verificați într-o perioadă de 3 ani.

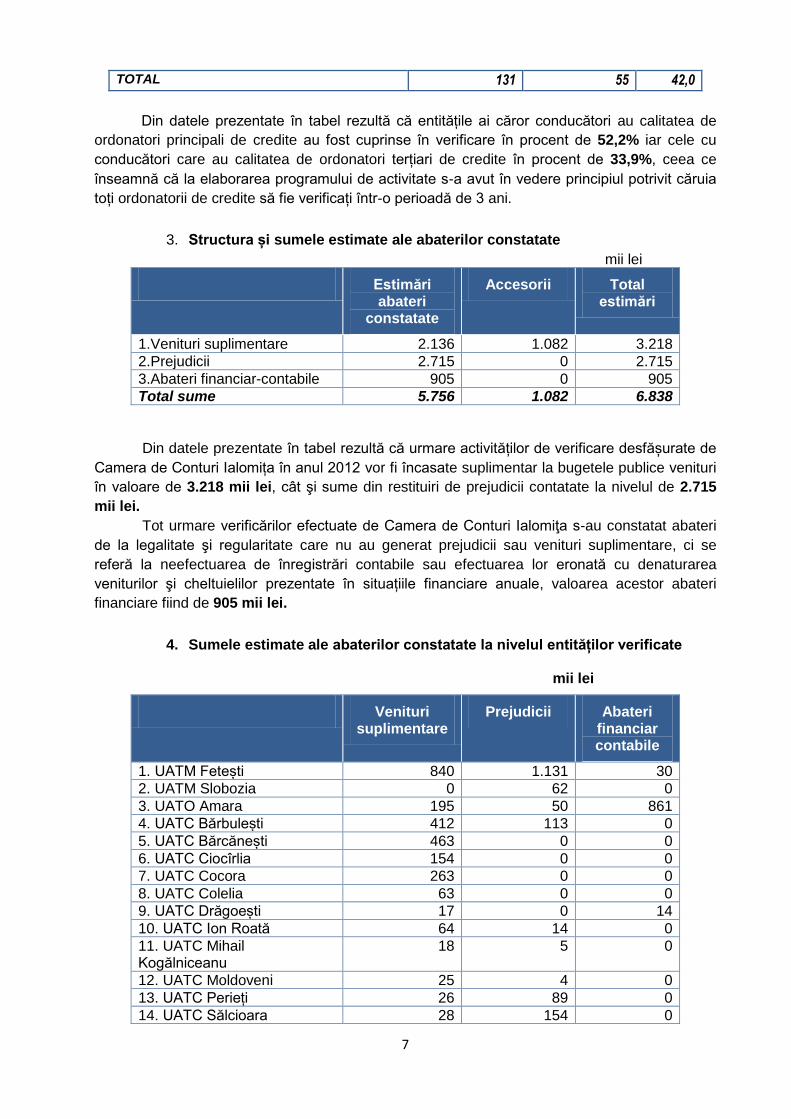

3. Structura și sumele estimate ale abaterilor constatate

mii lei

Estimări abateri

constatate

Accesorii Total estimări

1.Venituri suplimentare 2.136 1.082 3.218

2.Prejudicii 2.715 0 2.715

3.Abateri financiar-contabile 905 0 905

Total sume 5.756 1.082 6.838

Din datele prezentate în tabel rezultă că urmare activităților de verificare desfășurate de

Camera de Conturi Ialomița în anul 2012 vor fi încasate suplimentar la bugetele publice venituri

în valoare de 3.218 mii lei, cât şi sume din restituiri de prejudicii contatate la nivelul de 2.715

mii lei.

Tot urmare verificărilor efectuate de Camera de Conturi Ialomiţa s-au constatat abateri

de la legalitate şi regularitate care nu au generat prejudicii sau venituri suplimentare, ci se

referă la neefectuarea de înregistrări contabile sau efectuarea lor eronată cu denaturarea

veniturilor şi cheltuielilor prezentate în situațiile financiare anuale, valoarea acestor abateri

financiare fiind de 905 mii lei.

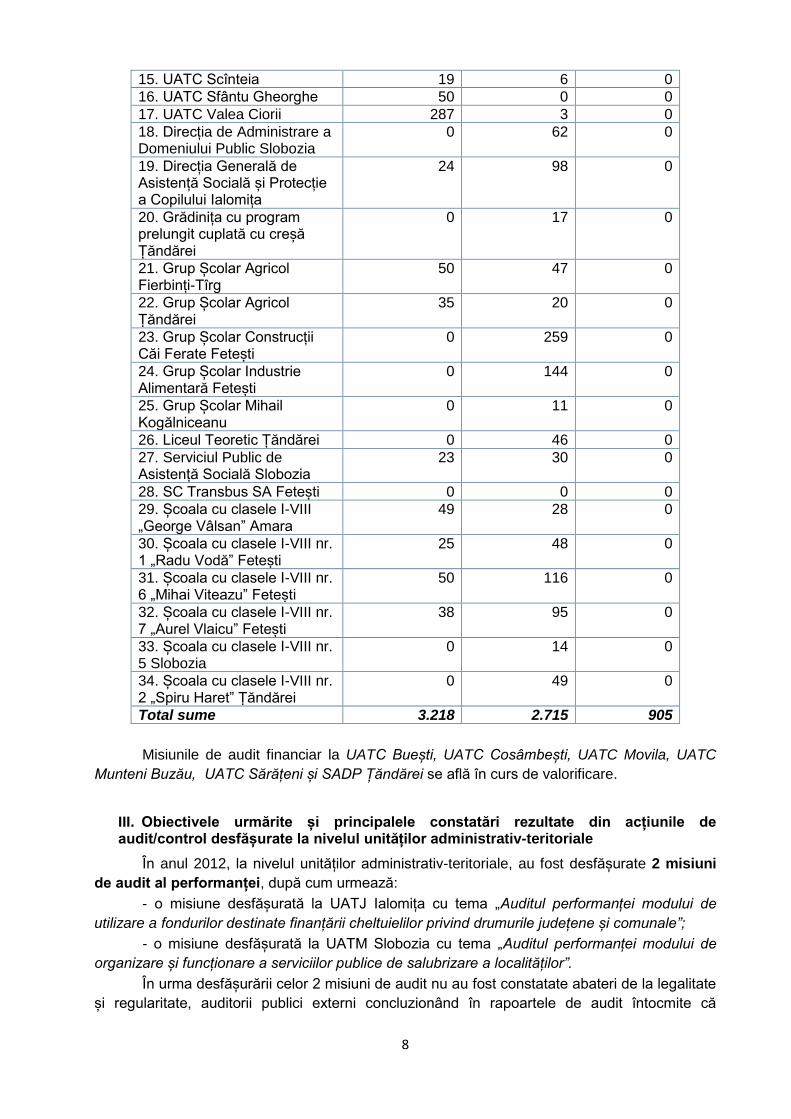

4. Sumele estimate ale abaterilor constatate la nivelul entităților verificate mii lei

Venituri

suplimentare Prejudicii Abateri

financiar contabile

1. UATM Fetești 840 1.131 30

2. UATM Slobozia 0 62 0

3. UATO Amara 195 50 861

4. UATC Bărbulești 412 113 0

5. UATC Bărcănești 463 0 0

6. UATC Ciocîrlia 154 0 0

7. UATC Cocora 263 0 0

8. UATC Colelia 63 0 0

9. UATC Drăgoești 17 0 14

10. UATC Ion Roată 64 14 0

11. UATC Mihail Kogălniceanu

18 5 0

12. UATC Moldoveni 25 4 0

13. UATC Perieți 26 89 0

14. UATC Sălcioara 28 154 0

8

15. UATC Scînteia 19 6 0

16. UATC Sfântu Gheorghe 50 0 0

17. UATC Valea Ciorii 287 3 0

18. Direcția de Administrare a Domeniului Public Slobozia

0 62 0

19. Direcția Generală de Asistență Socială și Protecție a Copilului Ialomița

24 98 0

20. Grădinița cu program prelungit cuplată cu creșă Țăndărei

0 17 0

21. Grup Școlar Agricol Fierbinți-Tîrg

50 47 0

22. Grup Școlar Agricol Țăndărei

35 20 0

23. Grup Școlar Construcții Căi Ferate Fetești

0 259 0

24. Grup Școlar Industrie Alimentară Fetești

0 144 0

25. Grup Școlar Mihail Kogălniceanu

0 11 0

26. Liceul Teoretic Țăndărei 0 46 0

27. Serviciul Public de Asistență Socială Slobozia

23 30 0

28. SC Transbus SA Fetești 0 0 0

29. Școala cu clasele I-VIII „George Vâlsan” Amara

49 28 0

30. Școala cu clasele I-VIII nr. 1 „Radu Vodă” Fetești

25 48 0

31. Școala cu clasele I-VIII nr. 6 „Mihai Viteazu” Fetești

50 116 0

32. Școala cu clasele I-VIII nr. 7 „Aurel Vlaicu” Fetești

38 95 0

33. Școala cu clasele I-VIII nr. 5 Slobozia

0 14 0

34. Școala cu clasele I-VIII nr. 2 „Spiru Haret” Țăndărei

0 49 0

Total sume 3.218 2.715 905

Misiunile de audit financiar la UATC Buești, UATC Cosâmbești, UATC Movila, UATC

Munteni Buzău, UATC Sărățeni și SADP Țăndărei se află în curs de valorificare.

III. Obiectivele urmărite și principalele constatări rezultate din acțiunile de audit/control desfășurate la nivelul unităților administrativ-teritoriale

În anul 2012, la nivelul unităților administrativ-teritoriale, au fost desfășurate 2 misiuni

de audit al performanței, după cum urmează:

- o misiune desfășurată la UATJ Ialomița cu tema „Auditul performanței modului de

utilizare a fondurilor destinate finanțării cheltuielilor privind drumurile județene și comunale”;

- o misiune desfășurată la UATM Slobozia cu tema „Auditul performanței modului de

organizare și funcționare a serviciilor publice de salubrizare a localităților”.

În urma desfășurării celor 2 misiuni de audit nu au fost constatate abateri de la legalitate

și regularitate, auditorii publici externi concluzionând în rapoartele de audit întocmite că

9

entitățile verificate au înregistrat o bună performanță în utilizarea fondurilor publice pe

domeniile analizate.

Misiunile de audit financiar și acțiunile de control efectuate la nivelul unităților

administrativ-teritoriale și entitățile din subordinea acestora au scos în evidență cazuri de

nerespectare a reglementărilor legale, abaterile de la legalitate și regularitate constatate fiind

prezentate în continuare cu încadrarea în obiectivele stabilite la pct. 259, respectiv pct. 40 din

Regulamentul privind organizarea și desfășurarea activităților specifice Curții de Conturi,

precum și valorificarea actelor rezultate din aceste activități, astfel:

a) Elaborarea și fundamentarea proiectului de buget pe anul 2011, precum și

autorizarea, legalitatea și necesitatea modificărilor aduse bugetului aprobat;

Principalele constatări:

nerespectarea prevederilor legale în elaborarea și fundamentarea proiectului de

buget pe anul 2011 la Direcția de Administrare a Domeniului Public (DADP) Slobozia, în sensul

că nu au fost alocate distinct credite bugetare pentru desfășurarea activităților de întreținere a

parcurilor și spațiilor verzi, de producere a materialului dendrologic şi floricol, precum și pentru

activități de întreţinere şi funcţionare a fântânilor arteziene, cu toate că aceste operațiuni intră în

sfera de competență a entității auditate și au fost aprobate a se desfășura pe seama fondurilor

publice. Consecința nerepartizării distincte de credite bugetare cu destinația „întreținere grădini

publice, parcuri, zone verzi, baze sportive şi de agrement”, subcapitol 67.02.05 servicii

recreative și sportive, a condus la efectuarea de raportări eronate în contul de execuție

bugetară întocmit la 31.12.2011, astfel că plăți efectuate pentru activități de întreținere zone

verzi, parcuri, etc. în valoare totală de 2.086 mii lei au fost încadrate eronat la subcapitolul

70.02.50 „Alte Servicii în Domeniile Locuinţelor, Serviciilor şi Dezvoltării Comunale”.

b) Exactitatea și realitatea datelor reflectate în situațiile financiare;

Principalele constatări:

nerestituirea la bugetul de stat, până la finele anului 2011, a sumelor care nu se

justifică a fi reținute în contul de disponibilități 50.05 „Sume de mandat și în depozit”

reprezentând prestații sociale neridicate, acordate în mod necuvenit unor persoane cu handicap

decedate în perioada 01.01.2009-31.12.2011 și care în mod eronat au fost înregistrate în

contabilitate în contul 552 „Disponibil pentru sume de mandat și sume în depozit”. Abaterea a

fost constatată la Direcția Generală de Asistență Socială și Protecție a Copilului (DGASPC)

Ialomița și a condus la stabilirea unor venituri suplimentare la bugetul de stat în valoare de 24

mii lei;

nereflectarea în bilanț și în contul de execuție la 31.12.2011 a drepturilor

constatate de încasat în valoare de 876 mii lei reprezentând amenzile consemnate în

procesele-verbale de constatare și sancționare a contravențiilor primite de autoritățile publice

locale de la alte instituții în vederea executării lor, abatere constatată la UATO Amara și UATC

Drăgoești;

neînregistrarea sau înregistrarea eronată în evidențele contabile a operațiunilor

de intrare/ieșire de active fixe, a diferențelor rezultate din reevaluarea activelor fixe și a

operațiunilor cu terții, abateri constatate la DADP Slobozia, UATM Fetești și UATC: Mihail

Kogălniceanu, Ion Roată, Colelia și Moldoveni;

neconcordanţe între datele din contabilitatea sintetică a creanţelor bugetului local

şi cele din evidenţa fiscală la data de 31.12.2011, în sensul că drepturile constatate rămase de

încasat la finele anului, raportate prin bilanţul contabil şi contul de execuţie-venituri, nu

corespund cu cele din evidenţa analitică pe plătitor. Abaterea a fost constatată la UATO Amara,

UATC: Ciocârlia, Perieți și Ion Roată;

10

necalcularea și neînregistrarea cheltuielilor cu amortizarea activelor fixe aflate în

domeniul privat al unităților administrativ-teritoriale, abatere constatată la UATC Colelia;

c) Organizarea, implementarea și menținerea sistemelor de management și control

intern (inclusiv audit intern) la entitățile auditate și stabilirea legăturii de cauzalitate dintre

rezultatele acestei verificări și deficiențele constatate în activitatea entităților verificate;

Principalele constatări:

neelaborarea și neaprobarea programelor de dezvoltare a sistemelor de control

intern/managerial care trebuie să cuprindă obiectivele, acțiunile, responsabilitățile, termenele,

precum și alte componente ale măsurilor respective, abatere identificată la DADP Slobozia,

DGASPC Ialomița și UATC: Colelia, Perieți și Scînteia;

nerespectarea prevederilor legale în organizarea și exercitarea controlului

financiar preventiv (CFP), în sensul că nu au fost stabilite proiectele de operațiuni supuse

controlului și a documentelor justificative, precum și faptul că persoana desemnată de

ordonatorul de credite să efectueze această activitate este aceeași cu persoana care inițiază

operațiunile supuse vizei CFP, abatere identificată la UATC Colelia și Liceul Teoretic „Paul

Georgescu” Țăndărei;

d) Modul de stabilire, evidențiere și urmărire a încasării veniturilor bugetare, în

cuantumul și la termenele stabilite de lege, precum și identificarea cauzelor care au determinat

nerealizarea acestora;

Principalele constatări:

nestabilirea, neevidențierea, neurmărirea și neîncasarea la termenele prevăzute

de lege a impozitului (taxei) pe clădiri și a impozitului (taxei) pe teren, pentru clădirile și

terenurile aflate în proprietatea unor persoane fizice și juridice, precum și pentru clădirile și

terenurile aparţinând domeniului public şi privat al unităţilor administrativ-teritoriale date în

administrare, concesiune sau închiriere unor persoane fizice și juridice. Valoare abaterii este de

786 mii lei și a fost constatată la UATC: Bărbulești (214 mii lei), Ciocîrlia (125 mii lei),

Bărcănești (106 mii lei), Colelia (63 mii lei), Ion Roată (55 mii lei), Sfântu Gheorghe (51 mii lei),

Valea Ciorii (43 mii lei), Sălcioara (28 mii lei), Perieți (26 mii lei), Moldoveni (25 mii lei), Scînteia

(19 mii lei), Drăgoești (17 mii lei), Cocora (9 mii lei) și UATO Amara (5 mii lei). În timpul

misiunilor de audit financiar a fost încasată operativ suma de 42 mii lei de către următoarele

UATC: Valea Ciorii (24 mii lei), Ion Roată (17 mii lei) și Scînteia (1 mii lei).

necalcularea obligaţiilor fiscale accesorii şi necomunicarea acestora debitorilor

potrivit procedurii instituite de OG nr. 92/2003 privind Codul de procedură fiscală, în condițiile în

care în evidența analitică pe plătitori sunt înregistrate debite restante. Valoare abaterii este de

938 mii lei și a fost constatată la UATC: Bărcănești (349 mii lei), Cocora (254 mii lei), Valea

Ciorii (222 mii lei), Bărbulești (84 mii lei) și Ciocîrlia (29 mii lei).

nestabilirea sau stabilirea eronată a redevenţelor/chiriilor datorate de

concesionarii/chiriașii de active fixe corporale aflate în proprietatea publică și privată a unităţilor

administrativ-teritoriale ca urmare a neurmăririi de către autoritățile publice locale a modului de

respectare a clauzelor din contractele încheiate. Valoarea abaterii este de 1.056 mii lei și a fost

constatată la UATM Fetești (840 mii lei), UATO Amara (190 mii lei) și UATC: Ciocîrlia, Mihail

Kogălniceanu, Valea Ciorii și Bărcănești.

neîntocmirea unui plan de control şi neefectuarea de inspecţii fiscale pentru

verificarea legalităţii şi conformităţii declaraţiilor fiscale, corectitudinii şi exactităţii îndeplinirii

obligaţiilor fiscale de către contribuabilii aflaţi în evidenţa fiscală a entităţii auditate, ceea ce a

avut un impact negativ asupra modului de stabilire și colectare a veniturilor bugetului local.

Abaterea a fost constatată la UATM Fetești și UATC Drăgoești;

11

nu au fost reactivate debite în valoare de 61 mii lei trecute în afara bilanțului, în

condițiile în care contribuabilii respectivi considerați insolvabili au dobândit între timp bunuri ce

pot fi urmărite sau valorificate conform art. 176 din Codul de procedură fiscală, abaterea fiind

constatată la UATC Bărbulești.

prejudicierea bugetelor locale prin înregistrarea de pierderi patrimoniale rezultate

din prescrierea dreptului de a cere executarea silită a debitorilor care nu și-au achitat voluntar

amenzile contravenționale aplicate de organele de control. Valoarea abaterii este de 17 mii lei

și a fost constatată la UATO Amara și UATC Perieți.

e) Calitatea gestiunii economico-financiare;

Principalele constatări:

plata nelegală a unor drepturi speciale pentru refacerea sănătății și securității în

muncă în cuantum de 15 lei/zi acordate personalului contractual și funcționarilor publici din

cadrul UATM Fetești în baza prevederilor acordului colectiv de muncă care exced prevederilor

legale, valoarea abaterii fiind de 856 mii lei.

plata unor drepturi salariale necuvenite personalului didactic, didactic auxiliar şi

nedidactic reprezentând spor de izolare, spor pentru condiții vătămătoare și spor pentru condiții

deosebite, acordate în baza unor hotărâri ale comisiei paritare constituită la nivelul

Inspectoratului Şcolar Ialomiţa, care exced prevederilor legale. Valoarea totală a abaterii este

de 790 mii lei și a fost constatată la toate cele 13 unități de învățământ controlate, precum și la

Școala Specială de Arte și Meserii Slobozia din structura DGASPC Ialomița.

efectuarea de plăți nelegale către furnizorii de servicii sau de lucrări rezultate din

decontarea unor servicii neexecutate, precum și din decontarea unor situații de lucrări în care

au fost înscrise articole de deviz neexecutate sau la prețuri mai mari decât cele din devizul

ofertă. Valoarea abaterii este de 461 mii lei și a fost constatată la UATC Sălcioara (150 mii lei),

UATM Fetești (127 mii lei), UATC Perieți (71 mii lei), UATM Slobozia (62 mii lei), DADP

Slobozia (26 mii lei), UATC Bărbulești (16 mii lei), UATC Scînteia (5 mii lei) și UATC Moldoveni

(4 mii lei). Cauza producerii acestei abateri constă în nerespectarea prevederilor legale în

materia achizițiilor publice, atât în faza de atribuire a contractelor cât și în execuția propriu-

zisă a acestora.

În timpul misiunii de audit financiar plățile nelegale constatate la UATC Sălcioara au fost

recuperate integral (150 mii lei).

efectuarea de plăți nelegale către furnizorii de servicii sau de lucrări rezultate din

decontarea unor servicii neexecutate, precum și din decontarea unor situații de lucrări în care

au fost înscrise articole de deviz neexecutate sau la prețuri mai mari decât cele din devizul

ofertă constatate urmare auditării transferurilor de fonduri publice efectuate de Primăria

municipiului Fetești către ordonatorii terțiari de credite din subordine sub aspectul fundamentării

și justificării sumelor solicitate. Valoarea abaterii este de 125 mii lei și a fost constatată la

Școala cu clasele I-VIII nr.2 și Școala cu clasele I-VIII nr.6 din municipiul Fetești, fiind întocmite

note de constatare potrivit pct. 260 din Regulamentul privind organizarea şi desfăşurarea

activităţilor specifice Curţii de Conturi, precum şi valorificarea actelor rezultate din aceste

activităţi.

neîndeplinirea obligației de plată către bugetul de stat reprezentând „Vărsăminte

de la persoanele juridice pentru persoanele cu handicap neîncadrate”, în condiţiile în care

entitatea are peste 50 de angajați, nu a încadrat persoane cu handicap în procentul prevăzut de

lege și nici nu a optat pentru achiziţionarea de produse sau servicii realizate de persoane cu

handicap în unităţi protejate autorizate, pe bază de parteneriat, în sumă echivalentă cu suma

datorată la bugetul de stat în acest scop. Valoarea abaterii este de 293 mii lei și a fost

12

constatată la UATC Bărbulești (53 mii lei), Grup Școlar Agricol Fierbinți (50 mii lei), Școala cu

clasele I-VIII nr. 6 Fetești (50 mii lei), Școala cu clasele I-VIII Amara (49 mii lei), Școala cu

clasele I-VIII nr. 7 Fetești (38 mii lei), Grup Școlar Agricol Țăndărei (29 mii lei) și Școala cu

clasele I-VIII nr. 1 Fetești (24 mii lei). În timpul misiunii de audit financiar conducerea entității

verificate (Școala cu clasele I-VIII nr. 7 Fetești și Grup Școlar Agricol Fierbinți ) a acționat pentru

stingerea sumelor datorate bugetului de stat achiziționând bunuri de la unități protejate

autorizate în valoare de 88 mii lei.

plata nelegală de drepturi salariale rezultate din promovarea necorespunzătoare

a personalului didactic auxiliar ce a absolvit studii universitare de licență angajate la Grup

Școlar Construcții Căi Ferate Fetești, Școala cu clasele I-VIII nr. 6 Fetești, Școala cu clasele I-

VIII nr. 7 Fetești, Școala cu clasele I-VIII nr. 1 Fetești și Școala cu clasele I-VIII nr. 5 Slobozia,

precum și a personalului contractual încadrat la DADP Slobozia care a fost promovat într-o

categorie superioară fără să obțină o notă corespunzătoare la examenul susținut, valoarea

abaterilor fiind de 138 mii lei;

plata nelegală de drepturi salariale rezultate din reîncadrarea eronată a

personalului Primăriei Bărbulești în baza Legii nr. 330/2009, OUG nr. 1/2010 și Legii nr.

285/2010, precum și acordarea de drepturi salariale necuvenite unui salariat care nu poate

justifica orele prestate întrucât este angajat în același timp și la altă instituție publică al cărei

program de lucru se desfășoară concomitent cu cel al entității verificate, valoarea abaterii fiind

de 93 mii lei;

efectuarea de plăți nelegale cu titlu de indemnizații lunare și buget personal

complementar lunar (taxă abonament radio/tv, abonament telefonic, taxă abonament curent

electric) acordate unor persoane cu handicap decedate, în condițiile în care dreptul acestora de

a mai beneficia de asistență socială sub forma prestațiilor sociale menționate a încetat din luna

următoare celei în care a avut loc decesul. Valoarea abaterii este de 53 mii lei și a fost

constatată la DGASPC Ialomița și Serviciul Public de Asistență Socială (SPAS) Slobozia.

Menționăm că în timpul misiunii de audit financiar desfășurată la SPAS Slobozia a fost

recuperată suma de 12 mii lei din plățile nelegale constatate în valoare de 22 mii lei.

plata nelegală a ajutorului lunar pentru încălzirea locuinţei cu combustibil solid,

acordat în perioada sezonului rece 1 noiembrie 2010-31 martie 2011 și 1 noiembrie 2011- 31

martie 2012, unor beneficiari care nu îndeplinesc condițiile legale de acordare, deoarece deţin

în proprietate cel puţin unul dintre bunurile cuprinse în lista bunurilor ce conduc la excluderea

acordării ajutorului pentru încălzirea locuinţei. Valoarea abaterii este de 8 mii lei și a fost

constatată la SPAS Slobozia.

plata fără temei legal a unor drepturi salariale reprezentând premii lunare

acordate personalului nedidactic, prime de vacanță acordate personalului contractual angajat în

primărie, precum și a indemnizației de ședință acordată preşedintelui, vicepreşedintelui,

membrilor şi secretarului Comisiei Județene pentru Protecţia Copilului Ialomița. Valoarea

abaterii este de 26 mii lei și a fost constatată la Grup Școlar Agricol Fierbinți, Școala cu clasele

I-VIII nr. 6 Fetești, Școala cu clasele I-VIII nr. 1 Fetești, UATC Sălcioara și DGASPC Ialomița.

plata nelegală a unor drepturi de personal acordate directorilor și directorilor

adjuncți din unitățile de învățământ, pentru prestarea unor activități didactice în sistem „plata cu

ora” peste numărul maxim de ore admis de actele normative în cazul personalului didactic de

conducere, degrevat parțial de norma didactică de predare. Abaterea a fost estimată la 39 mii

lei și s-a constatat la Liceul Teoretic Țăndărei, UATC Ion Roată și Școala cu clasele I-VIII nr. 2

Țăndărei.

efectuarea de plăți nelegale rezultate din acordarea de la bugetul local a

indemnizaţiei pentru însoţitor unor persoane cu handicap grav care dețin și calitatea de

pensionar de invaliditate gradul I și care au beneficiat, în acelaşi timp, de indemnizaţia pentru

13

însoţitor suportată de la bugetul de stat prin Casa Judeţeană de Pensii Ialomiţa. Valoarea

abaterii este de 39 mii lei și a fost constatată la UATM Fetești și UATO Amara.

plata nelegală a unor drepturi salariale necuvenite rezultate fie din calcularea

eronată a sporului de vechime cum este cazul personalului didactic încadrat în centrele de

plasament ale DGASPC Ialomița, precum și în cazul personalului didactic de conducere din

cadrul Liceului Teoretic Țăndărei pentru orele prestate în regim de cumul de funcții, fie din

acordarea nejustificată a sporului de 15% pentru deținerea în plasament sau încredințare a cel

puțin 2 copii, în condițiile în care asistenții maternali profesioniști din cadrul DGASPC Ialomița

nu îndeplineau această condiție. Valoarea abaterii a fost estimată la 23 mii lei.

neîndeplinirea în totalitate a obligațiilor financiare față de bugetele publice, în

sensul că nu s-a calculat și plătit lunar contribuţia la bugetul asigurărilor sociale de stat și la

bugetul asigurărilor de şomaj pentru veniturile brute lunare acordate de Grupul Școlar Agricol

Țăndărei personalului didactic în sistem de plata cu ora, precum și necalcularea și nevirarea la

Fondul național unic de asigurări sociale de sănătate a cotei de contribuție pentru concedii și

indemnizații de 0,85% aplicată la fondul de salarii realizat de către SPAS Slobozia. Valoarea

estimată a abaterilor menționate este de 29 mii lei.

acordarea nelegală din bugetul local al UATM Fetești a ajutorului de deces în

valoare de 11 mii lei unor salariați cărora le-a decedat un membru de familie, în condițiile în

care defunctul avea calitatea de pensionar la data decesului, situație în care potrivit legii ajutorul

de deces se plătește numai din bugetul asigurărilor sociale de stat, prin casa județeană de

pensii;

efectuarea necorespunzătoare a inventarierii anuale a patrimoniului sau neefectuarea

acestei operațiuni la termenul prevăzut de lege. Abaterea a fost constatată la SPAS Slobozia,

DADP Slobozia și UATC: Moldoveni, Mihail Kogălniceanu, Bărbulești și Cocora.

neefectuarea reevaluării activelor fixe corporale de natura construcțiilor și

terenurilor aflate în patrimoniul unității administrativ-teritoriale la termenul prevăzut de lege,

abatere constatată la UATJ Ialomița, UATC Bărbulești, UATC Cocora și DADP Slobozia.

f) Constituirea, utilizarea și gestionarea resurselor financiare privind protecția mediului,

îmbunătățirea calității condițiilor de viață și de muncă:

Nu au fost constatate abateri de la legalitate și regularitate.

g) Identificarea eventualelor carențe, inadvertențe sau imperfecțiuni legislative:

Nu au fost identificate carențe, inadvertențe sau imperfecțiuni legislative.

Principalele cauze generatoare de abateri și nereguli financiare:

a) cauze identificate la nivelul managementului:

- îndeplinirea necorespunzătoare a responsabilităţilor manageriale în respectarea

disciplinei financiar-fiscale și în organizarea și exercitarea controlului intern la nivelul entităților;

- neacordarea atenţiei cuvenite pentru integritatea patrimonială şi în special a bunurilor

aparţinând domeniului public şi privat al unităților administrativ-teritoriale;

- deficienţe privind încheierea și derularea contractelor economice şi, în principal, în

urmărirea respectării clauzelor contractuale.

b) cauze relevante care au generat abateri cu impact asupra veniturilor bugetare au

fost:

- nerespectarea prevederilor legale în aplicarea nivelului cotelor de impozitare pentru

stabilirea veniturilor bugetelor locale;

14

- evaluarea incorectă a bazei impozabile în funcție de care s-au calculat impozitele,

taxele și contribuțiile datorate bugetelor publice;

- nerespectarea prevederilor hotărârilor consiliilor locale privind stabilirea impozitelor și

taxelor locale;

- gradul scăzut de conformare fiscală al contribuabililor la bugetele locale;

- necorelarea datelor rezultate din lucrările tehnice de cadastru cu cele evidențiate în

registrul agricol, pentru a fi avute în vedere la stabilirea sarcinii fiscale pentru terenul deţinut în

proprietate de către persoanele fizice şi juridice;

- necunoașterea în totalitate a prevederilor legale și a atribuțiilor de serviciu de către

salariații instituțiilor publice referitor la urmărirea și încasarea veniturilor bugetare, precum și a

principiilor și regulilor privind execuția bugetară.

c) abaterile de la normele legale referitoare la efectuarea cheltuielilor din fonduri

publice au avut drept cauze și următoarele:

- acordarea unor drepturi de natură salarială personalului din cadrul instituțiilor publice

de interes local în baza dispozițiilor ordonatorului de credite și a contractelor colective de muncă

încheiate cu încălcarea prevederilor legale ce reglementează sistemul de salarizare în sectorul

bugetar;

- neverificarea realităţii lucrărilor executate şi facturate de furnizorii de imobilizări în cazul

obiectivelor de investiţii derulate, ceea ce a condus la acceptarea la plată a unor situaţii de

lucrări în care au fost incluse în mod eronat şi articole de deviz neexecutate;

- neverificarea prețurilor utilizate în situațiile de lucrări întocmite de executanți

comparativ cu prețurile prezentate de aceștia în ofertele financiare, astfel că au fost decontate

lucrări la prețuri majorate nejustificat;

- pregătirea insuficientă a personalului din unitățile administrativ-teritoriale comunale în

legătură cu atribuirea contractelor de achiziție publică și efectuarea cheltuielilor din fonduri

publice;

d) cauze care au generat abateri ce au condus la denaturarea datelor și

informațiilor prezentate în situațiile financiare anuale au fost următoarele:

- necunoașterea prevederilor legale în domeniul financiar-contabil sau interpretarea

eronată a acestora;

- lipsa personalului calificat în utilizarea sistemelor de prelucrare electronică a datelor;

- lipsa unor proceduri de lucru formalizate pe domenii de activitate;

- pregătirea necorespunzătoare a personalului din compartimentele financiar-contabile

din cadrul primăriilor comunale cu privire la aplicarea contabilității în partidă dublă.

În anul 2012 a fost aplicată o singură amendă contravențională la nivelul unităților

administrativ-teritoriale, în cazul primarului UATC Moldoveni pentru nerespectarea

prevederilor art. 7(1) din Legea contabilității nr. 82/1991, republicată, amendă ce a fost

încasată în timpul misiunii de audit financiar.

Menționăm că în perioada analizată nu au fost cazuri de aplicare a amenzilor civile, de

încălcare a obligațiilor prevăzute la art.5 alin.(2) și de aplicare a penalităților prevăzute la art. 63

din Legea nr. 94/1992, republicată, de blocare a fondurilor bugetare, de suspendare din funcție

și nici cazuri de sesizare a organelor de urmărire penală ca urmare a consemnării în actele de

control a unor fapte pentru care există indicii că au fost săvârșite cu încălcarea legii penale.

IV. Concluzii și recomandări

15

Concluziile generale care se desprind din verificările efectuate sunt următoarele:

- administrarea patrimoniului public şi privat al unităţilor administrativ-teritoriale nu s-a

efectuat în toate cazurile în condiții de legalitate;

- există situații în care utilizarea fondurilor publice nu s-a efectuat cu respectarea

principiilor economicităţii, eficienţei şi eficacităţii, nefiind asigurată o bună gestiune economico-

financiară;

- situațiile financiare întocmite de unele entități auditate nu prezintă fidel poziția

financiară și performanța economică înregistrate în activitatea desfășurată în anul 2011.

Pentru înlăturarea abaterilor de la legalitate și regularitate cu impact asupra

veniturilor bugetare au fost dispuse în principal următoarele măsuri:

- reverificarea bazelor de impunere și stabilirea corectă a impozitelor și taxelor locale;

- stabilirea, înregistrarea și urmărirea la încasare a diferențelor de creanțe bugetare

principale și accesorii stabilite în timpul și ca urmare a acțiunilor de verificare desfășurate de

camera de conturi;

- stabilirea sarcinii fiscale pentru bunurile deţinute în proprietate de către persoane fizice

şi juridice prin corelarea datelor din registrul agricol cu cele rezultate din lucrările tehnice de

cadastru;

- recalcularea redevențelor/chiriilor datorate de concesionari/locatari potrivit clauzelor

contractuale, prin actualizarea acestora cu indicele de inflație, înregistrarea creanțelor în

evidența contabilă și urmărirea încasării lor în termenul legal de prescriere;

- efectuarea de inspecții fiscale asupra legalității și conformității declarațiilor fiscale, a

corectitudinii și exactității îndeplinirii obligațiilor de către contribuabili, precum și asupra

respectării prevederilor legislației fiscale și contabile;

- inițierea și aplicarea procedurilor de executare silită, conform dispozițiilor fiscale în

vigoare, prin intermediul aparatului de specialitate din cadrul primăriei, pentru încasarea

creanțelor bugetare neachitate la scadență de către contribuabili.

Pornind de la constatările din actele de control/audit și cauzele care au generat

producerea de prejudicii, principalele măsuri dispuse în deciziile emise de conducerea

camerei de conturi au vizat:

- stabilirea întinderii și recuperarea prejudiciului creat prin acordarea de drepturi bănești

care exced prevederilor legale, regularizarea obligațiilor angajatorului și angajaților cu bugetele

publice, precum și înregistrarea în evidența contabilă a operațiunilor specifice;

- stabilirea întinderii prejudiciului rezultat din decontarea către furnizori a unor bunuri și

servicii care în fapt nu au fost livrate sau prestate și dispunerea măsurilor pentru recuperarea

acestuia;

- stabilirea întinderii prejudiciului rezultat din decontarea unor situații de lucrări în care au

fost incluse articole de deviz neexecutate sau prețurile utilizate au fost mai mari decât cele din

oferta financiară și dispunerea măsurilor pentru recuperarea acestuia.

Pentru înlăturarea abaterilor care nu au determinat producerea de prejudicii dar au

avut un impact semnificativ asupra situațiilor financiare ale entităților publice, au fost dispuse

următoarele măsuri:

- identificarea și corectarea erorilor constatate în evidențele contabile, respectiv

identificarea elementelor patrimoniale neînregistrate sau înregistrate eronat;

- reevaluarea activelor fixe corporale existente în patrimoniu la finele anului și

înregistrarea rezultatelor în evidența contabilă;

- calcularea conform prevederilor legale și înregistrarea în conturile de cheltuieli a

amortizării aferente activelor fixe aflate în domeniul privat al entităților publice;

16

- efectuarea inventarierii anuale a patrimoniului, înregistrarea rezultatelor în evidența

contabilă, precum și elaborarea procedurilor proprii privind operațiunea de inventariere;

- întocmirea procedurilor formalizate pe activități, cu detalierea obiectivelor, acțiunilor,

responsabilităților, termenelor, precum şi a altor componente ale măsurilor respective, care să

fie cuprinse în programe de dezvoltare a sistemelor de control managerial.

Recomandări

Execuţia bugetelor locale se poate îmbunătăţi prin acţionarea în următoarele direcţii

principale:

- efectuarea activităţii de programare bugetară, atât a veniturilor bugetare cât şi a

cheltuielilor publice, printr-o evaluare şi fundamentare corectă a acestora;

- monitorizarea permanentă a încasării veniturilor şi a efectuării cheltuielilor pe parcursul

execuţiei bugetare;

- întărirea responsabilităţilor managementului financiar-contabil cu orientare spre

identificarea acelor soluţii menite să prevină fenomenul risipei şi să asigure o bună gestiune

financiară;

- organizarea compartimentelor de audit intern în concordanță cu prevederile legale şi

îmbunătăţirea sistemelor de control intern;

- acordarea unei atenţii sporite acelor cheltuieli pentru care există un risc mare de

eroare, risipă sau fraudă;

- îmbunătățirea pregătirii profesionale a personalului din entitățile verificate, astfel încât

atribuțiile de serviciu să fie realizate eficient și adecvat, în concordanță cu normele legale.