Boletin cel-25-11-15

7

Informe Diario de Coyuntura www.cel.org.pe Año 01/N°390 - Miércoles 25 de Noviembre de 2015 oletín EconómicoVirtual Dr. Ricardo Rasilla Rovegno Decano Econ. Luisa Zegarra Querevalu - Vicedecana Econ. Luis Agurto Peña - Director Secretario General Econ. Augusto Bazalar Quiroz - Director de Relaciones Exteriores y Convenios Internacionales Econ. Carlos R. Loayza Bertolone - Director Tesorero Econ. Henry Izquierdo Larrea - Director de Estudios y Análisis Económico Econ. Julian Lazarte Natividad - Director de Desarrollo Profesional Biblioteca y Cultura Econ. Eliseo Carrasco Bellota - Director de Defensa Profesional Econ. Tomás Zárate Moya - Director Fiscal Econ. Emilio Aquiles Vidal Vidal - Director de Eventos Econ. Manuel Lizardo Perea Pasquel - Director de Prensa, Relaciones Públicas e Imagen Institucional Econ. Roxana Ballon Reyes - Directora de Bienestar Social Consejo Editorial Director: Dr. Econ. José Ricardo Rasilla Rovegno Directora Ejecutiva y Corrección: Econ. Luisa Zegarra Querevalu Colaboración: Econ. Manuel Perea Pasquel Diseño y Diagramación: Jeni Velásquez Miranda Consejo Directivo 2014-2015 Congreso inicia hoy debate de proyecto de ley del Presupuesto 2016. 25/11/2015 - Fuente: Andina.pe El Pleno del Congreso iniciará hoy el debate del proyecto de la Ley de Presupuesto del Sector Público para el año fiscal 2016, el cual será expuesto en un primer momento por presidente de la Comisión de Presupuesto, Teófilo Gamarra. Después de detallarse dicho proyecto, se dará inicio a un debate político, que podría extenderse a altas horas de la noche. Posterior a ello, mañana jueves 26, el Gabinete, encabezado por el premier Pedro Cateriano, iniciará la sustentación de la ley ante el Parlamento desde las 09:00 horas (14:00 GMT). El mismo día el ministro de Economía y Finanzas, Alonso Segura, sustentará los proyectos de ley 04765/2016-PE Ley de Endeudamiento del Sector Público para el Año Fiscal 2016 y 04766/2016-PE Ley de Equilibrio Financiero de Presupuesto del Sector Público para el Año Fiscal 2016. Al respecto de presidente de la Comisión de Presupuesto, Teófilo Gamarra, destacó que el presente proyecto plantea un incremento de recursos en importantes sectores como Defensa y Educación. "Además incluye un incremento de recursos en seguridad ciudadana e inclusión social, a través de sus programas sociales", subrayó a la agencia Andina. Cabe indicar que la finalización del debate y respectiva aprobación del proyecto de ley de presupuesto se tiene programado para el viernes 27. Pág.1 LOS D A T O S FUENTE: Asbanc (Nº de unidades a nivel nacional) BANCA: CAJEROS CORRESPONSALES * A setiembre 5,000 15,000 25,000 35,000 45,000 2015* 2014 2013 2012 41,544

-

Upload

alex-remigio-hilario -

Category

Internet

-

view

71 -

download

0

Transcript of Boletin cel-25-11-15

Informe Diario de Coyuntura www.cel.org.pe

Año 01/N°390 - Miércoles 25 de Noviembre de 2015

oletín EconómicoVirtual

Dr. Ricardo Rasilla RovegnoDecano

Econ. Luisa ZegarraQuerevalu - Vicedecana

Econ. Luis Agurto Peña - Director Secretario General

Econ. Augusto BazalarQuiroz - Director deRelaciones Exteriores y Convenios Internacionales

Econ. Carlos R. LoayzaBertolone - DirectorTesorero

Econ. Henry IzquierdoLarrea - Directorde Estudios y AnálisisEconómico

Econ. Julian Lazarte Natividad - Directorde Desarrollo ProfesionalBiblioteca y Cultura

Econ. Eliseo CarrascoBellota - Directorde Defensa Profesional

Econ. Tomás Zárate Moya - Director Fiscal

Econ. Emilio Aquiles VidalVidal - Director de Eventos

Econ. Manuel LizardoPerea Pasquel - Directorde Prensa, RelacionesPúblicas e ImagenInstitucional

Econ. Roxana Ballon Reyes- Directora de Bienestar Social

Consejo Editorial

Director: Dr. Econ. JoséRicardo Rasilla RovegnoDirectora Ejecutiva yCorrección: Econ. LuisaZegarra Querevalu Colaboración: Econ. ManuelPerea PasquelDiseño y Diagramación:Jeni Velásquez Miranda

Consejo Directivo2014-2015

Congreso inicia hoy debate de proyecto de ley del Presupuesto 2016. 25/11/2015 - Fuente: Andina.pe

El Pleno del Congreso iniciará hoy el debate del proyecto de la Ley de Presupuesto del Sector Público para el año fiscal 2016, el cual será expuesto en un primer momento por presidente de la Comisión de Presupuesto, Teófilo Gamarra.

Después de detallarse dicho proyecto, se dará inicio a un debate político, que podría extenderse a altas horas de la noche.

Posterior a ello, mañana jueves 26, el Gabinete, encabezado por el premier Pedro Cateriano, iniciará la sustentación de la ley ante el Parlamento desde las 09:00 horas (14:00 GMT).

El mismo día el ministro de Economía y Finanzas, Alonso Segura, sustentará los proyectos de ley 04765/2016-PE Ley de Endeudamiento del Sector Público para el Año Fiscal 2016 y 04766/2016-PE Ley de Equilibrio Financiero de Presupuesto del Sector Público para el Año Fiscal 2016.

Al respecto de presidente de la Comisión de Presupuesto, Teófilo Gamarra, destacó que el

presente proyecto plantea un incremento de recursos en importantes sectores como Defensa y Educación.

"Además incluye un incremento de recursos en seguridad ciudadana e inclusión social, a través de sus programas sociales", subrayó a la agencia Andina.

Cabe indicar que la finalización del debate y respectiva aprobación del proyecto de ley de presupuesto se tiene programado para el viernes 27.

Pág.1

LOS DATOS

FUENTE: Asbanc

(Nº de unidades a nivel nacional)

BANCA: CAJEROS CORRESPONSALES

* A setiembre

5,00015,00025,00035,00045,000

2015*201420132012

41,544

Colegio de Economistas de Lima

Latina y Panamericana se asocian en busca de más torta publicitaria. 25/11/15 - Fuente: Gestión.pe

Pág.2

Destaque

4 Miércoles 25 de noviembre del 2015 GESTIÓN

NEGOCIOSENCONTRANDO SINERGIAS

Latina y Panamericana se asocianen busca de más torta publicitaria

“Latina y Panamericana aho-ra son una. Y llevan todo al siguiente nivel”. Esas pala-bras formaban parte del anuncio publicado ayer en medios de comunicación que anunciaban una preventa para el próximo 30 de no-viembre. Sin embargo, como era de esperar, ello ha gene-rado más de un comentario.

¿Se trata de una simple alianza estratégica para con-seguir más publicidad, o es parte de una operación co-mercial que modificaría de cierta manera el mercado de la televisión local?

Si bien todo indica que es lo primero, no se descarta lo segundo. Desde Latina, que tiene al fondo de inversiones Enfoca como su accionista principal, se informó “que se está consolidando una alian-za estratégica para brindar una oferta más completa y masiva en la televisión local”. Sin embargo, fuentes cerca-nas a Gestión indicaron que esto no representa solo una alianza estratégica sino un acuerdo comercial con varias novedades.

“No ha comprado a Pana-mericana, ha realizado un acuerdo comercial que ahora tiene una estrategia en la pa-te publicitaria pero a futuro podría incluir la parte de en-tretenimiento, mientras que la parte periodística seguirá siendo manejada por Ernesto

—No es necesariamente una compra de Enfoca sobre el canal de Santa Beatriz pe-ro hay más que una alianza estratégica de publicidad llegando a abarcar la parte de entretenimiento.

Schutz Freund (actual presi-dente del directorio del ca-nal)”, precisaron.

Esto va de la manos con lo que se presumía horas antes respecto a que la idea de esta “alianza”, era que Panameri-cana Televisión fuera neta-mente un canal de noticias.

En el caso de Panamerica-na, la gerencia tenía contem-plado dar a conocer a su per-sonal ayer por la noche los por-menores de este acuerdo al-

canzado. En tanto, en los me-dios televisivos comentaron que la idea es poder usar los espacios publicitarios libres que presenta Panamericana ya que en Latina no se dan abasto para recibir nuevos anunciantes, al estar copados.

Ante la competenciaLo cierto es que si hablamos de Latina, en los últimos años ha tratado de alcanzar y consolidarse en el segundo lugar del mercado, dentro de los canales de señal abierta -el primero lo osten-ta hace años América Tele-visión- y para ello, la batalla directa es con el Grupo ATV, que hoy cuenta con cinco ca-nales en su portafolio, de los cuales dos son íntegramen-te de noticias y están por su-mar un tercero (Gestión 26.11.2014).

Para ello, fue el pionero en traer los enlatados de nove-las turcas que le representó calentar la parrilla estelar y un aumento de ingresos en publicidad.

No en vano desde el sector publicitario informaron que este ha sido un buen año para Latina, hoy segundo en torta publicitaria.

“ATV tiene a RedTV y con este alcanza una importante cobertura, mientras que la de Panamericana incluye a re-petidoras grandes que Latina no tiene; de esta manera van a poder competir y hay que tener en cuenta que la antena de Panamericana es “mucho más caliente que la de Red”, indicó otra fuente del sector, sin dejar de comentar que un anuncio de este tipo por estos meses puede tener también un trasfondo de apoyo políti-co a algún candidato.

VANESSA OCHOA FATTORINI [email protected]

Avance. Actualmente la batalla directa de Latina es con el Grupo ATV, pero con la alianza con Panameri-cana se consolidaría en el segundo lugar del mercado de señal abierta.

UN ACUERDO INUSUAL EN LATINOAMÉRICA

Latina podría llegar a coliderar junto con América Televisión

la inversión publicitaria en televisión abierta el próxi-mo año, que se estima mue-va alrededor de US$ 350 millones, tras el acuerdo comercial al que llegó con Panamericana Televisión que implicaría ofrecer pro-ductos publicitarios en conjunto.

Si bien actualmente América Televisión lidera la referida inversión publi-citaria con un 39% de par-ticipación, podría llegar a ser empatado por Latina que ocupa el segundo lugar con un 31% de market sha-re -que ha logrado, quitán-dole algunos puntos a ATV-, al sumarse la participa-ción de Panamericana Te-levisión que es de 8%.

Lo que buscan ambos medios es realizar siner-gias comerciales para au-

mentar sus ventajas com-parativas, y quitarles mar-ket share a la competen-cia. Este sería un acuerdo comercial publicitario in-usual en el país e incluso en América Latina, ya que son dos medios de comu-nicación con dueños e in-tereses distintos.

APUNTE

Anuncios. En los siguien-tes días aparecerán nuevos anuncios con nuevos deta-lles de la alianza hasta el día de la preventa.

Resultado. La inversión pu-blicitaria en televisión cayó 12% este año en segundos.

PRECISIONES

Otra alianza: Nace Consorcio RBC-Matrix

Y mientras Latina y Pana-mericana daban a cono-cer su estrategia de cara al 2016, otra empresa de comunicaciones hacía lo mismo. Era Red Bicolor de Comunicaciones (RBC) que daba a conocer el na-cimiento por 25 años del

Consorcio RBC-Matrix, producto de su unión con Matrix Corporation. En un comunicado de prensa con-junto se indicó que los ca-nales de televisión abierta 11 1.1 HD, 11.2, 11.3 y 11.4, así como las radios 104.7 FM y 680 AM y la plataforma rbc.

pe, inician un proceso de crecimiento como grupo multimedia. Hace un par de meses RBC Radio empezó a transmitir en la frecuencia 104.7 FM que antes ocupa-ba Viva Fm, administrada por Radio Corp de Ricardo Belmont jr.

Desde el sector pu-blicitario informaron

que este ha sido un buen año para Latina,

hoy segundo en torta publicitaria por sus

novelas turcas“.

MANUEL MELGAR

Alberto CabelloDIRECTOR GERENTE CABELLO CONSULTORES

Colegio de Economistas de Lima

Pág.3

4 Miércoles 25 de noviembre del 2015 GESTIÓN

NEGOCIOSENCONTRANDO SINERGIAS

Latina y Panamericana se asocianen busca de más torta publicitaria

“Latina y Panamericana aho-ra son una. Y llevan todo al siguiente nivel”. Esas pala-bras formaban parte del anuncio publicado ayer en medios de comunicación que anunciaban una preventa para el próximo 30 de no-viembre. Sin embargo, como era de esperar, ello ha gene-rado más de un comentario.

¿Se trata de una simple alianza estratégica para con-seguir más publicidad, o es parte de una operación co-mercial que modificaría de cierta manera el mercado de la televisión local?

Si bien todo indica que es lo primero, no se descarta lo segundo. Desde Latina, que tiene al fondo de inversiones Enfoca como su accionista principal, se informó “que se está consolidando una alian-za estratégica para brindar una oferta más completa y masiva en la televisión local”. Sin embargo, fuentes cerca-nas a Gestión indicaron que esto no representa solo una alianza estratégica sino un acuerdo comercial con varias novedades.

“No ha comprado a Pana-mericana, ha realizado un acuerdo comercial que ahora tiene una estrategia en la pa-te publicitaria pero a futuro podría incluir la parte de en-tretenimiento, mientras que la parte periodística seguirá siendo manejada por Ernesto

—No es necesariamente una compra de Enfoca sobre el canal de Santa Beatriz pe-ro hay más que una alianza estratégica de publicidad llegando a abarcar la parte de entretenimiento.

Schutz Freund (actual presi-dente del directorio del ca-nal)”, precisaron.

Esto va de la manos con lo que se presumía horas antes respecto a que la idea de esta “alianza”, era que Panameri-cana Televisión fuera neta-mente un canal de noticias.

En el caso de Panamerica-na, la gerencia tenía contem-plado dar a conocer a su per-sonal ayer por la noche los por-menores de este acuerdo al-

canzado. En tanto, en los me-dios televisivos comentaron que la idea es poder usar los espacios publicitarios libres que presenta Panamericana ya que en Latina no se dan abasto para recibir nuevos anunciantes, al estar copados.

Ante la competenciaLo cierto es que si hablamos de Latina, en los últimos años ha tratado de alcanzar y consolidarse en el segundo lugar del mercado, dentro de los canales de señal abierta -el primero lo osten-ta hace años América Tele-visión- y para ello, la batalla directa es con el Grupo ATV, que hoy cuenta con cinco ca-nales en su portafolio, de los cuales dos son íntegramen-te de noticias y están por su-mar un tercero (Gestión 26.11.2014).

Para ello, fue el pionero en traer los enlatados de nove-las turcas que le representó calentar la parrilla estelar y un aumento de ingresos en publicidad.

No en vano desde el sector publicitario informaron que este ha sido un buen año para Latina, hoy segundo en torta publicitaria.

“ATV tiene a RedTV y con este alcanza una importante cobertura, mientras que la de Panamericana incluye a re-petidoras grandes que Latina no tiene; de esta manera van a poder competir y hay que tener en cuenta que la antena de Panamericana es “mucho más caliente que la de Red”, indicó otra fuente del sector, sin dejar de comentar que un anuncio de este tipo por estos meses puede tener también un trasfondo de apoyo políti-co a algún candidato.

VANESSA OCHOA FATTORINI [email protected]

Avance. Actualmente la batalla directa de Latina es con el Grupo ATV, pero con la alianza con Panameri-cana se consolidaría en el segundo lugar del mercado de señal abierta.

UN ACUERDO INUSUAL EN LATINOAMÉRICA

Latina podría llegar a coliderar junto con América Televisión

la inversión publicitaria en televisión abierta el próxi-mo año, que se estima mue-va alrededor de US$ 350 millones, tras el acuerdo comercial al que llegó con Panamericana Televisión que implicaría ofrecer pro-ductos publicitarios en conjunto.

Si bien actualmente América Televisión lidera la referida inversión publi-citaria con un 39% de par-ticipación, podría llegar a ser empatado por Latina que ocupa el segundo lugar con un 31% de market sha-re -que ha logrado, quitán-dole algunos puntos a ATV-, al sumarse la participa-ción de Panamericana Te-levisión que es de 8%.

Lo que buscan ambos medios es realizar siner-gias comerciales para au-

mentar sus ventajas com-parativas, y quitarles mar-ket share a la competen-cia. Este sería un acuerdo comercial publicitario in-usual en el país e incluso en América Latina, ya que son dos medios de comu-nicación con dueños e in-tereses distintos.

APUNTE

Anuncios. En los siguien-tes días aparecerán nuevos anuncios con nuevos deta-lles de la alianza hasta el día de la preventa.

Resultado. La inversión pu-blicitaria en televisión cayó 12% este año en segundos.

PRECISIONES

Otra alianza: Nace Consorcio RBC-Matrix

Y mientras Latina y Pana-mericana daban a cono-cer su estrategia de cara al 2016, otra empresa de comunicaciones hacía lo mismo. Era Red Bicolor de Comunicaciones (RBC) que daba a conocer el na-cimiento por 25 años del

Consorcio RBC-Matrix, producto de su unión con Matrix Corporation. En un comunicado de prensa con-junto se indicó que los ca-nales de televisión abierta 11 1.1 HD, 11.2, 11.3 y 11.4, así como las radios 104.7 FM y 680 AM y la plataforma rbc.

pe, inician un proceso de crecimiento como grupo multimedia. Hace un par de meses RBC Radio empezó a transmitir en la frecuencia 104.7 FM que antes ocupa-ba Viva Fm, administrada por Radio Corp de Ricardo Belmont jr.

Desde el sector pu-blicitario informaron

que este ha sido un buen año para Latina,

hoy segundo en torta publicitaria por sus

novelas turcas“.

MANUEL MELGAR

Alberto CabelloDIRECTOR GERENTE CABELLO CONSULTORES

5ECONOMÍA

MEF. Rea�rma plan de rebaja del Impuesto a la Renta iniciado este añoEl ministro de Economía, Alonso Segura, ratificó ayer el plan de rebaja del Impues-to a la Renta (IR) iniciado este año y que continuará el 2017.

Ello en respuesta a las declaraciones que diera el titular del Banco Central de Reserva (BCR), Julio Velarde, planteando la postergación de esta reducción para no afectar los ingresos fiscales (que serán menores en los próximos años, según indi-can las proyecciones).

Al respecto, Segura señaló que los menores ingresos fis-

cales se podrían compensar con una “ampliación de la base tributaria”. En otro mo-mento, descartó realizar re-bajas adicionales al Impuesto General a las Ventas (IGV), como sugieren algunos can-didatos presidenciales.

Segura participó ayer del evento Retos en la Legisla-ción de Asociaciones Público Privadas (APP), realizado en San Borja. Allí adelantó que el reglamento de APP, que establecerá reglas claras en los contratos, estará listo en diciembre. PUBLIMETRO

Morosidad en mipymes tendría diversas causas

Un alto porcentaje de la morosidad bancaria que re-gistran las micro, pequeñas y medianas empresas (mi-pymes) no suele ser respon-sabilidad de los empresarios, indica Yanina Cáceres, direc-tora de Negocios de Sentinel, empresa especializada en re-portes de deudas.

“Al hacer el balance, des-cubrimos que el 50% de esa mora tiene que ver más con los proveedores o clientes”.

Según la experta, en mu-chas ocasiones, los empre-sarios dan “adelantos” a sus proveedores, pero no reciben a tiempo el material que ne-cesitan para producir, por lo que no pueden cumplir con sus ventas y consecuente-mente, le fallan al banco. “Lo mismo sucede con los clien-tes que se demoran en cance-larles”, sostiene.

Cáceres indica que en la microempresa, el promedio de crédito que se solicita es de S/.5 mil. Actualmente, hay 1.615.250 microempresarios en el sistema financiero for-mal. El nivel de morosidad en este grupo llega al 5,08%.

En la pequeña empresa, el crédito promedio es de S/.57 mil soles. Hay 392 mil clien-tes en este grupo (el nivel de mora es 9,08%). Y en la me-diana, los préstamos ascien-den a S/.1.374.449. La tasa de mora es de 5,36%. PUBLIMETRO

No siempre es culpa del empresario. Según Sentinel, el incumplimiento de los proveedores y los clientes muchas veces genera el retraso en los pagos.

Indicadores

DÓLARCompra S/.3,372Venta S/.3,374

EURO Compra S/.3,568 Venta S/.3,643

DOW JONES +0,11%

SP/BVL +0,35%

Según Sentinel, más de un millón y medio de microempresarios peruanosse encuentra en el sistema financiero formal. / SHUTTERSTOCK

Mejora de la gestión

Sentinel cuenta con una herramien-ta para mipymes que per-mite ver el récord crediticio de clientes y proveedores.

25/11/15 - Fuente: Publimetro.pe

Colegio de Economistas de Lima

22/11/2015 Portafolio de el Comercio.5ECONOMÍA

MEF. Rea�rma plan de rebaja del Impuesto a la Renta iniciado este añoEl ministro de Economía, Alonso Segura, ratificó ayer el plan de rebaja del Impues-to a la Renta (IR) iniciado este año y que continuará el 2017.

Ello en respuesta a las declaraciones que diera el titular del Banco Central de Reserva (BCR), Julio Velarde, planteando la postergación de esta reducción para no afectar los ingresos fiscales (que serán menores en los próximos años, según indi-can las proyecciones).

Al respecto, Segura señaló que los menores ingresos fis-

cales se podrían compensar con una “ampliación de la base tributaria”. En otro mo-mento, descartó realizar re-bajas adicionales al Impuesto General a las Ventas (IGV), como sugieren algunos can-didatos presidenciales.

Segura participó ayer del evento Retos en la Legisla-ción de Asociaciones Público Privadas (APP), realizado en San Borja. Allí adelantó que el reglamento de APP, que establecerá reglas claras en los contratos, estará listo en diciembre. PUBLIMETRO

Morosidad en mipymes tendría diversas causas

Un alto porcentaje de la morosidad bancaria que re-gistran las micro, pequeñas y medianas empresas (mi-pymes) no suele ser respon-sabilidad de los empresarios, indica Yanina Cáceres, direc-tora de Negocios de Sentinel, empresa especializada en re-portes de deudas.

“Al hacer el balance, des-cubrimos que el 50% de esa mora tiene que ver más con los proveedores o clientes”.

Según la experta, en mu-chas ocasiones, los empre-sarios dan “adelantos” a sus proveedores, pero no reciben a tiempo el material que ne-cesitan para producir, por lo que no pueden cumplir con sus ventas y consecuente-mente, le fallan al banco. “Lo mismo sucede con los clien-tes que se demoran en cance-larles”, sostiene.

Cáceres indica que en la microempresa, el promedio de crédito que se solicita es de S/.5 mil. Actualmente, hay 1.615.250 microempresarios en el sistema financiero for-mal. El nivel de morosidad en este grupo llega al 5,08%.

En la pequeña empresa, el crédito promedio es de S/.57 mil soles. Hay 392 mil clien-tes en este grupo (el nivel de mora es 9,08%). Y en la me-diana, los préstamos ascien-den a S/.1.374.449. La tasa de mora es de 5,36%. PUBLIMETRO

No siempre es culpa del empresario. Según Sentinel, el incumplimiento de los proveedores y los clientes muchas veces genera el retraso en los pagos.

Indicadores

DÓLARCompra S/.3,372Venta S/.3,374

EURO Compra S/.3,568 Venta S/.3,643

DOW JONES +0,11%

SP/BVL +0,35%

Según Sentinel, más de un millón y medio de microempresarios peruanosse encuentra en el sistema financiero formal. / SHUTTERSTOCK

Mejora de la gestión

Sentinel cuenta con una herramien-ta para mipymes que per-mite ver el récord crediticio de clientes y proveedores.

Pág.4

Colegio de Economistas de Lima

22/11/2015 Portafolio de el Comercio.

Pág.5

Colegio de Economistas de LimaO

pinión

Pág.6

21Miércoles 25 de noviembre del 2015 GESTIÓN OPINIÓN

Arbitraje y reguladoresSi bien al conjunto de actos que ocurren dentro de un ar-bitraje se le conoce como proceso, la dinámica es to-talmente distinta al proceso judicial. La naturaleza del arbitraje es contractual, lo cual significa que para ser “parte” de un proceso arbi-tral debes haber suscrito un convenio arbitral, así, en tanto que el regulador no ha sido parte del contrato, no puede intervenir como “par-te” en el proceso. La discusión sobre si los or-ganismos reguladores pue-den participar en los proce-sos arbitrales entre el Estado y el privado, a partir del D.L. 1224, ha recorrido un cami-no equivocado, habiéndose dicho, inclusive, que el orga-nismo debe ser un “litiscon-sorte necesario”, lo cual es propio del argot judicial, ra-zón de las críticas al Decreto Legislativo en mención. No es ilegítimo que la opi-nión del organismo regula-dor pueda ser puesta en co-nocimiento del tribunal en un asunto sometido a arbitra-je, ciertamente, en los casos regulados por el D.L. 1224,

Escríbanos: [email protected]

su opinión técnica puede ser sumamente útil. Lo incorrec-to es el modo en que el tribu-nal arbitral conoce de su opi-nión, es decir, lo incorrecto es que sea considerado “parte”. ¿La solución? Que la defen-sa del Estado presente un in-forme del regulador como medio probatorio o, mejor aún, que el organismo regu-lador sea un “amicus curiae” del tribunal arbitral.

Carlos E. García Bojórquez

Estimado Carlos:No hay que desnaturalizar las instituciones.

Sunafil

Leo extrañado que esta nueva entidad detalla que va a ir a revisar a empresas formales. Y no se atreve a ir a los conos y a Gamarra, donde le faltarían manos para multar. Miguel Calderón

DNI: 10491738

Estimado Miguel:Se debería atacar la infor-malidad.

Sí. El Perú es un país de micro y pequeños empresarios, los cuales, en carne propia, pue-den dar fe de este problema porque sufren día a día las iló-gicas trabas burocráticas de cientos de municipalidades que se manejan como feudos, gracias a la autonomía de la

La pregunta de hoy:¿Percibe que los municipios son las entidades que más trabas burocráticas crean?

que gozan. Cada TUPA (Texto Único de Procedimiento Ad-ministrativo) es diferente. Y no existe ningún organismo que supervise a nivel nacional a las municipalidades.

Edgardo Bernal

La pregunta de mañana:

¿Cree que el Perú está entre los países más expuestos a la subida de tasas de interés de la Fed?

Escríbanos: [email protected]

BUZÓN

VOX PÓPULI

Director Periodístico: Julio Lira Segura

Editor de Cierre : Javier ParkerJefe de Informaciones: Ricardo Montero Opinión y Páginas Especiales: Rosina UbillúsNegocios: Bertha Ramos

Finanzas: Omar Manrique Economía e Investigación: Luis Hidalgo Política y Estilos: Raúl Castro Internacional: Víctor Huamán Web: Laura VásquezEditor de Diseño y Fotografía: Daniel TroncosoFotografía: Carolina Urra

Dirección: Jr. Miró Quesada Nº 247, piso 8. Lima 1T. Redacción: 311 6370 T. Publicidad: 708 9999Mail Redacción: [email protected] Publicidad: [email protected] Suscripciones Central de Servicio al Cliente: 311 5100 Horario: De lunes a viernes de 7:00 a.m. a 2:00 p.m.; sábados, domingos y feriados de

7:00 a.m. a 1:00 p.m.Mail: [email protected]

Los artículos firmados son de exclusiva responsabilidad de sus autoresContenido elaborado por Prensa Popular S.A.C. Jr. Miró Quesada Nº 247, 7º piso. Lima 1. Impreso

en los talleres gráficos de Empresa Editora El Comercio S.A. Jr. Paracas 530, Pueblo Libre.

Todos los derechos reservados. Prohibida su reproducción total o parcial. Hecho el Depósito Legal en la Biblioteca Nacional del Perú N° 2007-02687

La economía peruana conti-núa su senda de desacelera-ción. Con un 2.6% de creci-

miento en setiembre (por debajo de lo esperado por el mercado), en el mejor de los casos, este año el PBI crecería 2.9%, a pesar del espera-do repunte en el cuarto trimestre por factores de oferta, básicamen-te. ¿Pero hay indicios externos del enfriamiento económico? Sí, y va-rios. Veamos.

Desde el plano microeconómico, cuando se publicitan ofertas de Na-vidad en noviembre –para amino-rar el previsible exceso de inventa-rios no planeados– pero, a pesar de estas atípicas prácticas, la campaña navideña sería insuficiente para re-vertir ventas más bajas en sectores como retail (como se reportó en Gestión), se observa también una elevación en morosidad bancaria etc., o, mirando desde la macroeco-nomía, ante la caída de las exporta-ciones, la obligada opción para con-trarrestarla es un indispensable re-punte de la demanda interna. Pero, contrariamente, esta se viene en-friando también: 2.8% en el primer trimestre, 2.7 y 2.5% en el segundo y tercer trimestres. En este contex-to, cuando el MEF anunciaba cre-cientes déficits fiscales, ¿estos, per se, garantizaban un impulso reac-tivador? La evidencia reciente diría que no y, lo peor de ello, es que esta inutilidad tendría para rato. Vea-mos por qué.

El efecto reactivador de un anun-ciado mayor déficit fiscal: 0.4% del PBI en el 2014, 2.2% en el 2015 y 2.7% del PBI en el 2016, es que en tanto se encuentre sustentado en un mayor gasto público, ello impul-saría la demanda interna, la de-manda agregada y el nivel de acti-vidad, en tanto el diagnóstico de la falta de dinamismo del PBI sea un problema de insuficiencia de de-manda, como es el caso de la co-yuntura económica peruana ac-

Déficit inútil

tual. El caso es que el creciente dé-ficit hoy está basado en menores in-gresos fiscales y no en un gasto pú-blico creciente, no importa el perio-do como se le viere: Solo conside-rando el tercer trimestre, el déficit fiscal fue de 3.3% del PBI, mayor al 1.9% de déficit en similar periodo del 2014. El déficit reportado se ex-plica por la caída de los ingresos co-rrientes a 18.6% del PBI desde el 20.9% un año antes. Al interior, los ingresos tributarios cayeron a 14% del PBI mientras que un año antes

representaron el 15.8%, y por si fuera poco, el gasto no financiero también cayó a 20.5% del PBI, ha-biendo sido 22% un año antes. La cosa no difiere mucho si vemos lo acontecido durante todo el 2015. En términos reales, los ingresos tri-butarios caen 7.9% y el gasto en 0.8%.

Dado que el grueso de la caída en la recaudación reportada responde a la decisión gubernamental de re-bajar el Impuesto a la Renta para utilidades (3ª) y del trabajo (4ª y 5ª), con la peregrina idea (dado el

deterioro de expectativas actual) de que estos recursos transferidos del Estado al sector privado, sean rein-vertidos y gastados por empresarios y consumidores, respectivamente. Ello no ha ocurrido, y así terminare-mos con recursos transferidos al sec-tor privado que no son incorporados como fuente de demanda. Solo como evidencia, la reacción del sector in-versor es más que significativa: lle-vamos siete semestres ininterrum-pidos de caídas en la inversión pri-vada. Esta en el tercer trimestre vol-vió a caer en 3.7%. Parece que la es-trategia “wait and see” es la predo-minante.

Resulta entonces que el mayor dé-ficit fiscal, al estar fundamentado hoy en la caída de ingresos fiscales, ayudado por un menor gasto público, resulta inútil, desde la perspectiva de impulsar la demanda y revertir el enfriamiento de la economía. La co-sa se complica más cuando, por un lado, viene un fenómeno de El Niño que será un choque de oferta negati-vo, que impactará más adversamen-te en los ingresos fiscales y además un libreto ya hecho, de rebaja tribu-taria en el caso del Impuesto a la Ren-ta. Cuidado que la sostenibilidad fis-cal se acredita en parte por la dismi-nución del ratio deuda pública/PBI; con un PBI cuya dinámica se hace nu-la e (inútiles) déficits crecientes. ¿Se-guiremos poniendo en riesgo nues-tra tan labrada sostenibilidad fiscal? ¿A cambio de qué?

“En términos reales, los ingresos tributarios caen 7.9% y el gasto en 0.8%”.

OPINIÓN

Kurt Burneo FarfánECONOMISTA

Déficit inútil. Por el Sr. Kurt Burneo. 25/11/15 - Fuente: Gestión.pe

26 Miércoles 25 de noviembre del 2015 GESTIÓNBANCO DE DATOS

Dólar paralelo Dólar interbancario Dólar ventanilla EuroFecha Compra Venta Compra Venta Compra Venta Compra Venta

Variac. porcentual País 24.11.15 Diaria Mensual (*)

Monedas Cotización venta Variación porcentual(unid. monet. x US$) 30.10.15 23.11.15 24.11.15 Diaria Mes (*) Anual (**)

Ranking Nombre Patrimonio (En MM de US$) Última variación (En US$)

1 William Henry Gates III 84.5 38.8M2 Amancio Ortega Gaona 72.0 -1.2MM3 Warren E Buffett 63.7 -129.3M4 Jeffrey P Bezos 59.1 -650.0M5 Carlos Slim Helu 58.7 -80.8M6 Charles De Ganahl Koch 52.1 28.5M7 David Hamilton Koch 52.1 28.5M8 Mark Elliot Zuckerberg 46.2 -490.8M9 Lawrence Joseph Ellison 42.2 298.3M10 Lawrence E Page 39.6 -343.3M

MM: En miles de millones d e US$ M: En millones de US$Fuente: Bloomberg

País Al día Variación (pbs) Últimos 24.11.15 Diaria (*) 5 días En el año seis meses

máximo

Cotización Variación (Pbs.) Rendimiento (En Pbs) 1 día 5 días En el año (En %)

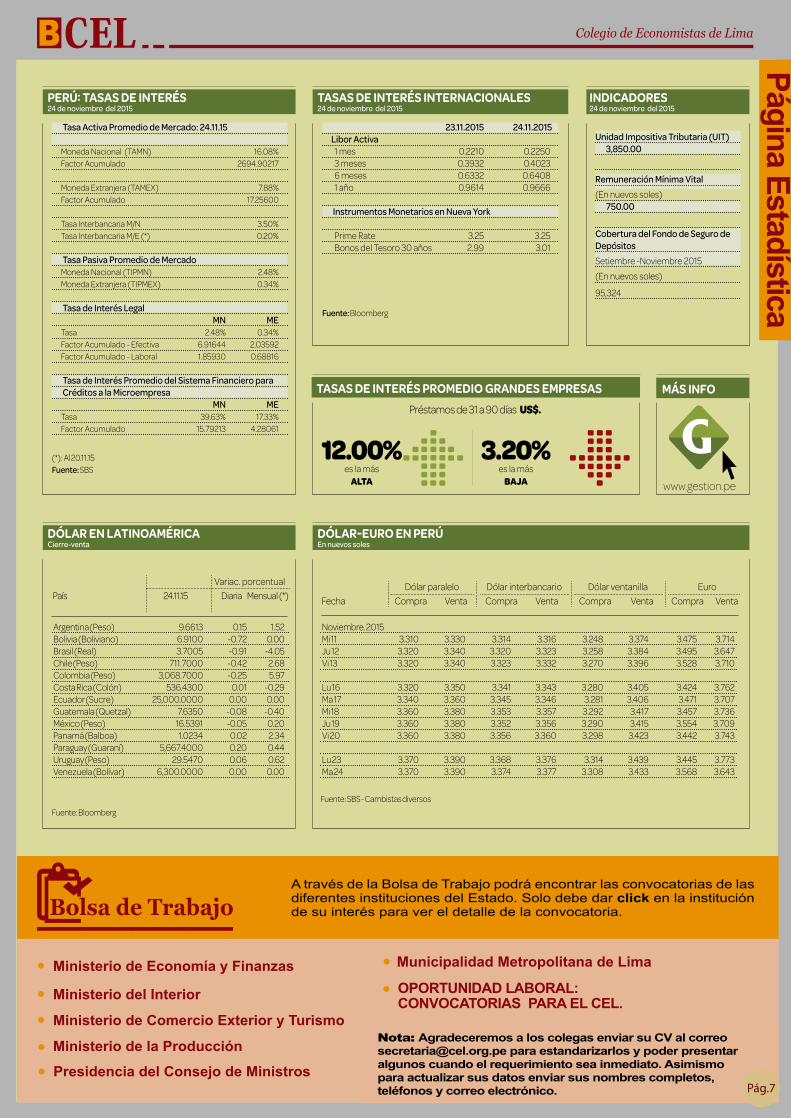

Noviembre. 2015 Mi 11 3.310 3.330 3.314 3.316 3.248 3.374 3.475 3.714Ju 12 3.320 3.340 3.320 3.323 3.258 3.384 3.495 3.647Vi 13 3.320 3.340 3.323 3.332 3.270 3.396 3.528 3.710 Lu 16 3.320 3.350 3.341 3.343 3.280 3.405 3.424 3.762Ma 17 3.340 3.360 3.345 3.346 3.281 3.406 3.471 3.707Mi 18 3.360 3.380 3.353 3.357 3.292 3.417 3.457 3.736Ju 19 3.360 3.380 3.352 3.356 3.290 3.415 3.554 3.709Vi 20 3.360 3.380 3.356 3.360 3.298 3.423 3.442 3.743 Lu 23 3.370 3.390 3.368 3.376 3.314 3.439 3.445 3.773Ma 24 3.370 3.390 3.374 3.377 3.308 3.433 3.568 3.643

Fuente: SBS - Cambistas diversos

Argentina (Peso) 9.6613 0.15 1.52 Bolivia (Boliviano) 6.9100 -0.72 0.00 Brasil (Real) 3.7005 -0.91 -4.05 Chile (Peso) 711.7000 -0.42 2.68 Colombia (Peso) 3,068.7000 -0.25 5.97 Costa Rica (Colón) 536.4300 0.01 -0.29 Ecuador (Sucre) 25,000.0000 0.00 0.00 Guatemala (Quetzal) 7.6350 -0.08 -0.40 México (Peso) 16.5391 -0.05 0.20 Panamá (Balboa) 1.0234 0.02 2.34 Paraguay (Guaraní) 5,667.4000 0.20 0.44 Uruguay (Peso) 29.5470 0.06 0.62 Venezuela (Bolívar) 6,300.0000 0.00 0.00

Fuente: Bloomberg

Europa Corona Danesa 6.7776 7.0157 7.0113 -0.06 3.45 13.90 Corona Noruega 8.5388 8.6564 8.6487 -0.09 1.29 15.88 Corona Sueca 8.5388 8.7202 8.6967 -0.27 1.85 11.38 Franco Suizo 0.9880 1.0183 1.0168 -0.15 2.91 2.25 Euro 0.9086 0.9403 0.9398 -0.05 3.43 13.69 Libra Esterlina 0.6481 0.6613 0.6632 0.29 2.33 3.32 Otras Divisas Dólar Australiano 1.4110 1.3902 1.3794 -0.78 -2.24 12.64 Dólar Canadiense 1.3080 1.3365 1.3307 -0.43 1.74 14.55 Yen Japonés 120.62 122.84 122.56 -0.23 1.61 2.41

(*): Respecto al 30 de Octubre del 2015 (**): Respecto al 31 de Diciembre de 2014 Fuente: Bloomberg

Región Embi Latam 380 2 -2 -7 460Países Argentina 485 19 14 -234 627Brasil 393 -4 -2 134 485Colombia 283 -2 -8 87 325México 213 -4 -11 31 258Perú 225 1 -4 44 264Venezuela 2405 12 -305 -52 3441

(*) Última actualización Fuente: JP Morgan

Global 2015 - - - - -Global 2017 106.17 -0.01 0.0 -5.0 4.8Global 2020 108.23 0.04 0.5 -6.1 5.8Global 2023 92.24 0.00 0.7 -6.4 6.5Global 2026 109.13 0.00 1.0 -10.6 7.0Global 2031 97.22 0.27 1.5 -9.2 7.3Global 2037 95.38 0.41 2.0 -8.8 7.4Global 2042 92.22 0.00 1.1 -9.8 7.6

Fuente: Bloomberg

CIERRE DEL DÓLAR AMERICANOContra las principales monedas internacionales

DÓLAR EN LATINOAMÉRICACierre-venta

DÓLAR-EURO EN PERÚEn nuevos soles

Productos Cierre Var% Var% Var% al 24.11.15 Diaria Mensual Acumulada (*)

Productos Cierre Variación porcentual Al 24.11.15 Diaria Mensual Acumulada

Productos Cierre Var% Var% Var% Al 24.11.15 Diaria Mensual Acumulada

ORO (US$/onza) 1076.40 0.55 -7.72 -10.24PLATA (US$/onza) 14.24 1.10 -10.69 -9.59COBRE (cUS$/libra) 206.39 2.43 -12.44 -26.99PETRÓLEO (US$/barril) 41.27 3.05 -6.16 -22.53

Fuente: Bloomberg

Oro (US$/Onza) 1075.44 0.59 -7.65 -9.01Plata (US$/Onza) 14.21 0.43 -10.25 -9.32Aluminio (US$/Tm) 1433.00 0.63 -3.21 -21.76Cobre (US$/Tm) 4527.00 0.25 -14.50 -28.81Plomo (US$/Tm) 1593.00 2.44 -9.33 -14.03Niquel (US$/Tm) 8425.00 3.25 -20.52 -43.59Estaño (US$/Tm) 14230.00 -2.03 -11.48 -27.03Zinc (US$/Tm) 1548.00 2.86 -11.54 -28.56Petróleo (US$/Barril) 44.29 2.50 -3.80 -20.57

Fuente: Bloomberg

Cacao (New York) US$/Tm 3338.00 0.97 5.17 14.71Café (New York) cUS$/lb 124.50 1.67 6.14 -25.27Maíz (Chicago) US$/Tm 145.47 -0.94 -3.90 -6.93Algodón Nº 2 (New York) cUS$/lb 61.94 0.55 -0.31 2.77Soya (Chicago) US$/Tm 318.53 0.08 -2.05 -15.30Harina de Soya (Chicago) US$/Tm 284.90 -0.70 -5.72 -18.04Aceite de Soya (Chicago) cUS$/lb 28.84 1.44 3.82 -10.27Azúcar 11 (New York) cUS$/lb 15.00 -2.66 2.46 3.31Trigo (Kansas) US$/Tm 173.61 -1.15 -4.01 -24.58Arroz (Chicago) US$/Quintal 12.45 0.65 6.82 5.96

Fuente: Bloomberg

COTIZACIÓN DE COMMODITIESLondres

COTIZACIÓN DE COMMODITIESNueva York

COTIZACIÓN DE COMMODITIESProductos

ÍNDICE DE MULTIMILLONARIOS A NIVEL MUNDIALAl 24.11.2015

RIESGO-PAÍSVariación (Pbs.)

DEUDA SOBERANA PERÚ 24.11.2015

Unidad Impositiva Tributaria (UIT) 3,850.00

Remuneración Mínima Vital(En nuevos soles) 750.00

Cobertura del Fondo de Seguro de Depósitos Setiembre -Noviembre 2015(En nuevos soles)

95,324

PERÚ: TASAS DE INTERÉS24 de noviembre del 2015

PERÚ: TASAS DE INTERÉS24 de noviembre del 2015

TASAS DE INTERÉS INTERNACIONALES24 de noviembre del 2015

INDICADORES24 de noviembre del 2015

TASAS DE INTERÉS PROMEDIO GRANDES EMPRESAS MÁS INFO

www.gestion.pe

12.00% es la más

ALTA

Préstamos de 31 a 90 días US$.

3.20% es la más

BAJA

Tasa Promedio de Mercado * 24.11.15 Activa MN - FTAMN 20.09%Activa ME - FTAMEX 6.99%Pasiva MN - FTIPMN 3.00%Pasiva ME - FTIPMEX 0.25%

Tasa Promedio por Segmento de Mercado * Sistema Bancario MN MECorporativo 5.70% 2.27%Grandes Empresas 7.42% 5.01%Medianas Empresas 10.33% 8.40%Pequeñas Empresas 20.77% 12.50%Microempresas 34.37% 25.44%Consumo 43.21% 31.95%Hipotecario 9.00% 6.99%Limabor a 1 mes (1) 3.50% 1.16%Limabor a 3 meses (1) 5.24% 1.56%Limabor a 6 meses (1) 5.51% 1.71%Limabor a 12 meses (1) 5.85% 1.96%

Tasa Promedio por tipo de Depósito * Sistema Bancario MN MEAhorros 0.38% 0.16%Plazo 3.90% 0.26%CTS 2.35% 1.10%

(*):Tasas promedio correspondientes a los últimos 30 días.

(1): Tasas interbancarias proporcionadas por Asbanc.

Fuente: SBS

Tasa Activa Promedio de Mercado: 24.11.15

Moneda Nacional (TAMN) 16.08%Factor Acumulado 2694.90217

Moneda Extranjera (TAMEX) 7.88%Factor Acumulado 17.25600

Tasa Interbancaria M/N 3.50%Tasa Interbancaria M/E (*) 0.20%

Tasa Pasiva Promedio de Mercado Moneda Nacional (TIPMN) 2.48%Moneda Extranjera (TIPMEX) 0.34%

Tasa de Interés Legal MN METasa 2.48% 0.34%Factor Acumulado - Efectiva 6.91644 2.03592 Factor Acumulado - Laboral 1.85930 0.68816

Tasa de Interés Promedio del Sistema Financiero para Créditos a la Microempresa

MN METasa 39.63% 17.33%Factor Acumulado 15.79213 4.28061

(*): Al 20.11.15 Fuente: SBS

23.11.2015 24.11.2015 Libor Activa 1 mes 0.2210 0.2250 3 meses 0.3932 0.4023 6 meses 0.6332 0.6408 1 año 0.9614 0.9666

Instrumentos Monetarios en Nueva York

Prime Rate 3.25 3.25 Bonos del Tesoro 30 años 2.99 3.01

Fuente: Bloomberg

Ministerio de Economía y Finanzas

Ministerio del Interior

Ministerio de Comercio Exterior y Turismo

Ministerio de la Producción

OPORTUNIDAD LABORAL:CONVOCATORIAS PARA EL CEL.

Presidencia del Consejo de Ministros

Municipalidad Metropolitana de Lima

Nota: Agradeceremos a los colegas enviar su CV al [email protected] para estandarizarlos y poder presentaralgunos cuando el requerimiento sea inmediato. Asimismopara actualizar sus datos enviar sus nombres completos,teléfonos y correo electrónico.

Bolsa de TrabajoA través de la Bolsa de Trabajo podrá encontrar las convocatorias de las diferentes instituciones del Estado. Solo debe dar click en la institución de su interés para ver el detalle de la convocatoria.

Colegio de Economistas de Lima

Pág.7

Página Estadística

21Miércoles 25 de noviembre del 2015 GESTIÓN OPINIÓN

Arbitraje y reguladoresSi bien al conjunto de actos que ocurren dentro de un ar-bitraje se le conoce como proceso, la dinámica es to-talmente distinta al proceso judicial. La naturaleza del arbitraje es contractual, lo cual significa que para ser “parte” de un proceso arbi-tral debes haber suscrito un convenio arbitral, así, en tanto que el regulador no ha sido parte del contrato, no puede intervenir como “par-te” en el proceso. La discusión sobre si los or-ganismos reguladores pue-den participar en los proce-sos arbitrales entre el Estado y el privado, a partir del D.L. 1224, ha recorrido un cami-no equivocado, habiéndose dicho, inclusive, que el orga-nismo debe ser un “litiscon-sorte necesario”, lo cual es propio del argot judicial, ra-zón de las críticas al Decreto Legislativo en mención. No es ilegítimo que la opi-nión del organismo regula-dor pueda ser puesta en co-nocimiento del tribunal en un asunto sometido a arbitra-je, ciertamente, en los casos regulados por el D.L. 1224,

Escríbanos: [email protected]

su opinión técnica puede ser sumamente útil. Lo incorrec-to es el modo en que el tribu-nal arbitral conoce de su opi-nión, es decir, lo incorrecto es que sea considerado “parte”. ¿La solución? Que la defen-sa del Estado presente un in-forme del regulador como medio probatorio o, mejor aún, que el organismo regu-lador sea un “amicus curiae” del tribunal arbitral.

Carlos E. García Bojórquez

Estimado Carlos:No hay que desnaturalizar las instituciones.

Sunafil

Leo extrañado que esta nueva entidad detalla que va a ir a revisar a empresas formales. Y no se atreve a ir a los conos y a Gamarra, donde le faltarían manos para multar. Miguel Calderón

DNI: 10491738

Estimado Miguel:Se debería atacar la infor-malidad.

Sí. El Perú es un país de micro y pequeños empresarios, los cuales, en carne propia, pue-den dar fe de este problema porque sufren día a día las iló-gicas trabas burocráticas de cientos de municipalidades que se manejan como feudos, gracias a la autonomía de la

La pregunta de hoy:¿Percibe que los municipios son las entidades que más trabas burocráticas crean?

que gozan. Cada TUPA (Texto Único de Procedimiento Ad-ministrativo) es diferente. Y no existe ningún organismo que supervise a nivel nacional a las municipalidades.

Edgardo Bernal

La pregunta de mañana:

¿Cree que el Perú está entre los países más expuestos a la subida de tasas de interés de la Fed?

Escríbanos: [email protected]

BUZÓN

VOX PÓPULI

Director Periodístico: Julio Lira Segura

Editor de Cierre : Javier ParkerJefe de Informaciones: Ricardo Montero Opinión y Páginas Especiales: Rosina UbillúsNegocios: Bertha Ramos

Finanzas: Omar Manrique Economía e Investigación: Luis Hidalgo Política y Estilos: Raúl Castro Internacional: Víctor Huamán Web: Laura VásquezEditor de Diseño y Fotografía: Daniel TroncosoFotografía: Carolina Urra

Dirección: Jr. Miró Quesada Nº 247, piso 8. Lima 1T. Redacción: 311 6370 T. Publicidad: 708 9999Mail Redacción: [email protected] Publicidad: [email protected] Suscripciones Central de Servicio al Cliente: 311 5100 Horario: De lunes a viernes de 7:00 a.m. a 2:00 p.m.; sábados, domingos y feriados de

7:00 a.m. a 1:00 p.m.Mail: [email protected]

Los artículos firmados son de exclusiva responsabilidad de sus autoresContenido elaborado por Prensa Popular S.A.C. Jr. Miró Quesada Nº 247, 7º piso. Lima 1. Impreso

en los talleres gráficos de Empresa Editora El Comercio S.A. Jr. Paracas 530, Pueblo Libre.

Todos los derechos reservados. Prohibida su reproducción total o parcial. Hecho el Depósito Legal en la Biblioteca Nacional del Perú N° 2007-02687

La economía peruana conti-núa su senda de desacelera-ción. Con un 2.6% de creci-

miento en setiembre (por debajo de lo esperado por el mercado), en el mejor de los casos, este año el PBI crecería 2.9%, a pesar del espera-do repunte en el cuarto trimestre por factores de oferta, básicamen-te. ¿Pero hay indicios externos del enfriamiento económico? Sí, y va-rios. Veamos.

Desde el plano microeconómico, cuando se publicitan ofertas de Na-vidad en noviembre –para amino-rar el previsible exceso de inventa-rios no planeados– pero, a pesar de estas atípicas prácticas, la campaña navideña sería insuficiente para re-vertir ventas más bajas en sectores como retail (como se reportó en Gestión), se observa también una elevación en morosidad bancaria etc., o, mirando desde la macroeco-nomía, ante la caída de las exporta-ciones, la obligada opción para con-trarrestarla es un indispensable re-punte de la demanda interna. Pero, contrariamente, esta se viene en-friando también: 2.8% en el primer trimestre, 2.7 y 2.5% en el segundo y tercer trimestres. En este contex-to, cuando el MEF anunciaba cre-cientes déficits fiscales, ¿estos, per se, garantizaban un impulso reac-tivador? La evidencia reciente diría que no y, lo peor de ello, es que esta inutilidad tendría para rato. Vea-mos por qué.

El efecto reactivador de un anun-ciado mayor déficit fiscal: 0.4% del PBI en el 2014, 2.2% en el 2015 y 2.7% del PBI en el 2016, es que en tanto se encuentre sustentado en un mayor gasto público, ello impul-saría la demanda interna, la de-manda agregada y el nivel de acti-vidad, en tanto el diagnóstico de la falta de dinamismo del PBI sea un problema de insuficiencia de de-manda, como es el caso de la co-yuntura económica peruana ac-

Déficit inútil

tual. El caso es que el creciente dé-ficit hoy está basado en menores in-gresos fiscales y no en un gasto pú-blico creciente, no importa el perio-do como se le viere: Solo conside-rando el tercer trimestre, el déficit fiscal fue de 3.3% del PBI, mayor al 1.9% de déficit en similar periodo del 2014. El déficit reportado se ex-plica por la caída de los ingresos co-rrientes a 18.6% del PBI desde el 20.9% un año antes. Al interior, los ingresos tributarios cayeron a 14% del PBI mientras que un año antes

representaron el 15.8%, y por si fuera poco, el gasto no financiero también cayó a 20.5% del PBI, ha-biendo sido 22% un año antes. La cosa no difiere mucho si vemos lo acontecido durante todo el 2015. En términos reales, los ingresos tri-butarios caen 7.9% y el gasto en 0.8%.

Dado que el grueso de la caída en la recaudación reportada responde a la decisión gubernamental de re-bajar el Impuesto a la Renta para utilidades (3ª) y del trabajo (4ª y 5ª), con la peregrina idea (dado el

deterioro de expectativas actual) de que estos recursos transferidos del Estado al sector privado, sean rein-vertidos y gastados por empresarios y consumidores, respectivamente. Ello no ha ocurrido, y así terminare-mos con recursos transferidos al sec-tor privado que no son incorporados como fuente de demanda. Solo como evidencia, la reacción del sector in-versor es más que significativa: lle-vamos siete semestres ininterrum-pidos de caídas en la inversión pri-vada. Esta en el tercer trimestre vol-vió a caer en 3.7%. Parece que la es-trategia “wait and see” es la predo-minante.

Resulta entonces que el mayor dé-ficit fiscal, al estar fundamentado hoy en la caída de ingresos fiscales, ayudado por un menor gasto público, resulta inútil, desde la perspectiva de impulsar la demanda y revertir el enfriamiento de la economía. La co-sa se complica más cuando, por un lado, viene un fenómeno de El Niño que será un choque de oferta negati-vo, que impactará más adversamen-te en los ingresos fiscales y además un libreto ya hecho, de rebaja tribu-taria en el caso del Impuesto a la Ren-ta. Cuidado que la sostenibilidad fis-cal se acredita en parte por la dismi-nución del ratio deuda pública/PBI; con un PBI cuya dinámica se hace nu-la e (inútiles) déficits crecientes. ¿Se-guiremos poniendo en riesgo nues-tra tan labrada sostenibilidad fiscal? ¿A cambio de qué?

“En términos reales, los ingresos tributarios caen 7.9% y el gasto en 0.8%”.

OPINIÓN

Kurt Burneo FarfánECONOMISTA

26 Miércoles 25 de noviembre del 2015 GESTIÓNBANCO DE DATOS

Dólar paralelo Dólar interbancario Dólar ventanilla EuroFecha Compra Venta Compra Venta Compra Venta Compra Venta

Variac. porcentual País 24.11.15 Diaria Mensual (*)

Monedas Cotización venta Variación porcentual(unid. monet. x US$) 30.10.15 23.11.15 24.11.15 Diaria Mes (*) Anual (**)

Ranking Nombre Patrimonio (En MM de US$) Última variación (En US$)

1 William Henry Gates III 84.5 38.8M2 Amancio Ortega Gaona 72.0 -1.2MM3 Warren E Buffett 63.7 -129.3M4 Jeffrey P Bezos 59.1 -650.0M5 Carlos Slim Helu 58.7 -80.8M6 Charles De Ganahl Koch 52.1 28.5M7 David Hamilton Koch 52.1 28.5M8 Mark Elliot Zuckerberg 46.2 -490.8M9 Lawrence Joseph Ellison 42.2 298.3M10 Lawrence E Page 39.6 -343.3M

MM: En miles de millones d e US$ M: En millones de US$Fuente: Bloomberg

País Al día Variación (pbs) Últimos 24.11.15 Diaria (*) 5 días En el año seis meses

máximo

Cotización Variación (Pbs.) Rendimiento (En Pbs) 1 día 5 días En el año (En %)

Noviembre. 2015 Mi 11 3.310 3.330 3.314 3.316 3.248 3.374 3.475 3.714Ju 12 3.320 3.340 3.320 3.323 3.258 3.384 3.495 3.647Vi 13 3.320 3.340 3.323 3.332 3.270 3.396 3.528 3.710 Lu 16 3.320 3.350 3.341 3.343 3.280 3.405 3.424 3.762Ma 17 3.340 3.360 3.345 3.346 3.281 3.406 3.471 3.707Mi 18 3.360 3.380 3.353 3.357 3.292 3.417 3.457 3.736Ju 19 3.360 3.380 3.352 3.356 3.290 3.415 3.554 3.709Vi 20 3.360 3.380 3.356 3.360 3.298 3.423 3.442 3.743 Lu 23 3.370 3.390 3.368 3.376 3.314 3.439 3.445 3.773Ma 24 3.370 3.390 3.374 3.377 3.308 3.433 3.568 3.643

Fuente: SBS - Cambistas diversos

Argentina (Peso) 9.6613 0.15 1.52 Bolivia (Boliviano) 6.9100 -0.72 0.00 Brasil (Real) 3.7005 -0.91 -4.05 Chile (Peso) 711.7000 -0.42 2.68 Colombia (Peso) 3,068.7000 -0.25 5.97 Costa Rica (Colón) 536.4300 0.01 -0.29 Ecuador (Sucre) 25,000.0000 0.00 0.00 Guatemala (Quetzal) 7.6350 -0.08 -0.40 México (Peso) 16.5391 -0.05 0.20 Panamá (Balboa) 1.0234 0.02 2.34 Paraguay (Guaraní) 5,667.4000 0.20 0.44 Uruguay (Peso) 29.5470 0.06 0.62 Venezuela (Bolívar) 6,300.0000 0.00 0.00

Fuente: Bloomberg

Europa Corona Danesa 6.7776 7.0157 7.0113 -0.06 3.45 13.90 Corona Noruega 8.5388 8.6564 8.6487 -0.09 1.29 15.88 Corona Sueca 8.5388 8.7202 8.6967 -0.27 1.85 11.38 Franco Suizo 0.9880 1.0183 1.0168 -0.15 2.91 2.25 Euro 0.9086 0.9403 0.9398 -0.05 3.43 13.69 Libra Esterlina 0.6481 0.6613 0.6632 0.29 2.33 3.32 Otras Divisas Dólar Australiano 1.4110 1.3902 1.3794 -0.78 -2.24 12.64 Dólar Canadiense 1.3080 1.3365 1.3307 -0.43 1.74 14.55 Yen Japonés 120.62 122.84 122.56 -0.23 1.61 2.41

(*): Respecto al 30 de Octubre del 2015 (**): Respecto al 31 de Diciembre de 2014 Fuente: Bloomberg

Región Embi Latam 380 2 -2 -7 460Países Argentina 485 19 14 -234 627Brasil 393 -4 -2 134 485Colombia 283 -2 -8 87 325México 213 -4 -11 31 258Perú 225 1 -4 44 264Venezuela 2405 12 -305 -52 3441

(*) Última actualización Fuente: JP Morgan

Global 2015 - - - - -Global 2017 106.17 -0.01 0.0 -5.0 4.8Global 2020 108.23 0.04 0.5 -6.1 5.8Global 2023 92.24 0.00 0.7 -6.4 6.5Global 2026 109.13 0.00 1.0 -10.6 7.0Global 2031 97.22 0.27 1.5 -9.2 7.3Global 2037 95.38 0.41 2.0 -8.8 7.4Global 2042 92.22 0.00 1.1 -9.8 7.6

Fuente: Bloomberg

CIERRE DEL DÓLAR AMERICANOContra las principales monedas internacionales

DÓLAR EN LATINOAMÉRICACierre-venta

DÓLAR-EURO EN PERÚEn nuevos soles

Productos Cierre Var% Var% Var% al 24.11.15 Diaria Mensual Acumulada (*)

Productos Cierre Variación porcentual Al 24.11.15 Diaria Mensual Acumulada

Productos Cierre Var% Var% Var% Al 24.11.15 Diaria Mensual Acumulada

ORO (US$/onza) 1076.40 0.55 -7.72 -10.24PLATA (US$/onza) 14.24 1.10 -10.69 -9.59COBRE (cUS$/libra) 206.39 2.43 -12.44 -26.99PETRÓLEO (US$/barril) 41.27 3.05 -6.16 -22.53

Fuente: Bloomberg

Oro (US$/Onza) 1075.44 0.59 -7.65 -9.01Plata (US$/Onza) 14.21 0.43 -10.25 -9.32Aluminio (US$/Tm) 1433.00 0.63 -3.21 -21.76Cobre (US$/Tm) 4527.00 0.25 -14.50 -28.81Plomo (US$/Tm) 1593.00 2.44 -9.33 -14.03Niquel (US$/Tm) 8425.00 3.25 -20.52 -43.59Estaño (US$/Tm) 14230.00 -2.03 -11.48 -27.03Zinc (US$/Tm) 1548.00 2.86 -11.54 -28.56Petróleo (US$/Barril) 44.29 2.50 -3.80 -20.57

Fuente: Bloomberg

Cacao (New York) US$/Tm 3338.00 0.97 5.17 14.71Café (New York) cUS$/lb 124.50 1.67 6.14 -25.27Maíz (Chicago) US$/Tm 145.47 -0.94 -3.90 -6.93Algodón Nº 2 (New York) cUS$/lb 61.94 0.55 -0.31 2.77Soya (Chicago) US$/Tm 318.53 0.08 -2.05 -15.30Harina de Soya (Chicago) US$/Tm 284.90 -0.70 -5.72 -18.04Aceite de Soya (Chicago) cUS$/lb 28.84 1.44 3.82 -10.27Azúcar 11 (New York) cUS$/lb 15.00 -2.66 2.46 3.31Trigo (Kansas) US$/Tm 173.61 -1.15 -4.01 -24.58Arroz (Chicago) US$/Quintal 12.45 0.65 6.82 5.96

Fuente: Bloomberg

COTIZACIÓN DE COMMODITIESLondres

COTIZACIÓN DE COMMODITIESNueva York

COTIZACIÓN DE COMMODITIESProductos

ÍNDICE DE MULTIMILLONARIOS A NIVEL MUNDIALAl 24.11.2015

RIESGO-PAÍSVariación (Pbs.)

DEUDA SOBERANA PERÚ 24.11.2015

Unidad Impositiva Tributaria (UIT) 3,850.00

Remuneración Mínima Vital(En nuevos soles) 750.00

Cobertura del Fondo de Seguro de Depósitos Setiembre -Noviembre 2015(En nuevos soles)

95,324

PERÚ: TASAS DE INTERÉS24 de noviembre del 2015

PERÚ: TASAS DE INTERÉS24 de noviembre del 2015

TASAS DE INTERÉS INTERNACIONALES24 de noviembre del 2015

INDICADORES24 de noviembre del 2015

TASAS DE INTERÉS PROMEDIO GRANDES EMPRESAS MÁS INFO

www.gestion.pe

12.00% es la más

ALTA

Préstamos de 31 a 90 días US$.

3.20% es la más

BAJA

Tasa Promedio de Mercado * 24.11.15 Activa MN - FTAMN 20.09%Activa ME - FTAMEX 6.99%Pasiva MN - FTIPMN 3.00%Pasiva ME - FTIPMEX 0.25%

Tasa Promedio por Segmento de Mercado * Sistema Bancario MN MECorporativo 5.70% 2.27%Grandes Empresas 7.42% 5.01%Medianas Empresas 10.33% 8.40%Pequeñas Empresas 20.77% 12.50%Microempresas 34.37% 25.44%Consumo 43.21% 31.95%Hipotecario 9.00% 6.99%Limabor a 1 mes (1) 3.50% 1.16%Limabor a 3 meses (1) 5.24% 1.56%Limabor a 6 meses (1) 5.51% 1.71%Limabor a 12 meses (1) 5.85% 1.96%

Tasa Promedio por tipo de Depósito * Sistema Bancario MN MEAhorros 0.38% 0.16%Plazo 3.90% 0.26%CTS 2.35% 1.10%

(*):Tasas promedio correspondientes a los últimos 30 días.

(1): Tasas interbancarias proporcionadas por Asbanc.

Fuente: SBS

Tasa Activa Promedio de Mercado: 24.11.15

Moneda Nacional (TAMN) 16.08%Factor Acumulado 2694.90217

Moneda Extranjera (TAMEX) 7.88%Factor Acumulado 17.25600

Tasa Interbancaria M/N 3.50%Tasa Interbancaria M/E (*) 0.20%

Tasa Pasiva Promedio de Mercado Moneda Nacional (TIPMN) 2.48%Moneda Extranjera (TIPMEX) 0.34%

Tasa de Interés Legal MN METasa 2.48% 0.34%Factor Acumulado - Efectiva 6.91644 2.03592 Factor Acumulado - Laboral 1.85930 0.68816

Tasa de Interés Promedio del Sistema Financiero para Créditos a la Microempresa

MN METasa 39.63% 17.33%Factor Acumulado 15.79213 4.28061

(*): Al 20.11.15 Fuente: SBS

23.11.2015 24.11.2015 Libor Activa 1 mes 0.2210 0.2250 3 meses 0.3932 0.4023 6 meses 0.6332 0.6408 1 año 0.9614 0.9666

Instrumentos Monetarios en Nueva York

Prime Rate 3.25 3.25 Bonos del Tesoro 30 años 2.99 3.01

Fuente: Bloomberg