Biroul Permanent al Corpului Experþilor Contabili ºi...

36

Transcript of Biroul Permanent al Corpului Experþilor Contabili ºi...

Biroul Permanent al Corpului Experþilor Contabili ºi Contabililor Autorizaþi din România

Dl prof. univ. dr. Marin Toma – preºedinte CECCAR

Dl prof. univ. dr. Mihai Ristea – vicepreºedinte CECCAR

Dl prof. univ. dr Vasile Rãileanu – vicepreºedinte CECCAR

Dna Violeta Dimitriu – vicepreºedinte CECCAR

Dl prof. univ. dr Emil Horomnea – vicepreºedinte CECCAR

Dl Alexandru Man – vicepreºedinte CECCAR

Dna ec. Daniela Vulcan – director general CECCAR

Conducerile direcþiilor de specialitate

Dl Aurel Blagu – Direcþia Administrativã

Dna Anca Iulia Ghidarcea – Direcþia Juridic

Dna Cristina Erdelyi – Direcþia Relaþii Internaþionale

Dna Nicoleta Dimitropol ºi dna Anca Moldoveanu – Direcþia Dezvoltare Profesionalã Continuã

Dna Violeta Anton ºi dl Alin Marin - Direcþia Informaticã Tablou

Dna Mariana Driu – Direcþia Unitãþi Teritoriale

Dna Iuliana Panait – Direcþia Resurse Umane

Dna Mariana Trãilã – ºef sector administrativ Editura CECCAR

Dl Francisc Vasile – editor imagine

Dna Cristina Boºcãneanu – Direcþia Comunicare – editor

Preºedinþii ºi directorii executivi ai celor 42 de filiale CECCAR din þarã

Editor – Corpul Experþilor Contabili ºi Contabililor Autorizaþi din România (CECCAR)

Cât de liberalã mai esteprofesia contabilã astãzi?

ontabilitatea ºi activitãþile care presupun cunoºtinþe îndomeniul contabilitãþii sunt activitãþi comerciale, iar consumatoriitrebuie sã aleagã în mod liber aceste servicii, deci profesia contabilãeste, prin natura ei, o profesie liberalã, iar organismele profesionale aufost, încã de la înfiinþarea lor, organisme de autoreglementare. Aceastãcaracteristicã constituind garanþia servirii interesului public.

ªi totuºi, o incertitudine existã, sau în româneºte se zice – unde dai ºi unde crapã! Marile

scandaluri financiare, deºi au fost provocate ºi îºi au originea în mediile respective de afaceri, au

determinat autoritãþile publice sã ia anumite mãsuri în domeniul profesiei contabile, printre care,

cele mai importante se referã la faptul cã activitatea de audit statutar, ca ºi auditorii statutari trebuie

sã facã obiectul unui sistem de supraveghere publicã.

În opinia noastrã, o profesie puternicã ºi un organism profesional puternic, bazat pe

autoreglementare, supravegheat public, ar contribui în mod real la protejarea interesului public. În

timp ce membrii individuali ai unei profesii contabile au obligaþia de a servi interesul public,

organismele profesionale au o responsabilitate specificã ºi un rol esenþial, care se regãsesc în cele

trei obiective sau, cum ne-am obiºnuit noi sã le spunem, comandamente fundamentale: educaþia,etica ºi calitatea serviciilor.

Pentru a atinge aceste obiective, organismele profesionale trebuie sã susþinã ºi sã promoveze

practicile profesionale la nivel înalt, inclusiv prin intermediul membrilor sãi. Organismul profesional

trebuie sã reglementeze activitãþile ºi conduita membrilor sãi, pentru a se asigura cã responsabilitãþile

membrilor sunt îndeplinite, chiar ºi atunci când ar exista o reglementare externã a profesiei.O profesie, în general, este definitã ºi judecatã prin cunoºtinþele, aptitudinile, atitudinea ºi

etica celor implicaþi în aceastã profesie. Reglementarea unei profesii este un rãspuns precis lanevoia de standarde sigure, care sã fie îndeplinite de cãtre membrii acestei profesii.Serviciile de înaltã calitate oferite de profesie sunt o funcþie a standardelor profesionale acompetenþelor ºi valorilor personale ºi a sistemelor de reglementare, toate trebuind sã fie consecventeºi sã se sprijine reciproc.

Pentru contabili, asigurarea împãrþirii corecte a valorii adãugate, raportarea corectã a datelor

financiare, comparabilã, sigurã ºi capabilã sã asigure distribuþia resurselor în mod egal, independenþa,

C

libertatea, autonomia ºi conducerea democraticã reprezintã cerinþele inevitabile ale profesiei lor.Asumându-ºi riscul compensãrii, experþii contabili trebuie sã-ºi îndeplineascã activitãþile independentºi liber, indiferent de modul în care le sunt constrânse, le sunt limitate, le sunt împiedicate libertatea,independenþa autonomia ºi conducerea democraticã.

Este necesar ca experþii contabili sã-ºi dezvolte ºi sã-ºi menþinã propria administrare, prinpãstrarea reputaþiei ºi onoarei profesionale, pentru propriul respect de sine, propria încredere ºionoare. Însã aceasta depãºeºte capacitatea contabililor individuali ºi a firmelor de contabilitate.Principala sarcinã ce reiese din aceastã situaþie aparþine organismelor profesionale, care reflectã ºiasigurã capacitatea comunã a membrilor profesiei ºi solidaritatea profesiei. Acest mod de acþiune ºiacest gen de grijã sunt necesare pentru o activitate profesionalã democraticã. Membrii profesiei carenu pretind libertate profesionalã ºi activitate profesionalã democraticã, ce stã la baza independenþei,ºi care nu încearcã sã dezvolte acest mediu, îºi pierd motivaþiile ºi eficienþa socialã.

Din moment ce nu îºi pot pãstra democraþia, independenþa ºi autonomia profesiei, aceºtianu-ºi pot pãstra nici drepturile profesionale ºi nu îºi pot desfãºura activitãþile profesionale.

Prof. univ. dr. Marin Toma,Din cuvântul de deschidere a lucrãrilor Congresului al XVII-lea al Profesiei Contabile

IFRS – eficace în criza mondialã

FEE – Federaþia Experþilor Contabili Europeni (The Federation of European Accountants

– Fédération des Experts Comptables Européens ) considerã cã IFRS ºi-a demonstrat eficacitateaîn situaþia crizei mondiale.

În încercarea de a preveni ºi de a stopa efectele crizei, s-au luat iniþiative pentru stimulareapieþelor, creºterea gradului de lichiditate, inspirarea încrederii ºi solicitarea unei mai bune coordonãrila nivel global a autoritãþilor guvernamentale ºi de supraveghereprudenþialã.

Raportarea financiarã este din ce în ce mai mult acuzatãde influenþa pro-ciclicã ºi, astfel, de agravarea situaþiei pieþelorcare au probleme sau care au devenit nelichide. Ca urmare,profesioniºtilor din domeniul financiar-contabil li s-a solicitatrevizuirea reglementãrilor de raportare, restaurarea echilibrului,din acest punct de vedere, la nivel mondial între raportãrileamericane ºi celelalte, realizate conform IFRS.

Poziþiile financiare ale companiilor sau clienþilor de

audit ºi opiniile auditorilor sunt aplicabile la un anumit

moment. Evoluþiile ulterioare pot prezenta o perspectivã

diferitã, dar nu dovedesc faptul cã raþionamentul iniþial a

fost greºit sau cã pãrþile nu au fost corect informate. Normele de conduitã profesionalã

nu permit auditorului, care obþine informaþii pe o bazã confidenþialã, sã informeze opinia publicã.

Exceptând comunicarea cu directorii clientului sãu de audit, specialistul va raporta faptele ºi

circumstanþele relevante organismelor care guverneazã clientul de audit, cum ar fi Comitetul de

Audit, sau chiar mai departe, cum ar fi autoritãþilor de supraveghere, incluzând în raport aspecte

legate de pieþele care au probleme în prezent.

IFRS a semnalat rapid problemele de evaluareSituaþiile financiare întocmite pe baza IFRS-urilor (dar în mod egal ºi pe baza multor alte

GAAP-uri locale) conþin informaþii care trebuie luate în considerare de cãtre utilizatori înainte deadoptarea unor decizii importante. Astfel de informaþii relevante se referã la risc, la predispoziþia la

risc ºi la prezentarea diferitelor poziþii ºi evaluãri financiare. Auditorii vor exercita raþionamentul

profesional cu privire la relevanþa, adecvarea ºi transparenþa prezentãrilor ºi altor informaþii dinsituaþiile financiare ºi, dacã este cazul, auditorul va raporta observaþiile ºi descoperirile saleorganismelor de guvernare ale clientului sãu de audit. O parte dintre aceste informaþii pot fi incluseîn raportul conducerii ºi va fi supusã unei examinãri mai limitate pentru consecvenþã, aºa cum s-astabilit în opinia de audit referitoare la situaþiile financiare.

Informaþiile referitoare la instrumentele evaluate la valoarea justã (fie raportate în contul de

profit ºi pierdere, fie reflectate direct în capitalurile proprii) ar putea reprezenta cea mai bunã valoare

disponibilã analizei de cãtre participanþii pe piaþã, pentru cã reprezintã opinia cumpãrãtorilor ºi/sau

vânzãtorilor de pe piaþã care sunt dispuºi sã cumpere/vândã. Atât pe pieþele în creºtere, cât ºi pe cele

în regres, nu poate fi ignorat faptul cã existã o anumitã pro-ciclicitate, dar, în acelaºi timp, cã IFRS

a fãcut posibilã semnalarea mai rapidã a problemelor legate de evaluare.

Aºteptãrile publice cu privire la auditori sunt mult sub limitele normale ºi în mod sigur în

condiþii neprielnice. Conform regulilor profesionale ºi ISA-urilor, auditorii trebuie sã-ºi desfãºoare

activitatea cu integritate, obiectivitate, competenþã profesionalã ºi atenþia cuvenitã, dar ºi þinând

cont de confidenþialitate.

În climatul ostil al economiei actuale, auditorii trebuie sã îºi desfãºoare activitatea cu aceeaºi

atenþie ºi cu aceleaºi proceduri stabilite pe care le-au utilizat în anii anteriori, trebuie sã acorde

atenþie posibilitãþii ameninþãrilor de auto-examinare, conducere sau susþinere care rezultã

din furnizarea altor servicii în afara celor de audit,

în legãturã cu serviciile de refinanþare sau de

restructurare, care ar putea pune în pericol

obiectivitatea ºi independenþa auditorilor.

FEE este autoritatea europeanã a profesiei

contabile care emite recomandãri ºi documente

în sprijinul specialiºtilor în contabilitate ºi finanþe.

Cu cât flagelul crizei financiare atinge mai multe

þãri ale lumii, acest organism este obligat prin

natura preocupãrilor sale sã sprijine prevenirea

sau atenuarea efectelor acesteia, aºadar,

recomandãrile sale sunt menite sã susþinã dificila

misiune a domeniului contabil în condiþiile în

care este considerat principalul vinovat în cauzã.

Material realizat cu sprijinul DirecþieiRelaþii Internaþionale CECCAR

Activitãþi CECCAR– Aparatul Central –

Amsterdam, Olanda

23 ianuarie 2009

• Seminar “Frauda TVA: opreocupare continuã pentru afacere ºipentru administraþiile fiscale”

Comisia europeanã a organizat

seminarul “Frauda TVA: o preocupare

continuã pentru afacere ºi pentru

administraþiile fiscale”, acþiune la care

Corpul Experþilor Contabili ºi Contabililor

Autorizaþi din România a participat prin reprezentantul sãu în cadrul Grupei de lucru FEE, Impozite.

Cu prilejul acestui seminar s-au reunit reprezentanþi ai afacerilor, administraþiilor fiscale

naþionale, precum ºi ai instituþiilor europene. În cadrul acestei reuniuni s-au dezbãtut mãsurile pe

termen scurt ºi lung pentru a combate frauda TVA. Alte puncte de interes ale reuniunii au constat

în analizarea planului pe termen scurt stabilit de Comisia Europeanã ºi a impactului pe care îl are

asupra afacerii, precum ºi strategiile de conformitate.

Oradea, România23 ianuarie 2009

• Reînnoirea Acordului de Cooperaredintre CECCAR ºi MKVK

Întâlnirea dintre preºedintele CECCAR, prof. univ.

dr. Marin Toma, ºi dl. Ferenc Eperjesi, vicepreºedinte

pentru Relaþii Internaþionale a MKVK (Camera

Auditorilor din Ungaria), s-a realizat în vederea semnãrii

unui nou Acord de Cooperare dintre cele douã organisme.

Acordul prevede o colaborare mai strânsã între MKVK ºi filialele CECCAR în vedereapromovãrii statutului ºi a rolului profesiei contabile, îmbunãtãþirii serviciilor , activitãþilor de interespublic, metodologiei ºi practicii contabile ºi de audit, în concordanþã cu standardele europene ºiinternaþionale, coordonãrii studiilor de cercetare în contabilitate ºi audit ºi consolidarea legãturiidintre teorie ºi practicã în domeniile stabilite.

Berlin, Germania

28-30 ianuarie 2009

• ªedinþa ComitetuluiPMM-IFAC

Reprezentantul CECCAR înComitetul PMM a participat laºedinþa comitetului, organizatã deIFAC.

Sesiunile de discuþii auabordat teme variate precumPlanul strategic ºi operaþional

pentru perioada 2009-2012 ºi Strategiade comunicare ºi Planul de acþiune pentru 2009 al Comitetului PMM. O atenþie deosebitã s-aacordat raportãrii financiare în IMM-uri ºi rolul acestora în a asigura sprijin pentru afaceri.

De asemenea, în cadrul acestei ºedinþe, reprezentanþii în Comitetul PMM au analizat punctul3.2 din Agenda acestei întâlniri, o secþiune care este rezervatã pentru “Principii ºi factori caretrebuie luaþi în considerare în procesul de elaborare al cadrului de lucru pentru raportarea financiarãºi certificarea în IMM-uri”.

Anul 2008 s-a încheiat. Luna decembrie, deºi ultima din ºirul celor 12, a fost plinã deevenimente. În cele ce urmeazã vom face o trecere în revistã a acestor acþiuni, nu înainte de a le uratuturor membrilor filialelor un An Nou cât mai bun, multe realizãri, unitate, profesionalism, libertateprofesionalã.

La mulþi ani!

MureºÎntâlnire cu masteranzii de profil

În 2 decembrie 2008, reprezentanþii filialeimureºene a CECCAR, dna preºedinte Ramona Neag ºidna director executiv Maria Pop, au participat la ointâlnire cu masteranzii de la specialitatea „Control,expertizã ºi audit” din cadrul Universitãþii „DimitrieCantemir”. Evenimentul organizat de Universitate a avutca temã de discuþii „Profesia liberalã de expert contabildin România”, în cadrul ei prezentându-se activitateafilialei, organizarea ºi accesul la aceastã profesie, rolul,drepturile ºi obligaþiile expertului contabil, persoanele carepot semna situaþii financiare la nivelul unei entitãþi, statutul expertului contabil angajat cu contract deprestãri servicii.

Studenþii la master au participat în numãr mare, demonstrând un interes deosebit pentruprofesia contabilã.

ArgeºProfesioniºtii contabili,specialiºti independenþi, nu subordonaþi

În 4 decembrie 2008, conducerea ºi auditorulde calitate, alãturi de un grup de experþi contabili,au participat la o întâlnire de lucru, la Curtea deApel Piteºti, la care au fost prezenþi preºedintele,vicepreºedintele acestei instituþii, precum ºi ºefide direcþie ºi judecãtori, dar ºi reprezentantulBiroului de expertize judiciare ºi contabile dincadrul Tribunalului Argeº. La aceastã iniþiativã aFilialei Argeº, problemele abordate au fost:dimensionarea corectã a onorariilor, obiectivele

expertizei strict legate de competenþele profesionale, accesul la dosare, termene rezonabile pentrulucrãri, aspecte tehnice pe speþe.

Un aspect deosebit a constituit atitudinea hotãrâtã a reprezentanþilor filialei în privinþa statutuluiexpertului, care este un profesionist – partener, nu un subordonat, situaþie admisã de Curtea deApel. Succesul întâlnirii s-a materializat prin perspectiva organizãrii unei întruniri în ianuarie, lacare sã participe ºi experþii tehnici.

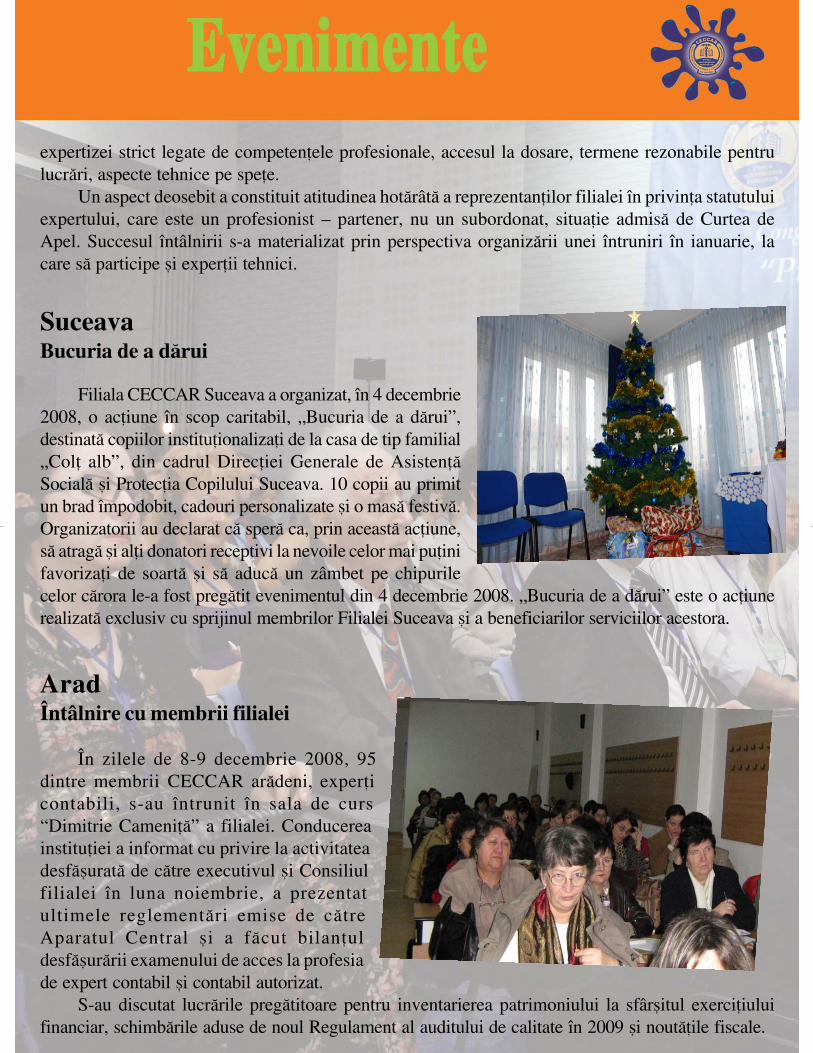

SuceavaBucuria de a dãrui

Filiala CECCAR Suceava a organizat, în 4 decembrie2008, o acþiune în scop caritabil, „Bucuria de a dãrui”,destinatã copiilor instituþionalizaþi de la casa de tip familial„Colþ alb”, din cadrul Direcþiei Generale de AsistenþãSocialã ºi Protecþia Copilului Suceava. 10 copii au primitun brad împodobit, cadouri personalizate ºi o masã festivã.Organizatorii au declarat cã sperã ca, prin aceastã acþiune,sã atragã ºi alþi donatori receptivi la nevoile celor mai puþinifavorizaþi de soartã ºi sã aducã un zâmbet pe chipurilecelor cãrora le-a fost pregãtit evenimentul din 4 decembrie 2008. „Bucuria de a dãrui” este o acþiunerealizatã exclusiv cu sprijinul membrilor Filialei Suceava ºi a beneficiarilor serviciilor acestora.

AradÎntâlnire cu membrii filialei

În zilele de 8-9 decembrie 2008, 95dintre membrii CECCAR arãdeni, experþicontabili, s-au întrunit în sala de curs“Dimitrie Cameniþã” a filialei. Conducereainstituþiei a informat cu privire la activitateadesfãºuratã de cãtre executivul ºi Consiliulfilialei în luna noiembrie, a prezentatultimele reglementãri emise de cãtreAparatul Central ºi a fãcut bilanþuldesfãºurãrii examenului de acces la profesiade expert contabil ºi contabil autorizat.

S-au discutat lucrãrile pregãtitoare pentru inventarierea patrimoniului la sfârºitul exerciþiuluifinanciar, schimbãrile aduse de noul Regulament al auditului de calitate în 2009 ºi noutãþile fiscale.

ConstanþaNoii experþi contabili depunjurãmântul

Filiala CECCAR Constanþa, în 10decembrie 2008, a organizat la sediul sãu,într-un cadru festiv, depunerea jurã-mântului, înmânarea carnetelor ºi aparafelor de lucru noilor membriCECCAR, promovaþi prin examenul deacces la profesia contabilã, sesiunea iunie2008.

150 de membri au fost prezenþi laaceastã manifestare, remarcându-setinereþea nou-veniþilor în comunitateaprofesionalã.

Conf. univ. dr. Mihu ªtefan,preºedintele filialei, a deschis evenimentul cu o urare de bun venit, alãturi de ceilalþi membri aiConsiliului ºi de întreaga echipã executivului filialei.

Participanþii au primit cu aceastã ocazie informaþii privind activitatea filialei constãnþene, principiileetice fundamentale ale profesiei, noþiuni generale ale auditului de calitate. Filmul prezentat în deschiderealucrãrilor Congresului al XVII-lea al Profesiei Contabile din România, din 1 septembrie 2008, a fostdifuzat pentru a completa imaginea instituþiei noilor membri. Cei prezenþi au apreciat importanþaevenimentului care, din unele declaraþii, va fi un reper pe viitor, în evoluþia profesionalã.Pentru Filiala Constanþa, sfârºitul anului 2008, un an plin de activitãþi pentru membrii constãnþeni,a fost marcat prin bilanþul realizat la întâlnirea tradiþionalã de Sãrbãtori.

În 29 decembrie 2008, 140 de persoane au rãspuns invitaþiei la acest eveniment desfãºurat lasediul filialei. Domnul Mihu ªtefan, preºedintele CECCAR Constanþa, a oficiat întâlnirea destinatãmenþinerii unitãþii profesiei contabile. Membrii au apreciat în mod deosebit acþiunea, la care auparticipat membrii Consiliului, ai Comisiei de disciplinã ºi executivul filialei, manifestând interespentru continuarea acestui gen de activitãþi.

SãlajDezbaterea modificãrilor fiscale pentru 2009

În perioada 13-16 decembrie 2008, la Filiala CECCAR Sãlaj a avut loc cursul de pregãtireprofesionalã cu tema “Fiscalitatea – modificãri la nivel naþional începând cu 1 ianuarie 2009”.Cursul s-a desfãºurat la sediul filialei, participanþi fiind atât membri ai Corpului de Experþi Contabiliºi Contabili Autorizaþi, cât ºi invitaþi din afara instituþiei. Lectorul cursului a fost dna Mariana Man

din cadrul D.G.F.P. Cluj. Lista problemelor discutatea cuprins modificãrile aduse Legii nr. 571/2003 –Codul fiscal ºi a OUG. Nr.92/2003 privind Codul deprocedurã fiscalã, precum ºi a normelor metodologicede aplicare a celor douã acte normative menþionatemai sus.

Participanþii au menþionat faptul cã aceastãîntâlnire a fost binevenitã pentru o cât mai bunãinformare ºi cunoaºtere a modificãrilor ce vor surveniîncepând cu 1 ianuarie 2009, a prevederilor normativedin domeniul fiscal.

MaramureºBilanþ de activitãþi

În 15 decembrie 2008, în Baia Mare, a avut loc o întâlnire cu membrii filialei CECCAR, la careau participat aproximativ 200 de persoane. Întâlnirea a avut ca scop închiderea exerciþiului financiar2008 ºi pregãtirea anului 2009. Dnul director Vasile Hotea, Direcþia Controlului Fiscal Maramureº, afost invitat sã participe la dezbaterile ce au cuprins:

– Modificãri ale Codului fiscal începând cu 1 ianuarie 2009– Prevederi legale privind întocmirea situaþiilor financiare anuale– Prevederi legale privind persoanele abilitate sã întocmeascã ºi sã semneze situaþiile financiareDiscuþiile ce au urmat prezentãrilor au

demonstrat interesul remarcabil pentru temeleprezentate. Intervenþia dlui director VasileHotea a punctat progresele filialei CECCARMaramureº, buna colaborare cu aceastãinstituþie ºi eforturile acesteia pentrudezvoltarea profesiei, eforturi reflectate înfaptul cã 60% din situaþiile financiare depusela DGFP Maramureº au fost întocmite ºisemnate de cãtre membrii filialei. Dnadirector executiv a filialei a prezentatlucrarea “Elemente de doctrinã ºideontologie a profesiei contabile”, autoriprof. univ. dr. ec. Marin Toma ºi JacquesPotdevin. Finalul întâlnirii a fost un prilej de urãripentru cei prezenþi, în preajma sãrbãtorilor de iarnã.

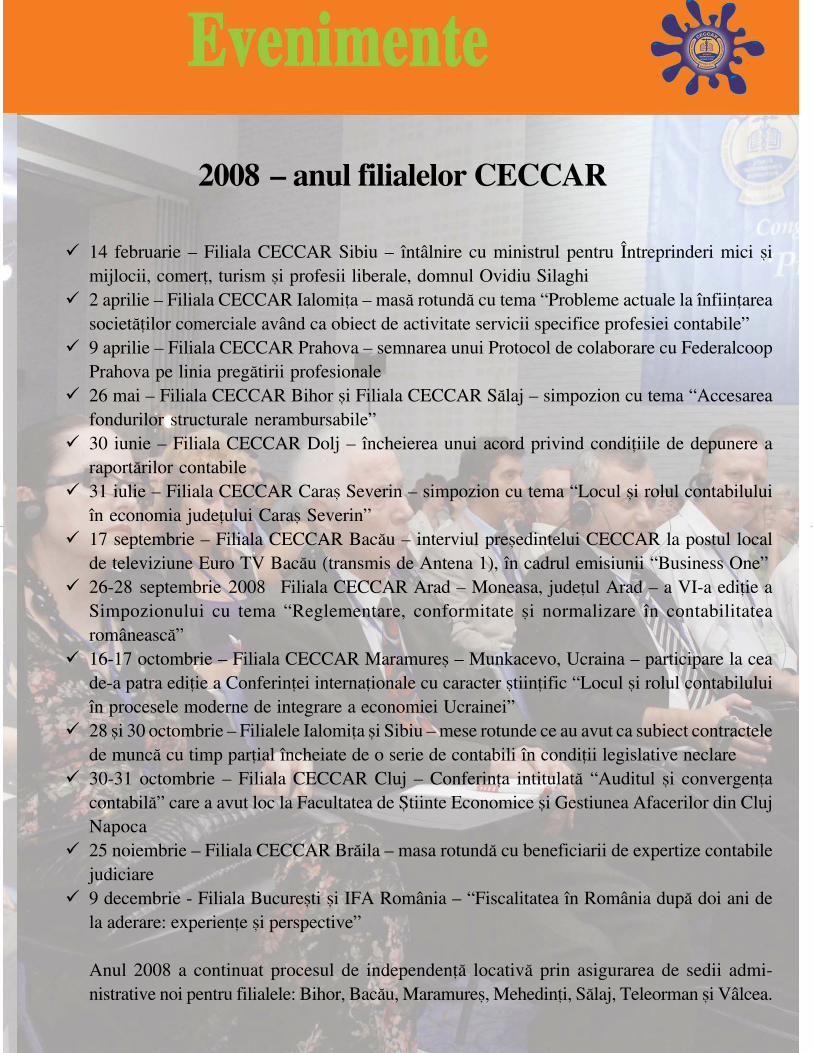

Bacãu,Casã nouã pentru profesioniºtii contabili

Din 22 decembrie 2008, Filiala Bacãu are un sediunou. Clãdirea va fi amenajatã în cursul anului 2009,sub supravegherea directã a preºedintelui CECCAR,prof. univ. dr. Marin Toma, ºi va beneficia de dotãrispeciale, sãli de conferinþã, spaþii de arhivare, birouri ºibibliotecã de specialitate pentru profesioniºtii contabili.Noul sediu se aflã amplasat pe strada Vasile Alecsandrinr. 43 din oraºul Bacãu, în vecinãtatea Autoritãþii deSãnãtate Publicã.

Vâlcea,Membri mândri de noul sediu

CECCAR Vâlcea, 23 decembrie 2008, ora 10.00.Cu emoþii ºi bucurie, membrii Consiliului filialei ºi aiComisiei de disciplinã, împãrtãºind succesul cudl preºedinte, dr. prof. univ. Toma Marin, dna directorgeneral, ec. Daniela Vulcan, ºi Biroul permanent, au inaugurat noul sediu al filialei.

La acest eveniment au participatreprezentanþi ai organelor locale: subprefectuljudeþului, ºeful Poliþiei Judeþene, Directorulgeneral adjunct al DGFP Vâlcea, preºedinteleCamerei de Comerþ din România, preºedinteleTribunalului Vâlcea, conducerea Parchetului depe lângã Tribunal.

Aproape 60 de persoane, printre care ºidoi membri de onoare au asistat la lansare. Noulsediu a fost binecuvântat de cãtre un preot, iarpresa localã a consemnat momentul.

14 februarie – Filiala CECCAR Sibiu – întâlnire cu ministrul pentru Întreprinderi mici ºimijlocii, comerþ, turism ºi profesii liberale, domnul Ovidiu Silaghi2 aprilie – Filiala CECCAR Ialomiþa – masã rotundã cu tema “Probleme actuale la înfiinþareasocietãþilor comerciale având ca obiect de activitate servicii specifice profesiei contabile”9 aprilie – Filiala CECCAR Prahova – semnarea unui Protocol de colaborare cu FederalcoopPrahova pe linia pregãtirii profesionale26 mai – Filiala CECCAR Bihor ºi Filiala CECCAR Sãlaj – simpozion cu tema “Accesareafondurilor structurale nerambursabile”30 iunie – Filiala CECCAR Dolj – încheierea unui acord privind condiþiile de depunere araportãrilor contabile31 iulie – Filiala CECCAR Caraº Severin – simpozion cu tema “Locul ºi rolul contabiluluiîn economia judeþului Caraº Severin”17 septembrie – Filiala CECCAR Bacãu – interviul preºedintelui CECCAR la postul localde televiziune Euro TV Bacãu (transmis de Antena 1), în cadrul emisiunii “Business One”26-28 septembrie 2008 Filiala CECCAR Arad – Moneasa, judeþul Arad – a VI-a ediþie aSimpozionului cu tema “Reglementare, conformitate ºi normalizare în contabilitatearomâneascã”16-17 octombrie – Filiala CECCAR Maramureº – Munkacevo, Ucraina – participare la ceade-a patra ediþie a Conferinþei internaþionale cu caracter ºtiinþific “Locul ºi rolul contabiluluiîn procesele moderne de integrare a economiei Ucrainei”28 ºi 30 octombrie – Filialele Ialomiþa ºi Sibiu – mese rotunde ce au avut ca subiect contractelede muncã cu timp parþial încheiate de o serie de contabili în condiþii legislative neclare30-31 octombrie – Filiala CECCAR Cluj – Conferinþa intitulatã “Auditul ºi convergenþacontabilã” care a avut loc la Facultatea de ªtiinte Economice ºi Gestiunea Afacerilor din ClujNapoca25 noiembrie – Filiala CECCAR Brãila – masa rotundã cu beneficiarii de expertize contabilejudiciare9 decembrie - Filiala Bucureºti ºi IFA România – “Fiscalitatea în România dupã doi ani dela aderare: experienþe ºi perspective”

Anul 2008 a continuat procesul de independenþã locativã prin asigurarea de sedii admi-nistrative noi pentru filialele: Bihor, Bacãu, Maramureº, Mehedinþi, Sãlaj, Teleorman ºi Vâlcea.

2008 – anul filialelor CECCAR

Congresul al XVII-lea alProfesiei Contabile din România

Indiscutabil, Congresul al XVII-lea al Profesiei Contabile din România, eveniment organizatde CECCAR în zilele 1 ºi 2 septembrie 2008, la Rin Grand Hotel, în Bucureºti, a fost cea maimare manifestare naþionalã de acest gen realizatã de o organizaþie nonguvernamentalã. La niveleuropean s-a situat pe locul doi, depãºit fiind doar de Congresul experþilor contabili francezi.

Tema evenimentului, “Profesia contabilã, între reglementare ºi interes public”, a asigurat unloc special Congresului în seria evenimentelor de profil, profesia aflându-se la o rãscruce la nivelglobal. 1.200 de specialiºti români ºi strãini, invitaþii cei mai autorizaþi la nivel mondial, au participatla lucrãrile din cele douã zile de dezbateri.

Cele cinci mese rotunde organizate au abordat urmãtoarele teme:„Naþional ºi internaþional în profesia contabilã, contextul european”,„Supravegherea publicã ºi proiectul european de simplificare: consecinþe asupra

profesiei contabile ºi asupra interesului public”,„Incompatibilitãþi ºi conflicte de interese în profesia contabilã; bine ºi rãu în profesia

contabilã din România”,„Fiscalitatea europeanã ºi întreprinderile

româneºti” ºi„IFRS pentru IMM - acþiuni ºi rezultate”.

CECCAR a reuºit sã reuneascã la acesteveniment personalitãþi ale domeniului financiar-contabil, într-o componenþã de o anvergurã fãrãprecedent:

Jacques Potdevin – preºedintele FEE, împreunãcu personalul Federaþiei Experþilor Contabili, ºi domnulFermín del Valle – preºedintele IFAC, precum ºinumeroºi vorbitori, reprezentanþi ai organismelor OEC(Commission for Technical Cooperation), CNCC(Compagnie Nationale des Commissaires aux Comptes),IASB (International Accounting Standard Board),SKWP (Accountants Association in Poland), FCM(Fédération des Experts Comptables Méditerranéens),ACCA (Association of Chartered Certified Accountants),IRE (Institut des Reviseurs d’Entreprises), ACAP

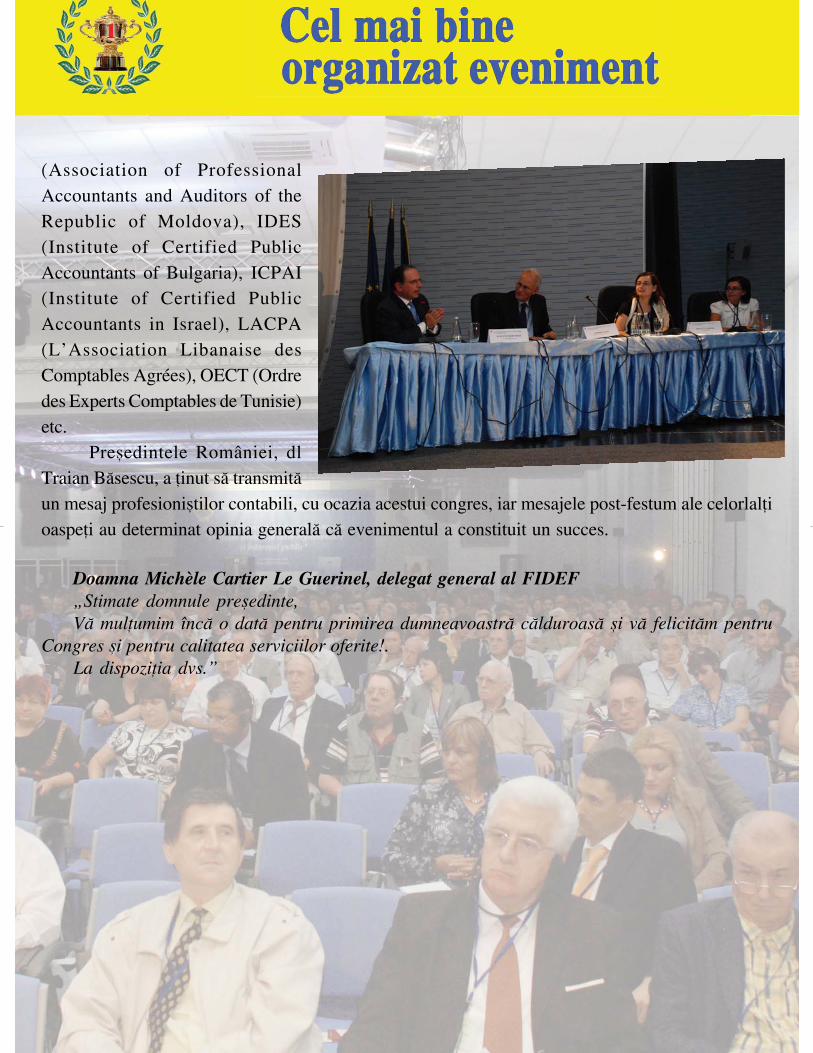

(Association of ProfessionalAccountants and Auditors of theRepublic of Moldova), IDES(Institute of Certified PublicAccountants of Bulgaria), ICPAI(Institute of Certified PublicAccountants in Israel), LACPA(L’Association Libanaise desComptables Agrées), OECT (Ordredes Experts Comptables de Tunisie)etc.

Preºedintele României, dlTraian Bãsescu, a þinut sã transmitãun mesaj profesioniºtilor contabili, cu ocazia acestui congres, iar mesajele post-festum ale celorlalþioaspeþi au determinat opinia generalã cã evenimentul a constituit un succes.

Doamna Michèle Cartier Le Guerinel, delegat general al FIDEF„Stimate domnule preºedinte,Vã mulþumim încã o datã pentru primirea dumneavoastrã cãlduroasã ºi vã felicitãm pentru

Congres ºi pentru calitatea serviciilor oferite!.La dispoziþia dvs.”

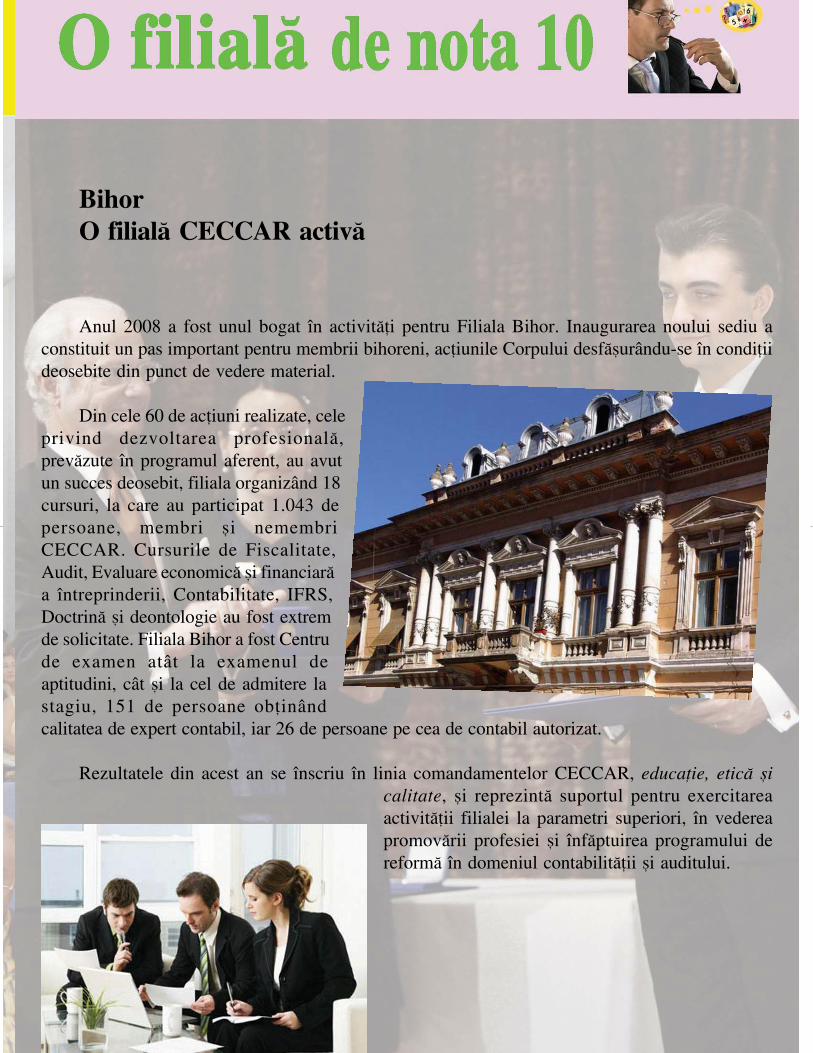

BihorO filialã CECCAR activã

Anul 2008 a fost unul bogat în activitãþi pentru Filiala Bihor. Inaugurarea noului sediu aconstituit un pas important pentru membrii bihoreni, acþiunile Corpului desfãºurându-se în condiþiideosebite din punct de vedere material.

Din cele 60 de acþiuni realizate, celeprivind dezvoltarea profesionalã,prevãzute în programul aferent, au avutun succes deosebit, filiala organizând 18cursuri, la care au participat 1.043 depersoane, membri ºi nemembriCECCAR. Cursurile de Fiscalitate,Audit, Evaluare economicã ºi financiarãa întreprinderii, Contabilitate, IFRS,Doctrinã ºi deontologie au fost extremde solicitate. Filiala Bihor a fost Centrude examen atât la examenul deaptitudini, cât ºi la cel de admitere lastagiu, 151 de persoane obþinândcalitatea de expert contabil, iar 26 de persoane pe cea de contabil autorizat.

Rezultatele din acest an se înscriu în linia comandamentelor CECCAR, educaþie, eticã ºicalitate, ºi reprezintã suportul pentru exercitareaactivitãþii filialei la parametri superiori, în vedereapromovãrii profesiei ºi înfãptuirea programului dereformã în domeniul contabilitãþii ºi auditului.

SELECÞIA EXPERÞILOR JUDICIARI

uvântul „expertizã” vine din limba latinã, de la substantivul „expertus” care se traduceprin priceput – lucrarea unei persoane experimentate, specializate.

În România se poate vorbi despre o tradiþie a acestei profesii liberale, activitatea experþilorcontabili ºi a contabililor autorizaþi constituind, pânã la desfiinþare, o adevãratã profesie liberalã, custatut, norme ºi reguli clare, care se concretizeazã prin douã caracteristici importante:

a. reglementãrile din anul 1920 din România ce conþin definiþii ºi prevederi care seaseamãnã sau scot în evidenþã elemente componente ale directivelor europene în aceastãprofesie din perioada actualã;

b. continuitatea peste ani în acest domeniu important al democraþiei din România.Astfel cã noþiunea de expertizã contabilã cuprinde o cercetare, ori o investigare de specialitate

asupra unor „fapte ori fenomene complexe (sau deosebit de complexe)”1 ºi exprimarea punctuluide vedere (opiniei) al unui profesionist de înaltã clasã – expert contabil – în ceea ce priveºte faptasau faptele asupra cãrora s-a efectuat expertiza.

Datoritã faptului cã expertiza contabilã este strâns legatã de activitatea de control economic,financiar, contabil, gestionar, fiscal sau de altã naturã în domeniul economic, obiectul principal alcercetãrii ºi investigaþiei îl constituie documentele, datele ºi informaþiile contabile. Reglementareaprofesionalã a expertizelor contabile este realizatã cu sprijinul Standardul profesional nr. 35:Expertizele contabile ºi Ghidul de aplicare, emise de CECCAR, ediþia a II-a revizuitã ºi adãugitã.

În funcþie de domeniul la care se referã ºi de cunoºtinþele profesionale pentru efectuarea lorexpertizele pot fi: tehnice sau tehnologice, criminalistice, de artã sau artistice, grafologice, dar suntºi expertize contabile în domeniul economic ºi financiar.

Este de înþeles cã pe noi ne intereseazã expertizele contabile cu rol de informare. De aceea,datele ºi documentele financiar-contabile constituie suportul investigaþiilor de natura verificãrilor,expertizei contabile sau auditului financiar, în scopul fundamentãrii unor strategii economicepentru informarea corectã a utilizatorilor, dar ºi pentru furnizarea mijloacelor de probã necesareîn justiþie sau în alte împrejurãri.

Aºadar, din acest punct de vedere, expertizele contabile se împart în douã categorii:1. Expertize contabile judiciare, reglementate de Codul de procedurã civilã, Codul de

procedurã penalã ºi alte legi speciale;2. Expertize contabile extrajudiciare, în afara procedurilor reglementate privind rezolvarea

unor cauze supuse verdictului judiciar.

1 I. Florea, ºi colaboratorii, Introducere în expertiza contabilã ºi auditul financiar, Editura CECCAR, Bucureºti, 2005, p. 9

C

În cele ce urmeazã ne vom referi în mod expres la expertizele contabile judiciare ºi la selecþiaexperþilor judiciari. Expertizele contabile judiciare sunt cele care au ca scop ºi finalitate administrarealor ca mijloace de probã în justiþie.

Ele se efectueazã din ordinul organelor de jurisdicþie (Judecãtorii, Tribunale, Curþi de Apel),fie de cãtre organele de cercetare sau de urmãrire penalã (Parchet, respectiv Poliþie) pentru fapte deevaziune fiscalã sau de altã naturã economico-financiarã, în scopul clarificãrii unor probleme denaturã economico-juridicã reflectate în documentele contabile.

În aceste situaþii, rolul expertului contabil nu se rezumã la culegerea ºi prelucrarea datelor dincontabilitate, rolul sãu fiind acela de a interpreta profesional aceste date ºi de a scoate la suprafaþãeventualele infracþiuni economice.

Datoritã faptului cã organizarea ºi conducerea contabilitãþii la nivel de întreprindere poate ficoordonatã numai de specialiºti în domeniu necesitatea unei expertize contabile judiciare duce laobþinerea de informaþii contabile numai prin interpretarea corectã a acestora de cãtre profesioniºti îndomeniu. Acest punct de vedere reiese din faptul cã folosirea datelor ºi documentelor contabile caprobe în justiþie nu se poate face în orice condiþii. Aici þinem cont de particularitãþile diverselormiºcãri de valori în diferite sectoare de activitate economicã, dar ºi de existenþa mai multor posibilitãþide înregistrare ºi reflectare a lor în documente ºi în conturi.

Reglementarea expertizelor contabile judiciare are la bazã temeiurile legale, procedurale ºiprofesionale. Din punct de vedere legal, expertizele contabile, atât cele judiciare cât ºi celeextrajudiciare, au la bazã O.G. nr. 65/1994, republicatã în M.O. nr. 13/2008, privind organizareaactivitãþii de expertizã contabilã ºi a contabililor autorizaþi, care, potrivit art. 6, lit. D, prevede cã:„Expertul contabil (...) efectueazã expertize contabile dispuse de organele judiciare sau solicitate depersoanele fizice ori juridice, în condiþiile prevãzute de lege”. Un alt act normativ este O.G nr. 2/2000privind organizarea activitãþii de expertizã tehnicã judiciarã ºi extrajudiciarã prin art. 15-24.

Procedural, activitatea de expertizã contabilã este reglementatã de Codul de procedurã civilãprin art. 201-214 ºi Codul de procedurã penalã potrivit art. 116-124. Din punct de vedereprofesional, exercitarea activitãþii de expertizã contabilã are la bazã Codul etic al profesioniºtilorcontabili ºi Standardul profesional nr. 35: Expertizele contabile.

În România, Codul comercial din 1887 prevedea dreptul judecãtorului de a ordona cercetareadocumentelor de cãtre un specialist „în materie de societãþi” (art. 155), asigurãri (art. 460), falimente

(art. 737 ºi 751), litigii comerciale (art. 909) denumit expert, comisar ºi arbitru, ceea ce ne face sãdeducem cã, la data respectivã, noþiunea de „expertizã contabilã” ºi rolul expertului în cadrulacestora erau destul de neclare.

De-a lungul timpului, odatã cu evoluþia societãþii, dar mai ales a modificãrilor legislative, ºiîn special dupã 1990, numirea expertului contabil pentru efectuarea expertizelor contabile se facela cererea pãrþilor sau din oficiu, de cãtre instanþa de judecatã sau organul de urmãrire penalã,potrivit art. 201 din Codul de procedurã civilã ºi art.118 din Codul de procedurã penalã, pe bazaîncheierii de ºedinþã sau ordonanþã.

Numirea experþilor contabili judiciari are la bazã „lista cu experþii contabili pe domenii deactivitate” care se întocmeºte conform Regulilor pentru întocmirea, actualizarea ºi difuzarea cãtrebeneficiar, aprobate prin Decizia nr. 06/148/19.05.06 a Biroului Permanent a Consiliului Superioral CECCAR. Solicitãrile adresate experþilor contabili privind efectuarea expertizelor contabile nupot fi refuzate decât dacã existã motive temeinice. Înainte de acceptare, expertul contabil judiciartrebuie sã-ºi analizeze posibilitatea de a-ºi îndeplini misiunea þinând seama în special de regulileprivind independenþa ºi competenþa.

În cazurile în care experþii contabili solicitaþi sã efectueze expertize contabile judiciare ºiextrajudiciare se aflã în stare de incompatibilitate, aceºtia au obligaþia deontologicã sã se abþinã dela efectuarea acestora. Dacã expertul contabil judiciar, în cazul expertizelor contabile judiciare, nuface declaraþie de abþinere, acesta poate fi recuzat, conform art. 50 ºi 51 din Codul de procedurãcivilã. Recuzarea expertului contabil se cere cu cinci zile înainte de numire, dacã motivul existã laaceastã datã; în celelalte cazuri termenul curge de la data la care s-a ivit motivul (art. 204 din Codulde procedurã civilã).

Responsabilitatea efectuãrii expertizei contabile judiciare este condiþionatã de jurãmântuldepus în instanþã de cãtre expertul contabil numit sã efectueze expertiza contabilã judiciarã. Deasemenea, dacã obiectivele stabilite de cãtre instanþã nu sunt concise, expertul contabil are obligaþiasã cearã instanþei clarificarea lor înainte de începerea lucrãrii.

Întãrirea credibilitãþii raportului de expertizã contabilã judiciarã în faþa instanþei este datã decãtre expertul contabil verificator (auditor de calitate) din cadrul CECCAR, care urmãreºte respectareacodului etic naþional al profesioniºtilor contabili, a normelor profesionale emise de Corp, precumºi a reglementãrilor în domeniul care formeazã obiectul expertizei contabile. Auditorul de calitateîn domeniul expertizelor contabile judiciare are atribuþii precum:

– verificarea lucrãrilor de expertizã contabilã judiciarã înainte de depunerea acestora la organele care le-au solicitat;– întocmirea referatelor de verificare tehnico-profesionalã asupra lucrãrilor de expertizãcontabilã judiciarã aflate pe rol al comisiile de disciplinã ale filialelor, la cererea acestora;– elaborarea documentelor de evidenþã a activitãþilor desfãºurate ºi raportarea acestora;– studierea raportului de expertizã contabilã urmãrind dacã:a) în elaborarea lucrãrii, experþii contabili judiciari au respectat în totalitate prevederile

Standardului profesional nr. 35;b) obiectivele stabilite au fost tratate corespunzãtor, iar rãspunderile date au fost susþinute

prin acte ºi documente care au legãturã cu cauza;c) autorii lucrãrii nu s-au îndepãrtat de ºtiinþa contabilitãþii, procedând la încadrãri juridice

ale faptelor sau la efectuarea de operaþiuni ºi lucrãri care presupun alte cunoºtinþedecât cele contabile;

– experþii contabili au respectat prevederile Codului etic naþional al profesioniºtilorcontabili;

– analizeazã opiniile separate sau rapoartele experþilor contabili – consilieri ai pãrþilor,

urmând aceleaºi obiective în cazul raportului de expertizã;

– verificã starea de independenþã a expertului contabil în raport cu cauza ºi mandatul

primit pe baza declaraþiei semnate ºi date pe propria rãspundere de cãtre expertul

contabil.

Am încercat prin aceastã scurtã expunere sã scoatem în evidenþã faptul cã expertul contabil

(economist de profesie), prin specificul activitãþii de expertizã contabilã, este un profesionist

aparte faþã de acelaºi economist-profesionist care îºi desfãºoarã activitatea în domenii cum ar fi

marketingul, managementul, bãncile ºi chiar în domeniile contabilitate, financiar.

director executiv,

Filiala Sãlaj

dr. ec. Ludovica Breban

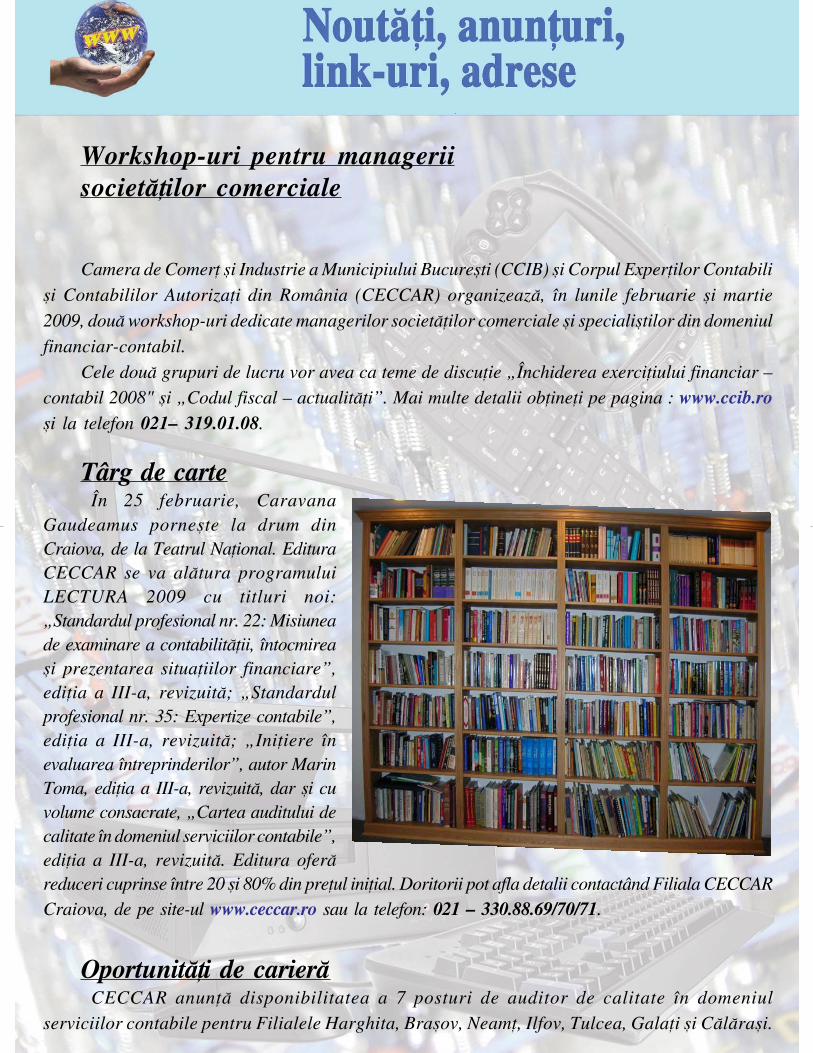

Workshop-uri pentru manageriisocietãþilor comerciale

Camera de Comerþ ºi Industrie a Municipiului Bucureºti (CCIB) ºi Corpul Experþilor Contabili

ºi Contabililor Autorizaþi din România (CECCAR) organizeazã, în lunile februarie ºi martie

2009, douã workshop-uri dedicate managerilor societãþilor comerciale ºi specialiºtilor din domeniul

financiar-contabil.

Cele douã grupuri de lucru vor avea ca teme de discuþie „Închiderea exerciþiului financiar –contabil 2008" ºi „Codul fiscal – actualitãþi”. Mai multe detalii obþineþi pe pagina : www.ccib.roºi la telefon 021– 319.01.08.

Târg de carteÎn 25 februarie, Caravana

Gaudeamus porneºte la drum dinCraiova, de la Teatrul Naþional. EdituraCECCAR se va alãtura programuluiLECTURA 2009 cu titluri noi:„Standardul profesional nr. 22: Misiuneade examinare a contabilitãþii, întocmireaºi prezentarea situaþiilor financiare”,ediþia a III-a, revizuitã; „Standardulprofesional nr. 35: Expertize contabile”,ediþia a III-a, revizuitã; „Iniþiere înevaluarea întreprinderilor”, autor MarinToma, ediþia a III-a, revizuitã, dar ºi cuvolume consacrate, „Cartea auditului decalitate în domeniul serviciilor contabile”,ediþia a III-a, revizuitã. Editura oferãreduceri cuprinse între 20 ºi 80% din preþul iniþial. Doritorii pot afla detalii contactând Filiala CECCARCraiova, de pe site-ul www.ceccar.ro sau la telefon: 021 – 330.88.69/70/71.

Oportunitãþi de carierãCECCAR anunþã disponibilitatea a 7 posturi de auditor de calitate în domeniul

serviciilor contabile pentru Filialele Harghita, Braºov, Neamþ, Ilfov, Tulcea, Galaþi ºi Cãlãraºi.

Candidaþii trebuie sã întruneascã

urmãtoarele condiþii: studii superioare

economice, expert contabil cu experienþã

profesionalã în domeniu, cunoºtinþe operare

PC, abilitãþi de organizare ºi comunicare.Cei interesaþi pot depune/trimite CV la

sediul CECCAR din Bucureºti – sector 4,Intrarea Pielari nr. 1, cod poºtal 040296,sau via e-mail: [email protected],fax: 021/330.88.88.

Legãturi utileCECCAR: www.ceccar.roComisariatul pentru Societatea Civilã: www.comisariat.roOficiul Naþional pentru Registrul Comerþului: www.onrc.roMinisterul Finanþelor Publice: www.mfinante.roComisia Europeanã: ec.europa.euMinisterul Justiþiei: www.just.roCurierul Naþional: www.curierulnational.ro

NOUTÃÞI LEGISLATIVE

În acest numãr, Departamentul Juridic pune la dispoziþia membrilor CECCAR noutãþi legislativeaferente perioadei 14 decembrie 2008 – 31decembrie 2008.

1. DECIZIA nr. 1 din 2008 privind aplicarea prevederilor art. 104 alin. (5) lit. c) ºi ale art. 109alin. (3) din Legea nr. 571/2003 privind Codul fiscal, cu modificãrile ºi completãrile ulterioare, publicatãîn Monitorul Oficial al României, Partea I, nr. 812 din 4 decembrie 2008, emisã de Comisia FiscalãCentralã, care a fost aprobatã de Ministerul Economiei ºi Finanþelor* prin Ordinul nr. 3505 din 27noiembrie 2008 privind aprobarea Deciziei Comisiei Fiscale Centrale nr.1/2008, publicat în MonitorulOficial al României, Partea I, nr. 812 din 4 decembrie 2008, decizie care face urmãtoarele modificãri ºicompletãri:

– persoanele juridice care au optat iniþial pentru plata impozitului pe veniturile microîntreprinderilor,care îºi schimbã obiectul de activitate în cursul anului fiscal, respectiv desfãºoarã activitãþile prevãzutela art. 104 alin. (5) lit. c) din Codul fiscal, plãtesc impozitul pe profit potrivit dispoziþiilor titlului IIdin Codul fiscal, începând cu trimestrul în care produc efecte licenþele pentru desfãºurarea activitãþilorîn domeniul jocurilor de noroc, emise de Comisia de autorizare a jocurilor de noroc din cadrulMinisterului Economiei ºi Finanþelor.

2. CIRCULARA nr. 39 din 28 noiembrie 2008 privind interzicerea utilizãrii instrumentelor deplatã de debit de tipul cecului, cambiei ºi biletului la ordin în format vechi, publicatã în MonitorulOficial al României, Partea I, nr. 814 din 4 decembrie 2008, emisã de Banca Naþionalã a României,care prevede cã, începând cu data de 8 decembrie 2008, se interzice emiterea de instrumente de platãde debit de tipul cecului, cambiei ºi biletului la ordin, al cãror format este reglementat de Normeletehnice ale Bãncii Naþionale a României nr. 9/1994 privind cecul ºi de Normele tehnice ale BãnciiNaþionale a României nr. 10/1994 privind cambia ºi biletul la ordin.

3. ORDONANÞA DE URGENÞÃ nr. 200 din 4 decembrie 2008 pentru modificarea ºicompletarea Legii nr. 571/2003 privind Codul fiscal, publicatã în Monitorul Oficial al României,Partea I, nr. 815 din 4 decembrie 2008, emisã de Guvernul României, care aduce urmãtoarele modificãriºi completãri:

– introduce un nou capitol intitulat „Deduceri pentru cheltuielile de cercetare-dezvoltare”, undesunt reglementate stimulentele fiscale;– abrogã art. 47 referitor la veniturile neimpozabile, ºi modificã prevederile referitoare la dobândala depozitele la termen ºi/sau instrumentele de economisire, cota standard de impozitare, cotaredusã de impozitare, documentele necesare achitãrii taxei datorate pentru impozitul de bunuri,documente ce trebuie depuse la organele vamale de cãtre importatori etc.;– introduce prevederi care se referã la scutirea impozitului pentru dividendele reinvestite;

4. ORDINUL nr. 683 din 28 noiembrie 2008 privind pragurile valorice Intrastat pentru colectareainformaþiilor statistice de comerþ intracomunitar cu bunuri în anul 2009, publicat în Monitorul Oficialal României, Partea I, nr. 826 din 9 decembrie 2008, emis de Guvernul României/Institutul Naþional deStatisticã, care prevede pragurile valorice Intrastat pentru expedieri ºi introduceri intracomunitare debunuri, dar ºi condiþiile de depunere a declaraþiilor statistice Interstat.

5. ORDINUL nr. 684 din 28 noiembrie 2008 privind Normele de completare a Declaraþieistatistice Intrastat, publicat în Monitorul Oficial al României, Partea I, nr. 839 din 12 decembrie2008, emis de Guvernul României/Institutul Naþional de Statisticã, reglementeazã proceduracompletãrii declaraþiei statistice Intrastat precum ºi alte prevederi referitoare la Nomenclatorul deþãri ºi teritorii, Lista bunurilor excluse din statisticile de comerþ cu bunuri între statele membre aleUniunii Europene etc.

6. HOTÃRÂREA nr. 1599 din 4 decembrie 2008 pentru aprobarea Regulamentului deorganizare ºi funcþionare a Oficiului Naþional de Prevenire ºi Combatere a Spãlãrii Banilor, publicatãîn Monitorul Oficial al României, Partea I, nr. 841 din 15 decembrie 2008, emisã de Guvernul României,care abrogã Hotãrârea Guvernului nr. 531/2006 pentru aprobarea Regulamentului de organizare ºifuncþionare a Oficiului Naþional de Prevenire ºi Combatere a Spãlãrii Banilor, publicatã în MonitorulOficial al României, Partea I, nr. 392 din 8 mai 2006.

7. HOTÃRÂREA nr. 1648 din 10 decembrie 2008 pentru modificarea ºi completareaRegulamentului privind accesul la profesia de expert contabil ºi de contabil autorizat, aprobat prinHotãrârea Guvernului nr. 227/2008, publicatã în Monitorul Oficial al României, Partea I, nr. 856 din19 decembrie 2008, emisã de Guvernul României, potrivit cãruia se modificã urmãtoarele:

– contabilii autorizaþi, membri activi ai Corpului, care ulterior îndeplinesc condiþia de studii pentrua accede la profesia de expert contabil, susþin examenul de admitere la stagiu la disciplinele:contabilitate, audit, evaluarea economicã ºi financiarã a întreprinderilor ºi expertiza contabilã, acãrui duratã de elaborare a rãspunsurilor este de 4 ore;

8. ORDINUL nr. 1746 din 16 decembrie 2008 pentru aprobarea modelului ºi conþinutuluiformularului (300) “Decont de taxã pe valoarea adãugatã”, publicat în Monitorul Oficial al României,Partea I, nr. 864 din 22 decembrie 2008, emis de Ministerul Economiei ºi Finanþelor/Agenþia Naþionalãde Administrare Fiscalã, care stabileºte faptul cã formularul intrã în vigoare începând cu luna decembrie2008, iar în anexe se prevede modelul formularului, dar ºi instrucþiunile de completare a acestuia.

9. HOTÃRÂREA nr. 1618 din 4 decembrie 2008 pentru modificarea ºi completarea Normelormetodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotãrârea Guvernuluinr. 44/2004, publicatã în Monitorul Oficial al României, Partea I, nr. 865 din 22 decembrie 2008,emisã de Guvernul României, aduce modificãri ºi completãri privitoare la:

– taxa pe valoare adãugatã ºi alte taxe impozabile, ajustarea dreptului de deducere etc;– reduceri de preþ;– sume care nu se cuprind în baza de impozitare pentru anumite operaþiuni;– cota standard ºi redusã de impozitare;– accize ºi alte taxe speciale, nivelul ºi calculul accizei etc.

10. ORDINUL nr. 605 din 15 octombrie 2008 privind actualizarea Clasificãrii produselor ºiserviciilor asociate activitãþilor – CPSA, publicat în Monitorul Oficial al României, Partea I, nr. 869 ºi869 bis din 22 decembrie 2008, emis de Guvernul României/Institutul Naþional de Statisticã, pune înconcordanþã reglementãrile interne privitoare la produsele ºi serviciile asociate activitãþilor cu prevederileRegulamentului (CE) nr. 451/2008 al Parlamentului European ºi al Consiliului din 23 aprilie 2008 deinstituire a unei noi clasificãri statistice a produselor în funcþie de domeniul de activitate (CPA).

11. ORDINUL nr. 3512 din 27 noiembrie 2008 privind documentele financiar-contabile, publicatîn Monitorul Oficial al României, Partea I, nr. 870 din 23 decembrie 2008, emis de Ministerul Economieiºi Finanþelor, abrogã Ordinul nr. ministrului Finanþelor Publice nr. 1.850/2004 privind registrele ºi

formularele financiar-contabile, publicat în Monitorul Oficial al României, Partea I, nr. 23 ºi 23 bis din7 ianuarie 2005, cu modificãrile ulterioare, ºi intrã în vigoare de la 1 ianuarie 2009 cu urmãtoarelereglementãri:

– documentele justificative ºi financiar – contabile care trebuie completate de operatorii economiciºi procedura completãrii acestora;– registrele de contabilitate ºi formele de înregistrare în contabilitate;– metodele de conducere a contabilitãþii analitice a bunurilor;– reconstituirea documentelor financiar-contabile pierdute, sustrase sau distruse;– arhivarea ºi pãstrarea registrelor ºi a documentelor financiar-contabile;– programele informatice utilizate;– condiþiile de întocmire, editare ºi arhivare electronicã a documentelor financiar-contabile ºidurata de pãstrare a acestora.

12. HOTÃRÂREA nr. 1697 din 17 decembrie 2008 privind aprobarea nivelurilor impozituluipe mijloacele de transport prevãzute la art. 263 alin. (4) ºi (5) din Legea nr. 571/2003 privind Codulfiscal, aplicabile în anul fiscal 2009, publicatã în Monitorul Oficial al României, Partea I, nr. 873 din23 decembrie 2008, emisã de Guvernul României prevede nivelurile impozitului pe mijloacele detransport aplicabile în anul fiscal 2009.

13. ORDINUL nr. 1801 din 22 decembrie 2008 pentru aprobarea Deciziei Comisiei de procedurifiscale nr. 3/2008, publicat în Monitorul Oficial al României, Partea I, nr. 883 din 24 decembrie 2008,emis de Ministerul Economiei ºi Finanþelor/Agenþia Naþionalã de Administrare Fiscalã, decizie careprevede cã în situaþia în care contribuabilul, cu bunã-credinþã, efectueazã o platã mai mare decâtcuantumul creanþei fiscale înscrise eronat într-o declaraþie fiscalã care a fost corectatã ulterior de cãtrecontribuabil sau au fost stabilite de cãtre organul fiscal diferenþe datorate în plus faþã de creanþa fiscalãiniþialã, în condiþiile legii, data stingerii, în limita sumei plãtite suplimentar, este data plãþii astfel cumaceasta este definitã de lege, dacã suma plãtitã suplimentar nu a fost stinsã pânã la data corectãrii decãtre contribuabil sau pânã la data stabilirii de cãtre organul fiscal a diferenþei datorate în plus.

14. ORDONANÞA DE URGENÞÃ nr. 226 din 30 decembrie 2008 privind unele mãsurifinanciar-bugetare, publicatã în Monitorul Oficial al României, Partea I, nr. 899 din 31 decembrie2008, emisã de Guvernul României, modificã:

– cotele de contribuþii pentru asigurãrile de sãnãtate, prevãzute de Legea nr. 95/2006 privindreforma în domeniul sãnãtãþii, cu modificãrile ºi completãrile ulterioare;– cotele de contribuþii datorate de angajatori în funcþie de clasa de risc;– compensarea în bani pentru tichetele de cãlãtorie pe calea feratã neutilizate în anul 2008;– abrogã Ordonanþa de urgenþã a Guvernului nr. 192/2008 privind aprobarea unor mãsuri derelaxare fiscalã în vederea creºterii economice ºi a numãrului locurilor de muncã, publicatã înMonitorul Oficial al României, Partea I, nr. 815 din 4 decembrie 2008.

* Nota editorului: Denumirea Ministerului Economiei ºi Finanþelor s-a schimbat pe parcursul publicãriiacestor norme în Monitorul Oficial.

Astfel, în prezent, ianuarie 2009, Ministerul Economiei reprezintã o instituþie separatã de MinisterulFinanþelor Publice.

pagini realizate de Departamentul Juridic,cu sprijinul doamnei consilier Marinela Manole

CECCAR – Corpul Experþilor Contabili ºiContabililor Autorizaþi din România

Str. Intrarea Pielari nr. 1, Bucureºti-sector 4, Cod poºtal 040296,OP 53 – CP 199

Telefon: + 40 (0)21.330.88.69; + 40 (0)21.330.88.70; + 40 (0)21.330.88.71;Fax: + 40 (0)21.330.88.88; E-mail: [email protected] www.ceccar.roAcest newsletter este realizat cu sprijinul urmãtorilor, cãrora le mulþumim pentru contribuþiafãrã de care apariþia ºi distribuþia acestei publicaþii nu ar fi fost posibilã:

Dlui preºedinte CECCAR, prof. univ. dr. Marin TomaDnei director general, ec. Daniela VulcanBiroului Permanent ºi Consiliului Superior al CECCARDirecþiilor de specialitate din Aparatul Central al CECCAR care au rãspuns prompt iniþiativei:Tuturor filialelor CECCAR din þarã le mulþumim pentru contribuþia exactã, imediatã ºi

profesionistã!Publicaþia nu ar fi putut fi realizatã fãrã aportul deosebit al dlui Francisc Alexandru Vasile,

redactor al Editurii CECCAR, autor al graficii publicaþiei, precum ºi al dnei Mariana Trãilã,ºef sector Administrativ.