Atestat Balanta de Verificare

53

1 TIPURI DE BALANȚE DE VERIFICARE

-

Upload

silviu-ciur -

Category

Documents

-

view

443 -

download

51

description

Atestat Balanta de Verificare

Transcript of Atestat Balanta de Verificare

1

TIPURI DE BALANȚE

DE

VERIFICARE

2

CUPRINS

Argument………………………………………………3 Capitolul I.Definitie,importanta si verificarile efectuate pe

baza balantei de verificare……………………………..5 1.1 Definitie……………………………………………5 1.2 Importanta………………………………………….6 1.3 Verificari efectuate pe baza balantei de verificare…8 Capitolul II. Intocmirea si clasificarea balantei de

verificare………………………………………………11 2.1 Etapele intocmirii balantei de verificare…………..11 2.2 Clasificarea balantei de verificare…………………12 Capitolul III. Studiu de caz……………………………...18 Bibliografie…………………………………………….35

3

ARGUMENTContabilitatea este cea mai importantă sursă de informare economică a unei națiuni. De-

a lungul timpului, ea a fost supusă unui proces îndelungat de prelucrare a informațiilor. Acest

proces a scos în evidență o evoluție remarcabilă a contabilității, încă de la începuturi când era

considerată doar o simplă tehnică de înregistrare și până în prezent când are calitatea de garanție

socială, pentru un număr mare de utilizatori.

La baza acestei evoluții stau numeroasele încercări ale specialiștilor în domeniu care au

întâmpinat dificultatea de a defini contabilitatea prin prisma unei singure accepțiuni. Din acest

motiv ei au privit contabilitatea din mai multe unghiuri, după cum urmează:

Contabilitatea – ca tehnică reprezintă o recunoaștere a caracterului logic și riguros al

acestei științe, al corelației dintre adevărul economic și informația contabilă.

- contabilitatea este o tehnică de ordin cantitativ, de colectare, prelucrare și analiză a

informațiilor privind evenimentele economice și juridice din viața întreprinderii (Esnault,

Hoarau);

- ca tehnică de gestiune, contabilitatea poate fi considerată partea aplicativă a teoriei

contabile. (Ionascu)

- cei care reduc contabilitatea la o simplă rutină, la operații de calcul sau registre, comit

aceiași eroare cu cei care ar confunda matematica cu un caiet de socoteli. (Voina)

Contabilitatea – poate fi numită pe drept cuvânt limbajul formalizat de comunicare în

lumea afacerilor. În această postură limbajul contabil prezintă trei componente:

- sintaxa contabilă ca ansamblu de reguli, metode și proceduri utilizate pentru

înregistrarea și prelucrarea informațiilor, prezentarea și publicarea documentelor de sinteză pe

baza simbolurilor care constituie vocabularul contabil:debit, credit, rulaj, sold, activ, pasiv,

cheltuieli, venituri, rezultate.

- semantica limbajului contabil atribuie un înțeles sau o accepțiune determinată semnelor

transmise de contabilitate, făcând posibilă corelația dintre lumea reală (întreprinderea) și modelul

care o reprezintă, (contabilitatea).

- latura practica a limbajului contabil privește modul de comunicare și utilizare a

informațiilor contabile, proces în cadrul căruia intră atât producătorii informației contabile cât și

utilizatorii acesteia.

4

Dacă acceptăm ideea că arta este un ansamblu de reguli care interesează o profesie sau o

activitate, evident, contabilitatea este și o artă:

- arta este măiestria sau priceperea specialistului de a exploata cunoștințe empirice și, în

egală măsură, capacitatea de a utiliza rațional metode care să conducă la obținerea unui anumit

rezultat. (Esnault, Hoarau)

- contabilitatea, dintr-un anumit punct de vedere, poate fi considerată arta reprezentării

abstracte, în limbaj cifric a unei realități concrete, respectiv realitatea economică.

- arta de a înregistra și sistematiza valoarea monetară a tranzacțiilor comerciale și a

evenimentelor financiare, de a întocmi documentele contabile de sinteză și de a interpreta

rezultate. (N. Feleagă, I. Ionașcu)

Contabilitatea ca știință - pentru a avea statut de știință, orice domeniu al cunoașterii

trebuie să îndeplinească anumite reguli și principii, să aibă obiect și metodă proprii de cercetare,

să dispună de un vocabular sau o terminologie specifică.

- contabilitatea reprezintă un sistem de afirmații logice, un ansamblu de cunoștințe

teoretice, de concepte și principii, verificate prin practică și circumscrise unui domeniu

determinat, respectiv, universul economic. (E. Horomnea)

- demersul logic realizat de contabilitate are la bază o gândire rațională, o cunoaștere

graduală a domeniului, mijloace și procedee specifice care permit pătrunderea în esența

fenomenelor și proceselor.

Metoda contabilității impune ca periodic și într-un mod aproape obligatoriu, cu ocazia

întocmirii unor situații, să se facă o verificare atât a exactității înregistrărilor din contabilitate cît

și a calculelor efectuate cu ocazia determinării rulajelor, sumelor totale și a soldurilor conturilor.

Necesitățile de control, conducere și analiză a acestor activități ale unităților patrimoniale impun

generalizarea și prezentarea, într-un tablou de ansamblu, a întregii activități desfășurate.

De fapt, acest tablou de ansamblu poartă denumirea curentă de balanță de verificare sau

balanță a conturilor. Ea se prezintă sub forma unei situații tabelare, în care se înscriu datele

valorice preluate din conturi. În cadrul balanței de verificare se obțin anumite egalități structurale

și globale, specifice dublei înregistrări și corespondenței conturilor. Aceste egalități exprimă un

echilibru permanent între datele financiare ale unităților patrimoniale, de aici și denumirea de

,,balanță”.

5

Balanța contabilă este, de fapt, o imagine a unei firme la un moment dat. Practic , dacă se

reușește interpretarea ei, ea poate spune situația respectivei firme. Cunoștințe solide de

interpretare a unei balanțe contabile pot spune, de fapt povestea întregii companii.

Din acest considerent, am și ales să prezint această parte a contabilității. Consider că

balanța de verificare, cu ansamblul ei de noțiuni teoretice și aspecte practice, joacă un rol

important în redarea unei imagini fidele a activității desfășurate de o entitate economică. Pe baza

informațiilor redate de aceasta, conducerea unei entități poate lua cele mai bune decizii ce

privesc continuitatea activității în viitor.

Capitolul I. Definiția, importanța și verificările efectuate pe baza balanței de verificare

Într-o unitate economică se realizează zi de zi operații economice ce se înregistrează în

conturi. În orice moment al activității economice, fiecare cont în parte pune în evidență situația

elementelor patrimoniale: existențele de la începutul perioadei, creșterile, micșorările, totalul

mișcărilor cumulate de la începutul anului dar și existențele de la sfârșitul perioadei. Necesitățile

de conducere și monitorizare a întregii activități impun prezentarea acesteia într-un tablou de

ansamblu, care să reflecte situația reală a unității economice.

1.1 Definiție

Balanţa de verificare sau balanţa conturilor este un procedeu specific metodei

contabilităţii, care asigură verificarea exactităţii înregistrării operaţiilor economice în conturi,

legătura dintre conturile sintetice şi bilanţ, legătura dintre conturile sintetice şi conturile analitice,

precum şi centralizarea datelor contabilităţii curente.

Balanţa de verificare se prezintă sub forma unei situaţii tabelare, sau a unei liste

enumerative care cuprinde toate conturile utilizate pentru efectuarea înregistrărilor contabile,

ordonate conform simbolurilor din planul general de conturi. Aceasta furnizează informații cu

6

privire la soldurile inițiale, mișcările sau rulajele intervenite într-o anumită perioadă de gestiune,

precum și soldurile finale de la sfârșitul perioadei.

1.2 Importanță

Contabilitatea trebuie să asigure informații complete, reale și exacte asupra întregii

activități desfășurate de agenții economici. De aceea, operațiile economice trebuie să fie

înregistrate corect în conturile analitice și sintetice. Pentru realizarea acestor obiective,

contabilitatea folosește un instrument specific numit balanța de verificare. Balanța conturilor

realizează legătura între bilanț și conturi. Datele pentru întocmirea balanței sunt preluate din

conturi, sunt centralizate intr-o manieră specifică și transpuse apoi în bilanț.

Balanța de verificare constituie un instrument indispensabil de lucru al contabilității, a

cărei importanță este dată de funcțiile pe care le îndeplinește, după cum urmează:

• Funcția de verificare a exactității înregistrărilor efectuate în conturi

• Funcția de grupare și centralizare a datelor înregistrate în conturi

• Funcția de verificare a concordanței dintre conturile sintetice și conturile analitice

• Funcția de instrument de legătură între conturile sintetice și bilanț

• Funcția de instrument de analiză și sinteză a activităților economice

Detalierea acestor funcții îndeplinite de balanța de verificare reflectă nu doar importanța

acesteia dar și rolul decisiv pe care îl îndeplinește în fundamentarea unor decizii economice, la

nivelul entității.

• Funcția de verificare a exactității înregistrărilor efectuate în conturi reprezintă una

dintre cele mai importante funcții, de la care pornește de fapt și denumirea de balanță de

verificare.

Această funcție constă în controlul și identificarea erorilor de înregistrare în conturi, prin

intermediul diferitelor egalități valorice care trebuie să existe în cadrul balanței de verificare,

precum și prin intermediul unor corelații valorice stabilite cu ajutorul ei.

Înregistrarea greșită a unor operații economice ca urmare a nerespectării principiului dublei

înregistrări, trecerea eronată a sumelor din Registrul Jurnal în Registrul Cartea Mare și de aici în

balanță, efectuarea unor calcule greșite în formulele contabile complexe, stabilirea eronată a

7

rulajelor și a soldurilor conturilor, determină inegalități între totalurile balanței, care se

semnalizează cu ajutorul ei, fapt ce ii conferă caracterul unui instrument de verificare, de

control.Lipsa unei egalități valorice sau a unor corelații constituie dovada existenței unor erori,

care trebuie să fie identificate și corectate.

Deși, în condițiiile utilizării calculatoarelor electronice, în munca de contabilitate, crește

exactitatea calculelor, funcția de control a balanței de verificare se menține, iar corelațiile pe care

se bazează, servesc la prevederea unor chei de control în programele de lucru ale echipamentelor

moderne de prelucrare a datelor.

• Funcția de instrument de legătură dintre conturile sintetice și bilanț reflectă relația de

interdependență dintre conturile sintetice și bilanț.

Balanta de verificare concentrează informațiile din toate conturile folosite în contabilitatea

curentă a unității. Această legătură se concretizează în faptul că datele din bilanțul anual

reprezintă soldurile finale ale conturilor, preluate din balanța de verificare prelucrate și grupate

conform necesităților de întocmire a bilanțului. Soldurile inițiale ale conturilor la începutul

anului sunt preluate din bilanțul anual, potrivit principiului intangibilității bilanțului de

deschidere a unui exercițiu care trebuie să corespundă cu bilanțul de închidere a exercițiului

precedent.

• Funcția de verificare a concordanței dintre conturile sintetice și conturile analitice

constă în întocmirea unor balanțe de verificare ale conturilor analitice, pentru fiecare cont

sintetic care se desfășoară pe conturi analitice. Cu ajutorul acestor balanțe se controlează

concordanța care trebuie să existe între datele înregistrate în contul sintetic și conturile sale

analitice.

• Funcția de grupare și centralizare a datelor înregistrate în conturi

Gruparea și centralizarea datelor înregistrate în conturi cu ajutorul balanței de verificare oferă

conducerii unităților posibilitatea de a cunoaște totalul modificărilor intervenite în volumul și

structura patrimoniului economic și rezultatele financiare obținute în urma activităților

desfășurate.

Cuprinzînd, sub formă centralizată, toate datele privitoare la existențele și mișcările

elementelor patrimoniale înregistrate în conturile sintetice și analitice, pe o anumită perioadă de

timp, balanța de verificare asigură compararea datelor de la începutul unei perioade de gestiune

cu cele de la sfîrșitul ei și cu alte perioade de gestiune precedente. Astfel, se pot stabili

8

schimbările produse în mărimea și structura patrimoniului economic, eficiența plasării resurselor

și a altor elemente.

• Funcția de instrument de analiză și sinteză a activităților economice are rol important

în stabilirea unor indicatori economico-financiari pe o perioadă mai scurtă de timp.

Balanța de verificare are un rol deosebit de important în analiza situației economico -

financiare pe perioade scurte de timp, și în intervalul dintre două bilanțuri, fiind astfel, singurul

instrument care furnizează informațiile necesare conducerii operative a unităților patrimoniale.

Această analiză are anumite limite comparativ cu analiza care se poate realiza pe baza bilanțului

contabil; cu ajutorul balanțelor de verificare obținându-se un grad mai redus de sintetizare a

datelor contabile.

1.3 Verificări efectuate pe baza balanței de verificare

Cu ajutorul balanțelor de verificare se controlează și se identifică erorile de înregistrare,

prin verificarea existenței egalităților între totalurile coloanelor-perechi, precum și prin

corelațiile care se stabilesc cu ajutorul acestora. Neasigurarea unei egalități sau a unei corelații se

datorează existenței unei erori.

Erorile de înregistrare contabilă, după posibilitățile de identificare, se împart în două

categorii:

A. erori de înregistrare contabilă care pot fi identificate prin lipsa unor egalități valorice

din cadrul balanței de verificare tabelare a conturilor sintetice;

B. erori de înregistrare contabilă care pot fi identificate prin lipsa unor corelații valorice

din cadrul balanței de verificare a conturilor sintetice și a balanțelor de verificare ale conturilor

analitice.

A. Erori de înregistrare contabilă care se pot identifica cu ajutorul balanțelor de

verificare ale conturilor sintetice (prin lipsa unor egalități valorice).

Principalele categorii de erori de înregistrare contabilă care pot fi identificate prin lipsa

unor egalități valorice din cadrul balanțelor de verificare tabelare ale conturilor sintetice sunt:

erori de întocmire a balanțelor de verificare, erori de stabilire a elementelor valorice ale

9

conturilor (rulaje, sume, solduri finale), erori de înregistrare în evidența sistematică și erori de

stabilire a sumelor în formulele contabile din evidența cronologică (registrul jurnal).

Lucrările de identificare și înlăturare a erorilor de înregistrare contabilă se realizează în

ordinea inversă celei în care s-au desfășurat lucrările de întocmire a balanței de verificare.

Erorile de întocmire a balanței de verificare se grupează astfel:

- erori ce se produc cu ocazia adunării coloanelor balanței de verificare și care se

identifică prin repetarea calculelor;

- erori care se produc cu ocazia transcrierii sumelor totale, a rulajelor și soldurilor

conturilor din registrul cartea - mare în formularul balanței de verificare. Aceste erori se

identifică prin punctare, adica prin confruntarea tuturor sumelor totale, rulajelor și soldurilor

transcrise în balanța de verificare cu cele din registrul cartea - mare, care au stat la baza acestei

transcrieri.

Erorile de stabilire a elementelor valorice ale conturilor se datoreaza unor calcule

greșite efectuate cu ocazia stabilirii totalurilor sumelor debitoare și creditoare, a rulajelor și

soldurilor conturilor în evidența sistematică. Aceste erori se identifică prin repetarea calculelor

din cadrul fiecărui cont în parte.

Erorile de înregistrare în evidența sistematică se datorează transcrierii greșite a unor

sume din jurnal în cartea - mare. Identificarea lor se realizează prin punctare între aceste două

registre, sumă cu sumă.

Erorile de stabilire a sumelor în formulele contabile se datorează adunării greșite a

sumelor în cadrul formulelor contabile compuse în evidența cronologică (registrul jurnal). Aceste

erori se identifică prin refacerea calculelor la formulele contabile compuse și prin punctarea

acestor înregistrări cu documentele justificative care au stat la baza lor.

Toate felurile de erori prezentate mai sus sunt determinate de nerespectarea cerințelor

principiului dublei înregistrări a operațiilor economice în conturi, care duce, în continuare, la

nerespectarea principiului dublei centralizări a existențelor, mișcărilor și transformărilor

elementelor patrimoniale, fapt ce se manifestă prin lipsa unor egalități valorice care trebuie să

existe în cadrul balanței de verificare.

10

B. Erori de înregistrare contabilă care nu se pot descoperi cu ajutorul balanțelor de

verificare a conturilor.

Cu ajutorul balanțelor de verificare a conturilor sintetice nu pot fi descoperite erorile care

modifică mișcările în conturi, în mod egal, atât în debit, cât și în credit.

În aceste categorii de erori se pot include:

1. omisiuni ale înregistrărilor contabile;

2. erori de compensație;

3. erori de imputație;

4. erori de înregistrare în evidența cronologică.

Omisiunile de înregistrare contabilă constau în aceea ca anumite operații economice

consemnate în documente au rămas neînregistrate în contabilitatea curentă. Asemenea erori se

pot identifica prin punctarea tuturor documentelor care au stat la baza înregistrărilor în

contabilitatea curentă în vederea descoperirii documentelor care, eventual, nu poartă mențiunea

de confirmare a acestor înregistrări, fie ca urmare a reclamațiilor primite de la partenerii unității

în legătură cu operațiile economice respective.

Datorită acestor erori, apar anumite anomalii privind datele informaționale din unele

conturi, cum ar fi: solduri debitoare la conturi de pasiv sau solduri creditoare la conturi de activ;

drepturi de creanțe neîncasate sau obligații bănești neplătite în cadrul termenului stabilit. Acestea

pot fi descoperite și prin analiza logică a corelațiilor valorice care trebuie să existe în cadrul

balanțelor de verificare analitice.

Erorile de compensație se datorează transcrierii greșite a unor sume din documentele

justificative în registrul jurnal sau din acesta în registrul cartea - mare, în sensul că s-a trecut o

sumă în plus într-o parte a unui cont sau a mai multor conturi și o altă sumă în minus, egală cu

aceea trecută în plus, în aceeași parte a altui cont sau a altor conturi astfel încât, pe total, cele

două categorii de erori se compensează reciproc. Identificarea acestor erori este posibilă datorită

faptului că în balanțele de verificare analitice apar unele solduri nefirești la anumite conturi

analitice (adică sold creditor la un cont de activ sau sold debitor la un cont de pasiv), precum și

în urma reclamațiilor primite de la terți.

Erorile de imputație se datorează transcrierii unor sume, exacte ca mărime, din evidența

cronologică în evidența sistematică, atât în debit cât și în credit, însă nu în conturile la care

11

trebuiau să fie trecute, ci în alte conturi care nu corespund conținutului economic al operației

respective. Aceste erori se identifică la fel ca în cazul precedent, adică prin intermediul unor

solduri nefirești ce apar în cadrul balanțelor de verificare analitice.

Erorile de înregistrare în evidența cronologică se pot datora mai multor cauze, ca de

exemplu: stabilirea greșită a unor conturi corespondente; înregistrarea unei operatii economice

de două ori, atât în debit, cât și în credit; inversarea unor formule contabile; întocmirea corectă a

formulei contabile, dar cu alta sumă, mai mare sau mai mică, decât cea reală, atât în debit, cât și

în credit. Aceste erori pot fi identificate cu ajutorul balanței de verificare șah, care, pe lângă

unele egalități valorice, redă și corespondența conturilor, oferind astfel posibilitatea identificării

corespondențelor eronate dintre anumite conturi, precum și a erorilor de compensație si a celor

de imputație.

Capitolul II. Întocmirea și clasificarea balanțelor de verificare

Balanța de verificare se întocmește obligatoriu, conform legislației în vigoare, la

sfârșitul exercițiului financiar (anual) și ori de câte ori este necesar, în scopul centralizării și

verificării exactității datelor înregistrate în conturi.

2.1. Etapele întocmirii balanței de verificare

Întocmirea balanței de verificare a conturilor sintetice necesită efectuarea următoarelor

lucrari succesive:

1. Înregistrarea tuturor operațiilor patrimoniale care au avut loc, în cursul lunii, pe bază

de documente justificative, în evidența cronologică realizată cu ajutorul registrului - jurnal;

2. Trecerea operațiilor din evidența cronologică în evidența analitică (organizată cu

ajutorul fișelor de cont pentru operații diverse) și în evidența sistematică sintetică, organizată cu

ajutorul fișelor cartea mare (cartea mare șah, fișelor de conturi pentru operații diverse, jurnalelor

de credit sau situațiilor pentru debit);

3. Totalizarea rulajelor debitoare și creditoare, a totalului sumelor debitoare și creditoare

și, respectiv, a soldului final al fiecărui cont, debitor sau creditor, în funcție de conținutul

economic al acestuia;

12

4. Transcrierea datelor din cartea mare în formularul balanței de verificare. Din

experiența practică, rezultă că pentru evitarea eventualelor erori de calcul și înregistrare, este

recomandat să se transcrie în balanța de verificare numai datele cu caracter primar, iar celelalte

să se calculeze în cadrul acesteia. De exemplu, în cazul balanței de verificare cu trei egalități:

soldurile inițiale se pot prelua din balanța de verificare precedentă; rulajele (debitoare, respectiv

creditoare) se transcriu din conturi, iar soldurile finale se calculează direct în cadrul balanței de

verificare.

5. Totalizarea balanței de verificare și controlul corelațiilor valorice. În acest scop, se

totalizează fiecare coloană a balanței și se verifică egalitățile proprii acesteia.

Cu ajutorul balanței de verificare a conturilor sintetice se verifică: corelațiile dintre

egalitățile generate de dubla înregistrare a operațiunilor patrimoniale în contabilitate;

concordanța dintre totalul înregistrărilor din registrul jurnal și totalul rulajelor debitoare,

respectiv creditoare, din balanță; totalul soldurilor finale debitoare, respectiv creditoare, din

"cartea mare" și totalul soldurilor finale debitoare, respectiv creditoare din balanță.

În situația în care nu se verifică egalitățile din balanță sau nu există concordanțele

menționate anterior se procedează la identificarea și corectarea erorilor.

2.2. Clasificarea balanțelor de verificare

În teoria și practica contabilității se folosesc mai multe criterii de clasificare a balanțelor

de verificare, dintre care principalele sunt:

- după felul conturilor pe care le conțin;

- după numărul egalităților pe care le cuprind;

- după conținutul și forma grafică de prezentare.

a) După felul conturilor pe care le conțin, balanțele de verificare se grupează în:

- balanțe ale conturilor sintetice; balanțele de verificare ale conturilor sintetice sau

generale se întocmesc numai valoric pe baza datelor preluate din conturile sintetice și cuprind

toate conturile sintetice folosite în contabilitatea curentă a unei unități într-o anumită perioadă de

gestiune.

13

- balanțe ale conturilor analitice; balanțele de verificare ale conturilor analitice se

întocmesc, cu date cantitative și valorice, (pentru conturile care înregistrează elemente de natura

stocurilor) sau numai valorice (pentru anumite conturi, ca de exemplu 411 Clienti, 401 Furnizori,

etc.), pe baza datelor preluate din conturile analitice, separat pentru fiecare cont sintetic care a

fost desfășurat pe conturi analitice. Sub aspectul momentului, asemenea balanțe de verificare se

întocmesc înainte de balanța de verificare a conturilor sintetice sau generală, motiv pentru care se

mai numesc și balanțe de verificare auxiliare sau secundare.

Spre deosebire de balanța de verificare a conturilor sintetice, care este una singura la

nivelul unității patrimoniale, numărul balanțelor de verificare ale conturilor analitice, depinde de

numărul conturilor sintetice care au fost desfășurate pe conturi analitice. Exemplu de conturi

sintetice care se dezvoltă în conturi analitice și pentru care se întocmesc balanțe de verificare

analitice: 301 "Materii prime", 302 "Materiale consumabile", 401"Furnizori", 411"Clienți", etc.

b) După numărul egalităților pe care le cuprind sau al conținutului lor, balanțele de

verificare se împart în:

- balanțe de verificare cu o egalitate (fie balanța sumelor, fie balanța soldurilor);

- balanțe de verificare cu două serii de egalități;

- balanțe de verificare cu trei serii de egalități;

- balanțe de verificare cu patru serii de egalități.

Din motive de simplificare, pentru conturile analitice se întocmește, în cele mai multe

cazuri, balanța soldurilor.

Balanța de verificare a sumelor cuprinde două coloane, una pentru total sume debitoare

și alta pentru total sume creditoare ale conturilor din registrul cartea mare, la data întocmirii ei,

între care trebuie să existe egalitatea:

Totalul sumelor debitoare (TSD) = Totalul sumelor creditoare (TSC)

Totalul sumelor debitoare se compune din soldurile inițiale debitoare de la începutul

anului plus rulajele debitoare ale conturilor de la începutul anului și până la data întocmirii

balanței de verificare.

Totalul sumelor creditoare se compune din soldurile inițiale creditoare de la începutul

anului plus rulajele creditoare ale conturilor de la începutul anului și până la data întocmirii

balanței de verificare.

14

Înscrierea elementelor respective (totalul sumelor debitoare și totalul sumelor

creditoare) se efectuează separat, pentru fiecare cont în parte.

Simbol cont Denumirea contului Total sume

Debitoare Creditoare

Total

Balanța de verificare a soldurilor este asemănătoare cu balanța de verificare a sumelor,

cu deosebirea că în locul celor două coloane perechi de sume, cuprinde două coloane perechi de

solduri, una pentru soldurile finale debitoare și cealaltă pentru soldurile finale creditoare, prin a

căror totalizare trebuie să rezulte egalitatea:

Total solduri finale debitoare = Total solduri finale creditoare

Ca și în cazul balanței anterioare și această balanță de verificare, prin egalitatea

respectivă satisface cerințele funcției de control al exactității datelor înregistrate în conturi.

Totodată, prezentând situația economico-financiară a unității economice la un moment dat, prin

soldurile finale, debitoare și creditoare ale conturilor, balanța la care ne referim stă la baza

întocmirii bilanțului și permite conducerii unității să cunoască rezultatele activității sale la

perioade scurte de timp, respectiv în intervalul dintre două bilanțuri (care se întocmește anual).

Simbol cont Denumirea contului Solduri finale

Debitoare Creditoare

Total

15

Balanța de verificare cu două serii de egalități, denumită și balanța sumelor și

soldurilor, se prezintă într-o singură variantă și rezultă din combinarea balanței sumelor cu

balanța soldurilor. Ea cuprinde patru coloane: două pentru total sume, debitoare și creditoare și

două pentru solduri finale, debitoare și creditoare, ceea ce permite stabilirea a două egalități între

totalurile coloanelor perechi, de sume și, respectiv, de solduri.

Egalitățile la care ne referim sunt următoarele:

Totalul sumelor debitoare = Totalul sumelor creditoare

Totalul soldurilor finale debitoare = Totalul soldurilor finale creditoare

Ca urmare, din aceste ecuații valorice se desprinde ideea că balanța de verificare cu

două egalități permite verificarea corelațiilor și realizarea funcțiilor celor două tipuri de balanțe

de verificare (balanța sumelor și balanta soldurilor), din a căror combinare rezultă.

Balanța de verificare cu două egalități nu prezintă informații distincte cu privire la

rulajul conturilor, întrucât acesta apare într-o singură sumă împreună cu soldurile inițiale, aspect

care diminuează proprietățile informative ale balanței pentru satisfacerea cerințelor activității de

analiză în procesul de conducere a unității patrimoniale.

Simbol

cont

Denumirea contului Total sume Solduri finale

Debitoare Creditoare Debitoare Creditoare

Total

Balanța de verificare cu trei serii de egalități a fost concepută, tocmai, pentru sporirea

proprietăților informative ale balanțelor de verificare cu una și cu două egalități și pentru

satisfacerea cerințelor muncii de analiză și conducere la un nivel superior. Această balanța de

16

verificare cuprinde șase coloane (trei coloane perechi), din care două coloane pentru soldurile

inițiale debitoare și creditoare, două pentru rulajele lunii curente, debitoare și creditoare, două

pentru soldurile finale debitoare și creditoare, ceea ce permite stabilirea a trei egalități între

totalurile coloanelor perechi astfel:

Totalul soldurilor initiale debitoare = Totalul soldurilor initiale creditoare

Totalul rulajelor debitoare = Totalul rulajelor creditoare

Totalul soldurilor finale debitoare = Totalul soldurilor finale creditoare

Cu ajutorul balantei de verificare cu trei egalitati se realizeaza, atât functiile balantelor

precedente, cât si functia de analiza a activitatii economice. Cu toate acestea, si asemenea balanta

de verificare limiteaza informarea asupra urmaririi în timp, întrucât nu se pot compara

informatiile din conturi din luna curenta cu informatiile din lunile precedente.

Simbol

cont

Denumirea

contului

Solduri initiale Rulaje Solduri finale

Debitoare Creditoare Debitoare Creditoare Debitoare Creditoare

Total

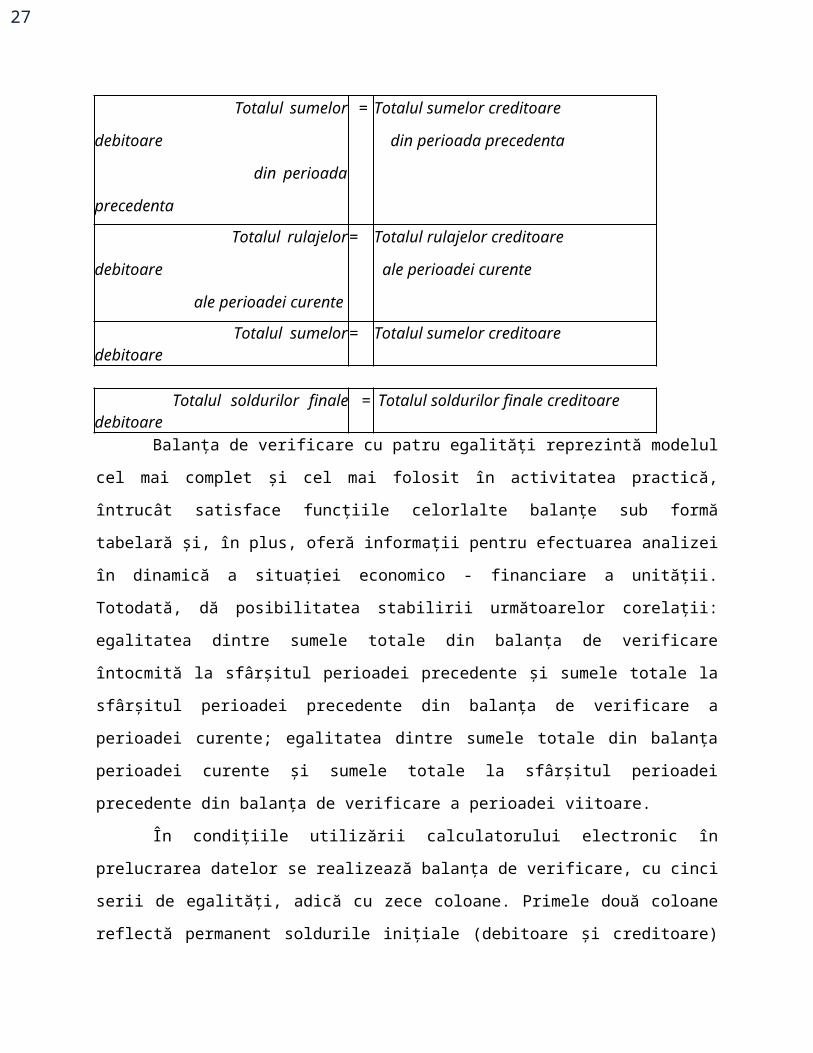

Balanta de verificare cu patru egalități se prezintă într-o singură variantă sub forma unui

tabel cu opt coloane, din care: două coloane pentru totalul sumelor debitoare și creditoare din

luna precedentă, două pentru rulajele debitoare și creditoare ale lunii curente, două pentru totalul

sumelor debitoare și creditoare (inclusiv rulajele lunii curente) și două pentru soldurile finale

debitoare și creditoare. Aceste coloane permit stabilirea a patru egalități între totalurile

coloanelor perechi astfel:

Totalul sumelor debitoare

din perioada precedenta

= Totalul sumelor creditoare

din perioada precedenta

Totalul rulajelor debitoare

ale perioadei curente

= Totalul rulajelor creditoare

ale perioadei curente

17

Totalul sumelor debitoare = Totalul sumelor creditoare

Totalul soldurilor finale debitoare = Totalul soldurilor finale creditoare

Balanța de verificare cu patru egalități reprezintă modelul cel mai complet și cel mai

folosit în activitatea practică, întrucât satisface funcțiile celorlalte balanțe sub formă tabelară și,

în plus, oferă informații pentru efectuarea analizei în dinamică a situației economico - financiare

a unității. Totodată, dă posibilitatea stabilirii următoarelor corelații: egalitatea dintre sumele

totale din balanța de verificare întocmită la sfârșitul perioadei precedente și sumele totale la

sfârșitul perioadei precedente din balanța de verificare a perioadei curente; egalitatea dintre

sumele totale din balanța perioadei curente și sumele totale la sfârșitul perioadei precedente din

balanța de verificare a perioadei viitoare.

În condițiile utilizării calculatorului electronic în prelucrarea datelor se realizează

balanța de verificare, cu cinci serii de egalități, adică cu zece coloane. Primele două coloane

reflectă permanent soldurile inițiale (debitoare și creditoare) de la începutul anului, următoarele

două coloane cuprind cumulat rulajele lunilor precedente (debitoare și creditoare), urmate de

perechile de coloane pentru rulaje, luna curentă, total sume la sfârșitul lunii curente și solduri

finale (debitoare și creditoare).

Simbol cont

Den.cont Total sume din

balanţa

precedent

Rulaje Total sume Solduri finale

Total

18

c) După conținutul și forma grafică de prezentare, unele dintre aceste balanțe de

verificare pot fi întocmite într-o singură variantă, iar altele în două variante.

Legea contabilității nr. 82/1991, republicată, prevede utilizarea balanței de verificare cu

patru serii de egalități, fiind, de altfel, cea mai completă și avantajoasă pentru activitatea practică

de contabilitate.

Balanțele de verificare analitice sau auxiliare se clasifică și ele, după felul soldului pe

care îl prezintă conturile pentru care se întocmesc la sfârșitul perioadei, în:

- balanțe de verificare analitice pentru conturi monofuncționale, care se pot grupa, la

rândul lor, în: balanțe de verificare analitice pentru conturi cu un singur etalon de evidența

(valoric) și balanțe de verificare analitice pentru conturi cu două etaloane de evidență (cantitativ

și valoric).

- balanțe de verificare pentru conturi bifuncționale.

Balanțele de verificare, sintetice și analitice, se întocmesc, în mod obligatoriu, la sfârșitul

lunii și ori de câte ori necesitățile impun acest lucru, în scopul verificării exactității operațiilor

economice în conturi. Pe baza datelor din balanțele de verificare se întocmește bilanțul contabil.

Capitolul III. STUDIU DE CAZ

O societate comercială SC.”ROMFRUIT COMEX”.SRL al cărui obiect de activitate îl

reprezintă comercializarea cu ridicata a mărfurilor.

Firma S.C. Romfruit Comex S.R.L. a fost infiintata in anul 2003, la initiativa actualului Administrator al firmei, domnul

Cavaleru Robert. La baza initiativei sale de infiintare a firmei a stat vasta sa experienta in domeniul comercializarii

legumelor si fructelor, necesitatea dezvoltarii activitatii de import si distributie la nivel national, conform cerintelor si

conjuncturii pietei de legume-fructe la acel moment.

Odata cu evolutia vietii economice a Romaniei, s-a dezvoltat si diversificat atat activitatea comerciala, cat si

patrimonial societatii noastre. Pornind de la 3 angajati, un sediu si o activitate axata mai mult pe import si distributie,

la momentul actual firma detine un teren propriu, amenajat ca si spatiu administrative, spatiu de depozitare si

manipulara, parcare camioane si alte utilitati. Ca si activitate, in prezent, firma presupune, pe linga import si

distributie, si activitati de depozitare, ambalare, etichetare, sortare si alte asemenea activitati, ale caror scop principal

este satisfacerea maxima a nevoilor clientilor firmei

In ceea ce priveste clientii firmei S.C. Romfruit Comex S.R.L., in urma reputatiei pe care societatea noastra

a obtinut-o in cei aproape 4 ani de activitate, putem spune ca numarul acestora este intr-o crestere stabila si

19

uniforma. De obicei, clientii sunt selectati si/sau acceptati dupa natura exigentei fata de produsele comercializate,

seriozitatea in colaborare, etC.

Pornind de la premiza dezvoltarii continue a pietei si cea a diversificarii cerintelor consumatorilor, firma

considera ca fiind absolut necesara cercetarea permanenta a pietei si concordanta cu aspiratiile consumatorilor in

timp.

Prezintă la inceputul lunii martie următoarea situatie în conturi:

Simbol

cont

Denumirea contului Solduri finale

Debitoare Creditoare

1012 Capital social - 30000

104 Prime legate de capital - 500

106 Rezerve - 400

DE REPORTAT - 30900

REPORTAT - 30900

121 Profit şi pierdere - 600

2111 Terenuri 1500 -

212 Construcţii 20000 -

2133 Mijloace de transport 4000 -

2813Amortizari privind imobilizări

corporale- 200

302 Materiale consumabile 210 -

303Materiale de natura obiectelor de

inventor120 -

371 Mărfuri 5000 -

381 Ambalaje 500 -

401 Furnizori - 700

404 Furnizori de imobilizari - 480

4111 Clienţi 800 -

419 Clienţi creditori - 300

421 Personal-renumeraţii datorate - 500

4311 Contribuţii la asigurari sociale - 200

4371 Contribuţii la fondul de şomaj - 150

20

461 Debitori diverşi 200 -

5121 Conturi la banci in lei 1600 -

5311 Casa in lei 100 -

Total 34030 34030

În cursul lunii martie au loc urmatoarele operaţiuni economice:

• Se achiziţionează conform facturii nr.126 din 4 martie mărfuri la un preţ de cumpărare de

700 lei , TVA 24%.

• Se vând unui client P conform facturii nr.250 din 6 martie mărfuri evaluate la preţul de

vânzare de 1000 lei, TVA 24%.

• Se descarcă gestiunea cu preţul de cumpărare al mărfurilor vândute clientului P în valoare

de 700 lei.

• Conform registrului de casă din 10 martie se acordă angajatului M un avans spre

decontare in valoare de 40 lei pentru efectuarea unei deplasări în interesul societatii.

• Conform extrasului de cont din 12 martie se achită prin virament contravaloarea mărfii

achiziţionate cu factura nr.126 din 4 martie.

• Se înregistrează incorporarea la rezerve a primelor legate de capital in valoare de 500 lei.

• Conform statutului de plată întocmit la 13 martie se înregistrează sumele cuvenite unor

angajaţi drept ajutoare pentru pierderea temporară a capacitaţii de muncă in valoare de

100 lei.

• Conform decontului de cheltuieli şi a documentelor justificative prezentate de angajatul

M pe 13 martie la întoarcerea din delegaţie se înregistrează justificarea sumei de 100 lei.

Diferenţa datorată e achitată in numerar.

• Se înregistrează stingerea creanţei faţă de clientul P astfel:pentru suma de 300 lei pe

seama avansului primit anterior, iar pentru diferenţă, încaserea sumei în contul de

disponibilităţi.

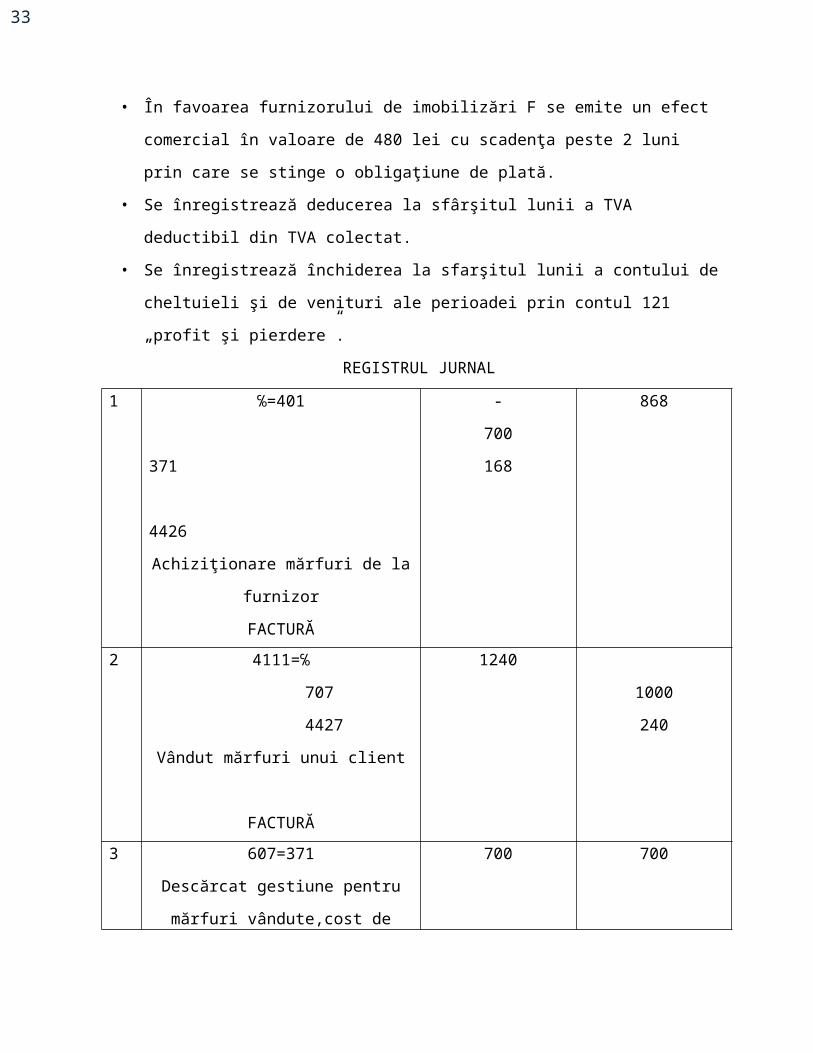

• În favoarea furnizorului de imobilizări F se emite un efect comercial în valoare de 480 lei

cu scadenţa peste 2 luni prin care se stinge o obligaţiune de plată.

• Se înregistrează deducerea la sfârşitul lunii a TVA deductibil din TVA colectat.

21

• Se înregistrează închiderea la sfarşitul lunii a contului de cheltuieli şi de venituri ale

perioadei prin contul 121 „profit şi pierdere”.

REGISTRUL JURNAL

1 ℅=401

371

4426

Achiziţionare mărfuri de la furnizor

FACTURĂ

-

700

168

868

2 4111=℅

707

4427

Vândut mărfuri unui client

FACTURĂ

1240

1000

240

3 607=371

Descărcat gestiune pentru mărfuri

vândute,cost de achiziţie 700 lei

NOTĂ CONTABILĂ

700 700

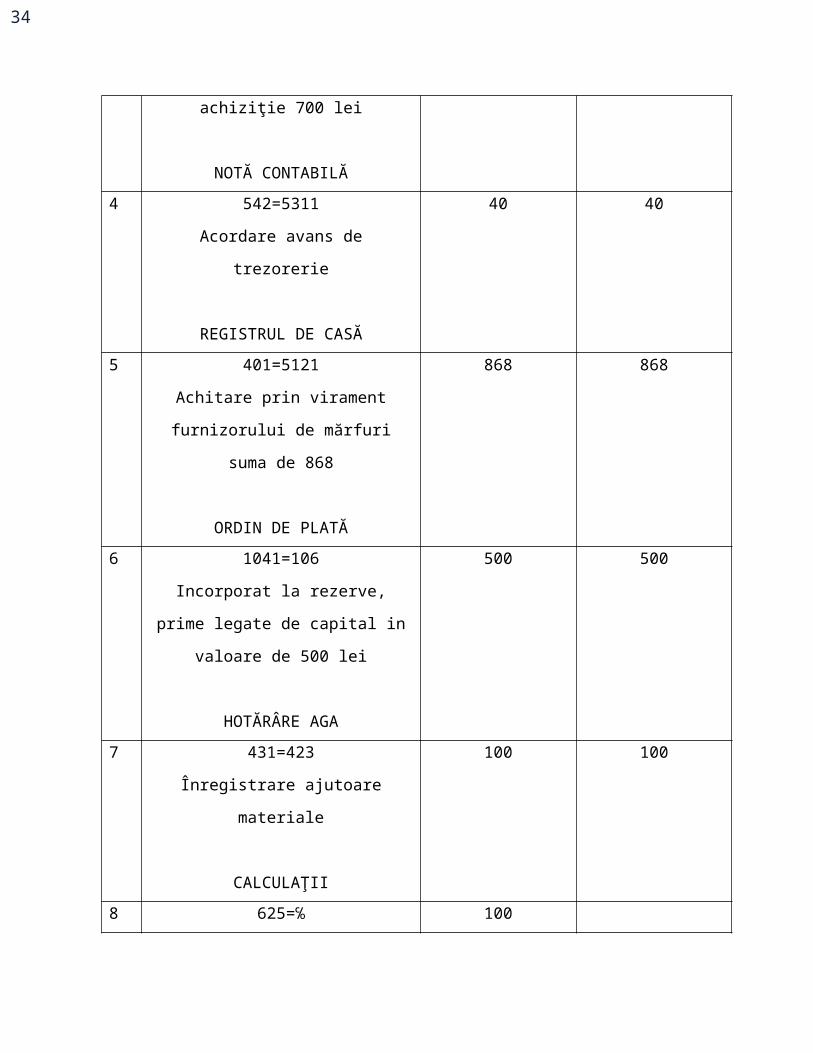

4 542=5311

Acordare avans de trezorerie

REGISTRUL DE CASĂ

40 40

5 401=5121

Achitare prin virament furnizorului de

mărfuri suma de 868

ORDIN DE PLATĂ

868 868

6 1041=106

Incorporat la rezerve, prime legate de

capital in valoare de 500 lei

500 500

22

HOTĂRÂRE AGA

7 431=423

Înregistrare ajutoare materiale

CALCULAŢII

100 100

8 625=℅

542

5311

Înregistrare cheltuieli cu deplasări

DECONT DE CHELTUIELI

100

40

60

9 ℅=4111

419

5121

Înregistrarea stingerii creanţei faţă de

client

EXTRAS DE CONT

300

940

1240

10 404=405

Înregistrarea emiterii unui efect

comercial pentru stingerea unei obligaţii

faţă de furnizor

EFECT COMERCIAL

480 480

11 4427=℅

4426

4423

Regularizare TVA la sfârşitu lunii

DECONT DE TVA

240

168

72

12a 121=℅

607

625

800

700

100

23

Închidere conturi cheltuieli

NOTĂ DE CONTABILITATE

12b 707=121 1000 1000

Total 8176 8176

REGISTRUL CARTEA MARE

D 1012 CSi: 30000R: - -Ts: - 30000Sf: 30000

D 104 CSi: 500R:500 -Ts:500 500Sf: Ø

D 106 CSi: 400R: - 500Ts: 900Sf: 900

D 121 CSi: 600R: 800 1000Ts: 800 1600Sf: 800

D 2111 CSi: 1500R: - -Ts: 1500 -Sf: 1500

24

D 212 CSi: 20000R: - -Ts: 20000 -Sf: 20000

D 2133 CSi: 4000R: - -Ts: 4000 -Sf: 4000

D 2813 CSi: 200R: - -Ts: - 200Sf: 200

D 302 CSi: 210R: - -Ts: 210 -Sf: 210

D 303 CSi: 120R: - -Ts: 120 -Sf: 120

D 371 CSi: 5000R: 700 700Ts: 5700 700Sf: 5000

D 381 CSi: 500

25

R: - -Ts: 500 -Sf: 500

D 401 CSi: 700R: 833 868Ts: 833 1568Sf: 735

D 404 CSi: 480R: 480 -Ts: 480 480Sf: Ø

D 405 CSi:R: - 480Ts: - 480Sf: 480

D 4111 CSi: 800R: 1240 1190Ts: 2040 1190Sf: 850

D 419 CSi: 300R: 300 -Ts: 300 300Sf: Ø

D 421 CSi: 500R: - -Ts: - 500Sf: 500

26

D 423 CSi:R: - 100Ts: - 100Sf: 100

D 4423 CSi:R: - 72Ts: - 72Sf: 72

D 4311 CSi: 200R: 100 -Ts: 100 200Sf: 100

D 4371 CSi: 150R: - -Ts: - 150Sf: 150

D 4426 CSi:R: 168 168Ts: 168 168Sf: Ø

D 4427 CSi:R: 240 240Ts: 240 240

27

Sf: Ø

D 461 CSi: 200R: - -Ts: 200 -Sf: 200

D 5121 CSi: 1600R: 890 833Ts: 2490 833Sf: 1657

D 5311 CSi: 100R: - 100Ts: 100 100Sf: Ø

D 542 CSi:R: 40 40Ts: 40 40Sf: Ø

D 607 CSi:R: 700 700Ts: 700 700Sf: Ø

D 625 CSi:R: 100 100Ts: 100 100

28

Sf: Ø

D 707 CSi:R: 1000 1000Ts: 1000 1000Sf: Ø

Balanţa de verificare pe solduri finale încheiată la sfârşitul lunii februarie:

Simbol

cont

Denumirea contului Solduri finale

Debitoare Creditoare

1012 Capital social - 30000

104 Prime legate de capital - -

106 Rezerve - 900

121 Profit şi pierdere - 800

2111 Terenuri 1500 -

212 Construcţii 20000 -

2133 Mijloace de transport 4000 -

2813 Amortizări privind imobilizările

corporale

- 200

302 Materiale consumabile 210 -

303 Materiale de natura obiectelor de

inventar

120 -

371 Mărfuri 5000 -

381 Ambalaje 500 -

401 Furnizori - 735

404 Furnizori de imobilizări - -

29

405 Clienţi 850 -

4111 Clienţi creditori - -

DE REPORTAT 32180 32635

REPORTAT 32180 32635

419 Efecte de plătit pentru imobilizări - 480

421 Personal remuneraţii datorate - 500

423 Personal ajutoare materiale - 100

4423 TVA de plată - 72

4426 TVA deductibil - -

4427 TVA colectat - -

4311 Contribuţii la asigurări sociale - 100

4371 Contribuţii la fondul de somaj - 150

461 Debitori diverşi 200 -

5121 Conturi la bănci în lei 1657 -

5311 Casa în lei - -

542 Avansuri de trezorerie - -

607 Cheltuieli privind mărfurile - -

625 Cheltuieli cu deplasări - -

707 Venituri din vânzarea mărfurilor - -

Total 34037 34037

Balanţa de verificare cu două serii de egalităţi:

Simbo

l cont

Denumirea contului Total sume Solduri finale

Debitoare Creditoare Debitoare Creditoare

1012 Capital social - 30000 - 30000

104 Prime legate de capital 500 500 - -

106 Rezerve - 900 - 900

121 Profit şi pierdere 800 1600 - 800

2111 Terenuri 1500 - 1500 -

212 Construcţii 20000 - 20000 -

2133 Mijloace de transport 4000 - 4000 -

30

2813 Amortizări privind

imobilizările corporale

- 200 - 200

302 Materiale consumabile 210 - 210 -

DE REPORTAT 27010 33200 25710 31900

REPORTAT 27010 33200 25710 31900

303 Materiale de natura obiectelor

de inventar

120 - 120 -

371 Mărfuri 5700 700 5000 -

381 Ambalaje 500 - 500 -

401 Furnizori 833 1568 - 735

404 Furnizori de imobilizări 480 480 - -

405 Efecte de plătit pentru

imobilizări

- 480 - 480

4111 Clienţi 2040 1190 850 -

419 Clienţi creditori 300 300 - -

421 Personal remuneraţii datorate - 500 - 500

423 Personal ajutoare materiale - 100 - 100

4423 TVA de plată - 72 - 72

4426 TVA deductibil 168 168 - -

4427 TVA colectat 240 240 - -

4311 Contribuţii la asigurări sociale 100 200 - 100

4371 Contribuţii la fondul de somaj - 150 - 150

461 Debitori diverşi 200 - 200 -

5121 Conturi la bănci în lei 2490 833 1657 -

5311 Casa în lei 100 100 - -

542 Avansuri de trezorerie 40 40 - -

607 Cheltuieli privind mărfurile 700 700 - -

625 Cheltuieli cu deplasări 100 100 - -

707 Venituri din vânzarea

mărfurilor

1000 1000 - -

31

Total 42121 42121 34037 34037

Balanta de verificare cu trei serii de egalitati:

Simb.

cont

Denumire

contului

Solduri initiale Rulaje Solduri finale

Debitoare Creditoare Debitoare Creditoare Debitoare Creditoare

1012 Capital social - 30000 - - - 30000

104 Prime legate de

capital

- 500 500 - - -

DE REPORTAT - 30500 500 - - 30000

REPORTAT - 30500 500 - - 30000

106 Rezerve - 400 - 500 - 900

121 Profit şi pierdere - 600 800 1000 - 800

2111 Terenuri 1500 - - - 1500 -

212 Constucţii 20000 - - - 20000 -

2133 Mijloace de

transport

4000 - - - 4000 -

2813 Amortizari

privind

imobilizările

- 200 - - - 200

302 Materiale

consumabile

210 - - - 210 -

303 Materiale de

natura obiectelor

de inventar

120 - - - 120 -

371 Mărfuri 5000 - 700 700 5000 -

381 Ambalaje 500 - - - 500 -

401 Furnizori - 700 833 868 - 735

404 Furnizori de

imobilizări

- 480 480 - - -

405 Efecte de plătit

pentru imobilizări

- - - 480 - 480

4111 Clienţi 800 - 1240 1190 850 -

32

419 Clienţi creditori - 300 300 - - -

421 Personal

remuneraţii

datorate

- 500 - - - 500

423 Personal ajutoare

materiale

- - - 100 - 100

4423 TVA de plată - - - 72 - 72

4426 TVA deductibil - - 168 168 - -

4427 TVA colectat - - 240 240 - -

4311 Contribuţii la

asigurări sociale

- 200 100 - - 100

4371 Contribuţii la

fondul de şomaj

- 150 - - - 150

461 Debitori diverşi 200 - - - 200 -

DE REPORTAT 32330 34030 5361 5318 32380 34037

REPORTAT 32330 34030 5361 5318 32380 34037

5121 Conturi la bănci 1600 - 890 833 1657 -

5311 Casa în lei 100 - - 100 - -

542 Avansuri de

trezorerie

- - 40 40 - -

607 Cheltuieli privind

mărfurile

- - 700 700 - -

625 Cheltuieli cu

deplasări

- - 100 100 - -

707 Venituri din

vânzarea

mărfurilor

- - 1000 1000 - -

Total 34030 34030 8091 8091 34037 34037

Balanţa de verificare cu patru serii de egalităţi:

Sim Total sume din Rulaje Total sume Solduri finale

33

bol

cont

balanţa precedentă

Debitoar

e

Creditoar

e

Debitoar

e

Creditoar

e

Debitoar

e

Creditoar

e

Debitoar

e

Creditoar

e

1012 - 30000 - - - 30000 - 30000

104 - 500 500 - 500 500 - -

106 - 400 - 500 - 900 - 900

121 - 600 800 1000 800 1600 - 800

129 4000 - - - 4000 - 4000 -

211 1500 - - - 1500 - 1500 -

212 20000 - - - 20000 - 20000 -

281 - 200 - - - 200 - 200

302 210 - - - 210 - 210 -

303 120 - - - 120 - 120 -

371 5000 - 700 700 5700 700 5000 -

381 500 - - - 500 - 500 -

401 - 700 833 868 833 1568 - 735

404 - 480 480 - 480 480 - -

405 - - - 480 - 480 - 480

4111 800 - 1240 1190 2040 1190 850 -

D.R 32130 32880 4553 4738 36683 37618 32180 33115

REP

.

32130 32880 4553 4738 36683 37618 32180 33115

419 - 300 300 - 300 300 - -

421 - 500 - - - 500 - 500

423 - - - 100 - 100 - 100

4423 - - - 72 - 72 - 72

4426 - - 168 168 168 168 - -

4427 - - 240 240 240 240 - -

4311 - 200 100 - 100 200 - 100

4371 - 150 - - - 150 - 150

461 200 - - - 200 - 200 -

34

5121 1600 - 890 833 2490 833 1657 -

5311 100 - - 100 100 100 - -

5421 - - 40 40 40 40 - -

607 - - 700 700 700 700 - -

625 - - 100 100 100 100 - -

707 - - 1000 1000 1000 1000 - -

Total 34030 34030 8091 8091 42121 42121 34037 34037

Bibliografie

• Bojian Octavian – Bazele contabilitaţii, Editura Eficient

35

• Isai Violeta– Contabilitatea financiara, Editura Didactică şi Pedagogică

• Oprea Ioan – Întocmirea şi audierea bilanţului contabil, Editura Inteloredo

• Ristea Mihai – Contabilitatea întreprinderii, Editura Mărgăritar

• Manual de contabilitate de clasa a X-a, Editura Humanitas

• www.elearning.masterprof.ro

• www.contabiliul.manager.ro