ARMONIZAREA LEGISLAŢIEI REPUBLICII MOLDOVA...

170

George Brittain Marina Şelaru ARMONIZAREA LEGISLAŢIEI REPUBLICII MOLDOVA CU STANDARDELE UE Chişinău, august 2010 LEGISLAŢIA ŞI POLITICILE CONTABILITĂŢII ŞI AUDITULUI SEt DE INStRUCŢIUNI PENtRU ARMONIZAREA LEGISLAŢIEI SECtORIALE

Transcript of ARMONIZAREA LEGISLAŢIEI REPUBLICII MOLDOVA...

George BrittainMarina Şelaru

ARMONIZAREA LEGISLAŢIEI REPUBLICII MOLDOVA CU STANDARDELE UE

Chişinău, august 2010

LEGISLAŢIA ŞI POLITICILE CONTABILITĂŢII ŞI AUDITULUI

SEt DE INStRUCŢIUNI PENtRU ARMONIZAREA LEGISLAŢIEI SECtORIALE

CZU

Publicat de: IBF International Consulting, în consorţiu cu DMI, IRZ, Nomisma, INCOM şi Institutul pentru Politici Publice

Authors: George Brittain Marina Şelaru

Ediţie îngrijită de: Dr. Eugene Stuart

Page layout: Marin Bulat

ISBN:

Acest Raport a fost elaborat cu sprijinul financiar al Uniunii Europene. Opiniile ex-puse în Raport sînt cele ale Proiectului şi autorului şi în nici un caz nu reflectă opinia oficială a EUROPEAID, Uniunii Europene sau a oricărei componente sau organizaţii conexe din cadrul acesteia.

ISBN:

3

Stimaţi colegi,

În contextul eforturilor de integrare europeană ale Republicii Mol-dova, elaborarea legilor şi politicilor conform standardelor UE în domeniul contabilităţii şi auditului a fost special aprobată în cadrul Acordului de Parteneriat şi Cooperare şi în Planul de Acţi-une din domeniul Politicilor Europene de Vecinătate. Abordarea generală se axează pe convergenţa cu principiile-cheie privind legislaţia societăţilor comerciale, contabilităţii şi auditului, pe nor-mele internaţionale relevante şi standardele UE, precum şi pe implementarea acestor norme şi standarde.

Legislaţia şi politicile Uniunii Europene în domeniul contabilităţii şi auditului corporativ aco-peră două componente vitale ale dezvăluirii financiare, care sînt — întocmirea rapoartelor financiare, folosirea standardelor de raportare financiară recunoscute şi auditarea acestor rapoarte, folosind standardele recunoscute din domeniul auditului. Dezvăluirea financiară este o parte majoră a unei bune guvernări corporative.

Legislaţia şi politicile UE în acest sector au evoluat constant din 1968; iniţial, ca parte a armonizării minime la nivelul legislaţiei companiilor. Urmare a unei ambiţioase iniţiative din 2005, UE a introdus cerinţa de a se folosi Standardele Internaţionale de Raportare Financiară (IFRS) pentru rapoartele financiare consolidate ale companiilor europene co-tate la bursă. Această decizie a dus la cea mai mare schimbare din domeniul raportării financiare pentru companiile listate din ultimii ani. De asemenea, chestiunile de audit au fost împinse în primplan peste tot în lume. În UE acesta a fost un proces evolutiv ce a început de mai bine de două decenii în urmă, dar care a fost accelerat de recentele scan-daluri financiare. Acest lucru a oferit o oportunitate de a reevalua rolul şi responsabilităţi-le auditorilor, iar noul cadru european de reglementare a auditului (cu accent pe o strictă asigurare a calităţii şi a supravegherii publice) reprezintă un pas uriaş înainte, în direcţia oferirii de protecţie, în beneficiul interesului public. Mai mult, folosirea unor standarde internaţionale de înaltă calitate pentru audit ar trebui, în timp, să devină o completare naturală pentru utilizarea IFRS.

Eforturile Guvernului moldovean în acest domeniu oferă beneficii directe şi clare aface-rilor moldoveneşti, ca ingredient principal al unei bune guvernări corporative. Acest lucru oferă investitorilor actuali sau de perspectivă (locali sau din străinătate) siguranţa faptului că informaţiile pe care-şi bazează sau îşi vor baza deciziile de investire sînt veridice. O raportare corectă va ajuta, de asemenea, sistemul de impozitare, oferindu-i un bun punct de plecare în calcularea profitului impozabil, bazat pe rapoartele financiare auditate. De asemenea, acest lucru este important, avînd în vedere relaţiile comerciale dintre UE şi

Cuvînt înainte

Ambasador Dirk Schuebel Şeful delegaţiei Uniunii Europene în Republica Moldova Chişinău, septembrie 2010

Moldova, proiectate pentru viitor prin Acordul de Asociere dintre UE şi Moldova, pe margi-nea căruia, în ianuarie 2010, au început negocierile.

Această publicaţie finanţată de Proiectul UE „Suport pentru implementarea acorduri-lor dintre Republica Moldova şi Uniunea Europeană” trebuie privită ca o contribuţie oportună pentru procesul de armonizare a legislaţiei Moldovei cu standardele Europene în ceea ce priveşte dezvăluirea financiară corporativă. Publicaţia oferă o perspectivă foarte clară asupra progresului pe care l-a realizat Moldova în acest domeniu şi asupra naturii şi operaţiunilor contabilităţii corporative şi sistemului de audit din Moldova. În scopul susţine-rii autorităţilor moldovene, în publicaţie sînt evidenţiate priorităţile şi provocările legislaţiei şi politicilor care încă trebuie să fie abordate în contextul integrării în UE. Şi, în cele din urmă, este prezentată o importantă schemă strategică, ce va avea rol de ghid în continu-area reformelor din anii următori.

5

Proiectul „Suport pentru implementarea acordurilor dintre Republica Moldova şi Uniunea Europeană”, finanţat de UE, şi-a început activitatea la Chişinău, în august 2008, şi va funcţiona pînă la sfîrşitul anului 2010. Proiectul este implementat de un consorţiu interna-ţional, condus de IBF International Consulting. Obiectivul general al Proiectului este de a asista autorităţile moldoveneşti în punerea în aplicare a priorităţilor prevăzute în Acordul de Parteneriat şi Cooperare (APC) din 1998 şi în Planul de Acţiune Politica Europeană de Vecinătate (PA PEV) din 2005.

Proiectul este divizat din punct de vedere operaţional în trei Componente cu următoarele obiective specifice:

1: De a sprijini şi monitoriza implementarea măsurilor stabilite în ghidul de faţă şi a potenţialelor acorduri bilaterale, semnate de UE şi Republica Moldova în cadrul Politicii Europene de Vecinătate — în cele mai multe cazuri sub formă de consul-tanţă de politici şi consolidare a relaţiilor constituţionale la nivelul Oficiului Prim-ministrului.

2: De a sprijini procesul de armonizare a legislaţiei Republicii Moldova în domeniile stabilite de Moldova şi UE, în cadrul documentelor agreate bilateral, precum şi implementarea eficientă a acestora — în cele mai multe cazuri sub formă de con-sultanţă de politici şi legislativă, dar şi instruire în sectoarele de armonizare, con-solidarea capacităţii de armonizare a legislaţiei şi dezvoltare instituţională pentru Centrul de Armonizare a Legislaţiei.

3: De a spori promovarea, vizibilitatea şi eficienţa coordonării ajutorului UE de către autorităţile din Moldova, precum şi corelarea iniţiativelor finanţate de UE cu cele ale altor donatori, în special, ale statelor membre ale UE — în cele mai multe cazuri în dezvoltarea capacităţii de coordonare a ajutorului şi de promovare a asistenţei de tip TWINNING.

Scopul pregătirii Ghidurilor de armonizare a legislaţiei sectoriale este de a aborda princi-palele provocări cu care se confruntă armonizarea legislaţiei în Moldova la nivelul minis-terului de resort sau a unei instituţii de stat, prin oferirea de expertiză concretă, cu scopul

Introducere în setul de Ghiduri de armonizare a legislaţiei sectoriale

6

de a facilita înţelegerea deplină a contextului şi raţionamentului legislaţiei sectoriale UE şi a bazei de abordare a strategiei sectoriale. În acest sens, Ghidurile de Armonizare a Legislaţiei Sectoriale sînt menite să contribuie substanţial la îndeplinirea primelor două obiective menţionate mai sus.

Contrar celor considerate adesea, armonizarea legislaţiei este un proces complex şi de durată medie, care presupune alinierea politicilor, armonizarea corectă şi transpunerea legilor relevante, înnoirea acestor legi după caz, înfiinţarea şi finanţarea (prin intermediul unor organizaţii noi sau în alt mod), şi ca urmare, implementarea şi executarea, ce pot fi verificate în mod credibil şi obiectiv. Astfel, simpla copiere a stilului legislativ al UE în Mol-dova (“transpunere” sau “armonizare” a legilor) este un concept foarte îngust, care nu va atinge rezultatele scontate pentru Republica Moldova şi nici implementarea obligaţiilor în ceea ce priveşte armonizarea legislativă într-un anumit domeniu.

Credem că publicarea şi diseminarea acestui set de Ghiduri ale Armonizării Legislaţiei Sectoriale va servi drept o sursă importantă cu privire la reformele aflate în curs de desfă-şurare în fiecare domeniu, pentru orice individ. În special, fiecare Ghid îşi propune —

• Să analizeze şi explice situaţia actuală din Republica Moldova, în contextul an-gajamentelor existente şi a viitoarelor noi acorduri, în ceea ce priveşte progresul, realitatea practică, legile, instituţiile etc. Acest lucru va ajuta mult autorităţile din Moldova atunci cînd îşi vor prezenta situaţia într-un cadru internaţional şi va fi util Uniunii Europene sub forma unui sumar care vorbeşte despre situaţia reală în domeniile respective din Republica Moldova.

• Să examineze provocările ce urmează a fi întrunite pe parcursul armonizării le-gislaţiei dintr-un anumit domeniu, prin oferirea unei priviri de ansamblu coerente a politicilor UE în acel sector. Să examineze principalele prevederi şi concepte din legislaţia UE, procesul cerut în mod obişnuit la armonizare, incluzînd cele mai importante documente ce trebuie transpuse, cele mai practice soluţii instituţionale şi dezvoltări recente, precum şi provocările identificate în timpul aplicării legislaţiei şi politicilor UE în domeniu.

• Să ofere o evaluare strategică şi recomandări-cheie pentru dezvoltarea, în conti-nuare, a sectorului respectiv, pe termen mediu, în Republica Moldova, din punct de vedere juridic, economic şi instituţional/ administrativ, în perioada 2011–2015.

În această privinţă, menţionăm faptul că, în rezultatul unui studiu efectuat de Proiect în 2009 asupra problemelor şi provocărilor întîmpinate de diverse autorităţi responsabile de armonizarea legislaţiei în Moldova, au fost dezvăluite dificultăţi majore în procesul de ar-monizare a legislaţiei în rîndul tuturor organizaţiilor publice responsabile. Acestea au in-clus probleme de expertiză, prioritizare, comprehensiune şi planificare1.

1 Rapoartele Proiectului (disponibile pe www.support-md-eu.md): “Raportul tehnic privind evaluarea răspun-surilor date la chestionarul despre mecanismul de armonizare de către ministerele de resort şi organismele administrative din sectorul public al Moldovei”, Tina Bache, 15 iunie 2009 şi “Raport privind analiza interviurilor de cercetare cu ministerele de resort şi organismele administrative din sectorul public, care vorbesc despre aplicarea practică a mecanismelor de armonizare în Moldova”, Tina Bache, august 2009.

7

Prezentul Ghid de armonizare a legislaţiei sectoriale cuprinde legislaţia şi politicile referi-toare la dezvăluirea financiară în sectorul neguvernamental. Mai exact, Ghidul cuprinde domenii ca raportarea financiară, auditul rapoartelor financiare şi supravegherea publică eficientă a sistemului de raportare şi auditare. Deşi este un domeniu destul de tehnic, acesta este un domeniu de interes fundamental pentru prezenţii acţionari şi pentru potenţi-alii investitori în societăţi comerciale (fie indigeni ori străini), dar şi pentru toate ministerele implicate în monitorizarea activităţii comerciale, inclusiv a impozitării. Este, de asemenea, important — ca parte integrantă a procesului pe termen lung al Moldovei de aderare la UE — ca Moldova să se conformeze regulilor UE din acest domeniu.

Situaţia reflectată în acest Raport este cea din iulie 2010; prin urmare, ţinem să subliniem faptul că unele dezvoltări din acest domeniu au putut apărea între data redactării Ghi-dului şi data publicării acestuia. Încurajăm pe toţi cei interesaţi de problemele legate de raportarea şi dezvăluirea financiară în Republica Moldova din ministere, decidenţii politici, organizaţiile internaţionale care lucrează cu rapoartele financiare, auditori ai rapoartelor fi-nanciare şi utilizatorii rapoartelor financiare să se familiarizeze cu acest subiect important, deşi nu este abordat foarte detaliat. De asemenea, Raportul poate fi accesat pe pagina noastră de Internet la www.support-md-eu.md. Mai mult, în următoarele luni, Ministerul Finanţelor va intra în posesia versiunii electronice, pentru a facilita viitoarele completări.

9

George Brittain

George Brittain este un contabil calificat şi membru al Institutul Contabililor Acreditaţi din Anglia şi Wales şi are peste 15 ani de experienţă aplicată în domeniul reformei dezvă-luirii financiare în fostele Republici Sovietice, Africa de Sud şi alte regiuni. A acumulat o vastă experienţă în acordarea suportului pentru elaborarea legilor cu privire la raportarea financiară, standardelor naţionale de contabilitate, dar şi în dezvoltarea capacităţii mai multor ministere de finanţe şi variate asociaţii naţionale profesionale ale contabililor şi auditorilor.

Anterior, dl Brittain a obţinut calificarea de auditor, iar ulterior şi-a construit o carieră în acest sector, pînă la funcţia de director financiar atît în Marea Britanie, cît şi în Canada.

Marina Şelaru

Marina Şelaru este un auditor certificat şi membru cu drepturi depline al Asociaţiei Conta-bililor şi Auditorilor Profesionişti din Republica Moldova (ACAP RM). Cariera sa cuprinde experienţă detaliată în aspectele teoretice şi practice ale contabilităţii şi auditului. Dna Şelaru are 20 de ani experienţă în lucrul cu proiectele internaţionale UE şi SUA şi cu Academia de Studii Economice din Moldova. Împreună cu ACAP, a fost direct implicată, ca expert-consultant, în introducerea şi dezvoltarea noilor acte legislative în domeniul con-tabilităţii şi auditului, precum şi a profesiei contabile şi de audit din Moldova. A participat activ la implementarea noilor standarde naţionale ale contabilităţii şi auditului, în reforma curriculei pentru profesia contabilă, re-proiectarea procesului de instruire şi educaţie, pre-cum şi la publicarea lucrărilor din domeniu.

Mai multe detalii despre activitatea desfăşurată de Proiect în domeniul contabilităţii şi au-ditului pot fi găsite pe pagina de internet a Proiectului www.support-md-eu.md.

Despre autori

10

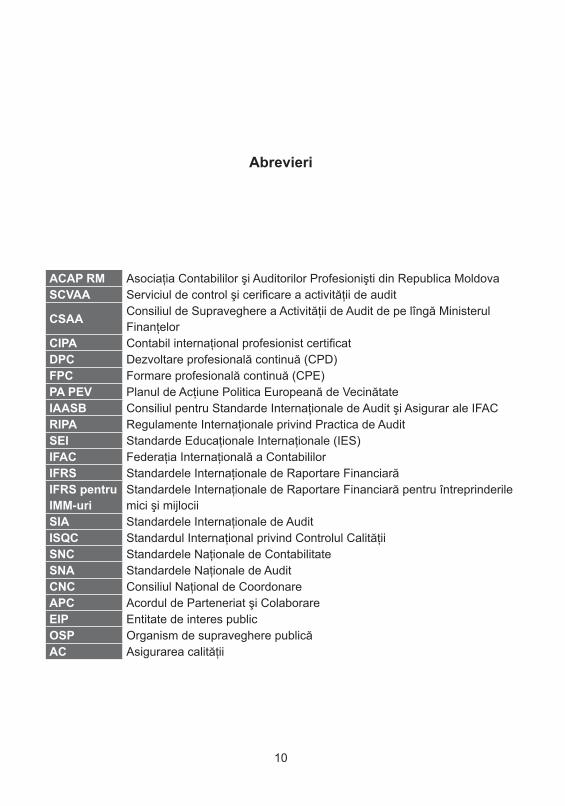

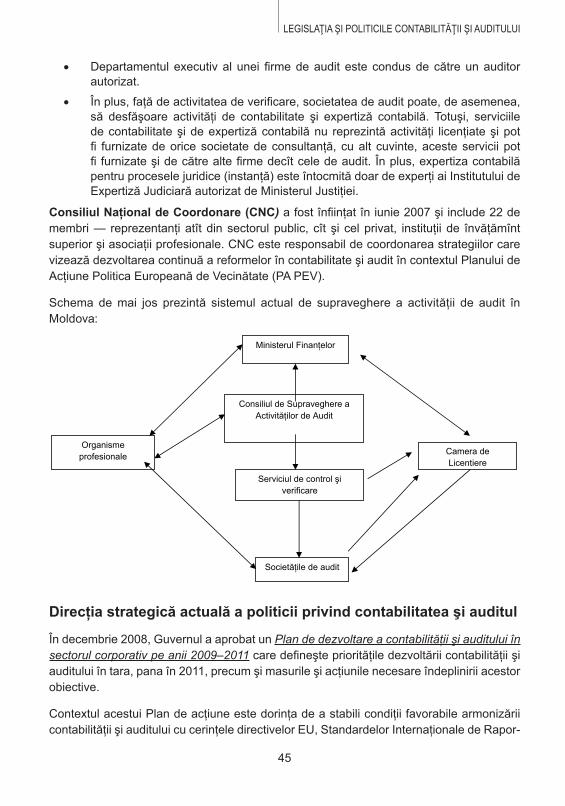

ACAP RM Asociaţia Contabililor şi Auditorilor Profesionişti din Republica Moldova SCVAA Serviciul de control şi cerificare a activităţii de audit

CSAA Consiliul de Supraveghere a Activităţii de Audit de pe lîngă Ministerul Finanţelor

CIPA Contabil internaţional profesionist certificat DPC Dezvoltare profesională continuă (CPD)FPC Formare profesională continuă (CPE)PA PEV Planul de Acţiune Politica Europeană de VecinătateIAASB Consiliul pentru Standarde Internaţionale de Audit şi Asigurar ale IFACRIPA Regulamente Internaţionale privind Practica de AuditSEI Standarde Educaţionale Internaţionale (IES)IFAC Federaţia Internaţională a Contabililor IFRS Standardele Internaţionale de Raportare FinanciarăIFRS pentru IMM-uri

Standardele Internaţionale de Raportare Financiară pentru întreprinderile mici şi mijlocii

SIA Standardele Internaţionale de Audit ISQC Standardul Internaţional privind Controlul Calităţii SNC Standardele Naţionale de ContabilitateSNA Standardele Naţionale de AuditCNC Consiliul Naţional de CoordonareAPC Acordul de Parteneriat şi ColaborareEIP Entitate de interes public OSP Organism de supraveghere publicăAC Asigurarea calităţii

Abrevieri

11

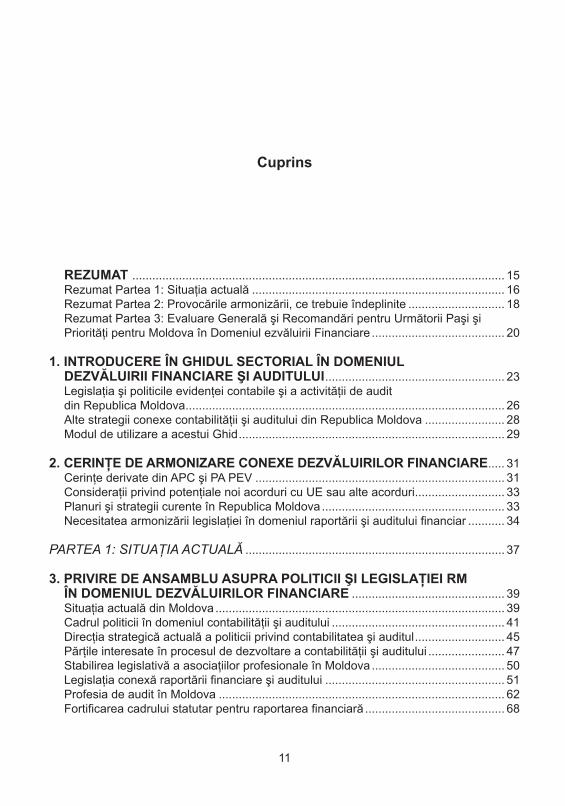

REZUMAT ................................................................................................................ 15Rezumat Partea 1: Situaţia actuală ............................................................................ 16Rezumat Partea 2: Provocările armonizării, ce trebuie îndeplinite ............................. 18Rezumat Partea 3: Evaluare Generală şi Recomandări pentru Următorii Paşi şi Priorităţi pentru Moldova în Domeniul ezvăluirii Financiare ........................................ 20

1. INTRODUCERE ÎN GHIDUL SECTORIAL ÎN DOMENIUL DEZVĂLUIRII FINANCIARE ŞI AUDITULUI ...................................................... 23Legislaţia şi politicile evidenţei contabile şi a activităţii de audit din Republica Moldova ................................................................................................ 26Alte strategii conexe contabilităţii şi auditului din Republica Moldova ........................ 28Modul de utilizare a acestui Ghid ................................................................................ 29

2. CERINŢE DE ARMONIZARE CONEXE DEZVĂLUIRILOR FINANCIARE ..... 31Cerinţe derivate din APC şi PA PEV ........................................................................... 31Consideraţii privind potenţiale noi acorduri cu UE sau alte acorduri ........................... 33Planuri şi strategii curente în Republica Moldova ....................................................... 33Necesitatea armonizării legislaţiei în domeniul raportării şi auditului financiar ........... 34

PARTEA 1: SITUAŢIA ACTUALĂ .............................................................................. 37

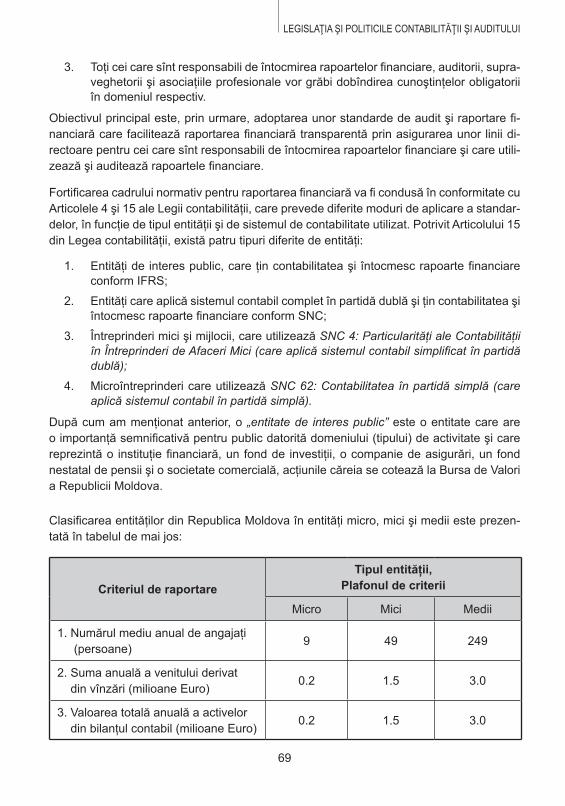

3. PRIVIRE DE ANSAMBLU ASUPRA POLITICII ŞI LEGISLAŢIEI RM ÎN DOMENIUL DEZVĂLUIRILOR FINANCIARE .............................................. 39Situaţia actuală din Moldova ....................................................................................... 39Cadrul politicii în domeniul contabilităţii şi auditului .................................................... 41Direcţia strategică actuală a politicii privind contabilitatea şi auditul ........................... 45Părţile interesate în procesul de dezvoltare a contabilităţii şi auditului ....................... 47Stabilirea legislativă a asociaţiilor profesionale în Moldova ........................................ 50Legislaţia conexă raportării financiare şi auditului ...................................................... 51Profesia de audit în Moldova ...................................................................................... 62Fortificarea cadrului statutar pentru raportarea financiară .......................................... 68

Cuprins

12

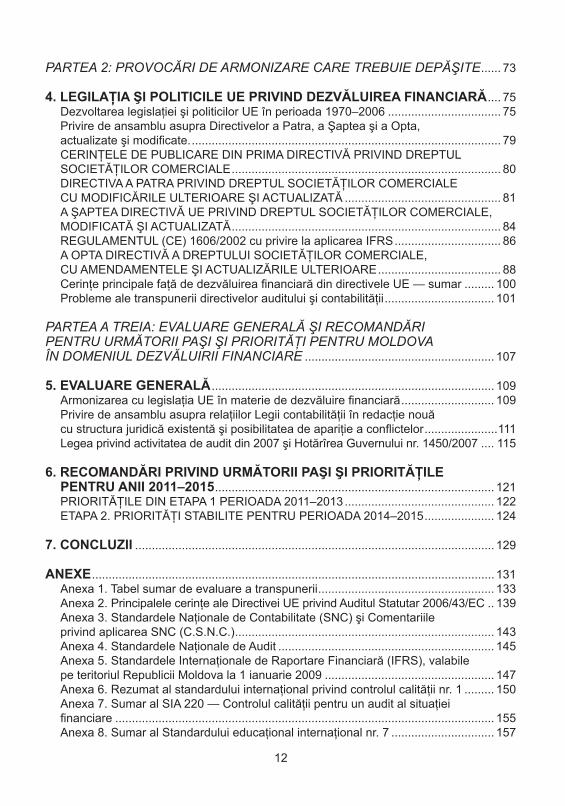

PARTEA 2: PROVOCĂRI DE ARMONIZARE CARE TREBUIE DEPĂŞITE ...... 73

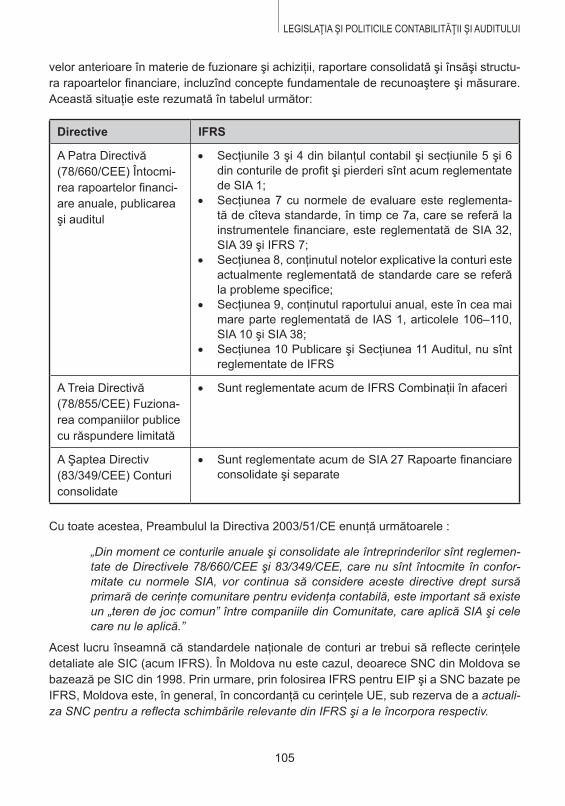

4. LEGILAŢIA ŞI POLITICILE UE PRIVIND DEZVĂLUIREA FINANCIARĂ .... 75Dezvoltarea legislaţiei şi politicilor UE în perioada 1970–2006 .................................. 75Privire de ansamblu asupra Directivelor a Patra, a Şaptea şi a Opta, actualizate şi modificate. ............................................................................................. 79CERINŢELE DE PUBLICARE DIN PRIMA DIRECTIVĂ PRIVIND DREPTUL SOCIETĂŢILOR COMERCIALE ................................................................................. 80DIRECTIVA A PATRA PRIVIND DREPTUL SOCIETĂŢILOR COMERCIALE CU MODIFICĂRILE ULTERIOARE ŞI ACTUALIZATĂ ............................................... 81A ŞAPTEA DIRECTIVĂ UE PRIVIND DREPTUL SOCIETĂŢILOR COMERCIALE, MODIFICATĂ ŞI ACTUALIZATĂ ................................................................................. 84REGULAMENTUL (CE) 1606/2002 cu privire la aplicarea IFRS ................................ 86A OPTA DIRECTIVĂ A DREPTULUI SOCIETĂŢILOR COMERCIALE, CU AMENDAMENTELE ŞI ACTUALIZĂRILE ULTERIOARE ..................................... 88Cerinţe principale faţă de dezvăluirea financiară din directivele UE — sumar ......... 100Probleme ale transpunerii directivelor auditului şi contabilităţii ................................. 101

PARTEA A TREIA: EVALUARE GENERALĂ ŞI RECOMANDĂRI PENTRU URMĂTORII PAŞI ŞI PRIORITĂŢI PENTRU MOLDOVA ÎN DOMENIUL DEZVĂLUIRII FINANCIARE ......................................................... 107

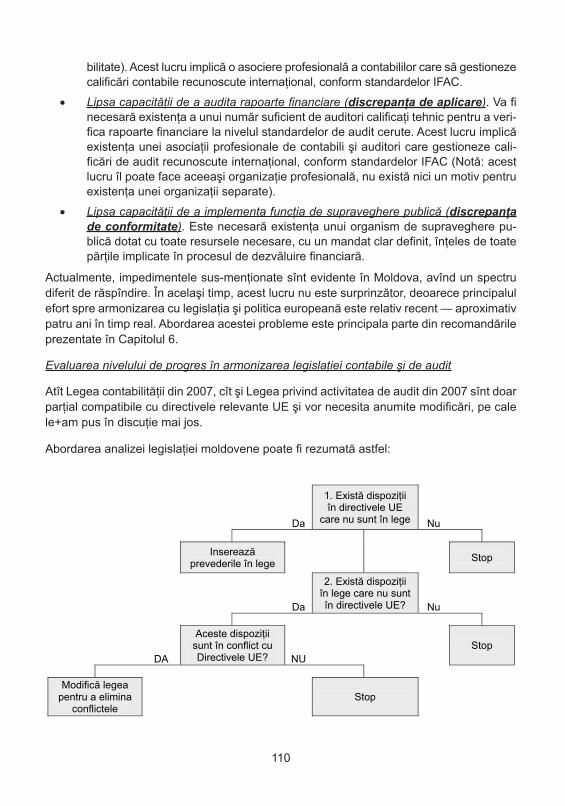

5. EVALUARE GENERALĂ ..................................................................................... 109Armonizarea cu legislaţia UE în materie de dezvăluire financiară ............................ 109Privire de ansamblu asupra relaţiilor Legii contabilităţii în redacţie nouă cu structura juridică existentă şi posibilitatea de apariţie a conflictelor ......................111Legea privind activitatea de audit din 2007 şi Hotărîrea Guvernului nr. 1450/2007 .... 115

6. RECOMANDĂRI PRIVIND URMĂTORII PAŞI ŞI PRIORITĂŢILE PENTRU ANII 2011–2015 .................................................................................... 121PRIORITĂŢILE DIN ETAPA 1 PERIOADA 2011–2013 ............................................. 122ETAPA 2. PRIORITĂŢI STABILITE PENTRU PERIOADA 2014–2015 ..................... 124

7. CONCLUZII ............................................................................................................ 129

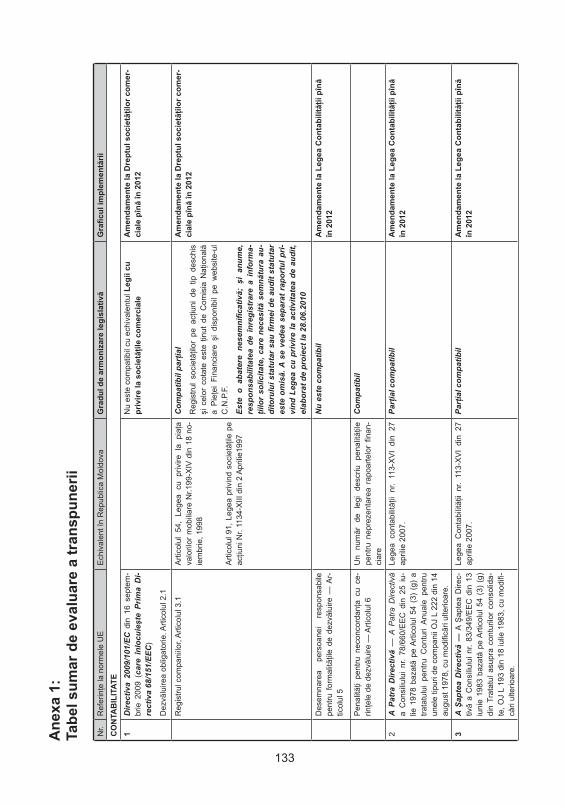

ANEXE ......................................................................................................................... 131Anexa 1. Tabel sumar de evaluare a transpunerii ..................................................... 133Anexa 2. Principalele cerinţe ale Directivei UE privind Auditul Statutar 2006/43/EC .. 139Anexa 3. Standardele Naţionale de Contabilitate (SNC) şi Comentariile privind aplicarea SNC (C.S.N.C.) .............................................................................. 143Anexa 4. Standardele Naţionale de Audit ................................................................. 145Anexa 5. Standardele Internaţionale de Raportare Financiară (IFRS), valabile pe teritoriul Republicii Moldova la 1 ianuarie 2009 ................................................... 147Anexa 6. Rezumat al standardului internaţional privind controlul calităţii nr. 1 ......... 150Anexa 7. Sumar al SIA 220 — Controlul calităţii pentru un audit al situaţiei financiare .................................................................................................................. 155Anexa 8. Sumar al Standardului educaţional internaţional nr. 7 ............................... 157

13

Anexa 9. Rezumat al Standardului Educaţional Internaţional nr. 8 ........................... 159Anexa 10. Tabelul Legislativ al Republicii Moldova şi a Uniunii Europene ............... 162Anexa 11. Bibliografie Selectivă ................................................................................ 168

15

Proiectul “Suport pentru implementarea acordurilor dintre Republica Moldova şi Uniunea Europeană”, finanţat de UE, şi-a început activitatea la Chişinău, în august 2008, şi va funcţiona pînă la sfîrşitul anului 2010. Proiectul este implementat de un Consorţiu interna-ţional, condus de IBF International Consulting. Obiectivul general al Proiectului este de a asista autorităţile moldoveneşti în punerea în aplicare a priorităţilor prevăzute în Acordul de Parteneriat şi Cooperare (APC) din 1998 şi în Planul de Acţiune Politica Europeană de Vecinătate (PA PEV) din 2005.

Proiectul este divizat din punct de vedere în trei Componente cu următoarele obiective specifice:

1: De a sprijini şi monitoriza implementarea măsurilor stabilite în ghidul de faţă şi a potenţialelor acorduri bilaterale, semnate de UE şi Republica Moldova în cadrul Politicilor Europene de Vecinătate (Componenta 1) — în cele mai multe cazuri sub formă de consultanţă de politici şi consolidare a relaţiilor constituţionale la nivelul Oficiului Prim-ministrului.

2: De a sprijini procesul de armonizare a legislaţiei Republicii Moldova în domeniile stabilite de Moldova şi UE, în cadrul documentelor agreate bilateral, precum şi implementarea eficientă a acestora (Componenta 2) — în cele mai multe cazuri sub formă de consultanţă de politici şi legislativă, dar şi training în sectoarele de armonizare, consolidarea capacităţii de armonizare a legislaţiei şi dezvoltare insti-tuţională pentru Centrul de Armonizare a Legislaţiei.

3: De a spori promovarea, vizibilitatea şi eficienţa coordonării ajutorului UE de către autorităţile din Moldova, precum şi corelarea iniţiativelor finanţate de UE cu cele ale altor donatori, în special, ale statelor membre ale UE (Componenta 3) — în cele mai multe cazuri în dezvoltarea capacităţii de coordonare a ajutorului şi de promovare a asistenţei de tip TWINNING.

Scopul pregătirii Ghidurilor de Armonizare a Legislaţiei Sectoriale este de a aborda princi-palele provocări cu care se confruntă armonizarea legislaţiei în Moldova la nivelul minis-terului de resort sau a unei instituţii de stat, prin oferirea de expertiză concretă cu scopul

Rezumat

16

de a facilita înţelegerea deplină a contextului şi raţionamentului legislaţiei sectoriale UE şi a bazei de abordare a strategiei sectoriale. În acest sens, Ghidurile de Armonizare a Legislaţiei Sectoriale sînt menite să contribuie substanţial la îndeplinirea primelor două obiective menţionate mai sus.

Prezentul Ghid de Armonizare a Legislaţiei Sectoriale cuprinde legislaţia şi politicile re-feritoare la dezvăluirea financiară în sectorul neguvernamental (mai ales în aşa domenii ca raportarea financiară, auditul rapoartelor financiare şi supravegherea publică eficientă a sistemului de raportare şi auditare). Acesta este un domeniu de interes fundamental pentru buna funcţionare a afacerilor, investitori, creditori şi autorităţile guvernamentale. Este, de asemenea, important ca parte integrantă a procesului pe termen lung de aderare a Moldovei la UE.

După introducere (care examinează dimensiunea legislaţiei internaţionale şi apoi cerinţele APC şi PA PEV în ceea ce priveşte contabilitatea şi auditul, alăturînd consideraţiile legate de noile acorduri, de perspectivă, ale UE şi alte acorduri, planuri actuale şi strategii din Re-publica Moldova, precum şi esenţa generală a activităţii guvernamentale de a reglementa sectorul dezvăluirii financiare), Ghidul de Armonizare a Legislaţiei Sectoriale în domeniul legislaţiei şi politicilor contabilităţii şi auditului este divizat în trei Părţi inter-relaţionate care conţin (1) o analiză a situaţiei actuale din Republica Moldova; (2) Provocările potenţiale din procesul de armonizare UE ce urmează a fi înfruntate — oferind scurte informaţii despre esenţa acquis-ului comunitar în domeniu şi (3) o evaluare generală însoţită de recomandări strategice şi concluzii referitoare la dezvoltarea ulterioară a armonizării în Moldova, în domeniul contabilităţii şi auditului, din perspectiva analizei şi vastei naturi a subiectului şi a reglementării sale în cadrul legislaţiei UE.

REZUMAT PARTEA 1: SITUAŢIA ACTUALĂ

În prezent, sarcinile de reglementare şi monitorizare a rapoartelor financiare şi auditului sînt guvernate de stat, fiind distribuite, în principal, între Ministerul Finanţelor (inclusiv Consiliul de Supraveghere a Activităţii de Audit şi Consiliul Consultativ ce operează sub egida sa), Camera de Licenţiere, Banca Naţională a Moldovei (cu cerinţe suplimentare pentru instituţiile financiare), Comisia Naţională a Pieţei Financiare (cu cerinţe suplimen-tare pentru participanţii profesionişti de pe pieţele financiare) şi Serviciul informaţional al rapoartelor financiare de pe lîngă Biroului Naţional de Statistică.

În 2006, a fost stabilit, de către Ministerul Finanţelor, un Consiliu Metodologic Consultativ pentru contabilitatea în economia naţională şi instituţiile publice, iar în 2007 a fost creat Consiliul de Coordonare Naţională pentru elaborarea strategiei ţării şi a unui plan de acţiune în domeniul reformei contabilităţii şi auditului. Din aceste iniţiative, în decembrie 2008, a fost aprobat Planul de dezvoltare a contabilităţii şi auditului în sectorul corporativ pe anii 2009–2011.

17

Obiectivul general al Planului este să amelioreze calitatea rapoartelor financiare ale enti-tăţilor de afaceri din Moldova. Mai mult, priorităţile reformei ce au fost subliniate în Plan se bazează pe patru domenii prioritare: ameliorarea cadrului normativ al raportării financiare, fortificarea principalelor instituţii responsabile de raportarea financiară, sprijinirea profesiei de auditor şi modernizarea învăţămîntului, instruirii profesionale şi informării publicului, în conformitate cu standardele internaţionale.

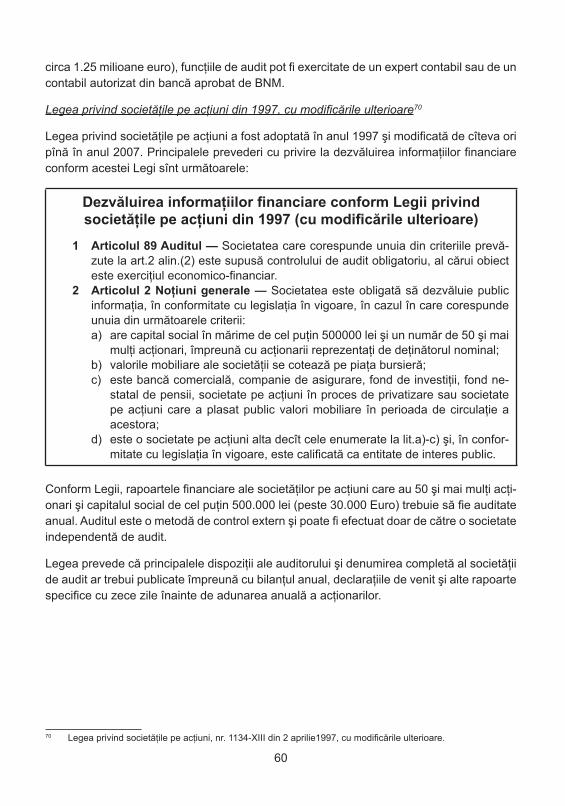

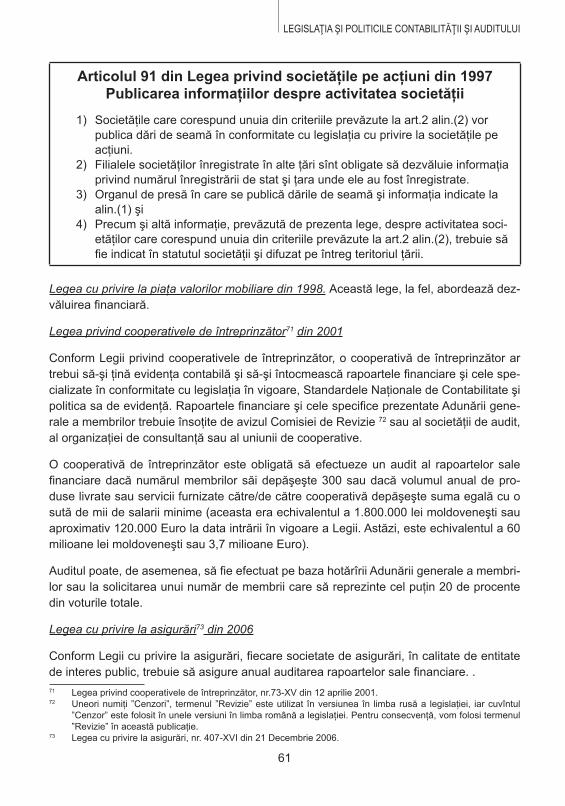

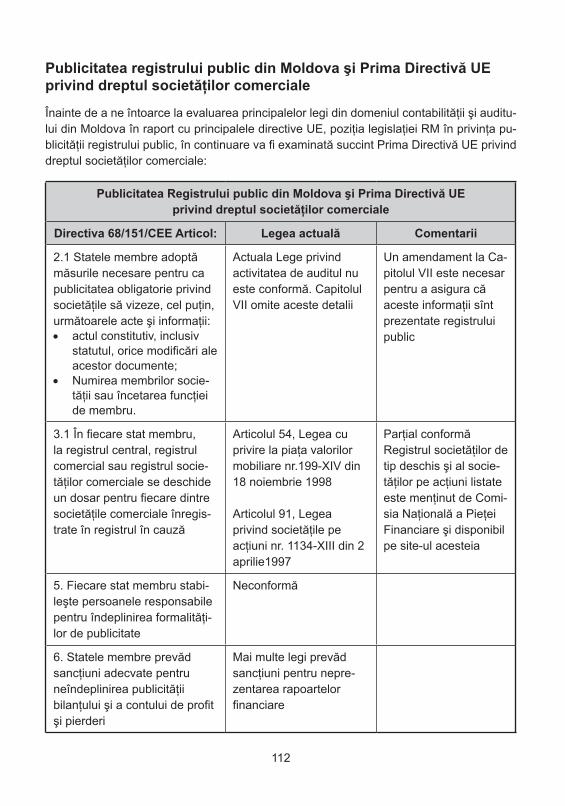

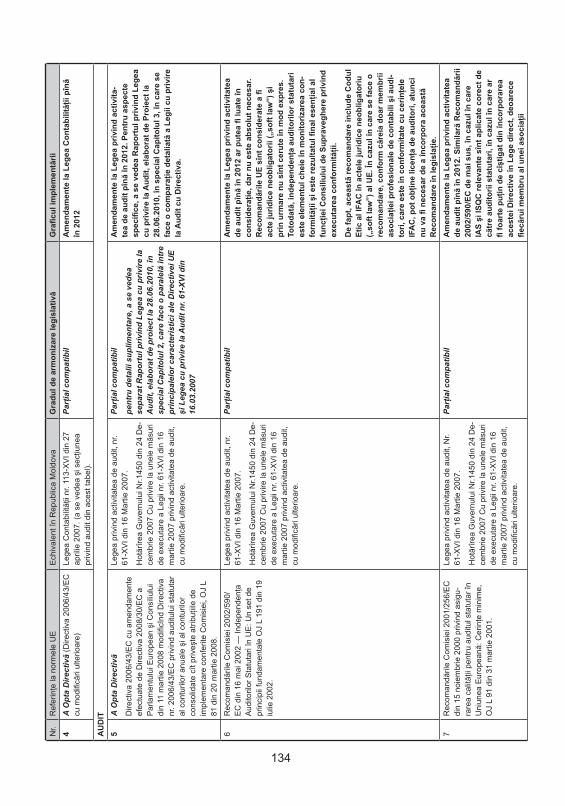

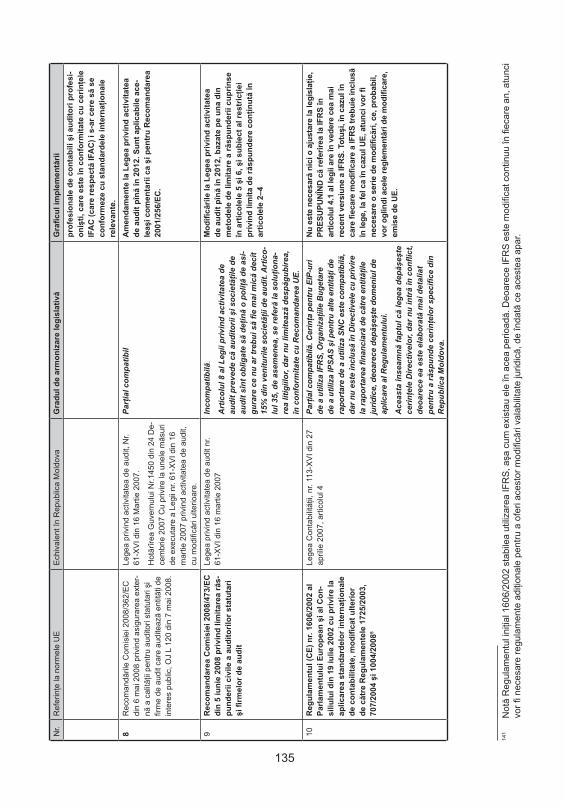

În prezent, procesul de dezvăluire financiară este abordat, în mare măsură, de două legi: Legea contabilităţii2 din 2007 şi Legea privind activitatea de audit3 din 2007, din care ultima a fost completată prin Hotărîrea Guvernului nr. 1450 din 24 decembrie 20074, care stabi-leşte măsuri de executare a legislaţiei din domeniul auditului. În plus, norme de dezvăluire sînt prevăzute şi în Legea privind societăţile pe acţiuni5 din 1997, dar şi în Legea cu privire la piaţa valorilor mobiliare6 din 1998.

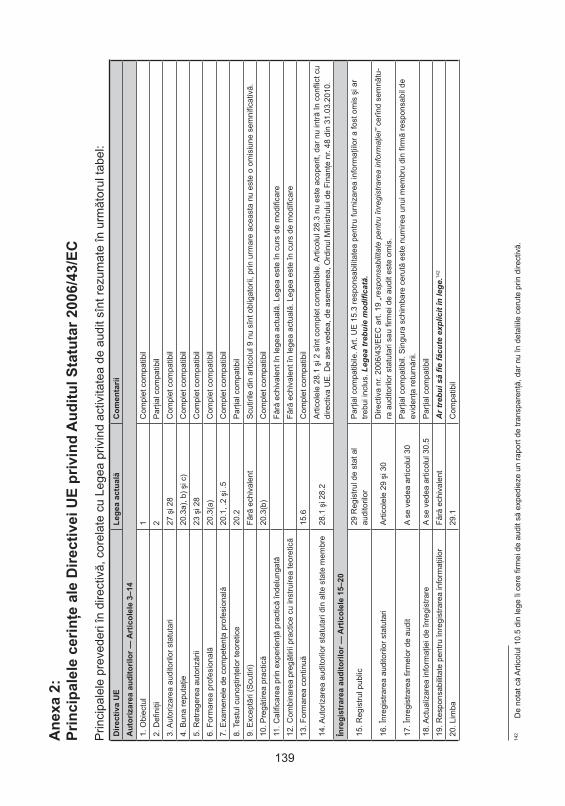

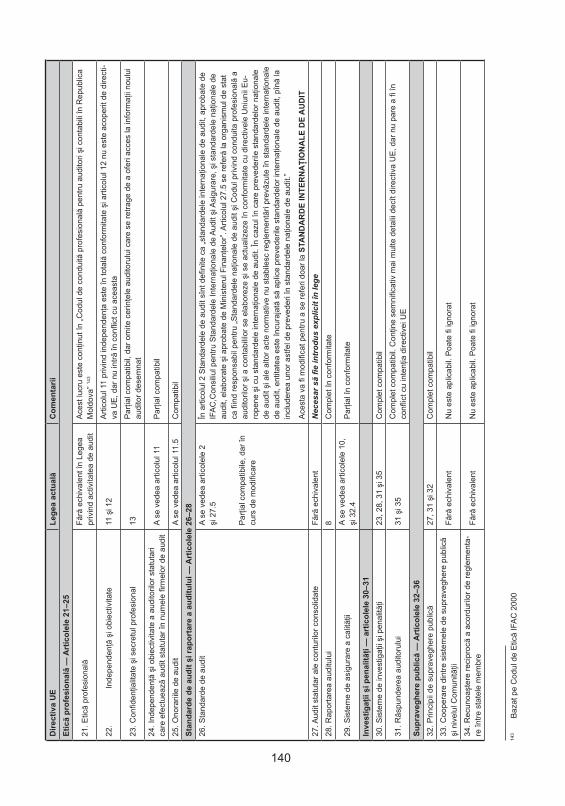

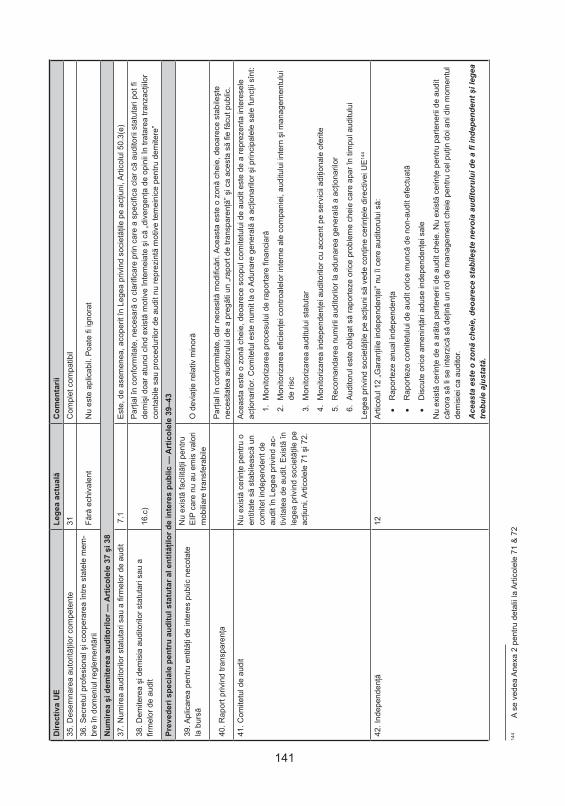

Legea actuală a contabilităţii are anumite părţi care nu sînt conforme cu directivele UE relevante, fapt ce va necesita anumite modificări. În acest sens, termenii şi definiţiile din Legea contabilităţii urmează a fi utilizate cu atenţie. Legea introduce IFRS care conţin propriile definiţii şi termeni ce ar putea fi modificaţi sau termeni nou introduşi ce ar putea intra în conflict cu termenii şi definiţiile existente deja în alte legi. În alt doilea rînd, este nevoie de o definiţie clară a cerinţelor de dezvăluire complete, referitoare la întocmirea rapoartelor financiare, auditul acestor rapoarte şi nivelul de dezvăluire cerut. Asta implică selectarea standardelor ce vor fi folosite, cine va folosi aceste standarde, care organisme vor fi auditate şi ce entităţi vor face obiectul dezvăluirii publice. Compatibilitatea actualei Legi privind activitatea de audit, inclusiv Hotărîrea Guvernului nr. 1450, este examinată şi este, în mare măsură, similară Directivei 2006/43/CE7. Anexa 2 oferă o evaluare detaliată a Legii privind activitatea de audit în raport cu Directivă. Observăm, de asemenea, că cele mai importante directive UE sînt mai degrabă prescriptive decît descriptive; cerînd acţiuni specifice, fără a defini în detaliu cum trebuie implementate aceste acţiuni. Drept conse-cinţă, se găsesc variaţii în ceea ce priveşte implementarea directivelor în rîndul statelor membre UE.

Orice sistem de dezvăluire financiară şi audit funcţionează dacă este respectat de către organizaţiile responsabile, iar eficienţa sa depinde de măsura în care aceste organizaţii sînt capabile să se conformeze cu acest sistem. Prin urmare, fortificarea acelor instituţii profesionale, ai căror membri sînt responsabili de raportarea financiară şi audit va con-tribui la asigurarea conformităţii entităţilor raportoare cu normele raportării financiare sta-tutare. În Moldova, elementul de bază al sistemului, care trebuie să asigure calitatea şi 2 Legea contabilităţii, nr. 113-XVI of 27 aprilie 27 2007.3 Legea privind activitatea de audit, nr. 61-XVI of 16 martie 2007.4 Hotărîrea Guvernului nr.1450 din 24 decembrie 2007 cu privire la unele măsuri de executare a Legii nr. 61-XVI

din 16 martie 2007 privind activitatea de audit.5 Legea privind societăţile pe acţiuni, nr. 1134-XIII din 2 aprilie 1997, cu modificările ulterioare.6 Legea cu privire la piaţa valorilor mobiliare, nr. 199- XIV din 18 noiembrie 1998.7 Directiva 2006/43/CE a Parlamentului European şi a Consiliului din 17 mai 2006 cu privire la auditul statutar

al conturilor anuale şi consolidate, de modificare a Directivelor Consiliului 78/660/CEE şi 83/349/CEE şi de abrogare a Directivei CE 84/253/CEE, JO L 157 din 9 iunie 2006.

18

transparenţa raportării financiare (existenţa profesiei de auditor independent şi fiabil, aşa cum cer standardele internaţionale) nu este atît de bine dezvoltat pe cît ar trebui. Astfel, susţinerea şi dezvoltarea profesiei de auditor în Republica Moldova devine o prioritate.

REZUMAT PARTEA 2: PROVOCĂRILE ARMONIZĂRII, CE TREBUIE ÎNDEPLINITE

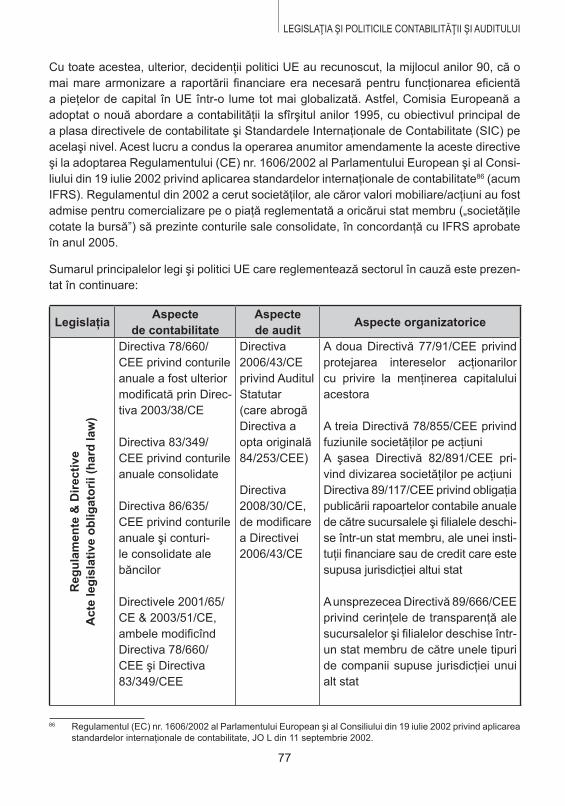

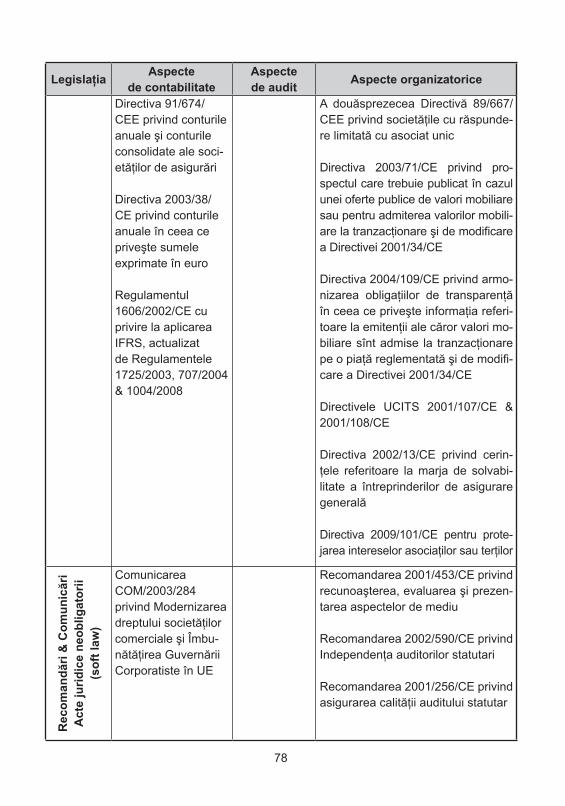

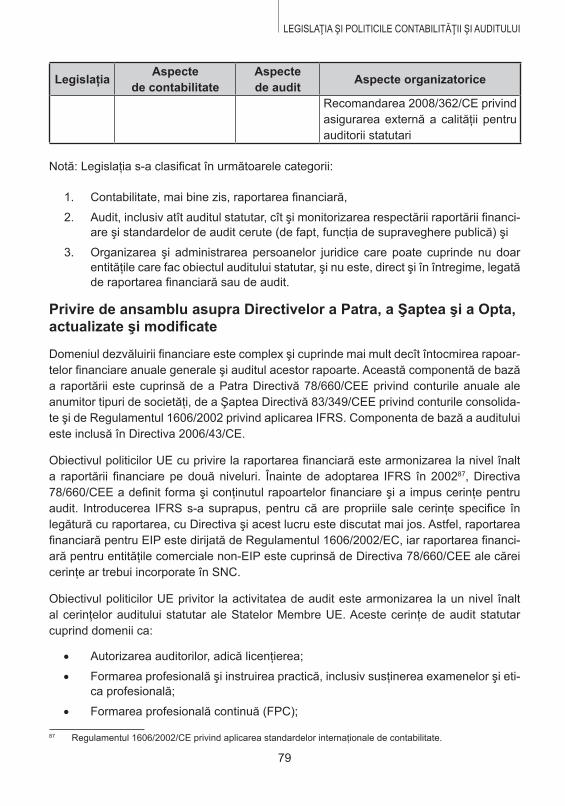

Pînă în anii 1970, rămăseseră numeroase decalaje între sistemele legislative de regle-mentare a activităţii societăţilor comerciale din statele membre UE. Aceste diferenţe au împiedicat aprofundarea pieţei interne a UE ca, de exemplu, structurile consiliilor corpora-tive şi practicile de evidenţă contabilă, care diferă foarte mult de la un stat la altul. Astfel, a survenit necesitatea de a echilibra dreptul de instituire a societăţilor comerciale din toate statele membre, cu un nivel de armonizare a legislaţiei naţionale care reglementează activitatea societăţilor comerciale. Deşi Tratatul UE, în forma sa originală, nu menţiona armonizarea evidenţei contabile şi a activităţii de audit în UE, acest lucru a căpătat mai multă importanţă odată cu sporirea eforturilor de a finaliza instituirea pieţei interne, mai ales, în ceea ce priveşte armonizarea legislaţiei privind societăţile comerciale. Nenumă-ratele diferenţe dintre sistemele naţionale de contabilitate, audit şi legislaţia privind acti-vitatea societăţilor comerciale au fost percepute ca nişte obstacole în calea comerţului şi a mişcării de capital în interiorul UE. Astfel, armonizarea contabilităţii şi auditului în UE a devenit, de asemenea, o modalitate prin care transparenţa mai mare şi compatibilitatea între rapoartele financiare puteau facilita liberul comerţ şi mişcarea capitalului în cadrul statelor membre UE.

Din aceleaşi motive, decidenţii politici au realizat că se cer acţiuni specifice pentru a ar-moniza practicile de raportare financiară şi dezvăluire financiară în cadrul UE. Aceste măsuri au fost văzute ca necesare pentru atingerea compatibilităţii şi echivalenţei în do-meniul informaţiilor financiare ale societăţilor comerciale, cu scopul de a proteja creditorii şi alte părţi terţe. Armonizarea a fost realizată printr-o serie de directive UE cu privire la dreptul societăţilor comerciale. Două dintre Directive formează baza acquis-ului comunitar despre raportarea financiară din sectorul corporativ: a Patra Directivă conexă dreptului societăţilor comerciale (1978)8 care acoperă conturile anuale9 ale societăţilor, şi a Şaptea Directivă conexă dreptului societăţilor comerciale (1983)10 care vorbeşte despre conturile consolidate. A Opta Directivă conexă dreptului societăţilor comerciale, care reglementea-ză autorizarea persoanelor răspunzătoare de efectuarea auditului statutar al documente-lor contabile (1984)11, a încheiat procesul de a armonizare a auditului statutar. Alte două directive adiţionale au fost publicate pentru a acoperi natura specifică a sectoarelor bancar 8 A Patra Directivă 78/660/CEE a Consiliului din 25 iulie 1978 în temeiul Articolului 54 alin. (3) lit. (g) din Tratat

privind conturile anuale ale anumitor forme de societăţi comerciale, JO L 222 din 14 august 1978, modificat.9 “Conturile anuale” este termenul folosit în directivele UE cu privire la societăţile comerciale atunci cînd se

referă la entităţi legale sau la declaraţiile financiare individuale ale unei societăţi comerciale. 10 A Şaptea Directivă 83/349/CEE din 13 iunie 1983 în temeiul Articolului 54 alin. (3) lit. (g) din Tratat privind

conturile consolidate,, JO L 193 din 18 iulie 1983, modificat. 11 A Opta Directivă 84/253/CEE din 10 aprilie 1984 în temeiul Articolului 54 alin. (3) lit. (g) din Tratatul CEE privind

autorizarea persoanelor răspunzătoare de efectuarea auditul statutar al documentelor contabile, JO L 126 din 12 mai 1984. Aceasta a fost abrogată şi actualizată de noua Directivă a 8-a 2006/43/CE.

19

şi de asigurări; Directiva conturilor bancare din 198612 şi Directiva conturilor societăţilor de asigurare din 199113. Împreună, aceste cinci directive sînt nişte piloni determinanţi ai acquis-ului comunitar din domeniul evidenţei contabile în sectorul corporativ, care au armonizat considerabil legile naţionale în cadrul UE cu privire la obligaţia de a pregăti con-turile anuale şi conturile consolidate, precum şi auditul şi publicarea conturilor.

Totuşi, decidenţii politici din UE au recunoscut, la mijlocul anilor 1990, că în într-o lume tot mai globalizată se impunea o armonizare mai avansată a raportării financiare, pentru funcţionarea eficientă a pieţelor europene de capital. Astfel, Comisia Europeană a adop-tat o nouă abordare a contabilităţii, în 1995, cu un obiectiv principal de a menţine în linie Directivele cu privire la evidenţa contabilă şi standardele internaţionale de contabilitate (SIC). Acest lucru a dus la modificarea precedentelor directive şi adoptarea Regulamentu-lui (CE) nr. 1606/2002 al Parlamentului European şi al Consiliului din 19 iulie 2002 privind aplicarea standardelor internaţionale de contabilitate14 (acum IFRS). Regulamentul din 2002 cerea companiilor ale căror titluri de valoare erau acceptate spre comercializare pe piaţa reglementată a oricărui stat membru („societăţile cotate la bursa”) să-şi prezinte conturile consolidate, în concordanţă cu IFRS aprobate în 2005

Provocările reale din centrul de armonizare, în baza cerinţelor de dezvăluire ale direc-tivelor:

1. Entităţile de interes public trebuie să întocmească rapoarte financiare statutare anuale, folosind IFRS în forma în care au fost adoptate de Comisia Europeană.

2. Rapoartele financiare statutare trebuie auditate numai de auditori statutari licenţi-aţi sau societăţi de audit statutare, folosind SIA în forma în care au fost adoptate de Comisia Europeană.

3. Veridicitatea rapoartelor financiare auditate va fi confirmată de un organism de supraveghere publică, independent de funcţia de auditare.

4. Asigurarea calităţii şi formarea profesională continuă urmează a fi stabilite.

Totuşi, pentru a întruni aceste patru cerinţe, în directive sînt specificate şi alte cerinţe, inclusiv despre independenţa auditorilor, instruirea auditorilor şi etica lor profesională. Mai mult, există mai multe chestiuni importante în transpunerea directivelor, incluzînd: abor-darea corectă a definiţiilor juridice, structurarea adecvată a supravegherii publice a acti-vităţilor profesiei contabile şi de audit, specificarea clară în privinţa standardelor ce vor fi aplicate diferitor tipuri de dezvăluiri financiare şi dezvoltarea unei profesii contabile şi de audit absolut funcţionale. Conform experienţei din alte ţări străine, principala provocare practică a armonizării eficiente din acest domeniu va consta, cel mai probabil, în capaci-tate, adică în abilitatea de a pregăti rapoartele financiare, abilitatea de a audita rapoartele

12 Directiva 86/635/CEE din 8 decembrie 1986 privind conturile anuale şi conturile consolidate ale băncilor şi ale altor instituţii financiare,, JO L 372 din 31 decembrie 1986.

13 Directiva 91/674/CEE din 19 decembrie 1991 cu privire la conturile anuale şi conturile consolidate ale societă-ţilor de asigurări,, JO L 374 din 31 decembrie 1991.

14 Regulamentul (CE) nr. nr. 1606/2002 al Parlamentului European şi al Consiliului din 19 iulie 2002 privind apli-carea standardelor internaţionale de contabilitate, JO L 243 din 11 septembrie 2002.

20

financiare şi abilitatea de a exercita supravegherea publică asupra întregului proces de dezvăluire financiară.

REZUMAT PARTEA 3: EVALUARE GENERALĂ ŞI RECOMANDĂRI PENTRU URMĂTORII PAŞI ŞI PRIORITĂŢI PENTRU MOLDOVA ÎN DOMENIUL DEZVĂLUIRII FINANCIARE

Modernizarea legislaţiei şi politicii privind contabilitatea şi auditul constituie o prioritate re-lativ recentă a Moldovei, care a înregistrat un progres considerabil. În Moldova, priorităţile naţionale sînt îndreptate spre îmbunătăţirea raportării financiare prin intermediul:

• Perfecţionării cadrului normativ de raportare financiară;

• Fortificării principalelor instituţii responsabile de raportarea financiară;

• Susţinerea profesiei contabile şi de audit;

• Modernizarea învăţămîntului, instruirii profesionale şi a informării publice.

Acest proces incorporează armonizarea legislaţiei şi politicilor atît cu standardele UE, cît şi cu cele internaţionale. Cît priveşte dezvăluirea financiară şi supravegherea raportării financiare şi a auditului, regulile UE şi internaţionale sînt absolut corelate din perioada re-centelor reforme UE. Mai mult decît atît, deoarece armonizarea legislativă este un proces complex şi de durată medie, care include alinierea politicilor, armonizarea şi transpunerea corectă a legilor relevante, actualizarea acestor legi după caz, stabilirea şi finanţarea (prin intermediul unor noi organizaţii şi în alt mod) structurilor instituţionale necesare, precum şi urmărirea unei implementări şi aplicări verificabile obiectiv şi credibil, legislaţia joacă un rol-cheie, dar modernitatea şi eficienţa întregului sistem de raportare financiară şi de audit este la fel de importantă în procesul de armonizare.

Actualmente, Moldova nu este un candidat sau un potenţial candidat la aderarea la UE. Prin urmare, ţara nu e obligată să adopte toate cerinţele legate de raportarea financiară, specificate în directivele UE, într-un anumit interval de timp. Acest lucru permite Moldovei să adopte un plan de implementare care să fie cel mai potrivit pentru situaţia, priorităţile şi posibilităţile financiare ale Moldovei. Planul de dezvoltare a contabilităţii şi auditului, în sectorul corporativ pentru 2009–2011, aprobat în 2008, confirmă angajamentul luat de Guvernul Republicii Moldova faţă de procesul de integrare a economiei ţării în economia europeană şi de a întruni condiţiile economice şi instituţionale stabilite în PA PEV dintre UE şi Moldova.

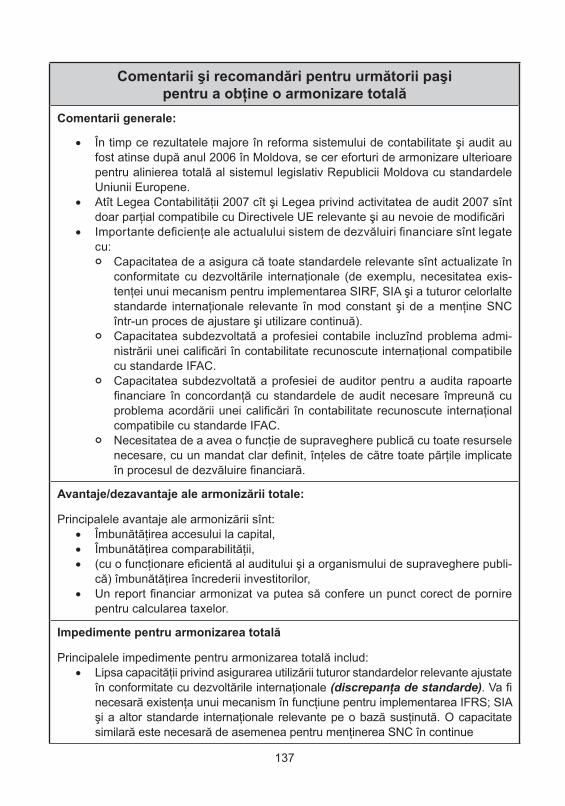

Există trei mari componente pentru îmbunătăţirea dezvăluirii financiare. Este nevoie de modificarea legislaţiei curente pentru a fi conformă cu directivele relevante şi, astfel, pen-tru a depăşi discrepanţa legislativă dintre legislaţia în vigoare şi directive. A doua necesi-tate se referă la asigurarea faptului că legile modificate şi standardele pe care acestea le introduc sînt corect aplicate în procesul de dezvăluire financiară. A treia necesitate este de a impune conformitatea cu aplicarea corectă a legislaţiei şi standardelor aplicabile.

21

Aceste trei domenii sînt cîteodată denumite ca „discrepanţa standardelor”, „discrepanţa aplicaţiilor” şi, respectiv, „discrepanţa conformităţii”.

Concluzia principală este aceea că reformele majore în domeniul contabilităţii şi auditului au fost atinse în Moldova, din 2006, şi că conceptele ce trebuie aliniate la directivele UE legate de dezvăluirea financiară există în mare parte sau sînt în curs de introducere. În acelaşi timp, sînt necesare eforturi continue de armonizare, pentru a alinia complet sis-temul şi legislaţia RM la standardele UE, deoarece atît Legea contabilităţii din 2007, cît şi Legea privind activitatea de audit din 2007 sînt doar parţial compatibile cu principalele directive UE şi vor necesita modificări.

Pe termen scurt, problemele de armonizare legislativă pot fi soluţionate prin modificarea legilor actuale ce sînt deja scrise în spiritul directivelor UE şi care sînt, în mare, în concor-danţă cu cerinţele principale.

În cele din urmă, urmează a fi abordat aspectul problematic de perspectivă în ceea ce se referă la lipsa de capacitate (deci, există necesitatea de construire a capacităţii). Pentru ca reforma să nu devină una pur teoretică, cu structuri legale existente, dar fără capacitate fi-zică de a-şi îndeplini responsabilităţile, este nevoie de un efort concertat şi de lungă durată pentru a instrui generaţia actuală de contabili şi auditori, cu ajutorul asociaţiilor profesiona-le, şi pentru a forma viitoarea generaţie, prin intermediul sistemului academic.

23

LEGISLAŢIA ŞI POLITICILE CONTABILITĂŢII ŞI AUDITULUI

Înainte de a începe analiza şi evaluarea respectivă, trebuie mai întîi să definim subiecte-le exacte cuprinse de expresia „contabilitate şi audit”. Acest subiect cuprinde raportarea financiară şi auditul acestor raportări financiare sau ceea ce este numită adesea dezvă-luire financiară. În înţelesul său corect, contabilitatea este recunoaşterea şi măsurarea tranzacţiilor comerciale care afectează entitatea raportoare. Contabilitatea este crearea unei baze de date, folosind metode specifice pentru recunoaşterea şi măsurarea tran-zacţiei15. Aceasta este, de obicei, cunoscută sub numele de registru general, un raport care conţine efectele acestor tranzacţii clasificate ca fiind unul dintre cele cinci elemente principale ale contabilităţii, în special:

• Activele,

• Pasivele;

• Capital propriu (inclusiv banii investiţi iniţial de către acţionari, anumite rezerve permise şi profitul acumulat);

• Venituri (vînzări şi alte tipuri de cîştiguri);

• Cheltuieli.

Din această bază de date sînt întocmite toate rapoartele; inclusiv rapoartele financiare ce-rute de lege, rapoartele pentru management ce vor fi folosite în interiorul entităţii şi pentru calculul impozitelor. Astfel, cu ajutorul contabilităţii se poate şi este foarte util să pregăteşti rapoarte care derivă din aceiaşi bază de date.

Următorul pas în procesul de dezvăluire financiară este auditul independent al rapoar-telor financiare, inclusiv opinia auditorului care să spună dacă rapoartele financiare sînt conforme sau nu cu cerinţele standardelor relevante de raportare financiară (IFRS sau SNA, după caz).

15 Aceste concepte şi alte concepte relevante pot fi găsite în cadrul IFRS.

1. INTRODUCERE ÎN GHIDUL SECTORIAL ÎN DOMENIUL DEZVĂLUIRII FINANCIARE ŞI AUDITULUI

24

În concluzie, în analiza noastră ne vom axa pe:

• Standardele de raportare financiară folosite la întocmirea rapoartelor financiare,

• Standardele de audit folosite la controlarea procesului de audit şi asigurarea com-petenţei tehnice şi, foarte important, obiectivitatea procesului de audit,

• Standardele internaţionale de educaţie (SIE) şi un Cod de etică bine constituit, ce vor asigura competenţa tehnică şi obiectivitatea auditorului individual şi a societăţii de audit (spre deosebire de procesul de auditare a rapoartelor financiare întocmite de entitatea raportoare).

În acelaşi timp, analiza noastră nu se extinde asupra aspectelor mai largi ale dezvăluirii financiare şi ale guvernării corporative, inclusiv astfel de subiecte ca fuziuni şi achiziţii, emiterea de acţiuni, fie prin oferte publice iniţiale sau oferte de acţiuni ulterioare pentru investitorii existenţii sau potenţiali, reduceri de acţiuni, restructurări sau lichidări.

Pe scurt, această analiză este concentrată pe dezvăluirea financiară legată de următorul ciclu:

• Menţinerea înregistrării tranzacţiilor în concordanţă cu Principiile de contabilitate general acceptate;

• Întocmirea rapoartelor financiare, folosind standardele internaţionale de raportare financiară (IFRS) sau standardele naţionale din contabilitate (SNC) conforme cu IFRS;

• Auditarea ulterioară a rapoartelor financiare, folosind standardele internaţionale de audit (SIA);

• Dezvăluirea publică a rapoartelor financiare auditate.

APC şi PA PEV şi legătura lor cu evidenţa contabilă şi activitatea de audit

Acordul de Parteneriat şi Cooperare (APC), care formează baza legală a relaţiilor mol-do-europene, a fost semnat în noiembrie 1994 şi a intrat în vigoare în iulie 1998. Acor-dul cuprinde o paletă largă de domenii, inclusiv dialogul politic, comerţul şi investiţiile, cooperarea economică, armonizarea legislativă, cultura şi ştiinţa. Părţile recurg la va-lorile comune pe care le împărtăşesc şi îşi declară angajamentul de a promova pacea şi siguranţa internaţională, precum şi rezolvarea paşnică a disputelor; fiind de acord că respectul pentru principiile democratice şi drepturile omului, dar şi principiile economiei de piaţă stau la baza politicilor lor interne şi externe şi constituie un element primordial al parteneriatului şi al Acordului. În domeniul comerţului, părţile sînt de acord să-şi ofere una alteia tratamentul Naţiunii Celei mai Favorizate (NCF) şi să-şi limiteze po-sibilitatea de a impune restricţii asupra importurilor şi exporturilor. APC stipulează, de asemenea, că posibilitatea începerii negocierilor pentru stabilirea unei arii de comerţ liber depinde de progresul reformelor economice ale Moldovei, orientate spre relaţiile de piaţă.

25

LEGISLAŢIA ŞI POLITICILE CONTABILITĂŢII ŞI AUDITULUI

Prevederea principală şi generală în ceea ce priveşte armonizarea legislativă este Artico-lul 50, care prevede că Republica Moldova se va strădui să asigure treptat compatibilitatea legislaţiei sale cu cea a UE, iar procesul de armonizare a legilor se va extinde în 17 sec-toare, inclusiv în dreptul şi evidenţa contabilă a societăţilor comerciale.

APC este funcţional pe o perioadă de zece ani şi poate continua, cu excepţia cazului în care este anulat de una dintre părţi sau reînnoit într-un nou acord. Deşi APC dintre Mol-dova şi EU n-a fost anulat, Guvernul Republicii Moldova şi-a exprimat dorinţa de a semna un nou acord, iar Comisia Europeană s-a arătat pregătită să negocieze un Acord lărgit de Comerţ Liber cu Moldova, în timpul celei de-a 6-a întîlniri dintre Moldova şi Subcomisia de Cooperare Europeană pentru Comerţ şi Investiţii, organizate la Bruxelles. În ianuarie 2010, au început negocierile asupra unui Acord de Asociere între UE şi Moldova, care continuă şi în prezent. În timpul scrierii acestei lucrări, aspectele evidenţei contabile şi ale activităţii de audit nu fuseseră încă prezentate sau discutate în cadrul acestor negocieri.

În 2004, pe parcursul valabilităţii APC-ului dintre Moldova şi EU, a fost elaborată Politica Europeană de Vecinătate (PEV), obiectivul căreia este de a evita apariţia unor linii sepa-ratoare între Europa lărgită şi ţările vecine, dar şi de a fortifica prosperitatea, stabilitatea şi securitatea tuturor ţărilor implicate. Sub influenţa PEV, UE oferă ţărilor învecinate o relaţie privilegiată, construită pe angajamentele mutuale faţă de valorile comune (democraţie şi drepturile omului, supremaţia legii, buna guvernare, principiile economiei de piaţă şi dezvoltare sustenabilă), care depăşeşte relaţiile existente, oferind o relaţie politică şi o integrare economică mai profundă. În acelaşi timp, nivelul ambiţiei acestei relaţii depinde de nivelul în care aceste valori sînt împărtăşite. PEV rămîne distinctă faţă de procesul de extindere, chiar dacă nu decide, pentru UE, modul de dezvoltare în viitor a relaţiei dintre UE şi ţările din cadrul PEV în conformitate cu prevederile Tratatului16. Pentru dezvoltarea sa practică, elementul central al Politicii europene de vecinătate este Planul bilateral de acţiune al Politicii europene de vecinătate (PA PEV) agreat de UE cu fiecare ţară-partener. Planul de acţiune stabileşte o agendă de reforme politice şi economice, cu priorităţi pe termen scurt şi mediu, iar funcţionarea PA PEV a început în 2005. Implementarea PA PEV este promovată şi monitorizată în comun de către subcomisiile bilaterale.

PA PEV semnat de UE şi Moldova a fost adoptat la 22 februarie 2005 pentru o perioadă iniţială de trei ani. Progresul înregistrat în cadrul Planului de acţiune a fost revizuit în Rapoar-tele Comisiei Europene despre progresele Moldovei din 2004, 2006, 2008 şi 2009. Raportul despre evaluarea progresului realizat de RM a fost, de asemenea, publicat de către Minis-terul Afacerilor Externe şi Integrării Europene al RM în noiembrie 2007 şi ianuarie 2009. În contextul armonizării legislative, în PA PEV UE-Moldova există 39 de trimiteri la legislaţie, inclusiv cîteva cerinţe specifice referitoare la dezvoltarea şi implementarea legislaţiei şi poli-ticilor contabilităţii şi auditului, bazate pe standardele europene şi internaţionale.

16 Politica Europeană de Vecinătate se aplică vecinilor imediaţi ai UE pe mare sau uscat — Algeria, Armenia, Azerbaidjan, Belarus, Egipt, Georgia, Israel, Iordania, Liban, Libia, Moldova, Maroc, Teritoriul Ocupat al Pales-tinei, Siria, Tunisia şi Ucraina. deşi Rusia este şi ea un vecin al UE, relaţiile cu aceasta sînt dezvoltate printr-un Parteneriat Strategic care acoperă patru “spaţii comune”.

26

Aceste cerinţe, deşi sînt mai puţin obligatorii din punct de vede juridic decît prevederile APC, prevăd detalii specifice şi creează priorităţi specifice pentru angajamentele generale şi graduale de armonizare în ceea ce priveşte legile şi politicile contabilităţii societăţilor comerciale din cadrul APC17.

Dispoziţiile PA PEV care vizează contabilitatea şi auditul se concentrează, în special, asu-pra dreptului de stabilire. Mai exact, Capitolul 31 din PA PEV cere Moldovei:

“Să conveargă spre şi să asigure implementarea eficientă a principiilor-cheie din dreptul societăţilor comerciale, contabilităţii şi auditului în regulile şi standardele UE şi internaţionale relevante”.

Deşi PA PEV este mai puţin obligatoriu din punct de vedre juridic decît APC, această scurtă frază din PA PEV obligă Moldova la un program al reformei mai extins în domeniul raportării şi dezvăluirii financiare, care să dureze cîţiva ani.

Standardele UE şi internaţionale în domeniul contabilităţii şi auditului

UE a reuşit să facă obligatorie folosirea standardelor tehnice de raportare financiară, standardelor de audit şi standardelor de educaţie, scrise de către organisme neguverna-mentale independente, sub supravegherea Consiliului pentru l Standarde Internaţionale de Contabilitate (IIASB) şi Federaţia Internaţională a Contabililor (IFAC), în interesul en-tităţilor publice. În acest sens, Directivele sînt „legi permisive”, pentru că permit folosirea standardelor stabilite de terţe părţi, dar care, formal, sînt adoptate de UE unul cîte unul, inclusiv revizuirile la standardele existente şi noile standarde.

LEGISLAŢIA ŞI POLITICILE EVIDENŢEI CONTABILE ŞI A ACTIVITĂ-ŢII DE AUDIT DIN REPUBLICA MOLDOVA

Reformele din domeniile contabilităţii, raportării financiare şi auditului în domeniul privat din Republica Moldova au început în 1996. Procesul dezvăluirii financiare este prevăzut, preponderent, în două legi: Legea contabilităţii din 200718 şi Legea privind activitatea de audit din 200719. Cea din urmă a fost ulterior dezvoltată de Hotărîrea Guvernului nr.1450 din 24 decembrie 200720, care stabileşte unele măsuri de executare a legislaţiei auditului. Mai mult, cerinţele de dezvăluire sînt prevăzute în Legea privind societăţile pe acţiuni21 din 1997, cu modificările ulterioare, şi în Legea cu privire la piaţa valorilor mobiliare22 din 1998. Legi de contabilitate şi audit în redacţie nouă au intrat în vigoare în ianuarie 2008. Noua

17 Deşi există o diferenţă de opinie între Comisia Europeană şi Republica Moldova în privinţa statutului PA PEV la trei ani de implementare, Planul oferă, totuşi, o agendă continuă de reforme în Moldova. Părerea UE este aceea că cei trei ani de implementare a PA PEV este doar o perioadă „iniţială” de implementare. Autorităţile moldovene, însă, împărtăşesc ideea generală conform căreia perioada de implementare a PA PEV din 2005 s-a încheiat şi prevăd un nou PA PEV, legat de un viitor nou acord juridic cu UE.

18 Legea contabilităţii nr. 113-XVI din 27 aprilie 27 2007.19 Legea privind activitatea de audit nr. 61-XVI din 16 martie 2007.20 Hotărîrea Guvernului nr. 1450 din 24 Decembrie 2007 cu privire la unele măsuri de executare a Legii nr. 61-

XVI din 16 martie 2007 privind activitatea de audit.21 Legea privind societăţile pe acţiuni nr. 1134-XIII din 2 aprilie.1997, cu modificările ulterioare.22 Legea cu privire la piaţa valorilor mobiliare nr. 199- XIV din 18 noiembrie 1998.

27

LEGISLAŢIA ŞI POLITICILE CONTABILITĂŢII ŞI AUDITULUI

lege a contabilităţii prevede folosirea obligatorie a IFRS de către entităţile de interes public cu începere din ianuarie 2009.

Ministerul Finanţelor este responsabil de domeniul contabilităţii şi auditului întreprinderilor, dar multe aspecte ale reformei contabilităţii şi auditului cad sub incidenţa Băncii Naţionale a Moldovei, Comisiei Naţionale a Pieţei Financiare şi Bursei de Valori, Serviciului infor-maţional al rapoartelor financiare de pe lîngă Biroul Naţional de Statistică, Consiliului de Supraveghere a Activităţii de Audit, instituţiilor de învăţămînt superior în domeniul conta-bilităţii şi auditului ale Ministerului Educaţiei. Cele mai importante organizaţii neguverna-mentale din domeniu sînt Asociaţia Contabililor şi Auditorilor Profesionişti din Republica Moldova (ACAP RM), Asociaţia Auditorilor şi Societăţilor de Audit din Moldova (AFAM) şi Asociaţia Auditorilor şi Consultanţilor în Management (AACM).

Proiectele şi strategiile curente din Republica Moldova

Strategia Naţională de Dezvoltare (SND) pentru anii 2008–201123 a Moldovei, din decem-brie 2007, a fost, pînă la această dată, principalul document intern de planificare strategică pe termen mediu, care defineşte obiectivele de dezvoltare ale Moldovei pînă în 2011 şi identifică măsurile şi acţiunile prioritare pentru a atinge aceste obiective. Obiectivul-cheie al Strategiei este de a asigura o mai bună calitate a vieţii cetăţenilor prin consolidarea fundaţiei pentru o creştere economică puternică, sustenabilă şi incluzivă24.

În acest context, spiritul şi viziunea Strategiei aspiră către alinierea Moldovei la standarde-le europene şi, prin urmare, către realizarea ţelului de integrare europeană, iar domeniile prioritare de dezvoltare stabilite în Strategie sînt orientate spre ajustarea politicilor naţio-nale relevante în conformitate cu cele europene. Mai exact, Strategia angajează Moldova să-şi continue eforturile de transpunere a acquis-ului comunitar în legislaţia naţională şi să asigure o executare consecventă a legislaţiei europene adoptate. Mai mult decît atît, Strategia subliniază faptul că, pe perioada implementării, Guvernul va acorda o atenţie deosebită problemelor identificate în Rapoartele de progres dezvoltate de Comisia Euro-peană în acord cu Politica Europeană de Vecinătate.

În privinţa contabilităţii şi auditului, SDN se concentrează, în special, pe continuarea şi accelerarea reformei cadrului de reglementare a afacerilor, incluzînd dezvoltarea şi implementarea metodelor de contabilitate simplificate pentru entităţile comerciale mici şi mijlocii.

23 Strategia Naţională de Dezvoltare (SND) pentru anii 2008–2011 a fost adoptată prin Legea cu privire la apro-barea Strategiei Naţionale de Dezvoltare pentru anii 2008–2011 din 21 decembrie 2007.

24 Conform recentei publicaţii a Guvernului Moldovei “Regîndeşte Moldova” din martie 2010, “Strategia Naţională de Dezvoltare pe anii 2008–2011 rămîne nucleul viziunii Guvernului… Guvernul realizează pe deplin faptul că este nevoie de o nouă Strategie Naţională de dezvoltare care să o urmeze pe cea curentă… Dezvoltarea unei noi Strategii Naţionale de Dezvoltare va fi întreprinsă în deplin parteneriat cu societatea civilă şi partenerii de dezvoltare, inclusiv investitorii privaţi. Progresul în direcţia negocierii unui nou Acord de Asociere între Uniunea Europeană şi Republica Moldova va oferi un cadru mai puternic pentru o viitoare SND. Însă, pentru moment, ne concentrăm pe managementul crizei şi implementarea reformelor.”

28

Sub influenţa Programului de activitate al Guvernului pentru anii 2009–2013, din octombrie 2009, s-a conturat o nouă axare pe programul de redresare economică comprehensivă25, centrat pe întărirea încrederii în capacitatea instituţiilor statului de a gestiona criza actuală prin, inter alia, politici fiscale prudente şi o cooperare eficientă şi stabilă cu instituţiile fi-nanciare internaţionale şi partenerii de dezvoltare ai Moldovei. Prin continuarea sprijinului pentru IFRS şi SIA, Programul contribuie la creşterea încrederii generate prin folosirea unor astfel de standarde şi controlul procesului de audit în general, de către un organism de supraveghere publică.

Alte strategii conexe contabilităţii şi auditului din Republica Moldova

În 2006, a înfiinţat un Consiliu metodologic consultativ pentru evidenţa contabilă în eco-nomia naţională şi instituţiile publice pe lîngă Ministerul Finanţelor26. În anul următor a fost creat Consiliul de coordonare naţională pentru elaborarea Strategiei Ţării şi a Planului de acţiuni pentru reforma evidenţei contabile şi a activităţii de audit27. Din aceste iniţiative, în decembrie 2008, a fost aprobat Planul de dezvoltare a contabilităţii şi auditului în sectorul corporativ pe anii 2009–201128.

Obiectivul general al Planului de acţiuni este de a îmbunătăţi calitatea raportărilor financi-are întocmite de entităţile de business din RM. În plus, priorităţile reformei, evidenţiate în Plan, se bazează pe patru piloni-determinanţi:

• Ameliorarea cadrului normativ al raportării financiare;

• Fortificarea principalelor instituţii responsabile de raportarea financiară;

• Sprijinul profesiei de auditor;

• Modernizarea formării şi dezvoltării profesionale şi informarea publicului în confor-mitate cu standardele internaţionale.

În privinţa perioadei 2011–2015, pe care această publicaţie se axează în mod special, Ministerul Finanţelor planifică să introducă IFRS pentru IMM-uri în calitate de standarde opţionale, de nivel secundar, în acelaşi timp tinde să menţină structura existentă a SNC, actualizîndu-le în concordanţă cu recentele dezvoltări ale IFRS. Alte activităţi planificate sînt după cum urmează:

• Să creeze un Grup de lucru care să elaboreze propuneri de amendamente la Le-gea privind activitatea de audit (prima întîlnire este programată pentru data de 8 septembrie 2010);

• Să ceară permisiunea IFAC de a folosi traducerea oficială a SIA şi Codul de etică al contabililor profesionişti şi să le aprobe pentru Moldova.

25 Adoptat de Guvernul Republicii Moldova la 18 noiembrie 2009. 26 Adoptat prin Hotărîrea Guvernului nr. 849 din 28 iulie 2006.27 Adoptat prin Ordinul Ministerului Finanţelor nr. 61 din 8 iunie 2007.28 Hotărîrea Guvernului nr. 1507 din 31.12.2008 cu privire la aprobarea Planului de dezvoltare a contabilităţii şi

auditului în sectorul corporativ pe anii 2009–2011.

29

LEGISLAŢIA ŞI POLITICILE CONTABILITĂŢII ŞI AUDITULUI

Ghidul de armonizare a legislaţiei sectoriale în domeniul legislaţiei şi politicilor de contabilitate şi audit

Dezvoltarea legislaţiei şi politicilor referitoare la contabilitate şi audit în armonie cu anga-jamentele UE este un domeniu de interes fundamental pentru buna practică în afaceri, investitori, creditori şi autorităţi guvernamentale. Este la fel de importantă şi ca parte a procesului de lungă durată de integrare a RM în UE. Acest Ghid este menit să sprijine procesul în cauză.

Ghidul de armonizare a legislaţiei sectoriale în domeniul contabilităţii şi auditului se împar-te în trei părţi interconectate care conţin:

(1) o analiză a situaţiei actuale din Republica Moldova;

(2) provocările ce trebuie îndeplinite în materie de armonizare legislativă cu UE — oferind informaţii succinte despre esenţa acquis-ului UE din domeniu şi

(3) o evaluare generală, însoţită de recomandări strategice şi concluzii referitoare la dezvoltarea ulterioară a armonizării în Moldova în domeniile contabilităţii şi auditu-lui, din perspectiva analizei şi naturii vaste a subiectului, precum şi a reglementării acestuia prin prisma legislaţiei UE.

Modul de utilizare a acestui Ghid

Procesul de armonizare credibilă a legislaţiei în Moldova este oarecum împiedicat de lipsa unei înţelegeri clare a obiectului armonizării şi a modului de realizare a acestui deziderat. Rata mare de fluctuaţie a personalului din instituţiile publice responsabile exacerbează această situaţie, ceea ce rezultă în pierderi de informaţii şi la o nevoie permanentă de consolidare a abilităţilor instituţionale.

Această publicaţie este, aşadar, orientată în principal spre oferirea unei comprehensiuni complete asupra esenţei legilor şi politicilor UE ce necesită a fi armonizate în Moldova, în baza angajamentelor analizate în acest Capitol. De asemenea, este o sursă de informare a tuturor celor interesaţi direct sau indirect de eforturile Moldovei în domeniul armonizării legislaţiei şi politicilor de contabilitate şi audit cu normele UE.

Al doilea scop al acestei publicaţii este de a face un bilanţ al gradului de progres înregistrat în Moldova comparativ cu angajamentele asumate în domeniul dezvăluirilor financiare analizate în acest Capitol. Cît priveşte maniera ad-hoc în care multe din instituţiile publice din Moldova abordează armonizarea legislativă, acest lucru îngreunează efortul acestora sau al altor organizaţii guvernamentale de a vedea clar progresul efectiv înregistrat. O per-spectivă clară asupra progresului făcut este, bineînţeles, importantă pentru planificarea progreselor ulterioare, din anii viitori, şi pentru prezentarea corectă a realizărilor Moldovei, în orice moment, în faţa audienţei externe (în special, a Uniunii Europene).

Al treilea obiectiv prezent aici este de a facilita progresul ulterior în domeniul armonizării din aceste sectoare, privind realist la priorităţile din următorii 4–5 ani. Acest lucru se ba-

30

zează pe o analiză a discrepanţelor dintre progresul realizat pînă în prezent şi angajamen-tele de armonizare legislativă asumate în acest sector de activitate. Aceasta ar trebui să ajute la o planificare mai bună a următorilor paşi şi a unei abordări mai strategice pentru atingerea unui grad mai ridicat de armonizare în Moldova, în anii ce vor urma.

În cele din urmă, acest Ghid nu intenţionează să fie static. El are menirea specifică de a fi un document de bază ce poate şi ar trebui să fie uşor de actualizat de către Ministerul Finanţelor — ideal ar fi anual — pentru a permite o împlinire continuă şi sustenabilă a celor trei obiective, dar şi pentru a avea un Ghid despre armonizarea legislaţiei şi politicilor cu standardele UE din acest domeniu. În principiu, actualizările ar trebui să cuprindă:

• Progresul suplimentar atins în domeniul armonizării legislative, în acest sector de activitate;

• Noi evoluţii în legislaţia şi politicile UE din 2010, din acest sector de activitate;• Noi direcţii şi planuri strategice în Moldova, din perspectiva atingerii unei armoni-

zări mai complete;• Noi angajamente asumate de Moldova, din punctul de vedere al domeniului de

activitate, de exemplu, provenite din noi acorduri internaţionale.

31

LEGISLAŢIA ŞI POLITICILE CONTABILITĂŢII ŞI AUDITULUI

O perspectivă de ansamblu asupra angajamentelor Moldovei de a-şi armoniza legislaţia în domeniul contabilităţii şi auditului a fost prezentată în Capitolul 1. În acest Capitol vom examina sensul angajamentelor detaliate asumate prin PCA UE-Moldova, PA PEV UE-Moldova şi alte documente relevante pentru armonizarea legislaţiei din domeniul contabi-lităţii şi auditului.

Cerinţe derivate din APC şi PA PEV

Prevederea principală şi generală privind armonizarea legislaţiei este Articolul 50 care prevede că Republica Moldova se va strădui să asigure treptat compatibilitatea legislaţiei sale cu cea a UE, iar procesul de armonizarea legislativă se va extinde asupra a şapte-sprezece sectoare, inclusiv în dreptul şi evidenţa contabilă a societăţilor comerciale. Acest Articol prevede următoarele:

1. Părţile recunosc că o condiţie importantă pentru fortificarea legăturilor economice dintre Republica Moldova şi spaţiul comunitar o reprezintă armonizarea actualei şi viitoarei legislaţii a Republicii Moldova cu cea din spaţiul comunitar. Republica Moldova va face eforturi pentru a se asigura că legislaţia sa devine treptat compa-tibilă cu cea din spaţiul comunitar.

2. Armonizarea legislativă va cuprinde, în special, următoarele domenii: legislaţia va-mală, legislaţia societăţilor comerciale, legislaţie bancară, legislaţia contabilă şi fiscală a companiilor, legislaţia privind proprietatea intelectuală, protecţia an-gajaţilor la locul de muncă, serviciile financiare, regulile privind concurenţa, achizi-ţiile publice, protecţia sănătăţii şi vieţii oamenilor, animalelor şi plantelor, legislaţia de mediu, legislaţia privind protecţia consumatorilor, legislaţia privind impozitele indirecte, reguli şi standarde tehnice, legislaţie şi reglementări în domeniul nuclear şi legislaţia privind transportul.

Deşi natura graduală a armonizării legislaţiei este oarecum vagă, se poate spune că Arti-colul 50 impune un progres considerabil în direcţia armonizării depline cu legislaţia UE în domeniul legislaţiei şi politicilor contabile şi de audit, în special, în condiţiile în care acordul APC este deja în vigoare de circa doisprezece ani. Mai mult, această armonizare trebuie

2. CERINŢE DE ARMONIZARE CONEXE DEZVĂLUIRILOR FINANCIARE

32

să cuprindă o implementare şi aplicare credibilă — nu doar simpla creare a unor drepturi şi obligaţii juridice — şi este asociată şi oricărei legislaţii în curs de schimbare din cadrul Uniunii Europene în domeniul contabilităţii şi auditului.

Capitolul 31 al PA PEV UE-Moldova discută anumite aspecte specifice privind asigura-rea libertăţii de constituire, implementarea principiilor-cheie în domeniul legislaţiei socie-tăţilor comerciale, contabilităţii şi auditului, în conformitate cu regulile şi standardele UE şi cele internaţionale. În acelaşi timp, această parte a documentului PA PEV are o acoperire mult mai vastă decît domeniul contabil şi al auditului. Prevederile PA PEV sînt după cum urmează:

Prevederi PA PEV

(31) Implementarea deplină a angajamentelor cuprinse în partea IV, Capitolul II al do-cumentului APC (Condiţii de înfiinţare şi funcţionare a companiilor)

– Moldova trebuie să examineze întreaga legislaţie naţională pentru a identifica obstacolele ce stau în calea constituirii, în sensul eliminării lor progresive;

– Să anuleze măsurilor discriminatorii ce afectează investiţiile străine;– Să depună toate eforturile posibile pentru a asigura aplicarea pe deplin a clau-

zei suspensive, astfel încît condiţiile de constituire să nu fie mai restrictive decît cele existente în momentul încheierii PCA;

– Să asigure funcţionarea eficientă a unor structuri administrative adecvate, inter alia, un organism central de coordonare care să faciliteze constituirea.

Drept comercial:– Să asigure convergenţa cu şi implementarea eficientă a principiilor esenţiale ale

dreptului societăţilor comerciale, contabilitatea şi auditul, cuprinse în normele şi standardele UE relevante;

– Să îmbunătăţească consecvenţa şi previzibilitatea autorităţilor administrative şi juridice răspunzătoare de supravegherea dreptului comercial şi a condiţiilor asociate de investiţii;

– Să asigure funcţionarea eficientă a registrului public de întreprinderi şi publi-carea anumitor informaţii precum detalii privind organizarea şi finanţele unei companii în monitorul oficial al ţării;

– Să consolideze şi să asigure funcţionarea eficientă a unei autorităţi administra-tive şi judiciare care asigură controlul asupra constituirii unei companii şi legali-tăţii anumitor acte.

– Să adopte şi să asigure o implementare eficientă a unui cod privind gestionarea corporativă (aspect ce poate fi realizat de către sectorul privat).

Astfel, în contextul mai larg al libertăţii de constituire şi al unui mediu de afaceri modern compatibil cu UE, cea mai importantă condiţie privind contabilitatea şi auditul este ca legislaţia şi politica Republicii Moldova să fie aliniate cu principiile esenţiale ale dreptului societăţilor comerciale, contabilităţii şi auditului din regulile şi standardele relevante la

33

LEGISLAŢIA ŞI POLITICILE CONTABILITĂŢII ŞI AUDITULUI

nivel internaţional sau din cadrul UE, şi să se asigure o implementare eficientă a acestora. Astfel, documentul PA PEV obligă Moldova să implementeze un vast program de reformă în domeniul raportării şi dezvăluirilor financiare.

Consideraţii privind potenţiale noi acorduri cu UE sau alte acorduri

Deşi au fost deja demarate primele etape ale discuţiilor dintre Republica Moldova şi UE în privinţa unui nou acord comercial/de asociere, la data elaborării prezentului Ghid nu existau informaţii detaliate disponibile privind aspectele specifice ale unui astfel de acord în ceea ce ţine de domeniul contabilităţii şi auditului.

Cu toate acestea, e rezonabil să presupunem că problema contabilităţii şi a auditului va juca un rol de o anumită importanţă în noul acord, în special, datorită faptului că este aso-ciată inextricabil conceptului de drept la constituire. În urma demarării negocierilor de sem-nare a unui Acord de Asociere Moldova-UE în ianuarie 2010, este evident că noul acord va urmări, inter alia, o vastă liberalizare a accesului pe piaţă şi a armonizării legislative (în cadrul Capitolului vizînd schimburile comerciale).

Se consideră, în acest punct, că acest aspect se va traduce fie într-o repetare a condiţiilor existente, fie într-o versiune mai puternică a unor condiţii similare, cu angajamente mai exacte privind orarul de realizare a conformităţii cu normele, metodele şi practicile juridice ale UE.

Planuri şi strategii curente în Republica Moldova

După cum s-a menţionat în Capitolul anterior, Strategia Naţională de Dezvoltare (SND) 2008–2011 a Republicii Moldova prevede, inter alia, continuarea şi accelerarea reformei cadrului legislativ comercial, inclusiv dezvoltarea şi implementarea unor metode contabile simplificate pentru entităţi comerciale mici şi mijlocii.

Mai mult, Planul de acţiune pentru dezvoltarea contabilităţii şi auditului în sectorul co-mercial pentru 2009–2011 urmăreşte să îmbunătăţească calitatea raportării financiare de către societăţile comerciale din Moldova pe baza a patru domenii-cheie de acţiune:

• Îmbunătăţirea cadrului legislativ al raportării financiare;

• Întărirea principalelor instituţii responsabile de raportarea financiară;

• Susţinerea profesiei de audit;

• Modernizarea sistemului de educaţie şi dezvoltare profesională şi îmbunătăţirea accesului publicului la rapoartele financiare, în conformitate cu standardele inter-naţionale.

În legătură cu operaţiile şi executarea Planului de acţiune, trebuie remarcat că s-au reali-zat deja mai multe reforme importante, printre care:

• Acceptarea IFRS în urma semnării unui acord de utilizare a acestora cu Fundaţia Consiliului de Standarde Contabile.

34

• Crearea Consiliului de Supraveghere a Activităţii de Audit pentru exercitarea re-glementării şi supravegherii de stat a activităţii de audit.

• Dezvoltarea unei legislaţii privind asigurarea calităţii în domeniul auditului şi trans-parenţa societăţilor de audit, în conformitate cu reglementările internaţionale.

• Adoptarea unor condiţii de autorizare pentru auditorii locali în conformitate cu pre-vederile celei de a Opta Directive a UE asupra dreptului societăţilor comerciale29 şi recunoaşterea autorizaţiilor internaţionale în domeniul contabilităţii şi auditului.

În legătură cu perioada 2011–2015, căreia documentul de faţă îi acordă o atenţie deose-bită, se porneşte de la premisa că principala sarcină a strategiei Ministerului Finanţelor este de a implementa reformele existente deja şi de a se asigura că nu apar goluri de conformitate.

Necesitatea armonizării legislaţiei în domeniul raportării şi auditului financiar

Necesitatea de armonizare cu standardele UE şi cele internaţionale, aplicabile în conta-bilitate şi audit, se naşte dintr-o logică ce depăşeşte simpla necesitate de conformitate în faţa unor obligaţii generate de acorduri şi declaraţii internaţionale. Deciziile raţionale de investiţii, în domeniul public sau privat, necesită o dezvăluire corectă, relevantă şi opor-tună a informaţiilor privind starea financiară a entităţii şi a rezultatele activităţilor sale pe durata perioadei de raportare. Acest lucru presupune adoptarea unor metode transparen-te de dezvăluire financiară conforme cu standardele internaţionale de raportare financiară (IFRS) în procesul de întocmire a rapoartelor financiare, şi conforme cu standardele in-ternaţionale de audit (SIA) în realizarea auditului. Acest aspect este cu atît mai important, cu cît IFRS şi SIA s-au impus ca standarde uniforme globale. Ultima etapă în procesul dezvăluirii financiare este executarea conformităţii cu standardele necesare. Acest proces de raportare şi audit poate fi rezumat ca fiind alcătuit, în esenţă, din trei etape principale:

• Întocmirea rapoartelor financiare, utilizînd standarde recunoscute de raportare fi-nanciară;

• Auditul acestor rapoarte, utilizînd standarde recunoscute de audit;

• Confirmarea independentă a veridicităţii operaţiei de audit şi, prin urmare, a ra-poartelor financiare.

Este, aşadar, necesar ca structurile financiare să permită desfăşurarea acestui proces. Mai exact, legea trebuie, ca minim necesar, să introducă standardele IFRS pentru entităţi-le de interes public (şi standarde de raportare de nivel secundar conforme cu IFRS, SNC), standardele SIA pentru exercitarea funcţiei de audit şi, în sfîrşit, să asigure o capacitate de supraveghere publică de „auditare a auditorilor” şi să asigure că rapoartele financiare bazate pe standardele IFRS sînt supuse auditului în conformitate cu standardele SIA.

29 Directiva 2006/43/CE a Parlamentului European şi a Consiliului din 17 mai 2006, privind auditul statutar al con-turilor anuale şi al conturilor consolidate, care vine să modifice Directivele Consiliului 78/660/CEE şi 83/349/CEE şi să abroge Directiva Consiliului 84/253/CEE, JO L 157 din 9 iunie 2006.

35

LEGISLAŢIA ŞI POLITICILE CONTABILITĂŢII ŞI AUDITULUI

Astfel, armonizarea reglementărilor naţionale în domeniul contabilităţii şi auditului cu cele ale UE reprezintă un factor important în menţinerea unei activităţi de afaceri şi a unui cli-mat de investiţii funcţional în cadrul economiei. În contextul economiei moldovene, acest aspect constituie unul dintre elementele fundamentale ale capacităţii economiei de a in-teracţiona cu activităţile de afaceri internaţionale şi are astfel potenţialul de a contribui la îmbunătăţirea performanţei economiei moldovene pe piaţa europeană. Mai mult, existenţa unui sistem modern de raportare financiară, armonizat cu cele mai bune practici interna-ţionale şi europene, va contribui la o mai mare transparenţă şi va ajuta la îmbunătăţirea stabilităţii sistemului financiar al ţării.

37

LEGISLAŢIA ŞI POLITICILE CONTABILITĂŢII ŞI AUDITULUI

PARTEA 1: SITUAŢIA ACTUALĂ

39

LEGISLAŢIA ŞI POLITICILE CONTABILITĂŢII ŞI AUDITULUI

Situaţia actuală din Moldova

În Republica Moldova reformele în domeniul contabilităţii, raportării financiare şi al auditu-lui în sectorul corporativ au început în 1996. Cu toate acestea, în 2004 Banca Mondială a publicat o critică severă la adresa situaţiei din Moldova, remarcînd: