Anda Racsa, ABC Training Consulting: Analiza financiara si evaluarea bonitatii afacerilor

16

Analiza economico-financiara si evaluarea bonitatii afacerilor ABC Training Consulting http://abctrainingconsulting.ro/evenimente/ Program de training financiar pentru domeniul bancar Recomandat pentru: analisti credite IMM si Corporate Sesiune open: 8,9,10,11 februarie / orele 9:00-13:00 / Bucuresti

-

Upload

abc-training-consulting -

Category

Economy & Finance

-

view

3.249 -

download

2

description

ABC Training Consulting dezvolta si sustine programe de training financiar pentru domeniul bancar.

Transcript of Anda Racsa, ABC Training Consulting: Analiza financiara si evaluarea bonitatii afacerilor

Analiza economico-financiarasi evaluarea bonitatii afacerilor

ABC Training Consulting

http://abctrainingconsulting.ro/evenimente/

Program de training financiar pentru domeniul bancar

Recomandat pentru: analisti credite IMM si Corporate

Sesiune open: 8,9,10,11 februarie / orele 9:00-13:00 / Bucuresti

ABC Training Consulting

Sumar:

Descrierea programului de training:Scop, mod de desfasurare, continut program de training

Extrase din suportul de curs:Analiza indicatorilor financiari si a factorilor calitativi

Informatii generale privind programul de trainingDate de contact

ABC Training Consulting

Descrierea programului de training“Analiza economico-financiara si evaluarea bonitatii afacerilor”

Scopul:• Dezvoltarea unei viziuni de ansamblu asupra afacerii si intelegerea conexiunilor dintre

performantele economice si financiare ale firmei (“povestea din spatele cifrelor”);• Evaluarea bonitatii afacerii in functie de specificul activitatii firmei si in functie de conjunctura

generala a mediului de afaceri.

Mod de desfasurare:• Programul de training este interactiv 100% si se bazeaza pe prezentari notiuni de baza,

exemplificari / studii de caz.

Continutul programului de training:• Modalitati de analiza dinamica si statica / cantitativa si calitativa a situatiile financiare ale firmei:

contul de profit si pierderi, bilantul financiar, fluxurile de numerar;• Modalitati de calcul ale indicatorilor financiari (perspectiva bancara si perspectiva manageriala):

de lichiditate, de profitabilitate, de indatorare, de gestiune a clientilor, furnizorilor si stocurilor,de echilibru financiar etc.

• Identificarea si evaluarea factorilor calitativi (non-financiari) specifici pentru IMM-uri si Corporate.

ABC Training Consulting

Extrase din suportul de curs(notiuni de baza / exemplicari / studii de caz)“Analiza economico-financiara si evaluarea bonitatii afacerilor

ü Viziune de ansamblu privind fluxul informatiilor economico-financiareSituatiile financiare ale firmei: structura, continut, conexiuniMetode ale analizei economico-financiareIndicatorii economico-financiari: modalitati de calcul si semnificatie economicaExemplificare: lichiditatea generala a firmei – perspectiva bancara si managerialaCoordonatele generale ale afacerii: comerciale, manageriala si financiareCaracteristicile contabilitatii financiare si ale contabilitatii managerialeEvaluarea bonitatii afacerilor cu ajutorul indicatorilor financiari si ale factorilor calitativi

ABC Training Consulting

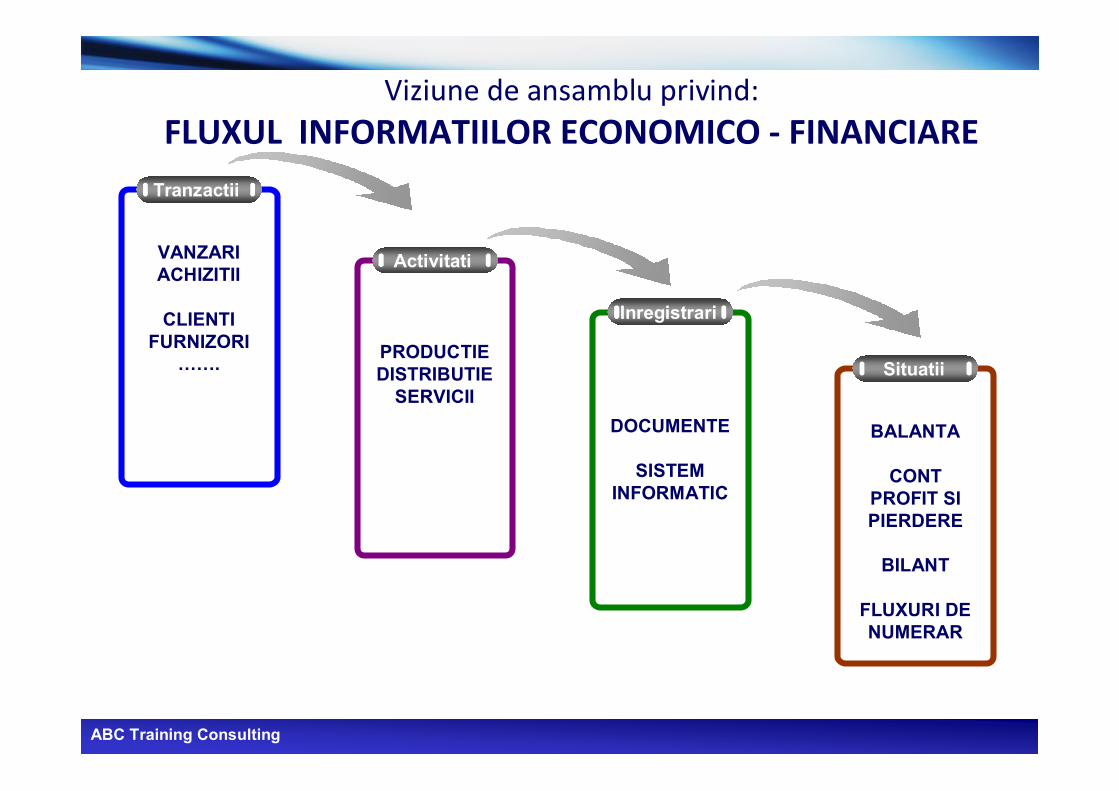

Viziune de ansamblu privind:FLUXUL INFORMATIILOR ECONOMICO - FINANCIARE

INFORMATII

Tranzactii

VANZARIACHIZITII

CLIENTIFURNIZORI

…….

Activitati

PRODUCTIEDISTRIBUTIE

SERVICII

Inregistrari

DOCUMENTE

SISTEMINFORMATIC

Situatii

BALANTA

CONTPROFIT SIPIERDERE

BILANT

FLUXURI DENUMERAR

ABC Training Consulting

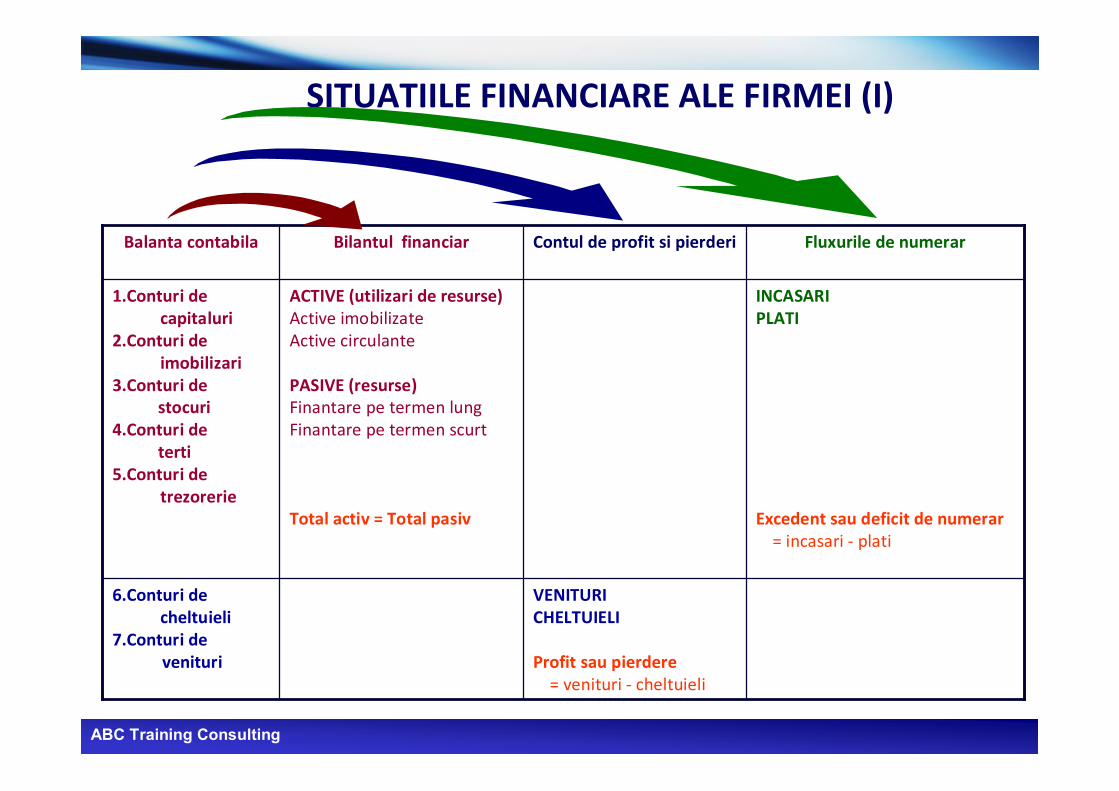

SITUATIILE FINANCIARE ALE FIRMEI (I)

VENITURICHELTUIELI

Profit sau pierdere= venituri - cheltuieli

6.Conturi decheltuieli

7.Conturi devenituri

1.Conturi decapitaluri

2.Conturi deimobilizari

3.Conturi destocuri

4.Conturi deterti

5.Conturi detrezorerie

Balanta contabila

INCASARIPLATI

Excedent sau deficit de numerar= incasari - plati

ACTIVE (utilizari de resurse)Active imobilizateActive circulante

PASIVE (resurse)Finantare pe termen lungFinantare pe termen scurt

Total activ = Total pasiv

Fluxurile de numerarContul de profit si pierderiBilantul financiar

ABC Training Consulting

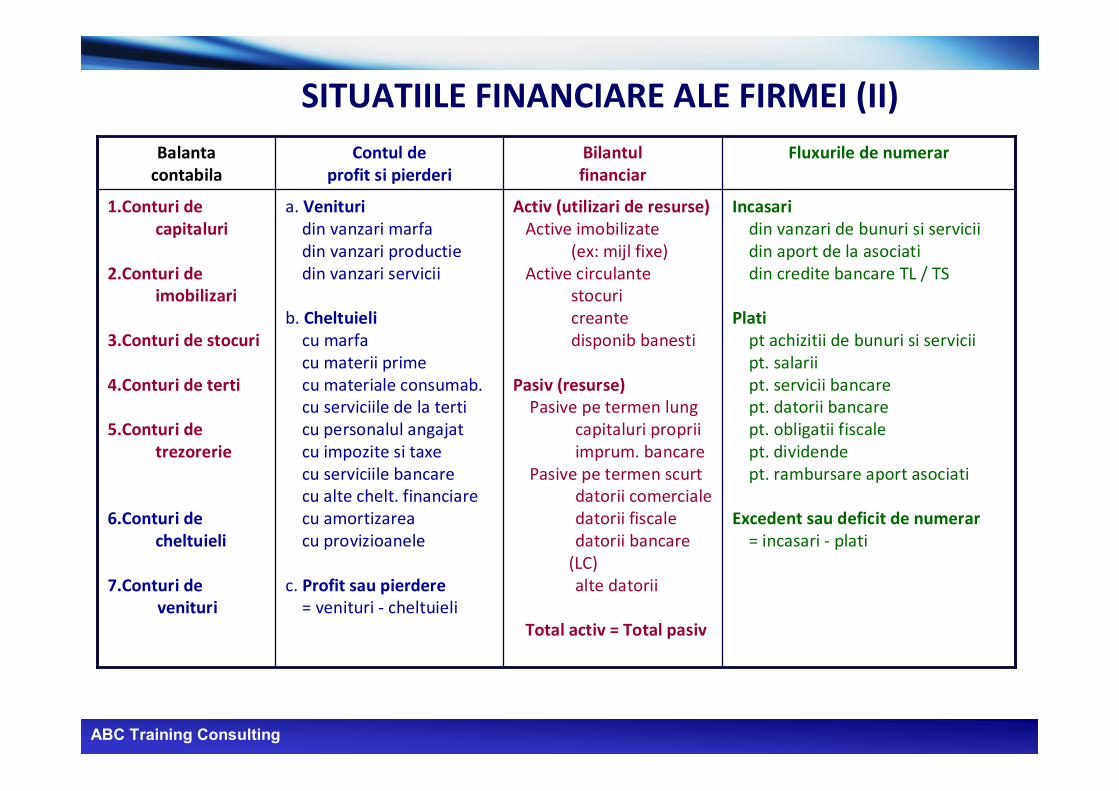

SITUATIILE FINANCIARE ALE FIRMEI (II)

1.Conturi decapitaluri

2.Conturi deimobilizari

3.Conturi de stocuri

4.Conturi de terti

5.Conturi detrezorerie

6.Conturi decheltuieli

7.Conturi devenituri

Balantacontabila

Incasaridin vanzari de bunuri si serviciidin aport de la asociatidin credite bancare TL / TS

Platipt achizitii de bunuri si serviciipt. salariipt. servicii bancarept. datorii bancarept. obligatii fiscalept. dividendept. rambursare aport asociati

Excedent sau deficit de numerar= incasari - plati

Activ (utilizari de resurse)Active imobilizate

(ex: mijl fixe)Active circulante

stocuricreantedisponib banesti

Pasiv (resurse)Pasive pe termen lung

capitaluri propriiimprum. bancare

Pasive pe termen scurtdatorii comercialedatorii fiscaledatorii bancare

(LC)alte datorii

Total activ = Total pasiv

a. Venituridin vanzari marfadin vanzari productiedin vanzari servicii

b. Cheltuielicu marfacu materii primecu materiale consumab.cu serviciile de la terticu personalul angajatcu impozite si taxecu serviciile bancarecu alte chelt. financiarecu amortizareacu provizioanele

c. Profit sau pierdere= venituri - cheltuieli

Fluxurile de numerarBilantulfinanciar

Contul deprofit si pierderi

ABC Training Consulting

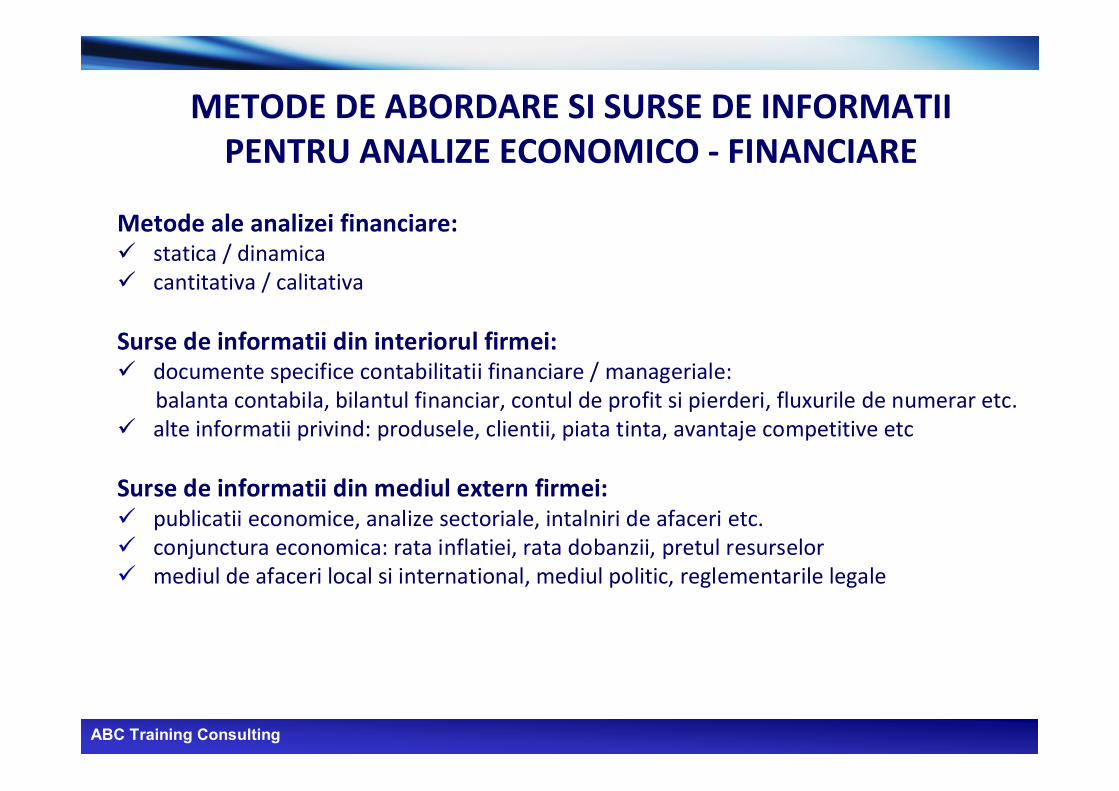

METODE DE ABORDARE SI SURSE DE INFORMATIIPENTRU ANALIZE ECONOMICO - FINANCIARE

Metode ale analizei financiare:ü statica / dinamicaü cantitativa / calitativa

Surse de informatii din interiorul firmei:ü documente specifice contabilitatii financiare / manageriale:

balanta contabila, bilantul financiar, contul de profit si pierderi, fluxurile de numerar etc.ü alte informatii privind: produsele, clientii, piata tinta, avantaje competitive etc

Surse de informatii din mediul extern firmei:ü publicatii economice, analize sectoriale, intalniri de afaceri etc.ü conjunctura economica: rata inflatiei, rata dobanzii, pretul resurselorü mediul de afaceri local si international, mediul politic, reglementarile legale

ABC Training Consulting

INDICATORI ECONOMICO-FINANCIARI

TEXT TEXT TEXT TEXT

Perspectivamanageriala

Perspectivabancara

Riscul global de faliment

Rata stabilitatii financiare si Rata autonomiei financiare

Nevoia de capital de lucru

Fondul de rulment

Trezoreria neta

Modalitati de calcul si

semnificatie economica

Durata medie de Incasare a clientilor

Durata medie de Plata a furnizorilor

Durata medie de Rotatie a stocurilor

Marja comerciala, Valoarea adaugata

Rentabilitatea operationala, Rentabilitatea neta

Pragul de rentabilitate (riscul operational si riscul financiar)

Marja de siguranta privind scaderea vanzarilor firmei

Solvabilitatea si Gradul de indatorare

Lichiditatea generala, rapida, imediata

Indicatori relevanti

ABC Training Consulting

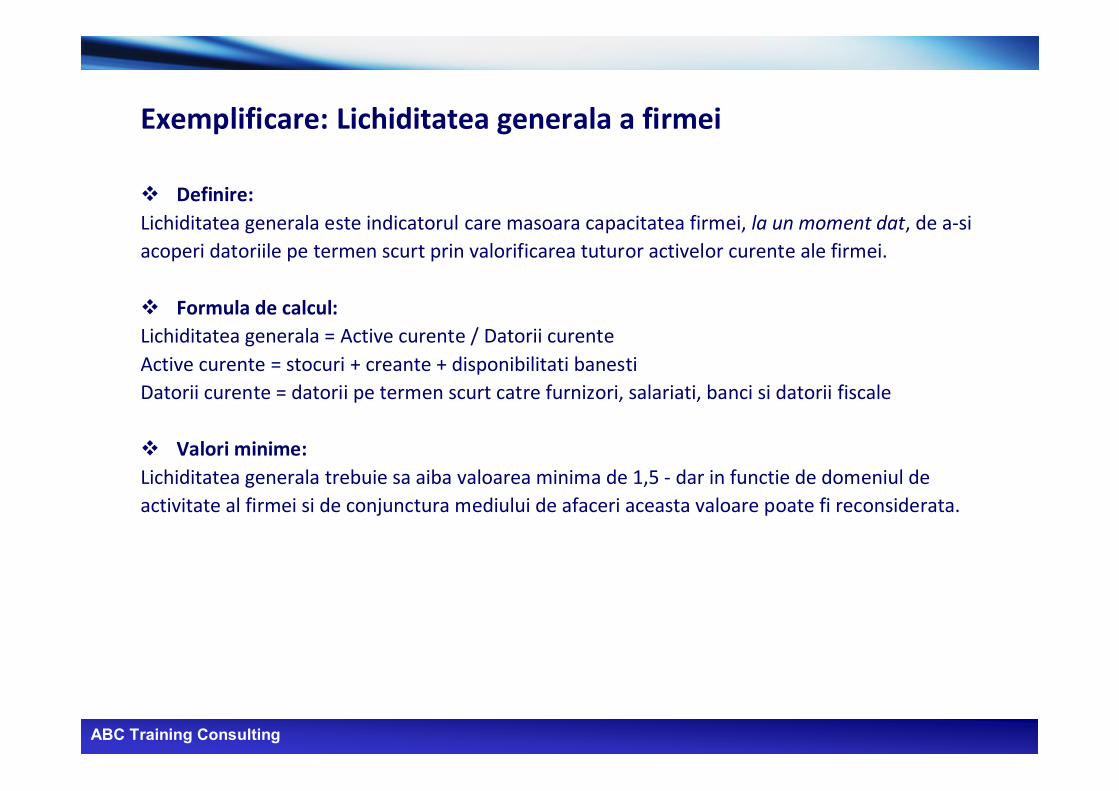

Exemplificare: Lichiditatea generala a firmei

v Definire:Lichiditatea generala este indicatorul care masoara capacitatea firmei, la un moment dat, de a-siacoperi datoriile pe termen scurt prin valorificarea tuturor activelor curente ale firmei.

v Formula de calcul:Lichiditatea generala = Active curente / Datorii curenteActive curente = stocuri + creante + disponibilitati banestiDatorii curente = datorii pe termen scurt catre furnizori, salariati, banci si datorii fiscale

v Valori minime:Lichiditatea generala trebuie sa aiba valoarea minima de 1,5 - dar in functie de domeniul deactivitate al firmei si de conjunctura mediului de afaceri aceasta valoare poate fi reconsiderata.

ABC Training Consulting

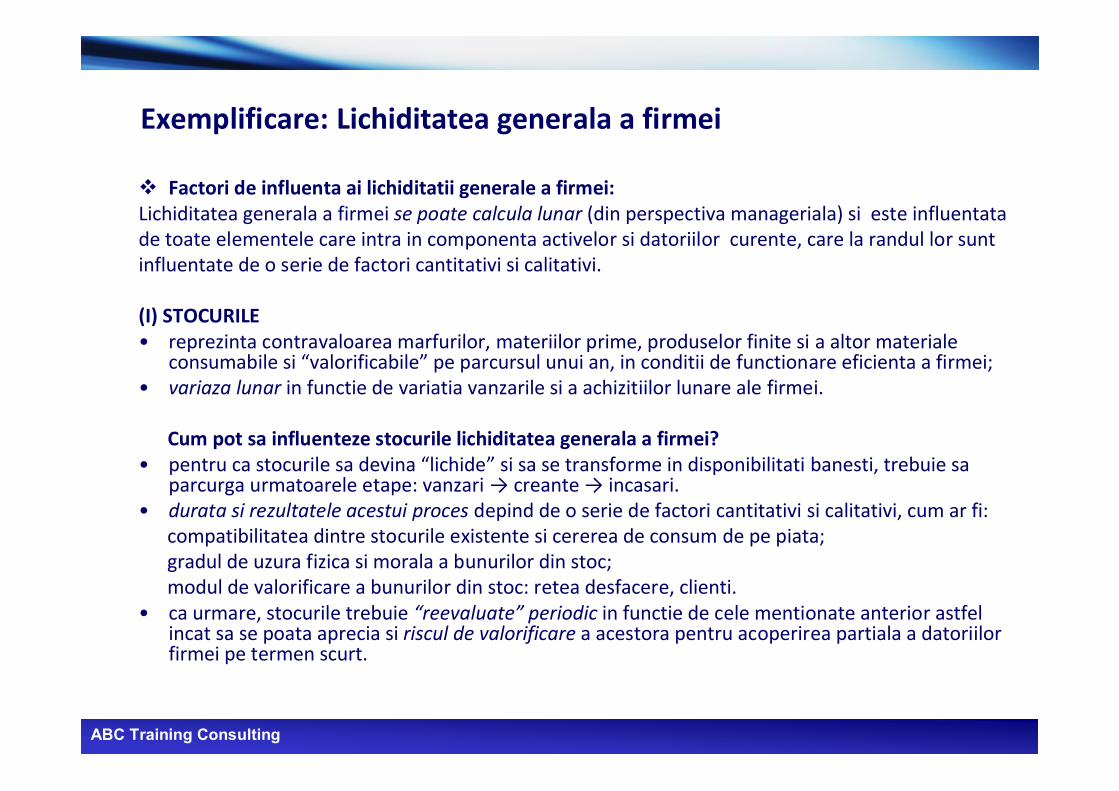

v Factori de influenta ai lichiditatii generale a firmei:Lichiditatea generala a firmei se poate calcula lunar (din perspectiva manageriala) si este influentatade toate elementele care intra in componenta activelor si datoriilor curente, care la randul lor suntinfluentate de o serie de factori cantitativi si calitativi.

(I) STOCURILE• reprezinta contravaloarea marfurilor, materiilor prime, produselor finite si a altor materiale

consumabile si “valorificabile” pe parcursul unui an, in conditii de functionare eficienta a firmei;• variaza lunar in functie de variatia vanzarile si a achizitiilor lunare ale firmei.

Cum pot sa influenteze stocurile lichiditatea generala a firmei?• pentru ca stocurile sa devina “lichide” si sa se transforme in disponibilitati banesti, trebuie sa

parcurga urmatoarele etape: vanzari → creante → incasari.• durata si rezultatele acestui proces depind de o serie de factori cantitativi si calitativi, cum ar fi:

compatibilitatea dintre stocurile existente si cererea de consum de pe piata;gradul de uzura fizica si morala a bunurilor din stoc;modul de valorificare a bunurilor din stoc: retea desfacere, clienti.

• ca urmare, stocurile trebuie “reevaluate” periodic in functie de cele mentionate anterior astfelincat sa se poata aprecia si riscul de valorificare a acestora pentru acoperirea partiala a datoriilorfirmei pe termen scurt.

Exemplificare: Lichiditatea generala a firmei

ABC Training Consulting

Exemplificare: Lichiditatea generala a firmei

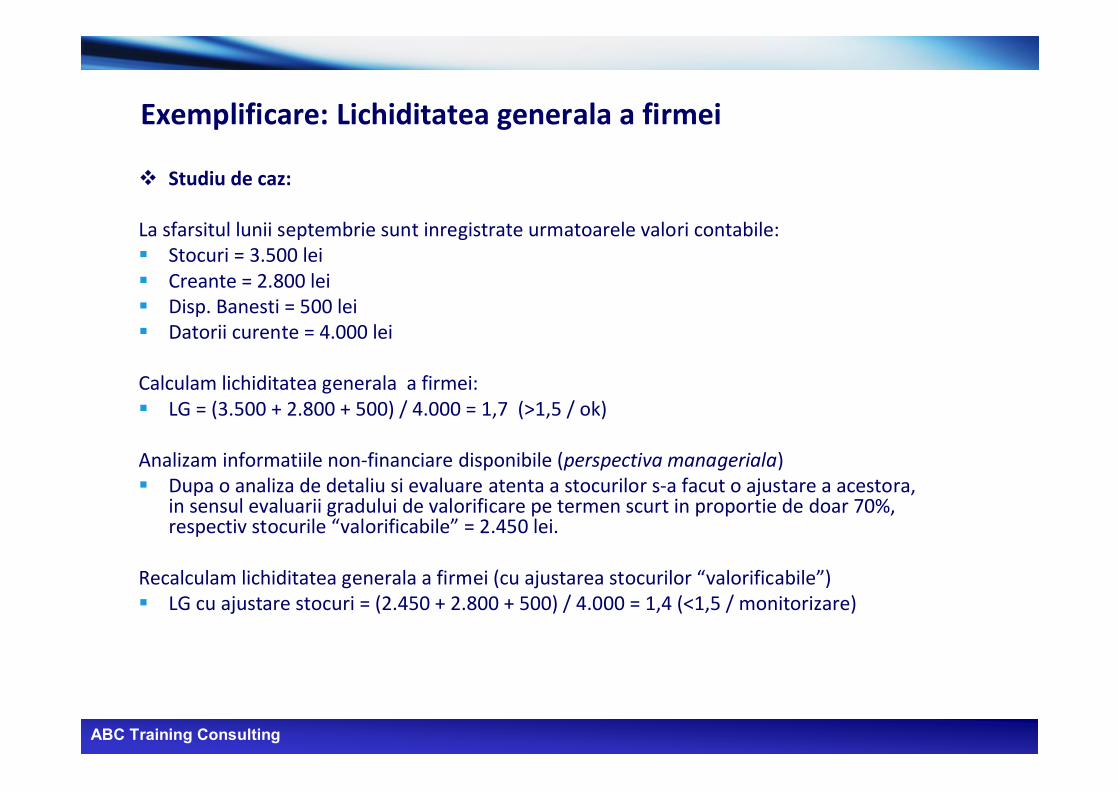

v Studiu de caz:

La sfarsitul lunii septembrie sunt inregistrate urmatoarele valori contabile:§ Stocuri = 3.500 lei§ Creante = 2.800 lei§ Disp. Banesti = 500 lei§ Datorii curente = 4.000 lei

Calculam lichiditatea generala a firmei:§ LG = (3.500 + 2.800 + 500) / 4.000 = 1,7 (>1,5 / ok)

Analizam informatiile non-financiare disponibile (perspectiva manageriala)§ Dupa o analiza de detaliu si evaluare atenta a stocurilor s-a facut o ajustare a acestora,

in sensul evaluarii gradului de valorificare pe termen scurt in proportie de doar 70%,respectiv stocurile “valorificabile” = 2.450 lei.

Recalculam lichiditatea generala a firmei (cu ajustarea stocurilor “valorificabile”)§ LG cu ajustare stocuri = (2.450 + 2.800 + 500) / 4.000 = 1,4 (<1,5 / monitorizare)

ABC Training Consulting

COORDONATELE GENERALE ALE AFACERII

ComercialeComerciale ManagerialeManageriale FinanciareFinanciare

Produse si serviciiNevoi de consumPiata tinta

ClientiConcurentaFurnizori

Canale de distributiePreturi de vanzareCosturi de achizitie

Sistem de management:obiective, strategii, politicistructura organizatoricasistem informationalsistem decizional

Flux de activitati:achizitii, stocareprelucrare, distributiepromovare, vanzareactivitati “de suport”

Resurse:materiale, umanefinanciare, informationale

Situatii standardizate:Balanta contabilaCont de profit si pierderiBilant financiarFluxuri de numerar

Situatii manageriale:Raportari, AnalizeBugete, Tablouri de bord,Controlling

Indicatori de performantaCf. contabilitatii financiareCf. contabilitatii manageriale

ABC Training Consulting

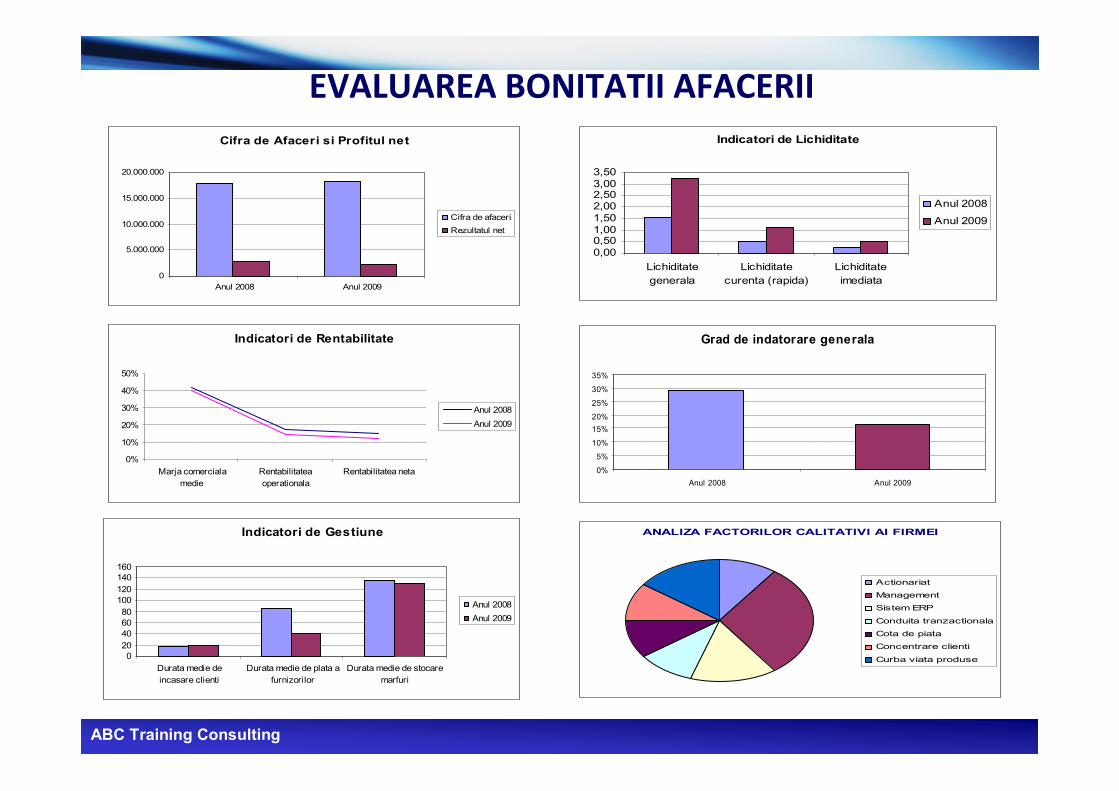

EVALUAREA BONITATII AFACERIIIndicatori de Lichiditate

0,000,501,001,502,002,503,003,50

Lichiditategenerala

Lichiditatecurenta (rapida)

Lichiditateimediata

Anul 2008

Anul 2009

Indicatori de Rentabilitate

0%

10%

20%

30%

40%

50%

Marja comercialamedie

Rentabilitateaoperationala

Rentabilitatea neta

Anul 2008Anul 2009

Cifra de Afaceri si Profitul net

0

5.000.000

10.000.000

15.000.000

20.000.000

Anul 2008 Anul 2009

Cifra de afaceriRezultatul net

Indicatori de Gestiune

020406080

100120140160

Durata medie deincasare clienti

Durata medie de plata afurnizorilor

Durata medie de stocaremarfuri

Anul 2008Anul 2009

ANALIZA FACTORILOR CALITATIVI AI FIRMEI

Actionariat

Management

Sistem ERP

Conduita tranzactionala

Cota de piata

Concentrare clienti

Curba viata produse

Grad de indatorare generala

0%

5%

10%

15%20%

25%

30%

35%

Anul 2008 Anul 2009

ABC Training Consulting

CARACTERISTICILE SITUATIILOR ECONOMICO FINANCIARE

TEXT TEXT TEXT TEXT

Reguli interne specifice firmeiStandarde locale sau internationale(RAS, IFRS, US GAAP)

Reglementari

Informatii financiare si non-financiare, confidentiale, carereflecta atat performantele realizate (raportari, analize) cat sicele viitoare ale firmei (bugete, forecast)

Informatii financiare, publice, carereflecta performantele realizate de firmain perioade anterioare

Continut

Personalizat, adaptat la nevoile firmeiRapoarte, analize, bugete, tablouri de bord

Standardizat(la nivel national sau international)

Format

Situatia vanzarilor pe produse, pe puncte de lucru, pe clientiSituatia costurilor fixe si variabile; pragul de rentabilitateSituatia creantelor si a datoriilor pe scadenteProiectarea bugetelor de venituri si cheltuieliEstimarea necesarului de finantare si a cash-flow-uluiAnaliza indicatorilor financiari si non-financiari

Balanta contabilaContul de Profit si PierderiBilantul financiarFluxurile de numerarAnexe la situatiile financiare

Structura

Termene de raportare stabilite conform necesitatilormanagementului firmei: zilnic, saptamanal, lunar, trimestrial,semestrial, anual.

Termene de raportare reglementate(semestrial, anual)

Termene

Beneficiari interni:echipa manageriala a firmeispecialisti din diverse departamente ale firmei

Beneficiari externi:investitori: actionari, banciinstitutiile statului, parteneri de afaceri

Beneficiari

Contabilitate managerialaContabilitate financiaraCaracteristici

ABC Training Consulting

Informatii generale privind programul de training“Analiza economico-financiara si evaluarea bonitatii afacerilor”

v Public tinta: analisti credite IMM si Corporate

v Sesiune open: 8,9,10,11 februarie, intre orele 9:00-13:00Locatie: Centrul de Afaceri Bucuresti Sud (zona Piata Sudului)Investitie: 1.000 ron (plus TVA) / participantAlte info: http://abctrainingconsulting.ro/evenimente/

v Evenimentele in-house se organizeaza la cererea beneficiarilor,in Bucuresti sau in tara.

v Manager de proiect: Anda Racş[email protected]: 0740.590.406