analiza factoriala cheltuieli variabile

5

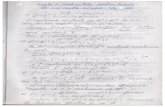

Analiza cheltuielilor variabile Indicatori 2011 2012 2013 Cifra de afaceri 81.949.051 30.654.645 81.565.930 Cheltuieli variabile (CV) 44.182.665 19.147.412 19.357.735 Cifra de afaceri recalculată ( CA rec ) - 28.778.300 76.688.539 Cheltuieli variabile la 1000 de lei cifră de afaceri ( CV 1000 ) 539,15 624,62 237,33 Cheltuieli variabile recalculate ( CV rec ) - 18.768.292 18.974.451 CV 1000 2011 = CV 2011 CA 2011 * 1000 = ∑ q∗cvu 2011 ∑ q∗p 2011 * 1000 = 44.182 .665 81.949 .051 * 1000 = 539,15 lei CV 1000 2012 = CV 2012 CA 2012 * 1000 = ∑ q∗cvu 2012 ∑ q∗p 2012 * 1000 = 19.147 .412 30.654 .645 * 1000 = 624,62 lei CV 1000 2013 = CV 2013 CA 2013 *1000 = ∑ q∗cvu 2013 ∑ q∗p 2013 * 1000 = 19.357 .735 81.565 .930 * 1000 = 237,33 lei CV 1000 1. q 2. p 3. cvu 2011 - 2012

-

Upload

goicea-andreea -

Category

Documents

-

view

14 -

download

0

description

Analiza factoriala a cheltuielilor variabile la intreprinderea RAFO in perioada 2011-2013

Transcript of analiza factoriala cheltuieli variabile

Analiza cheltuielilor variabile

Indicatori201120122013

Cifra de afaceri81.949.05130.654.64581.565.930

Cheltuieli variabile (CV)44.182.66519.147.41219.357.735

Cifra de afaceri recalculat ()-28.778.30076.688.539

Cheltuieli variabile la 1000 de lei cifr de afaceri ( )539,15624,62237,33

Cheltuieli variabile recalculate ()-18.768.29218.974.451

2011 = * 1000 = * 1000 = * 1000 = 539,15 lei

2012 = * 1000 = * 1000 = * 1000 = 624,62 lei

2013 = *1000 = * 1000 = * 1000 = 237,33 lei

1. q 2. p 3. cvu 2011 - 2012 = 2012 - 2011 = 624,62 539,15 = 85,47 lei

1. Influena modificrii structurii vnzrilor asupra modificrii cheltuielilor variabile la 1000 lei cifr de afaceri. = * 1000 - * 1000 = * 1000 - * 1000 = 652,17 539,15 = 113,02 lei

2. Influena modificrii preului de vnzare adupra modificrii cheltuielilor variabile la 1000 lei cifr de afaceri. = * 1000 - * 1000 = * 1000 - * 1000 = 612,25 652,17 = - 39,92 lei

3. Influena modificrii costului variabil unitar asupra modificrii cheltuielilor variabile la 1000 lei cifr de afaceri. = * 1000 - * 1000 = * 1000 - * 1000

= 624,62 612,25 = 12,37 lei

La nivelul ntreprinderii analizate, se poate observa o scdere important a cifrei de afaceri cu 51.294.406 lei, dar i o scdere a cheltuielilor variabile cu 25.035.253, respectiv cu 56,67 %. ntreprinderea nregistreaz consumuri ridicate, cheltuielile variabile cresc mai rapid dect volumul de activitate ( = 43,33% > ), aceast situaie fiind una nefavorabil.n ceea ce privete cheltuielile variabile la 1000 lei cifr de afaceri, se nregistreaz o cretere cu 85,47 lei. Influena structurii vnzrilor se apreciaz ca fiind negativ, intruct cheltuielile variabile la 1000 lei cifr de afaceri cresc cu 113,02 lei. Ca urmare a creterii preului de vnzare, cheltuielile variabile la 1000 lei cifr de afaceri au sczut cu 39,92 lei, este o influen pozitiv, deoarece acest lucru denot o imbuntire a calitii produselor. O influen negativ asupra cheltuielilor variabile la 1000 lei cifr de afaceri o reprezint costul unitar variabil, care a condus la o cretere a cheltuielilor variabile la 1000 lei cifr de afaceri cu 12,37 lei.Per ansamblu, ntreprinderea prezint o situaie nefavorabil pe perioada 2011 2012. Pentru reducerea cheltuielilor variabile, ntreprinderea poate nlocui utilejele uzate sau depite din punct de vedere tehnic cu utilaje de nou generaie, cu consumuri mai mici i cu cheltuieli de ntreinere mai avantajoase, reducerea cheltuielilor materiale sau reducerea personalului direct productiv.

2012 2013 = 2013 - 2012 = 237,33 - 624,62 = - 387,29 lei

1. Influena modificrii structurii vnzrilor asupra modificrii cheltuielilor variabile la 1000 lei cifr de afaceri. = * 1000 - * 1000 = * 1000 - * 1000 = 247,42 624,62 = - 377,2 lei

2. Influena modificrii preului de vnzare adupra modificrii cheltuielilor variabile la 1000 lei cifr de afaceri. = * 1000 - * 1000 = * 1000 - * 1000 = 232,63 247,42 = - 14,79 lei

3. Influena modificrii costului variabil unitar asupra modificrii cheltuielilor variabile la 1000 lei cifr de afaceri.

= * 1000 - * 1000 = * 1000 - * 1000

= 237,33 232,63 = 4,7 lei

Pe perioada 2012 - 2013, ntreprinderea nregistreaz o cretere att a cifrei de afaceri ct i a cheltuielilor variabile. Cifra de afaceri a cunoscut o cretere semnificativ, cu 50.911.285 lei, in timp ce cheltuielile variabile s-au majorat cu 210.323 lei.Din punct de vedere al cheltuielilor variabile la 1000 de lei cifr de afaceri, ntreprinderea prezint o situaie favorabil ntruct acestea scad cu 387,29 lei. Cea mai mare influen asupra cheltuielilor variabile la 1000 lei cifr de afaceri, a avut-o structura vnzrilor care a determinat o scdere a cheltuielilor cu 377,2 lei. O influen pozitiv, dar nu la fel de important ca cea a structurii vnzrilor a avut-o preul de vnzare. Ca urmare a creterii preului de vnzare, cheltuielile variabile la 1000 lei cifr de afaceri au sczut cu 14,79 lei. n ceea ce privete influena costului unitar variabil asupra cheltuielilor variabile la 1000 lei cifr de afaceri este una negativ, deoarece a determinat creterea cheltuielilor variabile la 1000 lei cifr de afaceri cu 4,7 lei.Per ansambu, n urma analizei efectuate la nivelul ntreprinderii, se prezint o situaie favorabil, cheltuielile variabile s-au diminuat ca urmare a reducerii numrului de personal direct productiv.