AGOA 27/28 apr 2018 pct 7 AFIA autorizat ASF nr. 20/23.01 aprilie 2018/AGOA/7. Program activitate...

17

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018 1 Cuprins: I. PROGRAMUL DE ACTIVITATE 2018 I.1. Contextul macroeconomic I.2. Elementele “cheie” ale programului de activitate 2018 I.3. Structura de active si politica de investitii I.3.1. Portofoliul CORE I.3.2. Portofoliul Detineri Majoritare (PDM) I.3.3. Portofoliul SELL I.4. Estimarea bugetului de investitii 2018 I.5. Politica de dividend I.6. Profilul de risc 1.7. Obiective program de activitate 2018 II. BUGETUL DE VENITURI SI CHELTUIELI 2018 II. 1. Principiile constructiei BVC 2018 II.2. Ipoteze specifice de fundamentare a construcției bugetare II.3. Bugetul de Venituri si Cheltuieli 2018 Anexa nr.1- Exemplificare clasificare a deținerilor de acțiuni conform IFRS 9 I.1. Contextul macroeconomic Piețele financiare internaționale au inregistrat evoluții pozitive in anul 2017, in timp ce volatilitatea s-a situat pe o tendință descendentă. Evoluțiile pozitive susținute ale indicilor bursieri ai principalelor piețe de capital, precum și inceputul procesului de normalizare de pe piețele obligațiunilor suverane europene au fost determinate de ameliorarea indicatorilor macroeconomici, continuarea programului de relaxare cantitativă de către BCE, dar și de așteptările optimiste ale investitorilor privind perspectivele economiei mondiale, respectiv ale celei europene. Conform Raportului BNR din 9 februarie 2018, pe plan extern incertitudinile și riscurile provin din mediul intern și din cel extern, continuă să fie relevante incertitudinile cu privire la impactul politicilor economice ale SUA, al viitoarei configurări a politicii monetare a Fed și BCE și al negocierilor pentru Brexit asupra cadrului macroeconomic global, într-un context caracterizat prin recrudescența tensiunilor geopolitice și volatilitate pe pietele financiare internaționale. Dinamicile prețurilor petrolului și ale materiilor prime agroalimentare vor continua să marcheze evoluția pe termen scurt a ratei inflației. AGOA 27/28 apr 2018 pct 7 I. PROGRAMUL DE ACTIVITATE 2018 AFIA autorizat ASF nr. 20/23.01.2018 Aprobarea Programului de activitate in acord cu “Strategia si politica de investitii a SIF Moldova” si a Bugetului de venituri si cheltuieli pentru exercitiul financiar 2018.

Transcript of AGOA 27/28 apr 2018 pct 7 AFIA autorizat ASF nr. 20/23.01 aprilie 2018/AGOA/7. Program activitate...

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

1

Cuprins:

I. PROGRAMUL DE ACTIVITATE 2018

I.1. Contextul macroeconomic

I.2. Elementele “cheie” ale programului de activitate 2018

I.3. Structura de active si politica de investitii

I.3.1. Portofoliul CORE

I.3.2. Portofoliul Detineri Majoritare (PDM)

I.3.3. Portofoliul SELL

I.4. Estimarea bugetului de investitii 2018

I.5. Politica de dividend

I.6. Profilul de risc

1.7. Obiective program de activitate 2018

II. BUGETUL DE VENITURI SI CHELTUIELI 2018

II. 1. Principiile constructiei BVC 2018

II.2. Ipoteze specifice de fundamentare a construcției bugetare

II.3. Bugetul de Venituri si Cheltuieli 2018

Anexa nr.1- Exemplificare clasificare a deținerilor de acțiuni conform IFRS 9

I.1. Contextul macroeconomic

Piețele financiare internaționale au inregistrat evoluții pozitive in anul 2017, in timp ce volatilitatea s-a

situat pe o tendință descendentă.

Evoluțiile pozitive susținute ale indicilor bursieri ai principalelor piețe de capital, precum și inceputul

procesului de normalizare de pe piețele obligațiunilor suverane europene au fost determinate de

ameliorarea indicatorilor macroeconomici, continuarea programului de relaxare cantitativă de către

BCE, dar și de așteptările optimiste ale investitorilor privind perspectivele economiei mondiale, respectiv

ale celei europene.

Conform Raportului BNR din 9 februarie 2018, pe plan extern incertitudinile și riscurile provin din

mediul intern și din cel extern, continuă să fie relevante incertitudinile cu privire la impactul politicilor

economice ale SUA, al viitoarei configurări a politicii monetare a Fed și BCE și al negocierilor pentru

Brexit asupra cadrului macroeconomic global, într-un context caracterizat prin recrudescența tensiunilor

geopolitice și volatilitate pe pietele financiare internaționale. Dinamicile prețurilor petrolului și ale

materiilor prime agroalimentare vor continua să marcheze evoluția pe termen scurt a ratei inflației.

AGOA

27/28 apr 2018

pct 7

I. PROGRAMUL DE ACTIVITATE 2018

AFIA autorizat ASF

nr. 20/23.01.2018

Aprobarea Programului de activitate in acord cu “Strategia si politica de investitii a

SIF Moldova” si a Bugetului de venituri si cheltuieli pentru exercitiul financiar 2018.

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

2

Pe plan intern, incertitudinile sunt sporite de politica fiscala și de venituri, inclusiv în contextul

incertitudinilor privind configurația bugetului public pentru anul 2018, precum și de perspectiva

evoluției prețurilor la gaze naturale, energie electrică și ale produselor alimentare.

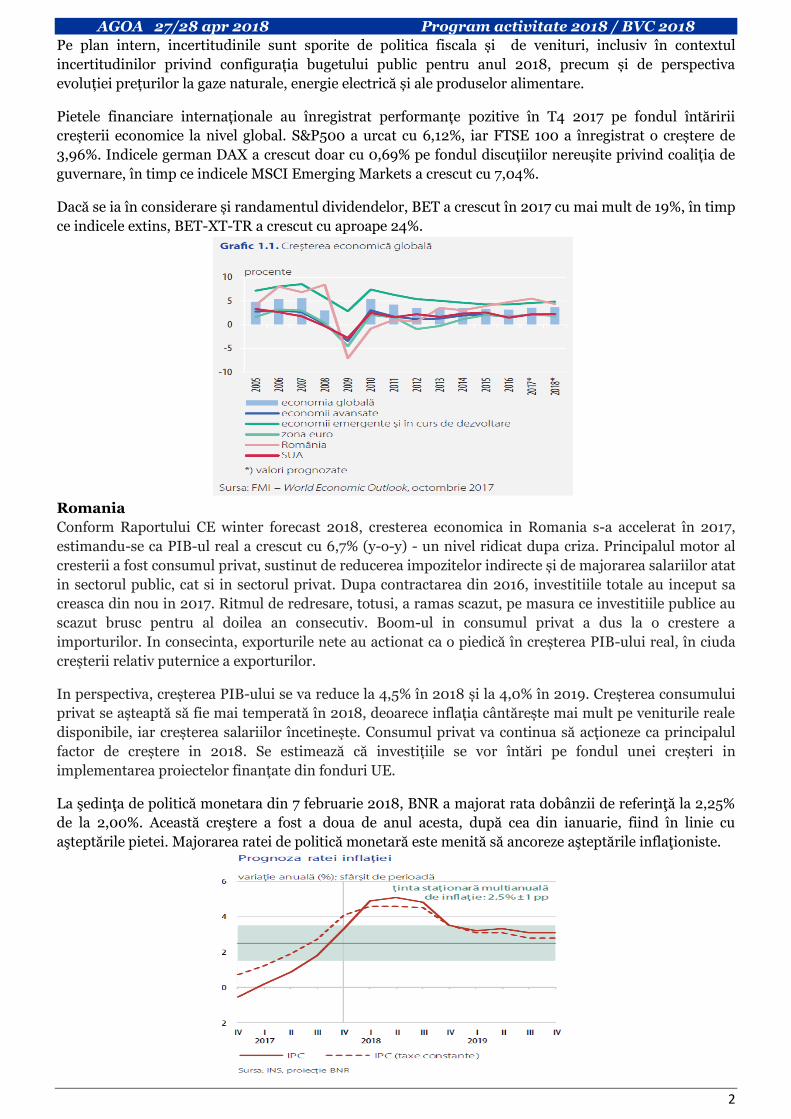

Pietele financiare internaționale au înregistrat performanțe pozitive în T4 2017 pe fondul întăririi

creșterii economice la nivel global. S&P500 a urcat cu 6,12%, iar FTSE 100 a înregistrat o creștere de

3,96%. Indicele german DAX a crescut doar cu 0,69% pe fondul discuțiilor nereușite privind coaliția de

guvernare, în timp ce indicele MSCI Emerging Markets a crescut cu 7,04%.

Dacă se ia în considerare și randamentul dividendelor, BET a crescut în 2017 cu mai mult de 19%, în timp

ce indicele extins, BET-XT-TR a crescut cu aproape 24%.

Romania

Conform Raportului CE winter forecast 2018, cresterea economica in Romania s-a accelerat în 2017,

estimandu-se ca PIB-ul real a crescut cu 6,7% (y-o-y) - un nivel ridicat dupa criza. Principalul motor al

cresterii a fost consumul privat, sustinut de reducerea impozitelor indirecte și de majorarea salariilor atat

in sectorul public, cat si in sectorul privat. Dupa contractarea din 2016, investitiile totale au inceput sa

creasca din nou in 2017. Ritmul de redresare, totusi, a ramas scazut, pe masura ce investitiile publice au

scazut brusc pentru al doilea an consecutiv. Boom-ul in consumul privat a dus la o crestere a

importurilor. In consecinta, exporturile nete au actionat ca o piedică în creșterea PIB-ului real, în ciuda

creșterii relativ puternice a exporturilor.

In perspectiva, creșterea PIB-ului se va reduce la 4,5% în 2018 și la 4,0% în 2019. Creșterea consumului

privat se așteaptă să fie mai temperată în 2018, deoarece inflația cântărește mai mult pe veniturile reale

disponibile, iar creșterea salariilor încetinește. Consumul privat va continua să acționeze ca principalul

factor de creștere in 2018. Se estimează că investițiile se vor întări pe fondul unei creșteri in

implementarea proiectelor finanțate din fonduri UE.

La şedinţa de politică monetara din 7 februarie 2018, BNR a majorat rata dobânzii de referinţă la 2,25%

de la 2,00%. Această creştere a fost a doua de anul acesta, după cea din ianuarie, fiind în linie cu

aşteptările pietei. Majorarea ratei de politică monetară este menită să ancoreze aşteptările inflaţioniste.

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

3

Prognoza ratei inflatiei conform Raportului BNR la februarie 2018 asupra inflatiei: Rata anuală a inflației

este prognozată să atingă 3,5% la sfarsitul anului 2018 și 3,1 % la finele anului 2019. Cresterea inflatiei a

fost generata de creșterea prețului energiei electrice pe piața concurențială locală, majorarea accizei la

carburanți, creșterea cotațiilor țițeiului, scumpirea unor produse agroalimentare.

Comisia Nationala de Prognoza: Estimare valoare PIB 2018 la 924,2 mld. lei, cresterea fiind de 6,1% fata

de anul 2017:

Banca Mondiala: Crestere PIB de 4,5% (Global Economic Prospects january 2018)

Fondul Monetar International: Crestere PIB de 4,4% (World Economic Outlook oct 2017)

Comisia Europeana: Crestere 4.5% (winter 2018 forecasts)

Proiectia Comisiei Nationale de Prognoza publicata pe 2 feb.2018 privind productia si furnizarea de energie electrica si termica si gaze pana in 2021 indica crestere de la an la an:

Variatii procentuale anuale % 2016 2017 2018 2019 2020 2021

Productia si furnizarea de en electrica si gaze 1.1 1.5 2.2 2.4 2.0 4.0

Comisia Europeana estimeaza mentinerea cresterii exporturilor in 2018, crestere care va fi depasita de

cea a importurilor. Aceasta diferenta se va datora problemelor economice persistente in zona Euro si

cresterii consumului intern.

2014 2015 2016 2017 2018 2019

PIB % 3.1 4.0 4.6 5.7 4.5 4.0

Consum privat mld lei 4.7 5.9 7.4 8.6 4.8 4.6

Consum public mld lei 0.8 0.2 4.7 3.0 3.0 3.0

Importuri (bunuri si servicii) mld lei 8.7 8.0 9.8 9.9 8.1 7.3

Exporturi (bunuri si servicii) mld lei 8.0 4.6 8.3 8.3 7.3 6.7

Rata somaj % 6.8 6.8 5.9 5.3 5.1 5.0

Datorie guvernamentala mld lei 39.4 37.9 37.6 37.9 39.1 40.5

Piata de capital

Pentru 2018 perspectivele pietei de capital sunt optimiste, dar marcate de cresterea volatilitatii in

conditiile in care bursele sunt interconectate cu bursele americane. Scaderile pe bursele americane din

februarie ar putea fi datorate riscului de crestere a presiunii inflationiste, avand in vedere ca reforma

fiscală în așteptare ar putea aduce un impuls suplimentar consumului. Totusi, cele trei majorări ale ratei

anticipate ale FED pana in trimestrul trei 2018 ar trebui să consolideze USD fata de EUR.

Piata de capital romaneasca ramane in continuare cea mai subevaluata din regiune, in conditiile in care

randamentele estimate ale blue chips-urilor listate la BVB depasesc dobanzile la bondurile la 10 ani.

a) Rezultatele producatorilor de energie vor fi sustinute de de preturile mai ridicate la petrol, precum si

la gazele europene, susținute de cererea puternică și accidentele recente (conducta Forties,

Baumgarten). Pe plan intern cererea de gaz este in crestere, sustinuta de cererea mai mare de energie

electrică. Pe fondul prelungirii acordului de plafonare privind producția între țările membre OPEC

și non-OPEC, tensiunilor geopolitice, cât și a avansului activității economice la nivel mondial,

cotațiile petrolului si gazului isi vor continua trendul pozitiv pe parcursul anului curent.

b) Se mentin asteptari optimiste privind dividendele acordate de emitentii din sectorul energetic,

deoarece Guvernul a publicat in 7 februarie 2018 un nou memorandum in care cere ca reprezentanţii

statului în AGA să solicite repartizarea a 90% din profiturile companiilor cu capital majoritar de stat

spre dividende, aşa cum s-a întamplat si in anul 2017.

c) Bancile vor beneficia din trimestrul I 2018 de cresterea dobanzilor si a cererii de credite, stimulate de

cresterile salariale.

Specificatii Total Industrie Agricultura Constructii Servicii

Crestere PIB [%] 6,1 5,7 1,9 8,2 6,7

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

4

In momentul de fata, prioritatea pietei de capital romanesti este cresterea lichiditatii, conditie esentiala

pentru dezvoltare si implicit pentru upgrade la statutul de piata emergenta, nu doar formal, ci si

functional, nu doar pe termen scurt, ci permanent.

Evident, ca investitorii isi pun sperantele in dinamismul personal al noului director general, dar el

trebuie sustinut de actorii pietei si de autoritati, pentru ca BVB inca nu reflecta suficient starea

economiei.

I. 2. Elementele “cheie” ale programului de activitate 2018

Elementele “cheie” ale Strategiei si politicii de investitii a SIF Moldova se bazeaza pe o alocare a

resurselor care sa asigure dezvoltarea sustenabila a activitatii SIF Moldova si satisfacerea intereselor

actionarilor, atat pe termen scurt cat si pe termen lung:

Politica de investitii solida/sustinuta este baza cresterii pe termen lung a valorii activelor

administrate, element fundamental pentru consolidarea increderii investitorilor.

Politica de dividend predictibila, care remunereaza capitalul investit la un nivel superior

randamentelor oferite de plasamentele monetare, este menita sa satisfaca interesele pe termen scurt ale

actionarilor. In acelasi timp, existenta unor randamente scazute pe piata monetara favorizeaza

investitiile, ceea ce serveste interesele pe termen mediu si lung ale actionarilor.

Operatiuni de capital prin derularea unui Program de rascumparare de actiuni in scopul reducerii

capitalului social.

Programul de rascumparare anterior, aprobat de Adunarea Generală Extraordinara a Acționarilor din

04.04.2017, a fost un succes din perspectiva interesului manifestat de investitori, derulat prin

oferta publica prin care au fost rascumparate un număr de 25.000.000 din acţiunile proprii, la un pret

de 1 leu/actiune, fiind suprasubscrisa .

Conducerea societatii apreciaza ca avansul cotatiei SIF2 provine din perceptia pozitiva a investitorilor

atat in ceea ce priveste modul de administrare performant al activelor SIF Moldova, cat si a

implementarii cu succes a operatiunilor corporative desfasurate, cu atat mai mult cu cat restul

emitentilor din sector si din piata au inregistrat performante modeste.

Succesul precedentului Program de rascumparare a determinat Consiliul de Administrație sa supuna

din nou aprobarii Adunarii Generale Extraordinare a Actionarilor un nou Program de rascumparare

in scopul reducerii capitalului social.

Strategii definite pentru portofoliile de active:

Crestere pentru portofoliul Detineri Majoritare - abordare de tip “private equity” in cadrul unor

detineri majoritare existente (real estate, agricol, alte sectoare)

Recalibrare pentru portofoliul CORE- portofoliul listat ce ofera lichiditate activelor SIF Moldova,

reprezentand principalul generator de venituri si surse pentru noi investitii.

Restructurare pentru portofoliul SELL – continuare restructurare/vanzare a portofoliului de actiuni

“istoric”

Subliniem ca la 1 ianuarie 2018 standardul IAS 39 a fost inlocuit cu IFRS 9, data de la care

activele SIF Moldova au fost reclasificate.

Cu mentiunea ca pana la data de 31 decembrie 2017, cea mai mare parte a portofoliului de actiuni din

portofoliul SIF Moldova a fost incadrata in categoria “active financiare disponibile pentru vanzare”

(AFS), precizam ca standardul IFRS 9 a eliminat aceasta categorie, stabilind doar doua categorii de

clasificare: „Active financiare evaluate la Valoare Justa prin contul profit sau pierdere” si „Active

financiare evaluate la Valoare Justa prin alte elemente ale rezultatului global”.

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

5

In cadrul modelului de business al portofoliului SIF Moldova, oportunitatile investitionale sunt selectate

in functie de: (a) potentialul de crestere pe termen mediu - lung a valorii activelor si a sectorului de

activitate sau (b) de oportunitatea de a obtine controlul si de a implementa decizii strategice intr-o

companie. Astfel:

Portofoliul Detineri Majoritare - este creat in scopul cresterii valorii activelor administrate pe

termen mediu si lung. Se urmareste obtinerea de fluxuri financiare din dividende/vanzarea detinerii.

Portofoliul CORE - include detineri strategice, ce ofera lichiditate activelor SIF Moldova,

reprezentand principalul generator de venituri si surse pentru noi investitii prin fluxuri constante de

dividende, recalibrari strategice.

Portofoliul SELL - contine detineri istorice in companii inchise sau cu lichiditate scazuta, care si-au

epuizat potentialul de crestere pentru care se intentioneaza vanzarea in scopul realizarii unui surplus

de lichiditati pentru realizarea programului investitional.

Pe baza acestor argumente, pentru majoritatea actiunilor din Portofoliul CORE care reprezintă în mare

parte active strategice (ex: TLV, SNP, SNG, TGN, SIF-urile) si toate detinerile din Portofoliul SELL a

fost considerată adecvată, începând cu 1 ianuarie 2018, recunoașterea diferențelor de valoare justă in

categoria Alte Elemente ale Rezultatului Global (“FVTOCI”), conform definiției din standardul

internațional de raportare financiară IFRS 9.

In cadrul portofoliilor CORE si Detineri Majoritare exista si cateva detineri in cazul carora se asteapta

valorificarea in conditii de oportunitate de piata, motiv pentru care diferențele de valoare justă vor fi

înregistrate prin “Contul de Profit sau Pierdere” (“FVTPL”).

Având în vedere prevederile IFRS 9 referitoare la definiția unui instrument de datorie, detinerile in

unitati de fond au fost clasificate în categoria activelor evaluate la valoare justă evidențiată prin Contul

de Profit sau Pierdere („FVTPL”). .

Noua clasificare a activelor SIF Moldova va influenta modul de reflectare a castigurilor sau pierderilor

din tranzactii incepand cu 1 ianuarie 2018. In urma acestei reclasificari, castigurile sau pierderile

rezultate din tranzactiile cu acesti emitenti nu se vor mai mai reflecta în Contul de Profit sau Pierdere ci

vor fi recunoscute in “Alte elemente ale rezultatului Global” (id est: rezerve - FVOCI).

Totusi, standardul IFRS 9 prevede ca veniturile din dividende generate ca urmare a deținerii activelor

clasificate FVOCI să fie recunoscute in Contul de Profit sau Pierdere.

Performanata managementului si a activelor administrate se va reflecta in doua conturi, respectiv “Profit

sau Pierdere” si “Rezultatul reportat”.

Subliniem ca acest mod de reflectare diferit a rezultatului obținut din tranzactii, prin care modificările de

valoare justă rezultate din tranzacționarea unor pachete de actiuni ale unor emitenti nu se vor mai

reflecta in contul de “Profit sau Pierdere”, ci in “Rezultatul reportat”, nu va afecta politica de dividende a

SIF Moldova, care ramane predictibila in continuare, avand in vedere faptul ca dividendele vor putea fi

distribuite, atat din rezultatul exercitiului curent, cat si a celor anterioare.

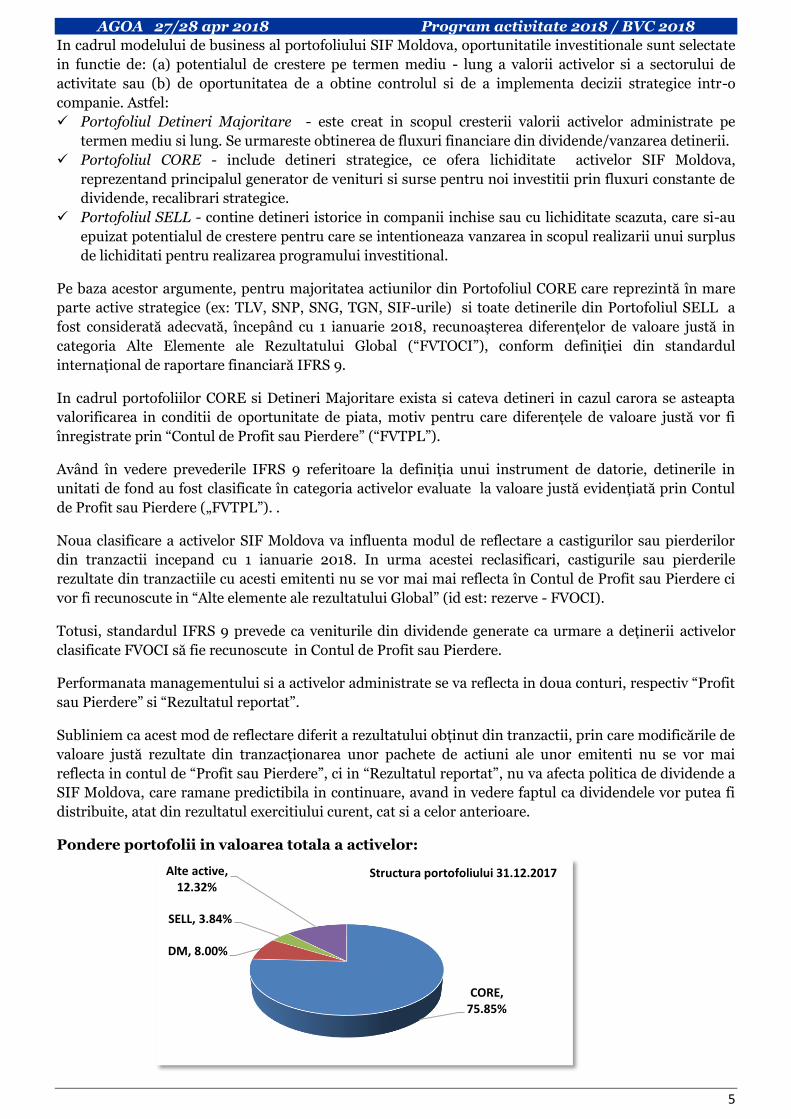

Pondere portofolii in valoarea totala a activelor:

CORE, 75.85%

DM, 8.00%

SELL, 3.84%

Alte active, 12.32%

Structura portofoliului 31.12.2017

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

6

I.3. Structura de active si politica de investitii

Si in 2018, strategia administratorilor are in vedere gestionarea resurselor/activelor in scopul majorarii

valorii activului net pe termen mediu si lung, in paralel cu implementarea unui control riguros al

riscurilor potentiale.

Activitatea investitionala se desfasoara cu respectarea limitelor de expunere prudentiale si legale, in

acord cu tendintele macro-economice.

Si in 2018, investitiile in private equity vor viza sectoarele real-estate si agricultura, avand in vedere

potentialul de crestere pe termen mediu si lung al acestor sectoare. In sectorul real estate se vor continua

dezvoltarile rezidentiale incepute in 2016. Se analizeaza oportunitati de extindere/consolidare in sectorul

agricol, urmarind administrarea profesionista in conditii de rentabilitate si vanzare la preturi

superioare.

In continuare, se va mentine expunerea pe sectorul energetic si de utilitati, in conditiile in care acesta

este capabil sa furnizeze lichiditati constante si predictibile.

In concordanta cu Strategia si politica de investitii a SIF Moldova, care prevede continuarea investitiilor

in sectorul financiar-bancar, se va mentine o detinere importanta pe Banca Transilvania datorita

perspectivei unui randament ridicat si potentialului de crestere al actiunii, fundamentat de capacitatea

de crestere a capitalurilor proprii.

I.3.1. Portofoliul CORE

Portofoliul Core constituit in principal din emitenti apartinand sectoarelor strategice bancar si energetic,

asigura remunerarea capitalului investit prin dividende si fructifica potentialul de crestere al pietei de

capital.

Expunerea strategica pe cele doua sectoare cheie, energie si financiar, cu eventuale ajustari/emitent, total

sau partial, sunt posibile in functie de rezultatele unor tehnici de optimizare a performantelor si analizei

de randament/risc.

Portofoliul CORE reprezinta principalul generator de venituri si surse pentru noi investitii si abordeaza

urmatoarele principii de alocare a activelor:

a) Pe termen lung, valoarea activelor este determinata de elemente de natura fundamentala si conditii

generale de piata, respectand restrictiile generale de investire din legislatia AFIA, bazat pe:

Obiectivele de performanta generale ale portofoliului

Potentialul de crestere

Orizontul de timp de investire

b) Pe termen scurt, alocarea activelor, consta in efectuarea sistematica sau punctuala de ajustari ale

portofoliului pentru a beneficia de oportunitati “pe termen scurt” care respecta urmatoarele:

Restrictiile/ tintele impuse de alocarea strategica

Principiul conform caruia, pe termen mediu, piata de capital reflecta o combinatie intre

asteptarile investitorilor si valoarea fundamentală a activelor/pasivelor.

oportunitati de speculatii pe termen scurt

limitarile determinate de oportunitățile de investitii si lichiditatile disponibile sau necesare

pentru anumite operatiuni (ex. Distribuirea de dividende pentru actionari).

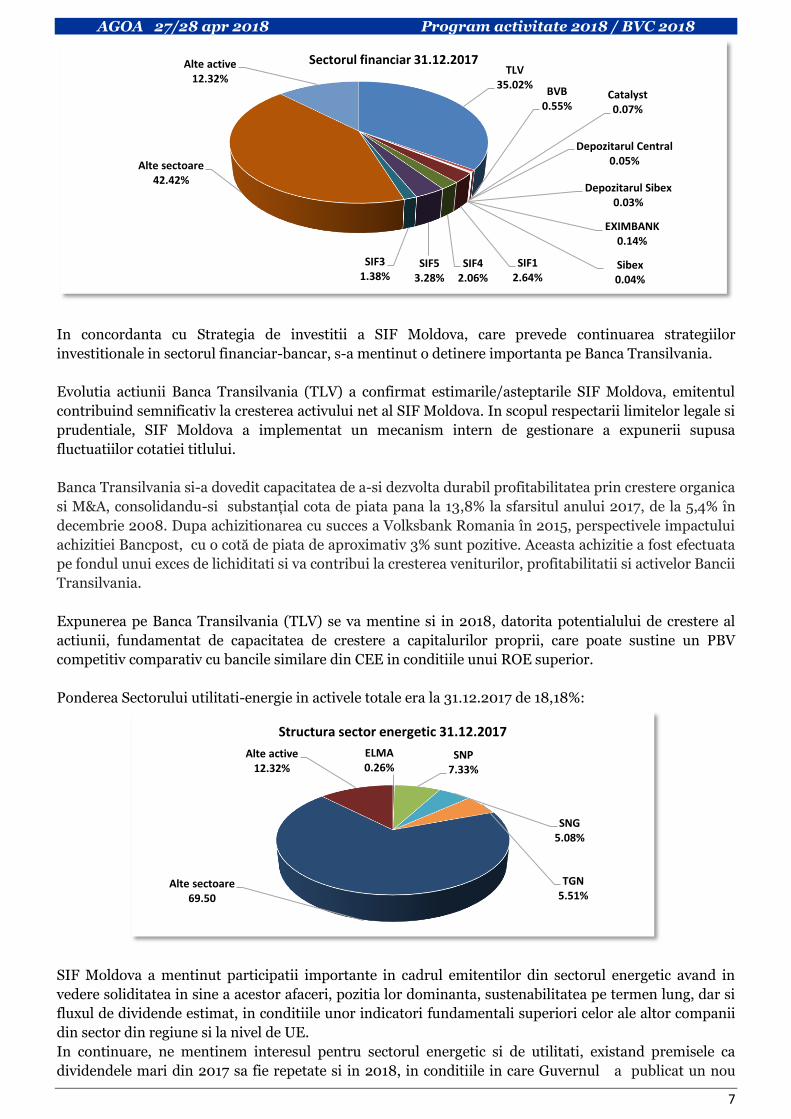

Ponderea sectorului financiar-bancar in activele totale era la 31.12.2017 de 45,26%:

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

7

In concordanta cu Strategia de investitii a SIF Moldova, care prevede continuarea strategiilor

investitionale in sectorul financiar-bancar, s-a mentinut o detinere importanta pe Banca Transilvania.

Evolutia actiunii Banca Transilvania (TLV) a confirmat estimarile/asteptarile SIF Moldova, emitentul

contribuind semnificativ la cresterea activului net al SIF Moldova. In scopul respectarii limitelor legale si

prudentiale, SIF Moldova a implementat un mecanism intern de gestionare a expunerii supusa

fluctuatiilor cotatiei titlului.

Banca Transilvania si-a dovedit capacitatea de a-si dezvolta durabil profitabilitatea prin crestere organica

si M&A, consolidandu-si substanțial cota de piata pana la 13,8% la sfarsitul anului 2017, de la 5,4% în

decembrie 2008. Dupa achizitionarea cu succes a Volksbank Romania în 2015, perspectivele impactului

achizitiei Bancpost, cu o cotă de piata de aproximativ 3% sunt pozitive. Aceasta achizitie a fost efectuata

pe fondul unui exces de lichiditati si va contribui la cresterea veniturilor, profitabilitatii si activelor Bancii

Transilvania.

Expunerea pe Banca Transilvania (TLV) se va mentine si in 2018, datorita potentialului de crestere al

actiunii, fundamentat de capacitatea de crestere a capitalurilor proprii, care poate sustine un PBV

competitiv comparativ cu bancile similare din CEE in conditiile unui ROE superior.

Ponderea Sectorului utilitati-energie in activele totale era la 31.12.2017 de 18,18%:

SIF Moldova a mentinut participatii importante in cadrul emitentilor din sectorul energetic avand in

vedere soliditatea in sine a acestor afaceri, pozitia lor dominanta, sustenabilitatea pe termen lung, dar si

fluxul de dividende estimat, in conditiile unor indicatori fundamentali superiori celor ale altor companii

din sector din regiune si la nivel de UE.

In continuare, ne mentinem interesul pentru sectorul energetic si de utilitati, existand premisele ca

dividendele mari din 2017 sa fie repetate si in 2018, in conditiile in care Guvernul a publicat un nou

TLV35.02%

BVB0.55%

Catalyst0.07%

Depozitarul Central0.05%

Depozitarul Sibex0.03%

EXIMBANK0.14%

Sibex0.04%

SIF12.64%

SIF42.06%

SIF53.28%

SIF31.38%

Alte sectoare42.42%

Alte active12.32%

Sectorul financiar 31.12.2017

ELMA0.26%

SNP7.33%

SNG5.08%

TGN5.51%

Alte sectoare69.50

Alte active12.32%

Structura sector energetic 31.12.2017

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

8

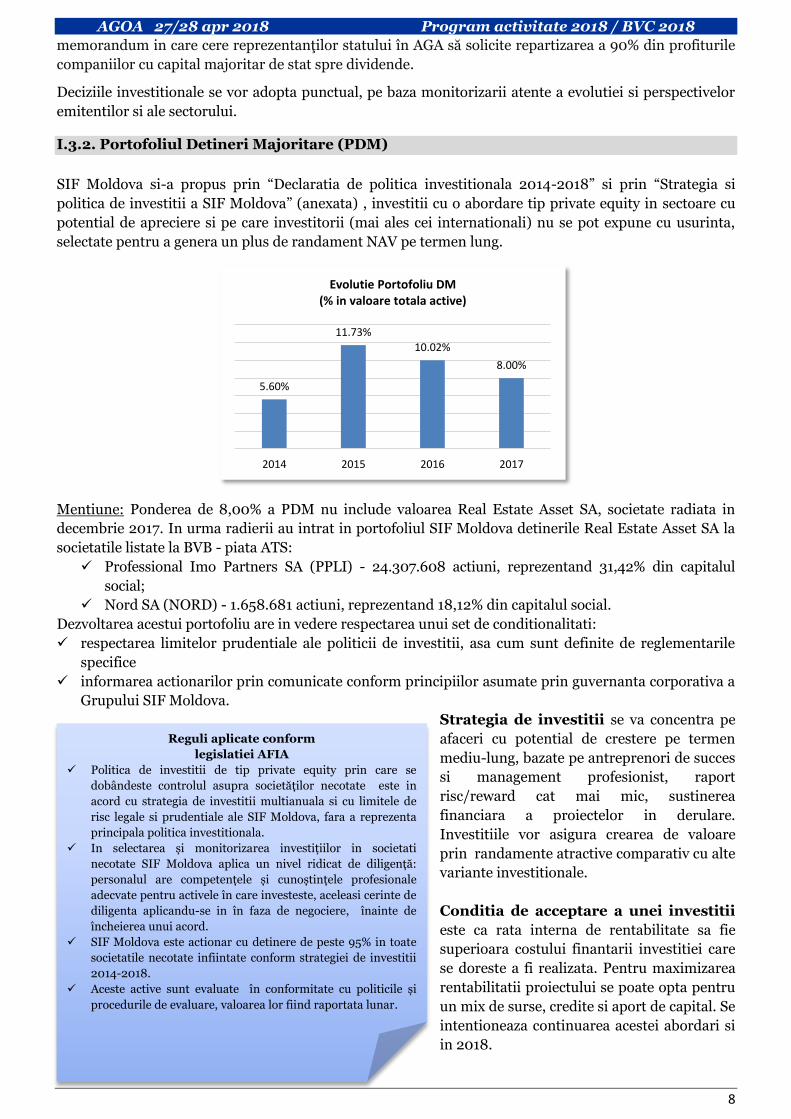

5.60%

11.73%

10.02%

8.00%

2014 2015 2016 2017

Evolutie Portofoliu DM (% in valoare totala active)

memorandum in care cere reprezentanţilor statului în AGA să solicite repartizarea a 90% din profiturile

companiilor cu capital majoritar de stat spre dividende.

Deciziile investitionale se vor adopta punctual, pe baza monitorizarii atente a evolutiei si perspectivelor

emitentilor si ale sectorului.

I.3.2. Portofoliul Detineri Majoritare (PDM)

SIF Moldova si-a propus prin “Declaratia de politica investitionala 2014-2018” si prin “Strategia si

politica de investitii a SIF Moldova” (anexata) , investitii cu o abordare tip private equity in sectoare cu

potential de apreciere si pe care investitorii (mai ales cei internationali) nu se pot expune cu usurinta,

selectate pentru a genera un plus de randament NAV pe termen lung.

Mentiune: Ponderea de 8,00% a PDM nu include valoarea Real Estate Asset SA, societate radiata in

decembrie 2017. In urma radierii au intrat in portofoliul SIF Moldova detinerile Real Estate Asset SA la

societatile listate la BVB - piata ATS:

Professional Imo Partners SA (PPLI) - 24.307.608 actiuni, reprezentand 31,42% din capitalul

social;

Nord SA (NORD) - 1.658.681 actiuni, reprezentand 18,12% din capitalul social.

Dezvoltarea acestui portofoliu are in vedere respectarea unui set de conditionalitati:

respectarea limitelor prudentiale ale politicii de investitii, asa cum sunt definite de reglementarile

specifice

informarea actionarilor prin comunicate conform principiilor asumate prin guvernanta corporativa a

Grupului SIF Moldova.

Strategia de investitii se va concentra pe

afaceri cu potential de crestere pe termen

mediu-lung, bazate pe antreprenori de succes

si management profesionist, raport

risc/reward cat mai mic, sustinerea

financiara a proiectelor in derulare.

Investitiile vor asigura crearea de valoare

prin randamente atractive comparativ cu alte

variante investitionale.

Conditia de acceptare a unei investitii

este ca rata interna de rentabilitate sa fie

superioara costului finantarii investitiei care

se doreste a fi realizata. Pentru maximizarea

rentabilitatii proiectului se poate opta pentru

un mix de surse, credite si aport de capital. Se

intentioneaza continuarea acestei abordari si

in 2018.

Reguli aplicate conform

legislatiei AFIA

Politica de investitii de tip private equity prin care se

dobândeste controlul asupra societăților necotate este in

acord cu strategia de investitii multianuala si cu limitele de

risc legale si prudentiale ale SIF Moldova, fara a reprezenta

principala politica investitionala.

In selectarea și monitorizarea investițiilor in societati

necotate SIF Moldova aplica un nivel ridicat de diligență:

personalul are competențele și cunoștințele profesionale

adecvate pentru activele în care investeste, aceleasi cerinte de

diligenta aplicandu-se in în faza de negociere, înainte de

încheierea unui acord.

SIF Moldova este actionar cu detinere de peste 95% in toate

societatile necotate infiintate conform strategiei de investitii

2014-2018.

Aceste active sunt evaluate în conformitate cu politicile și

procedurile de evaluare, valoarea lor fiind raportata lunar.

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

9

Proces investitional disciplinat pe fiecare etapa: structurare, analiza pre-investitie, aprobare

preliminara, due diligence si aprobare finala.

Analiza riscurilor include, printre altele, riscurile legate de evolutia pietei, tehnologiei/produselor, a

dobanzilor; posibilitatile de cofinantare; potentialele litigii; modificarile legislative.

Si in 2018, investitiile in private equity vor viza sectoarele real-estate si agricultura, avand in vedere

potentialul de crestere pe termen mediu si lung al acestor sectoare. In sectorul real estate se vor continua

dezvoltarile rezidentiale incepute in 2016 si se vor analiza proiecte noi. Se vor analiza oportunitati de

extindere/consolidare in domeniul, agricol, servicii sociale/sanatate, urmarind administrarea

profesionista in conditii de rentabilitate si vanzare la preturi superioare.

Reperele de randament/risc ale fiecarei investitii vor fi atent monitorizate prin structurile procedurale

interne.

Sectorul real estate

Valoarea investitiilor imobiliare incheiate in anul 2017 in Romania este estimata la cca. 1 mld. euro, cu

aproape 10% peste cea inregistrata in 2016 (890 mil. euro). Valoarea reprezinta 8% din totalul

consemnat in regiunea Europei Centrale si de Est (12,17 mld. euro).

Cu toate ca ritmul de crestere a pietei românesti este cu mult peste cel al intregii regiuni (3,3% fata de

2016), volumul din România ramâne sub potential.

Potrivit Proiectiei principalilor indicatori macroeconomici 2017-2021, prognoza de iarna 2018 intocmita

de Comisia Nationala de Prognoza, sectorul constructiilor va inregistra un salt important in anul 2018, cu

o crestere de 8,2% (sursa: www.cnp.ro).

Pentru anul 2018 se prevede, in principal :

Finalizarea primelor doua blocuri din cadrul proiectului rezidential "Baba Novac Residence"

Bucuresti, proiect care cuprinde 6 blocuri de locuinte cu 363 apartamente). Consideram ca revenirea

pietei este in mare masura realizata, iar impreuna cu cererea constanta de apartamente la preturi si

suprafete medii califica acest sector pentru investitie;

In cadrul proiectului Veranda Mall se are in vedere extinderea mallului si pregatirea unui exit cat mai

avantajos;

Achizitia si finantarea de noi proiecte imobiliare de dimensiuni medii, pentru optimizarea riscurilor

si reducerea timpului de executie si exit.

Sectorul agricol

Obiectivul cercetarii consta in selectarea de proiecte din domeniul agricol care sa conduca la indeplinirea

indicatorilor de rentabilitate si apreciere a capitalului. Achizitia unei ferme de cultura a afinelor, de catre

societatea Agrointens, a urmarit obtinerea de venituri prin administrarea specializata, profesionista si

vanzarea ulterioara la preturi superioare.

Avantajele culturii de afine sunt fundamentate de perioada de exploatare lunga (40-50 de ani), toleranta

crescuta la boli si daunatori, cererea externa in crestere, precum si de randamentul ridicat al productiei.

Investitia in cultura intensiva a afinelor s-a fundamentat pe potentialul de apreciere pe termen mediu si

lung al acestui tip de plantatie.

In 2018 se are in vedere implementarea de catre Agrointens SA a proiectului investitional "Extindere

investitie Ferma AFINE; Achizitie de terenuri noi si infiintarea de plantatii de afine".

Structura investitiei:

achizitie terenuri;

infiintare plantatii, achizitii utilaje si echipamente, capital de lucru etc.

achizitia de noi ferme.

Sectorul de servicii sociale si de sanatate

Se analizeaza oportunitatea de extindere a proiectelor investitionale in in domeniu de servicii sociale si

de sanatate.

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

10

Sectorul hotelier - Acest domeniu a avut in vedere initial realizarea unor investitii cu perspectiva unor

clasificari in segmentul superior, a unui management specializat prin integrarea in retele de brand

international si oferirea de spatii multifunctionale.

Ulterior, schimbarile mediului economic, intarzierile in adoptarea si implementarea Strategiei

guvernamentale in sectorul turism/hotelier, precum si unele evenimente particulare independente de

SIF (aspecte juridice de natura administratiei locale, intarzieri aparute in obtinerea avizelor si

autorizatiilor necesare, PUD, PUZ), au condus la revizuirea strategiei referitoare la sectorul hotelier.

Aceste aspecte au condus la revizuirea strategiei referitoare la sectorul hotelier, astfel incat, inca din

Programul de activitate 2017 nu a mai constituit o prioritate plasamentele in cadrul sectorului hotelier,

dar fara a exclude posibilitatea de a investii si in acest sector in conditiile aparitiei unor noi oportunitati

pe termen scurt sau mediu.

Administrarea portofoliului de Detineri Majoritare se realizeaza prin:

a) promovarea unor echipe de management performante, cu experienta demonstrata, capabile sa

implementeze si sa dezvolte proiectele aprobate,

b) negocierea unor criterii de performanta competitive cu echipele de management,

c) analiza permanenta a performantelor si a masurilor de dezvoltare si eficientizare a activitatii

promovate de echipele de management,

d) analiza si verificarea bugetelor, costurilor si veniturilor prognozate in acord cu planurile de

afaceri,

e) monitorizarea proceselor investitionale.

I.3.3. Portofoliul SELL

Ponderea portofoliului SELL in activele totale era de 3,84% la 31.12.2017, in scadere fata de 6,65 % la

31.12.2016.

Pentru ducerea la indeplinire a obiectivului investitional conform Strategiei si politicii de investitii, SIF

Moldova a continuat reducerea ponderii Portofoliului SELL in totalul activelor administrate, portofoliu

selectat pe baza criteriilor de lichiditate, performanta si potential de crestere reduse. In masura in care

pozitiile din acest portofoliu sunt vandute, lichiditatile alimenteaza necesarul investitional al SIF

Moldova.

Prin intermediul Asset Invest SA, conform Contractului de mandat nr. 7542/17.12.2015, se vor continua

si in 2018 negocierile de vanzare a pachetelor de actiuni detinute de SIF Moldova prin analizarea unor

posibilitati de exit: divizare pe structura unor active, vanzarea participatiei SIF Moldova catre actionarul

majoritar, vanzarea participatiei impreuna cu actionarul majoritar, etc.

I.4. Estimarea bugetului de investitii 2018

Bugetul investitional 2018, va fi alocat pe principalele 2 portofolii (“Detineri Majoritare”

si “CORE”) cu posibilitatea recalibrarii in functie de oportunitatile oferite de piata.

Programul de activitate 2018 va respecta principiile implementate in anii anteriori referitor la:

gestionarea celor 3 portofolii definite (DM, CORE si SELL),

continuarea strategiilor de dezvoltare a detinerilor majoritare

valorificarea participatiilor din CORE si SELL in masura oportunitatilor de piata si nevoilor de

resurse

respectarea conditionarilor legale, respectiv:

limita de 20% aplicata imobilizarilor mai putin creantele, bilantiere;

limita de 20% din totalul activelor in societati inchise;

Managementul lichiditatilor are un rol important in realizarea unei structuri optime pentru asigurarea

fructificarii oportunitatilor investitionale, plata dividendelor catre actionari, resursele necesare

desfasurarii activitatii societatii.

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

11

I.5. Politica de dividend

In contextul cresterii volatilitatii pietelor de capital, Consiliul de Administratie urmareste realizarea unui

echilibru intre asigurarea resurselor pentru programele investitionale care urmeaza sa fie continuate in

2018, asteptatile actionarilor pe termen scurt, respectiv distribuirea de dividende si asteptarile

actionarilor pe termen lung, respectiv cresterea NAV si implicit a pretului.

Noul mod de reclasificare a activelor SIF Moldova conform IFRS 9 va influenta diferit modul de

reflectare a castigurilor din tranzactii incepand din anul 2018.

Conform noii clasificari in vigoare de la 01.01.2018, emitentii strategici din Portofoliul CORE si emitentii

din Portofoliul SELL vor fi evidentiati la valoarea justa in “alte elemente ale rezultatului global”(TLV,

SNP, SNG, TGN, SIF-urile).

In urma acestei reclasificari, castigurile din tranzactiile cu acesti emitenti nu se vor mai reflecta in contul

de profit si pierdere (FVPL), ci in rezerve (FVOCI).

Subliniem ca acest mod de reflectare diferit a rezultatului obținut din tranzactii, prin care modificările de

valoare justă rezultate din tranzacționarea unor pachete de actiuni ale unor emitenti nu se vor mai

reflecta in contul de “Profit sau Pierdere”, ci in “Rezultatul reportat”, nu va afecta politica de dividende a

SIF Moldova, care ramane predictibila in continuare, avand in vedere faptul ca dividendele vor putea fi

distribuite, atat din rezultatul exercitiului curent, cat si a celor anterioare.

I.6. Profilul de risc

Consiliul de Administratie stabileste profilul de risc al SIF Moldova si asigura luarea masurilor necesare

pentru incadrarea riscurilor efective in profilul de risc comunicat investitorilor.

Profilul de risc reprezinta ansamblul expunerilor SIF Moldova la riscuri reale si potentiale.

Profilul de risc este evaluat cel putin o data pe an si ori de cate ori se considera necesar, potrivit matricei

de risc, in functie de obiectivele strategice si, in mod corespunzator, de apetitul la risc. Rolul sau este

acela de a determina dimensiunea fiecarui risc relevant si a nivelului general de risc, pe baza unor

indicatori relevanti.

Pentru monitorizarea corecta a riscurilor relevante, in contextul respectarii cadrului de reglementare al

SIF Moldova, s-au fixat pentru fiecare categorie de riscuri relevante:

Limite de risc. SIF Moldova a stabilit limite de risc cantitative pentru riscurile relevante la care este

sau poate fi expusa, respectiv: riscul de piata, riscul de lichiditate, riscul de emitent si riscul

operational.

Pentru SIF Moldova, care nu acorda imprumuturi si nu investeste in instrumente financiare derivate,

riscul de credit si riscul de contrapartida sunt riscuri nerelevante, drept pentru care nu s-au stabilit

limite de risc pentru acestea. In plus, avand in vedere ca ponderea cea mai importanta in portofoliul

SIF o detin actiunile in emitenti cotati si necotati, s-a identificat drept risc relevant riscul de emitent.

Pentru stabilirea limitelor de risc s-au utilizat indicatori relevanti pentru fiecare categorie de risc in

parte. Limita de risc pentru fiecare indicator relevant este data de toleranta la risc, respectiv

capacitatea SIF Moldova de a accepta sau a absorbi respectivul risc si de apetitul la risc, respectiv

nivelul de risc pana la care SIF Moldova este dispusa sa-si asume respectivul risc.

In stabilirea limitelor de toleranta si a apetitelor de risc s-a tinut cont de valorile istorice inregistrate

de SIF Moldova pe respectivii indicatori de risc.

Toleranta la risc reprezinta capacitatea SIF Moldova de a accepta sau a absorbi riscurile. In

acceptiunea SIF Moldova, pastrarea riscurilor in marja de toleranta stabilita constituie o sigurantă in

mentinerea in nivelul de apetit de risc stabilit la nivel strategic. Toleranta la risc, instrument de

ajustare a apetitului la risc, prin prisma unor nivele de apreciere/limite/plaje de valori, este

exprimata sub forma evolutiei unor indicatori de risc specifici fiecarei categorii de riscuri relevante

identificate si asumate de SIF Moldova. Nivelele de toleranta la risc pot fi : ridicat, mediu, scazut.

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

12

Apetitul la risc, reprezinta nivelul de risc, exprimat pentru fiecare categorie de risc, pana la care

SIF Moldova este dispusa sa-si asume riscuri, respectiv sa le accepte, in concordanta cu strategia si

politicile de investitii stabilite, in contextul pastrarii sub control a riscurilor in cadrul profilului de

risc asumat pentru fiecare categorie de risc in parte. Apetitul la risc exprimat corespunde profilului

de risc asumat de SIF Moldova. Apetitul la risc poate fi : ridicat, mediu, scazut.

Profilul de risc, avandu-se in vedere natura, dimensiunea si complexitatea activitatilor SIF

Moldova.

Tinand cont de politica de investitii si de activele administrate de SIF Moldova, s-au stabilit indicatori

de risc, plaje de toleranta la risc, limite de toleranta si apetit la risc al SIF Moldova pentru gestionarea

riscului de piata, riscului de emitent, riscului de lichiditate si riscului operational. Indicatorii de risc,

limitele de toleranta si apetitul la risc pentru fiecare risc in parte sunt descrisi in procedurile operationale

de administrare a riscurilor.

Functia de administrare a riscului comunică trimestrial Conducerii executive si Consiliului de

Administratie informații la zi privind nivelul curent al riscurilor la care este expusa SIF Moldova, precum

și orice depășiri existente sau previzibile ale limitelor de risc stabilite, pentru a se asigura că pot fi luate

măsuri rapide și adecvate.

In functie de valorile istorice si curente ale indicatorilor de risc, de limitele de toleranta si apetitul la risc

stabilit de consiliul de administratie, profilul de risc al SIF Moldova pentru anul 2018 este urmatorul:

Tip risc Nivel risc

Risc de piata Mediu

Riscul de emitent Mediu

Riscul de lichiditate Scazut

Riscul operational Mediu

Profil de risc la nivel global Mediu

Profilul global de risc asumat de SIF Moldova este unul mediu, corespunzator unui apetit la risc mediu.

Informatiile cu privire la profilul de risc al SIF Moldova sunt comunicate ca parte a raportarilor periodice catre investitori.

1.7. OBIECTIVE PROGRAM DE ACTIVITATE 2018

Program investitional: 120 mil.lei

Castig net din tranzactii: 40 mil. lei

Profit net : 51,7 mil. lei

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

13

II. 1. Principiile constructiei BVC 2018

Funcționarea societății în baza principiului continuitatii activitatii, armonizarea obiectivelor pe termen

scurt cu obiectivele pe termen lung, în contextul dinamicii piețelor financiare interne si externe, au

determinat ca fundamentarea Bugetului de Venituri si Cheltuieli (“BVC”) - 2018 să aibă în vedere

pe de o parte, analiza executiei bugetare pana la 31.12.2017 (inclusiv a variațiilor bugetat vs realizat la

2017) și, pe de altă parte, așteptările managementului cu privire la performanța financiară estimată

pentru anul 2018, prin abordarea unor ipoteze generale de lucru, dupa cum urmează:

eliminarea evenimentelor nerecurente în 2018;

taxele si impozitele anticipate sunt calculate conform reglementarilor fiscale, la data intocmirii

bugetului;

nu au fost estimate influențe pentru care nu există informații certe de anticipare;

principiul concordanței cu politica de personal – pentru a determina motivatie si adeziune la

obiectivele strategice urmarite;

nu s-a previzionat influența ajustărilor de valoare/provizioanelor, având în vedere gradul foarte

mic de predictibilitate posibil în condițiile economice actuale;

influența ajustărilor de valoare/ provizioanelor urmează să fie prezentată şi analizată la sfârşitul

exercițiului financiar.

Proiectia BVC 2018 are la baza notele de fundamentare ale compartimentelor functionale - impactul

semnificativ fiind dat de strategia investitionala 2018, corelat cu prognoza fluxurilor de numerar pentru

2018..

Totodată este important de precizat faptul că programul de investiții și proiecția BVC 2018 sunt

construite luând în considerare impactul pe care trecerea la IFRS 9 începând cu 1 ianuarie 2018 îl

are asupra proiecțiilor situațiilor financiare SIF Moldova (id est Poziția Financiară, Contul de Profit sau

Pierdere respectiv Proiecția Fluxurilor de Numerar Viitoare).

Noul standard IFRS 9 acordă, în mod irevocabil, opțiunea societăților de a clasifica, în funcție de modelul

de afaceri existent la momentul tranziției la noul standard, activele financiare de natura instrumentelor

de capitaluri proprii în categoria activelor evaluate la valoare justă prin Alte Elemente ale Rezultatului

Global (în engleză Fair Value Through Other Comprehensive Income , prescurtat “FVOCI”). Acest lucru

înseamnă că modificările de valoare justă asociate cu activele financiare clasificate FVOCI vor fi

obligatoriu înregistrate prin conturile de Rezerve urmând ca ulterior la momentul realizării (“vânzării”)

acestea să fie recunoscute în Rezultatul Reportat (cont contabil 117, analitic distinct), acestea putând fi

distribuite.

În baza unei analize detaliate de impact realizate de către managementul SIF Moldova asistați de o

echipă de consultanți KPMG România cu expertiză în domeniu, analiză care a avut ca principali piloni

modelul de afaceri și obiectivele strategice ale SIF Moldova, cea mai mare pondere din activele existente

în portofoliul Societății începând cu 1 ianuarie 2018 cu o valoare IFRS de 1.53 miliarde LEI, a fost

clasificată în categoria activelor FVOCI.

Activele financiare care, conform prevederilor IFRS 9, nu pot fi clasificate în categoria FVOCI (spre

exemplu, în cazul SIF Moldova, anumite unități de fond care reprezintă instrumente financiare de tip

datorie) trebuiesc clasificate în categoria activelor evaluate prin Contul de Profit sau Pierdere (în engleză

Fair Vlaue Through Profit or Loss, prescurtat “FVTPL”). Acestea împreună cu alte active financiare

pentru care managementul a optat să le clasifice în categoria FVTPL totalizează la momentul tranziției

293 milioane LEI. Modificările de valoare justă aferente acestei clase de active se înregistrează ulterior

datei de trecere la IFRS 9 numai în Contul de Profit sau Pierdere.

II. BUGETUL DE VENITURI SI CHELTUIELI 2018

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

14

Pentru o mai bună înțelegere a implicațiilor asupra Bugetului de Venituri și Cheltuieli la 2018, a se vedea

secțiunea nr II,a),ii) împreună cu Anexa nr.1 ale prezentului document.

II.2. Ipoteze specifice de fundamentare a construcției bugetare:

a) Construcția bugetară a Veniturilor

Veniturile totale în cuantum de 103 mil.lei, bugetate pentru pentru anul 2018 - au în

componență următoarele repere:

(i) Veniturile financiare în cuantum de 92 mil. lei -constituie principala sursa de realizare a

profitului.

Veniturile din imobilizări financiare (dividende) au cea mai mare pondere din total

venituri și sunt estimate la 89 mil. lei. Societatea a estimat, în baza politicilor de dividende

aplicabile în cazul unor emitenți importanți la care SIF Moldova deține participații, rata de

repartizare sub formă de dividende a profitului net. Principalele surse pentru veniturile din

dividende bugetate sunt deținerile SIF Moldova în Banca Transilvania (simbol bursier

“TLV”), ROMGAZ (simbol bursier “SNGN”), TRANSGAZ (simbol bursier “TGN”),

respectiv SNP OMV Petrom (simbol bursier “SNP”).

În ceea ce privește veniturile din dobanzi, în cuantum de 0,8 mil. lei, s-a ținut cont de

evoluția prognozată a fluxurilor de numerar în 2018 și ratele estimate ale dobânzilor.

Disponibilitățile bănești vor fi plasate preponderent în depozite pe termen scurt. Veniturile

estimate corespund unei dobânzi medii anuale în scădere față de anii anteriori. Estimările pot

diferi substanțial atât în funcție de evoluția pieței monetare, cât și de necesarul pentru

investiții, corelat cu evolutia pietei de capital.

ii) Câștigurile din investitii financiare cedate reflectate în Contul de Profit sau Pierdere în

2018 sunt estimate la 0,23 mil. lei.

Cuantumul marginal estimat al câștigurilor din investiții financiare care se vor evidenția în

Contul de Profit sau Pierdere în 2018 se datorează în principal adoptării începând cu 1 ianuarie,

2018 a standardului de raportare financiară IFRS 9, la momentul tranziției Societatea optând

pentru clasificarea diferențelor de valoare justă a principalelor active din portofoliul SIF Moldova

în Alte elemente ale Rezultatului Global.

Câștigurile nete din investițiile financiare cedate estimate a fi realizate în cursul

anului 2018 și reflectate în Rezultatul Reportat (cont contabil 117, analitic distinct)

sunt în cuantum de cca.40 mil. lei. Această sumă este rezultatul vânzării parțiale a unor

active financiare de natura instrumentelor de capitaluri proprii importante pentru Societate

evidențiate în categoria activelor pentru care modificările de valoare justă sunt recunoscute prin

Alte Elemente ale Rezultatului Global (în engleză “Fair Value Through Other Comprehensive

Income”- “FVOCI”).

După cum menționam în preambulul prezentei secțiuni, cea mai mare parte din activele

financiare deținute în portofoliul SIF Moldova au fost calsificate în categoria FVOCI. Prin urmare

modificările de valoare justă realizate (câștiguri sau pierderei) asociate cu derecunoașterea

parțială sau totală a activelor în cauză sunt înregistrate în Rezultatul Reportat (analitic distinct) și

nu în Contul de Profit sau Pierdere.

În Anexa nr.1, intitulată “Exemplificare clasificare a deținerilor de acțiuni conform

IFRS 9 “,care constituie parte integrantă a prezentului document, sunt discutate prin

comparație impactul asupra Contului de Profit sau Pierdere respectiv asupra Rezultatului Global

pe care îl poate avea decizia de a clasifica activele financiare în categoriile FVTPL, respectiv

FVOCI ținând cont de modificările de valoare justă survenite ulterior tranziției la IFRS 9.

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

15

iii) Veniturile activitatilor curente în cuantum de 11 mil. lei – sunt compuse în principal din:

veniturile estimate din inchirierea spatiilor imobiliare – respectiv,

veniturile din reluarea provizioanelor constituite pentru participarea la planurile de beneficii

distribuite, pentru concedii de odihna neefectuate si premii cuvenite nerepartizate;

b) Construcția bugetară a cheltuielilor în 2018:

Cheltuielile totale în cuantum de 47 mil. lei, bugetate pentru anul 2018 - au în componență

următoarele repere :

i) Cheltuieli financiare în cuantum de 1 mil. lei - reprezintă echivalentul comisioanelor din

tranzactii, cheltuieli cu serviciile bancare. Pentru 2018, aceste cheltuieli sunt estimate a fi mai

mici cu 3% față de cele prevăzute pentru anul 2017 și respective cu 44% față de cele realizate în

cursul anului 2017;

ii) Cheltuielile activitatii curente în suma totala estimată de 46 mil. lei reprezintă cea mai

mare pondere din totalul cheltuielilor bugetate pentru anul 2018 și înregistrează o scădere de 1%

față de nivelul prevazut în anul 2017 respectiv o crestere cu 12% fata de nivelul realizat la 31

decembrie 2017.

Structura cheltuielilor activității curente se prezintă astfel:

cheltuielile cu indemnizatiile în cuantum de 11.9 mil. lei (exceptând participarea la profit a

administratorilor) care au la bază contractele de management si administrare ale Societății, au fost

calculate în baza propunerilor privind modificarea actului constitutiv referitoare la limitele de

remunerare ale administratorilor si directorilor, respectiv în limita de 0,6% din activul mediu

total pentru anul 2017. Eliminând influența participarii la profit cheltuielile cu administratorii

executivi si neexecutivi pentru 2018, inregistreaza o creștere de 14% fata de prevederile BVC 2017

(crestere cu 36% fata de nivelul realizat). Creșterea se datorează în principal aplicării prevederilor

OUG 79 pentru modificarea și completarea Legii nr.227/2015 privind Codul Fiscal în vigoare

începând cu 1 ianuarie, 2018.

cheltuieli cu personalul în cuantum de 5.7 mil. lei (exceptând participarea la profit a

angajaților) - estimarea cheltuielilor cu salariile tarifare, prevazute pentru 2018, are la bază salariile

tarifare conform statului de functiuni valabil de la data 01.01.2018 și prevederile CCM 2018-

2019. Eliminând influența participarii la profit cheltuielile totale cu personalul pentru 2018,

inregistreaza o crestere de 18% fata de prevederile BVC 2017 respectiv o crestere cu 47% față de

nivelul realizat în 2017. Motivul principal al creșterii bugetului pentru cheltuieli cu personalul este

prezentat în paragraful anterior.

cheltuieli cu personalul si administratorii privind participarea la profitul realizat in

anul 2017- nu influenteaza marimea profitului net de realizat in 2018, intrucat acestea sunt reluate

la venituri, in momentul platii;

cheltuieli cu reparații si întretinerea – a fost prevazuta o crestere de 12% fata de nivelul

bugetat în anul precedent (crestere cu 2% fata de nivelul realizat) datorate in principal evolției

positive a monedei Euro în raport cu moneda națională (contractele de mentenanță fiind semnate în

EURO și denominate în LEI) și a faptului că este puțin probabil ca acesta să revină în 2018 la nivelul

mediu la care se situa în 2017. Ponderea este detinuta de contractele de mentenanta SII , service retea

securitate, up-grade si reparatii echipamente precum și de cheltuielile necesare de reparatii ale

clădirii sediu central.

cheltuielile cu primele de asigurare – a fost prevazuta o scadere de 29% fata de nivelul

prevazut pentru anul 2017 (scadere cu 1% fata de nivelul realizat)- acestea includ politele de

asigurare a cladirilor, autoturismelor si politele de asigurare profesionale si de sanatate pentru

administratori.

cheltuieli privind prestatiile externe - constau în principal din cheltuieli privind:

o comisioane si onorarii pentru sustinerea activitatii patrimoniale si anume:

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

16

comisionul platit catre ASF, Societatea Depozitara, BVB in suma totala de 1.925.400 lei in

scadere cu 3% fata de prevazut 2017 (scadere cu 10% fata de nivelul realizat). Aceste

elemente de cheltuieli au ca baza de calcul marimea activului net

în cea ce privește auditarea situatiilor financiare, auditarea sistemului informatic si alte

servicii de consultanta sumele sunt in scadere cu 42% fata de prevazut 2017 (scadere cu 32%

fata de nivelul realizat)

cheltuielile cu asistenta juridica au fost prevazute la nivelul de 1.000.000 lei -cu o scadere de

50% fata de nivelul prevazut pentru anul 2017 (crestere cu 6% fata de nivelul realizat)-

estimarea a avut in vedere continuarea colaborarii cu avocatii angajati in dosarele aflate pe

rolul instantelor de judecata, colaborarea cu avocati pe diverse proiecte derulate de societate

si asistenta juridica pentru investitii;

o În cazul cheltuielilor cu protocolul, bugetul înregistrează o creștere nesemnificativă de 1% fata

de nivelul prevazut in anul precedent (scadere cu 27% fata de nivelul realizat).

o Pentru cheltuielile de publicitate a fost prevazuta o suma de 342.800 lei (din care 200.000 lei

pentru promovare), cu o creștere de 223% fata de nivelul prevazut in anul precedent (crestere cu

37% fata de nivelul realizat). Creșterea bugetată pentru 2018 este efectul intenției

managementului Societății de a promova intens imaginea SIF Moldova, prin reconfigurarea site-

ului companiei, prin a crește și mai mult “brand awareness-ul” și vizibilitatea în piață, .

o Pentru cheltuielile cu chirii, redevențe, concesionări a fost bugetată suma de 920.000 lei lei cu o

crestere de 207% fata de nivelul prevazut in anul precedent (crestere cu 279% fata de nivelul

realizat);

o Cheltuielile cu deplasarile sunt bugetate la nivelul prevazut in anul anterior(în crestere cu 10%

fata de nivelul realizat în 2017);

o Cheltuielile cu perfectionarea profesionala au fost estimate tinand cont de necesitatile de

instruire a salariatilor aliniate la mediul actual de afaceri și la cerințele legislative în vigoare, fiind

in crestere cu 100% fata de nivelul prevazut in anul precedent (crestere cu 271% fata de nivelul

realizat);

o Cheltuieli postale si abonamente au fost bugetate in scadere cu 17% fata de nivelul prevazut in

anul anterior(scadere cu 4% fata de nivelul realizat);

o Alte cheltuieli cu tertii – sunt bugetate la suma de 1.098.185 lei care a fost estimata în scădere

cu 22% fata de nivelul prevazut in anul precedent (respectiv scădere cu 26% fata de nivelul

realizat);

Cheltuielile cu impozitele taxele si varsamintele – sunt estimate la suma de 350.000 lei în crestere

cu 17% fata de nivelul prevazut in anul anterior (crestere cu 58% fata de nivelul realizat),.

Alte cheltuieli de exploatare au fost prevazute in suma de 1.304.500 lei:

o cheltuieli cu sponsorizarile si mecenatele – au fost prevazute la nivelul deductibilitate estimat cu

o scadere de 50% fata de nivelul prevazut in anul anterior (scadere cu 73% fata de nivelul

realizat);

o cheltuielile cu amortizarile au fost prevazute tinand cont de necesitatile de achizitii pentru pentru

activitatea IT –achizitii echipamente, licente,software de 583.000 lei si de amortizarea

rezultată din investitiile in derulare privind sistemul de climatizare in suma totala de 217.000

lei cu o scadere de 16% fata de nivelul prevazut in anul anterior (crestere cu 14% fata de nivelul

realizat);

Provizioane pentru constituirea fondurilor de participare la planurile de beneficii 2018-sunt

constituite atât pentru salariati conform clauzelor contractului de munca cât și pentru administratori

conform prevederilor din actului constitutive.

AGOA 27/28 apr 2018 Program activitate 2018 / BVC 2018

17

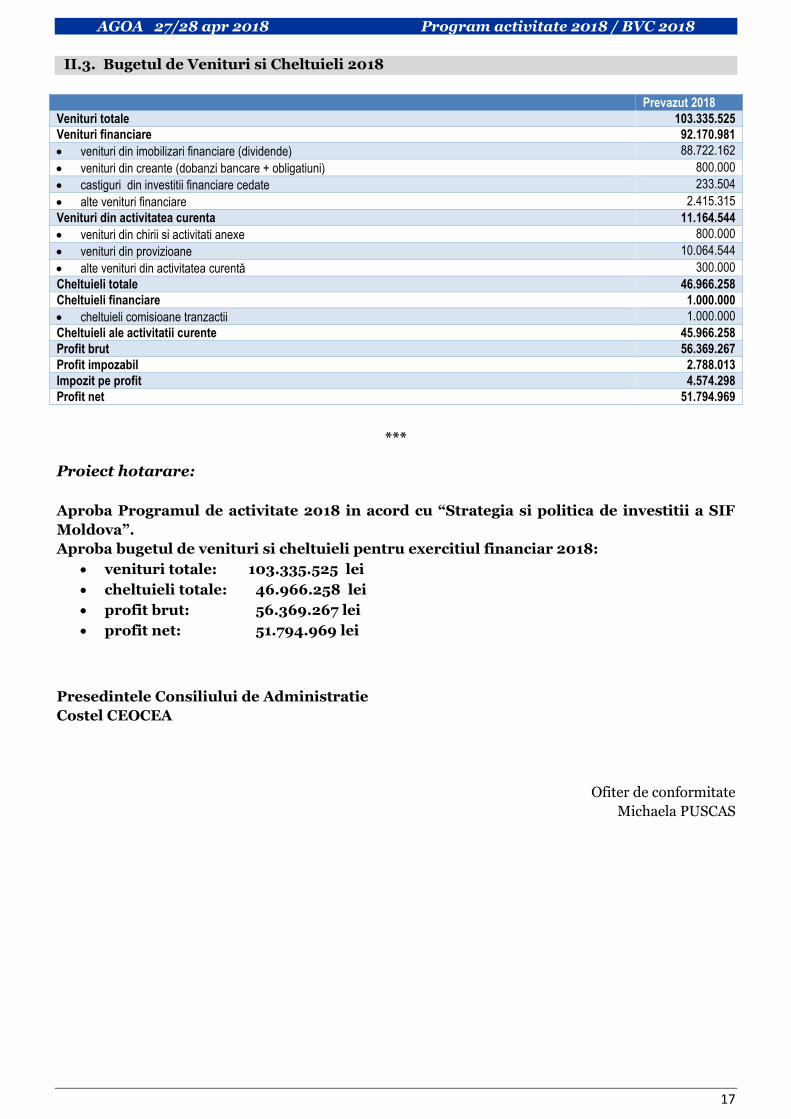

II.3. Bugetul de Venituri si Cheltuieli 2018

Prevazut 2018

Venituri totale 103.335.525

Venituri financiare 92.170.981

venituri din imobilizari financiare (dividende) 88.722.162

venituri din creante (dobanzi bancare + obligatiuni) 800.000

castiguri din investitii financiare cedate 233.504

alte venituri financiare 2.415.315

Venituri din activitatea curenta 11.164.544

venituri din chirii si activitati anexe 800.000

venituri din provizioane 10.064.544

alte venituri din activitatea curentă 300.000

Cheltuieli totale 46.966.258

Cheltuieli financiare 1.000.000

cheltuieli comisioane tranzactii 1.000.000

Cheltuieli ale activitatii curente 45.966.258

Profit brut 56.369.267

Profit impozabil 2.788.013

Impozit pe profit 4.574.298

Profit net 51.794.969

***

Proiect hotarare:

Aproba Programul de activitate 2018 in acord cu “Strategia si politica de investitii a SIF

Moldova”.

Aproba bugetul de venituri si cheltuieli pentru exercitiul financiar 2018:

venituri totale: 103.335.525 lei

cheltuieli totale: 46.966.258 lei

profit brut: 56.369.267 lei

profit net: 51.794.969 lei

Presedintele Consiliului de Administratie

Costel CEOCEA

Ofiter de conformitate

Michaela PUSCAS