AF 8 2012 - CAFR 8 2012 - Site-96d4.pdf · vat un eºantion de 141 de firme cotate la Bursa de...

60

Transcript of AF 8 2012 - CAFR 8 2012 - Site-96d4.pdf · vat un eºantion de 141 de firme cotate la Bursa de...

Publicaþie recunoscutã de CNCSIS, categoria B+B.D.I.: http://www.ulrichsweb.com; http://www.proquest.com; www.ebscohost.com, www.cabells.com

Revista este inclusã în platforma editorialã românã SCIPIO: www.scipio.roRevista este indexatã în trei baze de date recunoscute

de Consiliul Naþional de Atestare a Titlurilor, Diplomelor ºi Certificatelor Universitare (CNATDCU)

Marcã înregistratã la OSIM, sub nr. M2010 07387

Telefon: (021) 410.74.43 interior 120; Fax: (021) 410.03.48; E-mail: [email protected]; http: revista.cafr.ro

ISSN 1844 - 8801

Tipar: Print Group S.R.L., Soseaua Fundeni nr. 50B, Bucuresti, tel: 0744.638.772

Colegiul editorial ºtiinþific

Prof. univ. dr. Sorin BRICIU, Universitatea „1 Decembrie 1918”, Alba IuliaProf. univ. dr. Alain BURLAUD, Institut National des Techniques Economiques et Comptables, Paris Prof. univ. dr. Tatiana DÃNESCU, prorector, Universitatea „Petru Maior”, Târgu MureºProf. univ. dr. Robin JARVIS, director pentru IMM-ACCA, profesor de contabilitate Universitatea Brunel,

Marea BritanieProf. univ. dr. David HILLIER, decan, Leeds University Business School, Marea Britanie Prof. univ. dr. Allan HODGSON, The University of Queensland, AustraliaProf. univ. dr. Emil HOROMNEA, Universitatea „Alexandru Ioan Cuza”, IaºiProf. univ. dr. Dumitru MATIª, decan, Universitatea „Babeº-Bolyai”, Cluj-NapocaProf. univ. dr. Maria MANOLESCU, ASE, BucureºtiProf. univ. dr. Ion MIHÃILESCU, Universitatea "Constantin Brâncoveanu", PiteºtiProf. univ. dr. Ana MORARIU, ASE, BucureºtiProf. univ. dr. Vasile RÃILEANU, Facultatea de Contabilitate ºi Informaticã de Gestiune - ASE BucureºtiProf. univ. dr. Donna STREET, Universitatea Dayton, SUAProf. univ. dr. Ioan TALPOª, preºedintele Senatului, Universitatea de Vest din TimiºoaraProf. univ. dr. Eugeniu ÞURLEA, directorul Departamentului de contabilitate, audit, analizã ºi informaticã

de gestiune, ASE BucureºtiAcademician Iulian VÃCÃREL, Academia Românã

Director ºtiinþific: Prof. univ. dr. Pavel NÃSTASE Director editorial: Dr. Corneliu CÂRLANRedactor ºef: Cristiana RUS

Colectiv redacþional: Marina ANTOFIE, Alexandra COMÃNESCU, Alice PETCU, Adriana SPIRIDON, Daniela ªTEFÃNUÞ, Angela TUDOR

Secretar de redacþie: Cristina RADU

Prezentare graficã ºi tehnoredactare: Nicolae LOGIN

Colegiul editorial ºtiinþific ºi colectivul redacþional nu îºi asumã responsabilitatea pentru conþinutul articolelor publicate în revistã.

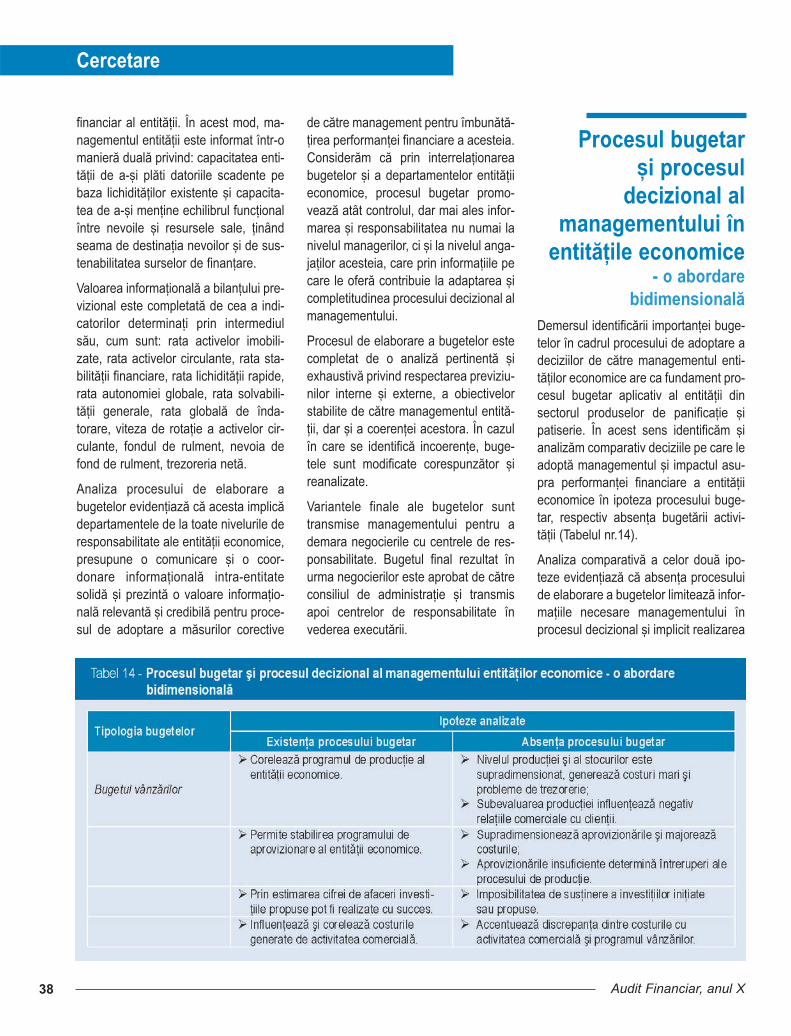

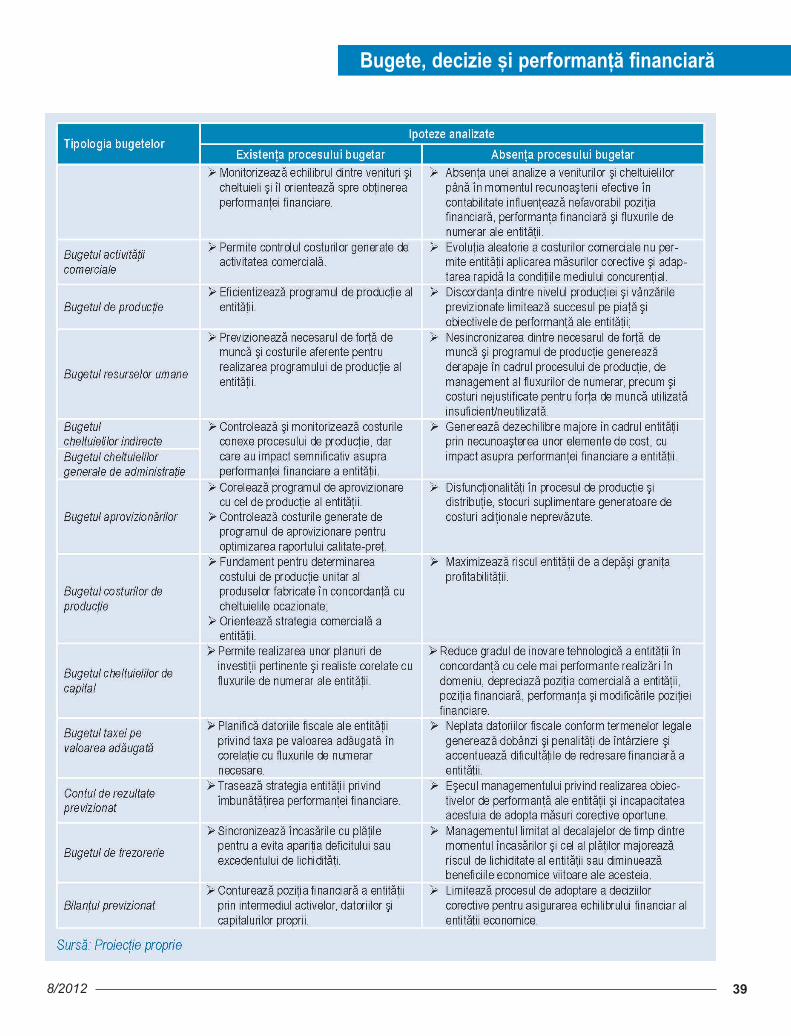

38/2012

IntroducerePotrivit Standardelor Internaþionale deAudit (ISA) emise de Federaþia Interna-þionalã a Contabililor (IFAC), scopulprincipal al unei misiuni de audit îl re-prezintã sporirea gradului de încredereal utilizatorilor informaþiei financiar-con-tabile în acurateþea situaþiilor financiareraportate anual de cãtre firmele audita-te (IFAC, 2009). În baza mandatului pri-mit, auditorul financiar trebuie sã expri-me o opinie obiectivã, independentã ºicalificatã cu privire la faptul cã situaþiilefinanciare sunt prezentate sub toateaspectele semnificative în conformitatecu un cadru de raportare financiar con-tabil de referinþã (IFAC, 2009).

Pentru emiterea opiniei de audit, audi-torul financiar trebuie sã urmeze unamplu demers metodologic, reprezen-tat ca o succesiune logicã de eveni-

Cercetare

Folosirea metodei ANOVA pentruobþinerea probelor de audit cu privirela efectul domeniului de activitateasupra variaþiei indicatorilor poziþieiºi performanþei financiare

* Prof. univ. dr., Director al Centrului de Cercetãri Statistice, Facultatea de Economie ºi Administrarea Afacerilor, Universitatea "Alexandru Ioan Cuza"din Iaºi, e-mail: [email protected]

** Drd., Universitatea "Alexandru Ioan Cuza" din Iaºi, e-mail: [email protected]*** Lect. univ. dr., Universitatea "Alexandru Ioan Cuza" din Iaºi, e-mail: [email protected]**** Drd., Universitatea "Alexandru Ioan Cuza" din Iaºi, e-mail: [email protected]

The Use of ANOVA Method to Obtain AuditEvidence on the Effect of Variation of the IndustryPosition and Performance Financial Ratios The study aims to obtain audit evidence based on statistical evaluation of varia-tion of position and performance financial indicators depending on the activityfield. The ANOVA method has been used in the research with contrast analysisand multiple comparisons. The data analyzed were collected from reported finan-cial statements by companies in financial year 2010, for a sample of 141 firmslisted on the New York Stock Exchange. Study results reveal significant differ-ences between mean values of financial indicators proposed in the study, due toeffect of the activity field of the audited firm. Statistical information obtained maybe useful to the auditor in planning the mission and obtain audit evidence.

Key words: audit evidence, financial ratios, analisys of variance, contrasts, post-hoc tests

JEL Classification: C12, C58, M41, M42

Cuvinte cheie: probe de audit, rate financiare, analiza varianþei, contraste, testepost-hoc

Elisabeta JABA*, Ioan-Bogdan ROBU**, Christiana Brigitte BALAN*** & Mihaela-Alina ROBU****

Abstract

4

Cercetare

Audit Financiar, anul X

mente dispuse în patru faze distincte.Ansamblul evenimentelor care definescetapele misiunii de audit au fost stan-dardizate ºi fac referire la: 1) planifica-rea ºi definirea unei metode de audita-re; 2) efectuarea testelor mecanismelorde control ºi a testelor substanþiale aleoperaþiunilor; 3) efectuarea proceduriloranalitice ºi a testelor detaliilor soldurilor;4) obþinerea raportului de audit (Arenset al., 2012).

Raportul de audit prezintã ca elementcentral, de maxim interes, opinia de au-dit, fundamentatã pe baza probelor deaudit suficiente (ca mãsurã a cantitãþii)ºi adecvate (ca mãsurã a calitãþii)(Pickett, 2006). Probele se obþin decãtre auditor pe tot parcursul misiuniisale, acesta utilizându-ºi cunoºtinþele ºiaptitudinile, dar ºi raþionamentul profe-sional. Nu în ultimul rând, auditorul tre-buie sã aibã în vedere ºi sã analizezerelevanþa ºi credibilitatea informaþiilorce servesc drept probe de audit, atuncicând pentru obþinerea lor vor fi conce-pute ºi implementate o serie de tehnicisau proceduri de audit (IFAC, 2009).

Scopul acestui studiu este de a propu-ne o metodologie de lucru privind apli-carea tehnicilor ºi procedeelor statisticeavansate în vederea efectuãrii de com-paraþii ale indicatorilor poziþiei ºi perfor-manþei financiare, în funcþie de o seriede factori nefinanciari. Aceastã meto-dologie poate fi utilã auditorului pe totparcursul misiunii sale, atunci când sedoreºte realizarea de comparaþii aledatelor clientului cu cele la nivel deramurã, începând cu faza de acceptarea clientului, testarea ipotezei de GoingConcern, evaluarea riscului de fraudãsau a denaturãrilor semnificative.

Aplicarea tehnicilor ºi procedeelor sta-tistice pentru efectuarea de comparaþiiîn cadrul misiunii de audit financiarpoate contribui semnificativ la creºtereaacurateþei probelor de audit. Prin evalu-

area statisticã a variaþiei indicatorilorfinanciari se pot obþine probe de auditcare vor fi utilizate pentru testarea dife-ritelor aserþiuni contabile ºi pot contribuisemnificativ la fundamentarea opinieiauditorului. În acelaºi timp, creºtereagradului de adecvare a probelor deaudit astfel obþinute poate avea unimpact semnificativ asupra diminuãriiriscului de audit ºi implicit a creºterii ca-litãþii misiunii.

Din punct de vedere metodologic, pen-tru obþinerea rezultatelor cercetãrii încadrul studiului s-a înregistrat ºi obser-vat un eºantion de 141 de firme cotatela Bursa de Valori din New York(NYSE), performante ºi neperformantedin punct de vedere financiar ºi al trans-parenþei în raportarea financiarã. Pen-tru aceste firme s-au considerat o seriede indicatori financiari consacraþi afe-renþi exerciþiului financiar 2010. Prelu-crarea datelor s-a realizat cu ajutorulsoftului statistic SPSS 19.0 (Jaba ºiGrama, 2004).

Testarea relaþiilordintre indicatorii

financiari ºi factorinefinanciari

prin intermediul procedurilor analiticeÎn cadrul misiunii de audit financiar, pro-cedurile de audit reprezintã o serie deinstrucþiuni detaliate care explicã ma-niera de obþinere a probelor de audit ºicare pot fi aplicate de cãtre auditor lanivelul unui eºantion selectat sau lanivelul întregii populaþii care se doreºtea fi testatã (Arens et al., 2012). Astfel,pentru colectarea probelor, auditorulfinanciar dispune de o serie de proce-duri recunoscute în standardele de spe-

cialitate (ISA 500 – Probe de audit), pre-cum: inspecþia, observarea, confirma-rea externã, recalcularea, reefectuarea,procedurile analitice ºi interogarea(Chersan, 2012).

Atunci când sunt aplicate astfel de pro-ceduri, auditorul trebuie sã þinã cont derelevanþa probei care se doreºte a fiobþinutã, explicatã prin legãtura logicãcare se stabileºte între scopul proce-durii ºi ipoteza testatã de cãtre auditor(Soltani, 2007). Însã, auditorul trebuiesã analizeze ºi relaþia dintre costulobþinerii unei probe ºi utilitatea acesteiaîn cadrul misiunii, deºi în absenþa uneisoluþii alternative criteriul cost-utilitatepoate fi omis (Soltani, 2007).

Pe tot parcursul misiunii, auditorulfinanciar va cãuta sã aplice acele pro-ceduri de audit care îl vor conduce laobþinerea de probe de audit spre a-ioferi o asigurare rezonabilã privind acu-rateþea situaþiilor financiare (Hayes etal., 2005). Totodatã, auditorul trebuie sãþinã cont în obþinerea probelor ºi decostul asociat procedurilor aplicate,deoarece acestea vor contribui semni-ficativ la formarea costurilor totale afe-rente misiunii ºi implicit a onorariilor deaudit practicate (Hoitash, 2007).

Varianta din 2006 a ISA 500 plasa pro-cedurile analitice pe ultimul loc, iar vari-anta din 2009 a aceluiaºi standard leclasa pe penultima poziþie în ceea cepriveºte recomandarea de utilizare aacestora, însã practica de specialitateºi studiile actuale le propun în primelepatru cel mai des utilizate proceduri,dupã inspecþie, confirmarea externã ºidocumentare (Arens et al., 2012).

Pornind de la ISA 500, obþinerea pro-belor de audit are la bazã utilizarea uneiserii de proceduri substanþiale pentrudetectarea erorilor sau denaturãrilorsemnificative din situaþiile financiare.Literatura de specialitate clasificã pro-cedurile substanþiale în douã mari cate-

5

Folosirea metodei ANOVA

8/2012

gorii, astfel: teste ale detaliilor tranzacþi-ilor ºi soldurilor ºi procedurile analitice(Hayes et al., 2005).

În condiþiile în care firma client a înre-gistrat pe parcursul exerciþiului auditatmii de operaþiuni financiare, auditorul seaflã implicit în imposibilitatea de a veri-fica într-o manierã exhaustivã ansam-blul tuturor tranzacþiilor desfãºurate, darºi soldurile conturilor. Eliminarea aces-tor deficienþe poate fi soluþionatã prinobþinerea de eºantioane reprezentativepentru testarea principalelor aserþiunicontabile (apariþie, exhaustivitate, acu-rateþe, separarea exerciþiilor financiare,clasificare, existenþã, drepturi ºi obliga-þii, evaluare ºi alocare). În acest caz,auditorul trebuie sã ia în calcul even-tualele erori care pot apãrea în cadrulprocesului de eºantionare statisticã.

Astfel, efectuarea procedurilor analiticereprezintã una dintre cele mai eficienteºi fiabile tehnici de obþinere a probelorde audit, având în vedere costurile re-duse pe care acestea le implicã, uºu-rinþa cu care pot fi aplicate ºi timpii rela-tiv reduºi de prelucrare a datelor. Uºu-rinþa aplicãrii procedurilor analitice pro-vine ºi din accesibilitatea ridicatã ladatele utilizate în analizã, acesteaavând ca sursã fie situaþiile financiareanuale, fie rapoartele de diagnosticfinanciar sau de analizã financiarã (bur-sierã sau de credit), fie alte surse ex-terne existente ºi autentificate.

Definite prin ISA 520, procedurile ana-litice reprezintã o analizã a principalelorrate financiare ºi analize de trend, inclu-zând rezultate asupra investigaþiilorfluctuaþiilor ºi relaþiilor care nu sunt înconcordanþã cu alte informaþii relevantede aceeaºi naturã sau care prezintã de-viaþii semnificative de la datele progno-zate (Hayes et al., 2005). Arens et al.(2012) considerã cã procedurile anali-tice sunt o evaluare a informaþiilor finan-ciare realizatã în urma studierii relaþiilor

plauzibile dintre datele cu caracter fi-nanciar ºi nefinanciar, care implicãcomparaþii ale sumelor înregistrate cuanumite valori considerate sau progno-zate de cãtre auditor. Aplicarea proce-durilor analitice la nivelul firmei auditatepermite auditorului o mai bunã cunoaº-tere a mediului firmei, evaluarea capa-citãþii acesteia de a-ºi continua activi-tatea respectând ipoteza de GoingConcern, detectarea eventualelor erorisau a fraudelor, precum ºi obþinereaaltor informaþii necesare auditoruluipentru fundamentarea opiniei de audit.

Dintre procedurile de audit cel mai desutilizate atât standardele de audit (înspeþã cele americane, SAS 56), cât ºirecentele studii de specialitate propunutilizarea tehnicilor ºi procedeelor destatisticã avansatã pentru obþinerea derezultate pertinente în vederea realizãriide comparaþii la nivel de ramurã, la ni-vel de perioade de raportare, sau înfuncþie ºi de alþi factori nefinanciari. Pebaza informaþiilor rezultate din astfel decomparaþii auditorul financiar poate sãidentifice evenimente sau tranzacþiineobiºnuite, modificãri bilanþiere sau lanivel de afaceri nejustificate, fluctuaþiialeatoare sau eventuale denaturãricontabile (Bragg, 2010).

Raportându-ne la ISA 520, aplicareaprocedurilor analitice în cadrul misiuniide audit financiar urmãreºte în principalrealizarea de comparaþii ºi stabilireaeventualelor legãturi dintre informaþiilefinanciare ale firmei auditate ºi: infor-maþii de aceeaºi naturã pentru perioadediferite, rezultate anticipate ale firmei(bugete, previziuni, prognoze, estimãriale auditorului sau estimãri ale amor-tizãrii), informaþii referitoare la un sectorde activitate similar (comparaþii la nivelde ramurã), informaþii financiare care seestimeazã a fi conforme unui modelprevizibil (bazat pe experienþa firmei) ºialte informaþii financiare ºi nefinanciarerelevante (IFAC, 2009).

Evaluarea prinANOVA a efectului

influenþei obiectuluide activitate asupra

variaþiei indicatorilorfinanciari

În cadrul misiunii de audit financiar sepot utiliza o serie de metode statisticeavansate de analizã a datelor pentruobþinerea probelor de audit. Am aplicatmetode precum: analiza de regresie li-niarã multiplã (Mironiuc, Robu andRobu, 2010), analiza discriminant pen-tru clasificarea firmelor în categorii deperformanþã (Jaba and Robu, 2009),analiza componentelor principale pen-tru identificarea factorilor determinanþide ordin financiar ai riscului de fraudã(Mironiuc, Robu and Robu, 2012) ºipentru testarea ipotezei de Going Con-cern (Jaba and Robu, 2011), analiza deregresie logisticã pentru estimarea pro-babilitãþii de apariþie a riscului de fraudã(Robu, 2012) ºi analiza de supravieþuirepentru estimarea probabilitãþii de apari-

Scopul principal al unei misiuni de audit îl

reprezintã sporireagradului de încredere alutilizatorilor informaþiei

financiar-contabile înacurateþea situaþiilorfinanciare raportateanual de cãtre firme

6

Cercetare

Audit Financiar, anul X

þie în timp a riscului de fraudã în funcþiede structura financiarã a firmei, pe obi-ecte de activitate (Jaba et al., 2012).Pentru evaluarea variaþiei indicatorilorde performanþã în funcþie de o serie defactori nefinanciari, considerãm cã apli-carea metodei ANOVA poate asiguraobþinerea informaþiei utile în misiuneade audit.

a. POPULAÞIA ÞINTÃ

ºI SELECTAREA

EºANTIONULUI STUDIAT

Populaþia þintã asupra cãreia s-a între-prins studiul este reprezentatã de cãtrefirmele cotate la New York Stock Ex-change (NYSE), din care s-a extrasaleator stratificat un eºantion de 141 defirme. Eºantionul a fost construit consi-derând douã categorii din populaþiafirmelor cotate, Top 500 Fortune 2011 ºiBlack List potrivit S&P 500 2011. DinTop 500 Fortune 2011 s-au consideratprimele 100 firme, din care s-au elimi-nat firmele din sectorul bancar, al asi-gurãrilor ºi al fondurilor de investiþii, re-zultând un subeºantion format din 98de firme performante. În acelaºi timp,

din totalitatea firmelor care au fost luateîn calcul pentru realizarea topului maisus amintit, dar care nu au intrat încomponenþa acestuia, s-au considerat60 de firme neperformante ºi netrans-parente în raportarea financiarã (BlackList). Din cele 60 de firme s-au eliminatcele aparþinând sectorului bancar, alasigurãrilor ºi al fondurilor de investiþii,rezultând un subeºantion format din 43de firme neperformante.

În ceea ce priveºte structura eºantionu-lui, în funcþie de obiectul de activitate,17,7% din firmele considerate îºi desfã-ºoarã activitatea în comerþ, 42,6% înservicii ºi 39,7% în domeniul industrial.

b. VARIABILE ANALIZATE

ºI SURSA DATELOR

Pentru studierea variaþiei indicatorilorde performanþã financiarã în funcþie deinfluenþa obiectului de activitate s-auconsiderat o serie de variabile prezen-tate în Tabelul 1.

Primele 5 variabile sunt exprimate carate financiare care reflectã poziþia ºiperformanþa financiarã a firmei audi-tate, utilizate în misiunea de audit în fa-za de acceptare a clientului, în testareaipotezei de Going Concern ºi în de-pistarea denaturãrilor semnificative(Hayes et al., 2005). Obiectul de activi-tate reprezintã variabila factor categori-

alã pentru care dorim sã evaluãm efec-tul influenþei ei asupra variaþiei indicato-rilor de poziþie ºi de performanþã finan-ciarã a firmelor.

Datele asupra variabilelor dependenteau fost colectate din situaþiile financiareale firmelor (performante ºi neperfor-mante), stocate în baza de date EDGAR(Electronic Data-Gathering, Analysis,and Retrieval System) a Securities andExchange Commission (SEC).

c. METODA

Analiza varianþei sau ANOVA (ANalysisOf VAriance) este un procedeu de ana-lizã statisticã a variaþiei unei variabilecantitative, Y, în raport cu una sau maimulte variabile explicative, categoriale,X (Jaba, 2002). Pentru a verifica dacãun factor X considerat în studiu esteesenþial pentru a explica variaþia varia-bilei Y, se extrag aleator k eºantioanede volum nk din k populaþii definite pebaza factorului X. Pentru fiecare unitatedintr-un eºantion se observã valoareayi. Pentru a verifica dacã sunt diferenþesemnificative între populaþiile din cares-au extras eºantioanele observatedupã variabila Y, se procedeazã la tes-tarea egalitãþii mediilor celor k populaþii.

Ipotezele statistice sunt:

Obþinerea probelor de audit are la bazã utilizarea unei serii deproceduri substanþialepentru detectarea erorilor saudenaturãrilor semnificative din situaþiile financiare

7

Folosirea metodei ANOVA

8/2012

Procedeul ANOVA constã în descom-punerea variaþiei variabilei Y în douãcomponente: variaþia explicatã de fac-torul esenþial considerat în analizã ºivariaþia rezidualã (variaþia cauzatã defactorii reziduali).

Variaþia totalã a variabilei Y se mãsoarãcu ajutorul abaterilor între valorile indi-viduale (yi) faþã de media generalã:

Variaþia totalã mãsoarã variaþia tuturorvalorilor yi indiferent de grupul deapartenenþã a unitãþilor statistice.

Variaþia explicatã (variaþia intergrupe)se mãsoarã cu ajutorul abaterilor întremedia fiecãrui grup (yj) ºi media gene-ralã (y). Abaterile sunt ponderate cu nu-mãrul de indivizi din fiecare grup:

Variaþia rezidualã (variaþia intragrupe)se mãsoarã cu ajutorul abaterilor întrevalorile observate pentru fiecare unitatestatisticã dintr-un grup, yij, faþã demedia grupului:

Mãrimile prezentate anterior sunt influ-enþate de numãrul valorilor luate în cal-cul. Acest inconvenient este eliminatprin împãrþirea variaþiei la gradele delibertate, respectiv prin calculul medieipãtratelor abaterilor (Jaba, 2002):

unde (k-1) reprezintã gradele de liber-tate corespunzãtoare variaþiei explicate;

unde (n-k) reprezintã gradele de liberta-te corespunzãtoare variaþiei reziduale.

Statistica test folositã pentru testareaegalitãþii mediilor celor k populaþii estestatistica Fisher, F. Este definitã caraport între varianþa explicatã de fac-torul considerat ºi varianþa neexplicatã,datã pe seama factorilor reziduali, dupãrelaþia:

Restricþiile aplicãrii procedeului ANOVAsunt: normalitatea distribuþiilor populaþi-ilor, omogenitatea varianþelor grupurilor,independenþa observaþiilor. În ceea cepriveºte ipoteza de normalitate ºi ipo-teza de omogenitate a varianþelor,ANOVA este destul de robustã atuncicând eºantioanele au volume egale.

Statistica test F aratã dacã factorul con-siderat explicã o parte mai mare a vari-aþiei decât factorii reziduali, adicã existãcel puþin o diferenþã semnificativã sta-tistic între mediile celor k populaþii. Însã,acest test nu indicã populaþiile ale cãrormedii sunt diferite.

Pentru a elimina acest inconvenienteste necesarã realizarea unei analizesuplimentare pentru a identifica grupu-rile care diferã. Se pot considera urmã-toarele douã opþiuni: a) descompune-rea variaþiei explicate de factorul con-siderat pe componente prin utilizareacontrastelor; b) compararea fiecãruigrup cu un alt grup prin efectuarea maimultor teste t Student cu ajutorul com-paraþiilor multiple post hoc.

a) Când se ºtie a priori ce comparaþii,perechi sau complexe dorim sã rea-lizãm, atunci se foloseºte analizacontrastelor dintre mediile conside-rate.

Contrastele reprezintã o combinaþieliniarã de medii ponderate (Karpinski,2006). Un contrast este definit astfel:

unde: ψ reprezintã contrastul,ψ reprezintã estimaþia contrastului,(µ1, µ2, µ3, ..., µk) reprezintã mediile

fiecãrei populaþii,(y1, y2, y3, ... , yk) reprezintã mediile e-

ºantioanelor, (w1, w2, w3, ... , wk)reprezintã ponde-

rile sau coeficienþii de contrast, cu:

În lucrare calculãm contraste perechi ºicontraste complexe.

Contrastele perechi sunt contrasteleîntre douã medii. Mediile pentru care seconstruieºte un contrast primesc coefi-cienþii wi = 1 ºi wj = 1, pentru oricare i ºij, astfel încât:

Numãrul total al contrastelor perechiposibile pentru k populaþii este egal cu:

Contrastele complexe pot fi construiteprin compararea unei medii cu media adouã sau mai multe medii. Dacã dorimsã construim un contrast între oricaremedie yj ºi ansamblul tuturor celorlaltemedii, atunci coeficienþii de contrast pecare îi asociem mediilor sunt: (wj = 1)pentru media yj, ºi:

pentru celelalte (k - 1) medii.

ˆ

8

Cercetare

Audit Financiar, anul X

Când evaluãm un contrast al mediilorse admite ipoteza nulã, H0 : ψ = 0, pecare o testãm cu ajutorul statisticii test tStudent (Kachigan, 1986):

Deoarece ψ este presupus a fi egal cu0, statistica test se poate scrie:

unde sψ - abaterea standard a estima-torului.

Abaterea standard se calculeazã pe ba-za varianþei reziduale S , dupã relaþia:

Astfel, Statistica test t Student este de-finitã:

Probabilitatea asociatã testului t Stu-dent pentru contraste este egalã cu pro-dusul probabilitãþilor asociate fiecãruicontrast al mediilor.

Douã medii pentru care se construieºteun contrast primesc coeficienþii (wj), -1respectiv 1, astfel încât:

b) Când nu avem definite ipotezele pri-vind populaþiile comparate, aplicãmprocedeul post hoc ce constã înrealizarea de comparaþii perechiîntre populaþiile analizate. Testelepost hoc sunt statistici test t Studentpentru egalitatea mediilor a douãpopulaþii. Aceste teste menþin con-

stantã probabilitatea asociatã eroriide tip I (α) prin corectarea niveluluide semnificaþie al fiecãrui test, astfelîncât riscul α pentru ansamblulcomparaþiilor rãmâne constant ºiegal cu 0,05 (Field, 2005).

Printre cele mai folosite teste în realiza-rea comparaþiilor multiple, sunt testeleBonferroni, Tukey ºi LSD.

În studiu aplicãm testul LSD propus deFisher în 1935. Testul LSD poate fi apli-cat doar atunci când ANOVA pe ansam-blu este semnificativã ºi numãrul gru-pelor este egal cu trei, cum este cazulstudiului realizat.

Testul LSD este echivalent cu reali-zarea de teste t Student pentru dateleanalizate.

Statistica t Student pentru comparareaa douã medii µi ºi µj este egalã cu:

unde

Probabilitatea asociatã testului LSD stãla baza interpretãrii semnificaþiei dife-renþei dintre cele douã medii compa-rate.

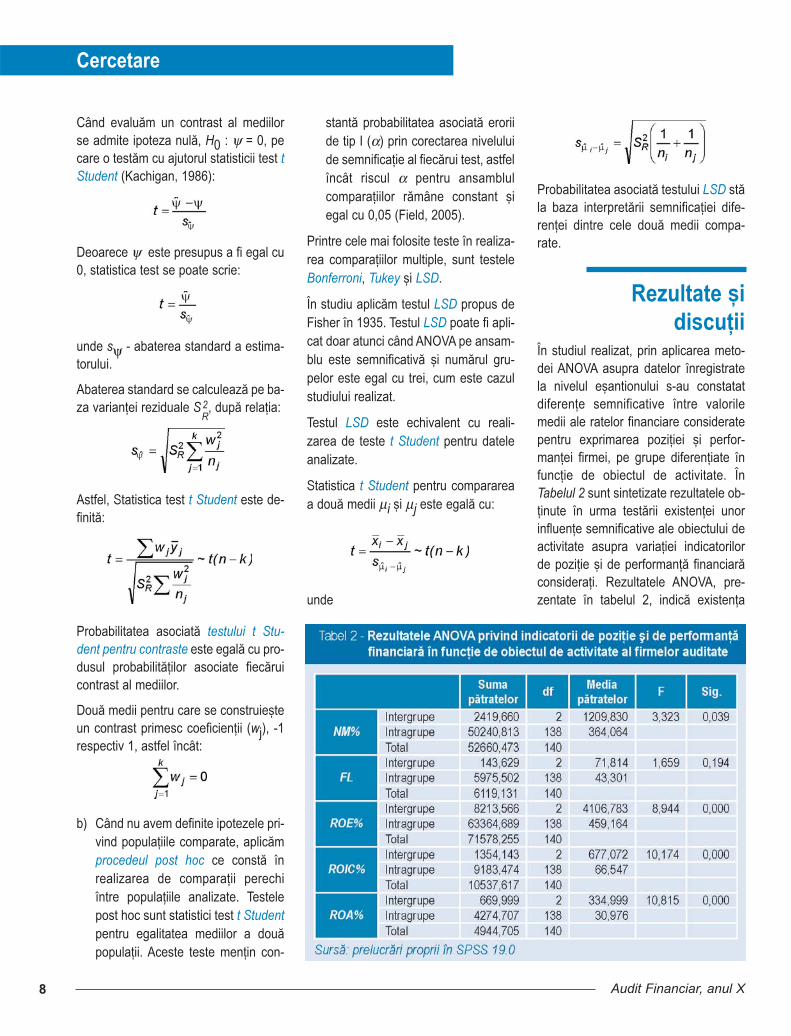

Rezultate ºi discuþii

În studiul realizat, prin aplicarea meto-dei ANOVA asupra datelor înregistratela nivelul eºantionului s-au constatatdiferenþe semnificative între valorilemedii ale ratelor financiare consideratepentru exprimarea poziþiei ºi perfor-manþei firmei, pe grupe diferenþiate înfuncþie de obiectul de activitate. ÎnTabelul 2 sunt sintetizate rezultatele ob-þinute în urma testãrii existenþei unorinfluenþe semnificative ale obiectului deactivitate asupra variaþiei indicatorilorde poziþie ºi de performanþã financiarãconsideraþi. Rezultatele ANOVA, pre-zentate în tabelul 2, indicã existenþa

2R

ˆ

9

Folosirea metodei ANOVA

8/2012

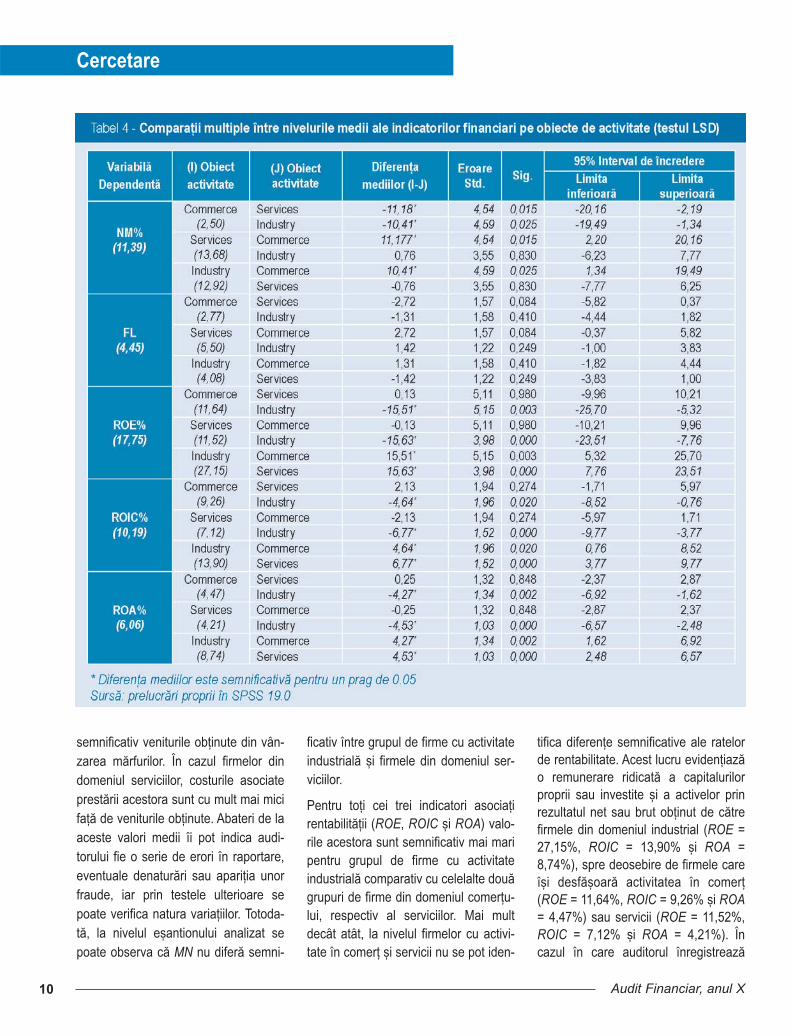

unor diferenþe semnificative întrenivelurile medii ale indicatorilor finan-ciari consideraþi în studiu pe cele treidomenii de activitate, dupã cumurmeazã: Marja netã, NM, (Sig pentru Feste mai mic decât 0,05), Rentabilitateafinanciarã, ROE, (Sig pentru F este maimic decât 0,001), Rentabilitatea capi-talului investit, ROIC, (Sig pentru F estemai mic decât 0,001) ºi Rentabilitateaeconomicã, ROA, (Sig pentru F estemai mic decât 0,001).

În ceea ce priveºte indicatorul Levierulfinanciar, FL, variaþia acestuia nu esteexplicatã de domeniul de activitate alfirmelor considerate în eºantionul stu-diat (Sig pentru F este mai mare decât0,05).

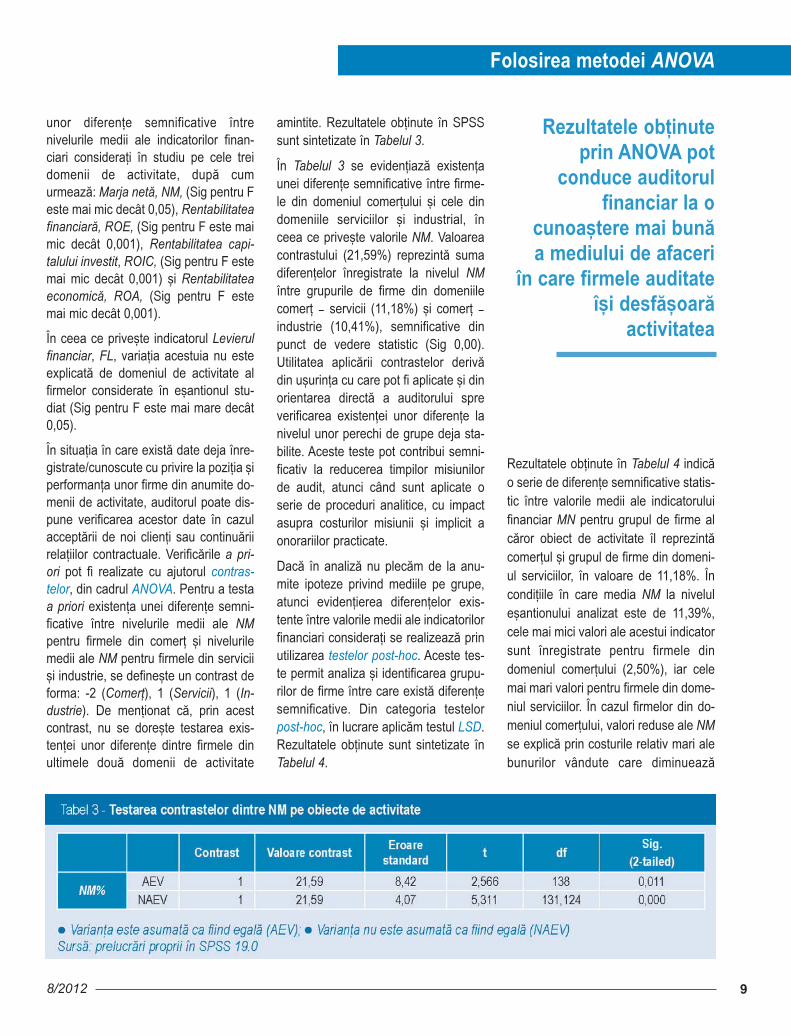

În situaþia în care existã date deja înre-gistrate/cunoscute cu privire la poziþia ºiperformanþa unor firme din anumite do-menii de activitate, auditorul poate dis-pune verificarea acestor date în cazulacceptãrii de noi clienþi sau continuãriirelaþiilor contractuale. Verificãrile a pri-ori pot fi realizate cu ajutorul contras-telor, din cadrul ANOVA. Pentru a testaa priori existenþa unei diferenþe semni-ficative între nivelurile medii ale NMpentru firmele din comerþ ºi nivelurilemedii ale NM pentru firmele din serviciiºi industrie, se defineºte un contrast deforma: -2 (Comerþ), 1 (Servicii), 1 (In-dustrie). De menþionat cã, prin acestcontrast, nu se doreºte testarea exis-tenþei unor diferenþe dintre firmele dinultimele douã domenii de activitate

amintite. Rezultatele obþinute în SPSSsunt sintetizate în Tabelul 3.

În Tabelul 3 se evidenþiazã existenþaunei diferenþe semnificative între firme-le din domeniul comerþului ºi cele dindomeniile serviciilor ºi industrial, înceea ce priveºte valorile NM. Valoareacontrastului (21,59%) reprezintã sumadiferenþelor înregistrate la nivelul NMîntre grupurile de firme din domeniilecomerþ – servicii (11,18%) ºi comerþ –industrie (10,41%), semnificative dinpunct de vedere statistic (Sig 0,00).Utilitatea aplicãrii contrastelor derivãdin uºurinþa cu care pot fi aplicate ºi dinorientarea directã a auditorului spreverificarea existenþei unor diferenþe lanivelul unor perechi de grupe deja sta-bilite. Aceste teste pot contribui semni-ficativ la reducerea timpilor misiunilorde audit, atunci când sunt aplicate oserie de proceduri analitice, cu impactasupra costurilor misiunii ºi implicit aonorariilor practicate.

Dacã în analizã nu plecãm de la anu-mite ipoteze privind mediile pe grupe,atunci evidenþierea diferenþelor exis-tente între valorile medii ale indicatorilorfinanciari consideraþi se realizeazã prinutilizarea testelor post-hoc. Aceste tes-te permit analiza ºi identificarea grupu-rilor de firme între care existã diferenþesemnificative. Din categoria testelorpost-hoc, în lucrare aplicãm testul LSD.Rezultatele obþinute sunt sintetizate înTabelul 4.

Rezultatele obþinute în Tabelul 4 indicão serie de diferenþe semnificative statis-tic între valorile medii ale indicatoruluifinanciar MN pentru grupul de firme alcãror obiect de activitate îl reprezintãcomerþul ºi grupul de firme din domeni-ul serviciilor, în valoare de 11,18%. Încondiþiile în care media NM la niveluleºantionului analizat este de 11,39%,cele mai mici valori ale acestui indicatorsunt înregistrate pentru firmele dindomeniul comerþului (2,50%), iar celemai mari valori pentru firmele din dome-niul serviciilor. În cazul firmelor din do-meniul comerþului, valori reduse ale NMse explicã prin costurile relativ mari alebunurilor vândute care diminueazã

Rezultatele obþinuteprin ANOVA pot

conduce auditorulfinanciar la o

cunoaºtere mai bunã a mediului de afaceri

în care firmele auditateîºi desfãºoarã

activitatea

10

Cercetare

Audit Financiar, anul X

semnificativ veniturile obþinute din vân-zarea mãrfurilor. În cazul firmelor dindomeniul serviciilor, costurile asociateprestãrii acestora sunt cu mult mai micifaþã de veniturile obþinute. Abateri de laaceste valori medii îi pot indica audi-torului fie o serie de erori în raportare,eventuale denaturãri sau apariþia unorfraude, iar prin testele ulterioare sepoate verifica natura variaþiilor. Totoda-tã, la nivelul eºantionului analizat sepoate observa cã MN nu diferã semni-

ficativ între grupul de firme cu activitateindustrialã ºi firmele din domeniul ser-viciilor.

Pentru toþi cei trei indicatori asociaþirentabilitãþii (ROE, ROIC ºi ROA) valo-rile acestora sunt semnificativ mai maripentru grupul de firme cu activitateindustrialã comparativ cu celelalte douãgrupuri de firme din domeniul comerþu-lui, respectiv al serviciilor. Mai multdecât atât, la nivelul firmelor cu activi-tate în comerþ ºi servicii nu se pot iden-

tifica diferenþe semnificative ale ratelorde rentabilitate. Acest lucru evidenþiazão remunerare ridicatã a capitalurilorproprii sau investite ºi a activelor prinrezultatul net sau brut obþinut de cãtrefirmele din domeniul industrial (ROE =27,15%, ROIC = 13,90% ºi ROA =8,74%), spre deosebire de firmele careîºi desfãºoarã activitatea în comerþ(ROE = 11,64%, ROIC = 9,26% ºi ROA= 4,47%) sau servicii (ROE = 11,52%,ROIC = 7,12% ºi ROA = 4,21%). Încazul în care auditorul înregistreazã

11

Folosirea metodei ANOVA

8/2012

eventuale abateri semnificative de laaceste valori se pot verifica naturaacestora, precum ºi factorii care le-audeterminat. Pentru firmele auditate dincomerþ ºi servicii care raporteazã valoriridicate, peste medie, ale ratelor derentabilitate, auditorii pot testa veridici-tatea abaterilor. Cauzele unor astfel deabateri pot fi determinate de supraeva-luãri ale rezultatelor brute sau nete,subevaluãri ale activelor coroborate cuo depreciere sau amortizare fraudu-loasã, diminuãri ale capitalurilor propriiinvestite.

Rezultatele obþinute prin ANOVA potconduce auditorul financiar la o cu-noaºtere mai bunã a mediului de afa-ceri în care firmele auditate îºi desfã-ºoarã activitatea. Prin evidenþiereaexistenþei unor diferenþe semnificativeîntre valorile medii ale ratelor financiareconsiderate, pe obiecte de activitate alefirmelor client, auditorul poate stabili oserie de repere pentru semnalareaeventualelor elemente anormale saudenaturate din situaþiile financiareraportate. Pornind de la aceste repere,auditorul poate stabili o serie de limiteminime ºi maxime ale valorilor indicato-rilor de performanþã financiarã, utileauditorului pe tot parcursul misiunii pen-tru testarea aserþiunilor contabile.

Limitele ºi diferenþele stabilite la nivelulindicatorilor financiari, pe obiecte deactivitate, pot fi destinate ºi proiectãriitestelor ºi procedurilor de audit ulte-rioare fazei de acceptare. Cunoscându-se specificul fiecãrui obiect de activi-tate, în ceea ce priveºte valorile mediiale ratelor financiare identificate prinstudiu, în etapa preliminarã a misiunii,auditorul financiar poate refuza man-datul de auditare a unui nou client saude reînnoire a relaþiilor contractualepentru a evita eventualele litigii determi-nate de imposibilitatea clientului de a-ºicontinua activitatea (cauzate de fraudã,faliment, insolvabilitate).

Ulterior acceptãrii clientului, auditorul,pornind de la profilul financiar identificatpe obiecte de activitate, îºi va puteaplanifica ºi organiza misiunea prin sta-bilirea naturii ºi tipului testelor aplicate,aprofundarea testãrii unor tranzacþii,operaþiuni sau abateri semnificative dela valorile medii. În funcþie de specificulfiecãrui obiect de activitate, pe bazadiferenþelor constatate, auditorul poateevalua capacitatea firmei de a respectaipoteza de Going Concern.

La nivelul controlului conturilor ºi aloperaþiunilor pentru identificarea even-tualelor denaturãri semnificative, aces-tea trebuie sã fie pliate pe specificulobiectului de activitate al firmei client.

ConcluziiPe baza rezultatelor cercetãrii se poateconcluziona cã aplicarea metodeiANOVA pentru evaluarea statisticã ainfluenþei obiectului de activitate asupravariaþiei unor rate financiare consacrateprivind poziþia ºi performanþa financiarãpoate constitui o soluþie pertinentã pen-tru obþinerea probelor de audit.

Din punct de vedere al ISA, încadrareaacesteia la o anumitã categorie de pro-ceduri de audit se poate face în cea aprocedurilor analitice prin care seurmãreºte realizarea de comparaþiiîntre datele firmei client ºi cele la nivelde obiect de activitate.

Reiterând ideile formulate în studiu, sepoate identifica o anumitã ierarhizare aunor indicatori financiari care pot fi utiliauditorului pentru semnalarea unordenaturãri semnificative sau pentrutestarea de aserþiuni contabile ºi aipotezei de Going Concern.

Astfel, spre deosebire de levierul finan-ciar, un indicator caracteristic structuriifinanciare, marja netã ºi variaþia aces-teia, în raport cu apartenenþa la una din

cele douã grupe de performanþã pro-puse în studiu, pot fi de un real folosauditorului în obþinerea probelor deaudit.

Pe tot parcursul misiunii, valorile mediiale indicatorului înregistrate la niveluleºantioanelor considerate de cãtre au-ditor pot servi drept puncte de referinþãîn fundamentarea opiniei auditorului înceea ce priveºte acceptarea clientului,continuarea activitãþii acestuia, pre-zenþa sau absenþa riscului de fraudã, defaliment/ insolvabilitate.

Analiza variaþiei indicatorilor financiaripe obiecte de activitate poate fi utilãauditorului din punct de vedere al efi-cienþei cu care acesta poate obþine omai bunã înþelegere a obiectului de ac-tivitate al firmelor, simplitãþii ºi uºurinþeiaplicãrii, precum ºi al costurilor relativreduse comparativ cu alte proceduri.Rezultatele studiului au indicat faptul cãexistã diferenþe semnificative la nivelulpoziþiei ºi performanþei financiare înfuncþie de obiectul de activitate, în ceeace priveºte ratele de rentabilitate ºimarja netã.

Diferenþele înregistrate între nivelurilemedii ale indicatorilor financiari, înfuncþie de obiectul de activitate al firmeiclient, pot fi evaluate cu ajutorul testelorpost-hoc prin care sunt identificate ºiperechile de grupe între care apar ast-fel de diferenþe.

Prin uºurinþa aplicãrii testelor post-hocºi a contrastelor auditorului îi este per-misã o mai bunã cunoaºtere a efectelorobiectului de activitate al firmei privindpoziþia ºi performanþa financiarã.

Dintre indicatori, marja netã ºi ratele derentabilitate pot furniza auditorului oserie de informaþii privind performanþafinanciarã a firmei client, cu impactasupra planificãrii misiunii, testelor ºiprocedurilor de audit ulterioare. Varia-þiile acestor rate de la un obiect deactivitate la altul îi pot furniza auditoru-

lui o serie de elemente probante, utilepentru obþinerea raportului final ºi pen-tru fundamentarea opiniei de audit.

Uºurinþa cu care poate fi aplicatã con-tribuie semnificativ la reducerea cos-turilor misiunii ºi implicit a onorariilormisiunii, perfecþionându-se totodatã ºimetodologia de lucru pentru obþinereaprobelor de audit.

Limitele studiului provin în primul rânddin orientarea analizei cãtre firmecotate NYSE, însã direcþiile viitoare alecercetãrii îºi propun reluarea demersu-lui metodologic ºi pentru firmele româ-neºti cotate. Pe viitor se pot include înanalizã ºi alþi indicatori financiari ºistudierea variaþiei acestora în funcþie de

o gamã mai largã de factori nefinancia-ri sau combinaþii ale acestora.

Utilizarea metodelor statistice în cadrulauditului financiar, dar ºi interconecta-rea acestuia cu analiza financiarã ºicontabilitatea poate deschide o direcþienouã de cercetare.

Acest domeniu nou îºi va propune ana-liza fenomenelor economico-financiaredin cadrul auditului financiar pe bazaunor indicatori din analiza financiarã uti-lizând metode statistice ºi econome-trice avansate, fiind numit ipotetic au-ditometrie (auditometrics).

12

Cercetare

Audit Financiar, anul X

Arens, A., Elder, R., Beasley, M. (2012), Auditing and AssuranceServices. An Integrated Approach, 14th edition, PearsonEducation

Bragg, S.M. (2010), Practitioner’s Guide to GAAS 2010 Includingall SASs, SSAEs, SSARSs, and Interpretations, John Wiley &Sons, New Jersey

Chersan, I.-C. (2012), Auditul financiar de la normele naþionale lastandardele internaþionale, Ed. Tehnopress, Iaºi

Federaþia Internaþionalã a Contabililor (International Federation ofAccountants - IFAC) (2009), Manual de standarde inter-naþionale de audit ºi control de calitate. Audit financiar 2009,Coeditare CAFR-Editura Irecson, Bucureºti

Field, A. (2005), Discovering Statistics using SPSS, 2nd edition,Sage Publications

Fisher, R. A. (1935), The Design of Experiments, Edinburgh andLondon: Oliver and Boyd

Hayes, R., Dassen Roger, Schilder, A., Wallage, P. (2005),Principles of Auditing. An Introduction to Intenational Standardsof Auditing, 2nd edition, Pearson Education

Hoitash, R., Markelevich, A., Barragato, C. A. (2007), Auditor feesand audit quality, Managerial Auditing Journal, 22 (8), pp. 761-786.

Jaba, E. (2002), Statistica, ed. a 3-a, Ed. Economicã, Bucureºti

Jaba, E., Grama, A. (2004), Analiza statisticã cu SPSS subWindows, Ed. Polirom, Iaºi

Jaba, E., Robu, I.-B. (2009), Utilizarea analizei discriminant pentruobþinerea probelor de audit (I), Revista „Audit Financiar” nr. 11,pp. 20-24

Jaba, E., Robu, I.-B. (2011), Obþinerea probelor de audit pentru

testarea “Going Concern”, folosind metode statistice avansateîn analiza influenþei factorilor asupra ratei îndatorãrii globale,Revista „Audit Financiar” nr. 2, pp. 37-46

Jaba, E., Robu, I.-B., Balan, C.B., Roman, M. (2012), Evaluareastatisticã a riscului de fraudã în scopul fundamentãrii opiniei deaudit, pe baza modelelor de duratã, Revista „Audit Financiar”nr. 4, pp. 14-23

Kachigan, S.K. (1986), Statistical Analysis, Radius Press, New York

Karpinsky, A. (2006), Contrasts for oneway ANOVA – LectureNotes, Temple University

Mironiuc, M., Robu, I.-B., Robu, M.-A. (2010), Going Concern andthe Effects of theoperational cycle management. An EmpiricalStudy concerning the Usage of Financial Analysis for ObtainingPreliminary Proofs in the Task of Financial Audit, Proceedingsof the Ivth International Conference on Globalization andHigher Education in Economics and Business Administration –GEBA 2010, pp. 253-259

Mironiuc, M., Robu, I.-B., Robu, M.-A. (2012), The Fraud Auditing:Empirical Study Concerning the Identification of the FinancialDimensions of Fraud, Journal of Accounting and Auditing:Research & Practice, pp. 1-13

Pickett, S. (2006), Audi Planing: a Risk-Based Approach, JohnWiley & Sons Inc, New Jersey

Porter, B., Simon, J., Hatherley, D. (2003), Principles of ExternalAuditing, 2nd edition, John Willey & Sons LTD, West Sussex

Robu, I.-B. (2012), O perspectivã financiarã asupra triunghiuluifraudei, Revista „Audit Financiar” nr. 1, pp. 12-23

Soltani, B. (2007), Auditing: An International Approach, Ed.Prentice Hall

Bibliografie

Aceastã lucrare a fost cofinanþatã din Fondul Social European, prin ProgramulOperaþional Sectorial Dezvoltarea Resurselor Umane 2007-2013, proiect numãrulPOSDRU/89/1.5/S/59184 "Performanþã ºi excelenþã în cercetarea postdoctoralã îndomeniul ºtiinþelor economice din România".

This work was co-financed from the European Social Fund through SectorialOperational Programme Human Resources Development 200732013, project numberPOSDRU/89/1.5/S/59184 Performance and excellence in postdoctoral research inRomanian economics science domain.

Acknowledgements

138/2012

Cercetare

IntroducereNecesitatea raþionamentului profesional este legatã de însãºiapariþia ºi evoluþia auditului. Apariþia auditului poate fi asoci-atã cu modul de finanþare a societãþilor comerciale, prinbursele de valori în þãrile de inspiraþie anglo-saxonã. Sporirea

gradului de încredere a investitorilor în situaþiile financiare aleentitãþilor cotate a reclamat recurgerea la profesioniºti inde-pendenþi care sã certifice calitatea informaþiilor financiare.

Potrivit Standardelor Internaþionale de Audit, scopul unuiaudit este de a creºte gradul de încredere al utilizatorilor însituaþiile financiare auditate. În acest sens, auditorul va emite

Consideraþii privind exercitarea raþionamentului profesional în cadrul standardelorinternaþionale de audit

* Conf. univ. dr., Universitatea "Babeº-Bolyai" Cluj-Napoca, Facultatea de ªtiinþe Economice ºi Gestiunea Afacerilor, Catedra de Contabilitate ºi Audit,e-mail: [email protected]

** Prof.univ.dr., Universitatea "Constantin Brâncoveanu" Piteºti, Facultatea de Finanþe-Contabilitate, Catedra de Finanþe-Contabilitate ºi CalculEconomic, e-mail: [email protected]

*** Drd., Universitatea "Babeº-Bolyai" Cluj-Napoca, Facultatea de ªtiinþe Economice ºi Gestiunea Afacerilor, Catedra de Contabilitate ºi Audit, e-mail:[email protected]

**** Lect. univ. dr., Universitatea "Constantin Brâncoveanu" Piteºti, Facultatea de Finanþe-Contabilitate, Catedra de Finanþe-Contabilitate ºi CalculEconomic, e-mail: [email protected]

Considerations Regarding the Exercise of Professional Judgment inInternational Standards on Auditing The quality of an audit mission is ensured by an appropriate application of the international standards on auditing and by exer-cising the professional judgment of auditors. This paper aimed to analyze the audit mission through the main activities men-tioned in the professional standards, the central point, however, being represented by those decisions which require the exer-cise of the auditors` judgment. The conclusions reveal the complexity of the decision making process related to an audit mis-sion and the importance of professional judgment in obtaining the most appropriate audit opinion.

Key words: professional judgment, reasonable assurance, International Standards on Auditing, decision-making process,audit mission

JEL Classification: M 42

Cuvinte cheie: raþionament profesional, asigurarea rezonabilã, Standarde Internaþionale de Audit, proces decizional, misiunede audit

Abstract

Irimie Emil POPA*, Ion MIHÃILESCU**, Georgeta Ancuþa ªPAN*** & Niculina STÃNESCU****

14

Cercetare

Audit Financiar, anul X

o opinie cu privire la faptul cã situaþiile financiare sunt elabo-rate, sub toate aspectele semnificative, conform unui cadrugeneral de raportare financiarã. Cu alte cuvinte, auditorul îºiva exprima pãrerea cu privire la faptul cã informaþiile financia-re sunt prezentate în mod corect sau reflectã imaginea exac-tã a societãþii auditate. (ISA 200:79)

Simplificat, auditul poate fi explicat ca fiind verificarea efectu-atã de cãtre un auditor independent asupra situaþiilor finan-ciare ale unei entitãþi, cu privire la faptul cã acestea nu conþindenaturãri semnificative. Acest lucru, însã, nu garanteazã cãsituaþiile financiare sunt în totalitatea lor lipsite de erori, asi-gurarea oferitã în cazul unei misiuni de audit fiind una rezo-nabilã, dar nu absolutã.

În general standardele profesionale ºi reglementãrile în do-meniu nu au un caracter exhaustiv. Ele prezintã un cadrugeneral de acþiune indicat auditorilor, o cale generalã deurmat, fãrã a putea anticipa, însã, conjuncturile particulare,specificul activitãþii ºi al operaþiunilor fiecãrui client, mediulintern ºi extern al acestuia, riscurile ºi incertitudinile în careîºi desfãºoarã activitatea etc.

Este rolul profesionistului de a acþiona, în virtutea raþiona-mentului profesional, pentru soluþionarea situaþiilor particu-lare ale fiecãrei entitãþi, neprevãzute în standardele profe-sionale.

Recurgerea la raþionamentul profesional are drept cauzã ca-racterul relativ al auditului. Necesitatea raþionamentului pro-fesional devine consecinþa fireascã, pe de o parte, a carac-terului mult prea general al reglementãrilor pe baza cãrora sederuleazã misiunile de asigurare, iar, pe de altã parte,datoritã asigurãrii rezonabile oferite de cãtre auditor utilizato-rilor situaþiilor financiare (Popa ºi colab,. 2012).

În cuprinsul Standardelor Internaþionale de Audit trimiterile lanoþiunea de raþionament profesional sunt multiple, acesteafãcându-se atât de o manierã explicitã, cât ºi de o manierãimplicitã.

Trimiterile explicite se referã la apariþia propriu-zisã a ter-menului de raþionament, iar trimiterile implicite cuprind acelemenþionãri care prin natura ºi conþinutul lor indicã exercitareajudecãþii auditorului.

Obiectivul analizei întreprinse de cãtre noi este evidenþiereanecesitãþii raþionamentului în desfãºurarea misiunilor de asi-gurare, înþelegând prin aceasta cã importanþa ºi rolul acestuiproces în cadrul misiunii de audit pot fi determinate deamploarea activitãþilor realizate prin exercitarea judecãþii pro-fesionale.

Metodologia cercetãriiStudiul nostru a fost realizat asupra Standardelor Interna-þionale de Audit, ediþia 2010, varianta în limba românã. Înopinia noastrã, dat fiind faptul cã practicienii din România uti-lizeazã standardele în limba românã, studiul nu ar fi fost la felde relevant dacã ar fi avut ca obiect versiunea în limbaenglezã a standardelor.

Ca metode de cercetare am aplicat analiza ºi sinteza. Astfel,am studiat conþinutul acestor materiale ºi am centralizatacele paragrafe unde apare menþionat în mod expres ter-menul de raþionament profesional, raþionament sau judecatã,acestea fiind considerate de cãtre noi ca fiind sinonime per-fecte. Dupã selectarea acestor pãrþi din standarde, am sinte-tizat ºi indicat punctual activitãþile care necesitã aplicareajudecãþii profesionale.

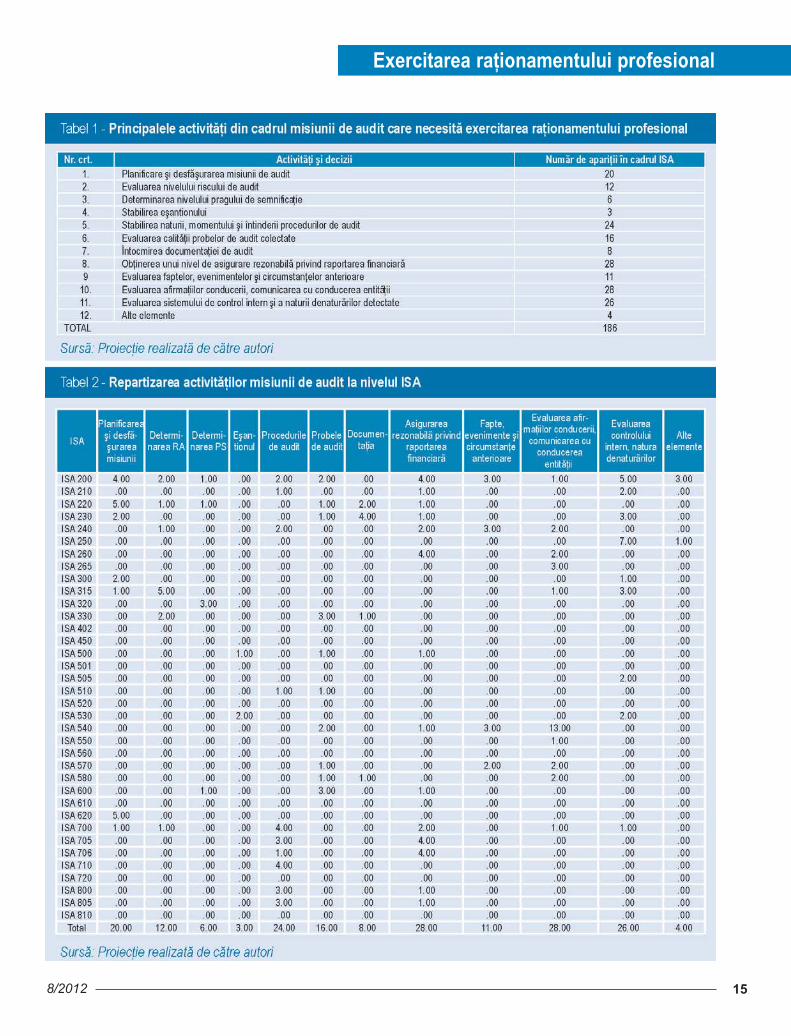

În cuprinsul ISA, au fost identificate 186 de apariþii expreseale termenului de raþionament profesional, raþionament saujudecatã, acestea fiind inegal repartizate în cadrul celor 36 destandarde.

Principalele activitãþi ale misiunii de audit

care implicã exercitarea raþionamentului profesional

Studiul realizat de noi nu se limiteazã doar la identificareanumãrului de apariþii explicite ale noþiunii de raþionament pro-fesional, ci mai mult decât atât îºi propune identificarea ºiexplicarea acelor activitãþi pentru desfãºurarea cãrora seindicã exercitarea judecãþii auditorilor. Astfel, dupã analizaISA, am constatat care sunt principalele activitãþi care implicãexercitarea raþionamentului profesional (Tabelul nr. 1).

Repartizarea celor 12 activitãþi la nivelul standardelor deaudit este redatã în Tabelul nr. 2.

O analizã de ansamblu asupra rezultatelor obþinute evidenþi-azã faptul cã din cele 36 de standarde profesionale, la nivelula 28 din acestea apar menþionãri exprese ale termenului deraþionament profesional. În cuprinsul acestor standarde amidentificat principalele activitãþi ale misiunii, precum ºinumãrul de referiri privind raþionamentul profesional aferentacestora.

158/2012

Exercitarea raþionamentului profesional

16

Cercetare

Audit Financiar, anul X

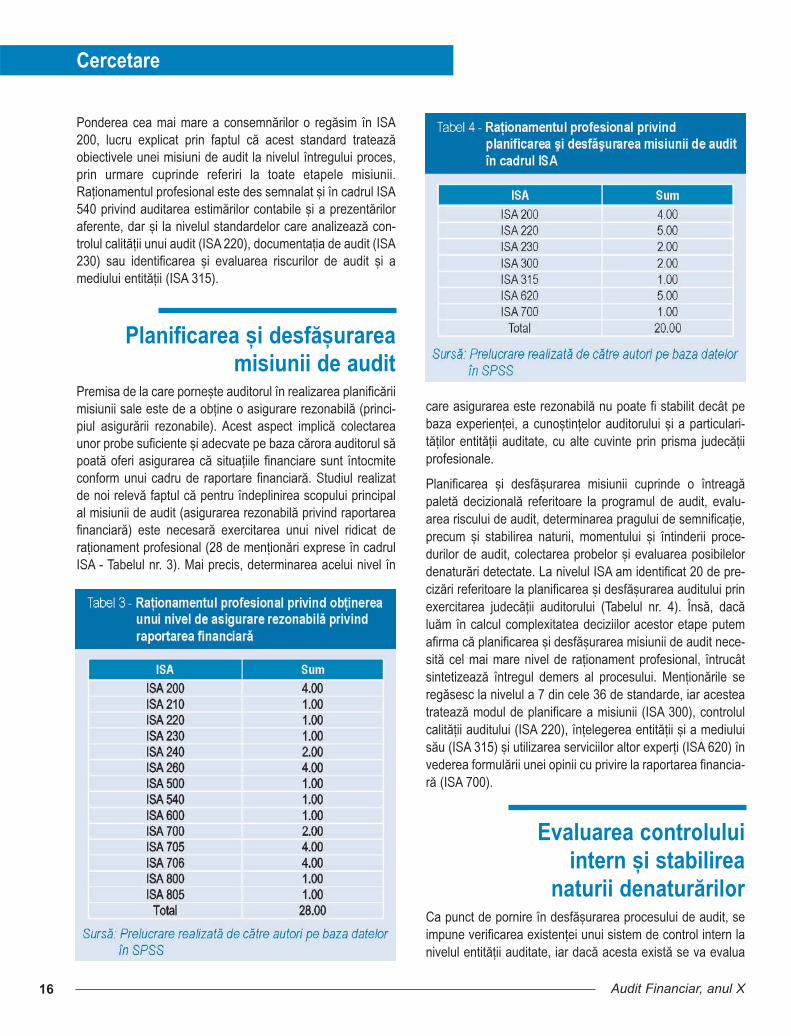

Ponderea cea mai mare a consemnãrilor o regãsim în ISA200, lucru explicat prin faptul cã acest standard trateazãobiectivele unei misiuni de audit la nivelul întregului proces,prin urmare cuprinde referiri la toate etapele misiunii.Raþionamentul profesional este des semnalat ºi în cadrul ISA540 privind auditarea estimãrilor contabile ºi a prezentãriloraferente, dar ºi la nivelul standardelor care analizeazã con-trolul calitãþii unui audit (ISA 220), documentaþia de audit (ISA230) sau identificarea ºi evaluarea riscurilor de audit ºi amediului entitãþii (ISA 315).

Planificarea ºi desfãºurarea misiunii de audit

Premisa de la care porneºte auditorul în realizarea planificãriimisiunii sale este de a obþine o asigurare rezonabilã (princi-piul asigurãrii rezonabile). Acest aspect implicã colectareaunor probe suficiente ºi adecvate pe baza cãrora auditorul sãpoatã oferi asigurarea cã situaþiile financiare sunt întocmiteconform unui cadru de raportare financiarã. Studiul realizatde noi relevã faptul cã pentru îndeplinirea scopului principalal misiunii de audit (asigurarea rezonabilã privind raportareafinanciarã) este necesarã exercitarea unui nivel ridicat deraþionament profesional (28 de menþionãri exprese în cadrulISA - Tabelul nr. 3). Mai precis, determinarea acelui nivel în

care asigurarea este rezonabilã nu poate fi stabilit decât pebaza experienþei, a cunoºtinþelor auditorului ºi a particulari-tãþilor entitãþii auditate, cu alte cuvinte prin prisma judecãþiiprofesionale.

Planificarea ºi desfãºurarea misiunii cuprinde o întreagãpaletã decizionalã referitoare la programul de audit, evalu-area riscului de audit, determinarea pragului de semnificaþie,precum ºi stabilirea naturii, momentului ºi întinderii proce-durilor de audit, colectarea probelor ºi evaluarea posibilelordenaturãri detectate. La nivelul ISA am identificat 20 de pre-cizãri referitoare la planificarea ºi desfãºurarea auditului prinexercitarea judecãþii auditorului (Tabelul nr. 4). Însã, dacãluãm în calcul complexitatea deciziilor acestor etape putemafirma cã planificarea ºi desfãºurarea misiunii de audit nece-sitã cel mai mare nivel de raþionament profesional, întrucâtsintetizeazã întregul demers al procesului. Menþionãrile seregãsesc la nivelul a 7 din cele 36 de standarde, iar acesteatrateazã modul de planificare a misiunii (ISA 300), controlulcalitãþii auditului (ISA 220), înþelegerea entitãþii ºi a mediuluisãu (ISA 315) ºi utilizarea serviciilor altor experþi (ISA 620) învederea formulãrii unei opinii cu privire la raportarea financia-rã (ISA 700).

Evaluarea controlului intern ºi stabilirea

naturii denaturãrilorCa punct de pornire în desfãºurarea procesului de audit, seimpune verificarea existenþei unui sistem de control intern lanivelul entitãþii auditate, iar dacã acesta existã se va evalua

178/2012

Exercitarea raþionamentului profesional

modul în care principiile ºi metodele aferente sunt puse înaplicare. Dacã în urma evaluãrii sistemului de control internse constatã cã acesta prezintã un grad ridicat de credibilitate,auditorul poate reduce numãrul testelor ºi a procedurilor deaudit ce vor fi aplicate pentru colectarea probelor. Prinurmare, cu cât este mai mare riscul ca sistemul de controlintern sã eºueze în detectarea ºi prevenirea erorilor cu atâtva fi mai mare cantitatea de probe de audit necesare pentruobþinerea unui nivel ridicat al asigurãrii asupra situaþiilor fi-nanciare. Stabilirea naturii erorilor detectate în sistemul decontrol intern implicã exercitarea raþionamentului profesional.

Toate etapele ºi activitãþile unei misiuni de audit sunt interde-pendente. Astfel, evaluarea sistemului de control intern vainfluenþa riscul de audit ºi implicit pragul de semnificaþie,natura ºi întinderea procedurilor de audit ce se vor aplica îndesfãºurarea misiunii ºi calitatea probelor colectate care vorsta la baza emiterii opiniei de audit.

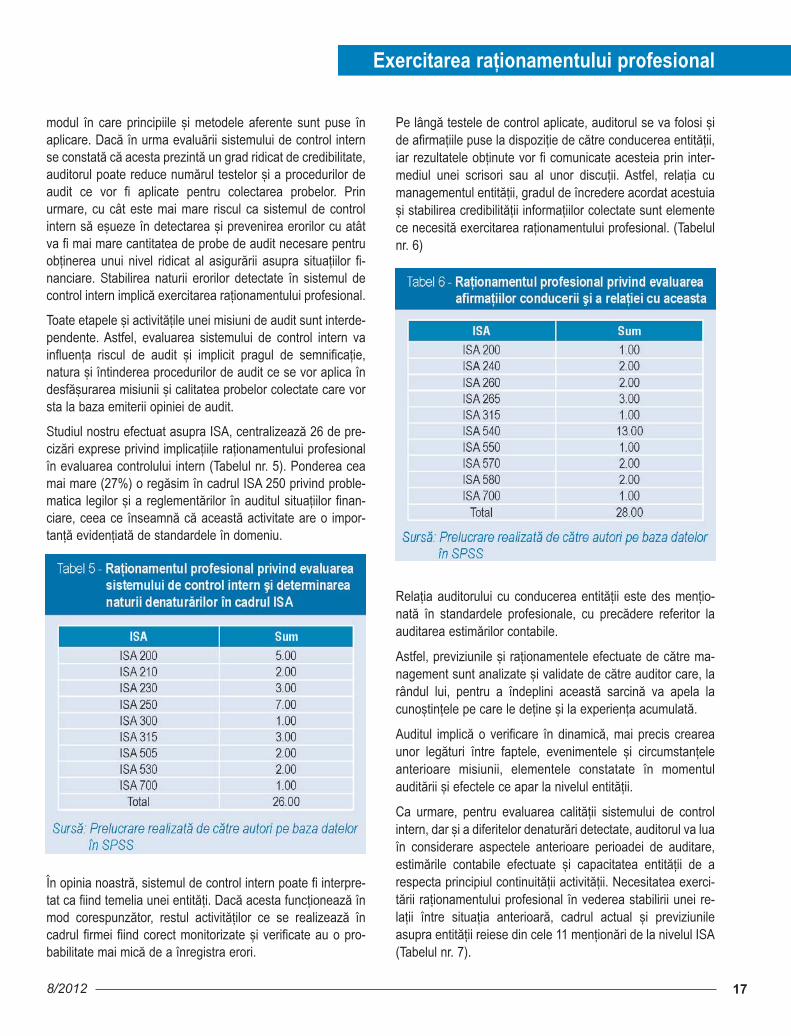

Studiul nostru efectuat asupra ISA, centralizeazã 26 de pre-cizãri exprese privind implicaþiile raþionamentului profesionalîn evaluarea controlului intern (Tabelul nr. 5). Ponderea ceamai mare (27%) o regãsim în cadrul ISA 250 privind proble-matica legilor ºi a reglementãrilor în auditul situaþiilor finan-ciare, ceea ce înseamnã cã aceastã activitate are o impor-tanþã evidenþiatã de standardele în domeniu.

În opinia noastrã, sistemul de control intern poate fi interpre-tat ca fiind temelia unei entitãþi. Dacã acesta funcþioneazã înmod corespunzãtor, restul activitãþilor ce se realizeazã încadrul firmei fiind corect monitorizate ºi verificate au o pro-babilitate mai micã de a înregistra erori.

Pe lângã testele de control aplicate, auditorul se va folosi ºide afirmaþiile puse la dispoziþie de cãtre conducerea entitãþii,iar rezultatele obþinute vor fi comunicate acesteia prin inter-mediul unei scrisori sau al unor discuþii. Astfel, relaþia cu managementul entitãþii, gradul de încredere acordat acestuiaºi stabilirea credibilitãþii informaþiilor colectate sunt elementece necesitã exercitarea raþionamentului profesional. (Tabelulnr. 6)

Relaþia auditorului cu conducerea entitãþii este des menþio-natã în standardele profesionale, cu precãdere referitor laauditarea estimãrilor contabile.

Astfel, previziunile ºi raþionamentele efectuate de cãtre ma-nagement sunt analizate ºi validate de cãtre auditor care, larândul lui, pentru a îndeplini aceastã sarcinã va apela lacunoºtinþele pe care le deþine ºi la experienþa acumulatã.

Auditul implicã o verificare în dinamicã, mai precis creareaunor legãturi între faptele, evenimentele ºi circumstanþeleanterioare misiunii, elementele constatate în momentulauditãrii ºi efectele ce apar la nivelul entitãþii.

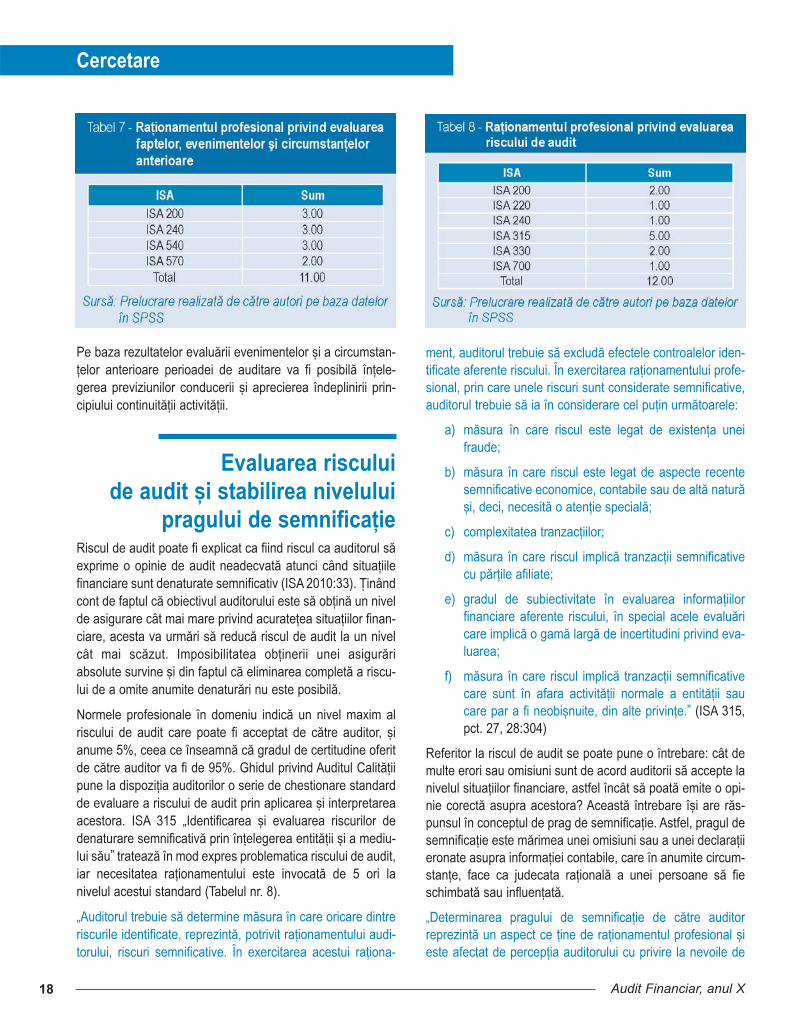

Ca urmare, pentru evaluarea calitãþii sistemului de controlintern, dar ºi a diferitelor denaturãri detectate, auditorul va luaîn considerare aspectele anterioare perioadei de auditare,estimãrile contabile efectuate ºi capacitatea entitãþii de arespecta principiul continuitãþii activitãþii. Necesitatea exerci-tãrii raþionamentului profesional în vederea stabilirii unei re-laþii între situaþia anterioarã, cadrul actual ºi previziunileasupra entitãþii reiese din cele 11 menþionãri de la nivelul ISA(Tabelul nr. 7).

18

Cercetare

Audit Financiar, anul X

Pe baza rezultatelor evaluãrii evenimentelor ºi a circumstan-þelor anterioare perioadei de auditare va fi posibilã înþele-gerea previziunilor conducerii ºi aprecierea îndeplinirii prin-cipiului continuitãþii activitãþii.

Evaluarea riscului de audit ºi stabilirea nivelului

pragului de semnificaþieRiscul de audit poate fi explicat ca fiind riscul ca auditorul sãexprime o opinie de audit neadecvatã atunci când situaþiilefinanciare sunt denaturate semnificativ (ISA 2010:33). Þinândcont de faptul cã obiectivul auditorului este sã obþinã un nivelde asigurare cât mai mare privind acurateþea situaþiilor finan-ciare, acesta va urmãri sã reducã riscul de audit la un nivelcât mai scãzut. Imposibilitatea obþinerii unei asigurãriabsolute survine ºi din faptul cã eliminarea completã a riscu-lui de a omite anumite denaturãri nu este posibilã.

Normele profesionale în domeniu indicã un nivel maxim alriscului de audit care poate fi acceptat de cãtre auditor, ºianume 5%, ceea ce înseamnã cã gradul de certitudine oferitde cãtre auditor va fi de 95%. Ghidul privind Auditul Calitãþiipune la dispoziþia auditorilor o serie de chestionare standardde evaluare a riscului de audit prin aplicarea ºi interpretareaacestora. ISA 315 „Identificarea ºi evaluarea riscurilor dedenaturare semnificativã prin înþelegerea entitãþii ºi a mediu-lui sãu” trateazã în mod expres problematica riscului de audit,iar necesitatea raþionamentului este invocatã de 5 ori lanivelul acestui standard (Tabelul nr. 8).

„Auditorul trebuie sã determine mãsura în care oricare dintreriscurile identificate, reprezintã, potrivit raþionamentului audi-torului, riscuri semnificative. În exercitarea acestui raþiona-

ment, auditorul trebuie sã excludã efectele controalelor iden-tificate aferente riscului. În exercitarea raþionamentului profe-sional, prin care unele riscuri sunt considerate semnificative,auditorul trebuie sã ia în considerare cel puþin urmãtoarele:

a) mãsura în care riscul este legat de existenþa uneifraude;

b) mãsura în care riscul este legat de aspecte recentesemnificative economice, contabile sau de altã naturãºi, deci, necesitã o atenþie specialã;

c) complexitatea tranzacþiilor;

d) mãsura în care riscul implicã tranzacþii semnificativecu pãrþile afiliate;

e) gradul de subiectivitate în evaluarea informaþiilorfinanciare aferente riscului, în special acele evaluãricare implicã o gamã largã de incertitudini privind eva-luarea;

f) mãsura în care riscul implicã tranzacþii semnificativecare sunt în afara activitãþii normale a entitãþii saucare par a fi neobiºnuite, din alte privinþe.” (ISA 315,pct. 27, 28:304)

Referitor la riscul de audit se poate pune o întrebare: cât demulte erori sau omisiuni sunt de acord auditorii sã accepte lanivelul situaþiilor financiare, astfel încât sã poatã emite o opi-nie corectã asupra acestora? Aceastã întrebare îºi are rãs-punsul în conceptul de prag de semnificaþie. Astfel, pragul desemnificaþie este mãrimea unei omisiuni sau a unei declaraþiieronate asupra informaþiei contabile, care în anumite circum-stanþe, face ca judecata raþionalã a unei persoane sã fieschimbatã sau influenþatã.

„Determinarea pragului de semnificaþie de cãtre auditorreprezintã un aspect ce þine de raþionamentul profesional ºieste afectat de percepþia auditorului cu privire la nevoile de

198/2012

Exercitarea raþionamentului profesional

informaþii financiare ale utilizatorilor situaþiilor financiare.”(ISA 320, 4:355)

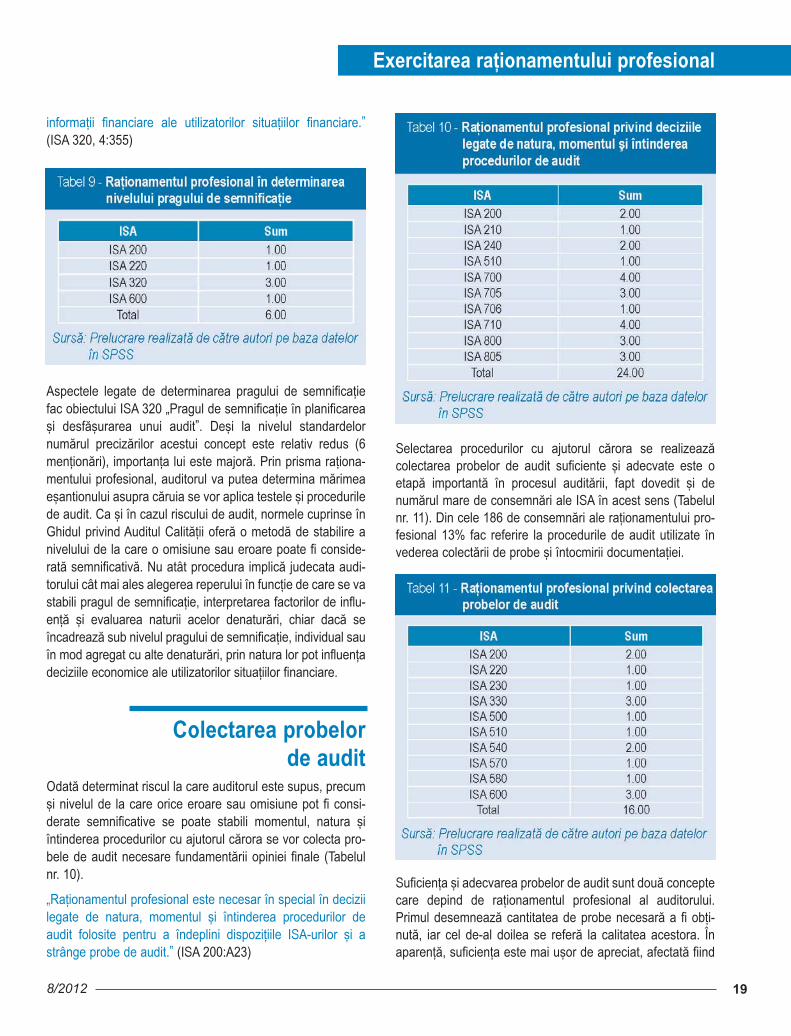

Aspectele legate de determinarea pragului de semnificaþiefac obiectului ISA 320 „Pragul de semnificaþie în planificareaºi desfãºurarea unui audit”. Deºi la nivelul standardelornumãrul precizãrilor acestui concept este relativ redus (6menþionãri), importanþa lui este majorã. Prin prisma raþiona-mentului profesional, auditorul va putea determina mãrimeaeºantionului asupra cãruia se vor aplica testele ºi procedurilede audit. Ca ºi în cazul riscului de audit, normele cuprinse înGhidul privind Auditul Calitãþii oferã o metodã de stabilire anivelului de la care o omisiune sau eroare poate fi conside-ratã semnificativã. Nu atât procedura implicã judecata audi-torului cât mai ales alegerea reperului în funcþie de care se vastabili pragul de semnificaþie, interpretarea factorilor de influ-enþã ºi evaluarea naturii acelor denaturãri, chiar dacã seîncadreazã sub nivelul pragului de semnificaþie, individual sauîn mod agregat cu alte denaturãri, prin natura lor pot influenþadeciziile economice ale utilizatorilor situaþiilor financiare.

Colectarea probelor de audit

Odatã determinat riscul la care auditorul este supus, precumºi nivelul de la care orice eroare sau omisiune pot fi consi-derate semnificative se poate stabili momentul, natura ºiîntinderea procedurilor cu ajutorul cãrora se vor colecta pro-bele de audit necesare fundamentãrii opiniei finale (Tabelulnr. 10).

„Raþionamentul profesional este necesar în special în deciziilegate de natura, momentul ºi întinderea procedurilor deaudit folosite pentru a îndeplini dispoziþiile ISA-urilor ºi astrânge probe de audit.” (ISA 200:A23)

Selectarea procedurilor cu ajutorul cãrora se realizeazãcolectarea probelor de audit suficiente ºi adecvate este oetapã importantã în procesul auditãrii, fapt dovedit ºi denumãrul mare de consemnãri ale ISA în acest sens (Tabelulnr. 11). Din cele 186 de consemnãri ale raþionamentului pro-fesional 13% fac referire la procedurile de audit utilizate învederea colectãrii de probe ºi întocmirii documentaþiei.

Suficienþa ºi adecvarea probelor de audit sunt douã conceptecare depind de raþionamentul profesional al auditorului.Primul desemneazã cantitatea de probe necesarã a fi obþi-nutã, iar cel de-al doilea se referã la calitatea acestora. Înaparenþã, suficienþa este mai uºor de apreciat, afectatã fiind

20

Cercetare

Audit Financiar, anul X

de evaluarea de cãtre auditor a riscurilor de denaturare.Auditorul stabileºte pe baza raþionamentului profesional câteprobe de audit sunt necesare (suficienþa) ºi care sunt natura,sursa ºi circumstanþele lor (adecvarea) (ISA 540: A4, A5).

Caracterul suficient ºi adecvat depinde în mare mãsurã demetodele de selecþie utilizate, stabilite tot pe baza raþiona-mentului profesional (ISA 540:A54) ºi care sunt de naturã sãinducã o anumitã mãrime riscului de nedetectare. Implicit,auditorului i se dã posibilitatea de a aborda eºantionarea fiede o manierã statisticã, fie nestatisticã, judecãþile sale profe-sionale constituind criteriul de alegere a metodei de selecþie.(ISA 530:A5)

Stabilirea eºantionului în audit implicã un nivel mai scãzut alraþionamentului profesional comparativ cu elementeleprezentate anterior. În fapt, standardele profesionale alocãun spaþiu restrâns acestei decizii, existând doar 3 consem-nãri privind necesitatea raþionamentului profesional înrealizarea acestei activitãþi. Acest aspect se datoreazã, pro-babil, faptului cã statistica pune la dispoziþie auditorilor maimulte metode de eºantionare pentru care nu este necesarãexprimarea unei judecãþi profesionale, ºi dificultatea decizieise rezumã la alegerea metodei care va fi aplicatã.

Emiterea raportului de audit

Procesul de audit are ca finalitate emiterea raportului finalcare conþine opinia de audit referitoare la asigurarea rezo-nabilã asupra faptului cã situaþiile financiare nu conþindenaturãri semnificative ºi au fost întocmite conform unuicadru general de raportare financiarã. Opinia emisã de audi-tor are menirea de a creºte încrederea utilizatorilor în infor-maþiile financiare furnizate de cãtre entitate, dar reprezintã ºio asigurare a faptului cã situaþiile financiare nu conþin de-naturãri semnificative.

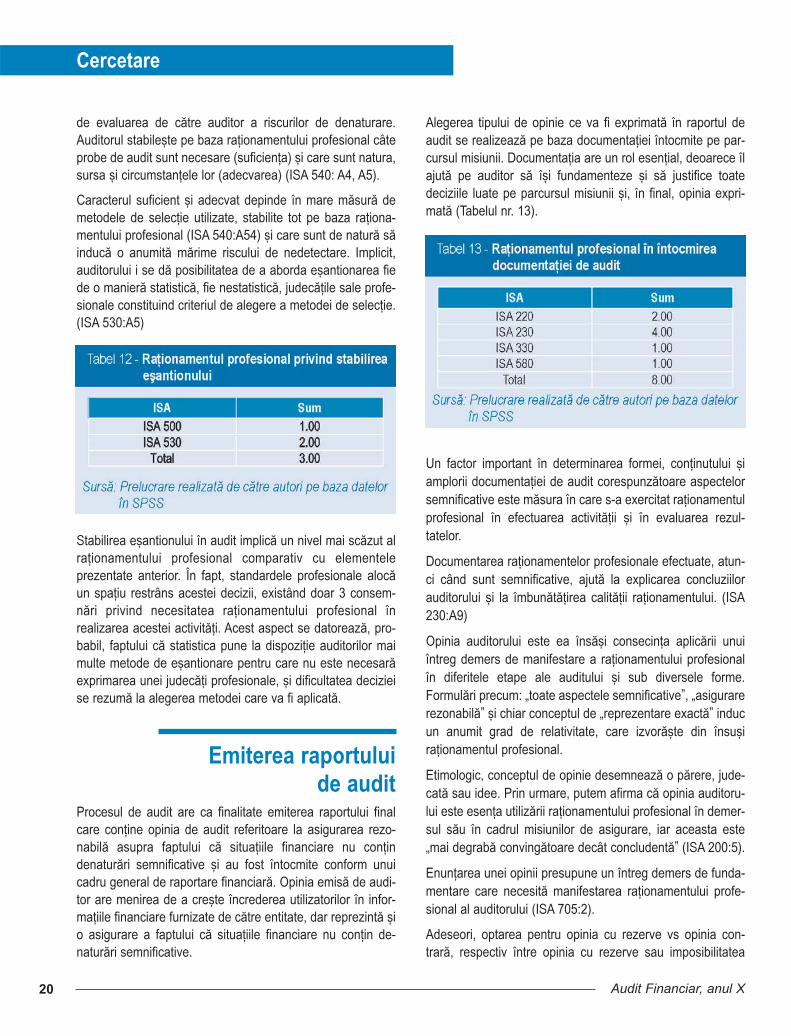

Alegerea tipului de opinie ce va fi exprimatã în raportul deaudit se realizeazã pe baza documentaþiei întocmite pe par-cursul misiunii. Documentaþia are un rol esenþial, deoarece îlajutã pe auditor sã îºi fundamenteze ºi sã justifice toatedeciziile luate pe parcursul misiunii ºi, în final, opinia expri-matã (Tabelul nr. 13).

Un factor important în determinarea formei, conþinutului ºiamplorii documentaþiei de audit corespunzãtoare aspectelorsemnificative este mãsura în care s-a exercitat raþionamentulprofesional în efectuarea activitãþii ºi în evaluarea rezul-tatelor.

Documentarea raþionamentelor profesionale efectuate, atun-ci când sunt semnificative, ajutã la explicarea concluziilorauditorului ºi la îmbunãtãþirea calitãþii raþionamentului. (ISA230:A9)

Opinia auditorului este ea însãºi consecinþa aplicãrii unuiîntreg demers de manifestare a raþionamentului profesionalîn diferitele etape ale auditului ºi sub diversele forme.Formulãri precum: „toate aspectele semnificative”, „asigurarerezonabilã” ºi chiar conceptul de „reprezentare exactã” inducun anumit grad de relativitate, care izvorãºte din însuºiraþionamentul profesional.

Etimologic, conceptul de opinie desemneazã o pãrere, jude-catã sau idee. Prin urmare, putem afirma cã opinia auditoru-lui este esenþa utilizãrii raþionamentului profesional în demer-sul sãu în cadrul misiunilor de asigurare, iar aceasta este„mai degrabã convingãtoare decât concludentã” (ISA 200:5).

Enunþarea unei opinii presupune un întreg demers de funda-mentare care necesitã manifestarea raþionamentului profe-sional al auditorului (ISA 705:2).

Adeseori, optarea pentru opinia cu rezerve vs opinia con-trarã, respectiv între opinia cu rezerve sau imposibilitatea

218/2012

Exercitarea raþionamentului profesional

exprimãrii unei opinii þine exclusiv de raþionamentul profe-sional, în funcþie de aprecierea datã de auditor caracteruluidenaturãrii (semnificative ºi/sau nu omniprezente), respectivde cantitatea de probe obþinute (suficiente ºi adecvate).

Manifestarea profesionalismului, a spiritului critic ºi a perso-nalitãþii auditorului devin determinante în formularea unorjudecãþi profesionale ºi în procesul de luare a deciziilor.

Concluzii ºi perspective

Analiza prezentatã în cuprinsul materialului de faþã a avut cascop evidenþierea impactului pe care raþionamentul profe-sional îl are la nivelul procesului decizional din cadrul misiuniide audit. Complexitatea situaþiilor cu care auditorii se con-fruntã în activitatea practicã face imposibilã identificareatuturor soluþiilor în prevederile standardelor profesional, faptce impune exercitarea propriei judecãþi profesionale.

Numãrul mare de menþionãri exprese ale acestui concept,precum ºi faptul cã acesta este sugerat la nivelul tuturordeciziilor aratã necesitatea coroborãrii standardelor profe-sionale cu raþionamentul profesionistului contabil implicat înmisiunea de audit.

Ca perspectivã de cercetare, se intenþioneazã realizareaunui studiu particularizat pe etapa de determinare a praguluide semnificaþie, element considerat „piatra de temelie” a mi-siunii de audit.

Mai exact, se urmãreºte identificarea factorilor care con-tribuie la fundamentarea raþionamentului profesional exerci-tat în scopul stabilirii unui nivel cât mai corect al pragului desemnificaþie.

Materialul de faþã a fost realizat cu sprijinul financiar oferit prinproiectul european "Adaptarea curriculei universitare, de mas-terat, la cerinþele pieþei muncii din România în domeniulproiectelor finanþate din fondurile structurale ºi de coeziune"Contract POSDRU/86/1.2/S/64076, realizat în cadrulUniversitãþii Babeº-Bolyai Cluj-Napoca, Facultatea de ªtiinþeEconomice ºi Gestiunea Afacerilor

This work was possible with the financial support of theEuropean program "Adaptation of the university curricula ofmaster to the labor market in Romania in the projects financedfrom structural and cohesion funds", Contract POSDRU/86/1.2/S/64076, developed by Babes-BolyaiUniversity, Faculty of Economic Sciences and BusinessAdministration.

Acknowledgements

Bedard, J.C., Graham, L.E., (2002), The effects of decisionaid orientation on risk factor identification and audit testPlanning, Auditing, vol.21, no.2, pp. 39-56;

Bhattacharjee, S., Maletta, M., Moreno, K., (2007), TheCascading of Contrast Effects on Auditors’ Judgments inMultiple Client Audit Environments, The AccountingReview, vol. 82, no.5, pp. 1097-1117;

Gray, Iain; Manson, Stuart, The audit process. Principles,practice and cases, ISA Edition, 4th Edition, ThomsonLearning, ISBN 978-1-84480-678-2, 2008;

Moore, Guy (2009), Using professional judgment, theAuditor’s Report, American Accounting Association,Accounting and Business Education Research andPractice Worldwide, vol. 33, no. 1;

Popa I. E., Tiron Tudor A., ªpan G. A. (2012), Raþionamentulprofesional-factor determinant în creºterea calitãþii misiu-nilor de asigurare, Revista „Audit Financiar” nr. 2, pp. 34-40;

Porter, Brenda; Simon, Jon; Hatherly, David, Principles ofexternal auditing, 3th Edition, John Wiley and Sons,Limited Publication, ISBN 978-0-470-01825-5, 2008;

Trotman, K.T., (2011), A Different Personal Perspectivethrough the Behavioral Accounting Literature, BehavioralResearch in Accounting, vol. 23, No. 1, pp. 203–208.

Trotman, K.T., Tan, H.C., Ang, N., (2011), Fifty-year overviewof judgment and decision-making research in accounting,Accounting and Finance, vol.51, pp.278–360;

Institute of Chartered Accountants in Australia, Professionaljudgment: are auditors being held to a higher standardthan other professionals?, National Library of Australia,ISBN 1-921245-08-5, 2006, www.charteredaccoun-tants.com.au;

International Federation of Accountants (2010), StandardeleInternaþionale de Audit, www.ifac.org.

Referinþe bibliografice

22

Cercetare

Audit Financiar, anul X

Introducere Raportarea informaþiilor de mediu esteun instrument de furnizare de informaþiide mediu cãtre pãrþile interesate ºi dereflectare a performanþei de mediu ºi a

preocupãrilor pe care le au companiilefaþã de chestiunile de mediu (Shearer,2002). Deoarece raportarea informaþi-ilor de mediu rãmâne la nivel interna-þional o acþiune voluntarã, existã dife-renþe în ce priveºte calitatea ºi canti-

tatea de informaþii de mediu raportatede entitãþile din diferite þãri ºi sectoarede activitate.

Se poate observa existenþa unui numãrmare de studii concentrate de-a lungultimpului pe analizarea variaþiei în timp ºispaþiu a raportãrii informaþiilor de me-diu, evidenþiind factorii determinanþipentru raportarea de mediu (Frost,2007; Taylor ºi Shan, 2007; Sumiani etal, 2007). Literatura identificã factoricum ar fi expunerea publicã, legitimita-tea entitãþilor, legislaþia ºi normele, ca-racteristicile companiei (management,dimensiune, profitabilitate etc.), cultura,ca fiind factorii principali ce ar puteadetermina raportarea informaþiilor demediu.

În cadrul acestui studiu, ne-am concen-trat pe factorii legaþi de auditul financiarpentru a explica variaþia raportãrilor demediu în cazul companiilor româneºticotate la Bursa de Valori Bucureºti.

Metodologiacercetãrii

Lucrarea evidenþiazã analizarea empi-ricã ºi teoreticã a modului în care tipulde auditor financiar poate explica nive-lul de raportare a informaþiilor de mediu.

Eºantionul constã din 64 entitãþi listatela Bursa de Valori Bucureºti, aparþinândcategoriilor 1, 2 ºi 3, din 10 domenii deactivitate cu posibil impact asupramediului înconjurãtor: agriculturã, silvi-culturã ºi pescuit; industria extractivã;industria prelucrãtoare, producþia ºifurnizarea de energie electricã, energietermicã, gaz, apã; distribuþia apei, salu-britate, managementul deºeurilor, acti-vitãþi de recuperare a materialelor reci-clabile; construcþii; transport ºi depo-

Ionel-Alin IENCIU*

Raportãrile de mediu ºi auditul financiar

* Asist.univ.dr., cercetãtor, Universitatea Babeº-Bolyai, Facultatea de ªtiinþe Economice ºi Gestiunea Afacerilor, e-mail: [email protected]

Environmental Reporting and Financial Audit Because environmental reporting remains voluntary at international level, thereare differences in quality and quantity of environmental information reported byentities. In this study, the author analyzed the correlation between the reportingof environmental information and the type of auditor. This paper is an empiricalanalysis of how the type of auditor may explain the reporting of environmentalinformation. The sample consists of 64 entities listed on the Bucharest StockExchange, first, second and third categories in 10 sectors of activity with a poten-tial impact on the environment. The author conclude that internationally recog-nized auditors, wanting to keep their reputation, have a strong incentive upon theentities imposing stricter standards and more accurate reporting. Thus, the enti-ties listed on the Bucharest Stock Exchange, audited by audit firms which are partof the Big Four, have a higher level of environmental reporting.

Key words: financial audit, BIG FOUR, environmental reporting, entities,Bucharest Stock Exchange

JEL Classification: M42, M49

Cuvinte cheie: audit financiar, firme Big Four, raportãri de mediu, entitãþi, Bursa deValori Bucureºti

Abstract

238/2012

Raportãrile de mediu

zitare; industria alimentarã, hoteluri,restaurante; reparaþii, comerþ cu amã-nuntul, întreþinerea ºi instalarea de ma-ºini ºi echipamente; tipãrirea ºi repro-ducerea pe suporþi a înregistrãrilor.Distribuþia entitãþilor este prezentatã întabelul 1.

La fel ca ºi în cazul altor studii (Cormieret al., 2005; O’Donovan ºi Gibson,2007), se exclud din eºantion entitãþilecare activeazã în sectoare cu impactscãzut sau inexistent asupra mediului,cum ar fi activitãþile financiare, imobi-liare, activitãþile de închiriere, învãþã-mântul, alte activitãþi lucrative, socialeºi personale, tehnologia informaþionalã,presa, finanþarea ipotecilor, cercetare ºidezvoltare, telecomunicaþii.

Raportarea de mediu în cazul

entitãþilor româneºtiCa ºi în cazul altor þãri din Europa Cen-tralã ºi de Rãsãrit, România a moºtenitdin perioada comunistã grave problemede mediu. Aceste probleme au fostcauzate de politica industrialã bazatãpe o productivitate ridicatã, care nu luaîn considerare impactul asupra mediu-lui înconjurãtor ºi sãnãtatea publicã.Sectoarele cu cele mai mari probleme

sunt: calitatea apei, evacuarea deºe-urilor ºi poluarea aerului ºi solului. ÎnRomânia, politicile de mediu au apãrutîn cursul anilor 90, odatã cu fostul Mi-nister al Mediului. Obiectivele naþionalelegate de domeniul mediului au fost ela-borate în 1992, „Strategia naþionalãpentru protecþia mediului” fiind revizuitãîn anii 1996 ºi 2002. Începând din anul1999, România a adoptat o StrategieNaþionalã de Dezvoltare Durabilã, înconformitate cu reglementãrile regiona-le din Europa ºi din întreaga lume. Dinanul 2000, politicile naþionale de mediuîncearcã sã evalueze standardele ºiobiectivele europene, aspectele demediu devenind o componentã impor-tantã pentru politica generalã a Româ-niei.

Anul 2007 marcheazã integrarea Ro-mâniei în Uniunea Europeanã, imple-mentarea politicilor de mediu ale UE ºiintroducerea de programe noi de finan-þare europeanã pentru activitãþi de pro-tecþia mediului (fonduri structurale). Din2008, România are o nouã StrategieNaþionalã pentru Dezvoltare Durabilã,caracterizatã printr-o nouã filozofie dedezvoltare a Uniunii Europene ºi accep-tatã pe plan mondial. Strategia stabi-leºte þinte efective pentru tranziþia la unmodel de dezvoltare generator de va-loare adãugatã, care tinde spre o con-tinuã îmbunãtãþire a calitãþii vieþii oa-

menilor ºi a relaþiilor acestora, în armo-nie cu mediul natural.

Cu toate acestea, pânã în acest mo-ment nu existã o legislaþie în acestdomeniu, care sã solicite companiilorromâneºti, fie acestea cotate sau nu pepiaþa de capital, sã furnizeze pãrþilorinteresate rapoarte separate sau infor-maþii specifice legate de impactul demediu. Furnizarea acestor informaþii arfi utilã, mai ales pentru companiilecotate la bursã ºi pentru acelea careopereazã în industrii considerate cugrad ridicat de poluare. Cu alte cuvinte,angajamentul asumat de entitate în cepriveºte impactul de mediu sau chestiu-nile legate de mediu rãmâne o acþiunevoluntarã în cazul entitãþilor româneºti.

Deºi Budeanu & Thidell (2006) consi-derã cã întreprinderile româneºti suntpregãtite sã ajungã din urmã practicilevestice, în ciuda stadiilor incipiente deprezentare publicã a informaþiilor demediu, Ienciu et al. (2011) concluzionacã majoritatea informaþiilor de mediufurnizate de entitãþile române sunt in-complete ºi irelevante, nivelul raportã-rilor de mediu în acest caz fiind foartescãzut, reflectând calitatea informaþiilorde mediu raportate voluntar de entitãþileromâne cotate la bursã comparativ cucele ungare, pentru perioada cuprinsãîntre 2006 ºi 2008. Un alt studiu realizatde Ienciu (2011) susþine faptul cã infor-maþiile de mediu furnizate de cãtreorganizaþiile din România sunt incom-plete ºi irelevante pentru pãrþile intere-sate. Studiul demonstra cã raportãrilede mediu în cazul entitãþilor din Ro-mânia sunt influenþate de dimensiuneaentitãþii, de expunerea la public ºi destructura acþionariatului.

Jindrichovska ºi Purcãrea (2011) ºi-auconcentrat studiul pe responsabilitateasocialã corporativã din douã þãri: Cehiaºi România. Studiul ia în considerarediferenþa de abordãri specifice, chiar

24

Cercetare

Audit Financiar, anul X

dacã standardul raportãrilor de mediuse bazeazã pe aceleaºi principii în am-bele þãri. De asemenea, pentru Româ-nia poate fi adoptatã o abordare dereglementare mai sistematicã cu privirela raportarea de mediu.

Evaluarea modului în care performanþade mediu sau informaþiile de mediu suntraportate în 2010 de cãtre entitãþileromâneºti cotate la Bursa de ValoriBucureºti din categoria 1, 2 ºi 3(EnvRep) se bazeazã pe un Indice deDezvãluire (DI) pentru urmãtoareleseturi de informaþii:

- d1. Informaþiile non-financiare cuprivire la obiectivele de mediu, ma-nagement, politicã ºi alte aspectecare pot reflecta performanþa demediu. Acest indicator poate însem-na un scor de “1” dacã entitatea ra-porteazã acest gen de informaþiisau „0” dacã societatea nu rapor-teazã informaþiile.

- d2. Indicatorii principali de perfor-manþã legaþi de impactul de mediu(apã, aer, sol). Aceºti indicatori suntstipulaþi de Iniþiativa Globalã deRaportare1, DEFRA2 ºi de alte orga-nizaþii. Indicatorul este „0” dacã enti-tatea nu raporteazã astfel de indica-tori sau poate fi „1” dacã entitatearaporteazã aceºti indicatori chiardacã nu sunt corelaþi cu indicatoriistipulaþi în directivele internaþionale.

- d3. Indicatori financiari (investiþii,costuri, provizioane de mediu).Aceºti indicatori reflectã în termenimonetari atitudinea entitãþilor faþãde mediu. Valorile pot fi „0” dacãentitatea nu raporteazã aceste infor-maþii sau „1” dacã raporteazã acestgen de informaþii.

Aceastã metodã de cuantificare a infor-maþiilor de mediu permite integrareadiferitelor tipuri de informaþii într-o sin-gurã cifrã, comparabilã de la entitate laentitate, care nu este foarte subiectivãdeoarece acest proces nu reprezintã oexaminare calitativã, dependentã depunctul de vedere al cercetãtorului,care este diferit uneori de punctul devedere al investitorului, dacã este vorbade relevanþa raportãrilor de mediu.

Prin urmare, indicele de raportare con-siderat este calculat astfel:

Unde,n – numãrul elementelor raportate, n=3m – numãrul elementelor posibil de ra-

portat, m=3di – grupul de elemente raportat

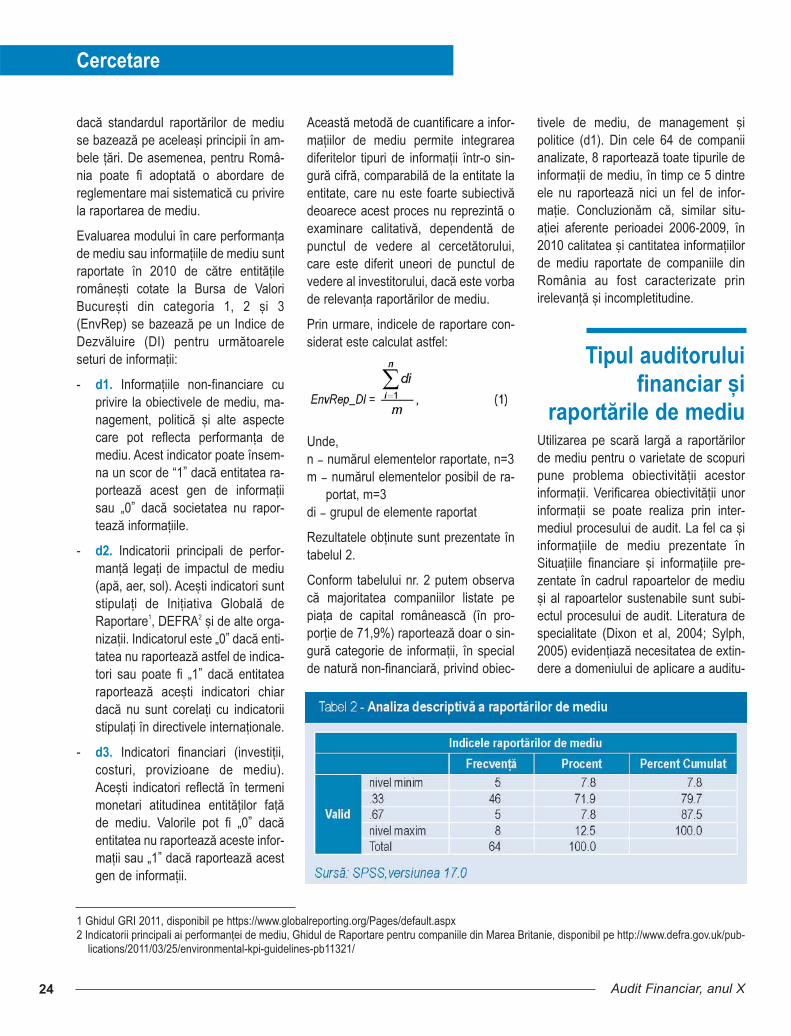

Rezultatele obþinute sunt prezentate întabelul 2.

Conform tabelului nr. 2 putem observacã majoritatea companiilor listate pepiaþa de capital româneascã (în pro-porþie de 71,9%) raporteazã doar o sin-gurã categorie de informaþii, în specialde naturã non-financiarã, privind obiec-

tivele de mediu, de management ºipolitice (d1). Din cele 64 de companiianalizate, 8 raporteazã toate tipurile deinformaþii de mediu, în timp ce 5 dintreele nu raporteazã nici un fel de infor-maþie. Concluzionãm cã, similar situ-aþiei aferente perioadei 2006-2009, în2010 calitatea ºi cantitatea informaþiilorde mediu raportate de companiile dinRomânia au fost caracterizate prinirelevanþã ºi incompletitudine.

Tipul auditoruluifinanciar ºi

raportãrile de mediuUtilizarea pe scarã largã a raportãrilorde mediu pentru o varietate de scopuripune problema obiectivitãþii acestorinformaþii. Verificarea obiectivitãþii unorinformaþii se poate realiza prin inter-mediul procesului de audit. La fel ca ºiinformaþiile de mediu prezentate înSituaþiile financiare ºi informaþiile pre-zentate în cadrul rapoartelor de mediuºi al rapoartelor sustenabile sunt subi-ectul procesului de audit. Literatura despecialitate (Dixon et al, 2004; Sylph,2005) evidenþiazã necesitatea de extin-dere a domeniului de aplicare a auditu-

1 Ghidul GRI 2011, disponibil pe https://www.globalreporting.org/Pages/default.aspx2 Indicatorii principali ai performanþei de mediu, Ghidul de Raportare pentru companiile din Marea Britanie, disponibil pe http://www.defra.gov.uk/pub-

lications/2011/03/25/environmental-kpi-guidelines-pb11321/

258/2012

Raportãrile de mediu