· Activele circulante totale reflectate in bilantul contabil de la finele anului 2010 sunt in...

21

Transcript of · Activele circulante totale reflectate in bilantul contabil de la finele anului 2010 sunt in...

RAPORTUL ADMINISTRATORILOR S.C. IOR S.A

PE ANUL 2010 Mediul Economic General Mediul de afaceri din Româmia s-a desfasurat in conditiile crizei financiare care au cuprins economia mondiala, precum si a masurilor de austeritate aplicate de catre Guvernul României in scopul stoparii declinului economic si redresarii pe cât posibil a finantelor publice, respectiv incadrarea deficitului bugetar in tinta convenita cu institutiile financiare internationale. Astfel in anul 2010, productia industriala a crescut cu.5,5% si exporturile cu 28%. Produsul intern brut a crescut pe ansamblu cu 0,1% ceea ce demonstreaza ca a fost recuperata nerealizarea din anul 2009 si da speranta ca in anul 2011 economia va inregistra un reviriment care va marca sfârsitul crizei economice. Estimarile pentru anul 2011 privind cresterea economiei românesti variaza intre 0,2% si 2% problema care va fi confirmata de activitatea desfasurata de catre toti agentii economici. Cu toate acestea, trebuie sa avem in vedere analizele si estimarile institutiilor si economistilor români cât si rezultatul analizelor economico financiare ale institutiilor financiare internationale cu care România are incheiate programe de ajutor financiar. În acest cadru este de remarcat concluziile reprezentantului FMI (ianuarie 2011) ca România nu va fi in recesiune in 2011, existand o estimare de crestere de 1,5%. "Recesiunea nu va continua si in 2011, informatiile care au aparut in presa nu sunt corecte. Rezultatele sunt pozitive si ne asteptam la o crestere pozitiva pentru 2011 (...). Inca lucram, dar va pot spune cu mare incredere ca cifrele sunt pozitive, nu ne asteptam la recesiune pentru 2011. Ceea ce este evident este ca trebuie sa urmarim situatia politica si economica din Romania si ca trebuie sa avem stabilitate", a spus el. BERD, cel mai mare investitor institutional din Romania, desi mult mai reticent, si-a imbunatatit recent estimarile de la o crestere zero la 0,9%.

IHS Global Insight (decembrie 2010). Cresterea PIB in 2011 in România va fi de 2,6%, fundamentata pe o crestere a consumului gospodariilor cu 4%, a investitiilor cu 5,6% si a productiei industriale cu 3,8%. Deficitul bugetului general consolidat se va ridica la 4,5% din PIB. (metodologia ESA 95). Economist Intelligence Unit (EIU, decembrie 2010). PIB-ul va inregistra o crestere de 1,7% in 2011, evolutia bazandu-se pe cresterea cu 2% a consumului gospodariilor si pe cresterea cu 5% a investitiilor si a productiei industriale. Politica fiscala a Romaniei va fi ajustata si consolidata pana in 2014. Guvernul incearca sa mentina deficitele bugetare în limitele stabilite de criteriile privind politica fiscala.

Guvernul este hotarât sa actioneze cu fermitate pentru incasarea la termen a impozitelor si taxelor prin intarirea controlului asupra asezarii masei impozabile si in special lupta impotriva economiei gri.

S.C.AUDIT FINANCIAR DACIA SRL Membra a Camerei Auditorilor Financiari din Romania Str.Ing.Pandele Tarusanu 14 Bucuresti – Sector 1 CUI 14898034

Catre Intreprinderea OPTICA ROMANA S.A. Str.Bucovina nr.4, Sector 3, Bucuresti

RAPORT DE AUDIT FINANCIAR asupra situatiilor financiare intocmite

de catre S.C. IOR S.A. pentru exercitiul financiar 2010,

1. Angajament privind efectuarea auditului

Societatea Comerciala AUDIT FINANCIAR DACIA SRL, s-a angajat ca auditor independent, in baza actului aditional la contractul nr. 14 din 12.03.2007 sa efectueze auditul situatiilor financiare intocmite pentru exercitiul financiar al anului 2010 de catre S.C. IOR S.A., cu sediul in Bucuresti, str.Bucovinei nr.4. Aceste situatii prezentate pentru auditare, se incadreaza in prevederile pct.3(1), capit.II din Reglementarile contabile conforme cu Directiva a IV-a a Comunitatilor Economice Europene, aprobate prin Ordinul ministrului finantelor publice nr. 3055/2009, si se compun din urmatoarele lucrari:

a) Bilantul contabil incheiat la data de 31.12.2010, b) Contul de profit si pierdere la 31.12.2010, c) Situatia modificarilor capitalului propriu, d) Situatia fluxurilor de numerar, e) Notele explicative la situatiile financiare anuale. Pe baza situatiilor financiare mentionate mai sus, auditorul a sintetizat

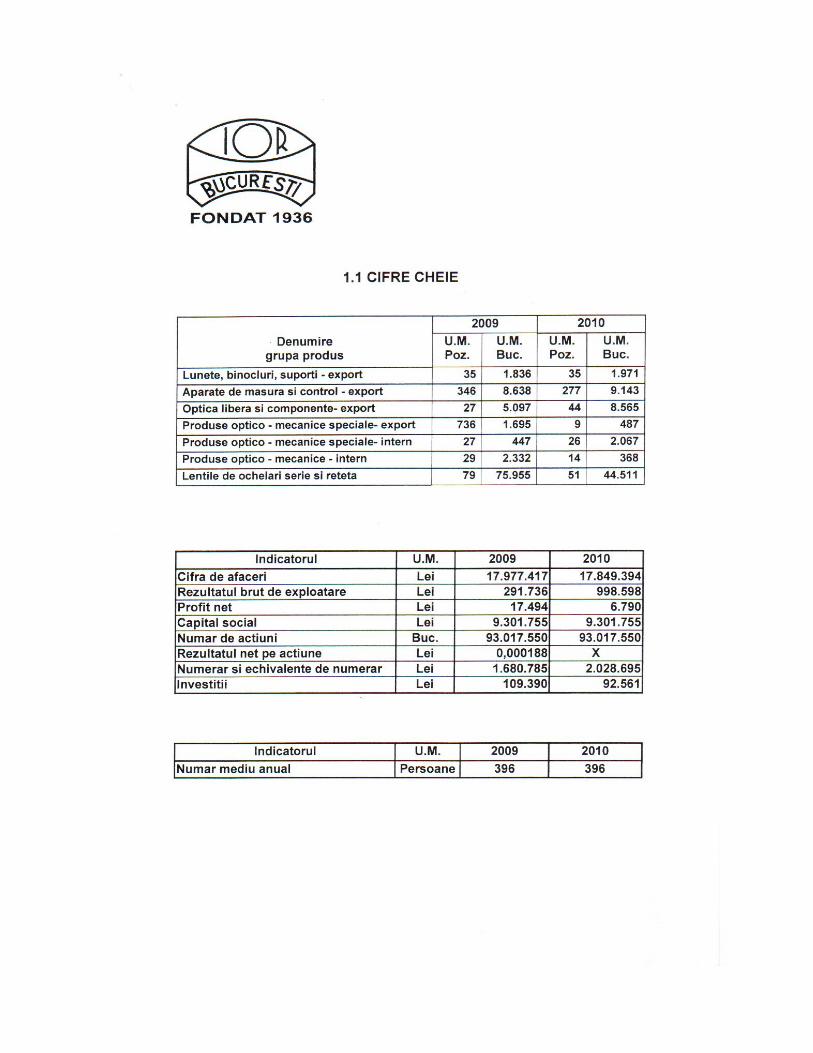

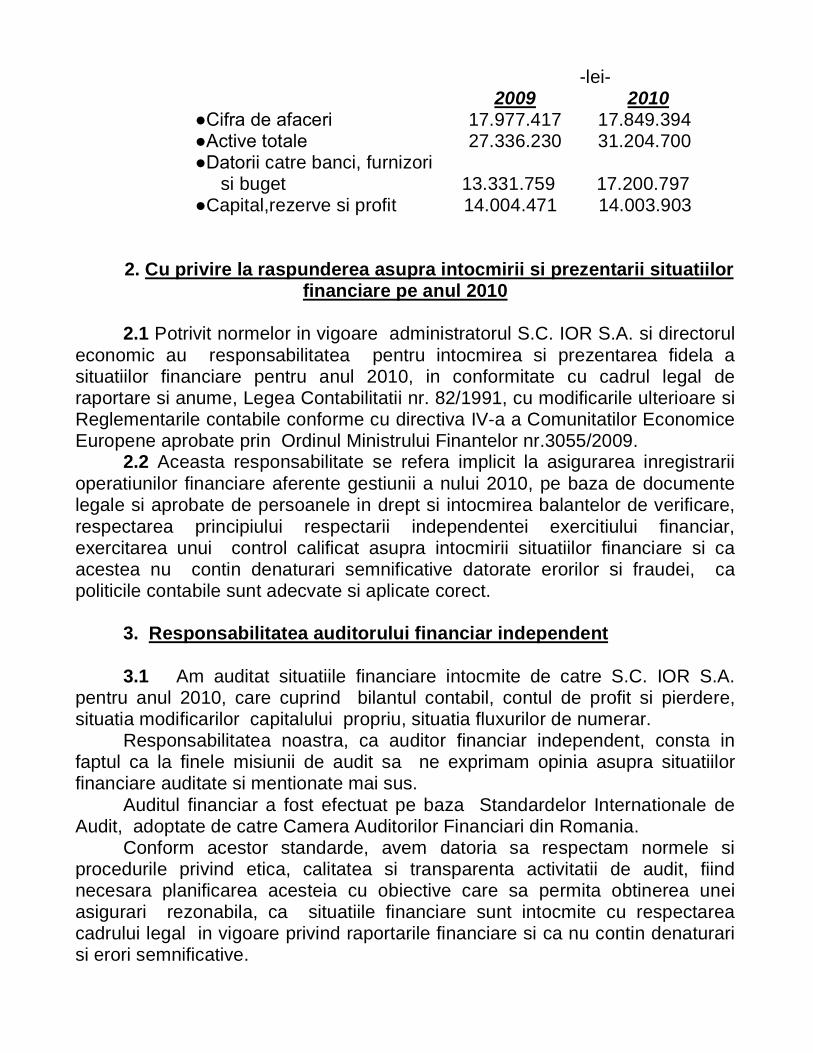

principalii indicatori financiari care pot defini situatia economico-financiara pe ansamblu a societatii pe anul 2010 comparativ cu anul 2009:

-lei- 2009 2010

●Cifra de afaceri 17.977.417 17.849.394 ●Active totale 27.336.230 31.204.700 ●Datorii catre banci, furnizori si buget 13.331.759 17.200.797 ●Capital,rezerve si profit 14.004.471 14.003.903

2. Cu privire la raspunderea asupra intocmirii si prezentarii situatiilor financiare pe anul 2010

2.1 Potrivit normelor in vigoare administratorul S.C. IOR S.A. si directorul

economic au responsabilitatea pentru intocmirea si prezentarea fidela a situatiilor financiare pentru anul 2010, in conformitate cu cadrul legal de raportare si anume, Legea Contabilitatii nr. 82/1991, cu modificarile ulterioare si Reglementarile contabile conforme cu directiva IV-a a Comunitatilor Economice Europene aprobate prin Ordinul Ministrului Finantelor nr.3055/2009.

2.2 Aceasta responsabilitate se refera implicit la asigurarea inregistrarii operatiunilor financiare aferente gestiunii a nului 2010, pe baza de documente legale si aprobate de persoanele in drept si intocmirea balantelor de verificare, respectarea principiului respectarii independentei exercitiului financiar, exercitarea unui control calificat asupra intocmirii situatiilor financiare si ca acestea nu contin denaturari semnificative datorate erorilor si fraudei, ca politicile contabile sunt adecvate si aplicate corect. 3. Responsabilitatea auditorului financiar independent

3.1 Am auditat situatiile financiare intocmite de catre S.C. IOR S.A. pentru anul 2010, care cuprind bilantul contabil, contul de profit si pierdere, situatia modificarilor capitalului propriu, situatia fluxurilor de numerar.

Responsabilitatea noastra, ca auditor financiar independent, consta in faptul ca la finele misiunii de audit sa ne exprimam opinia asupra situatiilor financiare auditate si mentionate mai sus. Auditul financiar a fost efectuat pe baza Standardelor Internationale de Audit, adoptate de catre Camera Auditorilor Financiari din Romania.

Conform acestor standarde, avem datoria sa respectam normele si procedurile privind etica, calitatea si transparenta activitatii de audit, fiind necesara planificarea acesteia cu obiective care sa permita obtinerea unei asigurari rezonabila, ca situatiile financiare sunt intocmite cu respectarea cadrului legal in vigoare privind raportarile financiare si ca nu contin denaturari si erori semnificative.

3.2 Activitatea de audit asupra situatiilor financiare pe anul 2010 s-a efectuat avand la baza standardele contabile, proceduri, probe si esantioane de audit semnificative, elemente care au asigurat analiza si verificarea informatiilor cuprinse si raportate in componentele situatiilor financiare pe anul 2010. Astfel, procedurile si probele de audit au fost selectate in functie de rationamentul profesional al auditorilor care au luat in considerare si evaluarea riscurilor de denaturare semnificativa a situatiilor financiare pe anul 2010.

Avand in vedere ca auditul financiar s-a bazat pe suficiente probe si

esantioane de audit in functie de caracterul si continutul informatiilor si datelor, pe analize si verificari sintetice si analitice, suntem in masura sa ne exprimam opinia asupra situatiilor financiare pe anul 2010.

4. Fundamentarea opiniei de audit 4.1 Situatiile financiare pe anul 2010, corespund ca structura si continut

cu Reglementarile contabile conforme cu directivele europene, iar elementele de activ si pasiv sunt comparabile cu cele corespunzatoare din anul 2009.

Posturile din bilantul contabil au fost evaluate si prezentate astfel: imobilizarile corporale si necorporale sunt raportate la valoarea

ramasa ( valoarea de achizitie plus sau minus reevaluarile mai putin amortizarea) .

activele si pasivele reprezentand clienti, furnizori, disponibilitati in conturi bancare si casa, alte creante si datorii in lei au fost raportate la valoare contabila.

activele si pasivele in valuta: clienti si furnizori, disponibilitati in conturi bancare si casa, au fost raportate la valoare reevaluata pe baza cursului valutar oficial la data de31.12.2010.

Capitalul propriu, rezervele si profitul sunt evidentiate la valoarea contabila.

4.2 S.C. IOR S.A. are contabilitate proprie, fiind organizata intr-un compartiment distinct si aplica Reglementarilor contabile aprobate prin Ordinul MFP nr. 3055/2009, inclusiv politicile contabile proprii.

Din analizele si verificarile efectuate a rezultat ca operatiunile financiare au fost inregistrate in mod cronologic si sistematic in note contabile, jurnal de inregistrare, registrul Cartea mare, iar lunar au fost intocmite balante de verificare.

Societatea are angajat personal calificat care conduce activitatea de contabilitate pe baza de program informatic adecvat. Programul informatic raspunde si necesitatilor privind urmarirea gestiunilor materiale.

4.3 Avandu-se in vedere ca, angajamentul de audit sa incheiat in luna martie 2011, auditorii nu au putut lua parte la lucrarile de inventariere a activelor si pasivelor de la finale anului 2010.

Din aplicarea procedurilor specifice de evaluare a rezultat ca Societatea Comercila IOR S.A. a organizat si efectuat inventarierea de la finele anului 2010, existand documente si anume: Decizia conducerii executive de efectuare a inventarierii; stabilirea comisiei centrale de coordonare si a comisiilor de inventariere pe gestiuni, liste de inventariere a valorilor materiale si banesti cu stabilirea diferentelor dintre constatarile efective si evidenta contabila.

Rezultatele inventarierii au fost valorificate in raportul final de inventariere aprobat de Comisia coordonatoare si conducerea executiva, iar diferentele in plus sau in minus au fost evidentiate in contabilitate. 4.4 Volumul imobilizarilor corporale la finele anului 2010, la valoarea ramasa este in suma de 10.842.404 lei, cu 5,7% sub nivelul soldului de la inceputul anului, datorita, in principial, amortizarii si scoaterii din uz a unor instalatii tehnice. Amortizarea a fost calculate dupa metoda lineara . Parte din terenuri si cladiri sunt gajate in continuare catre banca de la care s-a contractat credite pe termen scurt si lung, cu scadente in perioada 2011 - 2013. 4.5 Stocurile de valori materiale au inregistrat pe ansamblu, la finele anului 2010 o crestere de 11,3% comparativ cu inceputul anului, care se localizeaza, in deosebi, la productia in curs de executie care are la baza comenzi din partea clientilor, materii prime si materiale consumabile.

In valoarea stocurilor de valori material se cuprind si diferentele de pret in plus peste cele estimate a se realiza. De remarcat ca in anul 2010, s-a obtinut o imbunatatire a costurilor de productie, reflectata in bilant in reducerea diferentelor de pret cu 699.116 lei (44%) fata de inceputul anului. 4.6. Creantele totale sunt in crestere, comparativ cu inceputul anului, cu 68,0%. Din totalul creantelor in suma de 7.029.974 lei peste 63% reprezinta creante comerciale rezultate din livrarile de produse, care au fost inventariate si confirmate la finele anului 2010 (70%). Parte din aceste creante au fost incasate in primele luni din anul curent. 4.7. Exercitiul financiar a fost incheiat cu disponibilitati in conturi bancare si casa in suma de 2.028.695 lei, fiind in crestere cu 20,7% fata de soldul de la inceputul anului 2010. In structura, disponibilitatile in conturi sunt in: valuta a caror contravaloare in lei la cursul valutar oficial a fost in suma de 1.124.644 lei, conturi curente in lei 873.168 lei si casa 30.883 lei.

Disponibilitatile in valuta si in lei aflate in conturi au fost confirmate de bancile respective.

4.8. Activele circulante totale reflectate in bilantul contabil de la finele anului 2010 sunt in crestere cu 29,5% fata de cele de la inceputul anului.

4.9 Datoriile de platit intr-o perioada de un an in suma de 16.151.207 lei sunt in crestere fata de nivelul soldului de la inceputul anului . In structura datoriile respective cuprind : credite pe termen scurt, precum si rate si dobanzi aferente creditului pe termen lung scadente in anul 2011, furnizori interni si externi, obligatii fiscale, asigurarile sociale si alte datorii. Datoriile catre banci reprezinta credite pe termen scurt si lung si sunt garantate cu ipoteca pe terenuri si cladiri pana la scadenta finala. 4.10. Capitalurile proprii compuse din capitolul subscris si varsat, rezervele legale si cele din reevaluare, beneficiile din anul curent si anii precedenti sunt in suma de 14.003.903 lei, fiind la nivelul de la inceputul anului. In cursul anului 2010 nu s-au produs modificari in structura actionariatului, autoritatea statului detine majoritatea din capitalul subscris si varsat. 4.11. Contul de profit si pierdere s-a incheiat la finele anului 2010 cu un profit brut in suma de 52.976 lei, rezultat ca diferenta dintre totalul veniturilor in suma de 20.917.465 lei si totalul cheltuielilor in suma de 20.864.489 lei. Veniturile din exploatare reprezinta 92,9% din totalul veniturilor, iar diferenta de 7,1% se refera la veniturile financiare. In acelasi timp, cheltuielile de exploatare sunt in proportie de 88,4% din totalul cheltuielilor, iar restul de 11,6% reprezinta cheltuieli financiare (dobanzi bancare, diferente de curs nefavorabile, s.a.) Profitul brut in suma de 52.976 lei a ramas dupa impozitare sub forma de profit net in suma de 6.790 lei, mai redus decat cel din anul precedent.

4.12. Conducerea executiva in calitate de administrator a intocmit raportul care insoteste situatiile financiare pe anul 2010.

Auditorii au retinut faptul ca, in raport sunt analizate datele si informatiile raportate in situatiile financiare, analizele si concluziile sunt corecte, iar notele explicative sunt redate in structura Reglementarilor contabile in vigoare si reflecta politicile contabile aplicate in exercitiul financiar al anului 2010.

4.13. S.C. IOR S.A. , are organizat compartiment de audit intern, iar

activitatea s-a axat in anul 2010 pe obiective si teme specifice care privesc desfasurarea tranzactiilor comerciale, stocuri, organizare si functionarea contabilitatii, operatiuni de trezorerie, s.a.

Rezultatul actiunilor de audit intern s-a materializat in rapoarte care au fost prezentate conducerii executive.

5. Opinia de audit. In urma analizei si verificarilor pe baza de probe si esantioane, Auditorul isi exprima opinia fara rezerve, ca situatiile financiare privind anul 2010 au fost intocmite, atat ca forma cat si continut de catre S.C. IOR S.A, cu respectarea Reglementarile contabile conforme cu directivele europene aprobate prin prin Ordinul ministrului finantelor publice nr.3055/2009 si reflecta rezultatele financiare obtinute in anul 2010, precum si o imagine fidela privind pozitia financiara.

Acest raport de audit a fost intocmit pentru uzul S.C. IOR S.A. si poate fi folosit de autoritatile romane autorizate.

S.C.Audit Financiar Dacia S.R.L. Vâlcu Gheorghe – auditor financiar Nicola Mihail - auditor financiar

∙ Raportul cuprinde 4 anexe - Aprilie 2011 -

Se aproba: Director General Ing. Eugen Niculescu

RAPORT ANUAL PRIVIND ACTIVITATEA DE AUDIT PUBLIC INTERN

PE ANUL 2010

1. INTRODUCERE

1.1. Scopul raportului Scopul raportului este de a prezenta activitatea de audit intern din cadrul SC IOR SA si a progreselor înregistrate prin implementerea recomandărilor formulate, de a demonstra contributia acestuia la îmbunătătirea activitătii din societate. Raportul este destinat atât managementului care poate aprecia rezultatul muncii auditorului intern, cât si structurii de audit intern ierarhic superioare, fiind unul din principalele instrumente de monitorizare a activitătii de audit intern. 1.2. Perioada la care se face referire Perioada la care face referire raportul este anul 2010. 1.3. Data transmiterii raportului S.C. IOR S.A. transmite raportul anual catre Serviciul Audit Public Intern din cadrul Ministerului Economiei, Comertului si Mediului de Afaceri până la data de 10 ianuarie 2011. 1.4. Date de identificare ale institutiei SC IOR SA: - număr de salariati: 400 - număr de auditori din cadrul Biroului Audit Public Intern: 2. 1.5. Circuitul raportului Raportul a fost elaborat de Elena Durdun, auditor intern in cadrul Biroului Audit Public Intern, analizat si aprobat de Sef Birou Audit Public Intern din cadrul SC IOR SA. 1.6. Baza legală a raportului - Legea nr.672/2002 privind auditul public intern; - OMFP nr.38/2003 de aprobare a normelor metodologice generale privind exercitarea activitatii de audit intern - Planul de audit intern pentru anul 2010 1.7. Baza documentară a raportului Elaborarea Raportului anual privind activitatea de audit intern desfăsurată în cadrul SC IOR SA are la bază misiunile de audit public intern efectuate in cursul anului 2010. 2.CONSTATĂRI 2.1. Evaluarea modului de organizare, a cadrului metodologic si procedural, a necesarului de personal si a nivelului de experientă si calificare al auditorului din cadrul SC IOR SA 2.1.1. Statutul Biroului Audit Public Intern si al auditorului intern în cadrul SC IOR SA Biroul Audit Public Intern constituit în cadrul societatii este subordonat direct Directorului general, asigurându-se accesul direct si raportarea activitătii la acest nivel, precum si independenta functională necesară unei evaluări obiective a disfunctiilor constatate. Prin atributiile pe care le are, Biroul Audit Public Intern exercită o functie distinctă si independentă de activitătile desfăsurate in cadrul societatii. 2.1.2. Stadiul implementării cadrului metodologic si procedural necesar desfăsurării activitătii de audit intern - Activitatea biroului de audit intern are la bază norme specifice de audit intern, elaborate în conformitate cu normele generale privind exercitarea acestei activităti; Personalul care exercită muncă de audit are activitatea reglementată în baza unui statut specific, cuprins in Carta auditului intern, care este la rândul ei componentă a cadrului metodologic si procedural al auditului intern.

- In cursul anului 2010 au fost elaborate Normele proprii de exercitare a auditului intern si Ghidul de proceduri - În anul 2010, activitatea de audit s-a desfăsurat în concordantă cu prevederile Cartei auditului intern si a Codului privind conduita etica a auditorului intern. 2.1.3. Modul de acoperire cu resurse umane al Biroului Audit Public Intern si statutul auditorilor interni: - Auditorul intern din cadrul SC IOR SA nu este functionar public si are statut de personal contractual; - Numărul de posturi prevazute este de 2 auditori ; 2.1.4. Nivelul general de experientă si calificare al auditorului intern din cadrul societatii – pe grade profesionale: Auditorul intern posedă studii superioare de lungă durată, în domeniul economic si a absolvit cursuri de masterat. 2.1.5. Perfectionarea profesională a auditorilor interni în anul 2010: Principalele teme abordate: “PERFECTIONARE IN ACTIVITATEA DE REGLEMENTARE SI COORDONARE A AUDITULUI PUBLIC IN SECTORUL PUBLIC DIN ROMANIA” Lector: dl Boghianu ; Perioada: 04-08 octombrie 2010 Institutia care a organizat cursul:MINISTERUL ECONOMIEI, COMERTULUI SI MEDIULUI DE AFACERI, Directia Audit Public Intern Numărul de auditori care au participat la curs: 1 2.1.6. Raportarea cazurilor în care auditorilor interni le-a fost refuzat/limitat accesul la documente. Nu a fost cazul 2.2. Evaluarea modului de îndeplinire a atributiilor biroului de audit public intern (planificarea activitătii; realizarea misiunilor de audit; domenii abordate; principalele riscuri asociate activitătilor auditate; constatări; concluzii si recomandări formulate; urmărirea implementării recomandărilor si modalităti de raportare) 2.2.1. Planificarea activitatii Biroului audit public intern - La întocmirea planului de audit intern pe anul 2010, s-a avut la bază un inventar complet al activitătilor societatii, precum si aprecierea instrumentelor de control intern atasate acestor activităti, care să conducă la o selectie obiectivă a temelor misiunilor de audit intern planificate. În legătură cu fundamentarea planului anual pe 2010 ca urmare a referatului de justificare, domeniile auditate au cuprins:

- operatiunile privind incasarile si platile in numerar - operatiunile privind incasarile si platile in valuta - operatiuni privind deconturile - organizarea registrelor de contabilitate - contabilitatea datoriilor si creantelor - contabilitatea trezoreriei - contabilitatea materiilor si materialelor inclusiv a celor de natura obiectelor de inventar - contabilitatea cheltuielilor cu personalul - procesarea datelor in cadrul sistemului informatic financiar-contabil

- Planul de audit intern a fost elaborat respectând structura prevăzută de norme, termenele din plan au fost respectate, - Planul de audit a prevazut cinci misiuni de audit, care au realizate intotalitate. 2.2.2. Contributia auditului intern la îmbunătătirea activitătii structurilor auditate materializată în recomandările compartimentelor de audit intern sistematizate pe principalele domenii auditate; In anul 2010 au fost realizate urmatoarele misiuni de audit: Elaborarea bilantului contabil la 31.12.2009: a) Constatari: - S-a constatat ca soldul contului Clienti la finele anului este in scadere fata de inceputul anului cu

29.5%;

- Existenta unor clienti cu posibilitati incerte de plata a obligatiilor fata de SC IOR SA; - Cresterea datoriilor catre furnizori au crescut la 31.12.2009 fata de 31.12.2008; - Scaderea fata de anul 2008 a veniturilor si cheltuielilor de exploatare; - Cresterea stocurilor (materii prime, produse finite, produse in curs de executie, etc) b) Recomandări: - Sa se insiste pentru recuperarea sumelor de la clienti (pe cale amiabila, prin concilieri, actionari in

instanta) evitand astfel consecintele negative din situatiile financiare deoarece se inregistreaza in cheltuielile societatii ca provizioane si ajustari

- Stocurile (materii prime, produse finite, produse in curs de executie, diferente de pret) trebuie corelate cu nevoile curente; surplusul poate fi eliminate prin valorificare sau poate constitui o sursa de economisire a fondurilor in masura utilizarii stocurilor existente si diminuarea aprovizionarilor.

Elaborarea registrelor de contabilitate: a) Constatari: - Nu exista proceduri scrise/monografii pentru intocmirea registrului jurnal; - Nu exista proceduri scrise/monografii pentru pentru completarea registrului inventar; b) Recomandări: - Elaborarea procedurilor de lucru, scrise si formalizate privind intocmirea registrelor de contabilitate; - Desemnarea unei persoane responsabile cu conducerea acestor registre conform Ordinului OMFP 3512/2008 - Salvarea si pastrarea datelor pe suport magnetic, avand in vedere faptul ca aceste registre trebuie pastrate timp de 10 ani. Conducerea contabilitatii la 30.06.2010: a) Constatari: - Cresterea stocurilor totale la 30.06.2010 cu 10 puncte procentuale, fata de 30.06.2009; - Valoarea productiei neterminate este egala cu suma costurilor nedecontate pentru toate comenzile aflate in fabricatie (neinchise); - Scaderea stocului de produse finite fata de 30.06.2009; - Cresterea contului Clienti la finele semestrului; - Cresterea soldului Debitori diversi fata de inceputul anului; - Cresterea datoriilor; - Scaderea datoriilor catre terti b) Recomandări: - Analiza comenzilor cu ciclu deposit si stabilirea unor modalitati de finalizare; - Sistarea fabricatiei pentru comenzile care nu prezinta posibilitati de valorificare prin vanzare si identificarea cailor de valorificare; - Propuneri de casare a produselor sistate si propuneri de refolosire a unor component pentru comenzi viitoare; - actionarea in instant pentru recuperarea sumelor datorate de la clienti si debitori; - Intocmirea de referate catre Oficiul juridic pentru clientii neincasati; - Recuperarea TVA fie prin restituire sau prin compensare cu sume din perioadele urmatoare Fiabilitatea sistemului informatic financiar-contabil; a) Constatari: - Atribuţiile persoanelor care au acces la sistemul informatic al activităţii financiar-contabile sunt

cuprinse în fişele posturilor. - Programul de pregătire profesională a personalului de specialitate a fost respectat asigurand

necesităţile de perfecţionare ale personalului.

- Nu exista o procedura, la nivelul compartimentului financiar-contabil, privind modificarea periodica a parolelor de acces existand astfel riscul pierderii deinformatii.

- Sistemul de securitate privind sistemul informatic financiar-contabil este verificat de OISI.

b) Recomandări: - Elaborarea şi formalizarea unui sistem de proceduri privind schimbarea periodică a parolelor de acces

la sistemul informatic financiar-contabil; - Realizarea unui program de pregătire profesională cu personalul Serviciului Contabilitate Financiar-

preturi pentru asigurarea securităţii sistemului informatic financiar-contabil şi informarea sistematică a utilizatorilor.

Desfasurarea lucrarilor de inchidere a anului financiar 2010 a) Constatari: - Creantele “Clienti” au vechime mai mari de 270 de zile - Incepand cu data de 20.09.2010 a inceput efectuarea lucrarilor de inventariere a patrimoniului

societatii actiune ce s-a incheiat pe 24.10.2010

b) Recomandări: - Evaluarea acestor creante si stabilirea de ajustari pentru deprecierea lor - Conform OMF 2861/2009 creantele si obligatiile fata de terti vor fi supuse verificarii si confirmarii

pe baza extraselor soldurilor conturilor - Disponibilitatile aflate la banci sau la unitatile trezoreriei statului vor fi inventariate prin confruntarea

soldurilor din extrasele de cont emise de acestea cu cele din contabilitatea societatii Urmărirea implementării recomandărilor Pe parcursul derulării misiunii de audit intern constatările si recomandările sunt discutate cu responsabilii compartimentelor auditate si apoi sunt cuprinse în raportul de audit intern, care se înaintează managementului general. Responsabilii compartimentelor auditate întocmesc Planul de actiune, însotit de calendarul implementării recomandărilor. Auditorul intern urmăreste implementarea recomandărilor ca etapă finală în care se adaugă valoare activitătilor auditate. Raportarea anuala confirmă că au existat numeroase recomandări care au contribuit la întărirea sistemelor de control intern existente sau la efectuarea unor controale în puncte cheie ale lantului procedural. Recomandarile au vizat eliminarea, intr-o mare masura, a riscurilor cu privire lalegalitatea utilizarii resurselor si protejarii patrimoniului. Procesul de implementare a recomandarilor este prezentat in tabelul de mai jos:

Nr.crt.

Misiunea Nr.total de recomandari

I PI NI Obs.

1 Elaborarea bilantului contabil la 31.12.2009

1 1

2 Elaborarea registrelor de contabilitate

4 4

3 Conducerea contabilitatii la 30.06.2010

4 4

4 Fiabilitatea sistemului informatic financiar-contabil

2 2

5 Analiza modului de desfasurare a lucrarilor de inchidere a anului financiar 2010

3 3

I = Implementarea PI = Partial implementat NI = neimplementat

2.2.3. Sistemul de raportari a activitatii de audit Cu ocazia misiunilor de audit, au fost constatate disfuncionalitati pentru care s-au intocmit FIAP-uri. Nu au fost constatate neregularitati sau fraude. Disfunctionalitatile au fost raportate conducerii societatii, prin prezentarea rapoartelor de audit, a fiselor de identificare a problemelor si a recomandarilor formulate. Recomandarile au fost insusite, in totalitate, de catre compartimentele auditate. 2.3. Constientizarea generală a managementului în privinta valorii adăugate de auditul intern: Programul de asigurare si îmbunătătire a activitătii de audit intern In vederea realizarii unor misiuni de calitate, biroul Audit Public Intern din cadrul SC IOR SA, desfasoara o permanenta activitate de imbunatatire a capacitatii profesionale si a cunostintelor in domeniul auditului, prin sedinte proprii de instruire, precum si participarea la diverse actiuni , cum ar fi:

- Intocmirea procedurilor operationale de audit public intern, aprobate de conducerea societatii; - Participarea la cursurile d epregatire organizate de Ministerul Economiei, Comertului si

Mediului de afaceri; - Dotarea compartimentului cu calculatoare si soft adecvat.

În anul 2010 Programul de asigurare si îmbunătătire a activitătii de audit intern a cuprins: - revizuiri permanente privind performanta activitătii de audit intern; - revizuiri periodice, efectuate prin autoevaluare; Responsabilul pentru activitatea de audit intern trebuie să stabilească si să mentină un sistem care să permită monitorizarea actiunilor întreprinse ca urmare a dispozitiilor managementului în baza rezultatelor comunicate. Aprecieri ale managementului în ceea ce priveste rolul auditului intern în îndeplinirea obiectivelor societatii In ceea ce priveste nivelul general de experientă si calificare al auditorului intern, personalul încadrat în acest domeniu posedă cunostinte, calităti si abilităti corespunzătoare necesare realizării misiunilor de audit, prezentând un nivel profesional adecvat pentru îndeplinirea responsabilitătilor ce le revin. Activitatea de audit intern a contribuit la indeplinirea obiectivelor societatii, prin prezentarea sistematica de rapoarte si recomandari, cu privire la eficienta sistemului de control intern, a procesului de administrare a riscurilor si a proceselor de conducere. În anul 2010, SC IOR SA si-a organizat activitatea de audit intern prin structură proprie cu personal angajat exclusiv pentru această activitate. Aprecierea managementului privind calitatea asigurării si a consilierii oferite de auditul intern în ceea ce priveste administrarea veniturilor si cheltuielilor societatii Biroul de audit public intern, printr-o abordare sistematică si metodică, furnizează asigurare obiectivă si consiliază managementul cu privire la nivelul de functionalitate a sistemelor de control atasate activitătilor sale, în vederea eliminării/diminuării riscurilor potentiale care pot afecta realizarea obiectivelor entitătii. Structurile auditate au beneficiat si de un proces de consiliere informal, din partea auditului intern, insotite de recomandari. 3. SUGESTII PENTRU ÎMBUNĂTĂTIREA ACTIVITĂTII DE AUDIT INTERN 1. Pentru cresterea calitatii misiunilor de audit intern, auditorii interni trebuie, in primul rand, sa-si

imbunatateasca pregatirea profesionala, prin eforturi proprii, dar, totodata , sa participe la schimburi de experienta pentru a lua cunostinta despre ultimele modificari si recomandari in domeniu.

2. Arhivarea dosarelor de audit public intern Dosarele de audit public intern sunt in proprietatea societatii si sunt confidentiale. Ele trebuiesc pastrate pana la indeplinirea recomandarilor din Raportul de audit, dupa care se arhiveaza in concordanta cu reglementarile legale privind arhivarea.