94658268 Administrarea Şi Lichidarea Intreprinderilor

31

Administrarea şi lichidarea întreprinderilor 1. Situaţia elementelor de activ şi de pasiv la societatea „X” conform bilanţului întocmit pe baza datelor din contabilitate, date care au fost puse de acord cu rezultatele inventarierii, se prezintă astfel: Programe informatice 4.000.000 lei Amortizarea programelor informatice 1.000.000 lei Clădiri 10.000.000 lei Amortizarea clădirilor 2.500.000 lei Titluri de participare 2.500.000 lei Mărfuri 5.000.000 lei Clienţi 2.000.000 lei Furnizori 4.500.000 lei Furnizori de imobilizări 2.000.000 lei Clienţi-creditori 1.500.000 lei Credite bancare pe termen lung 6.000.000 lei Capital subscris vărsat 5.000.000 lei Rezerve 1.000.000 lei (această sumă este formată din repartizarea profitului net în anii anteriori). Operaţiunile efectuate de judecătorul sindic şi de lichidator pentru a asigura disponibilităţile băneşti în vederea achitării datoriilor: a) Programele informatice au fost vândute cu 2.500.000 lei, faţă de valoarea netă contabilă de 3.000.000; b) Clădirile au fost vândute cu 9.000.000 lei, faţă de valoarea netă contabilă de 7.500.000 lei; c) Mărfurile au fost vândute cu 6.000.000 lei faţă de valoarea contabilă netă de 5.000.000 lei; d) Titlurile de participare au fost vândute cu 3.000.000 lei faţă de 2.500.000 lei - costul de achizitie; e) S-a încasat de la clienţi suma de 1.800.000 lei, acordându-se un scont de 10%; f) S-a achitat împrumutul de 6.000.000 lei şi dobânda de 1.000.000 lei; g) S-au achitat furnizorii în sumă de 4.500.000 lei, primindu-se un scont de 5%; 1

-

Upload

ionut-ioana -

Category

Documents

-

view

61 -

download

2

Transcript of 94658268 Administrarea Şi Lichidarea Intreprinderilor

Administrarea i lichidarea ntreprinderilor

Administrarea i lichidarea ntreprinderilor

1. Situaia elementelor de activ i de pasiv la societatea X conform bilanului ntocmit pe baza datelor din contabilitate, date care au fost puse de acord cu rezultatele inventarierii, se prezint astfel:

Programe informatice 4.000.000 lei

Amortizarea programelor informatice 1.000.000 lei

Cldiri 10.000.000 lei

Amortizarea cldirilor 2.500.000 lei

Titluri de participare 2.500.000 lei

Mrfuri 5.000.000 lei

Clieni 2.000.000 lei

Furnizori 4.500.000 lei

Furnizori de imobilizri 2.000.000 lei

Clieni-creditori 1.500.000 lei

Credite bancare pe termen lung 6.000.000 lei

Capital subscris vrsat 5.000.000 lei

Rezerve 1.000.000 lei (aceast sum este format din repartizarea profitului net n anii anteriori).

Operaiunile efectuate de judectorul sindic i de lichidator pentru a asigura disponibilitile bneti n vederea achitrii datoriilor:

a) Programele informatice au fost vndute cu 2.500.000 lei, fa de valoarea net contabil de 3.000.000;

b) Cldirile au fost vndute cu 9.000.000 lei, fa de valoarea net contabil de 7.500.000 lei;

c) Mrfurile au fost vndute cu 6.000.000 lei fa de valoarea contabil net de 5.000.000 lei;

d) Titlurile de participare au fost vndute cu 3.000.000 lei fa de 2.500.000 lei - costul de achizitie;

e) S-a ncasat de la clieni suma de 1.800.000 lei, acordndu-se un scont de 10%;

f) S-a achitat mprumutul de 6.000.000 lei i dobnda de 1.000.000 lei;

g) S-au achitat furnizorii n sum de 4.500.000 lei, primindu-se un scont de 5%;

h) Au fost achitai furnizorii de imobilizri n sum de 2.000.000 lei;

i) Au fost restituite avansurile ncasate de la clieni n sum de 1.500.000 lei;

j) Cheltuielile efectuate cu lichidarea s-au ridicat la suma de 800.000 lei din care:

-salarii 500.000 lei

-cheltuieli cu licitaiile 300.000 lei

Se cere:

a) nregistrarile contabile privind operaiunile de lichidare.

b) ntocmirea bilanului nainte de efectuarea partajului.

c) nregistrrile contabile privind operaiunile de partaj la acionari.

Raspuns

a) - vanzarea programelor informatice:

461=758I2.500.000

5311=461I2.500.000

%=208I4.000.000

2808 1.000.000

658 3.000.000

- vanzarea cladirilor:

461=758I9.000.000

5311461I9.000.000

%=212I10.000.000

658 2.500.000

659 7.500.000

- vanzarea marfurilor:

4111 = 707I6.000.000

5311=4111I6.000.000.

607=371I5.000.000

- vanzarea titlurilor de participare:

461=768I3.000.000

668=263I2.500.000

5311=461I3.000.000

- incasarea sumelor de la clienti in conditiile acordarii unui scont de 10%:

5311 =4111I1.800.000

667=4111I200.000

- achitarea imprumutului si a dobanzii:

581=5311I7.000.000

5121=581I7.000.000

666=5121I1.000.000

1621=5121I6.000.000

- plata furnizorilor, in conditiile primirii unui scont de 5%:

401=5311I4.275.000

401=767I225.000

- achitarea furnizorilor de imobilizari:

404=5311I2.000.000

- restituirea avansurilor incasate de la clienti:

419 =53111.500.000

- inreg. cheltuielilor cu lichidarea:

%=5311I800.000

641 500.000

622 300.000

In urma tuturor incasarilor si platilor facute prin casa rezulta un sold debitor 5311 de 6.725.000 lei.

b) Stabilirea rezultatului lichidarii

Rezultatul lichidarii = Veniturile din valorificarea activelor Cheltuielile legate de lichidare si plata datoriilor.

In vederea stabilirii rezultatului se procedeaza la inchiderea conturilor de venituri si cheltuieli.

- Inchiderea conturilor de cheltuieli:

121=%I20.000.000 658 10.500.000 607 5.000.000

668 2.500.000

667 200.000

666 1.000.000

641 500.000

622 300.000

- Inchiderea conturilor de venituri:

%=121I20.725.000758 11.500.000

707 6.000.000

768 3.000.000

767 225.000

Rezultatul lichidarii = 20.725.000 20.000.000 = 725.000

Calcularea, retinerea si virarea obligatiilor fiscale (impozit pe profit si impozit pe dividende)

- Stabilirea impozitului pe rezultatul din lichidare:

Impozit de plata = 725.000 x 16% = 116.000 lei

Inregistrarea impozitului pe profitul din lichidare:

691=441I116.000 lei - Inregistrarea platii impozitul pe profit la bugetul statului:

441=5311I116.000 leiIn urma vanzarii activelor si a achitarii tuturor datoriilor societatii, bilantul acesteia arata astfel:

Indicator

Valori

Disponibilitati

6.609.000

Total Activ

6.609.000

Capital social

5.000.000

Rezerve

1.000.000

Profitul net

609.000

Total Pasiv

6.609.000

Este practic, bilantul de lichidare, bilantul de la care se porneste la partajarea drepturilor si obligatiilor fiecarui actionar/asociat in parte. In acest sens, lichidatorul va proceda plata impozitelor si taxelor aferente operatiunii de lichidare, dupa cum urmeaza:

- Impozitarea rezervei lpotrivit art. 22 alin.(5) din Codul fiscal, intrucat rezerva a fost dedusa anterior la calculul impozitului pe profit:

Impozit rezerva = Rezerva x 16% = 609.000 x 16% = 97.440 lei

691=441I97.440 lei

Inchiderea contului de cheltuieli:

121 =691I97.440 lei

Achitarea impozitului pe profit calculat:

441=5311I97.440 lei

Intocmirea bilantului de lichidare:

Elemente

Valori

Disponibilitati

6.511.560

Capital social

5.000.000

Rezerve

1.000.000

Profit net

511.560

c) Inregistrarea partajului

- Partajul capitalului social:

Capital social = 5.000.000 Capital social apartinand actionarului A = 5.000.000 x 50% = 2.500.000 Capital social apartinand actionarului B = 5.000.000 x 50% = 2.500.000

1012=%I5.000.000

4562.500.000 (actionar A)4562.500.000 (actionar B )

- Partajul rezervelor:106=%I1.000.000

456500.000 (actionar A)456500.000 (actionar B )

- Partajul profitului net:

121=%I511.560 456255.780 (actionar A)456255.780 (actionar B)Retinerea impozitului pe dividende

In conformitate cu prevederile art. 67 din Codul fiscal, impozitul pe dividende este de 16%. Avand in vedere ca si rezervele entitatii vor fi distribuite actionarilor, impozitul pe dividende se stabileste la valoarea profitului plus cea a rezervelor.

Suma supusa impozitului pe dividende = 1.000.000 + 511.560 = 1.511.560

Impozit pe dividende = 1.511.560 x 16% = 241.850 lei

%=446I241.850 456120.925 (actionar A)

456120.925 (actionar B)

Plata impozitului pe dividende:

446=5311I241.850 Achitarea activului net rezultat in urma lichidarii:

%=5311I1.269.710 456634.855 (actionar A)

456 634.855 (actionar B)

2. Situaia elementelor de activ i pasiv la societatea X conform bilaului ntocmit pe baza datelor din contabilitate, date care au fost puse de acord cu rezultatele inventarierii, se prezint astfel:

Cldiri 20.000.000 lei

Amortizarea cldirilor 12.000.000 lei

Materii prime 2.000.000 lei

Ajustri pentru deprecierea materiilor prime 400.000 lei

Clieni 2.500.000 lei

Clieni inceri 500.000 lei

Ajustri pentru deprecierea creanelor clieni 200.000 lei

Conturi la bnci 600.000 lei

Furnizori de imobilizri 6.000.000 lei

Provizioane pentru riscuri i cheltuieli 1.000.000 lei

Capital subscris vrsat 5.000.000 lei

Rezerve 1.000.000 lei

Operaiunile de lichidare efectuate de lichidator se prezint dupa cum urmeaz:

a) Cldirile au fost vndute cu 9.000.000 lei;

b) Materiile prime au fost vndute cu 1.440.000 lei;

c) Clienii inceri sunt n sum de 500.000 lei, din care se ncaseaz 240.000 lei, iar pentru ncasarea nainte de termen a clienilor ceri s-au acordat sconturi n sum de 50.000 lei;

d) Pentru plata nainte de termen a datoriilor ctre furnizori, acetia au acordat sconturi n sum de 200.000 lei;

e) Cheltuielile efectuate cu lichidarea societii sunt n sum de 520.000 lei;

Sa se ntocmeasc bilanul nainte de efectuarea partajului.

Raspuns

a) - vanzarea cladirilor:

461=7589.000.000

53114619.000.000

%=21220.000.000

2812 12.000.000

660 8.000.000

- vanzarea materiilor prime:

4111 = 70x1.440.000

5311=41111.440.000.

601=3012.000.000

391=781400.000

- incasarea partiala de la clientii incerti, diferenta inregistrandu-se in contul de pierderi 654:

5311=4118240.000

654=4118260.000

491=781200.000

- incasarea sumelor de la clienti in conditiile acordarii unui scont de 50.000 lei:

5311 =41112.000.000

667=4111500.000

- plata furnizorilor de imobilizari, in conditiile primirii unui scont de 200.000 lei:

404=53115.800.000

404=767200.000

- inreg. cheltuielilor cu lichidarea:

622=5311520.000

- anularea provizionului pentru riscuri si cheltuieli:

151=7811.000.000

In urma tuturor incasarilor si platilor facute prin casa rezulta un sold debitor 5311 de 6.360.000 lei.

b) Stabilirea rezultatului lichidarii

Rezultatul lichidarii = Veniturile din valorificarea activelor Cheltuielile legate de lichidare si plata datoriilor

In vederea stabilirii rezultatului se procedeaza la inchiderea conturilor de venituri si cheltuieli.

- Inchiderea conturilor de cheltuieli:

121=%I11.280.000 6588.000.000 6012.000.000

667500.000

622520.000

654260.000

- Inchiderea conturilor de venituri:

%=121I12.240.0007589.000.000

70x1.440.000

767 200.000

7811.600.000

Rezultatul lichidarii =12.240.000 11.280.000= 960.000

Calcularea, retinerea si virarea obligatiilor fiscale (impozit pe profit si impozit pe dividende)

- Stabilirea impozitului pe rezultatul din lichidare:

Impozit de plata = 960.000 x 16% = 153.600 lei

Inregistrarea impozitului pe profitul din lichidare:

691=441I153.600 lei - Inregistrarea platii impozitul pe profit la bugetul statului:

441=5311I153.600 leiIn urma vanzarii activelor si a achitarii tuturor datoriilor societatii, bilantul acesteia arata astfel:

Indicator

Valori

Disponibilitati

6.806.400

Total Activ

6.806.400

Capital social

5.000.000

Rezerve

1.000.000

Profitul net

806.400

Total Pasiv

6.806.400

Este practic, bilantul de lichidare, bilantul de la care se porneste la partajarea drepturilor si obligatiilor fiecarui actionar/asociat in parte. In acest sens, lichidatorul va proceda plata impozitelor si taxelor aferente operatiunii de lichidare, dupa cum urmeaza:

- Impozitarea rezervei lpotrivit art. 22 alin.(5) din Codul fiscal, intrucat rezerva a fost dedusa anterior la calculul impozitului pe profit:

Impozit rezerva = Rezerva x 16% = 1.000.000 x 16% = 160.000 lei

691=441I160.000 lei

Inchiderea contului de cheltuieli:

121=691I160.000 lei

Achitarea impozitului pe profit calculat:

441=5311I160.000 lei

Intocmirea bilantului de lichidare:

Elemente

Valori

Disponibilitati

6.646.400

Capital social

5.000.000

Rezerve

1.000.000

Profit net

646.400

- FUZIUNI SI DIVIZARI DE INTREPRINDERI

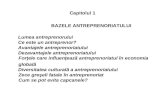

1.(182). Societatea A deine 60% din capitalul societii B pe care o controleaz exclusiv. La rndul su societatea B deine urmtoarele investiii:

70% din capitalul social al filialei C, 50% din aciunile societii D pe care o controleaz n comun cu un alt acionar,

30% din aciunile societii E asupra creia exercit o influen semnificativ.

Identificai prile legate ale societii A.

Raspuns:

Sunt pri legate ale societii A:

societatea B - filiala sa;

societatea C - pe care o controleaz indirect;

societatea D - pe care, indirect, o controleaz n comun;

societatea E - asupra creia exercit indirect o influen semnificativ

Prile legate lui A sunt doar B, C i D, pentru c doar pe acestea le controleaz.

n E a pierdut controlul, pentru c dei o controleaz pe B prin procent de 60%, B nu mai are control asupra lui E.

60%

70%50% 30%

Societatea

A

Procentaj

De control

De interes

In B

60 %

60%

In C

70%

60%x70%=42%

In D

50%

60%x50%=30%

In E

30%

60%x30%=18%

2. (196). Pe 30 iunie N, societatea M achizitioneaz 80% din actiunile societtii F. Cu ocazia achizitiei s-a identificat un plus de valoare la o cldire de 10.000 u.m. care a generat o datorie de impozit amnat de 1.600 u.m. Dup data achizitiei societatea F a obtinut un rezultat de 40.000 u.m. n anul N, societatea M a obtinut un rezultat de 70.000 u.m. Durata de viat util rmas a cldirii este de 20 de ani (metoda liniar de amortizare). Rezultatul consolidat al grupului format din societtile M si F este de:

(a) 32.000 u.m.; (b) 31.832 u.m.; 101.832 u.m.; (d) 100.000 u.m.; (e) 110.000 u.m.

Raspuns corect : c

Rezolvare :

-Se retrateaza activul net al societatii F pentru plusurile de valoare si impozitul amanat aferent

acestora :

212 = 105 - 10.000 u.m.

105 = 4412 - 1.600 u.m.

-Rezultatul societatii F este ajustat cu amortizarea aferenta plusului de valoare identificat pentru constructii ( 10.000/20 x =250 ) si diminuarea impozitului amanat .

a) la nivelul bilantului :

121 = 2813 - 250 u.m.

4412 = 121 - 40 u.m.

b) la nivelul contului de profit si pierdere :

6811 = 121 - 250 u.m.

121 = 791 - 40 u.m.

-Partajul rez. Soc. F:-Rez .consolidat = 80% x (40.000 - 250 +40 ) = 31.832 u.m.

-Interese minoritare= 20% x (40.000 250 +40) =7.958 u.m.

- la nivelul contului de profit si pierdere:

% = Rezultatul F - 39.790 u.m.

Rez.consolidat - 31.832 u.m.

Interese minoritare - 7.958 u.m.

- virarea rezultatului societatii M la rezultatul consolidat la nivelul contului de profit si pierdere:

Rez.consolidat = Rezultat M - 70.000 u.m.

Rezultat consolidat = 70.000 u.m. +31.832 u.m. = 101.832 u.m.

ADMINISTRAREA SI LICHIDAREA INTREPRINDERII

1.(4). Situaia elementelor de activ i pasiv la societatea X conform bilaului ntocmit pe baza datelor din contabilitate, date care au fost puse de acord cu rezultatele inventarierii, se prezint astfel: Cldiri 20.000.000 lei Amortizarea cldirilor 12.000.000 lei Materii prime 2.000.000 lei Ajustri pentru deprecierea materiilor prime 400.000 lei Clieni 2.500.000 lei Clieni inceri 500.000 lei Ajustri pentru deprecierea creanelor clieni 200.000 lei Conturi la bnci 600.000 lei Furnizori de imobilizri 6.000.000 lei Provizioane pentru riscuri i cheltuieli 1.000.000 lei Capital subscris vrsat 5.000.000 lei Rezerve 1.000.000 lei Operaiunile de lichidare efectuate de lichidator se prezint dupa cum urmeaz: a) Cldirile au fost vndute cu 9.000.000 lei; b) Materiile prime au fost vndute cu 1.440.000 lei; c) Clienii inceri sunt n sum de 500.000 lei, din care se ncaseaz 240.000 lei, iar pentru ncasarea nainte de termen a clienilor ceri s-au acordat sconturi n sum de 50.000 lei; d) Pentru plata nainte de termen a datoriilor ctre furnizori, acetia au acordat sconturi n sum de 200.000 lei; e) Cheltuielile efectuate cu lichidarea societii sunt n sum de 520.000 lei; Sa se ntocmeasc bilanul nainte de efectuarea partajului.

Raspuns:

a) Valorificarea imobilizarilor corporale: Vanzarea cladirilor 461 = % 11.160.000 7583 9.000.000 4427 2.160.000 Incasarea contravalorii cladirilor vandute 5121 = 461 11.160.000

Scaderea din evidenta a cladirilor vandute % = 212 20.000.000. 281 12.000.000 6583 8.000.000b) Valorificarea stocurilor: Vanzarea materiilor prime 4111 = % 1.785.600 707 1.440.000 4427 345.600 Trecerea la marfuri a materiilor prime si scaderea din gestiune a marfurilor vandute 371 = 301 2.000.000 607 = 371 2.000.000 Anularea provizionului 391 = 7814 400.000 Incasarea contravalorii materiilor prime vandute 5121 = 4111 1.785.600c) Incasarea creantelor Incasarea partiala de la clientii incerti 5121 = 4118 240.000 Trecerea pe cheltuieli a clientilor incerti neincasati 6588 = 4118 260.000 Anularea provizioanelor 491 = 7814 200.000 Incasarea clientilor certi 5121 = 4111 2.450.000 Acordarea sconturilor 667 = 4111 50.000d) Plata datoriilor Plata furnizorilor de imobilizari 404 = 5121 5.800.000 Scont primit 404 = 767 200.000e) Cheltuieli de lichidare Cheltuieli efectuate 628 = 5121 520.000f) Anularea provizioanelor pt riscuri si cheltuieli Anularea provizioanelor 151 = 7812 1.000.000g) inchiderea conturilor de venituri

%= 121 12.040.000 707 1.440.000 767 200.000 7812 1.000.000 7814 400.000

7583 9.000.000

h) inchiderea conturilor de cheltuieli

121= % 10.830.000 607 2.000.000 628 520.000 654 260.000 6583 8.000.000 667 50.000

g) Regularizare TVA TVA de plata 4427 = 4423 2.505.600 Plata TVA 4423 = 5121 2.505.600Calcularea, retinerea si virarea impozitului pe profit si a impozitului pe dividende in urma actiunii de dizolvare / lichidareh) Impozitul pe profit pt profitul din lichidare Impozitul pe profit datorat 691 = 441 225.600

(1.410.000 *16%=225.600) Inchiderea contului 691 121 = 691 225.600 Virarea impozitului pe profit 441 = 5121 225.600

Bilantul inainte de efectuarea partajului: Elemente De Activ Valori Elemente De Pasiv Valori__ Conturi la banci 7.184.400 cap.social 5.000.000 rezerve legale 1.000.000 total cap proprii 6.000.000 profit din lichidare 1.184.400_ Total Activ 7.184.400 Total Pasiv 7.184.400

2.(14). In ce ordine vor fi platite creantele in cazul falimentului ?

Raspuns:

Creantele vor fi platite, in cazul falimentului, in urmatoarea ordine: 1. taxele, timbrele sau orice alte cheltuieli aferente procedurii instituite prin prezenta lege, inclusiv cheltuielile necesare pentru conservarea si administrarea bunurilor din averea debitorului, precum si plata remuneratiilor persoanelor angajate in conditiile art. 10, art. 19 alin. (2), art. 23, 24 si ale art. 98 alin. (3), sub rezerva celor prevazute la art. 102 alin. (4); 2. creantele izvorate din raportul de munca; 3. creantele reprezentand creditele, cu dobanzile si cheltuielile aferente, acordate de institutii de credit dupa deschiderea procedurii, precum si creantele rezultand din continuarea activitatii debitorului dupa deschiderea procedurii; 4. creantele bugetare; 5. creantele reprezentand sumele datorate de catre debitor unor terti, in baza unor obligatii de intretinere, alocatii pentru minori sau de plata a unor sume periodice destinate asigurarii mijloacelor de existenta; 6. creantele reprezentand sumele stabilite de judecatorul-sindic pentru intretinerea debitorului si a familiei sale, daca acesta este persoana fizica; 7. creantele reprezentand credite bancare, cu cheltuielile si dobanzile aferente, cele rezultate din livrari de produse, prestari de servicii sau alte lucrari, precum si din chirii; 8. alte creante chirografare; 9. creantele subordonate, in urmatoarea ordine de preferinta: a) credintele acordate persoanei juridice debitoare de catre un asociat sau actionar detinand cel putin 10% din capitalul social, respectiv din drepturile de vot in adunarea generala a asociatilor, ori, dupa caz, de catre un membru al grupului de interes economic; b) creantele izvorand din acte cu titlu gratuit. Sumele de distribuit intre creditori in acelasi rang de prioritate vor fi acordate proportional cu suma alocata pentru fiecare creanta, prin tabelul mentionat de lege.GRUPA IV Categoria VI Administrareasi lichidarea intreprinderilor

1. Asociatii societatii X au decis dizolvarea acesteia. Situatia parimoniului conform bilantului contabil la data inceperii lichidarii se prezinta astfel:

Constructii 30.000 lei

Amortizarea constructiilor 20.000 lei

Echipamente tehnologice 15.000 lei

Amortizarea echipamentelor tehnologice 10.000 lei

Materii prime 3.000 lei

Ajustari pentru deprecierea materiilor prime 500 lei

Clienti 2.000 lei

Clienti incerti 700 lei

Ajustari pentru deprecierea clientilor incerti 400 lei

Conturi la banci in lei 1.300 lei

Furnizori 7.000 lei

Provizioane 1.250 lei

Capital subscris varsat 11.000 lei

Rezerve legale 1.850 lei

Operatiile de lichidare efectuate de lichidator au fost:

a) Constructiile au fost vandute cu 11.000 lei, fata de valoarea ramasa neamortizata de 10.000 lei;

b) Echipamentele tehnologice au fost vandute cu 7.000 lei fata de valoarea ramasa neamortizata de 5.000 lei;

c) Materiile primeau fost vandute cu 2.850 lei fata de valoarea de 2.500 lei;

d) In vederea incasarii inainte de scadenta a creantelor certe au fost acordate sconturi in valoare de 100 lei;

e) Din suma clientilor incerti de 700 lei se incaseaza jumatate, restul fiind irecuperabile;

f) Pentru plata inainte de termen adatoriilor catre furnizori, acestia au acordat sonturi in suma de 350 lei;

g) Cheltuielile efectuate cu lichidarea societatii au fost in suma de 900 lei.

Se cere:

a) Inregistrarile contabile aferente operatiilor de lichidare.

b) Intocmirea bilantului inainte de partaj.

c) Inregistrarile contabile aferente operatiilor de partaj la actionari.

Raspuns :

Rezolvare:

Elemente de activ

Valori

Elemente de pasiv

Valori

Imobilizari corporale

45.000

Capital subscris si varsat

11.000

Amortizarea imobilizarilor corporale

30.000

Rezerve legale

1.850

Valoarea neamortizata

15.000

Total capitaluri proprii

12.850

Materii prime

3.000

Provizioane

1.250

Ajustare depreciere materii prime

500

Furnizori

7.000

Valoare neta materii prime

2.500

Clienti

2.000

Clienti incerti

700

Ajustare depreciere clienti

400

Valoare neta

2.300

Banca

1.300

Total active

21.100

Total pasiv

21.100

a) Inregistari aferente lichidarii

Vanzare imobilizari corporale

vanzare constructie:

461 = % 13.090

7583 11.000

4427 2.090

- incasare c/v constructie:

5121 = 461 13.090

descarcare gestiune:

% = 212 30.000

2812 20.000

6583 10.000

vanzare echipamente tehnologice:

461 = % 8.330

7583 7.000

4427 1.330

incasare c/v echipamente:

5121 = 461 8.330

scoatere din gestiune:

% = 2131 15.000

2813 10.000

6583 5.000

Vanzare materii prime:

trecere materii prime la marfuri;

371 = 301 3.000

vanzare materii prime:

4111 = % 3.392

707 2.850

4427 542

- incasare c/v materii prime:

5121 = 4111 3.392

descarcare gestiune:

607 = 371 3.000

- anulare provizion materii prime:

391 = 7814 500

incasare client / scont acordat:

% = 4111 2.000

5121 1.900

667 100

incasare client incert:

5121 = 4118 350

trecere la cheltuieli clienti incerti neincasati:

654 = 4118 350

anulare garantie client:

491 = 7814 400

plata furnizori:

404 = % 7.000

5121 6.650

767 350

- anulare provizion:

151 = 7812 1.250

- inregistrare cheltuieli de lichidare:

628 = 5121 900

inchidere TVA:

4427 = 4423 3.962

plata TVA:

4423 = 5121 3.962

inchidere venituri:

7xx = 121 23.350

inchidere cheltuieli:

121 = 6xx 19.350

-calcul impozit pe profit datorat = (23.350 19.350) * 16% = 640

691 = 441 640

inchidere cont cheltuieli:

121 = 691 640

plata impozit profit:

441 = 5121 640

b) bilant inainte de efectuare partaj:

Elemente de activ

Valori

Elemente de pasiv

Valori

Cont la banci

16.210

Capital social

11.000

Rezerve legale

1.850

Total capitaluri proprii

12.850

Profit din lichidare

3.360

Total activ

16.210

Total pasiv

16.210

c) inregistrari contabile aferente partajului

rambursare capital social catre asociati:

1012 = 456 11.000

plata capital social catre asociati:

456 = 5121 11.000

decontare rezerve legale catre asociati:

1061 = 456 1.850

decontare rezerve legale catre asociati:

1061 = 456 1.850

impozit profit aferent rezervei legale:

456 = 441 296

plata impozit profit rezerve legale

441 = 5121 296

decontare profit din lichidare:

121 = 456 3.360

impozit pe dividend = (1850 - 296 + 3360)*16% = 786

456 = 446 786

plata dividend :

456 = 5121 4128

Situatie conturi dupa partaj:

D 456 C D 5121 C

11.000 11.000 16.210 11.000

296 1.850 296

786 3.360 786

4.128 4.128

16.210 16.210 16.210 16.210

OK 1. Societatea A (absorbant) deine 20% din capitalul societii B (absorbit), iar B deine 2.000 de aciuni A.Conducerile celor dou societi au decis fuzinea prin absorbia societii B de ctre A.Bilanul societilor A (absorbant) i B (absorbit) nainte de fuziune se prezint astfel:Elemente A BCheltuieli de constituire 10.000 -Imobilizri corporale 1.248.000 788.000Imobilizri financiare 160.000 22.000Stocuri 160.000 330.000Clieni 138.000 280.000Investiii financiare pe termen scurt 56.000 -Conturi la bnci 28.000 8.000Total activ 1.800.000 1.428.000Credite pe termen lung 162.000 mprumut obligatar - 288.000Furnizori 46.000 256.000Datorii fiscale 70.000 44.000Total Datorii 278.000 588.000Capital social 1.000.000(100.000 aciuni) 800.000(80.000 aciuni)Rezerve 402.000 238.000Rezultat 120.000 (198.000)Total Capitaluri proprii 1.522.000 840.000Informaii suplimentare:Pentru societatea A:-existena unui plus de valoare la fondul comercial de 800.000 lei;-existena unui plus de valoare la imobilizrile corporale de 56.000 lei;-cele 16.000 aciuni B au fost achiziionate la valoarea lor nominal;Pentru sociatatea B:-un fond comercial necontabilizat de 88.000 lei;-plus de valoare la imobilizrile corporale 26.000 lei;-pierderile din deprecierea creanelor clieni sunt estimate la 13.500 lei;- pierderile din deprecierea stocurilor sunt estimate la 6.500 lei;-cele 2.000 aciuni A au fost achiziionate la valoarea total de 22.000 lei.S se contabilizeze fuziunea prin absorbie n situaia existenei participaiilor reciproce. REZOLVAREEvaluarea aporturilorSocietatea A societatea BCapitaluri proprii 1.522.000 840.000Se elimina activele fictiveChelt de constituire -10.000 0Activul net contabil = 1.512.000 840.000Corectii de valoareFond comercial +80.000 +88.000Imobilizari corporale +56.000 +26.000Creante 0 -13500Stocuri 0 -6.500Titluri de participareB detinute la A16.000 ac B=X(VMIb) 16.000(X-10)Titluri de participareA detinute la B2000 ac A=Y(VMIa) 2000(Y-11) Activ net cont corijat 2.208.000+16.000X 912.000+2000Y/numarul de actiuni 100.000 80.000=valoare/actiune=VMI =X/actiune =Y/actiuneVMI= valoarea matematica a unei actiunideterminarea VMI100.000 Y = 2.208.000 +16.000 X80.000 X = 912.000 +2000 Y100.000 Y = 2.208.000 + 16.000 X rezultaY = 22.80 + 0.016X80.000 X = 912.000 + 2000(22.08+0.16X) adica 912.000+2000(22.08+0.16x)-80.000x=0Rezulta 912.000+44160+320x-80.000x=0 = 956.160+79680x rezulta X=956160/79680 = 12X=12 rezulta Y=22.08+0.16*12=24Y=24VMI b=x=12VMI a=y=24Raportul de paritate = VMIB/VMIA=12/24=1/2Nr de actiuni A de emis pt fuziune cu B = ANC corijatB*80%/VMIA=912.000+(2000*24)*80%/24=960.000*80%/24 = 32.000 actiuni AA isi va majora CS cu nr de actiuni A emise * valoarea nominala/actiune= 32.000 actiuni *10lei/actiune=320.000 leiPrima de fuziune pe fiecare componenta:a) prima de fuziune =32.000 actiuni A * (VMIA-val. Nominala actiune A)=32.000 actiuni A * (24-10) = 448.000 leib) b) prima de fuziune = nr de actiuni B detinute de A * (VMIB-val.nominala actiune B)= 16.000*(12-10)=32.000Total prima de fuziune = prima a +prima b=448.000+32.000= 480.000Societatea A majorare capital social456 = % 800.0001011 320.0001042 480.000 Anulare titluri de participare (se anuleaza din prima de fuziune , iar daca aceasta nu este suficienta se anuleaza prin 117 , pe seama rezultatului reportat01042 = 263 160.000 Primirea de aporturi de la B, la valoarea reevaluata% = %88.000 207 161 288.000788.000+26.000=814.000 21 40 256.0002000AC*24=48.000 109 44 44.000280.000-13.500=266.500 4111 456 960.000330.000-6500=323.500 3 5121 8000 Regularizare cont 456 456 = 117 160.00 Anulare actiuni proprii1042 = 109 48.000 Anulare chelt de constituire6583 = 201 10.000 Trecere la capital social varsat1011 = 1012 480.000Societatea B Transferul de active461.01 = 7583 1.548.000(1.428.000+960.000-84.000)6583 = %21 788.000263 22.0003 330.0004111 280.0005121 8000 Calcul rezultat din fuziune7583 = 121 1.548.000 Sold creditor 121 din fuziune =120.000121 = 6583 1.428.000 Transfer datorii de la B la A % = 461.01 588.000161 288.00040 256.00044 44.000 Transfer capitaluri proprii de la B la A1.158.000 % = % 1.158.000800.000 1012 121 198.000238.000 106 456 960.000120.000 121 Soldare aport466 = 461.01 960.000Exercitii fuziuni si divizari de intreprinderi - Anul 2Societatea A absoarbe societatea B in conditiile in care societatea A detine 60% din capitalul societatii B, actiuni care au fost achizitionate la constituirea acesteia la valoarea nominala de 5 lei/actiune. Bilanturile celor doua societati se prezinta astfel:Elemente de activ A B Elemente de pasiv A BCheltuieli de constituire 5.000 10.000 Capital social 50.000 75.000Imobilizari corporale 100.000 75.000 Rezerve 25.000 5.000Imobilizari financiare 45.000 - Rezultat reportat 40.000 10.000Marfuri 45.000 35.000 Furnizori 115.000 40.000Clienti 80.000 45.000 Credite bancare pe termen lung 85.000 90.000Disponibilitati 40.000 55.000 Total activ 315.000 220.000 Total pasiv 315.000 220.000In procesul fuziunii celor doua societati, s-a tinut cont de un plus de valoare aferent imobilizarilor corporale ale celor doua societati astfel:- societatea A: 45.000 lei;- societatea B: 70.000 lei.Aporturile celor doua societati se prezinta astfel:Elemente A BCapital propriu 115.000 90.000Active fictive-ch.de constituire -5.000 -10.000Plusvaloarea imobilizarilor corporale 45.000 70.000Plusvaloare din titluri de participare(9.000 * 10 45.000) 45.000 0Activ net corijat(ANC) 200.000 150.000Numar de actiuni(Na) 10.000 15.000Valoarea intrinseca(ANC/Na) 20 10Se cere:Aplicatia nr.1: contabilizarea operatiunilor la societatea absorbantaCalcule financiare :Raportul de schimb dintre valorile intrinsece ale celor doua actiuni este :Rs = Valoarea intrinseca a actiunilor societatii A / Valoarea intrinseca a actiunilor societatilor BRs = 20 / 10 = 2 / 1Valoarea acestui raport nu trebuie sa fie determinara cu zecimale deoarece acest raport arata numarul de actiuni care trebuie schimbate cu actiunile celeilalte societati. Pentru numarul de actiuni care trebuie emise in vederea remunerarii aportului societatii B, trebuie sa se tina seama de raportul de schimb si de actiunile pe care societatea A le detine in capitalul societatii B.Aportul de remunerat este: 150.000 * 40% = 60.000 lei;Numarul de actiuni care trebuie remunerate: 15.000 9.000 = 6.000 actiuni, care apartin altor actionari decat cei ai societatii A;Numarul de actiuni noi ale societatii A care trebuie emise pentru remunerarea actiunilor B aferente altor actionari decat cei ai societatii B: 6.000 * = 3.000 actiuni;Majorarea capitalului social al societatii A aferenta aportului societatii B: 3.000 actiuni * 5 lei = 15.000 lei;Prima de fuziune: 60.000 15.000 = 45.000 lei, adica diferenta dintre aportul de remunerat al altor actionari si valoarea majorarii capitalului social al societatii A;In procesul fuziunii, societatea A va anula actiunile pe care le detine in capitalul societatii B in valoare de 45.000 lei;In procesul de fuziune prin aceasta varinata, apare si o prima de fuziune complementara provenita din diferenta dintre valoarea aportului care apartine societatii A (60%) si valoarea de achizitie a titlurilor de participare pe care aceasta le detine in capitalul societatii B.Prima de fuziune complementara: 150.000 * 60% - 45.000 = 45.000 lei.Fluxul informational contabil la societatea A:a. contabilizarea majorarii capitalului social:Cont debitor Cont creditor Valoare456 ./.10121042.11042.2261 150.00015.00045.00045.00045.000b. contabilizarea primirii aportului de la societatea B:Valoare Cont debitor Cont creditor Valoare280.000145.00035.00045.00055.000 ./.212371411512 ./.456401162 280.000150.00040.00090.000In urma operatiunii de fuziune, bilantul contabil al societatii A se prezinta astfel:Elemente de activ Valoare Elemente de pasiv ValoareCheltuieli de constituire 5.000 Capital social 65.000Imobilizari corporale 245.000 Prime de fuziune 90.000Marfuri 80.000 Rezerve 25.000Clienti 125.000 Rezultat reportat 40.000Disponibilitati 95.000 Furnizori 155.000Credite bancare pe termen lung 175.000Total activ 550.000 Total pasiv 550.000Fluxul informational contabil la societatea B:a. contabilizarea creantei asupra societatii A pentru aportul la capitalul acesteia:Cont debitor Cont creditor Valoare461 7583* 150.000* venituri din operatiuni de fuziuneb. contabilizarea virarii aportului catre societatea A:Valoare Cont debitor Cont creditor Valoare210.00040.00090.00080.000 ./.4011626583*./.212371411512 210.00075.00035.00045.00055.000*cheltuieli din operatiuni de fuziune-valoarea contabila a elementelor de activ cedate sub forma de aportc. contabilizarea primirii actiunilor emise de societatea A pentru remunerarea aportului:Cont debitor Cont creditor Valoare261 461 60.000d. contabilizarea anularii activelor fictive-cheltuielile de constituire:Cont debitor Cont creditor Valoare6588 201 10.000e. contabilizarea inchiderii conturilor de cheltuieli:Cont debitor Cont creditor Valoare121 ./.65836588 90.00080.00010.000f. contabilizarea inchiderii conturilor de venituri:Cont debitor Cont creditor Valoare7583 121 150.000g. determinarea rezultatului fuziunii:Rezultat = Venituri totale Cheltuieli totaleRezultat = 150.000 90.000 = 60.000 leiBilantul contabil al societatii B inainte de lichidarea acesteia se prezinta astfel:Elemente de activ Valoare Elemente de pasiv ValoareTitluri de participare 60.000 Capital social 75.000Debitori diversi 90.000 Rezerve 5.000Rezultat reportat 10.000Rezultatul fuziunii 60.000Total activ 150.000 Total pasiv 150.000Fluxul informational contabil privind operatiunile de lichidare privind societatea B:a. contabilizararea evidentierii drepturilor actionarilor societatii B:Cont debitor Cont creditor Valoare./.1012106117121 456 150.00075.0005.00010.00060.000b. contabilizarea distirbuirii titlurilor de participare primite de la societatea A catre actionarii societatii B:Cont debitor Cont creditor Valoare456 261 60.000c. compensarea datoriei cu creanta fata de actionarii societatii A in procesul de fuziune:Cont debitor Cont creditor Valoare456 461 90.000Dupa realizarea acestei inregistrari contabile toate conturilor societatii B sunt soldate. Actionarii societatii B, altii decat cei ai societatii A, vor deveni in urma operatiunii de funziune actionari ai societatii

A

B

E

D

C

PAGE

1