24 Lectie Demo Contabilitate Asistata PC (CIEL)

21

Contabilitate asistată de PC Contabilitate asistată de PC

-

Upload

ionut-huiu -

Category

Documents

-

view

23 -

download

4

Transcript of 24 Lectie Demo Contabilitate Asistata PC (CIEL)

Contabilitate asistată de PCContabilitate asistată de PC

LECŢIE

DEMONSTRATIVĂ

INTRODUCERE

Cursul Contabilitate asistată de PC (Ciel) este destinat persoanelor care lucrează în compartimentele de contabilitate sau sunt interesate de acest domeniu, având cunoştinţe de bază privind utilizarea calculatorului. Scopul cursului este de a vă oferi posibilitatea de a dobândi abilităţi în domeniul contabil, al prelucrării şi analizei documentelor fi nan-ciare, pe baza unui pachet ales de programe contabile.

În prezentarea sistemului contabilităţii fi nanciare se discută de multe ori subiectul înregistrării manuale a operaţiilor economico-fi nanciare, înregistrarea acestora în jurnale, registre sau fi şe de cont. Acest tip de înregistrare necesită totuşi un timp îndelungat şi o înaltă precizie. Progresul tehnologic a rezolvat însă aceste probleme. În aproape toate fi rmele a fost introdus sistemul computerizat de înregistrare a datelor fi nanciare, care oferă posibilitatea de a procesa datele într-un mod precis şi efi cient. Însă, pentru a obţine orice informaţie pe baza datelor introduse, calculatorul trebuie să primească instrucţiuni de la utilizator.

Pentru a formula corect aceste instrucţiuni şi pentru a vă uşura considerabil munca, Insti-tutul Eurocor vă propune cursul Contabilitate asistată de PC (Ciel), care cuprinde 32 de lecţii şi versiunea demonstrativă Ciel, pe care o veţi primi gratuit pe CD. Lecţia de faţă este o lecţie demonstrativă. Parcurgând întregul material de curs veţi găsi informaţii actualizate despre cele mai importante instrumente de evidenţă contabilă, care vă vor permite listarea situaţiilor fi nanciare lunare şi a celor anuale, a altor rapoarte şi statistici. Veţi învăţa despre diferitele tipuri de jurnale şi ţinerea lor, despre registrul de casă şi jurnalul operaţiunilor bancare, despre amortizarea mijloacelor de producţie şi controlul stocurilor, despre balanţele de verifi care, bilanţul contabil, precum şi despre gestionarea salariilor în Ciel.

Cursul nostru se va desfăşura pe baza unui pachet de programe fi nanciar-contabile Ciel: Contabilitate, Salarii, Gestiune comercială şi Imobilizări, a căror versiune demonstrativă o veţi primi pe CD. Pentru utilizarea acestor versiuni nu aveţi nevoie de cunoştinţe avansate în domeniul calculatoarelor sau de cunoştinţe anterioare de Ciel. Ele pot fi instalate pe un calculator cu următoarea confi guraţie minimă: procesor Pentium III 800 MHz cu 256 MB RAM şi 1 GB spaţiu liber pe disc, sistem de operare MS Windows 98 SE, 2000, 2003, XP. Confi guraţia recomandată este: sistem de operare Windows XP, procesor Pentium 4 2.4 GHz cu 512 MB RAM, imprimantă compatibilă Windows, unitate CD-ROM.

Pentru cei interesaţi există posibilitatea de a obţine la fi nalul cursului prin corespondenţă şi un certifi cat recunoscut de Ministerul Muncii şi Ministerul Educaţiei, în cadrul unui program de perfecţionare faţă-n faţă. De asemenea, puteţi opta şi pentru evaluarea cunoştinţelor dumneavoastră în domeniul contabilităţii solicitând direct o evaluare a competenţelor în cadrul Centrului de evaluare EUROCOR. La fi nalul acestei evaluări veţi obţine un certifi cat de competenţe profesionale recunoscut ofi cial.

lecţie demonstrativă2 Contabilitate asistată de PC (Ciel)

Modul de organizare a cursuluiContabilitate asistată de PC (Ciel)

Materialul cursului se compune din 32 de lecţii şi o versiune demonstrativă de Ciel.

Dorim să vă atragem atenţia asupra modalităţii speciale de concepere şi prezentare a lecţiilor, care vă va permite parcurgerea cu maximă uşurinţă a materialului de curs.

Fiecare lecţie are o anumită structură didactică, care se va păstra de-a lungul întregului curs.

Pentru a avea foarte clar în minte obiectivele pe care trebuie să le atingeţi prin parcurgerea fi ecărei lecţii, la începutul acesteia vă vor fi prezentate suc-cint principalele cunoştinţe şi deprinderi pe care trebuie să le dobândiţi, prin parcurgerea cu atenţie a informaţiilor prezentate, la sfârşitul studiului.

Pentru valorifi carea în mod curent a cunoştinţelor dobândite şi pentru asigura-rea unei interactivităţi sporite, lecţiile cuprind numeroase exemple, exerciţii, alături de care veţi întâlni numeroase print-screen-uri, care vă pot ajuta să vă familiarizaţi cu programul de contabilitate Ciel. Pentru verifi care, la sfârşitul lecţiilor vă prezentăm şi câteva sugestii de rezolvare a exerciţiilor.

În plus, pentru a vă consolida cunoştinţele, la sfârşitul fi ecărei lecţii veţi găsi un rezumat, care prezintă cele mai importante aspecte analizate în cadrul acesteia.

Fiecare lecţie se încheie cu o temă pentru acasă, ce constituie o modali-tate efi cientă de verifi care a gradului de însuşire a cunoştinţelor prezentate; indicaţiile referitoare la rezolvarea temelor pentru acasă şi la colaborarea cu profesorul dumneavoastră sunt menţionate la sfârşitul fi ecărui caiet, pe copertă.

Acolo unde va fi cazul, vor fi prevăzute secţiuni de vocabular pentru termenii folosiţi sau liste de surse bibliografi ce.

Folosim reprezentări grafi ce pentru înlesnirea însuşirii cunoştinţelor (de exemplu, tiparul îngroşat – bold – este folosit pentru evidenţierea noţiunilor importante).

Fiecare cursant EUROCOR are un profesor personal.

Temele propuse în fi ecare modul vor fi expediate pe adresa Institutului EURO-COR, urmând ca profesorul personal să aprecieze corectitudinea răspunsurilor şi să vă transmită comentariile sale pe marginea acestora, precum şi să formuleze recomandări de continuare a studiului. Vă sfătuim să rezolvaţi tema doar după parcurgerea integrală şi atentă a materialului prezentat.

lecţie demonstrativă 3Contabilitate asistată de PC (Ciel)

Pentru ca studiul dumneavoastră individual să fi e cât mai uşor şi efi cient, pe marginea lecţiilor au fost introduse următoarele semne şi simboluri:

Desemnează noţiunile noi, defi niţiile sau principiile importante

În felul acesta vor fi semnalate exemplele care vă pot clarifi ca aspectele teoretice prezentate

Astfel sunt marcate exerciţiile pe care vi le propunem spre rezolvare

Indică faptul că subiectul respectiv a mai fost tratat anterior, în cadrul lecţiei sau într-o lecţie anterioară (de exemplu în lecţia 3, la pagina 18)

Lecţia de faţă constituie o lecţie demonstrativă, care doreşte să vă familiarizeze cu materialele de studiu EUROCOR. Pentru a vă forma o imagine cât mai clară asupra structurii cursului, am selectat pentru dumneavoastră câteva fragmente din modulele acestui curs, conţinând secţiuni teoretice, exemple şi exerciţii, un model de racapitulare şi de temă pentru acasă. Din punctul de vedere al numărului de pagini, ea reprezintă mai puţin de jumătate din conţinutul unui caiet de studiu.

3 (18)

lecţie demonstrativă4 Contabilitate asistată de PC (Ciel)

Programa cursului Contabilitate asistată de PC (Ciel)

Lecţia 1 Computerul în cadrul fi rmeiLecţia 2 Metoda contabilităţii. Principii contabile. Societăţi comerciale

Lecţia 3 Contul. Defi nirea conturilor în CielLecţia 4 Înregistrarea în conturi a operaţiilor contabile

Lecţia 5 Aplicaţii ILecţia 6 Aplicaţii II

Lecţia 7 Documente contabile. Jurnale contabile – prezentare generalăLecţia 8 Înregistrarea operaţiilor în jurnalele contabile

Lecţia 9 Evidenţa furnizorilor şi a clienţilorLecţia 10 Jurnalul de cumpărări şi jurnalul de vânzări

Lecţia 11 Disponibilităţi băneşti – încasări şi plăţiLecţia 12 Registrul de casă, jurnalul operaţiunilor bancare; operaţiuni cu valută

Lecţia 13 Aplicaţii IIILecţia 14 Aplicaţii IV

Lecţia 15 Evaluarea în contabilitateLecţia 16 Amortizarea mijloacelor de producţie

Lecţia 17 Gestiunea stocurilor – ILecţia 18 Gestiunea stocurilor – II

Lecţia 19 Salarii – ILecţia 20 Salarii – II

Lecţia 21 TVA – ILecţia 22 TVA – II

Lecţia 23 Aplicaţii VLecţia 24 Aplicaţii VI

Lecţia 25 Contabilitatea veniturilor şi cheltuielilorLecţia 26 Impozitul pe profi t, impozitul pe venitul microîntreprinderii

Lecţia 27 Balanţa de verifi care Lecţia 28 Bilanţul contabil. Contul de profi t şi pierdere

Lecţia 29 Indicatori fi nanciariLecţia 30 Controlul costurilor

Lecţia 31 Aplicaţii VII Lecţia 32 Aplicaţii VIII

lecţie demonstrativă 5Contabilitate asistată de PC (Ciel)

Computerele au pătruns de multă vreme deja în viaţa noastră de zi cu zi şi aproape că nu ne mai putem imagina viaţa fără prezenţa acestora. Ele au devenit de neînlo-cuit în multe sectoare economice. Sunt folosite peste tot: la birou, pentru editarea diferitelor documente, pentru realizarea tabelelor, pentru calcule şi simulări, în secţiile de producţie, în departamentul fi nanciar etc. De asemenea, computerele actuale nu sunt doar maşini de prelucrat informaţii, ci şi dispozitive care facilitează comunicarea respectivelor informaţii între doi sau mai mulţi utilizatori, de exemplu sub formă de numere, text, imagini, sunet sau video. Internetul permite miliardelor de cal-culatoare de pe glob să se lege unele cu altele pentru a transfera între ele informaţii de toate tipurile. Computerele de astăzi vin în forme şi prezentări diverse – cel mai familiar este computerul personal şi varianta sa portabilă, laptop-ul sau notebook-ul.

Este greu de crezut că în prezent mai există fi rme care să nu folosească un PC.

Această primă lecţie are rolul de a îndruma utilizatorul neiniţiat în vederea folosirii computerului. Ea se poate dovedi folositoare şi celor care stăpânesc deja termenii şi cunoştinţele de bază în domeniu.

Până la fi nalul acestei lecţii ne propunem să atingem următoarele obiective:• să cunoaşteţi principalele componente ale unui calculator şi avan-

tajele aduse de contabilitatea computerizată într-o companie;• să ştiţi care sunt caracteristicile şi funcţiile pe care ar trebui să le

îndeplinească un program de contabilitate efi cient;• să înţelegeţi care sunt etapele de procesare a unui document

folosind un program de contabilitate pe calculator;• să fi ţi capabili să vă instalaţi versiunea demonstrativă de cont-

abilitate (Ciel) şi să vă familiarizaţi cu meniul ei.

Lecţia 1

Computerul în cadrul fi rmei

Fiecare lecţie debutează cu o introducere, în care sunt prezentate pe scurt principalele aspecte abordate în cadrul acesteia, şi cu precizarea

obiectivelor propuse pentru lecţia respectivă.

lecţie demonstrativă6 Contabilitate asistată de PC (Ciel)

Defi niţiile şi informaţiile esenţiale sunt prezente de-a lungul întregului curs şi vă semnalează aspectele deosebit de importante, pe care ar trebui să puneţi accentul la însuşirea materialului de studiu. Iată câteva exemple din

Metoda contabilităţiiContabilitatea fi nanciară poate oferi informaţii pentru proprietari, creditori, investitori şi sectorul public, care urmăresc realizarea unor venituri din derularea tranzacţiilor şi, deci, au nevoie să cunoască poziţia fi nanciară a fi rmei şi rezultatele obţinute de aceasta.

Contabilitatea fi nanciară se bazează pe un sistem, folosind date de un anumit tip, pe care le utilizează în procesul obţinerii anumitor informaţii.

sistem = face obiectul lecţiilor cursului

date = toate evenimentele de natură fi nanciară

informaţii = activităţile desfăşurate;

= mişcările patrimoniale pe parcursul derulării activităţii;

= rezultatele obţinute.

Informaţia fi nanciar-contabilă poate fi utilizată pentru:

• întocmirea de rapoarte către terţi;

• controlul intern;

• îndeplinirea obligaţiilor (de exemplu: plata impozitelor şi taxelor către bugetul de stat).

Dintotdeauna, la baza obiectului de studiu al contabilităţii a fost pus patrimoniul fi rmei.

Prin patrimoniu se înţelege totalitatea bunurilor aparţinând unei persoane fi zice sau juridice (societate comercială), dobândite în cadrul relaţiilor de drepturi şi obligaţii.

În ceea ce priveşte bunurile economice, ca obiecte de drepturi şi obligaţii, acestea formează averea (ele au un conţinut material). În structura bunurilor economice putem cuprinde:

a) bunurile materiale (de exemplu: maşini, utilaje, instalaţii, clădiri, construcţii, mijloace de transport, ambalaje, mărfuri);

b) serviciile de diferite tipuri (de exemplu: servicii telefonice, chirie, trans-port);

c) informaţiile care sunt disponibile şi refolosibile;

d) alte bunuri (de exemplu: solul, zăcămintele, bogăţiile naturale).

patrimoniul

bunurile eco-

nomice

lecţie demonstrativă 7Contabilitate asistată de PC (Ciel)

Relaţiile de drepturi au în vedere situaţia în care proprietarul îşi procură o parte din avere din resurse proprii; aceste bunuri îi aparţin, iar această parte din patrimoniu poartă denumirea de patrimoniu propriu.

Relaţiile de obligaţii au în vedere situaţia în care proprietarul îşi procură o parte din avere din resurse aparţinând altor persoane fi zice sau juridice (deci, alţi pro-prietari); aceste bunuri nu îi aparţin de drept deoarece echivalentul valoric trebuie restituit proprietarilor respectivi – această parte din patrimoniu poartă denumirea de patrimoniu străin.

Prin noţiunea de persoană se înţelege oricine care poate fi capabil să aibă drepturi, să-şi asume obligaţii. Persoanele se împart în persoane fi zice şi persoane juridice.

Patrimoniul persoanei fi zice este format din bunurile dobândite în proprietate personală. Persoana juridică este orice societate, asociaţie, grupare sau organizaţie de stat sau particulară.

Contabilitatea studiază echilibrul patrimoniului.

Fiecare eveniment fi nanciar produce efecte asupra patrimoniului fi rmei.

Exemplu

Un client cumpără dintr-un magazin bunuri în valoare de 5.000 u.m. (cos-tul mărfurilor fără TVA şi adaos comercial fi ind de 4.000 u.m.). Care sunt efectele fi nanciare pentru magazinul respectiv?

a) creşte numerarul din casierie cu 5.000 u.m.;

b) scade stocul de bunuri corespunzător sumei de 4.000 u.m.;

c) magazinul obţine un profi t de 1.000 u.m.

Aşadar, o singură acţiune a unui client a declanşat trei evenimente fi nanciare pentru magazin.

Astfel de evenimente sunt înregistrate în sistemul contabilităţii fi nanciare.

Metoda contabilităţii se referă la toate procedeele pe care le foloseşte contabilitatea în scopul cunoaşterii situaţiei patrimoniului, a rezultatelor obţinute.

În scopul obţinerii de informaţii referitoare la procesele şi fenomenele economice care au loc în întreprinderi şi, deci, al realizării obiectului contabilităţii, se folosesc procedee generale, comune şi specifi ce metodei contabilităţii.

Procedeele sunt modalităţi de analiză a fenomenelor care fac obiectul contabilităţii.

relaţiile de drepturi

relaţiile de obligaţii

lecţie demonstrativă8 Contabilitate asistată de PC (Ciel)

Cu scopul de a vă facilita înţelegerea aspectelor teoretice prezentate, lecţiile conţin numeroase exemple şi exerciţii. Iată o selecţie care se

referă la regulile de funcţionare a conturilor.

Reguli de funcţionare a conturilor (Lecţia 3)

Exemplu

La data de 6 ianuarie se achită datoria faţă de un furnizor (SC „Metalica” SA) printr-un credit bancar în sumă de 5.000 u.m.

Efecte:

• scade datoria faţă de furnizori (elementul de pasiv „Furnizori”) cu 5.000 u.m.;

• creşte creditul în bancă (elementul de pasiv „Credite bancare”) cu aceeaşi sumă.

La data de 7 ianuarie sunt vândute (în numerar) 70 biciclete „Sport” şi 40 roţi. Preţurile unitare de vânzare ale produselor sunt de 600 u.m., respectiv 100 u.m., iar preţurile unitare de achiziţie sunt de 450 u.m., respectiv 90 u.m.

Efectele sunt evidenţiate prin două operaţii:

1. • creşte numerarul din casierie (elementul de activ „casă”) cu suma de 46.000 u.m. (70 × 600 + 40 × 100);

• creşte elementul de pasiv „venituri din vânzări” cu aceeaşi sumă;

2. • scade stocul de mărfuri (element de activ „Mărfuri”) cu valoarea mărfurilor vândute la preţ de achiziţie = 70×450 + 40×90 = 35.100 u.m.;

• cresc cheltuielile cu ieşirea mărfurilor din gestiune (element de activ „Cheltuieli cu mărfurile”) cu 35.100 u.m.

La sfârşitul exerciţiului fi nanciar conturile de venituri şi cheltuieli se închid prin contul de „profi t şi pierdere”, astfel încât profi tul din vânzarea mărfurilor va fi egal cu 46.000 – 35.100 = 10.900 u.m.

Tot la data de 7 ianuarie are loc o depunere din casierie în contul din bancă a sumei de 2.000 u.m.

Efecte:

• scade numerarul din casierie cu 2.000 u.m. (element de activ);

• creşte contul la bancă cu aceeaşi sumă (element de activ).

La data de 8 ianuarie proprietarul magazinului efectuează în numerar (din casierie) următoarele plăţi:

lecţie demonstrativă 9Contabilitate asistată de PC (Ciel)

• plata anuităţii (dobânda + partea din credit restituită) aferentă creditului bancar, în sumă de (90 + 157) u.m;

• plata salariilor în sumă de 5.548 u.m.;

• tipărirea de foi volante pentru reclamă, în valoare de 35 u.m.;

• publicarea unui anunţ publicitar, în valoare de 75 u.m.;

• plata ratei de asigurare, în sumă de 1.359 u.m.;

• plata convorbirilor telefonice, în sumă de 235 u.m.

Efecte:

• scade numerarul din casierie cu 7.499 u.m ( element de activ);

• cresc cheltuielile cu dobânzile = 90 u.m.; cheltuielile cu salariile = 5.548 u.m.; cheltuielile cu reclama şi publicitatea = 35 + 75; cheltuielile cu primele de asigurare = 1.359 u.m.; cheltuielile cu serviciile telefonice = 235 u.m. (TOATE sunt elemente de activ);

• scad creditele bancare datorate (element de pasiv „Credite bancare pe termen lung”) cu suma de 157 u.m..

Exerciţiul 1

În data de 1 martie 2007, o societate comercială are un stoc de materii prime în valoare de 1.750 u.m. În cursul lunii au loc următoarele intrări şi ieşiri de materii prime:

• în 05.03.2007 – ieşiri de materii prime în valoare de 1.250 u.m. (consum);

• în 06.03.2007 – intrări de materii prime în valoare de 5.000 u.m. (prin achiziţie);

• în 08.03.2007 se înregistrează o donaţie de materii prime în valoare de 2.200 u.m.

Care sunt sunt efectele acestor operaţii asupra conturilor?

Exerciţiul 2

La data de 7 ianuarie se achiziţioneză mărfuri de la un furnizor în valoare totală de 4.500 u.m. În aceeaşi zi se achită datoria creată faţă de furnizor din contul bancar. Prezentaţi efectele acestor operaţiuni asupra conturilor.

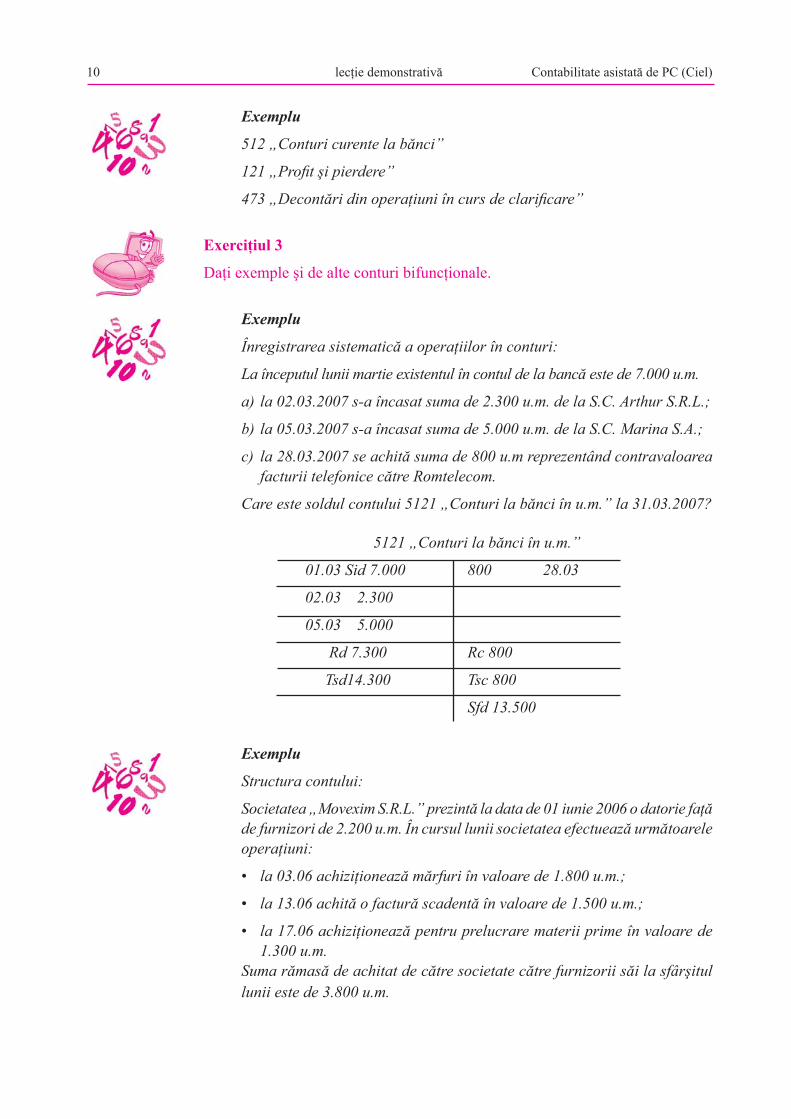

Conturile bifuncţionale pot funcţiona atât ca nişte conturi de activ, cât şi ca cele de pasiv; la sfârşitul exerciţiului pot avea fi e sold fi nal debitor, fi e sold fi nal credi-tor sau se pot solda.

Conturile care se soldează nu apar în bilanţul contabil. În funcţie de soldul pe care îl înregistrează, conturile bifuncţionale se înscriu în bilanţ fi e în categoria conturilor de activ, dacă au sold fi nal debitor, fi e în categoria conturilor de pasiv, dacă au sold fi nal creditor.

conturile bifuncţionale

lecţie demonstrativă10 Contabilitate asistată de PC (Ciel)

Exemplu

512 „Conturi curente la bănci”

121 „Profi t şi pierdere”

473 „Decontări din operaţiuni în curs de clarifi care”

Exerciţiul 3

Daţi exemple şi de alte conturi bifuncţionale.

Exemplu

Înregistrarea sistematică a operaţiilor în conturi:

La începutul lunii martie existentul în contul de la bancă este de 7.000 u.m.

a) la 02.03.2007 s-a încasat suma de 2.300 u.m. de la S.C. Arthur S.R.L.;

b) la 05.03.2007 s-a încasat suma de 5.000 u.m. de la S.C. Marina S.A.;

c) la 28.03.2007 se achită suma de 800 u.m reprezentând contravaloarea facturii telefonice către Romtelecom.

Care este soldul contului 5121 „Conturi la bănci în u.m.” la 31.03.2007?

5121 „Conturi la bănci în u.m.”

01.03 Sid 7.000 800 28.03

02.03 2.300

05.03 5.000

Rd 7.300 Rc 800

Tsd14.300 Tsc 800

Sfd 13.500

Exemplu

Structura contului:

Societatea „Movexim S.R.L.” prezintă la data de 01 iunie 2006 o datorie faţă de furnizori de 2.200 u.m. În cursul lunii societatea efectuează următoarele operaţiuni:

• la 03.06 achiziţionează mărfuri în valoare de 1.800 u.m.;

• la 13.06 achită o factură scadentă în valoare de 1.500 u.m.;

• la 17.06 achiziţionează pentru prelucrare materii prime în valoare de 1.300 u.m.

Suma rămasă de achitat de către societate către furnizorii săi la sfârşitul lunii este de 3.800 u.m.

lecţie demonstrativă 11Contabilitate asistată de PC (Ciel)

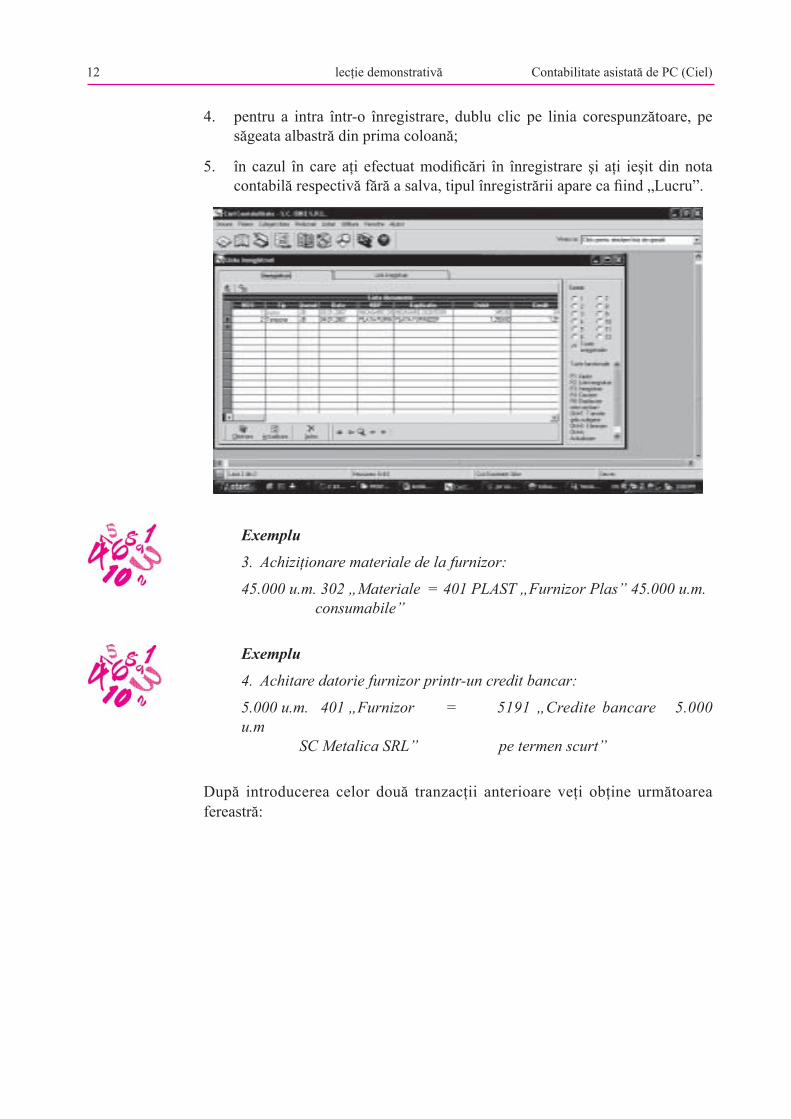

2. pentru vizualizarea detaliată a înregistrărilor faceţi dublu clic pe prima coloana din partea stângă a ferestrei colorată cu albastru, situată înaintea coloanei denumită „NDS” sau selectaţi butonul „Linii înregistrări”;

3. în cazul selectării unei anumite luni în partea din dreapta-sus a ferestrei se vor afi şa doar înregistrările cuprinse în luna respectivă. Această selecţie se va păstra până la selectarea unei alte opţiuni.

Înregistrarea notelor contabile în CIEL (Lecţia 5)

Pentru facilitarea însuşirii de noi cunoştinţe, lecţiile cuprind print-screen-uri şi tabele sugestive care vă ajută să vă familiarizaţi cu programul Ciel. Vă

oferim asemenea fragmente din lecţiile 5 şi 6 ale cursului.

Pentru a face modifi cări în înregistrările efectuate, lucrăm în submeniul „Înregistrări” din meniul „Fişiere”:

1. fereastra 1 obţinută dupa salvarea temporară a celor 2 înregistrări efectuate;modifi carea înregistrărilor

lecţie demonstrativă12 Contabilitate asistată de PC (Ciel)

4. pentru a intra într-o înregistrare, dublu clic pe linia corespunzătoare, pe săgeata albastră din prima coloană;

5. în cazul în care aţi efectuat modifi cări în înregistrare şi aţi ieşit din nota contabilă respectivă fără a salva, tipul înregistrării apare ca fi ind „Lucru”.

Exemplu

3. Achiziţionare materiale de la furnizor:

45.000 u.m. 302 „Materiale = 401 PLAST „Furnizor Plas” 45.000 u.m. consumabile”

Exemplu

4. Achitare datorie furnizor printr-un credit bancar:

5.000 u.m. 401 „Furnizor = 5191 „Credite bancare 5.000 u.m SC Metalica SRL” pe termen scurt”

După introducerea celor două tranzacţii anterioare veţi obţine următoarea fereastră:

lecţie demonstrativă 13Contabilitate asistată de PC (Ciel)

Înregistrarea în conturi (Lecţia 6)

Casa în leiData Document Explicaţii Debit Credit

01.01 Sold iniţial 125

01.01 Factură + chitanţă Achiziţionare produse de protocol 508,80

02.01 Factură + chitanţă Timbre poştale, plicuri, hârtie 135

06.01 Factură + chitanţă Încaări din vânzări 2.210

13.01 Foaie vărsământ Transfer în cont bancar 2.000

27.01 Factură + chitanţă Încasări din vânzări 3.590

30,01 Stat de plată Plată salarii 1.085

30.01 FacturăAchiziţionare echipament şi program informatic

750

Rulaje 5.800 4.478,80

Total sume 5.925 4.478,80

Sold fi nal debitor 1.446,20 0

FurnizoriData Document Explicaţii Debit Credit

01.01 Sold iniţial 7.873,51

01.01 Factură Achiziţionare echipament de birou 2.350

01.01 Factură „Batavus” 950

04.01 Factură „Bicycle ABC” 940

04.01 Extras de cont „Batavus” (plată) 350

10.01 Factură „Instrument” 450

15,01 Extras de cont „Bicycle ABC” (plată) 740

23.01 Factură „Bicycle ABC” 1.000

30.01 Factură „T1 Computers” 2.000

Rulaje 1.090 7.690

Total sume 1.090 15.563,51

Sold final creditor 0 14.473,51

Credite bancare

Data Document Explicaţii Debit Credit

01.01 Sold iniţial 9.335

01.01 Plata ratei la creditul bancar 157

Rulaje 157

Total sume 157 9.335

Sold fi nal creditor 0 9.178

lecţie demonstrativă14 Contabilitate asistată de PC (Ciel)

Profi t şi pierdere pentru ianuarie 2007– în u.m. –

DEBIT (D)

Cheltuieli privind mărfurile 3.028Cheltuieli privind dobânzile 90Cheltuieli cu asigurările 235,80Cheltuieli cu energia şi apa 145Cheltuieli de protocol 508,80Cheltuieli cu salariile 1.085Cheltuieli de reclamă şi publicitate 220

Total cheltuieli 5.312,60

CREDIT (C)

Venituri din vânzări 5.800(cifra de afaceri)

Total venituri 5.800

PROFIT 487,40

Capital propriu

Data Document Explicaţii Debit Credit

01.01 Sold iniţial 5.575,92

31.01 Profi t 487,40

Rulaje 487,40

Total sume 0 6.063,32

Sold fi nal creditor 6.063,32

Pentru a verifi ca dacă nu s-au strecurat greşeli, se însumează sumele totale debi-toare şi, separat, sumele totale creditoare ale tuturor conturilor. Cele două totaluri trebuie să fi e egale. În caz contrar, există o greşeală. În practică, volumul mare de înregistrări duce la apariţia a numeroase erori, iar corectarea acestora este un proces laborios.

Cheltuieli de reclamă şi publicitate

Data Document Explicaţii Debit Credit

02.01 Factură Materiale publicitare 85

02.01 Factură+chitanţă Timbre 135

31.01 Încorporarea în contul de rezultate 220

Rulaje 220 220

Total sume 220 220

Sold fi nal debitor 0

lecţie demonstrativă 15Contabilitate asistată de PC (Ciel)

La fi nalul fi ecărui caiet veţi găsi secţiunea de răspunsuri la exerciţii, prin care aveţi un feedback la soluţiile propuse de dumneavoastră. Mai jos am

selectat răspunsurile la exerciţiile cuprinse în lecţiile 3-4.

RĂSPUNSURI LA EXERCIŢII

Lecţia 3

Exerciţiul 1

Înregistrarea operaţiilor în conturi produce următoarele modifi cări:

05.03.2007

• scade stocul de materii prime (cont de activ);

• cresc cheltuielile cu materii prime (cont de activ).

06.03.2007

• creşte datoria faţă de furnizori (cont de pasiv);

• creşte stocul de materii prime (cont de activ).

08.03.2007

• scade stocul existent de materii prime (cont de activ);

• cresc cheltuielile cu donaţiile (cont de activ).

Exerciţiul 2

Înregistrarea operaţiilor în conturi:

• creşte stocul de mărfuri (element de activ);

• creşte datoria faţă de furnizor (element de pasiv);

ulterior

• scade disponibilul din contul bancar (element de activ);

• scade datoria faţă de furnizor (element de pasiv).

Exerciţiul 3

Exemple de conturi bifuncţionale:

348 „Diferenţe de preţ la produse”

378 „Diferenţe de preţ la mărfuri”

451 „Decontări între entităţile afi liate”

473 „Decontări din operaţii în curs de clarifi care”

lecţie demonstrativă16 Contabilitate asistată de PC (Ciel)

Lecţia 4

Exerciţiul 1

a) Se înregistrează plata salariilor prin casă în valoare de 3.500 u.m.:

3.500 u.m. 421 „Personal-remuneraţii datorate”= 5311 „Casa în lei” 3.500 u.m.

Se debitează contul „Personal-remuneraţii datorate” cu suma de 3.500 u.m. şi, concomitent, se creditează contul „Casa în lei” cu aceeaşi sumă.

Această operaţie produce modifi cări atât în active, cât şi în pasiv:

A-x = P-x

b) Înregistrăm închiderea contului de „Cheltuieli cu materiile prime” în valoare de 600 u.m.

600 u.m 121 „Profi t şi pierdere” = 601 „Cheltuieli cu materiile prime” 600 u.m.

Aici contul bifuncţional „Profi t şi pierdere” funcţionează ca un cont de activ, deci modifi cările s-au produs doar în partea de activ:

A+x-x = P

c) Înregistrăm obţinerea de produse fi nite în valoare de 450 u.m.:

450 u.m. 345 „Produse fi nite” = 711 „Venituri din producţia stocată”

S-au produs modifi cări atât în activ, cât şi în pasiv:

A+x= P+x

Exerciţiul 2

a) Achitare furnizor mărfuri:

2.500 u.m. 401 „Furnizori” = 5121 „Conturi la bănci în lei” 2.500 u.m.

b) Vânzare mărfuri:

4111 „Clienţi” = 707 „Venituri din vânzare de marfă” 300 u.m.

c) Plata avans salarial:

250 u.m. 425 „Avansuri acordate personalului” = 5311 „Casa în lei” 250 u.m.

d) Achiziţie mijloc fi x:

3.000 u.m. 214 „Mobilier, aparatură = 404 „Furnizori 3.000 u.m. birotică, echipamente de imobilizări” de protecţie a valorilor umane şi materiale şi alte active corporale”

lecţie demonstrativă 17Contabilitate asistată de PC (Ciel)

Fiecare lecţie conţine la fi nal un rezumat al cunoştinţelor prezentate. Am ales pentru exemplifi care rezumatul lecţiei 9.

REZUMATUL LECŢIEI 9

9.1 Stocurile reprezintă ansamblul bunurilor şi serviciilor destinate vânzării.

9.2 Înregistrarea în contabilitate a stocurilor se face în funcţie de valoarea de intrare în gestiune.

9.3 Valorile mobilizate provenite prin achiziţionare cu titlu oneros se vor înre-gistra în contabilitate la cost de achiziţie.

9.4 Stocurile care provin din producţia proprie sunt evaluate şi înregistrate în contabilitate la cost de producţie.

9.5 Materialele cumpărate sosesc în unitate însoţite de factură, document care stă la baza recepţiei şi plăţii valorilor cumpărate.

9.6 În urma recepţiei, efectuate de comisia de recepţie, stocurile sunt consemnate în documentul notă de intrare-recepţie şi constatare de diferenţe.

9.7 Bonul de predare-transfer-restituire este documentul folosit pentru preda-rea la depozit a stocurilor materiale din producţia proprie. Se mai întocmeşte şi pentru transferul stocurilor dintr-o gestiune în alta.

9.8 Pentru producţia vândută se întocmeşte factura, care stă la baza încasării producţiei, şi dispoziţia de livrare, document prin care se dispune depozi-tului să elibereze aceste valori.

9.9 Orice factură de vânzări şi orice plată efectuată de un client sunt înregistrate în fi şa clientului respectiv. Soldul din fi şă arată cât datorează clientul fi rmei într-un anumit moment. Evidenţa furnizorilor se realizează în mod similar, iar soldul dintr-o fi şă arată cât datorează fi rma acelui furnizor.

9.10 La sfârşitul perioadei de gestiune, se calculează soldurile fi nale din fi şele (conturile analitice) clienţilor (respectiv furnizorilor). Suma tuturor soldu-rilor trebuie să fi e egală cu soldul contului sintetic (din Cartea Mare) Clienţi (respectiv Furnizori). Soldul fi nal al contului sintetic Clienţi reprezintă su-mele de încasat de la clienţi pentru bunurile vândute, lucrările efectuate sau serviciile prestate, iar soldul fi nal al contului Furnizori reprezintă datoriile unităţii patrimoniale faţă de furnizori, în momentul respectiv.

lecţie demonstrativă18 Contabilitate asistată de PC (Ciel)

Secţiunea dicţionar de specialitate are rolul de a vă face cunoscut sensul termenilor de specialitate care apar de-a lungul cursului. Pentru ilustrare,

am selectat dicţionarul lecţiilor 1-2.

DICŢIONAR DE SPECIALITATE

acţiunile – hârtii de valoare care atestă participarea la capitalul unei societăţi; ele dau dreptul deţinătorului acestora de a primi dividende

brevetul – actul prin care se recunoaşte unei persoane dreptul de a exploata exclusiv un anumit produs

capitalul social – expresia valorică a totalităţii aporturilor asociaţilor care participă la constitutirea societăţii. În funcţie de forma juridică a societăţii, el este format din anumite fracţiuni denumite: părţi sociale, părţi de interes, acţiuni

cenzorul – persoană aleasă de Adunarea Generală a unei societăţi co-merciale pentru a face verifi carea şi certifi carea gestiunii unei societăţi

concesiunea – o convenţie prin care o persoană fizică sau juridică dobândeşte dreptul de a exploata anumite servicii sau bunuri ale statului

debitorii – acele persoane fizice sau juridice care au benefi-ciat de o valoare avansată, urmând să dea echivalentul corespunzător

dividendele – cote-părţi repartizate din profi turile obţinute de societăţile comerciale unde titularul de patrimoniu deţine titluri de participare (acţiuni)

dizolvarea – încetarea existenţei unei organizaţii ca persoană juridică; este etapa care precede lichidarea

emblema societăţii – reprezentată de un obiect sau o imagine

fondul comercial – denumirea dată dreptului suplimentar, peste valoarea bu-nurilor închiriate, cumpărate, cuvenit proprietarului pentru existenţa unor condiţii deosebite, care pot aduce un avantaj material celui ce închiriază, cumpărătorului

licenţa – dreptul câştigat de o altă persoană de a exploata un brevet de invenţie prin cumpărarea acestuia

lichidarea – se efectuează prin îndeplinirea formelor şi a lucrărilor în vederea încetării defi nitive a activităţii unei societăţi

lecţie demonstrativă 19Contabilitate asistată de PC (Ciel)

Toate lecţiile sunt însoţite de o temă pentru acasă, cu rolul de a verifi ca însuşirea cunoştinţelor prezentate. Iată ca exemplu tema lecţiei 4.

TEMA PENTRU ACASĂ 4

1. În ce conturi şi în ce parte a contului (debit/credit) vor fi înregistrate următoarele operaţiuni?

a) achitarea datoriei faţă de unitatea economică de către un debitor, prin bancă;

b) plata în numerar către un creditor;

c) vânzări în numerar;

d) cumpărări de mărfuri pe credit (comercial);

e) transfer de numerar din casierie în contul din bancă;

f) plata salariilor în numerar;

g) vânzări pe credit (comercial);

h) plata chiriei prin bancă;

i) plata primei de asigurare în numerar.

2. Sesizaţi modifi carea corespunzătoare umătoarei note contabile:

Primirea unui credit bancar pe termen scurt:

5121 „Conturi la bănci” = 519 „Credite bancare pe termen scurt”

a) A + x = P + x;

b) A – x = P – x;

c) A + x – x = P;

d) A = P + x – x.

3. Pentru introducerea notei contabile de mai jos, în programul de conta-bilitate Ciel, procedăm astfel:

50 u.m. 5311 „Casa în lei” = 4111 „Clienţi” 50 u.m.

Marcaţi cu adevărat sau fals următoarele afi rmaţii:

a) selectăm meniul «Culegeri date» -> submeniul «Universală»;

b) selectăm meniul «Culegeri date» -> submeniul «Facturi furnizori»;

c) selectăm meniul «Culegeri date» -> submeniul «Facturi clienţi»;

d) selectăm meniul «Culegeri date» -> submeniul «Registru de casă» .

lecţie demonstrativă20 Contabilitate asistată de PC (Ciel)

Cu prezentarea formularului de temă pentru acasăse încheie lecţia demonstrativă a acestui curs.

vă aşteptăm să deveniţi cursant al Institutului Eurocor,înscriindu-vă la cursul de Contabilitate asistată de PC (Ciel)!

În speranţa că materialul prezentat v-a convinsde accesibilitatea şi atractivitatea cursului nostru,

021/33.225.33; www.eurocor.ro

Temele se rezolvă pe formulare speciale pe care le găsiţi în interiorul caietelor de curs.