12.Controlul – Moment de Bilant Al Activitatii de Management

19

Capitolul 12 Controlul – moment de bilanţ al activităţii de management Cine verifică? 1 - Hei, Nae, numai Dumnezeu mi te-a scos în cale; am într-adevăr nevoie de ajutor. Se pare că noi, managerii de zonă, suntem prinşi între ciocan şi nicovală. Ce-ai de gând să faci cu toată birocraţia asta ? Şefii noştri se tot întreabă cum să controleze mai strict cheltuielile de deplasare, şi mai ales telefoanele interurbane. Soluţia lor: creşterea birocraţiei. - Ei bine, Frank, nu ştiu, dar simt şi eu tensiunea. Ei ne spun nouă să ţinem legătura cu clienţii şi să fim siguri că nu ne luăm banii degeaba. Aşa că ne punem oamenii să telefoneze celor mai buni clienţi şi să-i viziteze cât mai des. Apoi, îmi ia al naibii de mult timp să le rambursez oamenilor cheltuielile de deplasare. Acum şefii ne-au luat la săpuneală pentru cheltuiala câtorva nenorociţi de bani pe telefoane interurbane care ne scutesc de drumuri. - Nu ştiu ce să fac, Nae. Recunosc că unii dintre băieţii mei au tendinţa să încarce compania cu cheltuieli destinate propriilor lor nevoi. De unde să ştiu eu dacă stau pe capul unui client sau stau degeaba, pe banii companiei? Şefii trebuie să ceară nişte chitanţe sau dovezi ale cheltuielilor lor. Dar cred că s-ar exagera cu controlul dacă ai cere chitanţă şi de la un şofer de taxi. Ştii, alaltăieri mi-am parcat maşina la aeroport şi am uitat să păstrez bonul de plată pentru parcare. Pariez că aş avea numai necazuri dacă aş încerca să recuperez aceşti bani, chiar dacă aş semna o declaraţie legalizată. 1 După: Joseph Massie, John Douglas, “Managing – a contemporary introduction”, second edition, Prentice Hall, Inc, Englewood Cliffs, New Jersey, 1977, cap.16

-

Upload

aleen-alex -

Category

Documents

-

view

24 -

download

1

Transcript of 12.Controlul – Moment de Bilant Al Activitatii de Management

-

Capitolul 12 Controlul moment de bilan al activitii de management

Cine verific?1 - Hei, Nae, numai Dumnezeu mi te-a scos n cale; am ntr-adevr nevoie de

ajutor. Se pare c noi, managerii de zon, suntem prini ntre ciocan i nicoval. Ce-ai de gnd s faci cu toat birocraia asta ? efii notri se tot ntreab cum s controleze mai strict cheltuielile de deplasare, i mai ales telefoanele interurbane. Soluia lor: creterea birocraiei.

- Ei bine, Frank, nu tiu, dar simt i eu tensiunea. Ei ne spun nou s inem legtura cu clienii i s fim siguri c nu ne lum banii degeaba. Aa c ne punem oamenii s telefoneze celor mai buni clieni i s-i viziteze ct mai des. Apoi, mi ia al naibii de mult timp s le rambursez oamenilor cheltuielile de deplasare. Acum efii ne-au luat la spuneal pentru cheltuiala ctorva nenorocii de bani pe telefoane interurbane care ne scutesc de drumuri.

- Nu tiu ce s fac, Nae. Recunosc c unii dintre bieii mei au tendina s ncarce compania cu cheltuieli destinate propriilor lor nevoi. De unde s tiu eu dac stau pe capul unui client sau stau degeaba, pe banii companiei? efii trebuie s cear nite chitane sau dovezi ale cheltuielilor lor. Dar cred c s-ar exagera cu controlul dac ai cere chitan i de la un ofer de taxi. tii, alaltieri mi-am parcat maina la aeroport i am uitat s pstrez bonul de plat pentru parcare. Pariez c a avea numai necazuri dac a ncerca s recuperez aceti bani, chiar dac a semna o declaraie legalizat.

1 Dup: Joseph Massie, John Douglas, Managing a contemporary introduction, second

edition, Prentice Hall, Inc, Englewood Cliffs, New Jersey, 1977, cap.16

-

Fundamentele managementului firmei - Ei bine, n felul n care mi aranjez eu treburile ar nsemna s ncarc compania

cu mai multe baciuri dect dau de obicei i tii, nc nu mi se cer bonuri de decontare pentru baciuri. Pur i simplu nu tiu cum s m conving dac hrtiile de decontare pe care le semnez pentru biei sunt reale. Dac-l chem pe un tip i-l ntreb cteva chestii propos de decont, se comport ca i cum l-a acuza de furt. Pn acum, am hotrt s semnez orice bon de decont prezentat i s-i las pe cei de la financiar s deconteze ei ct vor. Necazul, c nu am nici un fel de criteriu ca s stabilesc ce este rezonabil i ce nu. Compania ar trebui s clarifice care sunt cheltuielile permise, nu crezi?

- Da, sigur, dar nu vreau s-i ntreb n legtur cu asta, pentru c n-ar face dect s ne constrng mai mult, spuse Frank. Nu sunt eu poliistul companiei. Serviciul contabilitate se uit contemplativ la toate aceste cifre. Mai deunzi am dat peste unul n timp ce efectua o aciune de control intern i mi-a spus c nu ei sunt n msur s spun dac nota de plata a unei mese de la un restaurant e neaprat necesar pentru creterea vnzrilor. Mi-a spus c observaia se referea la unul dintre oamenii mei i c ar trebui s verific. Oh, Doamne, ce sunt eu comisionar, contabil sau poliist? Am i aa destule pe cap nct s-mi acopr zona cu cei 15 oameni nu pot s mai i spionez ca s aflu dac oamenii mei profit de pe urma companiei. i apo,i s-ar putea ca oamenii s-i fac impresia c nu am ncredere n ei i am tot auzit, ca i tine, c afacerile se bazeaz pe ncredere.

- Ei bine, am impresia c e mult zgomot pentru nimic. O mic falsificare n deconturile de cheltuieli n-o s rstoarne compania, dar dac nu o lum naintea companiei Mondial X, care-i pornit s acapareze ntreaga pia, atunci vom da faliment. Alaltieri am aflat c Mondialii nu cer nici un fel de bon de decont dau doar o diurn zilnic pentru deplasare i i las pe comisionari s cheltuiasc orict, atta vreme ct nu depaesc suma total admis pentru zilele n care sunt n deplasare.

- Ei, aa mai vii de acas, spuse Frank. Cu siguran c o idee ca asta mi-ar uura considerabil viaa. Nu vreau s capt un complex de vinovaie c semnez deconturi care pot prea puin n neregul. De ce s cert un comisionar pentru nite cheltuieli mrunte pe care jur c trebuia s le fac? Ar trebui s ne lase pe noi s hotrm de ce avem nevoie ca s ias o vnzare la nivelul planului. i, n aceste condiii, dac nu realizm planul la vnzr,i putem fi trai la rspundere, dar n legtur cu ceva important, nu pentru nite fleacuri. Trebuie s o ntind acum, dar sincer, dac a fi n locul tu, nu m-a omor atta pentru nite amrte de controale. Am de gnd s-mi fac numai i numai meseria i s nu completez hroagele care mi se cer, n aa fel nct s nu dau de bucluc din cauza unor fleacuri. N-are nici un rost s te superi pentru atta lucru.

- Mulumesc pentru sfat, btrne. Dar tot ce pot spune e c efii mai bine s-ar apuca s fac ceva n legtur cu toat harababura asta, altfel s-ar putea s pierd civa comisionari. Chiar s-ar putea s plec i eu.

-

Controlul moment de bilan al activitii de management

Conducerea unei organizaii presupune, aa cum am vzut, pe lng ndemnri specifice activitii de management i stpnirea unor tehnici, printre acestea i cele specifice atributului de control, indispensabil, dar i cel mai critic dintre toate, care nseamn, pur i simplu: a constata dac realizrile propriu-zise sunt conforme cu planul preconizat. O definiie mai elaborat descrie controlul drept:

ansamblul proceselor prin care performanele firmei, subsistemelor i componenilor acesteia sunt msurate i comparate cu obiectivele i standardele stabilite iniial, n vederea eliminrii deficienelor constatate i integrrii abaterilor pozitive2.

Controlul face legtura cu toate celelalte atribute ale managementului care nu pot fi socotite efectiv ndeplinite fr avizul lui. Concret, controlul creeaz mijloacele pentru cunoaterea contient a ceea ce se ntmpl n organizaie, dat fiind faptul c n aducerea la ndeplinire a deciziilor managerilor sunt implicai, la limit, toi angajaii dintr-o organizaie. Prin control ntr-o organizaie, toi angajaii tiu:

9 ce scopuri trebuie s urmreasc; 9 cum trebuie s acioneze pentru ndeplinirea fiecruia i 9 care sunt schimbrile necesare, n cazul n care exist, pentru

meninerea aciunii lor la nivelul de performan preconizat de manageri ca fiind satisfctor.

La rndul lor, managerii nu pot lua decizii corecte dac nu au informaii complete despre activitate desfurat n

organizaie; dac nu sunt capabili s compare aceste informaii cu un nivel standard

sau cu nivelul preconizat (planificat); dac nu determin semnificaia oricrei devieri de la standarde. Trebuie, de asemenea, s observm c standardele au sens numai atunci

cnd sunt traduse n scopuri specifice, care pot fi msurate. Totodat, planurile, obiectivele de plan, trebuie formulate astfel nct factorul de decizie (managerul) s poat anticipa schimbrile pe care vor trebui s le sufere planurile, ca urmare a rezultatelor activitii raportate i verificate prin control.

Avnd n vedere toate acestea, putem aprecia c atributul pe care ne-am propus s-l analizm este o activitate de conducere fundamental i esenial.

2 Nicolescu O., Verboncu I. Management, Editura Economic, Bucureti, 1996, pag.29

-

Fundamentele managementului firmei

12.1 Conceptul de control n management

Evident este faptul c, semantic, controlul are att un sens comun, ct i unul managerial. Pentru a nelege ce nseamn controlul, s ncercm s identificm, pentru nceput, ceea ce nu nseamna controlul managerial.

Se consider controlul ca fiind o constrngere, desemnnd for, putere. Omul trebuie s controleze mediul nconjurator. Iordache nu mai poate controla balonul. Mafia ... controlez traficul de valut fals. Sunt cteva exemple de control n sensul de putere asupra lucrurilor.

Controlul pe care-l analizm , nu are acest sens. Un alt sens este: controlul ca form de influenare social; n aceast

accepiune, nseamn autoritate asupra altora. De exemplu, grupurile formale exercit control asupra muncii (prin mijloace pe care le vom studia la Managementul resurselor umane) pentru a stvili aciunea factorilor care determin scderea productivitii muncii, nencadrarea n standardele stabilite.

i aceast interpretare a noiunii de control difer de cea pe care o studiem. Controlul managerial3 este activitatea care msoara performana i

dirijeaz aciunea ctre sarcini prestabilite; aceasta este acceptiunea dat de noi i ridic, ntr-o organizaie, o serie de ntrebri la care nu totdeauna este simplu de rspuns: cum se nfptuiete controlul ? cine trebuie s controleze ? etc.

O organizaie fr control va fi dominat de haos i confuzie. Oamenii nu vor ti unde sunt i ce fac sau cum munca lor duce la atingerea

unor obiective, a unui plan. Calitatea unor produse i servicii aflate pe piaa noastr ne ndreptesc s apreciem, i putem da numeroase exemple, c n organizaiile respective lipsete controlul.

Pentru a aprofunda conceptual, s lum un alt exemplu, comun studenilor

din SUA4: S presupunem c v stabilii drept obiectiv promovarea cu brio

a cursului de management. Atingerea acestuia cuprinde mai multe faze, de la o simpl parcurgere a cursului de baz pn la nsuirea i perfecionarea cunotinelor de management, prin studiu, inclusiv a bibliografiei recomandate. Vei elabora, n acest scop, un plan care va include: obiceiuri specifice de nvare, pregtirea pentru curs, elaborarea temelor pentru dezbateri, discuii, elaborarea proiectelor, rezolvarea cazurilor etc. i prezentarea la examen.

S presupunem c la primul parialai obinut 60 de puncte (performana).

3 Termenul de control, aa cum l vom folosi n continuare, este sinonim cu verificarea. 4 Exemplul este preluat, tradus i prelucrat din: Joseph Massie, John Douglas, Managing

a contemporary introduction, second edition, Prentice-Hall, Inc. Englewood Cliffs, New Jersey, cap.16.

-

Controlul moment de bilan al activitii de management

Controlul ncepe s-i joace rolul n momentul n care primii informaii suplimentare n legtur cu punctajul obinut.

De exemplu, unde se situeaz 60 n raport cu restul anului. Profesorul acord calificativele finale (la noi, notele) folosind o curba normal de distribuie a punctajelor obinute de studeni sau standarde absolute? Profesorul va evalua mbuntirea performanei de-a-lungul semestrului sau fiecare not (punctaj) obinut la teste i parial va fi apreciat n acelai fel?

Altfel spus: pn nu primii informaii de control nu vei ti cum s v organizai (ghidai) n continuare activitatea la cursul de management pentru a v atinge obiectivul pe care l-ai stabilit la nceputul cursului

12.2 Componentele eseniale ale unui sistem de control Exemplul de mai sus ne d posibilitatea s identificm elementele

(componentele) eseniale ale unui proces de control. Astfel, n orice sistem de control trebuie s existe:

o sarcin (obiectiv, el) prestabilit; un mijloc de a msura realizrile efective; un mijloc de a compara performana efectiv cu obiectivul; un mijloc de a corecta performana n aa fel nct s se ating elul

planificat.

De ce trebuie s stabilim obiective? Existena unei sarcini, a unui el, este fundamentul pe care se construiete

ntregul proces: pentru a controla trebuie, n prealabil, s stabileti care vor fi rezultatele ateptate.

Acest prim element al procesului de control presupune o privire n viitor i o prognoz n vederea stabilirii unei sarcini precis definite i realizabile.

Obiectivul poate fi: sub forma unui standard stabilit tiinific, de exemplu, nivelul stocului de

siguran la principalele materii prime; stabilit pornind de la informaii despre ceea ce au fost capabili alii s

realizeze, de exemplu, gradul de ocupare a unui hotel de trei stele; legat direct de experiena din trecut, aa cum este cazul profiturilor din

ultimele 12 luni; pur i simplu, o sarcin apreciat drept rezonabil att de ctre manageri, ct i

de colaboratorii lor. Cum se poate msura performana? Aa cum am vzut, al doilea element ntr-un sistem de control este

msurarea performanei realizate.

-

Fundamentele managementului firmei

Este elementul care, de obicei, solicit volumul cel mai mare de munc, printre altele i pentru c presupune o eviden privitoare la rezultatele efortului celui (sau celor) desemnat s-l efectueze. Pe de alt parte, este evident c acest element trebuie stabilit la nceputul operaiunilor, mai ales atunci cnd trebuie adunate, pe parcurs, informaii despre activitatea unei persoane, a unui grup de persoane sau, la limit, a tuturor angajailor unei organizaii.

Iat cteva exemple de astfel de uniti msurabile: pentru producie, n uniti fizice ca: produse/om-or, cantitatea de rebuturi la

1000 de piese, numr de clieni servii/or etc.; n termeni financiari, se folosesc, de regul, veniturile sau costurile n uniti

monetare, cheltuieli la 1000 uniti venituri etc.; n marketing, obiectivul poate fi stabilit n numr de uniti vndute, cota de

pia ce urmeaz s fie cucerit, numrul de vizite pe care trebuie s le realizeze, pe lun, de exemplu, un comisionar, vnzri realizate de fiecare vnzator etc.

n alegerea unitilor de msur a performanelor trebuie s se aib n vedere:

1. Sarcinile i rezultatele trebuie date n aceleai uniti de msur. De exemplu, dac sarcina a fost stabilit n lei, atunci i performanele realizate trebuie s fie msurate tot n lei.

2. Unitatea de msur aleas pentru performan trebuie s ncurajeze raportarea prompt a performanelor efectiv realizate. De exemplu, dac volumul fizic de produse vndute este disponibil zilnic, el va fi preferat altei uniti de msur, mai greu de obinut.

3. Acurateea nenecesar poate fi foarte costisitoare, fr s ofere informaii suplimentare este drept c nici cifrele sumare nu ajut la interpretarea datelor. Se urmrete obinerea unor informaii care reflect un nivel de exactitate suficient pentru interpretarea corect a activitii reale i care nu presupun costuri suplimentare, cu o cretere inutil a gradului de exactitate. De exemplu, urmrirea vnzrilor la nivelul unei zile este suficient pentru a evidenia efortul depus de personalul operativ, nefiind nevoie de urmrirea pe fiecare or n parte.

De ce se compar?

Al treilea element al oricrui proces de control este compararea realizrilor efective cu sarcina prestabilit, planificat. Este etapa care d coninut datelor culese.

Firesc, variaiile n performan sunt posibile n orice activitate; de aceea, managerul trebuie s stabileasc cnd variaia fa de sarcin este semnificativ i, n consecin, trebuie s i se acorde atenie. Din acest motiv, tehnica de comparare trebuie s indice clar i rapid mrimea variaiei.

Pot fi folosite urmtoarele tehnici simple de comparare: nregistrarea sarcinii i a performanei efective n coloane alturate permite o

rapid apreciere vizual a variaiei;

-

Controlul moment de bilan al activitii de management

nregistrarea grafic (ntr-o diagram) a activitii curente, a performanelor i a sarcinilor;

calculul unui indice al realizrii obiectivului planificat prin raportarea performanei efective la sarcini. De exemplu, dac performana efectiv a fost de 160 uniti vizitate, ntr-o lun, iar sarcina a fost de 200 de uniti de vizitat, atunci indicele de realizare a sarcinii va fi de 80% [(160/200)*100] iar variaia este de 20% (100 80).

Realizarea unor aciuni de corectare.

Ultimul element al unui sistem de control este aciunea, faz n care se fac corecturile. Atunci cnd performana efectiv este satisfctoare, nu mai este nevoie, normal, de nici o corectur.

Dac din comparaie a rezultat o variaie semnificativ, atunci informaia (care semnaleaz abaterea) trebuie, n mod normal, s declaneze o aciune de corectare. n aceast faz, managerul poate fi confruntat cu dou categorii de erori; 1. dac modalitile de control sunt greite, el ntreprinde o aciune de corectare

cnd, de fapt, nu este nevoie de ea; 2. dintr-un motiv similar, informaii eronate pot amna prea mult aciunea de

corectare, efectele acesteia fiind mult diminuate. 12.3 Proiectarea i utilizarea unui sistem de control

Cnd se proiecteaz i, ulterior, utilizeaz un sistem de control trebuie

urmrite, n mod deosebit, dou aspecte de baz, pentru a-l face eficient, respectiv: (1) conexiunea invers (feed back-ul) i (2) controlul punctului strategic. Cum se obine conexiunea invers?

Conexiunea invers (feed back-ul) declaneaz procesul de ajustare a viitoarei aciuni, n funcie de performanele nregistrate. Utilizarea cvasi generalizat a electronicii n conducere i-a mrit considerabil importana.

n sistemul de control al unei organizaii se folosesc, concomitent, dou subsisteme de feed back, unul nchis (figura 12.1) i unul deschis (figura 12.2).

Spunem c avem un sistem nchis de feed back atunci cnd informaiile privind realizrile efective sunt prelucrate automat i sunt transmise invers la sursa de energie, ntr-un lan nentrerupt, fr intervenie uman. De exemplu, la un climatizor fixat la 20 de grade, termostatul verific n permanen temperatura realizat n camer, compar cu performana stabilit (20 de grade) i acioneaz, fr intervenie uman, asupra agregatului frigorific.

Un sistem deschis de feed back presupune, aa cum este lesne de neles, intervenia uman, care joac rolul termostatului de mai sus.

-

Fundamentele managementului firmei

Fig. 12.1 Sistem nchis de feed back

Fig. 12.2 Sistem deschis de feed back Cum se poate minimaliza costul controlului? Un control raional (chiar optim) se poate realiza numai dac pot fi identificate punctele critice (cheie sau limit) i dac, acestora, li se acord o atenie sporit. Rezult: Un control sporit nu nseamn, n mod automat, un control mai bun. Punctele strategice pentru control pot fi identificate printr-un studiu atent al operaiunilor i prin relaionarea sistemului de control cu structura organizaional.

n acest stadiu, se caut acele puncte n care comparaia ntre realizrile efective i sarcini ne permite s explicm dac performana n alte puncte este satisfacatoare conform cu planul (vezi figura 12.3). De exemplu: pot aprea (sau tocmai pentru a nu aprea astfel de situaii), probleme cu valorificarea materiei prime, ntr-un proces tehnologic nu foarte lung i complicat, cum sunt foarte multe de altfel; atunci se pot institui puncte de control la sfritul fiecrei faze a procesului tehnologic sistem costisitor n resurse sau n punctul strategic pe care-l reprezint controlul final al produciei realizate i trecerea n depozit. In acest fel, cunoscnd rezultatul obinut din materia prim recepionat ntr-o perioad de timp, se poate lesne identifica gradul de valorificare a materiei prime, risipa etc.

Factorul controlat

(temperatura din camera )

Senzor i corector (termostat)

Agregatul frigorific

Factorul controlat

(temperatura din camera )

Aparat de msur - termometru Senzor i corector

- ochii i minile omului

Agregatul frigorific

-

Controlul moment de bilan al activitii de management

Fig. 12.3 Punct strategic de control

Un alt exemplu elocvent al unui punct strategic de control este aeroportul pentru aviaia civil. Este justificat utilizarea n turnul de control al unui aeroport a celor mai sofisticate i costisitoare (n resurse) echipamente, pentru c n zona aeroportului este o mare densitate de avioane, n vreme ce traficul n spaiul aerian este, n mod justificat, mult mai puin controlat, datorit densitii mult reduse. Gradul de control n punctele strategice afecteaz n mod direct controlul necesar n ntreaga organizaie, ajungnd pn la anularea necesitii controlului i n alte puncte. De exemplu, contabilitatea colecteaz date de pe documentele primare, pe msur ce materialele sau produsele i/sau serviciile se mic. n acest fel, realizrile fiecrui departament, i ale conductorului su, pot fi verificate (controlate) prin compararea cu sarcinile ce le-au revenit i cu sarcinile ntregii organizaii. n plus, fiecare manager primete informaii despre acele probleme asupra crora se poate aciona n sensul remedierii lor. Putem aprecia c, dac organizaia se concentreaz asupra unor puncte, ea poate menine controlul efectiv fr s ncerce s controleze toate detaliile. Mai mult, aceast metod permite subunitilor operative s-i menin controlul propriu reducndu-se, n acest fel, sentimentul unor liberti restrnse n rezolvarea situaiilor, de competena lor, aprute la acest nivel.

12.4 Aplicaii ale controlului S analizm, n continuare, unele exemple de sisteme de control aplicate, inclusiv tehnici speciale eseniale pentru diferitele domenii operaionale.

A. CONTROLUL ACTIVITII OPERATIVE

ntr-un prim exemplu s analizm organizaiile specializate n cumprri de materii prime i produse, n realizarea de produse i n operaiuni de marketing (vnzare).

Punct strategic de

control

Produse

Servicii

Profit

Oameni

Resurse

Timp

-

Fundamentele managementului firmei

Unele ntreprinderi pot realiza toate cele trei tipuri de operaiuni menionate.

Indiferent de natura acestei specializri, managerii au nevoie s controleze drumul i ritmul fluxului produselor, cantitatea de produse disponibil i calitatea acestora. n consecin, vom analiza aciunile de control corespunztoare, respectiv: controlul ritmului i destinaiei fluxului de produse (controlul produciei), controlul cantitilor disponibile (controlul stocurilor) i controlul calitii produselor.

1. Controlul produciei are cinci funcii:

Coordonarea determin operaiile care trebuie ndeplinite, succesiunea lor i trecerea fluxului de materii prime printr-o serie de operaiuni.

ncrcarea este activitatea de ncrcare a unei maini, utilaj sau departament cu munc; reprezint, de fapt, planificarea cantitii de munc ateptat de la fiecare main etc.

Programarea stabilete timpul n care trebuie s aibe loc fiecare operaiune.

Ordonarea este procesul de ordonare a muncii planificat. Executarea este activitatea care urmeaz s aib loc i are drept scop

verificarea msurii n care planurile au fost realizate. Planificarea i controlul produciei sunt, de obicei, folosite de un

departament care dirijeaz operaiunile unui numr mai mare de subsisteme de control. n figura 12.4 sunt ilustrate legturile (relaiile) controlului produciei cu departamente tip dintr-o organizaie productoare de bunuri tangibile.

Primele trei dintre funciile specifice ale controlului (coordonarea, ncrcarea i programarea) urmresc stabilirea sarcinilor specifice fiecrui participant la procesul de producie, acesta fiind primul element esenial al controlului.

Procesul de ordonare direcioneaz performana real, fiind al doilea element esenial cel de al treilea element, executarea, poate iniia o aciune de corectare, atunci cnd este cazul, care este cel de al patrulea element esenial.

Proiectarea unei planificri particulare i a unui sistem de control depend, ntr-o mare msur, de stadiul tehnologiei industriei. Astfel: Unele industrii produc bunurile n virtutea unei tehnologii specifice,

cunoscute, folosind, pentru controlul produciei, metode specifice pe grupuri de meserii (job-lot). De exemplu, producia unei cri este controlat, coordonat i programat pe grupuri de meserii specifice, cum ar fi: corectori, linotip, legtorie etc.

Alte industrii se concentreaz asupra metodelor de asamblare pe linie, prin care mainile sunt aezate de-a lungul unei benzi rulante, soluie bine cunoscut. Pentru nenumrate bunuri se folosete aceast modalitate de producie, planificndu-se i controlndu-se ntr-un mod diferit de soluiile pe care le solicite precedenta tehnologie.

-

Fig. 12.4 Relaiile controlului produciei cu departamente tip

Vnzri Client

Ordin de cumprare

Proiectare List piese de schimb

Ordinul de producie

Proiecte i specificaii

Comand de achiziii materiale

Achiziii

Planificarea i controlul produciei Controlul stocurilor

Inspecie

Studiul timpului

Control statistic de calitate

Departament operativ

Dosar de control

Departament operativ

ncrcare Programare Ordonare Execuie

-

Fundamentele managementului firmei

Sunt industrii cu prelucrare continu, de exemplu, chimia, petrochimia, siderurgia, care depind de o producie atent i de un sistem de control realizat, de aceast dat, chiar n interiorul proceselor de producie. n fine, sunt industrii care au nevoie de alte tipuri de sisteme de control; de

exemplu, n industria constructoare, mainile i materialele sunt transportate ntr-un alt loc dect ntreprinderea, pentru a realiza edificiul respectiv.

Constatm, n acest fel, c variaiile n tehnologie influeneaz nu numai

metodele de control, aa cum am vzut, ci i stilul de conducere al companiei controlul fiind o component important a stilurilor de conducere.

2. Controlul stocurilor este un sistem de control al produselor care leag

achiziiile cu producia i cu vnzrile (consumul). Trebuie verificate, prin control, nivelul stocurilor la: (1) materiile prime i

semifabricatele, (2) munca n proces i (3) produsele finite. Controlul stocului (al inventarului) trebuie s rspund la urmtoarele

ntrebri: 1. Care este cantitatea optim de stoc pe care trebuie s o avem? 2. Care este mrimea unui lot economic pentru o comand? 3. Care trebuie s fie sistemul de nregistrare a nivelului stocurilor pentru

a reflecta corect nivelul lor? n acest domeniu, trebuie controlat:

Mrimea maxim a stocului. Mrimea minim a stocului. Mrimea punctului de reaprovizionare. Mrimea comenzii de reaprovizionare, numit i cantitatea

economic de aprovizionare.

Cnd se utilizeaz o diagram de control a stocurilor, ca n figura 12.5, evoluia real a stocurilor (performana realizat) este trasat pe aceeai diagram, n acest fel comparaiile sunt uor de fcut.

Atunci cnd subiectul controlului este foarte important (de exemplu, materii prime indispensabile execuiei tuturor preparatelor culinare, sau energie etc.) serviciul de producie trebuie s menin resurse suficiente pentru lucru, iar serviciul marketing trebuie s pun la dispoziie bunuri care pot fi vndute; diferite sisteme sofisticate au fost introduse n ultimul timp, dar ele nu sunt dect perfecionri ale cadrului simplu pe care l-am trecut in revist.

-

Controlul moment de bilan al activitii de management Q 1

timp

1. este cantitatea medie utilizat n timpul ciclului de reaprovizionare 2. este cantitatea economic de comand (aprovizionare)

Fig. 12.5 Diagram pentru controlul stocurilor

3. Controlul calitii produselor i serviciilor (numit, cu temei, i asigurarea

calitii produselor i serviciilor) s-a mbuntit substanial la sfritul mileniului trecut, ca rezultat al perfecionrii sistemelor de control care au permis compararea calitii produselor cu anumite standarde stabilite de ingineri i proiectani. Aceast mbuntire a fost posibil, n principal, datorit aplicrii metodelor statistice i folosirii teoriei probabilitilor n acest domeniu.

Sarcinile de calitate sunt stabilite de ingineri i proiectani. Eantioanele de produse sunt testate pentru a furniza date n legtur cu

calitatea curent, normal. Mostre, prelevate la diferite intervale, pot avea caracteristici care s se abat de la standard, din dou motive:

1. din cauza seleciei arbitrare a eantionului; 2. dintr-o cauz real, de exemplu: uzura peste limitele admise a unei

scule de achiere. Problema n controlul calitii pe baz de eantioane, stabilite n mod aleator,

const n a reui s separm abaterile de la standarde pe cele dou cauze. Aciunea de corectare este necesar doar atunci cnd abaterea are o cauz real (utilaje decalibrate, angajai insuficient calificai sau incoreci, materii prime necorespunztoare etc.).

Aa cum tim, statisticienii ne-au pus la dispoziie tabele pentru determinarea mrimii eantioanelor, a gradului de risc n formarea lor etc.

Stoc maxim

Punct de reaprovizionare

Stoc minim

2

-

Fundamentele managementului firmei

Trebuie s subliniem c managerul nu trebuie s fie statistician pentru a utiliza instrumentele statistice amintite mai sus, este suficient s cunoasc utilitatea puternicelor instrumente statistice i s aib capacitatea de a interpreta corect rezultatele oferite de acestea. De altfel, managerul poate dispune de Diagramele pentru controlul calitii care ofer un mijloc grafic extrem de lesnicios de interpretat informaiile statistice la care ne referim. In anex exemplificm un tip de astfel de diagram.

B. CONTROLUL FINANCIAR. n orice tip de organizaie este nevoie s se organizeze i sisteme de control al veniturilor i cheltuielilor, pentru c nu poate funciona o perioad mare de timp n cazul n care cheltuielile depesc veniturile.

Vom prezenta dou sisteme simple de control financiar: sistemul cheltuielilor standard i controlul bugetar.

1. Sistemul de control financiar al cheltuielilor standard. n contabilitate, sistemele de cheltuieli standard se bazeaz pe cheltuielile

planificate, a cror mrime se stabilete pornind fie de la cheltuielile reale nregistrate n exerciii financiare precedente, fie din cheltuielile normale stabilite prin normative, pentru exerciii financiare viitoare.

n cheltuielile standard, costul unui produs/serviciu oarecare se determin ca sum a:

Cheltuielilor standard de munc. Cheltuielilor standard de materiale. Cheltuielilor standard suplimentare.

Fa de cheltuielile standard, contabilitatea ofer conducerii organizaiei situaia real a costului unui produs/serviciu, cu relevarea abaterilor att pe total, ct i pe cele trei componente n parte.

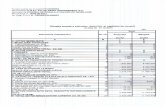

n tabelul de mai jos este ilustrat compararea cheltuielilor standard cu cele reale.

Tabel comparativ al costurilor, standard i reale, la produsul Q

Tabelul 12.1 = n uniti monetare=

Cheltuieli STANDARD R E A L E ABATEREA Materii prime 76 80 +4 Munc 134 137 +3 Suplimentare 82 83 +1

TOTAL: 292 300 +8 trebuie menionat c, de regul, cele trei elemente de cheltuieli (munca, materialele i suplimentare)

sunt, la rndul lor, planificate pe principalele componente, ceea ce permite conducerii o analiz mai analitic a abaterilor de la costurile planificate standard.

-

Controlul moment de bilan al activitii de management Analiza, de ctre manager, a tabelului de mai sus, a abaterilor costurilor reale de la cele planificate (standard) i permit s stabileasc direciile de aciune, n vederea corecturilor necesare fie ncadrrii costurilor reale n cele standard, fie a modificrii costurilor standard atunci cnd se constat, din analize suplimentare, c au fost eronat stabilite sau depite, de exemplu, de ritmul inflaiei. n orice caz, n exemplul nostru, costul materiilor prime depaind standardul cu patru uniti monetare reprezint un semnal de alarm pentru manager, care trebuie s verifice dac exist risip de materii prime sau furnizorul nu a fost bine ales, din punct de vedere al preului, sau preul de pia al materiilor prime a crescut fa de preul folosit atunci cnd s-au stabilit standardele. De asemenea, costul muncii este i el mai mare dect cel planificat, ceea ce semnaleaz c timpul necesar producerii a fost mai lung dect cel standard luat n consideraie datorit intensitii muncii, mai redus, sau lipsei de pregtire profesional etc. sau c salariile au crescut mai mult dect a fost planificat. i costurile suplimentare mai mari dect cele standard se pot datora mai multor cauze, cum ar fi: volumul produciei mai mic dect cel planificat, numrul personalului administrativ crescut etc. Folosirea acestui sistem de analiz financiar permite o cercetare a variaiei de la standarde a diferitelor categorii i subcategorii de costuri, semnalnd zonele n care aciunea de corectare este necesar.

2. Controlul bugetar Fr ndoial, bugetul, de fapt bugetele, reprezint unele din cele mai

importante instrumente folosite n planificarea ntregii activiti a unei organizaii. Din punct de vedere al controlului financiar cu ajutorul bugetelor, ele

trebuie privite, i utilizate, drept un set de sarcini (obiective, eluri) de venituri i de cheltuieli.

Controlul financiar cu ajutorul bugetelor este, de fapt, un sistem de a compara sarcinile stabilite ntr-un buget cu veniturile i cheltuielile reale i de a dirija, pe aceast baz, ntreaga activitate a organizaiei.

Controlul prin bugete este o aplicaie direct i simpl a celor patru elemente eseniale ale controlului.

Dup ce cifrele din buget sunt stabilite, se ine o eviden a tuturor veniturilor i cheltuielilor reale. Pentru fiecare articol de buget se compar mrimea planificat cu cea realizat i se stabilesc variaiile. Odat ce au fost determinate sensurile i amploarea abaterilor, managerul are informaiile necesare pentru a ntreprinde msurile de corectur care se impun, de exemplu:

S ia msuri pentru creterea ncasrilor. S reduc plile. S-i revizuiasc bugetul, n situaia n care este depit.

reamintim cele patru elemente eseniale ale controlului: stabilirea sarcinilor, msurarea realizrilor

efective, compararea performanelor reale cu sarcinile prestabilite i corectarea performanei.

-

Fundamentele managementului firmei

Acest proces relativ simplu permite managerului s verifice permanent situaia ncasrilor i a cheltuielilor i s localizeze din timp eventualele probleme financiare ce pot aprea nainte ca ele s se agraveze i s amenine chiar existena organizaiei.

C. CONTROLUL MUNCII, AL RESURSELOR UMANE

Controlul muncii, a resurselor umane, presupune verificarea unei

multitudini de aspecte, dintre care unele vor fi aprofundate la Managementul resurselor umane, ntr-un an superior. Vom analiza controlul muncii lund drept repere meseriile i funciile definite n cadrul procesului de organizare a activitii organizaiei, care vor reprezenta sarcinile, iar maniera n care oamenii i fac meseria reprezint performana, care trebuie msurat.

Un conductor va trebui ntotdeauna s hotrasc dac oamenii cu care colaboreaz (aflai n subordinea lui) fac treab bun.

Poate face astfel de evaluri folosindu-i doar propriile lui aprecieri. O astfel de tendin poate creea preferine personale (dac i place, subiectiv, colaboratorul sau nu) care s-i afecteze judecata, fiindu-i mai dificil s-i arate colaboratorului baza judecii lui. Rezult clar c este necesar un sistem de evaluare a activitii pentru a-l ajuta pe manager s controleze ct mai obiectiv activitatea.

Pentru a putea aprecia dac un angajat face sau nu treab bun, nainte de toate trebuie s existe o nelegere clar, exact, att din partea angajatului, ct i a managerului cu privire la munca ce urmeaz a fi prestat, la coninutul ei. Trebuie fcut un efort considerabil, de definire, din partea managerului, i de nelegere, din partea angajatului, pentru stabilirea unei zile de lucru raionale" adic:

efortul rezonabil al unei zile; ndemnrile necesare; rezultatele precise ateptate, dac primele dou elemente sunt

conforme. Dup stabilirea clar a zilei de lucru raionale, care reprezint sarcina,

este necesar un sistem de evaluare a activitii care s in evidena activitii propriu-zise a fiecrui angajat.

Cnd produsul muncii este msurabil, n uniti cantitative (de exemplu, numr de clieni servii, numr de piese executate, cifr de afaceri realizat, profit obinut etc.), atunci activitatea real poate fi msurat cu exactitate, n mod obiectiv.

Totui, pentru numeroase activiti rezultatul muncii este un produs greu i foarte greu de evaluat, de msurat dac ne situm, n zona organizaiilor care produc servicii (de exemplu: cadrul didactic ntr-o facultate produce un serviciu care este greu de evaluat cifric).

n astfel de cazuri este bine s se stabileasc o list de activiti. Acest list poate cuprinde factori obiectiv msurabili, cum ar fi (n cazul cadrului didactic de mai sus): numr de ore, numr de studeni etc. i sisteme de evaluare subiectiv

-

Controlul moment de bilan al activitii de management n care, de exemplu, calitatea muncii unui cadru didactic, se evalueaz, pe baza unei scale, concomitent, de eful catedrei i de ctre studeni.

Scala, de exemplu, poate folosi notarea clasic, de la 1 la 10, pentru fiecare activitate important pentru calitatea muncii evaluat i trecut n list.

Exemplele de sisteme de control prezentate utilizeaz explicit cele patru elemente eseniale ale controlului i reflect numrul mare de sisteme de control posibile.

Mai trebuie sa precizm c vom ntlni ntotdeauna n practic situaii n care va trebui s crem un sistem propriu de control, adaptat situaiei specifice n care ne aflm, folosind ca ghid cele patru elemente eseniale, adesea evocate.

12.5 Factorii umani n control

Omul este n centrul eficienei oricrui sistem de control, pentru c oamenii

proiecteaz, creeaz i fixeaz sistemele, reacioneaz la sisteme i, adeseori, rezist, fi sau nu, sistemelor.

Am ncercat s rspundem, pn acum, la ntrebri cum sunt: ce este de controlat i cum folosete un manager controlul.

A fost descris un proces de control i elementele sale eseniale, fr s localizm atributul de control n organizaie i fr s ne referim la persoanele care exercit controlul.

Aprecim c a sosit momentul s discutm i pe marginea unei probleme fundamentale pentru reuita unui sistem de control, rspunznd la ntrebarile: unde i cnd, n ce situaii, managerii pot utiliza defectuos controlul?

Care sunt punctele potenial conflictuale n procesul de control?

Folosirea deficitar a controlului Atunci cnd procesul de control este folosit pentru a crea putere sau n

scopul constrngerii, folosirea lui deficitar este evident, iar reaciile controlailor sunt uor de anticipat.

Acest mod de a nelege controlul nu poate intra n conceptul de atribut al conducerii.

Premisa corect este c aplicarea controlului n munca unei organizaii mbuntete relaiile, reduce incertitudinea i conduce la beneficii att pentru organizaie, ct i pentru membrii si.

Conceptul de control managerial este unul pozitiv i este tot att de firesc n implicaiile sale comportamentale ca i celelalte atribute ale conducerii.

Urmtorul exemplu de folosire deficitar a controlului va ilustra pericolele poteniale pentru un manager5.

O organizaie prestatoare de servicii trecea printr-o perioad dificil n privina cheltuielilor de pot. Costurile cu pota creteau lun de lun. O

5 Exemplul este preluat, tradus i prelucrat din: Joseph Massie, John Douglas, op.cit, loc citat.

-

Fundamentele managementului firmei verificare rapid a sursei acestei creteri indica faptul c unul dintre compartimente contribuia n mod deosebit la cretere. Managerul care a investigat, avnd autoritate asupra secretarelor, le-a instruit s noteze corespondena conductorilor de compartimente. Simea c unii manageri folosesc pota companiei pentru coresponden personal.

Reacia a fost previzibil. Secretarele au devenit agitate din cauza sarcinilor suplimentare puse pe

umerii lor i n plus n plus erau stnjenite s noteze corespondena efilor lor. Managerii, aflnd, s-au nfuriat, din moment ce majoritatea tia c

vinovaii erau puini la numr i probabil c nu erau contieni de politica de restricii n folosirea potei.

Secretarele au fcut cum li s-a spus, dar productivitatea lor a avut de suferit. Pe de alt parte, pentru a compensa creterea costurilor cu pota, managerii au redus folosirea corespondenei chiar i pentru nevoile companiei.

Instaurarea necorespunztoare a controlului a condus la scderi de productivitate i la resentimente.

Sursa major a conflictului, n acest exemplu, se centreaz asupra rspunsului la ntrebarea: cine controleaz?

Evident, nu secretarele sunt acelea care trebuie s controleze, n cazul nostru, pe conductorii compartimentelor, de fapt pe efii lor.

O alt surs de conflict poate proveni din sanciunile date dup ce aciunile de corectare au fost hotrte. n cazul n care conductorii unor compartimente sau funcionarii au fost pedepsii pentru c nu i-au realizat sarcinile, ele pot fi, pe viitor, realizate cu preul a ceva mai important.

De exemplu, o mic firm manufacturier a avut probleme cu controlul de calitate, ca i cu controlul produciei. Conductorii de la primul i al doilea nivel au fost instruii n relaiile umane de cnd compania a presupus c una din cauzele problemei sttea n relaiile dintre conducere i muncitori.

Un consultant a lucrat cu aceti oameni i le-a dat o mulime de teste simple.

Spre marea lui uimire, civa dintre conductori n-au tiut s identifice simple figuri geometrice cum ar fi triunghiul i dreptunghiul. n discuiile ulterioare cu aceti oameni, dintre care unii ajuseser foarte sus i controlau acum producia, s-a fcut observaia c al treilea nivel de conducere, n mare parte absolveni de facultate, i persiflau pe cei cu care stteau de vorba.

Nu exista nici o modalitate ca aceti oameni s informeze conducerea superioar despre problemele lor fr fric de sanciuni din partea nivelului trei de conducere. Ani de zile aceti oameni au fost n stare s se strecoare fr a fi depistat precara lor pregtire.

Aciunea de corectare reprezint un ultim pas crucial n control. Fie c este ntreprins de manager, ca ef sau de muncitor, ca subordonat,

anumite opiuni sunt deschise i unele dintre acestea pot crea conflicte. Cnd se compar datele, factorul de decizie are dou opiuni: s fac

schimbri sau s nu fac.

-

Controlul moment de bilan al activitii de management

S presupunem c sunt necesare schimbri. Acum plaja de opiuni se extinde: sarcina sau standardul s-ar putea s aib

nevoie de revizie, procesul de msurare se poate s necesite revizuire i schimbare. Ritmul muncii sau metoda poate c trebuie complet schimbate sau efortul muncitorilor trebuie s fie corectat.

n fiecare din opiunile menionate exist un potenial pentru schimbare, dar va exista i rezistena la schimbare.

Un conductor care vegheaz ca atributul de control s se realizeze corect este un conductor care triete ntr-un mediu dinamic, mereu schimbtor.

Capitolul 12 - Controlul - moment de bilan al activitii de management12.1 Conceptul de control n management12.2 Componentele eseniale ale unui sistem de control12.3 Proiectarea i utilizarea unui sistem de control12.4 Aplicaii ale controlului12.5 Factorii umani n control