Limbile

Pagini

Legal

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 1/550

CORPUL EXPERŢILOR CONTABILI ŞlCONTABILILOR AUTORIZAŢI DIN ROMÂNIA

INS T IT UT UL NAŢ IONAL

D E D E Z V O L T A R E P R O F E S I O N A L Ă C O N T I N U Ă

GHIDpentru pregătirea candidaţi lor la examenul

d e aptitudini pentru obţinerea cal ităţi i de

expert contabil ş i de contabil autorizat

Dom eniul de comp etenţă: CONTABILITATE

Ghidul €xpertului Contabil

Editura CECCAR, Bucureşti, 2013

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 2/550

Editor: Editura CECCARIntrarea Pielari nr. 1, sector 4, Bucu reşti

Te l . : 021/ 330.88.69/ 70/ 71

Fax: 021/330.88.88

E-mai l : [email protected]

www.ceccar.ro

Tipărit: Tipografia UMC

© Toate drepturi le pentru prezenta ediţie sunt rezervate CEC CA R (Edituri i CECC AR).

Orice reprod ucere parţ ială sau totală este interzisă.

Descrierea CIP a Bibliotecii Naţionale a României

CORPUL EXPERŢILOR CONTABILI Şl CONTABILILOR

AUTORIZAŢI DIN ROMÂNIA. (Bucureşti)

Ghid pentru pregătirea candidaţilor la examenul de ap -titudini pentru obţinerea calităţii de expert contabil şi decontabil a utorizat/Corp ul Experţilor Contabili şi Contabili lorAutorizaţi din România - Institutul Naţional de DezvoltareProfesională Continuă. - Bucureşti: Editura CECCAR, 2013

Bibliogr.

ISBN 978-606-580-036-6

657(498)

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 3/550

CUPRINS

PREFAŢĂ 5

Regulamentul pr iv ind efectuarea stagiului ş i examenul de aptitudiniîn vederea accesului la cal i tatea de expert con tabi l ş i decontabi l autor izat 7

Hotărârea pentru modif icarea ş i comp letarea Regulam entulu ipr iv ind efectuarea stagiului ş i exam enul de aptitud ini în vedereaaccesului la cal i tatea de expert contabi l ş i de contabi l autor izat 49

C A P I T O L U L 1

EL ABOR AR E A, PR EZENTAR EA Ş l INTER PR ETAR EA S ITUAŢI ILOR F INANCIAR EINDIVIDUAL E CON FOR ME CU OMFP NR . 3 .055/2009, CU M ODIF ICĂR IL EŞl COM PLETĂRILE ULTERIOARE 77

Cerinţe comune categori i lor expert conta bi l ş i contabi l a utor izat (Subcapitole le 1.1 .-1.5.) 77

1.1. Bilanţul contab il şi contu l de profit şi pierdere 77

1.2. Situaţia mod ificărilor capita lului propriu 88

1.3. Situaţia fluxurilor de num erar 99

1.4. Prezentarea notelor explicative la situaţiile financiare anu ale 118

1.5. Evenim ente ulterioare datei bilanţu lui 150

Cerinţe supl imentare p entru categoria expert contab i l(Sub cap itolul 1.6., Cap itolele 2, 3, 4) 155

1.6. Interpretarea situaţiilor financiare 155

CAPITOL UL 2

EL ABOR A R EA Ş l PR EZENTAR EA S ITUAŢI IL OR F INANCIAR E CONSO L IDATEÎN CONFORMITATE CU OMFP N R. 3.055/2009, CU MO DIFICĂR ILEŞl COM PLETĂRILE ULTERIOARE 189

2.1. Determina rea procentajelor de control, de interes şi a meto deide consolidare 189

2.2. Ajustarea situaţiilor financiare individ uale 196

2.3. Conve rsia situaţiilor financiare individu ale ale societăţilor nerezidente 213

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 4/550

2.4. Eliminări de conturi intragrup, rezultate interne nerealizateşi dividend e 218

2.5. Eliminarea titlurilor 225

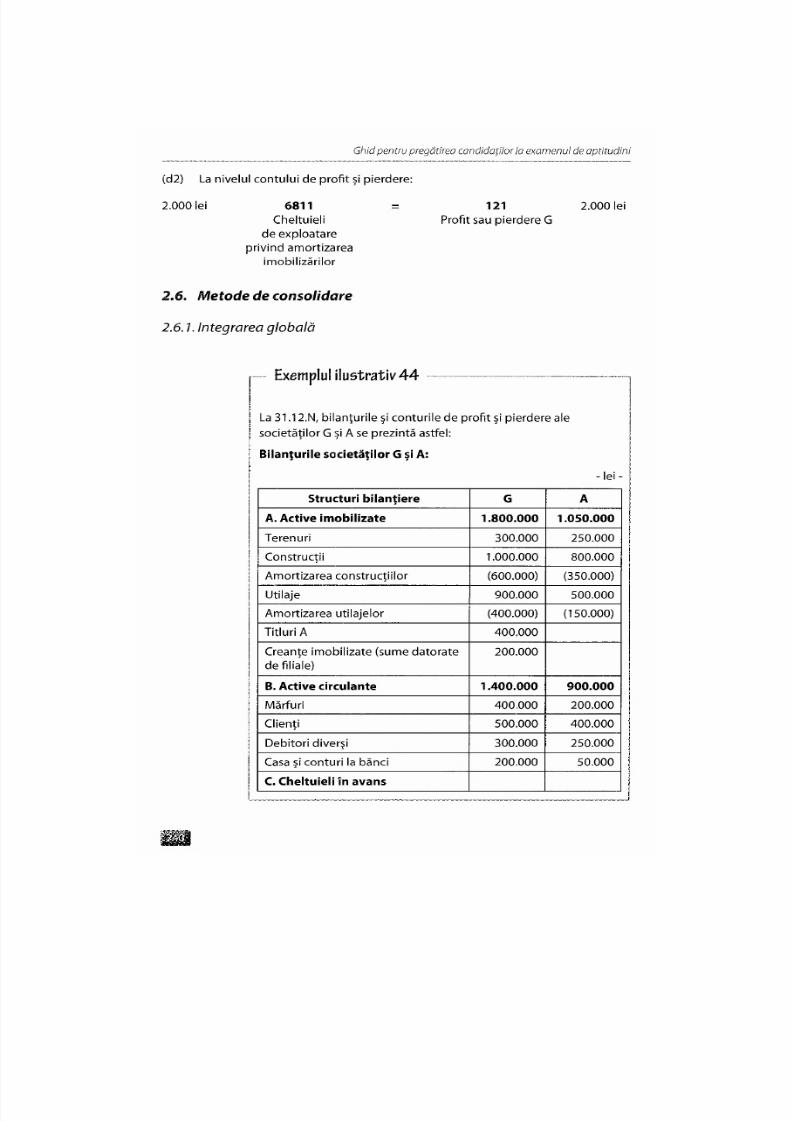

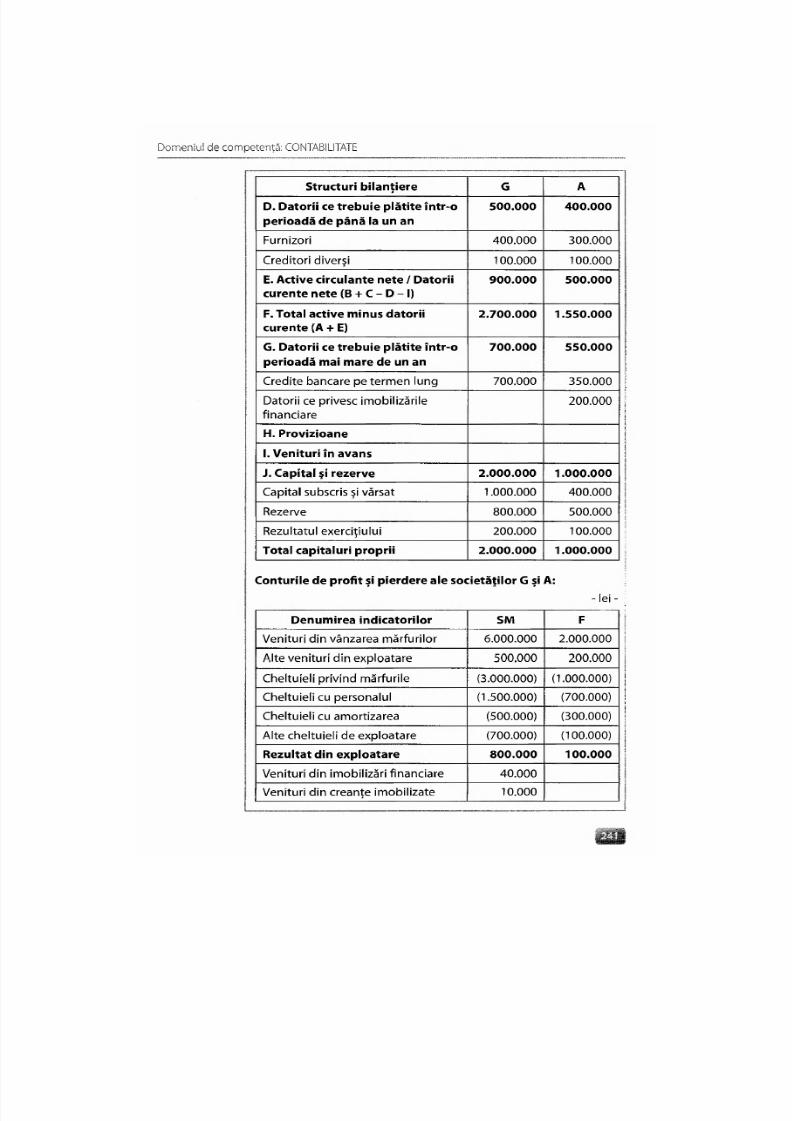

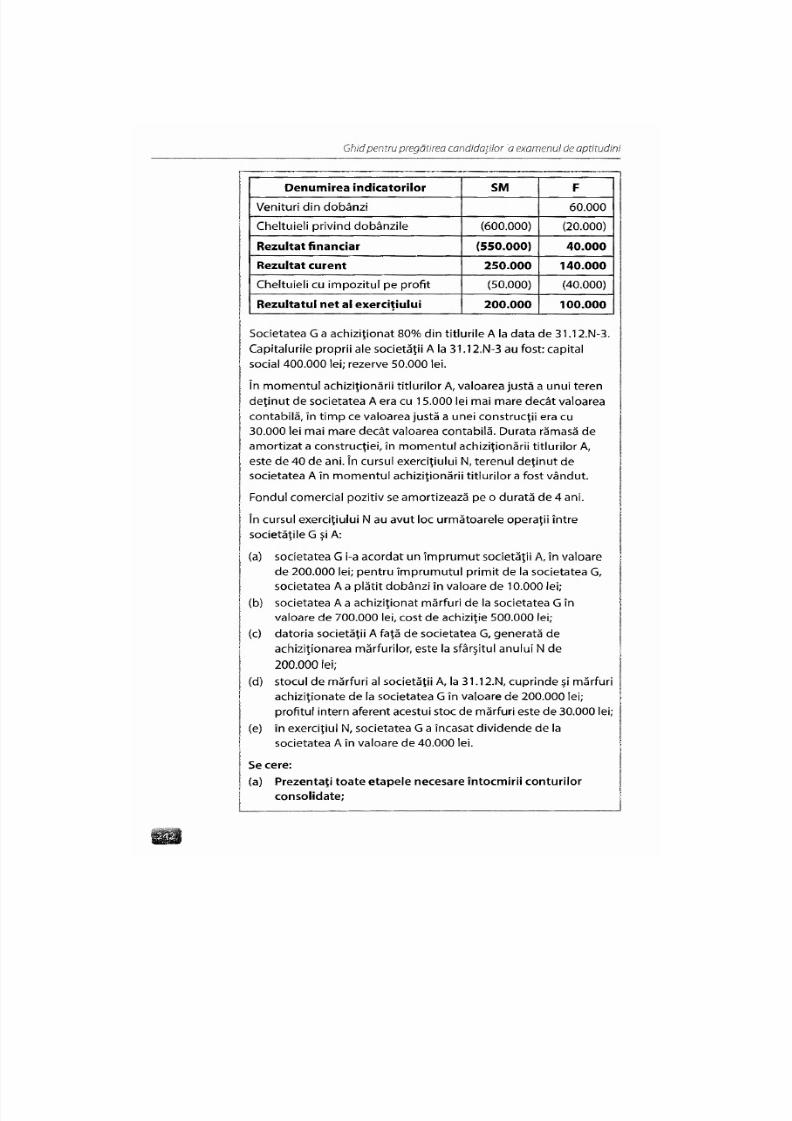

2.6. Metode de consolidare 240

2.6.1. Integrarea glob ală 240

2.6.2. Integrarea prop orţională 252

2.6.3. Metoda pune rii în echivalen ţă 263

CAPITOL UL 3

CONTABILITATEA OPERAŢIILOR DE FUZIUNE ÎN CONFORMITATE

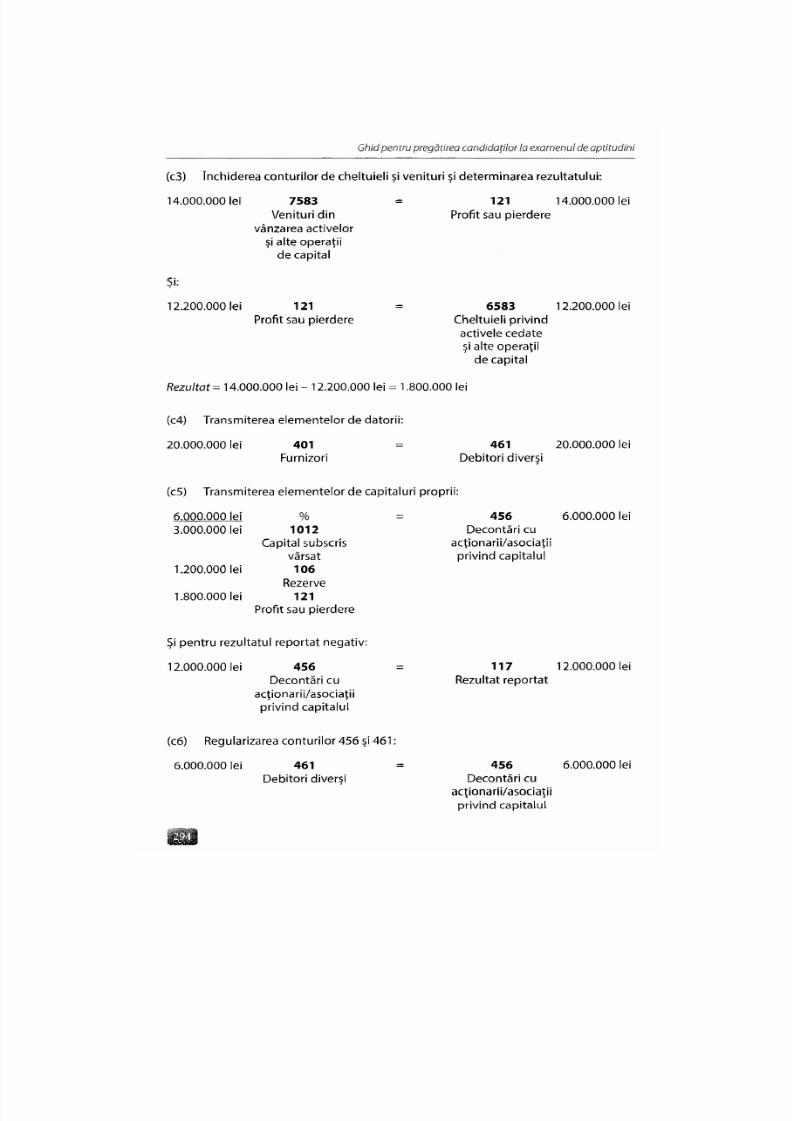

CU REGLEM ENTĂRILE NAŢIO NALE 2793.1. Fuziune a prin absorb ţie 279

3.1.1. Cazu l genera l: societăţi inde pen den te 279

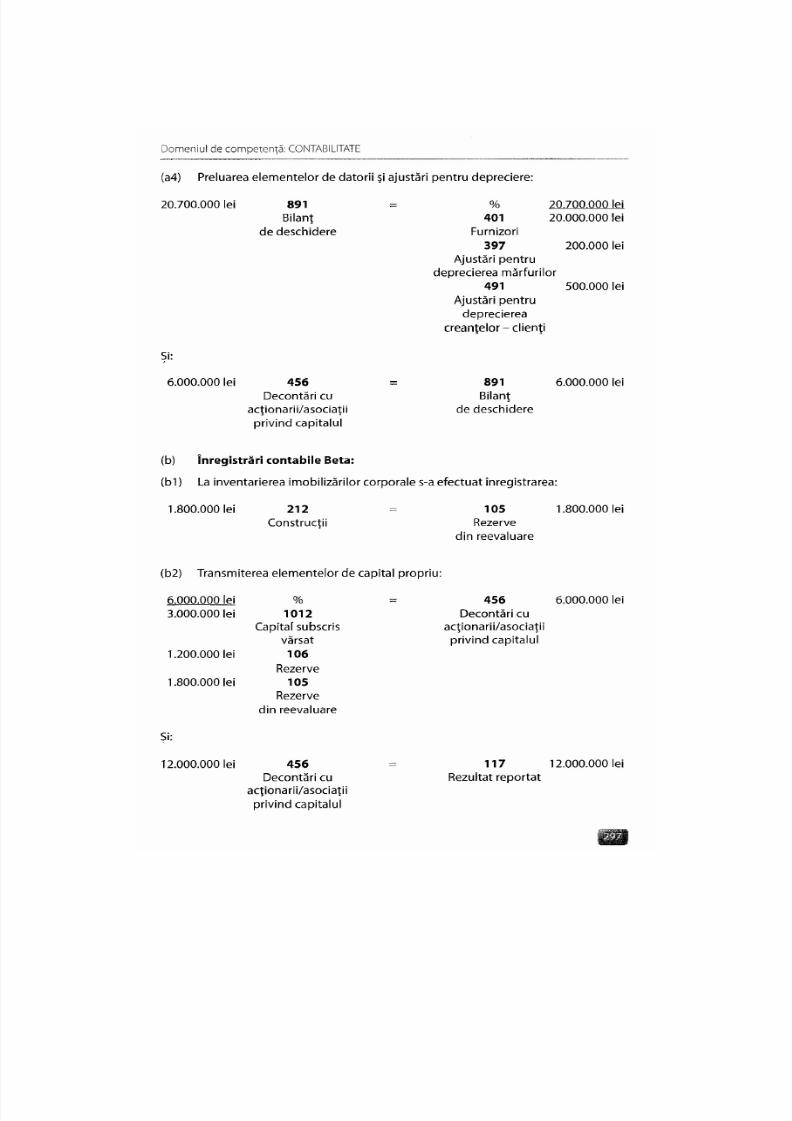

3.1.2. Societăţi indepen dente : cazul în care societatea absorb antăare capitaluri proprii pozitive, iar societatea absorbităare capitaluri proprii nega tive 289

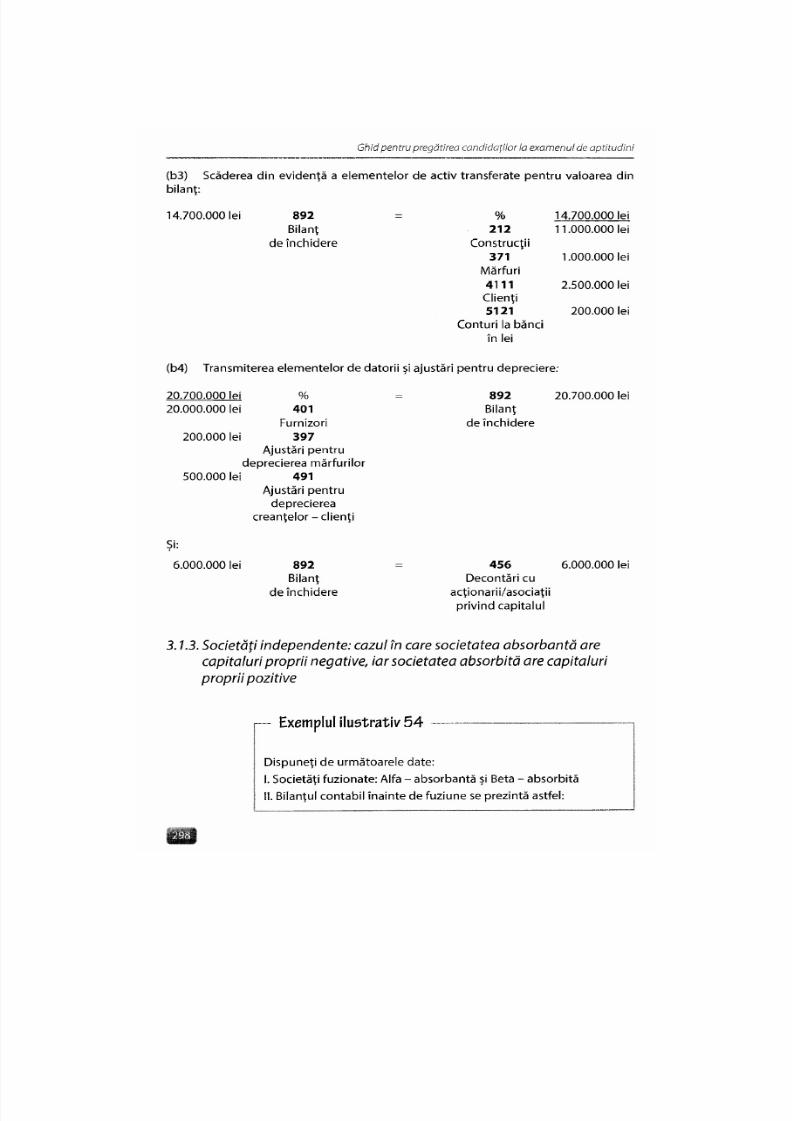

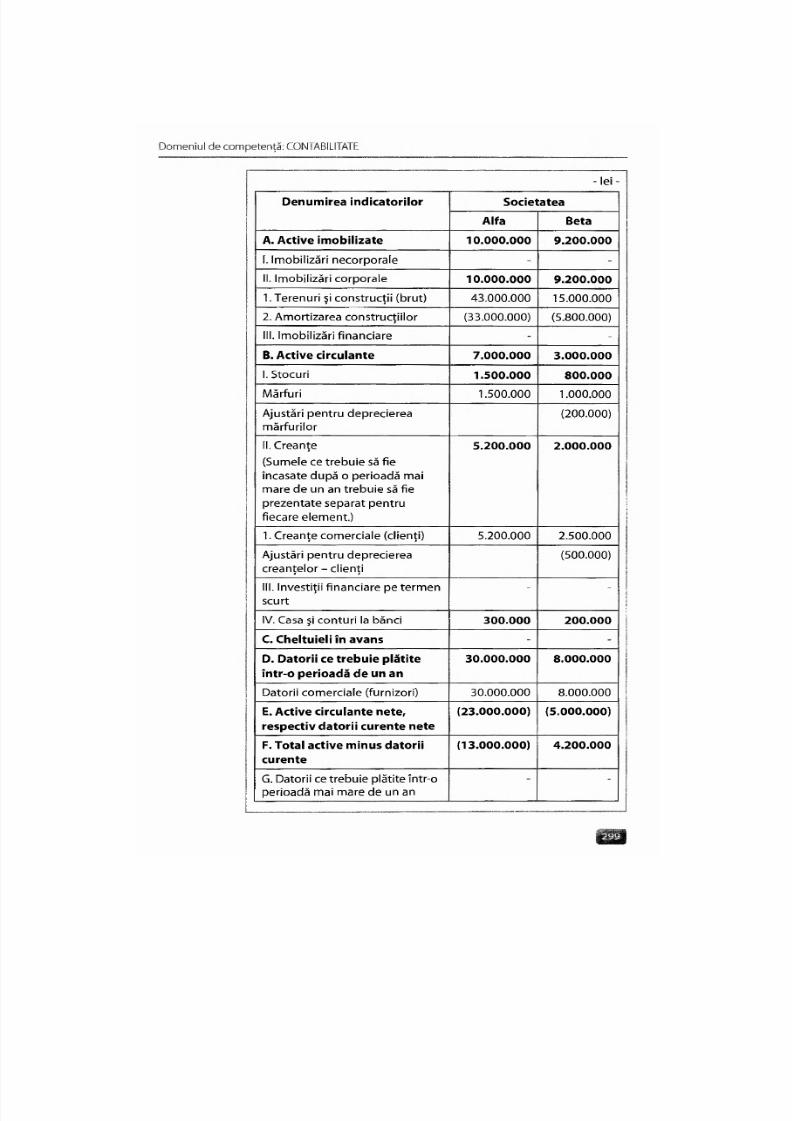

3.1.3. Societăţi indepen dente : cazul în care societatea absorb antăare capitaluri proprii negative, iar societatea absorbităare capitaluri proprii pozitive 298

3.1.4. Fuziun ea în condiţiile în care în bilanţurile societăţilor

care fuzion ează există active fictive 308

3.2. Cazuri particulare privind fuziun ea prin absorb ţie 316

3.2.1. Societatea absorb ită deţine titluri la societatea absorb antă 316

3.2.2. Societatea abso rban tă deţine titluri la societatea absorb ită 327

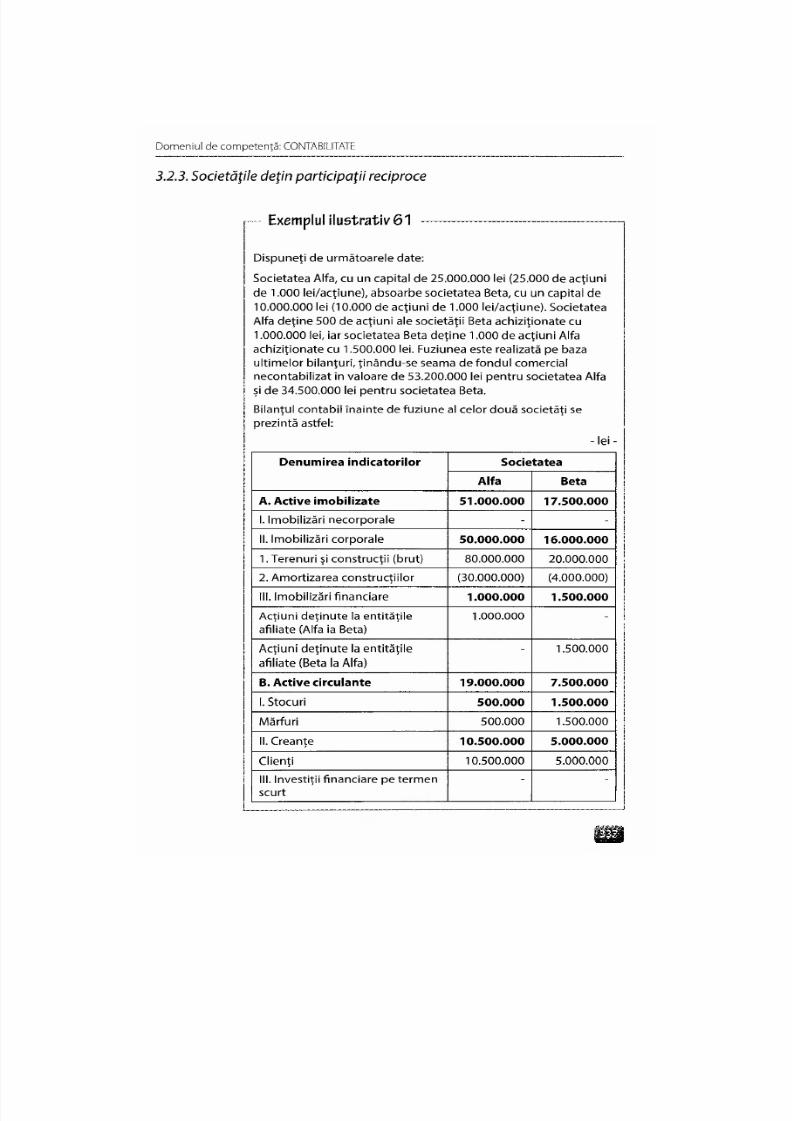

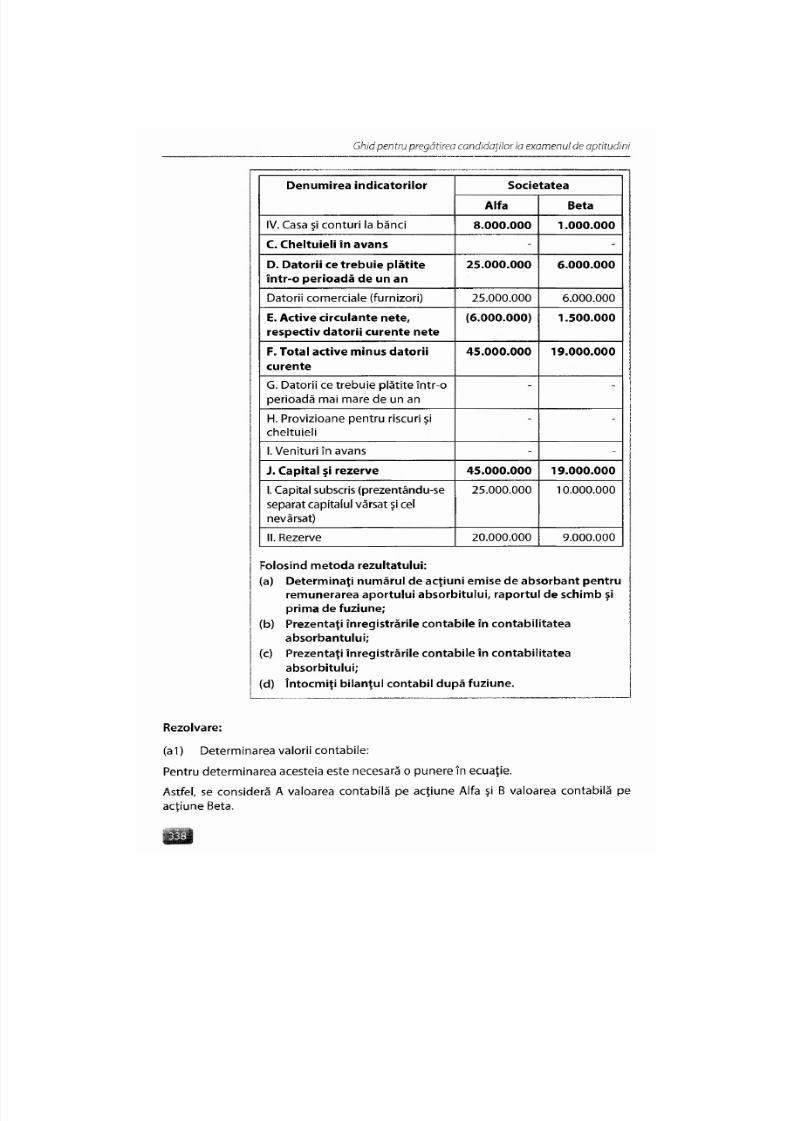

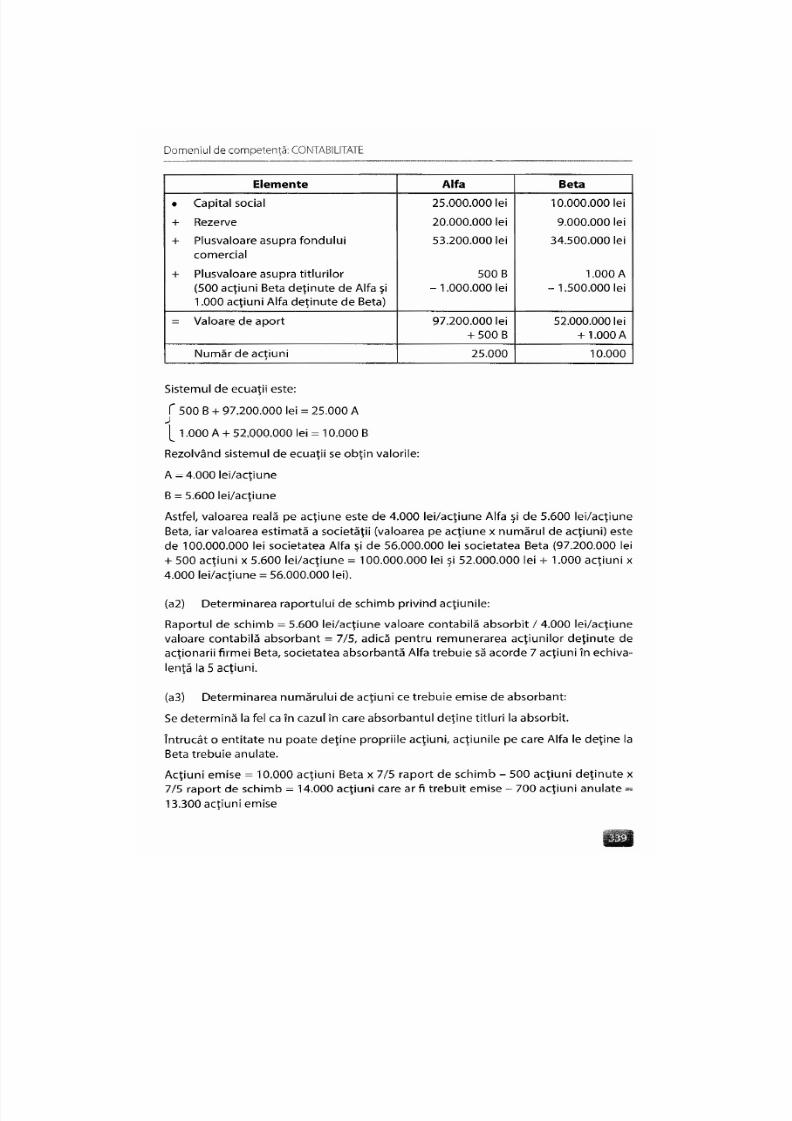

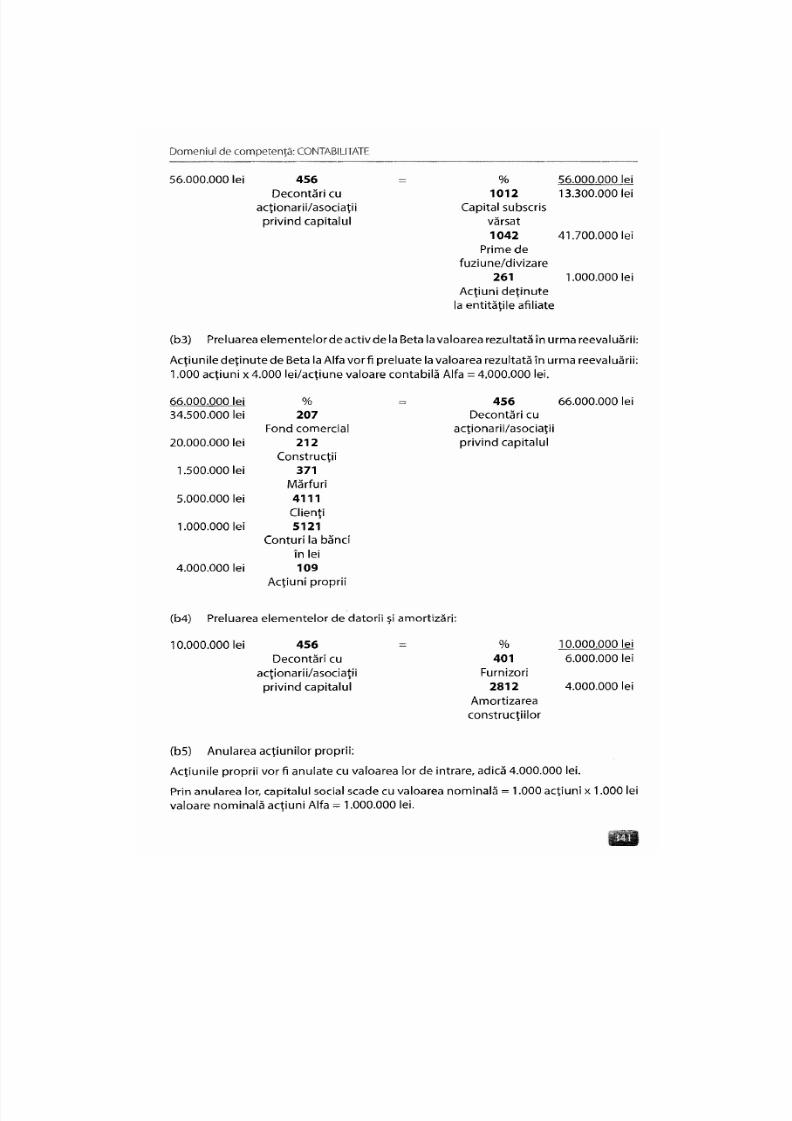

3.2.3. Societăţile deţin participaţii reciproce 337

3.3. Fuziun ea prin contop ire 347

CAPITOL UL 4

POL IT IC I CONTABILE DE R ECUN OAŞTER E, EVAL UAR E Ş l PR EZENTAR EÎN SITUAŢIILE FINANCIARE A INFORMAŢIILOR CONTABILEÎN CONFOR MITATE CU STAND AR DEL E INTER NA ŢIONAL E DE

RAPOR TARE FINAN CIARĂ 361

CAPITOL UL 5

APL ICAR EA PENTR U PR IMA DATĂ AI FR S 587

B I B L I O G R A F I E 6 1 9

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 5/550

Prefaţă

în vederea obţinerii calităţii de expert con tabil şi de conta bil autorizat, stagiarii CE CC AR

care s-au ach itat de toate sarcinile privind efectuarea lucrărilor profesionale, pregătirea

tehnică şi deontologică trebuie să promoveze ex amen ul de aptitudini. Prin acest exa-

men naţional, CECCAR asigură accesul pe piaţa serviciilor contabile şi conexe, fie în

calitate de expert conta bil, fie în calitate de conta bil autorizat, doar al acelor sp ecialişti

care posedă un înalt nivel de competenţă profesională şi conduită etică.

Promovarea examenului de aptitudini este o provocare pentru orice stagiar, deoarece

dome niile de comp etenţă sup use evaluării sunt vaste, corelate şi supuse unei dinam ici

date atât de evoluţia mediului de afaceri şi a nevoilor acestuia, cât şi de modificările

frecvente ale cadrului legal. Parcurgerea programului naţional de stagiu, fie în sistem

cu tutore, fie în sistem colectiv, creează premisele promovării cu succes a acestui exa-

men. Cerinţele formulate în tematica exam enului de aptitudini au în vedere, pe lângă

exigenţele examenului de acces la stagiu, şi un set consistent de cerinţe care derivă

din valoarea adăugată pe care o reprezintă cunoştinţele şi competenţele dobân dite pe

parcursul celor trei ani de stagiu.

CECCAR, prin Institutul Naţional de Dezvoltare Profesională Continuă, vine în întâm-

pinarea cand idaţilor la exam enul d e aptitudini cu o lucrare care va deveni, cu siguranţă,

un instrument deosebit de util în procesul de pregătire:„Ghid pentru pregătirea can-

didaţilor la examenul de aptitudini pentru obţinerea calităţii de expert contabil şi decontabil autorizat. Domeniul de competenţă: CONTABILITATE". Cartea, aflată la prima

ediţie, acoperă cerinţele specifice do meniului Contabilitate, dome niu d e competenţă

emblematic pentru orice expert contabil şi contabil autorizat, dar şi cel mai larg şi mai

dinamic, dacă avem în vedere doar evoluţiile din ultimii câţiva ani. în ediţiile viitoare

ne propunem să completăm acest ghid şi cu exemplif icarea cerinţelor specif ice

celorlalte domenii de competenţă (audit , evaluare, expert iză contabilă, doctrina

şi deontologia profesiei contabile etc.). Pregătirea candidaţilor în alte domenii de

competenţă decât contabilitatea poate fi asigurată în prezent, fără dificultate, prin

utilizarea lucrărilor de specialitate şi a standardelor profesionale editate de CECCAR şi

incluse în bibliografia aferentă tematicii examenului de aptitudini.

Dacă examenul de acces la stagiu a avut ca principal rol verificarea cunoştinţelor despecialitate dobândite de candidaţi în etapa de formare iniţială (universitară), exa-

menu l de a ptitudini este o probă a capacităţii candidaţilor de a selecta din matricea

de cunoştinţe şi competenţe dobândite elementele necesare realizării unor sarcini

care simulează situaţii reale. în materie de competenţe în contabilitate, accentul se

mută de Ia aspectele privind ţinerea contabilităţii la cele privind definirea şi aplicarea

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 6/550

politicilor contabile, elaborarea situaţiilor financiare individuale şi consolidate şi va-

lorificarea proprietăţilor informaţionale ale acestora în vederea fundamentării deci-

ziilor din perspectiva diverselor grupuri de utilizatori.

Categoriile de lucrări pe care le acoperă prezentul volum sunt: ţinerea contabilităţii,

elaborarea, prezentarea şi interpretarea situaţiilor financiare individuale în conformi-

tate cu OMFP nr. 3.055/2009, cu modificările şi completările ulterioare, elaborarea şi

prezentarea situaţiilor financiare consolidate în conformitate cu OMFP nr. 3.055/2009,

cu modificările şi completările ulterioare, contabilitatea operaţiilor de fuziune, elabo-

rarea şi prezentarea situaţiilor financiare individuale în conformitate cu IFRS, trecerea

la IFRS prin aplicarea OM FP nr. 1.286/2012, cu mod ificările şi com pletările ulterioare.

Lucrarea este concepută astfel încât să se poată identifica uşor cerinţele comune am-

belor categorii profesionale şi, respectiv, cerinţele suplimentare specifice categorieiexperţi contabili. Candidaţii se pot fam iliariza cu posibilele mod ele de subiecte de exa-

men, cele mai multe dintre acestea având cerinţe multiple (o bază de date şi mai multe

sarcini de rezolvat). Utilizarea şi justificarea raţionamentului profesional în realizarea

sarcinilor pe care le presupune un subiect de examen sunt elemente esenţiale ale pro-

cesului de evaluare.

CECCAR mulţumeşte colectivului de colaboratori implicaţi în elaborarea acestei lucrări

şi în mod deosebit prof. univ. dr. Corina Dumitru, conf. univ. dr. Ştefan Bunea şi lect.

univ. dr. Maria Mădălina Gîrbină pentru contribuţia deosebită la realizarea acestei

prime ediţii.

Succes la examen

I N D P C - C E C C A R

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 7/550

C A PI T O LU L 1

ELABORAREA, PREZENTAREA Ş l INTERPRETAREASITUAŢI ILOR F INANCIARE INDIVIDUALECONFORME CU OMFP NR, 3 ,055/2009,

CU MODIFICĂRILE Ş l COMPLETĂRILE ULTERIOARE

C e r i n ţ e c o m u n e c a t e g o r i i l o r e x p e r t c o n t a b i l ş i c o n t a b i l

autor izat (Subcapitolele 1.1.-1.5.)

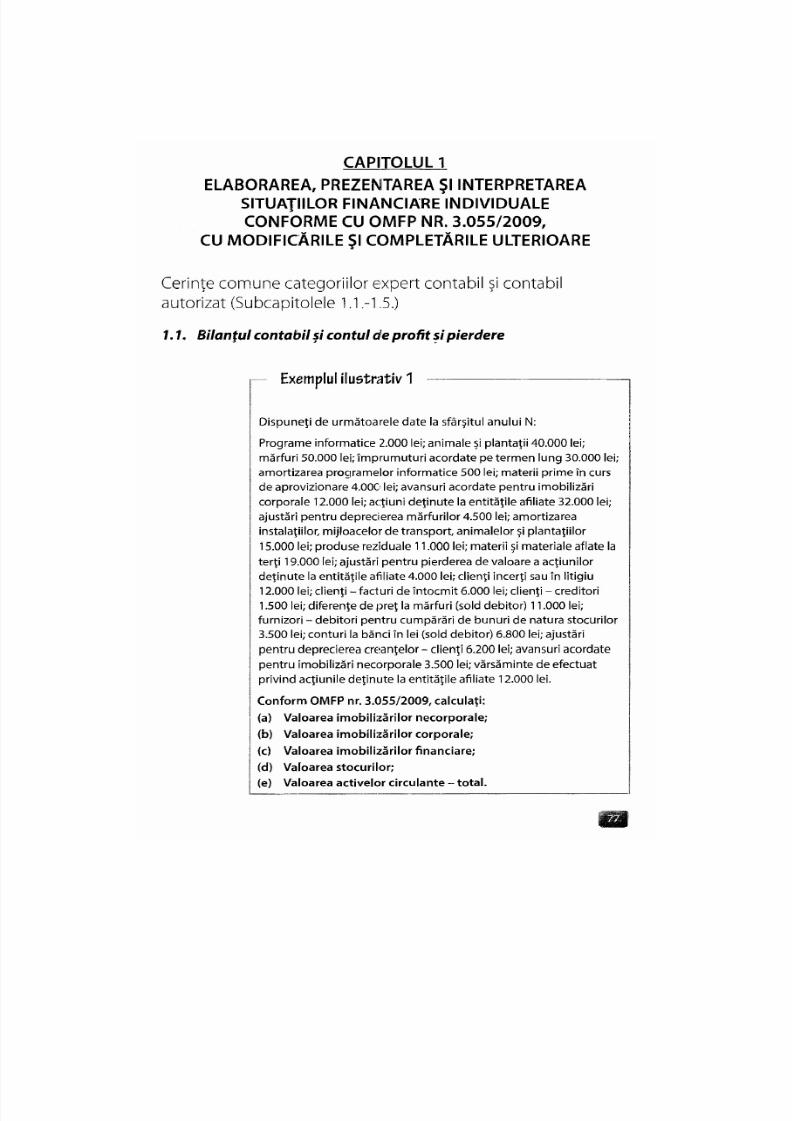

7 7 Bilanţul contabil şi contul de profi t si pierdere

Exemplul ilustrativ 1

Dispuneţi de următoarele date la sfârşitul anului N:

Programe informatice 2.000 lei; animale şi plantaţii 40.000 lei;

mărfuri 50.000 lei; împrum uturi acordate pe termen lun g 30.000 lei;amortizarea program elor informatice 500 lei; materii prime în curs

de aprovizionare 4.00C lei; avansuri acordate pentru imobilizăricorpora le 12.000 lei; acţiun i deţinu te la entităţile afiliate 32.000 lei;

ajustări pentru deprecierea mărfurilor 4.500 lei; amortizareainstalaţiilor, mijloacelor de transport, animalelor şi plantaţiilor15.000 lei; produse reziduale 11.000 lei; materii şi materiale aflate la

terţi 19.000 lei; ajustări pentru pierderea de valoare a acţiunilordeţinu te la entităţile afiliate 4.000 lei; clienţi incerţi sau în litigiu

12.000 lei; clienţi - facturi de înto cm it 6.000 lei; clienţi - creditori1.500 lei; diferenţe de preţ la mărfuri (sold debitor) 11.000 lei;

furnizori - debitori pentru cumpă rări de bunuri de natura stocurilor

3.500 lei; conturi la bănci în lei (sold debitor) 6.800 lei; ajustăripentru deprecierea creanţelor - clienţi 6.200 lei; avansuri acordate

pentru imob ilizări necorporale 3.500 lei; vărsăminte de efectuatprivind acţiunile deţinute la entităţile afiliate 12.000 lei.

Conform OMFP nr. 3.055/2009, calculaţi:

(a) Valoare a imo bilizărilor necorpo rale;

(b) Valoare a imob ilizărilor corporale;

(c) Valoarea imo bilizărilor financiare;

(d) Valoarea stocurilor;

(e) Valoare a activelor circulante - total.

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 8/550

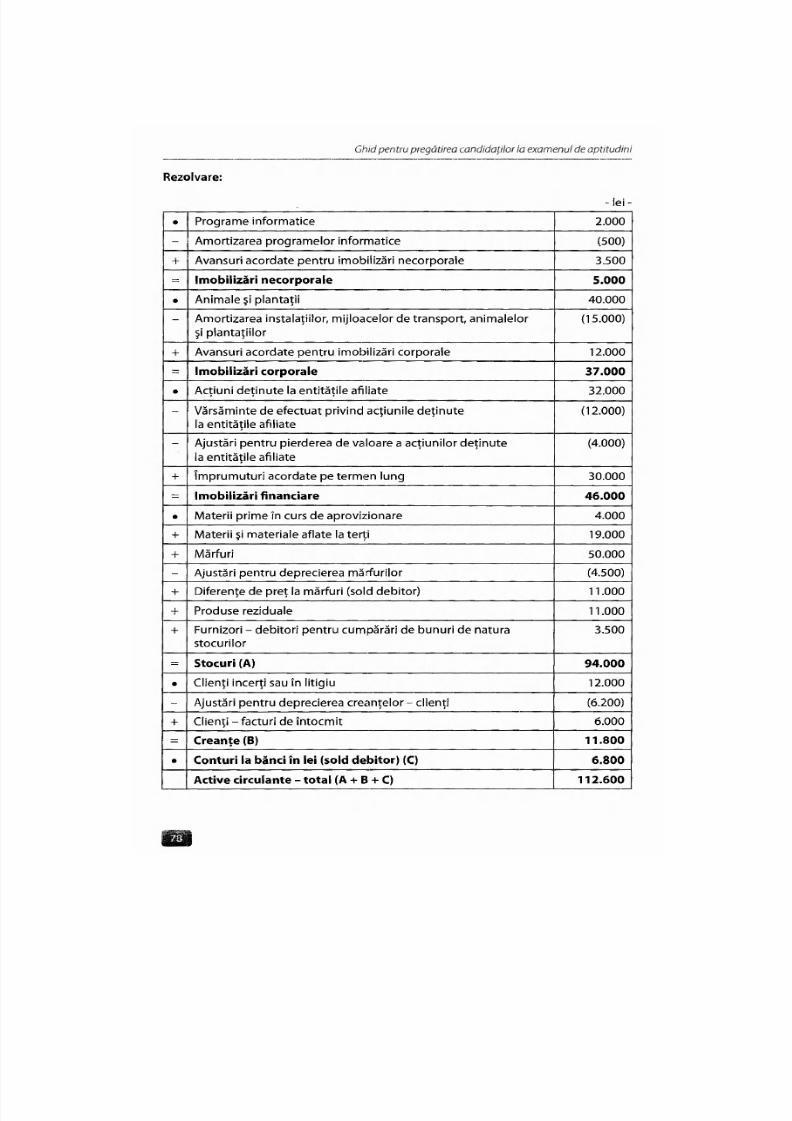

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

Rezolvare:

- l e i -

• Programe informatice 2.000

- Amortizarea programelor informatice (500)

+ Avansuri acordate pentru imobilizări necorporale 3.500

= Imobil izări necorporale 5.000

• Anim ale şi plantaţii 40.000

- Amortizarea instalaţiilor, mijloacelor de transport, animalelorşi plan taţiilor

(15.000)

+ Avan suri acordate pentru imob ilizări corpora le 12.000

= Imobil izări corporale 37.000

• Acţiuni deţinute la entităţile afiliate 32.000

- Vărsăminte de efectuat privind acţiunile deţinutela entităţile afiliate

(12.000)

- Ajustări pentru pierderea de valoare a acţiunilor deţinutela entităţile afiliate

(4.000)

+ împru mutu ri acordate pe termen lung 30.000

= Imob il izări f inanciare 46.00 0

• Materii prime în curs de aprovizion are 4.000+ Materii şi ma teriale aflate la terţi 19.000

+ Mărfuri 50.000

- Ajustări pentru deprecierea mărfurilor (4.500)

+ Diferenţe de preţ la mărfuri (sold debitor) 11.000

+ Produse reziduale 11.000

+ Furnizori - debitori pentru cum părări de bun uri de naturastocurilor

3.500

= Stocuri (A) 94.000

• Clienţi incerţi sau în litigiu 12.000

- Ajustări pentru deprecierea creanţelor - clienţi (6.200)

+ Clienţi - facturi de întocm it 6.000

= Creanţe (B) 11.800

• Conturi la bănci în lei (sold debitor) (C) 6.800

Active circulante - total (A + B + C) 112.600

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 9/550

Domen iul de comp etenţă: CONTABILITATE

— Exemplul ilustrativ 2

Dispuneţi de următoarele date la sfârşitul anului N:

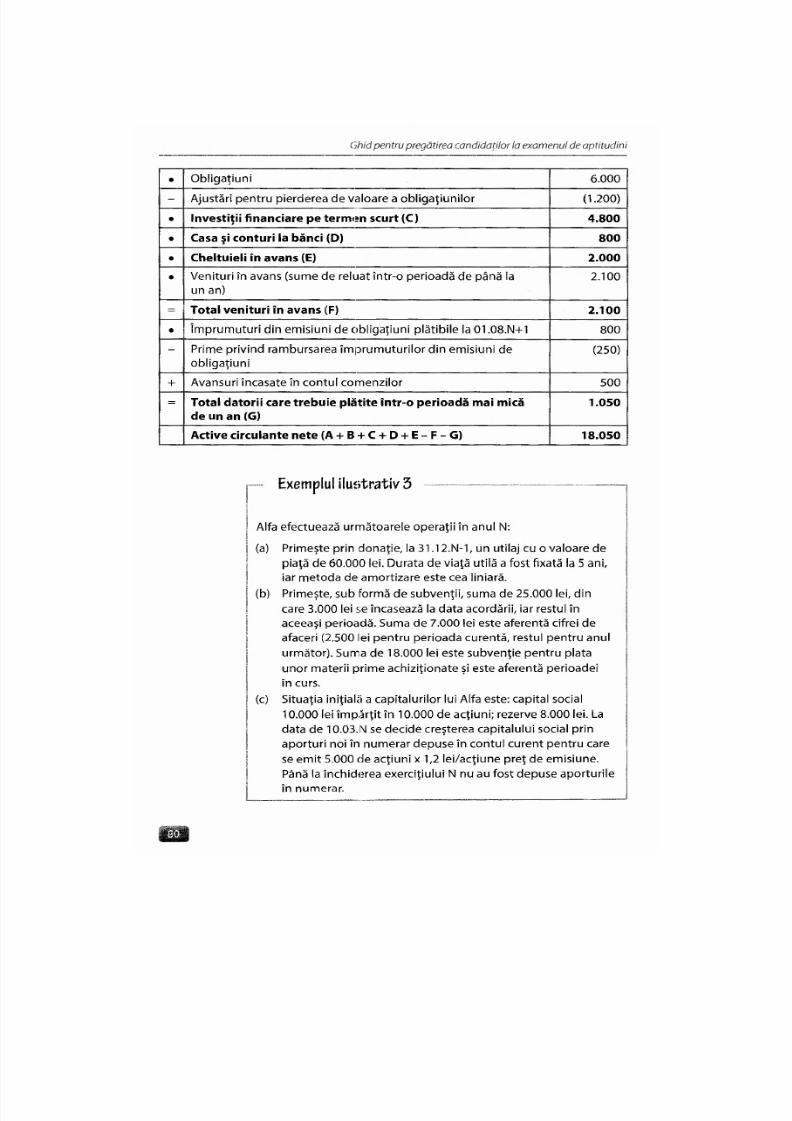

Materii prime 4.000 lei; mărfuri 6.000 lei; diferenţe de preţ la mărfuri(sold debitor) 1.000 lei; ajustări pentru deprecierea materiilor prime50 0 lei; furnizori - debitori pentru cumpărări de bunu ri de naturastocurilor 100 lei; decontări cu acţionarii/asociaţii privind capitalul(sold debitor) 60 0 lei; efecte de primit de la clienţi 900 lei; avansuriacordate personalului 2.500 lei; conturi curente la bănci 800 lei;cheltuieli în avans 2.000 lei; obligaţiuni 6.000 lei; venituri în avans

(sume de reluat într-o p erioadă de până Ia un an) 2.100 lei;împrum uturi din em isiuni de obligaţiuni plătibile la 01.08.N+1800 lei; ajustări pentru p ierderea de valoare a ob ligaţiunilor1.200 lei; prime privind rambursarea împrum uturilor din emisiunide obligaţiuni 250 lei; avansuri încasate în contul com enzilor 500 lei;diferenţe de preţ la materii prime şi materiale (sold creditor) 1.000 lei;acţiuni proprii 3.200 lei.

Conform OM FP nr. 3.055/2009, calculaţ i :

(a) Valoarea stocurilor;

(b) Valoarea creanţelor;

(c) Valoarea investiţi i lor financiare pe term en scurt;

(d) Valoarea activelor circulante nete.

Rezolvare:

- l e i -

• Materii prime 4.000

- Diferenţe de preţ la materii prime şi materiale (sold creditor) (1.000)

+ Mărfuri 6.000

+ Diferenţe de preţ la mărfuri (sold debitor) 1.000

- Ajustări pentru deprecierea materiilor prime (500)

+ Furnizori - debitori pentru cumpărări de bunuri de naturastocurilor

100

= Stocuri (A) 9.600

• Decontări cu acţionarii/asociaţii privind capitalul (sold debitor) 600

+ Efecte de primit de la clienţi 900

+ Avan suri acordate persona lului 2.500

- Creanţe (B) 4.000

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 10/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

• Obligaţiuni 6.000

- Ajustări pentru pierderea de valoare a obligaţiunilor (1.200)

• Invest iţ ii f inanciare pe termen scurt (C) 4.800

• Casa şi conturi la bănci (D) 800

• Cheltuiel i în avan s (E) 2.000

• Venituri în avans (sume de reluat într-o perioadă de până laun an)

2.100

= Total venituri în avans (F) 2.100

• împrum uturi din emisiuni de obligaţiuni plătibile la 01.08.N+1 800

- Prime privind ram bursarea împrum uturilor din emisiuni deobligaţiuni

(250)

+ Avansuri încasate în contul comen zilor 500

= Total datori i care trebuie plăt ite într-o perioadă mai m icăde un an (G)

1.050

Active circulante nete (A + B + C + D + E - F - G ) 1 8 .0 5 0

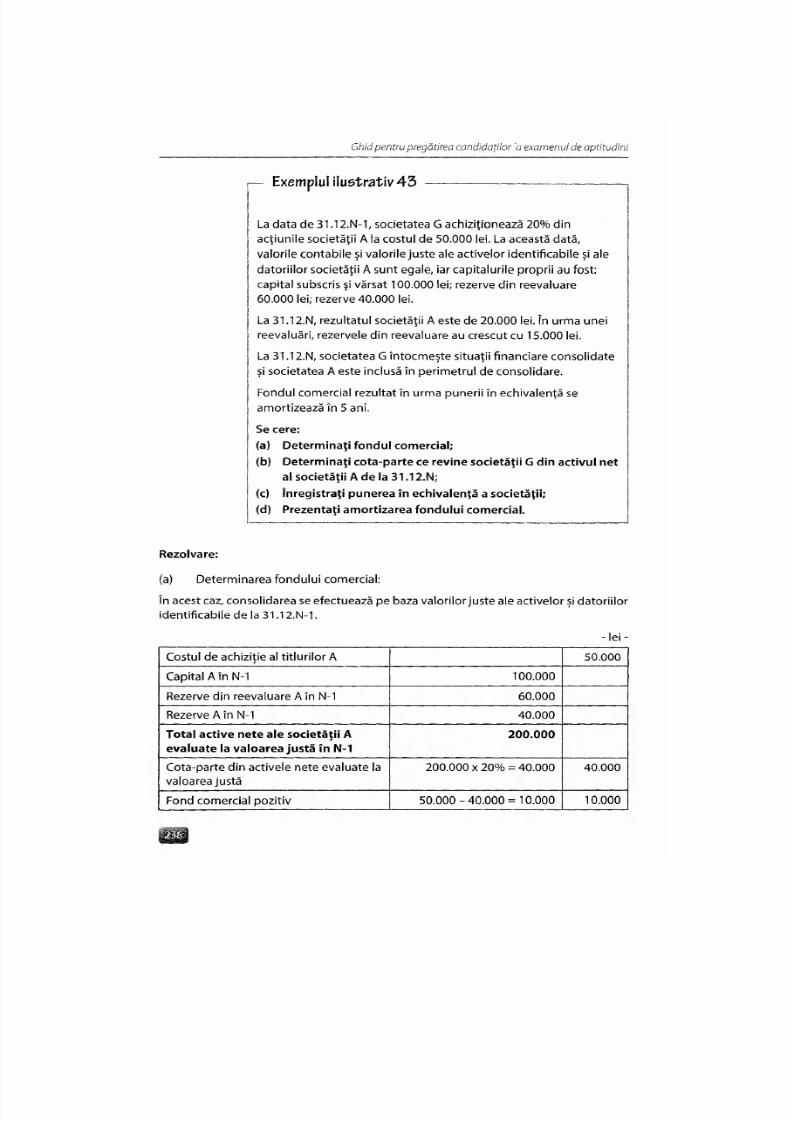

Exemplul ilustrativ 3 —

Alfa efectuează următoarele operaţii în anul N:

(a) Primeşte prin donaţie, la 31.12.N-1, un utilaj cu o valoare depiaţă de 60.000 lei. Durata de viaţă utilă a fost fixată la 5 ani,

iar metoda de amortizare este cea liniară.

(b) Primeşte, sub formă de subven ţii, sum a de 25.000 lei, din

care 3.000 lei se încasează la data acordării, iar restul în

aceeaşi perioad ă. Sum a de 7.000 lei este aferentă cifrei de

afaceri (2.500 iei pentru perioada curentă, restul pentru anu l

următor). Suma de 18.000 lei este subvenţie pentru plata

unor materii prime achiziţionate şi este aferentă perioadei

în curs.

(c) Situaţia iniţială a capitalurilor lui Alfa este: capital social

10.000 lei împ ărţit în 10.000 de acţiuni; rezerve 8.000 lei. La

data de 10.03.IM se decide creşterea capitalului social prin

aporturi noi în num erar depuse în contul curent pentru care

se emit 5.000 de acţiuni x 1,2 lei/acţiune preţ de em isiune.

Până la închiderea exerciţiului N nu au fost depuse aporturile

î n n u m e r a r .

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 11/550

Domen iul de comp etenţă: CONTABILITATE

(d) La data de 01.11 .N, în vederea achiziţiei de materiale

consumabile, îi plăteşte furnizorului un avans de 4.000 lei,

exclusiv TVA 24%. Până la închiderea exerciţiului financiar nu

s-a primit factura.

(e) La data de 01.12.N, în vederea vânzării de produ se finite,

încasează de la un client un avans de 4.000 lei, exclusiv

TVA 24%. Până la închiderea exerciţiului financiar nu s-a

emis factura.

Conform OM FP nr. 3.055/2009:

(1) Con tabilizaţi opera ţii le de mai sus;

(2) Calcu laţi la sfârşitul anu lui N sum a care va figura în bilanţ laTotal active minus datorii curente nete;

(3) Calcu laţi la sfârşitul anu lui N sum a care va figur a în bilanţ la

Venituri în avans.

Rezolvare:

(1) Contab ilizarea operaţiilor:

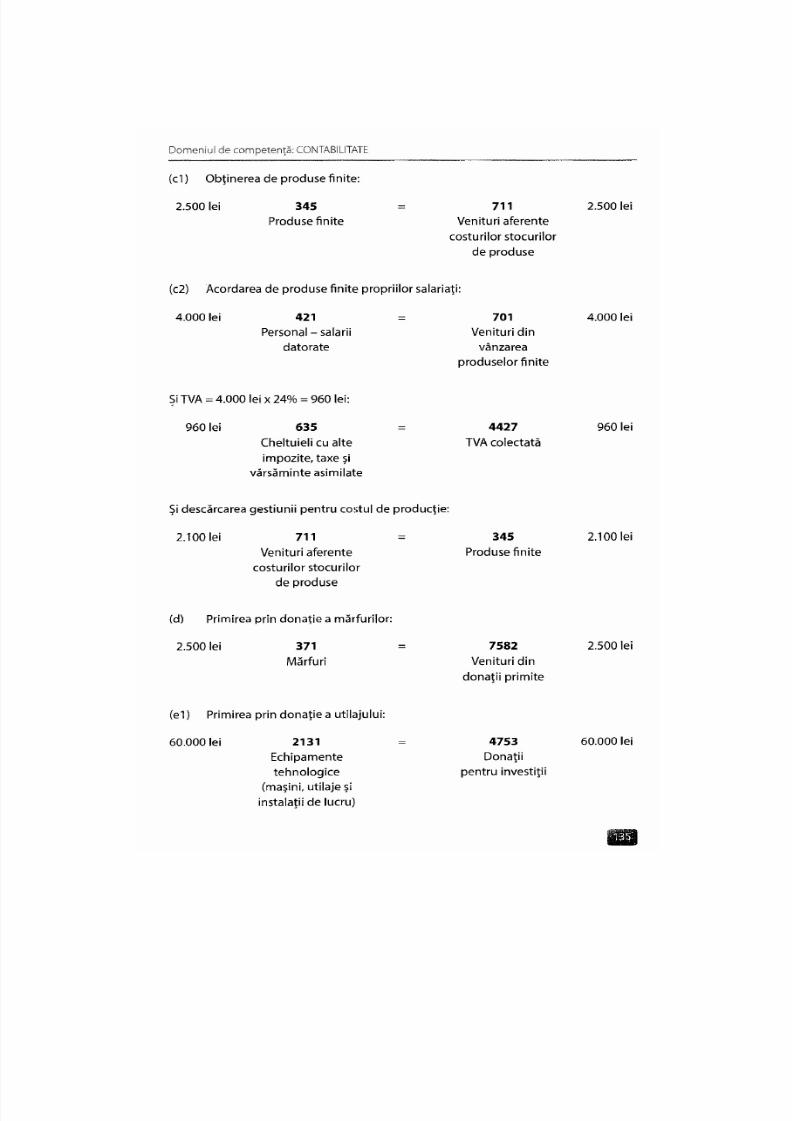

(a l) Primirea prin don aţie a utilajului:

4 7 5 3 60.000 lei

Donaţii

pentru investiţii

60.000 lei 2131

Echipamente

tehnologice

(maşini, utilaje şi

instalaţii de lucru)

(a2) Am ortizarea anuală: 60.000 lei / 5 ani = 12.000 lei:

12.000 lei 6811

Cheltuieli

de exploatare

privind am ortizarea

imobilizărilor

2813

Amortizarea

instalaţiilor,

mijloacelor de transport,

animalelor şi plantaţiilor

12.000 lei

(a3) Trecerea anua lă a subven ţiei la venituri: 60.000 lei / 5 ani = 12.000 lei:

12.000 lei 4753 = 7584 12.000 lei

Don aţii Venituri din subv enţii

pentru investiţii pentru investiţii

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 12/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

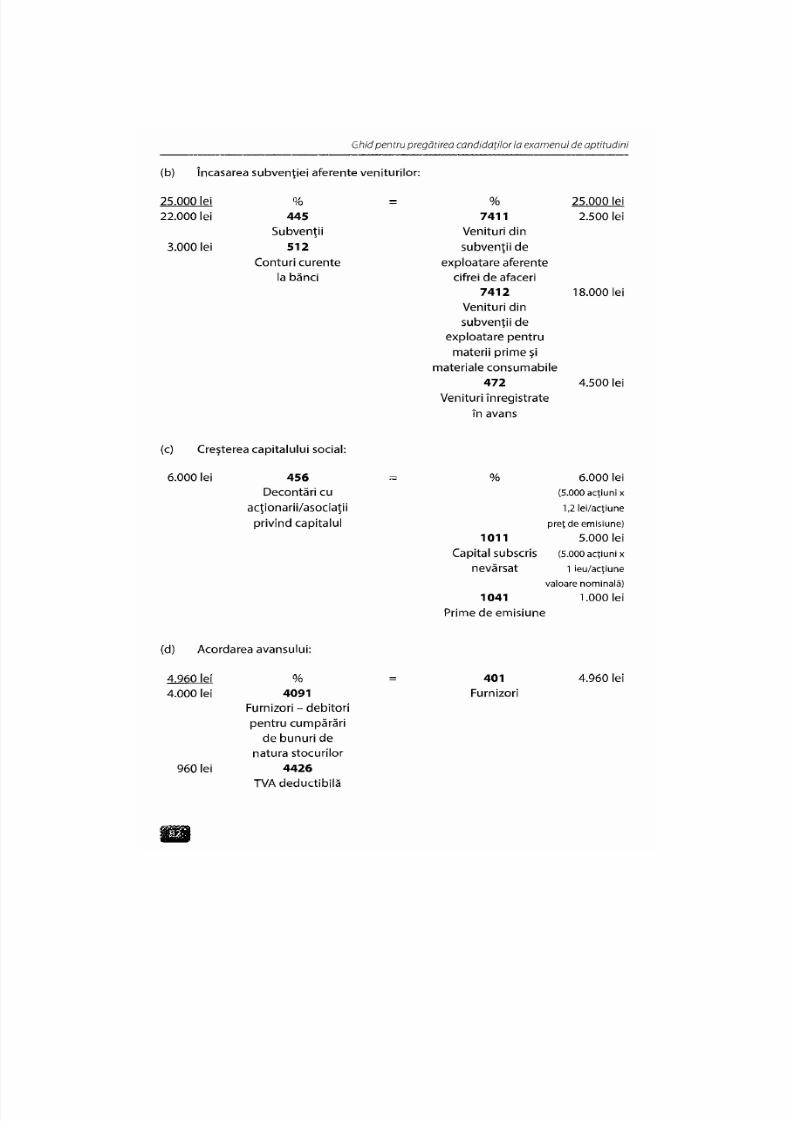

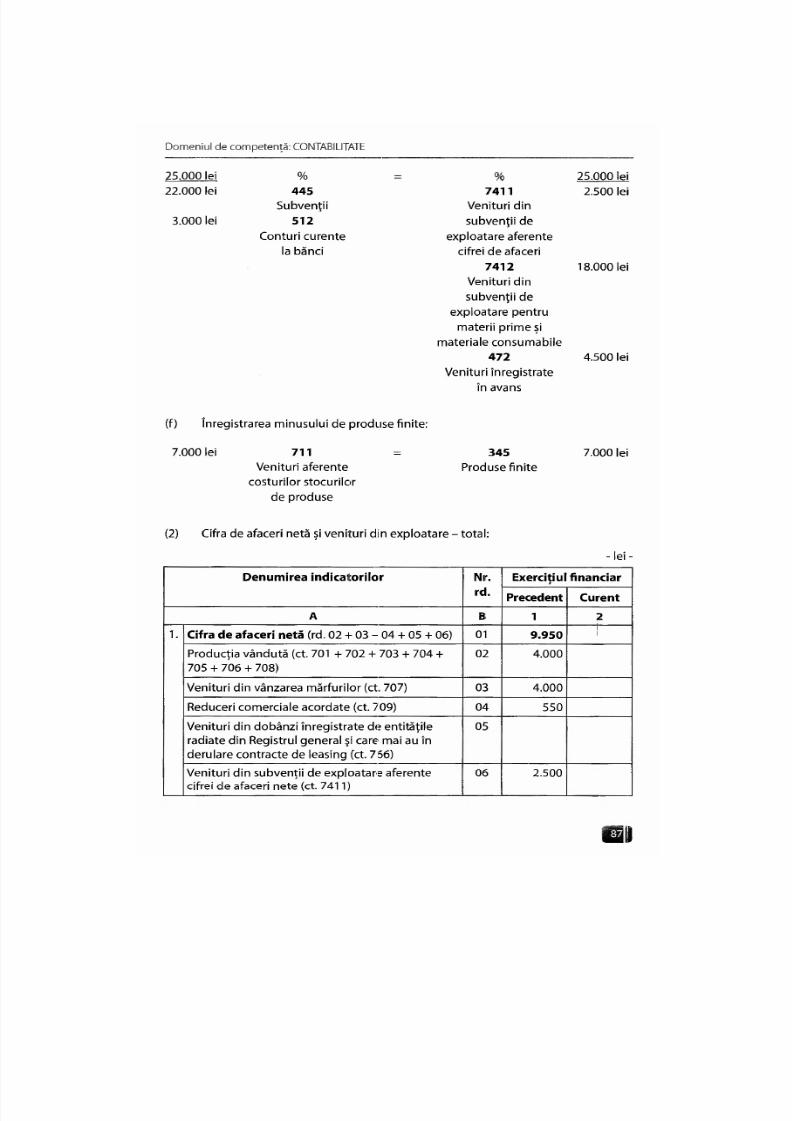

(b) încasarea subven ţiei aferente veniturilor:

25.000 iei

22.000 lei

3.000 lei

445

Subvenţii

512

Conturi curente

la bănci

% 25.000 lei

7411 2.500 lei

Venituri din

subvenţii de

exploatare aferente

cifrei de afaceri

74 12 18.000 lei

Venituri din

subvenţii de

exploatare pentru

materii prime şi

materiale consumabile

47 2 4.500 lei

Venituri înregistrate

în avans

(c) Creşterea capitalulu i social:

6.000 lei 456

Decontări cu

acţionarii/asociaţii

privind cap italul1011

Capital subscris

nevărsat

1041

P r i m e d e e m i s i u n e

6.000 lei

(5.000 acţiuni x

1,2 lei/acţiune

preţ de emisiune)

5.000 lei

(5.000 acţiuni x

1 ieu/acţiune

valoare nominală)

1.000 lei

(d) Acordarea avansu lui:

4.960 lei % = 401 4.960 lei

4.000 lei 4091 FurnizoriFurnizori - debitori

pentru cumpărări

de bunuri de

natura stocurilor

960 lei 4426

TVA deductibilă

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 13/550

Domeniul de competenţă: CONTABILITATE

Şi plata avansului:

4.960 lei 401Furnizori

512Conturi curente

la bănci

4.960 lei

(e) încasarea avansu lui:

4.960 lei 4111Clienţi

4.960 lei4.000 lei1 9

Clienţi - creditori

4 4 2 7

TVA colectată

960 lei

4.960 lei 512Conturi curente

la bănci

4111

Clienţi4.960 lei

(2) Total active minu s datorii curente nete:

Imobilizări corporale = 60.000 lei - 12.000 lei amortizare = 48.000 lei

Active imobilizate = 48.000 lei

Stocuri: Con t 4091 = 4.000 lei

Creanţe: Cont 456 = 6.000 lei

Casa şi conturi la bănci: Cont 51 2 = 3.000 lei - 4.960 lei + 4.960 lei = 3.000 lei

Total active circulante = 4.000 lei + 6.000 lei + 3.000 lei = 13.000 lei

Datorii - Sum e care trebuie plătite într-o perioadă de p ână la un an: Cont 419 = 4.000 lei

Venituri în avans - Sum e de reluat într-o perioadă de pâ nă la un an: Cont 472 = 4.500 lei

Active circulante nete = 13.000 lei - 4.000 lei - 4.500 lei = 4.500 lei

Total act ive minus dato ri i curente nete = 48.000 lei + 4.500 lei = 52.50 0 lei

(3) Venituri în avans:

Subve nţii p entru investiţii: Cont 475 = 60.000 lei - 12.000 lei = 48.000 lei

Venituri în avan s - Sum e de reluat într-o perioadă de pân ă Ia un an: Cont 472 = 4.500 lei

Total venituri In avans = 48 .000 lei + 4.500 lei = 52.50 0 lei

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 14/550

Ghid pentru pregătirea candidaţilor la examenul d e aptitudini

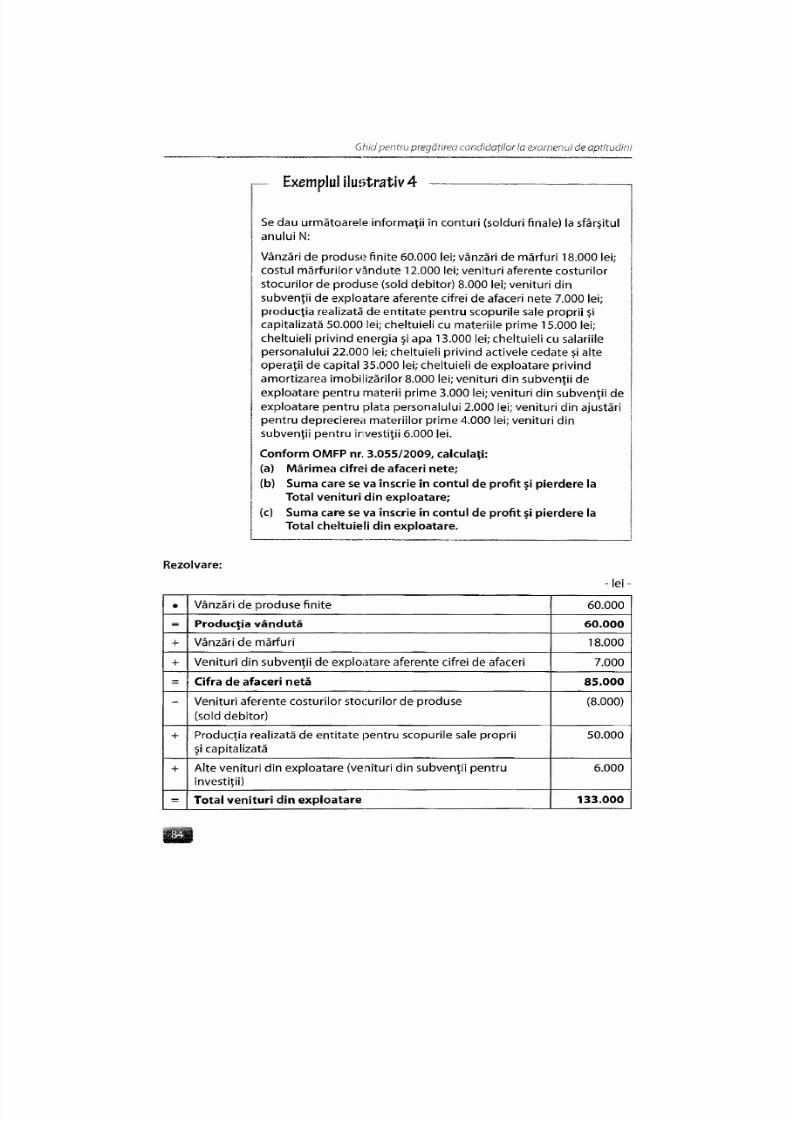

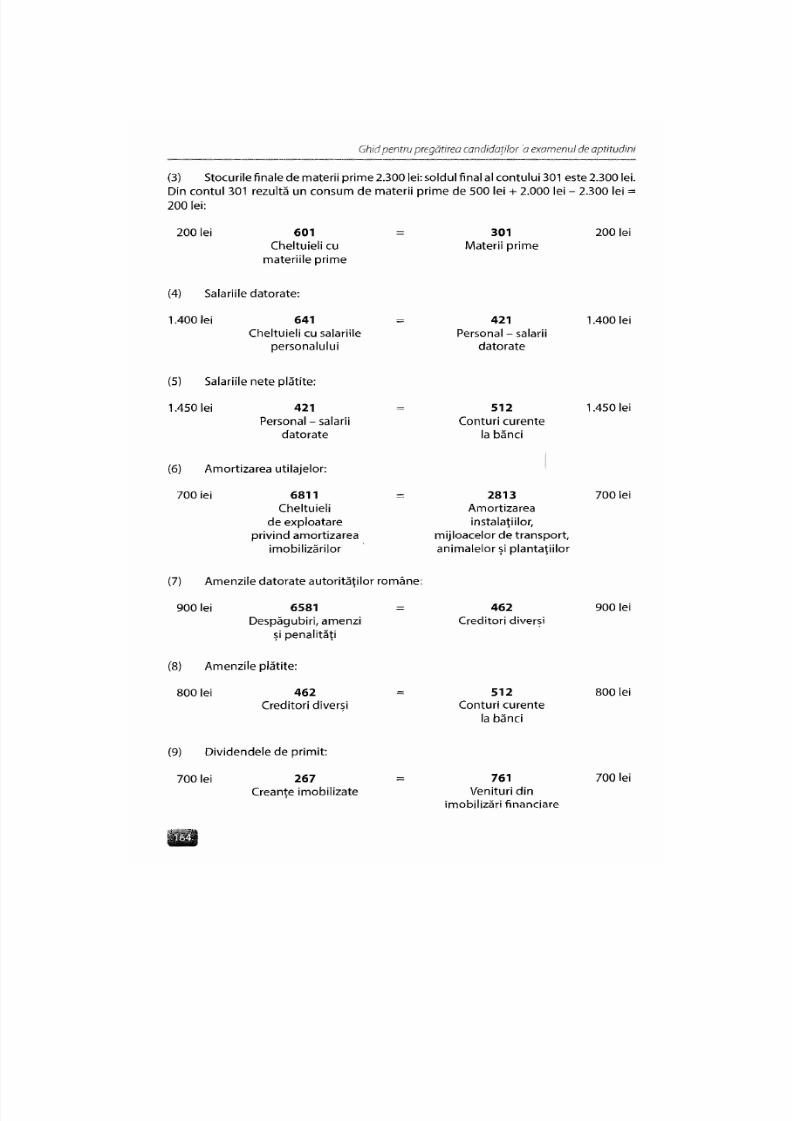

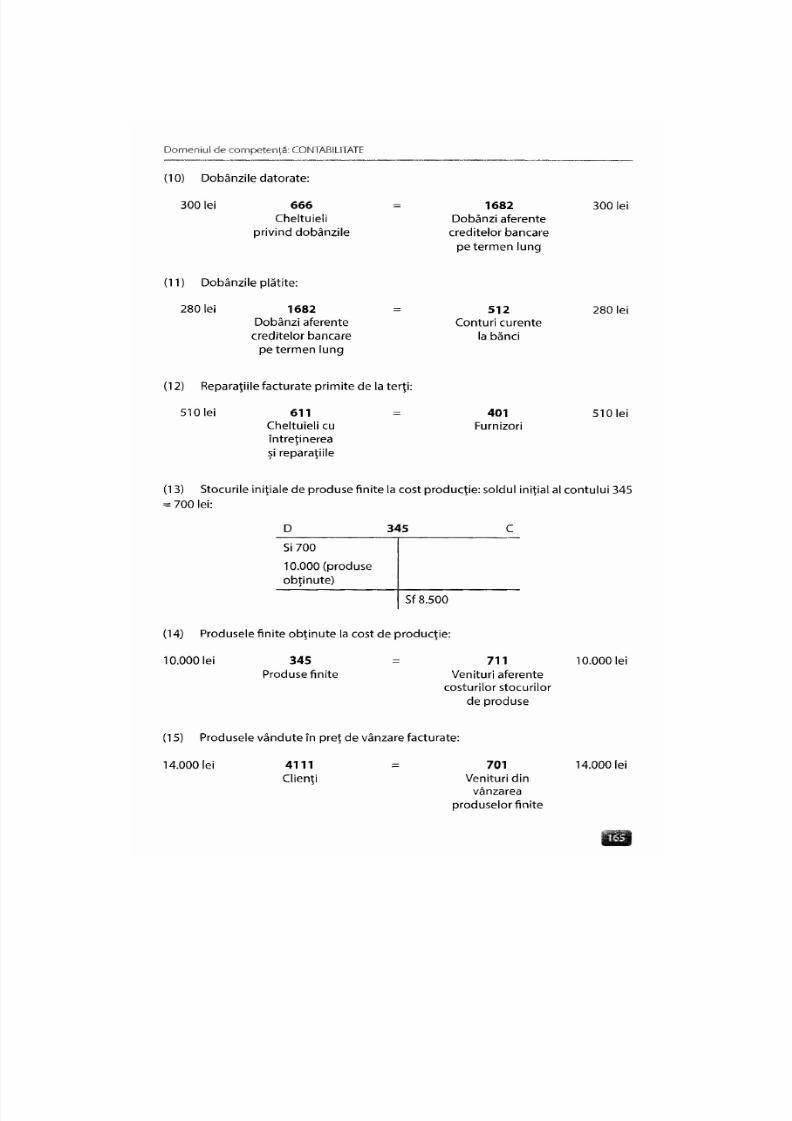

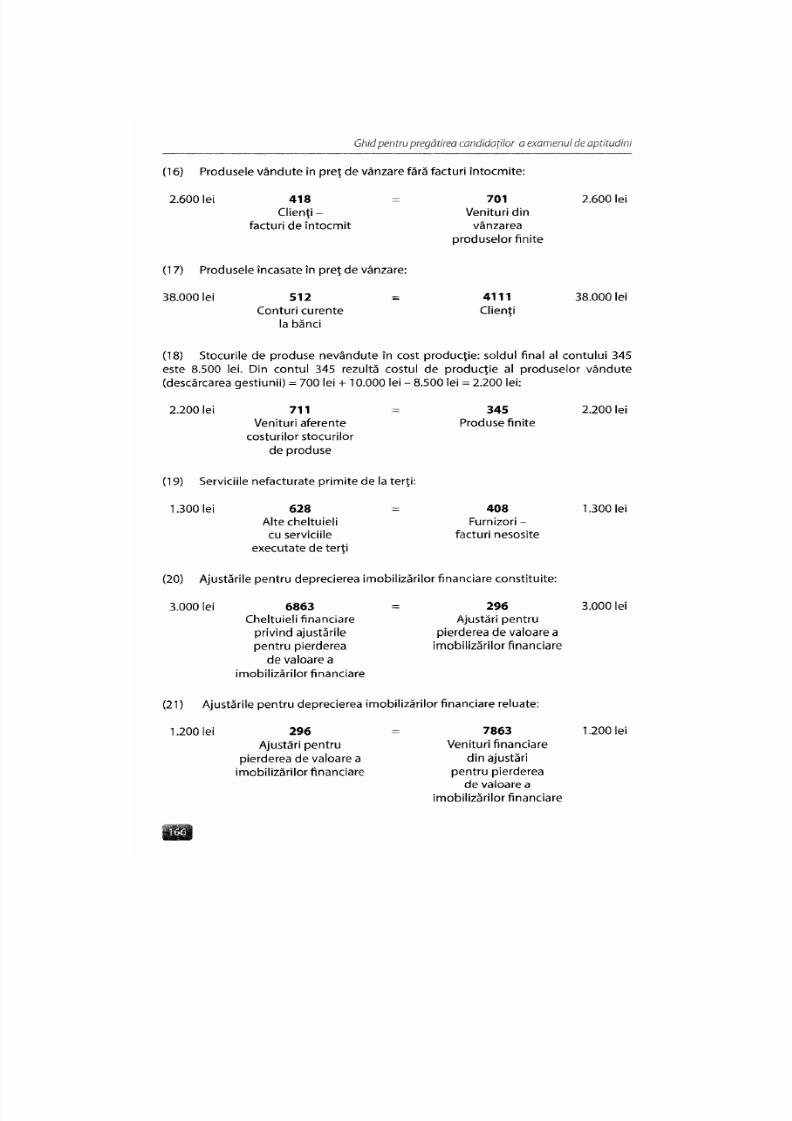

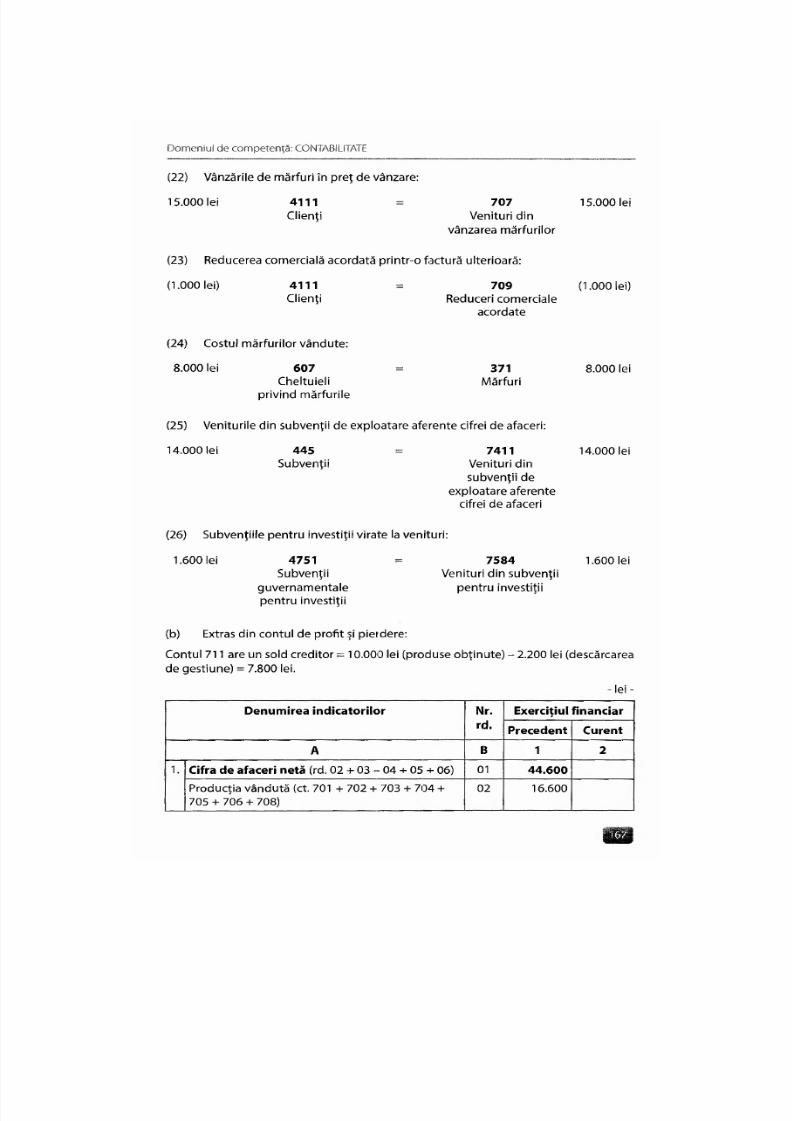

Exemplul ilustrativ 4

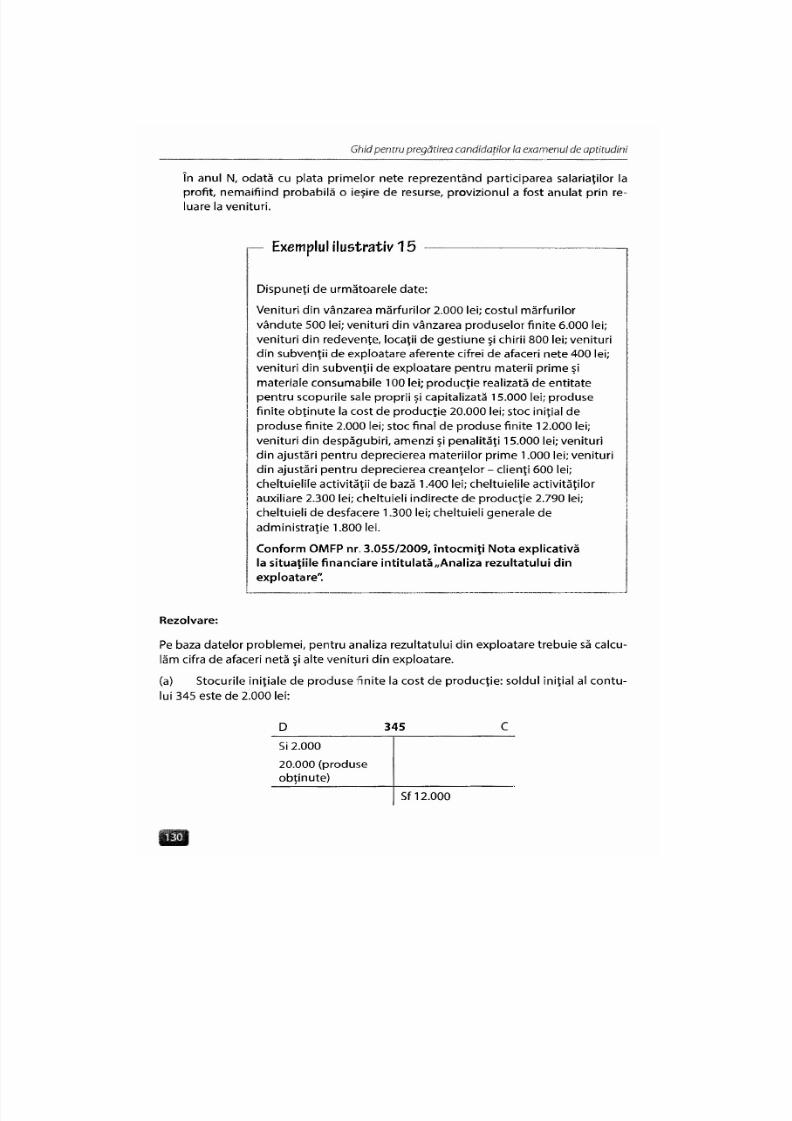

Se dau urmă toarele informaţii în conturi (solduri finale) la sfârşitulanului N:

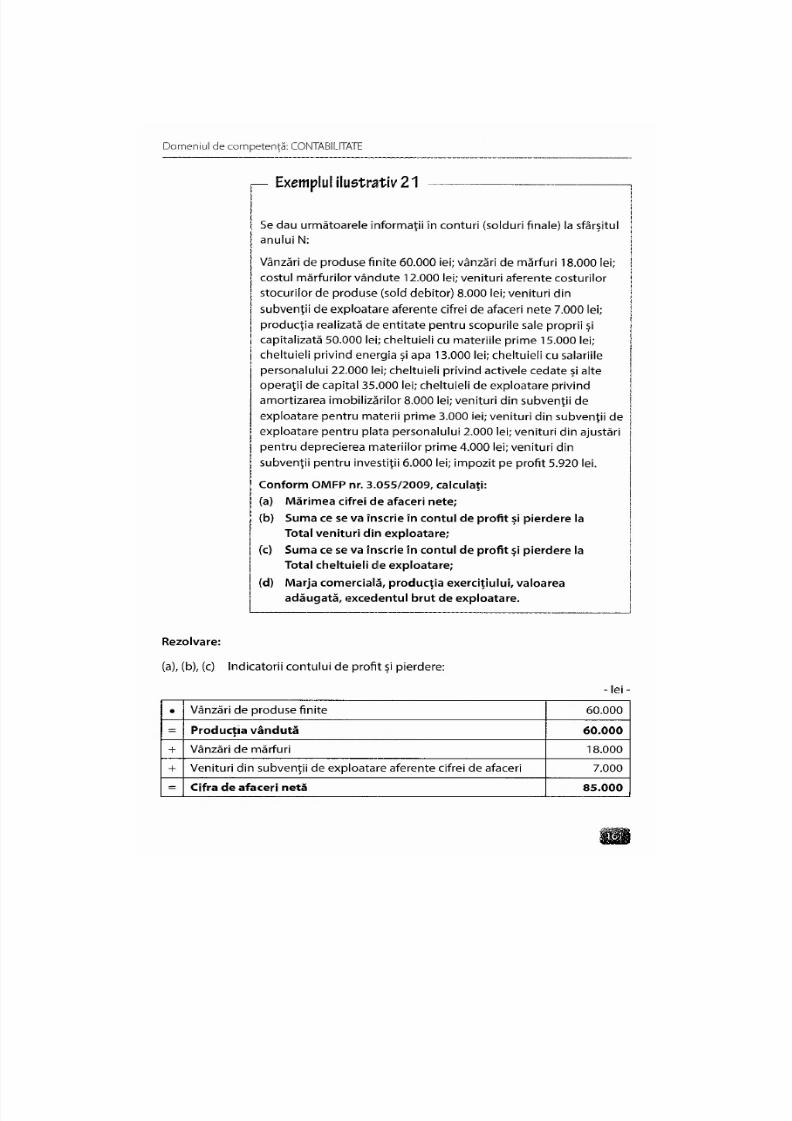

Vânzări de produ se finite 60.000 lei; vânză ri de m ărfuri 18.000 lei;costul mărfurilor vândute 12.000 lei; venituri aferente costurilorstocurilor de produse (sold debitor) 8.000 lei; venituri dinsubven ţii de exp loatare aferente cifrei de afaceri nete 7.000 lei;producţia realizată de entitate pentru scopurile sale proprii şicapitalizată 50.000 lei; cheltuieli cu materiile prime 15.000 lei;cheltuieli p rivind en ergia şi apa 13.000 lei; cheltuieli cu salariilepersona lului 22.000 lei; cheltuieli p rivind activele ced ate şi alteoperaţii de capital 35.000 lei; cheltuieli de exploatare privindamortizarea imobilizărilor 8.000 lei; venituri din subvenţii deexploatare pentru materii prime 3.000 lei; venituri din subvenţii deexploatare pentru plata personalului 2.000 lei; venituri din ajustăripentru de precierea materiilor prime 4.000 lei; venituri dinsubve nţii pen tru investiţii 6.000 lei.

Conform OMFP nr. 3.055/2009, calculaţi:(a) Mărimea cifrei de afaceri nete;

(b) Sum a care se va înscrie în contu l de profit şi pierdere laTotal venituri din exploatare;

(c) Sum a care se va înscrie în contu l de profit şi pierdere laTotal cheltuieli din exploatare.

Rezolvare:

- l e i -

Vânzări de p roduse finite 60.000

= Producţ ia vândută 60.000

+ Vân zări de mărfuri 18.000

+ Venituri din subven ţii de exploata re aferente cifrei de afaceri 7.000

= Cifra de afaceri netă 85.000

- Venituri aferente costurilor stocurilor de produse

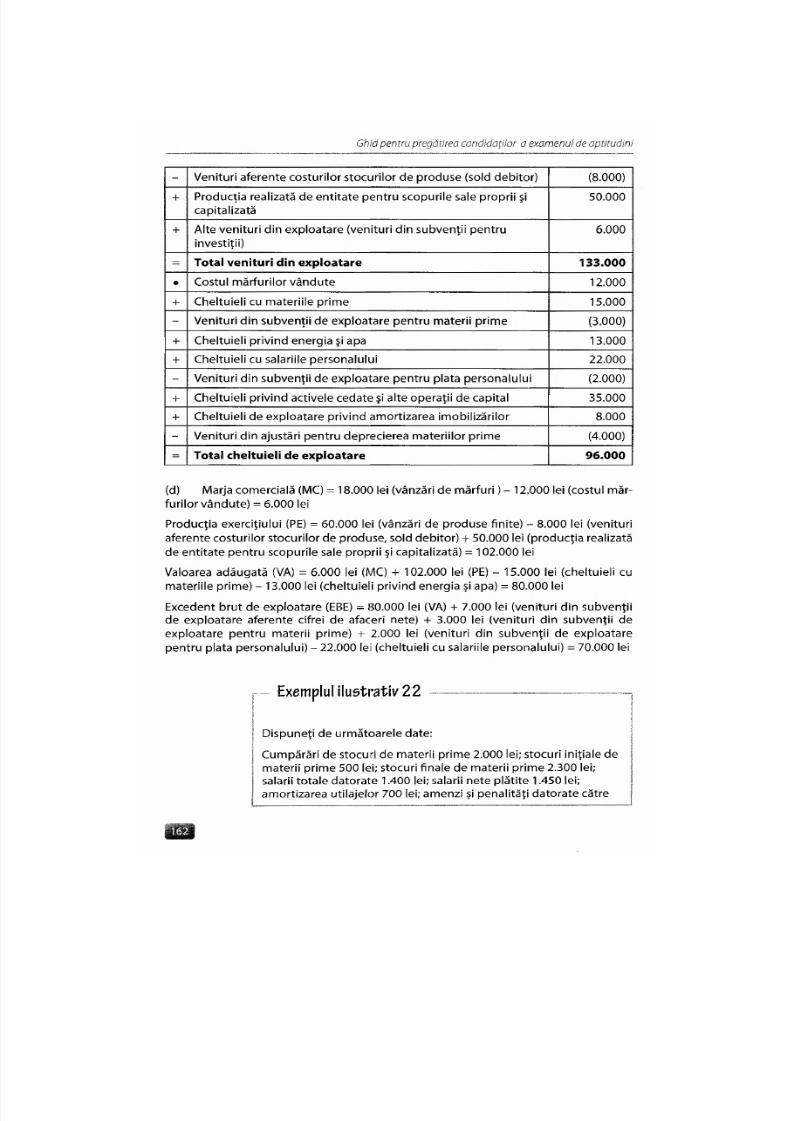

(sold debitor)(8.000)

+ Producţia realizată de entitate pentru scopurile sale propriişi capitalizată

50.000

+ Alte venituri din exploatare (venituri din subve nţii pentruinvestiţii)

6.000

= Total venituri din exploatare 133.000

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 15/550

Domeniul de competenţă: CONTABILITATE

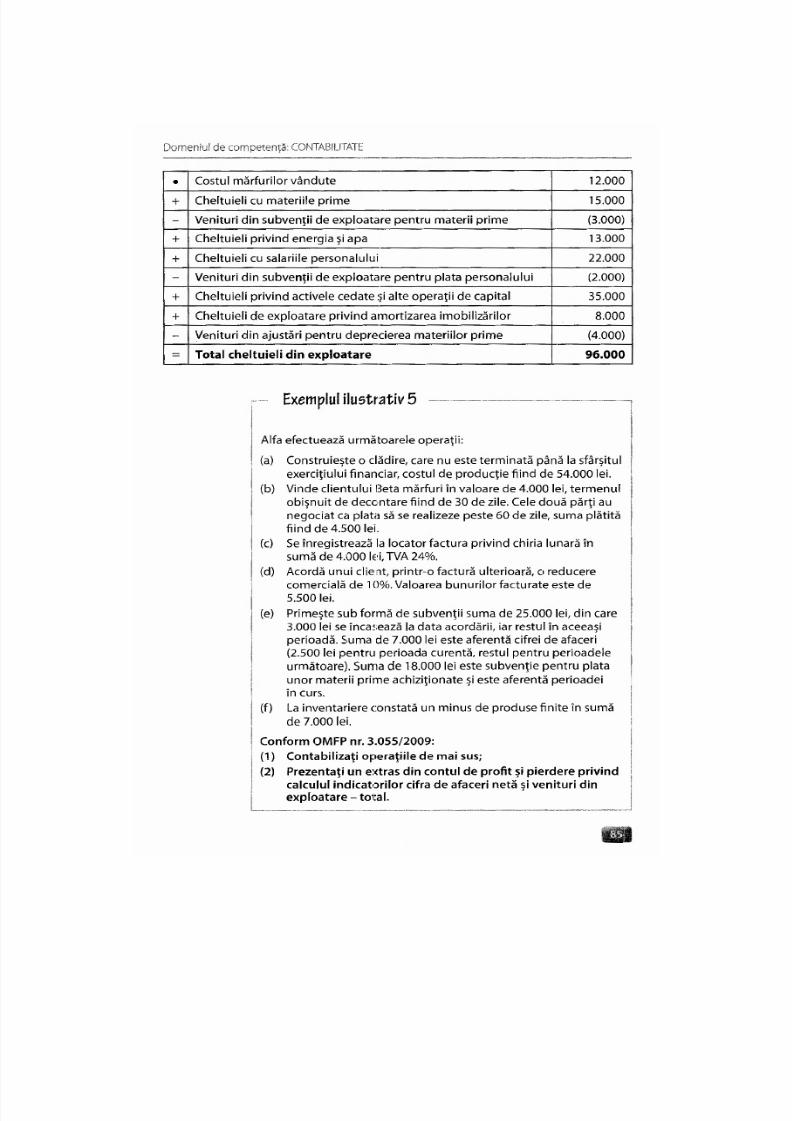

• Costul mărfurilor vân dute 12.000

+ Cheltuieli cu materiile prime 15.000

- Venituri din subvenţii de exploatare pentru materii prime (3.000)

+ Cheltuieli privind energia şi apa 13.000

+ Cheltu ieli cu salariile persona lului 22.000

- Venituri din subven ţii de exploatare p entru plata p ersonalului (2.000)

+ Cheltuieli privind activele cedate şi alte operaţii de capital 35.000

+ Cheltuieli de exploatare privind amo rtizarea imobilizărilor 8.000

- Venituri din ajustări pentru deprecierea materiilor prime (4.000)

= Total cheltuiel i din exploatare 96.000

- Exempiui ilustrativ 5

Alfa efectuează următoarele operaţii:

(a) Construieşte o clădire, care nu este termina tă până la sfârşitulexerciţiului financiar, costul de producţie fiind de 54.000 lei.

(b) Vinde clientului Beta mărfuri în valoare de 4.000 lei, terme nulobişnuit de d econtare fi ind d e 30 de zile. Cele două părţi au

nego ciat ca plata să se realizeze peste 60 de zile, suma plătităfiind de 4.500 lei.(c) Se înregistrează la locator factura privind chiria lunară în

sumă d e 4.000 lei, TVA 24 %.

(d) Acordă unu i client, printr-o factură ulterioară, o reducerecomercială de 10%. Valoarea bunurilor facturate este de5.500 lei.

(e) Primeşte sub formă de subven ţii sum a de 25.000 lei, din care3.000 lei se încas ează la data acordării, iar restul în a ceeaşiperioadă. Su ma de 7.000 lei este aferentă cifrei de afaceri(2.500 lei pentru perioada curentă, restul pentru perioadeleurmătoare). Suma de 18.000 lei este subvenţie pentru plataunor materii prime achiziţionate şi este aferentă perioadei

în curs.(f) La inventariere constată un min us de produ se finite în sum ă

de 7.000 lei.

Conform OM FP nr. 3.055/2009:

(1) Con tabiliza ţi opera ţii le de mai sus;

(2) Prezentaţi un extras din contul de profit şi pierdere pr ivindcalculul indicatorilor cifra de afaceri netă şi venituri dinexploatare - toical.

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 16/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

Rezolvare:

(1) Conta bilizarea operaţiilor:

(a) Recunoaşterea costului de prod ucţie pentru construcţia neterm inată la sfârşitulanului:

54.000 lei 231

Imobilizări corporale

în curs de execuţie

722

Venituri din

producţia de

imobilizări corporale

54.000 lei

(b) Vânzarea mărfurilor:

4.500 iei 4111

Clienţi 707

Venituri din

vânzarea mărfurilor

766

Venituri din

dobânzi

4.500 lei4.000 lei

500 lei

(c) înregistrarea la locator a facturii privind chiria lunară:

4.960 lei 4111 = % 4.960 leiClienţi 7 06 4.000 lei

Venituri din redevenţe,

locaţii de gestiune

şi chirii

4 4 2 7 960 lei

TVA colectată

(d) înregistrarea reducerii come rciale acordate:

Reducere com ercială = 10% x 5.500 lei = 550 lei

(682 lei) 4111 = % (682 lei)Clienţi 7 0 9 (550 lei)

Reduceri comerciale

acordate4 4 2 7 (132 lei)

TVA colectată

(e) încasarea subven ţiei aferente veniturilor:

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 17/550

Domeniul de competenţă: CONTABILITATE

25.000 lei22.000 lei

3.000 lei

445

Subvenţii

512

Conturi curente

la bănci

7411

Venituri din

subvenţii de

exploatare aferente

cifrei de afaceri

7412

Venituri din

subvenţii de

exploatare pentru

materii prime şi

materiale consum abile472

Venituri înregistrate

în avans

25.000 lei2.500 lei

18.000 lei

4.500 Iei

(f) înregistrarea min usulu i de produ se finite:

7.000 lei 711 = 345 7.000 lei

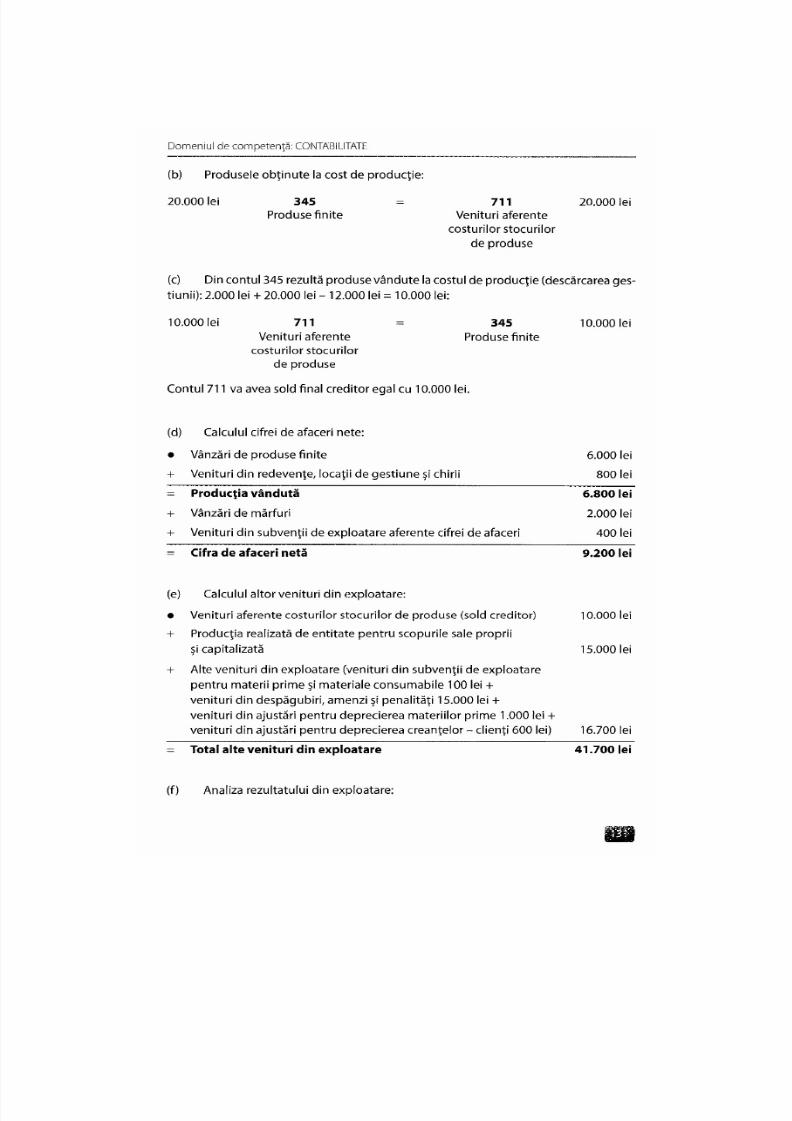

Venituri aferente Produse finite

costurilor stocurilor

de produse

(2) Cifra de afaceri netă şi venituri din exploatare - total:

- l e i -

Denumirea indicatori lor Nir. Exerciţ iul f inanciarrd. Precedent C urent

A B; 1 2

1. Cifra de afaceri netă (rd. 02 + 03 - 04 + 05 + 06) 01 9.9501i

Producţia vândută (ct. 701 + 702 + 703 + 704 +705 + 706 + 708)

02 4.000

Venituri din vânza rea mărfurilor (ct. 707) 03 4.000Reduceri comerciale acordate (ct. 709) 04 550

Venituri din dobânzi înregistrate de entităţileradiate din Registrul general şi care mai au înderulare contracte de leasing (ct. 756)

05

Venituri din subvenţii de exploatare aferentecifrei de afaceri nete (c t 7411)

06 2.500

1

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 18/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

Denu mirea indicatori lor Nr.rd.

Exerciţ iul f inanciarenum irea indicatori lor Nr.rd. Precedent Curent

A B 1 2

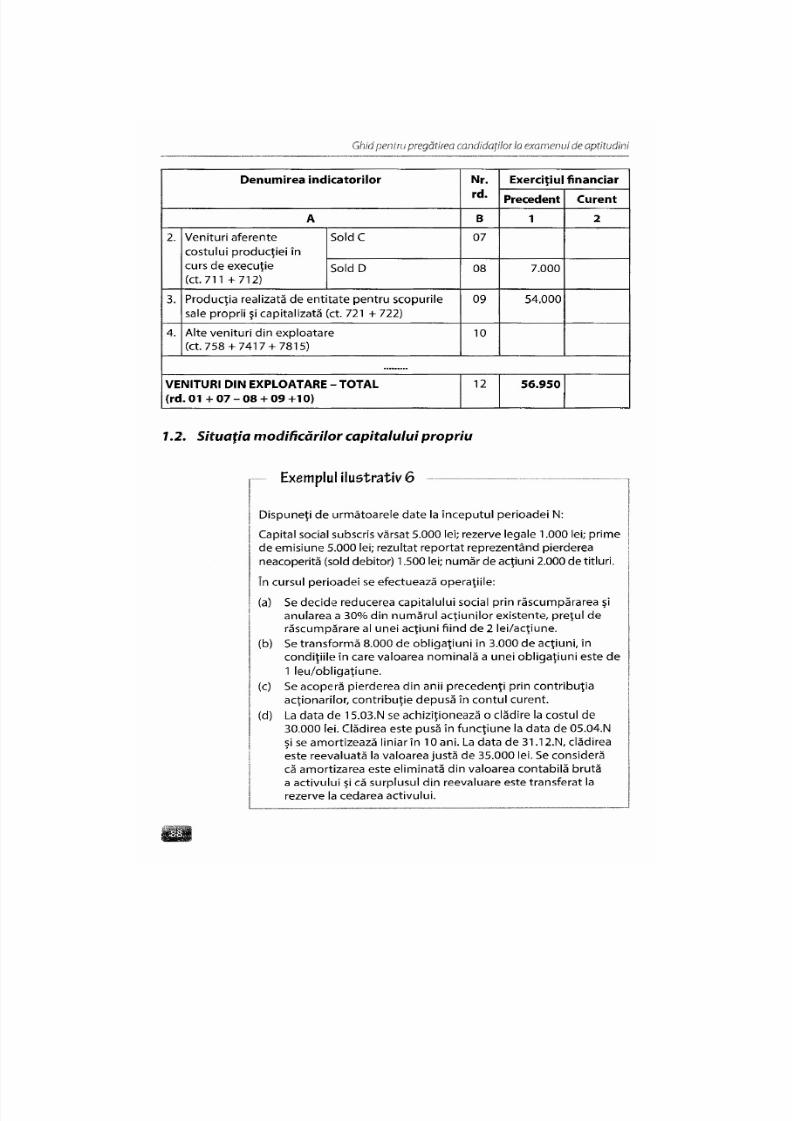

2. Venituri aferentecostului producţiei încurs de execuţie(ct. 711 +7 12 )

Sold C 07. Venituri aferentecostului producţiei încurs de execuţie(ct. 711 +7 12 )

Sold D 08 7.000

3. Producţia realizată de entitate pentru scopurilesale proprii şi capitalizată (ct. 721 + 722)

09 54.000

4. Alte venituri din exploatare

(ct. 758 + 7417 + 7815)

10

V ENITURI DIN EXPL OA TA RE - TOTA L( rd . 01 + 0 7 - 0 8 + 0 9 + 1 0 )

12 56.950

7.2. Situaţia modificărilor capitalului propriu

Exemplul ilustrativ 6

Dispuneţi de următoarele date la începutul perioadei N:Cap ital social subs cris vărsat 5.000 lei; rezerve legale 1.000 lei; primede emisiune 5.000 lei; rezultat reportat reprezentând pierdereaneacoperită (sold debitor) 1.500 lei; nu măr d e acţiuni 2.000 de titluri.

în cursul perioadei se efectuează operaţiile:

(a) Se decid e reducerea capitalulu i social prin răscumpă rarea şianularea a 30% din numărul acţiunilor existente, preţul derăscumpărare al unei acţiuni fiind de 2 lei/acţiune.

(b) Se transformă 8.000 de obligaţiun i în 3.000 de acţiuni, încondiţiile în care valoarea nominală a unei obligaţiuni este de1 leu/obligaţiune.

(c) Se acope ră pierderea din anii preceden ţi prin contribu ţiaacţionarilor, contribuţie depusă în contul curent.

(d) La data de 15.03.N se achiziţione ază o clădire la costul de30.000 lei. Clădirea este pusă în funcţiu ne la data d e 05.04.Nşi se amo rtizează liniar în 10 ani. La data de 31.12.N, clădireaeste reevaluată la valoarea justă de 35.000 lei. Se considerăcă amortizarea este eliminată din valoarea contabilă brutăa activului şi că surplusul din reevaluare este transferat larezerve la cedarea activului.

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 19/550

Dom eniul de com petenţă: CONTABILITATE

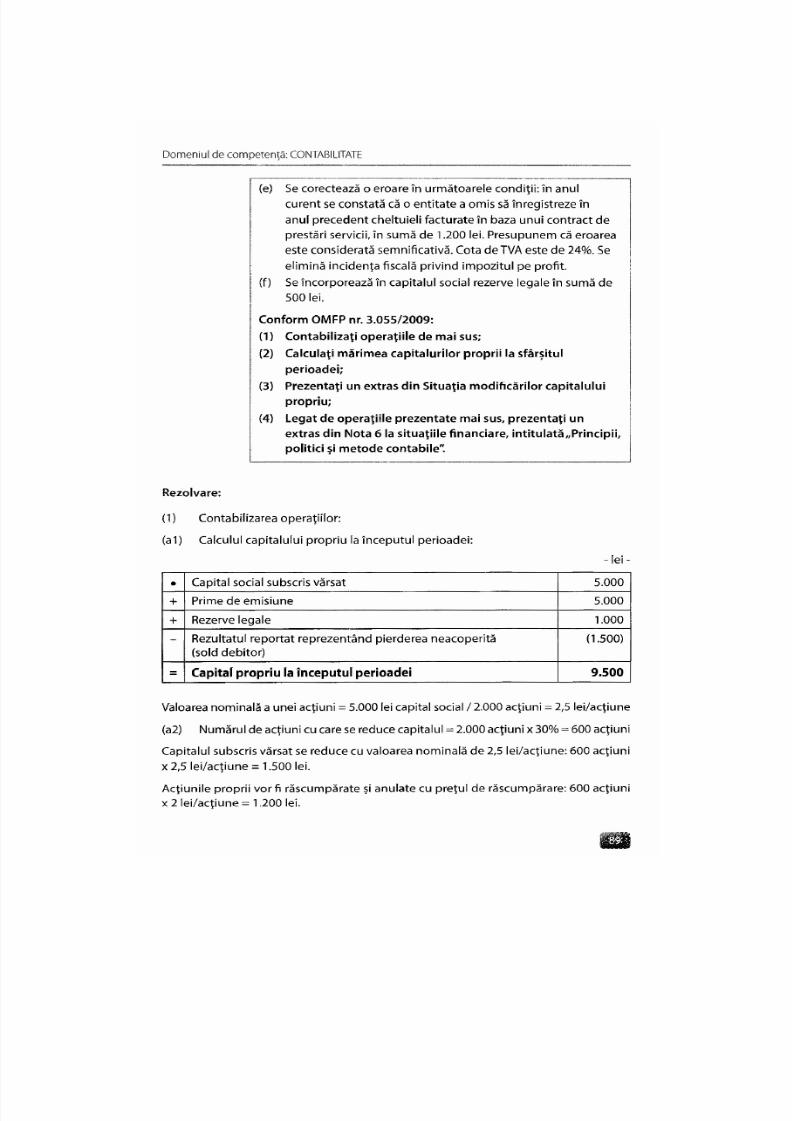

(e) Se corectează o eroare în următoarele condiţii: în anul

curent se constată că o entitate a omis să înregistreze în

anul precedent cheltuieli facturate în baza unui contract de

prestări servicii, în sum ă de 1.200 lei. Presupunem că eroarea

este considerată semn ificativă. Cota de TVA este de 24%. Se

elimină incidenţa fiscală privind impozitul pe profit.

(f) Se încorpore ază în capitalul social rezerve legale în sumă de

500 lei.

Conform OMFP nr. 3.G55/2009:

(1) Con tabilizaţi operaţiile de mai sus;

(2) Calculaţi mărimea capitalurilor proprii la sfârşitul

perioadei;

(3) Prezentaţi un extras din Situaţia modificărilor capitalu lui

propriu;

(4) Legat de operaţiile prezentate mai sus, prezentaţi unextras din N ota 6 la situaţiile financiare, intitulată„Prin cipii,politici şi meto de contabile".

Rezolvare:

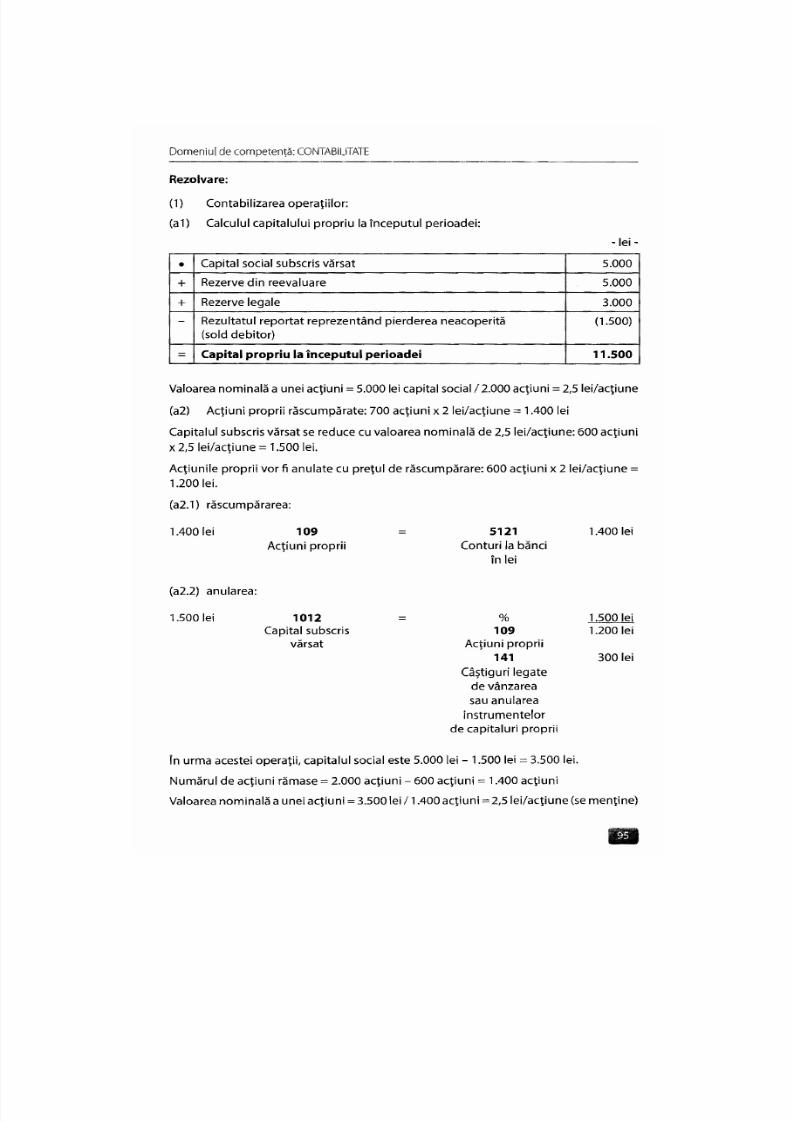

(1) Contabilizarea operaţiilor:

(al ) Calculul capitalului propriu la începutu l perioadei:

- Iei -

• Capital social subscris vărsat 5.000

+ Prime de emisiune 5.000

+ Rezerve legale 1.000

- Rezultatul reportat reprezentând pierderea neacoperită(sold debitor)

(1.500)

= Capital propriu la începutul perioadei 9.500

Valoarea nominală a unei acţiuni = 5.000 lei capital social / 2.000 acţiuni = 2,5 lei/acţiune

(a2) Num ărul de acţiuni cu care se reduce capitalul = 2.000 acţiuni x 30% = 600 acţiuni

Capitalul sub scris vărsat se reduce cu valoarea nom inală de 2,5 lei/acţiune: 600 acţiuni

x 2,5 lei/acţiune = 1.500 lei.

Acţiunile proprii vor fi răscumpărate şi anulate cu preţul de răscumpărare: 600 acţiunix 2 iei/acţiune = 1.200 lei.

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 20/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

(a2.1) răscumpărarea:

1.200 lei 109

Acţiuni proprii

5121

Conturi la bănci

în lei

1.200 lei

(a2.2) anularea:

1.500 lei 1012

Capital subscris

vărsat

109

Acţiuni proprii

141Câştiguri legate

de vânzarea

sau anularea

instrumentelor

de capitaluri proprii

1.500 lei

1.200 lei

300 lei

în urma acestei op eraţii, capitalul social este 5.000 lei - 1.500 lei = 3.500 lei.

Num ărul de acţiuni = 2.000 acţiuni - 600 acţiuni = 1.400 acţiuni

Valoarea n ominală a unei acţiuni = 3.500 lei /1.400 acţiuni = 2,5 lei/acţiune (se menţine)

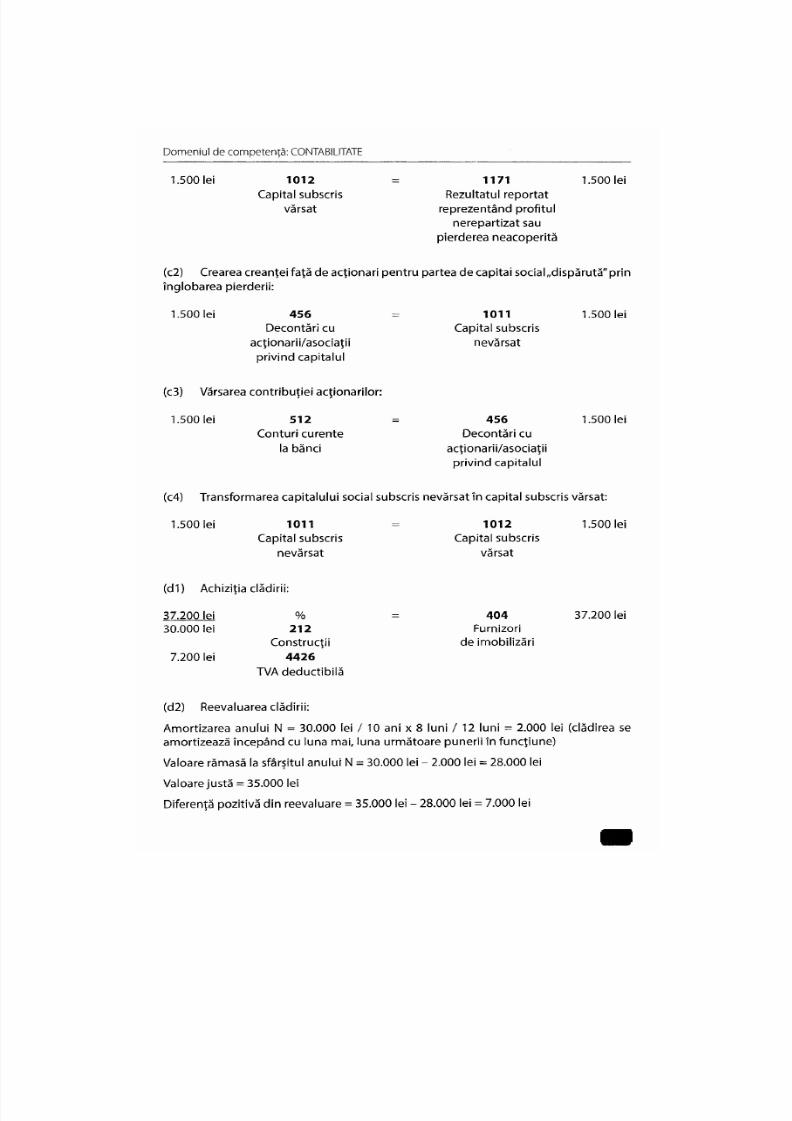

(b) Capitalu l social subscris vărsat creşte cu valoarea nomina lă a acţiunilor emise:

3.000 acţiuni x 2,5 lei/acţiune = 7.500 lei.

împru mu tul din emisiuni de obligaţiuni se diminuea ză cu valoarea nominală a obliga-ţiunilor transformate în acţiuni: 8.000 obligaţiuni x 1 leu/obligaţiune = 8.000 lei.

Prima d e conversie a obligaţiunilor în acţiuni = 8.000 lei - 7.500 lei = 500 lei

8.000 lei 161 = % 8.000 lei

(c) Acoperirea pierderii din anii precede nţi prin contribuţia acţionarilor:

(ci ) Micşorarea capitalulu i social pentru acoperirea pierderilor acum ulate:

împrumuturi

din em isiuni

de obligaţiuni

1012

Capital subscris

vărsat

1044

Prime de conversie

a obligaţiunilor

în acţiuni

7.500 lei

500 lei

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 21/550

Domen iul de competenţă: CONTABILITATE

1.500 lei 1012

Capital subscrisvărsat

1171

Rezultatul reportatreprezentând profitul

nerepartizat saupierderea neacoperită

1.500 lei

(c2) Crearea creanţei faţă de acţionari pentru partea de cap itai social„disp ărută" prinînglobarea pierderii:

1.500 lei 456Decontări cu

acţionarii/asociaţiiprivind capitalul

1011

Capital subscris

nevărsat

1.500 lei

(c3) Vărsarea contribuţiei acţionarilor:

1.500 lei 512Conturi curente

la bănci

456Decontări cu

acţionarii/asociaţiiprivind capitalul

1.500 lei

(c4) Transformarea capitalului social subscris nevărsat în capital subscris vărsat:

1.500 lei 1011

Capital subscris

nevărsat

1012

Capital subscrisvărsat

1.500 lei

(d l) Achiziţia clădirii:

37.200 lei % = 404 37.200 lei30.000 lei 21 2 Furnizori

Constru cţii de imob ilizări

7.200 lei 4 4 2 6

TVA deductibilă

(d2) Reevaluarea clădirii:

Amortizarea anului N = 30.000 lei / 10 ani x 8 luni / 12 luni = 2.000 lei (clădirea seamortizează începân d cu luna mai, luna următoare punerii în funcţiune)

Valoare rămasă la sfârşitul anu lui N = 30.000 lei - 2.000 lei = 28.000 lei

Valoare justă = 35.000 lei

Diferenţă pozitivă d in reevaluare = 35.000 lei - 28.000 lei = 7.000 lei

mă

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 22/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

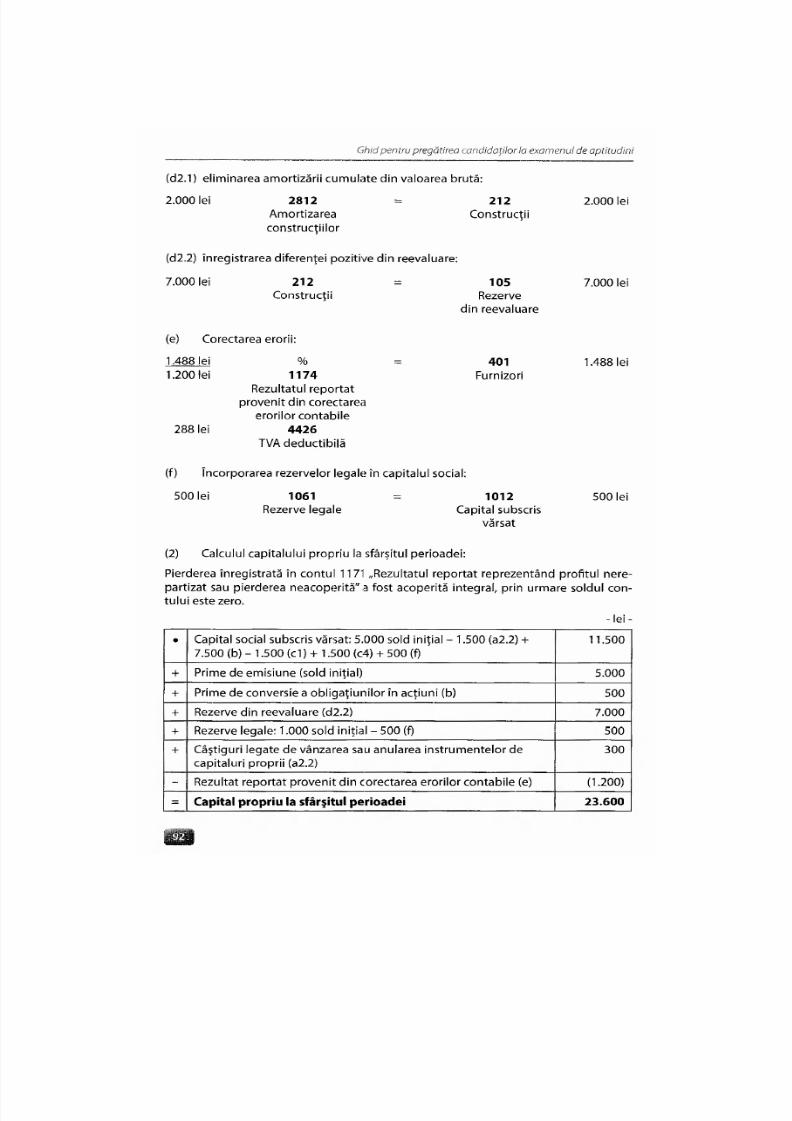

(d2.1) eliminarea amortizării cumulate din valoarea brută:

2.000 lei 2812 = 212 2.000 leiAmortizarea Construcţii

construcţiilor

(d2.2) înregistrarea diferenţei pozitive din reevaluare:

7.000 lei 212 = 105 7.000 leiConstrucţii Rezerve

din reevaluare

(e) Corecta rea erorii:

1.488 lei % = 401 1.488 lei1.200 lei 11 74 Furnizori

Rezultatul reportatprovenit din corectarea

erorilor contabile288 lei 4426

TVA deductibilă

(f) încorpora rea rezervelor legale în capitalul social:

500 lei 1061 = 1012 500 leiRezerve legale Capita l subscris

vărsat

(2) Calculu l capitalulu i propriu la sfârşitul perioadei:

Pierderea înregistrată în contul 1171 „Rezultatul reportat reprezentând profitul nere-partizat sau pierderea neacoperită" a fost acoperită integral, prin urmare soldul con-tului este zero.

- l e i -

• Cap ital social subscris vărsat: 5.000 sold iniţial - 1.500 (a2.2) +7.500 (b) - 1.500 (c1) + 1.500 (c4) + 50 0 (f)

11.500

+ Prime de emisiune (sold iniţial) 5.000

+ Prime de conversie a obligaţiunilor în acţiuni (b) 500+ Rezerve din reevaluare (d2.2) 7.000

+ Rezerve legale: 1.000 sold iniţial - 500 (f) 500

+ Câştigu ri legate de vânzarea sau anularea instrumentelor decapitaluri proprii (a2.2)

300

- Rezultat reportat provenit din corectarea erorilor conta bile (e) (1.200)

= Capital prop riu la sfârşitul perioadei 23.600

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 23/550

Domeniul de competenţă: CONTABILITATE

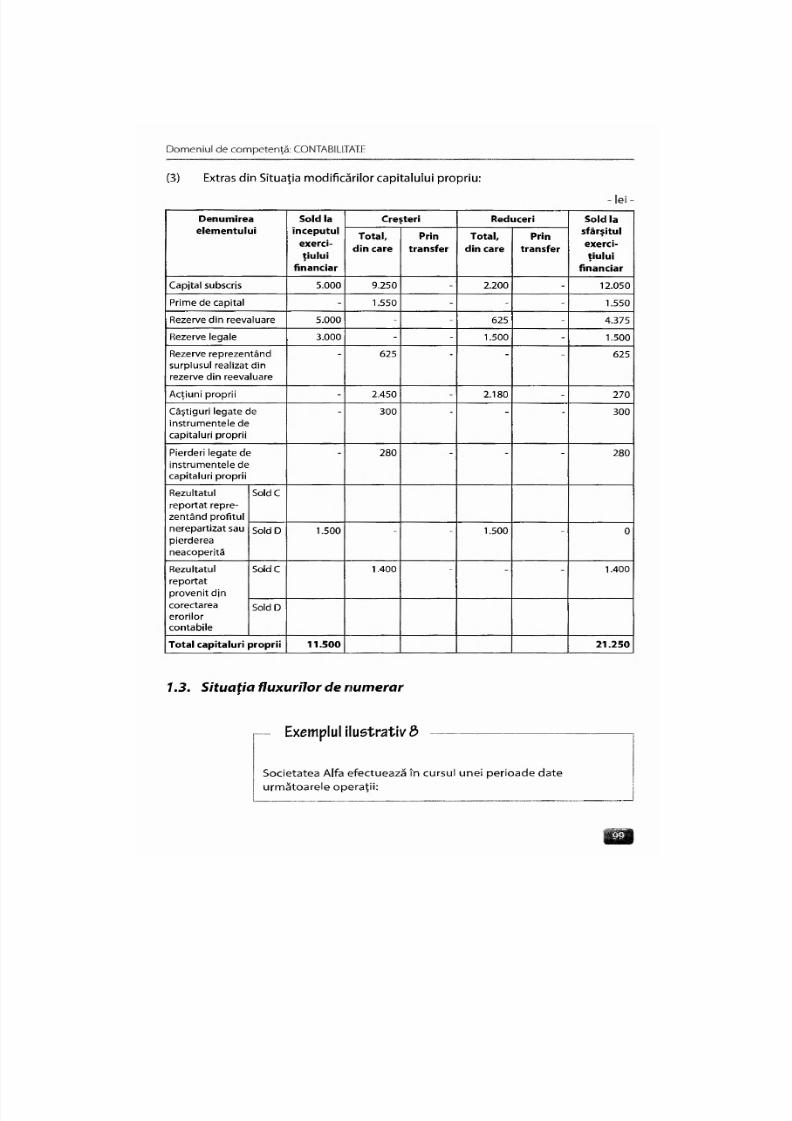

(3) Extras din Situaţia mod ificărilor capitalu lui propriu:

- lei -

Denumireaelementului

Sold laînceputul

exerci-ţiului

financiar

Creşteri Reducer i Sold lasfârşitulexerci-ţiului

financiar

Denumireaelementului

Sold laînceputul

exerci-ţiului

financiar

Total,din care

Printransfer

Total,din care

Printransfer

Sold lasfârşitulexerci-ţiului

financiar

Capital subscris 5.000 9.500 500 3.000 11.500

Prime de capital 5.000 500 - - - 5.500

Rezerve din reevaluare - 7.000 - - - 7.000

Rezerve legale 1.000 - - 500 500 500

Acţiuni proprii - 1.200 - 1.200 - -

Câştiguri legate deinstrumentele decapitaluri proprii

300 300

Rezultatulreportat repre-zentând profitulnerepartizat saupierdereaneacoperită

Sold Cezultatulreportat repre-zentând profitulnerepartizat saupierdereaneacoperită

Sold D 1.500 - 1.500 0

Rezultatulreportatprovenit din

corectareaerorilorcontabile

Sold Cezultatulreportatprovenit din

corectareaerorilorcontabile

Sold D 1.200 - 1.200

Total capitaluri proprii 9.500 23.600

(4) Extras din Nota 6 la situaţiile financiare, intitulată „Principii, politici şi meto decontabile":

(a) Societatea aplică la întocmirea şi prezentarea situaţiilor financiare anuale OMFP

nr. 3.055/2009.

(b) în cazul reevaluării imob ilizărilor corporale:

(b l) La 31.12.N s-a supu s reevaluării o clădire, me toda de reevaluare fiind eliminarea

amortizării din valoarea contabilă brută a activului.

Valoarea la cost istoric a clădirii reevaluate a fost de 30.000 lei.

Surp lusul d in reevaluare este transferat la rezerve la cedarea activului.

Modificarea rezervei din reevaluare:

Rezerva din reevaluare la începutul exerciţiului financiar - zero

Valoarea rezervei din reevaluare la sfârşitul exerciţiului financiar - 7.000 lei

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 24/550

Ghid pentru pregătirea candidaţilor la examenul d e aptitudini

— Exemplul ilustrativ 7

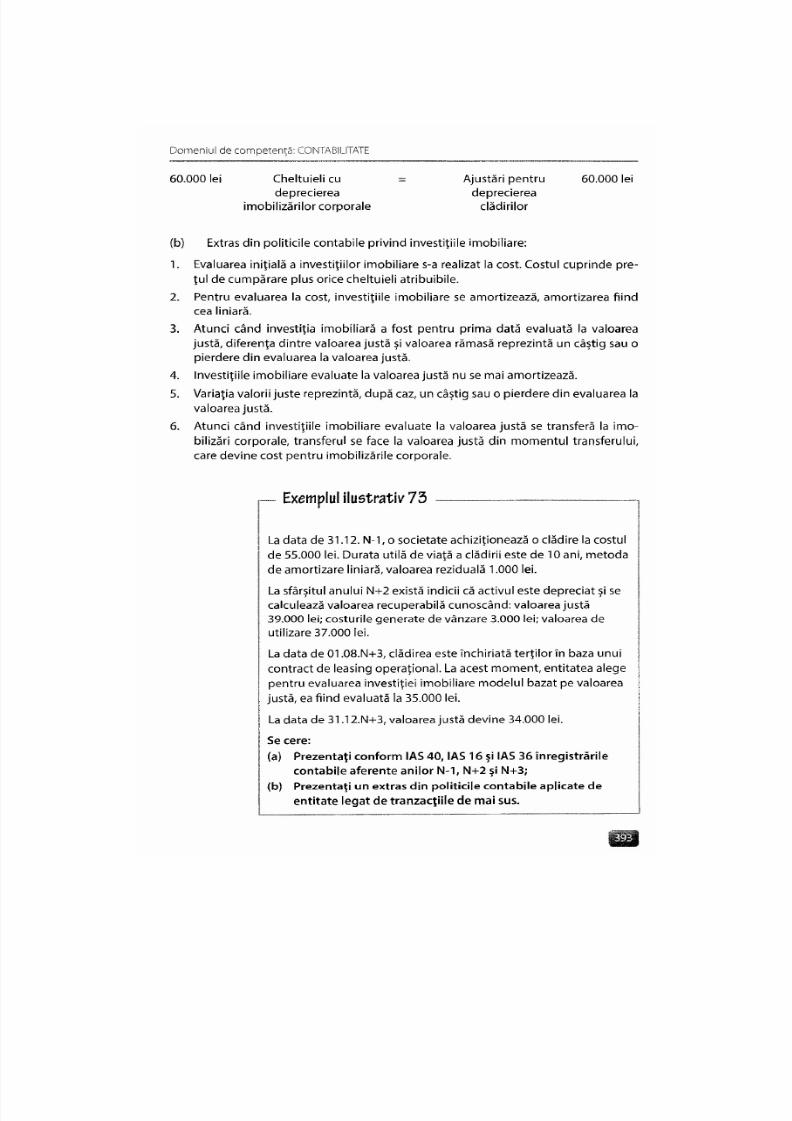

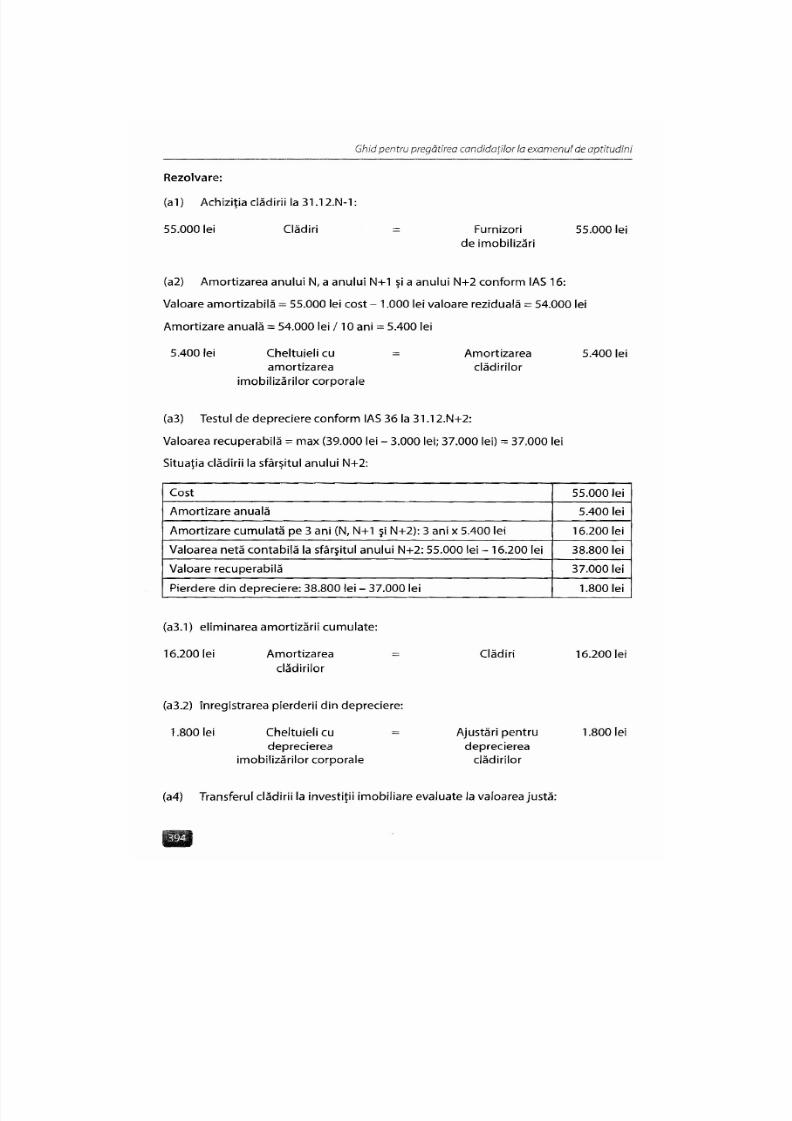

Dispuneţi de următoarele date la începutul anului N:

Cap ital social subscris vărsat 5.000 lei; rezerve legale 3.000 lei;rezerve din reevaluare 5.000 lei; rezultat reportat reprezentândpierderea neacoperită (sold debitor) 1.500 lei; număr de acţiuni2.000 de titluri.

în cursul perioadei se efectuează operaţiile:

(a) Se răscum pără 700 de acţiuni şi se decid e reducereacapitalului social prin anularea a 600 de acţiuni, preţul derăscumpărare al unei acţiuni fiind de 2 lei/acţiune.

(b) Ulterior se răscump ără 300 de acţiuni şi se decid e reducereacapitalului social prin anularea a 280 de acţiuni, preţul derăscumpărare al unei acţiuni fiind de 3,5 lei/acţiune.

(c) Se transformă 8.000 de obligaţiun i în 3.000 de acţiuni, încondiţiile în care valoarea nominală a unei obligaţiuni este de1 leu/obligaţiune.

(d) Se acoperă pierderea anilor preceden ţi din rezervele legaleexistente.

(e) Se majorează capitalul social prin emiterea a 700 de acţiuninoi, menţinând valoarea nominală. Preţul de emisiune estede 4 lei. Aportul promis este eliberat prin depunere de

numerar în contul curent bancar.(f) Se corectează o eroare în următoarele condiţii: în urma unui

control intern desfăşurat în anul N se constată că entitateaa încasat contravaloarea unei facturi reprezentând prestarede servicii, în su mă de 1.400 lei, fără ca factura resp ectivă săfie înregistrată în contab ilitate, la mome ntul em iterii ei (anulN-1). Presupunem că eroarea este considerată semnificativă.C o t a d e T V A e s t e d e 2 4 % . S e e l i m i n ă i n c i d e n ţ a f is c a l ă p r i v i n d

impozitul pe profit.

(g) în anul preceden t s-a reevaluat o clădire la valoarea justăde 84.000 lei, durata rămasă de amortizare fiind de 8 ani.Se consideră că surplusul din reevaluare (soldul iniţial al

rezervei din reevaluare) este transferat la rezerve pe măsuraamortizării activului, metoda de amortizare fiind cea liniară.

Conform OMFP nr. 3.055/2009:

(1) Con tabiliza ţi opera ţii le de mai sus;

(2) Calcula ţi mă rimea capitalurilor prop rii la sfârşitulperioadei;

( 3 ) P r e z e n t a ţ i u n e x t r a s d i n S i t u a ţ i a m o d i f i c ă r i l o r c a p i t a l u l u i

p r o p r i u .

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 25/550

Domeniul de competenţă: CONTABILITATE

Rezolvare:

(1) Conta bilizarea operaţiilor:

(a1) Calcu lul capitalulu i propriu la înce put ul perioadei:

- lei -

• Capital social subscris vărsat 5.000

+ Rezerve din reevaluare 5.000

+ Rezerve legale 3.000

- Rezultatul reportat reprezentând pierderea neacoperită(sold debitor)

(1.500)

= Capital propriu la începutul perioadei 11.500

Valoarea n ominală a unei acţiuni = 5.000 lei capital social / 2.000 acţiuni = 2,5 lei/acţiune

(a2) Acţiun i proprii răscump ărate: 700 acţiuni x 2 lei/acţiune = 1.400 lei

Capitalul subscris vărsat se reduce cu valoarea nominală de 2,5 lei/acţiune: 600 acţiuni

x 2,5 lei/acţiune = 1.500 lei.

Acţiunile proprii vor fi anulate cu preţul de răscumpărare: 600 acţiuni x 2 lei/acţiune =

1.200 lei.

(a2.1) răscumpărarea:

1.400 lei 109 = 5121Acţiun i proprii Contu ri la băn ci

în lei

(a2.2) anularea:

1.500 lei 1012 = %Capital subscris 109

vărsat Acţiun i proprii141

Câştiguri legate

de vânzareasau anulareainstrumentelor

de capitaluri prop

în u rma acestei operaţii, capitalul social este 5.000 lei - 1.500 lei = 3.500 lei.

Numărul de acţiuni rămase = 2.000 acţiuni - 600 acţiuni = 1.400 acţiuni

Valoarea n ominală a unei acţiuni = 3.500 lei /1.400 acţiuni = 2,5 lei/acţiune (se menţine)

1.400 lei

1.500 lei1.200 lei

300 lei

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 26/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

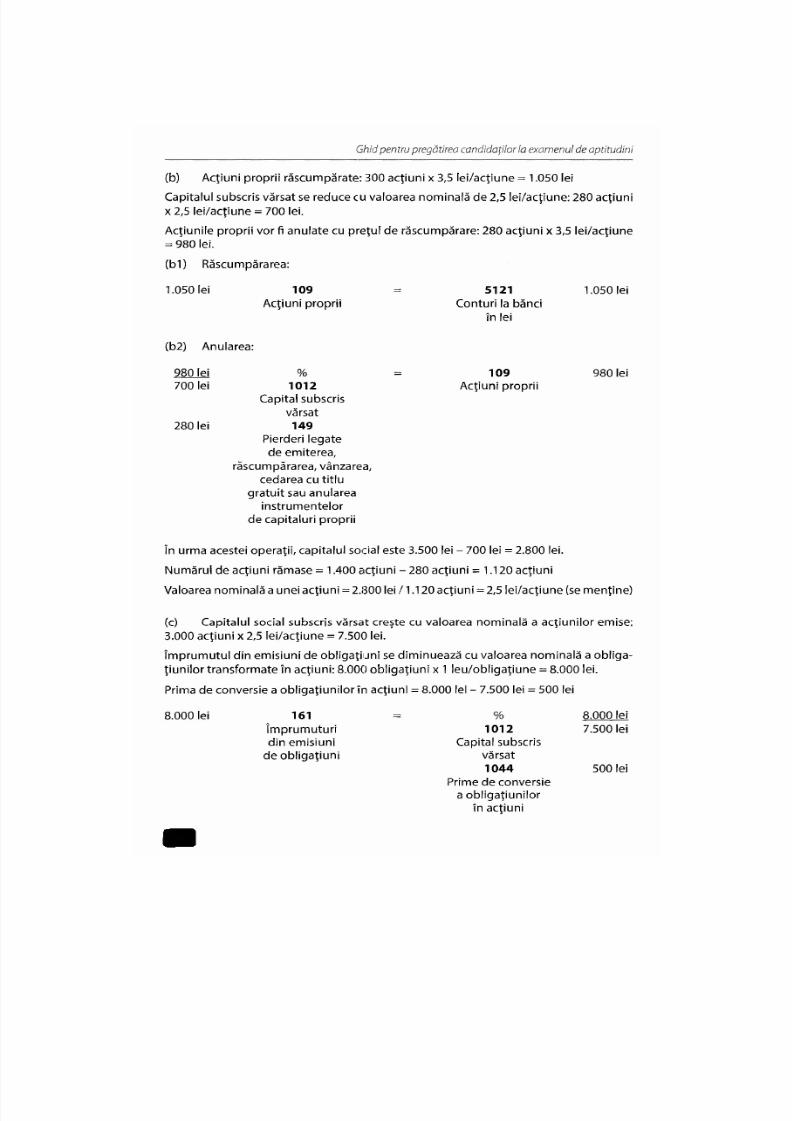

(b) Acţiu ni proprii răscump ărate: 300 acţiun i x 3,5 lei/acţiune = 1.050 lei

Capitalul subscris vărsat se reduce cu valoarea nominală de 2,5 lei/acţiune: 280 acţiunix 2,5 lei/acţiune = 700 lei.

Acţiunile proprii vor fi anulate cu preţul de răscumpărare: 280 acţiuni x 3,5 lei/acţiune= 980 lei.

(bl) Răscumpărarea:

1.050 lei 109 = 5121 1.050 leiAcţiun i proprii Contu ri la băn ci

în lei

(b2) Anularea:

980 lei %700 lei 1012

Capital subscrisvărsat

280 lei 149Pierderi lega tede emiterea,

răscumpărarea, vânzarea,cedarea cu titlu

gratuit sau anularea

instrumentelor

de capitaluri proprii

în urma acestei operaţii, capitalul so cial este 3.500 lei - 700 lei = 2.800 lei.

Numărul de acţiuni rămase = 1.400 acţiuni - 280 acţiuni = 1.120 acţiuni

Valoarea nom inală a unei acţiuni = 2.800 lei /1.120 acţiuni = 2,5 lei/acţiune (se menţine)

109 980 leiAcţiuni proprii

(c) Capitalu l social subscris vărsat creşte cu valoarea nom inală a acţiunilor emise:3.000 acţiuni x 2,5 lei/acţiune = 7.500 lei.

împrumutul din emisiuni de obligaţiuni se diminuează cu valoarea nominală a obliga-ţiunilor transformate în acţiuni: 8.000 obligaţiuni x 1 leu/obligaţiune = 8.000 lei.

Prima de conversie a obligaţiunilor în acţiuni = 8.000 lei - 7.500 lei = 500 lei

8.000 lei 161

împrumuturidin em isiuni

de obligaţiuni

1012

Capital subscrisvărsat1044

Prime de conversiea o bligaţiunilor

în acţiuni

8.000 lei7.500 lei

500 lei

m

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 27/550

Domeniul de competenţă: CONTABILITATE

în urm a acestei operaţii, capitalul social este 2.800 lei + 7.500 lei = 10.300 lei.

Numărul de acţiuni = 1.120 acţiuni + 3.000 acţiuni = 4.120 acţiuni

Valoarea nominală a unei acţiuni = 10.300 lei / 4.120 acţiuni = 2,5 lei/acţiune (se men-

ţine)

(d) Acoperirea pierderii anilor preceden ţi:

1.500 lei 1061 = 1171 1.500 lei

(e) Capitalul social creşte cu valoarea nominală a acţiunilor emise: 700 acţiuni x

2,5 lei/acţiune = 1.750 lei.

Acţionarii vor depune preţul de emisiune al unei acţiuni: 700 acţiuni x 4 lei/acţiune =

2.800 lei.

Prima de emisiune = 2.800 lei - 1.750 lei = 1.050 lei

(e l) Majorarea capitalului social:

2.800 lei 4 56 = % 2.800 lei

Rezerve legale Rezultatul reportat

reprezentând profitul

nerepartizat saupierderea neacoperită

Decontări cuacţionarii/asociaţii

privind capitalul

1011

Capital subscrisnevărsat

1041Prime de emisiune

1.750 lei

1.050 lei

(e2) Eliberarea aportu lui:

2.800 lei 512

Conturi curente

la bănci

456

Decontări cuacţionarii/asociaţii

privind capitalul

2.800 lei

Şi concom itent:

1.750 lei 1011 1012

Capital subscrisvărsat

1.750 lei

Capital subscrisnevărsat

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 28/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

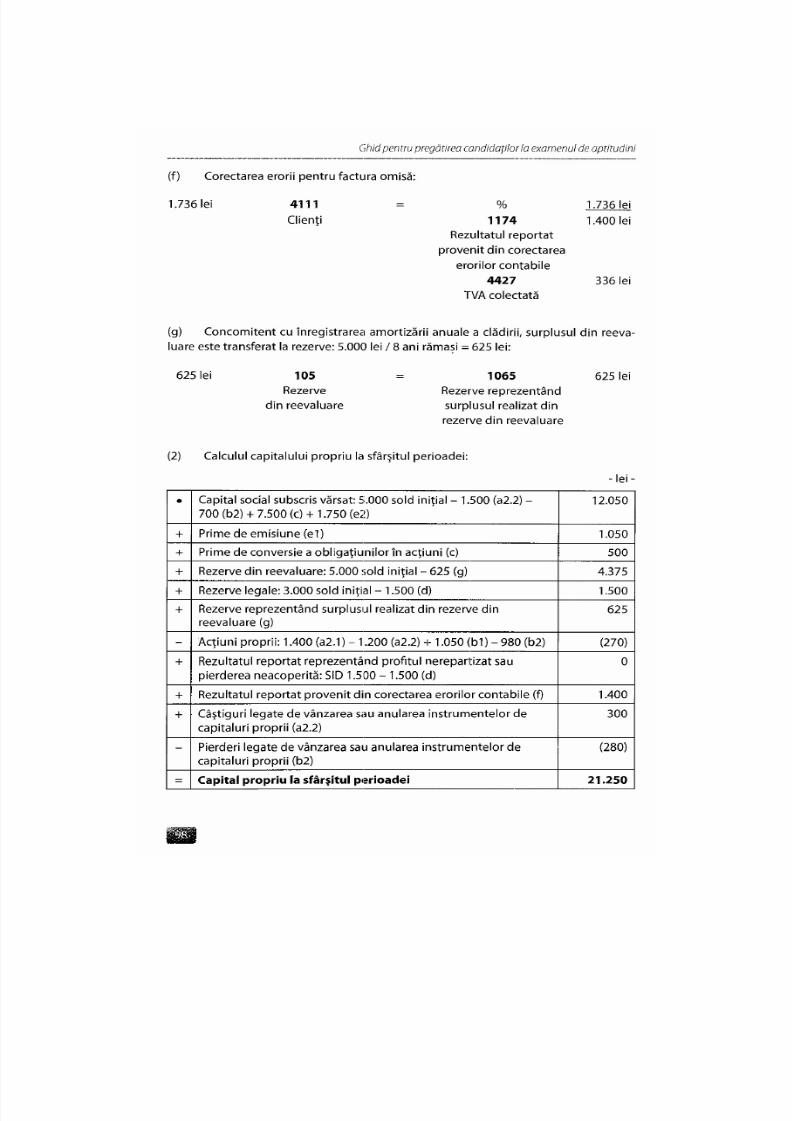

(f) Corectarea erorii pentru factura omisă:

1.736 lei 4111 = % 1.736 lei

Clienţi 1 1 7 4 1.400 lei

Rezultatul reportat

provenit din corectarea

erorilor contabile

44 27 336 lei

TVA colectată

(g) Con com itent cu înregistrarea amo rtizării anua le a clădirii, surplusu l din reeva-

luare este transferat la rezerve: 5.000 lei / 8 ani rămaşi = 625 lei:

625 lei 105

Rezerve

din reevaluare

1065

Rezerve reprezentând

surplusul realizat dinrezerve din reevaluare

625 lei

(2) Calcu lul capitalulu i propriu la sfârşitul perioadei:

- l e i -

• Capita l social subscris vărsat: 5.000 sold iniţial - 1.500 (a2.2) -

700 (b2) + 7.500 (c) + 1.750 (e2) '

12.050

+ Prime de emisiune (el) 1.050

+ Prime de conversie a obligaţiu nilor în acţiuni (c) 500

+ Rezerve din reevaluare: 5.000 sold iniţial - 625 (g) 4.375

+ Rezerve legaie: 3.000 sold iniţial - 1.500 (d) 1.500

+ Rezerve reprezentând surplusul realizat din rezerve dinreevaluare (g)

625

- Acţiun i proprii: 1.400 (a2 1) - 1.200 (a2.2) + 1.050 (bl ) - 980 (b2) (270)

+ Rezultatul reportat reprezentând profitul nerepartizat saupierderea neacoperită: SID 1.500 - 1.500 (d)

0

+ Rezultatul reportat provenit din corectarea erorilor contab ile (f) 1.400

+ Câştiguri legate de vânzarea sau anularea instrumentelor decapitaluri proprii (a2.2)

300

- Pierderi legate de vânzarea sau anularea instrumentelor decapitaluri p roprii (b2)

(280)

= Capital pro priu la sfârşitul perioade i 21.250

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 29/550

Domeniul de competenţă: CONTABILITATE

(3) Extras din Situaţia mod ificărilor capitalulu i propriu:

- lei -

Denumireaelementului

Sold laînceputul

exerci-ţiului

financiar

Creşteri Reduceri Sold lasfârşitulexerci-ţiului

financiar

Denumireaelementului

Sold laînceputul

exerci-ţiului

financiar

Total,

din carePrin

transfer

Total,din care

Printransfer

Sold lasfârşitulexerci-ţiului

financiar

Capital subscris 5.000 9.250 - 2.200 - 12.050

Prime de capital - 1.550 - - - 1.550

Rezerve din reevaluare 5.000 - - 625 - 4.375

Rezerve legale 3.000 - - 1.500 - 1.500

Rezerve reprezentândsurplusul realizat dinrezerve din reevaluare

625 625

Acţiuni proprii - 2.450 - 2.180 - 270

Câştiguri legate deinstrumentele decapitaluri proprii

300 300

Pierderi legate deinstrumentele decapitaluri proprii

280 280

Rezultatulreportat repre-

zentând profitulnerepartizat saupierdereaneacoperită

Sold Cezultatulreportat repre-

zentând profitulnerepartizat saupierdereaneacoperită

Sold D 1.500 1.500 0

Rezultatulreportatprovenit dincorectareaerorilorcontabile

So ldC 1.400 1.400ezultatulreportatprovenit dincorectareaerorilorcontabile

Sold D

Total capitaluri proprii 11.500 21.250

7.3. Situaţia luxurilor de um erar

Exemplul ilustrativi

Societatea Alfa efectuează în cursul unei perioade dateurmătoarele operaţii:

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 30/550

Ghid pentru pregătirea candidaţilor la exame nul de aptitudini

(a) Vind e clientulu i Beta mărfuri în valoare de 3.000 lei, term enul

obişnuit de decontare fiind de 30 de zile. Clientul plăteşte

imediat în schimbul unui scont de 200 lei. Se încasează

clientul.

(b) Plăteşte o datorie comercială în valută în sumă d e 700 euro,

datorie rezultată în urma achiziţiei unor mărfuri. Cursul de

schim b valutar la data achiziţiei m ărfurilor a fost de 4,2 lei/euro,

iar la data plăţii, de 4,3 lei/euro.

(c) Achiziţionează de pe piaţa reglementată un num ăr de 2.000 de

acţiuni ale entităţii Beta, reprezentând 55% acţiuni în

capitalul so cial al acestei societăţi, la un preţ unitar de

250 lei/acţiune, din care 10% sun t plătite pe loc, iar restul

sunt păstrate pe termen lung {mai mult de un an). în funcţie

de procentul de control corespunzător titlurilor, Alfa clasifică

aceste imobilizări financiare concretizate în titluri cotate ca

fiind de ţinute la entităţile afiliate.

(d) Plăteşte un furnizor de imobilizări în următoarele condiţii:

preţ de cum părare utilaj 14.500 iei; avans iniţial acordat în

anul precedent 2.000 lei. Cota de TVA este de 2 4%.

(e) Situaţia capitalurilor societăţii Alfa la încep utu l perioadei

a fost: capital social 24.000 lei; rezerve 6.000 lei; subvenţii

pentru investiţii 200 lei; împrumuturi din emisiuni deobligaţiuni 500 lei; număr de acţiuni 3.000 de titluri.

în cursul perioadei analizate s-a procedat la creşterea

capitalului social prin noi aporturi în numerar pentru care

s-au emis 1.500 de acţiuni noi, valoarea de emisiune fiind

egală cu valoarea m atematică contabilă a vechilor acţiuni.

(f) Emite şi încasează la data de 01.09.N un împrum ut obligatar

cu următoarele caracteristici: număr de obligaţiuni 100 de

titluri; preţ de rambu rsare 1.500 lei/titlu; valoare nom inală

1.000 lei/titlu; preţ de emisiune 1.100 lei/titlu; durata

împrumutului 10 ani; dobândă anuală 10%.

(g) încasea ză o dob ân dă restantă, aferentă anu lui precedent,pentru un împ rum ut acordat pe termen lung unei alte

societăţi, în sum ă de 34.000 lei.

Alte informaţi i : încasări din asigurarea împotriva cutremurelor

1.780 lei; imp ozit p e profit plătit 600 lei; divide nde plătite

acţionarilor 1.200 lei; numerar şi echivalente d e num erar la

începutul exerciţiului financiar 145.000 lei.

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 31/550

Domeniul de competenţă: CONTABILITATE

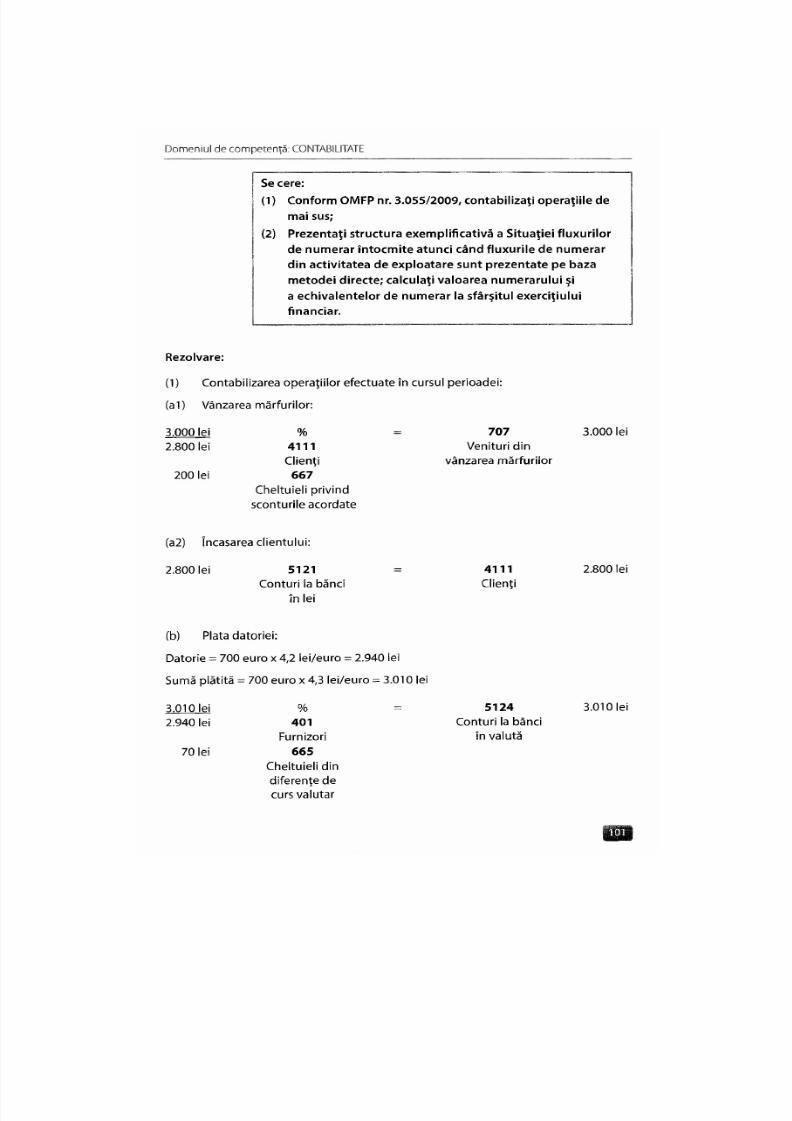

Se cere:

(1) Con form OMFP nr. 3.055/2009, conta bilizaţi operaţii le de

mai sus;

(2) Prezentaţ i structura exem plif icat ivă a Situaţie i f luxuri lor

de numerar întocmite atunci când f luxuri le de numerar

din act iv itatea de exploatare sunt prezentate pe baza

metodei directe; calculaţ i valoarea numerarului ş i

a echivalentelor de num erar la s fârş itul exerc iţ iului

financiar.

Rezolvare:

(1) Contab ilizarea operaţiilor efectuate în cursul perioadei:

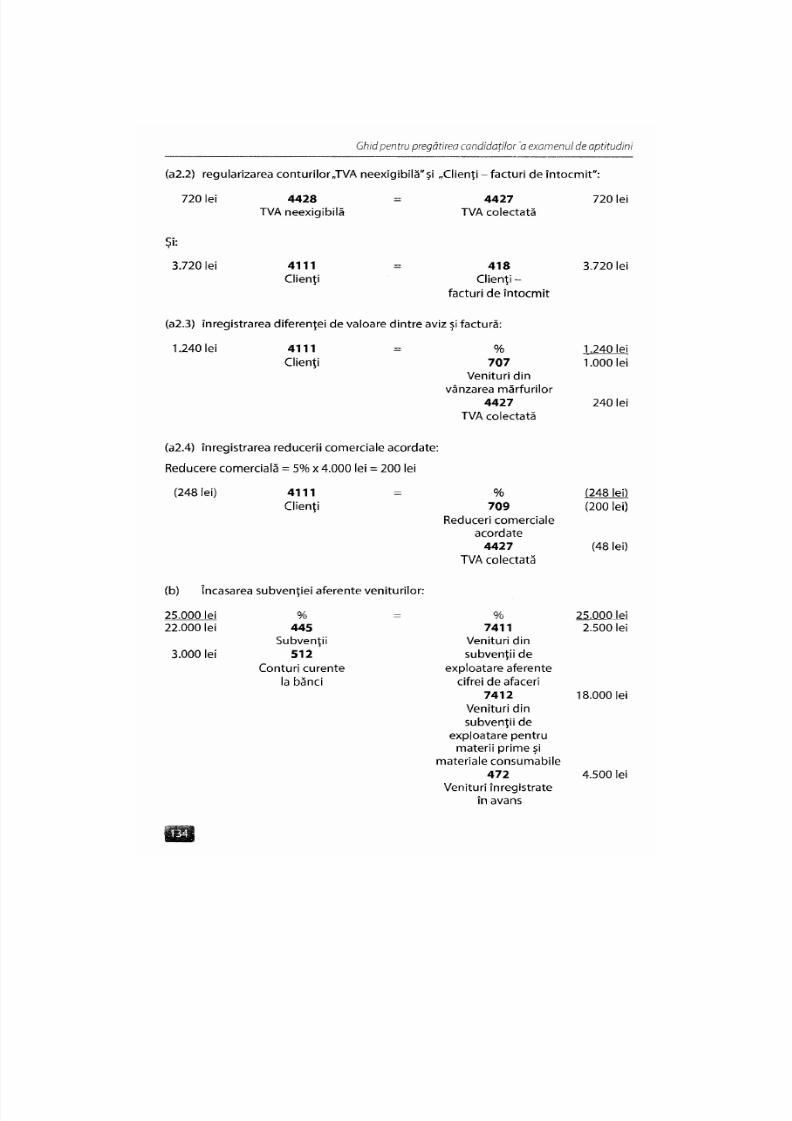

(a 1) Vânzarea mărfurilor:

3.000 lei2.800 lei

707Venituri din

vânzarea mărfurilor

3.000 lei

200 lei

4111

Clienţi667

Cheltuieli privindsconturile acordate

(a2) încasarea clientului:

2.800 lei 5121Conturi la bănci

în lei

4111Clienţi

2.800 lei

(b) Plata datoriei:

Datorie = 700 euro x 4,2 lei/euro = 2.940 lei

Sumă plătită = 700 euro x 4,3 lei/euro = 3.010 lei

3.010 lei2.940 lei

5124

Conturi la bănciîn valută

3.010 lei

70 lei

401

Furnizori665

Cheltuieli dindiferenţe decurs valutar

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 32/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

(c) Achiziţia titlurilor: 2.000 acţiuni x 250 lei/acţiune = 500.000 lei, din care 10% x500.000 lei = 50.000 lei se plătesc pe loc:

500.000 lei 261

Acţiuni deţinutela entităţile afiliate

% 500.000 lei2691 450.000 lei

Vărsăminte de efectuatprivind acţiunile deţinute

la entităţile afiliate5121 50.000 lei

Conturi la bănciîn lei

(d) Plata furnizoru lui cu reţinerea avansu lui:

17.980 lei 404Furnizori

de imobilizări232

Avansuri acordatepentru imobilizări

corporale4426

TVA deductibilă

5121Conturi la bănci

în lei

17.980 lei2.000 lei

480 lei

15.500 lei

(e) Majorarea capitalului social:

Situaţia înainte de Situaţia dup ăcreşterea capitalului creşterea capitalului

• Cap ital social 24.000 lei • Capital social iniţial 24.000 lei

+ Rezerve 6.000 lei + Creşterea capitalu lui social cuvaloarea nominală

(1.500 acţiuni x 8 lei/acţiune) 12.000 lei

= Capital propriu 30.000 lei = Noul capital social 36.000 lei

+ Prime legate de capital

1.500 acţiuni x (10 lei/acţiune

- 8 lei/acţiune ) 3.000 leiVN = 24.000 lei/3.000 acţiuni + Rezerve 6.000 lei

= 8 lei/acţiune

VMC = 30.000 lei / 3.000 acţiun i = Capital propriu 45.000 lei= 10 iei/acţiune

Număr de acţiuni după majorare= 3.000 acţiuni + 1.500 acţiuni = 4.500 acţiuni

VMC = 45.000 lei / 4.500 acţiuni = 10 lei/acţiune

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 33/550

Domeniul de competenţă: CONTABILITATE

Majorarea capitalului social:

15.000 lei 456

Decontări cuacţionarii/asociaţii

privind capitalul

1011

Capital subscrisnevărsat

1041Prime de emisiune

15.000 lei

12.000 lei

3.000 lei

Depunerea aportului:

15.000 lei 5121Conturi la bănciîn lei

456Decontări cuacţionarii/asociaţii

privind capitalul

15.000 lei

Şi:

12.000 lei 1011

Capital subscrisnevărsat

1012

Capital subscrisvărsat

12.000 lei

(f1) Emiterea împ rum utului:

Sumă de rambursat = 100 obligaţiuni x 1.500 lei/obligaţiune preţ de rambursare =

150.000 lei

Sumă primită = 100 obligaţiuni x 1.100 Iei/obligaţiune preţ de emisiune = 110.000 lei

Prime privind ram bursarea ob ligaţiun ilor = 150.000 lei - 110.000 lei = 40.000 lei

150.000 lei50.000 lei

110.000 lei

40.000 lei

%461

Debitori diverşi

169

Prime privind

rambursareaobligaţiunilor

161

împrumuturi

din emisiunide obligaţiuni

(f2) încasarea împ rum utulu i:

110.000 lei 5121

Conturi la bănci

în lei

461Debitori diverşi

110.000 lei

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 34/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

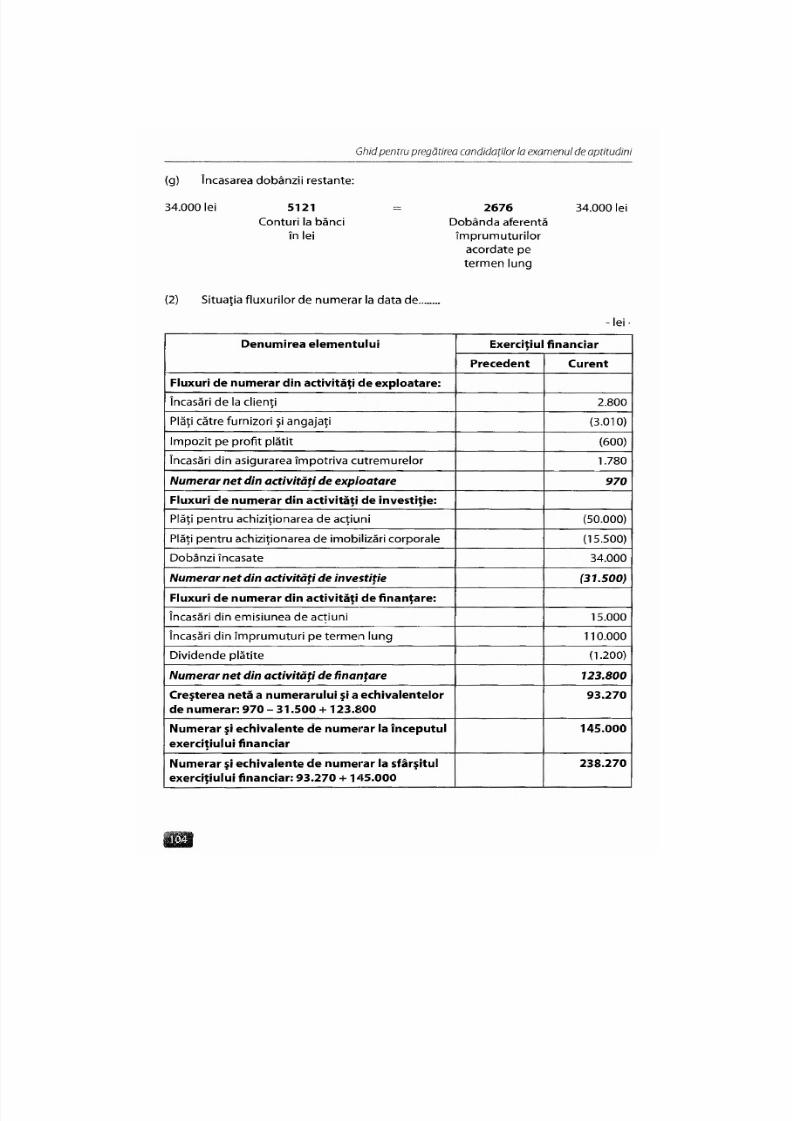

(g) încasarea dob ânz ii restante:

34.000 lei 5121Conturi la bănci

în lei

2676Dobânda aferentă

împrumuturiloracordate petermen lung

34.000 lei

(2) Situaţia fluxurilor de num erar la data de..

- lei •

Denum irea e lementulu i Exerciţ iul f inanciarenumirea e lementulu iPrecedent C urent

Fluxuri de num erar din act ivităţ i de exploatare:

încasări de la clienţi 2.800

Plăţi către furnizori şi ang ajaţi (3.010)

Impozit pe profit plătit (600)

încasări din asigurarea împotriva cutremurelor 1.780

Num erar net din a ct iv i tăţi d e expl loatare 970

Fluxuri de num erar din act ivităţ i de invest iţ ie:

Plăţi pentru achiziţionarea de acţiuni (50.000)Plăţi pentru achiziţionarea de imobilizări corporale (15.500)

Dobânzi încasate 34.000

Num erar net din activit ăţi de in vestiţie (31.500)

Fluxuri de num erar din act ivităţ i de f inanţare:

încasări din emisiunea de acţiuni 15.000

încasări din împru mutu ri pe termen lung 110.000

Dividende plătite (1.200)

Num erar net din act iv i t ăţi de f inanţare 123.800

Creşterea netă a num erarului ş i a echivalentelorde numerar: 970 - 31.500 + 123.800

93.270

Numerar ş i echivalente de numerar la începutul

exerciţ iului f inanciar

145.000

Num erar ş i echivalente de nu mera r la sfârşitulexerciţ iului f inanciar: 93.270 + 145.000

238.270

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 35/550

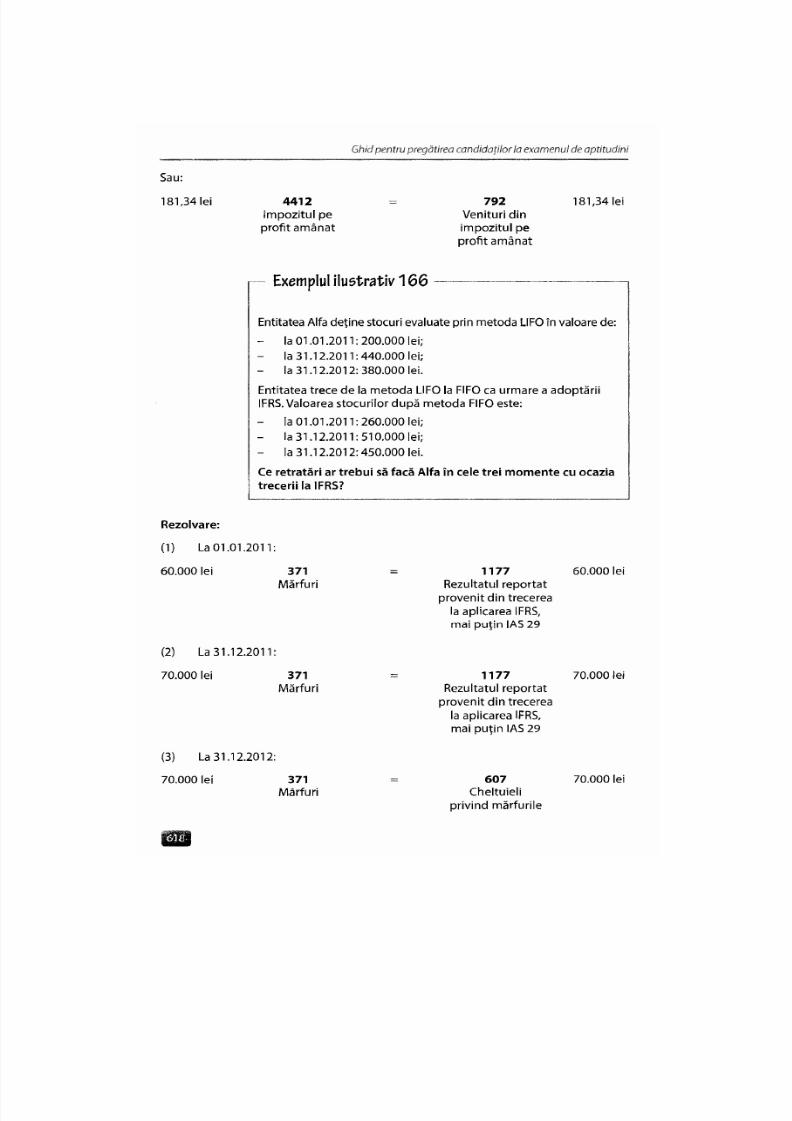

Domeniul de competenţă: CONTABILITATE

- Exemplul ilustrativ 9

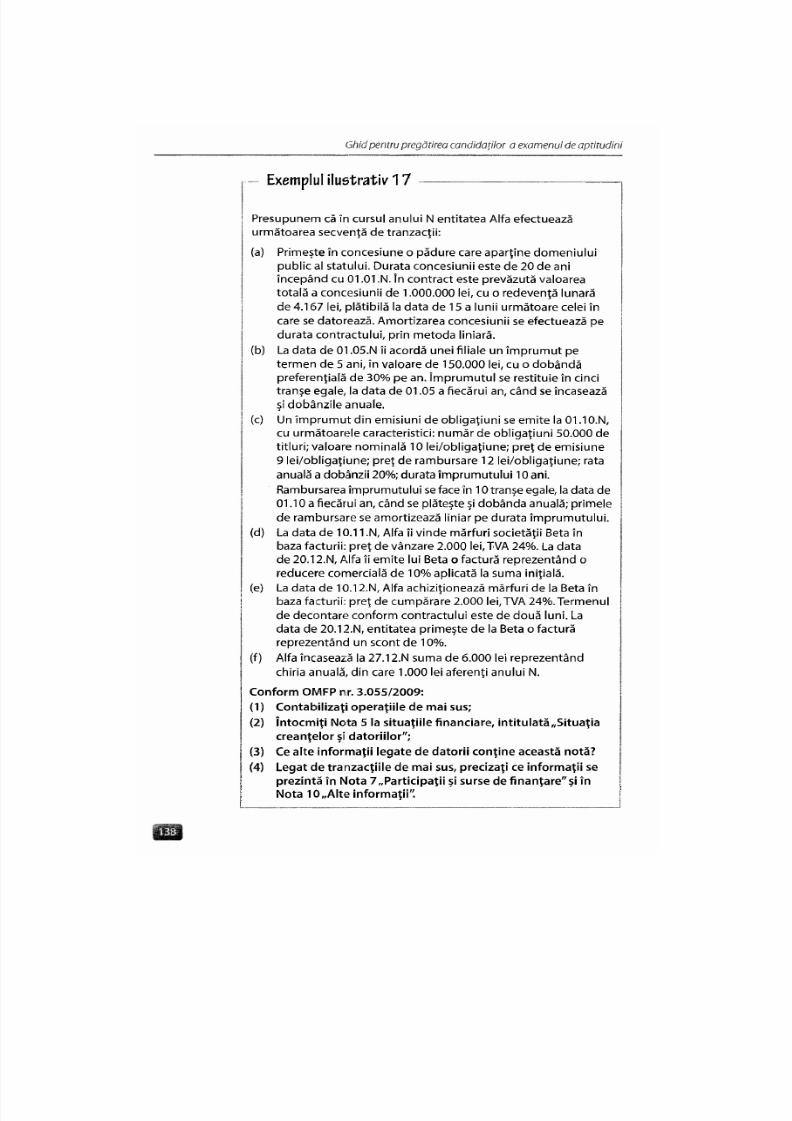

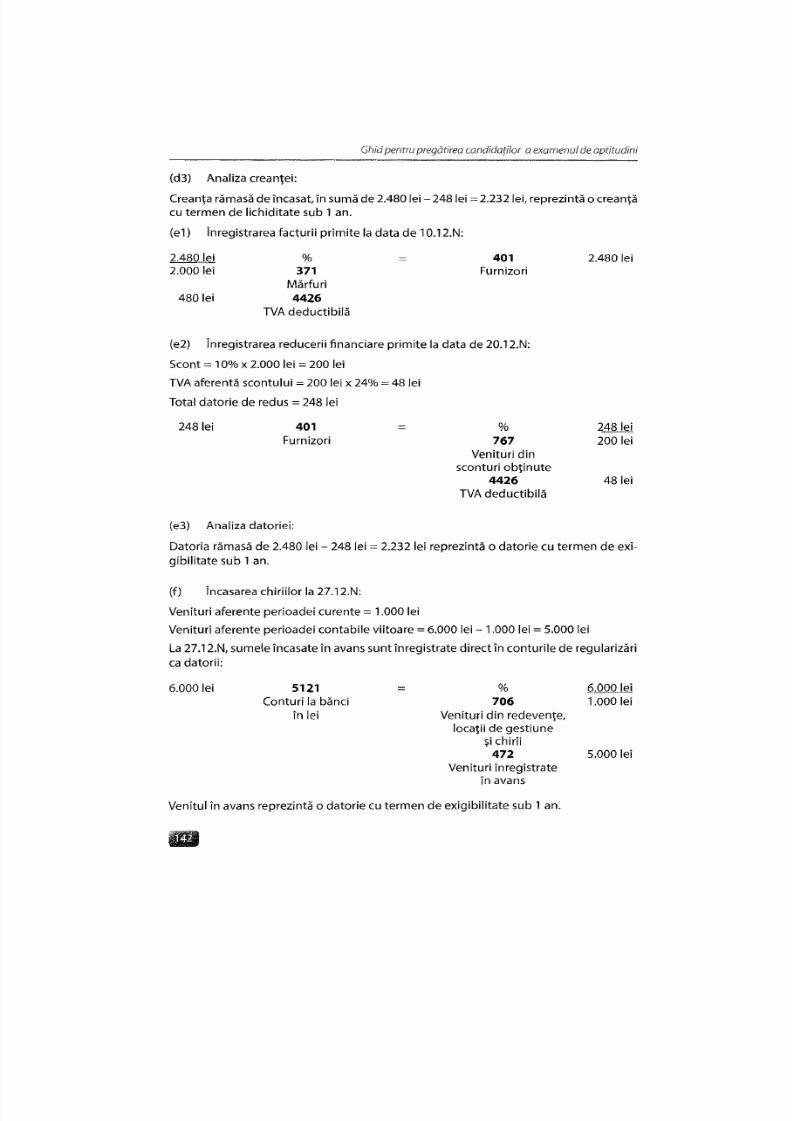

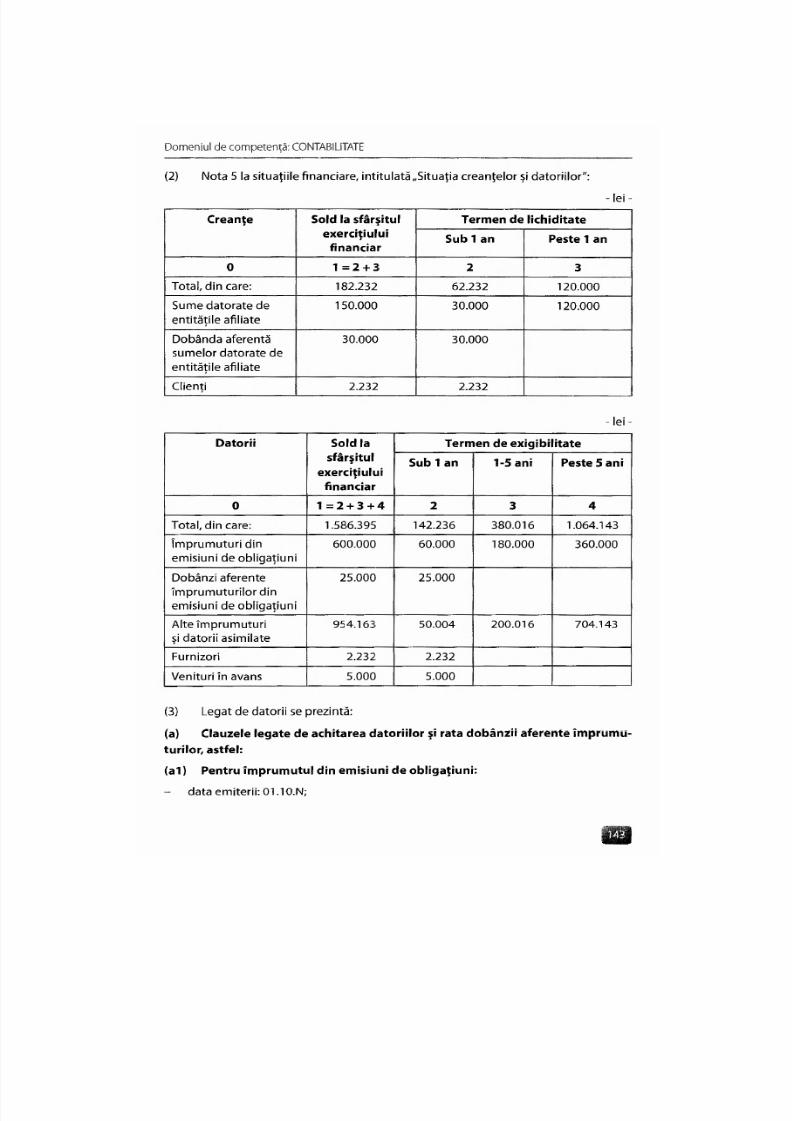

Societatea Alfa efectuează în cursul unei perioade dateurmătoarele op eraţii:

(a) Scoate din eviden ţă un program informatic depă şit moral

din utilizarea căruia nu se mai aşteaptă beneficii economice

viitoare. Costul programului informatic a fost de 200.000 lei,

iar amortizarea cumulată până la data scoaterii din evidenţă,

de 80.000 lei.

(b) înregistrează amo rtizarea anua lă a cheltuielilor de constituireîn sumă de 10.000 lei pe perioada maximă specificată în

OMFP nr. 3.055/2009.

(c) Vind e clientului Beta mărfuri în valoare de 30.000 lei,termenul ob işnuit de d econtare fi ind de 30 de zile. Clientul

plăteşte imediat în schimbul unui scont de 2.000 lei.

(d) Plăteşte o datorie comercială în valută în sumă de 700 euro,

datorie rezultată în urma achiziţiei unor mărfuri. Cursul deschimb valutar la data achiziţiei mărfurilor a fost de 4,2 lei/euro,

iar la data plăţii, de 4,3 lei/euro.

(e) înregistrează amortizarea primelor de rambu rsare a unu iîmpru mu t obligatar în următoarele condiţii: împrum utul a

fost emis la 01.10.N; număr d e obliga ţiuni 50.000 de titluri;valoare nominală 10 lei/obligaţiune; preţ de emisiune

9 lei/obligaţiune; preţ de rambursare 12 lei/obligaţiune; rataanuală a dobânzii 20% ; durata împ rum utului 10 ani;rambursarea împrum utului se face în 10 tranşe egale, la datade 01.10 a fiecărui an, când se plăteşte şi dobânda anuală;primele de rambursare se amortizează liniar pe durataîmprumutului .

(f) Răscump ără şi anulează 300 de obligaţiuni în următoarele

condiţii: preţ de răscumpărare 1.430 lei/titlu; preţ de

rambursare 1.500 lei/titlu; valoare nominală 1.000 lei/titlu;preţ de emisiune 1.100 lei/titlu.

(g) Achiziţion ează prin intermed iul unei bănc i 2.000 de acţiuninecotate Beta la preţul de 5 lei/acţiune, comisioanele

suportate fiind d e 900 lei. Plata se face ulterior. Firmaintenţionează să deţină aceste acţiuni în vederea realizării

unui profit pe termen scurt şi le clasifică în cate goriaacţiunilor deţinute la entităţile afiliate. La sfârşitul an ului N,

valoarea titlurilor Beta stabilită cu oca zia inventarierii este de4,2 lei/acţiune.

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 36/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

Alte informaţi i : p rofit brut 58.800 lei; în cursul perioadei,creanţele comerciale au crescut cu 23.000 lei; stocurile au scăzutcu 49.000 lei; datoriile comerciale a u crescut cu 67.000 lei; dob ânz iplătite 1.200 lei; impozit pe profit plătit 1.600 lei.

Se cere:

(1) Con form OMFP nr. 3.055/2009, conta bilizaţi opera ţii le demai sus;

(2) Calcula ţi fluxu rile de num erar din activitatea de explo atareconform m etodei indirecte.

Rezolvare:

(1) Conta bilizarea operaţiilor efectuate în cursul perioadei:

(a) Scoaterea din eviden ţă a program ului informatic, neam ortizat integral:

(b) Am ortizarea anua lă a cheltuielilor de constituire pe perioada max imă de 5 ani:10.000 le i/5 an i = 2.000lei:

200.000 lei80.000 lei 2808

Amortizareaaltor imobilizări

necorporale6583

Cheltuieli privindactivele cedate

şi alte operaţiide capital

208Alte imobilizări

necorporale

200.000 lei

120.000 lei

2.000 lei 6811

Cheltuielide exploatare

privind am ortizareaimobilizărilor

2 8 0 1

Amortizarea cheltuielilorde constituire

2.000 lei

(c) Vânzarea mărfurilor:30.000 lei28.000 lei 4111

Clienţi667

707Venituri din

vânzarea mărfurilor

30.000 lei

2.000 leiCheltuieli privind

sconturile acordate

(d) Plata datoriei:

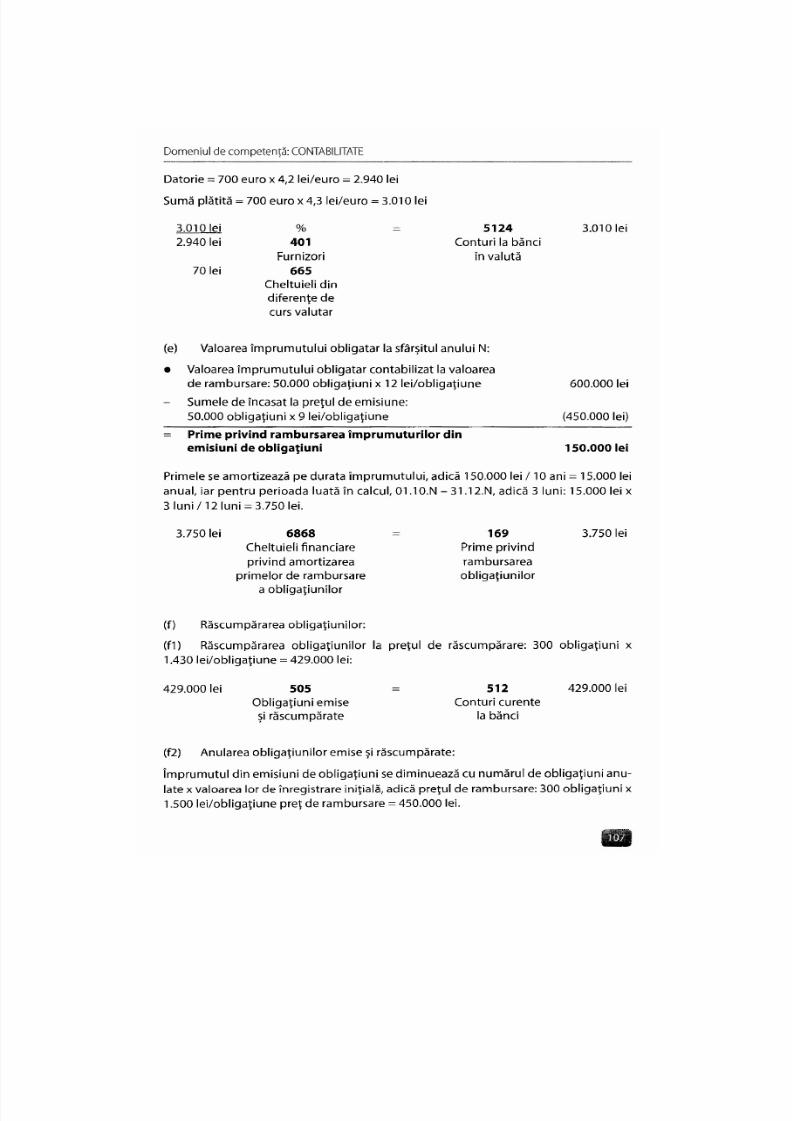

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 37/550

Domeniul de competenţă: CONTABILITATE

Datorie = 700 euro x 4,2 lei/euro = 2.940 lei

Sum ă plătită = 700 euro x 4,3 lei/euro = 3.010 lei

3.010 lei2.940 lei

70 lei

401Furnizori

665Cheltuieli dindiferenţe decurs valutar

5124Conturi la bănci

în valută

3.010 lei

(e) Valoarea împ rum utulu i obligatar la sfârşitul anu lui N:

• Valoarea împrum utului obligatar contabilizat la valoareade rambursare: 50.000 obliga ţiuni x 12 lei/obligaţiune 600.000 lei

- Sum ele de încasat la preţul de emisiune:50.000 obliga ţiun i x 9 lei/obligaţiune (450.000 lei)

= Pr ime pr iv ind rambursarea împrum utur i lor d inem isiuni de obliga ţ iuni 150.000 lei

Primele se amortizează pe durata împrum utului, adică 150.000 lei / 10 ani = 15.000 lei

anual, iar pentru perioada luată în calcul, 01.10.N - 31.12.N, adică 3 luni: 15.000 lei x

3 luni/12 luni = 3.750 lei.

3.750 lei 6868Cheltuieli financiareprivind am ortizarea

primelor de rambursarea ob ligaţiunilor

169Prime privindrambursarea

obligaţiunilor

3.750 lei

(f) Răscum părarea obligaţiu nilor:

(fi) Răscum părarea obliga ţiunilor la preţul de răscumpărare: 300 obliga ţiuni x

1.430 lei/obligaţiune = 429.000 lei:

429.000 lei 505 = 512 429.00 0 leiObligaţiun i emise Conturi curenteşi răscump ărate la băn ci

(f2) Anu larea obligaţiu nilor emise şi răscump ărate:

împru mu tul din emisiuni de obligaţiuni se diminuea ză cu numărul de obligaţiuni anu-

late x valoarea lor de înregistrare iniţială, adică preţul de ram bursare: 300 obliga ţiun i x

1.500 lei/obligaţiune preţ de rambursare = 450.000 lei.

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

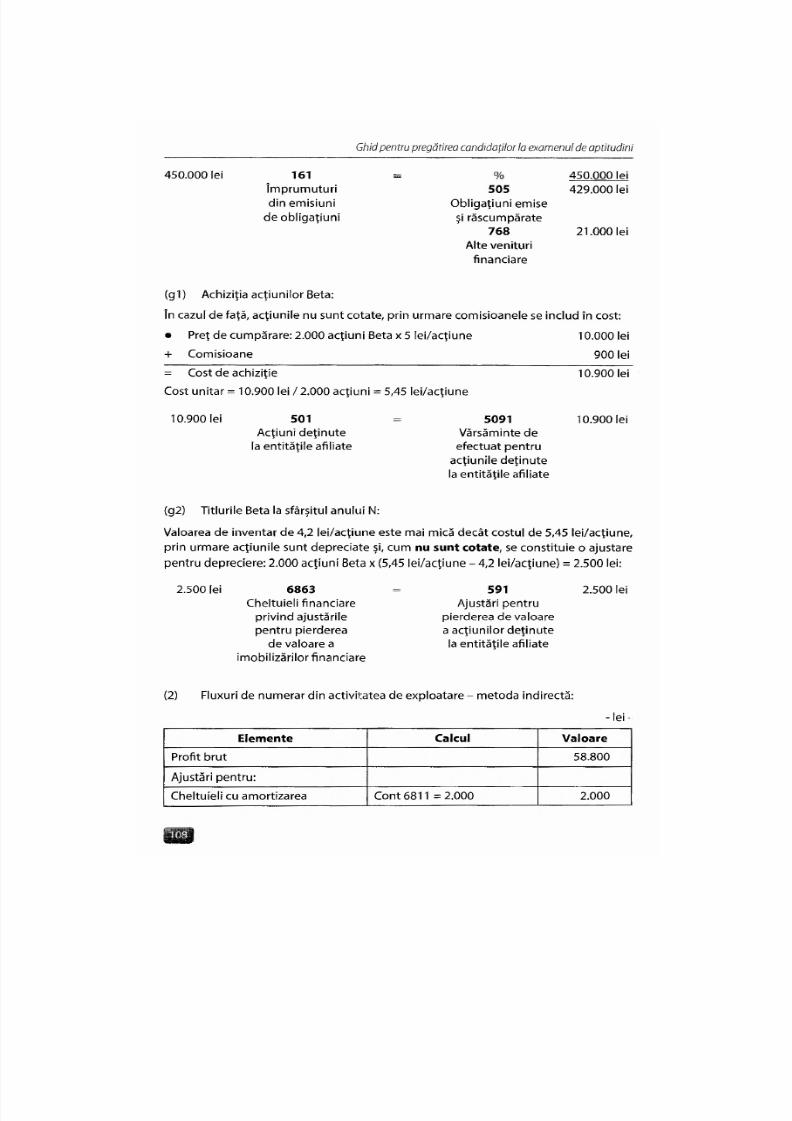

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 38/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

450.000 lei 161

împrumuturidin emisiuni

de obligaţiuni

505Obligaţiuni emise

şi răscumpărate768

Alte veniturifinanciare

450.000 lei429.000 lei

21.000 lei

(g1) Achiziţia acţiunilor Beta:

în cazul d e faţă, acţiunile nu sunt cotate, prin urmare comisioanele se includ în cost:

• Preţ de cumpărare: 2.000 acţiuni Beta x 5 lei/acţiune 10.000 lei

+ Com isioane 900 lei

= Cost de achiziţie

Cost unitar = 10.900 lei / 2.000 acţiuni = 5,45 lei/acţiune

10.900 lei 501Acţiuni deţinute

la entităţile afiliate

5091Vărsăminte de

efectuat pentruacţiunile deţinutela entităţile afiliate

10.900 lei

10.900 lei

(g2) Titlurile Beta la sfârşitul anu lui N:

Valoarea de inventar de 4,2 lei/acţiune este m ai mică decât costul de 5,45 lei/acţiune,

prin urmare acţiunile sunt depreciate şi, cum nu sunt cotate, se constituie o ajustare

pentru depreciere: 2.000 acţiuni Beta x (5,45 lei/acţiune - 4,2 lei/acţiune) = 2.500 lei:

2.500 lei 6863Cheltuieli financiare

privind ajustărilepentru pierderea

de valoare aimobilizărilor financiare

591Ajustări pentru

pierderea de valoarea acţiunilor deţinute

la entităţile afiliate

2.500 lei

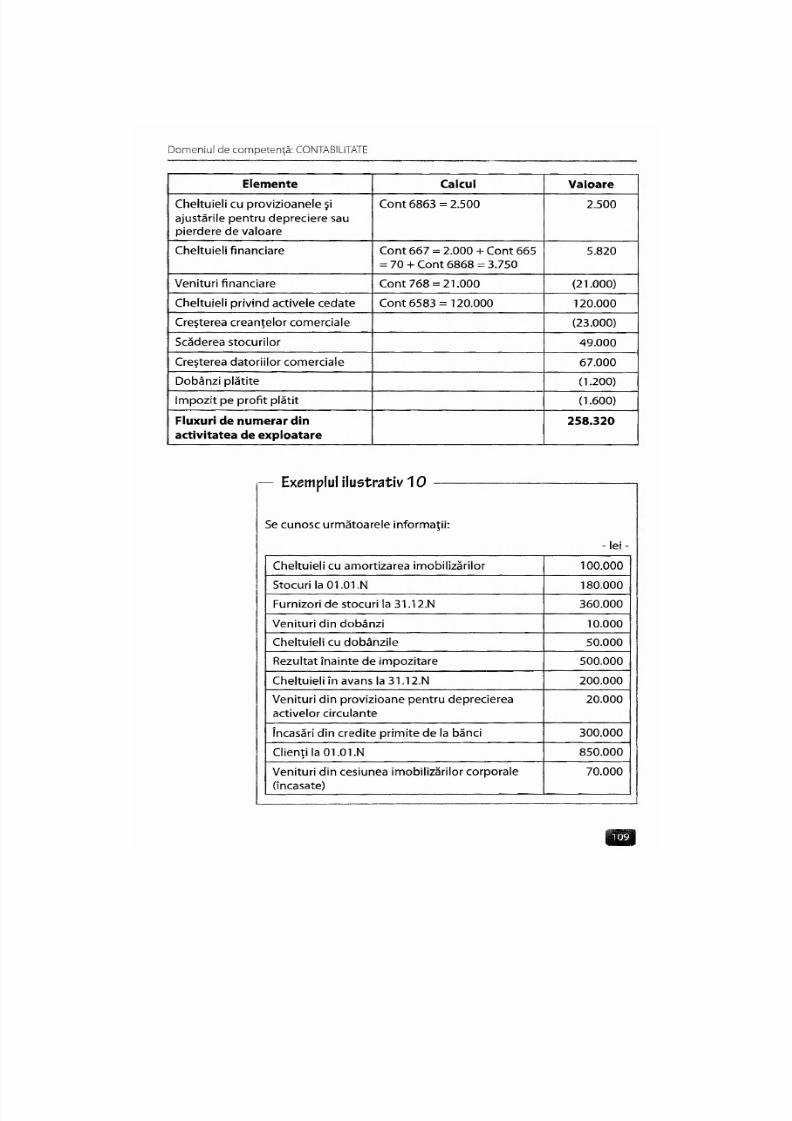

(2) Fluxuri de numerar din activitatea de exploatare - metoda indirectă:

lei-

Elemente Calcul Valoare

Profit brut 58.800

Ajustări pentru:

Cheltuieli cu amortizarea Cont 6811 =2 .00 0 2.000

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 39/550

Domeniul de competenţă: CONTABILITATE

Elemente Calcul V aloare

Cheltuieli cu provizioanele şiajustările pentru depreciere saupierdere de valoare

Cont 6863 = 2.500 2.500

Cheltuieli financiare Cont 667 = 2.000 + Cont 6 6 V= 70 + Cont 6868 = 3.750

5.820

Venituri financiare Cont 768 = 21.000 (21.000)

Cheltuieli privind activele cedate Cont 6583 = 120.000 120.000

Creşterea creanţelor comerciale (23.000)

Scăderea stocurilor 49.000Creşterea datoriilor comerciale 67.000

Dobân zi plătite (1.200)

Impozit pe profit plătit (1.600)

Fluxuri de numerar dinact ivitatea de exploatare

258.320

— Exemplul ilustrativ 10

Se cunosc următoarele informaţii:

- l e i -

Cheltu ieli cu amo rtizarea imobilizărilor 100.000

Stocuri la 01.01 .N 180.000

Furnizori de stocuri la 31.12.N 360.000

Venituri din dobânzi 10.000

Cheltuieli cu dobân zile 50.000

Rezultat înainte de impozitare 500.000

Cheltuieli în avans la 31.12.N 200.000

Venituri din provizioane pentru depreciereaactivelor circulante

20.000

încasări din credite primite de la băn ci 300.000

Clienţi la 01.01 .N 850.000

Venituri din cesiunea imobilizărilor corporale(încasate)

70.000

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 40/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

Furnizori de stocuri la 01.01.N 480.000

Clădire primită în leasing financiar 500.000

Impozit pe profit plătit 400.000

Stocuri la 31.12.N 300.000

Cheltu ieli în avans la 01.01 .N 230.000

Cheltuieli din cedarea imobilizărilor corporale 200.000

Clienţi la 31.12.N 700.000

Cheltuiala cu impo zitul pe profit 300.000

Rambursări de credite primite de la bănci 150.000Dividende plătite 200.000

Variaţia lichidităţilor şi a echivalen telor d elichidităţi

+100.000

încasări din dobânzi 10.000

Plăţi către furnizorii de imobilizări ?

Lichidităţi şi echivalente de lichidităţi la sfârşitulanului

500.000

Se cere:

(a) Să se întoc me ască Situaţia fluxu rilor de trezorerie ştiind

că pentru determ inarea f luxului net de trezorer ie d in

exploatare se ut i l izează m etoda indirectă;

(b) Care este valoare a plăţilor către furn izorii de imo bilizări

şi a l ichidităţilor şi echivalentelor de lichidităţi la sfârşitul

anului?

Rezolvare:

(a) Determina rea fluxulu i nel: de trezorerie din exploatare prin metod a indirectă:

Rezultat înainte de impozitare 500.000 lei

Eliminarea che ltuielilor şi a veniturilor care nu au incidenţă asupra trezoreriei:

(+) Cheltuieli cu am ortizarea imob ilizărilor + 100.000 lei

(- ) Venituri din provizioa ne -20.000 lei

Eliminarea cheltuielilor şi a veniturilor care nu au legătură cu exploatarea:

(-) Venituri din cesiune a imobilizărilor corporale -70.000 lei

(+) Cheltuieli din cedarea imob ilizărilor corporale +200.00 0 lei

(-) Venituri din dob ânz i -10.000 lei

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 41/550

Domen iul de comp etenţă: CONTABILITATE

(+) Cheltuieli cu dob ân zile +50.000 lei

(=) Rezultat din exploatare înaintea dedu cerii

variaţiei necesarului de fond de rulment

din exploatare +750.0 00 lei

( - ) Variaţia stocurilor

300.000 lei - 180.000 lei = 120.000 lei -120 .000 lei

(- ) Variaţia creanţelor din exploatare

700.000 lei - 850.000 lei = -150.000 lei +150.0 00 lei

(-) Variaţia cheltuielilor în avans de exploata re

200.000 lei - 230.000 lei = -30.000 lei +30.000 lei

(+) Variaţia datoriilor din exploatare360.000 lei - 480.000 lei = -120.000 lei -120.000 lei

(-) Imp ozit pe profit plătit -400.000 lei

(=) Flux net de trezorerie din exploatare +290.0 00 lei

Determ inarea f luxu lui net de trezorerie din act ivitatea de invest iţ ii :

încasări din vânza rea imobilizărilor corporale +70.000 lei

încasări din dobân zi +10.000 lei

Plăţi către furnizorii de imob ilizări X = ?

(=) Flux net de trezorerie din activitatea de investiţii Y = ?

Determ inarea f luxu lui net de trezorerie din act ivitatea de f inanţare:

încasări din credite primite de la băn ci +300.00 0 lei

Ram bursări de credite -150.000 lei

Divide nde plătite -200.000 lei

(=) Flux net de trezorerie din activitatea de finanţare -50.000 lei

(b) Valoarea plăţilor către furnizorii de imobilizări şi variaţia lichidităţilor şi a echi-

valentelor de lichidităţi:

+290.0 00 lei + Y lei - 50.000 lei = +1 00.000 leiY = - l 40.000 le i

X = -220.000 lei

Lichidităţi şi echivalente de lichidităţi la sfârşitul anulu i: 500.000 lei

Lichidităţi şi echivalente de lichidităţi la începutul anului:

Z lei + 100.000 lei = 500.000 lei

Z = 400.000 lei

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 42/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

Exemplul ilustrativ 11

La 31.12.N se cunosc următoarele informaţii despre societatea

Beta:

- l e i -

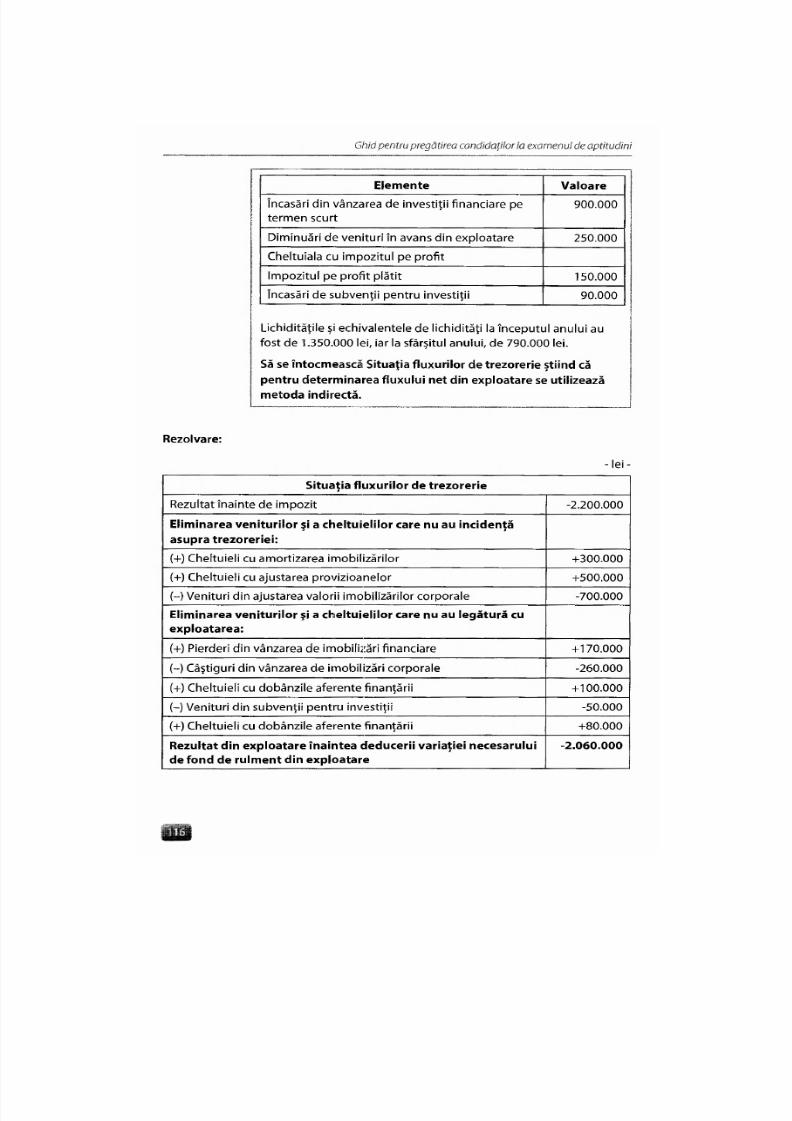

Elemente Valoare

Rezultat înainte de impozit 5.400.000

Plăţi din rambursarea de aporturi la capitalîn numerar

400.000

Pierderi din vânzarea de imobilizări corporale 320.000

încasări de la clienţi 900.000

Datorii din exploatare la sfârşitul an ului(exclusiv datoria cu impo zitul pe profit)

3.300.000

Cheltuieli cu amortizarea imobilizărilor 200.000

Stocuri la sfârşitul anului 300.000

încasări din credite primite pe termen scurt 500.000

Cheltuieli în avans la începutul anului 50.000

încasări din vânzarea de imobilizări corporale 190.000

Stocuri la începutul anului 600.000Creanţe din exp loatare la sfârşitul anu lui 2.800.000

Câştiguri din vânzarea de imobilizări corporale 660.000

Venituri din provizioane 160.000

Cheltuieli cu do bân zile aferente finanţării 200.000

Plăţi către furnizorii de imobilizări 660.000

Venituri în avans clin exp loatare la sfârşitul anului 230.000

Datorii din exp loatare la începu tul anului(exclusiv datoria cu impozitul pe profit)

4.600.000

Venituri din dob ânzi aferente investiţiilor 170.000

Cheltuieli în avans la sfârşitul anu lui 160.000

Plăţi din împrumuturi acordate pe termen lung 800.000

Cheltuieli cu ajustarea valorii activelor circulante 10.000

Creanţe din exploatare la încep utul anului 1.700.000

încasări din rambursarea de împrumuturi petermen lung

100.000

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 43/550

Domeniul de competenţă: CONTABILITATE

Elemente Valoare

Venituri în avans din exploatare la începutulanului

200.000

Cheltuiala cu impozitul pe profit 500.000

Impozit pe profit plătit 240.000

încasări de dobânzi aferente împrumuturiloracordate

170.000

Plăţi de dobânzi 200.000

Plăţi de salarii 1.200.000

Cifră de afaceri 2.000.000

Lichidităţile şi echivalentele de lichidităţi la începutul anului au

fost de 800.000 lei, iar la sfârşitul anului, de 2.420.000 lei.

Să se întocm ească Situaţia fluxurilor de trezorerie ştiind că

pentru determinarea fluxului net din exploatare se utilizează

metoda indirectă.

Rezolvare:

- l e i -

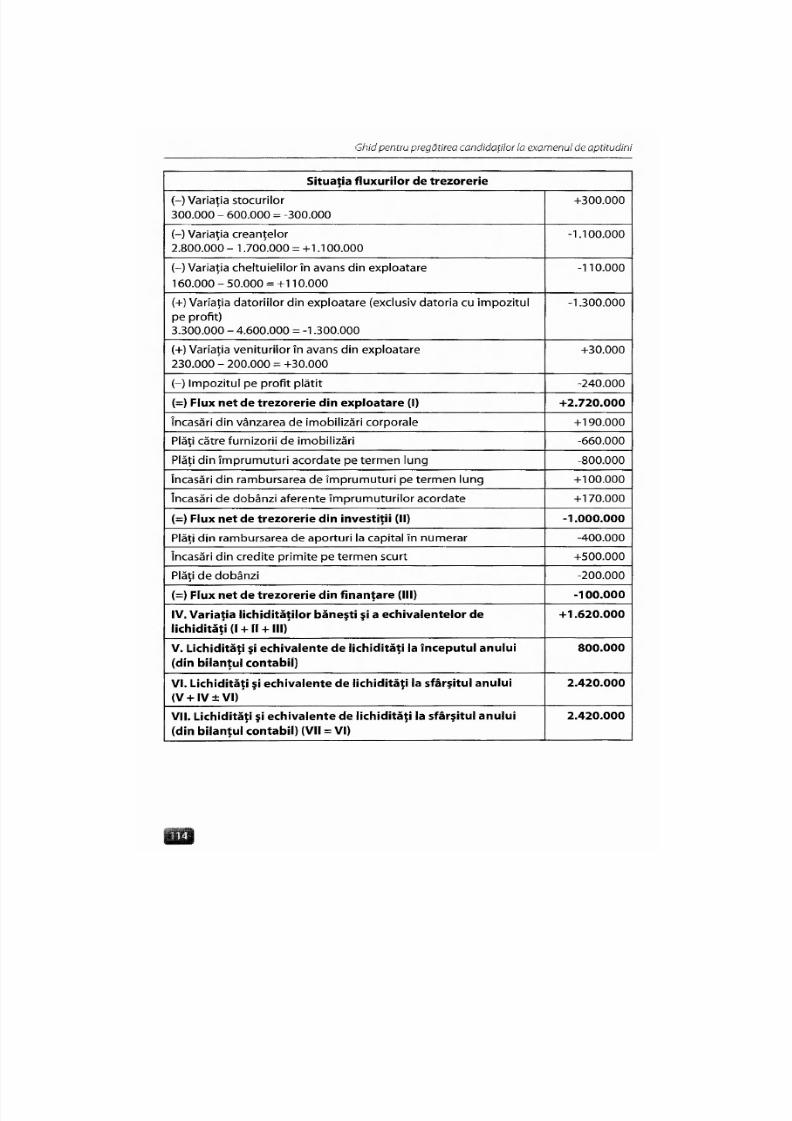

Situaţia fluxurilor de trezorerie

Rezultat înainte de impozit 5.400.000

Eliminarea veniturilor şi a cheltuielilor care nu au incidenţăasupra trezoreriei:

(+) Cheltuieli cu amortizarea imobilizărilor +200.000

(+) Cheltuieli cu ajustarea valorii activelor circulante + 10.000

(-) Venituri din provizioane -160.000

Eliminarea veniturilor şi a cheltuielilor care nu au legătură cuexploatarea:

(+) Pierderi din vânzarea de imobilizări corporale +320.000

(-) Câştiguri din vânzarea de imobilizări corporale -660.000

(+) Cheltuieli cu dobânzile aferente finanţării +200.000

(-) Venituri din dobânzi aferente investiţiilor -170.000

Rezultat din exploatare înaintea d educerii variaţieinecesarului de fond de rulment din exploatare

+5.140.000

7/22/2019 ghid aptitudini 2013 ceccar- exemple ilustrative.pdf

http://slidepdf.com/reader/full/ghid-aptitudini-2013-ceccar-exemple-ilustrativepdf 44/550

Ghid pentru pregătirea candidaţilor la examenul de aptitudini

Situaţia fluxurilor de trezorerie

(- ) Variaţia stocurilor300.000 - 600.000 = -300.000

+300.000

(-) Variaţia creanţelor2.800.000 - 1.700.000 = +1.100.000

-1.100.000

(- ) Variaţia cheltuielilor în avans din exploatare

160.000 - 50.000 = +110.000

-110.000

(+) Variaţia datoriilor din exploatare (exclusiv datoria cu im pozitulpe profit)3.300.000 - 4.600.000 = -1.300.000

-1.300.000

(+) Variaţia veniturilor în avans din exploatare230.000 - 200.000 = +30.000

+30.000

(- ) Impozitul pe profit plătit -240.000

(=) Flux net de trezorerie din exp loata re (1) +2.720.000

încasări din vânzarea de imobilizări corporale +190.000

Plăţi către furnizorii de imobilizări -660.000

Plăţi din împrum uturi acordate pe termen lung -800.000

încasări din rambursarea de împrumuturi pe termen lung +100.000