Zona de siguranţă Provocările „Copilului 7 miliarde” · găsească metode pentru a putea...

11

mai 2012 Provocările „Copilului 7 miliarde” Zona de siguranţă

Transcript of Zona de siguranţă Provocările „Copilului 7 miliarde” · găsească metode pentru a putea...

mai 2012

Provocările„Copilului7 miliarde”

Zona de siguranţă

La sfârşitul anului 2011, în luna octombrie, s-a născut locuitorul planetei cu numărul 7 miliarde. Momentul marchează o nouă etapă în evoluţia populaţiei la nivel mondial. Creşterea rapidă a numărului de locuitori aduce cu sine o serie de provocări şi ridică numeroase întrebări cu privire la ce ne aşteaptă în viitor. Să nu uităm că acest prag important, de 7 miliarde, este atins după doar 12 ani de la momentul în care locuitorul planetei cu numărul 6 miliarde a venit pe lume, la finele secolului 20, în anul 1999.

Evident, creşterea numărului de locuitori ai planetei nu este un fenomen nou. În schimb, evoluţia demografică din ultimii ani relevă o accelerare a ratei de multiplicare a populaţiei. Pragul de1 miliard de pământeni a fost atins nu mai devreme de anul 1804. A fost nevoie de 123 de ani pentru ca populaţia să ajungă la 2 miliarde, în anul 1927; 33 de ani pentru a ajunge la 3 miliarde în 1960; 14 ani pentru a atinge 4

miliarde în 1974 şi alţi 13 ani pentru a ajunge la 5 miliarde în 1987. Statisticile ne arată că multiplicarea numărului de locuitori ai planetei s-a petrecut într-un ritm ameţitor - analizând evoluţia numerică a populaţiei din ultimii ani, vom observa că trecerea de la pragul de 5 miliarde la cel de 6 miliarde s-a realizat în decursul a numai 12 ani, următorul miliard adăugându-se în aproximativ acelaşi interval de timp (cea mai scurtă perioadă de timp în care populaţia lumii a câştigat un milliard). Iar populaţia este în continuare în creştere. Proiecţiile oficiale ale ONU publicate în “World Population Prospects: The 2010 Revision” arată (pe baza unor variabile medii) că pragul de 10 miliarde de locuitori ai planetei va fi atins în următorii 90 de ani, până în anul 2100. Această creştere va proveni, în principal, conform datelor furnizate de Naţiunile Unite, de la ţări cu rate ridicate ale fertilităţii (ţări din Africa, Asia şi America Latină).

Realitatea de astăzi şi imaginea viitorului…din ce în ce mai mulţi şi cu vârste mai înaintate

01 Allianz-Ţiriac AsigurăriZona de siguranţă

Nu creşterea numerică a populaţiei, ca fenomen de sine stătător va fi principala provocare pe care o vom avea de înfruntat, ci asocierea acestei tendinţe de creştere cu procesul de îmbătrânire a populaţiei planetei. De fapt, se estimează că dinamica acestei multiplicări a populaţiei Globului nu se va menţine la nivelurile înregistrate în ultimele decade. În schimb, îmbătrânirea populaţiei va fi chiar mai rapidă decât în trecut, iar manifestarea acestei tendinţe va avea consecinţe semnificative în plan social şi economic, în special în ceea ce priveşte fezabilitatea sistemelor publice de asigurări sociale. Din estimările realizate de Naţiunile Unite, vârsta medie a populaţiei va creşte cu aproximativ 12 ani până în anul 2100, ajungând conform previziunilor la aproape 42 de ani, de la puţin peste 29 de ani, cât este în prezent. Îmbătrânirea populaţiei este determinată de un cumul de factori. Cel mai important dintre aceştia este speranţa mai mare de viaţă, generată în principal de creşterea standardelor de viaţă şi de progresele medicinei din ultimele câteva zeci de ani, asociată cu scăderea fertilităţii (de la 4,95 copii/ femeie în perioada 1950-1955 la 2,45 în perioada 2010-2015).

Secolul XX a adus cu sine o pondere mai mare a persoanelor cu vârsta peste 60 de ani în totalul populaţiei. Datele arată o tendinţă de creştere a acestui procent în anii ce urmează. Astfel, dacă în anul 2010 procentul celor cu vârsta de peste 60 de ani era de 11% din totalul populaţiei planetei, se estimează (conform datelor publicate de Naţiunile Unite) că acest procent se va dubla, ajungând aproximativ la 22% în anul 2050.

Evoluţiile demograficenasc noi provocări

02Allianz-Ţiriac Asigurări Zona de siguranţă

Populaţia lumii în perioada 1950-2100 (luând în considerare variabile medii)Sursa: Population Division -Department of Economic and Social Affairs din cadrul Secretariatului Naţiunilor Unite World Population Prospects: The 2010 Revision, http://esa.un.org/unpd/wpp/index.htm; http://esa.un.org/unpd/wpp/unpp/panel_indicators.htm

Anul

1950

2010

2025

2050

2075

2100

Populaţie (mii)

2.532.229

6.895.889

8.002.978

9.306.128

9.905.469

10.124.926

Vârsta medie a populaţiei în perioada 1950-2100(luând în considerare variabile medii)Sursa: Population Division -Department of Economic and Social Affairs din cadrul Secretariatului Naţiunilor Unite World Population Prospects: The 2010 Revision, http://esa.un.org/unpd/wpp/index.htm; http://esa.un.org/unpd/wpp/unpp/panel_indicators.htm

Eram 7 miliarde în Octombrie 2011… vom fi peste10 miliarde peste circa 90 de ani

Anul

1950

2010

2025

2050

2075

2100

Vârsta medie

23.9

29.2

32.8

37.9

40.5

41.9

03 Allianz-Ţiriac AsigurăriZona de siguranţă

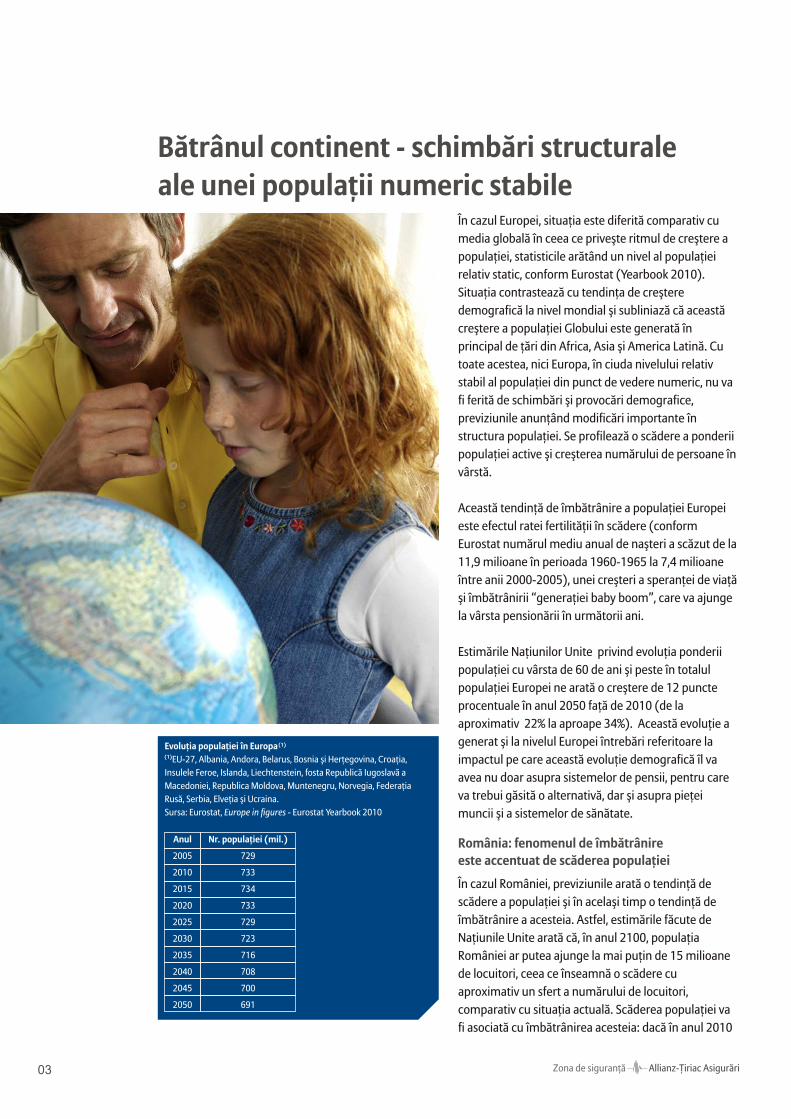

Bătrânul continent - schimbări structuraleale unei populaţii numeric stabile

România: fenomenul de îmbătrânireeste accentuat de scăderea populaţiei

În cazul Europei, situaţia este diferită comparativ cu media globală în ceea ce priveşte ritmul de creştere a populaţiei, statisticile arătând un nivel al populaţiei relativ static, conform Eurostat (Yearbook 2010). Situaţia contrastează cu tendinţa de creştere demografică la nivel mondial şi subliniază că această creştere a populaţiei Globului este generată în principal de ţări din Africa, Asia şi America Latină. Cu toate acestea, nici Europa, în ciuda nivelului relativ stabil al populaţiei din punct de vedere numeric, nu va fi ferită de schimbări şi provocări demografice, previziunile anunţând modificări importante în structura populaţiei. Se profilează o scădere a ponderii populaţiei active şi creşterea numărului de persoane în vârstă.

Această tendinţă de îmbătrânire a populaţiei Europei este efectul ratei fertilităţii în scădere (conform Eurostat numărul mediu anual de naşteri a scăzut de la 11,9 milioane în perioada 1960-1965 la 7,4 milioane între anii 2000-2005), unei creşteri a speranţei de viaţă şi îmbătrânirii “generaţiei baby boom”, care va ajunge la vârsta pensionării în următorii ani.

Estimările Naţiunilor Unite privind evoluţia ponderii populaţiei cu vârsta de 60 de ani şi peste în totalul populaţiei Europei ne arată o creştere de 12 puncte procentuale în anul 2050 faţă de 2010 (de la aproximativ 22% la aproape 34%). Această evoluţie a generat şi la nivelul Europei întrebări referitoare la impactul pe care această evoluţie demografică îl va avea nu doar asupra sistemelor de pensii, pentru care va trebui găsită o alternativă, dar şi asupra pieţei muncii şi a sistemelor de sănătate.

În cazul României, previziunile arată o tendinţă de scădere a populaţiei şi în acelaşi timp o tendinţă de îmbătrânire a acesteia. Astfel, estimările făcute de Naţiunile Unite arată că, în anul 2100, populaţia României ar putea ajunge la mai puţin de 15 milioane de locuitori, ceea ce înseamnă o scădere cu aproximativ un sfert a numărului de locuitori, comparativ cu situaţia actuală. Scăderea populaţiei va fi asociată cu îmbătrânirea acesteia: dacă în anul 2010

Evoluţia populaţiei în Europa EU-27, Albania, Andora, Belarus, Bosnia şi Herţegovina, Croaţia, Insulele Feroe, Islanda, Liechtenstein, fosta Republică Iugoslavă a Macedoniei, Republica Moldova, Muntenegru, Norvegia, Federaţia Rusă, Serbia, Elveţia şi Ucraina.Sursa: Eurostat, Europe in figures - Eurostat Yearbook 2010

Anul

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

Nr. populaţiei (mil.)

729

733

734

733

729

723

716

708

700

691

(1)

(1)

04Allianz-Ţiriac Asigurări Zona de siguranţă

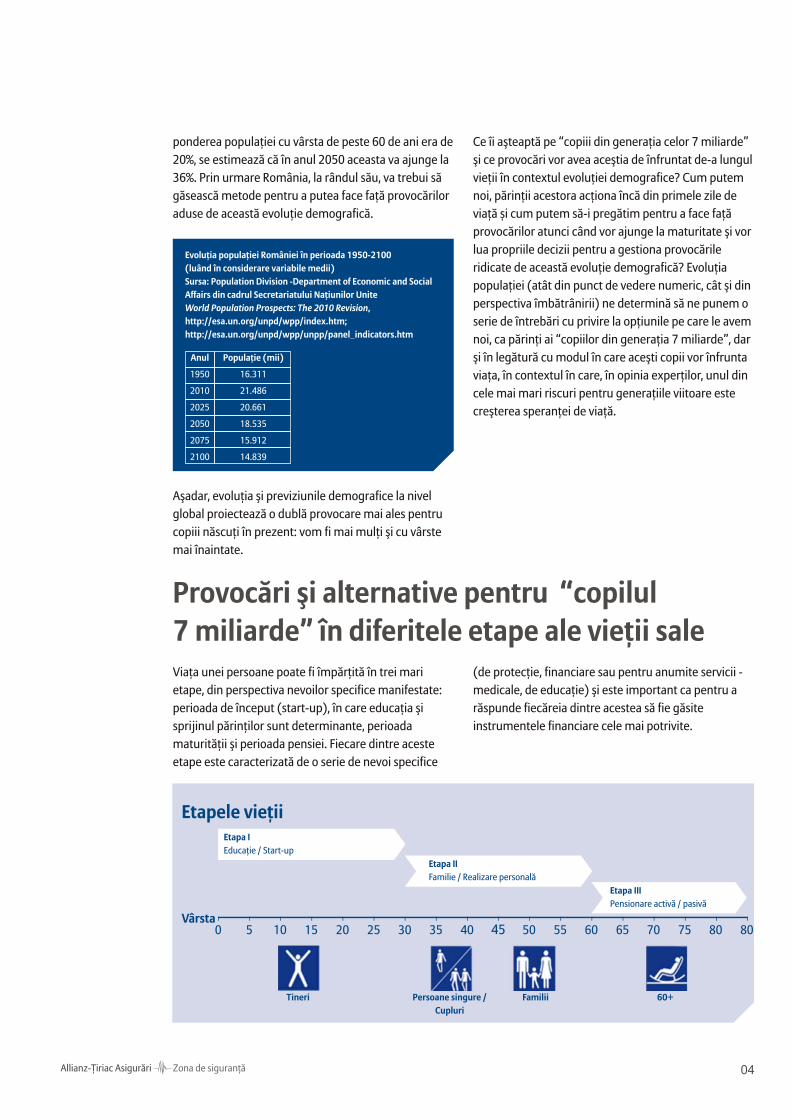

Provocări şi alternative pentru “copilul7 miliarde” în diferitele etape ale vieţii sale

ponderea populaţiei cu vârsta de peste 60 de ani era de 20%, se estimează că în anul 2050 aceasta va ajunge la 36%. Prin urmare România, la rândul său, va trebui să găsească metode pentru a putea face faţă provocărilor aduse de această evoluţie demografică.

Aşadar, evoluţia şi previziunile demografice la nivel global proiectează o dublă provocare mai ales pentru copiii născuţi în prezent: vom fi mai mulţi şi cu vârste mai înaintate.

Viaţa unei persoane poate fi împărţită în trei mari etape, din perspectiva nevoilor specifice manifestate: perioada de început (start-up), în care educaţia şi sprijinul părinţilor sunt determinante, perioada maturităţii şi perioada pensiei. Fiecare dintre aceste etape este caracterizată de o serie de nevoi specifice

Etapele vieții

Vârsta0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 80

(de protecţie, financiare sau pentru anumite servicii - medicale, de educaţie) şi este important ca pentru a răspunde fiecăreia dintre acestea să fie găsite instrumentele financiare cele mai potrivite.

Ce îi aşteaptă pe “copiii din generaţia celor 7 miliarde” şi ce provocări vor avea aceştia de înfruntat de-a lungul vieţii în contextul evoluţiei demografice? Cum putem noi, părinţii acestora acţiona încă din primele zile de viaţă și cum putem să-i pregătim pentru a face faţă provocărilor atunci când vor ajunge la maturitate şi vor lua propriile decizii pentru a gestiona provocările ridicate de această evoluţie demografică? Evoluţia populaţiei (atât din punct de vedere numeric, cât şi din perspectiva îmbătrânirii) ne determină să ne punem o serie de întrebări cu privire la opţiunile pe care le avem noi, ca părinţi ai “copiilor din generaţia 7 miliarde”, dar şi în legătură cu modul în care aceşti copii vor înfrunta viaţa, în contextul în care, în opinia experţilor, unul din cele mai mari riscuri pentru generaţiile viitoare este creşterea speranţei de viaţă.

Evoluţia populaţiei României în perioada 1950-2100 (luând în considerare variabile medii)Sursa: Population Division -Department of Economic and Social Affairs din cadrul Secretariatului Naţiunilor Unite World Population Prospects: The 2010 Revision, http://esa.un.org/unpd/wpp/index.htm; http://esa.un.org/unpd/wpp/unpp/panel_indicators.htm

Anul

1950

2010

2025

2050

2075

2100

Populaţie (mii)

16.311

21.486

20.661

18.535

15.912

14.839

Etapa IEducație / Start-up

Tineri Persoane singure / Cupluri

Familii 60+

Etapa IIFamilie / Realizare personală

Etapa IIIPensionare activă / pasivă

05 Allianz-Ţiriac AsigurăriZona de siguranţă

De la naştere până la maturitateEste responsabilitatea părinţilorsă asigure copiilor un start bun în viaţă

Faptul că nevoile copilului de la naştere până ajunge la vârsta maturităţii (în perioada ce poate fi numită „start-up-ul vieţii”) sunt numeroase şi dintre cele mai variate nu este un secret pentru nimeni - de la nevoile de bază (hrană, siguranţă), până la necesitatea unor servicii medicale adecvate, sau necesitatea accesului la educaţie de calitate. Aceasta este perioada în care copilul se pregăteşte, susţinut de părinţi, pentru a păşi cu încredere în viaţă, pentru a face primii paşi în carieră şi de asemenea, se pregăteşte pentru a deveni un adult responsabil, care la rândul său îşi va întemeia şi îşi va susţine propria familie. Pentru toate acestea, pentru un start reuşit, are nevoie la început de întreaga susţinere a familiei (în principal a părinţilor). Important este modul în care părinţii răspund acestor nevoi ale copilului, astfel încât acesta să aibă parte de un start optim în viaţă - în siguranţă, ducând o viaţă sănătoasă şi beneficiind de nivelul de educaţie potrivit pentru el.

Încă din primii ani de viaţă, foarte importantă este nevoia copilului de a avea acces la servicii medicale de calitate. Statisticile arată că speranţa de viaţă a crescut rapid în ultimul secol datorită unor factori precum: standarde de viaţă mai ridicate, o mai bună educaţie a populaţiei sau descoperirilor in medicină şi în ceea ce priveşte îngrijirea sănătăţii. Trăim, aşadar, mai mulţi ani. Dar cum? Confruntându-ne cu probleme de sănătate, sau ducând o viaţă sănătoasă şi beneficiind de servicii medicale adecvate? Şi, de ce să nu recunoaştem, bazele unei vieţi sănătoase sunt puse încă din copilărie.

Este adevărat că, în sistemul public de asigurări de sănătate încă în vigoare în România, până la majorat copiii beneficiază gratuit de serviciile medicale incluse în pachetul de bază al Casei Naţionale de Asigurări de Sănătate. Acest sistem este însă, în plin proces de

Copilăria şi adolescenţa - o perioadă importantă pentru a păşi cu dreptul în viaţă

06Allianz-Ţiriac Asigurări Zona de siguranţă

schimbare. Iar realitatea ne arată că există situaţii în care părinţii sunt nevoiţi să facă plăţi suplimentare pentru a acoperi, de exemplu, medicaţia pe care instituţia medicală la care apelează nu o poate oferi din cauza lipsei resurselor. Prin urmare, chiar dacă, teoretic, aceste servicii sunt acoperite în mod gratuit, în practică există o serie de cheltuieli ce necesită găsirea unor alternative de către părinţi.

A doua categorie de cheltuieli importante ale unei familii cu copii este reprezentată de cheltuielile cu educaţia acestora, care sunt semnificative chiar din perioada preşcolară. Cheltuielile cu şcolarizarea reprezintă în general una dintre priorităţile familiei, pentru a reuşi să asigure copiilor accesul la educaţie şi studii menite să îi ajute să fie cât mai pregătiţi pentru provocările viitorului. Iar aceste costuri cu şcolarizarea şi educaţia cresc pe măsură ce copilul creşte: cheltuielile pentru facultate vor fi mult mai mari decât cele pentru şcoala primară. Necesitatea de a dispune de fonduri pentru educaţia copiilor se observă din ce în ce mai pregnant atunci când vorbim de instituţii de învăţământ superior, în special dacă este vorba de universităţi private. Fără o planificare adecvată, situaţia familiei poate deveni cu adevărat dificilă din punct de vedere financiar dacă absolventul de liceu doreşte să urmeze cursurile unei universităţi internaţionale, caz în care cheltuielile pot ajunge la câteva mii de euro (taxe de şcolarizare, locuinţă, cărţi şi alte materiale necesare pentru cursuri). Chiar şi pentru familiile care au rezerve financiare, plata unor astfel de sume într-un timp relativ scurt poate fi problematică. Toate aceste situaţii realiste atrag atenţia asupra necesităţii economisirii din timp, pentru ca familia să fie pregătită să suporte cheltuielile cu şcolarizarea copilului, astfel încât acesta să nu fie nevoit să renunţe la studii din cauza lipsei fondurilor.

Cum planificăm viitorul “copilului 7 miliarde” în perioada copilăriei şi adolescenţei…

Părinţii de astăzi au la dispoziţie o varietate de instrumente de economisire a unor sume de bani pentru a susţine copiii, astfel încât aceştia să facă faţă oricăror provocări.

O variantă accesibilă, care îmbină protecţia cu economisirea, este cea a încheierii unei poliţe de asigurare pentru studii şi dotă pentru căsătorie. Un astfel de produs de asigurare prezintă o serie de avantaje. Vorbim de fapt de o economisire în timp, cu o anumită frecvenţă - punem deoparte nişte sume de bani (proporţionale cu venitul familiei şi cu suma de care dorim să beneficieze copilul la finalul contractului de asigurare), pe care copilul le poate utiliza la maturitate fie pentru a-şi plăti, de exemplu, studiile universitare, fie în alte scopuri (pentru a porni o afacere proprie). În plus, o astfel de poliţă de asigurare oferă protecţie atât pentru părintele asigurat, cât şi pentru copilul beneficiar al poliţei, şi oferă opţiunea contractării unor clauze suplimentare ce oferă o acoperire în plus, crescând astfel gradul de protecţie financiară în situaţii dificile (accidente, spitalizări, etc). În cazul decesului părintelui înainte de atingerea perioadei de maturitate a poliţei, aceasta rămâne în continuare în vigoare fără a mai exista obligaţia plăţii primelor de asigurare ulterioare, iar beneficiile copilului sunt garantate, fără a suferi vreo modificare.

…şi cum avem grijă de sănătatea acestuia până la maturitate

În ceea ce priveşte serviciile medicale, părinţii doresc să aibă acces (ei înşişi, sau copiii) la servicii medicale suplimentar faţă de ce oferă sistemul de stat, având opţiunea de a contracta o asigurare privată de sănătate. De ce sunt avantajoase asigurările private de sănătate şi cele pentru studii? În primul rând, din perspectiva clienţilor sistemului de sănătate (părinţi sau copii), aceasta înseamnă o extindere a opţiunilor de care dispun şi o mai mare accesibilitate la servicii medicale de calitate. Apoi, o asigurare privată de sănătate permite alegerea acelui tip de acoperire

Găsirea unor instrumente eficiente de protecţie şi economisire pentru a asigura viitorul “copilului 7 miliarde” se referă în principal la domeniul sănătăţii şi educaţiei, două zone esenţiale ce influenţează semnificativ startul copilului în viaţă, impunând o atenţie specială din partea părinţilor.

"Cheltuielile cu educaţia pot ajuta la susţinerea creşterii economice şi a productivităţii şi pot contribui la dezvoltarea personală şi socială şi la reducerea inegalităţilor sociale. Proporţia resurselor financiare totale alocate pentru educaţie este una dintre deciziile cheie luate în fiecare ţară de către guvern, instituţii, studenţi sau familii.”Sursa: Eurostat, Europe in figures- Eurostat Yearbook 2010

Opţiunile părinţilor pentru garantarea a unui start bun în viaţă pentru “copilul 7 miliarde”:- asigurare de studii / dotă pentru căsătorie- asigurare privată de sănătate

07 Allianz-Ţiriac AsigurăriZona de siguranţă

potrivit nevoilor individuale, iar asiguraţii preiau responsabilitatea pentru propria sănătate şi trec de la statutul de „pacient pasiv” la cel de „deţinători activi de asigurări de sănătate”. Acelaşi lucru se întâmplă şi în cazul în care părintele optează pentru economisirea pentru viitorul copiilor săi (prin intermediul instrumentelor financiare potrivite) - preia responsabilitatea de a le asigura un start bun în viaţă, prin accesul la o educaţie adecvată.

Şi adultul de astăzi, părintele „copilului 7 miliarde” se confruntă cu o serie de provocări în contextul evoluţiei demografice şi trebuie să ia în considerare variante alternative, pentru a nu deveni o povară pentru copilul său. Vârsta adultă este vârsta la care îşi asumă responsabilitatea pentru siguranţa sa financiară şi a familiei, dacă este cazul, în concordanţă cu propriile nevoi de protecţie, care se diversifică, odată cu întemeierea unei familii sau cu achiziţionarea unor active: locuinţă sau autovehicul. Toate aceste proprietăţi implică şi protecţia lor odată ce au fost achiziţionate. În acelaşi timp, adultul începe să se gândească la posibilitatea economisirii pentru pensie şi să ia în considerare opţiunile pe care le are în acest scop. Apoi, odată cu întemeierea unei familii, acesta va lua în considerare și economisirea pentru studiile copiilor, şi protecţia sa şi a familiei sale în orice situaţie, astfel încât familia să nu fie afectată financiar în cazul nefericit în care i s-ar întâmpla ceva. De asemenea, şi adultul de astăzi se va confrunta în anii ce urmează cu aceleaşi provocări legate de sistemele publice de asigurări sociale, acestea urmând să se manifeste cu şi mai multă forţă, după toate probabilităţile.

Raportul Eurostat Yearbook 2010 arată faptul că sumele alocate pentru sănătate variază în ţările Europei, în funcţie de mai mulţi factori. Totodată, Eurostat atrage atenţia asupra tendinţei de îmbătrânire a populaţiei, care se va traduce în viitor şi printr-o cerere pentru sume mai mari alocate sistemului de sănătate şi care vor acoperi un număr mare de servicii medicale pentru persoane în vârstă, servicii care se pot dovedi costisitoare. Prin urmare, presiunea din ce în ce mai mare asupra bugetului alocat pentru servicii de sănătate reprezintă o altă provocare pentru adult, care va trebui să găsească soluţii alternative menite să îi asigure accesul în orice moment, fără restricţii, la serviciile medicale de care are nevoie.

Este responsabilitatea părinţilor să le asigure copiilorun start bun în viaţă şi accesul la servicii medicale adecvate.

Și părintele „copilului 7 miliarde”are de înfruntat provocările sale

“Anii de viaţă sănătoasă vizează sănătatea ca un factor economic sau productiv […]. O creştere a anilor de viaţă sănătoasă reprezintă unul dintre principalele obiective ale politicilor europene din domeniul sănătăţii, datorită faptului că aceasta nu doar va îmbunătăţi situaţia populaţiei (de vreme ce sănătatea şi o viaţă îndelungată sunt obiective fundamentale ale activităţii umane), dar va şi duce la un nivel mai scăzut al cheltuielilor publice pentru sănătate.” Sursa: Eurostat, Europe in figures- Eurostat Yearbook 2010.

“Este important să trecem de la o atitudine pasivă, care ignoră riscurile care ne ameninţă propria persoană, proprietăţile sau familia la o atitudine proactivă, prin care preluăm responsabilitatea şi controlul a ceea ce ni se întâmplă şi să încercăm să minimizăm pe cât este posibil riscurile care, de ce să nu recunoaştem, sunt o realitate.”Rangam Bir,CEO Allianz-Ţiriac Asigurări

08Allianz-Ţiriac Asigurări Zona de siguranţă

Părintele „copilului 7 miliarde” are la rândul său de înfruntat, încă din prezent, o serie de provocări, fiind responsabil nu doar pentru propria sa siguranţă, dar şi pentru siguranţa familiei sale, de vreme ce vârsta adultă presupune, de obicei, trecerea într-o altă etapă a vieţii, prin întemeierea unei familii şi, eventual, prin achiziţionarea unor proprietăţi (locuinţă, maşină, etc.), care trebuie protejate.

Pentru protecţia proprietăţilor, adultul are la dispoziţie o ofertă completă de produse de asigurare - de la poliţe de asigurare auto până la pachete complexe pentru protecţia locuinţei (ce îmbină acoperirea riscurilor de bază cu protecţia împotriva riscurilor catastrofice, cu răspunderea civilă şi protecţia persoanelor din locuinţa asigurată). În plus, pentru a-şi şti familia în siguranţă,

mai ales dacă este principalul susţinător financiar al acesteia, are la dispoziţie poliţa de asigurare de viaţă care, dincolo de protecţie, are şi o componentă de economisire sau de investiţie.

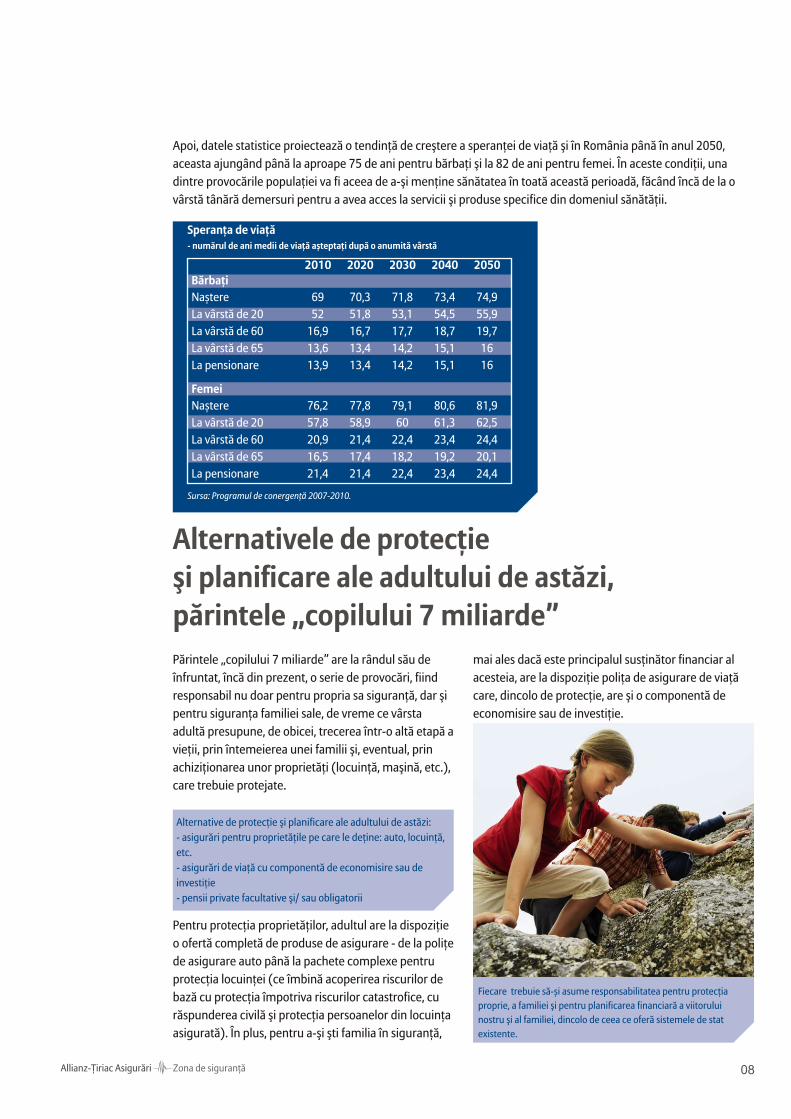

Apoi, datele statistice proiectează o tendinţă de creştere a speranţei de viaţă şi în România până în anul 2050, aceasta ajungând până la aproape 75 de ani pentru bărbaţi şi la 82 de ani pentru femei. În aceste condiţii, una dintre provocările populaţiei va fi aceea de a-şi menţine sănătatea în toată această perioadă, făcând încă de la o vârstă tânără demersuri pentru a avea acces la servicii şi produse specifice din domeniul sănătăţii.

NaștereLa vârstă de 20La vârstă de 60La vârstă de 65La pensionare

NaștereLa vârstă de 20La vârstă de 60La vârstă de 65La pensionare

76,257,820,916,521,4

6952

16,913,613,9

77,858,921,417,421,4

70,351,816,713,413,4

79,160

22,418,222,4

71,853,117,714,214,2

80,661,323,419,223,4

73,454,518,715,115,1

81,962,524,420,124,4

74,955,919,71616

Alternativele de protecţieşi planificare ale adultului de astăzi,părintele „copilului 7 miliarde”

Alternative de protecţie şi planificare ale adultului de astăzi:- asigurări pentru proprietăţile pe care le deţine: auto, locuinţă, etc.- asigurări de viaţă cu componentă de economisire sau de investiţie - pensii private facultative şi/ sau obligatorii

Bărbați

Speranța de viață- numărul de ani medii de viață așteptați după o anumită vârstă

Sursa: Programul de conergență 2007-2010.

2010 2020 2030 2040 2050

Femei

Fiecare trebuie să-și asume responsabilitatea pentru protecţia proprie, a familiei şi pentru planificarea financiară a viitorului nostru şi al familiei, dincolo de ceea ce oferă sistemele de stat existente.

09 Allianz-Ţiriac AsigurăriZona de siguranţă

Estimările privind tendinţele demografice arată o creştere a speranţei de viaţă. Acest lucru înseamnă o perioadă mai lungă petrecută la pensie. Apare astfel o serie de întrebări fireşti pentru fiecare dintre noi: pensia de care vom beneficia toată această perioadă va fi suficientă pentru a ne acoperi nevoile pe care le vom avea la vârsta pensionării? Va putea statul să ne finanţeze un trai decent la pensie, în condiţiile confirmării proiecţiilor demografice actuale?

Procentul reprezentând populaţia cu vârsta de peste 60 de ani, care în România este în prezent de aproximativ 20%, va creşte conform estimărilor Naţiunilor Unite la aproximativ 36% până în anul 2050 (aproape se va dubla!). Evoluţia pozitivă a longevităţii este în general rezultatul progresului social şi medical. Cu toate acestea, un nivel superior al longevităţii va aduce un preţ mai mare ce va trebui plătit pentru susţinerea populaţiei de vârsta a treia, iar identificarea necesarului de resurse publice suplimentare destinate cheltuielilor cu pensiile, cu serviciile medicale, etc. este tot mai dificilă.

Proiecţiile realizate privind evoluţia demografică trag un semnal de alarmă cu privire la necesitatea unor soluţii alternative de economisire, astfel încât la vârsta

pensionării să nu depindem în exclusivitate de sistemul de pensii de stat şi în acelaşi timp să ne menţinem standardul de viaţă cu care suntem obişnuiţi, fără a deveni o povară pentru copiii noştri. Este importantă conştientizarea necesităţii preluării responsabilităţii pentru veniturile pe care le vom primi la pensie încă din perioada activă şi alegerea produselor de economisire adecvate, astfel încât sumele obţinute la pensie să asigure standardul de viaţă dorit.

“Evoluţia demografică a populaţiei şi estimările privind tendinţele viitoare arată clar că vom fi puşi în faţa unor situaţii dificile dacă nu ne planificăm din timp viitorul. Iar planificare înseamnă să analizăm cu atenţie care sunt nevoile noastre în prezent şi cum vor evolua acestea în viitor şi apoi să ne gândim ce resurse avem şi vom avea pentru a răspunde acestor nevoi. De fapt, nu facem decât să preluăm responsabilitatea pentru propria noastră viaţă.”Rangam Bir, CEO Allianz-Ţiriac Asigurări

10Allianz-Ţiriac Asigurări Zona de siguranţă

Ştiaţi că...... pragul de 10 miliarde de locuitori ai planetei va fi ... în România ponderea populaţiei cu vârsta de peste atins înainte de anul 2100 60 de ani va ajunge la 36% în anul 2050, de la 20%, în ... în anul 2100, populaţia României ar putea ajunge la 2010mai puţin de 15 milioane de locuitori, conform ... în România, ponderea persoanelor cu vârste de peste estimărilor Naţiunilor Unite 65 de ani va ajunge, în anul 2055, la aproape 30% din ... vârsta medie a populaţiei va creşte cu aproximativ totalul populaţiei ţării? Actualmente, ponderea 12 ani până în anul 2100, ajungând conform acestora se situează la circa 15%.previziunilor la aproape 42 de ani, de la puţin peste 29 ... estimările arată că, în zona euro, nivelul cheltuielilor de ani, cât este în prezent pentru pensii, ajutoare sociale şi servicii de sănătate va ... se estimează că, la nivel mondial, în anul 2050, ajunge la aproximativ 30% din Produsul Intern Brut, în populaţia cu vârsta peste 60 de ani va avea o pondere anul 2060 de 22% în totalul populaţiei comparativ cu 11% în anul ... cheltuielile pentru pensii vor reprezenta în cazul 2010 (practic se va dubla numărul celor cu vîrsta de 60 României, conform estimărilor, aproximativ 15,8% din de ani şi peste) PIB în anul 2060, comparativ cu 6,6% din PIB în anul ... în Europa, ponderea populaţiei cu vârsta mai mare 2007de 60 de ani va creşte de la aproximativ 22% (2010), la aproape 34% în anul 2050

Pentru realizarea prezentului document au fost utilizate informații din publicații ale Allianz SE, informații publice Population Division-Department of Economic and Social Affairs din cadrul Secretariatului Națiunilor Unite, World Population Prospects: The 2010 Revision, informații publice Eurostat, Europe in figures-Eurostat Yearbook 2010, informații publice Programul de convergență 2007-2010.

Declaraţiile incluse în acest document pot face referire la aşteptări viitoare bazate pe viziunea, previziunile şi aprecierile curente ale managementului şi implică riscuri cunoscute şi necunoscute, respectiv incertitudini care pot duce la rezultate, performanţe sau evenimente diferite de cele exprimate sau subînţelese în aceste declaraţii. În plus faţă de declaraţiile care se referă la proiecţii viitoare ca urmare a contextului în care sunt folosite, cuvinte precum “ar putea”, “ar trebui”, “se aşteaptă”, “planifică”, “intenţionează”, “anticipează”, “crede”, “estimează”, “prezice”, “potenţial”, “continuă” şi expresii similare trebuie privite ca identificând aşteptări viitoare.Compania nu îşi asumă obligaţia de a actualiza declaraţiile şi informaţiile cuprinse în prezentul document.

www.allianztiriac.ro

Contact:Departamentul Comunicare şi Relaţii Publice Alte informaţii puteţi găsi la:Telefon: +40 21 208 22 97 http://www.allianztiriac.ro/companie/presa2.htmlFax: +40 208 22 11 http://www.allianz.comE-mail: [email protected] http://knowledge.allianz.com/