Volkswagen

37

Volkswagen 1.Scurt istoric Volkswagen este un producator de automobile cu sediul in Wolfsburg, Germania. Numele marcii inseamna in traducere Masina Poporului ( volks = popor si wagen = masina). Volkswagen detine mai multe branduri cum ar fi: Audi, Lamborghini, Bugatti, Bentley, Seat, Skoda si Scania. Toate aceste branduri impreuna cu VW formeaza grupul VW, cunoscut si ca VWAG (Volkswagen Aktiengesellschaft). Daca am face un clasament mondial VW Group ar iesi doar pe locul 3 la numarul de masini produse, pe locurile 1 si 2 aflandu-se Toyota, respectiv GMC. Wolkswagen ,este o societate pe actiuni subsidiar al Wolkswagen Group. Fondata in 1937 de Adolf Hitler si Ferdinand Porche, operaza in industria de automobile avand ca activitate de baza productia de autoturisme si autoutilitare. In 2010 avea o cifra de afaceri ce ajungea la 126.8 miliarde de euro cu un profit net de 6.8 milioane de euro si 369.926 de angajati in sucursalele Wolkswagen din toata lumea. Sloganul international utilizat este “Das Auto”, in traducere libera inseamna “Pentru automobile”. Anul trecut pragul de 8 milioane de unitati pentru prima data in istoria companiei,depasind Toyota si apropiindu-se de liderul mondial, General Motors.In total grupul german a vandut anul trecut 8,16 milioane de unitati , in crestere cu 14% fata de anul anterior potrivit Automotive News Europe. Cel mai mare constructor auto din Europa a fost ajutat in principal de cresterea de pe piata din Statele Unite dar si de cele din China si Rusia unde au inregistrat vanzari 1

-

Upload

bogdan-delian -

Category

Documents

-

view

35 -

download

2

description

aotumobile wolkswagen

Transcript of Volkswagen

Volkswagen

1.Scurt istoric

Volkswagen este un producator de automobile cu sediul in Wolfsburg, Germania. Numele marcii inseamna in

traducere Masina Poporului ( volks = popor si wagen = masina). Volkswagen detine mai multe branduri cum ar fi: Audi,

Lamborghini, Bugatti, Bentley, Seat, Skoda si Scania. Toate aceste branduri impreuna cu VW formeaza grupul VW,

cunoscut si ca VWAG (Volkswagen Aktiengesellschaft). Daca am face un clasament mondial VW Group ar iesi doar pe

locul 3 la numarul de masini produse, pe locurile 1 si 2 aflandu-se Toyota, respectiv GMC.

Wolkswagen ,este o societate pe actiuni subsidiar al Wolkswagen Group. Fondata in 1937 de Adolf Hitler si

Ferdinand Porche, operaza in industria de automobile avand ca activitate de baza productia de autoturisme si

autoutilitare. In 2010 avea o cifra de afaceri ce ajungea la 126.8 miliarde de euro cu un profit net de 6.8 milioane de euro

si 369.926 de angajati in sucursalele Wolkswagen din toata lumea. Sloganul international utilizat este “Das Auto”, in

traducere libera inseamna “Pentru automobile”.

Anul trecut pragul de 8 milioane de unitati pentru prima data in istoria companiei,depasind Toyota si apropiindu-

se de liderul mondial, General Motors.In total grupul german a vandut anul trecut 8,16 milioane de unitati , in crestere cu

14% fata de anul anterior potrivit Automotive News Europe. Cel mai mare constructor auto din Europa a fost ajutat in

principal de cresterea de pe piata din Statele Unite dar si de cele din China si Rusia unde au inregistrat vanzari record

atat pentru VW cat si pentru marcile Audi si Skoda.Dintre acestea , brandul VW a crescut cu 13% in 2011 cu 5,1

milioane de unitati in principal datorita avansarii in China,SUA,Rusia si India,Audi a accelerat cu 19,2% la 1,3

milioane,Skoda. Wolkswagen si-a propus sa ajunga la vanzari anuale de peste 10 milioane de unitati pana in 2018 pentru

a-si castiga pozitia de cel mai mare constructor auto la nivel mondial.

Constructorii auto Volkswagen AG si FAW Group au convenit sa-si extinda parteneriatul dincolo de 2016, data

la care ar urma sa expire actualul acord.Reprezentantii companiei germane au precizat ca societatea mixta cu FAW

Group, care produce in China automobile Volkswagen si Audi, isi va extinde de asemenea portofoliul de produse.

Potrivit unor surse din interiorul companiei germane un nou contract ar urma sa fie semnat anul urmator.

Toate companiile auto straine care produc vehicule in China trebuie sa opereze printr-o societate mixta cu o firma

locala. Pe langa partenariatul cu First Automotive Works (FAW), cel mai mare constructor auto european are in China si

un joint venture cu firma chineza Shanghai Automotive Industry (SAIC) Motor Corp.De la infiintarea sa, in 1991, si

1

pana in prezent societatea mixta formata din Volkswagen si FAW Group a produs peste sase milioane de autovehicule.

China este cea mai mare piata din lume pentru grupul Volkswagen. Recent, Volkswagen (cel mai mare constructor auto

din Europa) a anuntat ca are de gand sa faca investitii record in valoare de 50,2 miliarde de euro pana in 2015. Pe langa

investitiile ce ar urma sa fie facute de Volkswagen, firmele mixte infiintate de grupul german cu partenerii chinezi ar

urma sa investeasca si ele 9,8 miliarde de euro din fondurile proprii pentru noi facilitati de productie si noi produse in

perioada 2013-2015. Spre deosebire de multi dintre rivalii sai europeni, Volkswagen a reusit sa-si imbunatateasca

profiturile si vanzarile in ultimele trimestre gratie prezentei sale masive pe pietele dinamice din afara Europei

Occidentale si a unui portofoliu diversificat de produse care variaza de la automobile sport Bugatti la camioane grele

Scania.

2.Portofoliul de produse

Grupa VAG (VW, Audi, Skoda, Seat, Porche)

2

3.Analiza macromediu

Mediul economic

Economia mondială se află într-o perioadă de recesiune; acest lucru afectează negativ și economia României și

implicit vânzările de autovehicule. Variabilele economice cheie care trebuie luate în calcul sunt taxele, tarifele, cursul

valutar. Nivelul veniturilor populației, taxa de poluare, taxa de înmatriculare sunt elemente luate în calcul în sectorul

vanzări auto.Volkswagen are în vedere nivelul de trai din România (care este unul inferior), modelele grupului fiind

destinate atât consumatorilor de lux cât și celor cu venituri medii și ridicate.

Mediul politic

Factorii politici au în vedere politica guvernului, legislația central locală, stabilitatea politică, modificări la nivel

administrativ. Promulgarea sau aprobarea unor legi, decrete, ordonanțe și hotărâri pot genera oportunități sau

constrângeri pentru firmă, pentru furnizorii săi sau pentru clienții săi.

Mediul legal

Volkswagen România se declară împotriva prevederilor capitolului II din legea

nr.571/2003 privind măsurile în domeniul politicii fiscale. Oficialii Volkswagen consider deductibilitatea a doar 30% din

cheltuieli o măsură total aberantă, care va favoriza achiziţionarea de maşini second hand, precum şi reparaţiile în unităţi

de service neautorizate

Mediul înconjurător

3

Un obiectiv de primă importanță al inginerilor de la Volkswagen îl constituie consumul extrem de redus de carburant,

în vederea obținerii de avantaje ecologice pentru mediul înconjurator, colaborate cu avantaje economice pentru clienți.

Pentru concernul Volkswagen, protecția mediului înconjurător reprezintă din ce în ce mai mult o parte integrantă a

întregului lanț de producție, de la proiectarea produsului și dezvoltarea sa, până la reciclarea autovehiculelor scoase din

uz. Din aceste considerente, sunt întreprinse încă din stadiul creării unui nou autovehicul marca Volkswagen numeroase

activități care garantează nu numai o durată lungă de viață a autovehiculului, ci și o îmbunătățire ulterioară continuă a

reciclării. Pe langă diminuarea emisiilor poluante, se iau în considerare utilizarea extinsă a componentelor reciclate,

precum și o marcare a materialelor din care sunt produse toate componentele unui autovehicul. Particularitățile ecologice

ale noului autovehicul sunt verificate în cadrul unei analize a procesului de reciclare. Pentru garantarea unei reciclări

ecologice la sfârșitul duratei de viață a autovehiculului, sunt acumulate documentațiile de informare necesare, urmând ca

acestea să fie puse la dispoziția companiei care efectuează reciclarea. În prezent se reciclează, respectiv se valorifică

ecologic aproximativ 80 % din piesele auto uzate. Restul de 20% se stochează ca elemente casate. Prin intermediul

procedurii VW-SiCon, concernul Volkswagen a conceput și testat un procedeu, prin care se pot prelucra și elementele

casate, conducând la o valorificare rațională.

Primele instalații de capacitate industrială, concepute în conformitate cu procedura VW-SiCon, sunt în curs de

elaborare, respectiv de proiectare în Germania. Obiectivul propus, de a recicla 95 % dintre autovehiculele scoase din uz,

pare a fi extrem de ușor de atins.

Mediul tehnologic

Tehnologia auto se îndreaptă spre combustibilul cu hidrogen sau spre electricitate pentru a reduce emissile toxice.

Tehnologia aauto avansată poate folosi o multitudine de surse carburant. Hibridul electriv, vehiculele pe diferiți

combustibili și cele care funcționează pe bază dehidrogen sau bio-diesel pot reduce dependența de surse străine de petrol.

Apariția unor noi tehnologii are drept scop consumul și mai mic de combustibil poluant.

Tehnologia evoluează rapid, în sectorul auto apărând noi instrumente care să sporească confortul și siguranța

pasagerilor. Astfel, ultima apariție în domeniu este sistemul eCall prin care vor fi alertate toate dispeceratele de urgenţă

(Ambulanţă, Pompieri, Poliţie), care vor primi date exacte despre un eventual accident auto, pe care România îl va

implementa.

4.Concurenta

4

In anul 1990 piata auto din Romania era formata doar din 3 marci romanesti si anume: Dacia, Aro, Olcit. In

prezent aproximativ 43 de marci asigura piata de autoturisme din tara noastra.

Principalii importatori din Romania sunt: Autoitalia, Tiriac Auto, Porsche Romania, General MotorS Romania si

Trust Motors (care comercializeaza marca Peugeot). Principalul distribuitor de autovehicule Wolkswagen in Romania

este Porsche Romania.

Grupul german Volkswagen a devenit in 2011 cel mai mare producator auto din lume, depasind constructorul

nipon Toyota cu sapte ani mai devreme decat avea planificat in strategia pe termen lung, potrivit estimarilor a trei mari

firme de consultanta, citate de cotidianul Financial Times, potrivit Mediafax.

In ultimii ani, titlul de cel mai mare grup auto a fost disputat intre Toyota si General Motors.Volkswagen a

profitat de pozitia importanta din China, cea mai mare piata auto din lume, si a inregistrat chiar o majorare a vanzarilor

de 8% in 2011 pe o piata europeana in stagnare.

Volkswagen a avut vanzari record, de patru milioane de masini, in prima jumatate a anului, iar Winterkorn afirma

ca pana la sfarsitul anului vanzarile totale ar putea atinge opt milioane de masini.

Firma de consultanta JD Power a estimat ca pana la sfarsitul anului vanzarile Volkswagen au atins 7,8 milioane

de unitati, reprezentand 10,5% din piata globala, General Motors s-a plasat pe pozitia a doua cu 7,2 milioane de masini,

iar pe trei Renault-Nissan cu vanzari combinate de 6,8 milioane de autovehicule. Toyota a coborat pana pe patru, cu 6,7

milioane de masini.

5.Clientii

5

Clienti Mari si Autoritati

Departamentul “Clienti Mari si Autoritati” a fost infiintat in cadrul importatorului Porsche Romania pentru

a intampina cu succes proiectele companiilor si organismelor cu importante structuri ale parcurilor auto.

Constituit ca un departament de suport, prioritatea principala este de a asigura cele mai bune produse si

servicii, particularizand pe profilul clientului pachetul de servicii de consultanta si vanzare, optiuni de finantare si

asigurare aferente, precum si reparatii si intretinere.

Activitati:

• Informarea asupra noilor modele, produse si servicii disponibile in reteaua de dealeri autorizati sprijina clientul in

valorificarea noutatilor tehnice si tuturor resurselor si facilitatilor existente pe plan national.

• Consultanta in domeniul achizitiilor auto permite dimensionarea corecta a parcului auto, alegerea celor mai

potrivite modele din punct de vedere al echipamentului tehnic.

• Suportul din cadrul procesului de achizitie a marcilor pe care le reprezentam are ca obiectiv furnizarea pachetului

optim aferent profilului clientului, respectiv autovehicule, servicii de finantare si asigurare, programe de

management de flote, solutii de rascumparare (buy-back).

• Sprijinul in activitatile post vanzare urmareste o cat mai buna administrarea a flotelor de autovehicule, prin

derularea optima a operatiilor de intretinere si reparatie.

• Dezvoltarea si implementarea produselor de tip “Management de Flote” raspunde cerintelor actuale ale pietei in

contextul tendintei de externalizare a serviciilor aferente administrarii parcurilor auto.

6. Atractivitate si Competitivitate

I.Atractivitate

Unitati strategice : - U1 – low cost

-U2 – Premium

Vz totale 2012 = 94.624

Vz totale 2011 = 72.179

Vz wolkswagen 2012 = 10.043 → U1 = 8000

6

Vz wolkswagen 2012 = 10.043

Vz Volkswagen 2011 = 8046

→ U2 = 2043

1. Dimensiunea actuala a pietei 2012

DimU2 = VzTotale – DimU1

VzTotale2012 = 94.624 , VzToateleU 1

2012 = 69.424 →

dimU2 = 94.624 – 69.424 = 25.200

2. Rata de crestere previzibila a pietei

Rcp=Vz

U 12012

Vz U 2/2011 *100 -100

Vz 2009 = 94.500 → U1 = 74.200

→ U2 = 20.300

Vz 2010 = 116.000 → U1 = 92.000

→ U2 = 24.000

Vz 2011 = 72.179 → U1 = 51.300

→ U2 = 20.879

Rcp 2012

2011U 1=

69.42451.300

* 100 – 100 = 35,32 %

Rcp 2011

2010U 1 =

51.30092.000

∗100−100=−44 , 23 %

Rcp 200102009

U 1 = 92.00074.200

∗100−100=23,9 %

7

Rcp 2012

2011U 2 =

25.20020.879

* 100 – 100 = 20.7 %

Rcp 2011

2010U 2 =

20.87924.00

∗100−100=−13 %

Rcp 2010

2009U 2 =

24.00020.300

* 100 – 100 = 18,22 %

2012/2011 2011/2010 2010/2009

U1 35.32 -44.34 23.9

U2 20.7 -13 18.22

(45.00)

(35.00)

(25.00)

(15.00)

(5.00)

5.00

15.00

25.00

35.00

Evolutia ratei previzibile de crestere

Axis Title

Recesiunea prelungita la nivel mondial a fost resimtita puternic pe piata auto, fapt ce a dus la o scadere continua a

vanzarilor de autoturisme noi incepand din 2009 pana in prezent implicit si in Romania .

Concret in unitatea strategica U1 Low cost 2012 fata de 2011 vanzarile de autoturisme au crescut cu 35,32 % , cu

- 44,23% au scazut in 2011 fata de 2010 si cu 23,9 % fata de 2009 . In unitatea strategica U2 Premium vanzarile in 2012

fata de 2011 au crescut cu 20,7 %, cu – 13% au scazut in anul 2011 fata de 2010, si cu 18,22 % au crescut vazanrile in

anul 2010 fata de anul 2009.

3.Nivelul preturilor

In ultimii 6 ani s-a observant o crestere de 10 % a preturilor autoturismelor noi in Romania fapt ce ne plaseaza pe primul

loc in Europa. Aceasta crestere este relative intrucat leul s-a depreciate cu 14 % in acelasi timp, deasemenea puterea de

cumparare a scazut la nivelul cetatenilor romani.

8

II.Competitivitate

1.Cota de piata servita

Cp servita = vz U 1

Vz totaleU 1 * 100

Cps2012U 1

= 9000

69.424 * 100 = 11,52 %

Cps2012U 2

= 2043

25.200 * 100 = 8,1 %

2.Cota de piata absoluta

Cp volkswagen

2012 =

Vzw

2012

Vztotale2012

= 10.04396.424

* 100 = 10, 6 %

3.Cota de piata relativa

CpR

U 1 =

Vz propriiVz lider

= 8000

19.848 = 0, 4

9

CpR

U 2 =

Vz propriiVz challenger

= 2.0432.028

= 1, 01

4.Rata anuala de crestere a pietei

RacpU 1 =

8000−64006400 =

16006400 = 0,09

RacpU 2

= 2043−1646

1646 = 0,24

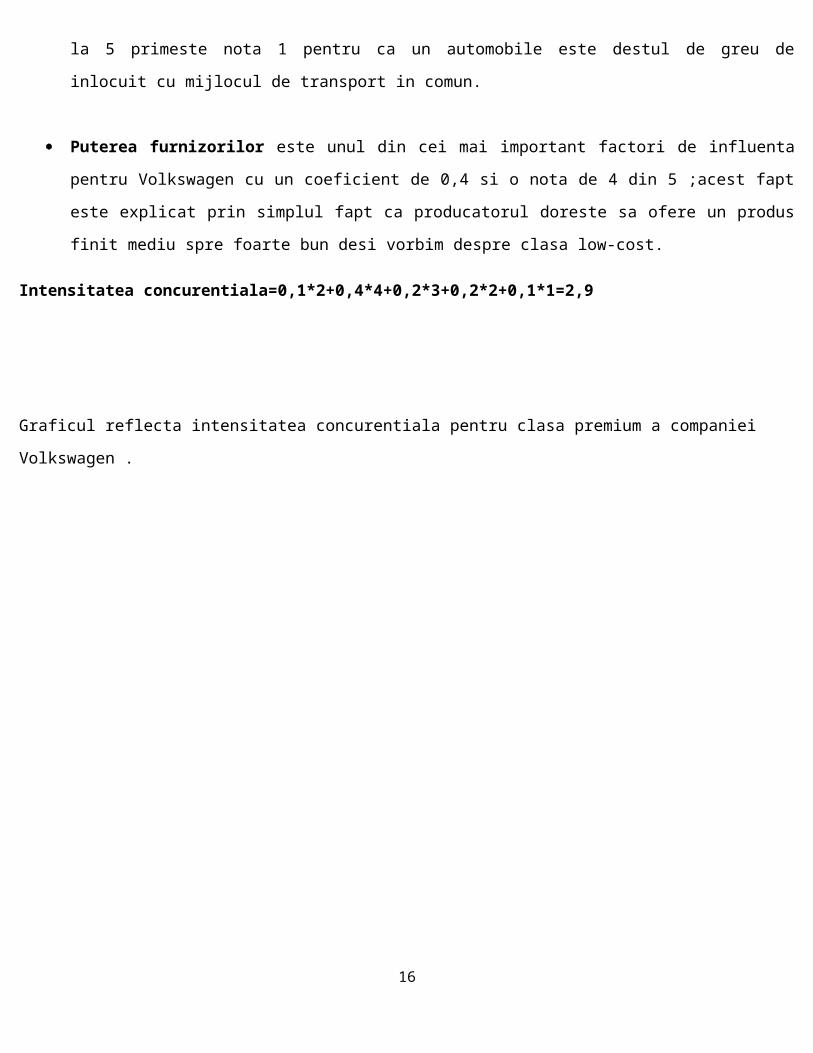

Intensitatea concurentiala

Graficul reflecta intensitatea concurentiala pentru clasa Low-cost pentru compania Volkswagen .

10

Low-cost Coeficient de importanta Nota acordata

Noii veniti 0,1 2

Puterea furnizorilor 0,4 4

11

Rivalitate interna0,2

Noi veniti0,1

Puterea clientilor0,2

Produse substituibile0,1

Puterea furnizorilor0,4

Rivalitatea interna 0,2 3

Puterea clientilor 0,2 2

Produse substituibile 0,1 1

Noii veniti primesc un coeficient de importanta de 0,1 nefiind un factor cu o influneta prea mare in industria

automobilelor mai ales pentru companiile puternice si cu vanzari foarte mari.Pe o scara de la 1 la 5 noii veniti se

incadreaza la nota 2 deoarece este destul de greu pentru o companie noua de automobile sa patrunda pe o piata in

care liderii se cunosc foarte bine si oscileaza in conducerea clasamentului.

Puterea clientilor un factor de influenta cu importanta medie de 0,2,aceasta depinzand foarte mult de situatia

economica actual;ca urmare pe o scara de la 1 la 5 primeste nota 2 deoarece producatorul Volkswagen depinde la

randul sau de furnizori implicit si de preturile acestora dictand astfel pretul produselor finite.

Produse substituibile sunt aproape nesemnificative pentru industria automobilelor cu un coeficient de

importanta de 0,1 iar pe o scara de la 1 la 5 primeste nota 1 pentru ca un automobile este destul de greu de

inlocuit cu mijlocul de transport in comun.

Puterea furnizorilor este unul din cei mai important factori de influenta pentru Volkswagen cu un coeficient de

0,4 si o nota de 4 din 5 ;acest fapt este explicat prin simplul fapt ca producatorul doreste sa ofere un produs finit

mediu spre foarte bun desi vorbim despre clasa low-cost.

Intensitatea concurentiala=0,1*2+0,4*4+0,2*3+0,2*2+0,1*1=2,9

Graficul reflecta intensitatea concurentiala pentru clasa premium a companiei Volkswagen .

12

Premium Coeficient de

importanta

Nota acordata

Noii veniti 0,1 1

Puterea furnizorilor 0,4 5

Rivalitatea interna 0,2 2

Puterea clientilor 0,2 3

Produse substituibile 0,1 1

13

Rivalitate interna0,2

Noii veniti0,1

Puterea clientilor0,2

Produse substituibile0,1

Puterea furnizorilor0,4

Clasa premium este una diferita fata de cea low-cost deoarece este o piata mai bine definite, concurenta este mai

stransa iar din ea fac parte doar cativa producatori de automobile din Romania prin care se numara si Volkwagen.

In priviinta noilor veniti putem spune ca acest capitol abia se evidentiaza pentru ca producatorii nou intrati pe

piata nu vor accede niciodata direct catre clasa premium.Asadar,singurii pe care ii putem considera ca noi veniti

in clasa premium sunt marcile deja aflate pe piata motiv pentru care primesc nota unu pe o scara de la1 la 5.

Puterea clientilor-prin prisma faptului ca produsele premium au un pret ridicat, mai multe criterii de selectare si

un scop al utilizarii oarecum diferit in comparatie cu masinile low-cost, clientii au o influenta mai mare asupra

acestei unitati startegice pentru ca masinile premium prezinta o investitie importanta care, totodata, ofera o

anumita prestanta cumparatorului.

Produse substituibile

Automobilele premium isi gasesc foarte greu un substituient pe piata drept pentru care primesc nota 1.

Puterea furnizorilor automobilele premium sunt associate cu tehnologii de ultima generatie asadar cand alegi

un furnizor trebuie sa ai in vedere si confidentialitatea pentru a nu-ti fi luate ideile de alti constructori, fiind cel

mai important factor de influenta cu o nota de 5.

Intensitatea concurentiala =0,1*1+0,4*5+0,2*2+0,2*3+0,1*1 =3,2

14

ANALIZA PORTOFOLIULUI DE ACTIVITATI

1. BCG

Unitatea de

activitate

strategică

Vânzări

întreprinderii

studiate

Volum vânzări

piaţă totală

2012

Volum vânzări

piaţă totală

2011

Vânzările primilor trei competitori

importanţi (mil. Euro)

C1 C2 C3

Low cost 8000 69424 51300

Premium 2043 25200 20879

Din această situaţie rezultă că vânzările totale ale firmei au fost....10.043, iar analiza va continua astfel:

Unitatea de activitate

strategică

Cota relativă de piaţă a firmei

studiate

Rata de creştere

U1-Low cost 0,4 35,32%

15

U2-Premium 1,01 20,7%

Pe baza acestor date se poate construi matricea creştere-cotă relativă de piaţă sau BCG, după cum urmează:

COTA DE PIATA RELATIVA

10 1.01 1 0,4

0,1

25

24

VEDETE DILEME

16

RA

TA

DE

CR

ES

TE

RE

10

9

0

FINANTATOARE PIETRE DE MOARA

17

BAZA TEORETICA

Poziţia pe matricea BCG oferă informaţii asupra strategiei de urmat pentru fiecare produs şi anume:

- menţinerea calităţii de lider pentru vedete;

- abandonul sau „profilul scăzut” pentru punctele moarte;

- investiţii şi dezvoltări selective pentru dileme;

- menţinerea şi creşterea rentabilităţii pentru finanţatoare.

Atât teoria, cât şi practica evidenţiază anumite trasee de succes şi trasee de eşec ce pot fi observate prin analiza portofoliului şi

anume:

- traseul de inovator, care necesită resurse financiare importante generate de categoria „finanţatoare”, investiţiile fiind orientate

către cercetare-dezvoltare pentru a se realiza produse care să înlocuiască actualele „vedete”;

- traseul de urmăritor, care presupune folosirea resurselor generate de „finanţatoare” pentru a crea „dileme” pe o piaţă dominată de

un lider care dezvoltă strategii ofensive, chiar agresive în dezvoltarea cotei de piaţă;

- traseul de „dezastru”, în care produsele „vedete” pierd din cota de piaţă devenind „dileme” datorită investiţiilor insuficiente atât în

capacităţi de producţie, cât şi în piaţă;

- traseul de „mediocritate permanentă”, care corespunde situaţiei unor „dileme” ce continuă să existe, fără a reuşi să obţină un plus

la cota de piaţă, îndreptându-se către cadranul „punctelor moarte”.

18

2. GENERAL ELECTRIC

Unitatea de

activitate

strategică

Categorie factori Factori

Coeficient

de

importanta

Rata

(1-5)

Valoare Suma

factori

atractivitate

Rata anuala de crestere a pietei 0,30 3 0,09

Intensitatea competitiei 0,40 4 2,9

Marimea pietei 0,30 2 51.300

potenţialul unitatii

Cota de piaţa servita 0,2 4 11,52

Eficienta promovarii produsului 0,5 3

Reteaua de distributie 0,3 4

atractivitate Rata anuala de crestere a pietei 0,3 3 0,24

Intensitatea competitiei 0,4 5 3,2

Marimea pietei 0,3 2 20.879

potenţialul unitatii

Cota de piaţa servita 0,2 4 8,1

Eficienta promovarii produsului 0,5 4

Reteaua de distributie 0,3 5

atractivitate Rata anuala de crestere a pietei

Intensitatea competitiei

Marimea pietei

potenţialul unitatii

Cota de piaţa servita

Eficienta promovarii produsului

Reteaua de distributie

atractivitate Rata anuala de crestere a pietei

Intensitatea competitiei

Marimea pietei

potenţialul unitatii

Cota de piaţa servita

Eficienta promovarii produsului

Reteaua de distributie

atractivitate Rata anuala de crestere a pietei

Intensitatea competitiei

19

Marimea pietei

potenţialul unitatii

Cota de piaţa servita

Eficienta promovarii produsului

Reteaua de distributie

20

POTENTIALUL PIETEI

Ridicat Mediu Scazut

5.00 3.37 2.33 1.00

Potejare pozitie Investitii de dezvoltare Dezvoltarea selective

Dezvoltarea selectiva Selectivitatea sau obtinerea

de beneficii

Extindere limitata sau

fructificare

Protejarea si reorientare Obtinerea de beneficii Eliminare

BAZA TEORETICA

A) Strategia protejării poziţiei este recomandată în situaţia în care atât atractivitatea pieţei, cât şi forţa competitivă a

întreprinderii este ridicată, recomandându-se atât investiţii de creştere în ritm maxim posibil, cât şi concentrarea eforturilor pe

menţinerea potenţialului actual.

B) Strategia investiţiilor de dezvoltare se recomandă în situaţia unei atractivităţii ridicate a pieţei şi o forţă competitivă

medie a întreprinderii, concretizându-se în:

21

5.00

3.37

2.33

1.00

ATRACTIVITATEA PIETEI

RidicataMedie

Scazuta

atacul liderului

dezvoltarea selectivă pe baza potenţialului acumulat

întărirea punctelor slabe.

C) Strategia dezvoltării selective se recomandă atunci când atractivitatea pieţei este ridicată, iar forţa competitivă a

întreprinderii este scăzută, concretizându-se în:

specializarea în funcţie de potenţialul disponibil;

căutarea unor modalităţi de depăşire a slăbiciunilor;

retragerea în situaţii în care nu apar semne de creştere.

Aceste trei strategii (A, B, C sau cadranele verzi din figura 5-4) reprezintă strategii de investiţii pentru creştere;

întreprinderea trebuie să investească pentru a le dezvolta

D) Pentru situaţia în care atractivitatea pieţei este medie, iar forţa competiţională ridicată strategia dezvoltării selective

presupune:

investiţii majore în cadrul segmentelor cele mai atractive;

dezvoltarea capacităţii de a contracara concurenţa.

E) Strategia de selectivitate/obţinere de beneficii se poate aplica în condiţii de atractivitate şi forţă competiţională medie,

fiind concretizată în:

protecţia programelor existente;

concentrarea investiţiilor pe segmentele cu profitabilitate ridicată şi risc scăzut.

F) Strategia de protejare şi reorientare poate fi adoptată în situaţia unei atractivităţii scăzute a pieţei şi o forţă

competiţională ridicată a întreprinderii, concretizându-se în:

obţinerea de beneficii pe termen scurt;

concentrarea pe segmentele atractive;

apărarea punctelor forte.

Această a doua categorie de trei strategii (D, E, F) reprezintă strategii de selectare sau valorificare; întreprinderea trebuie

să investească în mod selectiv (în special în cele cu profitabilitate ridicată) pentru a-şi apăra punctele forte şi pentru a-şi ameliora

punctele slabe.

22

G) Strategia de extindere limitată sau fructificare presupune ca atractivitatea pieţei să fie medie iar forţa competiţională a

întreprinderii scăzută, impunându-se în acest caz:

găsirea unor modalităţi de extindere fără riscuri majore;

reducerea investiţiilor.

H) Strategia obţinerii de beneficii presupune ca atractivitatea pieţei să fie scăzută, iar forţa competiţională medie,

întreprinderea optând pentru:

protejarea poziţiei în cadrul segmentelor cele mai profitabile;

actualizarea gamei de produse;

reducerea investiţiilor.

I) Strategia de eliminare presupune ca ambii indicatori să aibă valori scăzute, ceea ce determină întreprinderea să se

concentreze pe:

vânzări în momentul în care se poate obţine preţul cel mai bun;

reducerea costurilor fixe şi evitarea altor investiţii.

În fine, ultimele trei strategii (G, H, I ) reprezintă strategii de fructificare sau eliminare; întreprinderea va reduce ritmul

actual al investiţiilor punându-se chiar problema dacă ea nu trebuie cumva să renunţe la acestea.

Avantajele matricei General Electric constau în faptul că situaţia întreprinderii şi evoluţia pieţei sunt evidenţiaţi prin mai

mulţi indicatori, ceea ce contribuie la obţinerea unor rezultate mai nuanţate.

Ca dezavantaje se pot enumera numărul mare de atribute care definesc cei doi indicatori, precum şi recurgerea la aprecierea

subiectivă a unor specialişti care să aprecieze aceşti indicatori.

23

Analiza Swot

Puncte tari

notorietatea mărcii;

echipa de top, caracterizată de un nivel ridicat de competenţă, dăruire, inventivitate;

scopul „Volkswagen în calitate de angajator de top” este un element clar definit al

strategiei corporative a grupului Volkswagen, definit de: atractivitatea muncii, securitatea

muncii, climat de lucru plăcut prin conducere și cooperare, remunerarea în conformitate cu

performanţa, oportunităţi de dezvoltare personală, produsele şi imaginea companiei;

fidelizarea clienţilor;

management performant pentru fiecare marcă a grupului;

gama foarte variată de autoturisme comercializate, ceea ce implică o grilă de preţuri vastă

şi accesibilă;

servicii financiare: Porche Bank;

garanție extinsă: 4 ani (începând cu 1 octombrie 2011 și aplicată pe durata a 4 ani

calculați de la data livrării autovehiculului, în limita unui parcurs de 120.000 km);

implementarea sistemului eCall pe piața din România( cost de 100 euro)

Puncte slabe

servicii post-vânzare reduse;

costurile ridicate ale unor produse ce aparţin anumitor mărci, justificate însă prin calitatea

superioară;

concurența între mărcile Volkswagen;

costul pentru consilierea reparației (prețul prevăzut pentru o solicitare este de 100 Euro)

24

Oportunitati

Creşterea CERERII LA export;

Programe subvenţionate de stat pentru achiziţionarea de autoturisme care să aibă sistemul

ecall încorporat.

POTENTIAL DE DEZVOLTARE A UNOR PARTENERIATE Colaborarea cu alte

companii auto aflate pe piața din Romania privind implementarea

E Call;

Fabricarea sistemului eCall în România – forța de muncă ieftină.

Atragerea de noi clienti de la frime concurente

Fidelizare prin oferirea de servicii post-vanzare excelente si accesibile

Ecologizarea motoarelor produse pentru automobilele Wolkswagen

Amenintari

Nivelul ridicat al concurenţei;

Birocraţia din România;

Obiceiul consumatorilor de a se orienta spre un alt service după ieşirea automobilului din

garanţie;

Criza financiară;

Creșterea prețului combustibilului;

Reglementările de mediu cu privire la emisiile de carbon;

25

Matricea oportunitatilor

Mentionarea oportunitatilor:

1-Creşterea pieţei de export;

2-Atragerea de noi clienti de la frime concurente

3-Fidelizare prin oferirea de servicii post-vanzare excelente si accesibile

4-Ecologizarea motoarelor produse pentru automobilele Wolkswagen

Codificare

1=A; 2=B; 3=C; 4=D;

Oportunitati Apreciere posibilitate

de manifestare

Apreciere impact de

manifestare

A 7 6

B 8 7

C 9 9

D 9 8

6.5 7 7.5 8 8.5 9 9.50123456789

10

Localizare

Impact

Ppro

babi

litat

e m

anife

star

e

26

Matricea amenintarilor

Mentionarea amenintarilor:

1-Nivelul ridicat al concurenţei

2-Criza financiară

3-Creșterea prețului combustibilului

4-Reglementările de mediu cu privire la emisiile de carbon;

5-Saturația pieței

Codificare: 1=A; 2=B; 3=C; 4=D; 5=E;

Amenintare Apreciere posibilitate de manifestare

Apreciare impact de manifestare

A 6 5B 5 6C 8 8D 9 7E 6 5

4.5 5 5.5 6 6.5 7 7.5 8 8.5 9 9.50

1

2

3

4

5

6

7

8

9

Localizare

impact

posi

bilit

ate

de m

anife

star

e

27

28